Capítulo 2: Reestructuración de la deuda soberana

2.2 ReestructuraciĂłn de la deuda soberana: aspectos principales

2.2.1 ¿Qué es un proceso de reestructuración de deuda soberana?

No existe una definiciĂłn universal del proceso de reestructuraciĂłn de deuda soberana. Sin

embargo, este proceso puede ser definido como un intercambio de deuda soberana existente

-usualmente bonos- por nuevos instrumentos o efectivo. En este contexto por deuda soberana

se entienden los instrumentos garantizados y emitidos por el gobierno de un Estado

soberano. En el proceso de reestructuraciĂłn se puede distinguir entre dos elementos principales1:

- – ReprogramaciĂłn de la deuda, que implica una modificaciĂłn de los tĂ©rminos de la

deuda existente y una eventual rebaja de las tasas de interés. Por lo tanto, la reprogramación

consiste en una reducciĂłn del monto de deuda posponiendo los pagos en

el futuro.

- – ReducciĂłn de la deuda, o «quita», se refiere a una disminuciĂłn del valor nominal de

los bonos interesados.

Para el propĂłsito de esta investigaciĂłn es fundamental reconocer que reestructuraciĂłn y

default representan dos situaciones interrelacionadas pero diferentes. Una situaciĂłn de default

se genera por la incapacidad de un gobierno de hacer frente a los pagos de los intereses

y/o del capital de su deuda. El default puede ser selectivo o total, de acuerdo a si este involucra

a todos los bonos emitidos o solamente a una parte. Si bien en la mayorĂa de los casos se

observa que el proceso de reestructuraciĂłn de la deuda es lo que sucede luego del default, en

años recientes aumentaron las reestructuraciones preventivas, que pueden ser definidas

como aquellas que son hechas previo a una situaciĂłn de default, con el objetivo de evitar el

incumplimiento de las obligaciones de pagos.

AsĂ como no todas las reestructuraciones son precedidas por eventos de default, no todos los

defaults son seguidos por procesos de reestructuraciones. Hay numerosos ejemplos de gobiernos

que faltaron a sus pagos solo momentáneamente y que fueron eventualmente capaces

de resolver sus problemas financieros sin recurrir a una reestructuraciĂłn de su deuda.

2.2.2 Elementos claves en el proceso de reestructuraciĂłn

En esta sección se analizarán los elementos claves del proceso de reestructuración de la deuda

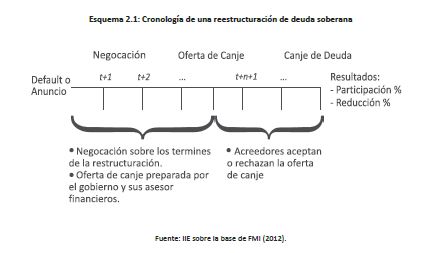

soberana. El Esquema 2.1 muestra la cronologĂa estilizada del proceso con la sucesiĂłn de

las fases principales. La reestructuraciĂłn se desencadenada por un evento de default de la

deuda soberana o por un anuncio de reestructuraciĂłn voluntaria (preventiva). A partir de ese

momento el gobierno se embarca, solo o con el apoyo de sus asesores financieros, en un

proceso de negociaciĂłn con sus acreedores. El propĂłsito principal de ese proceso es llegar a

un acuerdo sobre las condiciones de la oferta de canje que permita una reducciĂłn del monto

de deuda y una mejora general de la situaciĂłn econĂłmica del Estado.

La fase de negociación puede tomar meses o años y usualmente está estrechamente relacionada

con las reformas macroeconĂłmicas del paĂs. El primer paso que un gobierno tiene que

hacer cuando está considerando un proceso de reestructuración es averiguar el monto total

de su deuda, esto significa comprender las caracterĂsticas y valor residual de sus bonos y

otros instrumentos financieros.

SegĂşn Lim et al. (2005) los principales puntos a tomar en consideraciĂłn son los siguientes:

- El valor nominal y de mercado de los bonos y préstamos;

- El plan de amortizaciĂłn;

- Tasa de interés y cupones;

- Moneda de denominaciĂłn de los bonos;

- Mejoras y modificaciones incluyendo opciones y garantĂas;

- Cláusulas legales, Cláusulas de Acción Colectiva, cláusulas de salida consentida, cláusulas

de default cruzado, etc.

El paso siguiente es un análisis detallado de la sostenibilidad de la deuda con el objetivo de

establecer el gap financiero, las maniobras macroeconĂłmicas necesarias y el nivel de reducciĂłn

de deuda requerida. Sobre esta base de datos el gobierno elabora un conjunto de escenarios

y prepara una propuesta de reestructuraciĂłn con el apoyo de sus asesores financieros.

Después de que la oferta de canje ha sido presentada a los acreedores, estos tienen que decidir

si aceptan o rechazan la oferta. En la mayorĂa de los casos un canje exitoso requiere un

umbral mĂnimo de acreedores, por esta razĂłn los problemas de coordinaciĂłn y el riesgo de

generaciĂłn de holdouts, es decir de aquellos tenedores que deciden no ingresar al canje, son

más altos durante esta fase.

En muchos casos la reestructuraciĂłn marca el fin del episodio de crisis. El canje de vieja deuda

por los nuevos instrumentos usualmente permite al Estado regresar a una situaciĂłn sostenible.

Sin embargo, una reestructuraciĂłn no es siempre suficiente y el paĂs en dificultades puede

volver a incurrir en cesaciĂłn de pagos.

2.2.3 ComputaciĂłn de la reducciĂłn de la deuda

Como ya se ha mencionado, la reducciĂłn de la deuda se refiere a una disminuciĂłn del valor

residual de los instrumentos interesados. Si bien en los mercados financieros es posible encontrar

una multitud de fĂłrmulas para calcular esta reducciĂłn, el Fondo Monetario Internacional

(FMI) recomienda principalmente las que se basan en el concepto de valor actual2, a

partir de las cuales se pueden distinguir dos enfoques principales.

El primero es el más utilizado por los actores de los mercados financieros y compara el valor

actual de los nuevos instrumentos de deuda (más eventuales pagos en efectivo) con el valor

nominal de la deuda anterior (incluyendo intereses moratorios). La reducciĂłn de la deuda de

un paĂs i que sale de una situaciĂłn de default en el tiempo t y que enfrenta una tasa de interĂ©s

puede ser computada como sigue:

El segundo enfoque compara el valor actual de los nuevos instrumentos al valor actual de los

instrumentos antiguos:

La segunda ecuación difiere de la primera ya que compara los dos instrumentos descontándolos

con la misma tasa de interĂ©s. AsĂ, es posible comparar el valor de los nuevos y viejos instrumentos

en una situación hipotética en la que el gobierno de un estado soberano sigue

pagando los viejos bonos que no han sido intercambiados por los nuevos bajo el supuesto de

que los viejos tenedores son tratados de igual manera que los nuevos. Dicho de otra manera,

el segundo enfoque puede ser usado para medir la pérdida sufrida por los participantes al

canje.

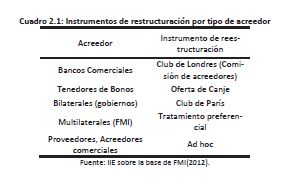

2.3 Diferencias entre los procesos seguidos por diferentes actores econĂłmicos3

En la secciĂłn siguiente se analizarán ejemplos de diferentes tipologĂas de reestructuraciĂłn

segĂşn los actores involucrados. Los procesos pueden ser categorizados de la siguiente manera:

(1) operaciones bilaterales entre gobiernos negociadas bajo la Ăłrbita del Club de ParĂs; (2)

prĂ©stamos entre un gobierno y bancos comerciales (Club de Londres – London Club); y (3)

reestructuraciĂłn de deuda en forma de bonos. El Cuadro 2.1 muestra los instrumentos de

reestructuraciĂłn utilizados segĂşn el tipo de acreedor.

2.3.1 ReestructuraciĂłn de la deuda bilateral: Club de ParĂs

El Club de ParĂs es la principal estructura para planificar la reestructuraciĂłn de deuda bilateral,

que se refiere a deuda pĂşblicamente garantizada que un Estado soberano debe a otros

gobiernos. Fue creado en 1956 cuando Argentina se reuniĂł con sus acreedores en ParĂs con el

objetivo de prevenir un inminente default. Con las crisis de los años ’80, el Club llegĂł a ser un

organismo clave para la resoluciĂłn de crisis de deuda soberana en el mundo y desde entonces

ha participado en más que 400 reestructuraciones.

El Club de ParĂs es esencialmente un grupo informal de acreedores sin status legal ni normas

estatutarias. Sin embargo, tiene un secretariado en ParĂs y sigue un conjunto de reglas de

negociación. El mismo está compuesto por diecinueve miembros permanentes4 y en algunas

ocasiones se invita a otros paĂses y/o instituciones financieras a participar en los procesos de

negociaciĂłn.

Un proceso de reestructuraciĂłn guiado por el Club de ParĂs comienza cuando el paĂs con dificultades

econĂłmicas se acerca al secretariado del Club y demuestra su incapacidad de hacer

frente a los pagos de deuda. A partir de ello, los paĂses deudores deben aceptar un plan de

ajuste estructural hecho por el FMI(FMI, 2012). Una vez satisfechas estas condiciones, el paĂs

podrá negociar un acuerdo con sus acreedores. El contrato final no es legalmente vinculante

pero establece los tĂ©rminos mĂnimos de reducciĂłn de la deuda que podrán ser usados como

guĂa para la restructuraciĂłn(Club de ParĂs).

Un principio clave del Club de ParĂs es la cláusula de comparabilidad de tratamiento (Club de

ParĂs). Esta tiene como objetivo garantizar un tratamiento equilibrado entre todos los acreedores

no multilaterales de un paĂs. AsĂ, el paĂs se compromete a brindar un tratamiento comparable

a los concedidos al Club de ParĂs a todos sus acreedores no multilaterales, es decir, a

los demás paĂses que no pertenecen al Club de ParĂs y a los acreedores privados (proveedores,

tenedores de bonos y bancos). Los factores a tener en cuenta para evaluar la comparabilidad

de tratamiento incluyen los cambios en el valor nominal de la deuda, el valor presente

neto de la misma y la duraciĂłn de la deuda reestructurada. Además, se le exige al paĂs deudor

que presente los resultados de sus negociaciones con otros acreedores.

Cabe aclarar que en la práctica, las negociaciones de deudas con gobiernos que no pertenecen

al Club de ParĂs suelen realizarse en tĂ©rminos semejantes a los del Club. Dichos paĂses

tienen la posibilidad de participar en las negociaciones del Club y en cuyo caso reciben el

mismo trato que el de los paĂses miembros. La situaciĂłn con los acreedores privados es diferente

y suele ser más compleja de evaluar. El eventual incumplimiento de la cláusula de comparabilidad

de tratamiento por unos acreedores pondrĂa en peligro el contrato con el Club y

el plan de financiamiento del FMI.

2.3.2 Reestructuración de préstamos bancarios: Club de Londres

El proceso de renegociaciĂłn de deuda entre gobiernos y bancos comerciales se realiza normalmente

a través del Club de Londres. Si bien el Club de Londres no es una institución formal

ni está establecido en Londres, se encargó de organizar las rutinas de reestructuraciones

que fueron desarrolladas entre bancos comerciales y gobiernos soberanos desde los años ’70

y ’80. Su organizaciĂłn comprende un comitĂ© de acreedores (BAC5 por sus siglas en inglĂ©s) el

cual está conformado por un grupo de cinco a veinte bancos que negocian en nombre de los

otros bancos afectados por la reestructuraciĂłn. Su principal objetivo es resolver los problemas

de coordinaciĂłn entre los bancos involucrados y concentrar el poder de decisiĂłn en las

manos de los bancos más grandes y sus asesores financieros.

Las negociaciones realizadas por el Club de Londres usualmente son estructuradas como

sigue: en la fase inicial, el gobierno en dificultades financieras contacta a los mayores bancos

acreedores y solicita un encuentro con la comisiĂłn. Una vez que la comisiĂłn de los mayores

bancos está establecida, los representantes de los bancos y del gobierno se encuentran mensual

o semanalmente. En las reuniones se tratan temas que involucran todas las medidas de

resoluciĂłn de la crisis, incluyendo la posibilidad de nuevos financiamientos, apoyo financiero

a corto plazo, modificaciones en los términos de los préstamos bancarios y reducción de su

valor nominal. Una vez que el BAC y el gobierno han firmado los términos principales de la

reestructuraciĂłn, se envĂan a los demás bancos involucrados para su aprobaciĂłn; en esta fase

del proceso es necesario el voto favorable de todos los bancos participantes.

Contrariamente a la creencia comĂşn, los problemas de holdouts y de coordinaciĂłn fueron

comunes durante las reestructuraciones de los prĂ©stamos bancarios de la dĂ©cada de los ’80 y

’90. SegĂşn Trebesch (2008), cerca del 30% de las reestructuraciones hechas por el Club han

sufrido problemas de coordinaciĂłn entre acreedores, causando un retraso promedio de tres

meses en la implementaciĂłn del proceso. En la mayorĂa de los casos los problemas de holdouts

fueron generados por bancos regionales de dimensión más limitada. En tiempo más

reciente las reestructuraciones de préstamos bancarios han registrado resultados mixtos.

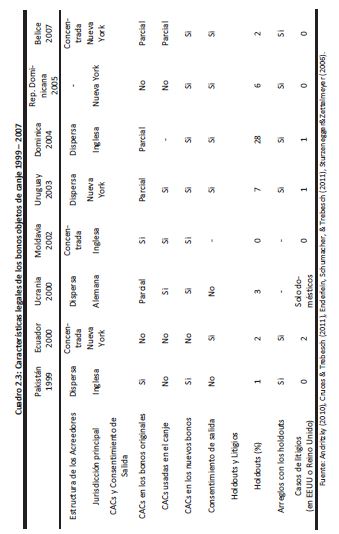

Mientras los casos de Pakistán (1999) y de la República Dominicana (2005) fueron procesos

de negociaciĂłn exitosos, las reestructuraciones en Iraq (2006) y Serbia y Montenegro (2004)

necesitaron mucho más tiempo y encontraron problemas durante su aprobación. Independientemente

de estos infructuosos casos, el proceso guiado por el BAC puede todavĂa ser

considerado un instrumento extremadamente Ăştil para la reestructuraciĂłn de la deuda de un

Estado soberano. En las dĂ©cadas de los ’80 y ’90 se realizaron más de 100 reestructuraciones

junto al Club de Londres y la mayorĂa de ellas fueron implementadas sin conflictos ni retrasos.

2.3.3 ReestructuraciĂłn de tĂtulos de deuda

Dado que en la secciĂłn anterior se ha abordado la definiciĂłn, caracterĂsticas y procedimientos

de la reestructuración de préstamos bancarios, resulta conveniente compararla con la reestructuración

de tĂtulos de deuda. La principal diferencia entre ambos tipos de reestructuraciĂłn

es la estructura de los tenedores, ya que es mucho más dispersa en el caso de los tĂtulos

de deuda. Por ejemplo, las recientes reestructuraciones realizadas en Argentina (2005) y

Ucrania (2000) involucraron un gran nĂşmero de inversores individuales, cerca de 600.000 y

100.000 inversores minoristas respectivamente. La crisis de Dominica (2004), de Pakistán

(1999), Uruguay (2003) y Seychelles (2009) también involucraron un gran número de tenedores

de bonos.

Las comunicaciones e identificaciones de los tenedores individuales de bonos pueden suponer

un problema si su estructura es tan dispersa como en los casos anteriores. Sin embargo,

la identificaciĂłn de los inversores es un punto crucial para el Ă©xito de la operaciĂłn. En algunos

casos la comunicaciĂłn con los tenedores ha sido prolongada en el tiempo. Este fue el caso de

Uruguay (2003), Pakistán (1999), Ucrania (2000) y Jamaica (2010). La forma de comunicación

más común es conocida como roadshow, donde un oficial del gobierno presenta la propuesta

de canje a los inversores y solicita sus feedbacks, este fue el caso de la RepĂşblica Dominicana

en el 2004. Los medios de comunicaciĂłn adoptados son usualmente la prensa nacional y periĂłdicos

financieros. De todas maneras, a veces hay grandes grupos de tenedores congregados

debajo de agentes representantes, como en el caso de Argentina (2005) y Belice (2007).

El ejemplo más famoso es representado por el Global Committee of Argentina Bondholders

que representaba más del 50% de los tenedores de bonos argentinos, sin embargo nunca fue

reconocido por el gobierno.

Tal como señalan Das et al. (2012) uno de los puntos claves en la implementación de la oferta

de canje es el logro de un alto nivel de participaciĂłn de los tenedores de bonos. Por esta razĂłn,

la mayorĂa de los planes de reestructuraciĂłn tienen incentivos para alentar a los tenedores

a que decidan participar del canje como pagos en efectivo, ventajas legales en la forma de

cláusulas y otras opciones como desembolsos relacionados a la evoluciĂłn del PBI del paĂs

(como en el caso de Argentina en 2005), etc. En la mayorĂa de las reestructuraciones se sustituye

un gran número de bonos por un número más pequeño de nuevos instrumentos financieros.

Este fue por ejemplo el caso de Jamaica, donde 356 bonos fueron reemplazados por

26 nuevos instrumentos. Otra estrategia para incentivar inversores a aceptar el canje consiste

en la implementaciĂłn de un menĂş de oferta, es decir, permitir a los tenedores escoger entre

diferentes nuevos instrumentos de deuda. De esta forma, se toman en consideraciĂłn las

diferentes preferencias entre los inversores. SegĂşn Lim et al. (2005), mientras los inversores

minoristas suelen preferir nuevos bonos con igual valor nominal y vencimiento más lejano, los

inversores institucionales prefieren cambiar sus bonos por instrumentos con valor nominal

más bajo pero balanceado con vencimientos más cercanos y un incremento en los valores de

los cupones. Otras categorĂas de incentivos prevĂ©n modificaciones de los viejos instrumentos

para reducir sus valores e incentivar la aceptaciĂłn del canje. Un ejemplo de esta situaciĂłn es

el uso de las cláusulas de salida consentida6 que permiten la modificación de los términos no

financieros de los bonos como la remoción de otras cláusulas ventajosas por los inversores.

Una vez que la oferta de canje es oficial, el gobierno deudor establece una fecha tope y un

umbral mĂnimo de tenedores para poder reconocer como exitosa la operaciĂłn. Durante los

Ăşltimos años el porcentaje mĂnimo ha variado entre 75% y 85%. Teniendo en cuenta la costumbre

de los tenedores de esperar hasta los Ăşltimos dĂas, los gobiernos han adoptado incentivos

adicionales que se acaban en una fecha anterior a la del cierre del canje. Otros instrumentos

para incrementar la participaciĂłn de los inversores incluye la postergaciĂłn de la fecha

tope y el uso de otras cláusulas contenidas en el estatuto de los nuevos bonos, como en el

caso de las cláusulas de acción colectivas (CACs).

2.4 Problemas frecuentes

2.4.1 Problemas de coordinaciĂłn entre acreedores: litigios y holdouts

El problema generado por los holdouts y los problemas de coordinaciĂłn entre los acreedores

es universalmente reconocido como la primera razĂłn de los retrasos e ineficiencias en los

procesos de reestructuraciones. La tendencia de los mercados emergentes de financiarse a

través de la emisión de bonos en lugar de contratar préstamos bancarios lleva a que los problemas

de coordinación entre acreedores sean cada vez más importantes (Krueger, 2002).

El problema de los holdouts hace referencia a la situaciĂłn en la que un acreedor rechaza la

oferta de canje para obtener tĂ©rminos más favorables en el futuro, demandando al paĂs en el

tribunal de la jurisdicciĂłn bajo la cual se emitiĂł su bono. La posibilidad de que el tenedor

asuma la posiciĂłn de holdout y pueda lograr vĂa judicial el pago del capital y de intereses de

sus bonos torna menos atractivo el ingreso a la reestructuraciĂłn de la deuda. Esta situaciĂłn

afecta negativamente el Ă©xito del canje.

Si bien se ha observado un incremento en el número de litigios durante la última década, los

casos aĂşn son poco numerosos; 109 litigios desde el 1980 (Enderlein H. S., 2011). SegĂşn Bi et

al. (2011) los problemas de coordinaciĂłn son a menudo exagerados considerando que la participaciĂłn

a la oferta de canje es usualmente superior al 90%. Los autores argumentan que las

estrategias de holdouts son muy costosas y necesitan un conocimiento muy especializado

limitando en la práctica a los actores que puedan conseguirla. Sin embargo, los casos de Dominica

(2004) y Argentina (2005, 2010) parecen demostrar lo contrario.

2.4.2 PolĂticas de los paĂses deudores durante la reestructuraciĂłn y el riesgo polĂtico

La polĂtica llevada a cabo por un gobierno deudor puede, en caso de falta de transparencia e

insuficiente comunicaciĂłn, contribuir al retraso y fracaso del proceso de reestructuraciĂłn. Los

datos disponibles muestran que el intercambio de informaciĂłn con los inversores y la frecuencia

de las comunicaciones están positivamente relacionados al éxito de las operaciones.

Uno de los problemas más comunes involucra la no divulgación de los términos de la oferta

final. Un ejemplo puede ser encontrado en PerĂş en 1995 cuando el presidente Fujimori rechazĂł

divulgar los detalles de la operaciĂłn de recompra de la deuda soberana en el mercado

secundario justificándolo como información de «seguridad nacional».

Un factor de clara importancia es el tamaño de la reducción del valor nominal de los instrumentos

de deuda. Una reducciĂłn excesiva tiende a disminuir la participaciĂłn de los tenedores

aumentado la probabilidad de fallo. SegĂşn Bi et al. (2011) un gobierno puede maximizar el

porcentaje de participantes proponiendo un canje en lĂnea con su capacidad de pago.

Problemas adicionales pueden ser generados por cuestiones econĂłmicas y polĂticas. Elecciones,

guerras, conflictos internos, paros o renuncias de funcionarios del gobierno pueden causar

retraso en la implementaciĂłn del proceso de reestructuraciĂłn.

2.5 Aspectos legales en los procesos de reestructuraciones de la deuda soberana

2.5.1 Jurisdicciones de los instrumentos financieros

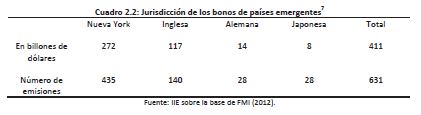

Los préstamos y los bonos pueden ser clasificados por diferentes jurisdicciones. Normalmente,

los instrumentos financieros internacionales son emitidos bajo leyes extranjeras en los

centros financieros de Nueva York, Londres o Tokio. Si bien las jurisdicciones de Londres y

Nueva York son las más elegidas para la emisión de bonos, hay casos de instrumentos financieros

emitidos bajo ley alemana, luxemburguesa, japonesa e italiana.

La ley bajo la cual se emite un bono asume una función fundamental, ya que define los términos

contractuales en caso de reestructuración, comprendiendo las cláusulas contenidas en el

contrato. La jurisdicción asume una posición relevante también en el caso de litigio entre el

gobierno deudor y sus acreedores. El Cuadro 2.2 muestra las jurisdicciones más comunes para

bonos emitidos por paĂses emergentes.

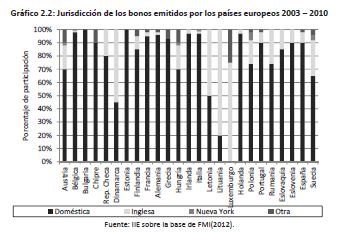

En el Gráfico 2.1 puede observarse la jurisdicción de los bonos emitidos por los principales

paĂses emergentes durante los años 2003 – 2010. SegĂşn los datos presentados por el FMI, la

mayorĂa de los bonos emitidos bajo ley extranjera fueron hechos con la jurisdicciĂłn de Nueva

York, seguido por Londres (FMI, 2012). El Gráfico 2.2 muestra una situación diferente para los

bonos emitidos por paĂses europeos durante el mismo periodo. La mayorĂa de los paĂses considerados

emiten el 80% de sus instrumentos financieros bajo jurisdicciĂłn local. Entre los

paĂses que emitieron al menos una parte de sus bonos bajo leyes extranjeras, la jurisdicciĂłn

de Londres aparece como la más común (FMI, 2012).

2.5.2 Cláusulas de Acciones Colectivas (CACs)

Las cláusulas de acción colectiva son cláusulas que permiten realizar modificaciones en los

tĂ©rminos financieros de los bonos a travĂ©s del consentimiento de una mayorĂa cualificada de

los tenedores de una serie de bonos (FMI, 2014).

La inclusión de las CACs es ahora una práctica común en cualquier caso de emisión internacional

de bonos. Los bonos emitidos bajo jurisdicciĂłn inglesa han incluido CACs desde hace un

siglo, al igual que en el caso de las jurisdicciones de Luxemburgo y JapĂłn. Sin embargo, antes

de 2003 las cláusulas de acción colectiva se encontraban ausentes en gran parte de los bonos

emitidos bajo ley de Nueva York y antes del 2009 en el caso de Alemania. La incorporaciĂłn de

las CACs en bonos bajo jurisdicciĂłn de Nueva York la realizĂł por primera vez el gobierno de

MĂ©xico en febrero de 2003, hecho que ocurriĂł antes de que instituciones oficiales como el G7

y el Departamento del Tesoro de los Estados Unidos hubieran empezado a promover sus

adopciones. Otros paĂses siguieron este ejemplo poco tiempo despuĂ©s: Uruguay y Brasil (abril

2003), Corea del Sur y Sudáfrica (mayo), Italia (julio) y TurquĂa (septiembre) (ECFIN, 2004).

Desde entonces la inclusiĂłn de las CACs es una norma seguida en la mayorĂa de las jurisdicciones.

Sin embargo, en el caso de los bonos domésticos las CACs continúan siendo una excepción.

La inclusiĂłn de las CACs facilita las negociaciones entre acreedores y el paĂs deudor reduciendo

las dificultades de tener que lograr una unanimidad para la aceptaciĂłn del contrato de

reestructuración. Sin embrago, el uso de estas cláusulas muestra resultados mixtos. Casos

exitosos se encuentran en Ucrania (2000), Moldavia (2002) y Uruguay (2003) donde las CACs

incluidas en los bonos bajo ley de Luxemburgo e inglesa permitieron la implementaciĂłn de un

rápido proceso de reestructuración. Sin embargo, existen otros casos donde la existencia de

CACs no fue suficiente para permitir la reestructuraciĂłn.

2.5.3 Cláusulas de consentimiento de salida

Las cláusulas de consentimiento de salida constituyen una técnica legal usada para modificar

los términos no financieros de viejos bonos objeto de canje. El fin último es disminuir el atrac

tivo de los bonos antiguos. Estas cláusulas permiten a una mayorĂa simple de tenedores modificar

y quitar los términos favorables de los bonos induciendo a los tenedores de viejos bonos

a aceptar la oferta de canje. La aplicaciĂłn de estos derechos asume una importancia particular

en los casos de bonos que no contienen las CACs. En lugar de cambiar las caracterĂsticas

financieras de los bonos, el consentimiento de salida puede alterar los términos no financieros

como la liquidez de los bonos y la capacidad de los tenedores de empezar un litigio con el

gobierno deudor. Usualmente las clausulas permiten (i) la exclusiĂłn de los antiguos bonos del

mercado secundario reduciendo su liquidez, (ii) la remoción de cláusulas de pagos cruzados y

(iii) la eliminación de las cláusulas de aceleración.

La decisión de usar las cláusulas de consentimiento de salida debe ser tomada por los tenedores

junto con el gobierno del Estado soberano que emitió los bonos. Después del canje, los

tenedores que no participaron en la operaciĂłn, usualmente no tienen la capacidad de revertir

sus decisiones sin la autorización del gobierno involucrado. Entonces, estas cláusulas tienen la

capacidad de reducir la creaciĂłn de holdouts, ya que estos corren el riesgo de quedarse con

bonos en términos menos atractivos y por lo tanto de un menor valor nominal.

Las cláusulas de consentimiento de salida fueron utilizada por la primera vez en Ecuador

(2000) durante el proceso de canje de bonos emitidos bajo ley de Nueva York (Buchheit &

Gulati, 2000). Desde entonces estas cláusulas fueron incluidas en Uruguay (2003), Dominica

(2004), RepĂşblica Dominicana (2005), Argentina (2005) y Belice (2007)(FMI, 2012). Sin embargo,

es necesario mencionar que las cláusulas de consentimiento de salida han encontrado

mucha oposiciĂłn y dificultades de aplicaciĂłn en los casos de bonos emitidos bajo ley de Nueva

York donde la justicia de los Estados Unidos ha negado la utilizaciĂłn de esta(FMI, 2001).

2.5.4 Cláusulas de Aceleración

Las cláusulas de aceleración son cláusulas estándar en los contratos de deuda soberana y

otorgan el derecho a los acreedores a «acelerar» el pago del valor residual del bono luego de

un evento de default (Buchhei & Gulati, 2002). En otras palabras, en caso de incumplimiento

de pago, los tenedores tienen el derecho a solicitar el pago total del capital y de los intereses

devengados. Normalmente, la decisión de gatillar esta cláusula requiere el consentimiento de

al menos el 25% de los tenedores de la deuda residual. Dependiendo de los términos del

contrato, la aceleraciĂłn puede ser revocada por una mayorĂa calificada de tenedores, a condiciĂłn

de que el evento de default haya sido resuelto (Sturzenegger & Zettelmeyer, 2007). Un

ejemplo de esto, fue el canje de Ecuador (2000) cuya oferta fue realizada bajo la condiciĂłn de

que los tenedores revocaran la decisiĂłn de acelerar sus viejos bonos (FMI, 2012).

2.5.5 Cláusulas de pago cruzado y de aceleración cruzada

SegĂşn la cláusula de pago cruzado, un evento de default y de aceleraciĂłn en una categorĂa de

bonos puede provocar el default de otra serie de bonos. En esencia, la cláusula de pago cruzado

fortalece la equidad entre acreedores y funciona como un mecanismo disuasivo contra

los default selectivos (FMI, 2001). Por ejemplo, la falta de pago de un pequeño cupĂłn podrĂa

derivar en la aceleración de ese bono y asà en el default de otros préstamos y bonos; la cláusula

de pago cruzado actĂşa entonces como disuasivo incentivando a los gobiernos a cumplir

con sus obligaciones. Sin embargo, la mayorĂa de los contratos requieren un mĂnimo monto

para provocar la aceleraciĂłn de deuda y asĂ un evento de default cruzado.

Las cláusulas de aceleración cruzada representan un concepto análogo donde la aceleración

de un contrato de deuda puede iniciar la aceleración de otros contractos. Ambas cláusulas,

son usualmente eliminadas en caso de una oferta de canje a través de las cláusulas de con

sentimiento de salida con el objetivo de proteger a los nuevos tenedores contra acciones

legales que pueden ser iniciadas por los tenedores de viejos bonos (FMI, 2001). Un vez que

estas cláusulas son eliminadas, cualquier litigio iniciado por los tenedores de antiguos bonos

no puede provocar la aceleraciĂłn o el default de los nuevos tĂtulos pĂşblicos.

2.5.6 Cláusulas de Agregación

Muchos economistas sugieren que las CACs, cláusulas de consentimiento de salida y otras

innovaciones en los contractos de deudas no son suficientes para resolver los problemas de

coordinaciĂłn y falta de intercambio de informaciĂłn (Eichengreen & Mody, 2000). De hecho,

las cláusulas aseguran un tratamiento equitativo entro los acreedores de la misma serie pero

no afectan trasversalmente tenedores de diferentes categorĂas de bonos ni involucran otros

tipos de contractos de deuda como préstamos bancarios o comerciales. Como resultado el

gobierno interesado en la reestructuración tendrá que convencer individualmente a cada

tenedor y acreedor a participar al proceso (FMI, 2012).

Una posible soluciĂłn al problema fue discutida en 1990 entre los gobiernos pertenecientes al

G-10 donde por primera vez se sugirió la introducción de las cláusulas de agregación como

complemento a las cláusulas de acciĂłn colectivas. En la práctica, esta categorĂa de cláusulas

permiten la agregaciĂłn de diferentes series de bonos a fin de facilitar el proceso de votaciĂłn.

De esta manera, una mayorĂa calificada de tenedores podrĂa modificar los tĂ©rminos de pago

de una multitud de series de bonos al mismo tiempo; el porcentaje necesario y los detalles

son diferentes en cada uno de los contratos (FMI, 2012).

En la práctica las cláusulas de agregaciĂłn representan todavĂa una excepciĂłn, ya que la mayorĂa

de los contratos de deuda no las mencionan. El primer caso, fue el canje operado por Uruguay

(2003), seguido por Argentina (2005) y otras emisiones más pequeñas como la de Belice

y República Dominicana (Gelpern, 2005). En los casos de Uruguay y Argentina las cláusulas de

agregación junto con las CACs requieren que las modificaciones de los términos sean aceptadas

por el 85% de todos los tenedores afectados y por el 66% de los tenedores de cada serie

de bonos involucrados.

2.6 Innovaciones en el proceso de reestructuraciĂłn

El debate sobre la necesidad de reformar la estructura de los procesos de reestructuraciĂłn de

deuda soberana ha sido un tema clave en las finanzas internacionales en las últimas décadas.

En esta secciĂłn se analizan las razones del debate y se presentan las cuatro principales propuestas

para el mejoramiento de la situaciĂłn actual distinguiendo entre enfoques estatutarios

y contractuales.

La mayorĂa de los economistas asumen una visiĂłn muy drástica acerca de por quĂ© el sistema

deberĂa o no deberĂa ser reformado. SegĂşn los partidarios de las reformas estatutarias, el

sistema actual fundado sobre el libre mercado presenta caracteres desordenados, ineficientes

y excesivamente costosos (Rogoff & Zettelmeyer, 2002). Una de las preocupaciones principales

se refiere a los problemas que afectan al conjunto de los acreedores, como holdouts y

litigios (Krueger, 2002). Estos problemas generan una disminuciĂłn de la eficiencia econĂłmica

(dead weight losses), daño en la reputaciĂłn del paĂs deudor y retrasos en el inicio y finalizaciĂłn

del proceso de reestructuraciĂłn. El establecimiento de un sistema más apropiado podrĂa

ayudar a resolver la mayorĂa de estos problemas aumentando la trasparencia de los procesos

de reestructuraciĂłn, reduciendo el riesgo moral y las necesidades de un plan de rescate financiero(

Mauro, Zettelmeyer, & Zettelmeyer, 2010). Un sistema estatutario podrĂa tambiĂ©n

incluir la posibilidad de que paĂses que tengan interĂ©s en proteger el sistema financiero de la

regiĂłn puedan brindar asistencia financiera al paĂs que se encuentra en un proceso de reestructuraciĂłn

(Gianviti, Krueger, Pisani-Ferry, Sapir, & JĂĽrgen, 2010).

Partidarios del enfoque contractual argumentan que la implementaciĂłn de un sistema estatutario

serĂa de difĂcil realizaciĂłn (Eaton, 2002)(Group of Ten, 1996). Estos autores objetan que

la institucionalizaciĂłn de un sistema legal de bancarrota producirĂa un exceso de normas y

burocracia con el riesgo de empeorar la situaciĂłn actual. Otros sugieren que los problemas

generados por litigios y la falta de coordinaciĂłn son exagerados y que un mecanismo legal no

es necesario para la implementación de un sistema más eficiente (Roubini, 2010). Un ejemplo

de este enfoque es la introducción de las CACs ahora consideradas como una cláusula estándar

en los contratos de deuda internacional (Paulus, 2010).

2.6.1 Propuestas del enfoque estatutario

La primera propuesta de reforma del sistema de reestructuraciĂłn de la deuda soberana fue

desarrollada en base al capĂtulo 11 del cĂłdigo de bancarrota de los Estados Unidos (Oechsli,

1981). Muchas otras propuestas siguieron la misma lógica, desarrollando técnicas análogas a

los procedimientos de bancarrota validados por empresas privadas o al capĂtulo 9 del cĂłdigo

de bancarrota de las municipalidades de los Estados Unidos (Raffer, 1990). La propuesta más

conocida es la presentada por el FMI en el año 2002 la cual consiste en la creación de un

mecanismo de reestructuraciĂłn de la deuda soberana (SDRM). Dada la importancia y la repercusiĂłn

de esta propuesta, a continuación se la desarrollará con mayor detenimiento. Cabe

aclarar que la misma aĂşn no ha sido implementada (Boughton, Brooks, & Lombardi, 2014).

2.6.1.1 Mecanismo de reestructuraciĂłn de la deuda soberana (SDRM)89

2.6.1.1.1 La necesidad de un mecanismo de reestructuraciĂłn de deuda soberana

El objeto del SDRM es facilitar una ordenada, predecible y rápida reestructuración de deudas

soberana manteniendo el valor de los activos y los derechos de los inversores (Krueger,

2002). De esta forma, serĂa posible reducir los costos de la reestructuraciĂłn, mejorando la

eficiencia de los mercados financieros.

El uso de este mecanismo deberĂa ser pedido por el paĂs deudor, no por el FMI. Si el gobierno

del estado soberano y los acreedores pueden encontrar otra soluciĂłn serĂan libres de resolver

la situaciĂłn sin recurrir al SDRM. De hecho, el objetivo es que la existencia de un mecanismo

legal ayude a deudores y acreedores a encontrar soluciones sin la necesidad de activar un

proceso formal; este Ăşltimo serĂa solicitado solamente en caso de deuda claramente insostenible

(Krueger, 2002).

El proceso de implementaciĂłn del SDRM presenta dos problemas principales. El primero se

refiere a la creaciĂłn de incentivos para que el gobierno deudor haga frente a su deuda de

manera rápida, anticipando un evento de default y la necesidad de implementar un proceso

de reestructuración. El segundo es diseñar un mecanismo que, una vez activado, genere incentivos

a los actores a encontrar rápidamente un acuerdo sobre la reestructuración. Según

el FMI, si el SDRM fuera realizado e implementado de manera apropiada aportarĂa muchos

beneficios. Los deudores se beneficiarĂan al hacer frente a su deuda en forma rápida evitando

los problemas generados por el agotamiento de sus reservas y las posibles dificultades de

coordinaciĂłn con los acreedores. Los beneficios afectarĂan tambiĂ©n a los acreedores ya que

podrĂan activar sus reclamos antes del colapso de los activos del deudor y resolver los problemas

de coordinaciones entre diferentes tenedores de bonos. Por Ăşltimo, si el SDRM fuera

suficientemente predecible, los acreedores podrĂan hacer mejores juicios sobre el valor y los

caracteres del proceso. Un exitoso SDRM aumentarĂa el atractivo de la deuda soberana como

clase de activos, incrementando la eficiencia de los mercados de capitales y promoviendo una

mejor distribuciĂłn global de capital.

2.6.1.1.2 CaracterĂsticas del SDRM

Teniendo en mente el objetivo final del SDRM – facilitar una ordenada, predecible y rápida reestructuraciĂłn

de deuda soberana, manteniendo el valor de los activos y los derechos de los inversores

– las caracterĂsticas principales del mecanismo son las siguientes (Krueger, 2002):

– ReestructuraciĂłn mayoritaria: el elemento más importante de cualquier mecanismo de

reestructuraciĂłn es la inclusiĂłn de un instrumento que permita a una mayorĂa calificada

de acreedores obligar a una disidente minorĂa a aceptar los tĂ©rminos de la oferta.

Este mecanismo reducirĂa la creaciĂłn de free riders, es decir, de aquellos que buscan

aprovecharse de las decisiones tomadas por la mayorĂa de tenedores de bonos, aliviando

los problemas de coordinaciones entre acreedores y asegurando la equidad entre

inversores. Vale aclarar que este procedimiento se realizarĂa sobretodos los tipos

de deuda que tenga el Estado: tĂtulos de deuda, prĂ©stamos bancarios, entre otros.

– SuspensiĂłn de los litigios: la suspensiĂłn del derecho de los tenedores de empezar un

litigio contra el gobierno deudor permitirĂa llevar a cabo el mecanismo de reestruc-

turaciĂłn mayoritaria sobredicho. Esto aliviarĂa el riesgo de una corrida a la justicia y a

la liquidaciĂłn de los activos del paĂs deudor, lo cual perjudicarĂa a los acreedores y al

deudor. La incorporaciĂłn del requisito de reestructuraciĂłn mayoritaria anterior,

agravarĂa los riesgos mencionados ya que la posibilidad de recurrir a la justicia podrĂa

realizarse solo antes de que se alcance un acuerdo. Por lo tanto, la posibilidad de

suspender los juicios luego de que el Estado soberano haya entrado en default y no

se haya alcanzado un acuerdo, permite solucionar los problemas mencionados.

– ProtecciĂłn de los derechos de los acreedores: el SDRM incluirĂa garantĂas para los

acreedores, salvaguardando sus intereses durante el periodo de suspensiĂłn de los litigios.

Este sistema de garantĂa estarĂa compuesto por dos elementos complementarios:

primero, el gobierno estarĂa inhabilitado a pagar a acreedores no prioritarios10;

segundo, el Estado deberĂa adoptar polĂticas tendientes a resguardar el valor de sus

activos, por ejemplo, implementando los programas del FMI.

– Financiamiento prioritario: un sistema de reestructuraciĂłn basado en mecanismos

mayoritarios, podrĂa permitir la obtenciĂłn de financiamiento por parte del paĂs en dificultad

durante la suspensiĂłn de litigios. De hecho, una ayuda monetaria al gobierno

deudor le permitirĂa mantener la capacidad de hacer frente a sus pagos comerciales

y a sus acreedores privilegiados. Bajo el actual sistema de reestructuraciĂłn, los

acreedores no tienen incentivos a prestarle nuevos recursos ya que mientras los beneficios

obtenidos serĂan compartidos igualmente entre los acreedores, no existe garantĂa

de que el nuevo financiamiento no termine bloqueado en la reestructuraciĂłn.

Debido a este problema, el SDRM le darĂa un tratamiento especial a dichos fondos al

garantizarles un trato preferencial en relaciĂłn a la deuda privada preexistente. Dicho

trato preferencial podrĂa alcanzarse a travĂ©s del voto positivo de una mayorĂa calificada

de los tenedores.

2.6.1.1.3 Funcionamiento del SDRM y el rol del FMI

En la actualidad las decisiones que adopta el FMI en cuanto a la ayuda financiera que brinda a

paĂses en problemas influyen en las distintas etapas de un proceso de reestructuraciĂłn de

deuda (antes, durante y después):

- Antes de comenzar un proceso de reestructuraciĂłn de la deuda, el paĂs suele solicitar

ayuda financiera al FMI con el objetivo de intentar evitar la cesaciĂłn de pagos. De esta

forma, la decisiĂłn del FMI de otorgar ayuda monetaria al paĂs en problemas y el

monto de la misma condiciona la ocurrencia del default.

- Luego de la cesaciĂłn de pagos, se espera que el paĂs recurra al FMI para desarrollar

un plan económico apropiado y para negociar los términos de la reestructuración. En

este contexto el FMI asume el rol de juez para garantizar la buena fe de los actores

interesados en el proceso.

- En la Ăşltima fase de negociaciĂłn entre el deudor y sus acreedores, el FMI comprueba

dos elementos centrales del Ă©xito del proceso antes de brindar su apoyo al paĂs deudor.

Primero, evalĂşa la consistencia entre el plan de reestructuraciĂłn y las polĂticas

macroeconĂłmicas emprendidas por el gobierno. Segundo, asegura que el perfil de pagos

de mediano plazo sea coherente con los requisitos de sostenibilidad de la deuda.

Por lo tanto, dado el rol que tiene el FMI en los procesos de reestructuraciĂłn de deuda, la

aplicaciĂłn del SDRM podrĂa realizarse otorgándole «poderes adicionales» a dicho organismo

internacional. Esta alternativa es la que comúnmente se denomina «FMI fuerte» y bajo la cual

se le otorgarĂan las siguientes decisiones al FMI:

- ActivaciĂłn de la suspensiĂłn de los litigios. Esta maniobra deberĂa ser solicitada por el paĂs

deudor. El FMI podrĂa aprobar dicha solicitud tomando en consideraciĂłn la in- sostenibilidad de la

deuda y las polĂticas econĂłmicas que el paĂs ha adoptado o va a adoptar a la brevedad (FMI, 2003).

- DecisiĂłn de prorrogar la suspensiĂłn de los litigios. El FMI tendrĂa el poder de exten- der la

fase de suspensiĂłn de los litigios. Esta decisiĂłn tiene que ser tomada solo en el caso que el paĂs

estĂ© acercándose a un acuerdo con sus acreedores y que continĂşe implementado polĂticas adecuadas

(FMI, 2002).

- AprobaciĂłn del acuerdo de reestructuraciĂłn. El proceso de reestructuraciĂłn aproba- do por la

mayorĂa calificada de los tenedores no será considerado efectivo hasta que el FMI lo haya aprobado,

para lo cual se tomará en consideración la sustentabilidad del mismo (FMI, 2002).

El enfoque mencionado ha generado una gran cantidad de dudas e interrogantes debido a

que la imparcialidad del FMI serĂa difĂcil de garantizar considerando su rol de acreedor y de juez.

A fin de reducir estos problemas, se ha propuesto un enfoque alternativo11 que limitarĂa el rol del

FMI dejando el poder de decisiĂłn al gobierno deudor y a la mayorĂa de sus acreedo- res. Vale

aclarar que si bien en este caso el FMI no tendrĂa el poder de condicionar las deci- siones de los

acreedores, podrĂa influir en el mecanismo a travĂ©s de su poder financiero. A continuaciĂłn se

detalla cĂłmo este enfoque serĂa implementado:

- AprobaciĂłn del contrato de reestructuraciĂłn. El proceso de reestructuraciĂłn serĂa

aprobado con el voto de una mayorĂa calificada de los acreedores, decisiĂłn que invo- lucrarĂa a

todos ellos. Esto serĂa posible gracias al mecanismo mayoritario explicado anteriormente el cual

se diferencia de las CACs en que estas Ăşltimas afectan sola- mente a los tenedores de una

misma emisiĂłn de bonos mientras que el mecanismo mayoritario involucrarĂa la totalidad de los

acreedores del paĂs deudor.

El principal riesgo de este enfoque es que el proceso de reestructuraciĂłn aprobado por los

acreedores y el paĂs deudor no sea sostenible en el tiempo y por lo tanto, el paĂs entre en una

nueva cesaciĂłn de pagos. Sin embargo, el riesgo mencionado po- drĂa limitarse tomando en

consideraciĂłn que los prĂ©stamos realizados por el FMI al paĂs deudor están condicionados a que el

flujo de pagos que se origina de la rees- tructuraciĂłn sea consistente con las medidas de ajuste

que el paĂs va a adoptar y con el requisito de sostenibilidad en el mediano plazo.

- ActivaciĂłn de la suspensiĂłn del derecho de litigio, en este caso la suspensiĂłn del de- recho

de los acreedores de iniciar un litigio contra el paĂs deudor podrĂa ser solicita- da por el

paĂs deudor siempre que cuente con la aprobaciĂłn de una determinada mayorĂa de los

acreedores. Esta instancia presenta analogĂas con las acciones toma- das por las CACs; sin embargo,

como en el caso precedente, la decisiĂłn serĂa tomada por una mayorĂa calificada de todos los

tenedores, es decir que el voto de los acree- dores de diferentes emisiones serĂa agregado para

computar el resultado final. Una deficiencia de este mecanismo se encuentra en el tiempo requerido

para poder lle- gar a un acuerdo entre los acreedores. En otras palabras, el proceso de votaciĂłn de

todos los acreedores podrĂa necesitar meses para su realizaciĂłn lo cual disminuye su

ecto práctico.

Varias soluciones han sido propuestas para resolver este problema:

del derecho de litigio de los acreedores por un periodo inicial de 90 dĂas. Dicho perĂodo serĂa

utilizado para averiguar los reclamos de los acreedores y votar acerca de una extensiĂłn del

periodo de protecciĂłn. Uno de los problemas que presenta esta etapa es la posibilidad de que el

meca- nismo sea abusado por el deudor debido a que se le brinda la posibilidad de activar la

suspensiĂłn unilateralmente.

aprobaciĂłn del FMI para que pueda ser efectivo. Cualquier exten- siĂłn de tiempo necesitarĂa el

consenso de una mayorĂa calificada de acree- dores. Por un lado, esta opciĂłn permitirĂa solucionar

el problema de que el deudor abuse de la protecciĂłn; por otro lado esta soluciĂłn

involucrarĂa la intervenciĂłn del FMI aunque de forma limitada.

una mayorĂa calificada de acreedores y se deberĂa enfocar el esfuer- zo en encontrar maneras para

acelerar el proceso. Una posibilidad para ace- lerar el proceso de verificaciĂłn de reclamos y el

proceso de votaciĂłn, podrĂa ser a travĂ©s de la incorporaciĂłn de una organizaciĂłn permanente quien

se encargarĂa de realizar la averiguaciĂłn de los reclamos de los acreedores y de facilitar la

organizaciĂłn entre los mismos.

- Mantenimiento de la protecciĂłn legal, como en los casos antecedentes, el poder de extender

el periodo de protecciĂłn legal a favor del paĂs deudor está en manos de una mayorĂa

calificada de tenedores. Es lógico que la decisión de extender esta fase esté estrechamente

influenciada por el volumen de recursos financieros puesto a disposiciĂłn por el FMI.

CrĂticos han argumentado que esta situaciĂłn darĂa a los acreedores demasiado poder de

extorciĂłn en el proceso: los tenedores podrĂan amenazar en remover la protecciĂłn para forzar

el paĂs deudor a modificar su oferta o incentivar el FMI a aumentar los recursos monetarios

involucrados en el proceso.

- Financiamiento prioritario, como ya se ha mencionado en la secciĂłn antecedente, el SDRM

incluye la posibilidad de que los acreedores presten nuevos recursos financie- ros al paĂs deudor

con la garantĂa de que, en caso de default, este dinero asuma una posiciĂłn privilegiada a la de los

prĂ©stamos pre-existentes. Esto podrĂa establecerse con el aval de una mayorĂa calificada de

acreedores; subordinar los reclamos de los acreedores existentes a los financiamientos hechos

después del periodo de protección legal.

2.6.1.1.3.1 Foro de resoluciĂłn de conflictos de la deuda soberana (SDDRF)

Un aspecto fundamental en el establecimiento de un mecanismo de reestructuraciĂłn de

deuda soberana es la creaciĂłn de un foro de resoluciĂłn de conflictos (SDDRF) el cual tendrĂa las

funciones de administrar los reclamos de los acreedores y resolver los litigios derivados de estos

(FMI, 2002). El SDDRF tendrĂa poderes limitados pero crĂticos ya que asegurarĂa un me- canismo

predecible e imparcial. Este foro tendrĂa poder sobre cualquier litigio entre acreedo- res y el

paĂs deudor, y entre diferentes acreedores. La razĂłn de crear un foro mundial en lugar del

establecimiento de normativas nacionales se encuentra en la necesidad de garantizar un sistema

legal uniforme e independiente del FMI y otros organismos nacionales y supranacio-

nales.

2.6.1.1.3.2 Las funciones del SDDRF

El foro de resoluciĂłn serĂa el responsable de tomar decisiones de tinte administrativas y de

resoluciĂłn de los litigios. Entre las decisiones administrativas que deberĂa adoptar el secreta-

riado del mismo se pueden categorizar las siguientes (FMI, 2002):

- NotificaciĂłn a los acreedores, esto incluye por ejemplo la comunicaciĂłn de los deta- lles

relativos al derecho de voto de los tenedores de bonos y la identificaciĂłn y clasi- ficaciĂłn de los

reclamos contra el paĂs deudor de acuerdo al activo financiero.

- AdministraciĂłn del poder de voto, este poder involucra la organizaciĂłn de reuniones donde los

tenedores puedan dar a conocer su voto con respecto a la oferta de rees- tructuraciĂłn y el registro

de estas preferencias.

- Registro de los reclamos, el SDDRF serĂa responsable del registro y administraciĂłn de los

reclamos de los tenedores de bonos. Esta organizaciĂłn permitirĂa un proceso de votaciĂłn más rápido

y eficaz.

Además, como se mencionĂł anteriormente, el SDDRF serĂa el encargado de resolver los liti- gios

originados entre acreedores y el paĂs deudor, y entre los mismos acreedores. A continua- ciĂłn se

analizan las principales funciones:

- Averiguación de los reclamos. El rol del SDDRF prevé la averiguación de la validez y el valor

de estos, a fin de evitar la manipulaciĂłn del valor de las deudas.

- Garantizar la integridad del proceso de votaciĂłn. Asumiendo que todos los reclamos son de

buena fe, todavĂa existen riesgos en el proceso de votaciĂłn entre el deudor y algunos acreedores.

El caso más frecuente es el de compra de votos donde el paĂs deudor ofrece incentivos monetarios

para influenciar a una mayorĂa calificada de te- nedores. El SDDRF serĂa el encargado de la

interpretaciĂłn de las normas del SDRM y del respeto de estas.

A fin de dotar al SDDRF con la legitimidad necesaria para ejercer sus funciones, sus miembros y sus

procesos deben ser guiados por cuatro principios claves: independencia, competencia, diversidad e

imparcialidad (FMI, 2002).

2.6.1.2 Otras propuestas

En esta secciĂłn se resumen los elementos principales de tres propuestas alternativas que han sido

desarrolladas en los últimos años y se las comparará con el mecanismo de reestructura- ción de

deuda soberana (SDRM) analizado en la secciĂłn anterior. En primer lugar, se desarro- lla el

Mecanismo Europeo de ResoluciĂłn de Crisis (ECRM) propuesto por el think-tank Bruegel (Gianviti,

2010). En segundo lugar, se analiza la propuesta basadaen medios de arbitraje: Tribunal

de Deuda Soberana sugerido por Christoph Paulus (2010).

2.6.1.2.1 El Mecanismo Europeo de ResoluciĂłn de Crisis

El ECRM, a diferencia del SDRM, operarĂa exclusivamente en la jurisdicciĂłn europea. El Meca- nismo

Europeo de ResoluciĂłn de Crisis estarĂa compuesto por tres organismos distintos: (i) un aparato

legal encargado de la resoluciĂłn de litigios, (ii) uno econĂłmico para resolver cuestio- nes

macroeconĂłmicas y (iii) uno financiero para ofrecer asistencia monetaria (FMI, 2002). El organismo

legal es el responsable de la recolecciĂłn, investigaciĂłn y resoluciĂłn de los reclamos y podrĂa ser

representado por la Corte de Justicia Europea. El aparato econĂłmico, constituido

por la ComisiĂłn Europea, se encargarĂa de la negociaciĂłn entre los actores del proceso y del

análisis de la situaciĂłn econĂłmica del paĂs deudor, de sus necesidades financieras y de la reduc-

ciĂłn requerida de su deuda. Por Ăşltimo, el Ăłrgano financiero serĂa el encargado de negociar las

condiciones de asistencia financiera con la ayuda del Instituto de Estabilidad Europea.

La formaciĂłn del ECRM necesitarĂa la emisiĂłn de una directiva Europea e involucrarĂa

sola- mente los contractos de deuda futura. El ECRM serĂa gobernado por leyes

supranacionales aplicables en todos los paĂses de la UniĂłn Europea.

El ECRM presenta algunas diferencias en relaciĂłn al SDRM (Gianviti, Krueger,

Pisani-Ferry, Sapir, & Jürgen, 2010): primero, el mecanismo europeo prevé una suspensión automática

de los pagos una vez que el mecanismo ha sido iniciado. Segundo, el ECRM es acotado a las insti-

tuciones de la UniĂłn Europea mientras que el SDRM involucra la formaciĂłn de un Ăłrgano juez

independiente (SDDRF). Tercero, el SDRM prevé el involucramiento del FMI en el proceso de

financiamiento y en el análisis de la situación macroeconómica, mientras que el ECRM no lo hace.

Por Ăşltimo, el mecanismo propuesto por el FMI tiene aplicabilidad global mientras el

ECRM es limitado a los paĂses miembros del UniĂłn Europea. Sin embargo, ambas propuestas prevĂ©n la

introducciĂłn de mecanismos mayoritarios a fin de permitir a una mayorĂa calificada de tenedores de

bonos de diferentes emisiones tomar decisiones que afecten a la totalidad de los tĂtulos emitidos.

2.6.1.2.2 Tribunal de deuda soberana

Paulus (2010) argumenta que, dadas las oposiciones polĂticas y econĂłmicas al SDRM, una

soluciĂłn más realista serĂa la creaciĂłn de un tribunal encargado de facilitar los procesos de

reestructuraciĂłn de deuda soberana. Los principios claves de este concepto presentan mu-

chas similitudes con el SDDRF propuesto por el FMI. La instituciĂłn de un tribunal internacio- nal

poseerĂa una serie de ventajas. Primero, este permitirĂa llegar a una situaciĂłn de consenso entre

los actores involucrados en el proceso; segundo, este panel de arbitraje serĂa capaz de garantizar

igualdad.

2.6.2 Enfoque contractual

Este enfoque se basa en la incorporaciĂłn de reformas contractuales en los procesos de rees-

tructuraciĂłn de deuda soberana con el objetivo de brindar una soluciĂłn a los principales pro-

blemas que se originan en dichos procesos. El ejemplo más conocido de este enfoque fue la propuesta

de incorporación de Cláusulas de Acción Colectiva (CACs) en los bonos bajo ley Nueva

York12 en 2002 aproximadamente1314.

Dado que aĂşn persisten problemas en los procesos de reestructuraciĂłn de deuda, hoy en dĂa se

continúan presentando propuestas de reformas contractuales. En agosto del corriente año, la

AsociaciĂłn Internacional de Mercado de Capitales15 (ICMA) avanzĂł en este camino al publi- car

nuevas recomendaciones acerca de las cláusulas de acción colectiva y de la cláusula pari-

12 Los bonos emitidos bajo jurisdicciĂłn inglesa han incluido CACs con anterioridad, al igual que

en el caso de las jurisdicciones de Luxemburgo y JapĂłn.

13 Esta propuesta se realizĂł en el mismo perĂodo en el que el FMI propuso el Mecanismo de

reestructuraciĂłn de la

deuda soberana analizado en el apartado anterior. Sin embargo, prevaleciĂł el enfoque contractual y

la introducción de CACs ahora es considerada como una cláusula estándar en los contratos de deuda

internacional (Paulus, 2010). 14 A partir de 2013 la UniĂłn Europea ha impuesto la inclusiĂłn de las

cláusulas de acciĂłn colectivas como requisito obligatorio en la emisiĂłn de tĂtulos de deuda para

todos los paĂses miembros (European Union, 2014).

15 AsociaciĂłn compuesta por 460 miembros que participan en el mercado internacional de deuda tanto

del lado de la

demanda como de la oferta: paĂses soberanos emisores de bonos, inversores, intermediarios del

mercado primario y ario, etc. (FMI, 2014).

u (IC

MA, 2014). A continuaciĂłn se describen las propuestas formuladas por el FMI, las

cuales van en lĂnea con lo propuesto por el ICMA.

2.6.2.1 Modificación de la cláusula paripassu

Esta propuesta se ha motivado principalmente en el conflicto judicial en el que se encuentra la

Argentina con los holdouts a la fecha de esta publicaciĂłn. El objetivo de la misma es intro- ducir

una nueva definición de la cláusula paripassu que normalmente se incorpora en los

prospectos de los bonos soberanos internacionales.

Paripassu es una frase en latĂn que significa «en igual rango» y se la puede encontrar tanto en

contratos realizados por empresas como en bonos emitidos por un paĂs soberano. En el caso de una

empresa, el significado de paripassu no presenta inconvenientes en el sentido de que ante una

eventual situaciĂłn de insolvencia de la compañĂa, la misma se liquida y la cláusula garantiza

igualdad de trato entre los acreedores. En el caso de insolvencia de un paĂs sobera- no, la

situación es más compleja ya que un Estado no se puede liquidar y repartir entre los acreedores.

AsĂ, surgen distintas interpretaciones del tĂ©rmino paripassu; situaciĂłn que deriva en conflicto y

menor transparencia en los procesos de reestructuraciĂłn de deuda soberana. Por un lado hay quienes

sostienen que dicho término indica igualdad de rango ante la ley, es decir, evita que una deuda

pueda quedar subordinada a otra. Otros, interpretan que además de lo mencionado, la cláusula

implica una obligaciĂłn de pago para el paĂs deudor quien debe- rá hacer frente a sus obligaciones

de forma prorrateada16.

La decisiĂłn de la justicia de Nueva York en el juicio mantenido por Argentina y los holdouts se

basĂł en la Ăşltima interpretaciĂłn planteada, lo cual genera incertidumbre y temor en cuanto a los

efectos que dicha sentencia podrĂa tener en otros casos futuros. Tal como se menciona en el trabajo

del Fondo Monetario Internacional (FMI, 2014), la mayorĂa de los bonos emitidos a partir del año

2000, contienen la cláusula paripassu redactada de forma similar a la Argentina.

Por lo tanto, la redacción que últimamente se ha utilizado con mayor frecuencia de la cláusula

paripassu incorpora un mayor riesgo a los futuros procesos de reestructuraciĂłn de deuda ya que crea

mayores incentivos a no participar del proceso y luego iniciar un juicio al paĂs deudor para cobrar

la totalidad de lo establecido en el bono original. Como se ha comentado ante- riormente, el riesgo

de una mayor creaciĂłn de holdouts mina la posibilidad de que se logre un proceso de

reestructuraciĂłn de deuda exitoso.

Los motivos citados fueron las principales causas que motivaron tanto al ICMA como al FMI a

proponer una nueva forma de redacción de la cláusula paripassu para asà evitar la interpreta- ción

de la obligaciĂłn de pago a prorrata17.

Vale mencionar que en algunas emisiones ya se han adoptado algunos cambios que buscan evitar

problemas futuros. AsĂ por ejemplo, algunas emisiones de deuda ya contienen una nueva

redacciĂłn de la cláusula paripassu en donde se deja explĂcitamente en claro que no se puede aplicar

la interpretaciĂłn de pago prorrateado; este es el caso de la emisiĂłn de deuda de Grecia en abril de

2014 y de Ecuador en junio de 2014. Otros, como por ejemplo Hondu- ras, en su emisiĂłn de deuda de

marzo de 2013, ha mantenido la redacción tradicional de la cláusula paripassu pero en el prospecto

se aclara que no es posible aplicar la interpretaciĂłn de pago prorrateado (FMI, 2014).

16La primer interpretación fue la que prevaleció hasta fines de la década de los ´90 mientras que

la segunda se utilizó por primera vez en el año 2000 en un juicio mantenido por Perú y Elliot

Associates; a partir de ese fallo tomĂł rele- vancia (FMI, 2014).

17 Es decir, el pago proporcional de la deuda.

2.6.2.2 Modificación de la cláusula de acción colectiva (CAC)

Los problemas de acciĂłn colectiva son unos de los mayores desafĂos a los que se

enfrenta toda reestructuraciĂłn de deuda soberana. El mismo hace referencia a los incentivos que

tie- nen los tenedores de deuda para participar o no del canje, es decir, de convertirse en holdin

o holdout. Cuando la posibilidad de cobrar el 100% de lo pactado originalmente con el Estado se

torna más elevada, la cantidad de tenedores que preferirĂan no entrar al canje aumenta, empeorando

asĂ el proceso de reestructuraciĂłn ya que dicho accionar se traduce en demoras para alcanzar un

acuerdo y en una menor tasa de participaciĂłn al canje. Esta situaciĂłn afecta negativamente tanto al

paĂs deudor como a los acreedores en su conjunto.

El problema descripto fue la razón principal que le dio origen a las Cláusulas de Acción Colec-

tiva (CACs) ya que, tal como se explicĂł anteriormente, las mismas permiten realizar modifica-

ciones en las caracterĂsticas financieras de los bonos con el consentimiento de un determina- do

porcentaje de los tenedores de los mismos. Estos cambios al aplicarse a todos los bonos

(independientemente de si su tenedor votĂł en contra o a favor) disminuye la posibilidad de creaciĂłn

de holdouts, limitando asĂ los problemas de acciĂłn colectiva.

Si bien la incorporaciĂłn de CACs en los bonos representĂł un avance importante en relaciĂłn al

problema mencionado, es necesario realizar algunas modificaciones que permitan limitar aún más el

problema de los holdouts. La principal limitaciĂłn que se observa en las CACs utilizadas hasta el

momento, es que las mismas establecen un proceso de votaciĂłn y un porcentaje mĂnimo de

aprobaciĂłn para realizar el cambio de cada serie de bonos por separado y no de todas las series de

bonos en circulaciĂłn. Por lo tanto, mientras que en algunas series el proce- so de reestructuraciĂłn

podrĂa ser exitoso, en otras la existencia de un gran nĂşmero de hold- outs podrĂa impedir la

incorporaciĂłn de dicha serie al canje. Esto fue lo que sucediĂł por ejemplo en el canje

realizado por Grecia: de las 36 series de bonos bajo ley inglesa que podĂan participar del canje

y que contenĂan CACs, solo diecisiete de ellas fueron reestructuradas utilizando dichas

cláusulas. Las series restantes no pudieron hacerlo debido a que la impor- tante existencia de

holdouts bloqueĂł la votaciĂłn y por ende la posibilidad de entrar al canje. AsĂ, el 30% de la deuda

bajo ley extranjera no pudo ser reestructurada (FMI, 2014).

Para hacer frente al problema planteado, se propusieron las cláusulas de agregación18 que se basan

en considerar distintas series de bonos para realizar la votaciĂłn. AsĂ, es posible dismi- nuir el

riesgo de bloqueos realizados por holdouts y se generan mayores incentivos a partici- par de la

reestructuraciĂłn propuesta por el paĂs deudor.

Cuatro paĂses han incorporado estas cláusulas en bonos emitidos bajo ley extranjera: Argen- tina,

Uruguay, Grecia y RepĂşblica Dominicana19. En estos casos, se plantearon dos requisitos para la

votaciĂłn: un porcentaje mĂnimo de aceptaciĂłn para cada serie de bonos y un porcen- taje mĂnimo de

aceptaciĂłn para todos los bonos en su conjunto20. De esta forma, se exigĂa un menor porcentaje de

aceptaciĂłn a cada serie de bonos pero se requerĂa un determinado nivel de apoyo de la totalidad de

tenedores para poder realizar el canje. Si bien estas cláusulas de agregación representaron un

avance en relaciĂłn al problema de acciĂłn colectiva, no logran eliminar el riesgo de que un

porcentaje de tenedores logre bloquear la votaciĂłn.

Las limitaciones y problemas mencionados son los que han llevado al FMI y al ICMA a propo- ner

reformas en las cláusulas de nuevos bonos.

18 Las mismas han sido explicadas en la cuarta secciĂłn.

19 FMI (2014).

20 En este caso el ICMA establece los siguientes porcentajes mĂnimos: al menos el 66% de

aprobaciĂłn para los tene- dores de la misma serie y al menos el 50% para la totalidad de los

tenedores de los bonos afectados. En el caso de

ara solo en cada una de las series, el porcentaje establecido es al menos el 75%.

La propuesta establece una Ăşnica votaciĂłn en donde se incorporen todos los bonos involucrados

en la reestructuraciĂłn. El ICMA propone que el porcentaje mĂnimo requerido sea del

75%. Además, para evitar inconvenientes entre los tenedores, el paĂs deberĂa ofrecer el mismo

instrumento o el mismo menĂş de instrumentos a todos ellos.

Además, se dota de flexibilidad al proceso de votación para que en caso de que el emisor

desee ofrecer distintas condiciones a los tenedores pueda hacerlo y no tenga que limitarse a

una Ăşnica votaciĂłn. En este caso, podrĂan darse dos posibilidades:

A) En caso de que el paĂs deudor quiera ofrecer distintas condiciones a distintos

grupos de acreedores, se propone realizar una «subagregación», es decir, dividir

la totalidad de los tenedores de los bonos en los grupos deseados y aplicar el

procedimiento de votaciĂłn Ăşnica explicado anteriormente en cada uno de ellos.

B) En caso de que el paĂs emisor quiera ofrecer nuevos tĂ©rminos financieros a cada

una de las series de los bonos por separado, el deudor podrĂa optar por el mecanismo

de votaciĂłn tradicional (es decir, serie por serie) o bien, el mecanismo

de agregaciĂłn ya incorporado por algunos paĂses en el que se establece un porcentaje

de aceptaciĂłn mĂnimo para cada serie y otro porcentaje para la totalidad

de los bonos involucrados.

Por lo tanto, se recomienda incorporar un menĂş de procedimientos de votaciĂłn en los bonos

emitidos por paĂses soberanos en donde la selecciĂłn de una opciĂłn u otra quedará a criterio

del paĂs deudor y dependerĂa de las modificaciones que se busquen introducir con la reestructuraciĂłn.

2.7 Consideraciones finales

La historia econĂłmica mundial se ha caracterizado por un gran nĂşmero de situaciones de

defaults y crisis de deuda soberana. Esta situación torna sumamente importante el análisis de

los procesos de reestructuraciĂłn de deuda y la comprensiĂłn de su complicada ingenierĂa legal

y econĂłmica constituyen una necesidad tanto para los gobiernos como para los agentes privados.

El gran nĂşmero de agentes que intervienen, tanto pĂşblicos como privados, en los procesos de

reestructuraciĂłn de deuda tornan a dichos mecanismos como procesos Ăşnicos y complejos

donde cada una de las partes tiene sus propios intereses y objetivos. Con el objetivo de limitar

los problemas que normalmente se generan y de crear los incentivos convenientes para

que todos los agentes se dirijan en una misma dirección, en los últimos años se han incorporado

reformas y modificaciones a los mecanismos de reestructuraciĂłn de deuda soberana. Un

ejemplo de esto lo constituyen los diversos tipos de cláusulas que hoy se incorporan en los

bonos: cláusulas de acción colectiva, cláusulas de salida consentida, cláusulas de aceleración,

pago cruzado, etc.

Si bien las reformas e incorporaciones realizadas han ayudado a limitar los principales problemas

que se plantean en los procesos de reestructuraciĂłn de deuda, la realidad indica que

aĂşn resta camino por recorrer. Las innovaciones y recomendaciones presentadas por el ICMA

y el FMI en el corriente año dan clara señal de ello.