Capitulo 3: Gestion de la deuda publica y riesgo soberano

3.2 Proceso de integraci├│n y riesgos

3.2.1 Proceso reciente de integraci├│n financiera

Los pa├Łses en desarrollo participaron del proceso de integraci├│n financiera acompa├▒ando una

tendencia a nivel global. La mayor├Ła de los cambios m├Īs recientes tuvieron lugar entre los

pa├Łses desarrollados. Los pa├Łses en desarrollo comenzaron a participar principalmente debido

al incremento en la disponibilidad de flujos de capitales despu├®s del shock petrolero de 1973.

Estos fondos fueron destinados principalmente al financiamiento de la deuda p├║blica en forma

de pr├®stamos sindicados. Es decir, otorgado por un conjunto de bancos. Esta creciente

disponibilidad de capitales registrada durante la d├®cada de los a├▒os 70 y principios de los 80

condujeron a dichos pa├Łses a una crisis de endeudamiento que comenz├│ en M├®xico en 1982.

Y con posterioridad, muchos pa├Łses latinoamericanos entraron en cesaci├│n de pago de su

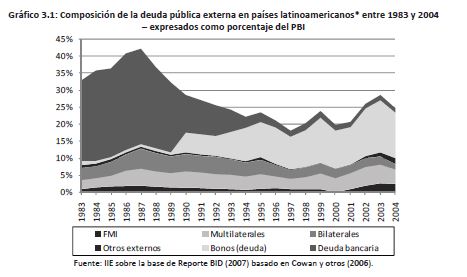

deuda soberana en la d├®cada de los a├▒os 80. Los Bonos Brady, cuyo nombre se debe al Secretario

del Tesoro de los EEUU, Nicholas Brady, fueron creados en 1989 con el objeto de convertir

bonos emitidos por los gobiernos latinoamericanos en una nueva variedad o tipos de

bonos. Hasta ese entonces, el mercado de deuda soberana era peque├▒o y muy poco l├Łquido.

Sin embargo, dicha estandarizaci├│n de los bonos de deuda soberana de los pa├Łses emergentes

facilit├│ la valuaci├│n y gesti├│n de su riesgo y por lo tanto de su comercializaci├│n. Estos nuevos

instrumentos denominados en d├│lares norteamericanos promovieron el desarrollo de un

mercado de bonos soberanos, un mercado de capitales, gracias a la sustituci├│n de los pr├®s- tamos

bancarios sindicados (ver Gr├Īfico 3.1).

Los pa├Łses en desarrollo trataron de atraer nuevos capitales disponibles en los mercados in-

ternacionales de diferentes maneras. Una manera de atraer capitales frescos fue liberalizan- do el

sistema financiero. Esto tuvo lugar especialmente a principio de la d├®cada de los a├▒os 90, algunos

a├▒os despu├®s de que los pa├Łses desarrollados liberalizaran sus propios sistemas financieros. La

liberalizaci├│n de los sistemas financieros implic├│ que las instituciones financie- ras

internacionales se desplazaran hacia los pa├Łses en desarrollo, comprando bancos locales y

estableci├®ndose ellas mismas en dichos mercados a trav├®s de la apertura de empresas subsi- diarias.

Como parte de este proceso de liberalizaci├│n, gobiernos y firmas participaron activa- mente en la

actividad de emitir deuda y financiarse en los mercados internacionales mientras que a los

inversores extranjeros se les permiti├│ invertir en los mercados dom├®sticos. Otra manera

de atraer capitales extranjeros fue a trav├®s de los procesos de privatizaci├│n de em- presas

p├║blicas. Este proceso se inici├│ en Chile y luego continu├│ en la mayor├Ła de los pa├Łses. En los

pa├Łses en desarrollo, los ingresos provenientes de las privatizaciones treparon desde los 2.600

millones de d├│lares en 1998 hasta los 25.400 millones de d├│lares en 2006 (de la Torre

y otros, 2006). Los pa├Łses en desarrollo trataron de mejorar el clima para los negocios a

trav├®s de las mejoras en la pol├Łtica econ├│mica.

La evoluci├│n de los mercados de capitales ha dado muestra de una amplia heterogeneidad

entre los pa├Łses en desarrollo durante la d├®cada de los a├▒os 90. Por ejemplo, mientras que en

Asia del Este estos han alcanzado un nivel de desarrollo relativamente elevado, en pa├Łses de

Am├®rica Latina se verifica un retraso en su nivel de desarrollo si se los analiza comparativamente.

En esta ├║ltima regi├│n, han sido sistemas caracterizados por el cortoplacismo, la iliquidez

y los altos niveles de dolarizaci├│n. Al mismo tiempo, en Am├®rica Latina creci├│ de manera

importante el mercado de bonos dom├®sticos. Sin embargo, estos mercados estuvieron principalmente

dominados por deuda p├║blica. Los esfuerzos por desarrollar el mercado de bonos

corporativos en Am├®rica Latina no fructificaron como se esperaba; probablemente con la

excepci├│n de Chile. A pesar de su peque├▒o tama├▒o, el mercado de los productos derivados

hab├Ła comenzado a emerger en pa├Łses tales como Argentina, Brasil, Chile y M├®xico. Otro desarrollo

importante en la evoluci├│n de los mercados de capitales fue el surgimiento de los

inversores institucionales siendo los m├Īs importantes los fondos de pensi├│n y los fondos

comunes de inversi├│n.

En la d├®cada de los a├▒os 80, los pr├®stamos bancarios transfronterizos representaban la principal

actividad de la banca extranjera en los pa├Łses en desarrollo. Desde la segunda mitad de

la d├®cada de 1990, los bancos extranjeros han ampliado su presencia en varias econom├Łas

emergentes mediante el establecimiento de sucursales y filiales extranjeras. Sin embargo, la

banca multinacional no es un fen├│meno nuevo. La primera ola de la banca multinacional se

inici├│ a principios del siglo XIX cuando los bancos brit├Īnicos establecieron oficinas en sus

colonias extranjeras. La guerra y el periodo de la depresi├│n marcaron el final de esta primera

etapa durante la cual los bancos multinacionales se concentraron en los pa├Łses en desarrollo.

La segunda ola de expansi├│n de los bancos se inici├│ en la d├®cada de 1960 liderada por los

bancos estadounidenses, aunque los bancos japoneses y brit├Īnicos tambi├®n desempe├▒aron

un papel importante. Durante este segundo periodo de expansi├│n, los bancos se concentraron

principalmente en los pa├Łses desarrollados. La tercera ola tuvo lugar en el inicio de la

d├®cada de 1990 y esta vez los bancos multinacionales estaban m├Īs interesados en expandir

sus actividades hacia econom├Łas de mercados emergentes.

Durante la d├®cada de los 90, una importante cantidad de bancos de nivel internacional cambiaron

su estrategia de negocio dominada previamente por actividades bancarias internacionales

hacia actividades bancarias multinacionales; seg├║n la terminolog├Ła de McCauley y otros,

2002. A diferencia de un banco internacional que concentra actividades en pa├Łses extranjeros

donde las actividades son operadas desde la oficina de su pa├Łs de origen, un banco multinacional

provee financiamiento a trav├®s de sucursales y empresas subsidiarias en el pa├Łs anfitri├│n.

Este concepto hace referencia al pa├Łs que recibe la inversi├│n extranjera directa mientras

que pa├Łs de origen hace referencia al pa├Łs donde reside la casa matriz u oficina central.

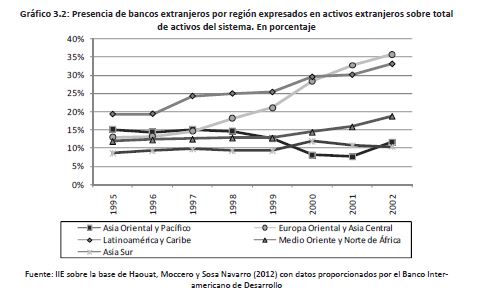

Existen dos regiones, las cuales fueron muy activas a la hora de captar inversi├│n extranjera

directa para su industria bancaria y exponi├®ndose as├Ł a nuevos desaf├Łos. Estas fueron Europa

del Este y Asia Central por un lado y Am├®rica Latina y el Caribe por otro. En Medio Oriente y

África del Norte la presencia de bancos extranjeros se incrementó con mayor lentitud mientras

que el Sudeste Asi├Ītico y Regiones del Pacifico se mantuvo estancado (ver Gr├Īfico 3.2).

En Argentina, Chile, Rep├║blica Checa, Hungr├Ła y Polonia, el control extranjero de los activos

bancarios lleg├│ a niveles muy elevados. Los bancos extranjeros llegaron a poseer m├Īs de la

mitad de los activos bancarios totales. Sin embargo, en África, Asia y el Medio Oriente y África

del Norte, la evoluci├│n de los bancos extranjeros ha sido m├Īs lenta debido a las mayores

restricciones al ingreso de capitales del exterior.

A principios de la d├®cada de 1990, el crecimiento del cr├®dito real en nuestra regi├│n fue altamente

estimulado a trav├®s de la implementaci├│n de reformas tendientes a dinamizar los

mecanismos de mercado; reformas basadas en planes de liberalizaci├│n del sistema financiero

en su conjunto e ingresos de capitales. En los a├▒os 1994 y 1995 la crisis del Tequila (M├®xico)

debilit├│ o puso en evidencia las vulnerabilidades de un n├║mero importante de sistemas bancarios

en la regi├│n. Esto desaceler├│ la tendencia general registrada hasta ese momento. M├Īs

tarde, en 1996, el crecimiento del cr├®dito recobr├│ fuerzas en varios de los pa├Łses de la regi├│n

luego de un proceso de capitalizaci├│n o restructuraci├│n de los mismos, o una combinaci├│n de

ambos. Sin embargo, a mediados de 1998, con posterioridad a la crisis de los pa├Łses de Asia y

de la crisis rusa, el crecimiento del cr├®dito fue negativamente afectado a pesar del crecimiento

de la actividad econ├│mica.

A pesar de la espectacular evoluci├│n de la entrada de bancos extranjeros, el debate sobre los

m├®ritos de la apertura de nuevos sectores del mercado bancario a la competencia extranjera

contin├║a cada vez con m├Īs ├®nfasis. Las pruebas derivadas de muestras sobre conjuntos de

pa├Łses y estudios individuales de pa├Łses indican que la entrada de bancos extranjeros a menudo

se asocia con un aumento de la eficiencia (Corvoisier y Gropp, 2002; Evanoff y Ors, 2002;

Demirg├╝├¦-Kunt y otros, 2003). Los bancos extranjeros parecen tener una mayor rentabilidad y

menores gastos administrativos que los bancos nacionales de propiedad estatal y privada

(Galindo y otros, 2005). Su tecnolog├Ła y pr├Īcticas de gesti├│n son adecuadas para mejorar la

eficiencia del sector bancario local (Levine, 1997). Sin embargo, surgen inquietudes cada vez

mayores en torno a su presencia, como la falta de control por parte de las autoridades reguladoras

y monetarias en caso de una masiva presencia de bancos extranjeros. Por ejemplo,

respecto a las diferencias en los sistemas de informaci├│n entre autoridades de supervisi├│n

nacional y las del pa├Łs de origen.

Por un lado, los bancos extranjeros introducen en el sistema bancario local mejores pr├Īcticas,

tecnolog├Łas de la informaci├│n y mejoras en la gesti├│n incrementando as├Ł los niveles de eficiencia

de la industria y promoviendo la diversificaci├│n de productos y servicios (Levine, 1997;

Goldberg, 2007). Pero por otro lado, en ciertas oportunidades, cuando no es la generalidad,

los bancos extranjeros dejan de lado los pr├®stamos a empresas peque├▒as y medianas (Berger

y otros, 2001). Estos suelen focalizar su inter├®s en empresas e individuos altamente capitalizados

dejando de lado los clientes m├Īs riesgosos a los bancos locales tanto privados como

p├║blicos. Una serie de estudios concluyen que la participaci├│n de bancos extranjeros es beneficiosa

para todas las empresas y que no hay discriminaci├│n contra los peque├▒os (Escud├® y

otros, 2001; Giannetti y Ongena, 2005). Por el contrario, Detragiache y otros (2006) argumentan

que una fuerte presencia de bancos extranjeros se asocia con menor cr├®dito al sector

privado en los pa├Łses pobres. La evidencia sobre pr├®stamos a peque├▒as empresas es mixto

(v├®ase Berger y otros, 2001).

Sin embargo, el tema m├Īs controvertido se refiere a los riesgos para la estabilidad del sistema

bancario y en la oferta de cr├®dito m├Īs vol├Ītil. La presencia de bancos extranjeros aumenta la

cantidad de fondos disponibles en el mercado local, al facilitar los flujos de capital y evitar la

fuga de capitales en caso de perturbaciones internas. Los bancos extranjeros han sido una

importante fuente de financiaci├│n despu├®s de las crisis bancarias de M├®xico, Brasil o Argentina

en la d├®cada de 1990. Durante la crisis argentina en 2001, sin embargo, algunos bancos

extranjeros (Scotiabank, Cr├®dit Agricole) decidieron no recapitalizar sus filiales. La entrada de

bancos extranjeros siempre fue un tema muy sensible, a pesar de sus beneficios potenciales.

Los argumentos a favor de una apertura del sistema bancario a los bancos extranjeros han

estado lejos ser universalmente aceptados. Este tipo de pol├Łtica implica oportunidades en

t├®rminos de modernizaci├│n de los sistemas bancarios de los pa├Łses en desarrollo como as├Ł

tambi├®n desaf├Łos en t├®rminos de la volatilidad e inestabilidad que estos pueden introducir en

el sistema.

3.2.2 Riesgos inherentes a la integraci├│n financiera

La evoluci├│n del endeudamiento p├║blico en nuestra regi├│n ha mostrado una tendencia creciente

entre los a├▒os 1995 y 2004. Esta tendencia ha sido motorizada principalmente por el

desarrollo de los mercados de deuda dom├®stica. Estos, se mas que duplicaron pasando del

16% al 37% del PBI en dicho periodo. Aproximadamente, dos tercios de la deuda p├║blica estaba

nominada en moneda local y sin indexar por el ├Łndice de precios u otro ├Łndice. Sin embargo,

existen condiciones bajo las cuales la evoluci├│n del endeudamiento p├║blico puede

pasar a transformarse en una verdadera amenaza para el sistema econ├│mico. Esto comienza

a ocurrir en la medida en que el excedente de tasa de inter├®s que paga un determinado pa├Łs

por encima del rendimiento de un activo seguro (considerando en general los bonos del tesoro

de los EEUU) comienza a ser lo suficientemente elevado de modo tal que la capacidad de

pago de dicho pa├Łs comienza a verse afectada. Esto se manifiesta adem├Īs en el precios de los

bonos p├║blicos, los cuales comienzan a deteriorase. En la medida que este rasgo se profundiza,

la probabilidad de cesaci├│n de pagos de la deuda se incrementa volvi├®ndose en el tiempo,

cada vez m├Īs, una posibilidad real. En este clima econ├│mico, tanto las expectativas de los

inversores como de los individuos en general desempe├▒an un papel muy relevante. Quienes

poseen inversiones en t├Łtulos p├║blicos, se desprenden de dichos activos a fines de evitar continuar

perdiendo y buscando refugio econ├│mico en activos m├Īs seguros; por ejemplo inmuebles

y metales preciosos como el oro. Esto deteriora a├║n m├Īs el valor de los activos p├║blicos y

la posibilidad del gobierno para poderlos renovar a bajo costo. En consecuencia, el escenario

de la cesaci├│n de pago se vuelve con el tiempo cada vez m├Īs probable. Paralelamente, los

bancos comerciales que son los grandes tenedores de t├Łtulos comienzan a registrar p├®rdidas

en sus balances volvi├®ndose cada vez menos confiables y m├Īs inestables. Los individuos que

en general no invierten en t├Łtulos p├║blicos pero poseen ahorro comienzan a retirar sus ahorros

de los bancos para protegerse de una eventual quiebra de los mismos. Esto retroalimenta

la evoluci├│n de un probable escenario de crisis.

Si bien a fines del siglo pasado y principios del actual, se produjeron una serie importante de

crisis de deuda soberana (mencionadas en la introducci├│n), el an├Īlisis de la evidencia emp├Łrica

relativa a la evoluci├│n de las expectativas de los inversores tardaron en conocerse en forma

detallada y precisa para el caso de los bonos soberanos; y no as├Ł para el caso de los bonos

corporativos. Esto se debe principalmente al hecho de que las cesaciones de pagos o quiebras

de los gobiernos son menos frecuentes que las de las empresas, entre otras razones. La falta

de evidencia emp├Łrica sobre los fen├│menos de crisis de deuda soberana dificulta a├║n m├Īs la

comprensi├│n del modo en el cual esta limita y distorsiona el dise├▒o e implementaci├│n de la

pol├Łtica monetaria y fiscal. Este es el caso cuando la pol├Łtica fiscal deja de ser una opci├│n v├Īlida

debido a que un incremento en los impuestos o una reducci├│n en el gasto p├║blico (o bien

una combinaci├│n de ambas) afectar├Ła negativamente el crecimiento econ├│mico deteriorando

a├║n m├Īs la evoluci├│n de las cuentas p├║blicas y agravando por lo tanto una crisis de deuda

soberana.

En las econom├Łas modernas, el crecimiento excesivo de la deuda p├║blica puede constituirse

en una amenaza para el conjunto del sistema econ├│mico debido a la interrelaci├│n e interdependencia

entre los distintos agentes e instituciones econ├│micas. En pocas palabras, cuando

el gobierno renuncia al pago de su deuda (asumiendo que ya no posee capacidad para hacerlo

bajo las condiciones corrientes), los bancos comerciales, principales poseedores de los

t├Łtulos p├║blicos, tambi├®n entran en quiebra provocando la perdida de los ahorros de los individuos

e imposibilitando en consecuencia los planes de inversi├│n presentes y futuros de dicha

econom├Ła. En particular, los bancos de propiedad extranjera puede poner en peligro la estabilidad

del cr├®dito local retir├Īndose m├Īs r├Īpidamente que los bancos dom├®sticos de los mercados

emergentes en caso de crisis econ├│mica. Los encargados de formular pol├Łticas a menudo

debaten sobre el equilibrio entre la eficiencia de la banca y la estabilidad bancaria. Este ├║ltimo

t├│pico ha recibido menos atenci├│n en la literatura que el primero.

3.3 Desaf├Łos de la pol├Łtica econ├│mica

3.3.1 Sobre la pol├Łtica monetaria y fiscal y la deuda soberana

Los bancos centrales suelen implementar su pol├Łtica monetaria afectando la tasa de inter├®s

en el mercado de dinero o Money Market. Se trata de un mercado telef├│nico organizado,

donde diariamente se intercambian los activos financieros, que por su corto plazo y alta seguridad,

se pueden considerar sustitutivos del dinero. Con el objeto de operar eficazmente y

con prudencia los bancos centrales necesitan evaluar el impacto de sus acciones en la econom├Ła,

tanto en sus dimensiones como en los canales de transmisi├│n y plazos. Esta secci├│n

profundiza el an├Īlisis sobre el modo y el alcance en el cual los bancos centrales afectan el

costo del endeudamiento del gobierno y por lo tanto la evoluci├│n de su riesgo de cesaci├│n de

pagos; conocido tambi├®n como Riesgo Pa├Łs. Este canal de transmisi├│n y sus consecuencias se

volvieron especialmente relevantes tanto en pa├Łses en desarrollo como pa├Łses desarrollados

donde la deuda p├║blica creci├│ r├Īpidamente en cortos periodos de tiempo. Desde una perspectiva

actual, y en particular en Am├®rica Latina, la pregunta ┬┐la deuda soberana, es relevante

o puede llegarnos a preocupar? aparece como trivial, obvia y hasta provocativa. Sin embargo

en econom├Ła existe un viejo y conocido resultado llamado ŌĆ£Equivalencia RicardianaŌĆØ.

Este plantea que para un nivel dado de gasto p├║blico, la alternativa para financiarlo es a trav├®s

del endeudamiento o a trav├®s del incremento de los impuestos lo cual no acarrea consecuencias

econ├│micas. En otras palabras esto implica que la deuda soberana es irrelevante o

poco importa. Este es un importante concepto com├║nmente utilizado en los modelos macroecon├│micos.

El primero en presentar este efecto fue el economista David Ricardo (1773 –

1823) y habita en la mente y los modelos de los economistas desde aquel entonces. Este

concepto no fue formalizado hasta 1974 por Robert Barro, considerado uno de los fundadores

de la macroeconom├Ła neocl├Īsica (junto con a Robert Lucas Jr., Premio Nobel en 1995 y

Thomas Sargent, Premio Nobel 2011). En su art├Łculo fundador argumenta que todo d├®ficit

fiscal financiado con emisi├│n de deuda debe ser en el futuro pagado con un incremento de

impuestos, y que este incremento de impuestos es previsto por los agentes econ├│micos quienes

ajustan su nivel de consumo presente en funci├│n de dicho incremento esperado de impuestos.

En definitiva, todo el incremento del ingreso recibido por parte del gobierno producto

de su incremento del d├®ficit debe ser ahorrado (y por lo tanto deja de tener efecto sobre el

consumo) siendo dicho ahorro canalizado a trav├®s de la compra de bonos emitidos por el

gobierno. Por lo tanto, la demanda de bonos aumenta en la misma medida que el aumento

en la oferta de bonos, la demanda de dinero queda constante (dado que no hay aumento de

consumo) y por lo tanto no hay efecto sobre la tasa de inter├®s. Como corolario, el ahorro

nacional, el consumo, y el crecimiento econ├│mico quedan invariables. Consecuentemente, la

deuda del gobierno financiada con una reducci├│n de impuestos conduce a un incremento de

los mismos en el futuro y por lo tanto, solo pospone la presi├│n impositiva, en lugar de aliviarla.

Sin embargo, Barro afirma que existen tres condiciones necesarias que deben cumplirse

para que la Equivalencia Ricardiana sea satisfecha. Primero, los individuos deben interesarse

por su futuro y el de las generaciones venideras al momento de tomas sus decisiones. Segundo,

mercados de capitales sin imperfecciones dado que en presencia de mercados de capitales

imperfectos, las familias pueden enfrentarse a restricciones de acceso al cr├®dito. Y tercero,

los impuestos no deben ser distorsivos. Esto implica que deben ser una suma fija en lugar

de porcentajes. Si dichas condiciones son necesarias, est├Ī clara la raz├│n por la cual en la gran

mayor├Ła de los casos la teor├Ła no se cumple y por lo tanto, la deuda soberana es un t├│pico

relevante y digno de analizar en mayor profundidad. Afortunadamente, la mayor├Ła de los

economistas y responsables de la pol├Łtica econ├│mica concuerdan con que la Equivalencia

Ricardiana es poco probable que sea satisfecha. Alternativamente, suscriben a la llamada

ŌĆ£visi├│n convencionalŌĆØ de la deuda p├║blica, de Elmendorf y Mankiew (1999). Esta establece

que las deudas de los gobiernos tienen importantes efectos tanto en el corto como en el largo

plazo. De acuerdo a esta visi├│n, la deuda financiada con reducci├│n de los impuestos genera

un efecto positivo sobre el PBI en el corto plazo y puede por lo tanto ser usada para acelerar

la velocidad de recuperaci├│n de una econom├Ła que se encuentra en recesi├│n. Este efecto

positivo requiere de dos condiciones. Primero, la Equivalencia Ricardiana no debe ser satisfecha.

Segundo, la econom├Ła debe estar caracterizada por un sistema de precios y salarios que

se ajustan gradualmente. De esta manera, en el corto plazo, un incremento en la demanda

agregada resulta en un mayor nivel de producci├│n (PBI) dado que no se produce un ajuste

inmediato en los niveles de precios y salarios. En el largo plazo, este efecto opera de manera

diferente. Tanto los precios como los salarios se ajustan por completo a su nuevo nivel de

equilibrio y la disponibilidad de recursos es la que determina el nivel de producci├│n. A la postre,

esta pol├Łtica de endeudamiento conduce a un menor nivel de producto dado que al haber

incrementado el consumo, redujo los niveles de ahorro y por lo tanto la capacidad de inversi├│n

del sector privado. En la nueva situaci├│n de equilibrio la acumulaci├│n neta de capital es

inferior a la de su nivel inicial. En los pa├Łses desarrollados, el debate sobre las consecuencias

del endeudamiento p├║blico siempre estuvo focalizado b├Īsicamente en la relaci├│n de sustituci├│n

o trade-off que existe entre sus efectos expansivos en el corto plazo y sus efectos contractivos

en el largo plazo. Este era el caso de los pa├Łses de Europa, aunque hicieron uso de

este recurso incrementando su nivel de deuda y costo hasta agotar su margen de maniobra.

Tanto su nivel de deuda p├║blica como su costo alcanzaron niveles preocupantes; poco sostenibles

en el tiempo durante el reciente periodo de crisis.

En los pa├Łses en desarrollo, incluida Am├®rica Latina y el Caribe, y m├Īs recientemente tambi├®n

los pa├Łses desarrollados de Europa, estos problemas de trade-off son por lejos de segundo

orden. Los desarrollos focalizados en el caso de los pa├Łses en desarrollo han mostrado que

altos niveles de endeudamiento limitan seriamente la autoridad del banco central para llevar

adelante una pol├Łtica monetaria independiente. Por ejemplo, altos niveles de endeudamiento

denominados en moneda local reducen la credibilidad del banco central respecto de su compromiso

de mantener bajos niveles de inflaci├│n. Esto se debe a que el banco central se encuentra

con la tentaci├│n, como as├Ł tambi├®n con la presi├│n (de la autoridad fiscal), de erosionar

el valor real de la deuda p├║blica a trav├®s de una tasa de inflaci├│n mayor a la asumida

previamente como objetivo. La mayor├Ła de los episodios de hiperinflaci├│n resultaron de la

falta de coordinaci├│n de las pol├Łticas monetarias y fiscales y un alto nivel de endeudamiento

(Dornbush y otros 1991). Respecto de la deuda p├║blica denominada en moneda extranjera,

esta expone al gobierno al riesgo cambiario. Por ejemplo, una pol├Łtica monetaria puede conducir

a una depreciaci├│n de la moneda local generando as├Ł resultados o efectos negativos

sobre los estados contables volviendo en consecuencia m├Īs dificultoso pagar dicha deuda

(ver Hausmann y otros 2001, y Calvo y Reinhart, 2002). En s├Łntesis, la deuda soberana puede

volverse relativamente riesgosa condicionando as├Ł la independencia y margen de maniobra

de la autoridad monetaria. Adem├Īs, la deuda p├║blica en los pa├Łses en desarrollo descansa en

un mercado de capitales caracterizados por la volatilidad de sus flujos de fondos. Esto significa

que en un momento determinado puede resultar dificultoso renovar la deuda. Sin embargo,

mientras elevados niveles de deuda p├║blica afectan negativamente la credibilidad de los

bancos centrales y restringen el margen de maniobra de sus pol├Łticas, moderados niveles de

deuda en forma de bonos l├Łquidos del gobierno ayudan a desarrollar un mercado de bonos

privados (corporativos) dado que funcionan como un par├Īmetro para el resto del mercado.

Estos permiten generar una curva de rendimientos para distintos plazos de tiempo que son

tomados como referencia para mejorar la efectividad de la pol├Łtica monetaria al facilitar las

operaciones de mercado abierto del banco central. La deuda p├║blica desempe├▒a un rol muy

importante en la promoci├│n del desarrollo de los mercados dom├®sticos de bonos p├║blicos y

privados. Esto es a├║n m├Īs importante de destacar para el caso de pa├Łses de Am├®rica Latina

donde los sistemas financieros son peque├▒os, pocos desarrollados, y apoyados casi exclusivamente

en el financiamiento bancario.

┬┐En qu├® momento la deuda soberana comienza a convertirse en riesgosa o pasa a ser insostenible?

En este sentido, hay dos cosas a tener en cuenta: (a) La diferencia entre la tasa de

inter├®s real ( ), esto es la tasa de inter├®s nominal ( ) menos la tasa de inflaci├│n ( ), y la

tasa de crecimiento del PIB ( ). Si el diferencial ( ) es mayor que cero, lo que significa

que la tasa de inter├®s real pagada por la deuda es mayor a la tasa de crecimiento del PIB,

entonces el stock de deuda se incrementa en relaci├│n al PBI. Si por el contrario┬Ā es

es

menor que cero, entonces el stock de deuda decrece. En este ├║ltimo caso,┬Ā la deuda crece

pero lo hace menos que proporcionalmente respecto del crecimiento de la econom├Ła perdiendo

as├Ł peso relativo. En este esquema, la inflaci├│n ayuda a reducir el valor de la deuda

total. Mayor es la inflaci├│n, menor es la tasa de inter├®s real y por lo tanto, menor es el diferencial

. (b) El saldo presupuestario primario esto es la diferencia entre ingresos y

egresos del gobierno para pagar los servicios de la deuda, medido como porcentaje del PIB.

Un super├Īvit presupuestario primario hace que el stock de la deuda decrezca, al permitir que

el gobierno pueda pagar parte de la deuda existente. Por el contrario, un d├®ficit primario

tiene que ser financiado con m├Īs pr├®stamos. Esto se debe a que en un periodo dado la deuda

crece seg├║n el stock de deuda existente┬Ā![]() multiplicado por el diferencial de la tasa de

multiplicado por el diferencial de la tasa de

inter├®s real y la tasa de crecimiento del PBI , menos el saldo presupuestario primario

del fisco  . Supongamos que la deuda p├║blica es equivalente al 100% del PBI, paga una

. Supongamos que la deuda p├║blica es equivalente al 100% del PBI, paga una

tasa de inter├®s real de 3% anual (porque, por ejemplo, la tasa de inter├®s nominal es del 5% y

la tasa de inflaci├│n del 2%) y el crecimiento de la econom├Ła es de 2%. Esto implica que resulta

necesario un super├Īvit primario equivalente al 1% del PBI para mantener el nivel de deuda

constante en relaci├│n al tama├▒o de la econom├Ła. Una pol├Łtica monetaria y fiscal inadecuada

torna insostenible la relaci├│n: ![]() . La deuda p├║blica se transforma en un riesgo;

. La deuda p├║blica se transforma en un riesgo;

llamado riesgo soberano o riesgo pa├Łs. Este representa el riesgo de que el gobierno (es decir,

el soberano) no se encuentre en condiciones de cumplir con sus obligaciones financieras. Sin

embargo, la gesti├│n de estas variables no resulta obvia dado que est├Īn relacionadas entre s├Ł

en el tiempo. Cuando la inflaci├│n sube, por ejemplo, los tenedores de bonos piden en el futuro

una mayor tasa de inter├®s nominal para renovar la nueva deuda. Sin embargo, cuando se

realizan ajustes en el nivel de gasto p├║blico para reducir el tama├▒o y costo de la deuda, los

pa├Łses afectan negativamente su tasa de crecimiento lo cual desmejora la relaci├│n deuda-PBI.

3.3.2 Sobre el riesgo soberano y la cesaci├│n pagos

La teor├Ła econ├│mica sobre la deuda soberana hab├Ła pasado de moda hasta la segunda mitad

de la d├®cada de 1990. Tal vez porque los problemas financieros de los pa├Łses en desarrollo

parec├Łan pasar por el tema de las crisis de liquidez o sudden stop, cambiarias, bancarias y sus

efectos sobre los dem├Īs pa├Łses. A partir de la cesaci├│n de pagos de Rusia en agosto de 1998,

regres├│ al centro de la escena la literatura de la deuda soberana. Esto retoma los conceptos

desafiando algunas ideas y generando nuevas preguntas. M├Īs recientemente, las preocupaciones

por Grecia, Espa├▒a e Italia han despertado este tipo de preocupaciones en el contexto

de pa├Łses centrales; no solos perif├®ricos.

La ŌĆ£deuda soberanaŌĆØ, tambi├®n llamada ŌĆ£deuda p├║blicaŌĆØ, se define como el total de los pasivos

financieros asumidos por el sector p├║blico de un pa├Łs a trav├®s de su gobierno. La deuda soberana

es diferente a los contratos privados de deuda dado que estos pueden ser ejecutados

en funci├│n de las decisiones judiciales y la corte puede imponer incautaciones de activos. Por

el contrario, en el caso de la deuda p├║blica existe una falta de procedimientos legales y jur├Łdicos

para llevar a cabo el cumplimiento de dichos contratos. Adem├Īs, los activos del soberano

est├Īn situados dentro de las fronteras, y por lo general tienen un ├®xito limitado en la persecuci├│n

de dichos activos desde el extranjero. Por lo tanto, dado que los contratos no pueden

ejecutarse plenamente, surge la pregunta: ┬┐por qu├® pagan los soberanos y por qu├® le prestan

los prestamistas? La respuesta natural de los economistas es que pagar resulta m├Īs barato

que el incumplimiento. ┬┐Pero cu├Īles son los costos del incumplimiento? En un art├Łculo que

dispar├│ la literatura sobre la deuda soberana, Eaton y Gersovitz (1981) argumentan que si los

deudores no tienen manera de asegurarse contra los shocks de producto (PBI) que no sea a

trav├®s de pr├®stamos, y el incumplimiento de dichos contratos lleva a la exclusi├│n permanente

de los mercados de cr├®dito, entonces la amenaza de perder el acceso a los mercados de cr├®dito

es una raz├│n suficiente para el pago, hasta un cierto nivel m├Īximo. Cuanto mayor sea la

volatilidad del PBI y cuanto m├Īs aprecie el gobierno la estabilidad, mayor ser├Ī el monto que

un pa├Łs estar├Ī dispuesto a pagar para no quedar excluido del acceso al mercado.

El trabajo de Eaton y Gersovitz recibi├│ r├Īpidamente dos importantes cr├Łticas. La primera de

ellas, anticipada por ellos mismos. Si existe renegociaci├│n de la deuda con posterioridad al

default, la amenaza de un embargo o exclusi├│n permanente no es cre├Łble. Despu├®s de una

cesaci├│n de pagos, ambas partes podr├Łan beneficiarse de alcanzar un nuevo acuerdo de pr├®stamo.

Pero si ese acuerdo se prev├®, entonces esto socava el castigo que se espera de quedar

excluido. La segunda cr├Łtica se debe a Bulow y Rogoff, 1989, argumenta que Eaton y Gersovitz

se centraron en el supuesto, impl├Łcito, de que los pr├®stamos internacionales es la ├║nica manera

en que los pa├Łses pueden suavizar la volatilidad de su consumo en respuesta a las perturbaciones

que sufre el PBI. Estas objeciones plantean un fuerte desaf├Ło a la noci├│n de que la

amenaza de exclusi├│n de los mercados de cr├®dito, por s├Ł misma, hace que los pr├®stamos soberanos

sean posibles. De hecho el nuevo acceso a los mercados de capitales internacionales

despu├®s de varias de las recientes crisis fue m├Īs r├Īpido que en d├®cadas anteriores.

La literatura ha evolucionado desde entonces en tres direcciones. La primera, est├Ī basada en

los castigos directos como la raz├│n para el reembolso. Los castigos directos son generalmente

interpretados como una interferencia con las operaciones actuales de un pa├Łs; es decir, el

comercio y los pagos, ya sea a trav├®s de confiscaci├│n fuera de las fronteras del pa├Łs o a trav├®s

de la negaci├│n del cr├®dito comercial (Sachs y Cohen, 1982, Bulow y Rogoff, 1989a, y Fern├Īndez

y Rosenthal, 1990). Una segunda l├Łnea de investigaci├│n intenta rescatar la idea de que los

gobiernos pagan porque est├Īn preocupados por las repercusiones de una cesaci├│n de pagos

en el mercado de cr├®dito. Pero ya no se basa en la aplicaci├│n de amenazas de exclusi├│n permanente

de los mercados de cr├®dito sino que asumen que la relaci├│n de los gobiernos con los

nuevos prestamistas no es independiente de su comportamiento pasado. Algunos modelan

incluso expl├Łcitamente el problema de la renegociaci├│n. Por ejemplo, las instituciones financieras

no se comprometen a recibir pagos futuros con los pa├Łses que han dejado de pagar

(porque por ejemplo los prestamistas ├║ltimos podr├Łan intentar interferir con los pagos como

una manera de ejecutar sus cr├®ditos). La tercer l├Łnea de investigaci├│n se basa en la idea de

que los incentivos para el pago de la deuda soberana se crean, no tanto a trav├®s por la amenaza

de un castigo por parte de los acreedores (ya sea directamente o a trav├®s de las relaciones

en el mercado de cr├®dito), sino m├Īs bien porque el default del gobierno inflige grandes

da├▒os colaterales en la econom├Ła del pa├Łs deudor. Una forma de modelar los costos internos

de una cesaci├│n de pagos es asumir que el default limita la capacidad de los agentes privados

para obtener el capital de trabajo en el exterior o para comprar insumos importados. Lo que

disuade el incumplimiento en este tipo de modelos no son las acciones de los acreedores,

sino de otros agentes que cambian su comportamiento despu├®s de observar un default. Los

modelos m├Īs recientes se centran en los efectos internos o costos para la econom├Ła dom├®stica

que se generan a partir del incumplimiento de los compromisos por parte del soberano.

┬┐Cu├Īndo los pa├Łses piden prestado? De acuerdo a la literatura tradicional, la raz├│n principal

de la emisi├│n de deuda soberana es de suavizar el consumo mediante la transferencia de

ingresos de ├®pocas buenas (o de vacas gordas) a ├®pocas malas (o de vacas flacas). Por lo tanto,

los pr├®stamos soberanos deben ser contrac├Łclicos lo cual es coherente con lo que postulan

las conocidas pol├Łticas keynesianas y los modelos neocl├Īsicos sobre la pol├Łtica fiscal ├│ptima

(Barro, 1979). Sin embargo, Gavin y Perotti, 1997, entre otros, han demostrado que los pa├Łses

en desarrollo tienden a seguir una pol├Łtica fiscal proc├Łclica. Es decir que en ├®pocas buenas es

cuando m├Īs gastan, en lugar de ahorrar. La pregunta que surge es si esto tambi├®n se aplica a

los pr├®stamos soberanos. Es decir, si suelen endeudarse en ├®pocas buenas, aprovechando sus

buenas condiciones crediticias o un contexto internacional favorable, o si lo suelen hacer

principalmente en ├®pocas desfavorables. Levy-Yeyati, 2009, concluye que el cr├®dito privado

(inversores y bancos, por ejemplo) a los soberanos es proc├Łclico, mientras que los pr├®stamos

oficiales (organismos internacionales y gobiernos, por ejemplo) es antic├Łclico, con un efecto

neto proc├Łclico en los pa├Łses de mercados emergentes que acceden regularmente a los mercados

privados de capital. Esta evidencia es por lo tanto, incompatible con la idea de que los

pa├Łses se endeudan en el exterior para suavizar las crisis de ingresos. ┬┐Pero por qu├® es proc├Łclico

el endeudamiento soberano? De la literatura sobre el comportamiento c├Łclico de la pol├Łtica

fiscal surgen dos teor├Łas sobre la prociclicidad fiscal las cuales pueden competir entre s├Ł

pero no son mutuamente excluyentes. La primera explicaci├│n se centra en las fallas de mercado.

En particular, Gavin y Perotti, 1997, argumentaron que la prociclicidad es impulsada por

el hecho de que los pa├Łses en desarrollo carecen de acceso al cr├®dito internacional durante

las recesiones. El papel de los mercados incompletos es destacado tambi├®n por Riascos y

V├®gh, 2003. Una clase alternativa de explicaciones se centra en fallas del tipo de pol├Łticas.

Argumenta que la prociclicidad puede deberse a la existencia de un conflicto entre diferentes

grupos de inter├®s, presi├│n pol├Łtica para realizar gastos innecesarios o simplemente corrupci├│n

(Talvi y V├®gh, 2005, y Alesina, Campante y Tabellini, 2008). Frente a las imperfecciones del

mercado, a los pa├Łses en desarrollo les deber├Ła resultar ├│ptimo acumular reservas internacionales

durante los buenos tiempos y utilizarlas en tiempos malos aunque no se cuenta con

suficiente evidencia en este sentido. Una tercera clase de explicaci├│n para el comportamiento

proc├Łclico observado en el endeudamiento soberano se refiere a la naturaleza de la perturbaci├│n

del PBI. Si las perturbaciones al PBI son negativas y persistentes, se generan pr├®stamos

proc├Łclicos e incluso se produce la cesaci├│n de pagos a├║n en ausencia de imperfecciones del

mercado pol├Łtico o de capital (Aguiar y Gopinath, 2006, y Rochet, 2006).

3.4 Gesti├│n de la deuda soberana

3.4.1 Argentina 2001: Escenario de crisis financiera

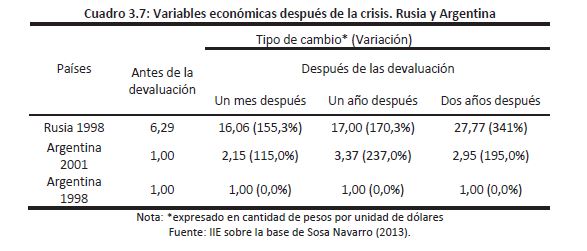

En el contexto de los mercados financieros internacionales, la devaluaci├│n de la moneda de

M├®xico de diciembre de 1994, llamada Crisis del Tequila, provoc├│ el temor de que Argentina

devaluara, a pesar de que los v├Łnculos econ├│micos entre los dos pa├Łses eran delgados. Las

tasas de inter├®s se dispararon en 1995 hasta que el gobierno disip├│ los temores de una devaluaci├│n

o cesaci├│n de pagos. En este contexto de crisis financiera, el gobierno nacional de

Argentina transform├│ el sistema financiero mediante el cierre o la privatizaci├│n de muchos

bancos de propiedad de los gobiernos provinciales, entre otras reformas, lo cual fue visto por

los inversores como una buena se├▒al y fortalecimiento del sistema. El crecimiento regres├│ en

1996 y 1997, pero a mediados de 1998 Argentina sinti├│ los efectos de las crisis cambiarias de

Rusia y Brasil, siendo este ├║ltimo el mayor socio comercial. En una repetici├│n m├Īs leve de la

crisis de 1995, las tasas de inter├®s subieron m├Īs de 10 puntos porcentuales en Argentina. La

tasa que los bancos cobran a sus mejores clientes, pas├│ de menos del 8% anual en agosto de

1998 a un m├Īximo de 19% a finales de septiembre de ese a├▒o. La econom├Ła de Argentina

entr├│ en recesi├│n en octubre de 1998. Brasil super├│ la crisis de 1998 permitiendo que en

enero de 1999 su moneda se deprecie considerablemente para reiniciar el crecimiento. En

Argentina, en abril de 1999, la tasa de inter├®s de referencia qued├│ de nuevo por debajo del

8%, nivel que hab├Ła tenido antes de los problemas con la crisis de Brasil. Y posteriormente,

comienza la incipiente recuperaci├│n de Argentina de finales de 1999. La sobrevaluaci├│n fue

mayor a finales de 1999 que a finales de 1998, debido a que Brasil hab├Ła devaluado en el

├Łnterin. Y la econom├Ła de Argentina se fue debilitando a├║n m├Īs pero producto tambi├®n de las

decisiones tomadas en el frente fiscal tal como se ver├Ī m├Īs en detalle m├Īs adelante.

Desde 1998 Argentina se enfrent├│ a una situaci├│n externa desfavorable. La crisis del Este de

Asia de 1997-98 y la crisis cambiaria rusa de agosto de 1998 llevaron a que los inversores

estuvieran mucho m├Īs cautelosos al momento de invertir en los pa├Łses en desarrollo, incluso

los que est├Īn lejos de Asia del Este y Rusia. La estimaci├│n de los flujos privados netos de capital

hacia los pa├Łses en desarrollo se redujo de un m├Īximo de 187.800 millones de d├│lares en

1996 a s├│lo 8.300 millones de d├│lares en 2001. Los inversores vend├Łan muchas de las acciones

y bonos que hab├Łan comprado de los pa├Łses en desarrollo. En Argentina, la cuenta capital y

financiera que mide la inversi├│n extranjera neta, pas├│ de un ingreso neto de 18.300 millones

de d├│lares en 1998 a una salida neta de 4.400 millones de d├│lares en 2001. Brasil, el mayor

socio comercial de Argentina, atraves├│ una crisis cambiaria entre agosto y octubre de 1998,

justo despu├®s de la crisis rusa. En una nueva crisis cambiaria de enero de 1999, Brasil permiti├│

que su moneda flote en lugar de mantener paridad m├│vil o de mini devaluaciones (crawlingpeg)

con el d├│lar que hab├Ła existido anteriormente. El real brasile├▒o se depreci├│ r├Īpidamente

de 1,21 por d├│lar a 2,18 por d├│lar antes de recuperarse un poco. Los fabricantes brasile├▒os

ganaron una ventaja temporal sobre los competidores argentinos, porque los salarios en

Brasil no respondieron de inmediato para compensar la depreciaci├│n del Real en su totalidad.

Por ├║ltimo, debido a que el peso argentino estaba vinculado al d├│lar de EEUU, este se apreci├│

junto con el d├│lar respecto de otras monedas, especialmente al real y al euro. Algunos analistas

de la pol├Łtica monetaria de EEUU dicen que entre 1999 y 2001, parte de la fortaleza del

d├│lar fue resultado de que la Reserva Federal mantuvo una pol├Łtica monetaria demasiado

restrictiva. Las altas tasas de inter├®s afectaron la econom├Ła argentina pero lo fue con car├Īcter

temporal. En abril de 1999, las tasas de inter├®s retornaron alrededor de los niveles prevalecientes

a la crisis brasile├▒a. Los eventos externos provocaron una recesi├│n inicial, pero no

fueron responsables de un empeoramiento de las perspectivas econ├│micas. El ├®xito de Argentina

en colocar cantidades sustantivas de deuda soberana en los mercados de cr├®ditos

internacionales durante gran parte de 1999 y la primera mitad del a├▒o 2000, dan fe de esta

afirmaci├│n. A fines de 2000, el gobierno argentino era el mayor tomador de fondos en el

mercado internacional de deuda soberana. La emisi├│n de deuda p├║blica argentina representaba

el 20% del total de la deuda emitida. Adem├Īs, la gesti├│n de la deuda p├║blica argentina

fue prudente y los inversores lo supieron ponderar. Los responsables del manejo de la deuda

p├║blica no concentraron las obligaciones en bonos con vencimiento en el corto plazo ni tampoco

con tasas de inter├®s variable. A finales de 1999 y principios de 2000, la econom├Ła de

Argentina estaba mostrando signos de crecimiento. En una base de trimestre a trimestre,

creci├│ en el cuarto trimestre de 1999. Sobre una base a├▒o tras a├▒o, la tasa a la cual la econom├Ła

se estaba reduciendo disminu├Ła del 5,1% en el tercer trimestre de 1999 y al 0,2% en el

primer trimestre de 2000. Y la inversi├│n extranjera en Argentina en realidad no fue negativa

hasta el primer trimestre de 2001 mientras que Brasil y M├®xico, las dos mayores econom├Łas

de Am├®rica Latina, siguieron atrayendo la inversi├│n extranjera sustancial en 2000 y 2001.

La deuda p├║blica argentina estaba concentrada principalmente en el mediano plazo y con

tasa de inter├®s fija. Esto eliminaba el desaf├Ło de tener que renovarla en el corto plazo con el

riesgo de que incremente su costo. Sin embargo, dada las bajas expectativas de que Argentina

genere sustantivos niveles de super├Īvit fiscal para pagar los servicios de la deuda, fijaba un

horizonte con una elevada necesidad de financiamiento. Si el d├®ficit fiscal se conten├Ła en un

nivel donde la relaci├│n deuda-PBI permanec├Ła constante, la necesidad anual de financiamiento

ascend├Ła a 25.000 millones de d├│lares. El 50% de esto pod├Ła financiarse en el mercado

interno a trav├®s de la renovaci├│n de peque├▒os montos de deuda de corto plazo e invirtiendo

recursos por parte de los bancos y los fondos de pensi├│n. El 50% restante, se deb├Ła cubrir en

el mercado internacional con emisiones a mediano y largo plazo. El riesgo emerg├Ła debido a

las bajas expectativas que ten├Ła el mercado de que Argentina revirtiera sus proyecciones a

futuro motivo por el cual la emisi├│n de deuda de mediano y largo plazo iba a ser a un costo

cada vez m├Īs elevado. Este escenario deteriora a├║n m├Īs las expectativas de los inversores

retroalimentando un c├Łrculo vicioso.

En Marzo de 2000, el FMI acuerda un pr├®stamo stand-by de tres a├▒os por 7.200 millones de

d├│lares condicionado a Argentina a un estricto ajuste fiscal y la asunci├│n de 3,5% de crecimiento

del PIB en 2000 (crecimiento real fue del 0,5%). En Octubre de 2000 comenzaba a

quedar claro que Argentina no lograr├Ła los objetivos fiscales acordados con el FMI producto

de la recesi├│n econ├│mica. Y para el 2001, no se esperaba un escenario menos complicado que

este. A fines del a├▒o 2000 un pa├Łs emergente de la importancia de Argentina, se encontraba

en una situaci├│n cr├Łtica. Potencialmente, se encontraba en el umbral de una cesaci├│n de pagos

y el caos financiero (como as├Ł tambi├®n social). En este contexto, tarde o temprano Argentina

se encaminar├Ła a una restructuraci├│n de la deuda p├║blica. Pero esto implicaba que de

alguna manera, voluntaria o involuntariamente, los inversores deb├Łan aceptar una quita en el

valor de sus activos. Argentina, un pa├Łs que hab├Ła sido mostrado por el FMI y EEUU como

ejemplo de reformas estructurales y avances econ├│micos, estaba a punto de irse por la borda.

El comportamiento de las tasas de inter├®s en Argentina refuerza el argumento de que los

factores internos, la gesti├│n de la pol├Łtica monetaria y fiscal, son una de las principales causa

de la crisis. En 2001, las tasas activas que cobraban los bancos aumentaron considerablemente

en la Argentina, al mismo tiempo que estaban cayendo en Estados Unidos. Tambi├®n fueron

cayendo en El Salvador, Panam├Ī y, m├Īs err├Īticamente, en Ecuador. Por estas razones, o a

pesar de ellas, Argentina se neg├│ a doblegarse y sigui├│ subiendo las apuestas. En Diciembre

de 2000, el gobierno de De la R├║a anuncia un programa de asistencia multilateral de 40.000

millones de d├│lares; paquete organizado por el FMI (incluida el Banco Interamericano de

Desarrollo, el Banco Mundial, Espa├▒a y prestamistas privados) conocido como ŌĆ£blindajeŌĆØ. En

Enero de 2001 continuaba el pobre desempe├▒o econ├│mico de la Argentina. El gobierno argentino

pide al FMI 7.000 millones de d├│lares, adicionales a los de Marzo de 2000, como

parte del paquete de ayuda de los 40.000 millones de d├│lares. El acuerdo asum├Ła un crecimiento

del PIB de 2,5% en 2001 (la disminuci├│n efectiva fue de 5,0%). Estos 14.000 millones

de dólares forman parte de dicho paquete de ayuda conocido como «blindaje». A mediados

de junio de 2001 el gobierno de De la R├║a anuncia una reestructuraci├│n voluntaria, conocido

como ŌĆ£megacanjeŌĆØ por un total de 29.500 millones de d├│lares en el que la deuda a corto

plazo se cambia por una nueva deuda con los plazos m├Īs largos. Dicho canje se cierra el 19 de

julio de ese a├▒o con una tasa impl├Łcita cercana al 14% anual. Con base en el compromiso de

Argentina de implementar la ┬½Ley de D├®ficit Cero┬╗ inmediatamente, el FMI aumenta por segunda

vez su acuerdo del 10 de Marzo de 2000 con el compromiso prestar otros 7.200 millones

de d├│lares. A principios de Noviembre de 2001, Argentina busca llevar a cabo un segundo

canje de deuda por 60.000 millones de d├│lares (Gr├Īfico 3.3). Los bonos de largo plazo pose├Łan

una tasa de inter├®s (cup├│n) promedio de 11% y 12% y el prop├│sito del canje era canjearlos

por bonos con una tasa del 7%.

En estos escenarios de crisis financiera resulta crucial el monitoreo y an├Īlisis profundo de la

evoluci├│n de las expectativas del mercado; especialmente, la de los inversores. Esto hubiera

permitido evaluar con mayor precisi├│n los efectos de las sucesivas decisiones de pol├Łtica econ├│mica

tales como la de solicitar la ampliaci├│n de un pr├®stamo, reducir el nivel de gasto p├║blico,

incrementar los impuestos o incluso reestructurar la deuda ordenadamente en su debido

momento a fines de evitar una cesaci├│n de pagos con mayores costos para el conjunto de

la econom├Ła. Finalmente, las pol├Łticas del gobierno afectaron al sector bancario y el resto de

la econom├Ła desde finales de 2001. Despu├®s de retiros de dep├│sitos de los bancos, el viernes

30 de noviembre de 2001, el Ministerio de Econom├Ła anunci├│ el congelamiento de los dep├│sitos

lo cual, entre otras cosas, contrajo mucho la actividad del sector privado, ya que bajo las

reglas de la congelaci├│n, las empresas y los individuos no pod├Łan usar sus dep├│sitos para

pagar a nadie excepto a otros depositantes en el mismo banco. A la inestabilidad pol├Łtica y

agitaci├│n social se sum├│ el retiro de la asistencia de instituciones multilaterales lo cual condujo

Argentina a la cesaci├│n de pagos hacia fines de diciembre de 2001. La cesaci├│n de pagos

dej├│ al gobierno en mora con una serie de organizaciones acreedoras. Se deb├Łan 81.800 millones

de d├│lares a inversionistas privados, 6.200 millones de d├│lares a los pa├Łses del Club de

Par├Łs, y 9.800 millones de d├│lares al FMI.

Si bien el gobierno se encontraba en una encrucijada, diversas decisiones de pol├Łtica econ├│mica

tuvieron sobre la econom├Ła un efecto contrario al esperado por el gobierno. Conocer

m├Īs en profundidad la evoluci├│n de las expectativas permite inferir y evaluar con mayor precisi├│n

lo que est├Ī pensando el mercado (individuos, familias, empresas e inversores) sobre la

capacidad del gobierno para revertir un escenario de crisis y la visi├│n que estos tienen sobre

las sustentabilidad de las pol├Łticas econ├│micas. A juicio del autor este t├│pico constituy├│ un

tema pendiente de explorar y desarrollar del cual se ocupa el presente capitulo. Su desarrollo

nos deja adem├Īs lecciones de nuestra historia reciente y recomendaciones a tener presente

para el caso de la actual crisis europea.

3.4.2 Cuerpo central anal├Łtico

3.4.2.1 Aspectos conceptuales

El riesgo crediticio es el riesgo dado por la incertidumbre de que un determinado deudor no

tenga la habilidad o posibilidad suficiente para cumplir con sus obligaciones financieras. La

cesaci├│n de pagos o default ocurre cuando el deudor no cumple en tiempo y forma con sus

obligaciones o compromisos financieros. Se trata de un factor que afecta a pr├Īcticamente

todos los contratos financieros. El objeto central de estudio de la literatura de Riesgo Crediticio

est├Ī dado por la necesidad de mensurar este riesgo de no pago. Durante las ├║ltimas tres o

cuatro d├®cadas, la teor├Ła sobre la valuaci├│n del riesgo crediticio fue desarrollada para valuar

deuda corporativa. La academia, las instituciones financieras y agencia regulatorias pusieron

la atenci├│n en este tema debido a los objetivos de reforma de los requerimientos y adecuaci├│n

de capitales propuestos por el Comit├® de Basilea. Dicho Comit├® es la organizaci├│n mundial

que re├║ne a las autoridades de supervisi├│n bancaria, cuya funci├│n es fortalecer la solidez

de los sistemas financieros. Su objetivo era incorporar el impacto del riesgo crediticio en el

an├Īlisis de los requerimientos de capitales por parte de las entidades financieras.

En relaci├│n con esta literatura se pueden distinguir los siguientes conceptos:

(i) Probabilidad de cesaci├│n de pagos o Probability of Default (PD) es la probabilidad de

que la contraparte incumpla sus obligaciones durante la vigencia de la obligaci├│n.

(ii) P├®rdida por incumplimiento o Loss Given Default (LGD) es la fracci├│n del activo o derecho

que se pierde cuando un pr├®stamo entra en cesaci├│n de pagos; por lo que

toma valores entre cero y uno. Su complemento se llama Tasa de recupero o Recovery

Rate (RR). Es la fracci├│n del activo o derecho que se recupera despu├®s de

la cesaci├│n de pagos, por lo que RR = 1ŌĆōLGD.

(iii) Exposici├│n a la cesaci├│n de pagos o Exposure at Default (EAD) es el monto que el

acreedor puede perder como consecuencia de una cesaci├│n de pagos del prestatario

en el momento del incumplimiento.

(iv) P├®rdida esperada o Expected Loss (EL),lo cual determina el nivel de provisiones de

muchas entidades bancarias frente a los eventos de incumplimiento, puede

calcularse del siguiente modo: .Por ├║ltimo,

(v) Spread de cr├®dito o Credit Spread (CS) es la prima incluida en el rendimiento de la

deuda por encima del rendimiento de un bono o deuda libre de riesgo con el

mismo vencimiento. As├Ł, el precio del riesgo es igual a: o

CS = PD x LGD

EL = EAD x LGD x PD

CS = PD x (1 – PR)

Los acuerdos de Basilea proponen distintos m├®todos para el c├Īlculo del riesgo crediticio. En el

m├®todo est├Īndar, la PD y la LGD se calculan impl├Łcitamente a trav├®s de las calificaciones de

riesgo crediticio publicadas por empresas especializadas, llamadas agencias de rating. Tambi├®n

se puede optar por el m├®todo de ratings internos avanzado (AIRB), que les permite utilizar

sus propios mecanismos de evaluaci├│n del riesgo y realizar sus propias estimaciones. Alternativamente,

existe un m├®todo intermedio (IRB) en el que los bancos pueden estimar la

PD, el par├Īmetro de riesgo m├Īs b├Īsico, y utilizar en cambio valores precalculados por el regulador

para la LGD2.

Resumen de la literatura te├│rica

Los modelos que cubren esta literatura sobre valuaci├│n del riesgo crediticio, utilizados en el

sector corporativo, se dividen en dos grandes grupos.

(i) Modelos de Valuaci├│n del Cr├®dito o Credit Pricing Models, los cuales pueden subdividirse

en:

(a) Modelos de Forma Estructural o Structural-Form Models de primera y

segunda generaci├│n y

(b) Modelos de Forma Reducida o Reduced-form Models.

(ii) Modelos de Valuaci├│n de Carteras de Riesgo Value-at-Risk (VaR) que pueden

subdividirse en los modelos llamados Default Mode (DM) y Mark-to-Market (MTM).

Seg├║n la clasificaci├│n realizada por Altman, Resti y Sironi, 2004, tenemos los Modelos de

Forma Estructural o Structural-Form Models cuyo principal objetivo es valuar el riesgo de las

obligaciones de las empresas. Estas ├║ltimas son consideradas como obligaciones contingentes

emitidas con el respaldo del valor de la firma. En consecuencia, la clave es modelizar la evoluci├│n

del valor de mercado de la empresa y la estructura del capital de la firma. Es decir, la

participaci├│n del patrimonio neto en relaci├│n a sus pasivos o deudas. En estos modelos, la

cesaci├│n de pagos ocurre cuando el patrimonio neto es negativo. Esto significa que el valor de

los activos de la firma es inferior al conjunto de sus obligaciones. De esta manera, el riesgo de

cesaci├│n de pagos esta expl├Łcitamente ligado a la variabilidad del valor de la firma. En este

modelo, la RR de la deuda es una variable end├│gena. Es decir que su valor depende de otras

variables que tienen una din├Īmica propia dentro del modelo. En este modelo, PD y la RR

tienden a estar inversamente relacionadas. Esto es importante porque vincula los eventos de

cesaci├│n de pagos con la evoluci├│n del valor de mercado de la firma y de sus deudas. El trabajo

de investigaci├│n pionero en esta categor├Ła de modelos fue Merton (1974) quien utiliz├│

principios de valuaci├│n de opciones de Black y Scholes, (1973)3. Merton deriv├│ una formula

explicita para valuar bonos riesgosos. Esta permite estimar la PD de una firma y el CS del bono

o deuda en cuesti├│n. Dado que CS = PD. (1ŌĆōRR), al estimar PD y CS se conoce la otra variable

de inter├®s, RR, la Tasa de recupero. Es decir, cuanto voy a cobrar en caso de cesaci├│n de pagos.

Sin embargo, los Modelos de Forma Estructural tienen un pobre desempe├▒o en el plano

emp├Łrico. A la hora de ser utilizados en aplicaciones de casos pr├Īcticos surgen importantes

limitaciones y deficiencias. Para usar este modelo es necesario disponer, entre otra informaci├│n,

de estimaciones del valor de los activos de la firma los cuales muchas veces no son observables

porque no poseen acciones cotizando en el mercado de valores. Adem├Īs, la mayor├Ła

de estos modelos basados en la valuaci├│n de opciones est├Īn escritos matem├Īticamente en

2 La nueva normativa establece adem├Īs una nueva medida, el riesgo ponderado de los activos o Risk-Weighted Assets

(RWA). Por el contrario, se basa en el tipo de riesgo de los activos de un banco. Por ejemplo, los pr├®stamos que est├Īn

garantizados por una carta de cr├®dito se ponderar├Īn como m├Īs riesgosos que un pr├®stamo hipotecario que es con

garant├Ła. Y no se fija en el riesgo medio o promedio del activo sino en una funci├│n de distribuci├│n de probabilidad de

p├®rdida estimada cuya aproximaci├│n est├Ī basada en una funci├│n de distribuci├│n normal.

3Estos modelos son tambi├®n llamados option-theoretic approach o the firm value approach.

tiempo continuo (en lugar de tiempo discreto). Esto implica que asumen que el valor de la

firma es un valor continuo en el tiempo y por lo tanto el periodo de cesaci├│n de pagos de la

firma puede ser anticipado un momento infinitesimalmente peque├▒o con antelaci├│n a la

ocurrencia del evento; volviendo as├Ł su previsi├│n de poca utilidad en la pr├Īctica.

La segunda categor├Ła de modelos est├Ī dada por los modelos llamados de Forma Reducida o

Reduced-form Models donde los trabajos pioneros fueron Jarrow y Turnbull, 1995, y Duffie y

Singleton, 1999. Bajo este enfoque, el valor de los activos de la firma y su estructura de capital

(pasivos y patrimonio) no son modelizados siendo su principal ventaja el hecho de que los

par├Īmetros relacionados con el valor de la firma no son necesarios y por lo tanto no deben

ser estimados para implementar el modelo. En caso de cesaci├│n de pagos de la deuda, la RR

es independiente del valor de los activos de la firma. Estos modelos de Forma Reducida toman

como variables relevantes el comportamiento de la tasa de inter├®s libre de riesgo, la RR

de los bonos bajo an├Īlisis como as├Ł tambi├®n el supuesto sobre la periodicidad o probabilidad

de los eventos de cesaci├│n de pagos. Son modelos fundamentalmente emp├Łricos. Usan los

niveles de precios y rendimientos de los bonos riesgosos y libres de riesgos, es decir los credits

preads, con el objeto de determinar el proceso de fondo (aleatorio) que puede conducir a

un evento de cesaci├│n de pagos. Esta din├Īmica es la que determina el precio del riesgo crediticio.

Es decir, existe una probabilidad de cesaci├│n de pago y por lo tanto un credits pread o

diferencial de tasa de inter├®s que lo compensa. Bajo esta formulaci├│n, en cada momento del

tiempo existe una probabilidad de cesaci├│n de pagos. Estos modelos descomponen el diferencial

de tasa de inter├®s, que es una variable observable, en dos de sus determinantes: (i)

PD, la probabilidad de cesaci├│n de pagos para un periodo especifico y (ii) RR, la tasa de recupero

del cr├®dito que hubiera resultado de una eventual situaci├│n de incumplimiento. Diferentes

supuestos son utilizados para desentra├▒ar, y por lo tanto estimar, ambos determinantes

del riesgo crediticio. La PD, probabilidad de cesaci├│n de pagos de la deuda, para un periodo

espec├Łfico puede ser modelada utilizando una funci├│n de distribuci├│n que se adapte a las

caracter├Łsticas de la curva de rendimiento del activo bajo an├Īlisis. Por ejemplo, algunos modelos

utilizan una funci├│n de distribuci├│n, llamada Poisson, lo cual implica que el evento de

cesaci├│n de pagos puede ocurrir de manera aleatoria en cualquier momento del tiempo independientemente

de los rendimientos del activo. Los Modelos escritos en Forma Reducida

difieren adem├Īs en el modo en el cual la RR, Tasa de Recupero es modelizada. Al menos tres

alternativas pueden ser distinguidas: (i) Recupero respecto al valor de mercado o Recovery of

market value (RMV) que asume que la tasa de recupero es una fracci├│n conocida del valor del

mercado de bonos en el periodo inmediatamente anterior al evento de cesaci├│n de pagos

(Duffie y Singleton, 1999). (ii) Recupero sobre el valor de los bonos del tesoro o Recovery-oftreasury

(RT) que asume que en el momento de incumplimiento, el bono tiene un valor ex├│genamente

especificado equivalente a una fracci├│n de un bono libre de riesgo; generalmente,

un bono del tesoro de los Estados Unidos (Jarrow y Turnbull, 1995). (iii) Recupero sobre su

valor nominal o Recovery-of-face value (RFV) supone que el acreedor recibe una fracci├│n, fija

o aleatoria, expresada en valor nominal, en forma inmediata en caso de cesaci├│n de pagos.

Estos modelos asumen impl├Łcitamente que los bonos de un mismo emisor, misma antig├╝edad

y valor nominal tienen la misma RR en caso de cesaci├│n de pagos con independencia del plazo

de vencimiento (Duffie, 1998).

El segundo grupo de modelos, conocido como Modelos de Valuaci├│n de Carteras de Riesgo o

Value-at-Risk (VaR) fueron desarrollados durante la segunda mitad de la d├®cada de 1990 por

bancos y consultores. Los modelos VaR pueden ser considerados como Modelos de Forma

Reducida o Reduced-form Models. Es decir, todos los modelos VaR tratan la RR y PD como

variables independientes entre s├Ł. La RR suele ser tomada como un par├Īmetro fijo y constante

o una variable aleatoria independiente de PD. La principal diferencia es que los modelos VaR

pretenden medir las p├®rdidas potenciales que una cartera de riesgo de cr├®dito puede sufrir

dentro de un horizonte de tiempo determinado (generalmente un a├▒o) con un nivel de confianza

predeterminado. Por lo tanto, el principal resultado de un modelo VaR es la funci├│n o

sumatoria acumulada de probabilidades de las p├®rdidas futuras en la cartera de cr├®ditos. Sin

embargo, esto no es tan ├║til para la medici├│n del riesgo de cr├®dito debido a que la distribuci├│n

de las p├®rdidas reales no suelen ser muy asim├®trica y con un sesgo importante hacia los

valores m├Īs elevados. Es decir que cuando hay p├®rdidas, los desv├Łos respecto del rendimiento

promedio esperado suelen ser m├Īs importantes que los desv├Łos que se registran cuando hay

ganancias superiores a las esperadas. Como consecuencia, la probabilidad de grandes p├®rdidas

es mayor que el asociado a una funci├│n matem├Ītica de distribuci├│n normal las cuales

poseen una forma sim├®trica y es la utilizada generalmente. Los modelos VaR se pueden subdividir

en dos tipos de modelos: (i) modelos de Default Mode (DM) y modelos Mark-to-

Market (MTM) los cuales son muy similares. La principal diferencia es que mientras que el

modelo DM adopta un enfoque binominal asumiendo dos escenarios posibles, pago de la

deuda versus cesaci├│n de pagos, los modelos MTM permiten todos los posibles cambios en la

calidad de la solvencia del prestatario. T├®cnicamente se denomina ┬½migraciones crediticias┬╗.

Como consecuencia, las p├®rdidas en este modelo tambi├®n se presentan cuando las migraciones

crediticias se producen cuando un bono cambia su calificaci├│n crediticia de por ejemplo,

AAA a AA+. Por lo tanto, para los modelos MTM, toda la matriz de probabilidades de transici├│n

crediticia debe ser calculada con anterioridad a la utilizaci├│n de estos modelos adem├Īs

de la probabilidad del escenario de cesaci├│n de pagos como es el caso de los modelos DM a

fines de estimar la RR o la LGD esperada; recordando que LGD = 1 ŌĆō RR. Ambas metodolog├Łas

se basan en gran medida en la disponibilidad de informaci├│n de mercado, limitada en el caso

de los modelos de DM y mucho m├Īs amplia en el caso de los modelos MTM.

En los dos grandes grupos de modelos, tanto los de Valuaci├│n del Cr├®dito como los de Valuaci├│n

de Carteras de Riesgo, la RR y/o la PD constituyen las variables de inter├®s a estimar (o

predecir) a trav├®s del modelo. Y tal como se acaba de se├▒alar para poder aplicar estos modelos

es requisito previo contar con la informaci├│n hist├│rica necesaria y suficiente. Por ejemplo,

para estimar las probabilidades de cesaci├│n de pagos (PD) se utilizan lo que normalmente se

conoce como post-defaults recoveries haciendo referencia al valor de los bonos o pr├®stamos

al final del periodo de reestructuraci├│n de la deuda. Vali├®ndose de informaci├│n hist├│rica como

esta se utilizan dicho modelos para estimar (o predecir) la probabilidad de cesaci├│n de

pagos. Estas tasas de recupero son documentadas por agencias de calificaci├│n crediticia,

como por ejemplo MoodyŌĆÖs, Standard & Poor y Fitch, as├Ł como tambi├®n por acad├®micos. Las

tasas de recupero suelen ser publicadas para bonos y pr├®stamos estratificados por su nivel de

prioridad o subordinaci├│n frente al conjunto de acreedores. Adem├Īs, se puede estratificar por

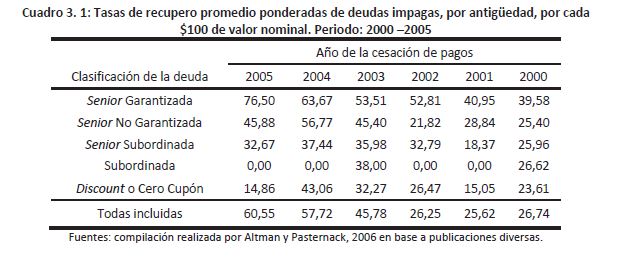

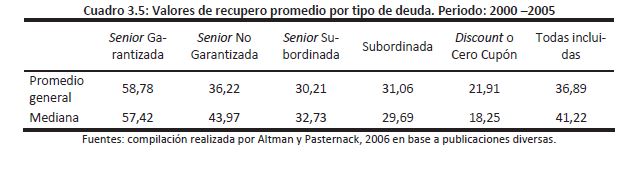

tipo de garant├Ła. Por ejemplo, Altman y Pasternack, 2006, han compilado las tasas de recupero

promedio ponderado para bonos de alto riesgo del mercado de EEUU, por antig├╝edad,

para el periodo 2000-2005 (Cuadro 3.1).

Las clases de bonos de m├Īs alto rango, los de mayor antig├╝edad o senior y los que poseen

garant├Łas, tienen mayores tasas de recupero que los promedios generales. En el a├▒o 2005, la

tasa de recupero media para los bonos senior garantizados era de 76,50% respecto del valor

original de la deuda. Para los bonos senior no garantizados su tasa de recupero era de

45,88%. Y para los bonos senior subordinados, 32,67%. Adicionalmente, este cuadro muestra

un incremento de la tasa de recupero promedio hasta 60,55% del valor de la deuda original

para el a├▒o 2005. Sustancialmente superior a la media de 26,74% del a├▒o 2000.

Sin embargo, en el caso de los mercados de bonos soberanos hay mucho menos evidencia

emp├Łrica en comparaci├│n con las tasas de recupero hist├│ricas disponibles para el caso de los

bonos corporativos. Adem├Īs, las Tasas de recupero de los bonos soberanos no pueden ser

directamente sustituidas por las Tasas de recupero de los bonos corporativos con el fin de

estimar las probabilidades de cesaci├│n de pagos de los gobiernos dado que existen diferencias

cualitativas. Por ejemplo, los pa├Łses en desarrollo son m├Īs estables que las empresas, no

entran en cesaci├│n de pagos con la frecuencia que lo hacen las corporaciones, son menos en

cantidad y por lo general no desaparecen como es el caso de las empresas cuando quiebran.

Por otra parte, los bonos soberanos de los pa├Łses en desarrollo se emiten en pa├Łses como

EEUU y el Reino Unido, bajo jurisdicci├│n legal completamente diferente y una capacidad de

hacer cumplir los compromisos asumidos completamente diferentes en comparaci├│n con los

bonos corporativos. En s├Łntesis, los bonos soberanos no son uniformemente comparables con

los bonos corporativos. En algunos casos, para estimar la probabilidad de cesaci├│n de pagos

de un pa├Łs se utiliza la evidencia de los datos generados por crisis financieras precedentes,

tales como las de M├®xico en 1995, Rusia en 1998 y Brasil en 1999. Pero este m├®todo contiene

supuestos de otros casos sobre las tasas de recupero hist├│ricas. Esta evidencia no tiene en

cuenta las condiciones particulares macroecon├│micas del pa├Łs sujeto al an├Īlisis. Por otra parte,

surgen de estructuras de bonos diferentes, y por lo tanto, de distinta sensibilidad de la

tasa de rendimiento de los bonos frente a cambios en su precio.

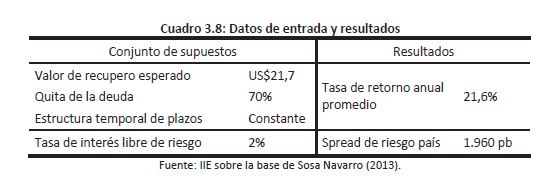

Para evitar estos inconvenientes, este cap├Łtulo utiliza un modelo, presentado originalmente

por Merrick, 2001, a fines de estimar en forma simult├Īnea los dos determinantes impl├Łcitos

en el precio de los bonos soberanos en Argentina; la tasa de recupero (RR) y la probabilidad

de cesaci├│n de pagos (PD). Se trata de un modelo de Forma Reducida o Reduced-form Models

en el cual se asume que la tasa de recupero es una fracci├│n de su valor nominal o Recoveryof-

face value (RFV). En este caso, el acreedor recibe una fracci├│n aleatoria expresada en valor

nominal, de inmediato, en caso de incumplimiento (Duffie, 1998). El conocimiento de ambos

factores determinantes del precio de los bonos nos permite revelar la evoluci├│n de las expectativas

de los inversores respecto de la habilidad y capacidad del gobierno para hacer frente a

sus obligaciones como as├Ł tambi├®n para superar un determinado periodo de crisis. El Anexo

3.1 detalla el modelo econom├®trico.

3.4.3 Cuerpo central emp├Łrico

3.4.3.1 Descripci├│n de los datos utilizados

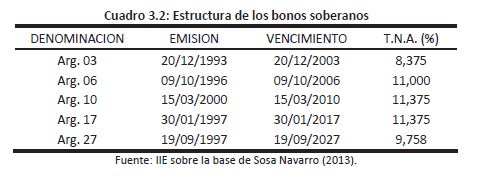

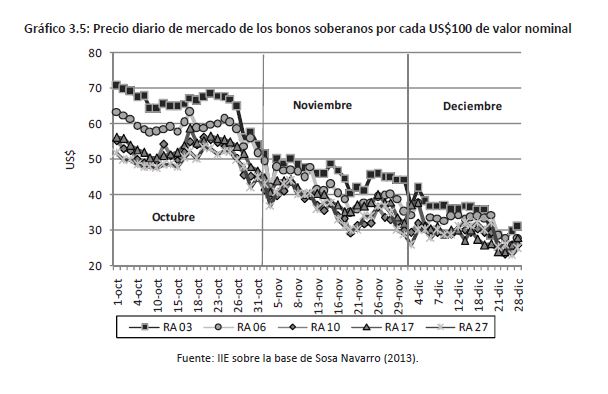

Se consideraron cinco Bonos Globales nominados en d├│lares, a tasa fija, con cupones semestrales

y amortizaci├│n de la totalidad del capital al final del plazo del contrato; caracter├Łsticas

que se especifican a continuaci├│n:

Dichos bonos no est├Īn garantizados, poseen una cl├Īusula llamada cross-default. Es decir que

es suficiente que uno de los bonos deje de ser pagado para que se considere que el conjunto

de ellos entr├│ en cesaci├│n de pagos. Esta cl├Īusula evita que se discrimine o priorice a determinados

grupos de acreedores. Estos bonos fueron emitidos bajo la jurisdicci├│n de los tribunales

de Londres, Inglaterra. El an├Īlisis se realiz├│ a partir de precios diarios suministrados por

la Secretaria de Finanzas del Ministerio de Econom├Ła de la Naci├│n.

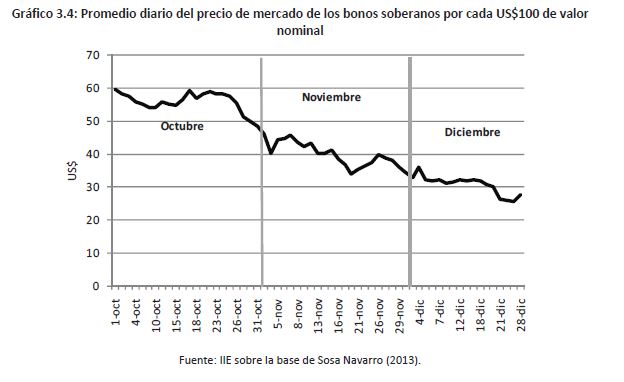

El Gr├Īfico 3.4 muestra los precios promedios diarios de dicho bonos seleccionados como

representativos de la econom├Ła para el periodo bajo an├Īlisis. El Gr├Īfico 3.5 detalla la misma

serie considerando individualmente cada uno de los mencionados bonos. De acuerdo con el

Gr├Īfico 3.4 y 3.5, entre 1 de octubre y 28 de diciembre 2001, los valores de mercado de los

bonos registraron una tendencia a la baja. El valor de mercado promedio de los bonos se

redujo de 59,5 d├│lares a 27,6 d├│lares por cada 100 d├│lares de valor nominal.

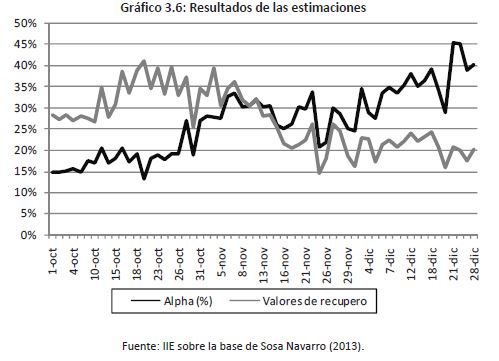

3.4.3.2 Resultados de las estimaciones

Las estimaciones generadas por el modelo permiten la individualizaci├│n del par├Īmetro ,

por la tasa de recupero o valor de recupero del bono por cada 100 d├│lares de valor nominal y

de los par├Īmetros alpha ( ) y beta ( ) que constituyen las probabilidades de cesaci├│n de

pagos. Las probabilidades de cesaci├│n de pagos denominadas con el par├Īmetro alpha ( )

hacen referencia a una probabilidad de cesaci├│n de pagos instant├Īnea. Es decir, a la probabilidad

de que esa cesaci├│n de pagos ocurra ese mismo d├Ła. El par├Īmetro beta ( ) hace referencia

a la tasa en la cual esa probabilidad de cesaci├│n de pagos se puede incrementar en el

tiempo, dado ese conjunto de precio de los bonos. Las estimaciones de ambos determinantes

del precio de los bonos, las tasas de recupero o Recovery Ratesy las probabilidades de cesaci├│n

de pagos instant├Īneas, denominada Alpha, se presentan en el Gr├Īfico 3.6. Todos los

betas estimados son iguales a cero, incluso teniendo en cuenta dos o m├Īs d├Łgitos despu├®s de

la coma (por lo que estas estimaciones no se reportan). Este tipo de resultado es muy similar

a los obtenidos por Merrick, 2001 en su trabajo. El Anexo 3.2 presenta un ejemplo que muestra

los resultados estimados bas├Īndose en los valores de mercado de los cinco bonos soberanos

para el 01 de octubre 2001.

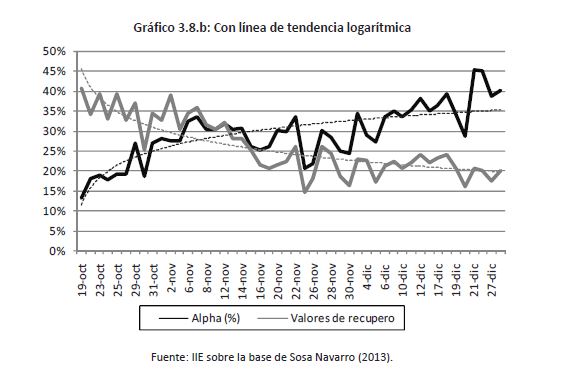

El Gr├Īfico 3.6 muestra que el valor de recupero estimado se redujo de 28,5 d├│lares a 20,1

d├│lares; alcanzando su nivel m├Īximo de 40,9 d├│lares el 19 de octubre y su nivel m├Łnimo de

14,6 d├│lares el 23 de noviembre. Al mismo tiempo, la probabilidad de cesaci├│n de pagos

instant├Īnea registr├│ un incremento pasando de 14,8% a 40,4%; alcanzando su nivel m├Īximo

de 45,5% el 21 de diciembre y el m├Łnimo de 13,3% el 19 de octubre. Cabe se├▒alar que las

estimaciones realizadas para el 19 de octubre sugieren un nivel m├Īximo para el valor de recupero

de 40,9 d├│lares y una probabilidad de cesaci├│n de pagos m├Łnima de 13,3%. Por otro

lado, el 21 de diciembre la probabilidad de cesaci├│n de pagos instant├Īnea registraba su nivel

m├Īximo de 45,5%, mientras que el valor de recupero sigue siendo uno de los m├Īs bajos de la

muestra, 20,8 d├│lares. Durante el ├║ltimo trimestre de 2001, ambos determinantes impl├Łcitos

en el precio de los bonos se vuelven relevantes en la explicaci├│n de la volatilidad y tendencia

descendente en el valor de mercado de bonos. Como se puede observar registran una corre-

laci├│n negativa. El Gr├Īfico 3.7 muestra los resultados de la estimaci├│n presentando las l├Łneas

de tendencia.

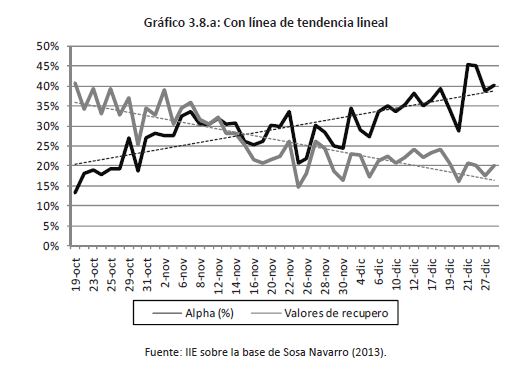

Entre el 19 de octubre y el 21 de diciembre de 2001 se abre una ventana que permite ver m├Īs

claramente esta correlaci├│n negativa entre ambos determinantes impl├Łcitos dado que el 19

de octubre de 2001 los precios de mercado de los cinco bonos alcanzan su nivel m├Īximo en el

trimestre analizado (Gr├Īfico 3.5). Desde esa fecha y hasta el 21 de diciembre, los valores de

mercado de los bonos registraron una tendencia estable hacia la baja. Por lo tanto, es posible

observar que los valores de recupero comienzan en 40,9 d├│lares para descender hasta 20,8

d├│lares mientras que probabilidad de cesaci├│n de pagos comienza en 13,3%, hasta alcanzar el

45,5%. (Gr├Īficos 3.8, 3.8.a y 3.8.b).

De acuerdo a estimaciones no reportadas surge que durante el primer semestre de 2001, la

variaci├│n en los precios de los bonos era explicada en su totalidad por la variaci├│n de la tasa o

valor de recupero mientras que la probabilidad de cesaci├│n de pagos instant├Īnea era nula. El

deterioro de las condiciones macroecon├│micas y crediticias del gobierno se traducen en una

reducci├│n de su precio debido a que en el hipot├®tico caso de una cesaci├│n de pagos la proporci├│n

de la deuda que los acreedores pueden recuperar es menor aunque ese eventual

escenario ten├Ła desde el punto de vista de los acreedores una probabilidad nula. En el curso

del tercer trimestre de 2001 la probabilidad de un evento de cesaci├│n de pagos comenzaba a

adquirir valores superiores a cero. Finalmente, durante el cuarto trimestre de 2001 resulta

interesante, desde el punto de vista acad├®mico, revelar el modo en que ambos determinantes

pasan a ser relevantes para explicar la ca├Łda en los precios de mercado. Estas estimaciones

revelan la evoluci├│n de las expectativas del mercado; de los inversores. A partir del segundo

semestre del 2001 comenzaron a dudar seriamente sobre las posibilidades reales de

├®xito que le quedaba al gobierno para revertir la crisis; a pesar de todos los esfuerzos realizados.

Si bien el an├Īlisis espec├Łfico de la crisis de los pa├Łses europeos (tales como Grecia, Espa├▒a

e Italia, entre otros) excede el alcance de este libro, esta es la l├Łnea de an├Īlisis que sugiere

este libro para la evaluaci├│n de las pol├Łticas econ├│micas que sucesivamente fueron implementadas.

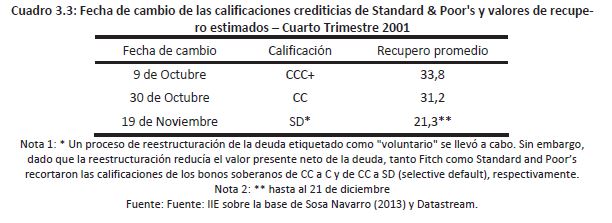

El siguiente cuadro muestra las fechas de cambio de las calificaciones crediticias

de Standard & Poor’s vis-├Ī-vis la evoluci├│n de los valores de recupero estimados para el cuarto

trimestre de 2001.

Dicho cuadro revela las ca├Łdas de los valores de recupero en la medida que se deterioran las

condiciones macroecon├│micas del gobierno y por lo tanto su calidad crediticia.

3.4.4 Contribuciones al an├Īlisis emp├Łrico

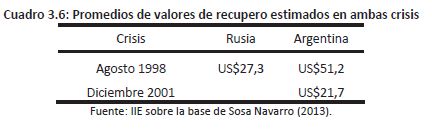

3.4.4.1 Valores estimados versus realizados

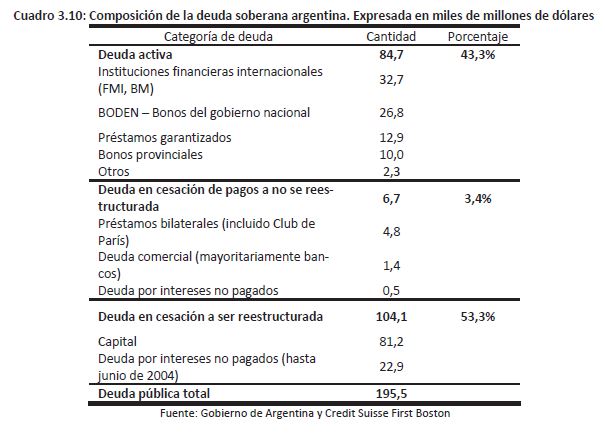

Para un correcto an├Īlisis de los datos, es importante colocar el modelo en su entorno pol├Łtico

y contexto en general. He aqu├Ł una breve cr├│nica de los acontecimientos que condujeron a la

crisis: el 20 de diciembre de 2001, el Ministro de Econom├Ła y el Presidente, Dr. Fernando De

La R├║a presentan sus respectivas renuncias. El 21 de diciembre, el presidente del Senado, Dr.

Ram├│n Puerta, se hace cargo de la presidencia del pa├Łs en forma provisional por un periodo

de 48 horas. El 23 de diciembre, el Dr. Adolfo Rodr├Łguez Sa├Ī es nombrado presidente. El 24 de