CAPITULO 1.6 – SECTOR CONSTRUCCI�N

1.6 Sector Construcción

El año 2013 fue un año ambiguo para la construcción, aun cuando todos los indicadores muestran una importante recuperación tras el deterioro del 2012. Tal situación se debe a las grandes expectativas que generó la primera mitad del año sobre el sector y el estancamiento e incluso leve retroceso que significó el final del año. Esto sucedió más allá del destacado impulso que implicó, como sucede cada dos años -aunque en menor medida en 2013 por no ser una elección presidencial-, la obra pública preelectoral. El récord de consumo de cemento Portland y la recuperación laboral se contraponen con el magro desempeño en la construcción de edificios para vivienda y el límite al crecimiento que constituye la inestabilidad de precios. El sector inmobiliario, por su parte, continúa notablemente afectado por el denominado “cepo cambiario”, aunque mantiene expectativas positivas, incluso ante el rotundo fracaso de los Certificados de Depósito para Inversión (CEDIN), instrumento público creado para revitalizar el sector. Es por este motivo que resulta dificultoso valorar un año que comenzó con grandes expectativas, pero finalizó planteando muchos interrogantes a futuro.

1.6.1 Panorama General

La construcción representa un sector de notable importancia para el país. No sólo por ser mano de obra intensivo y por lo tanto generador de puestos de trabajo, sino por constituir una parte importante de la actividad económica nacional. Luego de la crisis de 2001, este sector se erigió como uno de los mayores dinamizadores de la economía, mostrando el Producto Bruto Interno de la Construcción (PBIC), aumentos permanentemente por encima del crecimiento del PBI. No obstante, a partir del año 2008, y con la sola excepción del 2011, el PBIC tuvo un desempeño inferior a la economía en su conjunto.

Esta situación se traduce en una disminución del PBIC como porcentaje del PBI, es decir, una menor importancia de la construcción en la economía argentina. Entre 2007 y 2013, tal retroceso supera el punto porcentual, pasando de 6,35% a 5,11% respectivamente.

1.6.1.1 Evolución de los insumos

El nivel de actividad en el sector de la construcción puede medirse mediante diferentes parámetros, no obstante, todos ellos se basan en el despacho o consumo de insumos. Este es el caso de Indicador Sintético de la Actividad de la Construcción (ISAC), el cual es elaborado por el INDEC en base al desempeño de nueve insumos básicos: artículos sanitarios de cerámica, asfalto, caños de acero sin costura, cemento Portland, hierro redondo para hormigón, ladrillos huecos, pisos y revestimientos cerámicos, pinturas para la construcción, placas de yeso y vidrio plano.

El ISAC marcó durante 2013 un crecimiento destacado del 4,6%, no obstante cabe resaltar la disparidad del mismo (Gráfico 1.47). Mientras los primeros seis meses del año exhiben crecimiento, a partir de agosto se evidencia un relativo estancamiento, seguido por un leve retroceso los últimos meses. Tal particularidad es inobservable si se analizan las tasas de crecimiento interanuales, dada la base baja de comparación que constituye el 2012.

La explicación de este último fenómeno puede encontrarse en la desagregación por bloques del ISAC; los cuales, de acuerdo a la metodología del INDEC, representan distintas tipologías de obra:

● Edificios para vivienda: comprende los edificios destinados a univiviendas y multiviviendas, sean éstos realizados por el sector público o privado. Se incluyen las construcciones nuevas, las ampliaciones y los gastos para mejoras realizados por los hogares.

● Edificios para otros destinos: comprende los edificios destinados a industria y talleres, almacenaje y galpones sin destino, administración, banca y finanzas , comercios , educación, salud, transporte, hotelería y alojamiento, cultura y espectáculos, recreación y deportes, arquitectura funeraria, gastronomía y otros destinos, sean éstos realizados por el sector público o privado. Se incluyen las construcciones nuevas y las ampliaciones.

● Construcciones petroleras: se incluye la perforación de pozos petroleros y la construcción de instalaciones conexas relacionadas con esta actividad.

● Obras viales: comprende la construcción y mantenimiento de carreteras, caminos, puentes, viaductos, autopistas, etc. Asimismo se incluye el tramado vial urbano.

● Otras obras de infraestructura: incluye obras hídricas y de saneamiento, infraestructura de transporte, redes de telefonía, tendidos eléctricos, transporte y distribución de gas, etc.

Es posible destacar dos factores determinantes para el deterioro de fin de año del sector: desde marzo de 2013, el desempeño de edificios para vivienda, abstrayendo el componente estacional, mostró una pendiente negativa y, luego de las elecciones de octubre, los bloques ligados a la obra pública (obras viales y otras obras de infraestructura), exhibieron retrocesos. Incluso edificios para otros destinos, de gran performance durante el año, sufrió una caída.

El caso de edificios para vivienda es, con seguridad, el más significativo. El crecimiento de este bloque fue sólo del 3,1% durante 2013, inferior al desempeño del ISAC, a pesar del impulso que debería haber significado el Plan PROCREAR.

Un indicador alternativo al ISAC es el Índice Construya, el cual es elaborado por el Grupo Construya en base a las ventas de las empresas que lo conforman206. El mismo, históricamente más volátil que el ISAC, marca un crecimiento del 8,7% en 2013 respecto del año previo y, pese a su elevado valor, confirma la tendencia relevada por el INDEC.

En materia de empleo, el 2013 fue un año de franca recuperación, aun cuando el nivel de ocupación del sector, medido en cantidad de empleados registrados de la construcción todavía se mantiene lejos del valor máximo de noviembre de 2011, cuando se registraron 438.360 trabajadores. Enero comenzó con el menor número de empleados desde julio de 2010, tendencia que fue revirtiéndose hasta alcanzar en octubre 410.584 trabajadores, es decir, se crearon 27.000 puestos en sólo diez meses. Cabe récordar que se trata de empleados registrados; la crisis originada tras el cepo cambiario, no sólo destruyó empleos, sino que también corrió trabajadores hacia la informalidad y estos efectos continúan. La comparación entre noviembre de 2013 y el ismo mes de 2011 refleja una caída del 8,1%.

La mayor parte del empleo registrado creado en 2013 correspondió a empresas de más de veinte empleados y, en especial, a aquellas con más de 100. Esto se debe a que fueron tales firmas las que perdieron mayor personal durante el 2012. Las pequeñas empresas mantienen niveles de empleo similares a los valores de 2011, con anterioridad al establecimiento de restricciones a la compra de moneda extranjera.

206 Las mismas son: Later-Cer, Cerámica Quilmes, FV, Loma Negra, Cerro Negro, Klaukol, Aluar, AcerBrag, Plavicon, Cefas S.A., Ferrum y AcquaSystem.

El análisis de los insumos denota crecimiento, tal como lo reflejan los indicadores agregados. Los insumos asociados al comienzo de obra y la obra pública exhiben los mayores incrementos, ientras que aquellos ligados al final de obra, como pinturas para construcción y pisos y revestimientos cerámicos presentan retrocesos respecto a los valores de 2012. La explicación de este fenómeno radica, en parte, en el efecto rezagado de la crisis del año 2012 sobre estos últimos insumos, hipótesis reforzada por el hecho de que los últimos meses de 2013 muestran una moderación en la caída de los mismos e, incluso, variaciones positivas en octubre y noviembre, alentado así la posibilidad de mejoras durante 2014, como consecuencia de las obras iniciadas el año previo.

El caso del cemento exige un análisis por separado. Durante 2013 se alcanzaron nuevos récords de consumo de cemento mensual y anual. El consumo de cemento ascendió un 11,8% para alcanzar un total de 11.688.026 toneladas, máximo valor de la serie. En particular, octubre fue el mejor mes con un consumo de 1.136.672. La discriminación por envase permite visualizar la dinámica de las obras durante el año, allí se percibe que el consumo en bolsa creció 11,4%, por debajo del total, mientras que a granel ascendió 12,4%, comprobando una mejora en las grandes obras, aunque gran parte de este desempeño puede ser consecuencia de la obra pública preelectoral. Este dato guarda correlación con el mayor aumento del empleo registrado en las firmas de mayor envergadura.

Además, es posible realizar una separación geográfica del consumo, con el objetivo de obtener una aproximación al desarrollo de la construcción en las provincias. El Cuadro 1.4 muestra que los principales distritos presentaron incrementos superiores al promedio, mientras que regiones como Cuyo y Patagonia, se encuentran rezagadas. A su vez dentro de cada región se perciben grandes discrepancias. Mientras el crecimiento del consumo alcanzó el 12% para el NEA, n Formosa cayó 1,5%; caso similar al de Chubut, donde el retroceso fue del 3,3%, a diferencia del incremento del 9,5% de la Patagonia en su conjunto.

1.6.1.2 Costo de la construcción

Un aspecto determinante del mercado es la evolución de los costos de la construcción y su efecto negativo sobre el nivel de actividad. Existen numerosos indicadores que miden la evolución del precio de los insumos utilizados en la construcción. El INDEC calcula el Índice de Costos de la Construcción (ICC INDEC) para Capital Federal y veinticuatro distritos del conurbano bonaerense y establece una separación entre mano de obra, materiales y gastos generales. La Cámara Argentina de la Construcción (CAC) elabora un indicador propio (ICC CAC) para Capital Federal, el cual discrimina entre mano de obra y materiales. Finalmente, la Dirección General de Estadísticas y Censos de la Provincia de Córdoba (DGEyC) presenta un indicador local (ICC CBA) con mano de obra, materiales y varios como sus rubros.

El Gráfico 1.52 muestra los resultados de los tres índices en forma simultánea, los cuales evidencian una aceleración en la tendencia creciente hacia finales de 2013. Mientras los índices calculados por CAC y DGEyC lucen resultados similares, el correspondiente al INDEC marca menores niveles de crecimiento en los costos. Durante 2013, el costo de la construcción aumentó 28,2% según ICC CBA, 24,9% según ICC CAC y sólo 19,4% según ICC INDEC. A su vez las variaciones interanuales de diciembre llegan a valores de 26,4%, 29,4% y 20,8% respectivamente.

En todos los índices, el rubro mano de obra muestra los mayores incrementos, en un rango que abarca entre el 21,7% y el 26,4%, por encima del incremento en los materiales, el cual oscila entre 15,6% y 23,6%.

1.6.1.3 Mercado inmobiliario

A diferencia del año previo cuando tanto la construcción como el mercado inmobiliario se vieron afectados, en 2013 sólo este último mantuvo la tendencia negativa. La principal causa de este fenómeno radica en el grado de adaptación a las nuevas condiciones, en particular, a la restricción a la compra de divisas. La construcción supo aprovechar los recursos nominados en pesos que no podían destinarse al mercado de viviendas ya construidas, todavía reacio a aceptar la moneda doméstica. De esta manera, el perjuicio del sector inmobiliario sirvió como impulsor de la construcción, relación no sustentable en el largo plazo, pero factible en el corto plazo.

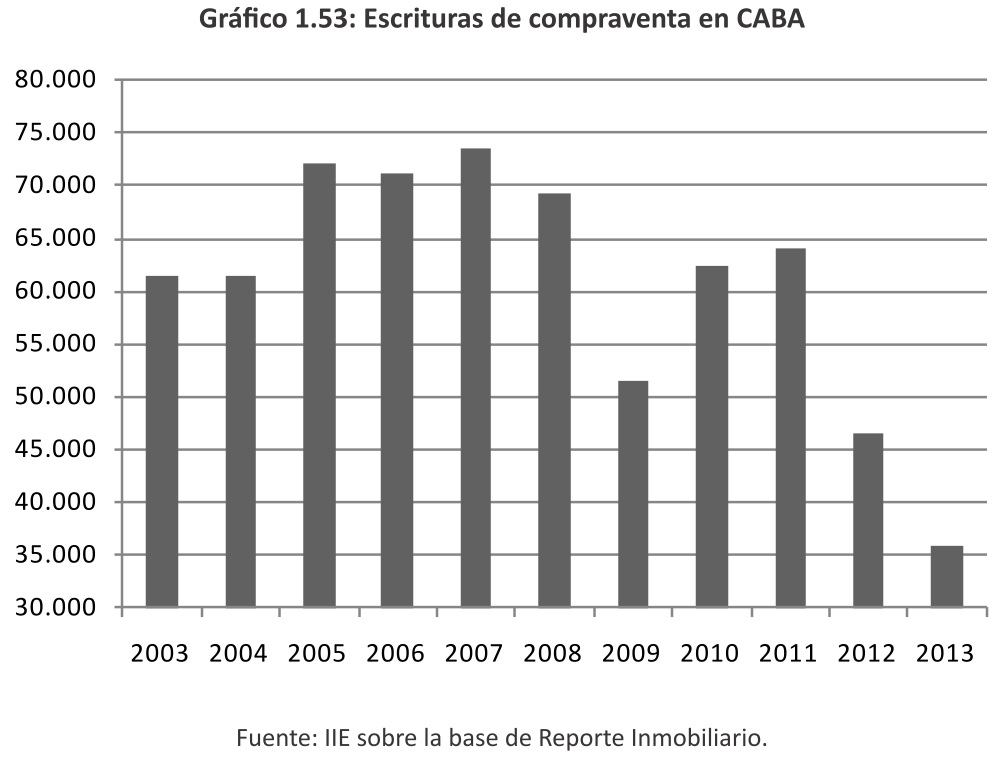

En 2013, el mercado inmobiliario logró moderar su caída, pero continuó con la tendencia negativa, acentuando aún más el desconcierto que afecta al sector. La imposibilidad de fijar precios en pesos y la dificultad de obtener dólares entre los inversores, así como la resistencia a desprenderse de ellos, son los principales motivos de la retracción. Dos indicadores de esta situación son la cantidad de escrituras de compraventa y los índices de actividad y expectativas del mercado inmobiliario, elaborados por el Consejo Profesional de Arquitectura y Urbanismo de la Ciudad de Buenos Aires (CPAU) e IIE y CEDIN, respectivamente.

En cuanto a las escrituras de compraventa, la Ciudad Autónoma de Buenos Aires sufrió un descenso del 22,9% respecto a 2012. Al realizar la comparación con los resultados de 2011, previo a las regulaciones cambiarias, la caída es todavía más abultada y supera el 43,8%, lo cual refleja la magnitud del impacto de la crisis del sector. Un escenario similar presenta la Provincia de Buenos Aires, donde las 106.409 escrituras de compraventa realizadas durante 2013 es un 10,8% más bajo que 2012 y 22,9% menor a 2011.

Por el lado de los indicadores de actividad, el índice cualitativo de actividad IIE y CEDIN se calcula sobre las respuestas de percepción del nivel de actividad de firmas de la Ciudad de Córdoba, ponderando la diferencia entre las contestaciones positivas y negativas, así como aquellas que expresan continuidad en el nivel. Los valores extremos del índice son cero y diez, y se definen cuatro intervalos de la siguiente manera: (0-2,5) “empeoramiento acentuado”, (2,5–5) “empeoramiento moderado”, (5-7,5) “mejora moderada”, (7,5-10) “mejora acentuada”. El índice de actividad elaborado por CPAU para Capital Federal presenta algunas diferencias metodológicas que deben tenerse en cuenta previo a realizar una comparación. Al no ponderar las respuestas de continuidad, se muestra más volátil. Además es de cálculo mensual, mientras que el primero se presenta trimestralmente. Pese a las discrepancias, ambos compartencriterios en la determinación de los intervalos de calificación.

Tal como se observa en el Gráfico 1.54, Córdoba se mostró como una plaza más optimista durante 2013, finalizando el año en zona de mejora moderada, con un valor de 6,85. Esto puede deberse a la mayor capacidad de adaptación a las restricciones cambiarias que manifestaron los agentes locales. La Ciudad de Buenos Aires, por su parte, se mantiene en zona de empeoramiento moderado, pero debe notarse una marcada diferencia con el empeoramiento acentuado que caracterizó 2012.

El análisis de actividad puede complementarse con el de expectativas para mostrar la visión de los partícipes del mercado sobre su evolución futura. Nuevamente, Córdoba es más optimista, alcanzando un valor de 7,5, es decir, en el límite entre optimismo moderado y acentuado. La Ciudad de Buenos Aires, pese a presentar menores registros, también mantiene optimismo sobre el futuro de la actividad.

La prolongada y profunda crisis que enfrenta el sector hace ya dos años, plantea posibilidades de crecimiento. Pese a que los elevados valores en pesos repelen al mercado de los compradores por motivos habitacionales, la baja del precio de las propiedades en dólares puede constituir la puerta de entrada de los inversores especulativos que consideren esta situación una oportunidad de negocio.

1.6.2 Respuestas del Sector Público

1.6.2.1 Certificados de Depósito para Inversión (CEDIN)

El 31 de mayo de 2013 se promulgó la ley 26.860 de Exteriorización Voluntaria de la Tenencia de Moneda Extranjera en el País y en el Exterior -informalmente denominada Ley de Blanqueo de Capitales-. La misma incluía entre los instrumentos creados a los Certificados de Depósito para Inversión (CEDIN), además del Bono Argentino de Ahorro para el Desarrollo Económico (BAADE) y el Pagaré de Ahorro para el Desarrollo Económico, con la intención no sólo de ingresar dólares a la economía y contener el precio del dólar informal, sino también de dar impulso a la construcción y el retraído mercado inmobiliario.

El mecanismo comienza con la compra en dólares del CEDIN en una entidad financiera por parte el inversor. A partir de la tenencia del certificado, el mismo puede ser endosado únicamente ante la realización de una de las siguientes operaciones:

● Compra de terrenos, lotes o parcelas, galpones, locales, oficinas, cocheras y viviendas ya construidas

● Construcción de nuevas viviendas

● Refacción, ampliación o mejora de inmuebles

A partir del pago con CEDIN de una de estas transacciones, el mismo pasa a obtener la denominación de “aplicado”. Esto implica que el poseedor del mismo puede solicitar el pago en dólares del certificado en una entidad financiera por cuenta y orden del Banco Central.

A su vez, se previó el desarrollo de un mercado secundario para el CEDIN, incluso para aquellos aplicados, en el cual los tenedores podrían desprenderse del certificado y obtener pesos a la cotización que determine el mercado.

El blanqueo de capitales entró en vigencia el 1 de julio, aunque los BAADE y pagarés fueron instrumentados el 17 del mismo mes. Con una duración inicial de tres meses, su vigencia fue prorrogada en dos ocasiones y seguirán en el mercado, sin mediar una nueva prórroga, hasta marzo de 2014.

Poco significativo fue el efecto de dicha medida sobre el nivel de reservas, la cotización del dólar informal y el mercado inmobiliario. La estimación inicial del gobierno para la colocación de los tres instrumentos creados fue de U$S 4.000 millones, sin embargo al 31 de diciembre, sólo se vendieron CEDIN por U$S 507,6 millones de los cuales U$S 274,3 millones fueron aplicados y canjeados por dólares. Sólo esta última porción incidió sobre los niveles de actividad de la construcción y el mercado inmobiliario, sin embargo, por su volumen no es significativa.

1.6.2.2 Plan PROCREAR

Otro de los instrumentos utilizados por el sector público para fomentar la construcción y el mercado inmobiliario fue el plan PROCREAR (Programa de Crédito Argentino del Bicentenario para la Vivienda Única Familiar), que, aunque iniciado en 2012, cobró mayor trascendencia durante 2013. El mismo consiste en el otorgamiento de 400 mil créditos hipotecarios a tasa subsidiada para la construcción, ampliación, terminación y refacción de viviendas, así como para compra de nuevas viviendas. El financiamiento proviene de la emisión de deuda por oferta pública por parte del fondo fiduciario PROCREAR Bicentenario. ANSES, a través del fondo de garantías de sustentabilidad (FGS), será el encargado de invertir en tal deuda durante los primeros cinco años del programa. El encargado del otorgamiento y cobro de los créditos es el Banco Hipotecario, mientras que la selección de los beneficiarios se realiza por sorteo.

Entre los objetivos del programa, resalta facilitar el acceso a la vivienda, en particular en un período en que el acceso al crédito hipotecario está imposibilitado para sectores medios y bajos por el elevado monto de las cuotas.

Entre las principales características del programa se destacan:

● Plazos de entre veinte y treinta años.

● Montos de hasta $500.000.

● Relación cuota-ingreso no superior al 40%.

● Tasas del 2% al 14% en función del ingreso familiar y el programa, fijas durante los primeros años y variables hasta la cancelación con tope del 18% (dependiendo de la línea de crédito).

El plan cuenta con cinco líneas de crédito limitadas todas a vivienda única, familiar y de ocupación permanente:

● Construcción de vivienda para beneficiarios con o sin terreno (no incluye su adquisición), en base a proyecto propio o prototipo del programa.

● Ampliación, hasta 50 m², o terminación de vivienda, hasta 150m² con un avance de obra superior al 50%.

● Refacción de viviendas con menos de 150 m² cubiertos.

● Compra de terreno y construcción de vivienda de acuerdo a los prototipos del programa.

● Compra de casa o departamento a estrenar apta para su escrituración de hasta 100 m² cuyo certificado de inicio de obra no sea anterior al 1 de enero de 2010.

Pese a la amplitud del programa, sus efectos sobre la construcción son aún limitados, tal como lo demuestra el bajo crecimiento relativo del bloque edificios para vivienda del ISAC. Entre las explicaciones de este fenómeno está la reciente realización de sorteos, en octubre de 2013 se sumaron más de 158.000 beneficiarios, y que la cantidad de créditos asignados es menor a los sorteados, ya que muchos de ellos no cubren las condiciones necesarias para acceder al plan.

Donde sí puede verse un efecto positivo es en el mercado inmobiliario por el incremento en las ventas y consultas de lotes. Según el relevamiento realizado por el Centro de Investigaciones Inmobiliarias, la venta de lotes es la única categoría207 en Córdoba que presenta variaciones positivas consecutivas desde el tercer trimestre de 2012. No sucede lo mismo en la venta de viviendas por el menor número de beneficiarios -20.000- y su reciente incorporación al plan.

El año 2014 será un año bisagra para determinar el éxito o fracaso de este ambicioso programa, ya que los créditos sorteados serán asignados para comenzar las obras durante ese período. El principal desafío para PROCREAR se encuentra en el permanente incremento en los costos de la construcción y la no actualización acorde de los montos a otorgar, lo cual constituye un límite a la posibilidad de construir. Según un relevamiento de Reporte Inmobiliario, el costo de construir

una vivienda apta para PROCREAR subió 25,57% en enero de 2014 respecto al mismo mes del año anterior, sin embargo, el incremento acumulado desde julio de 2012 alcanza el 41,4%.

207 Las cinco categorías relevadas son casas, departamentos, locales comerciales, oficinas y lotes.

Su importancia es superlativa, ya que no sólo Argentina sufre problemas de precarización habitacional, sino que también posee uno de los más bajos niveles de hipotecas como porcentaje del PBI, dificultando el acceso a la vivienda. Según la Asociación de Bancos e Instituciones Financieras de Chile, Argentina presenta créditos hipotecarios por sólo el 1,5% del PBI, siendo el segundo menor valor para los países sudamericanos, los cuales ya presentan valores muy inferiores a los de países desarrollados.

Tomando los salarios promedio del sector registrado y el costo de las viviendas, es posible observar esta problemática en forma directa. En Córdoba Capital, con un salario promedio de $7.288 mensuales durante el tercer trimestre de 2013, un costo del metro cuadrado promedio de U$S1.090, la adquisición de un departamento usado de 30 m² requirió 28 meses al tipo decambio oficial y 45 al paralelo, esto significa un 5% y 25% más que en el mismo período del año 2012.

208 Los datos corresponden al costo de construcción de una vivienda módulo de 51 m², la ampliación 1 incorpora segundo dormitorio y baño y la ampliación 2 incorpora tercer dormitorio.

Este encarecimiento en pesos de la vivienda, pese a la caída en dólares de su precio, se exacerba considerando el significativo aumento del tipo de cambio oficial y paralelo que tuvo lugar en los meses de diciembre y, en especial, enero de 2014. Es en este marco que toda medida que tienda a facilitar el acceso a la vivienda propia se torna una necesidad urgente y, aun con problemas a superar, PROCREAR viene a satisfacer una demanda social ineludible.