CAP�TULO 1.3-NIVEL DE ACTIVIDAD

1.3 NIVEL DE ACTIVIDAD

1.3.1 La economía argentina

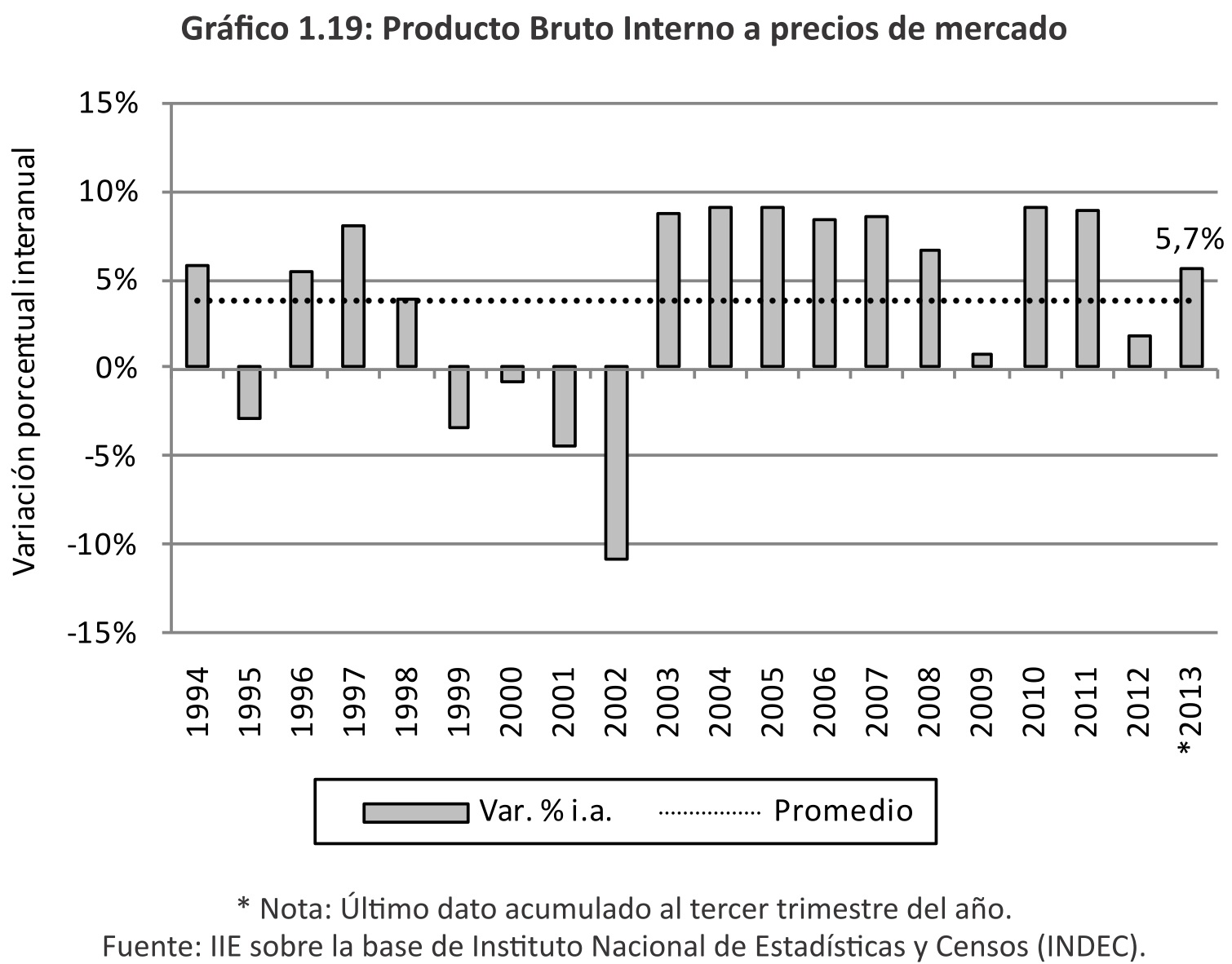

Tras un 2012 errático en materia de actividad económica, en el cual el producto bruto interno creció 1,9%168, en los nueve primeros meses de 2013 se evidencia una ligera recuperación. En el período enero-septiembre de dicho año el PBI creció 5,7%169. Esto representa un incremento de aproximadamente cuatro puntos porcentuales con respecto al crecimiento acumulado hasta el tercer trimestre del año 2012, que se ubicó en el orden del 1,8%. No obstante, indicadores privados de actividad económica exhibieron un crecimiento nulo en 2012 y cercano al 3% en 2013.A continuación, en el Gráfico 1.19 , se muestra la variación del producto bruto interno en el período 1994-2013.

Vale aclarar que a partir del año 2007 y con la intervención del INDEC, las estadísticas concernientes al sistema de cuentas nacionales han sufrido importantes cambios170. Algunos de ellos han generado una enorme desconfianza en los indicadores más relevantes, de modo tal que los valores absolutos que presentan no son comúnmente utilizados como referencia.

La aclaración previa resulta pertinente pues, como se observa en el Gráfico 1.19, las estadísticas oficiales en Argentina dan cuenta de un ciclo de crecimiento económico ininterrumpido en los últimos once años171. Incluso, la tasa de crecimiento promedio de las últimas dos décadas se ubica en un 3,9%, mientras que mediciones alternativas a la del organismo público arrojan un valor inferior en un punto porcentual, es decir en 2,9%. Precisamente esta cifra se ubica en línea con el crecimiento del producto de los últimos 80 años en el país, que está en el orden del 2,8%.

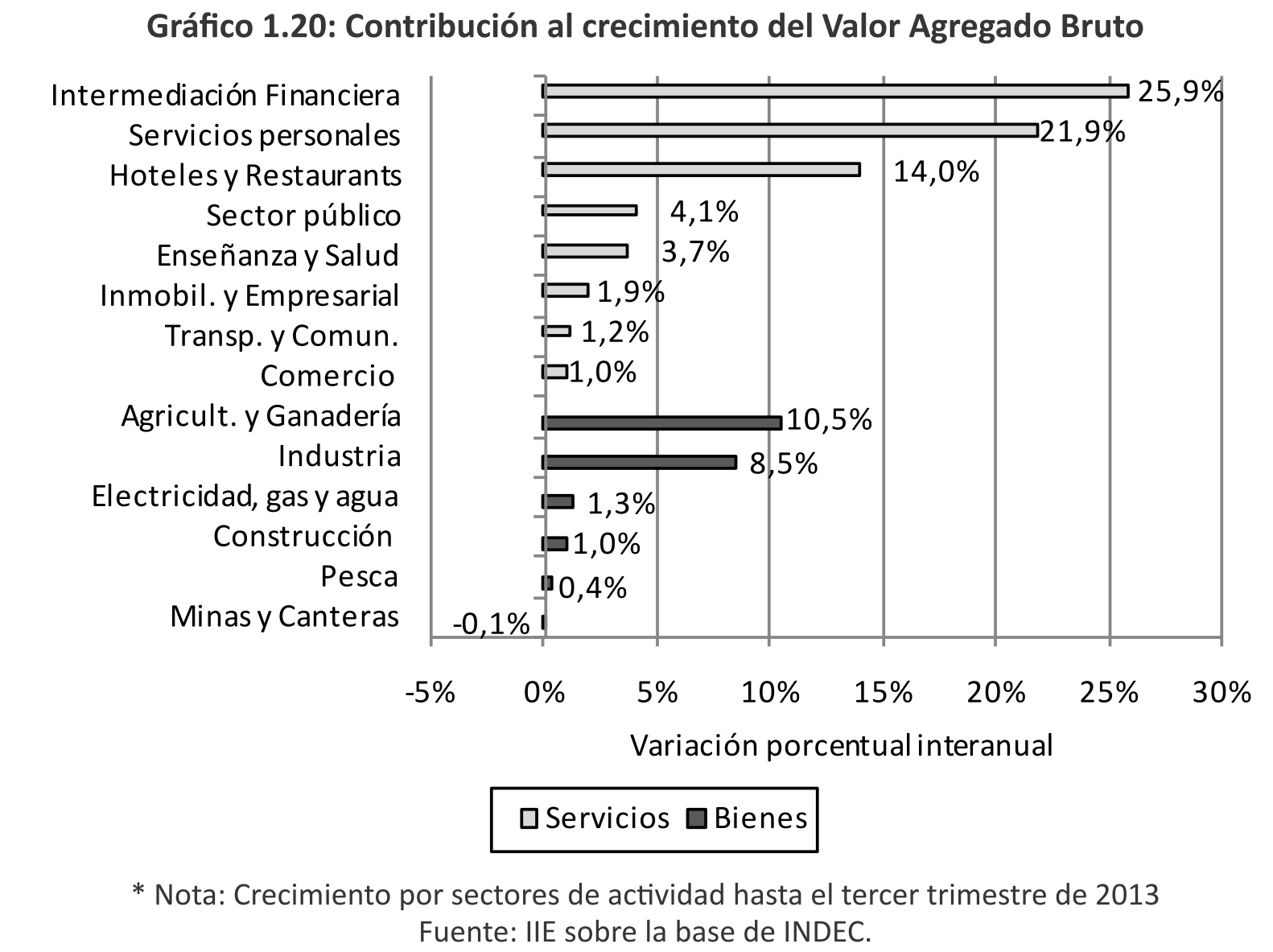

La mayor contribución al crecimiento del producto, tal como ocurrió en 2011 y 2012, viene por el lado de los servicios. Mientras que los sectores productores de bienes explican el 23,9% del incremento en el valor agregado bruto en 2013, los servicios aportaron un 81,5%. El 5,4% sobrante y que resta al crecimiento viene dado por servicios de intermediación financiera indirectos sobre actividades productivas no financieras.

168 Según datos oficiales provistos por el Instituto Nacional de Estadísticas y Censos (INDEC).

169 Según datos oficiales.

170 En el Recuadro 1.1 del presente apartado se hará una breve mención sobre el tema y se discuten cambios que se introducirían en el corto plazo, en vistas de recuperar la confianza perdida.

171 Diferentes estimaciones privadas sostienen que tanto en el año 2009, como así también en 2012, el producto bruto interno en el país se contrajo.

En el Gráfico 1.20, se muestra la contribución al crecimiento de los distintos sectores que componen la economía argentina para los primeros nueve meses del año 2013. Intermediación financiera explicó algo más de un cuarto de la expansión (25,9%), en tanto que Servicios Personales y Hoteles y Restaurantes completaron el podio (21,9% y 14,0% respectivamente). Entre los sectores productores de bienes, la mejor performance se observó en Agricultura y Ganadería (10,5%), secundada por la Industria (8,5%). Los cinco sectores antes nombrados explicaron más del 80% del incremento del producto bruto interno en el período considerado.

La estructura sectorial no ha sufrido grandes cambios en los últimos años y los sectores de mayor preponderancia continúan siendo los mismos. Entre enero y septiembr e d e 2013 , la industria ocupó el primer lugar en lo que respecta a la agregación de valor bruto (16,7%). Le siguieron: Comercio (15,5%), Transporte y Comunicaciones (13,1%), Actividades Inmobiliarias y de Alquiler (12,4%) e Intermediación Financiera (8,5%). En el Gráfico 1.21 se muestra la participación de los principales sectores económicos en el valor agregado bruto nacional.

Entre los sectores productores de bienes sólo la Industria Manufacturera ocupa un rol preponderante. La construcción (5,5%) junto con agricultura y ganadería (4,8%) representan algo más del 10% del valor agregado bruto nacional. La economía argentina en 2013 exhibe un claro sesgo hacia la prestación de servicios por sobre la producción de bienes físicos. Si bien esta es una tendencia que se observa en buena parte de las economías desarrolladas, puesto que Argentina es un país con un producto bruto per cápita de nivel intermedio, a futuro cabría poner el foco en el desarrollo de ambos tipos de actividades.

La oferta global se define como el total de la producción de los distintos sectores de la economía más las importaciones, que resultan ser un factor de oferta proveniente del resto del mundo.

Por el contrario, la demanda global representa el consumo y la inversión doméstica de bienes por parte del sector público y privado, a la cual se le agregan las exportaciones que son un factor de demanda desde otros países por lo bienes producidos en Argentina.

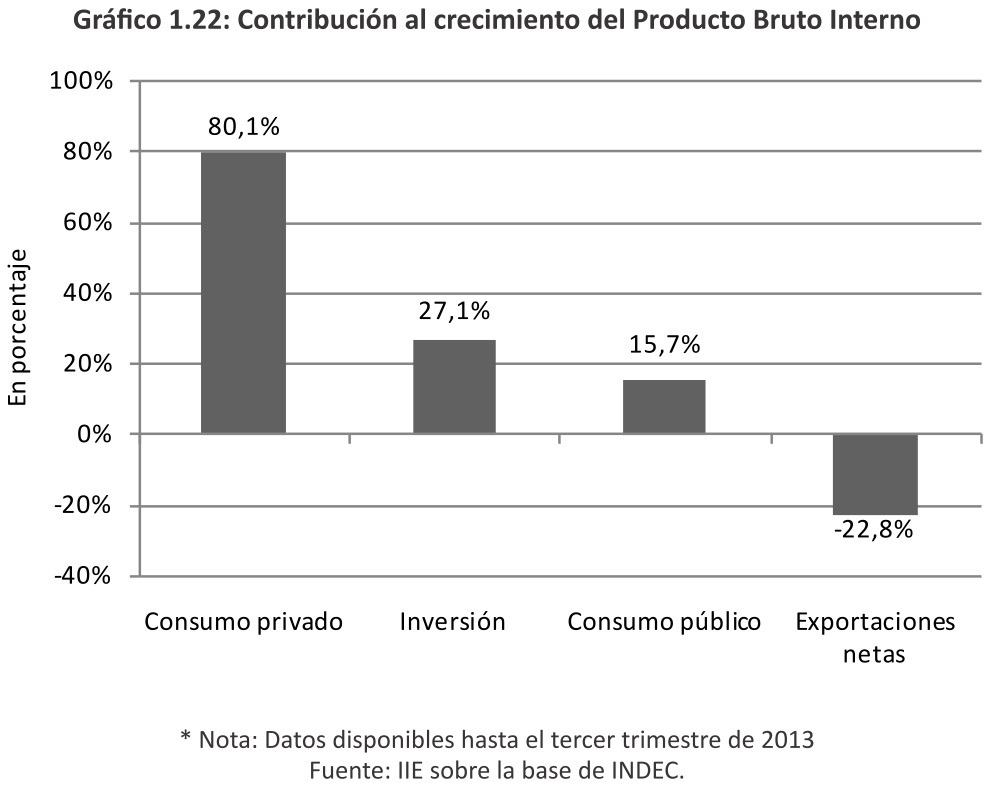

En lo que respecta a los distintos componentes de la demanda global, en los tres primeros trimestres del 2013, la mayor parte del crecimiento bruto vino explicada por el consumo privado (80,1%). En segundo lugar, se encuentra la inversión aportando también de forma positiva a la variación del producto (27,1%). Por último, el consumo público tuvo un impacto favorable sobre la actividad económica, aunque de menor significación (15,7%). La nota negativa la dieron las exportaciones netas, que generaron un efecto contractivo sobre el producto bruto interno del orden del 22,8%. En el Gráfico 1.22 se presenta la contribución al crecimiento del PBI en los nueve primeros meses del año 2013, por el lado de la demanda global.

Desde el año 2008, las exportaciones netas dejaron de aportar al crecimiento del producto bruto para resultar un factor de contracción del mismo. La tendencia se agudizó a partir de finales del año 2010 y a medida que pasan los años, el sector externo continúa incrementando su aporte negativo a la expansión de la economía. En particular, el alto grado de dependencia de las cadenas productivas sobre los insumos importados, la incapacidad de incrementar significativamente las ventas al exterior o de sustituir importaciones a través de producción local, ha provocado esta situación. En el Gráfico 1.23 se muestra la composición de la demanda global por trimestre, desde el año 2008.

Mientras que en los tres primeros trimestres del 2008 las exportaciones netas contrajeron la demanda global en 0,8%, en igual período de 2013 lo hicieron en un 3,4%. Ello es una clara señal de que la economía durante el quinquenio 2008-2012 ha cobrado un rol enfocado hacia el mercado interno. Además, en el acumulado de los primeros nueve meses del año 2008 la inversión representaba el 23,3% de la demanda global, pasando a significar el 22,6% durante el período enero-septiembre de 2013. La merma en el aporte tanto de las exportaciones netas como de la inversión bruta interna revela un sesgo pro consumo, especialmente a partir de la mayor presencia del consumo público, y en menor medida, del privado.

A pesar de que no existe una única estrategia para alcanzar un mayor nivel de producto bruto interno per cápita, la inversión y las exportaciones netas juegan un rol crucial en dicho proceso.

La economía argentina ha privilegiado al consumo por sobre los demás factores de demanda, encontrándose frente a un importante dilema. Las restricciones de oferta que operan en la actualidad son demasiado importantes y exigen un elevado nivel de erogaciones productivas tanto de parte del sector público como del sector privado. La formación neta de capital ha permanecido invariable en términos reales y a merced de la depreciación de los activos físicos del país.

En la medida en que las condiciones para incrementar la oferta no resulten favorables, la presión sobre los precios en los mercados de bienes y servicios continuará al alza. Por ello, una mayor estabilidad macroeconómica resulta necesaria para evitar oscilaciones bruscas en el producto bruto interno, con los consiguientes efectos que ello acarrea en el tejido social de nuestro país. Mientras el PBI sufra de elevados niveles de volatilidad, la incertidumbre se traslada al conjunto de la economía incrementando la ineficiencia en el sector real.

Recuadro 1.1: Las cuentas nacionales frente a un escenario de cambio172 173

La calidad de la información económica es un aspecto central que contribuye al debate público y a la toma de decisiones. En ese marco, la contabilidad nacional tiene como responsabilidad la generación de dicha información en un marco conceptual y metodológico común para todos los países.

Garantizar el acceso a la información constituye una condición sine qua non para incrementar la gobernabilidad y propender hacia un mejor ejercicio de la democracia (CEPAL, 2007). No existe una regla general acerca de cada cuanto corresponde actualizar las cuentas nacionales, pero el consenso académico recomienda realizar una revisión aproximadamente cada diez años.

La principal dificultad de trabajar con un sistema de cuentas nacionales de larga data es que acarrea simultáneamente dos problemas metodológicos de notable consideración. En primer lugar, al tratarse de estimaciones de base fija43, la estructura productiva de la economía puede mutar considerablemente. En segundo orden, los precios de los bienes que se utilizan como base de comparación pueden sub/sobre estimar los actuales. Además, no necesariamente reflejan las características de nuevos productos que son de similares prestaciones, pero con mayor contenido tecnológico (Itzcovich, 2013).

En el año 2008, el Intersecretariado de Cuentas Nacionales44 elaboró un nuevo sistema para llevar adelante la contabilidad de los diferentes países. Por su parte, las cuentas nacionales en Argentina están basadas en el SCN previo, que data del año 1993. Es por ello que, a partir de 2011, en nuestro país se decidió realizar un cambio de base. Las nuevas cuentas nacionales estarían expresadas con base en el año 2004=100. Ello permitiría suplir las dificultades antes nombradas, al tiempo que es una buena oportunidad para devolver la confianza a un organismo del sector público de enorme trascendencia y que actualmente carece de credibilidad por parte del público general.

En una primera instancia, en el mes de marzo del año 2014 se presentarían los resultados correspondientes al período 2004-2011, realizando el empalme correspondiente con la serie que data del año 1993. Los resultados del bienio 2012-2013 estarían disponibles con posterioridad (Itzcovich, 2013).

Sin dudas, tras dos décadas de estancamiento en materia de actualización de las estadísticas económicas estructurales se hace imperioso trabajar en la reformulación del sistema de cuentas nacionales. Al mismo tiempo, la celeridad y la verosimilitud a la hora de presentar la nueva información se constituyen como un examen importante para los organismos públicos y para la sociedad argentina en su conjunto. Recuperar la credibilidad y el consenso sobre la información básica del sistema económico nacional sería un activo de alto valor, para una democracia aún muy joven y para la recuperación de la imagen internacional del país.

1.3.2 Indicadores de actividad

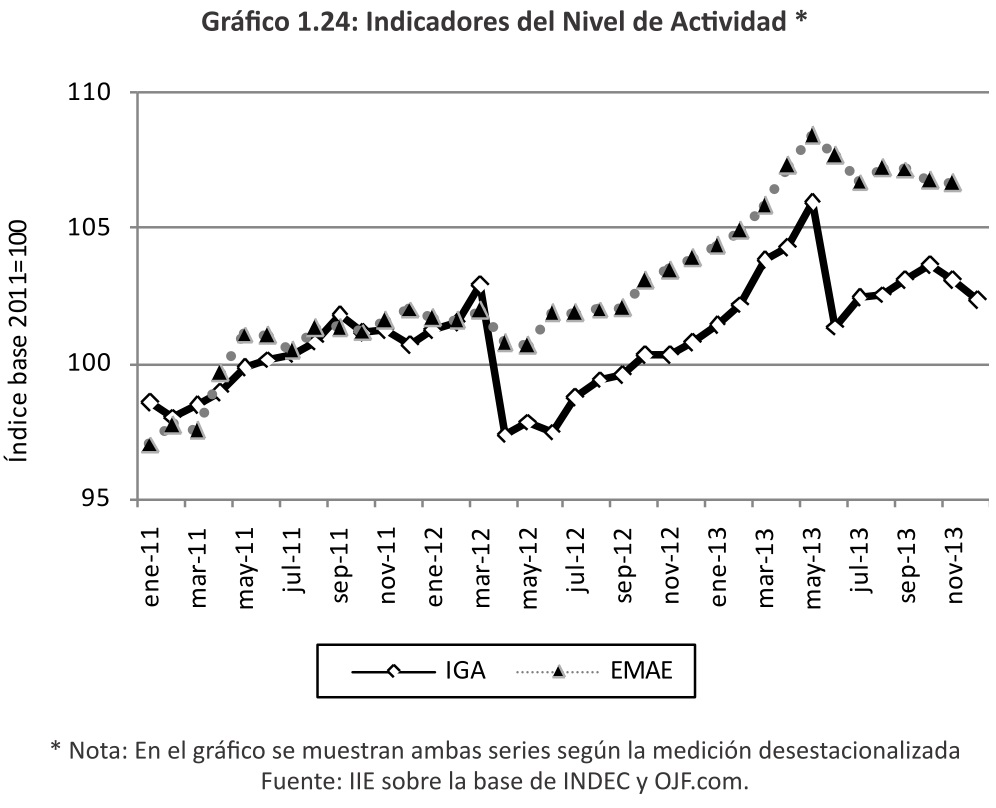

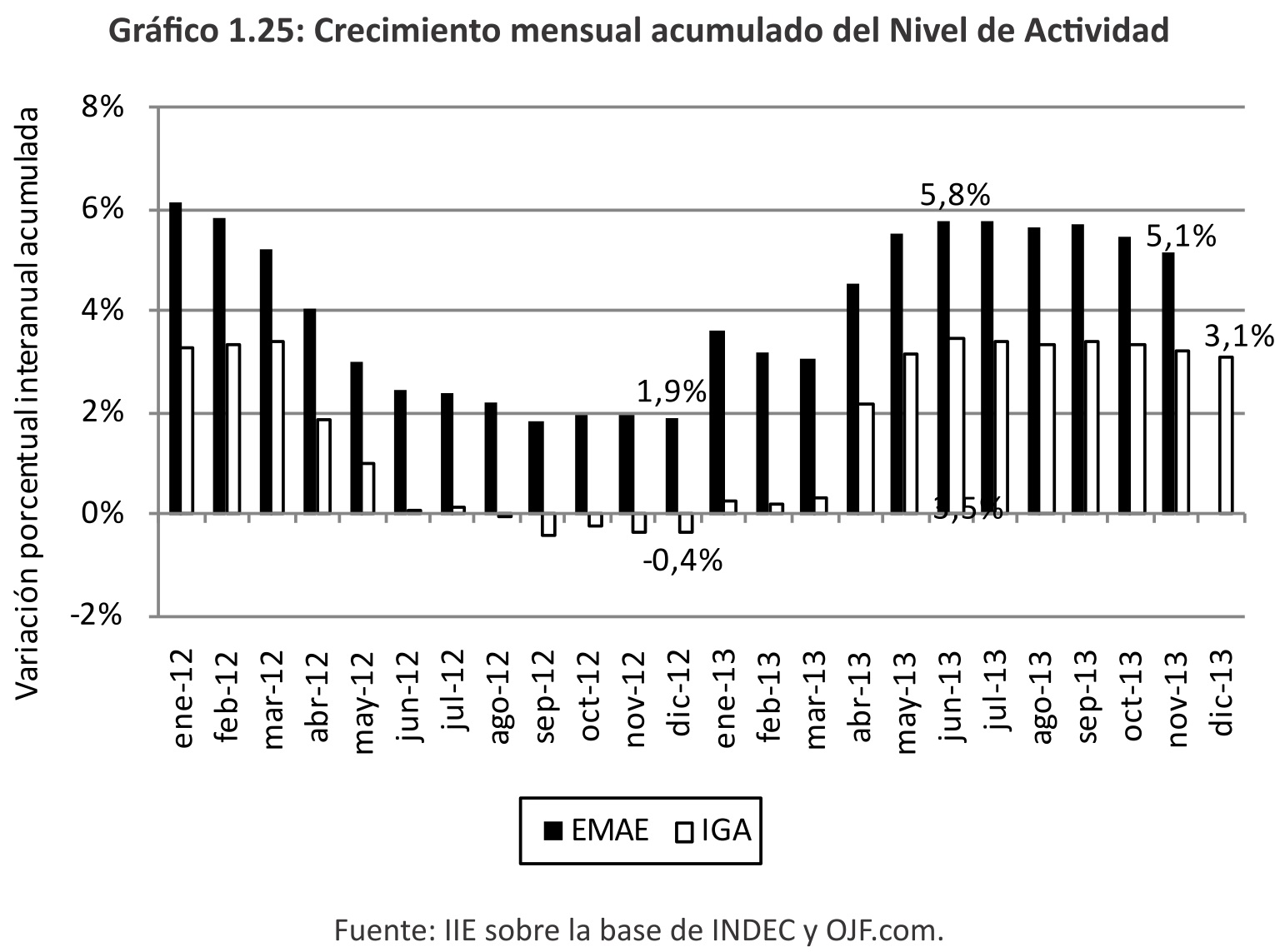

De forma análoga al comportamiento que registró el PBI en los primeros nueve meses del año, los indicadores de nivel de actividad dan cuenta de una ligera recuperación en 2013. Las causas principales que motivaron la recuperación fueron: un incremento significativo en la producción agropecuaria, una mayor demanda de productos argentinos por parte de Brasil174 y un impulso fiscal de consideración, en virtud de que se trató de un año electoral. No obstante, la trayectoria que describen los índices públicos y privados no fue lineal a lo largo de todo el 2013. El Gráfico 1.24 muestra la evolución del Estimador Mensual de la Activida d Económica175 (EMAE) y del Índice General de Actividad (IGA)176.

172 Es decir, siguen índices de precios y cantidades según el método de Laspeyres.

173 Constituido por la Organización de las Naciones Unidas (ONU), el Fondo Monetario Internacional (FMI), el Banco Mundial (BM) y la Oficina Europea de Estadísticas (EUROSTAT).

174 Principal socio comercial de nuestro país.

175 Publicado por el INDEC y que en la práctica se utiliza como un indicador adelantado del producto bruto interno.

176 Elaborado por la consultora Orlando Ferreres y Asociados.

Tras la fuerte caída de la actividad en el segundo trimestre del año de 2012, ambos indicadores muestran una sostenida recuperación que se extendió hasta el mes de mayo del 2013. De hecho, en los cinco primeros meses de dicho año el IGA acumulaba un crecimiento del 3,3% en términos desestacionalizados, en tanto que en el EMAE dicho incremento ascendía al 4,8%. Una vez pasada la liquidación gruesa de la cosecha, la economía comenzó a aminorar la marcha. En efecto, durante junio y julio la actividad económica se retrajo.

A partir del mes de agosto y consumada la derrota del partido de gobierno en las elecciones primarias, abiertas, simultáneas y obligatorias (PASO), la marcha de la obra pública se aceleró. En paralelo, el gobierno volcó a la economía una importante suma de fondos por vía de la política social, incrementando el ingreso disponible de las personas. El impacto en el consumo de la mayor disponibilidad de fondos no fue de la magnitud que se esperaba, aunque permitió acelerar levemente la actividad respecto de los meses de junio y julio.

Tras un nuevo revés electoral para el oficialismo nacional en las elecciones legislativas del mes de octubre, se produjeron cambios de gabinete que presagiaban un giro en la política económica del gobierno. La elección de un nuevo Jefe de Gabinete de Ministros, la asunción del Viceministro de Economía como titular de dicha cartera y la elección de un nuevo Presidente del Banco Central fueron las principales novedades en materia de recambio de autoridades de gobierno. No obstante, y a pesar del interés que suscitó en una primera instancia la introducción de nuevos actores al gabinete nacional, fue incapaz de devolverle confianza a una economía amesetada desde el tercer trimestre del año. Además, puesto que los cambios se hicieron efectivos transcurridos diez meses del año 2013, el impacto de las noticias sobre la actividad económica en su conjunto fue prácticamente insignificante.

En definitiva, en diciembre el IGA se encontraba un 3,4% debajo de su nivel máximo alcanzado en el mes de mayo, en tanto que el EMAE durante noviembre registró una caída del 1,6% respecto de su máximo previo, también registrado en el mes de mayo. A pesar de que la tendencia del segundo semestre del año muestra una economía ralentizándose, el crecimiento acumulado en 2013 en ambos indicadores es significativo. Ello responde a que el año 2012 representó una baja base de comparación. En el Gráfico 1.25 se expone el crecimiento acumulado durante cada uno de los meses del bienio 2012-2013 según las dos mediciones alternativas.

El cierre del 2012 mostraba una economía creciendo 1,9% según las estadísticas oficiales y contrayéndose 0,4% según la medición privada. De una u otra forma se trata de una tasa de expansión sumamente baja de la actividad económica, incapaz de motorizar el empleo y la redistribución de la riqueza. Por el contrario, en los seis primeros meses de 2013 ya se evidenciaba un cambio notable. Mientras el indicador oficial daba cuenta de una expansión en la actividad del orden del 5,8%, la medición privada arrojaba un incremento del 3,5%.

La diferencia en los niveles de crecimiento entre ambas mediciones ya es una constante desde el año 2008. Por ende, si bien ambos indicadores resultan fiables para detectar cambios en la tendencia de la serie, el índice privado se acerca más a los resultados que presentan los diferentes sectores de la actividad económica en su conjunto. Por el contrario, el indicador oficial es el único que permite proyectar el incremento del PBI para la ejecución de cláusulas vinculadas al comportamiento del nivel de actividad, entre ellas el pago del cupón del PBI.

Por su parte, en el transcurso de los doce meses del 2013, el IGA muestra una expansión del 3,1%. En forma análoga, entre enero y noviembre del mismo año el EMAE creció un 5,1%. A pesar de que las tasas de crecimiento de la actividad según ambos indicadores no son para nada despreciables177, la economía carece de robustez para sostener dichos niveles y aún es altamente dependiente de factores exógenos. Ello responde a la enorme cantidad de desequilibrios macroeconómicos que aún persisten y que en ciertos casos tienden a agravarse.

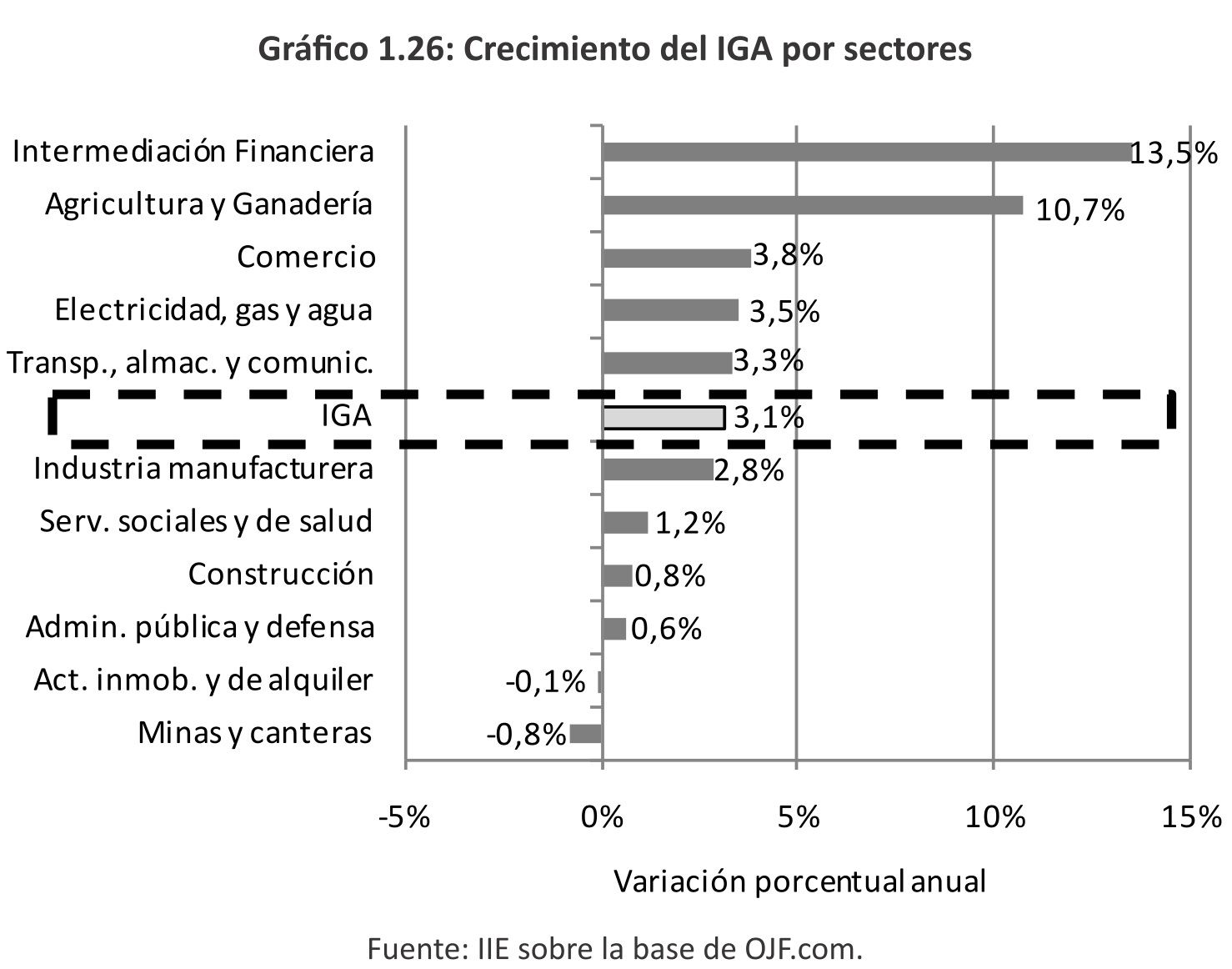

A continuación, el Gráfico 1.26 muestra la performance de 2013 en cada uno de los sectores que componen el IGA. En la mayoría se observa un crecimiento cercano al del indicador, a excepción de agricultura y ganadería que se destacó contra un muy mal 2012. También intermediación financiera crece a tasas elevadas año a año, pero su estimación real resulta muy compleja puesto que los índices de precios sectoriales distorsionan el crecimiento de las variables en términos reales, afectando la rigurosidad en el proceso de deflactar las series.

177 A pesar de ser una de las más bajas de toda América Latina y en un contexto internacional sumamente favorable.

En sintonía con lo observado en el comportamiento del PBI, los sectores del IGA de mejor desempeño son mayoritariamente los dedicados a la prestación de servicios. Además del sector financiero antes citado, el comercio y las actividades de transporte, almacenamiento y comunicaciones mostraron crecimientos superiores al del índice (3,8% y 3,3%, respectivamente). Entre los sectores productores de bienes, sólo electricidad, gas y agua acompañó al sector agropecuario, aunque en menor medida creciendo 3,5% en el acumulado de 2013.

La industria y la construcción continúan con un desempeño errático, puesto que se expandieron 2,8% y 0,8% respectivamente. Puesto que se trata de sectores mano de obra intensivos, su impacto favorable sobre el empleo fue sumamente reducido. Además, su alto grado de exposición a las políticas públicas y en particular la incertidumbre imperante en el conjunto de la economía frena la ejecución de nuevas inversiones en ambos sectores.

En tanto y cuanto persista la disparidad en el crecimiento entre los distintos sectores, alcanzar una tasa de crecimiento sostenible se vuelve una tarea cada vez más compleja, puesto que la agregación de valor tiende a concentrarse y los efectos derrame178 son cada vez menores. Si bien la coyuntura internacional y local aporta cierta volatilidad a cada uno de los sectores, la política económica no contribuye a aminorarla. Muy por el contrario, a través del permanente cambio de reglas la incrementa significativamente.

1.3.3 Indicadores de consumo

Entre el primer y el tercer trimestre del año 2013 la participación del consumo privado dentro de la demanda global alcanzó el 67,6%, es decir dos tercios. Si a ello se le adiciona el consumo público (13,2% en el período), la proporción sobre la demanda total supera el 80%. Ello amerita un análisis pormenorizado de dicha variable, el cual se realiza en el presente apartado.

En el contexto económico imperante en 2013 una serie de variables contribuyó, como a lo largo de los últimos cinco años, a la preferencia del consumo por sobre el ahorro. Entre ellas se destacan: una tasa de interés real negativa, un tipo de cambio real multilateral bajo en términos relativos a la historia reciente179 y una inflación creciente que desestimula la tenencia de saldos nominales.

178 En economía se conoce como efectos derrame o spillovers al impacto que genera la dinámica de un sector sobre el resto de la economía o sobre otros sectores en particular.

179 Que incentiva el consumo de bienes y servicios importados.

El Gráfico 1.27 muestra la evolución anual de los patentamientos de automóviles, las ventas en shoppings centers y supermercados, los impuestos internos relacionados al nivel de actividad y las ventas de la Cámara Argentina de la Mediana Empresa (CAME).

Tras un 2012 con una caída del 2,0%, los patentamientos de automóviles se recuperaron fuertemente en el transcurso del año 2013. El crecimiento del 13,5% estuvo explicado por varios factores: ajuste en los precios de algunos modelos 0 km por debajo de la tasa de inflación, abaratamiento relativo de automóviles importados por el diferencial entre el tipo de cambio oficial y el paralelo, abundante y razonables condiciones de financiamiento, entre otros. En definitiva, la compra de nuevas unidades no sólo estuvo apuntalada por una necesidad específica de movilidad o para la renovación de vehículos con más de cinco o diez años de antigüedad. También jugó un rol central el motivo precautorio de adelantar consumo de bienes importados, los cuales se conseguían a un precio inferior al que se comercializan los mismos en otras partes del mundo, medidos en dólares.

Por el lado de las grandes cadenas, ya sean supermercados o centros de compras, ambas presentaron un crecimiento similar al del conjunto de la actividad económica. En el caso particular de las ventas en shoppings centers que habían caído un 0,8% en 2012, se recuperaron levemente en 2013 expandiéndose un 2,1%. Vale resaltar que los bienes comercializados en los centros de compras, en general satisfacen necesidades secundarias. De allí que su evolución está positivamente correlacionada180 con lo que ocurre en el nivel de actividad general. En contraposición, los bienes comercializados en las grandes cadenas de supermercados están asociados a la alimentación y la higiene, por lo tanto constituyen bienes de primera necesidad. De allí que las ventas en ellos presentan una menor volatilidad que casi todo el resto del sector comercial. En 2012 los supermercados vendieron un 2,2% más de lo que lo habían hecho en 2011, y en 2013 la tasa de crecimiento interanual se ubicó en torno al 1,9%.

En lo que refiere a los impuestos relacionados al nivel de actividad, la tasa de crecimiento en el 2013 fue apenas inferior a la que se presentó en 2012 (0,7% frente a un 0,8% el año previo). No obstante, ambos valores resultan muy inferiores al observado en 2011 que ascendió al 7,4%. Resulta sorpresivo que en un año de mayor crecimiento como lo fue 2013 respecto a 2012 la recaudación por impuestos relacionados al nivel de actividad haya crecido en menor medida.

180 Cuando dos variables están correlacionadas en forma positiva, el cambio en una de ellas repercute en una variación en el mismo sentido de la otra. Si se tratase de una correlación negativa, el cambio en un sentido de la variable genera un movimiento en el sentido contrario de la segunda.

Una posible hipótesis frente a este dilema es un crecimiento del grado de informalidad de la economía. No existen datos cuantitativos para la corroboración de la misma , pero la teoría económica indica que cuando un mercado de bienes se encuentra restringido, la probabilidad de que aparezca un mercado paralelo para dicho bien crece notablemente. Puesto que muchos bienes importados no fueron admitidos a través de licencias o declaraciones juradas anticipadas, existe una elevada probabilidad de que se haya producido un aumento significativo de la compra-venta de moneda extranjera en mercados informales.

Las pequeñas y medianas empresas nucleadas en la CAME vieron por segundo año consecutivo reducir sus cantidades vendidas. Mientras que en 2012 la contracción había sido del 2,4%, en 2013 la misma se redujo al 1,7%. La aplicación de acuerdos de precios por caso, es una medida que favorece a las grandes cadenas en detrimento de los pequeños comercios cuya escala de operaciones les impide adoptar estrategias en ese sentido. Lo mismo ocurre con las opciones de financiamiento y los descuentos con tarjetas de crédito que ofrecen los establecimientos de mayor dimensión.

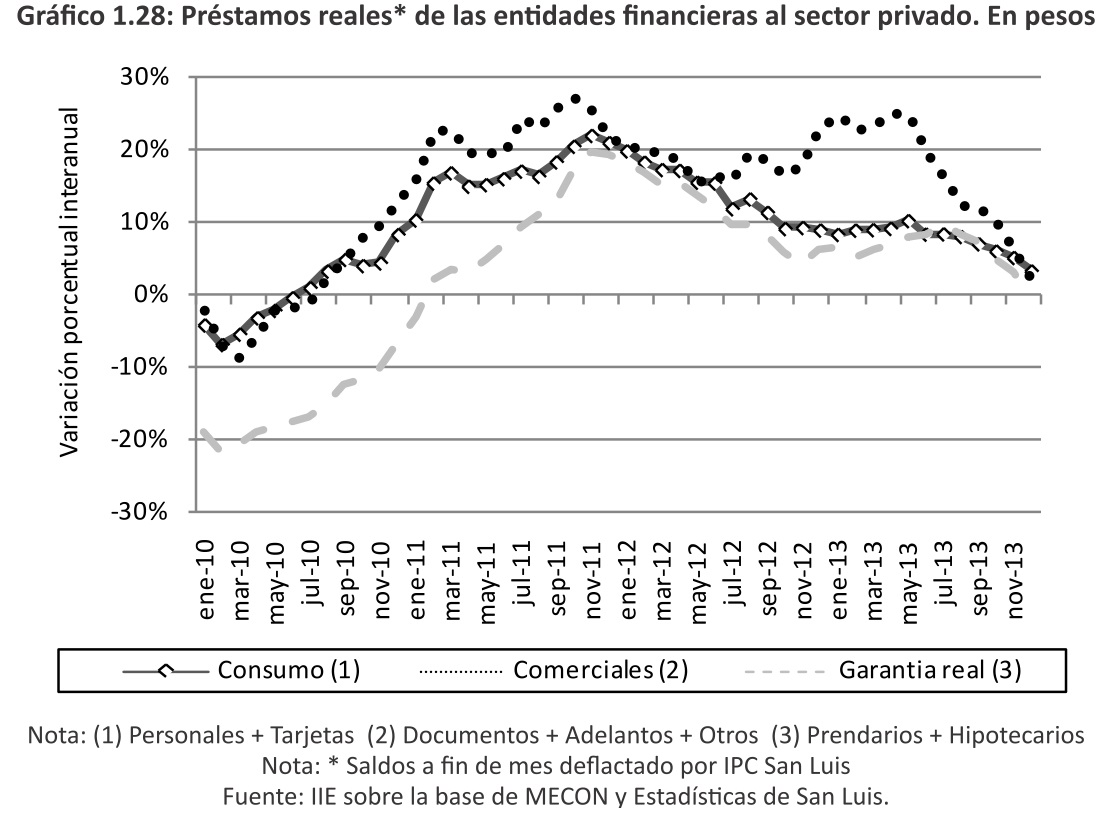

El bajo dinamismo del consumo impactó en la demanda de crédito a las entidades financieras. A pesar de que el stock de préstamos reales creció en cada uno de los meses de 2013 en relación al año previo, y en todas las categorías, el Gráfico 1.28 da cuenta de una importante desaceleración desde mediados de año en adelante.

Vale decir que, mientras que 2012 los préstamos de las entidades financieras al sector privado crecieron en términos reales un 15,4%, en 2013 lo hicieron a una tasa del 11,1% promedio mensual.

Los segmentos más perjudicados fueron los préstamos al consumo y aquellos que se encuentran vinculados a una garantía real (es decir al consumo de bienes durables e inmuebles). En el caso de los primeros, se expandieron sólo un 7,7% real en 2013, mientras que un año antes lo habían hecho en un porcentaje cercano al 14,0%. En lo que refiere a préstamos prendarios e hipotecarios en 2012 habían crecido 11,4% y se desaceleraron en 2013 al incrementarse en sólo un 6,2%. Los préstamos comerciales fueron los menos afectados, puesto que crecieron en términos reales a tasas cada vez mayores, en el período enero-mayo. No obstante, desde junio se inició una importante desaceleración en este segmento, que terminó por contraer 0,4% el stock en el mes de diciembre en comparación con igual mes del 2012. A pesar de ello, la tasa real de crecimiento mensual de este segmento fue del 16,5% en 2013, nada mal para un contexto de menor liquidez.

Otro hecho puntual que contribuyó con la desaceleración del crédito y una mayor estrechez en las condiciones de financiamiento fue la suba de tasas. En las distintas líneas de préstamos se observó durante 2013 un incremento en la tasa nominal anual (TNA) promedio, de aproximadamente

tres puntos porcentuales respecto a 2012. Por caso, los adelantos en cuenta corriente ascendieron del 25,4% al 27,4%, los préstamos personales del 18,1% al 21,3% y en documentos a sola firma y descontados la tasa pasó del 18,8% al 20,2% promedio mensual. Es decir, los segmentos comerciales y de consumo fueron los más afectados por el encarecimiento del costo del dinero. Sin embargo, vale resaltar que la mayor suba de tasas se produjo a partir del mes de mayo de 2013, como se observa en el Gráfico 1.29. En aquel entonces las tasas de interés por préstamos personales y en tarjetas de crédito ascendían al 20,7% y 20,3% respectivamente. En el mes de diciembre las mismas alcanzaron valores de 25,2% y 23,9%, es decir se incrementaron aproximadamente cuatros puntos porcentuales en siete meses. Vale resaltar que estas líneas de préstamos al consumo acarrean una buena porción de costos adicionales, encareciendo el costo financiero total, el cual en ocasiones puede duplicar o triplicar la tasa de interés nominal anual que se percibe.

En el segmento comercial también se observó un importante aumento de tasas entre mayo y diciembre de 2013. En adelantos en cuenta corriente la tasa de interés nominal anual promedio se incrementó del 26,0% en mayo al 30,4% en diciembre. Por el lado de la documentación de deudas en el quinto mes del año la tasa era del 19,4%, mientras que en el último mes de 2013 arrojó un valor de 22,3%. Es decir, en el segmento de préstamos a las empresas el encarecimiento del crédito fue de alrededor de tres puntos y medio porcentuales.

En el segmento garantía real las tasas permanecieron prácticamente inalteradas en valores cercanos al 16%. Si bien se trata de la menor porción de crédito del sistema financiero argentino, aún presenta una interesante oportunidad para la adquisición de vehículos utilitarios o inmuebles en el caso de las empresas y de rodados o viviendas para el caso de los individuos. En el último trimestre del año 2013, el aumento de tasas tendió a equilibrar el mercado financiero, aunque todavía en varios segmentos la misma se encuentra en términos reales ligeramente negativa. Es de esperar que con el transcurso del 2014 y a partir del giro implementado en la política económica del BCRA, las tasas vuelvan a terreno positivo, con un correlato en una leve caída del nivel de actividad. No obstante, los sectores más afectados serán las familias y las empresas a la hora de financiar sus gastos corrientes y no sus erogaciones en bienes de capital o durables.

1.3.4 El Nivel de Actividad en la Provincia de Córdoba

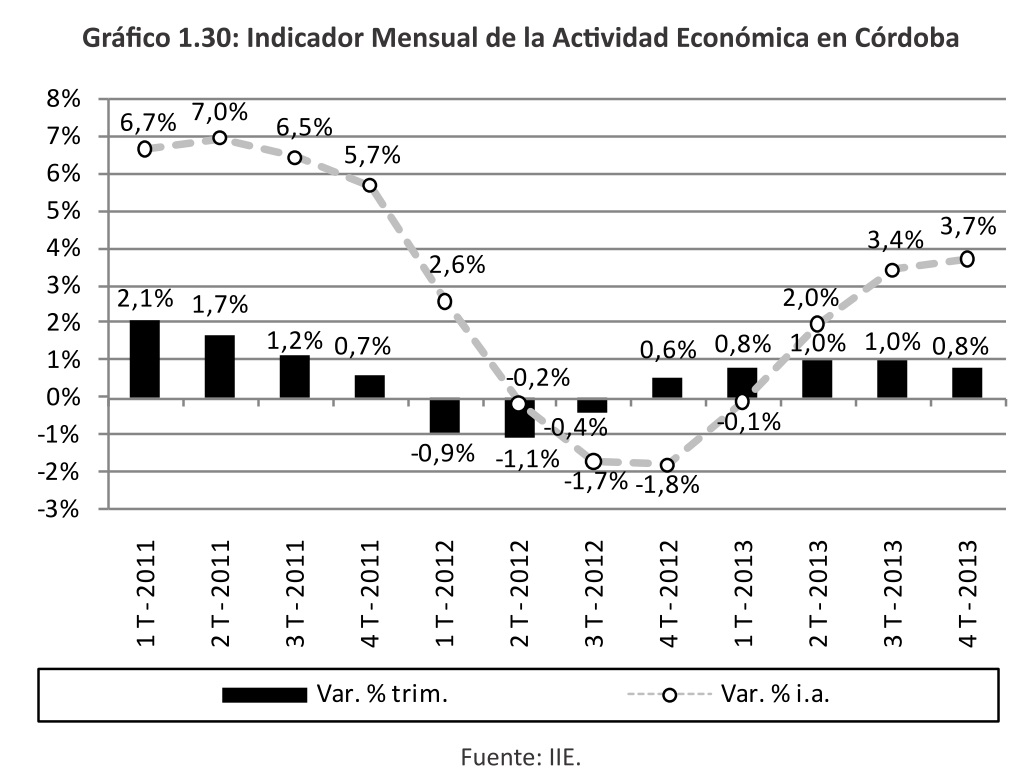

En idéntica sintonía con lo que ocurrió en el total del país, la provincia de Córdoba experimentó una tenue recuperación de la actividad económica en el transcurso del 2013. El Indicador Mensual de la Actividad Económica de Córdoba (IMAC-BCC) registró una expansión anual del 2,3%. Vale récordar que en 2012 la caída había sido del 0,5%, tras un 2011 en el cual el IMAC totalizó un incremento del 6,5%181.Además, la tasa de crecimiento del IMAC en 2013 se encuentra levemente por debajo del incremento del indicador en los últimos veinte años, que asciende al 2,8%. Es decir que el pasado año el producto bruto provincial tuvo una performance inferior a la registrada en el promedio del período 1994-2013, el cual podría considerarse como el crecimiento de largo plazo en la economía de la provincia de Córdoba.

Como se puede apreciar en el Gráfico 1.30, la última fase expansiva de la serie del IMAC comenzó durante el cuarto trimestre del 2012, en el cual la economía provincial creció 0,6% con respecto a su trimestre inmediato anterior. Desde entonces el indicador registra cinco trimestres consecutivos de expansión de una magnitud de entre 0,6% y 1,0%. Si bien no son tasas de crecimiento despreciables, están muy por debajo de las observadas en los tres primeros trimestres del año 2011, que se ubicaron en el rango 1,2% y 2,1%. Lo mismo puede observarse en las variaciones interanuales correspondientes a los respectivos trimestres del año 2013.

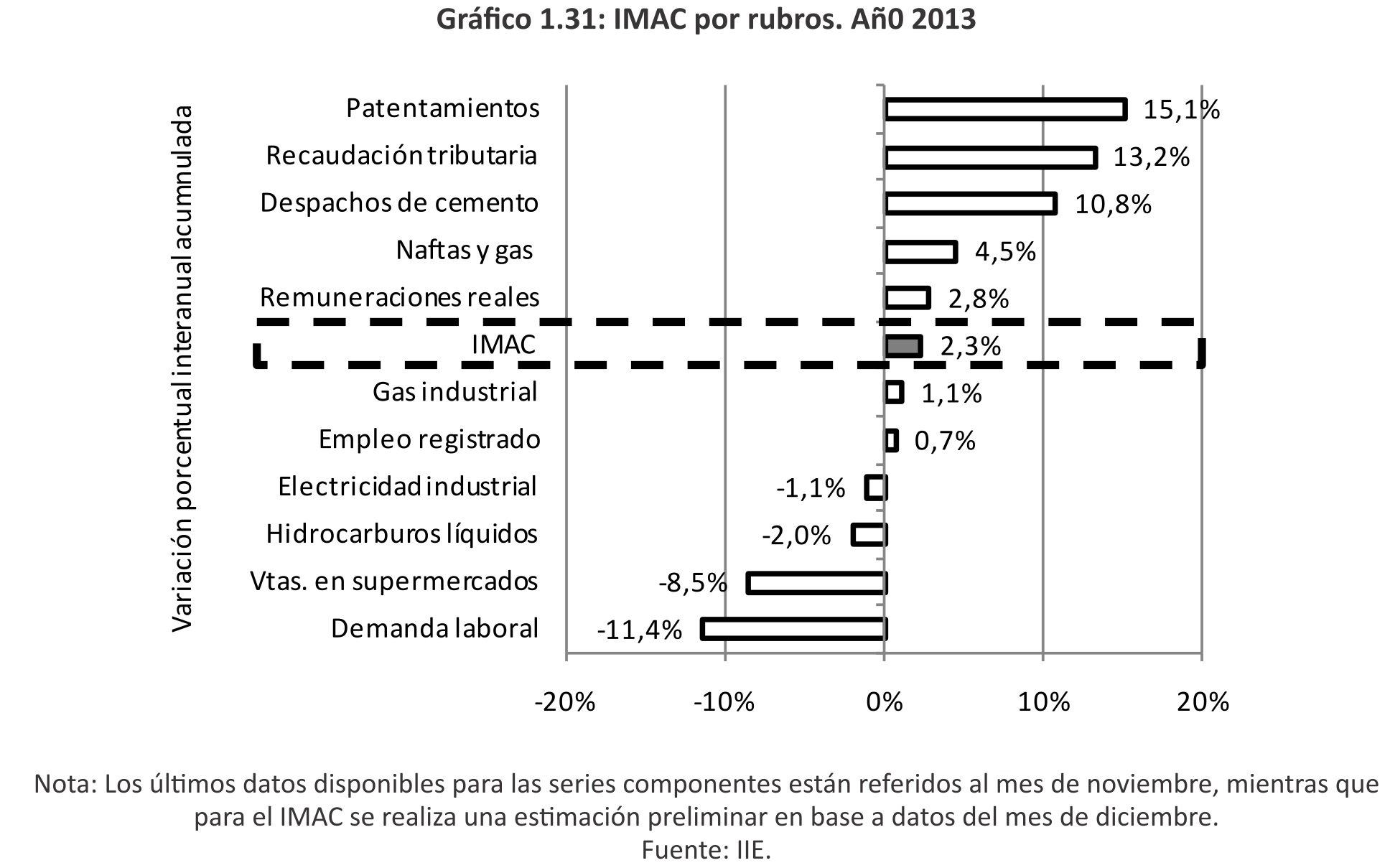

La expansión estuvo apuntalada principalmente por las series: patentamientos de vehículos nuevos, recaudación tributaria real y despachos de cemento, que crecieron a una tasa interanual acumulada al mes de noviembre superior al 10%. En el Gráfico 1.31 se muestra el comportamiento de cada una de las series que componen el IMAC-BCC en los once primeros meses del año 2013.

181 Los valores arrojados por el IMAC durante los últimos tres años son muy similares a los observados en los indicadores privados de actividad a nivel nacional, en particular a los del Índice General de Actividad. Es decir, que a pesar de las características propias de la economía cordobesa, su comportamiento fue similar al observado a nivel país.

Además de las tres series antes citadas, el consumo de naftas y gas, las remuneraciones reales, la utilización de gas industrial y el empleo registrado mostraron crecimientos respecto al año 2012.

Por segundo año consecutivo la demanda laboral es la serie de peor comportamiento del índice, cayendo más de un 10%. Las ventas en supermercados fueron la única serie del IMAC que además de contraerse en 2013 (-8,5%), cayeron en mayor medida que en el año 2012 (-3,1%).

El consumo energético en el sector industrial continúa con tasas de variación cercanas a 0%. No resulta sorprendente el dato puesto que la industria nacional, y también la provincial, están atravesando numerosas dificultades y continúan sin alcanzar los niveles de producción obser-

vados en los mejores meses del año 2011. En vistas al 2014 no se prevé una recuperación de magnitud, pues los desequilibrios macroeconómicos han agravado muchas de las problemáticas específicas del sector y la inversión en capital reproductivo es cada vez menor.

El crecimiento económico de la provincia de Córdoba el año venidero182 dependerá en gran medida de factores exógenos a la economía provincial y la política económica en general. Por un lado, las condiciones climáticas en el sector agropecuario tendrán un rol clave, más aún en la provincia de Córdoba donde el sector agropecuario tiene mayor protagonismo sobre el producto bruto que en el agregado de la República Argentina. Por otro lado, la demanda de los principales socios comerciales también tendrá cierto protagonismo, en particular de Brasil que es el primer socio comercial del país y de la provincia, en mayor medida en esta última. No obstante, las expectativas sobre el desempeño de la economía brasilera en 2014 distan de ser auspiciosas. En base a ello, y en un contexto de incertidumbre producto de políticas económicas a nivel nacional muy volátiles, se espera para el 2014 una variación del producto bruto geográfico provincial de entre -1,0% y 1,0%.

1.3.5 Perspectivas de la Actividad

Por tercer año consecutivo la economía argentina estará sujeta a los vaivenes que imponga la coyuntura local e internacional. Los pilares macroeconómicos que permitieron el crecimiento acelerado del producto entre 2003 y 2006, a saber superávit fiscal y comercial con estabilidad relativa en los precios, ya son cosa del pasado y no hay indicios de una búsqueda por volver a dicho esquema. Además, la coyuntura internacional no será tan benigna como en la historia reciente, principalmente porque los términos de intercambio serán inferiores a los observados entre 2010 y 2013.

182 En referencia al 2014.

En ese marco, los drivers de la demanda y principalmente de la oferta son cada vez menos. Al mismo tiempo, el alto grado de incertidumbre que genera el cambio permanente en las reglas de juego acorta el horizonte temporal de las decisiones de los agentes económicos. Sin previsibilidad, la inversión de mediano y largo plazo y la búsqueda de nuevas oportunidades en mercados externos se enfrentan a un sinnúmero de escollos que serán difíciles de sortear.

La voluntad política de resolver los laudos internacionales y algunas gestiones incipientes, son buenas noticias en el sentido de normalizar las relaciones con el resto del mundo, especialmente con inversores externos. De materializarse una corrección en la producción de las estadísticas oficiales y recuperando la confianza en el país, las oportunidades son inagotables, especialmente en lo que refiere a la producción de hidrocarburos no convencionales, como así también en la extracción de materia prima para la industria tecnológica (principalmente litio y potasio en el norte del país y en Cuyo). Lo mismo aplica para proyectos de agregación de valor a la producción agropecuaria en la Región Centro y la provincia de Buenos Aires.

No obstante, los desequilibrios macroeconómicos continúan agravándose. La ausencia de un plan para morigerar una inflación creciente183, el persistente déficit en las cuentas públicas184, la ausencia de inversiones en materia energética185 y de transporte terrestre y fluvial, el severo

drenaje en las reservas internacionales186, el estancamiento en la creación de nuevos puestos de trabajo registrados son algunos de los mayores desafíos que persisten.

En base a ello, y al menor crecimiento esperado para Brasil durante 2014 junto con unas condiciones climáticas ligeramente favorables al sector agropecuario, la previsión en materia de nivel de actividad es que el mismo fluctúe entre -1% y 1% en términos interanuales. Ya 2013 no representa una baja base de comparación como lo fue su antecesor, por ende la economía necesitará mayores fundamentals para alcanzar una tasa de crecimiento como la de este año, o la presencia de un shock externo positivo.

183 Que acumula ocho años consecutivos creciendo a tasas de dos dígitos.

184 Tanto en lo que hace al resultado primario como al resultado fiscal y al consolidado de provincias.

185 Que demanda crecientes importaciones reduciendo el resultado de balanza comercial.

186 Que tuvieron su mayor caída en los últimos diez años medidas en dólares corrientes.