NIVEL DE ACTIVIDAD

1.3┬ĀNIVEL DE ACTIVIDAD

┬Ā1.3.1┬ĀLa┬Āeconom├Ła┬Āargentina┬Ā

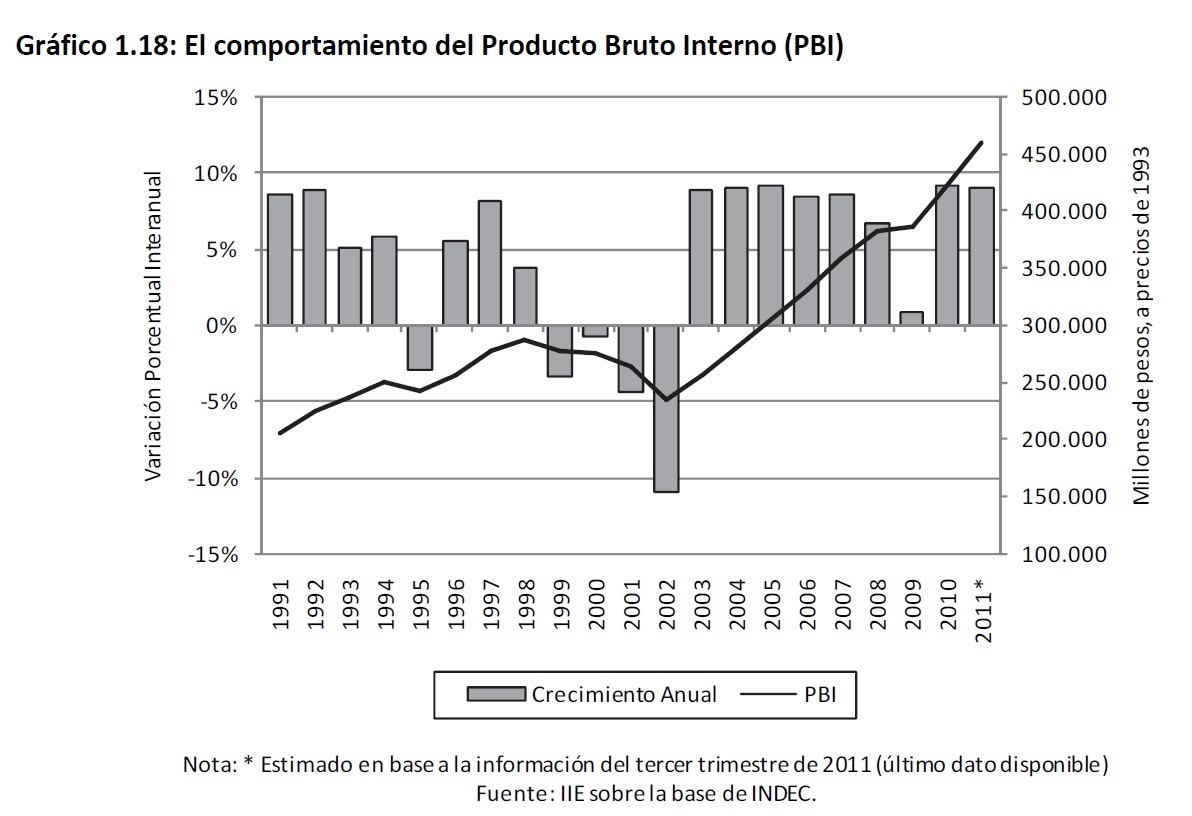

Al┬Ācierre┬Āde┬Āla┬Āanterior┬Āedici├│n┬Āde┬Āeste┬Ālibro,┬Āa├║n┬Āno┬Āse┬Āten├Łan┬Ācifras┬Ādefinitivas┬Ādel┬Ācrecimiento┬Ādel┬Āproducto┬Āen┬Āel┬Ā2010.┬ĀFinalmente┬Āla┬Āactividad┬Ācerr├│┬Āun┬Āmuy┬Ābuen┬Āa├▒o┬Ācreciendo┬Āpor┬Āencima┬Āde┬Ālos┬Ā9┬Āpuntos┬Āporcentuales┬Ācon┬Ārespecto┬Āa┬Ā2009┬Ā(9,16%)┬Āy┬Āalcanzando┬Ālos┬Ā1.442.655┬Āmillones┬Āde┬Āpesos,┬Āes┬Ādecir┬Āunos┬Ā35.604 pesos┬Āpor┬Āhabitante.┬ĀEn┬Āel┬Ā2011,┬Āla┬Āmarcha┬Āde┬Āla┬Āeconom├Ła┬Ālocal┬Āpareci├│┬Āno┬Ādetener┬Āel┬Āimpulso┬Ādel┬Āa├▒o anterior┬Āy┬Āel┬ĀPBI┬Ācreci├│┬Āun┬Ā9,5%┬Āen┬Ālos┬Āprimeros┬Ātres┬Ātrimestres┬Ādel┬Āa├▒o. La┬Āeconom├Ła┬Āargentina┬Ācerrar├Ła┬Āentonces┬Āsu┬Ānoveno┬Āa├▒o┬Āde┬Ācrecimiento┬Āconsecutivo┬Ādesde┬Ā2003,┬Āperiodo solo┬Ācomparable┬Ācon┬Ālos┬Āa├▒os┬Ā1881ŌĆÉ1889,┬Āen┬Ādonde┬Āla┬Āincorporaci├│n┬Ādel┬Āferrocarril┬Āgener├│┬Āun┬Āverdadero boom┬Āecon├│mico,┬Āy┬Ācon┬Ālos┬Ā8┬Āa├▒os┬Āque┬Āfueron┬Ādesde┬Ā1902┬Āa┬Ā1910,┬Āen┬Ādonde┬Āse┬Āplasmaron┬Ālos┬Ābeneficios del┬Āmodelo┬Āagroexportador. Los┬Āfactores┬Āque┬Āimpulsaron┬Āla┬Āeconom├Ła┬Āen┬Āestos┬Ā├║ltimos┬Ā9┬Āa├▒os┬Āse┬Āhan┬Āido┬Āmodificando┬Ācon┬Āel┬Ātiempo. La┬Āfuerte┬Āca├Łda┬Ādel┬Āperiodo┬Ārecesivo┬Ādesde┬Ā1999┬Āhasta┬Ā2002,┬Āen┬Ādonde┬Āla┬Āactividad┬Ācay├│┬Āen┬Āpromedio┬Āun 5%┬Āanual,┬Ādevino┬Āen┬Āuna┬Āenerg├®tica┬Ārecuperaci├│n┬Āen┬Āel┬Ā2003┬Āen┬Ādonde┬Āel┬Āproducto┬Āse┬Āincrement├│┬Āun 8,8%.┬ĀLos┬Āa├▒os┬Āsiguientes┬Āestuvieron┬Āmarcados┬Āpor┬Āun┬Ācontexto┬Āde┬Āaumentos┬Āde┬Āsalarios┬Āreales,┬Ārecuperaci├│n┬Āde┬Āla┬Āindustria┬Āy┬Āaltos┬Āprecios┬Āinternacionales┬Āde┬Ālos┬Ācommodities┬Ālocales.┬ĀEste┬Āproceso┬Āpareci├│┬Āfrenarse┬Āy┬Āsentir┬Āel┬Āimpacto┬Āde┬Āla┬Ācrisis┬Āinternacional┬Āen┬Āel┬Ā2009,┬Āsin┬Āembargo┬Ātanto┬Āel┬Ā2010┬Ācomo┬Āel┬Ā2011 fueron┬Āa├▒os┬Āde┬Āexpansi├│n13┬Ācon┬Ātasas┬Āpor┬Āencima┬Āde┬Ālos┬Ā9┬Āpuntos┬Āporcentuales.

De este modo, el crecimiento promedio entre 2011 y 2003 fue de 7,8% anual y el producto pas├│ de 235.235┬Āmillones┬Āde┬Ād├│lares┬Āen┬Ā2002┬Āa┬Āalcanzar┬Ā454.623┬Āmillones┬Āde┬Ād├│lares┬Āen┬Āel┬Ā2011,┬Āes┬Ādecir┬Āun┬Āincremento┬Āde┬Ā93%.┬ĀEn┬Āeste┬Ācontexto,┬Āla┬Ādin├Īmica┬Āproductiva┬Āde┬Ā2011┬Ācont├│┬Ācon┬Ālos┬Āmismos┬Āimpulsos┬Ādel a├▒o┬Āanterior,┬Āaunque┬Āla┬Ātendencia┬Āfue┬Āde┬Āamesetamiento┬Āen┬Ālas┬Ātasas┬Āde┬Ācrecimiento┬Ā(ver┬ĀGr├Īfico┬Ā1.18).

1.3.1┬ĀLa┬Āeconom├Ła┬Āargentina┬Ā

┬ĀAl┬Ācierre┬Āde┬Āla┬Āanterior┬Āedici├│n┬Āde┬Āeste┬Ālibro,┬Āa├║n┬Āno┬Āse┬Āten├Łan┬Ācifras┬Ādefinitivas┬Ādel┬Ācrecimiento┬Ādel┬Ā

producto┬Āen┬Āel┬Ā2010.┬ĀFinalmente┬Āla┬Āactividad┬Ācerr├│┬Āun┬Āmuy┬Ābuen┬Āa├▒o┬Ācreciendo┬Āpor┬Āencima┬Āde┬Ālos┬Ā9┬Āpuntos

┬Āporcentuales┬Ācon┬Ārespecto┬Āa┬Ā2009┬Ā(9,16%)┬Āy┬Āalcanzando┬Ālos┬Ā1.442.655┬Āmillones┬Āde┬Āpesos,┬Āes┬Ādecir┬Āunos┬Ā35.604 pesos┬Āpor┬Āhabitante.┬ĀEn┬Āel┬Ā2011,┬Āla┬Āmarcha┬Āde┬Āla┬Āeconom├Ła┬Ālocal┬Āpareci├│┬Āno┬Ādetener┬Āel┬Āimpulso┬Ādel┬Āa├▒o anterior┬Āy┬Āel┬ĀPBI┬Ācreci├│┬Āun┬Ā9,5%┬Āen┬Ālos┬Āprimeros┬Ātres┬Ātrimestres┬Ādel┬Āa├▒o.

La┬Āeconom├Ła┬Āargentina┬Ācerrar├Ła┬Āentonces┬Āsu┬Ānoveno┬Āa├▒o┬Āde┬Ācrecimiento┬Āconsecutivo┬Ādesde┬Ā2003,┬Āperiodo solo┬Ācomparable┬Ācon┬Ālos┬Āa├▒os┬Ā1881ŌĆÉ1889,┬Āen┬Ādonde┬Āla┬Āincorporaci├│n┬Ādel┬Āferrocarril┬Āgener├│┬Āun┬Āverdadero boom┬Āecon├│mico,┬Āy┬Ācon┬Ālos┬Ā8┬Āa├▒os┬Āque┬Āfueron┬Ādesde┬Ā1902┬Āa┬Ā1910,┬Āen┬Ādonde┬Āse┬Āplasmaron┬Ālos┬Ābeneficios del┬Āmodelo┬Āagroexportador. Los┬Āfactores┬Āque┬Āimpulsaron┬Āla┬Āeconom├Ła┬Āen┬Āestos┬Ā├║ltimos┬Ā9┬Āa├▒os┬Āse┬Āhan┬Āido┬Āmodificando┬Ācon┬Āel┬Ātiempo. La┬Āfuerte┬Āca├Łda┬Ādel┬Āperiodo┬Ārecesivo┬Ādesde┬Ā1999┬Āhasta┬Ā2002,┬Āen┬Ādonde┬Āla┬Āactividad┬Ācay├│┬Āen┬Āpromedio┬Āun 5%┬Āanual,┬Ādevino┬Āen┬Āuna┬Āenerg├®tica┬Ārecuperaci├│n┬Āen┬Āel┬Ā2003┬Āen┬Ādonde┬Āel┬Āproducto┬Āse┬Āincrement├│┬Āun 8,8%.┬ĀLos┬Āa├▒os┬Āsiguientes┬Āestuvieron┬Āmarcados┬Āpor┬Āun┬Ācontexto┬Āde┬Āaumentos┬Āde┬Āsalarios┬Āreales,

recuperaci├│n┬Āde┬Āla┬Āindustria┬Āy┬Āaltos┬Āprecios┬Āinternacionales┬Āde┬Ālos┬Ācommodities┬Ālocales.┬ĀEste┬Āproceso┬Āpareci├│

frenarse┬Āy┬Āsentir┬Āel┬Āimpacto┬Āde┬Āla┬Ācrisis┬Āinternacional┬Āen┬Āel┬Ā2009,┬Āsin┬Āembargo┬Ātanto┬Āel┬Ā2010┬Ācomo┬Āel┬Ā2011 fueron┬Āa├▒os┬Āde┬Āexpansi├│n13┬Ācon┬Ātasas┬Āpor┬Āencima┬Āde┬Ālos┬Ā9┬Āpuntos┬Āporcentuales.┬Ā De┬Ā este┬Ā modo,┬Ā el┬Ā crecimiento┬Ā promedio┬Ā entre┬Ā 2011┬Ā y┬Ā 2003┬Ā fue┬Ā de┬Ā 7,8%┬Ā anual┬Ā y┬Ā el┬Ā producto┬Ā pas├│┬Ā de 235.235┬Āmillones┬Āde┬Ād├│lares┬Āen┬Ā2002┬Āa┬Āalcanzar┬Ā454.623┬Āmillones┬Āde┬Ād├│lares┬Āen┬Āel┬Ā2011,┬Āes┬Ādecir┬Āun

incremento┬Āde┬Ā93%.┬ĀEn┬Āeste┬Ācontexto,┬Āla┬Ādin├Īmica┬Āproductiva┬Āde┬Ā2011┬Ācont├│┬Ācon┬Ālos┬Āmismos┬Āimpulsos┬Ādel a├▒o┬Āanterior,┬Āaunque┬Āla┬Ātendencia┬Āfue┬Āde┬Āamesetamiento┬Āen┬Ālas┬Ātasas┬Āde┬Ācrecimiento┬Ā(ver┬ĀGr├Īfico┬Ā1.18).

┬Ā13┬ĀEstrictamente,┬Āse┬Āpuede┬Āhablar┬Āde┬Ārecuperaci├│n┬Āhasta┬Āel┬Āa├▒o┬Ā2005┬Āen┬Ādonde┬Āse┬Āalcanzaron┬Ālos┬Ām├Īximos┬Āniveles┬Āde┬Ā1998.┬Ā

Desde┬Āentonces┬Āse┬Āha┬Āestado┬Āen┬Āpresencia┬Āde┬Āun┬Āproceso┬Āde┬Ācrecimiento

┬Ā

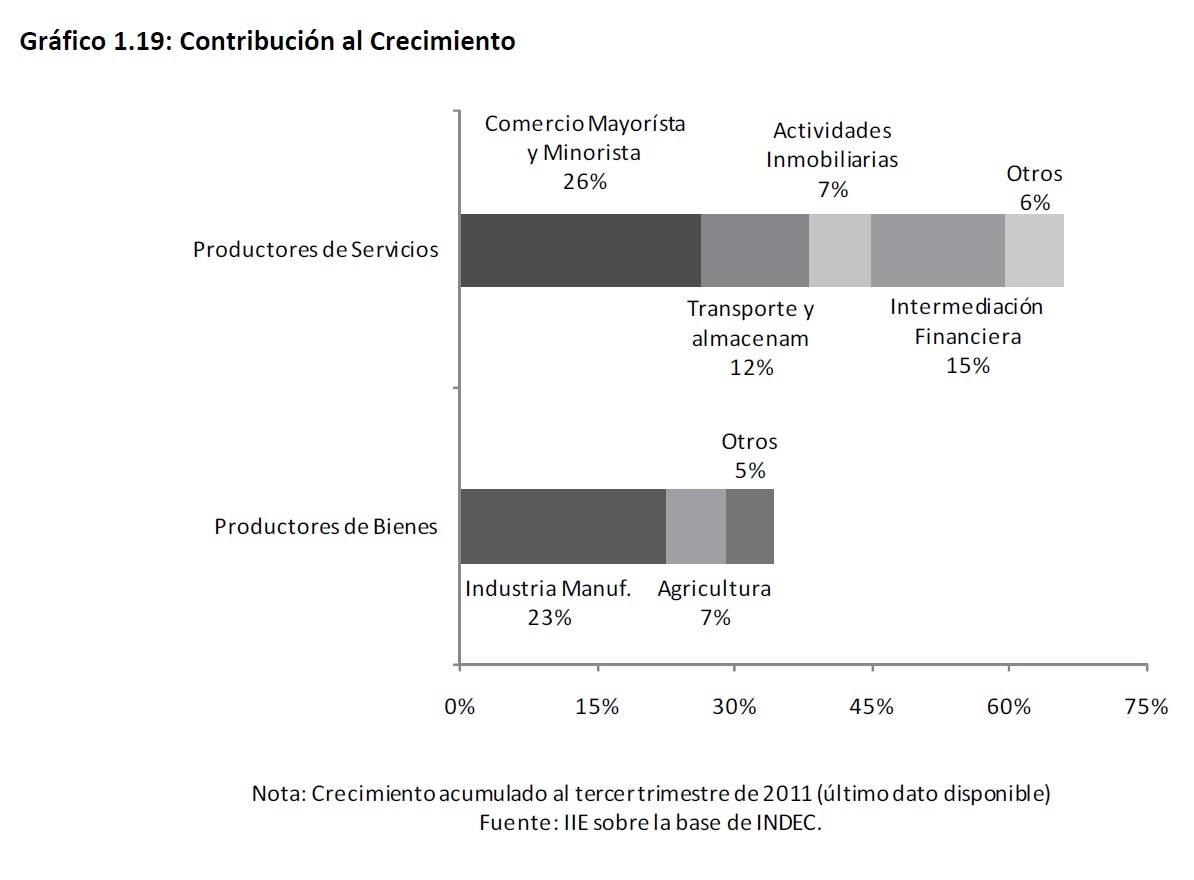

┬ĀNuevamente┬Ālas┬Āactividades┬Ārelacionadas┬Ācon┬Āla┬Āproducci├│n┬Āde┬Āservicios┬Āfueron┬Ālas┬Āque┬Āimpulsaron┬Āla actividad┬Āen┬Āmayor┬Āproporci├│n.┬ĀEn┬Āeste┬Āsentido┬Āfue┬Āel┬Ācomercio┬Āprivado,┬Āplasmado┬Āen┬Āel┬Ādesempe├▒o de┬Āsus┬Āprincipales┬Āindicadores,┬Āel┬Āsector┬Āque┬Ām├Īs┬Ācontribuy├│┬Āa┬Āeste┬Ācrecimiento,┬Ārepresentando┬Āun 26%┬Ādel┬Ātotal.┬ĀAsimismo,┬Āla┬ĀIntermediaci├│n┬ĀFinanciera┬Āexplic├│┬Ātambi├®n┬Āuna┬Āgran┬Āparte┬Ādel┬Āincremento┬Ā

alcanzando┬Āel┬Ā15%┬Ā(ver┬ĀGr├Īfico┬Ā1.19).┬Ā.

┬Ā

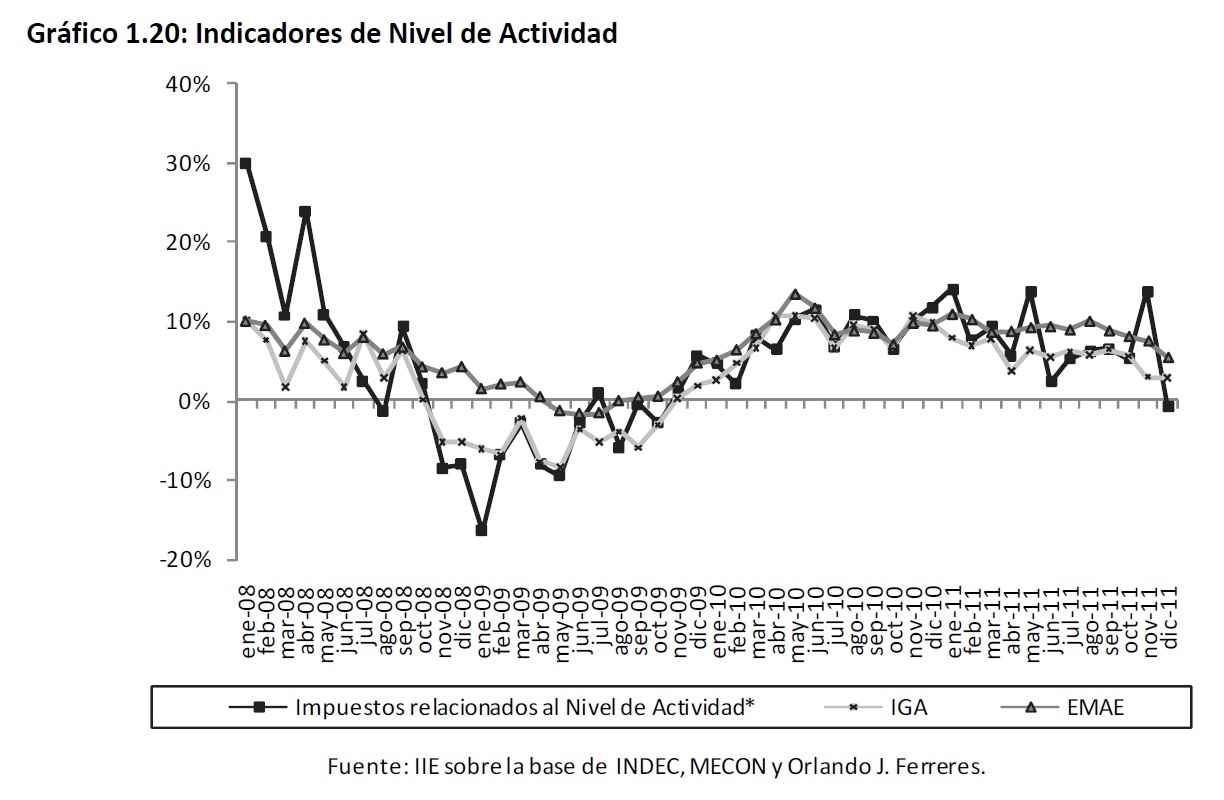

Tambi├®n┬Āse┬Āpuede┬Āapreciar┬Āen┬Āel┬Āmismo┬Āgr├Īfico,┬Ācomo┬Āla┬Āindustria┬Āmanufacturera┬Āy┬Āel┬Āsector┬Āagropecuario┬Āexplicaron┬Āun┬Ā30%┬Ādel┬Ācrecimiento┬Āde┬Ā2011,┬Āalcanzando┬Āel┬Ā23%┬Āy┬Āel┬Ā7%┬Ārespectivamente.┬ĀEn las┬Āsecciones┬Ā┬Ā1.4┬Āy┬Ā1.7┬Ā┬Āse┬Āpresentar├Ī┬Āun┬Āan├Īlisis┬Ām├Īs┬Ādetallado┬Ādel┬Ādesempe├▒o┬Āde┬Āestos┬Āsectores. En┬Ā esta┬Ā l├Łnea,┬Ā los┬Ā indicadores┬Ā mensuales┬Ā de┬Ā actividad┬Ā de┬Ā los┬Ā cuales┬Ā se┬Ā pueden┬Ā obtener┬Ā datos┬Ā m├Īs cercanos┬Āen┬Āel┬Ātiempo,┬Āllevaban┬Āacumulando┬Āhasta┬Ādiciembre┬Āun┬Ācrecimiento┬Ādel┬Ā8,8%,┬Āseg├║n┬ĀEMAE. Por┬Āsu┬Āparte,┬Āel┬ĀIRNA┬Ā(Impuestos┬ĀRelacionados┬Āal┬ĀNivel┬Āde┬ĀActividad)┬Āaument├│┬Āun┬Ā7,4%┬Āen┬Āel┬Ā2011;┬Āy┬Ācon┬Āun┬Āpanorama┬Āmenos┬Āoptimista,┬Āel┬ĀIGA┬Ā(Indicador┬ĀGeneral┬Āde┬ĀActividad)┬Āestimado┬Āpor┬Āla┬Āconsultora┬Āde┬ĀOrlando┬ĀJ.┬ĀFerreres┬Ācreci├│┬Āun┬Ā5,8%┬Ā(ver┬ĀGr├Īfico┬Ā1.20).

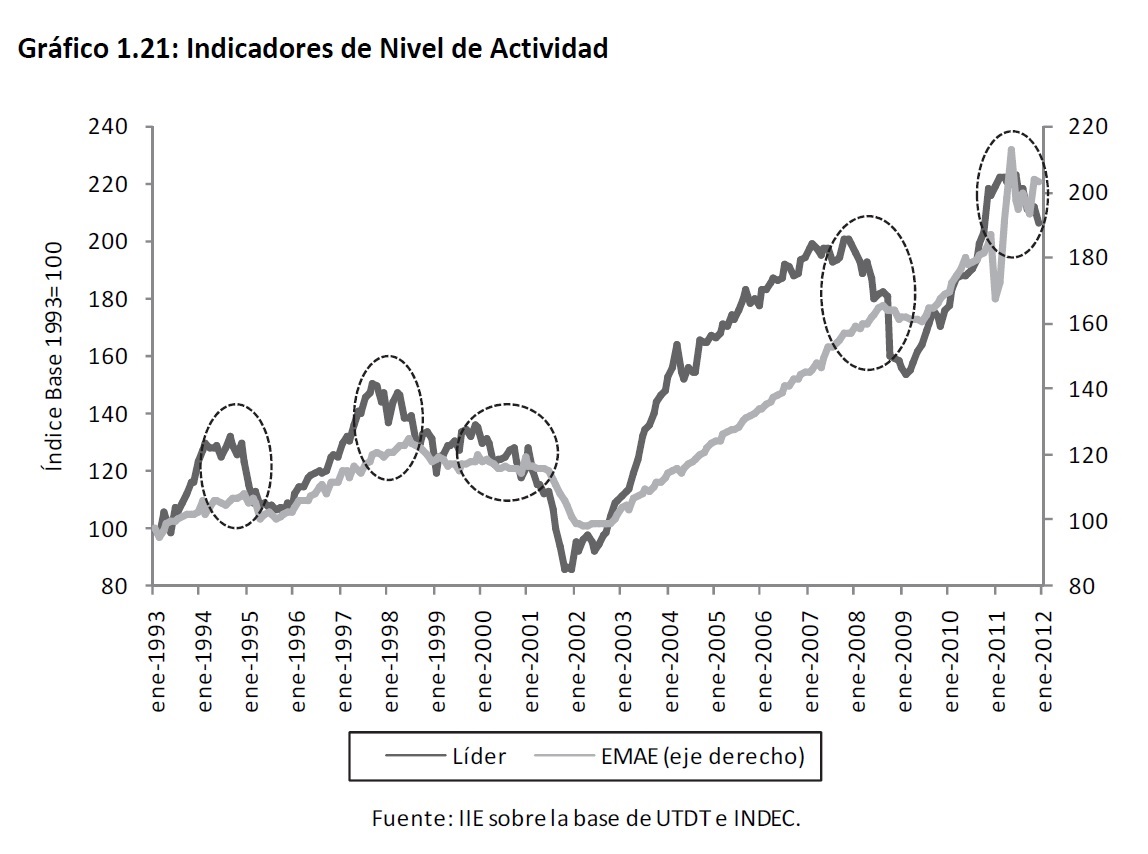

No┬Āobstante,┬Āel┬ĀIndicador┬ĀL├Łder┬Āelaborado┬Āpor┬Āla┬ĀUniversidad┬ĀTorcuato┬ĀDi┬ĀTella┬Ā(UTDT),┬Ācuyo┬Āprincipal objetivo┬Āes┬Āanticipar┬Āpuntos┬Āde┬Āgiro,┬Āes┬Ādecir┬Āmomentos┬Āen┬Āel┬Ātiempo┬Āen┬Ādonde┬Āla┬Āactividad┬Āecon├│mica┬Āpasa┬Āde┬Āuna┬Āfase┬Ārecesiva┬Āa┬Āuna┬Āexpansiva┬Āo┬Āviceversa,┬Āha┬Āvenido┬Āadelantando┬Āa┬Ālo┬Ālargo┬Ādel┬Āa├▒o una┬Ādesaceleraci├│n┬Āen┬Āla┬Āactividad.┬ĀEn┬Āel┬ĀGr├Īfico┬Ā1.21┬Āse┬Āpuede┬Āapreciar┬Ācomo┬Āen┬Āel┬Āprimer┬Ātrimestre┬Āde┬Ā 2011┬Ā el┬Ā indicador┬Ā mostr├│┬Ā un┬Ā quiebre┬Ā en┬Ā la┬Ā tendencia┬Ā creciente┬Ā que┬Ā ven├Ła┬Ā manteniendo┬Ā desde┬Āfines┬Āde┬Ā2009,┬Āinclusive┬Āa┬Āfin┬Āde┬Āa├▒o,┬Āen┬Āparticular┬Āen┬Ālos┬Āmeses┬Āde┬Ānoviembre┬Āy┬Āde┬Ādiciembre,┬Āel┬Ā├Źndice┬Ācay├│┬Āpor┬Āprimera┬Āvez┬Ādespu├®s┬Āde┬Ācasi┬Ādos┬Āa├▒os┬Āde┬Ācrecimiento┬Āinteranual.┬Ā

Vale┬Āla┬Āpena┬Āaclarar┬Āque┬Āel┬Āimpacto┬Āen┬Ālos┬Āindicadores┬Āmensuales┬Āde┬Āactividad┬Āno┬Āse┬Āha┬Āhecho┬ĀpreŌĆÉ

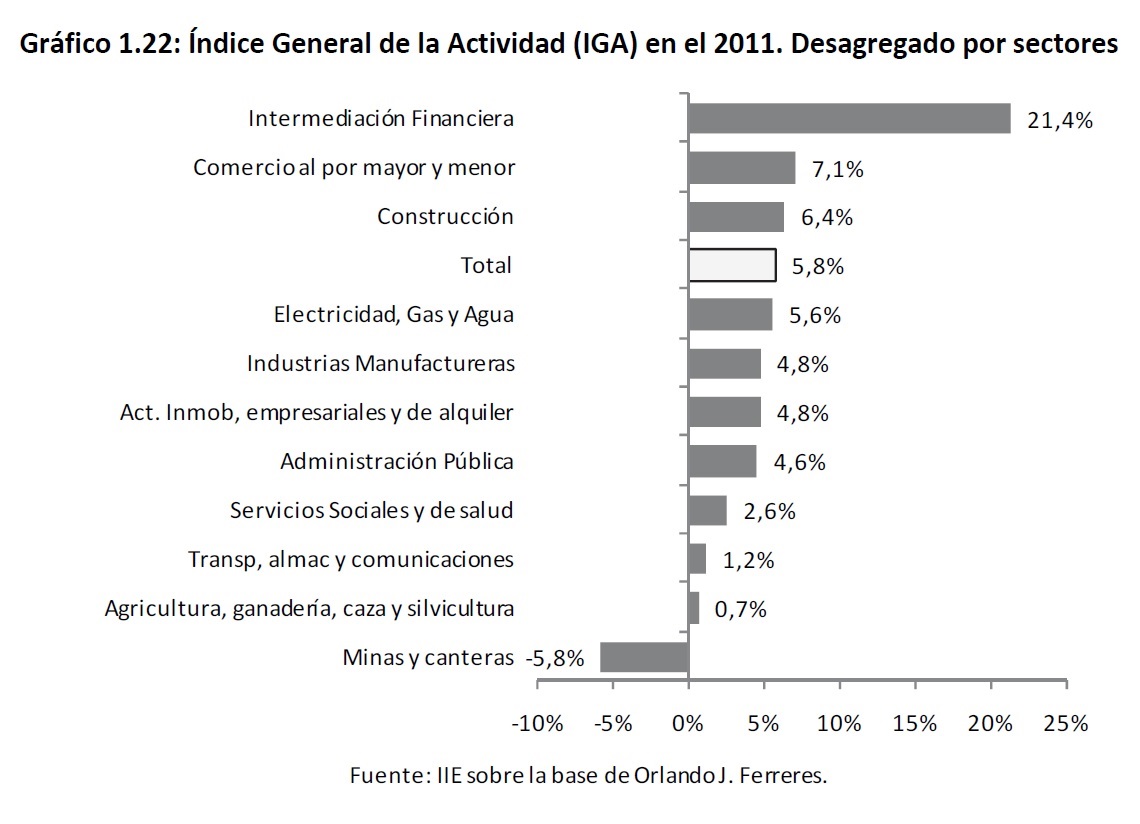

sente┬Āy┬Āaunque┬Āa┬Āmenor┬Ātasa,┬Āla┬Āeconom├Ła┬Āha┬Ācontinuado┬Āsus┬Āincrementos.┬ĀEl┬ĀGr├Īfico┬Ā1.22,┬Āmuestra

sin┬Āembargo┬Āque┬Āel┬Ācrecimiento┬Āde┬Ālas┬Āseries┬Āfue┬Ādesigual.┬ĀLa┬ĀIntermediaci├│n┬ĀFinanciera┬Āexhibi├│┬Āun

crecimiento┬Āinteranual┬Āpor┬Āencima┬Ādel┬Ā20%,┬Āmuy┬Āpor┬Āencima┬Ādel┬Ācomportamiento┬Ādel┬Āresto┬Āde┬Ālas

series┬Ā que┬Ā variaron┬Ā entre┬Ā los┬Ā 4┬Ā y┬Ā 7┬Ā puntos┬Ā porcentuales.┬Ā Por┬Ā el┬Ā contrario,┬Ā la┬Ā actividad┬Ā de┬Ā Minas┬Ā y

Canteras┬Āfue┬Āla┬Ā├║nica┬Āque┬Āmostr├│┬Āuna┬Āca├Łda┬Ādel┬Āorden┬Ādel┬Ā5,8%┬Āen┬Āel┬Ā2011

┬Ā14┬ĀIndicador┬Āde┬Āla┬ĀActividad┬ĀEcon├│mica┬Āde┬Āla┬ĀProvincia┬Āde┬ĀC├│rdoba,┬Ādesarrollado┬Ācomo┬Āproyecto┬Āde┬ĀŌĆ£Tesis┬Āde┬ĀMaestr├Ła┬Āde┬Āla┬ĀUniversidad┬ĀNacional┬Āde┬ĀTucum├Īn,┬Āy┬Ādesde┬Āel┬Āa├▒o┬Ā2010┬Āse┬Āviene┬Āactualizando┬Āy┬Āmejorando┬Āen┬Āel┬ĀInstituto┬Āde┬ĀInvestigaciones┬ĀEcon├│micas┬Ā(IIE)┬Āde┬Āla┬ĀBolsa┬Āde┬ĀComercio┬Āde┬ĀC├│rdoba.┬Ā

15┬ĀDe┬Āacuerdo┬Ācon┬Ālas┬Ācifras┬Āde┬Āla┬ĀDirecci├│n┬ĀProvincial┬Āde┬ĀEstad├Łsticas┬Āy┬ĀCensos,┬Āla┬Ācomposici├│n┬Ādel┬ĀPBG┬Ādel┬Ādepartamento┬ĀCapital┬Āal┬Āa├▒o┬Ā2003┬Āera┬Āel┬Āsiguiente:┬ĀIndustria┬Ā20%,┬ĀComercio┬Āmayorista┬Āy┬ĀMinorista┬Ā24%,┬ĀActividades┬Āinmobiliarias,┬Āempresariales┬Āy┬Āde┬Āalquiler┬Ā18%,┬Ātransporte┬Āy┬Ācomunicaciones┬Ā7.5%┬Āy┬ĀAdministraci├│n┬ĀP├║blica┬Ā6.7%.┬ĀSe┬Āaclara┬Āque┬Ālas┬Ācifras┬Āson┬Āaproximadas┬Āpor┬Āefecto┬Ādel┬Āredondeo.┬Ā

El┬Ācomportamiento┬Āde┬Ālas┬Āseries┬Ādel┬ĀIAECC┬Āen┬Āel┬Ā2010,┬Ā├║ltimo┬Āa├▒o┬Ācon┬Āinformaci├│n┬Ādisponible,┬Āfue dispar.┬ĀMientras┬Āque┬Ālos┬Āpatentamientos┬Āde┬Āautos┬Ācrecieron┬Āpor┬Āencima┬Ādel┬Ā30%,┬Ālas

remuneraciones┬Āprivadas┬Ālo┬Āhicieron┬Āal┬Ā7,9%.┬ĀPor┬Āotro┬Ālado,┬Āla┬Āconstrucci├│n┬Āen┬Āla┬Āciudad┬Āaument├│┬Āun┬Ā5,9%,┬ĀcerŌĆÉ

cano┬Āal┬Ānivel┬Ādel┬Āindicador┬Āgeneral,┬Āmientras┬Āque┬Āel┬Āempleo┬Ālo┬Āhizo┬Āa┬Āuna┬Ātasa┬Ādel┬Ā5%.

┬Ā16┬ĀExisten┬Āalgunas┬Ādemoras┬Āen┬Āla┬Ārecolecci├│n┬Āde┬Ālos┬Ādatos.┬Ā

17Tesis┬Āde┬ĀMaestr├Ła┬Āen┬ĀEconom├Ła┬Āde┬ĀAndr├®s┬ĀDavid┬ĀMichel┬ĀRivero┬Āy┬ĀProyecto┬ĀCiclos┬ĀEcon├│micos┬Āde┬Āla┬ĀUNT.

┬Ā┬Ā 1.3.2┬ĀIndicadores┬Āde┬ĀConsumo

┬ĀComo┬Ā se┬Ā mencion├│┬Ā anteriormente,┬Ā el┬Āconsumo┬Ā privado┬Āfue┬Ā un┬Ā factor┬Āpreponderante┬Ā a┬Ā la┬Ā hora┬Āde explicar┬Ā el┬Ā crecimiento┬Ā de┬Ā 2011.┬Ā Representando┬Ā un┬Ā 60%┬Ā del┬Ā producto,┬Ā el┬Ā desempe├▒o┬Ā del┬Ā mismo determin├│┬Āgran┬Āparte┬Ādel┬Ācomportamiento┬Āproductivo┬Ādel┬Āperiodo.┬ĀEn┬Āel┬Āa├▒o┬Āque┬Āpas├│,┬Ālos┬Āimpulsos consumistas┬Āencontraron┬Āsu┬Āexplicaci├│n┬Āentre┬Āotras┬Ācosas┬Āen┬Ālas┬Ātasas┬Āde┬Āinter├®s┬Āreales┬Ānegativas,┬Āla┬Ā

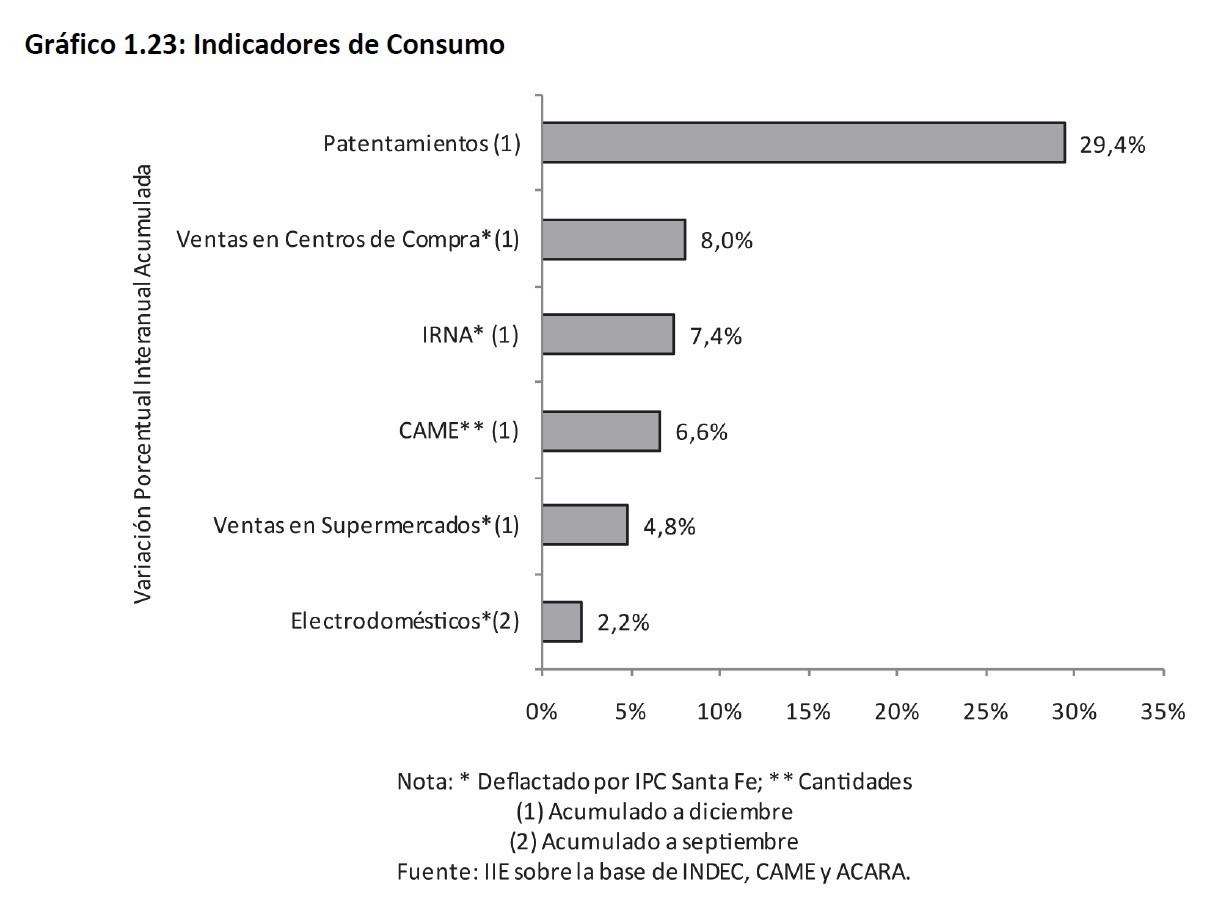

apreciaci├│n┬Ādel┬Ātipo┬Āde┬Ācambio┬Āy┬Āla┬Āinflaci├│n┬Ādesestimulando┬Āel┬Āahorro. Al┬Āigual┬Āque┬Ālos┬Āindicadores┬Āde┬Āactividad,┬Āel┬Ācomportamiento┬Ādel┬Āconsumo┬Āprivado┬Āno┬Āfue┬Āequilibrado y┬Ā su tendencia┬Ā fue┬Ā de┬Ā amesentamiento.┬Ā Claramente┬Ā existieron┬Ā sectores┬Ā que┬Ā experimentaron┬Ā un verdadero┬Āboom┬Āecon├│mico┬Ācomo┬Āel┬Āautomotriz,┬Āplasmado┬Āen┬Āel┬Āfuerte┬Āincremento┬Āde┬Ālos┬Āpatentamientos,┬Ā que┬Ā mostr├│┬Ā una┬Ā variaci├│n┬Ā interanual┬Ā del┬Ā 29,4%┬Ā con┬Ā respecto┬Ā a┬Ā 2010,┬Ā alcanzando┬Ā las 857.983┬Āunidades┬Ā(Ver┬Āapartado┬Ā1.4.2.2).┬ĀSin┬Āembargo,┬Āeste┬Ācomportamiento┬Āno┬Āse┬Āobserv├│┬Āen┬Āotras actividades.┬ĀLas┬ĀVentas┬Āen┬Ālos┬ĀCentros┬Āde┬ĀCompras┬Ā(Shoppings)┬Āy┬Ālas┬ĀVentas┬Āen┬ĀSupermercados,┬Āmostraron

┬Āuna┬Ātendencia┬Ām├Īs┬Āconservadora┬Āaunque┬Āde┬Ācrecimiento┬Ācon┬Ātasas┬Ādel┬Ā8%┬Āy┬Ādel┬Ā4,7%┬Ārespectivamente.┬ĀEsta┬Ā

asimetr├Ła┬Āen┬Āla┬Ādistribuci├│n┬Āse┬Āhizo┬Ām├Īs┬Āevidente┬Āen┬Āel┬Ācaso┬Āde┬Āla┬Āventa┬Āde┬Āelectrodom├®sticos,┬Ādonde┬Āla┬Āvariaci├│n┬Āinteranual┬Āfue┬Āde┬Āun┬Ā2,2%┬Ā(ver┬ĀGr├Īfico┬Ā1.23).

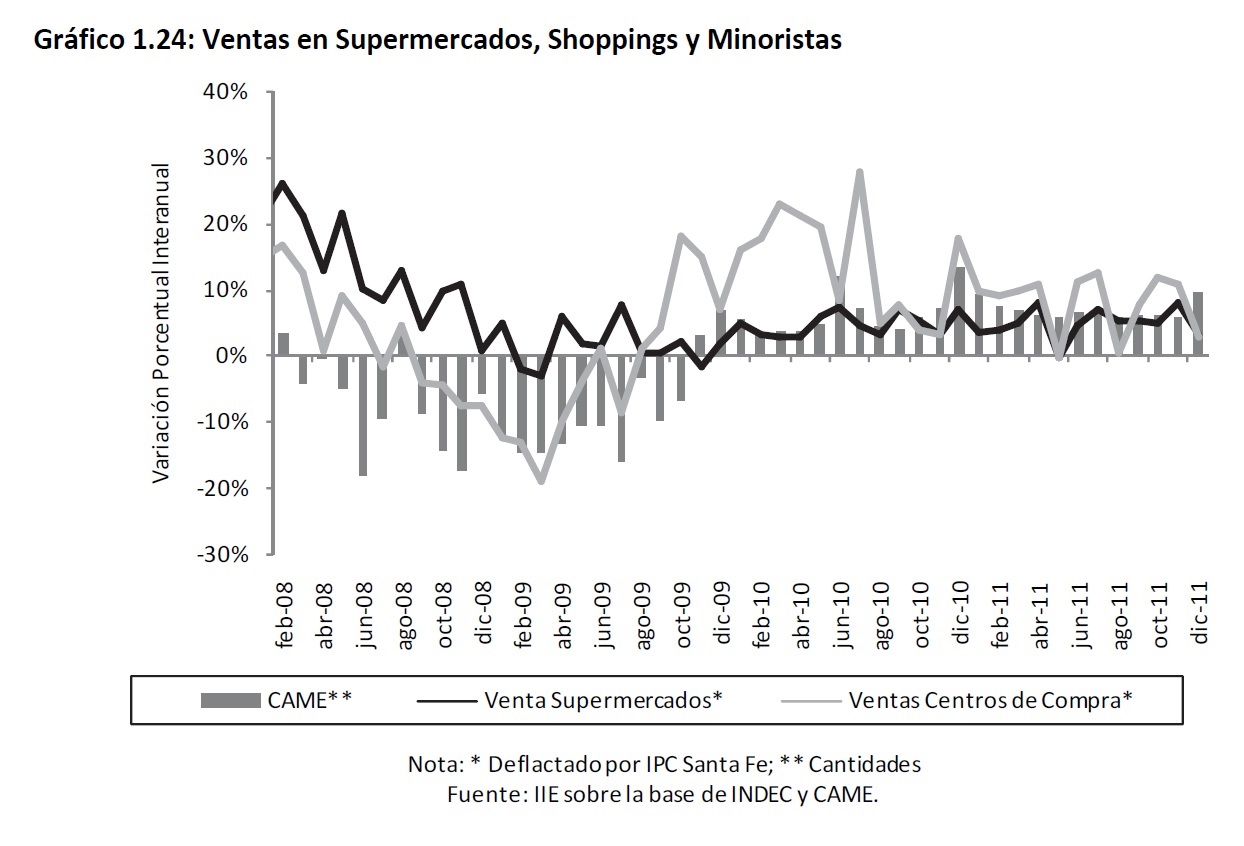

┬ĀEn┬Āeste┬Āsentido,┬Āalgunos┬Āindicadores┬Āde┬Āconsumo┬Āmostraron┬Āse├▒ales┬Āde┬Āralentizaci├│n┬Āen┬Āel┬Ā2011.┬ĀEl crecimiento┬Ā de┬Ā las┬Ā ventas┬Ā en┬Ā Centros┬Ā de┬Ā Compras┬Ā alcanz├│┬Ā un┬Ā 8%,┬Ā mientras┬Ā que┬Ā en┬Ā el┬Ā 2010┬Ā hab├Ła tenido┬Ā una┬Ā variaci├│n┬Ā interanual┬Ā de┬Ā 14,2%.┬Ā Por┬Ā su┬Ā parte,┬Ā las┬Ā ventas┬Ā de┬Ā supermercado┬Ā que┬Ā hab├Łan crecido┬Āun┬Ā4,7%┬Āen┬Āel┬Ā2010,┬Āen┬Āel┬Ā2011┬Āmantuvieron┬Āese┬Ācomportamiento┬Āalcanzando┬Āel┬Ā4,8%.┬ĀEn┬Āel caso┬Āde┬Ālas┬ĀVentas┬ĀMinoristas,┬Āpese┬Āa┬Āque┬Āno┬Āse┬Ārepitieron┬Ālas┬Ātasas┬Āde┬Ācrecimiento┬Āde┬Āmediados┬Āde 2010,┬Āeste┬Āa├▒o┬Ācerr├│┬Ā6,8%┬Āpor┬Āencima┬Ādel┬Ā6,2%┬Ādel┬Ā2010┬Ā(ver┬ĀGr├Īfico┬Ā1.24).

┬Ā

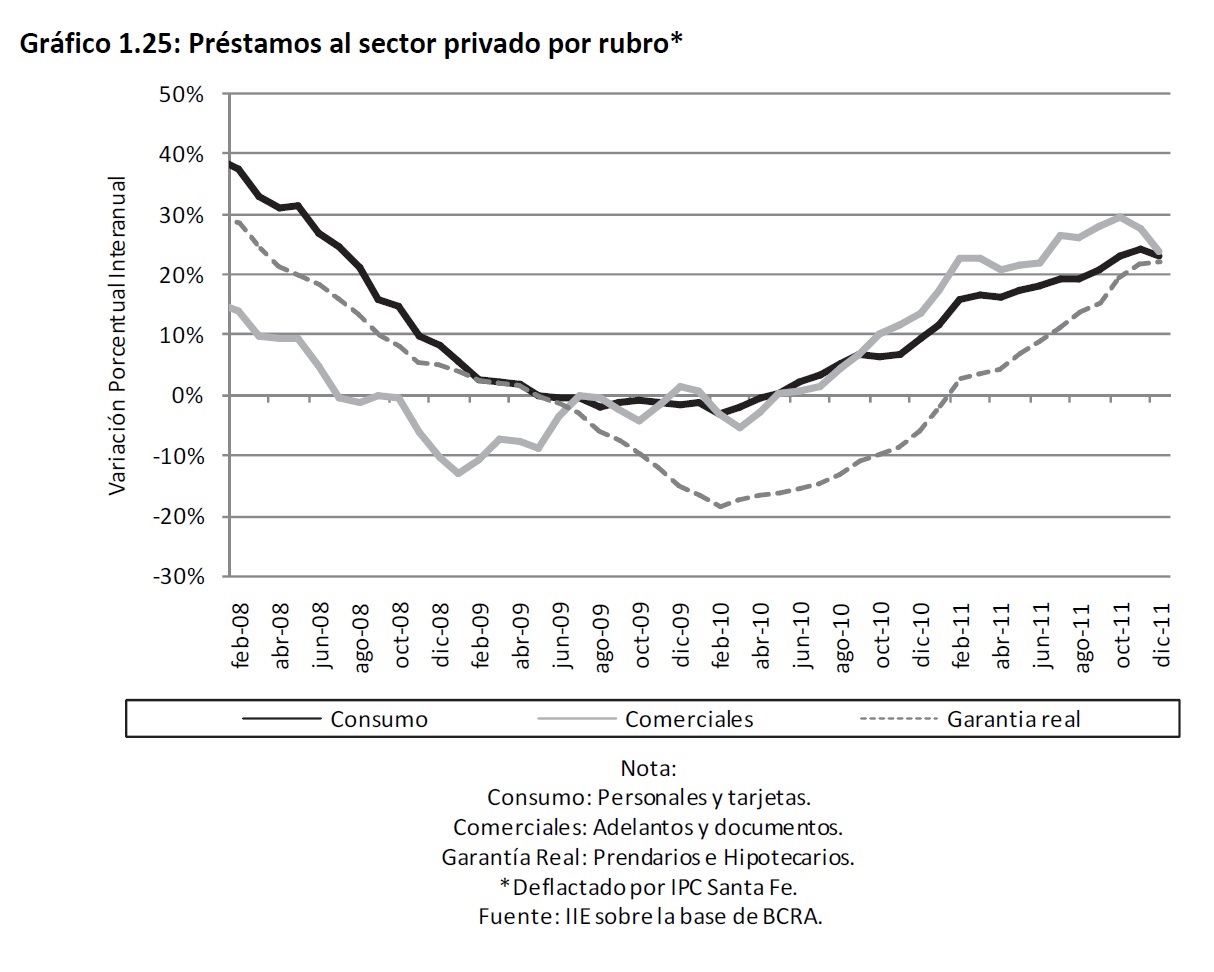

El┬Āfomento┬Āconsumo┬Āha┬Āencontrado┬Āen┬Āparte┬Āexplicaci├│n┬Ātambi├®n┬Āpor┬Āel┬Āfuerte┬Āimpulso┬Āque┬Āpropici├│ el┬Āsistema┬Āfinanciero┬Ālocal.┬ĀLos┬Ācr├®ditos┬Āal┬Āconsumo┬Ā(personales┬Ā+┬Ātarjetas)┬Āpasaron┬Āde┬Ārepresentar un┬Āpoco┬Ām├Īs┬Ādel┬Ā15%┬Āen┬Ā2003┬Āa┬Ām├Īs┬Ādel┬Ā40%┬Āen┬Ā2011┬Ādel┬Ātotal┬Āde┬Āpr├®stamos┬Āde┬Ālas┬Āentidades

financieras,┬Ārespondiendo┬Āprincipalmente┬Āa┬Āla┬Ādin├Īmica┬Āexperimentada┬Āpor┬Āla┬Āeconom├Ła┬Ādonde┬Āel

consumo┬Āse┬Āerigi├│┬Ācomo┬Āuno┬Āde┬Ālos┬Āimpulsores┬Āde┬Āla┬Āactividad.┬ĀEste┬Āaumento┬Āha┬Āido┬Āacompa├▒ado┬Āpor┬Āuna disminuci├│n┬Āde┬Āla┬Āparticipaci├│n┬Āde┬Ālos┬Ācr├®ditos┬Ācon┬Āgarant├Ła┬Āreal┬Ā(hipotecarios┬Ā+┬Āprendarios)┬Āmientras que┬Ālos┬Ācr├®ditos┬Ācomerciales┬Āhan┬Āmantenido┬Āsu┬Āparticipaci├│n┬Ā(cercana┬Āal┬Ā41%).

Las┬Āl├Łneas┬Ācomerciales┬Āy┬Āde┬Āconsumo┬Āexplicaron┬Āla┬Āmayor┬Āparte┬Āde┬Ālos┬Āincrementos┬Āen┬Ālos┬Āpr├®stamos┬Āal sector┬Āprivado┬Āen┬Ālo┬Āque┬Āva┬Ādel┬Āa├▒o,┬Ādonde┬Āse┬Āobservaron┬Āaumentos┬Ādel┬Ā24,1%┬Āy┬Ā18,8%┬Ārespectivamente,

┬Āmientras┬Ālas┬Āl├Łneas┬Āde┬Āgarant├Ła┬Āreal┬Ācrecieron┬Āun┬Ā10,7%,┬Āen┬Āt├®rminos┬Āreales┬Ā(ver┬ĀGr├Īfico┬Ā1.25).

┬Ā

Dentro┬Āde┬Ālas┬Ādos┬Āl├Łneas┬Ām├Īs┬Ārelevantes┬Ācomo┬Āson┬Āconsumo┬Āy┬Ācomerciales,┬Ālos┬Ārubros┬Āde

comportamiento┬Ām├Īs┬Ādin├Īmico┬Āfueron┬Ālas┬Ātarjetas┬Āde┬Ācr├®dito┬Āy┬Āel┬Ādescuento┬Āde┬Ādocumentos,┬Āque┬Āen┬Āpromedio

crecieron┬Ā┬Āen┬Ā2011┬Āun┬Ā48,4%┬Āy┬Ā61,5%┬Ārespectivamente┬Āen┬Āt├®rminos┬Ānominales.

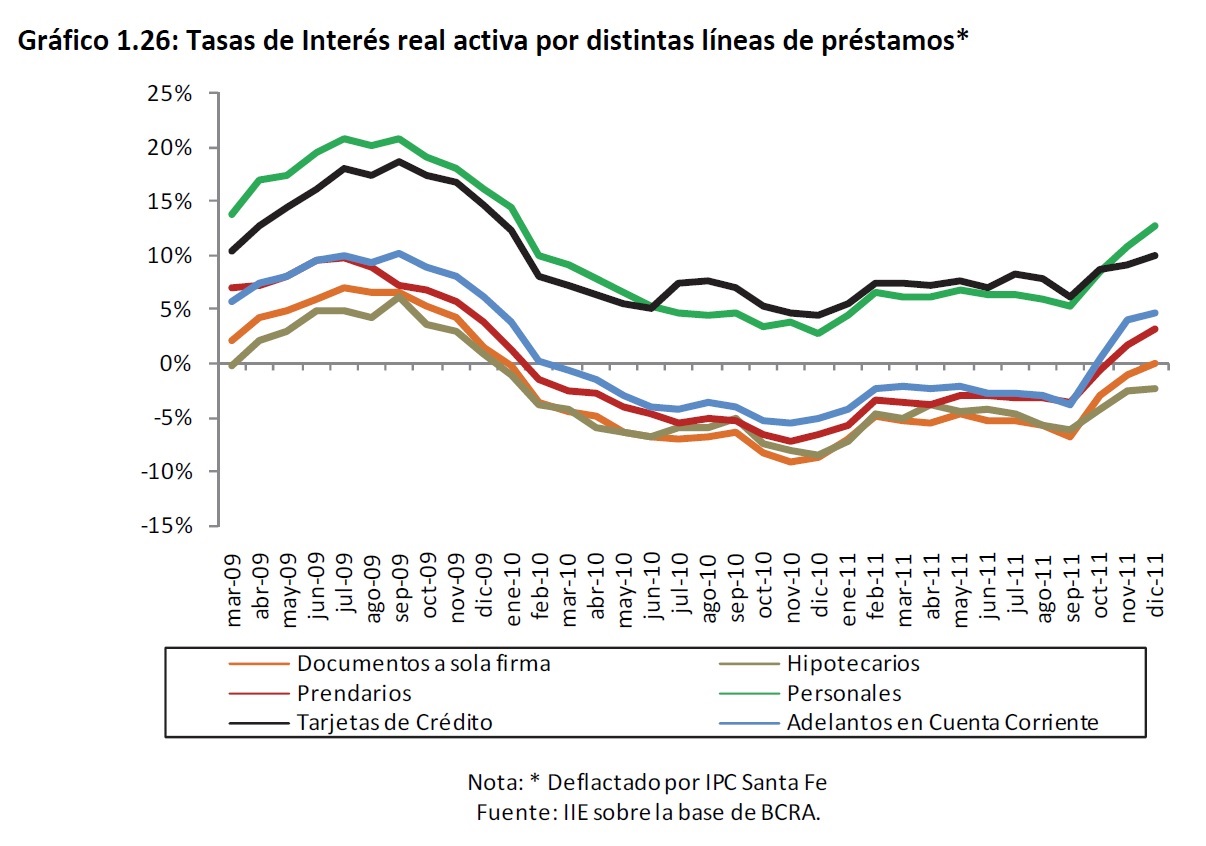

En┬Āeste┬Āsentido,┬Āse┬Āpuede┬Āapreciar┬Ācomo┬Āel┬Āsector┬Āfinanciero┬Āse┬Āha┬Āvolcado┬Āparticularmente┬Āa

┬Āfinanciar┬Āel┬Āconsumo.┬ĀLos┬Āincentivos┬Āresponden┬Āprincipalmente┬Āa┬Āla┬Āalta┬Āinflaci├│n,┬Ārepercutiendo┬Āen┬Ātasas de┬Āinter├®s┬Āreales┬Ānegativas┬Āexcepto┬Āpara┬Āestas┬Āl├Łneas┬Āde┬Ācr├®dito,┬Āya┬Āque┬Ātal┬Ācomo┬Āse┬Āobserva┬Āen┬Āel

Gr├Īfico┬Ā1.26,┬Āson┬Ālos┬Ā├║nicos┬Āinstrumentos┬Āque┬Āen┬Ātodo┬Āel┬Āperiodo┬Āanalizado┬Āofrecieron┬Ātasas┬Āde

inter├®s┬Āmayores┬Āa┬Āla┬Ātasa┬Āde┬Ācrecimiento┬Āde┬Ālos┬Āprecios,┬Ādel┬Āorden┬Ādel┬Ā23,2%┬Āen┬Āel┬Ā2011.┬ĀLa┬Ārestricci├│n

a┬Āla┬Ācompra┬Āde┬Ādivisas┬Āa┬Āfin┬Āde┬Āa├▒o┬Āfren├│┬Āla┬Āentrada┬Āde┬Ādep├│sitos┬Āy┬Āpresion├│┬Ālas┬Ātasas┬Āde┬Āinter├®s┬Āy

algunas┬Āl├Łneas┬Ārecuperaron┬Āvalores┬Āreales┬Āpositivos.

┬Ā

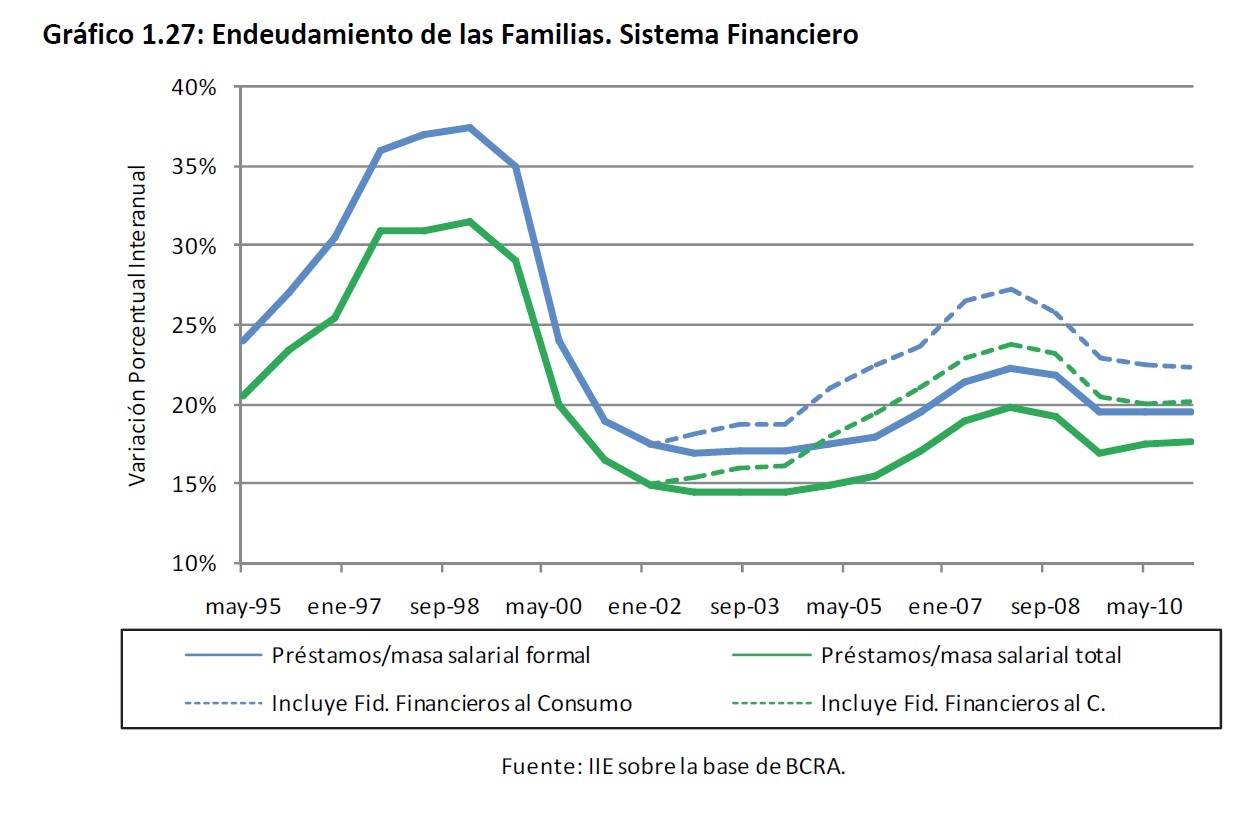

No┬Āobstante,┬Āsurge┬Āel┬Āinterrogante┬Āde┬Ācu├Īl┬Āes┬Āel┬Āl├Łmite┬Āde┬Āendeudamiento┬Āque┬Ātienen┬Ālas┬Āfamilias.┬ĀEn┬Āel Gr├Īfico┬Ā1.27,┬Āse┬Ārealiza┬Āun┬Āan├Īlisis┬Āde┬Āla┬Ārelaci├│n┬Āentre┬Āpr├®stamos┬Āy┬Āmasa┬Āsalarial,┬Āaproximados┬Āa┬Ātrav├®s de┬Āla┬Āmasa┬Āsalarial,┬Āy┬Āel┬Ānivel┬Āde┬Āendeudamiento┬Āactual┬Āde┬Ālas┬Āmismas.┬ĀComo┬Āse┬Āobserva┬Āclaramente, actualmente┬Āla┬Ārelaci├│n┬Āentre┬Āpr├®stamos┬Āe┬Āingresos┬Āse┬Āencuentra┬Āen┬Āniveles┬Āque┬Āoscilan┬Āentre┬Āel┬Ā20%┬Āy el┬Ā25%┬Āde┬Āla┬Āmasa┬Āsalarial,┬Ācasi┬Ādiez┬Āpuntos┬Āpor┬Ādebajo┬Āen┬Āla┬Ācomparaci├│n┬Ācon┬Āla┬Ād├®cada┬Ādel┬Ānoventa┬Āen donde┬Āel┬Āsector┬Āvivi├│┬Āun┬Āverdadero┬Āboom,┬Āque┬Āse┬Ātradujo┬Āen┬Āun┬Āalto┬Ānivel┬Āde┬Ādeuda.

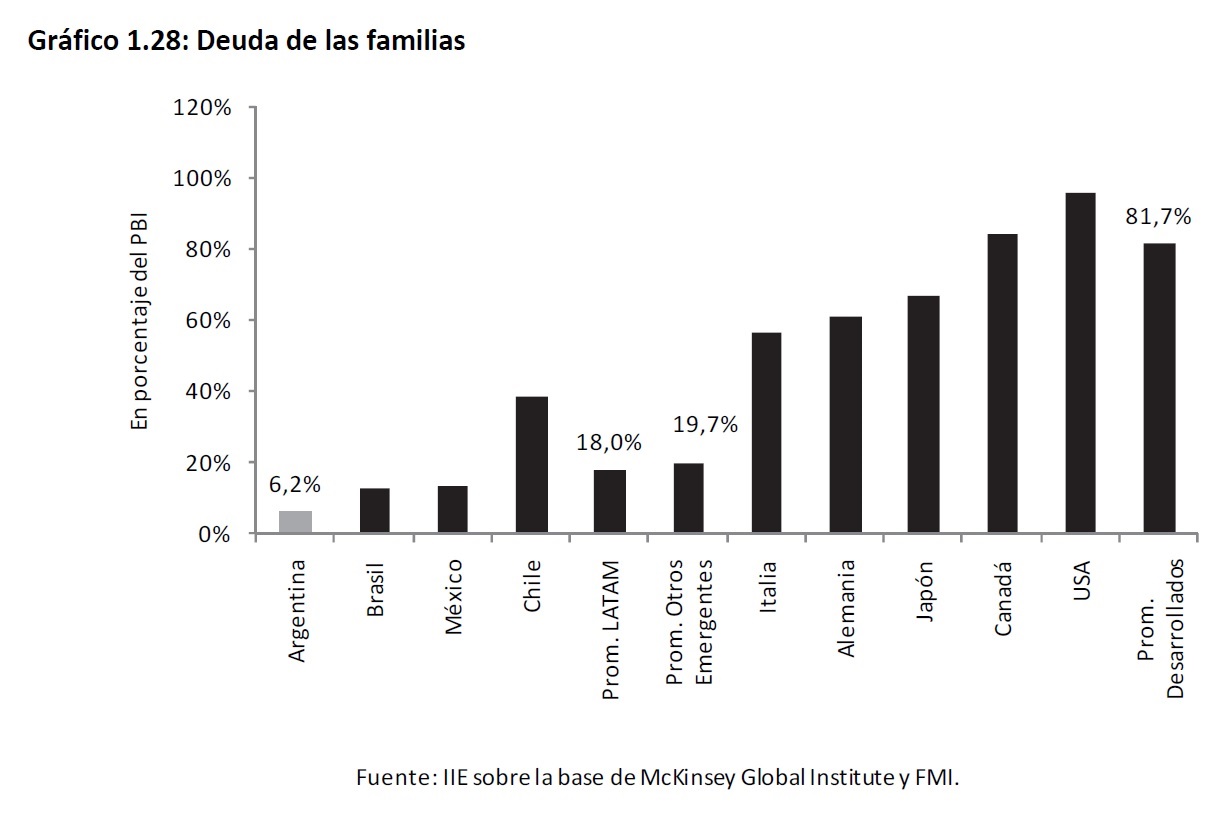

Adem├Īs,┬Āen┬Āla┬Ācomparaci├│n┬Ācon┬Āotros┬Āpa├Łses┬Āde┬ĀLatinoam├®rica,┬Āel┬Ānivel┬Āde┬Āendeudamiento┬Āes

relativamente┬Ābajo,┬Āen┬Āparte┬Ādebido┬Āal┬Āenanismo┬Ādel┬Āsistema┬Āfinanciero┬Ālocal.┬ĀLa┬Ādeuda┬Āde┬Ālas┬Āfamilias┬Āen relaci├│n┬Āal┬ĀPBI,┬Āalcanza┬Āun┬Ā6,2%┬Āen┬ĀArgentina,┬Āmientras┬Āque┬Āpara┬ĀBrasil┬Āesta┬Ārelaci├│n┬Āes┬Ām├Īs┬Ādel┬Ādoble

alcanzando┬Āun┬Ā13,2%.┬ĀEsta┬Ācomparaci├│n┬Āes┬Āa├║n┬Ām├Īs┬Ādesventajosa┬Āsi┬Āse┬Āla┬Ārealiza┬Ācontra┬Āel┬Āpromedio de┬ĀLatinoam├®rica┬Āy┬Ācontra┬Āel┬Āpromedio┬Āde┬Āpa├Łses┬Ādesarrollados┬Āen┬Ādonde┬Āesta┬Ārelaci├│n┬Āalcanza┬Ām├Īs

del┬Ā80%┬Ādel┬ĀPBI┬Ā(ver┬ĀGr├Īfico┬Ā1.28).

┬ĀFinalmente,┬Āvale┬Āla┬Āpena┬Ādestacar┬Ālas┬Āventajas┬Āy┬Ādesventajas┬Āa┬Āfuturo┬Āque┬Āpresenta┬Āel┬Āsistema┬Ā

financiero┬Ālocal┬Āa┬Āla┬Āhora┬Āde┬Āexpandirse18.┬ĀPor┬Āel┬Ālado┬Āde┬Ālas┬Āfortalezas┬Āse┬Āencuentra┬Āel┬Āalto┬Ānivel┬Āde┬Āfondeo proveniente┬Āde┬Ādep├│sitos┬Āprivados,┬Ādonde┬Āalcanza┬Āaproximadamente┬Āel┬Ā80%┬Ādel┬Ātotal┬Āde┬Āpr├®stamos, pese┬Āa┬Āque┬Ātiende┬Āa┬Āser┬Āde┬Ācorto┬Āplazo.┬ĀAdem├Īs┬Ālos┬Āprincipales┬Ādestinos┬Āde┬Āestos┬Āfondos┬Āson

pr├®stamos┬Āal┬Āconsumo┬Āen┬Āgeneral┬Āde┬Ācorto┬Āplazo┬Ācon┬Āsuficiente┬Ārespaldo┬Āde┬Āliquidez.┬ĀFinalmente,┬Āla

potencialidad┬Āde┬Ācrecimiento┬Āen┬Ārelaci├│n┬Āal┬ĀPBI┬Āes┬Āmuy┬Āalta┬Āteniendo┬Āen┬Ācuenta┬Āque┬Āse┬Āencuentra┬Āentre┬Ālos m├Īs┬Ābajos┬Āde┬ĀAm├®rica┬ĀLatina.

Relacionado┬Ācon┬Ālo┬Āanterior,┬Āse┬Āencuentran┬Ālas┬Ādebilidades┬Āinherentes┬Ādel┬Āsistema.┬ĀPor┬Āun┬Ālado,┬Āla escasa┬Āconfianza┬Āde┬Ālos┬Ādepositantes┬Āhace┬Āque┬Ālos┬Āpr├®stamos┬Ānecesariamente┬Ābusquen┬Ārentabilidad en┬Ā el┬Ā corto┬Ā plazo,┬Ā impidiendo┬Ā la┬Ā expansi├│n┬Ā a┬Ā otras┬Ā l├Łneas┬Ā de┬Ā cr├®ditos┬Ā m├Īs┬Ā rezagadas┬Ā como┬Ā los pr├®stamos┬Āde┬ĀGarant├Ła┬ĀReal┬Ā(prendarios┬Āe┬Āhipotecarios).┬ĀEn┬Āesta┬Āl├Łnea,┬Āel┬Āefecto┬Ādistorsivo┬Āde┬Āla inflaci├│n┬Āse┬Ātraslada┬Āen┬Ālos┬Āaltos┬Ācostos┬Āoperativos┬Ādel┬Āsistema.┬ĀAdem├Īs,┬Āla┬Ācompetencia┬Āpor┬Āla

financiaci├│n┬Āal┬Āconsumo┬Āse┬Āha┬Ātraducido┬Āen┬Āca├Łda┬Āen┬Ālos┬Āspreads┬Ābancarios.┬ĀPor┬Ā├║ltimo,┬Āeste┬Āsistema┬Āde rentabilidad┬Ābancaria┬Ādepende┬Āexcesivamente┬Ādel┬Ācontexto┬Āecon├│mico┬Āy┬Āde┬Āpol├Łticas┬Āecon├│micas

relacionadas┬Āa┬Āpotenciar┬Āel┬Āconsumo┬Āprivado┬Āno┬Āsostenibles┬Āen┬Āel┬Ālargo┬Āplazo.

1.3.3┬ĀPerspectivas┬Āde┬Āla┬Āactividad┬Ā

A┬Āfuturo┬Āse┬Āplantean┬Āciertos┬Āinterrogantes┬Āsobre┬Āla┬Āestructura┬Āen┬Āla┬Āque┬Āse┬Āencuentra┬Āmontado┬Āel sistema┬Āde┬Āincentivos┬Āal┬Āconsumo,┬Ādada┬Āla┬Ācarencia┬Āde┬Āuna┬Āunidad┬Āde┬Āreferencia┬Āpara┬Ālas┬Ātransacciones

financieras┬Ānominales┬Ā┬Āy┬Āla┬Āposibilidad┬Āde┬Āque┬Āen┬Āalg├║n┬Āmomento┬Āel┬Āgobierno┬Āde┬Āturno┬Ādecida

┬Ā18 Mooody┬┤s Inversor Service,Banking

System OutlookArgetnina

┬Āenfrentar┬Āel┬Āproblema┬Āinflacionario.┬ĀEn┬Āparticular,┬Āel┬Āsistema┬Āfinanciero┬Ājuega┬Āun┬Ārol┬Āclave┬Āen┬Āel┬Ā

fomento┬Āal┬Āgasto┬Āde┬Ālas┬Āfamilias┬Āy┬Āno┬Ādeja┬Āde┬Āestar┬Āexento┬Āde┬Ālos┬Ādesequilibrios┬Āmacroecon├│micos. No┬Āobstante,┬Āvale┬Āla┬Āpena┬Ārescatar,┬Āque┬Āen┬Āun┬Āa├▒o┬Ānetamente┬Ārecesivo┬Ācomo┬Ālo┬Āfue┬Āel┬Ā2009,┬Ālas

ventas┬Ādel┬Āsector┬Āno┬Āsolo┬Āno┬Ācayeron,┬Āsino┬Āque┬Āaumentaron┬Āun┬Ā1,6%┬Āen┬Āt├®rminos┬Āreales┬Ā(un┬Ācrecimiento de┬Ā16,4%┬Āen┬Āt├®rminos┬Ānominales).┬ĀEsto┬Ādenota┬Ācierta┬Āfortaleza┬Ādel┬Āmismo┬Āpara┬Āenfrentar┬Ālos┬Āperiodos┬Āadversos┬Ālocales.

Por┬Āotro┬Ālado,┬Āno┬Āse┬Āesperan┬Āabruptos┬Ācambios┬Āen┬Āpol├Łtica┬Āecon├│mica┬Āa┬Āfuturo┬Āaunque┬Āsi┬Āciertas

correcciones┬Āen┬Āaspectos┬Āmacroecon├│micos┬Āclaves┬Ācomo┬Ālo┬Āfiscal,┬Ācomercial┬Āy┬Ācambiario┬Ālo┬Āque┬Āpodr├Ła tener┬Āsu┬Āimpacto┬Āen┬Āel┬Ānivel┬Āde┬Āactividad┬Ālocal.