MONEDA Y CREDITO

CAPITULO 7: MONEDA Y CREDITO

La experiencia internacional en los Ăşltimos años resaltĂł el rol del sistema financiero en los perĂodos de crisis. En efecto, aquellos paĂses con un sistema financiero fuerte fueron capaces de disminuir los efectos negativos del aumento de la volatilidad de los mercados y, de esta manera, evitar una crisis de liquidez.

Argentina logrĂł formar un sĂłlido sistema que permitiĂł diferenciar al paĂs del resto de los mercados emergentes y, por lo tanto, limitar los efectos de la turbulencia de los mercados.

7.1. Antecedentes

La reciente turbulencia de los mercados internacionales demostrĂł la importancia de contar con un sĂłlido sistema bancario que permita limitar los efectos negativos de los shocks externos. A modo de ejemplo, se puede mencionar Australia donde, a pesar de su estrecha relaciĂłn comercial con los paĂses asiáticos que entraron en crisis, la economĂa no mostrĂł importantes signos de «contagio». Entre las principales causas de este comportamiento, se pueden mencionar el importante desarrollo de su mercado de capitales y la calidad de su sistema financiero, que posibilitĂł a las empresas sustituir financiamiento externo por financiamiento en el mercado domĂ©stico.

Otro ejemplo es el de Estados Unidos. En agosto de 1998, como consecuencia del default de Rusia, los inversores aumentaron su aversiĂłn al riesgo e incluso las empresas de primera lĂnea de ese paĂs no encontraron financiamiento a un costo razonable. El diferencial de tasa de estas firmas para fondearse a 3 meses respecto a un bono del tesoro se incrementĂł desde 10 puntos básicos (pb) en enero de 1998 hasta 100 pb en septiembre de 1998. Debido al desarrollo de su sistema financiero, la Reserva Federal pudo evitar un corte en la cadena de pagos, implementando una polĂtica monetaria más laxa.

En cambio, en los paĂses con un sistema financiero dĂ©bil, no sĂłlo que no les permitiĂł amortiguar los efectos de la crisis, sino que por el contrario, fue uno de los factores que gatillaron la misma (ver los distintos tipos de crisis expuestos en el CapĂtulo 8: Mercado de Capitales).

En Argentina, es indudable que la solidez y solvencia del sistema financiero fue uno de los factores que permitiĂł diferenciar a nuestro paĂs desde 1998 del resto de los mercados emergentes. Entre las principales causas que fundamentan este comportamiento se puede mencionar el hecho que las autoridades monetarias exigen requisitos mĂnimos de capital superior a las normas de Basilea (11.5% en Argentina vs 8% Norma de Basilea) y el creciente grado de concentraciĂłn y extranjerizaciĂłn de la banca.

Sin embargo, algunos sectores criticaron el creciente nivel de concentración y extranjerización, argumentando como uno de los principales motivos por el cual el sistema financiero es reacio a otorgar créditos, profundizando de esta manera el nivel de recesión.

Si bien un análisis profundo sobre los efectos de concentraciĂłn y extranjerizaciĂłn de la banca va más allá de los objetivos del presente trabajo, resulta importante al menos aclarar cuales deberĂan ser los principales temas a considerar para realizar un adecuado tratamiento de esta cuestiĂłn.

En primer lugar, el rol de los bancos es justamente realizar una correcta selecciĂłn de los proyectos (screening). En este sentido, la experiencia reciente de algunos paĂses asiáticos que dirigieron el crĂ©dito desde el gobierno hacia determinados sectores muestra las severas consecuencias para la economĂa de seguir dichas polĂticas.

En segundo término, la reducción del crédito al sector privado permitió a los bancos mantener relativamente constante el porcentaje de créditos en situación irregular y, en consecuencia, no aumentar el riesgo de su cartera de financiaciones.

En tercer lugar, cabe destacar que en momentos en que el mercado internacional estaba cerrado, el gobierno y algunas empresas de primera lĂnea sustituyeron financiamiento en el mercado de capitales internacional por financiamiento bancario en el mercado laboral. Es decir, que la disponibilidad de fondos en el mercado local permitiĂł a estos sectores amortiguar las consecuencias de la mayor volatilidad de los mercados.

En cuarto lugar, en relaciĂłn a las PyMEs, habrĂa que analizar si es efectivamente el crĂ©dito el problema de este tipo de empresas y, en caso de ser Ă©sta la principal dificultad, se deberĂa analizar cuál es la mejor polĂtica a implementar para atacar dicho problema sin afectar la credibilidad del sistema financiero.

En este sentido, serĂa importante generar los incentivos adecuados para que las PyMEs recurran al mercado de capitales para financiar sus proyectos. Asimismo, el desarrollo de nuevas alternativas de financiaciĂłn, como los Fondos de Capitales de Riesgos (Venture Capital Funds) son un buen mecanismo para fondear proyectos rentables; sin embargo, presentan un elevado nivel de riesgo y, por cuestiones de regulaciones, los bancos no pueden ofrecerle un financiamiento competitivo en costo y plazo .

7.2. EvoluciĂłn del Sistema Financiero

Durante 1999 la cantidad de entidades financieras continuĂł con la tendencia decreciente. Entre diciembre de 1990 y junio de 1999 el nĂşmero de entidades se redujo desde 221 hasta 120 (ver gráfico 7.1). Cabe destacar que de las 101 entidades que cerraron sus puertas o se fusionaron en este perĂodo, el 50% lo hicieron durante 1995, como consecuencia de la corrida de depĂłsitos provocada por el efecto tequila.

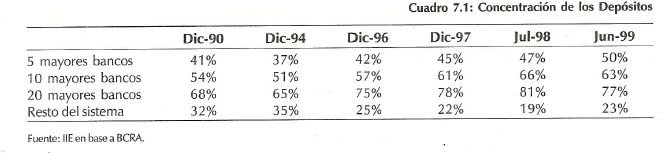

Si bien posteriormente el nĂşmero de entidades continuĂł reduciĂ©ndose, la disminuciĂłn fue gradual y no produjo una sensaciĂłn de desconfianza en la solidez del sistema entre los depositantes, debido a los cambios en la polĂtica del Banco Central. Esto quiere decir que los ahorristas diferenciaron entre las entidades con y sin problemas. Otro indicador que resulta Ăştil para analizar la evoluciĂłn del grado de concentraciĂłn, es la participaciĂłn de las entidades en el total de los depĂłsitos. En el cuadro 7.1 se puede observar la evoluciĂłn de la participaciĂłn en los depĂłsitos de los primeros 5, 10 y 20 bancos más grandes del sistema.

Entre diciembre de 1990 y diciembre de 1994, mientras que las entidades de menor tamaño aumentaron su participación, los mayores 5 bancos disminuyeron su participación desde el 41% hasta el 37% y los 10 mayores desde 54% a 51%. Por el contrario, a partir de la crisis mexicana se produjo una fuerte concentración de la banca. Los primeros 5 bancos del sistema aumentaron su participación desde el 37% en 1994 hasta el 50% en 1999 mientras que el conjunto de los 20 mayores bancos incrementó su participación desde el 65% hasta el 77%.

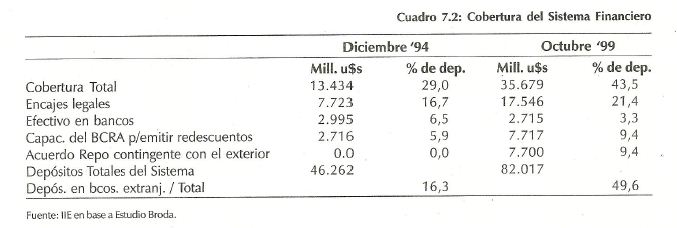

Por otro lado, se puede observar un incremento de los recursos disponibles en el sistema ante una corrida de depósitos. En efecto, la cobertura del sistema financiero aumentó desde el 29% de los depósitos totales en diciembre de 1994 hasta el 43,5% en octubre del corriente año (ver cuadro 7.2).

Otro punto importante a destacar es la mayor participación de la banca extranjera en el sistema financiero. Si bien en la literatura económica se reconoce que este hecho «per se» no implica una mayor solidez, da la sensación de un sistema con mayor respaldo en caso de producirse una corrida de depósitos.

7.3. EvoluciĂłn de las Principales Variables Monetarias

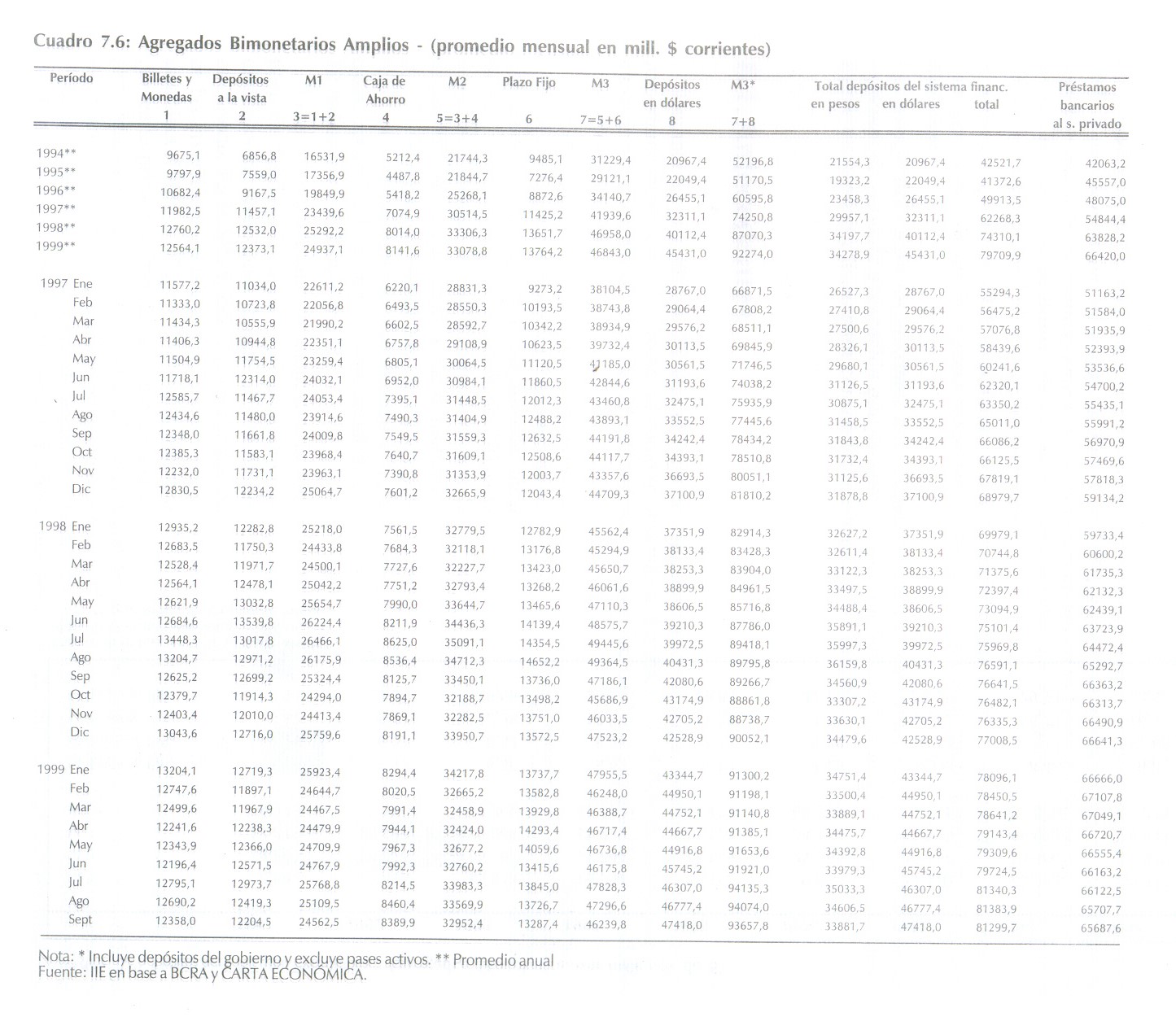

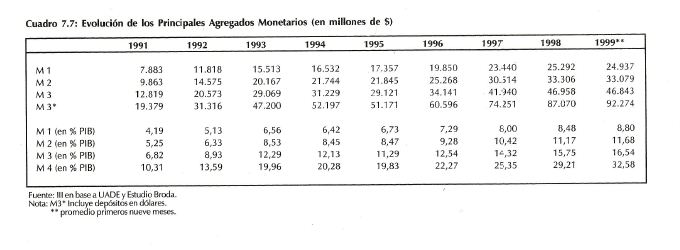

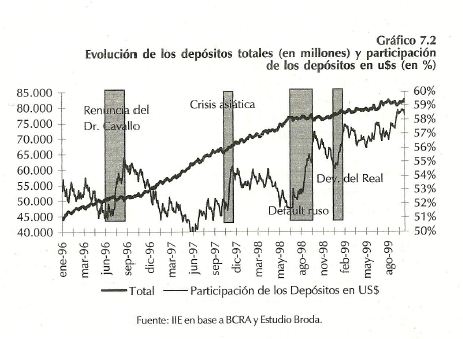

Desde el default de Rusia en agosto de 1998, los depósitos totales del sistema financiero disminuyeron su tasa de crecimiento. Durante 1996 los depósitos crecieron a una tasa del 28,8% anual, en 1997 lo hicieron a una tasa del 11,5% anual mientras que durante los primeros ocho meses del corriente año sólo lo hicieron al 8,5% anual.

En cuanto a la participaciĂłn de los depĂłsitos en moneda extranjera sobre el total, se puede apreciar que cuando ocurre una crisis se produce una sustituciĂłn de depĂłsitos en pesos por depĂłsitos en dĂłlares.

Es decir, el efecto de las crisis financieras internacionales produjeron una disminuciĂłn en la tasa de crecimiento de los depĂłsitos y una sustituciĂłn de las colocaciones en pesos por las denominadas en dĂłlares. Si bien esto refleja una cierta incertidumbre de los depositantes respecto al mantenimiento de la paridad cambiaria, no existen dudas acerca de la solidez y solvencia del sistema bancario.

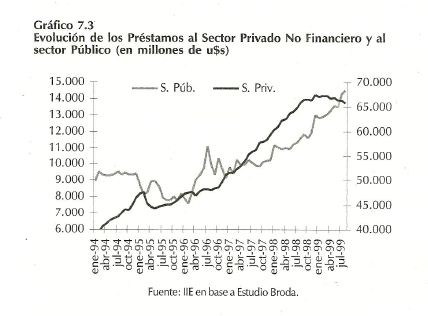

En el gráfico 7.3 se puede observar la evoluciĂłn de los prĂ©stamos al sector privado no financiero y al sector pĂşblico para el perĂodo enero de 1994-agosto de 1999. Resulta importante analizar el comportamiento diferenciado de los prĂ©stamos entre la crisis del tequila y la crisis asiática y rusa.

En 1995, debido a la corrida de depósitos, el sistema financiero se vio obligado a reducir su nivel de préstamos sensiblemente. Por el contrario, a partir de la crisis asiática, el crédito al sector público comenzó a incrementarse y el crédito al sector privado continué creciendo. A partir de octubre de 1998, los préstamos al sector privado comenzaron a disminuir mientras que el crédito al sector público continuó su tendencia creciente.

Resulta importante realizar algunas aclaraciones en este punto. El comportamiento del crédito al sector privado a partir del default de Rusia se debe a las menores necesidades de financiamiento por parte de las empresas, debido a la postergación de sus planes de inversiones. Por otra parte, las turbulencias en los mercados provocaron que el sistema financiero tienda a disminuir el nivel de riesgo de su cartera de préstamos, para evitar un aumento de su cartera de financiaciones en situación irregular.

En tanto, el incremento de los préstamos al sector público (incluyendo todos sus niveles) se debe a la imposibilidad de este sector de obtener fondeo a través del mercado de capitales internacional a un costo razonable.

Es decir, que la solidez y liquidez del sistema le permitiĂł al sector pĂşblico sustituir financiamiento externo por interno, amortiguando de esta manera el impacto de la crisis internacional. Es indudable que lo Ăłptimo serĂa evitar el efecto desplazamiento que produce el sector pĂşblico; sin embargo, este problema, tal como se mencionĂł al comienzo del presente capĂtulo, no se debe a la conducta del sector financiero sino a la del sector pĂşblico.

Por otra parte, las polĂticas tendientes a reducir los encajes para aumentar la capacidad prestable no atacan el problema de fondo. Por el contrario, debilitan el sistema, agravando aĂşn más la crisis. En efecto, entre agosto de 1998 y agosto de 1999 los depĂłsitos se incrementaron en un 6,2% mientras que los prĂ©stamos lo hicieron en sĂłlo un 2,6%, lo que demuestra que la disminuciĂłn del crĂ©dito al sector privado en los Ăşltimos meses no se debe a una falta de fondos por parte de los bancos.

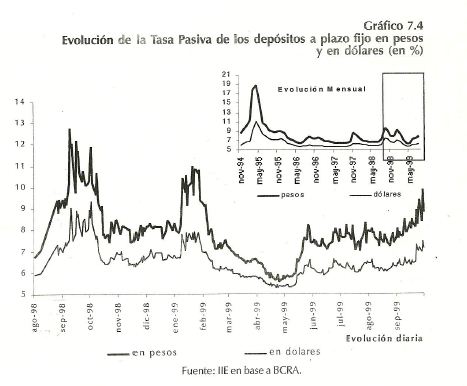

Las tasas pasivas tambiĂ©n mostraron el efecto de la crisis. En el gráfico 7.4 (interior) se puede observar la evoluciĂłn mensual de la tasa por colocaciones en pesos y dĂłlares desde noviembre de 1994 y diarias (gráfico 7.4 exterior) desde agosto de 1998. A pesar que la crisis de Rusia provocĂł una reversiĂłn en los flujos de fondos hacia los mercados emergentes y, por lo tanto, fue más profunda que la crisis mexicana, las tasas pasivas se incrementaron en una proporciĂłn sensiblemente menor. El máximo mensual durante 1995 fue del 18,87% y del 11,03% para los depĂłsitos a 30 dĂas en pesos y dĂłlares, respectivamente. En cambio, el máximo alcanzado por estas colocaciones en 1998 fue del 9,64% para depĂłsitos en pesos y del 7,42% para depĂłsitos en dĂłlares. Este menor impacto en las tasas pasivas es un reflejo de la confianza de los depositantes en el sistema financiero.

Analizando con mayor detalle la evolución diaria de las tasas, se puede observar que en los meses posteriores a la devaluación brasileña, las mismas tuvieron una fuerte disminución, reduciéndose además el diferencial entre tasa en pesos y dólares.

A partir de mayo, esta variable comenzĂł a incrementarse como reflejo de la incertidumbre electoral, pero principalmente por las expectativas de la implementaciĂłn de una polĂtica monetaria restrictiva por parte de la reserva federal.

7.4. Indicadores del Sistema Financiero

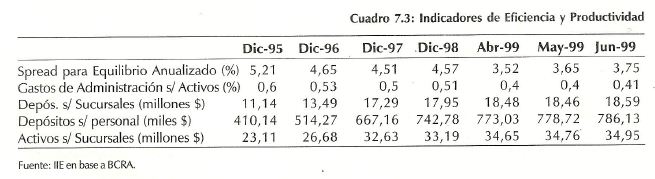

Para analizar la evoluciĂłn de la eficiencia y productividad del sistema financiero, se consideraron cinco indicadores, los cuales se exponen en el cuadro 7.3. El spread de equilibrio anualizado indica a cuánto deberĂa ascender el diferencial entre tasa activa y pasiva para poder afrontar los gastos administrativos netos de los ingresos por servicios. Este indicador muestra que el diferencial de tasa de equilibrio disminuyĂł desde el 5,21% en diciembre de 1995 hasta el 3,75% en junio de 1999. TambiĂ©n se puede observar que el cociente de gastos administrativos sobre activos disminuyĂł desde el 0,6% hasta el 0,41% durante el mismo perĂodo. Es decir que en base a estos dos indicadores se puede apreciar un fuerte incremento de la eficiencia del conjunto del sistema financiero.

En cuanto a la productividad, tambiĂ©n se puede observar una evoluciĂłn favorable durante el perĂodo considerado. Efectivamente, el volumen de depĂłsitos por personal ocupado aumento desde $ 11,14 millones hasta $ 18,59 millones. Los restantes dos indicadores de productividad tambiĂ©n mostraron un comportamiento positivo, con aumentos superiores al 50%.

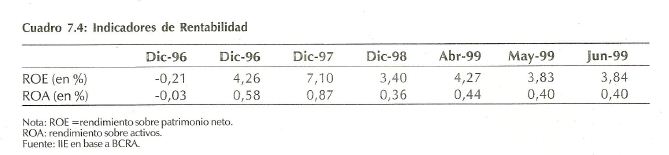

Si se analiza la rentabilidad, se destaca el aumento del rendimiento sobre patrimonio entre diciembre de 1995 y diciembre de 1997 (ver cuadro 7.4). Posteriormente, comenzó a disminuir hasta alcanzar el rendimiento del 3,84% en junio de 1999. Este comportamiento de los dos últimos años se debe a una disminución en el resultado por tenencia de activos financieros (producto de la volatilidad de los mercados), una disminución en el volumen de crédito otorgado y un aumento en los niveles de morosidad (ver cuadro 7.5).

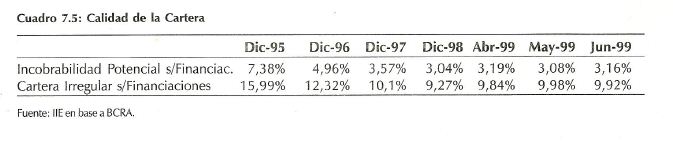

La calidad de la cartera de financiaciones mostrĂł un fuerte mejoramiento desde fines de 1995 hasta diciembre de 1998. En efecto, la incobrabilidad potencial y la cartera irregular sobre financiaciones disminuyeron desde el 7,38% hasta el 3,04% y desde el 15,99% hasta e1 9,27%, respectivamente, durante el perĂodo considerado. A partir del corriente año, estos indicadores se debilitaron, reflejando la disminuciĂłn en el nivel de actividad.