MICRO Y CLUSTERES

CAPÍTULO 3: MICRO Y CLÚSTERES

3.1. Introducción

Tradicionalmente, se ha otorgado una posición primordial a los aspectos macroeconómicos como determinantes de la competitividad. Sin embargo, sobre la base de una reciente investigación de Delgado, Ketels, Porter y Stern en “Los determinantes de la competitividad nacional”1, se adoptan nuevos puntos de vista que le otorgan una mayor participación al ambiente de negocios, el estado de desarrollo de clústeres y al nivel de desarrollo de las operaciones y estrategias empresariales.

En función de ello, se analiza el rol de los clústeres como agentes de cambio que actúan tanto sobre el comportamiento de empresas, trabajadores e inversores (MICRO), como sobre los mercados en general y la relación con otras economías (MACRO).

Así, los clústeres serán la herramienta que permitirá impactar positivamente sobre la competitividad, mediante la revitalización del territorio y de su entramado productivo.

3.2. Los determinantes de la competitividad

Los hacedores de política invocan a la competitividad como un objetivo central de la política económica nacional, incluso a pesar de que muchas veces no hay consenso sobre cuáles son los caminos para adquirirla. Muchos investigadores académicos, en comparación, han expresado un escepticismo sobre el término mismo mientras que otros acuerdan parcial-

mente en cuanto a algunas de las políticas que son promulgadas para promover la competitividad (por ejemplo la devaluación de la moneda, las políticas industriales “estratégicas”). Un problema mayor es la cantidad de definiciones de competitividad que abundan en la literatura y que se desarrollarán acabadamente en el Capítulo 4.

En el estudio realizado por Delgado et al., ellos deben redefinen el concepto de competitividad para contar con una medida puramente cuantitativa. Es así que presentan a la

1 “The Determinants of National Competitiveness”, Delgado, Ketels, Porter y Stern, National Bureau of Economic Research, 2012.

competitividad fundacional, como el nivel esperado de producto por individuo en edad laboral, dada la calidad de un país como lugar para hacer negocios. Esta definición va más allá del nivel esperado de productividad por trabajador empleado, porque según explican, el bienestar está basado en la habilidad para adquirir tanto una mayor productividad como para movilizar una alta participación de la fuerza de trabajo disponible.

Considerando el nivel esperado de producto de todos los trabajadores potenciales (por ejemplo, todos los habitantes de una localidad en edad laborable), esta definición captura ambas influencias sobre el bienestar.

Sobre la base del concepto de competitividad fundacional, los autores presentan lo que llaman la atracción de las inversiones globales (AIG). Una localidad atractiva es aquella que provee bajo costo de factores comparado con la productividad potencial. En este sentido, localidades con una mayor atracción deberían poder crecer más rápido que otras que le estén a la par en competitividad pero tengan un mayor costo de factores. A través del tiempo, esto puede sostener el crecimiento del bienestar si se posibilita también una mejora en la competitividad fundacional.

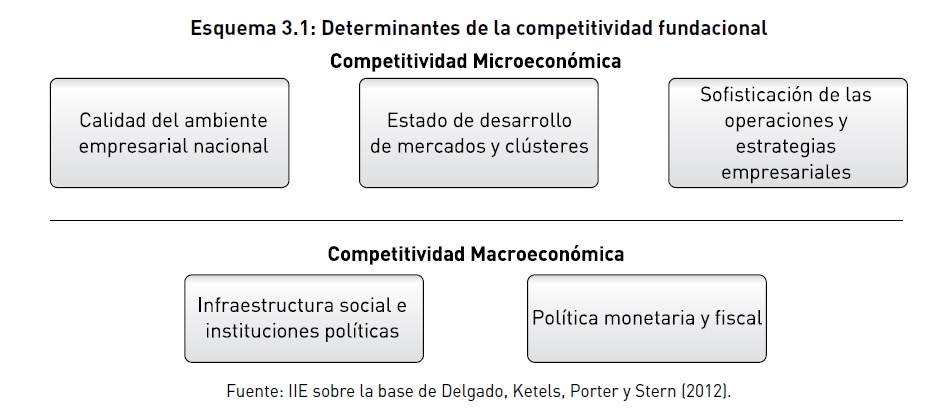

A partir de este punto, los autores han estimado un modelo para explicar la competitividad, el cual se diagrama en el Esquema 3.1 y se presenta en detalle en el anexo.

Este marco (Esquema 3.1) distingue entre la influencia macroeconómica y la microeconómica que existe sobre la competitividad. Los factores macroeconómicos configuran condiciones generales que crean oportunidades para una mayor productividad pero no se conectan directamente con la productividad de las empresas y la movilización del

trabajo. Se incorporan dos amplias dimensiones de competitividad macroeconómica.

Primero, la infraestructura social y las instituciones políticas (ISIP) que son definidas para incluir educación y salud básica, la calidad de las instituciones políticas, y el estado de derecho. La segunda de estas de estas dimensiones es la política monetaria y fiscal (PMF), que incluye medidas de sostenibilidad fiscal y políticas de deuda e inflación para administrar fluctuaciones de corto y mediano plazo de la actividad económica (ver por ejemplo, Fischer, 1993). Desde una perspectiva de política, ISIP y PMF están generalmente configuradas o fuertemente influenciadas por el gobierno nacional.

Los determinantes microeconómicos de la competitividad son muy diferentes. Moviéndose a través de amplios factores institucionales, la competitividad microeconómica se enfoca en atributos específicos del ambiente de negocios de una nación (por ejemplo, si aumentan las regulaciones sobre las empresas o si se inhiben la inversión y el crecimiento), la organización y la estructura de la actividad económica (por ejemplo, el alcance de la rivalidad local y las externalidades de las aglomeraciones a partir del desarrollo de clústeres), y el uso de prácticas empresariales sofisticadas (por ejemplo, si las firmas

utilizan pagos como incentivos).

Porter (1990) fue uno de los primeros en focalizarse específicamente en el rol de los factores macroeconómicos como delineadores de la productividad agregada y el bienestar nacional. Sin embargo, sobre la base de investigaciones posteriores, en general los autores se han ido volcando también al estudio de las políticas microeconómicas, fruto de la evidencia empírica que demuestra su relevancia. Además, debido a la fuerte dependencia de la historia por parte de las instituciones y de las PMF de los gobiernos centrales, los hacedores de política (e incluso los líderes del sector privado) tienen un margen significativo para fortalecer la competitividad microeconómica a través de mejoras en el ambiente empresarial de una nación, permitiendo el desarrollo de clústeres, y mejorando la sofisticación en las operaciones y estrategias empresariales.

Bajo esta línea de análisis, los autores de este estudio han encontrado evidencia significativa de la influencia positiva e independiente de las variables ISIP, PMF y las condiciones microeconómicas sobre la competitividad nacional. Consistentemente con estudios anteriores, las ISIP influyen positivamente sobre el producto nacional por trabajador potencial.

De manera similar, las condiciones microeconómicas tienen un fuerte impacto positivo sobre la competitividad. En conjunto, los descubrimientos sugieren fuertemente que las decisiones públicas y privadas, especialmente aquellas relativas a la competitividad microeconómica, son impulsoras importantes para el producto nacional por trabajador potencial.

3.2.1. Competitividad macroeconómica

La competitividad macroeconómica es impulsada por una serie de instituciones, políticas, e inversiones en bienes públicos que configuran un contexto para una economía íntegra. Se puede dividir en los dos grandes grupos que se anticiparon previamente: ISIP y PMF. Las ISIP definen el amplio contexto en el cual las actividades económicas productivas toman lugar. Varios estudios han encontrado una relación significativa de largo plazo entre la naturaleza de las instituciones y el bienestar. Aspectos particulares de la calidad institucional que han sido examinados por Delgado et al.2 incluyen el estado de derecho, la presencia de derechos de propiedad, la calidad del gobierno y el impacto de la corrupción.

Educación, cuidado de la salud y seguridad pública3 son otros aspectos de la infraestructura social necesaria que permiten la actividad económica productiva. Si gran parte de la población se encuentra limitada para leer y escribir, su habilidad para participar activamente en la economía también estará gravemente limitada. Si la presencia de malaria o de una epidemia de HIV significa que un gran segmento de la sociedad debe concentrarse en mantener su salud básica, habrá pocas esperanzas para ellos de ser productivos.

La presencia de guerras, disturbios civiles, y niveles elevados de criminalidad pueden también socavar las oportunidades de actividad empresarial productiva. Sin embargo, la evidencia empírica de una fuerte relación entre seguridad y productividad es limitada.

El otro aspecto de la competitividad macroeconómica, las políticas monetaria y fiscal, son el foco de gran parte del debate público. Mientras tiene un claro impacto en la actividad económica de corto plazo, la literatura encuentra sólo débiles efectos sobre las diferencias de productividad en el largo plazo. Esto se debe mayormente a que las diferencias en la calidad de la política monetaria y fiscal están explicadas por diferencias en la calidad institucional. Otro desafío es la identificación de puntos de referencia claros para la “buena” política monetaria y fiscal. Existe, por ejemplo, un amplio consenso político sobre la necesidad de alcanzar una baja inflación, pero niveles moderados de inflación no parecen limitar la productividad en el largo plazo.

2 Advirtiendo la importancia del rol de las instituciones en el desarrollo económico y la competitividad, es que

a estas cuestiones se les dedica todo el Capítulo 2.

3 Temas ampliamente desarrollados en el Capítulo 2 del BEA 2011.

3.2.2. Competitividad microeconómica

Los factores microeconómicos son aquellos que tienen una influencia directa sobre la productividad de la compañía y la movilización de la fuerza de trabajo. A los fines de medir la competitividad microeconómica, los mismos son tomados a partir de un conjunto de datos de más de 120 indicadores, provenientes de variables cualitativas correspondientes a la Encuesta de Opinión a Ejecutivos (Foro Económico Mundial) y a variables cuantitativas extraídos de los Indicadores de Gobernanza (Banco mundial), los indicadores Doing Business (Banco Mundial), la base de datos de la Organización Mundial de la Salud y los datos sobre Perspectivas Económicas Mundiales (FMI), con los cuales se calcula un índice compuesto.

La literatura política a menudo distingue entre aportes (normalmente de inversiones gubernamentales) e incentivos (competencia, apertura) como conductores para una mayor productividad. Porter, en trabajos anteriores (1997,2007), combinaba estas y otras dimensiones del ambiente nacional de negocios (ANN) en un único marco, añadiendo la calidad de las condiciones de demanda local y la presencia de las industrias relacionadas y sostén. Debido a su representación gráfica, estas cuatro áreas (condiciones de factores; estrategia, estructura y rivalidad empresarial; industrias relacionadas y de apoyo; y condiciones de demanda) colectivamente son conocidas como el Diamante de Porter.

Las condiciones de los factores (calidad y cantidad) son vistas como que afectan la creación de compañías y la productividad. La infraestructura física claramente juega un rol importante en la productividad, entonces persiste el debate sobre el tamaño de este efecto. El acceso efectivo al capital es necesario para las compañías, para hacer las inversiones necesarias de largo plazo, posibilitando incrementos en los niveles de productividad. La calidad y cantidad de entrenamientos de la fuerza de trabajo, mayor educación, educación administrativa, y la investigación en economía, todos tienen un impacto

positivo sobre el bienestar al igual que instituciones y políticas de apoyo a la innovación.

La calidad de las prácticas administrativas, como los bajos costos de las empresas que empiezan, son otro insumo relevante para la productividad empresarial y la formación de nuevos negocios.

La productividad de la firma está también fuertemente relacionada con el conjunto de incentivos y reglas que gobiernan la competencia local. Elevados niveles de competencia en los mercados locales son cruciales para una elevada performance. La viabilidad de la competencia afecta la entrada de nuevas firmas, la salida de viejas empresas de bajo rendimiento, y los patrones de rendimiento de las firmas existentes. La estructura de propiedad de las empresas (privadas vs. estatales; conglomerados vs. empresas individuales) es otra influencia relevante, no sólo en la eficiencia de las compañías, sino también en la salud de la rivalidad. Las políticas del mercado de trabajo son también centrales, tanto para la productividad de las empresas, como para la movilización de la fuerza laboral.

La apertura a la competencia internacional, vía comercio e inversiones, permite a una nación mejorar la productividad local, expandir las industrias locales más productivas, acceder a conocimientos y tecnologías extranjeros más avanzados, y exponer a las compañías locales a niveles más altos de presión competitiva. La evidencia del efecto positivo del comercio sobre la transferencia de conocimientos y sobre la innovación en la firma para un país ha sido establecida por diversos estudios utilizando datos a nivel firma4. La literatura empírica sobre el impacto de la apertura en el largo plazo, diferencia el nivel de productividad y de crecimiento de cada país, sin embargo, ofrece resultados mixtos. Varios investigadores5 han descubierto

una relación positiva entre apertura y bienestar o han identificado el rol del comercio como medio para aprovechar otros niveles de conocimiento de los países.

4 MacGarvie (2006), Branstetter (2006), Bernart et al. (1997, 2007).

5 Alcalá y Ciccone (2004), Baldwin (2003), Dollar y Kraay (2003), Frankel y Romer (1999), Sachs y Warner (1995).

Asimismo, las condiciones de demanda pueden proveer directa e indirectamente beneficios en productividad. Por ejemplo, una regulación local severa que anticipe cambios futuros y oportunidades en otros mercados puede fomentar que las compañías innoven y se posicionen en mercados internacionales rentables.

Otra dimensión del ambiente de negocios que influye directamente sobre la productividad de las empresas es la presencia de clústeres relacionados e industrias de apoyo.

La presencia de clústeres fuertes permite a las empresas adquirir una mayor productividad e incrementar la performance regional. La temática de clústeres se abordará en profundidad a lo largo del presente capítulo, como un instrumento de política industrial o de promoción, en línea con estudios recientes. Wennberg y Lindqvist6 destacan el rol de los clústeres por ejemplo para crear trabajo, incrementar la recaudación impositiva e incluso los salarios.

Finalmente, la calidad y sofisticación de las operaciones y estrategias empresariales (OEE), entendiendo por estas a las prácticas relativas a producción, marketing, organización, para aquellas empresas que operan en un país, difieren significativamente según sus localizaciones. En consecuencia, las diferencias en productividad a través de los países aparecen

parcialmente debido a la sofisticación empresarial de las firmas locales. Análisis recientes revelan diferencias significativas en la sofisticación gerencial incluso a través de diversos países con ambientes institucionales y empresariales ampliamente similares.

3.2.3. Dotaciones

Todas las naciones tienen dotaciones, heredadas o dadas. Estas afectan directamente al bienestar, por ejemplo por la venta de recursos naturales. Entonces, se necesita controlar el efecto de las mismas cuando se estima el rol de la competitividad en la performance económica. El valor económico de ellas estará afectado por las decisiones políticas que el país tome. Una nación competitiva es aquella que incrementa el valor de las dotaciones a partir de un mejor ambiente de negocios. Sin embargo, los recursos naturales por ejemplo, pueden tener un efecto positivo directo sobre el producto total, pero también pueden erosionar la competitividad a través de instituciones políticas corruptas y distorsionar decisiones de política económica.

La ubicación geográfica, los depósitos de recursos naturales, y el tamaño de los países son dotaciones que afectan el bienestar. Una localización geográfica de un país puede afectar la facilidad con la que pueda comerciar, por ejemplo, a través del acceso a extensas líneas costeras para transportar o la proximidad a grandes mercados. La geografía también puede influir en el predominio de enfermedades y patrones colonialistas, que afecten condiciones institucionales históricas y corrientes. El tamaño del país puede atraer inversión extranjera directa (IED) para acceder al mercado local y permitir econo-

mías de escala en áreas como I+D para ser explotadas. Los países más grandes pueden atraer inversiones con mayor facilidad, incluso aunque sean menos competitivos. Sin embargo, estudios empíricos por un lado han encontrado que los países pequeños disfrutan de una mayor apertura que los grandes, mientras que por otro lado han determinado que no hay evidencia sobre los beneficios del tamaño del mercado, bajo condiciones constantes en el rol de las instituciones, para atraer inversiones.

3.2.4. Atracción de las inversiones globales

Un aspecto de la competitividad que juega un rol significativo en el debate público es la posibilidad que genera una localización para atraer inversiones. La afluencia de inversiones influye en el dinamismo económico y en el crecimiento, incluso si no están relacionadas de una manera sencilla con el bienestar. Delgado et al. definen la atracción

de las inversiones globales (AIG) para examinar estas dinámicas. La AIG es la competiti-

6 “The effect of clusters on the survival and performance of new firms”, 2010

vidad fundacional de la locación relativa al costo de los factores. Este concepto mide si los niveles de costos de un país pueden ser sostenidos por su competitividad subyacente.

Los países con bajo costo de factores relativos a la competitividad (por ejemplo China) van a ser más atractivos para las inversiones y deberían experimentar un crecimiento más rápido, mientras que los países con altos costos relativos a la competitividad (por ejemplo Grecia) pueden encontrar desafíos para alcanzar niveles sostenibles de bienestar.

Como medida de la brecha entre competitividad y costo de factores, la atracción de las inversiones globales es un diagnóstico para entender la dinámica de la inversión extranjera directa, los patrones de comercio internacional, y las presiones potenciales sobre los tipos de cambio. En mercados abiertos, los desequilibrios entre costos y competitividad fundacional deberían desaparecer con el tiempo, con salarios que se ajusten a la alza o a la baja. Pero la estructura del mercado de trabajo en muchos países puede permitir dichos desequilibrios a lo largo del tiempo, haciendo de las diferencias en la AIG una característica empírica importante de la competitividad internacional.

3.2.5. El impacto de la MICRO sobre la competitividad

Para realizar una estimación empírica de la competitividad, Delgado et al. plantean que se necesita información robusta entre países. Para ello, utilizaron un conjunto completo de datos disponibles para computar medidas de competitividad microeconómica y ma-croeconómica (ISIP, PMF y MICRO), contando con más de 120 indicadores a través de 130 países y cubriendo el período comprendido entre 2001 y 2010.

Además de las fuentes públicas tradicionales de datos, se utiliza la Encuesta de Opinión a Ejecutivos (EOE) del Foro Económico Mundial. Habiendo empezado en 1998, la encuesta EOE incluye un amplio espectro de indicadores macroeconómicos que permiten realizar mediciones anuales no sólo del ambiente macroeconómico, sino también de las condiciones microeconómicas que delinean las prácticas empresariales de cada país alrededor del mundo.

Mediante 92 indicadores de la EOE, se cubre la mayor parte de las categorías que hacen a la competitividad, particularmente la competitividad microeconómica. Cabe aclarar que en la EOE los encuestados son ejecutivos de las empresas, de manera que se capturan opiniones directas de participantes reales en las economías examinadas. En promedio, cada país tiene 80 encuestas por año, teniendo los países más grandes un mayor número de encuestas.

También, se usan veintinueve indicadores sobre datos cuantitativos de otras fuentes internacionalmente reconocidas para computar las principales medidas sobre las condiciones microeconómicas y macroeconómicas, incluyendo los Indicadores de Gobernan-cia; de Doing Business del Banco Mundial y de Desarrollo del Banco Mundial; la base de datos de la Organización Mundial de la Salud; la base de datos sobre Perspectivas Económicas Mundiales del Fondo Monetario Internacional; la base de datos de los Indicadores de Telecomunicaciones Mundiales/ICT (ITU); la base de datos de patentes de USPTO; el conjunto de datos sobre exportaciones de Comtrade de las Naciones Unidas y del Centro para el Desarrollo Internacional; y el Índice de Desarrollo relativo al Género de Naciones Unidas. El uso de indicadores de datos cuantitativos reduce las preocupaciones sobre los errores de medición y el sesgo potencial de los datos de las encuestas. Finalmente, los datos sobre población ocupada son tomados de la Conference Board Total Economy Database, y el costo laboral por hora en dólares (tanto costos pagados como no pagados) de la Unidad de Inteligencia Económica (The Economist).

Para agregar los indicadores en categorías de competitividad, se define un proceso escalonado, el cual incluye MICRO, ISIP y PMF. Luego, se especifica un modelo de producto por trabajador potencial como función de estas variables.

MICRO, ISIP y PMF, cada uno refleja influencias diferentes sobre la competitividad en términos de la raíz del efecto que tienen sobre la productividad de las empresas y la naturaleza y el lugar del proceso político.

Pero además, para estimar apropiadamente el efecto de estas variables sobre el output por trabajador potencial se tienen en cuenta las dotaciones. Manteniéndolas constantes, se puede distinguir entre producto “heredado” y “creado” a través de la competitividad subyacente de la locación. Sobre la base de estudios previos, se incluyen tres tipos de indicadores de dotación: recursos naturales, localización geográfica y tamaño de mercado.

Las variables que se han considerado para evaluar la dotación son las exportaciones de recursos naturales no procesados per cápita para el año anterior, la cantidad de kilómetros de costa navegable y el tamaño de la población.

La inclusión de dotaciones en el modelo también indica los factores históricos inobservables que pueden estar correlacionados con la calidad actual de las instituciones y con el producto por trabajador potencial. Para determinar de manera más directa los legados históricos, también se incluyen varios indicadores de la calidad de las instituciones históricas.

Otra fuente relevante es la dependencia potencial de los factores MICRO. Al evaluar el impacto de una política, se hace necesario analizar el potencial de las variables MICRO que se puedan estar omitiendo. Para evitar esto, se construye una variable compuesta que incorpora dichos factores, reduciendo las desviaciones posibles. De esta manera, las estimaciones realizadas por Delgado et al. han mostrado una variación significativa en MICRO a través de los países con niveles similares de desarrollo.

Previa presentación básica de las cuestiones metodológicas y las fuentes del modelo, se prosigue con los resultados a los cuales se arriba. En primer lugar, al analizar el rol del ambiente MACRO, los autores encontraron que la competitividad macroeconómica, especialmente los factores ISIP, tienen un impacto positivo sobre el producto por trabajador potencial de un país.

Al examinar el efecto de la competitividad microeconómica, han encontrado una relación positiva y robusta, incluso después de controlar las dotaciones. Este efecto positivo puede deberse a la influencia de la calidad de las instituciones sobre la calidad de las condiciones microeconómicas. Se espera que ISIP influya, pero no que sea determinante sobre MICRO, ya que las instituciones crean un contexto para lograr prácticas ejecutivas más sofisticadas. Además, respecto a la influencia del ambiente microeconómico, han determinado que el coeficiente de MICRO disminuye con la inclusión de ISIP, a pesar de

que el efecto persiste con una gran magnitud.

Mientras estudios previos sobre productividad y crecimiento tendían a focalizarse en el rol de la competitividad macroeconómica, estos resultados respaldan fuertemente un rol diferente e importante para la competitividad microeconómica. Los coeficientes de ISIP y MICRO tienen una magnitud similar y son significativamente más grandes que el del efecto PMF.

Así, el marco empírico provee una base para la estimación del nivel de competitividad fundacional para países individuales. Usando las estimaciones de las especificaciones del modelo planteado por Delgado et al., para estimar el puntaje estimado de la competitividad los autores han determinado tres coeficientes, que representan la participación de cada una de las variables (MICRO, ISIP y PMF) en el valor total de la competitividad; ellos son:

MICRO: 0,433

ISIP: 0,452

PMF: 0,114

La suma de dichos coeficientes es igual a 1 y muestran que la participación de los factores microeconómicos sobre el puntaje de competitividad de un país es del 43,3%, correspondiendo el 56,7% restante a los factores macroeconómicos (ISIP y PMF).

Más allá de las cuestiones metodológicas a las que recurrieron Delgado et al. para tratar de cuantificar los determinantes de la competitividad, es interesante destacar que dejan a los factores microeconómicos un porcentaje por demás relevante como variable o conjunto de variables explicativas. En este sentido, se podría recalcar que una economía que no goza del mejor ambiente macroeconómico aún tiene posibilidades de encontrar elementos dinamizadores en la micro.

El mismo documento se encarga de señalar que uno de los instrumentos destacados de política microeconómica son los clústeres, al transformarse los mismos en el ámbito ideal desde donde un conjunto de organizaciones que trabaja mancomunadamente detrás de lograr la eficiencia colectiva puede, a partir de un objetivo microeconómico que inicialmente lo convocó, lograr que se modifiquen aspectos relevantes de políticas de un nivel superior en forma poco costosa.

Valga un ejemplo. Si se considera que un clúster hace especial hincapié en la vinculación que existe entre las empresas y las instituciones educativas, entonces el trabajo conjunto en el seno del clúster de las empresas, las instituciones académicas y el gobierno local pueden lograr que la currícula de los centros educativos vinculados al clúster se ajuste a lo que el conjunto de organizaciones está demandando. Esto puede repetirse en los distintos clústeres que actúan dentro de un mismo territorio. Entonces, cuando ese territorio se entienda como un conjunto inter-relacionado de clústeres, la nueva currícula

educativa -una definición de política al menos mesoeconomómica- surgirá de manera espontánea, sin mayores complicaciones y resultado de un proceso colectivo. Fácilmente este ejemplo puede ser extrapolado a los otros dos ejes del desarrollo, la salud y la infraestructura.

El valor de los clústeres radica en la construcción colectiva, asegurando que los resultados se alineen con las necesidades reales de todos los actores involucrados en el proceso, produciendo beneficios que los exceden y derraman.

El desafío no sólo es clusterizar, sino forjar un entramado de clústeres que constituyan el nuevo prisma a través del cual se conciba la realidad social, cultural, económica y ambiental de un determinado territorio.

3.3. Clústeres

Los clústeres han sido examinados por numerosos investigadores tanto al nivel de la firma como a nivel agregado convirtiéndose en una herramienta o en el marco para la generación de políticas económicas en general y particularmente de políticas industriales. Desde 1990 a la actualidad se han formado una gran cantidad de clústeres derivados de acuerdos privados, públicos y mixtos, siempre con el propósito de promover el crecimiento y la competitividad.

Trabajar sobre esa concentración geográfica de compañías interconectadas, proveedores especializados, proveedores de servicios, firmas en industrias relacionadas e instituciones asociadas7, los clústeres, conducen a la creación de riqueza de una región, a la construcción de capital social, apostando a la gobernabilidad y la innovación.

3.3.1. Conceptualización

Desde hace ya dieciocho8 años el IIE investiga la temática de clústeres, evaluándolos e

7 Porter (1998).

8 Ver BEA 2011, Capítulo 12: “La importancia de la evaluación de los clústeres en los programas de investiga-

ción del IIE”, escrito por el Lic. Raúl Hermida, ex-director del IIE.

una gran variedad de conglomerados productivos, como por ejemplo el agrícola, bovino, de la construcción, del transporte e infraestructura, automotriz y autopartista, del turismo, la salud, la educación, etc.

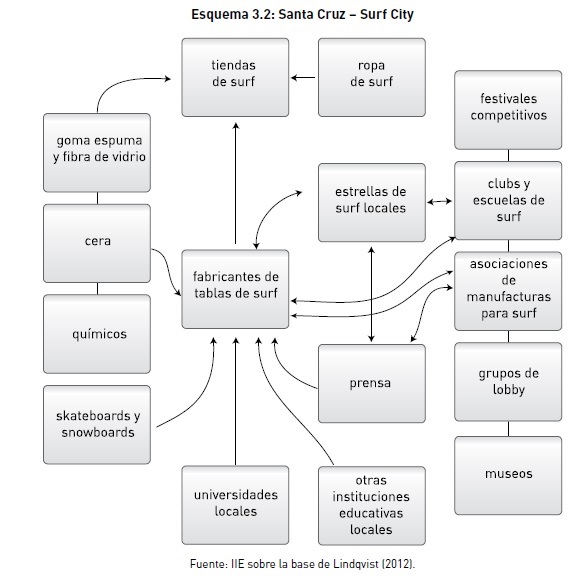

Un caso recientemente mencionado por Lindqvist en el CLAC7 podría ser el Clúster “Santa Cruz – Surf City” que hace de esta ciudad californiana el entorno adecuado para el desarrollo de actividades relativas a este deporte, dadas las condiciones naturales con que cuenta, principalmente respecto de sus playas y olas. Como muestra el Esquema 3.2, se ha formado un conglomerado de empresas que producen artículos para este deporte y deportes relacionados (skateboard y snowboard), ropa, instituciones educativas que apuntan al público surfista, así como instituciones para aprender surf, diferentes grupos representativos de la actividad, museos, así como el surgimiento de estrellas de este deporte y medios de prensa especializados.

Sin embargo, en determinadas localizaciones, las limitaciones en los recursos pueden resultar en una disminución de los retornos, lo que puede conducir a la convergencia de variables económicas (ingreso per cápita, productividad, empleo, etc.) entre regiones.

Asimismo, la concentración de actividades de gran relevancia en determinadas zonas geográficas revela el poderoso rol de la aglomeración.

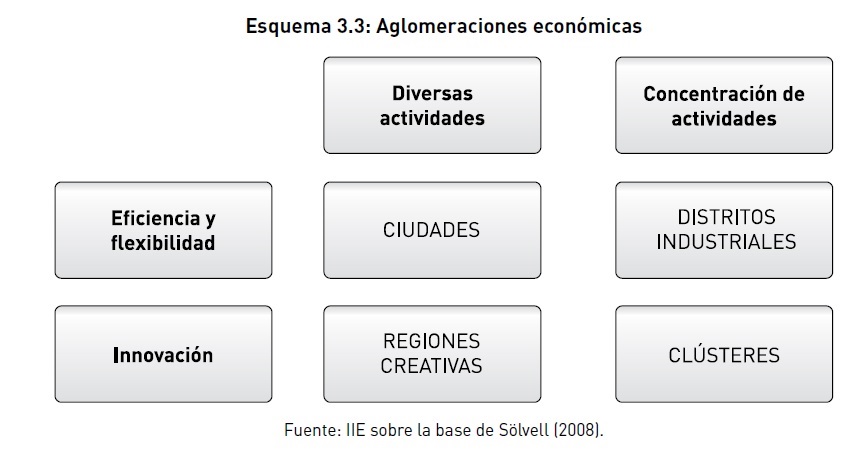

Sölvell (2008) asevera que la actividad económica tiende a agruparse en ciertos lugares y períodos de tiempo. Con el fin de separar diferentes tipos de conjuntos de economías, se puede hacer un simple esquema delineando las ventajas de eficiencia (mayormente economías de escala) contra las de innovación por un lado, y por el otro, aglomeración en variadas actividades versus conjuntos de actividades concentradas. Esta división conduce hacia cuatro formas de clasificarlas, según se muestra en el Esquema 3.3.

Las ciudades, el primer tipo de aglomeraciones, se relacionan a economías de concentraciónes urbanas que se aplican a todas las firmas e industrias localizadas en una sola ubicación, que aprovechan los bajos costos de transporte y la eficiencia de las escalas de las operaciones. Estas ventajas conducen al surgimiento de mayores cinturones industriales y a la ampliación de las áreas metropolitanas. La aglomeración en las ciudades atrae un amplio auge de actividad económica. Las ciudades más importantes, en especial las capitales, están más cerca del poder político y de los mercados para proyectos públicos, y por lo tanto son objetivos atractivos para las sedes de las grandes corporaciones.

Una segunda aglomeración involucra economías que se relacionan con empresas comprometidas en un mismo negocio, emergiendo lo que se conoce como distritos industriales.

Estos distritos constituyen una base para los sistemas de producción flexibles que pueden encontrar la demanda de mercados volátiles. Estas dos formas de aglomeración surgen de procesos de interconexión entre firmas, instituciones e infraestructura dentro de un área geográfica que otorga economías de escala y alcance, el desarrollo de los mercados

de trabajo y una combinación de talentos especializados, la interacción ampliada entre los productores locales y los clientes, infraestructura compartida y otras externalidades ligadas a la localización. La presencia en una aglomeración es justificada por la creencia de mejora en la reducción de costos de transacciones en tangibles e intangibles.

Además de las dos aglomeraciones mencionadas, se puede distinguir otros dos tipos que pueden ser explicadas por los centros de creación de conocimiento e innovación. Uno de ellos es el correspondiente a las regiones creativas, en las cuales no existen fronteras y se tiende a la generalidad, enfatizando la presencia de variedad de competencias y habilidades, dónde la interacción mayormente no planeada entre diferentes actores puede llevar a la aparición de nuevas e inesperadas ideas y creativos diseños, productos, servicios y conceptos de negocios.

Por último, cuando las ciudades que se analizaron en primer término se ven objeto de una política industrial que hace foco sobre determinados sectores y sobre el desarrollo de productos y procesos innovadores, se está ante el caso de un clústeres. Los clústeres si bien están ligados a una localización particular, no están formados sólo de las dotaciones existentes, sino que implican flujos físicos de insumos y productos, así como un intercambio intensivo de información de negocios, know-how, y experiencia tecnológica.

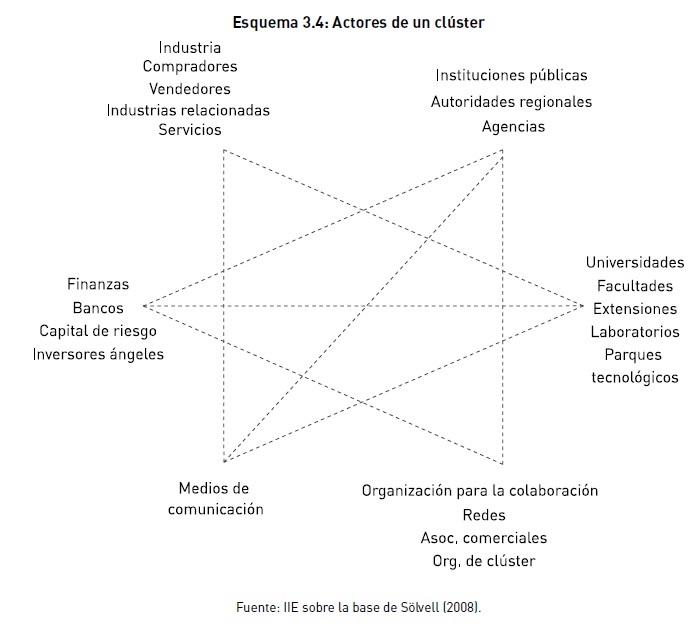

En el Esquema 3.4 se pueden apreciar los distintos actores de un clúster y las diversas conexiones que se establecen entre ellos:

• Empresas comercializadoras y manufactureras, tanto grandes como Pymes. Incluye competidores, proveedores de bienes y servicios, compradores y empresas con tecnologías relacionadas que comparten factores comunes, tales como talentos de trabajo o tecnologías.

• Instituciones financieras.

• Actores públicos: ministros y agencias nacionales, ministros y agencias regionales, unidades regionales de organismos nacionales, comunidades locales, etc.

• Actores académicos, incluyendo universidades y colegios, institutos de investigaciones, oficinas de transferencia tecnológica y parques científicos.

• Organizaciones privadas y público-privadas para la colaboración, (ONGs, cámaras de comercio, redes formales, organizaciones de clústeres, etc.).

• Medios diferentes de Prensa, creadores de “historias” alrededor del clúster y constructores de una marca regional.

Claramente, la interacción es necesaria entre todos los participantes, y la generación de confianza es la piedra fundamental en donde apoyarse para dar el impulso hacia la innovación, el desarrollo y a forjar el capital social9.

9 El capital social se ha desarrollado extensamente en el BEA 2005 y a partir de allí el IIE ha seguido dedicándole tiempo al abordaje de esta temática.

El hecho de que la actividad económica tienda a agruparse en localizaciones particulares se debe a las distintas ventajas económicas que de ello se derivan, tales como las economías de escala y de alcance, racionalización de costos de transacción, externalidades positivas, flexibilidad (alta movilidad de recursos laborales y otros insumos), ventajas de innovación (derrame de conocimientos y cooperación) y diversos tipos de efectos sinérgicos de la cercanía de firmas. Sin embargo, esto no es suficiente para garantizar que un conjunto de empresas de una región compitan exitosamente en los mercados. La competitividad sólo se garantiza si esta confluencia espacial y articulación se expresa en procesos permanentes y dinámicos de innovación, derivados de la competencia y la cooperación entre las empresas e instituciones de apoyo y no en pilares como los bajos precios de los factores, que constituyen meros factores coyunturales.

Un rasgo distintivo de este tipo de organización es que estimula tanto la competencia como la cooperación. Por un lado la competencia lo sostiene, mientras que a través de la cooperación se logra superar la mera suma de capacidades, es decir, promoviendo el llamado “juego de suma positiva” ya que todos los actores obtienen ganancias (Foray, 199110).

Sölvell destaca que aquellas regiones con clústeres fuertes son líderes innovadoras, mientras que aquellas que no poseen o presentan investigaciones aisladas tienden a atrasarse.

La globalización, que a medida que pasa el tiempo es más intensa, ha incrementado los beneficios de estar clusterizado e inversamente, aumentó los costos de fracasar al intentar impulsar uno. A decir del mismo autor, los clústeres emergen donde la competencia entre regiones habilita a compañías, emprendedores y actores financieros a elegir una localización basada en el atractivo de la misma en vez de que se haga por barreras artificiales.

Sin embargo, la especialización regional también acarrea riesgos, dado que coloca en una situación más vulnerable al clúster frente a shocks específicos de demanda o cambios significativos en la tecnología. Pero sin embargo, la evidencia sugiere que la especialización que se da sigue generando resultados superiores, dado que consiguen la reducción de costos, están mejor preparados para afrontar shocks exógenos y muchos clústeres se encuentran solapados por lo que se genera una cartera de ellos lo que permite diversificar el riesgo.

Si se considera desde una perspectiva geográfica, los factores que influyen en la localización de los clústeres pueden estar asociados a fuerzas exógenas como la dotación de recursos (suelo, clima, recursos forestales, etc.), e infraestructura, esto significa que un planificador (el Estado) es quien motiva su desarrollo. Pero también puede suceder, que estén alentados por elementos endógenos que involucran la interacción de manera libre de las firmas miembros, sin la presencia de un planificador, lo cual es designado por muchos autores como surgimiento de manera espontánea.

En ambos casos el rol del Estado debería también ceñirse a monitorear el riesgo sistémico de cada clúster que cada actor por separado no advierte, y tomar medidas para amenguarlos, ya sea a través de la diversificación, creando fondos específicos de afectación políticas de desarrollo industrial11 que permitan introducir innovaciones constantes que otorguen mayores grados de libertad para lograr evolucionar12.

Pero más allá del modo de concepción, es menester recordar que para el éxito del proceso de desarrollo del clúster resulta fundamental evitar la competencia sobre los costos y asegurar la sustentabilidad social de la competencia global en el largo plazo. Las posibilidades de éxito de dicho proceso dependen de la localización favorable y de las conexiones territoriales, de la capacidad para atraer inversiones del exterior con el objetivo

10 Foray F., “The secrets of industry are in the air: industrial cooperation and the organizational dynamics of the innovative firms”, 1991.

11 Ver Capítulo 5: Política industrial. A saber, un programa de clústeres se enmarcaría dentro de una política industrial.

12 Cabe destacar que los clústeres son fruto tanto de fuerzas evolutivas que son aquellas que surgen del propio accionar y la experiencia del entorno empresarial ligado a la voluntad de progreso de los actores involucrados, así como por fuerzas constructivas que son las que están ligadas tanto a políticas dirigidas a mejorar el ambiente de negocios microeconómico, como a iniciativas concretas de los actores.

de fortalecer el clúster, de políticas locales apropiadas para la reacción de redes, de la provisión de servicios y de la presencia de recursos educativos y humanos actualizados en términos de capacidades tecnológicas y gerenciales.

En cuanto a los límites de los clústeres, son difíciles de definir teóricamente ya que cada uno tiene particularidades, por lo que no existe una clasificación taxativa. De hecho, pueden formarse en cualquier industria o sector, en economías pequeñas o grandes, áreas urbanas o rurales, e incluso en diferentes espacios geopolíticos.

Por último, se debe destacar que mediante la lógica de clúster es factible desarrollar un sin número de iniciativas entre los diferentes actores locales tan sólo brindándoles el ámbito adecuado donde reunirse e intercambiar experiencias, problemáticas y opiniones.

Estos proyectos que permiten traccionar el clúster (y que ayudan al encadenamiento), serían difíciles de llevarse a cabo de otra manera ya que cada uno de los integrantes se encuentra sobrepasado por los múltiples problemas que enfrenta el sector día a día. Por lo tanto, se debe entender al clúster como el ámbito de confluencia entre los actores de un conglomerado productivo en el que cada miembro debe permitirse adoptar una mirada o perspectiva estratégica y apuntar a encontrar soluciones mancomunadas, en donde las iniciativas fundadas en la innovación e internacionalización se tornan más factibles.

3.3.2. Innovación en las firmas

Los clústeres son vistos como importantes conductores de la competitividad y la innovación. Desde el concepto de clúster, se podría esperar que estos proveyeran tierra fértil para que las firmas puedan desarrollar su capacidad de innovar. En este sentido, los mismos están alineados con el enfoque que se desarrollará en profundidad en el Capítulo 8, de innovación abierta y cruzada, al sugerir que la innovación no se crea por organizaciones aisladas, sino principalmente por ambientes dinámicos en los cuales las organizaciones competentes interactúan con los trabajadores calificados de manera constructiva y complementaria para asimilar conocimientos existentes y generar nuevas ideas y productos.

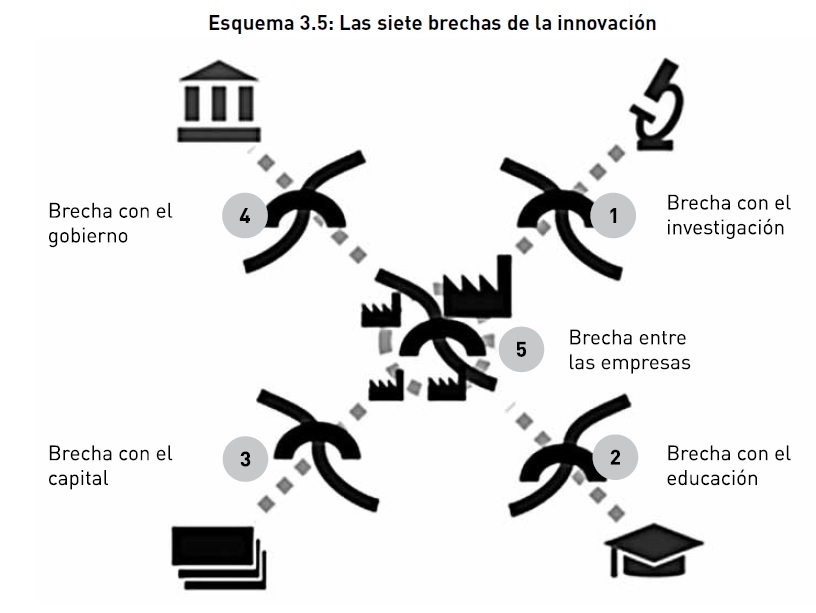

En economías tradicionales, en las cuales los esfuerzos se realizan de manera aislada y no existe la aglomeración de empresas, Göran Lindqvist13 afirma que existen ciertas brechas que dificultan la innovación, generando conocimientos escasos, redes dispersas, baja confianza, incentivos negativos y diferentes “lenguajes”, normas, actitudes y visiones.

Estas brechas se reconocen en distintos ámbitos, pudiendo identificarse por lo menos siete:

1. Entre las empresas y la investigación.

2. Entre las empresas y la educación.

3. Entre las empresas y el capital.

4. Entre las empresas y el gobierno.

5. Entre las mismas empresas.

6. Entre las empresas y los clústeres.

7. Entre las empresas y el mercado global.

Sin embargo, tal como explica Lindqvist (ver Esquema 3.5), el clúster constituye una herramienta idónea para acercar a aquellas firmas que trabajan aisladas, vinculándolas con institutos de investigación, para mejorar los productos y servicios; con las universidades, para contar con mano de obra calificada; con las entidades financieras para agrandarse; con el gobierno, para contar con apoyo institucional; con otras empresas, para ampliar sus negocios; con otros clústeres, para fomentar la complementariedad; y con otros países, para ampliar la demanda.

13 “Clusters – what they are, how they work, and what to do with them”, CLAC7, Monterrey, 2012.

Es así que el clúster permite romper las brechas existentes, posibilitando un mayor desarrollo de las empresas y fundamentalmente la creación y el desarrollo de innovaciones, usan de esta forma ventajas competitivas dinámicas, que soportan la sustentabilidad.

Según destaca la Comisión Europea14, a partir de los estudios realizados junto a Europe Innova y PRO INNO Europe, respecto de los clústeres en Europa, las firmas insertas en los clústeres se benefician de la proximidad geográfica respecto de otras que conducen la innovación, facilitando la movilización de conocimientos, la presencia de trabajadores calificados, así como la interacción no planeada, todas partes fundamentales del proceso de innovación.

Entre los resultados expuestos por la Comisión Europea sobre la base de las encuestas Innobarometer 2004 que estaban dirigidas a compañías innovadoras y del Innobarometer 2006 que entrevistaba a empresas similares pero que funcionen en ambientes de clúster, se destaca que las firmas en los clústeres son más innovadoras. El 78% de las compañías innovadoras que trabajan en clústeres introdujeron nuevos productos o mejoras significativas, comparado con el 74% relevado en 2004. De manera similar, el 63% de las empresas innovadoras en clústeres introdujo innovaciones en la producción tecnológica, comparado con el 56% del 2004.

Sin embargo, la mayor diferencia está en la contratación de servicios de investigación en otras firmas, universidades o laboratorios públicos, para lo cual las empresas innovadoras insertas en clústeres son más del doble de las que actúan aisladamente. Asimismo, las firmas en los clústeres patentan y registran sus innovaciones mucho más a menudo que otras compañías innovadoras.

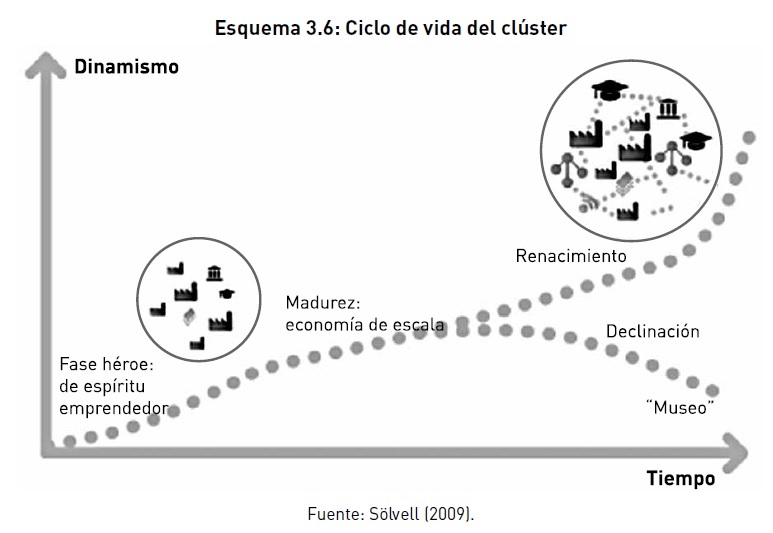

3.3.3. Etapas de evolución del clúster15

Los clústeres evolucionan a lo largo del tiempo según un ciclo de vida. El nacimiento de los mismos se basa fundamentalmente en ventajas naturales (por ejemplo en reservas de recursos naturales, en infraestructura de transporte, clima, etc.), o en alguna demanda particular o habilidad dentro de la región (Porter, 1988).

Algunos ejemplos podrían ser el clúster de Hollywood, el cual creció alrededor de las espectaculares y silenciosas playas que tiene, ideales para grabar películas; la industria del vino en Bordeaux, Francia, que cuenta con un suelo de características únicas para el crecimiento de la vid; la industria de seda en el oeste de Japón dado su clima constante y húmedo; y la industria del papel sueca en Värmland, la cual se debe a su fácil acceso a la madera, energía y transportación eficiente de los ríos.

Otro condimento necesario para iniciar un clúster es un empresariado que inicie una actividad industrial particular en una ubicación particular. Si la nueva incursión es exitosa, con los factores de ventaja que avalan la idea del negocio, un clúster puede empezar a crecer y prosperar.

Algunos clústeres emergentes despegan y crecen, mientras que otros permanecen pequeños o desaparecen. Aquellos que se encuentran en crecimiento, entran en un proceso de competencia internacional en ambos mercados, de factores (atracción de nuevas compañías, personas y capital) y de productos finales. Los que logran el éxito se desarrollan en base a una combinación de dinámicas internas superiores, incluyendo rivalidades y la formación intensa de nuevas empresas, y una atracción superior de recursos de empresas externas.

Con el tiempo los clústeres se mueven a través de diferentes fases. Como muestra el Esquema 3.6, el período inicial es a menudo identificado como uno o varios actores, llamados

14 “The concept of clusters and cluster policies and their role for competitiveness and innovation: main statistical results and lessons learned”, European Commission, Luxemburgo, 2008.

15 Sobre la base de “CLUSTERS – Equilibrando fuerzas evolutivas y constructivas”, Örjan Sölvell, Estocolmo, 2009.

“héroes”. Si el emprendedor es exitoso, otros rápidamente se unirán y entrarán al negocio.

En un negocio que progrese, hay espacio para la subsecuente entrada de empresas dedicadas a la comercialización y la industria; de esta manera, surgirá un clúster identificable.

A medida que el mismo va llegando a su madurez, ciertas estrategias tenderán a dominar, y las economías de escala jugarán un rol creciente (acorde con el ciclo de vida de producción y diseños dominantes). Por último, algunos clústeres llegan al declive, que finaliza al llegar a la etapa “museo”; alternativamente, pueden saltar hacia un nuevo ciclo, experimentando el renacimiento basado en nuevas tecnologías y nuevas empresas.

Cabe destacar que el rol de héroe no está ligado solamente a uno o varios empresarios emprendedores. De acuerdo a las fuerzas constructivas existentes, puede ser un agente público, mediante el desarrollo de una política industrial o una política específica de clúster.

3.3.4. Construcción de clústeres

El concepto de “construcción” puede ser utilizado de diversas maneras, sin embargo aquí se presenta como parte del desarrollo en el que pocos actores identificables realizan un esfuerzo consciente para construir o reconstruir un clúster. Se debe considerar tanto la construcción como la reconstrucción dado que los programas e iniciativas pueden servir también para impulsar el desarrollo de aquellos clústeres ya establecidos.

Existen políticas y programas de clústeres nacionales y regionales en todo el mundo que surgieron al observar que los clústeres (hasta ese momento evolutivos) daban resultados. Además, las iniciativas locales de clústeres que sobrepasan a organizaciones públicas, privadas y académicas, han llegado a convertirse en un movimiento popular en los últimos tiempos. Algunas iniciativas de clúster surgen de abajo hacia arriba, mientras que otras están inspiradas y financiadas principalmente a través de un programa de clúster nacional o regional. Asimismo, la organización de la construcción nacional, regional y local del clúster difiere sustancialmente entre naciones. El Esquema 3.7 ofrece una generalización, incluyendo actores involucrados y los distintos niveles.

La evolución del clúster involucra innumerables actores y acciones. Según el modelo de clúster que se tome, la mayoría de las acciones, como en cualquier mercado, son decisiones privadas que no pretenden mejorar el mercado o la región en general. Sin embargo, a veces existen esfuerzos conscientes de líderes que están implementando nuevos programas e iniciativas para incidir en el ambiente regional o local de los negocios, en definitiva, construyendo clústeres. Los líderes políticos trabajan sobre la política fiscal, implementando leyes y regulaciones, y mediante las presiones políticas. Mientras que los líderes cívicos, trabajan mediante ONGs e iniciativas de clústeres a fin de formar un diálogo, reunir recursos e implementar programas para mejorar los clústeres o el clima de negocios del entorno.

3.3.5. Modelos de clúster16

En relación al nivel de planificación y participación política, muchos de los clústeres pioneros no fueron planificados en la forma normal que se podría suponer. En otros casos, hubo más que un plan o programa deliberadamente creado por gobiernos nacionales o regionales.

En Dubái, Arabia Saudita, Corea, China y otras partes del Medio Oriente y Asia se puede detectar la existencia de manos gubernamentales trabajando en el desarrollo del clúster, mientras que en el mundo anglosajón esto tiende a ser menos visible, por lo menos como una política directa de clúster. Sin embargo, recientemente en Europa se ha adop-

16 Sobre la base de “CLUSTERS – Equilibrando fuerzas evolutivas y constructivas”, Örjan Sölvell, Estocolmo, 2009.

tado un enfoque más directo a la planificación y ejecución de los programas e iniciativas de clústeres. Incluso en Estados Unidos, los programas de clústeres han empezado a surgir como parte de las políticas locales y regionales de desarrollo económico.

A medida que el modelo de Porter (1998) comenzó a ser adoptado por los responsables de tomar decisiones regulatorias y políticas y funcionarios públicos alrededor del mundo, las relaciones entre empresas, instituciones y mercados cambió de ser un enfoque de competencia a uno de cooperación. De esta manera, los vínculos se orientaron a de manera de entender cómo las fuerzas del mercado condujeron hacia los clústeres, a un modelo de planificación y construcción de clústeres.

Sin embargo, existen razones valederas para combinar estos puntos de vista. Los clústeres son ”construidos”, aunque no haya ni un solo gerente orientando el proceso. Las políticas impactan a las empresas y a las regiones de muchas maneras. La política industrial, de innovación, de ciencia, regional, y actualmente, la política de clústeres, son todas partes cruciales de los ambientes de negocios que impactan a las empresas alrededor del mundo. Algunas políticas ayudan fomentando un ambiente de negocios manejado con mayor innovación, mientras otras políticas y regulaciones sirven para obstaculizar la innovación y el progreso. Las políticas, en efecto juegan roles importantes, pero no son necesariamente constructivas.

Muchas iniciativas de clústeres emanan de arriba hacia abajo de gobiernos nacionales, como por ejemplo el programa Vinnväxt en Suecia y los “polos de competitividad” en Francia. El programa sueco promovió propuestas competitivas de nivel local (sociedades académicas público-privadas), mientras que el francés, que también promovió la competencia, estuvo mayormente basado en las decisiones políticas del gobierno.

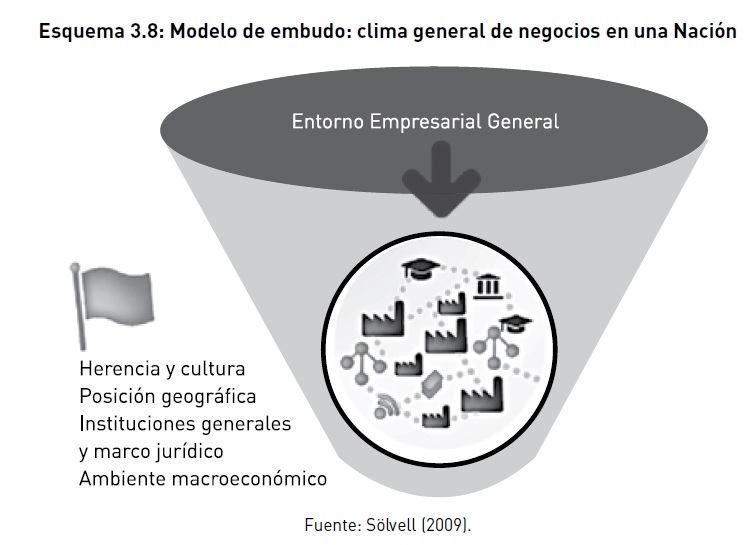

Para profundizar el análisis, se desarrolla el modelo de embudo a los fines de dar a entender las fuerzas constructivas y evolutivas que intervienen en las iniciativas y el desarrollo de los clústeres.

Los clústeres funcionan como parte del ambiente microeconómico de negocios de una región. Los clústeres están diseñados por una cierta fuerza casi determinista (ver la flecha en el Esquema 3.8) relativa a la historia general y cultura de una región, las circunstancias geográficas (acceso a canales de agua, cuán afluentes son los vecinos, etc.), instituciones

generales y regulaciones, y el ambiente macroeconómico en general. Todos los clústeres dentro de una nación son afectados por asuntos como el tipo de cambio, la tendencia política del gobierno, y circunstancias históricas y geográficas de la nación o región.

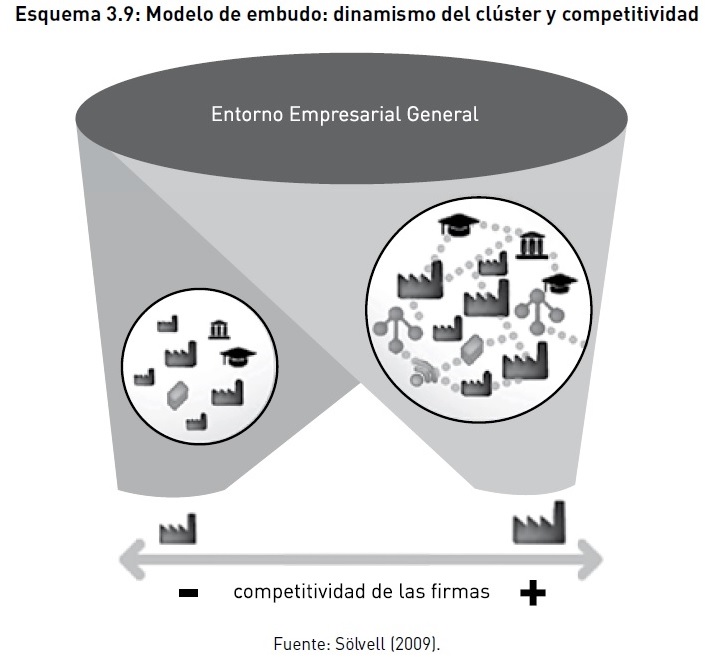

Avanzando en el análisis del embudo, se pueden distinguir clústeres diferentes dentro de una nación o región. Así, dentro del mismo contexto nacional o regional, existe una escala de clústeres que oscilan desde los más dinámicos y competitivos hasta los más estáticos y menos competitivos. El Esquema 3.9 muestra en la escala a las empresas menos competitivas del lado izquierdo y las más competitivas del derecho, ligando así mismo esto con la conectividad dentro del entorno empresarial.

Los clústeres son también conformados de abajo hacia arriba por fuerzas como las acciones empresariales y empresas que están implementando nuevas estrategias y modelos de negocios. Tales actividades no están coordinadas, pero funcionan como parte del mecanismo normal del mercado – la mano invisible trabajando. Sin embargo, como resultado de estas acciones, el ambiente más grande del clúster se desarrolla o decae.

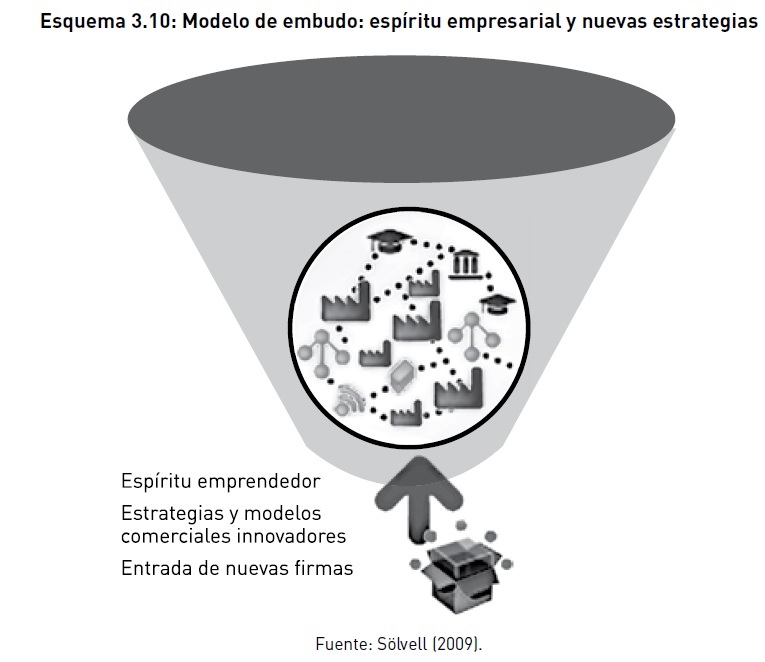

Las decisiones de invertir y mejorar las innovaciones construyen el clúster, mientras que las decisiones de marcharse de la región presionan al clúster hacia el declive, haciendo que los recursos fluyan hacia otras áreas de la economía o se tornen inactivos. A través del emprendedurismo y las estrategias de innovación los clústeres serán formados a largo plazo (ver la flecha en el Esquema 3.10).

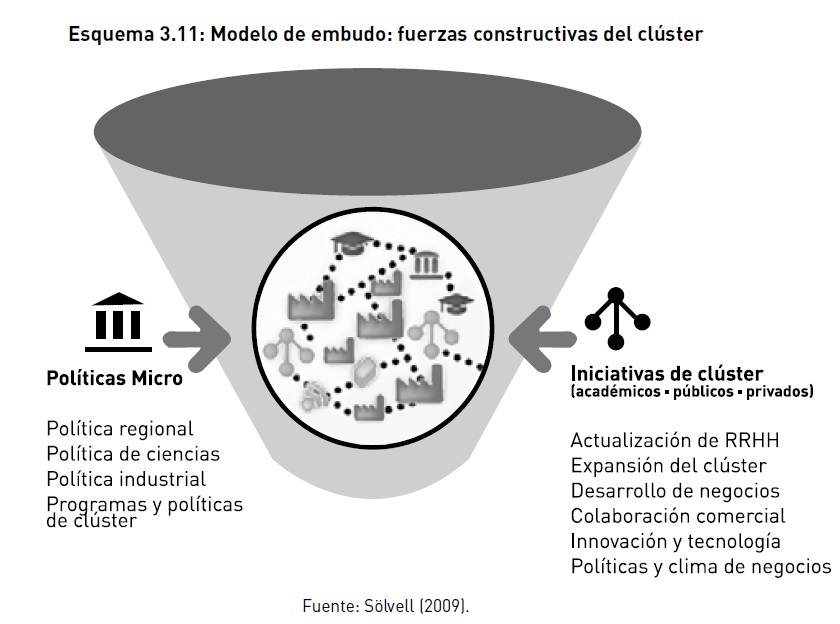

Así, la evolución de los clústeres emana de ambas fuerzas determinantes (la flecha en la parte superior que mostraba el Esquema 3.8 y la flecha en la parte inferior que muestra el Esquema 3.10). En adición a esto, existen fuerzas constructivas que crean un impacto positivo o negativo en el desarrollo y la competitividad del clúster. Un tipo de fuerza constructiva surge de las políticas que marchan hacia el mejoramiento del ambiente de negocios microeconómico de una región. Esta categoría incluye políticas de clúster tanto generales como dirigidas. Otras fuerzas constructivas surgen de las iniciativas de los actores dentro del clúster, incluyendo líderes de la industria privada, organizaciones e instituciones académicas (ver Esquema 3.11). Los líderes sociales que desarrollan e implementan iniciativas de clústeres toman un papel constructivo para mejorar los trabajos del clúster o un mayor ambiente regional.

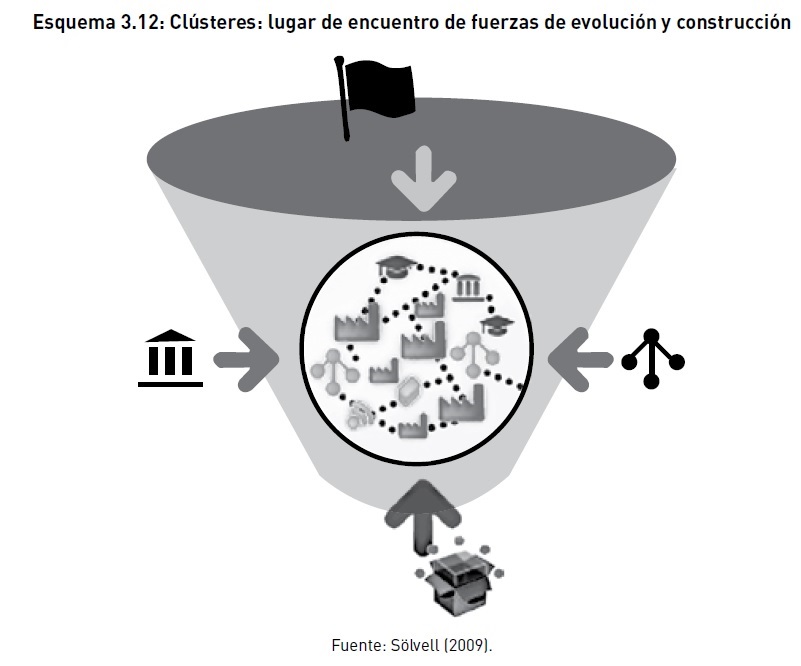

Combinando estas dos fuerzas evolucionarias y constructivas, es posible entender mejor cómo se desarrollan los clústeres y al mismo tiempo comprender si aumentarán su dinamismo y tamaño, o si van hacia el declive (ver Esquema 3.12).

La dinámica de clúster es un proceso muy complejo, y se entiende mejor como una combinación de fuerzas evolutivas y constructivas. Sin embargo, las fuerzas evolutivas son fuertes y los constructores deben ser conscientes de ello, por lo que deberán generarse políticas que garanticen el desarrollo de estas particulares aglomeraciones que se están analizando.

3.3.6. Cooperación inter-clúster

Una manera de apalancar el sistema de valor de un clúster es a través de la cooperación con otros clústeres. Para ello, existen básicamente tres ejes:

1) Integración.

2) Conocimiento.

3) Hibridación.

El primero, la integración, implica el desarrollo de una cadena de valor más completa.

Cuando existe un clúster en torno a una cadena de valor en la cual faltan eslabones, conectarse con otros clústeres, en otros territorios, permitirá completarla por medio de la integración. Esta estrategia es efectiva tanto para clústeres verticales como horizontales17. Dos ejemplos típicos serían el de una empresa de envasado que necesitara integrarse con otra de etiquetado, o el caso de una industria que requiera integrarse con una empresa de diseño.

El segundo, hace referencia a apalancarse del conocimiento existente en otros clústeres. Este caso es más bien para clústeres de corte horizontales. Un caso sería en un clúster tecnológico que trabaje en torno a TICs, logística, metalmecánica, medioambiente, biotecnología, etc.; para este si quisiera desarrollar nuevos productos en torno a la biotecnología quizás le sería más redituable establecer nexos de cooperación con otros clústeres similares o especializados en la temática.

Finalmente, la hibridación se refiere a mirar cadenas de valor diferentes, negocios distintos de otros clústeres, a los fines de desarrollar nuevas cadenas, nuevos negocios, incorporando y fusionando productos y servicios de manera innovadora. Un ejemplo exitoso de hibridación en el mundo lo constituye el Cirque du Soleil, que a partir de la cirquería y añadiéndole por hibridación danza, teatro, espectáculo, etc., ha generado un nuevo producto, un nuevo modelo de negocio, que permite vender el show a un precio superior. Lo mismo podría surgir a nivel de clúster por ejemplo vinculando uno alimenticio con otro turístico o uno de salud con otro de tecnología entre otros.

La cooperación inter-clúster implica tejer redes, buscar activamente ejes de cooperación, encontrar socios o colaboradores adecuados, todo en pos de mejorar el desempeño competitivo del clúster.

Es importante tener en claro que no todos los clústeres disponen del mismo nivel competencial ni de las mismas capacidades para desarrollar una agenda de cooperación.

Es necesario marcar un rumbo compatible con las capacidades de que se dispone, adecuándose a los diferentes estadíos o escalones en el ciclo de vida de un clúster.

Esta agenda se podría diseñar en base a tres etapas. Primero, una fase de información en la cual el clúster pueda aportar a su entorno empresarial un amplio conocimiento sobre las oportunidades de negocio y los socios potenciales. Segundo, la interacción, generando un marco facilitador del nacimiento y gestión de proyectos conjuntos. Y por último la integración, permitiendo conformar una cadena de valor agregada, con compo-

17 En los clústeres verticales priman las relaciones de colaboración y cooperación, mientras que en los clústeres horizontales prima la rivalidad y la competencia.

nentes de varios clústeres, donde las empresas encuentren las condiciones necesarias para el desarrollo de estrategias corporativas (alianzas, fusiones, etc.).

Las dificultades existentes para que cada clúster vea las oportunidades de vincularse con otro u otros, son terreno fértil para la incursión de las fuerzas constructivas, de manera tal que sea el Estado el actor que mediante políticas de clústeres pueda coordinar desde arriba estas organizaciones.

3.3.7. Agencias de competitividad y ciudades

En la actualidad existen cada vez más agencias nacionales y regionales responsables de la política de clústeres en el mundo. Algunas de ellas implementan programas de clústeres, mientras que otras tratan las políticas de clústeres a un nivel más general, por lo que no formulan programas individuales de clústeres. Parte de la explicación detrás de esta diferencia se debe a la estructura de los países, ya que en algunos la política de clústeres no es particularmente relevante a nivel nacional, pero sí lo es a nivel regional.

Estados europeos federales tales como Bélgica, Italia, Suiza, Reino Unido, España y Turquía, son ejemplos de estos últimos.

Sölvell18, uno de los autores que más ha profundizado en la temática, establece en el Libro Rojo de los Clústeres ciertas conclusiones en base a un estudio realizado sobre 31 países europeos, en los cuales se identificaron un total de 75 agencias de clústeres de nivel estatal o nacional. Con siete y ocho agencias respectivamente, Irlanda y Finlandia son los países que han reportado la mayor cantidad de agencias de clústeres. Casi todas las agencias de clústeres tiene otras tareas además del tratamiento de políticas nacionales de clústeres, siendo sólo tres de las 75 agencias identificadas las que tienen la política de clúster como única tarea; uno de los pocos ejemplos es la “Oficina Nacional de Plataformas de Tecnología Europea en Lituania”, agencia que fue concebida con el fin de crear plataformas de tecnología y clústeres en Lituania.

Las agencias, generan programas que reciben financiamiento proveniente de varias fuentes, pero los presupuestos nacionales son la principal; por ejemplo en la Unión Europea, los presupuestos están involucrados aproximadamente en uno de cada cinco programas de clústeres.

Los programas nacionales de clústeres en Europa tienen un enfoque particular:

• En cuanto a la cobertura geográfica, casi todos son nacionales.

• Aproximadamente la mitad tienen un enfoque particular sobre los clústeres en cierto ciclo de vida (generalmente se enfocan en el ciclo de nacimiento).

• Casi la mitad se enfocan en políticas sectoriales, ya sea con políticas industriales y empresariales o de ciencia y tecnología.

• Casi todos tienen como grupo meta al sector privado, con políticas de clúster mayormente dirigidas a promover la innovación del sector privado en los países europeos. El otro grupo meta principal son las instituciones de investigación.

• Aproximadamente la mitad tienen un enfoque particular sobre las PyMes.

• El involucramiento de la I+D en programas de clúster europeos es elevado.

• En Europa, aproximadamente la mitad incluyen un elemento de actividades entre fronteras. Si bien solo una minoría de los programas se define como primariamente internacional, un gran número de los mismos incluyen actividades de

exportación u otras, entre distintos países.

18 “CLUSTERS – Equilibrando fuerzas evolutivas y constructivas”, Örjan Sölvell, Estocolmo, 2009.

Adicionalmente, Sölvell destaca que la mayoría de los programas de clústeres europeos están basados en procesos de aplicación competitivos. En cierta medida existe una mayor cantidad de programas de clústeres, cuyo proceso de selección fue llevado a cabo desde abajo hacia arriba, que desde arriba hacia abajo. Y por último, para casi la mitad de los programas el soporte financiero es el único tipo de apoyo; mientras que sólo una minoría apoya a los clústeres empleando conocimientos compartidos y/o la construcción conjunta de redes.

Las agencias de competitividad son organizaciones que pueden tener lugar bajo distintas órbitas geopolíticas, sin embargo en los últimos años ha tenido lugar particularmente el desarrollo de agencias a nivel ciudad, con resultados sumamente positivos. Son muchos los ejemplos de éxito, tales como ACC1Ó que es la agencia catalana (España) de apoyo a la competitividad de la empresa, la Red de Clústers y Cooperación Empresarial de la Región de Murcia (España) o el Consejo Regional de Rhône-Alpes (Francia), que a través de sus veinticuatro clústeres ha desarrollado un know how reconocido internacionalmente. En tal sentido, en el Título 3.3.7.1 se profundizará sobre Medellín Ciudad Clúster, dado que es el principal caso que se destaca en Latinoamérica y por el sustancial efecto que ha tenido revalorizando la ciudad. Continuando con la temática, en el Capítulo 6 se ahondará sobre el rol de las ciudades en el contexto actual.

3.3.7.1. El caso de Medellín Ciudad Clúster

Medellín es una ciudad colombiana, capital del departamento de Antioquia. Con una población de más de dos millones de habitantes, es la segunda ciudad más poblada luego de Bogotá, en Colombia. Recientemente, según un estudio realizado por la Cámara de Comercio de Cartagena y el Observatorio Económico del Caribe, Medellín ha desplazado a Bogotá, encabezando ahora el ranking de competitividad de ciudades colombianas.

En el plan de desarrollo de Medellín 2004-2007, ante la necesidad de generar empleo formal y dinamizar la economía de la ciudad, se incluyó el programa CULTURA E con el fin de generar empresas que ofrecieran productos y servicios con valor agregado y empujaran el desarrollo económico y social de la ciudad, promoviendo la cultura del emprendimiento y la generación de empresas en la población y especialmente en los jóvenes que son la población con menores oportunidades de desarrollo; así, identificada la necesidad, se constituyó y financió el programa desde la alcaldía de Medellín el cual en sus inicios tuvo sólo el componente de emprendimiento pero que después fue incluyendo tareas hasta llegar a las seis actividades que hoy cumple:

1) Apoyo financieros de capital semilla y microcréditos.

2) ·Formación en temas de emprendimiento y formación para el trabajo.

3) ·Creación de MiPyMes.

4) ·Fortalecimiento de MiPyMes.

5) ·Promoción de la inversión en la ciudad.

6) ·Medellín ciudad clúster.

Ya en el período de 1996-1997 el Consejo de Competitividad de Antioquia hizo evidentes los factores a mejorar para lograr un mayor desarrollo de la economía de la región y mayores niveles de productividad y competitividad, y por ende una mejor calidad de vida de la población. Fue así como se evidenció la decadencia de los sectores tradicionales, un apoyo a la formación empresarial casi nula, servicios deficientes, un sistema educativo que no respondía a las necesidades de las empresas, productos con bajo valor agregado, entre otras.

En el año 2006, después de pasar por varias instituciones que fomentan el desarrollo de la competitividad y la productividad en Antioquia y en especial el desarrollo empresarial de las MiPyMes, el programa de crear una comunidad clúster para la región fue concretado por la Alcaldía de Medellín y la Cámara de Comercio de Medellín. La maduración de la idea fue un proceso que duró casi diez años desde que se planteó por primera vez.

De esta manera se creó la que fue la primera comunidad clúster de Colombia, centrándose en cinco sectores específicos y delimitados que cobijaban gran parte del aparato productivo y representaban aproximadamente el 36% de las exportaciones no tradicionales de Medellín y Antioquia.

En principio la estrategia consiste en gerenciar cada uno de los sectores, desarrollándolos como clústeres independientes. Para esto, a los fines de dirigir cada una de las iniciativas, se conforma un equipo de trabajo encargado de desarrollar temas como: transferencia de conocimiento, liderazgo, apoyo de la gran empresa a la pequeña, acceso a mercados, desarrollo de proveedores, acceso a información y créditos, centros de apoyo jurídico, centros de innovación, entre otros; en general la estrategia consiste, según la define la cámara de comercio de Medellín, en “una estrategia orientada a construir y dar fuerza a las redes de negocios y cooperación, basada en la generación de confianza entre los actores”.

Dadas estas condiciones en el año 2006 se estructuró dentro del programa de la Alcaldía de Medellín, “Medellín mi Empresa” que es el fundamento del programa “Cultura E” y para profundizar los proyectos de asociatividad se creó la comunidad clúster, identificando las actividades en las que la ciudad tenía una mayor competitividad y asignando a cada una un director y un consejo directivo, el cual estaba integrado por empresarios de la región con una amplia experiencia en el sector que se quería potenciar.

Los clústeres estratégicos que se definieron dados los estudios realizados durante largo tiempo y tomando en cuenta los conceptos de los promotores de la iniciativa, es decir la Alcaldía de Medellín y la Cámara de Comercio de Medellín definieron seis temáticas claves para desarrollar la competitividad de Medellín y Antioquia, estas fueron:

1) Energía eléctrica.

2) Textil -confección, diseño y moda.

3) Construcción.

4) Turismo de negocios, ferias y convenciones.

5) Servicios de medicina y odontología.

6) Tecnología -información y comunicaciones.

En función de estos, en el programa “Medellín Ciudad Clúster” pueden participar empresas que estén legalmente constituidas y con una experiencia mínima de dos años en el mercado que presten servicios o elaboren productos finales del sector, de sectores afines o complementarios, proveedores de materias primas, de maquinarias o equipos, instituciones financieras, universidades o centros de formación, canales de distribución o clientes, fabricantes de productos complementarios, proveedores de infraestructura, proveedores de servicios especializados, organismos privados de apoyo al clúster y organismos gubernamentales.

A los fines de cumplimentar los objetivos que se propusieron, las principales tareas definidas para la dirección por la Cámara de Comercio de Medellín, en la estrategia de Cultura E y específicamente para el programa Medellín Ciudad Clúster, son las siguientes:

1) Liderar la relación con el Consejo Directivo de la Comunidad Clúster.

2) Canalizar la agenda competitiva del tema clúster en la ciudad.

3) Administrar las variables competitivas de la iniciativa clúster como son evolución del portafolio, valor, promoción y comunicación del mismo.

4) Seleccionar el equipo humano de soporte de la iniciativa clúster.

5) Establecer relaciones con entidades públicas y privadas que tienen relación con las actividades de los empresarios del clúster.

6) Establecer relaciones con empresarios.

7) Establecer relaciones con el sector público local, nacional e internacional.

Así, tras más de seis años de implementado el programa Medellín Ciudad Clúster, hasta 2012 ha registrado más de 12.800 empresas que resultaron beneficiadas a partir de las más de 26.000 intervenciones, habiéndose realizado más de 100 eventos comerciales con negocios proyectados por valor de más de 111 millones de dólares y ventas por 30 millones de dólares. Además de generar la inserción de 80 nuevas empresas exportadores en 22 países y de posibilitar la formalización de 4.094 MiPyMes.

3.4. Consideraciones finales

Tradicionalmente los estudios de competitividad se centraron en aspectos macroeconómicos. Sin embargo, a partir de nuevas investigaciones ha quedado demostrado que los factores microeconómicos tienen una participación tan importante como los primeros.

Además, dentro de los factores macro resulta relevante que la política monetaria y fiscal no resulta tan sobresaliente en comparación con el efecto de las instituciones sociales y la infraestructura política.

En función de ello, los clústeres se presentan como una herramienta clave que actúa directamente sobre los factores que determinan la competitividad. No obstante, el desafío no sólo es clusterizar, sino forjar un entramado de clústeres que constituyan el nuevo prisma a través del cual se conciba la economía de un determinado territorio.

En su desarrollo, los clústeres crean capital social, establecen un marco relacional, permitiéndoles disminuir los costos de innovación, creando valor, generando ventajas competitivas dinámicas y, además, en muchos casos, pueden incorporar dentro de los aspectos relativos a la sustentabilidad cuestiones tanto ambientales como sociales.