COMERCIO EXTERIOR

CAPÍTULO 4: COMERCIO EXTERIOR 2005

Â

El panorama que enfrentĂł el sector externo argentino ha sido sumamente positivo durante 2004 y continuará en el 2005. Favorecido por un tipo de cambio alto y ayudado por una excelente coyuntura internacional en materia de precios y de demanda mundial, los exportadores de nuestro paĂs han hallado en los mercados internacionales promisorias posibilidades de crecimiento. AĂşn asĂ, se observa que la participaciĂłn argentina en el comercio mundial es la misma que hace veinte años atrás lo que indica que debe insistirse en la expansiĂłn comercial hacia fuera.Â

En este capĂtulo se hará referencia a la inserciĂłn en el comercio internacional con Ă©nfasis en el hecho de que para lograr un crecimiento genuino es necesario encaminar a las exportaciones por un sendero de mayor valor agregado y con productos bien posicionados internacionalmente para llevar un mayor bienestar a la sociedad.Â

Por ello serán fundamentales las pequeñas y medianas exportadoras que, con notable dinamismo en el Ăşltimo tiempo, han incrementado su participaciĂłn en las exportaciones. Su importancia radica no tanto por el volumen que exportan como en la composiciĂłn de las ventas externas que llevan a cabo. A su vez se requieren mayor cantidad de empresas grandes argentinas que operen con grandes volĂşmenes y a escala mundial. Tal es el camino que debe emprender el paĂs para ocupar un lugar preponderante en el comercio internacional.Â

Â

4.1. Una mirada histĂłrica a las exportaciones argentinas

La estrategia de inserciĂłn comercial de Argentina en el Mundo comienza hacia fines de la dĂ©cada de los setenta, y en un momento en que la coyuntura internacional estaba siendo sacudida por una crisis provocada por la subida del precio del petrĂłleo. Sin embargo, no es hasta principios de la dĂ©cada de los noventa cuando se produce un decisivo cambio de rumbo en materia de apertura econĂłmica.Â

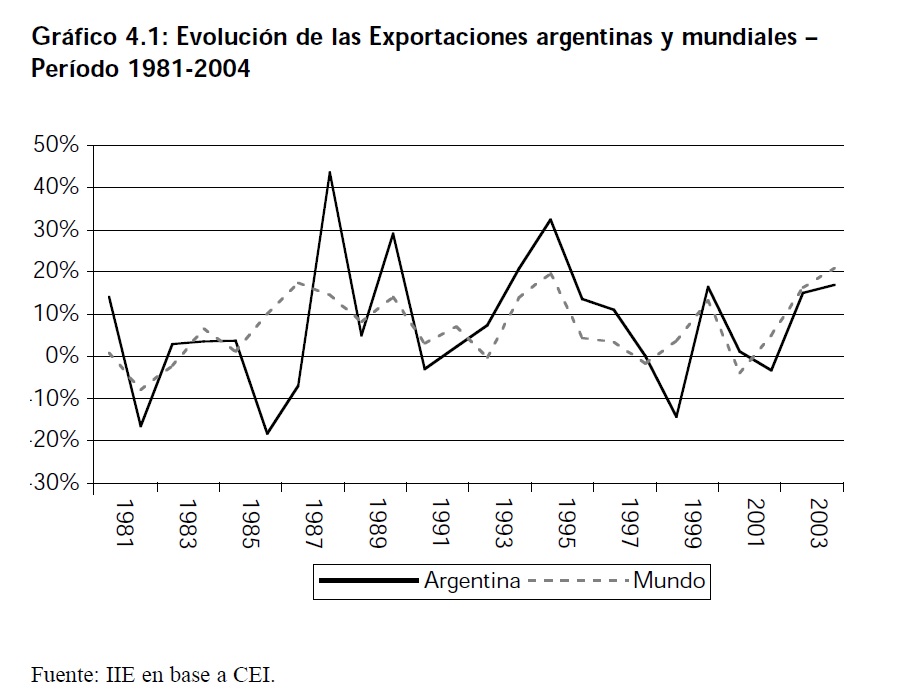

Para tener una perspectiva de largo plazo, el Gráfico 4.1 muestra como han evolucionado las exportaciones anuales de mercancĂas de Argentina y del Mundo en el perĂodo comprendido entre 1981 y 2004. Se observa que la volatilidad de las exportaciones argentinas, esto es, las oscilaciones que han tenido año a año, ha sido muy amplia, y sin un patrĂłn definido; mientras que la tasa a la que crecieron las exportaciones mundiales ha sido más estable. Una explicaciĂłn de esta dinámica de las ventas al extranjero del paĂs es que han tenido mucho que ver las diversas crisis econĂłmicas que sufriĂł, ya que cuando Ă©stas se producĂan la subsiguiente contracciĂłn de la demanda interna posibilitaba la existencia de mayores saldos exportables. Asimismo, la posterior recuperaciĂłn del nivel de actividad implicaba menor capacidad exportadora (por el mayor consumo interno).Â

Por otra parte, en el perĂodo analizado las exportaciones del mundo se incrementaron en un  363% mientras que las argentinas lo hicieron en un 278%, lo que denota que, si bien nuestro paĂs aumentĂł más que considerablemente sus exportaciones, lo hizo a un ritmo inferior que el mundo. Todo ello muestra que la dinámica de largo plazo de nuestras exportaciones fue menor a lo que ocurriĂł en los mercados internacionales, reduciendo de esta manera la presencia de los bienes nacionales en el comercio mundial.Â

Â

Â

Sin embargo, es oportuno distinguir dos etapas bien diferenciadas en la evolución de las exportaciones argentinas. Durante la década de los ochenta, la expansión ha sido más que moderada: sólo aumentó en US$ 4.000 millones entre 1981 y 1990. A partir de 1991, año en que se establece el Plan de Convertibilidad -que entre otras cosas abogaba por un tipo de cambio fijo y de paridad uno a uno con el dólar- se produce una apertura comercial que derivó en un considerable crecimiento promedio interanual de las exportaciones de más del 8% entre 1991 y 2004. Muchas pueden ser las explicaciones de este desempeño exportador, entre otras: la constitución del MERCOSUR y el sesgo que generó hacia un mayor comercio regional, la estabilidad del tipo de cambio en gran parte de los noventa y el salto que se produce en el mismo a partir del año 2002, la coyuntura mundial que favoreció la exportación de commodities gracias a sus altos precios internacionales, y probablemente la mayor competitividad de algunos sectores relacionados con la producción de mayor valor agregado. En el año 2004 se lograron colocar productos en el exterior por más de US$ 34.000 millones que representó un 17% más que en el 2003, logrando asà un récord histórico. Este aumento, tal como anteriormente se mencionaba, se explica principalmente por los mayores precios de exportación, en particular de los combustibles y commodities agroindustriales, principalmente soja, subproductos oleaginosos, cereales y carnes.

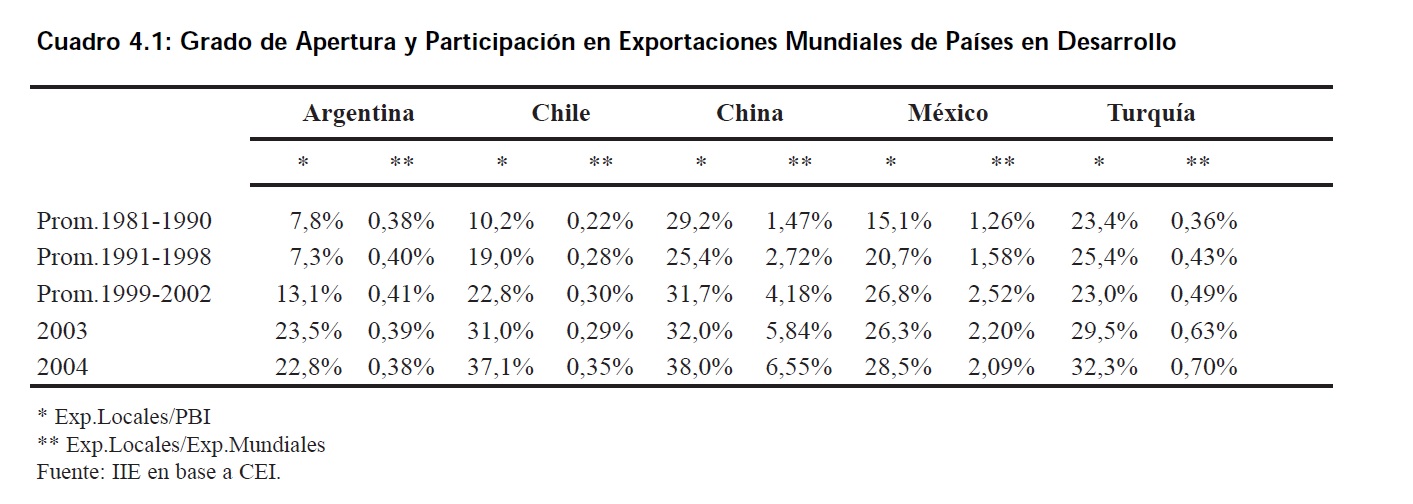

Por otra parte, en el Cuadro 4.1 representamos, para una serie de paĂses en desarrollo, el grado de apertura (contabilizado como la proporciĂłn de exportaciones corrientes sobre el PBI) y la participaciĂłn en el flujo de exportaciones mundiales. Argentina mantuvo en el 2004 la misma participaciĂłn en el comercio mundial (0,38%) que en el promedio 1981-1991. Esto nos conduce a un examen de la oferta exportable, es decir, quĂ© tipo de productos se están llevando al mercado mundial, cuáles son los que tĂpicamente se están demandando, y cuáles son los que más riqueza pueden crear (en tĂ©rminos de mayor valor agregado).

Â

Los resultados anteriores están sugiriendo que si la Argentina quiere ser coherente con un modelo de crecimiento basado en las exportaciones debe, en primera instancia, crecer (en tĂ©rminos de exportaciones) a tasas mayores que las mundiales, para incrementar asĂ su peso en el comercio mundial. Para ello, requerirá de polĂticas que no sĂłlo desarrollen una mayor capacidad exportadora del paĂs, sino que tambiĂ©n integren la producciĂłn tanto a la demanda mundial de productos finales como a las cadenas de valor que operan a escala global. Simultáneo con la mayor inserciĂłn en el comercio internacional, deberĂa verse un mayor grado de apertura (entendido como un mayor ratio Exportaciones/PBI) tal como sucediĂł con la mayorĂa de las economĂas que aumentaron su participaciĂłn en la corriente de exportaciones mundiales. El Cuadro anterior muestra cuatro paĂses en vĂas de desarrollo que incrementaron significativamente su participaciĂłn en el flujo de exportaciones mundiales y que, paralelo a ello, mostraron un aumento en la proporciĂłn de exportaciones en relaciĂłn al producto. En Argentina si bien se observa un importante aumento en la razĂłn Exportaciones/PBI, parece ser insuficiente en aras de ganar una mayor participaciĂłn en el mercado mundial. Las economĂas representadas en la tabla anterior muestranĹ“salvo MĂ©xico- que las exportaciones representan más del 30% del Producto Bruto Interno.

Â

Recuadro 4.1: Las Exportaciones segĂşn principal factor competitivo. El caso de Argentina, Brasil y MĂ©xico.Â

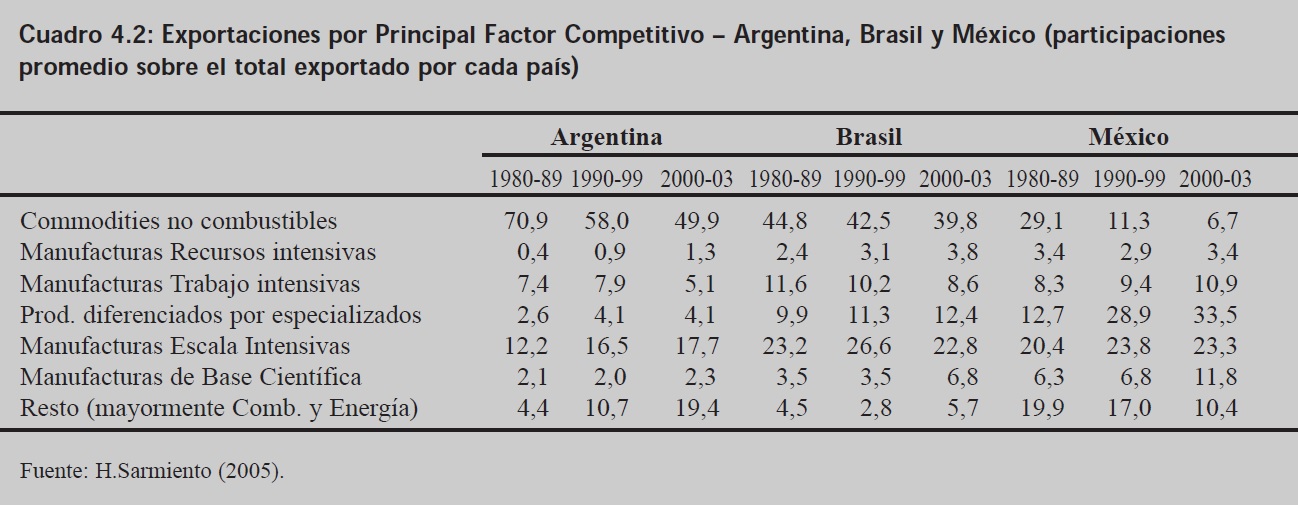

Una clasificaciĂłn muy interesante del comercio para evaluar quĂ© tipos de productos se están exportando se presenta en Sarmiento (2005). AllĂ se clasifican las exportaciones segĂşn principal factor competitivo para dar una idea del modo en que una economĂa se inserta en el comercio mundial: si con productos de alto valor agregado o son commodities, si son de calidad y diferenciados o por el contrario son bienes homogĂ©neos, si son intensivos en capital y/o tecnologĂa o por el contrario tienen una mayor proporciĂłn de mano de obra.

Â

Los commodities no combustibles están compuestos básicamente por productos agrĂcolas; los de base cientĂfica y los diferenciados por especializaciĂłn están basados en alta calificaciĂłn y tecnologĂa; las manufacturas escala intensivas abarcan las industrias quĂmicas básicas, motores, hierro y el acero; y por Ăşltimo ejemplos de manufacturas recursos intensivas y las trabajo intensivas pueden ser la industria textil y la alimenticia respectivamente.Â

En el caso de Argentina existiĂł en los Ăşltimos veinte años una tendencia a una mayor participaciĂłn de exportaciones de mayor valor agregado como lo representan las manufacturas escala intensivas, aunque los commodities continuaron representando un muy alta proporciĂłn de las exportaciones. Se advierte con cierta preocupaciĂłn que los productos que podrĂan haber representado un salto tecnolĂłgico muy grande para el paĂs absorben el mismo porcentaje de las exportaciones que en los ochenta, mientras que habrĂa un leve repunte en materia de manufacturas con posicionamiento mundial propio (ver el incremento en la participaciĂłn de las manufacturas diferenciadas por especializaciĂłn, que a pesar de todo siguen representando actualmente un escaso porcentaje de las exportaciones). Los casos de Brasil y MĂ©xico son opuestos al de nuestro paĂs, en parte porque el punto de partida en los ochenta es distinto, y tambiĂ©n porque son economĂas de mayor tamaño que la argentina. En Brasil parece existir una oferta exportable inclinada a bienes de mayor valor agregado y de mayor tecnologĂa que en Argentina, al igual que en MĂ©xico; aunque en este Ăşltimo es donde se hace más evidente que la estructura de exportaciones transformĂł a la economĂa en mucho más competitiva (y en consecuencia, con mayores beneficios en tĂ©rminos de crecimiento econĂłmico).

4.1.2. Estructura Exportadora argentina

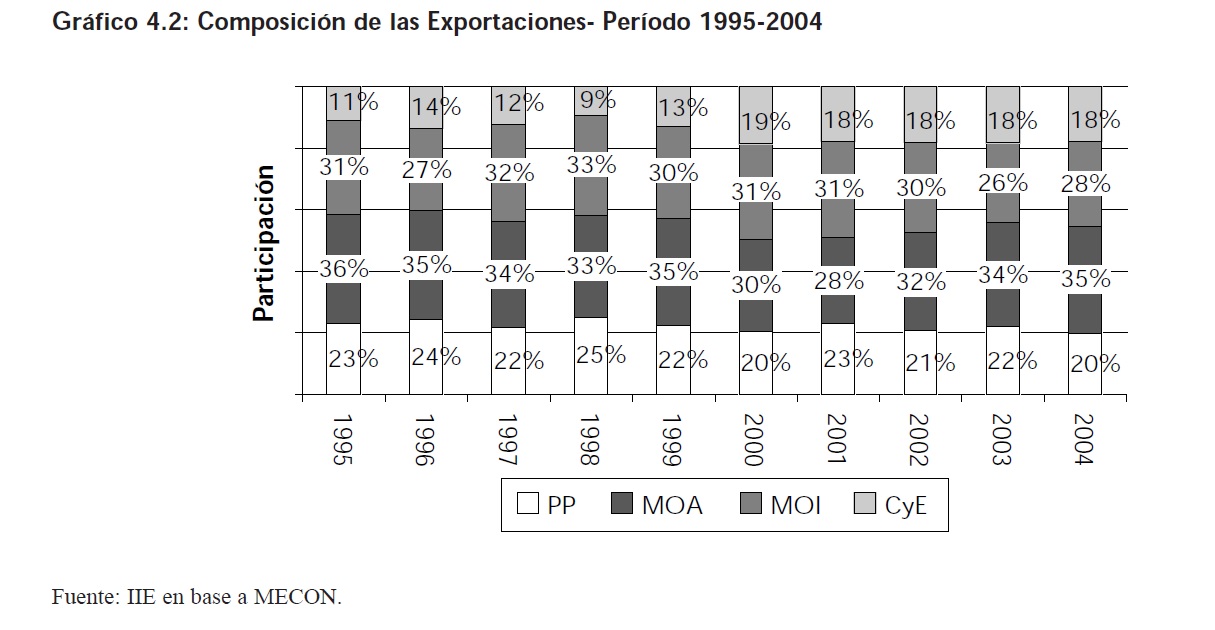

Respecto de la composiciĂłn de las exportaciones por Grandes Clasificaciones, observamos que para el perĂodo 1995-2004 (vĂ©ase Gráfico 4.2) las Manufacturas de Origen Agropecuario (MOA) fueron los productos más vendidos al exterior, con una participaciĂłn superior al 30% sobre el total exportado durante todo el perĂodo analizado, creciendo su importancia en los Ăşltimos tres años gracias a una combinaciĂłn de mayores precios y cantidades.Â

La reducciĂłn de la participaciĂłn de los Productos Primarios (PP) en el 2004 podrĂa interpretarse como un signo positivo, aunque no asĂ la menor proporciĂłn de Manufacturas de Origen Industrial (MOI), que descendiĂł en tres puntos porcentuales entre ambos extremos de la serie.

Â

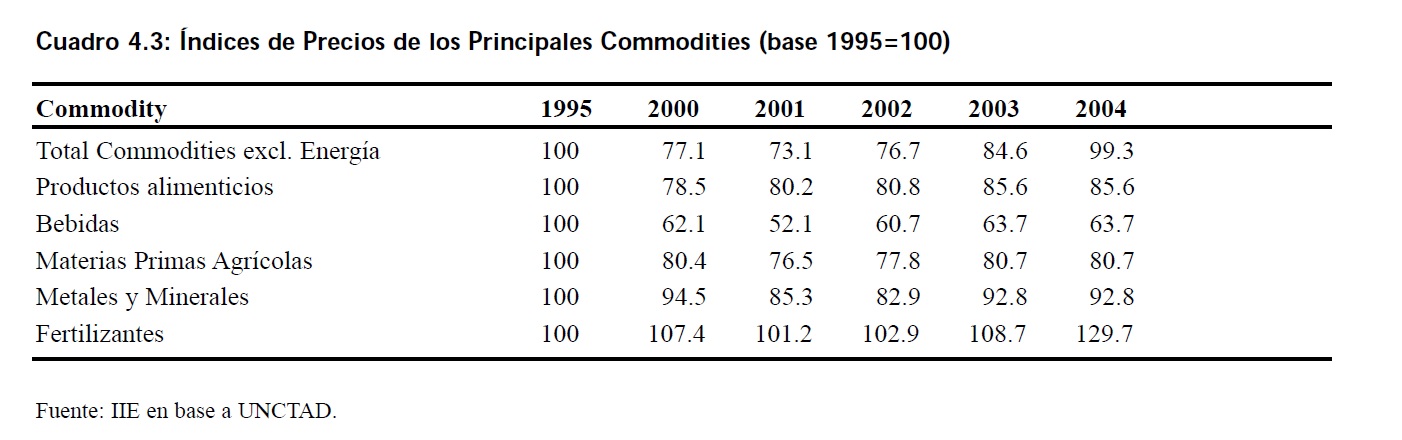

Por su parte, el Cuadro 4.3 muestra que los precios mundiales de los principales commodities han estado cayendo durante la Ăşltima dĂ©cada, salvo en el caso de los Fertilizantes que incrementaron casi un 30% entre 1995 y 2004. En promedio, los precios de los commodities (excluyendo EnergĂa) se mantuvieron prácticamente estables.

Con esta Ăşltima observaciĂłn extraemos la principal conclusiĂłn de este apartado: Argentina debe cambiar su estructura exportadora porque existe una tendencia a una caĂda en los precios mundiales de los productos que nuestro paĂs exporta, lo que provocarĂa un fuerte deterioro en los tĂ©rminos de intercambio y con ello las ganancias por comerciar a nivel internacional.Â

4.2 Las Exportaciones de Bienes en el 2004

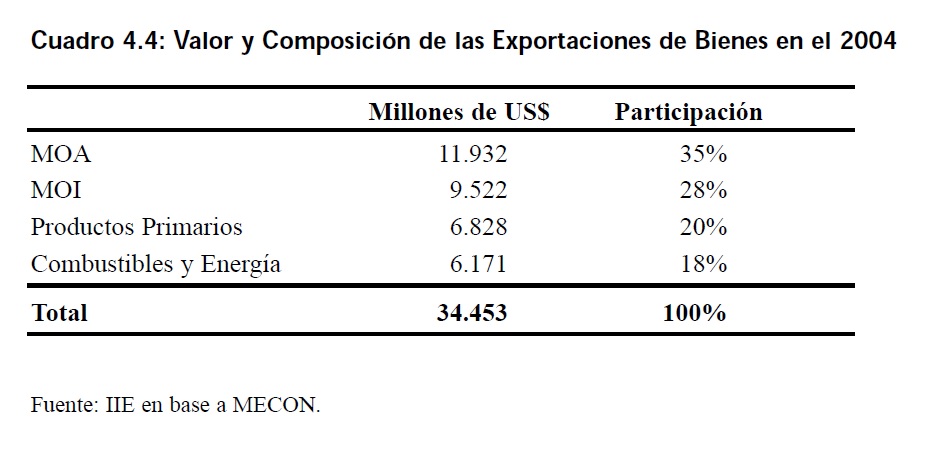

En esta secciĂłn se examinarán las exportaciones argentinas durante el año 2004. En el Cuadro 4.4 se representa el valor y la composiciĂłn de las mismas segĂşn Grandes Clasificaciones.Â

Las Manufacturas de Origen Agropecuario (MOA) son las que continĂşan teniendo la mayor preponderancia en el total exportado (35%), seguidas por las Manufacturas de Origen Industrial (MOI) con un 28%, mientras que los Productos Primarios (PP) y los Combustibles y EnergĂa (CyE) abarcaron el resto.

Dentro de las MOA, las exportaciones consistieron principalmente en Residuos y Desperdicios de la Industria Alimenticia con un valor de US$ 3.843 millones, representando el 32% de las ventas de MOA y el 11% de las ventas totales del paĂs; mientras tanto segundas en importancia dentro de este Ătem fueron las ventas de Grasas y Aceites con US$ 3.168 millones que constituyeron el 27% y 9%, respectivamente; y por Ăşltimo las Carnes con US$ 1.229 millones (10% y 4%, respectivamente) estuvieron en un tercer lugar.Â

En las MOI, la principal venta la constituyĂł Material de Transporte con US$ 2.068 millones (abarcĂł 22% de las exportaciones de MOI y 6% de las ventas externas del paĂs); Productos QuĂmicos y Conexos con US$ 2.018 millones (21% y 6%, respectivamente); y Metales Comunes y sus Manufacturas con US$ 1.671 millones (18% y 5%, respectivamente). Â

Los Cereales se destacaron en el caso de los Productos Primarios con un valor exportado de US$ 2.704 millones (40% de las ventas externas de Productos Primarios y 8% del total exportado por el paĂs) y las Semillas y Frutos Oleaginosos con ventas al exterior por US$ 1.830 millones (27% y 5%, respectivamente).Â

En las exportaciones de Combustibles y EnergĂa, se distinguieron los Carburantes con US$ 2.389 millones (39% sobre el rubro y 7% sobre las exportaciones nacionales); PetrĂłleo Crudo con 2.315 millones (38% y 7%, respectivamente); y Gas de PetrĂłleo y Otros Hidrocarburos con US$ 1.131 millones (18% y 3%, respectivamente). Â

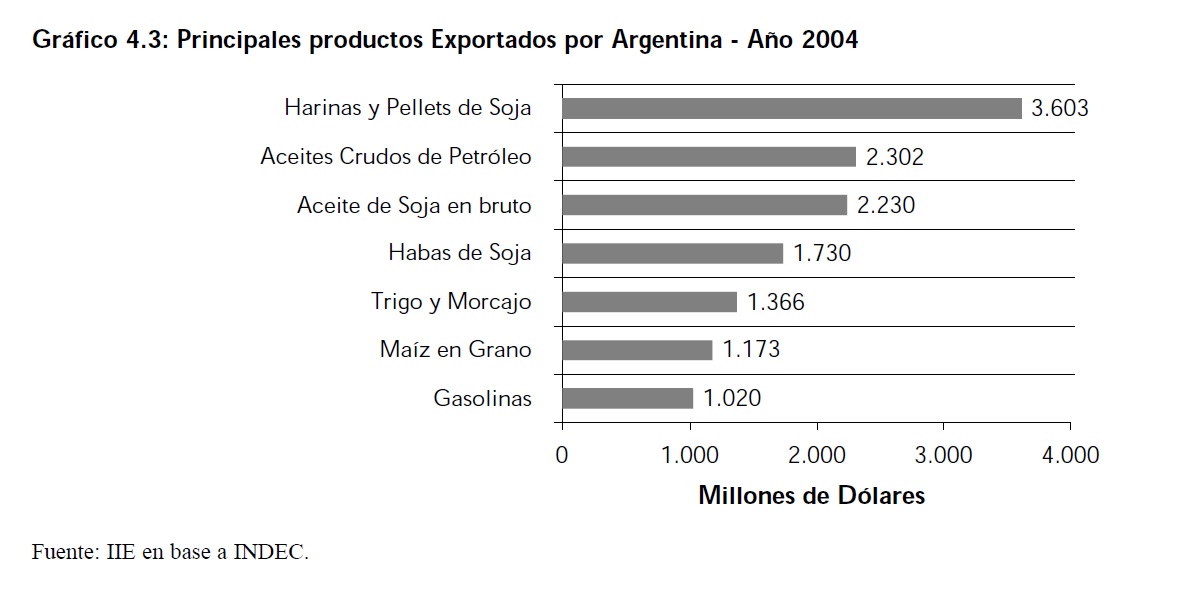

Como sĂntesis de lo hasta aquĂ expuesto, el Gráfico 4.3 nos muestra los principales productos que exportĂł Argentina en el 2004. El principal (Harinas y Pellets de Soja) es una Manufactura de Origen Agropecuario, mientras que el segundo se corresponde con la categorĂa de Combustibles y EnergĂa. Como se puede notar, no existe ninguna MOI entre los productos más exportados, lo que se condice con la baja inserciĂłn y posicionamiento de este tipo de bienes en el mercado mundial, denotando una fuerte diversificaciĂłn de dicho rubro.

Â

Â

4.2.1 Manufacturas de Origen Agropecuario (MOA)Â

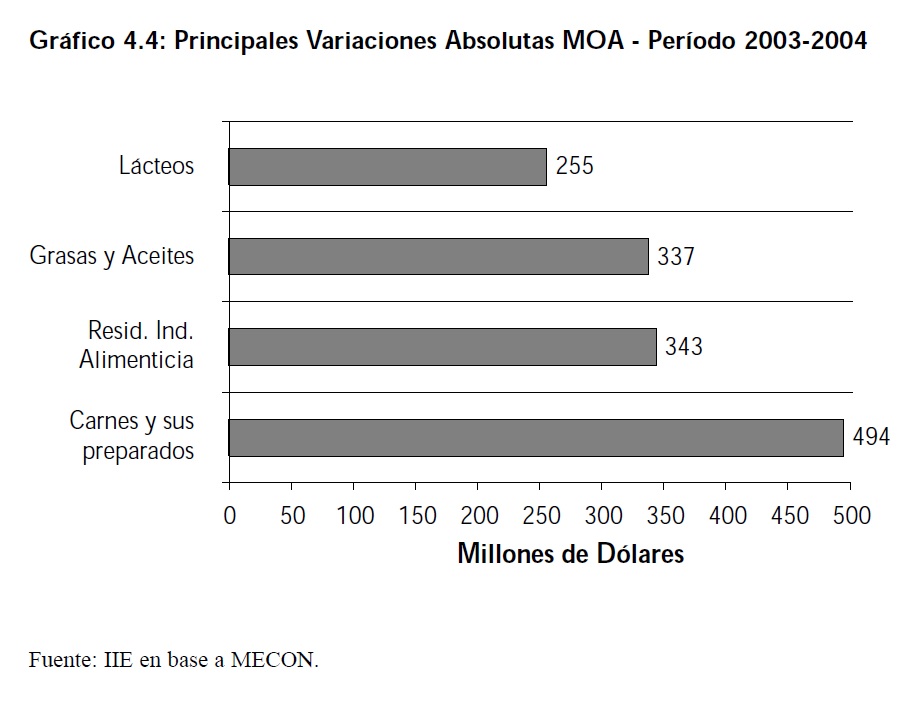

En el año 2004, las exportaciones de MOA crecieron un 19% (US$ 1.941 millones) con respecto al año anterior, impulsadas tanto por las mayores cantidades embarcadas, que se incrementaron un 10% respecto del volumen exportado en el 2003, como por la favorable evoluciĂłn de los precios de exportaciĂłn que aumentaron el 9%. Si se tiene en cuenta que el aumento en las exportaciones totales fue del 17% en el 2004, luego este tipo de productos explicĂł casi el 40% de la suba total de las exportaciones del 2004.Â

Entre los productos que mostraron una mayor dinámica, se destacaron los aumentos registrados en carnes y sus preparados (US$ 494 millones), debido especialmente a las mayores cantidades exportadas por la reapertura de mercados europeos y en menor medida a aumentos en los precios; residuos y desperdicios de la industria alimenticia (US$ 343 millones), dados los mejores precios de exportaciĂłn de los residuos de soja; grasas y aceites vegetales (US$ 337 millones) -gracias a los mayores precios de aceite de soja y girasol- y productos lácteos (US$ 255 millones), debido esencialmente a la suba en las cantidades vendidas. Â

Los subproductos del complejo sojero afirmaron su presencia en mercados como la UE, China, India y Egipto, en tanto que las carnes recuperaron mercados que habĂan sido cerrados despuĂ©s de la apariciĂłn del brote de fiebre aftosa en el año 2001. Las carnes y sus preparados tambiĂ©n se vieron favorecidos por la detecciĂłn del mal de la vaca loca en Canadá y Estados Unidos, que redujo la oferta mundial, elevando los precios y aumentando la demanda de las carnes argentinas.Â

Â

Â

4.2.2 Manufacturas de Origen Industrial (MOI)

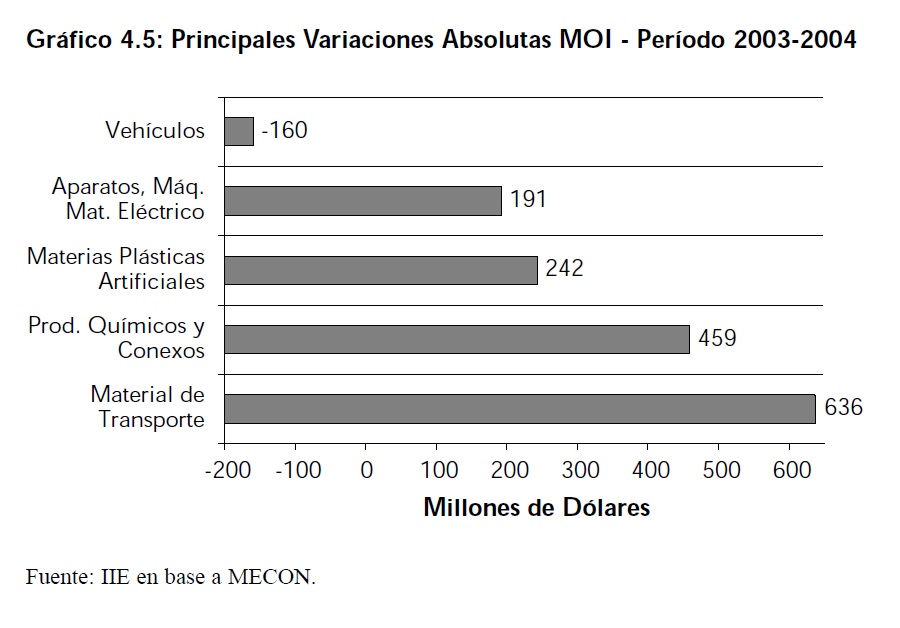

Por el lado de las MOI, el aumento del valor exportado en el 2004 fue del 24% (US$ 1.819 millones), explicado principalmente por las mayores cantidades exportadas (15%), en tanto que los precios tambiĂ©n aumentaron (7%). El rubro que más contribuyĂł a este aumento fue el de material de transporte terrestre que incrementĂł sus ventas en US$ 636 millones (44% más que en 2003), especialmente por la mayor demanda de automotores proveniente de Brasil, MĂ©xico y Estados Unidos.Â

TambiĂ©n se destacaron los mayores envĂos de productos quĂmicos y conexos (que totalizaron US$ 459 millones) y materias plásticas artificiales (US$ 242 millones), en ambos casos debido a aumentos tanto de cantidades como de precios; y del rubro máquinas, aparatos y material elĂ©ctrico (US$ 191 millones) a causa de las mayores cantidades demandadas por Brasil. Estos cuatro tipos de bienes explicaron cerca de 85% del aumento de las exportaciones de MOI. Por su parte, los vehĂculos de navegaciĂłn aĂ©rea, marĂtima y fluvial registraron la Ăşnica caĂda del rubro (US$ 160 millones). MĂ©xico fue el principal destino del material de transporte, desplazando al mercado brasileño que histĂłricamente se llevaba el mayor porcentaje de estos embarques.

4.2.3 Productos Primarios (PP)

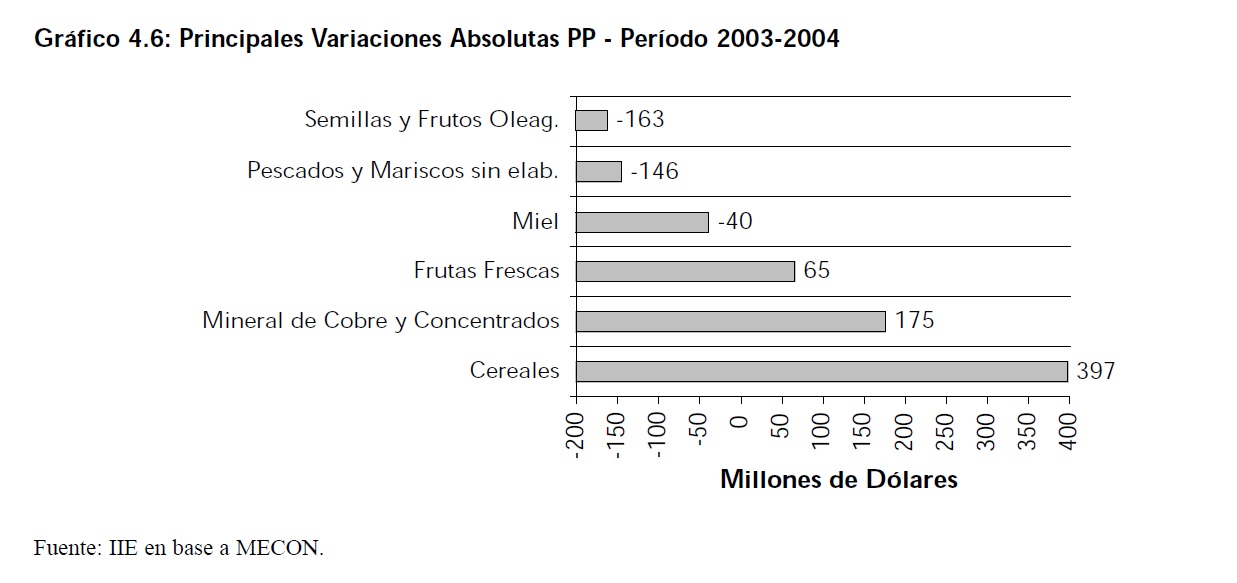

Las ventas externas de Productos Primarios experimentaron el menor aumento entre todos las grandes clasificaciones (6%, US$ 368 millones) debido a que el aumento en los precios (7%) fue parcialmente contrarrestado por la reducciĂłn en las cantidades exportadas (1%). Los principales productos que impulsaron el aumento fueron los cereales (US$ 397 millones), debido a la mejor cosecha de trigo; el mineral de cobre y sus concentrados (US$ 175 millones) debido a un aumento en el precio internacional del mineral; y las frutas frescas (US$ 65 millones), a causa de los mayores precios de las manzanas y de las peras y de las mayores cantidades exportadas de cĂtricos.Â

Por otra parte, existieron rubros que disminuyeron su valor exportado con respecto al año anterior, como las semillas y frutos oleaginosos (US$ 163 millones), dadas las caĂdas en las cantidades enviadas al exterior de soja y girasol; los pescados y mariscos sin elaborar (US$ 146 millones), debido a la menor captura de langostinos; y la miel (US$ 40 millones), cuyo menor valor exportado se explica por los menores precios internacionales y por problemas sanitarios de la miel elaborada en el paĂs que mermĂł las compras externas.

Entre los destinos de estos productos se destacaron las mayores compras de los paĂses africanos (principalmente Sudáfrica, Argelia, Kenya y Egipto) y los que componen el bloque ASEAN (en particular Indonesia, Malasia y Filipinas) que junto a otros paĂses adquirieron el 59% del total de los mismos. El segundo lugar lo ocupĂł la UE con el 23% de los envĂos y un poco más atrás se ubicĂł el Mercosur con 15% del total de PP exportados en 2004.

4.2.4 Combustibles y EnergĂa (CyE)Â

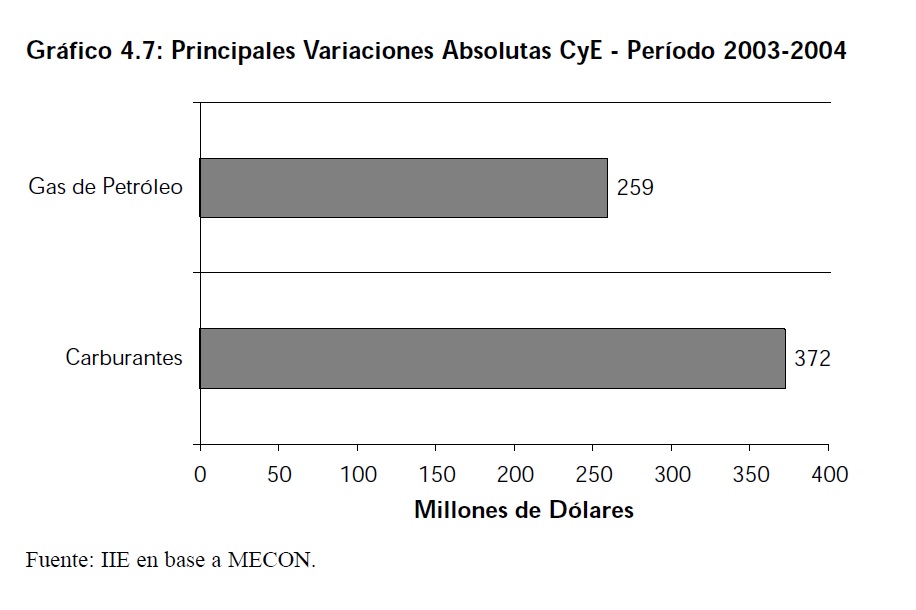

Las ventas externas de Combustibles y EnergĂa (CyE) registraron un incremento de 14% (US$ 759 millones) explicado exclusivamente por la suba de precios (27%), ya que las cantidades exportadas retrocedieron un 10%. Un dato más que interesante que refleja la evoluciĂłn de este sector tiene que ver con que el paĂs logrĂł duplicar el valor exportado entre 1999 y 2004 al tiempo que el volumen fĂsico permaneciĂł constante, reflejando claramente que la dinámica de este rubro de exportaciĂłn depende exclusivamente de los precios internacionales. Dentro del rubro se distinguieron los aumentos de las exportaciones de carburantes (US$ 372 millones) gracias a mayores precios de exportaciĂłn, y de gas de petrĂłleo (US$ 259 millones) debido a un efecto combinado de los precios y las cantidades, que junto con las ventas de petrĂłleo crudo representaron el 95% de las exportaciones de CyE. El bloque econĂłmico NAFTA explicó alrededor del 50% del aumento, principalmente por las mayores ventas de gasolinas a los Estados Unidos.

Â

Â

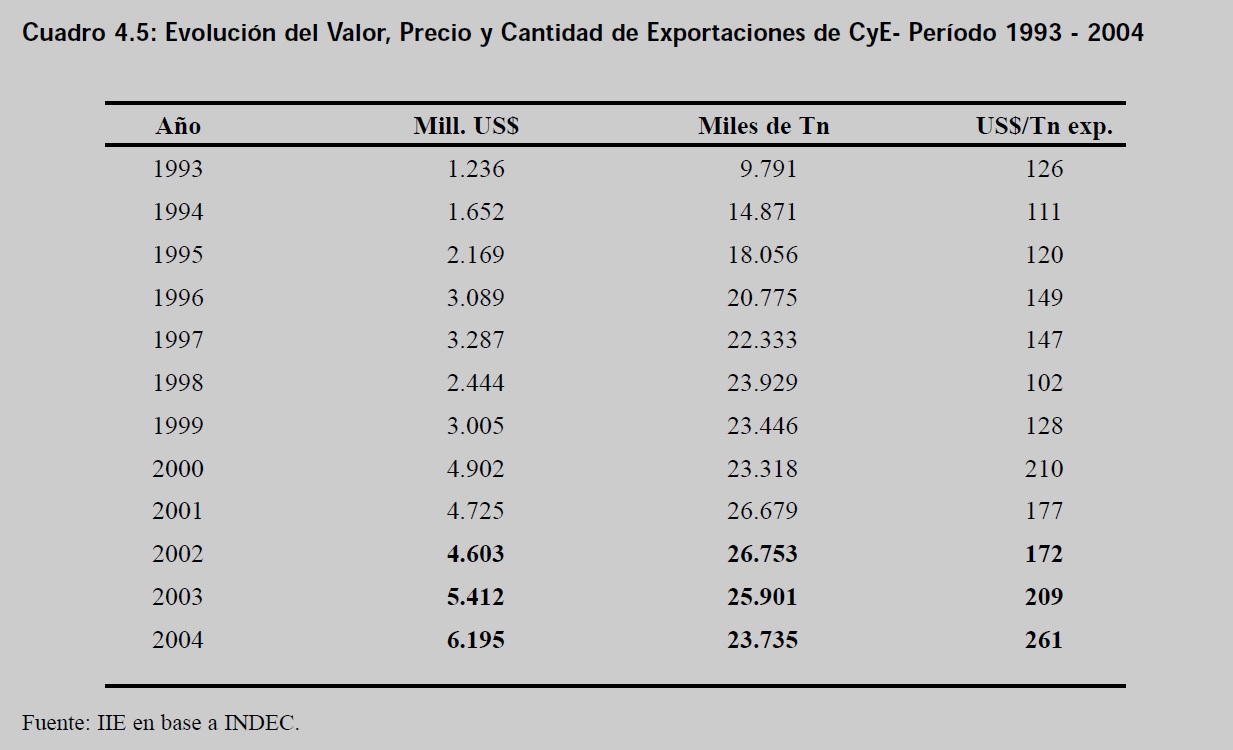

Recuadro 4.3: El crecimiento de las exportaciones de Combustibles y EnergĂa

El Cuadro 4.5 indica claramente que las cantidades de combustibles enviadas al exterior mostraron un continuado crecimiento desde 1993 hasta 1999, año en que se redujeron levemente. En el año 2001 se produjo una recuperación del 14%, pero a partir de 2002 comenzó una tendencia decreciente que se extendió hasta la actualidad. A pesar de ello, el valor exportado de este tipo de productos se elevó en los últimos dos años debido al incremento en los precios de exportación (medido como valor en dólares por tonelada exportada).

Â

Se concluye que el sector respondiĂł satisfactoriamente a las señales otorgadas por mayores precios, incrementando el volumen exportado; los primeros se elevaron más del doble entre 1993 y 2004, mientras que las cantidades vendidas se quintuplicaron, lo que demuestra que la oferta de largo plazo posee una elasticidad precio mayor a la unidad.Â

Â

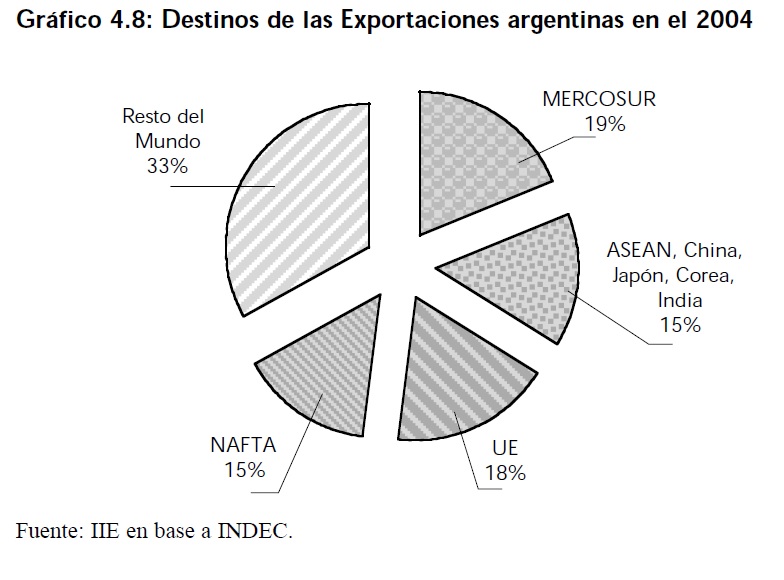

4.2.5 Destino de las ExportacionesÂ

Con respecto a los destinos de las exportaciones se observaron algunos cambios entre los años 2003 y 2004. La mayor variaciĂłn se produjo en el caso de Resto del Mundo que elevĂł su participaciĂłn en 4 puntos porcentuales. Las ventas a ASEAN (que se compone de Brunei, Filipinas, Indonesia, Laos, Malasia, Singapur, Tailandia, UniĂłn de Myanmar y Vietnam) y otros paĂses se redujeron desde el 17% al 15%, la UniĂłn Europea perdiĂł 2 puntos porcentuales de participaciĂłn, mientras que el MERCOSUR y el NAFTA mantuvieron sus porciones relativamente constantes. Los bloques graficados adquirieron en 2004 productos argentinos por los siguientes montos: US$ 6.546 millones en el caso del MERCOSUR, US$ 5.167 millones en el caso de ASEAN junto con China, JapĂłn, India y Corea, US$ 6.202 millones la UE y US$ 5.168 millones el NAFTA. En cuanto a los aumentos logrados en tĂ©rminos de valor exportado, ASEAN junto con los paĂses que conforman el Resto captaron el mayor incremento (US$ 2.616 millones). Las exportaciones al MERCOSUR aumentaron en US$ 1.119 millones y al NAFTA, en US$ 895 millones. Las ventas dirigidas a la UE registraron un crecimiento de US$ 258 millones.Â

Â

Â

En cuanto a los principales paĂses compradores, Brasil continuĂł siendo el principal destino de las ventas externas, concentrando aproximadamente el 16% de las mismas (US$ 5.550 millones). El segundo y tercer lugar fueron para Chile (US$ 3.824 millones) y Estados Unidos (US$ 3.663 millones), que lograron ambos aproximadamente el 11% de la participaciĂłn en el total exportado. Si se consideran además las exportaciones a China (US$ 2.730 millones) y a España (US$ 1.356 millones) pueden explicarse la mitad de las ventas realizadas por el paĂs al exterior.

El destino que más contribuyĂł al incremento de las exportaciones en 2004 fue Brasil debido a los mayores envĂos de automĂłviles y autopartes, aceites de petrĂłleo (excepto los crudos), polietilenos e insecticidas, fungicidas y desinfectantes, que conjuntamente aumentaron el valor exportado en US$ 816 millones. TambiĂ©n fueron importantes el incremento de US$ 639 millones en las ventas a Estados Unidos, a Chile (US$ 288 millones) y Venezuela (US$ 287 millones).Â

En cuanto a los principales paĂses compradores, Brasil continuĂł siendo el principal destino de las ventas externas, concentrando aproximadamente el 16% de las mismas (US$ 5.550 millones). El segundo y tercer lugar fueron para Chile (US$ 3.824 millones) y Estados Unidos (US$ 3.663 millones), que lograron ambos aproximadamente el 11% de la participaciĂłn en el total exportado. Si se consideran además las exportaciones a China (US$ 2.730 millones) y a España (US$ 1.356 millones) pueden explicarse la mitad de las ventas realizadas por el paĂs al exterior. El destino que más contribuyĂł al incremento de las exportaciones en 2004 fue Brasil debido a los mayores envĂos de automĂłviles y autopartes, aceites de petrĂłleo (excepto los crudos), polietilenos e insecticidas, fungicidas y desinfectantes, que conjuntamente aumentaron el valor exportado en US$ 816 millones. TambiĂ©n fueron importantes el incremento de US$ 639 millones en las ventas a Estados Unidos, a Chile (US$ 288 millones) y Venezuela (US$ 287 millones).

Â

4.3 Las Importaciones de Bienes en el 2004Â

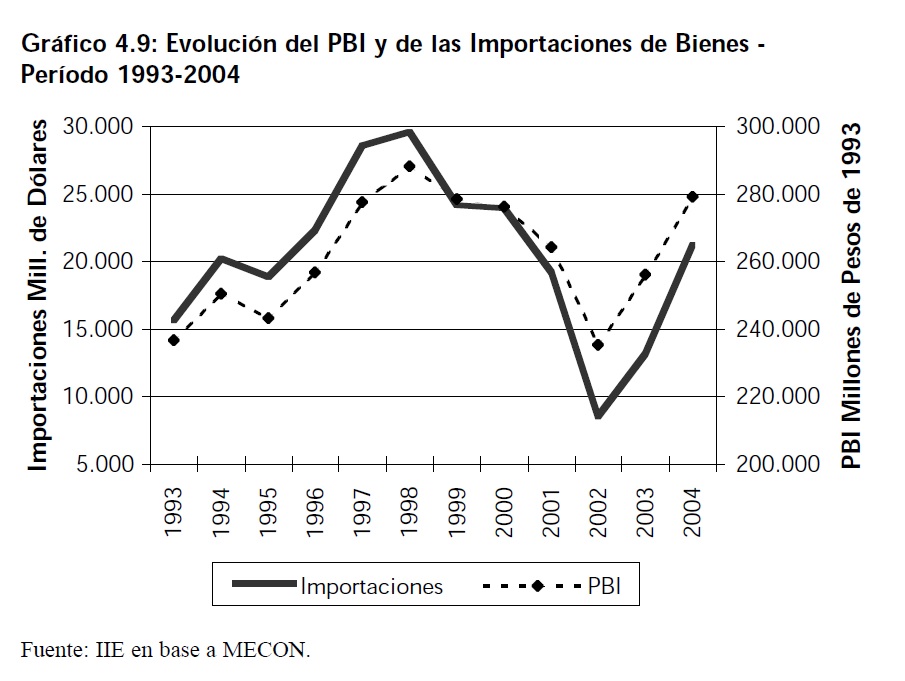

El Gráfico 4.9 muestra la evoluciĂłn de las importaciones argentinas y del PBI para el perĂodo 1993-2004. Puede notarse la significativa influencia de la producciĂłn nacional en el comportamiento importador. Durante la dĂ©cada de los noventa ambas variables mostraron un marcado crecimiento, con una caĂda en el año 1995 del 2,85% del PBI debido a la influencia del Efecto Tequila, que llevĂł a reducir las importaciones en un 6,74%; y otra a principios de 1999 ocasionada especialmente por la devaluaciĂłn de Brasil, el principal socio comercial argentino. En esta ocasiĂłn el PBI se redujo en un 3,39% y las importaciones en un 18,39%. A partir de la caĂda de 1999, los efectos depresivos continuaron y se profundizaron. Con la contracciĂłn econĂłmica y devaluaciĂłn, el PBI se redujo un 4% en 2001 y las importaciones un 20%; mientas que en 2002 las disminuciones fueron del 11% y 56%, respectivamente. El año 2003 marcĂł el fin de la tendencia decreciente, iniciando una etapa de recuperaciĂłn econĂłmica que continĂşa en la actualidad. El año 2004 mostrĂł un crecimiento cercano al 9% del PBI, mientras que las compras al exterior se elevaron en un 62%. Este aumento se explica fundamentalmente por un incremento de 50% en las cantidades importadas, impulsadas por el crecimiento de la actividad econĂłmica, y una suba de 8% en los precios. De todas maneras, a pesar de la fuerte recuperaciĂłn de las variables analizadas, aĂşn no se alcanzaron los niveles de 1998, cuando las importaciones superaron los US$ 29.000 millones.Â

Â

Â

Â

4.3.1 Precios y Cantidades de ImportaciĂłnÂ

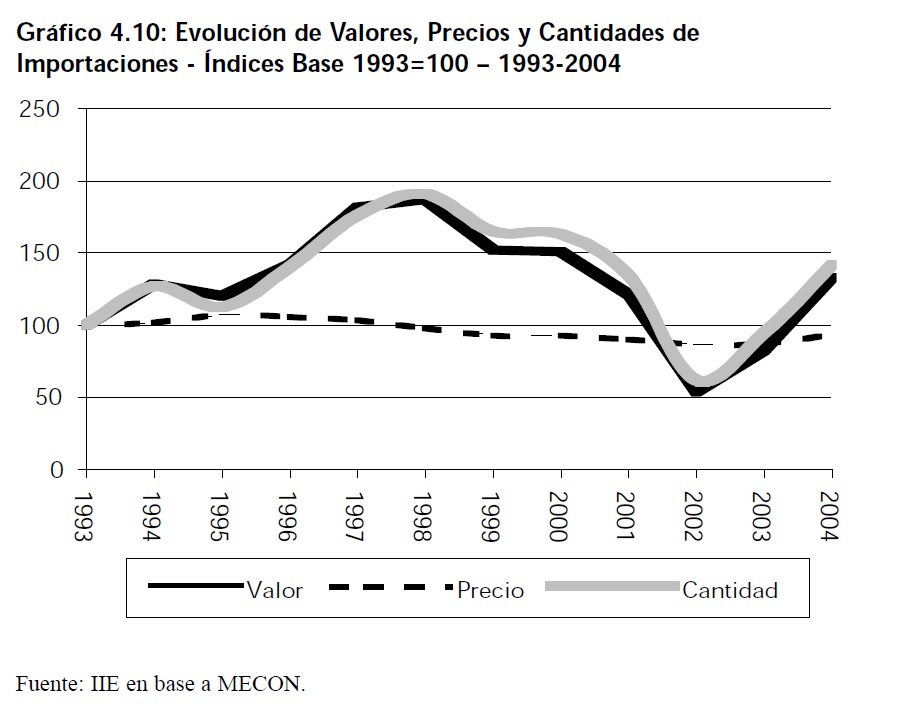

El Gráfico 4.10 muestra en quĂ© medida el precio y las cantidades compradas al exterior contribuyeron a explicar el comportamiento del monto importado en el perĂodo 1993-2004. Dicho valor estuvo fuertemente influido, como es lĂłgico pensar, por el desempeño de las cantidades y no tanto por el de los precios, producto de que la demanda de bienes importados es más bien rĂgida y no tan dependiente de sus precios.Â

Â

Â

Desde 1993 hasta 2004, las variaciones del valor importado mostraron el mismo signo que las de las cantidades y los cambios de ambas variables fueron de magnitud similar; mientras tanto los precios variaban en igual sentido pero en menor magnitud, se mantenĂan relativamente constantes o se movĂan de manera inversa a las cantidades (la variaciĂłn más importante en estos se produjo en 2004 y fue del 8%). Por su parte las cantidades exhibieron movimientos importantes en casi todos los años, en especial desde 2002, ya que los aumentos y disminuciones superaron el 50% desde tal año hasta la actualidad.Â

El aumento en los precios de importación en 2004 se explica por el alza en todos los usos, principalmente en los combustibles y lubricantes que aumentaron un 22% y, en menor medida, en los bienes intermedios que mostraron un incremento del 15%, registrándose el menor aumento en los bienes de capital (1%). Por el contrario, en cuanto a las cantidades importadas, los bienes de capital resultaron los más destacados con un significativo aumento de 112%, seguido por las piezas y accesorios para bienes de capital y bienes de consumo (59% y 51% respectivamente).

Â

4.3.2 ComposiciĂłn de las Importaciones

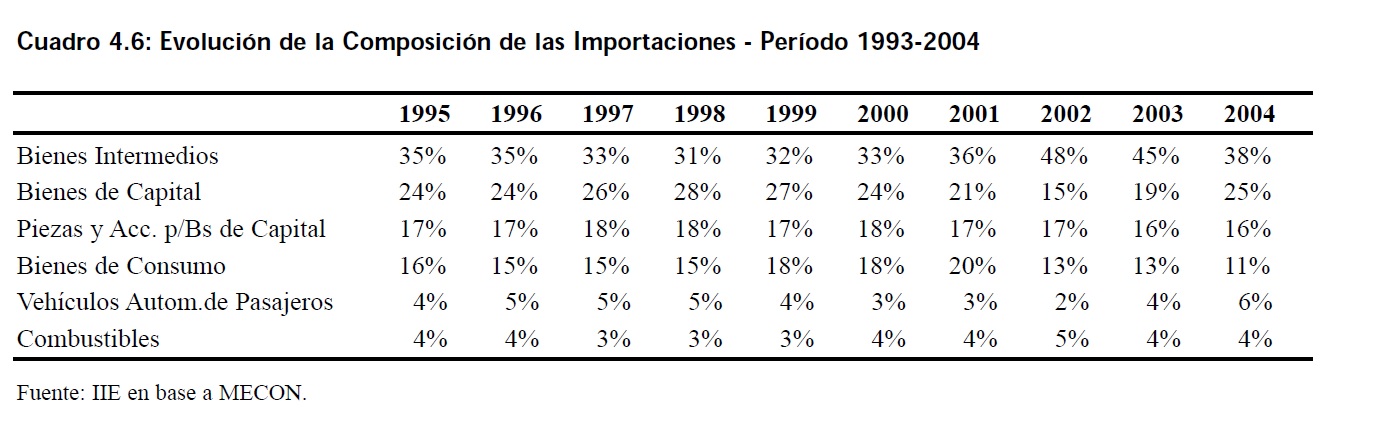

El Cuadro 4.6 muestra la evoluciĂłn de la composiciĂłn de las importaciones desde 1995 hasta 2004. Es notable el significativo aumento de la participaciĂłn de las importaciones de Bienes Intermedios a partir del año 2002, que coincide con las menores compras de Bienes de Consumo y de Bienes de Capital, pudiendo explicarse el primer fenĂłmeno por la caĂda del nivel de actividad producto de la crisis econĂłmica.Â

A su vez, con un tipo de cambio alto, se reducen las importaciones de Bienes de Consumo, mientras que no ocurre lo mismo con las compras de Bienes Intermedios que son necesarios para continuar con el proceso productivo. El ambiente recesivo deprimió las expectativas de los empresarios que se materializaron en los menores niveles de inversión observados, lo que incidió negativamente en las importaciones de Bienes de Capital. Por su parte, los Combustibles aumentaron su importancia en el total importado en los últimos años.

Â Â

Â

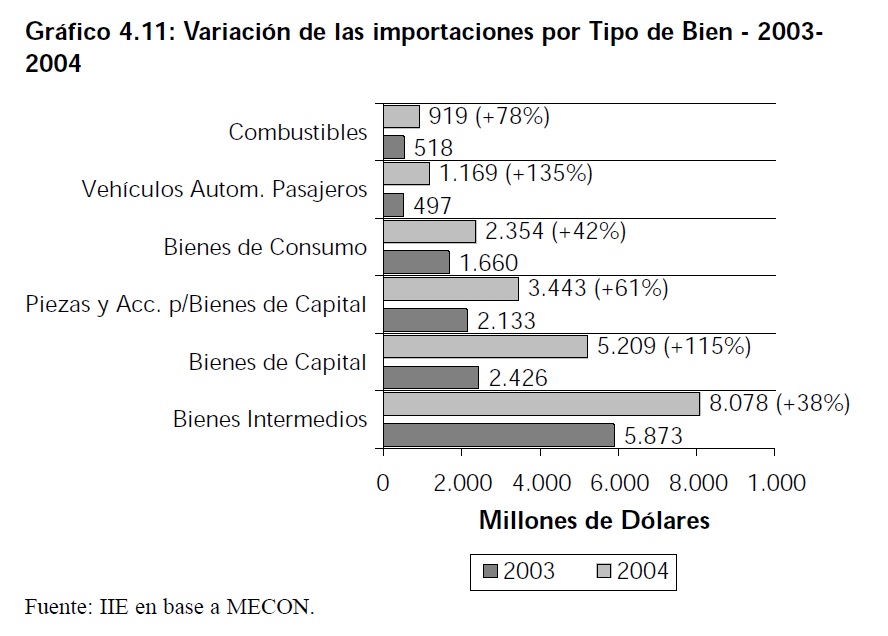

TambiĂ©n puede notarse que en el año 2004 comienza a normalizarse la composiciĂłn de las importaciones; con la reactivaciĂłn de la economĂa se recupera la inversiĂłn, creciendo de este modo las importaciones de Bienes de Capital al tiempo que pierde participaciĂłn las compras de Bienes Intermedios. Finalmente se observa que la estructura importadora del año 2004 es similar a la del año 1996, denotando una inflexibilidad en la demanda de bienes importados por parte del sistema productivo, aĂşn con las diferencias cambiarias experimentadas en los Ăşltimos. Comparando las importaciones por tipo de bien entre 2003 y 2004 (ver Gráfico 4.11), se nota un incremento importante en el caso de Bienes de Capital y de VehĂculos Automotores de Pasajeros. En el primer caso, las importaciones aumentaron desde US$ 2.426 millones a US$ 5.209 millones (incremento del 115%); mientras que en el segundo caso las importaciones pasaron de US$ 497 millones a US$ 1.169 millones (un aumento del 135%). Â

Los productos con mayor significaciĂłn en valor absoluto en el 2004 fueron los relacionados con el complejo automotriz, los aparatos de telefonĂa celular, las computadoras e impresoras y las aeronaves que ingresaron temporalmente, y que a su vez constituyeron los productos que más crecieron con respecto a 2003. Para el resto de los bienes tambiĂ©n se produjeron crecimientos en los montos importados, aunque no tan significativos como los recientemente mencionados. Las compras externas de Combustibles aumentaron un 78%, las de Bienes de Consumo un 42%; las de Bienes Intermedios lo hicieron en 37%, en el caso de Piezas y Accesorios para Bienes de Capital las importaciones crecieron en un 61%.Â

Algunos de los principales Bienes Intermedios importados fueron los compuestos orgánicos e inorgánicos (compuestos para agroquĂmicos) y los abonos demandados por el sector agrĂcola, los polietilenos simples para la industria plástica y el mineral de hierro y sus concentrados utilizado en la industria metalĂşrgica. Por el lado de las Piezas y Accesorios para Bienes de Capital sobresalieron las importaciones de partes y accesorios para la industria automotriz incluyendo los neumáticos; en tanto que dentro de los Bienes de Consumo se destacaron las compras de medicamentos, agentes de superficie orgánicos, aparatos receptores de radiodifusiĂłn (radiograbadores y autoestĂ©reos), televisores y calzados (principalmente los deportivos).

Â

Â

Â

Â

Recuadro 4.4: Las importaciones de celulares

En Argentina, las ventas de celulares comenzaron a tomar impulso a fines de la dĂ©cada pasada. Estimaciones para el 2005 dan cuenta que los aparatos celulares en uso superan los 16 millones de unidades: casi el doble de las lĂneas fijas. Llamativamente la proliferaciĂłn de estos se ha generalizado en todos los estratos de la sociedad y sobre todo en el segmento de usuarios jĂłvenes. El Ministerio de EconomĂa ha estimado que entre Enero de 2005 y Enero de 2004, la cantidad de celulares en servicio aumentĂł el 74%.Â

La gran mayorĂa de los celulares en circulaciĂłn son de origen extranjero. SĂłlo en el año 2004, se importaron casi 8 millones de terminales, que representaron aproximadamente US$ 800 millones. El boom que se produjo en el 2004 se refleja en el siguiente dato: se cree que dos de cada tres celulares se adquirieron en dicho año. Dicho monto de importaciones se concentrĂł básicamente entre MĂ©xico (51,2%) y Brasil (31,7%), seguido de Estados Unidos (7,9%), y la menor proporciĂłn en Argentina (4,1%). El INDEC toma las importaciones de celulares como si fueran de Bienes de Capital, ya que entiende que, al igual que las computadoras y aires acondicionados, introducen una mejora en la eficiencia de la economĂa. Lo cierto tambiĂ©n es que una alta proporciĂłn de las importaciones de estos bienes se destina a un uso personal y comercial.Â

En los primeros cinco meses del año 2005, la importaciĂłn de telefonĂa (celulares, centrales de telefonĂa, etc) fue de US$ 489 millones (de los cuales, una alta proporciĂłn correspondiĂł a aparatos de telefonĂa celular), lo que representĂł un aumento del 67% respecto de igual perĂodo de 2004, por lo que se espera para el 2005 superar nuevamente el volumen de importaciones de celulares.Â

4.3.3 Origen de las ImportacionesÂ

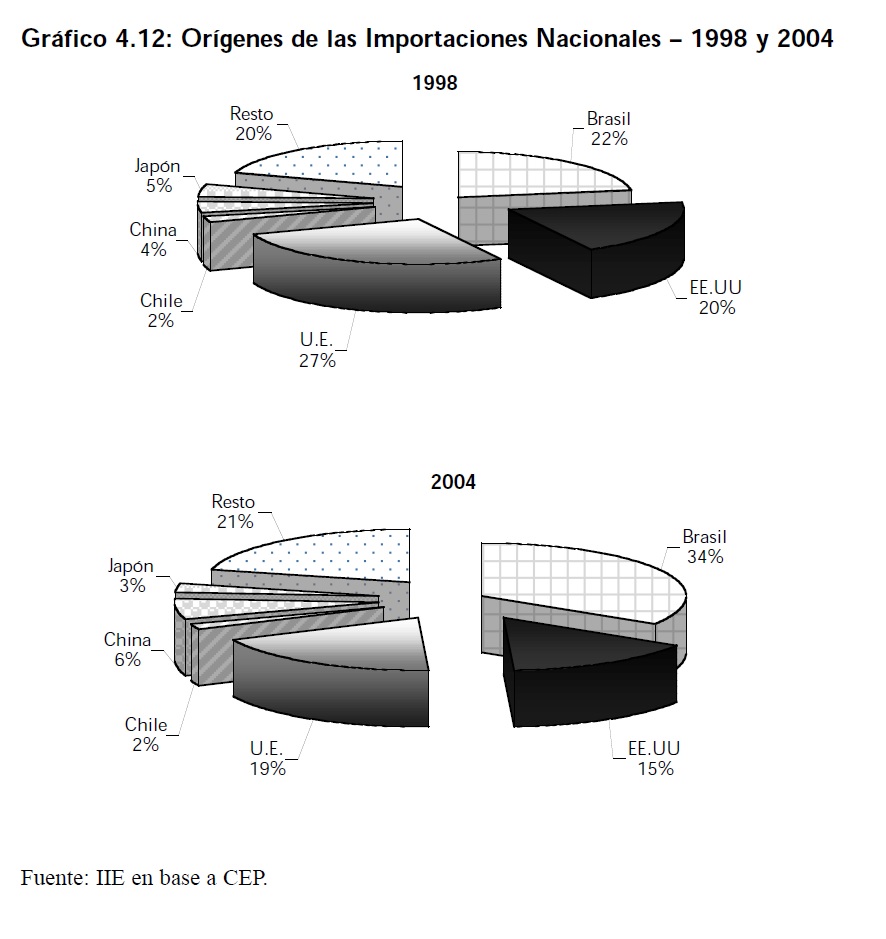

Al observar el Gráfico 4.12 lo más notable en la evoluciĂłn de los orĂgenes de las importaciones es la reducciĂłn de la participaciĂłn de la UniĂłn Europea y el aumento de la importancia de Brasil. El porcentaje adquirido desde los Estados Unidos presentĂł una baja de cinco puntos porcentuales (del 20% del total importado en 1998 a 15% en el 2004), mientras que tambiĂ©n se observa mayores compras chinas y una caĂda de los bienes japoneses. Por el lado de Chile, el porcentaje de importaciones desde este destino se mantiene estable, ya que este paĂs es principalmente un importador neto de bienes argentinos.

Â

Â

La caĂda de la UE estuvo afectada por la desvalorizaciĂłn del Peso, asĂ como por la apreciaciĂłn del Euro, ambos efectos encarecieron las compras desde dicho bloque y provocaron una disminuciĂłn de las importaciones con origen europeo de US$ 8620 millones en 1998 a US$ 4.197 millones en el 2004. Además, la consolidaciĂłn del MERCOSUR aumentĂł en gran medida los intercambios comerciales con Brasil, reduciendo de este modo las compras desde otros bloques. La devaluaciĂłn del Real y el crecimiento argentino potenciaron este proceso; de este modo las compras desde el MERCOSUR se elevaron de US$ 5.800 millones en el año 1996 a US$ 8.211 millones en el año 2004. Las importaciones desde el NAFTA presentaron valores muy bajos en 2002 y 2003 (US$ 2.080 millones y US$ 2.584 millones, respectivamente), no obstante, en el año 2004 se recuperaron alcanzando los US$ 4.320 millones.Â

Â

4.4 Balanza Comercial

En esta secciĂłn se procederá a analizar el saldo de la Balanza Comercial y el cĂłmo se desagrega la misma por destino. Su signo es influenciado tanto por variables econĂłmicas como el tipo de cambio, el nivel de precios internos y externos (particularmente de aquellas commodities que el paĂs más importa o exporta), el nivel de actividad, como asĂ tambiĂ©n de acuerdos bilaterales entre gobiernos (o entre privados) para incrementar el intercambio, de la polĂtica arancelaria, y de variables que están fuera del control de los agentes como las condiciones climáticas (por ejemplo, una sequĂa). En el caso de la Argentina, el saldo de la Balanza Comercial estuvo en el pasado explicado por razones vinculadas a las condiciones del mercado interno. Durante mucho tiempo, el signo del balance comercial se relacionĂł con el ciclo econĂłmico del paĂs: en épocas de expansiĂłn del producto el saldo comercial se deterioraba debido a que, por un lado, un mayor nivel de actividad incrementaba las importaciones (básicamente de insumos o bienes de capital que no podĂan ser sustituidos por producciĂłn nacional), y por otro, el repunte llevaba a un incremento del consumo interno y por ende quedaban menos volĂşmenes para exportar. Lo contrario sucedĂa en Ă©pocas recesivas: se observaba una caĂda de las importaciones y un signo positivo en el balance comercial. Esta dinámica se sucediĂł durante gran parte del siglo pasado, incluso el año 2002 es el Ăşltimo dato disponible que confirma lo que se acaba de comentar. A partir de ese año parece, sin embargo, revertirse la tendencia…

Â

Â

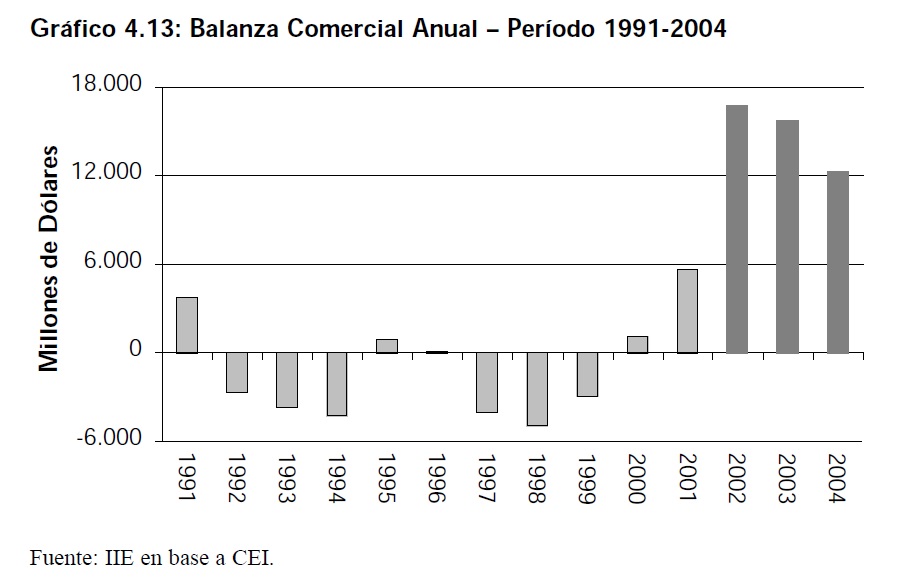

El Gráfico 4.13 representa la evoluciĂłn anual del saldo de la Balanza Comercial para el perĂodo 1991 y 2004. El primer año de la serie corresponde al inicio del Plan de Convertibilidad y la instauraciĂłn de un tipo de cambio de paridad con el dĂłlar. En dicho año el signo fue positivo para luego ser negativo durante tres perĂodos consecutivos, y que se correspondieron con años de significativo crecimiento del producto. En el año 1995 el balance comercial vuelve a ser positivo, congruente con una caĂda significativa del PBI debido a la Crisis del Tequila que arrastrĂł a nuestro paĂs a una recesiĂłn temporal. En 1996 la Balanza Comercial está prácticamente saldada, mientras que entre 1997 y 1999 hubo tres perĂodos consecutivos de dĂ©ficit comercial, y que, una vez más, se correspondieron con tasas de crecimiento positivas del producto. La devaluaciĂłn brasilera y el comienzo de una recesiĂłn más prolongada provocaron un superávit comercial que comenzĂł en el año 2000 y que perdura en la actualidad. En los años 2000, 2001 y 2002 la depresiĂłn de la economĂa se trasladĂł al sector externo lo que derivĂł en un nuevo superávit. Sin embargo a partir del año 2003 se observa un nuevo fenĂłmeno de crecimiento con saldo positivo con superávit comercial. Si, como se proyecta, el año 2006 termina con tasas de crecimiento positivas del PBI y con un nuevo superávit comercial, se verá un cuadro macroeconĂłmico que no se presentaba desde fines de los años sesenta Ĺ“ principios de los setenta, y que es de cuatro años consecutivos de crecimiento más signo positivo en la Balanza Comercial.Â

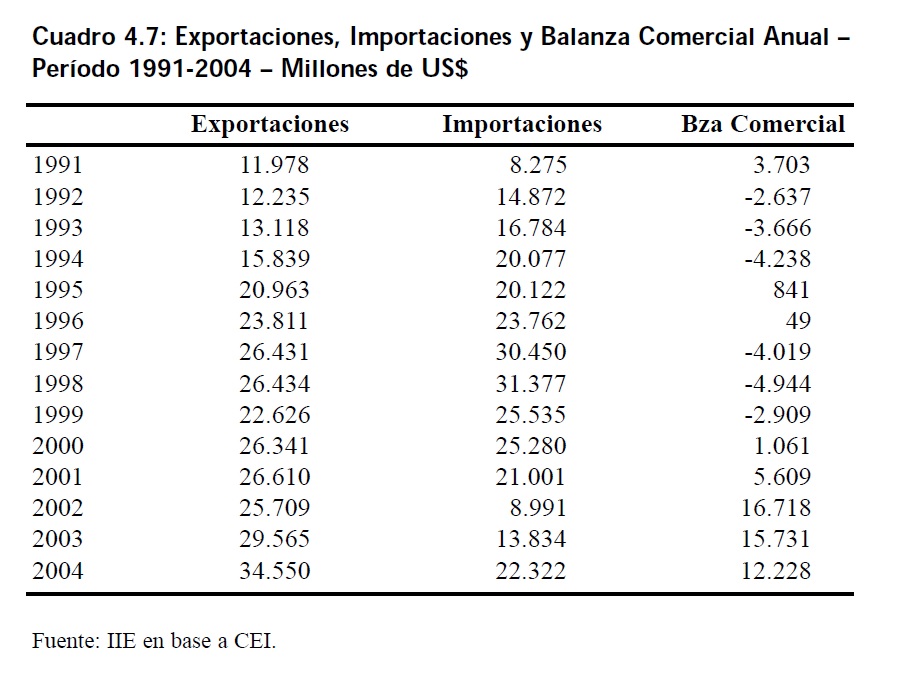

El Cuadro 4.7 sintetiza lo anteriormente expuesto. NĂłtese la fuerte expansiĂłn de las importaciones a partir de 1991 hasta su pico máximo en el año 1998; a partir de allĂ comienzan a decaer para posteriormente recuperarse en el 2003. ReciĂ©n paraÂ

2006 se espera que superen el rĂ©cord histĂłrico obtenido en el año 1998. Las exportaciones, en cambio, mostraron un comportamiento más independiente del producto -y por ende del mercado interno- y de crecimiento año a año, salvo una caĂda significativa del 14% en 1999 producto de menores compras de Brasil, y otra caĂda más pequeña en el 2002.Â

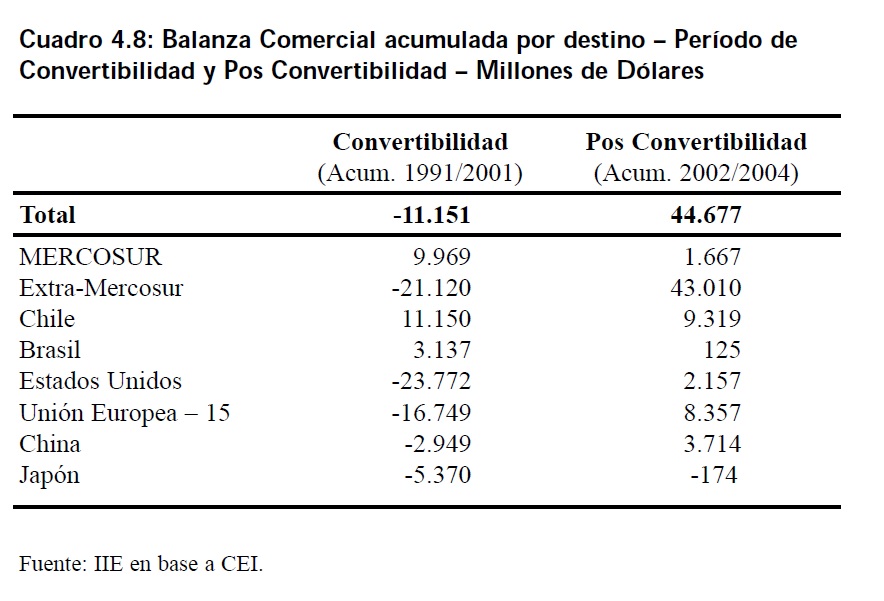

A partir de lo anteriormente expuesto, se proceden a distinguir dos perĂodos cambiarios (Convertibilidad y Pos Convertibilidad) para analizar cuál ha sido el ahorro que se ha generado por uno y otro rĂ©gimen cambiario. Es importante tener en cuenta que la relevancia de un superávit comercial se vincula a la posibilidad de generar un ahorro macroeconĂłmico y tambiĂ©n a una mayor entrada de divisas al paĂs. Asimismo se identificará, en el Cuadro 4.8, los balances bilaterales con algunos de los paĂses con los que más comercio se tiene.Â

La tabla anterior muestra tendencias más que interesantes. Entre los años 1991 y 2001, perĂodo de vigencia de la Convertibilidad, el dĂ©ficit comercial global fue de más de US$ 11.000 millones, lo que implicĂł una salida de divisas debido a este Ătem (es decir, una contribuciĂłn negativa a la Balanza de Pagos que, para ser equilibrada, requerĂa de ingresos de capitales). En este perĂodo el MERCOSUR y Chile fueron las fuentes de divisas más importantes, mientras los gigantescos dĂ©ficits acumulados con Estados Unidos y la UniĂłn Europea explicaron semejante balance comercial.Â

Distinta es la situaciĂłn que comienza con la devaluaciĂłn de la moneda a principios del año 2002. A partir de allĂ y hasta fines de 2004, se generĂł un ahorro comercial con el Mundo de más de US$ 44.000 millones, fruto de una reversiĂłn generalizada en los signos de los balances bilaterales (salvo JapĂłn, pero que representa una cifra insignificante). El hecho más trascendente es que el mismo se logrĂł en un perĂodo relativamente corto de tiempo (tres años). El MERCOSUR se convirtiĂł en una explicaciĂłn menos relevante para el superávit total ya que el balance positivo con dicho bloque se desacelera respecto al perĂodo 1991/2001. En parte puede deberse a que el perĂodo Pos Convertibilidad es muy inferior al de Convertibilidad, y tambiĂ©n un papel fundamental lo juega el intercambio con Brasil que desde 2003 exhibiĂł un patrĂłn diferenciado al de años anteriores (para ello vĂ©ase 4.5.1). La contribuciĂłn más importante a este superávit comercial acumulado lo tienen los destinos Extra MERCOSUR. En ello tiene mucho que ver Chile y tambiĂ©n la UniĂłn Europea.

Â

4.5.1 La Balanza Comercial con Brasil

El intercambio comercial con Brasil, el principal socio comercial del paĂs, mostrĂł en el año 2004 un dĂ©ficit de US$ 2.089 millones, lo que representa el mayor dĂ©ficit de la historia, marcando asĂ un cambio de tendencia en la relaciĂłn comercial que en los Ăşltimos años habĂa sido superavitaria a favor de nuestro paĂs. De todas formas, en el Ăşltimo trimestre del año el mayor crecimiento de la economĂa brasileña impulsĂł el aumento de las ventas al paĂs vecino permitiendoÂ

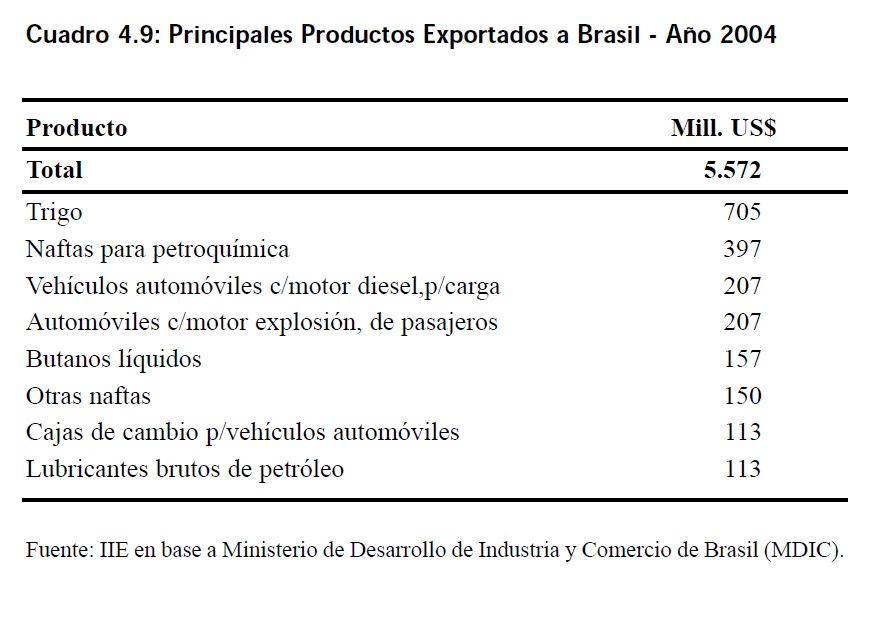

atenuar la tendencia iniciada en el tercer trimestre de 2003 cuando el comercio bilateral comenzĂł a ser deficitario para Argentina. Con respecto a los principales productos intercambiados con Brasil, se destacan las ventas de trigo, naftas, productos relacionados con el sector automotriz y lubricantes. En el año 2004, las principales importaciones realizadas desde tal paĂs fueron productos del sector automotriz y telefonĂa celular, entre otros. Los cuadros siguientes muestran el valor de las exportaciones e importaciones de los productos mencionados.

Â

Â

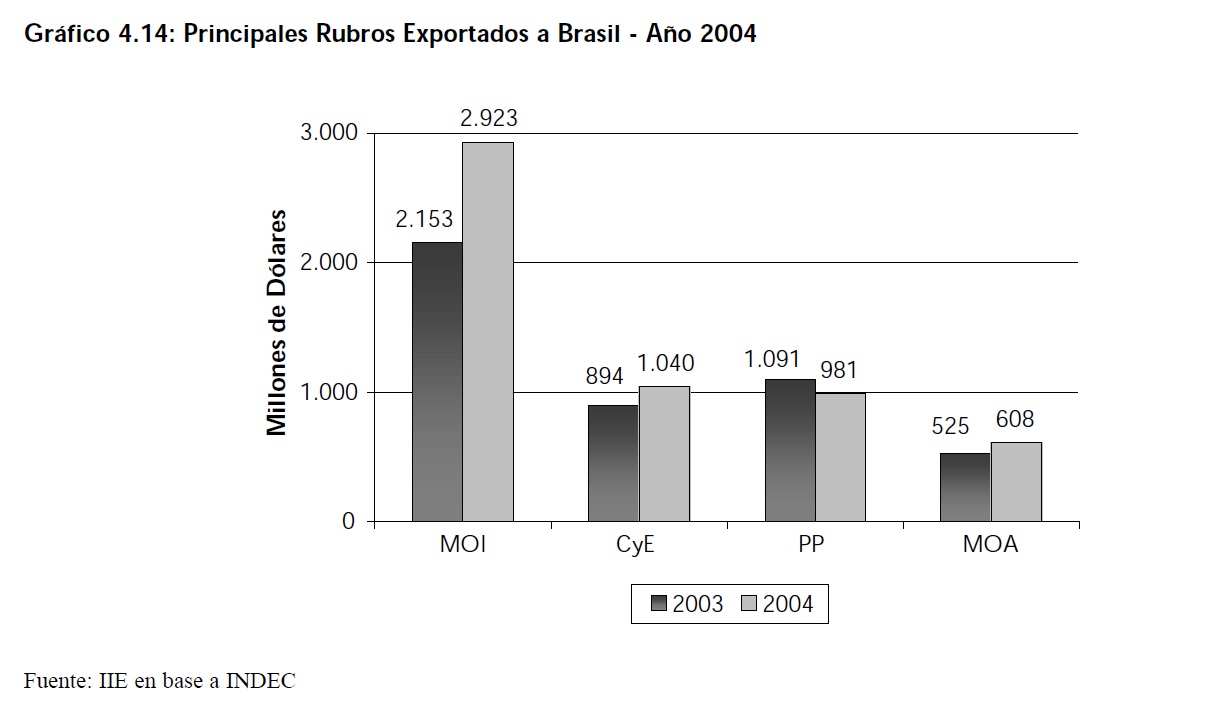

Al igual que ocurriĂł en el 2003, los dos principales productos vendidos a Brasil fueron trigo y naftas, correspondientes al rubro Productos Primarios y Combustible, respectivamente, y de bajo valor agregado. Sin embargo, esto no quiere decir necesariamente que las exportaciones a ese destino estĂ©n primarizadas. Si las descomponemos de acuerdo a los principales rubros, observaremos que, como lo muestra el Gráfico 4.14, el principal rubro exportado a Brasil en el año 2004, fueron las MOI (53% del total exportado), las cuales experimentaron un interesante crecimiento del 36% respecto a las exportaciones MOI de 2003. Las mismas fueron el rubro de mayor dinámica, seguidas de las MOA y de los Combustibles y EnergĂa (que exhibieron tasas de crecimiento interanuales del 16%). El rubro Productos Primarios, si bien incluyĂł al principal bien exportado hacia Brasil, mostrĂł una caĂda del 10% comparado con el valor exportado en el año 2003.Â

Por otra parte las importaciones desde Brasil tuvieron un crecimiento vigoroso durante el año 2004 si comparamos con los niveles del año 2003 (aumentĂł 62%) . El Cuadro 4.10 resume los principales productos importados desde el vecino paĂs.

Â

Â

Â

Se destacan las importaciones en dos lĂneas que tuvieron un crecimiento notable en el consumo argentino durante 2004: automĂłviles y celulares, cuya demanda continuĂł en franco aumento durante 2005. En el caso de los celulares ha tenido que ver con un creciente boom en el consumo de este tipo de bienes, al tiempo que el rubro automotor se vio favorecido por la mayor demanda de particulares, pero fundamentalmente de empresas (de allĂ el gran crecimiento en las ventas de utilitarios).Â

Con los datos expuestos, se observĂł un dĂ©ficit comercial con Brasil por valor de US$ 1.800 millones (segĂşn fuentes brasileras, que difieren sensiblemente con las nacionales que estiman en US$ 2.100 millones dicho dĂ©ficit) durante el año 2004.Â

Â

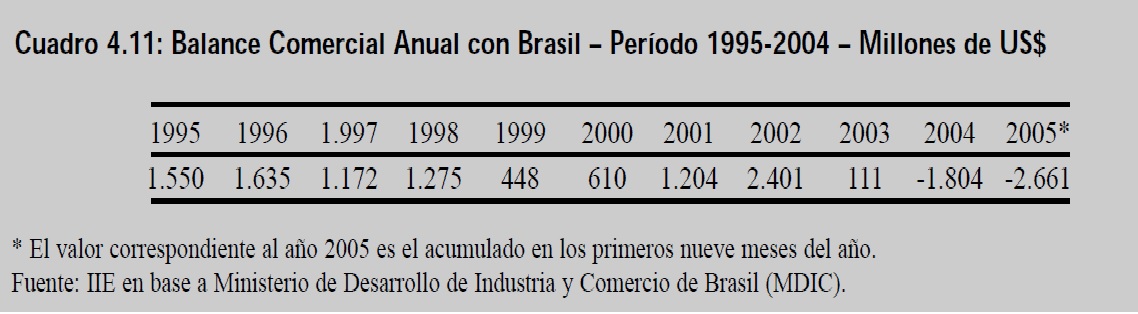

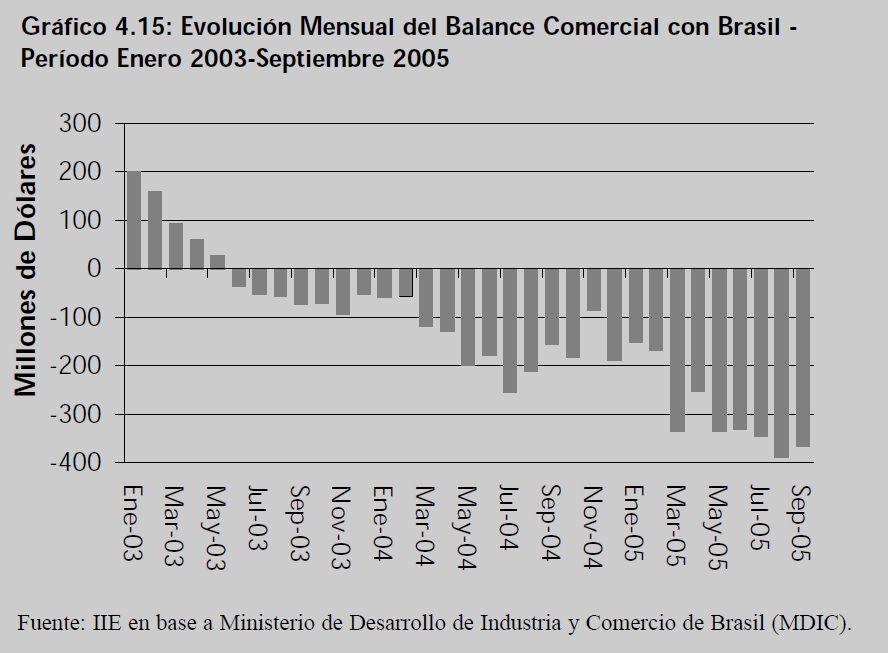

Recuadro 4.5: ¿Por qué el Déficit Comercial con Brasil.

A partir del año 1995 comienzan nueves años consecutivos de balance comercial positivo con Brasil. Hacia 2003 esta tendencia comienza a revertirse a partir del tercer trimestre. El Cuadro 4.11 y el Gráfico 4.15 muestran la evolución del intercambio comercial con Brasil.

Â Â Â

Â

Lo que se puede inferir es que el tipo de cambio no es, al menos coyunturalmente, una variable muy relevante para determinar el actual intercambio con Brasil. Esa es la opiniĂłn de algunos especialistas, como Nofal (2005) quien atribuye el actual dĂ©ficit comercial con Brasil a cuestiones relacionadas con Barreras no arancelarias, a la aplicaciĂłn en Brasil de Impuestos que encarecen las importaciones, y a posibles diferencias de productividad.Â

Â

Â

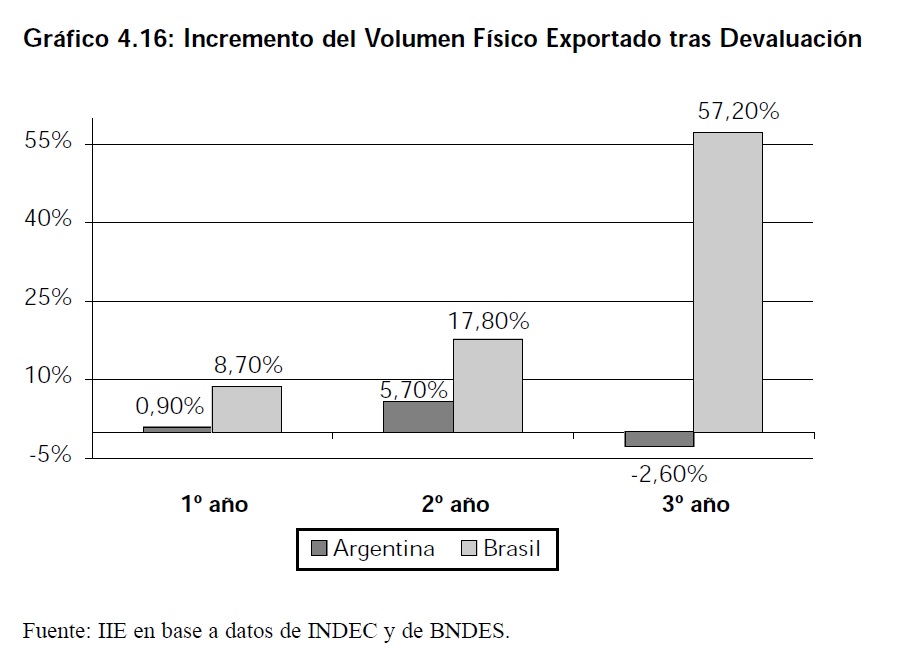

En cuanto a los flujos de inversiones extranjeras, se notan diferencias importantes entre los dos paĂses. En los tres años que siguieron a la devaluaciĂłn brasileña (vĂ©ase el Gráfico 4.16), el paĂs acumulĂł en dicho lapso US$ 83.812 millones de IED; mientras que la Argentina, en los tres años posteriores a la crisis de fines de 2001, las entradas netas acumuladas de IED alcanzaron tan sĂłlo los US$ 3.913 millones. Esto repercutiĂł fuertemente sobre los volĂşmenes fĂsicos exportados por ambos paĂses.Â

La inseguridad jurĂdica y la falta de reglas claras en Argentina impiden que los inversores extranjeros ayuden al paĂs a expandir sus exportaciones. Esta situaciĂłn comprueba que las ventas externas argentinas estuvieron siendo impulsadas no tanto por mayores volĂşmenes fĂsicos como por un efecto precio. Lo contrario ocurre en el caso de Brasil, ya que los altos flujos de IED recibidos permitieron que el paĂs logre incrementar fuertemente las cantidades fĂsicas vendidas al exterior, alcanzando tales ventas un crecimiento superior al 57% en el tercer año posterior a la devaluaciĂłn; mientras que en Argentina los volĂşmenes exportados se redujeron un 2,6% en el 2004 (tercer año pos devaluaciĂłn).

Â Â Â

Â

Tras el aumento del tipo de cambio nominal en Brasil, los inversores extranjeros orientaron sus inversiones principalmente hacia los sectores industriales y, en menos medida, hacia los sectores productores de commodities. Pero el aumento de la IED recibida y el reordenamiento por sectores de ellas no ocurren por casualidad. Es necesario que ciertas condiciones estĂ©n presentes para que se produzca esa situaciĂłn: confianza en el potencial de la economĂa local, bajas tasas a nivel internacional, polĂticas tendientes a atraer estas inversiones, entre otros aspectos. Todas estas cuestiones estaban presentes en Brasil luego de la devaluaciĂłn. Por ejemplo, la polĂtica productiva de Brasil registrĂł un cambio importante entre 1998 y 2001. El Banco Nacional de Desarrollo (BNDES, por sus siglas) es un banco oficial brasilero creado para financiar la producciĂłn, que comenzĂł por priorizar los proyectos industriales o extractivos que presentaran un alto potencial exportador, relegando los planes de inversiĂłn volcados a los servicios o al comercio interno.

Â

4.6 Comercio Regional

La distribuciĂłn de las exportaciones nacionales entre las diversas regiones del paĂs es fundamental para poder verificar si las ganancias por comercio exterior son extensivas, en el corto plazo, a todas las zonas del paĂs. De presentarse lo contrario, es decir que estas se encuentren concentradas en pocas áreas, se inferirĂa que los beneficios tambiĂ©n lo están.

Â

Â

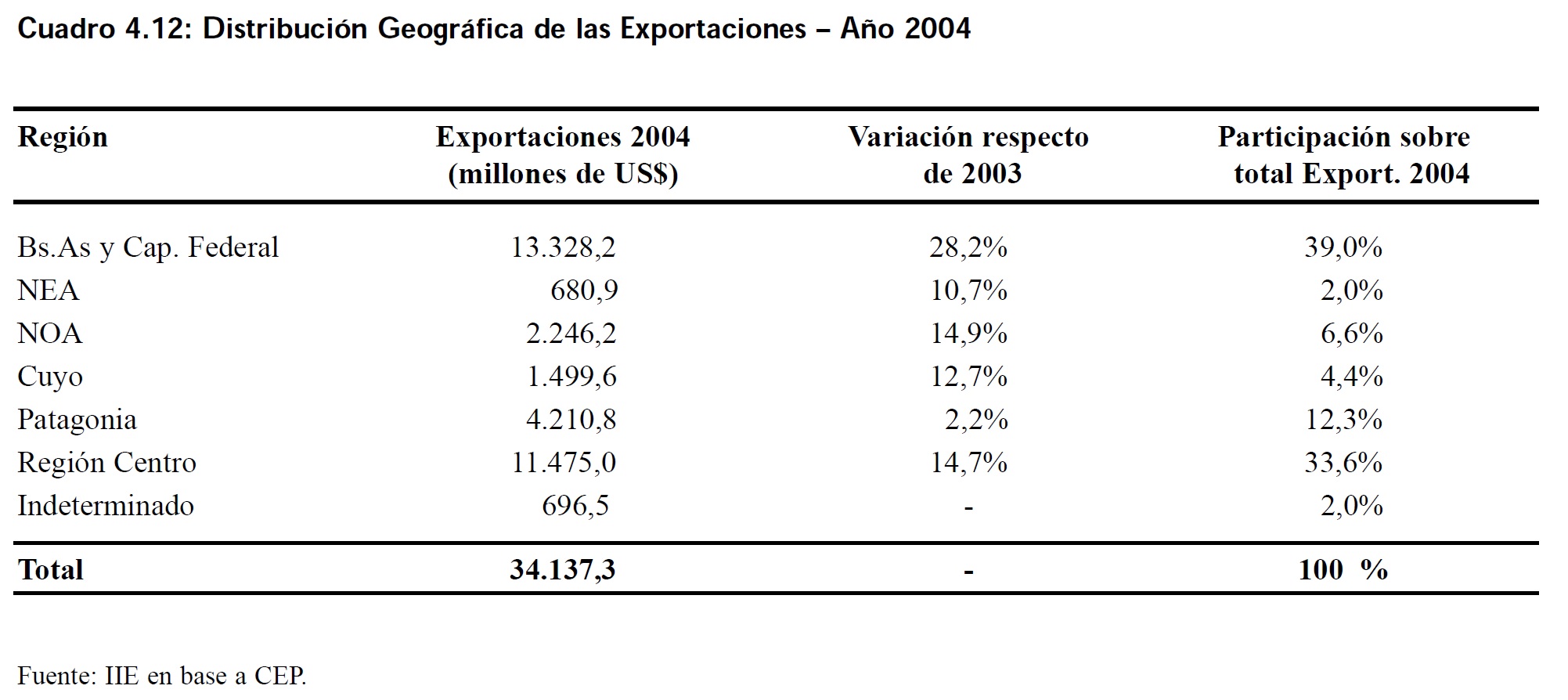

Como se puede observar en el Cuadro 4.12, en el año 2004 el 39% de las exportaciones de Argentina se realizaron desde la provincia de Buenos Aires (incluyendo la Capital Federal). Asimismo, esta zona experimentĂł un gran crecimiento en el monto exportado respecto del año 2003, con una variaciĂłn interanual del 28%.Â

Otras regiones de considerable crecimiento en sus ventas externas fueron el Noreste argentino (NEA, compuesto por Corrientes, Formosa, Misiones y Chaco), el Noroeste (NOA, integrado por Jujuy, Catamarca, La Rioja, Salta, Tucumán y Santiago del Estero) y Cuyo (que abarca Mendoza, San Luis y San Juan); todas aumentaron sus exportaciones por encima del 10% interanual, impulsadas básicamente por la producciĂłn primaria regional en el caso de NEA y NOA, mientras que por el lado de la regiĂłn cuyana se debe a la mayor producciĂłn vitivinĂcola que se incluye en la categorĂa de MOA.Â

Un párrafo aparte merecerá la RegiĂłn Centro, que entre 2003 y 2004 aumentĂł las ventas externas en casi 15%, abarcando aproximadamente un 34% de las exportaciones nacionales, tal como se observa en la tabla anterior.Â

Del total exportado en el año 2004 por la RegiĂłn Centro, el 16,6% se destinĂł hacia China, donde los envĂos de las semillas y los frutos oleaginosos, y sus derivados de grasas y aceites representaron el 94%. Los otros dos grandes socios comerciales fueron Brasil, que comprĂł el 8,1%, y Chile, que adquiriĂł otro 4,3%. Más allá de estos tres destinos, las tres provincias venden a más de cien naciones.Â

En los Ăşltimos años fue creciendo la participaciĂłn de las exportaciones de la regiĂłn sobre el total nacional, alcanzando un 33,3% en el año 2004, porcentaje algo menor al 34,5% alcanzado en el 2003. Durante el 2004 la regiĂłn exportĂł Productos Primarios por un valor de US$ 2.381 millones, MOA por un total de US$ 7.340 millones, MOIs por una cifra de US$ 1.619 millones y Combustibles y EnergĂa por un importe de US$ 133 millones.

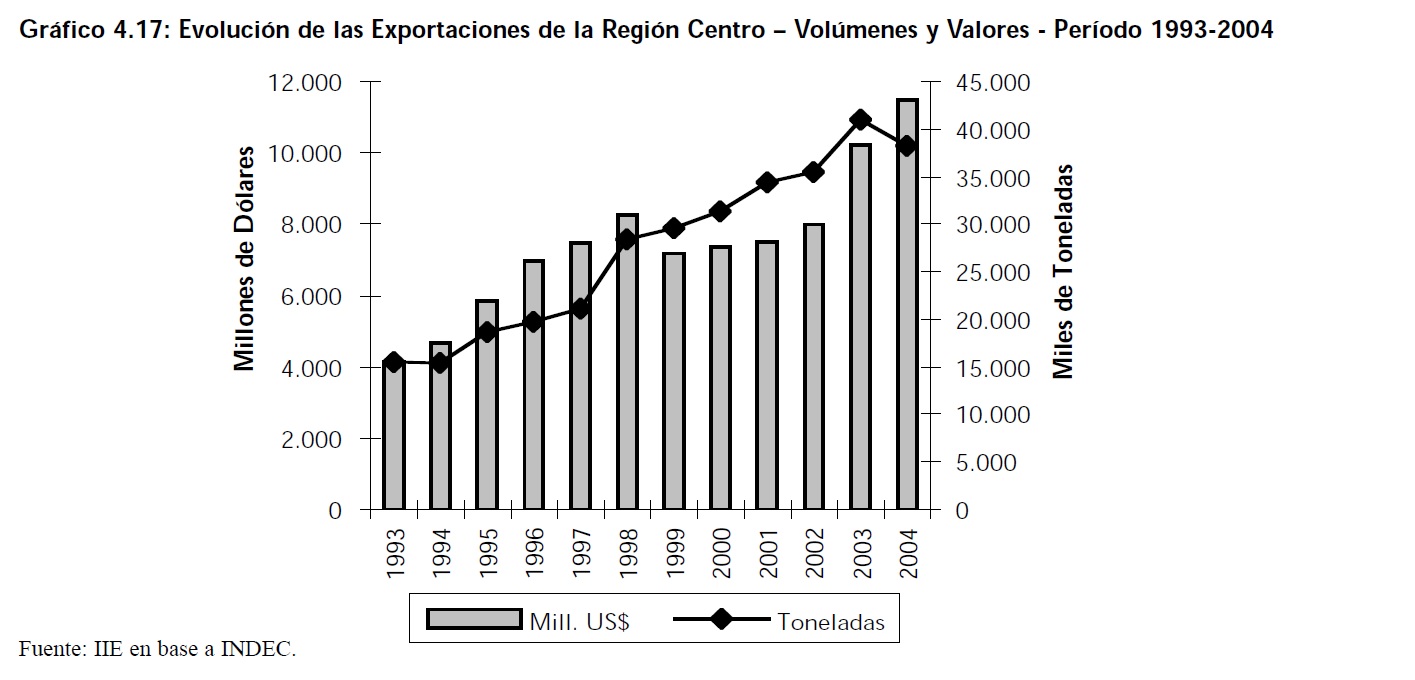

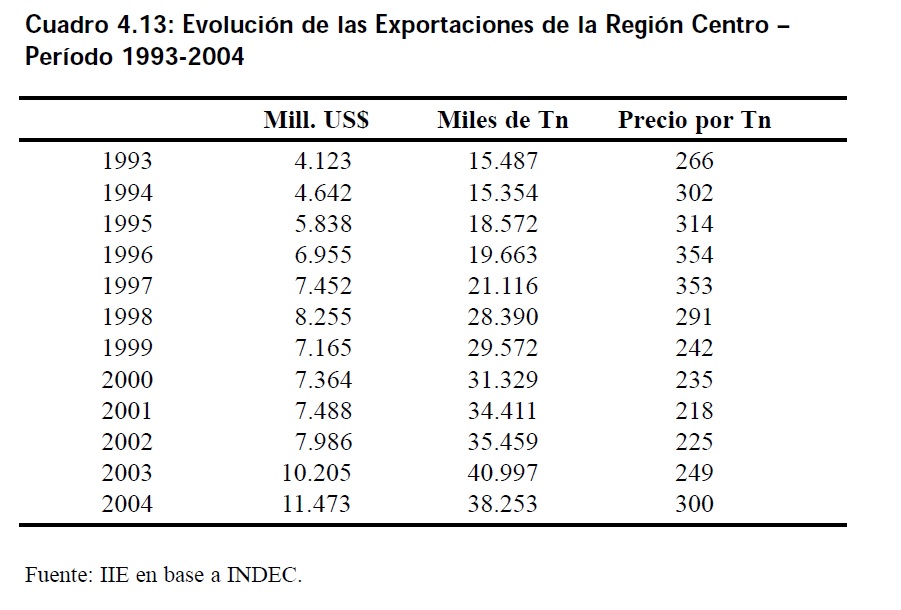

Por su parte, el Gráfico 4.17 y el Cuadro 4.13, exhiben cómo han evolucionado las exportaciones en volumen y valor entre 1993 y 2004, y el precio promedio que se pagó por tonelada.

Â

Â

Si bien tanto el volumen como el valor exportado aumentaron, el segundo lo hizo a mayor ritmo. Se puede observar que el precio promedio por tonelada exportada subiĂł de US$ 266 en 1993 a US$ 300 en el año 2004 (incremento del 11%), pero que sigue mostrando la alta proporciĂłn de ventas de productos primarios.Â

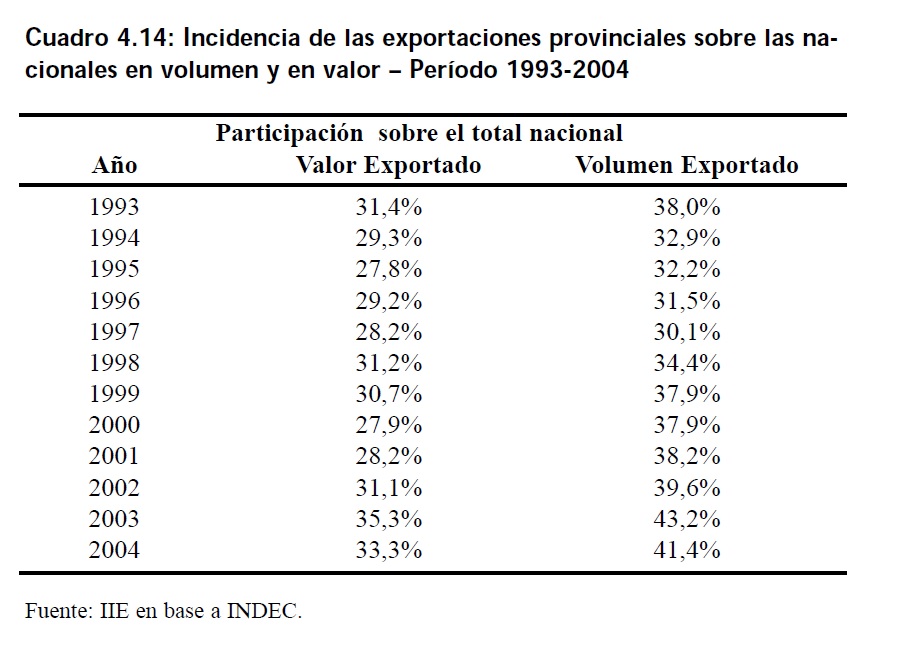

La incidencia de las ventas externas de la región en el total nacional es mayor en volumen que en valor debido a que sus exportaciones consisten principalmente de Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA), como lo muestra el Cuadro 4.14.

Â

Â

Â

Â Â

Â

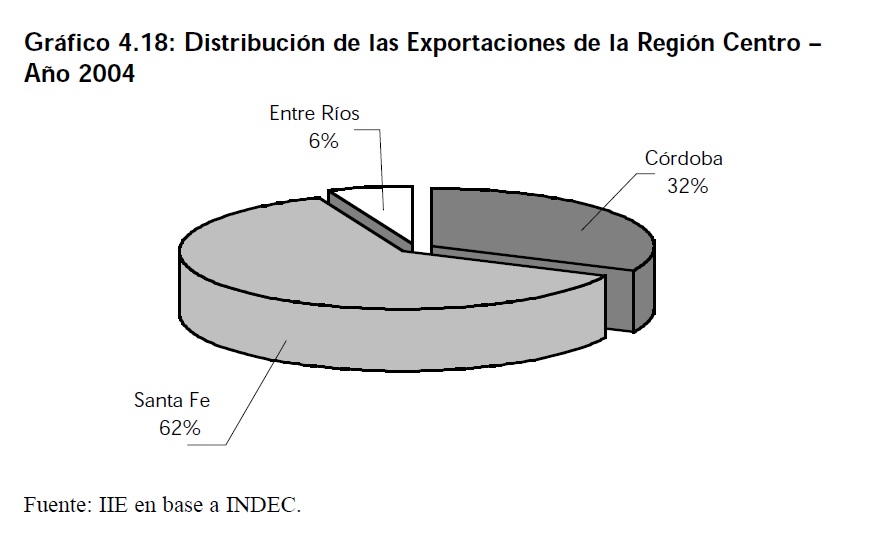

Del total exportado por la región en 2004, el 62% correspondió a la provincia de Santa Fe, la cual alcanzó un valor exportado de US$ 7.169 millones; mientras las exportaciones cordobesas fueron de US$ 3.638 millones (32%); y las entrerrianas de US$ 668 millones (6%). Profundizando más sobre la composición de las exportaciones regionales, es notable la concentración de las MOA. Estas mantuvieron una participación superior al 55% sobre el total exportado por la región desde 1997 hasta 2002; en 2003 dicha participación se elevó a un 62% y la misma fue del 64% en 2004.

Las ventas de Productos Primarios mostraron un salto desde 18% en 1997 a un 28% en 2002, la participaciĂłn de este tipo de productos se redujo al 25% en 2003 y volviĂł a caer en el 2004, año en que representaron el 21% de las exportaciones regionales. Las Manufacturas de Origen Industrial (MOIs) perdieron relevancia en los Ăşltimos años, cayendo su participaciĂłn desde el 21% en 1997 a un 14% en el 2004. Es esencial destacar que la importancia de este Ăşltimo rubro fue cayendo año tras año desde 1997 sin mostrar recuperaciones pequeñas. Esto revela el bajo valor agregado de las exportaciones de la regiĂłn, lo cual es un signo negativo que serĂa importante atender en el futuro.Â

Dentro del rubro MOA los principales productos exportados por la región en el año 2004 fueron Residuos Alimenticios y Preparados para Animales por un valor de US$ 3.528 millones, y las Grasas y Aceites por US$ 2.384 millones. Entre los PP se destacaron las Oleaginosas y los Cereales con exportaciones cercanas a los US$ 1.148 y US$ 1.118 millones, respectivamente. Por último, dentro de las MOIs se distinguieron los Materiales de Transporte (US$ 685 millones) y las Máquinas, Aparatos y Material Eléctrico (US$ 333 millones).

Â Â

Â

4.6.1 Provincia de CĂłrdobaÂ

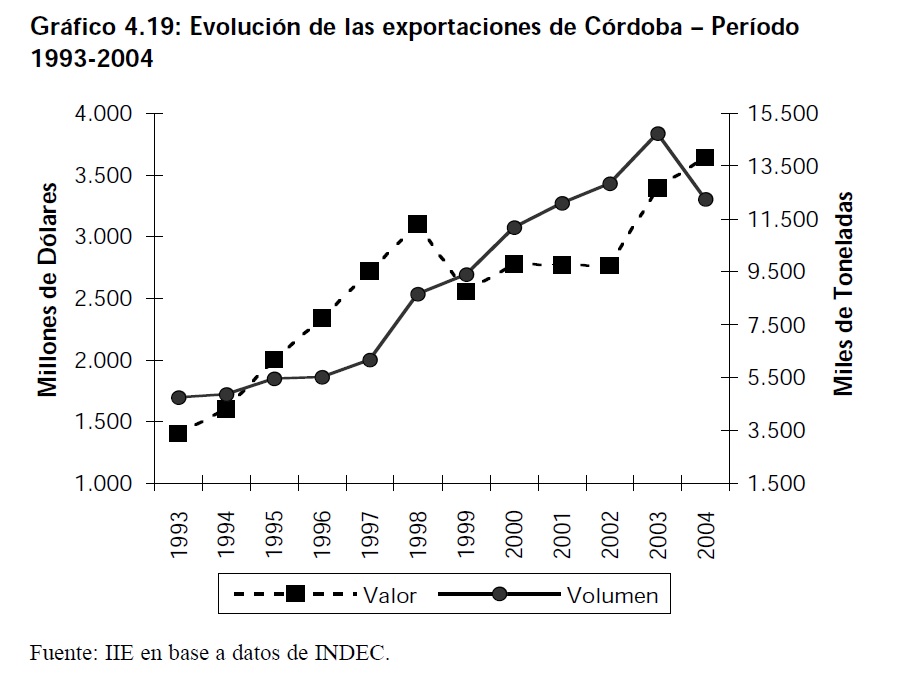

El Gráfico 4.19 muestra la evoluciĂłn de las exportaciones de la provincia de CĂłrdoba para el perĂodo 1993-2004. El volumen de dichas exportaciones mantuvo una tendencia creciente hasta el año 2003, cayendo un 17% en el 2004; mientras que el valor de las mismas mostrĂł un considerable crecimiento hasta el año 1998 en el cual se superaron los US$ 3.000 millones.

Â

Â

Luego de la caĂda experimentada en 1999 (por el fuerte impacto de la devaluaciĂłn brasileña, ya que en aquĂ©l momento CĂłrdoba llegaba a colocar en Brasil el 40% de sus exportaciones), el valor exportado se mantuvo relativamente estable y reciĂ©n en el año 2003 se superaron las ventas externas de 1998, alcanzando las mismas un valor de US$ 3.389 millones, cifra superada en el 2004 cuando se llegaron a exportar US$ 3.638 millones.Â

El incremento en el volumen exportado estuvo motorizado principalmente por el complejo oleaginoso, destacándose los aumentos experimentados en el año 2000 (del 19%) y en el 2003 (del 15%).

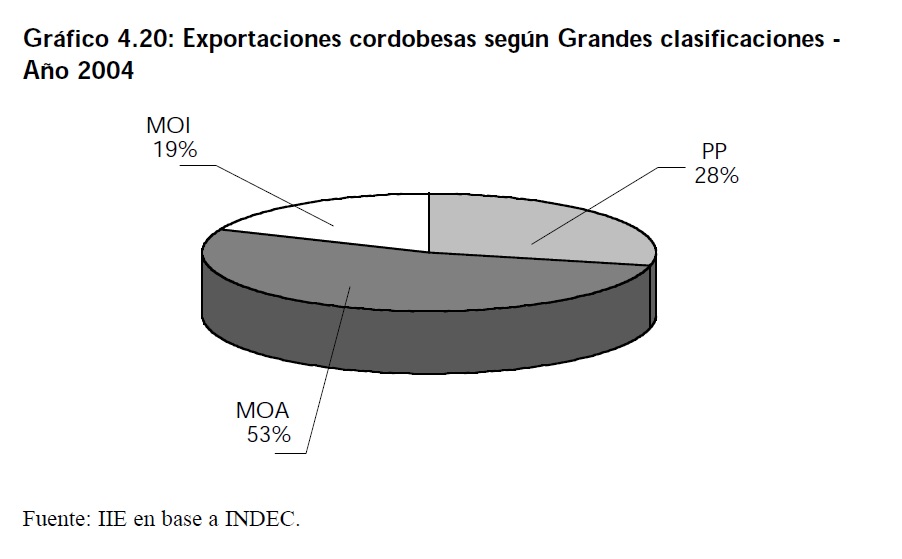

En el año 2004 CĂłrdoba exportĂł MOA por un valor de US$ 1.921 millones, que a su vez representaron un notable crecimiento en la participaciĂłn: desde el 38% en 1997 hasta el 53% en el 2004. Las siguieron en importancia los PP que alcanzaron un valor exportado de US$ 1.036 millones, que tambiĂ©n experimentaron un aumento en la participaciĂłn sobre el total exportado por la provincia, pasando del 21% en 1997 a lograr una participaciĂłn del 28% en el 2004. Las MOIs fueron perdiendo importancia en los Ăşltimos años, ya que de representar el 41% de las exportaciones cordobesas en 1997 han pasado a significar tan sĂłlo el 19% de las mismas en el año 2004 con un valor exportado de US$ 679 millones. El principal responsable de este cambio es el rubro VehĂculos y Partes que presentĂł una tendencia decreciente en sus exportaciones desde 1997; el mayor valor de las ventas externas de ese rubro se produjo en el año 1998 cuando se alcanzaron los US$ 887 millones, cayendo luego a US$ 412 millones en el 2004.

Â

Â

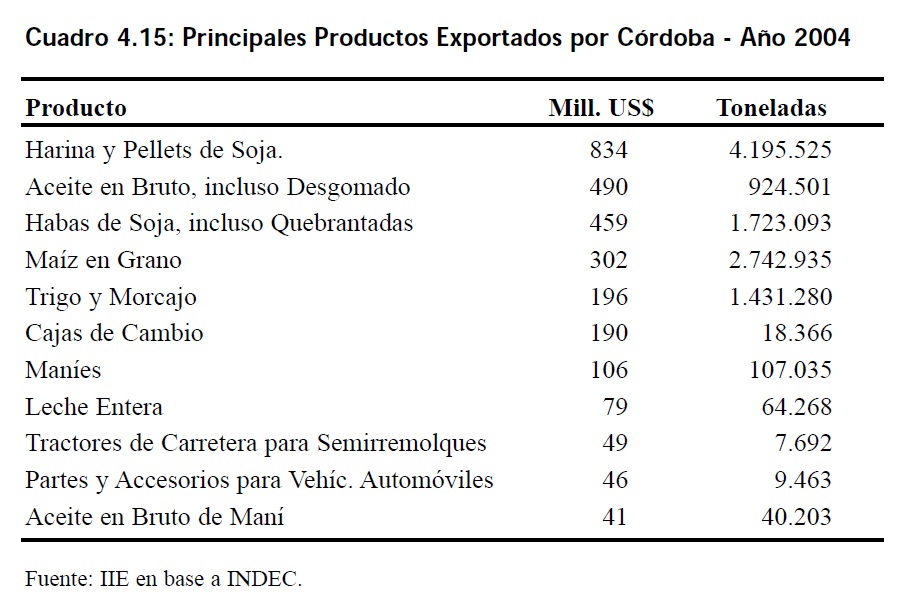

Discriminando aĂşn más la informaciĂłn, el Cuadro 4.15 muestra que en el año 2004 los principales productos exportados por la provincia de CĂłrdoba fueron harinas y pellets de soja, aceite en bruto, habas de soja, maĂz en grano, trigo y morcajo, cajas de cambio, manĂes, leche entera, tractores, partes y accesorios para vehĂculos automotores, y aceite de manĂ.Â

Puede notarse que de los once productos más vendidos al exterior sĂłlo tres de ellos (cajas de cambio, tractores y partes y accesorios para vehĂculos) son bienes industriales, de alto valor agregado; evidenciándose de este modo el desafĂo que enfrenta CĂłrdoba con su oferta exportable.

Â

Â

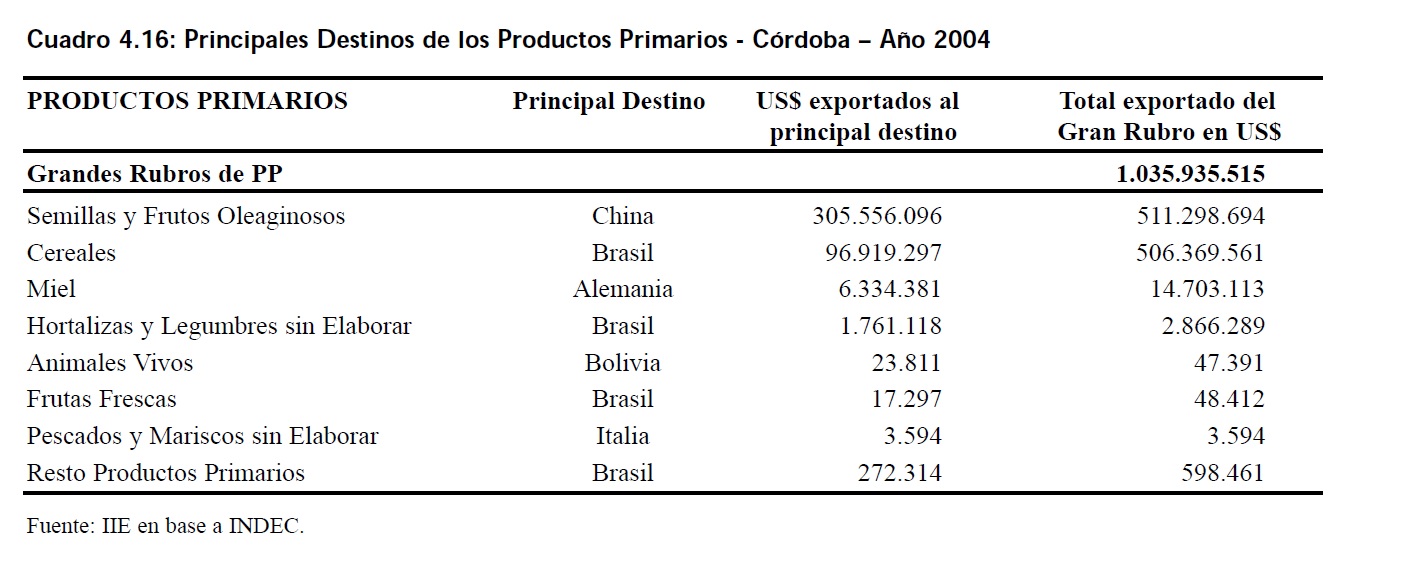

El Cuadro muestra además el valor alcanzado por las exportaciones de los productos antes mencionados y el volumen fĂsico exportado de cada uno de ellos. Los cuatro primeros productos indicados representaron en 2004 más del 57% del valor total exportado por CĂłrdoba. En cuanto a los destinos de los productos cordobeses se destacaron, tal como se dijo, China y Brasil. Considerando las exportaciones de productos primarios, fueron muy importantes las ventas a China de semillas y frutos oleaginosos. Estas alcanzaron un valor de US$ 306 millones, representando el 29% del total exportado de PP y el 8% del total vendido por la provincia en el 2004. TambiĂ©n las ventas de cereales a Brasil fueron importantes, que sumaron US$ 97 millones, 9% de las exportaciones de PP y 3% de las exportaciones de CĂłrdoba en el 2004.Â

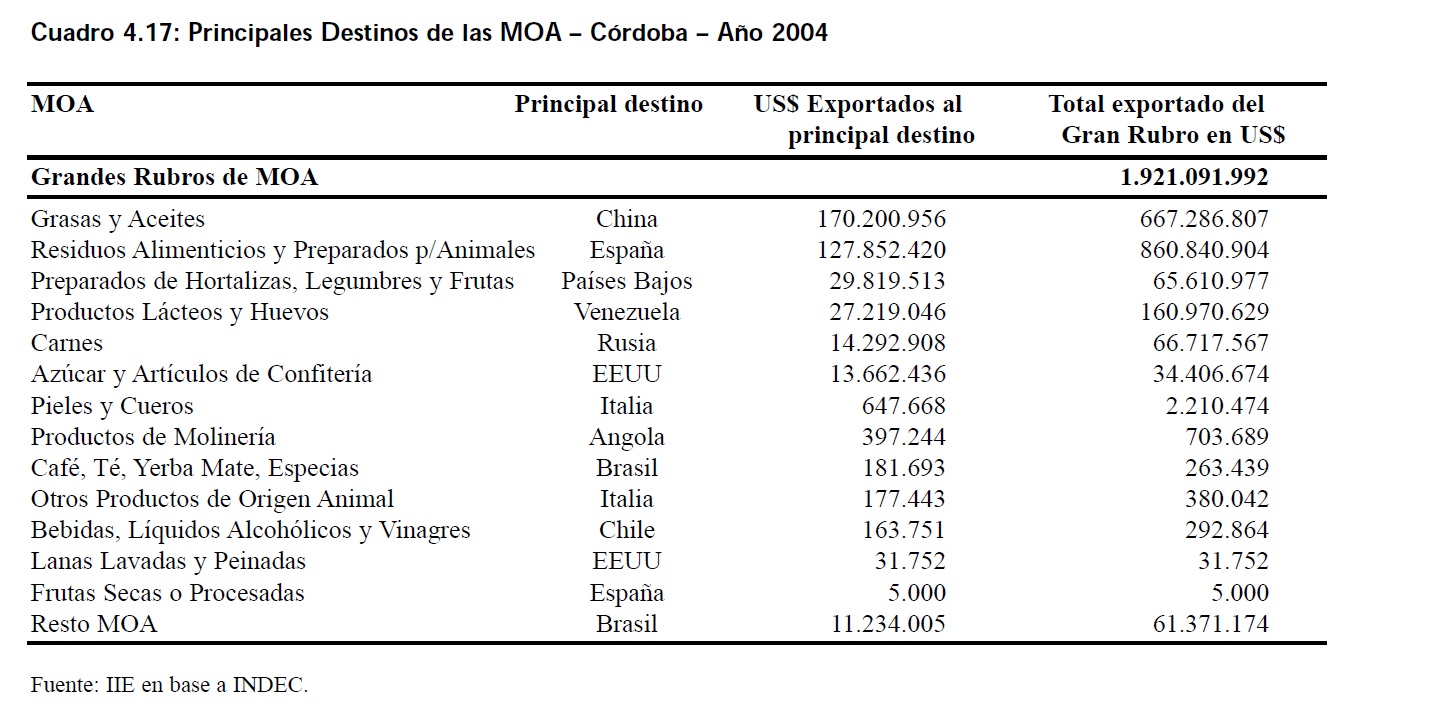

Con respecto a las MOA, China compró -entre otros productos- grasas y aceites del complejo oleaginoso por US$ 170 millones (el 9% de las manufacturas agropecuarias), representando el 5% de las exportaciones totales de Córdoba en el 2004. También se destacaron las compras que realizó España de residuos alimenticios y preparados para animales, las cuales alcanzaron un valor de US$ 128 millones (7% de las ventas de MOA y 4% de las exportaciones provinciales).

Â

En el caso de las MOIs se distinguiĂł Brasil como principal destino. El paĂs vecino adquirió más del 40% del total de bienes industriales exportados por la provincia en forma de material de transporte (US$ 158 millones), máquinas, aparatos y material elĂ©ctrico (US$ 68 millones) y productos quĂmicos y conexos (US$ 26 millones), entre otros bienes con menores valores exportados. De este modo Brasil comprĂł más del 7% de las exportaciones totales de CĂłrdoba.

En cuanto al rubro Combustible y EnergĂa (CyE), si bien se destacĂł Bolivia como principal destino, los valores exportados son insignificantes.

Â

Â

4.6.2 Provincia de Santa Fe

Mediante un análisis de la evoluciĂłn de las exportaciones santafesinas puede verse que el valor de las mismas presenta una continuo crecimiento hasta el año 1998, en el que se alcanzaron a vender al exterior productos por US$ 4.654 millones. En 1999 se produjo una caĂda cercana al 8% y a partir de allĂ comienza una leve recuperaciĂłn del valor exportado, logrando superar el año 2002 la cifra de 1998. Santa Fe fue la provincia de la RegiĂłn Centro que más incrementĂł su monto exportado en el año 2002. En 2003 se dio un gran salto de las ventas externas, elevándose las mismas en un 28,79%, llegándose a colocar productos en los mercados extranjeros por un valor de US$ 6.277 millones, alcanzando la provincia su máxima participaciĂłn en las exportaciones nacionales en los Ăşltimos 9 años (21,23%). En el 2004, el valor exportado siguiĂł creciendo, logrando exportarse US$ 7.169 millones.

En cuanto a los volĂşmenes fĂsicos exportados, no se observan caĂdas importantes, sĂłlo los años 2001 y 2004 muestran reducciones aunque inferiores al 2%. Se destacan los incrementos producidos en 1995 -cuando las cantidades exportadas aumentaron el 20%, pasando de 10 a 12 millones de toneladas- y en 1998 -cuando el crecimiento fue del 34% y las cantidades despachadas crecieron de 13 a 17 millones de toneladas-. TambiĂ©n el año 2003 mostrĂł un crecimiento del 14%, alcanzándose los 24 millones de toneladas, cifra rĂ©cord para todo el perĂodo analizado.

Â

Â

Â

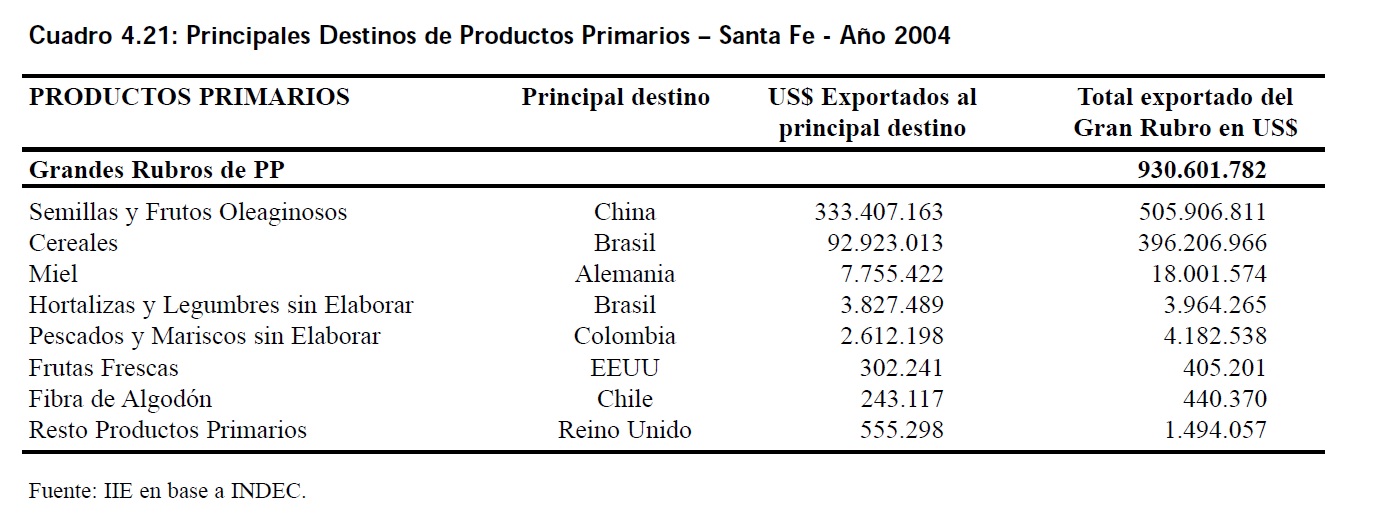

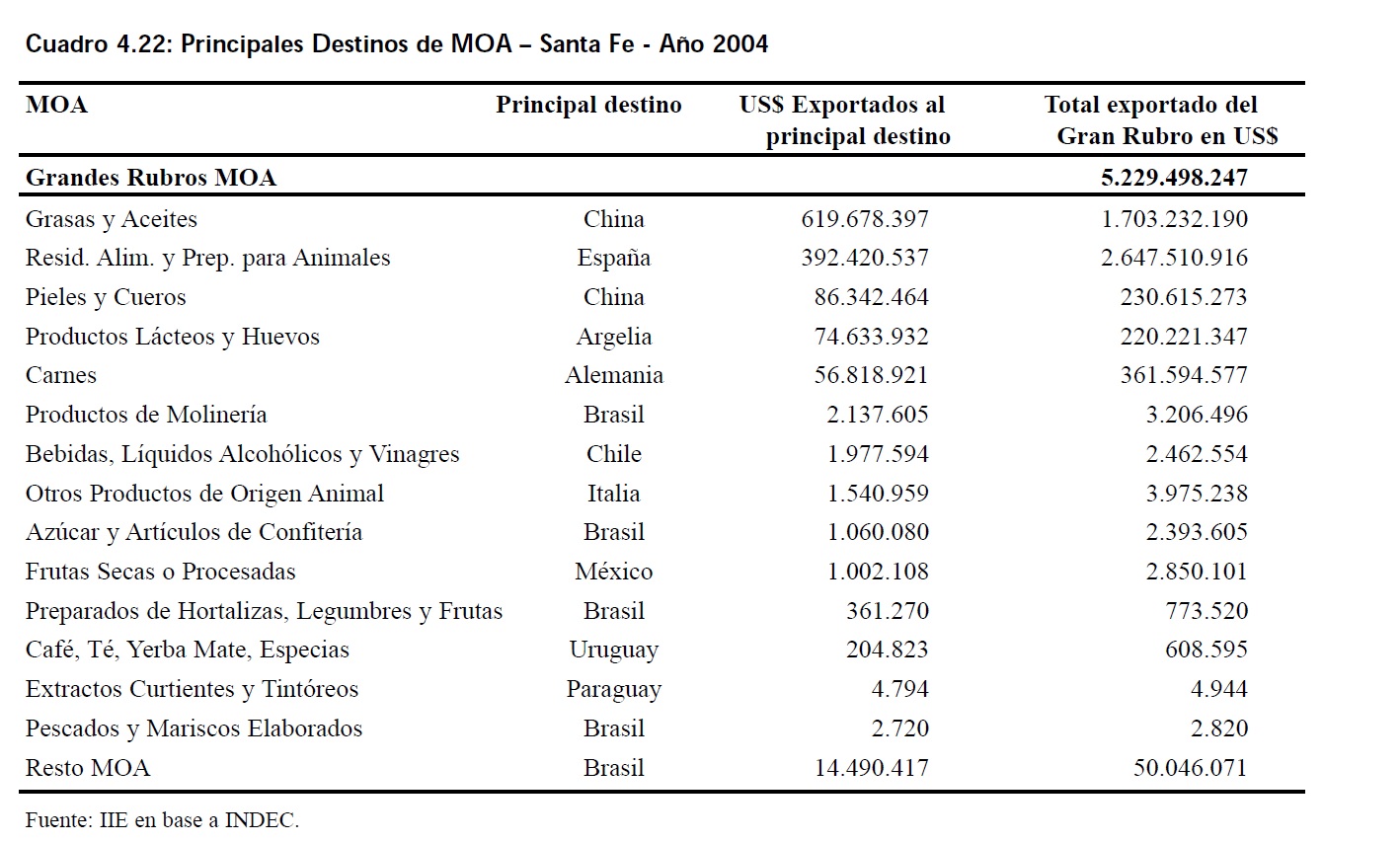

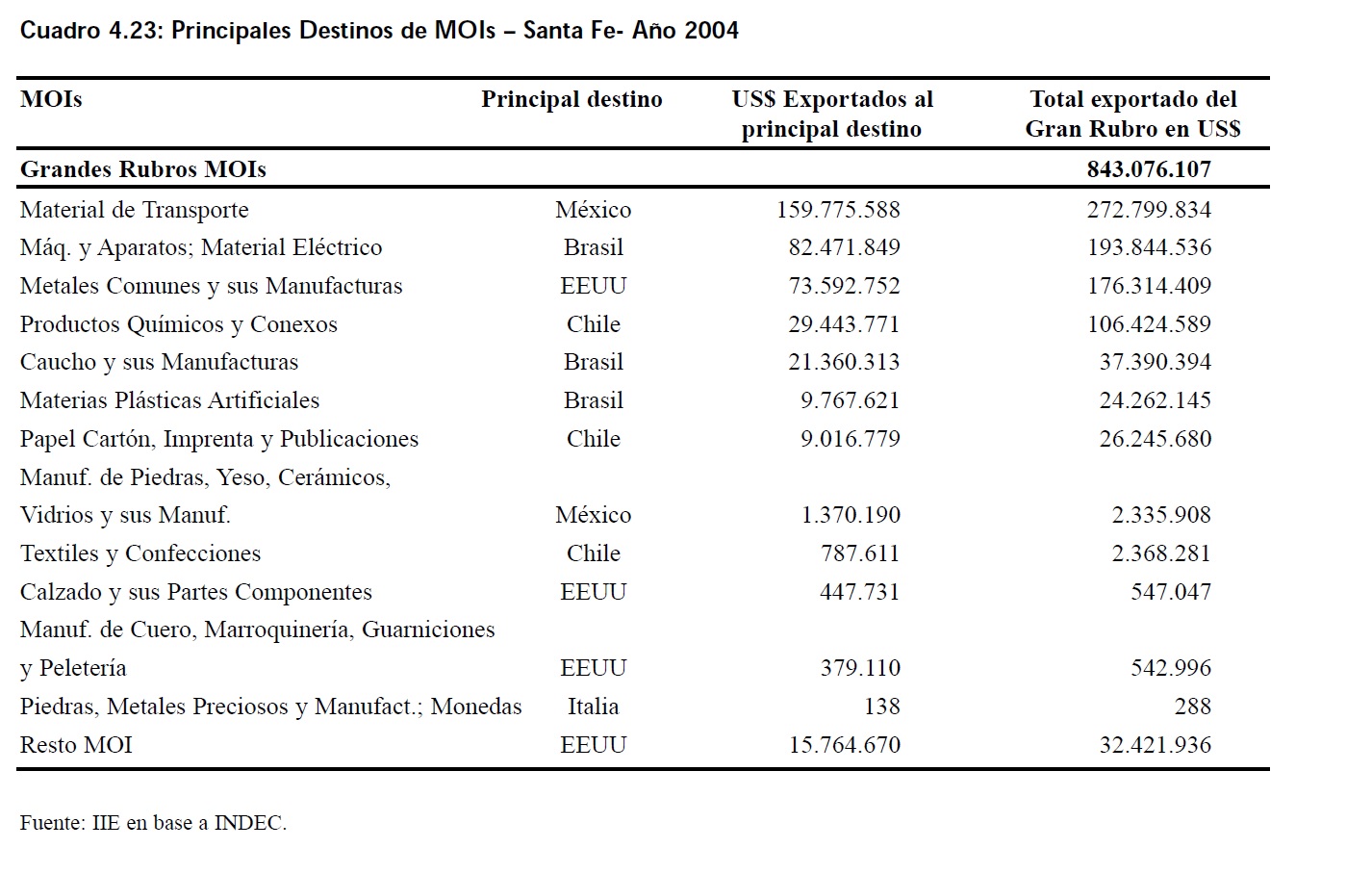

Las exportaciones de MOA santafesinas alcanzaron en el año 2004 un valor de US$ 5.229 millones, conservando una participaciĂłn cercana al 73% sobre el total exportado por la provincia desde el año 1996. Las ventas de PP adquirieron un valor de US$ 930 millones, las de MOIs llegaron a los US$ 875 millones y las de Combustibles y EnergĂa (CyE) fueron de US$ 133 millones.Â

En cuanto a la evoluciĂłn de la composiciĂłn de las exportaciones, además de las MOA, tambiĂ©n los combustibles mantienen su participaciĂłn desde el año 1996, que en este caso es del 2%. Las MOIs elevaron su importancia en el perĂodo analizado, pasando de representar el 7,5% del total vendido al exterior en 1996 a explicar 12% de dicho total en 2004; mientras que en el caso de los PP, la participaciĂłn cayĂł del 17,5% al 13%. De este modo se dio un cambio positivo, dado que la menor participaciĂłn de PP se debe al aumento de la importancia de las ventas de bienes industriales, de alto valor agregado. En el año 2004 se destacaron las exportaciones de productos de origen agropecuario: harinas y pellets de soja, aceite de soja, habas de soja, maĂz, trigo y morcajo, leche, carne bovina y sus preparaciones. SĂłlo el caso de los vehĂculos para transporte de personas forma parte de las manufacturas industriales, evidenciándose la necesidad de incrementar las ventas al exterior de productos de alto valor agregado.

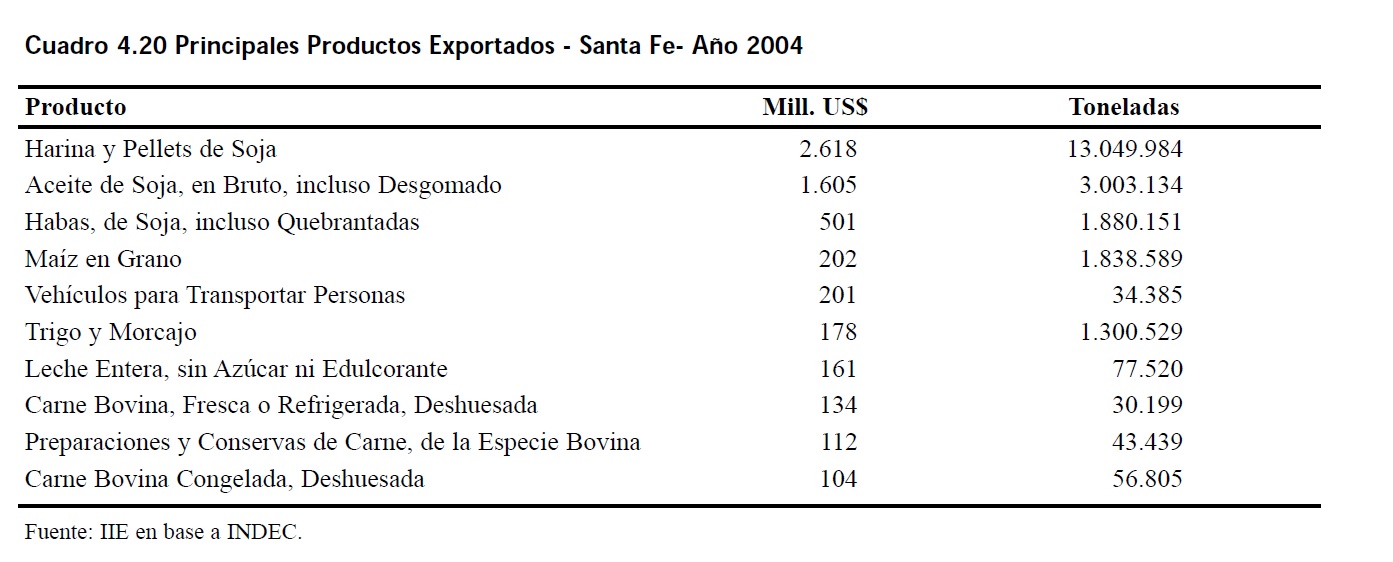

El Cuadro 4.20 muestra el valor alcanzado por las exportaciones de los productos antes mencionados y el volumen fĂsico exportado de cada uno de ellos. Es destacable que los dos primeros productos representaron el 60% del valor total exportado por Santa Fe en el año 2004.Â

Con respecto a los destinos, China se destacĂł en el caso de los productos primarios y de las MOA, mientras que en el caso de las MOIs fueron muy importantes MĂ©xico, Brasil y Estados Unidos. Brasil fue tambiĂ©n el principal comprador de CyE.Â

Las compras de semillas y frutos oleaginosos por parte de China en el año 2004 alcanzaron los US$ 333 millones y representaron el 36% del total exportado de PP y el 5% de las exportaciones totales de la provincia, mientras que Brasil adquiriĂł el 10% de los PP, a travĂ©s de sus compras de Cereales (US$ 93 millones), que representaron el 1% de las exportaciones provinciales en 2004.Â

En cuanto a las MOA, se destacaron las compras de China de grasas y aceites que alcanzaron los US$ 620 millones y representaron el 12% de las MOA y el 9% de las exportaciones totales. También España fue un comprador importante de MOA, adquirió el 8% de las mismas (5% de las exportaciones totales), con compras de residuos alimenticios y preparados para animales por un valor de US$ 392 millones.

En el caso de las MOIs, las compras que realizĂł MĂ©xico de material de transporte significaron US$ 160 millones y representaron el 19% de las exportaciones de bienes industriales (2% de las exportaciones totales). Las importaciones brasileñas de máquinas, aparatos y material elĂ©ctrico alcanzaron los US$ 82 millones y explicaron el 10% de las ventas de MOIs (1% de las exportaciones de Santa Fe), y las compras de Estados Unidos de metales comunes y sus manufacturas (US$ 29 millones) implicaron el 9% de las ventas externas del rubro analizado y el 1% del total exportado por la provincia en el año.Â

Considerando los combustibles, Brasil adquiriĂł el 52% de los mismos con sus compras de carburantes, lo que representĂł sĂłlo el 1% del total de las exportaciones santafesinas en el 2004.Â

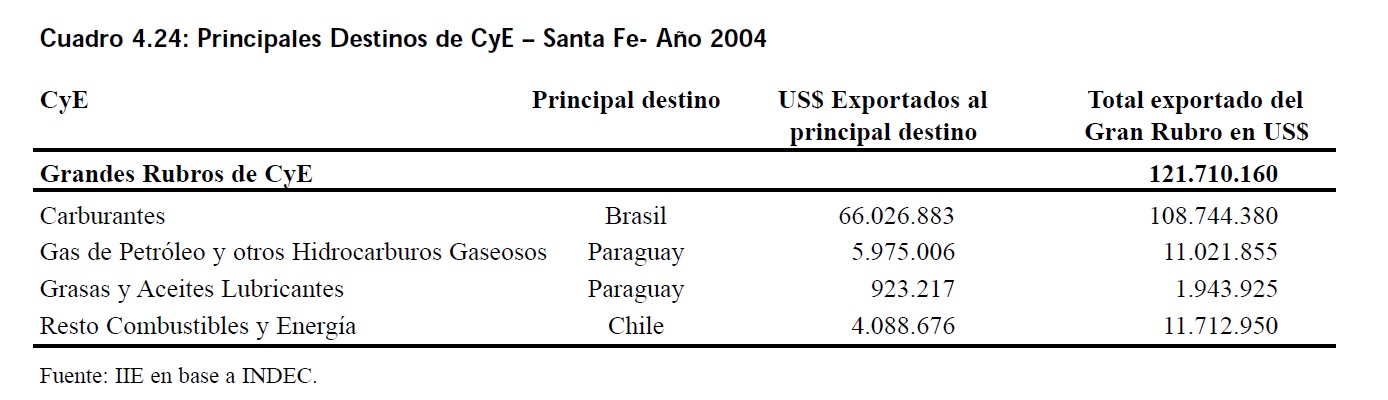

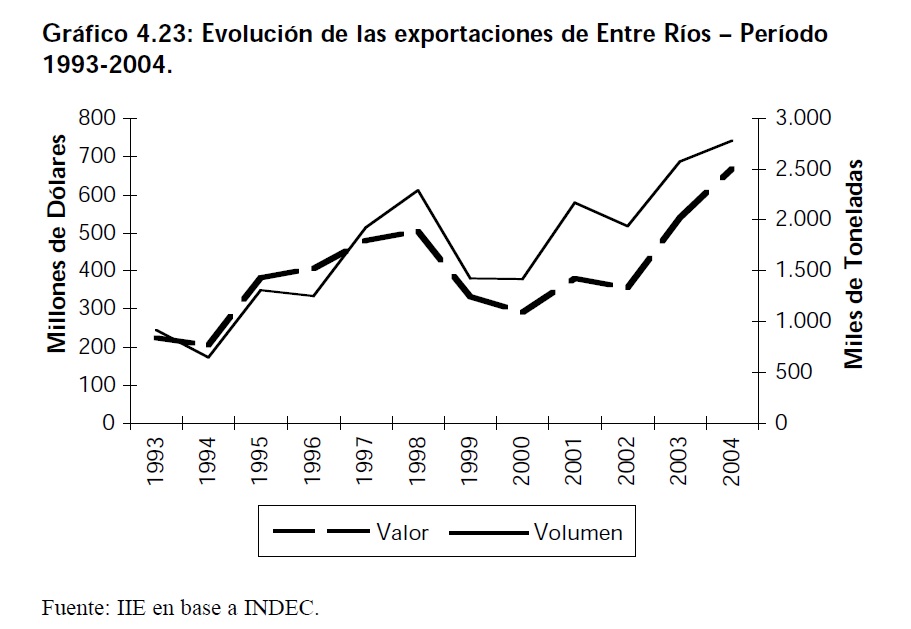

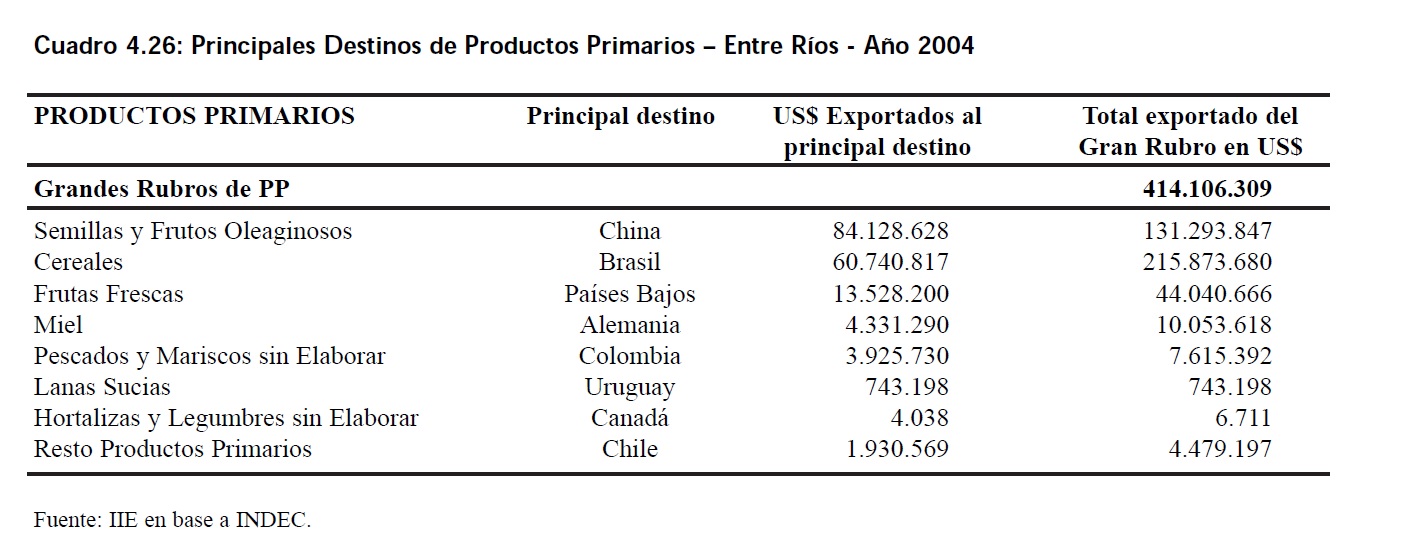

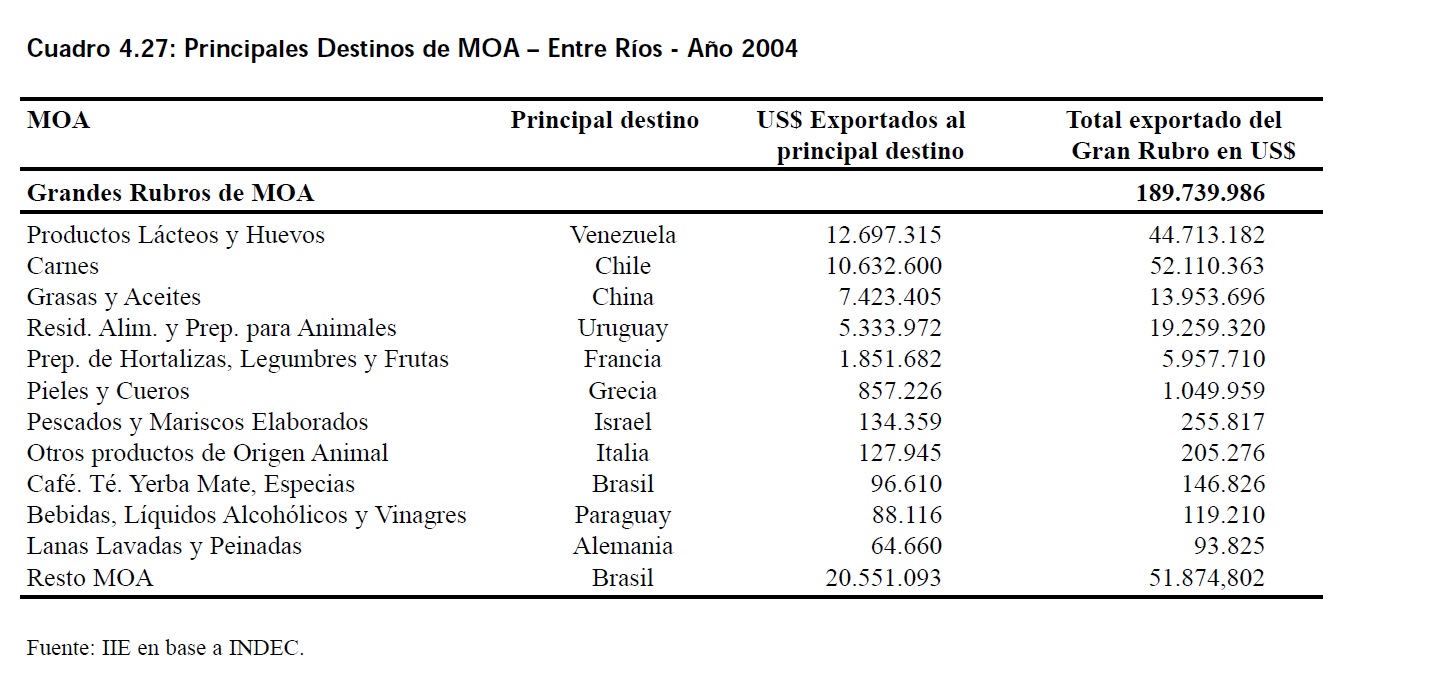

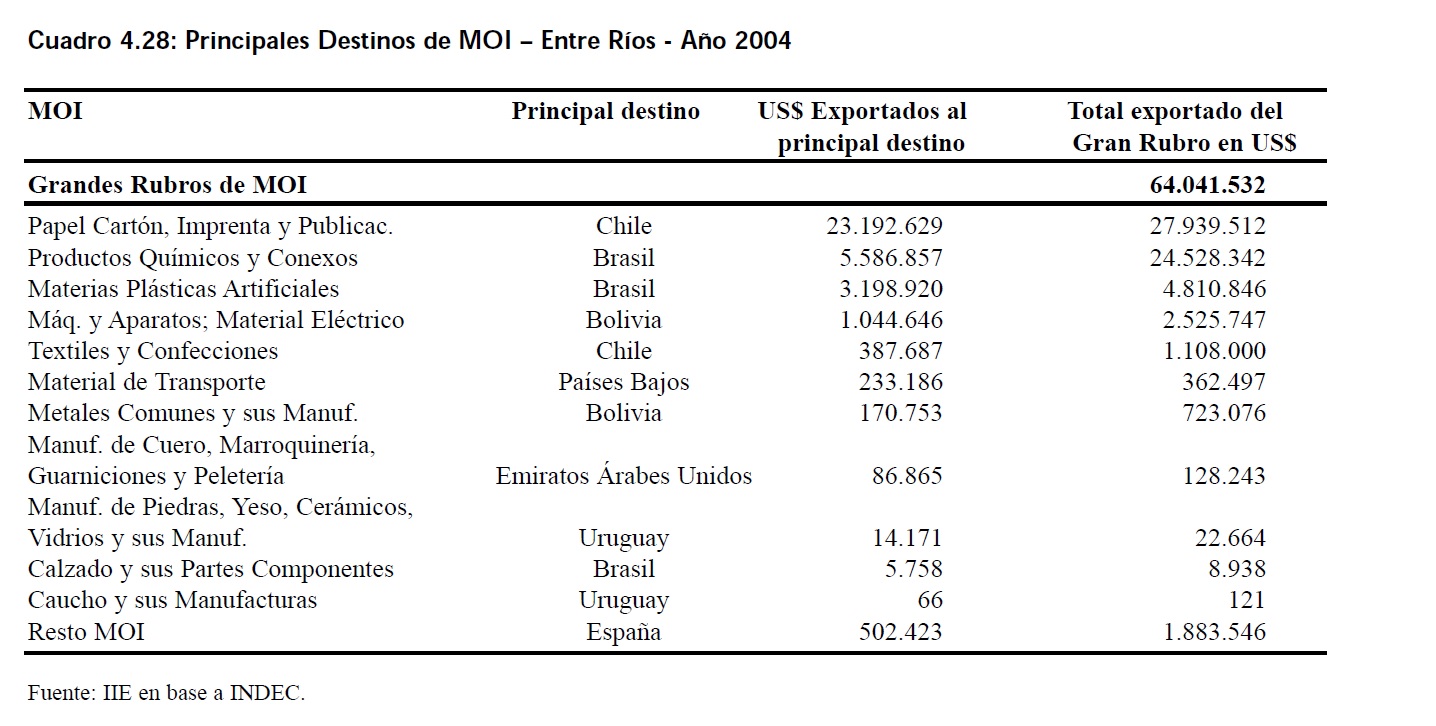

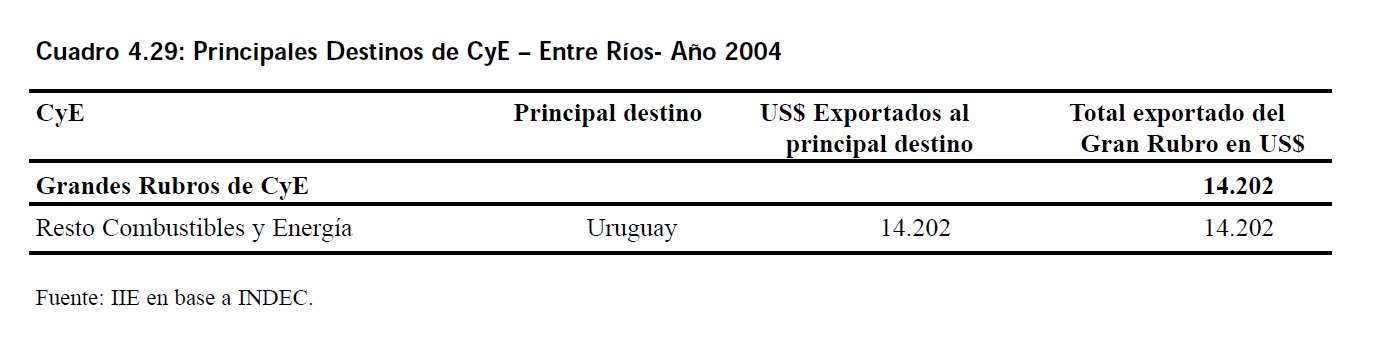

4.6.3 Provincia de Entre RĂosÂ

El Gráfico 4.23 indica una evoluciĂłn bastante similar en el volumen y valor de las exportaciones de la provincia de Entre RĂos. Desde el año 1993 hasta el año 1998 las exportaciones mostraron un salto importante, el valor de las mismas se elevĂł en un 126,58% pasando de los US$ 222 millones a los US$ 503 millones. El crecimiento del volumen fĂsico fue mayor, pasando las cantidades enviadas al exterior desde las 913 miles de toneladas a las 2.290 miles de toneladas, es decir exhibieron un incremento del 150,82%.Â

En el año 1999 se produjo una caĂda muy importante tanto en el valor exportado (cayĂł el 34%) como en las cantidades fĂsicas vendidas al exterior (disminuyeron el 38%). El año 2000 continuĂł con la tendencia decreciente, las exportaciones se recuperaron en el año 2001, pero el 2002 presenciĂł una importante crisis econĂłmica que afectĂł a las ventas realizadas por la provincia al exterior, causando una nueva caĂda de las mismas. Â

El año 2003 iniciĂł una etapa de recuperaciĂłn muy importante, el valor exportado se elevĂł en un 52%, de este modo se lograron exportar productos por un valor de US$ 539 millones, superándose asĂ la cifra de 1998. En cuanto a las cantidades despachadas, el incremento fue del 33%, con lo cual se alcanzaron las 2.575 miles de toneladas exportadas (tambiĂ©n en este caso se superĂł la cifra de 1998). La tendencia creciente continuĂł en el año 2004, en el cual se exportaron US$ 668 millones y 2.784 miles de toneladas.Â

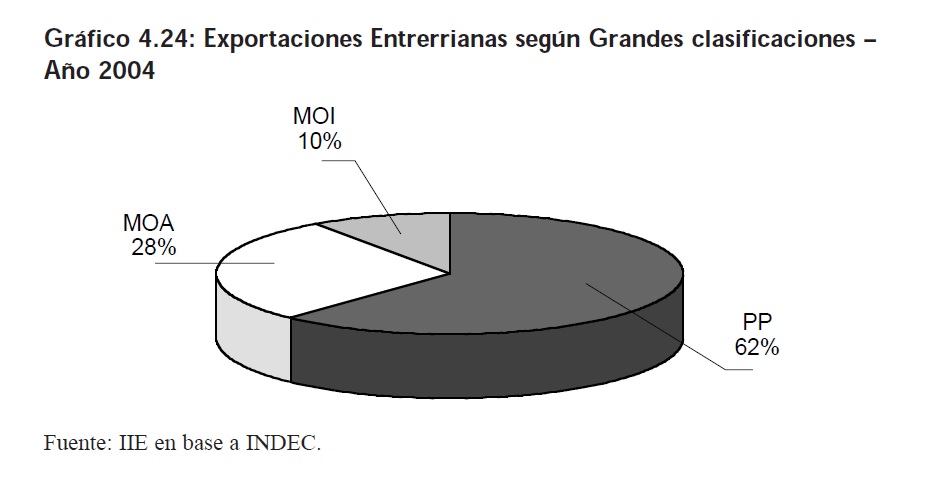

La composición de las exportaciones entrerrianas en el año 2004 fue la siguiente: los productos primarios adquirieron un valor de US$ 414 millones, las MOA US$ 190 millones y las MOIs US$ 64 millones.

Â

En cuanto a la evoluciĂłn de la composiciĂłn de las exportaciones, los PP pasaron de tener una participaciĂłn del 45% en 1996 a una del 62% en 2004. Las MOA redujeron su importancia desde el 45% al 28% en el perĂodo analizado, mientras que las MOIs se mantuvieron en promedio alrededor del 10%.

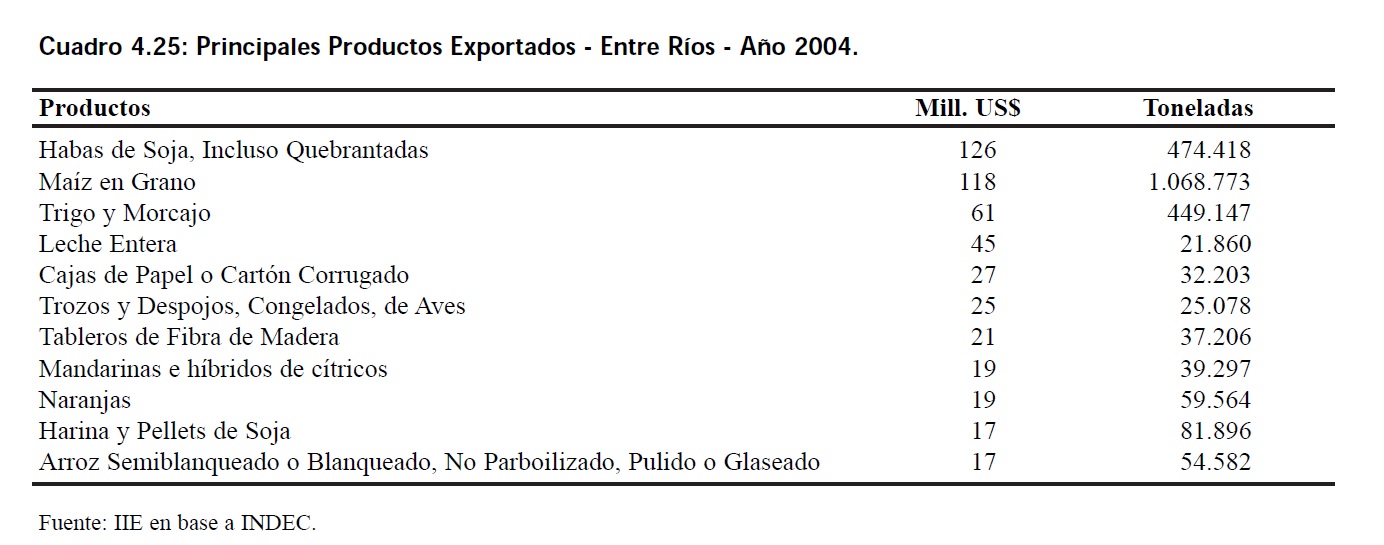

Los principales productos enviados al exterior en el año 2004 fueron habas de soja, maĂz, trigo y morcajo, y leche entera; esos cuatro productos representaron más del 50% del total exportado por la provincia en el año. Siguieron en orden de importancia, segĂşn el valor vendido al exterior, cajas de papel o cartĂłn, trozos de aves, tableros de fibra de madera, mandarinas, naranjas, harinas y pellets de soja, y arroz. En el Cuadro 4.25 pueden verse los valores exportados de los productos mencionados y los volĂşmenes fĂsicos de ellos despachados.Â

Con respecto a los destinos de las exportaciones, se destacaron China y Brasil en el caso de los productos primarios, Venezuela y Chile en el caso de las MOA y Chile en el caso de las MOIs. El 100% de los combustibles se dirigió a Uruguay.

Las compras que realizó China de semillas y frutos del complejo oleaginoso alcanzaron los US$ 84 millones y representaron el 20% del total exportado de PP y el 13% de las exportaciones totales de la provincia. Las compras de cereales por parte de Brasil adquirieron un valor de US$ 61 millones y explicaron el 15% de las ventas externas de PP y el 9% de las exportaciones totales de la provincia.

La distinción de Venezuela en el caso de las MOA corresponde a sus compras de productos lácteos y huevos, que alcanzaron los US$ 13 millones y explicaron el 7% de las MOA (2% de las exportaciones provinciales totales). También fue de importancia el caso de Chile, cuyas compras de carnes ascendieron a US$ 11 millones, representando el 6% de las exportaciones de MOA y el 2% de las totales.

En cuanto a las MOI, Chile adquiriĂł papel, cartĂłn, imprenta y publicaciones por un valor de US$ 23 millones, llevándose de este modo el 36% de las MOI exportadas (3% de las exportaciones totales). No es despreciable la importancia de Brasil que, con sus importaciones de productos quĂmicos y conexos (US$ 6 millones), adquiriĂł el 9% de las MOI vendidas y el 1% del total enviado al exterior por Entre RĂos.

En cuanto a los combustibles, Uruguay fue el Ăşnico comprador. Sus importaciones alcanzaron los US$ 14.200 y correspondieron al gran rubro llamado —Resto de Combustibles y EnergĂa“, sin poder identificarse exactamente los productos adquiridos por tal paĂs.

4.7 Tópicos de Internacionalización y desempeño de PyMEX

Como se ha visto a lo largo de todo este capĂtulo, el paĂs ha enfrentado una coyuntura favorable en tĂ©rminos de precios mundiales altos y de sostenida demanda externa de los bienes que Argentina produce. Este proceso de mayor inserciĂłn en el comercio mundial de las empresas argentinas y en particular, la posibilidad de crecimiento econĂłmico a partir de la adopciĂłn de un modelo enfocado en el desarrollo de la capacidad exportadora, responde a principios superiores dados por el fenĂłmeno de la globalizaciĂłn.

Este escenario plantea nuevos desafĂos a las empresas que buscan crecen más allá de las fronteras. La dĂ©cada anterior ha sido un punto de inflexiĂłn en la evoluciĂłn productiva del paĂs. Gran cantidad de empresas fueron vendidas y otro tanto perdieron participaciĂłn en el mercado interno lo que derivĂł en un cierre masivo. Aproximadamente unas mil firmas pasaron a capitales extranjeros, lo que significĂł un importante desmantelamiento del tejido productivo nacional. Hoy en dĂa nos encontramos con otro panorama: por un lado mercados mundiales que ofrecen amplias posibilidades de crecimiento, pero por otro, un sector exportador local con dificultades de respuesta productivas por el alto requerimiento de inversiones.

Algunos autores han mencionado la idea que en los noventa hubo desincentivo a la transnacionalizaciĂłn de empresas cuyas consecuencias se ven en la actualidad. Esto implicĂł perderse de todas las ventajas asociadas con las transnacionalizaciĂłn: potenciar el intercambio comercial y aumentar la capacidad de negociaciĂłn en los mercados internacionales, ganando de esta manera independencia del mercado local. Un dato curioso, y que es un sĂntoma de toda esta problemática, se refleja en que de las cincuenta principales empresas de capitales latinoamericanos, sĂłlo dos son de Argentina: Techint y Tenaris (que surgiĂł a partir de la primera), ambas dedicadas a la siderurgia.

Caso radicalmente opuesto es el de Brasil que ha proyectado un desembarco masivo en LatinoamĂ©rica, a travĂ©s del apoyo financiero provisto por el Banco Nacional de Desarrollo (BNDES). Reflejo de todo ello es la fuerte inversiĂłn que ha realizado entre 2004 y 2005 en Argentina a travĂ©s de la compra (parcial o total) de empresas locales con el firme objetivo de explotar los mercados internacionales. En sĂłlo tres empresas argentinas (Pecom, Quilmes, Acindar), inversores brasileros gastaron aproximadamente US$ 3.000 millones. La oleada de compras de firmas argentinas por parte de empresas brasileras se puede llevar adelante gracias a polĂticas diseñadas con tal fin.

Sin embargo hay que tener en cuenta que la opción de internacionalización de las firmas no sólo requiere de apoyo estatal, bancos y de asociaciones entre privados para tal fin; una multinacional œen opinión de Kosacoff (2005)- se justifica cuando la misma tiene productos diferenciados, mientras que en Argentina las Grandes Empresas son productoras de commodities.

Recuadro 4.6: ¿De qué modo pueden internacionalizarse las PyMES.*

Un reciente artĂculo de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) postula dos vĂas a travĂ©s de las cuales las PyMES de los paĂses en desarrollo pueden integrarse al comercio mundial: vĂa inversiĂłn extranjera directa de la PyME en el exterior, o por medio de la vinculaciĂłn con las Cadenas de Valor Mundiales. Ambas modalidades permiten a la PyME con orientaciĂłn al mercado externo, acceder a recursos estratĂ©gicos como financiamiento, tecnologĂas y capacidad de gestiĂłn. Se ha observado que la mayor participaciĂłn de las PyMES en los mercados internacionales se dio a partir de la —creaciĂłn de redes“ vĂa intervenciĂłn en Alianzas EstratĂ©gicas y Empresas Mixtas, con otras PyMES o con Empresas Transnacionales (ETN). El trabajo presenta una definiciĂłn de Competitividad como la capacidad de un paĂs para producir bienes y servicios que superen la prueba de los mercados internacionales, manteniendo y aumentando al mismo tiempo los ingresos reales de los habitantes en el largo plazo (UNCTAD, 2005). Este concepto, como se apreciará, liga a otras dos definiciones importantes: la idea de comercio y desarrollo. Sin embargo se apreciará que no es simplemente aumentar las exportaciones; por el contrario, implica un proceso de mejoramiento del producto y de la gestiĂłn externa de las firmas, como por ejemplo el cumplimiento de los plazos de entrega.

La modalidad de InversiĂłn en el exterior, como se comentĂł, es una forma de integraciĂłn al comercio mundial. Durante los años ochenta las empresas de paĂses en desarrollo fueron más proclives a invertir en los paĂses con estas caracterĂsticas que las firmas de paĂses desarrollados. La misma competencia es lo que lleva a la necesidad de incrementar la competitividad, de allĂ que las empresas salgan a invertir en el extranjero. Asimismo se observa que las PyMES que hacen esto son las que están más orientadas al crecimiento y contribuyen de sobremanera a la economĂa. Las firmas pueden invertir en el extranjero por medio de la creaciĂłn de asociaciones con otras PyMES locales existentes (Empresas Mixtas).

La otra forma de vinculaciĂłn con el mundo es por medio de las Cadenas de Valor Mundial, que son un medio de incrementar la capacidad de las PyMES nacionales. Humphrey (2004) define a las Cadenas de Valor como redes de empresas colaboradoras que participan en todo el ciclo de producciĂłn. No se centran sĂłlo en los procesos en una Ăşnica empresa sino que incluyen distintas empresas establecidas en diversos lugares y unidas entre sĂ por una cadena. Los proveedores y compradores concretos están relacionados entre sĂ, facilitando el flujo de informaciĂłn sobre mercados, procesos productivos eficientes y medios logĂsticos. Luego, cada eslabĂłn de la cadena añade valor al producto. En particular, por este medio las PyMES se asocian a Cadenas de Valor como proveedoras de alguna Empresa Grande, que las ayuda a perfeccionarse. Actualmente las Cadenas de Valor Mundiales están cada vez más coordinadas por empresas principales y que son las compradoras, quiĂ©nes deciden quĂ© empresas forman parte de la cadena y fijan condiciones a los productores. La participaciĂłn en ellas abre nuevas oportunidades para las PyMES aunque los beneficios no se materialicen automáticamente.

*Fuente: UNCTAD (2005).

4.7.1 Las Pequeñas y Medianas Exportadoras: su importancia en el nuevo modelo económico

Se considera micro y pequeña exportadora a las firmas con exportaciones entre US$ 10.000 y US$ 100.000 promedio por año para el trienio 2002/2004; medianos chicos a los que tuvieron ventas externas entre US$ 100.000 y US$ 400.000; medianos entre US$ 400.000 y US$ 3.000.000; grandes a los que superaron los US$ 3.000.000; y se tomarán como resto aquellas firmas que exportaron menos de US$ 10.000. Como veremos, la importancia de las PyMES

Exportadoras (PyMEX) radica en que sus ventas al exterior concentran una alta proporción de valor agregado que es fundamental para la generación de mayor riqueza y empleo.

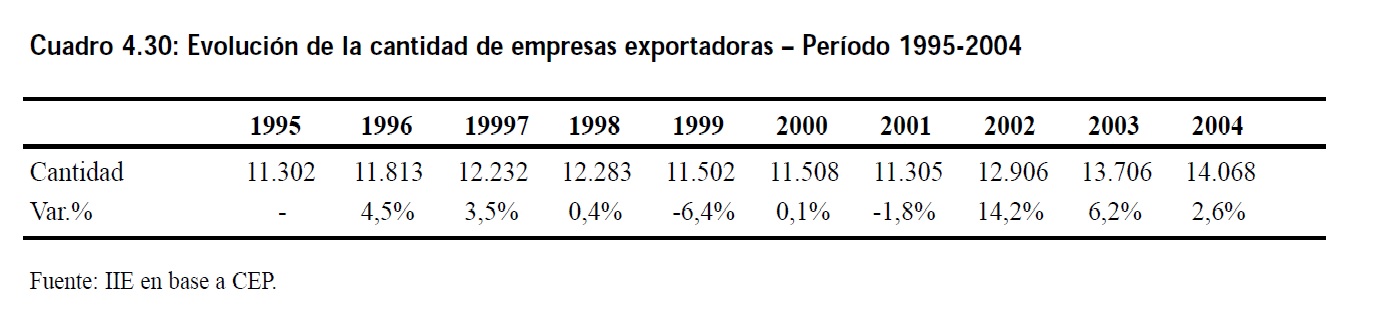

El Cuadro 4.30 muestra la evoluciĂłn del nĂşmero de empresas que exportan para el perĂodo 1995-2004. Se observan tres tendencias: la primera, entre 1995 y 1998 de leve crecimiento de firmas con ventas en el extranjero; la segunda que comienza entre 1999 y 2001 en la que hay una caĂda persistente, y la tercera, que comienza con la devaluaciĂłn, en que el universo de empresas con negocios fuera del paĂs aumenta más que considerablemente entre 2002 y 2004.

Por otra parte, el Cuadro 4.31 muestra como se distribuyeron los 14.068 establecimientos que exportaron durante el 2004. La mayor proporción de éstos corresponde a las Micro y Pequeñas empresas (42%), mientras que —Resto“ corresponde el 25% del total de firmas exportadoras. Este último valor es sumamente alto y se relaciona con unidades que mantuvieron negocios insignificantes con el mundo (menores a US$ 10.000). Un muy bajo porcentaje representan las empresas grandes (5%), mientras que las Medianas y Medianas chicas representaron conjuntamente menos de un tercio de las empresas exportadoras.

Â

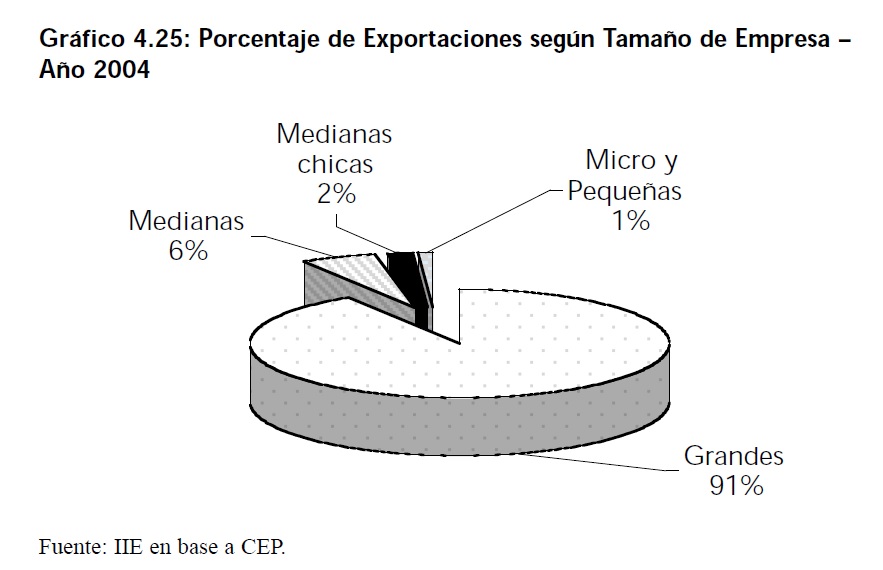

En cuanto a la distribución por tipo de establecimiento, se deduce, a partir del Gráfico 4.25, que el monto exportado en el año 2004 está altamente concentrado en Empresas Grandes (91% del total exportado, que representa US$ 31.255 millones), mientras que el restante 9 % (US$ 2.965 millones) está explicado por las PyMEX.

Respecto de la permanencia en los negocios exteriores, la misma parece depender negativamente del tamaño de establecimiento. AsĂ, entre 2002 y 2004, sĂłlo un 48% de las Micro y Pequeñas pudieron exportar de manera continua; esta proporciĂłn aumenta al 70% en el caso de las Medianas chicas; a un 83% para las Medianas exportadoras, y por Ăşltimo en el caso de las Grandes lo hizo un 95% de las mismas. Estos nĂşmeros ponen de relieve una debilidad en las PyMEX que quieran consolidar mercados en el exterior. Si bien, tal como se expuso anteriormente, este segmento de empresas exportadoras presenta un gran dinamismo en sus ventas al exterior, dicha proyecciĂłn no es constante (aunque tampoco podemos decir que sea esporádica) lo que exterioriza un serio problema del sector.

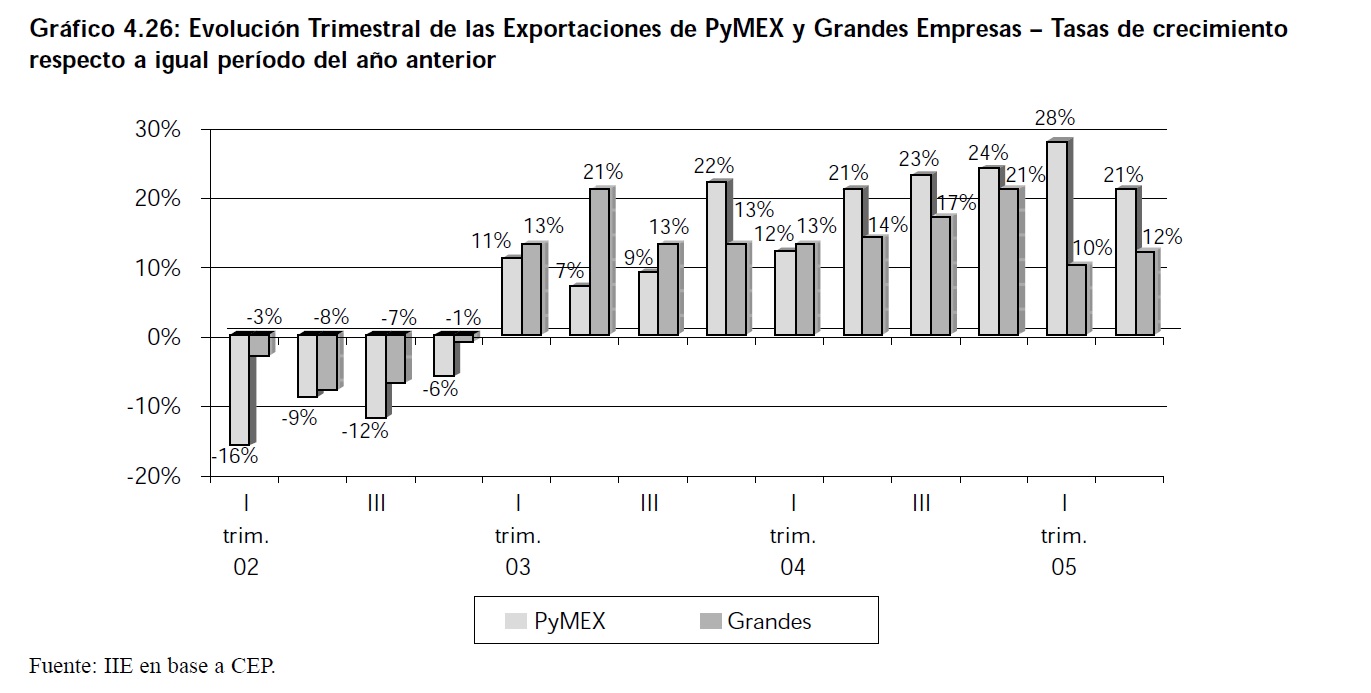

A fines de evaluar el peso de las PyMEX, a continuación se verá que su importancia radica en el gran dinamismo que mostraron en el último tiempo y en la composición de los productos que ellas exportan en comparación con las Grandes Empresas. En cuanto a la primera afirmación, es más que elocuente que el crecimiento que experimentaron en el último tiempo han reposicionado al sector de PyMEX. Esto último se exhibe en el Gráfico 4.26 donde se muestra una comparación con el crecimiento de las exportaciones de Grandes Empresas.

Â

Se aprecia que durante todo el 2002, las tasas trimestrales de crecimiento de las exportaciones fueron negativas, con caĂdas mayores de las PyMEX en relaciĂłn a las Grandes Empresas. A partir del año 2003 la tendencia se revierte con mejor desempeño (hasta el tercer trimestre) de las exportaciones de grandes firmas. Sin embargo en el 2004 el mayor dinamismo de las exportaciones favorece a las pequeñas y medianas exportadoras, conducta que persiste hasta el segundo trimestre de 2005.

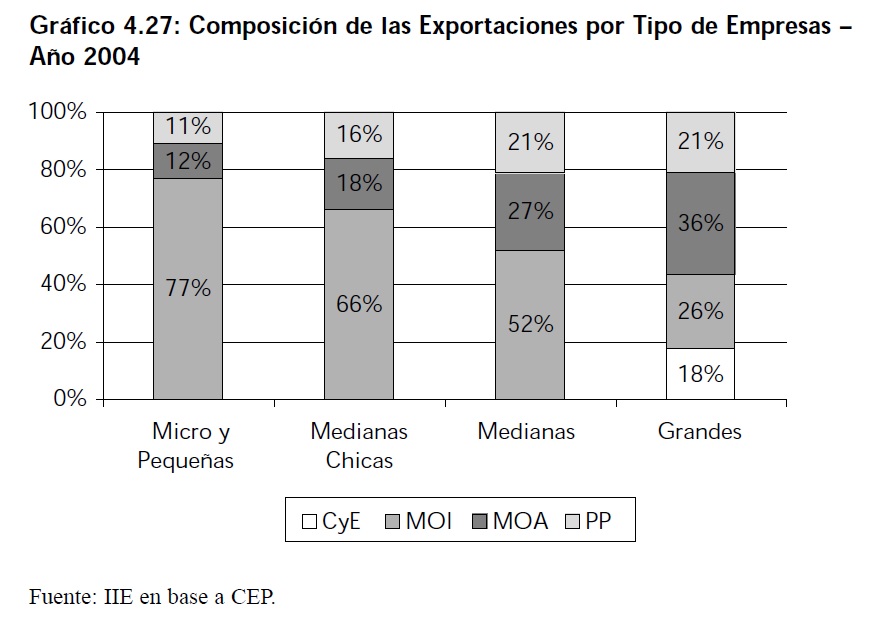

En relaciĂłn a la composiciĂłn de las exportaciones por tamaño de empresa, en el Gráfico 4.27 tanto las Manufacturas de Origen Industrial (MOI) como las Manufacturas de Origen Agropecuario (MOA) van perdiendo participaciĂłn sobre el total exportado a medida que se consideran firmas con mayores montos exportados.Â

En especial, las MOI representan un 77% de los que exportan las micro y pequeñas exportadoras, dicho porcentaje desciende a 66% en las medianas chicas, participa en el 52% de las exportaciones de medianas, y finalmente cae a un 26% en las grandes exportadoras. Por el contrario, los productos que menos valor agregado contienen por unidad exportada, es decir los Productos Primarios (PP) y los Combustibles y EnergĂa (CyE), presentan el comportamiento inverso. Las exportaciones de CyE reciĂ©n son realizadas solamente por las empresas Grandes, al tiempo que las ventas externas de PP pierden participaciĂłn a medida que se pasa de establecimientos exportadores más pequeños a los más grandes.

Todo lo anterior se traduce en Precios medios de Exportación (expresados en US$ por Tonelada) para el año 2004 que son de US$ 943 para las Micro y Pequeñas exportadoras, US$ 608 en las Medianas, y de US$ 353 en las Grandes, denotando que son las PyMEX, en contraposición a las Grandes exportadoras, las que presentan un mayor valor agregado por tonelada exportada.