SECTOR AGROPECUARIO

1.7┬ĀSECTOR AGROPECUARIO

1.7.1 Introducci├│n┬Ā

Al comienzo de la campa├▒a 2009/10, el sector mostraba la esperanza de recuperarse de un a├▒o┬Āprevio signado por la sequ├Ła, los con’¼éictos entre ŌĆ£campo y gobiernoŌĆØ y la ca├Łda de precios por la┬Ācrisis internacional luego de los m├Īximos hist├│ricos veri’¼ücados a mediados de 2008.

As├Ł fue que ŌĆ£el ni├▒oŌĆØ se hizo presente en octubre y sus lluvias permitieron obtener una producci├│n de alrededor de 90 ┬Āmillones de toneladas. Por otro lado, la actividad pecuaria no se recuper├│┬Āhasta comienzos del 2010, cuando los productores sintieron los incentivos para volver a ver a sus┬Āanimales como bienes de capital.

La campa├▒a 2010/11 se encamina con moderadas a buenas expectativas, tanto por la expectativa┬Āde aceptables super’¼ücies sembradas, como por los altos precios a nivel internacional que, salvo┬Āciertos altibajos, conservar├Īn una tendencia estable-creciente manteni├®ndose en niveles elevados,┬Āseg├║n las ├║ltimas proyecciones. El fen├│meno de la ŌĆ£ni├▒aŌĆØ se hizo presente desde ’¼ünes de a├▒o,┬Āgenerando sequ├Ła en algunas zonas. Esto sumado a las altas temperaturas y la fuerte radiaci├│n┬Āsolar perjudic├│ al cultivo del ma├Łz en su etapa de ’¼éoraci├│n, por lo que sus rendimientos estimados┬Āse ver├Łan mermados; la situaci├│n fue distinta para el cultivo de soja, que recibi├│ lluvias en la etapa┬Ācr├Łtica de su formaci├│n alivianando en parte el estr├®s h├Łdrico que atravesaba el cultivo.

┬Ā

1.7.2 Aspectos generales de la campa├▒a agr├Łcola 2009/2010

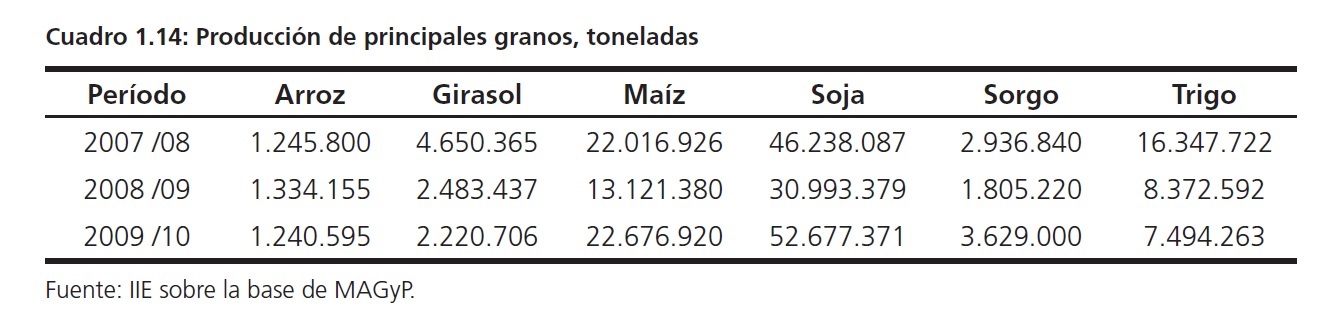

Como se mencion├│ anteriormente la campa├▒a 2009/2010 fue muy buena, acerc├Īndose al record┬Āhist├│rico de 2007/08, y superando ampliamente a su predecesora. Debido a la baja base de comparaci├│n, las producciones de soja y ma├Łz mostraron un incremento del 75% y 60% respectivamente. En cambio el trigo, luego de la baja de 2008, continu├│ la tendencia decreciente. El Cuadro┬Ā1.14 muestra el comportamiento de las producciones durante las ├║ltimas tres campa├▒as.

┬Ā┬Ā

Los rindes de todos los cultivos (excepto el arroz) se incrementaron en 2009 respecto a 2008┬Ā(cuando la sequ├Ła los hab├Ła menguado). Sin embargo, mientras las toneladas de ma├Łz, soja y sorgo┬Āmostraron un incremento, las de girasol y trigo cayeron. Esto se debi├│ a la baja en la super’¼ücie┬Āsembrada motivada por la falta de incentivos asociada a que los precios se derrumbaron a ’¼ünes┬Āde 2008 y se recuperan reci├®n en el segundo trimestre de 2009. El caso del trigo adem├Īs estuvo┬Āafectado por la sequ├Ła que no provey├│ de la humedad necesaria a los suelos para la siembra y en┬Ā

aquellos parajes donde se logr├│ sembrar, las precipitaciones no fueron su’¼ücientes para desarrollar┬Ātodo el potencial del cultivo. Sumado a ello, el trigo se vio afectado por las pol├Łticas restrictivas┬Ārelacionadas a la exportaci├│n y, del mismo modo, el girasol se vio perjudicado por derechos de┬Āexportaci├│n del 32% (sin exhibir la rentabilidad y la seguridad de la soja). ┬ĀLos Cuadros 1.15 y┬Ā1.16 muestran la recuperaci├│n de los rindes y el comportamiento de los productores en cuanto┬Āa la siembra.

┬Ā

En lo que respecta a las super’¼ücies de ma├Łz, soja y sorgo, los productores incrementaron levemente sus intenciones de siembra respecto a la anterior campa├▒a y, sumado a que estos cultivos┬Āmostraron fuertes aumentos en cuanto a los rindes, alcanzaron niveles de producci├│n especialmente altos.

En materia de precios, la campa├▒a 2009/10 puede dividirse en dos per├Łodos bien diferenciados:

durante la primera parte de la misma (segunda mitad de 2009) la estabilidad en los valores del┬Ātrigo y el ma├Łz fue la protagonista, sin embargo pudo apreciarse una marcada volatilidad en cuanto a la soja, la que durante la segunda parte (primer semestre de 2010) mostr├│ una fuerte ca├Łda;┬Ā

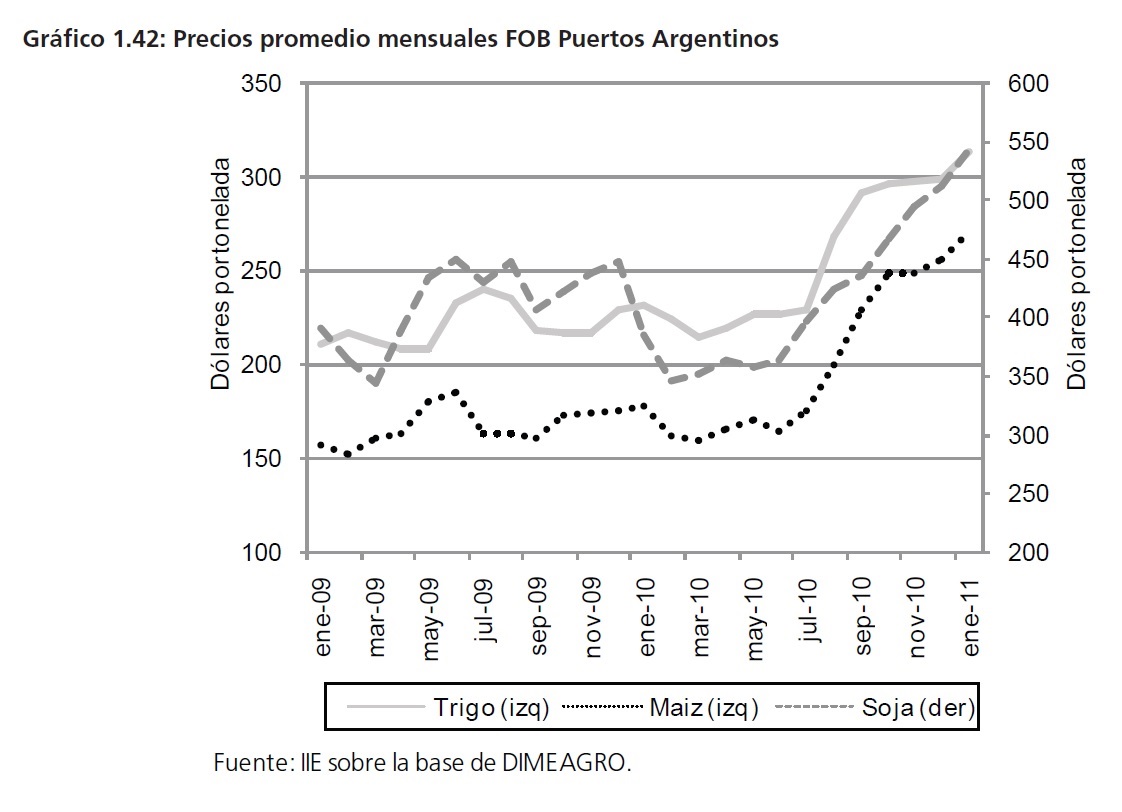

las dudas comenzaron a despejarse a mediados de a├▒o (hacia el ’¼ünal de la cosecha) cuando los┬Āprecios se incrementaron. La escalada se extendi├│ por todo el segundo semestre del a├▒o. El Gr├Ī’¼üco 1.42 muestra el comportamiento del promedio mensual del precio FOB Puertos Argentinos y┬Āpuede verse como se increment├│ desde el segundo trimestre de 2010.

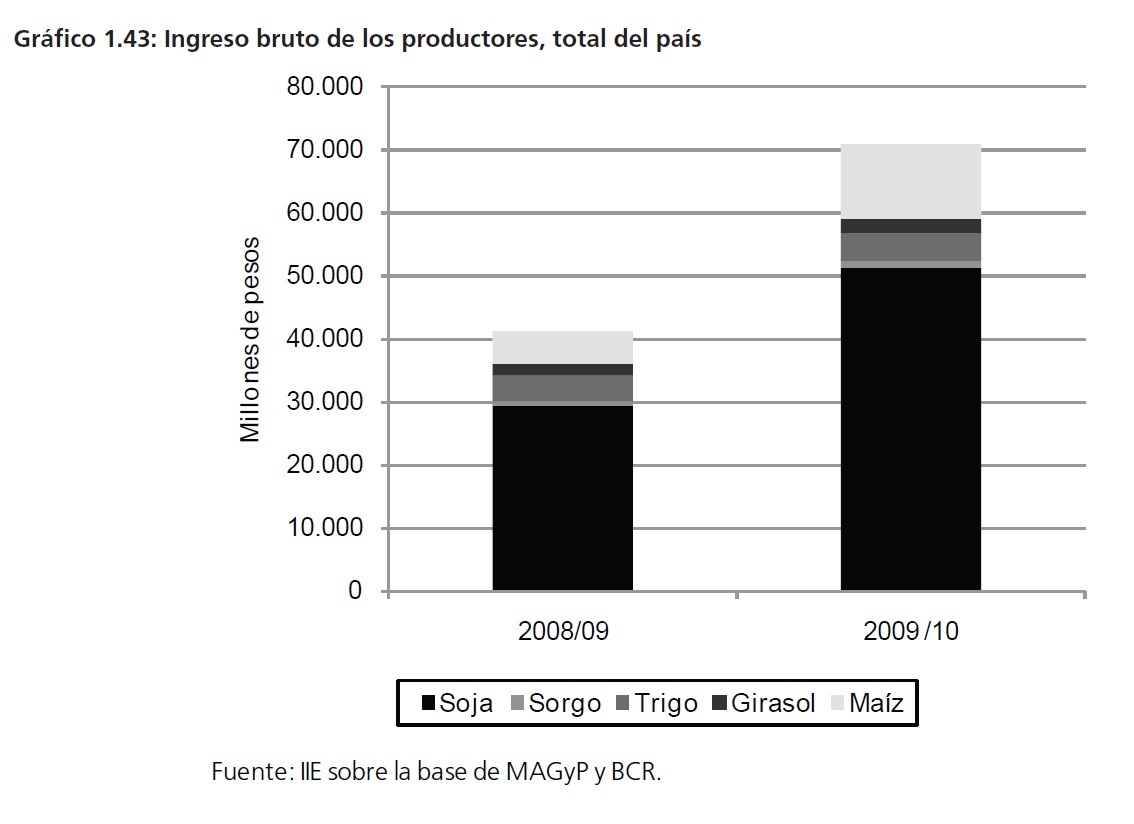

Gracias al incremento de los precios y a la recuperaci├│n de la producci├│n, el valor de la misma (a┬Āprecios internos) de 2010 mostr├│ un fuerte incremento respecto a su predecesora. El Gr├Ī’¼üco 1.43┬Ādetalla que, valuado al precio promedio de 2010, el ingreso bruto agregado de los productores┬Ā

durante la campa├▒a 2009/10 fue de $71.000 millones, un 72% mayor que en 2008/09. La protagonista en ambos a├▒os fue la soja con una participaci├│n que rond├│ el 70%.┬Ā

┬Ā

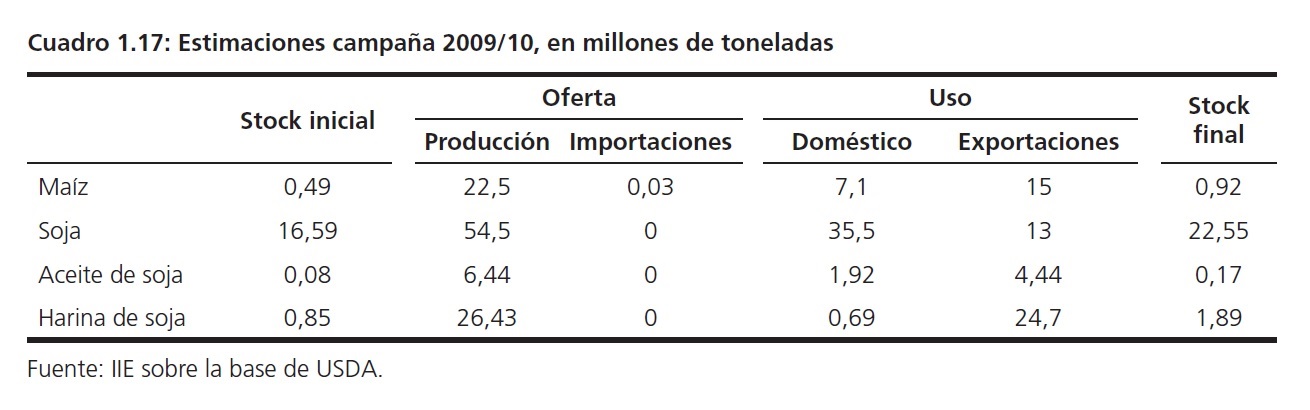

En lo que respecta al comercio exterior argentino, el Departamento de Agricultura de Estados┬ĀUnidos (USDA por sus siglas en ingl├®s) estim├│ para 2010 los valores mostrados en el Cuadro 1.17.

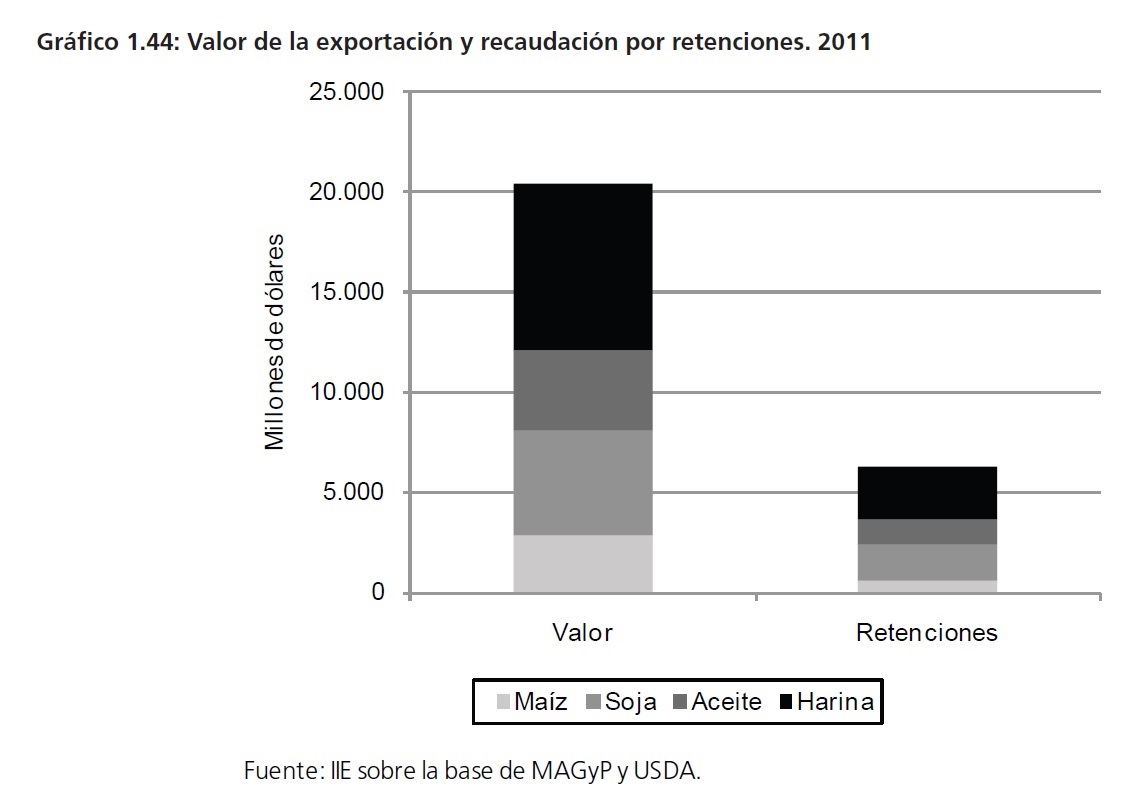

Los principales productos primarios exportados en este per├Łodo fueron el ma├Łz y la soja (tanto en┬Āforma de poroto con 13 millones de toneladas y como en sus subproductos ŌĆō4,4 millones de toneladas de aceite y 25 millones de harina-). Por otro lado, Argentina comienza la campa├▒a 2010/11┬Ācon buenos stocks remanentes de la anterior cosecha. En base a las estimaciones de las ventas┬Āargentinas efectuadas por USDA pueden calcularse los valores de las exportaciones (al precio FOB┬Āpromedio de 2010). El Gr├Ī’¼üco 1.44 muestra los resultados obtenidos.┬Ā

┬Ā

┬Ā

Durante 2010 las principales exportaciones agroindustriales le signi’¼ücaron al pa├Łs una masa de┬ĀUS$20.000 millones, de los cuales los subproductos de soja son protagonistas. El descuento de las┬Āretenciones a partir del monto mencionado le signi’¼üc├│ al Estado ┬ĀNacional fondos por US$6.300┬Āmillones.

Resulta innegable el excelente desempe├▒o de la cosecha 2010 y los resultados econ├│micos obtenidos, ┬Āsin ┬Āembargo, ┬Āqued├│ ┬Ācomo ┬Āmateria ┬Āpendiente ┬Āpara ┬Ā2011 ┬Āla ┬Ārecuperaci├│n ┬Āde ┬Āalgunos┬Ācultivos, como el trigo y el girasol.

┬Ā

1.7.3 El inicio de la nueva campa├▒a y las perspectivas para 2011

Con la siembra del trigo se inici├│ la nueva campa├▒a en junio de 2010, la cual mostr├│ primeras┬Āproyecciones esperanzadoras que se fueron materializando a lo largo del segundo semestre del┬Āa├▒o. Seg├║n las estimaciones de la Bolsa de Cereales de Buenos Aires, la producci├│n del cereal alcanzar├Ła las 14,5 millones de toneladas con una super’¼ücie sembrada de 4,4 millones de hect├Īreas.┬Ā

Hacia el ’¼ünal de 2010 se proyectaban para la campa├▒a 2010/11 incrementos en las super’¼ücies de┬Ātodos los granos (leves en la soja) y se esperaban buenos rindes gracias a las favorables condiciones clim├Īticas de la primera mitad del a├▒o.┬Ā

Sin embargo ŌĆ£la ni├▒aŌĆØ mostro su poder y en las primeras semanas de 2011 algunas zonas quedaron comprometidas, en cuanto al cultivo de ma├Łz especialmente. Las limitaciones h├Łdricas de┬Āalgunos territorios hacen que las primeras estimaciones de la Bolsa de Cereales de Buenos Aires┬Āen cuanto a la producci├│n de ma├Łz y soja sean menores a la campa├▒a anterior (19.500.000 toneladas para el cereal y 47.000.000 de toneladas para la oleaginosa) con la posibilidad de que sigan┬Āajust├Īndose a la baja.┬Ā

Las restricciones a las exportaciones que desde 2007 aplica el gobierno han venido afectando la┬Ārentabilidad de los productores y se hizo especialmente visible en el trigo. A principios del 2011┬Āel descontento del sector con respecto a esta tem├Ītica se manifest├│ de la mano de la Mesa de┬ĀEnlace con reclamos y paros rurales. La cuesti├│n central gira en torno a que el precio pagado por┬Ālos molinos result├│ menor al FAS te├│rico (calculado como el precio externo menos las retenciones┬Āy gastos del puerto), lo que permit├Ła a los industriales apropiarse de parte de la suma correspondiente a los productores ampliando la ŌĆ£retenci├│n efectivaŌĆØ.

┬Ā

1.7.4 Nuevos incentivos para la ganader├Ła en el 2010

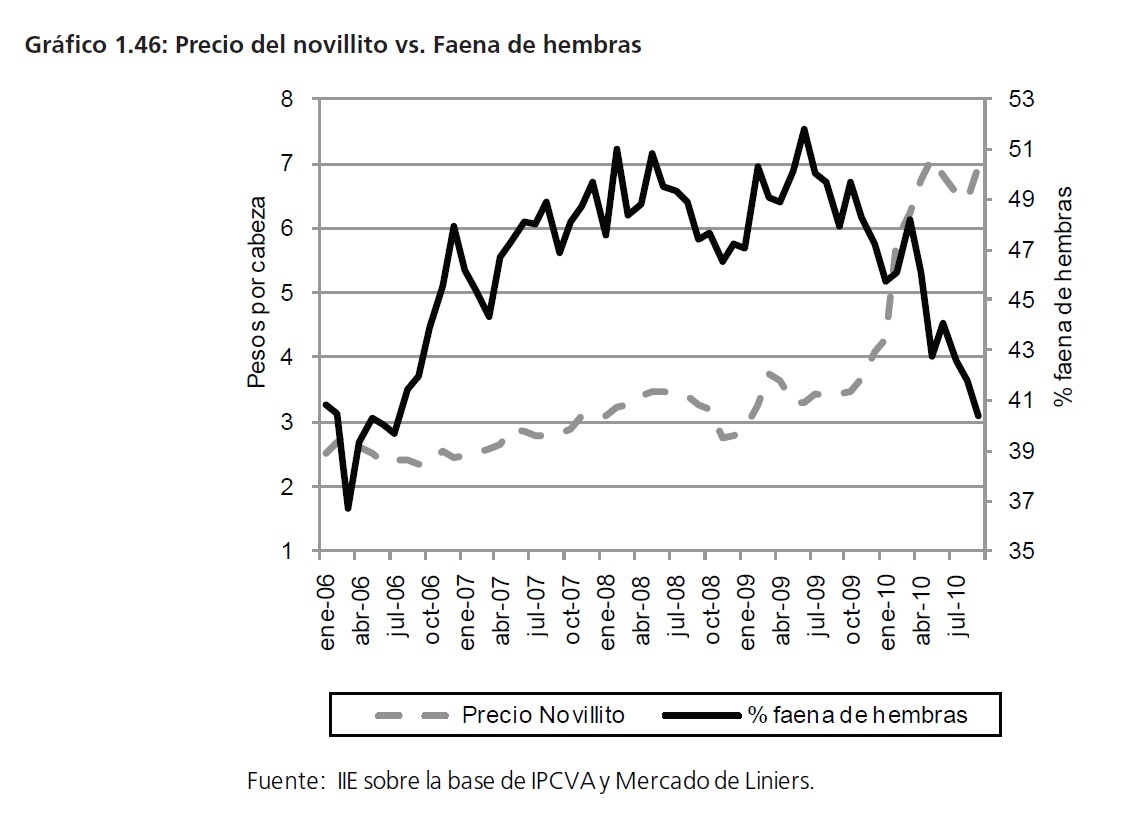

Como ya se ha mencionado en otras publicaciones del IIE, el stock bovino viene cayendo desde┬Ā2006 (se tratar├Ī de manera exhaustiva este tema en el Cap├Łtulo 12) lo que ha repercutido en la┬Āproducci├│n de carne motivando un fuerte incremento de los precios desde principios de 2010 (ver┬ĀGr├Ī’¼üco 1.45).

┬Ā┬Ā

Dicho aumento se manifest├│ en el Mercado de Liniers, donde el precio del novillito se increment├│┬Āun 130% interanual desde noviembre de 2009. Este incremento motiv├│ que durante 2010 la┬Āactividad ┬Ārecuperara ┬Ārentabilidad ┬Āy ┬Āque ┬Ālos ┬Āproductores ┬Āvolvieran ┬Āa ┬Āver ┬Ālos ┬Āvientres ┬Ācomo ┬Ābien┬Āde capital e intentaran retenerlos. De este modo el porcentaje de faena de hembras se redujo┬Āsostenidamente desde mediados de 2009 y en mayo de 2010 cay├│ por debajo del 45%. Este┬Āporcentaje se considera como un valor cr├Łtico: por encima del mismo la proporci├│n de faena de┬Āhembras indica que se est├Ī en una etapa de liquidaci├│n de stock, caso contrario existe retenci├│n┬Āde vientres. En el Gr├Ī’¼üco 1.46 puede verse el comportamiento de los productores re’¼éejado en la┬Āfaena de hembras en relaci├│n al precio del novillito.

┬Ā

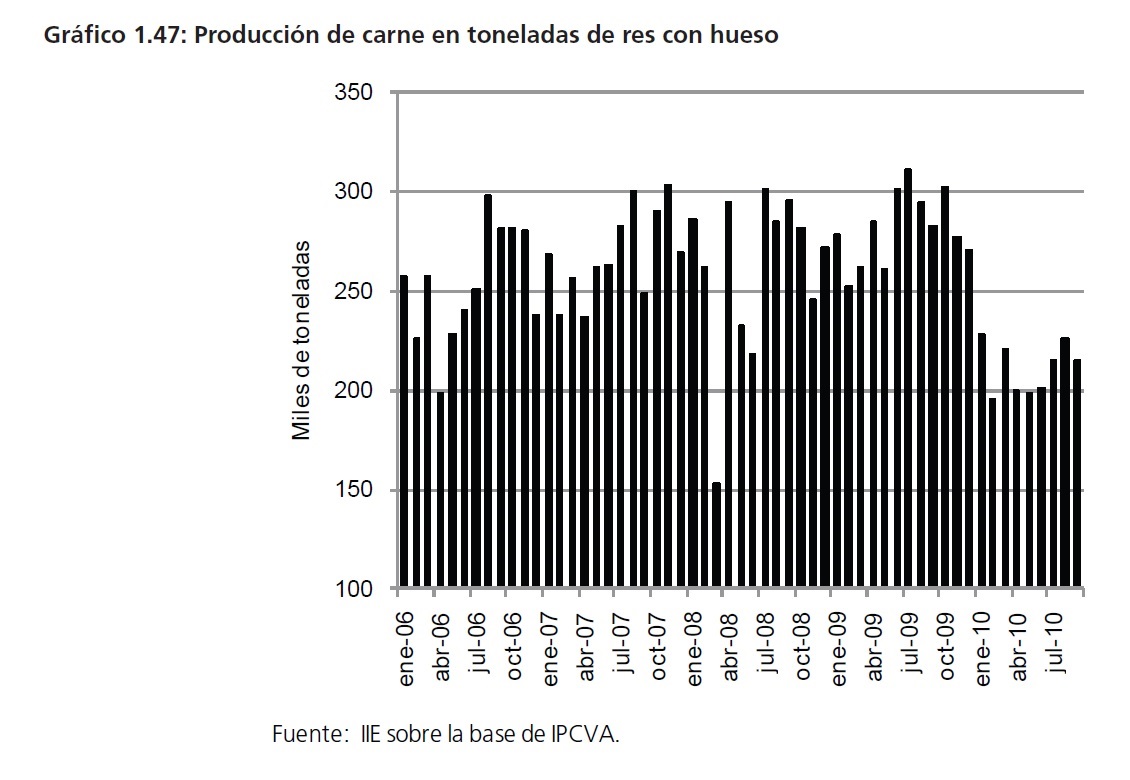

Durante 2010 los productores ganaderos volvieron a tener con’¼üanza en la actividad gracias a los┬Āmejores precios. Sin embargo, el da├▒o ocasionado en el mercado de la carne es irreversible en┬Āel corto plazo. Con una p├®rdida de m├Īs de nueve millones de cabezas de ganado en tres a├▒os,┬Āalgunos expertos estiman que le tomar├Ī al sector alrededor de diez a├▒os recuperarse de su situaci├│n actual. No obstante, dadas las particularidades del ciclo ganadero, la producci├│n de carne se┬Āmantuvo constante durante la etapa de liquidaci├│n (exist├Ła disponibilidad de animales para faena)┬Āy con la suba del precio (y la consecuente retenci├│n) la producci├│n se redujo abruptamente presionando a├║n m├Īs sobre los precios (ver Gr├Ī’¼üco 1.47).

┬Ā

En suma, se requerir├Īn pol├Łticas de estado de largo plazo relacionadas a los incentivos hacia la┬Āactividad para que sea sostenida la recuperaci├│n de cabezas, y pol├Łticas de mediano plazo para incrementar la producci├│n (relacionadas con la alimentaci├│n animal y los pesos m├Łnimos de faena). ┬Ā

┬Ā

1.7.5 La lecher├Ła durante el 2010

A principios de 2010 los productores lecheros comenzaron a recuperar parte de la rentabilidad┬Āperdida durante 2008 y 2009. Luego del piso alcanzado a ’¼ünes de 2009 algunas restricciones┬Āde oferta t├Łpicas de la temporada de verano (estr├®s clim├Ītico del ganado) motivaron que las empresas pagaran un precio mayor por litro de leche durante los primeros meses de 2010. De estamanera comenz├│ una escalada del precio de la leche pagado al productor que continu├│ durante┬Āla primera mitad del a├▒o y se estabiliz├│ hacia el segundo semestre, rondando los 33 centavos de┬Ād├│lar por litro. Vale aclarar que en diciembre de 2010 el precio promedio fue un 40% mayor que┬Āen igual mes de 2009.┬Ā

Gracias a los nuevos incentivos provenientes de los precios, los productores se dedicaron a mantener y/o incrementar su rodeo (este comportamiento se da dentro de los establecimientos existentes, puesto que la posibilidad de apertura de nuevos tambos resulta poco probable ante la┬Ālimitaci├│n de fondos que generaron los meses de mala rentabilidad). La puja por el rodeo se hace┬Āvisible en la valoraci├│n de las vaquillonas de reposici├│n, cuyo precio se increment├│ sostenidamente desde enero (un 85%). El Gr├Ī’¼üco 1.48 muestra como el precio de las vaquillonas se incrementa┬Ācuando los productores ven que su situaci├│n mejora ante aumentos del precio por litro de leche.┬Ā

┬Ā

┬Ā

Como se dijo anteriormente, la apertura de nuevos tambos no ser├Ī la protagonista del aumento┬Āde la producci├│n, ser├Īn m├Īs bien incrementos en la escala y/o nuevos desarrollos tecnol├│gicos que┬Āpropicien aumentos de la productividad, los que repercutan sobre los litros de leche producidos.