INDUSTRIA

1.4 INDUSTRIA

1.4.1 Producción industrial

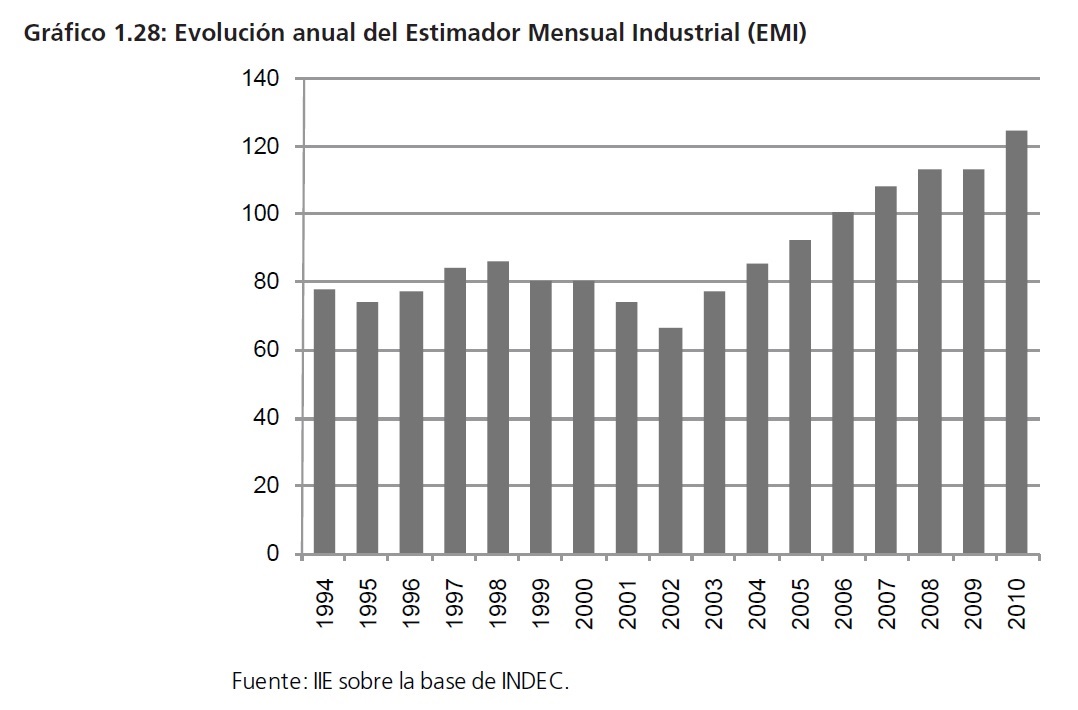

La recuperación que mostró la industria a partir de 2002, que se vio obstaculizada en 2009 por la crisis económica mundial, volvió a hacerse presente en 2010, tal como se expresa en el Gráfico 1.28.

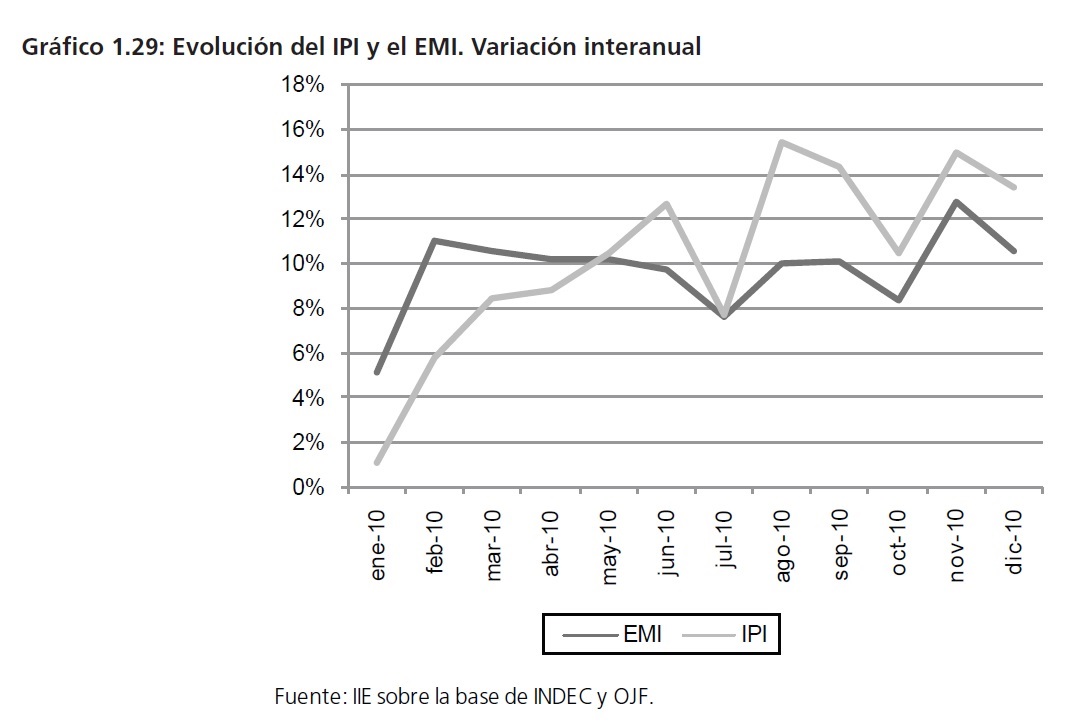

En el Gráfico 1.29 se puede apreciar que, si bien las estadísticas oficiales presentan algunas diferencias con los datos privados a la hora de medir el desempeño industrial, la evolución a grandes rasgos es similar entre ambas 9. Tanto el Índice de Producción Industrial (IPI) –privado – como el EMI – oficial – mostraron en 2010 sus valores más altos desde el inicio de sus respectivas series, el estimador privado lo hizo en noviembre (185,2 puntos) y el estimador público registró su máximo valor en diciembre (140,1 puntos). Como puede observarse, hasta mayo de 2010 la tasa de crecimiento del EMI se encontraba por encima de la del IPI. Luego, este comportamiento se revirtió y en junio el IPI mostró un aumento interanual de 13,2% frente al 9,8% del EMI.

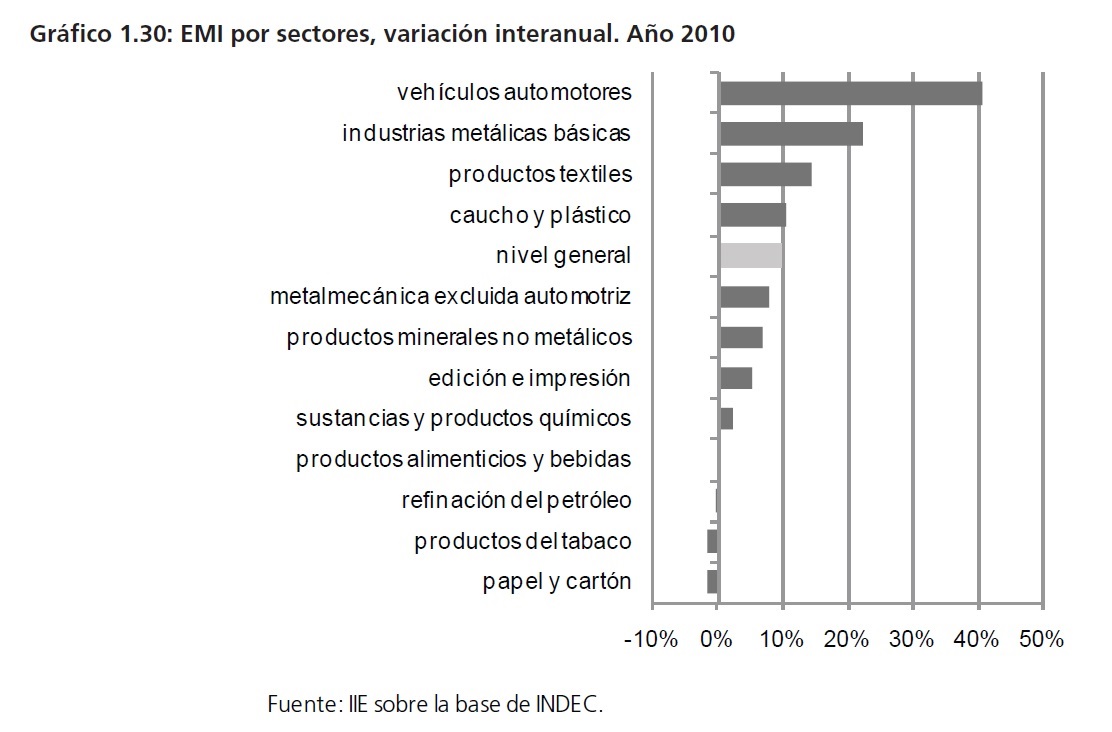

A nivel sectorial el crecimiento es heterogéneo, con algunos rubros con aumentos mayores al promedio de la industria, otros con incrementos menores o nulos, e incluso algunos manifiestan caídas (ver Gráfico 1.30).

9 A partir de la intervención del INDEC fue necesario captar la evolución de la producción industrial con índices privados como alternativa al Estimador Mensual Industrial (EMI). En este sentido, se utiliza el Índice de Producción Industrial (IPI) que confecciona la consultora privada Orlando. J Ferreres y Asociados.

Como puede apreciarse el sector automotriz es el más dinámico, y junto con el sector siderúrgico traccionan el crecimiento de toda la industria. Por esta razón, se tratará en detalle la rama de la industria automotriz en el siguiente apartado.

Otro sector que evidenció un importante crecimiento es el de productos textiles, que en diciembre acumuló un incremento interanual del 14,8%. No obstante, uno de los motivos por los que este sector está viviendo un momento de bonanza, es la implementación de trabas para la importación

de textiles por parte del Gobierno nacional.

Al respecto, la modalidad de aplicar licencias no automáticas se fue extendiendo a lo largo del año a otros sectores con el doble propósito de proteger a la industria nacional de la competencia extranjera (ya que la inflación doméstica reduce la competitividad de aquella) y mantener el superávit de balanza comercial. No obstante, esta estrategia puede derivar en represalias comerciales por parte de los países perjudicados por la medida, subsidios a industrias ineficientes y en mayores precios internos.

1.4.2 Industria automotriz

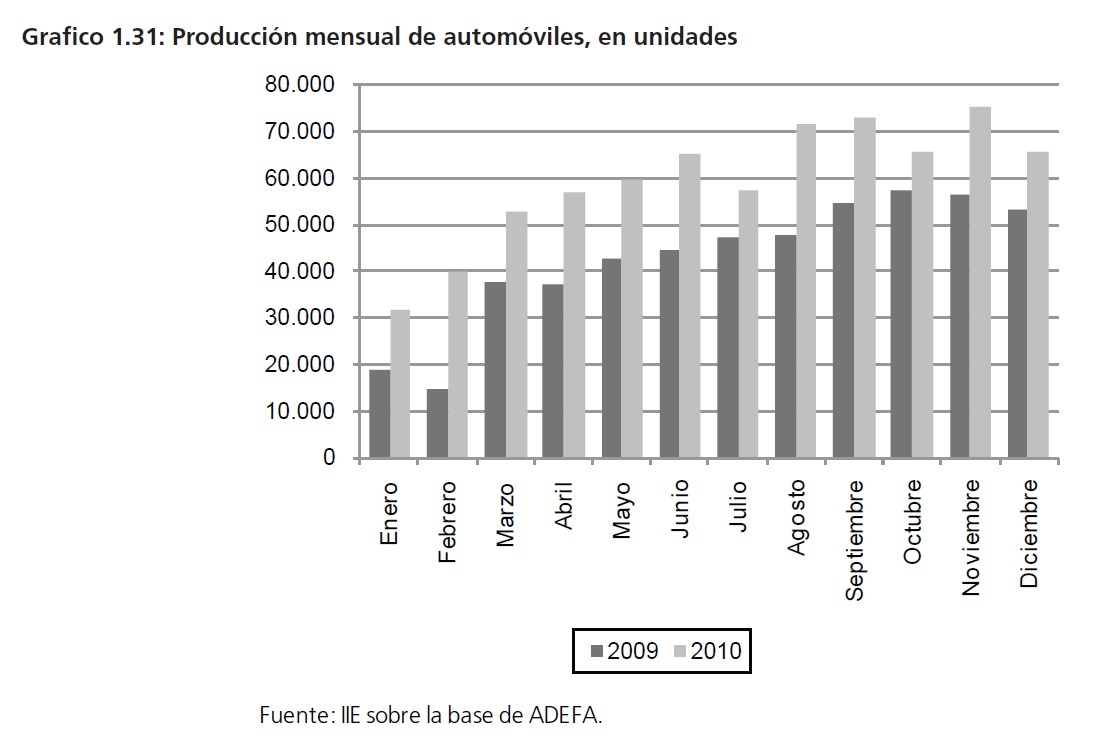

El sector automotriz es un sector de gran participación en la industria argentina, generando importantes encadenamientos hacia adelante y hacia atrás. El Gráfico 1.31 muestra la evolución de la producción de automóviles para los años 2009 y 2010.

Independientemente de que en 2009 se haya registrado una desaceleración en la actividad, es notable el crecimiento de la producción de automóviles en el último año. En total, se produjeron 716.540 unidades, un 39,7% superior al año anterior y 20% por encima del récord anterior de 597.086 unidades producidas en 2008.

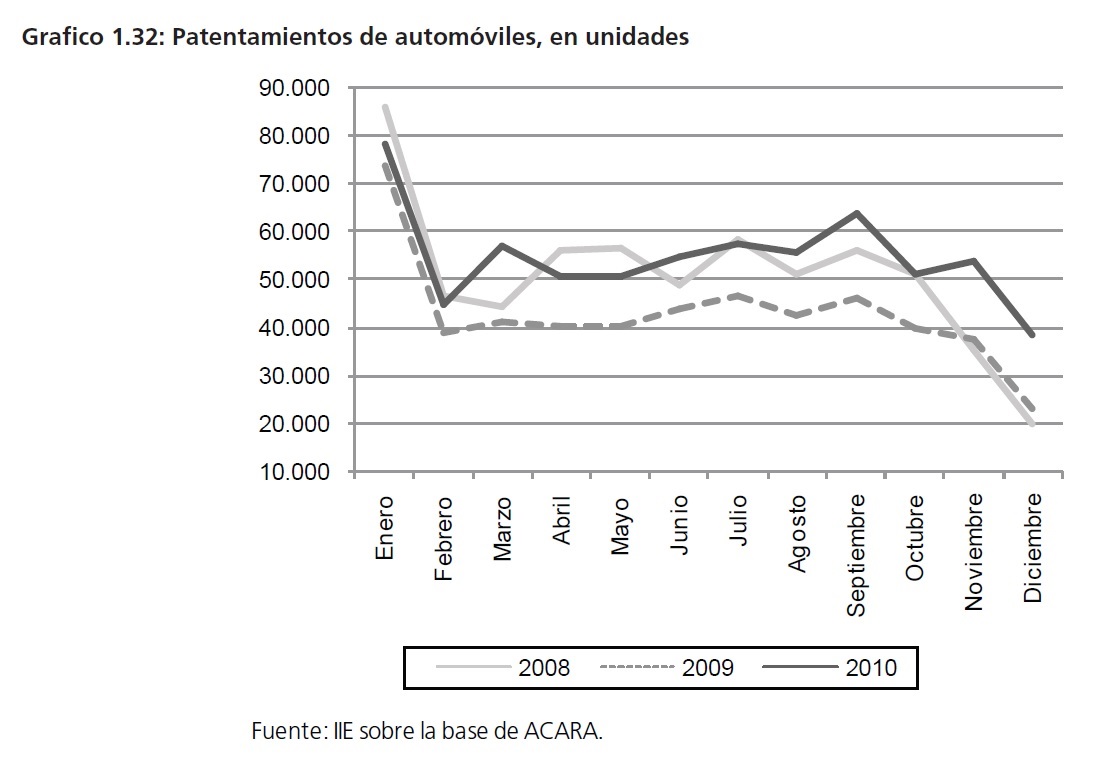

La buena evolución del sector puede ser explicada en parte por el desempeño de la demanda interna de vehículos, reflejada en los patentamientos de autos, tal como se muestra en el Gráfico 1.32. En diciembre 2010, los patentamientos alcanzaron el máximo histórico acumulando 10 meses de crecimiento (interanual).

No obstante, vale aclarar que los datos expuestos revelan no sólo las unidades de origen nacional sino también las de origen extranjero, y que en 2010 sólo el 39% de los registros de autos nuevos correspondieron a vehículos fabricados en el país.

Este comportamiento explica que el mercado externo sea el gran motor de esta industria. Durante 2010 se exportó aproximadamente el 60% de la producción nacional, denotando una alta sensibilidad de la producción nacional a la demanda externa. De esta manera, la evolución de de la producción se muestra muy similar a la de las exportaciones, las cuales crecieron un 38,9% respecto a 2009 (ver Gráfico 1.33).

Además, como se desprende del mismo gráfico, el principal destino de las ventas externas es Brasil, puesto que ostenta el 87% de participación. Luego le siguen México con el 6%, Uruguay con el 2%, Chile con el 1% y el resto ocupa el 4%.

Al respecto, vale destacar que 2010 fue un buen año para los patentamientos en Brasil, que alcanzaron los 3.514.912 automóviles, 11,9% superior a igual periodo del año 2009 y 24,6% por encima de 2008. Estos datos adquieren relevancia si se tiene en cuenta que los autos de origen argentino constituyeron más del 60% de todos los autos importados por Brasil.