ALIANZAS INTERREGIONALES

CAPÍTULO 2: MARCOS CONCEPTUAL DE LAS ALIANZAS INTERREGIONALES

Â

A nivel global se observa un marcado interĂ©s por la integraciĂłn regional, que se fortalece desde mediados de los 90. El resultado de esta expansiĂłn del regionalismo es la existencia de más de 250 acuerdos comerciales notificados a la OMC. Resalta entre las caracterĂsticas del proceso la relevancia creciente de los espacios regionales subestatales y transnacionales, que no están formados por Estados, o no sĂłlo por Estados; un fenĂłmeno que presenta claros ejemplos a nivel mundial, no sĂłlo en Europa sino tambiĂ©n en Asia y OceanĂa, pero sobre los que poco se ha investigado en LatinoamĂ©rica. Este es el marco en el que se plantea la Alianza Interregional entre las Regiones Centro (Argentina), Centro-Oeste (Brasil) y Central (Chile).

Â

2.1. IntroducciĂłn

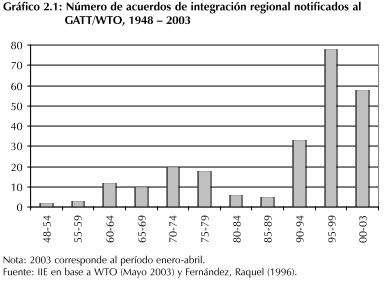

Desde mediados de los años 90 se advierte a nivel mundial un fuerte proceso de integraciĂłn regional. Hasta mayo de 2003 se habĂan notificado al GATT/OMC aproximadamente 250 acuerdos comerciales regionales, de los cuales más de 130 se habĂan registrado despuĂ©s de 1995. Actualmente están en vigor alrededor de 170 acuerdos comerciales regionales. Además, se calcula que otros 70 están funcionando aunque no han sido notificados aĂşn, y que para finales de 2005, si se concluyen los acuerdos comerciales regionales que están previstos o ya en proceso de negociaciĂłn, el nĂşmero total de acuerdos en vigor podrĂa acercarse a los 300.

Â

El  conjunto  de  ellos posee  una  amplia  diversidad en escalas, coberturas y motivaciones, advirtiĂ©ndose desde simples acuerdos  de  liberaciĂłn  comercial, pasando por la apariciĂłn  de  mercados  comunes y la creaciĂłn de áreas de libre comercio hasta las uniones  econĂłmicas,  además  de  tratar  en  forma diferente  cuestiones  concernientes  a  la  movilidad de  los  factores  o  el  tratamiento de la inversiones. Â

Algunos autores plantearon  la  existencia  de ganancias  que  van  más allá  de  las  tradicionalmente conocidas y asignadas a los acuerdos comerciales, para lo que se acuñó el tĂ©rmino «nuevo regionalismo»1.  El mismo hace referencia a que detrás de los beneficios directos que supone la liberalizaciĂłn comercial entre dos o más paĂses, tambiĂ©n se está ganando en mayor estabilidad y credibilidad de las polĂticas implementadas dentro de cada paĂs. Esto es asĂ porque los proyectos regionales exigen el mantenimiento de compromisos asumidos por los gobiernos nacionales, y por lo tanto, generan mayor seguridad jurĂdica.Â

1   (Fernández, op. cit.).

En el marco de este nuevo regionalismo, el concepto de integraciĂłn regional se torna mucho más rico, ya que se plantea con mayor fuerza en el terreno econĂłmico, pero tambiĂ©n supone la apariciĂłn y mantenimiento de relaciones polĂticas y sociales. La profundizaciĂłn de estos lazos deviene en una suerte de «identidad regional», sobre la que muchos autores se han expresado.  El resultado del fuerte proceso de expansiĂłn del regionalismo, dio lugar a la creaciĂłn de grandes bloques comerciales, en muchos casos superpuestos (ver CEPAL, 1994). La composiciĂłn de estos bloques respetĂł siempre los lĂmites polĂticos de los paĂses miembros. Por ello, desde hace algunos años, se advierte la relevancia creciente de espacios regionales subestatales y transnacionales que no están formados por Estados, o no sĂłlo por Estados. Es lo que en Ibañez (2000)

aparece como «multateralismo  interregional o subestatal». Este concepto se nutre de dos fuentes. Una de ellas es que las agrupaciones regionales de unidades subestatales pueden ir más allá de la cooperaciĂłn fronteriza2. La otra es la existencia de áreas econĂłmicas subestatales que por sus  caracterĂsticas  geográficas,  demográficas  y  de  infraestructura,  han  logran  un  dinamismo socioeconĂłmico y una articulaciĂłn con la economĂa global que las diferencia del resto de las áreas dentro de un mismo paĂs. Esta Ăşltima es la lĂnea de pensamiento que desarrolla Kenichi Ohmae (1995) y sobre la que se profundizará.

Briceño Ruiz (1999) atribuye el auge de las agrupaciones regionales subestatales a que los Estados nacionales han probado ser cada vez menos eficientes para responder a los desafĂos planteados por los cambios estructurales de la economĂa mundial, dejando espacio para actuar a unidades territoriales de menor envergadura, pero mejor preparadas. El mismo autor plantea que hablar de paĂses como Rusia o China, inmensos territorios con diferentes necesidades y capacites en su interior, tiene cada vez menos sentido.Â

Para abordar la apariciĂłn de estas unidades subestatales, Ohmae (op. cit.) empleĂł -y popularizĂł- el tĂ©rmino Estados-RegiĂłn para definir aquellas áreas econĂłmicas naturales, cuyos lĂmites pueden situarse dentro de un mismo paĂs -como el norte italiano o la regiĂłn japonesa de Kansai (formada por Osaka, Kobe y Kyoto)- o extenderse más allá de una determinada NaciĂłn, como el área formada por Singapur, Johore (Malasia) y las islas Riau (Indonesia), o las distintas áreas de Francia, unidas por lazos comerciales y culturales a España o a Italia. Lo relevante con respecto a  este concepto de Estado-RegiĂłn es, que más allá de las caracterĂsticas fĂsicas, sociales y econĂłmicas, lo que prevalece a la hora de identificar un espacio de esta Ăndole, es la «lĂłgica global» de su desempeño. La principal conexiĂłn o articulaciĂłn de los Estados-RegiĂłn se establece con la economĂa mundial, lo cual les permite un mejor posicionamiento relativo para la captaciĂłn de los capitales extranjeros y alcanzar senderos de crecimiento diferentes a los del paĂs del que forman parte, dada la transformaciĂłn de la competencia entre las unidades econĂłmicas, cada dĂa más global y más inmediata.

Los Estados-RegiĂłn se presentan como conexiones de entrada al mundo, por lo que sus caracterĂsticas son delineadas por la demanda mundial, es decir, poseer un mercado interno atractivo para el asentamiento de inversiones.Â

La inversiĂłn extranjera directa y la presencia de productos extranjeros, se manifiesta como otro de los lazos globales a destacar, debido a que los Estados-RegiĂłn abren sus puertas a todos los elementos que contribuyan a mejorar el empleo de su poblaciĂłn y su calidad de vida, presentando menores restricciones burocráticas que las economĂas nacionales.

2 Â Hasta ahora los acuerdos rubricados por provincias argentinas con Estados (Brasil) o regiones (Chile) son del tipo fronterizo. Los

antecedentes se resumen en el Anexo 1 de este capĂtulo. Para una ampliaciĂłn de las posibilidades de la cooperaciĂłn

fronteriza se

recomienda la lectura de RaĂşl Bernal Meza (1990, BID- INTAL).

Â

No se debe pensar en una inexistente dicotomĂa Estado-NaciĂłn versus Estado-RegiĂłn. Ambas instituciones poseen intereses comunes, porque de otra forma no se explica la pertenencia de la última a la primera. AsĂ, el crecimiento de los Estados-RegiĂłn obedece a procesos de descentralizaciĂłn que están regidos por un marco legal especĂfico y concreto, que fija lĂmites a sus atribuciones y es de carácter nacional. Dentro de este marco, los agentes regionales participan activamente de las polĂticas de integraciĂłn, pero el rol director de las mismas es exclusivamente del Estado-NaciĂłn (Briceño Ruiz, 1999).

Â

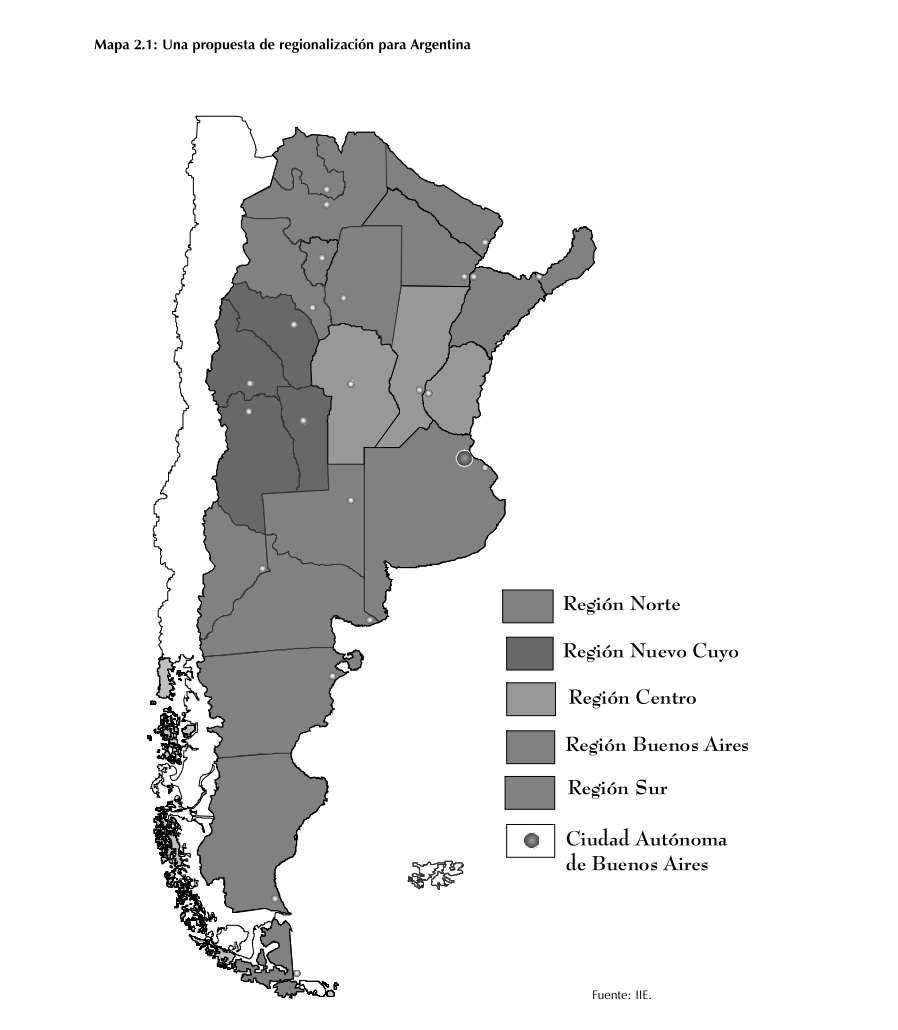

Por ello, se insiste en que, avanzar en materia de regionalismo en Argentina, en ningĂşn momento atenta contra la instituciĂłn federal, sino que por el contrario, busca limar las grandes asimetrĂas sociales y econĂłmicas que en la actualidad caracterizan a la geografĂa argentina. El esquema de un paĂs conformado por seis regiones, como postula el IIE desde 1997, allanarĂa el terreno para alcanzar una convergencia en materia socioeconĂłmica, logrando un paĂs más equilibrado, que dejarĂa  en el pasado el viejo modelo de concentraciĂłn en torno al puerto de Buenos Aires.Â

Hay que recalcar que, el regionalismo propuesto para Argentina sĂłlo debe existir para lograr un armĂłnico desarrollo econĂłmico y social. La regiĂłn no es una instancia de tipo polĂtico que pretenda  avasallar  los  intereses  provinciales  y/o  municipales,  más  aĂşn,  apunta  a  corregir  los excesos que se cometen en esta materia.

El regionalismo, por ejemplo, es una vĂa alternativa para solucionar el problema de la coparticipaciĂłn federal de impuestos, un esquema en crisis, obsoleto e ineficiente de transferencia de la renta generada por la explotaciĂłn de los recursos naturales hacia un gobierno central que luego los  distribuye  regionalmente,  generando  un  enorme  aparato  burocrático  que  consume  buena parte de los recursos y otorga muchas oportunidades a la corrupciĂłn. Frente a este diagnĂłstico, el regionalismo aparece como una herramienta capaz de mejorar substancialmente el poder de negociaciĂłn regional y estructurar en forma más adecuada las relaciones entre el gobierno nacional y los gobiernos subnacionales3.

Hoy, el proyecto regional tiene la oportunidad de resurgir con fuerza con el apoyo de los sectores pĂşblico y privado, a partir del aumento de las exportaciones originadas en el interior desde principios de los años ’90, abriendo asĂ, oportunidades para una nueva geografĂa econĂłmica en el paĂs. Las exportaciones e inversiĂłn extranjera directa, hacen su aporte a la «lĂłgica global» que caracteriza a los Estados-RegiĂłn, ahora sĂłlo resta saber explotarlas, avanzando en materia de

3   Esta mejora del poder de negociaciĂłn reviste singular importancia, en un contexto en el que el Gobierno Nacional está dispuesto a revisar la CoparticipaciĂłn Federal de Impuestos, incluyendo en la negociaciĂłn recursos fiscales que hoy no se coparticipan como el impuesto al cheque y las retenciones a la exportaciĂłn. Un detalle de las transferencias de recursos entre la NaciĂłn y las provincias, tomando el ejemplo de la RegiĂłn Centro, se puede encontrar en el Anexo 2 de este capĂtulo.

coordinaciĂłn, de homogeneizaciĂłn de la legislaciĂłn, de cuestiones vinculadas a temas econĂłmicos, a temas sociales (educaciĂłn, salud, seguridad), de ordenamiento impositivo y, particularmente, de infraestructura, un aspecto clave para integrarse al mundo globalizado.

Â

2.2. La propuesta de las Alianzas Interregionales

Dentro del marco establecido, en el ámbito de LatinoamĂ©rica, surgen como ejemplos representativos de Estados-RegiĂłn debido a su fuerte vinculaciĂłn con la economĂa global, la RegiĂłn Centro (Argentina), la RegiĂłn Centro-Oeste (Brasil) -formada por los Estados de Goias, Mato Grosso,  Mato  Grosso  do  Sul  y  el  Distrito  Federal-,  las  Regiones  IV,  V.  VI  y  Metropolitana (RegiĂłn Central) en Chile,  la RegiĂłn Sur de Brasil, y la RepĂşblica Oriental del Uruguay. Estas regiones conectadas por los respectivos ejes de integraciĂłn, darĂan lugar a  nuevos corredores que integrarĂan al Conosur del continente Sudamericano con el mundo.

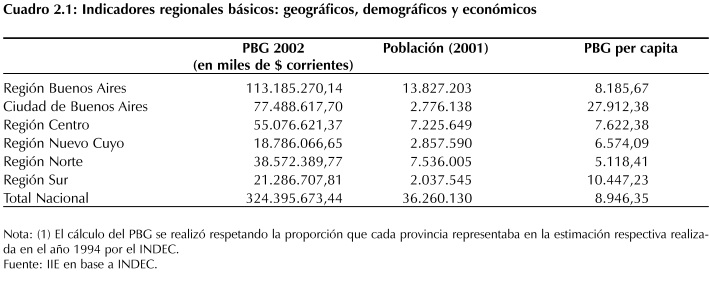

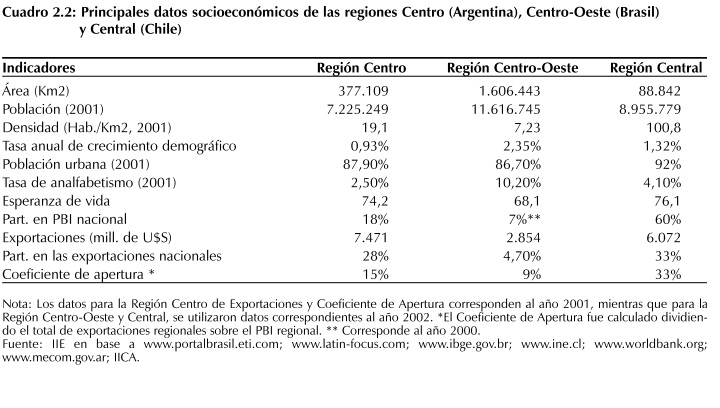

Como punto de partida de la propuesta de alianzas interregionales en el Cono Sur, es Ăştil condensar los principales indicadores de tres de las regiones mencionadas, ya que la regiĂłn sur de Brasil más Uruguay fue enteramente tratada en el Balance de la EconomĂa Argentina del año 2000 (ver Cuadro 2.2).

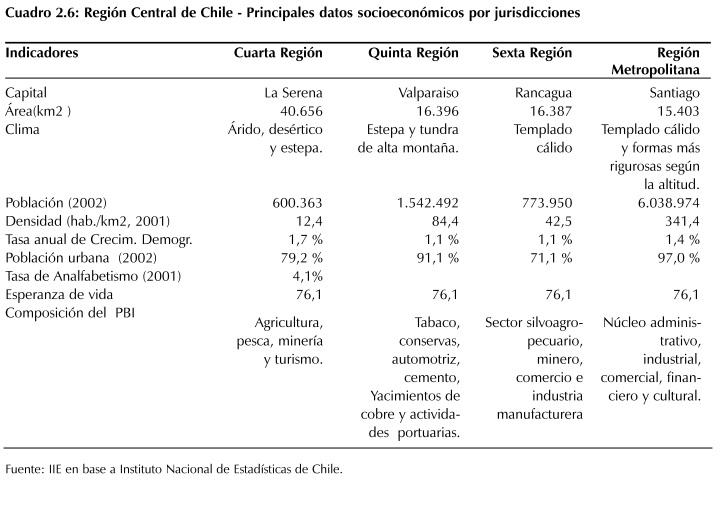

La RegiĂłn Central de Chile comprende a la RegiĂłn Metropolitana, donde se halla Santiago, la capital nacional. Esta ciudad es el centro polĂtico, comercial, industrial, cultural y de comunicaciones más importante del paĂs. Además es la sede de las principales empresas y entidades financieras. En el año 2001, la regiĂłn metropolitana recibiĂł casi el 21% de la inversiĂłn extranjera directa (IED), mientras que la regiĂłn en conjunto recibiĂł el 51% de la IED con destino especifico. Este gran desarrollo se traduce en indicadores socioeconĂłmicos superiores a los del resto del paĂs, y en algunos casos, superiores a los de las Regiones Centro de Argentina y Centro-Oeste de Brasil.

La RegiĂłn Centro de Argentina esta constituida por CĂłrdoba, Santa Fe y Entre RĂos, provincias que están comprendidas en el centro de la Pampa HĂşmeda argentina. Tanto la RegiĂłn Central de Chile como la RegiĂłn Centro de Argentina participan con un 33% y un 28% dentro de las exportaciones nacionales, respectivamente.Â

Â

La RegiĂłn Centro-Oeste de Brasil, como se comentará oportunamente, ha comenzado a desarrollarse  y  a  adquirir  creciente  importancia  en  los  últimos  años,  sobre  todo  gracias  al  sector agropecuario y a la decisiĂłn polĂtica de impulsar el interior del paĂs. Esto se comprueba en indicadores como la tasa de crecimiento demográfico, 2,35% anual, ampliamente superior a la media nacional de 1,1%. Si bien esta regiĂłn presenta indicadores socioeconĂłmicos y en tĂ©rminos de apertura, inferiores a los de las otras dos regiones analizadas, para los prĂłximos años se espera que su potencial se desarrolle completamente.

Resulta interesante ampliar la informaciĂłn para cada una de las Regiones planteadas, considerando las provincias o Estados que las componen. Dado que el análisis de la RegiĂłn Centro ya fue exhaustivamente abordado en ediciones anteriores del Balance de la EconomĂa Argentina, solo se presentará un resumen de sus principales  indicadores en el Cuadro 2.3.

Â

Â

La Región Centro-Oeste de Brasil -compuesta por los Estados de Goias, Mato Grosso y Mato Grosso do Sul y el Distrito Federal- resulta mucho menos familiar, por lo que amerita una detallada descripción a través de sus indicadores geográficos, económicos y sociales.

Â

Mato Grosso do SulÂ

La decisión de dividir Mato Grosso en dos estados, efectivizada en 1979 con la creación de Mato Grosso do Sul, se afirmaba como la mejor forma de administrar y desarrollar una región tan extensa, diferente y estratégica. Además de esto, la región centro-sur de  Mato Grosso, con agricultura más intensiva y  distribuida en un número mayor de propiedades, ha tenido un crecimiento económico y social diferente al de la región norte, donde predominan la pecuaria extensiva y el latifundio.

A la regiĂłn llegaron muchos migrantes desde finales del  siglo XIX, procedentes del  sur y del sudeste. Este movimiento se fortaleciĂł  en el siglo XX y creĂł una sociedad más compleja y abierta, además de lazos polĂticos sĂłlidos con estados vecinos, especialmente con San Pablo.

Â

Con fuerte tradiciĂłn agropecuaria, Mato Grosso do Sul tiene un gran dinamismo econĂłmico. Entre 1990 y 1998, creciĂł a un ritmo 25% más acelerado que la tasa acumulada de crecimiento de Brasil. En este perĂodo, Mato Grosso do Sul cambiĂł tambiĂ©n su perfil econĂłmico, industrializándose. En 1990, la actividad agropecuaria correspondĂa al 24,4% del PBI del estado, mientras que la industria era responsable por el 13%. En 1998, cada uno de esos sectores tenĂa una participaciĂłn del 22%.

Uno de los factores que contribuyeron al crecimiento industrial, al igual que en Mato Grosso, son los incentivos fiscales, que fueron más amplios en 1997, con la aprobaciĂłn de una ley que autorizaba a  las empresas a pagar solo un  25% del ICMS (Impuesto a la CirculaciĂłn de MercaderĂas  y  Servicios)  por  un  plazo  de  hasta  diez  años.  Este  beneficio  atrajo  industrias  de transformaciĂłn, como las relacionadas con la carne, la soja y la comida para animales, que se establecieron  para reducir sus fletes de traslado de la materia prima.

La agricultura, ubicada principalmente al este, es favorecida por su proximidad a la agroindustria, por  los grandes mercados consumidores del Sur y Sudeste y por su suelo fĂ©rtil. Desde 1990, los cultivos destinados a los mercados nacional e internacional, en proceso de modernizaciĂłn y utilizando menos mano de obra, registran gran crecimiento; siendo aĂşn los obstáculos a superar su baja densidad poblacional y el hecho de que casi un tercio de sus tierras sufre inundaciones periĂłdicas.Â

Mato Grosso

Conforme al Tratado de Tordesillas, el estado de Mato Grosso, al igual que todo el CentroOeste, pertenecĂa a España. Durante muchos años su exploraciĂłn se limitĂł a esporádicas expediciones, pero con el descubrimiento de oro en el centro de Brasil en el siglo XVIII, fue invadido por exploradores, al igual que Goiás; y en el  año 1750  la regiĂłn se incorporĂł a Brasil. Posteriormente, con el abandono de la minerĂa, la regiĂłn se fue empobreciendo y aislando, hasta que durante la RepĂşblica, gracias al mejoramiento de los medios y vĂas de transporte, ese aislamiento se superĂł.

Junto con el Centro-Oeste, el estado de Mato Grosso fue beneficiado por  las polĂticas de interiorizaciĂłn del desarrollo y de integraciĂłn llevadas a cabo durante el siglo XX, que resultaron en incentivos a los proyectos agropecuarios y de extracciĂłn, e inversiones en infraestructura, gracias a los cuales el estado se convirtiĂł en un polo de atracciĂłn de inmigrantes durante los años 90.

El desarrollo de la agroindustria y la polĂtica de incentivos fiscales determinĂł un ritmo de crecimiento de la economĂa del estado superior a la media del paĂs en los Ăşltimos años, dado que su fuerza econĂłmica principal reside en la agricultura, la cual contribuye a que desde la divisiĂłn del estado las ciudades pasaran de 38 a 130, aunque su poblaciĂłn continĂşa siendo escasa y distribuida desigualmente, evidenciando una gran concentraciĂłn de tierras, ya que las propiedades con más de mil hectáreas representan un 10,2% de los establecimientos agropecuarios y ocupan un 82,2% del territorio.

Goiás

Tuvo una historia semejante a la de Mato Grosso, tambiĂ©n sufriĂł el aislamiento posterior a la fiebre del oro, y su desarrollo fue impulsado a travĂ©s de la agricultura, del crecimiento de las vĂas de navegaciĂłn, de la extensiĂłn de la red telegráfica de las, polĂticas de incentivos fiscales y, por la construcciĂłn de Brasilia en 1960, gracias a lo cual existieron mayores inversiones en infraestructura y migraciones hacia la regiĂłn.Â

Â

Desde el año 2000 ha comenzado la implantaciĂłn y consolidaciĂłn de un polo farmoquĂmico en la regiĂłn, productor de materias primas para la industria farmacĂ©utica, mientras que la expansiĂłn agropecuaria, principalmente en la zona sudoeste del estado, se ha manifestado a travĂ©s de la continua deforestaciĂłn de algunas zonas de Goias. Estas inversiones precisan de adecuadas vĂas de salida para sus productos, por lo que se están desarrollando proyectos para aumentar los ramales de los ferrocarriles que atraviesan su territorio, especialmente, los dirigidos a los centros de consumo del sur y sudeste.

La concentraciĂłn de tierras que presenta este estado es sustancialmente menor a la de Mato Grosso, dado que las grandes propiedades rurales solo constituyen el 4,9% del total de los establecimientos y abarcan un 47,1% del territorio, registrándose en los Ăşltimos años algunos conflictos por la tenencia de la tierra.Â

Â

Distrito Federal

La idea de trasladar la capital del paĂs de RĂo de Janeiro al interior, surgiĂł luego de la declaraciĂłn de independencia y fue incorporada en la ConstituciĂłn Republicana de 1891; su principal objetivo era garantizar la ocupaciĂłn de tierras muy despobladas y proyectar el desarrollo integral de todo el paĂs. DĂ©cadas más tarde, en 1960, es inaugurada Brasilia como nueva capital del paĂs y sede del gobierno del Distrito Federal, dentro de un rectángulo de superficie territorial cedido por Goiás.

El Distrito Federal constituye una unidad atĂpica dentro del paĂs, dado que no es un estado ni posee municipios, sino que consiste en un territorio autĂłnomo dividido en regiones administrativas conocidas como ciudades satĂ©lites, cuyas actividades econĂłmicas y sociales, generalmente, dependen de Brasilia, declarada en 1987 por UNESCO patrimonio cultural de la humanidad por constituir la primera ciudad construida en el siglo XX para ser una capital y por su valor arquitectĂłnico.Â

Las ciudades satĂ©lites han sido grandes receptoras de migrantes, evitando la explosiĂłn demográfica que podrĂa haber sufrido Brasilia, dado que su poblaciĂłn se halla en continuo aumento desde que fuera instalado el aparato polĂtico y burocrático nacional; lo cual se evidencia en una de las más altas tasas de crecimiento demográfico del paĂs desde su fundaciĂłn, y en presentar más de 340 habitantes por km2, la mayor densidad demográfica a nivel nacional.Â

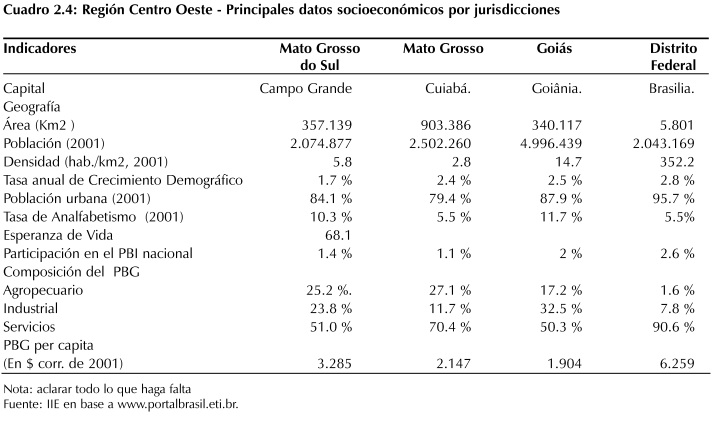

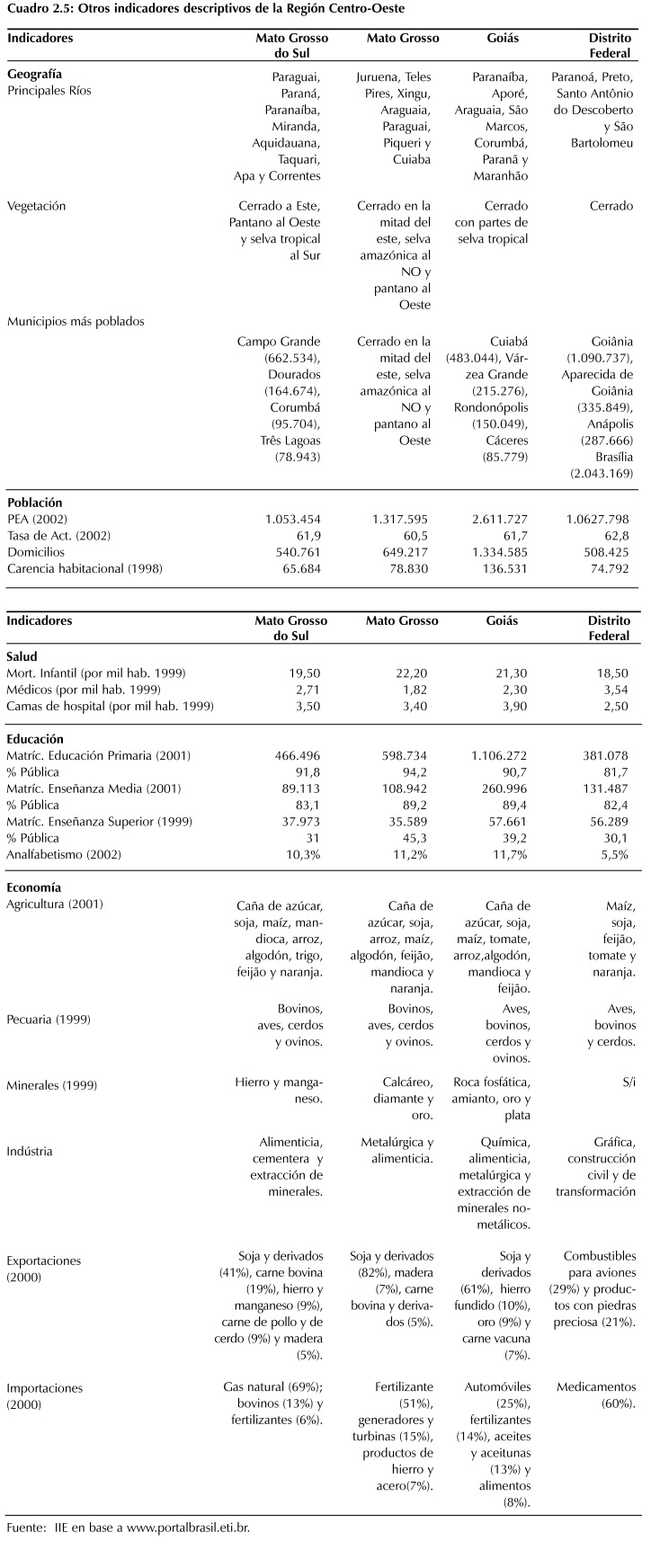

Al igual que el resto de los estados del Centro-Oeste, los incentivos fiscales representan un poderoso instrumento para cambiar el perfil de la economĂa del Distrito Federal. Con el objetivo de adquirir una visiĂłn más completa sobre la realidad de estos estados que componen la RegiĂłn Centro-Oeste, el Cuadro 2.4 expone sus principales indicadores. A modo descriptivo en el Cuadro 2.5 se incluyen otras caracterĂsticas de la RegiĂłn CentroOeste para apreciar mejor las posibilidades de integraciĂłn entre ambas regiones.

Como se desprende al comparar los indicadores del cuadro, Goiânia es la capital más  poblada de la regiĂłn, y a nivel de cada uno de los estados, Goiás es el  que evidencia mayor densidad poblacional excluido el Distrito Federal.Â

Con respecto a la fisonomĂa de la RegiĂłn Centro-Oeste, el clima es tropical y la vegetaciĂłn se presenta  como factor coadyuvante al desarrollo agrĂcola de la regiĂłn.

Se observa que Mato Grosso posee la menor densidad poblacional, y el menor nĂşmero de mĂ©dicos cada mil habitantes (bastante menor a la media brasileña situada en 2,67); lo que tal vez sea fruto de su mayor extensiĂłn. Debe recordarse que este estado es casi tres veces mayor a Goiás y a Mato  Grosso  do  Sul,  por  lo  que  sus  posibilidades  de  expansiĂłn  agrĂcola  tambiĂ©n  son  mayores.

Â

Actualmente, más del 80% de la poblaciĂłn de cada estado es urbana, dándose este fenĂłmeno, no solo por el Ă©xodo rural, sino por las migraciones de otros estados, comentadas anteriormente. En cuanto a los indicadores sociales, esta regiĂłn presenta similitudes derivadas de la implementaciĂłn de polĂticas de interiorizaciĂłn del desarrollo, de traslado de la capital del paĂs y de integraciĂłn llevadas a cabo durante el siglo XX. El Ă©xito de estas polĂticas, determinĂł que el desempeño de la regiĂłn en tĂ©rminos de algunos indicadores mejorase. La regiĂłn presenta menores tasas de mortalidad infantil que la media del paĂs. Sus tasas de analfabetismo son dĂ©bilmente inferiores y las tasas de actividad son mayores a la media nacional , lo cual se traduce en una creciente fuerza laboral y un potencial mercado consumidor.

Con respecto a su composiciĂłn econĂłmica, Ă©sta regiĂłn crece a un ritmo semejante al del paĂs, mientras que los indicadores avalan la presencia de la agroindustria como el sector de mayor crecimiento, siendo una de las regiones productoras de sorgo, algodĂłn en pluma, girasol, caña de azĂşcar y soja más importantes del paĂs. Más especĂficamente, Mato Grosso es el principal productor de grano de soja del paĂs, estimándose una cosecha de casi 14 millones de toneladas para el año 2002/03.

Las  industrias  locales  pertenecen  al  sector  alimenticio,  a  frigorĂficos  y  a  mataderos.  La RegiĂłn Centro-Oeste posee el mayor rebaño bovino del paĂs, con más de 56 millones de cabezas, ubicado principalmente en Mato Grosso do Sul.

Por Ăşltimo, el Cuadro 2.6 presenta a la RegiĂłn Central de Chile, compuesta por la Cuarta, Quinta y Sexta RegiĂłn, junto con el área Metropolitana.Â

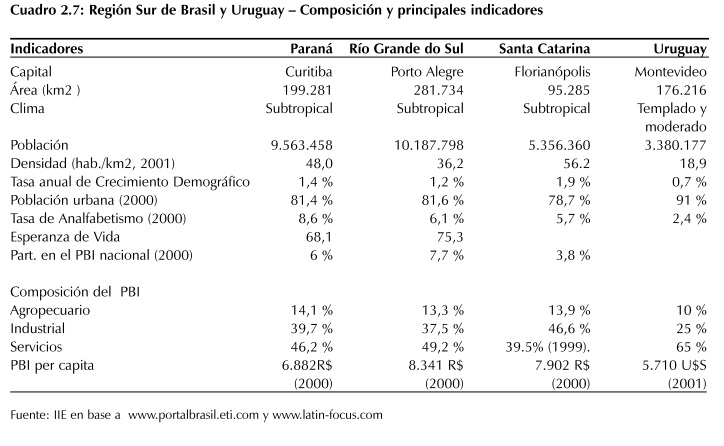

Como se mencionĂł anteriormente, otras regiones argentinas y de paĂses vecinos, como asĂ tambiĂ©n paĂses en su conjunto como Bolivia, Paraguay y Uruguay, podrĂan sumarse al nĂşcleo compuesto por las tres regiones antes descriptas. Una de esas regiones que se destaca por su significancia econĂłmica es la regiĂłn Sur de Brasil y Uruguay, de estrecha relaciĂłn comercial con el litoral argentino, espacialmente con Entre RĂos. Las principales caracterĂsticas de esa regiĂłn se exponen en el Cuadro 2.7.

De acuerdo a los distintos indicadores, los estados de la RegiĂłn Sur de Brasil se hallan más densamente  poblados  y  tienen  mayores  tasas  de  crecimiento  demográfico  que  Uruguay,  sin embargo, este Ăşltimo paĂs muestra una mayor esperanza de vida y menor analfabetismo, lo cual le otorga a sus habitantes una mejor calidad de vida.

En tĂ©rminos de PBI, en los estados brasileños la participaciĂłn del sector agropecuario es, en promedio, un 37 % superior a la participaciĂłn de este sector en Uruguay, mientras que en el sector de servicios, ocurre lo contrario, y el producto generado por el sector es un 45% superior a lo generado en promedio en la RegiĂłn Sur de Brasil. Estas diferencias en el PBI se traducen  en excelentes posibilidades de intercambio comercial y de servicios dada la cercanĂa entre ambos socios.

Â

2.2. Los aspectos fĂsicos y comerciales de la integraciĂłn

Planteada como ejemplo de alianzas inter regionales la vinculaciĂłn entre las regiones Centro (Argentina), Central (Chile) y Centro-Oeste (Brasil), es necesario abordar cuáles serán los ejes fĂsicos de la integraciĂłn.Â

Sin  lugar  a  dudas  entre  las  regiones  Centro  y  Centro-Oeste  la  HidrovĂa  Paraná-Paraguay, constituye el medio articulador  naciendo en Corumbá (Mato Grosso) y concluyendo en el Puerto de Nueva Palmira (Uruguay), recorre más de 3.440 km. , y representa no sĂłlo un medio para la circulaciĂłn de las mercaderĂas entre las dos regiones, sino un vinculo estratĂ©gico fundamental con la economĂa mundial, es decir, uno de los factores que más contribuye a la lĂłgica y a los lazos globales de los que habla Ohmae (op. cit.).

En el caso de las Regiones Centro y Central, el eje de la articulaciĂłn de actividades econĂłmicas, sociales y culturales lo constituirĂa el Ferrocarril Trasandino Central (FTAC), un proyecto que no concluye con la simple reactivaciĂłn y posterior vinculaciĂłn de las redes ferroviarias argentina y chilena, sino que permite articular una red multimodal que conecta vĂas terrestres, ferroviarias y fluviales. Por la importancia que revisten en el marco de la propuesta inter regional tanto el FTAC como la HidrovĂa, ambos corredores se desarrollan en detalle en el capĂtulo 3.

Analizados los ejes de integraciĂłn fĂsica con las regiones Centro-Oeste en Brasil y Central en Chile,  resta  ahora  plantear  la  integraciĂłn  en  el  terreno  comercial.  Esto  responde  a  que  no  se puede pensar en integrar a travĂ©s de nueva y mejor infraestructura, si luego la misma no va a ser aprovechada  para  canalizar  nuevos  o  mayores  flujos  de  mercancĂas,  como  tampoco  se  puede pensar en incrementar el comercio interregional sin contar con adecuadas vĂas de comunicaciĂłn.

Asà se advierte la estrecha vinculación entre infraestructura y comercio, que requiere avances en ambos sentidos para tornar exitoso un proceso de alianzas interregionales como el propuesto en esta edición del Balance.

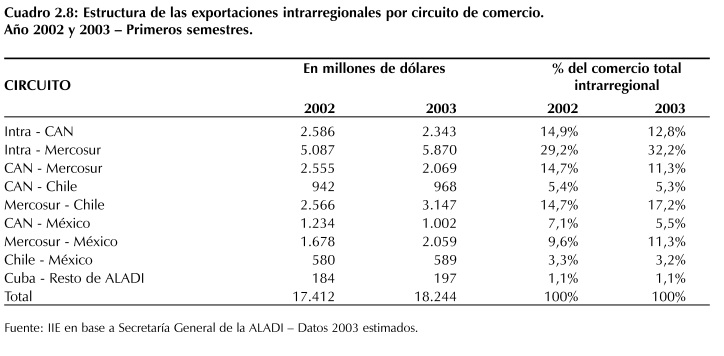

Presentando las cifras de comercio desde un ámbito macroeconĂłmico, se puede advertir que si bien el comercio intra latinoamericano tuvo una contracciĂłn del 8% durante 2002 (debido a las  dificultades  econĂłmicas  de  algunos  paĂses),  la  DivisiĂłn  de  Desarrollo  EconĂłmico  de  la CEPAL estima  una  leve  recuperaciĂłn  para  el  2003  gracias  a  la  actividad  del  MERCOSUR  y Chile, aunque con un desempeño menos optimista para la Comunidad Andina.

Asimismo, la AsociaciĂłn Latinoamericana de IntegraciĂłn (ALADI) afirma que el comercio entre los paĂses miembros4  se incrementĂł en un 5% durante el primer semestre de 2003, alcanzando la suma de u$s19.500 millones. En este contexto el MERCOSUR mejorĂł su desempeño con respecto al primer semestre de 2002, con un aumento del 16% del comercio entre sus miembros,  quienes  registraron  transacciones  por  u$s5.870  millones  en  los  seis  primeros  meses  del 2003. El informe de ALADI tambiĂ©n señala un aumento de u$s500 millones en el comercio bilateral del bloque con Chile y MĂ©xico, que representa un crecimiento del 22% con cada paĂs.

El crecimiento del proceso de integración comercial descripto se ve facilitado por la promoción del comercio intraindustrial, entendido como la exportación e importación de productos pertenecientes a la misma industria, comercio en el cual el flujo entre Argentina y Brasil es el más significativo de toda América Latina.

La mayor participaciĂłn en el comercio intraindustrial es atribuida a los sectores de maquinaria y equipo de transporte, artĂculos manufacturados diversos, y productos quĂmicos. Asimismo, la totalidad de los paĂses latinoamericanos, con la excepciĂłn de MĂ©xico, presentan mayor comercio intraindustrial con paĂses de la regiĂłn que con el resto del mundo, lo cual demuestra la potencialidad de estimular los ahorros por economĂas de escala y sinergias en la producciĂłn industrial.

La balanza comercial en la regiĂłn está Ăntimamente ligada a la especializaciĂłn de las economĂas en ciertas actividades responsables de la mayor proporciĂłn del comercio exterior total. AsĂ,

4  ALADI está conformado por Chile, Cuba, MĂ©xico, los paĂses de la CAN (Bolivia, Colombia, Ecuador, PerĂş y Venezuela) y los miem-

bros del MERCOSUR (Argentina, Brasil, Paraguay y Uruguay).

la producción de bienes transables en Argentina, Brasil y Chile se encuentra especializada en productos primarios, sin un alto valor agregado. Estas exportaciones concentradas en cereales, carnes, metales, petróleo crudo, cueros y productos agropecuarios, conforman una estructura de exportaciones bastante vulnerable, caracterizada por actividades económicas que insumen baja inversión en Investigación y Desarrollo, que ligan la competitividad a los precios internacionales y a las cantidades colocadas.

MĂ©xico, por el contrario, ha podido en las Ăşltimas dĂ©cadas, especializarse en productos con mayor complejidad, como vehĂculos, artĂculos de electrĂłnica y equipos de computadoras, junto a su estructura tradicional de petrĂłleo, textiles y muebles.  Gracias a la constante inversiĂłn en InvestigaciĂłn y Desarrollo, la competitividad de las exportaciones mexicanas se basa, cada vez en mayor cuantĂa, en la diferenciaciĂłn de sus productos, asemejándose su estructura de exportaciones a la de paĂses europeos o a la de sus socios comerciales en el NAFTA.

Costa Rica constituye otro claro ejemplo de transformaciĂłn de la estructura exportadora de un paĂs que dependĂa exclusivamente de sus recursos naturales. Actualmente, sus exportaciones están mayoritariamente constituidas por microprocesadores de computadoras y equipos mĂ©dicos, conversiĂłn que fue posible gracias a su oferta de mano de obra altamente calificada y estabilidad institucional.

En funciĂłn de esto es que Argentina, y puntualmente la RegiĂłn Centro, deberĂa encontrar entonces la forma de revertir esta tendencia a la exportaciĂłn de bienes homogĂ©neos, apuntando a la diferenciaciĂłn del producto, al agregado de valor y a mercados no tradicionales de creciente poder adquisitivo. En este sentido, la conformaciĂłn formal de clusters5 que permitan a las empresas integrar su cadena productiva, serĂa el paso inicial para añadir valor a las exportaciones.

De esta forma, la conformaciĂłn de clusters brindarĂa ventajas competitivas a sectores que de forma individual no conseguirĂan los resultados que la red productiva propicia. A su vez, resulta errĂłneo considerar que la integraciĂłn de la cadena productiva a escala regional está ceñida al óptimo desempeño previo del sector como paso preliminar a la coordinaciĂłn de recursos. Por el contrario, la conformaciĂłn de enclaves productivos que trascienda las fronteras nacionales en vĂas de mejorar las condiciones de negociaciĂłn sectorial, podrĂa agilizar el proceso de recuperaciĂłn de la actividad y permitir retornar a la senda del crecimiento sustentable apoyándose en un aumento en la competitividad.

5 Â Una extensa descripciĂłn teĂłrica de los mismos se puede encontrar en El Balance de la EconomĂa ediciĂłn 2000.

A nivel mundial, el agrupamiento de empresas de actividades vinculadas para aprovechar las ventajas de la asociatividad ha tenido un centenar de experiencias exitosas, logrando desarrollar áreas  geográficas  deprimidas,  a  partir  del  accionar  empresario  colectivo.  Se  pueden  citar  la industria francesa del vino, la tecnologĂa electrĂłnica japonesa, la industria automotriz alemana o los servicios financieros ingleses, entre tantos casos de áreas geográficas especializadas en una actividad, acorde a los recursos y competencias que posee.

El caso más paradigmático es, sin dudas, el de Silicon Valley (California – Estados Unidos), que logrĂł en pocos años posicionarse como el referente mundial en producciĂłn de software y tecnologĂa de la informaciĂłn. A partir de una figura civil llamada Joint Venture: Silicon Valley, se logrĂł  el  liderazgo  y  la  participaciĂłn  necesaria  para  coordinar  esfuerzos.  De  esta  forma,  las empresas alcanzaron mayor grado de especializaciĂłn a partir de la tercerizaciĂłn de actividades secundarias, contando con el soporte de una vasta red de proveedores y empresas relacionadas.

Esto demuestra que se torna indispensable contar con el apoyo de instituciones gubernamentales, civiles y educativas, que faciliten e impulsen el desarrollo del cluster. En el caso de Austin (Texas – Estados Unidos), la radicaciĂłn de empresas como IBM, Motorola, 3M, Dell Computer, entre varias otras, se concretĂł por el esfuerzo conjunto del gobierno y la universidad de Texas. Esto permitiĂł crear un clima propicio para la innovaciĂłn tecnolĂłgica y cientĂfica, desarrollando incubadoras y planes para atraer nuevas empresas, a la vez que se adaptaron los programas acadĂ©micos para proporcionar una apropiada capacitaciĂłn.

SegĂşn una de las Agencias de Desarrollo Escocesas, los cluster son una mezcla de ciencia, mercado, competitividad e inversiĂłn en InvestigaciĂłn y Desarrollo, y de arte, aludiendo a los actores facilitadores y a las relaciones entre los mismos. Este organismo es responsable de propiciar el impulso a dos clusters tan disĂmiles en esa regiĂłn, como el de biotecnologĂa y el de alimentos y bebidas. El primero cuenta con 69 compañĂas, 135 organizaciones de apoyo y suministro, 37 instituciones acadĂ©micas y de investigaciĂłn y 90 empresas fabricantes de instrumentos mĂ©dicos, además de numerosas firmas legales y financieras especializadas. El segundo, por su parte, cuenta con alrededor de 1.800 firmas relacionadas a la producciĂłn de alimentos y bebidas, de las cuales un 70% emplea a menos de 50 personas. Esta experiencia testigo comprueba que la conformaciĂłn de un cluster no implica la presencia de grandes empresas o la exclusiva especializaciĂłn en actividades de alto valor agregado.

Hasta aquĂ, todos los enclaves productivos expuestos se ciñen a un paĂs, sin embargo, es frecuentemente encontrar ejemplos que trascienden las barreras de un Estado, para integrar regiones transnacionales, que comparten recursos y caracterĂsticas productivas.

El triángulo de economĂas asiáticas, ha logrado grandes flujos de inversiĂłn extranjera directa, desde que las economĂas de China, Hong Kong y Taiwan iniciaron su proceso de integraciĂłn regional. Para ello, China creĂł zonas econĂłmicas especiales prĂłximas a sus socios comerciales, de las cuales hoy existen alrededor de 400, donde se otorgan beneficios especiales a inversores provenientes de los paĂses socios, como acceso a los mercados de bienes y servicios en igualdad de condiciones respecto a las empresas locales. Hong Kong, por su parte, realizĂł grandes inversiones en rutas, puertos y ferrovĂas, a fin de optimizar la distribuciĂłn fĂsica internacional, facilitando la integraciĂłn de la regiĂłn.

SegĂşn la escuela de negocios suiza IMD, la polĂtica de cluster en la costa oriental de China, permitirá que la zona constituya uno de los mayores centros manufactureros del mundo, con una fuerza de trabajo potencial de 737 millones de personas y crecientes flujos de InversiĂłn Extranjera Directa (IED). En 2001 recibiĂł 44 mil millones de dĂłlares en IED, aumentando el flujo en un 20% en el 2002.

Otros ejemplos en la República de China son las provincias del noreste, que comenzaron a trabajar  en  forma  conjunta  con  regiones  rusas,  surcoreanas  y  japonesas  en  pos  del  desarrollo socioeconómico del área6.

Nuestra  regiĂłn  contiene  buenos  ejemplos  de  potenciales  enclaves  productivos,  los  cuales requieren una mejor coordinaciĂłn de esfuerzos. Puntualmente en el caso de las regiones Centro y Centro-Oeste, los nexos a plantear entre ellas residen en sus economĂas fuertemente orientadas al desarrollo agrĂcola -debido a sus ventajas competitivas en cuanto a la calidad de sus tierras- y agroindustrial,  que  fue  apuntalado  con  importantes  transformaciones  tecnolĂłgicas  y  reformas estructurales en los Ăşltimos años, lo cual las ha posicionado como regiones estrechamente conectadas a la economĂa mundial, capaces de atraer capitales y con infraestructuras productivas en constante desarrollo.

En cuanto al desarrollo agrĂcola, en los Ăşltimos años se evidenciĂł una dedicaciĂłn creciente al cultivo  de  soja,  tanto  en  la  RegiĂłn  Centro  como  en  la  Centro-Oeste,  las  cuales  aportan  en  la actualidad más del 60% y 40% respectivamente sobre los totales producidos en cada paĂs. Asimismo, contribuyen con elevados porcentajes en la industrializaciĂłn de este grano, particularmente la RegiĂłn Centro en Argentina (ver capĂtulo 4).

Por supuesto que la integraciĂłn a travĂ©s de los sectores primarios y agroindustriales, como el complejo oleaginoso, es el punto de partida para comenzar a pensar en el agregado de valor a laexportaciĂłn de dichos productos. AquĂ es donde el trabajo en cluster podrá dar sus mayores frutos, pensando por ejemplo en las harinas proteicas de soja como materia prima del sector porcino y piscĂcola, en el desarrollo de un sector de maquinaria agrĂcola competitivo, como asĂ tam-

bién  otras  actividades  vinculadas  al  quehacer  agropecuario-agroindustrial,  como  ejemplo  se

puede traer a colaciĂłn el cluster recientemente estudiado por la UBA sobre fabricaciĂłn de maqui-

naria para la industria de la alimentaciĂłn.

6  Más  ejemplos  pueden  ser  consultados  en  Cornago  (2003),  «Global  paradiplomacies:  subnational  involvement  in  foreign  affairs

beyond the OECD».

Anexo 1: Acuerdos fronterizos de integraciĂłn

A1.1. IntroducciĂłn

A partir del proceso de democratización que vivió América Latina en los años ´80 y principios de los ´90, se sucedieron una serie de acciones de cooperación y de integración en zona de fronteras, impulsadas principalmente por agentes privados.

Este proceso de articulaciĂłn entre provincias, estados y regiones de paĂses limĂtrofes, obedeciĂł a un nĂşmero importante de factores, los cuales pueden ser agrupados en tres grandes grupos:

–   la  diversidad  de  intereses  y  de  formulaciĂłn  de  polĂticas  entre  gobiernos  centrales  y regiones o provincias locales

–   la necesidad de satisfacer las demandas regionales y locales originadas en la implementaciĂłn de polĂticas orientadas a la expansiĂłn de actividades productivas o de   intereses econĂłmicos sectoriales

–   estrategias para escapar al impacto de la crisis sobre las economĂas regionales En muchos casos, la vinculaciĂłn entre regiones de paĂses vecinos no ha constituido aĂşn la expresiĂłn de una estrategia de carácter regional, regulada y con suficiente planificaciĂłn; pero ha probado ser un instrumento apto para encarar proyectos y acciones que aumenten las relaciones econĂłmicas y sociales entre zonas o regiones nacionales contiguas, mejorando la calidad de vida de los pobladores de estos territorios a travĂ©s de la explotaciĂłn conjunta de sus ventajas comparativas. Este tipo de integraciĂłn ofrece la posibilidad de potenciar la relaciĂłn entre los paĂses. La frontera, tradicionalmente concebida como un elemento restrictivo y diferenciador, se convirtiĂł en el área de resoluciĂłn de las contradicciones polĂticas y econĂłmicas de los paĂses limĂtrofes. La misma, como articulaciĂłn y contacto entre los sistemas nacionales, permite asegurar la permeabilidad a los flujos de bienes y personas, atenuar los efectos distorsivos del choque de sistemas econĂłmicos no armĂłnicos y aumentar su capacidad para participar en los procesos de integraciĂłn de la regiĂłn.

Además, esta activación del papel de las zonas y regiones fronterizas permite corregir desequilibrios en la distribución de los asentamientos poblacionales y de las actividades económicas.

Las provincias argentinas han configurado diversas regiones domĂ©sticas que les han permitido relacionarse con contrapartes de los Estados vecinos, proyectando con Ă©stas, espacios de des- arrollo conjunto.Â

A continuación se presentan distintos ejemplos de integración de frontera llevadas a cabo por regiones argentinas con sus similares de los Estados contiguos. Se exponen los casos de ZICOSUR, CRECENEA-CODESUL y ATACALAR.

Â

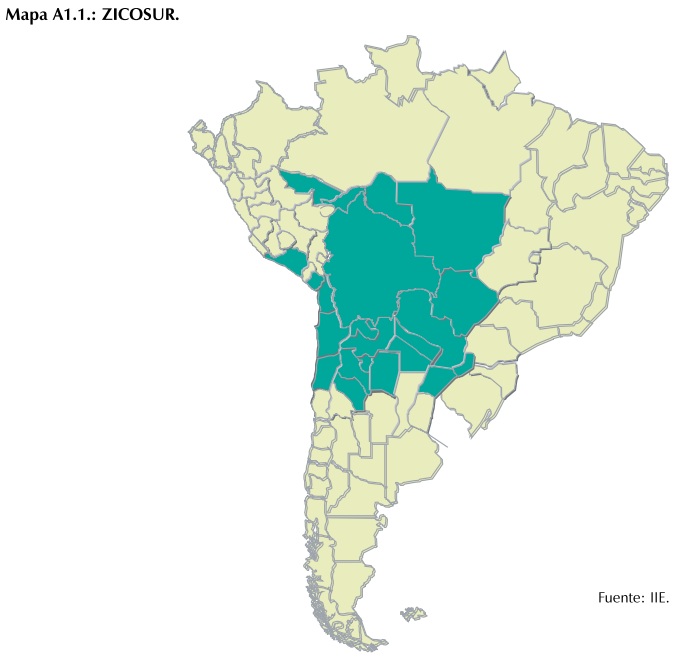

A1.2. ZICOSUR: Zona de Integración del Centro Oeste de América del Sur

La Zona de IntegraciĂłn del Centro Oeste de AmĂ©rica del Sur es un proyecto que agrupa a Estados, provincias y regiones de seis paĂses sudamericanos. Las mismas son:

Argentina: Catamarca, Chaco, Corrientes, Jujuy, Formosa, La Rioja, Misiones, Salta, Santiago del Estero, Tucumán.

Bolivia: todo el paĂs.

Brasil: Acre, Mato Grosso, Mato Grosso do Sul, Rondonia.

Chile: Región I de T arapacá, Región II de Antofagasta, Región III de Atacama.

Paraguay: todo el paĂs.

PerĂş: Arequipa, Tacna.

A1.2.1. Objetivos

Este proyecto integracionista tiene como objetivo principal aunar esfuerzos para desarrollar el comercio exterior con los mercados de la Cuenca del PacĂfico.

Las regiones que integran ZICOSUR se caracterizan por sus rasgos de economĂas perifĂ©ricas respecto a los centros econĂłmicos fundamentales del MERCOSUR, situaciĂłn que las lleva a asociarse para coordinar y potenciar sus recursos, incorporando como elemento fundamental para el desarrollo interno, las relaciones comerciales con los paĂses del PacĂfico, particularmente con las economĂas asiáticas a partir de la intensificaciĂłn de los flujos de integraciĂłn bioceánica entre los puertos del PacĂfico y el Atlántico.

El crecimiento econĂłmico y demográfico de los paĂses asiáticos (conformados por el grupo de China, Taiwán, Corea del Sur, Singapur, Malasia, Tailandia e Indonesia), y las limitaciones en tierras de cultivos y recursos naturales que poseen estos paĂses, permiten predecir que existirán fuertes presiones por abastecimiento de todo tipo de bienes. La ZICOSUR se convierte entonces en la abastecedora natural de la cuenca del PacĂfico en los prĂłximos años. Esto significa que la potencialidad econĂłmica de la Zicosur como productora de materias primas y alimentarias, y las capacidades industriales y tecnolĂłgicas desarrolladas por los paĂses asiáticos conforman un complejo potencial de mercado del PacĂfico, dando lugar a un proceso de integraciĂłn intercontinental.

Entre los fines del proyecto se destacan:

–   Fortalecer el concepto de integraciĂłn, ya que es el mecanismo adecuado para ampliar los mercados comerciales, con las consecuentes suba de la productividad, optimizaciĂłn de los beneficios y la utilizaciĂłn de un espacio comĂşn.

–   Coordinar  los  esfuerzos  productivos,  de  transporte  y  distribuciĂłn  para  optimizar  la capacidad  de  producciĂłn  del  Norte Argentino,  Paraguay,  Bolivia,  Sud-Occidente  de Brasil, Norte de Chile y Sur de PerĂş, especialmente a travĂ©s de los Corredores Bioceánicos y aprovechando los puertos de las regiones de Chile para conducirlas hacia los mercados del Asia-PacĂfico.

–   Promover  y  facilitar  los  contactos  entre  los  productores  y  comercializadores  de  la ZICOSUR con potenciales compradores internacionales, especialmente de paĂses ribereños del Oceáno PacĂfico.

–   Canalizar y facilitar los intercambios comerciales entre esos mercados y el MERCOSUR, a travĂ©s de los Corredores Bioceánicos, asĂ como procurar la radicaciĂłn de inversiones productivas y nuevas tecnologĂas en el área de Centro Oeste Sudamericano.

A1.2.2. Antecedentes

El proyecto ZICOSUR tiene su fundamento en los intercambios comerciales ancestrales de las regiones que lo impulsan, mantenidos durante la época de la Colonia y recreados en las últimas décadas. Institucionalmente tiene su antecedente inmediato en el Grupo Empresarial Interregional del Centro-Oeste  Sudamericano  (GEICOS),  creado  en  1977.  No  obstante,  el  proyecto  ZICOSUR comienza a tomar cuerpo en 1997, y fue en 1998 cuando su validez se confirmó y reafirmó. Las ventajas para Argentina al formar parte del mismo deben ubicarse espacialmente en el NOA, una unidad regional de provincias que enfrentan una problemática común. El principal problema para su desarrollo es que, debido a su mediterraneidad, están alejadas de los principales centros urbanos y puertos de embarque, ubicados en el Océano Atlántico, lo cual significa una necesidad de organizar el transporte.

La vertiginosa globalizaciĂłn de la economĂa obliga en esta regiĂłn a un reacomodamiento de la configuraciĂłn espacial. Este es el principal motivo por el cual las provincias toman la integraciĂłn como punto de partida para una nueva visiĂłn de su espacio, para aprovecharlo lo mejor posible. La formaciĂłn de un complejo econĂłmico para el comercio exterior permite a las regiones mediterráneas tener una salida hacia el PacĂfico, con el especial interĂ©s de exportar a los paĂses asiáticos sus productos agropecuarios.Â

Â

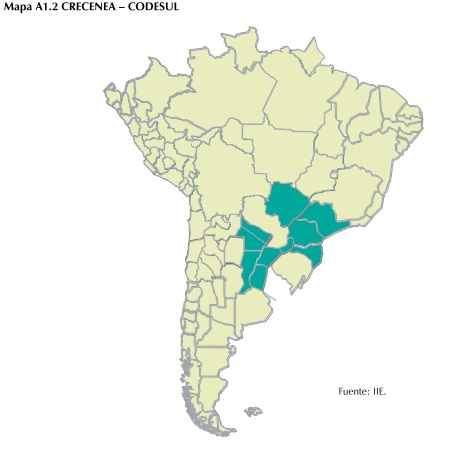

A1.3.  CRECENEA  LITORAL  –  CODESUL:  ComisiĂłn  Regional  de  Comercio Exterior del Nordeste – Consejo de Desarrollo del Sur

Â

CRECENEA LITORAL – CODESUL es un Programa de IntegraciĂłn y CooperaciĂłn EconĂłmica entre regiones de la RepĂşblica Argentina y la RepĂşblica Federativa del Brasil. La regiĂłn está conformada por las provincias de Argentina que integran la ComisiĂłn Regional de Comercio Exterior del Nordeste Argentino (CRECENEA-LITORAL), las cuales son: Corrientes, Chaco, Entre RĂos, Formosa, Misiones y Santa Fe; y por los estados del Brasil que constituyen el CODESUL / FORUM SUL, Paraná, RĂo Grande Do Sul, Santa Catarina y Mato Grosso do Sul.

A1.3.1. Objetivos

El objetivo principal del acuerdo es propiciar, en el contexto de la instrumentaciĂłn del Programa de IntegraciĂłn EconĂłmica, condiciones para el desarrollo integrado de la regiĂłn de fronteras entre Argentina y Brasil y su zona de influencia. El motivo de ello es el hecho de que la frontera entre ambos paĂses es una de las áreas donde se integran las fuerzas sociales y econĂłmicas, las que adecuadamente coordinadas pueden optimizar la utilizaciĂłn de recursos y favorecer el desarrollo de ambos paĂses.

En el programa integracionista, no sĂłlo se tienen en cuenta temas econĂłmicos, sino que tambiĂ©n se consideran aspectos comunes a los ámbitos cultural, educativo, tĂ©cnico cientĂfico, turĂstico, de transporte y empresarial que permitan facilitar el desarrollo integrado de la regiĂłn.

Entre las metas del proyecto se destacan:

– Â Â Proponer y difundir objetivos de polĂticas comunes de la regiĂłn orientadas hacia los mercados internacionales.Â

–   Fomentar la integraciĂłn regional de los sectores pĂşblicos y privados del área y la utilizaciĂłn de los mecanismos locales para la exportaciĂłn e importaciĂłn.

–   Participar activamente del análisis de las decisiones que en materia de intercambio internacional adoptan los organismos nacionales, cuando influyen sobre los objetivos definidos para la regiĂłn.Â

Â

A1.3.2. Antecedentes

La ComisiĂłn Regional de Comercio Exterior del Nordeste Argentino (CRECENEA-Litoral), se constituyĂł en 1984, por decisiĂłn de las provincias de Corrientes, Chaco, Formosa, Misiones, Entre RĂos y Santa Fe. A partir de esa fecha, CRECENEA se fijĂł como una de sus directrices impulsar la integraciĂłn de la regiĂłn subestatal con estados del sur de Brasil y con los departamentos colindantes de  Uruguay y Paraguay. Se llevaron a cabo reuniones y misiones comerciales a entidades subestatales de paĂses limĂtrofes, que viabilizaron la configuraciĂłn de una regiĂłn binacional  integrada  por  CRECENEA-Litoral  y  por  los  estados  meridionales  de  Brasil:  RĂo Grande del Sur, Paraná y Santa Catalina, nucleados Ă©stos Ăşltimos en CODESUL-FORUM SUL. Posteriormente se incorpora Mato Grosso do Sul.

Los presidentes de Argentina y de Brasil, aprobaron en 1988, el «Protocolo regional fronterizo»,  que  fue  incorporado  como  Protocolo  n°  23  al Acuerdo  Bilateral Argentina-Brasil.  Dicho Protocolo impulsó el establecimiento de Comités de Frontera, estableció los gasoductos prioritarios para la región transfronteriza y fijó un ámbito de trabajo para canalizar las inquietudes subestatales relacionadas con el Programa de Integración Comercial Argentina- Brasil.

El protocolo Regional Fronterizo Nº23 es un acuerdo marco que aspira al desarrollo integrado y equilibrado de la región de frontera, creando los Comités de Frontera y ampliando las relaciones en materia fluvial, terrestre y aérea.

Cada provincia integrante de CRECENEA ha puesto la visiĂłn más allá de sus fronteras, han organizado encuentros, misiones comerciales, ronda de negocios y visitan nuevos mercados para extraer una valiosa experiencia, provechosa para las fuerzas productivas.Â

Â

A1.4. ATACALAR

ATACALAR es una macroregión que une a La Rioja, Catamarca y la Región III chilena de Atacama.

A1.4.1. Objetivos

El objetivo  de la integraciĂłn es constituirse como regiĂłn de nexo, de paso, de un intercambio econĂłmico y comercial entre Argentina y Chile y a travĂ©s de Chile con los paĂses del PacĂfico. La idea fundamental es actuar como un corredor comercial hacia los paĂses del PacĂfico.

La Rioja y Catamarca producen cifras Ănfimas en comparaciĂłn con la producciĂłn de provincias como CĂłrdoba o Santa Fe; entonces un objetivo estratĂ©gico es convertirse en un lugar de paso, de tránsito y confiable, para que parte de esa producciĂłn se canalice al exterior a travĂ©s de ellas,  utilizando  los  pasos  internacionales  de  San  Francisco  (Catamarca)  y  Pircas  Negras  (La Rioja), como proyecto prioritario para estrechar las relaciones chileno-argentinas

Â

A1.4.2. Antecedentes

La región Atacalar surge por una decisión de las provincias argentinas de Catamarca y La Rioja y de la Región III chilena de Atacama, que se materializa a través de un Acta Acuerdo, suscripto el 18 de marzo de 1996. En la misma se manifiesta el objetivo de establecer una relación asociativa para definir y desarrollar la integración y complementación económica de las tres partes integrantes.

Â

Â

Â

Anexo 2: Transferencia de recursos de la Región Centro a la Nación1

A2.1. Impuesto sobre los Débitos y Créditos en cuenta corriente Bancaria

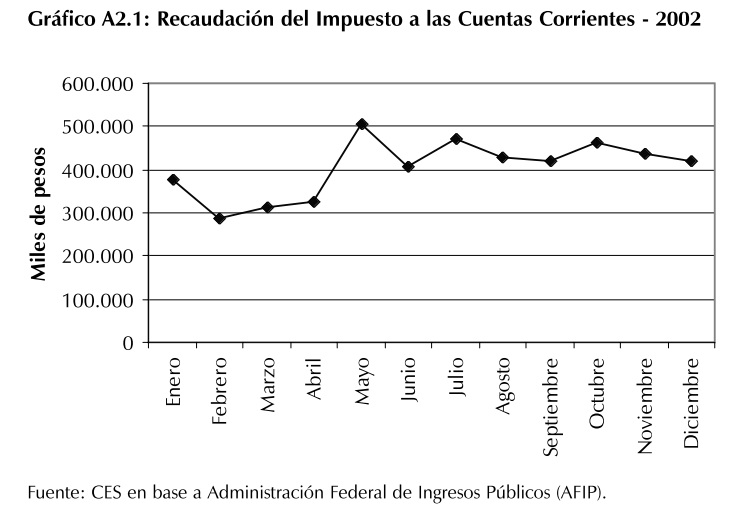

Las modificaciones introducidas en el sistema financiero a fines del año 2001 y primeros meses de 2002, determinaron restricciones a las transacciones realizadas normalmente en efectivo. El incremento de los movimientos en Cuentas Bancarias provocó que el monto recaudado por el impuesto sobre los Débitos y Créditos, establecido en la Ley N° 25.413 (promulgada el 24 de marzo  de  2001),  creciera  un  65,6%  durante  el  2002,  logrando  una  recaudación  de  $  4.857,3 millones2  .

A pesar de que anteriormente no era un impuesto incluido en la masa coparticipable, en abril de 2002, el acuerdo fiscal entre la NaciĂłn y las Provincias determinĂł que el 30% del Impuesto a los DĂ©bitos y CrĂ©ditos se incluirĂa en la coparticipaciĂłn3, y el 70% restante se destinarĂa al Tesoro Nacional para hacer frente a la Emergencia PĂşblica declarada por la Ley 25.561.

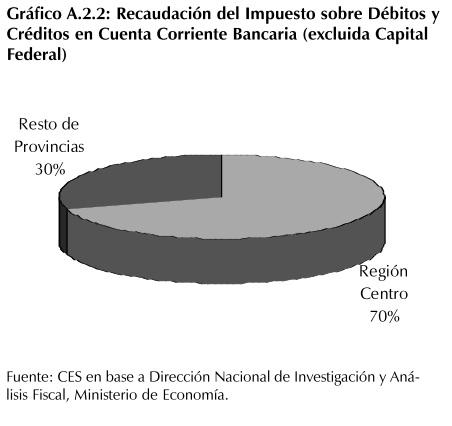

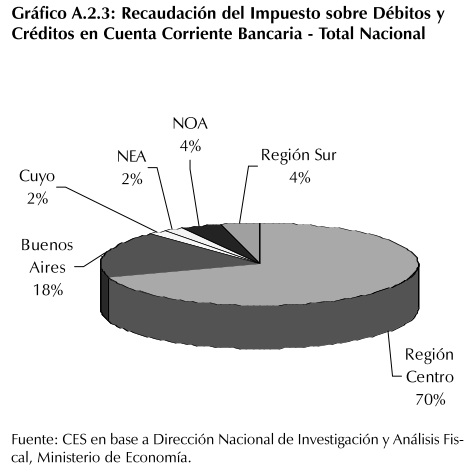

Las provincias que componen la RegiĂłn Centro (CĂłrdoba, Entre RĂos y Santa Fe), aportan en su conjunto en concepto de Impuesto sobre los DĂ©bitos y CrĂ©ditos en Cuenta Corriente Bancaria $ 363 millones, lo que para el 2002 representĂł algo más del 70% de lo recaudado por las provincias excluida la Capital Federal. Del total recaudado por la NaciĂłn, este monto representĂł el 7%. Si consideramos en el análisis a la Capital Federal, es importante aclarar que en ella se incluye la DirecciĂłn Nacional de Grandes Contribuyentes, razĂłn por la cual la recaudaciĂłn asciende a $4.339,6 millones.

Esta  puntualizaciĂłn  adquiere  relevancia  porque este monto no sĂłlo es producto  de  las  transacciones realizadas en dicha jurisdicciĂłn  sino  que  representa cheques  librados  por  las grandes  empresas  de  CĂłrdoba,  Entre  RĂos  y  Santa Fe.  De  esta  manera,  lo recaudado  por  estas  tres jurisdicciones es superior a las cifras que se presentarán a continuaciĂłn, pero prácticamente   imposible   de determinar a ciencia cierta.

1  Trabajo confeccionado por el Centro de Estudios y servicios (CES) de la Bolsa de Comercio de Santa Fe. El estudio estuvo bajo la coordinaciĂłn del CPN Fabio Arredondo, director del CES, quien contĂł con la colaboraciĂłn de los pasantes Lucrecia D´Jorge y Mariano Scapin, estudiantes de la Licenciatura en EconomĂa de la Facultad de Ciencias EconĂłmicas de la Universidad CatĂłlica de Santa Fe.

2  DirecciĂłn Nacional de InvestigaciĂłn y Análisis Fiscal – SubsecretarĂa de Ingresos PĂşblicos. Ministerio de EconomĂa de la NaciĂłn.

3  Diario ClarĂn,» Las 5 claves de la discusiĂłn entre NaciĂłn y las provincias», 12 de Abril de 2002.

Analizando el conjunto de las provincias, excluida Capital Federal, se determina una recaudaciĂłn de $ 518 millones en concepto  de  Impuesto  a  las  Cuentas Corrientes. De esta cifra, CĂłrdoba participĂł  para  el  perĂodo  2002  con  un  monto cercano  a  los  $145  millones,  es  decir  el 28% del total para las provincias. La provincia de Santa Fe recaudĂł $ 198 millones en igual perĂodo, lo que representa el 38% del total de las jurisdicciones provinciales, mientras Entre RĂos contribuyĂł con $ 20 millones, lo que representa un 4% de los totales provinciales.

Â

Â

A2.2. Retenciones a las  Exportaciones

A partir de la publicaciĂłn de la ResoluciĂłn  11/2002  del  Ministerio  de  EconomĂa de la NaciĂłn en el BoletĂn Oficial, el dĂa 4 de marzo de 2002, entrĂł en vigencia el  rĂ©gimen  de  retenciones  a  las  exportaciones.  El  mismo  establecĂa  porcentajes de  retenciĂłn  del  10%  para  una  amplia gama  de  productos  comprendidos  en  la Nomenclatura ComĂşn  del  Sur  como  por ejemplo, dentro de Productos Primarios, a Animales Vivos, Hortalizas y Legumbres. Esta reglamentaciĂłn fue modificada por la ResoluciĂłn  N° 35/2002, que incrementó la alĂcuota al 20% para una serie de productos,  dentro  de  los  que  se  encuentran:

Grasas y Aceites Residuos y Desperdicios de  la  Industria  Alimentaria  dentro  de Manufacturas  de  Origen  Agropecuario (MOA)  las  Semillas  y  Frutos  Oleaginosos, y los Cereales dentro de los Primarios (PP).

A partir  de  allĂ Â a  travĂ©s  de  sucesivas  resoluciones  (N°  690/2002,  160/2002,  307/2002  y 530/2002) se incorporaron y eliminaron algunos capĂtulos.

El artĂculo N° 4 y el 75 inc. 1° de la ConstituciĂłn Nacional establecen que los derechos de exportaciĂłn, al ser Renta de la Aduana Nacional, son exclusivos para la NaciĂłn y no pueden coparticiparse. Por este motivo lo recaudado en concepto de Retenciones a las Exportaciones por cada provincia constituye una transferencia neta de recursos a la NaciĂłn. La recaudaciĂłn total nacional en el año 2002 de dicho impuesto fue de $5.021,5 millones4. Cabe aclarar que este impuesto fue recaudado a lo largo de los Ăşltimos nueve meses del año.

4  DirecciĂłn Nacional de InvestigaciĂłn y Análisis Fiscal – SubsecretarĂa de Ingresos PĂşblicos. Ministerio de EconomĂa de la NaciĂłn.

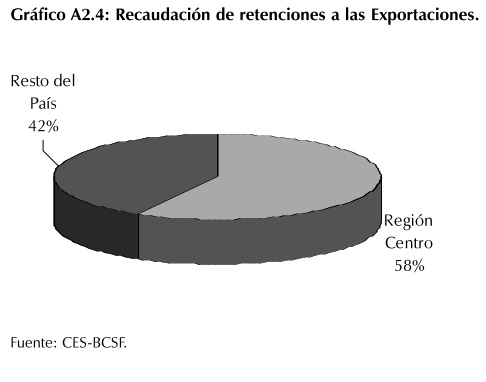

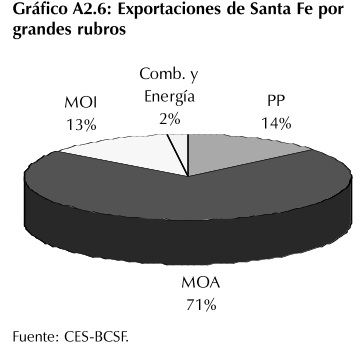

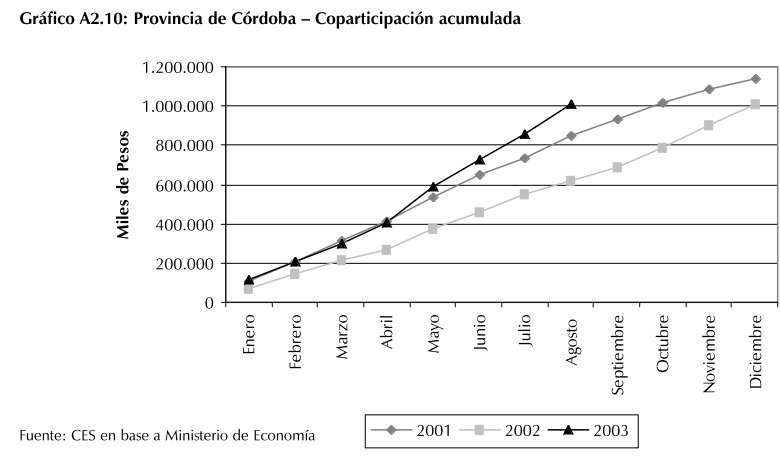

Las  exportaciones  de  las  provincias de  CĂłrdoba,  Entre  RĂos  y  Santa  Fe  en conjunto  para  el  2002  alcanzaron  los U$S  8.020,1  millones.  El  Impuesto  por Retenciones a las Exportaciones de estas jurisdicciones fue de U$S 860,76 millones,  cifra  que  representa  el  58,3%  del total recaudado por la NaciĂłn. La importante  participaciĂłn  de  la  RegiĂłn  Centro en el total recaudado por este impuesto se debe  a  que  es  una  regiĂłn  con  un  perfil exportador de productos alcanzados con las  alĂcuotas  más  altas  del  mencionado tributo.

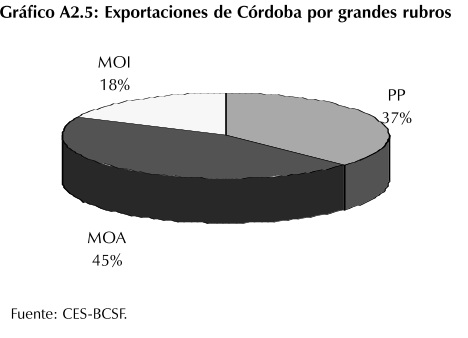

Realizando  un  análisis  por  provincias, las exportaciones de Córdoba presentaron una composición similar a las de Santa Fe debido a que el mayor porcentaje corresponde a las Manufacturas de  Origen  Agropecuario  (44,6%).  Sin embargo, tienen una participación significativa  los  Productos  Primarios  (37%) y las Manufacturas de Origen Industrial (18%). El total exportado por esta provincia para el 2002 fue de U$S 2.795,5 millones, y lo recaudado en concepto de Retenciones  a  la  Exportaciones  fue  de U$S 297,66 millones5, lo que representa el 20% del total nacional.

taciones para 2002 alcanzaron los U$S336,4 millones. Estaban compuestas principalmente por Productos Primarios (63,61%), y dentro de estos Cereales (U$S 108 millones), Frutos y Semillas Oleaginosas ($ 66 millones) y Frutas Frescas (CĂtricos) por U$S 23 millones. Lo recaudado por esta provincia en concepto de Retenciones a las Exportaciones para el 2002 fue de U$S 30,8 millones6, lo que representa el 2,08 % del total nacional.

El total exportado en el 2002 por la provincia de Santa Fe fue de U$S 4.888,2 millones, compuesto principalmente por Manufacturas de Origen Agropecuario (Grasas y Aceites, y Residuos de la Industria Alimentaria). Estos productos son los que están gravados por los porcentajes mas elevados de retención (20%). Además las Oleaginosas, que representan el 10% de las exportaciones de la provincia, también están gravadas al 20%. La recaudación de la provincia de Santa Fe en concepto de Retenciones a la Exportación para 2002 asciende a U$S 532,3 millones7. Este valor representa el 36% de la recaudación total nacional.

A2.3. Desequilibrios en la distribuciĂłn

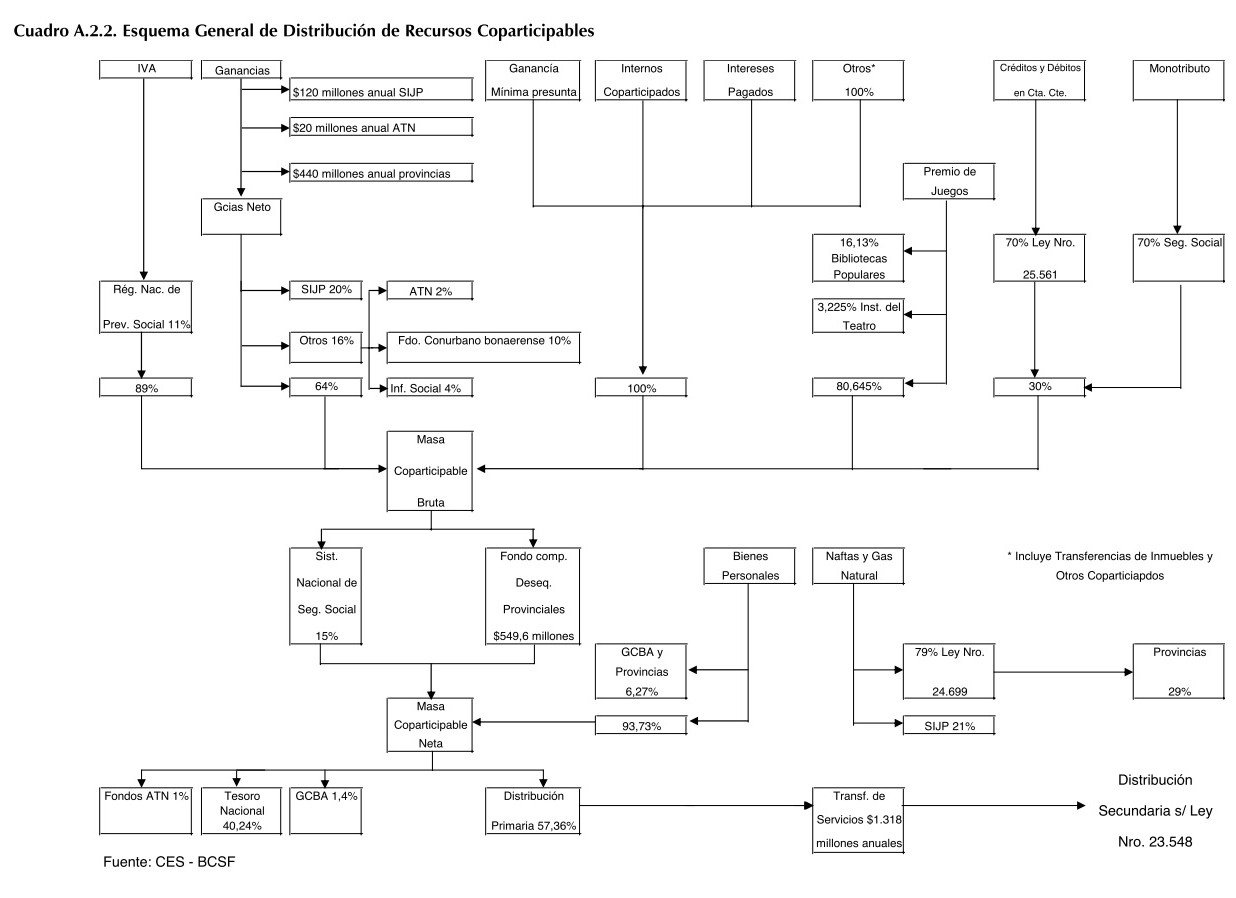

El sistema de CoparticipaciĂłn Federal de Impuestos determina que el 56,7% de lo que recauda la NaciĂłn en concepto de impuestos coparticipables se envĂa a las provincias, 42,3% se des-

5 Â EstimaciĂłn del CES- BCSF en base a Gerencia de EstadĂsticas y Censos de la provincia de CĂłrdoba.

6 Â EstimaciĂłn del CES- BCSF en base a Consejo Empresario de Entre RĂos.

7 Â EstimaciĂłn del CES- BCSF en base Ministerio de Agricultura, GanaderĂa, Industria y Comercio de la Provincia de Santa Fe.

tina al Tesoro Nacional y el 1% restante al Ministerio del Interior (Aportes del Tesoro Nacional a las Provincias).  Además  de  los  montos  coparticipables, la Nación retiene el 15% para atender el pago de  obligaciones  previsionales  nacionales  y  otros gastos  operativos,  y  $  45,8  millones  mensuales para ser distribuidos entre los estados provinciales.

SegĂşn la Ley N° 24.130, este Ăşltimo monto se destina al Fondo Compensador de desequilibrios fiscales provinciales. Por este concepto la provincia de Entre RĂos recibe $ 1.800.000, mientras que CĂłrdoba y Santa Fe reciben $500.000. Â

Cabe  destacar  que  hasta  Agosto  de  2002  esta distribuciĂłn estuvo regida por la Ley NÂş 25.400 de Compromiso Federal, y desde Septiembre de 2002 hasta la fecha por la Ley NÂş 25.570 de Acuerdo NaciĂłn – Provincias.

Del total de la recaudación de impuestos coparticipados para el 2002, el monto que se destina de acuerdo a lo establecido en la Ley N° 23.548 fue de $ 22.873,34 millones. Bienes personales  incluyen,  además,  la  suma  de  $  490,77  millones.  En  concepto  del  Sistema  Nacional  de Seguridad Social y del Fondo Compensador de Desequilibrios Fiscales Provinciales se retuvieron en el ámbito nacional $ 3.980,6 millones, lo que indica que las provincias recibieron un total de  $11.118,388  millones,  el  Tesoro  Nacional  $  7.799,92  millones  y  el  Ministerio  del  Interior $193,84 millones9.

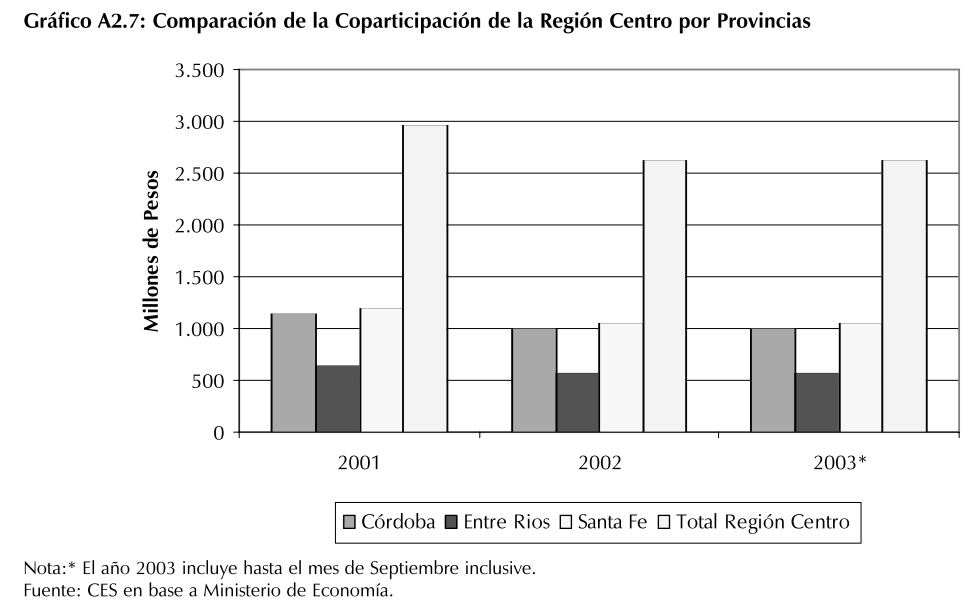

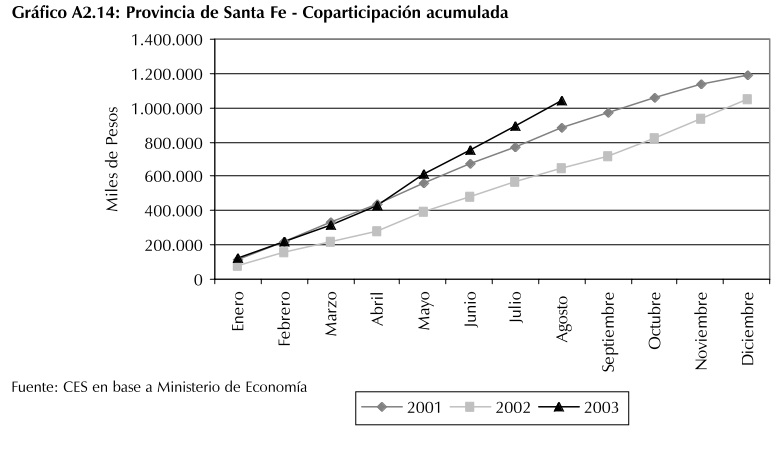

La RegiĂłn Centro recibiĂł en el 2002 $ 2.633,38 millones, contra $ 2.968,4 millones del 2001, lo que implica una caĂda del 11,28% en la comparaciĂłn interanual. En el año 2003 la tendencia se revierte, alcanzándose para Agosto del corriente año los $2.616,9 millones.

Â

Â

8  Este monto no incluye partidas que recibieron las provincias en concepto de transferencias especiales y/o fondos compensadores por diferencias en los giros mensuales; estimado en base a datos suministrados por el Ministerio de EconomĂa.

9  DirecciĂłn Nacional de InvestigaciĂłn y Análisis Fiscal – Subsecretaria de Ingresos PĂşblicos. Ministerio de EconomĂa de la NaciĂłn.

En el caso de CĂłrdoba, los giros nacionales fueron menores durante el 2002 respecto del 2001. En el primero, se recibieron  $  1.007,8  millones  de  pesos10,  mientras que en el segundo $1.135,5 millones de  pesos,  lo  que  implica  una  caĂda  del 11,25%.  No  obstante,  en  el  año  en  curso esta situaciĂłn mostrĂł una gran mejorĂa, al punto tal que para Agosto, el monto recibido  desde  la  NaciĂłn  se  aproxima  a  los  $ 1.006,9 millones de pesos, cifra similar al total recibido durante el 2002.

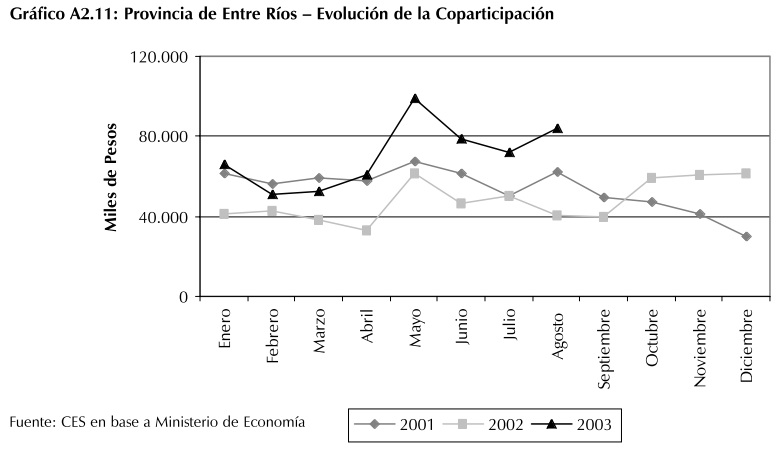

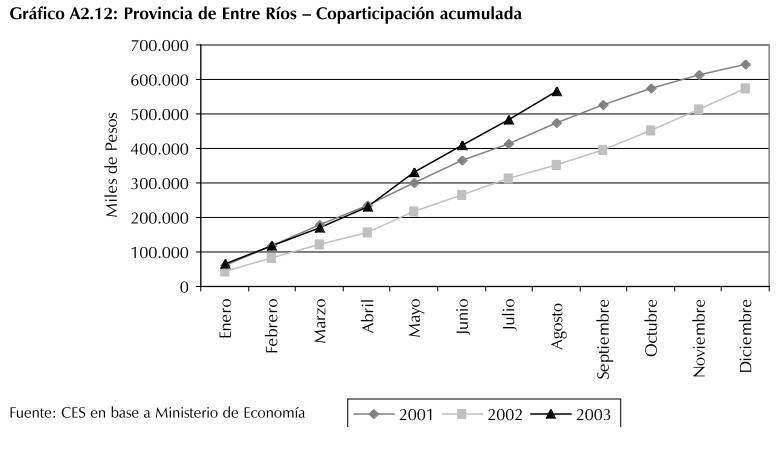

Entre RĂos tambiĂ©n ha sufrido durante el 2002 una disminuciĂłn importante en la recepciĂłn  de  recursos  girados  por  la NaciĂłn. En este sentido, durante el 2001 la provincia habĂa recibido $644,3 millones, mientras que en el año 2002 recibiĂł $ 575 millones, lo que implicĂł una reducciĂłn interanual del 10,75%. Durante el presente año, la masa de ingresos nominales creciĂł considerablemente, llegando hacia el mes de Agosto a los $ 564,4 millones.

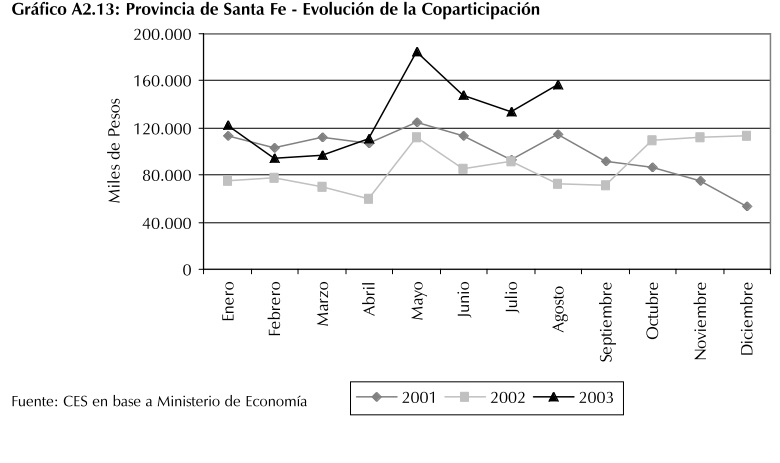

Santa Fe no fue la excepciĂłn, experimentando una reducciĂłn en la coparticipaciĂłn para el 2002 en relaciĂłn al 2001, pasando de $ 1.188,6 a $ 1.050,58 millones, lo que implica una caĂda del 11,6%. Al igual que en las otras provincias, esta tendencia se revierte durante el 2003, recibiĂ©ndose hacia Agosto $ 1.045,6 millones.

Â

10 DirecciĂłn  de  CoordinaciĂłn  Fiscal  con  las  Provincias,  dependiente  de  la  Secretaria  de  Hacienda,  Ministerio  de  EconomĂa  de  la NaciĂłn. Â

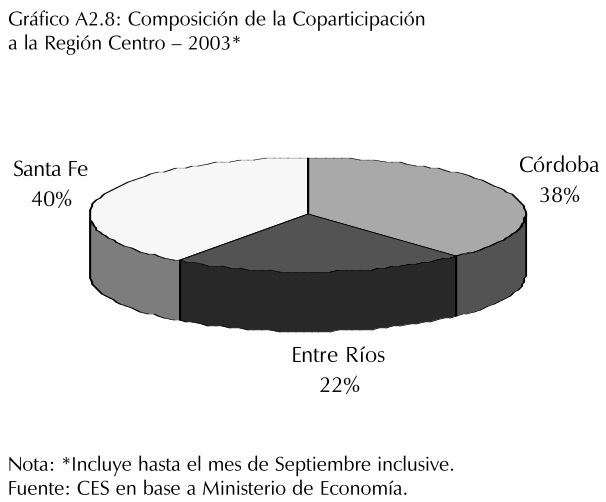

A2.3.1 DistribuciĂłn por provincias

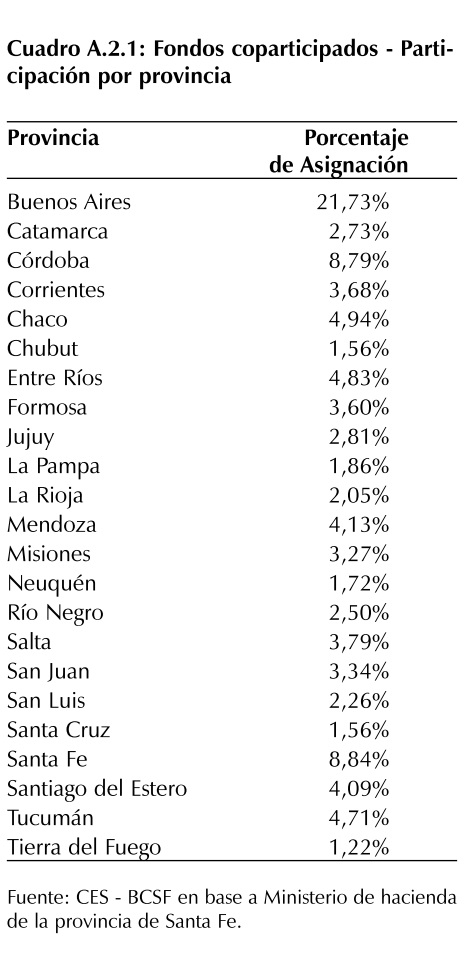

Los  porcentajes  de  distribuciĂłn  de  recursos  para  cada  provincia  establecidos  en  la  Ley N°23.548 son corregidos por la asignaciĂłn de fondos especĂficos (establecidos por la misma en el Art. 3° inc. b) que reciben algunas provincias. Tal es el caso de Buenos Aires, Chubut, NeuquĂ©n y Santa Cruz que, en concepto de Recupero del Nivel Relativo, reciben el 2% del 57,36% asignado a las provincias; y Tierra del Fuego que recibe un 0,7% adicional (ver Cuadros A2.1 y A2.2).

A2.4. No Ajuste por InflaciĂłn

Un tema que resultĂł conflictivo fue el no ajuste por inflaciĂłn  en  el  Impuesto  a  las  Ganancias.  Para  el  año 2003 se considera que se pagará un 20% más ya que los activos se encuentran sobrevaluados. El monto extra de recaudaciĂłn  se  ubicarĂa  en  torno  a  los  $3.200  millones11.

En particular, la provincia de Santa Fe se encuentra profundamente afectada por este fenĂłmeno. El Sector Agropecuario  aportĂł  en  el  perĂodo  Enero/  Diciembre 2002 $1.100 millones, debido a que genera recursos por $6.500  millones.  Este  último  valor  esta  distorsionado por el efecto de la inflaciĂłn, por lo que se calcula que el  monto  abonado  en  concepto  de  Impuesto  a  las Ganancias fue superior en $400 millones a lo que realmente se deberĂa haber pagado.

Considerando  que  en  las  provincias  de  CĂłrdoba  y Entre RĂos el Sector Agropecuario genera un porcentaje elevado del Producto como en la provincia de Santa Fe, se puede estimar en alrededor de $900 millones el aporte en este sentido.

A2.5. Consideraciones finales

El flujo de recursos provenientes de los principales impuestos recaudados en la Región Centro y enviados a la Nación, ha aumentado considerablemente. Por Retenciones a las Exportaciones se transfieren $ 3.292,44 millones, por el Impuesto a los Débitos y Créditos $ 856 millones y por el no Ajuste por Inflación $ 900 millones.

En el caso de las retenciones, dicho monto no es coparticipable, por lo que representa una transferencia neta del sector exportador provincial al Estado Nacional. Por el lado del Impuesto a las Ganancias, a pesar de que el mismo es coparticipable, el no ajuste por inflaciĂłn termina perjudicando a los ya asfixiados productores agropecuarios, y los $ 900 millones representan un aporte adicional de la RegiĂłn al Tesoro Nacional. AsĂ, son $ 5.048,44 millones los recursos transferidos desde la regiĂłn.

Â

11  Argañaraz, NadĂn; » Del crecimiento nominal a otro real»; AcciĂłn por la RepĂşblica – Distrito Entre RĂos.

Anexo 3: DemografĂa

A3.1. Rasgos generales

Cualquier paĂs del mundo que pretenda alcanzar metas en el desarrollo econĂłmico y social, necesita tener conocimiento de los datos demográficos, como por ejemplo, las tendencias de los ritmos de crecimiento, observar la presencia de consolidaciĂłn de provincias o regiones como polos de atracciĂłn, el porcentaje de concentraciĂłn de la poblaciĂłn, etc. Existen interrogantes en torno a las necesidades presentes y futuras de la poblaciĂłn en materia de vivienda, empleo, educaciĂłn, salud, etc. Los censos junto a las estadĂsticas vitales son los que dan la respuesta. SegĂşn Naciones Unidas (1980) un censo es un operativo por medio del cual se determina el nĂşmero y caracterĂsticas de todos los habitantes de un territorio determinado en un momento dado. Junto a esta informaciĂłn, las estadĂsticas vitales (relativas a los nacimientos y las defunciones) son los insumos básicos para determinar indicadores muy utilizados para la toma de decisiones eficientes por parte de autoridades y diversos actores. Entre los indicadores mas utilizados se encuentran las tasas de mortalidad infantil, las esperanzas de vida, etc.Â

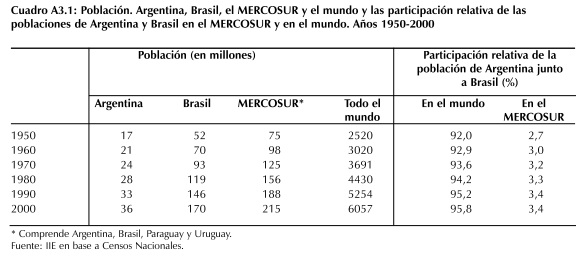

En el Cuadro A3.1 se muestra una evoluciĂłn de la poblaciĂłn en millones de habitantes correspondiente a las Ăşltimas seis dĂ©cadas, de Argentina, Brasil, el Mercosur y  todo el mundo. Las tasas de crecimiento que surgen de este cuadro para todo el perĂodo varĂan considerablemente segĂşn  la  jurisdicciĂłn  considerada.  Si  se  toma  como  «crecimiento  medio»  al  valor  de  todo  el mundo (140%), es posible advertir que Argentina tiene una tasa de crecimiento 38 puntos menos para el mismo perĂodo (112%) y por el contrario, tanto a Brasil como el Mercosur en su conjunto, le corresponde un valor superior a dicho Ăndice, llegando en el caso de Brasil a ser 1,6 veces superior que el de Argentina.

1 Â Â Tasa de crecimiento: (Pt – P0)/P0 * 100.

2 Â Comprende Argentina, Brasil, Paraguay y Uruguay.

Este Cuadro permite otra lectura tambiĂ©n muy interesante: si se observa el comportamiento del porcentaje que representa la suma de los totales poblacionales de los dos paĂses (Argentina junto a Brasil) en el Mercosur, se observa un leve aumento con el trascurso de los años, partiendo de un 92% en el año 1950 hasta llegar a casi el 4 puntos más en el año 2000. En cuanto a la relaciĂłn en el mundo, el aumento tambiĂ©n puede considerarse importante, ya que de 2.7% en el año ´50, pasa a tomar el valor 3.4 en el Ăşltimo ciclo del perĂodo.

Â

A3.2. Dinámica y estructura demográfica

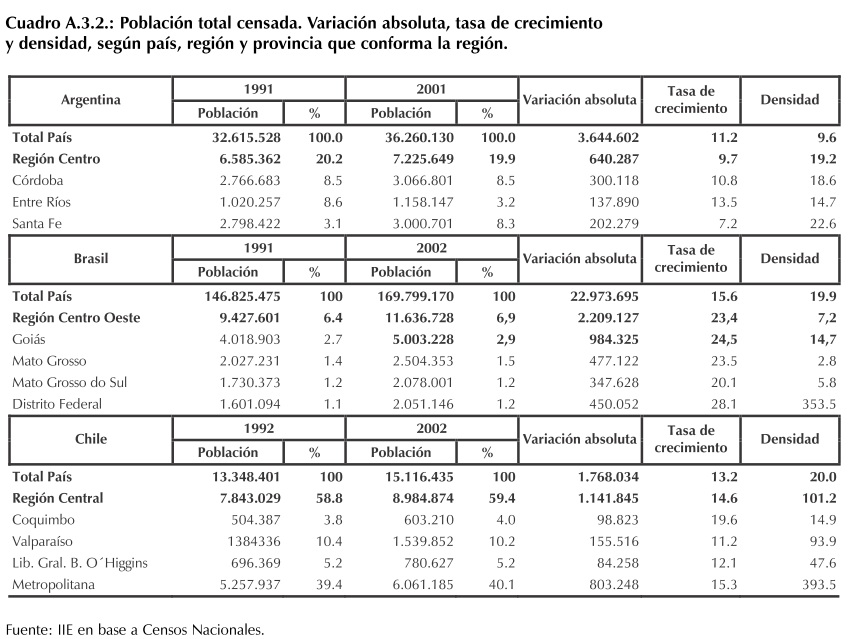

Los Ăşltimos operativos censales realizados en la Argentina fueron en los años 1991 y 2001, y en los paĂses vecinos de Brasil y Chile, se realizaron en los años 1991 y 2000, y en 1992 y 2002 respectivamente. Debido a que la diferencia entre los años de realizaciĂłn es menor a cinco años, es posible comparar los datos resultantes, que son expuestos en el Cuadro NÂş 2. En Dicho cuadro, se observan los valores correspondientes a las tres regiones de interĂ©s: la RegiĂłn Centro de Argentina  (RCA),  la  RegiĂłn  Centro-Oeste  de  Brasil  (RCOB)  y  la  RegiĂłn  Central  de  Chile (RCCH), como asĂ tambiĂ©n a las provincias o estados que las conforman: poblaciĂłn total, variaciĂłn intercensal, tasa de crecimiento y en la Ăşltima columna, la densidad poblacional.  Â

SegĂşn la informaciĂłn registrada, el crecimiento en estos paises pueden considerarse similares, con valores comprendidos entre el 11% (Argentina) y el 16% (Brasil). Sin embargo es notoria la diferencia en el crecimiento poblacional que existe entre las regiones,  la RCA tiene una tasa de crecimiento porcentual en los diez años del 9.7%, mientras que la RCOB, se eleva al 23.4%, mientras que la RCCH se acerca más a la primera en menos de cinco puntos.Â

Â

Por otro lado, en el aporte que hace cada regiĂłn al total del paĂs tambiĂ©n existen grandes diferencias:  para  la  RCA este  Ăndice  ronda  el  20%,  para  la  RCOB  es  de  7%  y  para  la  tercera,  la RCCH es de casi 60%. Un hecho interesante es que estas diferencias no se perciben al observar la cantidad total habitantes, que son aproximadamente, 7.2, 11 y 8.9 millones.Â

Con respecto a la densidad poblacional (cantidad de habitantes por km2) cabe destacar que de las regiones analizadas, la chilena es la que tiene el mayor Ăndice de concentraciĂłn de habitantes (101 por km2) siendo el área Metropolitana la que hace la mayor contribuciĂłn (su densidad es de 393 por km2). En el caso de la RCOB, a pesar de que incluye un estado con una densidad de más de 350 habitantes por km2, ella posee una densidad cercana a 7 ha. por km2.Â

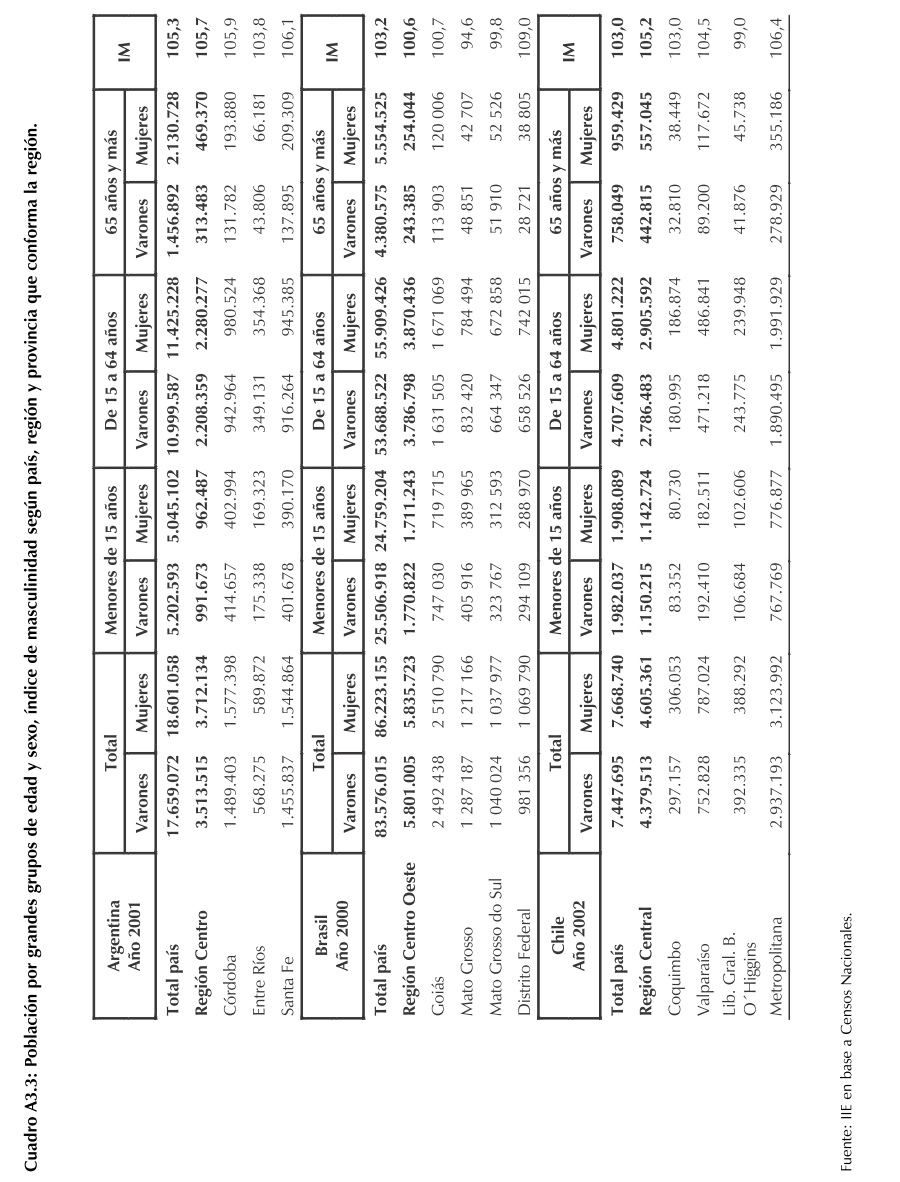

La distribuciĂłn en cuanto al sexo y a la edad de la poblaciĂłn registrada en los Ăşltimos censos nacionales, con respecto a los grandes grupos de edad: menores de 15 años, el grupo de las personas entre 15 y 64 años y el tercer grupo es el de los más viejos, de 65 años y más se exponen en el Cuadro A3.3. De este cuadro se desprenden resultados interesantes, por ejemplo: el Ăndice de masculinidad3 para la RCA es de 105.7 (es decir, casi 106 mujeres por cada 100 varones) siendo similar para las provincias que la conforman, como asĂ tambiĂ©n semejante al de la regiĂłn chilena. En el caso de la RCOB este indicador toma un valor muy cercano a 100, variando desde un máximo de 109 en el Distrito Federal, hasta el valor 94 en el Mato Grosso, este hecho puede deberse a que se trata de una zona de recepciĂłn de trabajadores masculinos.

Otro de los resultados que se desprende del Cuadro A3.3, está relacionado con la estructura etaria de la poblaciĂłn. Los tres paĂses tienen una estructura poblacional joven, rondando el porcentaje de menores de 15 años el 30% para todas las jurisdicciones, siendo Brasil donde se dan los mayores porcentajes (32% en el Mato Grosso).Â

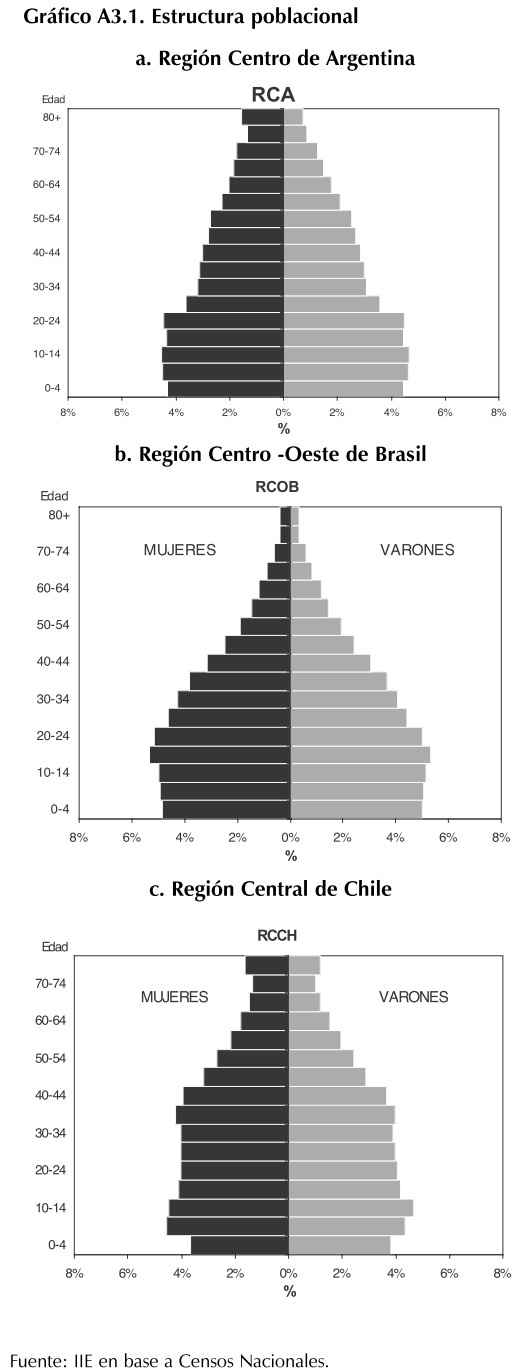

Una de las herramientas más utilizadas en demografĂa son las pirámides etarias. Las pirámides representan gráficamente la estructura por sexo y edad de una poblaciĂłn.

El Gráfico A3.1.a  es la pirámide correspondiente a la región de Argentina (año 2001) y muestra una población relativamente joven con una leve baja de la natalidad en los últimos 20 años.

El envejecimiento de una poblaciĂłn es un fenĂłmeno prácticamente irreversible, que se tiene en cuenta para una polĂtica eficiente de la vejez, de la salud y de la previsiĂłn social de una poblaciĂłn. Por ello es importante el análisis del comportamiento de la parte de la poblaciĂłn  con edades mayores a los 65 años. SegĂşn los datos del Cuadro A3.3 se deduce que en la regiĂłn RCA, los mayores de 65 años, representan un porcentaje que ronda el 10%, y de 6% para Brasil y el 11% para Chile.

Como es posible observar, existe una notable diferencia entre las pirámides presentadas para las  regiones.  En  el  caso  de  Brasil  (Gráfico A3.1.b)  se  muestra  una  poblaciĂłn  evidentemente joven, con un achicamiento en la base de la pirámide (edades menores de 20 años). Brasil es el paĂs Latinoamericano que más sufre el crecimiento de la poblaciĂłn vieja, aunque el 6% no sea una cifra alarmante, es importante notar que este porcentaje corresponde a casi 10 millones de ancianos.Â

La Región Central de Chile, tiene una estructura distinta a las anteriores, la reducción de la natalidades ve reflejada en los últimos 30 años, representada en la base de la pirámide, y el aporte (porcentaje) de personas mayores de los 60 años es muy importante.

Â

3 Â ĂŤndice de masculinidad: expresa la cantidad de mujeres por cada 100 varones.

La  mejora  en  la  esperanza  de  vida  y  la reducción de la natalidad, son las principales causas  de  estos  efectos  demográficos.  La RCCH, es la población más envejecida de las tres regiones como se ve reflejado claramente en el Gráfico A.3.1, donde hay un claro abultamiento en la cúspide de la pirámide.

A3.3. PoblaciĂłn urbana y rural

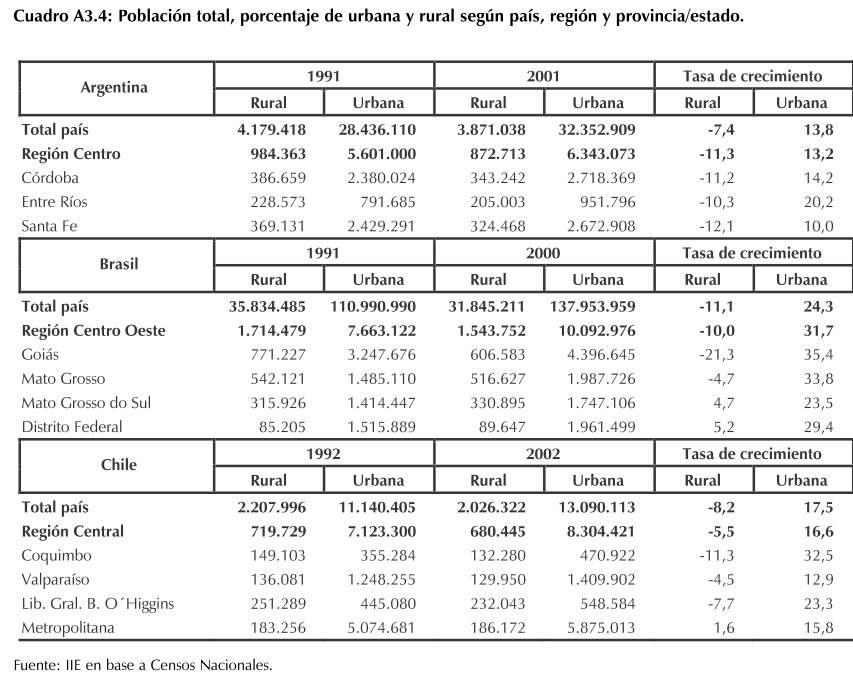

Otro de los aspectos que se deducen de los censos  demográficos,  es  la  distribuciĂłn  de  la poblaciĂłn segĂşn si se trata de poblaciĂłn urbana (que vive en ciudades de más de dos mil habitantes) o por el contrario si se trata de poblaciĂłn rural. En LatinoamĂ©rica la emigraciĂłn desde las zonas rurales hacia las grandes ciudades, conducidos por numerosas razones es un hecho que se acentĂşa con el paso del tiempo, entre las causas más importantes se puede mencionar la bĂşsqueda de oportunidades laborales o de mejoras en las condiciones de vida.Â

En  el  Cuadro A3.4  es  posible  observar  la distribuciĂłn  de  las  poblaciones  para  los  dos últimos censos realizados. En la gran mayorĂa de  los  casos  la  poblaciĂłn  urbana  correspondiente a los primeros años del siglo, supera el 80%, alcanzando un valor superior al 96% en las jurisdicciones del Distrito Federal de Brasil y el área Metropolitana de Chile. De las tres regiones analizadas la RCCH, es la que tiene el máximo valor en este porcentaje superando el 92% de la poblaciĂłn total.

En  cuanto  a  las  tasas  de  crecimiento  de estas poblaciones (Ăşltima columna del Cuadro 4)  se  puede  observar  el  decrecimiento  de  las zonas rurales para todos los casos, y las tasas de  crecimiento  positivas  para  las  áreas  urbanas.  Tomando  el  mayor  valor  en  la  regiĂłn RCOB, con casi una tasa del 32% en el perĂodo considerado, para la regiĂłn chilena la tasa es de 17% y para Argentina de 13%.

A3.4. La mortalidadÂ

Una de las dimensiones de la que se ocupa la demografĂa es la mortalidad de una poblaciĂłn, las defunciones contribuyen directamente en el crecimiento de la poblaciĂłn y es una informaciĂłn fundamental para el cálculo de indicadores del desarrollo.Â

Â

Â

Â

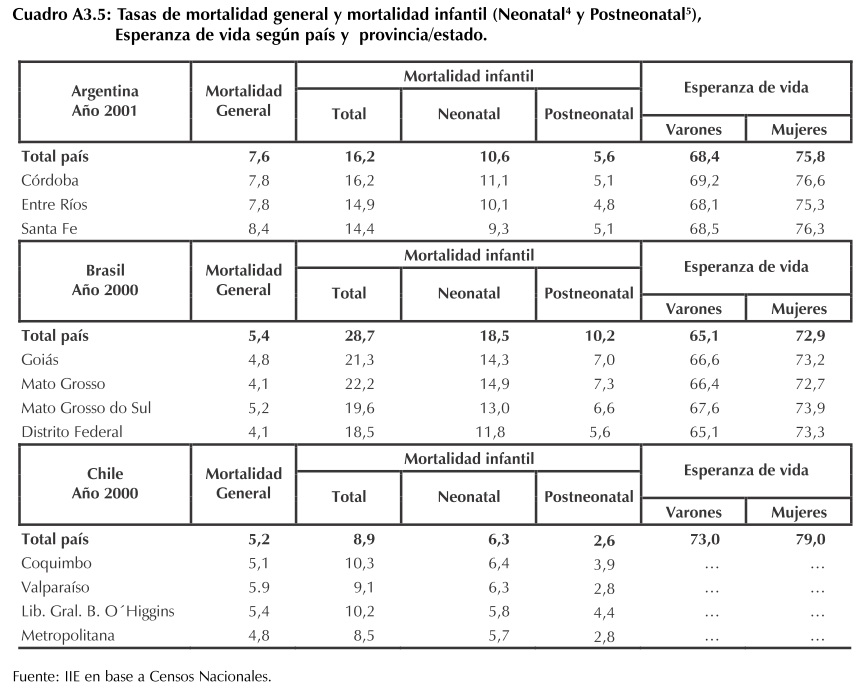

En el Cuadro A3.5 se presentan las tasas de mortalidad general y mortalidad infantil (menores de un año), además se aprecian los Ăşltimos valores de esperanza de vida calculados por los distintos organismos oficiales nacionales. Â

Una menciĂłn especial merece la baja de la mortalidad infantil ocurrida en los Ăşltimos años en la mayorĂa de los paĂses latinoamericanos, el descenso se refleja en las tasas. En Argentina en el año 1980 morĂan 33 niños por cada mil que nacĂan, mientras que en el año 2001 el nivel es de 10 por mil. Mejor aĂşn es la situaciĂłn en la que se encuentra Chile con una tasa cercana al 9 por mil. En el caso de Brasil que todavĂa no ha logrado bajar el nivel en la mortalidad infantil, sus tasas se acercan al 29 por mil. En general, el comportamiento del indicador en cada provincia o estado es semejante que el registrado para el total del paĂs.

La esperanza de vida es un indicador muy utilizado en demografĂa, es un componente del Ăndice de desarrollo humano y representa el nĂşmero de años que se espera que viva una persona que acaba de nacer en las condiciones actuales. Cabe destacar, que las mujeres tienen una esperanza de vida mayor que la de los varones, este hecho está justificado por razones genĂ©ticas y porque los varones están más expuestos al riesgo de accidentes laborales y de tráfico, entre otros.

En el caso de Argentina la diferencia es de casi 7 años, mientras que para Brasil y Chile es de 8 y 6 años. Es importante observar que Chile cuenta con la mejor situaciĂłn, puesto que el valor del indicador es el más alto. Mientras que Brasil no alcanzĂł la meta de los 70 años en el 2000.Â

4 Â Neonatal: ocurre entre el nacimiento y los 6 dĂas posteriores.

5 Â Postneonatal: ocurre entre los 7 dĂas y los 29 dĂas de vida.