NIVEL DE ACTIVIDAD

┬Ā┬Ā1.3┬ĀNIVEL DE ACTIVIDAD

1.3.1 Introducci├│n

El comportamiento de la econom├Ła Argentina a lo largo del 2010 ha mostrado un crecimiento┬Ānotable respecto al a├▒o anterior, explicado tanto por un contexto externo favorable como por┬Āmedidas ’¼üscales y monetarias de car├Īcter expansivo. De esta manera el aumento de la actividad┬Āa ’¼ünes de 2010, que alcanz├│ el 9,1%8 super├│ ampliamente las proyecciones que se hac├Łan a comienzo de a├▒o (entre el 2% y 3%).┬ĀEste dinamismo productivo cont├│ con un papel preponderante del consumo privado, plasmado┬Āen el desempe├▒o de sus principales indicadores y en una presi├│n alcista sobre el nivel de precios┬Āque se fue acelerando en los ├║ltimos meses del a├▒o.

┬Ā

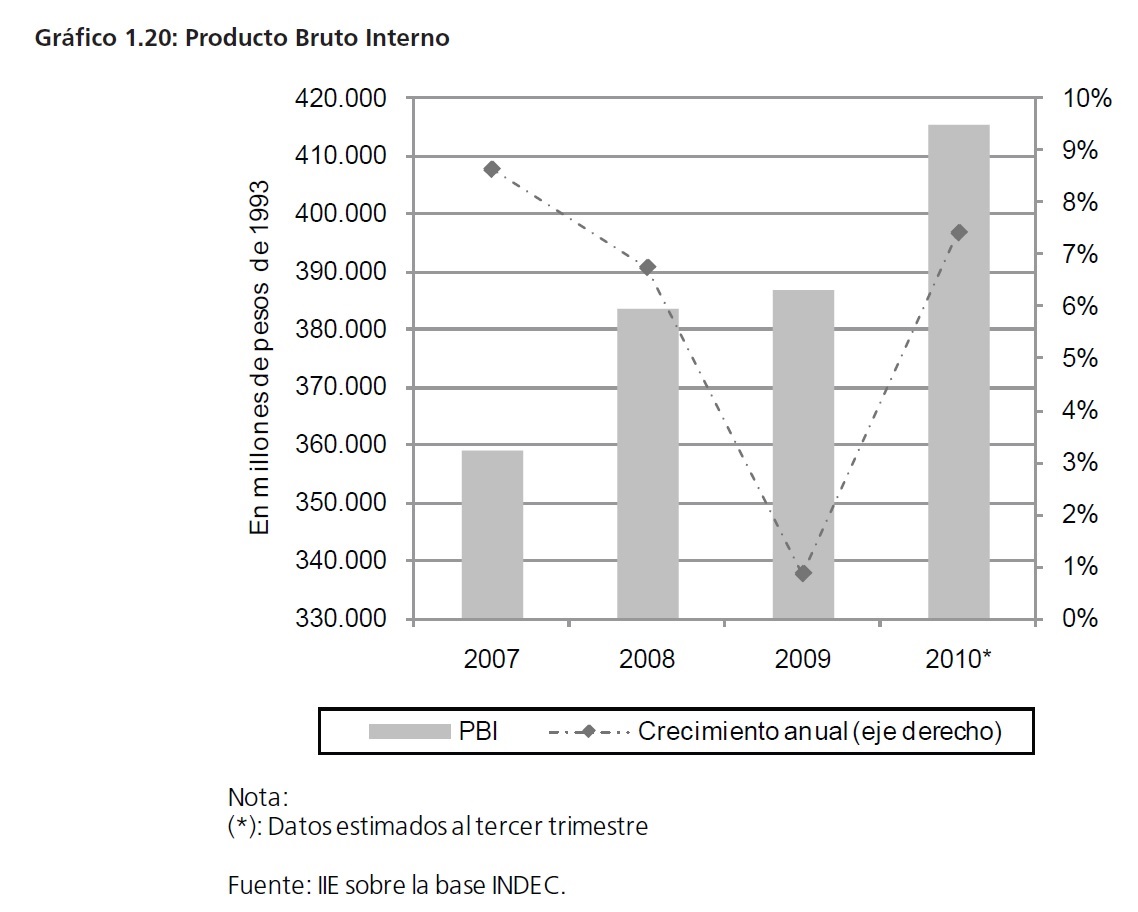

1.3.2 El Producto Bruto Interno en los ├║ltimos a├▒os

Hacia ┬Āel ┬Ātercer ┬Ātrimestre ┬Āde ┬Ā2010, ┬Āel ┬ĀProducto ┬ĀBruto ┬ĀInterno ┬Āregistraba ┬Āun ┬Āvalor ┬Āde ┬Ā$415.437┬Āmillones a pesos de 1993, lo que implicaba un crecimiento acumulado de 76% con respecto al┬Ā2002, el ├║ltimo a├▒o donde hubo ca├Łda en el nivel de actividad (ver Gr├Ī’¼üco 1.20). En t├®rminos per┬Āc├Īpita se alcanz├│ el valor m├Īs alto de los ├║ltimos 20 a├▒os, un total de $10.257 a pesos de 1993.┬Ā

Como se desprende del gr├Ī’¼üco anterior, la producci├│n en el 2010 fue superior tanto a la de 2008┬Ācomo a la de 2009. Sin embargo, en t├®rminos de┬Ācrecimiento┬Āse┬Āhizo evidente la desaceleraci├│n┬Āexperimentada en 2009 donde, a pesar de los buenos fundamentos internos, la crisis internacional golpe├│ con fuerza. Tanto la ca├Łda en los precios de los commodities como la menor demanda┬Āde exportaciones se sumaron a la mala campa├▒a gropecuaria 2008-2009 para determinar el bajo┬Ānivel de actividad en ese a├▒o.┬ĀEl escenario para 2010 fue distinto y el impulso provino de varios frentes. La an├®mica recuperaci├│n de las econom├Łas avanzadas coloc├│ a los pa├Łses emergentes en el centro de la escena, en┬Āparticular aquellos com├║nmente conocidos como BRICs (Brasil, Rusia, India y China) que mostraron un buen desempe├▒o y que sin duda impact├│ positivamente en la econom├Ła nacional. Por┬Āotro lado, dentro de los aspectos locales se destacaron la excelente cosecha 2009-2010 que fue┬Āacompa├▒ada de buenos precios internacionales; adem├Īs de la decisi├│n de pol├Łtica econ├│mica de┬Āimpulsar al consumo privado que deriv├│ en un mayor aumento de la producci├│n y en mayores┬Āpresiones in’¼éacionarias.┬Ā

┬Ā

1.3.3 Comportamiento de los Componentes de las Cuentas Nacionales

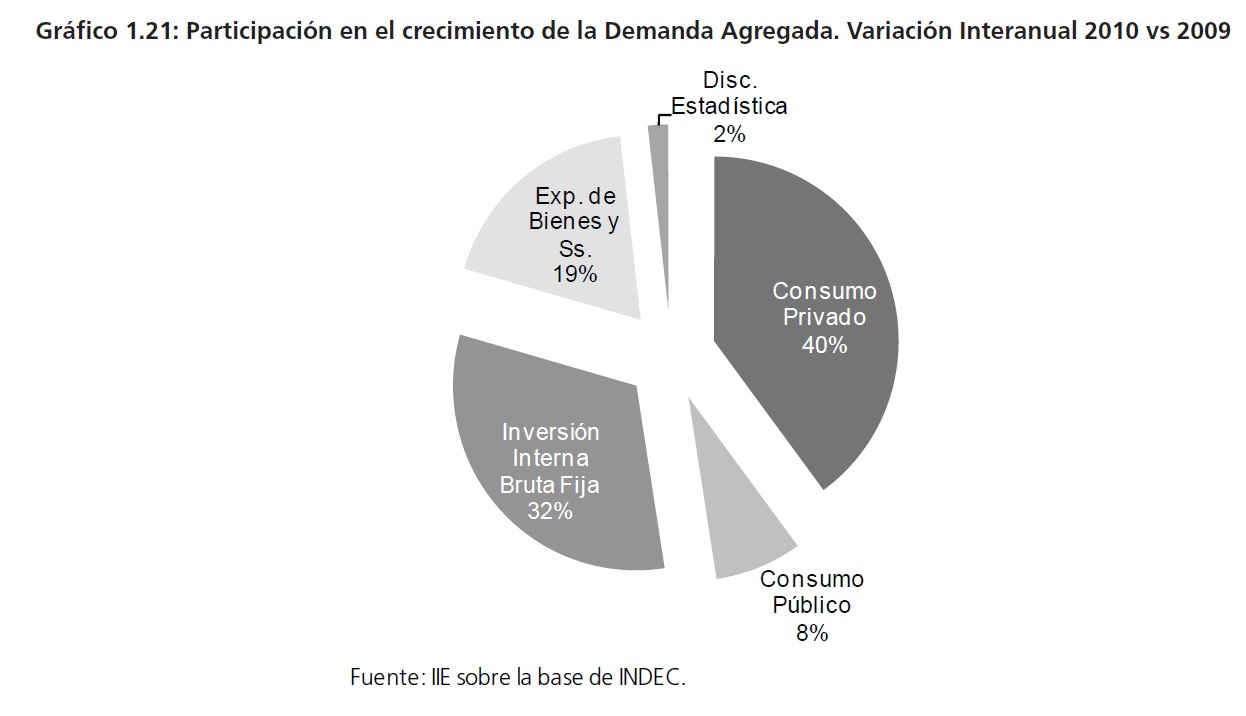

La Oferta y la Demanda Agregada son los dos grandes componentes que conforman las Cuentas┬ĀNacionales. La primera se encuentra desagregada en PBI e Importaciones y constituyen a grandes┬Ārasgos las fuentes del producto de la econom├Ła. Por su parte, la Demanda Agregada est├Ī conformada por el Consumo Privado y P├║blico, la Inversi├│n Bruta Interna Fija y las Exportaciones.┬ĀEn el a├▒o 2010 la Demanda Agregada creci├│ un 9,6% respecto al a├▒o anterior. Este crecimiento ┬Āestuvo explicado en un 40% por el aumento del Consumo Privado, seguido por un 32% de la ┬ĀInversi├│n Interna Bruta Fija. Por otra parte, el aporte de la Demanda de Exportaciones fue del 19% mientras que el Consumo P├║blico signi’¼üc├│ alrededor del 8% (ver Gr├Ī’¼üco 1.21).┬Ā

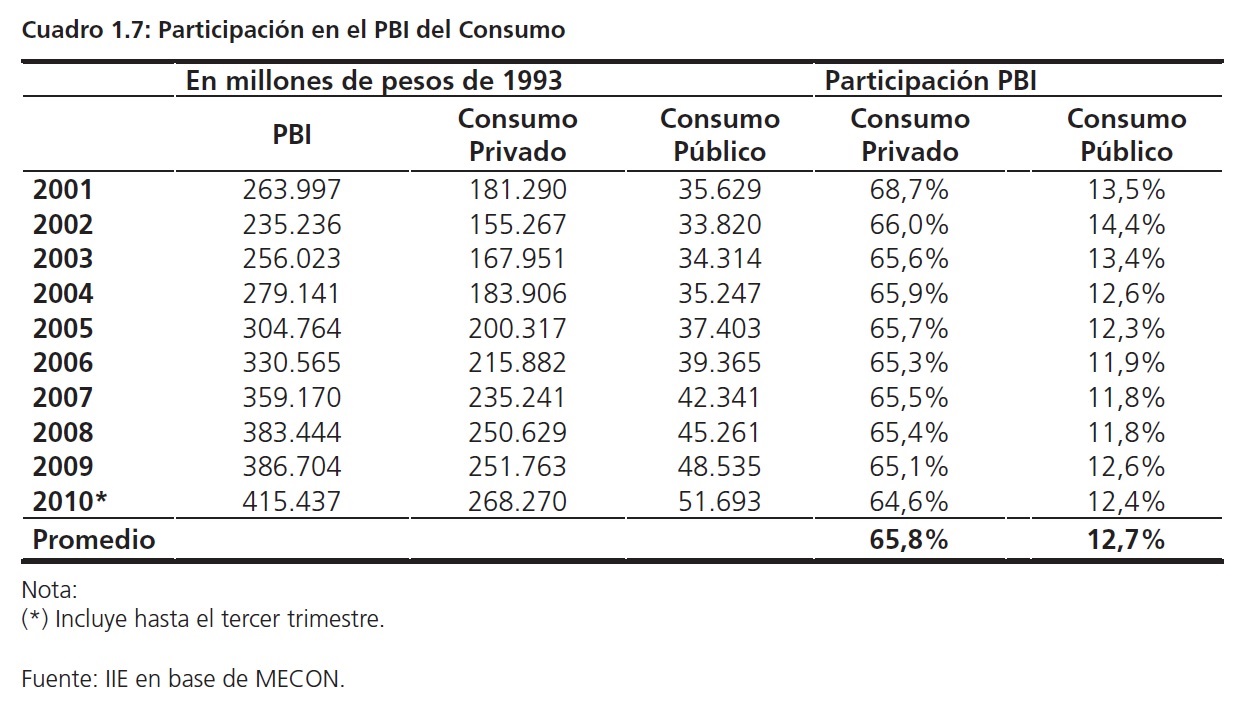

En el Cuadro 1.7 se puede observar como la participaci├│n en el PBI del consumo privado se ubica┬Āen torno al 66% y del consumo p├║blico cerca del 13%, es decir que entre ambos representan┬Ācerca del 80% del PBI.

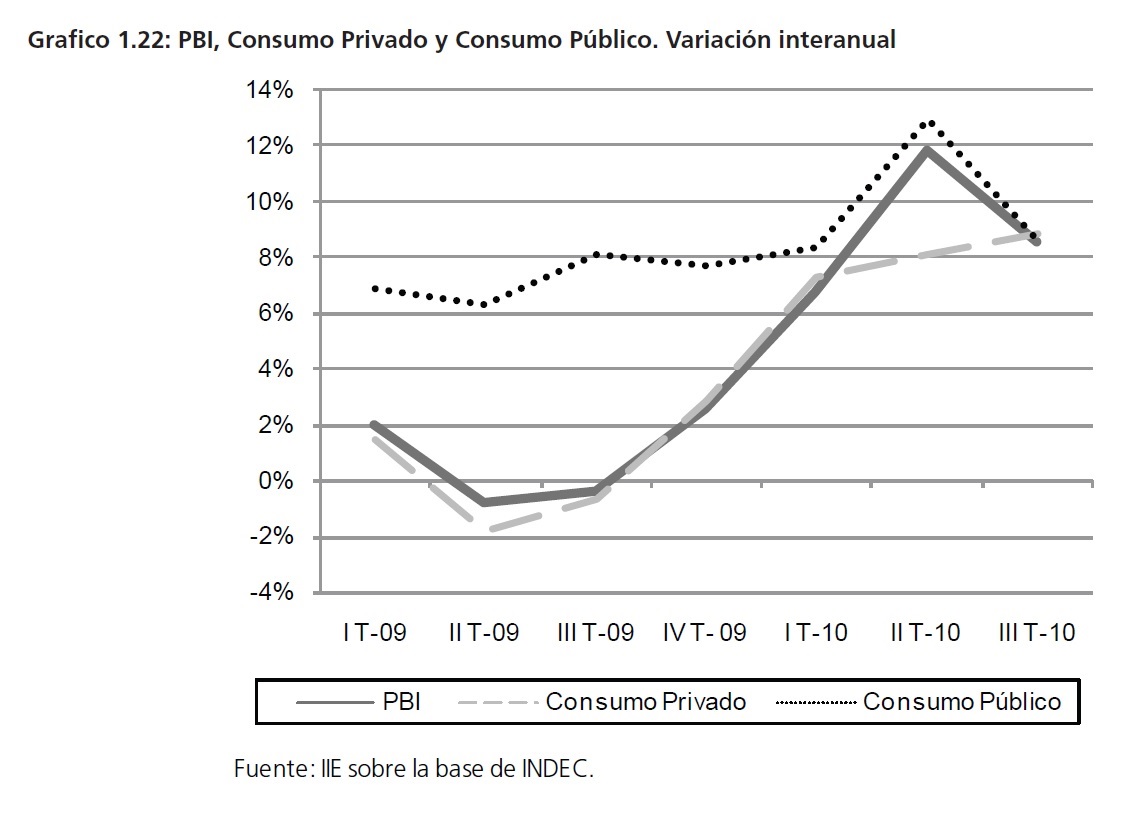

┬ĀEn otras palabras, la evoluci├│n del consumo privado replica la senda de variaci├│n del PBI. Como┬Āse├▒ala el Gr├Ī’¼üco 1.22, entre el primer trimestre de 2009 y el mismo per├Łodo de 2010, las tasas de┬Ācrecimiento interanual de ambas variables estuvieron fuertemente correlacionadas. No obstante,┬Āen el segundo trimestre ┬Āse observa una clara discrepancia entre el aumento interanual del PBI┬Ā(11,8%) y del consumo privado (8,6%), que fue compensado en parte por una aceleraci├│n en el┬Ācrecimiento del consumo p├║blico (12,9%). ┬Ā┬Ā

Como se desprende del an├Īlisis precedente, el Consumo Privado ha sido el ŌĆ£motorŌĆØ de la econom├Ła en los ├║ltimos diez a├▒os. El 2010 no fue la excepci├│n, y el est├Łmulo al consumo fue tanto┬Ādirecto como indirecto. Por un lado, a trav├®s de medidas de recomposiciones salariales, de aumento de los haberes y de asignaciones familiares, el gobierno se encarg├│ de mantener alto el┬Ānivel de consumo. Por otro lado, con un efecto indirecto y menos visible, pero no por eso menos┬Āimportante, la in’¼éaci├│n se encarg├│ de acentuar este crecimiento al desincentivar el ahorro.

┬Ā

1.3.4 Estimadores Mensuales de Actividad

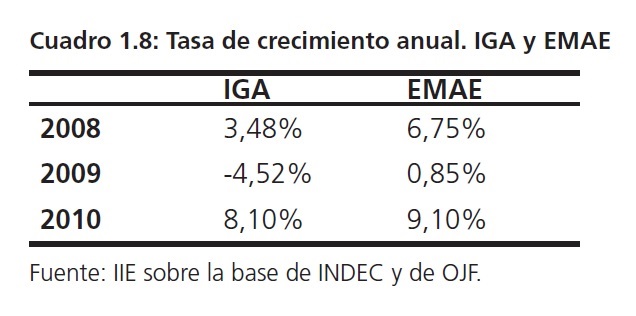

Pese a las diferencias en las estimaciones privadas y p├║blicas, las series de datos coinciden en la┬Ātendencia de crecimiento que present├│ la econom├Ła en el a├▒o 2010. Con el objetivo de re’¼éejar la┬Ādisyuntiva entre los datos privados y los p├║blicos a continuaci├│n se analiza el comportamiento del┬ĀEstimador Mensual de Actividad Econ├│mica (EMAE) elaborado por el Indec para luego contrastar┬Āestos con los elaborados por la consultora Orlando J. Ferreres & Asociados, que publica mensualmente el ├Źndice General de Actividad (IGA).┬Ā

La actividad en el a├▒o ha mostrado un repunte con respecto al 2009. En el Gr├Ī’¼üco 1.23 puede┬Āobservarse este comportamiento. En promedio para 2010, este indicador creci├│ un 9,1% anual,┬Āpor encima del 6,9% experimentado en 2008. No obstante, la base de comparaci├│n en ambos┬Āa├▒os es completamente diferente: el 2007 fue uno de los mejores a├▒os en t├®rminos de producci├│n desde la crisis de 2001, mientras que 2009 coincidi├│ con el peor de ellos.

┬Ā

Por su parte, el indicador privado mostr├│ un comportamiento similar (ver Gr├Ī’¼üco 1.24). Al respecto, durante los dos ├║ltimos a├▒os, se pueden destacar tres per├Łodos bien diferenciados en la serie┬Ādel IGA. Desde enero de 2008 hasta setiembre del mismo a├▒o, se observan tasas de crecimiento┬Āpositivas aunque con alta variabilidad. A partir de setiembre se inicia una tendencia decreciente┬Āque se prolong├│ hasta octubre de 2009, cuando arranc├│ nuevamente la senda alcista. Finalmente,┬Āel 2010 se destac├│ no s├│lo por tasas de crecimiento elevadas sino tambi├®n por una menor variabilidad de las mismas.

En s├Łntesis, y como se resume en el Cuadro 1.8, se puede a’¼ürmar que el EMAE tiende a subestimarlos periodos recesivos y a sobre estimar los periodos de expansi├│n con respecto al IGA. Sin embargo, ambos ├Łndices coinciden en que el a├▒o 2010 tuvo un comportamiento similar al a├▒o 2008.

┬Ā

1.3.5 Indicadores de Consumo

Como se se├▒alo anteriormente, el consumo privado implica m├Īs del 60% del PBI. En general, el┬Ā2010 fue un a├▒o con un alto crecimiento en las ventas opacado por un moderado desempe├▒o en┬Āla inversi├│n. Esta suerte de descalce entre oferta y demanda tiende a corregirse de dos maneras,┬Āo bien mediante un mayor aumento de las importaciones (ver comportamiento en el apartado┬Ā1.8 sobre el Comercio Exterior) o bien por el aumento de los precios. A continuaci├│n se analizan┬Ālas ventas de supermercados y las ventas en centros de compra, ambos publicados por el INDEC,┬Āy el comportamiento de las ventas minoristas elaborado por CAME por ser representativos del┬Ādesempe├▒o del consumo.

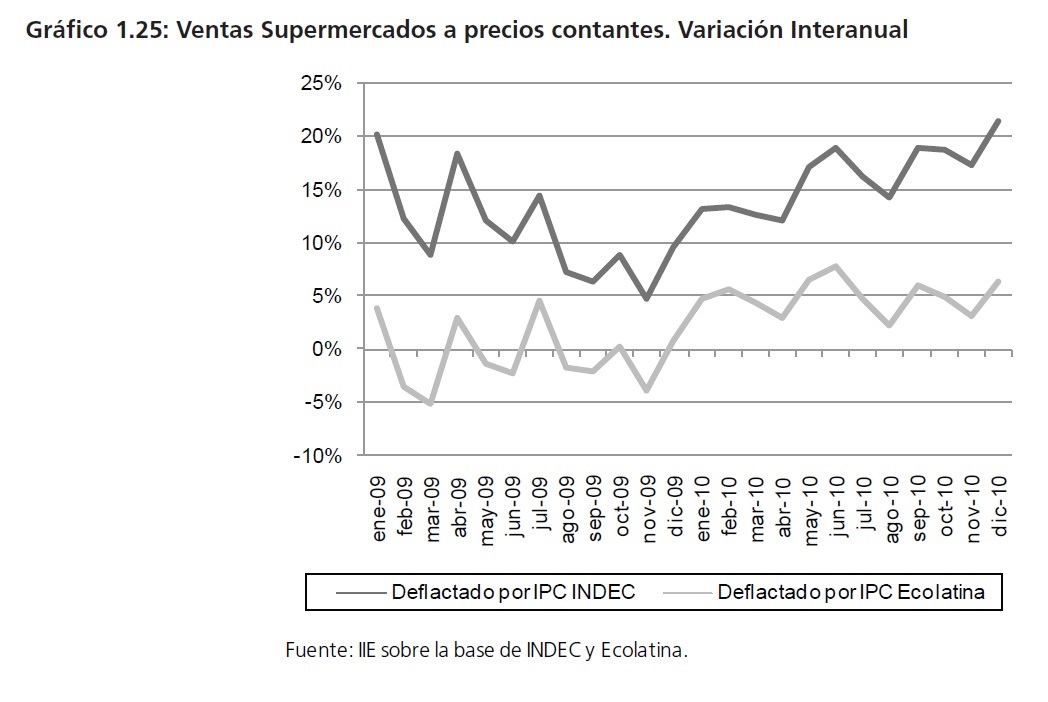

Con respecto a la evoluci├│n de las ventas en supermercados, el primer semestre del a├▒o mostr├│tasas de crecimiento interanuales elevadas. Si bien el resultado var├Ła seg├║n el ├Łndice de precios┬Āque se tome como referencia, se observa un quiebre en el comportamiento de las series a partir┬Āde noviembre de 2009 cuando ambas recobran nuevamente la senda alcista. Este dinamismo┬Āparece frenarse en el segundo semestre de 2010, en donde una mayor in’¼éaci├│n redujo las tasas┬Āde crecimiento real de las ventas.┬Ā

Tomando como referencia de in’¼éaci├│n la variaci├│n del IPC elaborado por Ecolatina, las ventas de┬Āsupermercados crecieron un 4,89% en el a├▒o, mientras que si se tiene en cuenta el IPC de INDEC┬Ālas mismas arrojan un aumento de 16,15% (ver Gr├Ī’¼üco 1.25). Es decir se mantienen en zona de┬Ācrecimiento real sin importar que ├Łndice de precios se tenga en cuenta.

Con respecto a las Ventas en Centros de Compra (Shoppings), se podr├Ła decir que la recuperaci├│n┬Ācomenz├│ unos meses antes, a partir de setiembre de 2009. Esta tendencia positiva se mantuvo en┬Āel resto del a├▒o y continu├│ en la primera mitad de 2010. El segundo semestre no se mostr├│ diferente al primero, pese a esto, el ritmo fue decreciente a partir del pico de julio (45.6%). Adem├Īs,┬Ālos niveles de ventas registrados son, en promedio, mayores a los contabilizados por las ventas en┬Āsupermercados. En t├®rminos reales la actividad en los shoppings fue entre un 14,2% y un 30%┬Āmayor a la de 2009, dependiendo el ├Łndice de precios que se tenga en cuenta (ver Gr├Ī’¼üco 1.26).

Por ├║ltimo, en este apartado se analiza el comportamiento de las Ventas Minoristas publicado┬Āpor CAME. Este es un ├Łndice de cantidades que no tiene en cuenta el efecto en los precios. Nuevamente, como se puede apreciar en el Gr├Ī’¼üco 1.27, a partir de noviembre de 2009 comienza┬Āla recuperaci├│n en el mismo y que al igual que los indicadores anteriores esta recuperaci├│n se┬Āmantiene a lo largo del a├▒o.

┬Ā

A ra├Łz del estudio de estos indicadores se pueden extraer ciertas conclusiones acerca del consumo┬Āprivado en los ├║ltimos a├▒os. En general coinciden en que el comienzo de la recuperaci├│n se dio en┬Āel segundo semestre de 2009, particularmente en el ├║ltimo trimestre del a├▒o, y se extendi├│ a lo┬Ālargo de 2010. No obstante la magnitud real de estos cambios var├Ła sustancialmente de acuerdo┬Āal ├Łndice de precios que se tenga en cuenta.┬Ā

┬Ā┬Ā