AVANCES EN EL ESTUDIO DE LA COMPETITIVIDAD. EXTENSIÓN DEL ═NDICE DE COMPETITIVIDAD PROVINCIAL (ICP) AL AN┴LISIS REGIONAL

CAP├ŹTULO 16:┬ĀAVANCES EN EL ESTUDIO DE LA COMPETITIVIDAD. EXTENSION DEL ├ŹNDICE DE COMPETITIVIDAD PROVINCIAL (ICP) AL AN├üLISIS REGIONAL

Como una forma de contribuir al desarrollo del federalismo en la Argentina, el IIE┬Āpuso en marcha, en el a├▒o 2006, la construcci├│n de un ├Źndice de Competitividad┬ĀProvincial (ICP). En el a├▒o 2008, habiendo concluido el c├Īlculo del ICP y analizado┬Ālas caracter├Łsticas de los veinticuatro estados subnacionales, se ha avanzado hacia┬Āuna propuesta de regionalizaci├│n, considerando que esta constituye una herramienta┬Āfundamental para que todas las provincias puedan encaminarse en la senda del crecimiento y el desarrollo de una forma sustentable en el tiempo.

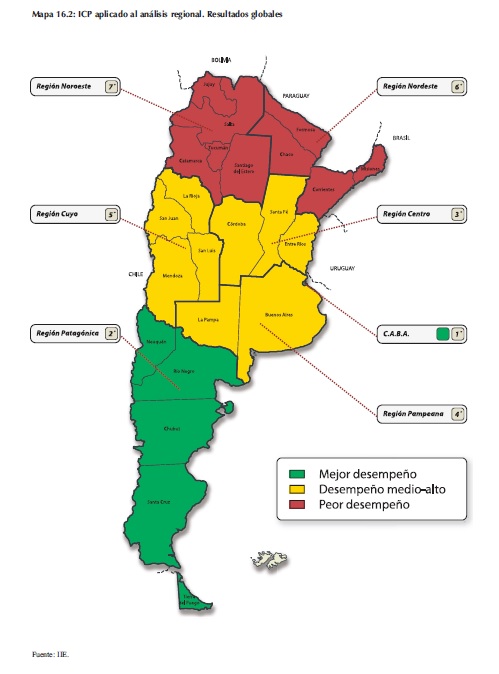

El principal resultado que surge de la aplicaci├│n de la metodolog├Ła del ICP al an├Īlisis de las regiones, es que la Argentina se encuentra fragmentada en tres partes. Por┬Āun lado, CABA y las provincias del Sur conforman un grupo de alto desarrollo y un┬Āgran potencial de crecimiento. En el otro extremo se encuentran las provincias del┬ĀNorte, con serios problemas de crecimiento y desarrollo que se reflejan en su bajo┬Ānivel de competitividad. Las provincias de la Regi├│n Centro, as├Ł como las del Nuevo┬ĀCuyo y la Regi├│n Pampeana, se encuentran en un estadio medio de desarrollo, con┬Āextraordinarias oportunidades y el potencial para aprovecharlas.

16.1 Introducci├│n

Uno de los principales elementos que definen a la Rep├║blica Argentina como un pa├Łs en v├Łas┬Āde desarrollo es la marcada asimetr├Ła que existe entre las regiones que la componen.

El Instituto de Investigaciones Econ├│micas (IIE), a lo largo de todas las ediciones del Balance┬Āde la Econom├Ła Argentina, ha insistido en la importancia de generar un desarrollo regional m├Īs┬Āequilibrado, en oposici├│n a la excesiva concentraci├│n econ├│mica y demogr├Īfica alrededor de la┬ĀCiudad Aut├│noma de Buenos Aires y su conurbano.

┬┐Por qu├® son necesarias pol├Łticas de desarrollo regional? Una respuesta puede encontrarse al┬Āanalizar el nivel de desarrollo de las provincias argentinas en los ├║ltimos a├▒os. Seg├║n resultados┬Āpresentados en el Balance de la Econom├Ła Argentina 1998, existen grandes diferencias en cuanto al PBG per c├Īpita de las diferentes regiones de la Argentina y, lo que es m├Īs importante,┬Ādichas diferencias no presentan una clara tendencia a reducirse con el paso del tiempo. Estas┬Ādiferencias en aspectos puramente econ├│micos encubren disparidades en todos los dem├Īs aspectos que hacen a la realidad de los distintos espacios subnacionales. El conjunto de estas asimetr├Łas, particularmente en aquellos aspectos que la teor├Ła econ├│mica considera como determinantes del crecimiento econ├│mico, limita las posibilidades de desarrollo de las regiones m├Īs atrasadas, obstaculizando el proceso de convergencia.

┬┐Cu├Īles deben ser los objetivos de las pol├Łticas de desarrollo regional? Como objetivo primordial, las pol├Łticas de desarrollo deben caracterizarse por generar un ambiente econ├│mico┬Āfavorable para el funcionamiento de las empresas en general y de las peque├▒as y medianas┬Āempresas en particular, debido al impacto que estas ├║ltimas ejercen sobre la generaci├│n de┬Āempleos y el desarrollo econ├│mico. De esta forma, las distintas jurisdicciones ser├Īn capaces de┬Ācrear y desarrollar ventajas competitivas sobre las cu├Īles se fundamente su crecimiento, promoviendo un desarrollo regional m├Īs equilibrado.

Lo anterior, por supuesto, sugiere la importancia de replantear el rol que deben cumplir los┬Āgobiernos provinciales para eliminar los desequilibrios regionales. En este contexto, se hace┬Ānecesaria una creciente cooperaci├│n entre los gobiernos provinciales tendiente a coordinar pol├Łticas destinadas a solucionar problemas comunes, aprovechar econom├Łas de escala en distintas┬Āiniciativas y la creaci├│n de una unidad de mayor poder de negociaci├│n que el correspondiente a┬Ālas provincias por separado.

Para que dichas pol├Łticas tengan el impacto esperado, es necesario un diagn├│stico preciso que┬Āpermita comprender claramente las necesidades de cada regi├│n. Toda acci├│n tendiente a eliminar las disparidades regionales debe enmarcarse en un plan estrat├®gico de desarrollo que reconozca las fortalezas y debilidades de cada una de las provincias que componen una regi├│n determinada, de manera que se logre una asignaci├│n eficiente de los recursos escasos.

El diagn├│stico en el cual se fundamentan las pol├Łticas de regionalizaci├│n debe tener una base┬Āobjetiva y cuantificable de manera tal que permita precisar claramente las fortalezas y debilidades de cada regi├│n, as├Ł como evaluar el cumplimiento de los objetivos a los que apuntan dichas┬Āpol├Łticas. A los fines de contribuir al diagn├│stico y posterior dise├▒o de medidas, se ha realizado┬Āuna extensi├│n del an├Īlisis de competitividad de las provincias basado en el ICP al estudio de la┬Āsituaci├│n de las distintas regiones.

En el contexto de la Argentina, pa├Łs compuesto por veinticuatro estados subnacionales, es┬Āpreciso definir las fronteras de las distintas regiones antes de avanzar hacia un proceso de desarrollo regional. En este sentido, se han realizado diversos acuerdos entre provincias para promover el crecimiento econ├│mico bas├Īndose en la cooperaci├│n. Un caso destacado y que podr├Ła servir como ejemplo de c├│mo llevar adelante un proceso de regionalizaci├│n es el de la Regi├│n┬ĀCentro que nuclea a las provincias de C├│rdoba, Santa Fe y Entre R├Łos y cuenta con un Plan┬ĀEstrat├®gico de largo plazo. Ante la ausencia de una definici├│n clara de otras regiones subnacionales, en la siguiente secci├│n se propone una alternativa de regionalizaci├│n utilizando la t├®cnica┬Āestad├Łstica del An├Īlisis de Clusters o Conglomerados para definir regiones de acuerdo a caracter├Łsticas intr├Łnsecas de las provincias que las componen.

Habiendo definido la composici├│n de las regiones se pasa al an├Īlisis de los resultados globales que se obtienen de la aplicaci├│n del ICP, con todas sus variables e id├®ntica metodolog├Ła, definiendo un ranking de regiones basado en su nivel relativo de competitividad.

Posteriormente, y como una extensi├│n a lo que se ha venido mostrando en ediciones anteriores del Balance de la Econom├Ła Argentina, se presenta un an├Īlisis pormenorizado de la situaci├│n┬Āde cada una de las regiones, definiendo aquellos elementos que podr├Łan funcionar como potenciales generadores de ventajas competitivas, as├Ł como tambi├®n aquellas falencias que es necesario revertir a los fines de encaminar a la regi├│n en un proceso de crecimiento sostenido.

16.2 Procesos de regionalizaci├│n

Los procesos de regionalizaci├│n surgen de intereses econ├│mico-sociales que pueden provenir┬Āde dos or├Łgenes distintos.

En determinados casos, se observan fuerzas sociales aisladas que dan marcha a un proceso┬Āde regionalizaci├│n ┬½desde abajo┬╗. Las unidades regionales surgen de un grupo de estados que┬Āconforman un bloque econ├│mico mediante actos voluntarios instrumentados, normalmente, a┬Ātrav├®s de convenios bilaterales o multilaterales. S├│lo en algunos casos muy particulares, caso de┬Āla Uni├│n Europea, se encaminan acciones para establecer instituciones administrativas que representar├Īn y conducir├Īn pol├Łticamente al bloque.

Alternativamente, el proceso de regionalizaci├│n puede estar propulsado por un nivel de┬Āgobierno superior que determina la necesidad de que el nivel de gobierno inmediatamente inferior se encamine hacia la conformaci├│n de una regi├│n. En tal caso, el Gobierno Central de un┬Āpa├Łs considera oportuno aumentar la escala de las estructuras administrativas subnacionales, y┬Ādetermina, centralmente, un proceso programado para la construcci├│n institucional de regiones.

Se habla, entonces, de regionalización «desde arriba».

En el primer caso, el proceso de regionalizaci├│n se origina en la voluntad de los estados interesados en constituir una regi├│n. Una ventaja de este tipo de conformaci├│n regional viene dada┬Āpor el hecho de que las provincias se agrupan movidas por su propio inter├®s. Sin embargo, se┬Ācorre el riesgo de una ┬½regionalizaci├│n incompleta┬╗, pues no todas las unidades de un mismo┬Ānivel gubernamental lograr├Īn incorporarse a una nueva regi├│n administrativa. En el segundo┬Ācaso, el proceso nace de una iniciativa a nivel nacional, haciendo factible una ┬½regionalizaci├│n┬Ācompleta┬╗, evitando que algunas jurisdicciones queden afuera del proceso o se vean obligadas a┬Āinsertarse en condiciones desventajosas.

Para alcanzar el objetivo del desarrollo equilibrado entre los estados subnacionales que conforman la Argentina es necesario conjugar estos dos enfoques, aprovechando sus ventajas e┬Āintentando minimizar los problemas que pudieran aparecer en el camino. Es importante, entonces, que las provincias promuevan la integraci├│n basadas en el inter├®s propio, a la vez que el┬Ānivel de gobierno central debe procurar que todas ellas est├®n integradas en alg├║n plan estrat├®gico de desarrollo regional.

16.2.1 An├Īlisis de Clusters

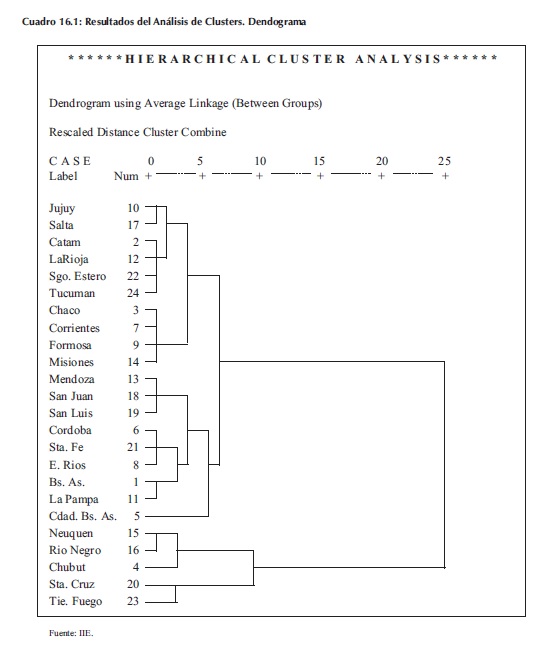

Para determinar la conformaci├│n de las distintas regiones se aplica el m├®todo jer├Īrquico de la┬Āt├®cnica de An├Īlisis de Clusters. Este m├®todo agrupa objetos similares dado un conjunto de caracter├Łsticas que definen a los objetos de estudio y los diferencian entre s├Ł.

Los objetos de estudio de este an├Īlisis ser├Īn las veinticuatro jurisdicciones sub-nacionales en┬Āque se divide la Argentina, mientras que las caracter├Łsticas que las definen vendr├Īn dadas por las┬Ā74 variables que se han utilizado en el c├Īlculo del ICP, adem├Īs de dos variables que incorporan┬Āel aspecto espacial en el an├Īlisis. Estas ├║ltimas, se introducen con el objeto de garantizar la continuidad territorial en el proceso de agrupaci├│n de las provincias. Los resultados de la aplicaci├│n┬Āde la t├®cnica de an├Īlisis de clusters se presentan en el Cuadro 16.1.┬Ā

┬Ā

En un an├Īlisis general del Cuadro 16.1, se puede observar la existencia de dos ramas claramente diferenciadas. Por un lado, una rama inferior donde se encuentran las provincias del Sur┬Ādel pa├Łs, mientras que en la rama superior se agrupan el resto de las jurisdicciones.

Esta configuraci├│n general de las provincias es lo que da pi├® a considerar las provincias del┬Āsur como una unidad regional. Analizando con mayor profundidad esta rama, se observa una┬Āimportante similitud entre las provincias de Tierra del Fuego y Santa Cruz, por un lado, y las provincias de Neuqu├®n, R├Ło Negro y Chubut, por otro.

En la rama superior del dendograma, se diferencian seis grupos a partir de los cuales se pueden definir otras unidades regionales. En la sub-rama superior se sit├║an las provincias del Norte┬Ādel pa├Łs, a la vez que se hacen evidentes las diferencias entre las provincias del Noroeste y del┬ĀNordeste.

En la sub-rama inferior se agrupan las provincias ubicadas en la regi├│n central argentina. En┬Āprimer lugar queda en evidencia la similitud entre las provincias cuyanas, Mendoza, San Juan y┬ĀSan Luis.

Como puede verse, la existencia de la denominada Regi├│n Centro, puede considerarse como┬Āuna cuesti├│n que va m├Īs all├Ī de pactos previos que s├│lo enuncian voluntades. El an├Īlisis estad├Łstico de las variables relevantes para la competitividad la determina como un verdadero conglomerado con oportunidades y obst├Īculos comunes.

Por ├║ltimo, la provincia de Buenos Aires puede tratarse conjuntamente con la Provincia de┬ĀLa Pampa, a la vez que se hace necesario un an├Īlisis separado para la jurisdicci├│n de la Ciudad┬ĀAut├│noma de Buenos Aires.

Una consideraci├│n importante merece el caso de la Provincia de La Rioja. Si bien el an├Īlisis┬Āde clusters la vincula al grupo de provincias que conforman el NOA, se ha decidido considerarla como un estado componente de la Regi├│n de Nuevo Cuyo. Esto se hace para respetar tratados┬Āde concertaci├│n regional actualmente existentes bajo el marco del Art. 124 de la Constituci├│n┬ĀNacional de 1994. Por un lado, se respeta la existencia de la Regi├│n Concertada de Nuevo Cuyo,┬Āque data de 1988, la cual agrupa a La Rioja con Mendoza, San Juan y San Luis. As├Ł tambi├®n, se┬Āestar├Ła respetando la existencia de la Regi├│n Norte Grande Argentino, conformada en 1987, que┬Āagrupa a las provincias de Misiones, Chaco, Formosa, Corrientes, Santiago del Estero, Jujuy,┬ĀSalta, Catamarca y Tucum├Īn, y no contiene a la Provincia de La Rioja.

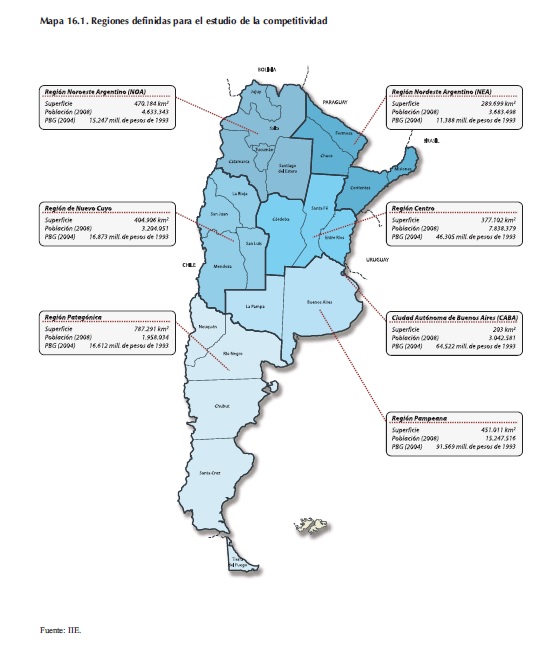

Dadas todas las consideraciones, se ha resuelto conformar las siguientes regiones a los fines┬Āde estudiar los factores determinantes de la competitividad:

– Ciudad Aut├│noma de Buenos Aires (CABA)

– Regi├│n Pampeana: conformada por las provincias de Buenos Aires y La Pampa.

– Regi├│n Centro: conformada por las provincias de C├│rdoba, Santa Fe y Entre R├Łos.

– Regi├│n Noroeste Argentino (NOA): conformada por las provincias de Jujuy, Salta,┬ĀTucum├Īn, Santiago del Estero y Catamarca.

– Regi├│n Nordeste Argentino (NEA): conformada por las provincias de Misiones,┬ĀCorrientes, Chaco y Formosa.

– Regi├│n Nuevo Cuyo: conformada por las provincias de Mendoza, San Juan, San Luis y┬ĀLa Rioja.

– Regi├│n Patag├│nica: conformada por las provincias de Neuqu├®n, R├Ło Negro, Chubut,┬ĀSanta Cruz y Tierra del Fuego.

16.3 Resultados Globales por Regiones┬Ā1

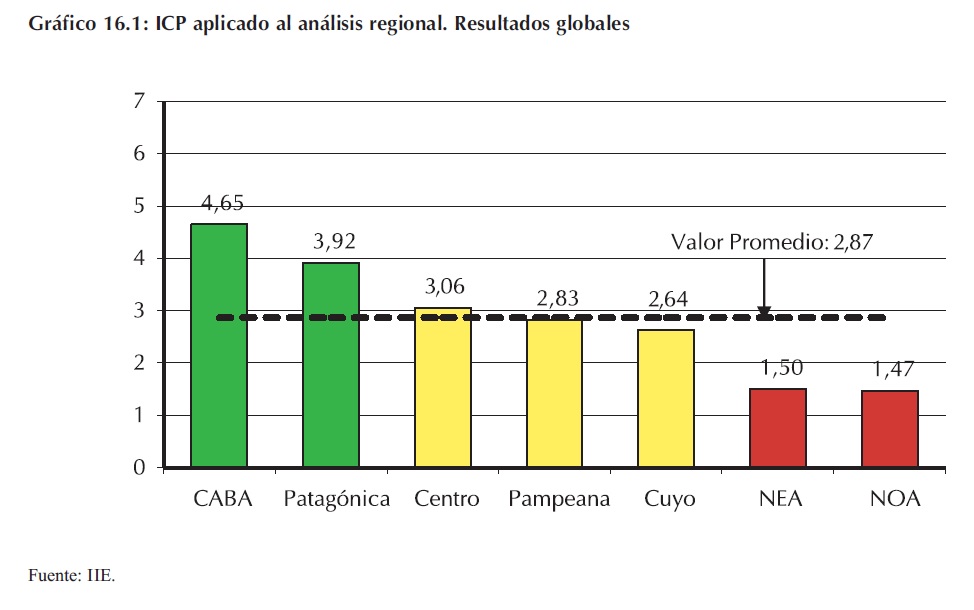

Los resultados por regiones del ICP sit├║an a CABA como la regi├│n m├Īs competitiva seguida┬Āde cerca por la Regi├│n Patag├│nica. La regi├│n NOA resulta ser la de menor competitividad.

Como se observa en el Gr├Īfico 16.1, aparecen tres grupos de regiones de acuerdo al puntaje┬Āque obtienen en el ICP. Por un lado, se presenta un grupo conformado por las dos regiones de┬Āmayor competitividad, CABA y Patag├│nica. Las regiones Centro, Pampeana y Cuyo conforman┬Āel segundo grupo, de competitividad intermedia. Finalmente, en el grupo de menor competitividad se encuentran las regiones NEA y NOA.

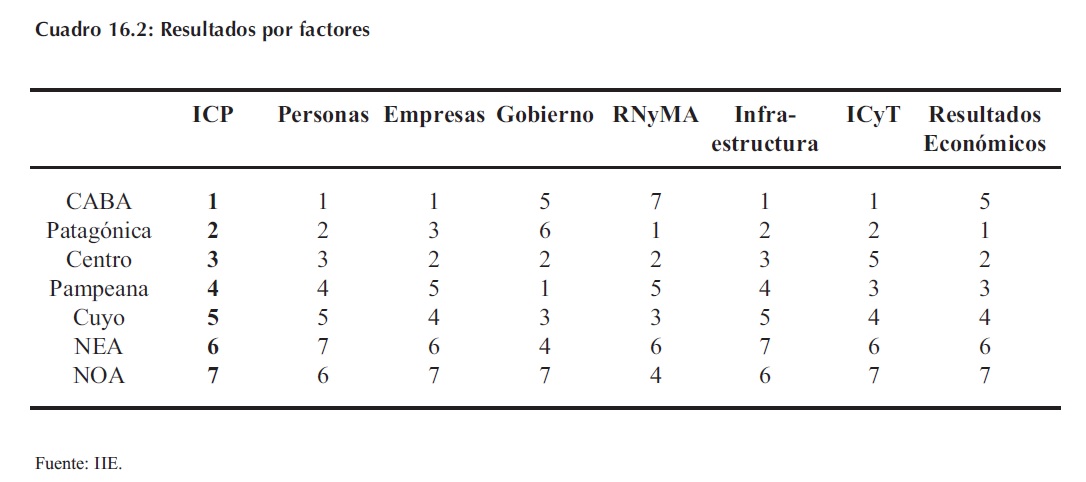

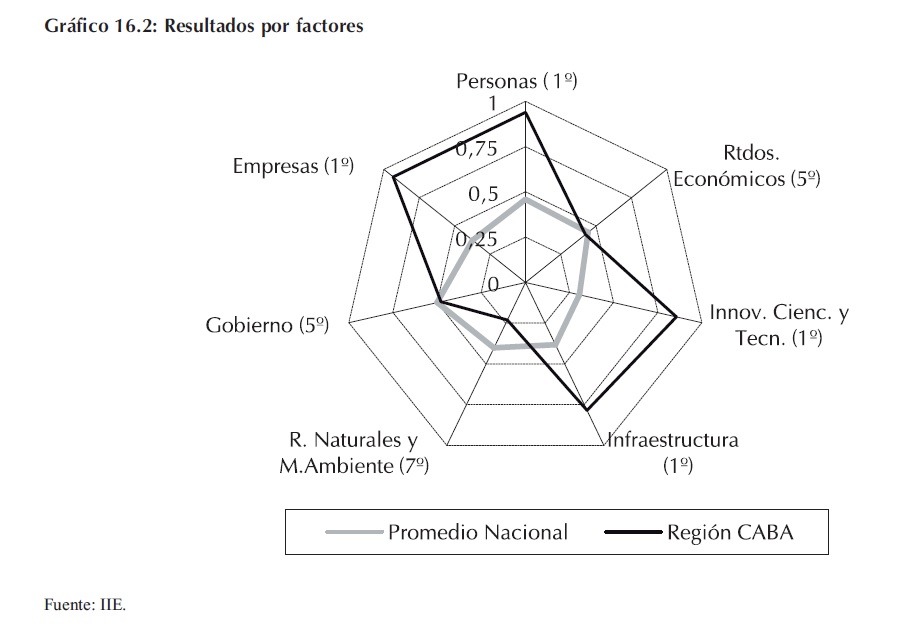

En el Cuadro 16.2 se muestra el ranking de competitividad, as├Ł como los correspondientes a┬Ācada uno de los factores que componen el ICP. Como se puede observar, los factores Personas e┬ĀInfraestructura, presentan un ordenamiento muy similar al del ICP Global.

La regi├│n m├Īs competitiva, CABA, obtiene resultados muy dispares entre factores: se┬Āencuentra primera en cuatro factores, quinta en Gobierno y Resultados Econ├│micos y ├║ltima en┬ĀRecursos Naturales y Medio Ambiente.

┬Ā1┬ĀPara una revisi├│n de las cuestiones metodol├│gicas referidas al c├Īlculo del ICP se remite al lector al Cap├Łtulo 14 del Balance de┬Āla Econom├Ła Argentina 2007: ┬½├Źndice de Competitividad Provincial┬╗

┬Ā┬Ā

La Regi├│n Patag├│nica lidera las posiciones en los factores Recursos Naturales y Medio┬ĀAmbiente y Resultados Econ├│micos, mientras que su peor desempe├▒o por factores lo obtiene en┬Āel factor Gobierno, donde se ubica en la sexta posici├│n.

En el grupo de regiones de competitividad intermedia, liderado por la Regi├│n Centro, la ├║nica┬Āque alcanza la primera posici├│n en alg├║n factor es la Regi├│n Pampeana que encabeza el ranking┬Ādel Factor Gobierno. En el resto de los factores, estas regiones se ubican entre la segunda y la┬Āquinta posici├│n.

Las regiones menos competitivas, NOA y NEA, ocupan las ├║ltimas posiciones en todos los┬Āfactores, excepto NOA en Recursos Naturales y Medio Ambiente, donde se ubica cuarta, y NEA┬Āen el factor Gobierno, donde tambi├®n se ubica cuarta.

16.4 An├Īlisis de Resultados por Regiones

16.4.1 An├Īlisis de Resultados del ICP de la Regi├│n CABA

Los resultados del ICP aplicado al an├Īlisis de las regiones que conforman el pa├Łs, ubica a┬ĀCABA como la regi├│n de mayor competitividad. Este resultado se fundamenta en el hecho de┬Āque CABA lidera cuatro de los siete factores que componen el ├Łndice, obteniendo en tres de ellos┬Āun puntaje cercano a 0,9.

El factor de peor desempe├▒o de esta regi├│n es el de Recursos Naturales y Medio Ambiente,┬Ādonde se ubica en la s├®ptima posici├│n, con un puntaje sensiblemente inferior al promedio. Los┬Āfactores Gobierno y Resultados Econ├│micos representan los mayores desaf├Łos para la regi├│n. En┬Āambos factores se ubica en el quinto lugar, aunque con resultados muy cercanos al promedio┬Ānacional.

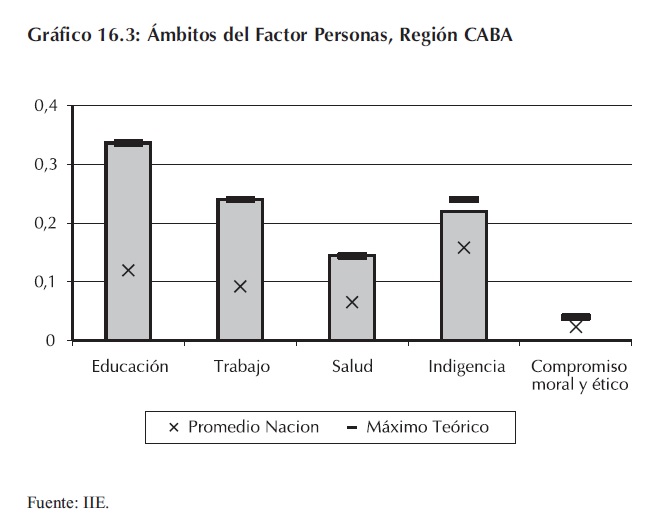

En el Factor Personas, CABA se ubica en la primera posici├│n. Como se puede observar en┬Āel Gr├Īfico 16.3, esta regi├│n presenta una particularidad en cuanto al desempe├▒o en los distintos┬Ā├Īmbitos dentro del factor. CABA obtiene puntajes realmente sobresalientes en los cuatro ├Īmbitos que corresponden a variables de informaci├│n secundaria pero, en el ├Īmbito referido al compromiso moral y ├®tico de los ciudadanos, que refleja la opini├│n de los empresarios de la regi├│n,┬Āse ubica en el ├║ltimo puesto.

En todas las variables que integran los ├Īmbitos de Educaci├│n, Trabajo y Salud, CABA aparece como l├Łder; de esta manera logra alcanzar el puntaje m├Īximo te├│rico en todos ellos.

Por su parte, en el ├Īmbito de Indigencia se encuentra en el segundo puesto detr├Īs de la Regi├│n┬ĀPatag├│nica, con una tasa de indigencia del 4,4%.

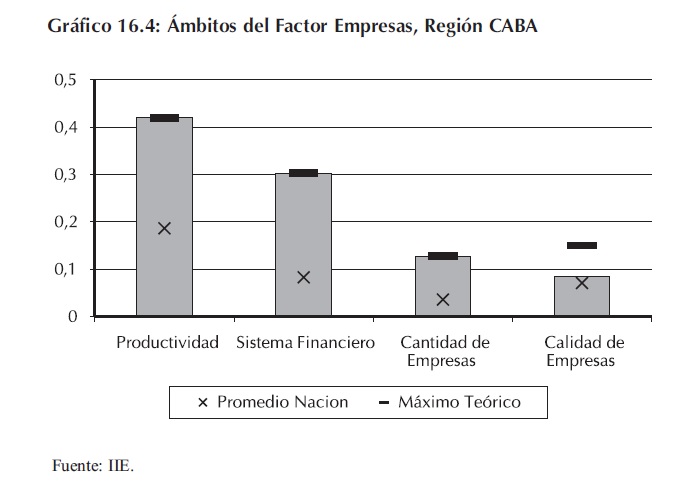

En cuanto al Factor┬ĀEmpresas, CABA tambi├®n┬Āocupa el primer lugar, con┬Āun puntaje que m├Īs que┬Āduplica al de la Regi├│n┬ĀPatag├│nica, ubicada en segunda posici├│n. En este factor, CABA obtiene puntajes┬Āsuperiores al promedio en┬Ātodos los ├Īmbitos, con puntaje ideal en tres de ellos.

En cada uno de los indicadores que conforman los┬Ā├Īmbitos de Sistema Financiero y Cantidad de Empresas los resultados de CABA┬Āduplican a los de aquella┬Āregi├│n que se ubique en el segundo lugar. En particular, esta regi├│n percibe cerca del 50% de los┬Āpr├®stamos y dep├│sitos totales del pa├Łs. M├Īs a├║n, presenta una cantidad de entidades financieras┬Āy locales de producci├│n muy superior a las del resto de las regiones: por cada 10.000 habitantes,┬Āexisten, aproximadamente, 73 locales de producci├│n de bienes y servicios y 2,5 entidades financieras.

El desempe├▒o en el ├Īmbito de Productividad, donde alcanza el puntaje m├Īximo te├│rico, indica que, adem├Īs de presentar el mayor nivel de productividad media del trabajo, la tasa de crecimiento de dicha productividad es la mayor del pa├Łs.

En el ├Īmbito de Calidad de Empresas, no logra alcanzar el m├Īximo te├│rico debido a que se┬Āubica en la quinta posici├│n en la variable de percepci├│n referida a la existencia de mercados┬Āpotenciales para el desarrollo futuro.

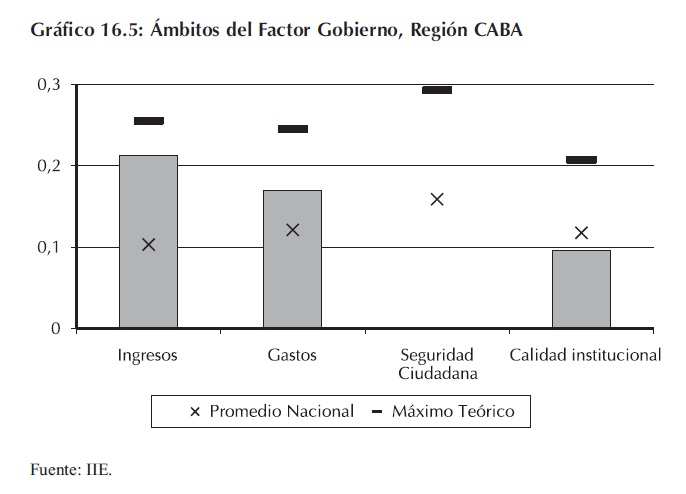

En el Factor Gobierno,┬ĀCABA se encuentra en el┬Āquinto lugar, con puntajes┬Āsuperiores al promedio en┬Ādos de los ├Īmbitos que lo┬Āintegran.

Por el lado de los┬ĀIngresos, presenta el menor┬Āstock de deuda p├║blica por┬Āhabitante y la mayor tasa de┬Āefectividad en el cobro de┬Āimpuestos, pero su presi├│n┬Āfiscal es la m├Īs alta del pa├Łs,┬Ā3,8%.

En cuanto a los Gastos, si┬Ābien se ubica en primer lugar┬Āen la variable de gasto p├║blico econ├│mico y social, destinando m├Īs del 80% de su┬Āgasto total a estos fines, las┬Āvariables de percepci├│n┬Āacerca de la calidad de los┬Āservicios prestados por el┬Āgobierno y el apoyo a las actividades productivas, la ubican en las ├║ltimas posiciones.

En el ├Īmbito de Seguridad Ciudadana, claramente┬Āel m├Īs deficitario en este┬Āfactor, los resultados son┬Ārealmente preocupantes debido a que presenta la mayor cantidad de delitos por habitante, adem├Īs de una muy mala percepci├│n sobre la eficiencia del poder judicial.

En el ├Īmbito de Calidad Institucional, el bajo puntaje obedece principalmente a la opini├│n┬Āpesimista de los empresarios de la regi├│n sobre la calidad del gobierno en cuanto a su autonom├Ła, honestidad y transparencia.

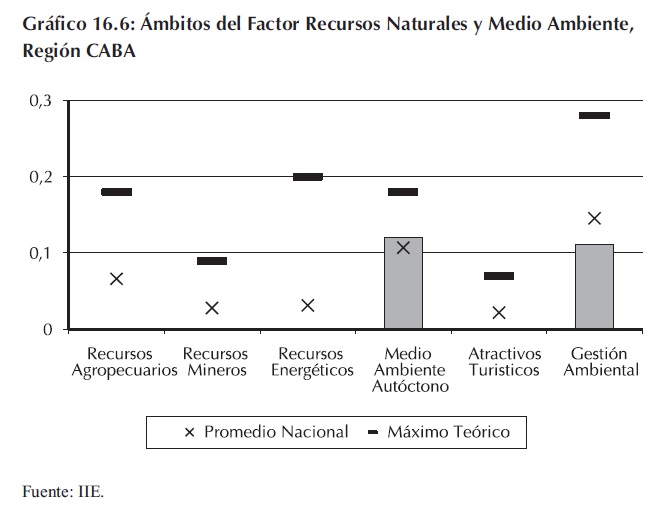

En lo que se refiere al Factor Recursos Naturales y Medio Ambiente, CABA se ubica en┬Āel s├®ptimo lugar. Como se observa en el Gr├Īfico 16.6, el puntaje obtenido en cuatro de los ├Īmbitos es nulo, indicando que la regi├│n se ubica en el ├║ltimo puesto en todas las variables que los┬Āconforman.

S├│lo se obtienen puntajes positivos en los ├Īmbitos de Medio Ambiente Aut├│ctono y Gesti├│n┬ĀAmbiental. En el primer caso, el puntaje es 9% superior al promedio nacional, mientras que en┬Āel segundo, se encuentra un 22% por debajo de dicho valor.

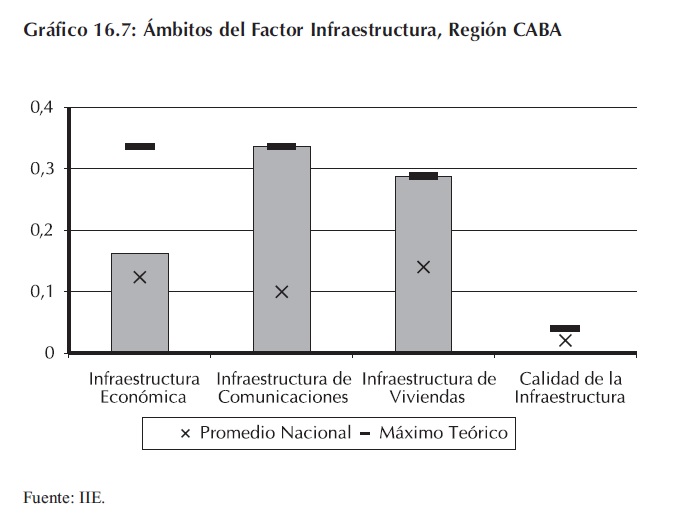

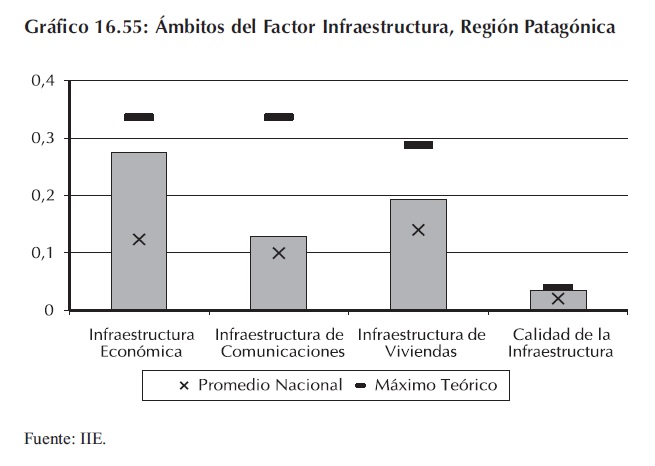

En el Factor Infraestructura, CABA ocupa la┬Āprimera posici├│n del ranking. En este factor se observa una configuraci├│n similar┬Āa la del Factor Personas. En┬Ālos ├Īmbitos compuestos por┬Āvariables de informaci├│n┬Āsecundaria la regi├│n muestra┬Āun excelente desempe├▒o,┬Āmientras que en las variables┬Āde percepci├│n obtiene resultados bajos. Como se puede┬Āapreciar en el Gr├Īfico 16.7,┬ĀCABA se ubica en la ├║ltima┬Āposici├│n en lo referido a la┬Āopini├│n de los empresarios┬Āsobre la calidad de la Infraestructura.

En los ├Īmbitos de Infraestructura de Comunicaciones y de Viviendas esta regi├│n alcanza el valor m├Īximo te├│rico al ubicarse como┬Āla regi├│n de mayor competitividad en todos los indicadores que los componen. Lo┬Āmismo ocurre en el ├Īmbito┬Āde Comunicaciones, donde┬Āes notable la diferencia que┬Āexiste entre los indicadores┬Āde CABA y el resto de las regiones, sobre todo en lo que se refiere a la cantidad de PC┬┤s y usuarios de Internet. Seg├║n los ├║ltimos datos disponibles, CABA presenta 28,1 PC┬┤s cada cien habitantes, mientras que el valor de ese indicador para la Regi├│n Patag├│nica, ubicada en segundo┬Ālugar, es de 13. En la variable usuarios de Internet cada cien habitantes, la relaci├│n entre el valor┬Āde CABA y el de la Regi├│n Pampeana, que se ubica en el segundo puesto, es pr├Īcticamente de┬Ā4 a 1.

En el ├Īmbito de Infraestructura Econ├│mica el puntaje es ligeramente superior al promedio. Se┬Āubica en la tercera posici├│n del ├Źndice de Conectividad y segunda en generaci├│n neta de energ├Ła,┬Āaunque muy lejos del puntaje de la l├Łder, Patag├│nica, que presenta una generaci├│n neta seis veces┬Āmayor.

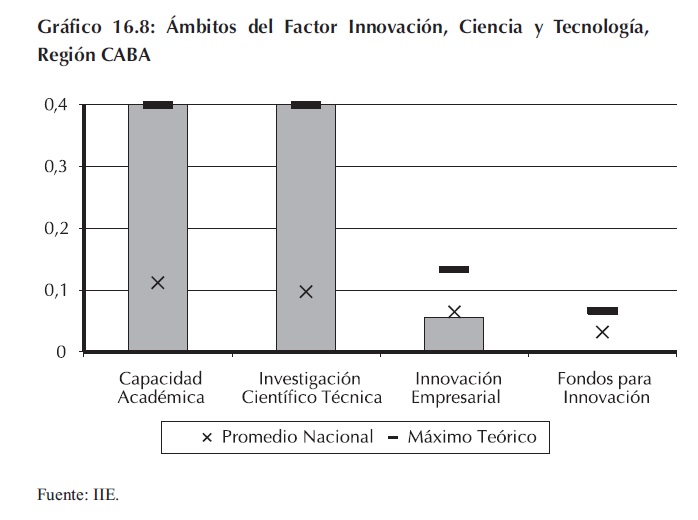

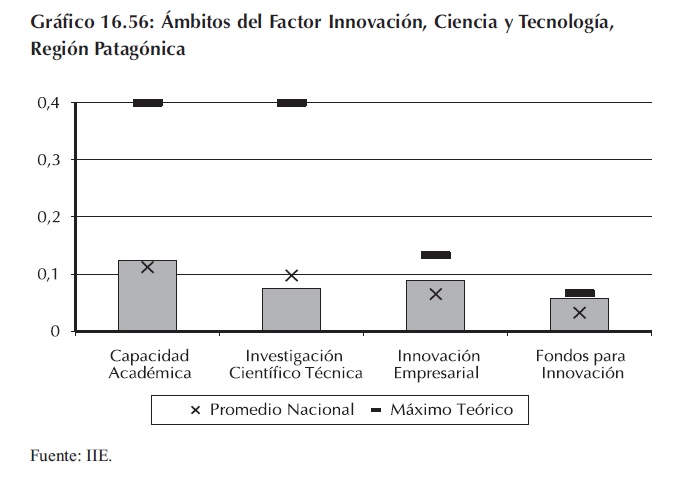

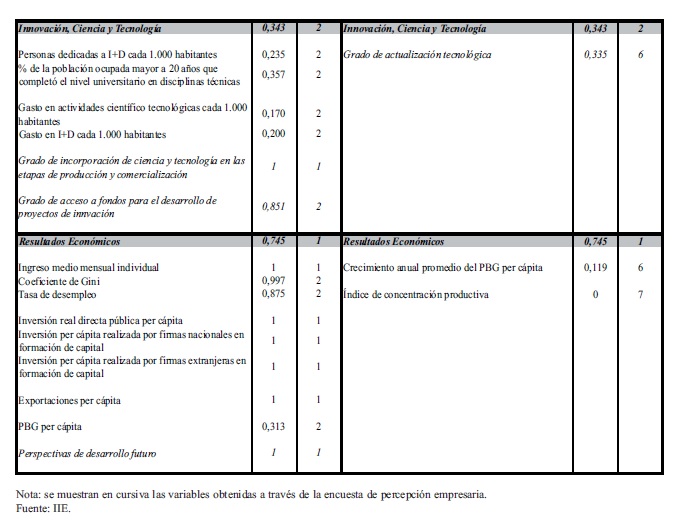

En el Factor Innovaci├│n, Ciencia y Tecnolog├Ła, CABA ocupa la primera posici├│n con un┬Āpuntaje que duplica al de la Regi├│n Patag├│nica, ubicada en el segundo lugar.

Nuevamente, y al igual que en los factores Personas e Infraestructura, CABA presenta un┬Ādesempe├▒o sobresaliente en los indicadores de informaci├│n secundaria, a la vez que los resultados en las variables provenientes de las encuestas de┬Āpercepci├│n la relegan a las┬Ā├║ltimas posiciones.

Como se observa en el┬ĀGr├Īfico 16.8, los puntajes┬Āobtenidos en los ├Īmbitos de┬ĀCapacidad Acad├®mica e┬ĀInvestigaci├│n Cient├Łfico┬ĀT├®cnica alcanzan el valor┬Ām├Īximo te├│rico debido a┬Āque la regi├│n es l├Łder en┬Ātodas las variables que los┬Āintegran. La disparidad entre┬ĀCABA y el resto de las┬Āregiones que se evidencia en los valores de estos indicadores es realmente significativa. En particular, la cantidad de personas dedicadas a la investigaci├│n, y los gastos realizados en I+D y┬Āactividades cient├Łficas y tecnol├│gicas en CABA m├Īs que duplican a los valores correspondientes al resto de las regiones.

Los ├Īmbitos de Innovaci├│n Empresarial y Fondos para Innovaci├│n, compuestos ├Łntegramente┬Āpor variables de percepci├│n, muestran una situaci├│n muy diferente. En el primero, el puntaje obtenido es inferior al promedio nacional en un 15% debido a que se ubica en cuarta y quinta posici├│n┬Āen los indicadores de grado de actualizaci├│n tecnol├│gica e incorporaci├│n de ciencia y tecnolog├Ła.

En cuanto al ├Īmbito que intenta reflejar la opini├│n de los empresarios de cada regi├│n sobre la┬Āfacilidad de acceso al cr├®dito para desarrollar proyectos de innovaci├│n, CABA se ubica en ante├║ltima posici├│n con un puntaje muy bajo, cercano al de la Regi├│n Centro, que muestra el peor┬Āresultado en este aspecto.

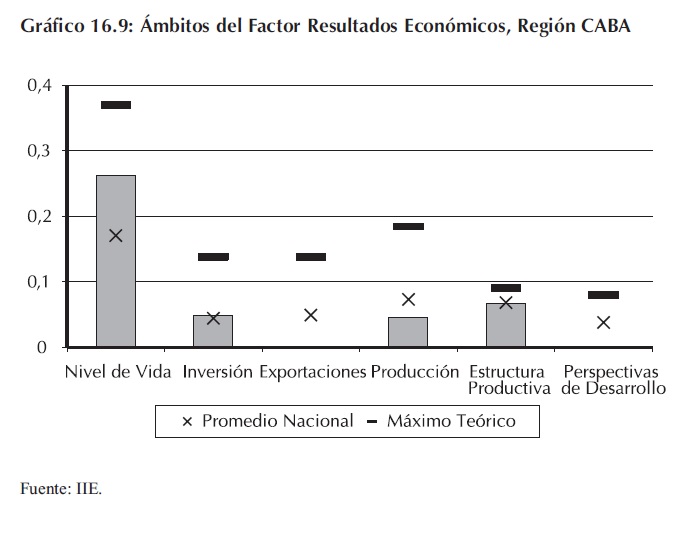

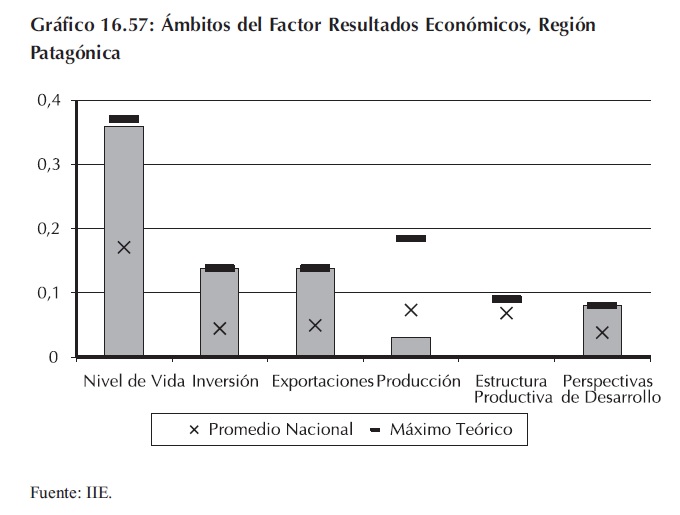

El Factor Resultados Econ├│micos ubica a CABA en la quinta posici├│n, superando s├│lo a las┬Āregiones del Norte. El ├Īmbito de mayor competitividad en la regi├│n es el de Nivel de Vida, mientras que sus principales debilidades son los de Exportaciones y Perspectivas de Desarrollo Futuro.

En Nivel de Vida, el puntaje es 54% superior al promedio del pa├Łs, destac├Īndose en el indicador de nivel de ingreso medio mensual individual en el cu├Īl se ubica en segunda posici├│n con┬Āun valor pr├│ximo al de la Regi├│n Patag├│nica, ambos cercanos a los $1.500.

En el ├Īmbito de Inversi├│n el resultado es 10% superior al promedio nacional. En lo que se┬Ārefiere a la inversi├│n de firmas nacionales, CABA se encuentra en segundo lugar con un valor┬Āper c├Īpita cercano al de la Regi├│n Patag├│nica que lidera el ranking. Sin embargo, este buen┬Ādesempe├▒o se ve opacado por los indicadores de inversi├│n p├║blica y de inversi├│n extranjera privada en los cuales ocupa la tercera y quinta posici├│n con valores significativamente inferiores a┬Ālos de la regi├│n l├Łder, Patag├│nica.

En el ├Īmbito de Exportaciones se ubica en el ├║ltimo puesto, con un valor promedio de exportaciones de US$80 por habitante, para el per├Łodo 2002-2006, que contrasta claramente con los┬ĀUS$2.278 de la Regi├│n Patag├│nica.

En el ├Īmbito de Producci├│n, si bien presenta el mayor PBG per c├Īpita, su tasa de crecimiento en el per├Łodo 2002-2004, del 6,24%, es la m├Īs baja del pa├Łs.

El ├Łndice de concentraci├│n productiva la ubica en┬Āsegundo lugar, es decir,┬ĀCABA posee la segunda┬Āestructura productiva m├Īs┬Āconcentrada del pa├Łs, superada ├║nicamente por la Regi├│n┬ĀPatag├│nica.

La variable de percepci├│n que refleja las perspectivas de desarrollo futuro┬Āubica a CABA en el ├║ltimo┬Ālugar del ranking.

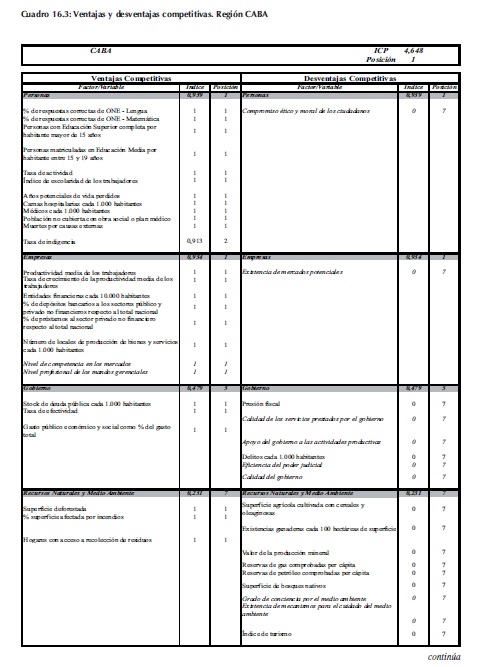

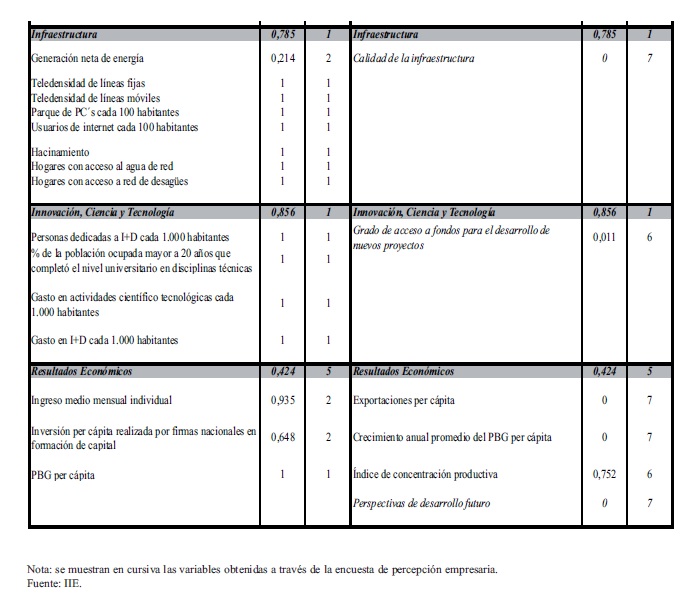

El Cuadro 16.3 resume┬Ālas variables que representan┬Āventajas y desventajas competitivas para la Regi├│n┬ĀCABA.

16.4.2 An├Īlisis de Resultados del ICP de la Regi├│n Centro

La denominada Regi├│n Centro se compone por las provincias de C├│rdoba, Santa Fe y┬ĀEntre R├Łos.

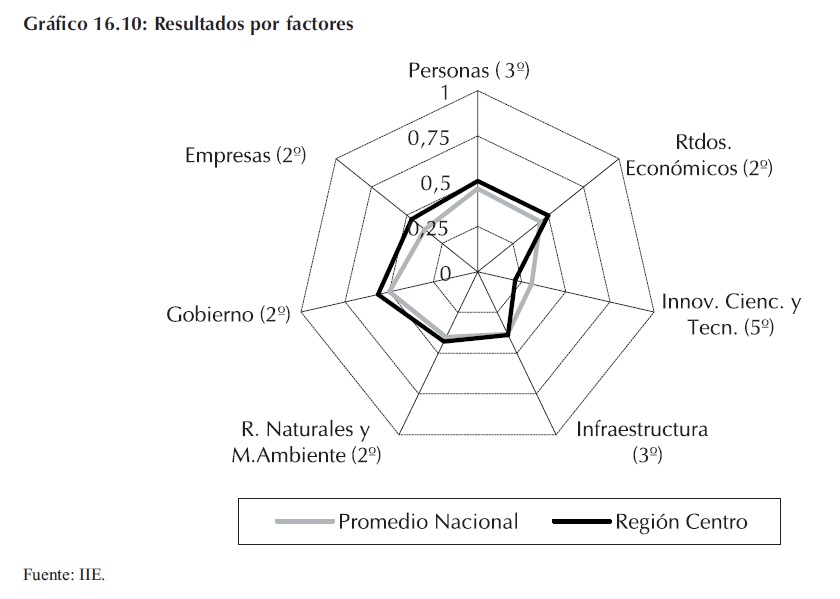

El ICP aplicado al an├Īlisis de las regiones ubica a la Regi├│n Centro en la tercera posici├│n por┬Ādetr├Īs de CABA y la Regi├│n Patag├│nica.

Examinando los resultados de los factores, se observa que esta regi├│n obtiene puntajes superiores al promedio nacional en todos ellos, excepto en el de Innovaci├│n Ciencia y Tecnolog├Ła.

Dicho factor constituye el punto m├Īs d├®bil de la regi├│n, obteniendo en ├®l su posici├│n m├Īs baja:┬Āse encuentra en el quinto lugar. En el resto de los factores, muestra muy buenos desempe├▒os,┬Āubic├Īndose en segunda y tercera posici├│n, si bien no logra liderar ninguno.

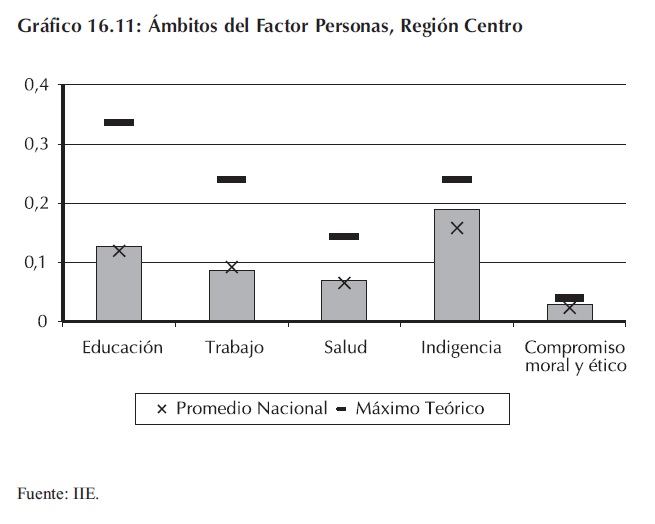

En lo que se refiere al┬ĀFactor Personas, la Regi├│n┬ĀCentro se ubica en la tercera┬Āposici├│n, siendo superada┬Āpor CABA y la Regi├│n┬ĀPatag├│nica. En este factor, la┬Āregi├│n obtiene puntajes┬Āsuperiores a la media del┬Āpa├Łs en todos los ├Īmbitos,┬Ācon la excepci├│n del ├Īmbito┬Āde Trabajo.

Los ├Īmbitos que se destacan en su desempe├▒o son┬Ālos de Indigencia y Compromiso Moral y Etico. En cuanto al ├Īmbito de Indigencia, el puntaje┬Āobtenido supera la media en un 20% y alcanza un 79% del puntaje m├Īximo posible. La tasa de┬Āindigencia de la Regi├│n Centro, seg├║n las estimaciones, es del 5,8%. En este indicador, la┬ĀRegi├│n Centro conforma un bloque intermedio con Cuyo y la Regi├│n Pampeana, con dos regiones que presentan mejores resultados (CABA y Patag├│nica) y superando a otras dos (NOA y┬ĀNEA).

En el ├Īmbito Compromiso Moral y Etico, que capta la opini├│n de los empresarios relevados┬Āen la encuesta de percepci├│n, Centro se ubica en la tercera posici├│n detr├Īs de Cuyo y Patag├│nica.

El ├Īmbito de Trabajo se presenta como el m├Īs d├®bil con un puntaje 7% por debajo de la media┬Ādel pa├Łs y alcanzando s├│lo un 36% del puntaje m├Īximo te├│rico. Esto se debe a que la Regi├│n┬ĀCentro, si bien ocupa posiciones intermedias-altas en las dos variables que conforman este ├Īmbito, obtiene resultados bastante inferiores a los de la┬Āregi├│n l├Łder, CABA.┬Ā

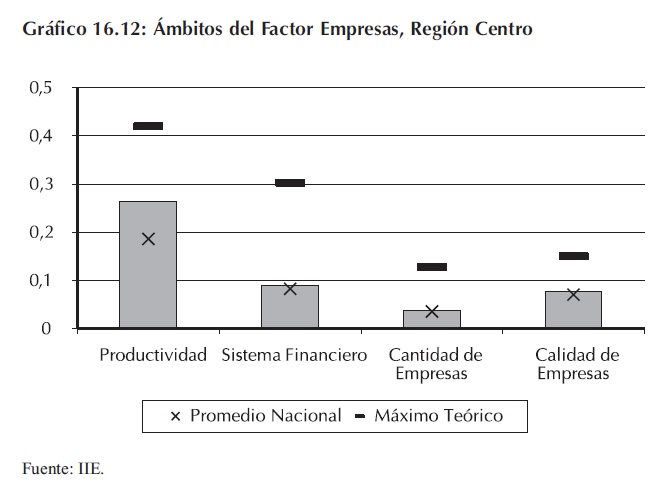

En el Factor Empresas,┬Āla Regi├│n Centro se ubica en┬Āla segunda posici├│n, por┬Ādebajo de CABA. El resultado obtenido es superior a la┬Āmedia nacional en los cuatro┬Ā├Īmbitos que componen el┬Āfactor.

El ├Īmbito que constituye┬Āla mayor fortaleza de la┬Āregi├│n es el de Productividad, con un puntaje 42%┬Āsuperior al promedio del┬Āpa├Łs. El excelente desempe├▒o en este ├Īmbito se debe, principalmente, a que presenta la segunda mayor tasa de crecimiento┬Āde la productividad media de los trabajadores.

Los resultados de los ├Īmbitos Sistema Financiero y Cantidad de Empresas son relativamente buenos, presentando puntajes 8% y 4% superiores a la media nacional, respectivamente. En┬Āel ├Īmbito de Sistema Financiero, la Regi├│n Centro se ubica en la tercera posici├│n en todas las┬Āvariables que lo conforman. En los indicadores de porcentaje de dep├│sitos y pr├®stamos que recibe la regi├│n con respecto al total del pa├Łs, Centro conforma junto a CABA y la Regi├│n Pampeana┬Āun grupo de regiones cuyos resultados m├Īs que duplican a los de las otras regiones.

En cuanto al ├Īmbito de Calidad de Empresas, el puntaje es 9% superior al promedio nacional. Este resultado obedece a que la regi├│n se ubica en tercera y cuarta posici├│n en todos los indicadores que conforman el ├Īmbito.

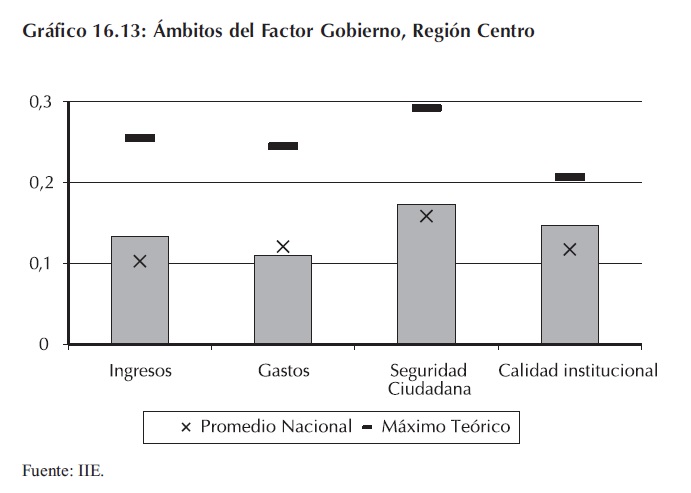

El Factor Gobierno ubica a la Regi├│n Centro en la segunda posici├│n, por debajo de la┬ĀRegi├│n Pampeana y Cuyo. En s├│lo uno de los ├Īmbitos, el de Gastos, se presenta un resultado┬Āinferior al promedio del pa├Łs.

Este ├║ltimo aparece┬Ācomo la mayor debilidad de┬Āla regi├│n, obteniendo un┬Āpuntaje 9% inferior al promedio. Consigue puntajes┬Āintermedios-bajos en las tres┬Āvariables que componen este┬Ā├Īmbito, destacando el pobre┬Ādesempe├▒o en el indicador┬Āque se refiere al apoyo del┬Āgobierno a las actividades┬Āproductivas, en el cual se┬Āsit├║a en quinta posici├│n.

Los resultados en el┬Ā├Īmbito de Ingresos muestran┬Āun puntaje 30% superior al┬Āpromedio del pa├Łs, reflejando los bajos niveles de presi├│n fiscal y stock de deuda p├║blica con┬Ārespecto a las otras regiones.

En lo que respecta al ├Īmbito de Seguridad Ciudadana, la Regi├│n Centro aparece como la tercera regi├│n con menor cantidad de delitos por habitante y ocupa el tercer lugar en lo que se refiere a la opini├│n de los empresarios respecto a la eficiencia del Poder Judicial.

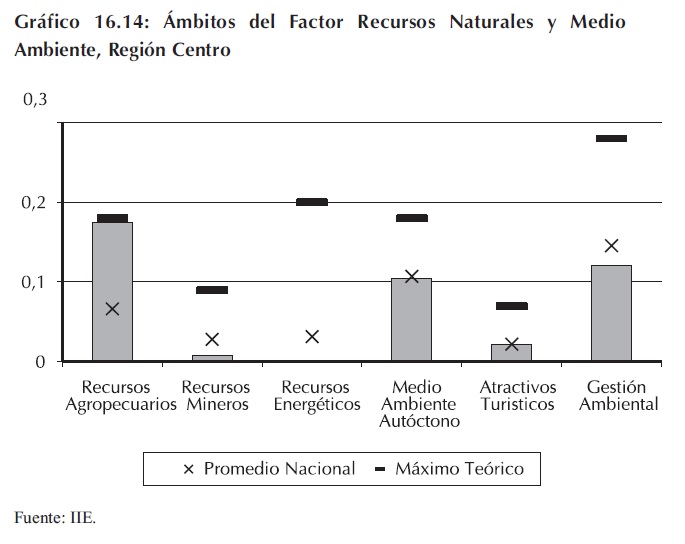

En lo que se refiere al┬ĀFactor Recursos Naturales┬Āy Medio Ambiente, la┬ĀRegi├│n Centro se ubica en┬Āsegunda posici├│n, por debajo de la Regi├│n Patag├│nica.

Como se puede observar en┬Āel Gr├Īfico 16.14, la mayor┬Āfortaleza de la regi├│n se┬Āencuentra en el ├Īmbito de┬ĀRecursos Agropecuarios,┬Āmientras que el ├Īmbito m├Īs┬Ād├®bil es el de Recursos┬ĀEnerg├®ticos.

En el ├Īmbito de Recursos┬ĀAgropecuarios, la Regi├│n┬ĀCentro domina ampliamente┬Āen porcentaje de superficie┬Ācultivada con cereales y oleaginosas, a la vez que se posiciona como la segunda regi├│n en cuanto a existencias ganaderas, con un valor muy pr├│ximo al de la regi├│n l├Łder en ese indicador, la┬ĀRegi├│n Pampeana.

En el ├Īmbito de Medio Ambiente Aut├│ctono, se alcanza un resultado muy pr├│ximo al promedio del pa├Łs debido a que el puntaje obtenido por la existencia de bosques nativos se ve contrapesado por los problemas de deforestaci├│n e incendios que han afectado a la regi├│n.

El ├Łndice de Turismo sit├║a a la Regi├│n Centro en la tercera posici├│n por detr├Īs de la Regi├│n┬ĀPatag├│nica (que lidera c├│modamente el ranking), y la Pampeana.

El mal desempe├▒o en el ├Īmbito de Gesti├│n Ambiental se explica, principalmente, por el bajo┬Ānivel de gasto p├║blico en ecolog├Ła y medio ambiente por habitante.

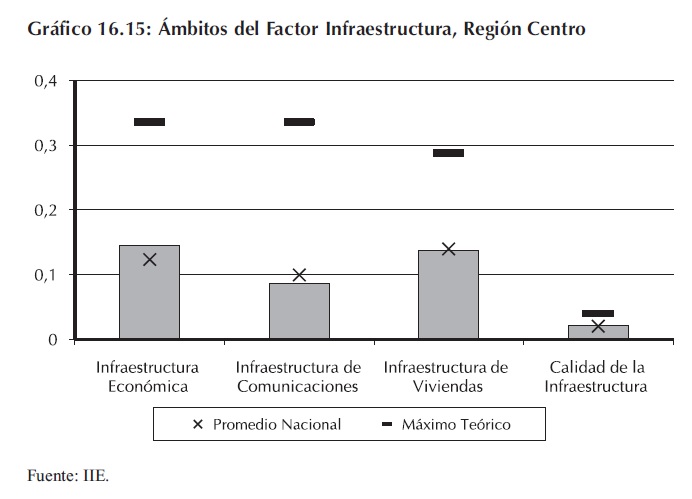

El Factor Infraestructura sit├║a a la Regi├│n Centro┬Āen el tercer lugar por detr├Īs┬Āde CABA y la Regi├│n┬ĀPatag├│nica. El ├Īmbito que se┬Āpresenta como la mayor fortaleza es el de Infraestructura┬ĀEcon├│mica, mientras que el┬Ām├Īs d├®bil es el de Infraestructura de Comunicaciones.

En el ├Īmbito de Infraestructura Econ├│mica, la Regi├│n Centro presenta su┬Āmejor performance, con un┬Āpuntaje 17% superior a la┬Āmedia del pa├Łs. Este buen┬Āresultado es consecuencia┬Ādel buen desempe├▒o en el ├Źndice de Conectividad, indicador que la ubica en la segunda posici├│n.

En lo que se refiere al ├Īmbito de Infraestructura de Viviendas, la regi├│n se encuentra pr├│xima al promedio del pa├Łs, ubic├Īndose en posiciones intermedias en todas las variables que lo┬Ācomponen.

En Infraestructura de Comunicaciones, si bien ocupa la tercera y cuarta posici├│n en todos lo┬Āindicadores, los valores de esta regi├│n son bastante inferiores a los de la l├Łder, CABA, sobre todo┬Āen lo que se refiere al parque de PC┬┤s y usuarios de Internet.

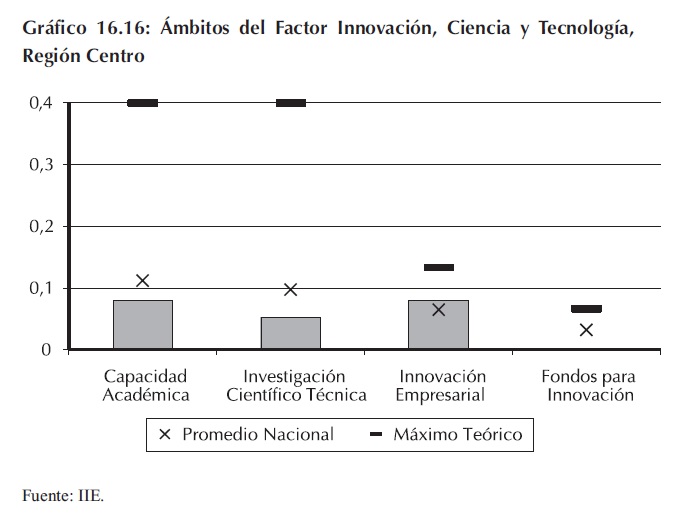

En el Factor Innovaci├│n, Ciencia y Tecnolog├Ła la Regi├│n Centro presenta su peor performance por factores, ubic├Īndose en la quinta posici├│n del ranking por encima de las regiones de┬ĀNOA y NEA. S├│lo en uno de los ├Īmbitos que componen este factor obtiene un resultado ligeramente por encima de la┬Āmedia nacional.

El resultado obtenido en┬Āel ├Īmbito de Fondos para┬ĀInnovaci├│n refleja una opini├│n pesimista de los empresarios sobre las facilidades┬Āde acceso a fondos para llevar a cabo proyectos de┬Āinnovaci├│n. En el ranking de┬Āese indicador, la Regi├│n┬ĀCentro se ubica en el ├║ltimo┬Āpuesto.

Otros ├Īmbitos problem├Īticos para esta regi├│n son los de Capacidad Acad├®mica e Investigaci├│n┬ĀCient├Łfico T├®cnica, en los cuales obtiene puntajes sensiblemente inferiores al promedio del pa├Łs,┬Ā29% y 46% respectivamente. En las variables que conforman el ├Īmbito de Investigaci├│n Cient├Łfico┬ĀT├®cnica, gasto en I+D y gasto en actividades cient├Łfico tecnol├│gicas, la Regi├│n Centro se ubica en┬Āla cuarta y quinta posici├│n, respectivamente. Vale la pena aclarar que en ambos indicadores las┬Āregiones Centro, Cuyo, Patag├│nica y Pampeana conforman un grupo con puntajes bastante similares que, si bien son superiores a los de NEA y NOA, se encuentran muy lejos de los valores que┬Āpresenta la regi├│n l├Łder, CABA. Un fen├│meno similar se presenta en el ├Īmbito de Capacidad┬ĀAcad├®mica, aunque la Regi├│n Centro se encuentra mejor posicionada.

El ├Īmbito de Innovaci├│n Empresarial est├Ī conformado por dos variables de percepci├│n que┬Āintentan medir el grado de actualizaci├│n tecnol├│gica y de incorporaci├│n de ciencia y tecnolog├Ła┬Āen la producci├│n, y que ubican a la Regi├│n Centro en segundo y tercer lugar, respectivamente,┬Āaunque con valores muy similares a los del resto de las regiones.

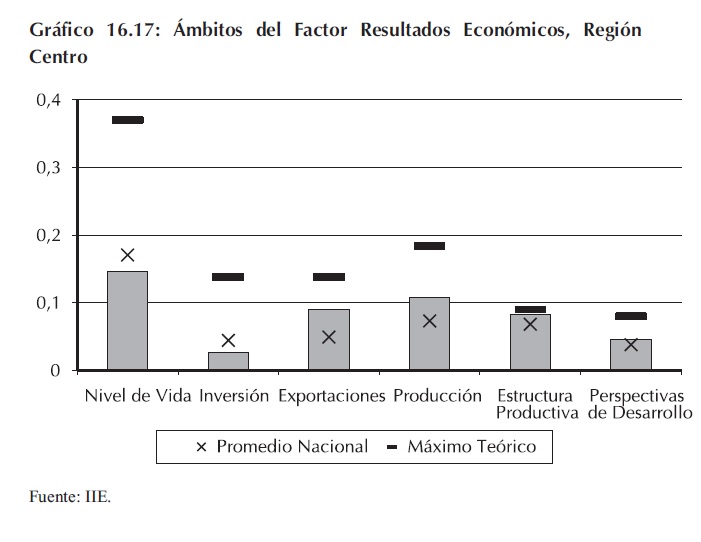

Por ├║ltimo, el Factor Resultados Econ├│micos ubica a la Regi├│n Centro en la segunda posici├│n por detr├Īs de la Regi├│n Patag├│nica. Centro obtiene puntajes significativamente mayores al┬Āpromedio nacional en cuatro de los seis ├Īmbitos que conforman el factor, con resultados sobresalientes en Exportaciones y┬ĀProducci├│n. El ├Īmbito que se┬Āpresenta como el m├Īs deficitario es el de Inversi├│n.

El mejor desempe├▒o de la┬Āregi├│n se da en el ├Īmbito de┬ĀExportaciones, con un puntaje 81% superior a la media┬Ānacional, y alcanzando un┬Ā65% del puntaje m├Īximo┬Āte├│rico. El ranking de la┬Āvariable de exportaciones┬Āsit├║a a esta regi├│n en la┬Āsegunda posici├│n por detr├Īs┬Āde la Regi├│n Patag├│nica, con┬Āun valor cercano a los┬ĀUS$1.500 por habitante.

En el ├Īmbito de Producci├│n, la Regi├│n Centro forma, junto Cuyo y Pampeana un bloque de regiones con PBG per c├Īpita similares, y de valores intermedios, por detr├Īs de CABA y la Regi├│n Patag├│nica. El buen┬Ādesempe├▒o en este ├Īmbito obedece, principalmente, a que presenta la segunda mayor tasa de crecimiento del PBG per c├Īpita en el per├Łodo 2002-2004.

En el ├Īmbito de Estructura Productiva, el ├Źndice de Concentraci├│n Econ├│mica ubica a la Regi├│n┬ĀCentro en el tercer lugar con un valor similar a las l├Łderes, Cuyo y Pampeana. Este resultado indica que la estructura productiva de la regi├│n se encuentra entre las m├Īs diversificadas del pa├Łs.

Otro ├Īmbito en el que se obtienen buenos resultados es el de Perspectivas de Desarrollo, el┬Ācual muestra la visi├│n optimista de los empresarios de la regi├│n acerca del desarrollo futuro de┬Āla misma.

Por ├║ltimo, los ├Īmbitos que se presentan como deficitarios para la regi├│n son los de Nivel de┬ĀVida e Inversi├│n. En el primer caso, la regi├│n se encuentra un 14% debajo del promedio nacional, lo cual se explica por una elevada tasa de desempleo (8,3%), cuyo efecto negativo en el ├Łndice m├Īs que compensa el efecto positivo del buen resultado en el coeficiente de Gini. El ├Īmbito┬Āde Inversi├│n, se presenta como el m├Īs d├®bil para la regi├│n merced a los bajos niveles de inversi├│n real directa p├║blica y a que las firmas extranjeras y nacionales han destinado sus inversiones en formaci├│n de capital principalmente a la Regi├│n Patag├│nica, en detrimento del resto de┬Ālas regiones.

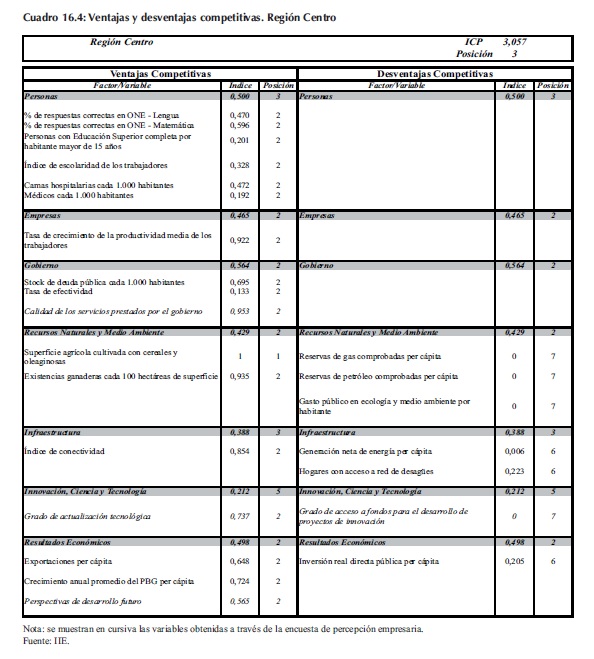

El Cuadro 16.4 resume las variables que representan ventajas y desventajas competitivas para┬Āla Regi├│n Centro.

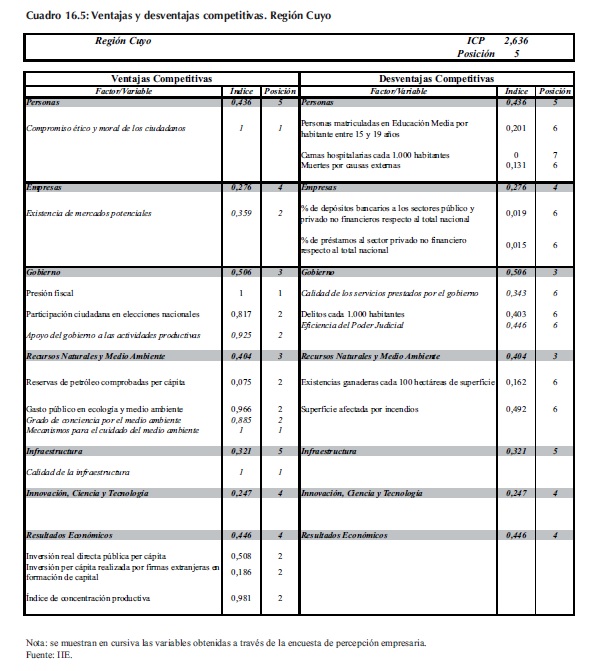

16.4.3 An├Īlisis de Resultados del ICP de la Regi├│n Cuyo

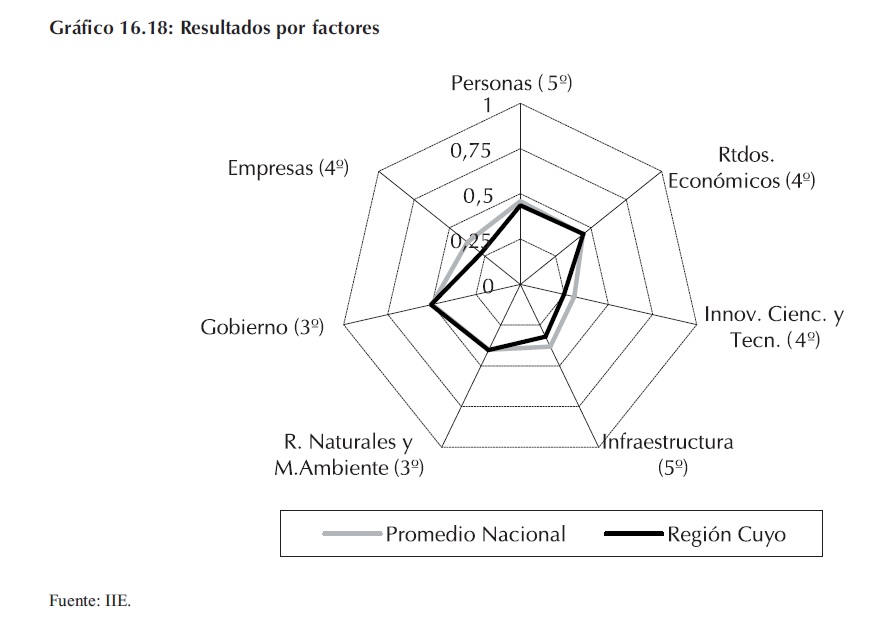

La Regi├│n Cuyo est├Ī conformada por las provincias de Mendoza, San Juan, San Luis y La┬ĀRioja. El resultado del ICP aplicado al an├Īlisis por regiones ubica a la Regi├│n Cuyo en la quinta posici├│n, superando a las regiones de NOA y NEA, y conformando un grupo intermedio, de┬Āpuntajes similares, con las regiones Pampeana y Centro.

Como se observa en el Gr├Īfico 16.18, los factores Gobierno y Recursos Naturales y Medio┬ĀAmbiente son los de mejores desempe├▒os para esta regi├│n, ocupando la tercera posici├│n en┬Āambos. Los factores que se presentan como debilidades de la regi├│n son los de Personas,┬ĀEmpresas e Infraestructura, en los cuales se ubica en quinta posici├│n.

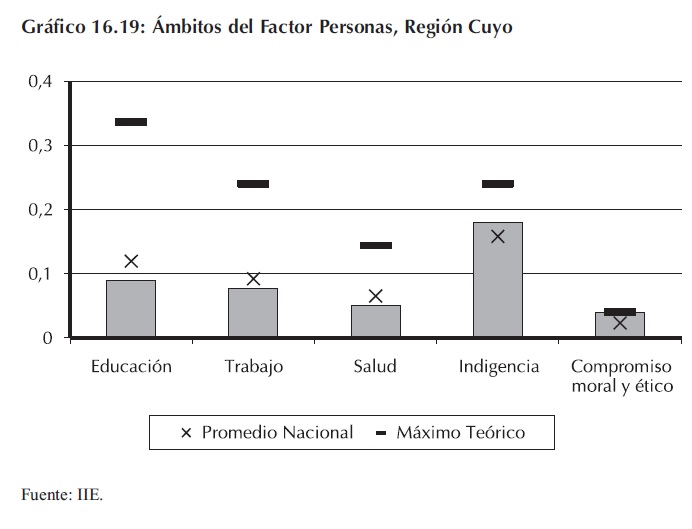

En cuanto al Factor Personas, la Regi├│n Cuyo se posiciona quinta, superando a las regiones┬Āde NOA y NEA, aunque con un puntaje bastante m├Īs elevado y cercano a los de las regiones┬ĀPatag├│nica, Centro y Pampeana.┬ĀEl mejor resultado se presenta en el ├Īmbito de Compromiso Moral y Etico, donde se ubica┬Āprimera en el ranking, obteniendo un puntaje 73% superior al promedio.

Otro ├Īmbito que muestra resultados positivos es el de Indigencia, donde Cuyo, a pesar de┬Āsituarse en la quinta posici├│n, presenta una tasa de indigencia muy similar a las de la regiones┬ĀCentro y Pampeana, conformando un bloque intermedio bastante alejado de las regiones menos┬Āfavorecidas de NOA y NEA.

Los ├Īmbitos de Educaci├│n y Salud se muestran problem├Īticos para la regi├│n, con un puntaje┬Ā24% debajo del promedio, ocupando la quinta y sexta posici├│n en el ranking de dichos ├Īmbitos.

En el ├Īmbito de Educaci├│n, obtiene puntajes intermedios-bajos en todos los indicadores, con un┬Āimportante d├®ficit en personas matriculadas en educaci├│n media.

En el ├Īmbito de Salud, el┬Ābajo desempe├▒o obedece┬Āprincipalmente a los malos┬Āresultados en los indicadores┬Āde camas hospitalarias y┬Āmuertes por causas externas.

En el primero, presenta el┬Āvalor m├Īs bajo del pa├Łs,┬Āmientras que obtiene el┬Āsegundo valor m├Īs alto de┬Āmuertes por causas externas,┬Āpor detr├Īs de la Regi├│n┬ĀPatag├│nica.

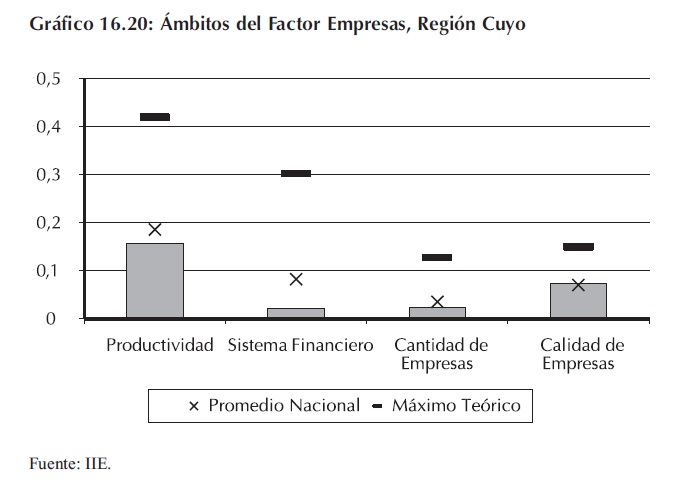

En lo que hace al Factor┬ĀEmpresas, la Regi├│n de┬ĀCuyo se encuentra en la┬Ācuarta posici├│n superando a┬Ālas regiones norte├▒as y la Pampeana, aunque con un valor de ├Łndice muy pr├│ximo al de esta ├║ltima.

El ├Īmbito de Calidad de Empresas es el m├Īs fuerte de la regi├│n, con un puntaje 4% por encima del promedio, mientras que el ├Īmbito m├Īs d├®bil es el de Sistema Financiero, donde se ubica┬Āquinta, con un puntaje 75% inferior al promedio.

En lo que se refiere al ├Īmbito de Calidad de Empresas, se observan valores intermedios-altos┬Āen todas las variables, destac├Īndose en nivel profesional de los mandos gerenciales y existencia┬Āde mercados potenciales para el desarrollo de nuevas actividades. Sin embargo, estos resultados┬Āson contrapesados por la quinta posici├│n en nivel de competencia en los mercados.

Por su parte, la baja performance en el ├Īmbito de Sistema Financiero se debe a que la regi├│n┬Āpresenta malos resultados en todas las variables que lo conforman.

En los ├Īmbitos de Cantidad de Empresas y Productividad, los resultados┬Āson inferiores al promedio┬Āen el 32% y 15% respectivamente. En el primer caso, la┬Āprincipal causa es que┬ĀCABA, la regi├│n l├Łder, presenta una cantidad de┬Āempresas por habitante que┬Ām├Īs que duplica el valor de┬Āla segunda, la Regi├│n Patag├│nica.

En cuanto al ├Īmbito de┬ĀProductividad, Cuyo se┬Āubica quinta en las dos variables que lo conforman, reflejando el hecho de que, adem├Īs de poseer una baja tasa de productividad del trabajo, esta ha ca├Łdo en un 1,3% en el per├Łodo 2002-2004.

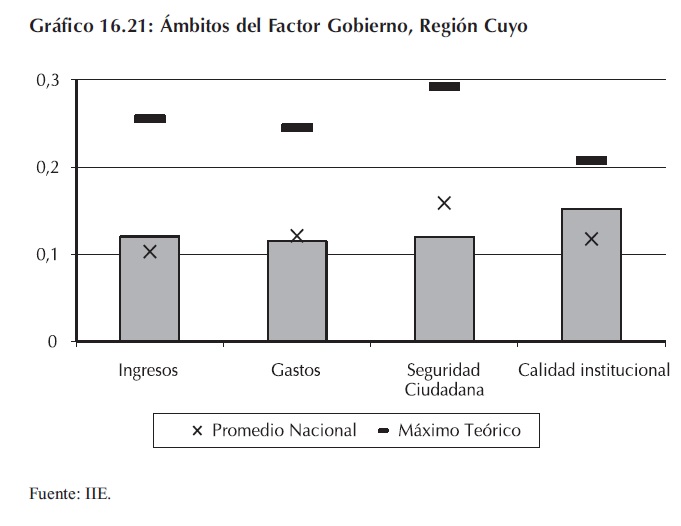

En lo que hace al Factor Gobierno, Cuyo presenta un buen resultado, ocupando la segunda┬Āposici├│n detr├Īs de la Regi├│n Pampeana. El mejor desempe├▒o en este factor se presenta en el┬Ā├Īmbito de Calidad Institucional, mientras que el ├Īmbito m├Īs deficitario es el de Seguridad┬ĀCiudadana.

En lo que hace a la┬ĀCalidad Institucional, el┬Āpuntaje que obtiene la regi├│n┬Āes 52% mayor al promedio.

En cuanto a las variables que┬Āconforman este ├Īmbito,┬ĀCuyo es l├Łder en cuanto a la┬Āpercepci├│n sobre la autonom├Ła, honestidad y transparencia del gobierno, a la vez┬Āque se posiciona segunda en┬Āla tasa de participaci├│n en┬Āelecciones nacionales.

El ├Īmbito de Ingresos┬Ātambi├®n muestra resultados┬Āpositivos, con un puntaje┬Ā17% superior al promedio.

Esta buena performance se sustenta en la baja presi├│n fiscal (2,4%, la menor del pa├Łs) y un bajo┬Āstock de deuda p├║blica por habitante.

En cuanto a los Gastos, ocupa la quinta posici├│n en el porcentaje de gasto p├║blico econ├│mico y social y el sexto puesto en lo referido a la calidad de los servicios que presta el gobierno.

Estos resultados logran opacar el segundo puesto que obtiene en el apoyo del gobierno a las actividades productivas.

Como se dijo, el peor resultado por ├Īmbitos se presenta en Seguridad Ciudadana, debido principalmente, a que presenta una elevada cantidad de delitos por habitante, la segunda m├Īs alta┬Ādespu├®s de CABA.

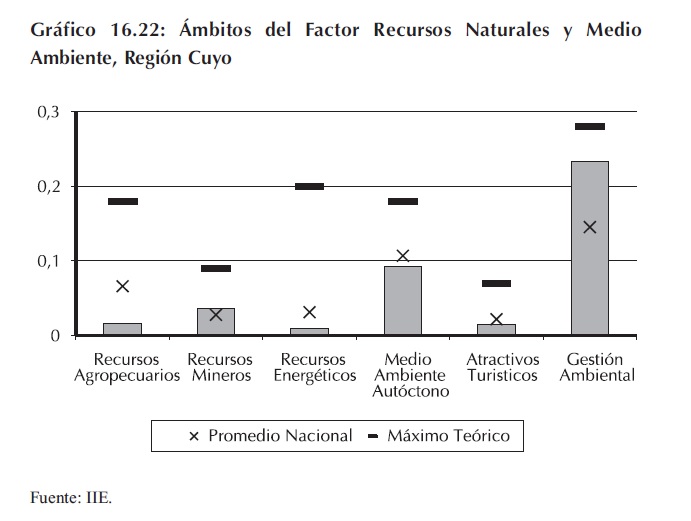

El Factor Recursos Naturales y Medio Ambiente ubica a Cuyo en el tercer puesto, por┬Ādetr├Īs de las regiones Patag├│nica y Centro.

Esta regi├│n alcanza resultados superiores al promedio nacional en dos de los ├Īmbitos: Gesti├│n┬ĀAmbiental y Recursos Mineros. Se destaca el desempe├▒o en los indicadores de gasto p├║blico en┬Āecolog├Ła y medio ambiente, as├Ł como en las variables de percepci├│n acerca de la conciencia por┬Āel cuidado del medio ambiente. Esta regi├│n se ubica segunda en estas tres variables con valores┬Āmuy pr├│ximos a los de la l├Łder, la Regi├│n Patag├│nica.

En el ├Īmbito de Recursos Mineros el puntaje, 29% superior al promedio, se debe principalmente al valor de la producci├│n mineral donde se ubica tercera detr├Īs de NOA y Patag├│nica.

Los ├Īmbitos de menor┬Āenvergadura de la regi├│n son┬Ālos de Recursos Agropecuarios y Energ├®ticos.┬Ā

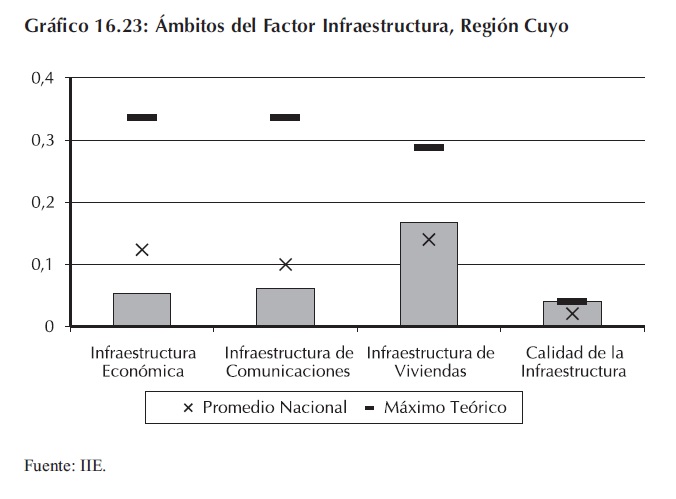

En el Factor Infraestructura, la Regi├│n Cuyo se┬Āencuentra en quinta posici├│n┬Āconformando un grupo de┬Āpuntajes intermedios con┬ĀCentro y Pampeana.

Los ├Īmbitos m├Īs fuertes┬Āde la regi├│n son los de┬ĀInfraestructura de Vivienda┬Āy Calidad de la Infraestructura, obteniendo en┬Āambos un puntaje sensiblemente superior al promedio. En el primer caso, los buenos resultados obedecen principalmente┬Āa elevadas proporciones de hogares con acceso a las redes de agua y desag├╝es. En cuanto a la┬ĀCalidad de la Infraestructura para el desarrollo de actividades productivas, Cuyo ocupa el primer┬Ālugar en el ranking.

En el ├Īmbito de Infraestructura Econ├│mica, el resultado es 61% inferior al promedio, lo cual┬Āse explica por un bajo puntaje en el ├Łndice de conectividad y a una generaci├│n neta de energ├Ła┬Ānegativa; en ambos indicadores se ubica en quinto lugar.

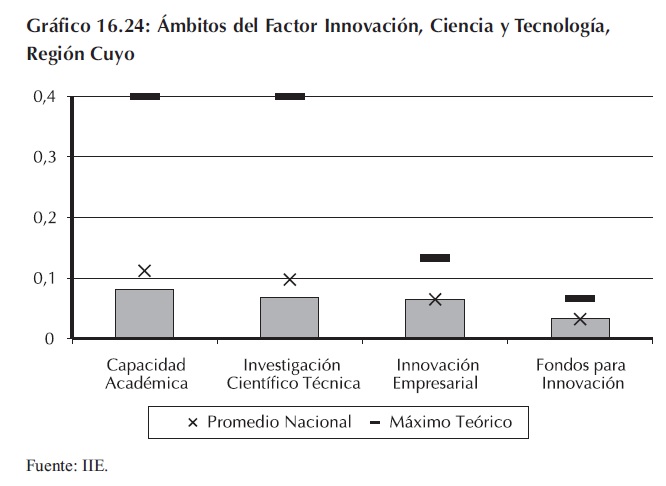

En el Factor Innovaci├│n, Ciencia y Tecnolog├Ła la Regi├│n Cuyo se ubica en el cuarto lugar,┬Ācon un puntaje cercano al de las regiones Pampeana, Patag├│nica y Centro.

Esta regi├│n obtiene resultados cercanos al promedio nacional en los dos ├Īmbitos conformados por variables de percepci├│n, Acceso a Fondos para Innovaci├│n e Innovaci├│n Empresaria. En┬Ālos indicadores de actualizaci├│n tecnol├│gica e incorporaci├│n de ciencia y tecnolog├Ła a los procesos productivos, Cuyo se ubica en tercera y cuarta posici├│n, mientras que en cuanto al grado de┬Āacceso a fondos para nuevos proyectos se ubica en cuarta posici├│n.

En las variables que componen los ├Īmbitos de┬ĀCapacidad Acad├®mica e┬ĀInvestigaci├│n Cient├Łfico┬ĀT├®cnica, Cuyo se encuentra┬Āen posiciones intermedias,┬Āaunque con valores muy alejados de los de la l├Łder,┬ĀCABA.

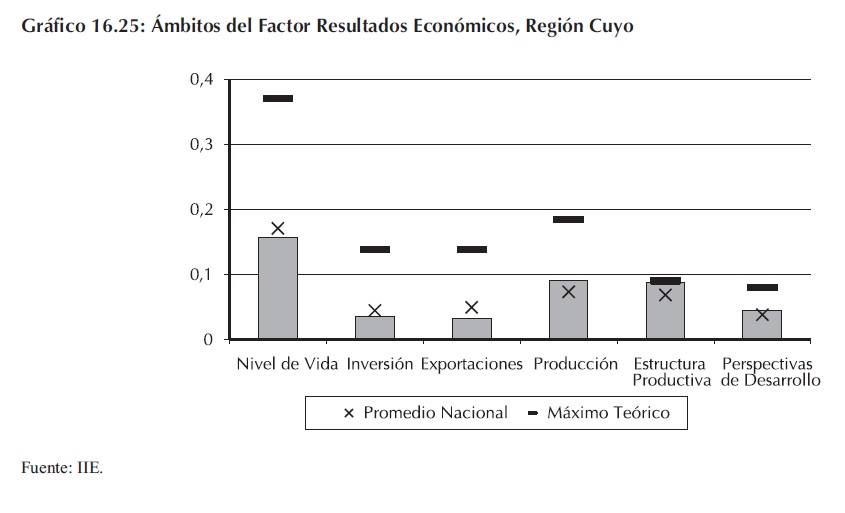

El Factor Resultados┬ĀEcon├│micos ubica a la Regi├│n Cuyo en la cuarta posici├│n.┬ĀEn el ├Īmbito de Estructura Productiva, Cuyo obtiene un resultado sobresaliente. El ├Łndice de concentraci├│n productiva ubica a┬ĀCuyo en segundo lugar┬Ādetr├Īs de Pampeana, como┬Ālas regiones con mayor diversificaci├│n en su producci├│n.

El indicador de percepci├│n sobre el desarrollo futuro de la regi├│n la ubica en tercer lugar detr├Īs de las regiones┬ĀPatag├│nica y Centro.

El ├Īmbito de Nivel de Vida obtiene un puntaje 8% inferior al promedio, lo cu├Īl obedece principalmente a que se encuentra quinta en ingreso medio mensual individual, superando ├║nicamente a las regiones del Norte.

El resultado en el ├Īmbito de Inversi├│n es 22% inferior al promedio. Si bien la Regi├│n Cuyo┬Āse encuentra bien posicionada en los indicadores de inversi├│n p├║blica e inversi├│n de firmas┬Āextranjeras, los valores son muy inferiores a los de la regi├│n m├Īs favorecida en esos aspectos,┬ĀPatag├│nica. Esta diferencia es notoria en lo que hace a la inversi├│n extranjera donde Patag├│nica┬Ārecibe poco m├Īs de US$1.000 por habitante, mientras que Cuyo, ubicada en segunda posici├│n,┬Ārecibe aproximadamente US$203 por habitante.

El Cuadro 16.5 resume las variables que representan ventajas y desventajas competitivas para┬Āla Regi├│n Cuyo.

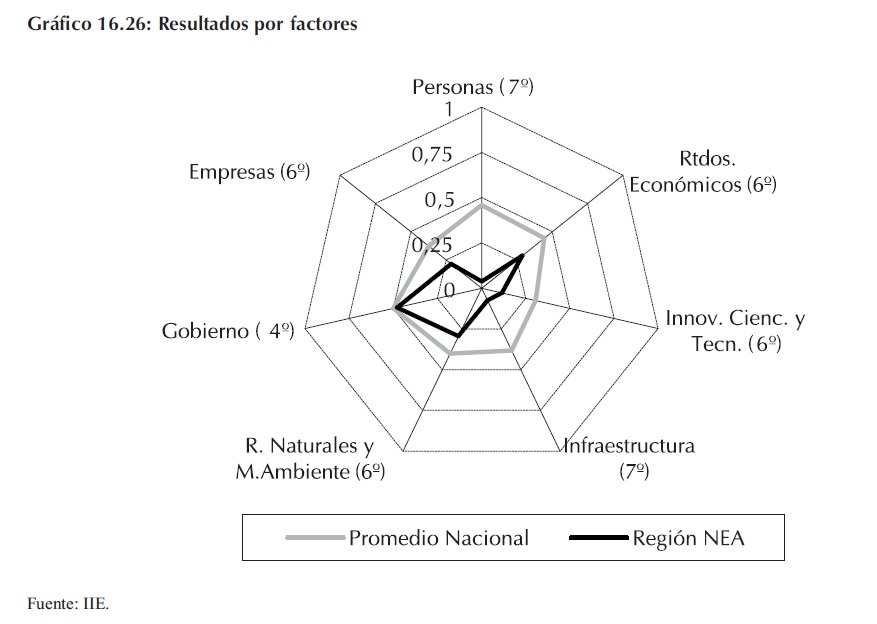

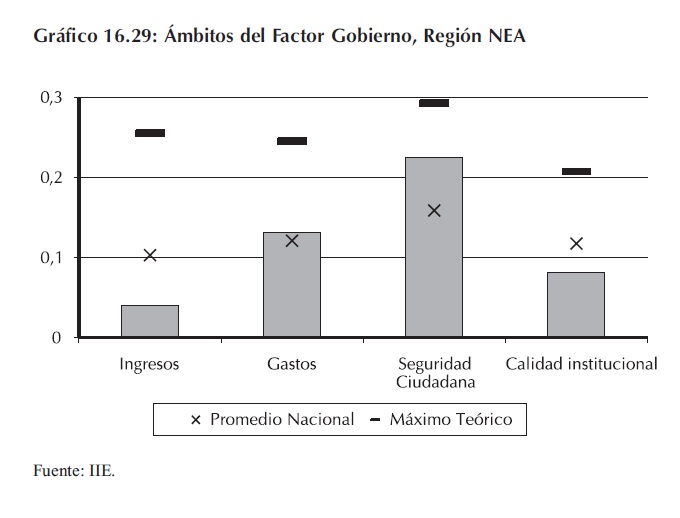

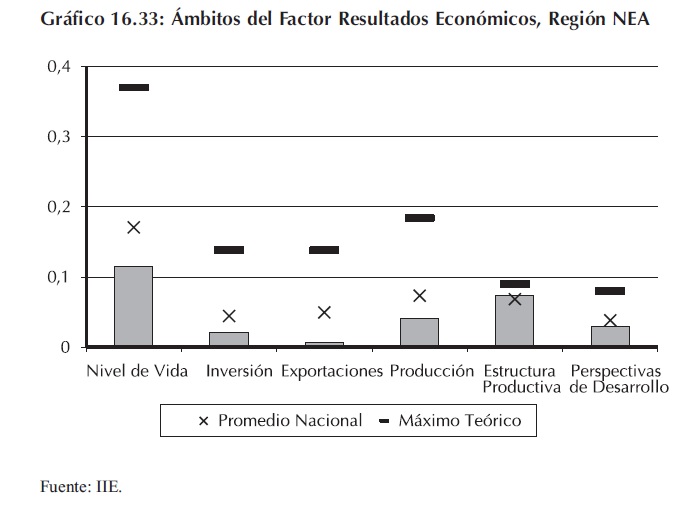

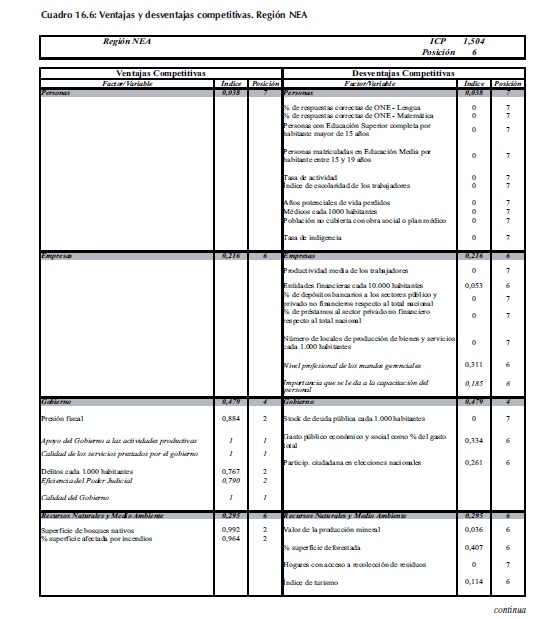

16.4.4 An├Īlisis de Resultados del ICP de la Regi├│n NEA

La Regi├│n NEA est├Ī conformada por las provincias de Chaco, Corrientes, Formosa y┬ĀMisiones. Los resultados del ICP aplicado al an├Īlisis regional ubican a la Regi├│n NEA en la┬Āsexta posici├│n con un puntaje muy pr├│ximo al de la Regi├│n NOA, que se ubica en el ├║ltimo┬Ālugar. El puntaje que obtiene esta regi├│n es tres veces inferior al de la l├Łder, CABA.

La Regi├│n NEA obtiene puntajes inferiores al promedio en todos los factores que conforman┬Āel ICP, presentando resultados realmente preocupantes en Innovaci├│n, Ciencia y Tecnolog├Ła,┬ĀPersonas e Infraestructura.

El mejor desempe├▒o por factores de esta regi├│n se obtiene en el Factor Gobierno, en el cual┬Āse posiciona en el cuarto lugar, aunque con un puntaje 4% inferior al promedio nacional.

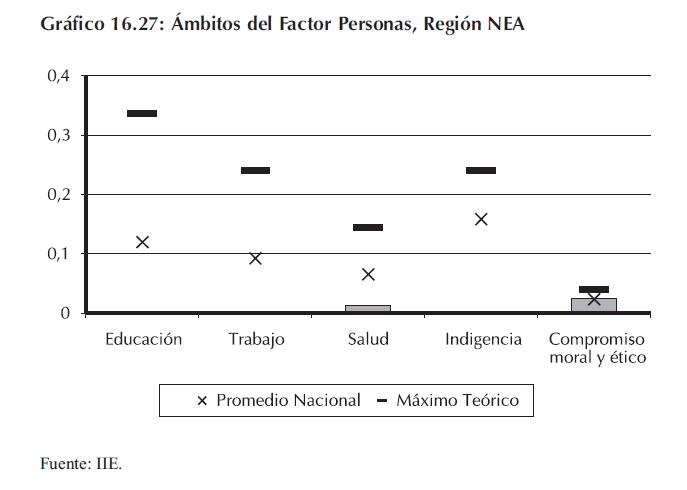

En el Factor Personas, la Regi├│n NEA se ubica en s├®ptimo lugar detr├Īs de la Regi├│n NOA,┬Āaunque con un puntaje siete veces inferior al de esta ├║ltima, evidenciando una fuerte disparidad,┬Āa├║n cuando se la compara con la otra regi├│n de menor competitividad.

Los resultados de los┬Ā├Īmbitos que conforman este┬Āfactor son alarmantes. En los┬Ā├Īmbitos de Educaci├│n, ┬ĀTrabajo e Indigencia, NEA┬Āobtiene un puntaje nulo┬Ādebido a que se encuentra en┬Ā├║ltima posici├│n en todas las┬Āvariables que los conforman.

Seg├║n las estimaciones, el┬Āporcentaje de la poblaci├│n┬Āque se encuentra por debajo┬Āde l├Łnea de indigencia es cercano al 15%.

Entre los indicadores de Salud, se destaca el resultado del indicador de poblaci├│n no cubierta con obra social o plan m├®dico, en el cual la regi├│n ocupa el ├║ltimo lugar con m├Īs del 60% de┬Āsu poblaci├│n carente de este tipo de cobertura.

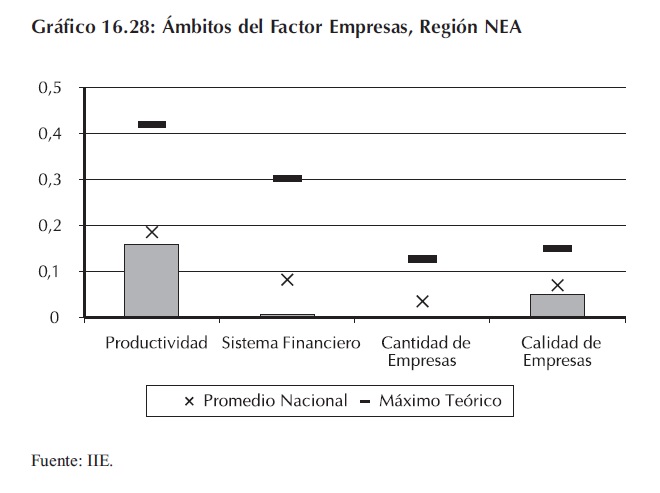

En lo que hace al Factor Empresas, NEA se encuentra en la sexta posici├│n superando a la┬ĀRegi├│n NOA.

En todos los ├Īmbitos, el resultado es inferior al promedio nacional, con un puntaje nulo en┬ĀCantidad de Empresas, ocupando el ├║ltimo puesto en todas las variables que lo conforman. En┬Āel ├Īmbito de Productividad, presenta la menor productividad media del trabajo, a la vez que una┬Ātasa de crecimiento negativa de dicho indicador en el per├Łodo 2002-2004. En Sistema Financiero,┬Āse ubica en ├║ltima posici├│n en las variables de pr├®stamos y dep├│sitos bancarios, siendo receptora de un escaso 3,1% de esos fondos.

En el Factor Gobierno,┬Āla Regi├│n NEA se posiciona┬Ācuarta, alcanzando su mejor┬Ādesempe├▒o por factores. A┬Ādiferencia de los dos factores analizados previamente,┬Āesta regi├│n obtiene puntajes┬Āpositivos en todos los ├Īmbitos, siendo en dos de ellos┬Āsuperior al promedio nacional.

El ├Īmbito de Seguridad┬ĀCiudadana se presenta como┬Āuna fortaleza de la regi├│n,┬Ācon un puntaje 42% superior┬Āal promedio y alcanzando el┬Ā77% del m├Īximo te├│rico. Esto se debe principalmente al hecho de que la regi├│n presenta la┬Āsegunda menor cantidad de delitos por habitante, detr├Īs de la Regi├│n Pampeana.

En cuanto al ├Īmbito de Ingresos, el bajo resultado es consecuencia del elevado nivel de deuda┬Āp├║blica por habitante. Por el lado de los Gastos, alcanza un puntaje 9% superior al promedio,┬Ādebido a que las excelentes opiniones de los empresarios acerca del apoyo del gobierno a sus┬Āactividades y a la calidad de los servicios p├║blicos son contrapesadas por un bajo nivel de gasto┬Āp├║blico destinado a fines econ├│micos y sociales.

En el ├Īmbito de Calidad Institucional, esta regi├│n ocupa el primer lugar en la variable de percepci├│n acerca de la autonom├Ła, honestidad y transparencia del gobierno, aunque el indicador de┬Āparticipaci├│n en elecciones nacionales la ubica en la sexta posici├│n.

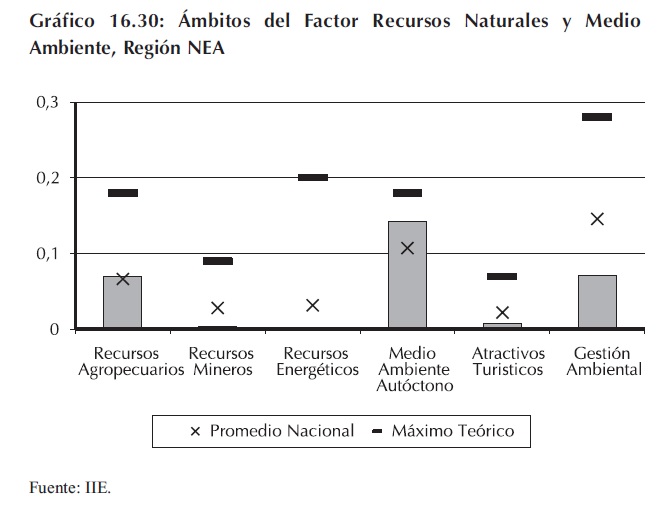

En lo que respecta al Factor Recursos Naturales y Medio Ambiente, la Regi├│n NEA ocupa┬Āla sexta posici├│n superando ├║nicamente a CABA.

Los ├Īmbitos m├Īs fuertes para la regi├│n son los de Medio Ambiente Aut├│ctono y Recursos┬ĀAgropecuarios, mientras que el de Recursos Energ├®ticos se presenta como el de mayor debilidad. En Recursos Agropecuarios destaca en existencias ganaderas por hect├Īrea, ubic├Īndose en┬Ātercera posici├│n detr├Īs de Pampeana y Centro.

En el ├Īmbito de Medio┬ĀAmbiente Aut├│ctono se┬Āubica en segundo lugar┬Ādetr├Īs de NOA, ambas con┬Āsuperficies de bosques nativos que superan el 30% de┬Āsu superficie total.

En el ├Īmbito de Gesti├│n┬ĀAmbiental, se ubica en ├║ltimo lugar en el indicador de┬Āhogares con acceso a recolecci├│n de residuos y cuarta┬Āen la variable de percepci├│n┬Āsobre la existencia de mecanismos para el cuidado del┬Āmedio ambiente.

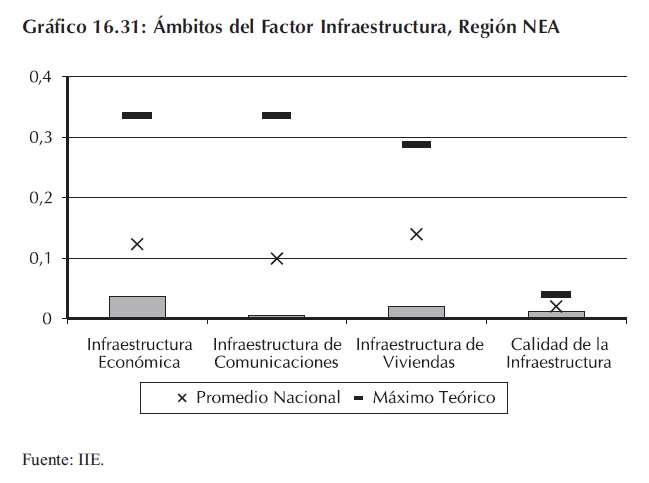

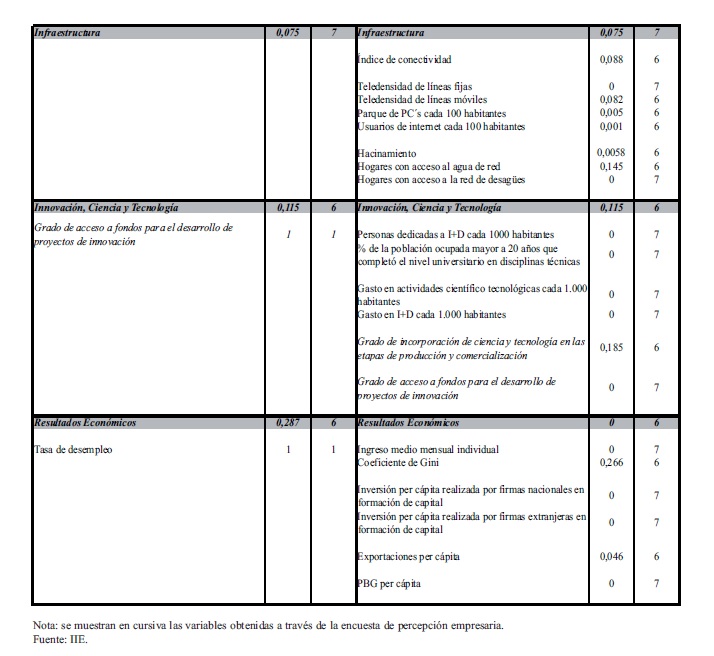

En el Factor Infraestructura NEA se posiciona┬Āen el ├║ltimo puesto, detr├Īs┬Āde NOA, ambas con puntajes muy bajos. Como se┬Āpuede observar en el Gr├Īfico┬Ā16.31, la regi├│n presenta┬Āresultados muy bajos en┬Ātodos los ├Īmbitos que conforman este factor.

El ├Īmbito de Calidad de┬ĀInfraestructura ubica a NEA┬Āen el quinto lugar reflejando┬Āuna relativamente mala percepci├│n de los empresarios┬Āde la regi├│n sobre esta cuesti├│n.

En el resto de los ├Īmbitos, los puntajes son tambi├®n inferiores al promedio. El ├Īmbito de Infraestructura de┬ĀComunicaciones presenta los resultados m├Īs preocupantes, posicion├Īndose en sexto y s├®ptimo┬Ālugar en todas las variables que lo integran.

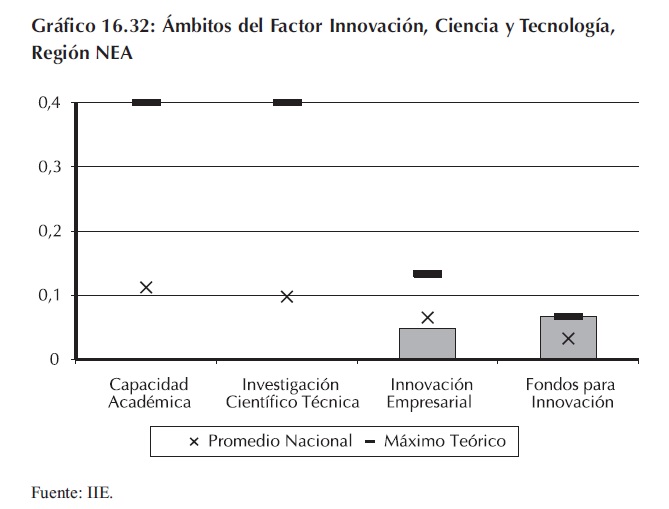

En el Factor Innovaci├│n, Ciencia y Tecnolog├Ła NEA se ubica en sexta posici├│n superando┬Āa NOA, aunque con un puntaje similar, y bastante inferior al del resto de las regiones.

En las variables de informaci├│n secundaria, este factor se destaca por la enorme disparidad┬Āque muestra entre la l├Łder, CABA y el resto de las regiones. En particular, los valores que presenta CABA para los indicadores que conforman el ├Īmbito de Investigaci├│n Cient├Łfico T├®cnica┬Āson, en promedio, once veces superiores a los de NEA.

S├│lo en los ├Īmbitos de Innovaci├│n Empresarial y Fondos para Innovaci├│n se obtienen resultados superiores a cero. En el primero, el puntaje es 26% inferior al promedio y se debe a que┬ĀNEA se ubica en quinto y┬Āsexto lugar en los indicadores de actualizaci├│n tecnol├│gica e incorporaci├│n de ciencia y tecnolog├Ła a los procesos productivos. En lo referido al acceso a fondos para el┬Ādesarrollo de proyectos de┬Āinnovaci├│n, NEA ocupa el┬Āprimer lugar, lo cu├Īl evidencia la buena percepci├│n de┬Ālos empresarios de la regi├│n┬Āen este sentido.

El hecho de que un factor┬Āclave para el desarrollo futuro de una regi├│n presente┬Āresultados tan dispares habla┬Āclaramente de la falta de┬Āfederalismo y de la necesidad de redireccionar las┬Āpol├Łticas p├║blicas hacia el┬Āobjetivo del desarrollo del┬Āpa├Łs como un todo.

En el Factor Resultados┬ĀEcon├│micos, ocurre algo┬Āsimilar al anterior, NEA se┬Āposiciona sexta superando┬ĀNOA, aunque ambas poseen┬Āun puntaje muy similar y┬Ābastante inferior a los del┬Āresto de las regiones.

El ├Īmbito de Estructura┬ĀProductiva es el ├║nico en el┬Āque el resultado es superior┬Āal promedio. El ├Łndice de┬Āconcentraci├│n la ubica en┬Ātercer lugar, aunque con un┬Āvalor bajo en comparaci├│n┬Ācon la Regi├│n Patag├│nica,┬Āque presenta el mayor grado┬Āde concentraci├│n productiva.

La situaci├│n en el ├Īmbito┬ĀNivel de Vida es muy compleja dado que presenta la┬Āmenor tasa de desempleo del┬Āpa├Łs, a la vez que el menor┬Ānivel de ingreso medio, y┬Āuna mala distribuci├│n del┬Āingreso.

En el ├Īmbito de Inversiones, se ubica en la ├║ltima posici├│n en los dos indicadores de inversi├│n privada, mientras que en inversi├│n real directa p├║blica se ubica tercera.

En Producci├│n, si bien posee el menor nivel de PBG per c├Īpita, ha presentado un ritmo de┬Ācrecimiento promedio cercano al 7% anual en el per├Łodo 2002-2004.

El Cuadro 16.6 resume las variables que representan ventajas y desventajas competitivas para┬Āla Regi├│n Nordeste Argentino.

16.4.5 An├Īlisis de Resultados del ICP de la Regi├│n NOA

La Regi├│n NOA est├Ī compuesta por las provincias de Santiago del Estero, Tucum├Īn,┬ĀCatamarca, Salta y Jujuy. NOA se ubica en la s├®ptima posici├│n en el ranking global del ICP┬Āaplicado al an├Īlisis regional. El puntaje que obtiene es 3,15 veces inferior al de la regi├│n l├Łder,┬ĀCABA.

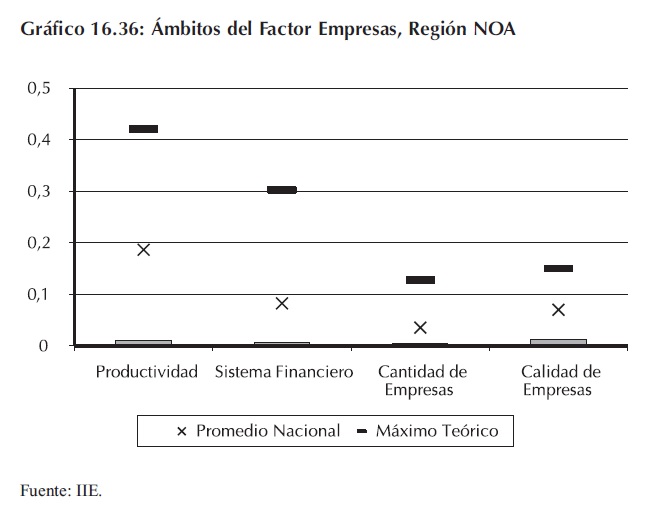

Como se observa en el Gr├Īfico 16.34, la regi├│n no alcanza el puntaje promedio en ninguno┬Āde los factores. El punto m├Īs d├®bil de la regi├│n es el Factor Empresas, en el cu├Īl se posiciona en┬Ā├║ltimo lugar y con un puntaje bajo, muy inferior al de NEA que ocupa la sexta posici├│n.

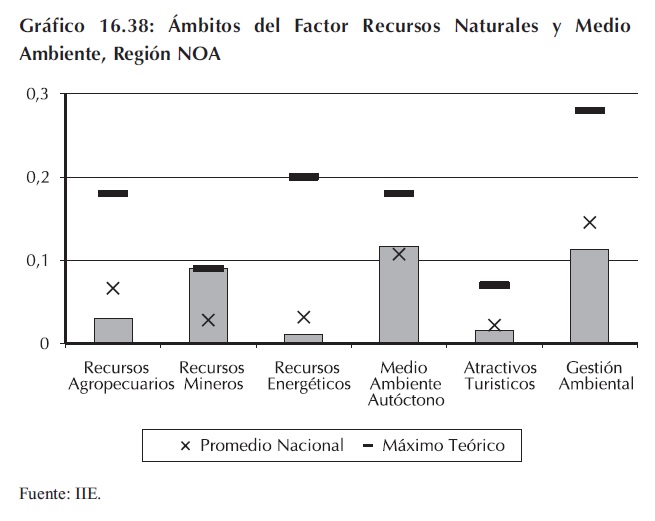

El mejor desempe├▒o por factores se logra en Recursos Naturales y Medio Ambiente en el que┬Āocupa la cuarta ubicaci├│n. En el resto de los factores se encuentra siempre en las ├║ltimas posiciones.

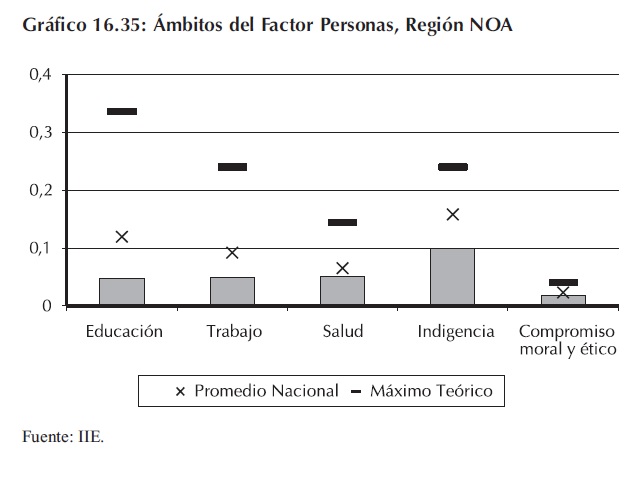

En lo que se refiere al┬ĀFactor Personas, la Regi├│n┬ĀNOA se ubica en la sexta┬Āposici├│n superando a la┬ĀRegi├│n NEA. En todos los┬Ā├Īmbitos los resultados son┬Āpoco satisfactorios, no┬Ālogrando alcanzar el promedio nacional en ninguno de┬Āellos.

NOA ocupa el sexto┬Ālugar en todas las variables┬Āque conforman los ├Īmbitos┬Āde Educaci├│n y Salud, siempre superando al NEA.

En el ├Īmbito de Salud, si┬Ābien obtiene resultados┬Āintermedios en camas hospitalarias por habitante y┬Āmuerte por causas externas,┬Āmuestra importantes falencias en los indicadores de┬Āpoblaci├│n sin cobertura de┬Āobra social y a├▒os potenciales de vida perdidos.

Seg├║n los c├Īlculos, la tasa┬Āde indigencia de la regi├│n es┬Ācercana al 10%, la segunda┬Ām├Īs elevada del pa├Łs.

El Factor Empresas┬Āubica a la Regi├│n NOA en el┬Ās├®ptimo lugar, con resultados muy bajos, significativamente inferiores al promedio nacional en┬Ātodos los ├Īmbitos. El m├Īs deficitario de ellos es el de Productividad, donde, adem├Īs de presentar┬Āun valor muy bajo en la productividad media de los trabajadores, su tasa de decrecimiento promedio para el per├Łodo 2002-2004, ha sido la m├Īs elevada del pa├Łs, con un valor cercano al 3,5%.

Por otro lado, el resultado en Sistema Financiero se debe, principalmente, a que posee la┬Āmenor cantidad de entidades financieras por habitante.

En cuanto al ├Īmbito Calidad de Empresas, NOA presenta su mejor desempe├▒o en el indicador referido a la existencia de mercados potenciales en el cu├Īl se ubica en cuarta posici├│n. En┬Ālos indicadores de capacitaci├│n de personal y nivel profesional de los mandos gerenciales se┬Āubica en el ├║ltimo lugar.

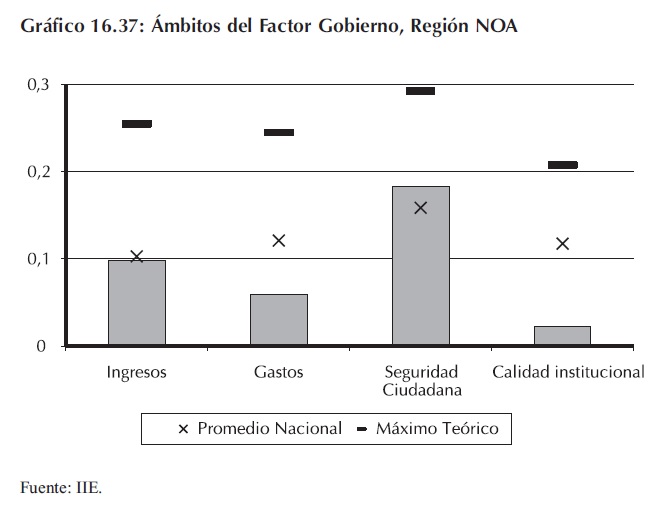

En el Factor Gobierno, la Regi├│n NOA ocupa la s├®ptima posici├│n. Entre los ├Īmbitos que┬Āconforman este factor, el de Seguridad Ciudadana se presenta como una fortaleza de la regi├│n,┬Āmientras que el de Calidad Institucional es el m├Īs deficitario.┬Ā

El puntaje obtenido en┬ĀSeguridad Ciudadana es┬Ā15% superior al promedio, y┬Ārefleja el hecho de que la┬ĀRegi├│n NOA se ubica primera en cuanto a la percepci├│n sobre la eficiencia del┬Āpoder judicial, a la vez que┬Āla cantidad de delitos por┬Āhabitante es relativamente┬Ābaja.

En cuanto al ├Īmbito de┬ĀCalidad Institucional, el mal┬Āresultado es consecuencia de┬Āque esta regi├│n presenta la menor participaci├│n en elecciones nacionales en los ├║ltimos diez┬Āa├▒os, con un promedio del 71%.

En el ├Īmbito de Ingresos, el resultado es 5% inferior al promedio nacional. Si bien presenta┬Āresultados intermedios en presi├│n fiscal y deuda p├║blica por habitante, se ubica en sexta posici├│n┬Āen tasa de efectividad en el cobro de impuestos.

En el ├Īmbito de Gastos,┬ĀNOA presenta el menor porcentaje de gasto p├║blico econ├│mico y social respecto del┬Āgasto total, del orden del┬Ā60%.

En el Factor Recursos┬ĀNaturales y Medio Ambiente, la Regi├│n NOA se┬Āubica en la cuarta posici├│n.

Los mejores resultados┬Āde la regi├│n, se obtienen en┬Ālos ├Īmbitos de Recursos┬ĀMineros y Medio Ambiente┬ĀAut├│ctono. En el primer┬Ācaso, se ubica primera en el┬Āindicador de valor de la producci├│n mineral. En el ├Īmbito de Medio Ambiente Aut├│ctono, esta regi├│n presenta la mayor proporci├│n se superficie ocupada por bosques nativos, pero a la vez, un importante problema de deforestaci├│n que condiciona los resultados en el ├Łndice.

En el ├Īmbito de Gesti├│n Ambiental, el puntaje de NOA es 22% inferior al promedio, con un┬Āgasto p├║blico en ecolog├Ła y medio ambiente y proporci├│n de hogares con acceso a recolecci├│n┬Āde residuos que se encuentran entre los m├Īs bajos del pa├Łs.

En el ├Łndice de turismo, NOA se ubica quinta; esto se debe a que, a pesar de obtener un buen┬Āpuntaje en lo que se refiere a productos tur├Łsticos, presenta un importante d├®ficit en el indicador┬Āde plazas de alojamiento.

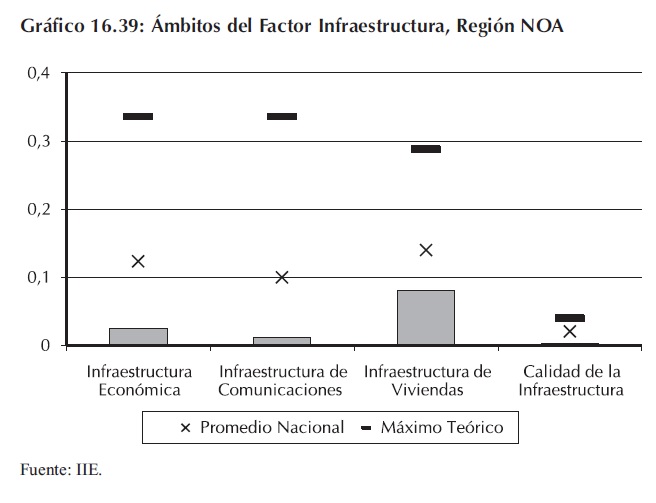

En lo que hace al Factor┬ĀInfraestructura, la Regi├│n┬ĀNOA se ubica en la sexta┬Āposici├│n superando ├║nicamente a NEA, aunque ambas┬Āpresentan puntajes bastante┬Ābajos comparados con el┬Āresto de las regiones. Como┬Āse puede apreciar en el┬ĀGr├Īfico 16.39, esta regi├│n┬Āpresenta importantes falencias en todos los ├Īmbitos┬Āque conforman el factor.

En el ├Īmbito de Infraestructura Econ├│mica, el principal problema de la regi├│n se presenta en el ├Łndice de conectividad que la ubica en la ├║ltima┬Āposici├│n, debido al escaso desarrollo del sistema aeroportuario y de las redes de caminos, rutas┬Āy autopistas.

En cuanto a la Infraestructura de Comunicaciones, se observan importantes carencias en los┬Āindicadores de parque de PC┬┤s y usuarios de Internet, en los cuales ocupa la ├║ltima posici├│n.

En Infraestructura de┬ĀVivienda, NOA presenta el┬Āmayor porcentaje de hogares┬Āque padecen problemas de┬Āhacinamiento, en el orden┬Ādel 9%.

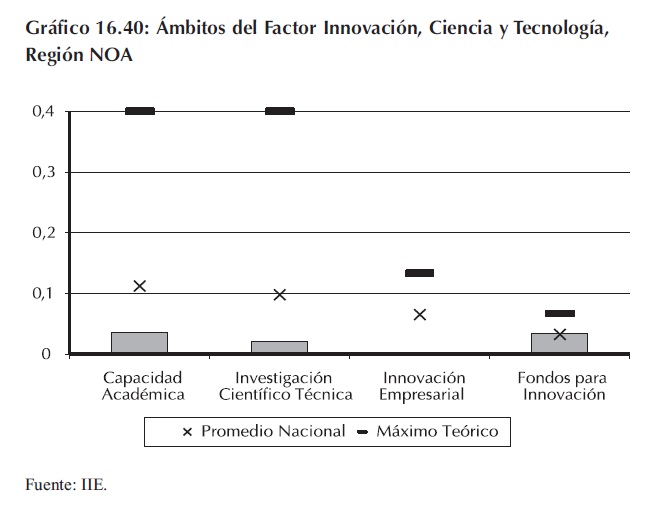

En cuanto al Factor Innovaci├│n, Ciencia y Tecnolog├Ła, NOA se ubica en la┬Ās├®ptima posici├│n, aunque┬Ācon un puntaje cercano al de┬Āla Regi├│n NEA, que ocupa┬Āel sexto puesto del ranking┬Āde este factor.

En todas las variables de┬Āinformaci├│n secundaria que┬Āconforman este factor el NOA se ubica en sexta posici├│n superando al NEA. Sin embargo, en lo┬Āque hace a los indicadores de percepci├│n, los resultados no son muy favorables. NOA ocupa el ├║ltimo lugar en los indicadores de actualizaci├│n tecnol├│gica e incorporaci├│n de ciencia y tecnolog├Ła┬Āen la producci├│n de bienes y servicios. Por su parte en el ├Īmbito de acceso a fondos para innovaci├│n, NOA se ubica en quinto lugar.

De manera similar a lo que ocurre con la regi├│n NEA, se presenta una enorme disparidad con┬Ālos resultados que obtiene la l├Łder, CABA. En particular, en los indicadores que conforman el┬Ā├Īmbito de Investigaci├│n Cient├Łfico T├®cnica, los valores que presenta CABA son siete veces┬Āsuperiores a los de NOA.

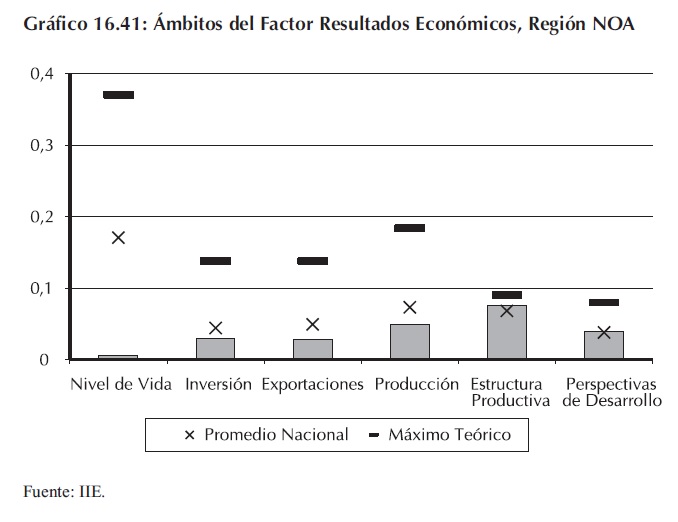

Finalmente, en el Factor┬ĀResultados Econ├│micos, el┬ĀNOA ocupa la ├║ltima posici├│n, con un puntaje muy┬Ācercano al de la Regi├│n┬ĀNEA, que se ubica en la sexta posici├│n.

El ├║nico ├Īmbito en el┬Ācual se obtiene un resultado┬Āsatisfactorio es el de Estructura Productiva, con un puntaje 14% superior al promedio nacional, ubic├Īndose en┬Āla cuarta posici├│n.┬Ā

Un ├Īmbito que presenta resultados particularmente negativos es el de Nivel de Vida. Los┬Ābajos niveles de ingreso medio mensual y la elevada desigualdad en la distribuci├│n del ingreso,┬Āse ven agravados porque la tasa de desempleo de la regi├│n, cercana al 9%, es la m├Īs elevada del┬Āpa├Łs.

En el ├Īmbito de Producci├│n, la tasa de crecimiento del PBG per c├Īpita de la regi├│n para el┬Āper├Łodo 2002-2004 es del 7,5% aproximadamente, ubic├Īndose en la cuarta posici├│n. A pesar de┬Āello, el valor de dicho PBG es bajo, y la regi├│n se ubica en la sexta posici├│n con un valor cercano al del NEA, la regi├│n con menor nivel de producto por habitante.

En el ├Īmbito de Inversi├│n, se ubica en tercera posici├│n en inversi├│n real directa p├║blica, con┬Āun valor cercano a los $440 por habitante, pero este importante esfuerzo del sector p├║blico no┬Ālogra compensar la escasa inversi├│n en capital de firmas nacionales y extranjeras.

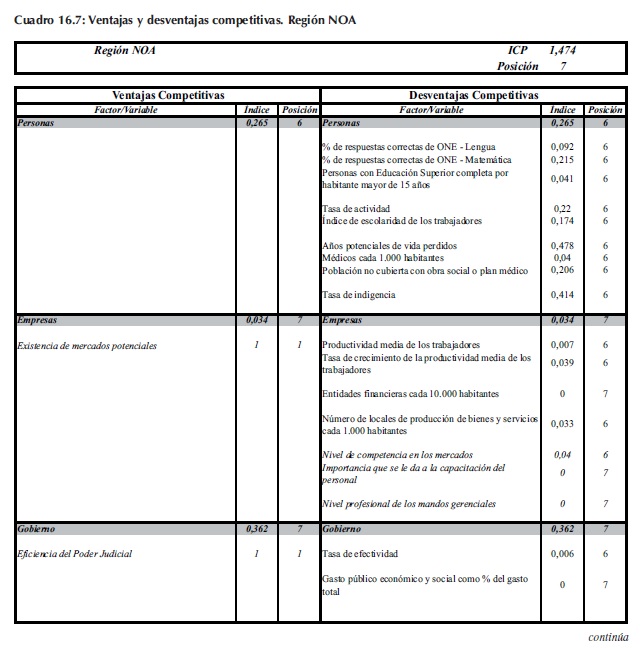

El Cuadro 16.7 resume las variables que representan ventajas y desventajas competitivas para┬Āla Regi├│n Noroeste Argentino.

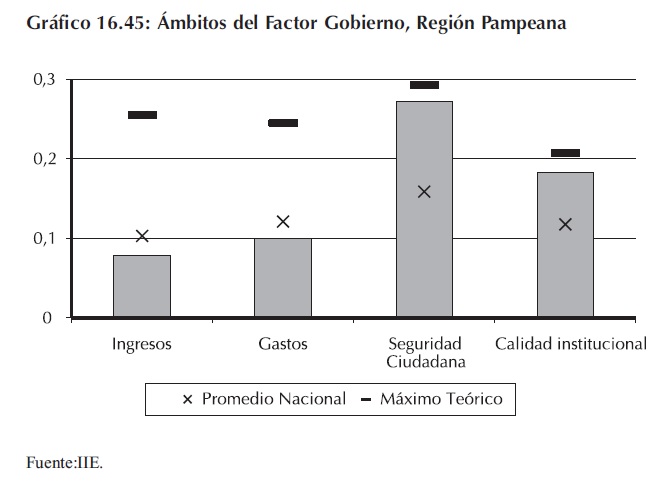

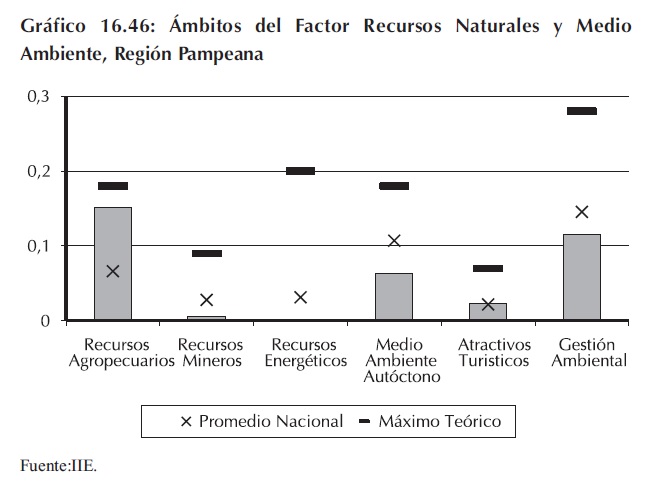

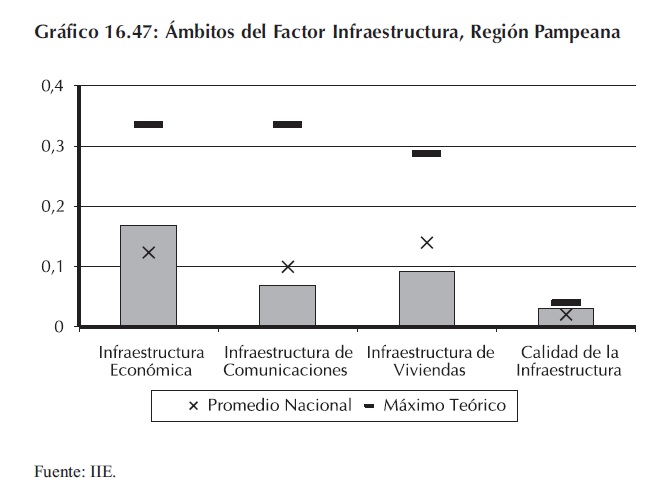

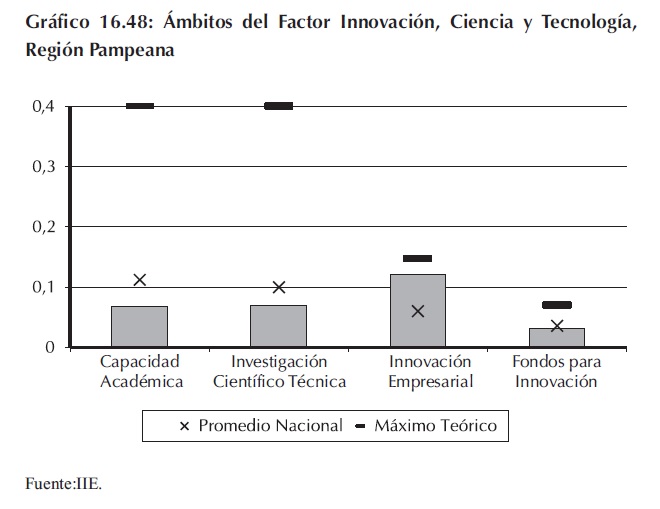

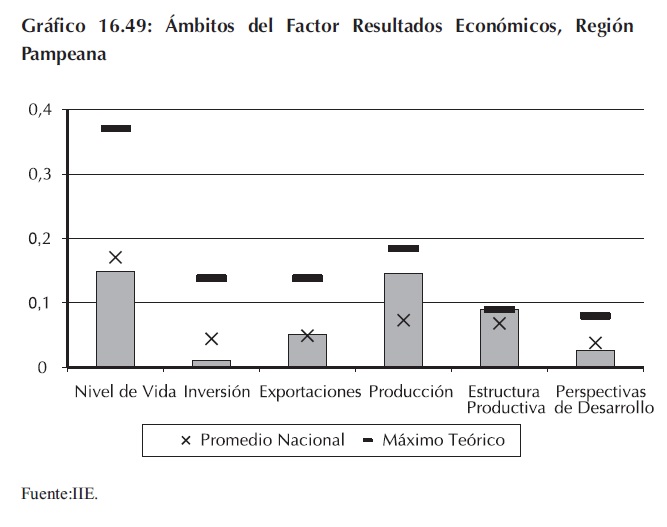

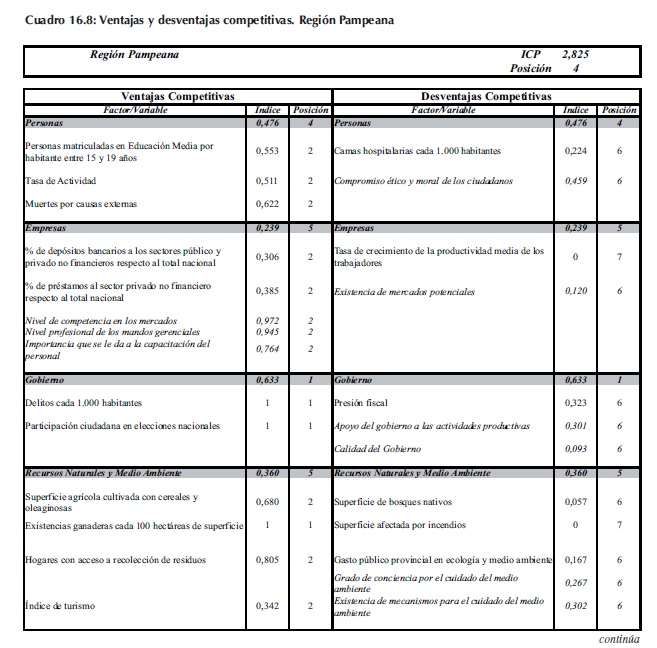

16.4.6 An├Īlisis de Resultados del ICP de la Regi├│n Pampeana

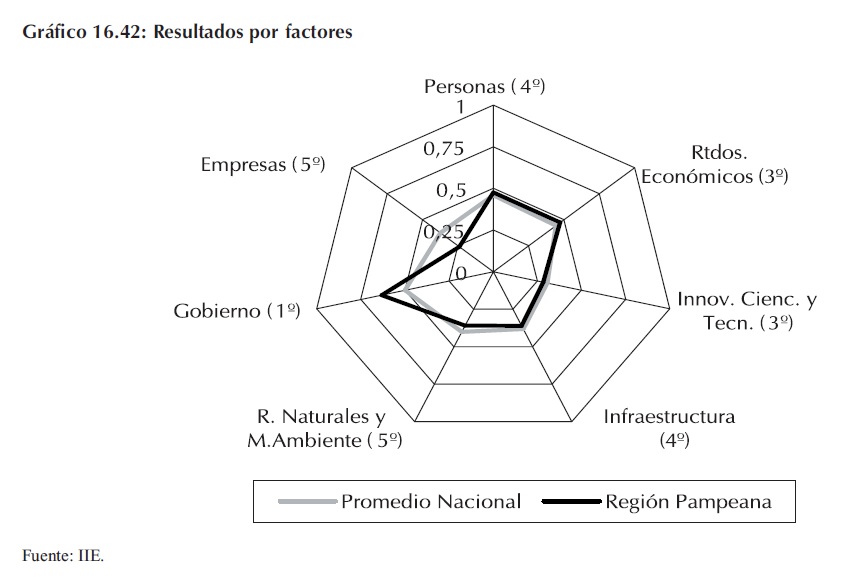

La Regi├│n Pampeana se compone por las provincias de Buenos Aires y La Pampa. Esta┬Āregi├│n se ubica en la cuarta posici├│n del ICP aplicado al an├Īlisis de las regiones argentinas.

En el Gr├Īfico 16.42 se puede ver que el factor de mayor fortaleza de la regi├│n es el de┬ĀGobierno, en el cual se ubica en la primera posici├│n con un puntaje 27% superior al promedio┬Ānacional. Los resultados de los factores Personas y Resultados Econ├│micos son bastante aceptables con puntajes ligeramente superiores al promedio y ocupando posiciones intermedias.

En los restantes factores la regi├│n no llega a ocupar los ├║ltimos puestos del ranking, pero┬Āocupa posiciones intermedias con puntajes al menos 6% inferiores al promedio del pa├Łs.

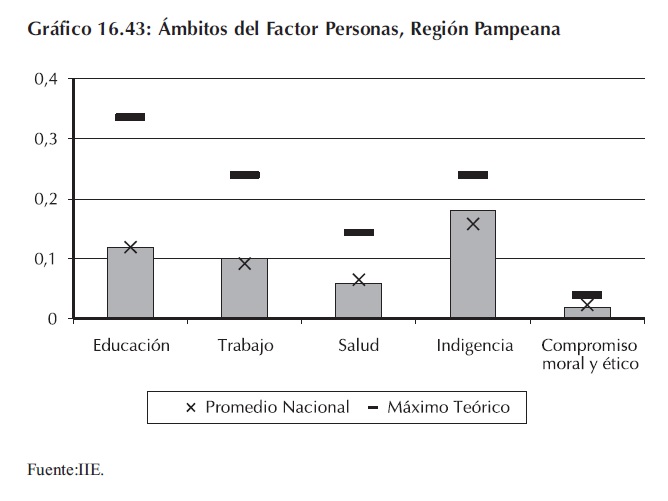

En el Factor Personas,┬Āla Regi├│n Pampeana ocupa┬Āla cuarta posici├│n.┬ĀEn tres de los cuatro┬Ā├Īmbitos que conforman el┬Āfactor se obtienen resultados┬Āinferiores al promedio. Los┬Ā├Īmbitos de mayor debilidad┬Āson los de Compromiso┬ĀMoral y Etico y Salud, mientras que el de mejores resultados es el de Indigencia.

La tasa de indigencia de┬Āla regi├│n es del 6,2%, ubic├Īndose en cuarto lugar en el┬Āranking de ese indicador. Junto a las regiones Centro y Cuyo, conforman un grupo con niveles┬Āde indigencia similares que si bien son superiores a los de CABA y la Regi├│n Patag├│nica, se┬Āencuentran varios puntos por debajo de las tasas correspondientes al NEA y NOA.

En el ├Īmbito de Educaci├│n, el puntaje de esta regi├│n es 5% superior al promedio nacional, y┬Ādonde se destaca la segunda posici├│n obtenida en el indicador de personas matriculadas en educaci├│n media por habitante entre 15 y 19 a├▒os.

En el ├Īmbito de trabajo, el puntaje es 8% superior al promedio nacional, debido principalmente a la relativamente elevada tasa de actividad. Con un valor de 46%, se ubica en el segundo puesto en el ranking de ese indicador, detr├Īs de CABA.

En el ├Īmbito de Salud, se┬Ādestaca en la variable de┬Āmuertes por causas externas,┬Āen el cual se ubica en segundo lugar. Sin embargo, ese┬Āresultado se ve compensado┬Ācon una sexta posici├│n en la┬Āvariable de camas hospitalarias por habitante.

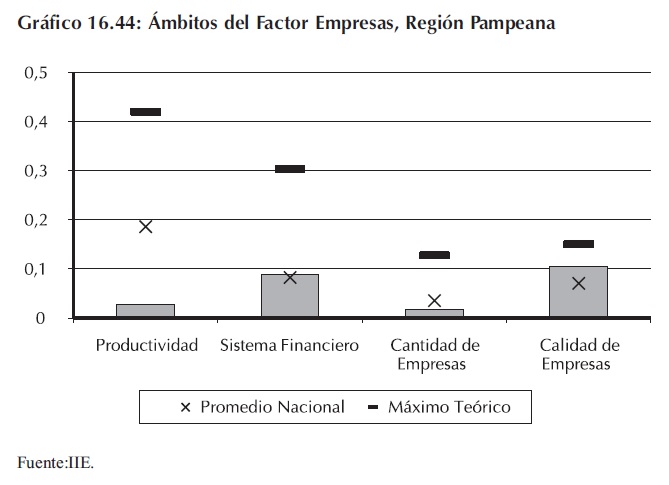

En el Factor Empresas,┬Āla Regi├│n Pampeana ocupa┬Āla quinta posici├│n, con puntajes superiores al promedio┬Āen dos de los cuatro ├Īmbitos┬Āque lo conforman.

El ├Īmbito de Calidad de Empresas es el que presenta los mejores resultados, con un puntaje┬Ā49% superior al promedio y alcanzando un 70% del m├Īximo te├│rico. Esto se debe a que la regi├│n┬Āocupa la segunda posici├│n en los indicadores de nivel de competencia en los mercados, profesionalidad de los mandos gerenciales y capacitaci├│n de personal.

En Sistema Financiero, el resultado es 8% superior al promedio. Esto se debe principalmente a que la regi├│n se ubica en segunda posici├│n en los indicadores de pr├®stamos y dep├│sitos como┬Āporcentaje del total nacional.

En el ├Īmbito de Productividad, el mal desempe├▒o obedece una elevada tasa de decrecimiento de la productividad media del trabajo en el per├Łodo 2002-2004, de aproximadamente 2,7%.

La Regi├│n Pampeana┬Āaparece como l├Łder en el┬ĀFactor Gobierno. Los resultados son m├Īs que satisfactorios en los ├Īmbitos de┬ĀSeguridad Ciudadana y Calidad Institucional, pero presenta falencias en la parte┬Āfiscal.

En los ├Īmbitos de mejor┬Ādesempe├▒o ocurre que la┬Āregi├│n se ubica como l├Łder┬Āen las variables de informaci├│n secundaria, pero obtiene resultados relativamente┬Ābajos en las variables de percepci├│n. En el ├Īmbito de Calidad Institucional, ocupa la sexta posici├│n en el indicador de calidad del gobierno pero presenta la mayor tasa de participaci├│n en elecciones nacionales. Mientras,┬Āen Seguridad Ciudadana, a pesar de tener la menor cantidad de delitos por habitante, se ubica en┬Āquinta posici├│n en cuanto a la eficiencia del poder judicial.

En los ├Īmbitos de┬ĀIngresos y Gastos, los resultados son 24% y 17% inferiores al promedio respectivamente. En el primer caso,┬Āel resultado se debe principalmente a una relativamente elevada presi├│n fiscal,┬Āmientras que por el lado de┬Ālos gastos, el bajo puntaje┬Āobedece a la mala percepci├│n sobre calidad de los servicios que presta el gobierno┬Āy el apoyo que brinda a las┬Āactividades productivas.

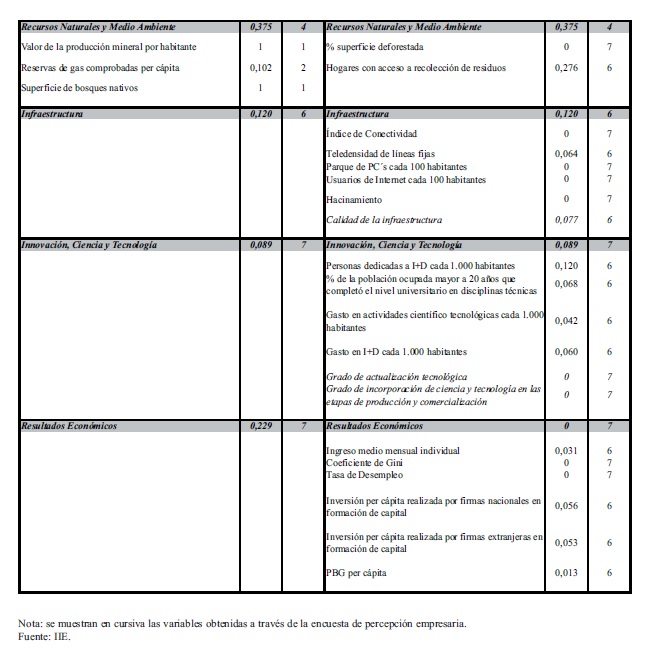

En el Factor Recursos┬ĀNaturales y Medio Ambiente, la Regi├│n Pampeana ocupa el quinto lugar del ranking, por encima del NEA y CABA.

El ├Īmbito en que mejores resultados obtiene esta regi├│n es el de Recursos Agropecuarios┬Ādonde, junto a la Regi├│n Centro, aparecen como las m├Īs favorecidas. Pampeana se ubica en primer lugar en cuanto a existencias ganaderas por hect├Īrea y ocupa el segundo lugar en superficie┬Āde explotaci├│n agr├Łcola.

Otro ├Īmbito en que se ubica por encima del promedio nacional es el de Atractivos tur├Łsticos.

El ├Łndice de turismo la ubica en segunda posici├│n detr├Īs de la Regi├│n Patag├│nica debido a que,┬Āa pesar de tener una importante dotaci├│n de productos tur├Łsticos, no se encuentra bien posicionada en cuanto a plazas de alojamiento.

El relativamente bajo nivel de gasto p├║blico en ecolog├Ła y medio ambiente sumado a la mala┬Āpercepci├│n sobre el grado de conciencia por el cuidado del medio ambiente tienen como consecuencia un bajo puntaje en el ├Īmbito de Gesti├│n Ambiental.

En lo que hace al Factor Infraestructura, la Regi├│n Pampeana se ubica en la cuarta posici├│n, obteniendo resultados┬Āsuperiores al promedio┬Ānacional en dos de los cuatro┬Ā├Īmbitos que conforman el┬Āfactor.

En el ├Īmbito de Infraestructura Econ├│mica, obtiene┬Āun puntaje 36% superior al┬Āpromedio. El excelente┬Āresultado en el ├Łndice de┬Āconectividad (segundo lugar,┬Ādetr├Īs de la Regi├│n Centro)┬Ām├Īs que compensa el pobre┬Ādesempe├▒o en generaci├│n┬Āneta de energ├Ła.

En los ├Īmbitos de Infraestructura de Comunicaciones y de Viviendas, los resultados son 31%┬Āy 34% inferiores al promedio nacional. Estos resultados se deben principalmente a que la Regi├│n┬ĀPampeana se ubica en la ├║ltima posici├│n en los indicadores de teledensidad de l├Łneas┬Ām├│viles y de hogares con┬Āacceso a la red de agua.

En el Factor Innovaci├│n, Ciencia y Tecnolog├Ła,┬Āla Regi├│n Pampeana ocupa┬Āla tercera posici├│n.

En el ├Īmbito de Innovaci├│n Empresarial se obtiene┬Āun resultado 81% superior al┬Āpromedio. En los dos indicadores que componen este┬Ā├Īmbito, grado de actualizaci├│n tecnol├│gica y grado de┬Āincorporaci├│n de ciencia y┬Ātecnolog├Ła en los procesos productivos, la regi├│n ocupa la primera y segunda posici├│n, respectivamente.

En el ├Īmbito de Capacidad Acad├®mica, obtiene un puntaje 43% inferior al promedio, debido┬Āa que se posiciona en quinto lugar en los dos indicadores que lo integran, con valores bastante┬Āalejados de la l├Łder, CABA.

En cuanto al ├Īmbito de Investigaci├│n Cient├Łfico T├®cnica el resultado es 30% inferior al promedio, consecuencia de un relativamente escaso gasto en investigaci├│n y desarrollo.

La opini├│n de los empresarios acerca de la facilidad de acceso a fondos para realizar proyectos de innovaci├│n es relativamente buena, ubic├Īndola en el tercer puesto.

En el Factor Resultados┬ĀEcon├│micos, la Regi├│n┬ĀPampeana se ubica en el tercer puesto, detr├Īs de las┬Āregiones Patag├│nica y Centro.

Los resultados en los┬Ā├Īmbitos de Producci├│n y┬ĀEstructura Productiva son┬Āsobresalientes. En el primero, obtiene un puntaje que┬Ādobla al promedio, que se┬Ādebe principalmente a que la┬Ātasa de crecimiento anual de┬Āsu PBG per c├Īpita en el per├Łodo 2002-2004, cercana al┬Ā10%, es la m├Īs alta del pa├Łs.

Por su parte, el ├Łndice de concentraci├│n la muestra como la regi├│n que posee la estructura productiva m├Īs diversificada.

En el ├Īmbito de Exportaciones, esta regi├│n se ubica en tercer lugar detr├Īs de la Patag├│nica y┬ĀCentro, con un promedio anual de US$897 por habitante, en el per├Łodo 2002-2006.

En el resto de los ├Īmbitos que conforman este factor, la regi├│n obtiene puntajes inferiores al┬Āpromedio nacional. En Nivel de Vida, esto se debe principalmente, a que posee la segunda mayor┬Ātasa de desempleo del pa├Łs, del 8,9%, mientras que en el ├Īmbito de Inversi├│n presenta el menor┬Ānivel de inversi├│n p├║blica por habitante.

En la visi├│n de los empresarios, la regi├│n se ubica en el sexto lugar en cuanto a la perspectiva de desarrollo futuro, superando ├║nicamente a CABA.

El Cuadro 16.8 resume las variables que representan ventajas y desventajas competitivas para┬Āla Regi├│n Pampeana.

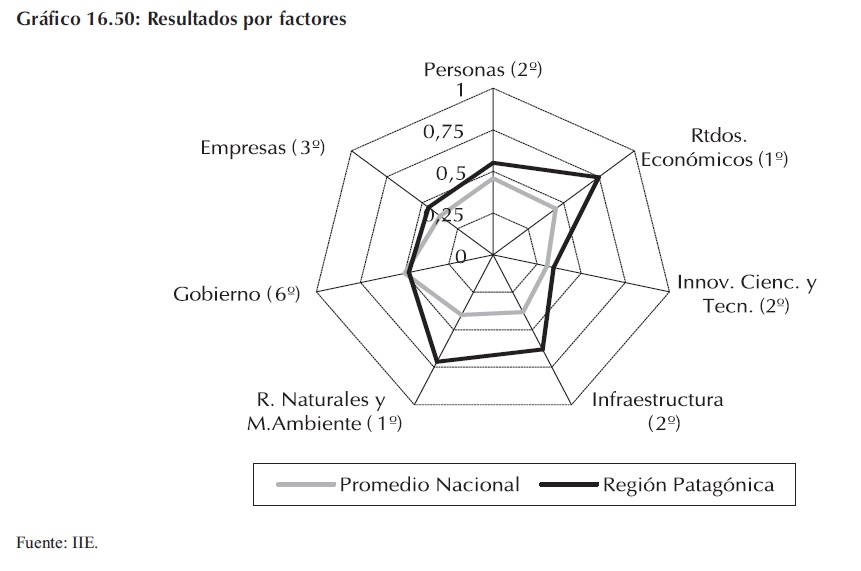

16.4.7 An├Īlisis de Resultados del ICP de la Regi├│n Patag├│nica

La denominada Regi├│n Patag├│nica est├Ī compuesta por cinco provincias: Chubut, Neuqu├®n,┬ĀR├Ło Negro, Santa Cruz y Tierra del Fuego. El ICP aplicado al an├Īlisis de regiones la ubica en┬Āel segundo lugar detr├Īs de CABA.

┬Ā

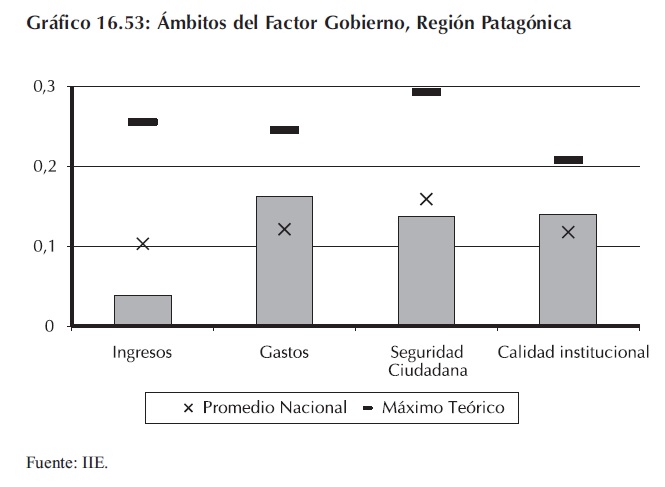

El peor desempe├▒o se┬Āpresenta en el Factor Gobierno, donde se ubica en┬Āsexta posici├│n con un puntaje 5% inferior al promedio.

En el resto de los factores┬Āobtiene muy buenos resultados, sobre todo en Infraestructura.

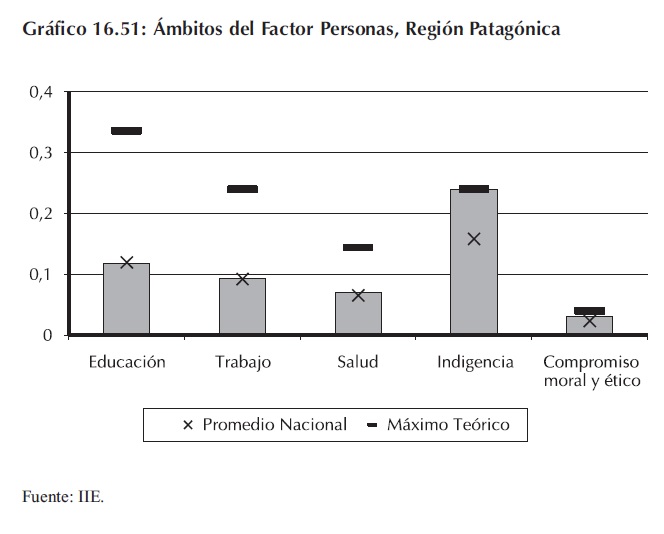

En el Factor Personas,┬Āla Regi├│n Patag├│nica ocupa┬Āel segundo lugar detr├Īs de┬ĀCABA. En general, presenta┬Ābuenos resultados en todos┬Ālos ├Īmbitos, con puntajes┬Āiguales o superiores al promedio.

El ├Īmbito m├Īs destacado es el de Indigencia, donde obtiene un puntaje 52% superior al promedio, debido a que presenta la menor tasa de indigencia del pa├Łs, 3,4%.

Los puntajes de los ├Īmbitos de Trabajo y Salud son 1% y 7% superiores al promedio respectivamente. En Trabajo, si bien posee una elevada tasa de actividad, el indicador de nivel de escolaridad de los trabajadores la ubica en quinta posici├│n. En Salud, se presenta como la regi├│n con┬Āmayor ├Łndice de mortalidad por causas externas.

Seg├║n la opini├│n de los empresarios relevados en la encuesta de percepci├│n, la Regi├│n┬ĀPatag├│nica se ubica en el segundo lugar en lo que se refiere al compromiso moral y ├®tico de los┬Āciudadanos, detr├Īs de Cuyo.

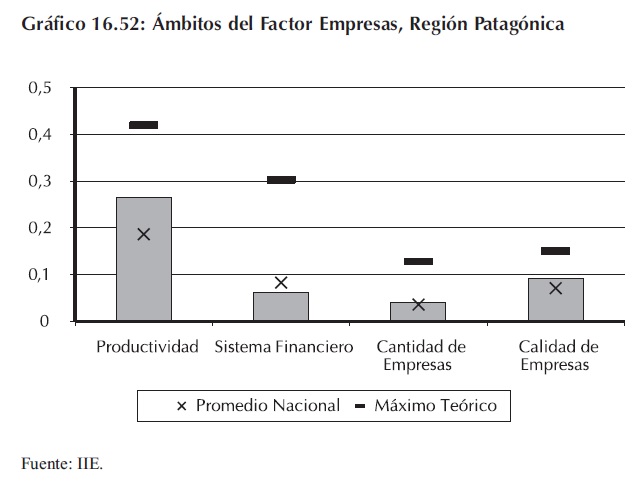

En el Factor Empresas,┬Āla Regi├│n Patag├│nica se┬Āubica en tercera posici├│n┬Ādetr├Īs de CABA y Centro.

El ├Īmbito de mejor desempe├▒o es el de Productividad,┬Āmientras que el m├Īs deficitario es el de Sistema Financiero.

El resultado en Productividad se debe a que presenta┬Āla segunda mayor productividad media del trabajo, a la┬Āvez que se ubica tercera en el┬Āindicador de crecimiento de┬Ādicha productividad.

En Sistema Financiero, si bien se posiciona segunda en cuanto a la cantidad de entidades┬Āfinancieras por habitante, el porcentaje de los pr├®stamos y dep├│sitos que percibe, respecto del┬Ātotal nacional, son muy bajos.

En el ├Īmbito de Calidad de Empresas, se ubica en la primera posici├│n en lo referido a la existencia de mercados potenciales y capacitaci├│n del personal, mientras que en el resto de las variables ocupa las ├║ltimas posiciones.

En el Factor Gobierno,┬Āla Regi├│n Patag├│nica se┬Āubica en sexto lugar, mostrando su peor desempe├▒o┬Āpor factores. El ├Īmbito en┬Āque presenta mejores resultados es el de Gastos, a la┬Āvez que presenta una clara┬Ādebilidad por el lado de los┬ĀIngresos.

Respecto a los Gastos, la┬Āregi├│n obtiene un puntaje┬Ā33% superior al promedio,┬Āalcanzando un 66% del┬Ām├Īximo te├│rico. Este resultado es consecuencia de que┬Āse destina una importante proporci├│n del gasto p├║blico a servicios econ├│micos y sociales, y a┬Āque, en la opini├│n de los empresarios de la regi├│n, se brinda un importante apoyo a las actividades productivas y se prestan servicios de calidad.

Por el lado de los Ingresos, el resultado es 63% inferior al promedio. Esto es consecuencia┬Ādel elevado stock de deuda p├║blica por habitante y a que posee la menor tasa de efectividad en┬Āel cobro de los impuestos.

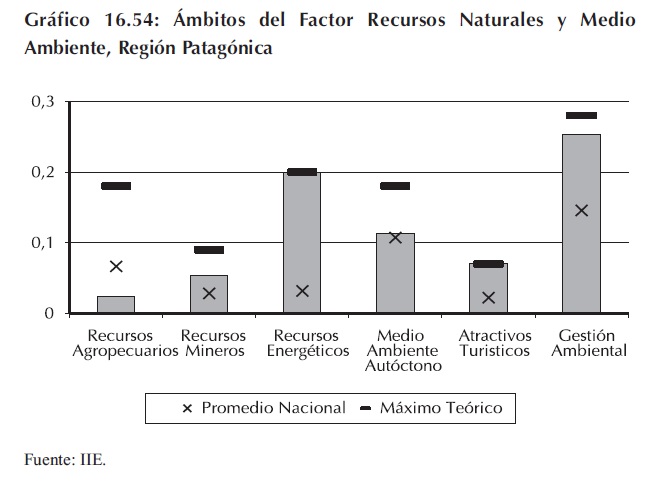

La Regi├│n Patag├│nica se ubica en la primera posici├│n del Factor Recursos Naturales y┬ĀMedio Ambiente. Como se observa en el Gr├Īfico 16.54, los resultados de los Recursos┬ĀEnerg├®ticos, Atractivos Tur├Łsticos y Gesti├│n Ambiental┬Āson realmente excepcionales.

El ├Īmbito de Recursos┬ĀEnerg├®ticos muestra a esta┬Āregi├│n como clara dominadora debido a que las reservas de gas y petr├│leo existentes son, en promedio,┬Ādiez veces mayores a las del┬Āresto del pa├Łs.

Los buenos resultados en Gesti├│n Ambiental se deben principalmente al elevado gasto p├║blico en ecolog├Ła y medio ambiente. As├Ł tambi├®n, de acuerdo a las encuestas de percepci├│n, esta┬Āregi├│n se encuentra bien posicionada en las variables de conciencia por el cuidado del medio┬Āambiente y la existencia de mecanismos para el cuidado del medio ambiente.

En el ├Īmbito de Atractivos Tur├Łsticos, se ubica primera en el ├Łndice de turismo, presentando┬Āla mayor cantidad de productos tur├Łsticos y plazas de alojamiento por habitante.

El ├Īmbito m├Īs deficitario es el de Recursos Agropecuarios debido, principalmente a la exigua proporci├│n de tierras agr├Łcolas cultivadas.

En cuanto al Factor Infraestructura, la Regi├│n┬ĀPatag├│nica se ubica segunda┬Ādetr├Īs de CABA. Los mejores desempe├▒os por ├Īmbitos┬Ālos obtiene en Infraestructura Econ├│mica y Calidad de┬Āla Infraestructura, aunque en┬Āel resto de los ├Īmbitos los┬Āresultados tambi├®n son satisfactorios.

El resultado en Infraestructura Econ├│mica se debe┬Āa que se posiciona en primer┬Ālugar en generaci├│n neta de┬Āenerg├Ła con valores muy superiores al resto de las regiones, a la vez que el ├Łndice de conectividad la posiciona en cuarto lugar.

El resultado del ├Īmbito Infraestructura de Vivienda es bastante bueno, reflejando las elevadas proporciones de hogares con acceso a las redes de agua y desag├╝es.

En la visi├│n de los empresarios, la regi├│n Patag├│nica se encuentra en segundo lugar en lo que┬Ārespecta a la calidad de la infraestructura necesaria pata el desarrollo de actividades productivas.

En lo que hace al Factor┬ĀInnovaci├│n, Ciencia y Tecnolog├Ła, la Regi├│n Patag├│nica se ubica en segundo┬Ālugar detr├Īs de CABA. Los┬Āmejores resultados los obtiene en los ├Īmbitos de┬ĀInnovaci├│n Empresarial y┬ĀFondos para Innovaci├│n. El┬Ā├║nico ├Īmbito deficitario es┬Āel de Investigaci├│n Cient├Łfico T├®cnica.

En el ├Īmbito de Innovaci├│n Empresarial, obtiene un resultado 37% encima del promedio pa├Łs┬Ādebido a que se ubica en segunda posici├│n en el indicador de percepci├│n sobre el grado de incorporaci├│n de ciencia y tecnolog├Ła en los procesos productivos.

La principal falencia de la regi├│n se presenta en el ├Īmbito de Investigaci├│n Cient├Łfico┬ĀT├®cnica, pero esto se debe m├Īs que nada a la enorme diferencia que existe entre CABA y el resto┬Āde las regiones en cuanto al gasto en investigaci├│n.

En el ├Īmbito de Capacidad Acad├®mica, se ubica en segundo lugar en las dos variables que lo┬Āconforman, aunque tambi├®n muy alejada de la l├Łder, CABA.

El mejor desempe├▒o por┬Āfactores de la Regi├│n Patag├│nica se da, sin dudas, en el┬ĀFactor Resultados Econ├│micos. Se ubica en primera┬Āposici├│n en el factor, presentando resultados sobresalientes en cuatro de los┬Ā├Īmbitos que lo conforman.

En lo que hace al ├Īmbito┬ĀNivel de Vida, presenta el┬Āmayor ingreso medio mensual, con la segunda mejor┬Ādistribuci├│n del ingreso del┬Āpa├Łs y una baja tasa de┬Ādesempleo.

En el ├Īmbito de Inversiones, adem├Īs de poseer el mayor nivel de inversi├│n p├║blica por habitante, los capitales privados la han elegido como principal destino, sobre todo los capitales ┬Āextranjeros.

Esta regi├│n se ubica en primera posici├│n en lo que hace a Exportaciones con un monto cercano a los US$2.250 por habitante anual promedio en el per├Łodo 2002-2006.

En los ├Īmbitos de Producci├│n y Estructura Productiva obtiene puntajes inferiores al promedio, siendo nulo para este ├║ltimo debido a que presenta la estructura productiva m├Īs concentrada del pa├Łs. En Producci├│n, el resultado se debe principalmente a que presenta una tasa de crecimiento del PBG relativamente baja en el per├Łodo 2004-2006.

No obstante, en la opini├│n de los empresarios relevados en la encuesta de percepci├│n se reconoce que es la regi├│n con mayores perspectivas de desarrollo futuro.

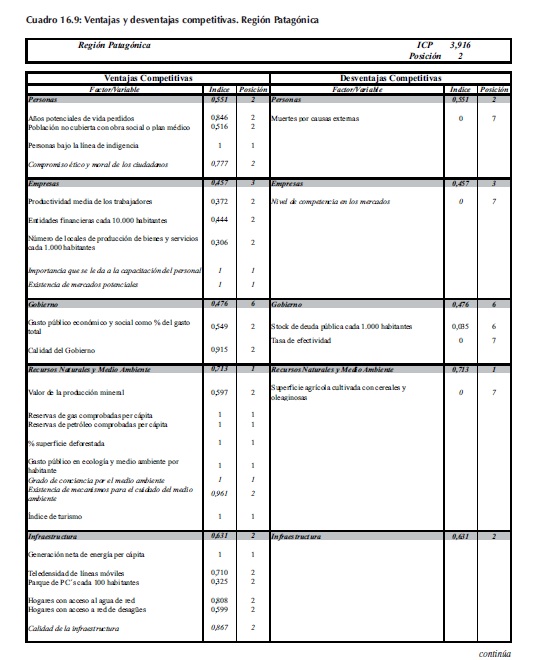

El Cuadro 16.9 resume las variables que representan ventajas y desventajas competitivas para┬Āla Regi├│n Patag├│nica.

16.5 Reflexiones Finales

De la lectura de este Cap├Łtulo se desprenden conclusiones interesantes, as├Ł como posibles direcciones de pol├Łtica que apunten a un desarrollo regional m├Īs equilibrado.

En primer lugar, y como se puede observar claramente en el Mapa 16.2, la Argentina┬Āes un pa├Łs altamente fragmentado, con tres partes bien diferenciadas, no s├│lo como consecuencia de la localizaci├│n geogr├Īfica, sino en todas las dimensiones que se analizan┬Ācomo determinantes de la competitividad.