MERCADO DE DERIVATIVOS AGRÍCOLAS

CAPITULO 7. MERCADO DE DERIVATIVOS AGRÍCOLAS

Los  mercados  de  Futuros  y  Opciones  son  de  fundamental  importancia  para  resguardar  el valor de la producciĂłn agrĂcola antes de que Ă©sta estĂ© en condiciones de ser comercializada. Los mercados de derivatios para la soja en Brasil y Argentina no presentan un tamaño significativo y tienen una escasa importancia a nivel mundial. SĂłlo la uniĂłn de ellos en uno integrado podrá mejorar esta situaciĂłn.

Â

7.1. IntroducciĂłn

Anteriormente se planteĂł la importancia de la producciĂłn de granos  en las regiones  Centro de Argentina y Centro- Oeste de Brasil. Se ha visto el potencial de esta actividad en el Cono Sur del continente  y el lugar privilegiado, que  en un futuro cercano, la regiĂłn ocupará en el contexto mundial. Pero toda producciĂłn agrĂcola debe ser comercializada, lo que genera una serie de inconvenientes, algunos fĂsicos como disponibilidad de  camiones, acopio, etc1; y otros financieros como variabilidad de los precios segĂşn la Ă©poca el estado de los cultivos, entre otros. Otra caracterĂstica de la comercializaciĂłn de granos es su estacionalidad. La producciĂłn de granos está concentrada en unos pocos meses del año, mientras que la demanda de granos es constante.

Esto constituye una  importante fuente de volatilidad  en los precios. El Gráfico 7.1 permite apreciar esta variación en los precios. Para enfrentar satisfactoriamente estos problemas financieros, hacen falta mercados  de derivativos maduros, integrados  regionalmente, con intercambio fluido de información y  diversificados, que permitan administrar el riesgo.

Â

1 Â Ver capitulo 4.

De este modo es más  fácil controlar la variabilidad de los ingresos en las operaciones de las empresas, tanto industriales como agropecuarias,  y  es menos dificultoso planear, tanto los costos como los  ingresos futuros.Â

Para poder administrar el riesgo son indispensables los Mercados de Futuros. Estos constituyen  una herramienta fundamental para la comercializaciĂłn de granos. Proporcionan la ventaja de poder conocer en todo momento los precios estimativos que tiene la prĂłxima cosecha. Los instrumentos más comĂşnmente utilizados para la cobertura de riesgo son los Contratos Futuros y los Contratos de Opciones.Â

Es de suma importancia poder contar con un mercado Ăşnico de derivativos agrĂcolas  a nivel regional. Actualmente en el Cono Sur,  los precios de los bienes agrĂcolas de exportaciĂłn son determinados en base a los vigentes en mercados externos. En el caso particular de la soja, es el mercado de Chicago, o sea el Chicago Board of Trade, quien determina el precio futuro para este producto. Un mercado de derivativos regional eficiente y robusto podrĂa complementarlo en esta funciĂłn,  permitiendo que todos los participantes accedan a un precio mas transparente y realista, que refleje las condiciones de demanda y oferta vigentes para la producciĂłn local. Como se ha visto en los capĂtulos anteriores, la soja presenta todas las caracterĂsticas necesarias para transformarse en el producto que torne realidad este proyecto: ha posicionado a la regiĂłn como lĂder mundial en exportaciĂłn de proteĂnas de origen vegetal, su mercado de derivativos esta incrementándose y su demanda mundial crece aceleradamente. A lo largo de este capĂtulo se describen brevemente las caracterĂsticas de los mercados de derivativos agrĂcolas, mas especialmente para la Soja, tanto en el mundo como en  la regiĂłn. TambiĂ©n se analiza un caso exitoso de integraciĂłn de mercados de derivativos, el EUREX, y se plantean algunas recomendaciones para poder imitar esta experiencia.

Â

7.2. Mercados de Futuros

Los mercados de futuros son mercados estandarizados y regulados por una autoridad, donde no se negocian las existencias fĂsicas de un producto determinado, sino que se compran y venden contratos de futuro.

Los contratos de futuro son obligaciones contractuales, es decir, contratos entre dos partes. La única variable a determinar es el precio, el cual se fija en el piso, recinto o rueda de operaciones. Los precios de los futuros son los valores ofrecidos por entregar granos de cierta calidad y en cierta cantidad en un lugar y momento precisos.

Todos  los contratos pueden ser  concluidos de tres formas:

1.  A través de una liquidación financiera, lo que  comúnmente se denomina  «Cash  Settlement».

2. Â Mediante la reversiĂłn de la operaciĂłn con los mismos instrumentos que el mercado ofrece.

3.  Entrega fĂsica de los activos,  (granos en nuestro análisis).

La compensaciĂłn es el mĂ©todo más comĂşnmente utilizado para liquidar un contrato de futuros; la entrega fĂsica ocurre solo en un nĂşmero muy pequeño de casos, en el mercado de Chicago, EEUU ( CBOT) esta modalidad solo se da un el 1%- 2% de los casos2. Las posiciones liquidadas a travĂ©s de  la  entrega fĂsica son en general mas costosas y riesgosas, por lo que  los operadores no utilizan en forma activa este mĂ©todo de liquidaciĂłn.Â

2  Fuente: Chicago Board  of  Trade.

7.2.1. Los participantes del mercado

Los participantes del mercado de futuros se dividen entre aquellos que quieren una cobertura  de riesgo -Hedge- y los especuladores. Las participaciones  de estos  varĂan de mercado en mercado. Los especuladores tienen mas participaciĂłn en mercados mayores como en el de Chicago (CBOT) que en los mercados de la regiĂłn BM&f , RoFex y MATBA. Entre los hedgers  se

pueden incluir:

–   Agricultores  o  productores -quienes  necesitan  protecciĂłn  contra  la  baja  en  precios  de sus cosechas que se encuentran todavĂa en el campo o ya almacenadas, o contra el alza en precios de insumos adquiridos tales como alimento para los animales;

–   Comerciantes,  elevadores  de  granos  -quienes  necesitan  protecciĂłn  contra  precios  en baja entre la fecha en que compran o que contratan para comprar grano de los agricultores, y la fecha en que Ă©ste efectivamente se vende;

–   Procesadores, ganaderos -quienes necesitan protecciĂłn contra aumentos en los costos de materia prima, o contra bajas en los precios de los bienes en  inventario;

– Â Â Exportadores -quienes necesitan protecciĂłn contra aumentos en el precio del grano contratado para entrega futura, pero que todavĂa no ha sido comprado;Â

– Â Â Importadores -quienes quieren tomar ventaja de los precios bajos para el grano contratado para entrega futura, pero que todavĂa no ha sido recibido.

Â

7.2.2.  Los márgenesÂ

En la industria de futuros el margen es el dinero que el comprador o vendedor de contratos de futuros, debe rendir a su agente de bolsa y que Ă©ste, a su vez, debe entregar a la Cámara de CompensaciĂłn.  Estos  fondos  se  emplean  para garantizar   el  cumplimiento  del  contrato,  algo parecido a una fianza de garantĂa de cumplimiento. Cuando el cliente debe  depositar dinero adicional en la cuenta para cumplir con los requisitos de margen, se dice que ha recibido una llamada de margen.Â

7.2.3.  La Cámara de Compensación

A la  cámara  de  CompensaciĂłn  de  los  mercados  de  futuro  y  opciones   se  la  podrĂa  definir como la entidad que tiene por objeto garantizar el cumplimiento  de todos los contratos  realizados en el recinto de la bolsa. Es por lo tanto, un mecanismo esencial para el buen funcionamiento de los mercados de futuros, dado que sin ella tanto los especuladores como los cobertores se verĂan obligados  a soportar los riesgos  asociados a incumplimiento de contratos  por parte de algunos participantes.Â

Todo mercado de futuros tiene  una cámara de compensaciĂłn que registra  y compensa  las transacciones  efectuadas  en Ă©l. En la Argentina, el mercado cumple las funciones que deberĂan ser llevadas  a cabo  por la cámara de compensaciĂłn. Por esta razĂłn no se distinguen estas categorĂas.  En el MATBA y el RoFex, el clearing forma parte de los servicios  prestados por las propias  organizaciones.Â

7.3. Los mercados mundiales

Cuando se analizan los mercados mundiales de derivativos agrĂcolas surgen tres zonas bien marcadas: EE.UU.,  JapĂłn  y el MERCOSUR. Estados Unidos es el Ăder mundial en lo que se refiere a commodities agrĂcolas, cuenta   con  un  mercado ampliamente  desarrollado.  El   Chicago  Board  of  Trade (CBOT)  tiene  un  rol  principal,  seguido  por otros  mercados tales  como  el   Kansas  City Board of Trade (KCBT), Minneapolis Grain Exchange (MGEX) y  el MidamĂ©rica Commodity  Exchange  (MIDAM).  Tanto  en Miniápolis  (MGEX)  como  en    Kansas (KCBT)  el  producto  más  importante  es  el

trigo. En Canadá se encuentra Winnipeg Commodity Exchange, que si bien es de menor tamaño, tambiĂ©n merece ser destacado en Chicago. En los Ăşltimos años se ha verificado un drenaje de  negocios desde el MIDAM hacia otros mercados como el CBOT. En el Gráfico 7.2 se verifican los distintos tipos de derivativos que son operados. Además se puede observar la participaciĂłn de cada una de estas categorĂas en el total del volumen operado en derivativos segĂşn datos del mes de mayo del 2003.

Otro polo interesante es el de  los mercados japoneses, donde se encuentran  mercados como el Tokyo Grain Exchange (TGE) , Kansai Commodity Exchange (Kansai), Kanmon Commodity Exchange (Kanmon) y el  Central Japan Commodity Exchange (CJKE). El lanzamiento en JapĂłn a mediados del año 2000  de los contratos  de futuros de soja no modificada genĂ©ticamente han permitido incrementar el columen negociado en estos mercados.Â

En Europa los mercados están más orientados a productos financieros o a commodities distintas de las agrĂcolas, como las monedas y los minerales. AĂşn asĂ, se puede rescatar al London International Financial Futures Exchange (LIFFE) donde los commodities agrĂcolas mayormente negociados son el cacao y el cafĂ©, y en menor medida el azĂşcar y el trigo.Â

7.3.1. Eurex

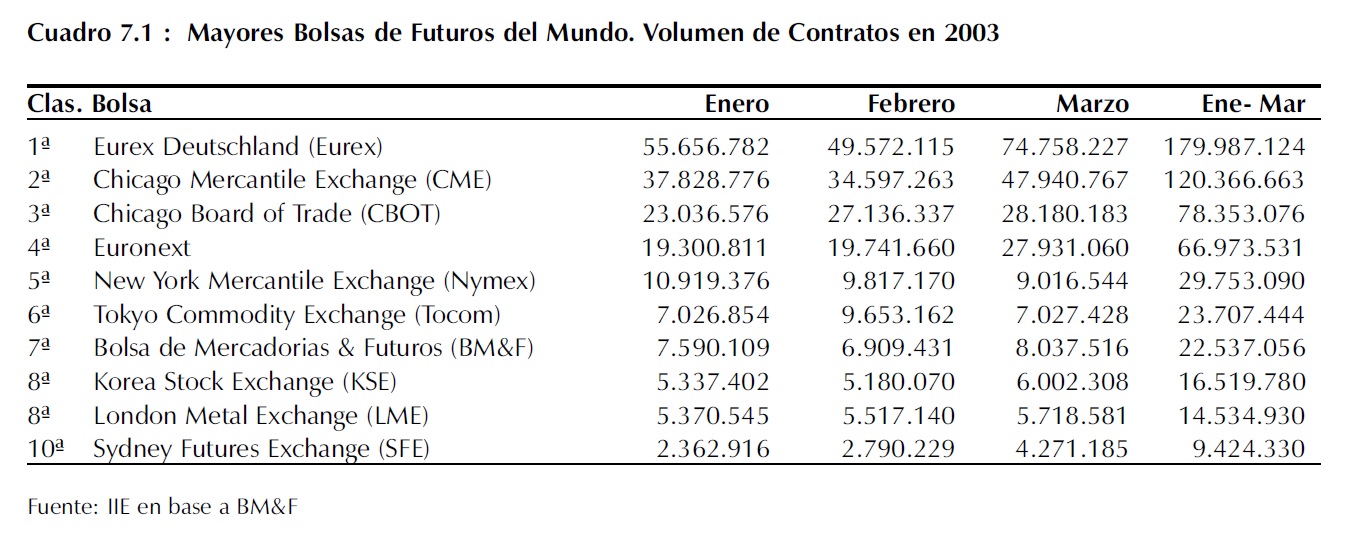

Cuando se habla de Europa no puede dejar de mencionarse al  Eurex, un mercado totalmente electrĂłnico creado en septiembre de 1998 por la fusiĂłn de DTB (Deutsche Terminbörse) y SOFFEX (Swiss Options and Financial Futures Exchange). Este mercado es el mayor del mundo en negociaciĂłn de contratos de futuro y opciones financieras. Los participantes pueden operar electrĂłnicamente  desde  alrededor  de  700  puntos  conectados  a  EUREX  ubicados  en  todo  el mundo. En Ă©l, además del marco electrĂłnico donde operar, se ofrecen una variedad de servicios para compradores y vendedores, el más destacable es el de Clearing House. Este mercado  es un excelente ejemplo para los paĂses e instituciones de nuestra regiĂłn, ya que representa la uniĂłn exitosa de Bolsas y entidades de diversos paĂses en una organizaciĂłn supranacional con el fin de fomentar la eficiencia y generar nuevos y mayores negocios. El Eurex ha logrado sus objetivo y como se ve reflejado en los Cuadros 7.1 y 7.2 es hoy  uno de los lĂderes mundiales en negociaciĂłn de Futuros y Opciones financieras.

7.3.2. Panorama Mundial de la Soja

En lo que se refiere especĂficamente a contratos de opciones y futuros de soja en los mercados mundiales lo primero que se debe resaltar es la participaciĂłn del mercado de Chicago en el volumen total mundial. Como lo refleja el Cuadro 7.3, en este mercado en el año 2001 se negociaron una cantidad de toneladas de soja varias veces superior a la producciĂłn mundial, lo que

refleja claramente la participación activa de especuladores. Del Gráfico  7.3  se  observa  que  en  este mercado participó en el año 2001 con más de 89% del total negociado  en  el  mundo  en  opciones  y futuros  de  Soja.  Otros mercados importantes  fueron  los  japoneses TOKIO  GRAIN  EX-CHANGE con el 6,3% el FOKUOKA FUTURES EXCHANGE CON EL 2% y el   KANSAI   AGICULTURAL COMMODITIES   EXCH.   con aprox. 2%.

7.4. Los mercados en la regiĂłn

Los mercados de derivativos agrĂcolas en el  MERCOSUR son 3:

– Â Â El MATBA en la ciudad de Buenos Aires, Argentina

–   el ROFEX en  la cuidad  de Rosario, Argentina.

–   y la «Bolsa de MercaderĂas  y Futuros» ( BM& F) en la ciudad de San Pablo,  Brasil.

Cada  uno  de  estos  mercados  tiene  sus  propias caracterĂsticas respecto tanto a los bienes comercializados  como   a los volĂşmenes  negociados.  En  el Gráfico 7.4  se detallan los tipos de productos negociados por el Rofex. Como se puede apreciar, luego de la crisis el mercado se concentra en los productos financieros, especialmente el dĂłlar, con una participaciĂłn del 97%.

En el mercado de San Pablo, tal como lo revela el Gráfico 7.5, los derivativos agrĂcolas tienen una participaciĂłn  aĂşn menor que en Rosario, del 0,2%, esto se debe al enorme volumen negociado en derivativos  financieros  en  el  mercado brasileño.  En  la BM&F  los  derivativos  financieros  abarcan  el  97% del volumen total.Â

El Ăşnico mercado que no ha sido incluido en esta comparaciĂłn es el MATBA ya que allĂ solo se negocian bienes de origen agrĂcola.

7.4.1. Mercados en Argentina

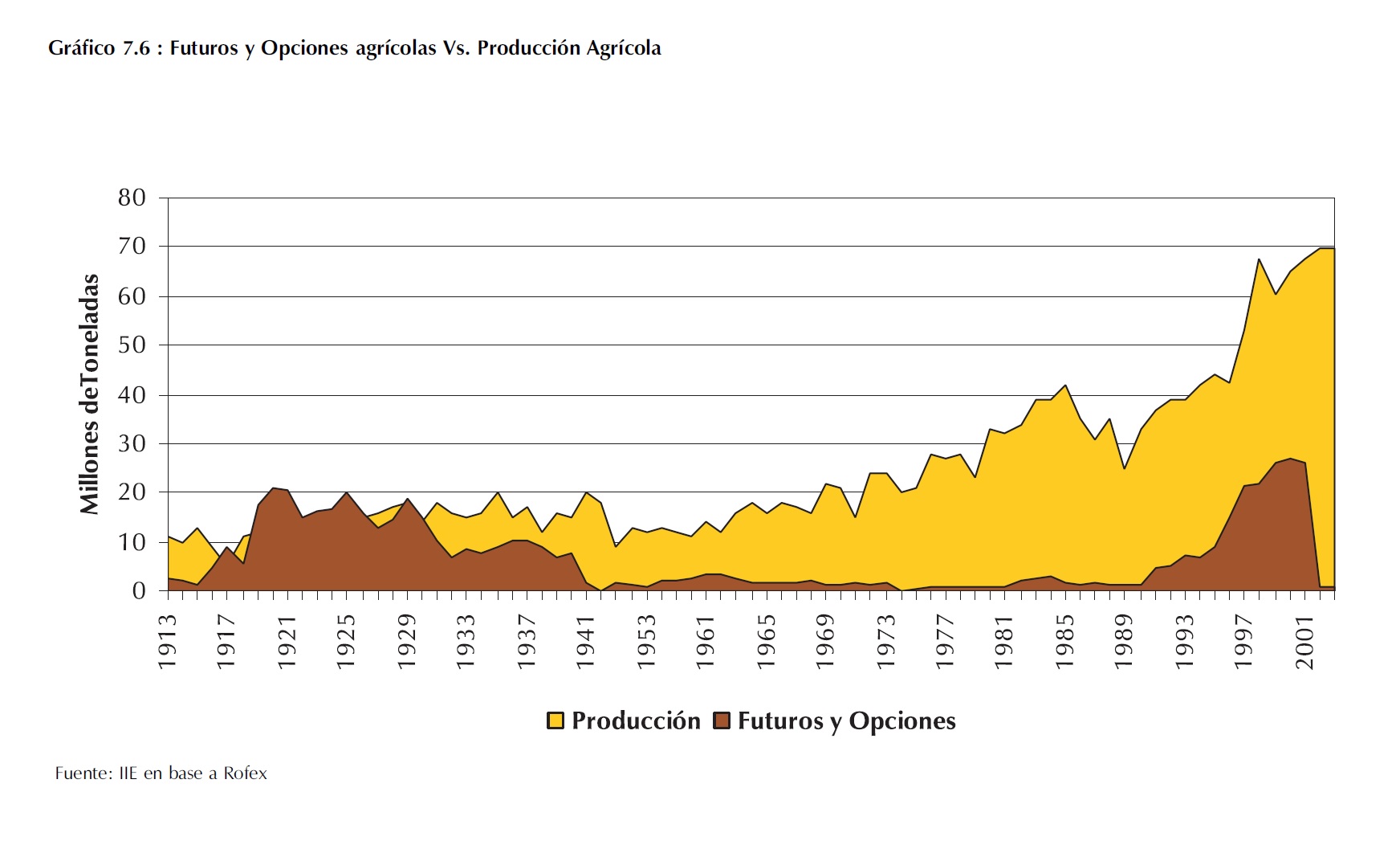

No debemos olvidar  la importancia del sector exportador de granos en nuestra economĂa. En el pasado, la  combinaciĂłn de libertades cambiarias básicas -no existĂan el control de divisas  ni las retenciones- y las obvias ventajas que ofrece un mercado de futuros a productores y exportadores, dieron lugar a un mercado altamente desarrollado de  commodities agrĂcolas. En el Gráfico 7.6 es posible analizar el camino recorrido por la actividad, conforme se sucedieron las distintas polĂticas econĂłmicas llevadas a cabo en las Ăşltimas dĂ©cadas.

A pesar de los problemas que sufriĂł la economĂa Argentina durante el siglo XX, estos mercados pudieron, desde su origen en la primera dĂ©cada del siglo, tener  una presencia destacada hasta mediados de la dĂ©cada del 30. En estos años el volumen operado en derivativos agrĂcolas fue, en varias oportunidades, superior a la producciĂłn misma de granos, equiparándose con lo que ocurre actualmente en los mercados más desarrollados.Â

Posteriormente y tras varias dĂ©cadas  de bajos niveles de negociaciĂłn, se produjo una recuperaciĂłn hacia fines de los 80. Esta recuperaciĂłn se  debiĂł a un decreto del año 1988 que permitiĂł operaciones denominadas en dĂłlares, liquidadas por su contravalor en moneda local. En el año  1990  se permitiĂł  liquidar las operaciones en dĂłlares. La primera parte de la dĂ©cada de los 90 encontrĂł a los mercados argentinos en una fase de fuerte crecimiento que se extendiĂł hasta mediados de la misma, comenzando luego una etapa de estancamiento en cuanto a los volĂşmenes de contratos negociados. A medida que la  economĂa ganaba grados de apertura, los bienes agrĂcolas exportables impulsaban mercados eficientes y maduros.

En el Gráfico 7.6 queda claro que el aumento de la producciĂłn alcanzado en los Ăşltimos años no se ha  reflejado en un crecimiento de las transacciones en los mercados de futuros y opciones. La etapa de consolidaciĂłn de los mercados de futuros agrĂcolas del pasado reciente, tuvo  su abrupto  final debido al fin de la convertibilidad a partir de enero de 2002. Con formas diferentes en cuanto a la administraciĂłn de la crisis por  parte de los mercados de  Rosario y Buenos Aires, el resultado final fue que los volĂşmenes transados en 2002 se redujeron significativamente.Â

Actualmente, una serie de medidas han  intentado  recomponer  las  condiciones jurĂdicas y de confianza necesarias para revitalizar estos mercados. Tanto  el  Rofex  como  el  Matba  han mostrado señales de un nĂşmero mayor de negocios en el primer semestre del año 2003 (Gráfico 7.7). Estos mercados,  duramente  golpeados  por  la incertidumbre  de  nuevas reglas  econĂłmicas,  se  están  recuperando  en forma acelerada. AĂşn asĂ, algunos factores  contribuyen  a  entorpecer esta recuperaciĂłn:

–   Un aumento en la percepciĂłn de  riesgo

– Â Â Un mercado de DĂłlar poco transparente: Control de Capitales e intervenciones del BCRA.

–   Los especuladores prefieren operar directamente en otros mercados, especialmente  aquellos off-shore.

–   Los productores, especialmente los de soja, no recurren más a estos medios de cobertura de riesgo. Luego de la devaluaciĂłn, sus ingresos nominales en pesos  mejoraron y muchos no sienten la necesidad de tomar los recaudos que estos mercados ofrecen.

Â

7.4.1.1. El Mercado a TĂ©rmino de Buenos AiresÂ

El MATBA, es el mercado de futuros y opciones agrĂcolas más importante de la regiĂłn. Durante el año 2001 se negociaron 19.629.000 toneladas. En el año 2000 se habĂa alcanzado un máximo histĂłrico  de   23.605.850  toneladas, superando al año 1999 en 1,69%.  En  el  Gráfico  7.8  se observa como ha evolucionado  la  operatoria  de  contratos agrĂcolas, la caĂda que la negociaciĂłn  experimentĂł en el año 2002 y la recuperaciĂłn que se está dando en el año 2003.

Vale recordar que Buenos Aires  es  el  mayor  mercado del  mundo  para  el  girasol  y que en trigo es lĂder regional. Asimismo,  hasta Agosto  del 2003   el  trigo  generĂł  negocios  por  568.730  toneladas mientras que el girasol lo hizo por 10.300 toneladas, ambos con fuertes recortes respecto a 2001.  En los  años anteriores a  la crisis el crecimiento del volumen negociado de soja fue destacable. Durante el año 2000 se negociaron futuros por 5.367.200 toneladas y 2.747.500 toneladas en opciones, con un crecimiento respecto a 1999 del 22.31% y del 54.91% respectivamente, es decir que sumando futuros y opciones de ese mismo producto se negociaron 8.114.700 toneladas, registrando un crecimiento del 31,70%. Lamentablemente,  como  fue  comentado  anteriormente,  la  inestabilidad  del  paĂs  afectĂł  a este mercado y solo en el año 2003 se ven unas primeras señales de mejorĂa. En el año 2002 las opera ciones con Soja fueron inferiores al medio millĂłn de toneladas3.

Actualmente se puede apreciar el renovado interĂ©s y el desarrollo de la actividad, lo que está reflejando que todos aquellos que se encuentran vinculados al agro tienen conciencia de la necesidad de tomar su seguro de precios.Â

7.4.1.2. El Mercado de Rosario – ROFEX –

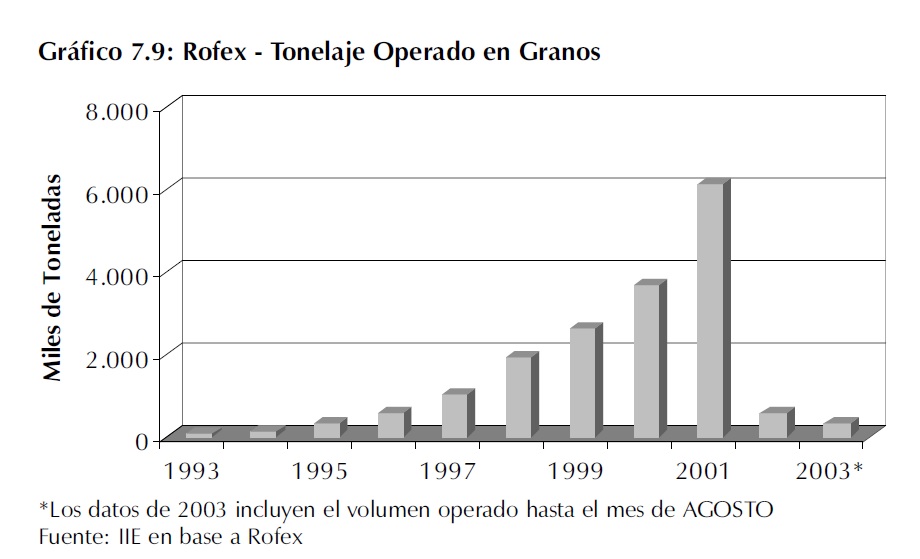

El  Rofex,  mercado  de futuros  y  opciones  de  Rosario,  ocupa  el  segundo  lugar en  Argentina  en  lo  que  se refiere a negociaciĂłn de derivativos  agrĂcolas.  Hasta  el año  2001  el  volumen  operado en estos instrumentos creciĂł vertiginosamente.  Ese  año  se  alcanzĂł  el record de los Ăşltimos tiempos cuando  fueron  negociadas 6.125.000  toneladas de  granos,  En  el  Gráfico  7.9  se observa como ha evolucionado la operatoria de contratos agrĂcolas. El  Gráfico  7.10 muestra  las  toneladas  negociadas  en  contratos  futuros  y de  opciones  de  soja.  Se puede  observar  que  el record alcanzado en el año 2001  se  sostuvo  por  el incremento  en  la  negociaciĂłn  de  soja.  El  82%  del total  operado  en granos correspondiĂł  a  la  soja,  es decir, 5.024.000 toneladas.

3   Ver Gráfico 7.7: Futuros y opciones de Soja -Rofex Vs. MATBA

En ambos mercados, el de granos y el de soja en particular, y al igual que en el MATBA, se observa la caĂda que la negociaciĂłn  experimentĂł en el año 2002 y la recuperaciĂłn que se está dando en el año 2003, si bien a un ritmo menor en el Rofex que en el MATBA.Â

Â

7.4.2. Mercados en Brasil

7.4.2.1. La Bolsa de «Mercadorias e  Futuros» de San Pablo Brasil

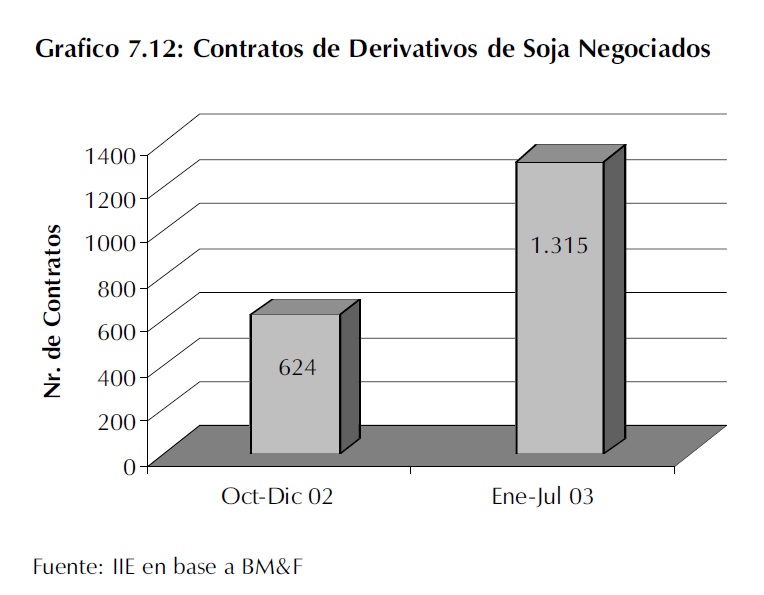

El mercado de derivativos de Brasil está concentrado en la ciudad de San Pablo, en el estado del mismo nombre. Esta ciudad  es la capital econĂłmica y financiera del  paĂs, por lo que la Bolsa concentra  todas  las  operaciones  de  Opciones  y Futuros  tanto  de  activos  financieros  como  de bienes de origen agrĂcola. En el Gráfico 7.11  se detalla como participĂł cada uno de estos bienes en el total negociado del mes de julio del año 2003. Se observa como la participaciĂłn de los derivativos agrĂcolas es aĂşn pequeña. Solo una pequeña parte correspondiĂł a negocios con  Soja, la  mayor  participaciĂłn correspondió al cafĂ©  tipo arábiga, el cual se llevó mas  del  65%  de  todos  los negocios en  futuros  y  opciones  agrĂcolas de esta bolsa, luego le siguieron  el alcohol destilado de caña con el 12% y la carne  con  otro  12%.  Los  negocios con soja solo constituyeron un magro 1,6% del total. Cabe aquĂ aclarar que los contratos de soja en la BM&F han empezado  a negociarse  sĂłlo  en  el último trimestre del año 2002. Desde esa  fecha  el  volumen  negociado  ha aumentado  a  una velocidad cada vez mayor, tanto en nĂşmero de contratos como en valor financiero.

El Gráfico 7.12 permite visualizar el total de contratos de derivativos de soja negociados en la Bolsa de MercaderĂas y futuros de San Pablo desde su inicio en Octubre del 2002. En  los  primeros  7  meses  del  año 2003  se  duplicaron  las  cifras  del año pasado, lo que refleja el sostenido interĂ©s de los inversores brasileños. En el Grafico 7.13 se refleja lo anterior  pero  en tĂ©rminos  financieros,  en millones de dĂłlares. En los tres primeros meses  de  negociaciĂłn  del  año  2002  el valor de los negocios con derivativos de soja  alcanzĂł  los  12,3  millones  de  dĂłlares.  En  los  primeros  siete  meses  del 2003 este rubro triplico el valor del año anterior con 27,6 millones de dĂłlares.

7.5. Conclusiones y Propuestas

A lo largo de este capĂtulo se han descrito  los mercados de derivativos agrĂcolas de la regiĂłn y el lugar en el mundo que ellos actualmente ocupan. Se ha determinado tambiĂ©n  el crecimiento de los contratos futuros y de opciones de soja. El ejemplo del EUREX permite pensar que, si se satisficieran algunas condiciones, tanto el MATBA, el Rofex y la BM&F estarĂan en una posiciĂłn ventajosa para crear un mercado regional Ăşnico de derivativos de soja. Para fomentar la integraciĂłn de los mercados de derivativos a nivel regional son necesarias las siguientes reformas:

Â

–   Decisiones polĂticas  a nivel de los estados.

–   Decisiones sobre normas  y regulaciones  a nivel de los mercados.

Nivel Estados

– Â Â UNIFORMIDAD en el tratamiento tributario para los inversores. EliminaciĂłn de impuestos distorsivos. Â

–   MAYOR  LIBERTAD para  girar  fondos.  EliminaciĂłn  de  los  requerimientos   mĂnimos  de permanencia para los capitales foráneos en operaciones  realizadas en estos mercados.

–   APOYO  FINANCIERO a los productores para hacer frente a Márgenes y GarantĂas y asĂ estimular el uso de estos instrumentos.

–   CreaciĂłn de ORGANISMOS SUPRANACIONALES  que cumplan las funciones de control que hoy llevan a cabo los gobiernos nacionales.

Nivel Mercados

– Â Â HOMOGENEIDAD Â de las caracterĂsticas de los contratos:

– Â Â Meses de contrataciĂłn,

– Â Â Lugares de entrega,

– Â Â TONELADAS Â por contrato,

– Â Â Costos de corretaje, tasas cobradas por las Bolsas, etc.

– Â Â UNIFORMIDAD Â de los costos por MARGENES, GARANTIAS, REQUERIMIENTOSÂ DE CAPITAL, entre otros.

–   CreaciĂłn de una CAMARA DE COMPENSACION regional, que permita  facilitar las operaciones de clearing siguiendo el ejemplo de la ICCH  (International Commodities Clea-

ring House).

Poder viabilizar este proyecto serĂa fundamental para sostener en el tiempo el crecimiento que estos mercados están teniendo en la actualidad, y de esta forma, insertarlos entre los primeros mercados de derivativos agrĂcolas del mundo.