ASPECTOS MACROECONÓMICOS

CAP├ŹTULO 4:┬ĀASPECTOS MACROECONOMICOS

En este Cap├Łtulo se muestran los principales rasgos recientes del crecimiento y la evoluci├│n┬Ādel nivel de precios en el contexto mundial y en Argentina en particular. Se analizan tambi├®n┬Ālas perspectivas para el cierre del corriente a├▒o, conjuntamente con las cifras esperadas┬Āpara el 2009 y los a├▒os siguientes. Se comparan las d├®cadas de los ’80, los ’90 y la primera┬Ād├®cada del Siglo XXI, mostrando que el per├Łodo actual es el de menor volatilidad relativa en┬Ācuanto a inflaci├│n y crecimiento. Este hecho se observa a pesar de la crisis reciente de los alimentos,┬Ācon precios de las commodities en niveles hist├│ricamente elevados.

En el an├Īlisis de la econom├Ła local, se hace ├®nfasis en la necesidad de contar con estad├Łsticas┬Āconfiables que permitan reducir la incertidumbre, colaborando con la toma de decisiones┬Āacertadas. La exploraci├│n muestra que las estad├Łsticas oficiales poseen un correlato producto┬Āde los an├Īlisis privados que no reflejan los mismos datos que aqu├®llas. Esto contribuye┬Āa generar desconfianza y a incrementar los costos tanto de b├║squeda de informaci├│n como de┬Āasignaci├│n de recursos. La base de una macroeconom├Ła sana est├Ī en un adecuado diagn├│stico┬Āde situaci├│n, que permita dise├▒ar pol├Łticas acordes a los objetivos planteados. Ello s├│lo ser├Ī┬Āposible con indicadores que reflejen la realidad con el mayor grado de confianza posible.

4.1 Introducci├│n

La evoluci├│n de las variables macroecon├│micas refleja el comportamiento agregado de los┬Ādistintos agentes que intervienen en los procesos de producci├│n, distribuci├│n, regulaci├│n y consumo┬Āde la econom├Ła. La observaci├│n de las mismas permite analizar de forma global su comportamiento┬Āy a trav├®s de ello realizar an├Īlisis y diagn├│sticos ├║tiles tanto a los fines de pol├Łtica┬Āp├║blica como a los de toma de decisiones privada.

Como se expresa en la Historia de los quince Balances de la Econom├Ła Argentina, es una convicci├│n┬Ādel Instituto de Investigaciones de la Bolsa de Comercio de C├│rdoba que la valoraci├│n┬Ācuantitativa posibilita una comprensi├│n mucho m├Īs acabada de los hechos, complementando al┬Āestudio cualitativo. No es suficiente con reconocer cu├Īles son las debilidades, fortalezas, amenazas┬Āy oportunidades sino tambi├®n cuantificarlas, lo que implica reconocer su magnitud.

La macroeconom├Ła argentina muestra desde el a├▒o 2003 un comportamiento expansivo,┬Ācaracterizado tambi├®n por la alta velocidad del proceso. Todas las variables fundamentales,┬Āincluyendo el PBI, el consumo, la inversi├│n, el gasto p├║blico, las exportaciones, los agregados┬Āmonetarios y el empleo, han crecido de forma significativa. As├Ł tambi├®n lo ha hecho el nivel┬Āgeneral de precios. Este ├║ltimo dato no es menor ya que podr├Ła ser la cara visible de inconsistencias┬Āsubyacentes en el esquema macroecon├│mico. La inflaci├│n es un resultado no deseado del┬Āproceso de crecimiento, cuyos or├Łgenes son m├║ltiples y la identificaci├│n de las causas ├║ltimas no┬Āes una tarea sencilla. Lo que si es claro, es que la misma debe ser atacada con pol├Łticas adecuadas ya que su persistencia corroe los elementos fundamentales necesarios para el funcionamiento┬Ācorrecto de cualquier econom├Ła de mercado, por lo que con el transcurso del tiempo atenta en┬Ācontra del proceso de crecimiento.

Otro elemento fundamental a considerar cuando se analiza la macroeconom├Ła local es el┬Āavanzado proceso de globalizaci├│n en el que el mundo se halla inmerso. El contexto global condiciona┬Āy abre oportunidades a las econom├Łas, sobre todo a las m├Īs peque├▒as como es el caso de┬ĀArgentina. El mundo brinda una amplia demanda que permite aprovechar las ventajas comparativas┬Āque cada pa├Łs posee, al mismo tiempo que otorga ense├▒anzas sobre procesos productivos,┬Ānuevos productos, nuevas tecnolog├Łas; elementos que potencialmente redundar├Īn en mayor eficiencia,┬Āproductividad y crecimiento. En contraposici├│n a estos beneficios, la apertura indiscriminada┬Āy poco planificada puede resultar un factor desestabilizador al enfrentar al mercado┬Ādom├®stico con los vaivenes de la econom├Ła internacional. Sin embargo, la experiencia internacional┬Āindica que los pa├Łses deben integrarse al mundo sin dejar de generar mecanismos de estabilizaci├│n┬Āque se disparen frente a la turbulencia externa1.

1 Ver por ejemplo Balance de la Econom├Ła Argentina 2007, anexo al Cap├Łtulo 9 (p. 387 y siguientes). All├Ł se comenta entre┬Āotros, el caso del ┬½balance estructural┬╗ de Chile calculado sobre la base de un precio de largo plazo para el cobre.

┬Ā

Mientras este Cap├Łtulo est├Ī siendo redactado, el mundo se encuentra atravesando una de las┬Ām├Īs fuertes crisis de la Historia. Una crisis que est├Ī motivando profundas discusiones sobre┬Āaspectos fundamentales del sistema econ├│mico predominante en el mundo. Las quiebras de┬Āempresas y las p├®rdidas monetarias suman miles de millones de d├│lares y los efectos contin├║an┬Āpropag├Īndose; las consecuencias finales sobre la econom├Ła real todav├Ła son tan inciertas como┬Āinevitables. La econom├Ła argentina presenta fortalezas y caracter├Łsticas espec├Łficas que la han┬Āmantenido relativamente aislada de fuertes perjuicios, aunque debe resaltarse que la inmunidad┬Āno es total, ni puede ser asegurada bajo cualquier circunstancia. Es as├Ł que las perspectivas de┬Ādesaceleraci├│n del crecimiento en los pr├│ximos a├▒os son un consenso generalizado entre los analistas┬Āecon├│micos.

Desde la salida de la crisis del bienio 2001-2002 el contexto internacional brind├│ altos precios┬Āpara las commodities exportadas por el pa├Łs. Este hecho, sumado a la pol├Łtica de tipo de cambio┬Āalto, gener├│ saldos positivos en la balanza comercial que repercutieron en un fuerte proceso┬Āde acumulaci├│n de reservas. Adicionalmente a trav├®s de los impuestos a la exportaci├│n, se dio┬Āun sustento adicional al resultado fiscal, que ha mostrado ser positivo por una extensi├│n de tiempo┬Āin├®dita en la Historia. La pol├Łtica de fuerte expansi├│n del gasto p├║blico y la inyecci├│n de liquidez┬Āpor parte del Banco Central impulsaron la demanda agregada, lo que repercuti├│ positivamente┬Āsobre el crecimiento de todos los sectores econ├│micos.

El proceso comentado en el p├Īrrafo anterior se dio en un contexto de recursos productivos┬Āociosos. Tanto la utilizaci├│n del capital como el nivel del empleo se encontraban por debajo de┬Ālos niveles de plena utilizaci├│n, lo que permiti├│ cubrir r├Īpidamente el aumento de la demanda┬Āagregada con incrementos en la producci├│n a partir de la reutilizaci├│n de los factores. Por ende,┬Āla sostenibilidad del sendero de crecimiento se encuentra condicionada a la posibilidad de extender┬Āel uso de recursos productivos. Tal como se afirm├│ en el Cap├Łtulo 2 de El Balance de la┬ĀEconom├Ła 2007, el proceso de inversi├│n en capital reproductivo y en actividades de investigaci├│n┬Āy desarrollo que mejoren la productividad de los factores son elementos clave para mantener┬Āel crecimiento durante plazos prolongados.

Adicionalmente, el funcionamiento exitoso de la econom├Ła de mercado se basa en un pilar┬Āb├Īsico, sencillo de entender, pero sumamente complejo en la pr├Īctica: la existencia y el respeto┬Āde los derechos de propiedad. La propiedad privada debe estar garantizada por el Estado de┬ĀDerecho y por instituciones s├│lidas, cre├Łbles y estables en el tiempo. Con ellos ser├Ī posible brindar┬Āel entorno microecon├│mico propicio sobre el cual se puede estructurar una macroeconom├Ła┬Ās├│lida. Se genera seguridad en el intercambio realizado entre las personas y se promueve la confianza┬Ānecesaria para tomar decisiones que requieren plazos de planeamiento y realizaci├│n extensos.┬ĀEstos elementos constituyen la piedra angular de cualquier intento serio por llegar a cumplir┬Ālos objetivos que se plantearon en el Recuadro 1.1 del Cap├Łtulo 1 del presente libro.

4.2 El contexto mundial

4.2.1 Crecimiento e inflaci├│n

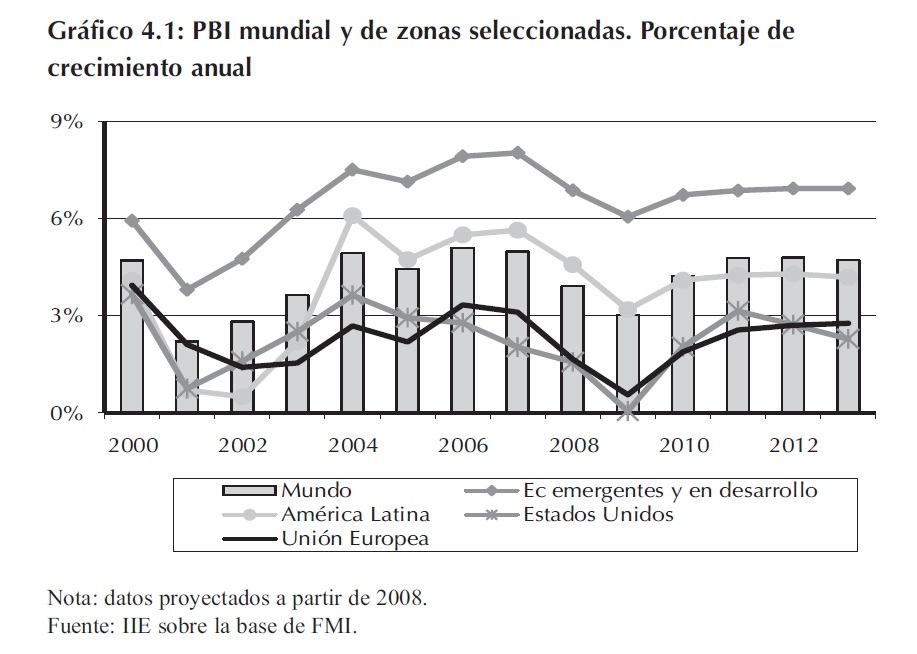

La econom├Ła mundial ha mostrado un per├Łodo de fuerte crecimiento que podr├Ła estar encontrando┬Āalgunas debilidades. Desde el a├▒o 2004, las tasas a las que creci├│ el Producto Bruto┬ĀInterno (PBI) del mundo resultaron ser superiores al promedio hist├│rico 1950-2003 (3,9%┬Āanual), contabilizando cinco a├▒os de expansi├│n con un promedio de 4,7% por a├▒o. El Gr├Īfico┬Ā4.1 permite observar que esta tendencia estuvo asociada fundamentalmente al despegue de las┬Āeconom├Łas emergentes y en desarrollo que expandieron su producci├│n en 7,5 puntos porcentuales┬Āpromedio por a├▒o. Dentro de este conjunto de pa├Łses2, los asi├Īticos son los que elevan el promedio┬Āhasta ese nivel, ya que considerados individualmente muestran tasas de crecimiento promedio┬Āmayores al 9%. El resto de los grupos de pa├Łses emergentes y en desarrollo se hallan por┬Ādebajo del promedio.

2 El grupo de ┬½Econom├Łas Emergentes y en Desarrollo┬╗ est├Ī conformado por 142 pa├Łses que pueden dividirse en los siguientes┬Āsubgrupos: ├üfrica, Europa Central y del Este, Pa├Łses Asi├Īticos en Desarrollo, Este Medio, Am├®rica Latina y el Caribe y finalmente┬Āel Commonwealth de Estados Independientes y Mongolia.

┬Ā

El rol de las econom├Łas desarrolladas en este proceso mundial es el de atenuar estas elevadas┬Ācifras. Considerando tanto a la Uni├│n Europea como a Estados Unidos, el crecimiento promedio┬Āpara el per├Łodo 2004-2008 resulta ser igual a 2,6% por a├▒o, lo que claramente compensa hacia┬Āabajo el espectacular desempe├▒o de los pa├Łses emergentes y en desarrollo. El corolario del an├Īlisis┬Āprecedente es que el crecimiento mundial se encuentra impulsado por las econom├Łas menos┬Ādesarrolladas, que mostrar├Łan┬Āuna contribuci├│n al crecimiento┬Ātotal de alrededor del┬Ā70% para el a├▒o 2008. Ello┬Āpodr├Ła ser interpretado como┬Āel comienzo de un proceso┬Āde ┬½nivelaci├│n┬╗ (del ingl├®s┬Ācatch-up) de ingresos entre┬Ālos pa├Łses m├Īs ricos y los┬Āque no lo son.

El Gr├Īfico 4.1 adicionalmente┬Āmuestra las perspectivas┬Āde crecimiento hasta el┬Āa├▒o 2013 realizadas por el┬ĀFondo Monetario Internacional (FMI)3. Se aprecia claramente a partir de 2008 una marcada desaceleraci├│n en el crecimiento┬Āmundial, que resulta ser particularmente importante en las econom├Łas en desarrollo. En┬Āel caso de Estados Unidos, para el a├▒o 2009 se prev├® que la econom├Ła pr├Īcticamente no crecer├Ī┬Ā(0,1%), mientras que en la Uni├│n Europea el desempe├▒o apenas superar├Ła el medio punto porcentual┬Ā(0,6%). En el mundo en desarrollo la desaceleraci├│n tambi├®n ser├Ła significativa, aunque┬Āello no modificar├Ła el hecho antes comentado de que la principal fuente de crecimiento mundial┬Āse encuentra en estos pa├Łses. A partir del a├▒o 2010, las perspectivas son de recuperaci├│n del crecimiento┬Āmundial, aunque posiblemente a un nivel con menor intensidad de crecimiento.

Tan relevante como el incremento en el PBI, resultan ser los datos sobre inflaci├│n. El crecimiento┬Ādel nivel general de precios es el indicador fundamental sobre la estabilidad macroecon├│mica.┬ĀEl mismo permite observar de forma resumida la evoluci├│n del valor de la moneda local,┬Āen cuanto a sus posibilidades de cumplir los objetivos para los cuales existe. La literatura econ├│mica┬Āha estudiado de manera extensa el problema y existe consenso en cuanto que los procesos┬Āinflacionarios m├Īs acelerados y vol├Ītiles se traducen en niveles de crecimiento m├Īs bajos y┬Āde corta duraci├│n. Por ejemplo, en varios de los ya cl├Īsicos trabajos de Robert J. Barro de la┬Ād├®cada de los ’90, se concluye para una muestra de alrededor de cien pa├Łses que la alta inflaci├│n┬Ā(tasas mayores al 20%) posee un efecto negativo estad├Łsticamente significativo sobre el crecimiento┬Ādel producto4.

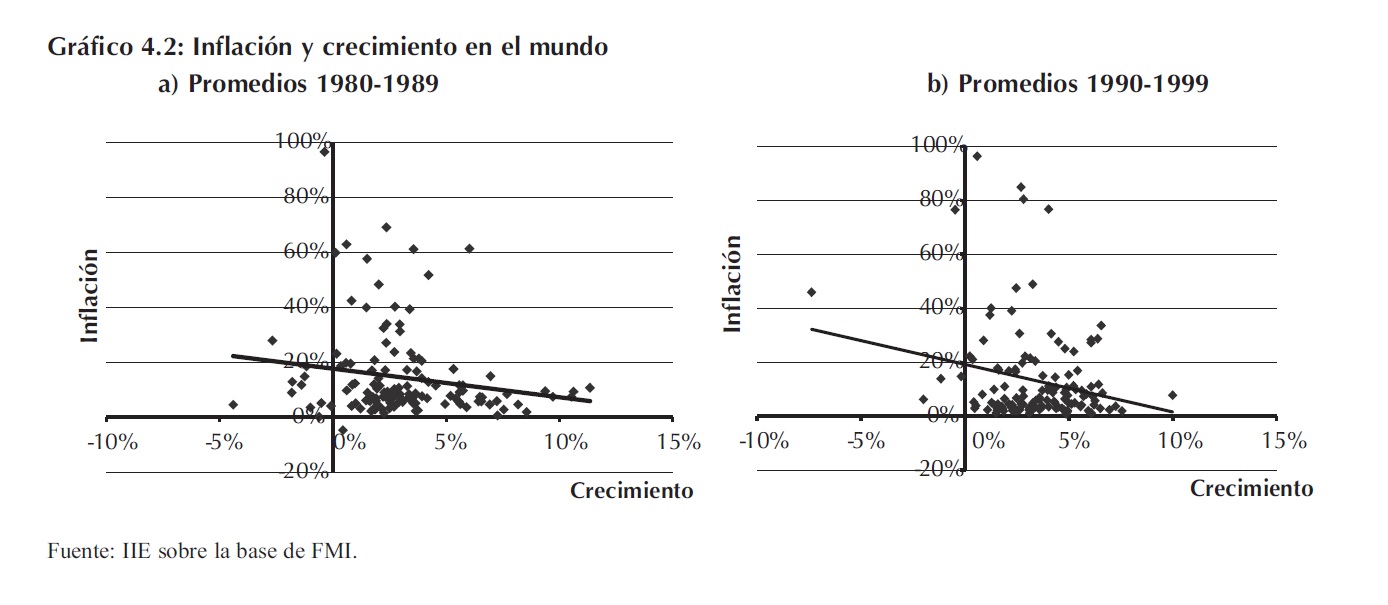

La inflaci├│n ha sido un problema end├®mico de muchos pa├Łses a lo largo de la historia. En el┬Ācontexto mundial, resulta interesante analizar el comportamiento del crecimiento y la inflaci├│n┬Āen diferentes momentos del tiempo. El Gr├Īfico 4.2 re├║ne informaci├│n de 133 pa├Łses de todos los┬Ācontinentes y niveles de desarrollo, en donde se han cruzado los datos de inflaci├│n (de precios al┬Āconsumidor) y los de crecimiento del PBI, realizando promedios simples de los valores para la┬Ād├®cada de los ’80 y la de los ’90. Resulta interesante se├▒alar que la base original5 contaba con┬Ā181 pa├Łses, de los cuales 34 no pose├Łan datos completos para ambas d├®cadas, por lo que se han┬Āeliminado. De ello, resultan 147 pa├Łses. Las restantes 14 naciones eliminadas del an├Īlisis son┬Āaquellas que sufrieron procesos hiperinflacionarios, considerados como tales los que mostraron┬Ātasas de inflaci├│n promedio superior al 100%. Siendo este ├║ltimo hecho de por s├Ł sorprendente:┬Āalrededor de un 10% de pa├Łses para los cuales se poseen datos mostraron procesos hiperinflacionarios┬Ādurante el per├Łodo 1980-1999. M├Īs llamativa es a├║n la cantidad de estados que han┬Āmostrado elevada inflaci├│n (si consideramos como tal aquella superior a dos cifras): el 50% de┬Ālos pa├Łses (73 de 147) la han sufrido.

3 Correspondientes a la actualizaci├│n del mes de octubre de 2008 del World Economic Outlook del Fondo Monetario┬ĀInternacional. A la fecha de cierre del presente Cap├Łtulo, se publicaron perspectivas actualizadas al mes de noviembre (WEO┬ĀUpdate), con reducciones significativas para el crecimiento de pr├Īcticamente todos los pa├Łses y regiones. En particular, el┬Āmundo crecer├Ła un 3,7% en 2008, y s├│lo un 2,2% durante 2009.

4 El an├Īlisis para los pa├Łses con inflaci├│n menor al 20% no muestra resultados estad├Łsticamente significativos. M├Īs all├Ī de ello,┬Āen ning├║n caso se observa la presencia de un efecto positivo de la inflaci├│n sobre el crecimiento cualquiera sea el nivel de la┬Āmisma. Para m├Īs detalle, v├®ase Robert J. Barro 1995 y 1996.┬Ā

5 Corresponde a la base del World Economic Outlook del Fondo Monetario Internacional.

Los elementos expuestos permiten caracterizar al per├Łodo bajo an├Īlisis como uno con elevada┬Āvolatilidad de precios. Adicionalmente, la observaci├│n conjunta de la inflaci├│n con la tasa del┬Ācrecimiento del PBI real, da indicios de una correlaci├│n negativa entre ambas variables para los┬Ādos per├Łodos de tiempo considerados. Ello se remarca en ambos paneles del Gr├Īfico 4.2 con la┬Ārecta de ajuste lineal presentada en cada caso. Los altos niveles de inflaci├│n se relacionaron con┬Āniveles de crecimiento relativamente bajos, mientras que el crecimiento m├Īs elevado se condijo┬Ācon menores niveles inflacionarios.

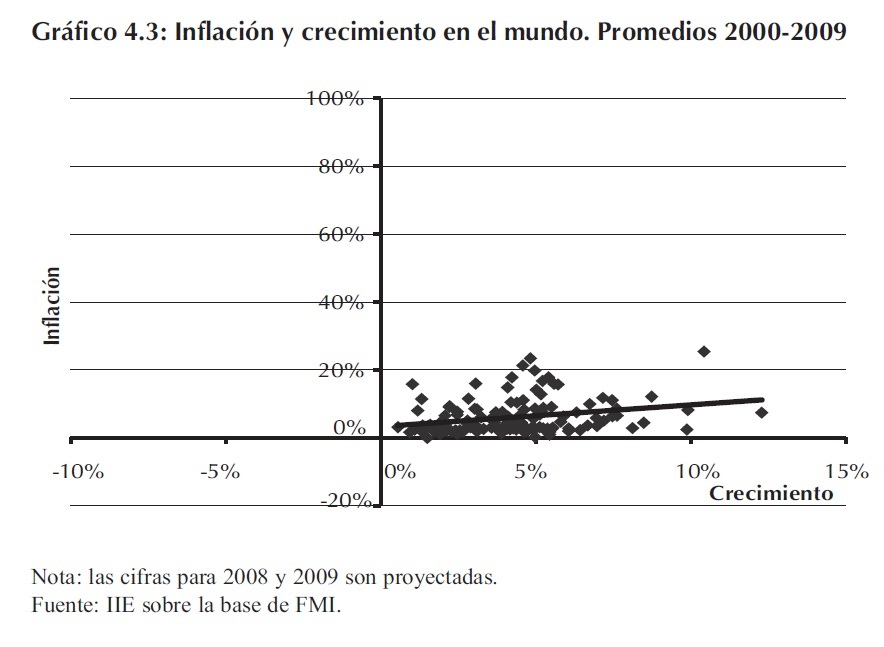

Cuando las variables┬Āanteriores se observan para┬Āla d├®cada actual, entre el a├▒o┬Ā2000 y el 2009, la relaci├│n┬Āse invierte dr├Īsticamente,┬Āmostrando que en l├Łneas┬Āgenerales los casos de mayor┬Āinflaci├│n se hallan vinculados┬Ātambi├®n a niveles de crecimiento┬Ām├Īs altos. El┬ĀGr├Īfico 4.3 permite observar┬Āeste hecho (en donde se ha┬Āutilizado una escala similar a┬Āla del Gr├Īfico 4.2 en ambos┬Āejes de coordenadas para┬Āque resulten f├Īcilmente┬Ācomparables a la vista). M├Īs all├Ī de este cambio de signo en la relaci├│n, el hecho que surge como┬Āinteresante a primera vista es la inexistencia de la volatilidad que presentaban las tasas inflacionarias┬Āen las d├®cadas del ŌĆś80 y ’90. En este per├Łodo, se observa que de los 144 pa├Łses anteriormente┬Āanalizados tan s├│lo dos muestran niveles hiperinflacionarios (Zimbabwe y la Rep├║blica┬ĀDemocr├Ītica del Congo)6. Adicionalmente, observando el porcentaje de estados con inflaci├│n┬Āelevada (definida de igual forma que antes), el mismo asciende a poco m├Īs de 17%, contra el┬Ā50% hallado para el per├Łodo 1980-1999.

6 En este per├Łodo se cuenta con datos para los 181 pa├Łses considerados en la base del FMI; por ello puede decirse que en realidad┬Āesos dos casos de hiperinflaci├│n se extraen de ese conjunto m├Īs amplio de pa├Łses.

┬Ā

El mundo ha mostrado en per├Łodos recientes una relativa calma en comparaci├│n con las d├®cadas┬Āprecedentes, al menos en cuanto a los procesos inflacionarios. Esta afirmaci├│n puede resultar┬Āun tanto llamativa en el contexto coyuntural actual, en el cual la noticia permanente es la┬Āsituaci├│n de crisis por la que atraviesa y hasta hace no mucho tiempo, la ┬½agflation┬╗ (o la subida┬Āde los precios de las commodities agr├Łcolas) era nota com├║n en los peri├│dicos del mundo.

Existen varios motivos por los cuales estos hechos no se reflejan en el Gr├Īfico presentado. En┬Āprimer lugar, se han utilizado ├Łndices de precios al consumidor (IPC), los cuales se componen de┬Āla evoluci├│n de una canasta de bienes que busca ser representativa del consumo promedio de los┬Āhabitantes del cada pa├Łs. Por ende, los elevados precios de los productos agr├Łcolas (que se reflejar├Īn┬Āfundamentalmente en el costo de los alimentos), s├│lo influyen marginalmente en la evoluci├│n┬Āde los ├Łndices utilizados. Sin embargo, este efecto no es homog├®neo en todos los pa├Łses del┬Āmundo ya que el peso de los alimentos dentro de estructura de cada IPC muestra una relaci├│n┬Āinversa con el nivel de desarrollo, lo cual se corresponde con los h├Ībitos de consumo observados.┬ĀMientas que en las econom├Łas m├Īs avanzadas la participaci├│n de los alimentos en la cesta┬Āde consumo es relativamente baja, en los pa├Łses m├Īs pobres, debido a los bajos niveles de ingreso,┬Āgran parte del mismo debe ser destinado a la alimentaci├│n.

En el Gr├Īfico 4.4 pueden observarse los datos de ingreso per capita (en logaritmos) conjuntamente┬Ācon el peso que se asigna a los alimentos en el ├Łndice de precios al consumidor para una┬Āmuestra de m├Īs de cien pa├Łses. Claramente se observa la relaci├│n anteriormente se├▒alada, en┬Ādonde existen pa├Łses como Nigeria o Bangladesh con niveles de ingreso relativamente bajos y┬Āuna ponderaci├│n de los alimentos en la cesta de consumo que supera el 60%. En la otra punta,┬ĀEstados Unidos y el Reino Unido por ejemplo, muestran que esta participaci├│n se halla en torno┬Āal 10%, mientras que poseen los niveles de ingreso per capita m├Īs elevados. Argentina se┬Āencuentra en una posici├│n media, en la que podr├Ła decirse, consume relativamente pocos alimentos┬Āen comparaci├│n con un conjunto de pa├Łses de niveles de ingreso similar.

La conclusi├│n de este an├Īlisis es que la espectacular suba de precios de los productos agr├Łcolas┬Āafecta espec├Łficamente a aquellos pa├Łses con menores ingresos, lo que se ha traducido en problemas┬Āserios de ┬½seguridad alimentaria┬╗7.

7 De acuerdo con la Food and Agricultural Organization (FAO, Naciones Unidas), la ┬½seguridad alimentaria┬╗ se alcanza cuando┬Ātodas las personas tienen en todo momento, acceso f├Łsico y econ├│mico a alimentos suficientes, seguros y nutritivos que┬Ācubran las necesidades y preferencias alimenticias para una vida activa y saludable.

┬Ā

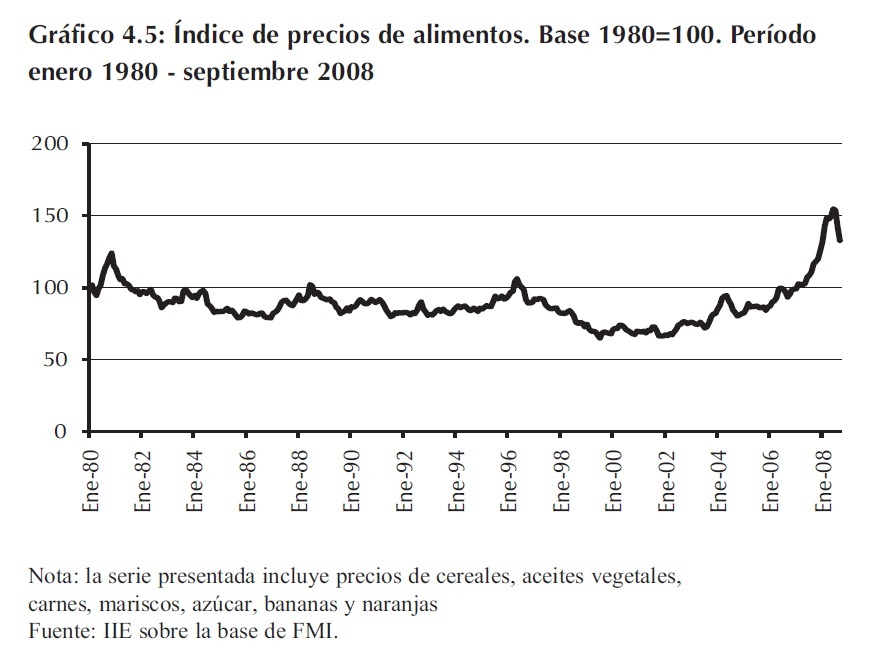

Un segundo elemento a┬Āconsiderar es que el gran┬Āincremento de precios de los┬Āalimentos se dio en un per├Łodo┬Āmuy reciente y que parece┬Ātener una corta vida. El┬ĀGr├Īfico 4.5 muestra la evoluci├│n┬Ādel ├Łndice de precios de┬Āalimentos, publicado por el┬ĀFondo Monetario Internacional.┬ĀEn enero de 2007 el┬Ā├Łndice pose├Ła un valor igual┬Ā99,2, lo que significa que el┬Ānivel de precios era virtualmente┬Āel mismo que en enero┬Āde 1980 (para ser exactos, un┬Ā0,8% menor). A partir de all├Ł┬Āse produce una escalada que encuentra su m├Īximo en junio del corriente a├▒o (un incremento del┬Ā56% con respecto a enero de 2007), para luego comenzar a disminuir. Esta fuerte suba ha generado┬Ādebates y preocupaci├│n por su repercusi├│n en los niveles de pobreza del mundo.

Tal como se coment├│ antes, los incrementos en los precios de los alimentos repercuten principalmente┬Āsobre la poblaci├│n de los pa├Łses de menores ingresos. De acuerdo con un informe del┬ĀBanco Mundial8, surge el riesgo de que muchas regiones y pa├Łses pierdan los avances hechos en┬Āmateria de reducci├│n de la pobreza, al menos en el corto plazo. Por ejemplo, en el caso de┬ĀYemen, las estimaciones muestran que el espectacular incremento en el precio del trigo puede┬Ārevertir las mejoras en cuanto a reducci├│n de la pobreza conseguidas entre 1998 y 2005. Sin┬Āembargo, en el largo plazo el efecto no es tan claro ya que depende entre otras cosas de la respuesta┬Ādel crecimiento econ├│mico┬Āante el ┬½efecto┬Āriqueza┬╗ que estos mayores┬Āprecios generar├Łan sobre los┬Āproductores rurales.┬Ā

8 Banco Mundial (2008); «Rising food prices: Policy options and World Bank response». Development Comittee meeting.

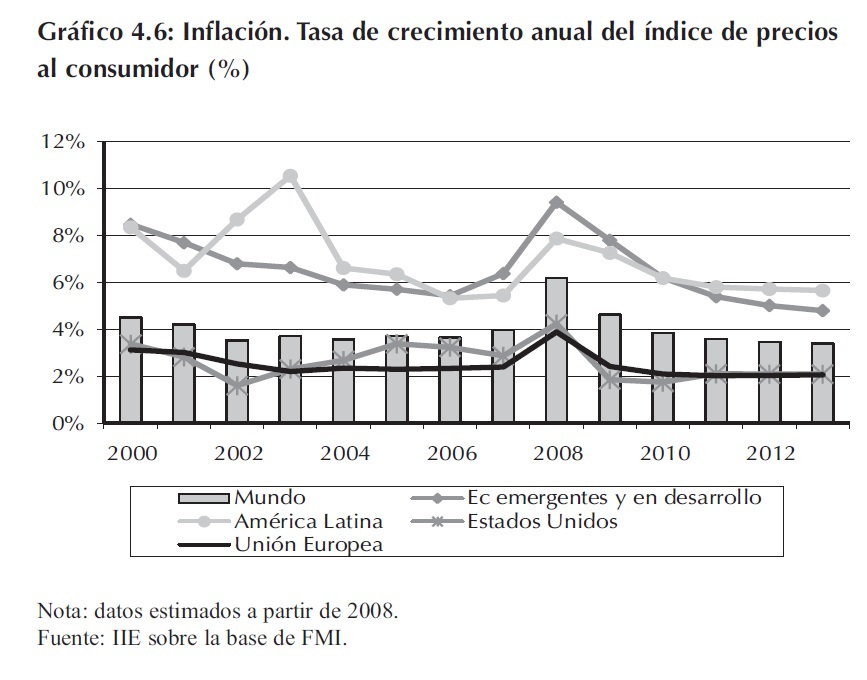

┬ĀA pesar de lo comentado┬Āen el p├Īrrafo anterior y tal┬Ācomo se viene observando┬Āen los ├║ltimos meses del a├▒o┬Ā2008, el impulso ascendente┬Āpara los precios de las materias┬Āprimas est├Ī encontrando┬Āsu freno. Esto se puede apreciar┬Ātambi├®n en el Gr├Īfico┬Ā4.6 que muestra las perspectivas┬Ādel FMI en materia de┬Āprecios al consumidor. Luego de encontrar un pico en el corriente a├▒o, las tasas de crecimiento┬Ācomenzar├Łan a desacelerarse a partir del 2009, lo que es en gran parte consistente con la desaceleraci├│n┬Āen el crecimiento y la consecuente retracci├│n de la demanda agregada mundial. Es por┬Āello que la espectacular escalada de precios de las commodities deber├Ła tomarse con cautela y┬Ācomo un fen├│meno fundamentalmente transitorio que encuentra sus or├Łgenes en elementos muy┬Ādiversos. Entre ellos pueden mencionarse: la creciente demanda mundial de materias primas┬Ā(derivada del crecimiento de los pa├Łses emergentes y del posicionamiento cada vez m├Īs protag├│nico┬Āde los biocombustibles en la matriz energ├®tica mundial); una desaceleraci├│n en el crecimiento┬Āde la productividad agr├Łcola que limita el crecimiento de la oferta9 y finalmente, un alto┬Ācomponente especulativo en los mercados financieros de commodities. Considerando estos elementos,┬Āy transcurrido el tiempo necesario, se esperar├Ła que la oferta responda a la mayor demanda┬Āy que los fundamentals econ├│micos prevalezcan frente a la especulaci├│n financiera, generando┬Āpresiones bajistas.

Sin embargo, as├Ł como existe cierto consenso acerca de que los precios eventualmente bajar├Īn,┬Ālo existe tambi├®n acerca de que el nuevo nivel al cual se estabilizar├Łan podr├Ła ser un tanto┬Āmayor que el que hist├│ricamente se ha observado. El transcurso del tiempo y la evoluci├│n de la┬Ādemanda y la consecuente respuesta de la oferta, ser├Īn factores clave en la respuesta a este interrogante.

9 Von Braun, Joachim (2008); ┬½High and rising food prices. Why are they rising, who is affected, how are they affected, and what┬Āshould be done?. IFPRI.

┬Ā4.3 La econom├Ła argentina

4.3.1 Evoluci├│n de las Cuentas Nacionales y perspectivas para 2008 y 2009

El cierre del a├▒o 2007 mostr├│ un per├Łodo m├Īs de sostenido crecimiento, con un valor para el┬ĀProducto Bruto Interno (PBI) de 359.170 millones de pesos a precios constantes de 1993. Ello┬Ārepresent├│ un crecimiento del 8,7% con respecto al a├▒o 2006.

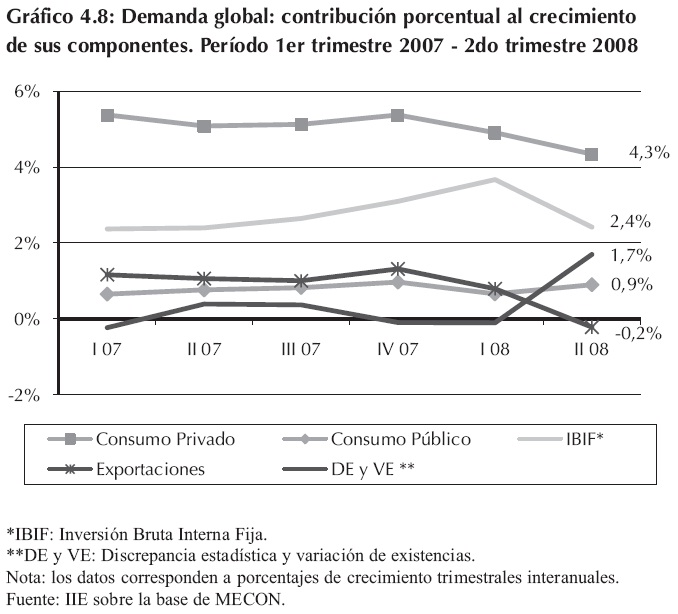

El sendero ascendente de┬Ālas cuentas componentes de┬Āla oferta y demanda globales┬Āha continuado sin pausa┬Ātambi├®n durante el primer┬Āsemestre del corriente a├▒o.┬ĀEl crecimiento de la oferta┬Āglobal (los bienes producidos┬Āinternamente o importados)┬Āfue de un 9,5% con respecto┬Āal primer semestre del┬Āa├▒o 2007. Esta variaci├│n┬Āestuvo impulsada por un┬Āfuerte aumento de las importaciones┬Ā(+22,5% en el per├Łodo┬Āconsiderado) y tambi├®n┬Āpor una importante variaci├│n┬Ādel PBI, igual al 7,8%. Sin embargo, esta ├║ltima cifra refleja una leve desaceleraci├│n respecto a┬Ālos guarismos observados en los semestres anteriores. El Gr├Īfico 4.7 refleja este hecho, conjuntamente┬Ācon la observaci├│n de que el componente de importaciones se ha acelerado de forma┬Ācontinua a lo largo del tiempo10. En lo que respecta al a├▒o 2008, las perspectivas acent├║an la┬Ādesaceleraci├│n del PBI, lo cual responde en parte a las circunstancias internacionales de ralentizaci├│n┬Ādel crecimiento.

Del otro lado de la ecuaci├│n,┬Āconsiderando a la┬Ādemanda agregada de la econom├Ła,┬Āpuede observarse que┬Āel consumo privado contin├║a┬Āsiendo el componente que┬Ācontribuye con la mayor┬Āproporci├│n del crecimiento,┬Ātal como se ha remarcado en┬Āediciones anteriores de El┬ĀBalance de la Econom├Ła┬ĀArgentina. En el segundo trimestre┬Ādel corriente a├▒o,┬Āesta cuenta contribuy├│ con┬Āun 4,3% del total de 9,1%┬Āque creci├│ la demanda global11.

┬Ā

A pesar de este significativo┬Āpeso sobre el crecimiento┬Ātotal, el consumo privado muestra en los dos primeros trimestres del a├▒o una ca├Łda en su ritmo┬Āde variaci├│n. Lo mismo se observa en el comportamiento de la inversi├│n bruta interna fija (IBIF)┬Ādurante el segundo trimestre de a├▒o, con una contribuci├│n del 2,4% versus el 3,7% observado┬Ādurante el primer trimestre del a├▒o. Finalmente, la contribuci├│n de las exportaciones muestra un┬Āllamativo valor negativo para este ├║ltimo trimestre, igual a -0,2%. Vale recordar que la informaci├│n┬Āpresentada corresponde a variaciones de las respectivas cuentas a precios constantes de 1993,┬Āpor lo que representan movimientos en las cantidades, aisladas de los efectos de los precios.┬Ā

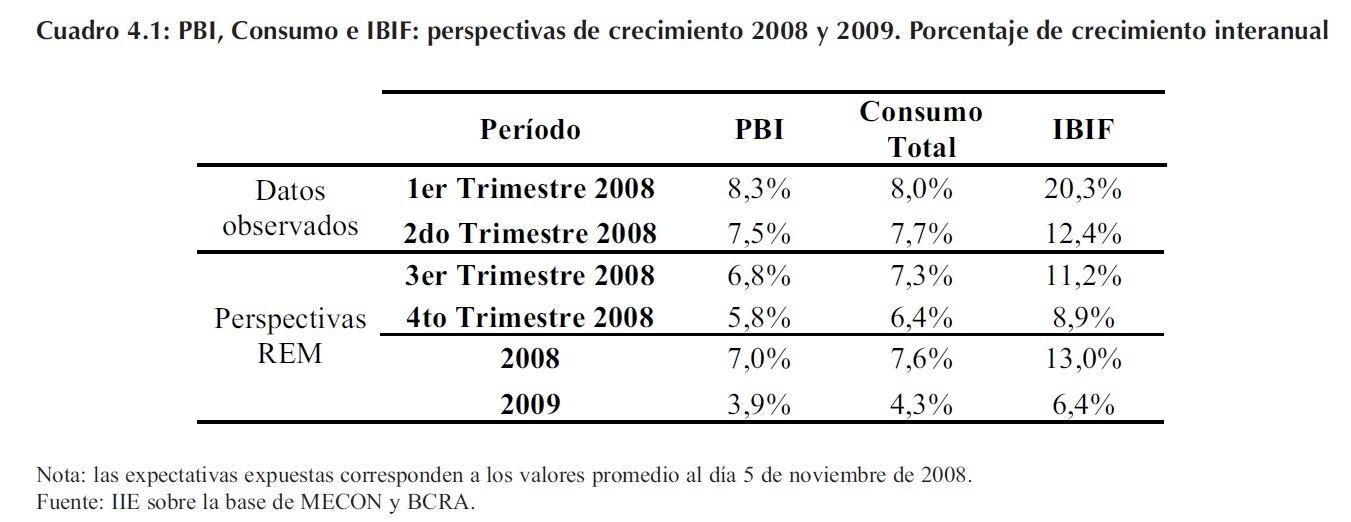

Tal como fue comentado, se espera que el cierre del a├▒o 2008 incluya una desaceleraci├│n m├Īs┬Āmarcada que la observada durante la primera mitad del a├▒o. Los acontecimientos de la econom├Ła┬Āinternacional y las dificultades propias del pa├Łs se conjugar├Łan para dar certeza a esta suposici├│n.┬ĀEl Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central de la┬ĀRep├║blica Argentina12 (BCRA) muestra una perspectiva de crecimiento para el corriente a├▒o┬Āigual al 7% con respecto a 2007. El Cuadro 4.1 resume la informaci├│n del REM respecto a la┬Āevoluci├│n del PBI, el consumo (p├║blico y privado) y la IBIF.

10 El an├Īlisis del comercio exterior argentino se expone con gran detalle en el Cap├Łtulo 9 de la presente edici├│n.

11 Este valor resulta de considerar tambi├®n a la discrepancia estad├Łstica y la variaci├│n de existencias, cuenta con la cual, los conceptos┬Āde oferta y demanda globales se igualan.

12 ┬½A trav├®s del REM se realiza un seguimiento sistem├Ītico y transparente de los pron├│sticos macroecon├│micos de corto y mediano┬Āplazo que regularmente realizan diversos profesionales a nivel local e internacional┬╗ (BCRA, 2007). A partir del corriente┬Āa├▒o, el Instituto de Investigaciones Econ├│micas de la Bolsa de Comercio de C├│rdoba se convirti├│ en una m├Īs de las instituciones┬Āparticipantes de este relevamiento, colaborando con la recolecci├│n de perspectivas sobre m├Īs de veinte variables fundamentales┬Āde la econom├Ła argentina.

┬Ā

Puede observarse claramente y para todas las variables un marcado freno a lo largo del a├▒o┬Ā2008, que se acentuar├Ła considerablemente durante el 2009. El contexto nacional muestra que a┬Āpesar de un relativo ┬½desacople┬╗ de la crisis originada en EE.UU., la fortaleza que ven├Ła mostrando┬Āel esquema econ├│mico, fundamentalmente a trav├®s del alto crecimiento en el PBI,┬Ācomienza a flaquear.

Una serie de enfrentamientos entre el Gobierno y sectores particulares, junto con el establecimiento┬Āde pol├Łticas poco o nulamente consensuadas han logrado diseminar la desconfianza y┬Āafectar de forma negativa a las perspectivas de los agentes econ├│micos. Ello se traduce claramente┬Āen mayores costos que a la postre derivan en un crecimiento menor y m├Īs vol├Ītil. La incertidumbre┬Āy la consecuente imprevisibilidad se han convertido durante este a├▒o en un obst├Īculo┬Āineludible a la hora de tomar decisiones. Ello incrementa los costos asociados a la obtenci├│n de┬Āinformaci├│n, que en otras palabras significa el incremento del riesgo y los rendimientos requeridos┬Āfrente a cualquier tipo de inversi├│n. El resultado no ha sido otro m├Īs que la postergaci├│n de┬Āactividades que resultan vitales al momento de pensar en sostener el crecimiento que hasta el a├▒o┬Āpasado se observ├│.

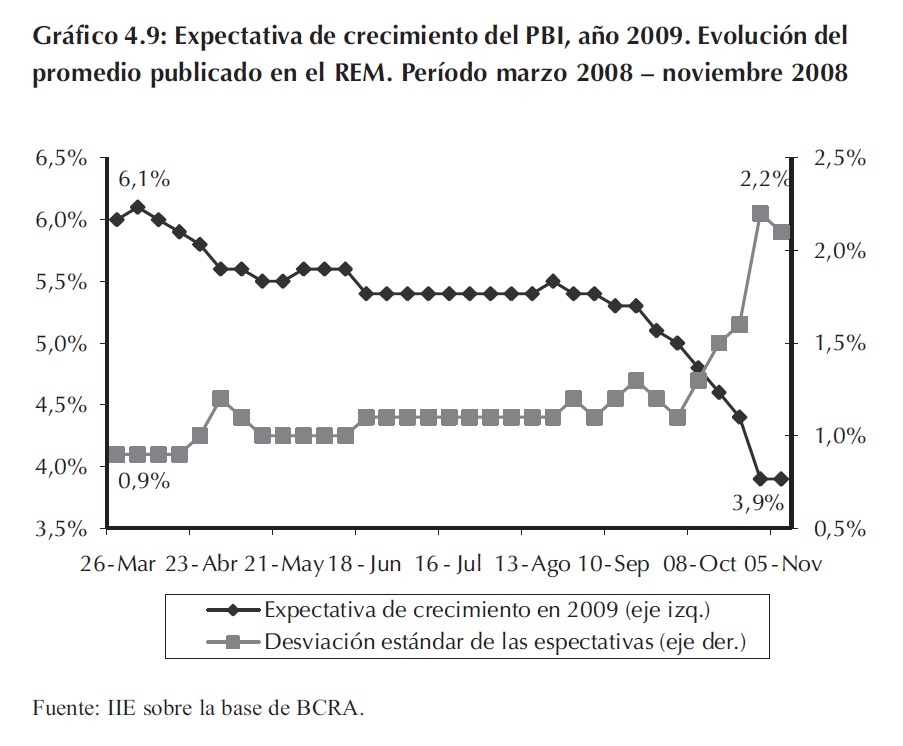

El Gr├Īfico 4.9 ejemplifica┬Āde forma clara los conceptos┬Āexpresados. All├Ł se┬Ārepresenta la evoluci├│n┬Ādurante el corriente a├▒o de┬Ālas expectativas de crecimiento┬Āpara el 2009. Puede┬Āobservarse que hacia mediados┬Āde marzo se esperaba en┬Āpromedio un crecimiento de┬Āalrededor de 6%. Luego de┬Āun leve ascenso, esta perspectiva┬Āse fue reduciendo de┬Āforma permanente, para┬Āsituarse a principios de┬Ānoviembre en el valor presentado┬Āen el Cuadro 4.1,┬Āigual a 3,9%. Adicionalmente pueden remarcarse dos per├Łodos en los cuales la perspectiva se vio┬Āparticularmente afectada. El primero, desde principios de abril hasta mediados de junio (que de┬Āforma aprior├Łstica podr├Ła asociarse al ┬½conflicto con el campo┬╗13); y el segundo, a partir de agosto,┬Āmomento en el cual la crisis internacional comenz├│ sus peores coletazos.

Pero no s├│lo la informaci├│n sobre el crecimiento es interesante, sino tambi├®n la que se puede┬Āextraer de la serie que representa la desviaci├│n est├Īndar de los pron├│sticos realizados por las┬Ādiversas consultoras. En particular, entre septiembre y el mes de noviembre esta variable pr├Īcticamente┬Āse ha duplicado, mostrando una mayor divergencia entre los valores ingresados por los┬Āparticipantes del REM. Ello es un reflejo claro de la incertidumbre comentada.

4.3.2 El Estimador Mensual de la Actividad Econ├│mica (EMAE)

La evoluci├│n de la actividad┬Āa un nivel de frecuencia┬Ātemporal mayor puede┬Āobservarse con el Estimador┬ĀMensual de la Actividad┬ĀEcon├│mica. El mismo permite┬Ātener una visi├│n m├Īs┬Āactualizada del comportamiento┬Ādel PBI agregado,┬Āantes que se publiquen los┬Ādatos de las Cuentas┬ĀNacionales14. El Gr├Īfico┬Ā4.10 muestra las tasas de┬Āvariaci├│n porcentuales interanuales┬Āde cada mes para┬Ālos a├▒os 2007 y 2008, hasta┬Āel ├║ltimo dato disponible a la┬Āfecha de cierre de esta edici├│n.┬ĀA partir del mes de┬Āmayo del corriente a├▒o, se observan sistem├Īticamente tasas de crecimiento menores que las┬Āobservadas durante 2007. Adicionalmente, considerando los meses enero-septiembre, el EMAE┬Āmuestra un crecimiento del 7,5% entre 2007 y 2008, lo que contrasta con el 8,5% observado en┬Āel mismo per├Łodo entre los a├▒os 2006 y 2007. Con los datos de julio-septiembre tambi├®n puede┬Ācerrarse una estimaci├│n provisoria del crecimiento del tercer trimestre del a├▒o. El mismo ascender├Ła┬Āa 6,7% respecto del mismo per├Łodo del a├▒o 2007; esta cifra resulta ser la m├Īs baja observada┬Ādesde el a├▒o 2004, lo que remarca tambi├®n la desaceleraci├│n econ├│mica.

13 Para profundizar, ver Cap├Łtulo 12 referido a la coyuntura del Sector Agropecuario.

14 Las Cuentas Nacionales presentan datos de frecuencia trimestral y se publican aproximadamente dos meses y medio despu├®s┬Āde cerrado cada trimestre. El EMAE, de frecuencia mensual, se publica aproximadamente un mes y medio luego de finalizado┬Āel mes sobre el que se realiza el an├Īlisis.

┬Ā4.3.2.1 Las mediciones alternativas de actividad

Argentina ha sufrido desde el a├▒o 2007 numerosos cuestionamientos hacia las estad├Łsticas┬Āpublicadas por los organismos estatales. Diversas instituciones y analistas particulares se han┬Ādedicado a utilizar y tambi├®n a elaborar mediciones alternativas de un conjunto de variables,┬Āintentando reflejar los valores ┬½verdaderos┬╗ de las mismas. En el caso del nivel de actividad,┬Āexiste un indicador construido por la consultora ┬½Orlando J. Ferreres & Asociados┬╗, denominado┬Ā┬½├Źndice General de Actividad┬╗ (IGA), que busca reproducir el comportamiento del PBI con┬Āuna frecuencia mensual, pero presentando los resultados con menos de un mes de demora (podr├Ła┬Āconsiderarse como un indicador adelantado del EMAE). Vale la pena aclarar que el IGA no surgi├│┬Āmotivado por la falta de confianza en las estad├Łsticas oficiales, sino que posee una historia┬Ām├Īs prolongada y su creaci├│n se debe b├Īsicamente a la necesidad de contar con datos actualizados┬Ācon mayor prontitud.

El Gr├Īfico 4.11 presenta┬Āla evoluci├│n conjunta de las┬Ātasas de variaci├│n interanuales┬Ādel EMAE y del IGA.┬ĀLos senderos de ambas┬Āvariables parecen ser bastante┬Āsimilares, apart├Īndose una┬Āde otra de forma, al parecer,┬Āerr├Ītica, sin un comportamiento┬Āsistem├Ītico al menos┬Āapreciable a simple vista.┬ĀEllo podr├Ła significar que las┬Ādos estimaciones apuntan┬Āefectivamente a un mismo┬Āobjetivo, pero que debido a┬Ālas diferentes metodolog├Łas┬Āde c├Īlculo, poseen leves┬Ādiferencias aleatorias en┬Ācada medici├│n. Sin embargo,┬Āhacia el final de la serie,┬Āen las mediciones del┬Ācorriente a├▒o, pueden apreciarse┬Āapartamientos significativos,┬Āen donde el IGA┬Āmuestra tasas de variaci├│n┬Āconsiderablemente menores.┬Ā

Para ver este punto con┬Āmayor claridad, se calcula en┬Āel Gr├Īfico 4.12 el cociente┬Āentre las tasas de crecimiento┬Āde ambos ├Łndices. De┬Āforma llamativa, se aprecia┬Āque durante algunos meses┬Āde 2008 las mediciones del┬ĀEMAE m├Īs que duplicaron a las que se corresponden con el estimador no oficial. Esto resulta┬Ām├Īs llamativo a├║n si se considera que tomando una serie hist├│rica m├Īs larga de los ├Łndices, nunca┬Āse hab├Ła observado una discrepancia de tal magnitud. Mientras que el promedio de este cociente┬Āpara el per├Łodo 2003-2007 resulta igual a 1,01, durante los meses enero-septiembre del a├▒o┬Ā2008 el mismo asciende a 1,38.

Las observaciones aqu├Ł apuntadas claramente no pueden tomarse como una evidencia irrefutable┬Āacerca del grado de confiabilidad de las estad├Łsticas oficiales. Sin embargo sugieren la ocurrencia┬Āde comportamientos particularmente novedosos en los datos, que introducidos en un contexto┬Āde descr├®dito generalizado por parte de los agentes econ├│micos, no logra otro objetivo m├Īs┬Āque profundizar esta desconfianza. La decisi├│n sobre cu├Īl es el ┬½verdadero┬╗ valor se convierte┬Āen una que debe realizar cada analista particular, poniendo sobre el tablero sus subjetividades y┬Ājuicios de valor. Ello claramente no apunta a la existencia de informaci├│n transparente y objetiva┬Āque permite reducir los costos al momento de decidir acerca de procesos vitales de cualquier┬Āeconom├Ła sana, tales como el consumo o la inversi├│n.

4.3.3 La inflaci├│n

Si de estad├Łsticas cuestionadas se trata, los ├Łndices de precios han sido el centro de las cr├Łticas.┬ĀEn lo que sigue se presentan los principales datos oficiales sobre precios; en el ac├Īpite pr├│ximo┬Āse har├Ī referencia a las mediciones alternativas existentes, incluyendo las realizadas por las┬Āoficinas de estad├Łstica de las provincias.

4.3.3.1 Las mediciones oficiales

4.3.3.1.1 El ├Łndice de precios al consumidor (IPC)┬Ā

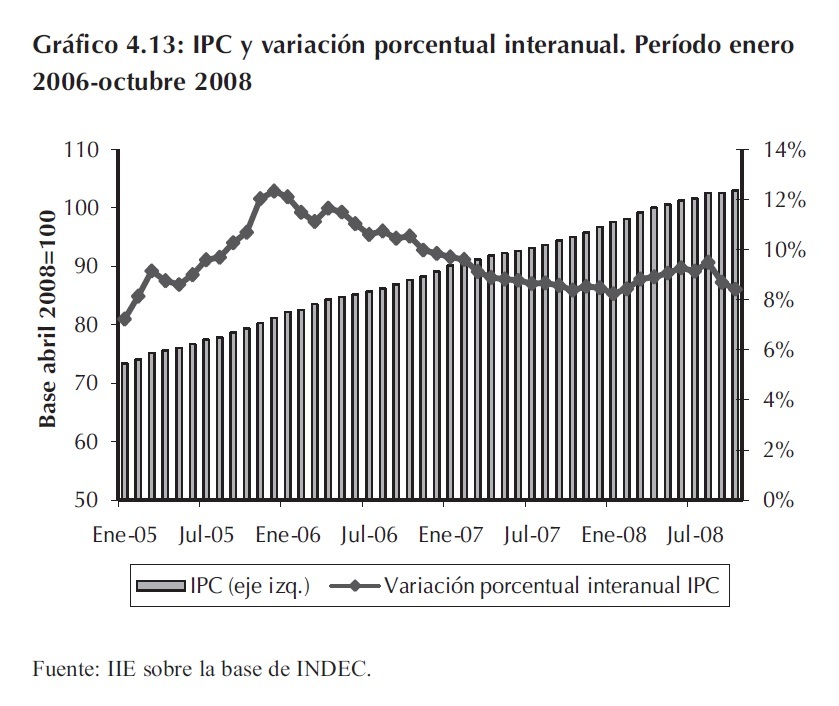

Tal como se puede apreciar┬Āen el Gr├Īfico 4.13, la┬Āinflaci├│n minorista (medida┬Āpor el IPC) mostr├│ un sendero┬Ādecreciente a partir de┬Āenero de 2006, mes en el┬Ācual la variaci├│n interanual┬Āen los precios fue del 12%.┬ĀA principios del corriente┬Āa├▒o inici├│ una tendencia┬Āascendente, pasando de┬Ā8,2% en enero a 9,5% en┬Āagosto. Sin embargo, en┬Āl├Łnea con los signos de desaceleraci├│n┬Āde la econom├Ła,┬Āen septiembre y en octubre┬Āla tasa de inflaci├│n mostr├│┬Āuna reversi├│n de esta tendencia:┬Āla variaci├│n interanual del IPC fue de 8,7% y 8,4%, respectivamente. Si bien estos guarismos┬Āson de una cifra, no puede decirse que se corresponden con niveles bajos de inflaci├│n.

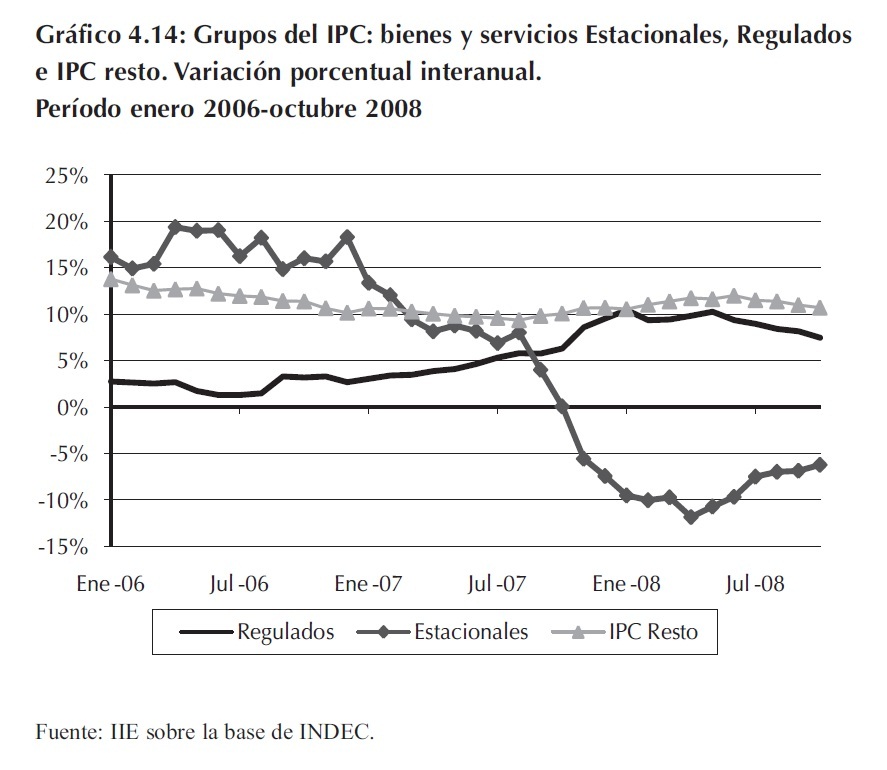

Analizando al IPC en sus tres grupos componentes (bienes y servicios Estacionales,┬ĀRegulados e IPC resto15), puede observarse un comportamiento claramente divergente entre┬Āellos. Mientras que los precios de las categor├Łas Regulados e IPC resto muestran variaciones┬Āpositivas desde enero de 2006 y hasta fines de 2007, los precios Estacionales se han ido frenando┬Āhasta octubre de 2007. En ese mes dejaron de crecer, para comenzar a reducirse en t├®rminos┬Āinteranuales desde noviembre de 2007 y hasta el ├║ltimo per├Łodo disponible (octubre de 2008).┬ĀDe forma llamativa, y si bien hist├│ricamente se han observado diferencias entre los comportamientos┬Āde los diferentes┬Āgrupos, nunca hab├Ła sido┬Ā├®sta tan marcada. Ampliando┬Āel per├Łodo de an├Īlisis,┬Āpartiendo desde el a├▒o┬Ā2003, existi├│ s├│lo un mes en┬Āel cual los precios estacionales┬Āca├Łan, mientras los precios┬Āde los otros dos grupos┬Ācrec├Łan (septiembre de┬Ā2003). A partir de all├Ł, sistem├Īticamente┬Ātodos los grupos┬Āmostraron variaciones┬Āpositivas hasta noviembre de┬Ā2007, cuando los bienes┬ĀEstacionales comienzan a┬Āmostrar signos claros de┬Ādeflaci├│n, llegando hasta┬Āca├Łdas interanuales del 12%┬Ā(Gr├Īfico 4.14).

4.3.3.1.2 Sistema de ├Źndices de Precios Mayoristas (SIPM)

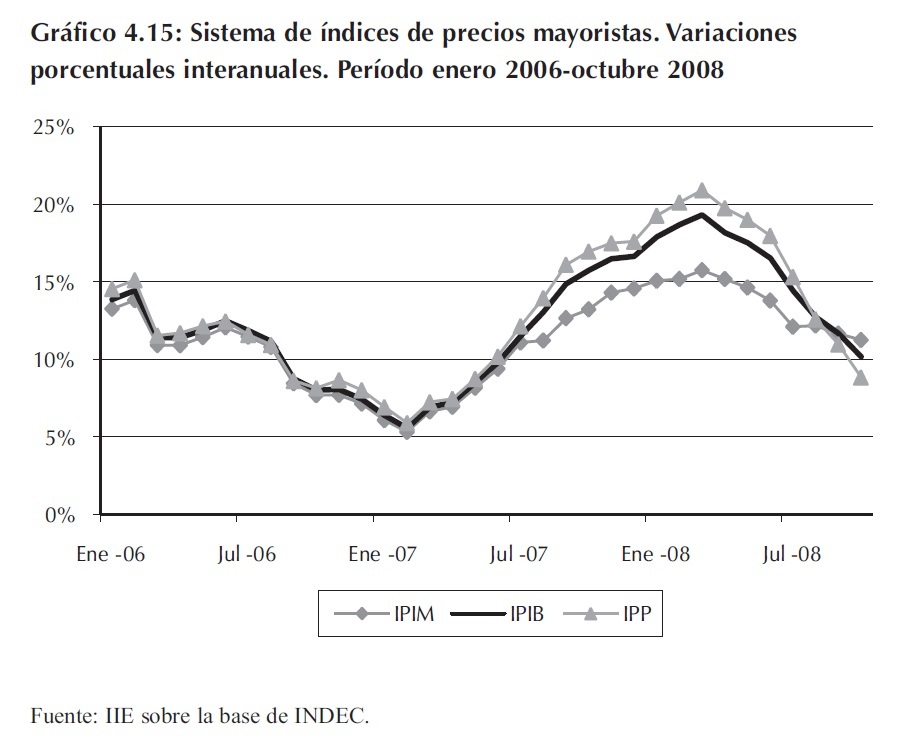

Las mediciones oficiales de los precios mayoristas mostraron desde enero de 2006 (al igual┬Āque en el caso de los precios minoristas) una tendencia declinante de su tasa de crecimiento. Sin┬Āembargo, a partir de 2007 (en enero los distintos ├Łndices registraban una inflaci├│n interanual de┬Āentre 6% y 7%) las tasas del segmento comenzaron a incrementarse hasta llegar a valores m├Īximos┬Āen febrero de este a├▒o, pasando la barrera del 20% interanual en el caso del ├Źndice de Precios┬ĀB├Īsicos al Productor (IPP)16 ver Recuadro 4.1 para una definici├│n de conceptos. A partir de ese┬Āmes se observa una marcada desaceleraci├│n, llevado a los tres ├Łndices a un crecimiento cercano┬Āal 10% interanual, tal como se observa en el Gr├Īfico 4.15.

Otro aspecto destacable es que las distintas definiciones de precios mayoristas, que ven├Łan┬Āsiguiendo una trayectoria notablemente similar, presentan un comportamiento m├Īs dispar desde┬Āmediados de 2007: si bien siguen la misma direcci├│n en los movimientos, se aprecian cada vez┬Āmayores diferencias en los niveles de inflaci├│n registrados. El IPP mostr├│ una tasa de inflaci├│n┬Āsustancialmente mayor que┬Āla correspondiente a la del┬Ā├Źndice de Precios Internos al┬Āpor Mayor (IPIM). La explicaci├│n┬Āpodr├Ła estar en el┬Āfuerte crecimiento de los┬Āprecios de exportaci├│n, que┬Āse reflejan en aqu├®l ├Łndice,┬Āpero no en este ├║ltimo.┬ĀAdicionalmente, si se observa┬Āla variaci├│n de precios del┬Ārubro Productos Primarios┬Ādel IPP, la misma muestra┬Ālos incrementos significativos,┬Āmayores al nivel general.┬ĀDebido a que los productos┬Āde exportaci├│n que m├Īs┬Āincrementaron sus precios┬Āfueron los primarios, se┬Āver├Ła sustentada la explicaci├│n┬Āplanteada.

Por otra parte, la comparaci├│n entre el IPIM y el IPIB, permitir├Ła inferir que la pol├Łtica de┬Āimpuestos y subsidios ha contribuido a desacelerar los precios mayoristas. Al analizar estos ├Łndices┬Āpor sus rubros componentes, se observa claramente que el efecto de la pol├Łtica tributaria┬Āimpacta fundamentalmente sobre los precios de los productos primarios, mostrando un efecto┬Āmenor sobre las manufacturas. Estos elementos son en parte el reflejo de la pol├Łtica arancelaria┬Āllevada a cabo por el Estado Nacional, en donde juegan un importante rol los derechos de exportaci├│n,┬Āreduciendo los precios recibidos por los productores.

15 Cada grupo se compone de la siguiente manera: bienes y servicios Estacionales: frutas, verduras, ropa exterior, transporte por┬Āturismo y alojamiento y excursiones (representan 9,5% de la canasta total del IPC); bienes y servicios Regulados: combustibles┬Āpara la vivienda, electricidad, agua y servicios sanitarios, transporte p├║blico de pasajeros, funcionamiento y mantenimiento de┬Āveh├Łculos, correo, tel├®fono y accesorios (representan un 19,1% de la canasta total del IPC); IPC resto: resto de grupos del IPC┬Ā(representan un 71,4% de la canasta total del IPC).

┬Ā16 Ver Recuadro 4.1 para una definici├│n de conceptos.

Recuadro 4.1: El Sistema de ├Źndices de Precios Mayoristas

El SIPM se halla conformado por tres ├Łndices que miden la evoluci├│n de los precios al por mayor┬Āde formas y con objetivos ligeramente diferentes:

-El ├Źndice de Precios Internos al por Mayor (IPIM): ┬½tiene por objeto medir la evoluci├│n promedio┬Āde los precios a los que el productor y/o importador directo vende sus productos en el mercado┬Ādom├®stico┬╗, por lo que incluye impuestos (IVA, impuestos internos y a los combustibles) netos┬Āde subsidios y excluye el valor de las exportaciones por tratarse de bienes destinados al mercado┬Āinterno.

-El ├Źndice de Precios Internos B├Īsicos al por Mayor (IPIB): ┬½tiene igual cobertura que el IPIM,┬Āpero los precios no incluyen el efecto impositivo. [Con ello] se brinda un elemento de an├Īlisis alternativo┬Āque al ser comparado con el IPIM permite desdoblar el movimiento de los precios en aquellos┬Āprovenientes de modificaciones en la pol├Łtica impositiva de los que resultan de decisiones del┬Āproductor┬╗

-El ├Źndice de Precios B├Īsicos del Productor (IPP): ┬½Mide la variaci├│n promedio de los precios percibidos┬Āpor el productor local por su producci├│n┬╗. Para ello excluye los bienes importados e incluye┬Ālas exportaciones. Los impuestos tienen el mismo tratamiento que en el IPIM.

En el Cuadro 4.2 pueden observarse los grupos y subgrupos que componen a cada ├Łndice, junto con┬Ālos pesos asociados a cada uno de ellos.

┬Ā

4.3.3.1.3 ├Źndices de precios impl├Łcitos

Generalmente suele confundirse el t├®rmino ┬½inflaci├│n┬╗, utiliz├Īndolo para se├▒alar el cambio┬Āporcentual en el IPC. Sin embargo, el concepto correcto de ┬½inflaci├│n┬╗ ata├▒e a la evoluci├│n de┬Ātodos los precios de la econom├Ła y no s├│lo a los de la cesta representativa del consumo promedio┬Āde un habitante, que es lo que efectivamente busca reflejar el IPC. Es por ello que la inflaci├│n┬Āencontrar├Ła una medida m├Īs cercana a su verdadero valor en el ├Źndice de Precios Impl├Łcitos┬Ā(IPI) que surge de las Cuentas Nacionales al calcular el PBI en t├®rminos nominales y reales. All├Ł┬Āse encuentran incluidos tanto los bienes de consumo, como los de capital y tanto los bienes que┬Āson de consumo generalizado, como aquellos bienes que son s├│lo inter├®s de pocos individuos.┬ĀAdicionalmente, pueden obtenerse los precios impl├Łcitos para cada una de las desagregaciones┬Āde las Cuentas Nacionales.

Esto no quiere decir que un ├Łndice de precios al consumidor no sea un indicador ├║til, sino que┬Āno es comprensivo del conjunto total de bienes que una econom├Ła genera. A pesar de ello, por la┬Ācaracter├Łstica de ser representativo del consumo promedio, un IPC deber├Ła reflejar el crecimiento┬Āde los precios que la poblaci├│n siente de forma m├Īs cercana, siendo este uno de los motivos┬Āfundamentales de su uso com├║n. Adicionalmente posee la ventaja de que se releva con una frecuencia┬Āmensual, mientras que el IPI es de divulgaci├│n trimestral (se deriva de las Cuentas┬ĀNacionales)17.

17 Existen otras diferencias entre ambos ├Łndices. Entre las m├Īs importantes se encuentra la metodolog├Ła de c├Īlculo. Mientras el┬ĀIPC es un ├Łndice de Laspeyres, el IPI responde a la estructura de un ├Łndice de Paasche.

┬Ā

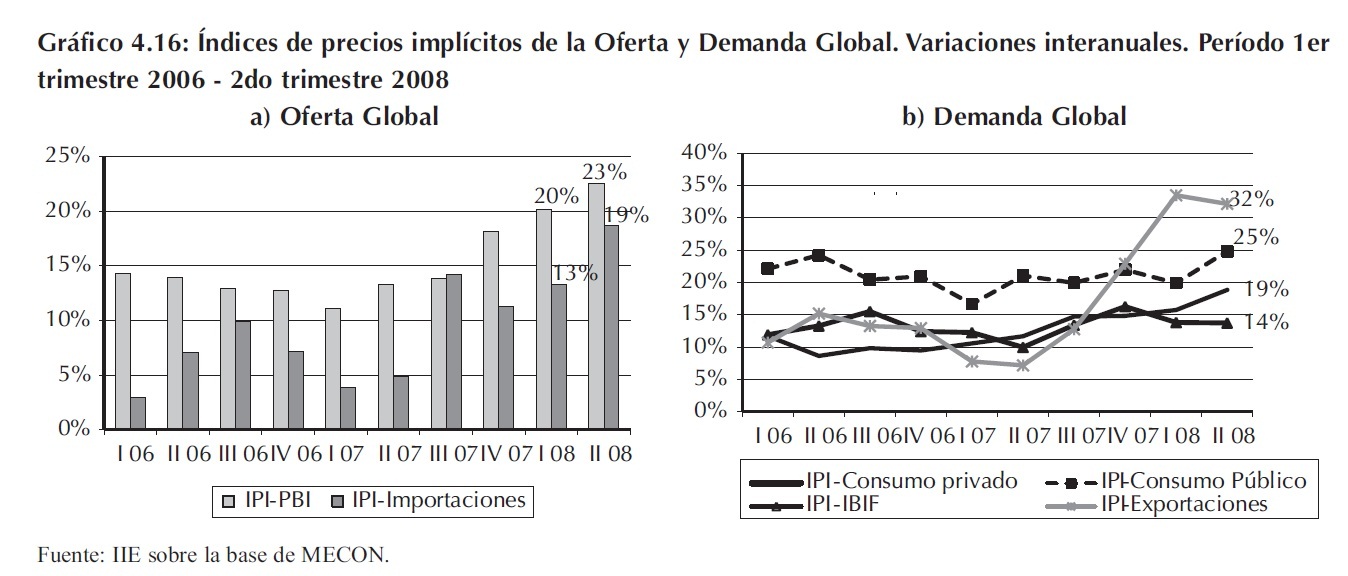

Para continuar con la estructura presentada en la secci├│n de las Cuentas Nacionales, se analizan┬Ālos diferentes ├Łndices de precios impl├Łcitos clasificados dentro de la Oferta y la Demanda┬ĀGlobal. En el Gr├Īfico 4.16 se muestran las series.

Por el lado de la Oferta (panel ┬½a┬╗), se aprecia que los precios impl├Łcitos del PBI, es decir de┬Ātodos los bienes producidos en la econom├Ła, se aceleran considerablemente a partir del primer┬Ātrimestre de 2007, pasando de un 11% en ese momento a un 23% durante el segundo trimestre┬Ādel corriente a├▒o. Claramente estas cifras contrastan con las obtenidas a trav├®s del IPC. El segundo┬Ācomponente de la Oferta, las importaciones, muestra un comportamiento m├Īs moderado y┬Āvol├Ītil, pero tambi├®n presenta una aceleraci├│n durante el per├Łodo comentado.

Los componentes de la Demanda Global permiten observar un comportamiento de crecimiento┬Ārelativamente estable para los precios impl├Łcitos de la IBIF y del Consumo P├║blico, aunque en┬Āun nivel superior en pr├Īcticamente diez puntos porcentuales para este ├║ltimo. El crecimiento del┬ĀIPI del Consumo Privado muestra una tendencia creciente, aceler├Īndose hasta un 19% en el ├║ltimo┬Ātrimestre para el cual existe informaci├│n (obs├®rvese aqu├Ł tambi├®n la diferencia existente con el┬ĀIPC). Por ├║ltimo, los precios de las exportaciones resultan ser los m├Īs vol├Ītiles, dispar├Īndose en┬Āel segundo trimestre de 2007, hasta llegar a tasas de variaci├│n superiores al 30%; esto es consistente┬Ācon el ┬½boom┬╗ de precios de las commodities comentado en secciones anteriores.

4.3.3.2 La desconfianza y las mediciones alternativas de inflaci├│n

Tal como se coment├│ en el ac├Īpite sobre nivel de actividad, a partir de enero de 2007 las estad├Łsticas┬Āoficiales fueron v├Łctimas de un proceso de descr├®dito generalizado entre la poblaci├│n.┬ĀSea o no cierta la ┬½intervenci├│n┬╗ sobre el Instituto Nacional de Estad├Łsticas y Censos (INDEC)┬Āy la manipulaci├│n sobre determinados ├Łndices, lo real es que la veracidad de las cifras oficiales┬Āse ha puesto bajo tela de juicio, provocando un incremento en la incertidumbre acerca del verdadero┬Āestado de la econom├Ła del pa├Łs18. Una investigaci├│n realizada por SEL Consultores durante el mes de abril del corriente┬Āa├▒o muestra que el 99%┬Āde los encuestados19 posee┬Āalg├║n resguardo respecto de┬Ālos datos oficiales (ver┬ĀGr├Īfico 4.17). Adicionalmente,┬Āel 58% de ellos considera┬Āque las estad├Łsticas┬Āoficiales son ┬½Nada confiables┬╗.

18 El Fondo Monetario Internacional expone en su Global Financial Stability Report (octubre 2008) la existencia de este problema,┬Āse├▒alando que ┬½los analistas creen y varios indicadores sugieren que la inflaci├│n real es considerablemente mayor que los┬Ādatos oficiales┬╗.

19 Estos datos son parte de la ┬½Encuesta de clima de negocios┬╗ de SEL Consultores, que indaga trimestralmente la opini├│n de┬Ādirectores y gerentes de administraci├│n y finanzas de 160 empresas.

┬Ā

Estos elementos han┬Āmotivado una gran cantidad┬Āde mediciones alternativas,┬Āen particular acerca de las┬Ācifras de inflaci├│n (IPC).┬ĀVale la pena remarcar que┬Ālos datos de inflaci├│n no┬Ās├│lo son relevantes en si mismos, sino que lo son para un amplio conjunto de indicadores econ├│micos.┬ĀLa pobreza, la indigencia, la deuda p├║blica, el nivel de actividad y las mediciones de┬Āvariables en t├®rminos ┬½reales┬╗ se ven afectadas de acuerdo al ├Łndice de precios utilizado20.

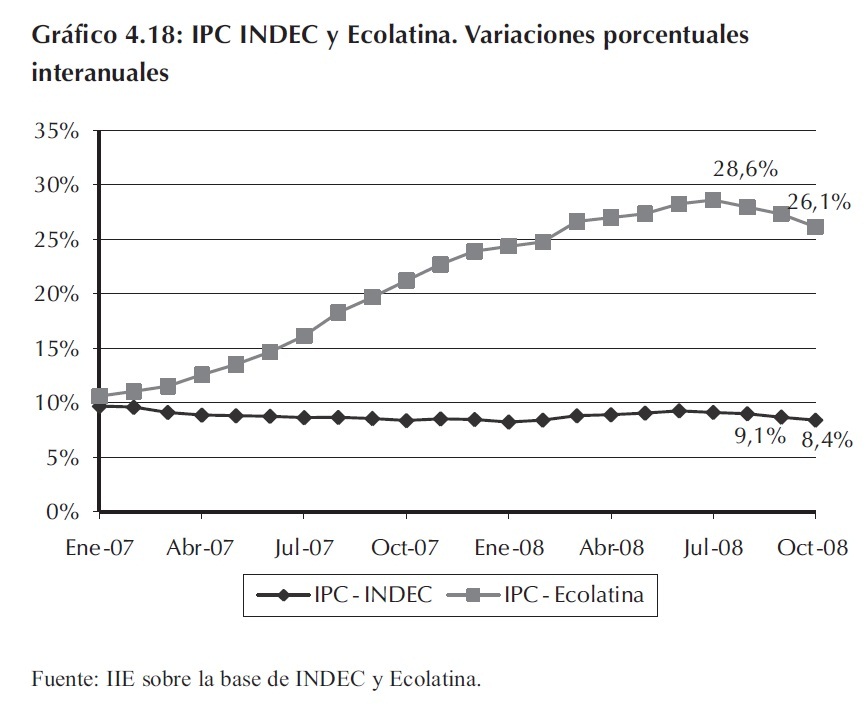

El Gr├Īfico 4.18 presenta en t├®rminos comparativos la evoluci├│n de la variaci├│n interanual de┬Ālos ├Łndices de precios al consumidor calculados por el INDEC y a modo de ejemplo, los calculados┬Āpor la consultora┬ĀEcolatina21. Puede observarse┬Āclaramente que el relevamiento┬Āde la consultora privada┬Āsigue un sendero muy┬Ādiferente al oficial. Ello┬Āmuestra no s├│lo que el┬ĀINDEC publicar├Ła el dato de┬Āinflaci├│n en un nivel m├Īs┬Ābajo, sino que con el correr┬Ādel tiempo, la brecha con la┬Āinflaci├│n real es cada vez ┬Āmayor. Mientras que los c├Īlculos┬Āoficiales se mantienen┬Āen un intervalo de entre 8%┬Āy 10% interanual, las estimaciones┬Āprivadas muestran┬Āuna aceleraci├│n desde comienzos de 2007, llegando a un pico de 28,6% en julio del corriente┬Āa├▒o, momento en el cual la discrepancia con el ├Łndice oficial ascendi├│ a 19,5 puntos porcentuales.┬ĀA partir de ese mes se observar├Ła una leve desaceleraci├│n, que posiciona a la inflaci├│n de┬Āprecios al consumidor en 26,1% (octubre de 2008).

20 En diversos cap├Łtulos de la presente edici├│n de El Balance de la Econom├Ła Argentina se presentan variables construidas a partir┬Āde mediciones alternativas de inflaci├│n. Ver por ejemplo en el Cap├Łtulo 5, las consideraciones acerca de los niveles de pobreza┬Āe indigencia.

21 De acuerdo a la misma consultora ┬½El IPC Ecolatina mide la evoluci├│n de los precios en distintos puntos de venta de la┬ĀCiudad Aut├│noma de Buenos Aires y del Gran Buenos Aires sobre la base de relevamientos y encuestas propias, que siguen la┬Āmetodolog├Ła aplicada por el INDEC hasta fines del 2006″.

┬Ā

┬ĀLa utilizaci├│n de ├Łndices alternativos a los oficiales no deja de ser problem├Ītica ya que los┬Āmismos no poseen un consenso de aceptaci├│n, sumado al hecho de que diferentes consultoras┬Āmuestran estimaciones dis├Łmiles. Adicionalmente, las consultoras privadas podr├Łan tener alg├║n┬Ātipo de sesgo ideol├│gico o pol├Łtico, lo que imprime una cuota de incertidumbre adicional a las┬Ācifras que presentan.

Frente a estos hechos, las Direcciones de Estad├Łsticas Provinciales tomaron relevancia con┬Āsus mediciones propias de ├Łndices de precios al consumidor. De hecho, el mismo INDEC relev├│┬Āhasta el mes de marzo del corriente a├▒o informaci├│n sobre la evoluci├│n de precios de las provincias┬Ācon porcentaje m├Īs elevado de gasto de consumo22, y construy├│ con ellos la ┬½primera┬Āetapa┬╗ de un ┬½├Źndice de Precios al Consumidor Nacional┬╗. Lamentablemente, la iniciativa que┬Āparec├Ła romper con el centralismo de la informaci├│n sobre precios proveniente del Gran Buenos┬ĀAires, vio pronto su fin. Sin┬Āembargo, los ├Łndices provinciales┬Āganaron escena por┬Ām├®rito propio. As├Ł, diversos┬Āanalistas y en particular┬Āactores de la escena pol├Łtica┬Āopositora, comenzaron a┬Āpresentarlos como sustitutos┬Āde las cifras del INDEC23.

El Cuadro 4.3 muestra┬Ālos datos de inflaci├│n interanual┬Āde acuerdo al IPC para┬Ācatorce provincias argentinas,┬Āseleccionadas por disponibilidad┬Āde informaci├│n┬Āen las p├Īginas web de cada┬Āuna de ellas. La caracter├Łstica┬Āque resalta a primera vista┬Āes la amplia dispersi├│n en la┬Āinformaci├│n en per├Łodos de┬Ātiempo similares. Existen┬Ācaracter├Łsticas propias que┬Āhacen que los niveles de┬Āinflaci├│n de cada provincia┬Ādifieran de forma natural; asimismo, las metodolog├Łas de c├Īlculo de los ├Łndices son diferentes y┬Āpor lo tanto captan los movimientos en los precios de diferente manera. Sin embargo, no deja de┬Āresultar llamativo el amplio rango de resultados, observ├Īndose en la punta m├Īs alta un 26% interanual┬Āen la provincia de Neuquen para el mes de septiembre, en contraposici├│n al dato equivalente┬Ādel Gran Buenos Aires (INDEC) igual a 8,7%.

22 Seg├║n la Encuesta Nacional de Gastos de los Hogares.

23 Las estad├Łsticas de diversas provincias se vieron tambi├®n sujetas a cuestionamiento acerca de ┬½intervenciones┬╗ por parte del┬ĀGobierno Nacional que habr├Ła impulsado cambios metodol├│gicos tendientes a reducir las cifras de inflaci├│n.

24 Esta metodolog├Ła implica que cada uno de los bienes que componen al ├Łndice posee la misma ponderaci├│n, es decir que no┬Āest├Ī basado en una encuesta de consumo de hogares. Por ello, sus resultados no son estrictamente comparables con el resto┬Āde los ├Łndices.

┬Ā

La conclusi├│n que puede extraerse de todos los datos presentados no es otra que la existencia┬Āde niveles de incertidumbre considerablemente elevados. Son pocos los agentes econ├│micos┬Āque hoy pueden sentirse seguros acerca del nivel de precios luego de analizar la informaci├│n disponible.┬ĀComo se ha planteado con anterioridad y se repite en otros cap├Łtulos, la informaci├│n certera┬Āes un insumo fundamental para la toma de decisiones correctas. Los pa├Łses m├Īs desarrollados┬Āy con sistemas de estad├Łsticas confiables, no necesitan destinar recursos adicionales a los que┬Āinvierten los Institutos de Estad├Łstica para conocer los datos de inflaci├│n. Con sistemas d├®biles y┬Āpoco transparentes, los costos de informaci├│n se elevan considerablemente, lo que requiere una┬Āasignaci├│n de recursos adicional para esos fines, detray├®ndolos de actividades que podr├Łan ser┬Ām├Īs productivas.

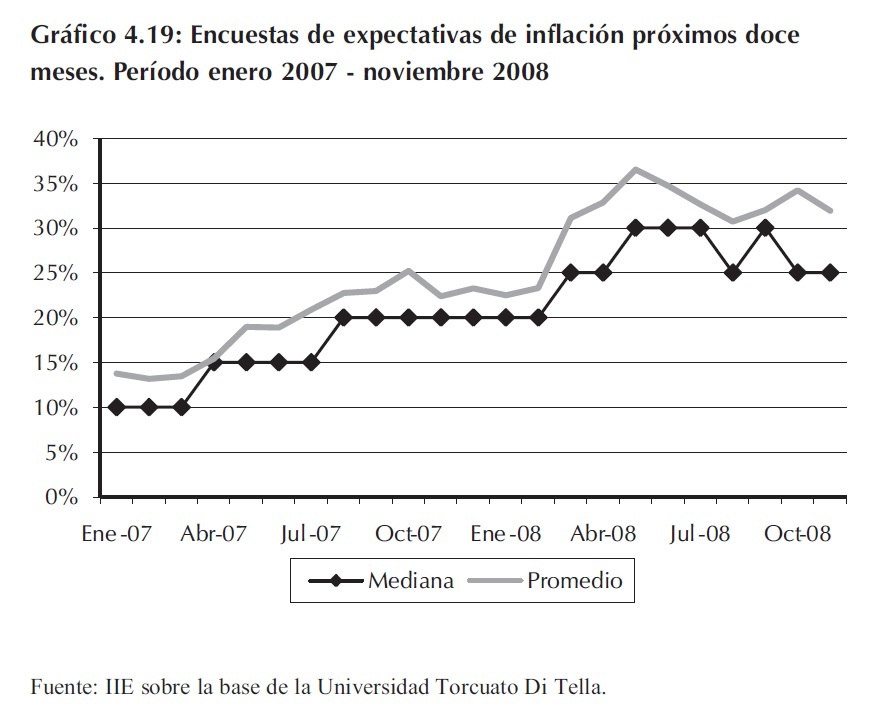

Las distorsiones se ven reflejadas en las expectativas de los agentes que toman decisiones de┬Āconsumo e inversi├│n, lo que finalmente impacta en la econom├Ła real. El Gr├Īfico 4.19 presenta la┬Āevoluci├│n de la Encuesta de Expectativas de Inflaci├│n realizada por la Universidad Torcuato Di┬ĀTella25. La tendencia de la inflaci├│n esperada es claramente positiva, pasando de un 10% a┬Ācomienzos del a├▒o 2007 a un 25% en noviembre de 200826. Estos resultados se encuentran lejos┬Āde los valores publicados por el organismo oficial de estad├Łsticas, y representan los datos que los┬Āhabitantes del pa├Łs en sus┬Āroles de consumidores, trabajadores,┬Āempresarios, etc┬Āintroducen como determinantes┬Āde sus decisiones.┬ĀEllo es as├Ł m├Īs all├Ī de que┬Ālos valores observados a┬Āposteriori sean m├Īs bajos,┬Āpor lo que los efectos reales┬Āser├Īn inevitables (si este┬Āfuera el caso, los agentes┬Āmodificar├Īn hacia la baja sus┬Āperspectivas en el futuro,┬Āpero luego del transcurso de┬Āun per├Łodo de tiempo, en el┬Ācual los efectos reales ya┬Āhabr├Īn tenido lugar).

25 Se llevan a cabo m├Īs de 1.100 encuestas telef├│nicas en 40 centros urbanos de todo el pa├Łs, realizando la siguiente pregunta:┬Ā┬½Comparando los precios de ahora con los de un a├▒o hacia delante, ┬┐alrededor de qu├® porcentaje espera Ud. que, en promedio,┬Ālos precios suban en los pr├│ximos doce meses?┬╗.

26 Esto considerando la mediana de los datos. El promedio muestra un valor siempre mayor debido a que se encuentra afectado┬Āpor las opiniones extremas, que evidentemente son valores muy altos de inflaci├│n.

┬Ā4.3.4 Las cuentas p├║blicas, las cuentas externas y el sistema monetario27

Dentro de las variables macroecon├│micas, las referidas al sector p├║blico son de particular┬Ārelevancia en el diagn├│stico de la situaci├│n de cualquier econom├Ła. El gobierno, con sus gastos┬Āe ingresos, afecta de formas muy diversas a los distintos sectores econ├│micos, al tiempo que a┬Ātrav├®s de sus decisiones define el grado de inserci├│n que el pa├Łs tendr├Ī en el resto del mundo y┬Āpor lo tanto el rol que jugar├Ī dentro del contexto global. Los ingresos del gobierno representan┬Āuna exacci├│n de recursos de los particulares, mientras que los gastos representan un componente┬Āimportante de impulso de la demanda agregada. El balance entre estos componentes determinar├Ī┬Āel rol que la pol├Łtica fiscal posee sobre la econom├Ła.

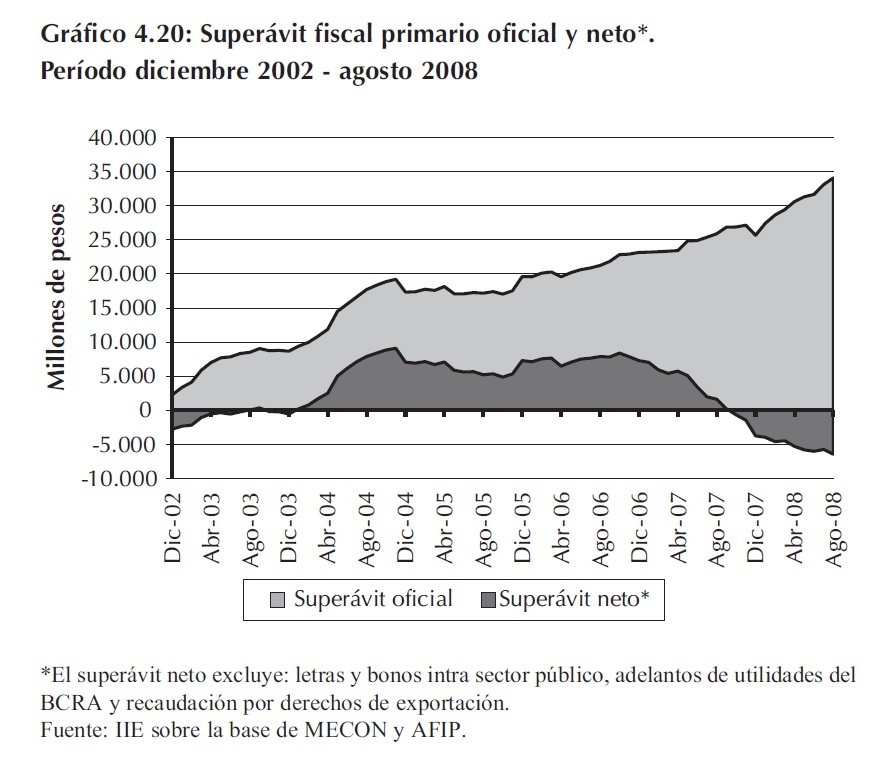

En los a├▒os recientes, Argentina ha mostrado de forma sostenida un super├Īvit fiscal primario┬Āen las cuentas p├║blicas, lo que representa un nivel de ingresos superior al de gastos (antes de intereses┬Āy amortizaciones). Esta pol├Łtica ha sido considerada uno de los pilares fundamentales del┬Āesquema econ├│mico sobre el que se consiguieron seis a├▒os ininterrumpidos de crecimiento agregado.┬ĀSon diversos los beneficios que pueden esgrimirse desde el punto de vista te├│rico y pr├Īctico.┬ĀDe la misma manera, pueden argumentarse la existencia de algunos perjuicios que los super├Īvit┬Āfiscales sostenidos ocasionar├Łan. De todas formas, para la Argentina de los ├║ltimos a├▒os,┬Ācon el recuerdo de una crisis extrema como la acontecida durante los a├▒os 2001-2002 (que incluy├│┬Āel default de la deuda), puede considerarse que los beneficios sobrepasan ampliamente a los┬Āpuntos negativos.

27 En los Cap├Łtulos 9, 10 y 11, se realiza un an├Īlisis pormenorizado de, respectivamente, el comercio exterior, los aspectos monetarios┬Āy financieros, y las cuentas p├║blicas.

┬Ā

Fundamentalmente, un super├Īvit fiscal muestra que el Estado posee capacidad propia de┬Āfinanciamiento y ahorro, lo que brinda se├▒ales de fortaleza a los agentes econ├│micos. De esta┬Āmanera, uno de los roles fundamentales┬Āde este resultado┬Āmacroecon├│mico fue el de┬Āsellar la confianza necesaria┬Āpara el reestablecimiento del┬Ācrecimiento en el pa├Łs. Esto┬Āes m├Īs significativo si se┬Ātiene en cuenta la historia de┬Ād├®ficit fiscales que┬ĀArgentina tiene, seguidos┬Āpor financiamiento con emisi├│n┬Āmonetaria y las graves┬Ācrisis inflacionarias vividas┬Ādurante los ’80 y principios┬Āde los ’90.

El Gr├Īfico 4.20 presenta┬Āla evoluci├│n del super├Īvit┬Āfiscal primario mostrando┬Āque desde fines del a├▒o 2002 posee valores positivos. Sin embargo, una buena parte de los ingresos┬Ācomputados se corresponde con fuentes de financiamiento ┬½no tradicionales┬╗. Entre ellas se┬Āencuentran la colocaci├│n de letras y bonos dentro del mismo sector p├║blico (en organismos como┬Āel ANSES, la AFIP, la Loter├Ła Nacional y el Fondo Fiduciario para la Reconstrucci├│n de┬ĀEmpresas -originariamente creado para financiar empresas del sector privado con problemas┬Āfinancieros-) y los adelantos de utilidades del Banco Central al Tesoro. Adicionalmente, se acumulan┬Ālos ingresos derivados de impuestos distorsivos, tales como los derechos de exportaci├│n,┬Āque en la evidencia internacional no muestran ser la mejor manera de recaudar fondos. Si se descuentan┬Āestos rubros del super├Īvit, el resultado pasa a convertirse en d├®ficit. Esto podr├Ła dar indicios┬Āde una alta fragilidad de las cifras fiscales, derivada de la alta proporci├│n de fuentes de┬Āfinanciamiento ┬½no tradicionales┬╗.

Este resultado es preocupante, ya que un m├Łnimo an├Īlisis permite descubrir que las bases del┬Āsuper├Īvit fiscal son endebles. Con esto, los beneficios del mismo se ven diluidos, siendo la credibilidad┬Āy la confianza las variables m├Īs afectadas.

El estudio de las cuentas externas permite observar tambi├®n significativos super├Īvit comerciales,┬Ādando origen a los, tantas veces mencionados, ┬½super├Īvit gemelos┬╗. La acumulaci├│n de┬Ādivisas derivada resulta de vital importancia dentro del esquema econ├│mico vigente. M├Īs aun si┬Āse tiene en cuenta la actual crisis financiera internacional que requiere de un ┬½colch├│n┬╗ de reservas┬Āque permita aliviar los posibles movimientos especulativos de capital. Tal como se podr├Ī┬Āobservar en el Cap├Łtulo 9, Argentina posee el beneficio de los altos precios internacionales de los┬Āproductos que exporta, lo que impulsa el fuerte resultado positivo. La pregunta que se platea es┬Āqu├® puede suceder frente a la retracci├│n de esos precios. Actualmente ya se est├Īn previendo fuertes┬Āreducciones en los super├Īvit. El anhelo es que la estructura productiva se encuentre s├│lidamente┬Āpreparada para enfrentar las nuevas condiciones mundiales.

├Źntimamente relacionadas con lo anterior se hallan las cuestiones monetarias y cambiarias┬Ā(ver Cap├Łtulo 10). Las mencionadas reservas han permitido administrar el tipo de cambio nominal┬Āde forma exitosa. Sin embargo, el tipo de cambio real muestra una sostenida ca├Łda derivada┬Ādel proceso inflacionario por el que atraviesa la econom├Ła. Ello puede ser conflictivo con la rentabilidad┬Āde algunos sectores que precisan de un tipo de cambio real alto. Al mismo tiempo, la┬Āprofundidad financiera del pa├Łs no resulta ser suficientemente elevada en t├®rminos internacionales,┬Āredundando en un bajo nivel de acceso al cr├®dito, lo que impide a los sectores vulnerables┬Ācubrirse frente a circunstancias adversas.

4.4 Volatilidad, pol├Łticas econ├│micas y la necesidad de estad├Łsticas confiables28

Los casos exitosos del crecimiento mundial tienen como uno de sus rasgos comunes a la estabilidad┬Āmacroecon├│mica. Esto demuestra que los movimientos bruscos y err├Īticos en las variables┬Āfundamentales de la econom├Ła, tales como la tasa de inter├®s, el tipo de cambio, la inflaci├│n,┬Āetc. son disuasivos de procesos esenciales para el crecimiento. Sin embargo, existe cierto desacuerdo┬Āentre economistas y pol├Łticos acerca de cu├Īl es la definici├│n precisa de ┬½estabilidad┬╗. El┬Ācaso de la tasa de inflaci├│n resulta interesante; ┬┐cu├Īndo es una tasa de inflaci├│n demasiado alta?

28 Este ac├Īpite y el siguiente utilizan ideas expuestas en ┬½The Growth Report. Strategies for sustained growth and inclusive┬Ādevelopment┬╗. Commission on growth and development, 2008.

┬ĀLa respuesta claramente no es objetiva ni ├║nica y depende de las circunstancias en cada pa├Łs. M├Īs┬Āall├Ī de esto, el consenso es que la inflaci├│n debe mantenerse estable y en valores de un d├Łgito,┬Āya que esta resulta ser la evidencia m├Īs concluyente a favor del crecimiento sostenido.

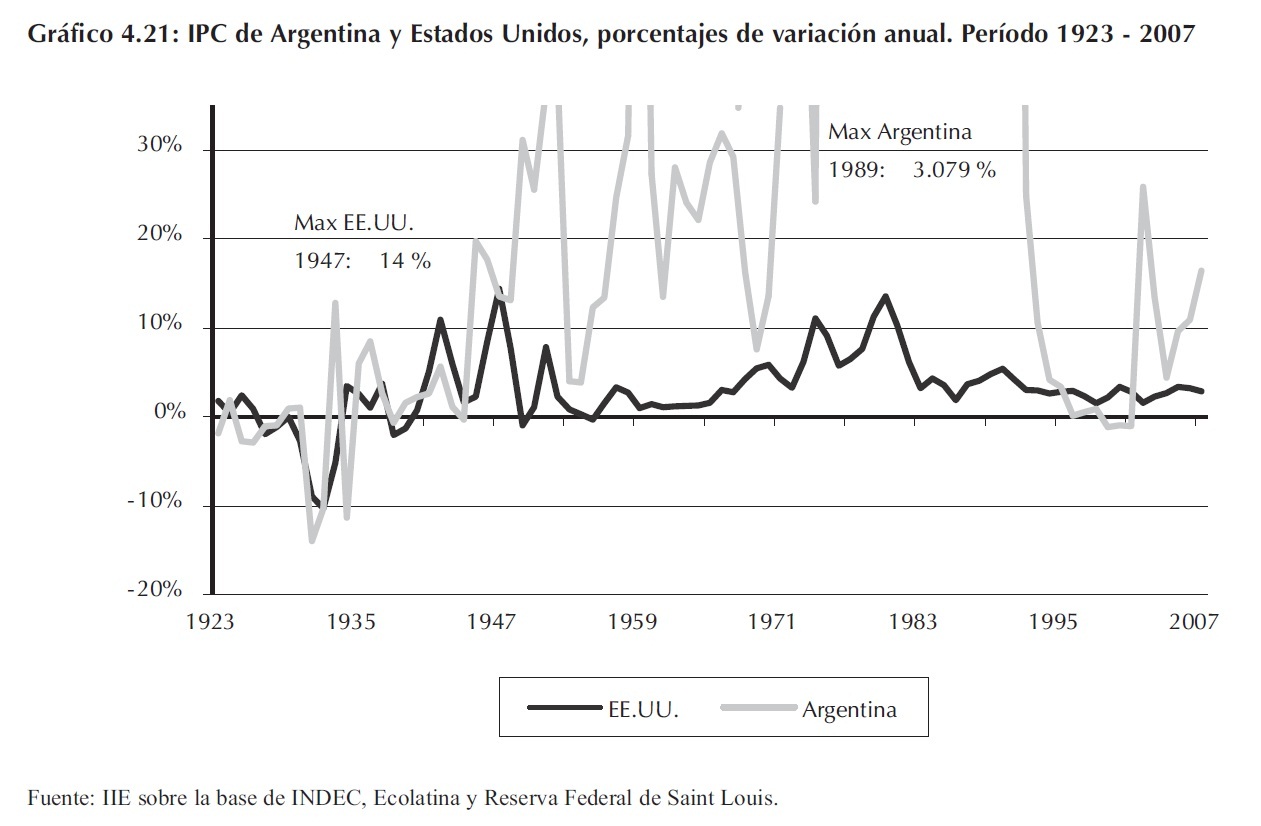

El Gr├Īfico 4.21 presenta las variaciones del ├Łndice de precios al consumidor de Argentina y┬ĀEstados Unidos para el per├Łodo 1923-2007. Pueden observarse claramente las diferencias existentes,┬Āmostr├Īndose Argentina m├Īs vol├Ītil y al mismo tiempo con niveles de inflaci├│n mucho┬Āmayores a los del pa├Łs del norte. Vale mencionar, a modo de ejemplo, que hoy Argentina muestra┬Āvalores que superan a los m├Īximos hist├│ricos de EE.UU. No resulta sorprendente, luego de┬Āestos datos, que ambos pa├Łses hayan mostrado un desempe├▒o hist├│rico de crecimiento y desarrollo┬Āconsiderablemente diferente.

Las pol├Łticas macroecon├│micas deben reconocer estos comportamientos y buscar contrarrestalos,┬Āb├Īsicamente orientando los objetivos hacia plazos extensos, en donde los tiempos pol├Łticos┬Āno impidan su consecuci├│n. Para ello, es b├Īsico contar con un esquema de instituciones s├│lidas┬Āque cimienten y sustenten a las pol├Łticas espec├Łficas que se aplican. Las ideas pueden sintetizarse┬Āen las palabras de Benjam├Łn Mkapa (ex Presidente de Tanzania): ┬½En el largo plazo no┬Āda resultado construir una mansi├│n econ├│mica sobre cimientos pol├Łticos de arena┬╗29.

29 Ib├Łd.

┬ĀArgentina posee una Historia de volatilidad en muchas de las variables econ├│micas m├Īs relevantes.┬ĀIgualmente, durante diversos per├Łodos hist├│ricos las instituciones han mostrado ser poco┬Āconsistentes con el objetivo de mejorar el nivel de desarrollo a largo plazo. Actualmente, la falta┬Āde credibilidad en las estad├Łsticas oficiales resulta un reto muy importante que el pa├Łs debe resolver┬Āpara conseguir escapar de los bruscos ciclos econ├│micos. Las pol├Łticas deben basarse en un┬Ādiagn├│stico objetivo y preciso de la situaci├│n en cuanto al crecimiento, la inflaci├│n, las cuentas┬Āp├║blicas, etc. Asimismo, deben permitir reconocer las debilidades para actuar sobre ellas; y las┬Āfortalezas, para aprovecharlas. La incertidumbre se transmite a las expectativas de los agentes┬Āque toman decisiones y su efecto sobre la econom├Ła real es concreto, palpable y puede minar┬Ācualquier buena intenci├│n que no se encuentre suficientemente sustentada por la credibilidad.

4.5 La evidencia del crecimiento sostenido

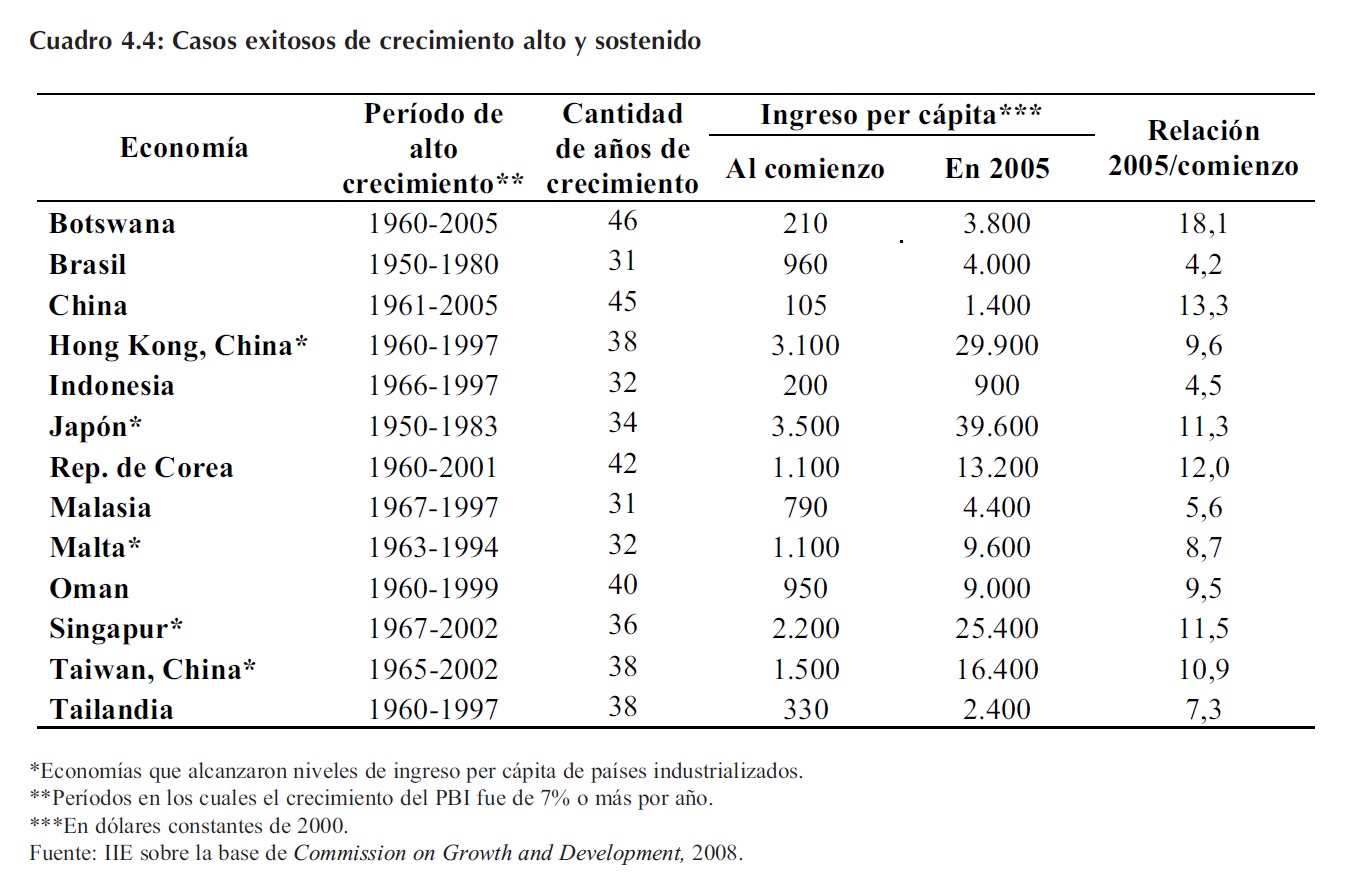

A la alta volatilidad observada en pa├Łses como Argentina, se contraponen experiencias de crecimiento┬Āsumamente exitosas. Diversos pa├Łses del mundo han mostrado extensos per├Łodos de┬Āalto y sostenido incremento en sus niveles de PBI per c├Īpita. El Cuadro 4.4 resume la experiencia┬Āde trece econom├Łas que poseen en com├║n la caracter├Łstica de haber sido muy din├Īmicas en el┬Āper├Łodo de posguerra. El grupo presentado resulta ser particularmente diverso, ya que se encuentran┬Āeconom├Łas de todas las regiones, grandes y peque├▒as, ricas en recursos naturales y algunas┬Āque no lo son; por citar s├│lo algunas diferencias. El caso de Botswana es realmente impresionante:┬Āa lo largo de 46 a├▒os logr├│ multiplicar su producto bruto interno per c├Īpita por un factor┬Āmayor a 18, lo que el significa que el mismo se expandi├│ a una tasa promedio igual al 6,5%┬Āanual. Botswana, luego de conseguir su independencia en el a├▒o 1966 realiz├│ una serie de reformas┬Ātendientes a lograr un gobierno s├│lido, con adherencia al sistema de mercado y aprovechando┬Ālos grandes hallazgos fortuitos de minerales (diamantes en particular). Se encontr├│ en┬Ācalma dentro de la tormenta que signific├│ y significa ├üfrica en cuanto a las violentas guerras┬Āciviles y supo avizorar un horizonte, planificando sobre la fortaleza que le brindaban sus recursos┬Ānaturales30.

30 Las apreciaciones sobre Botswana est├Īn basadas en informaci├│n de la p├Īgina Web del Gobierno de ese pa├Łs┬Ā(http://www.gov.bw/).

┬Ā

M├Īs all├Ī de este ejemplo particular, lo interesante es la observaci├│n de que las historias exitosas┬Āpresentadas poseen cinco caracter├Łsticas compartidas31:

1- Explotaron completamente las posibilidades de la econom├Ła mundial;

2- Mantuvieron estabilidad macroecon├│mica;

3- Consiguieron altas tasas de ahorro e inversi├│n;

4- Dejaron a la asignaci├│n de recursos en manos del mercado;

5- Tuvieron gobiernos comprometidos, cre├Łbles y capaces.

De diferentes maneras, estas caracter├Łsticas se encuentran desarrolladas a lo largo de la presente┬Āedici├│n de El Balance de la Econom├Ła Argentina y en las catorce ediciones anteriores. M├Īs┬Āall├Ī de lo generales que puedan resultar como recomendaciones, brindan las l├Łneas que han sido┬Āgu├Ła en los casos de elevado y persistente crecimiento, lo cual no es poco decir.

31 Commission on Growth and Development, 2008.

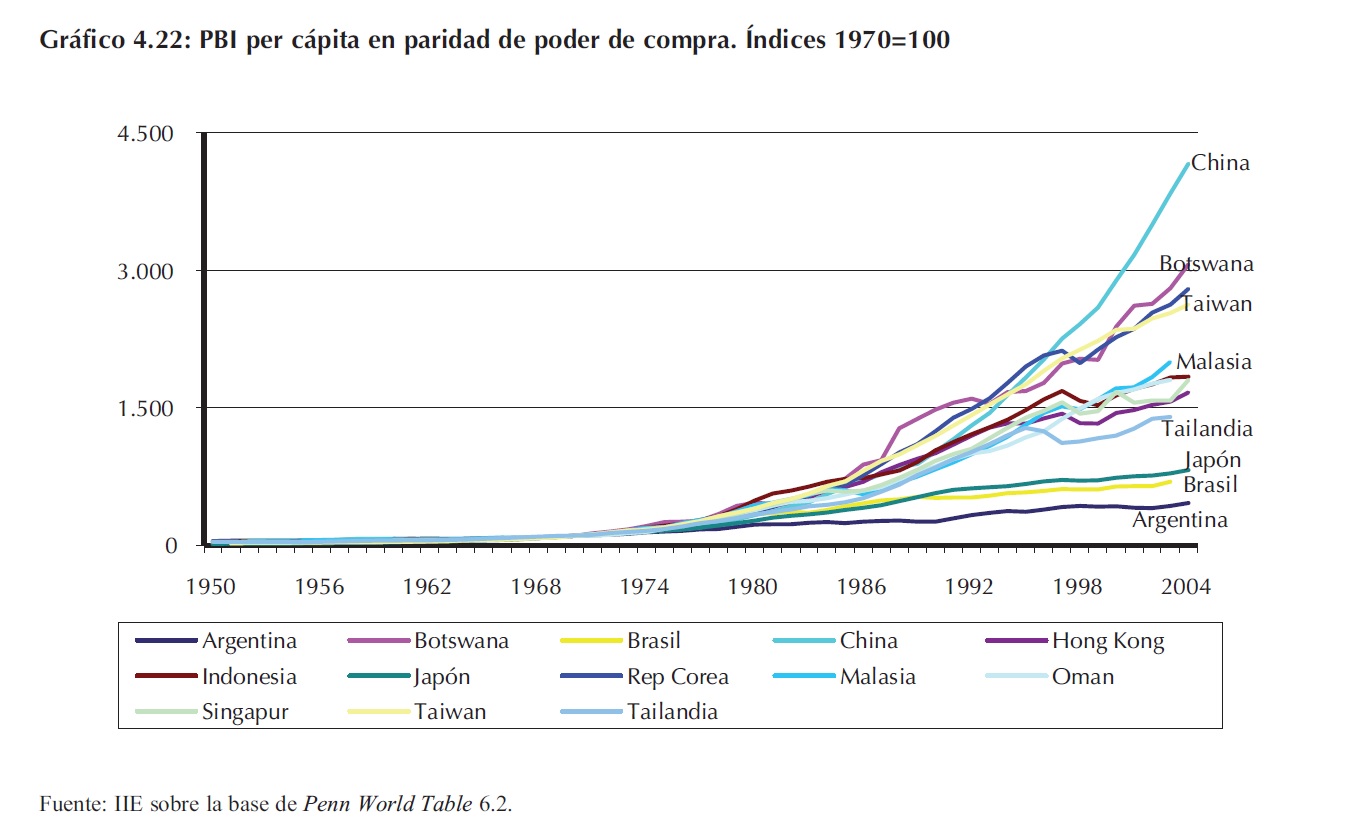

Dem├Īs est├Ī observar que Argentina se ha encontrado lejos de pertenecer a esta lista de exitosos.┬ĀEl Gr├Īfico 4.22 muestra la evoluci├│n de los PBI per c├Īpita (en paridad del poder de compra)┬Āde los trece casos mencionados, sumando el caso local. Claramente, Argentina se ubica al final┬Āde la lista en cuanto al comportamiento de largo plazo. Esto ha sido en parte resultado de que el┬Āpa├Łs no ha compartido las cinco caracter├Łsticas mencionadas en forma conjunta, y si lo ha hecho┬Āen alg├║n momento, no ha sabido sostenerlo en el tiempo. El ┬½mercado internismo┬╗, la inestabilidad┬Āmacroecon├│mica, las bajas tasas de ahorro, las intervenciones indiscriminadas al mercado┬Āy la falta de credibilidad y compromiso de los gobiernos, han sido elementos que retrasaron e┬Āimpidieron la explotaci├│n de las riquezas del pa├Łs.

4.6 Reflexiones finales

Las ideas expuestas deben enmarcarse dentro del contexto planteado al comienzo del libro y┬Āfundamentado a lo largo de los dos cap├Łtulos anteriores. Los resultados obtenidos por las econom├Łas┬Āexitosas han sido fruto de la comprensi├│n por parte de los pol├Łticos y la poblaci├│n en general┬Āde que es necesario un compromiso con el crecimiento a largo plazo. Ello requiere sacrificar┬Ābeneficios que podr├Łan obtenerse inmediatamente, por beneficios que ser├Īn realidad en el futuro,┬Āincluso aprovechables por individuos que no cargaron con sus costos.

El contexto internacional actual, testigo de un cambio hist├│rico que modificar├Ī con seguridad┬Āmuchas caracter├Łsticas del sistema econ├│mico mundial, debe tomarse como la base para planificar┬Āel futuro de una naci├│n como Argentina. El gran crecimiento de los pa├Łses en desarrollo┬Āmuestra sin dudas un sendero por el cual se debe caminar. Ser├Ī necesario para ello contar con┬Āequipos t├®cnicos id├│neos que de forma permanente monitoricen la evoluci├│n econ├│mica en un┬Āsentido amplio, considerando indicadores de Gobernabilidad, Competitividad y econ├│micos┬Āespec├Łficamente. No existen reglas absolutas ni ├║nicas para lograr los objetivos; muchos pa├Łses┬Āhan logrado el desarrollo de formas muy diversas. Generalmente el proceso debe ser el de ┬½cruzar┬Āel r├Ło sintiendo las piedras┬╗32, es decir procediendo paso a paso, evaluando los resultados en┬Ācada momento, pero siempre pensando en el objetivo final, aquel de largo plazo.

La macroeconom├Ła argentina ha mostrado durante los ├║ltimos a├▒os rasgos de solidez ├║nicos┬Āen su Historia. Super├Īvit gemelos, alto crecimiento, acumulaci├│n de reservas internacionales,┬Āreducci├│n de la pobreza y el desempleo y pueden enumerarse m├Īs resultados. Sin embargo, todav├Ła┬Āmuestra los rasgos caracter├Łsticos de una econom├Ła en desarrollo en lo que ata├▒e a sus mecanismos┬Āde consenso general. La democracia, que cumple ya veinticinco a├▒os, parece aun no┬Āhaberse aferrado en el inconsciente colectivo nacional. Partiendo de esta instituci├│n b├Īsica, el┬Āresto de ellas comparte las caracter├Łsticas de debilidad. Sin embargo, existen casos concretos que┬Ādan luz de salida, y muchos de ellos se encuentran en la experiencia de pa├Łses emergentes vecinos.┬ĀEs parte de la decisi├│n de todos los habitantes del pa├Łs encontrar los senderos que lleven al┬Ādesarrollo sostenido.

32 Ib├Łd.┬Ā

┬ĀAnexo 4: El previsible ocaso de las potencias actuales y┬Āla estrategia de Argentina en el largo plazo┬Ā1

A4.1 Los buenos viejos tiempos

Hasta el principio de los a├▒os setenta, los Estados Unidos (EE.UU.) eran el indiscutido centro comercial del mundo, en gran parte por su propia productividad. Ellos entregaban bienes, servicios y d├│lares a todo el resto del mundo libre. Durante cuatro d├®cadas el pa├Łs tuvo el super├Īvit┬Āde balanza comercial m├Īs alto del mundo y fue asimismo el mayor prestamista. Todo funcionaba como est├Ī escrito en los libros de texto: la naci├│n m├Īs rica del mundo enviaba bienes y capital a los Estados m├Īs pobres y a los pa├Łses destruidos durante la Segunda Guerra Mundial. En el┬Āpunto sobresaliente la superpotencia mundial pose├Ła un patrimonio neto de un 13% de su┬ĀProducto Bruto Interno (PBI) en el extranjero.

Hasta el final de los a├▒os setenta la realidad de los ciudadanos estadounidenses no podr├Ła┬Āaparentar ser mejor┬Ā2. En las primeras tres d├®cadas despu├®s de la Segunda Guerra Mundial crecieron los sueldos de las familias de todas las clases sociales casi con id├®ntica rapidez, con una┬Āpeque├▒a ventaja para los ingresos de los m├Īs pobres. La riqueza del quintil m├Īs bajo de la sociedad norteamericana aument├│ un 120%, la del segundo quintil un 101%, un 107% la del tercero,┬Ā114% la del cuarto, y la del ├║ltimo quintil aument├│ ┬½s├│lo┬╗ un 94%. Esto no era ni m├Īs ni menos┬Āque el sue├▒o americano fundido en n├║meros.

A4.2 Los nav├Łos volvieron cada vez m├Īs vac├Łos

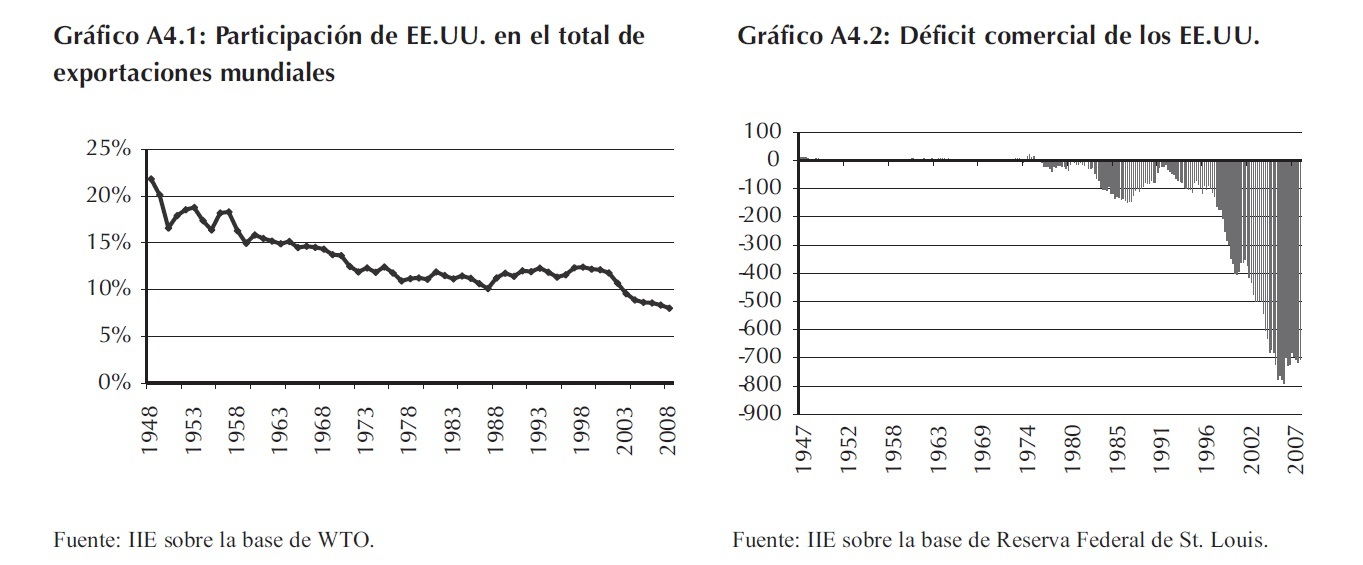

Pero luego la tendencia mud├│: desde los a├▒os setenta los EE.UU. comenzaron a importar m├Īs┬Āde lo que exportaban y este d├®ficit creci├│ de manera permanente. Las industrias de Europa y┬ĀJap├│n se volvieron m├Īs eficientes, produciendo a menor precio por unidad respecto de la industria norteamericana. En consecuencia, y a diferencia de la creencia popular, las principales responsables del d├®ficit nunca fueron las materias primas, sino los productos industriales con alto┬Ācontenido tecnol├│gico propios de una econom├Ła desarrollada, como autom├│viles, televisores y,┬Āhoy tambi├®n, productos de inform├Ītica.

┬Ā

1┬ĀEste anexo fue elaborado por Ingo Sauer, de la Goethe Universitaet de Frankfurt, Alemania, qui├®n ha sido colaborador del IIE en┬Ā2008. Asimismo, se cont├│ con el valioso aporte en las conclusiones del Lic. Hern├Īn Alejandro Morero (CONICET-CEA-UNC /FCE-UNC). La coordinaci├│n general del anexo estuvo a cargo de Federico Giesenow.

2┬ĀAnne Krueger, FMI.

En la actualidad los Estados Unidos contin├║an siendo la mayor econom├Ła y el mayor centro┬Ācomercial del mundo, pero la energ├Ła corre desde hace a├▒os en el sentido opuesto. El exportador┬Ām├Īs grande del orbe se convirti├│ en el importador m├Īs grande, y el prestamista m├Īs importante,┬Āen el prestatario global. Hoy en d├Ła los extranjeros poseen un patrimonio neto en los EE.UU. de┬ĀUS$2,5 billones, un 21% del PBI norteamericano.

En este contexto, uno de los principales culpables ha sido la industria estadounidense, mejor┬Ādicho lo poco que qued├│ de ella. Su participaci├│n en el producto interno ascendi├│ en 2007 a s├│lo┬Āun 17%, mientras que en Europa este valor era del 26%. En general, las principales econom├Łas┬Ādel mundo entregan hoy en d├Ła bienes y servicios a los EE.UU. sin comprar por el mismo monto.

Incluso en las relaciones comerciales con pa├Łses poco desarrollados como Ucrania o Rusia, los┬ĀEstados Unidos no pueden lograr super├Īvit en su saldo de cuenta corriente.

En las ├║ltimas d├®cadas la econom├Ła americana creci├│ notablemente, sobre todo bajo la administraci├│n del presidente dem├│crata Bill Clinton en los a├▒os noventa. Pero otro factor, que en┬Ācierta medida es el responsable del d├®ficit comercial,┬Ācreci├│ con mayor intensidad:┬Āel consumo. A pesar del┬Āenorme y creciente d├®ficit┬Āentre compras y ventas de┬Āproductos al exterior, el┬Ānivel de consumo del pueblo┬Ānorteamericano no ha bajado┬Āpr├Īcticamente nunca. Como┬Āse presenta en el Gr├Īfico┬ĀA4.3, en junio del a├▒o 2008┬Āel gasto en consumo reprsent├│ un 71% del PBI norteamericano alcanzando un volumen de US$10,2 billones, es decir,┬Ācerca del 19% del PBI mundial.

┬Ā

A4.3 No puede continuar, de continuar as├Ł

Este desequilibrio mundial -el d├®ficit comercial norteamericano- y su posible continuidad en┬Āel tiempo eran uno de los temas de investigaci├│n acad├®mica m├Īs discutidos en los ├║ltimos tiempos. El debate entre economistas sobre cu├Īnto tiempo m├Īs los Estados Unidos podr├Łan seguir┬Āconsumiendo mucho m├Īs de lo que produc├Łan se ampli├│ y desde el a├▒o 2000 es una de las principales controversias econ├│micas.

Adem├Īs del debate sobre el verdadero valor del d├®ficit y los problemas estad├Łsticos al recoger los datos de la balanza comercial┬Ā3, indudablemente en el largo plazo deber├Ła compensarse┬Āeste desequilibrio por alguna v├Ła: sea con una desvalorizaci├│n de la moneda norteamericana o┬Ācon un abrupto salto en su productividad que les permita revertir esta situaci├│n, siendo la primera m├Īs probable que la segunda (algo que en los ├║ltimos a├▒os ya se ha estado manifestando┬Ācuando se observa la paridad Euro/D├│lar).

Para algunos analistas, el d├®ficit actual sale de lo com├║n y no podr├Ła continuar sin generar┬Āfuertes desequilibrios mundiales. ┬½Nunca en la historia econ├│mica moderna un gran pa├Łs industrial mantuvo un d├®ficit constante tan alto como los EE.UU. desde el a├▒o 2000┬╗ escribe el chileno Sebasti├Īn Edwards de la University of California en Los Angeles. En la vereda opuesta a┬ĀEdwards, y si bien no hay un amplio consenso al respecto, se sit├║an dos teor├Łas principales que┬Āintentan explicar por qu├® los EE.UU. podr├Łan continuar endeud├Īndose durante un plazo mayor┬Āsin graves consecuencias.

En la primera de estas teor├Łas, y bajo la palabra clave de Bretton Woods II, los autores┬ĀMichael Dooley, David Folkerts Landau y Peter Garber clasificaron al d├®ficit americano como┬Āun problema poco relevante. Ellos trazaron un paralelo entre el tipo de cambio actual entre┬ĀEE.UU. y Asia, y el sistema de cambio fijo de Bretton Woods. En el pasado, y a causa de sus┬Āmonedas subvaluadas, las regiones destruidas tras la Segunda Guerra Mundial (Europa y Jap├│n)┬Āse tornaron altamente competitivas y atractivas para inversiones directas del extranjero. En paralelo, los Estados Unidos absorbieron los excedentes exportables de esta ┬½periferia┬╗ y recibieron┬Āa cambio cr├®ditos baratos para cubrir su d├®ficit comercial (mediante la venta de t├Łtulos de┬ĀEE.UU. a esos pa├Łses). Hoy en d├Ła China, que precisa crecer continuamente por sus millones de┬Ādesempleados, pone a disposici├│n una nueva ┬½periferia┬╗. El gobierno en Beijing comprar├Ī casi┬Āde manera ilimitada los d├│lares y t├Łtulos estatales de EE.UU. para evitar una revaloraci├│n de su┬Āmoneda, el yuan. En este caso, la econom├Ła norteamericana podr├Ī continuar financiando de┬Āmanera barata su consumo exorbitante por mucho tiempo m├Īs con los pr├®stamos asi├Īticos.

3┬ĀLos autores y art├Łculos principales para este tema son: 1) Los autores que exponen el d├®ficit oficial como infravalorado: Buiter┬ĀWillem (2006): ┬½Dark Matter o Cold Fusion?┬╗, Goldman Sachs Economics Paper Nr. 136; Gros, Daniel (2006): ┬½Foreign┬ĀInvestment in the US (I) Disappearing in a Black Hole?┬╗, CEPS Working Document Nr. 242; Gros; Daniel (2006): ┬½Foreign┬ĀInvestment in the US (II) Being taken to the Cleaners?┬╗, CEPS Working Document Nr. 243 y 2) Los autores que exponen el d├®ficit como oficial como sobrevalorado: Hausmann, Ricardo y Federico Sturzenegger (2006): ┬½Global Imbalances or Bad┬ĀAccounting? The Missing Dark Matter in the Wealth of Nations┬╗, Center for Internacional Development at Harvard University,┬ĀWorking Paper No. 124).

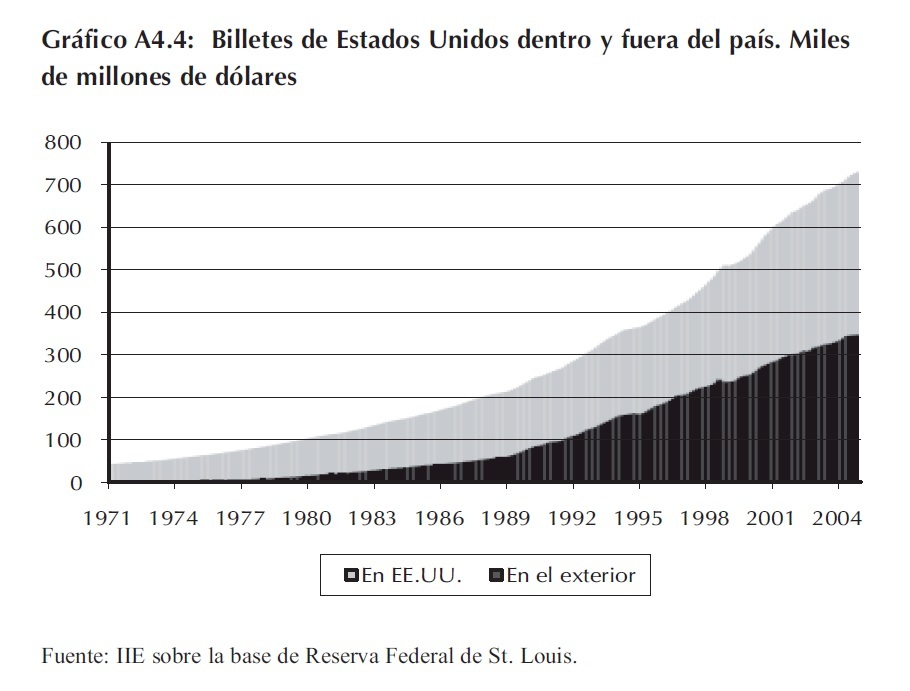

La segunda teor├Ła que┬Āpronostica una larga duraci├│n del d├®ficit norteamericano, se sostiene en el ┬½privilegio exorbitante┬╗ que la┬Āmoneda de este pa├Łs tiene┬Ācomo patr├│n mundial de┬Āintercambio y de ahorro. Por┬Ālo tanto se pueden endeudar┬Āde manera barata en su propia moneda con la simple┬Āemisi├│n de circulante. Un┬Āclaro ejemplo de ello se presenta en el Gr├Īfico A4.4,┬Ādonde se puede visualizar┬Āque al a├▒o 2005 un 50% de┬Ālos d├│lares circulantes se┬Āencontraban fuera de los┬ĀEstados Unidos, es decir, m├Īs de US$350 mil millones.

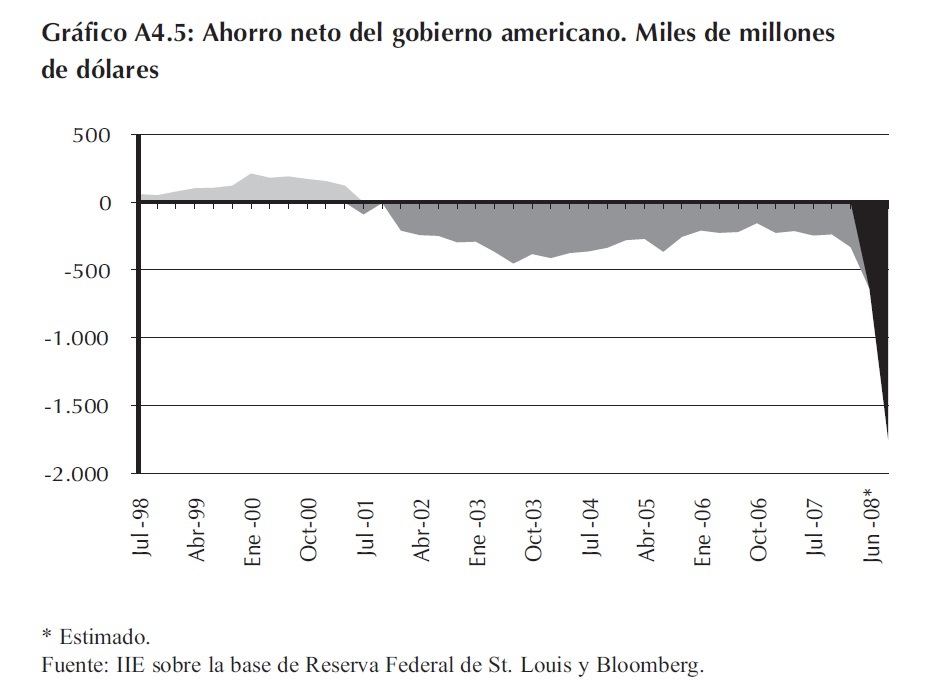

Independientemente de las diferentes corrientes de pensamiento que existen respecto a este┬Ātema, la reciente crisis financiera internacional parece corresponderse m├Īs a la visi├│n del economista chileno Sebastian Edwards. Este acad├®mico estimaba en el a├▒o 2005 que los inversores┬Āextranjeros en unos a├▒os ya no tolerar├Łan m├Īs el endeudamiento norteamericano y que la siguiente correcci├│n ser├Ła una fuerte devaluaci├│n del d├│lar y un crecimiento claramente menor en los┬ĀEEUU. Si bien la crisis financiera internacional desatada a fines del a├▒o 2007 tuvo su origen en┬Āun problema de regulaci├│n dentro del mercado de derivativos y en el mercado inmobiliario, la┬Āfuerte expansi├│n fiscal y monetaria del gobierno norteamericano para solucionarla parecen indicar que el escenario pronosticado por Edwards no est├Ī muy lejos en el tiempo. El Gr├Īfico A4.5┬Āmuestra el exorbitante nivel de d├®ficit fiscal estimado para el a├▒o 2009 en los Estados Unidos,┬Āel cual comienza a sembrar cada d├Ła m├Īs dudas respecto a la posibilidad de financiarlo sin una┬Āfuerte desvalorizaci├│n del d├│lar en el contexto de las monedas internacionales.

Las alternativas para┬Āfinanciar los ┬½d├®ficit gemelos┬╗ de EE.UU., el comercial┬Āy el fiscal, no son muy alentadoras. Si el resto del┬Āmundo, a├║n de manera leve,┬Āmodificara sus preferencias┬Āde usar el d├│lar como instrumento de ahorro, ser├Ła necesario elevar la tasa de inter├®s┬Āde los bonos norteamericanos, lo que impactar├Ła negativamente en el crecimiento┬Āecon├│mico interno de la┬Āprincipal potencia mundial.

Asimismo, el menor incremento del PBI permitir├Ła reducir las importaciones mejorando la balanza comercial. Sin embargo, la decisi├│n de subir las tasas tendr├Ła un efecto adverso en la opini├│n p├║blica, m├Īs a├║n en el┬Āactual contexto recesivo en el que los EE.UU. se encuentran y con el desempleo por sobre el┬Ā6,5%. Es altamente probable entonces que el ajuste en el mediano plazo provenga por el lado de┬Āuna desvalorizaci├│n del d├│lar respecto de las principales monedas, aunque esta hip├│tesis se┬Āencuentra en debate actualmente.

A4.4 La actual crisis financiera como parte del desmoronamiento

A4.4.1 Las principales razones de la crisis financiera

– La familia norteamericana promedio hace 15 a├▒os que tiene una propensi├│n al ahorro┬Āpr├Īcticamente de cero. Con los precios inmobiliarios creciendo, muchos individuos hipotecaron sus casas nuevamente (m├Īs de dos veces en muchos casos) para financiar bienes┬Āde consumo.

– La segunda raz├│n es la disposici├│n a correr riesgos altos en los EE.UU. Esta raz├│n microecon├│mica surgi├│ por una falta de regulaci├│n en el sistema financiero norteamericano. Los┬Ābancos de inversi├│n no estaban sujetos a la f├®rrea supervisi├│n de la Reserva Federal (FED)┬Āy pod├Łan decidir casi libremente su nivel deseado de capital propio respecto a los activos┬Ā(apalancamiento). Asimismo, el mercado inmobiliario enfrentaba serios problemas de┬Āriesgo moral, en donde se pod├Łan adquirir viviendas sin necesidad de tener un nivel adecuado de ingresos que respaldaran el pasivo y, a veces, obteniendo hasta el 100% de financiaci├│n, con lo cual el riesgo era corrido casi exclusivamente por el banco que financiaba┬Āla operaci├│n.