ASPECTOS MACROECONÓMICOS

CAPÍTULO 1: ASPECTOS MACROECONOMICOS

Existen dos aspectos que han resultado de fundamental importancia en la recuperación de la profunda crisis económica que atravesó nuestro país: una coyuntura externa favorable y la posibilidad de hacer un mayor uso de la capacidad instalada de la industria. Ambos factores han permitido, junto con equilibrio fiscal, monetario y de cuenta corriente, un excelente desempeño en el corto plazo y una expectativa de crecimiento para los próximos dos años. Sin embargo, se observan algunos elementos que pueden perjudicar la performance de nuestra economía en el largo plazo. Entre los mismos se encuentran el escaso nivel de inversión, el alto grado de endeudamiento y la amplitud creciente de los ciclos económicos argentinos. Son estos los desafíos a los cuales Argentina debe hacer frente, si el objetivo a alcanzares obtener un crecimiento sostenido en el tiempo.

1.1 Recuperación de la Crisis: Comparación Internacional

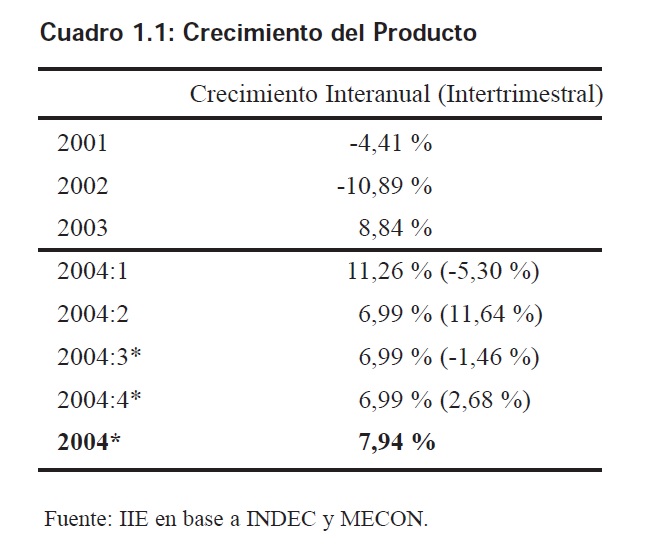

Luego de transcurridos cuatro años de estancamiento y crisis económica, durante el 2003 el producto argentino (PBI) evidenció un fuerte crecimiento del 8,84% en términos reales. Las estimaciones para el corriente año varían entre 6,5% y 8% según el analista considerado. Esta recuperación económica ha permitido que el valor del producto en moneda nacional se encuentre en niveles cercanos a los observados antes de la devaluación.

En general, y demostrado por la experiencia internacional, las crisis financieras, como la observada en argentina pre-devaluación, surgen como consecuencia de una gran cantidad de factores que se conjugan y complementan. Durante la última década del siglo XX se ha producido en los países emergentes una serie de crisis financieras que repercutieron sobre todo el sistema internacional. Como fuera mencionado anteriormente, existen varios causales para explicar el surgimiento de estas crisis, entre los mismos se encuentran tanto factores macro como microeconómicos, internos y externos, tanto para países desarrollados como en desarrollo.

El sobreendeudamiento tanto público como privado derivado de fuertes entradas de capital (que surge generalmente luego de una situación externa favorable), junto con insuficiente o escasa supervisión bancaria y efectos -contagio externos que producen recesiones económicas, tienen como consecuencia un deterioro en la cartera de los bancos y la consecuente crisis. Estas crisis bancarias pueden generar significativos efectos negativos en la economía real, ya que impiden el buen funcionamiento de los mercados financieros al interrumpir el proceso de canalización eficiente de fondos y aumentar los problemas de información asimétrica, reduciendo de esta manera el financiamiento para llevar a cabo el proceso productivo.

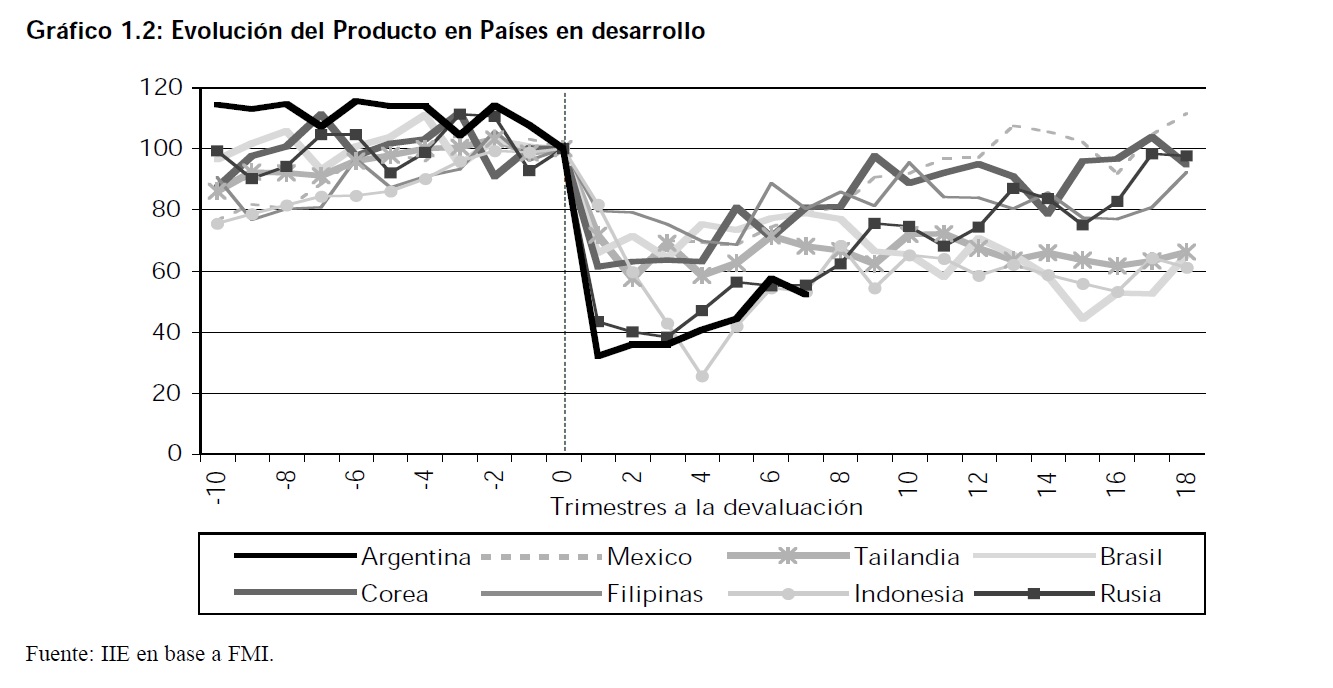

Para realizar un análisis con detenimiento de lo ocurrido luego de la crisis, puede recurrirse a una comparación internacional de los hechos sucedidos en Argentina con aquellos observados en otros países como México, Tailandia, Brasil, Corea, Filipinas, Indonesia y Rusia. Analizando las medidas implementadas en algunos de ellos y la evolución de diversos indicadores económicos luego de la misma, y utilizando una visión comparativa de las mismas con las llevadas a cabo en nuestro país, es posible aprender de la experiencia internacional y lograr un crecimiento sostenido que permita a Argentina resurgir en el concierto de naciones.

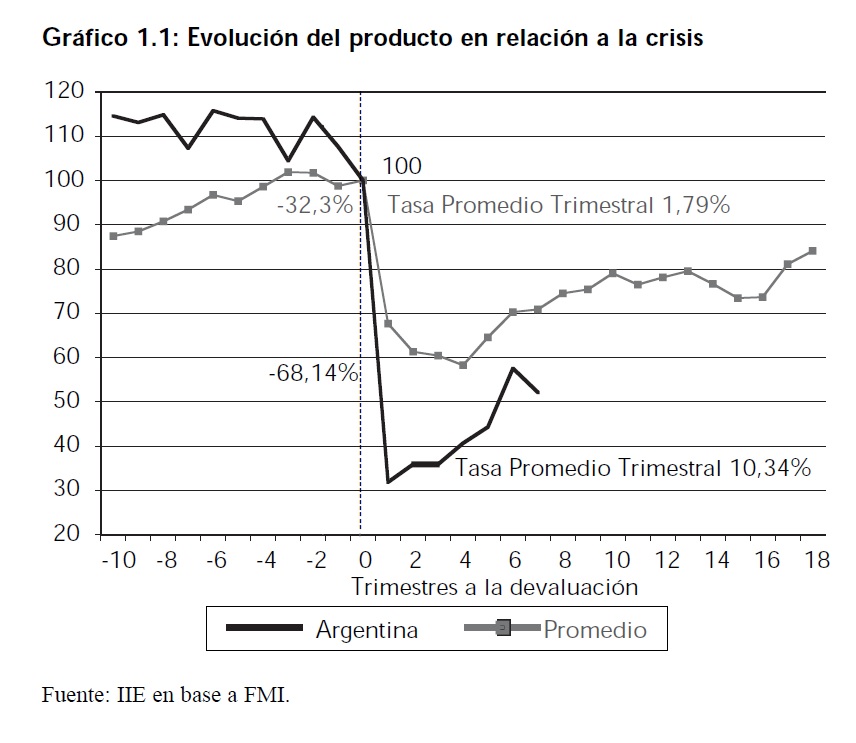

Cuando se analiza la evolución del producto (considerando su valor en dólares estadounidenses según la cotización en el mercado libre de cada una de las monedas correspondientes a los diversos países), haciendo aquel correspondiente al trimestre en el cual se llevo a cabo la devaluación igual a 100, el producto de Argentina presenta a partir del primer trimestre luego de la devaluación, una tasa de crecimiento mayor a la observada para el promedio de los países que devaluaron. Si bien este dato resulta alentador, debe tenerse en cuenta que la caída experimentada en el producto bruto argentino ha resultado significativamente mayor que la observada para los otros países, con lo cual era de esperar un -rebote más fuerte que el promedio.

El modelo de crecimiento económico post-crisis verificado en la Argentina, que ha permitido estas altas tasas de crecimiento observadas en los últimos dos años, está basado en la sustitución de importaciones, en la creciente retomada del consumo interno y en un escenario externo sumamente favorable, que permite vender materias primas a precios extremadamente atractivos.

Sin embargo, sus cimientos resultan endebles y están constituidos por factores de dudosa permanencia: la progresiva utilización de capacidad instalada ociosa, un tipo de cambio real alto que permite sustituir importaciones, y un inmejorable escenario externo.

1.1.1 Utilización de la Capacidad Instalada

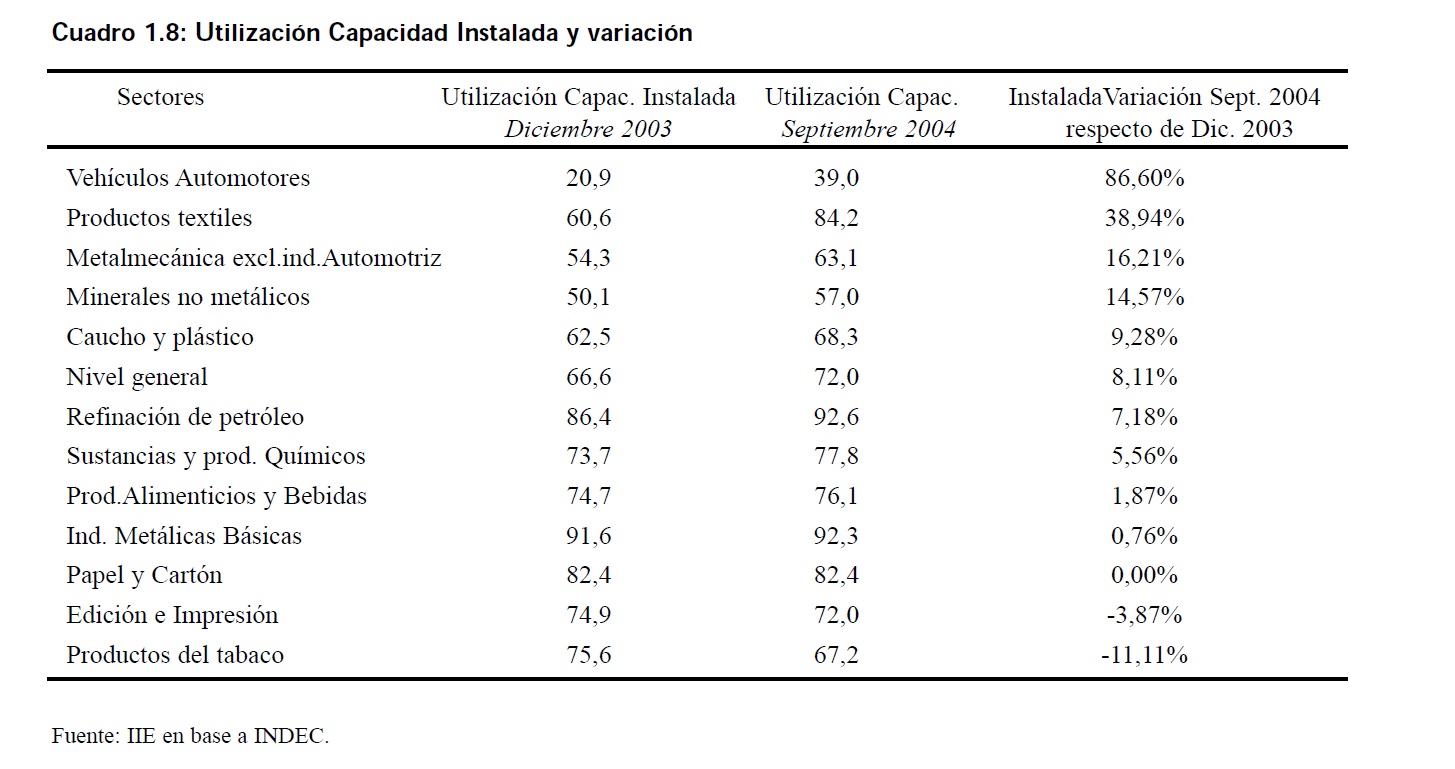

En lo que respecta a la capacidad ociosa de la industria, la misma resulta cada día menor y en la actualidad existen una gran cantidad de sectores con problemas de -cuellos de botellas, trabajando al límite de su capacidad. Con el objeto de ampliar la escala de producción son necesarias inversiones en capital reproductivo, las cuales dependen principalmente del acceso al crédito barato de largo plazo y de perspectivas económicas de medio-largo plazo claras y favorables

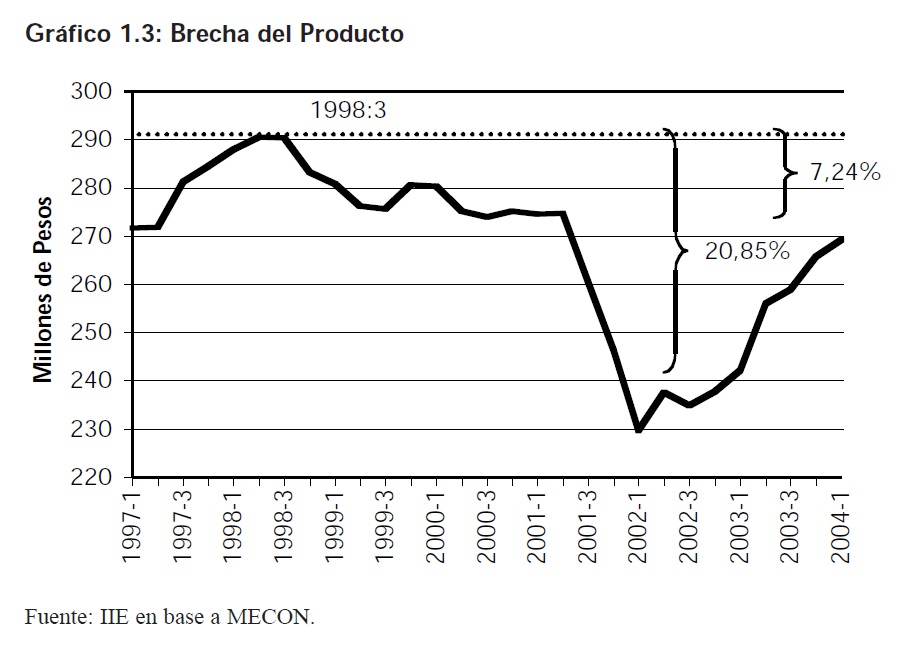

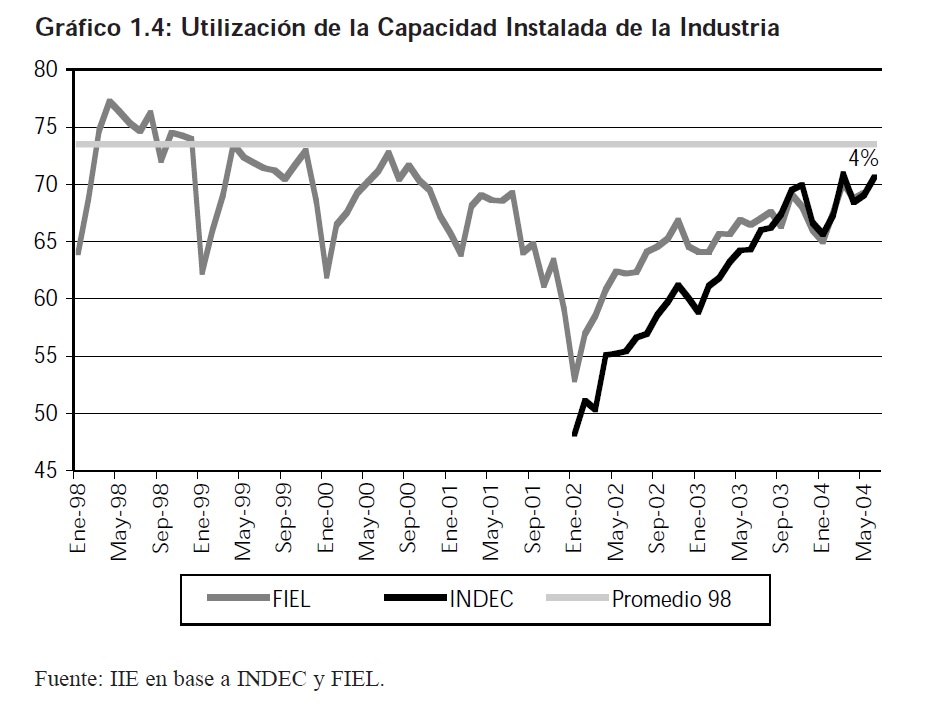

Durante el pasado y corriente año, la economía argentina se ha recuperado de la crisis sufrida, con un esperado aumento de la utilización de la capacidad instalada. En cuanto a la recuperación en términos del producto, se evidencia que, con respecto al máximo histórico (3er Trimestre de 1998), la brecha del producto se vio reducida desde un 21% aproximadamente a comienzos del 2002, al 7,2% en los comienzos del corriente año, dejando escaso margen para continuar con la expansión en base a la capacidad ya instalada. El Gráfico 1.4, por su parte, presenta un indicador elaborado por el Instituto Nacional de Estadísticas y Censos (INDEC) y otro generado por la Fundación de Investigaciones Económicas Latinoamericana (FIEL) de la utilización de la capacidad instalada.

1.1.2 Tipo de Cambio Real

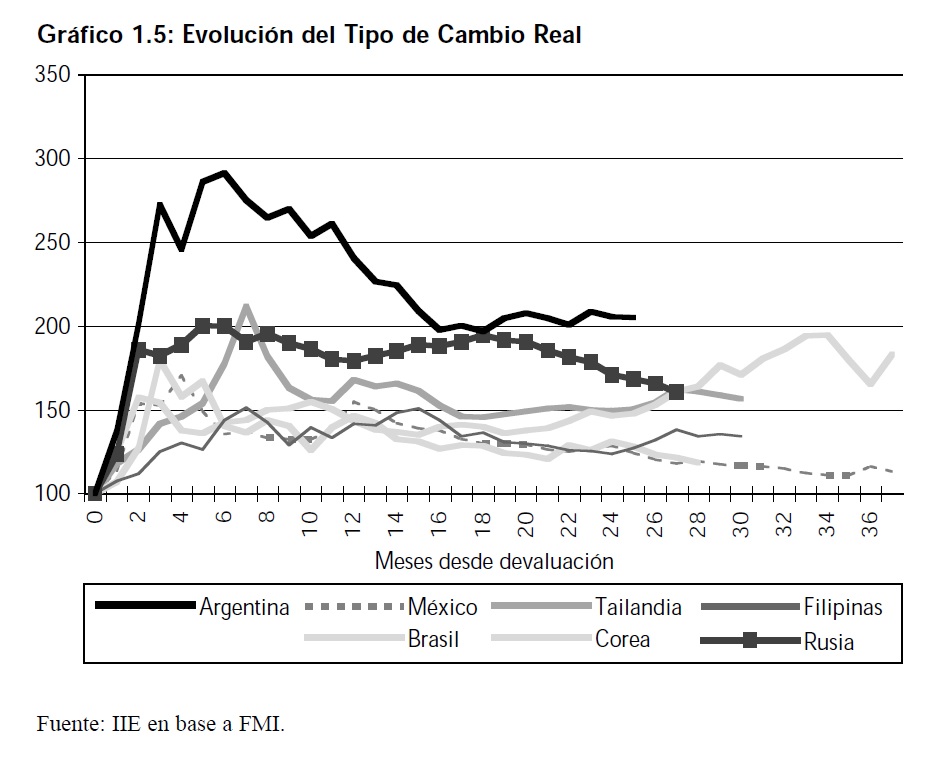

El tipo de cambio real alto es un factor de singular importancia a la hora de explicar el resurgimiento y crecimiento de la industria argentina. La República Argentina ha sido uno de los países que más aumento su competitividad en los mercados internacionales vía devaluación. El Gráfico 1.5 analiza la evolución de los tipos de cambio real de algunos países seleccionados desde el momento de la devaluación.

Como se observa en este Gráfico, el tipo de cambio real de nuestro país se encuentra en valores altos comparados con su nivel pre-crisis, prácticamente doblando el valor del mismo, muy por encima de los resultados obtenidos en los restantes países analizados. Este alto tipo de cambio, permite a nuestro país continuar con la expansión económica en base al Comercio Exterior. Si bien el hecho de que el tipo de cambio de Argentina se estabilice en niveles superiores al promedio de los restantes países puede resultar consecuencia de una sobre-valuación inicial, es importante remarcar que nuestro país experimentó un importante overshooting durante los primeros 16 meses luego de llevada a cabo la devaluación, lo cual no se observa tan marcadamente en los restantes países,excepto el caso de Tailandia

1.1.3 Escenario Externo

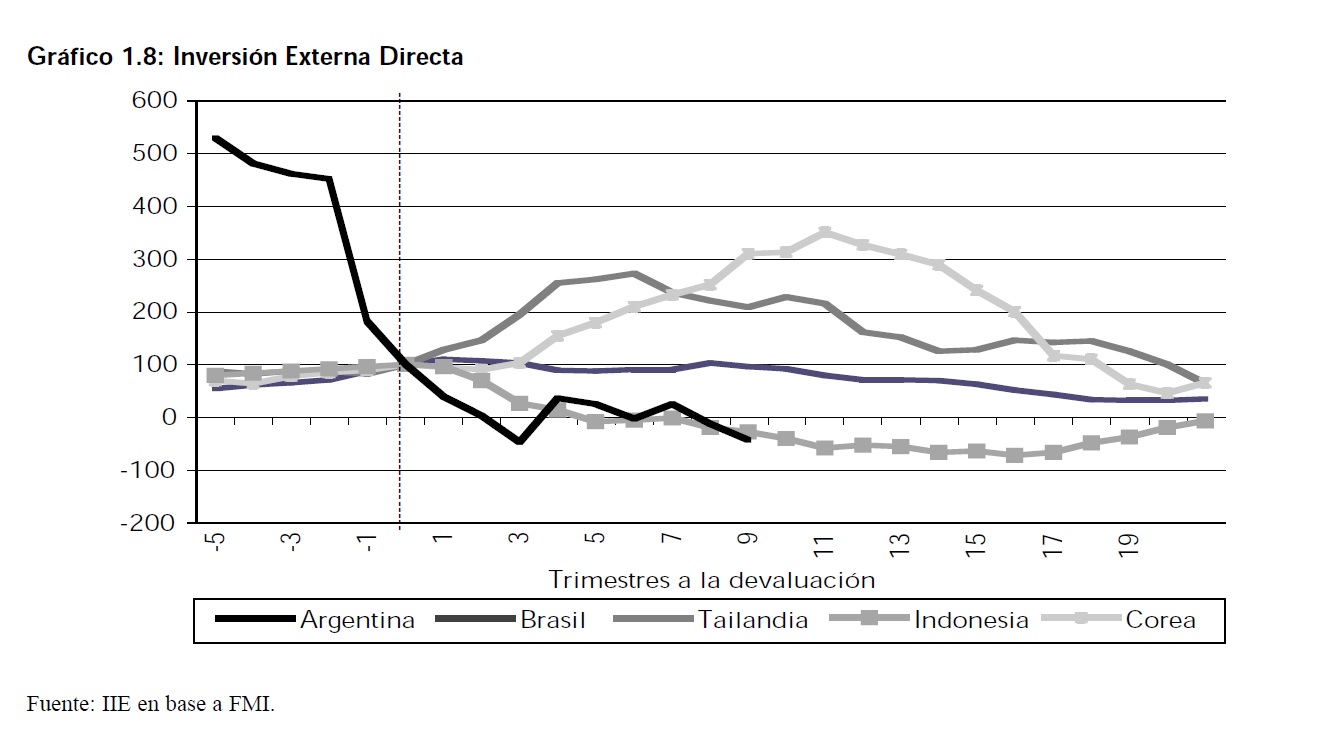

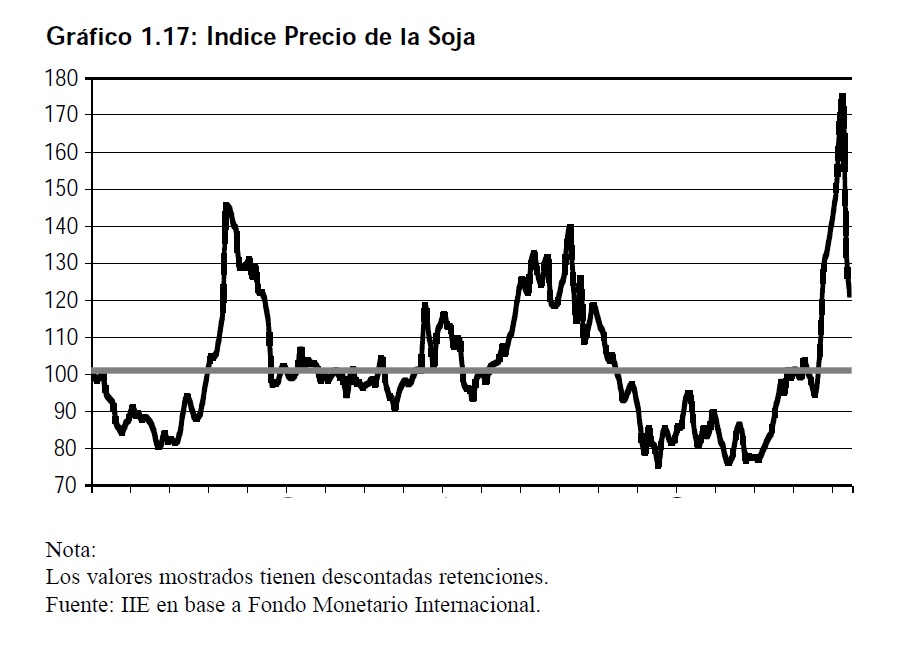

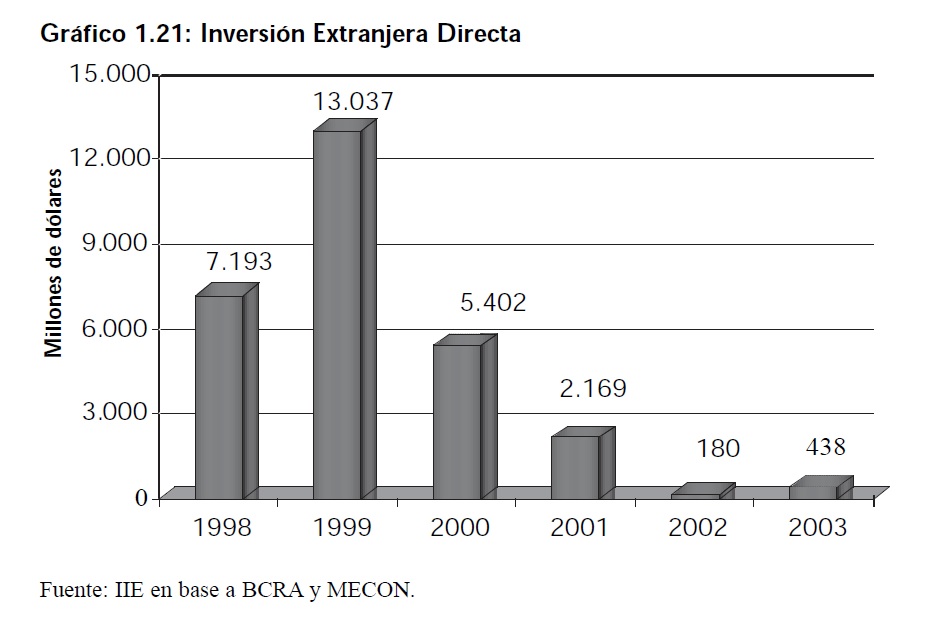

El escenario externo favorable comenzó a modificarse a partir de junio. El aumento anunciado por la Reserva Federal de Estados Unidos el día 30 de junio marcó el fin del ciclo de tasas bajas en el mundo. A partir de este hecho se observa que los capitales internacionales buscan inversiones de menor riesgo y mayor rendimiento, lo cual afecta en forma directa el flujo de inversión externa directa (IED) hacia la Argentina. Además, la caída del precio de la soja, uno de los principales productos de exportación argentino, ha modificado esta coyuntura.

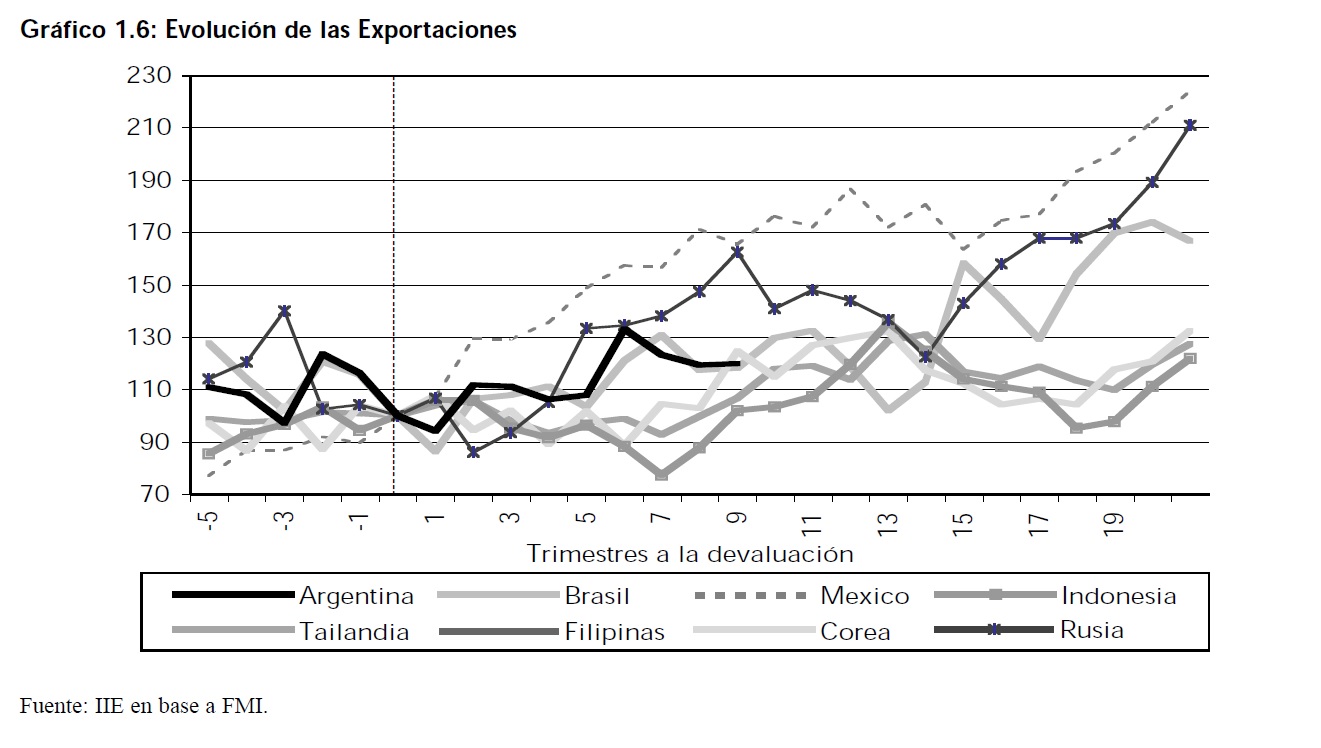

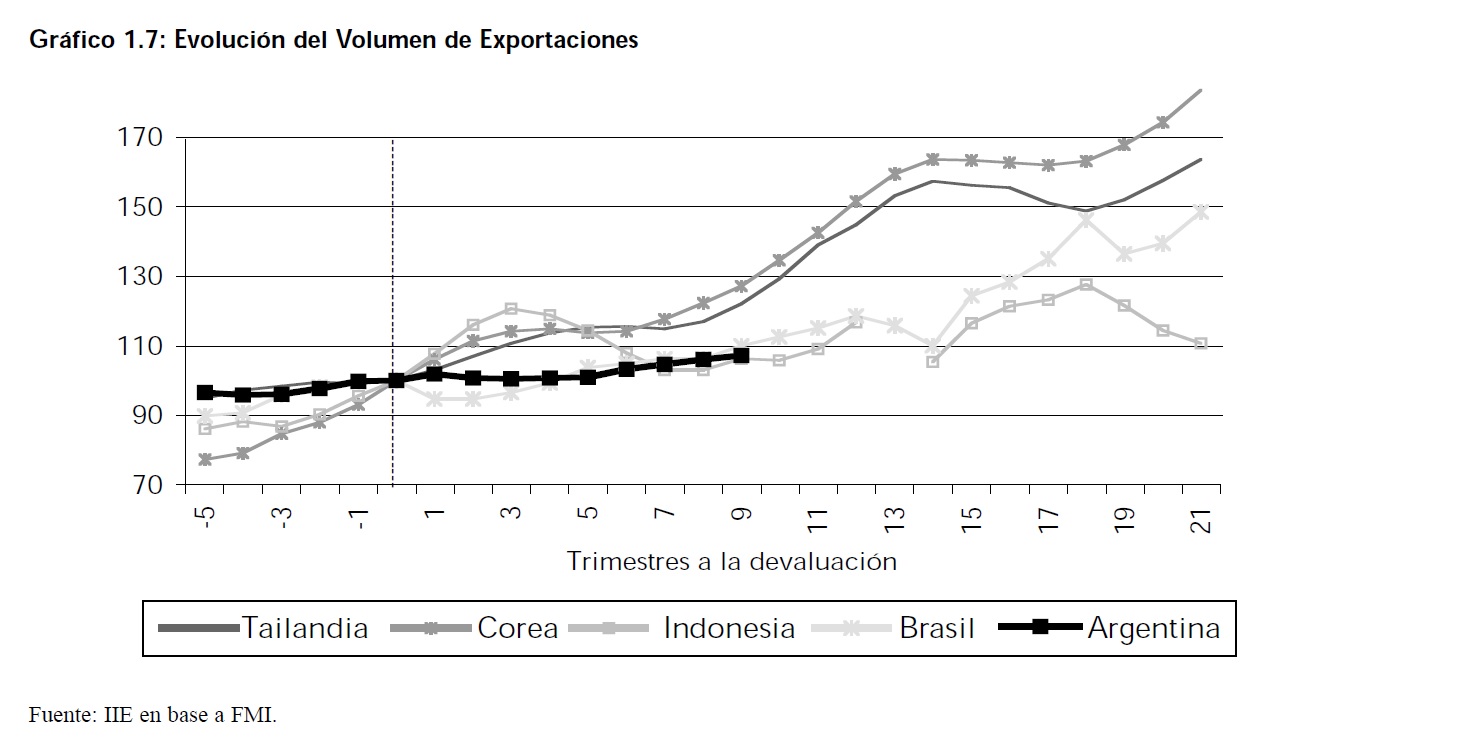

Observando la experiencia internacional y analizando los casos de Tailandia, Corea, Indonesia y Brasil puede mostrarse la gran relación que existe entre la Inversión Extranjera Directa y el nivel de exportaciones (físico y no como consecuencia de los precios). Desde el momento en el cual se llevó a cabo la devaluación en los países analizados, la mayoría de ellos han incrementado las exportaciones. El caso más remarcable es el de México 1 , que duplicó sus exportaciones en los 20 trimestres (5 años) posteriores a la devaluación. Analizar el comportamiento de las exportaciones luego de una devaluación resulta interesante, ya que las mismas son uno de los componentes de la oferta agregada y de la producción y tienen un efecto reactivador en la economía. Sin embargo, es imprescindible discriminar el aumento de las mismas debido al incremento en volumen, del debido al incremento en precios, ya que el primero es fundamental porque sus beneficios perduran en el tiempo. La evolución del volumen de exportaciones para algunos de los países analizados (para los cuales se contaba con dicha información) se observa en el Gráfico 1.7

En cuanto se analiza el nivel de exportaciones en volumen, es decir, sin el efecto del aumento dado por los precios, se observa que Corea, Tailandia y Brasil cuentan con un buen desempeño, mientras que las situaciones de Indonesia y Argentina han sido muy distintas a las primeras hasta la fecha. Es interesante descubrir que aquellos países que han contado con un incremento en el volumen de exportaciones, cuentan también con un mayor nivel de inversiones externa. Debido a que el nivel de inversiones en Argentina se ha visto reducido en forma importante a partir de la devaluación (como así también anteriormente), y al estar el sistema financiero colapsado (impidiendo de esta manera el autofinanciamiento de la inversión), los aumentos de exportaciones en nuestro caso se han dado principalmente por factores relacionados a los precios de los commodities, los cuales se presentaron singularmente altos para el período de recuperación económica transcurrido. Consecuentemente, una caída de los precios puede tener efectos singularmente adversos sobre la economía.

1 El valor de las exportaciones de México excluyen las maquiladoras.

1.2 Estimación del producto argentino de largo plazo

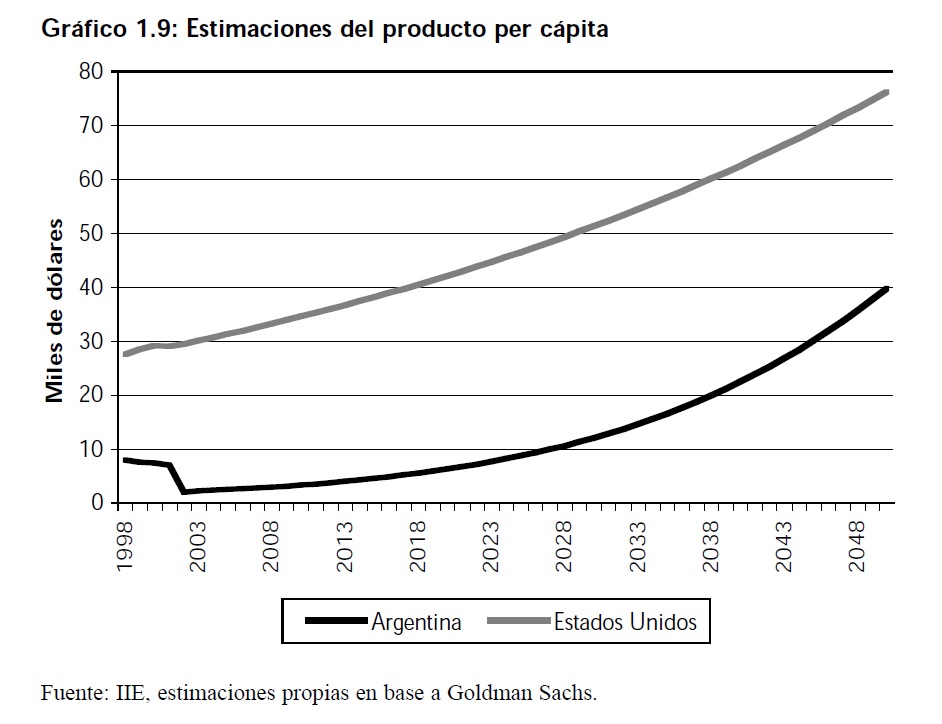

Continuando con un modelo llevado a cabo por Goldman Sachs (GS) para estimar tanto el producto total como el per cápita de cuatro países (Brasil, Rusia, India y China) hasta el año 2050, se procedió a desarrollar un modelo similar para el caso de Argentina. Como se explica en el artículo de GS, el modelo utilizado estudia el crecimiento del producto dividiéndolo en tres componentes:

– crecimiento en el empleo,

– crecimiento en el stock de capital y

– progreso tecnológico (crecimiento de la productividad total de los factores).

Cada uno de los componentes es modelado en forma explícita. Con el objetivo de proyectar el crecimiento poblacional, se hizo uso de las últimas proyecciones demográficas brindadas por el U.S. Census Bureau, y se asumió como constante la proporción de población activa en la población total.

Para estimar el stock de capital se utilizó un trabajo llevado a cabo por Maia y Kweitel del Ministerio de Economía de la República Argentina (MECON), al cual se le realizaron algunas modificaciones con el objeto de que resulte compatible con los modelos estimados por GS. A su vez, se supuso que la tasa de inversión (con respecto al producto total), que se encuentra en niveles muy deprimidos como consecuencia de la crisis presenciada en nuestro país, se incrementa paulatinamente hasta alcanzar un nivel observado históricamente (19% del PBI). Para la serie total de stock de capital se consideró una tasa de depreciación constante del 4% sobre el stock del año anterior.

Con respecto a la productividad total de los factores (PTF), se empleó el mismo método que fuera utilizado por GS, asumiendo que la PTF cuenta con un comportamiento convergente hacia la observada en los países desarrollados. Este comportamiento se logra a través de suponer que mientras mayor sea la brecha existente entre el país en desarrollo analizado y los países desarrollados, mayor el potencial de acercamiento y más fuerte resultará el crecimiento de la misma. Para el caso de Estados Unidos, se siguió con la técnica aplicada por GS, asumiendo que el crecimiento de largo plazo de la PTF es del 1,33%, lo cual implica un crecimiento de la productividad del trabajo de estado estacionario del 2%. La velocidad de convergencia utilizada es del 1,5% (GS).

Así mismo, también se asume en el modelo desarrollado, que si la economía experimenta crecimientos de la productividad mayores a los observados en Estados Unidos, el tipo de cambio de equilibrio tenderá a apreciarse, permitiendo de esta manera un mayor crecimiento en término de dólares. Los resultados obtenidos acusan altas tasas de crecimiento para el producto per cápita a precios constantes de 1993, en dólares. Las mismas resultan crecientes hasta el 2019 (6,81%), para luego disminuir hasta el 2050 (5,64%). Estos resultados se encuentran altamente influenciados por el comportamiento del tipo de cambio anteriormente explicado. En base a estos resultados se observa que, si bien el producto percápita argentino presentaría aún una amplia brecha con el correspondiente a los Estados Unidos en el largo plazo, el valor pasaría de representar sólo el 7,5% en el 2003 a superar el 50% en el año 2050.

Sin embargo, existen dos aspectos que no fueron considerados explícitamente y no deben dejarse de lado en el análisis, ya que resultan de fundamental importancia: la inflación y los ciclos económicos. Con respecto al primero, debido a que las proyecciones se encuentran en términos reales (precios de 1993), el problema de la inflación no resulta relevante. En cuanto a los ciclos económicos, como bien lo especifica GS, se ignoran sus impactos al tratarse de estimaciones de muy largo plazo donde lo que se busca es obtener una tendencia. No obstante, nuestro país ha presenciado a lo largo de toda su historia una gran cantidad de ciclos económicos que han condicionado su desarrollo y evolución.

1.3 Ciclos de la Economía Argentina

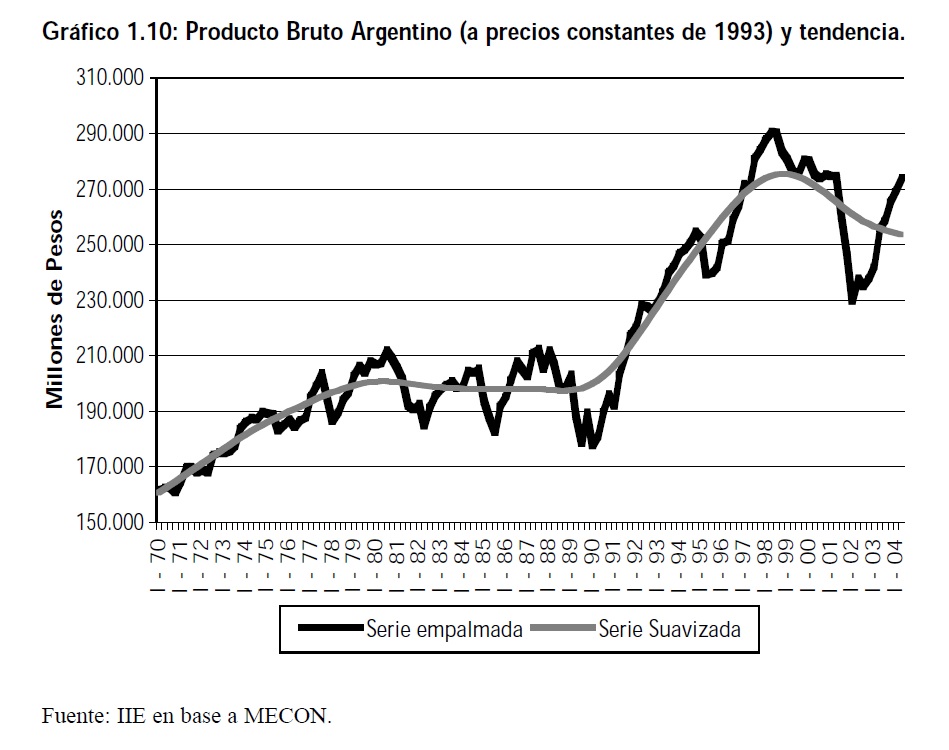

El análisis y la estimación llevados a cabo anteriormente consideran como principal supuesto el hecho que estos países implementan políticas y desarrollan instituciones que incentivan el crecimiento. Sin embargo, existen gran cantidad de desafíos que deben afrontarse con el objeto de que el país se mantenga sobre dicha senda de crecimiento y por ello, como recalca el trabajo de GS, se observan grandes probabilidades de que las proyecciones no se cumplan en la realidad, ya sea por una incorrecta implementación de políticas, coyunturas y shocks externos desfavorables, o inconsistencias y problemas internos. Para el caso argentino, la experiencia histórica muestra que el desarrollo económico ha contado con ciclos, tanto de largo como de corto plazo. Comenzando a analizar el producto desde el primer trimestre de 1970, se observan dos grandes ciclos de largo plazo. El primero de ellos llega hasta el primer trimestre de 1990, presentando su punto máximo en 1980. El segundo gran ciclo económico comienza en 1990 y se prolonga hasta la actualidad, presentando su valor máximo en el año 1998. Existen diversas maneras de analizar los ciclos de corto-mediano plazo, una de ellas es considerarlos como variaciones absolutas positivas o negativas del producto, sin embargo, esta metodología no considera que la serie puede contar con un comportamiento determinado de largo plazo (tendencia). Es por ello, que para tratar con mayor precisión los ciclos de nuestra economía, es preferible observar el comportamiento del producto con respecto de su tendencia de largo plazo. A través de un método simple como es el filtro de Hodrick-Prescott 2 se puede determinar dicha tendencia para el producto argentino, a partir del cual es posible especificar con mayor precisión los ciclos económicos de largo plazo.

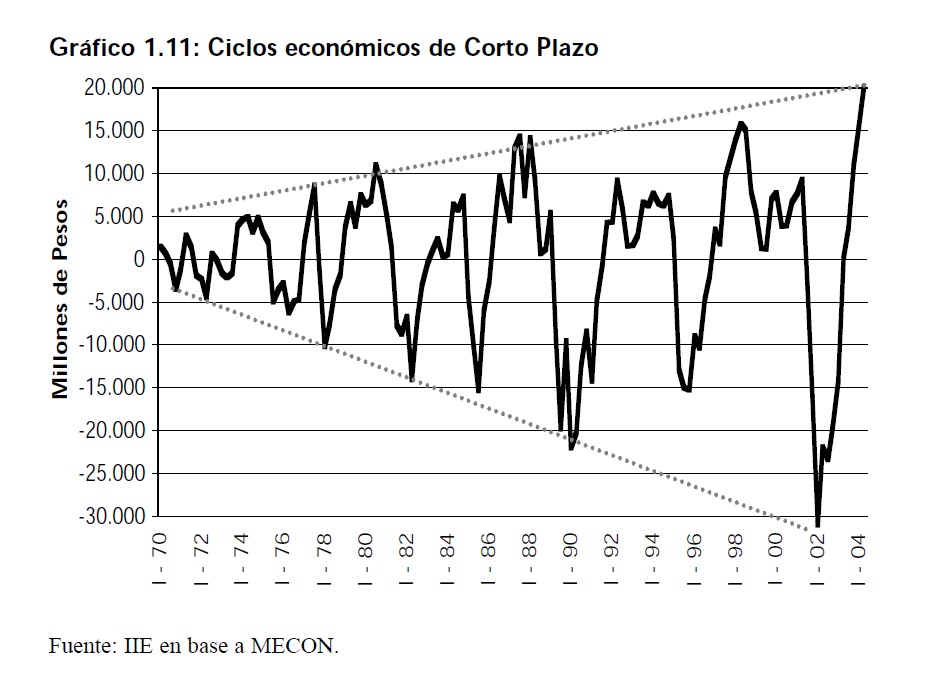

Un resultado interesante a ser analizado con posterioridad es el hecho de que los ciclos (considerados como la diferencia entre el producto de un determinado año observado, libre del componente estacional, y valor determinado por el componente de largo plazo) tienden a incrementarse tanto en magnitud como en duración en la historia argentina a medida que pasa el tiempo. Este hecho no resulta beneficioso para nuestro país, ya que cada una de las crisis vividas representan daños sobre los mismos habitantes aumentando la pobreza y la desigualdad, y siempre resulta preferible un crecimiento estable aunque bajo y no altas tasas de crecimiento interrumpidas por períodos de profundas crisis. En el Gráfico 1.11 se observan las variaciones en términos absolutos del producto para la Argentina en el período analizado, y se observa que las mismas se incrementan de comienzo a fin. En el Gráfico 1.12 se presentan los excesos y defectos con respecto a la tendencia de largo plazo como proporción de la misma, para cada año.

2 El Filtro de Hodrick-Prescott suaviza la serie a través de una penalización tanto de la variación de la tendencia entre un período con otro y los desvíos de la serie con respecto a la tendencia. Para el cálculo se utilizó un l = 1600 al ser éste el recomendado para series trimestrales. Es de nuestro conocimiento que el aplicar un valor arbitrario no resulta la opción más recomendada, aunque la ganancia en simplificación del análisis es también mayor.

Si se analiza este gráfico puede observarse que los ciclos en la Argentina se fueron profundizando hasta comienzo de los noventa. Durante ésta década se evidenció una reducción significativa en los mismos, para incrementarse nuevamente, a los niveles observados en 1989 con la última crisis.

La evidencia empírica señala que los ciclos económicos resultan regresivos y por lo tanto, una mayor amplitud de los mismos no se considera como un dato positivo para la economía. Es necesario implementar políticas que permitan reducir la misma, disminuir el impacto de los shocks externos y estabilizar las señales para el sector exportador a través de una política cambiaria óptima. Con respecto a esto, se presentan, en el Memorando de Políticas Económicas y Financieras del Gobierno Argentino para el período 2003-2006 3 , los elementos

claves del programa económico de mediano plazo del gobierno, los mismos consisten en:

– Políticas macroeconómicas destinadas a profundizar el crecimiento y afirmar la estabilidad de precios;

– Marco fiscal sólido para anclar la disciplina fiscal nacional y provincial, brindar recursos para políticas sociales e inversión pública y alcanzar un nivel de ahorro público compatible con las relaciones con acreedores;

– Estrategia de fortalecimiento del sistema bancario;

– Reformas para brindar mayor independencia y controles de implementación de la política monetaria (llevando a un sistema de metas de inflación) y permitan llevar a cabo la actividad de supervisión del sector financiero; y

– Medidas para mejorar el clima de inversiones.

3 El cual fuera presentado ante el Fondo Monetario Internacional (FMI) para lograr el Acuerdo Stand-By de septiembre de 2003.

1.4 Renegociación de la Deuda

Uno de los aspectos de fundamental importancia para la evolución futura de la economía argentina, debido a que condiciona en gran parte el manejo de la política fiscal durante las próximas décadas, es el manejo de la Deuda Externa.

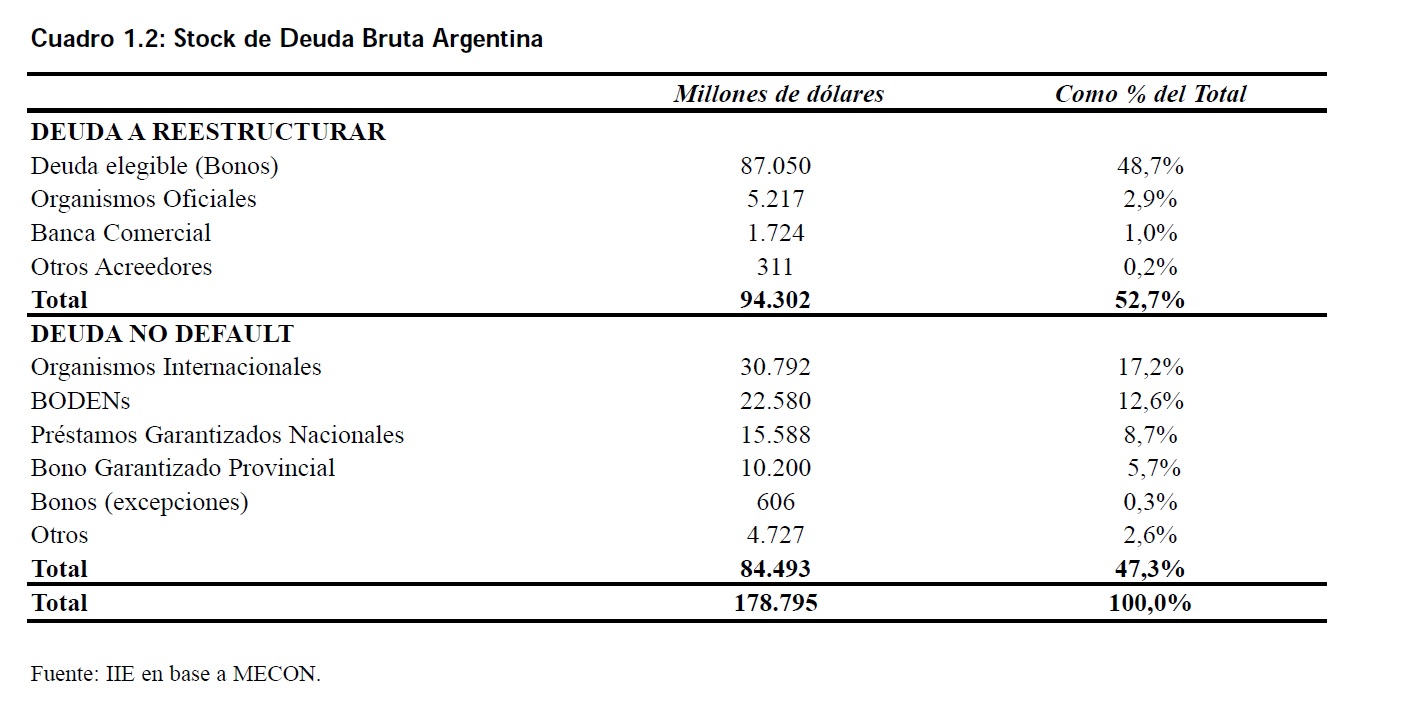

De acuerdo con las estimaciones realizadas por el Ministerio de Economía Argentino, el stock total de deuda a diciembre de 2003 alcanzaba aproximadamente los 179 mil millones de dólares. Dentro de este total, el gobierno diferenció la deuda en dos categorías: a reestructurar y no default. Del total, el 52,7%, es decir 94.300 millones de dólares, se encuentran en proceso de reestructuración, mientras que el restante 47,3% es deuda que no se encuentra en Default, conocida normalmente como -Deuda Nueva o -Deuda Performing y que consiste en la deuda con los organismos multilaterales de crédito, aquellas emisiones resultantes del colapso de la convertibilidad y algunas obligaciones previas.

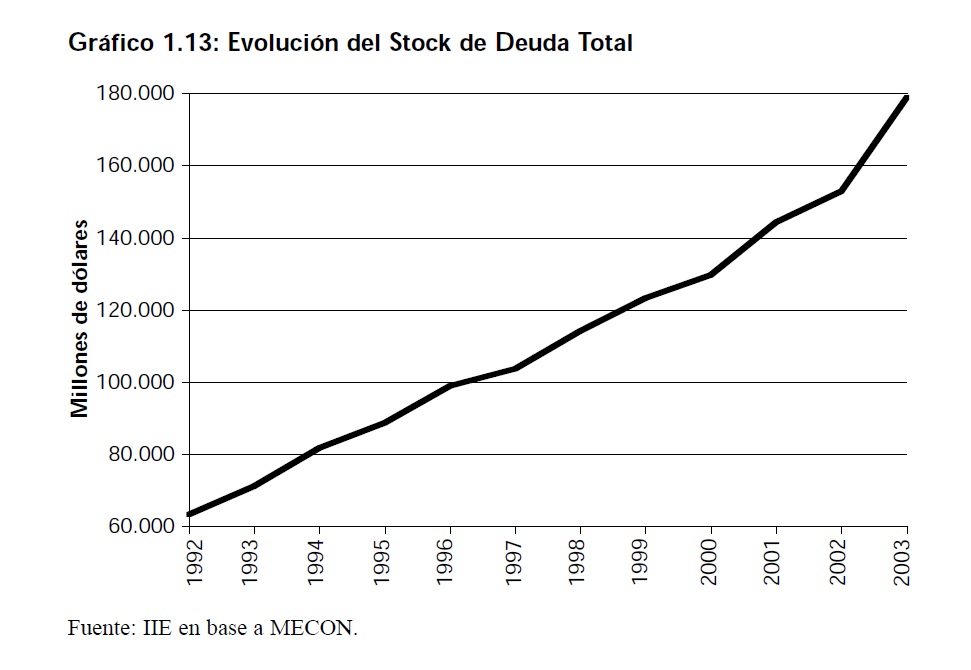

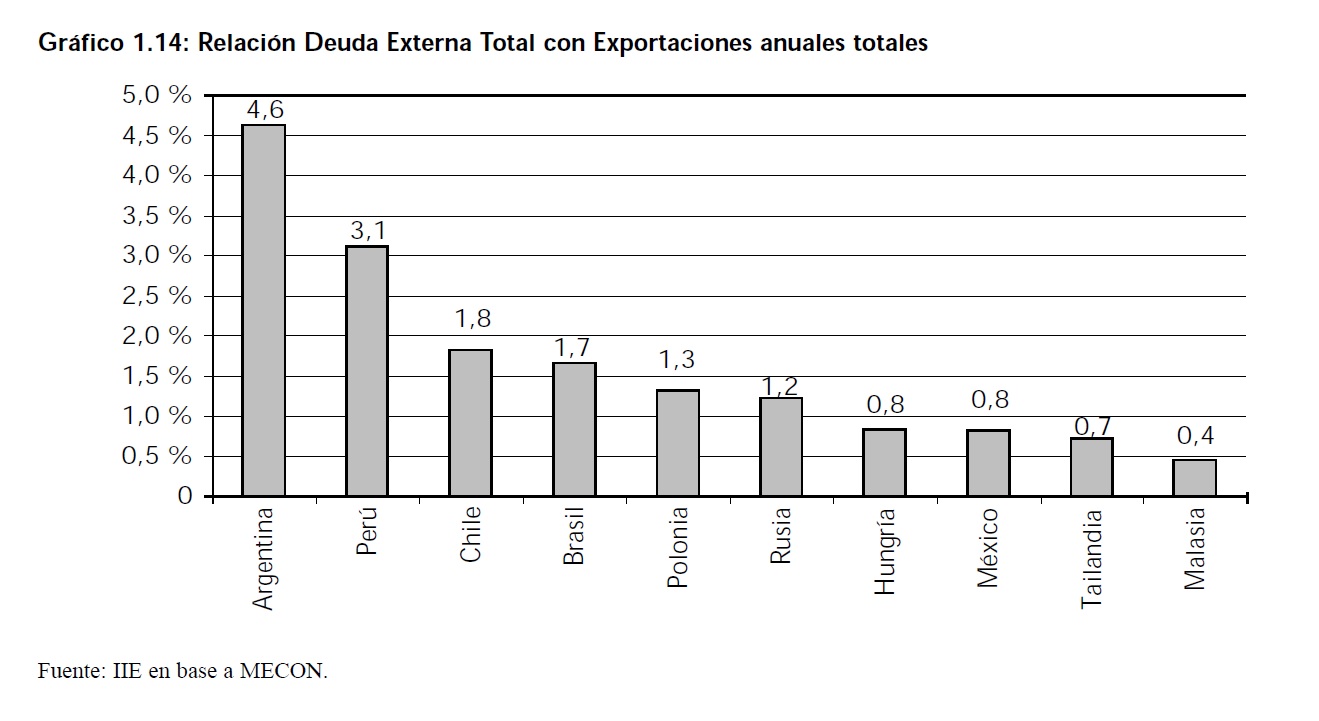

La deuda total del país se ha incrementado marcadamente durante la década de los noventa, pasando de 63 mil millones de dólares a fines de 1992 a 179 mil millones finalizando el año 2003. Es importante remarcar que la deuda no sólo se incrementó en valores absolutos, sino también en términos del producto (PBI) y de las exportaciones. Este último indicador (Deuda/Exportaciones) es útil al momento de determinar la capacidad de pago de la Argentina, es decir, la cantidad de meses que es necesario destinar las divisas obtenidas de la exportación a solventar la deuda.

Cuando se realiza una comparación con otros países que poseen características comunes a la Argentina, se observa que esta relación no resulta favorable para nuestro país, determinando que son necesarios más de cuatro años y medio de exportaciones para solventar la deuda, mientras que para los casos de Hungría, México, Tailandia y Malasia, se requiere menos de un año.

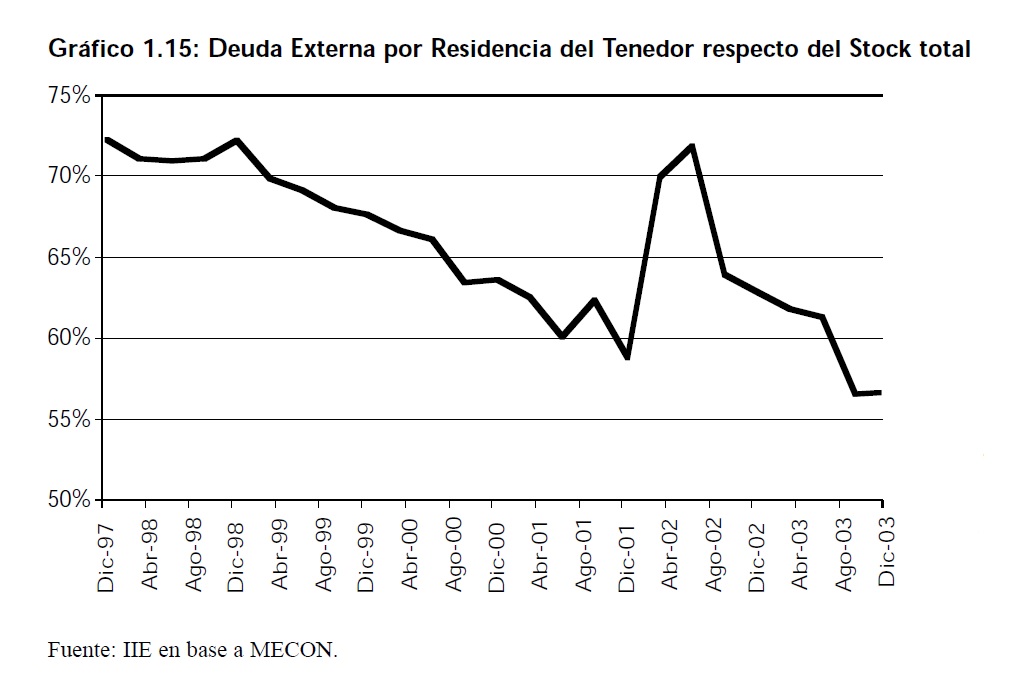

Así mismo, el porcentaje de deuda externa (según residencia del tenedor) ha disminuido en el último tiempo, a excepción de los meses luego de la devaluación, pasando de un porcentaje mayor al 70% en el año 1998 a aproximadamente el 56% durante el 2003.

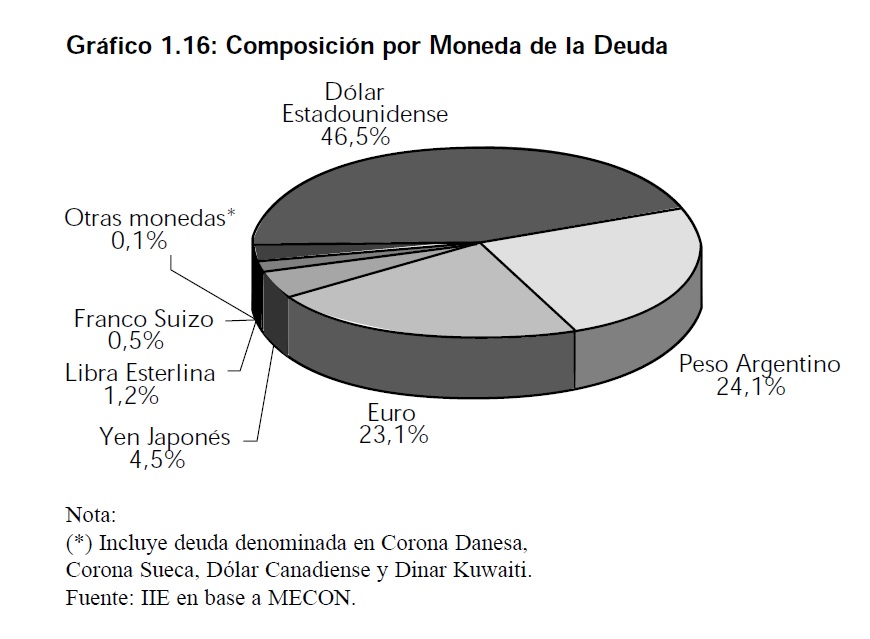

En cuanto a la composición de la deuda argentina, de acuerdo a la moneda de emisión, casi la mitad de la misma (46,5%) se encontraba en Diciembre de 2003 denominada en dólares, volviendo de esta forma los pagos muy vulnerables a las fluctuaciones de dicha moneda. Sólo una cuarta parte de la misma (24,1%) se encuentra en moneda nacional, mientras que el resto se encuentra mayormente en Euros (23,1%). El restante 6,3% se encuentra diseminado en distintas monedas entre las que se incluyen yenes, libras esterlinas, francos suizos y otras.

1.4.1 Deuda a Reestructurar

Uno de los puntos fundamentalmente necesarios para consolidar la recuperación de la economía argentina y lograr un crecimiento sostenido, es regularizar la situación vigente con los acreedores de la deuda pública. La reestructuración debe considerar diversos aspectos. Resulta de gran importancia lograr una amplia aceptación de los deudores como así también debe plantearse un cronogra

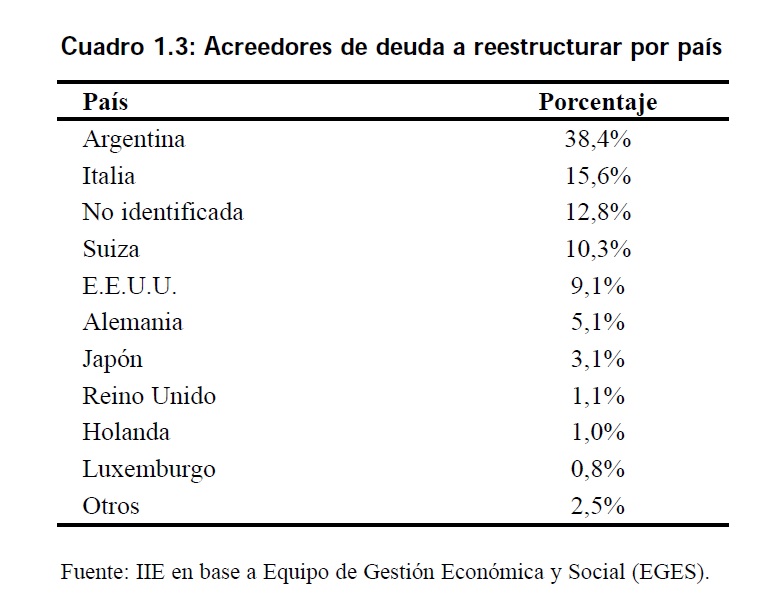

ma de pagos que permita sentar las bases para alcanzar el crecimiento sostenido. El planeamiento debe ser consistente con las previsiones de evolución para la economía argentina. Con respecto a los acreedores de la deuda a reestructurar, el 38,4% corresponde a residentes argentinos, mientras que el resto se encuentra altamente diversificada, siendo Italia, Suiza, Estados Unidos, Alemania y Japón los principales tenedores de deuda externos. En Septiembre de 2003, durante la cumbre del FMI en Dubai, Argentina realizó su primera presentación formal de la propuesta para renegociar la deuda defaulteada. En una primera instancia se determinó la -deuda elegible, es decir, aquella deuda a renegociar. La misma se definió como toda aquella deuda que haya sido emitida hasta el 31 de diciembre de 2001. Está compuesta por 152 bonos emitidos en siete monedas y bajo ocho distintas legislaciones. Los bancos que llevarían a cabo el canje de títulos públicos son Barclays Capital, Unión de Bancos Suizos y Merril Lynch. Con respecto a los tenedores locales, los bancos designados son el Francés, Nación y Galicia.

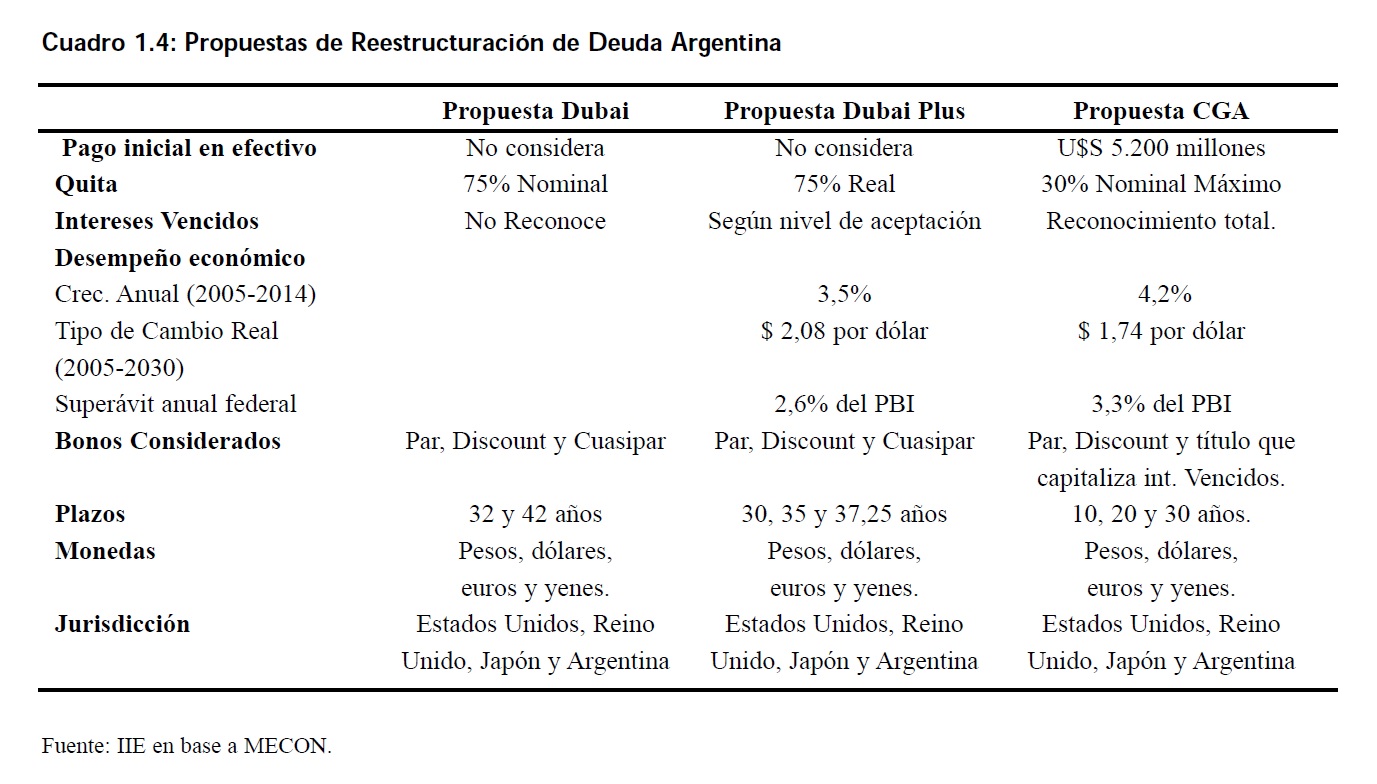

La propuesta presentada en Dubai, detallada en el Cuadro 1.4, fue declarada por los tenedores de deuda como inadmisible. El 1º de junio de 2004, el Ministro de Economía y Producción, Roberto Lavagna, anunció la propuesta definitiva para la reestructuración, la cual fue presentada ante la Comisión de Títulos Valores de los Estados Unidos (SEC, Security Exchange Committee). La propuesta consiste en tres títulos de deuda, bonos Par, con Descuento y Cuasipares, junto con una unidad separable vinculada con el PBI. Se determinan así mismo dos escenarios de canje diferentes que dependen de que la participación de los bonistas sea superior o igual e inferior al 70% del monto total de capital de la deuda en cesación de pagos, lo cual condiciona las tasas a pagar y los intereses a reconocer. Existen claras mejoras con respecto a la propuesta presentada en Dubai. Una de las principales es el reconocimiento de los intereses que fueron venciendo desde el default (31 de diciembre del 2001) hasta el 31 de diciembre del 2002 con una aceptación menor o igual al 70% y hasta el 31 de junio del 2003 si el porcentaje es mayor al 70%. Otra diferencia fundamental es la mejora en las tasas de interés que ofrecen los tres tipos de bonos, sustancialmente mayores que las ofrecidas en Dubai, y la formalización del ajuste por CER para los bonos Cuasipar denominados en moneda nacional. Finalmente se observa una reducción muy importante en los plazos de pagos de los nuevos bonos.

Si bien el gobierno realizó esta propuesta que presenta importantes mejoras con respecto a la formulada originariamente en Dubai, los acreedores no consideraron a la misma lo suficientemente interesante como para satisfacer sus demandas. Es por ello que el Comité General de Acreedores (CGA) que lidera Nicola Stock presentó una propuesta propia, la cual resulta mucho más inflexible que la presentada por el gobierno argentino en cuanto a tasas a pagar, plazos de pago, etc. El CGA considera que la propuesta por ellos formulada es sustentable ya que utilizan para la estimación de la evolución económica del país valores mucho más optimistas.

A los bonos ofrecidos en la propuesta mejorada anteriormente mencionados, se les agrega un componente ligado al crecimiento (GDP Unit), que incrementará anualmente los pagos derivados de los bonos, en caso de que el crecimiento alcanzado durante el año anterior exceda el proyectado en el modelo de sustentabilidad (3%), si se compartirá parte de ese excedente con los acreedores.

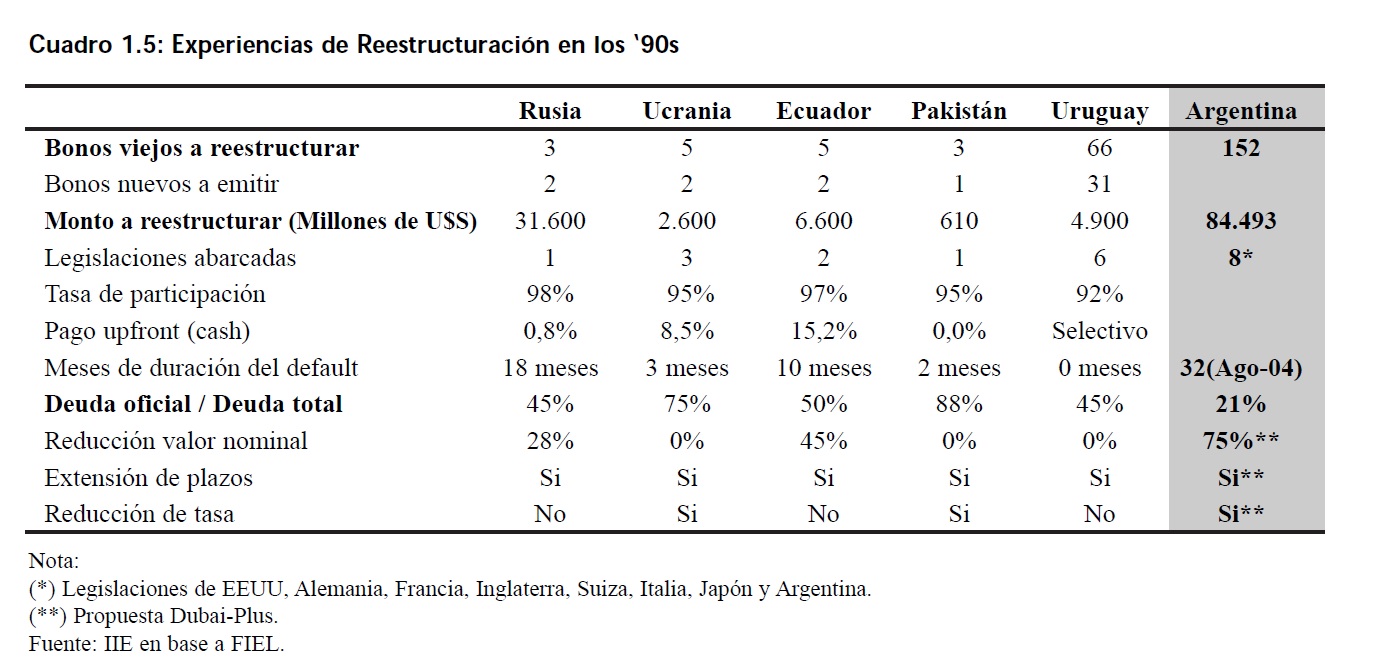

Una de las principales fuentes de presión internacional tiene como argumento las diferencias existentes entre la propuesta Argentina y la de aquellos países que han reestructurado su deuda en default, logrando un amplio acuerdo con acreedores, durante la década del noventa. Estos países fueron Rusia, Uruguay, Ecuador, Ucrania y Pakistán. Los primeros tres son considerados como los principales referentes internacionales.

La reestructuración es un proceso largo y complicado de negociación, tanto por la propuesta económica a los acreedores como por los problemas técnicos derivados de la cantidad de bonos y legislaciones. Existen grandes diferencias entre las condiciones observadas en Argentina y las que se presentaban en los otros países. La deuda a reestructurar representa un máximo internacional histórico, ya que alcanza los 84.000 millones de dólares, monto significativamente mayor al observado en los otros países, donde Rusia contaba con 31.600 millones de dólares, apenas el 38% de la deuda argentina. La cantidad de bonos incluidos en la negociación es también significativamente mayor para el caso argentino, lo cual dificulta la negociación ya que se presentan heterogeneidades entre los acreedores. El monto de legislaciones abarcadas también es mayor para el caso argentino, dificultando de esta manera la posibilidad de una propuesta uniforme debido a que los obstáculos judiciales a enfrentar en cada uno de los regímenes difiere. Es importante remarcar que las soluciones ofrecidas a nivel internacional fueron ampliamente aceptadas, reduciendo el nivel de riesgo de estos países y reaccediendo en forma rápida a los mercados de crédito.

El Ministerio de Economía, por medio de un informe, estableció los factores de riesgo relativos a la participación o no en la oferta de reestructuración. También se enuncian los factores de riesgo que presenta nuestro país, los cuales son enmarcados en Riesgos Económicos, Políticos y Sociales y derivados de Litigios.

1.4.1.1 Riesgos Económicos

En cuanto a los riesgos económicos, el Ministerio de Economía reconoce que existen ciertos riesgos inherentes en cualquier inversión realizada en una economía emergente como es Argentina entre los cuales se encuentran inestabilidades políticas, sociales y económica que puede afectar los resultados observados en nuestro país. En general, la inestabilidad tanto en Argentina como en América Latina y en países en vía de desarrollo es causada por factores tales como:

– Altas tasas de interés;

– Modificaciones en el valor del tipo de cambio;

– Altos niveles de inflación;

– Controles de cambio;

– Controles de precios y salarios;

– Cambios en políticas económicas o de impuestos del gobierno;

– Imposición de barreras al comercio.

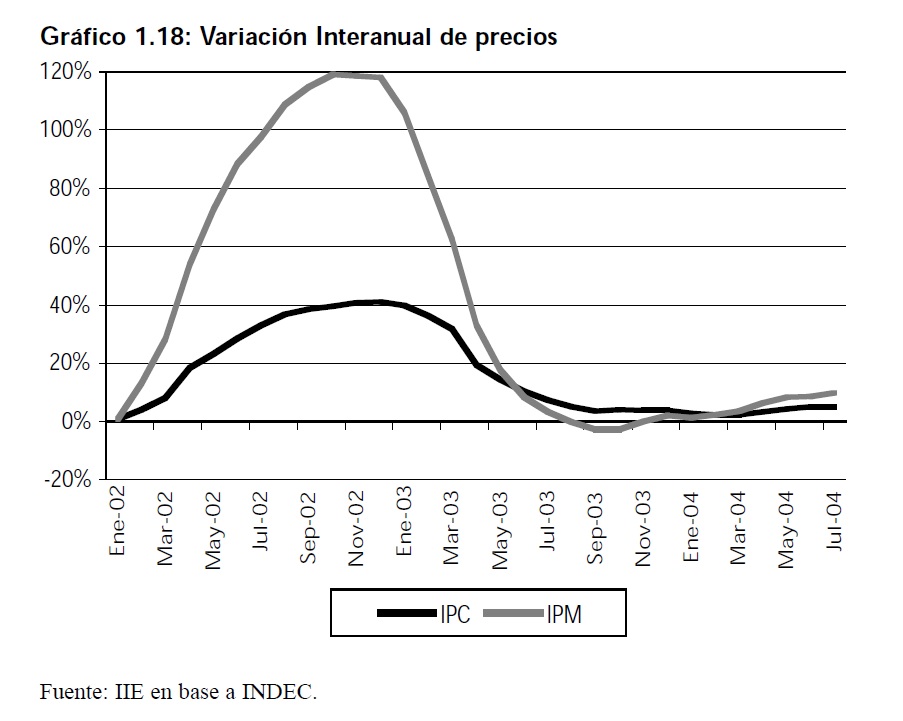

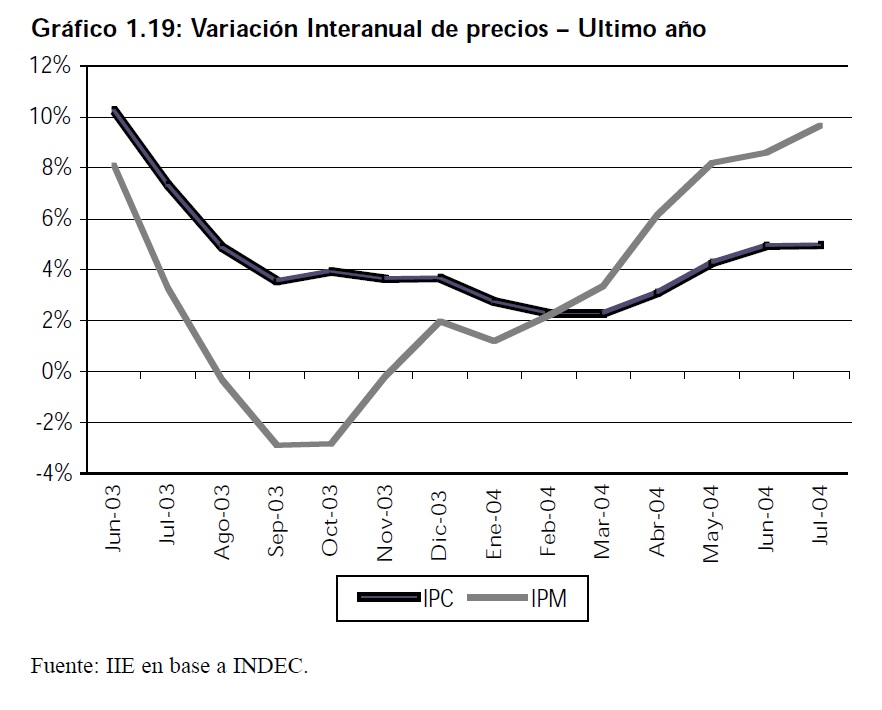

Cualquiera de estos factores puede actuar sobre las variables fundamentales de la economía y por lo tanto, afectar el proceso de reestructuración de la deuda pública. Un segundo tipo de riesgo que se plantea es el derivado de una reducción en la tasa de crecimiento económico o una futura contracción de la economía, ya que la misma puede presentar un efecto adverso en las finanzas públicas y en el precio de mercado de los nuevos bonos. Este tema se tratará con mayor extensión en el próximo punto donde se analiza la coyuntura económica argentina. Además, Argentina puede mantenerse imposibilitada a acceder al capital en el futuro, lo cual puede afectar la economía y las perspectivas para la misma. Una futura devaluación del peso puede conllevar un efecto adverso sobre la economía Argentina y la habilidad para servir la deuda pública. A su vez, devaluaciones adicionales de nuestra moneda incrementarían el costo de hacer frente a los servicios de la deuda y podrían tener un efecto adverso en las compañías e instituciones financieras. Por otro lado, una apreciación de la moneda afecta adversamente la competitividad de las exportaciones argentinas, menguando las posibilidades de expansión de nuestro país. Otro factor de riesgo es la caída de los precios internacionales de las principales commodities exportables de nuestro país. Durante el 2003 y parte del 2004 el valor de la soja, uno de los principales productos de exportación argentina, se encontró por encima del promedio histórico (1985-2002). Estos altos precios han contribuido tanto a incrementar el valor de las exportaciones, colaborando de esta manera a incrementar el superávit de cuenta corriente, como a aumentar la recaudación impositiva. Este último aspecto puede verse perjudicado si se registra una disminución del valor de las commodities exportados por nuestro país, dificultando el cumplimiento de las obligaciones. Un aumento de la inflación puede conllevar efectos perjudiciales para la evolución económica argentina. Luego de la devaluación de la moneda, la tasa de variación de precios presentó importantes incrementos para luego estabilizarse en niveles significativamente inferiores a los registrados apenas finalizada la crisis. Sin embargo, esta estabilización ha sido mantenida gracias a políticas de precios máximos y congelamiento de tarifas de servicios públicos, las cuales comienzan a flexibilizarse durante el corriente año, aumentando la tasa de variación de precios interanual.

Además, se evidencia otro potencial foco de inflación en el diferencial existente entre los incrementos acumulados en los precios minoristas y los precios mayoristas.

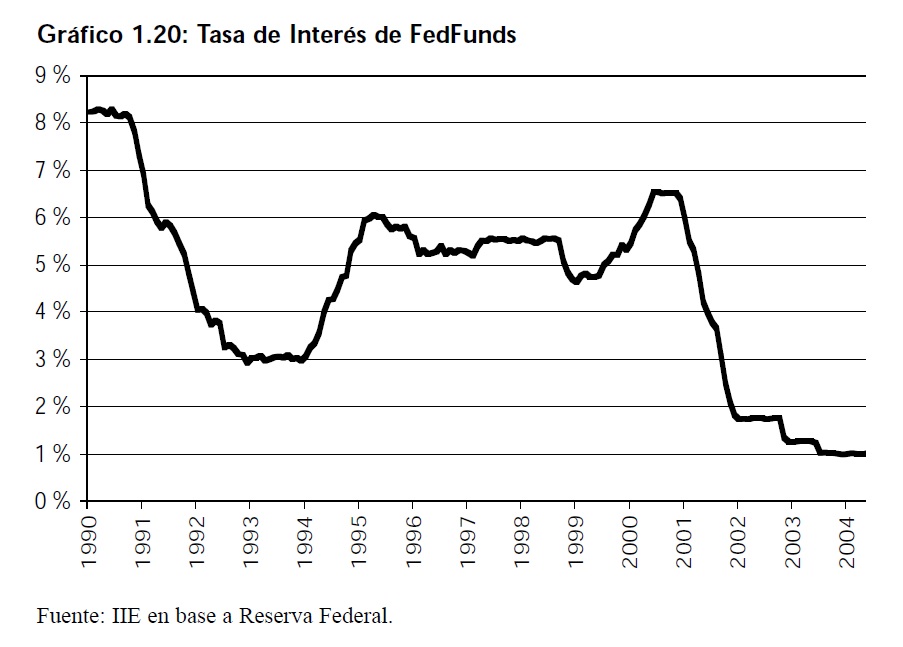

Los shocks externos pueden provocar serias dificultades en el desempeño económico de nuestro país considerando la presente vulnerabilidad ante este tipo de factores. Una situación adversa puede dañar aún más la posibilidad de pago de la deuda externa. Uno de los factores que pone en riesgo el pago de la deuda, es un alza significativa en las tasas de interés en los países desarrollados como Estados Unidos. Este alza puede dificultar y encarecer la toma de capitales y el refinanciamiento de la deuda existente. La FED ha incrementado la tasa de interés de referencia en 25 puntos básicos en las últimas dos reuniones, pasando en dos meses del 1% al 1,5%. Se esperan futuros incrementos periódicos de la misma, lo cual puede perjudicar tanto la negociación de la deuda a reestructurar, la cual ya no podrá ser refinanciada a las bajas tasas de interés observadas en el pasado, como a la evolución de la economía argentina debido a un menor flujo de inversiones extranjeras, un encarecimiento del crédito y un aumento de los pagos de intereses de la deuda a tasa flotante.

Un riesgo que se encuentra todavía latente se encuentra relacionado con la vulnerabilidad del sector financiero a futuros shocks. Es factible que de darse esta situación, se creen nuevos pasivos para el gobierno, reduciendo el margen para el pago de la deuda. El Ministerio de Economía considera como otro riesgo a la asistencia que brinda el gobierno a los fondos privados de pensión, lo cual puede reducir la capacidad para servir la deuda pública y simultáneamente afectar la obtención de crédito a través de venta de títulos garantidos de deuda a estos fondos.

La recuperación del sector privado a la crisis es de fundamental importancia para obtener un crecimiento sostenido. Los detalles de cómo se encuentra el mismo, los condicionamientos y la evolución desde la devaluación serán desarrollados en el apartado a continuación. Un elemento de fundamental importancia para lograr el crecimiento que nuestro país necesita es la atracción de inversión extranjera directa. Debido a la inestabilidad social y económica, gran cantidad de inversores no han considerado propicio invertir en Argentina. La Inversión Extranjera Directa se ha reducido en forma significante desde la devaluación, aunque durante los años 2000 y 2001 la misma resultó significativamente menor a la evidenciada durante 1999. Como fuera explicado en la comparación internacional de la evolución económica luego de la crisis, la Inversión Extranjera Directa resulta un determinante de fundamental importancia para las exportaciones.

Otro riesgo que se encuentra latente es la deuda que tienen las provincias para con el gobierno central, que surgieron ya sea de la reestructuración de sus obligaciones, el rescate de las cuasi-monedas o bonos provinciales, préstamos multilaterales, u otras obligaciones. De no poder afrontar esta deuda, la nación puede ver afectadas sus finanzas perjudicando su capacidad de pago.

La reinstauración de controles de cambios y restricciones a las transferencias, derivadas de una nueva crisis económica, puede tener un efecto adverso materializado en la actividad económica del sector privado. La crisis energética continúa siendo considerada como un factor de riesgo que condicionaría la evolución de la economía argentina y por tanto, la capacidad de hacer frente al servicio de la deuda pública. La crisis en este sector de la economía se encuentra muy relacionada con la falta de inversiones evidenciada a nivel general, la cual se encuentra en un proceso de recuperación. Argentina pasó durante el corriente año de ser un país exportador de energía a experimentar escasez y cortes. Como consecuencia de esto, durante el corriente año se han incrementado sustantivamente las importaciones de energía de los países vecinos.

El último factor de riesgo considerado en este informe, es la alta dependencia con el Fondo Monetario Internacional (FMI) y con otros organismos multilaterales de crédito, debido a que son las principales fuentes de capital extranjero en el corto-mediano plazo. Además, las tensiones con el FMI se han incrementado a partir de la prorrogación de la revisión de las metas, pactada para el mes de Agosto.

1.4.1.2 Riesgos Sociales y Políticos

La crisis económica recientemente experimentada ha provocado importantes tensiones sociales y políticas. Estas tensiones se evidencian a través de manifestaciones callejeras, protestas y huelgas, un aumento de las tasas de crimen y la sucesión de cuatro administraciones interinas entre la renuncia del Presidente De la Rua en Diciembre de 2001 y la asignación en Enero de 2002 del Presidente Duhalde. Un segundo riesgo de este tipo es el que deriva de las políticas recomendadas por el programa del FMI, ya que las mismas pueden no resultar socialmente aceptadas, provocando un mayor descontento de la población en general y creando por ello mayores conflictos. Finalmente, un factor político de fundamental importancia es la dificultad política del gobierno de implementar reformas económicas que permitan hacer frente a los servicios de la deuda externa. La existencia de un fraccionamiento dentro del propio partido peronista, combinada con el poder de los partidos que componen la oposición, puede crear dificultades para la administración Kirchner.

1.4.1.3 Litigios

El default de la deuda pública externa argentina ha provocado una serie de demandas legales 4 , algunas de las cuales se han convertido en juicios contra Argentina. La posibilidad de que aumenten estos juicios puede provocar un efecto adverso en las finanzas públicas del país y reducir la capacidad de servir la deuda pública.

Además, se ha cuestionado severamente la constitucionalidad de la pesificación, tanto por bancos como por los depositantes. Se han iniciado un número importante de juicios, los cuales pueden resultar desfavorables para el gobierno y afectar negativamente las finanzas públicas.

4 Hasta ahora en tres países: Estados Unidos, Italia y Alemania.

Finalmente, los procesos de arbitraje regulados mediante tratados de inversión bilateral pueden también afectar el futuro desarrollo de nuestro país. Se han iniciado varios procesos contra Argentina en el Centro Internacional de Resolución de Disputas de Inversión (ICSID), como consecuencia de las medidas adoptadas por el gobierno en 2001 y 2002, reclamando compensación por daños y perjuicios.

Con fecha 1 de Noviembre del corriente año se envió la propuesta final a la Securities and Exchange Comision (SEC) de Estados Unidos para su aprobación, luego de haberse llevado a cabo arreglos con las AFJP, los bancos, las aseguradoras y los Fondos Comunes de Inversión para lograr un mayor nivel de aceptación. Esta propuesta conlleva algunas mejoras con respecto a las ofertas previas. Se incluye el pago de U$S 475 millones adicionales y en efectivo por el adelantamiento en la emisión de los nuevos títulos, un beneficio para pequeños inversores en la elección de bonos Par hasta los U$S 50.000 durante las primeras tres semanas de operación, la posibilidad de acceder a mejores condiciones si se realizara un nuevo canje en el futuro y el reconocimiento de U$S 2.100 millones de intereses previos al default. La oferta finalmente presentada a la SEC es más dura que la presentada en junio con respecto a las tasas de interés y descarta el pago de intereses desde el default. Sin embargo, el valor de la propuesta mejoró tanto por los cambios realizados como así también como consecuencia de las condiciones internacionales. Con respecto a esto último, un factor que condiciona el valor presente de la deuda a reestructurar es la tasa de descuento utilizada. En la práctica habitual existen dos maneras de calcular dicha tasa. La primera es sumarle a la tasa de largo plazo de Estados Unidos un promedio de las tasas de riesgo país de las economías emergentes5 . Una segunda opción consiste en aplicar la tasa que pagan los bonos no defaulteados de nuestro país, ajustada por la diferencia de plazos. Tanto esta tasa de largo plazo, el riesgo de los países emergentes, como así también las tasas correspondientes a la deuda performing, han disminuido desde que se presentara Dubai Plus, haciendo caer la tasa de descuento, disminuyendo de esta manera la quita y mejorando así la propuesta de nuestro país. Sin embargo, estos son aspectos de tipo coyuntural que pueden variar en el corto plazo.

1.4.2 Deuda Performing

Como fuera mencionado anteriormente, el 47,3% del total de deuda pública argentina está compuesta por deuda no defaulteada o -Performing. La misma comprende préstamos de los Organismos Internacionales de crédito 6 , las emisiones de BODENs otorgadas a los bancos, ahorristas, jubilados y estatales (capital e intereses), los Préstamos Garantizados Nacionales pesificados, ajustables por CER, aceptados por acreedores y otros entre los que se encuentran los bonos de la deuda provincial asumida por el Gobierno Nacional, con garantía de la coparticipación federal de impuestos.

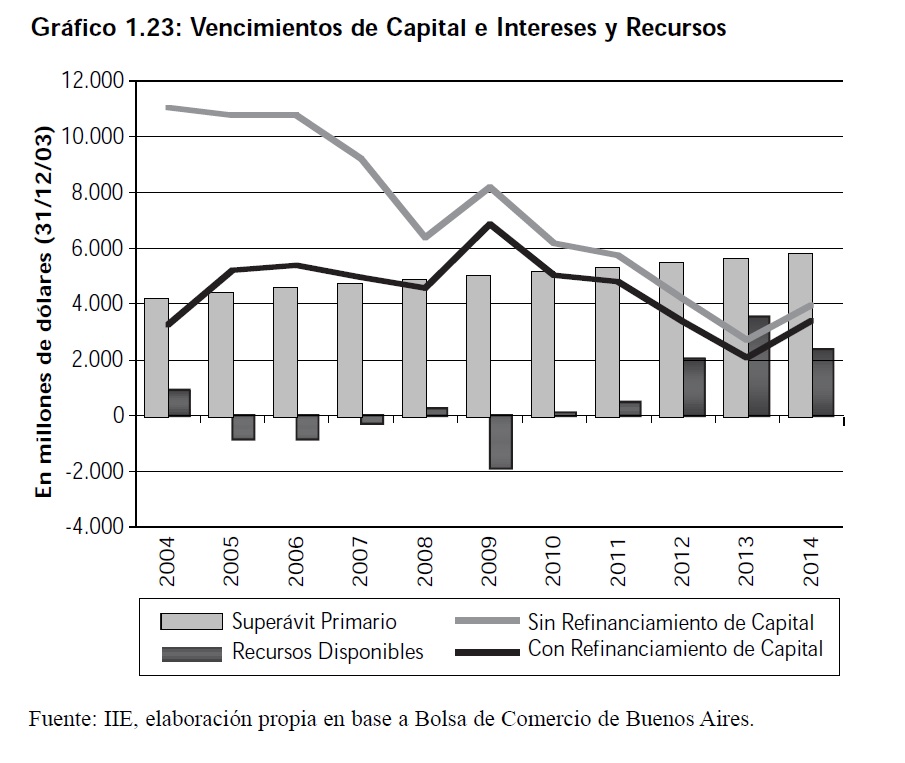

Es importante resaltar que, para determinar la capacidad de pago de la nueva deuda a reestructurar es necesario tener en cuenta los vencimientos futuros de la deuda no defaulteada. A partir del próximo año los pagos de capital e intereses correspondientes a esta parte de la deuda pública representará una porción importante de los egresos fiscales. Un análisis más detallado de los vencimientos da la pauta de que un superávit primario del 3% del producto puede no ser suficiente para solventar los vencimientos de capital e intereses de la deuda no defaulteada, debiéndose recurrir a los mercados para obtener mayor financiamiento.

5 Para el promedio no se tiene en cuenta a la Argentina por encontrarse en default y distorsionar de esta forma el promedio.

6 Con los cuales se están haciendo frente a los intereses, aunque los vencimientos de capital son constantemente refinanciados.

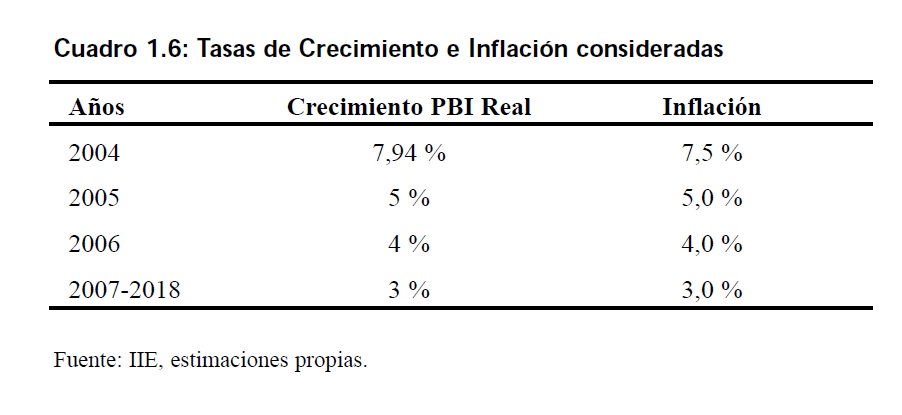

Es necesario remarcar que para realizar esta estimación se consideró que se mantendría constante el tipo de cambio observado el 31 de Diciembre de 2003 (2,928 pesos por dólar estadounidense), además, se supusieron las tasas de crecimiento del producto presentados en el Cuadro 1.6 En base a estos supuestos, se observa que para los años 2005, 2006 y 2009, el superávit primario del 3% del producto no es suficiente para hacer frente a los vencimientos de deuda y de intereses. Además, es importante considerar que en caso de que los Organismos Internacionales de crédito cesen en refinanciar el capital adeudado, se presentarían importantes déficits hasta el año 2010, los cuales no serían fáciles de solventar ya que no existe en el presente semejante acceso al crédito para nuestro país.

1.5 Coyuntura argentina

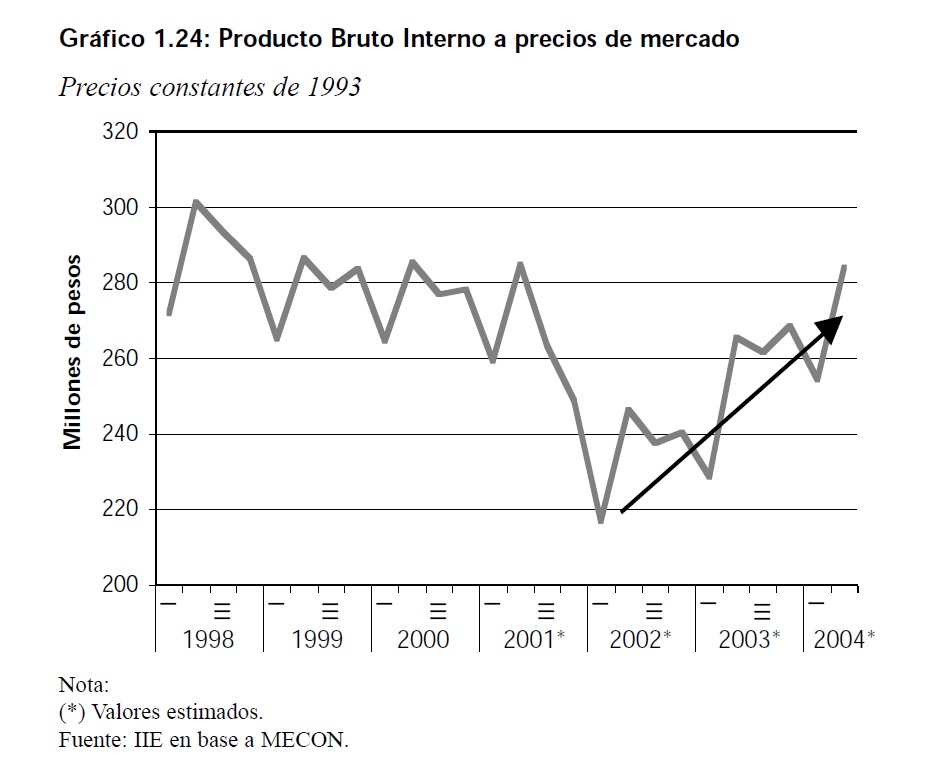

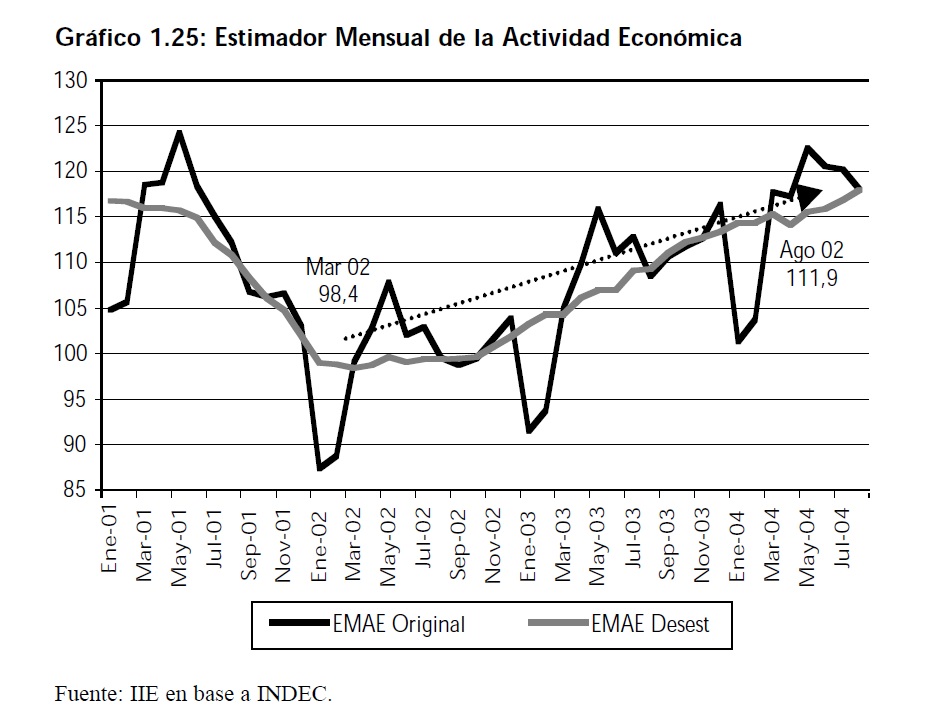

La economía argentina ha presentado desde la salida de la crisis, importantes tasas de crecimiento. Como fuera observado al comienzo de este capítulo, el producto bruto (PBI) se incrementó en un 8,84% durante el año 2003 y se espera que se supere el 7,5% durante el corriente año. Hace más de 8 trimestres consecutivos que la economía argentina está creciendo. Es así como el producto recuperó durante el segundo trimestre de este año los niveles pre-crisis del 2000 al alcanzar los 283.946 millones de pesos7. El mismo comportamiento puede ser evidenciado a través del Estimador Mensual de la Actividad Económica que genera INDEC. El mismo ha presentado un crecimiento sostenido en términos desestacionalizados desde el mes de Marzo del 2002, donde se encontró su valor mínimo. El último dato disponible corresponde al mes de Agosto, presentando un aumento interanual del 8,76% y en términos acumulados para Enero-Agosto, con respecto a igual período del año anterior del 8,6%.

7 Considerando precios constantes de 1993.

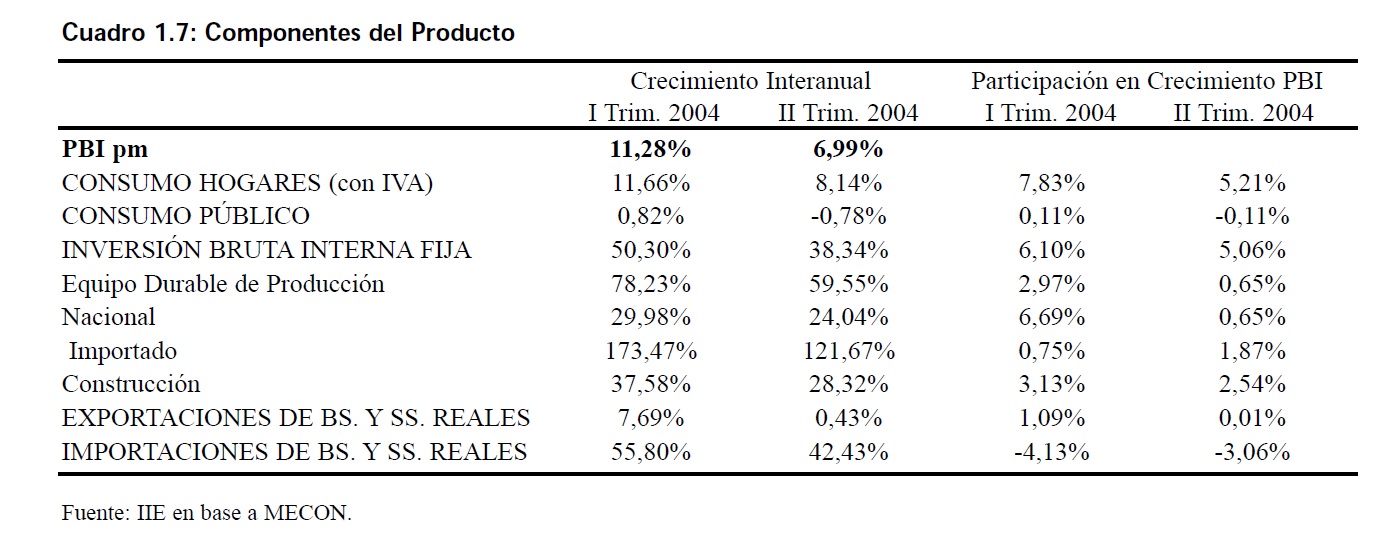

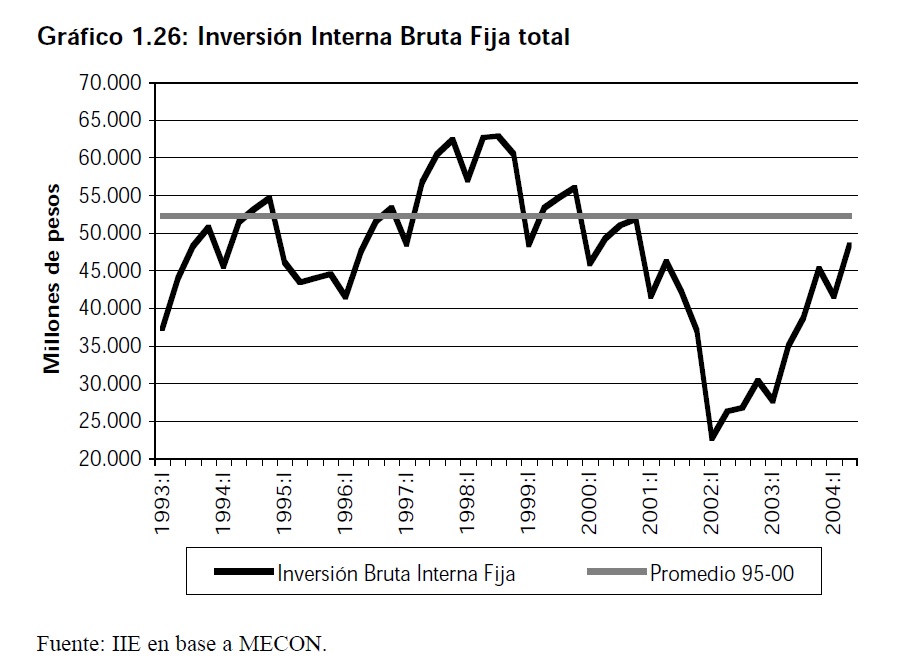

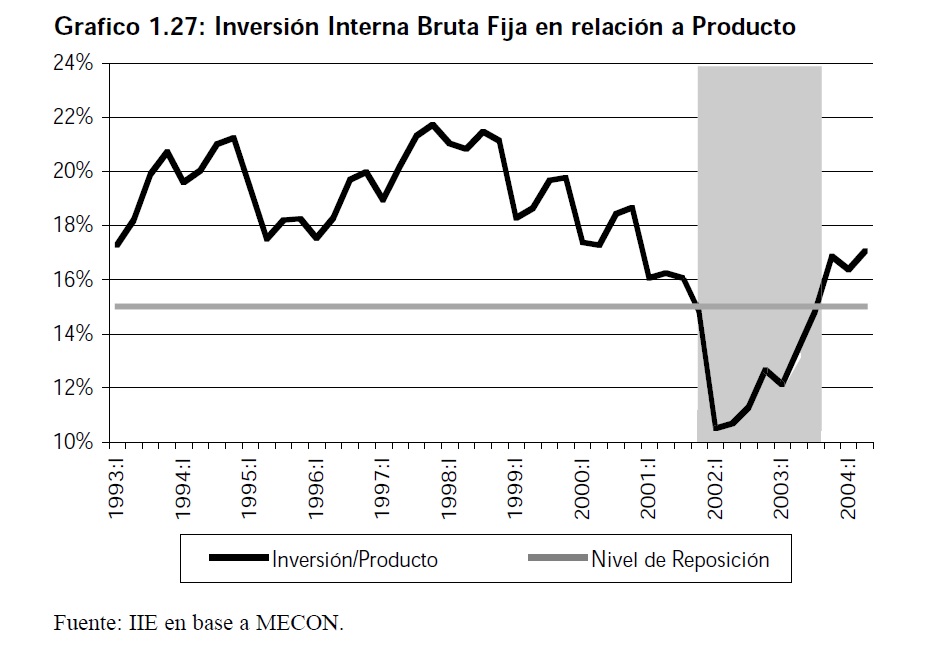

Analizando los componentes del producto, es posible concluir que los que más influyeron en el crecimiento durante la primera mitad del año fueron el Consumo privado y la Inversión. El Consumo de hogares se incrementó en un 11,66% y un 8,14% en el I y II Trimestres del año respectivamente. Por su parte, la Inversión Bruta Interna Fija (IBIF) lo hizo en un 50,30% y 38,34% respectivamente. Dentro de la IBIF aquella destinada a Equipos Durables de Producción, especialmente de origen importado, ganó terreno frente a la Construcción. Este resultado se condice con un incremento muy importante de las importaciones durante este año del 55,80% para el I Trimestre y del 42,43% para el II Trimestre. Con respecto al monto de la inversión, si bien ha presentado extraordinarias tasas de crecimiento desde el comienzo de la reactivación económica de nuestro país, es necesario considerar que aún se encuentra por de-

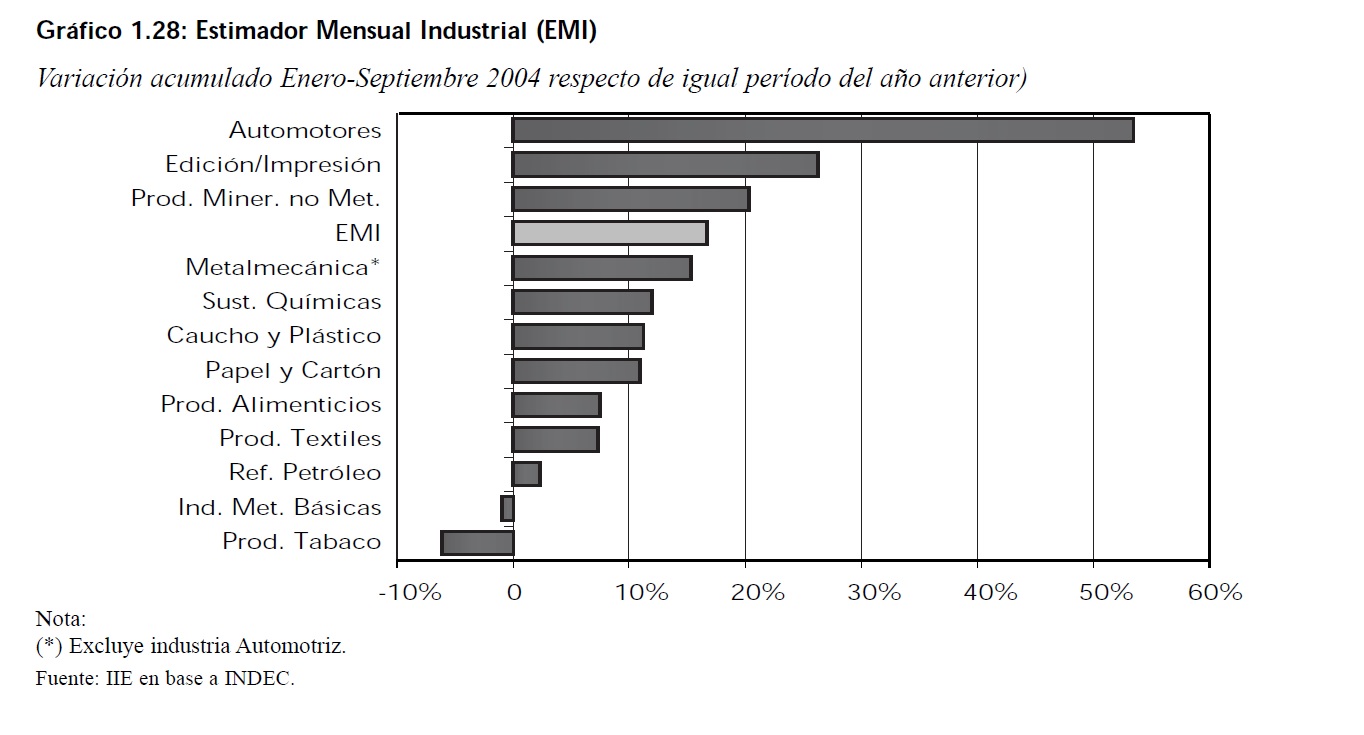

bajo del promedio observado durante los últimos cinco años de la década de los 90s. Además, cuando se analiza la inversión en términos del producto, es fácil observar que existió un período aproximadamente desde el cuarto trimestre del 2001 hasta el tercero del 2003 en el cual la misma se encontró por debajo del 15%, valor considerado como el necesario para cubrir las depreciaciones del capital existente. Es decir que, durante 8 trimestres nuestro país desinvirtió en términos netos, y recién durante el último trimestre del 2003 consiguió cubrir las depreciaciones, aunque en montos aún muy pequeños como para reponer el stock de capital. Tal como se puede observar en el Gráfico 1.28 la mayoría de los sectores que integran el Estimador Mensual Industrial (EMI) de INDEC, con excepción de Industrias Metálicas Básicas y Productos del Tabaco, evidencian variaciones positivas.

En el acumulado Enero-Septiembre del 2004 con respecto a igual período del año anterior, se destacan los sectores correspondientes a Automotores, Edición e Impresión y Minerales no metálicos. En el caso de Automotores, este sector se incrementó en dicho período más del 50%, sin embargo, es necesario tener en cuenta que éste fue uno de los sectores más perjudicados por la crisis económica.

El crecimiento de la economía argentina, como se explicara anteriormente, se asentó sobre dos cuestiones principales: la utilización de la capacidad instalada de la industria y un escenario externo que resultó favorable a nuestro país. Con respecto al primero de estos aspectos, analizando por sectores productivos se observa que, existen muchos sectores que se encuentran ya al límite de su capacidad instalada y en los cuales será necesario llevar a cabo nuevas inversiones, si se busca continuar con el proceso de crecimiento.