LOS DESAFÍOS DE LA ECONOMÍA ARGENTINA EN LAS PRÓXIMAS DÉCADAS

CAPĂŤTULO 1:Â LOS DESAFIOS DE LA ECONOMIA ARGENTINA EN LAS PROXIMAS DECADAS

Argentina deberĂa fijarse objetivos de largo plazo en el contexto de un plan estratĂ©gico suficientemente consensuado, construyendo una organizaciĂłn econĂłmica y social que permita su ubicaciĂłn competitiva en el mundo, dejando de lado planteos excesivamente cortoplacistas o iniciativas extemporáneas de dudosa implementaciĂłn y alejadas de la realidad global. Para ello es necesario identificar, definir y poner en pleno funcionamiento lo que se podrĂa denominar factores estratĂ©gicos de cambio que actuarĂan en forma coordinada con el propĂłsito de «rescatar» las oportunidades perdidas en un entorno mundial que es cada vez más favorable. Son demasiadas las condiciones econĂłmicas a favor como para desperdiciarlas, especialmente cuando la responsabilidad va más allá de las propias fronteras y comprometen a una regiĂłn que requiere el protagonismo de Argentina.

1.1 IntroducciĂłn

El análisis sobre las perspectivas econĂłmicas de Argentina se ha focalizado con frecuencia en considerar los aspectos coyunturales referidos a las crisis recurrentes que caracterizan al paĂs, enfatizando el estudio de los factores que impulsan o deterioran una fase de reactivaciĂłn o bien los que conducen o podrĂan evitar una recesiĂłn. Sin embargo, para poder identificar y desarrollar las oportunidades de una nueva inserciĂłn del paĂs en los mercados internacionales aprovechando la demanda creciente de aquellos productos que pueden ser provistos por el paĂs con significativas ventajas, es deseable que además de la evaluaciĂłn minuciosa del ciclo econĂłmico se consideren las principales tendencias de largo plazo en la economĂa global.

Dicha demanda se relaciona con los insumos que requiere el proceso de producciĂłn global de una compleja oferta de bienes que se está ampliando preponderantemente en Asia para responder a la acelerada incorporaciĂłn de las economĂas emergentes al mercado mundial y a la necesidad de reducir costos por parte de las empresas transnacionales que globalizan cada vez más su participaciĂłn en las cadenas productivas. En la actualidad, Argentina se encuentra frente a un cambio importante de la economĂa mundial que se acelera a travĂ©s del comercio y la tecnologĂa lo cual obliga a reposicionar la sociedad en su conjunto y a fijar estrategias de participaciĂłn activas.Â

En este contexto, Argentina puede vender alimentos como ocurrĂa durante la denominada etapa agro-exportadora que se iniciĂł hacia fines del siglo XIX, pero además cuenta con la posibilidad de ofrecer otros bienes y servicios con gran potencial para insertarlos en las respectivas cadenas de valor. Algunos de ellos están relacionados con los recursos naturales disponibles como es el caso de aquellos productos que provienen de la minerĂa y del complejo energĂ©tico. Otros, cuentan con el potencial de los recursos humanos e intelectuales tales como los servicios de turismo, cultura, tecnologĂa de la informaciĂłn, comunicaciones, educaciĂłn superior y salud, entre otros.

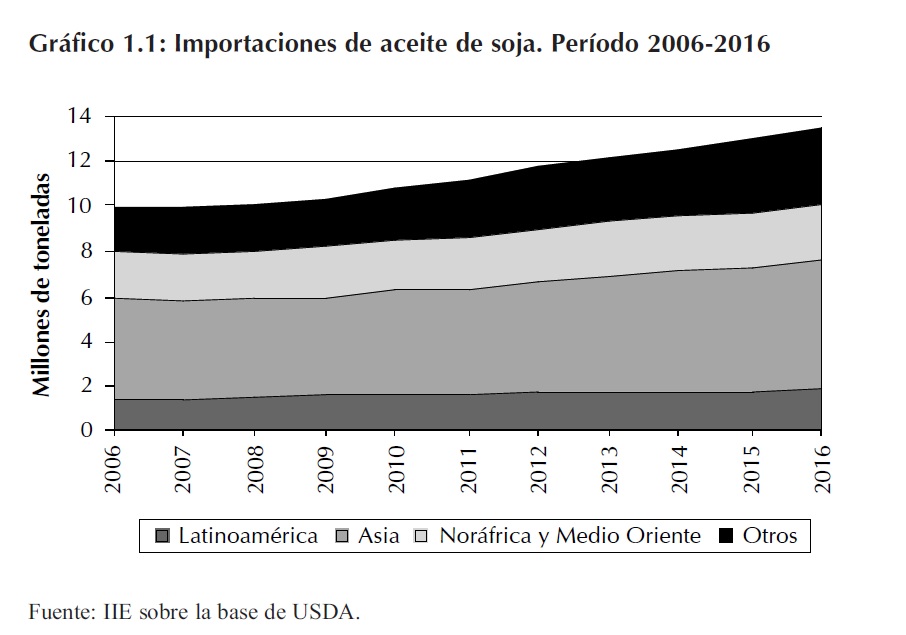

Una muestra del potencial del paĂs en los nuevos escenarios mundiales puede apreciarse en los Gráficos 1.1 y 1.2, donde se compara las importaciones y exportaciones de aceite de soja proyectadas por el Departamento de Agricultura de los Estados Unidos (USDA) hacia el año 2016.Â

El Gráfico 1.2 muestra a la Argentina como el principal exportador de aceite de soja y el Gráfico 1.1 muestra al continente asiático como el principal comprador. La participaciĂłn relativa de los dos actores más importantes del mercado se amplĂa hacia el final del perĂodo proyectado. Una situaciĂłn similar ocurre con otros productos alimenticios en los cuales Argentina lidera o comparte el liderazgo del mercado.

<z

Si bien el paĂs deberĂa reafirmar el papel de proveedor de materias primas, es necesario que evite repetir el viejo error de vender sĂłlo productos con bajo valor agregado confiando demasiado en la supuesta garantĂa de tenerlos dentro del territorio nacional sin considerar que su explotaciĂłn es solamente posible mediante inversiones muy significativas. No se trata sĂłlo de poseer petrĂłleo en la plataforma marĂtima, vientos en la Patagonia para producir energĂa eĂłlica o cobre en la cordillera, hace falta una costosĂsima infraestructura fĂsica y tecnolĂłgica, capacitaciĂłn de los recursos humanos, investigaciĂłn y desarrollo propio, financiamiento a un costo razonable y principalmente capacidad de innovaciĂłn y adaptaciĂłn competitivas.

1.2 Las oportunidades

Vale la pena detenerse en la consideraciĂłn más detallada del tipo de desafĂo que presentarán los escenarios econĂłmicos mundiales de las prĂłximas dĂ©cadas a fin de fijar el contexto de análisis que se desarrollará en el CapĂtulo 2 evaluando algunos escenarios econĂłmicos hasta el año 2025.

Como fuera expresado en el subtĂtulo del libro El Balance de la EconomĂa Argentina en el Año 2006, se presenta «una nueva oportunidad» para sostener en el largo plazo los buenos resultados econĂłmicos que se lograron durante los Ăşltimos cinco años cerrando un largo capĂtulo de la historia nacional caracterizado por el estancamiento y la volatilidad.

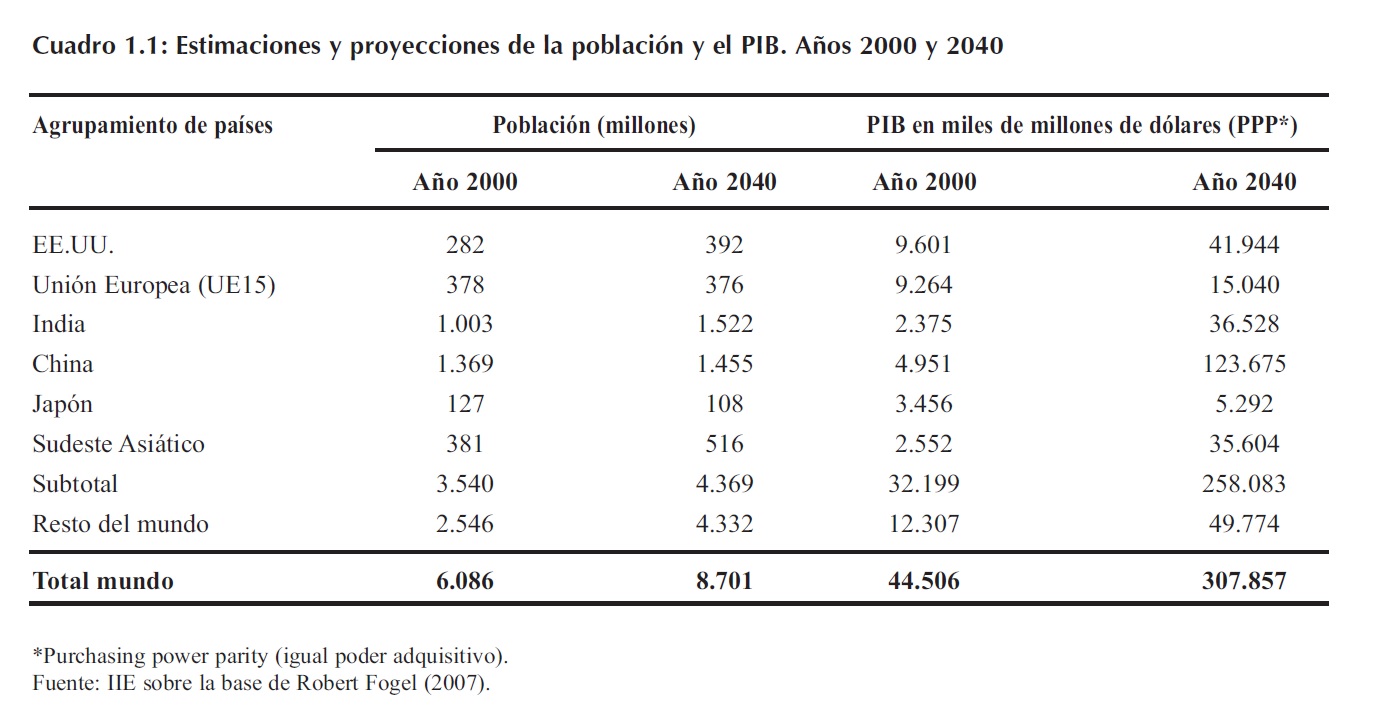

Tal como se afirmĂł, esta nueva oportunidad para el paĂs es particularmente interesante si se tienen en cuenta los cambios que se producirán en el mundo, especialmente respecto al volumen, composiciĂłn y origen de la demanda por productos argentinos. En este sentido, es Ăştil recurrir a un reciente trabajo de Robert W. Fogel1 que proyecta hacia el año 2040 la evoluciĂłn del Producto Interno Bruto (PIB) mundial y donde China tendrĂa una participaciĂłn que multiplica por tres el valor estimado para los Estados Unidos (EE.UU.). En el mismo análisis, India y el conjunto de los seis paĂses que forman el denominado Sudeste Asiático representarĂan para esa fecha un PIB casi igual al del paĂs del norte.

Estas cifras muestran un cambio histĂłrico que señala una nueva etapa en las relaciones internacionales: en el año 2000 China tenĂa un producto, medido de acuerdo a la paridad del poder de compra, que era la mitad del de EE.UU.

Adicionalmente, recientes estudios realizados sobre la evoluciĂłn de las economĂas de China e India por la consultora McKinsey indican que hacia el año 2025 se incorporarĂan alrededor de 1.100 millones de personas a la clase media de ambos paĂses2.

1 Robert W. Fogel. «Capitalism and Democracy in 2040: Forecast and Speculations», junio 2007. National Bureau of Economic Research.

2 McKinsey Global Institute, «From «Made in China» to «Sold in China»: The Rise of the Chinese Urban Consumer, «The Bird of Gold»: The Rise of India´s Consumer Market .

Â

Una vez más las oportunidades para Sudamérica y en especial para el Cono Sur del continente son particularmente interesantes si la región además de proveer materias primas ofrece productos con significativo valor agregado.

Desafortunadamente,

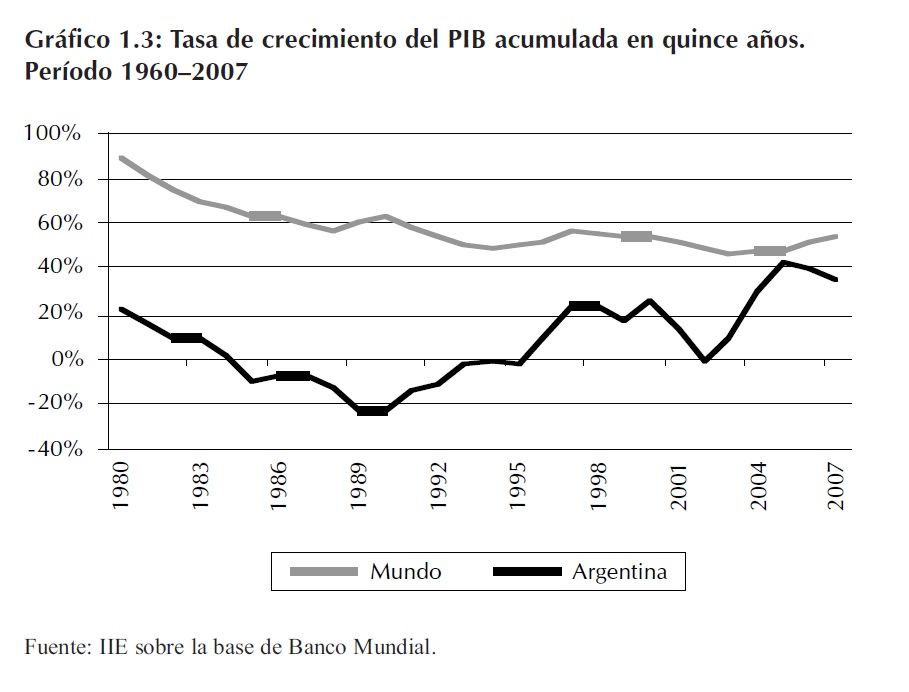

Argentina ha desaprovechado este favorable contexto debido a sus problemas de estrategia y organizaciĂłn a partir de una crisis de valores que deteriorĂł la estructura productiva y la convivencia social, debilitando instituciones y conduciendo al paĂs al estancamiento. En el Gráfico 1.3 puede apreciarse que el crecimiento argentino se ubicĂł en el Ăşltimo cuarto de siglo por debajo del promedio de crecimiento mundial a pesar de la abundante riqueza disponible y de haber mantenido un liderazgo econĂłmico y tecnolĂłgico en LatinoamĂ©rica durante buena parte del Siglo XX.

Esta situaciĂłn podrĂa cambiar por el efecto de un entorno econĂłmico muy favorable. A continuaciĂłn se describirá con cierto detalle algunos de los ejemplos de los cambios que se están produciendo en el mundo y cĂłmo Ă©stos afectarán el futuro de Argentina. Se pondrá Ă©nfasis en las oportunidades que brinda Asia debido a la complementariedad de dicha regiĂłn con el paĂs y a la importancia que esta parte del mundo tendrá en pocos años más en los nuevos escenarios mundiales.Â

1.2.1 El caso de China3

La economĂa china ha estado creciendo a tasas cercanas al 10% durante el Ăşltimo cuarto de siglo. La estrategia de diversos bloques econĂłmicos, naciones, regiones, entidades intermedias y empresarios incluye, cada vez con mayor preponderancia, un conjunto de objetivos relacionados con la tarea de capturar parte de la demanda actual y potencial de los casi 1.400 millones de chinos que se están incorporando al consumo global.

Apesar de los progresos recientes, los habitantes de China iniciaron un camino a recorrer que todavĂa los encuentra muy lejos de los parámetros de consumo del mundo desarrollado. Por ejemplo, el reciente informe de la consultora McKinsey señala que el consumo anual promedio de un chino es de alrededor de US$540 mientras que en Italia dicho indicador alcanza US$11.500, o sea aproximadamente veintiĂşn veces más en tĂ©rminos per cápita.

3 Ver en «El Balance de la EconomĂa Argentina en 2004. Asia y el Corredor Bioceánico Central», el CapĂtulo 12 referido a China, páginas 329 a 352.

Â

La diferencia en el consumo italiano respecto al chino responde no sĂłlo al nivel de ingreso per cápita más alto del primero, sino tambiĂ©n a que China tiene una proporciĂłn de consumo muy inferior a los promedios de los paĂses más desarrollados. Una de las razones del alto nivel de ahorro en China es la carencia de un sistema de salud estatal lo suficientemente desarrollado como para que proteja a la mayorĂa de los trabajadores en su edad de retiro. Otra razĂłn es la debilidad de su sistema financiero que no permite ofrecer instrumentos tales como fondos de retiro. Asimismo, no existe un financiamiento del consumo suficientemente desarrollado: sĂłlo el 13% del total de prĂ©stamos están destinados al consumo4.

Tanto el futuro desarrollo de un sistema jubilatorio y de salud como un mercado financiero y de capitales promoverán un mayor consumo. Debido a estos factores, el informe de McKinsey asume que la tasa de crecimiento del mismo será de 8,6% durante el perĂodo analizado hasta el año 2025. Dicha tasa es 2,1 puntos porcentuales superior a la tasa de crecimiento del PIB, ampliando la participaciĂłn del consumo tal como lo refleja el Gráfico 1.4.

En las prĂłximas dĂ©cadas la economĂa china comenzará a invertir menos y a consumir más. Este fenĂłmeno está dando lugar a una creciente clase media china que se concentra en las grandes ciudades y que demanda una gran cantidad de productos que Argentina puede suministrarles.

Algunos informes indican que en el año 2015, dentro de sĂłlo ocho años, la clase media de China representará el 30% del total de poblaciĂłn de ese paĂs: alrededor de 450 millones de personas5.

4 IbĂdem.

5 Ver CLSA Asia-Pacific Markets, Euromonitor. El segmento de clase media se define para ingresos mĂnimos de US$2.550 a US$10.000 por año.

Â

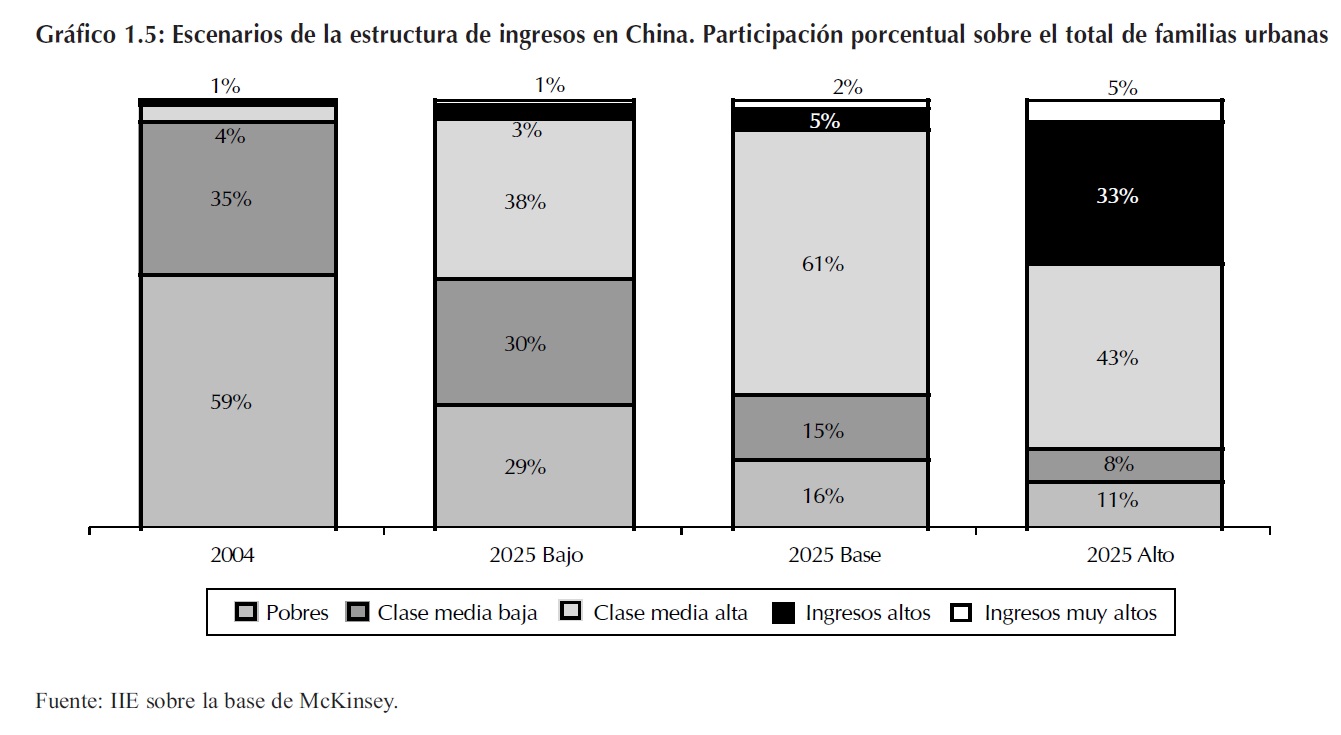

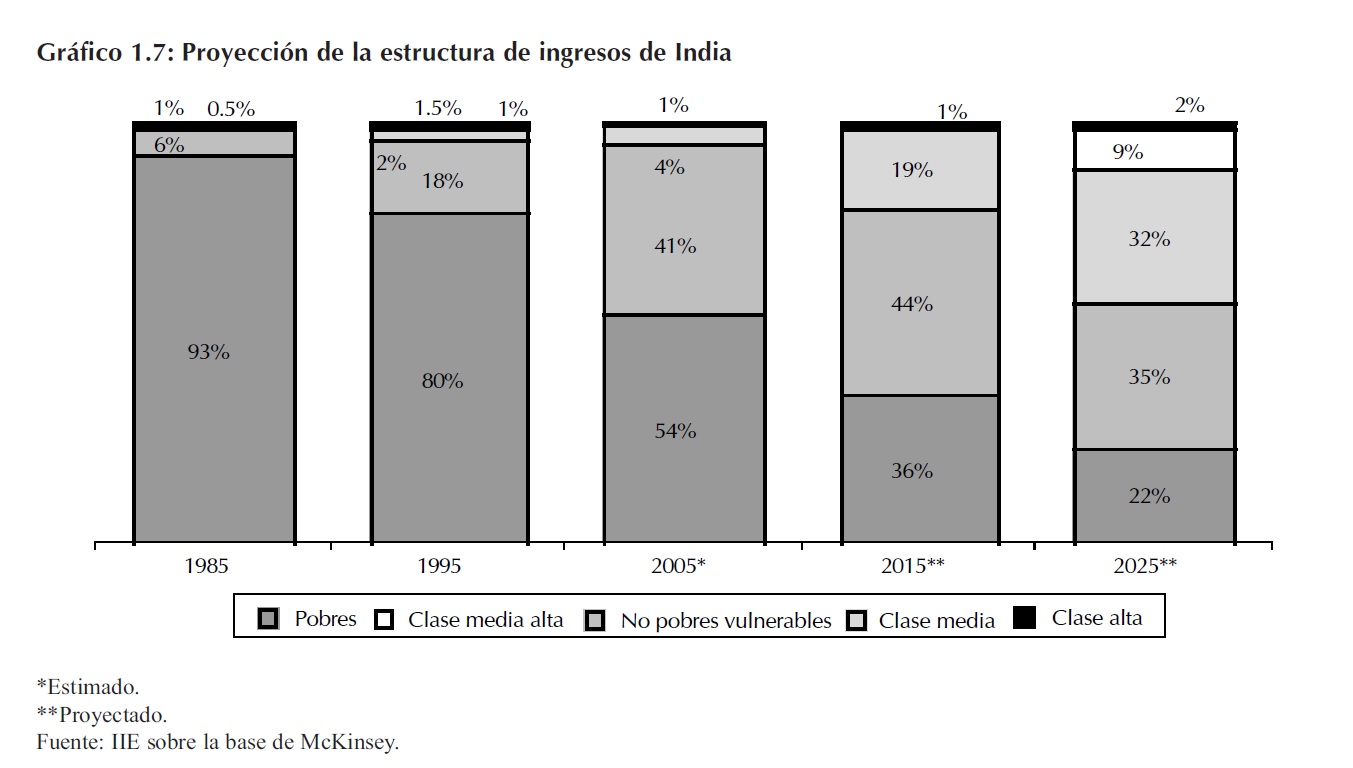

Las estimaciones para el año 2025 en el escenario base de la consultora McKinsey elevan el porcentaje de la clase media urbana al 76%, lo que significa alrededor de 612 millones de personas (véase Gráfico 1.5)6.

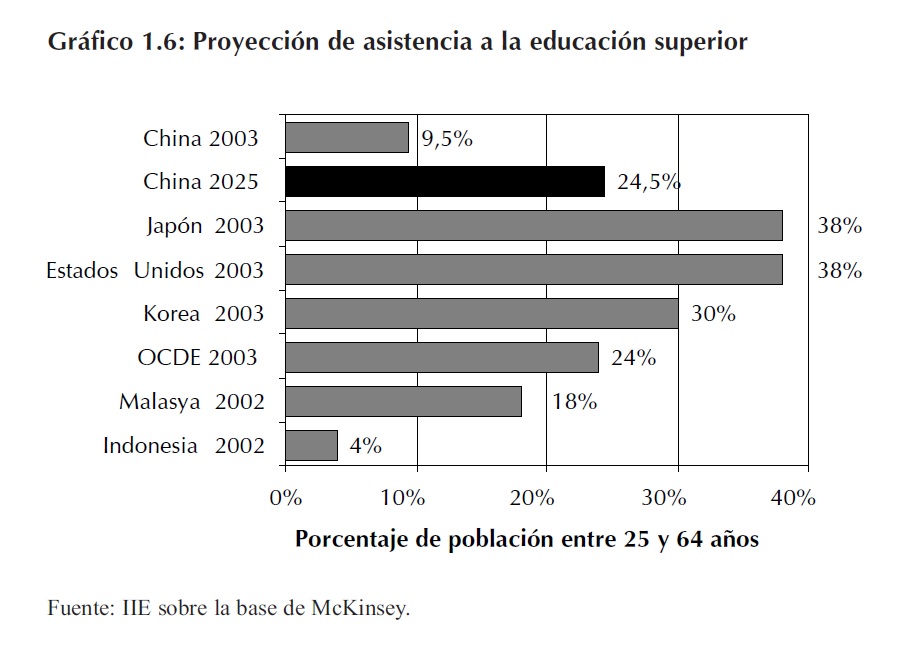

Ambas estimaciones señalan cambios importantes en las pautas de consumo influidas por el surgimiento de nuevos patrones culturales. En ese sentido, resulta interesante señalar que en el año 1985 hubo alrededor de ocho millones de personas que completaron estudios terciarios o universitarios en China, mientras que en el año 2005 ese nĂşmero aumentĂł a 72 millones de personas. Esto supone una tasa de crecimiento del 11,3% anual acumulada. Para el año 2025 se estima que el 24,5% de la poblaciĂłn entre 25 y 64 años de edad habrá alcanzado un tĂtulo terciario o universitario. Tal como puede apreciarse en el Gráfico 1.6, Ă©ste es el promedio actual de los paĂses de la OrganizaciĂłn para la CooperaciĂłn y el Desarrollo EconĂłmico (OCDE).

Entre las modificaciones a las pautas de consumo, originadas en el mayor nivel cultural que alcanzarĂa la poblaciĂłn china, puede señalarse, por ejemplo, el tipo de alimentos demandados por la poblaciĂłn que probablemente contemplará productos con mayor contenido de proteĂnas, vitaminas y fibras y mayor variedad en gustos y formas de presentaciĂłn. La producciĂłn de los mismos requiere grandes cantidades de tierra fĂ©rtil, agua y buen clima, recursos que son escasos en Asia.

6 En este caso la clase media urbana se define por ingresos anuales entre US$3.019 y US$12.077.

1.2.2 El caso de India7

Es difĂcil medir la evoluciĂłn de la pobreza en la India debido a las deficiencias metodolĂłgicas en el tratamiento de las series histĂłricas8.

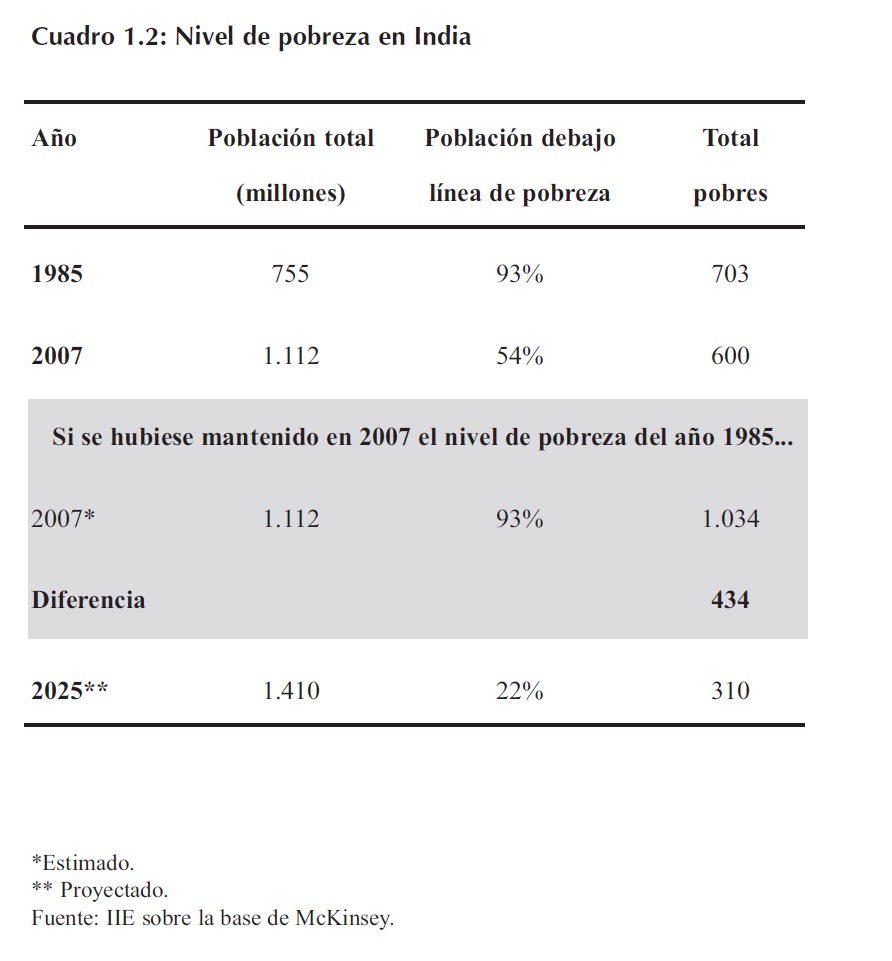

De acuerdo a la definiciĂłn disponible, India tenĂa en el año 1985 el 93% de la poblaciĂłn debajo de la lĂnea de pobreza. En el año 2005 esta cifra habĂa caĂdo al 54% de la poblaciĂłn.

En el caso que se hubiese mantenido el nivel de pobreza del año 1985 y teniendo en cuenta que la poblaciĂłn actual de India es de aproximadamente 1.110 millones de personas, habrĂa 434 millones de personas adicionales a los 600 millones de pobres que actualmente tiene ese paĂs9.

SegĂşn algunos cálculos realizados por especialistas, Argentina puede producir alimentos para aproximadamente 300 millones de personas, es decir la mitad del consumo total de alimentos de la poblaciĂłn pobre de India. Por lo tanto, de más está decir que el paĂs podrĂa cubrir fácilmente el dĂ©ficit calĂłrico de los 600 millones que todavĂa no han podido obtener los ingresos necesarios para satisfacer sus necesidades básicas alimentarias.

En la Ăşltima fila del Cuadro 1.2 se observa que la poblaciĂłn india proyectada para el año 2025 alcanzarĂa los 1.410 millones de habitantes, vale decir que dentro de dieciocho años la misma aumentarĂa en una magnitud equivalente a unas 7,5 veces la poblaciĂłn actual de Argentina. Para el año 2025 el porcentaje de pobres descenderĂa del 54% actual al 22% proyectado. AĂşn asĂ, todavĂa quedarĂan alrededor de 300 millones de habitantes debajo de la lĂnea de pobreza.

Por Ăşltimo, es interesante señalar que India orienta buena parte de su estructura productiva y exportaciones hacia el sector servicios, de manera que es probable que las pautas de consumo de alimentos estĂ©n influidas por esta caracterĂstica10.

7 Ver en «El Balance de la EconomĂa Argentina 2006. Una Nueva Oportunidad», el CapĂtulo 11 dedicado al tratamiento de aspectos generales sobre India, páginas 387 a 432.

8 En investigaciones realizadas por National Council of Applied Economic Reasearch (NCAER), entidad que trabaja con el soporte de instituciones como la UNCTAD o el Banco Mundial, se analizĂł la evoluciĂłn de la lĂnea de la pobreza en la India estableciendo como tal a un ingreso per cápita necesario para el consumo de 2.400 calorĂas diarias per cápita en las zonas urbanas y de 2.100 calorĂas en las regiones rurales. Esta definiciĂłn es más cercana a lo que se entiende en Argentina por lĂnea de indigencia.

9 Es cierto que si ese nivel de pobreza se hubiera mantenido a lo largo de los Ăşltimos 20 años la poblaciĂłn no habrĂa crecido a los niveles que alcanza hoy, razĂłn por la que el cálculo es algo exagerado.

10 El indicador denominado «Productividad Total de los Factores» en los modelos de crecimiento de India alcanzan en el sector servicios un valor de 2,4. Ver T.N. Srinivasan, Nacional Council for Applied Economic Research, Julio 17, 2007.

Â

El informe de McKinsey establece que, en forma similar al caso de China, la mayor proporción de personas que se espera pertenezcan a la clase media en la India cambiarán sus pautas de consumo de alimentos.

1.2.3 El caso de Indochina

Continuando con el análisis de las principales caracterĂsticas de los paĂses asiáticos y la demanda potencial de productos que Argentina puede ofrecerles, en esta ediciĂłn del Balance se considera en un capĂtulo especial el caso de los paĂses de la PenĂnsula de Indochina11.

Con estas economĂas sucede algo similar a lo de China y la India, en donde un creciente nĂşmero de habitantes que están saliendo de la pobreza demandarán productos que Argentina podrá proveerles.

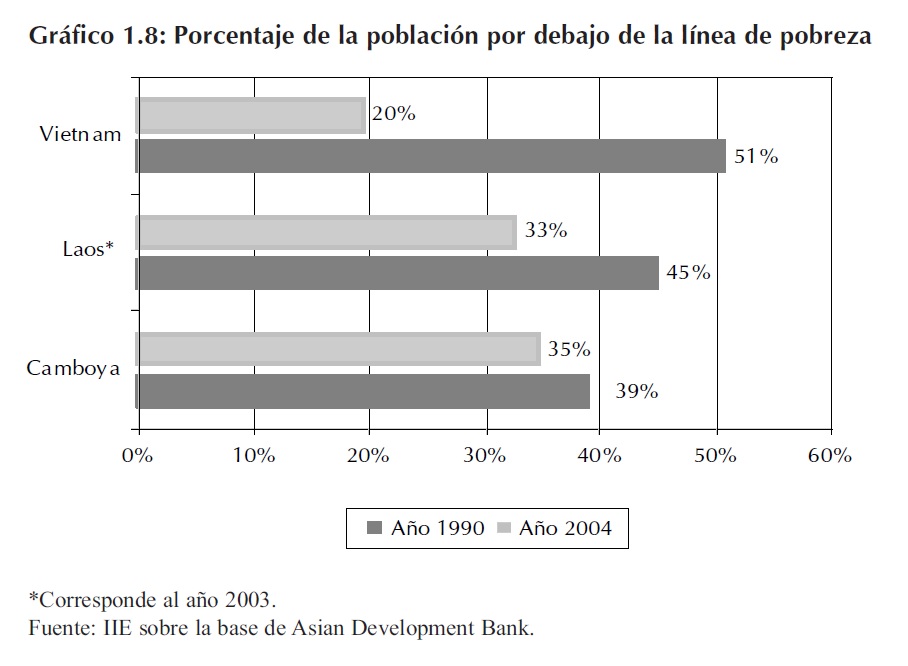

Como se puede observar en el Gráfico 1.8, el porcentaje de la poblaciĂłn por debajo de la lĂnea de pobreza disminuyĂł en el caso de Vietnam desde el 51% en el año 1990 al 20% en el año 200412. En Laos y Camboya la disminuciĂłn ha sido inferior.

11 Ver CapĂtulo 15.

12 AquĂ valen las mismas salvedades que se indicaron para India respecto a la definiciĂłn de la lĂnea de pobreza.

Está previsto que en las prĂłximas ediciones del Balance se incluyan las economĂas de Tailandia e Indonesia para completar el cuadro de situaciĂłn de gran parte de Asia, teniendo en cuenta la importancia que dicha regiĂłn tiene para las provincias que componen la RegiĂłn Centro de Argentina13 donde el sector agroindustrial tiene un papel preponderante en las exportaciones y en la generaciĂłn de valor.

1.3 Los factores estratégicos de cambio

Tal como se ha venido señalando en las Ăşltimas ediciones del Balance, el paĂs al que deberĂa aspirarse es aquel basado en el estado de derecho, integrado al resto del mundo con una economĂa de mercado abierta y competitiva que propenda al progreso econĂłmico con equidad y que aproveche en forma integral las enormes ventajas de recursos que Argentina posee.

En forma reiterada se repite en esas ediciones que para conseguirlo es necesario que el paĂs logre un importante cambio estratĂ©gico y organizacional, sin el cual es muy difĂcil que puedan aprovecharse las favorables condiciones del entorno mundial.

A fin de ejemplificar con algĂşn grado de detalle la magnitud del cambio necesario y sus efectos benĂ©ficos se enumeran a continuaciĂłn once factores estratĂ©gicos de cambio que podrĂan comenzar a actuar en los prĂłximos años para modificar la Argentina proyectada hacia el año 2025.Â

Los factores estratégicos de cambio más destacados a criterio del Intituto de Investigaciones Económicas (IIE) son los siguientes:

– Fortalecimiento de las instituciones

– Nueva estructura educativa

– ConstrucciĂłn de empleo de calidad

– PromociĂłn de la investigaciĂłn y el desarrollo

– Fomentar la equidad a nivel personal, funcional y regional

– Aumento de las inversiones en calidad y cantidad

– Apertura e integraciĂłn econĂłmica

– Desarrollo del sistema financiero y del mercado de capitales

– Impulso al federalismo y a la descentralizaciĂłn

– FormaciĂłn de conglomerados productivos y cadenas de valor

– Desarrollo de la infraestructura básica

A continuaciĂłn se analizan algunos aspectos de estos factores con el propĂłsito de cuantificar la magnitud del esfuerzo que es necesario para poner en marcha un paĂs distinto al actual.

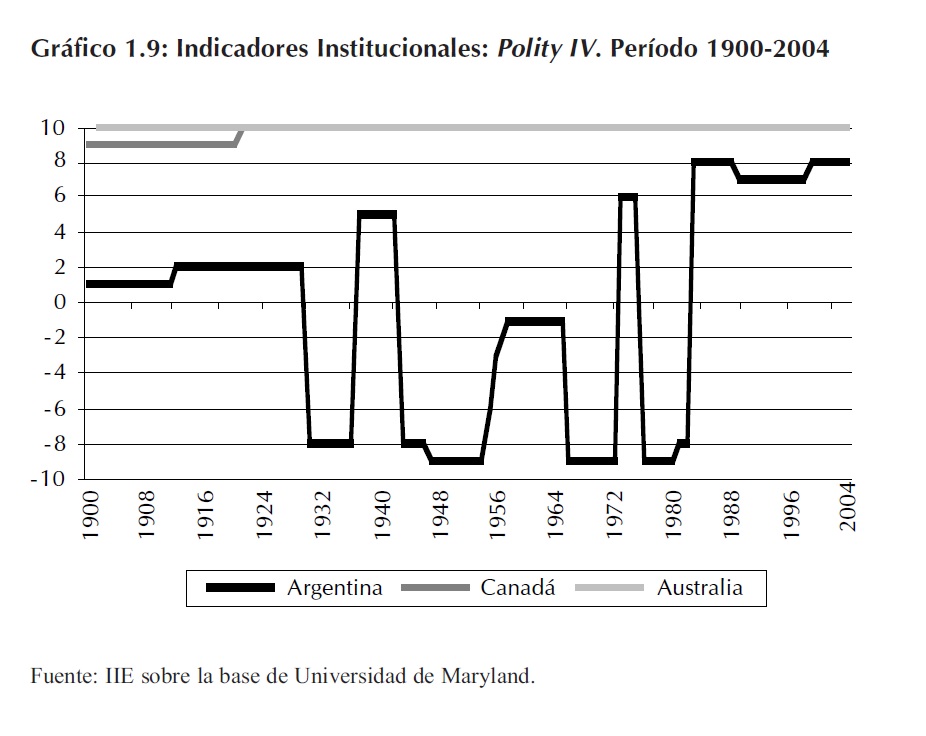

1.3.1 Fortalecimiento de las instituciones

Un ejemplo de las condiciones institucionales deseables es el comportamiento que muestran Australia y Canadá durante el último siglo, aspecto que de alguna manera se refleja en el indicador denominado «Polity IV» que elabora la Universidad de Maryland14.

13 CĂłrdoba, Santa Fe y Entre RĂos.

14 El indicador Polity IV resume la competitividad en la elecciĂłn del jefe del ejecutivo, la calidad de los mecanismos de designaciĂłn, los lĂmites al poder establecidos y la regulaciĂłn en la participaciĂłn y designaciĂłn. Sus valores extremos oscilan entre diez positivo (+10) y diez negativo (-10). Ver más detalles en el CapĂtulo 1 de «El Balance de la EconomĂa Argentina 2003″, páginas 29 a 51.

Â

En los Ăşltimos años Argentina se está acercando a la calificaciĂłn del comportamiento de los otros dos paĂses comparados al restablecerse los mecanismos básicos de la democracia, sin embargo es mucho lo que resta por hacer.

SerĂa demasiado ambicioso pretender incluir en este libro un listado de los cambios necesarios, sin embargo a modo de ejemplo podrĂa ser Ăştil comenzar a listar algunos objetivos en vista al año 2025.

Una de las primeras tareas para fortalecer las instituciones serĂa llevar a cabo una profunda reforma integral de todo el sector pĂşblico argentino, aspecto que ha sido relegado en forma sucesiva por la atenciĂłn de las urgencias derivadas del estado de crisis permanente15.

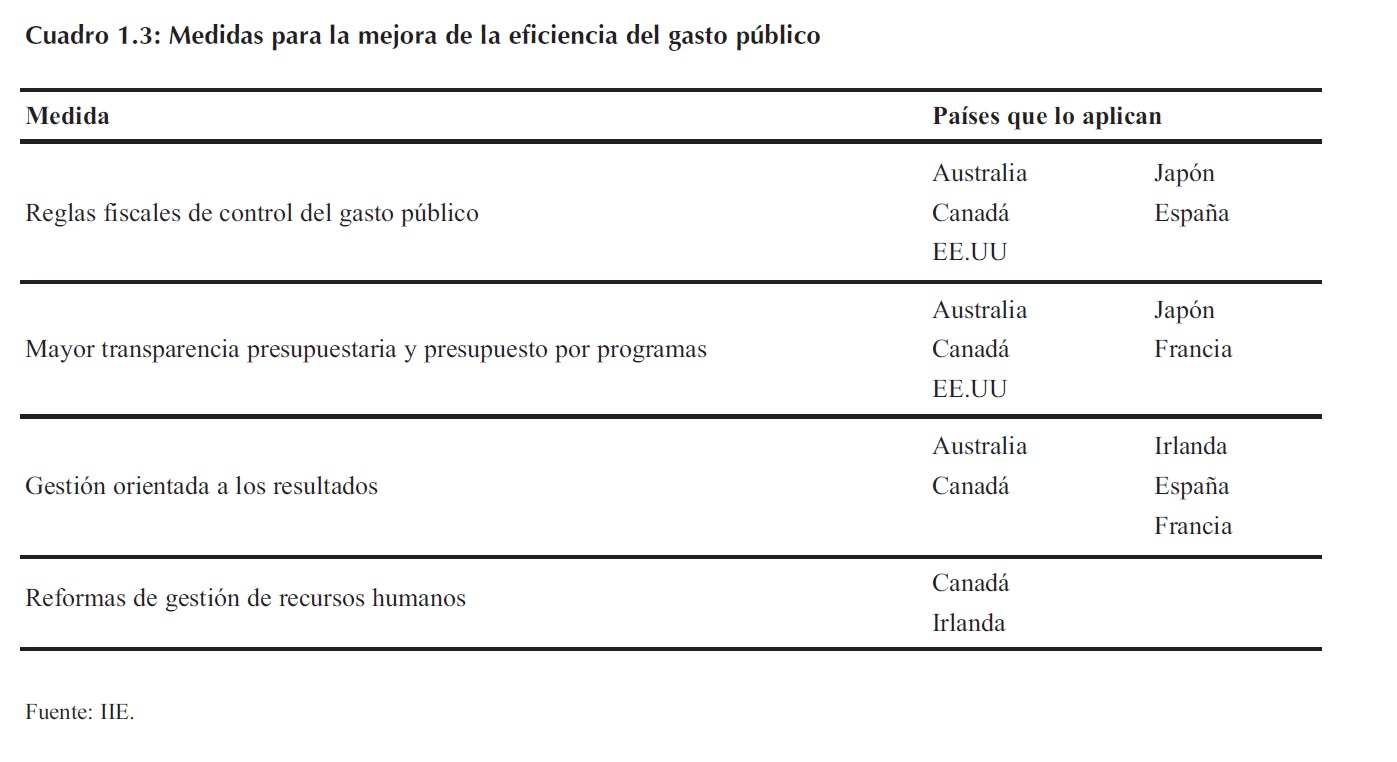

Para implementar la reforma del sector pĂşblico hay un conjunto de antecedentes sobre experiencias similares. En el Cuadro 1.3 se enumeran algunos de los paĂses que aplican reglas fiscales de control de gasto pĂşblico, transparencia presupuestaria, presupuestos por programas, orientaciĂłn del gasto de acuerdo a resultados y reformas de gestiĂłn de recursos humanos.

15 Cabe aquĂ la reflexiĂłn sobre un modelo de paĂs que cae en crisis econĂłmicas frecuentes protegiendo de esa manera a los que se perjudicarĂan con un cambio profundo del sector pĂşblico, que entre otras cosas deberĂa terminar con los privilegios de los que obtienen ventajas con su debilidad.

Â

A continuación se enuncia dicho objetivo denominándolo Objetivo 1, solamente con el propósito de distinguirlo de los otros que se incluyen como ejemplos dentro del mismo factor de cambio.

Objetivo 1: Reforma del sector pĂşblico

Para el año 2025 el gobierno argentino deberĂa contar con medidas similares a las que se describen en el Cuadro 1.3.

Asimismo, Argentina deberĂa proponerse un equilibrio presupuestario permanente para poder al mismo tiempo superar el ciclo de las frecuentes crisis y comenzar con el cambio en la estrategia, objetivos, organizaciĂłn, administraciĂłn y control del sector pĂşblico y sus relaciones con las empresas, los sindicatos, las organizaciones intermedias y la sociedad civil en su conjunto.

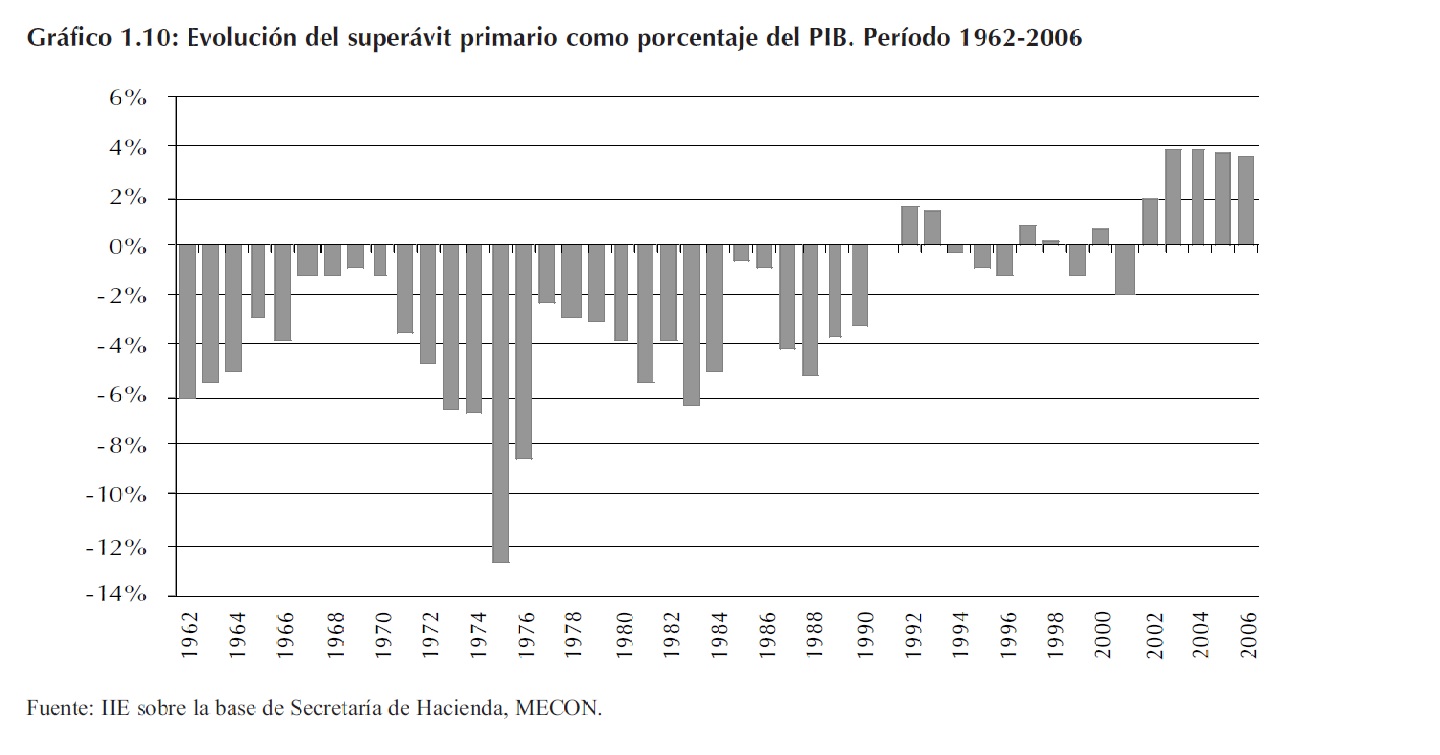

Ese equilibrio presupuestario, tal como se muestra en el Gráfico 1.10, se logrĂł en forma continua durante los Ăşltimos cinco años por primera vez en muchas dĂ©cadas. Si bien es cierto que una buena contabilizaciĂłn de los ingresos y gastos indicarĂa que al momento de escribir estas lĂneas el superávit fiscal se está debilitando, hoy más que nunca es una buena oportunidad para que la nueva administraciĂłn que gobernará el paĂs en el perĂodo 2008-2011 consolide los objetivos fiscales que se lograron en el Ăşltimo quinquenio sobre bases más sĂłlidas.

Uno de los primeros pasos para consolidar un cambio en el sector público es seguir el modelo chileno a fin de mantener un balance estructural de, por ejemplo, el 1% para lo cual es necesario planificar adecuadamente el nivel de ingreso esperado de acuerdo a la evolución del PIB potencial16.

16 En el Anexo A9.1 del CapĂtulo 9 se presenta la polĂtica fiscal de Chile y se analiza con mayor detalle las posibilidades de aplicar reglas fiscales en Argentina.

Â

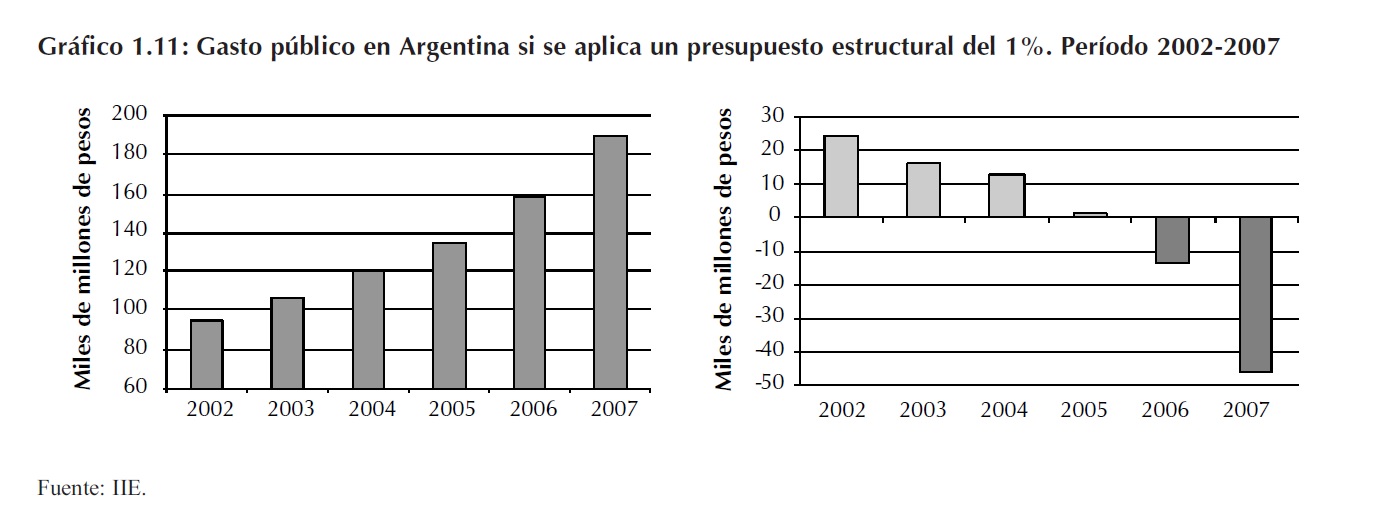

En el Gráfico 1.11 se aprecia cuál deberĂa ser el gasto si se mantiene una presiĂłn fiscal constante y un superávit estructural del 1%, y la diferencia entre el gasto teĂłrico y el gasto observado para los Ăşltimos años.

En base a estos conceptos se está en condiciones de incluir un segundo objetivo relacionado con el sector público.

Â

Objetivo 2: Consolidar el equilibrio fiscal y monetario

Lograr un superávit fiscal positivo por todo concepto y mantenerlo en forma continua durante los prĂłximos dieciocho años (perĂodo 2008-2025), generando simultáneamente un balance estructural similar al chileno.

Otro capĂtulo especial de la reforma del sector pĂşblico es la relaciĂłn entre el gobierno central y los gobiernos subnacionales, aspecto que tambiĂ©n fue tratado con amplitud en anteriores ediciones del Balance. En este sentido, el paĂs pierde buena parte de su PIB potencial al concentrar excesivamente recursos en Buenos Aires, generalmente con fines electoralistas.

DeberĂan fijarse como objetivos, entre otros aspectos, una mayor descentralizaciĂłn de los ingresos y egresos de fondos provinciales y municipales, la existencia de mecanismos de administraciĂłn de estos fondos con incentivos para la utilizaciĂłn eficiente de los ingresos pĂşblicos provenientes de la coparticipaciĂłn y la realizaciĂłn de un análisis del retorno econĂłmico y social de las inversiones pĂşblicas prioritarias en infraestructura.

A fin de establecer en este tema un objetivo concreto se enuncia como ejemplo el Objetivo 3Â relacionado con la distribuciĂłn de ingresos y gastos provinciales y municipales.

Objetivo 3: DescentralizaciĂłn de los ingresos y gastos subnacionales

Incrementar el actual porcentaje de ingresos y gastos descentralizados en cada jurisdicción subnacional. Por ejemplo, aumentando los recursos propios de los municipios al 10% del total disponible (a alcanzar antes del año 2015).

En un plan estratĂ©gico bien diseñado se deberĂa continuar describiendo los factores estratĂ©gicos de cambio para otras instituciones como las entidades empresarias, los sindicatos y las universidades, extendiendo dichos conceptos a la relaciĂłn entre ellas con el sector pĂşblico y a la capacidad de generar en forma sostenida entre todas un importante capital social. Un capĂtulo no menor deberĂa referirse al fortalecimiento de las instituciones regionales como una herramienta esencial para la inserciĂłn de Argentina en la economĂa global.

1.3.2 Nueva estructura educativa

Mejorar la calidad educativa del paĂs requiere decisiones consensuadas por el conjunto de la sociedad que apunten a diseñar un plan de largo plazo, con objetivos claros y programados; el diseño de una organizaciĂłn con controles estrictos y el establecimiento de una matriz educativa que coincida con las necesidades de recursos humanos derivadas de la matriz productiva.

Como primera medida, habrĂa que reforzar el vĂnculo educaciĂłn-producciĂłn a travĂ©s de la formaciĂłn tĂ©cnica desde el sector privado, fomentar la expansiĂłn de centros de formaciĂłn tĂ©cnica superior y crear escuelas secundarias tĂ©cnicas estrechamente vinculadas a la industria.

La educación terciaria adquiere una especial importancia en ese contexto y un ejemplo de lo que se puede lograr es el caso de la educación terciaria en Australia, aspecto que se ha tratado con detenimiento en diversas reuniones de los Grupos de Análisis de la Coyuntura17 (GAC). La participación del gobierno y las fuerzas productivas es esencial para el éxito de los programas que se llevan a cabo.18

Al igual que en el punto anterior se mencionan a continuaciĂłn algunos objetivos que pertenecen a una larga lista de desafĂos para el futuro. En primer lugar, el paĂs deberĂa proponerse una meta muy ambiciosa en cuanto a los recursos asignados a la educaciĂłn.

Objetivo 1: Aumento de recursos

– Aumentar el presupuesto en educaciĂłn al 6% del PIB antes de fin de la corriente dĂ©cada y programar porcentajes aĂşn mayores hacia el año 2025.

– Duplicar el nĂşmero de institutos de enseñanza tĂ©cnica de nivel terciario antes del año 2015.

Asimismo, deberĂa acompañarse el objetivo presupuestario con el estricto cumplimiento de los resultados acadĂ©micos controlados en forma periĂłdica.

Objetivo 2: Resultados académicos

– Reducir la deserciĂłn en la escuela secundaria en un tercio o más hacia el año 2015.

– Fijar un estándar para las pruebas de matemáticas y lenguas a nivel secundario.

– Implementar un programa de capacitaciĂłn obligatoria de los docentes con calificaciĂłn de resultados.

Al igual que en el caso de los demás factores estratĂ©gicos de cambio, la obtenciĂłn de los resultados propuestos obligarĂa a establecer mecanismos organizacionales, tĂ©cnicos y presupuestarios adecuados al logro de los objetivos lo que implicarĂa una participaciĂłn muy activa del conjunto de la sociedad en el marco del estado de derecho. La relaciĂłn beneficio – costo de cada decisiĂłn, el establecimiento de prioridades y el impacto sobre el contexto econĂłmico y social pondrĂa en marcha un paĂs distinto, más enfocado hacia la evaluaciĂłn de los escenarios futuros.

17 El Grupo de Análisis de la Coyuntura reúne mensualmente a numerosos empresarios, profesionales e intelectuales de Córdoba y de otras poblaciones de la Región Centro en la Bolsa de Comercio de Córdoba con el propósito de debatir sobre distintos aspectos de la coyuntura económica y social y sus proyecciones.

18 Ver CapĂtulo 4.

1.3.3 ConstrucciĂłn de un empleo de calidad

Tal como se verá en el CapĂtulo 4 uno de los grandes desafĂos del paĂs es aumentar sustancialmente la proporciĂłn de empleo de calidad que permita mejorar la distribuciĂłn del ingreso, reducir el empleo precario y contribuir al consenso social que modifique positivamente las condiciones del entorno de inversiones.

Los objetivos se pueden expresar en términos tales como la disminución del empleo informal, el aumento de los salarios reales y las mejoras en las condiciones de trabajo. A su vez los mismos están muy relacionados con las metas educativas, como por ejemplo la disminución de la deserción escolar y el aumento del número de escuelas técnicas. Por otra parte, se encuentran ligados a variables como la inversión y la investigación y desarrollo o con los objetivos de equidad.

Aquà también pueden fijarse en forma tentativa algunos propósitos generales que comiencen a conformar una lista amplia de tareas a realizar, como por ejemplo:

Objetivo: DisminuciĂłn del empleo informal

Reducir en un 30% la informalidad hacia el año 2010 y en un 50% hacia el año 2015.

1.3.4 PromociĂłn de la investigaciĂłn y desarrollo (I&D)

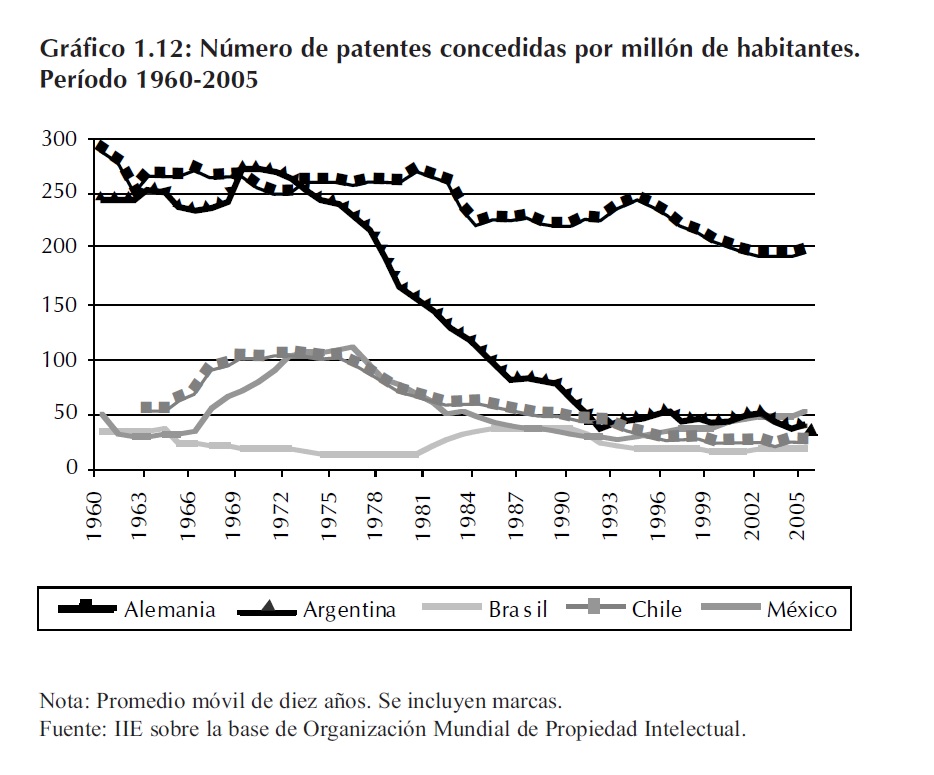

El nĂşmero de patentes y marcas que un paĂs produce es un buen indicador de su ritmo de innovaciĂłn, una condiciĂłn indispensable para lograr los niveles de competitividad generadores de empleo sustentable y de alta calidad.

La evoluciĂłn del nĂşmero de patentes concedidas por paĂs que se observa en el Gráfico 1.12 es una de las imágenes más claras de lo que alcanzĂł Argentina en esa materia hasta fines de la dĂ©cada del ’60 y la decadencia en la cual el paĂs se vio involucrado con posterioridad.

Por cierto, hubiera sido mejor si durante el perĂodo 1960-1990 Argentina lograba arrastrar las series temporales graficadas de los otros paĂses de la regiĂłn latinoamericana, aunque fuera levemente hacia arriba y poder liderarlos mediante acuerdos de colaboraciĂłn y transferencia de conocimientos.

Esa deberĂa haber sido la actitud argentina a favor de la regiĂłn basada en la ventaja que habĂa cumulado. Sin embargo, lo más preocupante es que ya ni siquiera el paĂs es lĂder en su propia regiĂłn: en tĂ©rminos per cápita MĂ©xico lo supera. De ahora en más, serĂa altamente deseable que en los prĂłximos años Argentina no se separara demasiado de MĂ©xico y que no quedara superada por otros paĂses vecinos como Brasil o Chile. Sobre la base de los recursos que histĂłricamente siempre se dispusieron deberĂa haber por parte de Argentina un cierto grado de compromiso regional mĂnimo para acompañar al resto de los paĂses, en especial teniendo en cuenta los acuerdos polĂticos, sociales y econĂłmicos que unen al paĂs con sus vecinos.

Hoy Argentina se encuentra lejos de las naciones más desarrolladas, pero no en una posiciĂłn que la inhabilite para lograr recuperar lo que alcanzĂł en el pasado. Basta pensar en los ejemplos de los Premios NĂłbel argentinos, la prestigiosa trayectoria de las universidades locales, los trabajos cientĂficos y la capacidad de generar iniciativas exitosas que luego no encontraron el soporte necesario para desarrollarse. Premiar el trabajo cientĂfico y tecnolĂłgico, proteger los emprendimientos en sus primeras etapas, generar un mercado de capitales adecuado para financiar las ideas innovadoras, fue parte de las actitudes positivas que permitieron sortear muchas de las dificultades del modelo agro-exportador cuando aparecieron las crisis mundiales.

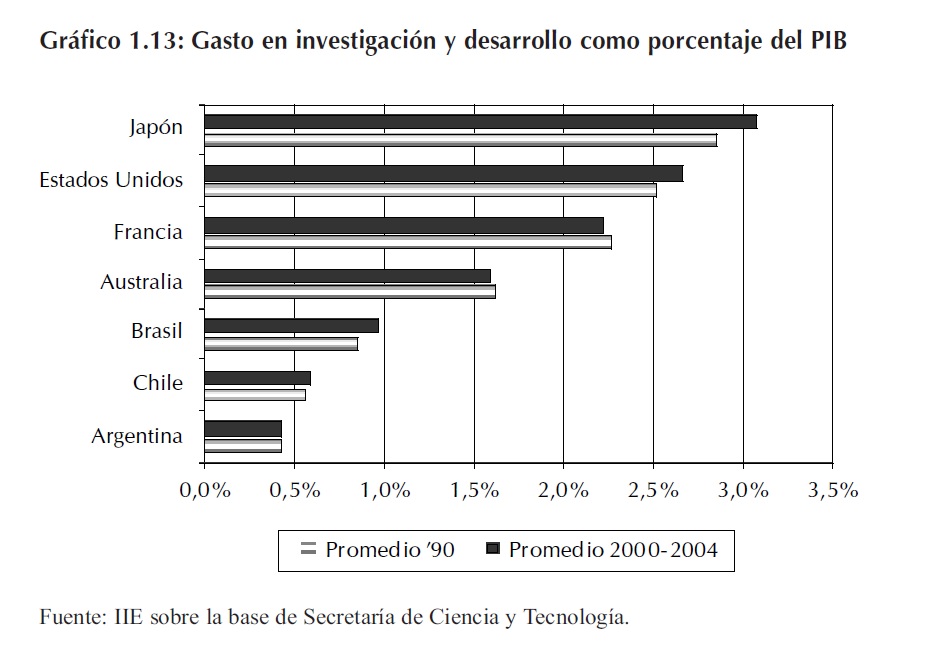

Al igual que en los puntos anteriores Argentina deberĂa fijarse objetivos acorde con sus posibilidades reales para lo cual es interesante observar su posicionamiento relativo expresado en el Gráfico 1.13.

En este caso, la primera meta a lograr por el paĂs parece bastante obvia, aunque por cierto, deberĂa estar acompañada por una buena administraciĂłn de los recursos invertidos.

Objetivo: Nivel de investigaciĂłn y desarrollo como porcentaje del PIB

Fijar metas de gasto en investigaciĂłn y desarrollo que permitan alcanzar los niveles relativos de Brasil en los prĂłximos diez años, especialmente en el área de biotecnologĂa aplicada a la producciĂłn agroindustrial o en nuevos conglomerados exportadores.

1.3.5 Fomentar la equidad a nivel personal, funcional y regional

La inequidad en la distribuciĂłn del ingreso en AmĂ©rica Latina es uno de los principales problemas a resolver en las prĂłximas dĂ©cadas. Afecta a las instituciones debilitándolas al producir fragmentaciĂłn y destruir capital social e institucional contribuyendo a una mayor volatilidad econĂłmica que generalmente termina promoviendo polĂticas demagĂłgicas que reciclan las crisis.

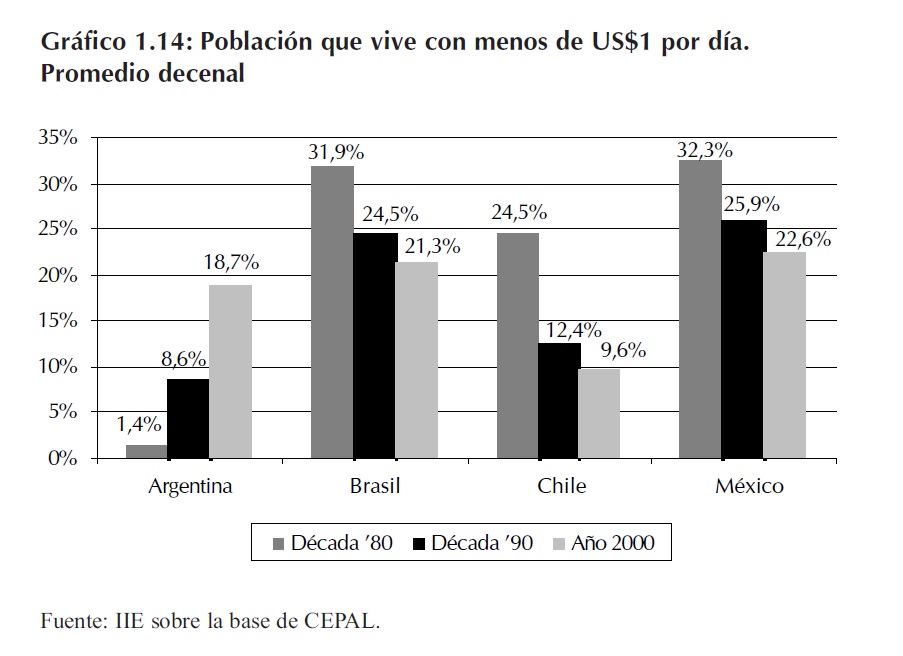

A pesar de ello, en el Ăşltimo cuarto de siglo los principales paĂses de la regiĂłn han logrado algunos avances en la direcciĂłn correcta. Por ejemplo, Chile alcanzĂł a cumplir con las Metas del Milenio establecidas por Naciones Unidas19 y redujo sustancialmente el porcentaje de poblaciĂłn por debajo de la lĂnea de pobreza, aunque sus indicadores de distribuciĂłn del ingreso siguen ubicándose en niveles de inequidad superiores a los que promedian los paĂses desarrollados y no muy distintos a los de Argentina y MĂ©xico.

En el caso de Argentina, y tal como puede verse en el Gráfico 1.14, el porcentaje de la poblaciĂłn que vive con menos de un dĂłlar por dĂa aumentĂł sensiblemente entre los años 1980 y 2000. Esta tendencia se agravó con la crisis del año 2002 y a partir de allĂ se observa un mejoramiento en la mayorĂa de los indicadores sociales que responde a la reactivaciĂłn econĂłmica alcanzada y a medidas de gobierno que apuntaron a ocuparse de los sectores de menores recursos. Sin embargo, poco se hizo para cambiar aspectos organizacionales que podrĂan sostener un mejoramiento continuo, especialmente en cuanto al papel del sector pĂşblico, comenzando por aspectos tales como pautas generales del gasto pĂşblico que tengan como finalidad mejorar la situaciĂłn de los sectores más postergados, un cambio en el sistema impositivo y la eliminaciĂłn de ciertos mecanismos de subsidios que apuntan a mantener privilegios polĂticos de la administraciĂłn que los aplica.

A continuaciĂłn y siempre a modo de ejemplo se expresa como objetivo general el siguiente:

Objetivo: Reducir el nivel del cociente Decil 10 / Decil 1

Lograr un cociente del decil diez respecto al decil uno que se aproxime a los valores que tenĂa Argentina en la dĂ©cada de 1980 o un porcentaje de lo que actualmente tiene España.

19 Las Metas del Milenio establecieron como objetivo reducir a la mitad, para el año 2015, el porcentaje de habitantes del planeta cuyos ingresos sean inferiores a un dĂłlar por dĂa y el de las personas que padezcan hambre; igualmente, para esa misma fecha, reducir a la mitad el porcentaje de personas que carezcan de acceso a agua potable o que no puedan costearlo.

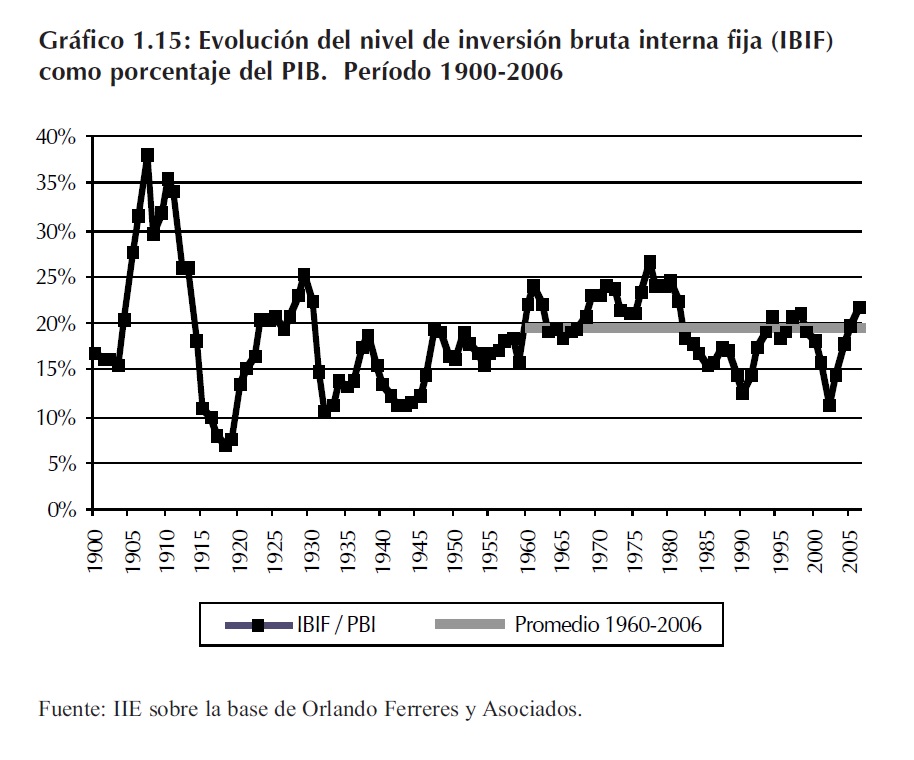

1.3.6 Aumento de las inversiones en calidad y cantidad

En las Ăşltimas ediciones del Balance se analizĂł la importancia del capital social e institucional en las perspectivas del crecimiento econĂłmico argentino. Debido a las dificultades para medir la evoluciĂłn histĂłrica de los dos conceptos y por lo tanto para establecer objetivos de largo plazo se efectuarán en este punto sĂłlo apreciaciones sobre la inversiĂłn en capital fĂsico. Esto no implica subestimar la importancia de la mediciĂłn del capital social e institucional. Por ello se supone que la mediciĂłn puede realizarse en forma indirecta a travĂ©s de otros factores como por ejemplo el fortalecimiento de las instituciones.

En relaciĂłn al capital fĂsico, todavĂa no se alcanza en la actualidad el nivel de inversiĂłn de fines de los años ’60 o comienzos de los ’70. Además, la inversiĂłn actual es de baja calidad, en tĂ©rminos relativos, y demasiado concentrada en la construcciĂłn, que ocupa un papel importante en la conservaciĂłn del valor más que en la actividad reproductiva.

El tema de la inversiĂłn, abarcado en forma más completa en el CapĂtulo 5, será tratado tambiĂ©n con mayor detalle en el CapĂtulo 2 donde se presenta el modelo de crecimiento de Argentina hasta el año 2025. AllĂ se enfatiza la necesidad de aumentar en forma significativa la Productividad Total de los Factores (PTF) que en buena medida depende de los cambios que se proponen en este capĂtulo. Con un aumento de la productividad, el esfuerzo en materia de inversiones que Argentina necesita realizar podrĂa reducirse sustancialmente. Es decir, si se utilizaran coherentemente los recursos disponibles y se generan, en un marco de convivencia, capital social e institucional suficiente, el capital fĂsico necesario podrĂa ser menor al que se requiere en medio del desorden y la fragmentaciĂłn. De esta manera, el resultado desde el punto de vista de la producciĂłn de bienes y servicios serĂa igualmente satisfactorio. TambiĂ©n lo serĂa la distribuciĂłn del ingreso personal, funcional y regional.

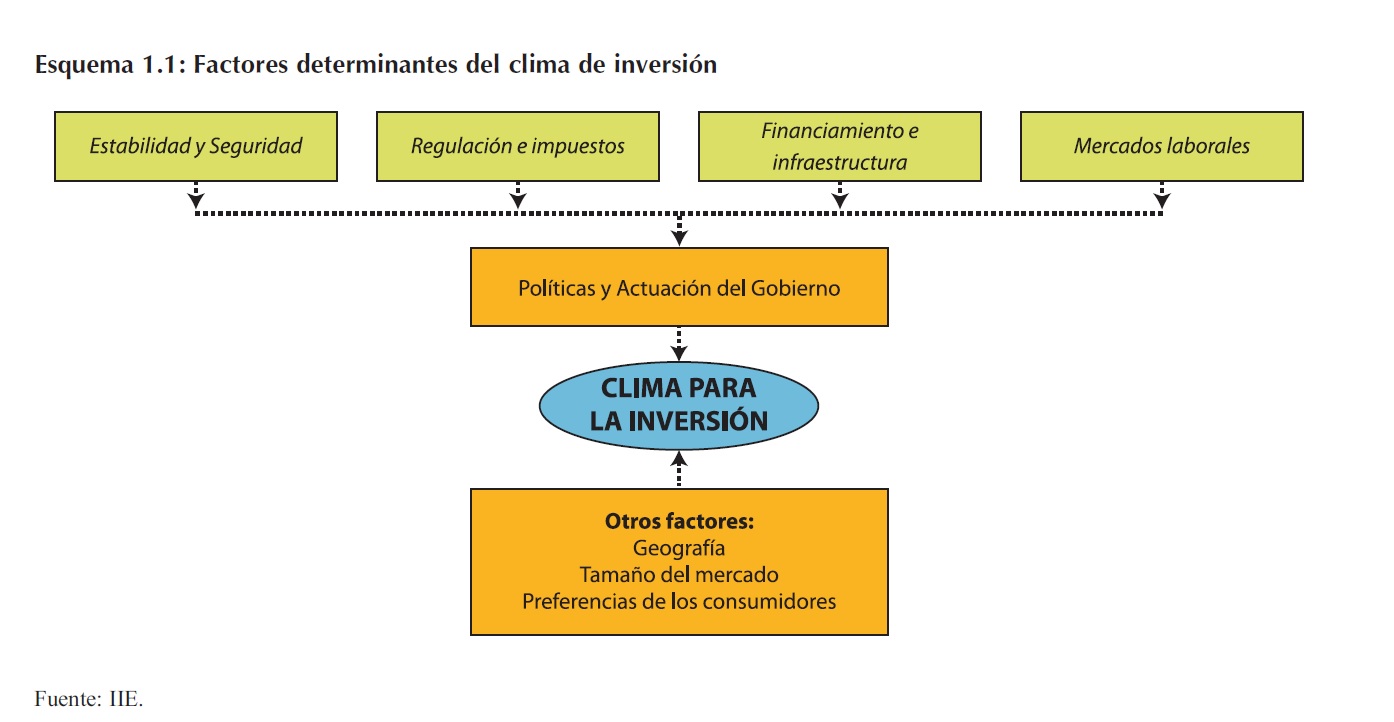

No obstante ello, Argentina necesita generar un ambiente de inversiones atractivo para aumentar la calidad y cantidad de recursos reproductivos. Ello depende de factores tales como la estabilidad y seguridad, la calidad regulatoria y la estructura de impuestos, la disponibilidad de financiamiento e infraestructura y las caracterĂsticas de los mercados laborales.

Este tema fue extensamente tratado en el CapĂtulo 5 del Balance del año 200520, donde se incluye una evaluaciĂłn de la estabilidad polĂtica, la calidad regulatoria, el imperio de la ley y el control de la corrupciĂłn para Argentina, Brasil y Chile. Fijarse como objetivo alcanzar la calificaciĂłn de Chile en los prĂłximos diez o veinte años serĂa muy interesante y el camino más directo para reducir los niveles de pobreza.

Objetivo: Nivel de IBIF en relaciĂłn al PIB

Fijar, en tĂ©rminos generales, un porcentaje de IBIF/PIB igual al 27% promedio anual (objetivo de acuerdo al Escenario Intermedio que se plantea en el CapĂtulo 2).

20 Ver «El Balance de la EconomĂa Argentina 2005», CapĂtulo 5, Inversiones, páginas 131 a 147.

1.3.7 Apertura e integraciĂłn econĂłmica

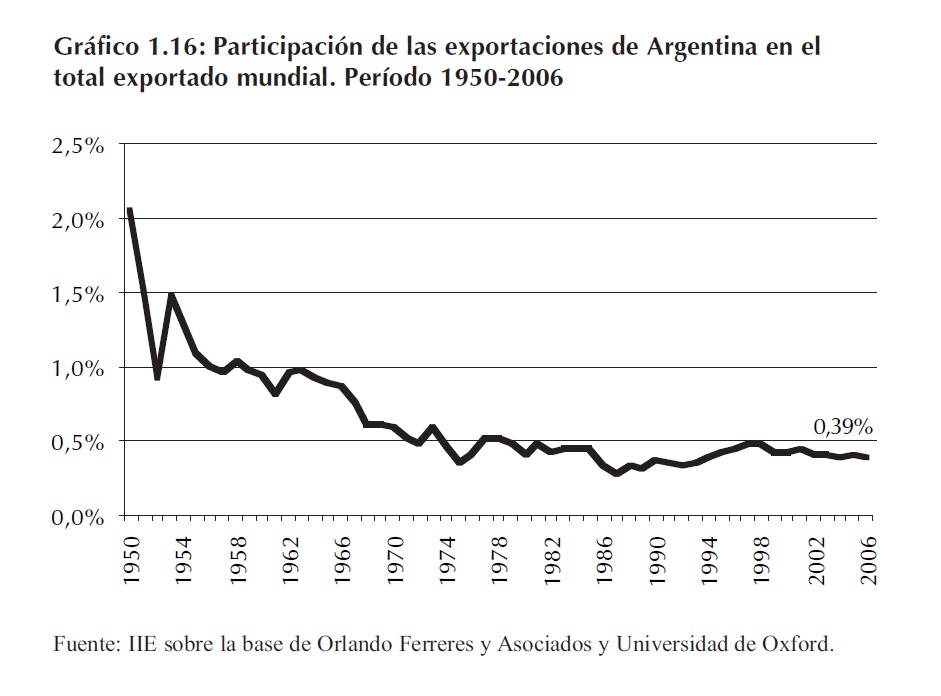

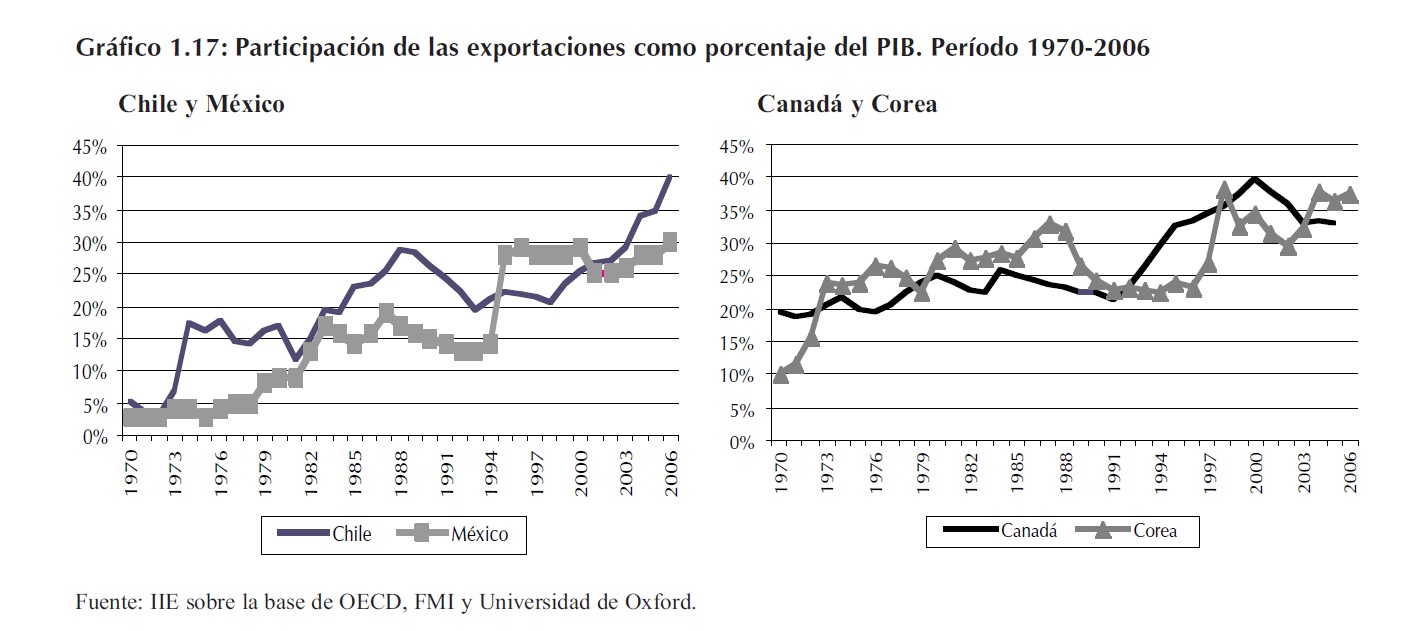

A pesar del aumento de exportaciones que se consiguió en los últimos años, Argentina está perdiendo participación en el contexto internacional tal como se observa en el Gráfico 1.16.

En las anteriores ediciones del Balance fue enfatizada la necesidad de impulsar las exportaciones a travĂ©s de un profundo cambio en la organizaciĂłn econĂłmica argentina, donde los conceptos de capital social a nivel de la pequeña y mediana empresa, la innovaciĂłn permanente y la existencia de reglas claras para la inversiĂłn y la capacitaciĂłn, demostraron histĂłricamente ser mucho más importantes que una polĂtica de tipo de cambio alto.

La experiencia práctica de los paĂses vecinos y de la mayorĂa de las economĂas asiáticas reafirma esa idea. El crecimiento casi constante de la participaciĂłn de las exportaciones en el PIB desde el año 1970 en paĂses como Corea, Brasil, Chile y MĂ©xico es el claro ejemplo que deberĂa ser seguido por Argentina.

En este caso es difĂcil cuantificar los objetivos que Argentina podrĂa alcanzar, especialmente porque no depende Ăşnicamente del paĂs sino del nivel de competitividad relativa. Un objetivo no muy ambicioso es el siguiente:

Objetivo: Nivel de participaciĂłn del comercio argentino en el total mundial

Lograr un aumento del 25% de la participaciĂłn actual del 0,4%, o sea alcanzar el 0,5% en el año 2015, un nivel similar al que tenĂa el paĂs en la dĂ©cada del ’70.

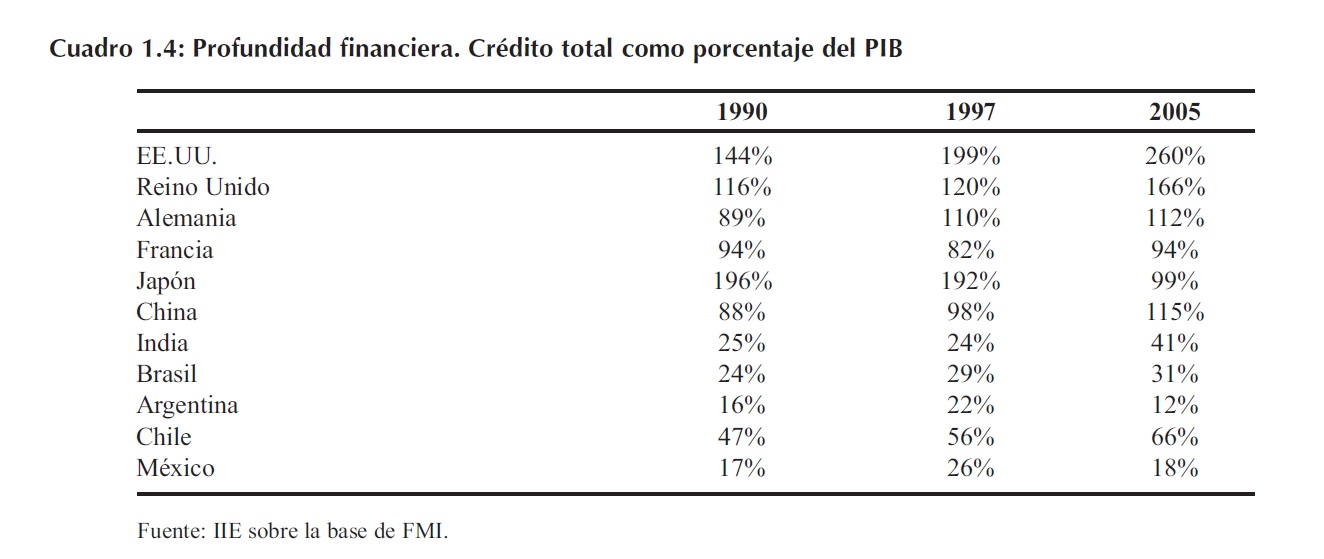

1.3.8 Desarrollo del sector financiero y del mercado de capitales

Cualquier comparaciĂłn, aĂşn en tĂ©rminos de otros paĂses de la regiĂłn, muestra que Argentina tiene serias deficiencias en materia de financiamiento, situaciĂłn que promoviĂł el circuito de la economĂa informal, afectĂł la capacidad de generaciĂłn de nuevos emprendimientos y consolidó situaciones de inequidad.

Pero este menor desarrollo del sector financiero argentino no sĂłlo es evidente al compararlo con los paĂses más evolucionados del mundo, tambiĂ©n respecto a los vecinos sudamericanos el retraso es indudable21.

21 El CapĂtulo 8 presenta un análisis pormenorizado de la actualidad y de los desafĂos del sector monetario y financiero nacional.

Objetivo 1: Nivel de crédito total en relación al PIB

Fijar como objetivo alcanzar durante los prĂłximos años los niveles de profundidad financiera que se observan en paĂses como Brasil (CrĂ©dito/PIB: 31%).

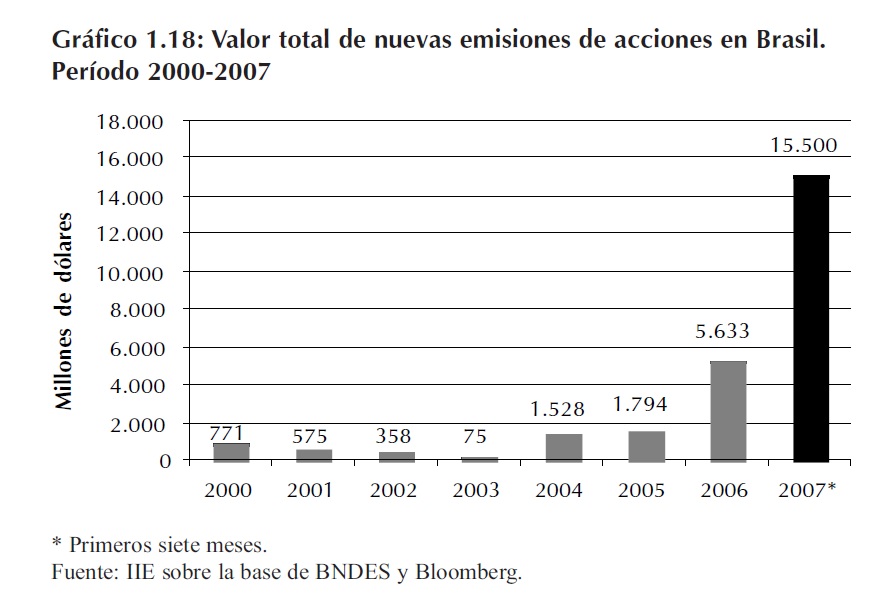

En cuanto al mercado de capitales, debe destacarse lo que está logrando Brasil. En los primeros siete meses del año 2007 se realizaron en el paĂs vecino 47 nuevas emisiones u oferta primaria de acciones.

En tan sĂłlo siete meses Brasil realizĂł una apertura de capital por más de US$15.000 millones que empalidecieron la cifra obtenida por Argentina duranteel año 2006: solamente US$38 millones. ObsĂ©rvese que el gran cambio en la tendencia brasilera se logra durante el perĂodo de gobierno de Lula.

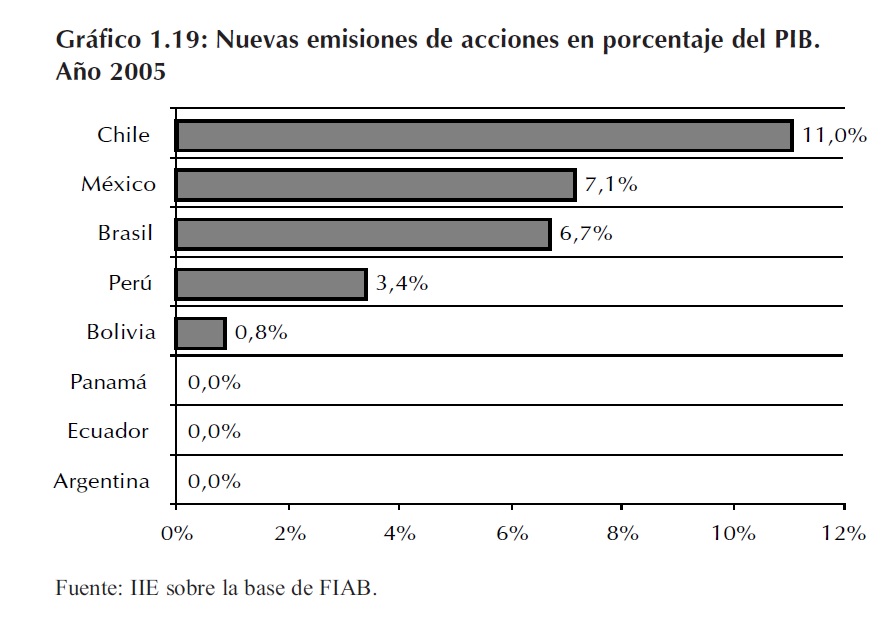

En el caso de Chile estos indicadores tambiĂ©n son excepcionales. Bajo el supuesto de que todo el dinero recaudado en el año 2005 por las nuevas emisiones de acciones se hubiera destinado a nuevas inversiones en capital reproductivo, Chile podrĂa haber incrementado su porcentaje de inversiĂłn sobre PIB de alrededor del 25% del producto en otro 11% adicional.

Objetivo 2: Nuevas aperturas de capital como porcentaje del PIB

Alcanzar antes del año 2015/2020 los niveles relativos actuales de Brasil, es decir un 7% aproximado del valor de nuevas emisiones respecto al PIB.

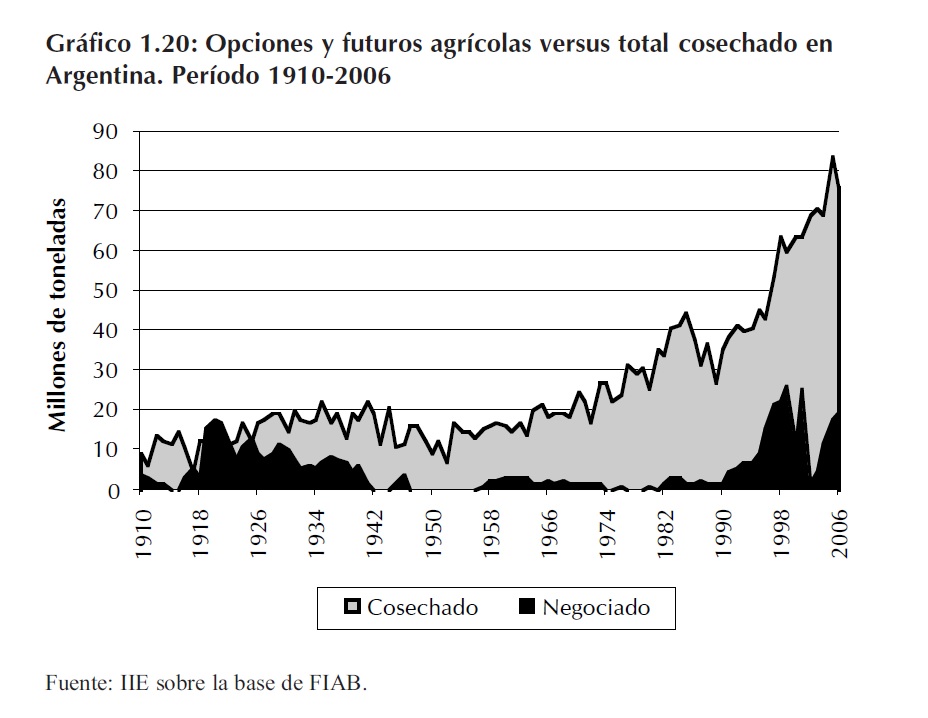

El mercado de granos no escapa a las dificultades definanciamiento y a las carencias en materia de operaciones de cobertura. Si se mira la historia nacional, los mercados agrĂcolas de Argentina a principios de siglo negociaban un volumen mayor a la producciĂłn local, mostrando el grado de avance de los mismos. Tras una leve recuperaciĂłn en los años ’90, el mismo vuelve a quedar relegado y comienza a despertar nuevamente en los Ăşltimos años.

Objetivo 3: Nivel del cociente «valor de contratos de futuros y opciones / valor de la cosecha»

Recuperar hacia el año 2015/2020 los niveles que alcanzĂł el paĂs en los promedios de las primeras dĂ©cadas del siglo pasado.Â

1.3.9 Impulso al federalismo y a la descentralizaciĂłn

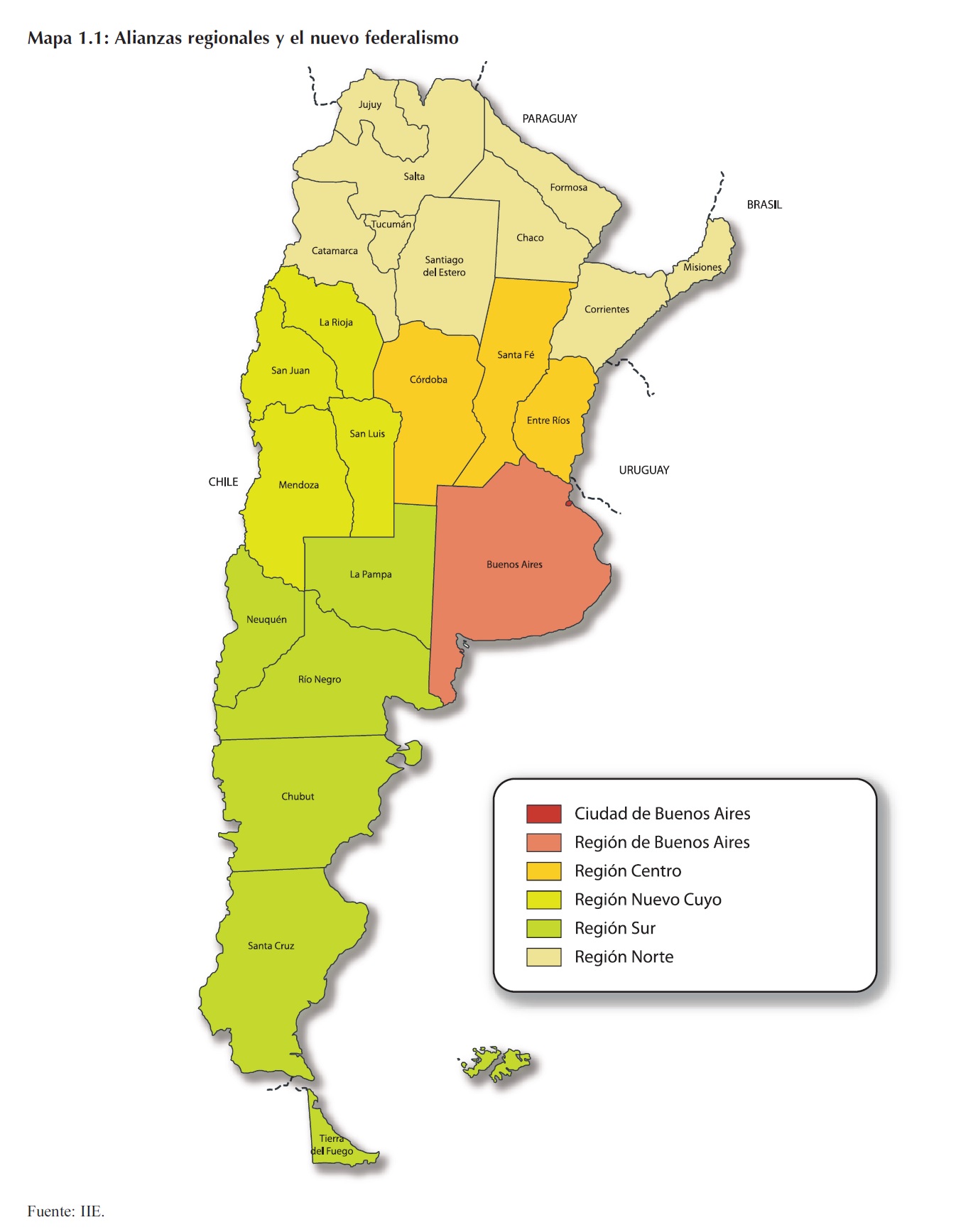

En ediciones anteriores de El Balance de la EconomĂa Argentina se insistiĂł en la necesidad de regionalizar el paĂs para obtener un mejor equilibrio en la distribuciĂłn del Producto Bruto Geográfico de todo el territorio. Una de las propuestas que podrĂan tomarse como punto de partida del análisis es la que puede observarse en el Mapa 1.1.

Para que esta nueva estructura resulte viable es esencial comenzar a reconstruir la infraestructura de transporte y comunicaciones, descentralizar los ingresos y gastos pĂşblicos, promover alianzas interregionales y establecer mecanismos de planificaciĂłn y control.Â

Objetivo: RegionalizaciĂłn

Lograr una creciente regionalizaciĂłn y descentralizaciĂłn. DeberĂa plantearse el diseño de las instituciones regionales de la manera que lo hizo la RegiĂłn Centro, la elaboraciĂłn de un plan estratĂ©gico a largo plazo y la puesta en marcha de ambos en forma continua, al menos durante cinco años, antes del 2025.

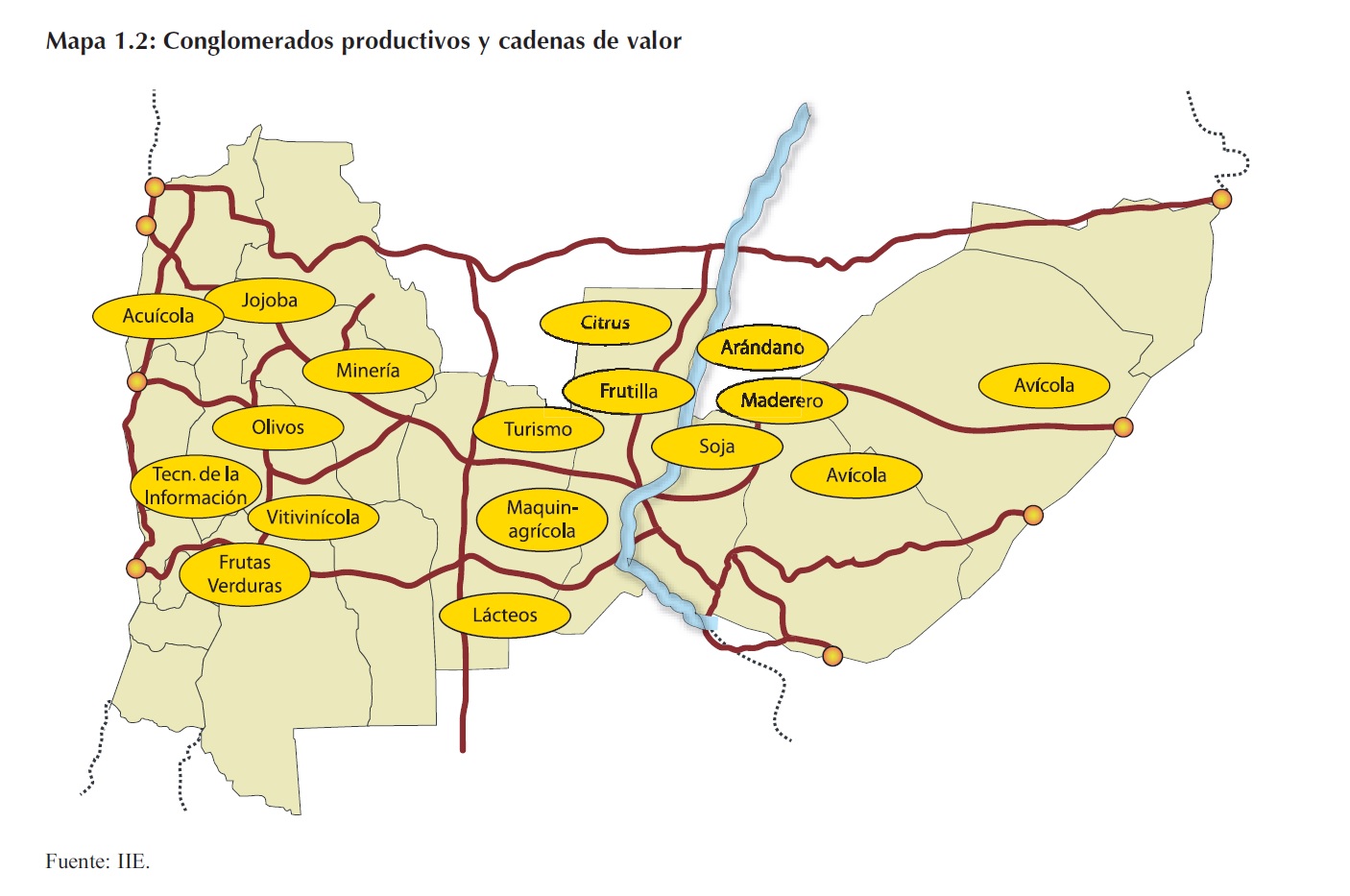

1.3.10 FormaciĂłn de conglomerados productivos y cadenas de valor

En la Bolsa de Comercio de CĂłrdoba se presentan diversos trabajos sobre el tema que pueden encontrarse en la página de internet de esta instituciĂłn22. No es necesario en esta oportunidad abundar sobre el tema, tan sĂłlo mencionar que la centralizaciĂłn fiscal operada en los Ăşltimos años ha afectado sensiblemente el verdadero federalismo que deberĂa tener Argentina.

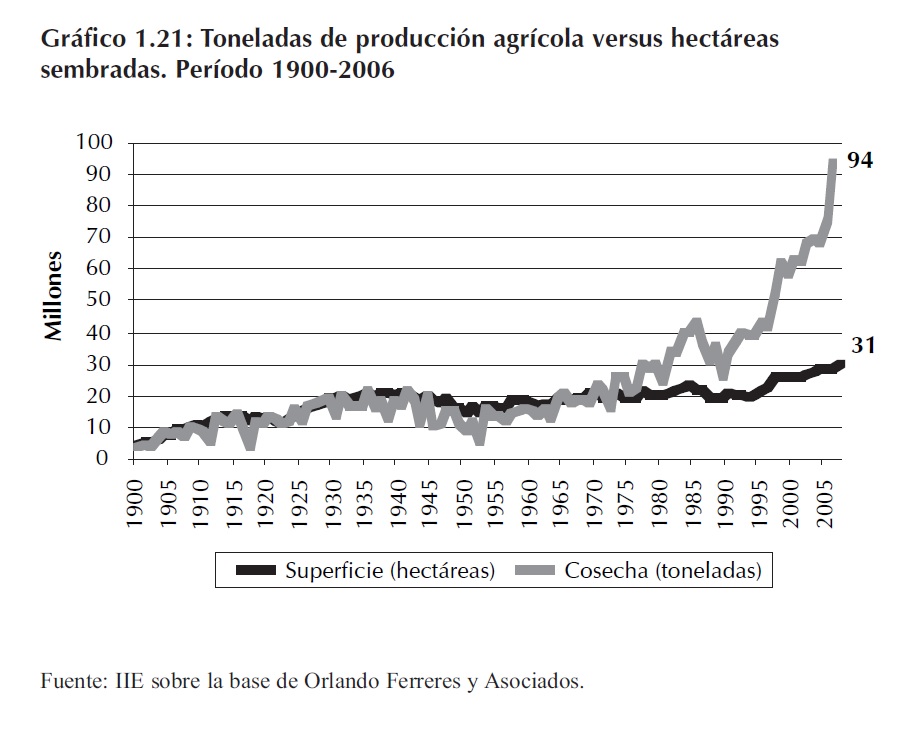

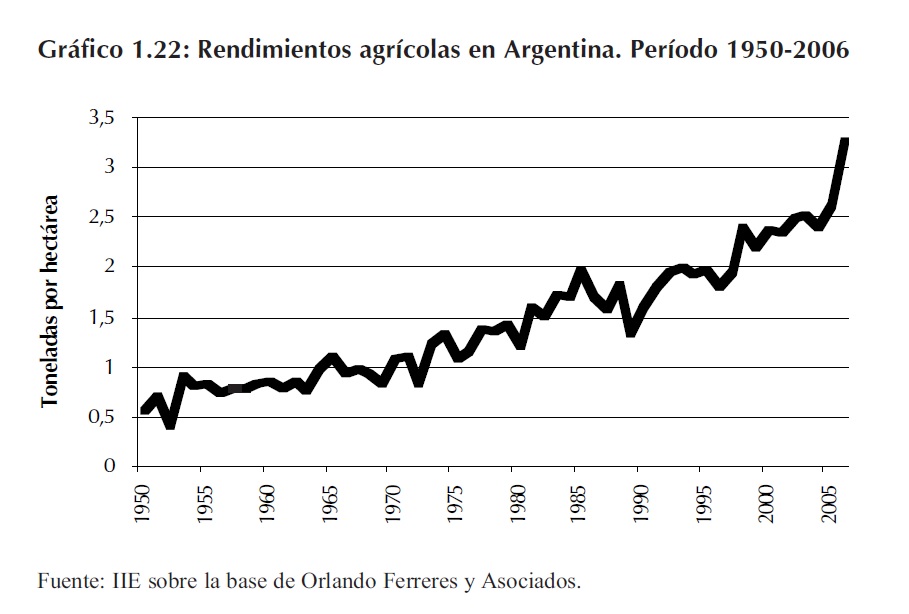

Argentina deberĂa comenzar a evaluar la competitividad de sus conglomerados productivos. El mejor ejemplo de lo que deberĂa hacer Argentina en tĂ©rminos de competitividad es lo que logrĂł el sector agrĂcola en los Ăşltimos años.

Si bien es cierto que las condiciones de clima y suelo son excepcionales, el esfuerzo en materia de productividad  en el paĂs ha sido extraordinario.

22 www.bolsacba.com.ar

Los rendimientos se incrementaron como consecuencia de la adopciĂłn masiva de agroquĂmicos, la aplicaciĂłn de biotecnologĂa, el uso de la siembra directa, la maquinaria agrĂcola y la agricultura de precisiĂłn, entre otros factores.

Objetivo: FormaciĂłn de conglomerados productivos y cadenas de valor

Fijar como objetivo para los prĂłximos años la formaciĂłn de por lo menos dos nuevos conglomerados productivos de alta competitividad como el que Argentina logrĂł consolidar con la producciĂłn agrĂcola. Estos conglomerados podrĂan ser algunos de los siguientes, que no excluyen otros no mencionados:

– Industria minera (por ejemplo, cobre u oro)

– Industria láctea (por ejemplo, leche en polvo)

– Turismo (por ejemplo, Buenos Aires, CĂłrdoba, y la Patagonia)

– ProducciĂłn de arándanos u otro tipo de frutas o verduras

– Vitivinicultura

– ProducciĂłn de manĂ y/o miel de marca y fraccionados

1.3.11 Desarrollo de la infraestructura básica

El Ăşltimo punto que se señala como de gran importancia es el desarrollo de la infraestructura fĂsica en Argentina. Si bien este factor estratĂ©gico de cambio podrĂa estar incluido en inversiones parece importante desagregarlo para ponderar su significado en tĂ©rminos del desarrollo econĂłmico potencial de Argentina.

Tal como se podrá observar en el CapĂtulo 2, el modelo de crecimiento de la economĂa argentina distingue como uno de los factores productivos básicos a los recursos naturales debido a la importancia que los mismos tienen en la estructura productiva del paĂs. De acuerdo al modelo, este factor tiene un lĂmite dado por el stock existente. La tasa de crecimiento de esa variable se extingue aproximadamente en unos diez años más, sin embargo es posible que con un desarrollo más intenso de la infraestructura ese lĂmite pueda extenderse.

Por otra parte, la infraestructura está estrechamente relacionada con el federalismo, la integraciĂłn entre los paĂses del Cono Sur del continente y el desarrollo de los conglomerados y de las cadenas de valor.

AquĂ se hace necesario fijar objetivos ambiciosos hacia el año 2025, asumiendo que el paĂs deberĂa contar por lo menos con una autopista que cruce su territorio de este a oeste, otra que llegue hasta el lĂmite norte del paĂs, ferrocarriles que crucen la Cordillera de los Andes, la culminaciĂłn de por lo menos tres a cuatro pasos cordilleranos adicionales a los que actualmente están en buenas condiciones, el calado de los rĂos Paraná, Paraguay y Uruguay, y detallar numerosas obras pĂşblicas relacionadas con temas sociales como salud y educaciĂłn.

Objetivo: Obras de infraestructura básica

Ejemplos de obras a desarrollar antes del año 2020:

– Dragado a más de 40 pies del rĂo Paraná hasta los principales puertos de rĂo.

– Al menos una autopista que recorra completo el trayecto este-oeste de Argentina.

– Caminos asfaltados en por lo menos dos pasos cordilleranos más (Paso San Francisco, Pircas Negras u otros).

– Un nuevo ferrocarril que cruce la cordillera (adicional al proyecto por Cristo Redentor).

1.4 El crecimiento sostenido en el largo plazo

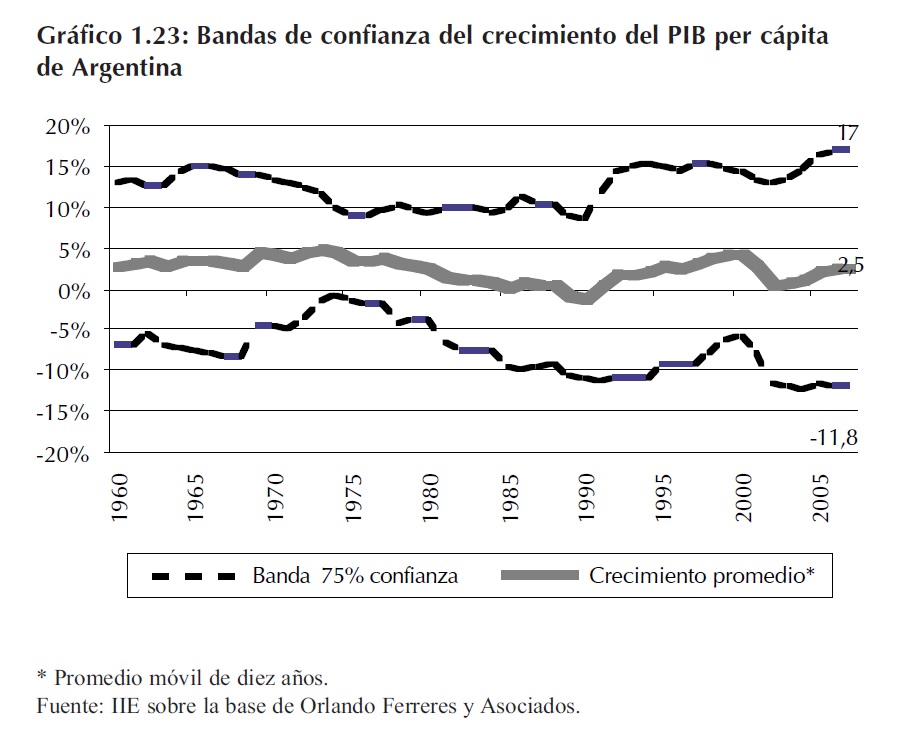

En los Ăşltimos cien años Argentina sĂłlo pudo crecer por seis años o más en forma consecutiva en dos oportunidades: a mediados de la dĂ©cada de los ’50 y a fines de los ’60. Se trata de perĂodos de crecimiento seguidas de prolongados perĂodos de estancamiento o recesiĂłn.

Esta vez se vuelve a correr el peligro de repetir la historia pasada, o sea transformar el buen comportamiento de los últimos cinco años en otra fase de un ciclo caracterizado por el estancamiento en el largo plazo y una alta volatilidad.

Justamente esta Ăşltima caracterĂstica se muestra en el Gráfico 1.23, donde el intervalo de confianza para el crecimiento esperado de Argentina en el año 2008 indica que hay un 75% de probabilidades que se sitĂşe entre un mĂnimo del -11,8% a un máximo del 17%, un verdadero rompecabezas para quien tenga la osadĂa de proyectar un flujo de fondos a diez años.

Distinta es la situación en el caso de Chile, Brasil, Francia y Estados Unidos, quienes se caracterizan por un crecimiento mucho más estable que el argentino23.

En el CapĂtulo 2 se analizarán fundamentalmente las perspectivas econĂłmicas de Argentina para el perĂodo 2008 -2025, señalando cuáles serĂan las condiciones generales requeridas para identificar el crecimiento esperado en cada uno de los escenarios, utilizando distintas combinaciones e intensidades de cada uno de los once factores estratĂ©gicos de cambio propuestos.

En el CapĂtulo 3 se analizará la evoluciĂłn y perspectivas de la economĂa argentina durante el año en curso y cuáles son los problemas que se han acumulado hasta el presente. En base a los resultados obtenidos con el modelo de crecimiento a desarrollar en el CapĂtulo 2 se medirá la magnitud de los cambios que son necesarios para que la nueva administraciĂłn pueda corregir las distorsiones actuales y concluir su mandato de cuatro años en forma exitosa ubicando al paĂs en un nuevo sendero de crecimiento que permita superar tantas dĂ©cadas de estancamiento.

23 El CapĂtulo 2 presenta un anexo especĂfico al problema de la volatilidad en el crecimiento econĂłmico de Argentina.