COMERCIO EXTERIOR

COMERCIO EXTERIOR

En la década de los ‘90 se produjeron importantes cambias que modificaron la estructura productiva y la oferta exportable nacional. La apertura económica, la desregulación, las privatizaciones, el logro de la estabilidad monetaria, el proceso de integración en el marco del Mercosur y las inversiones directas, caracterizaron a dicho período y posibilitaron el aumento de los volúmenes y el cambio en el sentido de los flujos comerciales. Mientras que en 1990 el intercambio comercial argentino sólo, ascendía a US$ 16.000 millones, en 1998 el mismo se habría triplicado, con importaciones cercanas a los US$ 30.000 millones y exportaciones por US$ 27.000 millones.

4.1. Exportaciones Argentinas

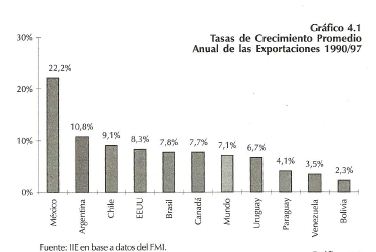

Desde 1990 hasta 1997, las exportaciones argentinas crecieron en forma ininterrumpida, acumulando un incremento del 105 %, mientras que las exportaciones mundiales crecieron sólo un 62.1%.

En el gráfico 4.1 se observan las tasas de crecimiento anuales para un conjunto de países americanos y el promedio mundial, en el período 1990/97. Luego de México, Argentina lidera la muestra, con una tasa promedio anual de 10.8%.

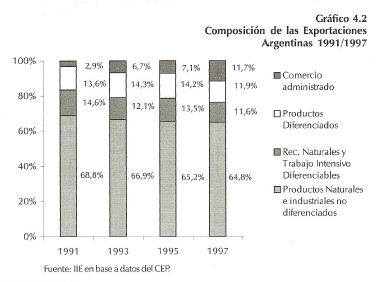

Como se puede apreciar en el gráfico 4.2, la participación de las exportaciones argentinas de productos naturales e industriales no diferenciados1 en el total exportado se redujo levemente, observándose en los últimos ańos una mayor contribución de los productos con algún nivel de diversificación e incorporación de valor agregado. No obstante, la participación de los productos no diferenciados continúa siendo importante, 64,8% para 1997.

1 Esta nueva forma de clasificación ha sido desarrollada por la Secretaría de Industria, Comercio y Minería de la Nación, en un intento de analizar el grado de competitividad y diferenciación de las exportaciones argentinas. De esta forma se sustituye la clasificación usual por grande grupos, por etapa de procesamiento u origen sectorial, con una clasificación que permite destacar el tipo de recursos utilizados y el grado de diferenciación de los productos. Ver “Exportaciones Argentinas: Diferenciación y Competitividad”, CEP junio de 1998.

Es esencial destacar el aumento en la participación del comercio administrado, el cual se refiere a aquellos flujos de comercio estimulados por regímenes específicos o tratamientos especiales. Dicho comportamiento se explica en gran proporción por el crecimiento del intercambio de material de transporte y autopartes con el Brasil, en el marco del acuerdo automotor del Mercosur.2

El valor total exportado entre 1996 y 1997 aumentó sólo un 6,9%, debido a la existencia de dos efectos contrapuestos; en primer término, el aumento en las cantidades comercializadas (11,4%) y en segundo lugar, la contracción de los precios de los principales productos de exportación, que en promedio alcanzó al 3,8%. Como se muestra en el cuadro 4.1, en los rubros Productos Primarios y Combustibles y Energía, se presentaron disminuciones de precios considerables, 10,8% y 5,4% respectivamente.

Cabe mencionar el importante aumento de los volúmenes exportados de Manufacturas de Origen Industrial (MOI) observado en 1997. El incremento de la participación de este rubro en el total exportado alcanzó el 31,4%. El principal destino de las Manufacturas de Origen Industrial fue Brasil, destacándose los rubros automóviles y autopartes, como consecuencia de las importantes inversiones realizadas en ańos anteriores. Este rubro significó en 1997 un ingreso de más de US$ 2.700 millones para las terminales automotrices instaladas en Argentinas.

Las Manufacturas de Origen Agropecuario (MOA) contribuyeron con el 34,6%, los Productos Primarios con el 21,7% y los Combustibles y Energía con el 12,4%.

En el gráfico 4.3 se muestra la evolución del valor, la cantidad y el precio de las exportaciones argentinas, entre 1992 y 1997. Se advierte que luego del segundo trimestre de 1996, el precio promedio de los productos transables argentinos evidencia una tendencia decreciente.

2 Existen distintos estudios que destacan la importancia del proceso de integración del Mercosur como elemento que posibilitó e incentivó el aumento en el grado de industrialización de las exportaciones argentinas. Ver “Un análisis de la composición de las exportaciones argentinas» – Boletín Informativo Techint Nş 292, Enero-Marzo de 1998.

Asimismo, los efectos de la crisis del sudeste asiático iniciada a mediados de 1997, continuaron afectando a los mercados de bienes y financieros internacionales durante 1998. La consecuencia más importante de la crisis se observó en la notable reducción de los precios de los productos básicos y commodities, y la desaceleración de la tasa de crecimiento del principal socio comercial argentino, Brasil. Las necesarias medidas de ajuste de ese país terminaron por contribuir a dicha reducción del crecimiento.

En el cuadro 4.2 se muestran las variaciones de los precios de un conjunto de productos primarios y combustibles exportados por Argentina. Para los ocho primeros meses del presente ańo, la reducción del precio de los principales commodities alcanzó al 20,6%. Sin lugar a dudas, esto provocó la disminución del crecimiento del valor de exportación total. En este sentido, se estima que el incremento de las ventas externas argentinas no superará el 3% en 1998.

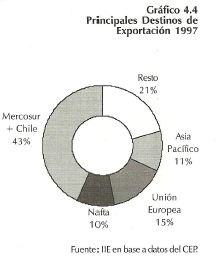

Respecto a los principales destinos de los productos de exportación argentinos, se advierte que el Mercosur junto a Chile concentraron el 43% de las compras, seguido por la Unión Europea y los países del Asia Pacífico, con el 15% y 11% respectivamente. Como se observa en el gráfico 4.4, el Nafta (bloque conformado por Estados Unidos, México y Canadá) adquirió el 10% del total exportado en 1997.

Pese a la importante caída de precios de los commodities, las exportaciones argentinas crecieron levemente en los ocho primeros meses del ańo. Las ventas externas de Productos Primamos y Manufacturas de Origen Industrial se incrementaron un 16% y 17%, respectivamente, mientras que disminuyeron los rubros Combustibles (34%) y Manufacturas de Origen Agropecuario (4%).

Es de destacar que las exportaciones nacionales al Mercosur no evidenciaron la dinámica de ańos anteriores, ya que sólo crecieron un 2%. En cambio, las ventas externas con destino a la Unión Europea y Nafta se incrementaron en torno al 17%. Se debe resaltar la disminución del 46% de las exportaciones a los países asiáticos (ASEAN), con la sólo excepción de Japón, que presentó un incremento del 22%. De esta forma, es muy posible que se modifiquen las participaciones de los distintos destinos de exportación. En especial sería de esperar una reducción en el destino Mercosur.

En los gráficos 4.5 y 4.6 se observa el cambio verificado en los medios de transporte utilizados en las operaciones de exportación. En 1990 el 82% del volumen exportado era transportado por barco mientras que siete ańos más tarde, dicho porcentaje se redujo al 71%. La participación del camión aumenta, el cual trasladó el 20% en 1997, aumentando ocho puntos porcentuales su participación. Seguramente, la mayor incorporación de valor agregado en las exportaciones y el proceso de integración del Mercosur, posibilitó la creciente utilización del camión como medio de transporte.

Los envíos por vía aérea no evidenciaron sustanciales aumentos, sólo incrementaron su participación en un punto porcentual. Tanto en 1990 como en 1997, el valor exportado a través de ferrocarril no superó el 1% del total. Dado el menor costo del transporte ferroviario, resulta prioritario estimular la realización de inversiones, de forma de dotar al Mercosur de una eficiente y económica red de transporte.

Otro aspecto a destacar es que al inicio de la presente década sólo el 0,5% del total exportado era enviado a través de oleoductos y gasoductos, mientras que en 1997, y fruto de la transformación del sector energético, dicho porcentaje se elevó al 3%.

Se ha observado un importante proceso de inversión en la mayoría de las actividades exportadoras, según datos de la Secretaría de Industria, Comercio y Minería. El pasado ańo se registraron inversiones directas en los sectores exportadores por valor de US$ 6.613, cifra casi tres veces superior al monto invertido promedio en el período 1990/96. En base a las estimaciones de dicha Secretaría, el 69% de las inversiones contribuye a incrementar la oferta exportable y el 19% expande la infraestructura exportadora o disminuye los costos.

4.2. Importaciones Argentinas

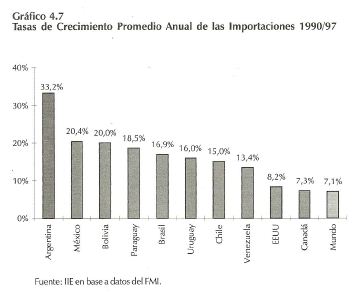

En el gráfico 4.7 se observa el crecimiento promedio anual de las importaciones para un conjunto de países americanos y el promedio mundial, para el período 1990-1997. Argentina muestra valores superiores a los observados en los demás países analizados y al resto del mundo.

La participación de los Bienes de Capital y sus Piezas y partes aumentó notablemente en los últimos ańos, alcanzando al 48% en el primer semestre de 1998, como se observa en el gráfico 4.8. Entre 1990 y 1998 se registró un importante cambio en la demanda de importación argentina. A comienzos de este período, los Bienes Intermedios representaban más del 50% del valor total importado y los Bienes de Capital y sus Piezas y Accesorios aproximadamente el 33%. Ocho ańos más tarde, son los Bienes de Capital y sus Piezas y Accesorios los que representan casi el 50% del total importado, habiendo disminuido la participación del rubro Bienes Intermedios.

Según estimaciones de la Secretaría de Industria, Comercio y Minería de la Nación, más del 70% de las importaciones de Bienes de Capital contribuyen a la expansión de la capacidad de exportación o mejoras en la competitividad sistemática del sector transable.3

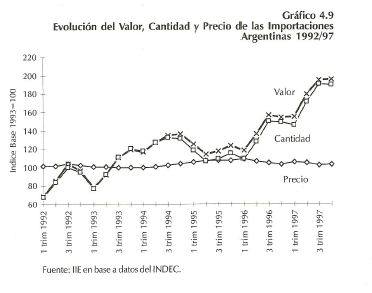

En el gráfico 4.9 se puede apreciar la evolución del valor, cantidad y precio de los productos de importación. Si bien los precios promedios presentaron leves disminuciones desde el cuarto trimestre de 1995, el notable aumento de las cantidades adquiridas hizo posible que el valor importado total se haya incrementado un 27,3% entre 1996 y 1997.

Respecto de la evolución de las importaciones argentinas en los primeros 8 meses del ańo, hay que destacar su crecimiento del 12,3%, porcentaje sustancialmente menor al verificado en los últimos ańos. Los envíos desde el Mercosur, Nafta y las naciones del Sudeste Asiático fueron los que más contribuyeron a dicha expansión.

Si bien es cierto que las compras argentinas desde el Sudeste Asiático han aumentado a un ritmo elevado desde que se devaluaron sus monedas a partir de mediados de 1997, las mismas ya mostraban una fuerte expansión desde 1996. En los dos últimos ańos se incrementaron a un ritmo del 43,4% promedio anual, en tanto que en los 7 primeros meses de este ańo continúa su tendencia alcista con un incremento del 32%. No obstante, la participación de los productos asiáticos continúa siendo bastante reducida en el total de compras externas nacionales.

Es de destacar la existencia de algunas inversiones tendientes a sustituir importaciones y satisfacer el mercado interno, quedando un margen para la exportación. En 1997, las inversiones en Petroquímica, abonos, fertilizantes y plásticos, resultaron 24 veces superiores a los promedios anuales del período 1990-96.

El caso más notable de sustitución de importaciones es el que se está desarrollando en la petroquímica. En este sector se destacan dos proyectos en curso, Mega y Profertil, los cuales tendrán una fuerte incidencia en el aumento de la producción y revertirán el resultado de la balanza comercial sectorial. La inversión involucrada entre ambos emprendimientos es superior a los US$ 1.000 millones. Se estima que en el ańo 2000, momento en el que estarán plenamente en marcha, sustituirán importaciones por US$ 500 millones, al tiempo que permitirán incrementar las exportaciones en el orden de los US$ 300 millones, generando entonces una mejora de la balanza comercial de US$ 800 millones anuales.

3 Ver «La Producción Argentina: Una transformación con crecimiento” MEyOSP, junio 1998. El estudio también destaca que el actual equipamiento productivo es el más moderno de los últimos treinta ańos, lo que asegura una mayor competitividad de la economía.

4.3. Balanza de Pagos

En la Balanza de Pagos se registran las transacciones que realizan los residentes de un país (empresas, gobierno y familias) con todos aquellos que residen en el exterior. Son tres las partidas que la componen: Cuenta Corriente, Cuenta Capital y Variación de Reservas. La primera agrupa los movimientos de mercancías (exportaciones e importaciones), servicios reales (turismo, fletes, seguros, etc.), servicios financieros (intereses, dividendos, etc.) y transferencias unilaterales (donaciones, etc.), La Cuenta Capital computa los movimientos de fondos originados en préstamos del o al exterior y en transacciones financieras. La diferencia entre ambas cuentas da origen a variaciones en el nivel de reservas internacionales.

En el gráfico 4.10 se observa la evolución de las exportaciones e importaciones en los últimos ańos. En el primer semestre de 1995 las compras externas superaron ampliamente a las ventas, mientras que en el segundo semestre esta relación se revirtió y se alcanza un superávit comercial anual de US$ 2.238 millones.

Durante 1996 se registraron tasas similares de crecimiento en las exportaciones e importaciones, lo que derivó en un superávit comercial de US$ 1.621 millones. En 1997 se aprecia un desaceleramiento en las ventas externas y un crecimiento sostenido en las compras. De esta manera, se presentó un déficit comercial, que alcanzó a finales de 1997. Si bien en 1998 se observan menores tasas de crecimiento tanto para las exportaciones como para las importaciones, los incrementos de las compras externas superaron a la dinámica de las ventas externas, de forma tal que se estima la existencia de un rojo comercial por más de US$ 5.000 millones, uno de los mayores déficits comerciales de la presente década.

En un contexto de expansión de la economía nacional, no es descabellado pensar que Argentina absorba más bienes y servicios que los que provee al mercado internacional. Es importante destacar que gran parte del déficit comercial viene acompańado de incrementos en los volúmenes de inversión, dado el substancial crecimiento de las compras de bienes de capital y sus piezas y accesorios. No obstante, teniendo en cuenta la histórica salida de divisas por el pago de servicios reales y financieros, se advierte la necesidad de acelerar y estimular las ventas externas argentinas, ya que esta es la única forma genuina de generar divisas.

Tal como se observa en el cuadro 4.3, en el primer semestre del presente ańo, el saldo de la balanza comercial arrojo un déficit de US$ 1.250 millones4, los servicios reales y financierosimplicaron una salida de divisas de más de US$ 4.612 millones, mientras que en concepto de transferencias se recibieron US$ 145 millones. Por lo tanto, el rojo de Cuenta Corriente superó los US$ 5.700 millones, cifra 58% mayor a la registrada en igual período del ańo anterior. Se estima que el saldo de la Cuenta Corriente argentina, de acuerdo a la metodología oficial, será de más de 12.000 millones para el corriente ańo, monto que supera el saldo negativo registrado en 1994.

4 Según estimaciones provisorias del Ministerio de Economía de la Nación, no obstante las cifras preliminares del INDEC arrojan un déficit comercial para el primer semestre de US$ 2.220 millones.

El déficit de cuenta corriente debe financiarse con capitales que ingresan a nuestra economía o con la pérdida de reservas internacionales. En el primer caso, es importante que los mismos sean principalmente privados, ya que de no ser así el gobierno estaría contrayendo una nueva deuda, que podría significar un aumento de la presión fiscal en el futuro.

Analizando el saldo de la cuenta capital y financiera, se observa que ésta arrojó un superávit de US$ 6.618 millones en los primeros seis meses del corriente ańo, lo que significó un incremento de más de US$ 2.000 respecto a igual período del ańo anterior.

La inestabilidad e incertidumbre derivada de la crisis asiática no afectó la concreción de inversiones extranjeras directas y la captación privada de financiamiento internacional (títulos, bonos y obligaciones negociables). Por ambos conceptos se recibieron en el primer semestre del ańo casi US$ 4.000 millones.

Otra mejora observada se refiere a la reducción en la salida de divisas del sector bancario, que en la primera mitad de 1997 había alcanzado US$ 3.321 millones, mientras que en el primer semestre de 1998 se redujo a US$ 572 millones.

El superávit del sector público no financiero por US$ 4.257 millones en el primer semestre de 1998, se originó principalmente en la colocación de títulos públicos nacionales y en menor medida, por los ingresos generados por las privatizaciones de empresas provinciales. El saldo neto de las operaciones de préstamo con los organismos multilaterales fue negativo, devolviéndose a dichas entidades más de US$ 124 millones.

Las salidas de capitales de corto plazo por US$ 961 millones queda reflejada en la partida «Otros movimientos de capital». Si bien esta cuenta registra un déficit significativo, el mismo fue sustancialmente inferior al observado durante la crisis del tequila, cuando el egreso de capitales de corto plazo superó los US$ 9.000 millones.

De esta forma, la diferencia entre la Cuenta Corriente y la Cuenta Capital y Financiera arroja un saldo positivo de US$ 901 millones, que se refleja en el saldo de la cuenta Variación de Reservas Internacionales.

Como se seńala en el Informe Económico del Ministerio de Economía5 «desde el segundo trimestre de 1995, el sector público recurrió en forma sostenida a fuentes de financiamiento externas para cubrir los requerimientos de las cuentas fiscales». Si bien por este medio se financió gran parte del déficit de balanza de pagos, una vez más se advierte la importancia de alcanzar una estricta disciplina fiscal, que garantice los fondos necesarios para afrontar futuras situaciones adversas a la economía nacional. Nuevamente se remarca la necesidad de estimular el ahorro doméstico, elemento que repercutiría favorablemente en la deficitaria cuenta de los servicios financieros.

Desde 1996, se aprecia el desaceleramiento de las exportaciones argentinas y una muy lenta incorporación de las PyMES al mercado externo. En este sentido y como se mencionó anteriormente, resulta de suma importancia que se otorguen eficientemente los incentivos previstos, como así también la instrumentación de políticas activas que permitan que el exportador nacional se encuentre en igualdad de condiciones ante cualquier competidor internacional.

Como seńala Juan J. Lach6, es imprescindible ofrecer a los exportadores reglas de juego claras, transparentes y estables. Por ejemplo, la devolución del IVA debe ser completamente automática. Si bien algo se ha avanzado al respecto, aún no es suficiente; y las condiciones establecidas para devolver el IVA a las PyMES son muy desalentadoras. Asimismo, todavía no hay en Argentina financiamiento a las exportaciones en cantidad y precio comparable a la que acceden nuestros competidores.

En el apéndice de este capítulo se detallan las principales dificultades que enfrentan los exportadores argentinos a la hora de ganar nuevos mercados, centrando el análisis principalmente en la penetración de los productos argentinos en el mercado asiático.

5 Informe Económico, MEyOSP primer trimestre de1997.

6 Novedades Económicas Nş 202 – IREAL de Fundación Mediterránea.

APENDICE

Exportación Argentina al Asia Pacífico: Desafíos y Perspectivas

Los recientes disturbios de los mercados financieros asiáticos y la desaceleración del crecimiento económico prevista como consecuencia, no debería desviar la atención de nuestro país del hecho de que Asia es y seguirá siendo una de las zonas económicas clave en el mundo, con un gran potencial en términos de demanda de importaciones y oferta de inversiones y capital financiero. No se espera que los trastornos de corta duración en las corrientes de comercio e inversión cambien el rumbo de una prometedora tendencia de largo plazo de crecientes vínculos comerciales entre las dos regiones, cuyo pleno potencial apenas se ha comenzado a conocer.7

Entre 1991 y 1997 las exportaciones argentinas hacia los países del Este Asiático se cuadriplicaron, lo que permitió elevar la participación de este destino de exportación del 7,2% al comienzo del período al 11% en 1997. Los productos primarios y manufacturas alimenticias con escasa incorporación de valor agregado (aceites vegetales, cueros, cereales, carne bovina, pescado, etc.) concentraron en 1997 el 89,5% del total exportado a dicho destino, mientras que las manufacturas de origen industrial (principalmente acero, aluminio en bruto y cańos sin costura) colaboraron con el 10,5% restante.

A continuación, se realiza una reseńa sobre las dificultades que tienen los exportadores y productos argentinos a la hora de penetrar en los mercados asiáticos.

Cómo Mejorar los Resultados de Exportación al Este Asiático

Muchos importadores del Este Asiático consideran a Argentina como un proveedor marginal, esto se refleja en el bajo nivel de intercambio de ambas regiones. La evaluación llevada a cabo por los importadores del Este Asiático respecto a los productos y proveedores argentinos, reflejada en el <<Informe Okita II>>8, es la siguiente:

1. Comportamiento de los Proveedores

Falta de fuertes deseos de exportar al Asia: Muchos importadores del Este Asiático nunca fueron abordados por exportadores argentinos. Estos nunca los visitaron ni enviaron muestras de sus productos. Sin una propuesta de venta, no hay posibilidades de exportación.

Falta de imagen de marca: La ausencia de imagen de marca lleva a que los productos argentinos sean vendidos como productos de baja calidad. Por ejemplo, un importador de Singapur consideró que la calidad de la carne argentina era muy buena, sin embargo, él se ve forzado a venderla como carne de baja calidad debido a que su imagen de marca no está consolidada aún.

7 Se recomienda ver <<Integración y Comercio en América» – BID, Diciembre de 1 997.

8 “Estudio sobre el Desarrollo Económico de la República Argentina” – Junio de1996, Agencia de Cooperación Internacional del Japón (JICA).

Falta de confiabilidad en una provisión estable: A pesar de la importancia que se le otorga a la provisión estable, los exportadores argentinos no fueron capaces de establecer una reputación como proveedores confiables. Un importador de láminas de acero en Indonesia sostuvo que la provisión desde Argentina era errática porque los productores argentinos suspenden las exportaciones cuando aumenta la demanda en el mercado interno.

2. Productos Argentinos

Productos de baja calidad: Aunque en general los precios y la calidad de los productos argentinos satisfacen a los importadores del Este Asiático, no es así en todos los casos. En el caso del calamar, el capturado por buques argentinos no se conserva muy fresco y el índice de rendimiento de los tubos de calamar es bajo en comparación con los capturados por buques japoneses. Esto es debido al inadecuado manejo del calamar en los buques argentinos. En consecuencia, los primeros son vendidos como de menor calidad que los segundos, a pesar de que fueron capturados en las mismas aguas.

Esfuerzos insuficientes para ajustar los productos a las necesidades locales: Para algunos productos, la inflexibilidad para ajustar la calidad a las necesidades locales ha sido un impedimento para penetrar en el mercado. Aunque el precio de la soja argentina es bajo comparado a sus competidores, la cantidad exportada a Japón es pequeńa debido a su bajo contenido proteico. Los industriales japoneses prefieren la soja de alta calidad que se consigue en Brasil y en Estados Unidos. Un importador de trigo de Tailandia mencionó que no importa trigo de Argentina a causa de que la calidad no se ajusta a las necesidades de su país.

3. Producción y Entrega

Insuficiente capacidad exportadora: La falta de capacidad de exportación fue seńalada por algunos importadores asiáticos. Un importador de pulpa expresó su preocupación por depender de fuentes argentinas, ya que hay un solo exportador de pulpa en el mercado argentino. Un importador de trigo de Indonesia expresó que la Argentina prioriza sus exportaciones a Brasil, donde goza de aranceles preferenciales. Así, Argentina exporta a Indonesia sólo cuando hay remanentes. El mismo importador mencionó que deseaba comprar un millón de toneladas anuales de trigo si Argentina garantizaba un abastecimiento estable.

Infraestructura inadecuada: Algunos importadores chinos de granos mencionaron que la falta de suficiente capacidad de almacenaje de soja y aceite de soja en Argentina y Brasil obliga a las disminuciones de precios de los productos durante los meses de mayo y julio, ya que en este período se deben terminar de vender en el mercado internacional sus remanentes. El aumento de la capacidad de almacenaje les permitiría vender sus productos en diferentes temporadas, cuando los precios sean más elevados. Un importador de granos de Indonesia seńaló también que la infraestructura inadecuada de Argentina limita la expansión de las exportaciones de trigo. Según este importador, mientras los competidores de Argentina, como Australia y Canadá, pueden exportar durante todo el ańo, Argentina lo puede hacer sólo de diciembre a abril debido a que las instalaciones portuarias para la exportación se destinan a otros productos de mayo a noviembre.

Insuficientes servicios de entrega a causa de la distancia: La gran distancia entre Argentina y el Este Asiático ha sido citado como limitante para la expansión de las exportaciones por industriales de la pulpa y el cuero de Indonesia, de cuero en Tailandia y algunos importadores de Malasia. La pronta respuesta a los pedidos y la entrega a tiempo son también temas críticos a la hora de determinar las fuentes de importación. Un industrial del cuero de Tailandia mencionó que los industriales argentinos son lentos en responder a los pedidos y que no comienzan la producción del producto solicitado en forma inmediata.

Términos y condiciones menos competitivas: Los términos y las condiciones de las exportaciones argentinas pueden ser mejorados. Por ejemplo el caso del cuero curtido en Indonesia, aunque la calidad es satisfactoria, la valoración de los productos argentinos es baja en comparación con los productos coreanos. Este sucede porque los exportadores coreanos aceptan la devolución del producto cuando el importador encuentra que la calidad no es satisfactoria, cosa que los argentinos no hacen. Además, los exportadores coreanos venden a crédito (a plazos de dos a seis meses) mientras que los productos argentinos deben ser pagados al contado.

Débil red de ventas: Una política sustentable de comercio exterior debe considerar el establecimiento de una estrecha red de ventas con la participación de empresarios locales en el destino de la exportación. Sin embargo, los exportadores argentinos han sido poco exitosos en este tema. En la mayoría de las economías del Este Asiático, los canales de distribución están a menudo controlados por empresarios de origen chino. Ellos desarrollan sus negocios tanto a nivel local como internacional. Esto explica que es muy difícil expandir las exportaciones en esos mercados a menos que los empresarios de origen chino participen en ellas. En este sentido, se advierte que las asociaciones y convenios comerciales entre empresarios argentinos y chinos son escasos.

Signos Optimistas

Aunque los productos argentinos sufren una serie de problemas para penetrar en los mercados internacionales, esto no significa que la expansión de las exportaciones de productos argentinos sea imposible. Al contrario, existen buenas posibilidades de crecimiento. Los buenos resultados de exportación de algunos productos argentinos demuestran que es posible ganar y expandirse en el mercado del Este Asiático si se toman las medidas adecuadas.

El cuero curtido es un buen ejemplo. Argentina es uno de los principales proveedores de cuerocurtido a Tailandia, su participación en el total importado es del 7%. Se posiciona luego de Corea del Sur (23%) y Estados Unidos (9%).

Este buen desempeńo es atribuido en parte al estrecho contacto de los exportadores con los industriales tailandeses. Uno de los exportadores argentinos tiene su oficina de ventas en Bangkok y un centro regional de operaciones y depósito en Hong Kong. Este depósito permite una entrega rápida y a tiempo. Ambas oficinas realizan una dinámica promoción de ventas en Tailandia y mantienen contacto diario con sus clientes. Sus actividades no se limitan a la simple toma de pedidos y a la entrega de los productos, sino que también colaboran con sus clientes en el desarrollo de nuevos productos que requieran el uso de cuero curtido. La casa central de Buenos Aires envía también a su personal a las oficinas de Bangkok varias veces al ańo, a fin de apoyar las actividades de esa oficina y conocer a sus clientes.

Arreas a Mejorar para Ia Expansión de las Exportaciones

Además de los conceptos analizados anteriormente, la industria argentina presenta algunos problemas que debe superar previamente a la expansión de las exportaciones, tales como la falta de estrategias de largo plazo, la capacidad de producción inadecuada, el acceso limitado a los recursos financieros y la gran prioridad que se le otorga al Mercosur.

Para expandir las exportaciones, Argentina necesita atender los siguientes problemas:

• Fortalecer sus actividades de promoción de ventas.

• Desarrollar estrategias de exportación.

• Mejorar la competitividad en precios y calidad.

• Fortalecer la capacidad de aprovisionamiento.

• Mejorar el apoyo financiero para las pequeńas y medianas empresas.

·Desarrollo de infraestructura, especialmente en los sistemas de transporte e información.