FINANZAS P

FINANZAS P�BLICAS

A partir de 1990, el sistema tributario en nuestro pa�s experiment� una notable simplificaci�n. Sin embargo, se deber�a aumentar la participaci�n del impuesto a las ganancias y reducir la de los relacionados con el consumo y la seguridad social para lograr un mayor grado de equidad. En los �ltimos a�os se produjo una fuerte reducci�n en el d�ficit, ascendiendo en 1999 a 0,97% del PBI. Cabe aclarar que el resultado negativo del gobierno podr�a aumentar si se reduce el nivel de actividad de la econom�a. Las necesidades de financiamiento para 1999 alcanzar�an los $ 14,1 miles de millones, de los cuales $ 8,5 miles de millones ya estar�an comprometidos, por lo que restar�a conseguir $5,6 miles de millones.

3.1. Composici�n de Ia Recaudaci�n

Desde comienzos de la presente d�cada se produjo una substancial simplificaci�n de la estructura tributaria1 en nuestro pa�s y un importante aumento de la recaudaci�n. En 1990 la misma representaba el 12,5% del PBI mientras que en 1998 se estima que alcanzar�a el 15,6%. Analizando el comportamiento de los principales impuestos, se destaca el aumento del IVA desde el 2,3% hasta el 6,3%, y Ganancias desde el 0,5% hasta el 2,8%.

Sin embargo, si se compara la estructura tributaria de Argentina con otros pa�ses se pueden apreciar importantes diferencias. En efecto, la participaci�n de los impuestos al consume es del 54,6% en Argentina, superior a las restantes naciones consideradas (ver cuadro 3.1). Tambi�n se puede observar una elevada participaci�n de los impuestos a la seguridad social. Por el contrario, el impuesto a la renta es inferior a todos los pa�ses industrializados de la muestra. En cuanto a los pa�ses en desarrollo, s�lo Chile y Uruguay presentan participaciones menores dentro del total recaudado.

Es decir, que si bien es importante la simplificaci�n que se realiz� en el sistema impositivo de Argentina, deber�a aumentar la participaci�n del impuesto a la Renta y Propiedades y disminuir los impuestos al Consumo y a la Seguridad Social, para lograr una mayor equidad.

Un punto a destacar es que esta mayor participaci�n del impuesto no se deber�a lograr con un aumento de la al�cuota sino a trav�s de una disminuci�n en los niveles de evasi�n (por ejemplo, en el caso del IVA alcanzar�a al 40%2).

1 Para un an�lisis m�s detallado del cambio en Ia estructura tributaria durante la �ltima d�cada ver <Balance de la Econom�a Argentina en 1997>, Bolsa de Comercio de C�rdoba.

2 Ver <Los Cambios Pendientes en Ia Gesti�n Impositiva> Jorge Remes Lenicov, Diario La Naci�n 15/11/1998.

3.2. Evoluci�n de la Recaudaci�n

En t�rminos generales, se puede afirmar que las cuentas p�blicas han mostrado una mejora importante desde 1996 (ver gr�fico 3.1). El resultado fiscal como porcentaje del PBI descendi� desde el -2,45% en 1996 hasta el -0,97% en 1999, seg�n el Proyecto de Ley de Presupuesto para 1999. Si bien se considera que el resultado fiscal para el pr�ximo a�o es muy optimista, es indudable la mejora que experiment� el mismo.

Al respecto, cabe destacar el Proyecto de Ley de Convertibilidad Fiscal aprobado por el Senado, el cual constituye un paso importante en la consolidaci�n del equilibrio fiscal y est� en l�nea con la pol�tica implementada por pa�ses como Nueva Zelandia y el Reino Unido. El mismo prev� un equilibrio entre ingresos y egresos corrientes del sector p�blico y limita al 1% anual el crecimiento de la deuda p�blica (alrededor de $ 1.100 millones), que considerando el equilibrio corriente, s�lo podr� ser destinado a gastos de capital. Tambi�n establece la creaci�n de un fondo anticrisis con el resultado de las privatizaciones, ventas de activos en general y super�vit del gobierno.

En el cuadro 3.2 expuesto al final del cap�tulo, se pueden observar las cifras trimestrales de los ingresos y egresos del sector p�blico no financiero desde 1996.

Los ingresos fiscales acumulados hasta septiembre de 1998 aumentaron un 5% respecto a igual per�odo de 1997. Entre los principales impuestos, se destaca un incremento del 15% en ganancias, del 4% en el IVA y del 3% en comercio exterior, mientras que el sistema de contribuci�n social presenta una reducci�n del 3%.

El gasto creci� $ 1.426,4 millones, alcanzando un total de $ 42.538,4 millones. Si se desagregan las erogaciones por partida, se puede decir que Consumo y Personal se redujo en un 3%, mientras Intereses y Transferencias Corrientes se incrementaron en un 17% y un 5%, respectivamente.

Este comportamiento de los ingresos y egresos del sector p�blico permiti� sobrecumplir en $ 100 millones con las metas del FMI en este per�odo. Para el �ltimo trimestre del a�o, la meta comprometida con el FMI es de un super�vit global de $ 300 millones. Para lograr este resultado, la recaudaci�n deber�a aumentar un 9% respecto a igual trimestre de 1997 o un 5% respecto al trimestre inmediato anterior. Este comportamiento parece poco probable debido a la desaceleraci�n de la econom�a producto de la crisis internacional.

Ante esta situaci�n, el gobierno deber�a reducir sus gastos, en lugar de incrementar sus ingresos con medidas tales como el aumento del 6% en el adelanto de diciembre del impuesto a las ganancias.

En cuanto a la rebaja de aportes patronales, en principio la misma se encontrar�a condicionada a que la masa coparticipable a las provincias alcance $ 920 millones mensuales. Teniendo en cuenta el actual contexto econ�mico, se estima que dif�cilmente pueda implementarse en el corto plazo.

Por �ltimo, se mencionan las principales medidas del proyecto de Ley de Reforma Tributaria:

1. Reducci�n de la al�cuota del IVA al 10,5% para algunos alimentos.

2. Aplicaci�n de una al�cuota del 10,5% a la medicina prepaga y a la TV por cable (en este �ltimo caso, se puede descontar como pago a cuenta la tasa que se paga al CONFER).

3. Aplicaci�n del IVA del 21% a la publicidad.

4. Incremento al 35% en la al�cuota m�xima del impuesto a las ganancias y modificaci�n de las escalas.

5. Implementaci�n de un impuesto del 15% sobre los intereses pagados por las empresas.

6. Creaci�n de un impuesto a la Ganancia M�nima Presunta, equivalente al 1% de los Activos, que tendr� un m�nimo de $ 100.000 y en el caso de los bancos y compa��as de seguros, se considerara el 20% de los activos.

Estas medidas tendr�an un efecto positivo sobre la recaudaci�n, estimado entre $2.200 y $2.500 millones3, lo que repercutir�a favorablemente sobre el resultado fiscal.

3.3. Presupuesto 1999

Debido a que el nivel de ingresos del Sector P�blico tiene una alta correlaci�n con el nivel de actividad, se analizar�n brevemente las proyecciones realizadas por el Ministerio de Econom�a sobre la evoluci�n de las cuentas nacionales para el pr�ximo a�o. En el cuadro 3.3 se pueden observar las hip�tesis de crecimiento utilizadas para elaborar el presupuesto (4,8% PBI, 4,1% Consumo, 9,1% Inversi�n, 10,0% Exportaciones y 10,4% importaciones).

3 Ver <Informe Mensual Econ�mico y Financiero� IAEF, octubre 1998.

Las anteriores proyecciones son bastante optimistas y superan a las del consenso. Adem�s, no se menciona el efecto de la crisis financiera internacional sobre las mismas. Esta sobreestimaci�n del crecimiento de las cuentas nacionales se traslada a la recaudaci�n prevista, lo que significar�a una ca�da en los ingresos y un incremento del nivel de endeudamiento, aumentando la mayor dependencia del ahorro externo.

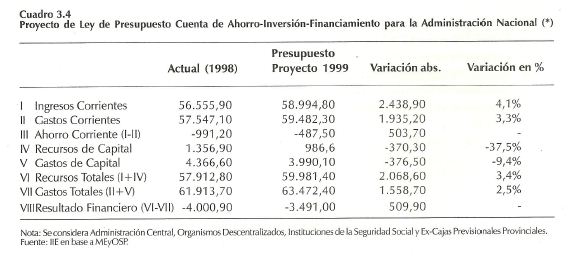

Como se puede apreciar en el cuadro 3.4, el Proyecto de Ley de Presupuesto 1999 prev� ingresos por $ 59.981,4 millones y erogaciones por $63.472,4 millones, lo cual determina un d�ficit global (Recursos Totales – Gastos Totales) de $3.491 millones, un 13,7% menos que en 1998. Cabe destacar que las ex-cajas Previsionales Provinciales generan un d�ficit de $1.221,3 millones, lo que representa el 35% del resultado negativo del Sector P�blico Nacional.

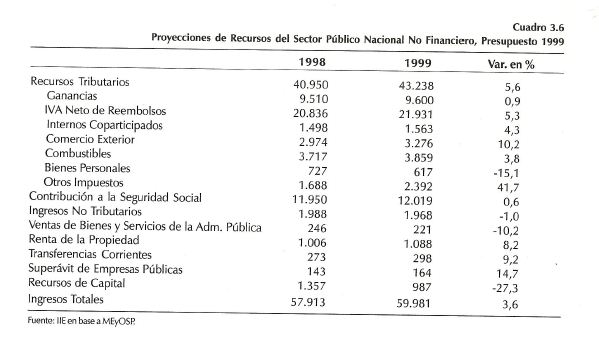

En el cuadro 3.5 al final del cap�tulo se exponen los ingresos y egresos desagregados en sus componentes desde 1986 en adelante. En 1999, el 91,8% de los recursos corrientes provienen de Ingresos Tributarios y Contribuciones de la Seguridad Social. Como se aprecia en el cuadro 3.6, se prev� un aumento del5,6% en los primeros respecto a 1998, entre los cuales se destaca un incremento del 10,2% en Comercio Exterior, 5,3% en IVA y 4,3% en Internos Coparticipados. Por otra parte, el monto a recaudar en concepto de Contribuci�n Social ascender�a a $12.019 millones, un 0,6% m�s que en 1998.

3.4. Deuda P�blica

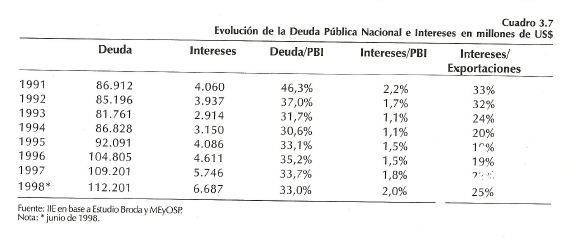

En el cuadro 3.7 se aprecia la evoluci�n de la deuda p�blica y los intereses de la misma entre 1991 y junio de 1998. Asimismo, se presenta su relaci�n con el PBI y con el volumen de las exportaciones.

Tal como se puede observar, desde 1995 los intereses considerados tanto en t�rminos del PBI como de las exportaciones se han incrementado, reflejando un mayor nivel de endeudamiento.

En los primeros ocho meses de 1998, se colocaron emisiones de mediano y largo plazo por US$ 9.364 millones a un plazo promedio de 14 a�os, destac�ndose tres emisiones por $ 2.029 millones a 30 a�os. Si tiene en cuenta que en 1993 el plazo promedio de las colocaciones realizadas era de 8 a�os, se puede apreciar un incremento del 75% en la vida promedio de los bonos.

En cuanto a la emisi�n de Letes, el total ascend�a a US$ 7.250 millones hasta agosto de 1998, con un plazo promedio de 1,8 a�os y un spread promedio de 310 puntos b�sicos.

El incremento del fondo del sector p�blico a trav�s del mercado de capitales, con plazos cada vez mayores, refleja la confianza en la evoluci�n futura de Argentina.

Las necesidades de financiamiento para 1999 se estiman en $14,1 miles de millones, de los cuales ya se habr�an comprometido $8,5 miles de millones, principalmente con organismos internacionales y AFJP, por lo que las colocaciones en el mercado voluntario ascender�an a $5,6 miles de millones. En este contexto, se observa que para el pr�ximo a�o el sector p�blico no tendr�a mayores problemas para conseguir financiamiento.