NIVEL DE ACTIVIDAD

NIVEL DE ACTIVIDAD

Desde mediados de la década de 1920, no se observaba en Argentina un período de ocho ańos seguidas can un crecimiento tan elevado como el que se produjo en la presente década. El mismo se obtuvo a pesar de das crisis internacionales y de las dificultades derivadas de un proceso de cambios estructurales importantes que se vivió en el país en los últimas ańos. El crecimiento fue liderado por el comportamiento de las inversiones y el sector externo. Los principales sectores en los que se agrupan las distintas actividades económicas y prácticamente todas las regiones se beneficiaron del mismo.

2.1. Crecimiento de Argentina en el Período 1900 -1998

El crecimiento del PBI argentino, acumulado durante un período de ocho ańos seguidos, alcanzó los máximos valores del presente siglo durante sus tres primeras décadas. Con posterioridad a 1930, el mayor aumento se produjo en el período 1991-1998 con un 59,66%, es decir, un 6,02% anual acumulado. El segundo mejor registro de los últimos 68 ańos fue alcanzado en 1971 can el 53,9%.

En el gráfico 2.1 se aprecia que, luego de obtenerse uno de los máximos valores de la serie en 1971, se produjo una estrepitosa caída durante los siguientes 14 ańos, alcanzándose un 13,2% de decrecimiento acumulado en 1985 (correspondiente a los ocho ańos previos a 1985). Con anterioridad a la década de 1980, el mínimo de la serie se remonta al ańo 1917 con una caída acumulada del -4,0%.

2.2. Evolución de los Principales Componentes del PBI en los Últimos Ańos

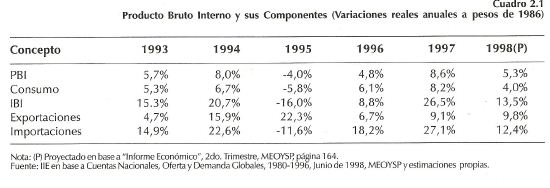

En el cuadro 2.1 puede observarse que todos los componentes del PBI se recuperaron con respecto a los valores de 1995, destacándose especialmente las inversiones. En cuanto a las exportaciones, se observa un menor crecimiento, aunque debe seńalarse que las mismas se caracterizan por fuertes incrementos escalonados. El excelente comportamiento del sector agropecuario durante el último ańo agrícola, la puesta en marcha de importantes proyectos mineros y energéticos y la evolución de las MOA y MOI, hacen posible que en los próximos ańos se produzca un fuerte aumento de las ventas extremas.

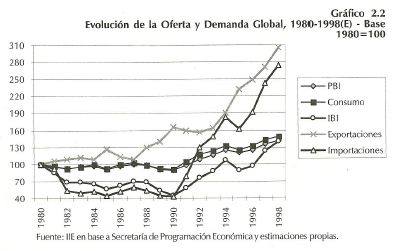

Debido a la importancia de los cambios de tendencia observados, es conveniente detenerse en el análisis de la evolución de cada una de estas variables en el período 1980-1998, tal como se refleja en el gráfico 2.2.

El análisis de trayectoria de los componentes de la demanda agregada desde 1980, seńala que el incremento de las exportaciones fue más del doble del observado en el PBI y en el Consumo. Esto confirma, junto con la recuperación de las importaciones, el avance del proceso de apertura económica que se había manifestado tenuemente en 1987 y que ahora parece avanzar con fuerza propia.

Tal como fue expresado en las ediciones anteriores del Balance, el volumen de las inversiones en 1990 alcanzó sólo a representar el 50% de los valores que había tenido en 1980, y sólo un tercio del nivel correspondiente a 1994, reflejando uno de los tamos aspectos adversos de la alta inflación y de la inestabilidad derivada de la misma.

2.3. Análisis de la Oferta por Sectores

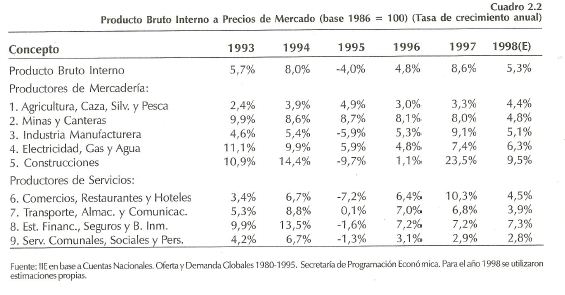

Como se aprecia en el cuadro 2.2, durante 1998, nuevamente el sector más dinámico fue el de construcciones, impulsado por el desarrollo de los créditos hipotecarios, la titulización de los mismos y un mayor nivel de confianza respecto a las posibilidades de alcanzar un entorno económico que no repita las crisis recurrentes de la década de 1980. A pesar de ello, el crecimiento regional fue bastante dispar debido a la mala distribución de los fondos para obra pública y a las distorsiones que introdujeron los regímenes impositivos y a la falta de desregulación de los servicios profesionales en distintas provincias. Lamentablemente, tal como se verá en el caso de la provincia de Córdoba, esta situación lejos de corregirse, se agrava.

Las inversiones extranjeras directas, impulsaron el sector Minas y Canteras, con excelentes perspectivas de mejorar las condiciones de desarrollo de varias provincias ubicadas sobre la Cordillera de los Andes.

Otro sector que se destaca es Establecimientos Financieros, el cual ingresa en una etapa en donde la orientación de las inversiones extranjeras directas cambia hacia otros rubros distintos a las actividades primarias y de la construcción, tal como se produjo hace varios ańos en el sudeste asiático.

2.4. Comportamiento Cíclico

Es interesante también analizar las características del ciclo económico, en especial la magnitud de las recesiones y la forma en que se superan.

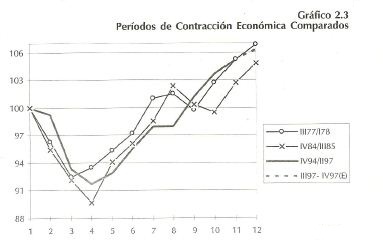

En base a una serie trimestral del PBI, empalmando las estimaciones del período 1970-1990 a precios de 1970, con el período 1990-1996 a precios de 1986, se obtuvo una sola serie desestacionalizada, donde se distinguieron dos tipos de contracciones en el nivel de actividad, según la amplitud de las mismas.

En el gráfico 2.3, se incluyen aquellas recesiones que mostraron una mayor caída del PBI durante las últimas décadas y luego se las correlaciona con los valores correspondientes a la última recesión, provocada por los efectos de la devaluación mexicana.

La línea punteada que se incluye a continuación de los valores de la recesión de 1995, es sólo una trayectoria proyectada, utilizando un modelo estadístico que de ninguna manera pretende ser un pronóstico, sino tan sólo seńalar la inercia de una serie temporal en base a los comportamientos históricos anteriores.

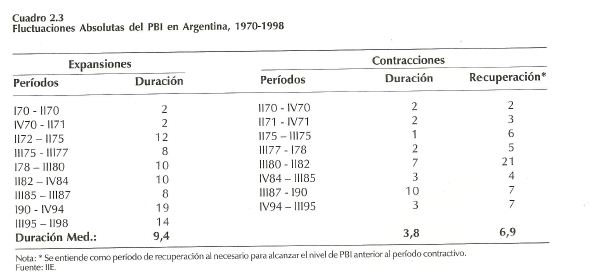

En el cuadro 2.3 se incluye la duración de las expansiones y contracciones económicas desde comienzos de la década de 1970. La duración promedio de las contracciones es de aproximadamente cuatro trimestres mientras que las expansiones superan los nueve trimestres.

Debido a que la caída porcentual del PBI durante las recesiones por unidad de tiempo es cerca de tres veces la magnitud del crecimiento porcentual durante las expansiones, la tendencia de la serie refleja un aumento del PBI menor al que podría esperarse por la duración de las expansiones.

Tal como puede comprobarse en el análisis del cuadro, la expansión previa a la recesión provocada por la devaluación mexicana tiene características similares a las del período II72-II75, como así también el tiempo que demandó recuperar los niveles anteriores a la recesión.

La diferencia entre ambos ciclos es que durante la década de 1990 la expansión fue substancialmente mayor a la de comienzos de la década de 1970.

De la misma manera que en el análisis precedente, resulta interesante comparar la evolución del nivel de actividad sectorial en el transcurso de la década del ’90 con lo acontecido en la del ’80.

El sector agropecuario aumentó el porcentaje de crecimiento aproximadamente seis veces, (4,5% durante la década de 1980 vs. 28,8% en los primeros nueve ańos de la presente década).

En el caso del sector construcciones y del sector industrial recuperaron con creces durante el período 1990-1998 lo que habían perdido durante los diez ańos anteriores.

Resulta particularmente significativo el comportamiento del sector Minas y Canteras, cuyo crecimiento está seńalando el gran potencial que puede avizorarse por las cuantiosas inversiones en exploración y explotación realizadas hasta el presente.