INTEGRACIÓN DE CÓRDOBA AL MERCOSUR

INTEGRACIÓN DE CÓRDOBA AL MERCOSUR

La globalizaciĂłn alcanzada por los mercados mediante Ia apertura de las economĂas y la eliminaciĂłn de las restricciones al comercio, lleva a superar las dimensiones de Provincia o Estado.  Con la incorporaciĂłn de la Argentina al Mercosur desaparecen las áreas de mercado vigentes hasta ese momento y se amplĂa Ia dotaciĂłn de recursos humanos y de capital, asĂ como tambiĂ©n aparecen nuevas oportunidades de negocios. Â

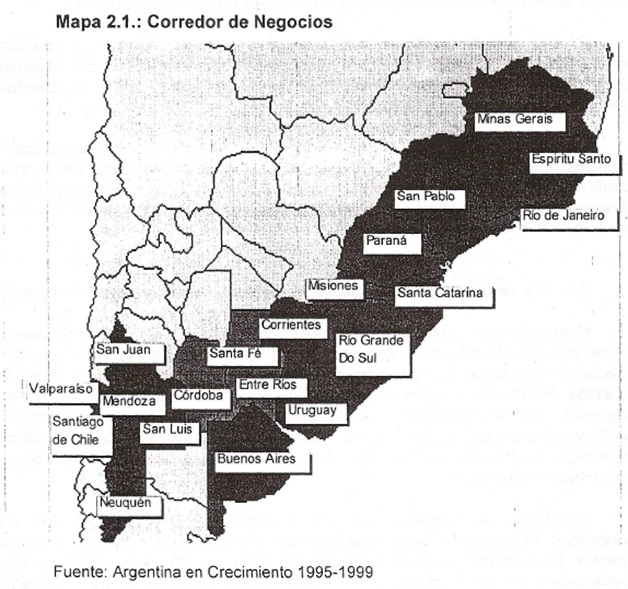

Dentro del Mercosur surge una nueva regiĂłn que presenta un mayor potencial de crecimiento y un peso econĂłmico superior. Esta regiĂłn estarĂa formando un corredor que va desde la ciudad de Belo Horizonte en Brasil hasta la ciudad de ValparaĂso en Chile, incluyendo los estados del Sur y Sudeste brasileño, Uruguay, las provincias de Buenos Aires, Santa Fe, Entre RĂos, CĂłrdoba, NeuquĂ©n, Mendoza, San Juan y San Luis, y el eje Santiago de Chile-ValparaĂso, uniendo de esta manera el ocĂ©ano Atlántico con el PacĂfico.

La misma se caracteriza por poseer una gran cantidad de recursos naturales y humanos. Los Estados de Brasil forman uno de los polos industriales más importantes del mundo, mientras que Uruguay y las provincias centrales de Argentina tienen un gran potencial agrĂcola y agroindustrial, con la capacidad de elaborar productos de alta calidad. Chile se caracteriza por Ia calidad de sus recursos humanos y por la abundancia de recursos de capital. A esto se suma Ia capacidad de generaciĂłn hidroelĂ©ctrica y la producciĂłn de gas y petrĂłleo tanto en el caso de Argentina como de Brasil.Â

En este contexto, Ia Provincia de CĂłrdoba se encuentra directamente conectada con la regiĂłn descripta en el sur de su territorio, mediante el paso del corredor central que une San Pablo con ValparaĂso y en la regiĂłn sudeste, con el puente Rosario-Victoria. El camino de las Altas Cumbres permite la uniĂłn con los futuros pasos hacia Chile por San Juan y Catamarca.Â

La posible construcciĂłn de una autopista CĂłrdoba-Resistencia para acceder a Brasil y una vinculaciĂłn con el corredor Norte vĂa Santiago del Estero y Tucumán para acceder a Paraguay y Bolivia, muestran las posibilidades que se abren para CĂłrdoba en el sentido de alcanzar nuevos mercados para su producciĂłn.Â

En este sentido, la Provincia debe tener plena conciencia de las posibilidades que le brindan las oportunidades del regionalismo abierto definido por el Mercosur, reconvirtiendo sus sistemas productivos hacia la exportaciĂłn y creando la infraestructura econĂłmica y de servicios necesaria.Â

Ante esta realidad, se impone Ia necesidad de realizar acuerdos con otras provincias o regiones para fijar polĂticas comunes que les permitan adecuarse a la globalizaciĂłn. Es necesario abandonar la estrategia solitaria y adoptar una estrategia supra provincial que rescate su potencial en relaciĂłn a las nuevas áreas de mercado y a los nuevos corredores comerciales.

Â

2.1. Una regiĂłn para CĂłrdoba: un enfoque EconĂłmico de la integraciĂłn.

El análisis de las alternativas de desarrollo regional sugiere la conveniencia de integrar algunas de las jurisdicciones del sistema polĂtico territorial de nuestro paĂs, especialmente cuando se tienen en cuenta las oportunidades y limitaciones de los probables escenarios econĂłmicos del futuro. En cualquiera de ellos, la apertura e integraciĂłn de la economĂa, acompañadas por una creciente competencia, constituyen los rasgos predominantes que acentĂşan las ventajas de un cambio en la actual organizaciĂłn, en particular cuando se Ia examina en tĂ©rminos estratĂ©gicos y de administraciĂłn operativa.Â

Asimismo, la existencia de una concentraciĂłn regional de los medios econĂłmicos disponibles a favor de la Provincia de Buenos Aires tiende a distorsionar aspectos tales como Ia asignaciĂłn de los ingresos pĂşblicos coparticipables, Ia programaciĂłn de las polĂticas econĂłmicas a nivel nacional y las prioridades de inversiĂłn en infraestructura.

En este contexto, Ia creaciĂłn de una nueva regiĂłn conformada por los territorios de las Provincias de CĂłrdoba, Santa Fe y Entre RĂos permite avizorar, en un marco de implementaciĂłn adecuado, una respuesta positiva a los problemas de competitividad de las mismas, basada en el aprovechamiento de las sinergias que se derivan de la combinaciĂłn de los recursos a integrarse. Simultáneamente contribuyen a atenuar los desequilibrios existentes de la actual divisiĂłn polĂtica. Â

A nivel global, las tres provincias constituyen una regiĂłn homogĂ©nea por las caracterĂsticas básicas de su estructura econĂłmica y social, siendo similar, en el caso de Santa Fe y CĂłrdoba, Ia extensiĂłn de sus territorios, la cantidad de poblaciĂłn y nivel de actividad. Sin embargo, al mismo tiempo los distintos sectores econĂłmicos constituyen un espacio polarizado con un conjunto heterogĂ©neo de actividades donde las diferentes partes mantienen un creciente intercambio.  La uniĂłn de estas provincias podrĂa promover más eficientemente la complementaciĂłn de aquellos medios escasos o inexistentes en alguna de ellas, ayudando por lo tanto a superar las debilidades individuales, y al mismo tiempo la suma de los recursos econĂłmicos comunes a ambas favorecerĂa el aprovechamiento de las externalidades, las economĂas de escala y Ia especializaciĂłn productiva.  Por ejemplo, en tĂ©rminos de la infraestructura existente y Ia dotaciĂłn de recursos naturales, se complementarĂan los beneficios de la ubicaciĂłn geográfica central de algunos servicios brindados por CĂłrdoba a las provincias vecinas, tales como los de transporte y comercio, con las ventajas que tiene Santa Fe para el almacenaje y carga de todo tipo de mercaderĂas a travĂ©s de los puertos fluviales establecidos sobre Ia hidrovĂa Paraguay-Paraná, que otorgan una salida hacia los mercados de ultramar y los de Ia regiĂłn de la Cuenca del Plata.Â

En cuanto a Ia infraestructura a planear y ejecutar en conjunto, el vasto territorio de las provincias, dotados con una escasa poblaciĂłn concentrada en grandes ciudades, le otorgarĂa al desarrollo de las vĂas de comunicaciĂłn un Iugar preponderante para impulsar la actividad econĂłmica, comprendiendo desde la inversiĂłn en rutas provinciales hasta la construcciĂłn de la autopista CĂłrdoba-Rosario y el puente Rosario-Victoria. En el resto de la infraestructura, tambiĂ©n pueden encontrarse oportunidades para optimizar la asignaciĂłn de recursos, identificando las fuerzas de concentraciĂłn y dispersiĂłn geográfica, que junto a los medios ya existentes, permitan mejorar su futura expansiĂłn.Â

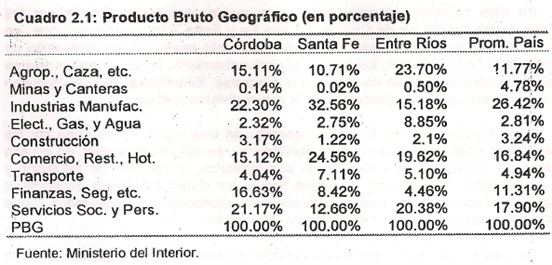

Respecto al desenvolvimiento de las actividades econĂłmicas, si bien es necesario identificar con mayor detalle el intercambio entre sectores para las distintas subregiones de las tres provincias, una primera aproximaciĂłn revela el alto grado de diversificaciĂłn existente, que se transforma en un argumento favorable a una planificaciĂłn regional más integrada como puede observarse en el cuadro 2.1. Sin embargo, debe mencionarse que en el caso de las actividades productivas, la integraciĂłn territorial sĂłlo tendrá un sentido práctico si se traduce en un cambio de estructuras que conduzca a la implementaciĂłn de un programa de largo plazo consensuado por todos los sectores promoviendo, entre otros aspectos, la colaboraciĂłn entre el sector pĂşblico y el sector privado. Asimismo, deberĂa favorecer un mayor acercamiento entre las entidades intermedias, las universidades y los distintos sectores econĂłmicos aprovechando en todos los casos la oportunidad que otorga el nuevo contexto.

Simultáneamente, la integraciĂłn deberĂa contribuir a consolidar un entorno crecientemente favorable para la radicaciĂłn de capitales en la regiĂłn, teniendo encuenta que, además de los factores econĂłmicos y financieros que afectan la evaluaciĂłn de un proyecto, es igualmente importante la situaciĂłn econĂłmica y social del entorno y la polĂtica de promociĂłn regional. Coordinar esta Ăşltima adecuadamente contribuirĂa a incrementar la competitividad del conjunto sin dispersar los esfuerzos. Â

En cuanto al comercio exterior, si bien Santa Fe durante los Ăşltimos años exportĂł por un valor que aproximadamente duplica al de CĂłrdoba, debido a un mayordespacho de manufacturas de origen agropecuario, la diversidad en Ia composiciĂłn de las exportaciones de las dos provincias facilitarĂa una combinaciĂłn más heterogĂ©nea de la oferta global, disminuyendo en el caso de nuestra provincia la excesiva dependencia del comercio con Brasil (ver capĂtulo II.3. Comercio Exterior). Entre otras iniciativas, podrĂan realizarse en forma conjunta programas de fomento de comercio exterior, una participaciĂłn más activa en ferias internacionales y la realizaciĂłn de misiones comerciales. En el caso de algunos productos, en los que la nueva regiĂłn a crearse cuenta con un elevado porcentaje de Ia producciĂłn nacional (por ej.: 72° de Ia producciĂłn de soja) se podrĂan desarrollar programas de incentivos especĂficos.Â

En relaciĂłn al sector pĂşblico, es posible pensar en una amplia reforma, con el propĂłsito de fortalecerlo y reducir el costo de las estructuras administrativas obsoletas, aprovechando las ventajas del avance de las comunicaciones y los sistemas de computaciĂłn. Una vez alcanzados los primeros objetivos de esta reforma, serĂa

imprescindible implementar la parte del programa de largo plazo mencionado en los párrafos anteriores que le corresponde al sector pĂşblico. Dicho programa, junto con las normas de la integraciĂłn le darĂan fundamento al proyecto. Entre otras ventajas de este proceso, es más probable que el sector pĂşblico pudiera negociar la obtenciĂłn de crĂ©ditos a largo plazo para el desarrollo de Ia infraestructura.  Â

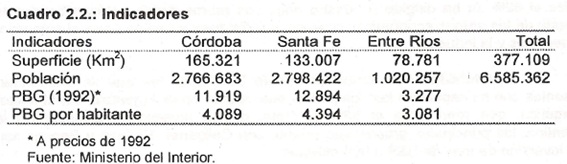

Por Ăşltimo, es necesario ponderar la importancia relativa que tendrĂa inicialmente la nueva regiĂłn al compararla con la provincia de Buenos Aires. El territorio integrado de las provincias de CĂłrdoba, Santa Fe y Entre RĂos alcanza los 377.109 Km2, o sea alrededor del 14 % del territorio continental argentino, mientras que el Producto Bruto Geográfico y la poblaciĂłn representan un porcentaje aproximado al 20 % del total de las provincias, cifras que para los dos Ăşltimos indicadores corresponden aproximadamente al 40% de los mismos conceptos en el caso de la provincia de Buenos Aires.

Â

Tal como fue dicho al comienzo, las cifras precedentes ratifican que el poder potencial de negociaciĂłn del nuevo territorio mejora sustancialmente si el proyecto resulta exitoso, tanto en tĂ©rminos de las otras jurisdicciones de nuestro paĂs como en el proceso de integraciĂłn del continente. Â

En sĂntesis, la posibilidad de conformar la nueva regiĂłn constituye una oportunidad para efectuar profundos cambios de estructura y actitudes, que se extienden más allá del proyecto en sĂ mismo, pero que Ia integraciĂłn tiene la virtud de impulsar, sentando bases más favorables para su implementaciĂłn.Â

Identificar y diferenciar esta regiĂłn con respecto al tradicional liderazgo de Ia provincia de Buenos Aires origina una nueva alternativa dentro del territorio argentino,creando nuevas oportunidades de desarrollo.Â

Â

2.2. Oportunidades de Negocios

Las inversiones entre Argentina y Brasil se ubican en su mayorĂa en Ia zona citada. Actualmente existen aproximadamente 450 empresas brasileñas que han realizado inversiones o joint ventures en Argentina por un monto de U$S 1.200 millones y alrededor de 100 firmas argentinas que han invertido aproximadamente U$S 200 millones en Brasil.Â

Esta cifra es insignificante si se Ia compara con los U$S 11.000 millones que ha invertido Chile (según el Presidente Eduardo Frei) en el cono sur desde 1990, principalmente en Argentina y Perú. Ello se explica en parte por el gerenciamiento y por Ia naturaleza de las firmas chilenas, que a medida que crecen necesitan expandir sus actividades hacia mercados de mayor tamaño que el mercado doméstico. Pero la razón fundamental de esta diferencia se debe al crecimiento sostenido que ha tenido Chile durante Ia ultima década, a su comportamiento fiscal y a su alto nivel de ahorro interno, elementos que les han permitido tener acceso a inversiones de capital en abundancia y a bajo costo.

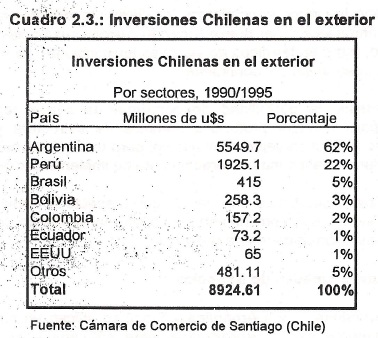

Es importante destacar que las inversiones chilenas se han dirigido Principalmente hacia nuestro paĂs y no hacia los demás miembros del Mercosur, como lo indica el cuadro 2.3. Ello se debe principalmente a la cercanĂa geográfica, a las similitudes culturales, a los valores que manejan ambos mercados y a un acuerdo de doble tributaciĂłn por medio del cual los impuestos que pagan las empresas chilenas no los pagan en su propio paĂs.Â

Como se observa en el cuadro siguiente, las inversiones Chilenas en el exterior durante el perĂodo 1990/1995 alcanzaron los U$S 8.925 millones, de las cuales el 62% se ha dirigido a nuestro paĂs. Los rubros donde están afincados Ia mayorĂa de los grupos econĂłmicos chilenos son disĂmiles y oscilan entre el comercio, los servicios y la industria. Â

En la actualidad son aproximadamente 30 grupos los que se encuentran presentes con su capital en las compañĂas que operan en la Argentina. En el sector energĂ©tico, que representa el 55% del total de las inversiones chilenas en Ia Argentina, los principales grupos que operan son Chilgener, Endesa y Enersis con una inversiĂłn de más de U$S 3.000 millones.

Â

Las empresas automotrices multinacionales han elegido a Brasil y Argentina para realizar sus inversiones. Entre ellas se encuentra Renault que se instalará en Curitiba con una inversiĂłn aproximada de U$S 1.000 millones, en donde se producirá el modelo Megane. La ubicaciĂłn se debe en principio a Ia proximidad de dicha ciudad a las ciudades de San Pablo y RĂo de Janeiro y a Ia ciudad de CĂłrdoba donde se encuentra Ia planta de Ciadea de Ia cual Renault posee el 33%. Â

La firma Ford ha invertido desde 1995 U$S 1.100 millones en la instalaciĂłn de una planta en San Bernardo, cinturĂłn industrial de San Pablo, para Ia producciĂłn delmodelo Fiesta y ha concentrado la producciĂłn del modelo Escort en su planta de Argentina.Â

La firma Fiat piensa compensar su producciĂłn en Brasil con Ia nueva planta de CĂłrdoba para lo cual ha invertido USS 600 millones, mientras que Volkswagen comenzará a producir el modelo Polo en Argentina y concentrará Ia producciĂłn de pick-ups en Brasil, con un nivel de exportaciones desde Brasil hacia Argentina de U$S 320 millones y una importaciĂłn de 43.000 vehĂculos terminados desde nuestro paĂs hacia Brasil.Â

El sector autopartista, como consecuencia de las nuevas reglas que impone el Mercosur, es uno de los sectores que ha sufrido mayores cambios. En Brasil el nĂşmero de firmas ha disminuido de 1.300 en 1990 a 900 actualmente, y se espera que queden solo 250 en el año 2000. Las empresas que van a tener mejores oportunidades de sobrevivir son aquellas que se asocien a empresas multinacionales o que Io hagan con empresas de Argentina. Como ejemplo de ello tenemos a Bradesco que se ha unido a una empresa alemana para la producciĂłn de autopartes. En este sentido tambiĂ©n se destaca la firma argentina IMSA que comprĂł a Ford unaplanta en Recife para producir equipos de cableado elĂ©ctrico. En este sector tambiĂ©n es importante mencionar los joint-venture entre empresas medianas o pequeñas, como es el caso de las autopartistas «Montich-Brasinca». Â

En el rubro alimentos tambiĂ©n se observa Ia presencia de empresas multinacionales como NestlĂ©, que actualmente posee 40 fábricas en el Mercosur y cuyas ventas anuales alcanzan los U$S 3.600 millones. Dicha firma está dirigiendo sus inversiones de U$S 380 millones para la modernizaciĂłn y construcciĂłn de plantas, en donde las materias primas son más abundantes. Producirá cafĂ© y chocolate en Brasil, productos elaborados en base a papa en el sur de Chile yproductos de consumo diario en Argentina debido a la mayor eficiencia en Ia producciĂłn.Â

La empresa canadiense Mc. Cain abriĂł una nueva planta cerca de Buenos Aires, con una inversiĂłn de U$S 26 millones para proveer de papas cortadas y congeladas a los Mc. Donalds de Brasil, en vez de importarlas desde Canadá. Otro ejemplo Io constituye la empresa cordobesa Arcor; con una planta ubicada en RĂo Das Pedras, desde donde exporta a distintos paĂses y que con la marca Neshar se lanza a Ia producciĂłn de chocolates. TambiĂ©n dentro del mismorubro se destaca la oleaginosa Moreno que prĂłximamente inaugurará una planta en San Pablo.Â

Dentro de la industria láctea, La SerenĂsima adquiriĂł la empresa Leitesol ubicada en San Pablo. Este sector presenta en Brasil una demanda superior a Ia oferta local, por lo cual es abastecido por empresas argentinas y uruguayas. En la industria cervecera se han realizado fuertes inversiones, la empresa brasileña Brahma instalĂł en 1994 una nueva planta en las afueras de Buenos Aires y actualmente tiene una participaciĂłn de mercado del 9%. La mayor cerveceraargentina: Quilmes, que es tambiĂ©n la más grande en Uruguay y Paraguay, instaló una nueva fábrica en Chile en 1991 y este año comprĂł dos empresas bolivianas. Dentro del rubro carnes se encuentra la compañĂa brasileña Sadia, que se está instalando en Buenos Aires para procesar y empaquetar carne de pollo y cerdo.Â

La integraciĂłn regional podrĂa permitirle a la industria del calzado recuperarse de la competencia de los paĂses asiáticos. En este rubro aparece Ia empresa Alpargatas, productora de calzado y textiles, que durante los Ăşltimos años ha sufrido una importante reestructuraciĂłn. Con anterioridad a la existencia del Mercosur, Ia empresa tenĂa una subsidiaria en Brasil que debiĂł vender en 1982 a causa de problemas en el reintegro de los crĂ©ditos. Actualmente está estudiando la posibilidadde instalarse en el Norte de Brasil. Â

En el sector servicios se destaca Ia empresa Ocasa con casa filial en RĂo de Janeiro, que esta asociándose con una empresa de correo internacional y ha logrado un contrato para distribuir un diario de circulaciĂłn nacional.Â

Dentro de este sector se destaca tambiĂ©n el Banco ltaĂş que tiene 1.800 sucursales en Brasil y 12 en Argentina distribuidas entre la Capital y el Gran Buenos Aires que ascenderán a 18 antes de finalizar el corriente año. Dicho banco es intermediario del 8% de las compras que realiza Brasil en Ia Argentina por medio de cartas de crĂ©dito, lo cual implica un volumen de U$S 14 millones por mes. Para 1997 planea realizar una inversiĂłn de U$S 70 millones para la creaciĂłn de 35 sucursales nuevas en ciudades del interior como Mendoza, CĂłrdoba, y Rosario.Â

En el sector de las telecomunicaciones las empresas brasilera Embratel y Ia argentina Telintar han firmado nuevos acuerdos con el fin de mejorar los servicios destinados a las empresas de la regiĂłn. Â

La actividad forestal encuentra en Argentina, Brasil y Chile las mejores zonas de LatinoamĂ©rica para su desarrollo, sin embargo, en nuestro paĂs, esta es una rama muy poco explotada. Como consecuencia de ello las tierras utilizadas para tal fin tienen un costo muy inferior al que poseen en los otros paĂses mencionados. Las inversiones han llegado al sector por medio de capitales chilenos, con Ia finalidad de satisfacer Ia demanda del sudeste asiático.

Â

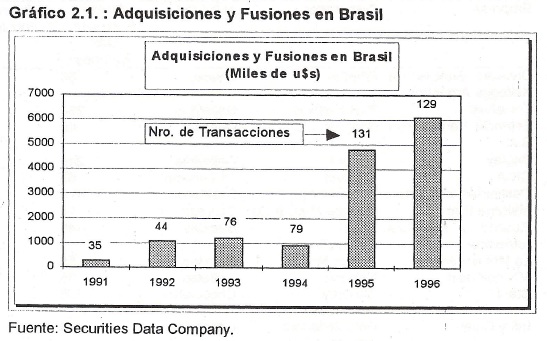

2.3. Adquisiciones y fusiones

Existe en Brasil una tendencia clara hacia este tipo de operaciones. Durante 1995 alcanzaron un total de U$S 4.800 millones y se estima que este año superaran los U$S 6.000 millones. La mayorĂa de los compradores son multinacionales que encuentran en Sud AmĂ©rica un mercado solo superado por Asia y con un gran potencial de crecimiento.Â

Las afirmaciones anteriores se observan en Ia participaciĂłn de estas firmas en el total de operaciones. Dos tercios de las 260 fusiones y adquisiciones dadas a conocer durante 1993 se realizaron entre empresas locales, mientras que las empresas multinacionales participaron en el 50 % de las 285 operaciones realizadas en los primeros nueve meses de 1996.Â

Las empresas brasileras fueron fundadas en su mayorĂa durante Ia dĂ©cada del 50, por inmigrantes europeos y crecieron en una economĂa con altos niveles de inflaciĂłn, tipo de cambio controlado y altamente protegida del comercio internacional. Incapaces de expandirse hacia otros mercados, destinaron su producciĂłn en su totalidad hacia el mercado interno. Â

Desde 1990 esta situaciĂłn se modificĂł. Con la liberalizaciĂłn comercial, los consumidores pudieron acceder a productos de mayor calidad y de menores precios. A esto se suma la reducciĂłn de los niveles de inflaciĂłn como consecuencia de Ia aplicaciĂłn del plan real en Julio de 1994, que aumentĂł el poder adquisitivo de la poblaciĂłn y puso de manifiesto la deficiencia en tecnologĂa y managment de dichas empresas. Â

Ante la imposibilidad de incrementar los precios, las empresas se vieron obligadas a disminuir sus costos, para lo cual varias de ellas han debido asociarse con empresas extranjeras de mayor tecnologĂa.

Â

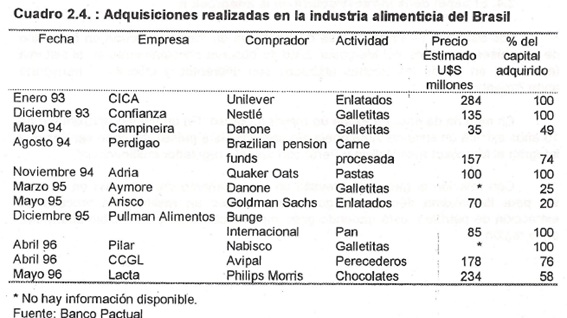

El sector alimenticio brasilero ha sido uno de los más afectados por los cambios mencionados más arriba. El cuadro 2.4 es solo un ejemplo de algunas de las operaciones realizadas.

Â

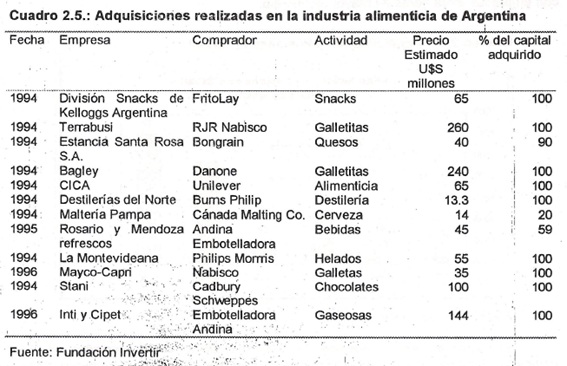

En el caso de Argentina, la situación es similar a Ia de Brasil. Los cambios están produciendo un nuevo tipo de organización económica, donde se separa elgerenciamiento de la propiedad de la empresa, pero al mismo tiempo se transfiere esta última a accionistas no residentes. Esta situación puede tener consecuencias positivas sobre la productividad de las empresas, pero al mismo tiempo afecta Ia Balanza de Pagos, haciendo aún más importante el papel del ahorro interno y el desarrollo del mercado de capitales, como asà también el dinamismo del empresariado local.

Â

Â

2.4. El papel de la Infraestructura en la integraciĂłn

Los sistemas de transporte se desarrollaron en forma separada en cada uno de los paĂses miembros del Mercosur. Esto se observa principalmente en el sistemaferroviario, en donde las trochas utilizadas son diferentes y dificulta el transporte entre Argentina y Brasil.Â

En materia de energĂa existe un mayor progreso. En un tiempo aproximado de 10 años existirá un sistema interconectado para los siete paĂses del cono sur (los que integran el Mercosur mas Bolivia y PerĂş) con un ente regulador multinacional. Â

Con relaciĂłn al gas, está previsto un gran aumento del consumo en el cono sur para Ia prĂłxima dĂ©cada. EI gas natural, antes un residuo del proceso deextracciĂłn de petrĂłleo está ganando gran importancia como combustible alternativo en Ia regiĂłn.  Â

En la reciente visita del presidente argentino Carlos Menem a Bolivia, se mantuvieron conversaciones con el gobierno boliviano en las que Argentina se comprometerĂa a aumentar las compras de gas a Bolivia, a cambio de poder utilizar el futuro gasoducto Bolivia -Brasil para comercializar gas de origen argentino. En teorĂa, Bolivia ocuparĂa una posiciĂłn de «pivot central» de la red de gas en el cono sur, conectando los paĂses productores con los centros consumidores; en Ia práctica, la construcciĂłn de los ductos exige de una concentraciĂłn de capital que, si bien aĂşn no está presente en la regiĂłn, ha generado expectativas por parte de inversores internacionales.

Â

Â

Las mayores dificultades se observan en el transporte terrestre. EI 75% del Intercambio entre Brasil por un lado y Argentina y Chile por el otro se realiza a travĂ©sde un solo puente sobre el rĂo Uruguay, con los problemas y demoras que ello implica.Â

Con el comercio entre Argentina y Chile sucede algo similar. El nĂşmero de camiones que transportan mercaderĂas se ha triplicado en los Ăşltimos 10 años, pero el 90% utiliza la ruta que une las ciudades de Santiago de Chile y Mendoza. El servicio de trenes dejĂł de circular en 1984.Â

Un estudio realizado sobre el tráfico bilateral entre Argentina y Chile muestra como se incrementĂł el transporte de camiones de carga desde 5.238 en 199 hasta 7.921 en 1996.Â

A pesar de ello, ha habido una importante reducciĂłn en la duraciĂłn de un viaje desde Santiago de Chile a San Pablo. Mientras que, en 1980 el viaje demandaba por lo menes dos semanas, actualmente se ha reducido a menos de 11 dĂas. Ello se debe principalmente al mayor desarrollo y eficiencia de las empresas de transporte.Â

Este problema podrá solucionarse a partir del acuerde para Ia constituciĂłn de una Zona de Libre Comercio firmado entre el Mercosur y Chile. Dicho acuerdo comprende un programa de LiberaciĂłn Comercial, un Protocolo de integraciĂłn FĂsica y la definiciĂłn de las normas y disciplinas comerciales que regirán entre las Partes: reglas de origen, admisiĂłn temporaria, salvaguardias, normas y reglamentos tĂ©cnicos y sanitarios, incentivo a las exportaciones, soluciĂłn de controversias, etc..Â

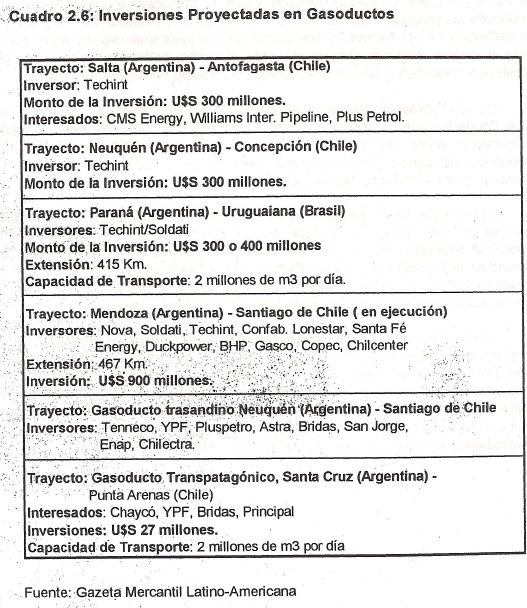

En el Protocolo de IntegraciĂłn FĂsica se establece un acuerde de libre utilizaciĂłn de las interconexiones y de la infraestructura fĂsica, fijándose compromisos de inversiĂłn entre las partes. Para el perĂodo 1996-2000 están programadas inversiones en pasos fronterizos por un total de $ 321 millones entre Chile y Argentina. (ver cuadro 4.4 capĂtulo Inversiones).Â

Otro modo de transporte alternativo estarĂa constituido por el tráfico con barcazas, el cual permitirĂa abaratar los costos de transporte. En este sentido se destaca Ia inversiĂłn de la empresa ACBL HidrovĂas S.A. que invertirá U$S 65 millones en la localidad de Pueblo Esther, con la finalidad de implementar un servicio barcacero entre CorumbĂ© (Brasil) y nueva Palmira (Uruguay) y de esta manera explotar los recursos que proponen la hidrovĂa Paraguay-Paraná. Â

El presidente del Banco Interamericano de Desarrollo, Enrique Iglesias estima que si las economĂas de los siete estados del cono sur crecen en los prĂłximos años a razĂłn de un 5% anual, será necesario realizar una inversiĂłn de U$S 20.000 millones anuales en infraestructura. No es por lo tanto nada extraño el enorme interĂ©s por instalarse en las principales economĂas latinoamericanas por parte de las empresas constructoras y fabricantes de materiales para la construcciĂłn, tanto de los paĂses  desarrollados, como por empresas del sudeste asiático o de la propia regiĂłn.