SALARIOS, OCUPACION Y PRECIOS

SALARIOS OCUPACIÓN Y PRECIOS

5.1. Nivel de Actividad y Ocupación

Desde hace varias décadas, el mercado de trabajo argentino se ha caracterizado por un reducido nivel de actividad respecto a la población urbana, con tasas que fluctuaron entre el 36% y el 40% durante la década de 1980, cuando en la mayoría de los países desarrollados superaban el 45%.

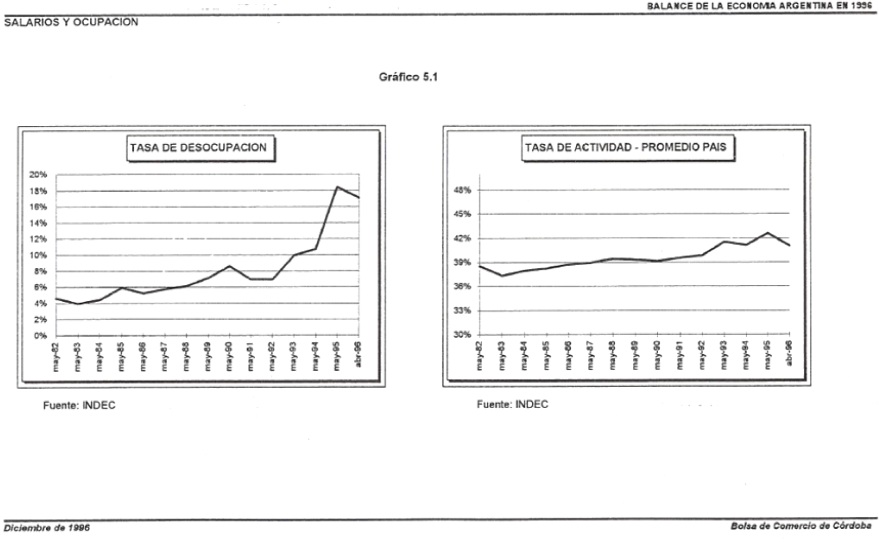

En el Gráfico 5.1. se observa que a partir de los primeros ańos de la década de 1990 la tasa de actividad comenzó a aumentar, alcanzando en mayo de 1995 unvalor de 42.8%. Desde dicha fecha se inició una etapa de decrecimiento, presentando en abril de 1996 un nivel de 41%.

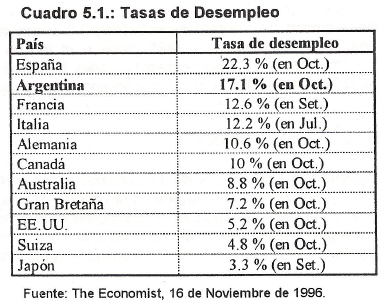

A esta situación ahora se le suma una alta tasa de desocupación. EI Cuadro 5.1. efectúa una comparación para un conjunto de países seleccionados. Se observa que nuestro país posee una tasa significativamente superior a la registrada por los demás países, a excepción de Espańa que históricamente ha sido una nación con una elevada proporción de población desocupada.

La tasa de desempleo comenzó a ascender a un mayor ritmo a partir de 1992, alcanzando en mayo de 1995 su valor máximo de 18.4%. En abril del presente ańo, el nivel alcanzado fue de 17.1%. Esta declinación en la tasa de desempleo entre mayo 1996 y el mismo período de 1995 se debe a la caída en la tasa de actividad y a una disminución en la tasa de empleo.

A pesar de esta disminución, no se puede concluir que la tendencia creciente de la tasa de desocupación se haya revertido. Por el contrario, extraoficialmente se conoce que la encuesta de desempleo tomada en octubre y cuyos resultados serán difundidos oficialmente en diciembre, revelan que la tasa de desocupación no ha disminuido pese a la reactivación de la economía consolidada durante el segundo semestre.

Ello pone de manifiesto un serio problema de desocupación estructural, que se agravó por la recesión observada a partir de la disminución en el ingreso de los capitales externos.

Teniendo en cuenta que cada punto porcentual de incremento en el nivel de actividad laboral, sin un correlativo aumento del empleo equivale aproximadamente a 2,4 puntos porcentuales de desempleo adicional y considerando que nuestra tasa de actividad todavía es baja en relación a los países desarrollados, el esfuerzo que debe realizarse en la creación de nuevos puestos de trabajo es enorme.

La forma más efectiva de hacerlo es favoreciendo un creciente volumen de inversiones, incluyendo aquellas destinadas a mejorar el nivel de capacitación y entrenamiento de los recursos humanos involucrados en la producción, mientras se continúa con las reformas del mercado laboral tendientes a alcanzar una mayor flexibilidad y descentralización, disminuir los impuestos al trabajo y eliminar la excesiva litigiosidad.

Asimismo, es indispensable contar con una actitud más solidaria por parte de todos aquellos que tienen responsabilidad en el tema, a fin de consolidar el tránsito hacia una nueva estructura económica más competitiva, que logre un equilibrio entre eficiencia y equidad.

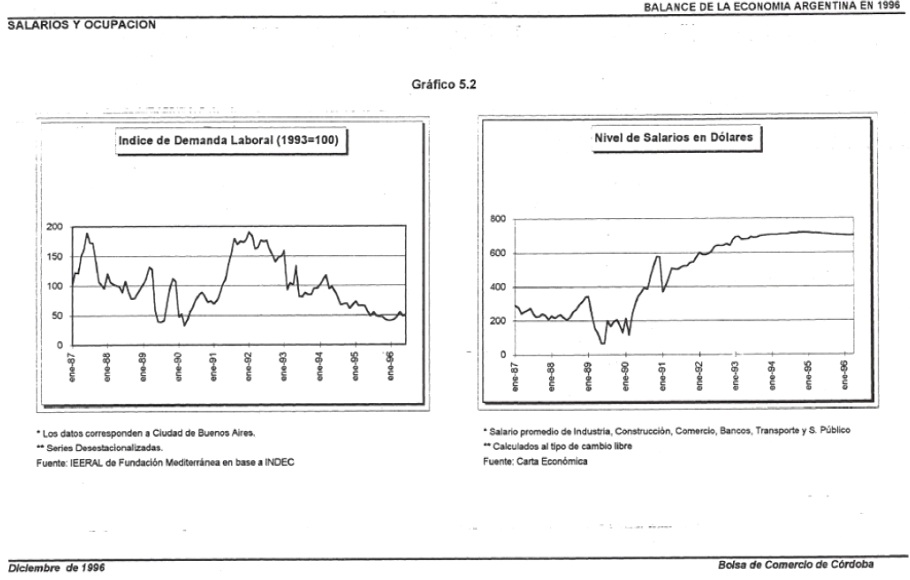

EI índice de demanda laboral reproducido en el Gráfico 5.2, viene cayendo en forma continua desde comienzos de 1992. En 1995 alcanzó el mismo nivel que durante el período hiperinflacionario, lo cual representa sólo la mitad del nivel promedio de la serie histórica. Durante 1996 la tendencia ha permanecido estable.

5.2. Evolución de los Niveles de Pobreza

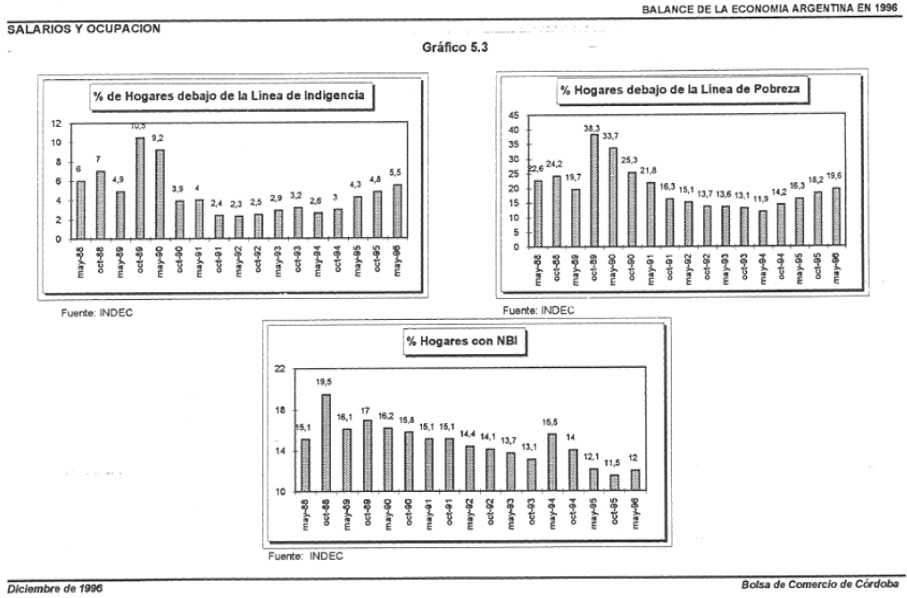

El Gráfico 5.3. expone tres indicadores de la pobreza en el Gran Buenos Aires. En primer término, el porcentaje de hogares por debajo de la línea de indigencia, el cual refleja la proporción de hogares cuyos ingresos declarados en la Encuesta Permanente de Hogares (EPH) no alcanzan para adquirir una canasta de alimentos básicos que cubran adecuadamente las necesidades nutricionales a un costo mínimo.

Desde comienzos de 1992 la tendencia de este indicador fue ascendente, a excepción de los primeros meses de 1994 donde disminuyó Ievemente. En mayo de 1996 alcanzó un valor de 5.5% sensiblemente superior al registrado en octubre de 1995, que fue del 4.8%.

En segundo Iugar, la proporción de hogares por debajo de Ia Iínea de pobreza indica aquellos hogares que no poseen ingresos suficientes para obtener Ia canasta de alimentos mencionada, más un conjunto de bienes y servicios no alimentarios.

Dicho indicador comenzó a aumentar a partir de 1994, registrando en el mes de mayo de este ańo un valor de 19.6%, el cual representa un incremento de 3.3% respecto a idéntico período de 1995.

A pesar de ello, se puede observar que los últimos valores registrados continúan siendo inferiores a los presentados durante los picos inflacionarios de 1989 y 1990, donde Ia proporción de hogares bajo la Iínea de pobreza alcanzó al 38.3% y 33.7%, respectivamente; y aquella correspondiente a los hogares bajo Ia Iínea de indigencia registró un valor de 10.5% y 9.2%, respectivamente.

Es probable que Ia continuidad de Ia tendencia ascendente observada en las últimas mediciones de los hogares por debajo de Ia Iínea de Ia pobreza y de Ia indigencia se deba al incremento de los precios de los alimentos que componen IaCanasta Básica Alimentaria, tales como el pan fresco, harina de trigo, fideos, aceite, papa, etc.. EI otro factor que incide es el aumento en la tasa de desempleo.

Por último, el indicador de las necesidades básicas insatisfechas muestra el porcentaje de hogares que poseen al menos una de las siguientes características: más de tres personas por cuarto (hacinamiento crítico), habitan en viviendas inadecuadas (tipo de vivienda), carecen de bańo con arrastre de agua (condiciones sanitarias), que algún nińo entre 6 y 12 ańos no asista al colegio (asistencia escolar) o que en el hogar haya 4 o más personas por miembro ocupado y cuyo jefe tenga bajo nivel de educación (capacidad de subsistencia). Este enfoque apunta a Ia dimensión estructural de Ia pobreza y permite analizar Ia problemática a largo plazo.

Si bien Ia tendencia histórica fue decreciente, en mayo del corriente ańo aumentó respecto al nivel registrado en octubre de 1995, alcanzando un valor de 12%.

5.3. Evolución de los Precios

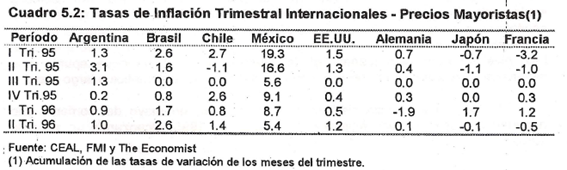

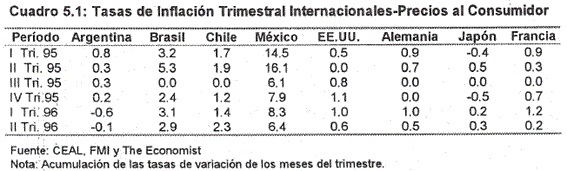

EI cuadro 5.1 muestra las tasas de inflación por trimestre de distintos países desde el primer trimestre de 1995 hasta el segundo trimestre de 1996.Puede observarse que en el caso del Índice de Precios al Consumidor (IPC), Argentina presenta niveles inflacionarios inferiores a los alcanzados por otros países de América Latina, y también respecto a varias de las economías desarrolladas. Incluso en el primer semestre de 1996 Ia inflación fue negativa, hecho que ningún otro de los países seleccionados pudo obtener. La deflación minorista del 2° trimestre se vio influenciada por Ia caída en el rubro Esparcimientos y en Alimentos y Bebidas (principalmente por carnes y frutas).

En cuanto al Índice de Precios Mayoristas (IPIM), Argentina es el país que menor nivel ha registrado dentro de los países integrantes del Mercosur en el primersemestre de 1996. A su vez, muestra valores levemente superiores a los presentados por los países desarrollados. Alemania y Francia son las naciones que menor inflación a nivel mayorista presentaron. EI incremento del 1% en el IPIM se originó en el alza de 1.2% en elcomponente nacional y una caída en el componente importado de 1.6%.