SECTOR CONSTRUCCIėN

┬Ā1.6┬ĀSECTOR CONSTRUCCI├ōN

1.6.1 Nivel de actividad internacional┬Ā

La importancia mundial del sector de la construcci├│n se traduce en m├Īs del 11% del PIB global que┬Ārepresenta. En 2010 China super├│ a Estados Unidos como el mayor mercado de la construcci├│n y se┬Ā

espera que India se posicione dentro de los pr├│ximos a├▒os como el tercer mercado m├Īs importante.35┬Ā

El sector no es inmune al mal momento de la econom├Ła mundial. El bajo nivel de crecimiento internacional, atribuido a la secuela de la ├║ltima crisis impacta de lleno en varios pa├Łses. El ejemplo m├Īs┬Āclaro se percibe en Estados Unidos donde el mercado de la vivienda contin├║a deprimido ya que la┬Āconstrucci├│n de viviendas nuevas del 2011 estuvo un 55% por debajo del 2007 y un 33% menor que┬Āen 2008 con un crecimiento de apenas el 3% respecto al 2010.Esto sumado a que la venta de materiales de construcci├│n fue la actividad comercial menos din├Īmica de dicho pa├Łs en el 2011. ┬Ā

Los importantes d├®ficits p├║blicos, la volatilidad financiera, el alto nivel de desempleo y la desaceleraci├│n de las principales potencias mundiales generan incertidumbre en la perspectiva de los principales mercados. Un informe elaborado por Pricewaterhouse Coopers (PWC) denominado ŌĆ£Global Construction 2020ŌĆØ, contiene las principales perspectivas del sector de la construcci├│n.┬Ā

Algunos┬Āpuntos┬Ādestacables┬Āde┬Ādicho┬Āestudios┬Āson:

- ┬ĀEl┬Ācrecimiento┬Āprevisto┬Āpara┬Āla┬Āindustria┬Āde┬Āla┬Āconstrucci├│n┬Āa┬Ānivel┬Āglobal┬Āser├Ī┬Āde┬Ā67%┬Āen┬Ālapr├│xima┬Ād├®cada.┬ĀRepresenta┬Āde┬Āesta┬Āmanera┬Āun┬Ācrecimiento┬Āanual┬Ādel┬Ā5,2%┬ĀPor┬Āencima┬Āde┬Ālo┬Āque┬Āse┬Āespera┬Āde┬Ācrecimiento┬Āanual┬Āpromedio┬Ādel┬ĀPIB┬Āmundial┬Āpara┬Āel┬Āmismo┬Āperiodo┬Āde┬Ātiempo.

- ┬Ā ┬Ā China┬Āe┬ĀIndia┬Āexplicar├Łan┬Āel┬Ā38%┬Ādel┬Āaumento┬Āde┬Āla┬Āactividad┬Āesperada.┬ĀSe┬Āestima┬Āque┬Āestos┬Ādos┬Āpa├Łses┬Āsumados┬Āa┬ĀEE.UU.┬Āexpliquen┬Āel┬Ā54%┬Ādel┬Āaumento┬Āde┬Ā4,8┬Ātrillones┬Āde┬Ād├│lares┬Āde┬Āla┬Āproducci├│n┬Āmundial┬Āesperada┬Āde┬Āla┬Āconstrucci├│n┬Āen┬Āla┬Āpresente┬Ād├®cada.┬Ā ┬Ā

- Al┬Āfinal┬Āde┬Āla┬Ād├®cada se┬Āespera┬Āque┬Āla┬Āindustria┬Āde┬Āla┬Āconstrucci├│n┬Ārepresente┬Āel┬Ā13,2%┬Ādel┬ĀPIB┬Āmundial es┬Ādecir┬Āalrededor┬Āde┬Ā2%┬Ām├Īs┬Āque┬Āen┬Āla┬Āactualidad.┬Ā ┬Ā

- ┬Ā ┬Ā El crecimiento combinado de la construcci├│n de Canad├Ī y Australia36 ser├Ī casi igual al crecimiento de toda Am├®rica Latina.┬Ā

┬Ā┬Ā35┬ĀDatos┬Āextra├Łdos┬Ādel┬Āinforme┬ĀŌĆ£Evoluci├│n┬Āde┬Āla┬ĀEconom├Ła┬Āen┬Ālos┬ĀPa├Łses┬Āmiembros┬Āde┬Āla┬ĀFIIC┬Ā2010ŌĆÉ2011ŌĆØ┬Āelaborado┬Āpor┬Āla Federaci├│n┬ĀInteramericana┬Āde┬Āla┬ĀIndustria┬Āde┬Āla┬ĀConstrucci├│n,┬ĀSeptiembre┬Ā2011.┬Ā

36Se┬Āespera┬Āque┬Āsean┬Āpa├Łses┬Ācon┬Āmercados┬Āimportantes┬Ādel┬Āsector┬Āde┬Āla┬Āconstrucci├│n┬Āimpulsada┬Āpor┬Āla┬Ādemanda┬Āde┬Ārecursos naturales┬Āy┬Āsus┬Āfavorables┬Āestad├Łsticas┬Ādemogr├Īficas.

┬ĀAm├®rica┬ĀLatina┬Ārepresenta┬Āaproximadamente┬Āel┬Ā9%┬Ādel┬Āmercado┬Āmundial┬Āde┬Āla┬Āconstrucci├│n┬Āimpulsado┬Ā por┬ĀBrasil┬Ā como┬Ā principal┬Ā mercado┬Āde┬Ā la┬Ā regi├│n.┬Ā La┬Āconstrucci├│n┬Ā se┬Ā expande┬Ā debido┬Ā al┬Ācrecimiento┬Āde┬Ālas┬Āeconom├Łas┬Āy┬Ādel┬Ācomercio┬Āintrarregional,┬Āy┬Āparticularmente┬Āen┬Āel┬Ācaso┬Āde┬ĀBrasil,┬Āpor┬Ālos grandes┬Ācapitales┬Ānecesarios┬Āpara┬Ālas┬Āobras┬Āa┬Ārealizar┬Āpara┬Āel┬Ācampeonato┬Āmundial┬Āde┬Āf├║tbol┬Āen┬Āel 2014┬Āy┬Ālos┬ĀJuegos┬ĀOl├Łmpicos┬Āde┬Ā2016.┬ĀArgentina┬Ārepresenta┬Āaproximadamente┬Āel┬Ā6%┬Āde┬Āla┬Āregi├│n┬Āy┬Āel 0,5%┬Ādel┬Āmercado┬Āmundial.

1.6.2┬ĀNivel┬Āde┬Āactividad┬Ānacional┬Ā

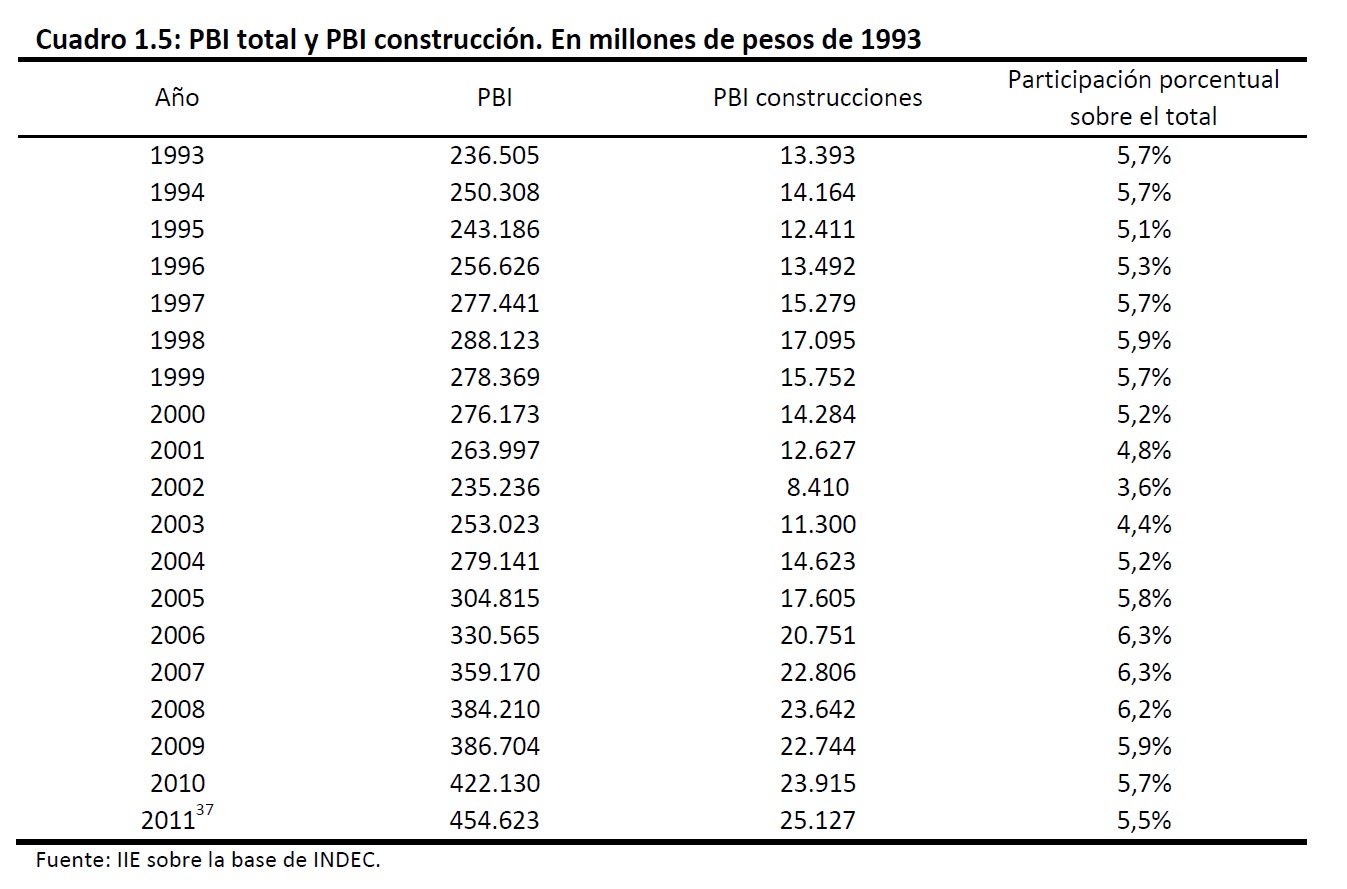

En┬ĀArgentina,┬Āla┬Āparticipaci├│n┬Āde┬Āla┬Āconstrucci├│n┬Ā(PBI┬Āconstrucci├│n)┬Āsobre┬Āel┬ĀPBI┬Ātotal,┬Āse┬Āmantuvo asi┬Āconstante┬Āa┬Ālo┬Ālargo┬Āde┬Ālos┬ĀŌĆś90┬Āoscilando┬Āentre┬Āun┬Ā5%┬Āy┬Ā6%.┬ĀLa┬Ācrisis┬Āecon├│micaŌĆÉpol├Łtica┬Ādel┬Āpa├Łs en┬Āel┬Ā2001┬Āy┬Āsus┬Āsecuelas,┬Āhicieron┬Āque┬Āla┬Āparticipaci├│n┬Ādel┬Āsector┬Āen┬Āla┬Āeconom├Ła┬Ācayera┬Āa┬Āun┬Ā3,6%. Desde┬Āel┬Ā2003┬Āhasta┬Āla┬Āfecha┬Āse┬Āevidencia┬Āuna┬Ārecuperaci├│n┬Āen┬Āel┬Āsector┬Āposicion├Īndolo┬Āen┬Āla┬Āactualidad

┬Ācomo┬Āuna┬Āindustria┬Āpujante┬Ādentro┬Ādel┬Āpa├Łs┬Āaportando┬Āalrededor┬Ādel┬Ā6%┬Ādel┬ĀPBI┬Ātotal. En┬Āel┬ĀCuadro┬Ā1.5┬Āse┬Āpresentan┬Ātanto┬Āel┬ĀPBI┬Ātotal┬Ācomo┬Āel┬ĀPBI┬Āde┬Āla┬Āconstrucci├│n┬Āy┬Āel┬Ācociente┬Āentre ellos,┬Ālo┬Āque┬Āda┬Āuna┬Ānoci├│n┬Āde┬Āla┬Āparticipaci├│n┬Āde┬Āla┬Āindustria┬Āde┬Āla┬Āconstrucci├│n┬Āen┬Āel┬Ānivel┬Āde┬Āactividad┬Ātotal.

┬Ā┬Ā

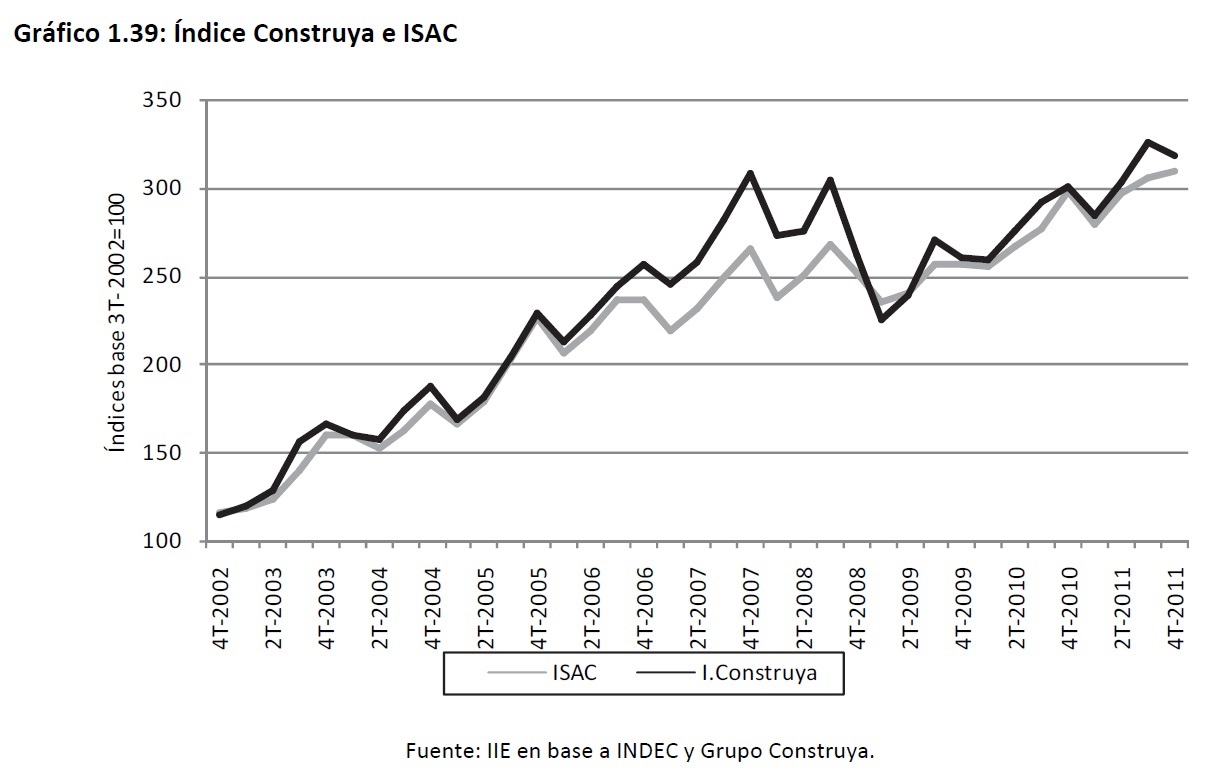

┬ĀPara┬Āmedir┬Āde┬Āuna┬Āmanera┬Āagregada┬Āel┬Ānivel┬Āde┬Āactividad┬Ādel┬Āsector┬Āde┬Āla┬Āconstrucci├│n┬Āmes┬Āa┬Āmes,┬Āse

puede┬Ārecurrir┬Āa┬Ādos┬Āindicadores,┬Āuno┬Āp├║blico┬Āllamado┬Ā├Źndice┬ĀSint├®tico┬Āde┬Āla┬ĀActividad┬Āde┬Āla┬ĀConstrucci├│n

┬Ā(ISAC)┬Āque┬Ārefleja┬Āla┬Āevoluci├│n┬Ādel┬Āsector┬Āde┬Āla┬Āconstrucci├│n┬Āa┬Āpartir┬Ādel┬Ācomportamiento┬Āde┬Āun┬Ā

conjunto┬Āde┬Āinsumos┬Ārepresentativos.┬ĀAsimismo,┬Āel┬Ā├Łndice┬ĀConstruya┬Āes┬Āun┬Āindicador┬Āprivado┬Ācreado

en┬Āel┬Āa├▒o┬Ā2002┬Āpara┬Āmedir┬Āla┬Āevoluci├│n┬Āde┬Āla┬Āactividad┬Ādel┬Āsector.┬ĀMide┬Āel┬Ānivel┬Āde┬Āactividad┬Āde┬Ādoce┬Ā

37Los┬Ādatos┬Āutilizados┬Āson┬Āun┬Āpromedio┬Āde┬Ālos┬Āprimeros┬Ātres┬Ātrimestres┬Āen┬Ābase┬Āa┬ĀINDEC.

┬Āempresas representativas del mercado de la construcci├│n. Est├Ī realizado con los valores que surgen┬Āde las ventas de las empresas que conforman el Grupo38 y se publica mensualmente.┬Ā

De acuerdo con los datos provistos por el INDEC, el ISAC registr├│ en el ┬Ā2011 una suba del 8,72%┬Ārespecto al 2010.De esta manera este indicador muestra una expansi├│n del sector en ocho de los┬Ā├║ltimos nueve a├▒os. Solamente en el 2009 mostr├│ un decrecimiento de casi el 2%. En lo que respecta al desagregado del 2011 se aprecia que en t├®rminos interanuales, los tres primeros trimestres el┬Ā├Łndice creci├│ por encima del 9% mientras que en el ├║ltimo un 4% mostrando una desaceleraci├│n en┬Āel crecimiento.┬Ā

Siguiendo ┬Āel ┬Ā├Źndice ┬ĀConstruya, ┬Āel ┬Āsector ┬Āhabr├Ła ┬Āregistrado ┬Āuna ┬Āsuba ┬Ādel ┬Ā9,26% ┬Āen ┬Āla ┬Ācomparaci├│n┬Ā2011 respecto a 2010.Este indicador tambi├®n muestra una desaceleraci├│n en el crecimiento hacia┬Āfinales de a├▒o creciendo solamente 0,69% en el ├║ltimo mes y 5,76% para el cuarto trimestre (el trimestre de menor crecimiento de los ├║ltimos dos a├▒os en t├®rminos interanuales).┬Ā

Como ┬Āse ┬Āobserva ┬Āen ┬Āel ┬ĀGr├Īfico ┬Ā1.39 ┬Āambos ┬Āindicadores ┬Āregistraron ┬Ām├Īximos ┬Āhist├│ricos ┬Āen ┬Ā2011,┬Ārecuper├Īndose de la ca├Łda iniciada en el tercer trimestre del 2008, con el devenir de la crisis financiera internacional.┬Ā┬Ā┬Ā

┬Ā38Dichas┬Ā┬Āempresas┬Āson:┬ĀGrupo┬ĀLaterCer┬Ā/┬ĀCer├Īmica┬ĀQuiemes,┬ĀFV,┬ĀLoma┬ĀNegra,┬ĀCerro┬ĀNegro,┬ĀKlaukol,┬ĀAluar,┬ĀHacer┬ĀBrag,┬ĀPrepan┬ĀS.A.┬Ā(Plavicon),┬ĀCefas┬ĀS.A.┬Ā(El┬ĀMilagro),┬ĀFerrum,┬ĀEternit┬Ā/┬ĀDurblock┬Āy┬ĀAcquaSystem.┬ĀVer┬Āel┬Āsiguiente┬Ālink┬Āpor┬Āmayor┬Āinformaci├│n:┬Āhttp://www.grupoconstruya.com/los_lideres/index.htm.┬Ā┬Ā

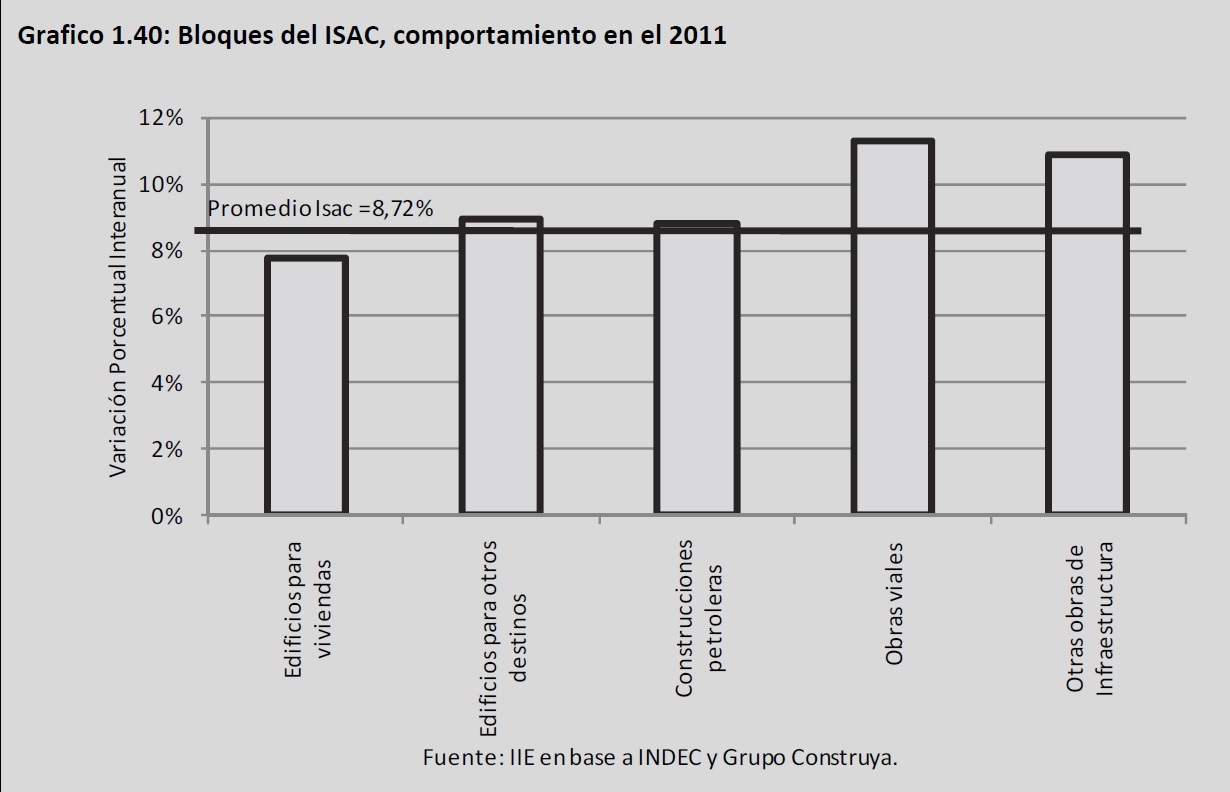

Recuadro 1.2: Los Bloques del sector de la construcci├│n┬Ā

┬ĀEl Instituto Nacional de Estad├Łsticas y Censos (INDEC) clasifica al sector constructor en cinco bloques, a saber: ┬Ā

- ┬Ā ┬ĀEdificios para viviendas: Comprende los edificios destinados a univiviendas y multiviviendas, sean┬Ā├®stos realizados por el sector p├║blico o privado. Se incluyen las construcciones nuevas, las ampliaciones y los gastos para mejoras realizados por los hogares. Su importancia relativa dentro del sector constructor es del 58,4%.┬Ā

- ┬Ā ┬Ā Edificios para otros destinos: Comprende los edificios destinados a industria y talleres, almacenaje┬Āy galpones sin destino, administraci├│n, banca y finanzas, comercios, educaci├│n, salud, transporte,┬Āhoteler├Ła y alojamiento, cultura y espect├Īculos, recreaci├│n y deportes, arquitectura funeraria, gastronom├Ła y otros destinos; sean ├®stos realizados por el sector p├║blico o privado. Se incluyen las┬Āconstrucciones nuevas y las ampliaciones. Su importancia relativa dentro del sector constructor es┬Ādel 19,0%.┬Ā

- ┬Ā ┬Ā Obras viales: Comprende la construcci├│n y mantenimiento de carreteras, caminos, puentes, viaductos, autopistas, etc. Asimismo se incluye el tramado vial urbano. Su importancia relativa dentro┬Ādel sector constructor es del 7,18%.┬Ā

- ┬Ā ┬ĀOtras obras de infraestructura: Incluye obras h├Łdricas y de saneamiento, infraestructura de transporte, redes de telefon├Ła, tendidos el├®ctricos, transporte y distribuci├│n de gas, etc. Su importancia┬Ārelativa dentro del sector constructor es del 10,4%.┬Ā

- ┬Ā ┬Ā Construcciones petroleras: Se incluye la perforaci├│n de pozos petroleros y construcci├│n de instalaciones conexas relacionadas con esta actividad. Su importancia relativa dentro del sector constructor es del ┬Ā5,10%.┬Ā

Cada bloque es monitoreado mediante el despacho de los insumos m├Īs significativo para el mismo y los┬Āresultados presentados en la forma de ├Łndices a partir de los cuales se elabora el ISAC. El Gr├Īfico 1.40 presenta el comportamiento de cada uno de ellos durante el 2011 junto con el promedio del ISAC. ┬Ā

┬Ā

┬ĀEl comportamiento de los datos extra├Łdos de los bloques del sector se confirma cuando se analiza la┬Āevoluci├│n de los despachos de los principales insumos de obra. En el Gr├Īfico 1.41 se presentan las┬Āvariaciones interanuales de los principales de los insumos del sector.┬Ā┬Ā ┬Ā

Los datos de despachos al mercado interno de los insumos de la construcci├│n registran para los valores acumulados durante el a├▒o 2011 en su conjunto, variaciones positivas en la mayor├Ła de ellos. En┬Āefecto, ┬Āse ┬Āobservan ┬Āaumentos ┬Ādel ┬Ā11,9% ┬Āen ┬Āladrillos ┬Āhuecos, ┬Ā11,7% ┬Āen ┬Āhierro ┬Āredondo ┬Āpara ┬Āhormig├│n, 11,5% en cemento, 0,6% en pinturas para construcci├│n y 0,1% en asfalto. En tanto, se registr├│ una baja del 10,5% en pisos y revestimientos cer├Īmicos.┬Ā

De ┬Āesta ┬Āmanera, ┬Āeste ┬Āindicador ┬Ātambi├®n ┬Āarroja ┬Āmayor ┬Ācrecimiento ┬Āen ┬Āaquellos ┬Āinsumos ┬Ā(ladrillos┬Āhuecos, hierro redondo para hormig├│n y cemento portland) relacionados directamente con la obra┬Āp├║blica y los comienzos de obra. ┬Ā

En l├Łnea con el indicador de los despachos de los principales insumos, la cantidad de trabajadores┬Āformales ocupados en la construcci├│n sigui├│ creciendo durante el tercer trimestre del corriente a├▒o.┬Ā

┬Ā┬ĀEn ┬ĀjulioŌĆÉseptiembre ┬Āde ┬Ā2011 ┬Āse ┬Āregistraron ┬Ā425.362 ┬Āpuestos ┬Āde ┬Ātrabajo ┬Āocupados, ┬Āguarismo ┬Āque┬Āresult├│ 0,9% superior al del segundo cuarto del a├▒o y 10,7% mayor al del tercer trimestre de 2010. ┬Ā

Otro indicador a destacar es el despacho de cemento, que continu├│ mostrando crecimientos en el┬Āmes a mes respecto a 2010, el cual fue un a├▒o record para este indicador. Es importante remarcar┬Āque el hecho que el despacho de cemento sea mayor en todos los meses respecto al a├▒o anterior da┬Āuna pauta clara que el crecimiento es genuino. En el Grafico 1.42, se observa el comportamiento┬Āmensual de este indicador para el total del pa├Łs, donde luego de un 2010 que cerr├│ con 10.183.503┬Ātoneladas de cemento, el 2011 termina con 11.365.800 toneladas es decir un 11,6% superior para el┬Āmercado interno.┬Ā┬Ā

┬Ā

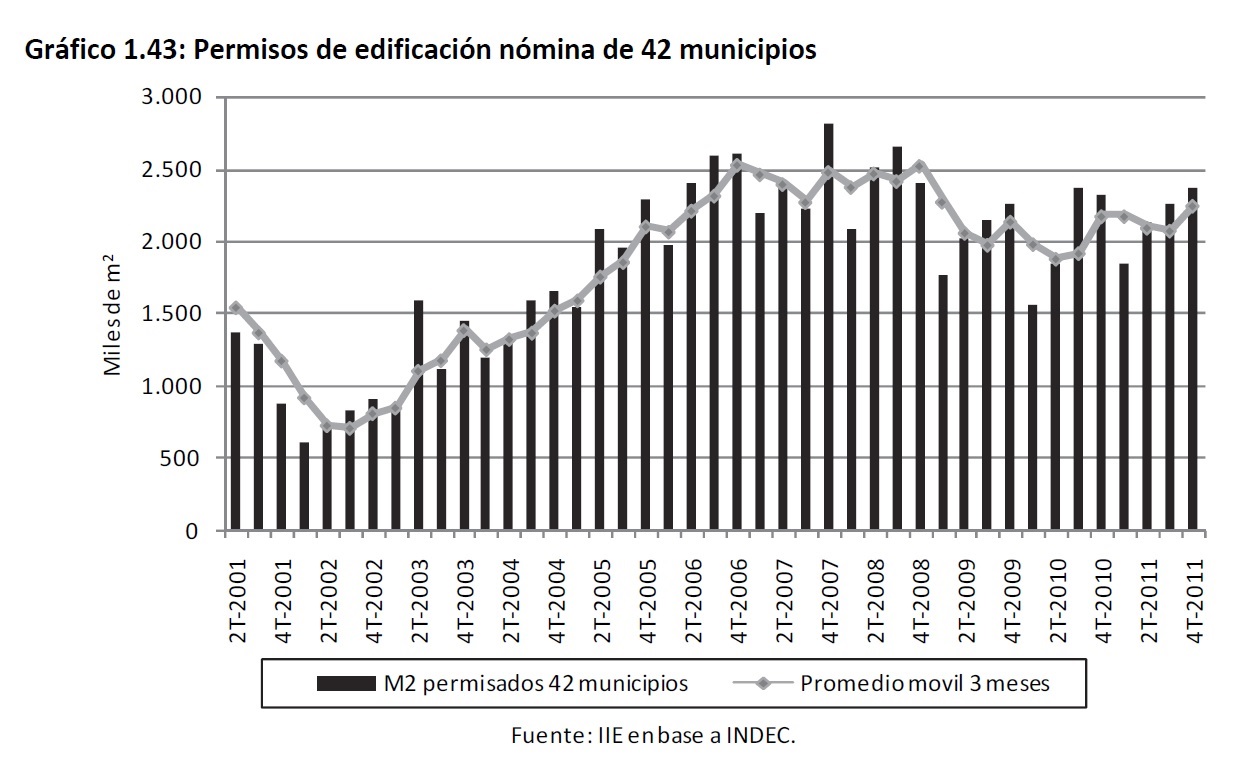

Los permisos de edificaci├│n constituyen un indicador clave de la expectativa futura de la actividad de┬Āla ┬Āconstrucci├│n. ┬ĀEste ┬Āindicador ┬Āen ┬Āteor├Ła, ┬Ārepresentar├Ła ┬Āla ┬Ācota ┬Ām├Īxima ┬Ādel ┬Ānivel ┬Āque ┬Āla ┬Āactividad┬Āpuede alcanzar. El INDEC releva una muestra de 42 municipios en el territorio nacional cuyos resultados se presentan mensualmente. ┬Ā

La superficie de m2permisados en el 2011 fue de 8.3367.621 m2. Esto significa un aumento del 5,52%┬Ārespecto al a├▒o anterior. Este crecimiento a├║n no permite alcanzar los niveles de 2006,2007 y 2008┬Ādonde los m2permisados anuales superaban los 9 millones de m2.┬Ā

En ┬Āel ┬ĀGr├Īfico ┬Ā1.43 ┬Āse ┬Āpresenta, ┬Ātanto ┬Āel ┬Āacumulado ┬Āde ┬Ām2 permisados ┬Āen ┬Ācada ┬Ātrimestre, ┬Ācomo ┬Āel┬Āpromedio m├│vil de los ├║ltimos tres registros. Teniendo en cuenta este indicador, se puede notar que┬Āla tendencia luego de un t├Łmido repunte hacia fines del 2010 ┬Ātiende a variar para convertirse en┬Ānegativa en los primeros trimestres del 2011 y recuperarse en los ├║ltimos tres meses del a├▒o.┬Ā┬Ā

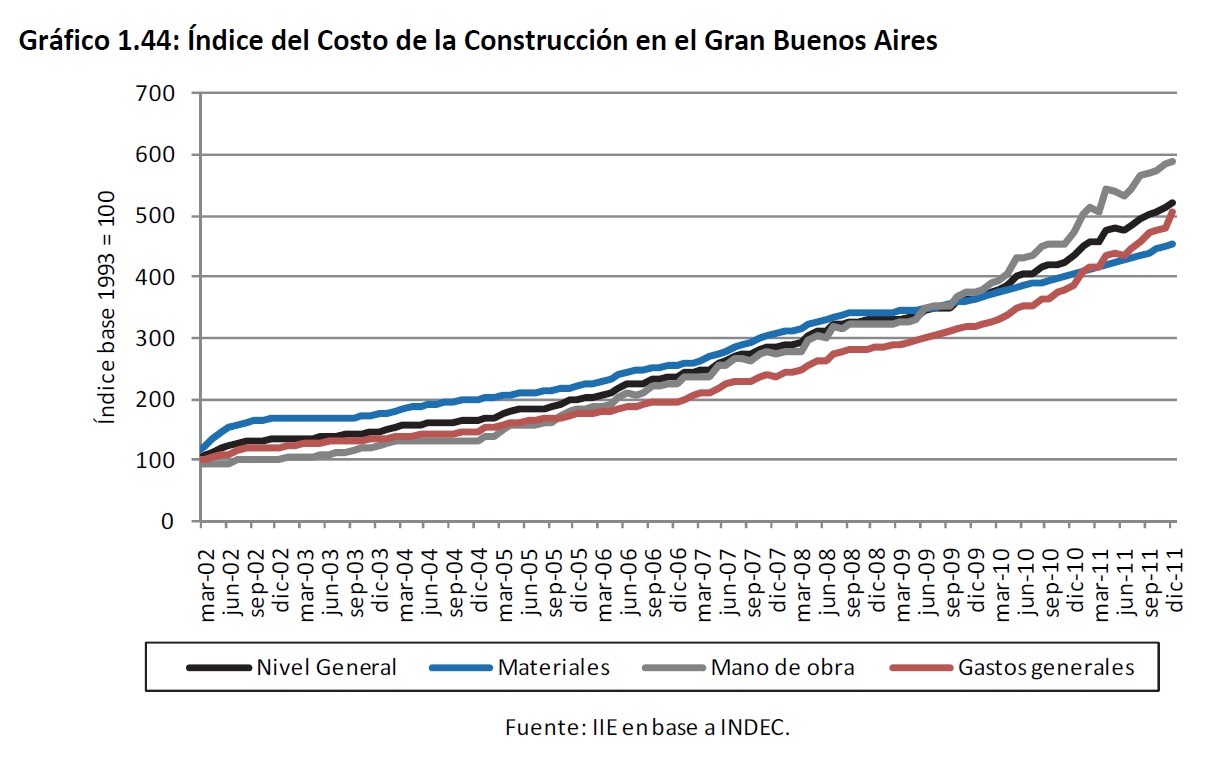

1.6.4 ├Źndice del Costo de la Construcci├│n en el Gran Buenos Aires (ICCŌĆÉGBA) y C├│rdoba┬Ā

El ICCŌĆÉGBA mide las variaciones mensuales que experimenta el costo de la construcci├│n privada de┬Āedificios destinados a vivienda en la Ciudad de Buenos Aires y en veinticuatro partidos del conurbano bonaerense39.┬Ā

Comparando el 2011 con el a├▒o anterior, el nivel general de costos de la construcci├│n creci├│ 17,1%.

Este crecimiento fue explicado por un incremento de 19,9% en Mano de obra, 27,6% en Gastos generales y Materiales que creci├│ a una menor tasa, 11,9%.En el Gr├Īfico 1.44 se aprecia el crecimiento┬Āincesante de todos los rubros del costo de la construcci├│n.┬Ā

┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā39┬ĀEn┬Āel┬Āc├Īlculo┬Ādel┬Ācosto┬Āno┬Āse┬Āincluye┬Āel┬Āvalor┬Āde┬Ācompra┬Ādel┬Āterreno,┬Ālos┬Āderechos┬Āde┬Āconstrucci├│n,┬Ā

los┬Āhonorarios┬Āprofesionales┬Ā(por┬Āproyecto,┬Ādirecci├│n┬Āy┬Ārepresentaci├│n┬Āt├®cnica),┬Ālos┬Āgastos┬Āde┬Āadministraci├│n,

┬Āel┬Āimpuesto┬Āal┬Āvalor┬Āagregado┬Ā(IVA)┬Āni┬Ālos┬Āgastos┬Āfinancieros.┬ĀTampoco┬Āse┬Āconsidera┬Āel┬Ābeneficio┬Āde┬Āla

┬Āempresa┬Āconstructora. ┬Ā┬Ā

Esto confirma los incrementos en los costos de construcci├│n, donde la tasa de crecimiento mensual┬Ādel nivel general de costos parece estabilizarse en torno al 20%, quedando la mano de obra y los┬Āgastos generales, siguiendo la tendencia que se observaba el a├▒o pasado, como los principales bloques que pueden generar los aumentos m├Īs significativos hacia adelante. El Gr├Īfico 1.45 muestra el┬Ācrecimiento de construir un m2 en d├│lares en la Ciudad de C├│rdoba.┬Ā

Si ┬Āse ┬Ātoma ┬Āen ┬Ācuenta ┬Āel ┬Ācosto ┬Āde ┬Āla ┬Āconstrucci├│n ┬Āen ┬ĀC├│rdoba ┬Ādurante ┬Āeste ┬Āa├▒o, ┬Āel ┬Āmismo ┬Āexperiment├│ una suba de 24,05% respecto al mismo per├Łodo del a├▒o anterior, situando el costo del m2 de┬Āuna vivienda tipo IPV en diciembre del 2011, seg├║n la Direcci├│n General de Estad├Łsticas y Censos, en┬Ā$2.887,35 (U$S 673).┬Ā

1.6.5 Precio del inmueble y Tipo de Cambio┬Ā

Dentro del contexto econ├│mico nacional, se considera al inmueble, entre otras cosas, como refugio┬Āde ┬Āvalor. ┬ĀLa ┬Āescasez ┬Āde ┬Āalternativas ┬Āde ┬Āinversi├│n ┬Āy ┬Āuna ┬Āelevada ┬Āinflaci├│n ┬Āconvierten ┬Āa ┬Āeste ┬Āactivo┬Ācomo una relevante opci├│n de inversi├│n pero tambi├®n de ahorro. Esta demanda se da incluso en un┬Ācontexto de escaso financiamiento oficial a largo plazo dejando a la financiaci├│n directa otorgada┬Āpor las empresas constructoras y desarrollistas como la principal fuente de cr├®dito actual en el sector.┬Ā

A su vez, como indica el Grafico 1.46, existe una relaci├│n inversa entre el tipo de cambio real y el┬Āprecio de los inmuebles. La l├│gica que se esconde detr├Īs de este fen├│meno es que en procesos inflacionarios en donde se evidencian signos de apreciaci├│n del tipo de cambio real, existe una creciente┬Ādemanda de bienes ra├Łces ┬Āimpulsadas por la b├║squeda de un ŌĆ£refugio de valorŌĆØ, impactando en los┬Āprecios en d├│lares de los mismos. Como se observa en el mismo gr├Īfico, en el a├▒o 2002 la ca├Łda del┬Āprecio de los inmuebles en d├│lares se produjo v├Ła una devaluaci├│n real del peso. ┬Ā

┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā

┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā