SECTOR CONSTRUCCIėN

┬Ā1.6.┬ĀSECTOR CONSTRUCCI├ōN

1.6.1. Introducci├│n

A poco m├Īs de cuatro a├▒os de la crisis subprime, la debacle ’¼ünanciera que tuvo su origen┬Āen el aumento de morosidad de las hipotecas norteamericanas, los mercados de bienes┬Āra├Łces ┬Āalrededor ┬Ādel ┬Āmundo ┬Āparecen ┬Āencaminarse ┬Ālentamente ┬Āhacia ┬Āsu ┬Ārecuperaci├│n.┬Ā

En Estados Unidos el ├Łndice Case-Shiller compuesto por veinte ciudades, elaborado por┬ĀStandard & PoorŌĆÖs, que mide el nivel de precios de casas de calidad homog├®nea muestra┬Āpara noviembre del 2012 un incremento del 5,6% con respecto al mismo mes de un a├▒o┬Āatr├Īs. ┬ĀLas ┬Āventas ┬Āde ┬Ānuevas ┬Ācasas ┬Āpara ┬Āprivados ┬Ācrecieron ┬Āun ┬Ā8,8% ┬Āen ┬Ādiciembre ┬Ādel┬Ā2012 en comparaci├│n con el mismo mes de un a├▒o atr├Īs. Los permisos de nuevas casas┬Āaumentaron en el mismo per├Łodo un 28,8%, pero a├║n se encuentran cerca de 40% por┬Ādebajo del acumulado para los mismos meses del 2007, con lo cual el camino por transitar es a├║n largo.

El ├Łndice Dow Jones Equity All REIT Total Return Index est├Ī compuesto por todos los Real┬ĀState Investment Trust (REIT) del universo del Dow Jones, es decir, agrupa a todos los fondos cotizantes dedicados a los negocios inmobiliarios dentro del ├Īmbito captado por el┬ĀDow Jones. Este ├Łndice ha crecido desde su piso durante la crisis subprime (US$306,75)┬Āhasta ┬Āsu ┬Ā├║ltimo ┬Ām├Īximo ┬Āhist├│rico ┬Āen ┬Āseptiembre ┬Ādel ┬Ā2012 ┬Ā(US$1.132,27) ┬Āun ┬Ātotal ┬Āde┬Ā269,12%, siendo otro indicador de la rentabilidad y de la recuperaci├│n ŌĆōlenta- del sector┬Āen Estados Unidos85.

En el Reino Unido los datos del National House Building Council muestran que en 2012 se┬Āregistraron 104.510 nuevos hogares, en comparaci├│n con los 114.930 registros del 2011,┬Āun 9,1% menos. M├Īs a├║n, el producto de la construcci├│n de noviembre del 2012 se ubic├│┬Āun 9,8% debajo del mismo mes un a├▒o atr├Īs seg├║n las estad├Łsticas o’¼üciales de la Office┬Āfor National Statistics.

En Espa├▒a, uno de los pa├Łses donde la crisis europea tiene mayor impacto, la super’¼ücie┬Āvisada a construir acumulada durante los once primeros meses del 2012 cae un 27,2%┬Ācon respecto al mismo per├Łodo del 2011 y un 85,9% en comparaci├│n a los mismos meses┬Ādel 2007. Si se toma solamente la construcci├│n residencial tales comparaciones son del┬Ā-29,7% y del -88,2%.

En ┬ĀChina, ┬Āpa├Łs ┬Ādel ┬Ācual ┬Āse ┬Āespera ┬Āun ┬Āimportante ┬Ācrecimiento ┬Āen ┬Āel ┬Āsector ┬Ādurante ┬Āla┬Āpr├│xima d├®cada, la tasa de crecimiento de las inversiones en bienes ra├Łces fue del 16,2%┬Āpara el 2012. Exhibe as├Ł una ca├Łda de 11,9 puntos porcentuales con respecto al crecimiento del 2011.

El sector de la construcci├│n re’¼éeja de esta manera las distintas situaciones que atravesaron en 2012 y atraviesan actualmente los pa├Łses. Estados Unidos con un crecimiento relativamente bajo, recuper├Īndose de una importante crisis. Europa con situaciones┬Ācomplejas, donde si bien hay realidades dispares, algunos pa├Łses no pueden terminar de┬Āsuperar la crisis y otros incluso desconocen si efectivamente han pasado la peor parte,┬Ācomo en Espa├▒a en donde las nuevas obras se han visto dr├Īsticamente reducidas. China,┬Ās├Łmbolo de los pa├Łses emergentes, a pesar de haber bajado sus expectativas de crecimiento, mantiene una tasa de inversi├│n en bienes ra├Łces del 16%.

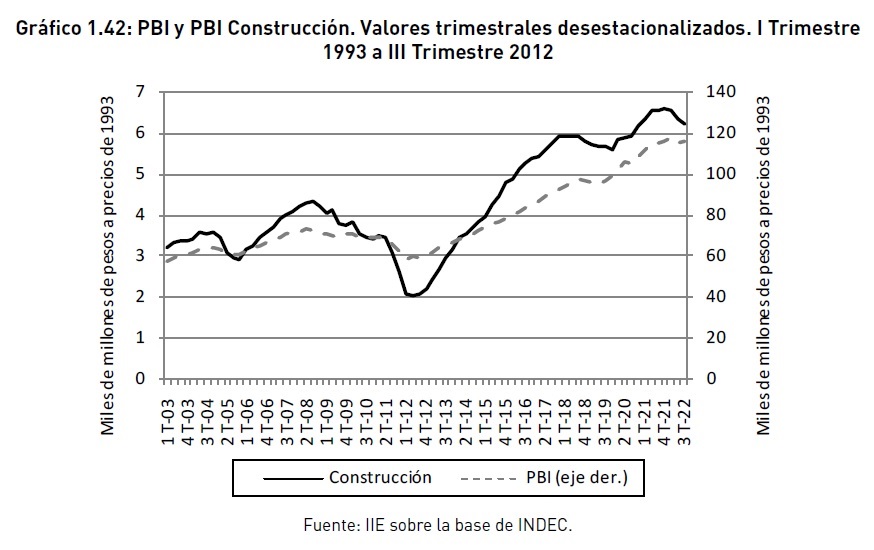

En Argentina la construcci├│n tiene un importante peso aunque se han roto ciertas relaciones hist├│ricas o hechos estilizados, como la relaci├│n de crecimiento econ├│mico con el┬Ācrecimiento del sector ŌĆō por cada punto que crec├Ła el PBI la construcci├│n crec├Ła 2,6-.Como┬Āzuede verse en el Gr├Ī’¼üco 1.42 a partir de la crisis del 2002 pareciera haber dos per├Łodos┬Ābien diferenciados: el primero que abarca desde el 2002 hasta el 009, en el cual se observa un fuerte crecimiento y una ca├Łda moderada hacia el ’¼ünal, y el segundo desde el┬Ā2009 hasta la actualidad, en el cual se observa una expansi├│n de menor pendiente y una┬Āimportante y r├Īpida ca├Łda posterior. Con lo cual las relaciones entre el comportamiento del┬Āsector de la edi’¼ücaci├│n y la econom├Ła nacional son diferentes en cada per├Łodo.

┬Ā85 ┬ĀCabe destacar que el m├Īximo hist├│rico anterior a la crisis subprime fue de US$1.115,47 ┬Āen febrero del 2007.

┬Ā ┬Ā

┬Ā

De manera de poder diferenciar mejor los ciclos descriptos se presentan en el Cuadro 1.4┬Ālas tasas de crecimiento tanto del producto bruto interno (PBI) como del PBI del sector de┬Āla construcci├│n. Se toman las diferentes tasas para los intervalos analizados y luego se┬Ācomputa el ratio de las mismas. De esta manera se puede apreciar que mientras en los┬Āa├▒os entre 2002 y 2009 cada punto de crecimiento de la econom├Ła estaba asociado a 2,66┬Āpuntos de crecimiento de la construcci├│n, para el ciclo conformado entre 2009 y 2012 la┬Ārelaci├│n se transforma radicalmente y cada punto de crecimiento del producto se plasma┬Āen aproximadamente poco m├Īs de medio punto de crecimiento del sector en cuesti├│n.

┬Ā

┬Ā

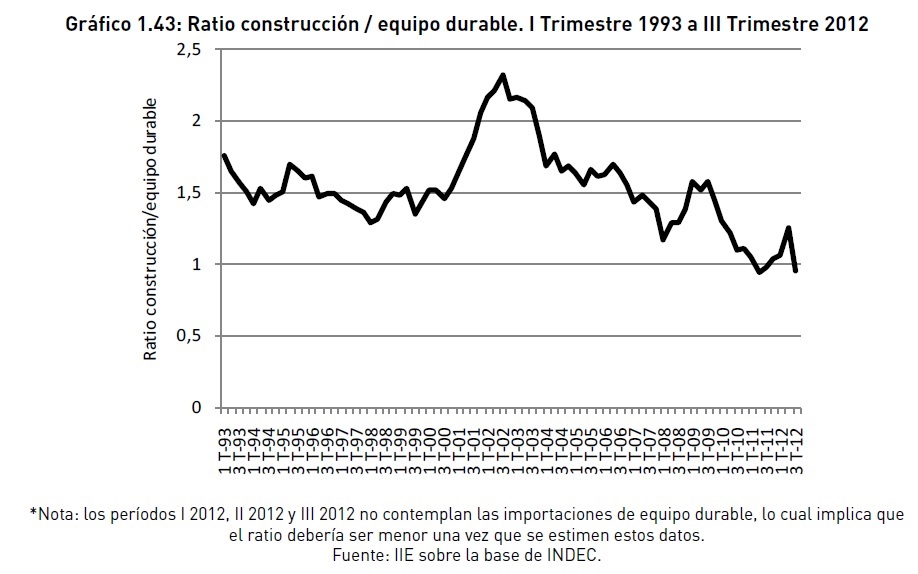

Si se desea clasi’¼ücar el rubro de la construcci├│n dentro de los componentes del producto,┬Āeste estar├Ła dentro de la inversi├│n. El Instituto Nacional de Estad├Łstica y Censos (INDEC)┬Āproporciona los datos acerca de la Inversi├│n Bruta Interna Fija (IBIF), es decir, aquella┬Āinversi├│n generada en la geograf├Ła nacional que sin tener en cuenta las depreciaciones┬Āni las variaciones de stock, se puede agrupar a grandes rasgos en equipos durables y en┬Āconstrucciones. En este sentido, es posible analizar la importancia de la construcci├│n┬Ādentro de las inversiones a nivel nacional computando el ratio entre los dos componentes┬Āde la IBIF y evaluar su evoluci├│n, lo cual se presenta en el Gr├Ī’¼üco 1.43. Se aprecia una┬Āclara tendencia bajista desde el 2002 hacia la actualidad, ya que el ratio se mueve desde┬Āvalores por encima de dos a valores cercanos a uno, lo que implica que la participaci├│n┬Ādel equipo durable es cada vez mayor con el paso de tiempo. Una posible explicaci├│n es┬Āque el aumento de la productividad del equipo durable haya inclinado la inversi├│n hacia┬Āese rubro, al tiempo que durante el paso del tiempo las rentas extraordinarias del sector┬Āde la construcci├│n fueron normaliz├Īndose, disminuyendo sus incentivos. Un detalle adicional, es que pueden apreciarse los picos en el ratio en las ├®pocas de crisis, en donde la┬Āinversi├│n en equipo durable disminuye por parte de las empresas: 2002, 2009.

1.6.2. Desempe├▒o en 2012: An├Īlisis de Indicadores

M├Īs all├Ī del producto del sector, que es el indicador del nivel de actividad m├Īs importante, es posible encontrar otros estad├Łsticos que permitan aproximar la situaci├│n del sector┬Ācon un menor rezago temporal. En el caso de la construcci├│n, el INDEC elabora el ├Źndice┬ĀSint├®tico de Actividad de la Construcci├│n (ISAC) que mide, a trav├®s de los despachos de┬Āinsumos representativos de la construcci├│n, la evoluci├│n del sector seg├║n distintas tipolog├Łas de inmuebles. Gracias a esta divisi├│n puede estudiarse la performance de cinco┬Āgregados que conforman esta industria: construcciones para viviendas, construcciones┬Āpara otros usos, construcciones petroleras, obras de infraestructura, y obras viales86.Existe adem├Īs un indicador privado, el ├Źndice Construya, elaborado de manera similar al┬ĀISAC por la medici├│n de despachos de materiales de doce empresas l├Łderes87, productoras┬Ā

┬Ā

86 Las edi’¼ücaciones incluidas en cada rubro se detallan a continuaci├│n. Edi’¼ücios para viviendas: edi’¼ücaciones┬Ādestinadas a univiviendas o multiviviendas, realizadas por el sector p├║blico o privado, nuevas y ampliaciones.┬Ā

Edi’¼ücios para otros destinos: edi’¼ücios destinados a industria y talleres, almacenaje y galpones, administraci├│n,┬Ābanca y ’¼ünanzas, comercios, educaci├│n, salud, transporte, hoteler├Ła y alojamiento, gastronom├Ła, cultura y espect├Īculos, recreaci├│n y deportes, arquitectura funeraria, y otros. Construcciones petroleras: perforaci├│n de┬Āpozos petroleros, e instalaciones relacionadas con la actividad. Obras viales: construcci├│n y mantenimiento de┬Ācarreteras, caminos, puentes, viaductos, autopistas, tramado vial urbano, etc. Otras obras de infraestructura:┬Āobras h├Łdricas y de saneamiento, infraestructura de transporte, redes de telefon├Ła, tendidos el├®ctricos, transporte y distribuci├│n de gas, etc.┬Ā

87 Las 12 empresas que conforman al Grupo Construya son: Later-Cer, Cer├Īmica Quilmes, FV, Loma Negra,┬ĀCerro Negro, Klaukol, Aluar, AcerBrag, Plavicon, Cefas S.A., Ferrum, AcquaSystem.

de insumos de la construcci├│n. Si bien este ├Łndice no es factible de desagregaci├│n, es┬Āinteresante contar con m├Īs de una medici├│n del mismo fen├│meno para captar posibles┬Ādivergencias entre estad├Łsticas p├║blicas y privadas.

En el Gr├Ī’¼üco 1.44 se presentan los dos ├Łndices antes descriptos con base 100 en 2011,┬Āpara permitir una comparaci├│n directa entre los comportamientos de ambos a├▒os -2011┬Āy 2012-. Lo primero en llamar la atenci├│n es que de los dos indicadores, el que muestra┬Āun comportamiento m├Īs optimista es el privado y no el p├║blico, que exhibe una contracci├│n en el nivel de actividad de la construcci├│n de mayor grado que el ├Łndice Construya.┬Ā

┬Ā ┬Ā

┬Ā

Mientras que la media del ISAC para el 2011 es de 182,76 -un crecimiento del 8,7% con┬Ārespecto a 2010- la del a├▒o 2012 es de 176,97, lo que signi’¼üca una ca├Łda del 3,2%. Desde┬Āel punto de vista privado, la media del ├Źndice Construya es de 340,51 para el 2011 ŌĆōcreciendo un 9,3% respecto al 2010- y de 333,73 para el 2012, mostrando una ca├Łda del 2%┬Ārespecto al mismo per├Łodo del a├▒o anterior88.┬Ā

Si se observa con atenci├│n el gr├Ī’¼üco anterior pueden apreciarse dos meses de aumento┬Āconsecutivo ┬Āen ┬Āla ┬Āactividad ┬Āconstructora, ┬Ādurante ┬Ājunio ┬Āy ┬Ājulio, ┬Ālo ┬Āque ┬Āpromovi├│ esperanzas de una nueva etapa de crecimiento en esta rama de la econom├Ła, especialmente┬Ādespu├®s de que en mayo se vieron frustradas las expectativas de una primera mejor├Ła.┬Ā

Sin embargo el mes de agosto lleg├│ cargado de abundantes lluvias lo que, sumado a las┬Ācircunstancias econ├│micas, fren├│ la recuperaci├│n y io nuevas se├▒ales de alerta, para┬Ācerrar el a├▒o con n├║meros negativos.

El Cuadro 1.5 por su parte, muestra el comportamiento de los distintos bloques exhibidos┬Āen la primera ’¼üla junto con su ponderaci├│n relativa dentro del ISAC. Tal estructura re’¼éeja┬Āen cierta medida lo ocurrido a nivel general en la econom├Ła argentina durante el 2012.┬Ā

En este sentido se aprecia una ca├Łda importante de la inversi├│n pesada en infraestructura ŌĆōotras obras de infraestructura cay├│ 7,3%-, una fuerte retracci├│n del gasto p├║blico┬Āprovocado por la necesidad de contener el d├®’¼ücit ŌĆōobras viales se contrajo 6,5%- y un┬Āpesimismo general ya que las edi’¼ücaciones destinadas a comercio e industria en general┬Āse retrajeron 4,6%. La ca├Łda se vio parcialmente atenuada por un lado por los edi’¼ücios┬Ā

┬Ā88 ┬ĀPara este an├Īlisis se utilizan las series sin desestacionalizar, en sus bases originales: 2004 =100 para ISAC y┬Ājunio 2002=100 para ├Łndice Construya.

para viviendas que retrocedieron en menor medida 2,4%, siendo este el rubro de mayor┬Āponderaci├│n. Y por otra parte en terreno positivo se encuentra construcciones petroleras┬Ācon un crecimiento del 9,9%, debido en parte al bajo nivel de obras preexistente. El fuerte de la construcci├│n durante el ├║ltimo per├Łodo analizado ha sido sin m├Īs, la edi’¼ücaci├│n┬Āresidencial, ya sea en nuevas obras o en expansiones de existentes.

┬Ā

┬Ā

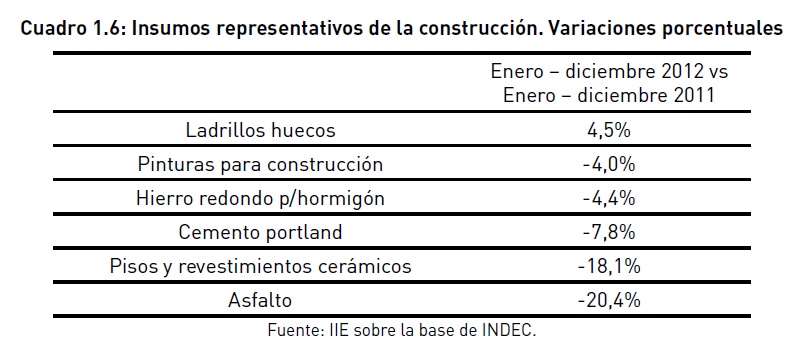

Dado que, como ya se ha mencionado con anterioridad, los ├Łndices abreviados aproximan el nivel de actividad de la construcci├│n por medio del despacho o consumo de los┬Āmateriales utilizados en la misma, una inspecci├│n a groso modo de tales insumos puede┬Āa’¼üanzar el an├Īlisis precedente, ya que cada insumo tiene una determinada participaci├│n┬Ācaracter├Łstica en cada bloque ŌĆōpor ejemplo asfalto en obras viales-. Los n├║meros no son┬Ābuenos, con ca├Łdas en casi todos los productos excepto ladrillos huecos, lo que podr├Ła┬Āindicar una recuperaci├│n en nuevas obras, especialmente residenciales. El peor comportamiento es el del asfalto, dando cuenta de lo mencionado acerca de la disminuci├│n de┬Āobra p├║blica. En terreno negativo, pisos y revestimientos cer├Īmicos permite inferir que┬Ālos ’¼ünales de obra o bien est├Īn demorados ŌĆōes decir los edi’¼ücios no se terminan- o toda-v├Ła no se ha llegado a esa etapa del ciclo debido a la interrupci├│n en las construcciones┬Āa partir de la instauraci├│n del cepo cambiario.

┬Ā

┬Ā89 ┬ĀLos porcentajes contenidos en cada categor├Ła en la primera ’¼üla representan el peso de cada una en el ├Łndice ISAC.

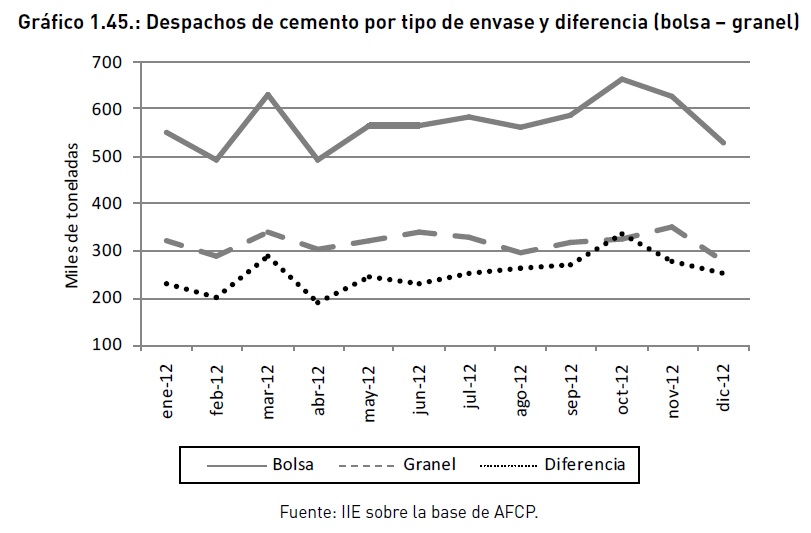

┬ĀUn distinci├│n del cemento portland por el tipo de envase, es decir, su venta a granel o en┬Ābolsa, permite distinguir la obra p├║blica y privada de mayor envergadura, de la privada┬Āde menor escala ŌĆōcasas y construcciones de poca altura-. Durante el a├▒o 2012 si bien┬Āel consumo de cemento disminuy├│ en general, el comprador en promedio se inclin├│ hacia el material distribuido en bolsas alej├Īndose del cemento a granel (ver Gr├Ī’¼üco 1.45).┬Ā

As├Ł, mientras que el cemento en bolsa sufri├│ una ca├Łda en sus despachos del 4,6%; la┬Ācontracci├│n para el cemento a granel fue del 13,6%, casi el triple. Ello da cuenta de que┬Āno solo la construcci├│n para viviendas ha eximido al sector de una mayor ca├Łda -como┬Āse ┬Āanaliz├│ ┬Āseg├║n ┬Āel ┬ĀISAC ┬Āpor ┬Ābloques-, ┬Āsino ┬Āque ┬Ādentro ┬Āde ┬Āeste ┬Ābloque ┬Ālas ┬Āpeque├▒as┬Āobras ┬Āprivadas ┬Āhan ┬Āsido ┬Ālas ┬Āque ┬Āmejor ┬Āperformance ┬Āhan ┬Ātenido, ┬Āprobablemente ┬Ācomo┬Āresultado de los deseos de proteger los ahorros familiares del impuesto in’¼éacionario90 y┬Āaprovechar la brecha de cotizaciones del tipo de cambio del mercado paralelo por parte┬Āde quienes pose├Łan tenencias en efectivo de divisas norteamericanas.

┬Ā

┬Ā

Los datos sobre el empleo pueden tomarse del Instituto de Estad├Łstica y Registro de la┬ĀIndustria de la Construcci├│n (IERIC), que emite las libretas de trabajo para los ocupados┬Ādel sector, y elabora sus informes en base a Ospecon y seguro de vida obligatorio. Excluyendo del an├Īlisis el empleo informal, las cifras del IERIC muestran que la mano de obra┬Ātambi├®n se vio afectada por la contracci├│n del nivel de actividad del sector, retrocediendo┬Ādesde su m├Īximo hist├│rico de 438.360 puestos registrados en noviembre del 2011 a un┬Āpromedio de 405.342 para los meses entre enero y octubre del 2012. Esto implica una┬Āca├Łda ┬Ādel ┬Ā3,4% ┬Āpara ┬Āesos ┬Āmeses ┬Āen ┬Ācomparaci├│n ┬Ācon ┬Ālos ┬Āmismos ┬Ādel ┬Ā2011 ┬Ācuando ┬Āel┬Āpromedio era del 419.559. Los salarios del sector subieron en promedio un 32,4% para┬Āel acumulado enero-octubre 2012 versus igual per├Łodo del a├▒o anterior, alcanzando en el┬Ā├║ltimo mes registrado un promedio de $5.066,70.┬Ā

La incidencia sobre los trabajadores depende tanto del tama├▒o de la empresa como de la┬Āubicaci├│n geogr├Ī’¼üca. En el Cuadro 1.7 puede analizarse la comparaci├│n entre los acumulados de los per├Łodos enero-octubre para los a├▒os 2011 y 2012 y sus variaciones porcentuales entre empresas de distintas categor├Łas.┬Ā

┬Ā90 Se de’¼üne al impuesto in’¼éacionario como el resultante de aplicar como al├Łcuota la variaci├│n en el nivel general┬Āde precios, a una base imponible considerada como los saldos monetarios en poder del p├║blico, ya sea en efectivo┬Āo en dep├│sitos. Por ejemplo, si durante todo el a├▒o 2012 se mantuvieron escondidos $1.000 en un caj├│n para ser┬Āusados ante una eventualidad, el impuesto in’¼éacionario fueron $230, suponiendo una in’¼éaci├│n del 23%.

Se aprecia que los contratados de las ’¼ürmas┬Āde mayor envergadura fueron los m├Īs perjudicados, lo que se explicar├Ła por la contracci├│n┬Āde las obras de mayor super’¼ücie a favor de las residenciales de menor tama├▒o.

┬Ā

┬Ā

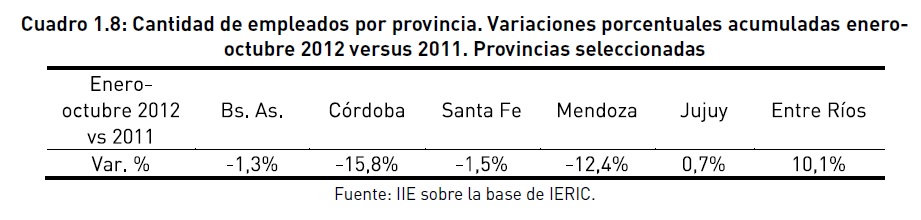

Analizando ┬Āla ┬Āmisma ┬Āvariaci├│n ┬Āporcentual ┬Āacumulada ┬Āentre ┬Āenero ┬Āy ┬Āoctubre ┬Ādel 2012┬Āversus 2011 por provincias, es factible pensar que dentro de un mismo pa├Łs se dan condiciones sumamente heterog├®neas, que se resumen en el Cuadro 1.8.

┬Ā

┬Ā

En cuanto a los costos y a la rentabilidad del sector, durante los ├║ltimos tiempos pareciera que se han normalizado, es decir, que han desaparecido las rentas econ├│micas que┬Āse observaron durante los a├▒os de mayor expansi├│n de esta industria. Tras una peque├▒a┬Ādisminuci├│n en la velocidad de aumento durante el 2011, los costos de la construcci├│n┬Āmedidos por INDEC91 han vuelto a crecer, llegando al 24,6% interanual de diciembre 2011┬Āa diciembre 2012, impulsados especialmente por el incremento en las remuneraciones a┬Āla mano de obra. Ello puede apreciarse en el Gr├Ī’¼üco 1.46.

┬Ā91 ┬ĀEste ├Łndice est├Ī construido sobre la base de 6 tipolog├Łas de viviendas, 4 multifamiliares y 2 unifamiliares, de┬Ādistintas cantidades de plantas. Se consideran 212 materiales, 5 categor├Łas laborales, 6 subcontratos, y 22 elementos de gastos generales, agrupados en 13 items ┬Āo 3 cap├Łtulos con las siguientes ponderaciones: materiales┬Ā46%, mano de obra 45,6%, gastos generales 8,4%. Se releva la informaci├│n en la ciudad de Buenos Aires y en 19┬Āpartidos del conurbano bonaerense. Para mayor detalle consultar la metodolog├Ła en el rubro ├Źndices de Precios┬Āde la p├Īgina web de INDEC: www.indec.gov.ar.

┬Ā

┬Ā

Otros ├Łndices de costos de la construcci├│n muestran comportamientos en menor o mayor┬Āmedida diferentes, aunque hay que tener en cuenta las diferencias metodol├│gicas utilizadas por cada entidad. En el caso de la C├Īmara Argentina de la Construcci├│n, la variaci├│n┬Āinteranual es del 25,6%, pero su ├Łndice se basa en una sola tipolog├Ła de construcci├│n,┬Āun edi’¼ücio multifamiliar. El ├Łndice p├║blico de la Direcci├│n General de Estad├Łstica y Censos de la Provincia de C├│rdoba exhibe un crecimiento del 31,6%, con una metodolog├Ła┬Āque asume como base una vivienda unifamiliar de 75,7 metros cuadrados. Sin embargo,┬Ām├Īs all├Ī de la fuente que se tome, en general se observa una aceleraci├│n en la tasa de┬Ācrecimiento de los costos, tras una ca├Łda en estas tasas en la crisis del a├▒o 2009 y una┬Āmoderaci├│n en el 2011.

Las regulaciones acerca de las transacciones en divisas americanas para el sector complican el an├Īlisis de la rentabilidad del mismo, dado que muchos de los valores anteriores┬Āse registraban en esa moneda. As├Ł, si se transformaran los valores de los inmuebles en┬Āpesos a d├│lares al tipo de cambio o’¼ücial, los datos mostrar├Łan incrementos en los precios┬Āde los inmuebles en esa divisa. Sin embargo la conclusi├│n de un aumento de precio ser├Ła┬Āuna falacia, puesto que los precios en pesos han crecido, al menos en un principio, para┬Āequiparar ┬Āen ┬Āparte ┬Āla ┬Ābrecha ┬Āentre ┬Ālas ┬Ādistintas ┬Ācotizaciones ┬Āexistentes ┬Āde ┬Āla ┬Āmoneda┬Āestadounidense ŌĆōentre el inaccesible mercado o’¼ücial y el mercado paralelo-, mostrando┬Ābuenas oportunidades para quienes pod├Łan negociar con remanentes de efectivos de tal┬Ādivisa. Es decir, si uno considera el tipo de cambio o’¼ücial podr├Ła decir que los precios en┬Ād├│lares han aumentado, pero si tomase como referencia el tipo de cambio informal, estos presentan leves bajas. Tambi├®n debe considerarse que existe un d├│lar intermedio de┬Āreferencia, para acercar las partes negociantes en las transacciones, denominado ŌĆ£d├│lar┬ĀladrilloŌĆØ, una variante del d├│lar informal.┬Ā

Al hablar de rentabilidad uno tambi├®n debe analizar los costos con el mismo criterio,┬Āy por tanto al dividir el aumento de los precios de los insumos por el tipo de cambio se┬Āobtiene que la tasa de crecimiento de los costos en d├│lares var├Ła seg├║n el tipo de cambio que se utilice, llegando incluso a caer. Sin embargo lo usual es que los costos, que┬Āse encuentran en pesos, crezcan a los ritmos analizados previamente, con lo cual los┬Ām├Īrgenes de ganancias del sector se han visto reducidos durante el presente a├▒o en la┬Āmedida que los precios en pesos crecen a una tasa menor a la devaluaci├│n.┬Ā

La ┬Āfalta ┬Āde ┬Āse├▒ales ┬Āclaras ┬Āde ┬Āprecios ┬Āha ┬Āocasionado ┬Āpor ┬Ālo ┬Ātanto ┬Āun ┬Āamplio ┬Āgrado ┬Āde┬Āincertidumbre con respecto a las rentabilidades del sector e incluso a la factibilidad de┬Ānuevos proyectos. Si bien se han desarrollado esquemas ’¼ünancieros en pesos para adaptarse a las nuevas medidas, se recurre en general a contratos con una indexaci├│n t├Īcita┬Āpor alg├║n ├Łndice de costos de la construcci├│n, y tomando el precio en pesos de los inmuebles que surge de la transformaci├│n del monto en d├│lares a un tipo de cambio intermedio┬Āentre el o’¼ücial y el paralelo. En tales circunstancias si bien no son los ├║nicos, muchos┬Āinversores interesados son aquellos que estiman que sus salarios o ingresos variar├Īn de┬Āforma an├Īloga a los ├Łndices utilizados, un supuesto fuerte, para poder hacerse de activos┬Āque permitan escapar al impuesto in’¼éacionario.┬Ā

Como regla general en toda inversi├│n la tasa de rentabilidad debe ser proporcional al┬Āriesgo asumido, para mantener un nivel de riesgo acotado y evitar desajustes que eventualmente ┬Ādeben ┬Āser ┬Ācorregidos. ┬ĀSeg├║n ┬Āesta ┬Āpremisa ┬Āy ┬Āconsiderando ┬Ālos ┬Āriesgos ┬Āque┬Āest├Īn presentando las inversiones en bienes ra├Łces, hist├│ricamente seguras, la ca├Łda en┬Ālas tasas de ganancias, los aumentos de costos y la falta de se├▒ales de precios claras┬Āimponen un manto de duda sobre el ┬Āfuturo cercano, y explican el desv├Ło de inversiones┬Āhacia otros rubros.

A pesar de lo anterior, la demanda inversionista es solo una cara de la moneda. La otra┬Ācara es la demanda para uso propio, que en la medida en que la brecha entre ajustes┬Āsalariales y costos de la construcci├│n se agranda, esta cae. As├Ł las familias ven reducidas┬Āsus posibilidades de acceder a una vivienda digna y propia. El acceso al cr├®dito hipotecario durante la ├║ltima d├®cada ha mermado considerablemente, profundizando el problema en cuesti├│n -el promedio de cr├®ditos hipotecarios en t├®rminos reales92 cay├│ un 48,7%┬Āsi se compara el per├Łodo desde diciembre de 2002 a noviembre de 2012 contra el per├Łodo┬Āque abarca desde diciembre de 1992 a noviembre del 2002-. Si bien en este aspecto el┬Āgobierno ha ┬Āintervenido a trav├®s del plan Pro.Cre.Ar., sus resultados son aun inciertos,┬Āpero su amplia demanda es una se├▒al clara del d├®’¼ücit que presenta el sistema crediticio┬Āen este rubro. La principal raz├│n: la falta de previsibilidad para el planeamiento a largo┬Āplazo que es end├®mico en Argentina y que se ha visto agravado por la incertidumbre de┬Āla coyuntura actual. De esta manera vuelve a cobrar importancia la demanda inversionista, ya que se ha institucionalizado una forma de acceso a la vivienda por medio del┬Āarrendamiento y no por la propiedad de la misma. No son los bancos sino los propietarios┬Āinversionistas los que ocupan el lugar de intermediarios entre oferentes y demandantes,┬Āacomodando fondos y tiempos, en vez del sistema ’¼ünanciero en su papel de mediador┬Ācomo en el com├║n de las econom├Łas. Un an├Īlisis sobre el r├®gimen de propiedad, como el┬Ādel Gr├Ī’¼üco 1.47 que muestra el porcentaje de propietarios, da cuenta de la profundizaci├│n en este modelo de tenencia, cuyas repercusiones sociales son claras.

┬Ā92 ┬ĀDe’¼éactado por IPC INDEC solapado con los elaborados por las direcciones de estad├Łstica de las provincias de┬ĀSanta Fe y San Luis. Base enero 2011=100. Fuente de cr├®dito hipotecario: IIE sobre la base de BCRA.

┬Ā ┬Ā

┬Ā

┬ĀEn cuanto a las previsiones para el futuro, los permisos de edi’¼ücaci├│n proporcionan la┬Āmejor informaci├│n disponible, aunque no dejan de tener sus matices ya que pueden autorizarse construcciones que no se edi’¼ücan, o puede solicitarse el permiso una vez edi’¼ücado. Con todo, el acumulado durante 2012 de la super’¼ücie autorizada a edi’¼ücar sufri├│┬Āuna ca├Łda del 9,3% en relaci├│n al 2011. Si bien no iguala la ca├Łda del 2009 (-17,1%), es un┬Āimportante llamado de atenci├│n a futuro ya que augura una retracci├│n en la oferta. Si se┬Āobserva el Gr├Ī’¼üco 1.48 en donde se exponen las variaciones interanuales, es decir las variaciones de un mes contra el mismo mes del a├▒o inmediato anterior, se puede apreciar┬Āque desde abril del 2012 los n├║meros han permanecido en el terreno negativo, lo cual┬Āsupondr├Ī un importante desaf├Ło para el pr├│ximo a├▒o.

┬Ā ┬Ā

┬Ā

┬Ā1.6.3. Hechos Trascendentes

Los determinantes del comportamiento del sector durante el a├▒o 2012 se pueden encontrar, en su mayor├Ła, en las nuevas regulaciones que afectaron al mercado, e in’¼éuidos a┬Āsu vez por la alta in’¼éaci├│n.

Durante muchas d├®cadas se han considerado a los ladrillos como el refugio de valor por┬Āexcelencia, dado que han superado varios periodos in’¼éacionarios con ├®xito, consolid├Īndose como un activo seguro que adem├Īs proporciona una renta interesante. Sin embargo, las┬Āregulaciones planteadas al sector, en especial las referentes a la obligaci├│n de negociar┬Ālos inmuebles en pesos, quitaron a estos bienes parte de la capacidad de conservaci├│n del┬Āvalor. As├Ł, afectado parte de su principal atractivo para los inversores su demanda cay├│┬Āabruptamente, explicando la contracci├│n sufrida por esta actividad durante el 2012.

A las restricciones de ’¼ünales de octubre del 2011 siguieron otras con especial mira en┬Ālas compraventas de inmuebles, afectando sobre todo al sector inmobiliario: en enero┬Ādel 2012 la Unidad de Informaci├│n Financiera (UIF) extendi├│ la exigencia acerca de la┬Āprevenci├│n del lavado de dinero y ’¼ünanciaci├│n del terrorismo al sector; a partir de julio se┬Āestableci├│ la obligaci├│n de declarar el tipo de divisa en las escrituraciones para posterior┬Ārastreo; en octubre venci├│ el plazo para las hipotecas en moneda extranjera y solamente┬Āse pueden solicitar en pesos, sumado a una rebaja de los montos m├Łnimos declarables┬Āante ┬Āla ┬ĀAdministraci├│n ┬ĀFederal ┬Āde ┬ĀIngresos ┬ĀP├║blicos ┬Ā(AFIP) ┬Āpara ┬Ālas ┬Ātransacciones ┬Āde┬Āpropiedades ┬Āinmuebles. ┬ĀA ┬Āestas ┬Āregulaciones ┬Āse ┬Āadhiere ┬Āel ┬Āefecto ┬Āde ┬Āla ┬Ānueva ┬ĀLey ┬Āde┬ĀH├Ībitat de Buenos Aires que requiere la donaci├│n de un porcentaje del terreno para emprendimientos de m├Īs de 5.000 metros cuadrados y la incertidumbre sobre los proyectos┬Ādel nuevo c├│digo civil y comercial y la nueva ley de alquileres93.┬Ā

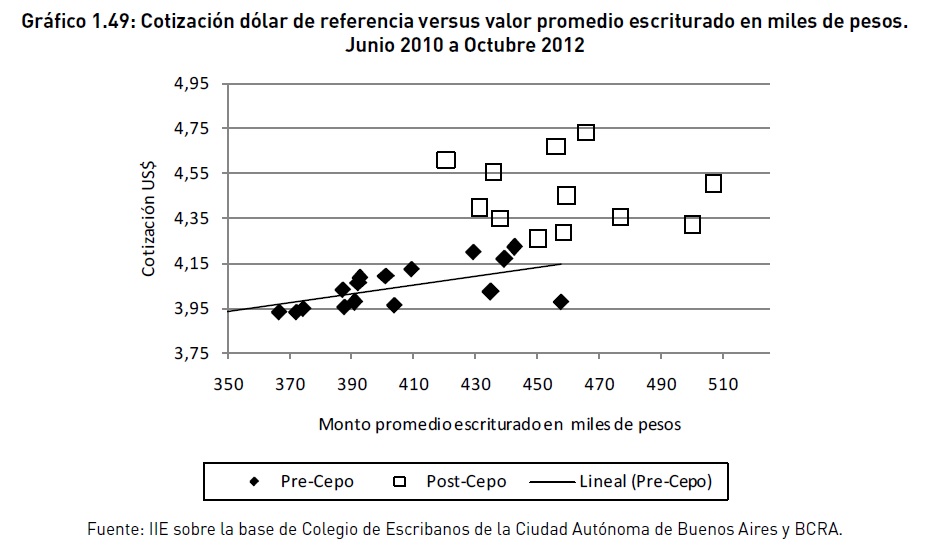

Los efectos de la sumatoria de las nuevas regulaciones deben ser analizados desde dos┬Āpuntos de vista, al menos. El principal efecto de la pesi’¼ücaci├│n del sector fue la p├®rdida┬Āde se├▒ales claras de precios para los productos, lo cual afect├│ tanto a nuevos emprendimientos como a las transferencias de usados. Ello puede apreciarse en el Gr├Ī’¼üco 1.49┬Ādonde se muestra la relaci├│n entre la cotizaci├│n o’¼ücial de la divisa norteamericana y el┬Āvalor promedio escriturado en la Ciudad Aut├│noma de Buenos Aires, a partir de la cual se┬Āobserva que se pierde la relaci├│n pr├Īcticamente lineal que manten├Łan ambas variables,┬Āaumentando considerablemente la volatilidad de los montos. Si bien ello puede tener un┬Āefecto adicional por alteraciones en la cartera del tipo de inmuebles transados, en promedio puede observarse que los precios dejan de seguir su referencia hist├│rica.┬Ā

┬Ā93 Si bien por ser proyectos no se conoce con certeza sus implicancias, ya que adem├Īs de ser promulgadas┬Ādeben ser reglamentadas, entre las modi’¼ücaciones que incorporar├Łan a la actividad se encuentran l├Łmites en┬Ālos montos de los alquileres, prolongaciones en el tiempo de contrato, nuevas formas y sujetos jur├Łdicos, etc.

┬Ā

┬Ā

┬ĀPor otro lado, la adaptaci├│n que se dio en estos dos rubros, desarrollista, enfocado a┬Ānuevos proyectos, e inmobiliario, enfocado a ventas de bienes nuevos y usados, di’¼üere.┬Ā

Debido a que el primero posee costos en pesos y existe una variedad de ├Łndices sobre los┬Āmismos -├Źndice de Costos de la Construcci├│n (ICC) de INDEC para Gran Buenos Aires,┬ĀICC de la C├Īmara Argentina de la Construcci├│n, ICC provinciales y privados- la capacidad┬Āde maniobra es mayor para las empresas constructoras en contraste con las inmobiliarias, lo que permiti├│ un reacomodamiento de las formas de contrataci├│n para evitar una┬Āca├Łda m├Īs profunda de la actividad.┬Ā

En cuanto a los usados, inmuebles adquiridos en divisa americana, la falta de precios┬Āclaros por la aparici├│n de una brecha entre el tipo de cambio o’¼ücial y uno ŌĆō o varios- tipo┬Āde cambio paralelo, provoc├│ p├®rdidas de capital para los inversores que val├║an sus propiedades seg├║n la cotizaci├│n informal. Para evitar asumir p├®rdidas en general se retrajo┬Āla oferta de los mismos y se volcaron sus unidades hacia el alquiler. Este fen├│meno por┬Ālo tanto afect├│ a los intermediarios inmobiliarios que no se pudieron adaptar velozmente┬Āa los cambios estructurales llevando sus carteras hacia promoci├│n de nuevos proyectos┬Āen conjunto con los constructores o ┬Āa la administraci├│n de alquileres.

Por otro lado, la in’¼éaci├│n -presionada por el crecimiento de la base monetaria avalado por┬Āla modi’¼ücaci├│n de la Carta Org├Īnica del Banco Central de la Rep├║blica Argentina y la necesidad de ’¼ünanciamiento del ’¼üsco- ha tenido efectos ambiguos sobre el sector. Por el lado┬Āde la demanda de inmuebles, el excedente de pesos motivo la demanda inversora con ’¼ünes┬Āde escapar de la p├®rdida del poder adquisitiva del dinero, movilizando emprendimientos┬Āy obras de peque├▒a escala familiar. Para evitar la descapitalizaci├│n, los ladrillos se mostraron como una de las pocas opciones remanentes y accesibles ŌĆōa pesar de las nuevas┬Āregulaciones- dada la prohibici├│n de compra de divisas para atesoramiento, convirti├®ndose┬Āde esta manera en el principal impulsor de la demanda. Sin embargo la falta de precios┬Āclaros y la necesidad de usar una nueva unidad de medida han generado el efecto contrario┬Āpor sobre este efecto positivo, ya que justamente el papel de resguardo de valor que hab├Łan┬Ātenido hasta ahora las propiedades se ha puesto, en alguna medida, en duda.

Desde el punto de vista de los costos, el efecto de la in’¼éaci├│n es claramente negativo, ya┬Āque si bien est├Īn nominados en moneda local, su continuo crecimiento reduce los m├Īrgenes de ganancias y aleja a los posibles compradores especulativos, reduciendo m├Īs┬Ālos retornos y contrayendo la oferta. A su vez, si bien se han implementado planes de┬Ā’¼ünanciamiento a mediano y largo plazo, estos contratos tienen por lo general clausulas┬Āde ajuste que siguen el comportamiento de alg├║n ICC en particular. Con ello, esta nueva┬Āmodalidad de ventas se crea en un entorno de incertidumbre reduciendo su capacidad┬Āde fomentar la actividad. Aun as├Ł, adem├Īs de ser una poderosa herramienta de ventas, el┬Ā’¼ünanciamiento por parte de los emprendedores solventa en parte un d├®’¼ücit importante┬Ādel sistema ’¼ünanciero argentino, que es la falta de cr├®dito hipotecario que se mencion├│┬Āen el apartado anterior.┬Ā

La respuesta desde el gobierno para la problem├Ītica del sector, en particular del sector┬Āde la construcci├│n dejando de lado el inmobiliario, fue ambigua. El ajuste ’¼üscal debido a┬Āla restricci├│n de fondos en un ambiente de crisis internacional forz├│ la disminuci├│n de la┬Āobra p├║blica, agravando la situaci├│n de los empresarios y trabajadores del sector. Para┬Ācontrarrestarlo se cre├│ el plan Pro.Cre.Ar. a trav├®s del cual se licitaron hipotecas subsidiadas ŌĆō con tasas entre el 2% y el 14%- para la construcci├│n de viviendas, con el objetivo┬Āde 400.000 viviendas en 4 a├▒os, de manera de palear el d├®’¼ücit habitacional del pa├Łs e┬Āimpulsar la ocupaci├│n de mano de obra. As├Ł se desea con este proyecto solucionar varias┬Ācarencias al mismo tiempo, pero sus resultados no son claramente percibidos a├║n.┬Ā

Junto con este plan, el advenimiento de un a├▒o electoral parece empujar las expectativas┬Āde los agentes del sector. A pesar de ello, el nivel de actividad no permite relajar las opiniones ŌĆōal menos en la capital porte├▒a-, ya que seg├║n el mismo INDEC, s├│lo la minor├Ła┬Ācree que el a├▒o 2013 empezar├Ī con mayor dinamismo94.┬Ā

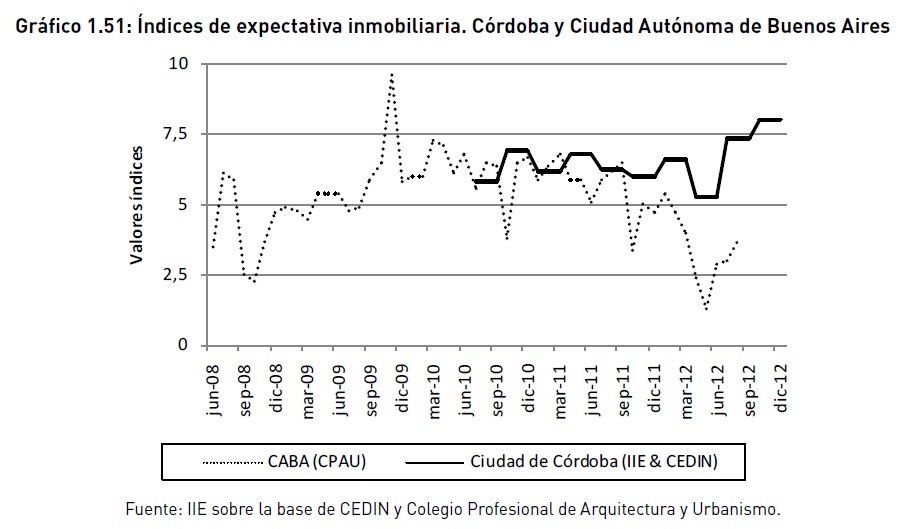

1.6.4. El sector inmobiliario: una mirada para C├│rdoba

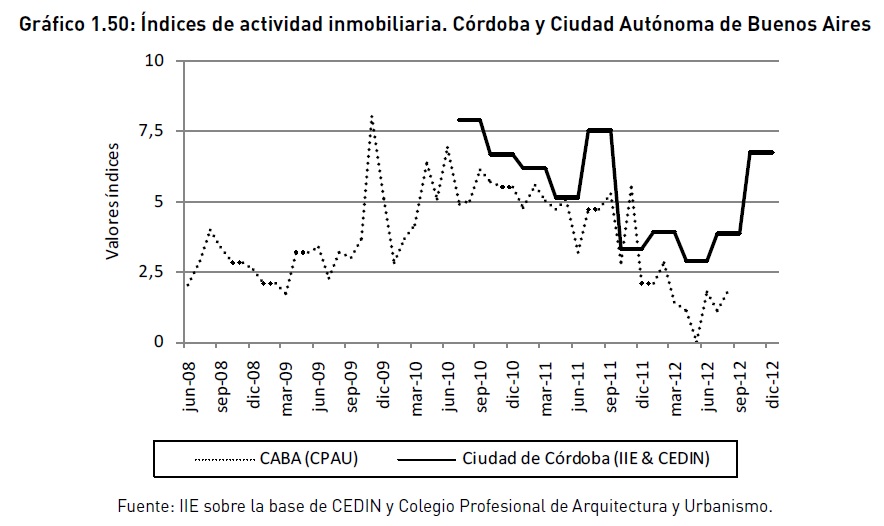

Separando el sector inmobiliario del desarrollista, se puede apreciar que el interior tuvo┬Āuna reacci├│n distinta al centro porte├▒o. Se presentan en el Gr├Ī’¼üco 1.50 dos ├Łndices de┬Āactividad, uno elaborado por el Consejo Profesional de Arquitectura y Urbanismo (CPAU)┬Āpara Ciudad Aut├│noma de Buenos Aires, y otro por el Centro de Investigaciones Inmobiliarias (CEDIN) en conjunto con el Instituto de Investigaciones Econ├│micas (IIE) para┬Āla ┬Āciudad ┬Āde ┬ĀC├│rdoba. ┬ĀEstos ┬Ā├Łndices ┬Āno ┬Āson ┬Āestrictamente ┬Ācomparables ┬Āpuesto ┬Āque ┬Āsi┬Ābien ambos se realizan sobre encuestas cualitativas al sector, el primero contabiliza solo┬Ārespuestas sobre la variaci├│n del sector mientras que el segundo tambi├®n considera las┬Ārespuestas que estiman que la actividad permanece estable, adem├Īs de ser este ├║ltimo┬Ātrimestral y no mensual. Los valores de los ├Łndices se dividen en cuatro intervalos de 2,5┬Āpuntos cada uno, que representan en orden ascendente los siguientes niveles de evoluci├│n ┬Āde ┬Āla ┬Āactividad ┬Āpercibida: ┬Āempeoramiento ┬Āacentuado, ┬Āempeoramiento ┬Āmoderado,┬Āmejoramiento moderado, mejoramiento acentuado. A├║n as├Ł, a pesar de ser el ├Łndice del┬ĀCPAU m├Īs vol├Ītil ŌĆōy haberse dejado de publicar en agosto-, puede verse que se experimenta en C├│rdoba un ambiente m├Īs optimista, llegando a una zona de mejoramiento┬Āacentuado para el ├║ltimo trimestre del 2012.

Una posible explicaci├│n, m├Īs all├Ī de las diferencias regionales de cada actividad, es el┬Āhecho de que la demanda inversora de las dos ciudades di’¼üera, siendo la capitalina m├Īs┬Āso’¼üsticada y capaz de reemplazar la inversi├│n en bienes ra├Łces por otros tipos de activos┬Ācon mayor presteza que en el interior. A├║n as├Ł ello solo dar├Ła cuenta de una parte de la┬Āactividad, en especial la m├Īs especulativa.

94 ┬ĀEncuesta cualitativa realizada por INDEC para el mes de enero del 2013 sobre expectativa de evoluci├│n del┬Ānivel de actividad. El 17,1% fue positiva en las empresas dedicadas a las obras p├║blicas y s├│lo el 7,1% en el caso┬Āde las empresas dedicadas a las obras particulares.

┬Ā ┬Ā

┬Ā

En el Cuadro 1.9 puede apreciarse la evoluci├│n de la percepci├│n de actividad inmobiliaria┬Āseg├║n los agentes en la ciudad de C├│rdoba, diferenciando el tipo de actividad y de tipolog├Ła. En general puede comprobarse una considerable mejora en las tipolog├Łas de uso┬Āresidencial y en los lotes, mientras que los usos comerciales est├Īn m├Īs afectados por el┬Ānivel de actividad econ├│mica.

┬Ā ┬Ā

┬Ā

En C├│rdoba la encuesta de expectativas95 inmobiliarias del CEDIN arroj├│ como resultado┬Āun mayor optimismo que en CABA, planteando la interrogante no s├│lo sobre lo que ocurrir├Ī en el futuro, sino que ocurrir├Ī en cada plaza del mercado argentino.

┬Ā95 ┬ĀAl igual que el ├Łndice de actividad inmobiliaria, el de expectativas se divide en cuatro intervalos de 2,5 puntos, demarcando cuatro zonas en orden ascendente: pesimismo acentuado, pesimismo moderado, optimismo┬Āmoderado, optimismo acentuado.

┬Ā

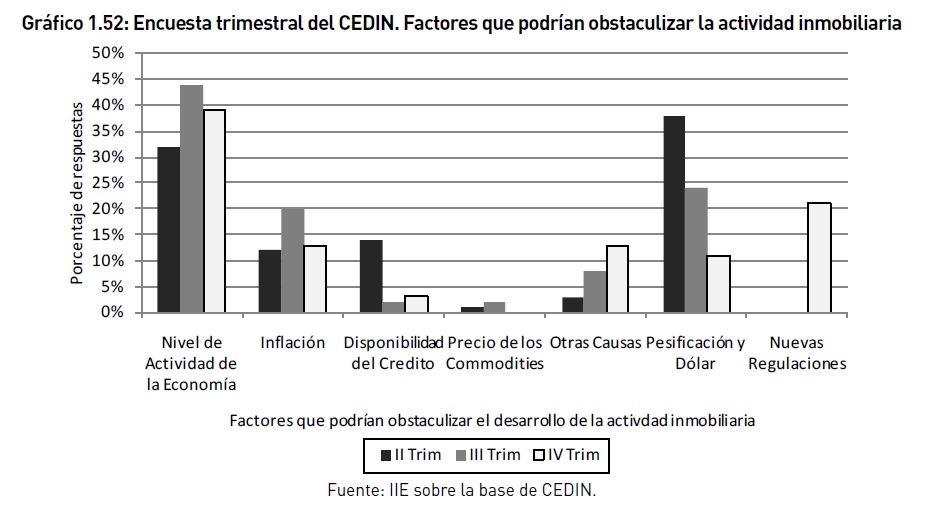

┬ĀCon el correr de los meses y la expectativa de que el cepo cambiario se mantendr├Ī, los┬Āempresarios desarrollaron una estrategia de ventas basada en la ’¼ünanciaci├│n en pesos┬Āde manera que permita reactivar la demanda. En un intento por lograr que la desvinculaci├│n de los inmuebles a la cotizaci├│n del d├│lar o’¼ücial no deje de hacer de estos bienes┬Āun ┬Āimportante ┬Ārefugio ┬Āde ┬Āvalor, ┬Āse ┬Āarmaron ┬Āesquemas ┬Ā’¼ünancieros ┬Āque ┬Ācontemplen ┬Āel┬Ācrecimiento de los costos de la construcci├│n. As├Ł, en las encuestas llevadas a cabo por┬Āel ┬ĀCEDIN ┬Āde ┬Āmanera ┬Ātrimestral, ┬Āpuede ┬Āapreciarse ┬Ācomo ┬Āla ┬Āprincipal ┬Āpreocupaci├│n ┬Āde┬Ālos inmobiliarios fue la pesi’¼ücaci├│n en el segundo trimestre del 2012, pero el nivel de┬Āactividad de la econom├Ła estuvo a la cabeza de las inquietudes durante el tercer y cuarto┬Ātrimestre, despojando al cepo del primer puesto. De hecho, debido a la menor tasa de┬Ārespuesta durante el tercer trimestre de esta opci├│n, para el cuarto se decidi├│ separar┬Āa la respuesta en dos partes, una referida a la pesi’¼ücaci├│n, y otra referida al resto de┬Ālas regulaciones ŌĆōUIF, cr├®ditos hipotecarios, escrituras, controles-. Sorprendentemente┬Āesta nueva opci├│n fue m├Īs votada como obst├Īculo de la actividad que la obligaci├│n de┬Ānegociar en moneda local, lo que habla de la celeridad con la cual se adaptaron los empresarios locales a las nuevas medidas para poder mantenerse en el negocio.

┬Ā