CONTEXTO INTERNACIONAL

CAPÍTULO 1: ASPECTOS MACROECONÓMICOS

El 2011 cerró con una performance superlativa en términos de crecimiento de la actividad económica local aún con las inconsistencias macroeconómicas que se señalaban a principio de año. Por el contrario, las economías avanzadas parecen embarcadas en problemas de difícil resolución y su impacto en el mundo puede afectar tanto al comercio mundial y a través de esa vía a los precios de los principales bienes que Argentina exporta. Ante la necesidad de aminorar los posibles efectos negativos frente a un escenario internacional desfavorable, el país se ve obligado a encarar con mayor dedicación los principales problemas de orden interno. La inflación, con la consecuente apreciación del tipo de cambio (y su correlato comercial de pérdida de competitividad) y el control de las debilitadas cuentas fiscales son los principales obstáculos que se deberán sortear en el año entrante.

1.1 Introducción

La economía argentina cerró el 2011 con un alto nivel de actividad (entre 5-9% según sea la fuente de información privada o pública), finalizando un periodo de 9 años de crecimiento consecutivos, con la excepción de 2009 donde la crisis internacional golpeó a la economía nacional. Para 2012 se espera que el crecimiento continúe pero a un menor ritmo, consecuencia de alguna serie de desequilibrios macroeconómicos que se acumularon en los últimos años.

Así como el resto de los países emergentes, la economía argentina está expuesta a los vaivenes de la economía mundial. El contexto favorable que impulsó la actividad durante 2010 ha cambiado significativamente, sobre todo a partir de la segunda mitad de 2011. Las economías industrializadas, y particularmente Europa, exhiben un anémico crecimiento y considerables riesgos de recesión, los cuales se trasladan a todas las economías del mundo a través de una profundización de la inestabilidad financiera, la cual se ha agudizado en el último tiempo. Este deterioro del crecimiento mundial y de las perspectivas afecta los balances públicos y privados como consecuencia, entre otros, de un aumento del costo de financiamiento. En un contexto donde la política fiscal debe ser sumamente cautelosa al momento de actuar como instrumento de expansión económica y una política monetaria con reducido margen de maniobra, el panorama internacional se ve agravado por las diferencias políticas e ideológicas de los países que deben realizar los ajustes necesarios en sus balances y aquellos que proporcionan apoyo para que la solución a esta crisis llegue de manera inmediata. Es decir, las dificultades para alcanzar un consenso político respecto a la forma y magnitud de los planes de rescate están haciendo que la crisis económica y financiera que se inició hace cinco años entre en una fase crítica de definiciones políticas. Desafortunadamente, la solución está lejos de lograrse ya que estas economías se han embarcado en planes de ajustes demasiado ambiciosos, mientras que los problemas de fondo continúan sin encontrar una solución razonable ni creíble.

Esto desequilibrios en las economías avanzadas amenazan los niveles de crecimiento de las economías emergentes y en desarrollo, entre ellas la de Argentina quien sentirá el impacto principalmente por los vínculos comerciales que mantiene con China y Brasil, quienes tienen fuertes relaciones comerciales entre sí y con los países desarrollados. En un contexto de menor crecimiento, la administración actual deberá encontrar sustento político para lidiar con tres problemas claves a nivel macroeconómico. En primer lugar, la inflación se ubicó por segundo año consecutivo por encima del 20% y ello no solo impone un piso a las paritarias del año entrante sino que además impulsa un segundo problema, la apreciación del tipo de cambio. Un dólar cada vez menos competitivo erosiona el saldo comercial y lo que es más preocupante, impulsa la incesante fuga de divisas que en el 2011 cerró por encima de US$21.500 millones. Las “restricciones de noviembre” le costaron a la economía unos US$6.000 millones de Reservas, una fuerte suba en las tasas de interés y un freno a los créditos del sistema.

Este atraso cambiario, conjuntamente con un aumento de los costos (principalmente por recomposiciones salariales) y limitaciones a la importación en una economía donde más del 80 por ciento de las compras al exterior corresponden a insumos, bienes intermedios y bienes de capital del sector industrial, profundizan la pérdida de competitividad que está sufriendo la estructura productiva de Argentina.

Adicionalmente, los vencimientos de deuda en dólares para 2012 mayores a U$S10.000 millones, imponen una necesidad apremiante de divisas. En el Presupuesto se hace referencia a la creación de un fondo para el desendeudamiento de U$S5.674 millones con Reservas de Libre Disponibilidad, pero la aritmética monetarista augura que estas habrán desaparecido para el primer trimestre de 2012. La variable de ajuste por naturaleza, y el último aspecto que deberá reencauzar el gobierno es el control de sus cuentas públicas. El 2011 cerró con un déficit financiero aún mayor al que preveía el Presupuesto, alcanzando el 1,6% del PBI, el más alto desde el 2002. Mantener las cuentas en orden será clave para atemperar con herramientas fiscales el posible efecto de una crisis.

En este capítulo se procederá con un análisis de los sectores más relevantes a la hora de evaluar el desempeño de la economía argentina durante el último año teniendo en cuenta que si bien se observó un buen nivel de actividad local en el 2011, el desenvolvimiento que tenga el mundo en el 2012 será sumamente importante para el devenir de nuestro país.

1.2 CONTEXTO INTERNACIONAL

1.2.1 Introducción

Durante 2011, la economía global ha evidenciando una fuerte desaceleración signada por el magro crecimiento de las economías desarrolladas, la crisis de deuda soberana en la Eurozona, los conflictos en Medio Oriente y la catástrofe natural

nuclear en Japón. Sumado a ello, la ineficacia de los

gobiernos en las economías centrales para estimular recuperación y calmar el ánimo de los inversores ha generado fuertes turbulencias en los mercados mundiales.

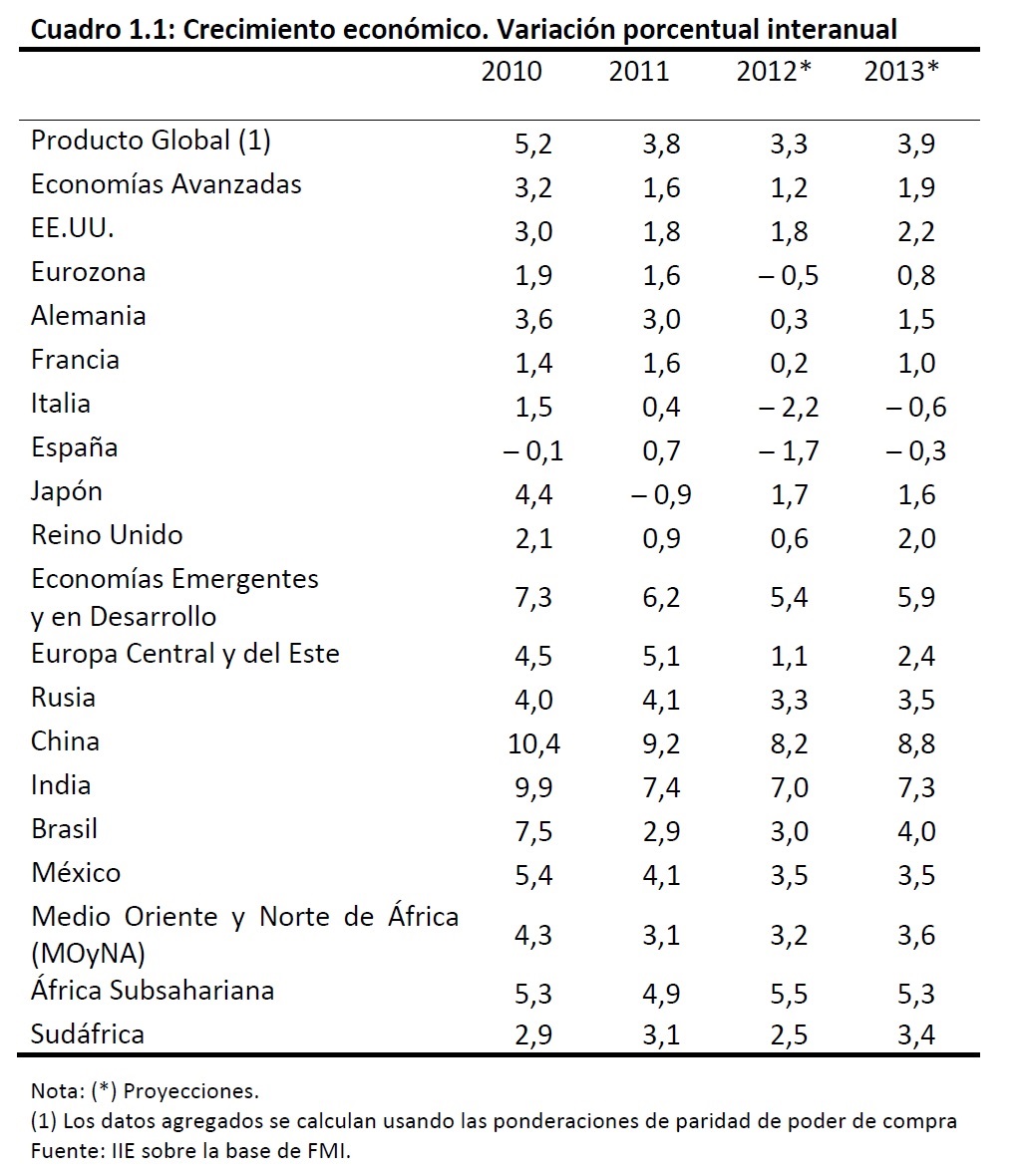

Tal como puede observarse en el Cuadro 1.1, durante 2011 el PBI mundial se expandió un 3,8%, por debajo del 5,2% correspondiente al 2010, según cifras del Fondo Monetario Internacional (FMI). Las proyecciones de este organismo sitúan el crecimiento para 2012 y 2013 en un 3,3% y un 3,9%% respectivamente. Cabe destacar que las proyecciones de fines de 2010, donde se estimaba un crecimiento del 4,4%, resultaron demasiado optimistas sin prever el amesetamiento que experimentaría el mundo en 2011.

Es notable además que según las proyecciones de este organismo la Eurozona entraría en recesión durante 2012. Como puede apreciarse en el mismo cuadro, Alemania y Francia experimentarían un crecimiento casi nulo el año que viene mientras España e Italia verían caer su producto significativamente.

1.2.2 La Economía Mundial en 2012: Una mirada a través de los Mercados

Tras cerrar un gran año en materia de crecimiento económico como lo fue el 2010, en el año 2011 tuvieron lugar una serie de acontecimientos que afectaron el escenario socioeconómico y político en todo el mundo, reduciendo, al menos en el corto plazo, las perspectivas de crecimiento global e imprimiendo una fuerte volatilidad en los mercados internacionales.

En esta sección, se realiza un breve repaso del año 2011 a través de una mirada a los mercados globales debido a la rapidez con la que éstos se ajustan a la información económica. El índice bursátil tomado como referencia es el S&P 5001, hoy considerado como el más representativo de la economía mundial.

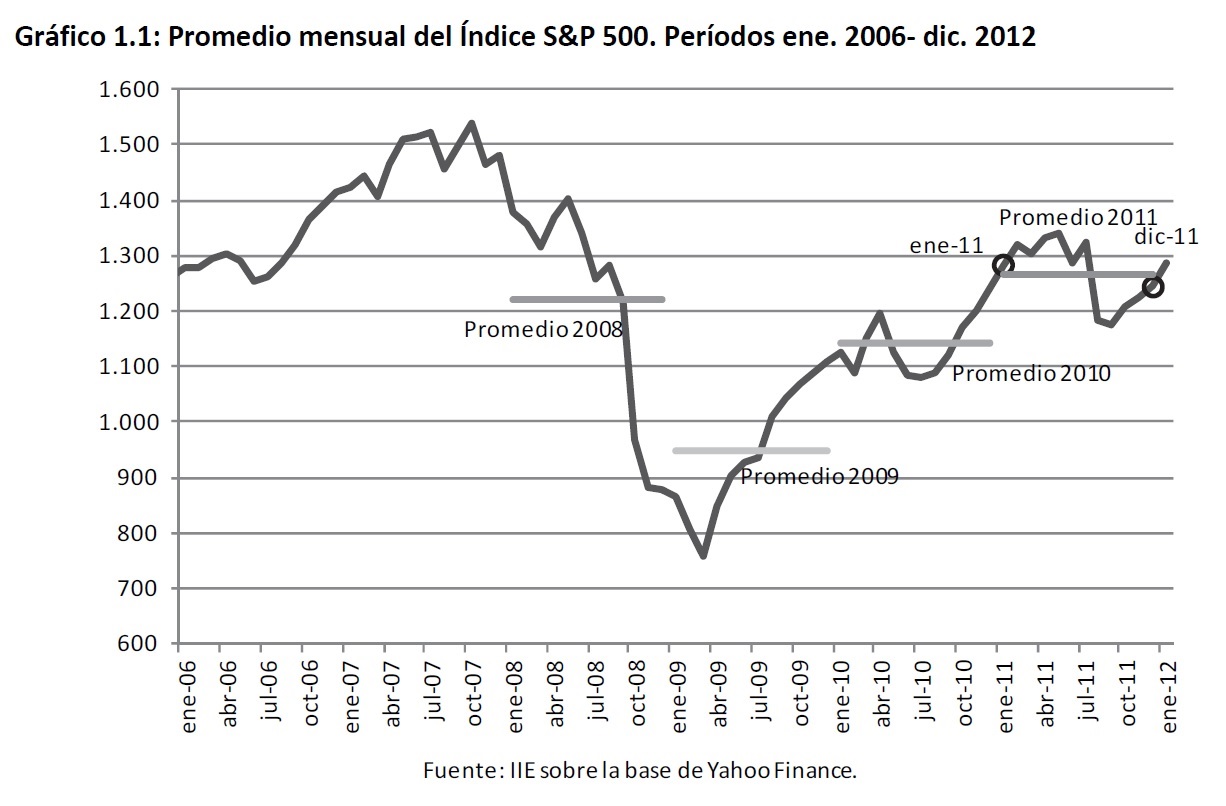

Desde una perspectiva histórica, y en materia de retornos, el año 2011 no fue sobresaliente reflejando fielmente la situación de la economía global. Tal como puede observarse en el Gráfico 1.1, el índice de referencia cerró el año en valores muy próximos a los que había comenzado.

1 El índice Standard & Poor’s 500 también conocido como S&P 500 es un índice ponderado de capialización bursátil de 500 empresas. El mismo fue desarrollado con un nivel base 10 para el periodo base 1941‐1943. Actualmente es uno de los índices bursátiles más importantes de Estados Unidos y se le considera el más representativo de la situación real del mercado.

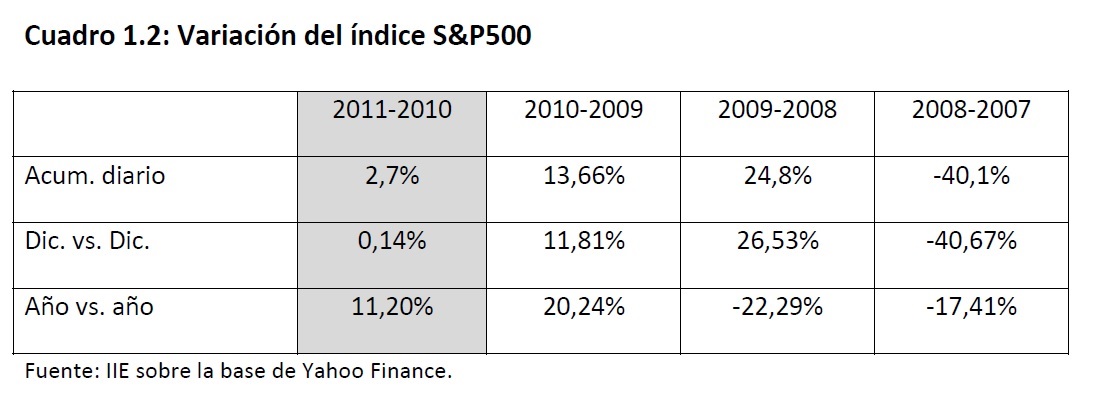

Asimismo, en el Cuadro 1.2 se resume la información contenida en el gráfico 1.1, y puede apreciarse que los retornos de 2011 estuvieron muy por debajo de los de 2010 y muy por encima de los de 2008. Respecto a 2009, cabe aclarar que si bien la ganancia durante el año fue mucho menor en

2011, el valor absoluto estuvo muy por encima. Es importante destacar además que los valores registrados a fines de año estuvieron por encima de aquellos registrados en setiembre 2008 cuando comenzaba la debacle financiera con la caída del Banco Lehman Brothers.

Asimismo, en el Cuadro 1.2 se resume la información contenida en el gráfico 1.1, y puede apreciarse que los retornos de 2011 estuvieron muy por debajo de los de 2010 y muy por encima de los de 2008. Respecto a 2009, cabe aclarar que si bien la ganancia durante el año fue mucho menor en 2011, el valor absoluto estuvo muy por encima. Es importante destacar además que los valores registrados a fines de año estuvieron por encima de aquellos registrados en setiembre 2008 cuando comenzaba la debacle financiera con la caída del Banco Lehman Brothers.

Asimismo, en el Cuadro 1.2 se resume la información contenida en el gráfico 1.1, y puede apreciarse que los retornos de 2011 estuvieron muy por debajo de los de 2010 y muy por encima de los de 2008. Respecto a 2009, cabe aclarar que si bien la ganancia durante el año fue mucho menor en 2011, el valor absoluto estuvo muy por encima. Es importante destacar además que los valores registrados a fines de año estuvieron por encima de aquellos registrados en setiembre 2008 cuando comenzaba la debacle financiera con la caída del Banco Lehman Brothers.

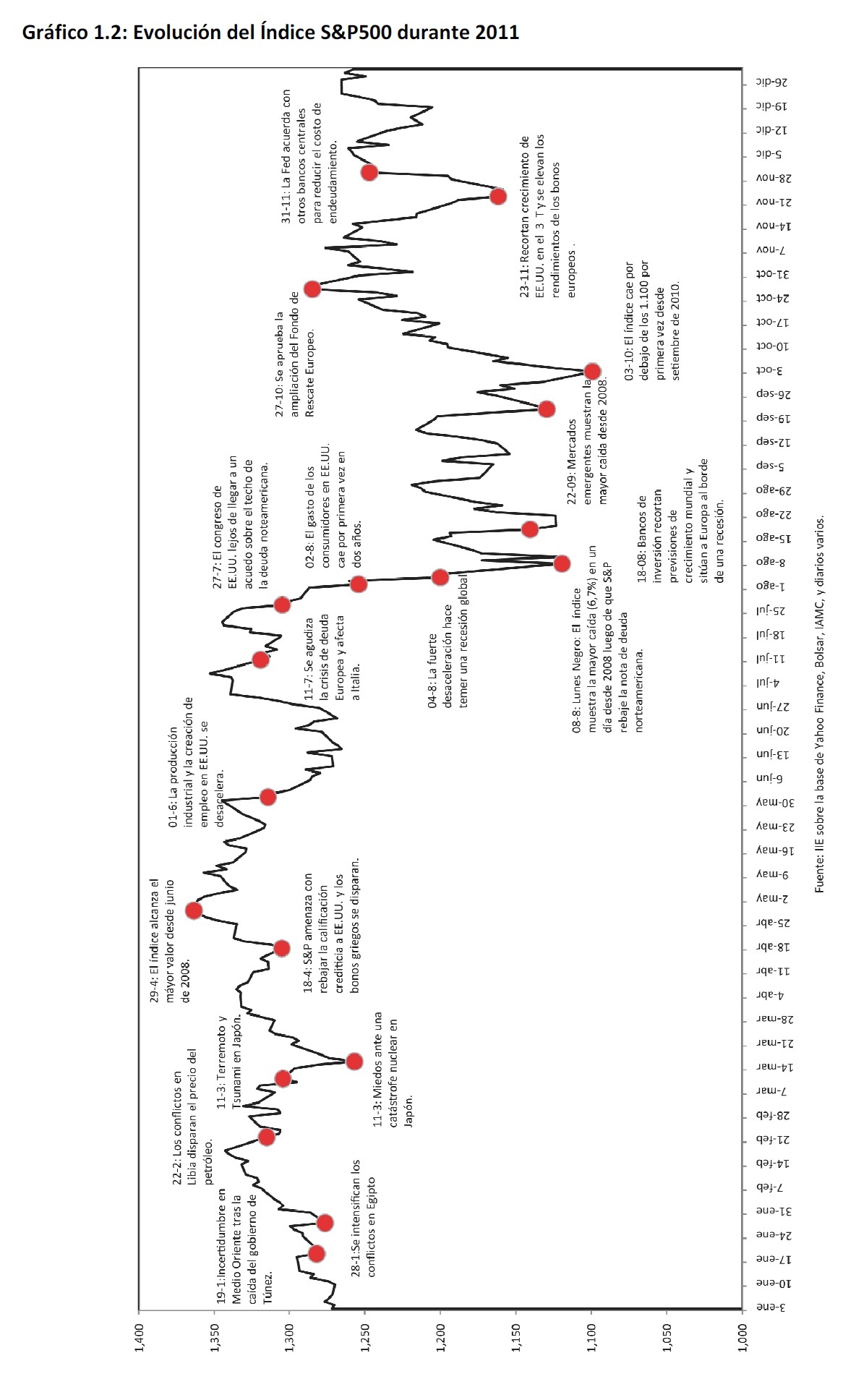

Entrando en detalle en lo acontecido en el año, el Gráfico 1.2 muestra la evolución diaria del índice S&P500 durante 2011 y los hechos más destacados en materia económica.

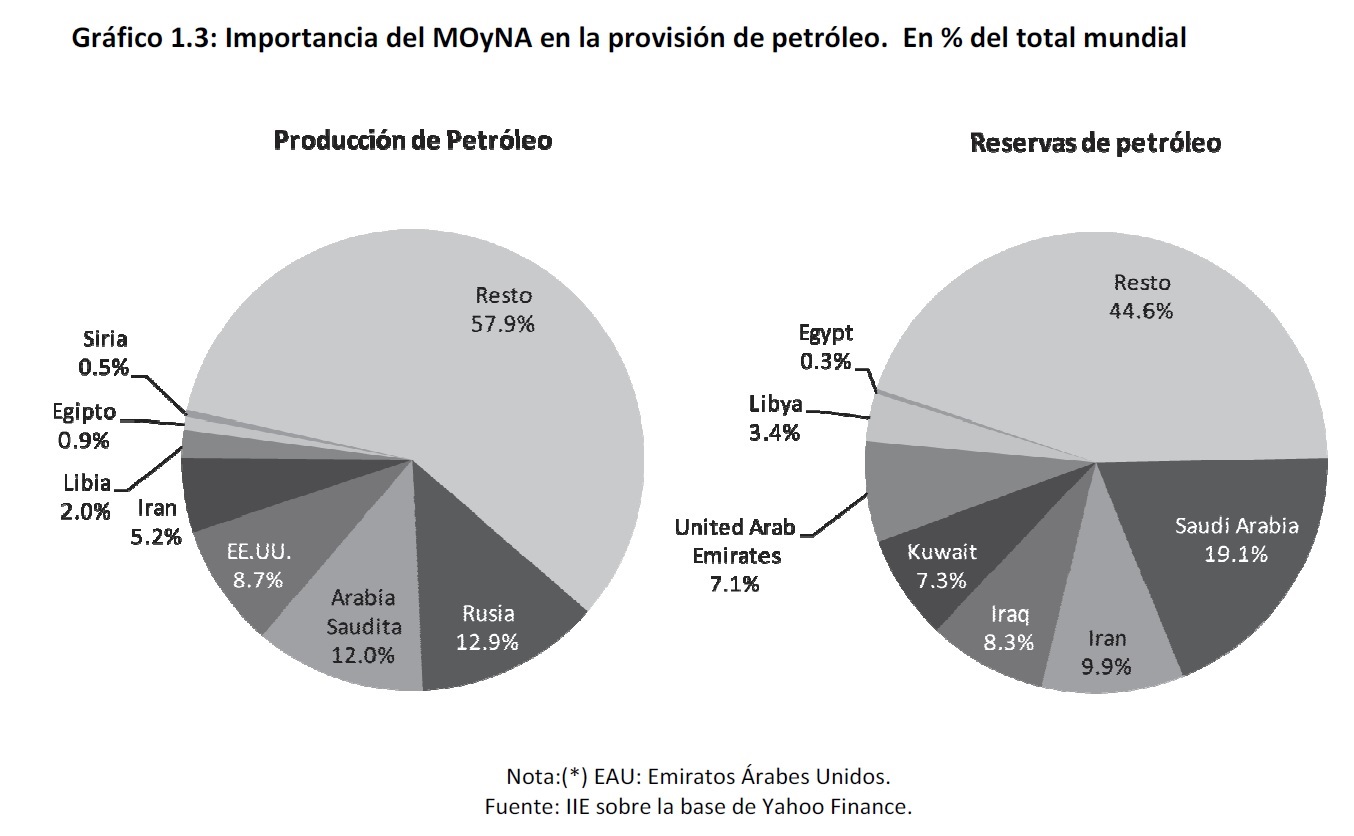

Como puede observarse, en los primeros meses del año tuvo lugar una serie de conflictos políticos en Medio Oriente y el Norte de África (de ahora en adelante referido como MOyNA), que terminaron en el derrocamiento de líderes políticos y con la vida de cientos de personas.

Tras el derrocamiento del presidente tunecino, Zine el-Abidine Ben Ah, el 20 de enero se puso en evidencia la fragilidad política de los países vecinos. A menos de un mes de lo sucedido, Hosni Muba-rak, presidente de Egipto acordaba su renuncia.

El próximo país en entrar en conflicto sería Libia, donde el líder Muammar Qaddafi se opondría vio-lentamente a los rebeldes. El conflicto en este país se extendería hasta fines de octubre, culminando con la captura y muerte del coronel Qaddafi en Sirte. No obstante, aún permanecen en conflicto varios estados del MOyNA, tales como Siria y Yemen.

Económicamente, el impacto de los conflictos se canalizó vía el aumento del precio del petróleo dada la importancia de la región en la producción y más aún en las reservas del crudo, tal como pue-de observarse en el Gráfico 1.3.

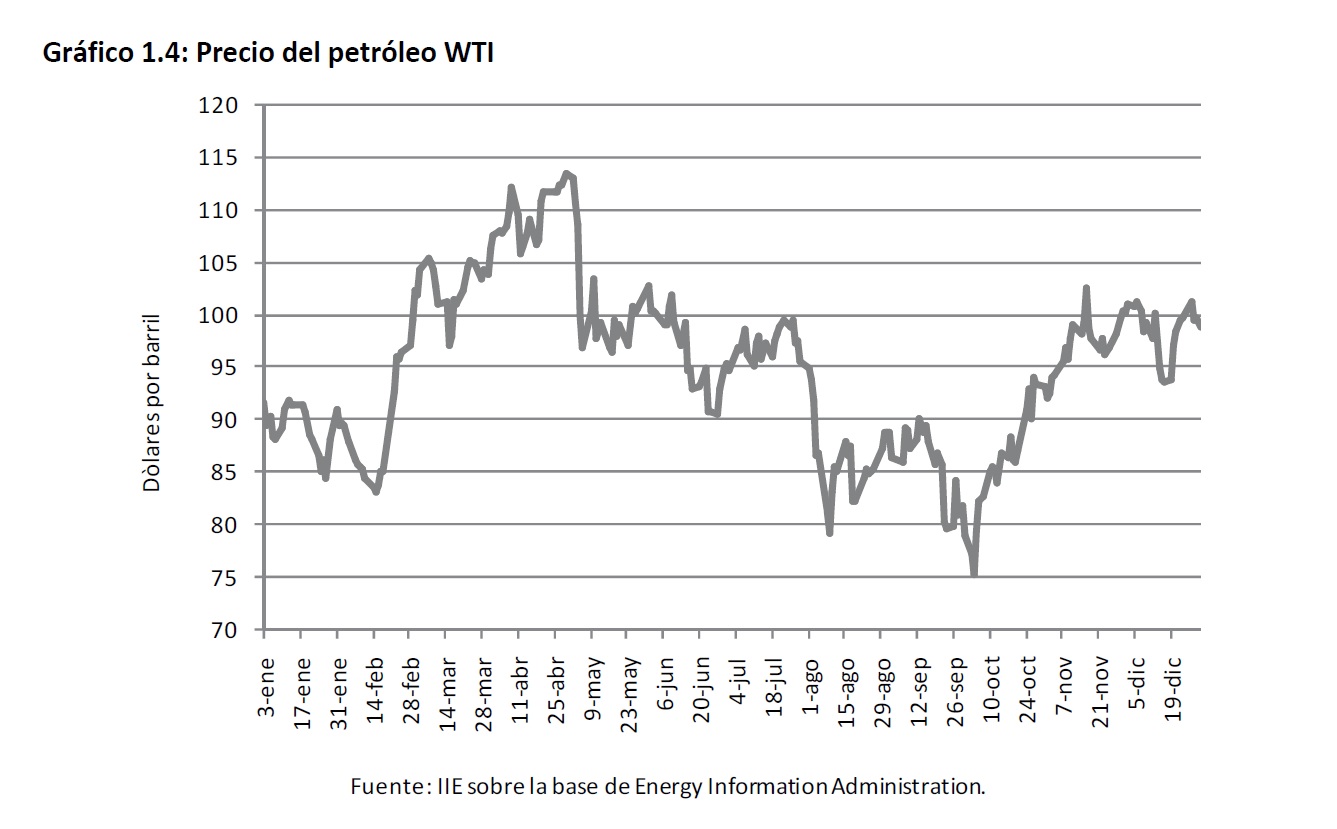

De esta manera el petróleo registró un fuerte aumento en los primeros meses del año (ver Gráfico 1.4) explicado por la creciente actividad económica que se reflejó en el aumento de los commodities en general y por los conflictos mencionados.

No obstante, ante la desaceleración mundial el petróleo volvería a mostrar fuertes caídas durante el segundo y tercer trimestre del año.

Hacia fines del primer trimestre el mundo se vería sorprendido por el desastre natural más relevante en los últimos años. La catástrofe tuvo inicio el viernes 11 de marzo cuando ocurrió el terremoto principal2 que alcanzó una magnitud de 9,0 grados Mw y cuyo epicentro se ubicó en el océano Pacífico

frente a la costa de Honshu a 130 kilómetros de Sendai y 373 kilómetros de Tokio. La energía superficial3 que liberó el terremoto originó el tsunami que impactaría sobre distintas costas de Japón con olas de hasta 40,5 metros de altura.

Según datos del FMI, el terremoto y el tsunami dejaron más de 23.000 muertos y los costos fueron estimados entre 200 y 300 mil millones de dólares. El daño económico estaría entre el 3% y 5% del PBI, casi el doble del causado por el terremoto de Kobe en 1995. Adicionalmente, el terremoto afectó la provisión de energía a la región de Kanto que comprende Tokio y que representa cerca del 40% de la economía nacional.

El impacto sobre la economía global, que se dio principalmente a través de la disrupción en las cadenas de producción de

automóviles y electrónicos, fue limitado. Esto se debe a que si bien Japón es la tercera economía más importante – después de EE.UU. y China ‐ con una participación del 9% en el PBI mundial, su participación en el comercio internacional se limita a un 5%. Tal como puede verse en el Gráfico 1.4, aunque los mercados reaccionaron fuertemente, el efecto fue de corta duración.

Hacia principios del primer trimestre la atención de los mercados se desviaría hacia la mayor economía del mundo cuando la calificadora Standar&Poors anunció que podría rebajar la nota crediticia de EE.UU.

2 El terremoto principal fue precedido por una serie de terremotos de menor magnitud que se iniciaron el día 9 de marzo.

Adicionalmente, tras el terremoto principal se registraron múltiples réplicas.

3 La cantidad de energía superficial por el terremoto fue calculada en 1,9 ± 0.5×1017joule, equivalente a la energía

utilizada en un año para abastecer a la ciudad de los Ángeles.

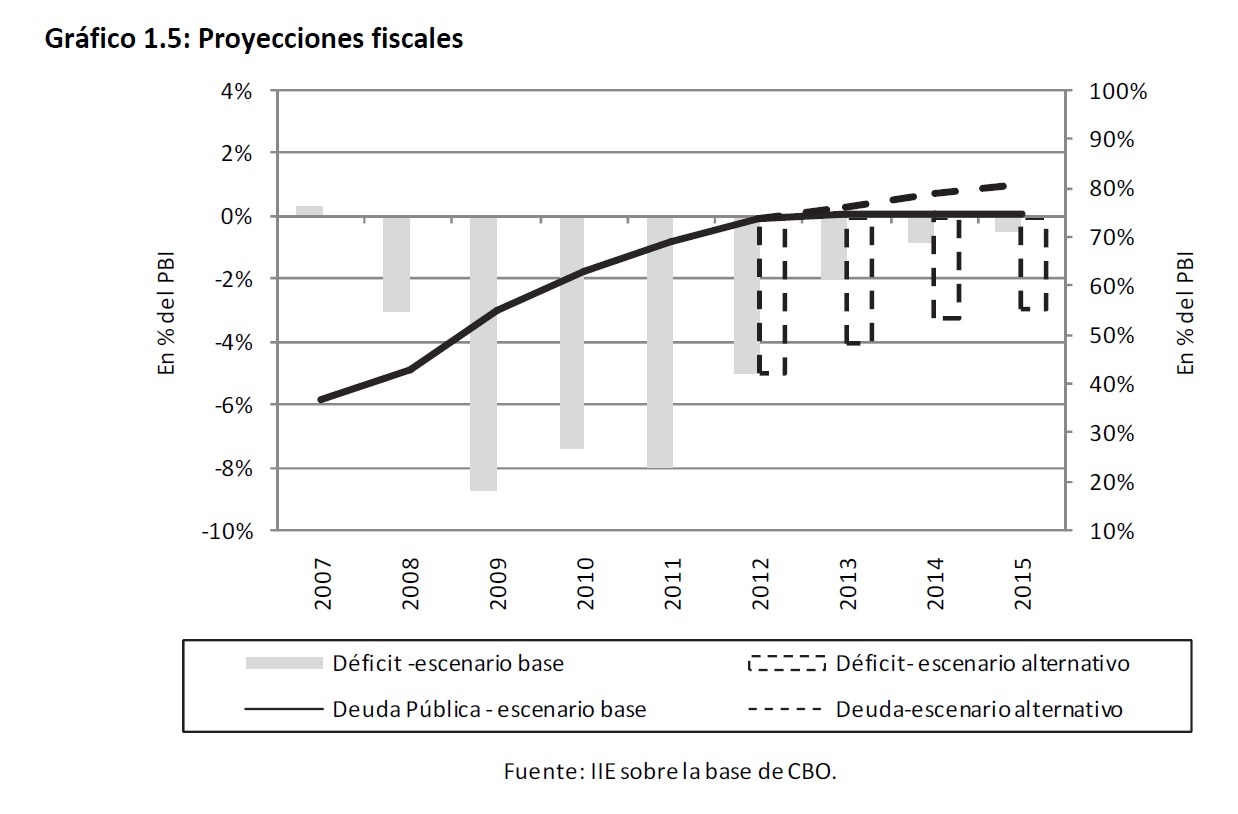

Si bien el impacto en los mercados fue pasajero, la naturaleza del problema es esencialmente de largo plazo. Desde la crisis de 2008 el déficit y la deuda pública han aumentado notablemente a causa de la propia recesión y una serie de exenciones impositivas y subsidios, alcanzando niveles peligrosamente elevados en términos del PBI (ver Gráfico 1.5).

Según las proyecciones del CBO, en el escenario base el déficit debería reducirse y de esta manera estabilizar la deuda. No obstante, si se extienden los programas de estímulo y el producto no se recupera a un ritmo considerable, la sostenibilidad de la deuda podría complicarse en el medianolargo plazo (escenario alternativo‐ línea punteada).

Sin embargo, volviendo a los mercados, estos conservarían su tendencia ascendente hasta fines de mayo, cuando el índice superó los 1.350 puntos, alcanzando su máximo en el año y el mayor valor desde junio de 2008.

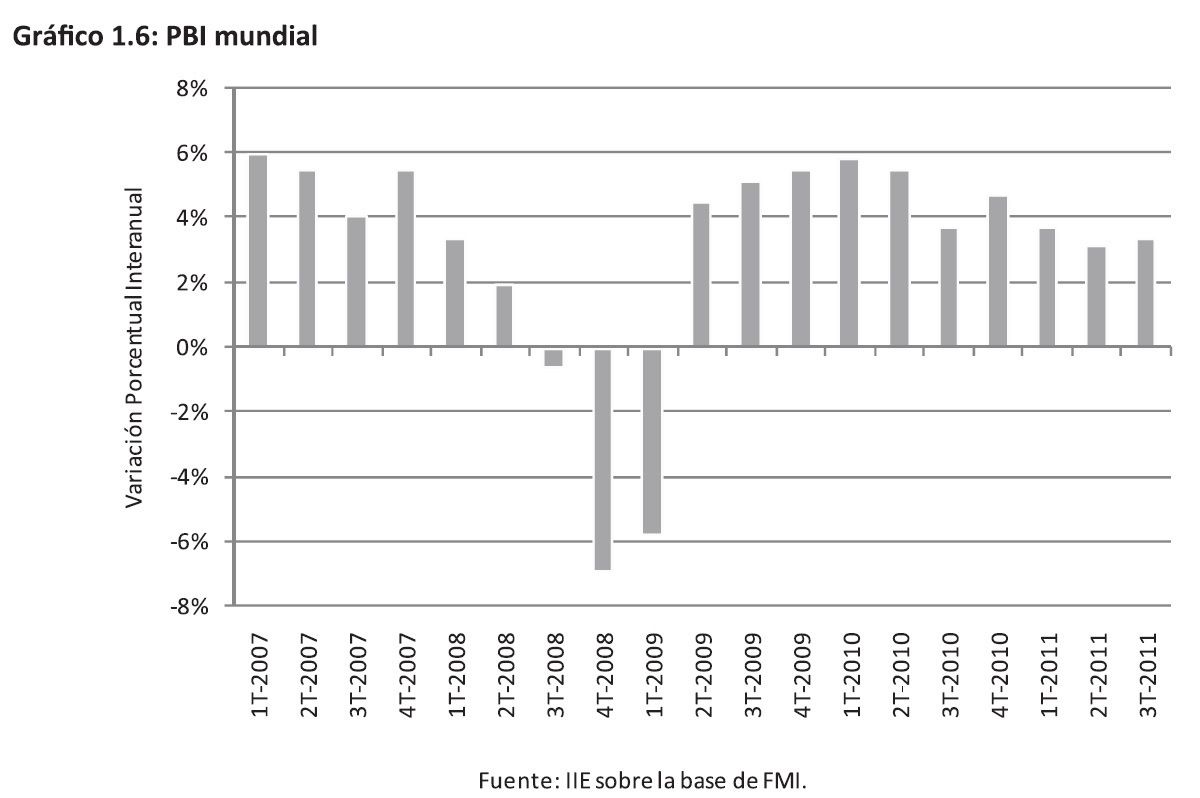

La segunda mitad del año se mostraría, no obstante, muy diferente a la primera, ya que durante el segundo y tercer trimestre la economía global entraría en una etapa de fuerte desaceleración, tal como puede apreciarse en el Gráfico 1.6.

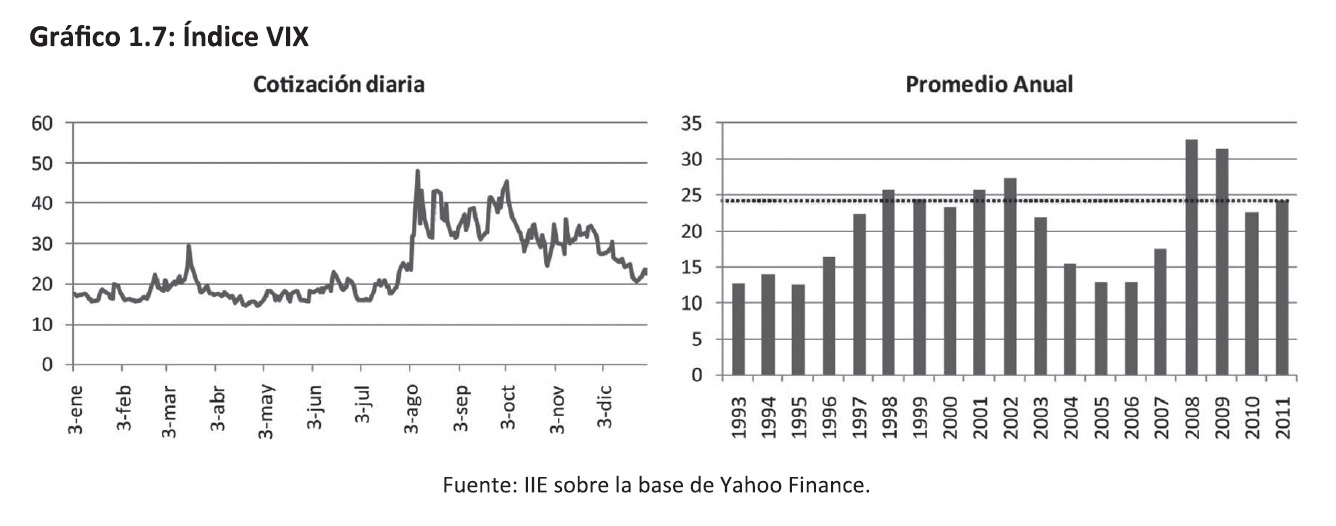

Sumado a ello, la crisis de deuda en Europa, que se extendía fuera de la periferia a países como Italia. e incluso Francia, inquietó el ánimo de los inversores afectando negativamente a los mercados y a lz economía en general. Esto puede observarse en el Grafico 1.7, que muestra los valores del VIX4, un índice que refleja la volatilidad de los mercados. A fines de julio el índice registró un fuerte incre-mento, y se mantendría elevado hasta comienzos del cuarto trimestre. Vale destacar además quE desde una perspectiva histórica, en el año 2011 el VIX registró uno de sus mayores valores desdE que fuese introducido en 1993.

Asimismo, la mayor caída diaria que registró el índice se dio el 8 de agosto, día al que llamaron «lunes negro» cuando el S&P500 caía más del 6,7%. Esto sucedió luego de que la calificadora Standard Poors5 efectivamente rebajó la nota de deuda norteamericana desde AAA a AA+. Si bien el congre-

4 El Indice de Volatilidad del CBOE (VIX) es una medida de expectativas de Mercado de la volatilidad de corto plazo, calculado sobre las opciones del índice S&P500. Fue introducido en 1993 y actualmente es uno de los principales indicadores de la confianza de los inversores.

5 La misma que elabora el índice bursátil S&P 500.

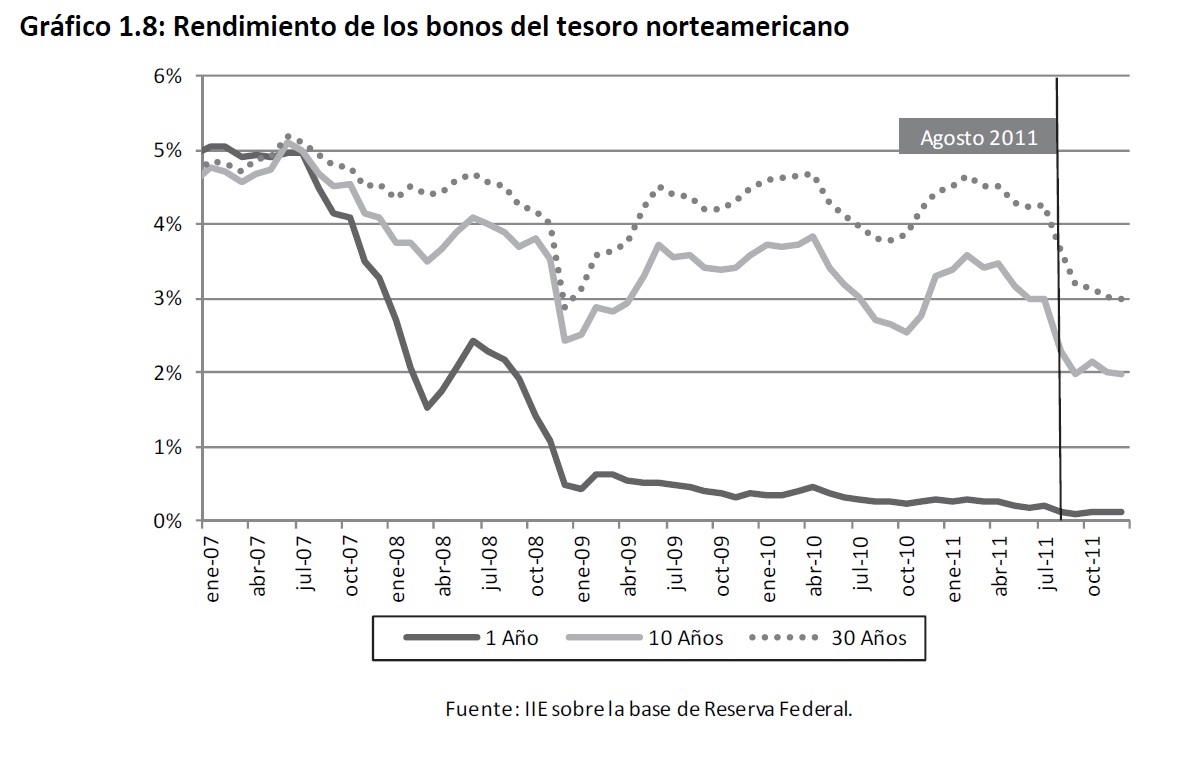

so de EE.UU. finalmente habría acordado elevar el límite de deuda y así evitar el impago a ciertos sectores de la administración pública, la calificadora consideró que el acuerdo fiscal era insuficiente para estabilizar la deuda en el media plazo y que la efectividad, estabilidad y predictibilidad de las instituciones norteamericanas para hacer frente al déficit y la deuda se habían debilitado en los últimos años. Sin embargo, los efectos de la rebaja no fueron los usuales. Contrariamente a la lógica de una

rebaja de calificación, la tasa de los bonos del tesoro americano cayó considerablemente (ver Gráfico 1.8).

Dado el alto grado de stress financiero a nivel mundial, la decisión de S&P agregó incertidumbre a los inversores que decidieron refugiarse en los bonos del tesoro norteamericano.

Este fenómeno que se extendió a largo del año, no sólo se dio en el mercado accionario, sino

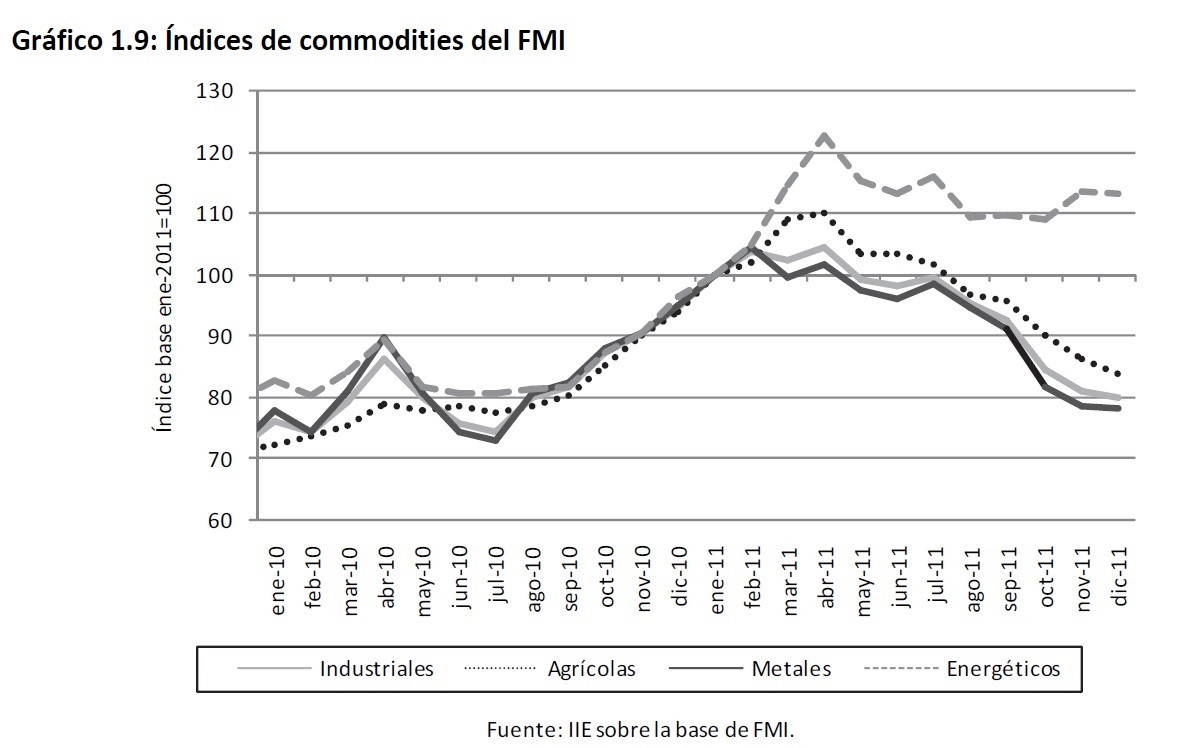

también en los mercados de commodities, divisas e incluso en los mercados de bonos de otros países. Respecto a los commodities, cabe destacar que éstos habían resistido casi intactos las turbulencias de 2010 y de la primera mitad de 2011. Sin embargo, tras alcanzar sus picos entre abril y mayo,

comenzaron una senda decreciente que se acentuaría a partir de agosto. Los únicos commodities que a lo largo del año no cerraron en negativo fueron los energéticos, mientras la mayor caída

correspondió a los metales. No obstante, vale destacar que el índice para commodities de metales que elabora el FMI no incluye metales como el oro y la plata que exhibieron fuertes subas durante 2011.

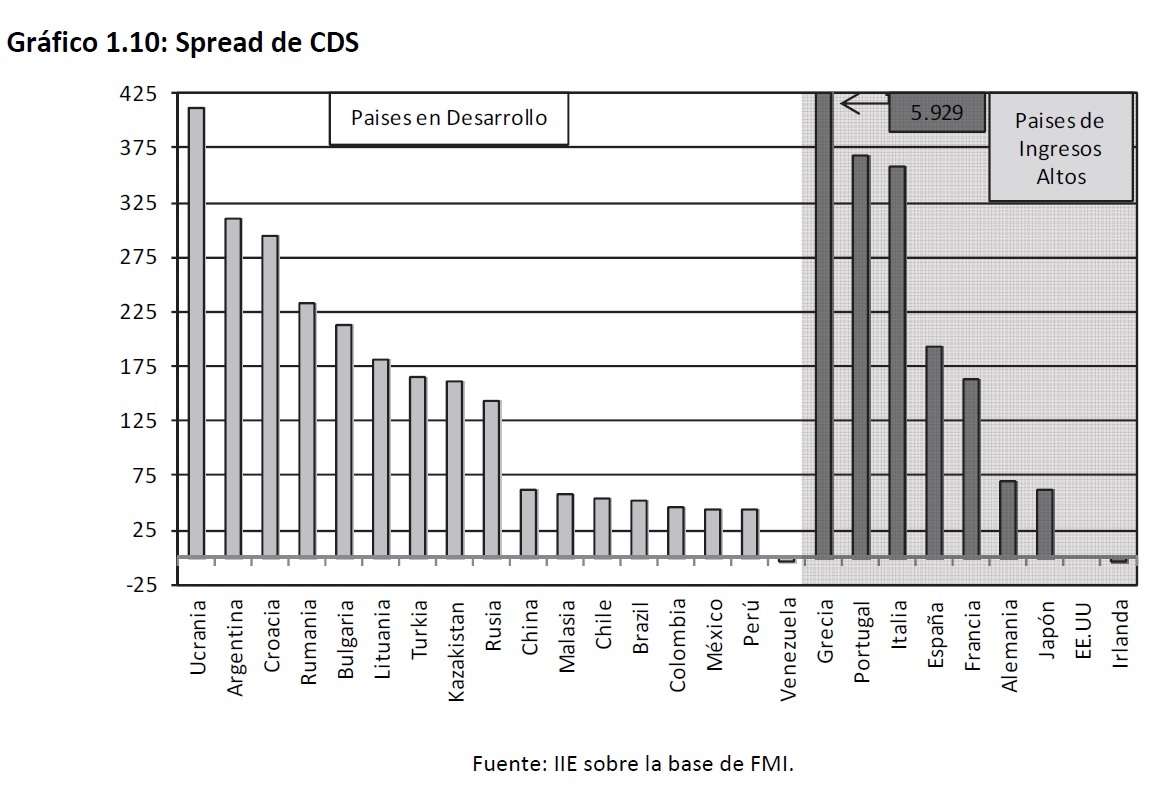

Respecto a los mercados de bonos soberanos6, si bien los efectos se transmitieron a todos los mercados emergentes, los que más sufrieron fueron los correspondientes a los países de la periferia europea. Esto puede apreciarse en el Gráfico 1.10 que muestra el spread de los CDS7 de los distintos países con respecto a EE.UU.

6 Los bonos corporativos se vieron también afectados aunque en menor medida.

7 Los Credit Default Swaps (CDS) son un instrumento o producto financiero creado para asegurar el riesgo de crédito (por posible quiebra o default) de los bonos emitidos por las empresas o por los estados.

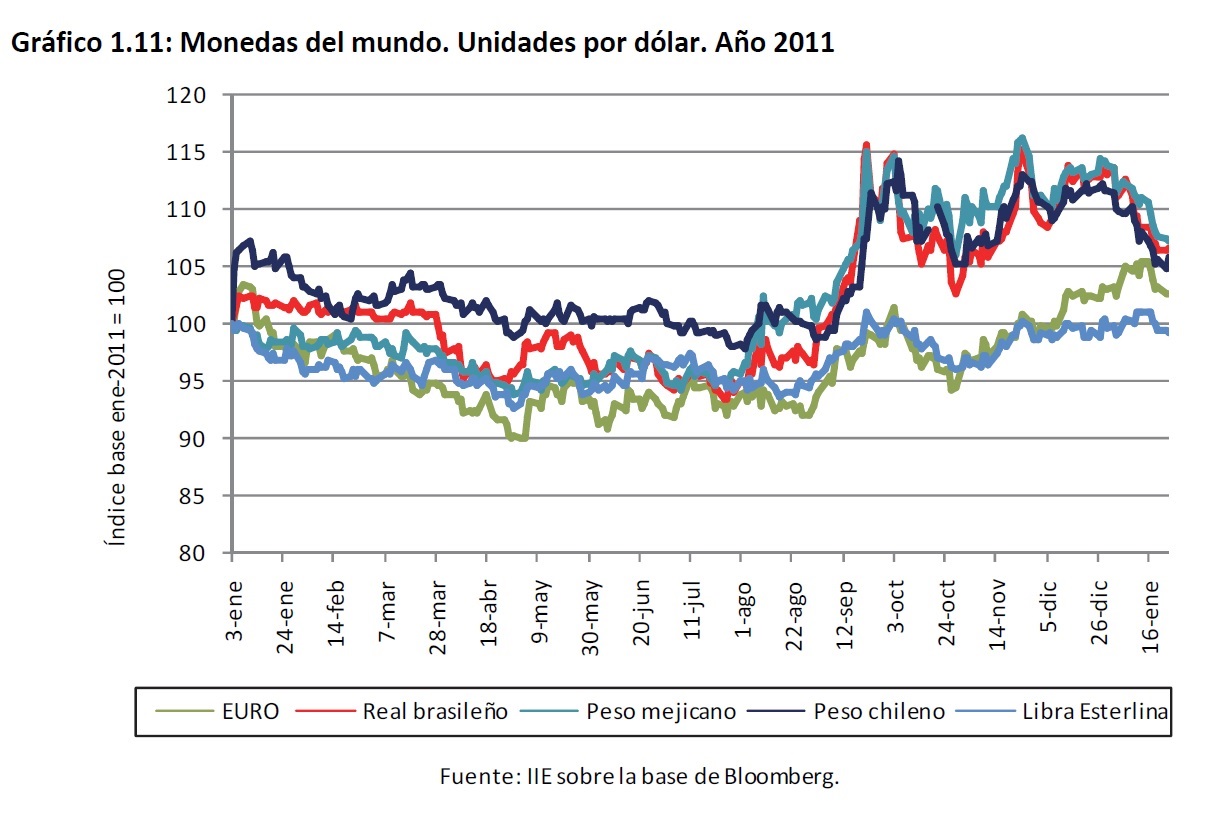

Finalmente, la dirección de los flujos de capitales se reflejó en los mercados de divisas. El mayor efecto sin duda lo sintieron las monedas de países emergentes tales como Brasil, Chile y México (ver Gráfico 1.11), donde la salida de capitales fue mayor. Esto marcó ciertamente un cambio en la

tendencia de continua apreciación que estas monedas traían desde 2010. No obstante, monedas como el Euro y la Libra – comúnmente vistas como resguardo de valor ‐ también se depreciaron respecto al dólar.

1.2.3 Pilares del Crecimiento en 2011: BRIC

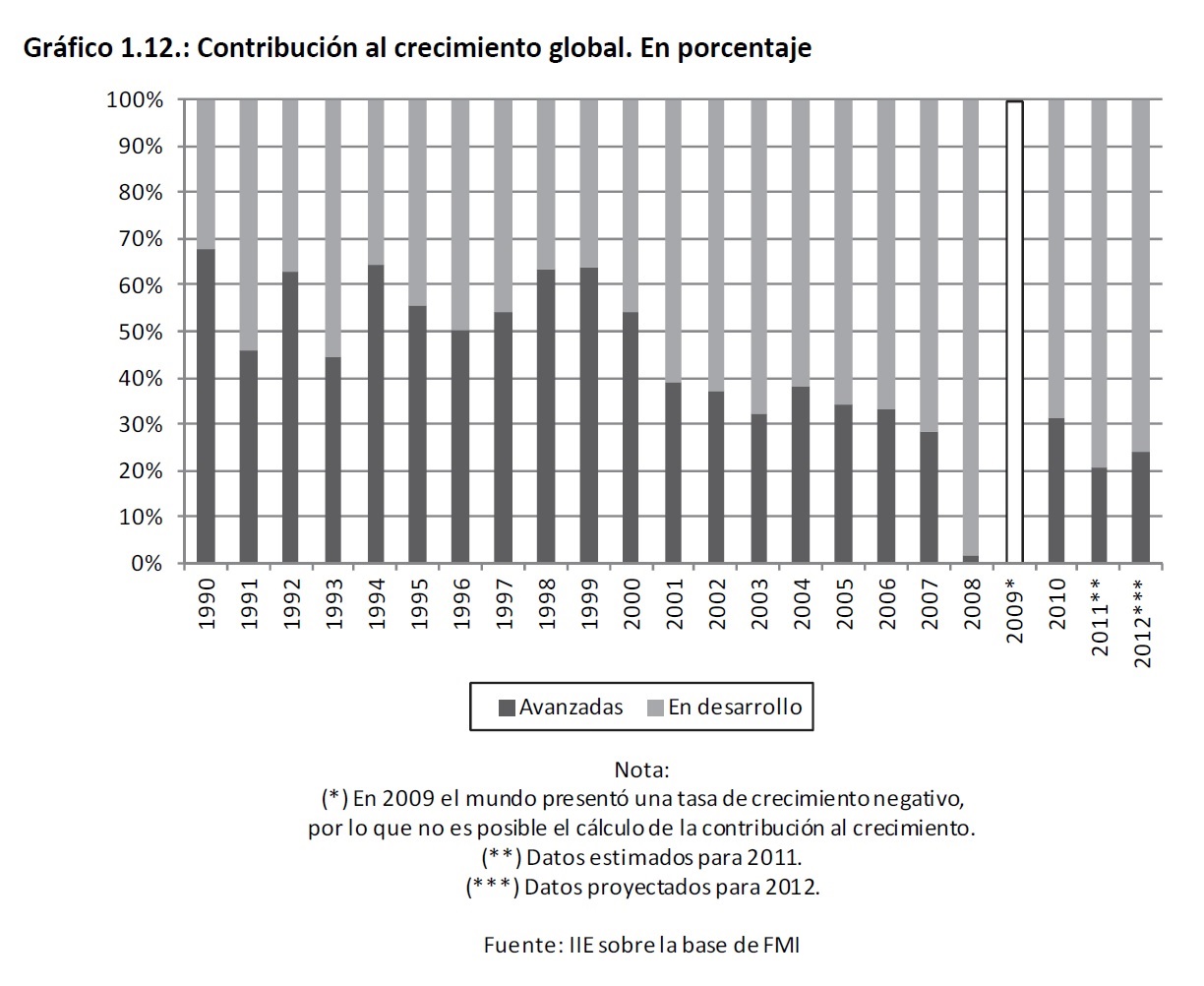

La última década estuvo caracterizada por una creciente contribución de las economías emergentes en el crecimiento global. Tal como puede apreciarse en el Gráfico 1.12 esta tendencia se inició a fines de la década de los ´90 cuando las economías en desarrollo explicaban menos del 40% del crecimiento del PBI mundial.

Durante la crisis de 2008‐2009 este proceso se vio fuertemente acentuado debido a la significativa

contracción que sufrieron las economías industrializadas, dando lugar a que los emergentes explicaran

prácticamente la totalidad del crecimiento. Si bien durante 2010 las economías avanzadas recuperaron parte del terreno perdido, la desaceleración de la economía mundial ha vuelto a colocar el crecimiento en

manos de los países emergentes explicando cerca del 80% del aumento del PBI global en 2011.

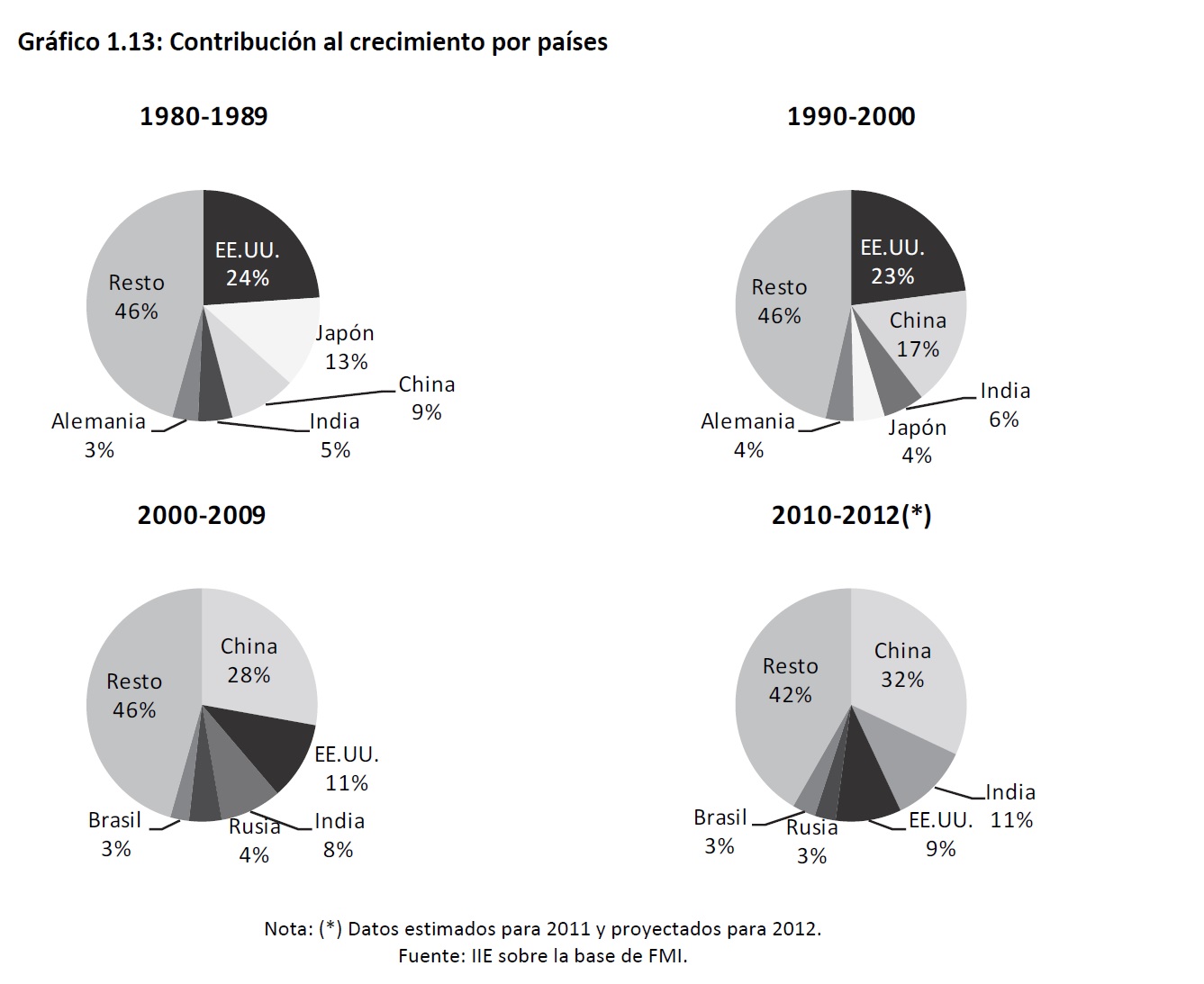

Entre las economías emergentes, el grupo de los BRIC (Brasil, Rusia India y China) juega un papel protagónico, ya que en su conjunto explicarán casi el 50% del crecimiento mundial para el período 2010‐20128. Como puede observarse en el Gráfico 1.13., desde hace más de tres décadas China e India han cobrado gran importancia dentro del crecimiento global habiendo desplazado a EE.UU. como principal motor de crecimiento. Por otra parte, Rusia y Brasil se han insertado en este plano en

Entre las economías emergentes, el grupo de los BRIC (Brasil, Rusia India y China) juega un papel protagónico, ya que en su conjunto explicarán casi el 50% del crecimiento mundial para el período 2010‐20128. Como puede observarse en el Gráfico 1.13., desde hace más de tres décadas China e India han cobrado gran importancia dentro del crecimiento global habiendo desplazado a EE.UU. como principal motor de crecimiento. Por otra parte, Rusia y Brasil se han insertado en este plano en

los últimos años tomando el lugar que antes ocupaban Japón y Alemania respectivamente.

8 Datos estimados para 2011 y proyectados para 2012

1.2.4 Comercio Internacional y Crecimiento

Los desequilibrios que hoy se observan a nivel mundial, y que se profundizaron con la crisis

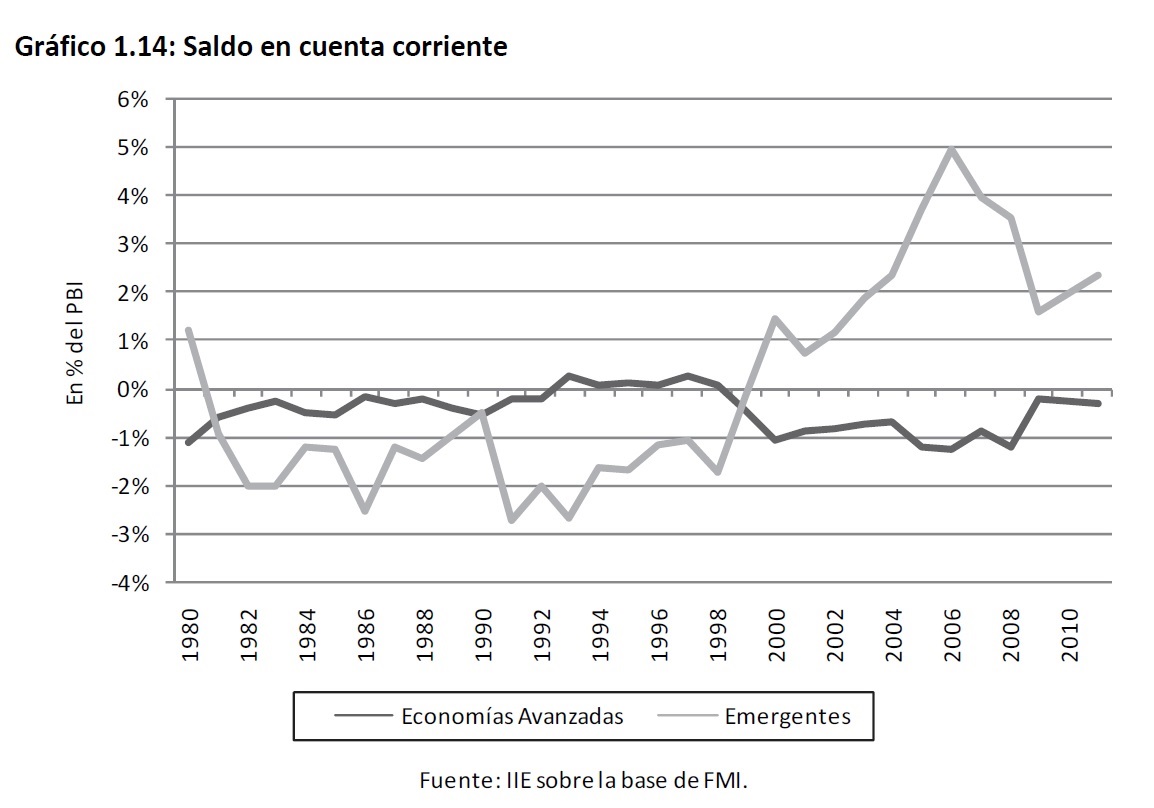

económica, han sido el resultado de más de una década determinada por el consumo en exceso de las economías avanzadas y un fuerte proceso de ahorro en las economías emergentes. Este comportamiento ha sido fielmente reflejado en la evolución de los saldo de cuenta corriente9 para ambos grupos, tal como puede observarse en el Gráfico 1.14.

9 El saldo de cuenta corriente refleja cuánto ahorra (superávit) o des‐ahorra (déficit) un país en su conjunto, teniendo en cuenta el sector público

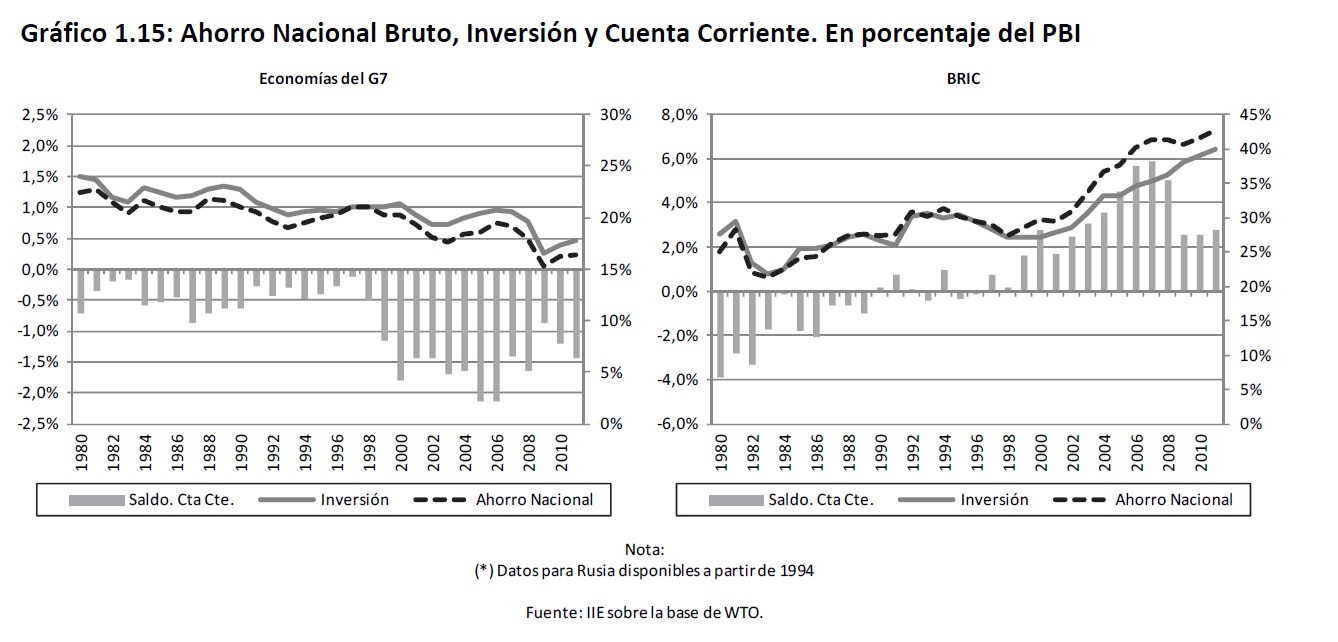

A nivel de grupo de países, resulta interesante el contraste entre las cuentas macroeconómicas de

las economías del G710 y los países del BRIC. En el Gráfico 1.15 se encuentran representados el

ahorro nacional bruto, la inversión y el saldo de cuenta corriente – en porcentaje del PBI de cada bloque de países11.

De esta comparación deben destacarse al menos dos aspectos: En primer lugar, es notable como la inversión ha mostrado una tendencia decreciente en el caso de los países industrializados, mientras que ha seguido un comportamiento opuesto en los BRIC. En segundo lugar, la acumulación de

ahorro nacional en los BRIC permitió que la inversión se financiara internamente12, mientras en el caso

10 Economías del G7: EE.UU., Alemania, Canadá, Japón, Inglaterra, Italia y Francia.

11 Cuenta Corriente = Ahorro Nacional – Inversión.

12 A nivel agregado

de las economías del G7 el proceso de transformación se financió a través de sucesivos déficits en cuenta corriente.

La relevancia de este proceso no sólo radica en poder explicar, al menos en gran parte, la crisis

internacional de los años 2008‐2009, sino que además es un factor clave para entender el

comportamiento de la economía global en el mediano plazo. El grueso de las economías avanzadas debe realizar importantes ajustes en materia de cuentas

fiscales y cuentas externas a fines de estabilizar su deuda (en términos de producto) a niveles

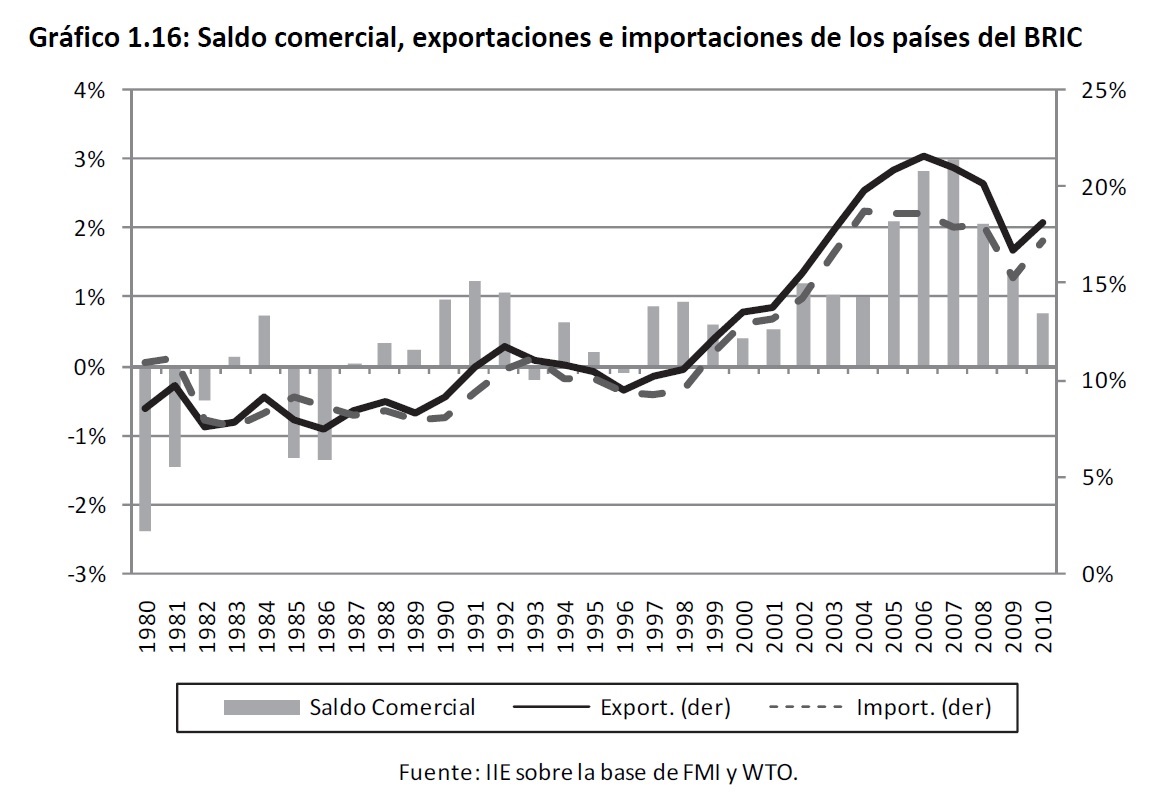

sostenibles. No obstante, estos países se hallan muy por debajo de su crecimiento potencial y conviven con altos niveles de desempleo, por lo que los costos de los ajustes serán muy altos y corren el peligro de volverse socialmente inviables. En este punto, el rol de los países emergentes y del BRIC cobra gran relevancia para poder solucionar los grandes desequilibrios de las economías avanzadas a través del comercio internacional. Tal como

puede observarse en el Gráfico 1.16, el grupo de países que basó inicialmente su crecimiento en las exportaciones hoy se constituye como un gran comprador a nivel mundial, y es de esperar que este comportamiento se acentúe a lo largo de los años.

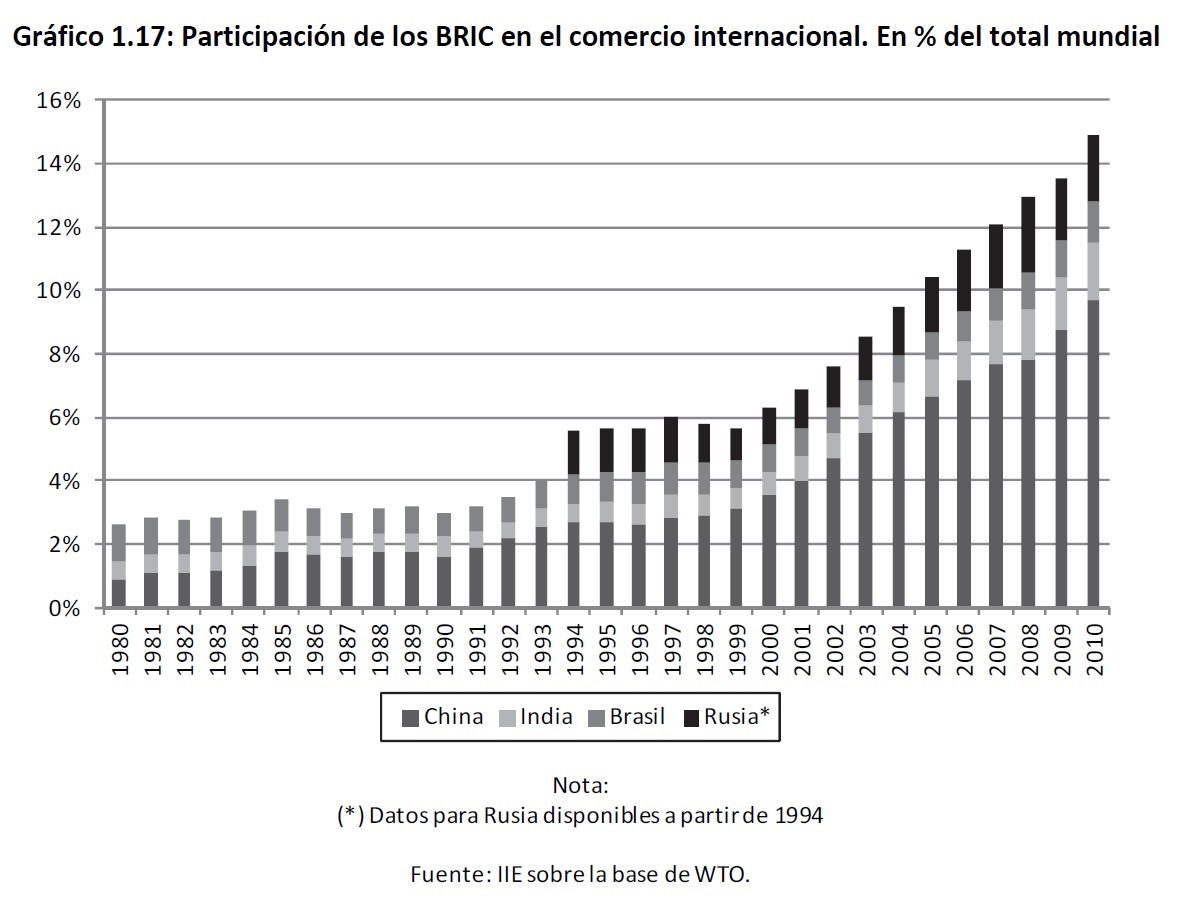

Asimismo, el bloque de los BRIC ha ido ganando importancia en el comercio internacional sobre todo desde comienzos de la pasada década (2000). Tal como se observa en el Gráfico 1.17, esta tendencia ha sido ininterrumpida incluso en medio de la crisis internacional, cuando el comercio global cayó más de 10% en 2009. La relevancia del este hecho yace en que el Intercambio comercial es uno de los canales principales a través del cual los emergentes, y los BRIC en particular, impulsan el

crecimiento mundial, tema que se profundizará en la próxima sección.