ASPECTOS SOCIALES

CAPÍTULO 3: ASPECTOS SOCIALES

Si bien existe una recuperación en los indicadores laborales respecto a unos años atrás, los niveles continúan siendo elevados. A su vez, no se vislumbran nuevas mejorías dado que la elasticidad- empleo presenta una tendencia decreciente, los esfuerzos realizados en materia de recuperación de salarial no son suficientes debido al aumento continuo de precios, donde los empleos informales y públicos resultan los más perjudicados, y además los empleos que se están generando son precarios. La pobreza continúa siendo un serio problema estructural que, si bien los indicadores presentan mejorías, no se han realizado políticas significativas tendientes a solucionar de raíz este flagelo.

La educación es uno de los principales pilares del crecimiento y —desarrollo económico“ de una nación. Sin embargo, tras una comparación internacional, Argentina presenta uno los más bajos niveles de gasto en educación superior e investigación y desarrollo, bajas tasas de graduación y bajos porcentajes de alumnos correspondientes a las —ciencias duras“.

3.1 Mercado Laboral

3.1.1 Evolución de los principales indicadores laborales

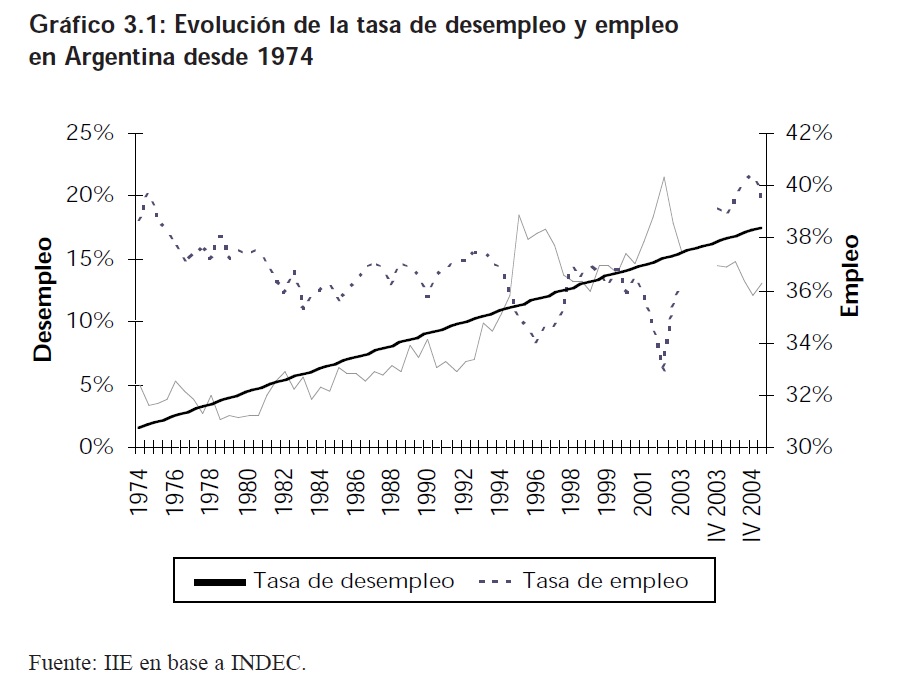

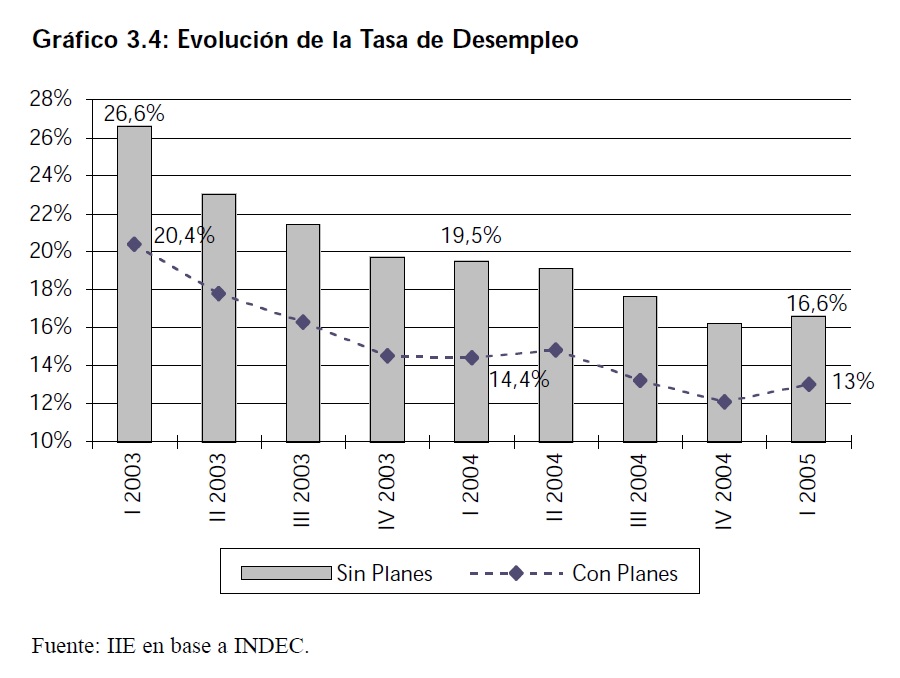

La evolución de los principales indicadores laborales desde 1974 hasta el presente muestra el deterioro que ha sufrido el mercado laboral. La tasa de desempleo presenta una clara tendencia creciente: en Mayo de 1974 dicha tasa era apenas de un 5% mientras que en Mayo del 2002 alcanzó un máximo de 21,5% y en el primer trimestre del 2005 era igual a 16,6% (considerando

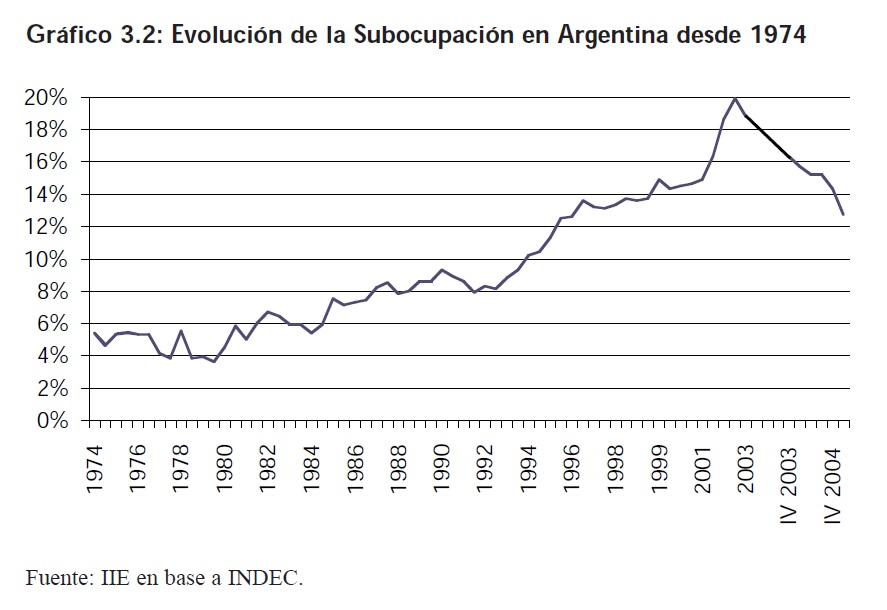

como desocupados a todos aquellos cuya ocupación principal proviene de un plan jefas y jefes). Pero el deterioro del mercado laboral no se limita únicamente a las mayores tasas de desempleo sino que también debemos incluir el crecimiento de los empleos precarios de baja calidad y nivel de ingresos, las altas tasas de empleo —en negro“ y el incremento de la subocupación. En 1974 el porcentaje de subocupación horaria era del 5,1%, mientras que en Octubre del 2002 alcanzó un máximo de 20%, y en el primer trimestre del 2005 del 12,7%. Por su parte, el porcentaje de empleo en negro creció 20 puntos porcentuales en los últimos 15 años, pasando del 27,7% en 1990 a 47,5% en el primer trimestre del 2005.

3.1.2 Evolución reciente

El Cuadro 3.1 muestra la evolución de los principales indicadores del mercado laboral en Argentina en los últimos dos años. En él se observa que si bien las estadísticas han dejado de mostrar números récords negativos -y, por el contrario, se manifiesta una leve mejoría- el país aún se encuentra en una situación crítica y muy lejos de alcanzar un óptimo social.

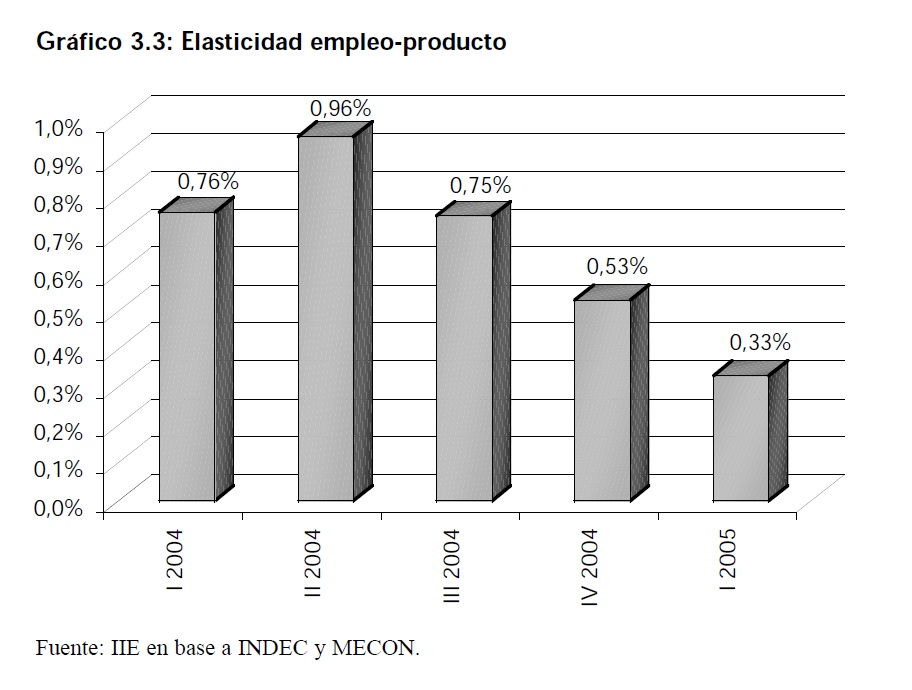

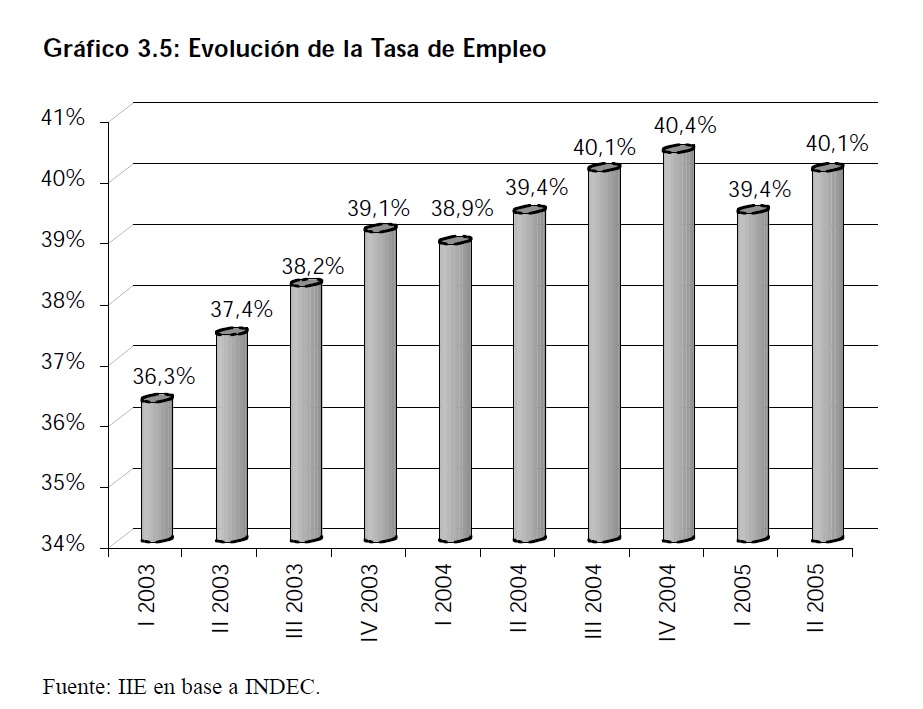

La tasa de empleo en los dos últimos años ha presentado una tendencia creciente, indicando una mayor dinamización del mercado laboral. Sin embargo, en el primer trimestre del 2005 se observa una reducción de la tasa de actividad con respecto al cuarto trimestre del 2004, siendo la menor tasa en el período analizado. Este hecho refleja una contracción en la búsqueda de empleo, aunque a pesar de ello, su valor continúa en niveles estructuralmente altos. La caída en la tasa de empleo también es preocupante y podría estar reflejando la menor capacidad de absorción de mano de obra por parte de una economía que continúa creciendo a altas tasas. De hecho, la elasticidad empleo producto ha disminuido de un valor promedio para el 2004 de 0,75 a un 0,33 correspondiente al primer trimestre del 2005. Esto quiere decir que por cada punto porcentual que crezca el producto de la economía se crearán 45 mil nuevos puestos de trabajo, mientras que en el 2004 el mismo crecimiento del producto generaba más de 100 mil puestos laborales.

Por su parte la caída en la tasa de subocupación y el aumento en la tasa de empleo formal1 podrían estar indicando que la destrucción de los puestos de trabajo afectó principalmente a los empleos precarios (que por otra parte son más estacionales).

La tasa de desempleo, a pesar de su tendencia decreciente, aún se encuentra en valores muy altos. En el primer trimestre de 2005 alcanzó el 16,6% considerando a los beneficiarios de planes jefas y jefes como desocupados (13% si consideramos a los beneficiarios de planes como ocupados). A su vez, a pesar de la disminución en la búsqueda de empleo, la tasa de desempleo se encuentra levemente por encima del valor registrado en el cuarto trimestre del 2004. Si consideráramos a los trabajadores que dejaron de ofrecerse en el mercado laboral como desocupados desalentados en la búsqueda pero que están disponibles para trabajar,la tasa de desempleo hubiera alcanzado el 17,9%.

Parte de la explicación podría provenir de factores estacionales tales como el receso por vacaciones, la reducción del consumo después de las fiestas, las paradas técnicas industriales, la suspensión de contratos del sistema educativo, la menor actividad de Enero y Febrero, entre otros. Pero también es cierto que los factores que impulsaron la recuperación del empleo se están agotando: salarios bajos, capacidad ociosa y altas tasas de crecimiento económico. Además de los factores estacionales, el aumento de la tasa de desempleo del primer trimestre del 2005, también se explica por la desaceleración en la generación de empleo reflejado, como se mostró anteriormente, en la disminución de la elasticidad empleo-producto.

1 Según el Ministerio de Trabajo la tasa de empleo subió un 1%.

3.1.3 Análisis Regional

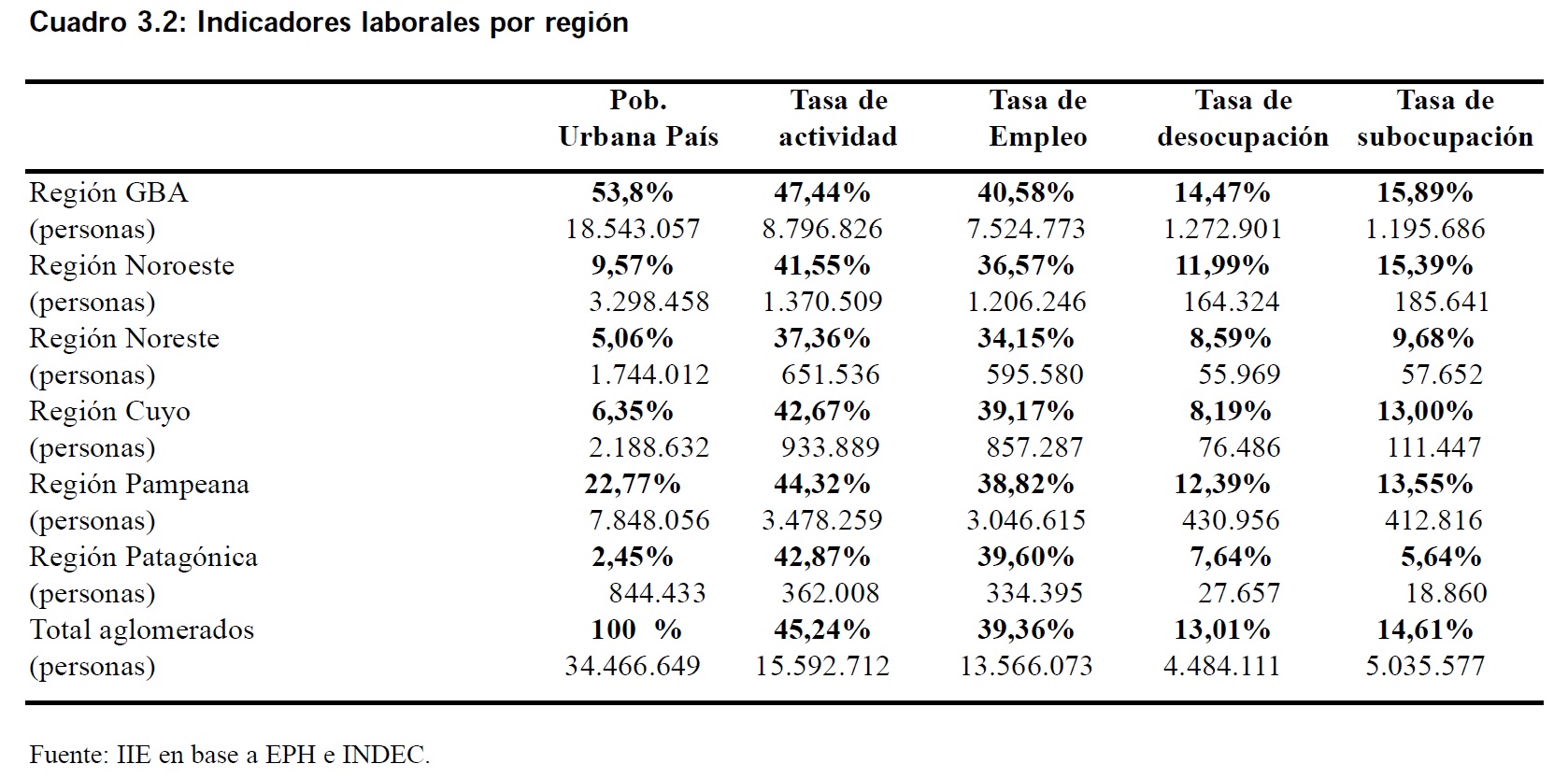

En el Cuadro 3.2 se presentan los principales indicadores del mercado laboral para las distintas regiones que considera el Instituto Nacional de Estadísticas y Censos (INDEC) en el primer trimestre del 2005. En primer lugar se observa que el Gran Buenos Aires concentra el 55% del total de ocupados del país, lo que sumado a la cantidad de ocupados residentes en la región Pampeana, supera los tres cuartos del total, dando cuenta de la gran concentración poblacional de la Argentina.

Por otra parte, al analizar la tasa de actividad se observa que las regiones más densamente pobladas son las que poseen mayores tasas de actividad. En la región Gran Buenos Aires (GBA) el 47,4% de su población ofrece sus servicios laborales en el mercado laboral, superando en dos puntos porcentuales la tasa de actividad del total de aglomerados (45,2%). Mientras que en la región Pampeana dicha tasa es del 44,3%. En el otro extremo se encuentra la región Noreste (NEA) con un porcentaje de personas activas de tan sólo el 37,3%. Una posible explicación de esta baja tasa de actividad es la presencia de una estructura familiar del tipo tradicional con madres dedicadas al hogar y a la crianza de sus hijos. La tasa de actividad para las mujeres en el GBA es de 38,7%, mientras que en el NEA es siete puntos porcentuales menor, 31,6%. Pero la mayor diferencia se encuentra en la categoría hijos, en el GBAel 30% de los hijos es activo y en el Noreste lo es sólo el 19% de dicho grupo.

Al analizar la tasa de empleo, se observa que la región GBA nuevamente es la de mejor performance. Es destacable este hecho ya que a pesar de ser la región con mayor oferta laboral œmayor proporción de personas disponibles para trabajar- es también la que genera mayor cantidad de empleos, con una tasa de ocupación del 40,5%, aunque también hay que resaltar que es la región con mayor tasa de subocupación. Dicha región junto con la Patagonia son las únicas que superan el promedio nacional, de 39,3%. Al final del ranking se encuentra nuevamente la región Noreste. Su tasa de empleo es del 34,1%, lo que indica el alto grado de dependencia de las personas que no trabajan respecto de los que si lo hacen. En este caso la tasa de subocupación es una de las más bajas, 9,6%. Sin embargo, no podemos decir por este sólo hecho que en la región Noreste haya poco empleo y de buena calidad, ya que a su vez es la región con mayor porcentaje de informalidad y con menores salarios promedios2.

3.1.3.1 Región Centro

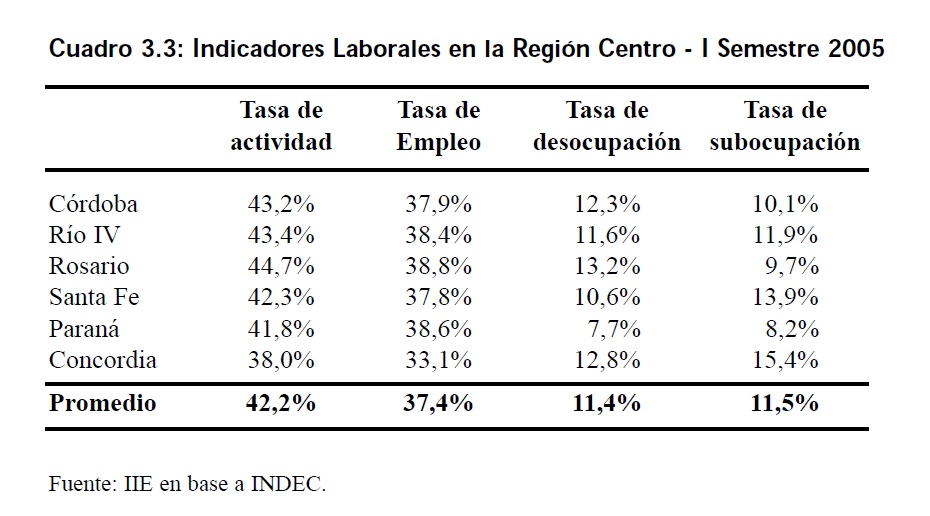

En esta sección se presentan los indicadores laborales para las principales ciudades de la Región Centro, correspondientes al primer semestre de 2005. La mejora en las tasas de actividad, de empleo, de desempleo y de subocupación en la Región Centro es notable a partir del año 20033.

La ciudad de Paraná es la que mejor esta posicionada respecto a los indicadores laborales. Es una de las que mayor tasa de empleo tiene (38,6%), menor tasa de desocupación (7,7%) y menor tasa de subocupación (8,2%). En el otro extremo se encuentran Concordia y Santa Fe, con menores tasas de empleo y mayores tasas de desocupación y subocupación.

3.1.4 Empleo

3.1.4.1 Evolución del nivel de empleo en la Argentina

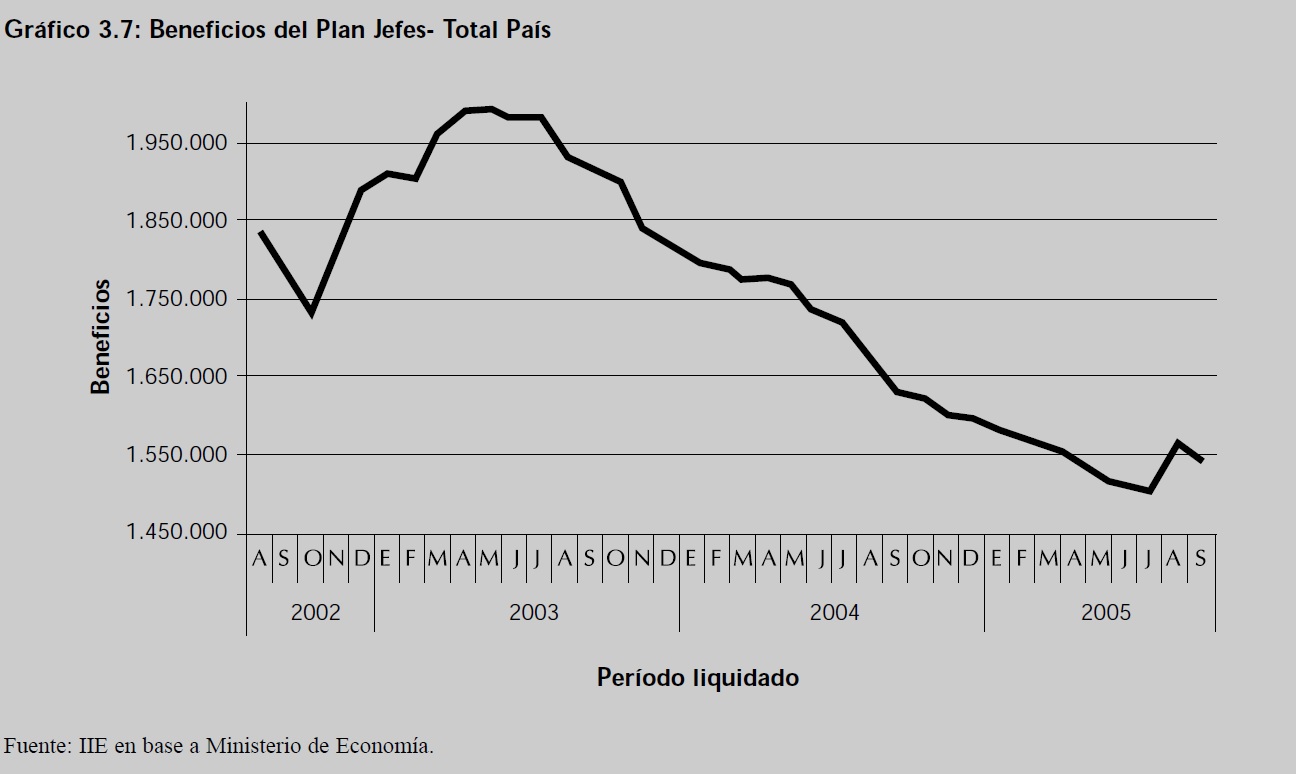

El derrumbe de la convertibilidad se produjo en un contexto social en donde el mercado laboral ya presentaba elevadas tasas de informalidad y desocupación, por lo que el impacto de la crisis del 2001, provocó un agravamiento de la situación social existente. Según un informe elaborado por el Ministerio de Economía de la Nación4, la destrucción de puestos de trabajo que generó la crisis, afectó principalmente a los trabajadores de menor nivel de educación y a los trabajadores en negro. Por su parte, las ramas de actividad que experimentaron las mayores reducciones de plantel fueron el comercio y la construcción. La tendencia decreciente del nivel de empleo comienza a revertirse a mediados del 2002, impulsada fundamentalmente por la creación del programa —Jefas y Jefes de Hogar“. Durante los años 2003 y 2004 el empleo continuó en alza, y estuvo explicado fundamentalmente por la recuperación económica del país y las elevadas tasas de crecimiento del producto.

3Ver Balance de la Economía Argentina 2003.

4 “El nuevo entorno macroeconómico: Revirtiendo las tendencias de los indicadores sociales.» Ministerio de Economía de la Nación.

En el último año, el crecimiento del empleo ha estado fundamentalmente impulsado por el sector construcciones. Según la Encuesta de Indicadores Laborales (EIL)5, la variación del empleo formal en este sector, entre Mayo del 2005 y Mayo del 2004, fue de un 28,3%. Dicho valor es muy superior al experimentado por la industria manufacturera (8,1%) y el sector de comercio y servicios (7,8%).

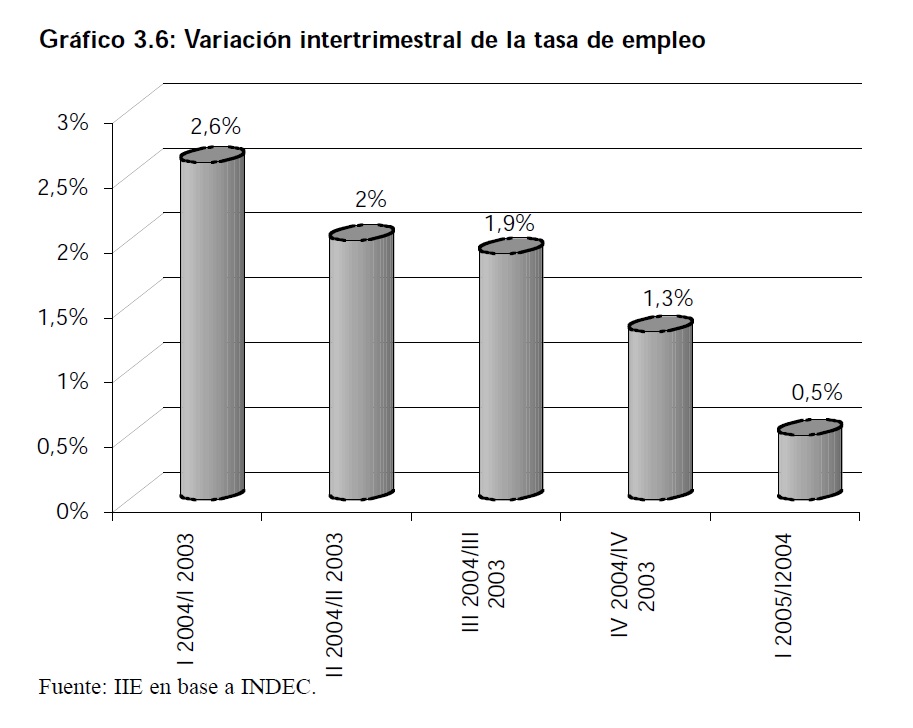

Por otra parte, si bien la tasa de ocupación continúa su tendencia alcista, la tasa de crecimiento intertrimestral está disminuyendo. En el último año para el cual se tienen datos, (entre el primer trimestre del 2005 y el primer trimestre del 2004) la tasa de empleo creció sólo medio punto porcentual. Incluso al comparar dicha tasa con la del trimestre inmediatamente anterior, se observa una pequeña disminución, del 40,4% al 39,4%.

Recuadro 3.1: Plan Jefas y Jefes de Hogar (PJyJH)

El plan Jefas y Jefes de Hogar es una política de ingresos llevada a cabo por el Gobierno Nacional cuyo objetivo es recuperar el nivel de ingreso real de los trabajadores activos y pasivos. A través del Decreto 565/2002 se fija un monto de $150 para los beneficiarios a partir de Mayo 2002. Quienes acceden al Programa Jefes de Hogar deben reunir las siguientes condiciones:

• Ser argentino, nativo o naturalizado, o extranjero radicado en el país.

• Ser jefe o jefa de hogar y encontrarse en situación de desocupación.

• Tener al menos un hijo menor de 18 años, o haberse encontrado en estado de gravitez al momento de la suscripción, o tener hijos de cualquier edad con discapacidad.

• Los hijos en edad escolar deberán ser alumnos regulares.

• Los hijos deben cumplir con el calendario de vacunación obligatorio.

A cambio deben realizar contraprestaciones para la cual deberán tener una dedicación horaria diaria no inferior a cuatro horas, ni superior a seis horas.

En los primeros meses de implementación, el promedio de beneficios otorgados ha sido de 1.370.000. En el siguiente gráfico se puede observar la evolución de beneficiarios a partir de Agosto del 2002. En Julio de 2005, 1.503.711 de personas permanecen como beneficiarios del PJyJH, 487.024 menos que en Mayo de 2003.

5Informe elaborado por la Subsecretaría de Programación Técnica y Estudios Laborales correspondiente al mes de Mayo de 2005.

Ministerio de Trabajo.

3.1.4.2 Empleo según rama de actividad

En el Gráfico 3.8 se presenta la distribución del empleo en el primer trimestre del 2005 según rama de actividad. Como es de esperar los servicios se encuentran en la cima del ranking por ser actividades intensivas en mano de obra, cerca del 30% de los ocupados trabaja en actividades del rubro servicios sociales y de salud y servicios financieros. Le siguen el comercio (19,8%), la industria manufacturera (15%) y la construcción (7,5%).

A su vez, estos últimos tres rubros junto con hotelería y restaurantes son los que mayor contribución han tenido en el crecimiento experimentado por la tasa de empleo en el último año; en conjunto explican aproximadamente el 60% del empleo generado. Por otra parte, se destaca el crecimiento que han tenido los rubros pesca y electricidad, gas y agua a pesar de que su participación en el empleo total sea muy pequeña.

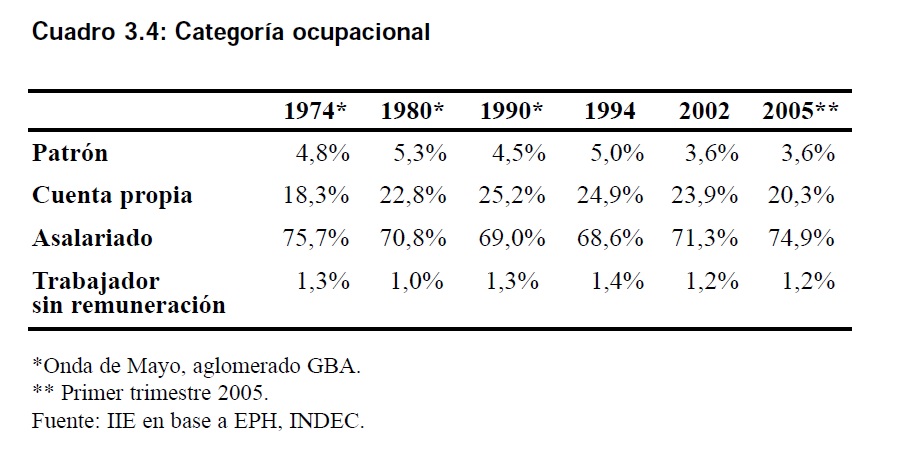

3.1.4.3 Empleo según categoría ocupacional

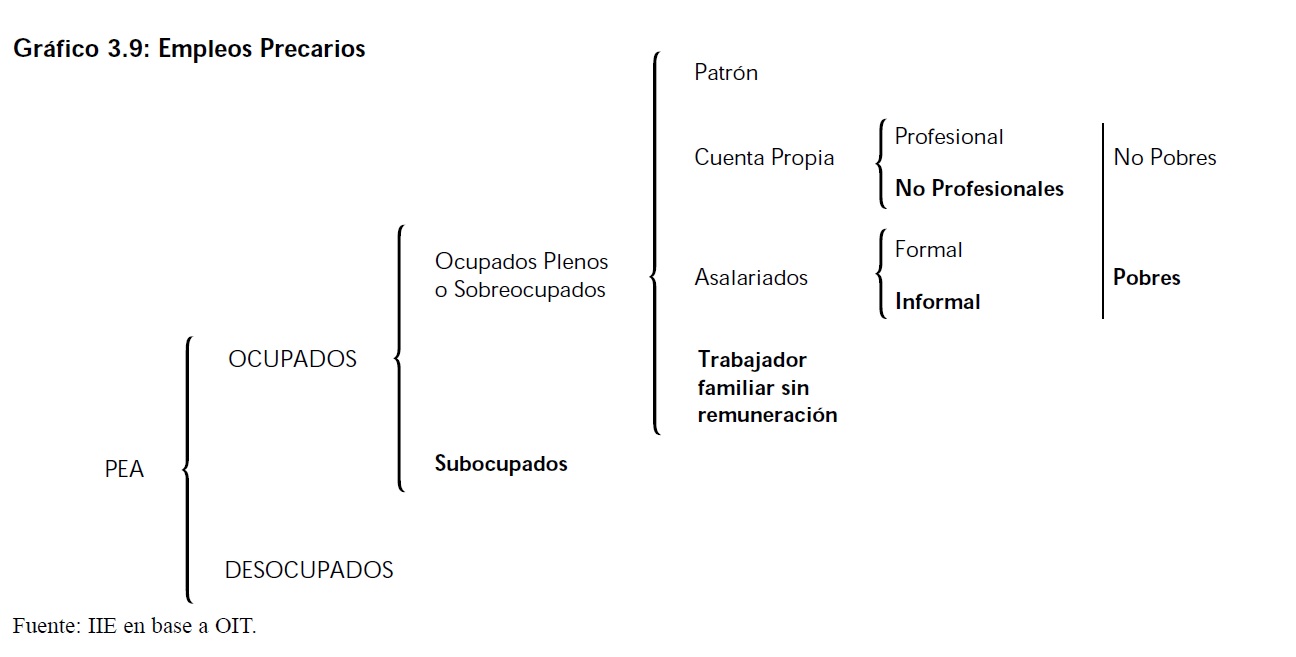

Otro aspecto importante a considerar es la categoría ocupacional, que nos permite clasificar a los trabajadores en patrones, trabajadores por cuenta propia, obreros o empleados y trabajadores familiares sin remuneración. En el último año considerado, los trabajadores sin remuneración han caído un 30% lo que representa un signo positivo para la recuperación del mercado laboral.

Por su parte, la totalidad del crecimiento en el nivel de ocupación en igual período, puede explicarse por un crecimiento en la cantidad de asalariados, ya que la caída de los trabajos sin remuneración se compensa con el aumento de los trabajadores por cuenta propia. En el primer trimestre del 2005 el porcentaje de asalariados en el total de ocupados representaba un 75%. Si bien se observa una caída en el porcentaje de trabajadores por cuenta propia œmodalidad de trabajo considera como —informal“ por la Organización Internacional del Trabajo dado sus bajos ingresos y su alta vulnerabilidad- es importante destacar que cerca de la mitad de los asalariados no se encuentran registrados lo que representa otra forma de precariedad laboral.

3.1.4.4 Precariedad Laboral

Diversos estudios han resaltado la creciente precariedad laboral en Argentina, fundamentalmente a partir de la década de los noventa. Este hecho es evidenciado en los bajos salarios, en la pérdida de ciertos derechos laborales por parte de los trabajadores, en el importante crecimiento del empleo —en negro“ y de las ocupaciones de baja calificación, y en el reafirmamiento del cuentapropismo como un medio para enfrentar la pérdida de un puesto laboral y compensar situaciones de emergencia. No siendo ajenos a dicho fenómeno en este apartado se pretende cuantificar el alcance de la precariedad laboral en Argentina.

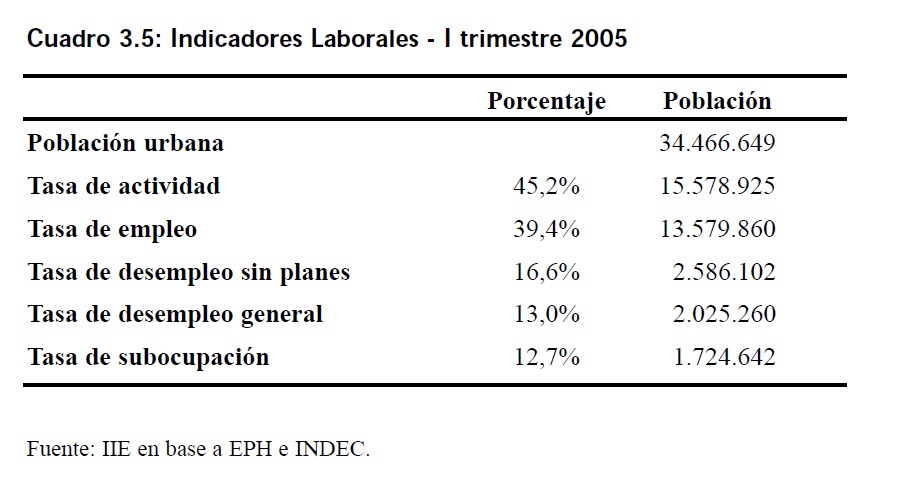

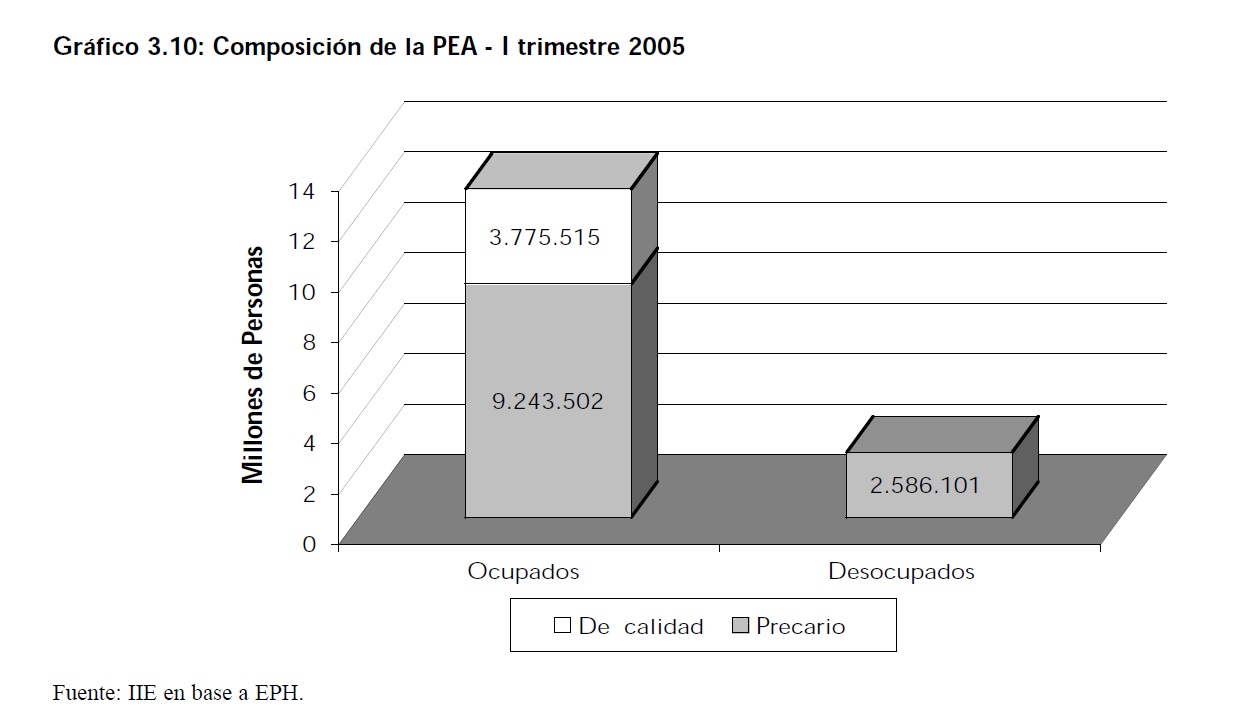

Utilizando los datos del Cuadro 3.5, se extrapolan las tasas al total de la población urbana del 2005 estimada por el INDEC. Según la tasa general de desempleo, en el primer trimestre del 2005, en Argentina había 2 millones de desempleados. A esta cifra se llega sin discriminar si el empleo proviene o no de una plan jefes y jefas de hogar.

Ante ello, el INDEC calcula el impacto de estos planes según dos metodologías alternativas. En una de ellas se considera desocupados a aquéllos receptores de los planes cuya ocupación principal proviene de un plan jefes y jefas de hogar pero que además buscan activamente trabajo.

En la segunda metodología se considera desocupado a todos aquellos beneficiarios cuya ocupación principal provenga de un plan. Considerando este segundo cálculo, la tasa de desempleo en el primer trimestre del 2005 era de 16,6%, lo que extrapolado al total de la población urbana significa 2 millones y medio de personas6. La cantidad de población urbana ocupada sin planes jefes y jefas de hogar es de aproximadamente 13 millones. Sin embargo, esta cifra se puede descomponer según la cantidad de horas trabajadas, la categoría ocupacional, su condición de formalidad, su situación de pobreza, etc., de manera de detectar aquéllas personas que a pesar de tener empleo siguen con problemas laborales.

Del total de ocupados el 12,7% se encontraba subempleado por insuficiencia horaria. Se considera subocupado horario a aquellos que trabajan menos de 35hs por semana considerando todas sus ocupaciones, desean trabajar más horas y están disponibles para hacerlo. Al resto de los ocupados se los clasificó según la categoría ocupacional y a los que resultaron trabajadores familiares sin remuneración y a los cuentapropistas no profesionales se los incluyó dentro de los trabajos precarios œsiguiendo el concepto de informalidad de la Organización Internacional del Trabajo (OIT).

Hasta aquí, los ocupados que han quedado fuera de la definición de empleos precarios son los patrones, los asalariados y los cuentapropistas profesionales, todos siempre que no se encuentren subempleados. Pero, dentro de la categoría asalariados existen dos grupos: los registrados y los no registrados. Estos últimos también se considerarán empleos precarios dados los bajos salarios que poseen y el no goce de ciertos derechos laborales. Dentro de la categoría asalariados no subocupados el 38,7%7 no se encuentra registrado. Una vez hechas todas estas consideraciones sobre empleos, que por diversas razones podríamos llamar precarios, aún quedan trabajadores que teniendo una ocupación plena, y siendo patrón, cuentapropista profesional o asalariado formal se encuentran por debajo de la línea de la pobreza. Por razones obvias, se considerará también a este último grupo como un trabajador sin empleo de calidad. La conclusión es que el 71% de los ocupados posee un empleo precario según se ha venido definiendo hasta aquí.

6 En este punto cabe aclarar que en la actualidad hay 1.559.591 perceptores de planes jefes y jefas de hogar. Si consideramos que el 57.6% de los beneficiarios tiene por ocupación principal un plan, la diferencia que queda sin explicar (por el cálculo de de las dos tasas de desempleo) se debe a que gran parte de los receptores de planes son residentes de zonas rurales, los que no son captados por la Encuesta Permanente de Hogares.

7 Cabe aclarar al respecto que en el total de asalariados el porcentaje de no registrados es del 44.5%, lo que estaría indicando que gran parte de los subocupados también son trabajadores “en negro».

3.1.4.5 Empleos no Registrados

El empleo no registrado es un gravísimo problema cuyas peores consecuencias se verán principalmente en el futuro cuando la gran mayoría de los retirados no posea una jubilación o una pensión. No obstante ello, las personas que se encuentran hoy empleadas pero —en negro“, presentan fuertes vulnerabilidades que las colocan en permanente riesgo social ante posibles eventualidades como son por ejemplo el desempleo, los accidentes laborales, las enfermedades, la vejez, la muerte. Ante dicha situación, el gobierno debería darle mayor importancia a este flagelo y utilizar todas las herramientas que tiene a su alcance para disminuir los porcentajes de informalidad ya que éstos representan una de las principales distorsiones del mercado laboral presente.

De acuerdo a la definición del Instituto Nacional de Estadísticas y Censos (INDEC), un empleado se encuentra registrado o es formal si posee aportes jubilatorios. El fenómeno del empleo —en negro“ no es algo nuevo sino que su crecimiento se viene manifestando casi de manera sostenida desde hace por lo menos un par de décadas. Según estimaciones del Instituto para el Desarrollo Social Argentino8 (IDESA) el empleo no registrado a comienzos de la década del 80 se ubicaba alrededor del 20%; en 1990 era de aproximadamente un 30% y hacia fines de 1999 la incidencia del empleo —en negro“ trepó al 38%. Más recientemente, en el primer trimestre del 2005, el porcentaje de asalariados no registrados ascendía al 44,5%. Esta tasa de informalidad no es homogénea a lo largo del país sino que se encuentran grandes disparidades regionales. La situación más grave se encuentra en el norte del país, con una tasa de informalidad del 54%.

Mientras que en la región Patagónica la situación es considerablemente mejor, aunque los porcentajes continúan siendo altos, el 29% de los asalariados no se encuentra registrado.

Al hacer un análisis pormenorizado de los trabajadores —en negro“ se concluye que dicho fenómeno no afecta de manera similar a todos los trabajadores, sino que aparecen grupos con mayores probabilidades de caer en la informalidad. Uno de los factores que parecieran tener mayor influencia en la condición de registración entre los asalariados es el nivel educativo alcanzado.

8“La Masividad del Empleo no Registrado en la Argentina: aprendiendo de los fracasos». IDESA. Documento de discusión Nº1, Octubre de 2003.

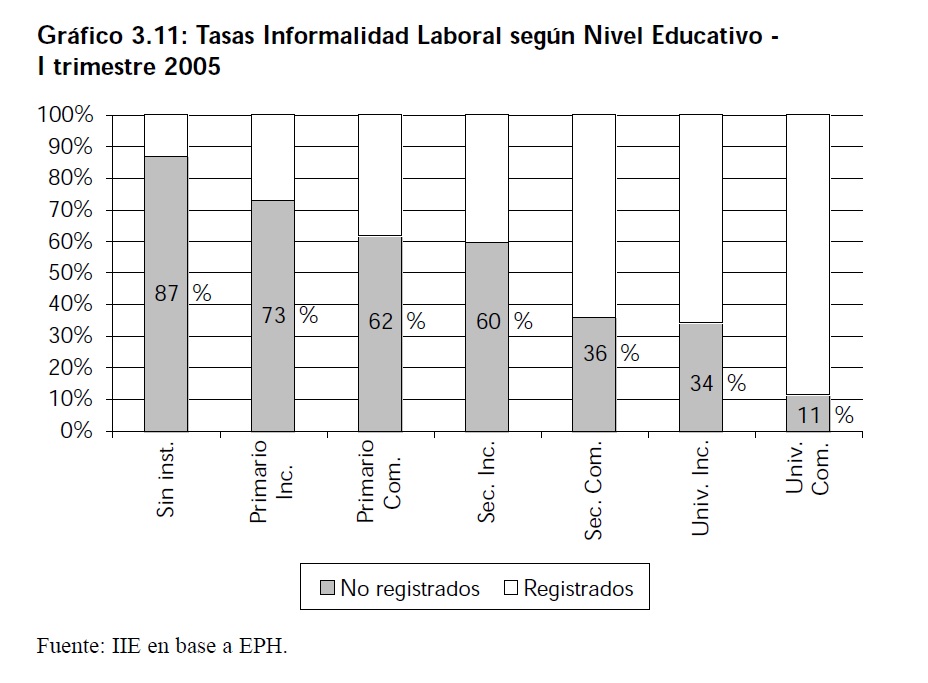

En el Gráfico 3.11 se observa claramente que a medida que el nivel de estudios aumenta, las tasas de informalidad disminuyen. En los extremos, entre los trabajadores asalariados sin ningún tipo de instrucción el 87% no se encuentra registrado; en cambio, entre los asalariados con educación terciaria o universitaria completa sólo el 11% se encuentra —en negro“.

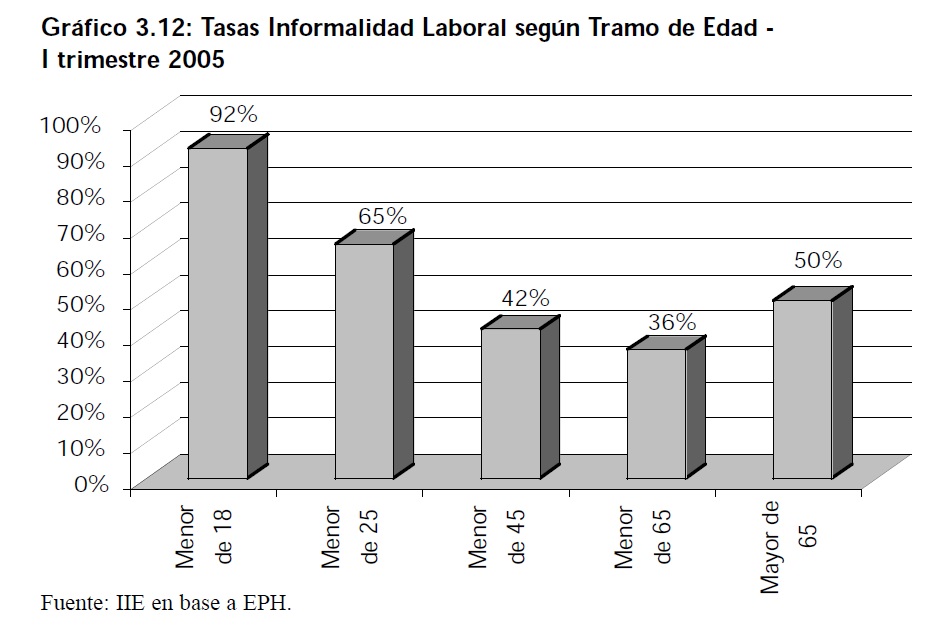

Otra variable que parecería ser importante como determinante de la condición de registración de los asalariados es la edad de los trabajadores. Las tasas más altas de empleo no registrado se dan en los intervalos de edad extremos. Como puede verse en el Gráfico 3.12, la incidencia de la informalidad disminuye continuamente con la edad hasta el límite de 64 años. A partir de dicho límite la informalidad vuelve a subir, alcanzando el 50% de los asalariados de más de 65 años, lo que refleja la necesidad de seguir trabajando para recomponer los ingresos que tienen las personas de la tercera edad.

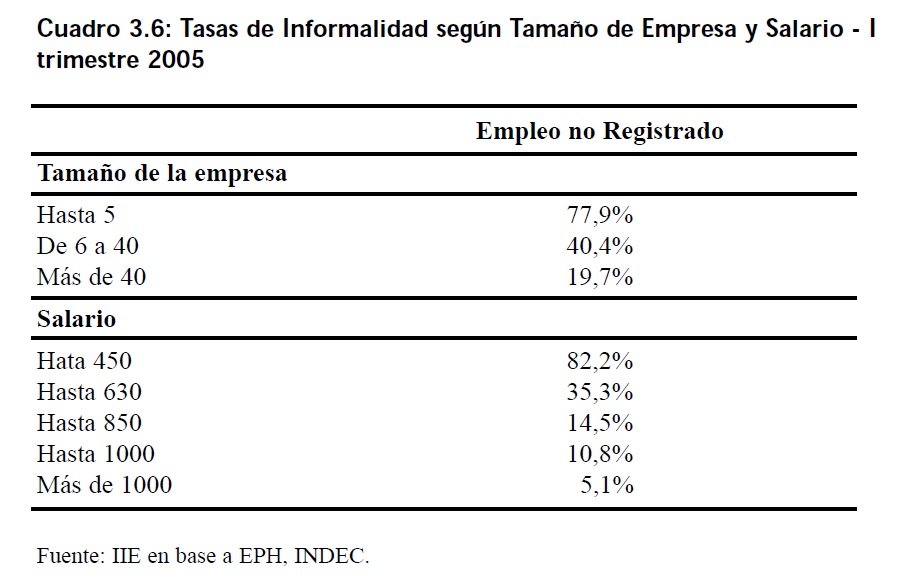

El tamaño de las empresas también parece ser un factor influyente en la generación de empleos —en negro“. Como puede verse en el Cuadro 3.6, entre los trabajadores que declaran trabajar en un establecimiento pequeño (5 empleados como máximo) el 78% se encuentra no registrado. Este hecho es por demás preocupante si tenemos en cuenta que las Pequeñas y Medianas Empresas (Pymes) son las principales generadoras de empleos, de hecho el 83% de los empleados no registrados pertenece a un establecimiento mediano o pequeño (menos de 40 empleados). Los porcentajes de informalidad caen al 40% cuando nos referimos a empleados que trabajan en establecimientos con una planta de personal entre 6 y 40 empleados, y es de sólo del 20% para los trabajadores de empresas con más de 40 empleados. La misma relación inversa se encuentra entre el nivel salarial y las tasas de informalidad. Entre los asalariados que cobran mensualmente menos de $450 (salario mínimo vigente al momento de la encuesta), el 82% no se encuentra registrado. Dicho porcentaje disminuye abruptamente al 32,2% cuando consideramos los ocupados con salarios mayores a $450 pero menores a $650. En el otro extremo, sólo el 5% de los trabajadores con salarios superiores a los $1000 no se encuentra registrado.

Estos hechos sugieren que el problema del empleo no registrado afecta fundamentalmente a las ocupaciones de menor productividad (generalmente de bajos salarios, establecimientos pequeños, menor experiencia de los trabajadores reflejada en la edad de los mismos, menor nivel educativo, etc.). En consecuencia, una política que apunte a invertir fuertemente en capital humano y a capacitar a los trabajadores según las demandas de las empresas, podría ayudar a estas personas a salir de la situación de vulnerabilidad en la que se encuentran.

3.1.5 Desempleo

3.1.5.1 Estructura

El alto desempleo en Argentina ha dejado de pensarse como un problema transitorio, resultante de las reformas estructurales que enfrentó el país en la década de los noventa. Así, la persistencia en las altas tasas de desempleo han demostrado la presencia de —histéresis“ en el mercado de trabajo, esto es, una vez concluido el período de cambios que podrían haber causado las elevadas tasas de desempleo, en lugar de volver a la situación previa se observa una persistencia del fenómeno.

Aunque existen diversas teorías explicativas del desempleo, no existe un modelo que pueda explicar el fenómeno de manera completa y satisfactoria. Según los economistas neoclásicos el desempleo surge como consecuencia de ciertas rigideces introducidas en el mercado laboral que impiden se realicen los ajustes automáticos que conducen al equilibrio. Para los keynesianos, en cambio, la causa principal del desempleo es la insuficiencia de la demanda agregada. En Argentina, la persistencia del desempleo pareciera explicarse más por los postulados keynesianos y post-keynesianos. Un trabajo de la Universidad Nacional de la Plata9concluye que la persistencia del desempleo se explica más por el lado de la demanda que por la oferta y que sería el resultado de una interacción de diversos factores entre los que se destacan la escasez en la demanda agregada efectiva, la insensibilidad de la demanda de trabajo antes variaciones del salario real y la gran oferta laboral al nivel actual de salarios.

Por otra parte, más allá de las causas de las altas tasas de desempleo a nivel global, se observa que el mismo no afecta a todas las personas por igual sino que por el contrario existen ciertos grupos con mayor probabilidad de encontrarse desocupados. En este sentido, los jóvenes y las mujeres son los más afectados.

9 Panigo, Féliz, Pérez y Neffa, “La persistencia del desempleo en la Argentina. Análisis micro y macroeconómico de su incidencia regional».

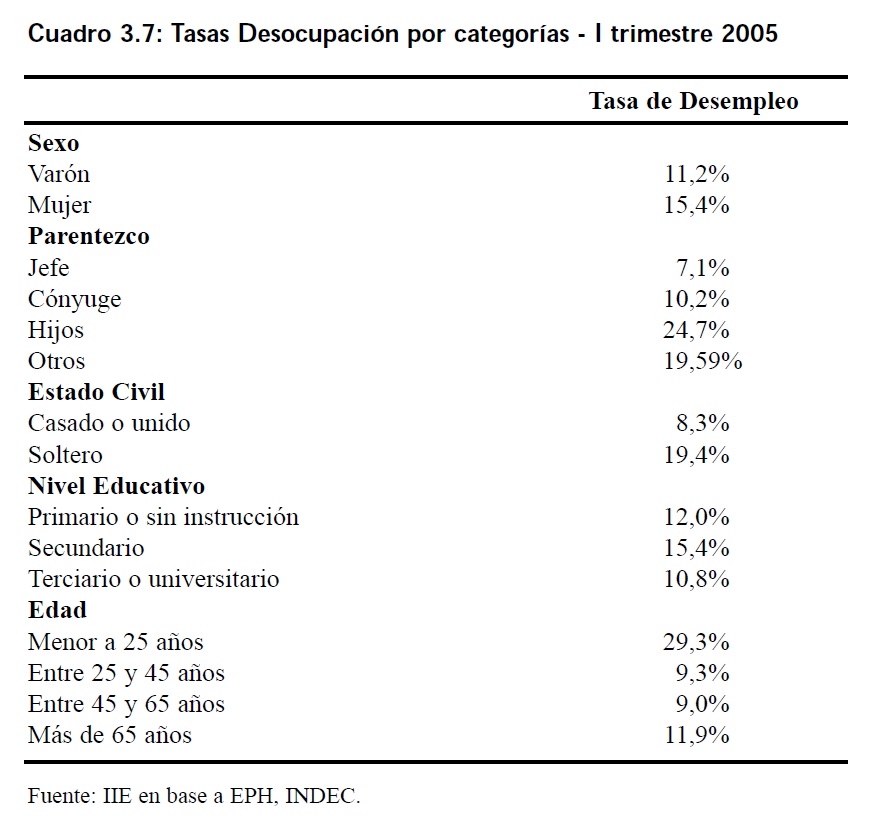

En el Cuadro 3.7 se presentan las tasas de desempleo para diferentes grupos poblacionales. Mientras que en el primer trimestre del 2005 la tasa de desempleo calculada a partir de la EPH alcanzaba los 13 puntos, al dividir por género encontramos que mientras la tasa de desempleo de los varones es dos puntos porcentuales menor, la correspondiente tasa para las mujeres se encuentra dos puntos porcentuales por encima de aquella, alcanzando el 15,3%. Esta diferencia en el desempleo según el género pareciera tener su raíz en causas discriminatorias más que en diferencias de productividad o alguna otra particularidad de los empleos10. A igual conclusión se llega al analizar la tasa de desempleo de los jóvenes, aunque en este caso se puede hablar de diferencias en la experiencia laboral. Para los menores de 25 años la tasa de desempleo es igual al 29,3%. La alta tasa de desocupación de la categoría hijos también evidencia la dificultad de los jóvenes para encontrar trabajo. Este problema de inserción laboral de la juventud no es exclusivo de la Argentina aunque si se manifiesta con mayor intensidad. En los países de la Organización para la Cooperación y Desarrollo Económico (OECD), la tasa de desempleo de los jóvenes menores de 25 años, alcanzó en el 2004 el 13,4%. Al respecto existen varias explicaciones pero tal vez las más importantes sean, la falta de sintonía entre el sistema educativo y las necesidades del mercado laboral, y por otro las altas tasas de abandono de la educación fundamentalmente entre los hogares pobres.

Un dato curioso es que las posibilidades de conseguir empleo no aumentan necesariamente con mayores niveles de educación. La educación si está asociada con empleos de mayor calidad pero no aumenta las probabilidades de estar ocupado. De hecho, por ejemplo, la tasa de desempleo de las personas con estudios secundarios supera a la de aquéllos con estudios primarios. Incluso, si bien las personas con estudios universitarios tienen la menor tasa de desempleo, la diferencia con el grupo de personas de estudios primarios es sólo de 1,3 puntos porcentuales.

3.1.5.2 Desempleo Regional

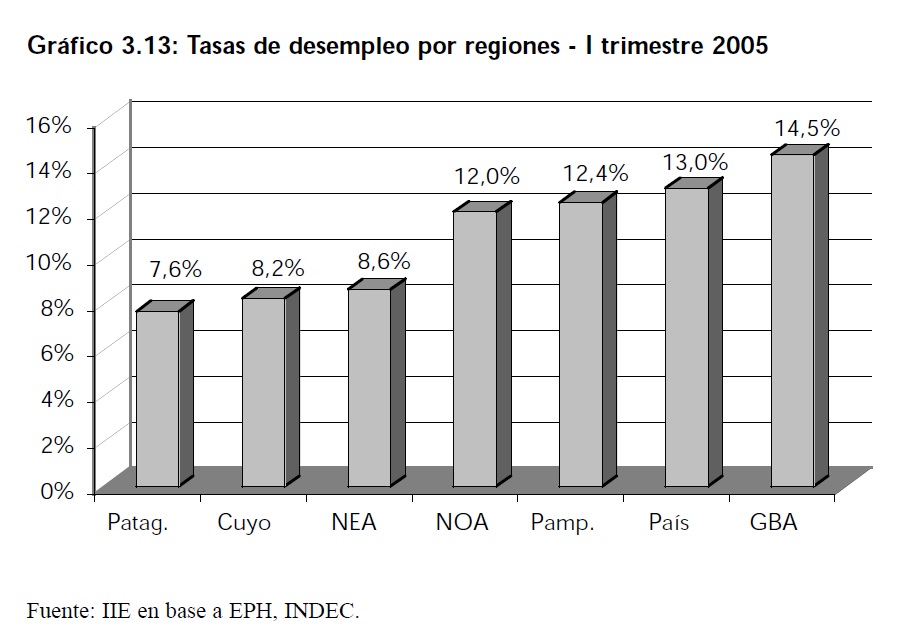

La región Gran Buenos Aires (GBA) concentra a más de la mitad de los desocupados de la Argentina. La tasa de desempleo del GBA es la única tasa regional que supera el promedio nacional, 14,5% y 13% respectivamente. La segunda mayor tasa de desocupación es la correspondiente a la región Pampeana, superando a las del norte del país. En el norte de Argentina las relativamente bajas tasas de desocupación se explicarían más por las bajas tasas de actividad de estas zonas más que por un mercado de trabajo dinámico generador de empleo. Es destacable la región Patagónica que presenta la tasa de desempleo más baja del país, 7,6%. En este caso la baja desocupación sería la contrapartida de una de las tasas de empleo más altas del país (sólo superada por el GBA).

10Iídem.

3.1.5.2.1 Desempleo Internacional

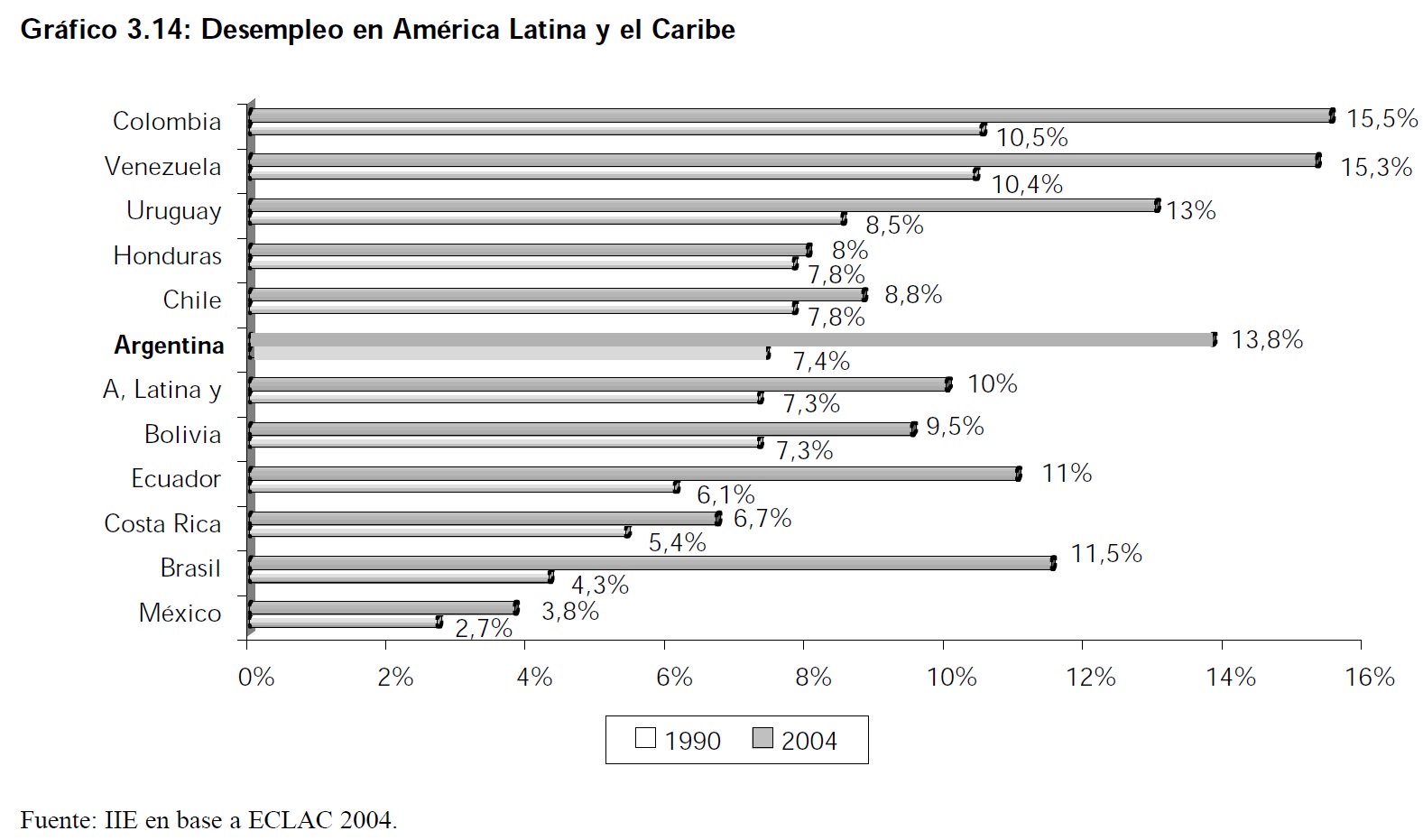

Las tasas de desempleo aumentaron en forma significativa entre 1990 y 2004 en todos los países seleccionados en la muestra. Los países que mayor crecimiento tuvieron son Brasil y Argentina. En el otro extremo se encuentran Honduras y Chile, los cuales la tasa varió en forma marginal.

En el 2004, entre los países con mayores tasas de desempleo se encuentran Colombia, Venezuela y Argentina con porcentajes de 15,5%, 15,3% y 13,8% respectivamente. En el extremo inferior se encuentran México y Costa Rica.

3.1.6 Evolución de los Salarios

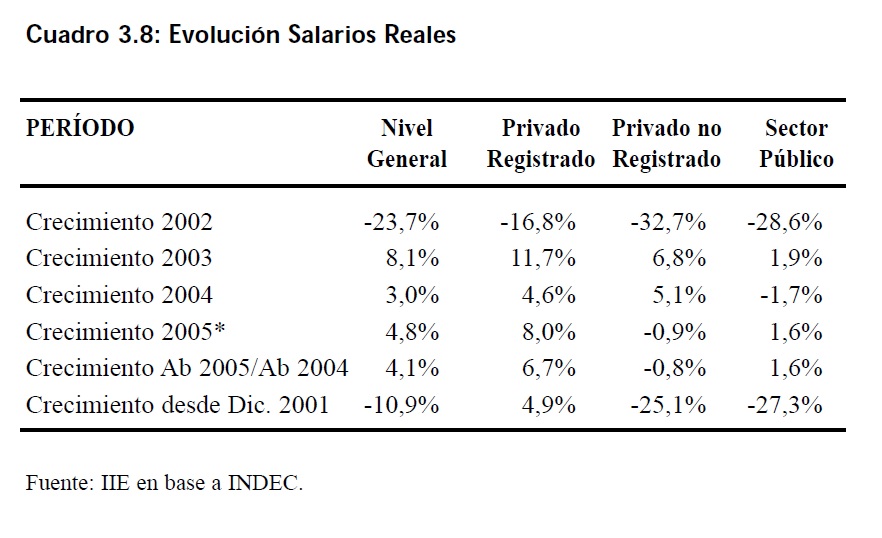

Con posterioridad a la devaluación del peso argentino se han producido reajustes en cuanto a la distribución de los recursos. Desde diciembre de 2001 hasta Marzo de 2005 la evolución del EMAE11 acumulaba un crecimiento del 24,4%, simultáneamente, el nivel general de los salarios reales cayó un 13% en igual período. Estos cambios han provocado presiones por recomponer los ingresos reales, en particular en el sector de asalariados. Como respuesta a ello el Gobierno Nacional ha dictado una serie de decretos que imponen aumentos salariales de suma fija y aumentos en el nivel del Salario Mínimo Vital y Móvil (SMVM), lo que desencadenó renegociaciones de los convenios colectivos de trabajos. En esta sección se pretende realizar un resumen de los principales cambios ocurridos en materia de ingreso laboral.

11 Estimador mensual de la actividad económica calculado por el INDEC.

3.1.6.1 Evolución del Nivel Salarial y del Índice de Precios del Consumidor

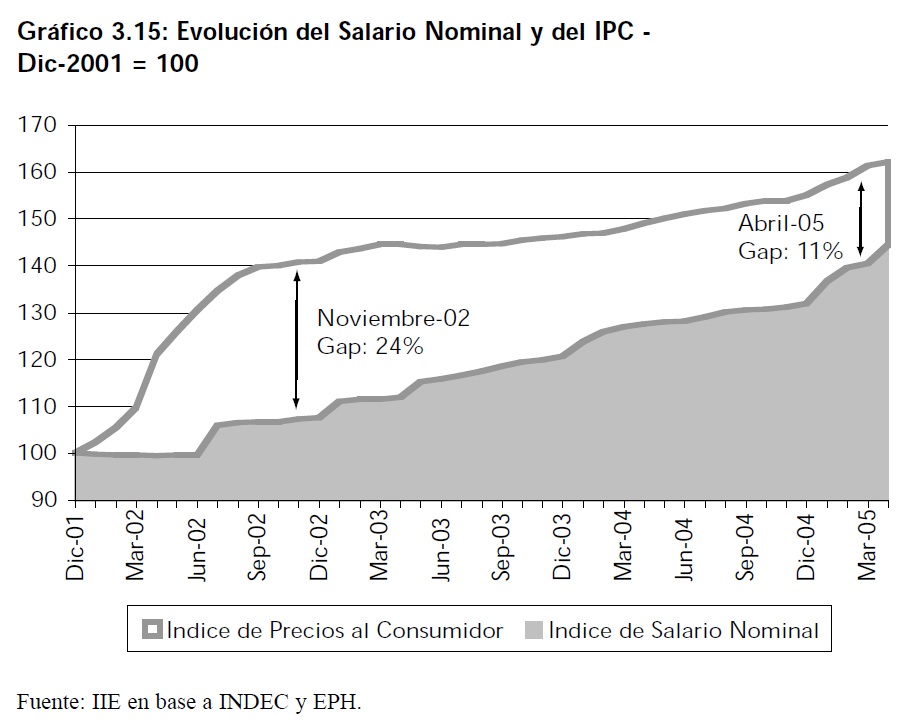

En el Gráfico 3.15 se observa que el crecimiento del índice de precios al consumidor desde fines del 2001 ha sido mayor al crecimiento de los salarios nominales (nivel general). La brecha que separa ambas curvas indica la pérdida del poder de compra que han sufrido los asalariados desde la devaluación hasta el presente. La máxima diferencia se registró en Octubre-Noviembre de 2002, cuando el nivel general de salarios había sufrido una pérdida del poder adquisitivo del 24% con respecto a los niveles anteriores a la crisis. Con posterioridad, la brecha se fue reduciendo en gran parte explicado por los Decretos Nacionales. En Abril de 2005 la pérdida del salario real general alcanzaba el 11%.

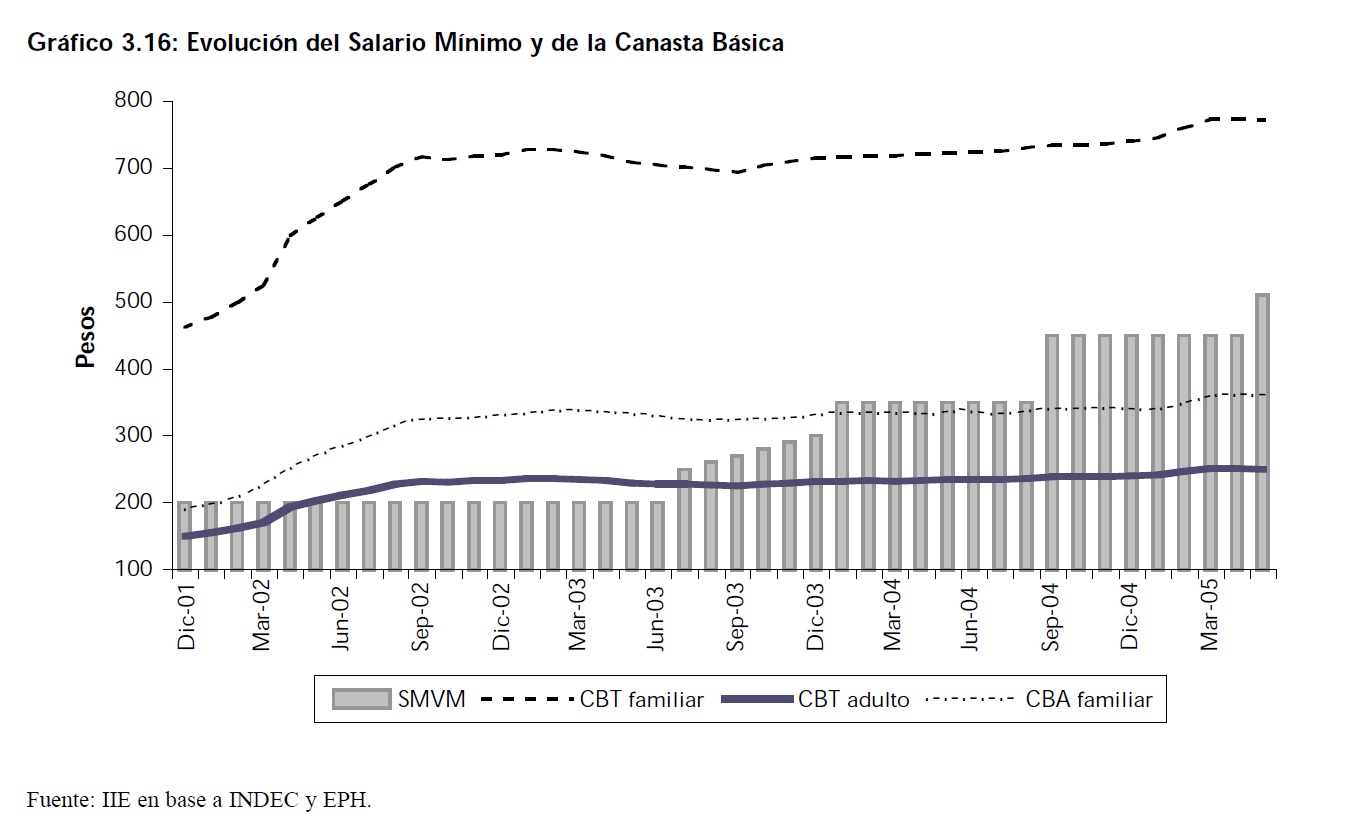

Desde mediados del 2002 el Gobierno Nacional comenzó a implementar una serie de medidas tendientes a recuperar el nivel de ingresos, fundamentalmente, de los grupos más vulnerables de la población. Estas medidas incluyeron incrementos del salario mínimo vital y móvil, y aumentos salariales de suma fija. El nivel del salario mínimo se encontraba congelado desde 1993 en $200, siendo un reflejo de la regresiva distribución del ingreso que predominó durante la década del noventa. Con el crecimiento de los precios posteriores a la devaluación, el salario mínimo quedó atrasado. Desde Marzo del 2002 y hasta Enero del 2004, el nivel del salario mínimo fue menor al valor de la canasta básica alimentaria de un hogar tipo12, (recordemos que un hogar cuyo ingreso no alcance a cubrir la canasta alimentaria básica se considera indigente), es decir que el mínimo salario permitido para un trabajador de jornada completa no alcanzaba ni a cubrir las necesidades alimentarias de una familia tipo.

12 Hogar compuesto por 4 personas, padre y madre con edades comprendidas entre los 30 y los 40 años, y dos hijos en edad escolar.

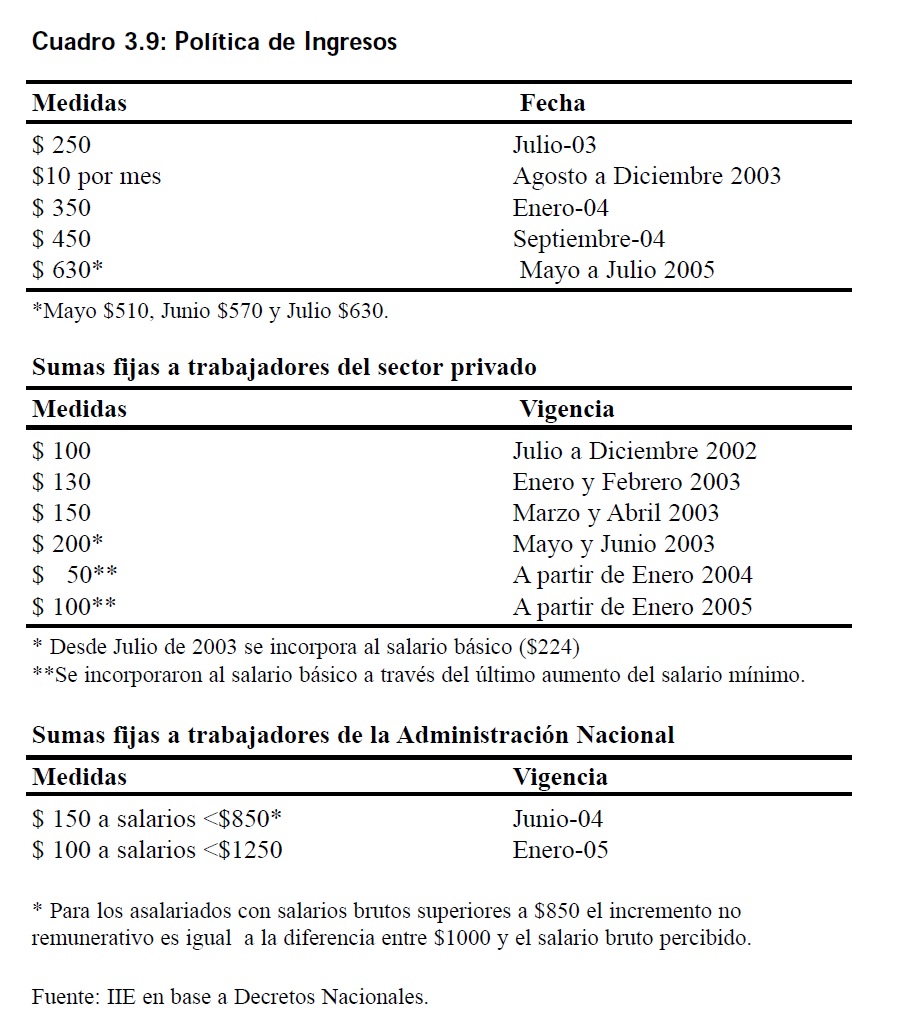

La Ley de Contrato de Trabajo define al salario mínimo vital y móvil como —la mejor remuneración que debe percibir en efectivo el trabajador sin cargas de familia en su jornada legal de trabajo, de modo que le asegure alimentación adecuada, vivienda digna, educación, vestuario, asistencia sanitaria, transporte y esparcimiento, vacaciones y previsión“. Si comparamos el nivel del salario mínimo con el valor de la canasta básica total para un adulto equivalente también se observa que a partir de Mayo del 2002 el salario mínimo tampoco alcanza a cubrir el valor de la canasta básica de una única persona. Ante esta situación el Gobierno Nacional decidió por Decreto en Julio del 2002 incrementar el valor del salario mínimo a $250. Con dicho incremento y con los posterio res (ver Cuadro 3.9) el salario mínimo logró superar la línea de indigencia de un hogar en Enero de 2004. Con el último incremento dispuesto, el SMVM alcanzará los $630 en Julio de 2005.

Este aumento se dispuso se otorgue en forma escalonada a partir de Mayo de 2005 a razón de $60 por mes. Si bien esta medida afectará aproximadamente a 900.000 trabajadores del Sector Privado no Agropecuario y del Sector Público Nacional, el ingreso neto percibido por estas personas no variará significativamente debido a que este aumento en el salario nominal se absorbe de las sumas fijas no remunerativas otorgadas con anterioridad. Al incluirse ahora estas sumas como parte del salario básico, el aguinaldo de los trabajadores se calculará sobre un importe mayor, así como también serán mayores las cargas sociales que deberán pagar los empleadores.

Estas medidas afectaron positivamente al nivel salarial permitiendo su gradual recuperación, sin embargo, el impacto de las mismas no es igual para todos los trabajadores. Para los trabajadores que se encuentran registrados estas medidas impactan directamente sobre sus ingresos, en el caso de los trabajadores —en negro“ no sucede lo mismo. Sin embargo, podría trasladarse algún efecto sobre este sector, si pensamos que los decretos pueden servir de base para renegociaciones del nivel salarial.

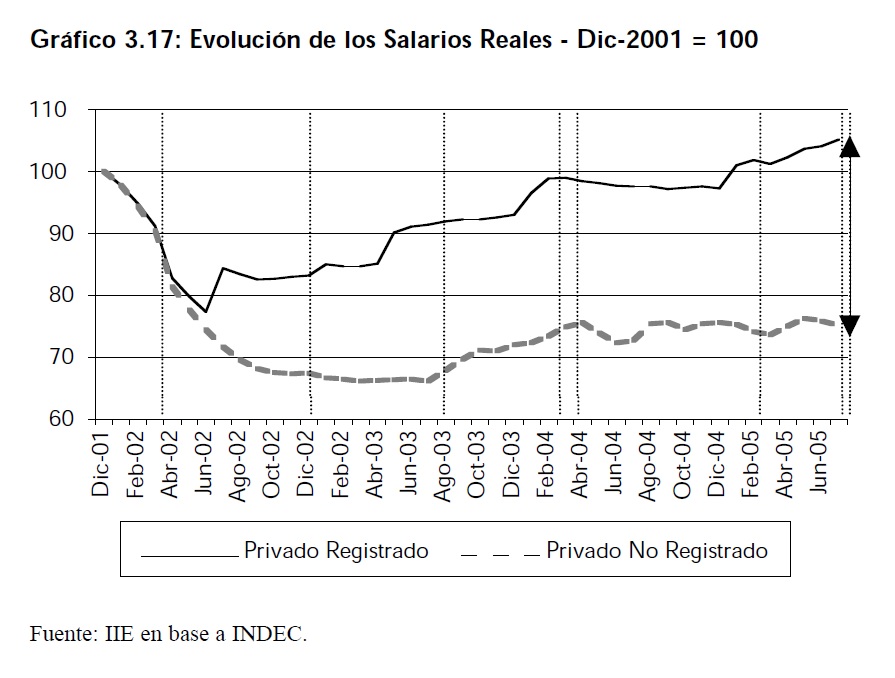

En el Gráfico 3.17 se presenta la evolución del salario real promedio para los trabajadores privados distinguiendo entre el sector de trabajadores registrados y el sector de trabajadores no registrados. En el mismo gráfico, las líneas de puntos verticales representan los incrementos salariales de suma fija establecidos por el Gobierno Nacional al sector privado. Se observa que el salario real del sector registrado presenta un salto hacia arriba cada vez que se ha otorgado un aumento salarial. La declinación del salario real se detuvo en Junio del 2002, cuando el salario real alcanzó el mínimo registrando una pérdida del poder adquisitivo del 22,7%. En Enero del 2005 este sector logró alcanzar el poder de compra que poseía antes de la devaluación y en Abril del mismo año se encontró un 5% por encima. Por el contrario, el sector de trabajadores no registrados fue el más perjudicado. Su salario real recién revirtió la tendencia decreciente en Julio del 2003, es decir un año después que los trabajadores —en blanco“, cuando la pérdida del poder adquisitivo respecto de fines del 2001 era del 34%. La recuperación posterior es mínima y en Abril del 2005 el salario real de este grupo aún se encuentra un 25% por debajo de los valores previos a la crisis e incluso se encuentra por debajo del mínimo alcanzado por el sector privado registrado. De esta manera, queda clara la incidencia diferencial de los Decretos del gobierno sobre los distintos grupos de trabajadores: en Abril del 2005, el diferencial de la evolución de los salarios reales entre los trabajadores registrados y los no registrados es máximo.

La inflación observada en los primeros meses del 2005 es la causante de la disminución en el salario real de los no registrados, mientras que los decretos del Gobierno Nacional han más que compensado este efecto entre los trabajadores registrados.

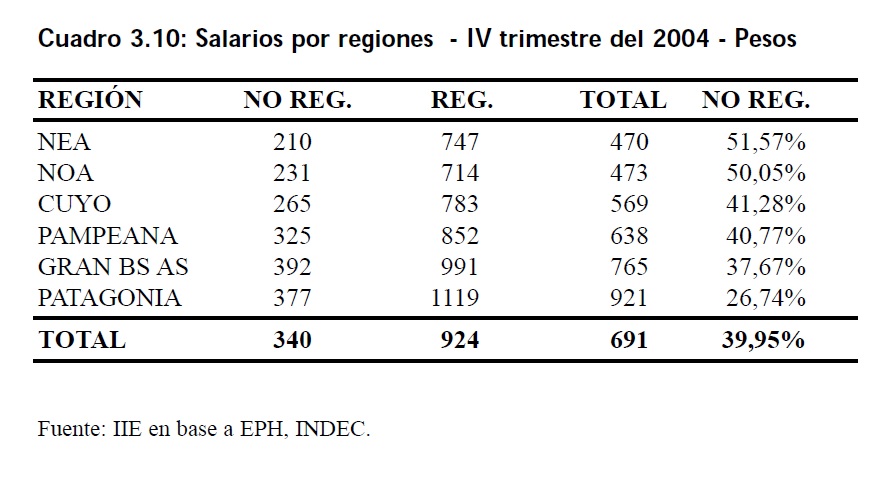

Si el objetivo de las políticas salariales llevadas a cabo por el Gobierno Nacional es proteger las categorías laborales más vulnerables y mejorar la equidad en la distribución del ingreso, quedan dudas respecto a su cumplimiento. Estas medidas no afectan directamente a los trabajadores más desprotegidos que son aquellos que pertenecen al sector no registrado -no sólo por sus menores salarios sino también porque no poseen obra social, aportes jubilatorios, vacaciones y otros derechos laborales-, por el contrario, acrecientan la segmentación del mercado laboral entre los trabajadores formales e informales. Por otra parte, imponer un salario mínimo igual para todo el país y para todas las ocupaciones sin hacer distinciones por sector o por calificación del puesto de trabajo, podría ocasionar serios problemas a las empresas más pequeñas que en general poseen ocupaciones de menor productividad. En el Cuadro 3.10 se observan, por ejemplo, las disparidades salariales a nivel regional: el salario promedio de la región Patagónica casi duplica al del Noreste argentino. Estas diferencias se acortan al considerar sólo a los trabajadores registrados, pero en este caso estaríamos dejando fuera del análisis a gran parte de los ocupados, ya que, por ejemplo, en el norte del país el empleo en negro supera el 50% del total de ocupados. Incluso dentro del grupo de trabajadores registrados pueden detectarse casos en los que la imposición del salario mínimo no logra sus objetivos. En el IV trimestre del 2004 el salario mínimo vigente era de $450, sin embargo el 37% de los ocupados de jornada laboral completa cobraba un salario inferior a dicho monto y, de este grupo, el 20% son trabajadores registrados. Esto quiere decir que, a pesar de que el empleador realiza los aportes jubilatorios, el salario que paga es inferior al mínimo obligatorio. Este hecho sugiere o bien que en los recibos de sueldos figura un monto salarial superior al que cobran efectivamente los trabajadores, o bien que el empleador declara que el trabajo es de tiempo parcial cuando en realidad los ocupados trabajan jornada completa. La tendencia al empleo —en negro“ como recién se explicaba, también puede verse al seguir a los trabajadores a través de dos trimestres consecutivos: el 8% de los trabajadores que se encontraban registrados en el III trimestre del 2004 pasaron a ser no registrados en el trimestre siguiente.

3.1.6.2 Niveles Salariales según Rubro de Actividad

Al hacer un análisis del nivel salarial distinguiendo por rama de actividad se observan grandes disparidades. Para el análisis se utilizaron los datos provenientes de la Encuesta Permanente de Hogares (EPH) y se eligió la variable —ingresos proveniente de la ocupación principal13“.

Es importante destacar que los datos así obtenidos pueden diferir de los informados por el Sistema Integrado de Jubilaciones y Pensiones (SIJyP), al menos por dos motivos. En primer lugar, la EPH comprende tanto a los trabajadores registrados como a los no registrados, mientras que en el SIJyP sólo poseen datos de los trabajadores —en blanco“. En segundo lugar, en la EPH los datos se derivan de las respuestas voluntarias que otorgan los encuestados, no estando obligados a contestar ni a contestar la verdad.

13Se considera sólo los trabajadores asalariados de jornada completa.

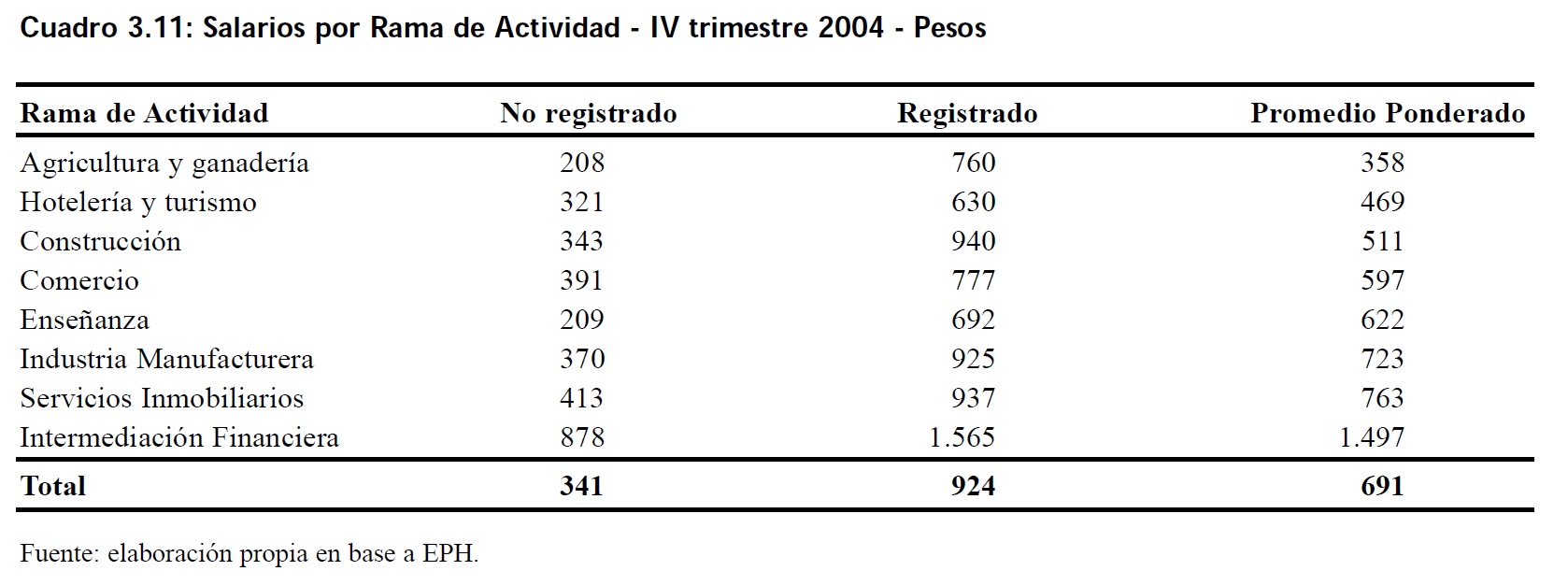

Del Cuadro 3.11 se destacan dos cuestiones de gran importancia: a) se observan grandes disparidades salariales entre los trabajadores registrados y los no registrados; b) se presentan también importantes diferencias salariales según la rama de actividad. La primera afirmación es consistente con el análisis que venimos desarrollando hasta el momento. Es importante atacar el empleo —en negro“ para reducir esta polarización del mercado laboral. Con excepción del sector financiero, en todas las ramas presentadas, los trabajadores no registrados poseen un salario menor al salario mínimo vigente en el momento de la encuesta, $450.

El segundo problema es un tanto más llamativo, ya que las diferencias entre el sector más favorecido y el menos favorecido son muy altas œel salario promedio del rubro con ingresos más bajos es menor a la cuarta parte del de mayores ingresos- y las mismas no parecieran provenir de diferencias en la productividad o la rentabilidad de los distintos sectores. De hecho, el rubro de salarios más bajos es el —Agropecuario“, uno de los sectores más favorecidos con la devaluación (en este caso el bajo nivel salarial promedio, $ 358, podría deberse a las altas tasas de informalidad de dicho sector). El sector con mayor nivel salarial es el de —Intermediación financiera y otros servicios financieros“, cuyo ingreso promedio es de $ 1.497. En dicho sector incluso los trabajadores no registrados ganan, en promedio, más que los trabajadores registrados de la mayoría de los otros sectores (excepto servicios inmobiliarios, industria manufacturera y construcción).

Otro aspecto importante a destacar es el nivel salarial del sector de la educación. Si observamos los salarios promedios tanto de los trabajadores registrados como el de los no registrados, vemos que los mismos se encuentran entre los más bajos, $ 692 y $ 209, respectivamente. Sin embargo, al considerar el promedio ponderado de ambos su ubicación relativa mejora debido a las menores tasas de informalidad que presenta dicho sector. El salario promedio de los trabajadores de la educación era igual a $ 622 en el IV trimestre del 2004. Esto refleja la poca importancia que se le otorga a uno de los factores que más contribuyen al crecimiento y desarrollo de un país, como lo es la educación.

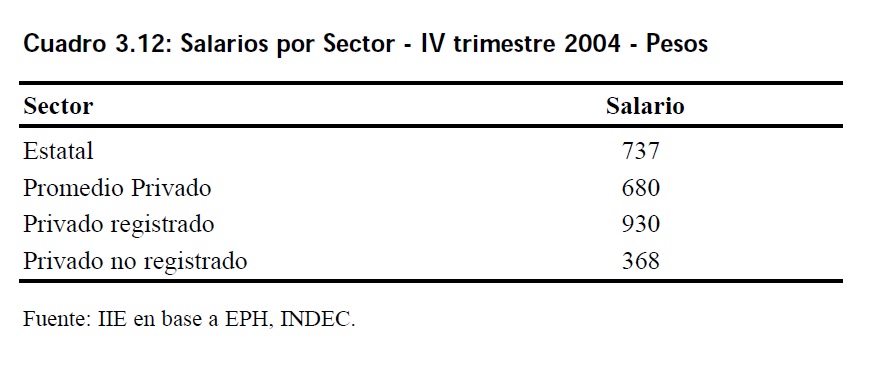

Al analizar los sectores a los que pertenece el trabajador, también se observan disparidades según los mismos pertenezcan al sector estatal o al sector privado. Los primeros, a pesar de soportar la mayor pérdida del

poder adquisitivo (27% en Abril del 2005), poseen un salario nominal superior a los del sector privado. Sin embargo, al compararlo con el salario de los trabajadores registrados del sector privado, se observa que estos últimos ganan en promedio $ 200 más que los trabajadores estatales.

De más está aclarar que estos valores son promedios, ya que tanto en el sector estatal como en el privado existen grandes desigualdades en los ingresos percibidos.

3.2 Ingreso

En la sección anterior se realizó un análisis de la evolución de los salarios. Resulta de gran importancia el comportamiento de los salarios a la hora de analizar el ingreso familiar, pues es uno de sus componentes más importantes14. Como ya se viera anteriormente la evolución de los salarios tuvo una primera etapa de caída inmediatamente después del colapso de la convertibilidad, luego tuvo una etapa de estabilización y finalmente una tercera fase de recuperación que comienza en el 2003.

3.2.1 Ingreso Familiar

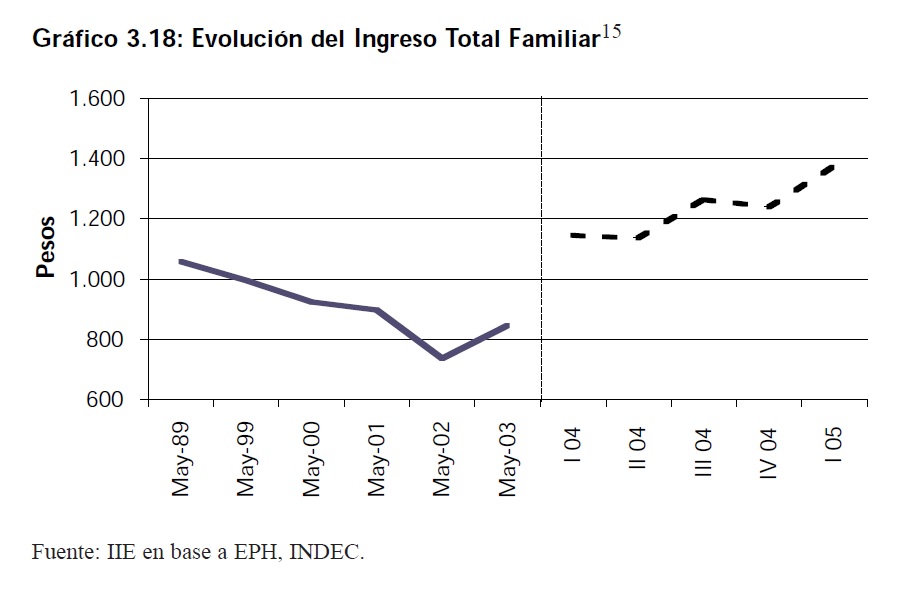

La evolución de los ingresos familiares ha estado fuertemente determinada por los ingresos laborales. Como puede observarse en el Gráfico 3.18, los ingresos de los hogares comenzaron a declinar con la recesión que comenzó en 1998. Tras la crisis del 2001 se produjo una abrupta caída en el mismo. Luego, comienza la fase de recuperación, donde el ingreso si bien está creciendo, lo hace a una tasa moderada. Entre los factores que explican dicho crecimiento se encuentran el crecimiento del empleo, el crecimiento de la economía en general y la recuperación de los salarios reales.

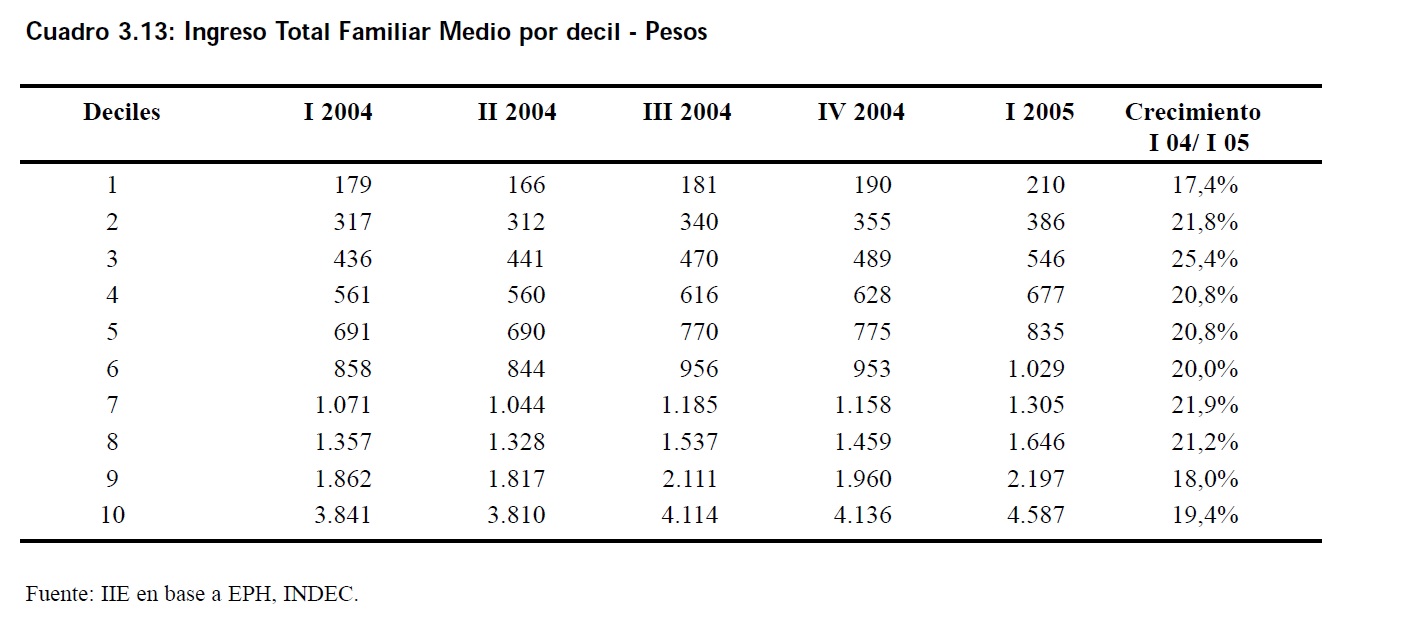

Ahora bien, al descomponer el ingreso total familiar por deciles se observa que la evolución de los mismos ha sido desigual a través de los estratos. En el último año el ingreso medio del decil más pobre es el que menos ha crecido, un 17,4% entre el primer trimestre del 2004 y el primer trimestre del 2005. El ingreso medio del decil más rico creció dos puntos porcentuales más, 19,4%, lo que intensifica aún más la brecha de ingresos entre los más pobres y los más ricos. En el primer trimestre del 2005, el último decil tenía un ingreso total familiar promedio 21 veces mayor al ingreso medio del primer decil.

14 Según datos de la EPH correspondiente al primer trimestre del 2005, el 75% de los ocupados es asalariado u obrero.

15 No se puede comparar toda la serie del ingreso total familiar debido al cambio de metodología de la Encuesta Permanente de Hogares. La línea de puntos vertical separa los datos provenientes de la EPH puntual de los de la EPH continua.

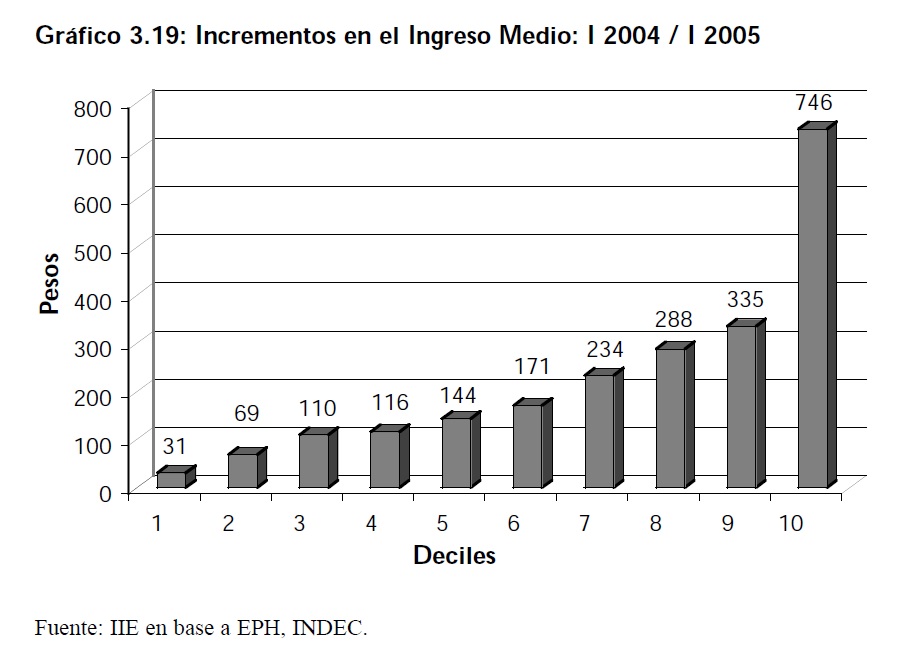

Otra manera de ver el incremento en las desigualdades es observar el aumento absoluto en el ingreso medio por decil y las desiguales condiciones de partida. Mientras que en el primer trimestre del 2004 el ingreso total familiar medio del primer decil era de $179, el ingreso medio de los hogares del decil más rico era en promedio $3.841. Estas diferencias se hacen aún más significativas si tenemos en cuenta que la composición de los hogares es en general más numerosa entre las familias pobres. El crecimiento del 17,4% en el ingreso del primer decil equivale a un aumento de $31. En cambio, el crecimiento de sólo dos puntos porcentuales mayor del ingreso del decil más rico equivale a un aumento de $746. Sólo el aumento en el ingreso de los hogares más ricos es igual a cuatro veces el ingreso medio de las familias más pobres.

El problema de la distribución desigual de los ingresos es por demás importante y su abordaje no debería limitarse sólo a aspectos económicos sino que dicho problema es de naturaleza multidimensional. Una distribución desigual de los ingresos se encuentra asociada generalmente a problemas de equidad en varios aspectos de la vida, tales como el acceso a educación, a la salud, a una buena calidad de vida, etc.

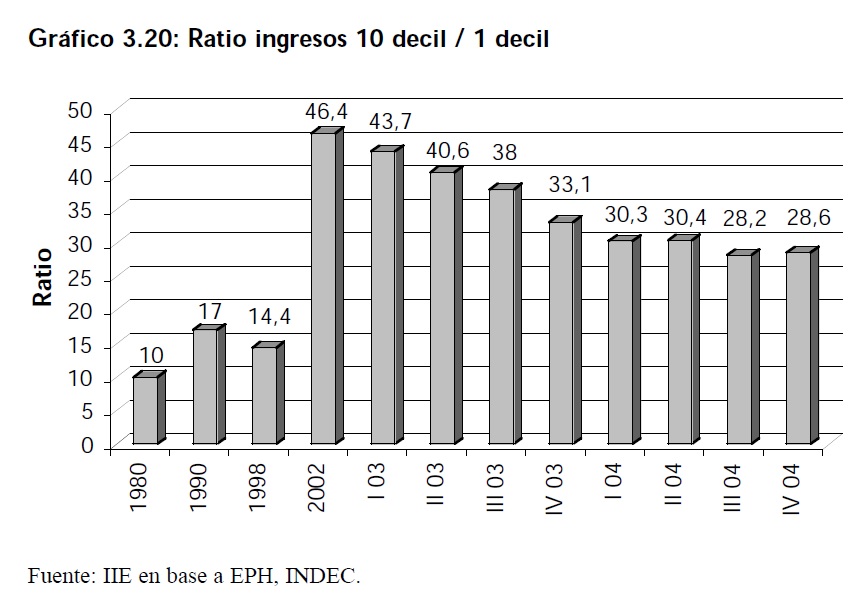

Al respecto es digno de destacar que si bien aún se observan fuertes desigualdades de ingresos, en los últimos dos años ha mejorado dicha situación. La crisis de fines del 2001 provocó un fuerte deterioro en la posición relativa de los hogares más pobres, incrementándose el ratio de ingresos entre los deciles extremos desde el 14,4 que presentaba en 1998 a 46,4 en 2002. La posterior recuperación de la economía, según datos provenientes del Ministerio de Economía16, pa-

16 Informes varios publicados en www.mecon.gov.ar

reciera estar acompañada de una mejoría en la distribución del ingreso. En el cuarto trimestre del 2004, el ratio de ingresos bajó hasta los 28,6, pero aún se encuentra muy por encima del promedio de los años 80 en los que el ratio era igual a 10 e incluso que el promedio de los noventa, 17.

3.2.2 Evolución de la distribución del ingreso

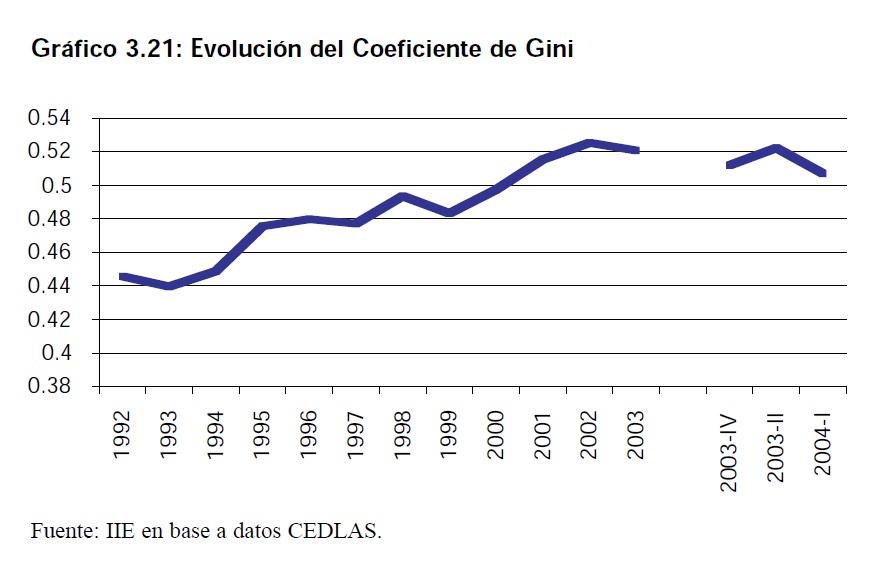

3.2.2.1 Coeficiente de Gini en la Argentina

Considerando la evolución de los ingresos desde 1974 hasta el 2000, se observa una tendencia constante al empeoramiento en la distribución del ingreso a un ritmo casi constante. En dicho período el Coeficiente de Gini pasó de 0.36 en 1974 a 0.51 en el 2000. Además de esta tendencia general, en el período considerado se han presentado picos temporarios como consecuencia de ciertos shocks. Tales son la hiperinflación de finales de los ochenta, el efecto tequila y la crisis del 2001.

En un trabajo realizado por Altimir, Beccaria y Gonzáles Rosada17 sobre distribución del ingreso, concluyen, a través del uso de técnicas de microsimulaciones, que las fuerzas del mercado de trabajo son los principales determinantes del aumento persistente en la desigualdad de los ingresos.

Se distinguen tres fases con distintas combinaciones de los factores explicativos. En la década del setenta el factor más importante que influyó en el empeoramiento de la distribución del ingreso fue la reducción real de las remuneraciones y su dispersión relativa. En los ochenta y en la primera mitad de los noventa, en cambio, fue el impacto del creciente desempleo el principal determinante. Hacia finales de los noventa, la mayor desigualdad de las remuneraciones es el factor que más influyó en el deterioro de la equidad de los ingresos. El ataque al problema de las inequidades distributivas no puede hacerse sólo por la vía de atenuar las diferencias en las remuneraciones.

17Altimir, Beccaria y González Rozada, “La distribución del ingreso en Argentina, 1974-2000″. Revista de la CEPAL Nº78.

Es igualmente importante generar mayores condiciones de empleo para aquéllos que se encuentran hoy excluidos del mercado laboral, así como capacitar a las personas con las tareas que son requeridas por las empresas, con lo cual tendrán mayores posibilidades de inserción laboral y de mejorar su ingreso.

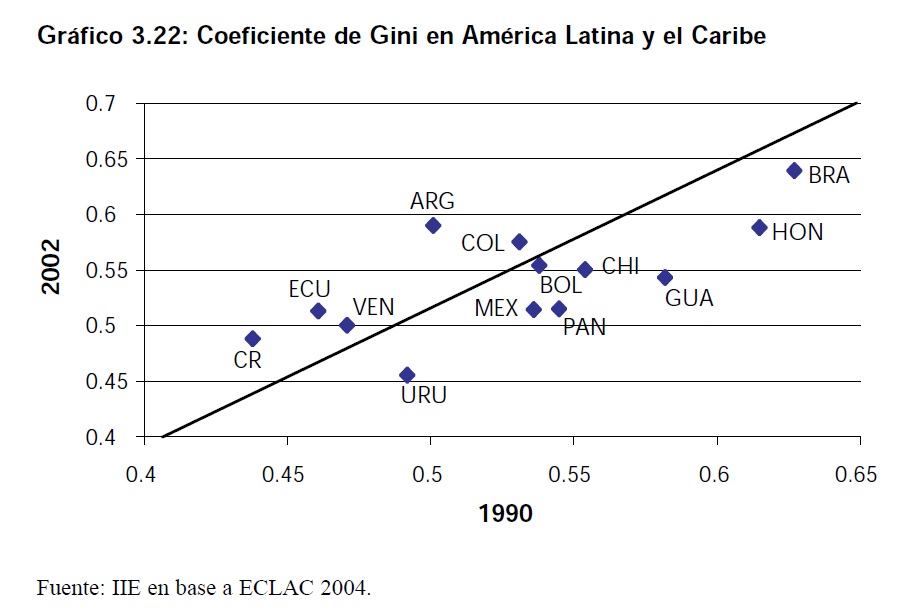

3.2.2.2 Coeficiente de Gini en América Latina y el Caribe

Existen importantes diferencias en cuanto al grado de concentración que tiene el ingreso entre países. El Gráfico 3.22 presenta los valores del Coeficiente de Gini en América Latina y el Caribe para los años 1990 y 2002. En el mismo se pueden visualizar dos aspectos: en primer lugar las diferencias del coeficiente entre países, y en segundo lugar las variaciones del coeficiente entre los dos años seleccionados.

Con respecto al primer punto, se puede agrupar a los países de acuerdo al valor del coeficiente de gini en alto, medio y bajo. En el primer grupo se encuentran Brasil y Honduras; en el segundo grupo están ubicados Argentina, Colombia, Bolivia, Chile, Guatemala, México y Panamá; y en el tercer grupo se encuentran Ecuador, Venezuela, Uruguay y Costa Rica.

Con respecto al segundo punto, los países que empeoraron la distribución del ingreso entre 1990 y 2002 se encuentran sobre la línea de 45 grados. Entre ellos se encuentra Argentina con el mayor valor registrado en la muestra de países seleccionada. Por el otro lado, se encuentran los países que mejoraron la distribución del ingreso ubicados bajo la línea de 45 grados.

3.3 Pobreza

La distribución del ingreso se encuentra profundamente relacionada con la situación de pobreza. De hecho, para que un contexto de crecimiento económico se traduzca en una reducción de la pobreza es necesario que dicho crecimiento se distribuya de manera equitativa y así sus efectos positivos alcanzarán a toda la sociedad y no sólo a unos pocos. En Argentina según la EPH del primer trimestre del 2005, los ingresos percibidos por todos los individuos alcanzan para dejar fuera de la situación de pobreza a todos los individuos de la muestra y a un 50% más. Extrapolado al total de la población esto quiere decir que los ingresos generados en el país alcanzan para dejar fuera de la pobreza a 54 millones de personas, una Argentina y media. Sin embargo, dada la desigual distribución del ingreso, en el primer trimestre del 2005 el 39% de los argentinos se encontraba por debajo de la línea de la pobreza, esto equivale a 14 millones de personas.

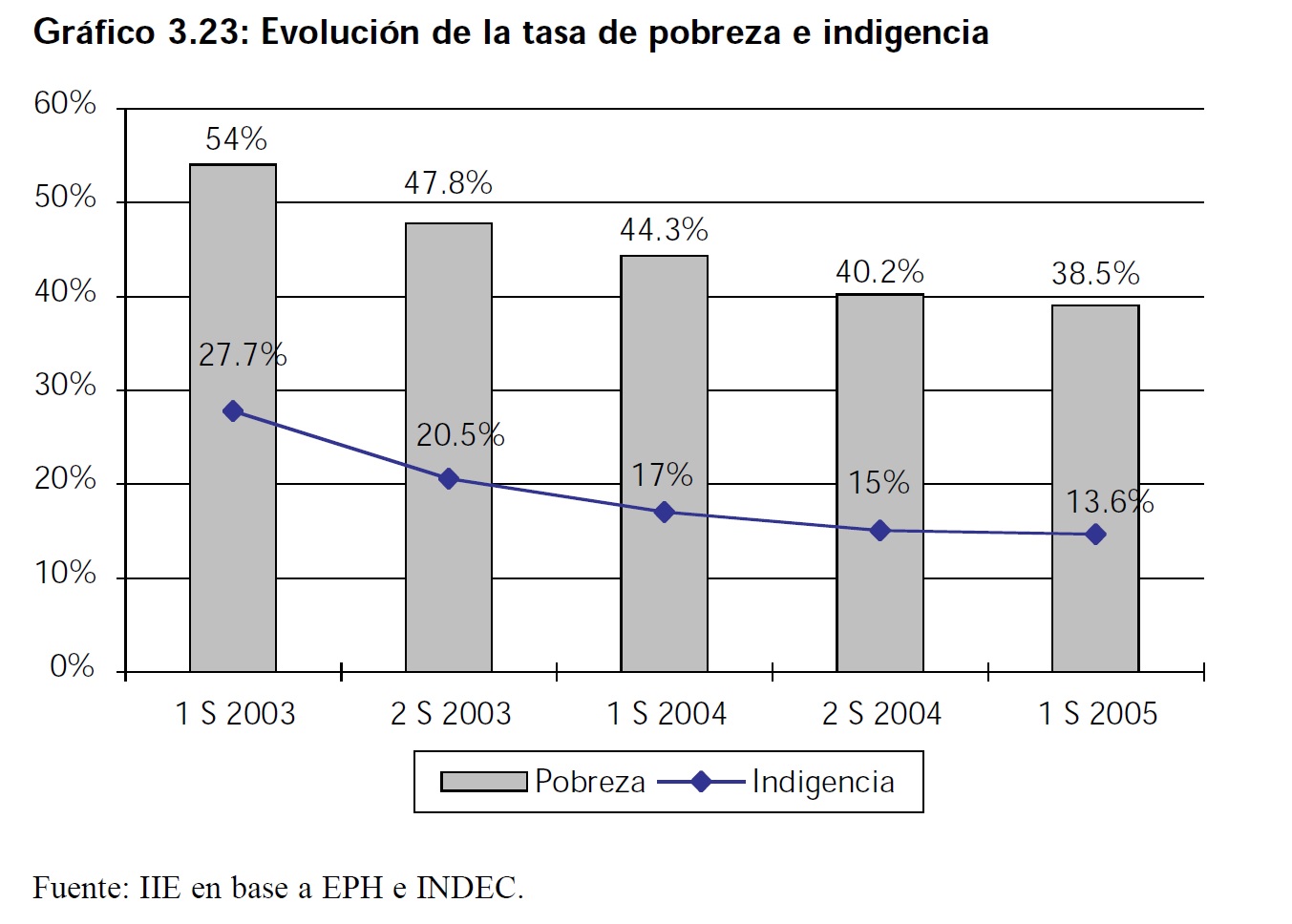

3.3.1 Evolución reciente de la Pobreza y la Indigencia

La salida de la convertibilidad generó que muchas familias con ingresos nominales constantes vieran reducido fuertemente su poder de compra, quedando en consecuencia en situación de pobreza. Este fenómeno, sumado a las altas tasas de desempleo, explica que más de la mitad de la población argentina fuera pobre.

Sin embargo, la tasa de pobreza en los últimos dos años viene mostrando una tendencia decreciente, al igual que la tasa de indigencia. El mejoramiento en el mercado de trabajo, fundamentalmente la disminución en la tasa de desempleo, pareciera ser el factor más importante que contribuyó a la reducción de la pobreza. Sin embargo, a pesar de ser este hecho un aspecto positivo no se puede dejar de señalar que los valores absolutos continúan siendo extremadamente elevados. Según el informe publicado por el INDEC, la tasa de pobreza en el primer semestre del 2005 es de 38,5% y la tasa de indigencia de 13,6%.

Extrapolando las tasas al total de la población tenemos que en el primer semestre del 2003 casi 20 millones de argentinos eran pobres y 10 millones eran indigentes.

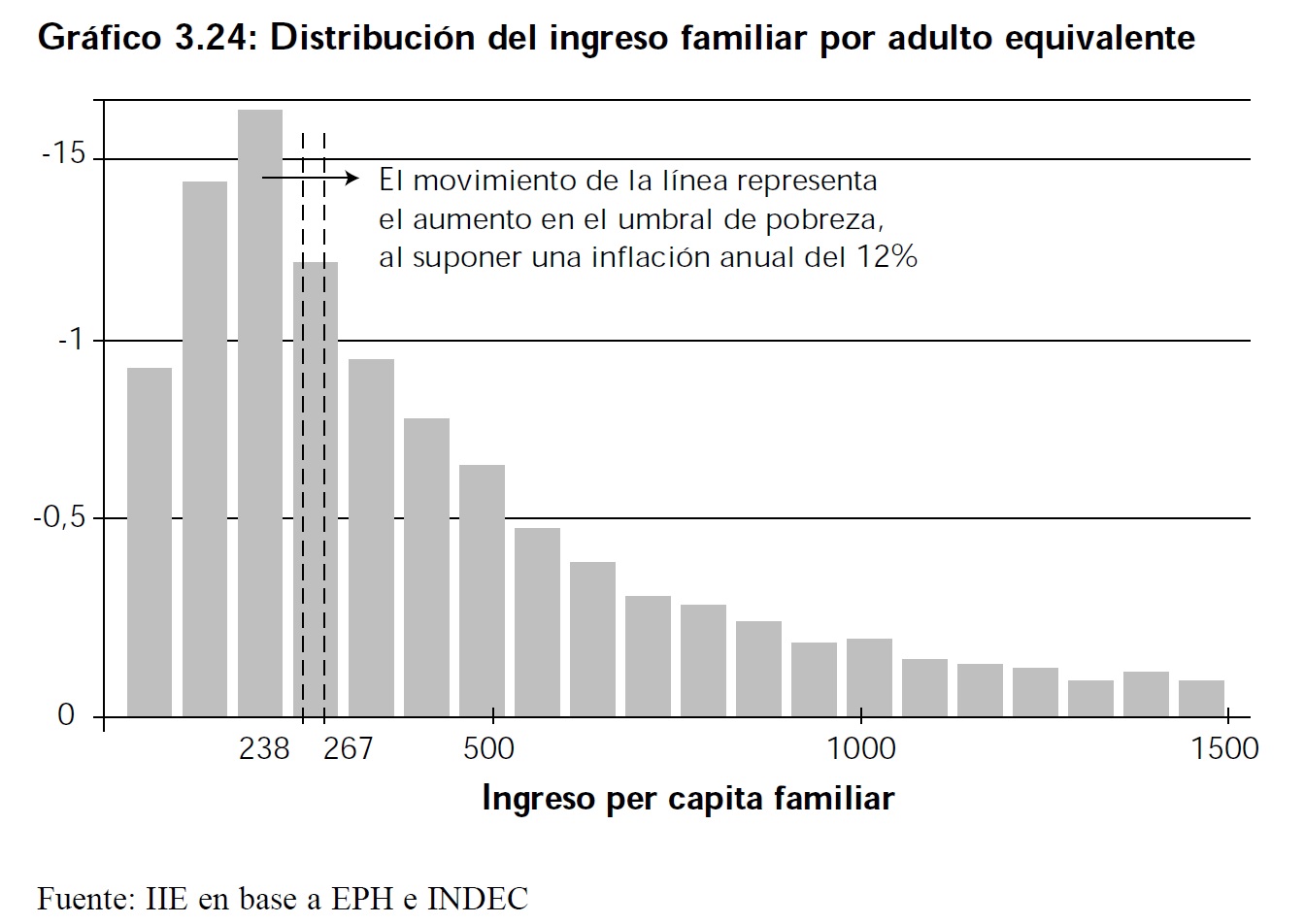

La mejoría experimentada en los últimos años ha permitido reducir la pobreza en 6 millones de personas y la indigencia en 5 millones. La reducción de las tasas manifestadas en el último trimestre estaría fundamentalmente explicada por el aumento en el ingreso total familiar medio. Los aumentos salariales han logrado compensar los aumentos en el índice de precios al consumidor registrado en los primeros meses del corriente año. No obstante, es importante resaltar que se encuentra una gran concentración de la población en valores cercanos a la línea de la pobreza. Esto quiere decir que un pequeño moviendo de ella puede dejar caer en la pobreza a una gran cantidad de personas. Este hecho es por de más preocupante si tenemos en cuenta la aceleración en la inflación en el presente año. Suponiendo una tasa de inflación anual del 12%, la tasa de pobreza podría llegar al 42,1% si los ingresos de los hogares no crecieran a igual ritmo.

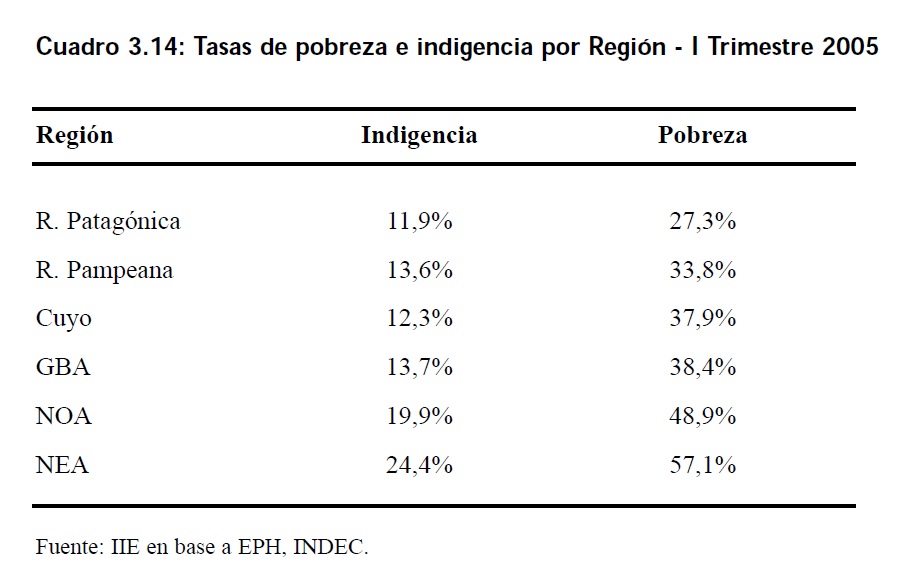

3.3.2 Pobreza por regiones

El fenómeno de la pobreza no es un problema que se manifiesta de manera homogénea a lo largo del país sino que por el contrario hay regiones cuya situación es mucho más delicada. Así por ejemplo la tasa más alta de pobreza más que duplica la más baja. En el norte del país se encuentran las tasas más altas tanto de indigencia como de pobreza. La región más pobre es el Noreste argentino donde la tasa de pobreza es igual al 57,1% y un cuarto de su población se encuentra en situación de indigencia, es decir, sus ingresos no alcanzan ni para cubrir una canasta básica de alimentos. La segunda región mas pobre es Noroeste, su tasa de pobreza es de 48,9% y la de indigencia 19,9%.

La región que posee una mejor performance en materia de pobreza es la Patagonia. En esta región la tasa de pobreza es 30 puntos porcentuales menor que la tasa de pobreza del Noreste argentino. El 27,3% de la población de la Patagonia es pobre y el 11,9% es indigente. La explicación de estas menores tasas radica tanto en las menores tasas de desempleo como en los mayores ingresos relativos de esta región.

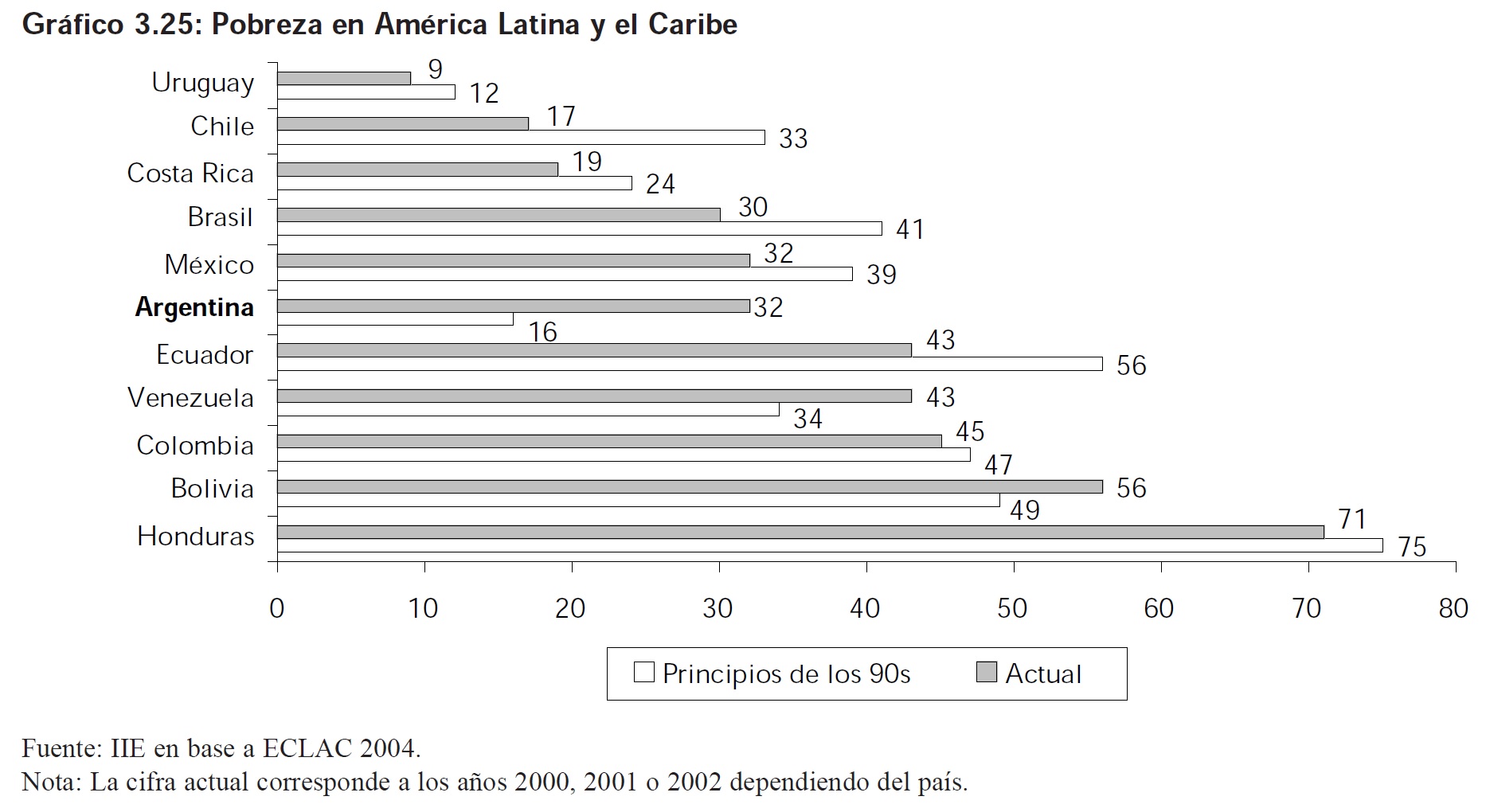

3.3.3 Pobreza en América Latina y el Caribe

Existen importantes diferencias en cuanto al porcentaje de personas pobres entre países en América Latina y el Caribe. En el Gráfico 3.25 se pueden visualizar dos cuestiones. Por un lado, que el fenómeno de la pobreza no es homogéneo entre países, y por el otro, los esfuerzos realizados para poder solucionar este problema tuvieron diferente efecto entre países.

Con respecto al primer punto, los países con mayor porcentaje de personas bajo la línea de pobreza son Honduras, Bolivia y Colombia. En el otro extremo se encuentran Uruguay y Chile con menor porcentaje de personas pobres.

En función al segundo punto, la mayoría de los países de la muestra lograron solucionar en parte este fenómeno. Sin embargo, los países que redujeron en forma significativa la pobreza fueron Chile y Ecuador. A pesar de ello, en Argentina, Venezuela y Bolivia este indicador empeoró durante el período de tiempo seleccionado. Para el caso de Argentina, luego de la devaluación en el año 2002 el porcentaje de personas bajo la línea de pobreza aumentó en forma significativa.

3.4 Educación

3.4.1 Sistema Educativo Argentino

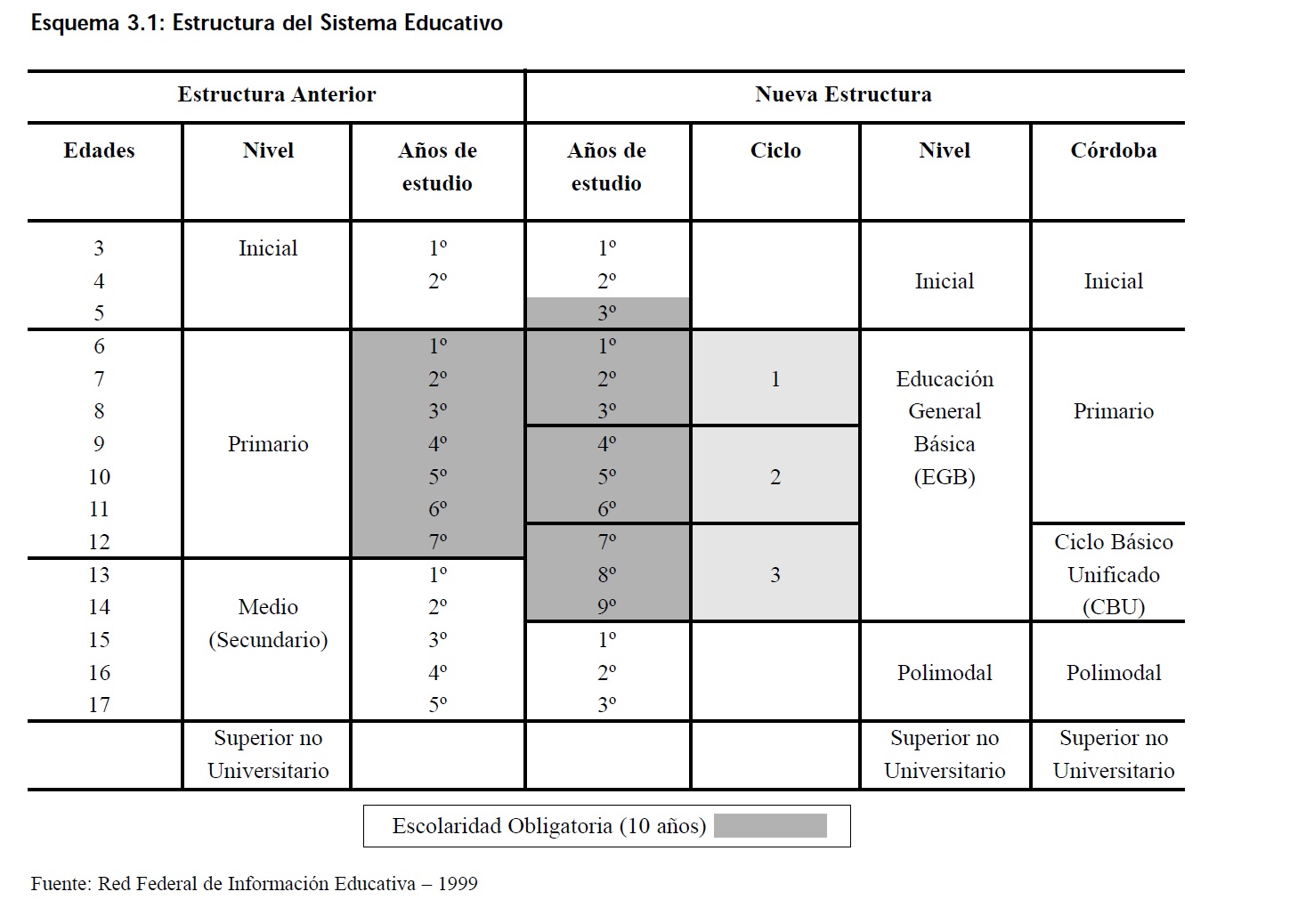

En Argentina actualmente el sistema educativo esta regido por la Ley Federal de Educación Nº24.195. La misma establece 10 años de obligatoriedad: el último del nivel inicial (sala de cinco años) y los nueve de la Educación General Básica.

En cuanto al grado de implementación de la Ley, el Acuerdo del Consejo Federal de Educación fija una meta temporal final, dejando a cada provincia la decisión del inicio y el ritmo de aplicación. Recién desde el año 2000 la nueva estructura académica rige en forma completa.

En el tercer capítulo esta Ley establece la nueva Estructura del Sistema Educativo Nacional, que estará integrado por:

• Educación Inicial: constituida por el Jardín de Infantes para niños/as de 3 a 5 años de edad, siendo obligatorio el último año.

• Educación General Básica (EGB): la misma es obligatoria, se divide en tres ciclos de tres años cada uno (EGB1, EGB2 y EGB3) y se cumple entre los seis y catorce años.

• Educación Polimodal: está constituida por tres años, corresponde al nivel no obligatorio y los alumnos la cursan entre los quince y diecisiete años. Dentro de este nivel se definen 5 especialidades: Ciencias Naturales, Salud y Medio Ambiente, Economía y Gestión de las Organizaciones, Humanidades y Ciencias Sociales, Producción de bienes y servicios y Arte, Diseño y Comunicación.

• Educación Superior, Profesional y Académica de Grado: la duración está determinada por las Instituciones Universitarias y no Universitarias, según corresponda.

• Regímenes especiales: son aquellos que atienden las necesidades que no pueden ser satisfechas por la estructura básica, los mismos son:

1. Educación Especial: brinda atención a niños y niñas con necesidades específicas de aprendizaje.

2. Educación de Adultos: destinado a aquellas personas que no cumplieron con la regularidad de la Educación General Básica y Obligatoria, o que habiendo cumplido la misma deseen adquirir o mejorar su preparación.

3. Educación Artística y Otros: regímenes especiales por ejemplo los dirigidos a la detección temprana, la ampliación de formación y el seguimiento de los alumnos/as con capacidades especiales.

El esquema 3.1 permite comparar el antiguo y el nuevo sistema educativo en cuanto a nuevas denominaciones y edad de los alumnos que corresponde a cada nivel18. Hasta que el nuevo sistema esté totalmente en vigencia, coexistirán ambos regímenes durante el proceso de transición.

3.4.1.1 Alumnos en el Sistema Educativo

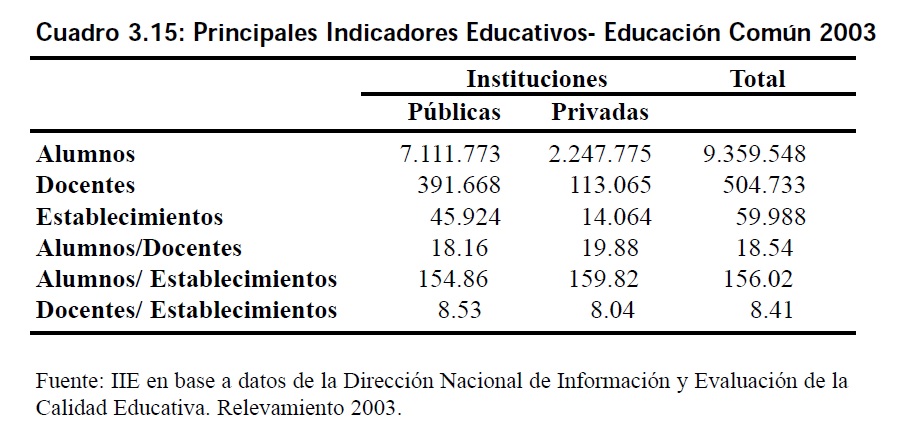

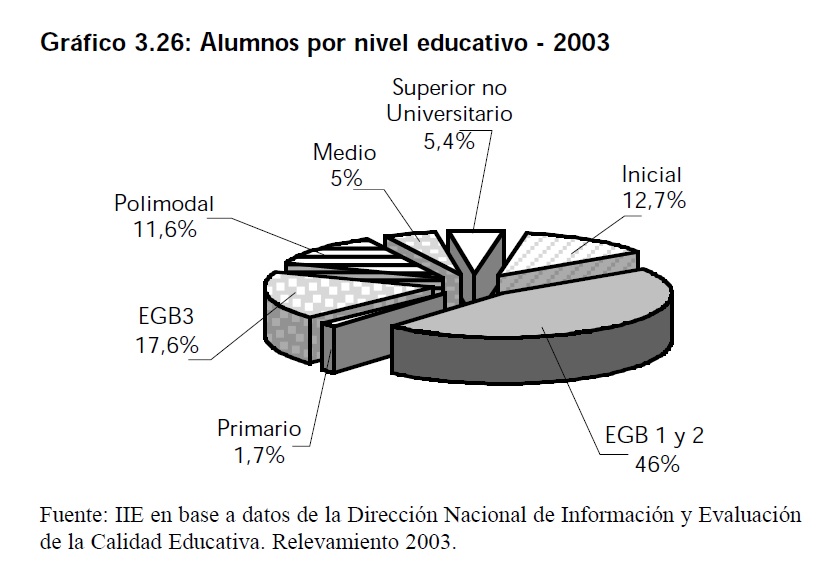

La cantidad de alumnos en el sistema educativo formal de nuestro país alcanzó 9.889.864 de estudiantes durante el 2003, de los cuales el 94,6% pertenecían a educación común y el resto se divide entre educación para adultos, especial y artística.

En el Cuadro 3.15 se presentan los indicadores para la educación común, diferenciando según el establecimiento público o privado. La cantidad de alumnos es de 9.359.548, de los cuales un 76% concurre a establecimientos públicos y solo un 24% a establecimientos privados.

18Se entiende por CICLO a cada subunidad curricular de tres años de duración en que se divide la Educación General Básica.

A su vez, la cantidad de establecimientos educativos para el año 2003 fue de 59.988. Por lo tanto, a partir de la relación alumnos- establecimientos se desprende que existen 156 alumnos por establecimiento. En general se observa que existe una cantidad mayor de alumnos por establecimiento en las instituciones privadas respecto a las públicas.

Existen en la Argentina 504.733 docentes de educación común, de los cuales un 78% trabaja en instituciones públicas. A partir de este dato se pueden construir dos indicadores relevantes: la relación alumnos-docentes y la relación docentes-establecimientos. Con respecto al primer indicador, existen 18.54 alumnos por docente, y con respecto al segundo indicador, existen 8.41 docentes por establecimiento. En ambos casos los valores son superiores en las instituciones públicas respecto a las privadas.

A continuación se presentan algunos indicadores que muestran en cierta medida la eficiencia interna del sistema. Entre ellos se destacan la tasa neta de escolarización, la tasa de repitencia y la tasa de abandono interanual.

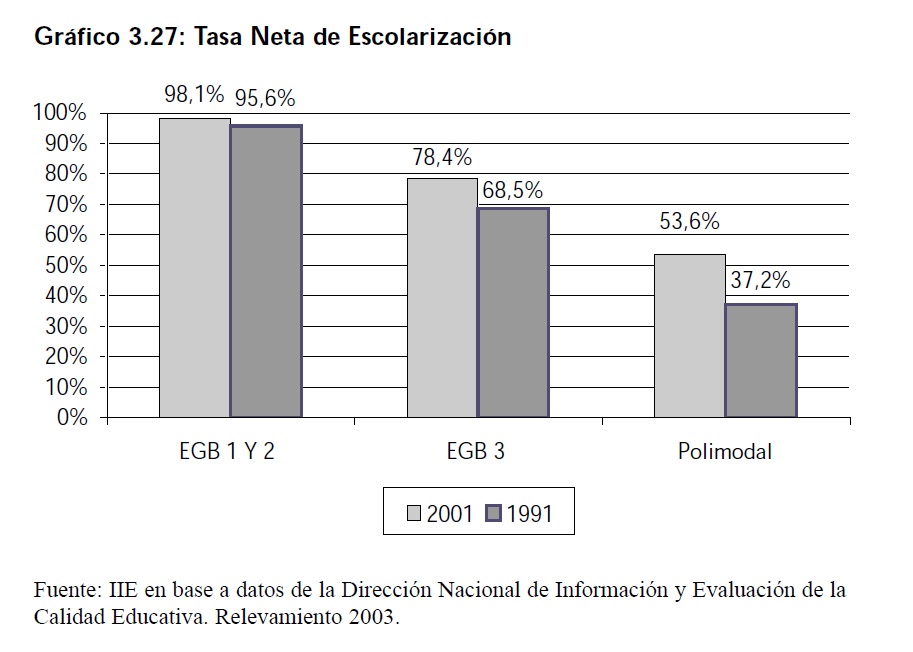

La tasa de escolaridad neta muestra la proporción de personas que, en la edad escolar adecuada, asisten al nivel que les corresponde.

Esta tasa es el cociente entre los alumnos matriculados en edad de admisión en ese nivel educativo y el total de población en ese tramo de edad. En el Gráfico 3.27 se detalla la tasa de escolaridad neta según nivel o ciclo de enseñanza para dos años seleccionados.

La tasa de escolaridad neta disminuye a medida que aumenta el nivel educativo. En el año 2001 los porcentajes en la EGB1y2, EGB3 y Polimodal eran de 98,1%, 78,4% y 37,2% respectivamente. A su vez, los valores son mayores en el año 2001 respecto a diez años atrás. A modo de ejemplo, en el nivel primario la tasa de escolaridad neta supera el 98% en el 2001, mientras que en 1991 la tasa ascendió el 95,6%.

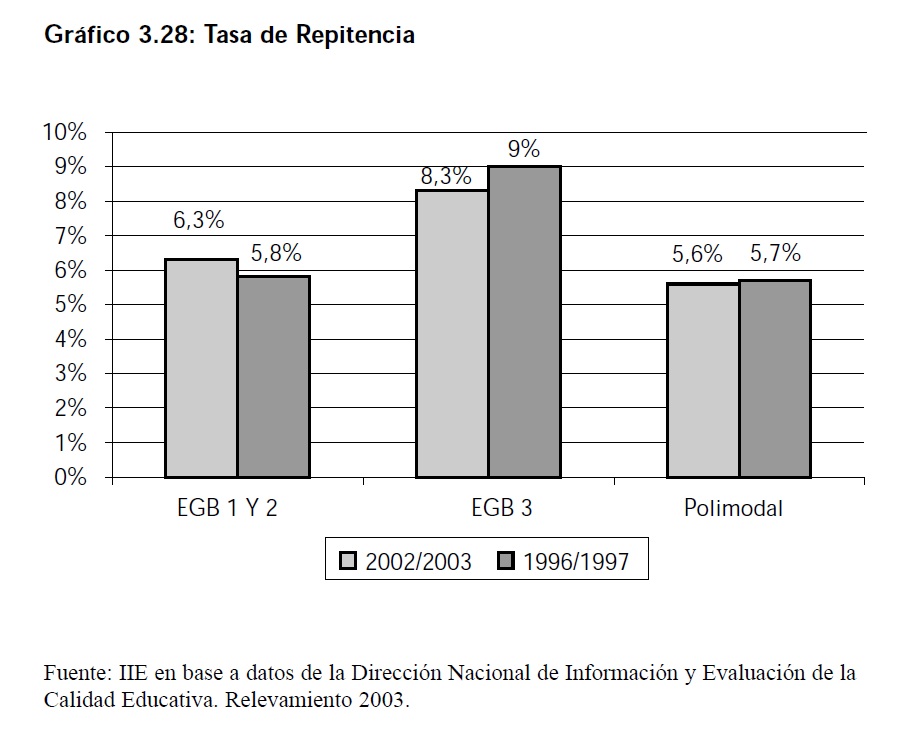

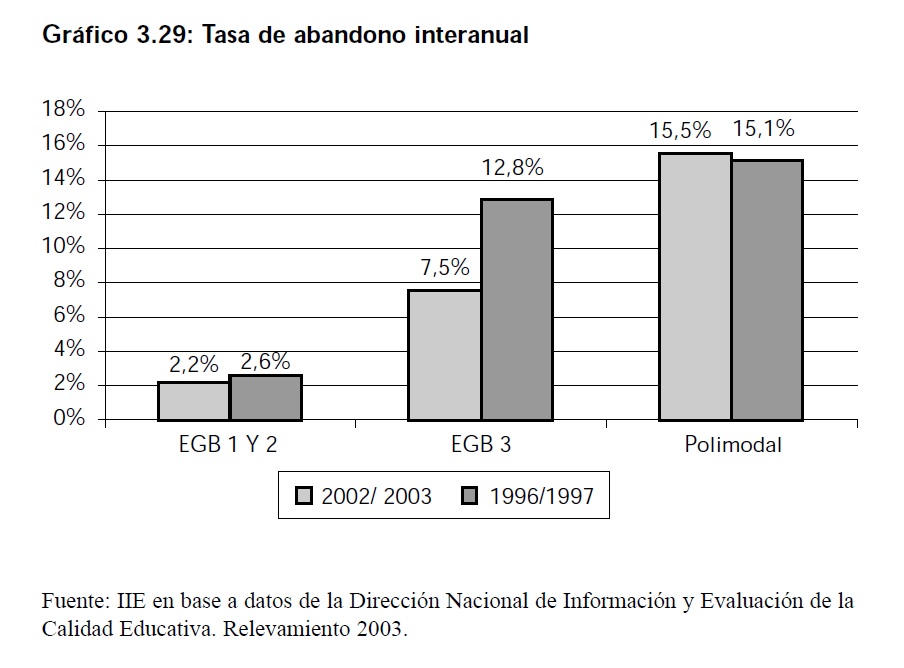

La tasa de repitencia muestra el porcentaje de alumnos que no logran superar el nivel educativo de un año a otro. Tal como puede observarse en el Gráfico 3.28 la tasa de repitencia no varía significativamente entre los cohortes 1996/1997 y 2002/2003, sin embargo, puede verse que existen diferencias entre niveles donde el mayor porcentaje de repitencia corresponde a la EGB3. La tasa de abandono interanual representa el porcentaje de alumnos que no se matriculan el año lectivo siguiente. En el Gráfico 3.29 se muestran estos valores para los cohortes 2002/2003 y 1996/1997. Como es de esperar, el nivel más alto de educación (Polimodal) es el que representa mayores niveles de abandono, alcanzando valores máximos para el período 2002/2003.Además, es notable la caída en la tasa en el nivel EGB3 entre los dos cohortes presentados La misma era de un 12,8% en 1997 y luego de seis años disminuyó al 7,5%.

3.4.2 Educación Universitaria

3.4.2.1 Alumnos universitarios en la Argentina

El crecimiento en la cantidad de alumnos universitarios es notable desde la década del setenta19. A partir de dicha fecha se destacan tres importantes períodos dentro de los cuales el crecimiento de la matrícula fue significativa. El primero estuvo comprendido entre 1970 y 1976, el segundo entre 1983 y 1988, y el último entre 1993 y 2003.

19 Delfino, José: “Educación, Capital Humano y Crecimiento Económico en la Argentina». Premio Fulvio Salvador Pagani, 1997.

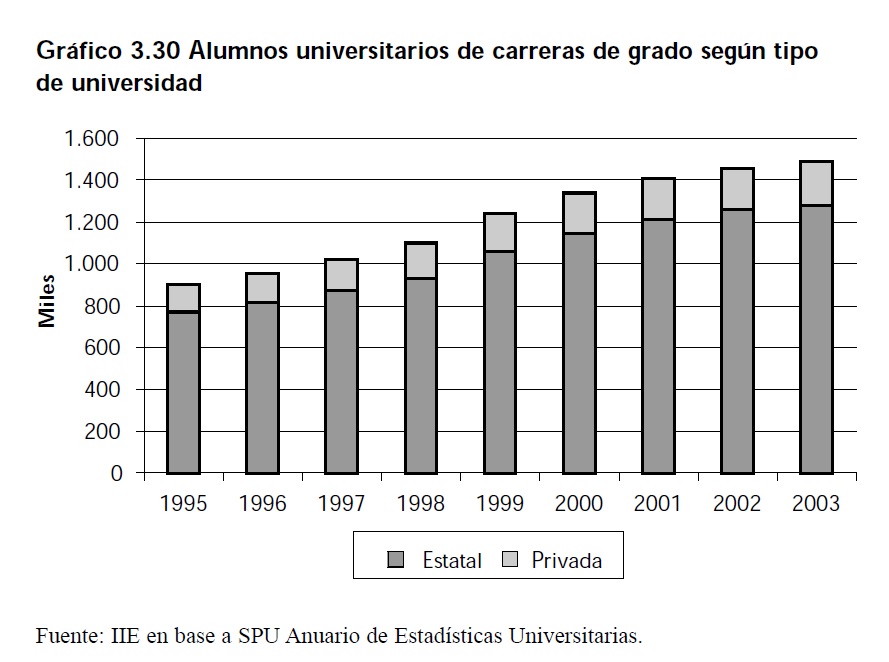

El Gráfico 3.30 muestra la evolución de la matrícula según el tipo de universidad correspondiente al tercer período. El mayor crecimiento se dio en la segunda mitad de la década del noventa tanto en las universidades públicas como privadas, en un porcentaje de 48,7 y 48,2 puntos respectivamente. Las razones de la marcada tendencia alcista responden a mayores posibilidades económicas, a mayores ofertas de carreras -especialmente en las universidades privadas- y a las mayores exigencias del mercado en cuanto a no solo la posesión de un título universitario de grado sino también a la especialización con un posgrado en la materia. Sin embargo, las diferencias en cuanto al crecimiento de la matrícula se hacen significativas a comienzos de la presente década entre universidades públicas y privadas.

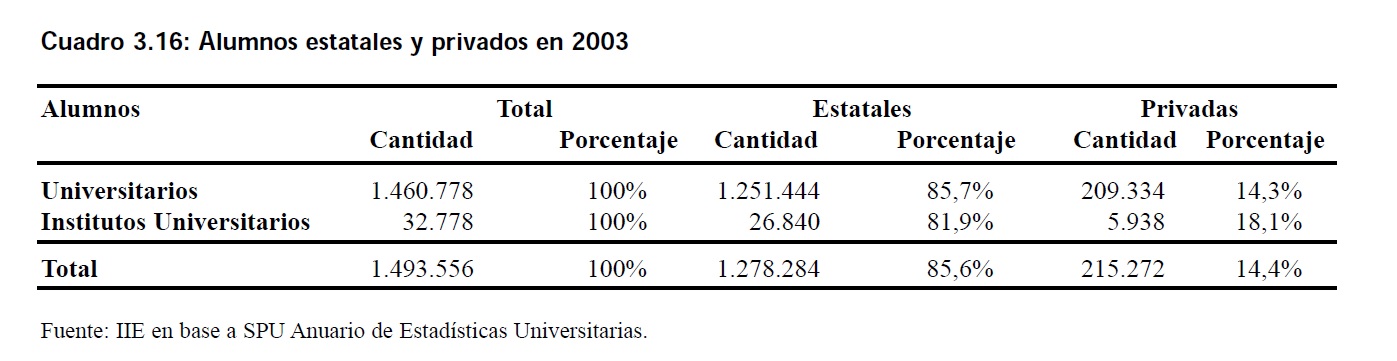

Tal como puede verse en el Cuadro 3.16, la cantidad total de alumnos universitarios para el año 2003 asciende a 1.460.778 personas. Como es de esperarse, dado que la Universidad Nacional es pública y gratuita, el 85,7% de los alumnos asisten a la misma mientras que solo el 14,3% concurren a universidades privadas. Lo mismo ocurre en los Institutos Universitarios, los cuales en total suman 32.778 alumnos.

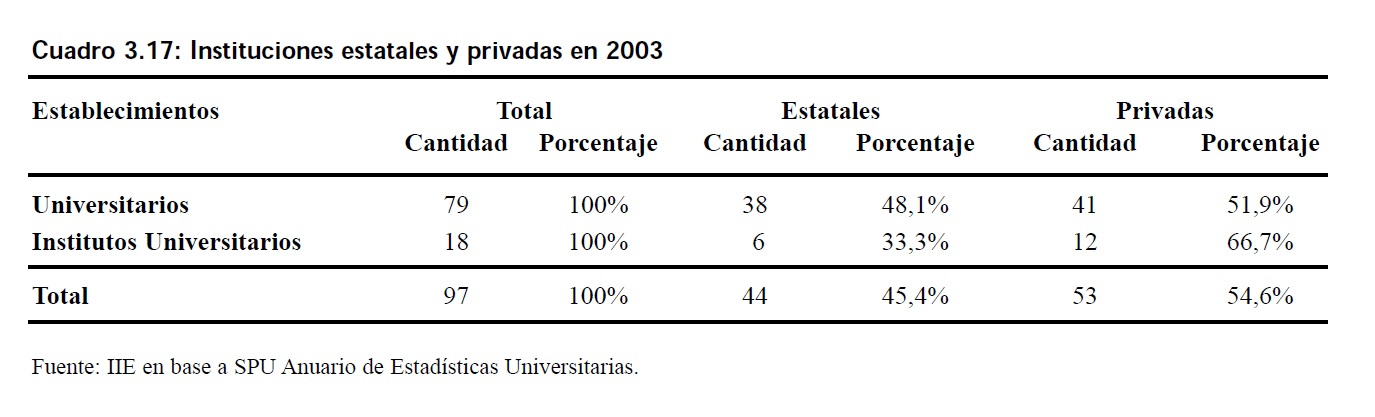

Si bien existen diferencias en relación a la cantidad de alumnos según tipo de entidad, los porcentajes son parecidos en cuanto a la cantidad de establecimientos estatales y privados. Como lo muestra el Cuadro 3.17, de las 79 universidades que hay en el país, 38 son estatales y 41 son privadas. A su vez, los institutos universitarios son el doble en las instituciones privadas respecto a las estatales.

A continuación se describen las áreas en las que se agrupan las carreras universitarias:

• Ciencias Aplicadas: incluye Arquitectura y diseño, Astronomía, Bioquímica y Farmacia, Ciencias Agropecuarias, Ciencias del suelo, Estadística, Industrias, Informática, Ingeniería, Meteorología y Tecnología.

• Ciencias Básicas: incluye Biología, Física, Matemática y Química.

• Ciencias de la Salud: incluye Medicina, Odontología, Paramédicos y Auxiliares de la medicina y Veterinaria.

• Ciencias Humanas: incluye Arqueología, Artes, Educación, Filosofía, Historia, Letras e Idiomas, Psicología y Teología.

• Ciencias Sociales: incluye Ciencias de la Información y de la Comunicación, Ciencias Políticas, Relaciones Internacionales y Diplomacia, Demografía, y Geografía, Derecho, Economía y Administración, otras Ciencias Sociales, Relaciones Institucionales y Humanas, Sociología, Antropología, Ciencias Sociales y Servicio Social.

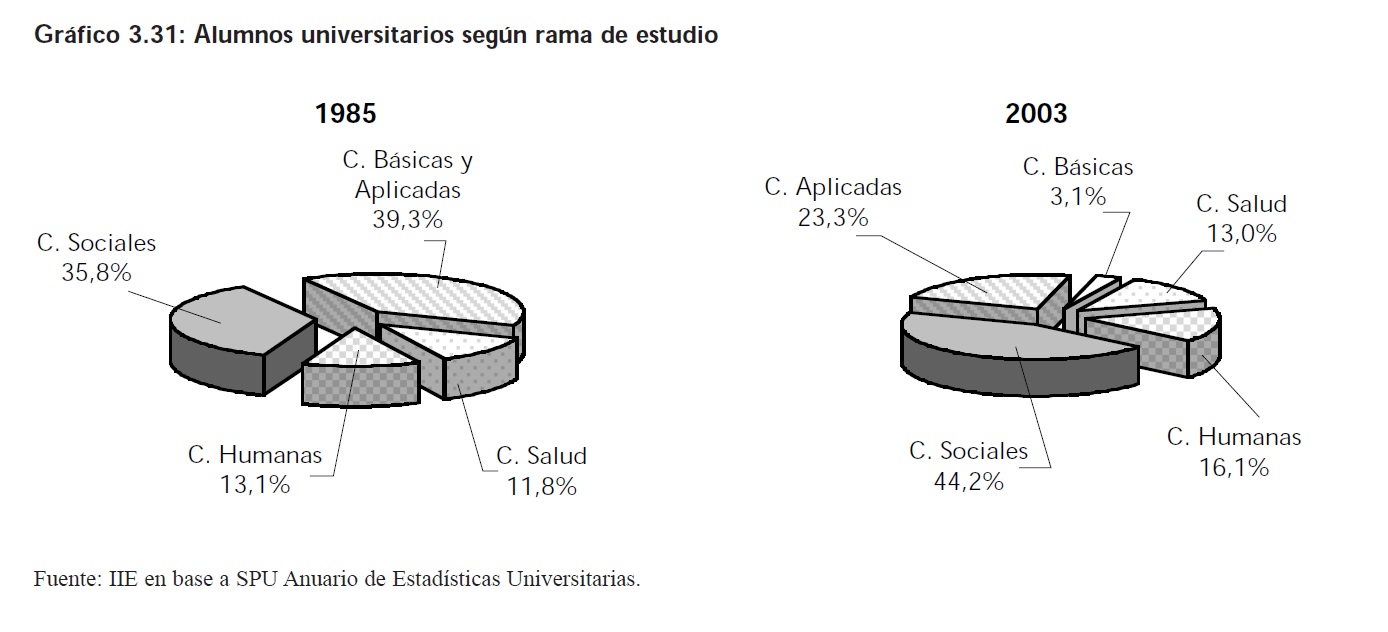

Es de vital importancia que exista una armonía entre el tipo de carrera que se estudia y las demandas actuales y futuras del mercado laboral. Sin embargo, en la Argentina dicha relación no es del todo estrecha tal como lo muestra el Gráfico 3.31. En 1985, las Ciencias Básicas y Aplicadas y las Ciencias Sociales eran las ramas de estudio con mayor porcentaje de alumnos (39,3% y 35,8% respectivamente). Luego de aproximadamente 20 años, la distribución cambió a favor de las Ciencias Sociales aumentando su participación en 8,4 puntos porcentuales, en detrimento de las Ciencias Básicas y Aplicadas las cuales disminuyeron en un 12,9%.

Los avances tecnológicos producidos en este último cuarto de siglo a nivel mundial hacen necesario que exista un número creciente de profesionales en las —ciencias duras“; a pesar de ello, la carencia de dichos profesionales en nuestro país es alarmante no solo porque son pocos los graduados en relación a la demanda del mercado, sino también porque las abundantes oportunidades laborales y económicas en el exterior hacen que los mismos emigren a países extranjeros.

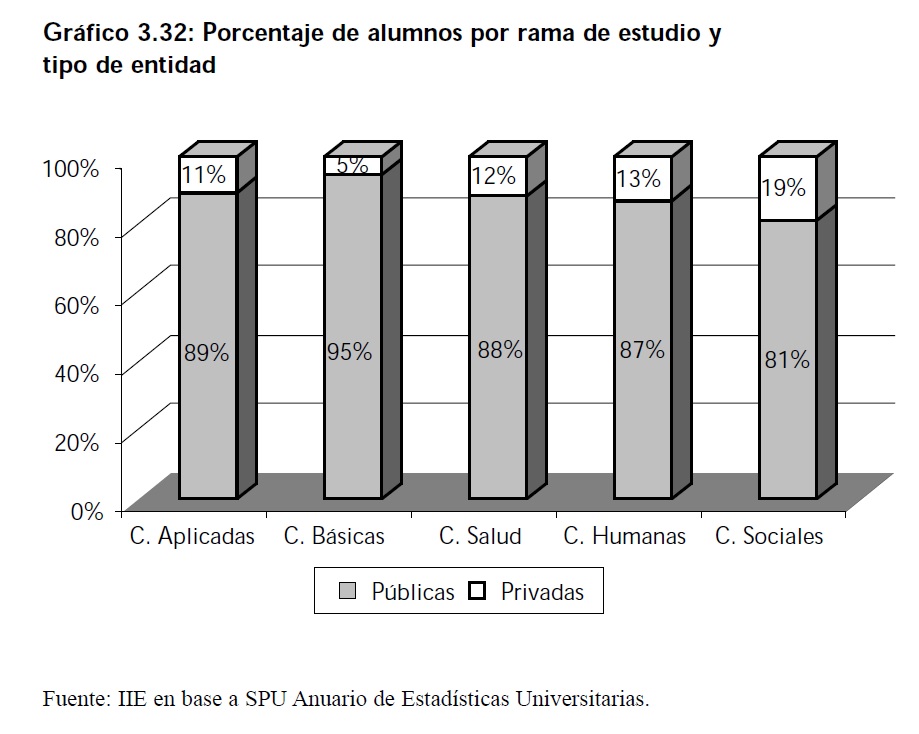

Tal como se comentó en el gráfico 3.30, la mayoría de los alumnos universitarios estudian en instituciones estatales. El gráfico 3.32 refuerza dicha afirmación mostrando la distribución de la matrícula universitaria según rama de estudio y tipo de entidad. Las Ciencias Sociales es la rama que esta ganando poco a poco mayor participación en las universidades privadas respecto a las otras ramas de estudio con un 19%, luego le siguen las Humanas con un 13% y en último lugar las Básicas con 5%.

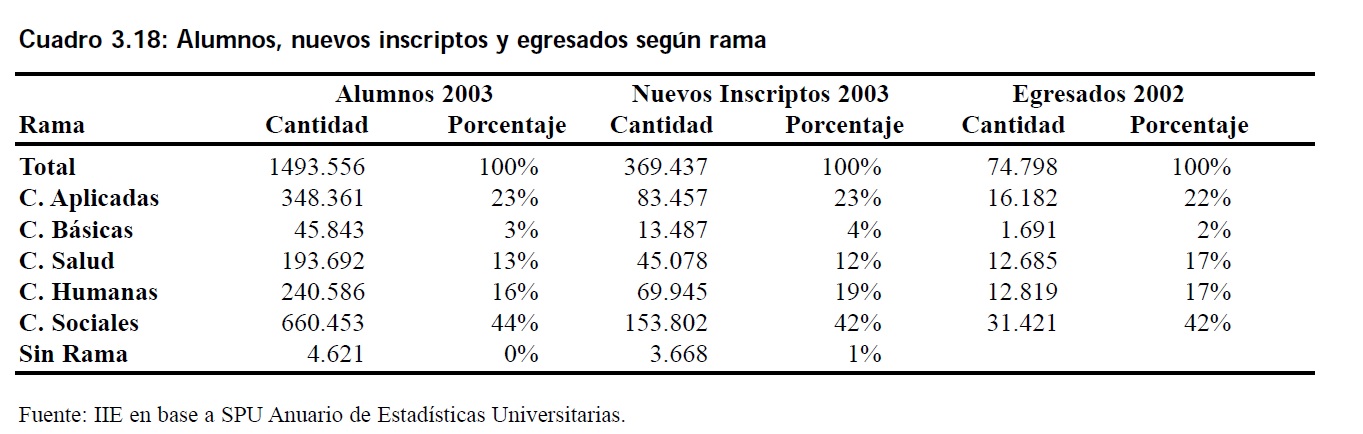

La cantidad de alumnos, nuevos inscriptos y egresados según rama para el año 2003 se detallan en el Cuadro 3.18. Tal como se comentó con anterioridad, las Ciencias Sociales y las Ciencias Aplicadas son las ramas con mayor cantidad de alumnos matriculados. La cantidad de nuevos inscriptos en la columna dos permite ver si las proporciones de alumnos se mantienen o se modifican entre ramas de estudio dando una idea de la dinámica de las carreras. Sin embargo, se estima que si bien las proporciones entre ramas pueden variar, la posición seguirá siendo la misma. A su vez, el mayor número de egresados en el 2002 corresponde a las Ciencias Sociales.

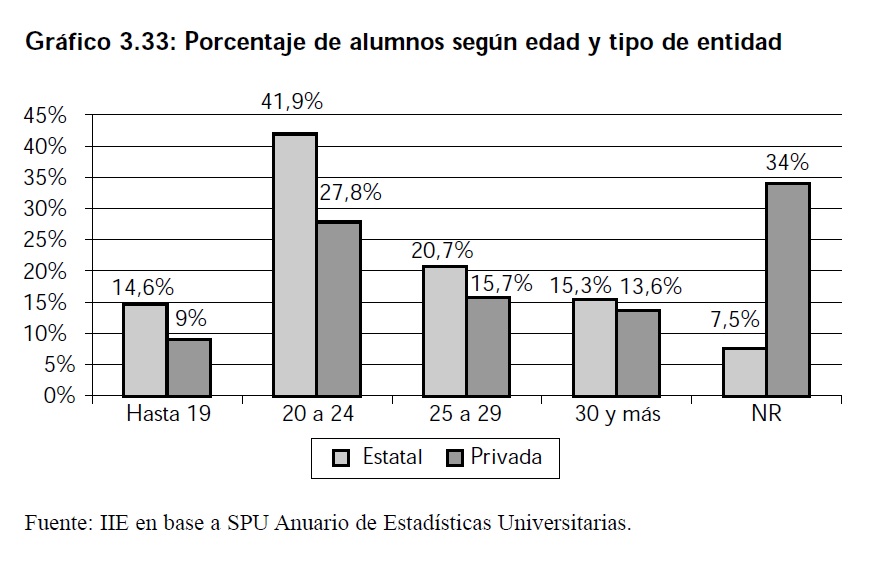

Tener conocimiento de la distribución de las edades de los alumnos universitarios es de suma importancia para tener una idea de la edad en que los mismos se van a insertar en el mercado laboral. El mayor porcentaje de alumnos, tanto en las instituciones estatales como privadas, tiene entre 20 y 24 años. Sin embargo, existen diferencias entre tipos de universidad. Por un lado, existe un mayor porcentaje de alumnos menores de 19 años en las universidades estatales respecto a las privadas, lo cual da una idea de que los alumnos en este último tipo de institución comienzan sus estudios en edades tardías respecto a los primeros.

Por otro lado, es sumamente elevada la cantidad de alumnos que superaron la edad normal de graduación (mayores de 25 años) y más lo es aún en la universidades públicas donde el costo monetario para el alumno de perder un año más es muy inferior respecto a los de la universidad privada.

3.4.2.2 Indicadores de la estructura del sistema educativo

En la presente sección se intentan señalar algunos indicadores de la estructura del sistema educativo superior argentino, tales como el presupuesto por alumno, la cantidad de alumnos por docente y la cantidad de cargos por docente entre otros. Asimismo, se realiza una comparación internacional del gasto en educación superior por alumno y como porcentaje del PBI. El propósito de este análisis es dar una fotografía de la estructura de la oferta educativa que permita explicar, en cierta manera, el gran problema que atraviesa la educación superior.

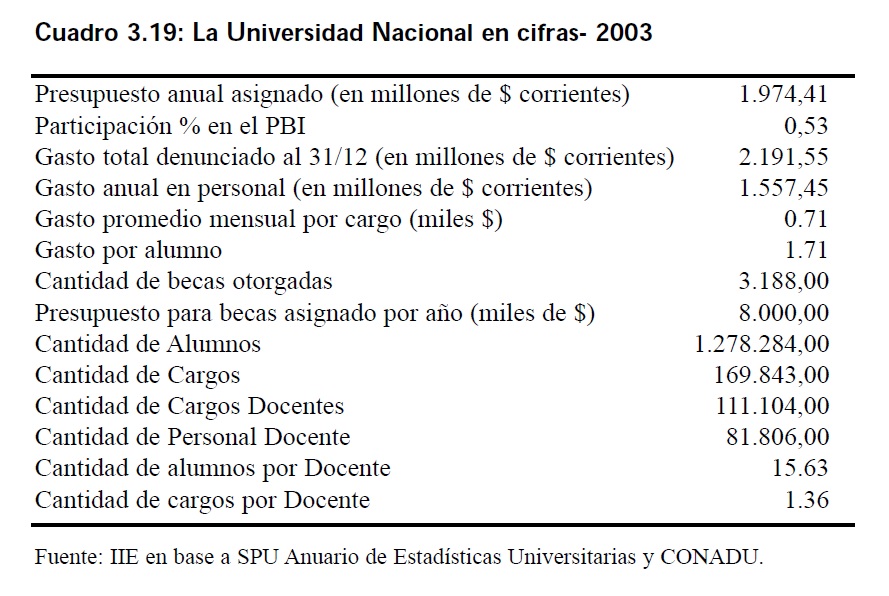

• Relación alumnos por docente: En el 2003, 1.278.284 alumnos estaban matriculados y 81.806 docentes tenían cargos universitarios. Es decir que por cada docente había aproximadamente 15 alumnos universitarios.

• Relación cargos por docente: La cantidad de cargos docentes es superior a la cantidad de personal docente por lo que el ratio es superior a la unidad, es decir que hay 1.36 cargos por docente.

• Presupuesto: En términos absolutos, el presupuesto asignado a la educación universitaria para el año 2003 fue de 1.974,41 millones de pesos, inferior al denunciado para ese mismo año. Al analizar el mismo respecto a

variables relevantes tales como el PBI, la cantidad de alumnos y la cantidad de personal se puede observar lo siguiente:

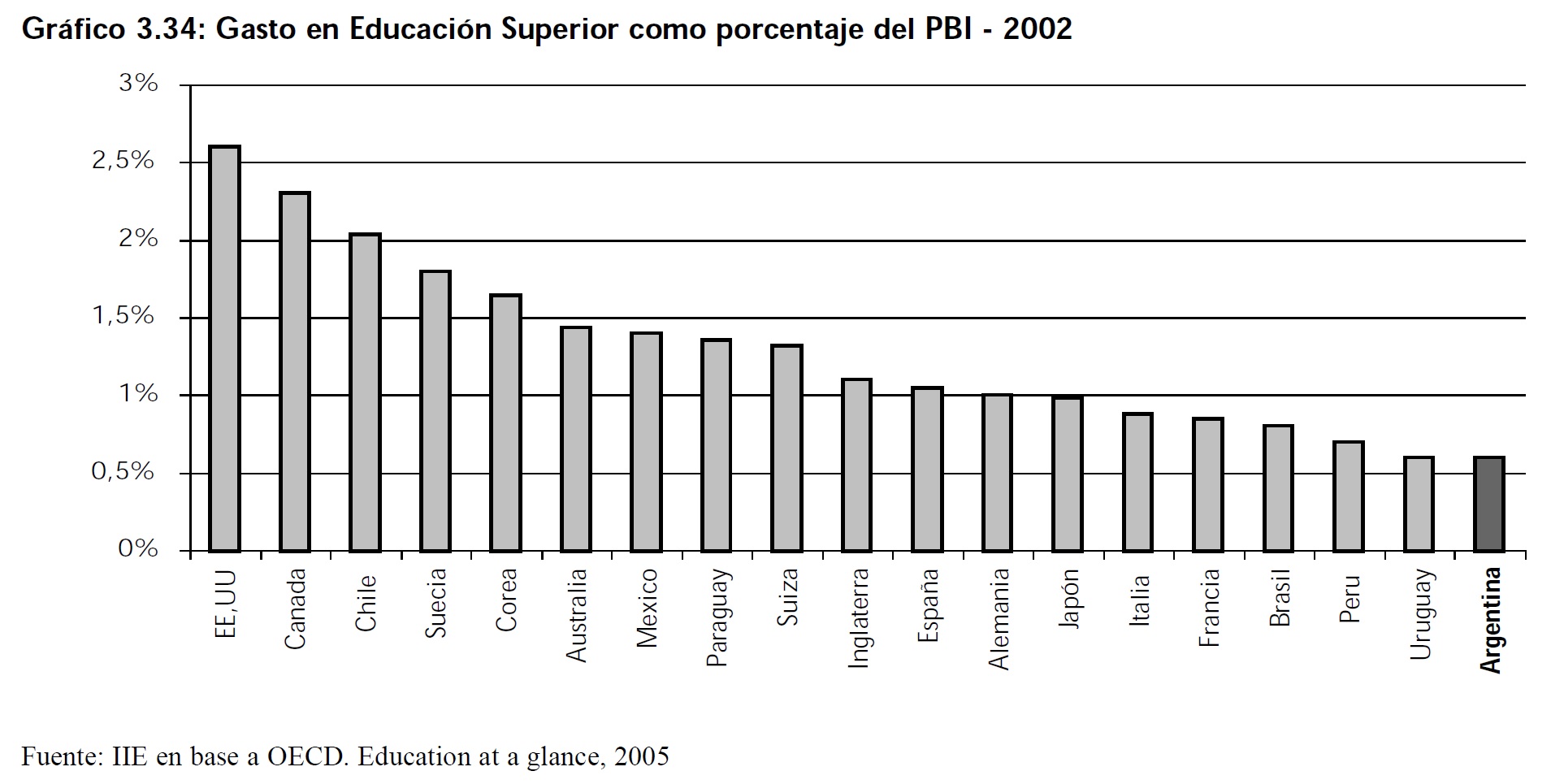

En primer lugar, Argentina tiene el menor porcentaje de gasto público y privado en educación superior dentro de los países seleccionados (0,53%). El gasto en los países vecinos como Brasil y Uruguay y Chile es de 0,80%, 0,60% y 2% respectivamente. En el extremo superior se encuentran EEUU (2,6%) y Canadá (2,3%).

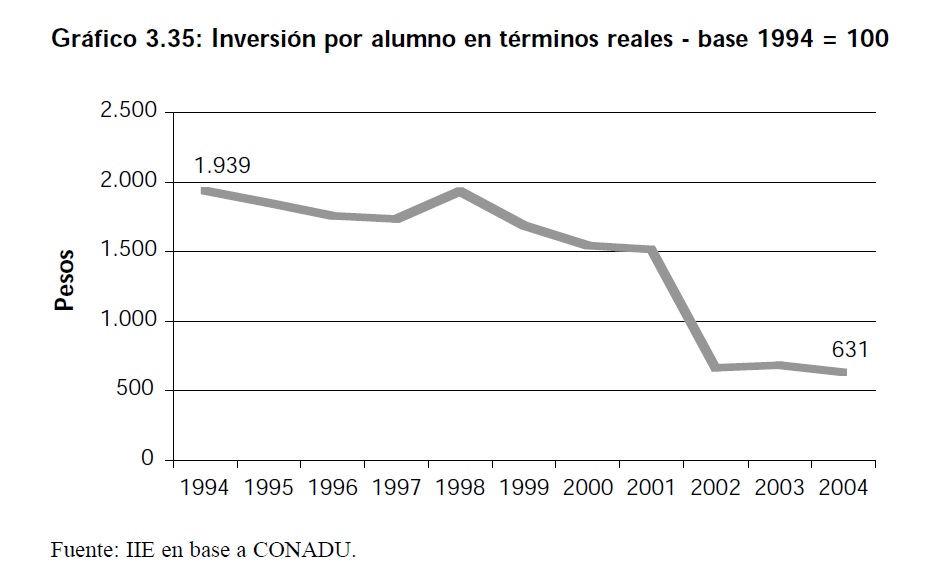

En segundo lugar, el gasto promedio mensual por cargo es de $710 y el gasto anual por alumno es de $1.710. Tal como puede verse en el Gráfico 3.35, la inversión por alumno en términos reales fue disminuyendo. En 1994 se invertían $1.939 anuales y luego de pasada una década la inversión cayó a $631.

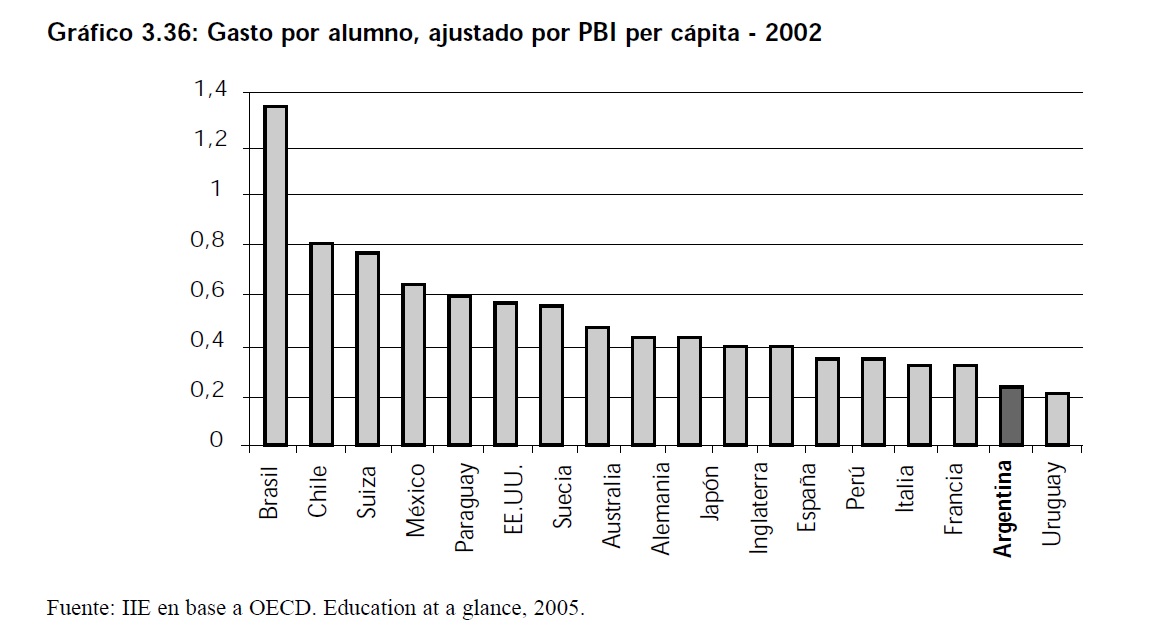

El gasto por alumno ajustado por el PBI per cápita es en la Argentina del 24% del ingreso per cápita, mientras que el promedio de los restantes países (excluyendo Brasil) gasta por alumno aproximadamente un 47% de sus respectivos ingresos per cápita (ver gráfico 3.36).

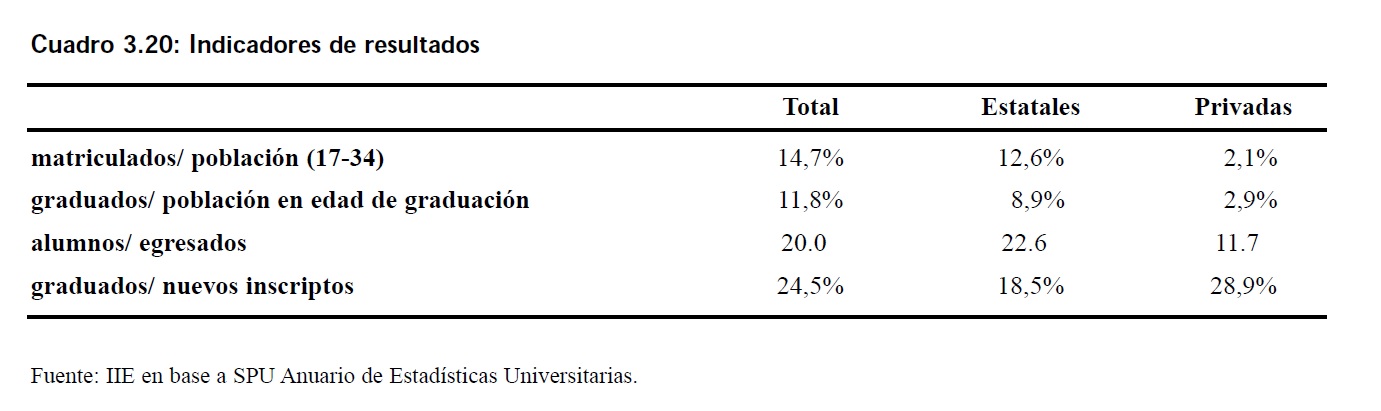

La participación de la matriculación superior como porcentaje de la población entre 17 y 34 años es elevada según lo indica un estudio realizado por la FIEL (2000) 20. Tal como puede verse en el Cuadro 3.20, el 14,7% de este rango de población realiza estudios universitarios, a su vez, el 12,6% estudia en instituciones estatales y el 2,1% en instituciones privadas.

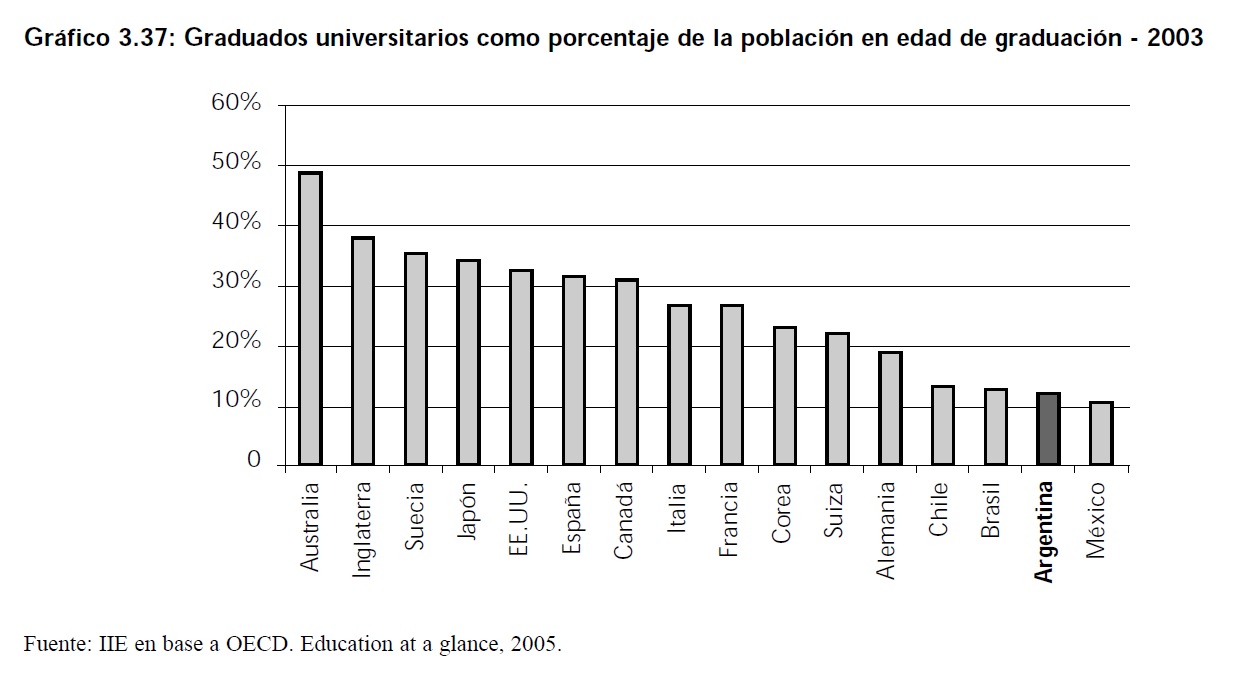

Sin embargo, el porcentaje de graduados respecto a la población en edad normal de graduación21 es bajo (11,8%), donde solo un 8,9% de los matriculados correspondientes a universidades estatales se gradúo en el año 2002. Tal como se puede observar en el Gráfico 3.37, Argentina junto con sus países vecinos presenta los más bajos niveles de graduación.

El elevado porcentaje de alumnos matriculados y el bajo porcentaje de graduados se reflejan en el indicador que mide el ratio alumnos- egresados. Para el conjunto del sistema hay 20 alumnos por cada graduado. En el caso de las universidades estatales el ratio es de 22.6, superior al de las universidades privadas las cuales computan una relación de 11.7 alumnos por graduado. Asimismo, el análisis de la relación alumnos matriculados y graduados junto con la relación de la duración media y la duración teórica de las carreras, permiten tener una idea más recabada acerca de las demoras de graduación y abandono de las carreras.

20 “Una educación para el siglo XXI. Propuesta de reforma». Fundación de Investigaciones Económicas Latinoamericanas (FIEL),2000.

21 Corresponde a la población de 23 años de edad la cual asciende a 634.442 personas.

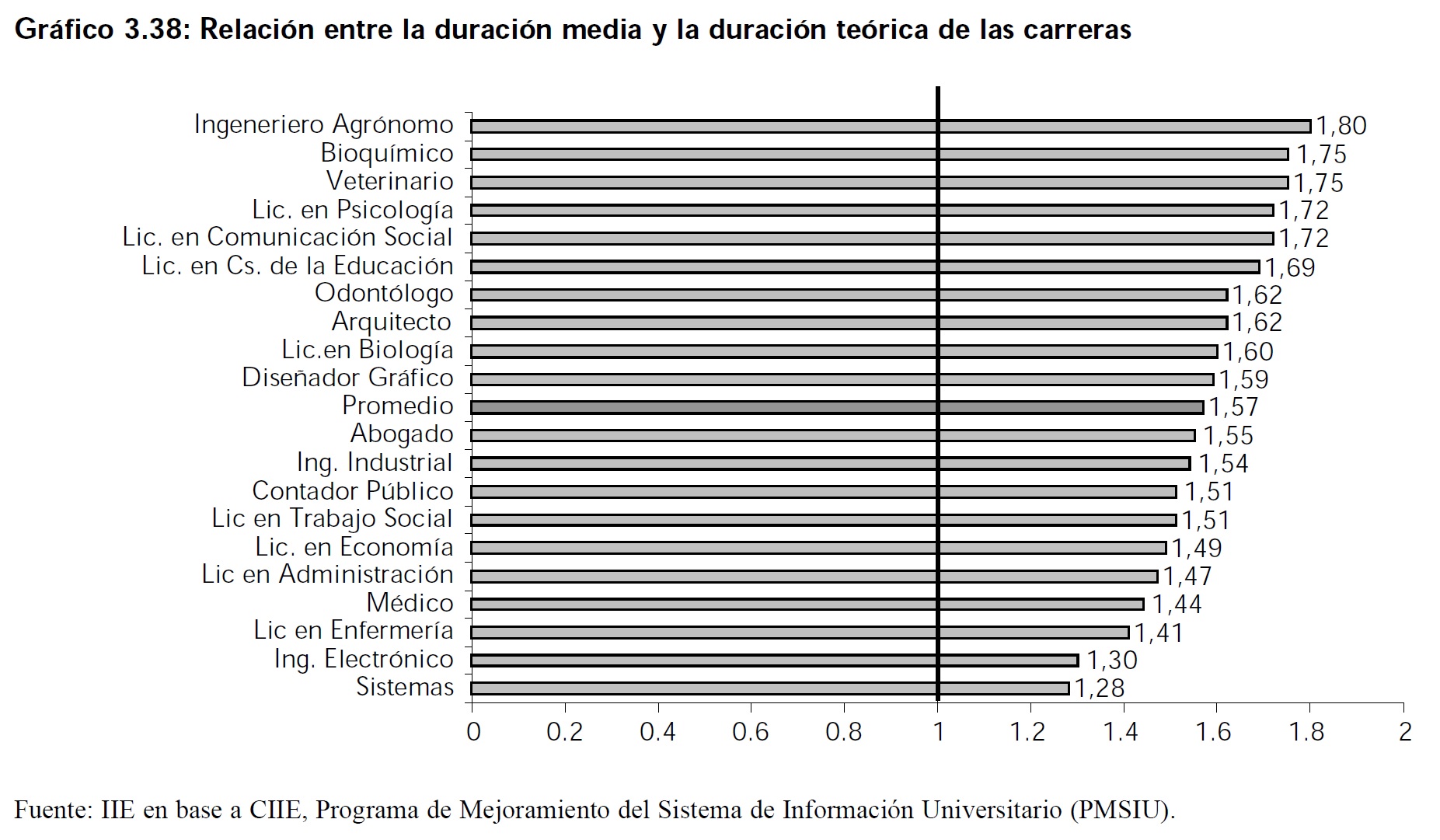

En el Gráfico 3.38 se presenta la relación en diversas carreras que se dictan en universidades nacionales. En el año 2003, el promedio de este indicador para todas las carreras fue de 1.57. Esto implica que en promedio, los estudiantes tardan un 57% más de lo que deberían para terminar a tiempo sus carreras. En los extremos, los estudiantes que se reciben en un promedio de años cercano al teórico son Licenciatura en Sistemas e Ingeniería Electrónica (con un ratio de 1.28 y 1.3 respectivamente); mientras que otras carreras como Ingeniería Agrónoma o Bioquímica tienen una duración media muy superior a la teórica.

3.4.2.4 Profesionales en la Argentina

De acuerdo al Censo Nacional Económico realizado por el Instituto Nacional de Estadísticas y Censos (INDEC) para el período 2004-2005, existen 858.222 profesionales matriculados activos en todo el país. Esto quiere decir que solo el 2,22% 22 de la población tiene un título universitario.

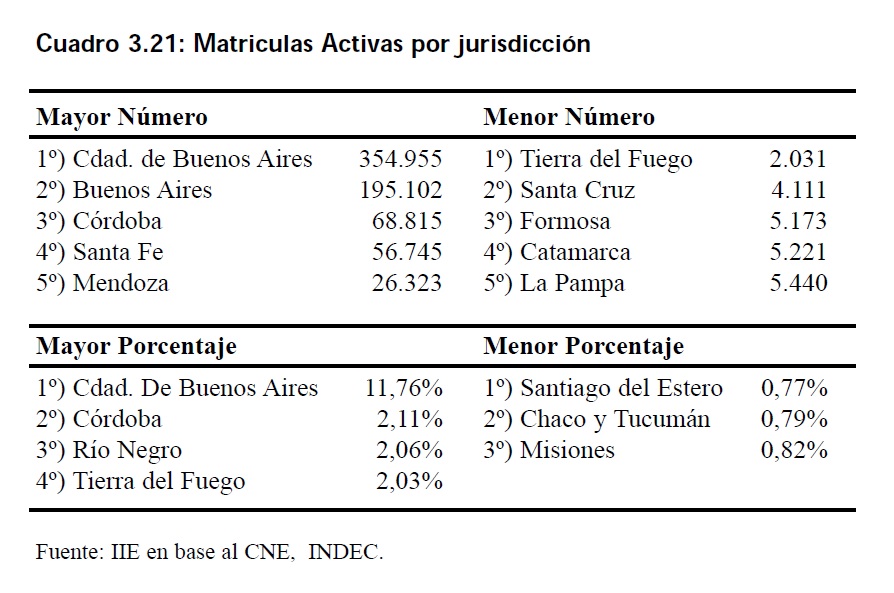

La cantidad de profesionales varía en forma significativaentre jurisdicciones. Las jurisdicciones con mayor número de profesionales activos son en primer lugar la Ciudad de Buenos Aires, en segundo lugar Buenos Aires y en tercer lugar Córdoba. En el otro extremo se encuentran las que menor número tienen de profesionales entre las cuales se destacan Tierra del Fuego, Santa Cruz y Formosa.

22 A partir de una población estimada de 38.592.150 habitantes.

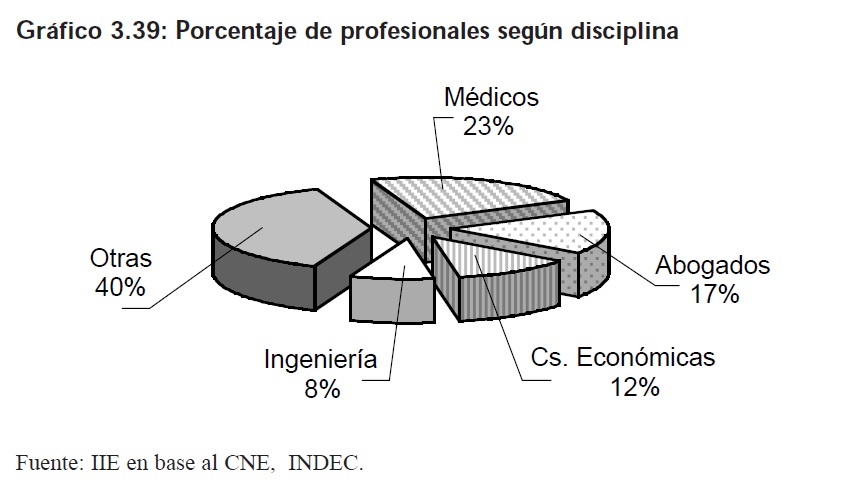

Sin embargo, el ranking varía si se compara la cantidad de profesionales matriculados activos respecto a la población de cada jurisdicción. La ciudad de Buenos Aires, Córdoba y Río Negro son las que tienen mayor porcentaje (11.76%, 2.11% y 2.06% respectivamente). Por el otro lado, entre las jurisdicciones que tienen menor porcentaje se encuentran Santiago del Estero, Chaco y Tucumán. El 60% de los profesionales estudiaron las —carreras tradicionales“ tales como Medicina (23%), Abogacía (17%), Ciencias Económicas (12%) e Ingeniería (8%), como así lo indica el Gráfico 3.39.

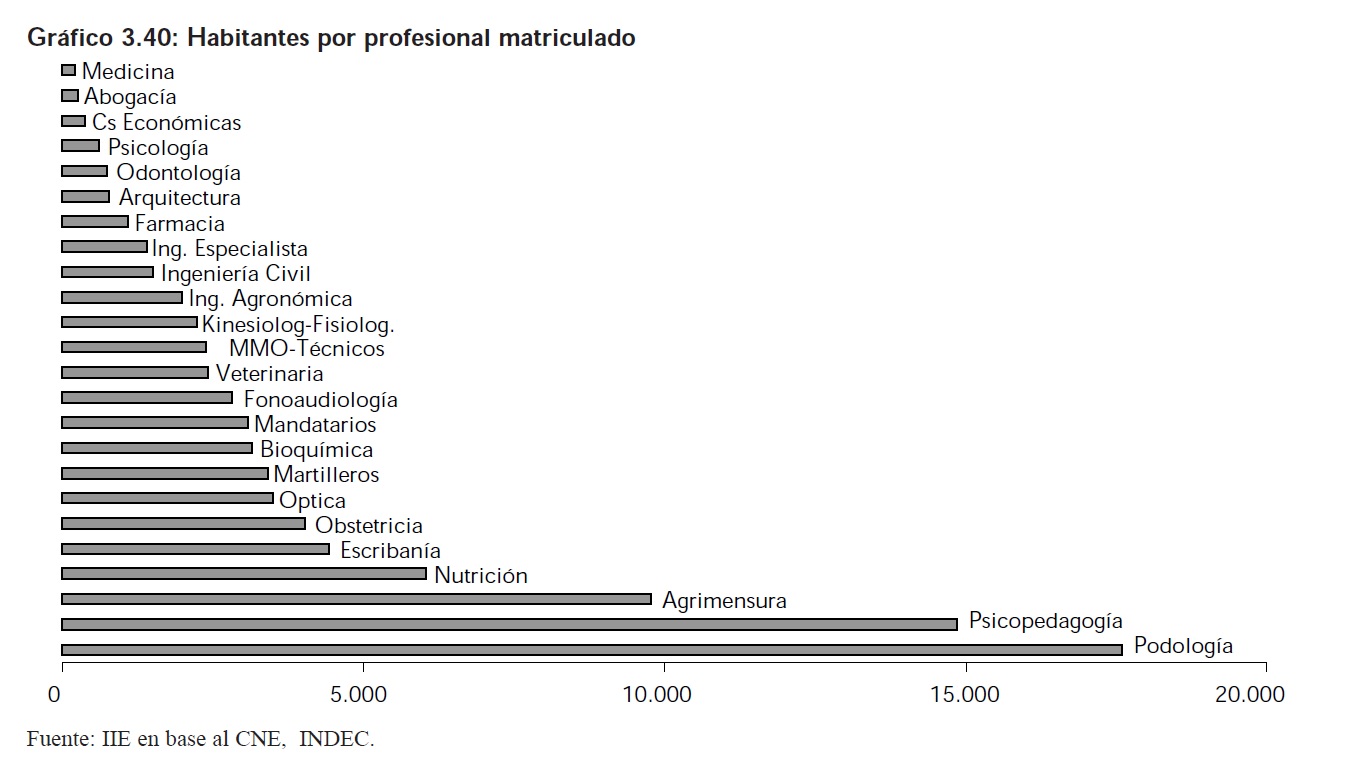

Esta afirmación se corrobora con el Gráfico 3.40 el cual muestra la cantidad de habitantes por profesional matriculado. En todo el país en promedio existen 193 habitantes por cada médico, 260 habitantes por cada abogado y 364 habitantes por cada profesional en Ciencias Económicas. Las disciplinas con mayor cantidad de habitantes por profesional matriculado son Podología, Psicopedagogía y Agrimensura.

3.4.3 Ciencia y Tecnología

Siguiendo la definición de la Secretaría de Ciencia, Tecnología e Innovación Productiva (SeCyT), —el sector científico y tecnológico es el ámbito compuesto por: instituciones, recursos humanos, equipos, instrumental tecnológico, a través de los cuales se genera y circula el conocimiento científico y tecnológico.“

Las actividades desarrolladas pueden ser clasificadas como: investigación y desarrollo científico y tecnológico, formación de recursos humanos en ciencia y tecnología, difusión de la ciencia y tecnología, innovación tecnológica, servicios y transferencias de ciencia y tecnología, entre los principales.

3.4.3.1 Actividades Científicas y Tecnológicas

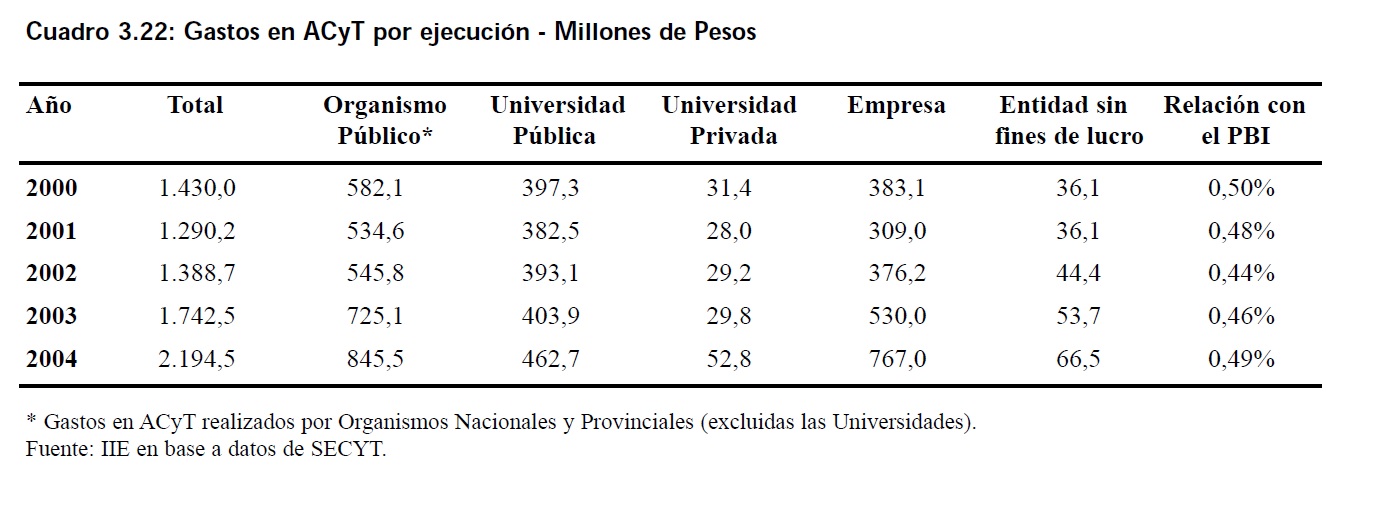

El gasto en valores absolutos en Ciencia y Tecnología (CyT) aumentó considerablemente respecto a una década atrás. En 199423 se destinaron 1.125 millones de pesos, mientras que la cifra se duplicó en el 2004 a 2.194,5 millones de pesos. Sin embargo, el gasto en Ciencia y Tecnología como porcentaje del Producto Bruto Interno (PBI) no tuvo cambios significativos. En 1994 la relación era de 0.44%, y luego de diez años el porcentaje ascendió a 0.49 puntos.

Con respecto al sector de ejecución del gasto en CyT, el mayor porcentaje correspondió al sector público. En el año 2004, entre los Organismos Públicos y las Universidades Públicos el gasto ascendió a 1.308,2 millones de pesos. A su vez, cabe destacar que el porcentaje de gasto en CyT que realizan las empresas presenta una tendencia creciente, el cual aumentó entre el período 2004 y 2003 en un 45%.

23 Ver Balance de la Economía Argentina 2001.

24Ver Balance de la Economía Argentina 2001.

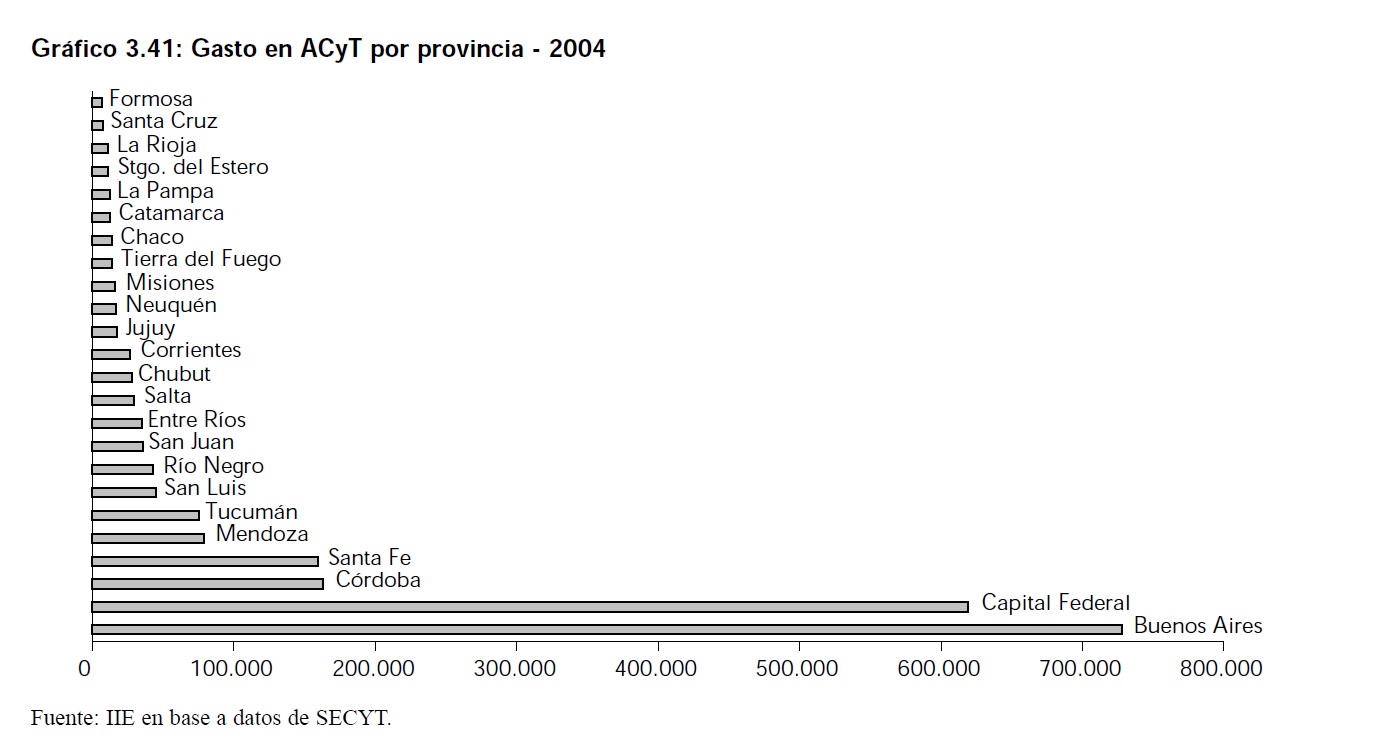

El gasto en CyT difiere por provincias tal como lo indica el Gráfico 3.41 que jerarquiza las mismas de acuerdo al gasto realizado. En el año 2004, las provincias con mayor gasto fueron Buenos Aires, Capital Federal y Córdoba. En el otro extremo, La Rioja, Santa Cruz y Formosa fueron las que menor gasto tuvieron en CyT.

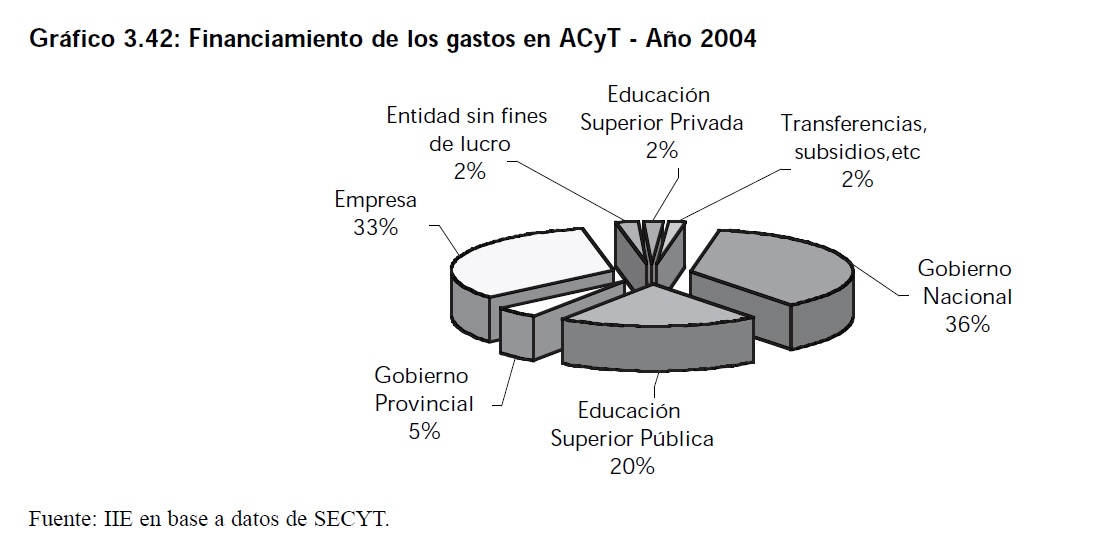

En cuanto a las fuentes de financiamiento del gasto, los sectores que mayor aporte realizan son el Gobierno Nacional (36%), luego las empresas (33%) y la Educación Superior Pública (20%). Tal como se comentó en el punto anterior, las empresas están ganando terreno en cuanto al gasto en CyT y a su vez en cuanto al financiamiento del mismo. En 199924, financiaban el 26% del gasto y en el 2004 el porcentaje aumentó en 7 puntos (33%).

3.4.3.2 Investigación y Desarrollo

Dentro de las Actividades Científicas y Tecnológicas, una de las áreas más importantes la constituyen las actividades de Investigación y Desarrollo (I&D), las cuales se remiten puntualmente a la generación de conocimiento.

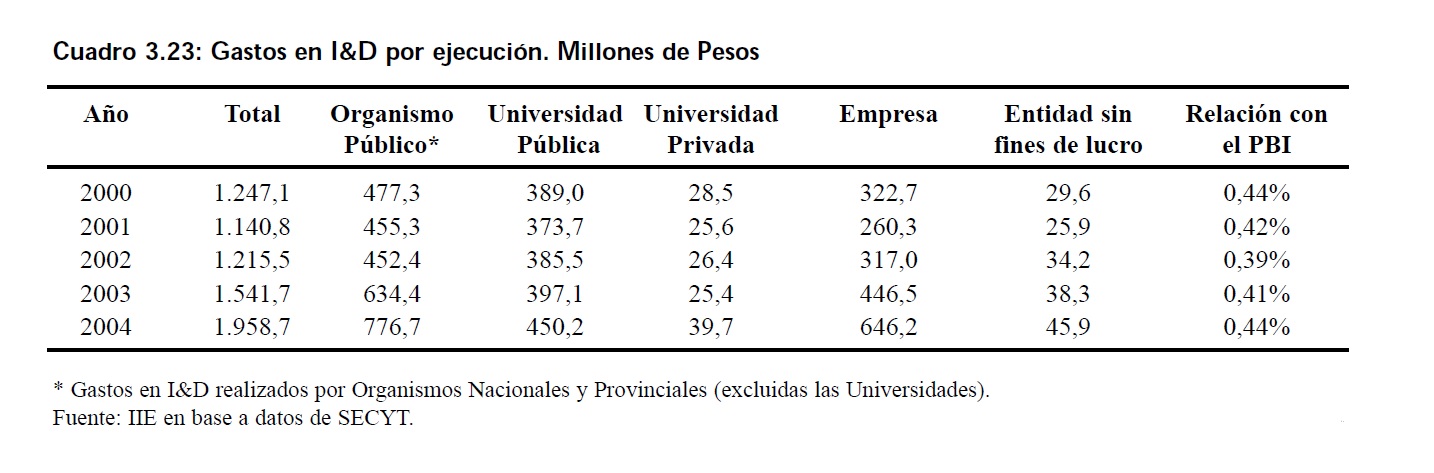

El gasto en I&D en el año 2004 fue de $ 1.958,7 millones, un 60% superior al realizado en el año 2000. Sin embargo, el gasto medido en términos del PBI es igual en ambos períodos de tiempo (0,44%). Con respecto al sector de ejecución del gasto en I&D, al igual que el gasto en CyT, el mayor porcentaje correspondió a los Organismos Públicos, luego las empresas y las Universidades Públicas.

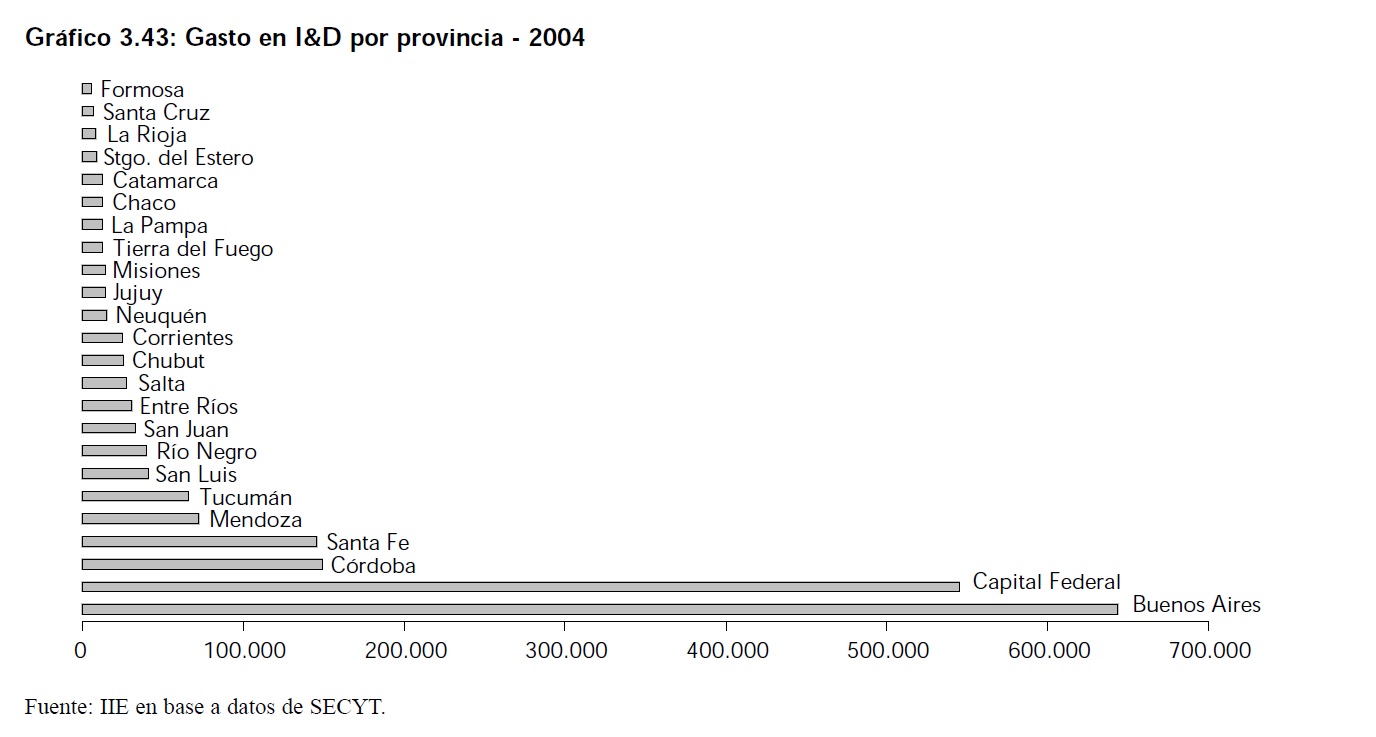

Asimismo, el ranking del gasto en I&D por provincias no difiere al analizado con respecto al gasto en CyT. Las provincias con mayor gasto son Buenos Aires, Capital Federal y Córdoba. En el otro extremo se encuentran, Formosa, Santa Cruz y La Rioja.

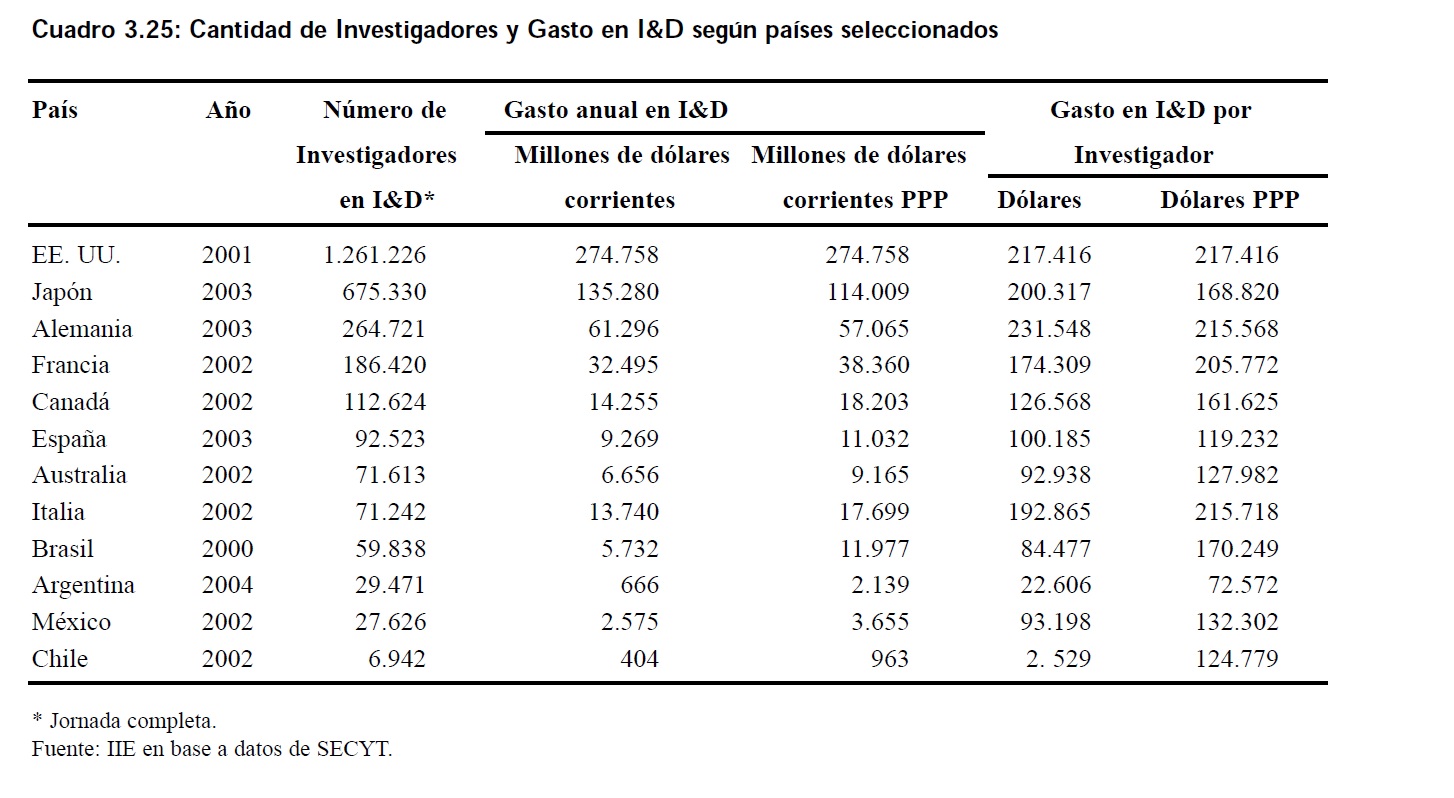

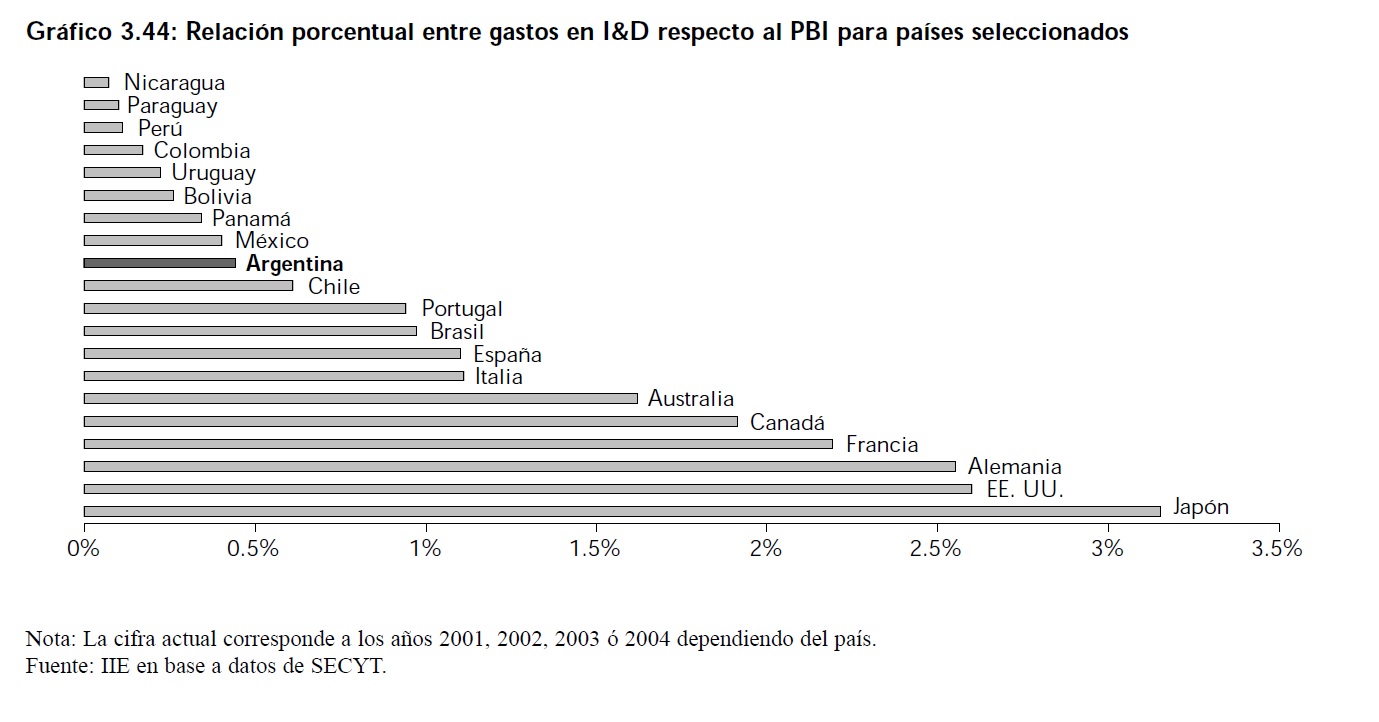

El Gráfico 3.44 muestra la relación porcentual entre los gastos en I&D respecto al PBI para países seleccionados. Tal como se comento con anterioridad, el porcentaje en la Argentina es de 0,44 puntos. El mismo es muy bajo comparado con países desarrollados tales como Japón, Estados Unidos y Alemania, los cuales tienen porcentajes de gasto de 3,15%, 2,6% y 2,5% respectivamente. A pesar de ello, Argentina se encuentra en el tercer lugar respecto a los países latinoamericanos presentes en la muestra. Los dos primeros lugares corresponden a los países vecinos: Brasil con 0,97% y Chile con 0,61%.

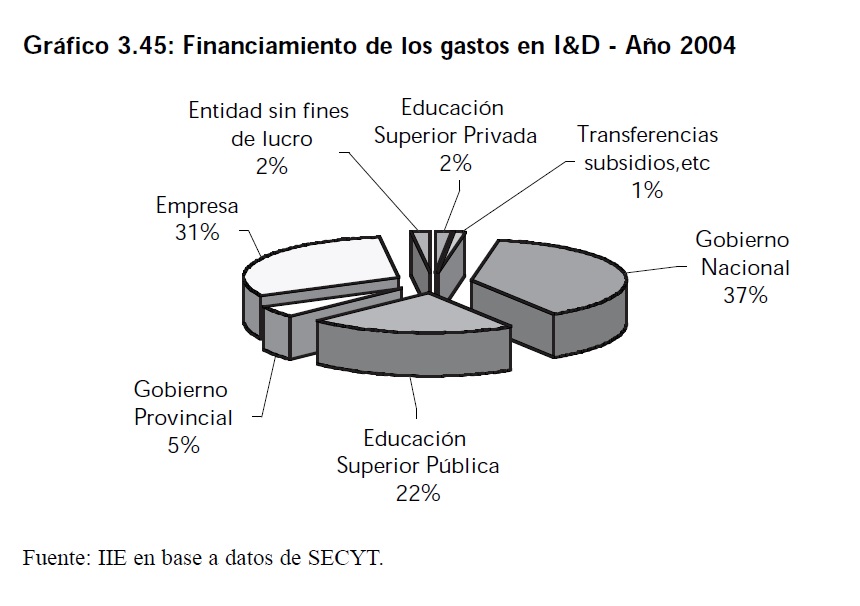

Al igual que en CyT, las tres fuentes principales de financiamiento del gasto en I&D provienen de los siguientes sectores: en primer lugar del Gobierno Nacional (37%) y luego le siguen las empresas (31%) y la Educación Superior Pública (22%).

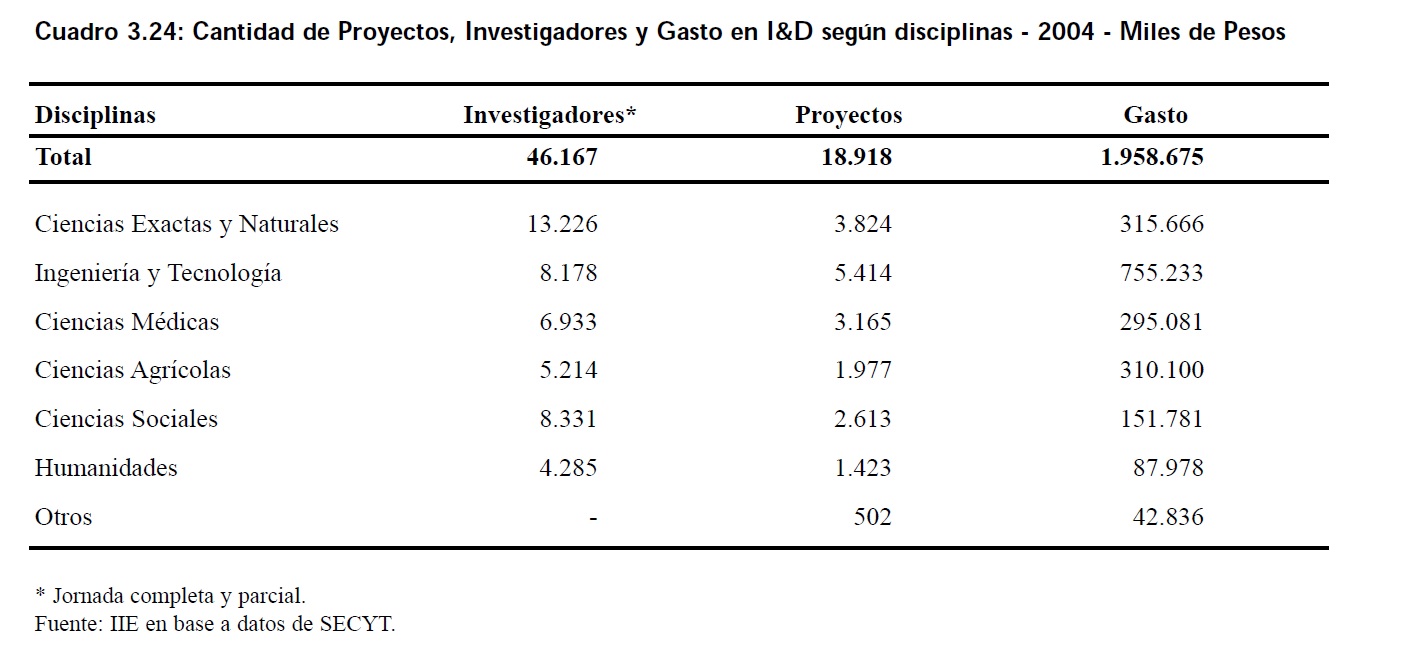

Tal como se detalla en el Cuadro 3.24, el mayor porcentaje del gasto en I&D se destina a las —Ciencias Duras“: $755.233 a Ingeniería y Tecnología, y $315.666 a Ciencias Exactas y Naturales. Las disciplinas con menor porcentaje de gasto son Humanidades y Ciencias Sociales.

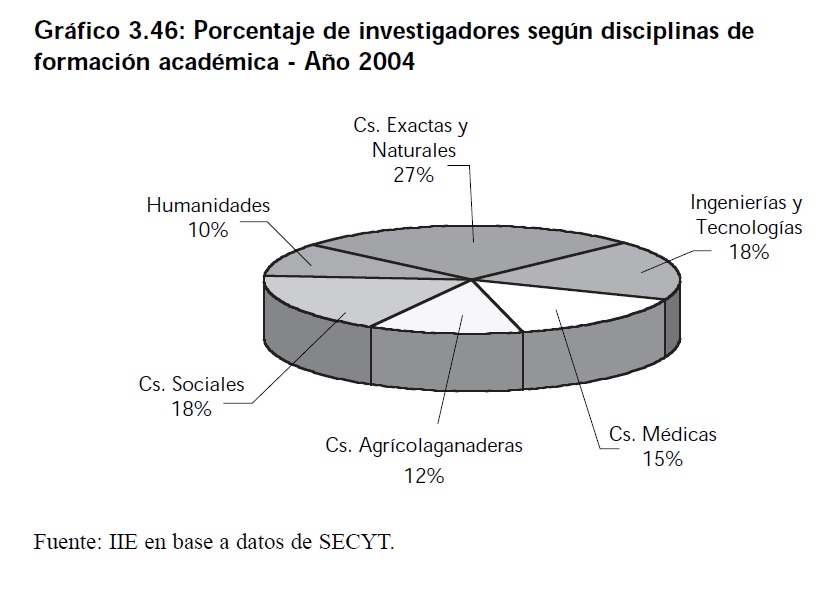

En total, en el año 2004 se aprobaron 18.918 proyectos de investigación. En primer lugar, 5.414 corresponden a Ingeniería y Tecnología y en segundo lugar, 3.824 corresponden a Ciencias Exactas y Naturales. En la Argentina existen 46.167 investigadores que realizan I&D. Dentro de los cuales, el 45% provienen de las —Ciencias Duras“. Tal

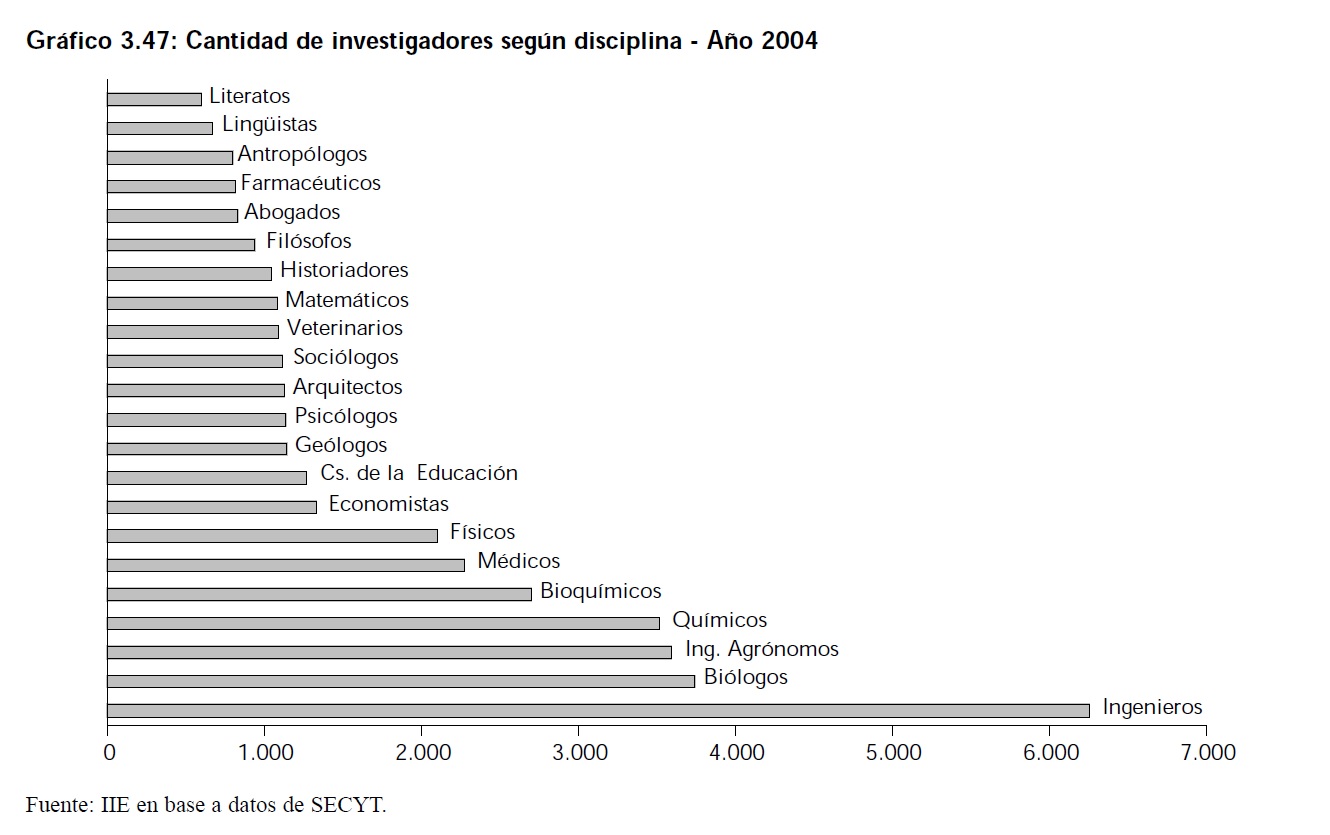

como lo muestra el gráfico 3.47, 6.249 de los investigadores son Ingenieros, 3.738 son Biólogos, 3.586 son Ingenieros Agrónomos y 3.513 son Químicos entre otros.

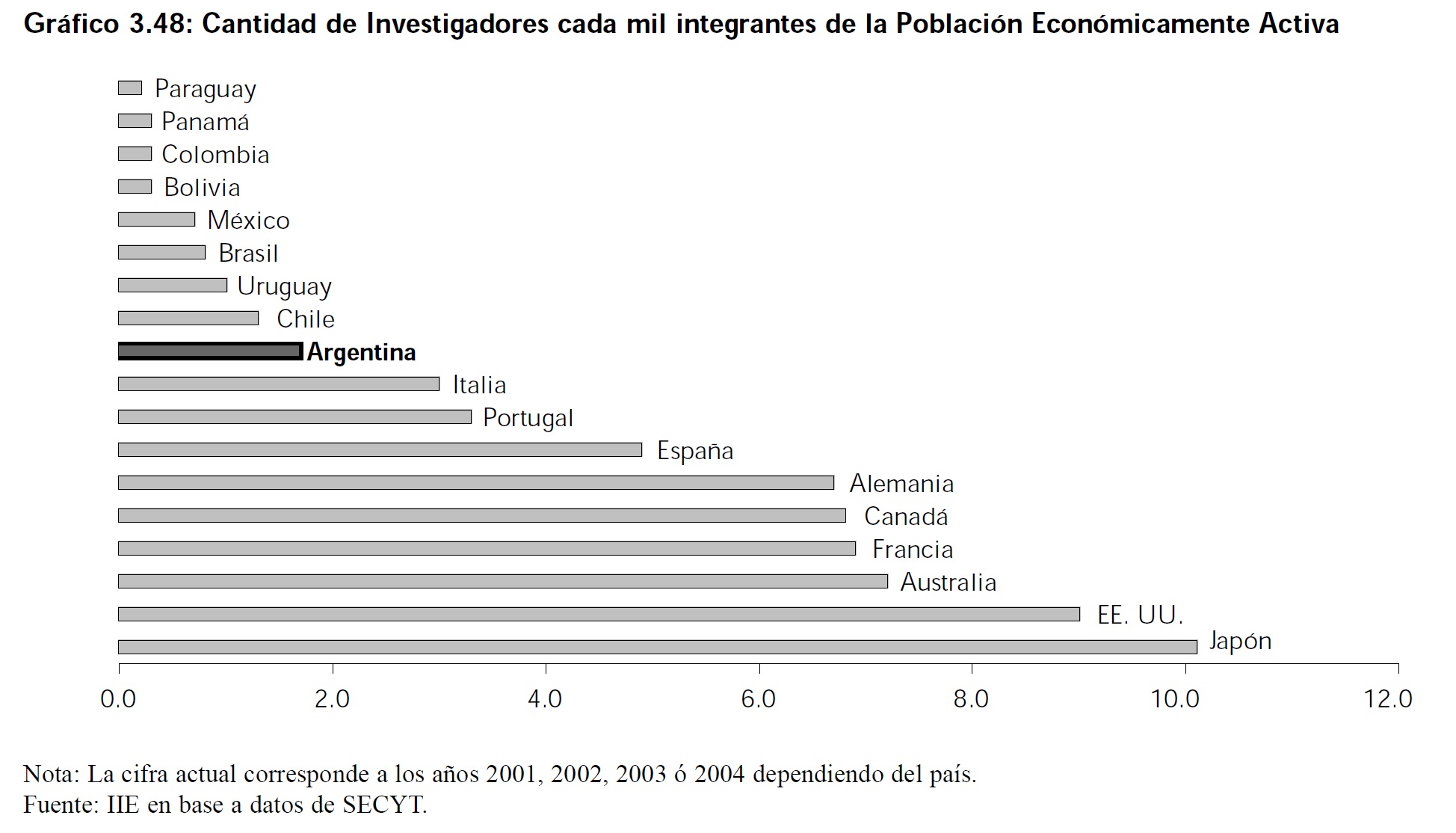

Sin embargo, estos números dejan de ser significativos si se compara Argentina con otros países. El Gráfico 3.48 muestra el ranking de investigadores cada mil integrantes de la población económicamente activa (PEA) para países seleccionados. En la Argentina existen 1.7 investigadores cada mil integrantes de la PEA, mientras que en países desarrollados tales como Japón y Estados Unidos existen 10.1 y 9 investigadores cada mil integrantes de la PEA. Sin embargo, si se compara al país con respecto a países vecinos tales como Brasil, Chile y Uruguay, Argentina esta mejor posicionada con respecto a este indicador.