ASPECTOS MONETARIOS FINANCIEROS

1.10 ASPECTOS MONETARIOS FINANCIEROS

1.10.1 Análisis de los principales agregados monetarios

Existen en la teoría económica diversas definiciones para medir la cantidad de dinero o la oferta monetaria, conocidas como agregados monetarios. En Argentina, los agregados definidos por la autoridad monetaria –BCRA – son M1, M2 y M3 en orden decreciente según el grado de liquidez que poseen.

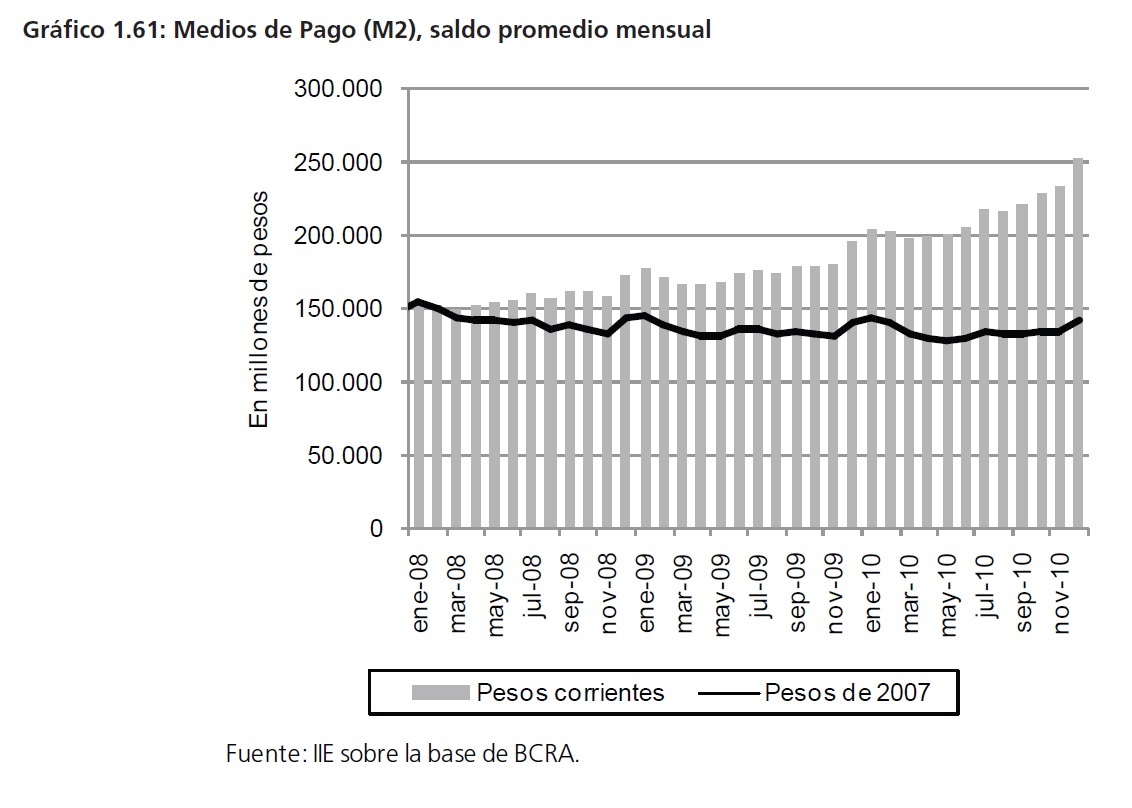

El agregado más representativo de los medios de pago de la economía nacional es el M2. El mismo comprende: billetes y monedas en poder del público, más los saldos de los depósitos en cuentas corrientes y en caja de ahorros en pesos, del sector privado y del sector público no financieros.

Tal como se observa en el Gráfico 1.61, los medios de pago de la economía al mes de diciembre de 2010 alcanzaban los 252.056 millones de pesos, lo que implica un crecimiento del 28,1% respecto al mismo mes del año 2009. No obstante, si se ajusta por inflación el crecimiento real del agregado monetario en el último año es prácticamente nulo (1,2%), manteniéndose por debajo de los niveles reales de principios de 2008.

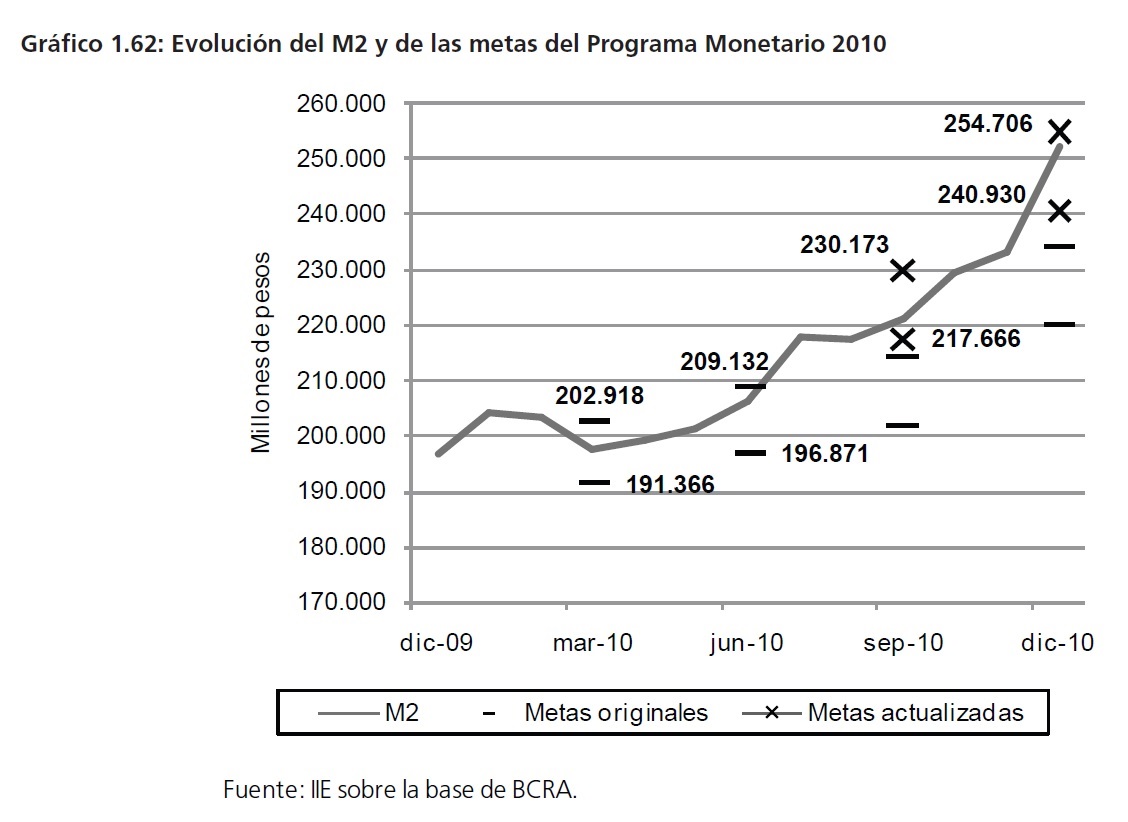

En relación al crecimiento del agregado nominal cabe señalar que los valores observados se han mantenido entre las bandas fijadas en el Programa Monetario (PM) 2010 del BCRA que se muestran en el Gráfico 1.62. El valor registrado en diciembre se ubicó 1,3 puntos porcentuales por debajo del límite superior previsto por el PM.

Sin embargo, el cumplimiento de las metas estuvo condicionado a la actualización del PM 2010 en el segundo semestre de 2010, el cual elevó un 7,4% la banda superior correspondiente a septiembre y un 8,8% la correspondiente a diciembre.

La actualización encontró justificativo en que el crecimiento de la economía mostró ser muy superior a aquel previsto en la confección original del PM 2010, llevando a estimar una demanda de dinero insuficiente para el mayor volumen de transacciones. Sumado a ello, se expuso que un contexto internacional menos incierto y tras el canje de la deuda, se incrementó la demanda de dinero por motivos no transaccionales. En palabras de la autoridad monetaria “…mantener vigente un Programa Monetario basado en un nivel de actividad económica subestimado implicaría conferirle un carácter fuertemente contractivo a la política monetaria que afectaría el crecimiento del producto, reduciendo la oferta de crédito y la creación de empleo”.

Por otra parte, las metas correspondientes al M2 privado, que no incluye los depósitos del sector público, no se cumplieron: a diciembre de 2010 este agregado registró un valor de 220.530 millones de pesos, un 2,5% superior al límite establecido en la actualización del PM 2010.

Recuadro 1.4: Programa Monetario 2011

La política que define como propia el BCRA se basa en siete líneas de acción1:1) el control de los agregados monetarios en orden a la estabilidad; 2) la profundización del crédito productivo; 3) la flotación administrada del tipo de cambio; 4) la acumulación de reservas internacionales; 5) la macroegulación prudencial de los flujos de capitales financieros de corto plazo; 6) la regulación y supervisión del sistema financiero; y, por último, 7) la universalización del acceso a los servicios financieros.Enmarcado en ese esquema, la confección del Programa Monetario 2011 (PM 2011) se apoya los siguientes supuestos:

•A nivel internacional se prevé un crecimiento global moderado en un contexto de frágil recuperación, y con baja la probabilidad de una perturbación aguda.

•Un crecimiento real de Producto Bruto Interno en un rango entre 3,5% y 6,5%.

•La variación del índice de precios implícitos (IPIM) se ubicaría en un rango entre 10% y 16%.

• El aumento del índice de precios al consumidor (IPC-GBA) sería del 8,9%, de acuerdo con el Proyecto de Ley de Presupuesto 2011.

•Contemplando el saldo exportable de las actividades primarias, los elevados precios internacionales de las materias primas y la persistencia de un alto dinamismo en el comercio industrial bilateral con Brasil, se espera que el cobro de las exportaciones en dólares crezca en torno al 13%.

•Mayores pagos de importaciones debido al crecimiento del mercado interno, que se incrementarían durante 2011 un 21%.

•El Banco Central mantendrá su política de flotación administrada destinada a garantizar la estabilidad y previsibilidad cambiaria. Se espera que las compras de divisas que realizará la autoridad monetaria en el mercado cambiario superen a las realizadas en 2010 (ascenderían a aproximadamente US$12.500 millones durante el próximo año) constituyéndose en uno de los principales factores de crecimiento de la oferta monetaria.

•La creación secundaria de dinero, promovida por el incremento del crédito al sector privado será el principal factor de la expansión monetaria, con un aumento proyectado para 2011 cercano a los $65.000 millones.

•Se prevé el uso de Reservas Internacionales para atender el servicio de deuda pública, la transferencia de las utilidades del Banco Central correspondientes al año en curso (por $7.900 millones) y el otorgamiento de Adelantos Transitorios por montos similares a los de 2010.

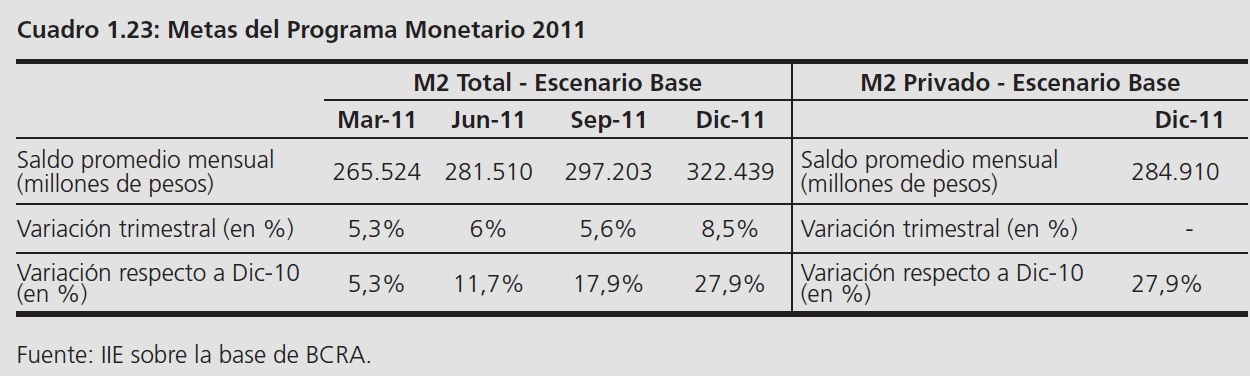

•Las necesidades de esterilización mediante Letras y Notas para el 2011 serán de aproximadamente el 60% de la expansión prevista por compras de divisas en el mercado cambiario.Sobre estas bases, el BCRA establece como meta a diciembre de 2011, un aumento para los medios de pago de la economía (M2) y privados (M2 privado) de 27,9% respecto al mismo mes de 2010. Respecto al cumplimiento del programa se considerará un rango de ±4% respecto a los saldos promedio mensual del M2 y M2 privado del Escenario Base. Además, la institución prevé que los valores nominales se ajustarán teniendo en cuenta los valores definitivos para 2011 (ver Cuadro 1.23).

Finalmente, vale hacer una observación final antes de concluir este apartado. A saber, en el marco de la teoría cuantitativa de dinero 2, un aumento de los precios de entre 9% y16% y del producto cercano al 6,5% no es compatible con un incremento del orden del 28% en la cantidad de dinero de la economía. Por esta razón, es probable que el ajuste de los precios sea mayor debido a que una tasa de crecimiento del 6,5% ya es una estimación optimista.

1 BCRA, Programa Monetario 2011.

2 Esta teoría de determinación de precios establece que existe una relación directa entre la cantidad de dinero y el nivel de precios de una economía. Básicamente, se simplifica en la siguiente relación: P.Y= M.V Donde P = nivel de precios, Y = nivel de producción, M = cantidad de dinero, V = número de veces que el dinero cambia de manos, es la velocidad de circulación del dinero. Y en términos de incrementos: P’ + Y’ = M’ + V’. Donde (‘) indica variación porcentual para un período determinado.

En lo que respecta a la creación primaria de dinero, esta se cuantifica mediante la expansión de la base monetaria (M0). La misma, tal como lo define el BCRA, hace referencia a la suma de billetes y monedas en circulación (circulación monetaria) más los depósitos en pesos de las entidades financieras en esta institución.

Tal como puede observarse en el Gráfico 1.63, la creación de dinero se ha recuperado en 2010 tras haber caído fuertemente en 2009. A principios de 2009, los efectos de la crisis internacional se hicieron sentir en la demanda de dinero debido al estancamiento del producto por lo cual el BCRA desaceleró la expansión monetaria. En 2010 el escenario fue completamente diferente, donde se evidencia un crecimiento record de la base monetaria de $38.058 millones anuales incluso un 50% superior al valor registrado en 2006. En particular, es notable la aceleración en la creación primaria de dinero en la segunda mitad del año, ya que entre julio y diciembre se explica casi el 90% ($33.245 millones) del aumento de la base monetaria.

En lo que respecta a la creación primaria de dinero, esta se cuantifica mediante la expansión de la base monetaria (M0). La misma, tal como lo define el BCRA, hace referencia a la suma de billetes y monedas en circulación (circulación monetaria) más los depósitos en pesos de las entidades financieras en esta institución.

Tal como puede observarse en el Gráfico 1.63, la creación de dinero se ha recuperado en 2010 tras haber caído fuertemente en 2009. A principios de 2009, los efectos de la crisis internacional se hicieron sentir en la demanda de dinero debido al estancamiento del producto por lo cual el BCRA desaceleró la expansión monetaria. En 2010 el escenario fue completamente diferente, donde se evidencia un crecimiento record de la base monetaria de $38.058 millones anuales incluso un 50% superior al valor registrado en 2006. En particular, es notable la aceleración en la creación primaria de dinero en la segunda mitad del año, ya que entre julio y diciembre se explica casi el 90% ($33.245 millones) del aumento de la base monetaria.

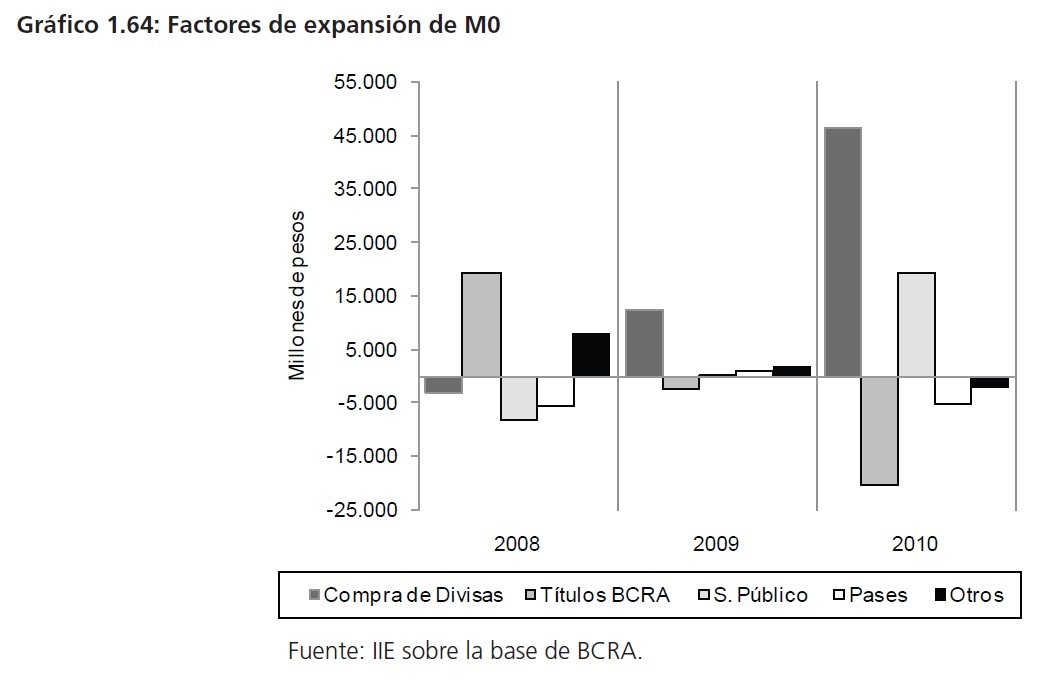

Entre los principales factores que explicaron la variación de la base monetaria se encuentran la compra de divisas, la venta (compra) de títulos del BCRA, los adelantos transitorios al sector público, pases y redescuentos, y otros. Como se observa en el Gráfico 1.64 la creación primaria durante 2010 ha sido impulsada principalmente por la compra de divisas ($46.285 millones) y los adelantos transitorios al sector público ($19.477 millones), mientras que los principales factores de esterilización han sido la venta de títulos del BCRA ($20.267 millones) y las operaciones de pases y redescuentos ($5.306 millones).

Es notable el cambio en la estructura de los factores durante los últimos tres años: en 2008 el principal factor de creación era la compra de títulos del BCRA, mientras que la compra de divisas, los adelantos al sector públicos y las operaciones de pases cumplían la función de esterilización.

En 2009, la compra de divisas constituyó el motor principal de expansión mientras que la esterilización fue escasa y correspondió solamente a la venta de títulos del Central. En 2010, al gran volumen de compra de divisas se le sumó una importante participación de los adelantos al sector público, contrarrestado en parte por una activa labor de esterilización mediante la venta de títulos y pases.

Este comportamiento puede explicarse observando la evolución de la formación de activos externos netos del sector privado, un guarismo comúnmente representativo de la fuga de capitales. El Gráfico 1.65 muestra como a fines de 2010 la salida de capitales acumulaba 11.410 millones de

dólares, un 19,2% menor a la de 2009 y 50,6% menor a la de 2008. Cabe advertir que la desaceleración de la fuga de capitales se debe principalmente al comportamiento en la segunda mitad del año: en el primer semestre la formación de activos externos netos fue de US$ 6.683 millones, mientras que entre julio y diciembre la misma cayó a US$ 4.727 millones de dólares.

Si bien se encuentra por encima de los niveles registrados en 2007, la relativamente escasa (si se la compara con 2008 y 2009) formación de activos externos por parte del sector privado implicó un mayor esfuerzo del BCRA para mantener el nivel del dólar mediante la compra de divisas, lo que explica el comportamiento observado en el Gráfico 1.65.

Por otra parte, la compra de dólares por parte del BCRA se ha reflejado en el aumento de las reservas que en diciembre de 2010 alcanzaron el máximo valor histórico de la serie (excepto por noviembre de 2010) ubicándose por encima de los US$52.000 millones. Esta cifra representa un aumento del 10% respecto al nivel de reservas correspondientes a diciembre del año anterior.

Además, la variación de las reservas ha continuado la tendencia creciente que traía desde mediados de 2009, al menos hasta el mes de octubre.

1.10.2 Precios

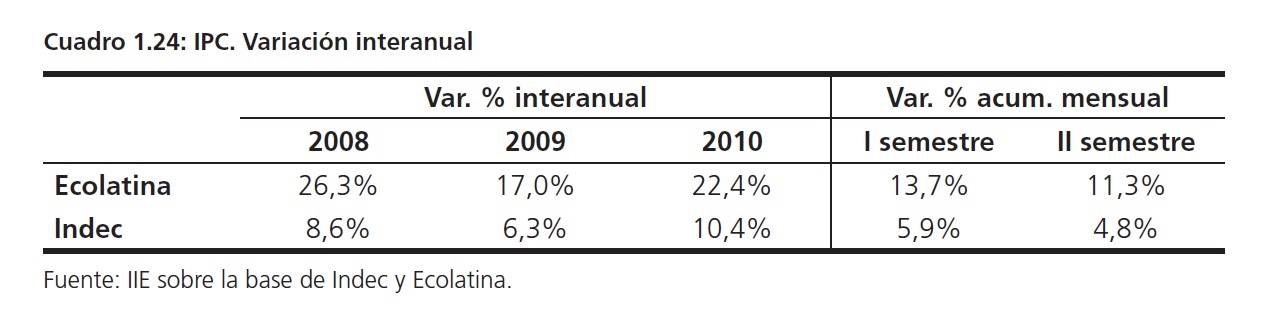

En 2010 las presiones inflacionarias retornaron al centro de la escena como el principal punto de debate en materia económica. Esto se debió principalmente a que tras haber experimentado una desaceleración en 2009, la inflación (tanto oficial como la estimada por privados) se ubicó nuevamente en los niveles registrados a principios de 2008, tal como se observa en el Gráfico 1.66. De hecho, a excepción de la cifra correspondiente a 2008, el aumento promedio del índice de precios al consumidor (IPC) estimado por privados durante los 12 meses del año – 22,4% – fue el mayor registrado desde los inicios de la década del 90’.

En el cuadro 1.24 se resume la evolución del IPC para el período analizado. Como puede apreciar se, la inflación estimada por privados en 2010 fue del 22,4%, 5,4 puntos porcentuales por encima de la de 2009 y 3,9 puntos menor a la de 2008. No obstante, en cifras oficiales el aumento del IPC para 2010, 10,4%, fue mayor no sólo al de 2009 – 6,3% – sino también al de 2008 – 8,6%-.

Cabe destacar además que en primera la mitad del 2010 se observaron los mayores aumentos en los precios (Cuadro 1.24), debido principalmente al gran incremento en el rubro alimentos y bebidas – y en particular de la carne – durante los tres primeros meses del año. De hecho, según datos de la consultara Buenos Aires City, “alimentos y bebidas” y “atención médica” fueron los únicos que mostraron un aumento mayor a la variación del IPC general.

1.10.3 Intermediación financiera

La mejora de la actividad económica experimentada desde finales de 2009, liderada por el aumento del consumo y la inversión, se reflejó de manera sustancial en la recuperación del sector financiero. No obstante, debe advertirse que la profundidad del sistema financiero en Argentina continúa en niveles relativamente bajos en comparación con otras economías emergentes. Sobre esto último se volverá más adelante en el Capítulo 9 al analizar las características estructurales del sistema financiero en nuestro país.

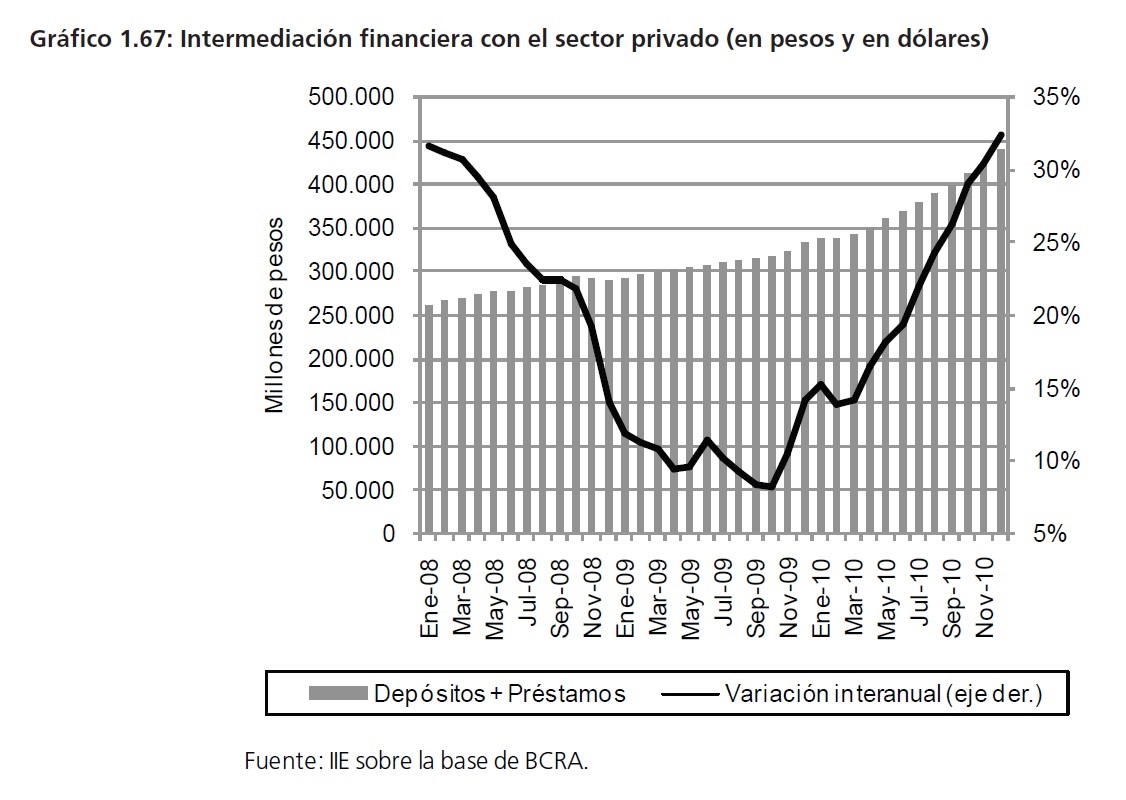

En 2010, la intermediación financiera31 con el sector privado mostró un gran dinamismo. Tal como señala el Gráfico 1.67, a lo largo del año el ritmo de crecimiento de la actividad ha ido en ascenso:

entre diciembre de 2010 y el mismo mes del año anterior la actividad de intermediación creció un 32,4%, similar a los valores experimentados de manera previa al inicio de la crisis financiera internacional. En este sentido, la actividad no sólo creció más que el producto bruto sino que además superó la tasa de variación de los precios, lo que significa una mejora real.

En relación a los depósitos totales en pesos (privados y públicos), se observa un crecimiento promedio del 25,8% para 2010, superior al 24,1% experimentado por los depósitos del sector privado lo que explica una mayor participación del sector público, que paso del 30% en 2009 al 31% en 2010 – en parte debido al gran dinamismo que mostraron los depósitos a plazo fijo – (ver Gráfico 1.68). A diciembre de 2010, los depósitos en pesos del sector privado alcanzaron los $204.000 millones, lo que indica una variación interanual del 31,2%.

En relación a los depósitos totales en pesos (privados y públicos), se observa un crecimiento promedio del 25,8% para 2010, superior al 24,1% experimentado por los depósitos del sector privado lo que explica una mayor participación del sector público, que paso del 30% en 2009 al 31% en 2010 – en parte debido al gran dinamismo que mostraron los depósitos a plazo fijo – (ver Gráfico 1.68). A diciembre de 2010, los depósitos en pesos del sector privado alcanzaron los $204.000 millones, lo que indica una variación interanual del 31,2%.

31 Suma de los depósitos y los préstamos del sector privado.

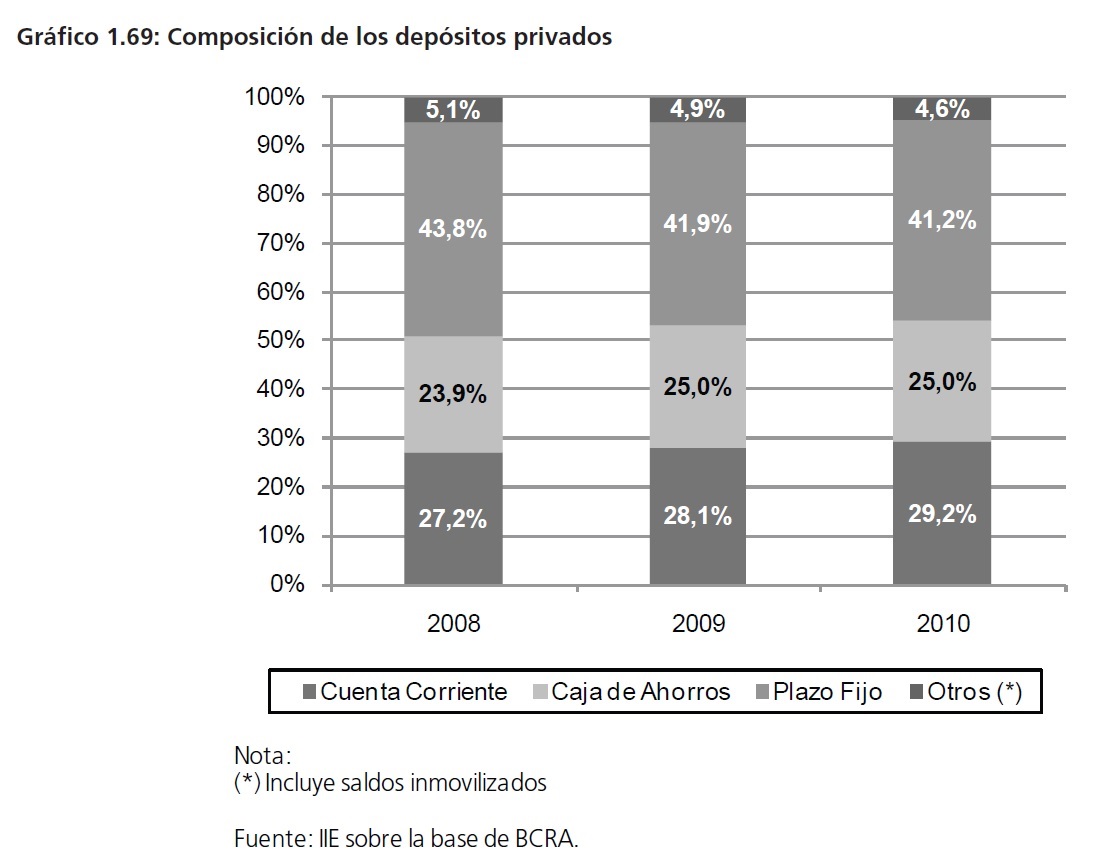

Por otra parte, la composición de los depósitos privados no parece haber variado significativamente en el último año respecto a 2009 y 2008, tal como puede observarse en el Gráfico 1.69.

No obstante se observa una leve tendencia creciente en los depósitos de cuenta corriente en contraste con una leve disminución de los depósitos a plazo fijo. Mientras estos últimos mostraron un aumento del 28% (apenas superando la inflación) en 2010, los depósitos en cuenta corriente y en caja de ahorro crecieron un 38% y un 36% respectivamente.

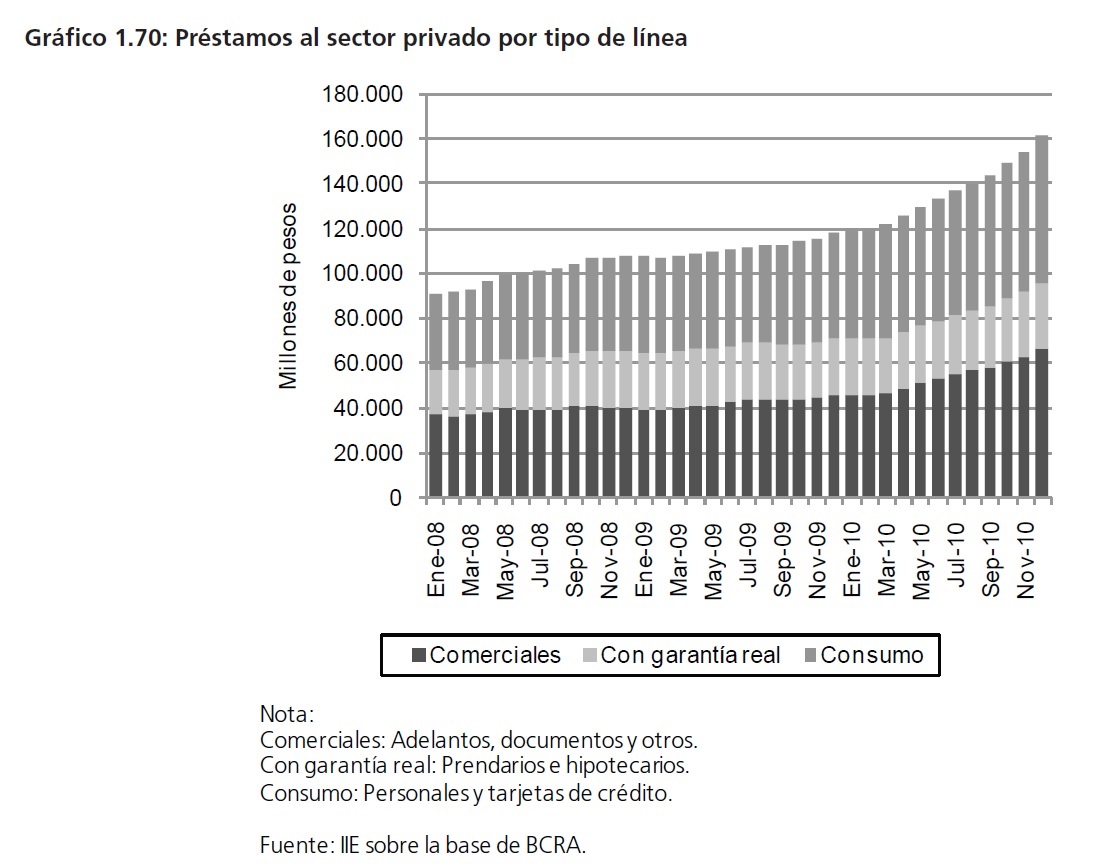

Respecto a la dinámica de los préstamos al sector privado, si bien se evidenció un aumento significativo (22,1% promedio anual) este fue menor que el observado en los depósitos y además inferior a la tasa de inflación – lo que implica una contracción en términos reales – (ver Gráfico 1.70). Las líneas comerciales y de consumo explicaron la mayor parte el aumento en los préstamos al sector privado, donde se observaron aumentos del 27% y 26,4% respectivamente, mientras las líneas de garantía real solo crecieron un 5,9%.

Dentro de cada línea, los rubros de comportamiento más dinámico fueron las tarjetas de crédito y el descuento de documentos, que en promedio para 2010 crecieron 37% y 33% respectivamente. En diciembre de 2010, las tasas de variación interanual tanto de los documentos como de las tarjetas promediaron el 50%, debido a un importante aumento de la demanda de liquidez que se dio a fines de año por parte de las empresas y las familias. Por su parte, los créditos prendarios mostraron una aceleración en el segundo semestre a razón del” boom” en el sector automotriz, cerrando el mes de diciembre con un crecimiento del 33% respecto al mismo mes del año anterior (ver Gráfico 1.71).

1.10.3.1 Tasas de Interés

En relación a las tasas pasivas – otorgadas por depósitos –, tanto en el segmento minorista como mayorista, mostraron un comportamiento estable en términos nominales durante 2010, tal como señala el Gráfico 1.72 La tasa de los depósitos a plazo fijo en pesos se ubicó en 9,3% promedio nominal anual, 2,4 puntos porcentuales por debajo de la registrada en 2009, mientras que la tasa BADLAR de bancos privados fue en promedio del 10,1%, inferior al 12,4% registrado en 2009. No obstante, si se observan las tasas en términos reales puede advertirse una fuerte tendencia decreciente en ambos segmentos a partir de octubre de 2009 y que se reforzó durante la mayor parte de 2010. Esto se debió a que en ese período las tasas interanuales de variación en los precios mostraron una alarmante aceleración, que para 2010 promediaron el 22,4% anual frente al 17% correspondiente a 2009 (ver Gráfico 1.72)

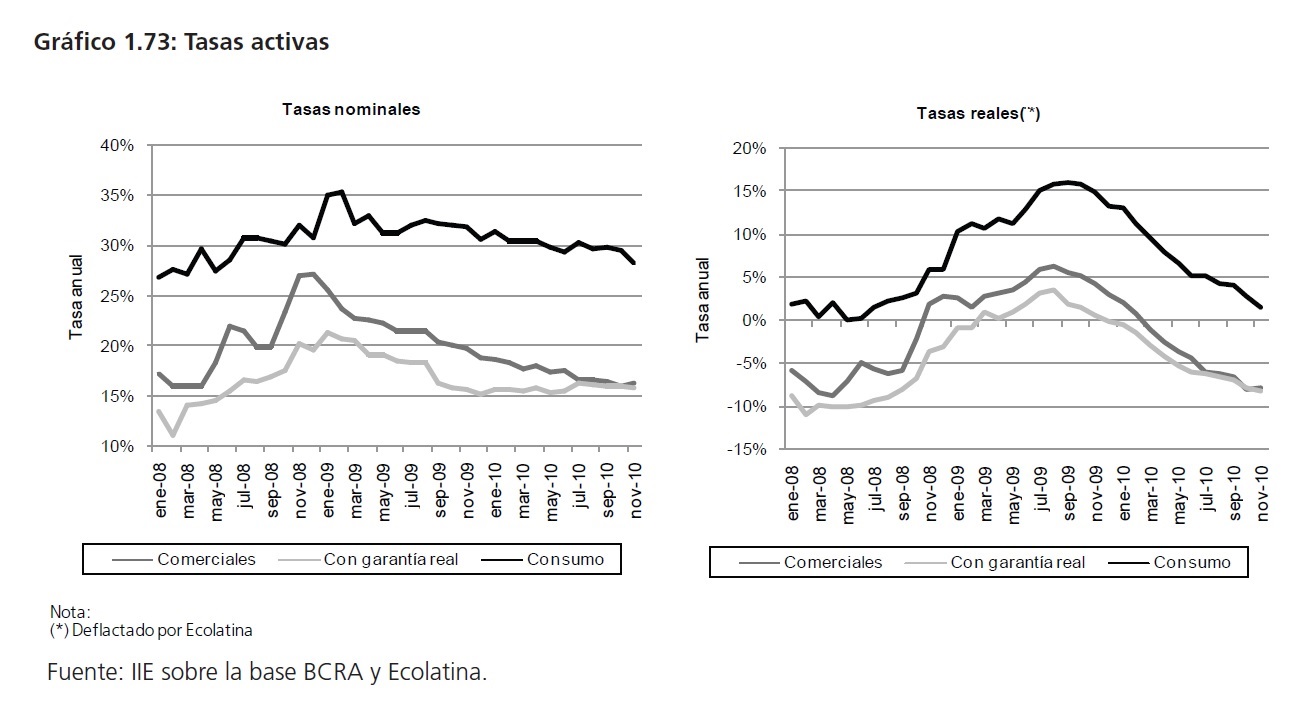

Por su parte, las tasas activas (cobradas por préstamos) mostraron un comportamiento decreciente no sólo en términos reales sino también en términos nominales. En el panel izquierdo del Gráfico 1.73 puede apreciarse que la tasa nominal anual cobrada en todas las líneas crédito disminuyó paulatinamente a lo largo de 2010. En particular, la tasa cobrada por actividades comerciales (documentos a sola firma y adelantos) cayó hasta situarse en niveles próximos a la tasa por créditos con garantía real.

A su vez en el panel derecho, se puede ver que en términos reales todas las líneas siguieron una tendencia decreciente desde el mes de septiembre de 2009. A partir de enero de 2010 las tasas reales cobradas por préstamos con garantía real se hicieron negativas, mientras que las cobradas por líneas comerciales hicieron lo propio desde marzo del mismo año. Si bien las líneas de consumo mantuvieron niveles reales positivos a lo largo de todo el 2010, cerraron el año en niveles próximos a cero.

1.10.4 Mercado Bursátil Argentino en 2010

El 2010 fue un año de turbulencias para el grueso de los mercados internacionales, donde el origen de los interrogantes estuvo en los países desarrollados. Este comportamiento explica el creciente apetito de los inversores por el riesgo emergente, que sumado a la bonanza económica experimentada por el país, se reflejó en un desempeño sobresaliente del mercado local tanto de renta fija como de renta variable.

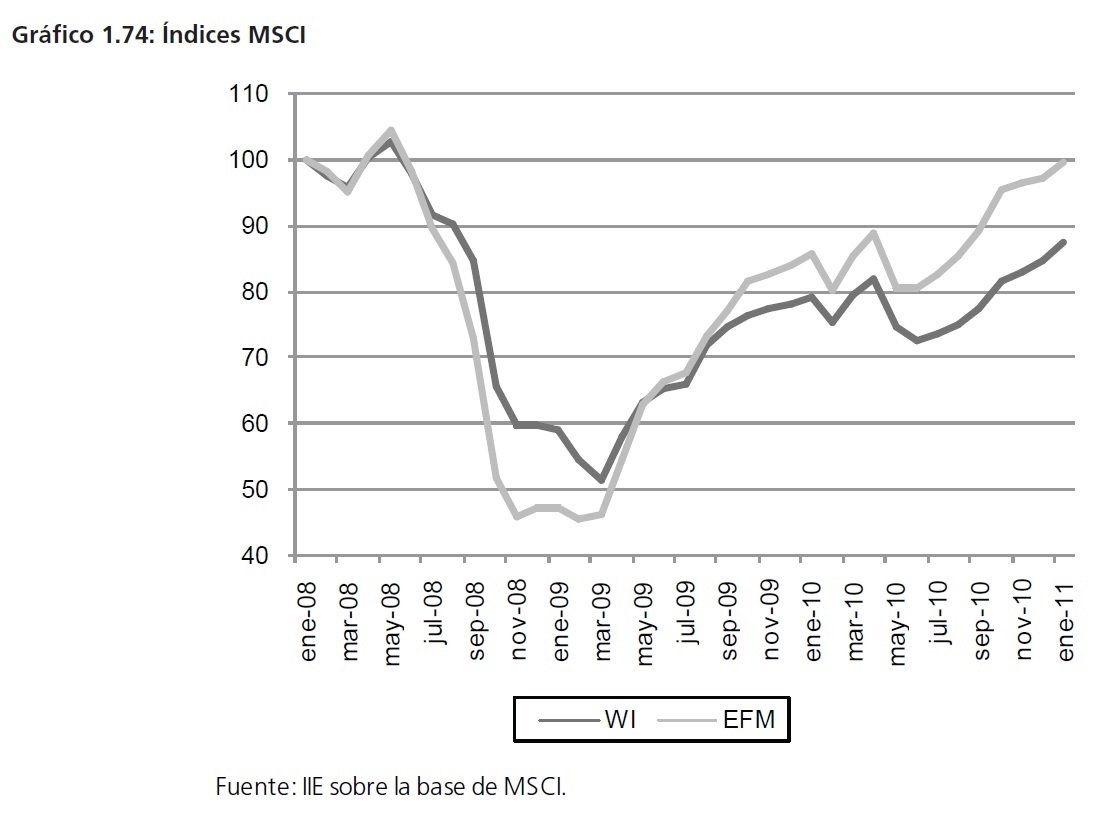

El Gráfico 1.74 muestra el comportamiento de dos índices elaborados por Morgan Stanley Capital Investment (MSCI)32. Los mismos consisten en índices ponderados de capitalización bursátil de libre flotación diseñados para medir el comportamiento de los mercados de valores.

32 Morgan Stanley Capital Investment (MSCI o MSCI barra) diseña y calcula índices globales en el mercado de renta variable que constituyen puntos de referencia ampliamente adoptados que permiten analizar el comportamiento de los mercados en diversas industrias, países y regiones.

El primero de ellos es el MSCI World Index (WI) que tiene en cuenta 24 índices de mercados en países industrializados, a saber: Australia, Austria, Bélgica, Canadá, Dinamarca, Finlandia, Francia, Alemania, Grecia, Hong Kong, Irlanda, Israel, Italia, Japón, Países Bajos , Nueva Zelanda, Noruega, Portugal, Singapur, España, Suecia, Suiza, el Reino Unido y los Estados Unidos.

El segundo corresponde al MSCI Emerging and Frontier Markets Index (EFMI), que comprende los índices de los mercados emergentes y de frontera, a saber: Brasil, Chile, China, Colombia, India, Indonesia, Corea del Sur, México, Perú, Polonia, Rusia, África del Sur, Taiwán, Tailandia y Turquía entre otros mercados emergentes y, Argentina, Bulgaria, Croacia, Kuwait, Nigeria, Pakistan, Qatar, Rumania, Emiratos Árabes Unidos y Vietnam entre otros mercados de frontera.

Tal como se observa en el gráfico, desde mediados de 2009 los mercados emergentes (y de frontera) han mostrado un mejor desempeño en relación a los mercados desarrollados. Entre diciembre de 2010 y el mismo mes del año anterior, el EFMI ha mostrado un crecimiento del 15,6%, mayor al 8,4% experimentado por el WI.

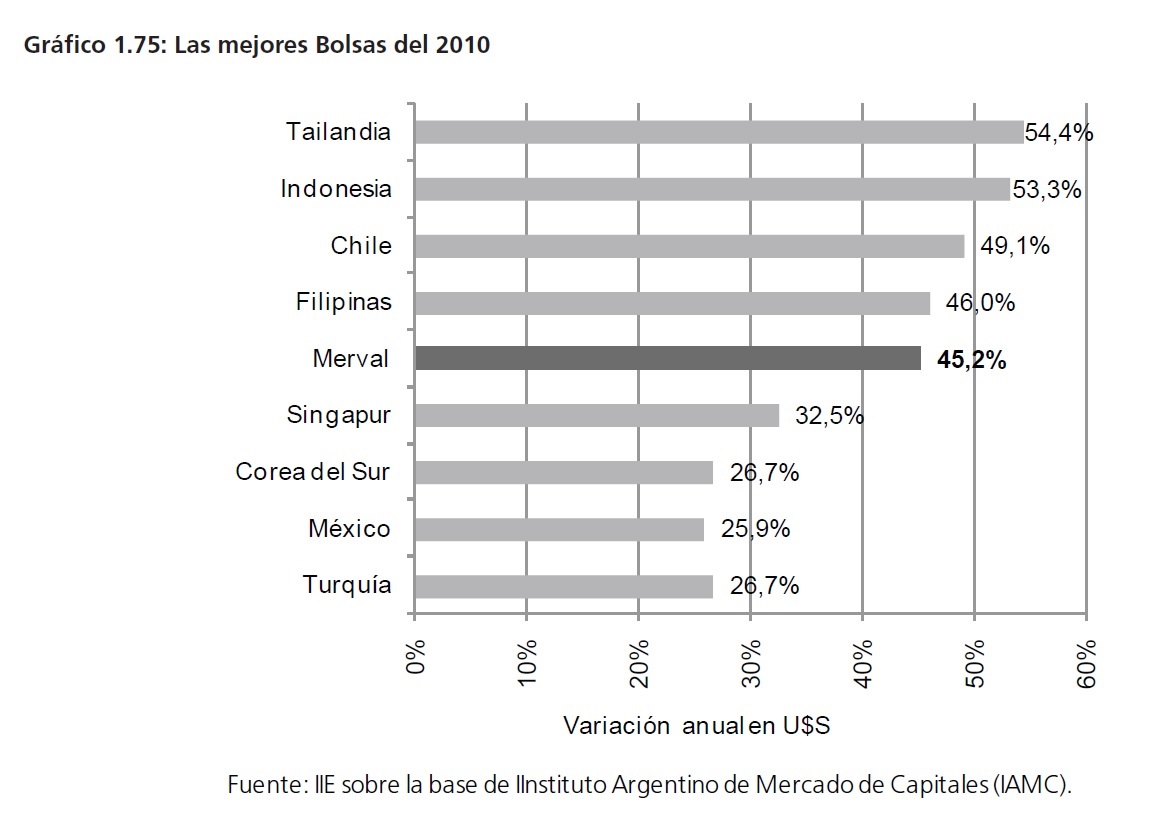

Detrás de este mejor desempeño relativo de los mercados emergentes subyace el hecho de que las Bolsas con mayores ganancias para 2010 correspondan a economías en desarrollo. Al respecto, el Gráfico 1.75 muestra el desempeño, medido en dólares, de las mejores bolsas durante 2010. Como puede verse, Tailandia lidera este grupo con un rendimiento del 55,4%, seguido por Indonesia, Chile y Filipinas con subas de 53,3%, 49,1% y 46% respectivamente. Por su parte, el Merval se ubicó en quinto lugar registrando una ganancia en dólares del 45,2% anual. Cabe destacar además que el Índice Merval Argentina (M.AR), que sólo incluye en su composición a las empresas domésticas, presenta aún mayores subas, con un rendimiento del 71,5% durante 2010.

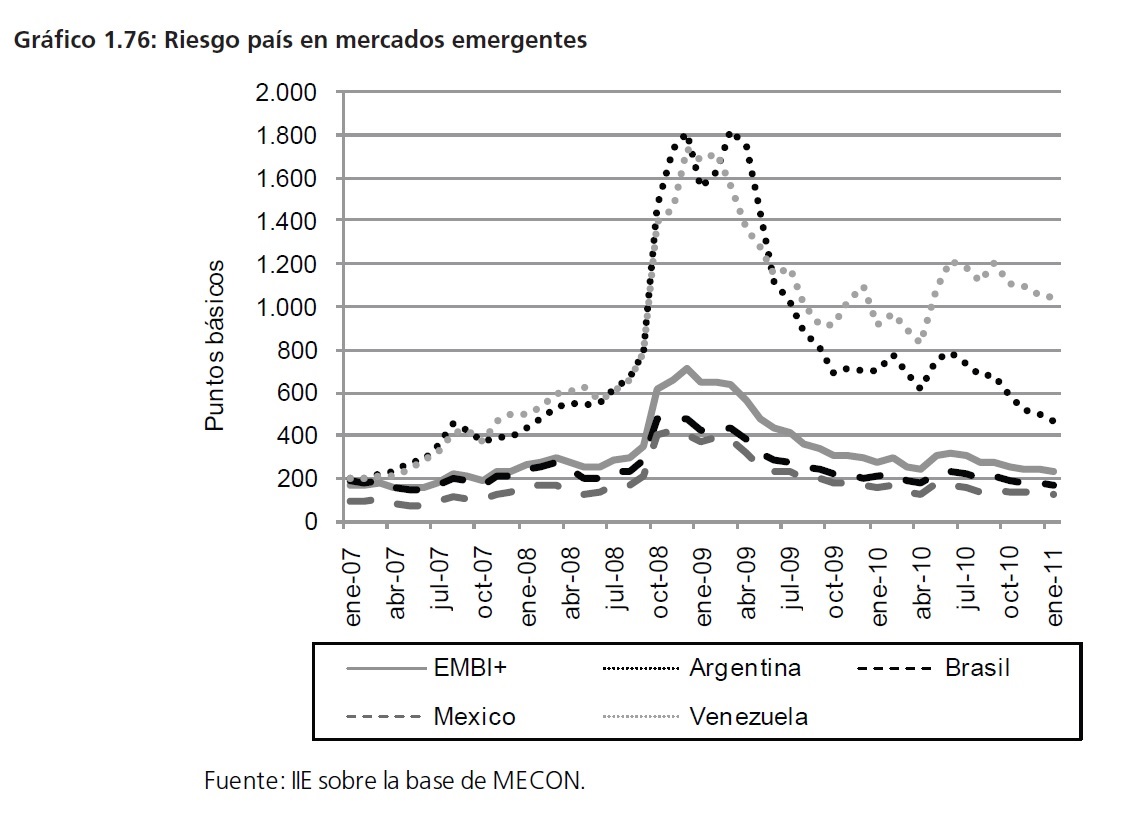

De manera similar, los mercados de bonos soberanos mostraron una mejora notable. El EMBI+ (Emerging Markets Bond Index) es un índice que refleja la evolución del riesgo de no pago que implica la inversión en instrumentos representativos de la deuda externa emitidos por gobiernos de países emergentes. Como puede observarse en el Gráfico 1.76, el riesgo de los mercados emergentes ha disminuido paulatinamente desde principios de 2009, si bien todavía se encuentra por encima de los niveles pre-crisis internacional.

Cabe destacar que, entre los países seleccionados, Argentina ha presentado la mayor caída en el riesgo país durante 2010. En promedio, entre 2009 y 2010 el riesgo argentino cayó un 43%, cuatro puntos porcentuales más que el promedio de los emergentes. Esta mejora se dio principalmente durante la segunda mitad año, en medio de un contexto internacional más favorable y tras un canje de la deuda exitoso a la vista de los analistas.

Entrando de lleno al ámbito local, el Índice Merval, medido tanto en pesos como en dólares, mostró la mejor performance desde 2000 (a excepción de los años 2003 y 2009 por ser años posteriores a las crisis de 2002 y 2008 respectivamente). La ganancia diaria acumulada en moneda

nacional durante todo 2010 fue de 45%, menor al 83% registrado en 2009 pero mayor a la de 2008 (pérdidas del 59%) y a la de 2007 (ganancia del 3%).

Como puede apreciarse en el Gráfico 1.77, en enero de 2010 el Merval alcanzó los 2.344 puntos, superior a los valores registrados en 2007 previamente a la crisis. Meses más tarde, el índice tocaría el valor mínimo del año, 2.216 puntos promedio para mayo, debido al impacto de la crisis

europea en los mercados internacionales. A partir de allí, el valor del mismo fue creciendo paulatinamente hasta cerrar el año con un record histórico 3.523 puntos.

El Gráfico 1.78. muestra los hechos más relevantes en materia económica financiera durante el 2010 y el impacto que los mismos han tenido en el mercado. Como puede verse, hasta mediados de año el Merval no había presentado un mayor dinamismo, acompañado además por una gran

volatilidad. En particular los ruidos de una posible crisis sistémica en los países de la periferia europea (PIGS) habían marcado un sendero bajista que influyó en el mercado doméstico. En este árido contexto, se iniciaba el canje de la deuda que permanecía en default tras el canje previo en 2005.

A partir de ese momento, dos hechos definirían un cambio de tendencia en la bolsa local que se acentuaría hacia fin de año. En primer lugar, el rescate a Grecia y la posición tomada por la Comisión Europea trajo la calma a los mercados internacionales. En segundo lugar, el nivel de aceptación del canje rozó el 70%, lo que provocó que Fitch y Standard&Poor’s – dos de las tres calificadoras de riesgo internacionales – subieran la nota de Argentina. Estos hechos dieron el puntapié inicial a la fuerte y sostenida suba que registró el índice durante la segunda mitad del año, cerrando el 2010 en el mayor valor de la serie.

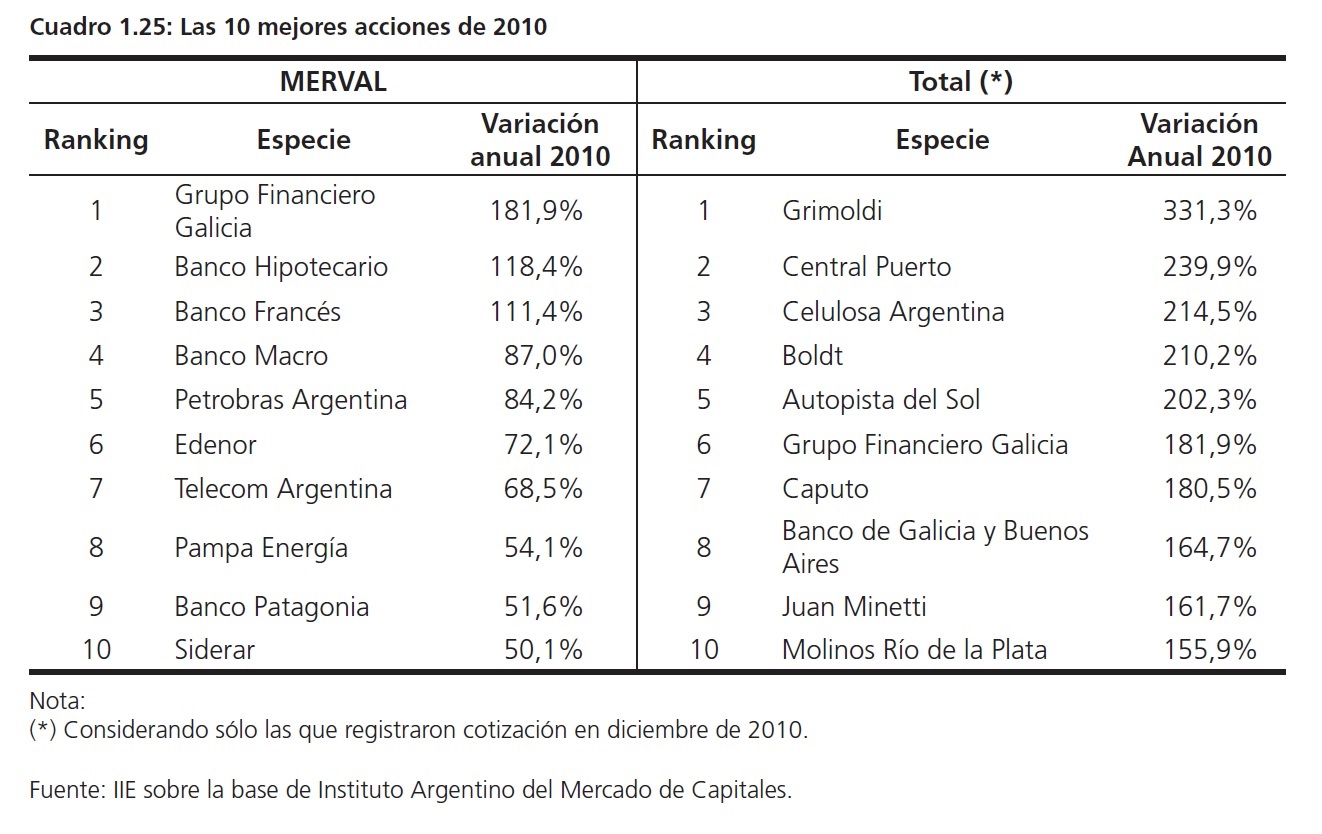

Las subas del Merval durante 2010 estuvieron en su mayoría explicadas por el sector bancario, Las subas del Merval durante 2010 estuvieron en su mayoría explicadas por el sector bancario, ya que las cuatro especies con mayores subas pertenecen a este sector, tal como puede verse en el Cuadro 1.25. A la cabeza del ranking se ubicó Grupo Financiero Galicia con una variación de 182% anual, seguida por Banco Hipotecario, Banco Francés y Banco Macro con ganancias de 118%, 111% y 87% respectivamente. Recién en el quinto lugar aparece una empresa erteneiente al sector combustibles, Petrobrás Argentina, cuyo aumento fue del 84,2%.

Sin embargo, del total de empresas que cotizan en bolsa sólo una correspondiente al índice Merval (Grupo Financiero Galicia) se ubicó dentro de las diez especies con mejores rendimientos en 201033. De esta manera, Grimoldi fue la acción de mejor desempeño en 2010, con una suba

de 331% anual, seguido por Central Puerto y Celulosa Argentina con aumentos respectivos de 240% y 215%.

Es notable que los diez papeles con mayor rendimiento durante el año correspondan en su totalidad a empresas nacionales. En 2010, el valor de mercado de las empresas extranjeras cayó un 18,1%, mientras que las empresas domésticas aumentaron su valor en 46% (el mayor aumento

desde 2001). Esto explica que en comparación a 2009, la capitalización bursátil se haya reducido un 13%, debido a que de los US$477.428 millones de capitalización bursátil total el 87% corresponde a empresas extranjeras y sólo el 13% a empresas nacionales.

33 El índice Merval comprende sólo aquellas acciones que hayan registrado operaciones en al menos el 80% de las ruedas bursátiles del semestre y que en su conjunto expliquen el 80% del valor (precio por cantidad) negociado un semestre.

Recuadro 1.5: Análisis sectorial A nivel sectorial, veintidós de los veinticinco sectores mostraron ganancias, lo que explica que a nivel agregado los resultados acumulados hasta el tercer trimestre de 2010 hayan mostrado una mejora del 70,6% respecto al mismo período en 2009. Como señala el Cuadro 1.26, en términos absolutos las mayores ganancias correspondieron a los sectores Industria de Petróleo y Gas, Industria Metalúrgica y Siderúrgica, Bancos y Telecomunicaciones representando en su conjunto más del 87% del total de las empresas.

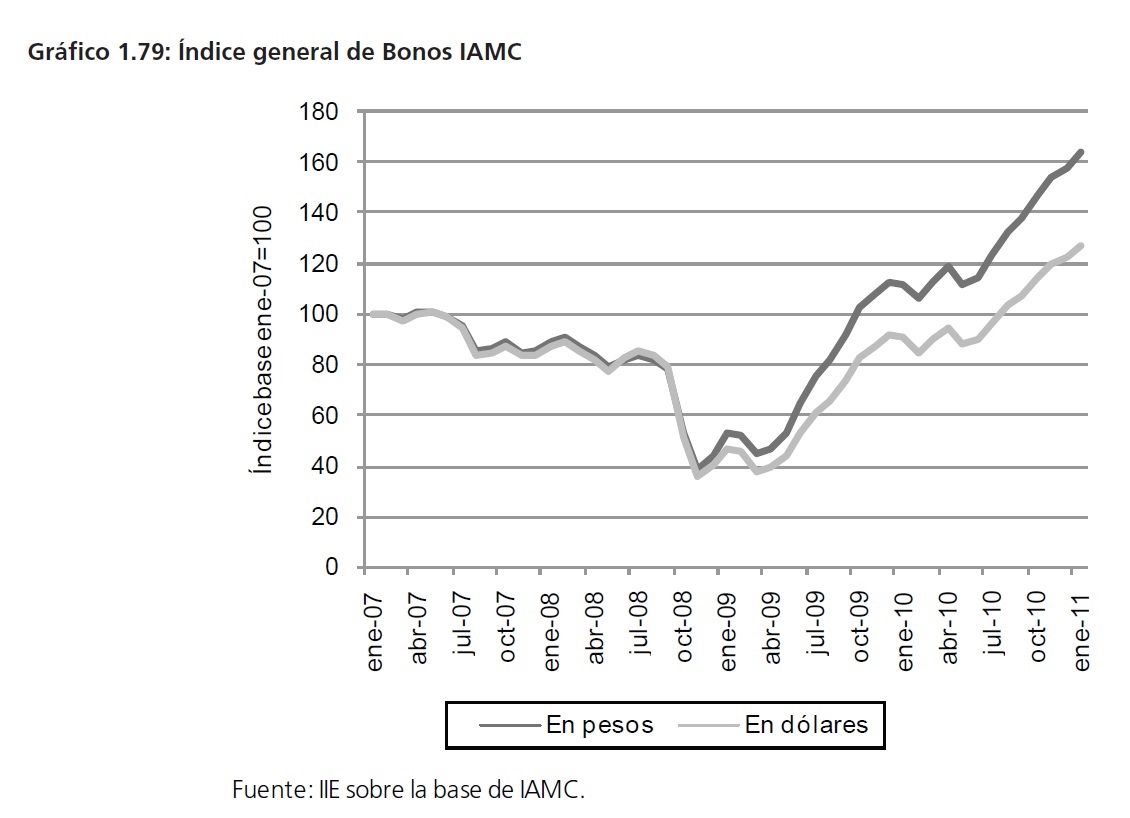

Tal como se adelantó al principio de este apartado, el mercado de renta fija, y en particular de El Instituto Argentino del Mercado de Capitales (IAMC) publica periódicamente el Índice de Bonos

IAMC mediante el cual se observa la performance del mercado de títulos públicos nacionales. El mismo, es un índice de variación de precios con ponderaciones fijas para cada bono incluido en la cartera en el trimestre vigente34.

El Gráfico 1.79 muestra el comportamiento del Índice general de bonos IAMC, medido en pesos y en dólares con base enero de 2007. Como se observa en el mismo, este indicador ha recuperado con creces los niveles pre-crisis, cerrando el año 2010 con un record histórico, tanto en la medición en pesos como en dólares.

Nuevamente en el centro de la escena estuvo el canje de deuda 2010, al que se agregaron la reducción del riesgo país, la mayor inclinación de los inversores hacia el riesgo emergente y la gran liquidez en medio de tasas de interés próximas a cero. Esto explica que, medido en pesos, el índice haya registrado una suba promedio del 38,7% respecto a 2009, la mayor suba desde 2001 exceptuando la variación de 2009 (año inusual tras la crisis de 2008). títulos públicos, también fue testigo de un gran año.

El Instituto Argentino del Mercado de Capitales (IAMC) publica periódicamente el Índice de Bonos IAMC mediante el cual se observa la performance del mercado de títulos públicos nacionales. El mismo, es un índice de variación de precios con ponderaciones fijas para cada bono incluido en la cartera en el trimestre vigente34.

El Gráfico 1.79 muestra el comportamiento del Índice general de bonos IAMC, medido en pesos y en dólares con base enero de 2007. Como se observa en el mismo, este indicador ha recuperado con creces los niveles pre-crisis, cerrando el año 2010 con un record histórico, tanto en la medición en pesos como en dólares.

Nuevamente en el centro de la escena estuvo el canje de deuda 2010, al que se agregaron la reducción del riesgo país, la mayor inclinación de los inversores hacia el riesgo emergente y la gran liquidez en medio de tasas de interés próximas a cero. Esto explica que, medido en pesos, el índice haya registrado una suba promedio del 38,7% respecto a 2009, la mayor suba desde 2001 exceptuando la variación de 2009 (año inusual tras la crisis de 2008).

Por otra parte, cabe destacar que no sólo cinco de los diez títulos públicos con mayores aumentos en 2010 corresponden a las unidades vinculadas al PBI (U.V.P.) sino que además cuatro de ellos ocupan los primeros lugares. A pesar de no efectuar pagos en 2010, el precio de estas especies se vio beneficiado por la gran recuperación económica y las expectativas sobre los años siguientes.

El excepcional comportamiento del mercado no sólo se reflejó en los precios sino también en el volumen de operaciones. Durante 2010, el total negociado fue de $177.614 millones, reflejando un aumento del 33% respecto a 2009, y siendo el valor más alto desde 2001 (si se excluyen los años 2007 y 2008 donde la crisis impulsó la fuerte salida del mercado por parte de los inversores).

34 Para mayor información sobre la metodología de este índice puede verse: http://www.iamc.sba.com.ar/Imgs/Dyn/ArchivosLenguajes/5314-2010-5-18T18-9-0.pdf.

La mayor parte (60%) de las negociaciones estuvo explicada por títulos públicos, que registraron un total de $106.158 millones, 38% mayor a la cifra de 2009. El resto estuvo explicado principalmente por pases y cauciones y acciones que representaron un 26% y un 8% respectivamente.

Entre los otros instrumentos se destacan CEDEARs, Obligaciones Negociables, Opciones, Cheques de Pago Diferido y Fideicomisos Financieros que sólo explicaron el 6% (ver Gráfico 1.80).

Vale remarcar que si bien los cheques de pago diferido representaron una porción ínfima del total negociado (menor al 1%), el volumen alcanzado en 2010 marcó un record histórico de $1.165 millones. Su significancia radica en que este instrumento es ampliamente utilizado por las empresas de pequeño y mediano tamaño (PyMEs).

Finalmente, cabe mencionar que el patrimonio de los Fondos Comunes de Inversión (FCI) en pesos aumentó un 25% respecto a 2009, mientras que el correspondiente a los FCI en dólares disminuyó un 17%. Dentro de los FCI en pesos, cabe destacar el gran aumento de los fondos de

renta mixta (239%), de renta fija (77,34%) y de dinero (69%). En los FCI en dólares, se evidenció una gran caída de los fondos de renta variable (59%), y el aumento de los fondos de renta mixta y plazo fijo (32% y 69% respectivamente).

Recuadro 1.6: Emisiones de Obligaciones Negociables en la Bolsa de Comercio de CórdobaEntre 1992 y 2010, la Bolsa de Comercio de Córdoba ha autorizado un total de 87 emisiones, por un valor cercano a los 7.320 millones de pesos. La mayor parte (65%) de las mismas corresponde a Obligaciones Negociables, mientras el resto involucra Acciones, Títulos Públicos (Provinciales y Municipales) y Fideicomisos Financieros (ver Gráfico 1.81).

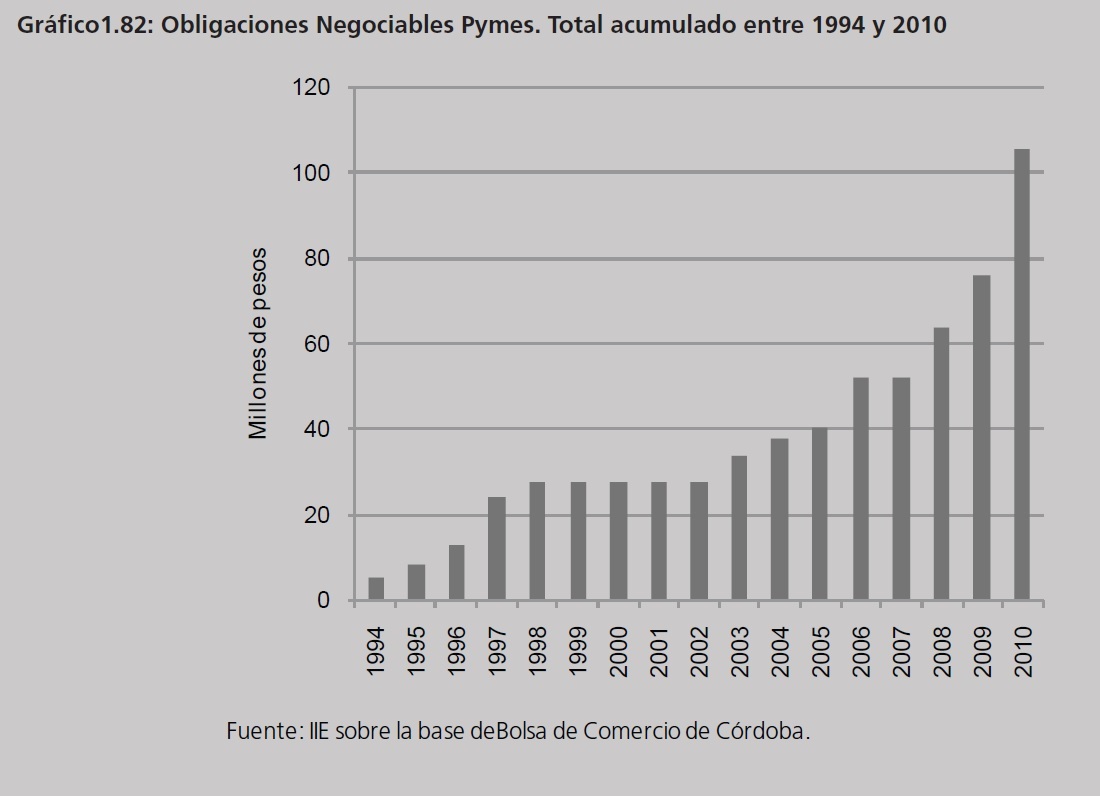

En 2010 se autorizaron en total seis emisiones, por un valor de 54 millones de pesos, de las cuales más del 50% (30 millones) fueron Obligaciones Negociables (ON) sujetas al régimen Pymes. Este hecho es destacable ya que las ON Pymes constituyen la principal fuente de financiamiento bursátil para las pequeñas y medianas empresas cordobesas. Además, las ON Pymes fueron el tipo de financiamiento

más dinámico en la Bolsa de Comercio de Córdoba (BCC) en el último año, casi triplicando su monto autorizado respecto a 2009 (ver Gráfico 1.82). De hecho, en 2010 la emisión de ON Pymes en la BCC (30 millones) fue 70% mayor a la realizada por la Bolsa de Comercio de Buenos Aires (17 millones de pesos)