DESARROLLO ECONOMICO E INSTITUCIONES EN ARGENTINA

CAPÍTULO 2: DESARROLLO ECONÓMICO E INSTITUCIONES EN ARGENTINA

Hacia comienzos del siglo XX Argentina se ubicaba entre los países con mayor desarrollo económico a nivel mundial y era ponderada por sus promisorias perspectivas. Cuando se intenta explicar cuáles fueron los motivos de la posterior etapa de menor crecimiento relativo, los problemas originados en los factores institucionales ocupan un lugar preponderante cuya corrección es una de las condiciones para el progreso económico y social sostenido en un contexto histórico

de oportunidades promisorias.

2.1. Introducción

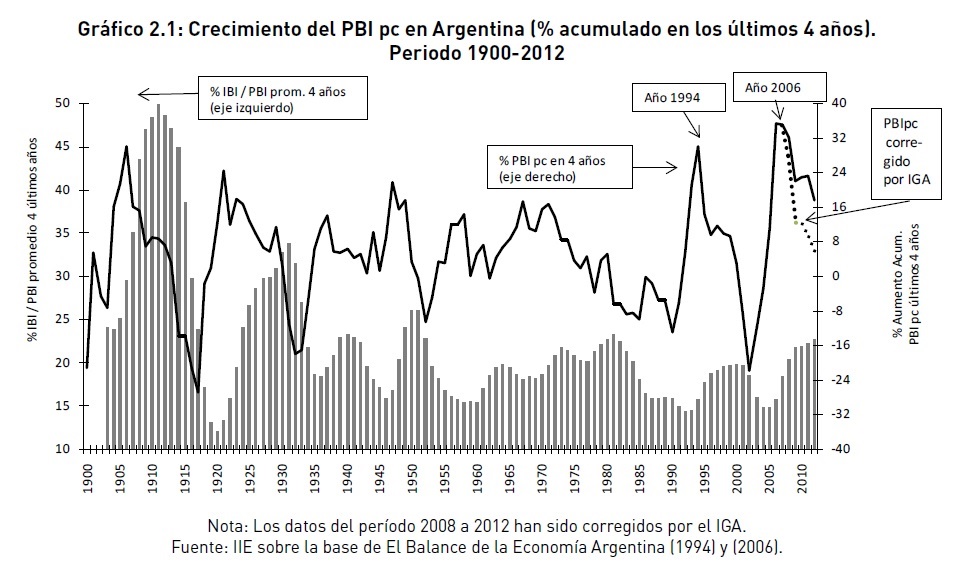

La economía argentina tiene una larga trayectoria de bajo crecimiento relativo que cuando parece revertirse termina enfrentándose con condicionantes originados en el ámbito institucional que interfirieren en la esfera económica. A lo largo de las últimas dos décadas, el Instituto de Investigaciones Económicas (IIE) de la Bolsa de Comercio de Córdoba señaló en dos ocasiones la oportunidad que tenía el país de quebrar dicha tendencia de decrecimiento relativo observada después de la interrupción del Estado de Derecho en el año 1930. La primera fue a fines del año 1994 cuando la economía argentina acumulaba cuatro años seguidos de fuerte crecimiento bajo el plan de la convertibilidad y la segunda a fines del año 2006 donde se apreciaban las mismas características luego de la crisis del 2002. En ambos casos la institución evaluó las perspectivas con un análisis crítico condicionando la oportunidad a los cambios institucionales que deberían implementarse en dos enfoques económicos con principios diferentes. La argumentación respectiva se encuentra publicada en los ejemplares del libro El Balance de la Economía Argentina de los años 1994 y 2006, habiéndose utilizado en las dos ocasiones el Gráfico 2.1, donde se puede apreciar la evolución de la tasa de crecimiento acumulada del PBI per cápita (desde ahora denominado PBI pc) de Argentina para el período de los cuatro años anteriores a la registración de cada dato reproducido en la línea llena. El crecimiento durante el período 2003-2006 fue del 35,28%, el más alto para cuatro años seguidos desde comienzos del siglo pasado.

En el Gráfico 2.1, las barras verticales acumulan el porcentaje de la Inversión Bruta Interna (IBI) sobre el PBI en los cuatro años anteriores a cada punto de la serie temporal cuantificados en el eje principal izquierdo. El porcentaje promedio de IBI/PBI desde el año 1930 al presente es de 19,2% presentando un comportamiento cíclico que acompaña al nivel de actividad. La razón de haber elegido un período de cuatro años acumulados en ambas variables es que el intervalo de tiempo resulta un año mayor al promedio de la fase ascendente del ciclo económico que fuera definido en un estudio especial del IIE cuya síntesis se reproduce en la edición de El Balance de la Economía Argentina (1995)2.

La primera oportunidad para la economía argentina a la que se hizo referencia en los párrafos anteriores quedó expresada en la página uno de El Balance de la Economía Argentina (1994), donde se hacía referencia al crecimiento del PBI en aquel entonces con la siguiente apreciación: “…el 33% acumulado es una cifra que no se observaba en el país desde el período 1918-1921 que fue precedido por la fuerte caída del nivel de actividad durante la Primera Guerra Mundial”. Pocos años después el fracaso de la convertibilidad sepultaría esa esperanza, pero hacia fines del año 2006 en plena etapa de recuperación, el record de crecimiento observado en el año 1994 se superaría, motivo que llevó a que El Balance de la Economía Argentina en ese año llevara como subtítulo “UNA NUEVA OPORTUNIDAD”.

La similitud en la trayectoria del PBI pc durante la convertibilidad y el plan actual, aún sin considerar como corrector al Índice General de Actividad (IGA) que se incluyó desde el año 2008 en línea punteada, es un llamado de atención para efectuar los cambios necesarios en el presente contexto económico con la ventaja de no haber acumulado la magnitud de las distorsiones de los últimos años de la convertibilidad y enfrentar un entorno global notablemente más favorable3. Sería muy conveniente recuperar las bases fundamentales del equilibrio macroeconómico a fin de iniciar el largo recorrido de los cambios institucionales y organizacionales tantas veces postergados, especialmente cuando en esta coyuntura como en tantas otras no se puede sostener el crecimiento con inflación elevada, creciente déficit fiscal y atraso cambiario4.

2 En varias publicaciones posteriores del IIE se analiza la existencia de ciclos de muy corto plazo dentro de las fases ascendentes y descendentes del ciclo principal, tales como la producida por el Plan Austral, el Efecto Tequila o más recientemente la Crisis de las Hipotecas Subprime.

3 En el período 2008-2012 el IGA muestra un incremento acumulado inferior en 12,3 puntos porcentuales al aumento acumulado del PBI a precios 1993 estimado por el INDEC.

4 Douglass North distingue las instituciones (“reglas de juego”) de las organizaciones (empresas, sindicatos,

partidos políticos, etc.) considerando además el carácter path-dependent de las instituciones y lo difícil que

resulta cambiarlas.

A continuación se revisarán los determinantes de la evolución del PBI que se están utilizando con mayor frecuencia en la literatura económica actual a fin de colaborar en la comprensión de las razones por las que Argentina no aprovechó hasta el presente las oportunidades de desarrollo que se le presentaron como proveedor de una amplia variedad de productos con

valor agregado que puede generar con la ventaja potencial de sus recursos humanos y la disponibilidad de materias primas (El Balance de la Economía Argentina -2011-).

Los factores de crecimiento están agrupados en diversas categorías comenzando por los clásicos comprendidos en el modelo de crecimiento de Solow (1957), los que fueran evaluados con detenimiento en diversas ediciones anteriores del libro. Sin embargo, el grupo al que se le prestará mayor atención en este trabajo está formado por las instituciones, entendiendo por ellas las reglas de juego que determinan las restricciones y los incentivos en las interacciones económicas, políticas y sociales de las personas, de acuerdo a la definición de North (1990). Las instituciones pueden clasificarse como políticas y económicas en el ámbito formal y distinguirlas de las informales que comprenden aspectos como la cultura, la tradición y las actitudes. Dentro de las instituciones se incluyen las políticas económicas al estar diseñadas por el Estado. A su vez dichas políticas tienen una influencia preponderante sobre el cambio tecnológico que explica la mayor parte del crecimiento en los estudios econométricos que utilizan el modelo de Solow.

También ocupan un lugar apreciable las variables asociadas a la geografía y las intervenciones externas que se interrelacionan con las anteriores y a partir de ellas forman una cadena de causalidad (Bandeira, 2009).

En el esfuerzo por tratar de identificar los factores del crecimiento económico a través de modelos econométricos, un estudio relativamente reciente ha contabilizado 145 potenciales determinantes (Durlauf, Johnson y Temple, 2005). Entre ellos pueden distinguirse variables institucionales formales como la democracia, el gobierno y las relacionadas con las políticas económicas y sociales. En otro grupo se reúnen las informales como las étnicas, lenguaje y religión. Entre las geográficas prevalece la dotación de recursos y el clima y en aquellas utilizadas en el modelo neoclásico, el capital humano, la inversión en equipo, la educación y la población.

2.2. La trayectoria económica argentina

A fin de definir el posicionamiento actual de la economía argentina y la relación con las instituciones que regulan su comportamiento, es conveniente repasar los rasgos de su trayectoria, las circunstancias que la acompañaron y los principales factores que podrían ser relevantes en la explicación de su comportamiento histórico.

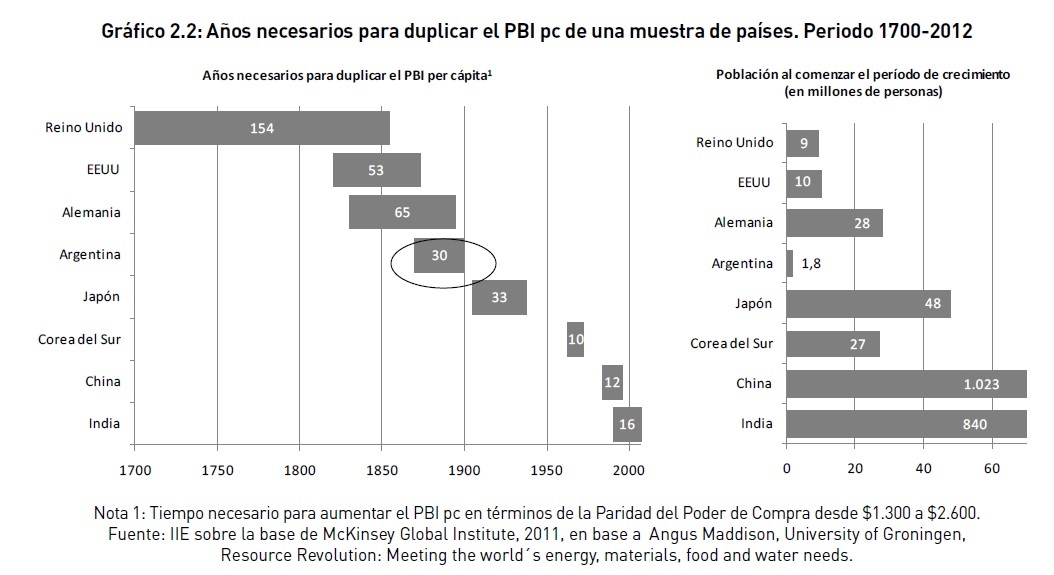

Hasta el año 1700 todos los países del mundo eran pobres al medirlos con el estándar de vida actual. Con la Revolución Industrial el crecimiento económico comenzó a acelerarse llevándole al Reino Unido 154 años para duplicar su PBI pc mientras que Corea del Sur lo hizo, recientemente, en tan solo 10 años. Argentina fue uno de los primeros países en beneficiarse con los cambios en las formas de organización de la economía mundial duplicando su PBI pc durante los últimos 30 años del siglo XIX, lo que le permitió ubicarse en el año 1908 como la séptima nación de mayor ingreso per cápita de acuerdo a las

En el Gráfico 2.2 se muestra el posicionamiento argentino en esa etapa histórica y se incluye la estimación de la población de cada uno de los países cuando comenzaron el período de tiempo que les demandó duplicar el PBI pc ponderando de esa manera la importancia de Asia en el futuro de la economía mundial. También se destaca la escasa población argentina al comenzar el período en que duplica su PBI pc. El rango utilizado para definir la duplicación entre $1.300 y $2.600 responde a la definición de clase media utilizado por McKinsey Global Institute.

Lamentablemente, treinta años después de que Argentina alcanzara una posición de privilegio comenzó a ser superada ampliamente por el grupo de los países más desarrollados a los que pertenecía, para luego caer por debajo de Japón durante la década de 1960 y ser relegada poco tiempo después por los denominados nuevos países industriales

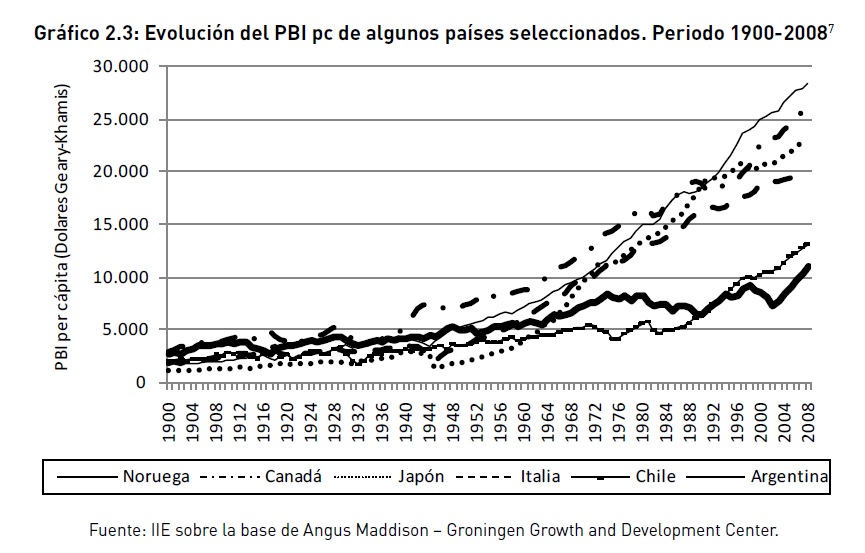

(NPI). Por último, en la década de 1990 Chile igualó el nivel de ingresos per cápita de Argentina tal como se muestra en el Gráfico 2.36.

Cabe preguntarse entonces por qué la trayectoria del país fue tan declinante habiendo estado en una posición destacada en los primeros tramos del despegue del crecimiento mundial, disponiendo de numerosos recursos naturales, un nivel de educación no desdeñable en términos relativos, la posibilidad de autoabastecerse de alimentos y energía y sin grandes desastres naturales ni profundos conflictos internos o externos.

5 Según el cálculo realizado por Cortés Conde (1994), el período en que Argentina duplicó su PBI pc sería menor a los 30 años. Debido a la crisis de la banca Baring Brothers en 1890, hubo una gran volatilidad en la trayectoria de crecimiento que afectaron una estimación más precisa.

6 Si se utilizan las series Penn World Tables o la de paridad de poder de compra del Banco Mundial los resultados obtenidos son similares.

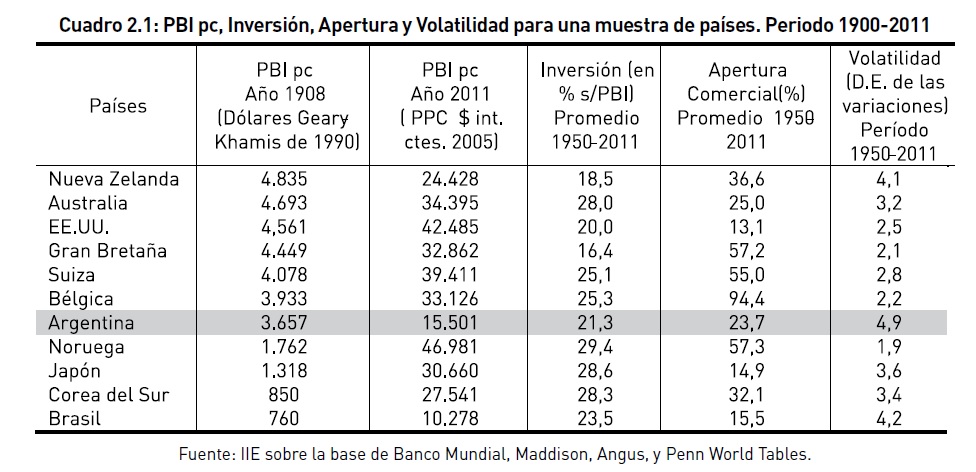

Algunas variables económicas que podrían explicar la pérdida de posiciones de Argentina se reproducen en el Cuadro 2.1 para el conjunto de países que lideraban el crecimiento a comienzos del siglo XX y en el mismo se agregan cuatro países cuyo PBI pc era superado entre 2 y 5 veces por el nivel que alcanzó Argentina en el año 1908, momento en el que obtuvo su mejor posición en el ranking de ingresos per cápita.

En el Cuadro 2.1 puede apreciarse que si bien es cierto que Argentina no se encuentra entre los países que más invirtieron o sostuvieron una mayor apertura comercial, la disparidad de situaciones y comportamientos entre los países a lo largo de más de un sigloo permite distinguir magnitudes relativas demasiado relevantes en una primera aproximación. En otras palabras, no puede sostenerse que Argentina creció menos que Nueva Zelanda porque la proporción de su renta destinada a la inversión fue menor, apreciación que sí sería válida en la comparación actual con China.

7 El dólar Geary-Khamis o dólar internacional es una unidad monetaria hipotética que tiene el mismo poder adquisitivo que el dólar estadounidense en Estados Unidos en un momento determinado del tiempo. Esta unidad muestra cuánto vale una unidad de una moneda local dentro de las fronteras del país. La conversión a dólares internacionales se hace utilizando la paridad de poder adquisitivo (PPA).

El grado de apertura económica tampoco constituye un determinante fundamental, especialmente en el caso de un país como Argentina que posee todo tipo de recursos para autoabastecerse8. El indicador desfavorable que podría haber influido con mayor fuerza sobre el desarrollo argentino es la volatilidad en la trayectoria del crecimiento que aparece como la más alta de la lista reflejando los cambios bruscos en las políticas económicas adoptadas a lo largo del tiempo y la alta inflación casi permanente desde mediados del siglo XX.

2.3. Política económica y crecimiento

Un enfoque más amplio sobre cuáles son las probables razones del atraso argentino consiste en revisar los grandes rasgos de la trayectoria y el estado actual de las instituciones y su impacto sobre la economía, objetivo que se propone en este trabajo a través de indicadores generales.

Los errores en el diseño, estrategia, organización y/o gestión de las políticas económicas aplicadas en el país es un paso en ese sentido sin menospreciar las condiciones del entorno institucional y social ni la influencia de la cultura. Un ejemplo ilustrativo y que pocas veces ha tenido tanta importancia como en la actualidad es la política económica aplicada frente al entorno favorable del aumento en los precios internacionales de los productos de exportación en las fases ascendentes del ciclo a lo largo de las últimas décadas. Se han observado períodos en los que el mejoramiento de los términos del intercambio de la economía argentina en el transcurso del tiempo coincide con la acumulación de resultados negativos en la trayectoria del nivel de actividad, una situación contraria a lo que indicaría la composición de la oferta exportable del país y que se relaciona, entre otros factores, con la implementación de una política de sustitución de

importaciones de resultados endebles e interrumpidos por las crisis generadas por el propio modelo (Balance de la Economía Argentina -2010-).

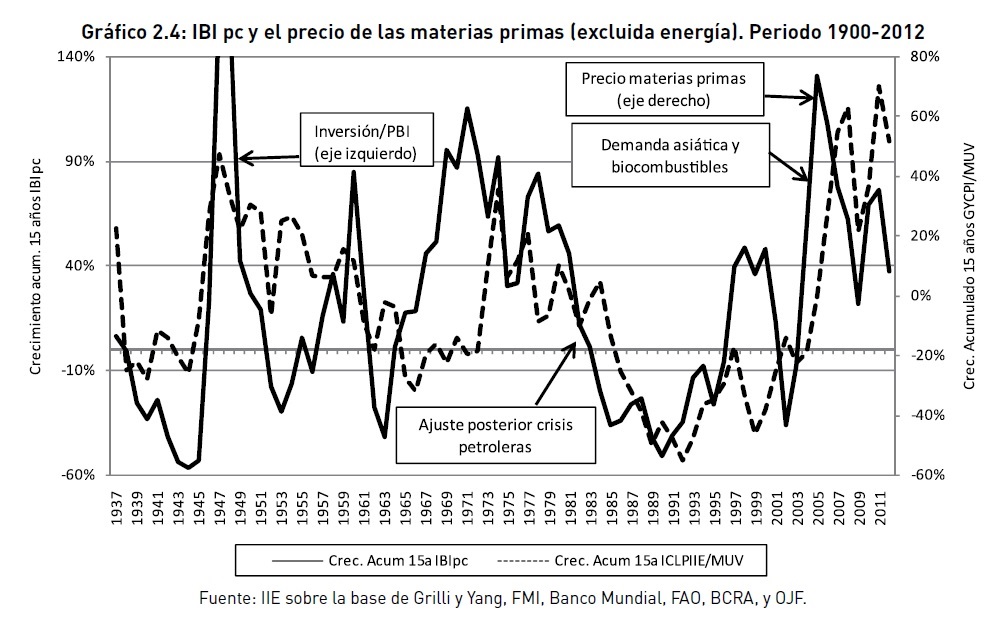

Sin embargo, cuando el análisis se realiza acumulando las variaciones en un período de tiempo más prolongado -alrededor de quince años- se aprecia que las instituciones y las políticas económicas aplicadas en el país no pueden invalidar por completo la influencia de los factores externos, especialmente a partir del círculo vicioso entre volatilidad macroeconómica y debilidad institucional (Fanelli, 2004). Este es el caso de la respuesta de las inversiones ante la modificación de la tendencia en el precio de las materias primas, una situación que se repite en Brasil y otros países productores y exportadores de commodities9.

8 La apertura económica de Argentina en el año 2012 se estima en 20% del PBI (IIE 2013).

9 Goldman Sachs, “Over the Horizon”, p. 27.

En el Gráfico 2.4 se aprecia como la fuerte caída en el precio de las materias primas no energéticas que comienza en la década de 1970 y alcanza sus mínimos hacia fines de los ‘90, también arrastra una disminución en la tasa de crecimiento de la inversión. La recuperación posterior se sostiene en niveles de aumento acumulado durante los últimos quince años superiores al 50%, situación que no se observaba desde la década de 1940, un entorno favorable para Argentina que tendría que continuar reflejándose en las tasas de crecimiento de la inversión en el año 2012 pero que últimamente parece interrumpirse.

Si bien es posible que se produzca una corrección de los precios internacionales de las materias primas tal como lo señalan las proyecciones del Banco Mundial incluidas en el Gráfico 2.5, también es cierto que hay sólidos argumentos para que el escenario actual se mantenga durante un período prolongado ante el creciente uso de los granos para producir energía y la

mayor demanda asiática frente a recursos productivos escasos y con una oferta fija.

Otro aspecto interesante a destacar es la recuperación del precio deflactado de las commodities durante la década del año 2000 -excluido el complejo energético- que a pesar de su magnitud no llega a alcanzar el nivel promedio a precios contantes de la primera mitad del siglo XX y se encuentra por debajo de los valores del índice de The Economist (EIU) correspondiente a las últimas décadas del siglo XIX10. Sin embargo, cuando se incorpora el complejo de energía a los índices anteriores, el nivel actual alcanzado por los mismos supera con creces los máximos de la serie del siglo pasado configurando un

escenario muy favorable para los países exportadores de materias primas que poseen recursos energéticos con saldo exportable, incluyendo los biocombustibles. Así lo señalan los trabajos de McKinsey Global Institute en sus estudios sobre las perspectivas de los países exportadores de commodities frente a la aparición de una clase media mundial que podría aumentar en 3.000 millones de nuevos miembros en el transcurso de los próximos veinte años11 (Kharas 2010).

10 Ver The Economist commodities´ price index, 160 years on, www.economist.com/node/3651836.

11 En el Gráfico 2.4 se ha utilizado el índice del BM para energía. El caso de un índice con las commodities ener-

géticas incluidas y ponderado por producción es el SP GSEN, utilizado en el Grafico 2.5. Otro índice es el McK-

insey Global Institute Price Index que también incorpora el complejo energético pero sin indicar ponderadores,

mostrando que los niveles de la serie se duplican en el período 2000-2011.

Lamentablemente Argentina no está aprovechando en el presente esta circunstancia debido a que su esquema económico distorsiona los precios de exportación a tal punto que desalienta las inversiones en agroindustria sin lograr plenamente su propósito de priorizar el consumo interno porque no puede controlar la inflación resultante del desequilibrio fiscal y monetario. La política cambiaria aplicada aprecia el tipo de cambio real encareciendo la estructura de costos productivos y reduciendo los márgenes empresarios al mismo tiempo que la política comercial concentra los recursos en unas pocas materias primas como la soja y el complejo minero que además agravan los desequilibrios regionales.

Una prueba de las dificultades que ocasionan las medidas adoptadas es la situación actual del sector energético y la industria de la carne. En el Gráfico 2.6 se reproduce la relación entre la evolución del stock ganadero argentino y el precio internacional de la carne vacuna. Si bien es cierto que el precio del kilo vivo en el mercado interno argentino expresado en dólares durante el período de los años 2007 a 2009 fue aproximadamente un 24% más reducido que el promedio simple de la región, generando una transferencia de ingresos hacia el consumo, la consecuencia posterior fue una pérdida del stock

ganadero y el retorno a los niveles de precios internacionales anteriores con la secuela de la inflación y la descapitalización de productores medianos y chicos radicados en las economías regionales más alejadas del puerto.

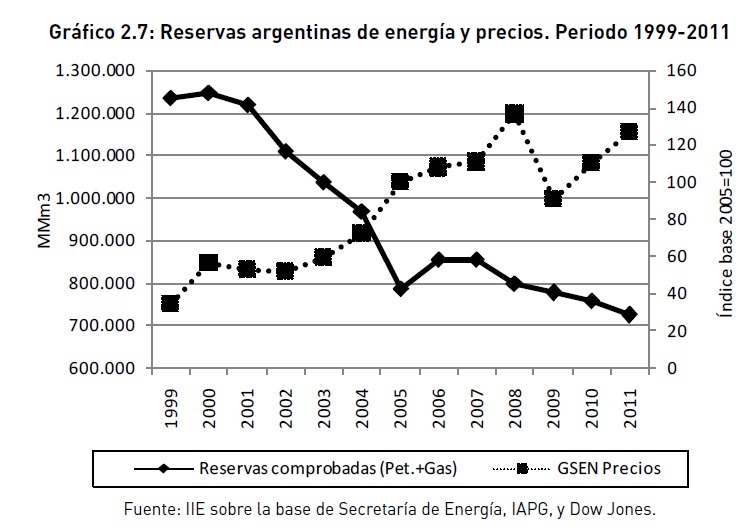

En el caso de la energía, el daño fue aún mayor traducido en una importante caída de las reservas comprobadas y un fuerte deterioro de la balanza comercial (ver Gráfico 2.7). Entre los años 1999 y 2011 Argentina redujo sus reservas en casi un 56%, transformándose en un importador neto de energía al margen de la pérdida de parte del capital humano y la capacidad estratégica y organizativa del sector, perjudicando nuevamente las regiones más postergadas como la cuenca del noroeste.

Otro ejemplo de la influencia negativa de la política económica cuando el ciclo de precios

de nuestros recursos naturales exportables es ampliamente favorable es el caso de ba-

lanza comercial argentina de pasta de madera, papel y cartón12.

12 Ministerio de Relaciones Exteriores, Comercio Internacional y Culto; Informes Sectoriales, Dirección de Ofer-

ta Exportable, Dirección Nacional de Estrategias de Comercio Exterior, Subsecretaría de Comercio Internacio-

nal, “El Sector de la Industria de Pasta de Madera, Papel y Cartón”, Año 2011.

Argentina tiene junto con Brasil las mejores condiciones de suelo y clima en el Cono Sur del continente para la producción forestal con destino a industrialización y la ventaja logística de la hidrovía Paraguay-Paraná, desaprovechadas en un momento en que más del 70% de los proyectos de fabricación de pasta de madera a nivel mundial se están instalando en la región. En este caso, más allá de no resolver el problema medioambiental aparece el escollo derivado de la falta de confianza de los inversores en proyectos que requieren un tiempo prolongado para comenzar a consolidarse. Si bien los tres ejemplos de política económica sectorial anteriores no desalientan el interés de los inversores cuando la fase ascendente del ciclo de los precios internacionales de nuestros productos se consolida generan desconfianza y reducen el impacto positivo sobre el crecimiento.

Es la fortaleza de las instituciones un factor determinante para atraer las inversiones de largo plazo a fin de crear las cadenas de valor y los conglomerados productivos que promuevan el desarrollo de la educación, del complejo científico y tecnológico, la infraestructura y al mismo tiempo contribuyan a fortalecer las instituciones.

2.4. Importancia de la gobernanza en el desarrollo económico

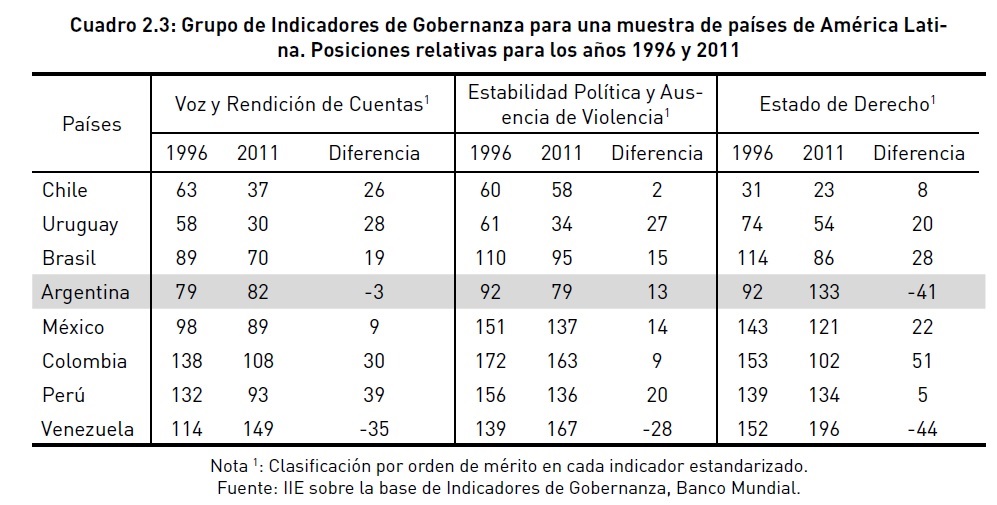

Detrás de las falencias de las políticas económicas reiteradas con una frecuencia preocupante en Argentina, aun cuando el país detenta un nivel de cultura destacado dentro de Latinoamérica y cuenta con una sociedad civil que tiene aspiraciones de progreso sostenido, existe una debilidad institucional que se refleja en el ranking de cada uno de los indicadores de gobernanza13.

En ese sentido contribuye a los objetivos planteados en el trabajo revisar las series temporales construidas por el Banco Mundial durante los últimos quince años con la colaboración de decenas de instituciones no gubernamentales que trabajan en distintas regiones y relacionarlas con la pérdida de la posición relativa del país en materia de

crecimiento. También es útil repasar el debate existente alrededor de la validez de los indicadores tanto a nivel metodológico como conceptual (Kaufmann 2007).

Los datos iniciales de la serie elaborados en el año 1996 ya mostraban una Argentina bastante alejada de las primeras posiciones en prácticamente todos los indicadores, especialmente si se tiene en cuenta el posicionamiento económico y social que el país alcanzó durante la primera mitad del siglo XX.

A fin de facilitar una revisión general se agruparon los tres indicadores de gobernanza que se considera que están más relacionados con la calidad de las instituciones, advirtiéndose un significativo retroceso de Argentina en el indicador “Estado de Derecho” y una mejora en “Estabilidad Política y Ausencia de Violencia”. En el caso de “Voz y Rendi-

13 Se eligió clasificar los países por el orden de mérito que ocupan en cada indicador ubicando en el primer

lugar al que tiene las mejores características de gobernanza.

ción de Cuentas”, Perú avanzó 39 posiciones mientras que Argentina perdía tres lugares en el ranking. En términos generales los países de la región muestran un progreso relativo con la excepción de Venezuela, destacándose Chile y Uruguay en Latinoamérica al posicionarse en el tercio superior del total de los países considerados (ver Cuadro 2.3).

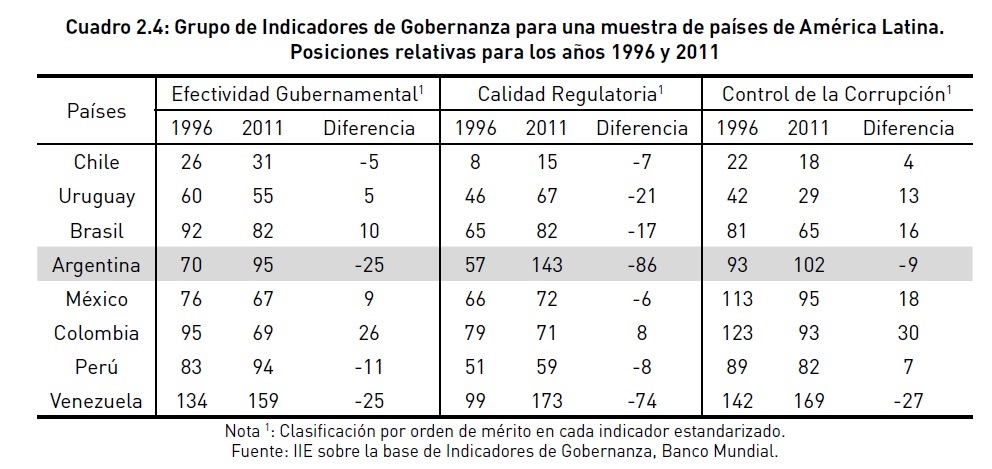

En el Cuadro 2.4 se agrupan otros tres indicadores que se estima están más asociados con la capacidad de gestión y control de los gobiernos tanto en el papel de proveedores de bienes y servicios como en la función de elaborar políticas, regulando entre otros aspectos el funcionamiento de las actividades económicas14. El comportamiento de los países de la muestra es menos satisfactorio que en el caso anterior, con Argentina retrocediendo fuertemente en las tres categorías.

En una apretada síntesis sobre los resultados de la muestra, Argentina parece manifestar significativos problemas de gobernanza, especialmente en los aspectos administrativos referidos a gestión y control.

14 Por ejemplo, se cree que en el “Control de la Corrupción” existe un problema de gestión más grave que el de

diseño de los organismos pertinentes, aún cuando los últimos también tienen su importancia.

Si la visión fuera retrospectiva habría que preguntar desde cuándo el país arrastra las debilidades observadas en su gobernanza y qué magnitud alcanzaron durante el período de frecuente interrupción democrática entre los años 1930 a 1983, analizando cuáles fueron las consecuencias sobre la cultura y las actitudes que se reflejan en el funciona

miento actual de las instituciones. Una aproximación al tema tratado a lo largo del siglo XX puede verse en los estudios incluidos en versiones anteriores de El Balance de la Economía Argentina, en donde por ejemplo se utiliza el indicador Polity IV comparando Argentina con Australia y Canadá (El Balance de la Economía Argentina -2003-).

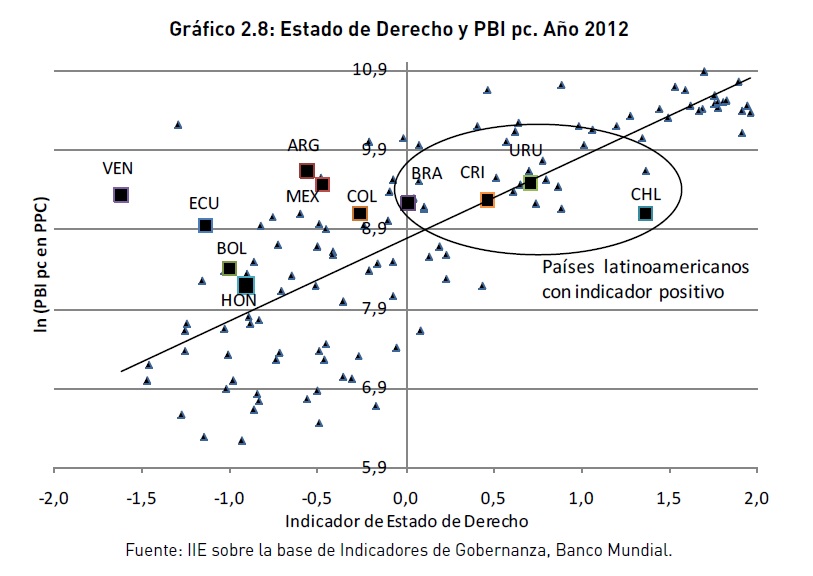

Si bien es cierto que los indicadores de gobernanza generan dudas sobre su confiabilidad al estar influenciados por la calidad de las encuestas de percepción y otros problemas metodológicos, su fortaleza reside en la alta correlación que muestran sus seis componentes con la información económica y social recopilada en forma individual por los organismos estadísticos de más de 200 países. En el Gráfico 2.8 se toma el ejemplo de la variable “Estado de Derecho” y el PBI pc expresado en moneda de paridad de poder de compra, marcando la tendencia general y la ubicación de los principales países latinoamericanos, donde se destaca la posición de Chile, Uruguay, Costa Rica y Brasil.

2.5. Debilidad en la calidad regulatoria de Argentina

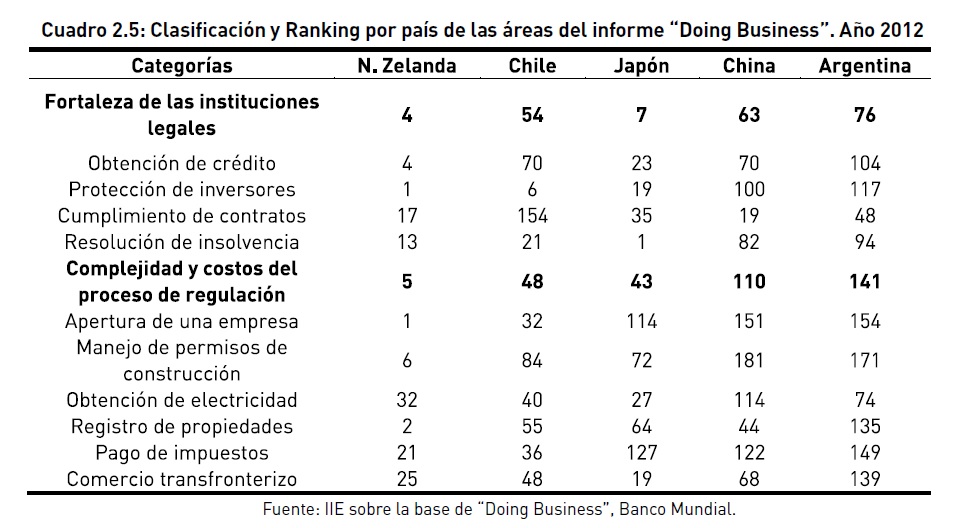

Argentina perdió 86 posiciones en el ranking de “Calidad Regulatoria” durante el transcurso de los últimos quince años, con una consecuencia directa sobre el sistema económico cuyo análisis puede ser facilitado recurriendo a las variables del trabajo que anualmente presenta el Banco Mundial en el informe “Doing Business”15. Para ello, en el Cuadro 2.5 se distinguen las diez áreas que lo componen y a modo de ejemplo se mues-

15 Aunque el indicador se centra en las pequeñas y medianas empresas nacionales es una primera aproximación a la influencia de las regulaciones sobre el crecimiento económico de un país, válida para el conjunto.

tra el lugar que ocupan en el ranking Argentina, Nueva Zelanda, Chile, China y Japón16.

Se agregan dos indicadores más agrupados de acuerdo al análisis del Banco Mundial que son resultado de tomar el promedio simple de las áreas clasificadas en la primera columna del cuadro, uno de los cuales busca medir la “Fortaleza de las instituciones legales” y el otro la “Complejidad y costos del proceso de regulación”.

La primera observación que surge es que existe una gran dispersión entre los indicadores elaborados para un mismo país, aspecto que señala el Banco Mundial en sus informes anuales. A pesar de ello, en los promedios se aprecia una sustancial diferencia a favor de los países más desarrollados respecto a Argentina.

Aunque no aparecen en el Cuadro 2.5, Australia, EE.UU., Gran Bretaña y Bélgica se ubican en la actualidad entre los dieciséis primeros puestos del ranking del indicador “Fortaleza de las instituciones legales”. Estos países habían sido listados en el Cuadro 2.1 como aquellos que tenían un PBI pc algo superior a Argentina en el año 1908. Japón y Corea del Sur mostraban en aquel entonces la mitad del PBI pc argentino y hoy están en el séptimo y octavo lugar en materia de fortaleza institucional. En el caso de “Complejidad y costos del proceso de regulación” Nueva Zelanda, Australia, EE.UU, Gran Bretaña, Noruega y Corea del Sur se posicionan entre los primeros diez puestos del ranking. Suiza detenta el puesto 27, Japón el 43 y Bélgica el 49.

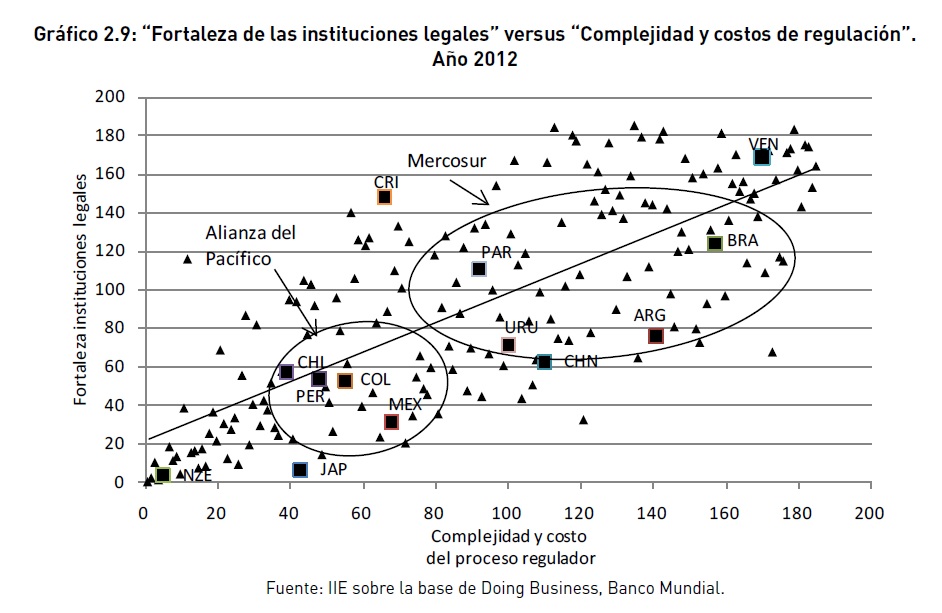

Cuando se correlacionan los dos grupos de variables no es de extrañar que la mayor fortaleza de las instituciones legales conduzca a una menor complejidad y costos del proceso de regulación. Argentina muestra una alta “Complejidad y costo del proceso regulador” en relación a su fortaleza institucional relativa si se usan como guía las proporciones del Gráfico 2.9.

Entre las naciones latinoamericanas, es destacable la posición de Chile, Colombia, Perú y México quienes forman a partir del año 2011 la Alianza del Pacífico, asociación que en la Declaración de Lima se propone, entre otros aspectos, “avanzar progresivamente hacia el objetivo de alcanzar la libre circulación de bienes, servicios, capitales y personas”.

16 La razón de haber elegido a N. Zelanda es su similitud con Argentina en aspectos como ubicación geográfica y recursos agroindustriales, Chile y Japón por la escasez de sus recursos naturales en contraste con nuestro caso y China por su enorme dinamismo actual.

Chile se ubica en el puesto 48 del ranking de “Comercio transfronterizo”, Perú en el 60, México en el 61 y Colombia en el 91. Dentro del Mercosur Argentina detenta el puesto 139, Brasil el 123, Uruguay el 104 y Paraguay el 155. De esta manera, al considerar la variable “Fortaleza de las instituciones legales” que resulta tan importante en un proceso de integración, el promedio simple de las posiciones de los países de la Alianza del Pacífico arroja el puesto 49, en cambio el Mercosur se ubica bastante más atrás en el puesto 95.

Otro aspecto a destacar reflejado adecuadamente en el Gráfico 2.9 es la dispersión en los indicadores de los países del Mercosur sustancialmente más alta que la de la Alianza del Pacífico, dando probablemente lugar a mayores inconvenientes a la hora de compatibilizar las políticas comunes y solucionar los conflictos. En noviembre del año 2012 la Alianza del Pacífico oficializó el estatus de Uruguay como país observador juntamente con España, Australia, Canadá y Nueva Zelanda, los tres últimos fuertes exportadores de alimentos que los países de la costa del Pacífico sudamericano no pueden producir con

eficiencia. La experiencia histórica en otros casos señala que el fortalecimiento de las instituciones y la calidad del proceso regulador favorecen la integración regional y por lo tanto el crecimiento económico.

2.6. Factores institucionales, inversión y emprendimientos

El marco institucional y regulatorio de cada país es muy significativo como determinante para atraer inversiones, en aspectos tales como el nivel de corrupción existente, los impuestos indirectos en relación a los directos, los problemas derivados del marco regulatorio y la volatilidad de la economía.

Al margen de ello, existe una numerosa cantidad de estudios sobre las condiciones que atraen la Inversión extranjera directa, pudiendo distinguirse en un grupo aquellos que se fundamentan en razones de mercado (tamaño y localización de la economía), en otro los que buscan la eficiencia (capital humano o calidad de la infraestructura) y por último los que tratan de asegurarse recursos (disponibilidad de materias primas o activos estratégicos).

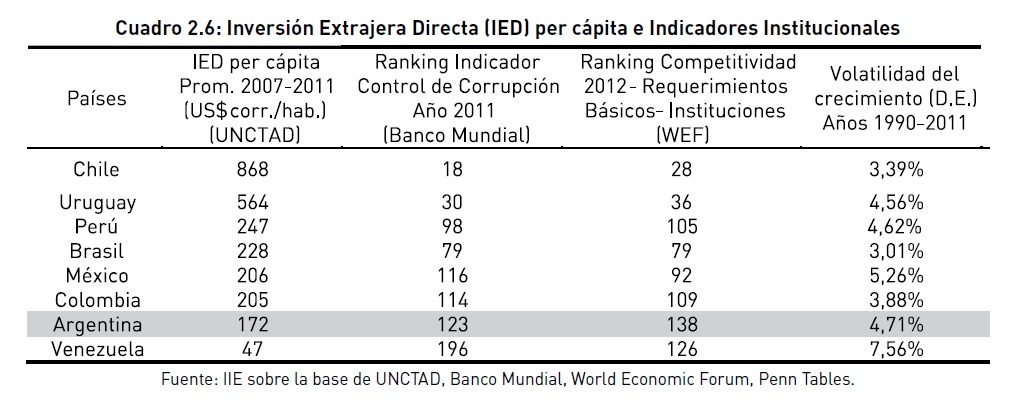

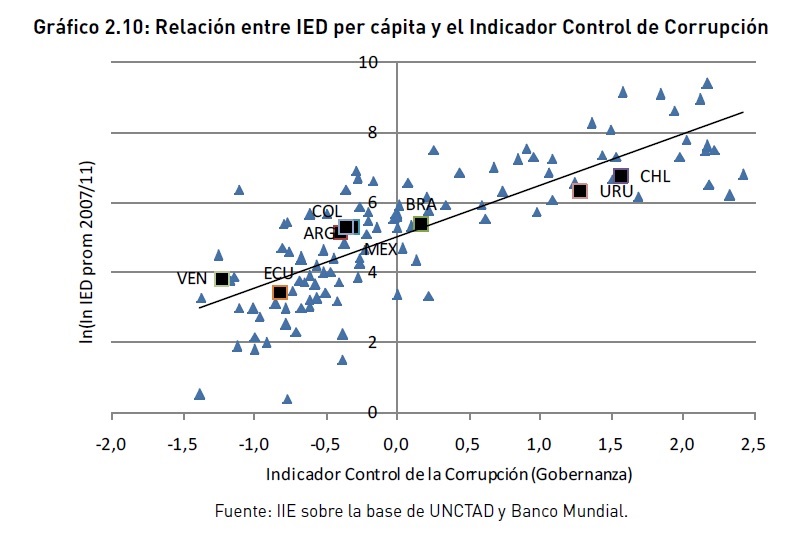

Argentina ha perdido parte de su capacidad para atraer inversiones extranjeras directas, ubicándose en séptimo lugar entre las principales economías de la región. En el promedio de los últimos cinco años recibió el 20% del valor de dichas inversiones per cápita en Chile y el 30% de las ingresadas a Uruguay, ubicándose por debajo de Brasil, México, Colombia y Perú. La tasa de descuento de los flujos de fondos en los proyectos de inversión de un país es determinada por factores relacionados con la trayectoria institucional de la economía resumida en el prestigio acumulado y la confianza futura, esta última asociada con la proyección del entorno y las políticas previstas durante el horizonte temporal de la inversión.

Allí es donde Argentina debería hacer un gran esfuerzo con la necesaria continuidad para despejar las dudas que la acompañan en un mercado global del cual no puede sustraerse.

Si se compara el nivel actual de Argentina con aquellas naciones con las que compartió el liderazgo de crecimiento a principios del siglo XX, la diferencia es también significativa. Por ejemplo, Australia tuvo un promedio de inversiones per cápita en los últimos cinco años de US$1.797, o sea diez veces más que nuestro país, Nueva Zelanda US$500 y

Noruega US$2.105. Es interesante observar la alta correlación entre el ingreso de inversiones directas y el indicador de control de corrupción elaborado por el Banco Mundial cuyos resultados se reproducen en el Gráfico 2.10.

Argentina ha perdido parte de su capacidad para atraer inversiones extranjeras directas, ubicándose en séptimo lugar entre las principales economías de la región. En el promedio de los últimos cinco años recibió el 20% del valor de dichas inversiones per cápita en Chile y el 30% de las ingresadas a Uruguay, ubicándose por debajo de Brasil, México, Colombia y Perú. La tasa de descuento de los flujos de fondos en los proyectos de inversión de un país es determinada por factores relacionados con la trayectoria institucional de la economía resumida en el prestigio acumulado y la confianza futura, esta última asociada con la proyección del entorno y las políticas previstas durante el horizonte temporal de la inversión.

Allí es donde Argentina debería hacer un gran esfuerzo con la necesaria continuidad para despejar las dudas que la acompañan en un mercado global del cual no puede sustraerse.

Si se compara el nivel actual de Argentina con aquellas naciones con las que compartió el liderazgo de crecimiento a principios del siglo XX, la diferencia es también significativa. Por ejemplo, Australia tuvo un promedio de inversiones per cápita en los últimos cinco años de US$1.797, o sea diez veces más que nuestro país, Nueva Zelanda US$500 y Noruega US$2.105. Es interesante observar la alta correlación entre el ingreso de inversiones directas y el indicador de control de corrupción elaborado por el Banco Mundial cuyos resultados se reproducen en el Gráfico 2.10.

En el informe “Doing Business 2013” del Banco Mundial se arriba a resultados similares.

Si bien es cierto que no puede establecerse una relación de causalidad entre las dos variables del Gráfico 2.10, se aprecia en los estudios que se realizaron por parte del IIE que los otros componentes que miden la calidad de gobernanza también muestran una alta correlación con la inversión extranjera directa.

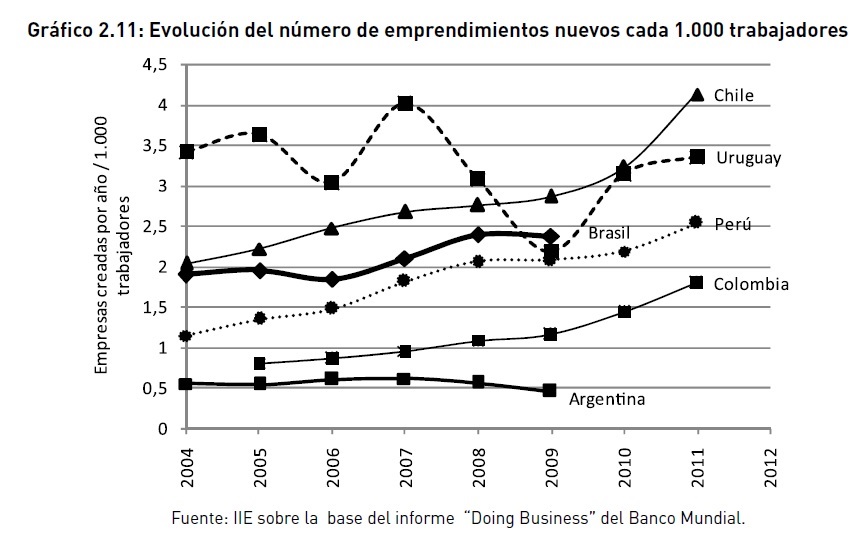

Otro aspecto en el que los factores institucionales tienen un impacto significativo es sobre las condiciones para la creación de nuevas firmas, situación que se produce cuando un país puede mantener a lo largo del tiempo un sólido ambiente legal y regulatorio. El Banco Mundial ha reunido información anual sobre los nuevos emprendimientos formales desde el año 2004 lo que permite construir el Gráfico 2.11 donde se observa la evolución de la cantidad de empresas creadas anualmente en los principales países sudamericanos por cada 1.000 trabajadores. Una mayor cantidad de empresas creadas dentro de la economía de un país tiende a generar más competencia en su mercado y, por lo tanto, a disminuir la tendencia a la concentración tanto en el ámbito económico como en el político. A veces la concentración es el resultado de una política deliberada siendo más sencillo para la autoridad económica regular mercados e implementar directivas con pocos actores que hacerlo con una oferta dispersa y en constante cambio.

El promedio mundial de los más de 200 países relevados por el Banco Mundial arroja una cantidad de 3,7 emprendimientos cada 1.000 trabajadores. En Latinoamérica y el Caribe la cifra es parecida alcanzando 3,56 establecimientos por millar y en los países de la OCDE el ratio promedia 4,5. Para el caso de Argentina el Banco Mundial todavía no dispone de los datos en los dos últimos años pero el nivel y la tendencia hasta el año 2009 no son favorables, lo cual coincide con que el país haya perdido cuatro posiciones en el indicador de Doing Business que se denomina “Apertura de un Negocio” el cual muestra un número de procedimientos que casi triplica al promedio de los países de la OCDE (catorce contra cinco) y un tiempo en días de la gestión que lo duplica (veintiséis contra doce).

2.7. Instituciones, educación y crecimiento económico

La interrelación entre instituciones, educación y crecimiento económico determinan gran parte del progreso de un país en el nuevo contexto de las sociedades del conocimiento explicando la amplia difusión que tuvo la evaluación educativa PISA17 en los últimos años y los numerosos estudios posteriores que contribuyeron a limitar sus alcances y a precisar las conclusiones.

Cuando las autoridades de la OCDE resumieron la prueba en el último informe correspondiente a los resultados del año 2009 sostuvieron que el extraordinario éxito de la región Shanghai-China, que resultó primera en todas las pruebas llevadas a cabo, se pudo lograr con modestos recursos y a pesar de una gran diversidad en las condiciones

sociales de los alumnos examinados (OCDE 2010). La OCDE estima que las diferencias en los resultados generales entre los participantes se explican solo en un 6% debido a las variaciones en los ingresos de las familias de los alumnos, mientras que el resto refleja el potencial de las políticas públicas implementadas. En matemáticas, por ejemplo, más de un cuarto de los evaluados con una edad de quince años residentes en la región Shanghai-China pudo conceptualizar, generalizar, usar la información basada en sus propias estimaciones y modelar situaciones de problemas complejos, comprendiendo

y aplicando nuevos enfoques y estrategias. En el caso de los países de la OCDE solamente el 3% de los alumnos alcanzaron ese nivel. La mejor puntuación en Comprensión Lectora –la prueba más importante de las realizadas en 2009 según sus organizadores- obtenida por un país de la OCDE correspondió a Corea del Sur con 539 puntos y la más baja a México con 425, o sea una diferencia de 114 puntos equivalente a más de dos años de escolaridad según el informe (ver Gráfico 2.12). Argentina obtuvo un puntaje de 398.

Aproximadamente la mitad de los estudiantes argentinos que tomaron la prueba no pudieron alcanzar el nivel dos, que representa el umbral mínimo a partir del cual los estudiantes comienzan a demostrar que sus habilidades de lectura les permitirán participar en forma efectiva y productiva en su vida laboral y social18.

17 Programa para la Evaluación Internacional de Alumnos (PISA, por sus siglas en inglés).

18 En el Capítulo 8 se hace un análisis completo referido a educación.

Si bien Argentina comenzó a mejorar su puntaje desde el año 2006 en Comprensión Lectora y desde el año 2000 en Matemáticas y Ciencias, está muy alejada de los países líderes y se encuentra en las últimas dos posiciones de Latinoamérica junto con Perú.

Sin embargo, hay una diferencia significativa ya que Perú a pesar de su atraso relativo a comienzos de la década del 2000, lideró entre todos los países participantes de la prueba PISA la recuperación en Comprensión Lectora durante el período 2000-2009 alcanzando 43 puntos más en la puntuación, mientras que Argentina en el mismo período perdía

veinte puntos (ver la posición de Perú y Argentina en el Gráfico 2.12)19.

El gasto público argentino en educación aumentó en los últimos años hasta alcanzar en el período 2008-2009 un 6% del PBI20, porcentaje que de confirmarse resultaría más alto que el promedio para América Latina y el Caribe y el tercero en importancia luego de Cuba y Guatemala21. Cuando se compara este porcentaje con Chile y Uruguay, que

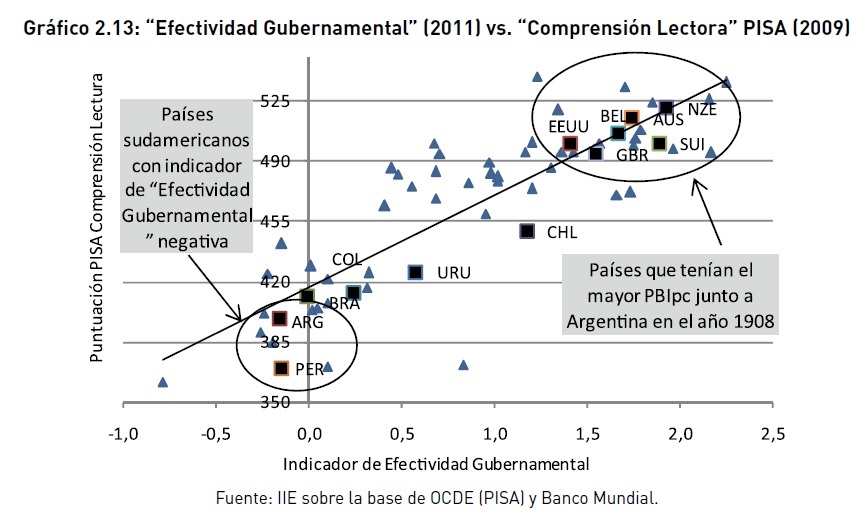

tienen un gasto en educación según la CEPAL del 4,3% del PBI, los resultados obtenidos en la prueba de PISA indican la existencia de un significativo problema de eficiencia y calidad para nuestro país, teniendo en cuenta además que la deserción escolar en el nivel secundario refleja serios problemas sociales relacionados con el sistema educativo y su entorno. En el Gráfico 2.13 se aprecia la relación entre el indicador “Efectividad Gubernamental” como componente de la gobernanza relevada por el Banco Mundial y los resultados de la prueba “Comprensión Lectora” del examen PISA.

19 PISA 2009 Results: Learning Trends. 2010. Changes in Student Performance Since 2000 (Volume V), p. 27.

20 Como se demostrará en el Capítulo 8.

21 Las disposiciones de la Ley N° 26.206 de Educación Nacional establece que el gasto en educación no será

inferior al 6% (Presupuesto Resumen 2012).

A nivel mundial Argentina se alejó del grupo de países a los que en el año 1908 acompañaba con el mayor nivel de PBI pc, tanto en cuanto al indicador de eficiencia gubernamental como a los resultados educativos. Uruguay y Chile parecen encontrarse en una trayectoria de transición hacia niveles más elevados para ambas variables.

En nuestro país la principal responsabilidad institucional en el ámbito educativo recae sobre los gobiernos sub-nacionales al completarse el proceso de descentralización con la Ley 24.049 promulgada en el año 1991. Según algunos analistas, a pesar de las intenciones reiteradamente declaradas la nueva organización administrativa no llegó al núcleo del sistema (la propia escuela) y mantuvo una concepción centralista y piramidal con una tendencia hacia la burocratización (Repetto, 2001). Además, los problemas del sistema educativo se relacionan con el creciente debilitamiento de los gobiernos subnacionales al haberse retrocedido en la descentralización política, administrativa y fiscal del sector público argentino.

La calidad institucional de las provincias está afectada por problemas generalizados en el acceso a la información, la falta de transparencia en el financiamiento de la política, las debilidades en el control del proceso presupuestario y las deficiencias en la profesionalización del servicio civil provincial (CIPPEC, 2010). En ese contexto, el desfinanciamiento presupuestario sub-nacional, provocado principalmente por una concentración cada vez mayor de los recursos públicos en el gobierno central, junto a un entorno de alta inflación podría agudizar el conflicto laboral docente obstaculizando aún más los

cambios necesarios en el sistema educativo y por lo tanto profundizando la crisis del federalismo argentino. A su vez, la menor calidad educativa en los niveles primario y secundario tarde o temprano afectará al sistema universitario, que se encuentra en la órbita del gobierno nacional. De esta forma las debilidades institucionales contribuyen a una mayor concentración del conocimiento y el poder económico en detrimento de la competencia y la creación de valor acentuando la dependencia que tiene el país de los fondos derivados de la renta de sus recursos naturales sobre la cual influye significativamente el ciclo de precios internacionales que se mencionó en el punto 2.3.

La primera conclusión que surge de un breve repaso sobre los problemas institucionales argentinos es que la forma en que están interrelacionados manifiesta claramente la complejidad y profundidad de los problemas a resolver que no pueden ser abordados si no se lo hace de una forma integral sabiendo que la concentración de poder implica intereses que por sus características frecuentemente ofrecen resistencia y en algunas oportunidades no creen posible un cambio. En segundo lugar la experiencia histórica señala que no pueden enfrentarse los problemas institucionales en el área política, social y económica con violencia y sin equidad.

2.8. El papel del sector público en el desarrollo económico actual

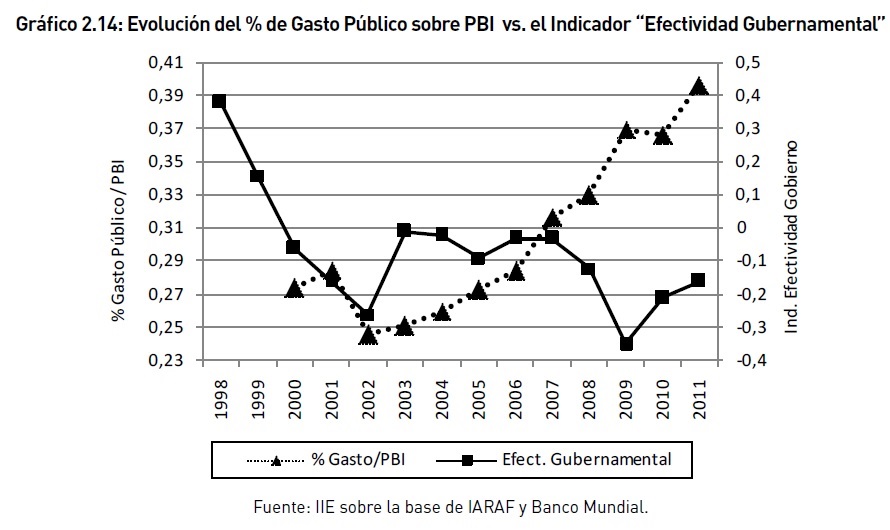

El tamaño del Estado en Argentina –representado a través del gasto público- creció en las últimas cinco décadas desde representar el 18,5% del PBI en el año 1960 (Bulacio, 1999) hasta el 41,6% en el año 2011 (Argañaraz, 2012) luego de recibir un fuerte impulso en los últimos diez años, durante los cuales el ratio creció un 54% (IIE). Cuando se compara ese último período con el indicador de gobernanza “Efectividad Gubernamental” se aprecia un desfasaje que no es menor, acompañado por la ubicación de Argentina en el puesto 154 del ranking 2012 correspondiente al indicador “Complejidad y costos del proceso de regulación” (ver Gráfico 2.14).

El aumento del gasto público conlleva a un fuerte incremento en la presión tributaria cuya estructura es regresiva y concentrada en el gobierno nacional que redistribuye parte de los recursos entre las provincias con un significativo nivel de discrecionalidad afectando las instituciones políticas y distorsionando el diseño de los planes económicos.

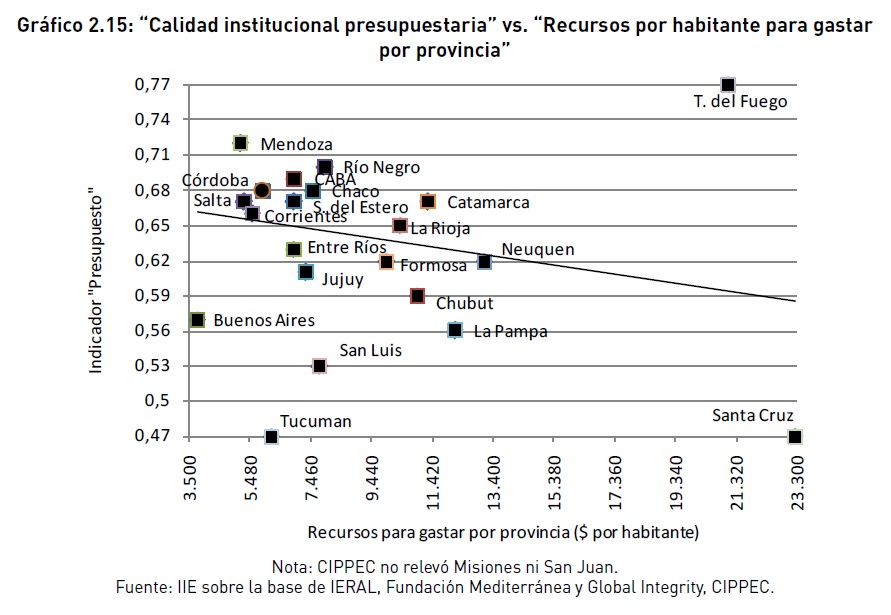

Recientemente comienzan a aparecer indicadores institucionales a nivel sub-nacional, destacándose entre ellos “Doing Business” para Colombia y México, y las “Evaluaciones Sub-nacionales de Buen Gobierno” de Argentina, Perú y Ecuador coordinadas por Global Integrity. En nuestro país la tarea fue llevada acabo por CIPPEC a través de 183 indicadores reunidos en cinco categorías, una de las cuales es “Proceso presupuestario y transferencias fiscales” destinada a generar información sobre las normas que rigen el proceso presupuestario y su implementación junto con los mecanismos de asignación y distribución de los fondos provinciales. El análisis se focaliza en los dispositivos institucionales que promueven la pluralidad en la toma de decisiones, acotan la discrecionalidad en el manejo de los fondos públicos y garantizan la legalidad de los procedimientos (CIPPEC, 2010). En el Gráfico 2.15 se correlacionan las calificaciones por provincia (0=mala calidad; 1=calidad excelente) con el monto en pesos por habitante que gastó cada jurisdicción en el año 2010. La dispersión tanto en el gasto por habitante como en la calidad institucional es muy alta y casi podría decirse que la tendencia que muestran las cifras conduce a la idea de que a mayor gasto per cápita existe una menor calidad presupuestaria. A modo de ejemplo, las conclusiones a las que arriba el trabajo para el proceso presupuestario son las siguientes:

• En la mayoría de las provincias el Legislativo se limita a aprobar el proyecto de presupuesto sin introducir cambios.

• En más de la mitad de las provincias el Poder Ejecutivo puede modificar el presupuesto durante la ejecución sin necesidad de obtener la aprobación del Legislativo.

• En dos de cada tres casos el Poder Legislativo no cuenta con capacidades técnicas para analizar o controlar el presupuesto.

Quienes estuvieron a cargo de la evaluación en la provincia de Córdoba, enfatizaron un aspecto significativo que es común denominador en la evaluación del grado de la calidad institucional en Argentina: la “brecha de implementación”, que surge al combinar los indicadores de facto con los de jure22.

2.9. Instituciones, empresas y desarrollo económico

Las instituciones tienen un papel fundamental en la conformación de los mercados, el planeamiento y la gestión de los empresarios, la relación entre las distintas organizaciones participantes y en el resultado de la producción y distribución del valor agregado producido. El prestigio y el consenso sobre la forma en que el mercado se organiza es un determinante fundamental del progreso económico y social.

22 Lardone M., Page M, Roggero M. “Indicadores de calidad institucional para las provincias argentinas. El caso

de la provincia de Córdoba”, CIPPEC, Marzo de 2010.

En la literatura económica, sociológica e histórica local se ha escrito mucho sobre las características del empresario argentino distinguiéndose al menos dos visiones, una de las cuales podría denominarse heterodoxa o crítica que lo califica en un extremo como predominantemente rentístico y especulador en los escenarios de apertura e integración (por ejemplo durante el modelo agroexportador) y “prebendario” y no schumpeteriano durante los procesos de sustitución de importaciones. Un análisis comprensivo de esta visión y su contracara puede encontrarse en López (2006). Debe reconocerse que esta visión ha tenido cierta influencia en las instituciones y en las políticas económicas argentinas, a nuestro criterio con un sesgo anti-empresario y anti-capitalista. Por otra parte, también debe mencionarse que se generó en el país una cultura apoyada en las condiciones resultantes de muchos años de estancamiento y transferencias de ingresos asociadas a crisis periódicas, no proclive a sustentar principios de mercado y tendiendo a generar en la población la creencia que es el “macroambiente” social y económico y no el esfuerzo individual lo que determina sus posibilidades de progreso (Pernice y Sturze-negger, 2004).

La otra visión positiva u ortodoxa destaca las virtudes innovadoras y competitivas del empresariado argentino durante la apertura económica y su capacidad de sobrevivir en las etapas de crisis de los esquemas de sustitución de importaciones y cierre de la economía. El trabajo mencionado de Andrés López toma cierta distancia de ambas visiones

enfatizando la importancia de las instituciones como determinante de las conductas empresarias y diferenciando las mismas del estereotipo aplicado al empresario argentino. Existe una numerosa literatura que intenta comprender mejor el tema. Por ejemplo, Anne Krueger (1974) introdujo el término rent seeking society aplicado al caso del cierre de la economía en los países en desarrollo y sus consecuencias sobre las actitudes empresarias. Mancur Olson (1965) se refería al exceso de intervención estatal como la “esclerotización de la sociedad”23.

Tal como lo hemos sostenido en anteriores oportunidades creemos que en última instancia el desafío de la sociedad argentina es diseñar y hacer cumplir los marcos institucionales que contengan las organizaciones que participan del mercado promoviendo al mismo tiempo la capacidad innovadora o schumpeteriana por parte del empresario, una actitud imprescindible para quebrar una trayectoria de bajo crecimiento económico.

Una agenda común para conformar una nueva matriz institucional con influencia directa sobre el área económica, específicamente en referencia al mercado y a las empresas necesitaría incluir como marco de referencia general algunos factores como los que se aprecian en el Cuadro 2.7.

23 Puede agregarse la perspectiva de Juan Llach cuando dice “los males del estatismo inflacionario arraigaron

en Argentina más hondo en la sociedad y deformaron mucho más profundamente su núcleo productivo espon-

táneo” (Llach 1997, p 51).

Las organizaciones del Estado, Sociedad Civil y el Mercado tienen una influencia decisiva sobre la evolución de las instituciones a través de una compleja interacción de fuerzas. Debemos preguntarnos entonces cuáles son las características institucionales básicas para que la economía tenga el dinamismo y estabilidad necesaria a fin de lograr

un progreso sostenido. El Estado argentino en materia de diseño y ejecución de políticas prodesarrollo económico ha sido muy malo, por falta de continuidad en los lineamiento básicos de dichas políticas, sumada a un aparato burocrático en el cual la meritocracia y la estabilidad han estado notoriamente ausentes (López, 2006). Por su parte, el empresariado local no tuvo la capacidad de influir con propuestas de desarrollo sustentables como lo hicieron las instituciones del sector en Brasil, sucediendo prácticamente lo mismo con la sociedad civil en su conjunto.

Mantener las actuales condiciones de la economía argentina sin un cambio institucional aumentaría en los próximos años la probabilidad de un desarrollo orientado predominantemente a explotar los recursos naturales con bajo valor agregado y a fortalecer los determinantes de un crecimiento relativo demasiado dependiente de los factores exógenos.

2.10. Condiciones para un cambio institucional y sus perspectivas

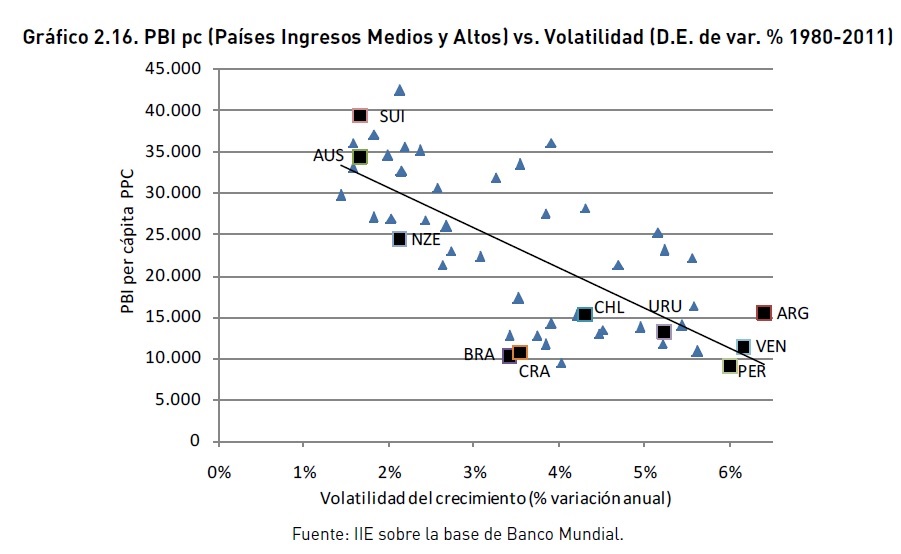

En primer lugar, para que se logre un entorno analítico donde se estructuren las propuestas y sus posteriores etapas de implementación, es imprescindible salir del círculo vicioso de los recurrentes problemas coyunturales que sirvieron para consolidar los privilegios del cortoplacismo afectando la equidad y asentando una cultura originada en las actitudes resultantes de una alta volatilidad24. En el Gráfico 2.16 se aprecia la relación

24 En una lista de 148 países los más volátiles son Liberia, Georgia, Rwanda y Kuwait, ubicándose Argentina en el puesto 16, o sea entre los más volátiles, con un segundo lugar en Latinoamérica después de Cuba y primero entre los países de ingresos medios y altos (+ de USD9.000/año).

inversa entre el PBI pc y la inestabilidad del crecimiento, con Argentina en la posición más desventajosa para esta última variable dentro del grupo de países con un ingreso superior a los US$9.000 per cápita en términos de Poder de Paridad de Compra.

Después de la crisis del año 2002 se había logrado en el país un equilibrio fiscal y monetario -que se ponderó en el análisis macroeconómico de El Balance de la Economía Argentina en varias de sus ediciones-. Es posible recuperar la agenda de las reformas institucionales si se regresa a ese sendero, y se atenúa el impacto de la variabilidad en el precio de las materias primas sobre el crecimiento, que aumenta la inestabilidad de los países productores y exportadores de materias primas (Tiago, 2011).

En segundo lugar, para recorrer el camino de las reformas institucionales debe transparentarse la información relevante sobre la situación actual, tomando verdadera conciencia de los profundos cambios que son necesarios para recuperar posiciones dentro de la región. Debería el INDEC superar rápidamente sus dificultades y analizar el conjunto de indicadores que se repasaron, intercambiar información con las organizaciones internacionales dedicadas a la misma tarea y construir otros instrumentos que permitan contar con un diagnóstico más preciso. Existe en el país una tendencia a subestimar la información internacional o no prestarle la debida atención, por las urgencias que demandan las repetidas crisis de la coyuntura y las dificultades políticas y de gestión, para tratar los temas institucionales25. Se trata de un escollo cultural no menor al intentar los cambios pero que puede superarse con la consolidación institucional.

En tercer lugar, es conveniente establecer prioridades en las propuestas de cambio en función del atraso relativo de Argentina y la tendencia de los últimos años. La revisión de los indicadores descriptos con anterioridad conduciría a ordenar el tratamiento comenzando, por ejemplo, por la “Estabilidad macroeconómica e institucional”, la “Modernización y profesionalización del Estado” y el “Estímulo a la educación, ciencia y tecnología”.

Simultáneamente, habría que considerar en cada caso el “Imperio de la Ley” o el “Estado de Derecho”, o sea el desafío de reducir significativamente la “brecha de implementación” a la que se hizo referencia en el caso de la calidad institucional presupuestaria a nivel de provincias y que se repite frecuentemente con el resto de los temas.

25 El indicador componente del índice de Competitividad del WorldEconomicForum “Transparencia de las políticas públicas” que responde a la pregunta sobre cuál es la facilidad para acceder a la información acerca de los cambios en las políticas públicas y regulaciones, muestra a la Argentina ocupando el puesto 137 entre 144 naciones (Reporte GCI 2012/2013).

En cuarto lugar, es necesario difundir de la forma más amplia y concreta posible, las oportunidades que nos ofrece el entorno global a fin de comprometer la participación de los representantes sectoriales y regionales a través de las instituciones intermedias de la sociedad civil y el mercado. Para cuantificar la magnitud de la ventaja que posee Argentina es útil recurrir a los diversos estudios sobre las perspectivas económicas. Uno de los más recientes menciona que si el crecimiento mundial de la oferta de alimentos, energía, agua y materiales continúa aumentando al ritmo actual, hacia el año 2030 el exceso de demanda global para distintos productos básicos alcanzaría entre el 15% y el 80%de su oferta proyectada (MGI, 2011), apareciendo Argentina en el grupo de los principales candidatos a cubrir la diferencia. Por otra parte, hay un cambio geográfico apreciable en el escenario del que participa el país: en el modelo agroexportador de fines del siglo XIX, la oferta local se ubicaba en la Pampa Húmeda y el mercado en Europa, mientras que hoy, la primera se extiende potencialmente a todo el interior del país, mientras que la demanda alcanza a la población del conjunto de las economías emergentes (Llach, 2011). En ese escenario, el federalismo en vez de continuar respondiendo como un instrumento de los intereses políticos y electorales tendría que ejercer otra función a través de su responsabilidad en la promoción del desarrollo regional.

En el contexto descripto anteriormente el Estado, la Sociedad Civil y el Mercado necesitan debatir y negociar a través de sus organizaciones un cambio institucional en Argentina dirigido a promover el desarrollo económico del conjunto y no defender intereses políticos o económicos particulares, un proceso lento y gradual a través de continuas negociaciones

cuyo éxito depende del equilibrio de poder que se alcance y la capacidad de mantenerlo en el tiempo mediante los cambios adecuados. La competencia y el cumplimiento estricto de las leyes son las bases para corregir las fallas de mercado y, por otra parte, la justicia independiente, un sistema de empleo público meritocrático y los mecanismos de control son los instrumentos para atenuar los fallos del gobierno (Bandeira, 2009). Aprender de la experiencia ajena ayuda a enmarcar el diseño de las políticas especialmente cuando está demostrado que los países con una mayor igualdad inicial crecieron más durante la segunda mitad del siglo XX y que la definición y protección de los derechos de propiedad privada de la mano de importantes políticas públicas sociales tuvieron un efecto similar.

Por último, es probable que el tratamiento sobre el cambio institucional en Argentina encuentre obstáculos al debatirse los aspectos centrales. Sería el caso de una extensión excesiva del análisis en los aspectos relativos a la influencia de las buenas instituciones sobre las políticas adecuadas o viceversa, o bien la discusión sobre cuestiones coyunturales entre los que sostienen que el origen de la inflación es el modelo concentrado (institución y organización) y quienes creen que debe prestarse más atención al control de la oferta monetaria (política). Como en otras oportunidades, finalmente terminaría primando la confusión para postergar en forma indefinida la puesta en marcha de las propuestas.

Para evitarlo, otros países han enfatizado la importancia del conocimiento en los temas institucionales con el concurso de especialistas y un trabajo en equipo con amplia participación, ponderando el tema educativo como instrumento esencial para poner en marcha el cambio.

Por ello es conveniente prestar una especial atención a la tasa de crecimiento peruana de los últimos años y su relación con la variación de los resultados que obtuvo en la prueba PISA entre los años 2000 a 200926 -apartado 2.7-, un fenómeno que sorprende favorablemente tano como la reciente clasificación de Shanghai-China en el primer lugar del mismo examen o

la duplicación del PBI per cápita de Corea del Sur en tan solo diez años (1965 a1975).

La velocidad del cambio en los ejemplos anteriores contribuye a pensar que Argentina podría revertir su trayectoria económica relativa en pocos años.

Para evitarlo, otros países han enfatizado la importancia del conocimiento en los temas institucionales con el concurso de especialistas y un trabajo en equipo con amplia participación, ponderando el tema educativo como instrumento esencial para poner en marcha el cambio.

Por ello es conveniente prestar una especial atención a la tasa de crecimiento peruana de los últimos años y su relación con la variación de los resultados que obtuvo en la prueba PISA entre los años 2000 a 200926 -apartado 2.7-, un fenómeno que sorprende favorablemente tanto como la reciente clasificación de Shanghai-China en el primer lugar del mismo examen o la duplicación del PBI per cápita de Corea del Sur en tan solo diez años (1965 a1975).

La velocidad del cambio en los ejemplos anteriores contribuye a pensar que Argentina podría revertir su trayectoria económica relativa en pocos años.

26 La evidencia estadística y los argumentos de causalidad son tratados por Hanushek E. y Woessmann L. en

“Schooling, educational achievement, and Latin American growth puzzle”, Journal of Development Economics, 2012