ASPECTOS SOCIALES

CAPITULO 9:Â ASPECTOS SOCIALES

Â

9.1: Â Mercado laboral

Los aumentos del desempleo y de la informalidad han sido las principales caracterĂsticas del mercado laboral en varios paĂses de AmĂ©rica Latina. Argentina fue uno de los más afectados de la regiĂłn, con aumentos del desempleo a niveles sin precedentes. En los primeros meses del año 2003, el crecimiento del producto y la caĂda en el costo laboral posibilitaron un incremento en la demanda de empleo. Sin embargo, el subempleo y el empleo en negro continĂşan en niveles muy elevados y el aumento en los salarios nominales no compensĂł el deterioro del  poder adquisitivo. A su vez, la existencia del Plan Jefes de Hogar Desocupados, distorsiona algunos indicadores laborales debido a la amplia cobertura del mismo. En el marco de las condiciones laborales mencionadas se efectĂşa un análisis sobre la RegiĂłn Centro.

Â

9.1.1.  Desempeño laboral en América Latina

AmĂ©rica Latina se caracterizĂł, en los Ăşltimos dos años, por una importante contracciĂłn en el crecimiento de su producto. Luego de un tenue desempeño durante el 2001, las estimaciones para el 2002 señalan una contracciĂłn en el producto del 0,8%. En este hecho tuvo especial relevancia la recesiĂłn argentina, tambiĂ©n registraron tasas de crecimiento negativas Uruguay y Venezuela. No obstante el bajo dinamismo fue generalizado, ya que en paĂses como Brasil, Chile, Colombia, Ecuador, MĂ©xico y PerĂş tuvieron un crecimiento moderado. Esta contracciĂłn en el crecimiento de un grupo de paĂses latinoamericanos que representan el 89% de la poblaciĂłn econĂłmicamente activa urbana y el 95% del PIB regional, tuvo un fuerte impacto en el desempleo promedio de la regiĂłn (OIT, 2002).

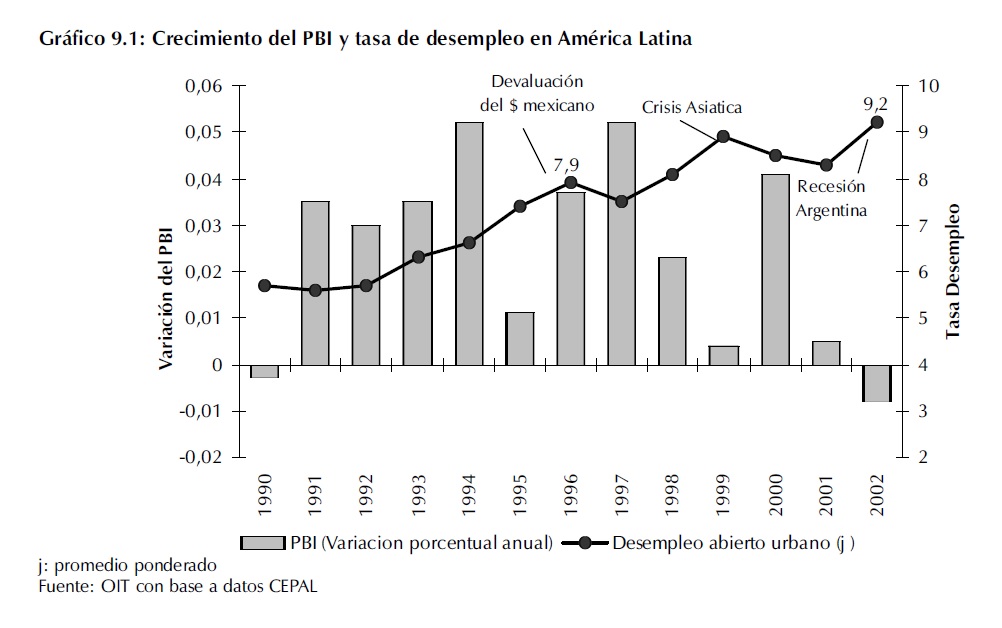

En el Gráfico 9.1 se observan la variaciĂłn en el crecimiento del PBI y la tasa de desempleo urbana promedio (ponderada) de la regiĂłn. En el mismo, se destaca el hecho de que en los primeros años de los noventa, a pesar del crecimiento positivo del producto, la tendencia del desempleo fue creciente y continuĂł hasta alcanzar en el 2002 el valor más alto de los Ăşltimos 22 años (9,2%).Â

Las perspectivas para el 2003 parecen mostrar cierto grado de optimismo. Según estimaciones de la CEPAL1  , este año la región ha retomado una senda moderada de crecimiento que se traducirá en un crecimiento regional del 2%, aunque con un sesgo negativo debido a las incertidumbres existentes2  .

1 Â Â CEPAL (2003).

2   SegĂşn el organismo el optimismo se basa en una mejorĂa de la situaciĂłn del comercio internacional y del acceso al financiamiento, pero tambiĂ©n hay signos de incertidumbre que están dados por vaivenes del precio del petrĂłleo y las magras perspectivas de crecimiento de los principales paĂses industrializados.

Por supuesto, el desempeño en la regiĂłn está fuertemente influenciado por lo que ocurre en las economĂas desarrolladas, cuyas perspectivas de crecimiento son bajas. Las proyecciones de crecimiento del PIB de la UniĂłn Europea y de EE.UU se ubican en la actualidad alrededor del 1,5% y 2% respectivamente. Las sucesivas desaceleraciones que se observaron en estas economĂas provocaron un incremento de las tasas de desempleo, que alcanzaron máximos no observados desde fines de la dĂ©cada pasada. En JapĂłn, la situaciĂłn es bastante similar. La recesiĂłn registrada desde 1998 ha comenzado a revertirse, sin embargo se espera que su tasa de crecimiento promedio anual sea inferior al 1,0% durante el 2003, y la tasa de desempleo ya alcanzó el 5,4% en mayo de 2003 (cuando la tasa promedio durante la dĂ©cada fue de 3,8%)3  .

En el Gráfico 9.2 se presentan las Ăşltimas estimaciones de las tasas de desempleo en paĂses de LatinoamĂ©rica y en paĂses de la OCDE. Se observa que seis de los once paĂses latinoamericanos considerados presentaron, durante el 2003, tasas de desempleo mayores a los dos dĂgitos. Entre los paĂses desarrollados con mayor tasa de desempleo se encuentran  España, Alemania y Francia4.

Durante el 2003, la tasa de desempleo experimentĂł aumentos significativos en Ecuador, Uruguay y Venezuela, y moderados en MĂ©xico y Brasil. Por otra parte sĂłlo disminuyĂł en Argentina, Chile, Colombia y PerĂş. En base a esta informaciĂłn la OrganizaciĂłn Internacional del Trabajo prevĂ© una pequeña caĂda del desempleo en la regiĂłn4.

Cabe aclarar que en el caso de Argentina la tasa de desempleo está sensiblemente afectada por los Planes Jefes de Hogar Desocupados. En efecto, y como se verá más adelante, el paĂs alcanzarĂa una tasa de desocupaciĂłn entre el 19,6% y el 21,4% si se eliminara la influencia de este programa.

2 Â Â Ver OIT (2003) y CEPAL (2003)

3 Â Â OIT (2003)

4 Â Â OIT (2003)

A pesar de que la dĂ©cada de los ochenta es considerada «la dĂ©cada perdida» debido al bajo desempeño econĂłmico en AmĂ©rica Latina, fueron los noventa el perĂodo con mayor destrucciĂłn del empleo en la regiĂłn, tal como se observa en el Gráfico 9.3. AquĂ se aprecia tambiĂ©n que por el contrario, los paĂses desarrollados han logrado reducciones del desempleo en este perĂodo. Este incremento en los niveles de desempleo se explica principalmente por las contracciones en los niveles de empleo, es decir en la demanda de mano de obra. Â

¿Cuál ha sido la presiĂłn por el lado de la oferta de trabajo? En el Gráfico 9.4 se muestra la variaciĂłn de la tasa de participaciĂłn entre 1990 y 2001 para ambos grupos de paĂses. En estos diez años los paĂses desarrollados casi no modificaron su tasa de participaciĂłn. Entre los paĂses latinoamericanos, los que más aumentaron su oferta de empleo fueron Bolivia, Venezuela, PerĂş, Colombia y MĂ©xico, lo hicieron levemente, Argentina y Ecuador. Por su parte en Brasil, Chile,  Paraguay  y  Uruguay disminuyĂł este indicador. Sin embargo, debe considerarse  que  tanto Brasil  como  Paraguay tenĂan  en  los  noventa  las tasas de participaciĂłn más altas de la regiĂłn.Â

En  el  Gráfico  9.5  se observa  la  relaciĂłn  entre la  tasa  de  participaciĂłn  y el  producto  per  capita  en PPP.  Los  paĂses  latinos que  presentan  mayores tasas de participaciĂłn son Venezuela, PerĂş y Colombia. Sin embargo, a paĂses como   Chile,   MĂ©xico, Ecuador,  Argentina,  y Brasil, aĂşn les queda una diferencia  importante  en relaciĂłn a paĂses desarrollados   como   Canadá, Reino Unido, Alemania o JapĂłn.Â

Las  estimaciones  realizadas por la OIT para el 2003, señalan un aumento tanto de la oferta como de la demanda de empleo para  el  promedio  de  los paĂses  latinoamericanos. El primer factor se deberá  fundamentalmente  al aumento  en  la  tasa  de participaciĂłn  de  Brasil, Ecuador, Chile y Argentina. Por su parte los principales  aumentos  en  la  tasa  de  ocupaciĂłn  tambiĂ©n  se  registrarán  en  Brasil,  seguido  de  Chile, Colombia y Argentina.

Déficit de trabajo decente en América Latina5

La  Organización  Internacional  del  Trabajo  presentó  en  el  Informe  del  Panorama  Laboral 2002 una propuesta para medir el déficit «primario» de trabajo decente en América Latina. Para ello se realizaron estimaciones de la brecha de empleo y la brecha de la protección social. La brecha de empleo incluye dos componentes. El primero es la tasa de desempleo que corresponde a la diferencia entre la tasa de desempleo medida habitualmente y la tasa de desempleo histórica (5%). El segundo componente son los ocupados en actividades informales de baja calidad6.

Por su parte la brecha de la protecciĂłn social considera el nivel de empleo en los sectores formal e informal y los respectivos Ăndices de desprotecciĂłn social (trabajadores que no cotizan en la seguridad social).

Las estimaciones realizadas por el organismo indican que el déficit de trabajo decente afectó en 1990, el 49,5% de los trabajadores y en el 2002 al 50,5%. En términos absolutos, esto implica que se vieron afectados 93 millones de trabajadores latinoamericanos y caribeños, 30 millones más que en 1990.

Por otro lado, el deterioro no ha sido similar para todos. Se estima que el 40% del impacto recayó en los sectores más pobres; alrededor de un 10% sobre la capas de más altos ingreso y la mayor parte (50%) afectó a los trabajadores de la clase media.

El pago del dĂ©ficit primario de trabajo decente, equivale a la suma de las brechas de empleo y de protecciĂłn social, multiplicadas por un factor que incluye el costo de proveer o de generar los recursos necesarios para saldarlo. Se estima que  para eliminar este dĂ©ficit se requerirĂa asignar un volumen de recursos que en 1990 era equivalente a 18,1% del  PBI regional y en el 2002 a un 18,5%.

5 Â Â Informe presentado por la OIT en el Panorama Laboral 2002, paginas 30 Â a 33.

6   Comprende a los trabajadores informales que incluso cuando tienen acceso a la protección social registran baja productividad, niveles de ingreso volátiles y cercanos a la pobreza y enfrentan situaciones de elevada incertidumbre.

9.1.2. Mercado laboral en Argentina

9.1.2.1. RelaciĂłn empleo productoÂ

Las variables laborales están determinadas fundamentalmente por la dinámica de la economĂa en general. Sobre todo la demanda de empleo que está altamente relacionada con la evoluciĂłn del nivel de actividad. Es por esto que suele analizarse el comportamiento del empleo y del producto, como se presenta en el Gráfico 9.7. La evoluciĂłn en la variaciĂłn de ambas variables muestra una relaciĂłn positiva y creciente a fines del año 2002 y a principios del año 2003 lo que parecerĂa ser la prueba de un importante aumento de la elasticidad empleo/producto. Sin embargo, debemos ser cautelosos ya que el elevado incremento en el nivel de empleo comprende tanto una generaciĂłn genuina de empleo, como el efecto de la mayor cantidad de planes sociales. Â

Hay que tener en cuenta que la relaciĂłn empleo/producto se encuentra influenciada por una serie de factores, por lo que la generaciĂłn futura de empleo dependerá no sĂłlo del nivel de actividad de la economĂa sino tambiĂ©n del comportamiento de estas variables7. Entre estas se pueden mencionar los cambios en los salarios (o mas precisamente en los costos laborales totales en relaciĂłn a los costos de los otros factores), la estructura sectorial de los cambios en el producto8, la incorporaciĂłn de tecnologĂa que generalmente reduce los requerimiento de mano de obra, la fase del ciclo en que se encuentre la economĂa9, las regulaciones laborales10, las expectativas de los  empresarios,  la  diferencia  entre  las  remuneraciones  de  las  horas  extras  y  las  normales,  el poder de negociaciĂłn de los sindicatos y la presencia e importancia de los planes de empleo.

7 Â Â Beccaria, Altimir, GĂłzales Rosada (2003)

8 Â Â Es importante que se desarrollen industrias o procesos productivos intensivos en mano de obra.

9   De esto dependerá que se contrate más personal o que se incrementen las horas de trabajo.

10  Algunas modifican la relación empleo/producto en forma permanente, por ejemplo un costo laboral no salarial como son los apor- tes a la seguridad social, mientras que otras lo hacen en determinadas etapas del ciclo, este es el caso de las erogaciones relacionadas con la entrada y salida de trabajadores que tienden a reducir las contrataciones en las expansiones y a los despidos en las recesiones (este es el caso de la doble indemnización que estará vigente hasta fin de 2003).

Precisamente algunos especialistas en mercado laboral como Gabriel Sánchez sostienen que la demanda laboral en Argentina apenas ha reaccionado ante la importante caĂda del costo salarial real que tuvieron las empresas durante el año 2002 (que fue del 40%). SegĂşn el investigador esto se debiĂł a la combinaciĂłn de regulaciones laborales restrictivas, a la insuficiente recuperaciĂłn del nivel de actividad y al cambio estructural hacia sectores que demandan relativamente poco trabajo11. Seguramente habrĂa que agregar a lo anterior, el clima de incertidumbre que aĂşn prevalece en el paĂs y que dificulta la toma de decisiones de los empresarios. Este hecho tambiĂ©n fue señalado por Juan Luis Bour quien afirma que en realidad, la elasticidad del empleo al salario costo laboral no ha sido elevada aĂşn cuando la caĂda del precio del trabajo ha sido de magnitud12.

Â

9.1.2.2. Principales indicadores laborales en Argentina

En el Grafico 9.8 se puede apreciar la evoluciĂłn de los principales indicadores del mercado laboral en Argentina. El mismo corresponde al promedio de los aglomerados urbanos que son cubiertos por la Encuesta Permanente de Hogares.Â

Las conclusiones que se extraen son la siguientes:

•   Tasa de actividad: este indicador representa la participación de la población económicamente activa13  en el total poblacional y da una idea de cuál es el porcentaje de la población total que desea participar del mercado laboral. Es decir, representa la oferta de empleo de una sociedad. Esta tasa se incrementó a lo largo de los últimos 23 años en forma sostenida, pasando del 38,5% al 42,8% en las últimas estimaciones.

•   La Tasa de empleo: este indicador que mide la cantidad de personas ocupadas y que representa la demanda de empleo, alcanzó los valores más bajos de la década a fines de 2001 y principios del 2002 (incluso superando las bajos niveles registrados durante

11 Â El Cronista, Martes 19 de agosto de 2003.

12 Â El Cronista, Martes 12 de agosto de 2003.

13  PEA se refiere a personas que tienen una ocupación o que sin tenerla la están buscando activamente. Está compuesta por la población ocupada más la población desocupada..

la  crisis del tequila a fines de 1995). Sin embargo, desde fines del año pasado se ha registrado un aumento del empleo con caracterĂsticas que se detallan más adelante.

•   La tasa de Desempleo: fue de 15,6% para mayo 2003, registrando una caĂda de casi 6 puntos con respecto al año anterior. Esto implica que aproximadamente 1.583.000 personas se encuentran desocupadas. Si a esto le sumamos el 13,4% de los trabajadores subempleados demandantes, se estima que 2.943.500 personas tienen problemas laborales.

Â

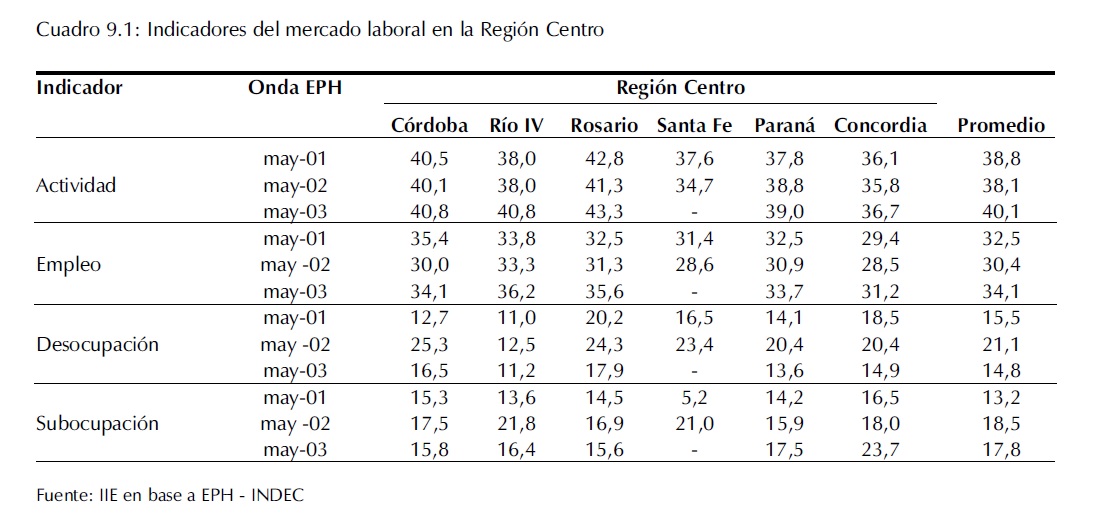

9.1.2.3. Principales indicadores del mercado laboral en la RegiĂłn Centro

En  esta  secciĂłn  se  presentan  los  indicadores  laborales  para  las  principales  ciudades  de  la RegiĂłn Centro cubiertas por la Encuesta Permanente de Hogares.Â

Uno de los aspectos que más se destaca es el aumento en la tasa de empleo en todas las ciudades, lo que posibilitĂł una caĂda de la tasa de desocupaciĂłn de las mismas. Como se verá más adelante, este hecho estuvo influenciado por la presencia de los planes sociales, principalmente el Plan Jefes de Hogar Desocupados, que tuvo una amplia cobertura, aunque tambiĂ©n influyĂł la caĂda en la tasa de subempleo.

Cabe aclarar que en mayo de 2003, no se pudo realizar la encuesta en forma habitual en ciudad de Santa Fe debido a las inundaciones que sufriĂł durante el mes de abril.

8.1.3. Empleo

El nivel de empleo es uno de los indicadores más interesantes para el análisis de la evolución del mercado laboral. Este indicador, constituye una aproximación a la demanda de empleo de una región y, en base a la información disponible en Argentina, puede aproximarse de dos maneras. Por un lado, se pueden considerar los puestos de trabajo declarados al Sistema Integrado de Jubilaciones y Pensiones y por el otro, se puede evaluar la evolución de la cantidad de ocupados, estimados a partir de las Encuestas de Hogares. Existe una tercera posibilidad a través del Índice de Demanda  Laboral, confeccionado a partir de los pedidos de empleo publicados en los principales matutinos de una región.

Con respecto a la evoluciĂłn de los puestos de trabajo declarados al Sistema Integrado de Jubilaciones y Pensiones, el mayor crecimiento de los mismos se dio en el primer trimestre de 1999, tanto a nivel nacional como en la RegiĂłn Centro (Ver Gráfico 9.9). La mayor pĂ©rdida de puestos de trabajo ocurriĂł en el primer trimestre de 2002, con una caĂda mayor en la RegiĂłn Centro que en el promedio nacional. Se observa que desde fines de 2002, las variaciones han vuelto a ser positivas.  En  el  segundo  trimestre  del  2003,  el  total  de  puestos  declarados  al  SIJP fueron 4.464.000  de  los  cuales  el  84,6%  correspondĂan  al  sector  privado.  Entre  las  provincias  de  la RegiĂłn Centro, las participaciones fueron del siguiente modo: 6,7% correspondĂan a CĂłrdoba, 7,46% a Santa Fe y 2,01% a Entre RĂos.

Otro importante indicador es la creaciĂłn neta de empleo urbano, que se calcula como la diferencia entre el total de ocupados entre mayo de cada año (Gráfico 9.10). Su evoluciĂłn muestra, que luego de un perĂodo de variaciones positivas en el empleo a fines de los noventa, se registró una importante caĂda entre mayo del 2001 y mayo del 2002, en este perĂodo la destrucciĂłn neta de puestos de trabajo en el paĂs fue de aproximadamente el 6%. En mayo de 2002, la cantidad de ocupados en el paĂs fue de 10.787.000 personas, uno de los niveles más bajos desde 1997.

Afortunadamente, la creación de empleos desde mediados de ese año permitió un importante aumento de este indicador14.

Un tercer indicador del nivel de empleo es la propuesta del Centro de InvestigaciĂłn en Finanzas de la Universidad Torcuato Di Tella. Esta instituciĂłn elabora lo que se denomina ĂŤndice de Demanda Laboral que se construye en base al relevamiento de pedidos de empleo en la secciĂłn clasificados de los diarios ClarĂn y La NaciĂłn para el Gran Buenos Aires y en el matutino La Capital en el caso de Gran Rosario. La evoluciĂłn de este indicador para las dos ciudades se presenta en los Gráficos 9.11 y 9.12. El año considerado como base es el 2000, para el cual el ĂŤndice toma el valor 100.

14  Cabe recordar que este indicador incluye a todas las personas que declaran estar ocupadas en las encuestas permanentes de hogares, trabajadores formales e informales, a los de sectores tanto públicos como privados, y a las personas ocupadas en Planes Sociales..

En el caso de Gran Buenos Aires se observa una variaciĂłn positiva de los pedidos de empleo a partir de abril de 2002. Esta tendencia continĂşa hasta la actualidad alcanzando catorce meses de variaciĂłn positiva. Esto hizo posible que el ĂŤndice de Demanda Laboral alcanzara, a mediados del 2003, valores promedios similares a los del año 2000. El perĂodo más crĂtico se registró entre marzo de 2000 y marzo de 2002, en el cual la caĂda del IDL fue del 70%.

La evoluciĂłn del IDL en el área de Gran Rosario presenta algunas diferencias con relaciĂłn a la  de  Gran  Buenos Aires. AquĂ Â tambiĂ©n  se  observa  una  variaciĂłn  positiva  de  los  pedidos  de empleo a partir de marzo de 2002, alcanzando actualmente diecisiete meses de variaciĂłn positiva. Sin embargo, estos incrementos han sido más constantes que en el caso anterior, lo que permitiĂł que el ĂŤndice de Demanda Laboral para esta ciudad alcanzara, a mediados del 2003, valores muy superiores a los del año 2000. El perĂodo más crĂtico se registrĂł entre marzo de 2001 y febrero del 2002, en el cual la caĂda del IDL fue del 53%.

Este   indicador presenta  ventajas  e inconvenientes  que deben   tenerse   en cuenta.  Si  bien  permite  anticipar  tendencias del mercado de  una  forma  relativamente  rápida  y con informaciĂłn diaria, hay que tener en cuenta  que  no  todos los sectores publican pedidos  de  empleo en el diario. Por otra parte,  un  hecho  a favor, es que incluye pedidos  de  empleo que pueden ser trabajos en negro, cuestiĂłn que no está contemplada en la Encuesta de Indicadores Laborales que se desarrolla en la prĂłxima secciĂłn. Â

9.1.3.1. Empleo privado

A partir de la Encuesta de Indicadores Laborales que realiza el Ministerio de Trabajo, es posible estimar la demanda de empleo en el sector privado formal en las principales ciudades del paĂs15. Este indicador se presenta en el Grafico 9.13. Para cada ciudad el comportamiento ha sido el siguiente:

•   En Gran CĂłrdoba y Gran Buenos Aires el empleo disminuyĂł desde enero de 1999 a marzo de 2001, año en el cual  la caĂda fue más marcada.

•   En el caso de Rosario se registró un incremento en el empleo hasta marzo de 2001, pero a partir de ese momento también comienza la fuerte tendencia decreciente.

•   La disminución del empleo fue más pronunciada en el Gran Córdoba, y aún continúa en niveles inferiores a los de las ciudades restantes.

•   A partir de mediados de 2002, se registra una mejora en el empleo privado en los cuatro aglomerados considerados. En GBA el empleo repunta lentamente, y la ciudad de Rosario  se  encuentra  actualmente  con  una  demanda  de  empleo  superior  a  la  de  los demás.

Resulta útil considerar, en base a la información provista por estas encuestas, el promedio de horas trabajadas. La profunda crisis económica y consiguiente  contracción del empleo registrada durante el año 2002 produjo un importante aumento de la capacidad ociosa de las empresas,

15  Esta encuesta comenzĂł en diciembre del año 1995 en el Gran Buenos Aires y el tamaño de la muestra comprendĂa 200 casos mensuales. A partir de julio de 1998 se realizĂł un revisiĂłn conceptual y metodolĂłgica y se iniciĂł un perĂodo de ajustes y modificaciones que comprende aspectos muestrales (ampliaciĂłn y rediseño), conceptuales y operacionales. En esta fecha se incorpora Gran CĂłrdoba con una muestra de 200 empresas y se amplĂa la muestra de Gran Buenos Aires a 400 casos. Gran Rosario se incorpora a partir de julio de 1999 con el estudio de 200 casos, ampliándose a partir de ese momento la muestra de GBA a 800 casos. Finalmente desde agosto de 2001 se incorporĂł el aglomerado Gran Mendoza, ampliando asĂ la cobertura de la encuesta.

por lo que cuando comenzó la recuperación, los empresarios comenzaron por aumentar las horas trabajadas de su personal en lugar de contratar nueva mano de obra. Este fenómeno se puede observar en los Gráficos 9.14 y 9.15. En el caso de la ciudad de Córdoba,  durante  todo  el  2001  y  hasta  mediados  de  2002  se  registró  una  variación  negativa  del empleo.  Sin  embargo,  el  promedio  de  horas  trabajadas  aumenta  en  forma  importante  hasta mediados de 2001, y recién a partir de esa fecha comienza a caer. A partir de febrero de 2002 se incrementan las horas promedio trabajadas hasta llegar en la actualidad a niveles similares a los del comienzos del 2001.

En  el  caso  de  Gran  Rosario,  la  caĂda  en  las  horas  promedio  trabajadas  fue  más  marcada. Luego de una disminuciĂłn de 12,6 horas en el promedio semanal hasta mayo de 2002, este indicador se recupera y en la actualidad se encuentra en niveles similares a los de comienzo de 2001.Â

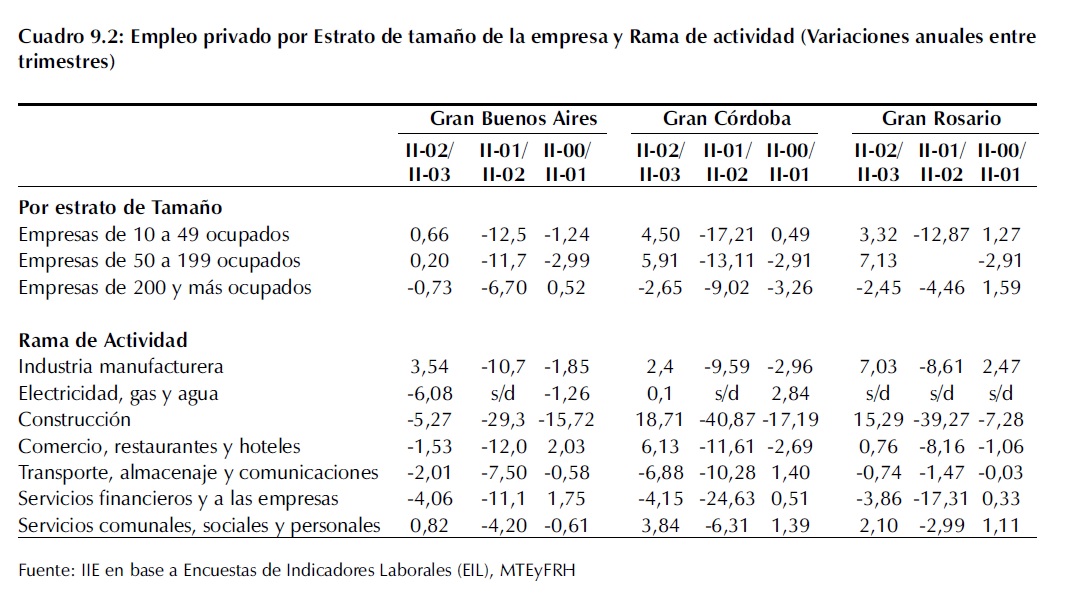

En el cuadro 9.2 se presenta la variaciĂłn en el nivel de empleo segĂşn el tamaño de la empresa y la rama de actividad en la cual se desenvuelve, considerando las variaciones anuales de los segundos trimestres de cada año.Â

En el Gran Buenos Aires, observamos una recuperaciĂłn del empleo en empresas de 10 a 59 ocupados y en menor medida entre las de 60 y 200 empleados, que fueron las más perjudicadas durante el año 2002. Las ramas en las que se concentra el aumento del nivel de empleo son el sector de la Industria manufacturera y el de Servicios comunales, sociales y personales. Se destaca el hecho de que en los sectores Construcciones, de comercio y servicios financieros, la caĂda ya no es tan marcada como en el perĂodo anterior.Â

En la ciudad de Córdoba el aumento del empleo en las empresas que cuentan entre 50 y 200 trabajadores es más significativo, aunque aún se observan reducciones de personal en grandes empresas (más de 200 empleados). En este caso, la recuperación del empleo se registra principalmente en los rubros Construcciones y comercio, restaurantes y Hoteles y en menor medida en Servicios comunales, sociales y personales y en la Iindustria manufacturera. Por último en la ciudad de Rosario la demanda de empleo se incrementa principalmente en empresas  de  50  a  200  empleados,  en  el  rubro  Construcciones  e  Industria  manufacturera  y  en menor medida en el sector de Servicios comunales y sociales.

En julio de 2003, más del 82% de los empresarios en los cuatro aglomerados considerados, esperaba mantener sus dotaciones de personal durante los siguientes tres meses, lo que indicarĂa un freno a la creaciĂłn de empleo en la segunda mitad del 2003.Â

Como se destaca en el Gráfico 9.13 una de las ciudades más afectadas  por la caĂda del empleo ha sido la ciudad de CĂłrdoba. Para analizar en forma más profunda cuales han sido los sectores más afectados en esta ciudad, podemos utilizar los datos de la Encuesta Mensual de EvoluciĂłn de la Actividad Industrial, que realiza el Instituto de EconomĂa y Finanzas de la Universidad Nacional de CĂłrdoba.

El Gráfico 9.16 muestra un Ăndice de empleo en 12 subrubros considerados en la encuesta. Los sectores con mayor pĂ©rdida de puestos de trabajo entre diciembre de 2000 y julio de 2002, fueron Cueros y calzados (71,9%), y Minerales no Metálicos (59,5%). En ese perĂodo todos los rubros considerados en la encuesta disminuyeron sus niveles de ocupaciĂłn. Sin embargo, a partir de mediados de 2002 varios rubros cambiaron la tendencia en el empleo, por ejemplo la Industria de Papel e Imprenta, Textil y Maquinaria de uso general y especĂfico. Los sectores que aĂşn siguen disminuyendo el empleo son Maquinaria ElĂ©ctrica, Automotores, Alimentos y Bebidas y Metales y Productos Metálicos.

9.1.4. Empleo no registrado

Como se comentĂł en ediciones anteriores de este libro, una de las caracterĂsticas del mercado laboral argentino en los Ăşltimos años, ha sido el deterioro de la calidad en el empleo.Â

Un   indicador   que puede  utilizarse  como estimaciĂłn  de  la  poblaciĂłn   con   problemas laborales  es  la  Tasa  de Subempleo.  El  mismo indica  el  porcentaje  de personas  que  trabajan menos de 35 horas semanales por causas ajenas a su voluntad y desean trabajar  más,  en  relaciĂłn  a la  PEA16.  El  Gráfico 9.17  muestra  la  evoluciĂłn del subempleo en el promedio  nacional  y  en las  principales  ciudades de  la  RegiĂłn  Centro.  Se observa  claramente  la tendencia creciente del mismo a lo largo de los Ăşltimos 13 años. En  mayo 2003, la tasa de subempleo en el total urbano fue 18,8%, lo que implica que unas  2.705.884 padecĂan este proPor otro lado, uno de los indicadores más relevantes que elabora el INDEC en base a datos de las encuestas de hogares, es el empleo no registrado calculado como el porcentaje de asalariados a los cuales no se realizan aportes jubilatorios. Este grupo de trabajadores continuĂł en aumento en el Ăşltimo año y afecta actualmente al 45,1% de los asalariados (Gráfico 9.18).

16 Â Los subempleados pueden dividirse a su vez en demandantes y no demandantes. Los primeros son aquellos trabajadores buscan activamente otro trabajo, mientras que lo segundos no lo hacen.

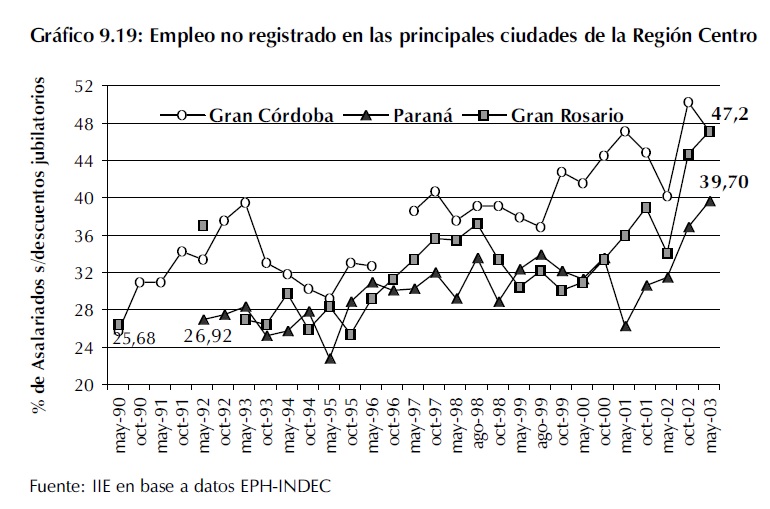

La   evoluciĂłn   del empleo  no  registrado  en las  principales  ciudades de  la  RegiĂłn  Centro  se muestra  en  los  Gráficos 9.19  y  9.20.  Se  puede advertir que el porcentaje de  trabajadores  en  esta situaciĂłn aumentĂł en las ciudades de Paraná, Gran Rosario  y  Concordia,  y disminuyĂł  levemente  en el  Gran  CĂłrdoba  y  RĂo Cuarto, aunque en ambas ciudades  los  porcentajes de  empleo  no  registrado son muy altos aĂşn, alcanzando el 47,2% y 48,1% de los asalariados respectivamente.El  aglomerado  con  el mayor  porcentaje  de  trabajadores  perjudicados por esta situaciĂłn es Concordia,  en  el  cual  casi  el 52%  de  los  asalariados no reciben aportes jubilatorios.

9.1.5. Salarios

La estimaciĂłn de los niveles salariales puede realizarse a partir de la informaciĂłn declarada en las encuestas de hogares en las principales ciudades del paĂs. La evoluciĂłn de los ingresos medios de la ocupaciĂłn principal de los asalariados, se presenta en los Gráficos 9.21 y 9.22.Â

Se dispone de la informaciĂłn sobre las ciudades de CĂłrdoba, Paraná y Rosario a partir de comienzos de la dĂ©cada. Se puede observar que luego de un crecimiento en el salario corriente hasta mediados de 1994, se registrĂł un perĂodo de relativa estabilidad y luego comenzĂł a caer a partir de fines de 2000. En las estimaciones del año 2003 se observa un incremento en el salario promedio, producto de los aumentos dispuestos por el poder ejecutivo17.

Â

En el caso de las otras ciudades  de  la  RegiĂłn Centro,  la  informaciĂłn proveniente    de    las encuestas está disponible a partir de mediados de la dĂ©cada  y  se  observa  una caĂda continua a lo largo de  todo  este  perĂodo. Concordia y Santa Fe son las  ciudades  con  niveles salariales   más   bajos. TambiĂ©n aquĂ se observa un  aumento  del  salario medio durante el 2003.Â

Sin embargo, el hecho más significativo durante el  2002  fue  la  inflaciĂłn que  se  registrĂł  luego  de varios  años  estabilidad, esto  hace  que,  en  realidad, resulte más relevante considerar la evoluciĂłn del  poder  adquisitivo  de los  salarios.  El  Gráfico 23  muestra  la  evoluciĂłn del salario corriente y del salario real en Argentina. En el mismo puede apreciarse  la  importante  pĂ©rdida  del  poder  adquisitivo durante el año 2002.Â

Â

Se muestra la diferencia entre el salario de los trabajadores  registrados y  los  que  no  lo  son. Mientras que en el primer caso  el  salario  promedio en tĂ©rminos nominales se mantuvo   aproximadamente constante, el de los trabajadores  no  registrados verificĂł una caĂda de 36,3%  en  los  últimos  9 años y en tĂ©rminos reales la caĂda fue del 55,2%.  Un trabajo presentado recientemente   en   un seminario organizado por la  OIT analiza  la  evoluciĂłn  del  salario  real  en Argentina  en  los  últimos 30 años y establece que el mismo ha presentado fuertes altibajos en ese perĂodo, pero con una tendencia permanente a la pĂ©rdida de poder de compra. En efecto, el salario real promedio del 2002 es un 60% más bajo que el de 197018.

Esta tendencia en el salario real, tambiĂ©n se ha verificado en otros paĂses latinoamericanos. En el informe anual de la OIT se comenta que durante el 2003 los salarios en la regiĂłn continuaron con la tendencia decreciente observada en el 2002. Los salarios mĂnimos reales experimentaron una fuerte contracciĂłn especialmente en Argentina, Brasil, Uruguay y Venezuela y  en menor medida en MĂ©xico y PerĂş. Las excepciones fueron Colombia, Chile y Ecuador.

9.1.6. PolĂticas del mercado laboral

Para analizar las polĂticas de empleo es importante distinguir entre Ă©stas y las polĂticas laborales y las polĂticas del mercado de trabajo. En una serie de estudios publicados recientemente por la CEPAL se establecen claramente las diferencias entre estos tres conceptos19:

Las polĂticas de empleo tienen que ver con todo el contexto econĂłmico y social de un paĂs y están inmersas en la conducciĂłn general de la polĂtica econĂłmica y social en la estrategia de desarrollo. Comprenden una amplia gama de medidas e instrumentos de distinta naturaleza en los ámbitos econĂłmico, social e institucional que afectan el nivel y la calidad del empleo. Pretenden actuar sobre la demanda de trabajo a travĂ©s de instrumentos de orden fiscal, monetario, de precios e ingresos, de desarrollo tecnolĂłgico, etc. Del lado de la oferta buscan actuar sobre las tendencias demográficas y comportamientos sociales. En este caso se pueden mencionar las polĂticas en materia de educaciĂłn, salud y protecciĂłn social.

Mientras que las polĂticas de empleo implican una coordinaciĂłn muy amplia entre distintas instancias, las polĂticas laborales, sĂłlo competen a los Ministerios de Trabajo. Estas actĂşan en el entorno de la relaciĂłn entre el trabajador y el empleador e influyen en las condiciones en que se

18 Â Roca y Moreno (2003).

19 Â Samaniego, Norma (2002).

realiza el trabajo. Por ejemplo, disposiciones relativas a la garantĂa de derechos como salarios mĂnimos, prestaciones obligatorias, seguridad social, seguridad e higiene en el trabajo, derecho a huelga, etc.

Por Ăşltimo, las polĂticas del mercado de trabajo utilizan instrumentos y programas a travĂ©s de los cuales, el sector pĂşblico interviene en dicho mercado con el objeto de combatir o evitar del desempleo, mitigar sus efectos y apoyar a la poblaciĂłn activa en riesgo de desocupaciones. Dentro  de  estas  polĂticas  hay  dos  ramas,  las  polĂticas  pasivas,  que  otorgan  prestaciones  a  la poblaciĂłn desempleada para cubrir su pĂ©rdida de ingresos y  por otro lado, las polĂticas activas que ayudan a los desempleados a buscar trabajo rápidamente, a evitar que quienes tengan un empleo lo pierdan, asĂ como a alentar la creaciĂłn de empleo.

Â

9.1.6.1. Seguro de desempleo

El Seguro de Desempleo constituye una de las polĂticas pasivas más importantes. Se otorga a trabajadores despedidos por causas ajenas a su voluntad y que tienen un mĂnimo de aportes al Fondo Nacional de Empleo.

En el Gráfico 9.24 se presenta la evoluciĂłn en los Ăşltimos cuatro años, de la cantidad de desempleados que reciben el subsidio en las tres provincias de la RegiĂłn Centro. En todas se observa un comportamiento similar, una tendencia creciente desde comienzos de 1999 y hasta mediados de 2001, momento a partir del cual, el aumento de los pedidos del subsidio se incrementĂł en forma más marcada. A partir de mayo de 2002 comienza un perĂodo de retroceso en los pedidos de subsidios, influenciado quizás por la presencia del PJHD cuyo beneficio de $150 es igual a la prestaciĂłn por desempleo.Â

Para poder acceder al seguro de desempleo en Argentina, deben cumplirse algunos requisitos que pueden ser considerados restrictivos en el contexto actual (con alto empleo en negro). Por ejemplo, sólo cubren a trabajadores en blanco, aunque como vimos anteriormente el 45% de los

asalariados no realiza aportes. Este subsidio tampoco abarca a trabajadores de la construcción20, del  sector  agrario,  de  la  administración  publica  nacional,  provincial  o  municipal,  de  servicio domestico,  establecimientos  privados  de  enseñanza,  instituciones  universitarias  primarias  y monotributistas.

Por otra parte, la principal crĂtica que se realiza a los programas pasivos de otorgamiento de subsidios por desempleo, es el hecho de generar una posible dependencia en los beneficiarios y desalentar la bĂşsqueda de empleo.

Â

9.1.6.2. Programas de empleo

Las polĂticas activas del mercado de trabajo son un importante instrumento que abarca una amplia gama de actividades destinadas a influenciar tanto la demanda como la oferta de trabajo. En el primer caso pretende mejorar la calidad de la oferta, a travĂ©s de programas de capacitaciĂłn o readiestramiento de la mano de obra. Por el lado de la demanda de mano de obra, influye a travĂ©s de la creaciĂłn directa de empleo. TambiĂ©n pueden estar orientadas a mejorar la relaciĂłn entre trabajadores y empleadores (Samaniego, 2002). Desde enero de 2002 y a partir de la declaraciĂłn de emergencia en materia social, econĂłmica, administrativa, financiera y cambiaria en Argentina está en vigencia el Programa de Empleo «Plan Jefes de Hogar Desocupados»(PJHD)21. Si bien este plan pretendĂa ser una prolongaciĂłn del «Plan Trabajar» y por ende nace como una polĂtica activa, al universalizarse ante la emergencia, sin poder ofrecer una contraprestaciĂłn ocupacional, se ha convertido en parte en polĂtica  pasiva  de  apoyo  al  ingreso.  Como  actualmente  más  del  92%  del  gasto  en  Programas  de empleo se destina al PHJD es el que se detalla en la siguiente secciĂłn.

9.1.6.2.1. Plan Jefes de Hogar Desocupados (PJHD)

A travĂ©s de este programa se otorga un subsidio de $150 por desocupado jefe de hogar que cumpla  determinados  requisitos22.  Desde  su  implementaciĂłn  hasta  septiembre  de  2002  fue  el perĂodo de mayor crecimiento de las solicitudes de este beneficio que recibĂan 1.821.000 desocupados. Actualmente entre los beneficiarios se encuentran casi 2 millones de personas, lo que implica un gasto mensual de 297 millones de pesos (ver Grafico 9.25). La cifra de beneficiarios excede a la de desocupados con hijos menores, lo que significa que el programa está llegando a jefes que trabajan o que se encuentran inactivos . Esto implica que hay jefes de hogar que tienen trabajo por ejemplo en negro y que a su vez reciben el subsidio del programa y que hay algunas personas que no buscaron trabajo pero que al existir la posibilidad de recibir el subsidio se presentan como trabajadores. Un trabajo reciente estima que unas 340 mil personas estarĂan recibiendo los beneficios sin cumplir con los requisitos del programa24.Â

20  Este sector tiene su propio régimen de prestación de seguro de desempleo.

21  El programa quedó instrumentado a través del Decreto Nº564/02.

22  La poblaciĂłn objetivo son los jefes de hogar desocupados, con hijos de hasta 18 años o discapacitados, u hogares donde la jefa o cĂłnyuge se hallare en estado de gravidez. Entre los requisitos se establece que los beneficiarios deberán acreditar la condiciĂłn de alumno regular de sus hijos, su control sanitario y cumplimiento de los planes nacionales de vacunaciĂłn. En el caso de hijos discapacitados, acreditar dicha condiciĂłn y lo mismo en el caso de embarazo del beneficiario. Entre los objetivos del programa se prevĂ© tambiĂ©n la incorporaciĂłn de los beneficiarios a la educaciĂłn formal, su participaciĂłn en cursos de capacitaciĂłn o su incorporaciĂłn a proyectos productivos o en servicios comunitarios.Â

23 Â Becaria, Altimir, y Gonzalez Rosada (2003).

24  López Zadicoff y Paz (2003). Esta investigación tiene conclusiones de vital importancia para la evaluación del futuro del plan. Para los autores «el PJH genera incentivos pro informalidad laboral, esta a su vez promueve la participación en el PHJ y la participación en el PJH genera mayor informalidad en el mercado laboral. El programa promueve la participación de ocupados con bajos salarios, de personas tradicionalmente inactivas y de trabajadores desalentados».

El programa continuó durante  todo  el  2003 debido a la prórroga de la Emergencia  Ocupacional Nacional25.  Luego  de  18 meses de su implementación,  se  llevan gastados en esta asistencia $3.800 millones.

Una  parte  del  programa  es  financiado  por  el Banco  Mundial.  Dicha entidad    comprometió US$ 600 millones para el programa,  de  los  cuales hasta  junio  de  2003  se habĂan ejecutado US$230 millones. La asistencia se otorga  a  razĂłn  de  unos US$ 40 millones por mes y  los  desembolsos  están previstos hasta marzo26.  La  existencia  de  este plan  ha  producido  una distorsiĂłn importante en los  indicadores  con  los que  habitualmente  se analiza el mercado laboral  que  fueron  presentados  en  secciones  anteriores.Â

ejercer una presión en la oferta  laboral, en el sentido de que se incorporan personas al mercado que no lo hubiesen hecho en otra circunstancia27  Por otra parte, aumenta el nivel de empleo ya que al realizarse la encuesta de hogares se considera a la persona con Plan de Empleo como ocupada, es por esto que se observa un gran aumento del empleo en el Gráfico 9.26. Sin embargo, puede observarse que afortunadamente, en los últimos meses ha habido una creación genuina de empleo, sin considerar los efectos de los planes ya que la tasa de empleo creció de 31,4 en mayo de 2002 a 32,9 en mayo de 2003.

Como se desprende del análisis anterior, la existencia del plan tiende a disminuir la tasa de desempleo real de la economĂa. Esto tambiĂ©n se puede apreciar en el Gráfico 9.27, en el cual si bien para mayo de 2003 la tasa de desempleo anunciada fue del 15,6%, en la realidad oscila entre 21,4% y 19,6% segĂşn la hipĂłtesis que se considere en relaciĂłn a las personas que actualmente tienen plan28.

25  Por el decreto 39/2003 el poder Ejecutivo de la Nación estableció la prorroga de la Emergencia Ocupacional hasta el 31 de diciembre de 2003 y hasta la misma fecha la vigencia del PJHD.

26 Â La NaciĂłn 15/06/2003.

27 Â Esto se da porque existe lo que se denomina desempleo oculto.

28  Es del 19,7% considerando como desocupados a los ocupados cuya ocupación principal proviene de un PJH y que además buscan activamente trabajo. Si en cambio se considera desocupados a todos los ocupados en PJH la tasa de desempleo alcanza el 21,4%.

El   programa   está focalizado  entre  quienes tienen  mayores  carencias.  SegĂşn  un  informe realizado por el Ministerio  de  EconomĂa  de  la NaciĂłn en cuatro provincias, la pobreza entre los hogares con beneficiarios era del 96% y el 64% era indigente29.  No  obstante, el  impacto  del  plan  para reducir la pobreza ha sido escaso30.  Esta  es  la  conclusiĂłn  de  estimaciones del INDEC y otros trabajos como Beccaria, Altimir y Gonzalez Rosada, aunque las proyecciones realizadas por el Ministerio de EconomĂa indican que el beneficio del PJHD redujo un 23% la indigencia de los hogares y en un 3% la pobreza en los mismos.

En  lo  referente  al  perfil  educativo  y  ocupacional  de  los  beneficiarios  la  encuesta  permitió establecer algunas caracterĂsticas básicas31. Con respecto a la educaciĂłn se estableciĂł que en promedio 8 de cada 10 beneficiarios no completaron la escuela secundaria, el 38% declaran tener estudios primarios completos, seguidos por aquellos que comenzaron la secundaria pero no terminaron esos estudios (24%). Un aspecto a destacar es el alto porcentaje de mujeres que representa el 64% de los beneficiarios. A su vez, cuánto más alto es el nivel de educaciĂłn alcanzado, mayor es el peso relativo de las mujeres en ese subgrupo. Esto implica que entre los hombres, existe una mayor concentraciĂłn en las categorĂa de niveles de educaciĂłn inferior (nunca asistió y primaria incompleta).

En  relaciĂłn  al  perfil  ocupacional  los  resultados  estiman  que  del  total  de  beneficiarios  el 84,6% tienen experiencia laboral previa. La principal ocupaciĂłn de mayor duraciĂłn corresponde a los trabajadores de la «producciĂłn industrial y artesanal» que representan el 15,5% del total de  ocupaciones.  Le  siguen  en  importancia  los  trabajadores  de  la  «construcciĂłn»  y  «servicio domĂ©stico».  Constituyen  otra  categorĂa  los  vendedores  y  trabajadores  de  comercializaciĂłn  de bienes y servicios. Estas cuatro ocupaciones concentran alrededor del 55% del total de beneficiarios.

Un Ăşltimo aspecto que puede comentarse en relaciĂłn al Plan, es la evidencia de que existe manejo polĂtico del mismo. Estas irregularidades complican el camino para reinsertar a sus beneficiarios en el mercado laboral, lo que se busca por ejemplo a travĂ©s del Componente Solidario de  ReinserciĂłn  Laboral32.  El  organismo  de  control  de  hechos  de  corrupciĂłn  es  la  Sindicatura General de la NaciĂłn (Sigen).

29 Â Ministerio de EconomĂa de la NaciĂłn (2002a). El relevamiento se realiza en agosto y septiembre de 2002 en 4 provincias (Buenos Aires, Santa Fe, CĂłrdoba y Mendoza) que concentran el 50% de los beneficiarios.

30 Â Ver CapĂtulo Pobreza y DistribuciĂłn del Ingreso.

31 Â Ministerio de EconomĂa de la NaciĂłn (2003)

32  Tal es el nombre que se le dio a la posibilidad que tienen los empleadores de contratar beneficiarios que durante 6 meses siguen cobrando su subsidio, mientras que la empresa debe completar el pago hasta alcanzar el sueldo de convenio y contribuir a la seguridad social (La NaciĂłn 15/06/2003).Â