ASPECTOS MACROECONÓMICOS

CAPĂŤTULO 6:Â ASPECTOS MACROECONĂ“MICOS

La polĂtica macroeconĂłmica es un factor de suma importancia para la evoluciĂłn de la economĂa de un paĂs. La fuerte volatilidad del producto y las recurrentes crisis macroeconĂłmicas que ha sufrido Argentina son  dos de los factores que han determinado el pobre desempeño del paĂs en materia de crecimiento. De cara al Bicentenario  se debe buscar una trayectoria estable y sostenible de las variables agregadas a travĂ©s de la implementaciĂłn de polĂticas contracĂclicas adecuadas, evitando patologĂas como la elevada inflaciĂłn, las crisis financieras y cambiarias y la volatilidad macroeconĂłmica.Â

6.1 IntroducciĂłn

La macroeconomĂa se enfoca en el estudio y análisis del comportamiento de variables econĂłmicas agregadas, como son el producto bruto interno, el nivel de precios, la tasa de desempleo, por mencionar sĂłlo algunas. El desempeño macroeconĂłmico ha sido un aspecto de suma importancia (en numerosas ocasiones el Ăşnico) dentro del análisis del proceso de crecimiento de una economĂa. Los desarrollos en el campo de la teorĂa econĂłmica han ido aumentando la importancia otorgada a otros factores como determinantes del crecimiento; actualmente se reconoce que existen otros ámbitos que deben contemplarse a la hora de encarar un proceso de crecimiento sostenido y equilibrado, de manera tal que una buena performance macroeconĂłmica es una condiciĂłn necesaria, pero de ninguna manera suficiente.Â

Los estudios que desde hace más de 15 años realiza el IIE siguen este esquema, enfatizando la necesidad de una visiĂłn integral del sistema econĂłmico como parte del sistema social. El desempeño macroeconĂłmico es sĂłlo uno de los factores que determinan las posibilidades de desarrollo, de ninguna manera el Ăşnico. Sin embargo, es necesario destacar que tampoco puede prescindirse de este a la hora de encarar un proceso de crecimiento sostenido y equilibrado: ninguna experiencia exitosa de crecimiento se ha dado en un marco de inestabilidad macroeconĂłmica. Siguiendo a Rodrik (2002), independientemente de la configuraciĂłn especĂfica que se le de a las polĂticas econĂłmicas, existen ciertos principios “universales” que todo programa de desarrollo debe seguir, dentro de los cuales figura un manejo macroeconĂłmico sĂłlido y prudente.Â

La presente secciĂłn intenta definir los lineamientos y principios generales dentro de los cuales debiera formularse la polĂtica macroeconĂłmica en el marco de nuestra propuesta de planificaciĂłn estratĂ©gica de cara al Bicentenario; no intenta en forma alguna definir todas las cuestiones especĂficas referidas a su implementaciĂłn sino brindar un marco de referencia, construido sobre la base de las prescripciones que al respecto realiza la teorĂa y las prácticas observadas a nivel internacional. Adicionalmente, se proponen configuraciones especĂficas de polĂtica en ciertas áreas, como son el caso de la polĂtica fiscal y la polĂtica monetaria. En estos Ăşltimos casos debe señalarse que, si bien enmarcadas dentro de principios econĂłmicos básicos, las prescripciones de polĂtica no tienen un carácter universal y que formas alternativas pueden ser asimismo exitosas.  Â

6.2 El desempeño macroeconĂłmico y la conveniencia de las polĂticas contracĂclicas

Tras seis años de crecimiento  ininterrumpido (2003-2008), en 2009  la economĂa argentina mostrarĂa una contracciĂłn en un contexto de disminuciĂłn de la actividad econĂłmica a nivel mundial. La recesiĂłn global, producto de la crisis financiera internacional presente desde mediados de 2007, es un factor que ha jugado un rol importante en el freno de la actividad econĂłmica del paĂs. Sin embargo, existen elementos de orden  interno que  tambiĂ©n han ejercido  influencia: al enrarecimiento del clima econĂłmico, social y polĂtico que produjo el intento por parte del gobierno Nacional de implementar un esquema de retenciones mĂłviles a la exportaciĂłn de productos agrĂcolas a principios de 2008, se suma la falta de polĂticas contracĂclicas (o su poca magnitud y efectividad) durante la fase ascendente del ciclo.Â

Una polĂtica econĂłmica contracĂclica  tiene en cuenta  la  fase del ciclo por  la que está atravesando  la economĂa: cuando  la economĂa opera por debajo de su nivel potencial se aplica una polĂtica expansiva para estimular la economĂa y acercarla a sus posibilidades de producciĂłn; alternativamente, cuando la economĂa está sobrecalentada, una polĂtica contracĂclica tiene carácter contractivo, tratando de corregir el exceso del producto efectivo por encima del PBI potencial. En ese sentido debe recalcarse que la estabilizaciĂłn de la economĂa debe tener un carácter simĂ©trico.Â

Otro  principio  econĂłmico  básico  es  que  las  polĂticas  contracĂclicas deben comenzarse  durante  la  fase de  expansiĂłn,  cuando  el crecimiento  de  la economĂa permite  al gobierno obtener ingresos mayores  a  los  que obtendrĂa  si  la economĂa operara a  su nivel potencial y  los  precios  relevantes  estuvieran en un nivel normal.Â

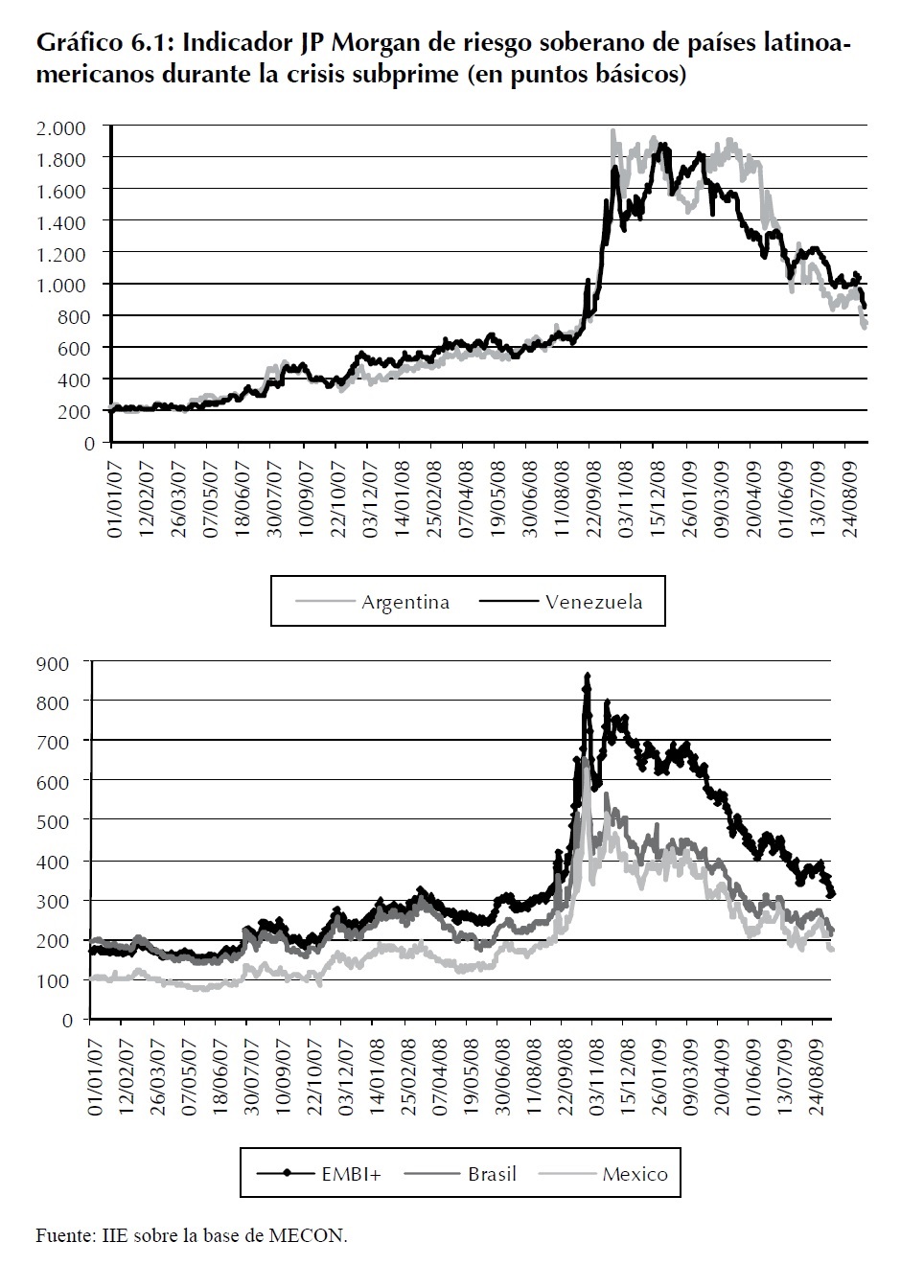

Comenzar  a  realizar  polĂticas contracĂclicas en  la  fase descendente del ciclo puede ser difĂcil, más aĂşn para paĂses  como Argentina  que  no tienen acceso a los mercados internacionales  de  crĂ©dito  y cuya  confiabilidad  sigue  un comportamiento marcadamente  procĂclico,  profundizada por un entorno internacional claramente adverso al riesgo, tal como se ilustra en el Gráfco 6.1.

Tanto  la  polĂtica  fiscal como  la  polĂtica  monetaria han  demostrado  un escaso margen  de  maniobra  para contrarrestar  el descenso  en el nivel de actividad econĂłmica, si bien las razones difieren segĂşn el caso: en relaciĂłn a la polĂtica fiscal, el fuerte crecimiento del gasto a partir de 2007 (por encima del ritmo de crecimiento de los ingresos tributarios), la inflexibilidad a la baja de algunas de sus partidas, y la falta de crĂ©dito interno y externo  impidieron que el sector pĂşblico pudiera  responder en la magnitud y  tiempo requeridos ante el freno en el nivel de actividad; en cuanto a la polĂtica monetaria, la magnitud de la salida de capitales supone una limitaciĂłn importante a la hora de realizar polĂticas monetarias expansivas.Â

La falta de timing de las polĂticas de estĂmulo encaradas por el gobierno nacional quedĂł evidenciada en el incremento registrado en la tasa de inflaciĂłn desde comienzos de 2007. El fuerte aumento del gasto pĂşblico (en conjunciĂłn con otros factores como el aumento en la cantidad de dinero) provocĂł un incremento de la demanda agregada (principalmente del consumo) más allá de las posibilidades de producciĂłn, lo que produjo presiones inflacionarias parcialmente reprimidas a travĂ©s del otorgamiento de subsidios por parte del gobierno nacional a las empresas de servicios pĂşblicos. Este desfasaje provocĂł que desde mediados de 2008, cuando el nivel de actividad y los ingresos del Estado comenzaron a desacelerarse, se redujera el otorgamiento de subsidios (con el correspondiente aumento de tarifas) impidiendo un descenso de la inflaciĂłn mayor al registrado.

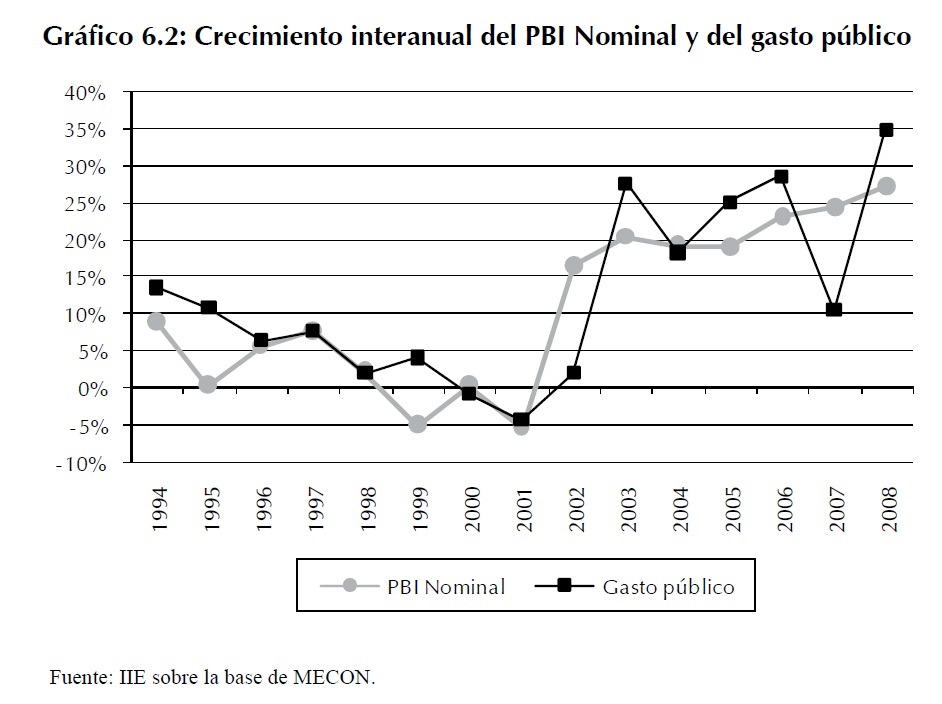

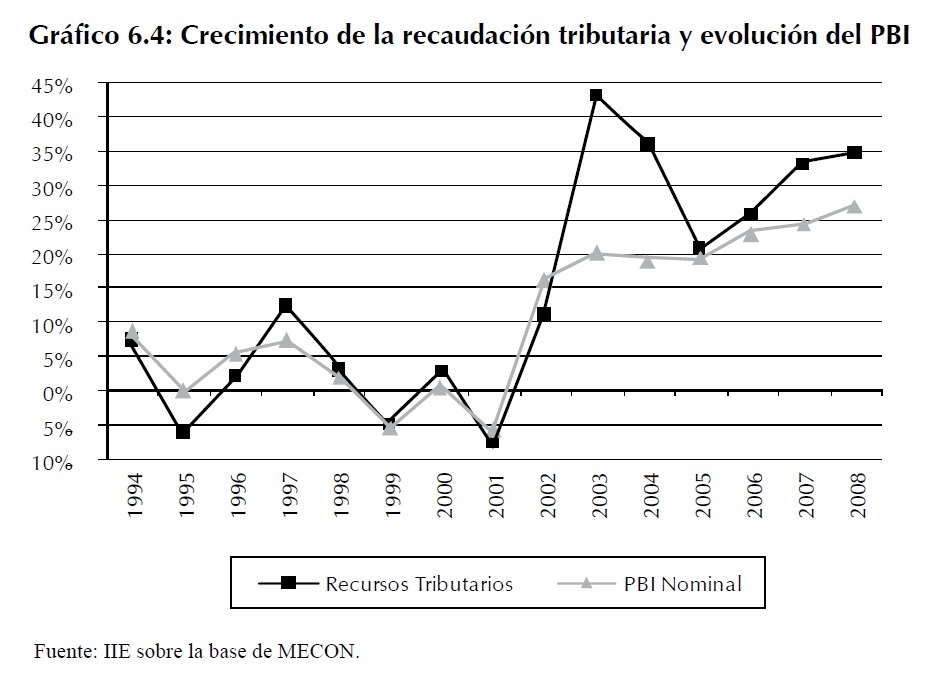

Como se puede apreciar en el Gráfico 6.2, el gasto pĂşblico muestra  un  comportamiento marcadamente procĂclico en Argentina, mientras que en paĂses como Chile (en los Ăşltimos años) la situaciĂłn es  claramente  opuesta.  Es entonces necesario un diseño institucional que corrija (o al menos  atenĂşe)  el  marcado sesgo  procĂclico que  exhibe el gasto pĂşblico (exacerbado por  la  fuerte  prociclicidad de  la  recaudaciĂłn  tributaria, como se verá más adelante), con un carácter prudencial y estabilizador. Si bien el abanico de opciones es amplio, las experiencias de Chile y otros paĂses invitan a considerar una polĂtica fiscal basada en la regla del balance estructural 1. Â

Â

6.3 La polĂtica fiscal y la regla de Balance EstructuralÂ

La formulaciĂłn de la polĂtica fiscal sobre la base del concepto de balance estructural es una de las configuraciones de polĂtica que tiene en cuenta la instancia cĂclica de la economĂa.Â

Hay que tener en cuenta que el balance presupuestario del gobierno refleja la influencia de factores tanto permanentes como temporales. Los Ăşltimos incluyen tĂpicamente los efectos transitorios, sobre los gastos e ingresos del gobierno, de las desviaciones cĂclicas del producto con respecto a su tendencia.

1 Si bien el análisis de la polĂtica fiscal se realiza desde una Ăłptica nacional, el desempeño de los gobiernos subnacionales en la materia es un aspecto de suma importancia. En el Anexo 6.1 se puede encontrar en análisis de la situaciĂłn fiscal de las provincias de la RegiĂłn Centro.

Â

En contraste, los factores permanentes hacen referencia a componentes duraderos de gastos e ingresos, observados bajo circunstancias normales, es decir en ausencia de shocks externos y cuando la economĂa se encuentra operando en su nivel potencial con niveles de inflaciĂłn bajos y estables. Conceptualmente, el balance estructural del gobierno aĂsla el impacto del ciclo econĂłmico sobre las cuentas pĂşblicas, proveyendo una imagen de la situaciĂłn fiscal de largo plazo en contraposiciĂłn al balance efectivo que muestra  la situaciĂłn prevaleciente en un momento particular.Â

El balance estructural estima los ingresos fiscales que se obtendrĂan independientemente de la fase del ciclo en la que se encuentre la economĂa, sea esta positiva o negativa. Esto implica conocer los ingresos fiscales que se recaudarĂan si la economĂa creciera de acuerdo con su tendencia, lo que significa ajustar los ingresos de acuerdo a una medida que refleje al diferencia entre el PBI efectivo y el PBI potencial.

Se determina la trayectoria esperada de la recaudaciĂłn tributaria de acuerdo al crecimiento tendencial de la economĂa y se establece un nivel de gasto que sea consistente con el resultado fiscal deseado, la trayectoria potencial de la economĂa y de sus principales precios (el del cobre en el caso de Chile y de la soja en el caso de Argentina). De esta forma se busca aislar las decisiones de gasto pĂşblico, en particular en materia de gasto e inversiĂłn social (en el CapĂtulo 7 se puede observar como la tasa de asistencia al nivel primario es muy variable, lo que podrĂa estar explicado por los vaivenes en el gasto pĂşblico), de los vaivenes del ciclo econĂłmico y de las fluctuaciones en el precio de las commodities de exportaciĂłn. La polĂtica de balance estructural es, de este modo, contracĂclica ya que permite dĂ©ficit cuando la economĂa se desempeña por debajo de su potencial y superávit en caso contrario.Â

En relaciĂłn a la metodologĂa de estimaciĂłn la estimaciĂłn del balance presupuestario estructural requiere estimar el producto potencial de la economĂa y su trayectoria esperada, y cuantificar el componente cĂclico de los distintos tipos de ingresos y gastos. En relaciĂłn a los ingresos, significa discriminar aquellos ingresos normales (que obtendrĂa el gobierno cuando la economĂa opera en su nivel potencial) de aquellos ingresos excepcionalmente altos (o bajos), debido a que  la economĂa está sobrecalentada y/o los precios relevantes (de commodities de exportaciĂłn tales como soja, trigo y maĂz) son favorables. En relaciĂłn a los gastos, es necesario analizar el carácter cĂclico de cada una de sus partidas, aunque es de esperar que sĂłlo aquellas vinculadas a la evoluciĂłn de la economĂa (por ejemplo, el seguro de desempleo) presenten un carácter cĂclico bien definido.Â

En Chile, el uso de la regla de superávit estructural (instaurada en el año 2000) ha fortalecido y ha dado un carácter más formal a la polĂtica fiscal del paĂs vecino, si bien hay que señalar que la responsabilidad y disciplina estaban presentes desde antes de la instauraciĂłn de dicha regla (De Gregorio, 2007). En el Recuadro 6.1 se puede encontrar una explicaciĂłn detallada de la aplicaciĂłn de la regla de balance estructural en Chile.  Â

Recuadro 6.1: Chile y la regla de Balance EstructuralÂ

Desde el año 2001, el gobierno de Chile ha llevado adelante una polĂtica fiscal fundamentada en el concepto de balance estructural, cuyo objetivo es mantener un superávit estructural anual equivalente al 1% del PBI. Una particularidad de esta regla fiscal es que en un principio no era una obligaciĂłn legal que enfrentaba la administraciĂłn central sino un compromiso voluntario de parte del mismo.

La metodologĂa utilizada en dicho paĂs para estimar el objetivo de balance estructural, se basa en los criterios usados por el FMI y la OCDE, realizando los ajustes necesarios para tener en cuenta caracterĂsticas especĂficas de la economĂa chilena. Este indicador aĂsla el impacto cĂclico de tres variables econĂłmicas que afectan los ingresos fiscales: nivel de actividad, precio del cobre y precio del molibdeno. En este sentido el balance estructural de Chile refleja el resultado financiero que el gobierno central tendrĂa en un año particular si el PBI se encontrara en sus niveles de tendencia y los precios del cobre y molibdeno estuvieran en sus niveles de largo plazo. Esto permite distinguir los efectos  en la situaciĂłn fiscal  causados por decisiones de polĂtica de aquellos relacionados con el efecto del ciclo econĂłmico en las variables mencionadas.

El objetivo de superávit estructural equivalente al 1% del PBI fijado a partir de 2001 tuvo el propĂłsito de asegurar la acumulaciĂłn de activos con los que cumplir futuros compromisos del sector publico, considerando  la situaciĂłn en que se encontraba el Banco Central de Chile y  la vulnerabilidad externa que enfrentaba el paĂs.Â

En el mes de Agosto de 2006 fue aprobada por el congreso la ley de responsabilidad fiscal (Ley NÂş 20.128),  reforzando  la credibilidad y  transparencia de  las polĂticas que venĂan siendo aplicadas hasta el momento por el gobierno chileno. En lo concerniente a la polĂtica de balance estructural esta ley establece algunos aspectos de vital importancia, dentro de las cuales se destacan los siguientes:

• El cálculo del balance estructural del sector público se convirtió en una parte obligatoria en la programación de las cuentas fiscales.

• Se estableció la creación de un Fondo de Reserva de Pensiones (FRP) para hacer frente a los futuros incrementos de gastos previsionales.

• Se facultó la creación de un Fondo de Estabilización Económica y Social (FEES).

• Se autorizo al gobierno a capitalizar al Banco Central usando parte del superávit efectivo de años previos por un periodo de 5 años.

La atención a los puntos aludidos es trascendental ya que forman parte de los factores tenidos en cuenta al momento de establecer el objetivo exacto de balance estructural. Consistentemente con lo mencionado, la revisión de los factores que justifican la meta de superávit estructural resultó en una disminución del mismo al 0,5% del PBI como objetivo para 2008.

El indicador de balance estructural en base al que opera esta regla permite limitar el efecto del ciclo sobre los ingresos fiscales a la operaciĂłn de los estabilizadores automáticos del presupuesto. La certidumbre que ha dado la regla de polĂtica fiscal a la conducciĂłn econĂłmica, por otra parte, ha contribuido, además, a reducir fuertemente el costo de financiamiento que enfrenta el paĂs, lo que se ha manifestado en una reducciĂłn del riesgo soberano chileno a niveles histĂłricamente bajos, permitiendo a la autoridad fiscal sustituir deuda contraĂda en perĂodos anteriores en condiciones menos ventajosas con nueva deuda más barata. La combinaciĂłn de ambos efectos se ha reflejado en una notoria reducciĂłn del costo financiero de la deuda pĂşblica.

Luego de que  la polĂtica de balance estructural fuera aplicada en Chile, se verificaron los siguientes beneficios de su implementaciĂłn:

•  Sus propiedades contracĂclicas, por una parte, permiten sostener los niveles de gasto pĂşblico en momentos de desaceleraciĂłn de la actividad econĂłmica, evitando que la polĂtica fiscal se convierta en un factor de amplificaciĂłn del ciclo econĂłmico y protegiendo los recursos requeridos en el presupuesto pĂşblico para sostener los programas sociales prioritarios.

• Incremento en el ahorro publico durante los periodos de fuerte crecimiento.

• Incremento en la credibilidad como emisor de deuda internacional: se redujo la prima de riesgo soberano que el gobierno debe enfrentar, mejorando el acceso a financiamiento externo.

• Reducción de las necesidades de financiamiento externo: es el resultado del impulso generado en el ahorro público.

• Apoya el desarrollo de programas públicos plurianuales, sin que estos se vean sometidos a  los vaivenes de  la actividad económica global,  fenómeno que ha afectado históricamente  la gestión pública en nuestra región.

En suma, los beneficios mencionados de llevar adelante una polĂtica de balance estructural aseguraron la sostenibilidad financiera de las polĂticas pĂşblicas, como corolario de la reducciĂłn de la exposiciĂłn a crisis externas, la posibilidad de reasignar recursos antes destinados al pago de servicios de la deuda y la generaciĂłn de ingresos adicionales provenientes de la aplicaciĂłn de los mayores ahorros pĂşblicos.

Fuente: IIE sobre la base de Structural Balance Policy in Chile (2007) y Crispi y Vega (2003).

De cara al futuro, la mencionada instauraciĂłn de metas fiscales de acuerdo a la regla de balance estructural brindará la posibilidad de reforzar la posiciĂłn fiscal del paĂs. El nivel de gasto pĂşblico deberĂa fijarse en funciĂłn del nivel del PBI efectivo, del nivel del PBI potencial y considerando los precios de los principales productos de exportaciĂłn respecto al que se estima es su nivel de equilibrio en el mediano plazo, ya que impacta en la recaudaciĂłn tributaria a travĂ©s de las retenciones a la exportaciĂłn. De esta manera, cuando el precio de los principales cultivos es mayor al considerado normal o cuando el producto está por encima de su nivel potencial, la mayor recaudaciĂłn no se destina a gasto pĂşblico sino que se ahorra para poder utilizarla cuando los precios de exportaciĂłn o la economĂa están por debajo de su nivel normal.Â

Como  se  detallĂł  previamente,  a  nivel  tĂ©cnico  el  cálculo  del  resultado  estructural requiere  informaciĂłn econĂłmica y estadĂstica que actualmente no está disponible de manera  regular para Argentina: se requieren proyecciones oficiales a mediano plazo del producto potencial de la economĂa y de los precios de las principales commodities agrĂcolas de exportaciĂłn, no sĂłlo por cuestiones tĂ©cnicas sino tambiĂ©n para dotar de transparencia al proceso de toma de decisiones. La deficiencia en la informaciĂłn relativa a la generaciĂłn del ingreso por el lado de los factores de la producciĂłn (determinaciĂłn del stock de capital reproductivo, y de la participaciĂłn del capital y del trabajo en el producto total) es un obstáculo a la estimaciĂłn del PBI potencial mediante el mĂ©todo de la funciĂłn de producciĂłn, forma de cálculo estándar en las economĂas avanzadas.Â

Asimismo, es necesario definir el resultado a alcanzar (como porcentaje del PBI) dentro de un esquema que tenga en cuenta la trayectoria deseada de la deuda pĂşblica, la tasa de inflaciĂłn a mediano plazo,  la amplitud y duraciĂłn de cada una de  las fases del ciclo econĂłmico (ya que influye en la determinaciĂłn de la secuencia y monto de las extracciones a realizar) y del ciclo de precios de los productos de exportaciĂłn, entre otros factores.Â

El Balance Estructural se constituye, de acuerdo a lo desarrollado previamente, en un ancla para la conducciĂłn de la polĂtica fiscal, limitando la arbitrariedad en las decisiones de gasto por parte del gobierno y con un carácter eminentemente contracĂclico y estabilizador. Estrechamente ligados al Balance Estructural se encuentran los fondos soberanos.

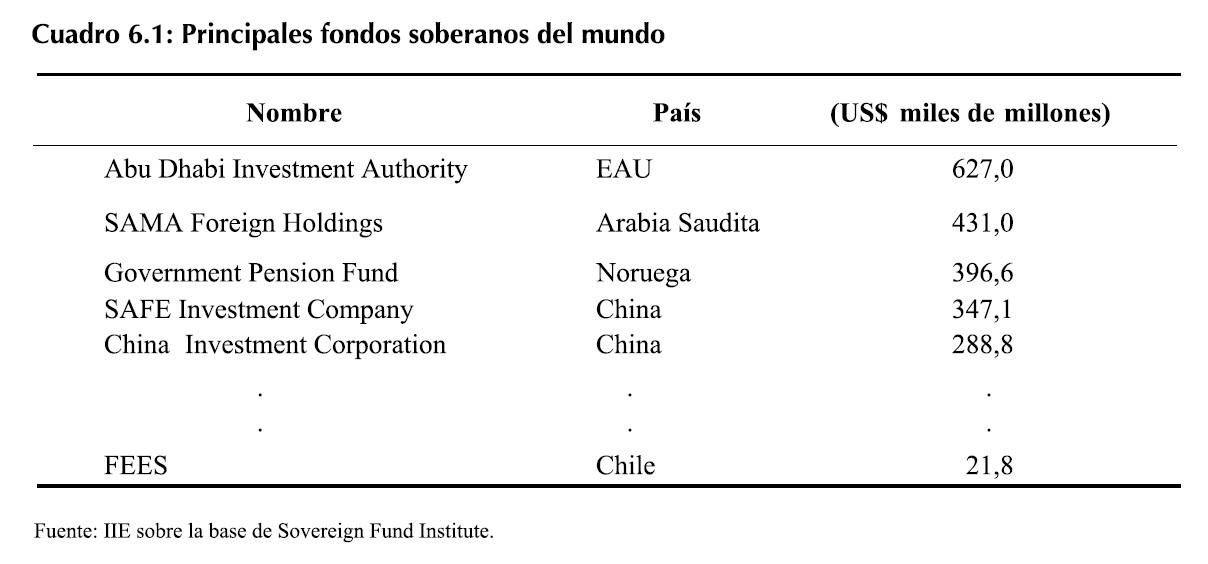

Un Fondo Soberano (Sovereign Wealth Fund (SWF), en sus siglas en  ingles), es un fondo de inversiĂłn de propiedad estatal compuesto de activos financieros diversos. El crecimiento en el nĂşmero y tamaño de los fondos soberanos a nivel mundial estuvo guiado por el fuerte incremento en los precios de commodities de exportaciĂłn (petrĂłleo, gas, commodities agrĂcolas, cobre, oro, etc.), el aumento en  las reservas internacionales de muchos paĂses emergentes y  la bĂşsqueda de mayores rendimientos para Ă©stas. Brasil, por ejemplo, decidiĂł constituir un fondo soberano con parte de sus reservas internacionales, para obtener un mayor rendimiento para estas y para apoyar la  internacionalizaciĂłn de  sus  empresas. En  el Cuadro 6.1  se presentan  los principales  fondos soberanos del mundo. Â

Los fondos soberanos pueden diferenciarse de acuerdo tanto al origen de sus fondos como tambiĂ©n de acuerdo a sus objetivos. En relaciĂłn a sus objetivos, el FMI distingue cinco tipos de fondos soberanos: a) Fondos de inversiĂłn de reservas que intentan incrementar el rendimiento de estas; b) Fondos de reserva de pensiones; c) Fondos de estabilizaciĂłn fiscal; d) Fondos de ahorro fiscal; e) Fondos de desarrollo.Â

En lo que concierne al financiamiento del fondo, si bien en la mayorĂa de los casos los aportes provienen de los ingresos provenientes de la explotaciĂłn de un recurso natural, pueden agregarse otros ingresos “excedentes” que obtiene el gobierno. En el caso del FEES (Chile), se entiende por ingresos “excedentes” todo superávit mayor al que implica la regla de balance estructural (de allĂ la relaciĂłn entre ambos conceptos). Debido al notable incremento en el tamaño del FEES, este es gestionado actualmente como un SWF (ver Recuadro 6.2).

Recuadro 6.2: El Fondo de EstabilizaciĂłn EconĂłmica y Social de ChileÂ

El Fondo de Estabilización Económica y Social (FEES), creado en marzo de 2007 en el marco de la ley de responsabilidad fiscal, se constituyó con un aporte inicial de US$ 2.580 millones y refundió los recursos adicionales de estabilización de los ingresos fiscales (decreto ley Nº 3.653 de 1981) y los del Fondo de Compensación para los Ingresos de Cobre. El Fondo de Estabilización Económica y Social recibe cada año todo el superávit fiscal efectivo, neto de los aportes que deban realizarse al Fondo de Reserva de Pensiones y al Banco Central de acuerdo con la ley de responsabilidad fiscal.

La creación de este fondo se diseñó como complemento a la regla fiscal implementada basada en el balance estructural, para proveer al gobierno de un horizonte estable en sus cuentas. En este sentido, los recursos disponibles en el FEES permiten financiar eventuales déficit y realizar amortizaciones de la deuda publica, contribuyendo a que el gasto publico no se encuentre afectado en gran medida por los ciclos económicos mundiales y la volatilidad de los ingresos fiscales dependientes del precio del cobre y sus derivados.

Con el objetivo de suavizar el gasto, el gobierno ahorra el excedente del superávit efectivo sobre el estructural en el Fondo de EstabilizaciĂłn EconĂłmica y Social para ser usados cuando los ingresos caen. Las decisiones acerca de las opciones de inversiĂłn de estos fondos son tomadas por el Banco Central de Chile dentro de las instrucciones del gobierno, el Ministerio de Finanzas envĂa las instrucciones al Banco Central, el cual implementa las inversiones. El manejo de estos fondos se esta orientando hacia una asignaciĂłn estratĂ©gica de activos en pos de obtener mayores retornos.Â

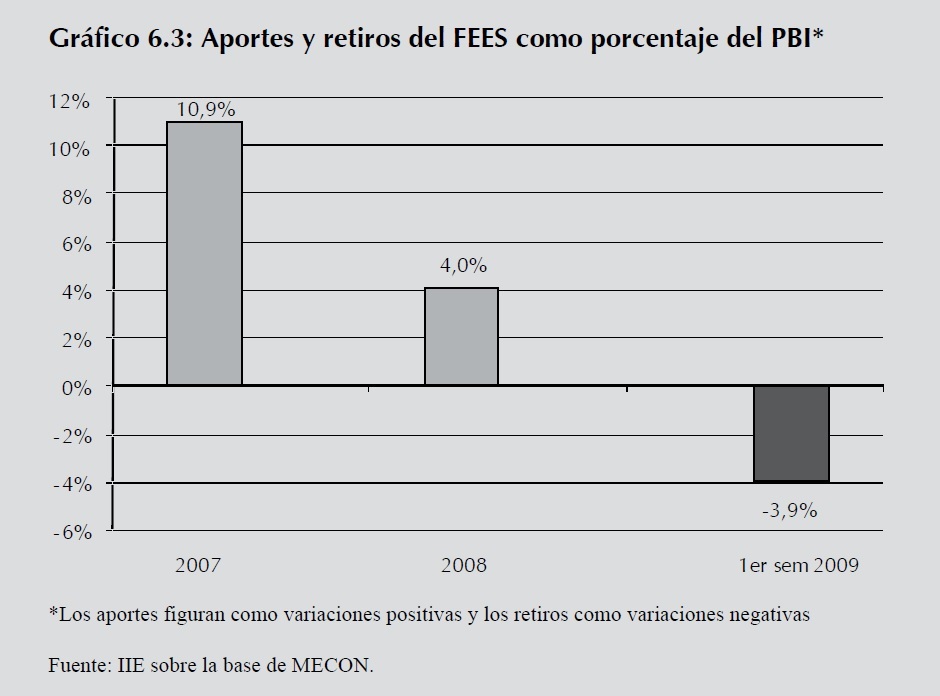

Desde su origen, el FEES recibiĂł aportes por un monto total de US$ 18.100 millones, de los cuales US$ 13.100 millones correspondieron al año 2007 y US$ 5.000 al 2008; estos aportes se relacionan con altos precios del cobre en el mercado mundial. Para el primer semestre de 2009 se registraron retiros por US$ 4.376 millones y recursos adicionales generados por  las  inversiones financieras de US$ 2.044 millones, en concordancia con los objetivos  planteados en la creaciĂłn del fondo.    Â

Fuente: IIE sobre la base de Ministerio de Hacienda de Chile.

Independientemente de  la conveniencia o no de  las  retenciones a  la exportaciĂłn de ciertas commodities vigentes en Argentina, los buenos precios internacionales posibilitarĂan la constituciĂłn de un fondo soberano financiado con lo recaudado por ese concepto; alternativamente pueden destinarse  otros  recursos  “excedentes”,  como  los  superávit  por  encima  del  balance  estructural definido como meta, si se decidiese guiar la polĂtica fiscal de acuerdo a ese concepto (tal como fue propuesto anteriormente). Los beneficios de un fondo de este tipo se aprecian con toda claridad al considerar el carácter marcadamente procĂclico de la recaudaciĂłn tributaria nacional (como se puede apreciar en el Gráfico 6.4) y las dificultades de diverso tipo que actualmente tiene Argentina para acceder al financiamiento externo, es decir, la dificultad de emprender una polĂtica contracĂclica de suficiente magnitud en la fase descendente del ciclo econĂłmico. Además del rol estabilizador que tiene un fondo soberano de este tipo, pueden existir efectos a nivel microeconĂłmico: en el CapĂtulo 9 se analiza el eventual impacto positivo sobre el sector financiero y en especial sobre el mercado de capitales.

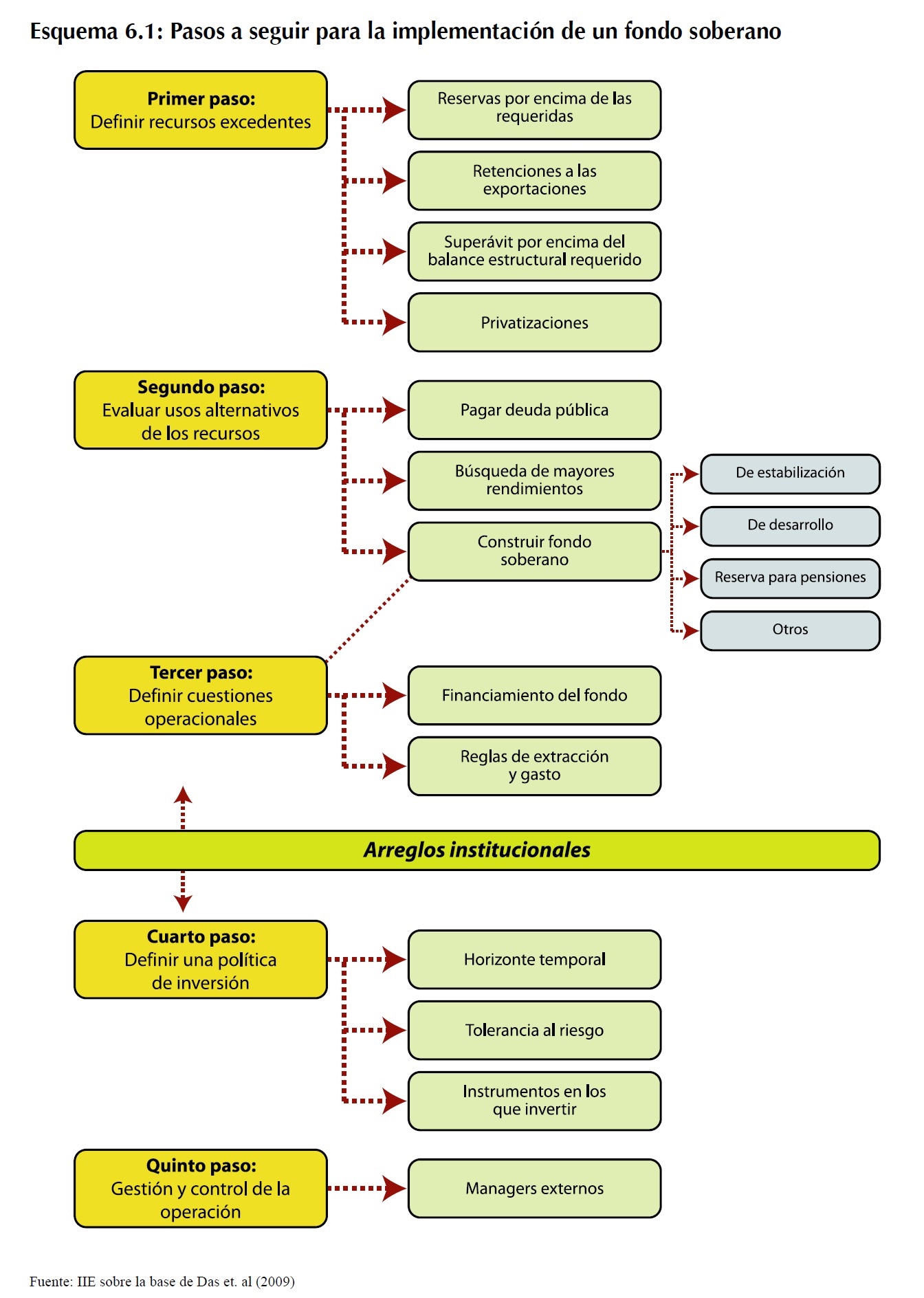

Es  necesario  aclarar,  sin embargo, que se requiere una cuidadosa evaluaciĂłn de cada una  de  las  posibilidades  de financiamiento  de  un  eventual  fondo, de  los usos alternativos que se les pueda dar a esos recursos y de las cuestiones operativas pertinentes. Un esquema de los pasos a seguir para la implementaciĂłn de un fondo soberano  se puede  encontrar en el Esquema 6.1.Â

El primer paso con vista a la constituciĂłn de un fondo de este  tipo, consiste en definir quĂ© recursos son considerados “excedentes”, y por lo tanto son capaces de proveer de financiamiento al fondo.Â

En el caso de que los recursos provengan de recursos tributarios en exceso de cierto nivel de referencia, este Ăşltimo viene determinado por la regla de balance estructural propuesta anteriormente. En el caso de que provengan de las reservas oficiales, debe fijarse cual es el nivel Ăłptimo de las reservas de acuerdo a un objetivo determinado. Es decir, es necesario establecer un valor de referencia para las reservas de manera tal que aquellas que superen dicho valor sean invertidas con un criterio diferente; estrechamente relacionado a esta idea se encuentra relacionado el concepto de mental accounting. Este concepto puede ser utilizado para entender como un paĂs divide sus activos soberanos: si un paĂs acumula reservas para hacer frente a eventuales problemas de liquidez, con una fuerte orientaciĂłn a la prevenciĂłn de crisis cambiarias, solo estará dispuesto a embarcarse en  una polĂtica de inversiĂłn más agresiva cuando las reservas hayan alcanzado un nivel adecuado y suficientemente amplio. Es entonces pertinente la definiciĂłn de un nivel Ăłptimo de reservas por motivo precauciĂłn; las reservas por encima de ese nivel pueden ser aplicadas a la constituciĂłn de un fondo soberano (más detalles en el CapĂtulo 9).Â

En segundo lugar, deben evaluarse los usos alternativos que se pueden dar a los recursos. Los recursos provenientes de la exportaciĂłn de commodities en Ă©pocas de altos precios y los eventuales ingresos excedentes de acuerdo a la instancia cĂclica de la economĂa y el objetivo fijado para el resultado estructural pueden ser aplicados a una variedad de objetivos, como bien señalan  Das et. al (2009). La constituciĂłn de un fondo soberano es solo una de las opciones: otras opciones comprenden la cancelaciĂłn anticipada de deuda pĂşblica (a fn de disminuir la carga de intereses correspondiente) o de deuda denominada en moneda extranjera (para disminuir el riesgo cambiario asociado), o bien la constituciĂłn de un fondo soberano para un fin en particular (distinto a un fondo de estabilizaciĂłn fiscal). En el caso de que los recursos provengan de las reservas oficiales otra de las opciones es la inversiĂłn de estas (o de una parte) con una perspectiva de más largo plazo o bien el financiamiento de proyectos de inversiĂłn 2. El punto a señalar es que se debe realizar una evaluaciĂłn de los usos alternativos de estos fondos, a fin de lograr su asignaciĂłn más eficiente dentro del esquema macroeconĂłmico y de crecimiento en general.Â

A continuación se deben definir aspectos operacionales relativos al fondo soberano. Dentro de estos, se deben establecer con claridad las circunstancias que permiten realizar extracciones del fondo: por ejemplo, definir el número de trimestres consecutivos con resultado significativamente por debajo del balance estructural objetivo (establecer, a su vez, qué desviaciones respecto del resultado estructural son significativas) que se deben verificar para poder empezar a extraer parte de los recursos acumulados y aplicarlos a gasto público. La claridad y transparencia de estas reglas es de vital importancia, y es uno de los aspectos más importantes que señalan los desarrollos en la materia.

La definiciĂłn de una polĂtica de inversiĂłn (cuarto paso) es de fundamental importancia. Al considerar el horizonte temporal de las inversiones debe considerarse la duraciĂłn promedio del ciclo de precios de los distintos cultivos (en el caso de que los recursos provengan de lo recaudado en concepto de retenciones a las exportaciones agrĂcolas), la amplitud y la duraciĂłn estimada de cada una de  las fases del ciclo econĂłmico (si  las fases de expansiĂłn son cortas, entonces el horizonte temporal debe ser más bien reducido porque deben poder ser liquidadas para hacer uso de ellas una vez que el paĂs entra en la fase de contracciĂłn), entre otros factores. La simulaciĂłn por tĂ©cnicas estadĂsticas y economĂ©tricas, por ejemplo con modelos VAR, asĂ como la consulta a paneles de expertos son opciones a tener en cuenta. Es de particular importancia la definiciĂłn de estos aspectos dentro de un esquema teĂłrico bien definido, asĂ como la profesionalizaciĂłn en la gestiĂłn de los recursos del fondo y, en general, en todo el manejo de la polĂtica econĂłmica. Los trabajos en la materia resaltan la transparencia que da a la regla el que la metodologĂa sobre la que opera sea pĂşblica y que los insumos para la determinaciĂłn del PIB tendencial y la estimaciĂłn del precio del cobre de largo plazo hayan sido delegados a paneles de expertos, cuyos resultados se documentan y explican pĂşblicamente.Â

En la presente secciĂłn se enfatizĂł el carácter contracĂclico que debe tener la polĂtica econĂłmica, sugiriendo la instauraciĂłn de una regla fiscal basada en el concepto de balance estructural. Asimismo se detallaron los pasos a seguir en caso de decidirse la constituciĂłn de un fondo soberano para gestionar los recursos obtenidos a travĂ©s del ahorro fiscal (u otros recursos). A continuaciĂłn se analizarán más en detalle las consecuencias que tiene la volatilidad macroeconĂłmica sobre el sistema econĂłmico y social, para poder apreciar mejor los beneficios de la estabilizaciĂłn. Â

2 Ver secciĂłn 6.6 “Cuentas externas”. Â

6.4 El  impacto de  la volatilidad y de  las crisis macroeconómicas  sobre el proceso de crecimiento

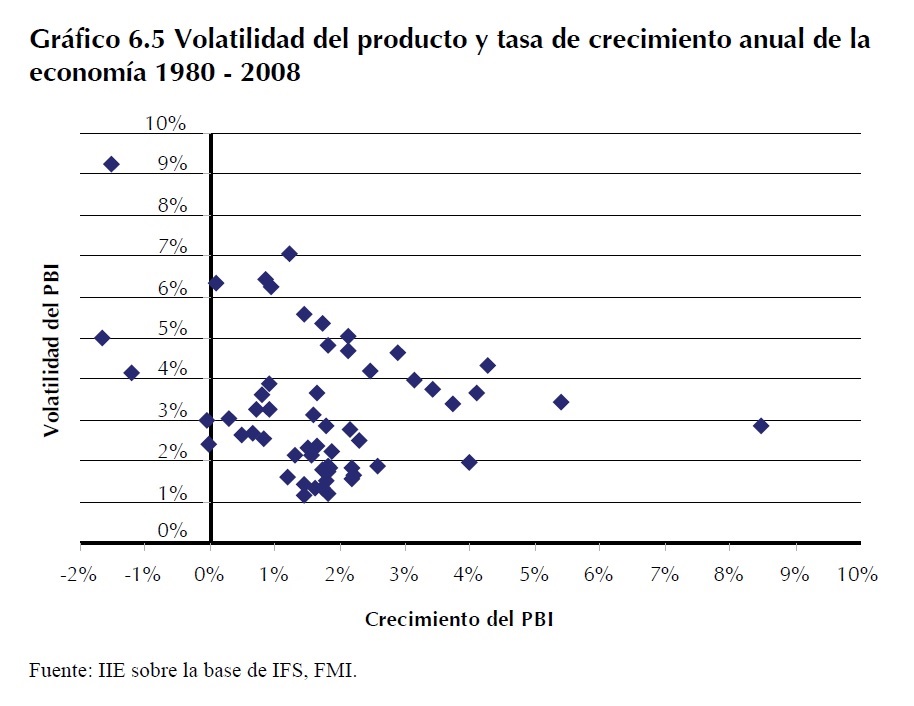

Estrechamente vinculada a  las polĂticas contracĂclicas,  la estabilidad en  las principales variables macroeconĂłmicas es reconocida como un factor con un impacto positivo sobre el crecimiento 3, tal como lo recalca Di Gregorio (2003). La teorĂa econĂłmica reconoce que los individuos prefieren una senda de ingresos estable a tener ingresos extraordinariamente altos en un perĂodo y bajos en otro (Modigliani, 1960; Friedman, 1957), lo que refleja una percepciĂłn negativa de la volatilidad 4  por parte de los agentes econĂłmicos. Las sociedades prefieren un sendero de crecimiento constante antes de que la economĂa crezca mucho en algunos perĂodos y no tanto en otros, porque se supone que las preferencias de los agentes son cĂłncavas (Kydland y Zarazaga). Ramey y Ramey (1995) presentan evidencia empĂrica acerca de una fuerte asociaciĂłn negativa entre volatilidad y crecimiento: muestran que paĂses con mayor volatilidad tienen un menor crecimiento promedio, incluso despuĂ©s de considerar el efecto de otros determinantes del crecimiento. En el Gráfico 6.5 se puede apreciar la relaciĂłn entre volatilidad del PBI y tasa de crecimiento promedio para un conjunto de paĂses tomando como referencia el perĂodo 1980-2008: la asociaciĂłn negativa entre las dos variables parece ser más clara para niveles de volatilidad elevados.

Hakura (2007), al analizar las causas de las fluctuaciones en el crecimiento del PBI real per cápita,  sugiere que casi el 75% de la volatilidad observada  en  los paĂses  en desarrollo es  atribuible  a  shocks  especĂficos  de  cada  paĂs.  La menor variabilidad en estos  factores especĂficos  explica  alrededor del 50% de  la disminuciĂłn de la volatilidad  del  producto  en LatinoamĂ©rica  en  las  últimas dĂ©cadas.  Estos  resultados sugieren  (aĂşn  en mayor medida en el caso de paĂses en vĂas de desarrollo) que, al momento de diseñar polĂticas tendientes a estabilizar la marcha de la economĂa es necesario prestar atenciĂłn a factores de orden interno, tales como la polĂtica macroeconĂłmica y/o las reformas estructurales que se implementan.Â

Al respecto, una de las implicancias del comportamiento procĂclico del gasto pĂşblico es que, al acentuar el efecto del ciclo sobre el nivel de actividad, incrementa la volatilidad de la economĂa;Â

3 Cabe aclarar que algunos desarrollos sugieren una asociaciĂłn positiva entre volatilidad y crecimiento, debido por ejemplo al impacto positivo de la volatilidad sobre el rendimiento y por lo tanto sobre la inversiĂłn. Por otra parte las grandes caĂdas en el nivel de actividad (crisis macroeconĂłmicas) son asociadas a veces a oportunidades de reasignaciĂłn de recursos que mejoran el perfil de crecimiento de la economĂa en el largo plazo (Hakura, 2007).

4  La volatilidad hace referencia a la variabilidad de una serie respecto de su nivel de equilibrio. En la presente secciĂłn se calcula la volatilidad como la desviaciĂłn estándar del crecimiento del PBI respecto del crecimiento promedio del perĂodo.Â

la polĂtica contracĂclica a  travĂ©s, por ejemplo, de  los  llamados estabilizadores automáticos  (un impuesto a las ganancias progresivo) o de un manejo conveniente del gasto pĂşblico (por ejemplo, al seguir la regla de balance estructural), contribuye a amortiguar la caĂda o a frenar la expansiĂłn resultando en una trayectoria más suave del PBI.Â

En  tĂ©rminos simples, es conveniente frenar  la economĂa cuando está creciendo por encima de  sus  posibilidades  para  tener margen  para  estimularla  cuando muestra tasas  de  crecimiento inferiores a la potencial. Si bien la referencia a un freno en la economĂa nacional ha sido enfocada aquĂ desde el punto de vista de una reducciĂłn del gasto pĂşblico, existen otras opciones de polĂtica econĂłmica cuya elecciĂłn depende de circunstancias particulares: reducciones del gasto pĂşblico de carácter asistencialista a expensas del aumento en el gasto pĂşblico destinado a lograr la reinserciĂłn de los desempleados en el mercado laboral formal, uso de los recursos excepcionales (mayores a los previstos) para disminuir la carga de la deuda pĂşblica, entre otros.Â

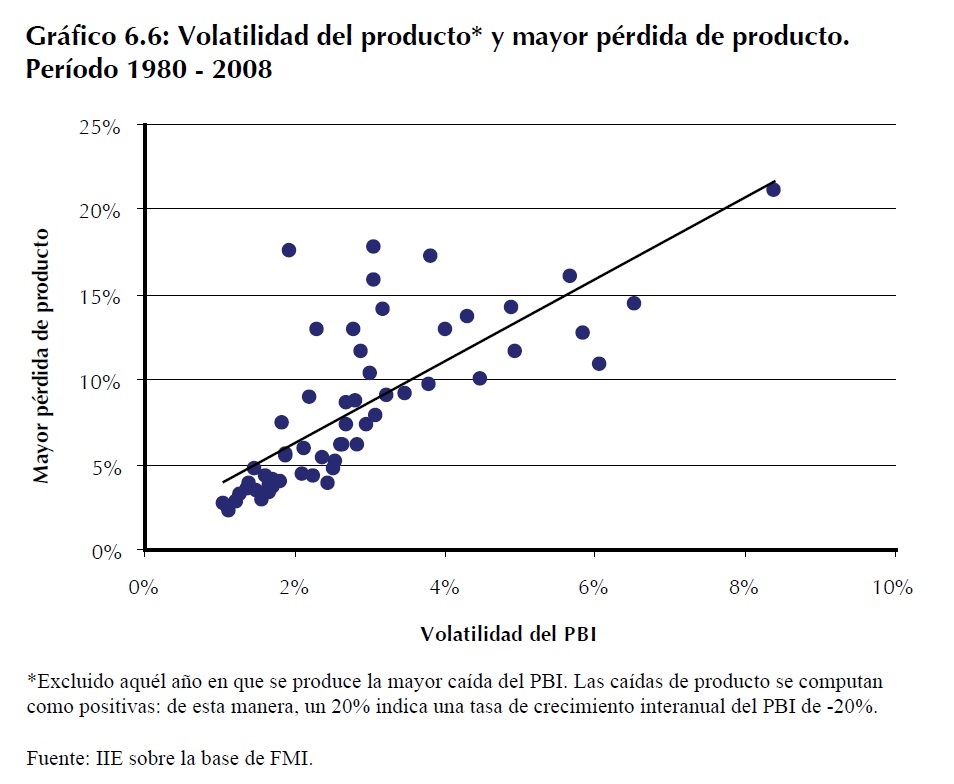

Estrechamente asociadas con la volatilidad de la economĂa, los episodios de crisis macroeconĂłmicas constituyen otras de las “patologĂas” que deben ser evitadas (Rodrik, 2002). El efecto de las crisis macroeconĂłmicas es bien conocido para los paĂses emergentes: a las pĂ©rdidas de producto significativas que ocasiona, se suma el efecto contagio derivado de la actitud de los flujos financieros internacionales. Hakura (2007), siguiendo la misma metodologĂa comentada anteriormente para analizar los factores que guĂan los movimientos del PBI, concluye que los episodios de crisis con significativas pĂ©rdidas de producto en los paĂses en desarrollo y mercados emergentes están asociados principalmente a eventos especĂficos de cada paĂs. Asimismo, sugiere la existencia de una relaciĂłn positiva entre volatilidad del producto y severidad de las crisis (medidas por la mayor caĂda en el PBI en el perĂodo bajo estudio), tal como se puede apreciar en el Gráfico 6.6: aquellas economĂas con mayor volatilidad tienden a sufrir crisis más severas en tĂ©rminos de caĂda del producto.

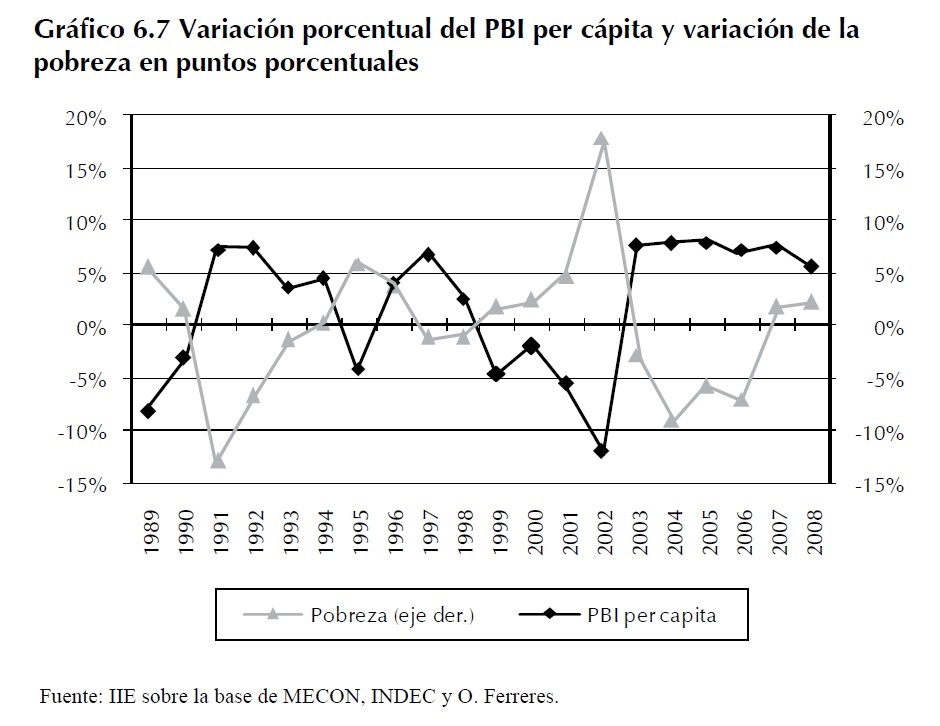

Evitar  las  crisis  macroeconĂłmicas  constituye un  principio  fundamental a  seguir desde  el  manejo de  la  polĂtica  econĂłmica, no sĂłlo por las pĂ©rdidas de producto asociadas sino por el  impacto  duradero  que tiene sobre variables como el  nivel  de  pobreza. En  el Gráfico  6.7  se  puede  observar una clara asociaciĂłn negativa entre variaciĂłn de la pobreza (medida como el cambio en el porcentaje de poblaciĂłn  bajo  la lĂnea  de la  pobreza)  y  crecimiento del PBI per cápita. Se aprecian claramente los fuertes incrementos en el Ăndice de pobreza con motivo de la crisis macroeconĂłmica de fines de la dĂ©cada de los `80,  la crisis del Tequila y la salida de la Convertibilidad. Cabe aclarar, siguiendo a CEPAL (2008), que en la evoluciĂłn de la pobreza juega un rol importante, además del crecimiento del producto, la distribuciĂłn del ingreso. En el capĂtulo 8 se puede encontrar un análisis más extenso acerca del efecto de ambas variables sobre la evoluciĂłn de la pobreza.

Las  crisis  macroeconĂłmicas  tienen  efectos  negativos  y  persistentes  sobre los sectores  más  pobres  de  la poblaciĂłn. Cuentan con escaso o nulo acceso a esquemas pĂşblicos de seguro social porque  en  su  mayorĂa  trabajan por cuenta propia o son trabajadores familiares no remunerados. Dada su falta de acceso a  los mecanismos de  seguro, las familias de bajos ingresos se ajustan en los tiempos difĂciles acudiendo a sus escasos ahorros,  vendiendo  activos, bajando  el  consumo  y reduciendo  sus demandas de  servicios mĂ©dicos y de educaciĂłn. Estas estrategias pueden tener impactos irreversibles en la base de activos (considerando tanto activos tangibles como intangibles) y en la capacidad productiva de los hogares pobres, contribuyendo a perpetuar la pobreza crĂłnica. La disminuciĂłn del ingreso permanente de los más vulnerables genera un cĂrculo vicioso por medio del cual las crisis llevan a una mayor desigualdad, la que a su vez genera una mayor vulnerabilidad frente a las futuras crisis (Banco Interamericano de Desarrollo). Un tratamiento más extenso de este tema se puede encontrar en el CapĂtulo 8 de la presente ediciĂłn de El Balance de la EconomĂa Argentina.

6.5 La polĂtica monetaria y la inflaciĂłn

6.5.1 La problemática de la inflación

La inflaciĂłn, que es el incremento generalizado y sostenido de los precios de una economĂa, es otro de  los  tĂłpicos  clásicamente  estudiados dentro de  la  esfera macroeconĂłmica. El Banco Central de la RepĂşblica Argentina (BCRA), como conductor de la polĂtica monetaria, es el encargado de preservar el valor de la moneda. Si bien el análisis de la inflaciĂłn suele realizarse bajo una Ăłptica monetaria (desarrollada en esta secciĂłn), la dinámica del nivel general de precios está tambiĂ©n influenciada por el comportamiento cĂclico de la economĂa. Las recomendaciones realizadas al respecto de las polĂticas contracĂclicas son tambiĂ©n pertinentes en este ámbito: no puede ignorarse el impacto que sobre el nivel de precios ha tenido el fuerte crecimiento de la demanda (principalmente debido al aumento del gasto pĂşblico).Â

Es difĂcil establecer una definiciĂłn (cuantitativa) precisa de lo que constituye una tasa de inflaciĂłn Ăłptima, o una tasa de incremento de los precios que no suponga un obstáculo a la actividad econĂłmica. Desde un punto de vista conceptual, se puede decir que la inflaciĂłn es elevada (y por lo tanto constituye un problema) cuando los agentes econĂłmicos la tienen en cuenta al momento de tomar sus decisiones. De acuerdo al World Economic Forum (2009), la elevada inflaciĂłn en los Ăşltimos años fue señalada por los empresarios como uno de los principales problemas a la hora de realizar negocios, junto con la inestabilidad de las polĂticas y la falta de financiamiento (Gráfico 6.8).

De acuerdo al Observatorio PyME (2009), el aumento en los costos de producciĂłn (tanto de mano de obra como de las materia primas) y la consecuente disminuciĂłn de la rentabilidad se han constituido en las principales preocupaciones de los empresarios industriales durante los Ăşltimos años. Estos resultados sugieren que la inflaciĂłn es uno de los principales problemas presentes en la esfera macroeconĂłmica.Â

Si bien las discusiones académicas acerca de la existencia o no de una relación inversa entre inflación y desempleo en el corto plazo no tienen una respuesta definitiva, existe el consenso de que el alza continua de los precios tiene efectos negativos sobre el proceso de crecimiento a mediano y largo plazo (Di Gregorio, 2007). Entre los argumentos que intentan dar cuenta del efecto adverso de la inflación se pueden mencionar los siguientes:

•  Redirecciona recursos de las actividades productivas a las especulativas y a la planificación financiera.

•  Aumenta la incertidumbre acerca del fujo de fondos de los proyectos de inversión.

•  Provoca una redistribución de riqueza, con efectos sobre los niveles de pobreza, debido al impacto que tiene sobre el poder adquisitivo de los salarios.

SĂntoma de la importancia otorgada a estos problemas, es el reconocimiento por parte de los bancos centrales (autoridades monetarias en general) de los distintos paĂses de que  su principal misiĂłn es la lucha contra la inflaciĂłn 5, tal como lo demuestran las prácticas internacionales en la  materia. Al margen de  las cuestiones especĂficas de  implementaciĂłn de  la polĂtica econĂłmica, es esencial lograr un compromiso irrevocable y primordial de lucha contra la inflaciĂłn por parte de la autoridad monetaria, que prevalezca incluso ante eventuales conflictos con otros objetivos (particularmente las necesidades de fondeo por parte del Tesoro Nacional).Â

5 La visiĂłn tradicional en macroeconomĂa ha sido analizar el alza en el nivel general de precios como el problema a combatir; debe aclararse, sin embargo, que el descenso continuo y generalizado en los precios (deflaciĂłn) tambiĂ©n es perjudicial para el funcionamiento de la economĂa. La relevancia del comentario estriba en que la meta de la autoridad monetaria no debe ser inflaciĂłn cero, sino una inflaciĂłn baja y estable.

Es un principio básico que debiera guiar la polĂtica monetaria, independientemente de la configuraciĂłn especĂfica que se le de en Ăşltima instancia.

Por otra parte, la inflaciĂłn ha sido un tema de candente debate en los Ăşltimos años debido a la creencia de una subestimaciĂłn deliberada por parte del Gobierno Nacional de las cifras de inflaciĂłn.Â

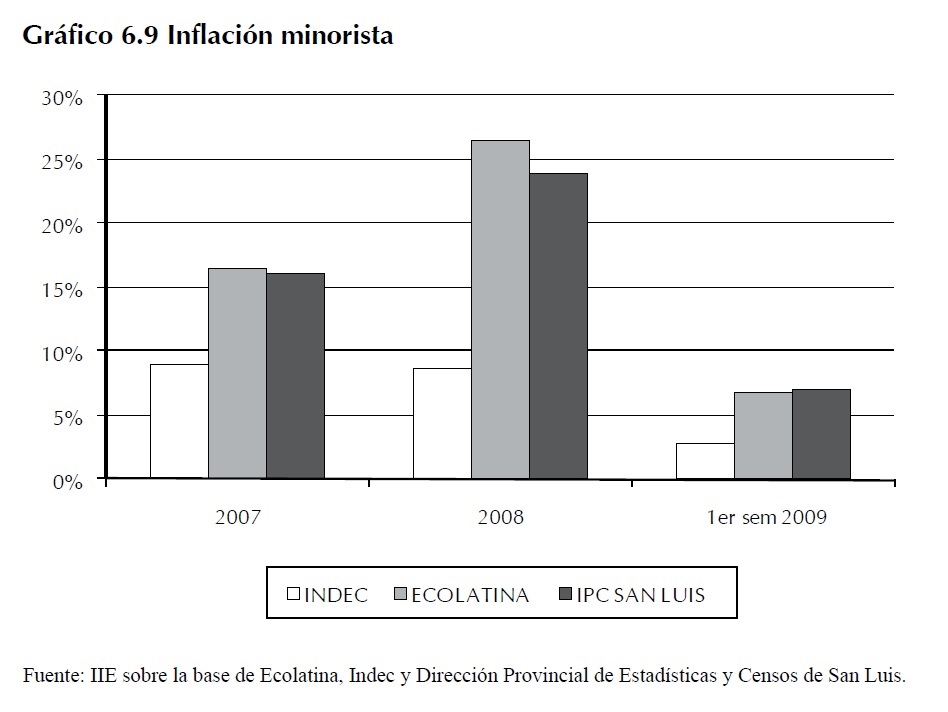

Tal como se tratĂł con mayor detalle en las ediciones 2007 y 2008 de El Balance de La EconomĂa Argentina, tanto las estimaciones realizadas por diversas consultoras privadas como los cálculos indirectos  (por  ejemplo, el análisis de  la evoluciĂłn de  la recaudaciĂłn  del  Impuesto  al  Valor  Agregado)  sugieren  que  el  alza en  los  precios es  mayor al  que muestran  las  cifras oficiales. Incluso el Fondo Monetario Internacional (FMI)  en  el  reporte  particular  para Argentina  pone de manifiesto la existencia de discrepancias en los niveles de  inflaciĂłn difundidos.  En  el  Gráfico  6.9 se pueden  apreciar  tres  mediciones distintas de  la  inflaciĂłn  minorista:  las calculadas por el INDEC, por una gerencia de estadĂstica provincial  y  por  una consultora privada.   Â

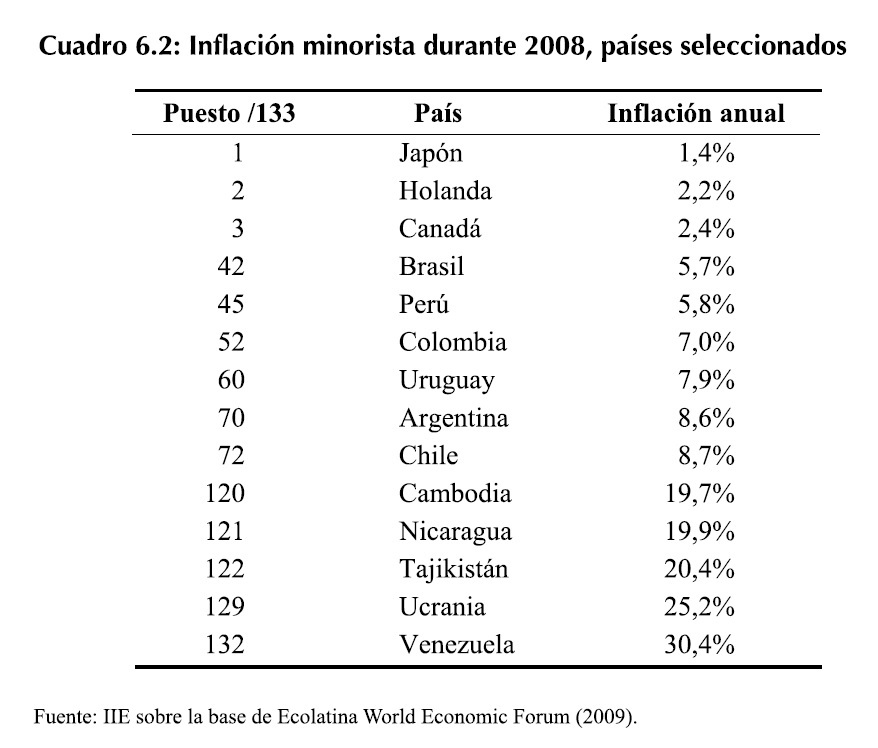

El  World  Economic Forum en su Global Competitiviness  Report  2009 sitĂşa  a Argentina,  con 8,6%  de  inflaciĂłn  durante  2008,  en  el  puesto  70 entre 133 paĂses en lo que respecta al crecimiento en los precios al consumidor.Â

Sin embargo, es necesario aclarar  que  si  el  aumento efectivo en el nivel de precios fue mayor al 20%, tal como lo señalan las dos fuentes alternativas citadas anteriormente, entonces Argentina hubiese ocupado el puesto 121 (Cuadro 6.2).Â

La explicaciĂłn que han encontrado  los analistas para este proceder es el ahorro logrado por el Gobierno Nacional en el pago de intereses correspondientes a aquellos tĂtulos pĂşblicos que poseen un ajuste por inflaciĂłn (CER). Más allá del ahorro que pudiera haber realizado el Gobierno Nacional por este concepto, la contracara es el descrĂ©dito del que goza el INDEC, la desconfianza por parte de los inversores y el consiguiente rechazo por parte del mercado hacia los instrumentos de deuda pĂşblica en general y particularmente aquellos ajustados por el Coeficiente de EstabilizaciĂłn de Referencia (CER).Â

Si bien  existen  implicancias  económicas  concretas,  tal  como  el  impacto  sobre  el precio de  aquellos  instrumentos que  ajustan por  inflación y  sobre  sus  tasas de interés,  es necesario subrayar que  las  implicancias rebasan  lo que  tradicionalmente ha sido considerado el ámbito económico; dentro del esquema de crecimiento propuesto por Rodrik, la manipulación de los datos de inflación entra como un factor institucional de riesgo que supone la expropiación de una parte de las ganancias que obtiene un inversor 6.

De cara a un proceso de crecimiento sostenido, la normalizaciĂłn del Instituto Nacional de EstadĂsticas y Censos es un ejemplo claro e indiscutido del tipo de reformas que debe incluir cualquier agenda de polĂticas: sirve para dotar al sistema econĂłmico de un entorno institucional confiable, con reglas de juego claras y estables, que posibilite el normal desenvolvimiento de la actividad econĂłmica en general y no que signifique un escollo al mismo. Resulta asimismo un paso indispensable para tener la posibilidad de acceder a los mercados financieros internacionales a un costo razonable, para poder establecer salarios que sean compatibles con el costo de vida y la productividad de los actores involucrados, y para la implementaciĂłn y monitoreo de una polĂtica monetaria sĂłlida.

6.5.2 La polĂtica monetaria y la lucha contra la inflaciĂłn

La dinámica de la infaciĂłn está estrechamente vinculada a la polĂtica monetaria. Como se mencionĂł anteriormente, hay ciertos principios básicos dentro de  los cuales debe enmarcarse la polĂtica econĂłmica  independientemente del  formato especĂfico que adopte esta Ăşltima. En relaciĂłn  a  la  inflaciĂłn,  lo  primero  que  debe  reconocerse  es  la  conveniencia  de  alcanzar  una inflaciĂłn baja y estable, por  lo que  la preservaciĂłn del valor de  la moneda debe constituir  la misiĂłn fundamental de la autoridad monetaria. Este es un requisito fundamental, anterior a la adopciĂłn de un rĂ©gimen  particular de polĂtica monetaria, a  la hora de construir una “buena” reputaciĂłn y credibilidad (dos activos muy valiosos a la hora de emprender polĂticas). El principio de independencia del banco central está dirigido a aislar a la autoridad monetaria de otras presiones, particularmente las provenientes del poder ejecutivo relacionadas a la monetizaciĂłn del gasto pĂşblico.Â

6 Si bien en este caso especĂfico se considera una inversiĂłn financiera, no una inversiĂłn real, constituye un ejemplo de cĂłmo los factores institucionales pueden alterar la rentabilidad de las actividades econĂłmicas reduciendo la proporciĂłn de las ganancias de la que pueden “apropiarse” los actores econĂłmicos.

Â

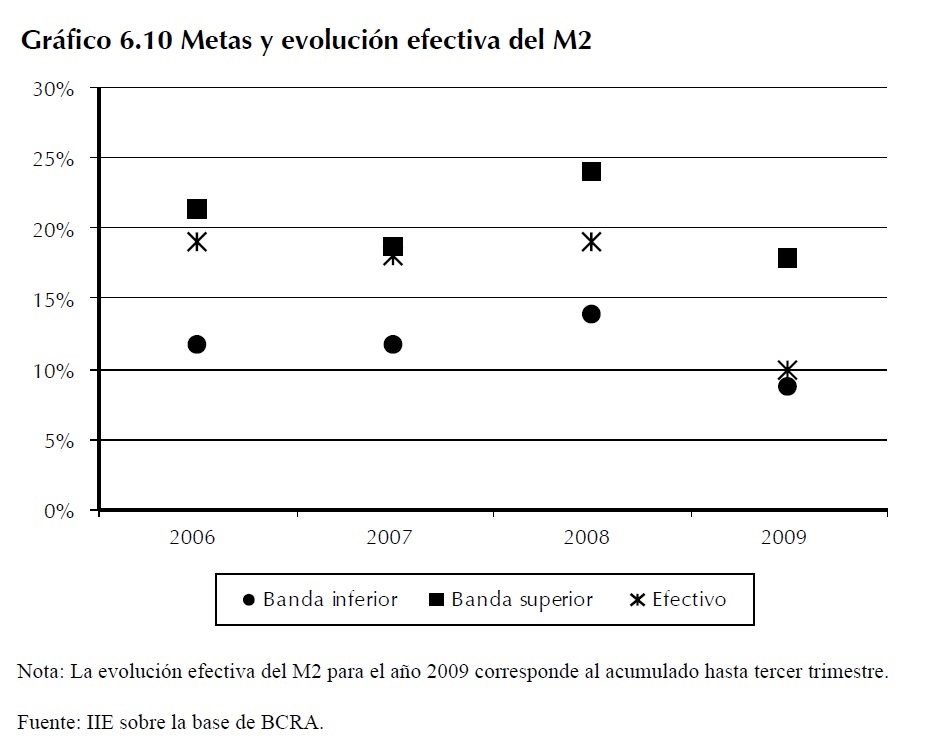

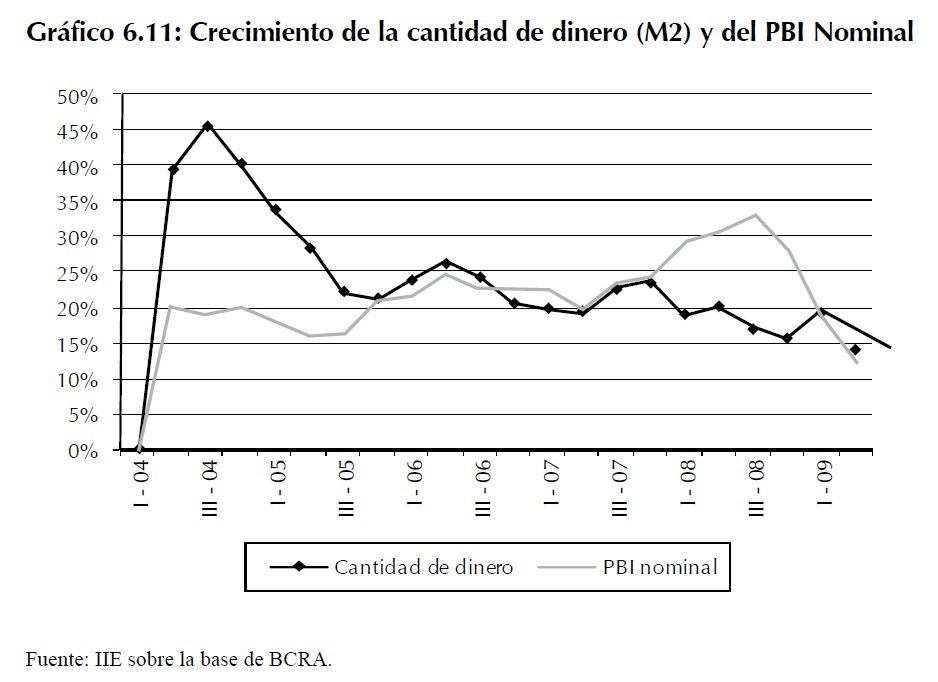

En relaciĂłn a la cantidad de dinero, la autoridad monetaria debe emitir para satisfacer la demanda  correspondiente. Desde  la salida de  la Convertibilidad, el BCRA ha seguido una polĂtica monetaria  basada  en  el  control  del crecimiento  de  la  cantidad de dinero  (monetary  growth targeting).  En  un  principio, el ancla nominal  fue  la base monetaria amplia, pero a partir del año 2006 el agregado monetario de referencia pasó a  ser  el M2  (desde  fines  de 2008  tambiĂ©n  se  establecen metas  para  la evoluciĂłn  del M2 privado). En el Gráfico 6.10  se  observan  las metas fijadas para el M2 y su comportamiento efectivo.Â

Como  señalan  numerosos desarrollos en la materia (Mishkin, 2000),  la estabilidad de la demanda de dinero es uno de los requisitos para el Ă©xito de una polĂtica monetaria basada  en  el  control de  la  cantidad  de  dinero.Â

Como  se  puede  apreciar  en el  Gráfico  6.11,  la  relaciĂłn ha  sido  bastante inestable: la  diferencia  entre  el  crecimiento de la cantidad de dinero, medida por el M2, y del PBI nominal (la variaciĂłn en la velocidad de circulaciĂłn del dinero) superĂł los diez puntos porcentuales durante el 2008 mostrando gran  inestabilidad y sembrando dudas sobre  la efectividad de  las metas fijadas sobre el control de la inflaciĂłn. Si bien resta ver si este desfasaje es transitorio o más bien estructural, arroja una advertencia sobre la conveniencia de elegir a los agregados monetarios como ancla nominal para la polĂtica monetaria. Â

Asimismo, hay que recalcar que, además de anunciar pĂşblicamente las metas fijadas para el crecimiento en el agregado monetario seleccionado, debe haber un mecanismo que haga responsable a la autoridad monetaria de los desvĂos respecto al objetivo.

Dentro de las prácticas observadas a nivel internacional para lograr la estabilidad de precios, el sistema de metas de inflaciĂłn (inflation targeting) ha ganado adeptos alrededor del mundo 7. El atractivo de este esquema de polĂtica monetaria radica no sĂłlo en cuestiones tĂ©cnicas referidas a su implementaciĂłn sino tambiĂ©n en el fuerte compromiso en la lucha contra la inflaciĂłn que impone a la autoridad monetaria. El sistema de metas de inflaciĂłn se basa en cinco pilares o principios (Mishkin y Savastano, 2001):Â

1)  El anuncio público de objetivos numéricos de mediano plazo para la inflación;

2) Un compromiso institucional con la estabilidad de precios como principal objetivo de la autoridad monetaria;Â

3) No puede haber un compromiso con ninguna variable o instrumento (como la cantidad de dinero o el  tipo de cambio) excepto que dicha variable contenga  toda  la  informaciĂłn necesaria respecto a la tasa de inflaciĂłn;Â

4) Transparencia en las decisiones de polĂtica monetaria, a travĂ©s de un estrecho canal comunicativo del banco central con el pĂşblico y el mercado. La autoridad monetaria debe informar los planes y objetivos fijados, asĂ como los fundamentos de sus decisiones de polĂtica.

5) Existencia de mecanismos que hagan responsable a la autoridad monetaria por el cumplimiento de la meta fijada.

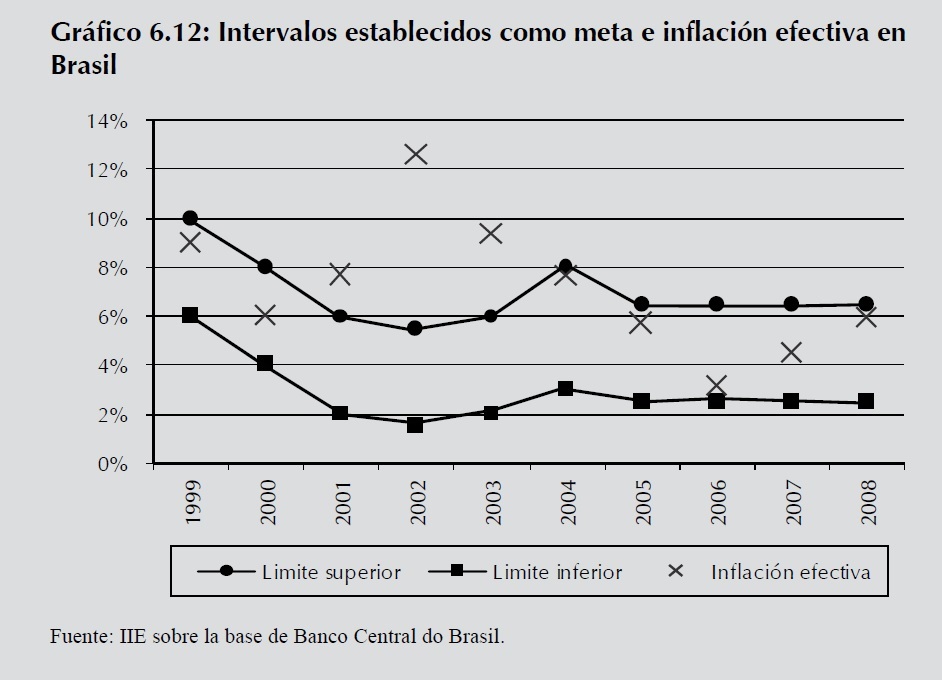

Recuadro 6.3: Inflation targeting en BrasilÂ

En junio de 1999, mediante el Decreto NÂş 3.088, se estableciĂł el sistema de metas de inflaciĂłn como directriz de la polĂtica monetaria. El Consejo Monetario Nacional (CMN), mediante propuesta del Ministro de Hacienda, fija la meta y los correspondientes intervalos de tolerancia para la inflaciĂłn, medida a travĂ©s de la variaciĂłn anual del Ăndice de precios de amplia divulgaciĂłn (IPCA). En el Gráfico 6.12 se puede observar la evoluciĂłn efectiva de la inflaciĂłn asĂ como las metas puntuales y los rangos de variaciĂłn establecidos.

Â

7 También ha sido desprestigiado por numerosos autores, según los cuales la adopción de inflation targeting se debe a que no hay otras salidas posibles más que a méritos inherentes al sistema.

En caso de que la meta no sea cumplida, el Presidente del Banco Central debe informar pĂşblicamente los motivos del incumplimiento y las previsiones para retornar la inflaciĂłn dentro de los lĂmites establecidos y el plazo estimado para que esto ocurra.Â

En  cuanto  a  la  comunicaciĂłn  y  transparencia  de  sus  acciones,  el Banco Central divulga trimestralmente,  a  travĂ©s del  Informe de  InflaciĂłn,  los  resultados de  las decisiones de polĂtica monetaria y las perspectivas futuras.

Fuente: IIE sobre la base de Banco Central de Brasil.

Es necesario hacer hincapiĂ© en los requisitos (tanto de corte institucional como tĂ©cnico) para la implementaciĂłn de inflation targeting. En primer lugar, la existencia de un indicador confiable de la inflaciĂłn subyacente es crucial para la implementaciĂłn de este esquema de polĂtica. Como se analizĂł en la secciĂłn anterior, las mediciones oficiales de inflaciĂłn minorista reportan niveles sustancialmente más bajos a  los  informados por consultoras privadas. Segundo, debe haber un compromiso  irrevocable por parte del BCRA en  la  lucha contra  la  inflaciĂłn. Este compromiso institucional requiere que la autoridad monetaria tenga independencia para poder elegir los instrumentos necesarios para cumplir la meta fijada, e independencia respecto del proceso polĂtico, por ejemplo de las presiones por parte del poder ejecutivo en lo que respecta al financiamiento de gasto pĂşblico.Â

Si bien no es estrictamente necesario para un  sistema de  inflation  targeting,  tambiĂ©n serĂa conveniente contar con una tasa de interĂ©s de referencia como instrumento de polĂtica. En lo que concierne al tipo de cambio, las experiencias a nivel internacional sugieren que la intervenciĂłn en el mercado cambiario debe ser más bien excepcional, sĂłlo para evitar fluctuaciones bruscas en la cotizaciĂłn de la moneda.Â

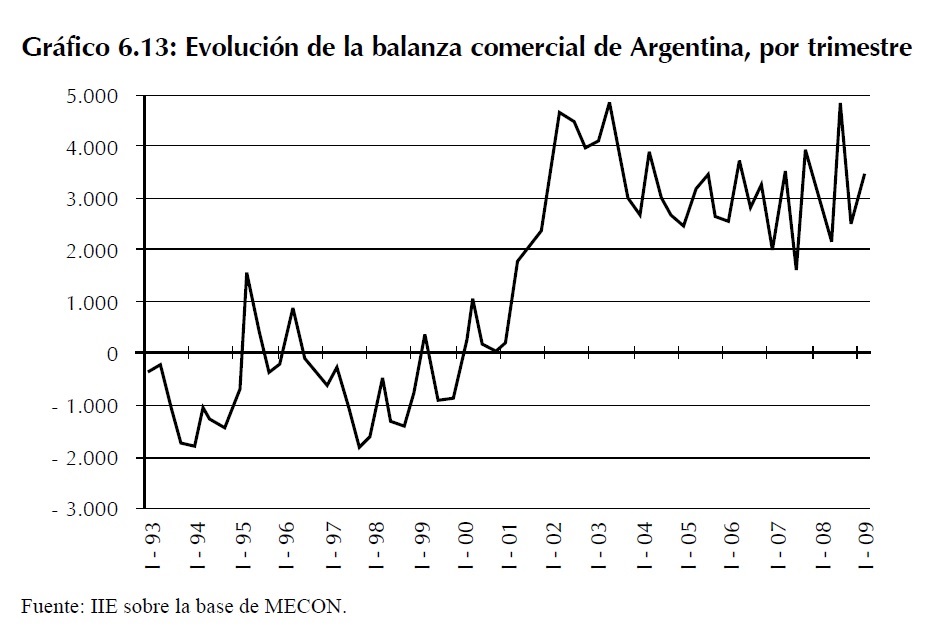

En esta  secciĂłn  se delinearon  los principios básicos que debe contemplar el esquema macroeconĂłmico en cuanto a  la  inflaciĂłn; para su  instrumentaciĂłn se necesitan definir cuestiones especĂficas  relativas  al  esquema de polĂtica monetaria  elegido. Si bien no hay un  esquema de polĂtica de aceptaciĂłn general, se recalcĂł la necesidad de monitorear la estabilidad de la demanda de dinero. El movimiento gradual (previa construcciĂłn de requisitos fundamentales en la esfera institucional) hacia un sistema de metas de inflaciĂłn es una de las opciones a tener en cuenta, impulsada por la efectividad que ha tenido este esquema en paĂses como Brasil y Chile 6.6 Cuentas externas El sector externo ha sido uno de los más dinámicos en los Ăşltimos años: el benĂ©volo contexto internacional, reflejado en los altos precios de las commodities de exportaciĂłn, permitiĂł la obtenciĂłn de abultados superávit comerciales que significaron un fuerte impulso para la economĂa en su conjunto. El Gráfico 6.13 muestra la evoluciĂłn del saldo comercial de Argentina durante la dĂ©cada de los noventa y tras la salida de la Convertibilidad; allĂ se puede apreciar el elevado superávit comercial obtenido en los Ăşltimos años. Un análisis más detallado de este tema se puede encontrar en las ediciones 2007 y 2008 de El Balance de la EconomĂa Argentina.

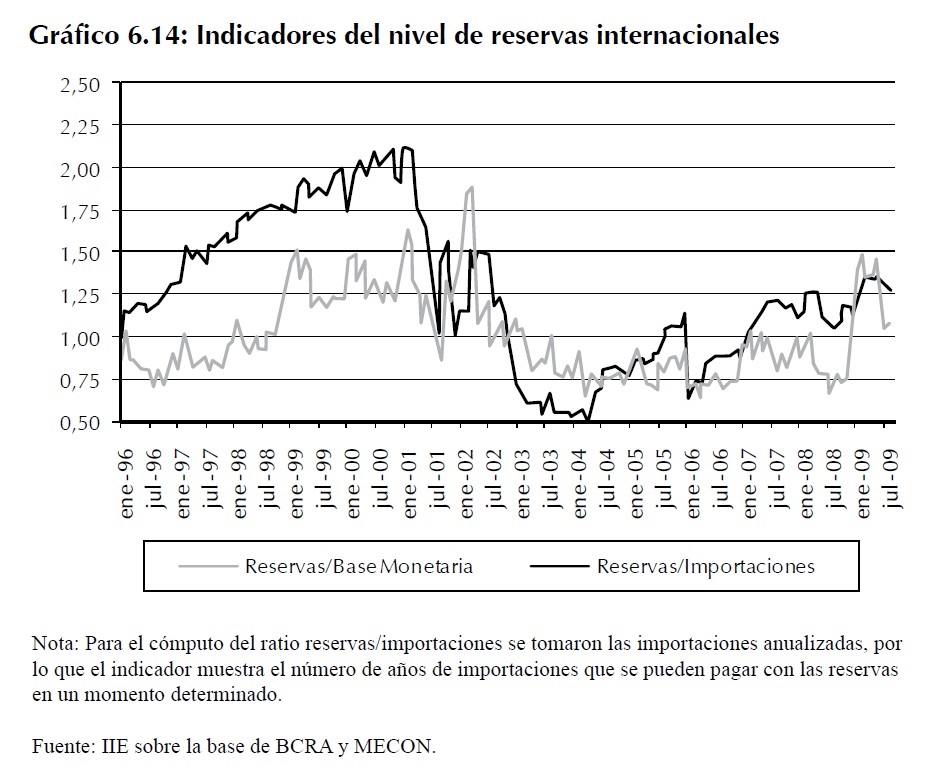

En  este  contexto  de fuerte  superávit  comercial, el BCRA ha  llevado adelante  una polĂtica  de  compra de divisas que derivĂł  en un notable incremento de las reservas internacionales.  Los desarrollos teĂłricos sugieren que  existen  beneficios  asociados  a la  acumulaciĂłn  de reservas, ya que estas  significan  una  red  de  seguridad durante episodios  de  stress financiero y/o cambiario. Sin embargo,  tal  como  se mencionĂł anteriormente al tratar la conformaciĂłn de fondos soberanos, tambiĂ©n existen costos asociados: estos vienen dados por la diferencia entre el rendimiento que obtienen las reservas y el que podrĂan obtener. Como señala Rodrik (2006), aĂşn en el caso de que el spread entre el rendimiento obtenido mediante la inversiĂłn de las reservas oficiales y la tasa de rendimiento social de la economĂa sea pequeño, el costo social derivado de la acumulaciĂłn excesiva de reservas lĂquidas puede ser significativo. La aplicaciĂłn de las reservas al financiamiento de proyectos de inversiĂłn con alto rendimiento social puede ser de particular importancia en aquellos casos en que la falta de financiamiento adecuado supone la limitante principal al crecimiento, dentro del proceso de diagnĂłstico propuesto por Rodrik (2004).Â

Es necesario, por lo tanto, contar con un criterio para definir  el  nivel  adecuado de reservas  lĂquidas y asĂ maximizar  el  beneficio  derivado de  su  acumulaciĂłn:  la regla de  Guidotti-Greenspan,  por ejemplo,  sugiere  que  las  reservas deben ser iguales a  la deuda externa de corto plazo.Â

Las  reservas  por  encima  de este  nivel  pueden  ser  invertidas  con  una  perspectiva de más  largo plazo y/o agresiva en  tĂ©rminos  de  riesgo,  por ejemplo a travĂ©s de la conformaciĂłn de un fondo soberano.Â

El  ratio  reservas/importaciones es otro de los indicadores  frecuentemente utilizados para evaluar el nivel de reservas: mide  los meses (o años) de  importaciones a  los que se puede hacer frente con  las reservas  internacionales. El ratio reservas/base monetaria (o considerando otro agregado monetario en moneda nacional) brinda una idea acerca de la cobertura que ofrecen las reservas internacionales ante una eventual corrida contra la moneda nacional. En el Gráfico 6.14 se puede observar la evoluciĂłn de estos dos Ăşltimos indicadores en Argentina durante el perĂodo 1996-2009.

Estos  indicadores han sido criticados por su carácter univariado y por  lo  tanto se han propuesto mecanismos más complejos para determinar el nivel Ăłptimo de reservas; sin embargo, el punto a destacar es la necesidad de determinar el nivel adecuado para la acumulaciĂłn de reservas para maximizar sus beneficios y minimizar los costos asociados. A la hora de computar el nivel óptimo de  reservas deben  tenerse en cuenta variables  tales como  la evoluciĂłn esperada de  los tĂ©rminos  de  intercambio  que enfrenta  el  paĂs,  trayectoria  prevista  de  la  deuda  denominada  en moneda extranjera y de las tasas de interĂ©s relevantes, entre otros. Estos factores influyen en los requerimientos de divisas del paĂs y por lo tanto deben ser tenidos en cuenta a la hora de diseñar una polĂtica de reservas tendiente a minimizar el riesgo de crisis externas, cuyo impacto negativo sobre el crecimiento en LatinoamĂ©rica bien remarca Edwards (2007). Es por ello que debe adoptarse un enfoque prudencial (no sĂłlo en la gestiĂłn de las reservas internacionales sino tambiĂ©n en los otros aspectos ligados al sector externo), que trate de evitar este tipo de crisis; los indicadores mencionados asĂ como otros sistemas de alerta (como por ejemplo el Market Turbulence Index) son herramientas Ăştiles en esta tarea.Â

Otro aspecto a tener en cuenta es que la compra de divisas puede desviar el tipo de cambio del que serĂa su nivel de equilibrio. Como se mencionĂł anteriormente, no hay un formato universalmente aceptado para el esquema cambiario, si bien es necesario tener en cuenta dos aspectos.Â

En primer lugar el tipo de cambio no debe estar muy alejado del que es su nivel de equilibrio (un problema de este tipo se dio en la segunda mitad de la dĂ©cada de los noventa, durante el rĂ©gimen de Convertibilidad). Segundo, si eventualmente se adopta un sistema de metas de inflaciĂłn tanto la  literatura como  las prácticas observadas sugieren  la conveniencia de un esquema de  tipo de cambio flexible. Sin  embargo,  el Banco Central debe  intervenir durante  aquellos  episodios  en que  los shocks alejen sustancialmente al  tipo de cambio de su nivel de equilibrio. De Gregorio (2006), al analizar  la polĂtica econĂłmica chilena, recalca que  la flotaciĂłn cambiaria no excluye intervenciones en el mercado por parte del Banco Central; más aĂşn, recalca que es deseable evitar desviaciones importantes en el tipo de cambio que no respondan a cambios en sus fundamentals.   Â

La  implementaciĂłn especĂfica de polĂtica econĂłmica en este aspecto debe seguir  los lineamientos generales  esbozados en la presente secciĂłn. Las recomendaciones están dirigidas a sostener una posiciĂłn que evite los distintos tipos de crisis externas (frecuentemente asociadas a un fuerte atraso cambiario), de manera de lograr un adecuado funcionamiento del sistema de pagos externo.

6.7 ConclusiĂłn

Lo expuesto hasta el momento sugiere que la disciplina macroeconĂłmica es un requisito indispensable para poder encarar con Ă©xito un proceso de crecimiento sostenido. Es necesario recalcar nuevamente que es sĂłlo uno de los factores que contribuyen al crecimiento y que de ninguna manera es la panacea, tal como se explicĂł con mayor detalle en la secciĂłn 6.1. La teorĂa ha ido incorporando nuevos elementos (que se encuentran fuera de la Ăłrbita de lo estrictamente macroeconĂłmico) como determinantes del crecimiento: aspectos institucionales ligados a la protecciĂłn de los  derechos  de propiedad,  la  acumulaciĂłn  de  capital  humano,  el  esfuerzo  en  InvestigaciĂłn y Desarrollo, por mencionar algunos. La interacciĂłn de estos pilares sugiere una relaciĂłn de complementariedad entre ellos, conformando una relaciĂłn multiplicativa en la que si uno de los factores es cero el crecimiento tambiĂ©n es nulo: por lo tanto un programa de desarrollo no puede prescindir de un buen manejo macroeconĂłmico, asĂ como tampoco puede basarse enteramente en Ă©l.  Â

La polĂtica macroeconĂłmica debiera  estar dirigida  (en  su nivel más general)  a  lograr una trayectoria estable de  las principales variables agregadas,  reduciendo su volatilidad a  travĂ©s de la  implementaciĂłn de polĂticas  contracĂclicas y  tratando de  evitar  las  crisis macroeconĂłmicas, debido a  los efectos perdurables que pudieran  tener, especialmente en  los sectores de menores recursos. Debe remarcarse que la estabilizaciĂłn de la economĂa debe ser simĂ©trica: asĂ como debe evitarse que la economĂa opere por debajo de su nivel potencial (subocupaciĂłn de los recursos), es necesario evitar que crezca por encima de sus posibilidades debido al incremento de la volatilidad consiguiente y la apariciĂłn de presiones inflacionarias. De esta manera la polĂtica econĂłmica goza de mayor credibilidad, lo que ayuda a reducir los costos de la estabilizaciĂłn, hecho particularmente notado en el caso de la polĂtica monetaria.

El manejo de la polĂtica econĂłmica teniendo en cuenta la instancia cĂclica de la economĂa es un factor necesario en la bĂşsqueda del crecimiento: la constituciĂłn de fondos anticĂclicos, siguiendo el ejemplo de Chile, aparece como uno de  los  instrumentos apropiados. Sin embargo, debe complementarse con una mayor disciplina fiscal en relaciĂłn al gasto pĂşblico, no sĂłlo en relaciĂłn a su cuantĂa sino tambiĂ©n a su composiciĂłn, de manera tal de reforzar su carácter contracĂclico: el rediseño de los programas de seguro social, tema que se tratará con mayor detalle en el CapĂtulo 8, es un ejemplo de esto.

En este capĂtulo se delinearon los principios básicos que deben guiar la polĂtica macroeconĂłmica en el marco de la propuesta de planificaciĂłn estratĂ©gica de cara al Bicentenario. Asimismo, se propusieron diseños especĂficos en el caso de la polĂtica fiscal y monetaria; hay que destacar, sin embargo, que el abanico de opciones es muy amplio y que las medidas propuestas no constituyen el Ăşnico curso de acciĂłn posible: otras configuraciones pueden resultar igualmente exitosas, siempre y cuando estĂ©n enmarcadas en los principios básicos mencionados.Â

Anexo 6: Análisis fiscal de las provincias de la Región Centro

Las provincias que integran la RegiĂłn Centro  acompañaron de manera notable la evoluciĂłn de la actividad econĂłmica nacional; es decir, se expandieron fuertemente desde mediados de 2002, sin embargo esta tendencia se revirtiĂł a partir de 2007, haciendo que hoy el panorama sea  incierto. Esta situaciĂłn se observa, entre otras variables, en  la evoluciĂłn de  las cuentas pĂşblicas provinciales. Por tal motivo, de aquĂ en adelante se analizarán los principales componentes de las cuentas publicas, lo que permitirá visualizar tanto la evoluciĂłn cuantitativa como la eficiencia de cada una de estas variables, y de esta manera dilucidar posibles soluciones ante el escenario en el cuál se encuentra la RegiĂłn Centro. El perĂodo de análisis es 2005-2009.

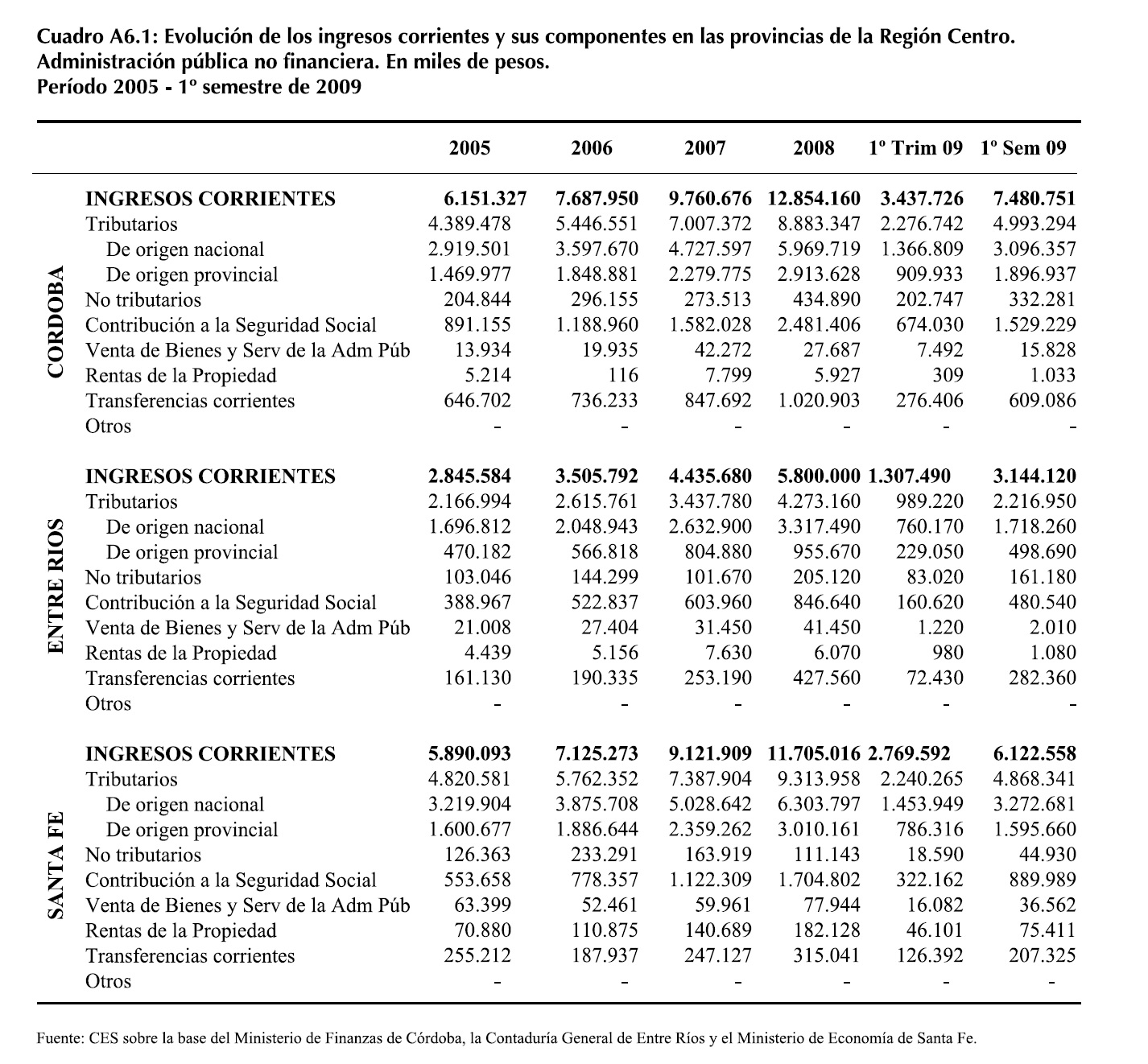

A6.1 Ingresos y gastos corrientes

En CĂłrdoba, Entre RĂos y Santa Fe entre 2005 y 2008  los  ingresos corrientes han  ido en aumento. Esto se debe principalmente a la suba en los ingresos tributarios, y dentro de Ă©stos los de origen nacional, los que aportan entre el 50% y 60% de los ingresos corrientes totales. Por su parte  la  recaudaciĂłn  tributaria provincial,  representa aproximadamente entre el 15% y 20% de los ingresos corrientes totales, destacándose por su mayor participaciĂłn dentro de los mismos el impuesto a  los Ingresos Brutos. Es decir, que del  total de  los  ingresos corrientes, en promedio el 75% corresponde a recursos tributarios, entre de los cuales se destacan significativamente los provenientes de la CoparticipaciĂłn Federal de Impuestos.Â

Los  restantes  componentes  de  los  ingresos  corrientes  son,  en  orden  de  importancia,  las Contribuciones a la Seguridad Social representando aproximadamente entre el 12% y 16%, las Transferencias corrientes con el 3% y 9% aproximadamente, la RecaudaciĂłn no tributaria (principalmente multas y regalĂas) con el 3%, y por Ăşltimo, la Venta de bienes y servicios de la AdministraciĂłn pĂşblica y las Rentas de la Propiedad con participaciones inferiores al 1%.

En  tĂ©rminos absolutos  se habla de una  recaudaciĂłn que para el caso de CĂłrdoba en 2008 superĂł los $12.854 millones, seguido de Santa Fe con $11.705 millones, mientras que Entre RĂos alcanzĂł los $5.800 millones, como puede verse en el Cuadro A 6.1.

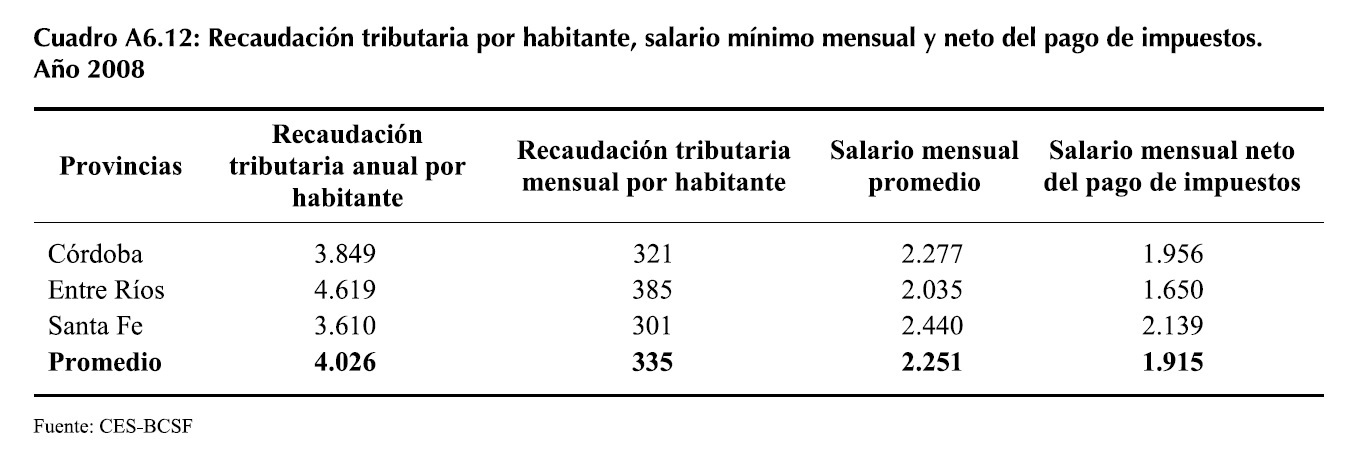

Al considerar estos conceptos en tĂ©rminos per cápita puede notarse que Entre RĂos, en 2008, alcanzĂł los mayores niveles de recaudaciĂłn por habitante, esto es $4.618, mientras que CĂłrdoba y Santa Fe sĂłlo obtuvieron $3.848 y $3.609 per cápita  respectivamente, es decir, alrededor de $1.000 menos por habitante que Entre RĂos.

En  relaciĂłn a  lo que cada una de  las provincias ha fijado en sus presupuestos, al segundo trimestre del 2009, CĂłrdoba ha recaudado el 49%, Entre RĂos el 48% y Santa Fe el 39% de lo proyectado, lo cuál estarĂa indicando que en el año 2009 algunas provincias podrĂan estar cerrando el año con ingresos corrientes por debajo de los presupuestados. En relaciĂłn a esto, la distancia entre los recursos predeterminados y los devengados indica, en cierta medida, el grado de solvencia de cada una de las provincias para afrontar el gasto pĂşblico presupuestado.

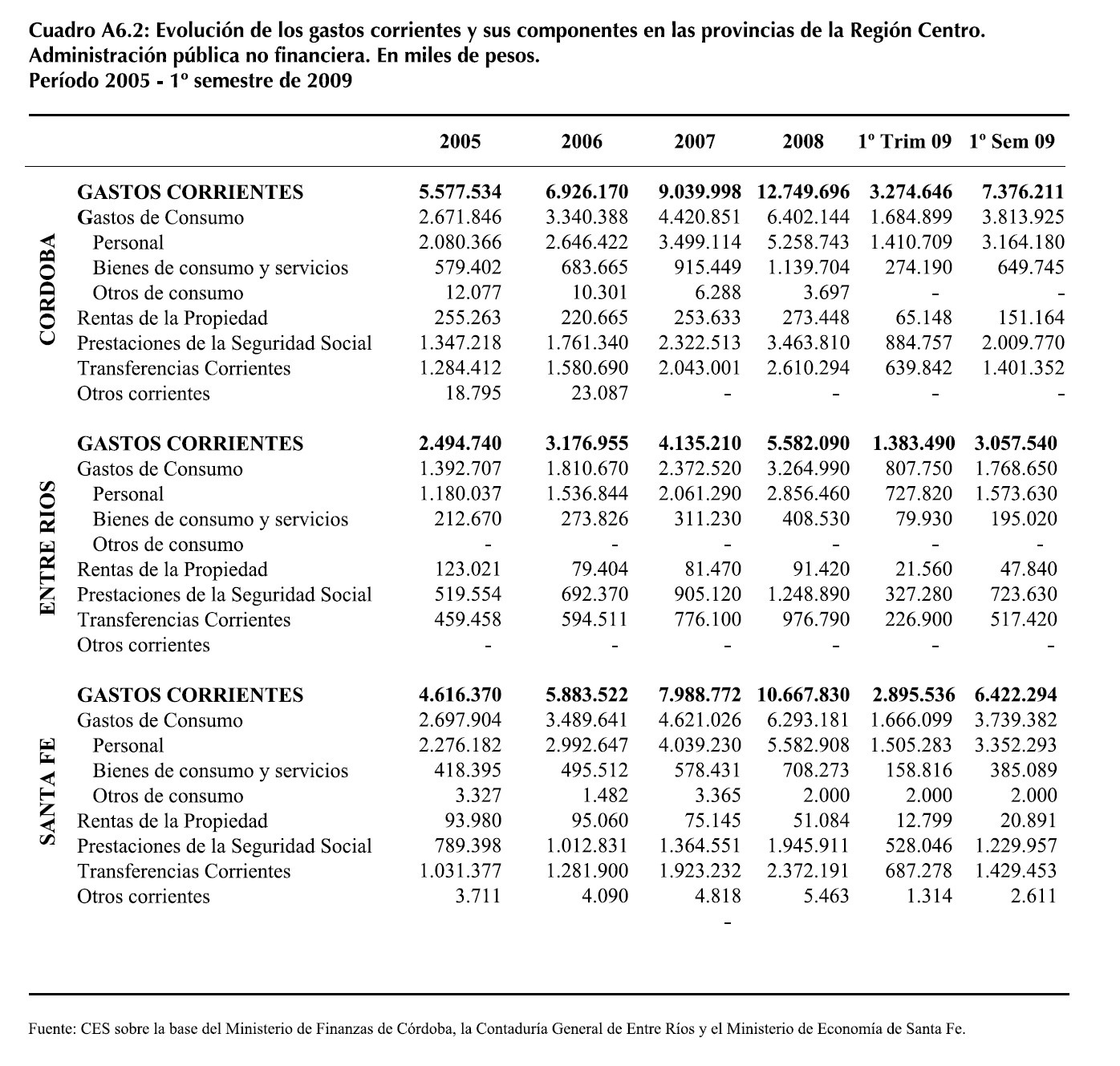

Este aspecto adquiere mayor relevancia al observar que en  las  tres provincias  los gastos corrientes  representan más del 90% de  los  ingresos corrientes, siendo el caso de CĂłrdoba el más preocupante ya que esta relaciĂłn, en 2008, fue del 99%. A su vez, es importante notar que esta situaciĂłn empeorĂł a lo largo del perĂodo analizado, ya que en 2005, en CĂłrdoba, los gastos corrientes representaban el 91% de los ingresos corrientes, el 88% en Entre RĂos y 78% para Santa Fe.

En cuanto a la evoluciĂłn del gasto corriente y de cada uno de sus componentes corresponde destacar, como se puede apreciar en el Cuadro A6.2 la participaciĂłn promedio del gasto en Consumo (personal, bienes y servicios). Este representa entre el 50% y 60% del total de los gastos corrientes, seguido de las Prestaciones a la Seguridad Social y las Transferencias corrientes que se encuentran entre el 18% y 25% cada una de ellas, mientras que  las Rentas de  la propiedad representan no más del 3%.Â

Al primer trimestre de 2009, las provincias ya realizaron aproximadamente el 20% del gasto proyectado en cada uno de sus presupuestos. Al primer semestre, CĂłrdoba y Entre RĂos presentaron un gasto del 50% en relaciĂłn al presupuestado, mientras que Santa Fe sĂłlo el 45%, lo cual es favorable teniendo en cuenta que los ingresos corrientes de esta provincia tampoco han alcanzado los niveles esperados. Sin embargo, es importante notar que el margen de reducciĂłn del gasto corriente es sumamente limitado en el corto plazo, debido a que su destino principal corresponde a remuneraciones, asignaciones familiares, jubilaciones y pensiones, transferencias a instituciones educativas y a municipios y comunas.

A pesar de  ser  esta una  limitaciĂłn para  la  administraciĂłn de  las finanzas pĂşblicas, puede observarse el caso particular de la cantidad de personal y en consecuencia la rigidez que genera sobre la reducciĂłn del gasto corriente.Â

En la provincia de Entre RĂos entre 2005 y junio de 2009 la planta de personal se ha incrementado en 5.116 empleados, es decir un 9%. Esto hace que a mediados de 2009 la provincia de Entre RĂos sume un total de 62.025 empleados, de los cuales el 82% (50.618) son empleados permanentes. Esta relaciĂłn se ha incrementado con el transcurso de los años, en el año 2005 la misma era de 76%.Â

En la provincia de Santa Fe, la cantidad total de empleados a junio de 2009 fue de 97.611, de  los cuales el 99%  (96.771) correspondĂan a planta de personal permanente,  relaciĂłn que se mantuvo en todo el perĂodo analizado. Entre 2005 y 2009, el incremento de la planta total fue de 5.988 empleados (7%).

En CĂłrdoba a fines de 2008 la planta era de 94.528 empleados de los cuales el 86% (81.298)Â correspondĂan a la planta permanente.

Sin embargo, la situación que se refleja en los últimos años en cuanto crecimiento en la cantidad de empleo público, se observa desde al menos el año 1996,  lo cuál nos  lleva a considerar que en gran parte, las limitaciones presentes en cuanto a la reducción del gasto son producto de conductas asumidas a lo largo del tiempo por distintas administraciones públicas.

Â

A6.1.1 Planta de personal

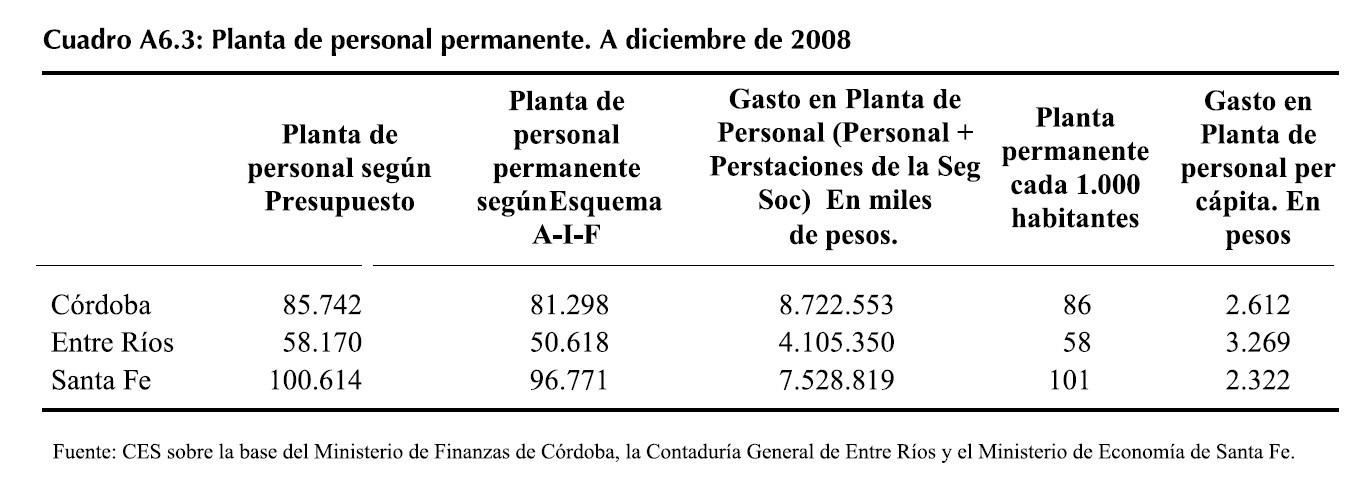

En tĂ©rminos globales se considera el gasto total en la planta de personal como la suma de la partida Personal más las Prestaciones a la Seguridad Social, ya que Ă©stas Ăşltimas hacen referencia a la asistencia que se brinda al personal mediante los Organismos de previsiĂłn y Asistencia social.Â

De esta manera como se aprecia en el Cuadro A6.3, los montos destinados a la planta de personal de la administraciĂłn pĂşblica, en el año 2008, alcanzaron en CĂłrdoba los $8.722 millones, en Santa Fe los $7.528 y en Entre RĂos los $4.015 millones, lo que indica que en las tres provincias el gasto en la planta de personal superĂł, en 2008, el 70% de los gastos corrientes.Â

En  tĂ©rminos per cápita y  si  se considera  sĂłlo  los empleados permanentes,  la provincia de Entre RĂos, en el año 2008, presentĂł un gasto en la planta de personal de $3.269, superando ampliamente a CĂłrdoba y Santa Fe con $2.611 y $2.321 respectivamente. Sin embargo, en cuanto a la cantidad de empleados por cada mil habitantes Santa Fe presenta 101 empleados, mientras que CĂłrdoba y Entre RĂos, 86 y 58 empleados permanentes, respectivamente.

Â

A6.1.2 Comparación del ingreso y gasto corriente entre las provincias de la Región Centro

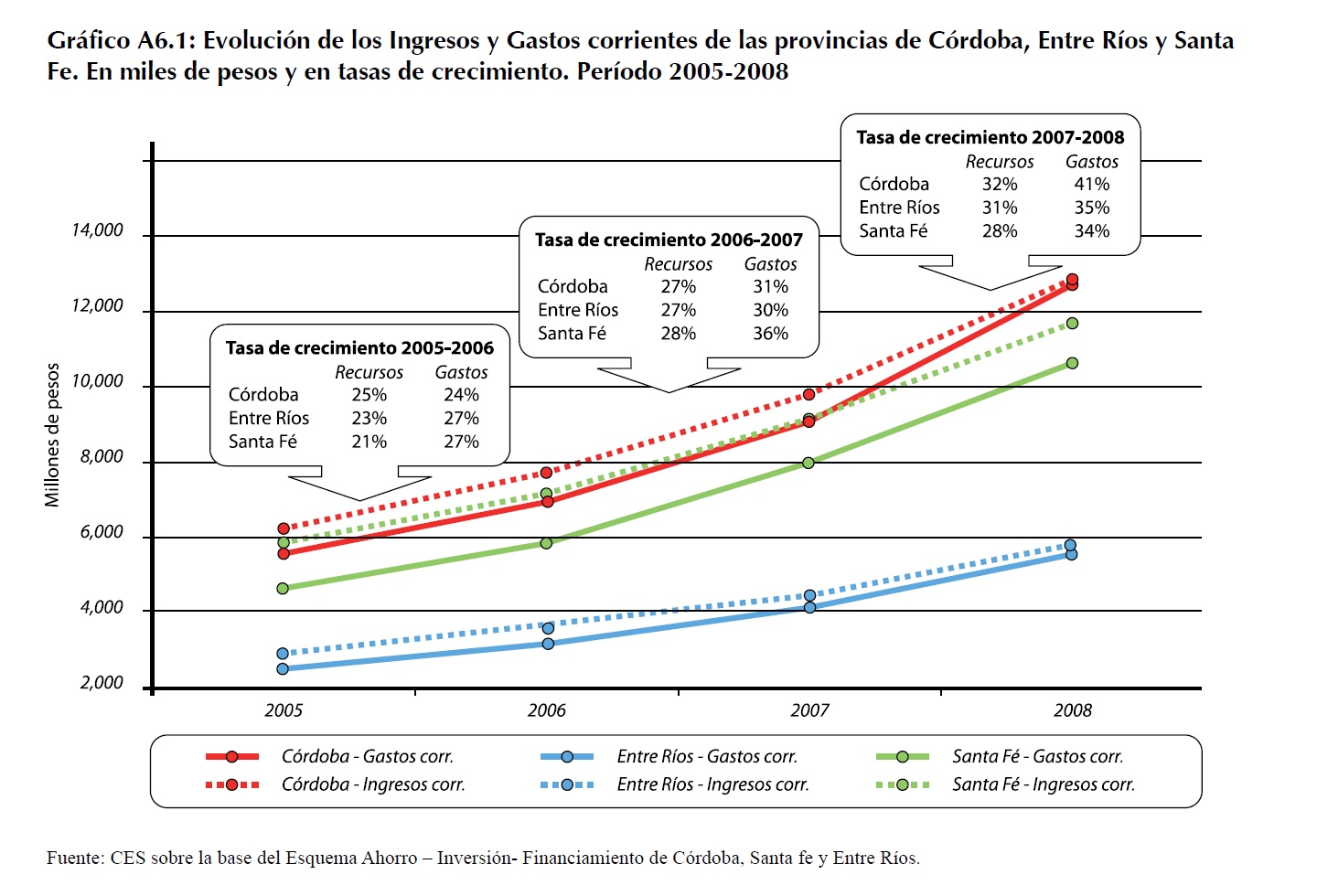

En primer lugar, se observa que en tĂ©rminos absolutos, la provincia de CĂłrdoba siempre se ubicĂł por encima de Santa Fe y Entre RĂos en cuanto a los montos  de ingreso y gasto corriente.Â

Por otro lado, las tasas de crecimiento de ambas variables han sido crecientes en el tiempo, acentuándose a partir de 2008 el crecimiento del gasto corriente por encima del ingreso, lo cuál se ve reflejado en el gráfico A6.1.

Â

A6.2 Indicadores de solvencia fiscal

Uno de los principales problemas que enfrentan las provincias de la región centro es la capacidad de financiamiento del gasto y deuda pública. Esta situación es compartida por el conjunto de  las provincias argentinas. El objetivo de  los  indicadores de  solvencia fiscal es mostrar esta situación. Para ello se relacionan las siguientes variables:

• Recursos Coparticipados: Son los recursos tributarios de origen nacional provenientes de la Coparticipación Federal de Impuestos.

• RecaudaciĂłn de Impuestos provinciales: Incluye la recaudaciĂłn de impuestos a los Ingresos Brutos, impuesto Inmobiliario, Sellos, Automotor y otros.Â

• Recursos de Derechos de Exportación: Son los recursos que se obtienen de la imposición tributaria a las exportaciones, más comúnmente llamadas “retenciones”.

• Recursos Propios: Es la suma de los Recursos Coparticipados (1) y la Recaudación de Impuestos Provinciales (2).

• Recursos Propios Ampliado: Es la suma de los Recursos Propios (4) más los Derechos de Exportación (3)

Â

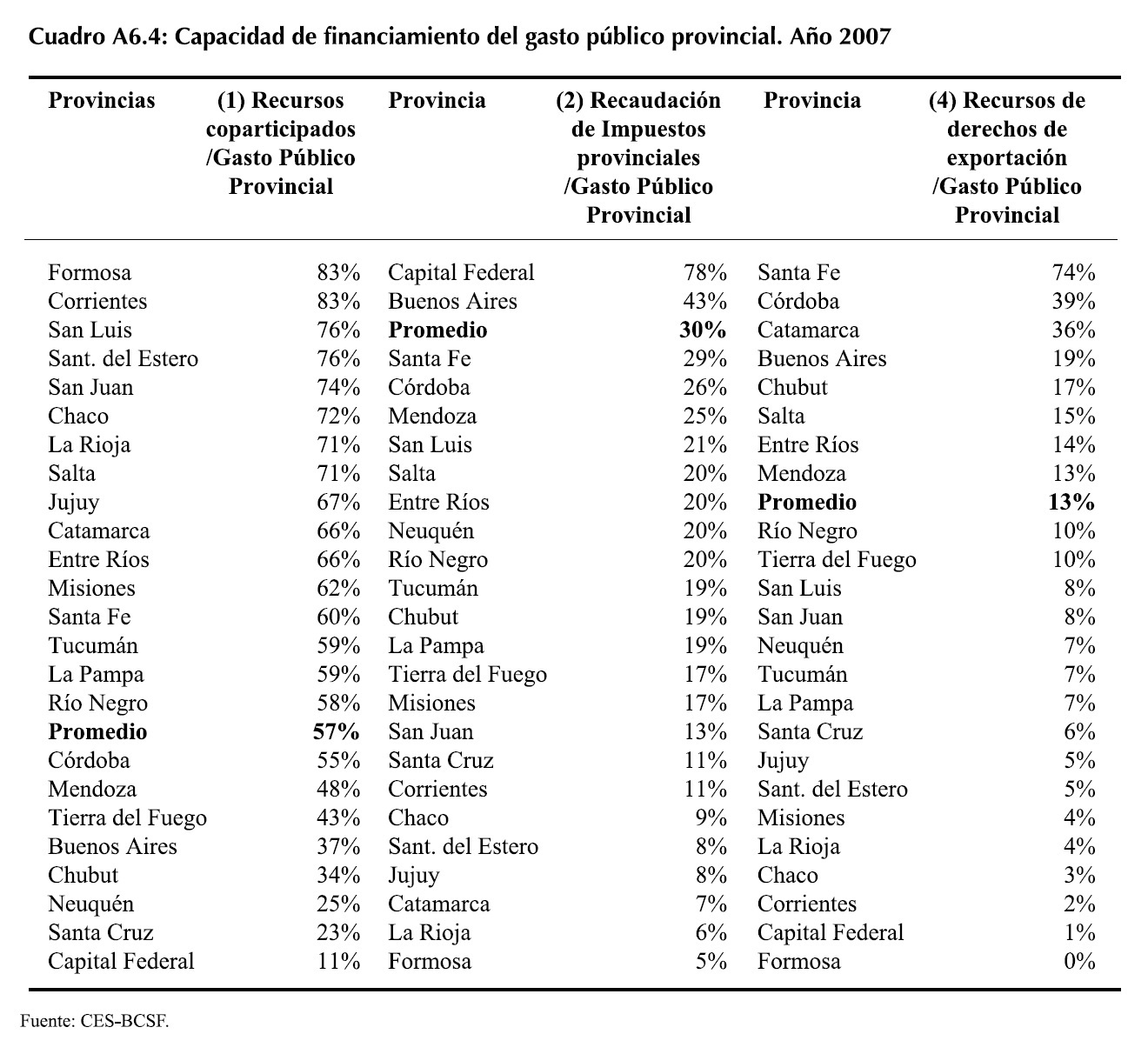

A6.2.1 Financiamiento del gasto pĂşblico provincialÂ

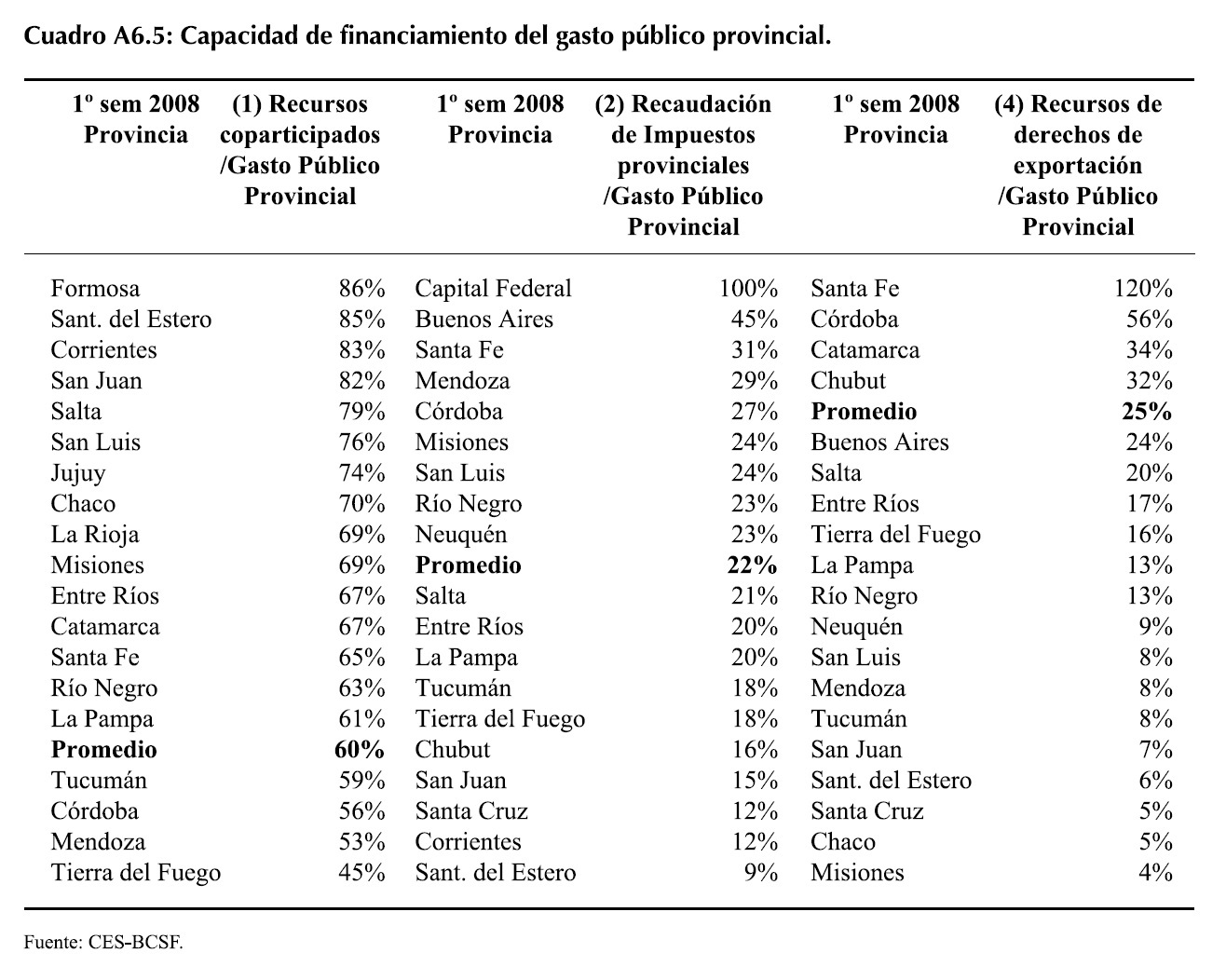

El financiamiento del gasto pĂşblico provincial con recursos coparticipados, en 2007, era del 57% en promedio. Es decir que las provincias tenĂan, en promedio, la capacidad de financiar el 57% de su gasto pĂşblico provincial con recursos provenientes de la coparticipaciĂłn nacional. Al primer semestre de 2008, el promedio asciende al 60%, lo cuál se debe a que la suba de la recaudaciĂłn de  impuestos nacionales  fue mayor al  incremento del gasto pĂşblico provincial. De esta manera se aprecia como en los Ăşltimos años se acentuĂł la dependencia provincial respecto de los recursos provenientes de la naciĂłn, lo cuál extiende las conclusiones aportadas en referencia a las provincias de la regiĂłn centro.

En cuanto al financiamiento del gasto pĂşblico provincial con recursos tributarios provincia-les, en 2007, las provincias que se encontraban mejor eran: Buenos Aires, Capital Federal, Santa Fe, CĂłrdoba y Mendoza. No obstante, sĂłlo las dos primeras se ubican por encima del promedio provincial que alcanzaba el 30%, el resto estaba entre 25% y 30%. Al primer semestre del año 2008, el promedio nacional se ubicaba en 22%, esto responde en parte al continuo incremento del gasto pĂşblico en todas las provincias y la desaceleraciĂłn en el crecimiento de la recaudaciĂłn de impuestos provinciales.Â

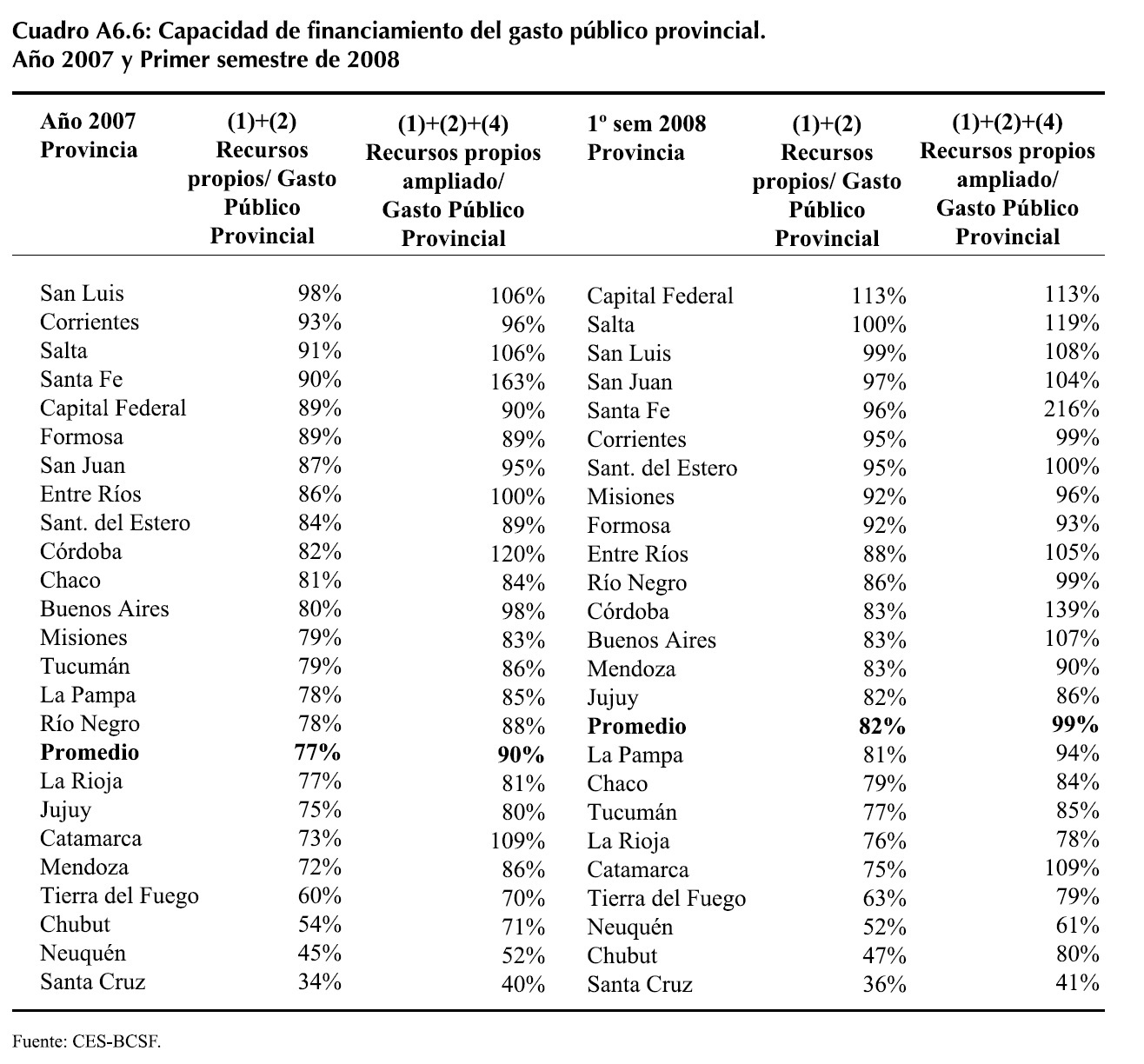

Luego,  tal como puede verse en el cuadro A6.6, si se considera como “Recursos Propios” la  adiciĂłn de  los  recursos de origen nacional  (coparticipaciĂłn) y  la  recaudaciĂłn de  impuestos provinciales, ninguna provincia tenĂa capacidad propia para fnanciar su gasto pĂşblico provincial total, siendo esta relaciĂłn del 77% (en promedio) para el año 2007. Al primer semestre de 2008, si bien el promedio ascendiĂł al 82%, solo Capital Federal y Salta podĂan financiar con recursos propios poco más del 100% de sus gastos.  Sin embargo, es importante notar que Salta depende en gran medida (79%) de los recursos de coparticipaciĂłn  federal y esto la hace más dĂ©bil en cuanto a su capacidad de financiamiento respecto a Capital Federal.

Otro de los puntos a observar es que tanto en 2007 como al primer semestre de 2008, dos de las provincias con capacidad para financiar su gasto pĂşblico provincial con recursos  tributarios provinciales por debajo del 10% – Formosa y Santiago del Estero- son las que mayor dependencia presentan de los recursos coparticipados, lo cuál puede estar indicando, en parte, la falta de incentivos para fomentar la recaudaciĂłn de impuestos provinciales. Esta situaciĂłn es similar para Chaco, Jujuy, Catamarca y La Rioja.

En cuanto a la recaudaciĂłn de derechos de exportaciĂłn – por origen provincial de las exportaciones-, se observan casos puntuales como la provincia de Santa Fe, CĂłrdoba y Catamarca que son afectados de forma negativa ya sea por no percibir estos recursos como tributarios provinciales (como lo son las regalĂas), o bien por no ser coparticipados. Para el caso particular de Santa Fe, si hubiese percibido los recursos provenientes de los derechos de exportaciĂłn habrĂa podido financiar el 74% de los gastos pĂşblicos provinciales. Esta misma relaciĂłn al segundo semestre de 2008 pasĂł a ser del 120%.Â

Por Ăşltimo, si se incorpora dentro de los recursos propios la recaudaciĂłn de los derechos de exportaciĂłn, y titulándose esta agregaciĂłn como “Recursos Propios Ampliado”, las provincias que al primer semestre de 2008 presentaban capacidad para financiar más del 100% de su gasto pĂşblico provincial eran, de acuerdo con el Cuadro A6.6: Buenos Aires, Capital Federal, CĂłrdoba, Entre RĂos, Salta, San Juan, San LuĂs, Santa Fe y Santiago del Estero. Se destacan las provincias de  la RegiĂłn Centro donde, al considerar  la recaudaciĂłn que generan en concepto de derechos de exportaciĂłn, el financiamiento del gasto supera al 100%, llegando al 216% en el caso de Santa Fe.

Â

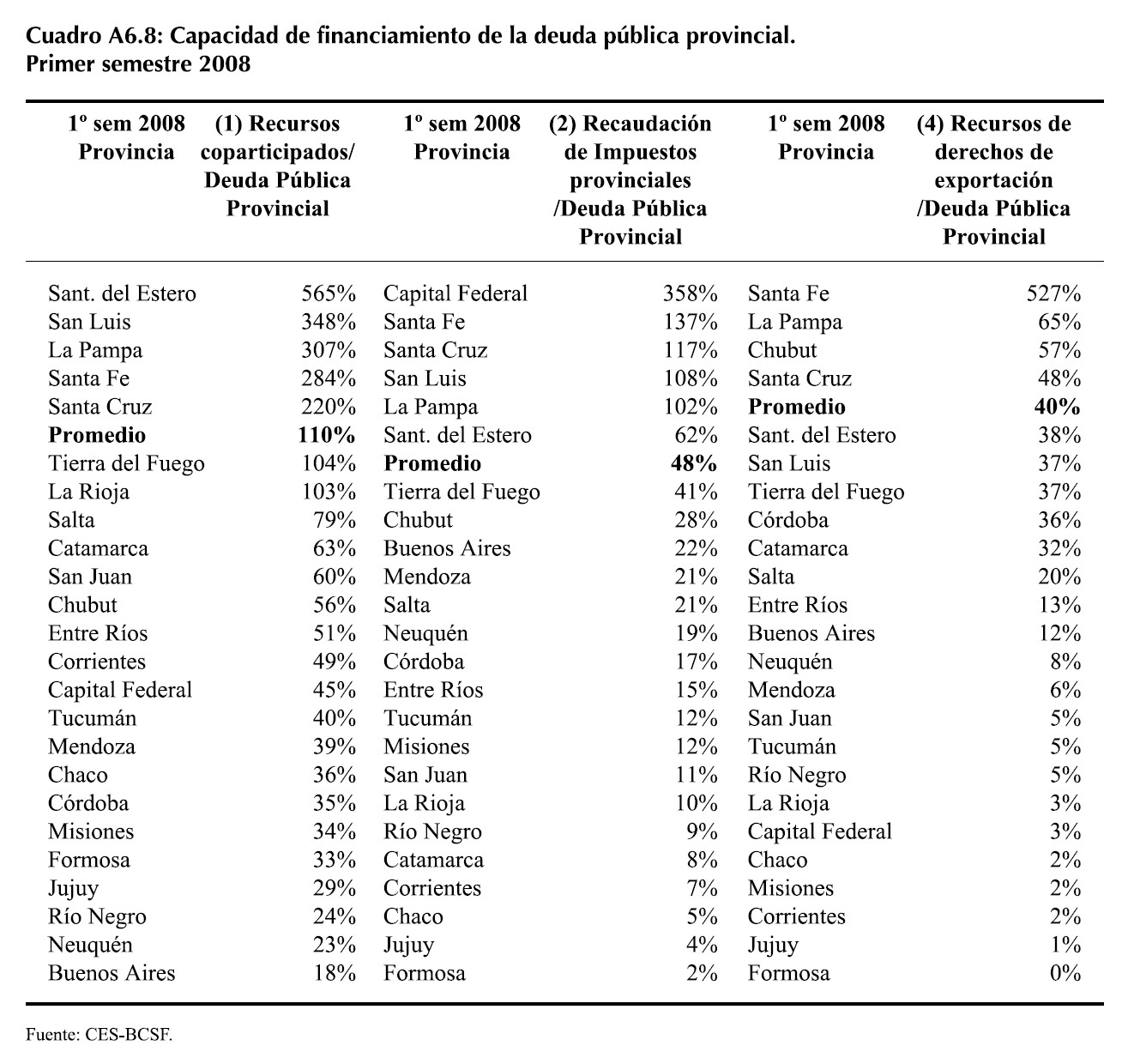

A6.2.2 Financiamiento de la deuda pĂşblica provincial

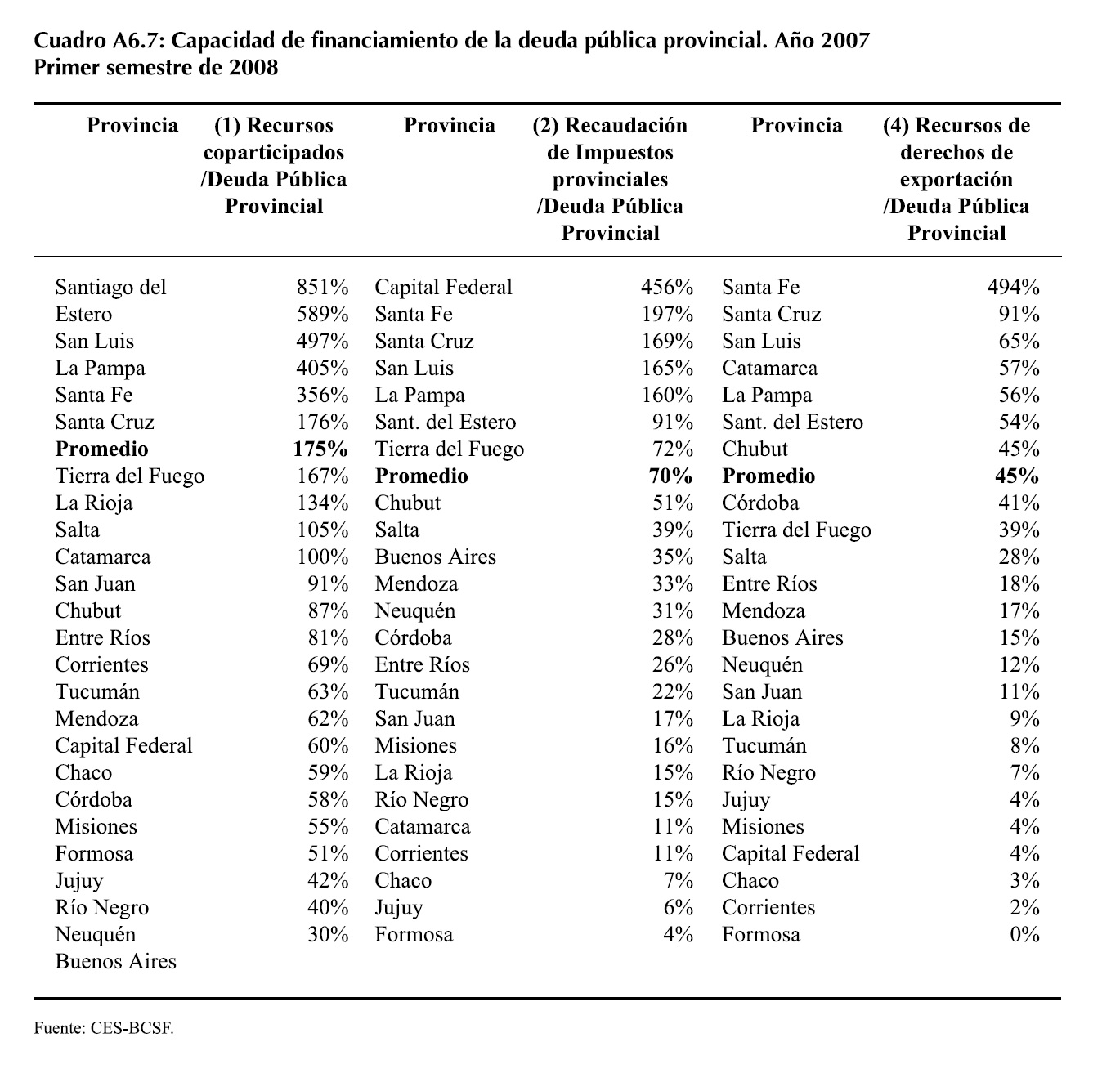

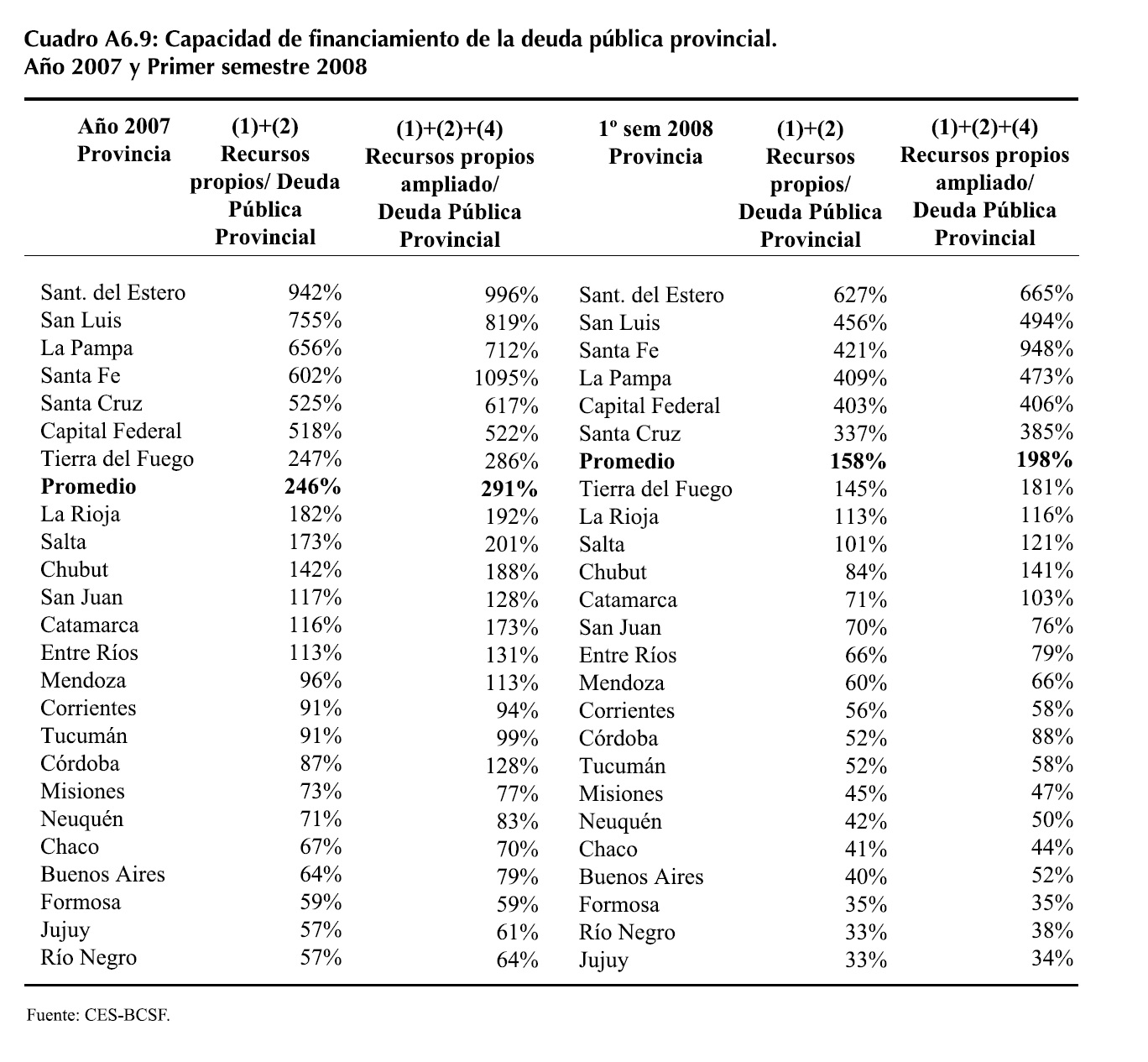

Los Cuadros A6.7 y A6.8 presentan la posiciĂłn de las provincias de acuerdo a la capacidad promedio de financiamiento para los años 2007 y 2008 respectivamente. La capacidad de financiamiento de la deuda pĂşblica provincial con recursos provenientes de la coparticipaciĂłn nacional, en 2007, fue del 176%. Hay cinco provincias que superan ampliamente este porcentaje que son Santiago del Estero (851%), San LuĂs (589%), La Pampa (497%), Santa Fe (405%) y Santa Cruz (356%), las que presentan bajos niveles de endeudamiento en relaciĂłn al resto de las provincias.Â

En el otro extremo  se encuentran  las provincias de Buenos Aires  (30%), NeuquĂ©n (40%), RĂo Negro (42%) y Jujuy (51%).

Al primer semestre del año 2008, el promedio nacional pasó a 110%, siendo similar la ubicación de las provincias en el ranking provincial con respecto a los datos del 2007.

En  relaciĂłn  a  la  capacidad  de financiamiento  de  la  deuda  pĂşblica  provincial  con recaudaciĂłn de impuestos provinciales, se observa que en 2007 el promedio era del 70%. Las provincias que  superaban ampliamente estos porcentajes eran Capital Federal  (456%), Santa Fe (197%), Santa Cruz (169%), San LuĂs (165%), La Pampa (160%), Santiago del Estero (91%) y Tierra del Fuego (72%).

Mientras tanto en 2008 la capacidad de financiamiento de la deuda con derechos de exportación distribuidos según origen provincial de las exportaciones, en promedio, fue del 40%. La provincia de Santa Fe, al contar con un nivel bajo de deuda y dado que  le corresponde un alto porcentaje de la recaudación de retenciones, lidera el grupo con una relación de 5,27=1 entre derechos de exportación y deuda.

Por otro lado, al considerarse los recursos propios (recursos coparticipados más recaudación de impuestos provinciales), en 2007 la relación promedio fue de 2,46=1 entre recursos y deuda, superada ampliamente por las provincias que lideraban las listas tanto en la relación de la deuda con los recursos coparticipados como con los provenientes de la recaudación de impuestos provinciales, como se verifica en el Cuadro A6.9.

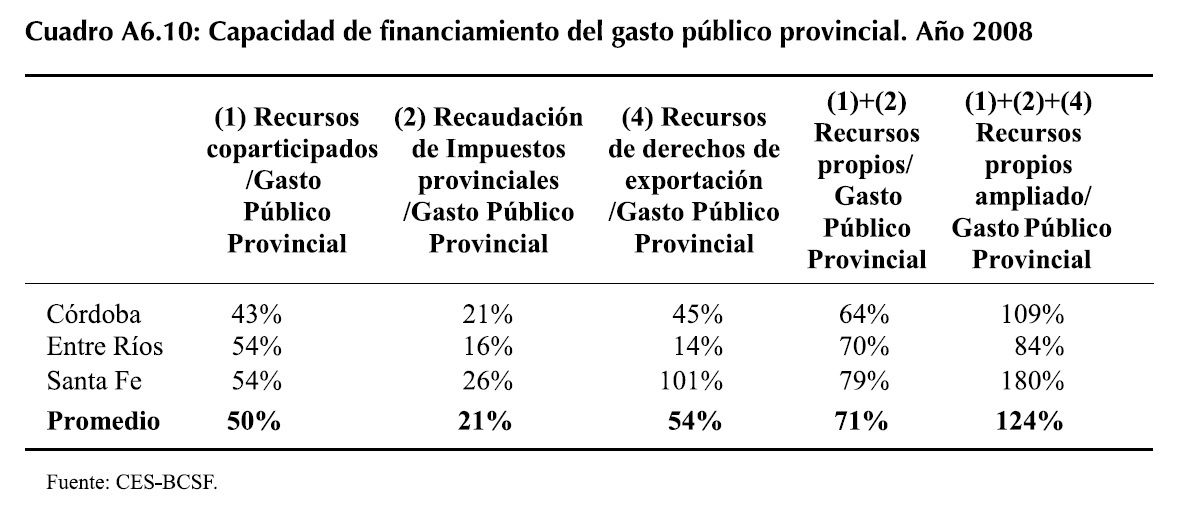

A6.2.3 Financiamiento del gasto y la deuda pública provincial en las provincias de la Región Centro

Para las provincias de la RegiĂłn Centro la capacidad de financiamiento del gasto con recursos coparticipados fue en promedio del 50%, mientras que la recaudaciĂłn de impuestos provinciales representaba un 21%. Por su parte, la recaudaciĂłn de derechos de exportaciĂłn imputada a las tres provincias marca que, en promedio, el 54% del gasto pĂşblico provincial podrĂa afrontarse con dichos montos. Esto da como resultado que la capacidad de financiamiento del gasto con “Recursos Propios Ampliados” haya sido en promedio del 124%.

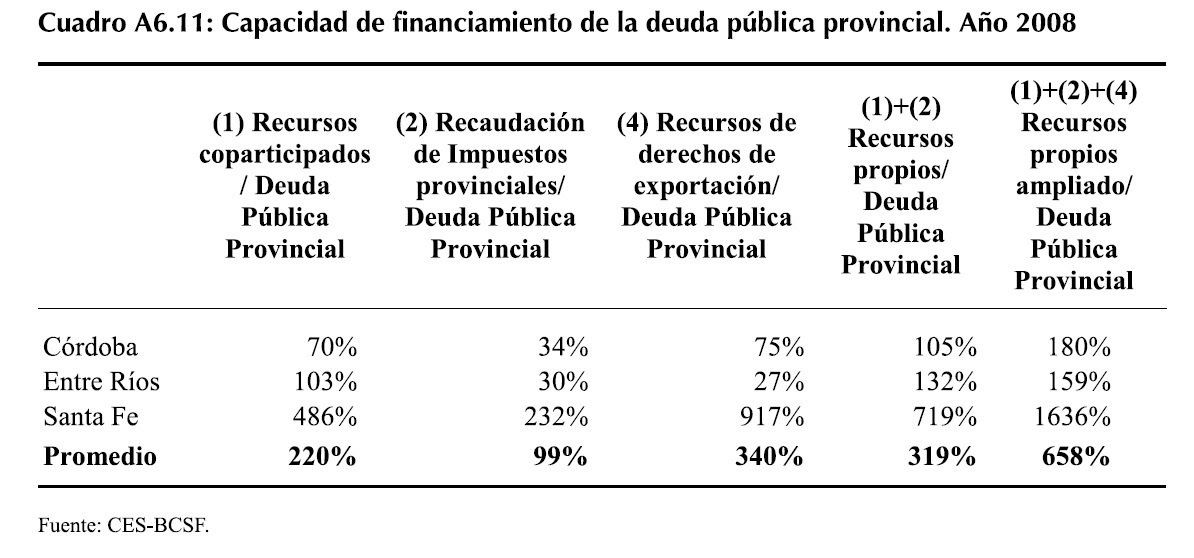

Por el lado de la deuda pĂşblica provincial se observa que, en promedio, los recursos coparticipados representan más de dos veces la misma, mientras que los recursos de recaudaciĂłn provincial constituyen el doble. Nuevamente los derechos de exportaciĂłn marcan una gran diferencia entre la capacidad de financiamiento vĂa recursos propios y recursos propios ampliado.

Â

A6.3 SĂntesis

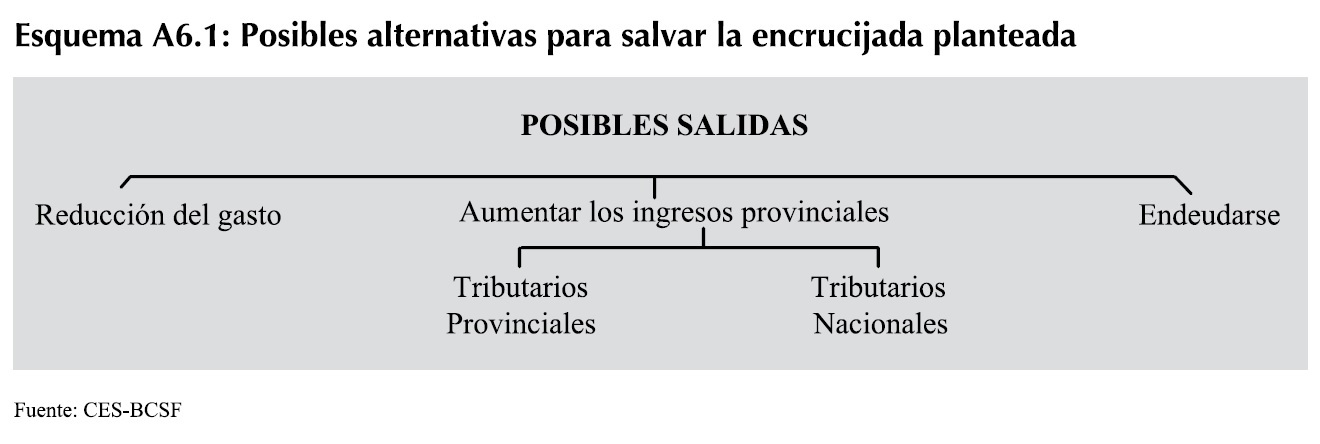

A partir de los datos presentados hasta el momento se observa que: