ASPECTOS MACROECONÓMICOS

CAP├ŹTULO 3:┬ĀASPECTOS MACROECONOMICOS

En un intervalo de cinco a├▒os a partir de la crisis econ├│mica del a├▒o 2001-2002, Argentina┬Āse destac├│ por un fuerte crecimiento econ├│mico.

En este cap├Łtulo se analiza inicialmente la evoluci├│n econ├│mica reciente y los resultados┬Āde la administraci├│n del presidente N├®stor Kirchner. Posteriormente se intenta esbozar dentro┬Āde un contexto macroecon├│mico favorable, cu├Īles son las principales fortalezas y debilidades┬Āque pueden delinear la agenda de la pr├│xima administraci├│n 2008-2012.

Entre las fortalezas se destacan: contexto mundial e internacional favorable, boom del biocombustible,┬Ār├®cord en los niveles de recaudaci├│n tributaria, reservas internacionales crecientes,┬Ātipo de cambio competitivo y mejoras en los indicadores sociales, entre otras.

Dentro de las debilidades o riesgos potenciales se encuentran: la presencia de una crisis┬Āenerg├®tica que afecta a la industria y las inversiones, la falta de mano de obra calificada, la┬Ānecesidad de mejorar la calidad de la educaci├│n, la creciente inflaci├│n y las distorsiones presentes┬Āen los indicadores, el deterioro fiscal, el limitado mercado financiero y de capitales, y┬Āla reducci├│n del saldo de la balanza comercial, entre otras.

3.1 La econom├Ła Argentina en un a├▒o electoral

3.1.1 Rasgos generales de la evoluci├│n econ├│mica reciente

En un intervalo de cinco a├▒os a partir de la ├║ltima crisis econ├│mica (2001-2002), Argentina┬Āse destac├│ por un fuerte crecimiento econ├│mico. Este fen├│meno es el resultado de un sostenido┬Āproceso de recuperaci├│n que utiliz├│ la capacidad ociosa de la industria, aprovech├│ la posibilidad┬Āde emplear mano de obra relativamente barata y se vio beneficiada por el contexto internacional┬Āfavorable que se caracteriz├│ por elevados precios de los commodities. A su vez, el pa├Łs supo beneficiarse┬Āde la ausencia de restricci├│n externa y de financiamiento del sector p├║blico, lo cual es┬Āpoco com├║n en la historia econ├│mica argentina.

Una vez agotada la capacidad ociosa de la industria, el consumo se transform├│ en el principal┬Āimpulsor del incremento de la demanda interna, hecho que se acentu├│ durante el a├▒o 2007,┬Ādebido al limitado crecimiento de la capacidad productiva o capacidad de oferta. En consecuencia,┬Āla prolongaci├│n de la fase de r├Īpido crecimiento fue dirigiendo la atenci├│n a la consistencia┬Āentre la evoluci├│n del gasto agregado y dicha capacidad de oferta.

En este contexto de crecimiento, se ha observado una mejora sustancial en los indicadores sociales,┬Ātanto en t├®rminos de indicadores laborales como en t├®rminos de pobreza e indigencia. Con┬Ārespecto a los indicadores laborales, se observ├│ que el empleo ha crecido de manera sostenida,┬Āreflej├Īndose una fuerte disminuci├│n en la tasa de desempleo que no tiene precedentes en la historia┬Āecon├│mica reciente. La disminuci├│n en los niveles de desocupaci├│n y la recuperaci├│n de┬Ālos salarios reales (mejora en el poder adquisitivo) que acompa├▒an al crecimiento econ├│mico,┬Ādesencadenaron una importante reducci├│n en los niveles de pobreza e indigencia.┬Ā

Las cuentas p├║blicas nacionales contin├║an presentando una buena performance en el a├▒o┬Ā2007. La recaudaci├│n de impuestos muestra tasas de crecimiento superiores a las esperadas y se┬Āestima que el incremento promedio alcanzar├Ī el 30% interanual. Los riesgos en t├®rminos de los┬Āaspectos fiscales se observan en primer lugar debido al sustancial incremento en el gasto p├║blico,┬Āconsecuencia del ciclo pol├Łtico y en segundo lugar se encienden luces de alerta en las cuentas┬Āp├║blicas provinciales.

Adicionalmente se presentan como riesgos de la gesti├│n actual y futura los aspectos relacionados┬Ācon la inflaci├│n y el sector externo.

Con respecto a la inflaci├│n, cabe destacar que las variaciones mensuales de la misma se convirtieron┬Āen centro de atenci├│n, tanto para la opini├│n p├║blica como para el gobierno. Inicialmente┬Ālas autoridades recurrieron a la negociaci├│n de acuerdos para influir directamente en la formaci├│n┬Āde precios, y la aplicaci├│n de impuestos y subsidios, principalmente con el fin de de frenar┬Ālos reajustes en los precios de los servicios p├║blicos y de encauzar parte de la oferta de bienes –┬Āantes destinada a la exportaci├│n – al mercado interno. Posteriormente, en enero del a├▒o 2007 se┬Āmodificaron los criterios metodol├│gicos empleados para la medici├│n del Indice de Precios al┬ĀConsumidor, generando una fuerte intervenci├│n en el INDEC, la cual sembr├│ dudas e incertidumbre┬Āacerca de la veracidad de las estad├Łsticas oficiales1.

En relaci├│n con el sector externo, el super├Īvit comercial est├Ī disminuyendo con respecto al┬Āobservado en el a├▒o 2006 aunque contin├║a siendo positivo. Cabe destacar que el super├Īvit comercial┬Āes clave en el modelo econ├│mico actual y es por eso que se debe mantener en niveles┬Āelevados.

La oportunidad es traducir la recuperaci├│n econ├│mica en un proceso de desarrollo econ├│mico┬Āsustentable a largo plazo. En este sentido, se espera que el a├▒o 2008 siga mostrando un desempe├▒o┬Āpositivo, alcanzando niveles de crecimiento no inferiores al 5%. Considerando este crecimiento┬Āse espera que la industria crezca a tasas promedio del 6%, mientras que el empleo crecer├Ła┬Ātasas m├Īs bajas, cercanas al 2%, debido principalmente a las restricciones de mano de obra┬Ācalificada que dan como resultado una elevada demanda laboral insatisfecha. Con respecto a las┬Ācuentas fiscales, se espera que la recaudaci├│n siga creciendo a tasas pr├│ximas al 30%, mientras┬Āque el presupuesto 2008 muestra una clara pol├Łtica de desaceleraci├│n de la tasa de crecimiento┬Ādel gasto respecto a la observada en el a├▒o 2007. Finalmente, las importaciones continuar├Łan creciendo,┬Ādebido a la creciente demanda agregada, mientras que las exportaciones no acompa├▒ar├Īn┬Āeste alto ritmo de crecimiento, por lo que se espera que el saldo de la balanza comercial se┬Ādeteriore en el pr├│ximo a├▒o.┬Ā

1 En el ac├Īpite 3.1.4 de este cap├Łtulo se presentan medidas alternativas de la tasa de crecimiento de los precios, la evoluci├│n de┬Āla inflaci├│n en los ├║ltimos a├▒os y los efectos de la intervenci├│n en el INDEC.

┬Ā

3.1.2 Crecimiento durante el gobierno de Kirchner 2003-2007

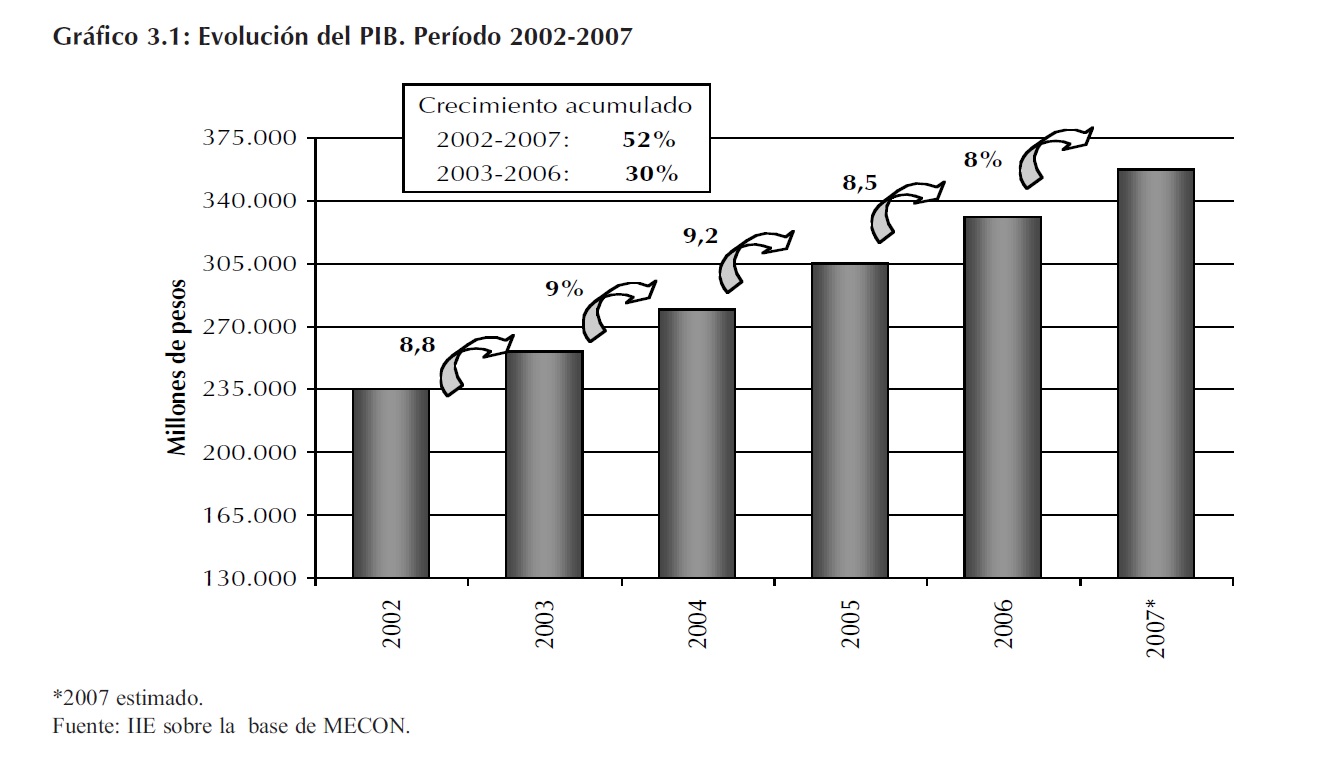

El per├Łodo 2003-2007 fue para la econom├Ła argentina uno de los mejores de la historia. En┬Āt├®rminos de crecimiento es dif├Łcil encontrar puntos d├®biles en la gesti├│n del actual presidente┬ĀN├®stor Kirchner. El crecimiento acumulado en cuatro a├▒os y medio de mandato muestra un avance┬Ādel 40%, medido a trav├®s del Estimador Mensual de la Actividad Econ├│mica (EMAE).

Al considerar la evoluci├│n del Producto Interno Bruto (PIB) desde el inicio del a├▒o 2003 hasta┬Āel cierre del a├▒o 2006 el crecimiento acumulado alcanza el 30%, representando un crecimiento┬Āpromedio anual del 8,9%. Adicionalmente se espera un comportamiento similar para el a├▒o┬Ā2007, estim├Īndose un crecimiento interanual superior al 8%, considerando el excelente desempe├▒o┬Ādel primer semestre que finaliz├│ con un incremento del 8,4% con respecto a igual per├Łodo┬Ādel a├▒o 2006.

3.1.2.1 Estimador mensual de la actividad econ├│mica

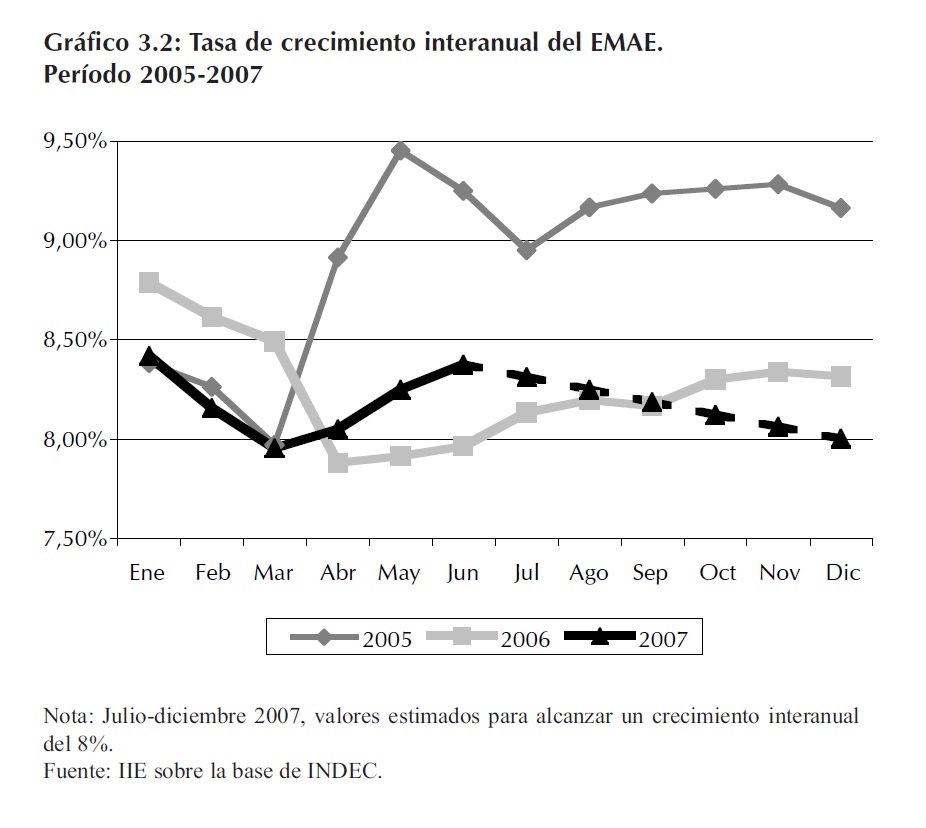

El Gr├Īfico 3.2 muestra┬Āla evoluci├│n mensual de la┬Āactividad econ├│mica del┬Āpa├Łs desde el a├▒o 2005. El┬Ācomportamiento observado┬Ādurante el a├▒o 2007 presenta┬Āsimilitudes con el a├▒o┬Ā2006, pero las tasas de crecimiento┬Āson superiores. De┬Āseguir esta tendencia, es casi┬Āimposible cerrar el a├▒o┬Ā2007 con un crecimiento inferior┬Āal 8%.

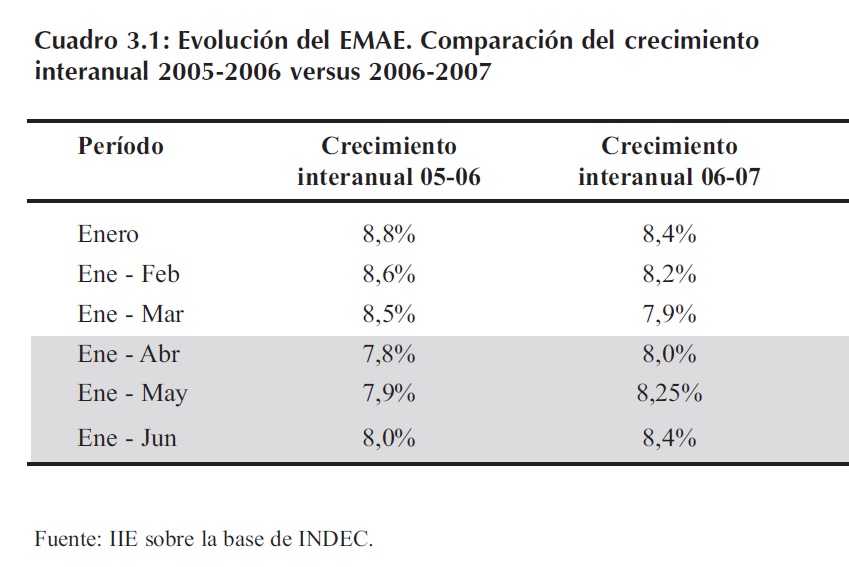

El primer semestre del┬Āa├▒o 2007 acusa un crecimiento┬Āinteranual del 8,4%,┬Āsuperior al incremento observado┬Āpara igual per├Łodo┬Ādel a├▒o 2006 que mostr├│┬Āuna tasa de crecimiento┬Āpromedio interanual del 8%. El┬ĀCuadro 3.1 muestra c├│mo el crecimiento┬Ādel a├▒o 2007 super├│ al del┬Āa├▒o 2006 a partir del mes de abril.┬Ā

Por ├║ltimo, y continuando con┬Āel an├Īlisis realizado por el Instituto┬Āde Investigaciones Econ├│micas de┬Āla Bolsa de Comercio en el a├▒o┬Ā2006, cabe destacar que Argentina┬Ālogr├│ 54 meses de crecimiento┬Āsostenido desde enero del a├▒o┬Ā2003 hasta junio del a├▒o 2007. Tal┬Ācomo se estim├│ en el Balance de la┬ĀEconom├Ła Argentina en el a├▒o┬Ā2006, si se contin├║a con la tendencia esperada hasta fines del a├▒o 2007 se alcanzar├Īn 60 meses┬Āde crecimiento sostenido, lo que significa cinco a├▒os de desempe├▒o positivo.┬Ā

3.1.2.2 Contribuci├│n de los distintos componentes de la demanda agregada al crecimiento┬Ādel PIB

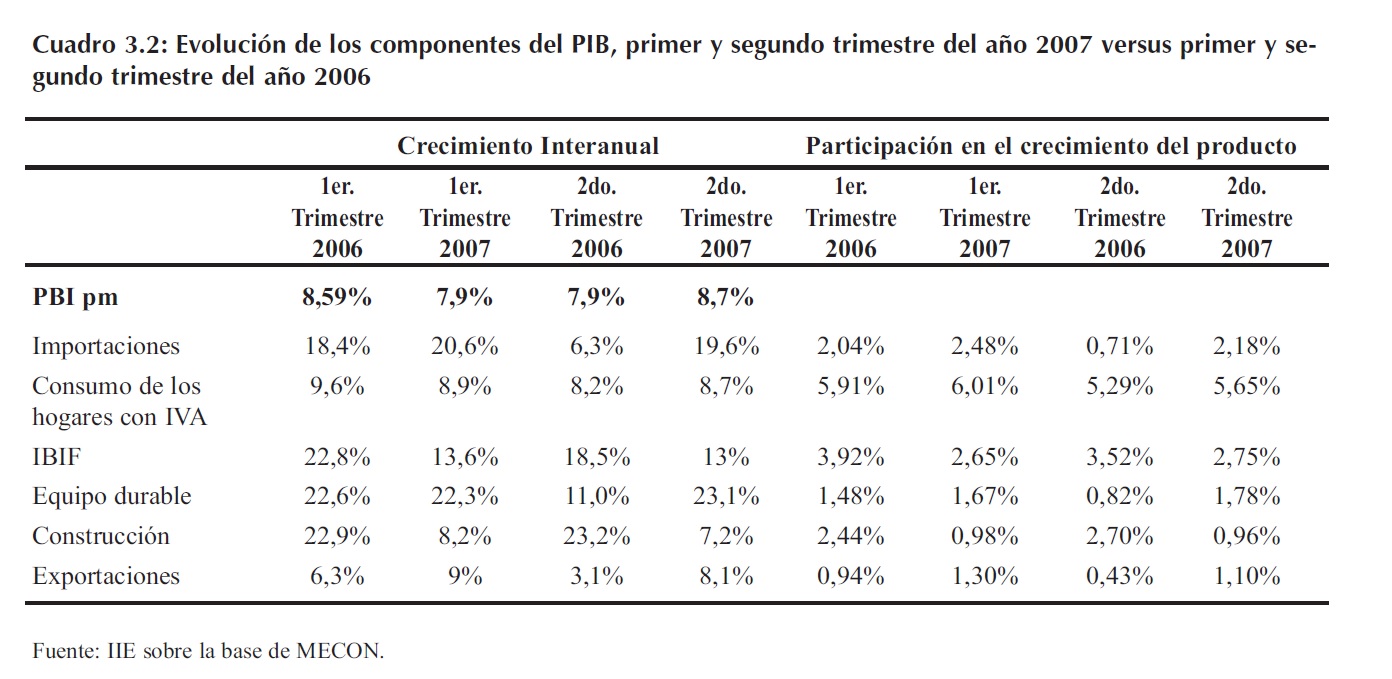

El primer trimestre del a├▒o 2007 mostr├│ algunos signos de desaceleraci├│n respecto a igual per├Łodo┬Ādel a├▒o 2006. S├│lo las variables relacionadas con el comercio exterior, (exportaciones e┬Āimportaciones) crecieron en el a├▒o 2007 a tasas superiores a las observadas en el primer trimestre┬Ādel a├▒o 2006. El consumo se desaceler├│ levemente; creciendo a una tasa interanual del 8,9%;┬Āun 0,7% inferior a la de 2006, mientras que la performance de la inversi├│n para igual per├Łodo se┬Āvio m├Īs debilitada cayendo la tasa de crecimiento interanual del 22,8% a 13,6%.

En el segundo trimestre del a├▒o 2007 la actividad econ├│mica muestra un crecimiento superior┬Āal observado en igual per├Łodo del a├▒o 2006, el avance fue de 8,7% y 7,9% respectivamente.┬ĀEl buen desempe├▒o del segundo trimestre indica un incremento interanual promedio para los primeros┬Āseis meses del a├▒o de 8,4%; este comportamiento observado contin├║a superando las expectativas.

En el segundo trimestre adem├Īs de las variables de comercio exterior, el consumo mostr├│ un┬Āfuerte crecimiento, superando las tasas observadas en igual per├Łodo del a├▒o anterior. Este exhibi├│┬Āun incremento interanual del 8,7% en el segundo trimestre de 2007, superando en un 0,5%┬Āel crecimiento observado en el segundo trimestre de 2006. La inversi├│n mantuvo la tendencia del┬Āprimer trimestre creciendo en el segundo un 13%.

Cabe destacar, junto con la evoluci├│n de la inversi├│n, el comportamiento de la construcci├│n.┬ĀMientras ├®ste sector fue el motor de crecimiento de la inversi├│n durante el per├Łodo 2003-2006,┬Āen el primer semestre de 2007 la construcci├│n contin├║o creciendo, pero a tasas muy inferiores a┬Ālas observadas en el a├▒o 2006. Durante el primer trimestre de 2007 la inversi├│n en construcci├│n┬Āse incremento un 8,2% y en el segundo trimestre del 2007 el incremento fue de 7,2%. Para iguales┬Āper├Łodos del a├▒o 2006 las tasas observadas fueron 22,9% y 23,2% respectivamente.2

2 En el Cap├Łtulo 5 se analizan aspectos centrales de la evoluci├│n de la inversi├│n y en el Cap├Łtulo 6 se estudia el sector construcciones┬Ācon mayor profundidad.

┬Ā

Con respecto al aporte que cada componente realiza al crecimiento del producto, cabe destacar┬Āque el de mayor importancia es el consumo, contribuyendo con un 6,01% en el primer trimestre┬Āy con un 5,65% en el segundo. Adicionalmente estos aportes son superiores a los observados┬Āpara iguales per├Łodos del a├▒o 2006 (5,91% y 5,29% respectivamente). Este componente┬Āes seguido por la inversi├│n bruta interna fija que contribuy├│ en un 2,65% en el primer trimestre┬Āy un 2,75% en el segundo. Si bien este aporte es importante, result├│ inferior al aporte de la inversi├│n┬Āen el a├▒o 2006 (3,92% y 3,52% respectivamente).

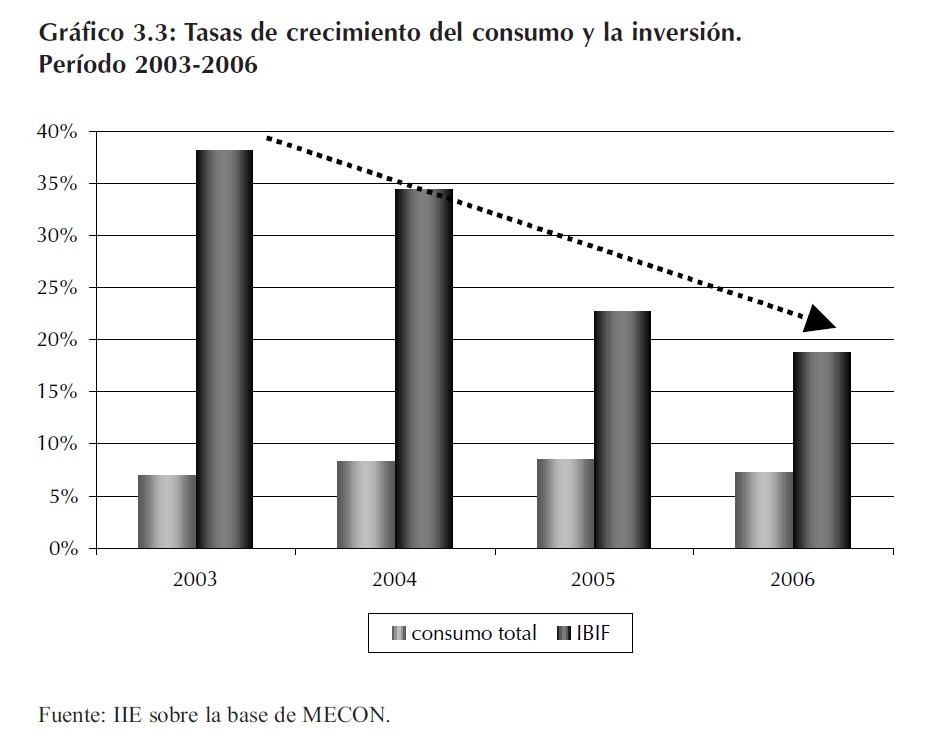

Adem├Īs de ser el consumo┬Āel componente que m├Īs┬Āaporta al PIB – dada su elevada┬Āparticipaci├│n en la actividad┬Āecon├│mica, 78,2%┬Āpromedio en el per├Łodo┬Ā2003-2007 – este componente┬Āes en la actualidad el┬Āprincipal motor de crecimiento,┬Āmientras que la tasa┬Āde crecimiento de la inversi├│n┬Ādisminuye constantemente┬Ādesde el a├▒o 2003, el┬Ācrecimiento del consumo se┬Āmantiene estable y a tasas┬Āpromedio del 8%.

3.1.2.3 El caso particular del consumo

El incremento del consumo se ve afectado por la imposibilidad de incrementar la oferta, consecuencia┬Āde escasez de nuevas inversiones; en este sentido los acuerdos de precios act├║an como┬Āuna especie de sustituto de las inversiones dentro del programa econ├│mico oficial.┬Ā

Sin bien es l├│gico que los precios busquen un nuevo punto de equilibrio en el mercado, dada┬Āla prioridad gubernamental al control de la inflaci├│n, se generan acuerdos de precios que no afectan┬Āel crecimiento de la demanda. Este comportamiento es poco sostenible a largo plazo. Es preciso┬Āincentivar la inversi├│n┬Āpara lograr un aumento simult├Īneo┬Āde oferta y demanda┬Āagregada.

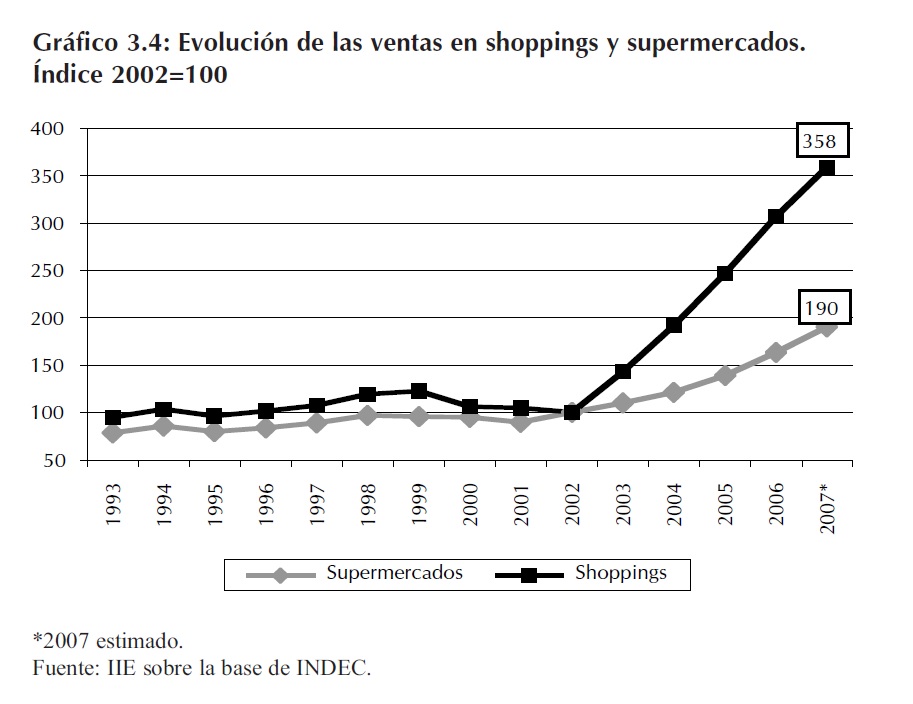

La mayor relevancia que┬Āel consumo est├Ī tomando┬Āen el crecimiento econ├│mico┬Āno se explica por un solo┬Ātipo de consumo: tanto el de┬Ābienes no durables como el┬Āde durables est├Īn creciendo┬Āa tasas muy elevadas. A su┬Āvez, las ventas de shoppings┬Āy supermercados tambi├®n┬Āexhiben altas tasas de┬Ācrecimiento. (V├®ase Gr├Īfico┬Ā3.4).

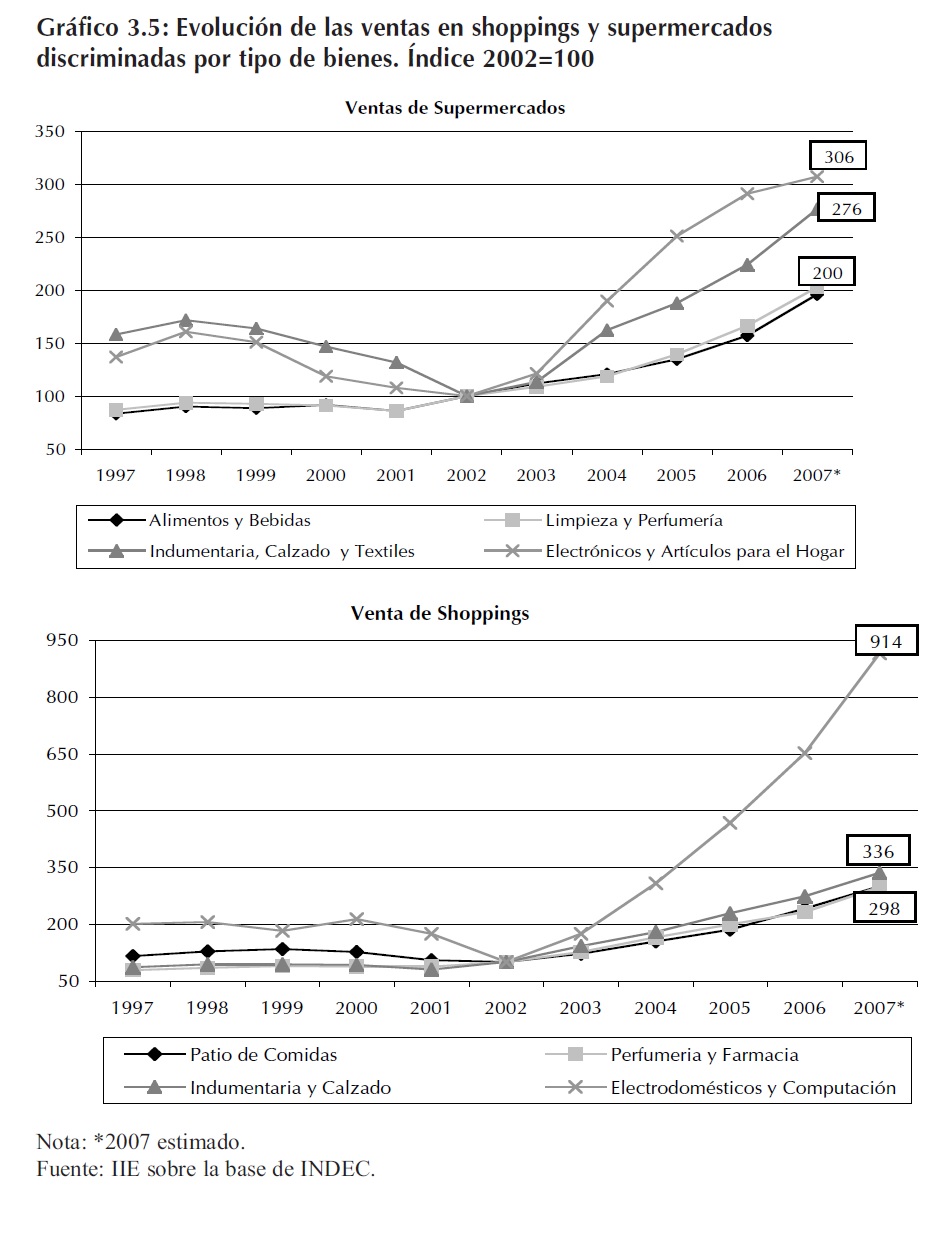

Como muestra el Gr├Īfico┬Ā3.5, el rubro que m├Īs┬Ācrece es el de ventas de┬Āelectrodom├®sticos; en los┬Āsupermercados las ventas se┬Ātriplicaron entre los a├▒os┬Ā2002 y 2007, mientras que┬Āen los shoppings la venta de┬Āelectrodom├®sticos se multiplic├│┬Āpor nueve en el mismo┬Āper├Łodo.┬Ā

Los mayores aumentos┬Āse verificaron en las ventas┬Āde televisores, videos y┬ĀDVDs, las cuales se estima┬Āque crecieron aproximadamente┬Āen un 650%. Tambi├®n┬Āen el a├▒o 2007 la industria┬Āautomotriz podr├Ła┬Āsuperar el r├®cord de┬Ā508.000 unidades despachadas┬Āen 1994. Por ├║ltimo┬Ātampoco escapa a la tendencia┬Āla pulsi├│n compradora┬Āpor los celulares: en el a├▒o┬Ā2006 la cantidad de l├Łneas┬Ācreci├│ 44% con relaci├│n al a├▒o 2005 y el nivel de penetraci├│n – 78 por cada 100 habitantes – ya┬Āsupera al de Brasil y al de M├®xico.

Por su parte, el consumo de servicios p├║blicos creci├│ en el primer semestre del a├▒o 2007 un┬Ā16% con respecto a igual per├Łodo de 2006, empujado en gran medida por la telefon├Ła, creciendo┬Āa tasas del 22,2% interanual.┬Ā

Este auge en el consumo es impulsado por diversos factores, entre ellos se destacan: el incremento┬Āen la masa salarial privada registrada – aumento en el nivel de empleo sumado a un nivel┬Āde salarios m├Īs elevado -, aumento de jubilaciones y pensiones; mejores posibilidades de acceso┬Āal cr├®dito de corto plazo que incentivan el consumo y por ├║ltimo las pol├Łticas fiscales tales como┬Āincremento en el m├Łnimo no imponible de impuesto a las ganancias, que lejos de ser una pol├Łtica┬Āde car├Īcter redistributivo progresiva genera aumentos en los niveles de ingresos de la poblaci├│n┬Ām├Īs pudiente, motivando a├║n m├Īs el consumo.

3.1.2.4 El sector primario

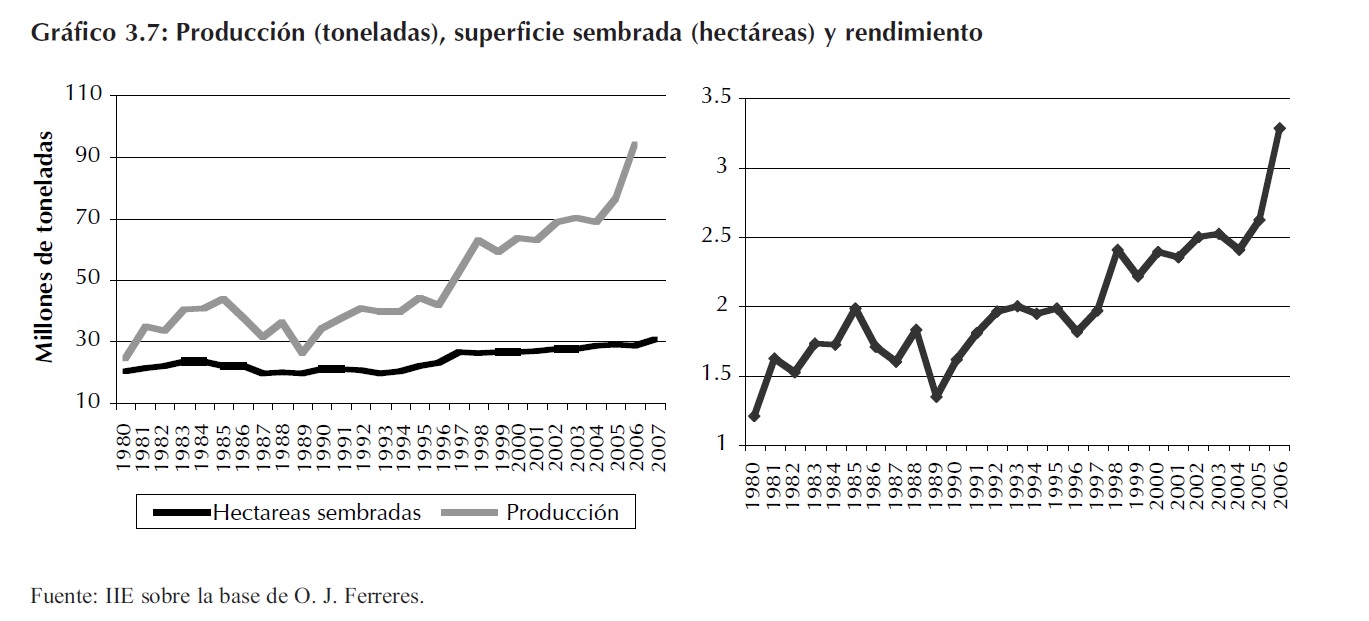

El sector primario contin├║a creciendo fuertemente; la campa├▒a 2006/07 constituye un nuevo┬Ār├®cord de producci├│n (alcanz├│ 95 millones de toneladas).

Si bien existe un aumento de las hect├Īreas sembradas, el cambio radical se explica por el incremento┬Āen los rindes. Dentro de los factores que explican el aumento de los rendimientos en el┬Āsector primario se destacan: la adopci├│n masiva de agroqu├Łmicos, la mejora de la maquinaria┬Āagr├Łcola, el auge de la biotecnolog├Ła, la agricultura de precisi├│n (instrumental GPS), la siembra┬Ādirecta y la utilizaci├│n de fertilizantes.

El Gr├Īfico 3.7 muestra las hect├Īreas sembradas y la producci├│n de cultivos (cereales y oleaginosas)┬Ādesde el a├▒o 1980 hasta el a├▒o 2007 y el aumento en los rendimientos por hect├Īreas para┬Āel mismo per├Łodo3.

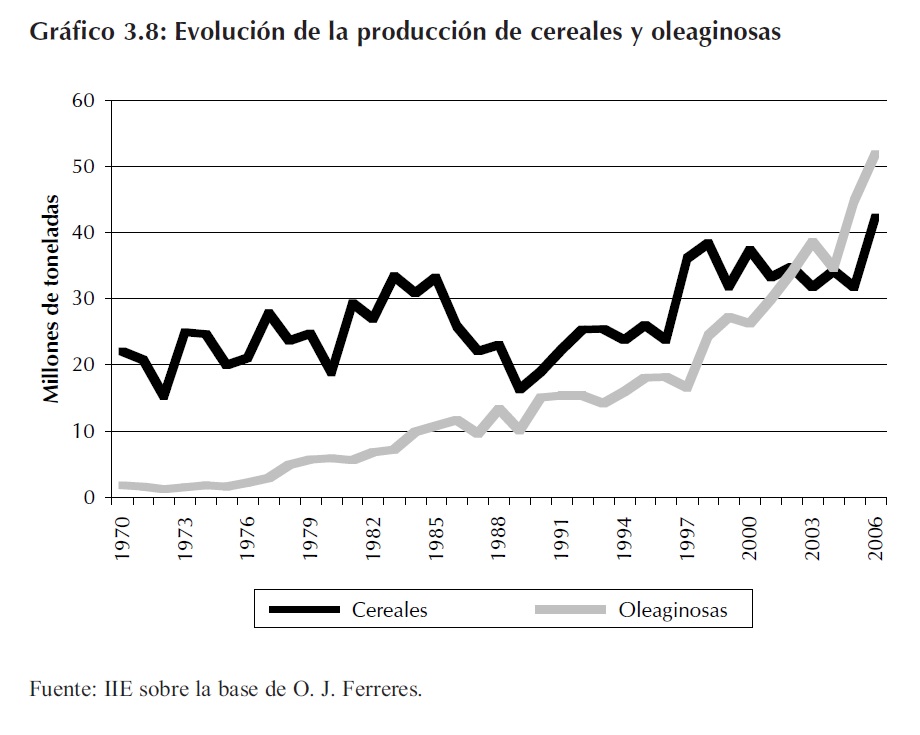

El crecimiento exponencial de la producci├│n granaria, se explica principalmente por el comportamiento┬Āde la soja. Apartir del a├▒o 2002 la soja tiene una participaci├│n en la producci├│n agr├Łcola┬Āque se encuentra pr├│xima a los niveles de participaci├│n de la suma de los dem├Īs cultivos,┬Āes decir la soja alcanza casi el 50% del total producido. De hecho, la suma de las oleaginosas (en┬Ādonde la producci├│n de soja tiene una participaci├│n del 90%) ha superado en los ├║ltimos a├▒os la┬Āproducci├│n de cereales. El┬ĀGr├Īfico 3.8 muestra la evoluci├│n┬Āde la producci├│n de┬Ācereales y oleaginosas en el┬Āper├Łodo 1970 – 2006.

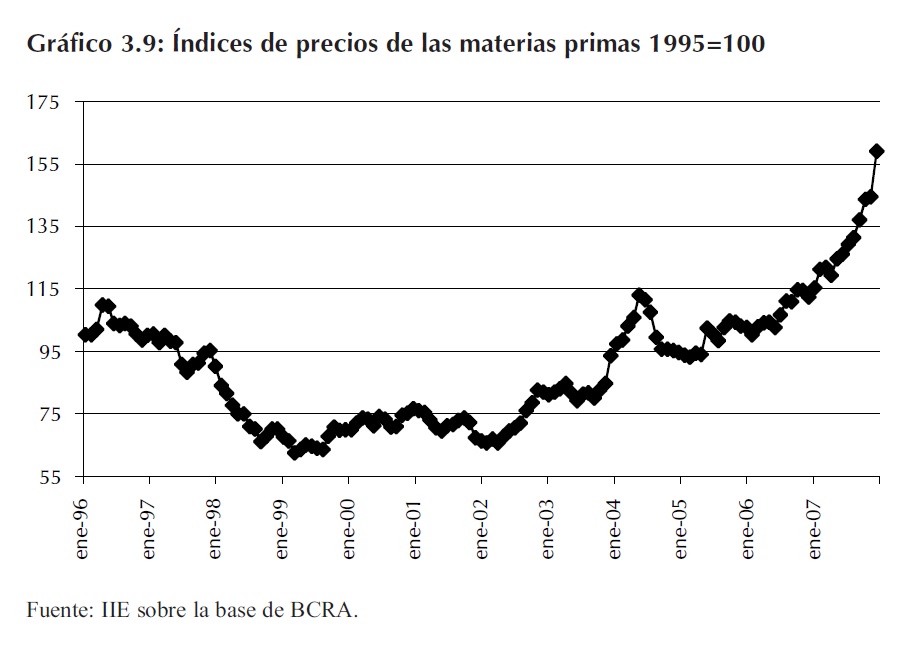

Adem├Īs de record productivos,┬Āel sector agr├Łcola┬Āatraviesa a├▒os de bonanza┬Āen el contexto internacional.┬ĀLos precios de los comodities┬Āse encuentran en┬Āniveles superiores los observados┬Āhist├│ricamente.┬ĀComo consecuencia el sector┬Āagr├Łcola genera importantes┬Āexcedentes.

3 En el Cap├Łtulo 1 se observa la evoluci├│n de la producci├│n, la superficie sembrada y los rendimientos en un per├Łodo de tiempo┬Ām├Īs prolongado.

┬Ā

El Gr├Īfico 3.9 muestra┬Āla evoluci├│n de los precios┬Āde las materias primas en┬Ād├│lares para el per├Łodo┬Ā1996-2007, indicando el┬Ācomportamiento creciente y┬Āsostenido que los ubica en┬Āvalores r├®cord hist├│ricos.

3.1.2.5 La evoluci├│n de la industria y el impacto de la crisis energ├®tica

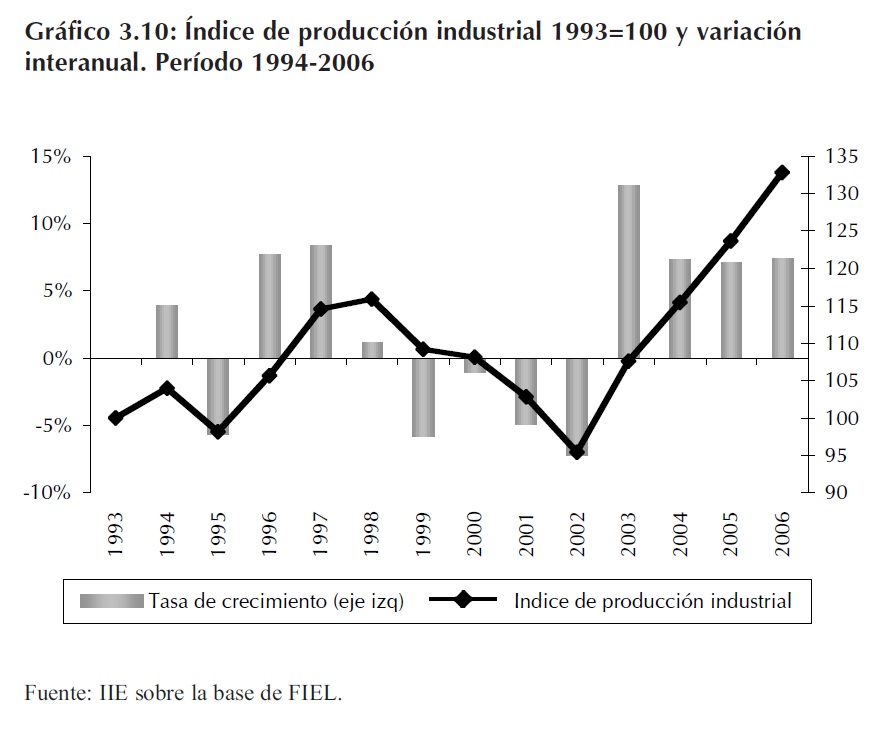

La actividad industrial┬Āregistr├│ una evoluci├│n positiva┬Ādurante el per├Łodo┬Ā2003-2006, recuper├Īndose┬Ār├Īpidamente del per├Łodo de┬Ācrisis sufrido durante los┬Āa├▒os 2001 y 2002. El ├Łndice┬Āde producci├│n industrial┬Ārealizado por FIEL muestra┬Āque el sector exhibi├│ un┬Āavance del 7,4% en el a├▒o┬Ā2006 respecto al a├▒o 2005,┬Āsitu├Īndose de esta manera┬Āun 14,5% por encima del┬Ārendimiento alcanzado en┬Ā1998. Este indicador muestra┬Āclaramente que la actividad┬Āindustrial a fines del┬Āa├▒o 2006 alcanz├│ un r├®cord┬Āhist├│rico4.

4 En el Cap├Łtulo 5 se hace un an├Īlisis exhaustivo de la evoluci├│n de la industria.

┬ĀEl buen desempe├▒o de la industria durante el a├▒o 2006 estuvo principalmente vinculado al┬Ācrecimiento del consumo interno, tanto de bienes de consumo durables como de consumo no durable┬Ā– los que mostraron un incremento interanual del 21,6% y del 7,2% respectivamente -, y al┬Āalto nivel al que se mantuvieron los precios internacionales, que favorecieron a los productores┬Āde bienes exportables.

Adicionalmente, cabe mencionar que este comportamiento positivo de la industria durante el┬Āa├▒o 2006 fue acompa├▒ado por todos los sectores que la comprenden, excepto el de papel y celulosa.┬ĀDurante el a├▒o 2007 la performance de la industria se vio algo deteriorada, principalmente ┬Āpor problemas energ├®ticos; sin embargo el crecimiento del sector fue sostenido, mostrando en el┬Āprimer semestre del a├▒o 2007 un avance del 2,9%. Dicho deterioro se observa al analizar el ├Łndice┬Āde producci├│n industrial, que en el mes de julio del a├▒o 2007, registr├│ una baja de 1,2% respecto┬Āa igual mes del a├▒o 2006.

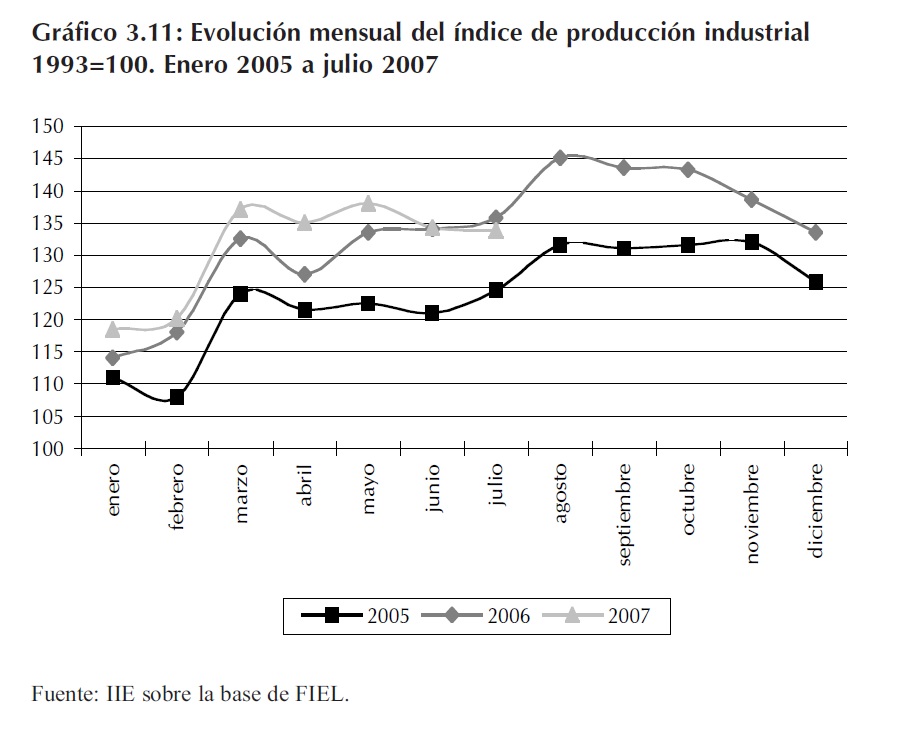

La insuficiencia en el suministro de gas y electricidad afect├│ al sector industrial desde mayo┬Ādel a├▒o 2007, acentu├Īndose en junio y julio e impactando negativamente en el nivel de actividad┬Āde algunos sectores. Los┬Ām├Īs afectados fueron: qu├Łmicos┬Āb├Īsicos, petroqu├Łmicos,┬Āpl├Īsticos, agroqu├Łmicos┬Āy siderurgia. Las disminuciones┬Āen el nivel de actividad┬Ācon respecto a igual per├Łodo┬Ādel a├▒o 2006 fueron superiores┬Āal 20%. El Gr├Īfico┬Ā3.11 muestra la evoluci├│n┬Āde la industria en los primeros┬Āsiete meses del a├▒o┬Ācomparado con la evoluci├│n┬Ādel ├Łndice de producci├│n┬Āindustrial durante los┬Āa├▒os 2005 y 2006.

3.1.3 Crecimiento mundial y la posici├│n de Argentina en este contexto

La econom├Ła mundial crece en los ├║ltimos cinco a├▒os por encima de la tendencia hist├│rica;┬Āa├║n m├Īs positivo es el hecho de que el desarrollo avanza en forma sincronizada. Esto significa┬Āque en general todos los pa├Łses crecen, y lo hacen de manera convergente, lo que implica que las┬Āeconom├Łas m├Īs pobres crecen a mayor velocidad.

Desde el comienzo del ciclo expansivo los dos motores de crecimiento de la econom├Ła mundial┬Āfueron la oferta de bienes de China y la demanda del consumidor norteamericano.

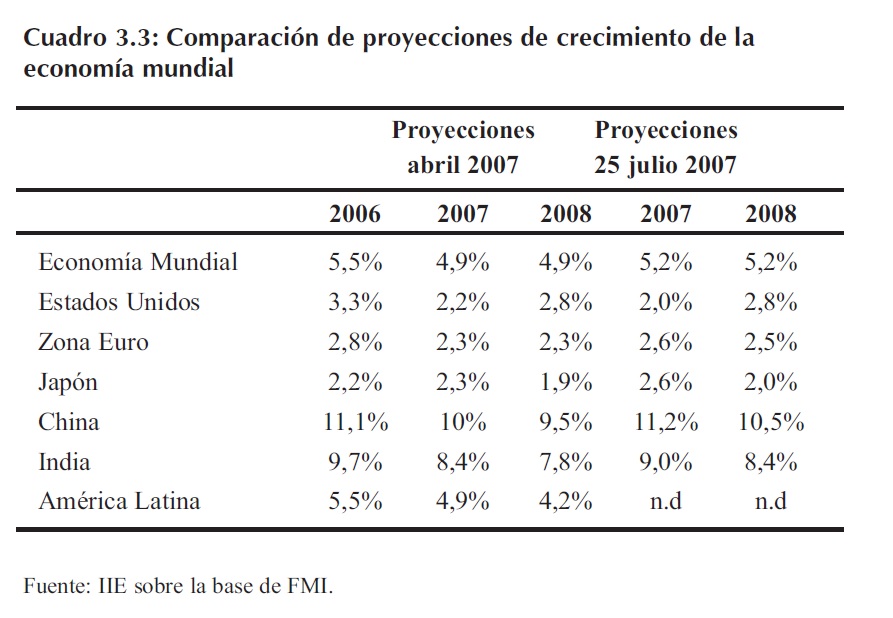

A su vez, los pron├│sticos de crecimiento global realizados por el Fondo Monetario Internacional┬Ā(FMI) en julio de 2007 indican que la econom├Ła mundial crecer├Ī m├Īs r├Īpido que lo que┬Āestablec├Ła en abril de 2007, debido a que la disminuci├│n de las proyecciones de crecimiento de┬ĀEstados Unidos (causadas por los problemas presentes en el sector de cr├®ditos hipotecarios) fue┬Ācompensada con un aumento del 1,2% en el crecimiento esperado de China y del 0,6% en el crecimiento┬Āesperado de India. Adem├Īs las proyecciones para Jap├│n y la Zona Euro tambi├®n mostraron┬Āsubas en el primer semestre del a├▒o 2007.┬Ā

┬ĀLos pron├│sticos de crecimiento┬Āmundial tanto para┬Āel a├▒o 2007 como para el┬Āa├▒o 2008 se ubican en el┬Ā5,2%. El Cuadro 3.3 muestra┬Āel cambio en las proyecciones┬Āde crecimiento estimadas┬Āpor el FMI.

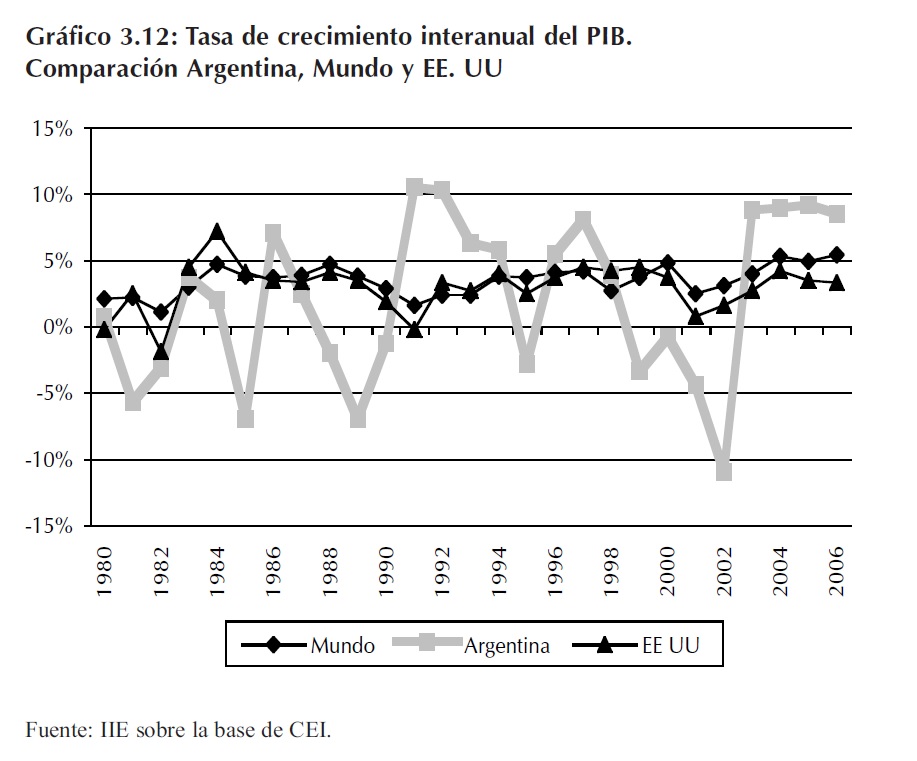

Durante el a├▒o 2006, la┬Āeconom├Ła mundial exhibi├│┬Āun crecimiento saludable┬Āmostrando un avance de alrededor┬Ādel 5,4%, superior┬Āal del a├▒o 2005 que alcanz├│┬Āel 4,9%. En este contexto┬Āde crecimiento mundial elevado, Argentina mantiene en los ├║ltimos cinco a├▒os una excelente┬Āperformance econ├│mica, superando ampliamente las tasas de crecimiento promedio mundial. De┬Āeste modo se verifica la existencia de una correlaci├│n positiva entre la tasa de crecimiento de Argentina┬Āy la mundial. Esta correlaci├│n positiva que se verifica en la evoluci├│n de la actividad econ├│mica,┬Āsumada a la fuerte volatilidad presente en el pa├Łs, hace que sea dif├Łcil pensar que Argentina┬Āno se vea afectada en el caso de presentarse una fuerte crisis internacional.┬Ā

Es importante destacar┬Āque Argentina cuenta en la┬Āactualidad con algunas fortalezas,┬Āentre las que se destacan┬Āla existencia de super├Īvit┬Āfiscal, altos niveles de┬Āt├®rminos de intercambio y┬Āfuerte crecimiento, las cuales┬Āno existieron en per├Łodos┬Āde crisis anteriores. Esta┬Āsituaci├│n indica que en la┬Āactualidad Argentina puede┬Āestar mejor preparada para┬Āenfrenar una crisis internacional.┬Ā

Estados Unidos, la econom├Ła┬Āque m├Īs influye en el┬Ādesempe├▒o de la producci├│n┬Āmundial, creci├│ durante┬Āel a├▒o 2006 a una tasa del 3,3%. Jap├│n creci├│ durante el a├▒o 2006 a una tasa del 2,2%. En el┬Ā├ürea Euro, el crecimiento fue moderado, logrando un avance de 2,7% durante el a├▒o 2006. Finalmente,┬ĀChina tuvo un crecimiento econ├│mico en el a├▒o 2006 a├║n superior al del a├▒o 2005.

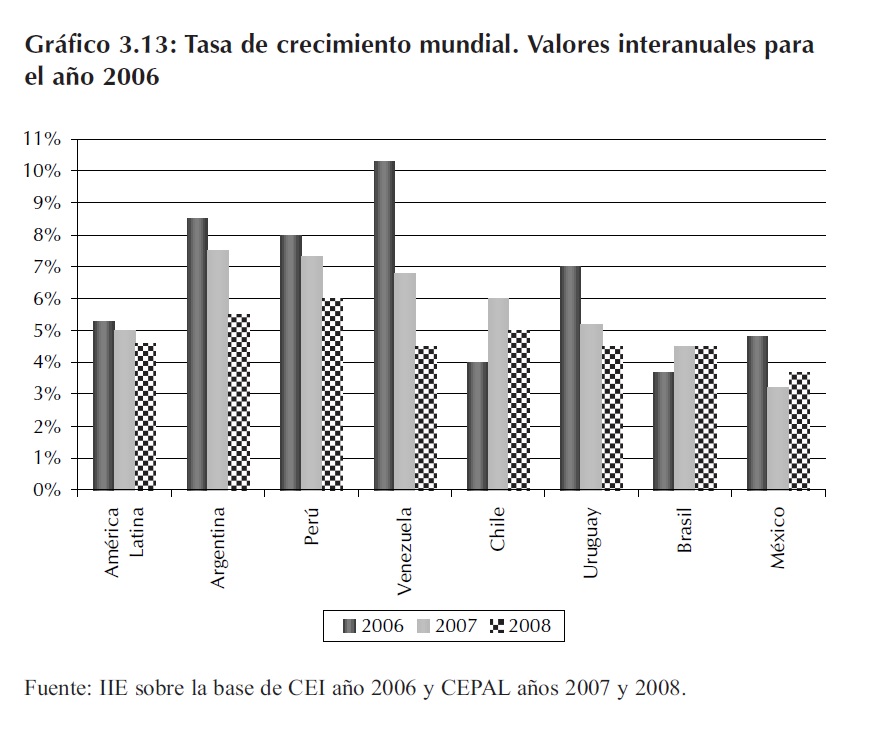

Am├®rica Latina y el Caribe ha completado ya su cuarto a├▒o de crecimiento consecutivo mostrando┬Āen el a├▒o 2006 un crecimiento del 5,3% con tasas superiores al 4% por tercer a├▒o consecutivo, despu├®s de una expansi├│n┬Āmedia del 2,2%┬Āanual entre el a├▒o 1980 y el┬Āa├▒o 2002. A su vez, las proyecciones┬Āpara el a├▒o 2007┬Āy 2008 indican que esta tendencia┬Āpersistir├Ī, estimando┬Āun incremento de la actividad┬Āecon├│mica de aproximadamente┬Āel 5% y el 4,5%┬Ārespectivamente para cada┬Āa├▒o, con lo que se completar├Ła┬Āun lustro de cifras con┬Āsigno positivo.

En s├Łntesis, la tasa de┬Ācrecimiento global es alta,┬Āsostenida y generalizada,┬Āadicionalmente los precios de los commodities, materias primas y energ├Ła se encuentran en niveles┬Āhist├│ricamente altos y con grandes posibilidades de sostenerse como consecuencia de la┬Āparticipaci├│n creciente de China e India en la econom├Ła mundial.

Otro aspecto que resulta importante destacar, es que las tasas de crecimiento en los pa├Łses latinoamericanos┬Āmuestran una tendencia decreciente. Este fen├│meno puede estar indicando que┬Ādentro de un contexto de fuerte crecimiento, los pa├Łses comienzan a dirigirse hacia una tendencia┬Āde crecimiento m├Īs baja pero m├Īs sostenible en el largo plazo.

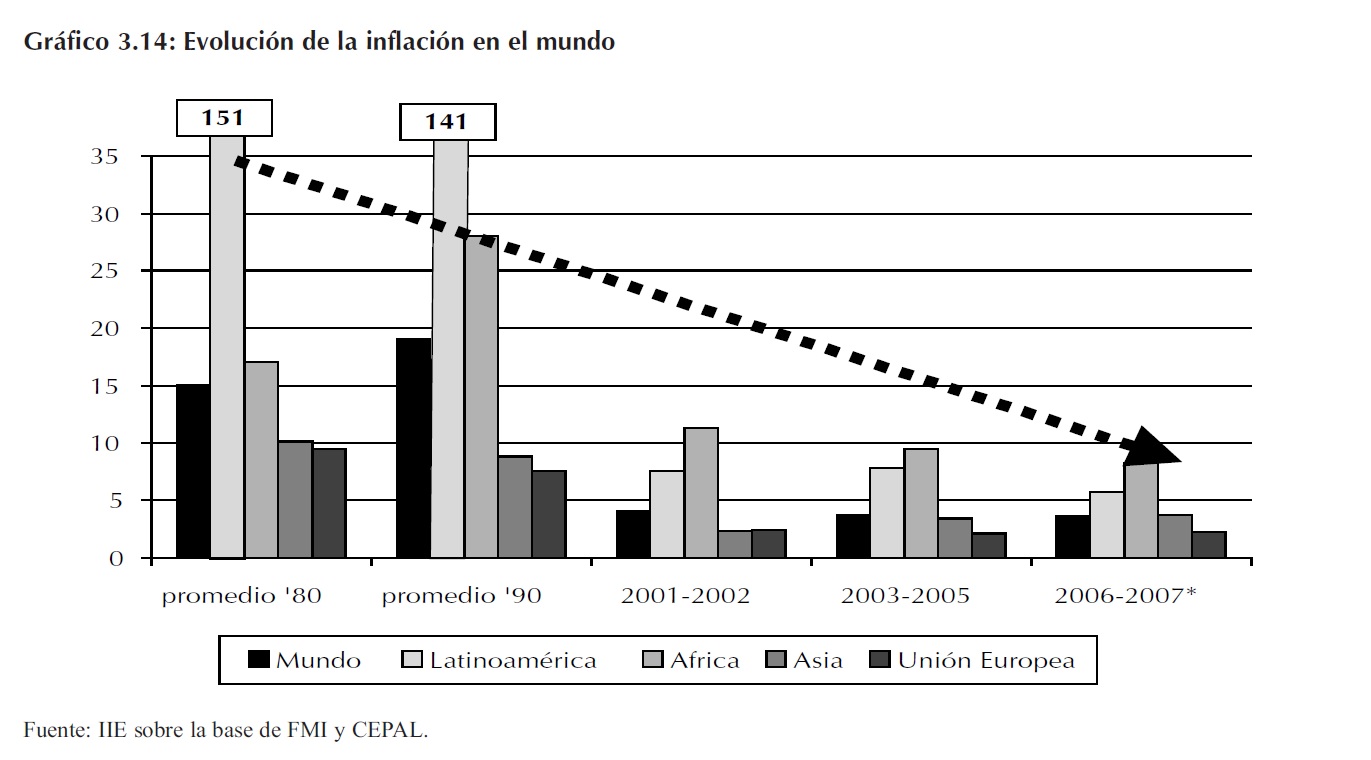

Por ├║ltimo se debe destacar el logro del crecimiento con una tasa de inflaci├│n mundial que es┬Ābaja y muestra a su vez una tendencia decreciente desde la d├®cada del ┬┤80, este comportamiento┬Āse puede observar en el Gr├Īfico 3.14. Adicionalmente es importante mencionar que los problemas┬Āinflacionarios m├Īs importantes se presentan en Am├®rica Latina y ├üfrica. En el apartado┬Ā3.1.4 se detalla la evoluci├│n de la inflaci├│n en Argentina, verific├Īndose claras diferencias con lo┬Āque ocurre a nivel internacional.┬Ā

3.1.4 El problema de la inflaci├│n y la intervenci├│n en el INDEC

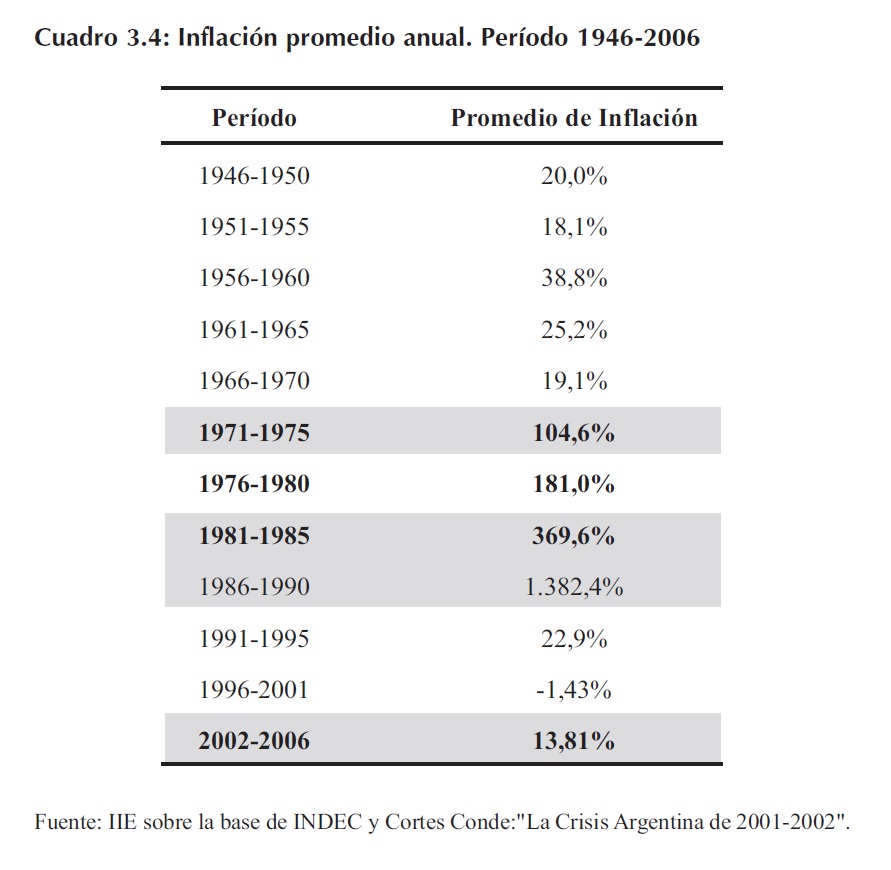

Como se plante├│ en el Balance de la Econom├Ła Argentina 2006, Argentina tiene como problema┬Āprincipal en los per├Łodos post crisis, las fuertes expectativas sobre los posibles incrementos┬Āde precios que puedan┬Āpresentarse. En este sentido┬Āla crisis del 2001 no fue la┬Āexcepci├│n. La inflaci├│n┬Āacumulada desde enero del┬Āa├▒o 2002 a septiembre del┬Āa├▒o 2007 es del 97%. El┬ĀCuadro 3.4 muestra la evoluci├│n┬Āde la inflaci├│n en Argentina,┬Āconsiderando el┬Āpromedio para per├Łodos de┬Ācinco a├▒os.┬Ā

Adicionalmente cada┬Āvez parece ser m├Īs dif├Łcil┬Ācontrolar el fen├│meno de la┬Āinflaci├│n. En el a├▒o 2006 el┬Āincremento de precios comenz├│┬Āa reconocerse como┬Āuna de las principales debilidades┬Ādel modelo econ├│mico┬Āde la administraci├│n┬Āde N├®stor Kirchner. En el mismo per├Łodo comenz├│ la intervenci├│n del gobierno para evitar un┬Āproceso inflacionario que deteriore el buen desempe├▒o de la actividad macroecon├│mica general.┬ĀEl primer intento fueron los acuerdos de precios; esta pol├Łtica puede resultar efectiva para controlar┬Ālos precios en el corto plazo, sin embargo genera problemas de inflaci├│n reprimida la cual┬Āpuede desencadenar mayores tasas de inflaci├│n en el futuro.

A pesar de que los controles de precios resultaron efectivos en el a├▒o 2006, en el a├▒o 2007┬Ālos mismos mostraron debilidades en su nivel de efectividad y la pol├Łtica de control de incremento┬Āde precios por parte del gobierno se torn├│ aun m├Īs inefectiva. A partir del lunes 29 de enero┬Ādel a├▒o 2007, lejos de aplicar una pol├Łtica antinflacionaria con una visi├│n de largo plazo, se inici├│┬Āun proceso de intervenci├│n en el Instituto Nacional de Estad├Łsticas y Censos (INDEC). Inicialmente┬Āse realizaron modificaciones con el objetivo de reducir el incremento de precios al┬Āconsumidor, medido a trav├®s del IPC. Estos cambios realizados no fueron explicitados en un documento┬Āmetodol├│gico, por lo cual es dif├Łcil afirmar con un alto grado de confianza cuales fueron┬Ālas modificaciones llevadas a cabo y si realmente existi├│ o no un cambio metodol├│gico justificado5.

5 En el anexo 3.1 del presente cap├Łtulo se presentan otras variables que tambi├®n fueron intervenidas por el gobierno nacional.

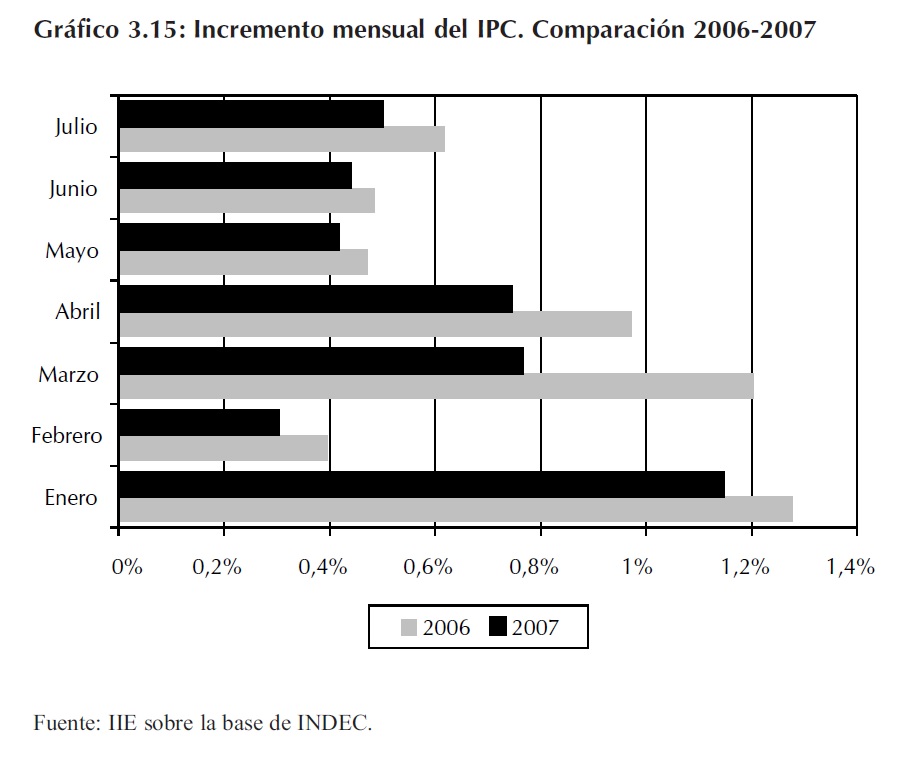

┬ĀDe esta manera, lejos de┬Ācontrolar el fen├│meno de la┬Āinflaci├│n, el gobierno┬Āmuestra una clara preocupaci├│n┬Āpor controlar las expectativas,┬Āpublicando indicadores┬Āde inflaci├│n que se┬Āencuentran cada vez m├Īs┬Āalejados de la realidad. ┬ĀNuevamente, no se ataca el┬Āproblema estructural, sino┬Āque se publica un incremento┬Āde precios menor al de┬Āigual per├Łodo del a├▒o 2006┬Āpara cada uno de los primeros┬Āsiete meses del a├▒o. El┬ĀGr├Īfico 3.15 muestra este┬Ācomportamiento.┬Ā

┬ĀSeg├║n informes de INDEC de pie se pueden indicar los siguientes cambios realizados en el┬ĀIPC mes a mes6.

Enero:

– Sector Turismo: en lugar de tomar los precios relevados por la instituci├│n, se utilizaron para┬Āestimar el IPC los precios regulados y acordados con el gobierno.

– Frutas y Verduras: dado que el incremento del precio de la lechuga fue del 120%, esta se┬Āelimin├│ del IPC de enero; tambi├®n se elimin├│ la acelga.

– El servicio dom├®stico tambi├®n fue eliminado del IPC de enero.

– Sector salud: para el c├Īlculo del IPC de enero en la medicina prepaga se ponder├│ el aumento┬Ādel 2% estipulado por el gobierno, mientras que el aumento en algunas de ellas fue┬Āde m├Īs del 22%.

Febrero:

– Se exigi├│ a los encuestadores relevar los precios fijados por la secretar├Ła de comercio en┬Ālugar de los precios reales observados.

– Para aquellos bienes y servicios que no tienen precios sugeridos por la secretar├Ła de comercio,┬Āse establecen porcentajes m├Īximos de aumento. Se incluyen sin l├Łmite todas las┬Ābajas de precios.

– En frutas y verduras, cuando se presentan aumentos elevados, se considera que es por causas┬Āestacionales y se aplica un incremento presentado por el grupo excluyendo este producto.

6 INDEC DE PIE es un espacio que est├Ī dedicado a publicar informaci├│n acerca de la delicada situaci├│n que desde los ├║ltimos┬Ād├Łas de enero se viene viviendo en el Instituto Nacional de Estad├Łstica y Censos, a partir de la intervenci├│n de la Direcci├│n de┬Ā├Źndices de Precios de Consumo por parte del Gobierno. Con este blog se espera poder contribuir para informar con precisi├│n a┬Ālos interesados en este tema que afecta al pa├Łs entero.

┬ĀMarzo:

– Contin├║an excluyendo del c├Īlculo los precios que exceden aumentos m├Īximos. Esta situaci├│n┬Āse verifica principalmente en productos frescos – carnes, verduras, frutas, l├Īcteos y┬Āen los bienes estacionales, por ejemplo indumentaria.

– En algunos rubros se presentan variaciones arbitrarias.

Abril y mayo:

– No se conocen cambios espec├Łficos o nuevos, pero se contin├║a con las intervenciones anteriores┬Āy las dudas sobre las variaciones publicadas son cada vez mayores. Es altamente┬Āllamativa una disminuci├│n del precio del pan del 6%.

– El objetivo es obtener el resultado deseado. El que permite llegar a fin de a├▒o con un incremento┬Āde precios menor a los dos d├Łgitos y que en octubre no supere el 7%.

Junio:

– Contin├║a el ajuste hacia el valor deseado. Se borraron datos ingresados a la base de datos┬Āpara eliminar evidencias de los cambios realizados en el c├Īlculo.

– Se desactiva un subprograma dentro de la direcci├│n del IPC que ten├Ła por objetivo monitorear┬Āun conjunto de precios b├Īsicos y que se relevaban, analizaban y procesaban separadamente┬Āde aquellos que interven├Łan en el c├Īlculo mensual del IPC.

Estas distorsiones se fueron agravando y generaron conflictos en el INDEC, causando m├║ltiples┬Ārenuncias de funcionarios de la instituci├│n y derivando consecuentemente en la introducci├│n┬Āde desconfianza y dudas acerca de la veracidad de los indicadores publicados.┬Ā

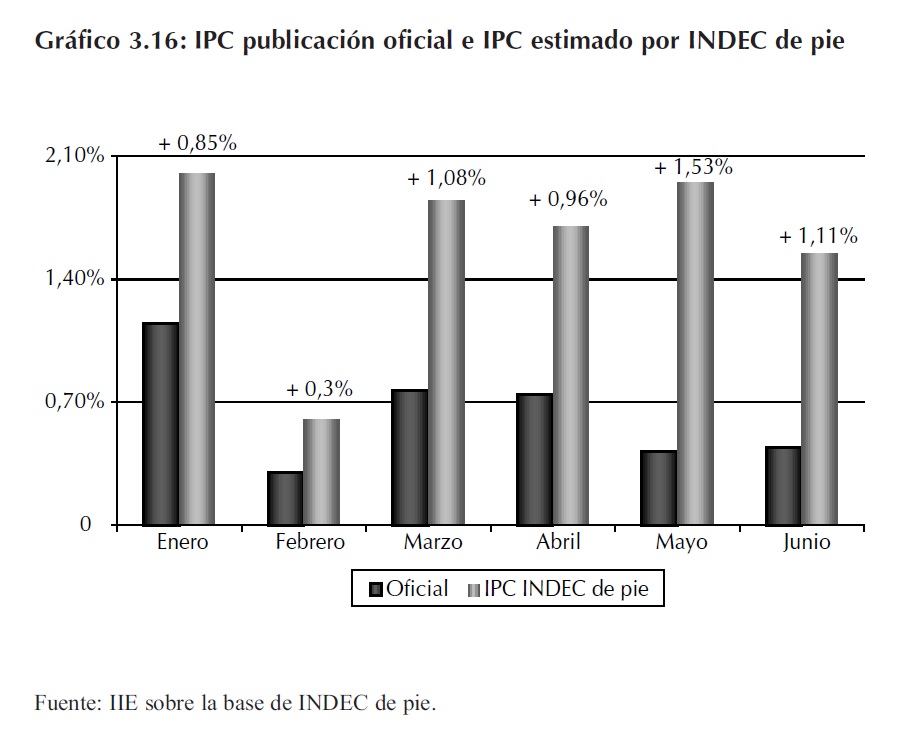

El Gr├Īfico 3.16 muestra┬Āla estimaci├│n realizada por┬Ālos integrantes de INDEC┬Āde pie, funcionarios que┬Āfrente a los cambios de metodolog├Ła┬Ārealizaron una estimaci├│n┬Āparalela del IPC┬Āhasta el mes de junio (adem├Īs┬Āde llevar la causa a la┬Ājusticia).┬Ā

De acuerdo a la informaci├│n┬Āoficial la inflaci├│n acumulada┬Āpara el primer semestre┬Āde 2007 es de┬Ā3,81%, mientras que las estimaciones┬Āparalelas indican┬Āun crecimiento del IPC┬Ādel 9,65%, dos veces y media┬Ām├Īs que el dato oficial┬Āpublicado por el INDEC.┬Ā

Una vez analizado el ├Łndice de precios al consumidor, resulta interesante observar lo ocurrido┬Āen cada uno de los rubros que componen este indicador y comparar la evoluci├│n de precios┬Āen cada uno de ellos, comparando lo ocurrido en los primeros ocho meses del a├▒o 2007 con igual┬Āper├Łodo del a├▒o 2006.

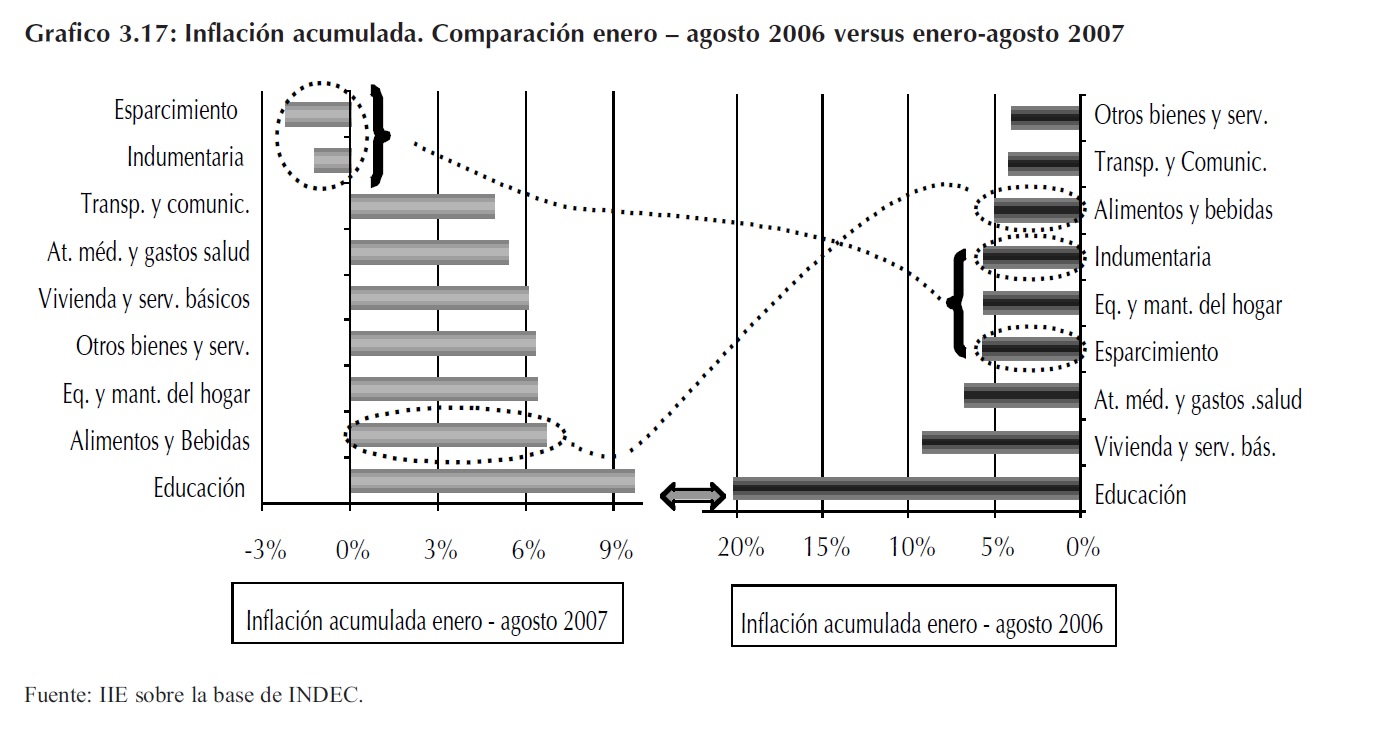

El Gr├Īfico 3.17 muestra la inflaci├│n acumulada en el per├Łodo enero-agosto, para los a├▒os┬Ā2006 y 2007 por rubros. Se observa que el rubro que presenta mayores aumentos en ambos a├▒os┬Āes el de educaci├│n; sin embargo el incremento de precios durante el a├▒o 2007 es aproximadamente┬Āla mitad del observado para igual per├Łodo del a├▒o 2006. El rubro alimentos y bebidas┬Āmuestra un cambio relativo importante con respecto a lo ocurrido en el a├▒o 2006: pas├│ de ser uno┬Āde los rubros que presentaba menor incremento – posiblemente por el fuerte impacto de los┬Āacuerdos de precios en el a├▒o 2006 – a ocupar el segundo lugar en el a├▒o 2007, aumentando un┬Ā6,7% en los primeros ocho meses del a├▒o, valor superior al 5% observado para igual per├Łodo del┬Āa├▒o 2006.

Adicionalmente, resulta interesante destacar que los rubros de indumentaria y esparcimiento┬Āmuestran cambios significativos en el a├▒o 2007 respecto al a├▒o 2006. Estos rubros mostraron incrementos┬Āde precios superiores al 5% en los primeros ocho meses del a├▒o 2006, mientras que┬Āpara igual per├Łodo del a├▒o 2007 muestran una variaci├│n de precios negativa de 1,2% y 2,2% respectivamente.

Estas disminuciones ser├Łan sorprendentes, si se midieran los precios sin cambios metodol├│gicos.┬ĀSin embargo, este resultado no es dif├Łcil de creer cuando se consideran los cambios planteados┬Āpara el c├Īlculo del IPC. En particular, para el sector turismo se consideran precios regulados,┬Ālo que impacta notablemente en la evoluci├│n de precios del sector esparcimiento. Asu vez,┬Āla eliminaci├│n de aumentos superiores a un porcentaje m├Īximo, el cual es aplicado principalmente┬Āa productos con fluctuaciones estacionales, afecta al rubro de indumentaria.

Otro rubro que muestra cambios entre un a├▒o y otro es el de vivienda y servicios b├Īsicos, que┬Āde ocupar el segundo lugar en el a├▒o 2006 con un aumento del 9,2%, paso a ocupar el quinto lugar┬Āen el a├▒o 2007 con un aumento de precios de 6,1%.

Los rubros transporte y comunicaciones, equipamiento y mantenimiento del hogar y atenci├│n┬Ām├®dica y gastos de salud no muestran diferencias significativas en los dos per├Łodos analizados,┬Āsitu├Īndose los incrementos en valores entre el 4% o 6 % en la mayor├Ła de los casos.┬Ā

Como fue expresado anteriormente, los acuerdos de precios pueden ser efectivos para contener┬Ālas expectativas de inflaci├│n y controlar los valores del IPC en el corto plazo, pero en el mediano┬Āy largo plazo son poco efectivos. Tampoco las pol├Łticas implementadas desde enero de┬Ā2007 parecen ser efectivas para controlar la inflaci├│n, aunque s├Ł pueden serlo en t├®rminos de control┬Āde expectativas. Por otro lado existen m├║ltiples incentivos a subestimar la inflaci├│n, estos┬Āson tratados en detalle en el Recuadro 3.1.

3.1.4.1 Medidas alternativas de inflaci├│n

El objetivo de este apartado es plantear medidas de inflaci├│n alternativas, las cuales no indican┬Āun dato acabado y certero de la evoluci├│n de precios de la econom├Ła argentina, pero permiten┬Ārealizar un estudio m├Īs profundo sobre este fen├│meno y tener mayor informaci├│n para la toma┬Āde decisiones.

Se consideran como medidas alternativas:

– IPI: ├Łndice de precios impl├Łcitos, el cual se mide a trav├®s de la evoluci├│n del PIB nominal┬Āy real de la econom├Ła.

– IPI Consumo: este indicador se obtiene a trav├®s de las series del componente del PIB consumo┬Āde los hogares con IVA en t├®rminos nominales y reales.

– Inflaci├│n medida a trav├®s de los agregados monetarios (M1, M2 y M3): para obtener este┬Āindicador se utiliza la ecuaci├│n cuantitativa del dinero MV = PQ, donde M es el agregado┬Āmonetario, V es la velocidad de circulaci├│n del dinero, P indica el nivel de precios y Q el┬Ānivel de producto real. Se considera una velocidad de circulaci├│n constante y se considera┬Āla tasa de crecimiento de cada uno de los agregados monetarios y la tasa de crecimiento┬Ādel producto real, permitiendo de esta manera estimar el crecimiento de los precios.

– Inflaci├│n medida a trav├®s del IVA (Impuesto al Valor Agregado): en este caso se considera┬Āque la tasa de crecimiento de la recaudaci├│n debe ser igual a la tasa de crecimiento del┬Āconsumo real multiplicado por la tasa de crecimiento de los precios. Al conocer los datos┬Āde recaudaci├│n en concepto┬Āde IVA y de consumo real,┬Āse puede obtener una estimaci├│n┬Ādel incremento de┬Ālos precios.┬Ā

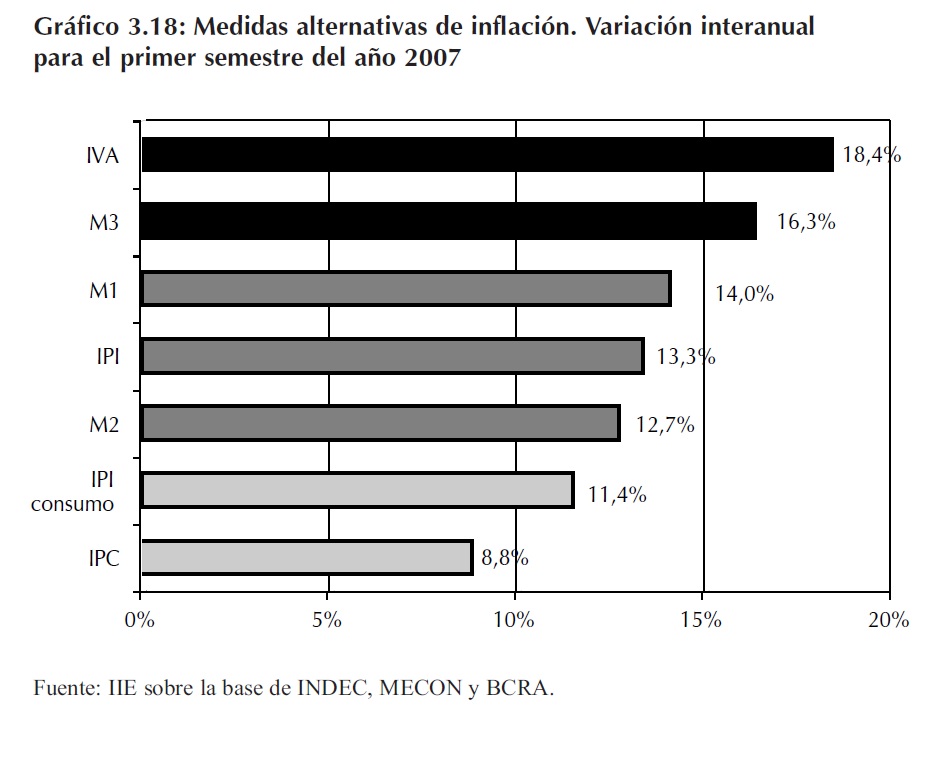

El Gr├Īfico 3.18 muestra┬Ālos resultados de las estimaciones┬Āde las medidas alternativas┬Āde inflaci├│n. El IPI┬Āconsumo es el que menos se┬Āaleja del IPC, mostrando┬Āuna variaci├│n interanual para┬Āel primer semestre del ┬Āa├▒o 2007 que resulta un┬Ā2,68% superior al IPC. El┬ĀIPI y los agregados monetarios M1 y M2 muestran un incremento de precios interanual que supera┬Āal IPC en valores entre un 3,9% y un 5,3%, acusando un aumento de precios promedio superior┬Āal 13%. Los indicadores que m├Īs se alejan del IPC son los que surgen de estimar la inflaci├│n┬Āa trav├®s del agregado monetario M3 y el incremento de la recaudaci├│n por IVA. Estos indican┬Āuna inflaci├│n interanual del 16,3% y 18,4% respectivamente.┬Ā

Recuadro 3. 1: Cu├Īles son los incentivos para subestimar la inflaci├│n

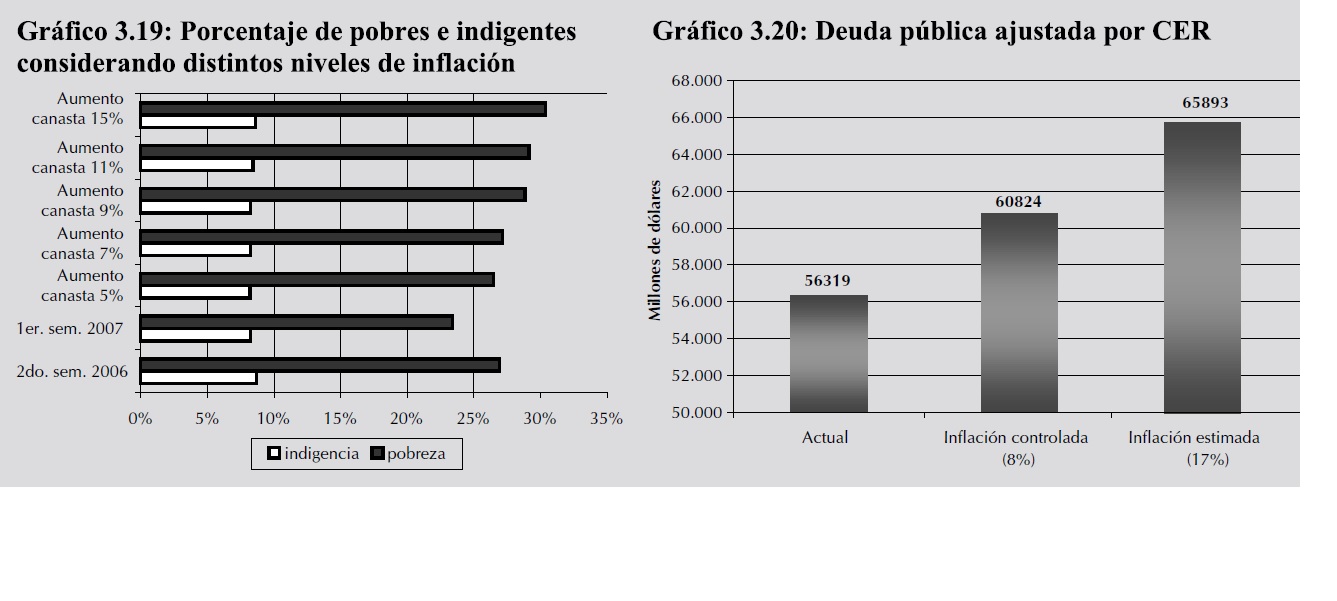

Existen al menos tres razones principales que motivan a subestimar la inflaci├│n. En primer lugar┬Āun menor incremento del ├Łndice de precios se traduce en un menor incremento del coeficiente de estabilizaci├│n┬Āde referencia (CER) el cual es utilizado para ajustar parte de la deuda p├║blica en pesos. En┬Āsegundo lugar, dado que la canasta b├Īsica alimentaria se valoriza con los precios relevados por el IPC,┬Āun incremento de precios de los alimentos inferior al real, implica un menor valor de la canasta b├Īsica┬Āalimentaria con la que se determina la l├Łnea de indigencia, subestim├Īndose el n├║mero de indigentes en┬Āel pa├Łs. A su vez, y en tercer lugar, esta distorsi├│n afecta el valor de la canasta b├Īsica total, subestim├Īndose┬Āen este caso el n├║mero de personas que se encuentran bajo la l├Łnea de pobreza.

El Gr├Īfico 3.19 muestra el porcentaje de pobres e indigentes, bajo distintos supuestos de inflaci├│n.┬ĀSeg├║n los datos oficiales el n├║mero de pobres e indigentes es menor al observado en el a├▒o 2006, mientras┬Āque considerando una inflaci├│n de entre el 11% y el 17% el porcentaje de pobres e indigentes supera┬Āal porcentaje observado para el primer semestre del a├▒o 2006.

La deuda ajustable por CER al cierre del primer trimestre de 2007 alcanzaba los US$56.318,25 millones,┬Āesta cifra indica que por cada punto de inflaci├│n adicional la deuda p├║blica crece en US$563.18┬Āmillones, o expresado de otra manera el estado ahorra este monto con cada punto de inflaci├│n que oculta.┬ĀEl Gr├Īfico 3.20 muestra cual ser├Ła la deuda p├║blica ajustada por CER si el incremento de precios┬Āest├Ī pr├│ximo al 17%.┬Ā

3.1.4.2 La inflaci├│n en las provincias. El IPC nacional

El nivel general del ├Łndice de precios al consumidor nacional, est├Ī elaborado a partir del IPC┬ĀGran Buenos Aires, que se desagrega en un ├Łndice para la ciudad de Buenos Aires y otro para los┬Āpartidos del Gran Buenos Aires. Asimismo, el IPC de la provincia de Buenos Aires se compone┬Āde los ├Łndices de los veinticuatro partidos del Gran Buenos Aires, La Plata y Mar del Plata. El┬Āresto de las provincias participantes relevan precios en los siguientes aglomerados: en la provincia┬Āde C├│rdoba, Gran C├│rdoba; en la provincia de Santa Fe, Gran Rosario y Gran Santa Fe; en┬ĀMendoza: Gran Mendoza; en Tucum├Īn: Gran Tucum├Īn; en la provincia de San Luis: ciudad de┬ĀSan Lu├Łs; y en la provincia de Catamarca: Gran Catamarca.┬Ā

El objetivo de este ├Łndice es ampliar la cobertura geogr├Īfica con el fin de lograr la mayor representatividad┬Ādel gasto nacional en consumo de la poblaci├│n urbana. Es por este motivo que┬Āse incluyen las provincias con porcentaje m├Īs elevado de gasto de consumo seg├║n la encuesta┬Ānacional de gastos de los hogares (ENGH) realizada en el per├Łodo 1996-1997.┬Ā

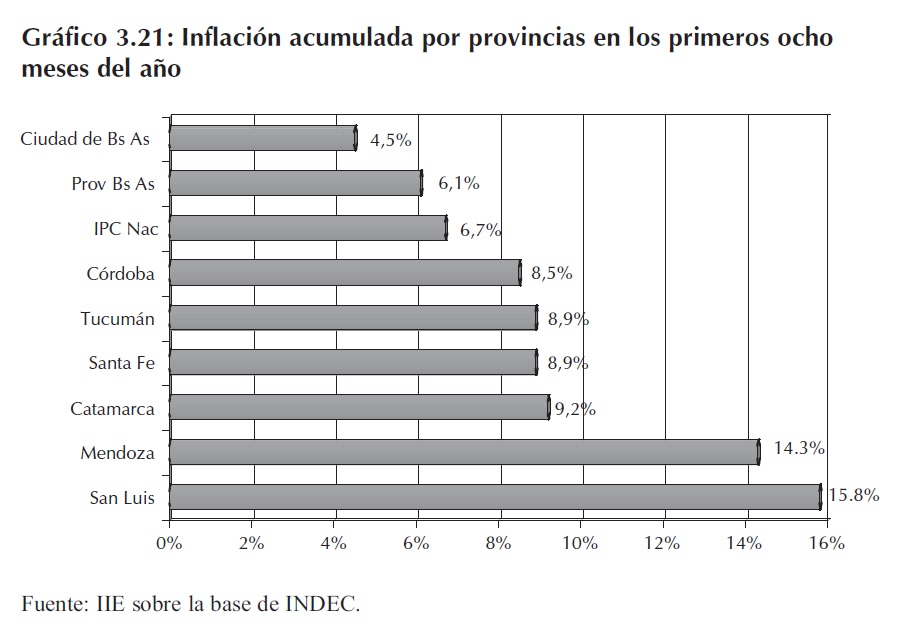

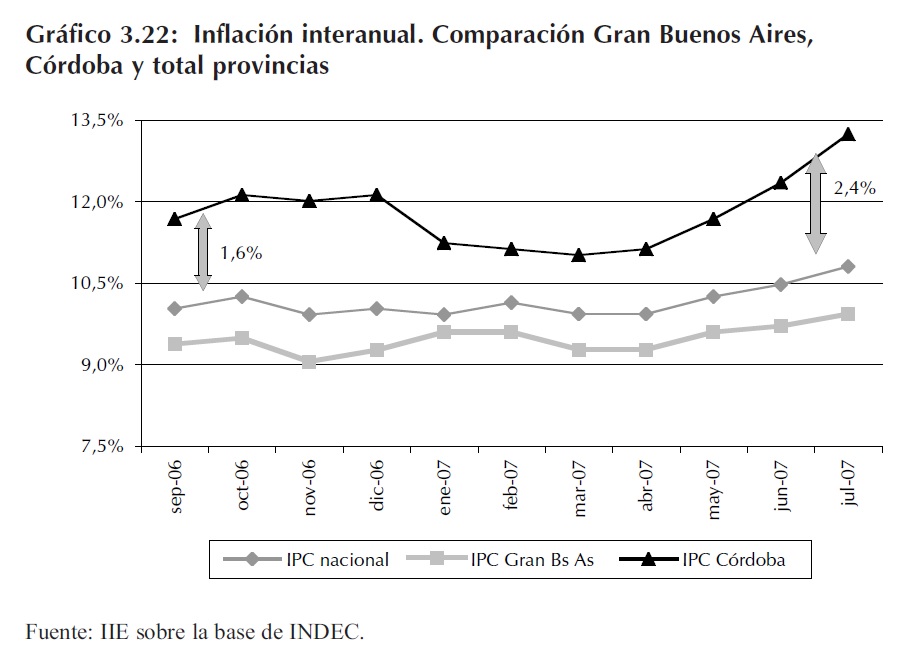

Al analizar el IPC nacional┬Āse observa que los precios┬Āen las provincias presentan┬Āaumentos superiores┬Āal del IPC Gran Buenos Aires┬Āque se analiz├│ en el ac├Īpite┬Āanterior. Los Gr├Īfico┬Ā3.21 y 3.22 resumen este┬Ācomportamiento y muestran┬Āla inflaci├│n acumulada en┬Ālos primeros ocho meses del┬Āa├▒o 2007 en cada una de las┬Āprovincias que componen┬Āen el ├Łndice nivel nacional.

Todas las provincias exceptuando┬ĀBuenos Aires┬Āmuestran incrementos de┬Āprecios superiores al promedio.┬ĀSan Luis y Mendoza┬Āson las provincias que acusan┬Āmayores incrementos,┬Āmientras que Catamarca,┬ĀSanta Fe, Tucum├Īn y C├│rdoba┬Āpresentan comportamientos┬Āsimilares con aumentos┬Āde precios que en┬Āpromedio son del 9%. Cabe┬Ādestacar que la inflaci├│n┬Āobservada en la mayor├Ła de┬Ālas provincias duplica a la┬Āinflaci├│n que presenta el┬ĀIPC de Gran Buenos Aires que es el indicador que en general se considera como referencia de la┬Āevoluci├│n de precios al consumidor en Argentina.

En el a├▒o 2006 C├│rdoba fue la provincia con niveles de inflaci├│n m├Īs elevados; el Gr├Īfico┬Ā3.22 muestra que en el ├║ltimo a├▒o (septiembre 2006 – agosto 2007) la tasa de crecimiento interanual┬Āde precios en C├│rdoba supera al promedio nacional. La brecha se fue incrementando mes┬Āa mes, pasando del 1,6% en septiembre del a├▒o 2006 al 2,4% en agosto del a├▒o 2007.

Adicionalmente, el incremento en el IPC nacional supera al IPC Gran Buenos en todo el per├Łodo┬Āanalizado.┬Ā

3.1.5 Finanzas p├║blicas: la importancia de continuar con una pol├Łtica de responsabilidad fiscal

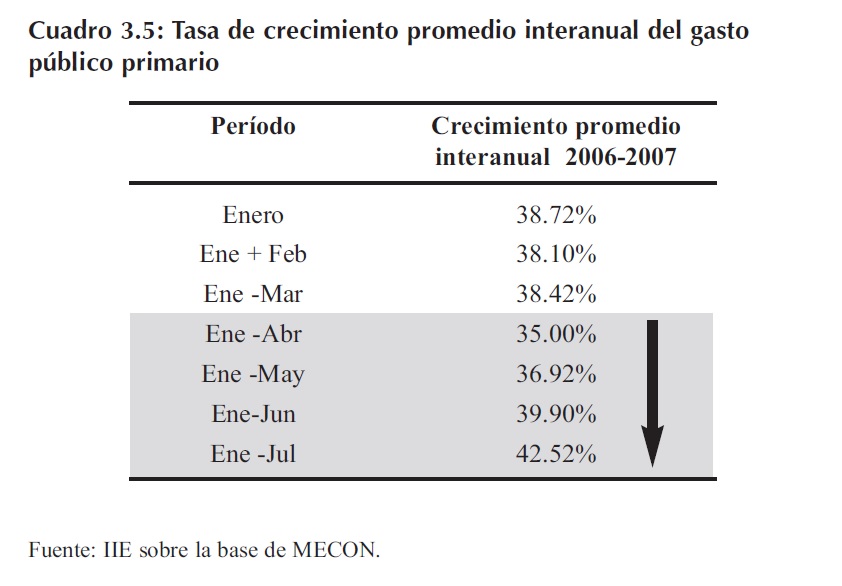

Mantener niveles elevados de super├Īvit fiscal resulta clave para continuar con el modelo de┬Āgesti├│n actual. Como se plantea en el Cap├Łtulo 1, consolidar el equilibrio fiscal debe ser uno de┬Ālos objetivos prioritarios de la pr├│xima gesti├│n. Sin embargo, y muy a pesar de ello, las acciones┬Āde pol├Łtica econ├│mica observadas durante el primer semestre del a├▒o 2007 no parecen dirigirse┬Āen este sentido, plante├Īndose como una de las causas de este comportamiento el per├Łodo pre electoral7.

La tasa de crecimiento promedio interanual del gasto p├║blico resulta elevada, mostrando adem├Īs┬Āun comportamiento creciente en el per├Łodo abril – julio del a├▒o 2007. (Ver Cuadro 3.5).┬Ā

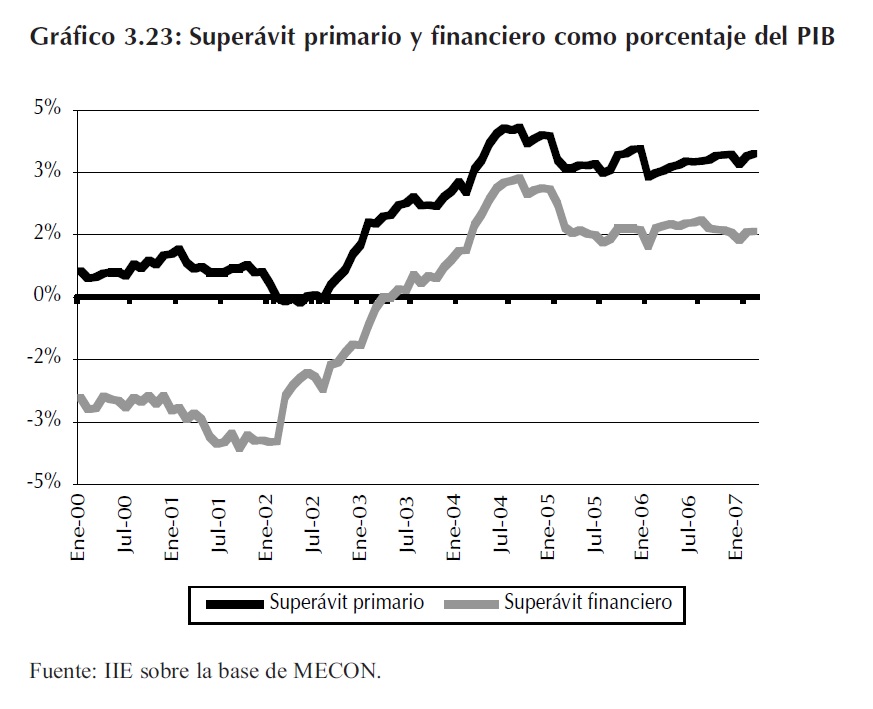

Durante la administraci├│n┬Ādel actual presidente┬ĀN├®stor Kirchner, se logr├│┬Ārevertir una situaci├│n hist├│rica┬Āde d├®ficit fiscales, logrando┬Āen los a├▒os 2004 y┬Ā2005 super├Īvit primarios┬Āque superaron el 3,5% del┬ĀPIB. Durante los a├▒os 2006┬Āy 2007 tanto el super├Īvit┬Āprimario como el financiero┬Ācomenzaron a deteriorarse┬Āy esta situaci├│n se agrava┬Ācuando se tiene en cuenta el┬Ācomportamiento de las provincias.┬Ā

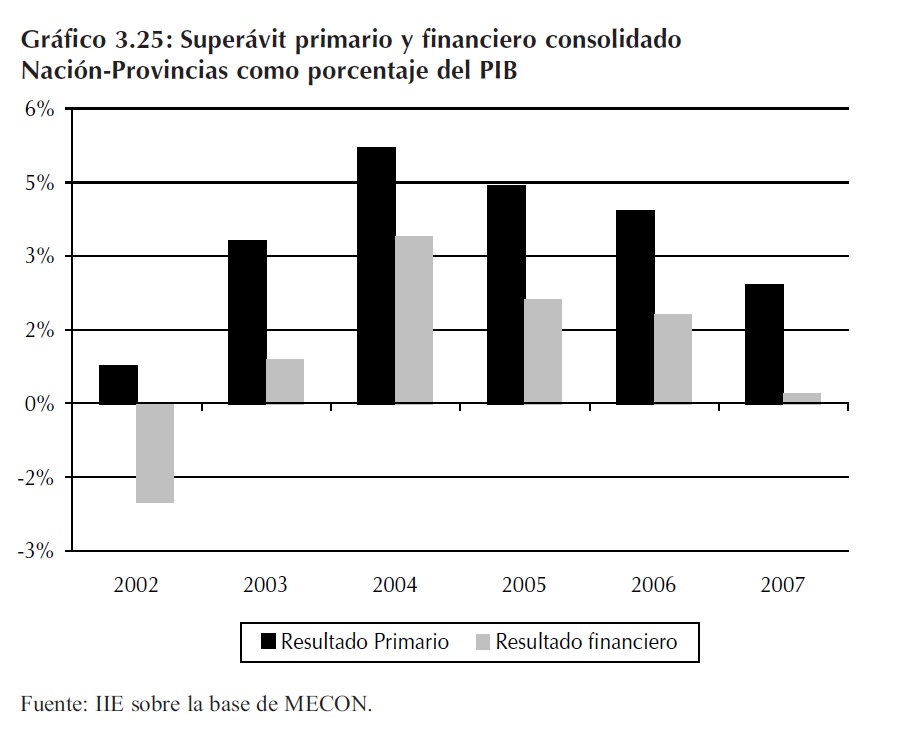

El Gr├Īfico 3.23 muestra┬Āla evoluci├│n del super├Īvit┬Āprimario y financiero a nivel┬Ānacional para el per├Łodo┬Ā2000-2007. Es fundamental┬Ādestacar la importancia de┬Āmantener un super├Īvit financiero┬Āelevado, esto se┬Ādebe a que el super├Īvit financiero┬Āes muy buen indicador┬Āde la salud de las┬Ācuentas p├║blicas – incluso┬Āmejor que el super├Īvit primario┬Ā– ya que si se mantiene┬Āun super├Īvit financiero,┬Āimplica que existe la capacidad┬Āde pago por encima del pago de intereses de deuda, que permite afrontar los servicios de┬Āla misma.┬Ā

7 En el Cap├Łtulo 9 del presente libro se analiza la evoluci├│n de las cuentas p├║blicas.

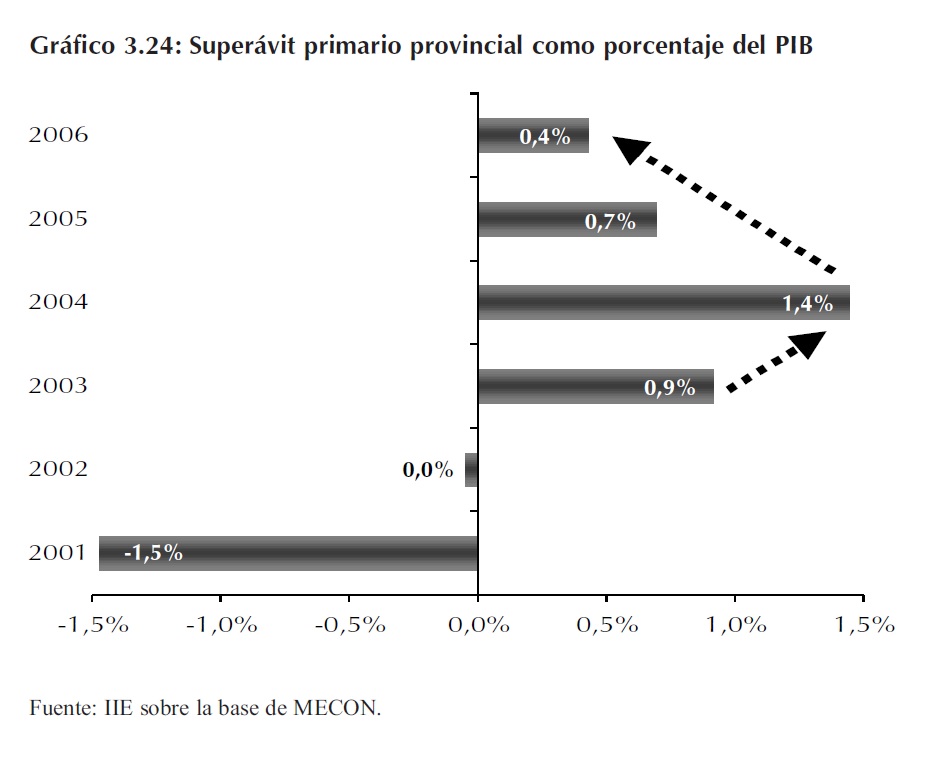

El super├Īvit primario┬Āprovincial se deterior├│ fuertemente┬Āen los a├▒os 2005 y┬Ā2006; el mismo se redujo┬Āun 43% y un 20% respectivamente┬Āen cada uno de los┬Āa├▒os. Se estima que para el┬Ācierre del a├▒o 2007 las provincias┬Āmostraran un d├®ficit┬Āpr├│ximo a los $250 millones,┬Āsituaci├│n que no se┬Āpresentaba desde el a├▒o┬Ā2002. El Gr├Īfico 3.24┬Āmuestra la evoluci├│n del super├Īvit┬Āprimario provincial┬Ācomo porcentaje del PIB┬Āpara el per├Łodo 2001-2006.┬Ā

Para finalizar este apartado┬Ācon una visi├│n clara┬Ādel impacto que tienen las┬Āprovincias en el super├Īvit┬Ānacional, se presenta en el┬ĀGr├Īfico 3.25 el resultado┬Āconsolidado de la Naci├│n y┬Ālas provincias como porcentaje┬Ādel PIB, los valores┬Āestimados para el cierre del┬Āa├▒o 2007 son de 2,4% y de┬Ā0,2% para los super├Īvit primario┬Āy financiero respectivamente.

Estos resultados muestran┬Āque la solvencia fiscal┬Āse est├Ī deteriorando. Por este┬Āmotivo se plantea como┬Āobjetivo prioritario a considerar┬Āen la agenda de la pr├│xima administraci├│n, realizar los ajustes necesarios para contener el┬Ācrecimiento del gasto p├║blico y no deteriorar la rentabilidad empresaria v├Ła incremento de la presi├│n┬Āfiscal. De esta manera se estar├Ī cimentando la pol├Łtica de super├Īvit fiscal elevado que sostiene ┬Āel actual modelo econ├│mico.┬Ā

┬Ā3.1.6 Beneficios sociales del crecimiento econ├│mico

En un contexto de fuerte crecimiento, con una eficaz gesti├│n macroecon├│mica y con eje en la┬Āgeneraci├│n de super├Īvit fiscal primario se lograron mejoras sustanciales en los niveles de pobreza y la tasa de desempleo, que a pesar de seguir siendo elevados, han descendido sustancialmente┬Ācon respecto a los niveles vigentes en los a├▒os de crisis.

El patr├│n de recuperaci├│n econ├│mica dio como resultado un crecimiento que ha sido pro-pobre.┬ĀEste fen├│meno es consecuencia de que sectores que lideraron la recuperaci├│n se vieron obligados┬Āa contratar m├Īs trabajadores, de modo tal que las tasas de desempleo declinaron notablemente.

Si se comparan los per├Łodos 1980-1985, 1988-1993 y 2001-2006, se observa que el plan econ├│mico┬Āactual es el que m├Īs eficacia ha tenido en reducir las tasas de desempleo. De hecho, en┬Āel per├Łodo 1980-1985 la tasa de desempleo se duplic├│, mientras en el per├Łodo 1988-1993 aument├│┬Ā43%. En claro contraste, en el per├Łodo 2001-2006 la tasa de desempleo disminuy├│ notablemente,┬Āllegando casi a la mitad de su nivel inicial (disminuy├│ 47%)8.

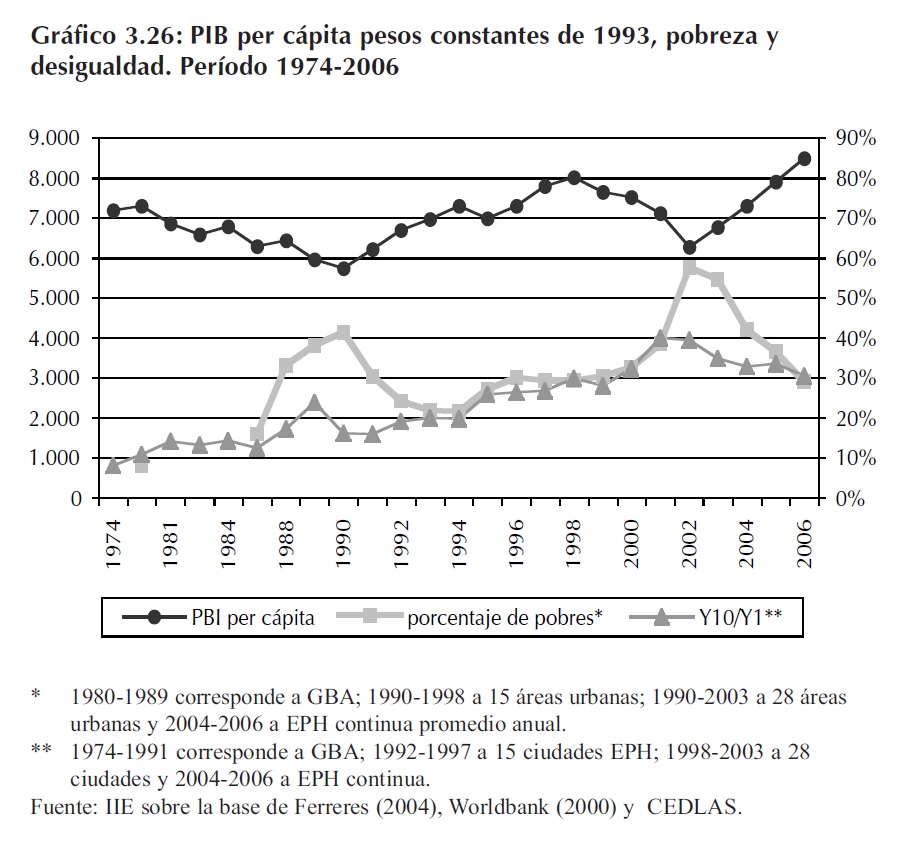

A su vez, la reducci├│n de la pobreza frente al buen desarrollo macroecon├│mico es evidente,┬Āsin embargo la reducci├│n en los niveles de pobreza no siempre est├Ī asociada a disminuciones en┬Āla desigualdad. Es por ello que resulta interesante analizar la siguiente pregunta: ┬┐por qu├® persisten┬Āla desigualdad y la pobreza ante las fluctuaciones del PIB per c├Īpita?

Tras alcanzar su nivel m├Īximo en el per├Łdo 1974-1980, el PIB per c├Īpita retrocedi├│ durante┬Ālos a├▒os ochenta, se increment├│ en 35% en el per├Łodo 1989-1998 (s├│lo superando 11% al PIBpc┬Ādel a├▒o 1974); disminuy├│ 21% en el per├Łodo 1998-2002 (un 12% inferior al del a├▒o 1974). Reci├®n┬Āen el a├▒o 2004 recuper├│ el nivel del a├▒o 1974, y en el a├▒o 2006 se encuentra s├│lo 17% por┬Āencima del nivel registrado en el a├▒o 1974.┬Ā

Sin embargo, y a pesar┬Āque el PIB per c├Īpita en el a├▒o 2004 era comparable al┬Āobservado en el a├▒o 1974,┬Āla pobreza era mucho m├Īs┬Āelevada en el a├▒o 2004 como┬Āconsecuencia de un prolongado┬Āaumento de la desigualdad.┬ĀDe hecho, los datos┬Ādisponibles muestran en┬Āel Gr├Īfico 3.26 que la desigualdad┬Āde ingresos de Argentina┬Āse ha profundizado┬Ācon los a├▒os, acentu├Īndose┬Ācon las crisis econ├│micas,┬Āevidenciando poco retroceso┬Āen las reactivaciones9.

Por lo tanto, a pesar de┬Āque en el pasado se esperaba┬Āque el crecimiento econ├│mico┬Āgenerase una disminuci├│n┬Āen la pobreza, en la actualidad se han retomado las ideas del pensamiento econ├│mico en┬Āel que tanto la reducci├│n de la pobreza como el crecimiento econ├│mico dependen del esquema┬Āde distribuci├│n del ingreso nacional del pa├Łs, y por ende, la erradicaci├│n de la pobreza es funci├│n┬Āde la combinaci├│n de estrategias de crecimiento y distribuci├│n que se lleven a cabo. El desaf├Ło┬Āes entonces generar una estrategia de desarrollo para reducir la pobreza, focalizando en las interacciones┬Āentre distribuci├│n y crecimiento econ├│mico.┬Ā

8 En el Cap├Łtulo 4 se estudian los aspectos sociales en Argentina.

9 En el Cap├Łtulo 4, ac├Īpites 4.4 y 4.5 del presente libro, se presenta un an├Īlisis m├Īs profundo de la pobreza y desigualdad en┬ĀArgentina.

┬Ā3.2 Desaf├Łos y condicionantes del pr├│ximo gobierno

El actual entorno presenta importantes oportunidades para Argentina, pero a su vez plantea┬Āriesgos. La oportunidad es traducir la r├Īpida recuperaci├│n y la actual estabilidad econ├│mica y pol├Łtica┬Āen un desarrollo econ├│mico y social sustentable en el largo plazo.

Esto representar├Ła una significativa ruptura con respecto a la historia del pa├Łs, signada por un┬Ācrecimiento lento, crisis recurrentes y creciente exclusi├│n social10.

Continuar con una gesti├│n macroecon├│mica prudente requiere, entre otras cosas, una sostenida┬Ādisciplina fiscal a nivel nacional y provincial. De igual importancia es el compromiso con las┬Āreformas estructurales, incluyendo ├Īreas tales como el clima de inversi├│n, el fortalecimiento institucional,┬Āla seguridad jur├Łdica y los servicios p├║blicos. En tercer lugar Argentina puede continuar┬Ācon los logros obtenidos en ├Īreas sociales clave que permiten la reducci├│n de la pobreza y┬Āla inclusi├│n social.

Los riesgos de no enfrentar estos desaf├Łos podr├Łan debilitar la recuperaci├│n y socavar el desarrollo┬Āecon├│mico y social argentino en el largo plazo. Esta es la situaci├│n que puede mantenernos┬Āen el escenario hist├│rico planteado en el modelo del Cap├Łtulo 2.

Si adem├Īs de no enfrentar los desaf├Łos, no se plantean medidas que permitan corregir las┬Ā┬½grietas┬╗ que empiezan a asomarse en el modelo actual, tales como la elevada distorsi├│n de precios┬Ārelativos, la p├®rdida de confianza en los indicadores oficiales, la p├®rdida de los super├Īvit gemelos┬Ā(super├Īvit de balanza comercial, que se est├Ī reduciendo constantemente11 y del super├Īvit┬Āfiscal, que contin├║a siendo elevado a nivel nacional pero plantea se├▒ales de alerta en las provincias),┬Āentre otras, la econom├Ła argentina se puede encaminar hacia un escenario cat├Īstrofe que┬Āpresenta crisis recurrentes.

Si Argentina introduce en la agenda de los pr├│ximos cuatro a├▒os algunos de los factores estrat├®gicos┬Āde cambio planteados en el Cap├Łtulo 1, estar├Ī en condiciones de aprovechar la oportunidad┬Ā├║nica de mantenerse en una senda de crecimiento estable a largo plazo.

Se expone a continuaci├│n una s├Łntesis del pa├Łs que recibir├Ī el pr├│ximo gobierno y cu├Īles son┬Ālos cambios o medidas en las que podr├Ła pensar quien asuma la presidencia, para los pr├│ximos┬Ācuatro a├▒os.

3.2.1 La situaci├│n actual y la oportunidad de continuar la senda de crecimiento

Para analizar las oportunidades de continuar con la senda de crecimiento, se inicia con un┬Āan├Īlisis de lo ocurrido en la econom├Ła argentina frente al per├Łodo de la d├®cada del ┬┤80 y la evoluci├│n┬Āde la actividad durante el proceso de recuperaci├│n. Esta informaci├│n es ├║til para comparar┬Āel comportamiento en ese per├Łodo con el desempe├▒o observado en el proceso de recuperaci├│n┬Ādespu├®s de la crisis 2001-2002.┬Ā

10 V├®ase Cap├Łtulos 1 y 2.

┬Ā11 En el Cap├Łtulo 7 se analiza el sector externo argentino con mayor profundidad.

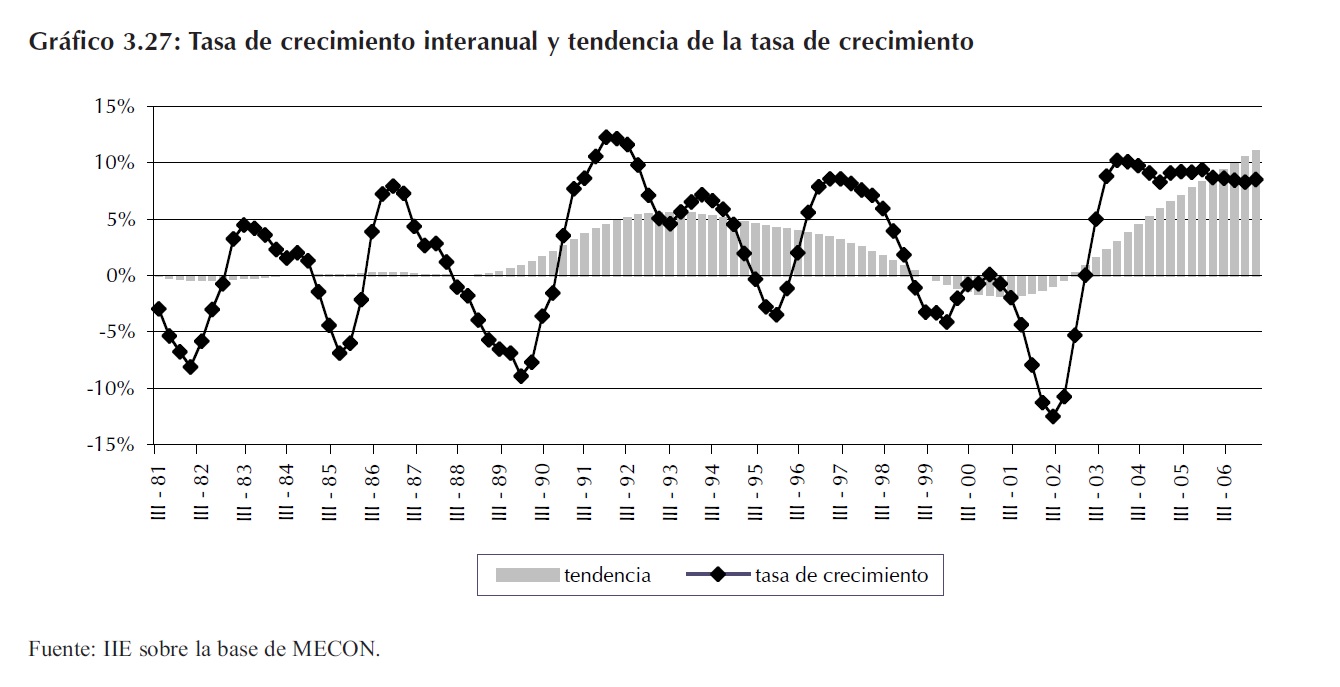

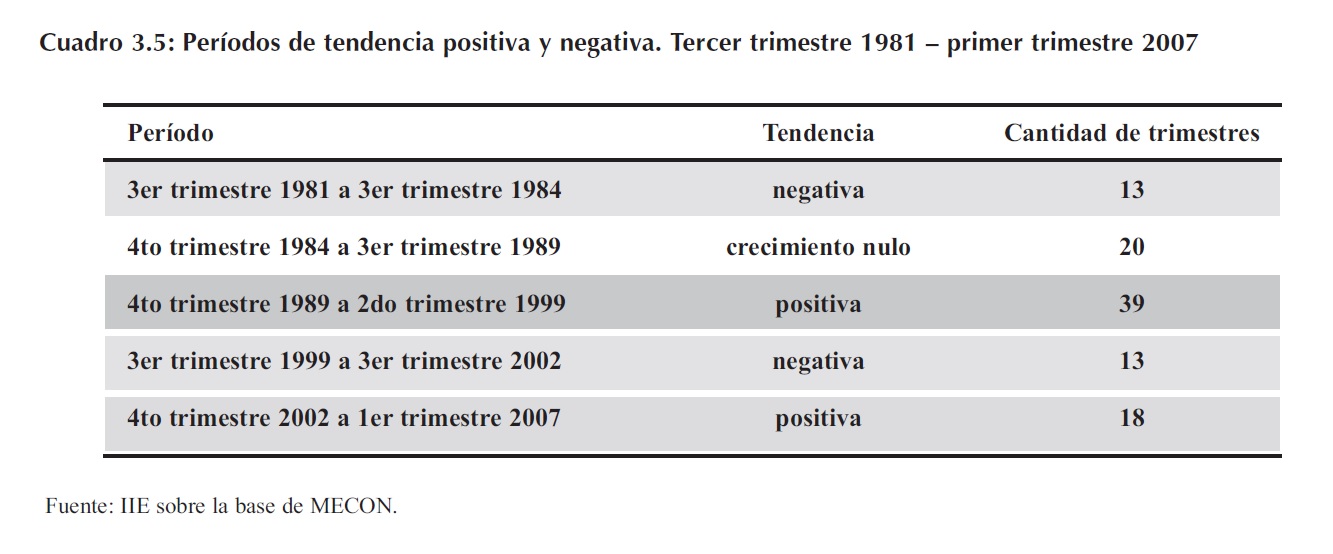

Durante la crisis de 2001-2002 Argentina mostr├│ una tendencia de crecimiento promedio┬Āanual negativa durante trece trimestres. Esta situaci├│n aparece en el an├Īlisis como una repetici├│n┬Āde lo acontecido en la d├®cada del ┬┤80, conocida como la d├®cada perdida. Posteriormente en la fase┬Āascendente, Argentina logr├│ 39 trimestres de tendencia positiva, mientras que en el proceso de┬Ārecuperaci├│n actual se observaron dieciocho per├Łodos de tendencia positiva y creciente. Este es┬Āun indicador de que las posibilidades de continuar creciendo est├Īn vigentes. La clave est├Ī en empezar┬Āa aplicar medidas que fomenten el crecimiento sostenido en el largo plazo, pensando en┬Ācumplir los objetivos que se enumeraron en el Cap├Łtulo 1. ┬Ā

3.2.2 Fortalezas del modelo econ├│mico actual

En este apartado se enumeran las principales fortalezas que permitieron esta r├Īpida recuperaci├│n┬Āy crecimiento:

– Contexto mundial e internacional favorable ( Ver Cap├Łtulo 3 ac├Īpite 3.1.3)

– Desempe├▒o favorable del sector automotriz (Ver Cap├Łtulo 5)

– Desempe├▒o favorable del sector construcciones (Ver Cap├Łtulo 6)

– Desempe├▒o favorable de la siderurgia (Ver Cap├Łtulo 5)

– R├®cord agr├Łcola (Ver Cap├Łtulo 3 ac├Īpite 3.1.2.4)

– Boom del biocombustible (Ver cap├Łtulo 10)

– R├®cord de exportaciones (Ver Cap├Łtulo 7)

– R├®cord en niveles de recaudaci├│n tributaria (Ver Cap├Łtulo 9)

– Reservas internacionales crecientes (Ver Cap├Łtulo 8)

– Tipo de cambio competitivo (Ver Cap├Łtulo 8)

– Disminuci├│n en la tasa de desempleo (Ver Cap├Łtulo 4)

– Reducci├│n de los niveles de pobreza (Ver Cap├Łtulo 4)

3.2.2 Principales riesgos del pr├│ximo gobierno

De la misma manera en que existen fortalezas en el modelo econ├│mico actual, aparecen algunas┬Ādebilidades y riesgos potenciales que deben ser considerados al momento de pensar en la┬Āagenda de la pr├│xima administraci├│n; entre ellos se destacan:

– La presencia de una crisis energ├®tica que afecta a la industria y a las inversiones (Ver Cap├Łtulo┬Ā10)

– La baja calidad de las inversiones y la reducida participaci├│n de las mismas en relaci├│n al┬ĀPIB (Ver Cap├Łtulo 5)

– La necesidad de mejorar la calidad de la educaci├│n (Ver Cap├Łtulo 4)

– Problemas en sectores agropecuarios y agroindustriales (principalmente sector ganadero y┬Āl├Īcteo)

– La falta de mano de obra calificada (Ver Cap├Łtulo 4)

– La creciente inflaci├│n y las distorsiones presentes en los indicadores (Ver Cap├Łtulo 3 ac├Īpite┬Ā3.1.4)

– El deterioro fiscal, principalmente en las provincias (Ver Cap├Łtulo 9)

– El limitado mercado financiero y de capitales (Ver Cap├Łtulo 8)

– El probable aumento de la conflictividad social.

– El problema de la clase media y la distribuci├│n del ingreso (Ver Cap├Łtulo 4)

– R├®cord de importaciones, reducci├│n del saldo de la balanza comercial (Ver Cap├Łtulo 7)

3.2.3 C├│mo aprovechar las oportunidades y enfrentar los riesgos en los pr├│ximos cuatro a├▒os

Una vez presentadas las fortalezas y debilidades del modelo, resulta interesante pensar cu├Īl┬Āpodr├Ła ser la mejor estrategia para aprovechar las fortalezas como medio para reducir los riesgos┬Āo debilidades, adem├Īs de brindar luz acerca de algunas fortalezas que se pueden ver afectadas┬Āpor las debilidades en el caso de que las mismas no sean consideradas.

Este an├Īlisis permitir├Ī definir finalmente algunos de los cambios necesarios en el corto plazo┬Āpara continuar con la senda de crecimiento observada en el per├Łodo 2003-2007.┬Ā

En primer lugar, cabe destacar que las perspectivas de crecimiento mundiales son alentadoras.┬ĀEn este sentido Argentina deber├Ła aprovechar la oportunidad de abastecer la creciente demanda┬Āde alimentos principalmente proveniente de China e India. El desaf├Ło para Argentina es┬Āgenerar valor agregado en la cadena alimenticia (por ejemplo, transformar las prote├Łnas vegetales┬Āen prote├Łnas animales). En este sentido, es importante en los pr├│ximos cuatro a├▒os, promover┬Āel desarrollo de las econom├Łas regionales que permitir├Īn incrementar las exportaciones y┬Āconsecuentemente aumentar la participaci├│n de Argentina en las exportaciones mundiales.┬Ā

Para que el pa├Łs pueda aprovechar la oportunidad que presenta el mercado internacional, es┬Ānecesario, en el corto plazo, reducir las regulaciones presentes en el sector primario. Adicionalmente,┬Āes necesario para el desarrollo a largo plazo, mejorar las instituciones que act├║an en dicho┬Āsector y generar avances tecnol├│gicos y de investigaci├│n y desarrollo que incrementen el valor┬Āagregado.

En segundo lugar el buen desempe├▒o de la industria y la creciente demanda laboral permitieron┬Āque el desarrollo durante el per├Łodo 2003-2007 sea favorable. Para continuar con este desempe├▒o┬Āes necesario generar mano obra calificada y capacidad productiva a trav├®s de la inversi├│n┬Āprecisa para incrementar la capacidad instalada.

En relaci├│n a la mano de obra, el sector construcciones fue el que mostr├│ mayor dinamismo,┬Āmientras que en segundo lugar se encuentran los servicios. Si bien la reducci├│n en la tasa de desempleo┬Āse ve como un factor altamente positivo, el problema de la demanda laboral insatisfecha┬Āes cada vez m├Īs grave, por lo que no se puede esperar que la tasa de desempleo contin├║e disminuyendo┬Ācomo lo hizo hasta ahora. Esta demanda insatisfecha se observa claramente en los┬Āsectores industriales tales como el sector tecnol├│gico, el automotriz, y b├Īsicamente todos aquellos┬Āque requieren personal t├®cnico, que se encuentran con graves dificultades para conseguir la┬Āmano de obra que precisan para lograr eficiencia en el proceso productivo.

Considerando este problema, es necesario que se inicie un per├Łodo en el cual se brinde mayor┬Āimportancia a la educaci├│n y se reformulen los objetivos de los planes educativos orientados┬Āa las necesidades del pa├Łs. Este es un proceso que tendr├Ī resultados en el mediano o largo plazo,┬Āpero debe iniciarse.

Con respecto a la capacidad productiva, la principal debilidad que debe resolverse en el corto┬Āplazo es la reducida inversi├│n en capital reproductivo y la escasa participaci├│n de las mismas┬Ācomo porcentaje del PIB. Adicionalmente el problema energ├®tico y la falta de infraestructura no┬Ādejan de ser limitaciones preocupantes.

La soluci├│n de estos problemas dista de ser un mero conjunto de pol├Łticas coyunturales con┬Āresultados en el corto plazo, por el contrario se necesitan programas de cambio estructural (un┬Āejemplo es el plan de energ├Ła renovable que aplica Estados Unidos).

En tercer y ├║ltimo lugar cabe mencionar respecto a las fortalezas el fuerte incremento de la┬Ārecaudaci├│n tributaria. Este comportamiento permite continuar con niveles de super├Īvit fiscal┬Āelevado, sin embargo no se puede dejar de considerar la necesidad de una reforma fiscal, con caracter├Łsticas┬Ām├Īs progresivas y con un porcentaje menor de impuestos distorsivos.

El elevado nivel de recaudaci├│n acompa├▒ado con una pol├Łtica de gasto controlada durante los┬Āpr├│ximos a├▒os, puede generar el clima necesario para una reforma fiscal en la que se reduzca la┬Ārecaudaci├│n en concepto de impuestos distorsivos (comercio exterior e impuesto al cheque) y se┬Āincremente la participaci├│n de impuestos directos como el impuesto a las ganancias.┬Ā

Con respecto a los principales riesgos que aparecen en el modelo econ├│mico argentino, tambi├®n┬Ādeben delinearse algunas pol├Łticas que permitan reducirlos y evitar las graves consecuencias┬Āque pueden desencadenarse de continuar esta situaci├│n.

En este sentido, se considera prioritario realizar acciones que devuelvan la credibilidad al INDEC┬Āy a todos los indicadores que han sido afectados por causas de intervenci├│n del gobierno12.

En segundo lugar, las provincias deber├Łan considerar cu├Īles son los mecanismos para reducir┬Āel d├®ficit fiscal y disminuir la dependencia de la Naci├│n, es decir se deben realizar mayores esfuerzos┬Āpara lograr el cumplimiento de la ley de responsabilidad fiscal en el corto plazo. Adicionalmente┬Āy pensando en el mediano o largo plazo se debe modificar el sistema de recaudaci├│n┬Āde impuestos y las facultades de gasto de cada unidad de gobierno, para lograr de esta forma un┬Āmejor equilibrio y una mayor relaci├│n entre necesidades y gastos en cada una de las provincias.

Por ├║ltimo, pero no por eso menos importante, resulta clave consolidar los progresos en la recuperaci├│n┬Āde la clase media y avanzar a├║n m├Īs en recuperar los estratos bajos de la sociedad,┬Āreduciendo la pobreza en la base de la pir├Īmide; para ello es preciso sostener el crecimiento del┬Āempleo de calidad, mejorando el acceso al conocimiento, tanto formal como informal, y la creaci├│n┬Āde un marco de incentivos apropiados para la formalizaci├│n de los puestos de trabajo existentes┬Āen el sector informal de la econom├Ła.┬Ā

12 Ver anexo A3.1 del presente cap├Łtulo.

Anexo 3.1 Variables que fueron intervenidas por el gobierno

Durante los a├▒os 2006 y 2007 se observaron m├║ltiples intervenciones en las variables e indicadores┬Āmacroecon├│micos. El objetivo del presente anexo es exponer una s├Łntesis de dichas┬Āintervenciones manifestando la importancia y gravedad de estas medidas.

A3.1.1 Precios

En el a├▒o 2007 se intervino el INDEC y se sospecha acerca del valor del IPC, como consecuencia┬Āde la introducci├│n de cambios metodol├│gicos que nunca fueron especificados. Se observaron┬Āintervenciones tanto en el IPC de Gran Buenos Aires, como en el IPC nacional.┬Ā

Distorsiones causadas como consecuencia de los cambios en el IPC:

– Se reduce el valor de la canasta b├Īsica alimentaria (CBA) y de la canasta b├Īsica total┬Ā(CBT); una valoraci├│n de la CBA por debajo de su valor real arrojar├Ī como resultado un┬Āmenor n├║mero de poblaci├│n indigente, mientras que un valor inferior de la CBT indicar├Ī┬Āun menor n├║mero de pobres.

– Se distorsionan los valores nominales de los productos incluidos en el consumo privado y┬Āen consecuencia se afecta el valor del PIB nominal, indicando un crecimiento inferior y┬Āpor lo tanto distorsionando el ├Łndice de precios impl├Łcitos (IPI).

– Se indican valores inferiores del coeficiente de estabilizaci├│n de referencia (CER) y por┬Ālo tanto se reducen los incrementos de deuda en pesos ajustable por dicho coeficiente.

A.3.1.2 Indicador sint├®tico de servicios p├║blicos

En este indicador se reemplaz├│ las series de producci├│n de gas natural y de generaci├│n neta┬Āde energ├Ła el├®ctrica (que mostraron ca├Łdas en el per├Łodo julio-agosto) por las series de consumo┬Āde dichos servicios, que por el contrario mostraron aumentos significativos.

A.3.1.3 Estimador mensual industrial (EMI)

En el mes de julio del a├▒o 2007 se cre├│ el EMI ┬½sin acero┬╗. Esta modificaci├│n se debi├│ a que┬Āde esta forma se aprecia una ca├Łda menor a la realmente observada en la producci├│n como consecuencia┬Ādel fuerte impacto de la crisis energ├®tica durante el mes de julio.

A.3.1.4 Desempleo

Se public├│ el dato sin incluir uno de los treinta y un aglomerados que se consideran en el c├Īlculo┬Ā(Bah├Ła Blanca). El informe no alerta sobre esta situaci├│n, pero la l├Łnea correspondiente a dicho┬Āaglomerado se presenta sin datos.

A.3.1.5 Agregados Monetarios

Con el objetivo de cumplir la meta de M2 del programa monetario, se aplico un artilugio traspasando┬Ādep├│sitos transaccionales (computables en M2) a colocaciones a plazo (que se computan┬Āen M3).

A.3.1.6 Aspectos fiscales

Se producen m├║ltiples modificaciones en las cuentas fiscales durante el a├▒o 2007; estas son:

– En el esquema base caja de las cuentas nacionales se incluyeron como ingresos los recursos┬Āpor traslados de carteras de afiliados de las AFJPs al sistema de reparto. Los montos┬Āalcanzan valores pr├│ximos al 1% del PIB.

– En el esquema base caja se dejan de consideran los gastos corrientes en concepto de recursos┬Ācoparticipados a las provincias y leyes especiales. Este cambio metodol├│gico que┬Āfue expresado por el gobierno adecuadamente en el presupuesto 2007, no permite comparar┬Āla evoluci├│n de las cuentas p├║blicas de a├▒os anteriores con las del a├▒o 2007. Al realizar┬Ālos ajustes indicados por el gobierno no se obtienen los resultados que las autoridades┬Āpublican como oficiales.

– La recaudaci├│n del IVA mostr├│ una desaceleraci├│n en el mes de septiembre, esta genera┬Ādudas ya que no se observ├│ tal comportamiento en el nivel de consumo que justifique un┬Āincremento reducido del impuesto. Es posible que el gobierno haya decidido pasar recaudaci├│n┬Āen concepto de IVA al mes de octubre, en el cual deben afrontarse devoluciones de┬Āimpuesto a las ganancias, como consecuencia de la ├║ltima reforma implementada. Con estos┬Āartificios se logra mantener estables los niveles de recaudaci├│n durante el mes de octubre.

A.3.1.7 Indicador sint├®tico de la actividad de construcci├│n

Se elimin├│ la encuesta cualitativa de expectativas durante los meses de julio y agosto, retomando┬Āla publicaci├│n en el mes de septiembre.

┬Ā