CONTEXTO INTERNACIONAL

┬Ā1.2┬ĀCONTEXTO INTERNACIONAL

1.2.1 Introducci├│n

En los ├║ltimos a├▒os, el mundo entero ha sido testigo de la mayor recesi├│n econ├│mica desde la ŌĆ£crisis del ŌĆś30ŌĆØ, en particular de gran impacto sobre las econom├Łas avanzadas y algunas emergentes. Si bien la econom├Ła mundial ha vuelto a crecer y lo peor de la crisis parece haber llegado a su fin, persisten a├║n hoy signos de fragilidad en la econom├Ła global que hacen prever un lento crecimiento para los pr├│ximos a├▒os.

Por otro lado, y a pesar de que la crisis se hizo sentir de manera generalizada, el impacto de la misma estuvo lejos de ser parejo: las econom├Łas avanzadas fueron las m├Īs perjudicadas, al menos en t├®rminos de producto, mientras que las econom├Łas en desarrollo y emergentes mostraron gran dinamismo en la recuperaci├│n liderando al mundo en la salida de la recesi├│n.

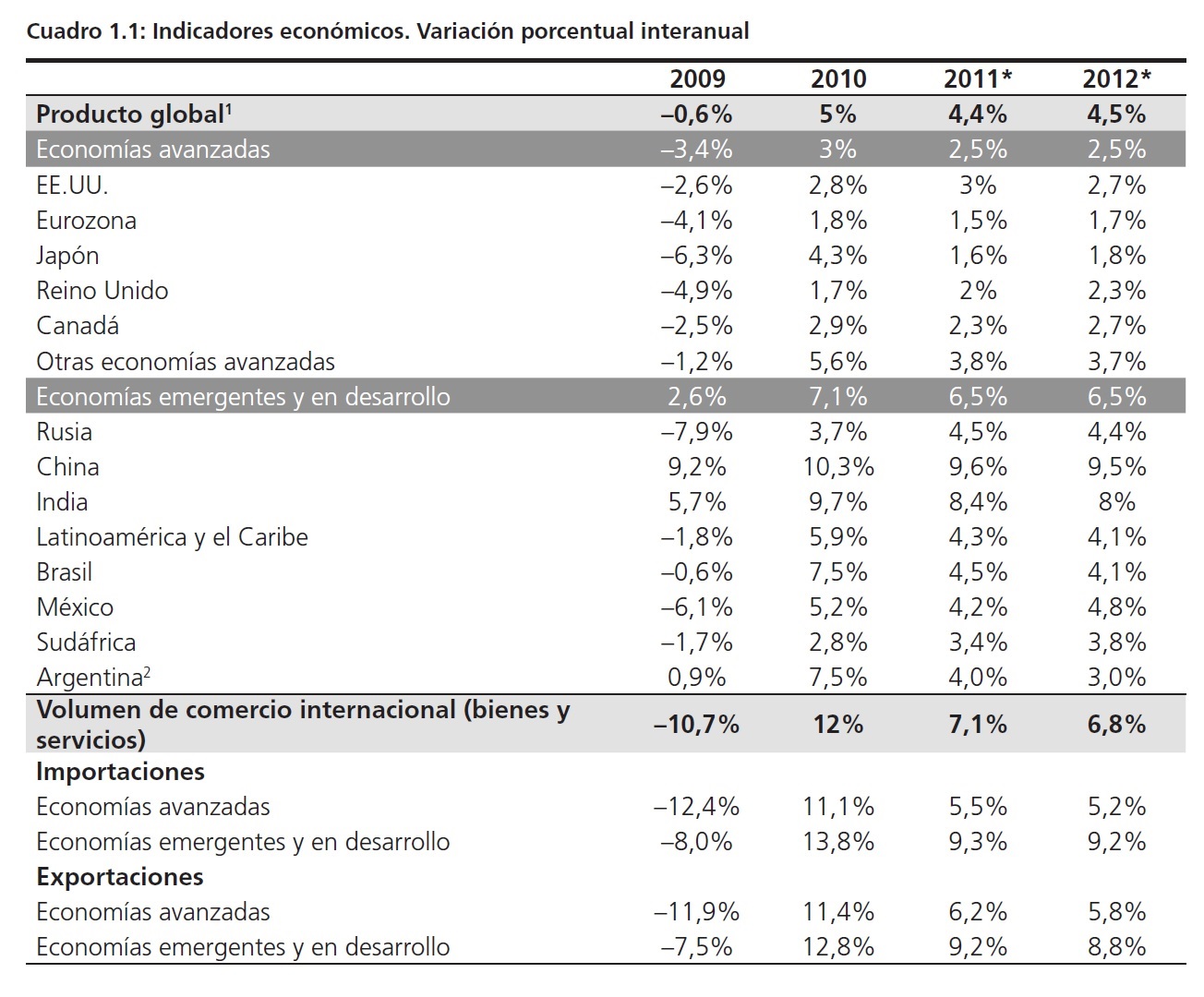

Tal como puede observarse en el Cuadro 1.1, durante 2010 el PBI mundial se expandi├│ un 5%, tras haberse contra├Łdo un 0,6% en 2009, seg├║n cifras del Fondo Monetario Internacional (FMI).

Las proyecciones de este organismo sit├║an el crecimiento para 2011 y 2012 en un 4,4% y un 4,5% respectivamente.

El mismo cuadro muestra la dispar evoluci├│n de las econom├Łas avanzadas y de las econom├Łas en desarrollo. El primer grupo se vio fuertemente resentido por la crisis, presentando una contracci├│n en el PBI del 3,4% para el a├▒o 2009 y un crecimiento estimado del 3% para 2010. Las econom├Łas emergentes en cambio, si bien presentaron una desaceleraci├│n, mostraron un aumento de su producto en 2009 del 2,6%, mientras que en 2010 la expansi├│n fue del 7,1%.

Por su parte, el comercio internacional tambi├®n se recuper├│ en 2010 a una tasa del 12%, luego de haber disminuido un 10,7 % en 2009. Como puede observarse tanto las exportaciones como las importaciones en las econom├Łas emergentes mostraron mayor dinamismo que en las econom├Łas avanzadas. Los precios de los commodities comerciados tambi├®n presentaron importantes subas, del 27,8% en el petr├│leo y del 23% en aquellos no combustibles.

Finalmente, las variaciones en los precios al consumidor respondieron a la tendencia global. En las econom├Łas emergentes los aumentos superaron el 6% mientras en las naciones industrializadas s├│lo fueron del 1,5% persistiendo latentes los riesgos deflacionarios.

┬Ā

Recuadro 1.1: Proyecciones del Banco Mundial

El Banco Mundial, a la par del Fondo Monetario Internacional, tambi├®n publica peri├│dicamente sus estimaciones sobre el crecimiento mundial. Las ├║ltimas proyecciones de este organismo internacional fueron divulgadas a mediados enero unos d├Łas antes que las del FMI y se muestran el Cuadro 1.2.

En relaci├│n a las proyecciones de la econom├Ła global, las proyecciones del Banco Mundial resultan m├Īs conservadores que las realizadas por el FMI. Los mismo a nivel agregado para las econom├Łas avanzadas y las en desarrollo, al menos en lo que concierne a los a├▒os 2010 y 2011. En el caso Argentina, el Banco Mundial resulta ser m├Īs optimista, sin embargo esto puede deberse a que las estimaciones del FMI para Argentina corresponden a octubre de 2010.

┬Ā

No obstante vale destacar que a pesar de las diferencias entre las proyecciones de estos organismos, ambos han elevado progresivamente sus proyecciones durante 2010 reflejando el mayor optimismo sobre el panorama mundial respecto a la visi├│n que se ten├Ła a principios de a├▒o.

┬Ā1.2.2 Econom├Łas Avanzadas

El crecimiento experimentado en 2010 por las econom├Łas avanzadas ha sido caracterizado por los organismos oficiales de mayor peso como sostenido pero de escaso dinamismo. En un a├▒o que a priori se esperaba que fuese de consolidaci├│n para la recuperaci├│n mundial, se despertaron -al menos hasta mediados de a├▒o- las dudas sobre la posibilidad de un ŌĆ£escenario en wŌĆØ, es decir con una nueva recesi├│n en el medio de la recuperaci├│n. Si bien este escenario no ocurri├│, el desenvolvimiento de las econom├Łas avanzadas podr├Ła calificarse como an├®mico.

El Gr├Īfico 1.1 muestra las tasas de crecimiento registradas en las principales econom├Łas avanzadas del mundo: la Eurozona (EA16), Estados Unidos, y Jap├│n. En el ├║ltimo trimestre de 2008 y a lo largo de 2009, las variaciones interanuales del producto de estas econom├Łas fueron negativas (salvo el cuarto per├Łodo de 2009 para EE.UU. que creci├│ s├│lo un 0,2%). A partir de 2010 estos pa├Łses retornaron a la senda de crecimiento.

A partir del gr├Īfico puede apreciarse adem├Īs que, al menos en materia de crecimiento, Estados Unidos (el pa├Łs donde se gest├│ la crisis) ha mostrado un mejor desempe├▒o en relaci├│n a sus pares, ya que la ca├Łda de su producto durante 2009 fue menor a la de los pa├Łses de la Uni├│n Monetaria y a la de Jap├│n. Este ├║ltimo fue uno de los pa├Łses m├Īs golpeados por la crisis, cuyo producto se contrajo 10%, 7% y 6% en el primer, segundo y tercer trimestre de 2009 respectivamente.

┬Ā

En particular, a finales de 2009 la econom├Ła americana parec├Ła encontrarse en una vigorosa recuperaci├│n, tal como puede observarse en el Gr├Īfico 1.2. Sin embargo, la desaceleraci├│n experimentada en 2010 despert├│ serias inquietudes en la autoridad monetaria: a principios de noviembre la Fed decidi├│ expandir sus tenencias de bonos del tesoro por un total del US$ 600 mil millones con el objetivo de impulsar el empleo y hacer frente a las expectativas deflacionarias.

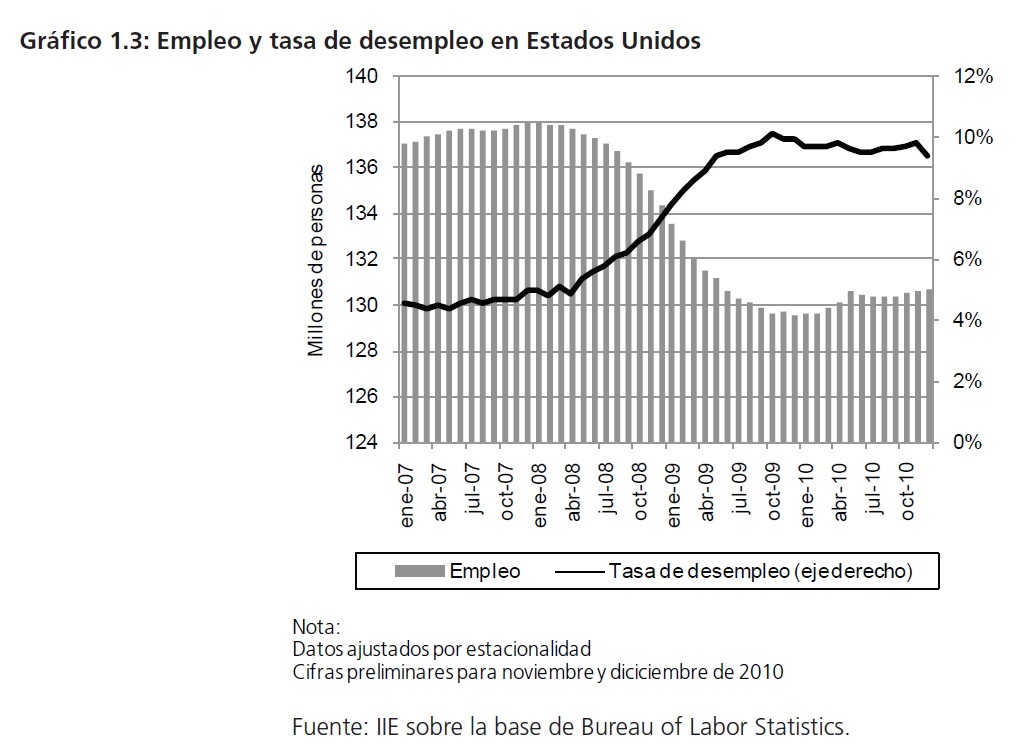

Resulta evidente que el crecimiento en Estados Unidos no ha sido suficiente para impulsar el mercado laboral. Tal como puede observarse en el Gr├Īfico 1.3, entre diciembre de 2007 y de 2009 se perdieron m├Īs de 8,3 millones de empleos llevando la tasa de desocupaci├│n desde un 5% a casi un 10% – la mayor experimentada desde junio de 1983-. Durante 2010, s├│lo se crearon 1,1 millones de puestos de trabajo y la tasa de desempleo se mantiene en niveles muy elevados (9,4%) respecto a su valor medio hist├│rico (5,7%). Seg├║n estimaciones del IIE, si el sector privado estadounidense crear├Ī 100.000 empleos por mes llevar├Ła m├Īs de seis a├▒os recuperar nivel de empleo previo a la crisis2.

1 Seasonally adjusted anual rate (tasa anualizada ajustada por estacionalidad): Es el valor correspondiente a la tasa ajustada

por estacionalidad para un trimestre multiplicada por cuatro (o doce en caso de series mensuales). Conceptualmente es

una estimaci├│n de cuanto deber├Ła ser el total anual si las condiciones no estacionales fueran las mismas durante todo el

a├▒o. (Definici├│n de U. S. Census Bureau).

2 Sin embargo, algunos expertos analizan la posibilidad de que muchos de los empleos perdidos sean definitivos, lo que

demorar├Ła a├║n m├Īs la recuperaci├│n hasta los niveles pre-crisis.

┬Ā

Recuadro 1.2: Din├Īmica del empleo en las crisis de Estados Unidos

La crisis mundial com├║nmente conocida como la ŌĆ£Gran Depresi├│nŌĆØ tuvo sus or├Łgenes en los Estados Unidos alrededor de 1929 y se extendi├│ r├Īpidamente a todos los pa├Łses del mundo. La misma est├Ī considerada como la mayor crisis en la historia econ├│mica de Norteam├®rica, de gran impacto tanto en la producci├│n como en el empleo.

El Gr├Īfico 1.4 muestra la evoluci├│n de dichas variables entre 1929 y 1941. Como puede observarse, el PBI norteamericano tard├│ siete a├▒os en recuperarse, mientras al empleo le llev├│ m├Īs de diez a├▒os. La profundidad1 de la crisis en t├®rminos de producto fue US$260 millones (un 30% respecto a la situaci├│n pre-crisis) y en t├®rminos de empleo fue de 8,9 millones de personas (un 19% respecto a la situaci├│n precrisis).

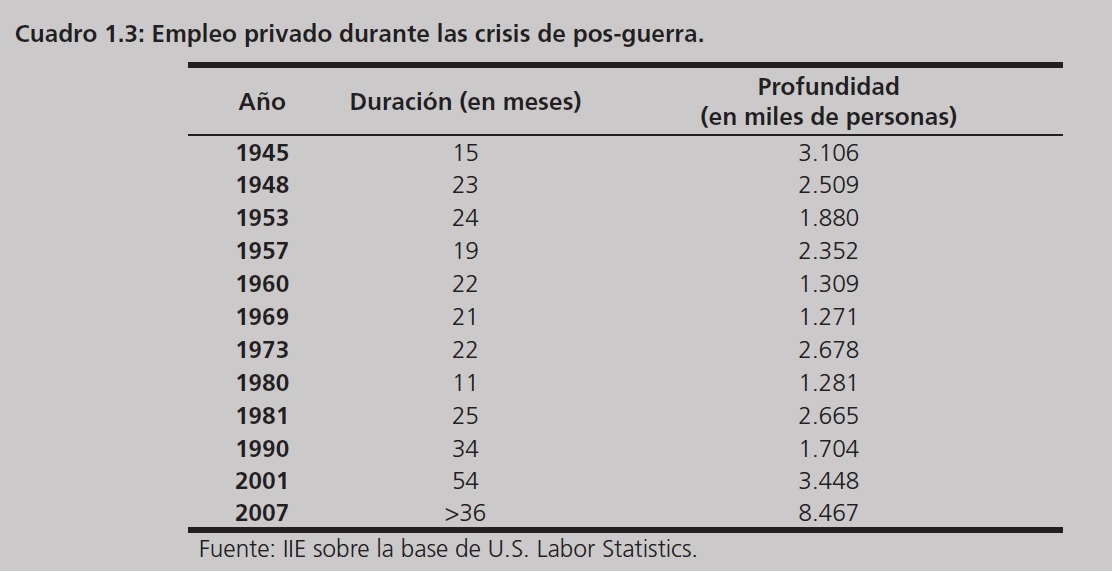

De all├Ł en adelante se han sucedido varias crisis en los Estados Unidos, pero ninguna de ellas de una magnitud similar a la crisis del 30ŌĆÖ. No obstante, tras la crisis de 1973, el impacto de las ├║ltimas recesiones sobre el empleo parece aumentar secularmente, tal como se├▒ala en el Cuadro 1.3.

Si bien en t├®rminos de producto la crisis de 2007 ya ha finalizado, a├║n queda el gran desaf├Ło de recuperar el empleo. Entre diciembre 2007 y diciembre de 2009 (punto m├Łnimo del empleo) se perdieron 8,47 millones de empleos, un 7,33% respecto al nivel pre-crisis. Ya han pasado m├Īs de 36 meses y es probable que pasen varios a├▒os antes de volver a los niveles de empleo pre-crisis.

1 Este t├®rmino hace referencia a la diferencia entre el punto m├Īximo del producto (o del empleo) previo al comienzo de la crisis y elpunto m├Łnimo o valle durante la crisis.

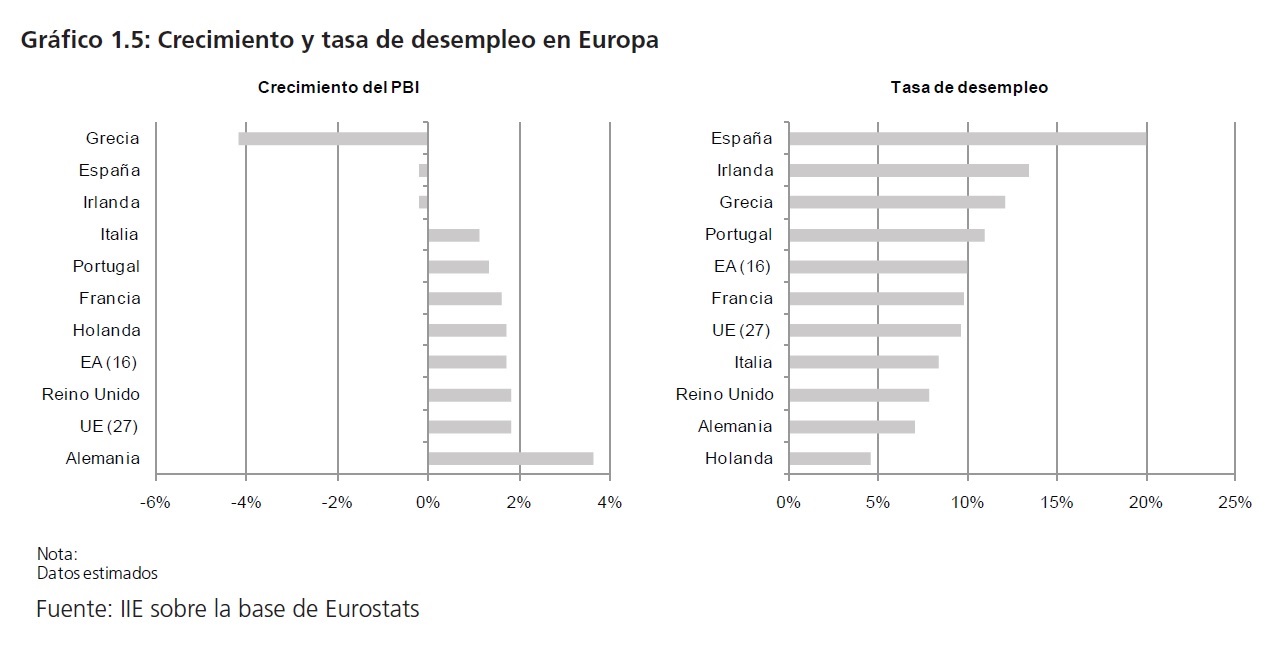

Respecto a los pa├Łses de Europa, en particular los pertenecientes a la zona del euro, mostraron una evoluci├│n completamente dispar (ver Gr├Īfico 1.5). En materia de crecimiento, Alemania lider├│ la regi├│n registrando un aumento del PBI del 3,6%, superior al promedio de la Uni├│n Europea (UE 27) y al de la Eurozona (EA 16) que fue de 1,8% y 1,7%. En el otro extremo, el PBI de Grecia secontrajo un 4,2%, mientras que Espa├▒a e Irlanda no evidenciaron crecimiento alguno (estrictamente retrocedieron un 0,2%).

En el mercado laboral tambi├®n se observa un escenario heterog├®neo. En Espa├▒a, la tasa de paro se mantuvo cercana al 20% a lo largo de todo el 2010, mientras que en Irlanda y Grecia oscil├│ alrededor del 12%. En cambio, el desempleo en Alemania estuvo cercano al 7% y en Holanda por debajo del 5%.

┬Ā

Estas diferencias se deben en gran parte a las medidas de austeridad que los distintos pa├Łses debieron seguir para solucionar los desbalances fiscales y reducir los altos niveles de deuda p├║blica.

A principios de 2010, la ŌĆ£Crisis de la EurozonaŌĆØ puso en evidencia los desequilibrios dentro de la uni├│n monetaria, sobre todo los correspondientes al grupo de pa├Łses com├║nmente conocido como PIGS (Portugal, Irlanda, Grecia y Espa├▒a)3. La crisis se inici├│ cuando los desmanejos fiscales y de endeudamiento de Grecia pusieron en tela de juicio su habilidad para hacer frente a los compromisos de la deuda. Los temores de contagio hacia el resto de los PIGS ganaron urgencia disparando los spreads de los bonos soberanos, ejerciendo presi├│n sobre todo el sistema financiero de la Zona del Euro. Esta situaci├│n no s├│lo se impact├│ fuertemente en la cotizaci├│n del euro, sino que adem├Īs puso en discusi├│n la continuidad del sistema monetario unificado.

A raz├│n de estos inconvenientes, en junio de 2010 se cre├│ el ŌĆ£Fondo Europeo de Estabilidad FinancieraŌĆØ (EFSF por sus siglas en ingl├®s) con el objetivo de preservar la permanencia del sistema financiero, prestando asistencia temporal a los pa├Łses de la zona del euro que se encuentren en dificultades econ├│micas. De esta manera, para obtener los fondos necesarios, el EFSF puede emitir bonos u otros instrumentos de deuda respaldados a trav├®s de las garant├Łas otorgadas por los 16 Estados miembros en un monto de hasta 440 mil millones de euros4.

3 Sigla peyorativa utilizada por los medios financieros para referirse a la fragilidad econ├│mica de estos pa├Łses.

4 El EFSF es parte de paquete de rescate m├Īs amplio que, sumado a los pr├®stamos de hasta Ōé¼ 60 mil millones provenientes del ŌĆ£Mecanismo Europeo de Estabilizaci├│n FinancieraŌĆØ y de hasta Ōé¼ 250 mil millones del FMI, alcanza un total de 750 mil

millones de euros.

El Gr├Īfico 1.6 muestra el valor de la moneda europea en cantidad de d├│lares. A fines de 2009 el valor del euro empez├│ una dr├Īstica ca├Łda alcanzando un m├Łnimo de 1,19 d├│lares por euro a principios de junio de 2010, tras haberse aprobado en mayo un rescate financiero de 110.000 millones de euros a la naci├│n hel├®nica en el cual participaron la Uni├│n Europea y el FMI. En octubre, la situaci├│n de Irlanda despert├│ nuevas dudas sobre la estabilidad del sistema y a pesar de que se decidi├│ r├Īpidamente un nuevo rescate dirigido a este pa├Łs por US$ 120.000 millones, los riesgos de contagio sobre las econom├Łas de la pen├Łnsula ib├®rica contin├║a castigando el precio de la moneda.

┬Ā

1.2.3 Emergentes

Las econom├Łas en desarrollo en general, y las emergentes en particular, muestran un escenario completamente diferente al de las econom├Łas avanzadas, m├Īs espec├Łficamente, a la de los pa├Łses de la zona del Euro y la de Estados Unidos.

Las econom├Łas emergentes, principalmente China e India, han liderado la recuperaci├│n de la econom├Ła global y del intercambio comercial. Tal como se observa en el Gr├Īfico 1.7, ambos pa├Łses han exhibido tasas de crecimiento reales extraordinarias. Entre 2008 y 2010, el gigante asi├Ītico registr├│ una tasa de crecimiento promedio anual del 9,33% mientras la cifra correspondiente a India fue de 7,6%. En 2010, los valores respectivos fueron de 10,4% y 8,8%.

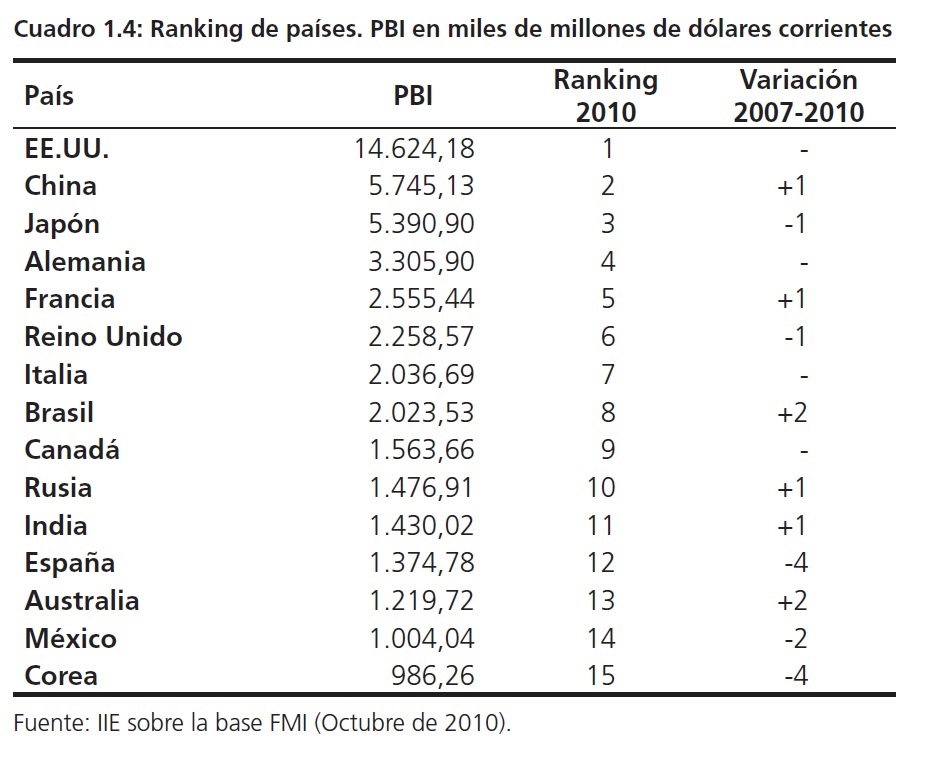

Este comportamiento explica que en ├║ltimo a├▒o China se haya convertido en la segunda econom├Ła del mundo tras haber superado a Jap├│n.

El Cuadro 1.4, muestra un ranking de pa├Łses seg├║n el tama├▒o de su econom├Ła en base a datos del FMI, y la variaci├│n del mismo entre 2007 y 2010. Adem├Īs del ya mencionado caso de China, vale destacar de que Brasil escal├│ dos posiciones para ubicarse como la octava econom├Ła del mundo. Rusia e India tambi├®n ganaron terreno frente a Espa├▒a que retrocedi├│ 4 lugares. Si bien no se observa dentro del cuadro, para el mismo per├Łodo Argentina ascendi├│ 3 lugares pasando

del puesto 32 al 29.

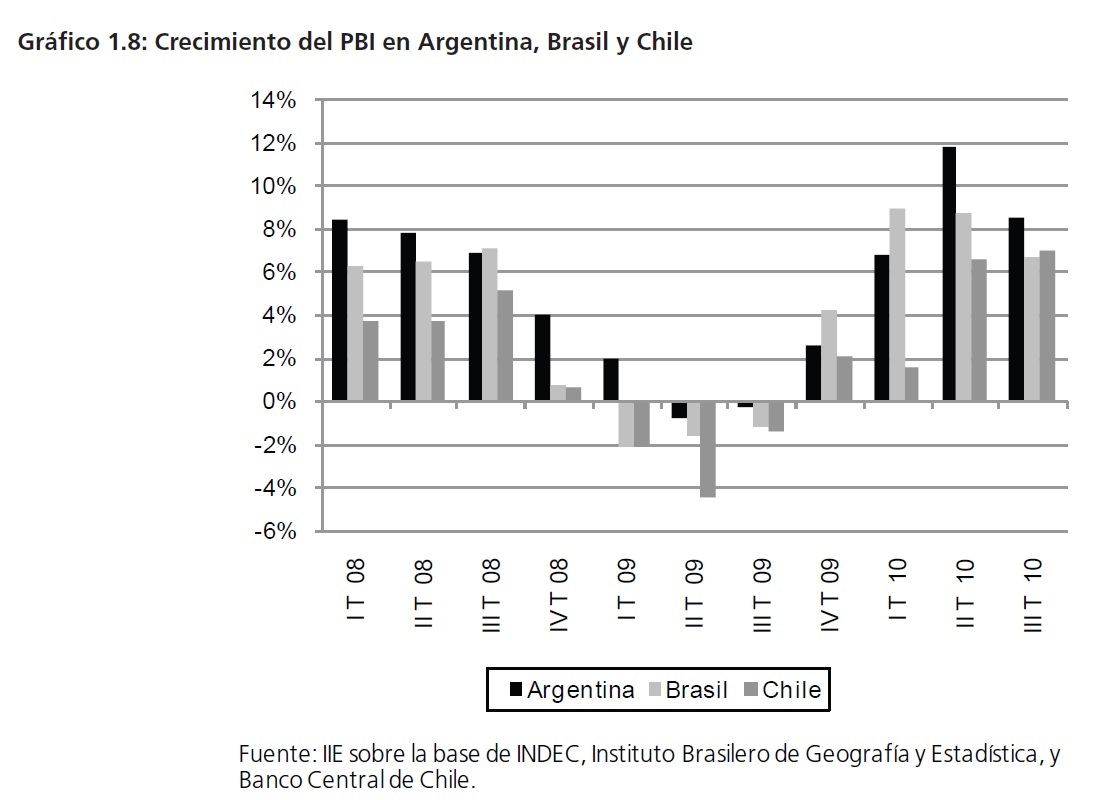

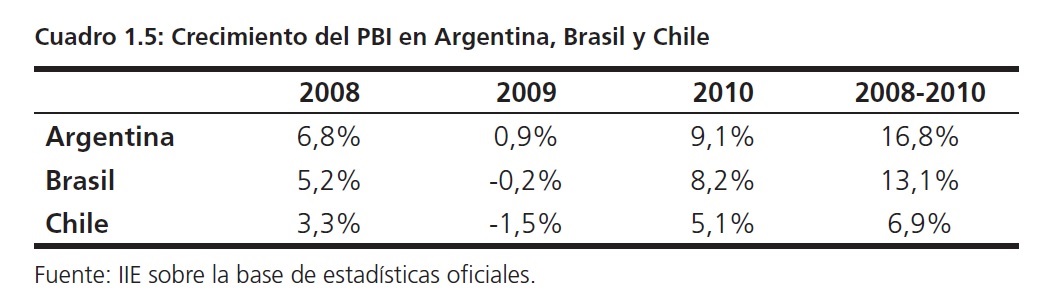

Respecto a las econom├Łas de la regi├│n, el Gr├Īfico 1.8 muestra la evoluci├│n del PBI en Argentina, Brasil y Chile. El desempe├▒o de estos pa├Łses en materia de crecimiento ha sido notable, en especial en el caso de los dos primeros.

Los resultados se resumen en el Cuadro 1.5. Seg├║n cifras oficiales, Argentina fue el pa├Łs que exhibi├│ mayor crecimiento no s├│lo en 2010 sino tambi├®n en los ├║ltimos dos a├▒os: entre 2008 y 2010 el producto aument├│ un 16,8%, es decir 3,7 puntos m├Īs que el de Brasil y duplicando por dem├Īs la tasa de crecimiento registrada en Chile.

┬Ā

┬Ā

1.2.4 Pol├Łtica monetaria, flujo de capitales y guerra de divisas

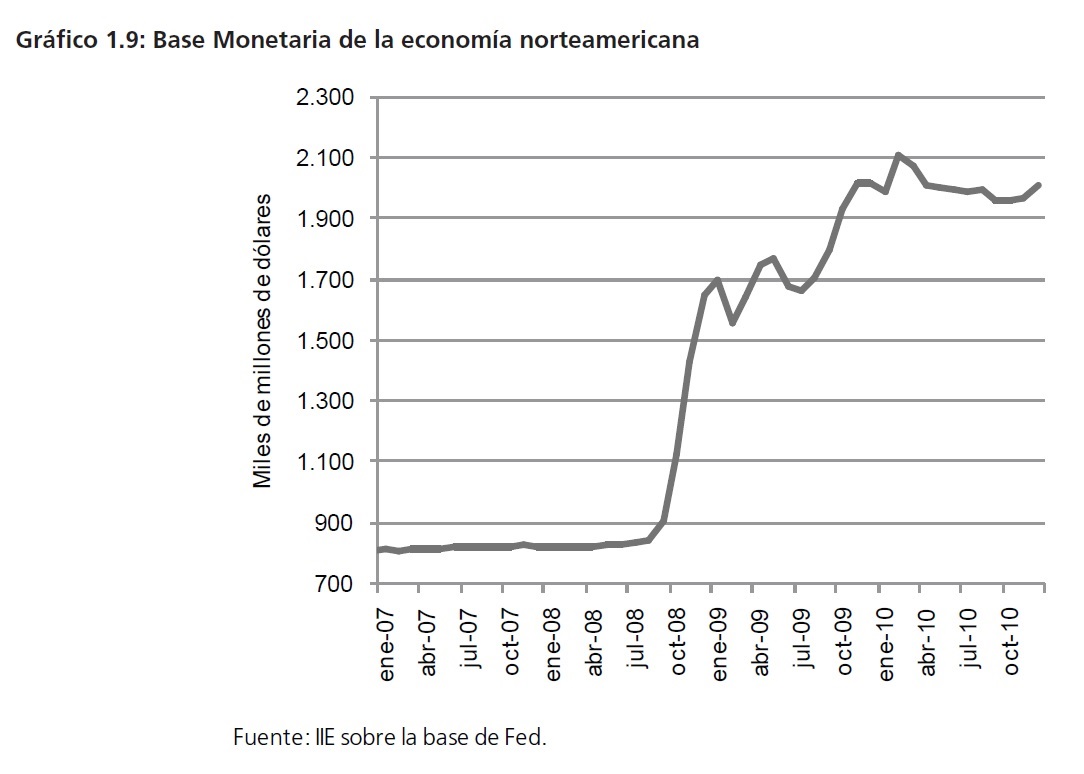

Al poco tiempo de iniciada la crisis en los Estados Unidos, la Reserva Federal inici├│ un programa de compra de activos para disminuir los costos de endeudamiento y ayudar a la econom├Ła. Esta medida, com├║nmente conocida como ŌĆ£flexibilizaci├│n cuantitativaŌĆØ (quantitative easing ŌĆōQE) en el ├Īmbito de los bancos centrales, implic├│ que entre diciembre de 2008 y marzo de 2010 la Fed haya comprado US$1.700 miles de millones en bonos del tesoro y papeles hipotecarios de los bancos comerciales que se encontraban en las situaciones m├Īs comprometidas. No obstante, el escaso dinamismo experimentado durante la recuperaci├│n influy├│ en una nueva decisi├│n (QE2) de la autoridad monetaria para estimular la econom├Ła: en noviembre del ├║ltimo a├▒o se anunci├│ un programa adicional de compra por US$600 mil millones.

El Gr├Īfico 1.9 muestra la evoluci├│n del pasivo de la Reserva Federal de los Estados Unidos, es decir la base monetaria de dicha econom├Ła. Entre diciembre de 2007 y el mismo mes de 2010 el agregado monetario pas├│ de US$ 824.000 mil millones a m├Īs de US$2.008.000 mil millones, es decir un incremento cercano al 150%.

Este tipo de pol├Łticas han sido aplicadas por los bancos centrales de otras econom├Łas avanzadas, tales como el Banco Central Europeo, el Banco de Inglaterra, el Banco de Jap├│n y el Banco de Canad├Ī entre otros. La fr├Īgil recuperaci├│n de estas econom├Łas ha demorado el abandono de las medidas de est├Łmulo, manteniendo las tasas de inter├®s en niveles cercanos a cero, tal como puede observarse en el Gr├Īfico 1.10.

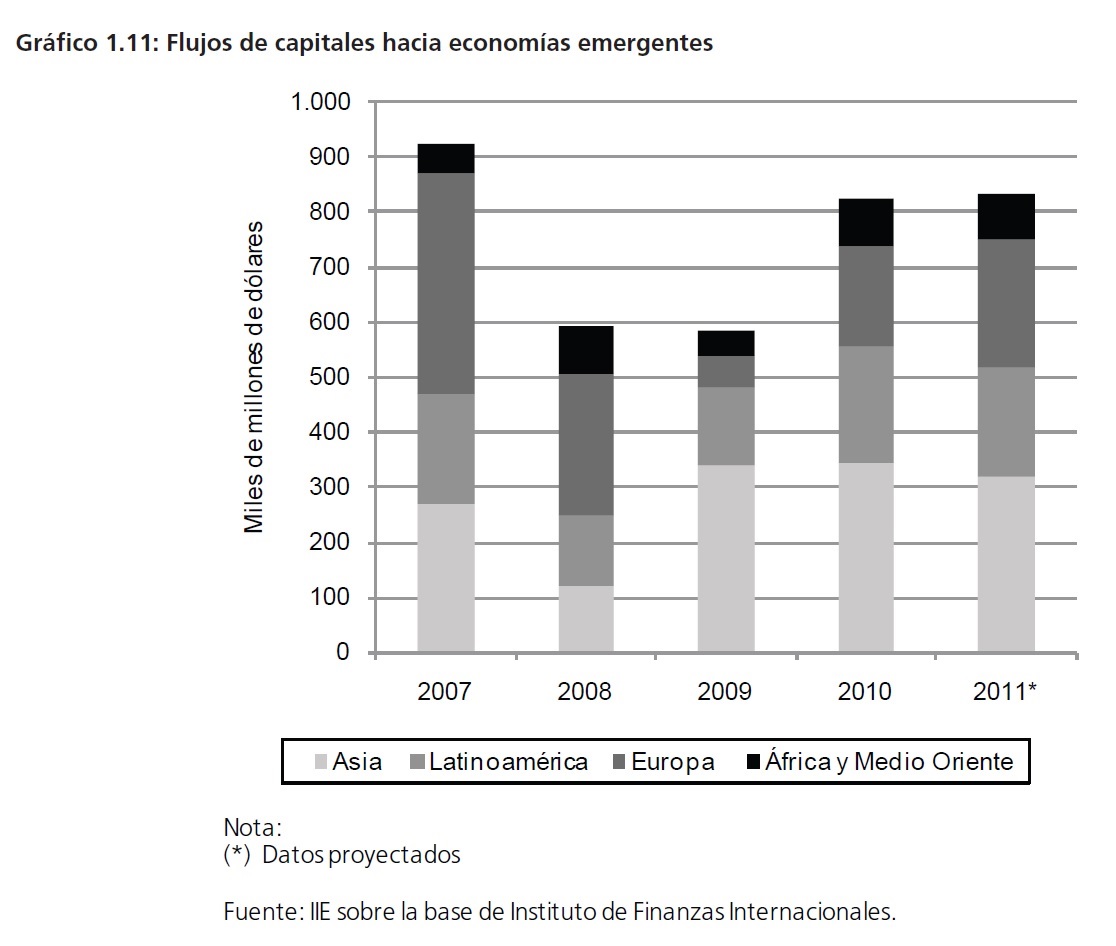

Este escenario, de tasas pr├│ximas a cero en las econom├Łas avanzadas sensiblemente inferiores a las ofrecidas en las econom├Łas en desarrollo, en conjunto con el buen desempe├▒o de estas ├║ltimas en materia econ├│mica, condujo a una importante recuperaci├│n en los flujos de capitales hacia los emergentes. En el Gr├Īfico 1.11 puede verse que en 2010 ingresaron m├Īs de US$800 mil millones liderados principalmente por los pa├Łses emergentes de Asia y Latinoam├®rica. Esta cifra es la m├Īs alta de la serie luego del nivel registrado en 2007 y se espera que en 2011 siga en niveles elevados.

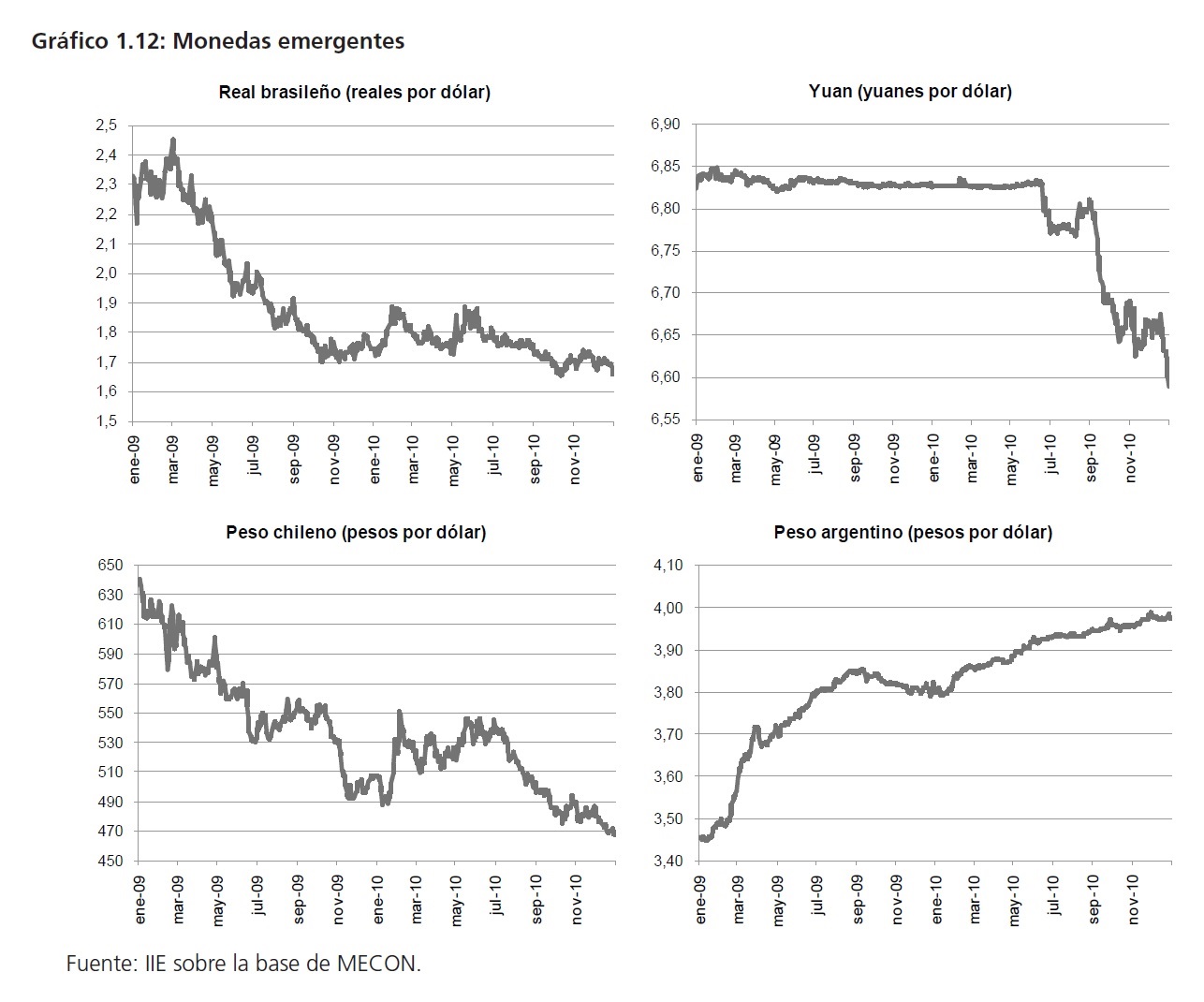

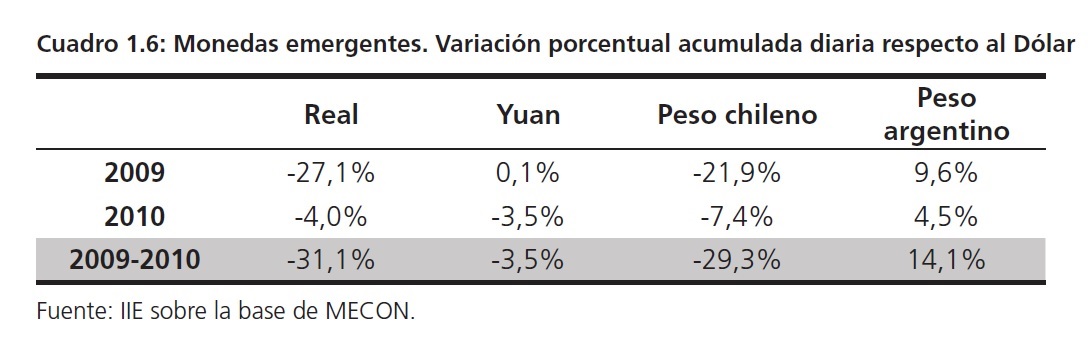

No obstante, la gran masa de d├│lares inyectada por la Reserva Federal a lo largo de los programas de est├Łmulo junto a la significativa entrada de capitales ha llevado a la apreciaci├│n cambiaria en la mayor├Ła de las econom├Łas emergentes, erosionando la competitividad de las mismas. En el Gr├Īfico 1.12 puede observarse la evoluci├│n de las monedas de Brasil, China, Chile y Argentina, y en el Cuadro 1.6 se resumen los principales resultados.

Vale aclarar, que si bien en t├®rminos nominales el peso argentino se ha depreciado un 14,1%entre 2009 y 2010, la apreciaci├│n se ha producido en t├®rminos reales debido a las tasas de inflaci├│n experimentadas durante el a├▒o. Es evidente que con aumentos de precio cercanos al 25%, la depreciaci├│n nominal est├Ī m├Īs que compensada. Sobre esto se volver├Ī en la parte final de este cap├Łtulo, referida a puntos sensibles de la econom├Ła argentina.

Esta apreciaci├│n de las monedas emergentes ha generado conflictos, y como consecuencia muchos pa├Łses han endurecido las condiciones al ingreso de capitales e incluso las pol├Łticas comerciales.Son p├║blicamente conocidas las exigencias de Estados Unidos al gobierno chino para que este deje apreciar su moneda.

De m├Īs est├Ī decir que es necesario que se efect├║en los correspondientes acuerdos, tanto bilaterales como multilaterales, y se establezcan pol├Łticas de cooperaci├│n a fin de no resentir la condiciones comerciales que puedan afectar a la recuperaci├│n econ├│mica mundial.

1.2.5 Precios Internacionales

En 2010 los precios de los commodities mostraron una s├│lida recuperaci├│n, continuando la tendencia que tra├Łan desde 2009.

El Gr├Īfico 1.13 muestra la evoluci├│n del ├Łndice que publica mensualmente el FMI. El mismo se construye a partir del precio en d├│lares de diversos productos, que comprenden cereales, oleaginosas, carnes, az├║car, frutas, bebidas, madera, algod├│n, lanas, oro, cobre, aluminio, etc5. Como se evidencia en el gr├Īfico, durante 2010 los precios de los commodities se mantuvieron en ascenso, son algunos altibajos debido a la coyuntura econ├│mica. Las ca├Łdas de mayo y junio corresponden a los meses donde se recrudeci├│ la crisis de la Eurozona.

Si bien no se alcanzaron los valores excepcionales de mediados de 2008 (y es probable que pase mucho tiempo antes de volver a los mismos), los precios se encuentran en niveles hist├│ricamente altos.

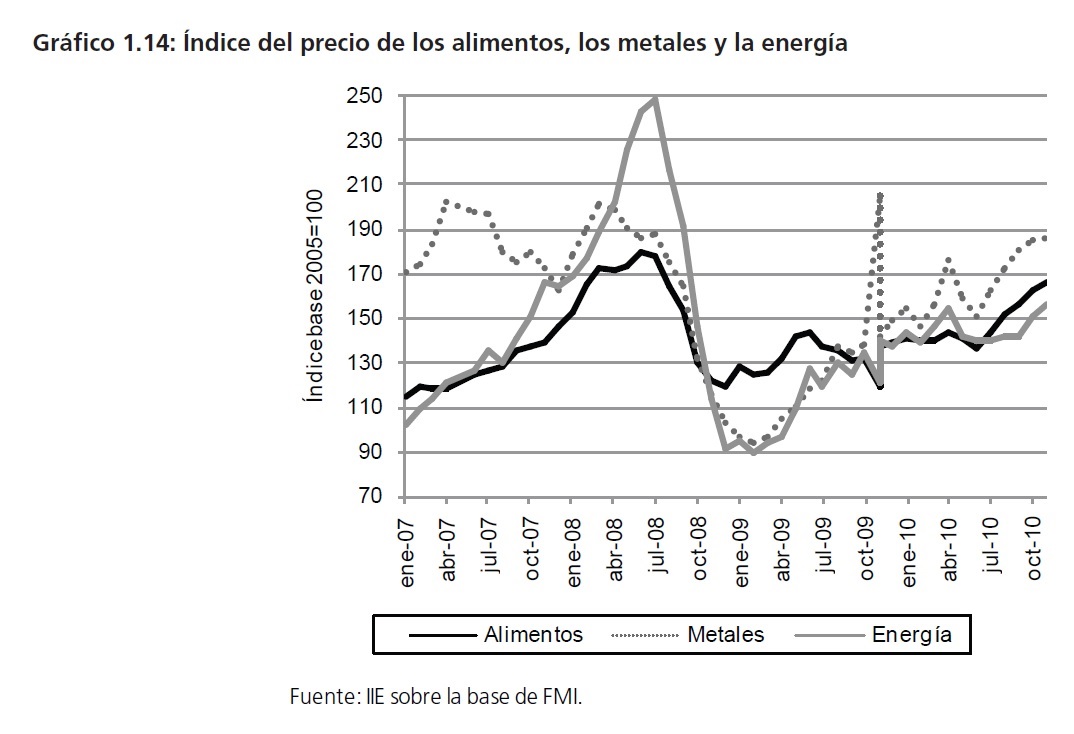

Con un nivel mayor de desagregaci├│n de este ├Łndice, puede verse que los metales han sido durante 2010 el producto que ha presentado las mayores subas (ver Gr├Īfico 1.14). Entre enero y noviembre, los metales ganaron un 20,4%, frente a un 17,7% para los alimentos y un 9,1% para la energ├Ła.

5 Para una precisa descripci├│n del ├Łndice puede consultarse http://www.imf.org/external/np/res/commod/index.asp┬┤.

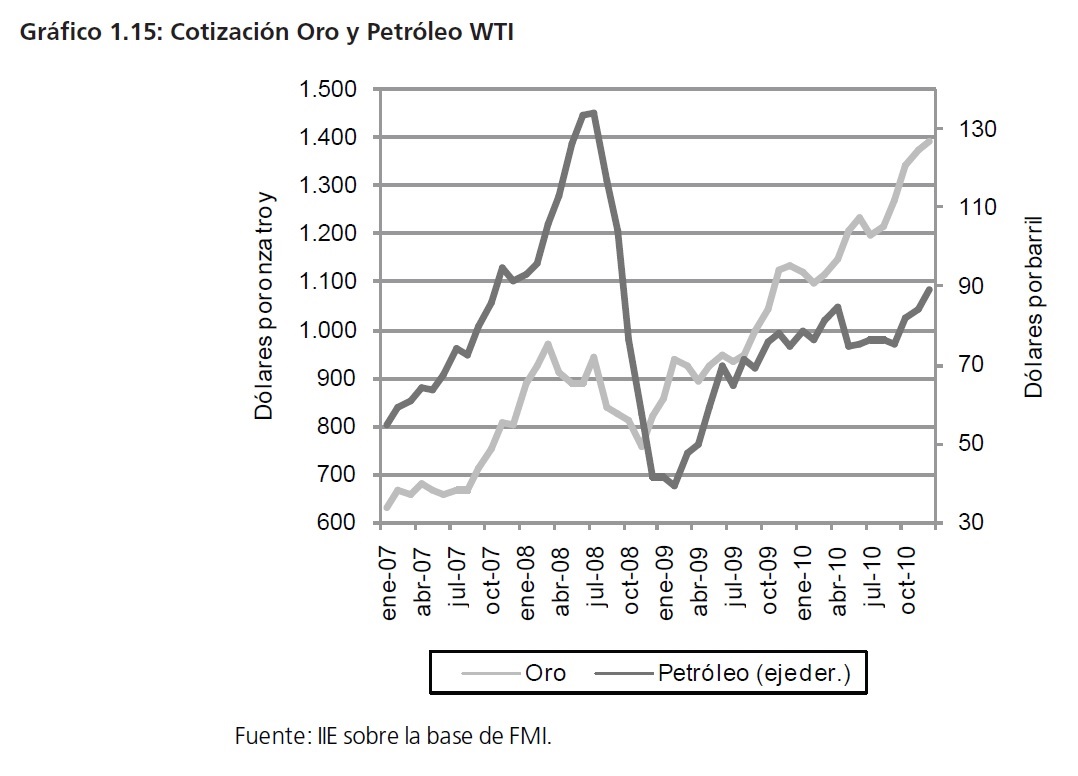

Los fen├│menos subyacentes a este comportamiento pueden vislumbrarse f├Īcilmente observando la evoluci├│n del precio del oro y del petr├│leo, tal como se trata en el Gr├Īfico 1.15. De forma previa a la crisis, la tendencia del precio de ambos bienes era creciente, el barril de petr├│leo WTI lleg├│ a un m├Īximo de US$133 por unidad para luego sufrir una abrupta ca├Łda, tocando un m├Łnimo por debajo de los US$40 por barril. Cuando comenz├│ la recuperaci├│n mundial los precios de estos productos retornaron a la senda creciente; sin embargo la ganancias del oro fueron notablemente superiores.

Durante 2010, esta relaci├│n ha sido un term├│metro de la coyuntura econ├│mica. Las extraordinarias ganancias del oro durante el a├▒o, cercanas al 24,5%, ponen de manifiesto la desconfianza de los inversores tanto en el d├│lar como el euro. El precio del petr├│leo parece ser la otra cara de la misma moneda. Si bien en 2010 aument├│ su precio en un 13,8%, se vio fuertemente afectado por la crisis soberana de los pa├Łses perif├®ricos de Europa.

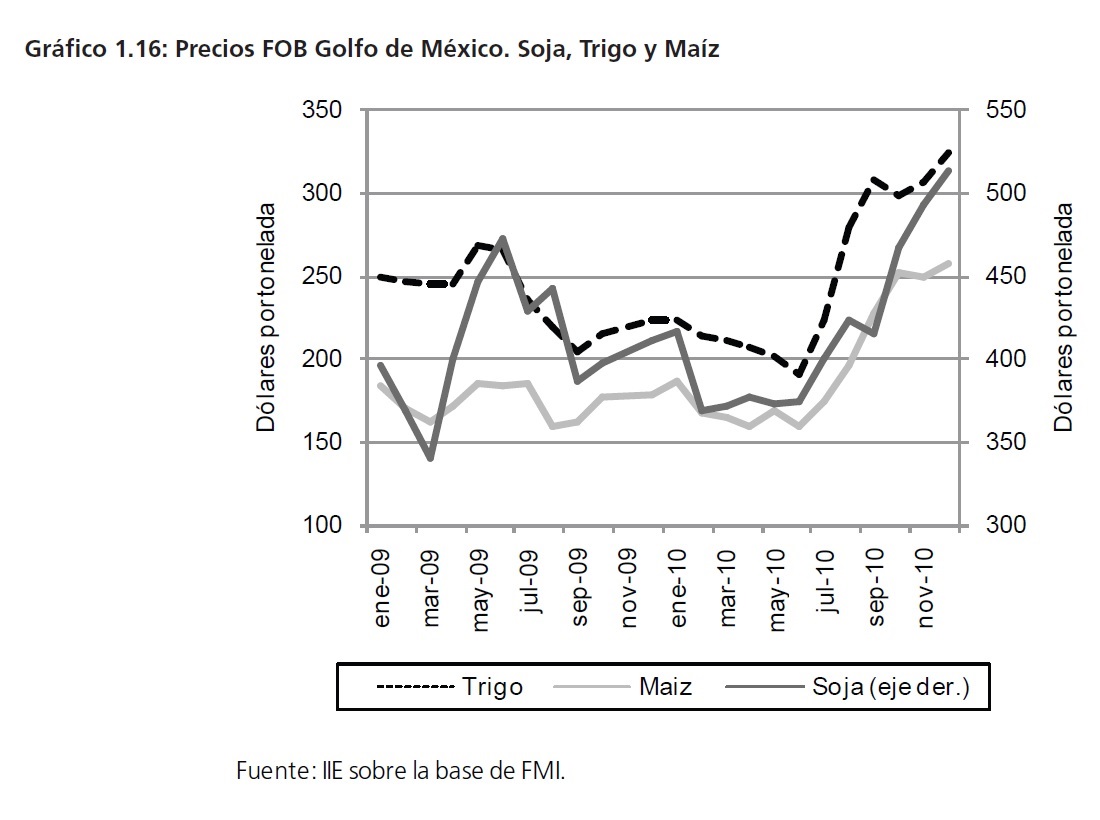

Finalmente, el Gr├Īfico 1.16 muestra la evoluci├│n de los principales commodities agr├Łcolas, a saber: trigo, soja y ma├Łz. Como puede observarse, el 2010 comenz├│ con una leve tendencia declinante para el trigo y el ma├Łz acarreada desde 2009, mientras la soja se mantuvo en sus valores iniciales.

No obstante, cuando lo peor de la crisis en Grecia hab├Ła terminado, los precios de estos productos comenzaron un nuevo ascenso. En los meses de agosto y septiembre el trigo experimento una fuerte suba a consecuencia de la sequ├Ła en Rusia que provoc├│ que el pa├Łs cerrara sus saldos exportables.

Hacia fin de a├▒o, la nueva inyecci├│n monetaria de la Fed dio un nuevo impulso a los commodities al depreciar la moneda estadounidense, cerrando el a├▒o en una trayectoria ascendente.

┬Ā

1.2.6 Perspectivas

El ├║ltimo informe sobre perspectivas elaborado por el Banco Mundial resume el porvenir econ├│mico como una recuperaci├│n lenta pero s├│lida en t├®rminos de crecimiento. El producto bruto global, el cual creci├│ 3,9% en 2010, se espera que se expanda a una tasa del 3,3% en 2011, empero persisten ciertas fragilidades en el sector financiero que a├║n representan amenazas al crecimiento y que requieren medidas de pol├Łtica urgentes.

No obstante, la crisis internacional ha dejado adem├Īs al descubierto ciertas debilidades estructurales en la mayor├Ła de las econom├Łas avanzadas y algunas emergentes, en particular respecto a las condiciones de equilibrio de balanza de pagos y de las cuentas p├║blicas. Los planes de estimulo emprendidos por los diversos gobiernos para salir de la crisis implicaron grandes desembolsos de dinero que agravaron las cuentas fiscales, al tiempo que la deuda p├║blica creci├│ paulatinamente para financiar esos gastos.

El Gr├Īfico 1.17 muestra la situaci├│n fiscal (el resultado financiero en el eje horizontal) y externa (saldo de la cuenta corriente de la balanza de pagos en el eje vertical) para las distintas econom├Łas del mundo. Adem├Īs se introduce una tercera variable: la tasa de desempleo, indicada por el tama├▒o de la burbuja.

A primera vista puede observarse un escenario bastante heterog├®neo, y es por ello que el siguiente an├Īlisis se realizar├Ī agrupando los pa├Łses en tres grupos bien diferenciados seg├║n las variables que se tienen en cuenta.

El primer grupo es aquel que engloba a los pa├Łses que presentan cuentas corrientes y fiscales superavitarias o al menos equilibradas, combinadas con un nivel aceptable de desempleo. En el gr├Īfico, los pa├Łses que satisfacen estas condiciones son Brasil, Argentina y Chile. Esta situaci├│n no quiere decir que estas econom├Łas no convivan con desequilibrios macroecon├│micos; en el caso de Argentina la inflaci├│n requiere una r├Īpida soluci├│n. Sin embargo, las condiciones actuales permitir├Łan un ajuste de esta variable sin caer en un sendero recesivo.

El siguiente grupo corresponde a las econom├Łas con alg├║n grado de desequilibrio en las cuentas p├║blicas y con super├Īvit en cuenta corriente. China, Alemania y Holanda son parte de este grupo.

Un d├®ficit fiscal por debajo del 2% del PBI no es considerado, al menos por la mayor├Ła de los analistas, como una situaci├│n comprometida en extremo. Nuevamente, el ajuste en estas econom├Łas no resultar├Ła en un escenario de recesi├│n profunda.

Respecto a Jap├│n, la situaci├│n es m├Īs comprometida. Un resultado fiscal negativo del 5% hace prever un ajuste en el mediano plazo, m├Īs a├║n si se tiene en cuenta que su deuda p├║blica se ubica entre las m├Īs elevadas del mundo (alrededor del 200% del PBI). Es probable que si se quiere dar soluci├│n a esta situaci├│n dif├Łcilmente pueda mantenerse una tasa de desempleo del 5,1%.

Finalmente el tercer grupo comprende a los pa├Łses con desequilibrios tanto en cuenta corriente como en el balance fiscal. Sin embargo, la situaci├│n de los pa├Łses de este grupo no es homog├®nea. Los pa├Łses m├Īs comprometidos son aquellos correspondientes a los ŌĆ£PIGSŌĆØ. En todos ellos conviven grandes desequilibrios fiscales y externos con elevadas tasas de desempleo. Los casos extremos son Grecia, cuyos d├®ficits fiscal y de cuenta corriente est├Īn por encima del 10% y 15%

del PBI respectivamente, y Espa├▒a, con un desempleo cercano al 20%. Adem├Īs, en estos pa├Łses que conforman la unidad monetaria (el euro) la devaluaci├│n no es una opci├│n dentro de las herramientas de los gobiernos. Resulta dif├Łcil pensar en un modo por el cual se puedan resolver los desequilibrios en cuenta corriente sin caer en un ajuste plenamente recesivo y que no conduzca a fuertes tensiones sociales.

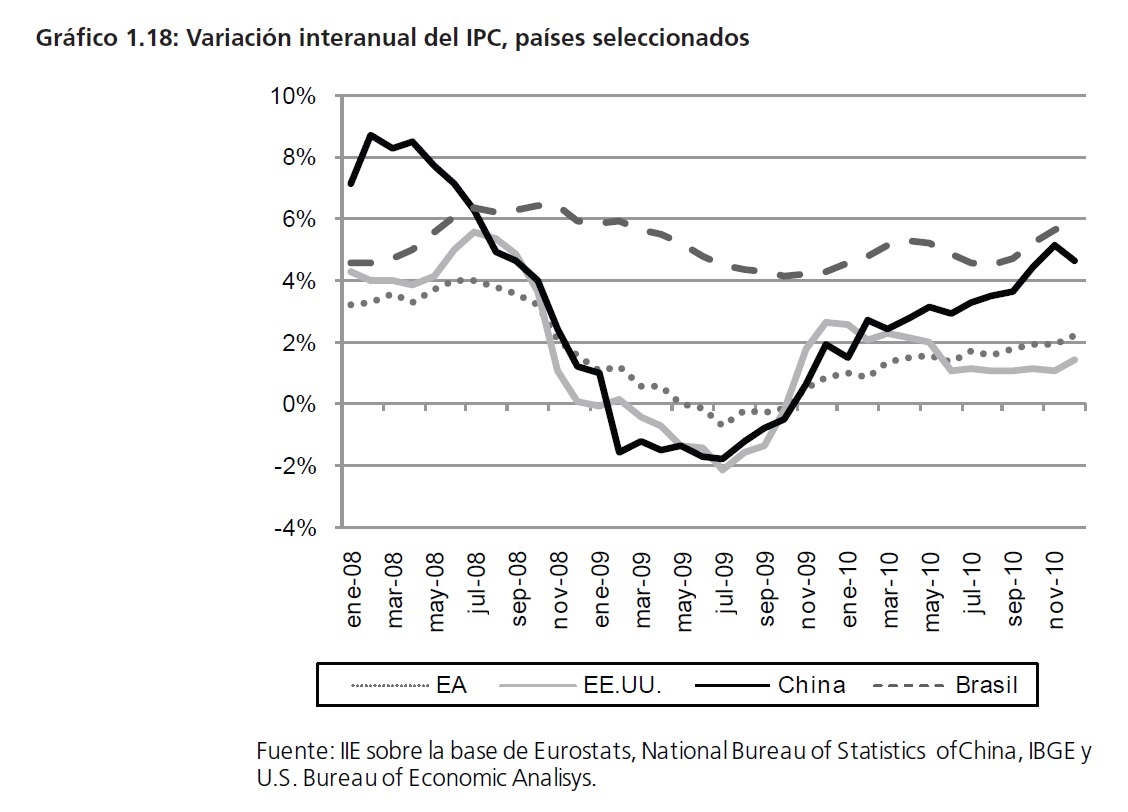

Otro tema que deber├Ī ser atendido a nivel mundial es la inflaci├│n, liderada principalmente por el aumento en los precios de los commodities y la gran liquidez mundial. El Gr├Īfico 1.18 muestra el comportamiento de ├Łndice de precios al consumidor (IPC) en diversos pa├Łses. Tal como puede verse, la inflaci├│n no es un fen├│meno circunscripto a las econom├Łas emergentes, si bien la aceleraci├│n de los precios en China y en Brasil es mayor a la de Europa y EE.UU.

De esta manera, la inflaci├│n en los pa├Łses en desarrollo debe no perderse de vista ya que esta variable ser├Ī decisiva en el manejo de la pol├Łtica monetaria de sus bancos centrales. Un ajuste (al alza) en sus tasas de inter├®s a fin de evitar el ŌĆ£sobre calentamientoŌĆØ de la econom├Ła podr├Ła afectar el ritmo de la recuperaci├│n global. Vale destacar que el aumento del IPC en China para 2010, de 3,3% en relaci├│n a 2009, estuvo principalmente explicado por el comportamiento de los precios

en los alimentos que registraron una suba del 7,2%.

Al respecto, las subas en los precios de los commodities ha sido un punto de arduo debate en las recientes reuniones del G20. En palabras del Banco Mundial, ŌĆ£estas subidas generan vulnerabilidades a nivel macro, particularmente en pa├Łses con alta proporci├│n de alimentos importados y espacio fiscal limitado, as├Ł como un aumento de la pobrezaŌĆØ. De esta manera, y teniendo en cuenta que no es el objetivo de este apartado, cabe advertir que las ŌĆ£posiblesŌĆØ6 regulaciones en los precios de los commodities podr├Łan desincentivar la inversi├│n y consecuente oferta de los mismos, dificultando a├║n m├Īs provisi├│n mundial de alimentos.

6 Si bien este tema ha sido considerado recientemente, aplicar regulaciones en los precios internacionales de los commodities presenta grandes dificultades.

Finalmente, el Gr├Īfico 1.19 nos da una clara imagen de la situaci├│n actual y futura en materia de crecimiento de las diversas econom├Łas del mundo. En el mismo se ilustra la brecha del producto7 en porcentaje del PBI potencial para el a├▒o 2010. Es evidente que el grueso de la econom├Ła mundial se encuentra por debajo de su producto potencial, as├Ł por ejemplo en condiciones de largo plazo el PBI de Estados Unidos deber├Ła haber sido entre un 2% y 3% mayor al observado.

En el otro extremo se observan pa├Łses como Argentina, uno de los pocos pa├Łses cuya producci├│n se encuentra por encima de aquella compatible con el equilibrio de largo plazo. Est├Ī claro que este factor ha contribuido a presiones inflacionarias experimentadas durante todo el a├▒o y que deterioran poco a poco el equilibrio macroecon├│mico.

A pesar de sus diferencias, cierto es que tarde o temprano, y de una forma u otra, las econom├Łas deber├Īn realizar los ajustes necesarios para encaminarse hacia un sendero de crecimiento sostenible en el tiempo y compatible con el equilibrio macroecon├│mico.

En conclusi├│n, y tal como lo resumen las palabras del Banco Mundial, ŌĆ£en el largo plazo, las econom├Łas necesitan cambiar el foco desde el manejo de corto plazo de las crisis hacia medidas que apunten a los desaf├Łos estructurales subyacentesŌĆØ.

7 La brecha del producto puede definirse como la desviaci├│n entre el producto observado (actual) y su tendencia (potencial).

En el cap├Łtulo 2 puede encontrarse una explicaci├│n detallada sobre el tema.