SECTOR L�CTEO

SECTOR LÁCTEO

El sector lácteo argentino experimentó una fuerte reconversión durante los últimos años, tanto en la actividad primaria como en la industrial. La Región Centro fue el principal escenario de esta transformación, participando con el 59% de la producción lechera durante los ’90. A nivel tambero, se verificó un proceso de concentración que determinó un gran crecimiento de las productividades por animal y por establecimiento. De la misma manera, el sector industrial realizó en los últimos años un gran cambio en su estructura, con fusiones de empresas, logro de certificaciones de calidad e importantes inversiones que incorporaron tecnología de punta.

5.4.1. PRODUCCION PRIMARIA

Durante la década del ’90, la producción lechera argentina mostró un importante incremento, presentando una tasa de crecimiento anual promedio del 6% en el período 1990/99. No obstante, fue durante los años comprendidos entre 1990 y 1995 cuando la producción experimentó su mayor auge. A partir de ese año, si bien la tendencia continuó, lo hizo a un menor ritmo. El registro del año 2000 marcó un quiebre en el crecimiento de la producción lechera argentina, con una reducción del 7% respecto al año anterior.

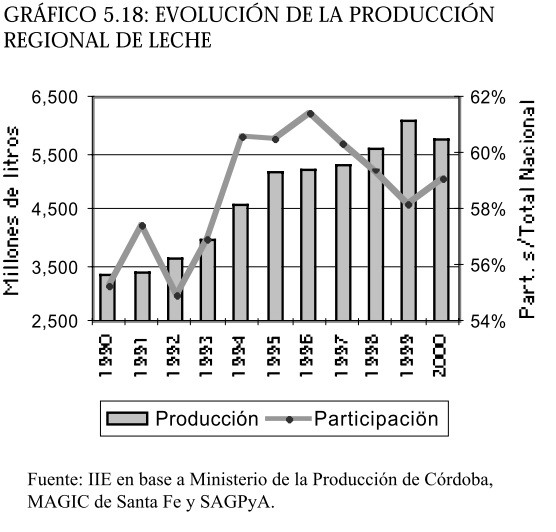

Por su parte, la Región Centro fue el escenario del aumento productivo por estar radicadas allí las principales cuencas lecheras argentinas. Tal como se expone en el gráfico 5.18, durante el año 2000 la producción regional ascendió a 5.770 millones de litros, participando con el 59% de la producción argentina.

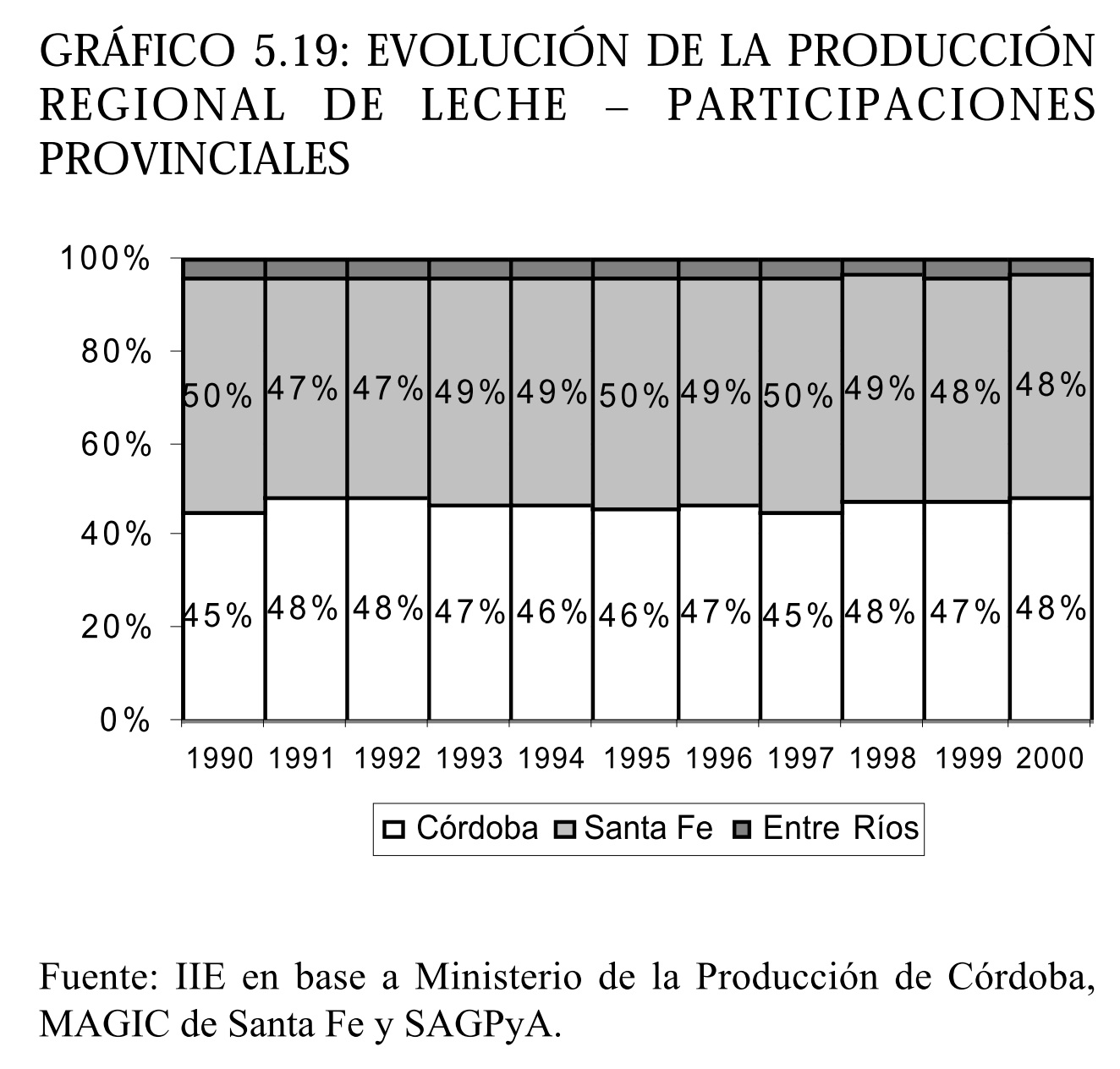

Analizando la composición de la producción regional por provincias, el gráfico 5.19 muestra que en el año 2000 Córdoba contribuyó con el 48,4%, Santa Fe el 47,8%, y Entre Ríos con el 3,9 %. Siguiendo la tendencia mundial en los últimos años, continuó verificándose en la región y el país un proceso de concentración tambera, con rodeos más grandes, logrando mayor producción por tambo y elevados rendimientos por animal. Esta situación obedece básicamente al aumento de hectáreas destinadas a la agricultura. La mayor rentabilidad del negocio agrícola, obligó a los productores tamberos que siguieron apostando a la actividad a invertir e incrementar la escala, aumentando su productividad a fin de mantener la rentabilidad del tambo. Actualmente, se estima que existen algo más de 10.500 tambos en la región, de variada envergadura. Las estimaciones indican que Santa Fe posee aproximadamente 4.250 tambos, mientras Córdoba cuenta con 4.527 explotaciones y Entre Ríos algo menos de 2.000 establecimientos.

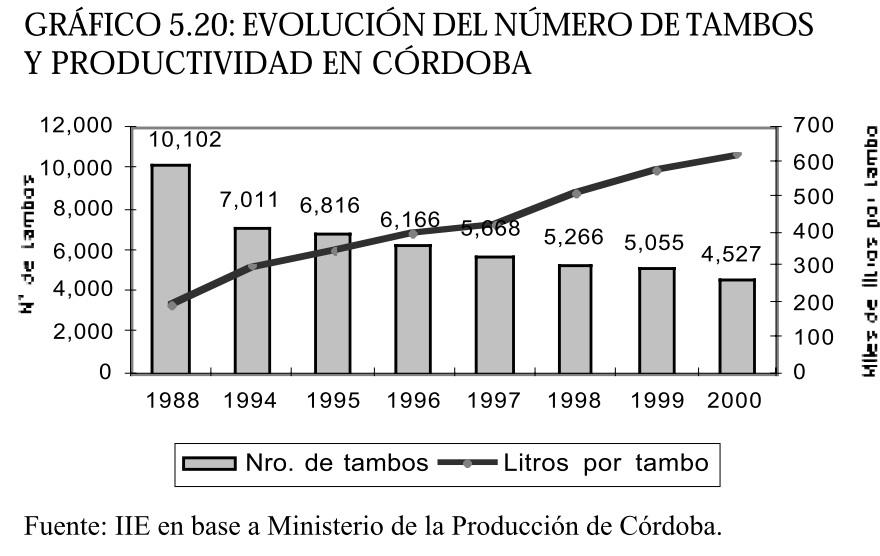

El gráfico 5.20 deja ver la significativa concentración de la actividad tambera en la provincia de Córdoba.

En el período 1988-2000 el número de tambos se redujo un 55%, mientras la producción por tambo aumento un 216%, hasta superar los 600 mil litros anuales durante el año 2000. Lamentablemente, para las provincias de Santa Fe y Entre Ríos no se dispone de una serie oficial del número de explotaciones tamberas, aunque analistas privados del sector sostienen que se evidenció un proceso similar al verificado en Córdoba.

5.4.1.1. SITUACION DE LA ACTIVIDAD TAMBERA

Para analizar la realidad de los tambos regionales, el INTA Rafaela encaró un tiempo atrás el estudio de una muestra constituida por 4.500 tambos proveedores de las principales empresas lácteas de la cuenca Santa Fe- Córdoba. Sobre esa base, se efectuó una estratificación de tambos según su tamaño, medido por las entregas diarias de leche. Con la muestra bajo estudio se efectuaron dos tipos de análisis:

- Sobre el total de la muestra (103 casos). Sobre aquellas empresas con un mínimo del 65% de sus ingresos en leche, para poder efectuar un estudio más ajustado de la actividad tambo (81 casos).

- Sobre estas empresas seleccionadas, se efectuaron dos tipos de análisis:

Situación de la estructura productiva

Desempeño técnico-económico para el ejercicio 1999

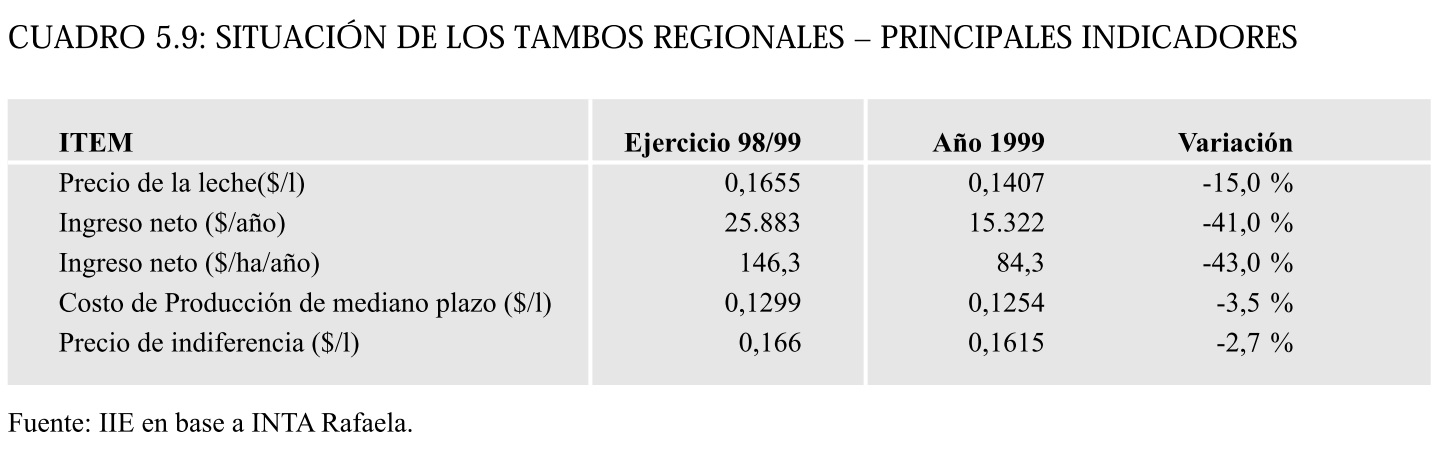

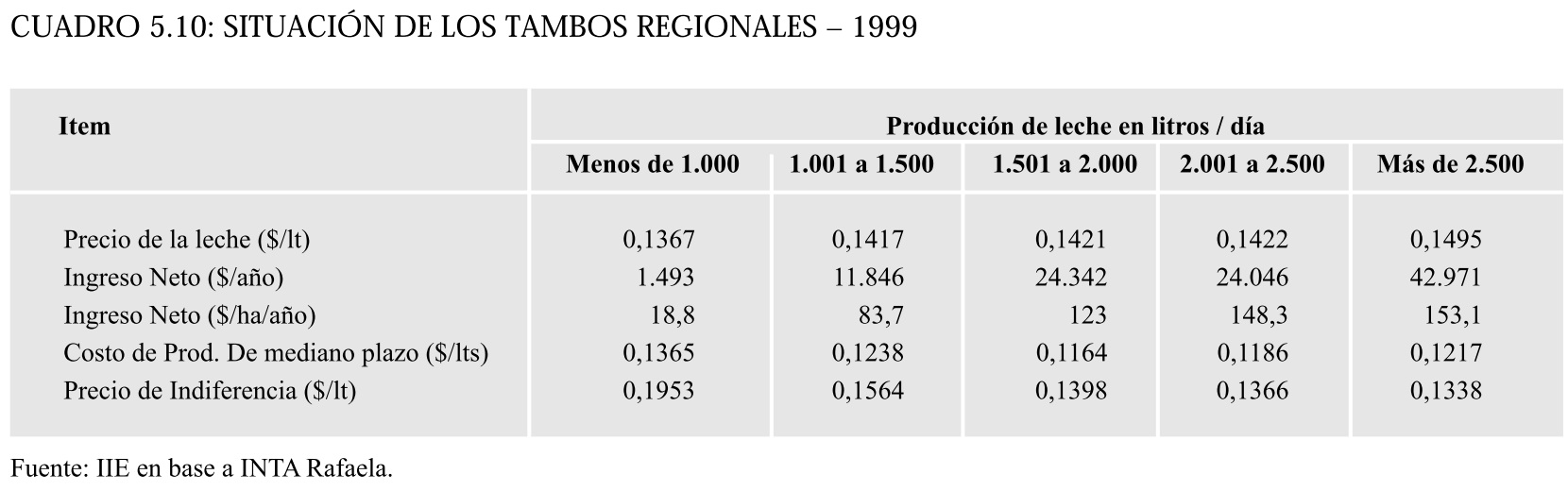

Como se observa en el cuadro 5.9, el precio de la leche disminuyó un 15% entre ambos ejercicios, lo cual influyó en una notable merma del ingreso neto (-42%), ya que esta caída no fue compensada por una reducción de igual magnitud en el costo de producción a mediano plazo7 (-3,5%), integrado mayormente por conceptos de características fijas. Esto determinó que los productores utilizaran el fondo acumulado de depreciación para subsistir, sin tener en cuenta que esto les ocasionaría una descapitalización, que daría lugar posteriormente a inconvenientes económico-financieros para la explotación.

Los datos extraídos de la encuesta indican que la distribución de frecuencias del ingreso neto para el ejercicio 1999 mostró que la baja del precio generó un aumento del número de empresas que no lograron un valor mínimo de $20.000/año, las cuales representaron el 67% del total encuestado.

Según las encuestas para el período 98/99, se observa que el efecto que provocó la disminución del precio de la leche lo sufrieron principalmente los establecimientos de menor escala productiva. El segmento que más sufrió fue el de menos de 1.000 litros diarios, que redujo sus ingresos netos un 77%. Si bien la disminución en los demás estratos fue menor, no por ello dejaron de ser importantes: -43% para los tambos de 1.001 a 1.500 litros/día; -33% de 1.501 a 2.000; -40% de 2.001 a 2.500; y -39% para más de 2.500. Respecto al precio de indiferencia8 , éste es mayor al precio pagado por litro de leche en los dos primeros estratos (ver cuadro 5.10), mostrando la inviabilidad económica de explotaciones tamberas de menos de 1.500 litros diarios.

7 Costo de producción a mediano plazo= [(gastos en efectivo + amortizaciones) – (ingresos por carne + otros ingresos x 0,3 + ingresos agrícolas x 0,5)] / litros de leche producidos.

5.4.1.2. FACTORES DE COMPETITIVIDAD TAMBERA

Una forma de hacer frente al aumento de la escala óptima es el planteo asociativo. La asociatividad es un mecanismo de cooperación entre pequeños y medianos productores, en donde cada uno participa con un esfuerzo conjunto para la búsqueda de un objetivo común, permitiendo con esta estrategia alcanzar una mayor producción y un mayor ingreso, diluyendo los costos fijos.

En la realidad se observa que esta estrategia no se lleva a cabo con frecuencia por factores como: falta de una cultura de cooperación entre productores, ausencia de un entorno institucional que estimule y soporte la existencia de mecanismos de cooperación, y falta de difusión de experiencias de los productores que desarrollan este tipo de estrategia.

Una vez alcanzada la escala necesaria, incrementar la productividad por establecimiento tiene como principales elementos determinantes el uso de los recursos naturales, la eficiencia en el empleo de la mano de obra y la capacitación.

Emplear correctamente los recursos naturales (pasturas), posibilita obtener un costo de alimentación bajo, reduciendo la necesidad de realizar suplementación, que eleva sustancialmente el costo de producción.

Mejorar la eficiencia en el empleo de la fuerza laboral, es un punto vital dentro de la estructura de costos de un tambo por la fuerte incidencia de este ítem en los costos operativos. A modo de benchmarking, se puede mencionar que actualmente Argentina tiene una relación promedio de 25 vacas/hombre, mientras en Nueva Zelanda ese indicador es de 140.

La capacitación del productor lechero apunta a que éste incorpore conocimientos técnicos y económicos que le permitan definir claramente sus objetivos y poder así realizar una correcta toma de decisiones, lo que lo conducirá a tener un tambo más organizado y, consecuentemente, más competitivo.

Con el objeto de dotar de mayor competitividad al sector agropecuario, incluida la actividad tambera, el gobierno nacional implementó una serie de medidas entre las que se destacan: la exención al productor del impuesto a la ganancia mínima presunta, la liberación de saldos técnicos del IVA para el pago de otras obligaciones impositivas con el Estado y para el pago de créditos bancarios, el cómputo de los aportes patronales como crédito fiscal del IVA, eliminación de la retención (50%) del IVA que recae sobre las ventas de leche que hace el productor, eliminación del impuesto a los ingresos brutos en la etapa industrial, reducción de las tasas comunales y municipales, y exención de los impuestos nacionales a los productores considerados en emergencia agropecuaria.

8 El valor que debería tener la leche para cubrir el costo de producción de mediano plazo y un retiro empresarial de $1.200 mensuales.

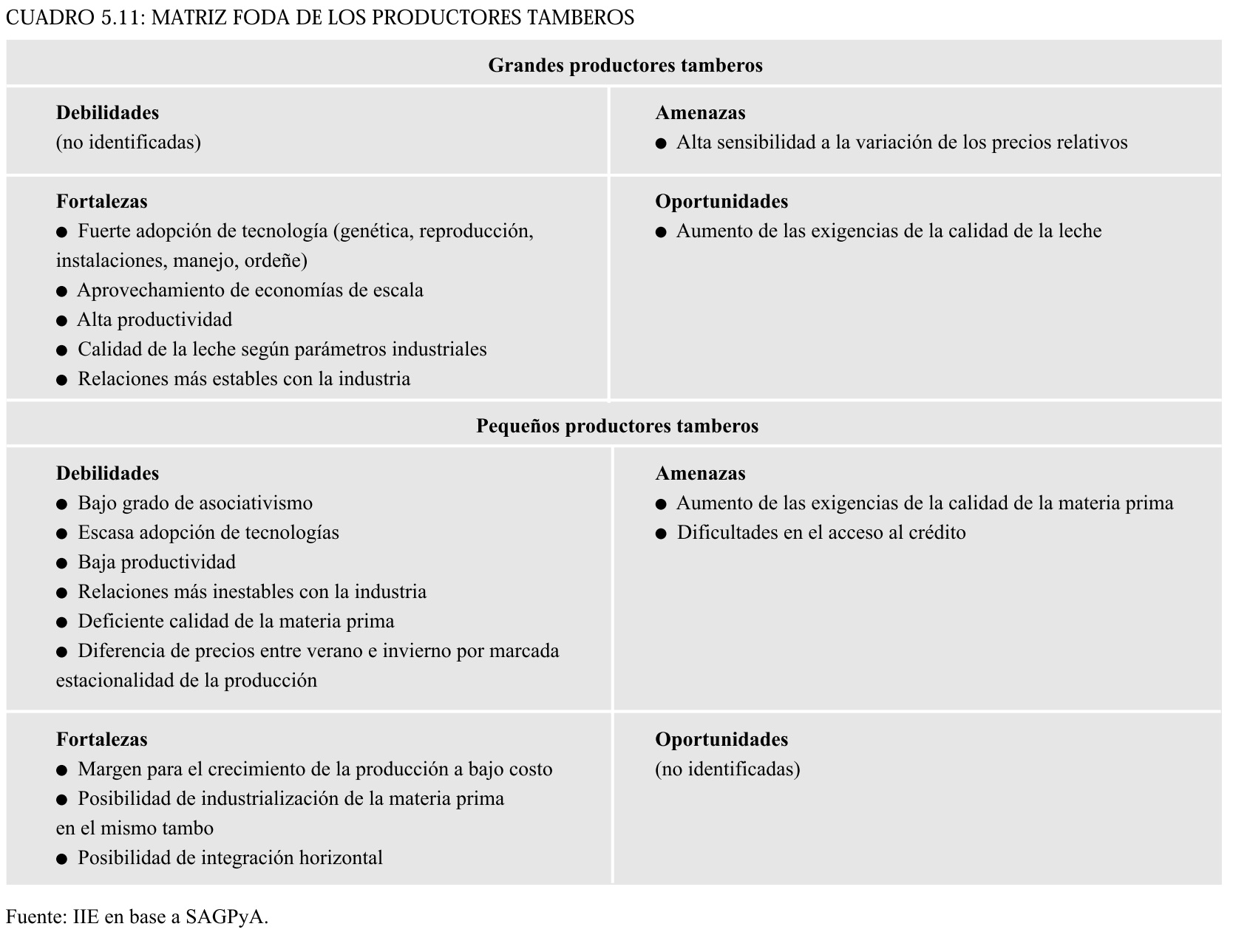

A los efectos de plantear la situación actual de las explotaciones tamberas y el impacto del entorno en sus perspectivas, a continuación se muestran en el cuadro 5.11 las fortalezas, oportunidades, debilidades y amenazas (FODA) de establecimientos tamberos de grandes y pequeñas dimensiones, analizadas por el Departamento de Lechería de la SAGPyA.

5.4.2. PRECIOS

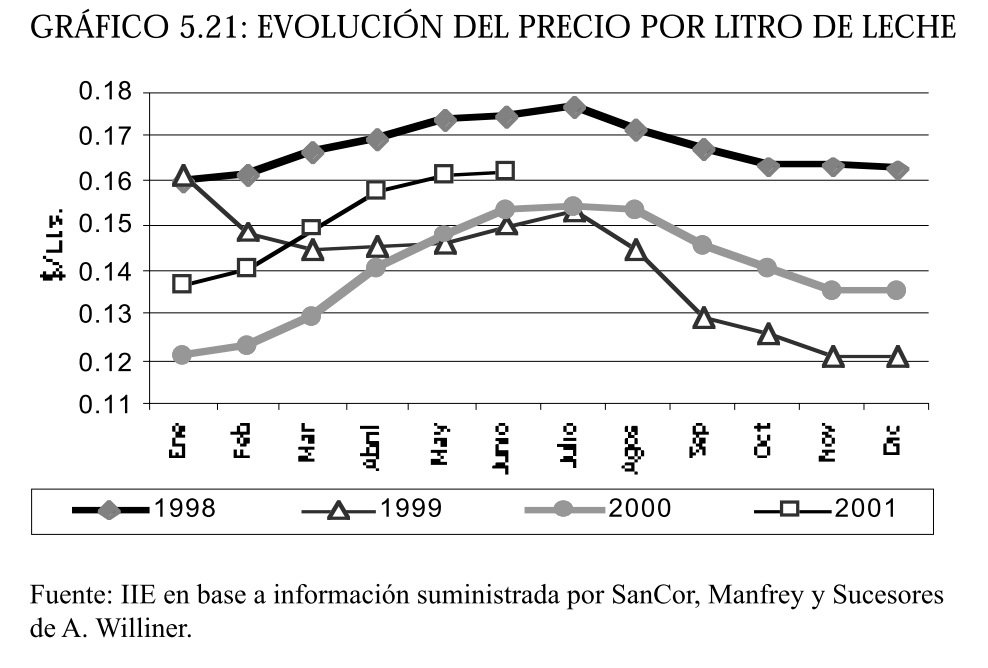

El precio que recibe el productor por litro de leche sufre grandes variaciones en el transcurso del año, debido a la estacionalidad de la producción. Con el comienzo de la primavera, época en que las pasturas tienen un mayor rendimiento, aumenta la producción en los tambos. Esto repercute directamente sobre el precio, provocando fuertes caídas.

La mayoría de las industrias implementaron un sistema de pago denominado «base a excedentes», en donde se calcula un promedio de la producción entre abril, mayo y junio; variando de acuerdo al año (hubo años que no se fijó excedente) y a la empresa. Durante el resto del año el productor no debería pasar ese promedio, y si por el contrario lo pasara, sufriría una sanción que consiste en pagarle el excedente de esa «base» a un precio verdaderamente bajo. Hay empresas que llegaron a pagar por ese excedente $0,05/litro, provocando dificultades a los productores.

Debido a esta situación, el productor busca aumentar su producción en los meses en que se fija la «base», lo cual se logra agrupando la mayor cantidad de pariciones en dicha época. De esta manera, se reúne alta producción y buenos precios.

Asimismo, para lograr buena cantidad y calidad de leche hace falta tener reservas forrajeras, tales como silos de maíz, sorgo, balanceados, etc., ya que uno de los problemas es que las pasturas para esas fechas suelen ser de mala calidad. Es decir, que además del buen manejo del rodeo también se requieren inversiones físicas. La evolución del precio por litro de leche, indica que el precio de la materia prima fue disminuyendo año a año. Al respecto cabe considerar que en la década de los ’90, cuando Argentina producía 6.000 millones de litros de leche destinados en su totalidad al mercado interno, el sector no tenía grandes problemas y el precio que recibía el productor era aceptable. Sin embargo, en los años posteriores la producción fue incrementándose velozmente, surgiendo los excedentes.

A partir de 1999, cuando se logró una producción nacional de 10.000 millones de litros (de los cuales 7.000 millones fueron destinados a abastecer el consumo interno, 2.000 millones se exportaron principalmente a Brasil y restaba un excedente de 1.000 millones de litros que debía ser colocado en algún mercado a cualquier precio), las empresas comenzaron a trabajar con stock y, consecuentemente, el precio pagado al productor sufrió una disminución.

Esto dio lugar al abandono de la actividad por parte de algunos productores, viéndose forzados a liquidar para carne sus planteles de vaquillonas. Otros en cambio, dejaron el tambo por la mejor rentabilidad que ofrece la agricultura. Ambos factores contribuyeron a la concentración de la actividad.

A pesar de la menor producción en el transcurso del año 2001 con respecto al año 2000, la industria se está manejando con un excedente de entre un 15% y un 20% que debe ser ubicado en los mercados internacionales; siendo que en la actualidad las exportaciones están prácticamente paralizadas.

Ante la preocupación de los productores por la fuerte baja de precio en el litro de leche que se pronostica (reducción de un centavo por litro por mes hasta fin de año), buscan que el Estado intervenga y corrija las distorsiones que evidencia el actual sistema de fijación del precio de leche. El Productor aboga por un precio acordado con la industria, a partir de su participación en un «mix» de valores de los productos ofrecidos en las góndolas. Según cifras de APLECOR, del mix de precios en góndola, el productor se lleva en la actualidad el 20%, el Estado algo

5.4.3. INDUSTRIALIZACION

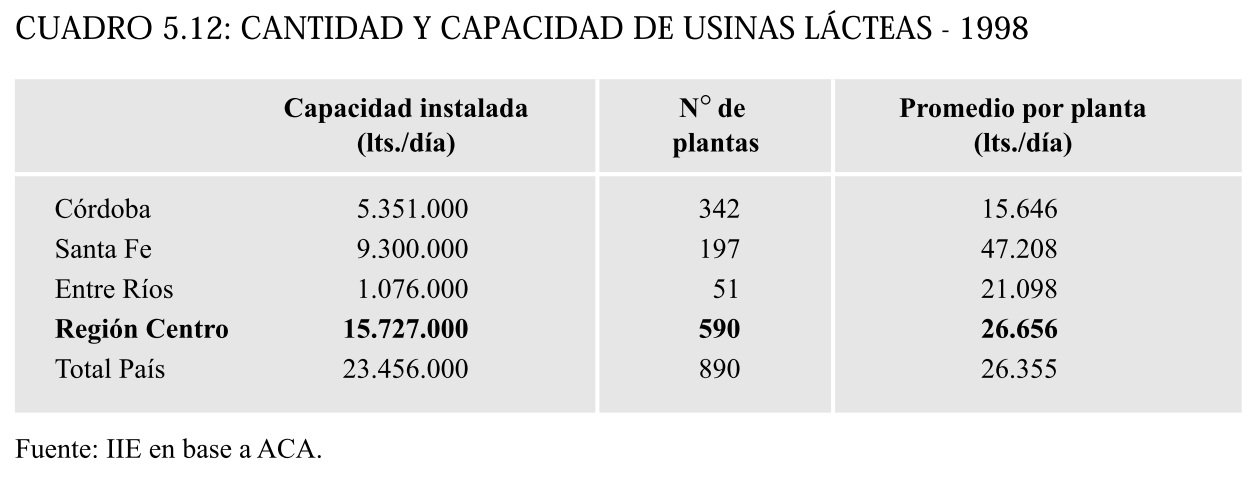

En la Región Centro conviven gran número de plantas de variada capacidad y tecnología, que van desde tambos fábricas hasta plantas totalmente automatizadas. Los últimos datos disponibles indican que existen en la región aproximadamente 590 plantas que poseen una capacidad promedio diaria de 26.656 litros. La capacidad total asciende a 15,7 millones de litros diarios, representando el 67% del total nacional. Las plantas de mayor envergadura a escala regional se concentran en la provincia de Santa Fe, que participa con el 59% de la capacidad industrial de la Región Centro.

En los últimos años la actividad presentó un fuerte dinamismo, importantes inversiones en tecnología y un proceso de fusiones y absorciones de pequeñas y medianas industrias. Ejemplo de esto último son las empresas Sancor y Milkaut, que se asociaron para la comercialización de sus productos y avanzan hacia una fusión total, la fusión de La Paulina con Molfino y la absorción de Lactona, propietaria de la marca Gándara, por Parmalat. También es importante destacar el joint venture firmado entre las empresas Nestlé y la neocelandesa Fonterra, que según los directivos de Nestlé Argentina redundará en un crecimiento de las ventas en los actuales y futuros mercados, optimizará gastos, potenciará las capacidades en el campo de investigación y desarrollo, y mejorará la rentabilidad de los productores lecheros locales.

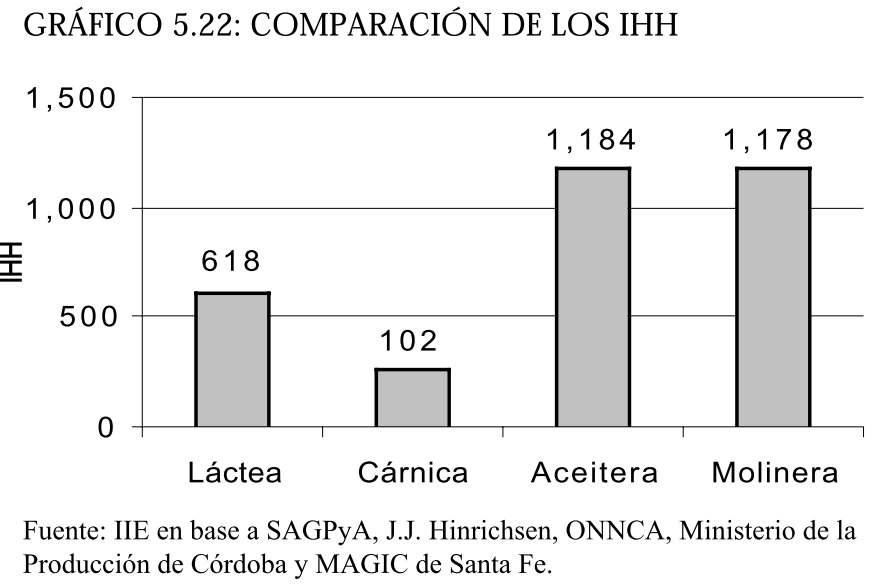

Respecto a la concentración industrial9, vale decir que antes de este proceso de fusiones el sector mostraba un IHH relativamente bajo (del orden de los 604). Luego de las fusiones mencionadas, la concentración de la industria aumentó apenas un 2%, llegando a 618. Sin embargo, si continúa este proceso, la concentración podría incrementarse sustancialmente. Como ejemplo, se puede afirmar que si las tres mayores cooperativas se fusionaran, el IHH aumentaría un 36%, a 842 puntos. No obstante, algunos agentes sostienen que la fusión de empresas lácteas arrastra un gran número de problemas, como la superposición de estructuras, especialmente en la comercialización, lo cual actúa como un factor desalentador. Comparada con otras agroindustrias, los lácteos presentan una baja concentración (ver gráfico 5.22).

5.4.3.1. FACTORES DE COMPETITIVIDAD INDUSTRIAL

Con el objeto de aumentar la competitividad de la industria láctea, las firmas del sector se orientan hacia la elaboración de los productos que presentan la mayor rentabilidad. Sin embargo, simultáneamente deben mantener estructuras productivas flexibles, capaces de responder con rapidez al constante cambio que presenta el mercado. Como ejemplo de esa flexibilidad, se puede tomar al queso rallado. En un determinado momento, este producto ofrecía una elevada rentabilidad y paulatinamente fue siendo elaborado por la mayoría de las empresas lácteas. Sin embargo, hoy los industriales aseguran que no es buen negocio, pero no pueden dejar de producirlo, porque no pueden retirar el producto del mercado. Esta situación determina que las firmas que integran el tejido productivo lácteo argentino sean multiproducto, sin especialización. Diferente es la situación de las industrias europeas, las cuales conocen su mercado; por lo tanto se especializan en un tipo de producto, logrando la excelencia en calidad y una alta eficiencia en materia de costos. Otro escollo para la rentabilidad industrial es la existencia de un importante porcentaje del negocio en el sector informal, lo que afecta seriamente la rentabilidad de las empresas formales. Por ejemplo, el producto que presenta menor rentabilidad para la industria es el queso; porque existe una gran cantidad de queserías que compran su producción en negro. Con el objeto de optimizar costos las empresas lácteas también apostaron a la asociatividad. Así fue como durante 1999 Sancor, Milkaut, Manfrey, Mastellone, Molfino y Williner se asociaron formando el «Grupo Lácteo Argentino S.A.», cuyo objetivo era la producción y comercialización para reducir los costos. Sin embargo, esta sociedad nunca se materializó. Como aporte gubernamental a fin de incrementar la competitividad de la industria alimenticia en su conjunto, se implementó un acuerdo entre los gobiernos nacional y provinciales, las empresas alimenticias y representantes de los trabajadores.

9 Se toma como variable para calcular el IHH la participación de cada empresa sobre la recepción de leche.

El Estado nacional se comprometió a:

- Otorgar la exención del pago del impuesto sobre los intereses al endeudamiento empresario y a la renta mínima presunta

- Computar el pago de los aportes patronales como crédito fiscal IVA

- Analizar la implementación de mecanismos de pago que permitan regularizar los atrasos impositivos y previsionales de las empresas y de las obras sociales y sindicatos del sector de la alimentación

- Fijar los derechos de importación específicos mínimos para ser aplicado sobre los productos alimenticios en los casos que correspondieran

- Revisar los procedimientos para la aplicación de las medidas de salvaguardia y antidumping con el objeto de simplificar la tramitación y acelerar las decisiones y garantizar una efectiva aplicación

- Profundizar las medidas efectivas de política comercial externa que atiendan problemas de importaciones desleales y las restricciones arancelarias y no arancelarias que limitan el acceso a mercados externos

- Establecer una línea de financiación en el marco del programa de tasa subsidiada de la SEPYME, y apoyar los acuerdos empresariales intra Mercosur.

Por su parte, el sector empresario se comprometió a preservar los niveles de empleo existentes y contribuir a la capacitación de los trabajadores de la actividad. Las Provincias acordaron eliminar todas las regulaciones no laborales que traben la inversión, producción y comercialización de productos alimenticios y conceder la exención del pago del impuesto a los Ingresos Brutos en la etapa industrial y a los sellos en los casos que aún no lo hayan implementado. Conjuntamente, los sectores público y privado se comprometieron a diseñar y ejecutar un Programa de Formación Profesional para el sector de la industria de la alimentación, destinado a incrementar la capacitación y el nivel de calificación de los trabajadores desocupados.

5.4.4. EXPORTACIONES LÁCTEAS

La Región Centro exportó durante el año 2000 productos lácteos por u$s 262.327.730 FOB, mostrando una merma del 12% respecto al año 1999, debido a problemas con los principales compradores de sus productos y a la disminución de la producción primaria. Del total exportado, Santa Fe participó con u$s 140.207.293 (54%), Córdoba con u$s 97.812.780 (37%) y Entre Ríos con u$s 24.307.657 (9%). La Región Centro genera el 81% de las exportaciones nacionales de productos lácteos, siendo la leche en polvo el principal producto de exportación, seguido por el queso y la manteca. El principal receptor de los productos lácteos es Brasil, país con el cual se generaron algunos conflictos comerciales, ya que éste había comenzado una investigación por dumping a empresas argentinas que exportan leche en polvo, amenazando con imponer un arancel compensatorio del 40%.

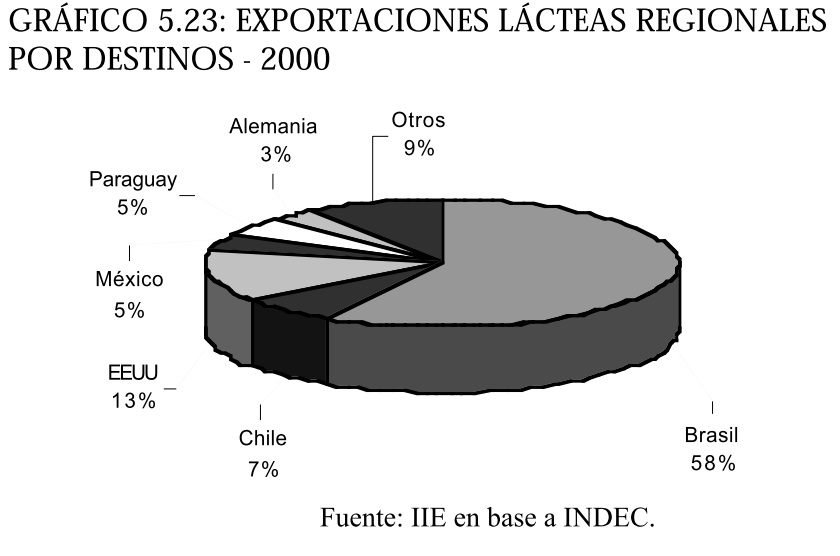

A raíz de este problema se llegó a un acuerdo que establece para la leche en polvo argentina un precio mínimo de exportación de u$s 1.900 por tonelada durante los próximos tres años, por más que la cotización internacional suba o baje hasta un 11%. El Mercosur consumió en el 2000 el 70% de las exportaciones lácteas; sin embargo, las expectativas se centran en encontrar nuevos nichos de mercado, tales como Rusia, Irak, Holanda, etc. La fuerte incidencia del Mercosur, determina un elevado IHH de las exportaciones, de 3.652 puntos. No obstante, se advierte una significativa desconcentración, provocada fundamentalmente por la reducción del peso de Brasil sobre las ventas al exterior. En efecto, durante 1998 el país vecino participó con el 61%, durante 1999 con el 65% y durante el año 2000 con el 58%.

La caída de las ventas a Brasil obedecen al encarecimiento de los productos argentinos frente a la permanente devaluación del real. Esto motivó que SanCor, la mayor cooperativa láctea argentina, acordara con Mococa (compañía del grupo holandés Royal Numico) para fabricar la mayoría de sus productos en San Pablo y así recuperar parte del terreno perdido en el mercado brasileño. Las exportaciones regionales de productos lácteos llegaron a 66 destinos durante el año 2000, mostrando una diversificación en la cantidad de países consumidores. Dentro de la política de diversificación, un mercado en franco crecimiento es México, perfilándose como el segundo destino para las exportaciones de productos lácteos argentinos, detrás de Brasil. Entre enero y agosto del corriente año, la demanda del mercado azteca creció hasta alcanzar una participación de 15% sobre las ventas externas, con 10.332 toneladas. El año pasado, ese mercado había captado el 5,5% de las exportaciones lácteas argentinas. Argelia es otro mercado que ha crecido en gran medida en el transcurso del corriente año. Las ventas a dicho país representan hoy el 5,5% del volumen total exportado por Argentina, cuando en el año 2000 su participación sólo llegaba a 0,76%. Colombia también se perfila como un mercado con potencial, ya que el año pasado concentraba un porcentaje ínfimo de los embarques (0,6%), mientras que actualmente recibe el 3,5%. Otro problema que encuentran las exportaciones lácteas argentinas es la aplicación de importantes subsidios a la producción por parte del principal bloque exportador de productos lácteos (la Unión Europea), lo que pone a los productos argentinos en desventaja.

A pesar de los inconvenientes que sufren las exportaciones lecheras del país en el mercado internacional, Argentina puede seguir compitiendo, dado que es un productor lechero de muy bajos costos, gracias a que la alimentación del rodeo lechero es a base pastoril. Un esfuerzo por incrementar la presencia de los productos de empresas lácteas PyMEs en el mercado internacional, lo constituye el consorcio de exportación recientemente conformado por un grupo de pequeñas y medianas industrias lácteas con el apoyo del Gobierno de la Provincia de Córdoba y del Ente

Intermunicipal para el Desarrollo Regional (Eninder), integrado por unos 30 municipios con cabecera en la ciudad de Villa María (Córdoba). Cinco empresas lácteas fueron calificadas para integrar el consorcio, las cuales estarían en condiciones de iniciar el programa de exportación mediante un aporte de unas 200 toneladas de quesos duros, destinados al mercado estadounidense. Las primeras exportaciones estarían pautadas para el 2002. El convenio comprende la constitución de una sociedad de economía mixta, cuyo capital inicial será conformado en un 80% por el sector privado y un 20% por el Eninder. A su vez, la Provincia se comprometió a implementar distintas medidas de promoción industrial, programas de calidad, apoyo crediticio y la gestión de cupos para exportar a Estados Unidos y otros destinos.

5.4.5. INVERSIONES

Si se consideran las inversiones ejecutadas y en curso para el período 1994-2001, el volumen receptado por la Región Centro alcanza los u$s 741 millones, siendo destinadas a mejorar la competitividad del sector, tanto en el mercado interno como en el externo. Las inversiones más recientes que se destacan son las de las empresas Sancor y Arla Foods, quienes se asociaron para realizar el tratamiento de suero en la localidad de Porteña, provincia de Córdoba, con una inversión de u$s 60 millones. La nueva planta será inaugurada en mayo de 2002 y tendrá una capacidad inicial de 500.000 toneladas anuales, aunque la idea es incrementar la producción hasta alcanzar las 800.000 toneladas. Arla Foods es el mayor productor lácteo de Europa. Milkaut es otra de las empresas que está realizando importantes inversiones con un monto de u$s9,3 millones, mientras Williner está realizando remodelaciones en sus instalaciones, con el fin de concentrar toda su actividad industrial en la moderna planta que posee en Bella Italia.