SECTOR FRIGOR═FICO-GANADERO BOVINO

┬Ā5.3. SECTOR FRIGOR├ŹFICO – GANADERO BOVINO

┬Ā

Sin dudas el factor m├Īs relevante de la ganader├Ła regional y nacional durante el a├▒o 2001 fue la aparici├│n de┬Āaftosa y la p├®rdida del status sanitario para el cual se hab├Ła trabajado durante a├▒os. Esto golpe├│ duramente┬Āal sector frigor├Łfico-ganadero. El sector pecuario debi├│ hacer frente a significativas ca├Łdas en el precio de la┬Āhacienda, mientras la industria vio c├│mo uno a uno se cerraban sus m├Īs importantes mercados. En la actualidad,┬Ācuando la situaci├│n parece estar bajo control, la ganader├Ła argentina y su industria vinculada enfrentan┬Ānuevamente grandes desaf├Łos.

┬Ā

5.3.1. SECTOR PRIMARIO

Las existencias bovinas argentinas fueron de 48,7 millones de cabezas durante 2000, mostrando una leve┬Āca├Łda respecto a 1999 pero con una contracci├│n del 1,2% promedio anual durante los ├║ltimos 10 a├▒os.┬ĀA pesar de la reducci├│n del stock ganadero, es importante destacar que la superficie destinada a la actividad┬Āganadera se redujo en un porcentaje muy superior, indicando un fuerte incremento en la eficiencia de los┬Āproductores agropecuarios. La mayor eficiencia productiva de los sistemas ganaderos por un mayor y mejor┬Āuso del forraje conservado, principalmente, permiti├│ incrementar la frontera agropecuaria en los ├║ltimos 5┬Āa├▒os, contribuyendo en parte al crecimiento de la producci├│n de granos.

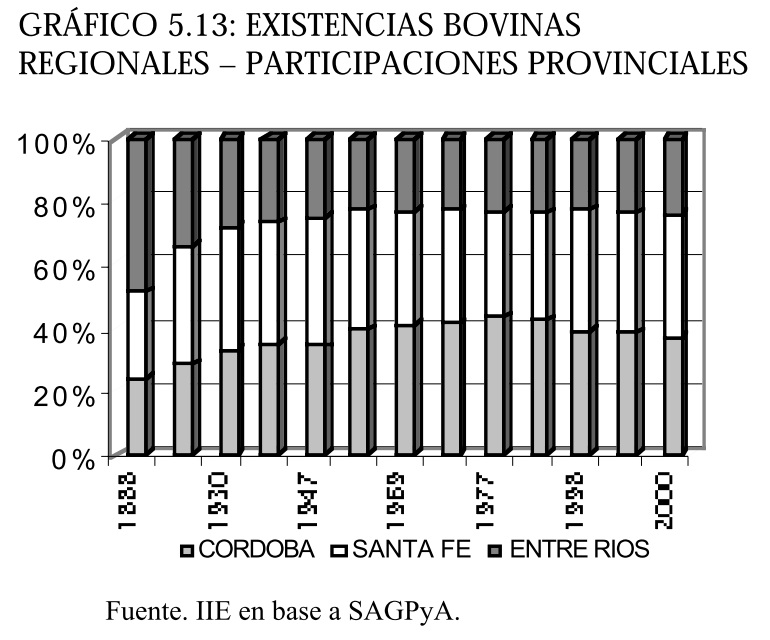

A escala regional, la ganader├Ła bovina registr├│┬Āinventarios de 16,2 millones de cabezas, participando┬Ācon ┬Āel ┬Ā33% ┬Ādel ┬Ātotal ┬Ānacional. ┬ĀDurante 2000┬Ānuevamente la regi├│n present├│ una reducci├│n de su┬Āpeso relativo sobre el total nacional, lo que indica que┬Āla ganader├Ła contin├║a desplaz├Īndose hacia zonas┬Āmarginales. Un ejemplo de esto es lo ocurrido en el┬Ānorte de la provincia de C├│rdoba, donde a pesar de┬Āser una actividad tradicional, la ganader├Ła perdi├│┬Āterreno frente a la agricultura, con una reducci├│n de┬Ālas existencias del 7,75% en el per├Łodo 1994/99. En┬Āel futuro, se espera que las zonas de cr├Ła contin├║en┬Ācon ┬Āsu ┬Ādesplazamiento hacia el norte -incluso en┬Āterritorio santiague├▒o- dando mayor espacio a la┬Āagricultura, y que la tarea de engorde de ganado se┬Āefect├║e totalmente a corral.┬ĀDesagregando la informaci├│n sobre inventarios┬Āganaderos por provincias, se observa que Santa Fe┬Āparticipa con el 38,5% (6.225.900 cabezas), C├│rdoba┬Ācon el 38% (6.145.900 cabezas) y Entre R├Łos con el┬Ā23,5% restante (3.807.100 ┬Ācabezas). Analizando el┬Ācomportamiento de las participaciones relativas en los┬Ā├║ltimos a├▒os, se advierte un paulatino aumento de la┬Ācontribuci├│n santafesina, en desmedro de la ganader├Ła┬Ācordobesa.┬Ā

El rodeo ganadero regional est├Ī compuesto┬Āprincipalmente por vacas (40%) y novillos (22%),┬Āmanteniendo durante 2000 la composici├│n de a├▒os┬Āanteriores.

┬Ā

5.3.1.1. AFTOSA

A principios de los 90 una de las metas que se fijaron las autoridades en el terreno agropecuario, fue erradicar┬Āla fiebre aftosa, una enfermedad que acompa├▒├│ a la ganader├Ła desde las primeras d├®cadas del siglo 20. En┬Āfunci├│n de este objetivo, se invirtieron varios millones en la implementaci├│n de planes de control y erradicaci├│n┬Āde este mal.

Despu├®s de a├▒os de trabajo, Argentina fue declarada por la Oficina Internacional de Epizootias (OIE) libre de┬Āaftosa con vacunaci├│n y a partir de septiembre de 2000 libre sin vacunaci├│n, el anhelado estatus sanitario┬Āperseguido por a├▒os por los agentes econ├│micos del sector primario e industrial.

Con el nuevo status, comenzaron los embarques hacia EEUU y Canad├Ī, y varios frigor├Łficos exportadores┬Āiniciaron los tr├Īmites para cumplimentar los requisitos necesarios para acceder con sus carnes a los pa├Łses de┬Āla regi├│n Asia Pac├Łfico, ricos mercados vedados a las carnes argentinas desde la d├®cada del 20.

Sin embargo, a pesar de su status sanitario, Argentina se enfrentaba a la amenaza constante que supon├Ła una┬Āextensa frontera que ofrec├Ła innumerables puntos de ingreso y escaso control. En este contexto, la crisis era┬Āprevisible seg├║n numerosos analistas ganaderos.

A├║n antes de la declaraci├│n de libre sin vacunaci├│n, aparecieron las primeras denuncias de un rebrote de la┬Āenfermedad. Esto fue negado terminantemente por las autoridades, una y otra vez, hasta que fue imposible┬Āseguir haci├®ndolo. Hoy, muchos hacen una autocr├Łtica, y sostienen que fue un error.

La aparici├│n de aftosa nuevamente entre el ganado argentino se debi├│ al contacto con animales infectados que┬Āingresaron clandestinamente al pa├Łs, y luego se diseminaron por varias provincias. Las sospechas sobre los┬Āpa├Łses lim├Łtrofes son varias, ya que en Bolivia el mal es end├®mico y sin planes de control; y en Paraguay,┬Āaunque el gobierno lo niega, se sabe con certeza por informaci├│n de ganaderos locales de la existencia de la┬Āenfermedad.

Como primera medida el gobierno argentino cerr├│ las fronteras, y luego sacrific├│ (┬½rifle sanitario┬╗) m├Īs de┬Ā3.000 animales que hab├Łan estado en contacto con el virus, suspendi├│ temporalmente el env├Ło de carnes a┬ĀEstados Unidos y Canad├Ī y prohibi├│ cualquier movimiento de hacienda que no tenga como destino la faena.┬ĀLuego comenz├│ el plan de vacunaci├│n, con el objeto de recuperar el status de libre de aftosa. En la nueva┬Āvacunaci├│n se prioriz├│ a la hacienda de tambo y luego a los establecimientos de cr├Ła, no s├│lo por el impacto┬Āecon├│mico sino tambi├®n por la propagaci├│n de la enfermedad.

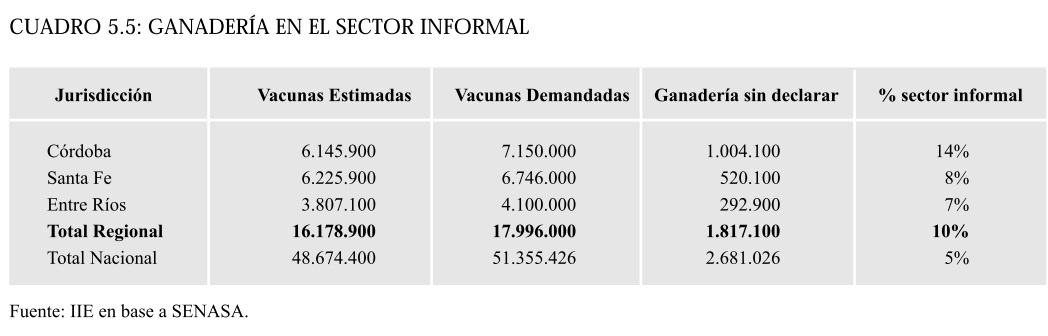

El aspecto interesante fue, que al momento de solicitar vacunas, la demanda de las mismas super├│ en casi 2,7┬Āmillones la cantidad estimada, lo que daba cuenta de la importante porci├│n de la ganader├Ła argentina que se┬Āmanten├Ła en el sector informal.┬ĀEsta informalidad de la actividad ganadera result├│ a├║n mayor en la Regi├│n Centro, donde la demanda de┬Āvacunas fue 1,8 millones superior a la estimaci├│n gubernamental, representando el 10% de los inventarios┬Ābovinos regionales. A nivel provincial dentro de la regi├│n, en C├│rdoba se verific├│ la mayor divergencia entre┬Ādosis estimadas y demandadas, superior al mill├│n.┬Ā

Durante la primera quincena de octubre de 2001, se registraban 48 focos activos de fiebre aftosa en todo el┬Āpa├Łs, mientras que durante septiembre s├│lo se declararon 17 nuevos focos, lo que acent├║a la curva descendente ┬Āde la enfermedad, seg├║n inform├│ el SENASA. La continuidad de la tendencia podr├Ła ubicar en 10 el n├║mero┬Āde ┬Ānuevos ┬Āfocos ┬Ādurante ┬Āoctubre. Esta situaci├│n muestra una considerable mejora en relaci├│n al cuadro┬Ācorrespondiente a los meses de marzo-junio cuando se registraron 1.280 focos activos┬ĀEl rebrote de aftosa y el cierre de mercados para las carnes argentinas en el exterior se hicieron sentir sobre el┬Āprecio del novillo. Durante la primera mitad del a├▒o el precio del novillo registr├│ una ca├Łda del 4%, como┬Āresultado de la contracci├│n de la demanda industrial. No obstante, la ca├Łda del precio de la hacienda se compensa┬Āen parte por un aumento de la relaci├│n precio del kilo de novillo/precio del kilo de ma├Łz, que en el per├Łodo┬Āenero-junio de 2001 present├│ un aumento del 15%.

5.3.2. INDUSTRIALIZACION

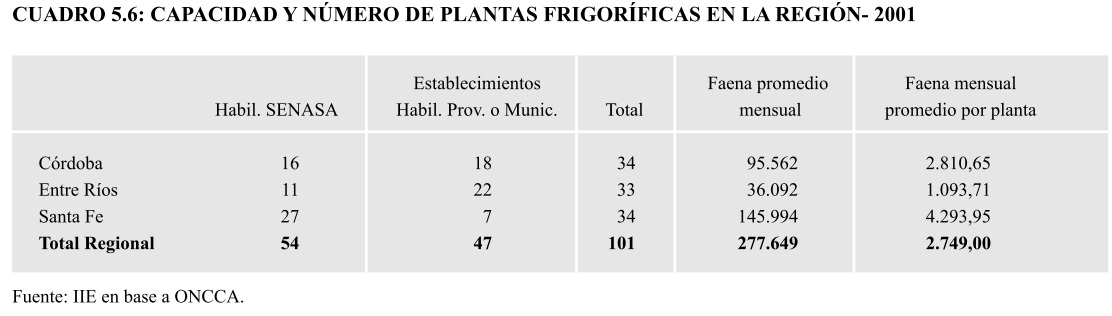

Seg├║n los datos ┬Āde junio de 2001, componen el tejido productivo frigor├Łfico regional de vacunos 101┬Āestablecimientos matarifes, 54 de los cuales poseen habilitaci├│n para comercializar sus carnes a nivel nacional┬Āmientras que 47 cuentan con habilitaciones provinciales o municipales.

C├│rdoba posee 34 establecimientos fabriles, al igual que Santa Fe mientras que en la provincia de Entre R├Łos┬Āexisten 33. La mayor parte de los frigor├Łficos santafesinos poseen habilitaci├│n nacional (80%), mientras en las┬Ādem├Īs provincias hay un mayor n├║mero de establecimientos con habilitaciones provinciales y municipales┬Ā(53% en C├│rdoba y 67% en Entre R├Łos).

Las plantas que realizaron exportaciones durante el a├▒o fueron 10, estando radicadas 9 de ellas en la provincia┬Āde Santa Fe y 1 en la localidad cordobesa de Unquillo.┬ĀDurante los seis primeros meses de 2001, se faenaron en la regi├│n 1,67 millones de cabezas, participando con┬Āel 29% del total nacional. Es importante resaltar que desde 1998, en forma continua la regi├│n redujo su┬Āparticipaci├│n sobre la faena argentina, situaci├│n explicada por la permanente ca├Łda de la participaci├│n santafesina.┬ĀEl tejido productivo se compone por empresas de diverso tama├▒o y proceso tecnol├│gico aplicado a la producci├│n.┬ĀLa faena promedio por planta por mes es de 2.749 animales, aunque existen registros de 11.000 animales┬Āfaenados por mes en la mayor de las empresas y de 1.000 cabezas anuales en los establecimientos m├Īs peque├▒os,┬Ālo que deja en claro la diversidad antes mencionada.┬Ā

Durante los ├║ltimos a├▒os, se advirti├│ una fuerte contracci├│n del n├║mero de establecimientos matarifes en la┬Āregi├│n, con una tasa promedio de desaparici├│n por a├▒o del 7%. Mientras en 1998 exist├Łan 125, durante 1999┬Ācayeron a 115, luego a 111 durante 2000 y a 101 en junio del corriente a├▒o.┬ĀEsta contracci├│n se evidenci├│ tanto en frigor├Łficos de habilitaci├│n nacional como en las plantas de tr├Īnsito┬Āprovincial ┬Āo ┬Āmunicipal, ┬Āaunque fue mucho m├Īs profundo en estas ├║ltimas. Entre 1998 y 2001, los┬Āestablecimientos con permisos provinciales o municipales se contrajeron un 25% mientras los controlados por┬ĀSENASA lo hicieron en un 13%.┬ĀLa reducci├│n del n├║mero de plantas refleja los problemas que enfrenta desde hace algunos a├▒os el sector┬Āfrigor├Łfico, principalmente originados en la falta de actualizaci├│n tecnol├│gica y el trabajo fuera de escala, con┬Āuna significativa capacidad ociosa. Cabe se├▒alar que la industria c├Īrnica es la ├║nica de las cuatro grandes┬Āramas agroindustriales que no atraves├│ un proceso de reestructuraci├│n y concentraci├│n.

En junio del corriente a├▒o, la industria c├Īrnica┬Āregional mostraba un ├Łndice de concentraci├│n┬Ā(IHH) de 244 puntos, que se mantuvo invariable┬Ārespecto a 1998 (241 puntos) a pesar del cierre┬Āde m├Īs de 20 plantas. Ni siquiera las dificultades┬Āque gener├│ el rebrote de aftosa para la industria┬Āfrigor├Łfica, estimul├│ aumentar la concentraci├│n┬Āindustrial. A nivel nacional, el IHH en junio de┬Ā2001 ┬Āse ┬Āubic├│ ┬Āen ┬Ālos ┬Ā102 ┬Āpuntos, ┬Āsin ┬Āmostrar┬Ācambios relevantes en los ├║ltimos cuatro a├▒os.┬ĀComo se mencion├│, operar con una importante┬Ācapacidad ociosa es uno de los grandes problemas┬Āde la industria frigor├Łfica regional y nacional, ya que no permite alcanzar los beneficios que surgen de las┬Āeconom├Łas de escala, generando bajos ├Łndices de concentraci├│n industrial y productividad por planta.┬Ā

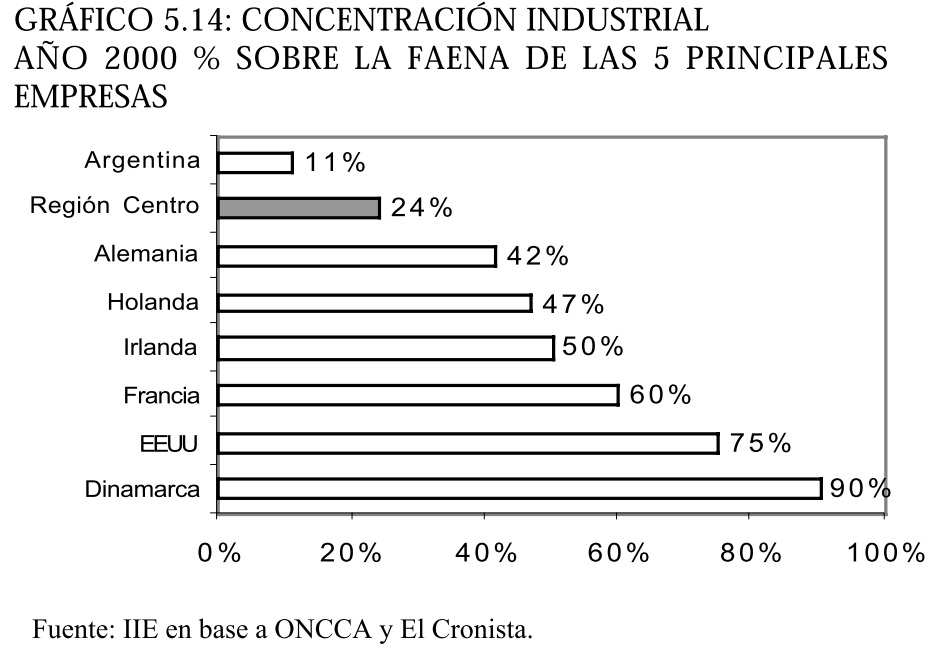

A modo┬Āde realizar una comparaci├│n internacional, se puede decir que mientras en la Regi├│n Centro las cinco principales┬Āempresas participan con el 24% de la faena, en Dinamarca el mismo n├║mero de firmas alcanzan el 90% y en┬ĀEEUU el 75% de la faena (ver gr├Īfico 5.14). El promedio argentino es a├║n m├Īs bajo que el registro regional,┬Āsiendo del 11% para los primeros seis meses de 2001.

┬Ā

5.3.2.1. IMPACTO DE LA AFTOSA EN LA INDUSTRIA

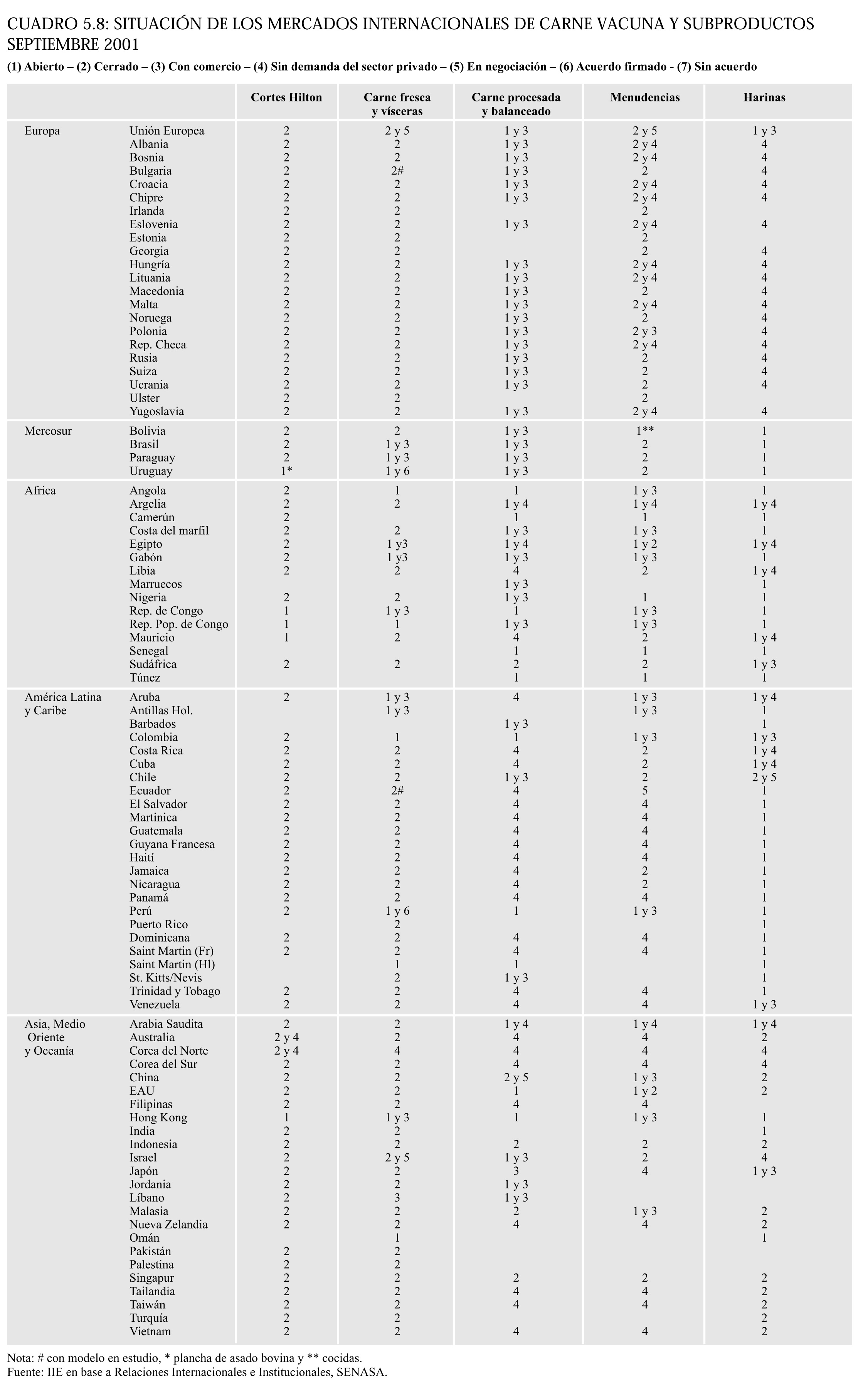

Una vez reconocido por el gobierno el rebrote de aftosa, la industria c├Īrnica argentina observ├│ c├│mo uno tras┬Āotro comenzaron a cerrarse los mercados para sus productos. Primero fueron EE.UU., Canad├Ī y Chile, quienes┬Āen forma unilateral decidieron suspender las importaciones de carne argentina, luego tomaron id├®ntica medida┬Ām├Īs de 70 naciones. La Uni├│n Europea -destino del 50% de las ventas regionales al exterior- tambi├®n paraliz├│┬Ālas compras de carne argentina, siguiendo un informe t├®cnico de su Comit├® Veterinario.┬ĀEl cierre de los principales mercados le dio el golpe de gracia a la industria exportadora, que ya mostraba┬Ādesequilibrios financieros como resultado del cierre de los mercados de EE.UU. y Canad├Ī durante los meses de┬ĀAgosto/Diciembre del 2000 y la depresi├│n de los precios de los cortes Hilton por la fuerte contracci├│n del┬Āconsumo de la carne vacuna, motivado por la aparici├│n del mal de la vaca loca en Europa.┬ĀEl rebrote de aftosa significar├Ła para la industria frigor├Łfica p├®rdidas totales estimadas en m├Īs de u$s 500┬Āmillones durante el corriente a├▒o, debido a que s├│lo por la veda importadora dispuesta por la Uni├│n Europea┬Āel sector pierde alrededor de u$s 45 millones por mes, sin incluir las sanciones dispuestas por los demandantes┬Āde carne argentina en otros pa├Łses.

Las dificultades de la actividad frigor├Łfica pusieron en peligro un importante n├║mero de puestos de trabajo,┬Āpor lo que el Estado dispuso auxiliar al sector con beneficios y exenciones impositivas para aquellas empresas┬Āque exporten m├Īs del 30% de su facturaci├│n anual. Adem├Īs, se estableci├│ por seis meses un subsidio de $ 300┬Āpor trabajador con el objeto de preservar la fuente de trabajo de casi 6.000 trabajadores en situaci├│n de crisis.

Durante el cierre de los principales mercados, la industria exportadora concentr├│ sus actividades en la venta al┬Āexterior de precocidos y productos termoprocesados, y el mercado interno. Respecto ┬Āa este ├║ltimo, cabe┬Āmencionar que se gener├│ una sobreoferta de algunos cortes que dio lugar a una importante ca├Łda de precios.

Cortes como el bife ancho y el lomo, tuvieron que ser colocados por los frigor├Łficos a un valor 60% y 50%┬Āinferior.┬ĀActualmente, los habituales exportadores se volcaron hacia las grandes cadenas de supermercados, que participan┬Ācon el 35% del mercado total de carnes (vacuna, porcina y aviar) y venden por m├Īs de $ 70 millones mensuales.┬ĀDe esta forma, las empresas mantienen sus plantas en condiciones, aunque operando en promedio al 20% de┬Āsu capacidad y soportando grandes costos fijos.

Por otro lado, operar en el mercado dom├®stico supone competir con establecimientos de menor status sanitario┬Āque las plantas habilitadas para la exportaci├│n, y por ende con menores costos fijos. Esto deja ver otro problema┬Āde la industria frigor├Łfica argentina como es el doble status sanitario vigente en el pa├Łs.┬ĀEl panorama del sector es sombr├Ło -a pesar que las autoridades sostienen que pronto se reabrir├Īn mercados┬Āy sortear este escollo pondr├Ī a prueba a la industria, que necesariamente deber├Ī reestructurarse, no de la┬Āmano de las inversiones extranjeras directas como en otros sectores, sino para afrontar las consecuencias de┬Ācontroles deficientes y medidas tard├Łas, que echaron por tierra la posibilidad de ampliar en el corto plazo los┬Āhorizontes de las exportaciones argentinas.

┬Ā

5.3.2.2. COMPETITIVIDAD INDUSTRIAL

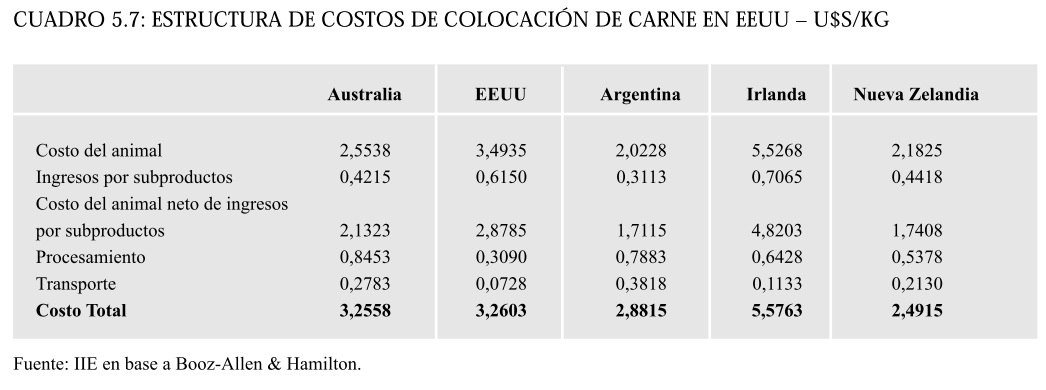

La competitividad de una planta frigor├Łfica est├Ī dada por la estructura de costos en que se incurre cuando se┬Āpone en marcha el proceso productivo, es decir costo de la materia prima (hacienda), costos de procesamiento┬Āy costos de comercializaci├│n.

A nivel de materias primas, Argentina ocupa una posici├│n ventajosa en el ├Īmbito internacional con los menores┬Ācostos dentro de un grupo de pa├Łses seleccionados, que fueron objeto de un estudio de la consultora Booz┬ĀAllen & Hamilton realizado hace unos a├▒os.┬ĀSin embargo, los productos c├Īrnicos nacionales pierden competitividad en la etapa industrial. Los costos de┬Āprocesamiento en Argentina, que incluyen entre otros elementos al costo laboral, servicios e impuestos, se┬Āencuentran entre los m├Īs altos, lo que deja ver las diferencias en productividad de los factores, tanto capital┬Ācomo mano de obra, con respecto a otras econom├Łas. Otras desventajas est├Īn asociadas a las caracter├Łsticas de┬Āla ganader├Ła argentina, con una hacienda alimentada mayormente con pasturas, que resultan en animales m├Īs┬Āchicos que los alimentados con granos, teniendo que soportar mayores costos fijos por cabeza. Adem├Īs, los┬Āingresos de subproductos como el cuero, mejoran sustancialmente cuando corresponde a animales grandes,┬Āsiendo esta otra desventaja en t├®rminos de rentabilidad para las plantas frigor├Łficas argentinas.

La competitividad industrial est├Ī dada principalmente por las econom├Łas de escala alcanzadas en el proceso┬Āproductivo, donde adem├Īs juega un rol muy importante la tecnolog├Ła empleada en dicho proceso. Por ende, la┬Āconcentraci├│n industrial es uno de los principales determinantes de la competitividad. El ejemplo es EE.UU.,┬Ādonde el nivel de concentraci├│n es del 75% de la faena total en las cinco mayores plantas, lo que le permite┬Ātener los costos de procesamiento m├Īs bajos del conjunto de pa├Łses del cuadro 5.7. Las plantas norteamericanas┬Āfaenan en promedio 1,5 a 2 millones de cabezas anuales y operan en doble turno, mientras en Argentina o┬ĀAustralia s├│lo alcanzan las 250.000 cabezas anuales en los mayores establecimientos.┬Ā

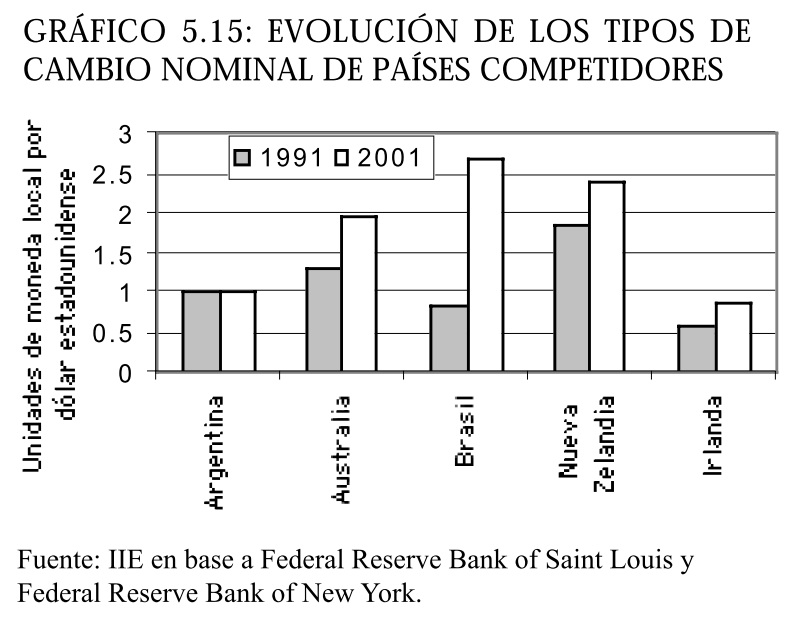

Incorporando los costos de transporte, el principal elemento que atenta contra la competitividad internacional┬Āde las carnes argentinas por la lejan├Ła de los mercados consumidores de alto poder adquisitivo, nuestro pa├Łs┬Ācontin├║a siendo uno de los or├Łgenes m├Īs competitivo en EE.UU.. No obstante, la promoci├│n de las carnes┬Āargentinas dista mucho de la efectuada por nuestros competidores. Esto provoca que, a pesar de llegar a un bajo costo, no se cuente con una imagen de marca, lo┬Ācual es fundamental para un mercado como EEUU,┬Ādonde lo que prioriza el consumidor es la calidad y la┬Āinformaci├│n ┬Āacerca ┬Ādel ┬Āproducto ┬Āque ┬Āconsume ┬Ām├Īs┬Āque el precio del mismo.┬ĀRespecto a los factores inherentes a la competitividad┬Āexterna, es decir que est├Īn fuera del alcance de las┬Āempresas, el tipo de cambio con el d├│lar es un factor┬Āque coloca en desventaja a las carnes argentinas. Como┬Āmuestra el gr├Īfico 5.15, mientras nuestro pa├Łs mantuvo┬Āuna paridad de uno a uno con el d├│lar estadounidense┬Ādesde hace 10 a├▒os, en el mismo lapso la moneda┬Āaustraliana se depreci├│ en t├®rminos nominales un 33%,┬Āel d├│lar neozeland├®s un 23%, la libra irlandesa un 33%┬Āy el real m├Īs del 200%.┬Ā

La depreciaci├│n del real preocupa a los exportadores argentinos, ya que Brasil est├Ī conquistando los mercados┬Āque habitualmente fueron atendidos por Argentina. La continua depreciaci├│n de la moneda brasile├▒a, sumada┬Āal cierre de los mercados a las carnes argentinas, est├Ī potenciando fuertemente las exportaciones de carne┬Āvacuna del vecino pa├Łs. El USDA estima que Brasil exportar├Ī por 600 mil toneladas durante 2001, con un┬Ācrecimiento promedio anual del 24% desde 1997.┬ĀCon el objeto de incrementar la competitividad de la industria frigor├Łfica argentina, el Gobierno Nacional, las┬Āprovincias de Buenos Aires, C├│rdoba, Santa Fe y San Luis y las c├Īmaras representativas de la industria firmaron┬Āun convenio de competitividad para la actividad. Entre las medidas adoptadas se distinguieron las de corto y┬Ālas de mediano y largo plazo. Entre las primeras figuran las tendientes a permitir que las empresas especializadas┬Āen la exportaci├│n de carnes minimicen el impacto causado por el reciente cierre de los mercados externos m├Īs┬Āimportantes, mientras las de plazo m├Īs extenso apuntaron a trabajar en forma conjunta para la elaboraci├│n de┬Āestrategias procompetitivas tanto para el mercado interno como el externo.

Entre las principales disposiciones del convenio figuran:

a) ┬ĀAsistencia a la problem├Ītica impositiva: diferimiento de impuestos nacionales por un plazo de 90┬Ād├Łas para los vencimientos operados entre el 1┬║ de marzo y el 30 de junio a trav├®s de un mecanismo┬Āreglamentado por la AFIP, eliminaci├│n de impuestos a la Ganancia M├Łnima Presunta y al impuesto┬Āa los Intereses Pagados y Costo Financiero del Endeudamiento Empresario, eliminaci├│n de┬Ācontribuciones patronales al SIJP, eliminar el impuesto a los Ingresos Brutos en las provincias firmantes┬Āy gestionar ante los municipios la exenci├│n o reducci├│n de Tasas Municipales.

b) Asistencia para financiamiento de capital de trabajo: implementaci├│n de una l├Łnea de cr├®dito┬Āpara financiar capital de trabajo a trav├®s del Banco de la Naci├│n Argentina por medio de la figura de┬Āwarrants con recursos provenientes del Banco de Inversi├│n y Comercio Exterior (BICE), siendo el┬Āgobierno Nacional qui├®n asumir├Ī el diferencial de tasas que resultara entre el costo de captaci├│n del┬ĀBICE y el costo de otorgamiento del cr├®dito; bonificaci├│n de los gastos de constituci├│n de la operaci├│n;┬Āaporte de los recursos necesarios para la bonificaci├│n de 4 puntos de tasa del costo financiero que┬Ācorresponde a las empresas por el financiamiento recibido en el marco del presente apartado (los┬Āfondos ser├Īn aportados por las provincias firmantes) y bonificaci├│n, por parte de la SAGPyA, de 6┬Āpuntos porcentuales de la tasa de inter├®s de operatorias de cr├®dito, para aquellas empresas frigor├Łficas┬Āque optaren por tomarlo en el Banco de la Naci├│n u en otras entidades financieras, cuyo destino┬Ātambi├®n sea la de financiar capital de trabajo. El monto m├Īximo de cr├®dito sobre el que se pagar├Ī┬Ābonificaci├│n de tasas ser├Ī de $500.000 por empresas y el plazo m├Īximo de 6 meses. Quien utilice la┬Āfigura del warrant no podr├Ī acceder a esta ├║ltima ayuda, ya que ambas operatorias son excluyentes.┬Ā

c) ┬ĀAsistencia para la conservaci├│n de puestos de trabajo: pago de un subsidio por el t├®rmino de 6┬Āmeses a los trabajadores dependientes de las empresas de dicha actividad que realicen operaciones┬Āde exportaci├│n.

d) ┬Ā En el mediano y largo plazo: profundizar medidas tendientes a disminuir la evasi├│n impositiva y┬Āprevisional en consonancia con aquellas medidas ya adoptadas y acordadas tales como la instalaci├│n┬Āde los guardaganados electr├│nicos en la totalidad de establecimientos del pa├Łs, fortalecer las┬Ānegociaciones internacionales desde el punto de vista sanitario y comercial tendiente a lograr la┬Ārecuperaci├│n y confiabilidad de los mercados; trabajar en forma conjunta para la definici├│n de los┬Āalcances de un est├Īndar ├║nico para productos c├Īrnicos de exportaci├│n y consumo dom├®stico y┬Ādesarrollar mecanismos y dise├▒ar estrategias conjuntas p├║blico-privadas tendientes a la apertura y┬Ādesarrollo de mercados para los productos c├Īrnicos argentinos.

┬Ā

5.3.3. EXPORTACIONES

Durante el a├▒o 2000, la regi├│n export├│ carnes por un valor de u$s 298,5 millones representando el 44% del┬Ātotal nacional. En los ocho primeros meses del corriente a├▒o, las ventas de carne al exterior fueron de u$s 94,6┬Āmillones, contribuyendo con el 52% de las exportaciones nacionales. Las estimaciones indican que la┬Ācontracci├│n, una vez concluido el a├▒o 2001, ser├Ī levemente superior al 50% respecto a 2000.

El aumento de la participaci├│n de la Regi├│n Centro sobre el total argentino se explica porque los frigor├Łficos┬Āregionales realizaban exportaciones a un mayor abanico de destinos, por lo tanto pudieron sobrellevar de┬Āmejor forma el cierre de algunos mercados. No obstante, no todos los frigor├Łficos exportadores radicados en la┬Āregi├│n corrieron igual suerte, y por ello se observ├│ una concentraci├│n importante en las exportaciones por┬Āempresa. El IHH para las exportaciones por empresa arroj├│ un valor de 2.424 puntos para 2000 y de 3.724┬Āpara el per├Łodo enero-agosto de 2001, con un aumento del 54% en la concentraci├│n. Dicho aumento radica en┬Āque una sola empresa gener├│ el 57% de las ventas durante 2001, mientras en 2000 su participaci├│n era del┬Ā16%.

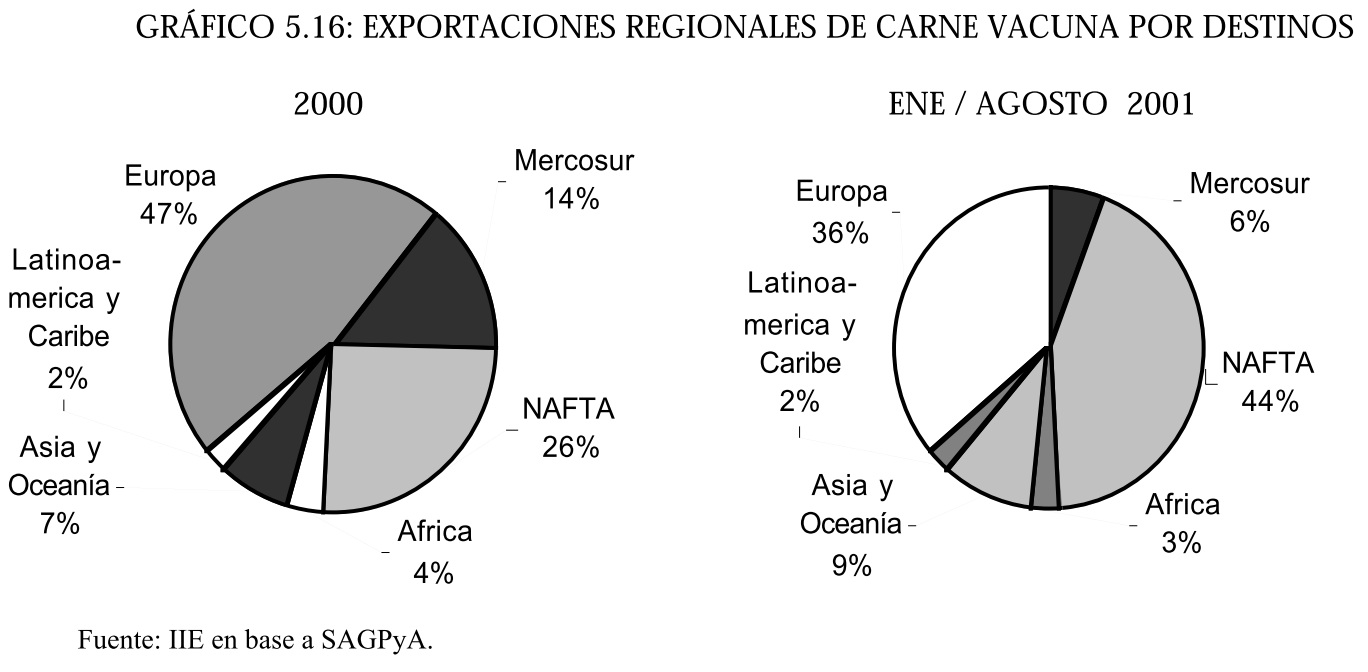

Comparando las ventas por destino de los primeros ocho meses de 2001 con el a├▒o 2000, el gr├Īfico 5.16┬Āmuestra que el principal bloque comprador dej├│ de ser el continente Europeo. Esto se dio por el fuerte crecimiento┬Āde los embarques de carne hacia el NAFTA, especialmente EE.UU., durante el primer trimestre de 2001.

El principal comprador durante el a├▒o fue EE.UU., con importaciones por u$s 36,4 millones, que representaron┬Āel 38% del total regional exportado. En orden de importancia, le sigue Gran Breta├▒a, pa├Łs que habitualmente┬Āfue uno de los principales demandantes de carnes de los frigor├Łficos regionales. Este pa├Łs particip├│ con el 9%┬Āde las ventas, con u$s 8,4 millones.┬Ā

Durante los primeros ocho meses del a├▒o, las empresas matarifes exportaron sus productos a 55 destinos.┬ĀObviamente, muchos de ellos son compartidos con frigor├Łficos exportadores de otras regiones del pa├Łs, sin┬Āembargo se destacan como destinos netamente de la Regi├│n Centro: Antigua, Barbados, Bolivia, Chad, Colombia, Costa del Marfil, Dinamarca, Ghana, Grenada, Irlanda, Islas Canarias, Jordania, Malta, Nigeria,┬ĀNoruega, Vietnam, Zambia, ya que el 100% de las carnes argentinas que llegan a esos pa├Łses tienen su origen┬Āen la regi├│n.

El ├Łndice de contracci├│n de las exportaciones por destino arroj├│ para 2001 un valor de 1.808 puntos, con un┬Āimportante incremento del 50% respecto a la cifra correspondiente a 2000. El aumento se debe al sustancial┬Āaumento del peso relativo de las ventas a EE.UU., que durante 2000 fue del 20% y en 2001 del 38%.┬Ā

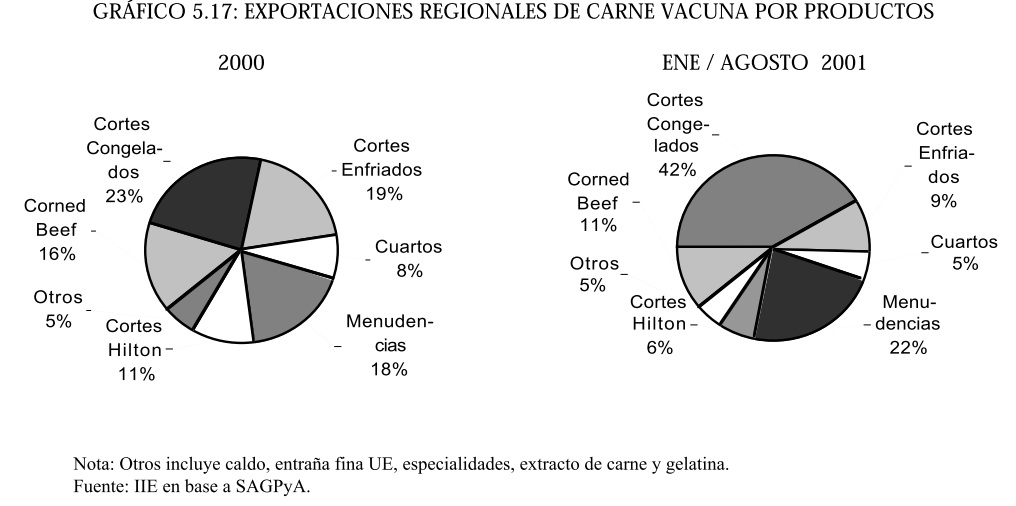

En el a├▒o 2000, la regi├│n export├│ 113.000 toneladas de carne vacuna, siendo el 45% del total argentino.┬ĀDurante el per├Łodo enero-agosto 2001, las exportaciones fueron de 41.600 toneladas, aumentando ┬Āla┬Āparticipaci├│n al 55% sobre el total nacional.┬ĀRealizando una proyecci├│n de volumen y valor exportado para 2001, se advierte que el valor FOB de las┬Āexportaciones presenta una ca├Łda superior al volumen, resultado de que luego de la p├®rdida del status sanitario┬Āy el cierre de los principales mercados, se continu├│ exportando productos de menor valor.┬ĀEl principal rubro de exportaci├│n durante los primeros ocho meses de 2001 en toneladas, fueron los cortes┬Ācongelados con el 41% sobre el total, mientras el segundo lugar lo ocuparon las menudencias con el 22%.┬ĀRespecto al a├▒o 2000, se advierte un fuerte crecimiento del peso relativo de productos de menor valor FOB┬Āpor tonelada (ver gr├Īfico 5.17).┬ĀEn efecto, mientras los cortes Hilton (que se colocan a m├Īs de u$s7/kilo) o los cortes enfriados (u$s 2,75/kilo)┬Āredujeron a la mitad su proporci├│n dentro del total de exportaciones, los congelados (aproximadamente u$s2/┬Ākilo) y las menudencias (u$s1/kilo) mostraron el comportamiento contrario.┬ĀAnalizando los precios promedio obtenidos por kilo de carne vacuna exportada, se advierte que mientras los┬Āpa├Łses del NAFTA pagan u$s 3 por kilo y la Uni├│n Europea u$s 2,67, por las ventas en ├üfrica se obtienen u$s┬Ā1,20 y en Asia y Ocean├Ła u$s 1,50. Los importantes precios obtenidos en algunos mercados son los que hac├Łan┬Ātentadora la entrada de nuestras carnes. Algunos de estos selectos destinos son Noruega, Suiza y Dinamarca,┬Ādonde los frigor├Łficos argentinos colocaban sus productos a u$s 8, 7 y 6 en promedio respectivamente.┬Ā

┬Ā