SECTOR ARROCERO

5.4. SECTOR ARROCERO

El arroz es uno de los productos caracter├Łsticos de la Regi├│n Centro, especialmente de la provincia de Entre R├Łos, donde se concentra la producci├│n regional. El cultivo de arroz mostr├│ un crecimiento de importancia durante la d├®cada; sin embargo, actualmente la actividad atraviesa una severa crisis, ocasionada por los bajos precios internacionales. La industria arrocera sufri├│ un proceso de transformaci├│n mucho m├Īs profundo y acelerado que el evidenciado por el sector productor del cereal. La mayor parte de los molinos arroceros introdujo mejoras en sus instalaciones, tanto industriales como de almacenaje, lo que trajo como resultado, entre otras cosas, que la regi├│n cuente con lo planta m├Īs moderna de Sudam├®rica.

5.4.1. PRODUCCION PRIMARIA

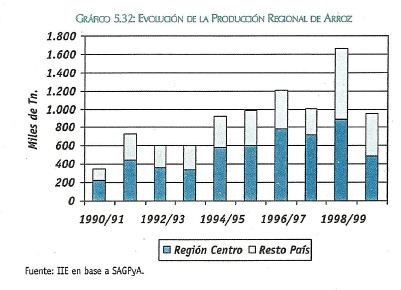

La producci├│n regional de arroz experiment├│ un fuerte aumento en los ├║ltimos a├▒os. En el per├Łodo 1990/99 el crecimiento fue cercano al 300%, lleg├Īndose a producir 890 mil toneladas del cereal. Sin embargo, durante la cosecha 99/00 la producci├│n evidenci├│ una importante ca├Łda, como respuesta -principalmente- a la fuerte contracci├│n de los precios del cereal. El gr├Īfico 5.32 muestra la evoluci├│n de la cosecha de arroz de la Regi├│n Centro y el peso sobre el total argentina.

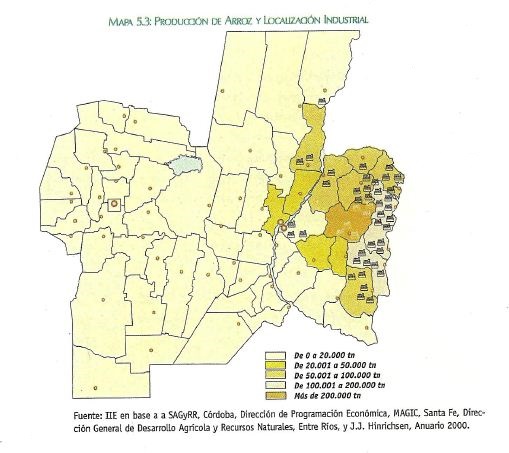

La participaci├│n de la Regi├│n Centro lleg├│ al 54% en la campa├▒a 1998/99, perteneciendo el grueso de la producci├│n a la provincia de Entre R├Łos. El incremento de los vol├║menes cosechados se explica, en parte, por nuevas zonas dedicadas a la producci├│n del cereal, pero tambi├®n por la mayor tecnolog├Ła incorporada por medio de un fuerte proceso de inversi├│n que experiment├│ el sector arrocero. No obstante, es importante resaltar que existen importantes diferencias en los rindes por hect├Īrea. Mientras la provincia de Entre R├Łos cosech├│ 5.000 kg./ha. promedio durante los 90, Santa Fe alcanz├│ un rinde promedio de 3.750 kg./ha. Estas diferencias son producto de importantes disparidades en los niveles tecnol├│gicos de los establecimientos y distintas calidades de tierra y agua de las zonas productoras, que se intensifican cuando el an├Īlisis se efect├║a a nivel departamental. El cultivo de arroz tiene lugar principalmente en la zona centro este de Entre R├Łos, siendo los principales departamentos productores Villaguay, Col├│n, Concepci├│n del Uruguay y Concordia. (Ver mapa 5.3.) La provincia de Santa Fe produce algo m├Īs de 100.000 toneladas, en los departamentos costeros del centro y norte provincial: La Capital, Garay y San Javier. La producci├│n pertenece en su mayor├Ła a los tipos arroz largo fino, evidenci├Īndose un incremento de la superficie sembrada con variedades americanas de altos rindes, luego de la expansi├│n experimentada por la siembra de variedades tropicales importadas del Brasil. La importante transformaci├│n que experiment├│ el sector durante los ├║ltimos a├▒os se advierte en el tama├▒o promedio de las explotaciones agr├Łcolas dedicadas al cultivo del arroz, el cual creci├│ significativamente, acompa├▒ado de un proceso de integraci├│n vertical con las plantas industriales.

5.4.2. INDUSTRIALIZACION

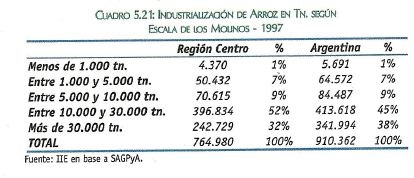

La industria arrocera sufri├│ un proceso de transformaci├│n mucho m├Īs profundo y acelerado que el evidenciado por el sector productor del cereal. Seg├║n las estad├Łsticas de la SAGPyA, exist├Łan 140 molinos a principios de los 80, mientras que se registraban 113 en 1990 y actualmente s├│lo son 60 los molinos arroceros en funcionamiento11. De esta ├║ltima cifra, 46 est├Īn radicados en la Regi├│n Centro, es decir el 77%. La mayor parte de los molinos arroceros inici├│ un proceso de modernizaci├│n de sus instalaciones, tanto industriales como de almacenaje, como respuesta al importante crecimiento de la producci├│n arrocera y la demanda de molienda. La capacidad de elaboraci├│n diaria promedio por planta se estima en 90 toneladas13. No obstante, existen plantas cuya capacidad de procesamiento supera las 200 toneladas diarias. Se destaca la empresa Calimboy S.A., que lidera el proceso de expansi├│n de la industria arrocera regional, con el molino de mayor capacidad y mejor tecnolog├Ła de Am├®rica del Sur. La producci├│n industrial de arroz de la Regi├│n Centro fue de 765.000 tn. (1997), representando el 84% de la producci├│n nacional. Seg├║n la escala de los molinos productores, el grueso de la producci├│n (52%) se logra en establecimientos con una capacidad de 30.000 a 50.000 tn, anuales. (Ver cuadro 5.21.).

12 Seg├║n el relevamiento de J.J. Hinrichsen, Anuario 2000.

13 Corresponde a la capacidad de procesamiento de los 56 molinos empadronados en la provincia de Entre R├Łos.

Los cambios evidenciados por la industria no s├│lo se limitan a las cuestiones de tipo tecnol├│gicas, sino que tambi├®n se relacionan con la propiedad del capital. Numerosas cooperativas, que anteriormente desempe├▒aron un papel de importancia, quebraron o fueron absorbidas por otras cooperativas. Actualmente, s├│lo son 6 las entidades con estas caracter├Łsticas que siguen operando en la provincia de Entre R├Łos. Paralelamente, se registraron adquisiciones de empresas molineras por parte de firmas de origen extranjero y grandes compa├▒├Łas nacionales. Como ejemplo se puede citar el caso de La Arrocera Argentina, adquirida por Qu├Łmica Estrella (Westphere Investment Group).

La mayor concentraci├│n industrial tiene lugar en la localidad de San Salvador, en el departamento Concordia, que cuenta con 13 de los 46 molinos arroceros radicados en la Regi├│n Centro Sumando las localidades de Concordia, General Campos y Los Charr├║as, en el mismo departamento antes citado, se obtiene un total de 18 establecimientos, concentrando el 40% de la capacidad industrial regional.

5.4.3. COMERCIALIZACION

La modernizaci├│n de las instalaciones dedicadas a molienda, almacenaje y secado, junto con el crecimiento de la capacidad de industrializaci├│n, permitieron que en pocos a├▒os la industria arrocera argentina redujera considerablemente sus costos de producci├│n. Los costos de transporte tambi├®n presentan reducciones, gracias al importante impulso cobrado por el puerto de Diamante y las mayores operaciones registradas en el puerto de Concepci├│n del Uruguay. La mayor eficiencia en el transporte y las econom├Łas de escala logradas, permitieron que la producci├│n arrocera regional obtuviera una competitividad internacional creciente. Colocar una tonelada de arroz en el puerto de Al Basrash (Ir├Īn) cuesta U$S 304,16 si es exportada desde el puerto de Paran├Ī (Entre R├Łos), mientras este costo asciende a U$S 316,53 si el puerto de salida es Galveston (Texas, EEUU) y a U$S 328,26 si se despacha desde Montevideo (Uruguay). Esta situaci├│n permiti├│ que Argentina pudiera colocar en los mercados extranjeros los grandes incrementos en la producci├│n del cereal. Las exportaciones de arroz presentaron un crecimiento anual promedio del 15% en el per├Łodo 1995/99, siendo el principal puerto de embarque Concepci├│n del Uruguay, desde donde se despacha el 77% del volumen total exportado por puertos argentinos (1996). Respecto a la comercializaci├│n interna del arroz, el mayor porcentaje de la producci├│n se destina al consumo humano, utiliz├Īndose las cadenas de supermercados e hipermercados en forma creciente. Precisamente, el crecimiento del supermercadismo determin├│ que las empresas molineras pongan en pr├Īctica profundos cambios en cuanto a la log├Łstica de abastecimiento y distribuci├│n, eliminando intermediarios y creando grandes centros regionales de distribuci├│n. Otra caracter├Łstica del supermercadismo tiene que ver con la aparici├│n de marcas propias, contratando el abastecimiento con grandes molinos que, a su vez, poseen marcas con gran presencia en el mercado.

En cuanto al consumo interno de arroz, ├®ste se mantuvo relativamente estable durante los ├║ltimos a├▒os. Actualmente, el consumo per c├Īpita de arroz en Argentina es de 10 kg/hab/a├▒o base elaborado y de 6,5 kg/hab/a├▒o base c├Īscara. El consumo se orienta hacia el arroz de alta calidad, con gran consumo de parbolizado y de arroces preparados para cocci├│n r├Īpida. El arroz doble carolina mantiene el 24% del mercado, 16% corresponde a arroz parbolizado, 4% a arroz integral, mientras que el 26% restante a arroz largo fino blanco (tipos 00000, 0000 y 000).

5.4.4. MESA DE TRABAJO: REALIDAD Y PERSPECTIVAS DEL SECTOR ARROCERO REGIONAL

Se realiz├│ un taller de trabajo donde participaron las instituciones m├Īs representativas vinculadas a la producci├│n y molienda regional de arroz. Participaron del taller representantes de productores, de cooperativas de productores, de industriales, de cooperativas industriales, del gobierno provincial de Entre R├Łos, de los gobiernos municipales, de instituciones intermedias como la Bolsa de Comercio de Entre R├Łos y el Consejo Empresario, de EDEERSA y de los organismos de extensi├│n como el INTA y la UNC, siendo en total 35 el n├║mero de integrantes de la mesa. La reuni├│n se realiz├│ en la localidad entrerriana de Villa Elisa, el jueves 24 de Septiembre de 2000. Los principales resultados alcanzados se sintetizan en la siguiente matiz (las ideas est├Īn indicadas en funci├│n a la prioridad resultante del Taller).

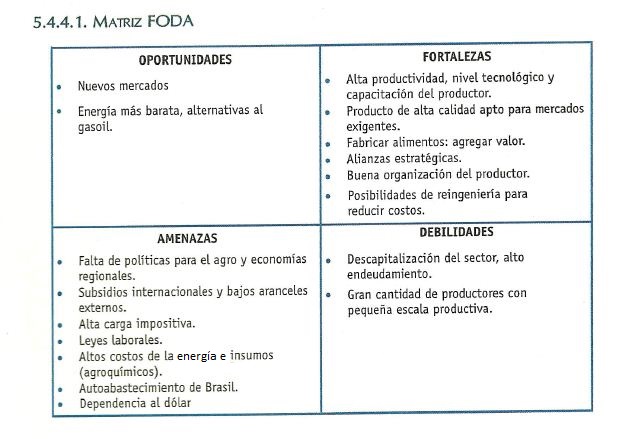

5.4.4.1. MATRIZ FODA

5.4.4.2. FACTORES EXTERNOS

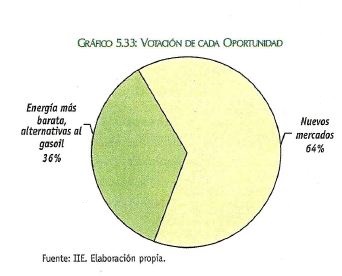

5.4.4.2.1. OPORTUNIDADES

┬¦NUEVOS MERCADOS

La creciente apertura de los mercados internacionales constituye una posibilidad de expansi├│n de los mercados de destino. Por otra parte, el arroz es mundialmente conocido, por su calidad de commodity, por lo que no requiere grandes esfuerzos de promoci├│n.

┬¦ENERG├ŹA M├üS BARATA, ALTERNATIVAS AL GASOIL

Para la producci├│n primaria y de cultivos org├Īnicos, se encuentra en desarrollo la introducci├│n de una alternativa de combustible al gasoil, un combustible ecol├│gico a partir de materiales renovables como aceites vegetales. Si bien el ahorro en precio no es significativo con relaci├│n al gasoil, el biodiesel permite el desarrollo de nuevos mercados, la generaci├│n de nuevos circuitos econ├│micos, la ocupaci├│n de mano de obra y grandes beneficios ambientales. A continuaci├│n, se exponen los resultados de la votaci├│n de los factores externos positivos.

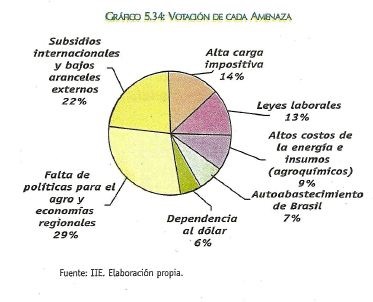

5.4.4.2.2. FACTORES EXTERNOS NEGATIVOS (AMENAZAS)

┬¦FALTA DE POL├ŹTICAS PARA EL AGRO Y ECONOM├ŹAS REGIONALES

El sector no cuenta con pol├Łticas que incentiven la actividad o bien la protejan ante el ingreso de la producci├│n extranjera debido a la insuficiente participaci├│n activa del Estado. La promoci├│n de la actividad es inexistente. El productor se vale de su capacidad e iniciativa para colocar su producci├│n o mantener la competitividad de precios.

┬¦SUBSIDIOS INTERNACIONALES Y BAJOS ARANCELES EXTERNOS

La comercializaci├│n del arroz en los mercados externos se ve dificultada por los subsidios que aplican ciertos pa├Łses a la actividad, lo cual resta competitividad a la industria local que carece de ayuda estatal. Asimismo, los bajos aranceles externos a la importaci├│n de arroz aumentan la competencia en el mercado interno, desprotegiendo al productor local.

┬¦ALTA CARGA IMPOSITIVA

La actividad se ve sujeta a elevados tributos que restan competitividad a la industria local, encareciendo el precio final. Dichos grav├Īmenes ponen en desventaja la producci├│n de la Regi├│n con relaci├│n a otros pa├Łses, que adem├Īs subsidian su producci├│n.

┬¦LEYES LABORALES

La inflexibilidad de la ley laboral constituye un importante obst├Īculo para la actividad, por la cual se establecen amplios impedimentos a la rescisi├│n de los contratos ante per├Łodos recesivos. Adem├Īs, los aportes y contribuciones que se realizan por cada empleado en relaci├│n de dependencia aumentan en gran medida los costos medios.

┬¦ALTOS COSTOS DE LA ENERG├ŹA E INSUMOS (AGROQU├ŹMICOS)

El suministro de energ├Ła est├Ī sobrevaluado y aumenta notablemente los costos de producci├│n. Este suministro es indispensable, as├Ł como los insumos agroqu├Łmicos que, por ser costosos, tienen el mismo efecto negativo en la estructura de costos de la actividad.

┬¦AUTOABASTECIMIENTO DE BRASIL

Si bien el Mercosur representa una alternativa de mercado, Brasil tiene una producci├│n local importante por lo cual podr├Ła autoabastecerse, prescindiendo de las importaciones de origen argentino.

┬¦DEPENDENCIA AL DOLAR

La apreciaci├│n del d├│lar con respecto a otras monedas y la devaluaci├│n de Brasil, pa├Łs destino de exportaciones de granos, coloca a la producci├│n local a precios no competitivos en el mercado internacional. Bajo estas condiciones, se hace imposible la entrada a nuevos mercados externos y se pierde la posibilidad de diversificar los destinos de la producci├│n. A continuaci├│n, se detallan los resultados de la votaci├│n de los factores externos negativos desarrollados anteriormente.

5.4.4.3. Factores Internos

5.4.4.3.1. Fortalezas

┬¦ALTA PRODUCTIVIDAD, NIVEL TECNOLOGICO Y CAPACITACION DEL PRODUCTOR

Las inversiones realizadas en la ├║ltima d├®cada permitieron al sector aumentar considerablemente la productividad por hect├Īrea gracias a la incorporaci├│n de tecnolog├Ła y la capacitaci├│n del productor. La productividad es atribuida a una mejor utilizaci├│n de los recursos disponibles, fruto de las mejoras implementadas en plantas productivas que permiten la reducci├│n de costos de fabricaci├│n. Las mejoras en los procesos facilitan alcanzar econom├Łas de escala y mayor eficiencia a los fines de adquirir mayor competitividad. Sin embargo, queda mucho por hacer al respecto y las posibilidades de crecimiento en este sentido no se han agotado a├║n.

┬¦PRODUCTO DE ALTA CALIDAD APTO PARA MERCADOS EXIGENTES

La mayor parte de la producci├│n de arroz se comercializa a trav├®s de los supermercados e hipermercados, donde la competencia es agresiva y obliga a mantener altos niveles de calidad de producto. Los mercados externos, por su parte, con normas de calidad internacional, son aun m├Īs exigentes.

┬¦FABRICACION DE ALIMENTOS QUE AGREGUEN VALOR AL PRODUCTO

La comercializaci├│n del arroz puede ser beneficiada con la incorporaci├│n de valor agregado al producto, mediante la elaboraci├│n de alimentos especiales para cubrir nichos de mercado m├Īs rentables y exigentes. La exportaci├│n de productos con altas especificaciones brinda mayor rentabilidad a la industria y prolonga la cadena productiva gracias a un mayor procesamiento de los mismos, por lo que se debe aprovechar esta ventaja competitiva.

┬¦ALIANZAS ESTRATEGICAS

Los esfuerzos de los empresarios por ganar competitividad pueden ser potenciados con alianzas estrat├®gicas que faciliten la sinergia entre los integrantes del sector, en beneficio de todos los involucrados. A partir de la cooperaci├│n empresaria se pueden alcanzar econom├Łas de escala suficientes para acceder a nuevos mercados, ganar poder de negociaci├│n y encontrara alternativas de explotaci├│n en conjunto.

┬¦POSIBILIDADES DE REINGENIER├ŹA PARA REDUCIR COSTOS

La incorporaci├│n de tecnolog├Ła es acompa├▒ada por la reformulaci├│n de las pr├Īcticas utilizadas hasta el momento en la producci├│n. Esto ha permitido reducir considerablemente los costos y hacer m├Īs eficientes los procesos productivos.

┬¦BUENA ORGANIZACION DEL PRODUCTOR

El aumento de la productividad y la comercializaci├│n en supermercados, result├│ un desaf├Ło para el productor a fin de ganar eficiencia en los procesos de la cadena productiva. Los productores pusieron en pr├Īctica profundos cambios en cuanto a la log├Łstica de abastecimiento y distribuci├│n, eliminando intermediarios y creando grandes centros regionales de distribuci├│n. A continuaci├│n, se detallan los resultados de la votaci├│n de los factores internos positivos desarrollados anteriormente.

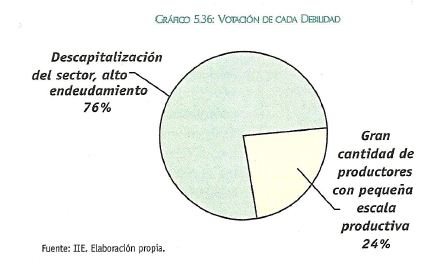

5.4.4.3.2. Factores Internos Negativos (Debilidades)

┬¦DESCAPITALIZACION DEL SECTOR, ALTO ENDEUDAMIENTO

Las obligaciones contra├Łdas por las empresas del sector condicionan el desarrollo futuro de las mismas. La imposibilidad de hacer frente a dicho endeudamiento desalienta la inversi├│n y pone en peligro la supervivencia de varias empresas.

┬¦GRAN CANTIDAD DE PRODUCTORES CON PEQUENA ESCALA PRODUCTIVA

Los esfuerzos individuales de peque├▒os productores se pierden por la falta de una econom├Ła de escala suficiente para hacer rentable la explotaci├│n de la actividad. Esta caracter├Łstica lleva a la subutilizaci├│n de la capacidad de la industria, que podr├Ła ser potenciada mediante la cooperaci├│n y acci├│n en conjunto de los productores. A continuaci├│n, se detallan los resultados de la votaci├│n de los factores internos negativos.

5.4.4.4. L├Łneas de Acci├│n

5.4.4.4.1. Acciones Internas (propias del sector privado)

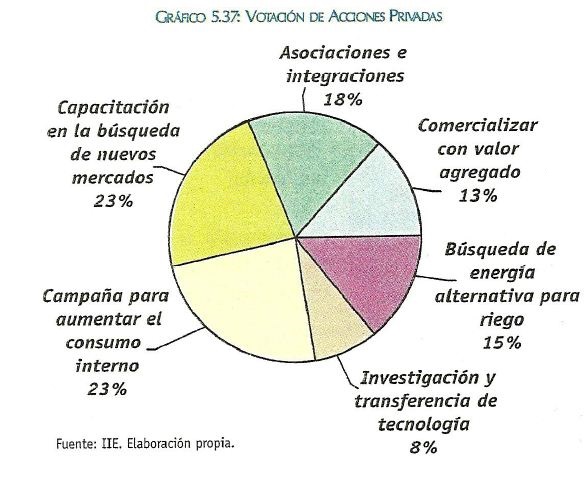

┬¦CAMPANA PARA AUMENTAR EL CONSUMO INTERNO

La promoci├│n del consumo de arroz en el pa├Łs es una medida fundamental para aumentar el volumen de ventas internas, dada las complicaciones para acceder a mercados externos. Campanas que incentiven el consumo pueden ser utilizadas en ├®pocas recesivas. En este sentido, se propuso adem├Īs el incremento del consumo a partir de la iniciativa estatal, mediante programas sociales.

┬¦CAPACITACION EN LA BUSQUEDA DE NUEVOS MERCADOS

La necesidad de diversificar los mercados de destino de la producci├│n de arroz de la Regi├│n, exige una acci├│n concreta por parte del sector para conseguir colocar dicha producci├│n. La falta de know how en lo que a comercio exterior se refiere, debe ser correspondida con la adecuada capacitaci├│n del productor, a fin de promover la iniciativa de exportar contando con las herramientas necesarias.

┬¦ASOCIACIONES E INTEGRACIONES

La supervivencia de los peque├▒os productores locales se basa en el desarrollo de la asociatividad entre los mismos a fin de ganar competitividad y econom├Łas de escala. Una estrategia conjunta que comprometa a varias empresas del sector puede facilitar el acceso a nuevos mercados externos y ganar el poder de negociaci├│n necesario para la colocaci├│n de la producci├│n. Para ello, se hace necesario crear situaciones de comunicaci├│n y coordinaci├│n del sector. La integraci├│n puede desarrollarse a trav├®s de la figura del ┬½concentrador┬╗, ente encargado de reunir distintos productores y negociar en su nombre en mercados externos.

┬¦BUSQUEDA DE ENERG├ŹA ALTERNATIVA PARA RIEGO

La investigaci├│n de nuevas alternativas para el riego de los cultivos de arroz permitir├Ła en un futuro contrarrestar los costos elevados del servicio de suministro de energ├Ła. En este sentido, se sugiere la promoci├│n del riego por represa que evitar├Ła cargar altos costos de riego a la producci├│n. Se propuso adem├Īs la revisi├│n de la pol├Łtica de electrificaci├│n rural para qua la incorporaci├│n de productores a dichas redes tenga costos accesibles.

┬¦COMERCIALIZAR CON VALOR AGREGADO

La venta de la producci├│n en calidad de commodity no permite alcanzar la ├│ptima rentabilidad de la actividad. Para ello, se debe incorporar valor agregado a la cadena productiva que justifique cobrar un sobreprecio y facilite la entrada en mercados altamente competitivos con un producto claramente diferenciado.

┬¦INVESTIGACION Y TRANSFERENCIA DE TECNOLOG├ŹA

Si bien en la ├║ltima d├®cada se llevaron a cabo grandes inversiones en el sector, la investigaci├│n constante y la profundizaci├│n de los estudios de productividad son necesarios para mantener la competitividad de la industria. El desarrollo e incorporaci├│n de tecnolog├Ła facilita alcanzar la eficiencia y productividad ├│ptima, a la vez que permite la incorporaci├│n de valor agregado a la producci├│n. A continuaci├│n, se exponen los resultados de la votaci├│n de las l├Łneas de acci├│n que deber├Ła llevar adelante el sector privado.

5.4.4.4.2. Acciones Externas (propias del sector p├║blico)

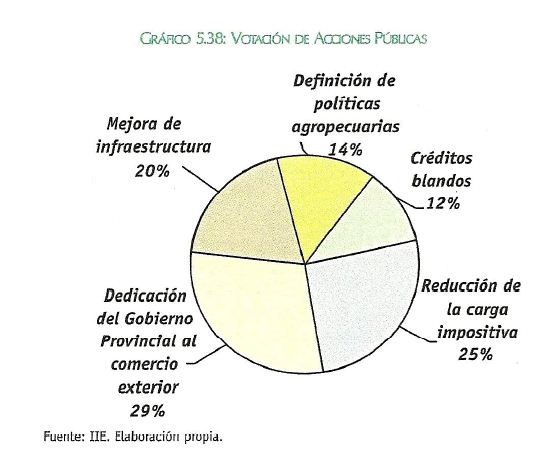

┬¦DEDICACION DEL GOBIERNO PROVINCIAL AL COMERCIO EXTERIOR

Dada la falta de capacidad de los productores para negociar en forma individual la comercializaci├│n de su producci├│n en el exterior, las autoridades provinciales deben tomar la responsabilidad de actuar en representaci├│n del sector en rondas de negociaci├│n. Los agregados comerciales en el exterior deben intensificar su labor ante la contracci├│n de la demanda interna y brindar el apoyo suficiente para que el productor local pueda aprovechar oportunidades de expansi├│n en mercados externos.

┬¦REDUCCION DE LA CARGA IMPOSTIVA

Contando con una actividad fuertemente subsidiada por otros pa├Łses, se necesita reducir los grav├Īmenes a la producci├│n local para poder competir en el mercado internacional. Las altas cargas impositivas frenan el crecimiento de la actividad y condicionan la competitividad del producto, por lo que la rebaja en las al├Łcuotas permitir├Ła un ├│ptimo desarrollo del sector.

┬¦MEJORA DE LA INFRAESTRUCTURA

El transporte de la producci├│n se ve dificultado por la deficiente infraestructura vial as├Ł como por las condiciones de los establecimientos portuarios. La log├Łstica de salida de la producci├│n hacia el exterior es un factor competitivo fundamental, si se considera que Argentina tiene una localizaci├│n desventajosa en relaci├│n a los principales mercados de consumo. Por lo tanto, los recursos desaprovechados en la distribuci├│n de la producci├│n representan una barrera que superar para el crecimiento del sector, como de tantos otros abocados a actividades primarias de exportaci├│n.

┬¦DEFINICION DE POL├ŹTICAS AGROPECUARIAS

El Estado debe promover la actividad dentro de la Regi├│n mediante pol├Łticas agropecuarias claras que incentiven al productor. Se necesita contar con el marco adecuado para el desarrollo sostenible de la industria, para lo que se requieren pautas claras que delimiten el rumbo a seguir, facilitando una planificaci├│n eficaz a largo plazo, sobre la base de la continuidad de la estabilidad econ├│mica.

┬¦CREDITOS BLANDOS

Para realizar las inversiones necesarias que permitan aumentar la productividad e incorporar tecnolog├Ła, se deben propiciar l├Łneas de cr├®dito a tasas de inter├®s accesibles y acordes a la realidad de la industria. El otorgamiento de financiaci├│n especial para la producci├│n destinada a la inserci├│n en nuevos mercados puede ser una medida v├Īlida en la b├║squeda de destinos alternativos para la producci├│n. A continuaci├│n, se exponen los resultados de la votaci├│n de las l├Łneas de acci├│n que deber├Ła implementar el sector p├║blico.