SECTOR FRUTIHORT═COLA

5.3. SECTOR FRUTIHORT├ŹCOLA

El sector frutihort├Łcola de la Regi├│n Centro se caracteriza por la existencia de una amplia diversidad de cultivos, en muchos de los cuales la producci├│n regional posee un marcado liderazgo respecto al total nacional.

Entre R├Łos concentra la mayor parte de la producci├│n de c├Łtricos (excluido el lim├│n) y en su territorio se asientan importantes plantas industriales jugueras que re encargan de procesar el grueso de la materia prima generada en la Regi├│n. En la provincia de Santa Fe se destaca el cultivo de frutillas, como as├Ł tambi├®n su manufactura (b├Īsicamente a trav├®s del congelado).

Lo provincia de C├│rdoba ocupa una situaci├│n de liderazgo en la producci├│n hort├Łcola regional y es claro referente en varias producciones de vegetales a nivel nacional.

5.3.1. CARACTERIZACION DEL SECTOR

Dentro del sector frutihort├Łcola se pueden analizar distintos subsectores:

Frutas: la producci├│n de frutas en la Regi├│n Centro abarca b├Īsicamente a tres categor├Łas:

┬¦c├Łtricos, destac├Īndose como importantes cultivos el lim├│n, la mandarina, la naranja y el pomelo.

┬¦berries, donde la frutilla es la principal especie explotada, y

┬¦frutas de carozo, encontr├Īndose entre ├®stas al durazno y a la ciruela.

La participaci├│n del conjunto de c├Łtricos ronda el 95% del total de frutas producidas.

Es importante destacar que esta producci├│n se lleva a cabo en un 99% en Entre R├Łos y representa cerca de un tercio del total nacional.

En cuanto a la producci├│n de frutillas, la misma se concentra fuertemente en la localidades de Arocena, Coronda y Desv├Ło Arij├│n (corredor frutillero santafesino) y posee una participaci├│n cercana a dos terceras partes de la producci├│n nacional de esta fruta.

Finalmente, la producci├│n de duraznos y ciruelas de la Regi├│n Centro no poseen un fuerte protagonismo a nivel nacional y se encuentra m├Īs dispersa.

En funci├│n a los motivos antes expuestos, se desarrollar├Ī el an├Īlisis de cl├║ster en los segmentos de c├Łtricos y frutillas, atento al grado de desarrollo, dinamismo e importancia que poseen a nivel nacional.

Hortalizas y legumbres: la producci├│n de hortalizas y legumbres en la Regi├│n Centro comprende a cuatro categor├Łas principales:

┬¦hortalizas de fruto, entre las cuales se encuentran zapallito, zapallo y berenjena (tambi├®n encuadran en esta categor├Ła el tomate, pepino y pimiento, entre otros, pero en ellos la Regi├│n Centro no posee un lugar destacado dentro del total nacional).

┬¦hortalizas de hoja, donde la espinaca y la lechuga son las principales especies explotadas,

┬¦hortalizas de tub├®rculo y ra├Łz, siendo muy importantes en la Regi├│n Centro los cultivos de batata, zanahoria y papa, y

┬¦legumbres, entre las cuales se destaca el choclo y, en menor medida, la chaucha.

La producci├│n de hortalizas y legumbres desarrollada en la Regi├│n Centro representa cerca de un 30% del total nacional. El 85% de la misma se origina en la provincia de C├│rdoba, mientras que Santa Fe participa con poco m├Īs del 13% en la Regi├│n.

Si bien los niveles de industrializaci├│n de estas hortalizas y legumbres son incipientes, tanto a nivel regional como nacional, se considera importante analizar la posibilidad de conformar un cl├║ster productivo en este sector. La experiencia de pa├Łses como Chile, que han dado un fuerte dinamismo a la producci├│n, procesamiento y comercializaci├│n de estos vegetales son un claro demostrativo del fuerte potencial que el mismo tendr├Ła para favorecer el desarrollo econ├│mico y la integraci├│n regional.

A continuaci├│n, se desarrollan los siguientes tres sectores: citr├Łcola, frutillero y de hortalizas.

5.3.2. SECTOR CITR├ŹCOLA

5.3.2.1. Descripci├│n del sector

Seg├║n estimaciones de Federcitrus10 (1998), existen en Argentina unas 5.000 explotaciones (quintas productoras de c├Łtricos), 400 plantas de manipulaci├│n y empaquetado para la fruta fresca y 21 plantas industriales de envergadura.

Por otra parte, el sector citr├Łcola emplea alrededor de 100.000 personas en nuestro pa├Łs. Se estima que el valor de la producci├│n sectorial durante 1997 ascendi├│ a U$S 492 millones (incluyendo fruta fresca, jugos concentrados y otros derivados industriales para el mercado interno y externo).

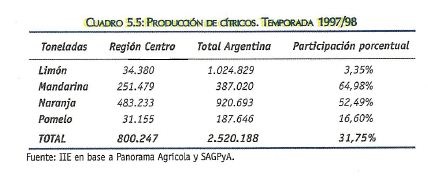

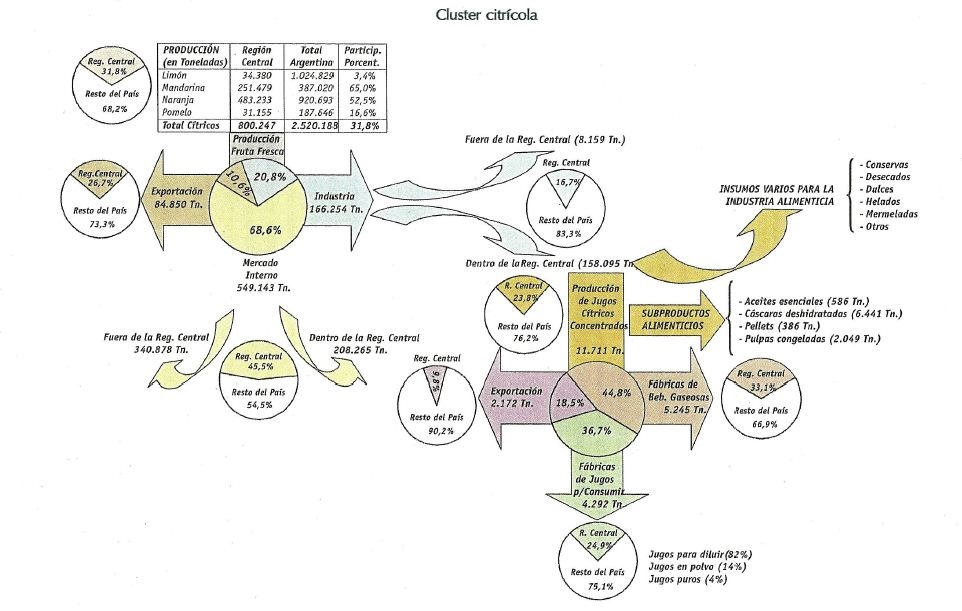

La Regi├│n Centro genera el 32% de la producci├│n total de c├Łtricos del pa├Łs. El siguiente cuadro muestra la producci├│n total regional de los distintos tipos de c├Łtricos en fresco, compar├Īndola con el total nacional.

La Regi├│n Centro se presenta como la principal productora de mandarinas y naranjas del pa├Łs. En cuanto a la producci├│n de pomelos, aporta cerca del 17% del total nacional, ocupando el segundo lugar luego de Salta, que concentra el 42% de las cosechas nacionales.

Por ├║ltimo, la producci├│n de limones en la Regi├│n s├│lo representa poco m├Īs del 3% del total nacional, aunque iguala en el segundo lugar con la provincia de Corrientes, detr├Īs de Tucum├Īn, el principal productor nacional, que genera cerca del 90% de las cosechas del pa├Łs.

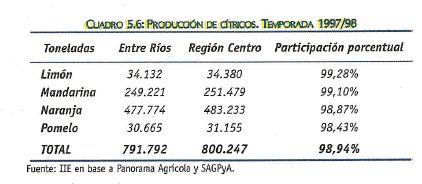

Pr├Īcticamente toda la producci├│n de c├Łtricos en la Regi├│n Centro se lleva a cabo en Entre R├Łos, provincia que concentra el 99% de la producci├│n regional.

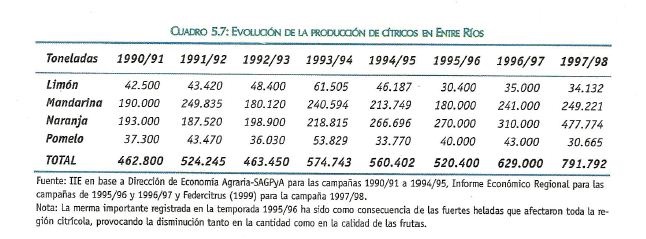

El 83% de las superficies cultivadas y cosechadas se encuentran, en promedio, en la provincia de Entre R├Łos. Esto implica que los rendimientos promedio de esta provincia son superiores a los del resto de la Regi├│n Centro, e incluso del pa├Łs, debido a las condiciones de clima y suelo que imperan en la zona. En las ├║ltimas campa├▒as registradas, la producci├│n, tanto de mandarinas como de naranjas, ha tenido un fuerte aumento, como puede observarse en el cuadro siguiente.

10 Federcitrus es la principal asociaci├│n nacional de empresarios dedicados a la actividad citr├Łcola.

La tendencia de la producci├│n difiere en funci├│n de la especie de cada fruta en particular:

┬¦Mandarina: se observa una expansi├│n en la superficie sembrada con las variedades tempranas, las semitard├Łas y las tard├Łas, en detrimento de las de maduraci├│n intermedia.

┬¦Naranja: ha crecido la preferencia por las variedades de Ombligo y las mejoradas como las Salustianas. Tambi├®n aument├│, aunque en menor medida, el ├Īrea implantada con variedades de verano, mientras que la variedad Com├║n se encuentra pr├Īcticamente en desuso.

┬¦Pomelo: el decrecimiento de las variedades de pulpa blanca es persistente, ya que las nuevas plantaciones se realizan casi en su totalidad con genotipos de pulpa roja.

┬¦Lim├│n: no ofrece grandes expectativas en la Regi├│n Centro ya que, debido a su poca resistencia al fr├Ło, no se han realizado nuevas plantaciones durante las ├║ltimas temporadas.

5.3.2.2. Cl├║ster citr├Łcola

En el infogr├Īfico de la pr├│xima p├Īgina se presenta el cl├║ster del sector citr├Łcola en la Regi├│n Centro.

5.3.2.3. La industria de jugos c├Łtricos

Seg├║n Federcitrus (1998) existen en la Argentina 400 plantas de manipulaci├│n y empaquetado para c├Łtricos frescos y 21 plantas dedicadas a la industrializaci├│n de c├Łtricos.

La actividad industrial es especialmente relevante en el caso del lim├│n, y se encuentra localizada en la provincia de Tucum├Īn, donde el motor de la actividad ha sido la producci├│n de jugo concentrado congelado.

Sin embargo, en Argentina tambi├®n se produce jugo concentrado de naranja, mandarina y pomelo. Las principales industrias procesadoras de estas frutas se encuentran mayormente ubicadas dentro de la Regi├│n Centro.

Tambi├®n existen en la Regi├│n Centro una gran cantidad de peque├▒as y medianas empresas localizadas principalmente en Entre R├Łos, que elaboran n├®ctares, jugos puros naturales y refrigerados, jugos listos para consumir, jugos en polvo, bebidas sin alcohol, no gasificadas para diluir, bases para la elaboraci├│n de bebidas en general y cremogenados. Asimismo, se puede a├▒adir la existencia de peque├▒as plantas fraccionadoras y elaboradoras de preparados para diluir y obtener bebidas a base de jugos en los grandes n├║cleos urbanos (C├│rdoba, Santa Fe y Rosario). Estas ├║ltimas demandan diversas cantidades de jugo concentrado de c├Łtricos.

De acuerdo a datos del Censo Econ├│mico Nacional de 1994, la industria de bebidas sin alcohol en la provincia de Entre R├Łos ocupaba a 1.071 trabajadores en 125 establecimientos. En el siguiente cuadro se desagrega esta informaci├│n exclusivamente para la industria de jugos.

La producci├│n de la industria juguera posee dos destinos principales: nuevas etapas de procesamiento industrial (55%) y el consumo directo (45%). En el primer caso, las f├Ībricas de bebidas gaseosas absorben la mitad de los jugos concentrados que siguen la cadena manufacturera, mientras el resto se distribuye en una m├║ltiple diversidad de plantas industriales alimenticias. En cuanto a los jugos c├Łtricos orientados al consumo directo, los canales principales son los hogares (que se abastecen a trav├®s de supermercados, minoristas y autoservicios) y, en menor medida, el segmento de clientes institucionales (compuesto por negocios gastron├│micos y kioscos). La principal industria dedicada a la elaboraci├│n de jugos en la Regi├│n Centro es RPB S.A. (ex Rufino Baggio), cuya producci├│n representa el 20,9% del total nacional de jugos. En segundo lugar de importancia regional se encuentra la firma Jugos Concordia, cuya producci├│n de jugos equivale al 2,9% del total nacional. Otras empresas de la Regi├│n Centro que poseen bajos niveles de participaci├│n sobre la industria juguera nacional son Arcor y Sancor. Las empresas de la Regi├│n Centro poseen un liderazgo excluyente en el rubro de n├®ctares, jugos con agua y bebidas listas para consumir, pues generan la totalidad de la producci├│n nacional (30 millones de litros) en este tipo de productos. Rufino Baggio es l├Łder absoluto, pues esta firma aporta el 90% de la producci├│n del rubro.

En cuanto a los jugos en polvo (producci├│n nacional equivalente a 650 millones de litros) la participaci├│n de la Regi├│n Centro decae al 12% del total argentino, compartiendo la participaci├│n en este segmento las firmas regionales Rufino Baggio y Arcor.

Los jugos preparados para diluir representan el mayor volumen nacional en cuanto a la producci├│n de jugos (equivalente a 1.360 millones de litros). En este segmento, la Regi├│n Centro participa con cerca de un tercio del total nacional, destac├Īndose la empresa Rufino Baggio (aporta 28% del total nacional de este rubro) y, en menor medida, Jugos Concordia.

Finalmente, los jugos puros (naturales y refrigerados) no cuentan con participaci├│n significativa de empresas de la Regi├│n Centro.

5.3.2.4. Redes de apoyo al sector citr├Łcola

┬¦Programa Nacional de Sanidad Citr├Łcola. Este programa se desarrolla desde 1993 y cuenta con financiaci├│n presupuestaria. La provincia de Entre R├Łos participa a trav├®s del desarrollo de los recursos necesarios para la implementaci├│n de los programas de cuarentena y de certificaci├│n de plantas libres y manejo integrado de cancro c├Łtrico y otras enfermedades en ├Īreas piloto.

┬¦Comit├® Regional del Noreste Argentino (CORENEA). El mismo nuclea a las asociaciones de productores, a los empacadores y a los gobiernos provinciales, con el objetivo de buscar y llevar a cabo las medidas necesarias para lograr un status fitosanitario m├Īs elevado.

┬¦Asociaci├│n Fitosanitaria del Noreste Argentino (AFINEA). Tiene el prop├│sito de cooperar con las autoridades sanitarias nacionales y/o provinciales en la implementaci├│n de medidas fitosanitarias tendientes a combatir plagas o enfermedades que atenten contra la libre comercializaci├│n de productos frutihort├Łcolas del Noreste Argentino.

┬¦Programa de Mejoramiento C├Łtrico Varietal y Sanitario (PROCITRUS). A trav├®s de las Estaciones Experimentales del INTA situadas en las distintas zonas citr├Łcolas del pa├Łs se procede a la distribuci├│n de material selecto (gen├®ticamente identificado y sanitariamente superior) en su zona de influencia para la producci├│n de plantas. El principal objetivo del PROCITRUS es la obtenci├│n, producci├│n, mantenimiento y distribuci├│n de material de porta injertos y cultivares de especies c├Łtricas con identidad varietal y estado sanitario controlados. De esta manera, se pretende mejorar la rentabilidad de las explotaciones y mejorar la competitividad de las exportaciones.

┬¦Otros organismos. Existen otras entidades que colaboran con el desarrollo del sector en la Regi├│n Centro, entre los cuales pueden mencionarse la C├Īmara de Industriales C├Łtricos de la Argentina y Federcitrus.

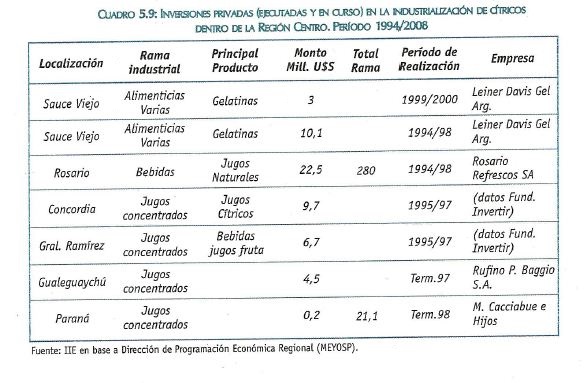

5.3.2.5. Inversiones

En el siguiente cuadro se pueden observar las inversiones realizadas y en curso relacionadas con el sector.

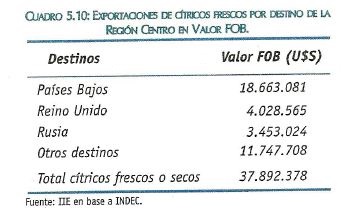

5.3.2.6. Exportaciones de c├Łtricos de Ia Regi├│n Centro

El 10% de las exportaciones totales de la provincia de Entre R├Łos corresponde al complejo citr├Łcola. Esta cifra demuestra la extrema importancia que posee el sector para la generaci├│n de divisas y el desarrollo econ├│mico de esta provincia.

Las exportaciones de c├Łtricos frescos de la Regi├│n Centro rondan las 85.000 toneladas anuales, siendo los principales destinos de estas ventas externas los Pa├Łses Bajos (todo tipo de c├Łtricos), el Reino Unido (principalmente mandarinas) y Rusia (principalmente naranjas).

El 45% del volumen nacional de jugos c├Łtricos se exporta, correspondiendo el 85% a jugo de lim├│n. En el caso de la Regi├│n Centro, las exportaciones de jugos representan el 18,5% de la producci├│n regional. Los principales destinos de las ventas externas de jugos c├Łtricos concentrados son EE.UU. (s├│lo jugo de lim├│n), Reino Unido (mandarina), Pa├Łses del Este de Europa (naranja) y Francia y Holanda (pomelo). Sin embargo, el fortalecimiento del d├│lar frente a las monedas europeas y el incremento en los costos internos (peajes, tel├®fonos, luz, gas, combustibles, impuesto a la renta m├Łnima presunta y el IVA t├®cnico) han producido la p├®rdida de mercados y reducciones en los niveles de rentabilidad, lo que llev├│ al cierre de galpones de empaque y de operaciones de exportaci├│n.

5.3.2.7. Tecnolog├Ła

La forma de conducci├│n habitual del cultivo de c├Łtricos es la de ┬½monte libre┬╗. En los ├║ltimos a├▒os se ha evidenciado una modificaci├│n en los sistemas productivos, pasando de una densidad de 7×7 metros a 7×3,5 metros. Esto significa que se produjo un importante aumento de la densidad de plantaciones, pero sin variaci├│n significativa de la superficie dedicada a la actividad.

Este proceso ha sido acompa├▒ado por una modernizaci├│n de la tecnolog├Ła aplicada a la producci├│n, cuyos elementos m├Īs destacados son la aplicaci├│n de herbicidas selectivos en l├Łnea, el uso de guada├▒adoras mec├Īnicas entre filas, la puesta en marcha de riegos localizados (goteo y micro aspersi├│n), la fertilizaci├│n qu├Łmica por medio del riego y el uso de cortinas forestales, entre otros11.

Dentro del programa Procitrus, la Estaci├│n Experimental Agropecuaria de Concordia (provincia de Entre R├Łos) lleva a cabo, entre otras actividades, t├®cnicas de cultivo de tejidos in vitro (micro injertos y otras) con diagn├│sticos de enfermedades que aseguran la calidad del material obtenido.

El responsable del desarrollo tecnol├│gico es el INTA y posee tambi├®n un componente dentro del Programa de Modernizaci├│n de los Servicios Agropecuarios (PROMSA). Al respecto, se han obtenido grandes logros en tecnolog├Ła post-cosecha de frutas y hortalizas.

5.3.2.8. Calidad

La actividad citr├Łcola nacional se concentra en las provincias de Entre R├Łos, Corrientes y Misiones, (que conforman el Noreste Argentino), Tucum├Īn, Salta y Jujuy (que integran el Noroeste Argentino) y Buenos Aires.

La distinción entre Noroeste Argentino (NOA) y Noreste Argentino (NEA) es muy importante desde el punto de vista fitosanitario. El NOA fue reconocido como «Zona Libre de Cancrosis», mientras que en el NEA pueden reconocerse sólo «lotes libres».

La presencia de Cancrosis ha sido el principal limitante para las exportaciones nacionales en general y de la Regi├│n Centro en particular. Tradicionalmente, pa├Łses como Estados Unidos y Jap├│n, y en ciertas ocasiones la Uni├│n Europea, han prohibido su importaci├│n por razones fitosanitarias, exigiendo a los c├Łtricos provenientes del NEA, la presentaci├│n de un certificado que acredite que esas frutas fueron cultivadas en un ┬½lote libre de Cancrosis┬╗, lo que fue interpretado como una medida para-arancelaria por parte sobre todo de la Uni├│n Europea.

Otra plaga presente hoy en d├Ła tanto en el Noreste como en el Noroeste Argentino y que tambi├®n ha sido motivo para obstaculizar exportaciones, es la Mosca de la Fruta.

Si bien no se cuenta con estad├Łsticas adecuadas, se han establecido algunas estimaciones respecto de las p├®rdidas que son causadas por enfermedades de tipo vir├│sico como la psorosis, catalogada como el principal enemigo del citrus en la Argentina. Se cree que es el causante de la muerte del 5% de las plantas de naranjo por a├▒o.

A fines de 1997 se estableci├│ el Registro Sanitario Nacional para los exportadores de c├Łtricos ante el SENASA. Se relevaron los lotes destinados a la exportaci├│n y se clasificaron seg├║n el grado de incidencia de la enfermedad, autoriz├Īndose a exportar las cosechas provenientes de lotes con grado 0, es decir, aquellos que no presentan s├Łntomas. De 6.111 lotes que registr├│ el SENASA en 1998 en el Noreste Argentino, 5.567 fueron monitoreados y s├│lo 2.275 (el 37,2%) fueron habilitados para la exportaci├│n. A su vez, se deben utilizar l├Łneas de empaque exclusivas para exportar a la Uni├│n Europea.

La Estaci├│n Experimental de Concordia, junto con el Gobierno de la provincia de Entre R├Łos y la Facultad de Ciencias de la Alimentaci├│n (UNER), llevan a cabo el programa ┬½Incremento de la Producci├│n de Fruta C├Łtrica de Calidad Exportable┬╗ con el objetivo de modernizar el proceso tecnol├│gico de producci├│n y cosecha de frutas c├Łtricas en la regi├│n del R├Ło Uruguay para el logro de un producto de mayor calidad, adecuado al requerimiento de los mercados.

11 Amigo, 1993. Estudio de Competitividad Agropecuaria y Agroindustrial: Frutas c├Łtricas y derivados. IICA.

5.3.2.9. Mesa de Trabajo: Situaci├│n Actual y Perspectivas del Sector Citr├Łcola de la Regi├│n Centro

5.3.2.9.1. Participantes

En el caso del sector citr├Łcola de la Regi├│n Centro, la reuni├│n se llev├│ a cabo el mi├®rcoles 27 de Septiembre de 2000, en la sede de la Federaci├│n del Citrus de Concordia (Entre R├Łos), y tuvo una duraci├│n total de tres horas. Participaron de la misma, representantes del Consejo Empresario de Entre R├Łos, de la Asociaci├│n de Citricultores de Concordia, del INTA, de la Federaci├│n del Citrus de Concordia, de Asociaci├│n de Citricultores de Monte Caseros, de la Facultad de Ciencias de la Alimentaci├│n, productores, empacadores e industrializadores de la zona.

5.3.2.9.2. Matriz FODA

5.3.2.9.3. Factores Externos

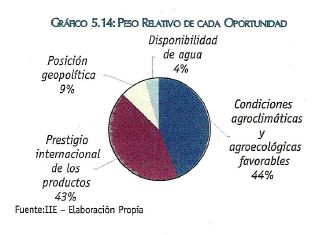

5.3.2.9.3.1. Oportunidades

┬¦CONDICIONES AGROCLIM├üTICAS Y AGROECOLOGICAS FAVORABLES

La zona Noreste de la provincia de Entre R├Łos posee una enorme capacidad productiva debido a las caracter├Łsticas de sus suelos y clima.

┬¦PRESTIGIO INTERNACIONAL DE LOS PRODUCTOS

Los productos argentinos son reconocidos en los mercados externos, en los cuales se posee una presencia permanente desde hace largo tiempo.

┬¦POSICION GEOPOL├ŹTICA

La proximidad con Brasil y los acuerdos de integraci├│n regional generan una importante posibilidad para ampliar mercados.

┬¦DISPONIBILIDAD DE AGUA

La proximidad de la represa de Salto Grande permite que los productores cuenten con la posibilidad de obtener agua de buena calidad para al riego de sus cultivos. El siguiente gr├Īfico muestra la participaci├│n en el voto de cada factor.

5.3.2.9.3.2. Amenazas

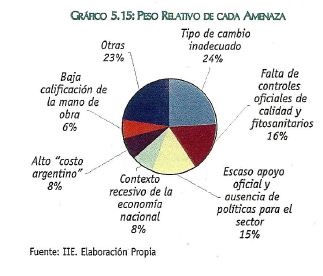

┬¦TIPO DE CAMBIO INADECUADO

La sobrevaluaci├│n de la moneda nacional promueve una situaci├│n de p├®rdida de competitividad internacional, sin que en ello tenga incidencia la eficiencia de los productores citr├Łcolas locales.

┬¦FALTA DE CONTROLES OFICIALES DE CALIDAD Y FITOSANITARIOS

Mientras que los productos locales son controlados para poder ingresar a mercados externos, los organismos oficiales de nuestro pa├Łs descuidan el control de los c├Łtricos que ingresan del exterior.

┬¦ESCASO APOYO OFICIAL Y AUSENCIA DE POL├ŹTICAS PARA EL SECTOR

Esta situaci├│n se verifica en los tres niveles de gobierno (nacional, provincial y municipal) y se advierte muy especialmente en aquellos temas vinculados al comercio exterior de c├Łtricos.

┬¦CONTEXTO RECESIVO DE LA ECONOM├ŹA NACIONAL

La contracci├│n de la actividad econ├│mica en general reduce los niveles de consumo.

┬¦ALTO ┬½COSTO ARGENTINO┬╗

Explicado por la fuerte carga impositiva, las elevadas tasas de inter├®s, los recargos por atrasos tributarios (con la Naci├│n y la provincia) y el costo de los servicios.

┬¦OTROS ASPECTOS MENCIONADOS

Entre otros temas se mencionaron la baja calificaci├│n de la mano de obra y su inadecuado marco legal debido a la alta estacionalidad de la actividad, la falta de censos actualizados y las barreras y subsidios impuestos por los mercados externos que dificultan la colocaci├│n de productos nacionales.

El siguiente gr├Īfico muestra la participaci├│n en el voto de cada factor.

5.3.2.9.4. Factores Internos

5.3.2.9.4.1. Fortalezas

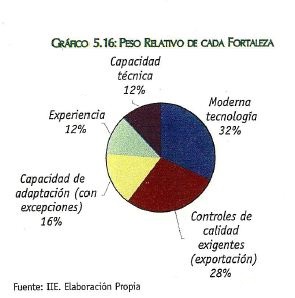

┬¦MODERNA TECNOLOG├ŹA

Las plantas empacadoras de fruta han realizado important├Łsimas inversiones, las que le permiten contar en la actualidad con un nivel tecnol├│gico que se ubica entre los m├Īs elevados internacionalmente.

┬¦CONTROLES DE CALIDAD EXIGENTES (EXPORTACION)

Las frutas que se exportan son sometidas a rigurosos controles, lo que contribuye a mantener un buen posicionamiento de la fruta de origen argentino en los mercados externos.

┬¦CAPACIDAD DE ADAPTACION (CON EXCEPCIONES)

En t├®rminos generales, los productores vienen demostrando una buena predisposici├│n para adecuarse a las exigencias de los mercados (introducci├│n de nuevas variedades, participaci├│n en el programa Cambio Rural, etc├®tera). Sin embargo, existen productores (especialmente los de menor tama├▒o) que se resisten a implementar cambios y mejoras en sus plantaciones, lo cual reduce sus niveles de rentabilidad.

┬¦EXPERIENCIA

Los productores citr├Łcolas de la regi├│n se dedican a la actividad desde hace mucho tiempo. Ello les permite conocer en detalle todos los factores determinantes de la misma.

┬¦CAPACIDAD TECNICA

Existe una buena cantidad de profesionales que posibilita mantener la din├Īmica del sector, con la permanente introducci├│n de innovaciones t├®cnicas.

El siguiente gr├Īfico muestra la participaci├│n en el voto de cada factor.

5.3.2.9.4.2. Debilidades

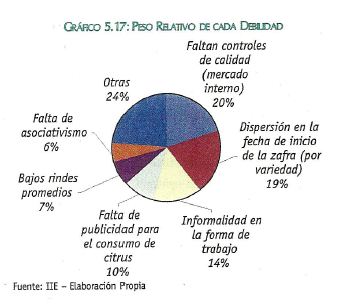

┬¦FALTA DE CONTROLES DE CALIDAD (MERCADO INTERNO)

La fruta que se destina al mercado dom├®stico no est├Ī sometida a inspecciones sobre su calidad. Esta situaci├│n permite que se env├Łe a los centros de consumo productos inapropiados (antes de su maduraci├│n, de mala calidad o con problemas sanitarios) que terminan complicado la comercializaci├│n de los productores que se comportan m├Īs prolijamente.

┬¦DISPERSION EN LA FECHA DE INICIO DE LA ZAFRA (POR VARIEDAD)

De esta manera, la cosecha de c├Łtricos se realiza en forma desordenada. El ingreso de la fruta en los mercados de consumo a veces se realiza prematuramente, perjudicando comercialmente a los productores que despachan su mercader├Ła a t├®rmino.

┬¦INFORMALIDAD EN LA FORMA DE TRABAJO

Muchos productores desarrollan su actividad en base a premisas culturales perimidas (tareas artesanales, falta de especializaci├│n, utilizaci├│n de envases viejos y sucios, escasa valoraci├│n de las normas de calidad, etc├®tera).

┬¦FALTA DE PUBLICIDAD PARA EL CONSUMO DE CITRUS

No se promociona el consumo de la fruta, lo cual reduce las posibilidades de expansi├│n de la demanda dom├®stica y genera excesos de oferta que reducen los precios y perjudican al sector.

┬¦BAJOS RINDES PROMEDIOS

La productividad regional de c├Łtricos es baja respecto a los par├Īmetros internacionales, con lo cual se pierde competitividad y posibilidades de rentabilidad.

┬¦FALTA DE ASOCIATIVISMO

Las acciones en procura del asociativismo en el sector se encuentran condicionadas por las circunstancias de la coyuntura. En las ├®pocas de crisis los productores buscan unirse, pero cuando lasituaci├│n mejora, compiten entre s├Ł despiadadamente.

┬¦OTROS ASPECTOS MENCIONADOS

Entre otros temas, se mencionaron los inadecuados calibres y calidades (no se llega a los est├Īndares internacionales), carencia de material vegetal de calidad (falta de variedades limpias y requeridas por la demanda), la existencia de problemas sanitarios (enfermedades y plagas), la desmotivaci├│n de los productores, la falta de capacitaci├│n empresarial (principalmente en las PyMEs), la econom├Ła marginal (la comercializaci├│n interna de la fruta se realiza fuera de los circuitos controlados), la producci├│n atomizada, la excesiva orientaci├│n al producto y no a la demanda, la baja capacitaci├│n de los productores (a pesar de la experiencia no conocen acabadamente los desarrollos m├Īs modernos de la actividad) y el bajo status sanitario. El siguiente gr├Īfico muestra la participaci├│n en el voto de cada factor.

5.3.2.9.5. Factores Cr├Łticos para el Exito

A partir de los factores descriptos precedentemente, se puede advertir que la proximidad geogr├Īfica a un gran mercado consumidor regional (Mercosur) abre una excelente posibilidad para que el sector citr├Łcola de la Regi├│n Centro abandone su dependencia respecto al mercado dom├®stico.

M├Īs a├║n, el aprovechamiento de las condiciones de clima y suelo y los estrictos controles de calidad a los cuales se someten las exportaciones de c├Łtricos, podr├Łan actuar como factores destacados para que el sector pueda mejorar su competitividad y su posicionamiento en los mercados externos.

La ausencia de pol├Łticas oficiales orientadas al sector, el elevado ┬½Costo Argentino┬╗ y la falta de una legislaci├│n laboral que contemple las caracter├Łsticas de la zafra de c├Łtricos, generan preocupaci├│n para el desarrollo de este sector, al igual que los deficientes controles fitosanitarios de la mercader├Ła que se env├Ła al mercado dom├®stico.

Asimismo, las posibilidades de desarrollo futuro del sector citr├Łcola de la Regi├│n Centro dependen crucialmente de un profundo cambio en las condiciones culturales en que se desenvuelve la actividad. En efecto, resulta indispensable replantear los mecanismos de organizaci├│n empresarial externa (asociaci├│n entre productores, actuaci├│n interinstitucional coordinada, etc.) e interna (gerenciamiento profesional, planificaci├│n, priorizar la calidad, entre otros.).

5.3.2.9.6. Plan de Acci├│n

5.3.2.9.6.1 Acciones Internas

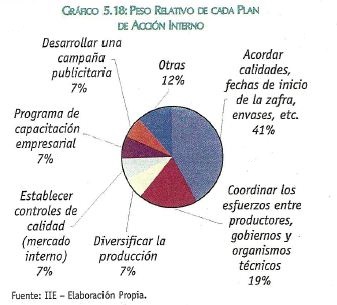

┬¦ACORDAR CALIDADES, FECHAS DE INICIO DE LA ZAFRA, ENVASES, ETC.

La coordinaci├│n de las tareas de producci├│n y cosecha permitir├Īn dotar de eficiencia a la actividad y mejorar los requisitos de calidad de la fruta que se env├Ła a los mercados internos de consumo.

┬¦COORDINAR LOS ESFUERZOS ENTRE PRODUCTORES, GOBIERNOS Y ORGANISMOS TECNICOS

De esta manera, se podr├Īn definir los objetivos prioritarios a tratar, evit├Īndose la dispersi├│n de esfuerzos y el despilfarro de recursos.

┬¦DIVERSIFICAR LA PRODUCCION

La incorporaci├│n de c├Łtricos diferenciados (org├Īnicos, fruta integrada, etc.) permitir├Ła ganar nuevos mercados.

┬¦ESTABLECER CONTROLES DE CALIDAD PARA EL MERCADO INTERNO

Se requieren estrictos controles fitosanitarios, de calibres y de calidades de la fruta que se env├Ła al mercado dom├®stico, para evitar los efectos perniciosos que la informalidad de algunos productores genera sobre el conjunto de la actividad citr├Łcola.

┬¦PROGRAMA DE CAPACITACION EMPRESARIAL

El mismo deber├Ła ser desarrollado en forma mixta (el propio sector y los organismos de apoyo) y orientarse a incorporar criterios empresariales en los productores de la regi├│n.

┬¦DESARROLLAR UNA CAMPANA PUBLICITARIA (ORIENTADA A LOS MERCADOS INTERNO Y EXTERNO)

Esta actividad deber├Ła ser dise├▒ada e implementada por el propio sector, aunque se reconoce que el mismo no cuenta con los recursos necesarios para hacerlo en forma consistente y con permanencia en el tiempo.

┬¦OTROS PLANES MENCIOANDOS

Se mencionaron las necesidades de fortalecer participativamente a las entidades del sector, complementando esfuerzos, de asumir las propias responsabilidades y de confeccionar un programa de capacitaci├│n a productores. El siguiente gr├Īfico muestra la participaci├│n en el voto de cada Plan de Acci├│n Interno.

5.3.2.9.6.2. Acciones Externas

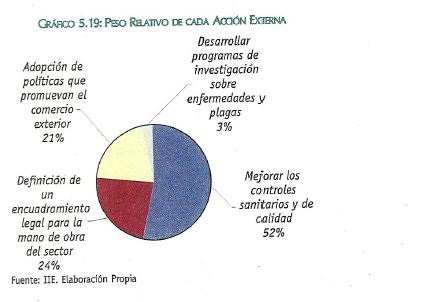

┬¦MEJORAR LOS CONTROLES SANITARIOS Y DE CALIDAD

El Senasa es el organismo nacional responsable de realizar los controles sobre la producci├│n citr├Łcola en nuestro pa├Łs. Su acci├│n en los ├║ltimos tiempos ha sido bastante deficiente en esta materia.

┬¦DEFINICION DE UN ENCUADRAMIENTO LEGAL PARA LA MAN0 DE OBRA DEL SECTOR

Particularmente se requiere que las normas laborales contemplen la particularidad del personal zafrero que se desempe├▒a en forma espor├Īdica y temporal en la actividad.

┬¦ADOPCION DE POL├ŹTICAS GUBERNAMENTALES QUE PROMUEVAN EL COMERCIO EXTERIOR

Actualmente no hay mayores alicientes para encarar las exportaciones como un objetivo empresarial rentable. El tipo de cambio sobrevaluado y los altos costos internos de producci├│n no encuentran, como m├Łnimo, el alivio de un soporte oficial para quienes asumen el desaf├Ło de vender a mercados del exterior. Deber├Ła premiarse a los productores que se esfuerzan en obtener una fruta de buena calidad, incorporan nuevas tecnolog├Łas y variedades, y generan ingresos de recursos al pa├Łs.

Este podr├Ła alcanzarse a trav├®s de medidas como: descomprimir el sistema impositivo, compensar los desajustes cambiarios, mejorar los reintegros a las exportaciones, etc├®tera.

┬¦DESARROLLAR PROGRAMAS DE INVESTIGACION SOBRE ENFERMEDADES Y PLAGAS

Problemas como: sarna, cancrosis, mancha negra, psoriasis, etc., deber├Łan ser privilegiados en los estudios que desarrollan los organismos oficiales para mejorar la calidad de la fruta. El siguiente gr├Īfico muestra la participaci├│n en el voto de cada Acci├│n Externa.

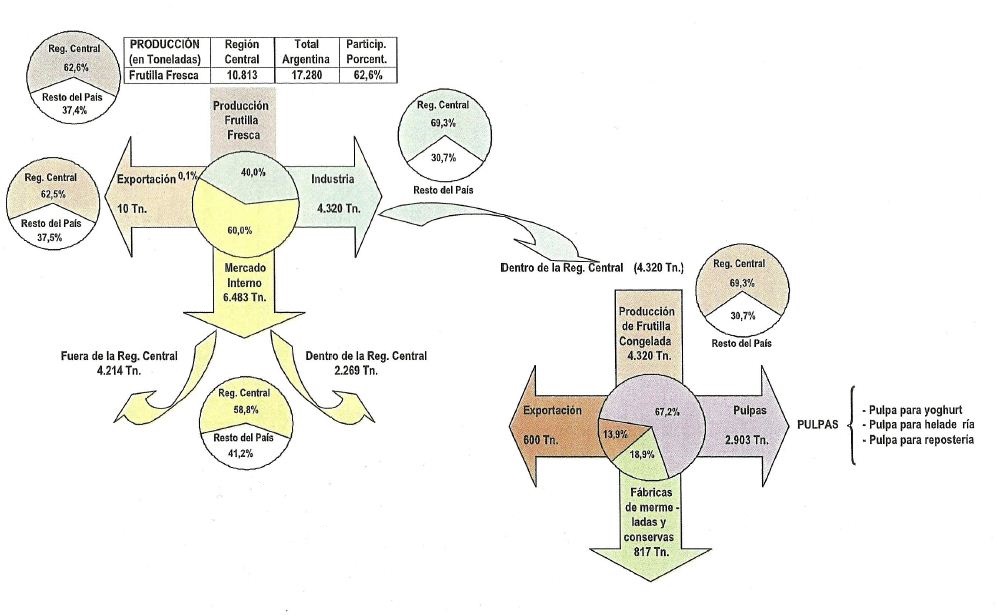

5.3.3. FRUTILLA

5.3.3.1. Descripci├│n del sector

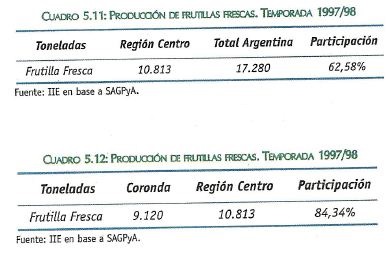

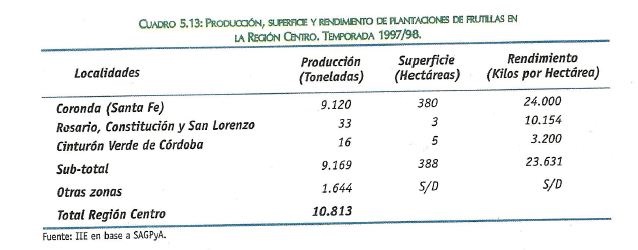

Cerca de dos terceras partes de la producci├│n de frutillas frescas argentinas se realiza dentro de la Regi├│n Centro. Las cifras comparativas del siguiente cuadro son elocuentes al respecto.

El desarrollo del cultivo de la frutilla en la Regi├│n Centro se lleva a cabo principalmente en la zona de C├│rdoba (Departamento San Jer├│nimo, provincia de Santa Fe), que incluye los distritos de Coronda, Desv├Ło Arij├│n y Arocena.

En este peque├▒o territorio (Coronda y su zona de influencia) se realiza alrededor del 85% de la producci├│n frutillera de la Regi├│n Centro (m├Īs del 50% del total nacional), obteni├®ndose los m├Īs elevados rendimientos productivos del pa├Łs.

La capacidad de procesamiento anual promedio para el per├Łodo 1994/98 fue de 3,800 toneladas por a├▒o. El destino de estos productos industriales (en promedio) fue:

┬¦pulpa para yogurt: 1.500 toneladas anuales,

┬¦pulpa para helader├Ła y reposter├Ła: 1.500 toneladas anuales, y

┬¦mermeladas y conservas: 800 toneladas anuales.

La industria zonal posee una capacidad de congelado de 5.200 kg/hora y c├Īmaras de fr├Ło para mantener 10.000 toneladas.

Seg├║n estad├Łsticas del Ministerio de Agricultura, Ganader├Ła, Industria y Comercializaci├│n (provincia de Santa Fe), el INTA y la Agencia de Extensi├│n Rural de Santa Fe, la superficie apta para cultivar frutillas es de 2.000 Ha., los rendimientos promedios ascienden a 30.000 Kg./Ha., y la mano de obra a ocupar tiene un potencial de 12.000 personas.

5.3.3.2. Cl├║ster frutillero

En el infogr├Īfico que se ve a continuaci├│n puede observarse el cl├║ster frutillero de la Regi├│n Centro.

5.3.3.3. Redes de apoyo

Dentro del denominado Corredor Frutihort├Łcola Santafesino existe el Consejo de Denominaci├│n de Origen. El mismo cuenta con el aval del Gobierno de la provincia de Santa Fe a trav├®s del MAGIC. En este Consejo participan productores y grupos de productores, cooperativas, industrias procesadoras, empresas de servicios, organismos t├®cnicos y gubernamentales y hasta los consumidores.

El objetivo central del Consejo de Denominaci├│n de Origen consiste en establecer un v├Łnculo entre la calidad del producto y su origen, como consecuencia de los factores naturales y humanos y de manejo de la regi├│n. Asimismo, funciona como una marca colectiva donde los usufructuarios de la misma son un grupo reducido de productores que cumplimenta con exigentes condiciones de calidad.

5.3.3.4. Puntos cr├Łticos para el desarrollo empresarial

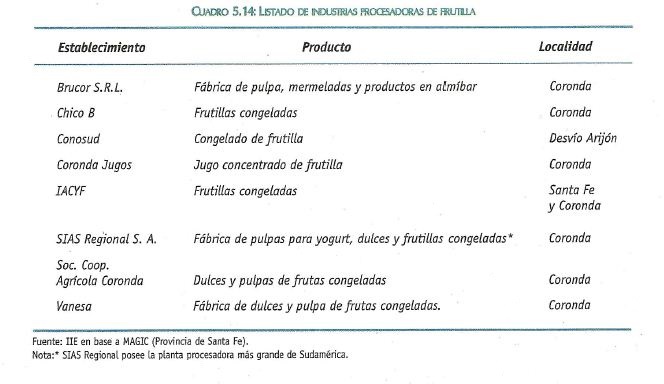

En la actualidad, cinco empresas procesan frutillas para helader├Ła, reposter├Ła, mermeladas, en alm├Łbar y fruta para yogurt, y otras de menor tama├▒o elaboran pulpa para helader├Ła.

La frutilla de Coronda posee en su envase un c├│digo numeral que permite al consumidor identificar al productor, ubicaci├│n del cultivar y conocer las caracter├Łsticas del ciclo productivo. Esto forma parte de una estrategia agro alimentaria y un instrumento de diferenciaci├│n que tiende al mejoramiento de las condiciones de comercializaci├│n en los distintos mercados.

5.3.3.5. Exportaciones de frutilla de la Regi├│n Centro

En cuanto al mercado externo, la exportaci├│n de Coronda de productos frescos y elaborados es incipiente. Sin embargo, los env├Łos al exterior de productos congelados durante 1998 ascendieron a las 600 toneladas, que tuvieron como destino principal a Holanda, Alemania y Brasil.

5.3.3.6. Tecnolog├Ła y calidad

En el per├Łodo 1994/98 se registr├│ un sostenido aumento de los rendimientos por hect├Īrea gracias a la incorporaci├│n de modernas tecnolog├Łas como ┬½mulchings┬╗ de polietileno, nuevos cultivares de plantines (origen meristem├Ītico), fertirrigaci├│n, tratamiento del suelo, t├║neles e invern├Īculos.

Actualmente, se est├Īn desarrollando proyectos dirigidos por la Facultad de Agronom├Ła y Veterinaria de la Universidad Nacional del Litoral con el fin de generar tecnolog├Łas en el cultivo de la frutilla a trav├®s de manejos de la fertilizaci├│n y acumulaci├│n de horas fr├Ło en plantines e identificar los principales organismos causales de las enfermedades que afectan a la frutilla.

La capacidad de la industria en el caso del congelado bajo el sistema IQF -18┬░ C es de 5.200 Kg. por hora. Las c├Īmaras de fr├Ło para mantenimiento a -20┬░ C son de 10.000 toneladas, por lo que la capacidad operativa resultante es de 50.000 Kg. de frutas por d├Ła.

5.3.3.7. Mesa de Trabajo: Situaci├│n actual y Perspectivas del Sector Frutillero de la Regi├│n Centro

5.3.3.7.1. Participantes

En el caso del sector frutillero de la Regi├│n Centro, la reuni├│n se llev├│ a cabo el martes 26 de Septiembre de 2000, en la sede de la Bolsa de Comercio de Santa Fe, y tuvo una duraci├│n total de tres horas. Participaron de la misma, representantes del MAGIC, del Consejo de Denominaci├│n de Origen, de la Municipalidad de Coronda, de la Facultad de Ciencias Agrarias de la Universidad Nacional del Litoral, de la Asociaci├│n de Productores de Frutilla de Coronda y Zona, del INTA, productores, asesores independientes e industriales del sector.

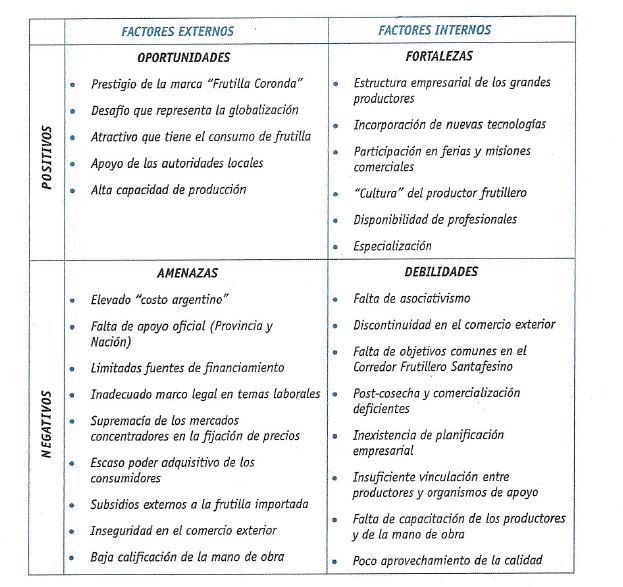

5.3.3.7.2. Matriz FODA

5.3.3.7.3. Factores Externos

5.3.3.7.3.1. Oportunidades

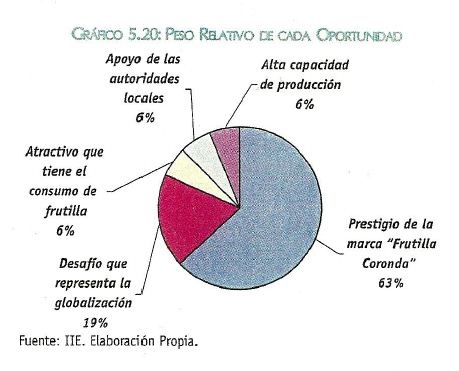

┬¦PRESTIGIO DE LA MARCA ┬½FRUTILLA CORONDA┬╗

Existe un alto reconocimiento por la trayectoria y la calidad de la producci├│n de frutilla en Santa Fe. Las nuevas ├Īreas productoras que se est├Īn desarrollando en nuestro pa├Łs (Tucum├Īn) carecen de este reconocimiento por parte de los consumidores.

┬¦DESAF├ŹO QUE REPRESENTA LA GLOBALIZACION

Existe una enorme cantidad de nuevos mercados a los cuales se puede acceder. Actualmente s├│lo Brasil es un destino importante para las exportaciones de frutilla.

┬¦ATRACTIVO QUE TIENE EL CONSUMO DE FRUTILLA

El consumo de frutilla es altamente apreciado. La declinaci├│n de los precios en los ├║ltimos tiempos y los mayores vol├║menes de producci├│n han permitido la generalizaci├│n y masificaci├│n de su consumo.

┬¦APOYO DE LAS AUTORIDADES LOCALES

Por encontrarse altamente concentrada geogr├Īficamente la producci├│n de frutilla, los gobiernos municipales comprenden mejor la problem├Ītica sectorial y brindan apoyo a la misma.

┬¦ALTA CAPACIDAD DE PRODUCCION

La zona del Corredor Frutillero Santafesino posee caracter├Łsticas agroecol├│gicas y agroclim├Īticas ├│ptimas para la actividad y las posibilidades de expandir la producci├│n son alt├Łsimas.

El gr├Īfico 5.20 muestra la participaci├│n en el voto de cada factor externo positivo u oportunidad sobre el total de votos emitidos por los participantes del taller.

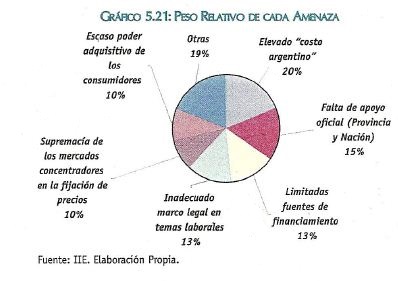

5.3.3.7.3.2. Amenazas

┬¦ELEVADO ┬½COSTO ARGENTINO┬╗

El mismo se puede ubicar en varios frentes: impuestos, tasa de inter├®s, servicios e insumos.

En el caso de la provincia de Santa Fe debe agregarse el impacto de la Ley 5.110 que grava a las n├│minas salariales con una al├Łcuota del 3% (se prev├® que este impuesto se ir├Ī diluyendo progresivamente en los pr├│ximos a├▒os).

┬¦FALTA DE APOYO OFICIAL (PROVINCIA Y NACION)

Existe un marcado desentendimiento de las autoridades nacionales y provinciales sobre la problem├Ītica sectorial, lo cual queda evidenciado en la falta de pol├Łticas concretas que alienten su desenvolvimiento. Lo mismo sucede con las pol├Łticas de desarrollo regional.

┬¦LIMITADAS FUENTES DE FINANCIAMIENTO

La ├║nica alternativa financiera es el cr├®dito bancario, a plazos cortos y elevadas tasas de inter├®s.

┬¦INADECUADO MARCO LEGAL EN TEMAS LABORALES

El r├®gimen laboral vigente no contempla la modalidad de cosecha que requiere la contrataci├│n temporaria de un gran n├║mero de trabajadores. El trabajo tipo ┬½golondrina┬╗ (por dos o tres meses) es usual en el sector, pero la Ley 22.248 no resulta lo suficientemente expl├Łcita en cuanto a que ello no genera una relaci├│n de dependencia laboral.

Esto genera una situaci├│n de inseguridad jur├Łdica por la cual los productores quedan expuestos al permanente riesgo de multas, a partir de las inspecciones de la Secretar├Ła de Trabajo y de los gremios.

┬¦SUPREMAC├ŹA DE LOS MERCADOS CONCENTRADORES EN LA FIJACION DE PRECIOS

Generalmente la pol├Łtica de precios de la fruta se determina directamente en los mercados concentradores, sin que los productores influyan mayormente.

┬¦OTROS FACTORES MENCIONADOS

Se mencionaron la inseguridad en el comercio exterior debido a la r├Īpida capacidad de reacci├│n de los principales competidores (Brasil), la baja calificaci├│n de la mano de obra por las caracter├Łsticas estacionales de la frutilla, la importancia creciente de productos sustitutos y el riesgo clim├Ītico.

El gr├Īfico 5.21 muestra la participaci├│n de los votos recibidos por cada factor sobre el total de votos emitidos.

5.3.3.7.4. Factores Internos

5.3.3.7.4.1. Fortalezas

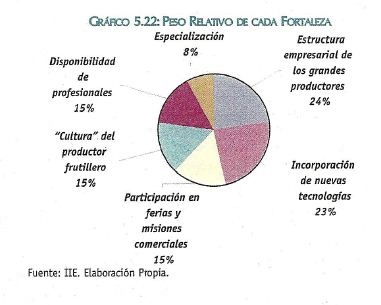

┬¦ESTRUCTURA EMPRESARIAL DE LOS GRANDES PRODUCTORES

Los productores de mayor tama├▒o poseen cadena de fr├Ło e infraestructura para el manejo de congelados, lo que les permite resolver con mayor solvencia los diversos problemas que se plantean en la situaci├│n del sector.

┬¦INCORPORACION DE NUEVAS TECNOLOG├ŹAS

Adem├Īs de la infraestructura en cadena de fr├Ło realizada por los grandes productores, se han desarrollado inversiones que no han requerido importantes montos pero que tienen un alto impacto en las posibilidades futuras de desarrollo sectorial, como son: riego, incorporaci├│n de nuevas variedades, t├®cnicas de manejo de los cultivos, etc├®tera.

┬¦PARTICIPACION EN FERIAS Y MISIONES COMERCIALES

Los diversos agentes econ├│micos involucrados en la actividad frutillera realizan permanentes intercambios de experiencias en estos eventos (tanto dentro como fuera de nuestro pa├Łs). De esta manera, se mantienen actualizados sobre los desarrollos t├®cnicos y conservan aceitados los v├Łnculos comerciales.

┬¦OTROS FACTORES MENCIONADOS

Se mencionaron la ┬½cultura┬╗ del productor frutillero (quien se mantiene en la actividad a pesar del contexto), la disponibilidad de profesionales y la especializaci├│n (ampliaci├│n de ├Īreas, mejoramiento de m├®todos de producci├│n y b├║squeda de nuevas formas de comercializaci├│n).

En el gr├Īfico 5.22, se muestra el peso relativo que a cada uno de los factores internos positivos se├▒alados anteriormente le correspondi├│ sobre el total de votos.

5.3.3.7.4.2. Debilidades

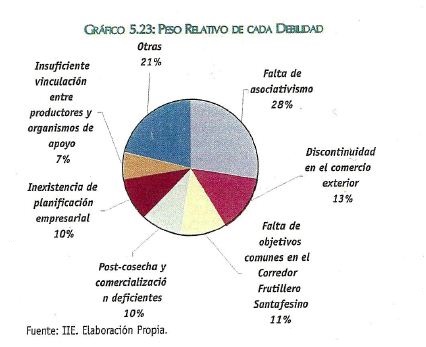

┬¦FALTA DE ASOCIATIVISMO

Los productores m├Īs peque├▒os se encuentran desorganizados y s├│lo se agrupan como ├║ltimo recurso al momento de resolver problemas graves, aunque en los momentos favorables para el desarrollo del sector suelen comportarse individualmente.

Las asociaciones y c├Īmaras existentes no han podido resolver estos inconvenientes, ya sea por estar en formaci├│n o bien por una permanente reformulaci├│n de sus objetivos institucionales.

┬¦DISCONTINUIDAD EN EL COMERCIO EXTERIOR

A la falta de seriedad en la presencia de Argentina en los mercados externos, debe agregarse la extrema dependencia respecto de Brasil.

┬¦INEXISTENCIA DE OBJETIVOS COMUNES EN EL CORREDOR FRUTILLERO SANTAFESINO

No existe una aut├®ntica integraci├│n entre las distintas zonas que componen el Corredor Frutillero (Arocena, Coronda, Desv├Ło Arij├│n).

┬¦POST-COSECHA Y COMZERCIALIZACION DEFICIENTES

Los mecanismos de manejo y comercializaci├│n de la producci├│n son muy pobres, principalmente por parte de los productores m├Īs peque├▒os que carecen de los recursos, la infraestructura y la log├Łstica necesarias.

┬¦INEXISTENCIA DE PLANIFICACION EMPRESARIAL

Generalmente las decisiones se toman sobre la marcha y sobre la base de informaci├│n deficiente (porque es tard├Ła o inexistente). Un caso elocuente es que no existe ning├║n estudio serio para estimar el volumen de la demanda de frutillas.

┬¦OTROS FACTORES MENCIONADOS

Se mencionaron la insuficiente vinculaci├│n entre productores y organismos de apoyo, la falta de capacitaci├│n de los productores y de la mano de obra, el escaso aprovechamiento de la certificaci├│n de calidad, los excesos de producci├│n, la falta de recursos en los organismos de apoyo y el monocultivo que elevan los niveles de exposici├│n sectorial.

En el gr├Īfico 5.23, se muestra el peso relativo que a cada uno de los factores internos negativos se├▒alados anteriormente le correspondi├│ sobre el total de votos.

5.3.3.7.5. Factores Cr├Łticos para el Exito

A partir de los factores descriptos precedentemente, se puede advertir que la globalizaci├│n de los mercados mundiales abre una excelente posibilidad para que el desarrollo del sector frutillero de la Regi├│n Centro deje de depender con exclusividad del mercado dom├®stico. M├Īs a├║n, el aprovechamiento de las ventajas que brinda el alto prestigio y el reconocimiento de la calidad de los productos provenientes del Corredor Frutillero Santafesino podr├Ła actuar como un factor importante para que el sector frutillero de la Regi├│n Centro pueda mejorar su competitividad, invierta en tecnolog├Ła e infraestructura y asuma decididamente al mercado externo como un objetivo.

La ausencia de pol├Łticas claras hacia el sector y la falta de un r├®gimen laboral que contemple las particularidades de esta actividad son temas que representan una gran preocupaci├│n para el sector frutillero de la regi├│n.

5.3.3.7.6. Plan de Acci├│n

5.3.3.7.6.1 Acciones Internas

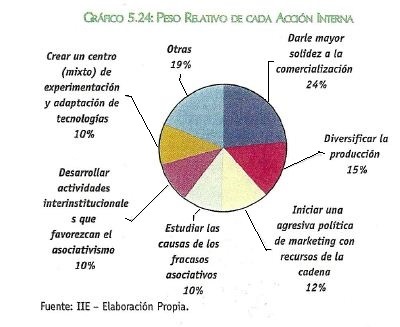

┬¦DARLE MAYOR SOLIDEZ A LA COMERCIALIZACION

Deben desarrollarse pol├Łticas comerciales en forma conjunta (asociativamente) y organizada (contractualmente) entre los distintos integrantes de la actividad.

Una posibilidad concreta es conformando una empresa dedicada a la comercializaci├│n, fundamentalmente orientada a los mercados externos (por ejemplo, un consorcio de exportaci├│n).

┬¦DIVERSIFICAR LA PRODUCCION

Permitir├Ła evitar los riesgos provocados por el monocultivo.

┬¦INICIAR UNA AGRESIVA POL├ŹTICA DE MARKETING CON RECURSOS DE LA CADENA

Reposicionando a la frutilla por encima de los productos sustitutos que actualmente limitan las posibilidades de expansi├│n comercial en el mercado interno.

┬¦ESTUDIAR LA CAUSA DE LOS FRACASOS ASOCIATIVOS

Las intensiones asociativistas en el sector datan de hace mucho tiempo, hubo muchos intentos y en casi todos los casos no tuvieron ├®xito. Deber├Łan examinarse a fondo estos intentos y aprender de los fracasos sufridos.

┬¦DESARROLLAR ACTIVIDADES INTERINSTITUCIONALES QUE FAVOREZCAN EL ASOCIATIVISMO

Deber├Ła trabajarse inicialmente con un programa de capacitaci├│n que permita a los productores comprender las ventajas que tiene el asociarse. Los pasos siguientes deben orientarse a implementar acciones concretas en procura de lograr la participaci├│n efectiva y el compromiso (en tiempo y recursos) de todos los involucrados en el proceso asociativista.

┬¦OTRAS ACCIONES MENCIONADAS

Se mencionaron las necesidades de crear un centro (mixto) de experimentaci├│n y adaptaci├│n de tecnolog├Łas, crear un centro de capacitaci├│n (mixto) para todos los niveles de la cadena, mejorar la vinculaci├│n entre productores y organismos oficiales, incorporar valor agregado a la producci├│n (promoviendo la integraci├│n vertical) y dise├▒ar una estrategia de producci├│n orientada a la exportaci├│n.

En el gr├Īfico 5.24, se muestra el peso relativo que a cada una de las l├Łneas de acci├│n internas se├▒aladas anteriormente le correspondi├│ sobre el total de votos.

5.3.3.7.6.2. Acciones Externas

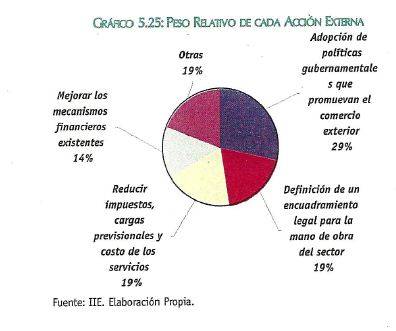

┬¦ADOPCION DE POL├ŹTICAS GUBERNAMENTALES QUE PROMUEVAN EL COMERCIO EXTERIOR

Particularmente se requiere la agilizaci├│n de los tr├Īmites aduaneros a los cuales se encuentran sometidas las exportaciones de frutillas.

┬¦DEFINICION DE UN ENCUADRAMIENTO LEGAL PARA LA MANO DE OBRA DEL SECTOR

El mismo deber├Ła contemplar la situaci├│n del personal temporario que es habitual en esta actividad.

┬¦REDUCIR IMPUESTOS, CARGAS PREVISIONALES Y COSTO DE LOS SERVICIOS

Esto mejorar├Ła las condiciones competitivas del sector a nivel internacional y permitir├Ła reducir los precios o mejorar los resultados en el mercado dom├®stico.

┬¦MEJORAR LOS MECANISMOS FINANCIEROS EXISTENTES

Principalmente incorporando extensiones en los plazos de gracia (actualmente la capacidad financiera de los productores se encuentra sumamente limitada y generalmente se recurre a cr├®ditos bancarios a corto plazo, sin gracia y con alta tasa de inter├®s).

┬¦OTRAS ACCIONES MENCIONADAS

Se mencion├│ la importancia de tomar medidas que reactiven la econom├Ła en general y el dictado de medidas orientadas a la protecci├│n del productor (especialmente al de menor escala). En el gr├Īfico 5.25, se muestra el peso relativo que a cada una de las l├Łneas de acci├│n externas se├▒aladas anteriormente le correspondi├│ sobre el total de votos.

5.3.4. HORTALIZAS Y LEGUMBRES

5.3.4.1. Descripci├│n del sector

La producci├│n de hortalizas y legumbres posee caracter├Łsticas propias que imponen una doble restricci├│n. En primer lugar, existe una amplia variedad de especies y variedades, lo que hace especialmente dif├Łcil extraer conclusiones de validez general y obligan a particularizar en forma detallada los estudios. A los efectos de superar este inconveniente, se procedi├│ a trabajar con agrupamientos y, dentro de cada uno de ellos, con los productos que otorgan a la Regi├│n Centro una importancia significativa a nivel nacional.

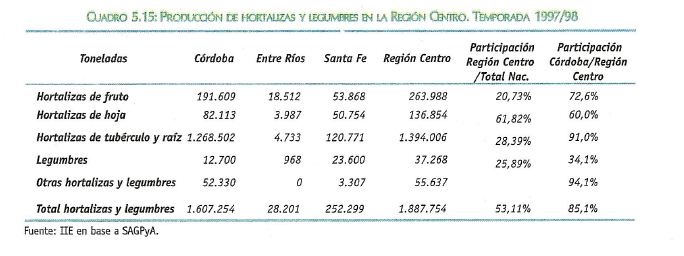

En segundo t├®rmino, las distintas zonas productivas tienden a especializase en la producci├│n de determinadas verduras, aprovechando las ventajas comparativas brindadas por las caracter├Łsticas del suelo y el clima, adem├Īs de la proximidad a los centres urbanos de consume (lo que explica la existencia de los denominados ┬½cinturones verdes┬╗ de las principales ciudades). De todas maneras, esta restricci├│n puede ser superada al advertirse que para el conjunto de hortalizas y legumbres, la provincia de C├│rdoba ostenta un liderazgo a nivel regional, pues genera pr├Īcticamente el 85% del volumen producido dentro de la Regi├│n Centro.

Es decir que, sin perjuicio del tratamiento especifico que pueda requerir alg├║n cultivo hort├Łcola en particular, en t├®rminos generales el encadenamiento productivo se inicia en la provincia de C├│rdoba, para luego dirigirse a los centros de procesamiento industrial.

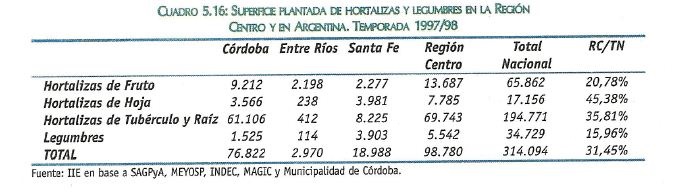

En el siguiente cuadro se pone de manifiesto la particular importancia que tiene la provincia de C├│rdoba como productora de hortalizas y legumbres dentro de la Regi├│n Centro. Un an├Īlisis detallado de los datos de superficie para cada producto y zona productora se detallan en el siguiente cuadro:

La actividad hort├Łcola es especialmente importante en la provincia de C├│rdoba. Una de las producciones m├Īs destacadas es la de hortalizas de tub├®rculo, concentrada principalmente en la zona de Traslasierra (Villa Dolores y alrededores). La provincia de C├│rdoba aporta pr├Īcticamente tres cuartas partes de la producci├│n nacional de batata y posee una destacada participaci├│n en la producci├│n de papa (m├Īs del 30% del total nacional).

No obstante, la actividad hort├Łcola en C├│rdoba se caracteriza por tener destacada participaci├│n en una amplia variedad de cultivos. Dichos cultivos se desarrollan principalmente en el Cintur├│n Verde de la ciudad de C├│rdoba y en las zonas aleda├▒as al mismo (localidades de R├Ło Primero, R├Ło Segundo y Pilar, entre otras). All├Ł se desarrollan principalmente la producci├│n de hortalizas de hoja y legumbres, como as├Ł tambi├®n constituyen el epicentro de la producci├│n bajo riego y cubierta de la provincia.

En efecto, en C├│rdoba el sistema hort├Łcola posee el sistema de producci├│n m├Īs importante dentro del ├Īrea bajo riego. En el mismo desarrollan sus actividades 471 productores en 21.626 ha. Las producciones principales son: papa, zanahoria, choclo, lechuga y acelga.

En la provincia de Entre R├Łos la horticultura no es una actividad que produzca grandes vol├║menes; sin embargo, se destaca la concentraci├│n en los departamentos de Col├│n y Paran├Ī, que producen el 33% y el 29% del total provincial, respectivamente. En cuanto a la provincia de Santa Fe, la principal zona productora se encuentra en los departamentos La Capital y en los distritos sobre la Costa (desde Rinc├│n hasta San Javier y San Jer├│nimo). All├Ł se producen hortalizas no sensibles a heladas durante todo el a├▒o y es posible el desarrollo de cultivos de hortalizas sensibles a heladas en los meses de oto├▒o y primavera debido al clima favorable de la regi├│n. De esta manera, la provincia de Santa Fe se muestra como una zona de producci├│n con presencia permanente en el mercado. Los rendimientos de C├│rdoba y Santa Fe no difieren sustancialmente, no siendo este el caso de Entre R├Łos, donde los rendimientos de la producci├│n de hortalizas es muy inferior.

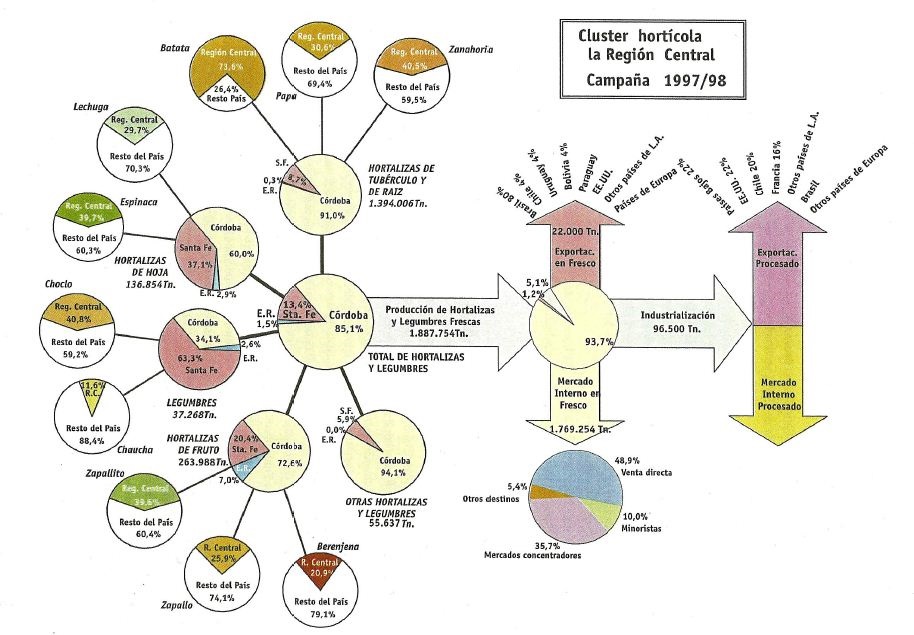

5.3.4.2. Cl├║ster hort├Łcola

En realidad no puede hablarse de que el sector hort├Łcola de la Regi├│n Centro posea un encadenamiento productivo claramente conformado y desarrollado. M├Īs bien debe mencionarse que existe un ampl├Łsimo potencial para desplegar un cl├║ster productivo.

En efecto, en una importante variedad de hortalizas y legumbres la Regi├│n Centro representa m├Īs de un tercio de la producci├│n nacional y sus rendimientos suelen superar en un 80% (pimiento) y 50% (tomate) a los promedios nacionales. Asimismo, existen productos que pueden liderar un proceso de industrializaci├│n y exportaci├│n (papa) que en la actualidad es incipiente.

M├Īs a├║n, las posibilidades de incorporar mejoras tecnol├│gicas (en los cultivos y en las plantas elaboradoras) y de calidad (en las variedades cultivadas), y la adquisici├│n de nuevas especies a explotar (fundamentalmente bajo el sistema de ┬½contra-estaci├│n┬╗ con los principales centros consumidores a nivel mundial), son algunos aspectos que permiten inferir que el desarrollo de un cl├║ster sectorial podr├Ła desarrollarse en forma consistente en la Regi├│n Centro a no muy largo plazo.

La experiencia de pa├Łses como Chile, que han promovido el desarrollo social y econ├│mico de vastas zonas mediante el aprovechamiento de las posibilidades que brinda la explotaci├│n hort├Łcola, son un espejo pr├│ximo de las excelentes oportunidades que podr├Łan ser aprovechadas en la Regi├│n Centro.

De hecho, actualmente existen importantes emprendimientos vinculados al desarrollo integral de la actividad y otros en marcha. Por caso, la Compa├▒├Ła Procesadora de Vegetales en la provincia de C├│rdoba dispone de una tecnolog├Ła ├║nica a nivel nacional y latinoamericano para el desarrollo de alimentos de la ┬½Cuarta Gama┬╗, y en la provincia de Entre R├Łos se han anunciado inversiones por 30 millones de d├│lares para un emprendimiento de aprovechamiento agr├Łcola integral.

En el siguiente infogr├Īfico se muestra la conformaci├│n que actualmente tiene el sector hort├Łcola en la Regi├│n Centro. En el mismo se encuentran los niveles de producci├│n de hortalizas y legumbres de la regi├│n.

5.3.4.3. Redes de apoyo

vMejoramiento Frutihort├Łcola de C├│rdoba (MEFRUCOR). Es un programa que llevan adelante la SAGPyA, la Municipalidad de C├│rdoba y la Universidad Nacional de C├│rdoba. Tiene como objetivo el mejoramiento de las condiciones de producci├│n y distribuci├│n frutihort├Łcola en el Cintur├│n Verde de la ciudad de C├│rdoba. En la actualidad este programa se encuentra en una etapa de reordenamiento y reorganizaci├│n.

vPrograma Corredor Frutihort├Łcola Santafesino. A trav├®s de este programa se est├Ī trabajando para la transformaci├│n de la frutihorticultura santafesina en una actividad competitiva en el mercado regional, nacional e internacional. Se realizan actividades para la formaci├│n de grupos de productores, instalaci├│n de montes frutales, capacitaci├│n en calidad y comercio exterior reacondicionamiento de la infraestructura de transporte, creaci├│n de un servicio de informaci├│n permanente y de la mesa Provincial de Pol├Łtica Frutihort├Łcola, como tambi├®n la transferencia de tecnolog├Łas. Forman parte de este programa el MAGIC, el INTA, el INTI, las Universidades Nacionales del Litoral y de Rosario, Grupos Hort├Łcolas y Frutihort├Łcolas de Cambio Rural, la Federaci├│n Nacional de Operadores de Mercados Frutihort├Łcolas de la Rep├║blica Argentina, Mercados Concentradores y productores de Santa Fe y Rosario, Asociaciones de Quinteros de Santa Fe y Rosario, C├Īmaras de Supermercadistas de Santa Fe y Rosario, Industrias procesadoras de frutas y hortalizas de la provincia de Santa Fe y profesionales y empresas de servicios.

vInstituto Nacional de Tecnolog├Ła Agropecuaria (INTA). De acuerdo con la nueva estructura del INTA, C├│rdoba, Santa Fe y Entre R├Łos conforman el Centro Regional Pampeano Norte. Existen diversos proyectos y programas que tienen a su cargo cada una de las Estaciones de Experimentaci├│n Agropecuaria que existen con injerencia en todo el territorio y en los cu├Īles el INTA participa junto con otras instituciones, ya sean p├║blicas o privadas.

vPrograma Calidad 2000. Fue lanzado por la SAGPyA y tiene dos ├Īreas con l├Łneas estrat├®gicas diferentes. Una es el ├Īrea de Coordinaci├│n de los Sistemas de Control, que se propone redefinir el rol del Estado y modernizar los sistemas de controles y auditorias. La otra es el ├Īrea de Promoci├│n de Calidad, que apunta a promover los sistemas de calidad para que las empresas agroalimentarias puedan elegir libremente el que les resulte m├Īs adecuado en base a sus caracter├Łsticas y as├Ł lograr un mejor posicionamiento y facilitar su inserci├│n en el mercado nacional e internacional.

vFederaci├│n Agraria Argentina. Aglutina a productores de frutas y hortalizas, cumpliendo funciones de defensa gremial y prestaci├│n de servicios. Entre estos ├║ltimos podemos mencionar la provisi├│n de semillas (nacionales e importadas), agroqu├Łmicos y dem├Īs insumos agropecuarios. Asimismo brinda asesoramiento t├®cnico-agropecuario e impositivo-contable. En la ciudad de C├│rdoba dispone de una planta de lavado de envases pl├Īsticos retornables (bins) y otra de embalaje, ambas ubicadas en predios del Mercado de Abasto local.

vAsociaci├│n de Productores Frutihort├Łcolas de la Provincia de C├│rdoba. Sus objetivos son la promoci├│n del perfeccionamiento y la capacitaci├│n de los productores para la comercializaci├│n de productos frutihort├Łcolas, la adopci├│n de acciones para el progreso t├®cnico y econ├│mico del sector y las industrias derivadas del mismo, propiciar la adopci├│n de t├®cnicas que mejoren la calidad de los productos, realizaci├│n de estudios de mercado, el fomento de la creaci├│n de asociaciones de segundo grado entre los productores, entre otras.

vOtros programas de perfil social. Por ejemplo el Programa Social Agropecuario, que se encuadra dentro de la pol├Łtica de desarrollo rural de la SAGPyA, y est├Ī dirigido a incrementar los ingresos de los productores minifundistas y promover su participaci├│n organizada en las decisiones de pol├Łticas programadas y proyectos. Otro proyecto del mismo perfil es el que lleva a cabo el INTA dentro del marco del programa Cambio Rural llamado Prohuerta. El prop├│sito de este programa es mejorar la alimentaci├│n de la poblaci├│n urbana y rural con necesidades b├Īsicas insatisfechas (NBI) y por debajo de la l├Łnea de pobreza (LP), a trav├®s de la auto producci├│n en peque├▒a escala (huertas y granjas familiares, escolares, comunitarias e institucionales).

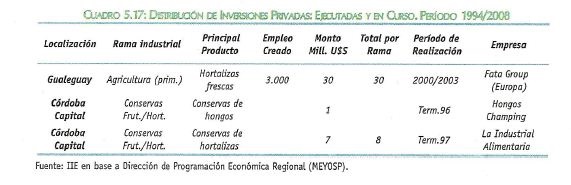

5.3.4.4. Inversiones

A├║n cuando los datos disponibles para el sector son escasos, se han podido identificar algunas inversiones previstas para su desarrollo dentro de la Regi├│n Centro. Debe quedar en claro que no se trata de un listado exhaustivo de las inversiones previstas, sino simplemente de un indicativo del dinamismo que puede tener un despegue vertiginoso en un corto lapso de tiempo.

5.3.4.5. Exportaciones de la Regi├│n Centro

La Regi├│n Centro gener├│ durante el a├▒o 1998 ventas al exterior de productos hort├Łcolas (frescos y procesados) por m├Īs de U$S 16 millones, seg├║n el detalle que se muestra en el siguiente cuadro:

El principal destino de estas exportaciones es Brasil, que concentra m├Īs del 80% de las exportaciones de la Regi├│n Centro. Una descripci├│n pormenorizada de los principales destinos de las exportaciones hort├Łcolas regionales, para distintos agrupamientos de productos, se presenta en el pr├│ximo cuadro.

Asimismo, existe una gran variedad de productos frutihort├Łcolas de la Regi├│n Centro que se exportan y que no han sido descriptos precedentemente, los cuales pueden observarse en el siguiente cuadro.

5.3.4.6. Tecnolog├Ła y calidad

Grandes avances se han registrado en la Regi├│n Centro durante los ├║ltimos a├▒os en lo referido a la incorporaci├│n de tecnolog├Ła de producci├│n e industrializaci├│n, como a la adopci├│n de normas de calidad que garantizan un mejoramiento permanente de la actividad primaria y secundaria relacionada al sector hort├Łcola regional. Resulta particularmente importante destacar el desarrollo de nuevas y modernas actividades dedicadas al procesamiento de los productos hort├Łcolas de la regi├│n, que no solamente incorporan valor agregado a la producci├│n primaria regional, sino que extienden la vida de los productos favoreciendo la inserci├│n del sector hort├Łcola en particular y de la Regi├│n Centro en general, dentro de los mercados internacionales. Se destacan particularmente las siguientes actividades:

TOMATES EN INVERNADERO Y BAJO RIESGO:

En la Regi├│n Centro se ha llevado a cabo en estos ├║ltimos a├▒os la incorporaci├│n del invern├Īculo para la producci├│n de tomate en fresco. Esto permiti├│ la extensi├│n de la ├®poca de aparici├│n del cultivo y la posibilidad de incorporar nuevas zonas de producci├│n.

Asimismo, tanto en la producci├│n al aire libre como bajo cubierta pl├Īstica, se est├Ī incorporando el riego por goteo que reemplaza al riego por inundaci├│n y la fertirrigaci├│n, con lo cual es posible adoptar m├®todos de fertilizaci├│n m├Īs modernos.

HORTALIZAS SUPERCONGELADAS:

Las hortalizas supercongeladas constituyen un producto de alta calidad, debido al corto tiempo que transcurre entre la cosecha y el procesamiento industrial, conservando sus propiedades por un per├Łodo de hasta 18 meses y no tiene desperdicios.

En 1999, la producci├│n de hortalizas supercongeladas promedi├│ las 6.500 toneladas a nivel nacional y en el per├Łodo 1993/99 tuvo un crecimiento del 70% (esto implica una tasa anual del 16%).

Alrededor del 60% de la producci├│n argentina se destina al consumo familiar y el 40% restante, al mercado institucional.

La facturaci├│n del sector supera los 30 millones de d├│lares, pero a├║n se importa m├Īs del 60% del volumen producido, siendo Chile el principal proveedor. En `cuanto a las exportaciones, las mismas apenas representan el 9% de la producci├│n, siendo Brasil y Uruguay los principales destinos.

Las plantas procesadoras se ubican en las proximidades de importantes cinturones hort├Łcolas, para que los insumos puedan ser procesados el mismo d├Ła, conservando sus propiedades. No obstante, el 70% de la producci├│n nacional de alimentos supercongelados proviene del sur de Santa Fe.

COPOS DE PAPA:

Otro procesamiento que se puede mencionar como de gran potencial para el desarrollo hort├Łcola de la Regi├│n Centro es la elaboraci├│n de copos de papa, principalmente teniendo en cuenta que la producci├│n regional de materia prima equivale a una tercera parte del total nacional.

La producci├│n nacional de copos de papa para la elaboraci├│n de pur├®s instant├Īneos y pastas frescas es de 1.300 toneladas a nivel nacional. Durante 1997 las importaciones, en su mayor├Ła provenientes de Chile, estuvieron cercanas a las 1.200 toneladas. Las exportaciones argentinas de copos de papa vienen manifestando una tendencia alcista, pasando de 15 toneladas en 1993 a 100 toneladas en 1997. Los pa├Łses del Mercosur son el principal destino de las ventas externas argentinas de este producto.

Las principales productoras de copos de papa a nivel nacional son dos, una de las cuales se ubica en Santa Fe.

5.3.4.7. Mesa de Trabajo: Situaci├│n Actual y Perspectivas del Sector Hort├Łcola de la Regi├│n Centro

5.3.4.7.1. Participantes

En el caso del sector hort├Łcola de la Regi├│n Centro, la reuni├│n se llev├│ a cabo el viernes 15 de Septiembre de 2000, en la sede de la Bolsa de Comercio de C├│rdoba, y tuvo una duraci├│n total de tres horas. Asistieron al taller representantes de la Municipalidad de C├│rdoba; de la Facultad de Agronom├Ła de la Universidad Nacional de C├│rdoba, del Mercado de Abasto de C├│rdoba, del INTA R├Ło Primero, de la Secretar├Ła de Agricultura y Ganader├Ła de C├│rdoba, productores, consultores e industriales de la zona.

5.3.4.7.2. Matriz FODA

5.3.4.7.3. Factores Externos

5.3.4.7.3.1. Oportunidades

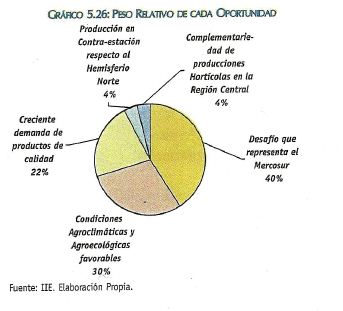

┬¦DESAF├ŹO QUE REPRESENTA EL MERCOSUR

El principal reto para el desarrollo hort├Łcola de la Regi├│n Centro lo representa el Mercosur, ya que posibilita la expansi├│n del mercado interno y sirve como trampol├Łn para desarrollar mejoras en la competitividad hort├Łcola de la Regi├│n Centro.

┬¦CONDICIONES AGROCLIM├üTICAS Y AGROECOLOGICAS FAVORABLES

Las caracter├Łsticas de clima y suelo de la Regi├│n Centro no son similares a las vigentes en los principales centros mundiales de producci├│n de hortalizas, de manera que su aprovechamiento s├│lo est├Ī limitado por las intenciones y las capacidades competitivas de los distintos agentes econ├│micos.

┬¦CRECIENTE DEMANDA DE PRODUCTOS DE CALIDAD

Los consumidores, tanto de los mercados interno como externo, elevan progresivamente sus exigencias en materia de calidad de los productos hort├Łcolas. El aprovechamiento de estas condiciones de la demanda depende fundamentalmente de tres aspectos: escala de producci├│n (estandarizada), precio y rapidez de respuesta.

┬¦PRODUCCION EN CONTRA-ESTACION RESPECTO AL HEMISFERIO NORTE

El principal mercado que se podr├Ła atacar en la variante contra-estaci├│n es Europa, pero las condiciones actuales de competitividad (escala, precio y agilidad) del sector hort├Łcola de la Regi├│n Centro son inadecuadas para establecer dicha meta como una opci├│n v├Īlida en el corto plazo.

┬¦COMPLEMENTARIEDAD DE PRODUCCIONES HORT├ŹCOLAS EN LA REGION CENTRO

Posibilita la integraci├│n productiva sectorial dentro de la Regi├│n Centro, pero para que puedan ser aprovechados sus beneficios se requiere un importante mejoramiento en la infraestructura y en la cadena de fr├Ło disponibles. El gr├Īfico 5.26 muestra la participaci├│n de los votos recibidos por cada factor sobre el total de votos emitidos.

5.3.4.7.3.2. Amenazas

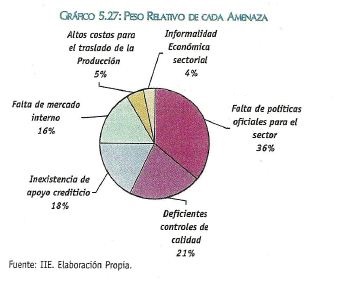

┬¦FALTA DE POL├ŹTICAS OFICIALES PARA EL SECTOR

La carencia de una definici├│n por parte de las autoridades nacionales y provinciales, sobre la orientaci├│n que deber├Ła tener la actividad hort├Łcola, provoca que el sector quede debilitado y se vea obligado a atender exclusivamente al mercado interno.

┬¦DEFICIENTES CONTROLES DE CALIDAD

Las normas fitosanitarias y las exigencias de est├Īndares de calidad son necesarias para garantizar un buen posicionamiento del sector en vistas al abordaje de mercados externos exigentes. Sin embargo, a pesar de que estas normas existen en nuestro pa├Łs, no son fiscalizadas adecuadamente ni se promueve la concientizaci├│n necesaria para acceder a los beneficios pretendidos por las mismas.

┬¦INEXISTENCIA DE APOYO CREDITICIO

El sistema financiero (oficial y privado) no atiende las necesidades del sector hort├Łcola. Existe una marcada carencia de l├Łneas crediticias que atiendan a la problem├Ītica sectorial y la mayor parte de la asistencia financiera se realiza por operaciones a corto plaza y con elevadas tasas de inter├®s.

┬¦FALTA DE MERCADO INTERNO

Se requiere de una adecuada organizaci├│n y la incorporaci├│n de avances tecnol├│gicos que permitan aprovechar la capacidad de producci├│n existente. La ausencia de un mercado dom├®stico desarrollado constituye un cuello de botella para poder concretar estos desarrollos y sentar las bases de ventajas competitivas que permitan acceder a los mercados externos.

┬¦ALTOS COSTOS PARA EL TRASLADO DE LA PRODUCCION

A la deficiente infraestructura vial se debe agregar el costo adicional provocado por el cobro de peajes en la mayor├Ła de las rutas de la Regi├│n Centro.

┬¦INFORMALIDAD ECONOMICA SECTORIAL

Provenientes de las condiciones macroecon├│micas y la idiosincrasia (cultura) del sector hort├Łcola de la Regi├│n Centro. El gr├Īfico 5.27 muestra la participaci├│n de los votos recibidos por cada factor sobre el total de votos emitidos.

5.3.4.7.4. Factores Internos

5.3.4.7.4.1. Fortalezas

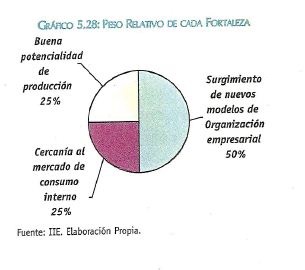

┬¦SURGUIMIENTO DE NUEVOS MODELOS DE ORGANIZACION EMPRESARIAL

Los nuevos sistemas de comercializaci├│n (supermercados e hipermercados) aumentan las exigencias de calidad, packaging y delivery, proceso que es apreciado fundamentalmente por el lado del consumidor (sin alterar sustancialmente la ecuaci├│n calidad-precio), pero que genera exigencias que se trasladan progresivamente a los productores.

┬¦CERCAN├ŹA AL MERCADO DE CONSUMO INTERNO

La proximidad de las principales ├Īreas de producci├│n con los grandes centros de consumo dom├®stico representa una ventaja importante, debido a que la actividad hort├Łcola de la Regi├│n Centro se encuentra altamente concentrada en la atenci├│n del mercado interno.

┬¦BUENA POTENCIALIDAD DE PRODUCCION

Si bien la Regi├│n Centro posee una gran capacidad de producci├│n hort├Łcola, debe reconocerse que en muchas otras partes del mundo sucede lo mismo. Por lo tanto, el aprovechamiento de esta virtud depende crucialmente del desarrollo de la competitividad del sector. El gr├Īfico 5.28 muestra la participaci├│n de los votos recibidos por cada factor sobre el total de votos emitidos.

5.3.4.7.4.2. Debilidades

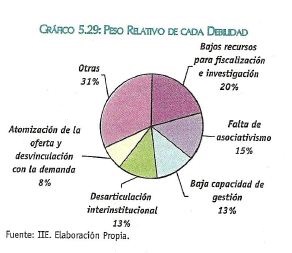

┬¦BAJOS RECURSOS RARA FISCALIZACION E INVESTIGACION

Los organismos p├║blicos se encuentran en crisis, la cual queda reflejada en su escasa capacidad para el control, la fiscalizaci├│n, la investigaci├│n y la extensi├│n de las actividades del sector.

┬¦FALTA DE ASOCIATIVISMO

El productor hort├Łcola de la Regi├│n Centro se dedica tambi├®n a la comercializaci├│n. Esta situaci├│n genera una marcada p├®rdida de eficiencia, ya que no se cuenta con la versatilidad e idoneidad suficientes para desarrollar simult├Īneamente ambas actividades.

┬¦BAJA CAPACIDAD DE GESTION

La mayor├Ła de las personas y empresas del sector carecen de un manejo administrativo lo suficientemente profesional y capacitado. De este modo, se pierden oportunidades para mejorar el posicionamiento competitivo a trav├®s de una mayor eficiencia en las organizaciones internas de los agentes econ├│micos involucrados en el sector.

┬¦DESARTICULACION INTERINSTITUCIONAL

Los organismos de apoyo al sector se mueven en forma aut├│noma, duplican esfuerzo y malgastan recursos. Falta una mayor coordinaci├│n de sus actividades y la unificaci├│n de criterios para potenciar los aspectos m├Īs relevantes que hacen al desarrollo del sector.

┬¦ATOMIZACION DE LA OFERTA Y DESVINCULACION CON LA DEMANDA

La proliferaci├│n de productores minifundistas, la falta de una cultura asociativista y la toma de decisiones de producci├│n sin tener en cuenta los requerimientos del mercado consumidor impiden el aprovechamiento de las oportunidades y malgastan los escasos recursos disponibles por parte de los productores hort├Łcolas de la Regi├│n Centro.

┬¦OTROS FACTORES MENCIONADOS

Se mencionaron la falta de planificaci├│n de la producci├│n, el escaso compromiso con la calidad, la comercializaci├│n fuera del mercado (existencia de un alto grado de informalidad), la escasez de informaci├│n (superficies, rendimientos, productos, variedades, calidad, etc.), la existencia de una cadena agroalimentaria desarticulada, falta de estandarizaci├│n (calidad, packaging, variedades, etc.), la falta de industrias procesadoras y la deficiente actualizaci├│n tecnol├│gica que sufre el sector. El gr├Īfico 5.29 muestra la participaci├│n de los votos recibidos por cada factor sobre el total de votos emitidos.

5.3.4.7.5. Factores Cr├Łticos para el Exito

A partir de los factores descriptos precedentemente, se puede advertir que la proximidad geogr├Īfica a un gran mercado consumidor regional (Mercosur) abre una excelente posibilidad para que el desarrollo del sector hort├Łcola de la Regi├│n Centro deje de depender con exclusividad del mercado dom├®stico. M├Īs a├║n, el aprovechamiento de las oportunidades que brinda el Mercosur podr├Ła actuar como un factor importante para que el sector hort├Łcola de la Regi├│n Centro pueda mejorar su competitividad, invierta en tecnolog├Ła e infraestructura y asuma decididamente al mercado externo como un objetivo.

La ausencia de pol├Łticas claras hacia el sector y la falta de apoyatura crediticia son temas que representan una gran preocupaci├│n para el sector hort├Łcola de la Regi├│n Centro, al igual que la falta de controles fitosanitarios exhaustivos (que restringen las posibilidades de inserci├│n en mercados externos altamente expansivos y exigentes).

Asimismo, las posibilidades de desarrollo futuro del sector hort├Łcola de la Regi├│n Centro dependen crucialmente de un profundo cambio en las condiciones culturales en que se desenvuelve la actividad. En efecto, resulta indispensable replantear los mecanismos de organizaci├│n empresarial externa (asociaci├│n entre productores, actuaci├│n interinstitucional coordinada, etc.) e interna (gerenciamiento profesional, planificaci├│n, especializaci├│n, priorizar la calidad, etc├®tera).

5.3.4.7.6. Plan de Acci├│n

5.3.4.7.6.1. Acciones Internas

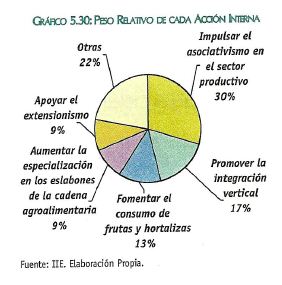

┬¦IMPULSAR EL ASOCIATIVISMO EN EL SECTOR PRODUCTIVO

Alentando la formaci├│n de grupos de productores que puedan alcanzar econom├Łas de escala y favorezcan la estandarizaci├│n de la producci├│n y la b├║squeda permanente de niveles crecientes de calidad.

┬¦PROMOVER LA INTEGRACION VERTICAL

Fortaleciendo la vinculaci├│n entre los distintos agentes involucrados (productores, procesadores, comercializadores).

┬¦FOMENTAR EL CONSUMO DE FRUTAS Y HORTALIZAS

Promoviendo que el mercado interno aumente no s├│lo sus niveles de consumo, sino tambi├®n sus exigencias en materia de calidad de los productos demandados.

┬¦AUMENTAR LA ESPECIALIZACION EN LOS ESLABONES DE LA CADENA AGROALIMENTARIA

Junto a la integraci├│n vertical, debe procurarse que cada uno de los agentes se concentre en sus tareas espec├Łficas para ganar eficiencia interna en cada una de las etapas de la actividad hort├Łcola.

┬¦APOYAR EL EXTENSIONISMO

Lo cual posibilitar├Ī acceder a todos los integrantes del sector a la informaci├│n necesaria sobre aspectos t├®cnicos, de calidad y requisitos de los mercados, para una correcta toma de decisiones.

┬¦OTRAS ACCIONES MENCIONADAS

Se mencionaron las necesidades de establecer estrictos controles de calidad para todo producto que se comercialice, acreditar al mercado mayorista como formador de precios, divulgar la importancia del sector, organizar y promover la formaci├│n de asociaciones intermedias y estimular la capacitaci├│n en gesti├│n empresarial. El gr├Īfico 5.30 muestra la participaci├│n de los votos recibidos por cada factor sobre el total de votos emitidos.

5.3.4.7.6.2. Acciones Externas

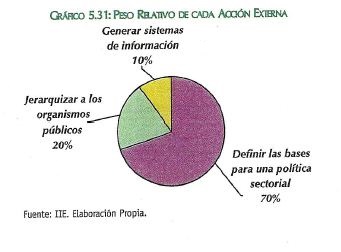

┬¦DEFINIR LAS BASES PARA UNA POL├ŹTICA SECTORIAL

Las autoridades gubernamentales deben clarificar los grados de compromiso que asume para alentar el desarrollo del sector y establecer las acciones (pol├Łticas gubernamentales) que se llevar├Īn a cabo en consecuencia. Por ejemplo, el desarrollo de la cadena de fr├Ło es un elemento que permitir├Ła acceder a mercados lejanos, para lo cual se podr├Łan dise├▒ar l├Łneas de financiamiento especiales a los efectos de alentar su conformaci├│n.

┬¦JERARQUIZAR A LOS ORGANISMOS P├ÜBLICOS

Elevando el rango que actualmente tienen los entes p├║blicos que entienden en Ia problem├Ītica del sector hort├Łcola de la Regi├│n Centro. Por ejemplo, en la provincia de C├│rdoba la actual Secretar├Ła de Agricultura y Ganader├Ła deber├Ła ser llevada al nivel de Ministerio.

┬¦GENERAR SISTEMAS DE INFORMACION

Es necesario el desarrollo de estudios espec├Łficos sobre la realidad sectorial para mejorar la eficiencia de las decisiones que se tomen (variedades a producir, inversiones a realizar, pol├Łticas de apoyo, avances tecnol├│gicos, estudios de mercados, etc├®tera). El gr├Īfico 5.31 muestra la participaci├│n de los votos recibidos por cada factor sobre el total de votos emitidos.