NIVEL DE ACTIVIDAD Y AN

CAP�TULO 15: NIVEL DE ACTIVIDAD Y AN�LISIS SECTORIAL

15.1. Nivel de Actividad

El nivel de producci�n industrial correspondiente a 1998 fue sustancialmente m�s alto que en 1997 a pesar de la crisis internacional. Tal como ocurri� en los �ltimos a�os, Ia producci�n en las empresas que cuentan con una cantidad de empleados entre 5 a 49 tuvieron una evoluci�n negativa.

La econom�a de la provincia de C�rdoba representa aproximadamente el 7,6% del PBI nacional y el 33,3% del PBR correspondiente a la Regi�n Central Amplia, situ�ndose en 1998 en aproximadamente $ 25.890 millones. Esto implica un Producto Bruto Provincial per c�pita de alrededor de $8.558, cifra que representa un 91% del PBI per c�pita argentino.

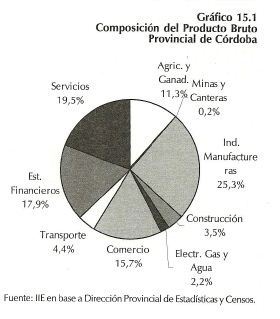

La composici�n del Producto Bruto Provincial de C�rdoba puede apreciarse en el gr�fico 15.1, destac�ndose la Industria Manufacturera (25%), los Sectores Servicios (20%), Establecimientos Financieros (18%), Comercio (16%) y Agricultura y Ganader�a (11%).

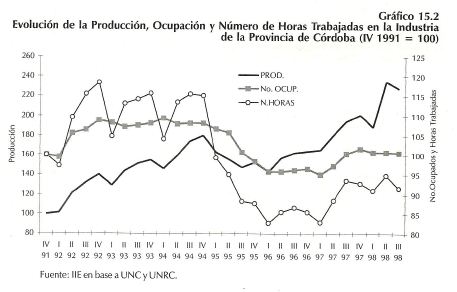

Un sector de gran dinamismo en los �ltimos a�os ha sido la Industria, la cual duplic� su nivel de producci�n entre fines de 1991 y el tercer trimestre de 1998, tal como surge del �ndice de Producci�n Industrial construido con datos de la Encuesta de Actividad Industrial en la Provincia de C�rdoba. Esta informaci�n se presenta en el gr�fico 15.2, junto con la evoluci�n del n�mero de personas ocupadas y de horas trabajadas.

Junto con el gran crecimiento de la Industria provincial (su nivel de producci�n se increment� en el per�odo considerado en 127%), el gr�fico 15.2 permite realizar algunas observaciones adicionales.

En primer lugar, el n�mero de personas ocupadas se mantuvo en los niveles iniciales, mientras que la cantidad de horas trabajadas se redujo un 8% con respecto al nivel correspondiente al cuarto trimestre de 1991.

Esto �ltimo, junto con lo mencionado anteriormente acerca de la evoluci�n de la producci�n, indica que la Industria de C�rdoba increment� considerablemente sus niveles de productividad en los �ltimos a�os.

En segundo lugar, puede observarse un <<quiebre>> en el comportamiento del n�mero de ocupados y de la cantidad de horas trabajadas luego de la crisis de 1995: ambas variables fluct�an alrededor de niveles menores en el per�odo posterior a dicho a�o.

En tercer lugar, en el gr�fico mencionado puede apreciarse el per�odo de tiempo que, luego de la ca�da provocada por la crisis fiscal y financiera de la Provincia y la devaluaci�n mexicana de diciembre de 1994, se requiri� para volver a los niveles del �ltimo trimestre de aquel a�o: 10 trimestres (el nivel de producci�n industrial correspondiente a IV 1994 se alcanza reci�n en II 1997).

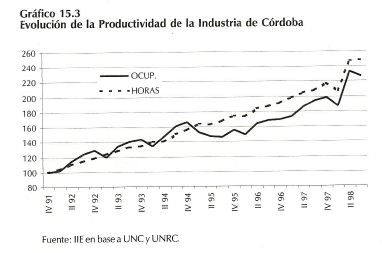

Lo mencionado acerca del incremento de la productividad de la industria de C�rdoba puede apreciarse claramente en el gr�fico 15.3, en el cual se presentan los cocientes producci�n/ocupados y producci�n/horas trabajadas. En efecto, la evoluci�n de ambos cocientes indica el sostenido incremento de la productividad industrial producido en los �ltimos a�os en la provincia de C�rdoba.

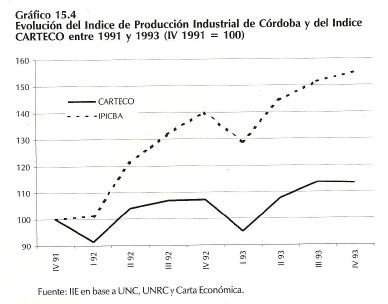

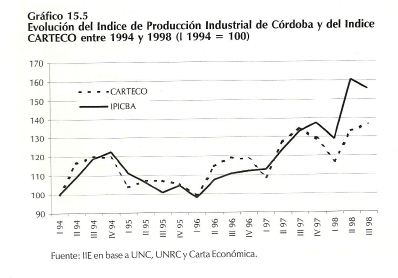

Resulta interesante comparar la evoluci�n de la producci�n industrial de C�rdoba con la correspondiente al nivel nacional. Se observa la mejor performance de la primera con respecto a la segunda durante el a�o 1992 y un comportamiento semejante en el resto de los a�os expuestos en los gr�fico 15.4 y 15.5.

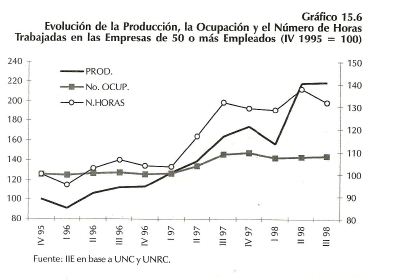

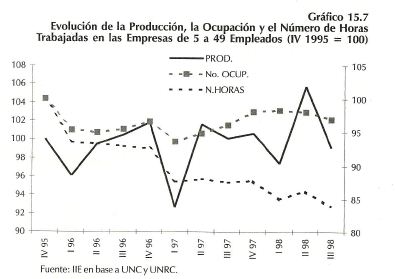

El crecimiento de la Industria de C�rdoba acompa�ado por incrementos de su productividad se explica fundamentalmente por el comportamiento de las medianas y grandes empresas. En efecto, las empresas de 50 o m�s empleados incrementaron su producci�n un 119% entre el cuarto trimestre de 1995 y el tercer trimestre de 1998 e hicieron lo propio con el

n�mero de ocupados (8%) y el n�mero de horas trabajadas (32%). Por su parte, las empresas ubicadas en el rango de 5 a 49 ocupados mantuvieron pr�cticamente constante tanto su nivel de producci�n como la cantidad de ocupados en el per�odo y redujeron en aproximadamente un 16% el n�mero de horas trabajadas.

Los gr�ficos 15.6 y 15.7 reflejan estos comportamientos y la mayor volatilidad que presenta la producci�n de las peque�as empresas en relaci�n con la correspondiente a las empresas de 50 o m�s ocupados, (n�tese la gran ca�da estacional que se produce el primer trimestre de cada a�o en las que emplean a menos de 50 trabajadores).

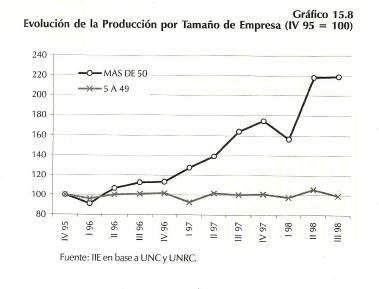

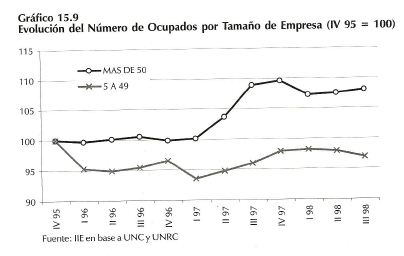

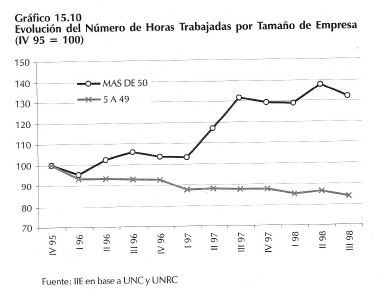

Una forma alternativa y tal vez m�s clara de comparar la evoluci�n de ambos tipos de empresas en los �ltimos a�os es mediante los gr�ficos 15.8, 15,9 y 15.10. Resulta evidente que la producci�n de las peque�as empresas permanece pr�cticamente en los mismos niveles mientras se reduce la cantidad de ocupados y la cantidad de horas trabajadas. En cambio, en las empresas medianas y grandes se producen incrementos en las tres variables, especialmente en los �ltimos dos a�os.

Gran parte de la explicaci�n de este comportamiento de las grandes empresas industriales recae en la evoluci�n de la industria automotriz, tal como se explica con m�s detalle en una secci�n posterior de este cap�tulo.

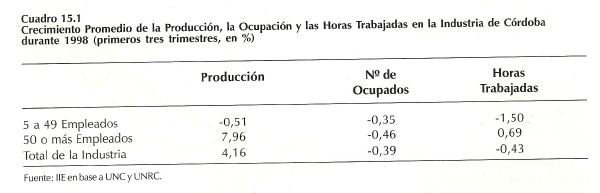

En este contexto, la Industria de la provincia de C�rdoba creci� en promedio, durante los primeros tres trimestres de 1998, a una tasa del 4%, reduci�ndose levemente la cantidad de ocupados y la cantidad de

horas trabajadas (ambas menos de medio punto porcentual), continuando de esta manera la tendencia positiva que presenta la productividad industrial en los �ltimos a�os. El cuadro 15.1 refleja el crecimiento promedio de la Industria provincial durante 1998, not�ndose el comportamiento marcadamente diferenciado de las empresas seg�n su tama�o, especialmente en cuanto al nivel de producci�n y a las horas trabajadas.

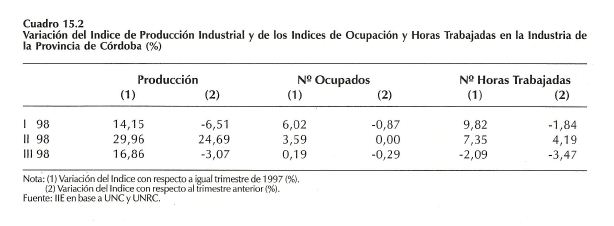

En el cuadro 15.2 puede observarse de manera resumida el comportamiento de la Industria de C�rdoba en los primeros tres trimestres de 1998. Asimismo, se puede apreciar el crecimiento de los tres trimestres de 1998 con respecto a igual per�odo del a�o anterior. Es importante

destacar que la crisis financiera internacional y los problemas que enfrenta Brasil influyeron negativamente sobre la performance de la Industria provincial, generando para el tercer trimestre de 1998 una tasa de crecimiento negativa (-3%) con respecto al trimestre anterior 1.

Sin embargo, como puede observarse en el cuadro 15.2, esta ca�da no alcanza a compensar el crecimiento de los trimestres previos, por lo que el nivel de producci�n industrial del tercer trimestre de 1998 es mayor en un 17% al nivel correspondiente a igual trimestre de 1997.

1 A lo largo de la presente d�cada, los �nicos a�os en los cuales la tasa de crecimiento de Ia Industria de C�rdoba es negativa en el tercer trimestre son 1995 y 1998.

15.2. An�lisis Sectorial

15.2.1. Sector Agricola2

Desde comienzos de la corriente d�cada, Argentina ha experimentado significativos cambios en materia de pol�tica econ�mica, los cuales requieren que cada uno de los sectores de Ia econom�a se ajuste a nuevas reglas de juego. Dentro de este contexto, el sector agr�cola respondi� can gran flexibilidad y dinamismo, reflej�ndose en el amplio crecimiento de las vol�menes producidos y exportados.

15.2.1.1. Sector Agr�cola Nacional

15.2.1.1.1. Producci�n

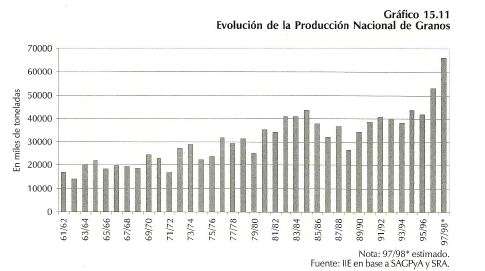

Desde la campa�a 1988/89, estimada en 26,6 millones de toneladas, la producci�n de granos mostr� un fuerte incremento hasta superar los 66 millones en el per�odo 1997/98.

En el gr�fico 15.11 se visualizan los niveles estables de producci�n logrados en la d�cada del 60, los irregulares niveles de la d�cada del �70 y el crecimiento experimentado por la producci�n durante los primeros a�os del �80. La d�cada del �90 registr� una recuperaci�n en el volumen de granos producidos, luego de una importante retracci�n en la cosecha 88/89 debida a una sequia. La producci�n correspondiente a las �ltimas campa�as, muestra vol�menes que superan ampliamente promedios hist�ricos.

Los aportes m�s significativos a la extraordinaria cosecha 97/98, corresponden a los vol�menes de soja, sorgo y ma�z, que se incrementaron en un 65%, 52% y 35% respectivamente, respecto de la campa�a anterior. Sin embargo, no todo es expansi�n, ya que el trigo presenta una ca�da del 6,5%. Adem�s, se observa una reducci�n del orden de las 150 mil tn. para el algod�n y m�s de 240 mil tn. para el arroz, como resultado de intensas lluvias en el litoral.

2 En base al trabajo �Evoluci�n y Perspectiva del Sector Agr�cola�, Instituto de Investigaciones Econ�micas, Bolsa de Comercio de C�rdoba, Agosto de 1998, realizado por Guillermo C. Acosta.

15.2.1.1.2. Exportaciones

Teniendo en cuenta una utilizaci�n interna de granos superior a 33 mill. tn., los saldos exportables de la actual producci�n granaria son importantes. Trigo y ma�z aparecen como los granos que poseen mayores vol�menes comercializables internacionalmente. Debido a que ambos cereales presentan un consumo aparente que en los �ltimos a�os se mantiene alrededor de los 5 y 5,5 mill. de tn. respectivamente, de ello se desprende que posteriores aumentos en la producci�n desembocar�an en mayores vol�menes exportables. Con respecto a la soja, es interesante observar que si bien su producci�n es creciente, �sta es absorbida por un mayor consumo (mayor industrializaci�n), lo que conlleva un incremento en la exportaci�n de subproductos.

Las perspectivas acerca de la demanda internacional de granos para Argentina son alentadoras. El incremento de la poblaci�n mundial, la apertura de nuevos mercados, el incremento de la demanda mundial de alimentos, el comienzo de una reducci�n en los subsidios agr�colas e ingresos m�nimos a mercados son algunos de los puntos que contribuyen a generar expectativas positivas para el sector.

Entre 1993 y 1997 se advierte una marcada diversificaci�n de los destinos de los granos argentinos. Son evidencia de ello el incremento en las ventas de cereales a los bloques Sudeste Asi�tico, Resto de Asia y Ocean�a y �frica. En 1993 la participaci�n de los mismos era 5,5%, 13% y 4,9%, llegando en 1997 a 15,5%, 20% y 15%, respectivamente.

15.2.1.1.3. Rendimientos

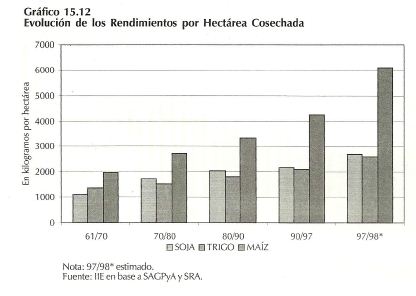

La campa�a 97/98 muestra un incremento significativo en los rindes con respecto a la anterior. Esto surge al comparar el crecimiento del 20% en el nivel de producci�n de la cosecha 97/98 con el aumento del 9% en las hect�reas sembradas. En el gr�fico 15.12 se presenta la evoluci�n de los rendimientos promedios anuales del trigo, soja y ma�z. Este �ltimo present� un aumento del orden de los 1.750 kg/ha respecto de la campa�a 96/97.

Los mayores rendimientos se explican a trav�s de las importantes inversiones realizadas en el campo argentino y la aplicaci�n de nuevas t�cnicas productivas llevadas a cabo en las �ltimas campa�as.

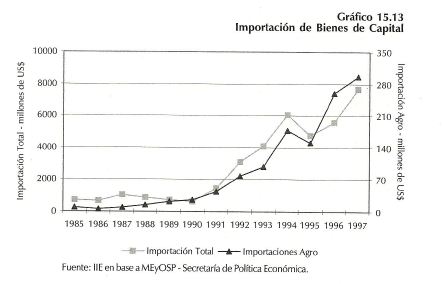

La mayor tecnificaci�n experimentada por el campo argentino se refleja en el sostenido incremento de las importaciones de bienes de capital desde 1991, crecimiento que s�lo muestra una merma en el a�o 1995, a�o a partir del cual la importaci�n de bienes de capital destinadas al sector agr�cola crece a una tasa mayor que la correspondiente a las importaciones totales de bienes de capital.

Durante 1997 el valor de las mismas ascendi� a US$ 296,4 millones. Los rubros m�s importantes fueron tractores (a los cuales se destinaron US$ 86,7 millones) y segadoras-trilladoras (USS 77,2 millones).

El incremento en el uso de fertilizantes aparece como uno de los factores de mayor peso en los altos rindes de la presente campa�a. Dicho consumo se increment� entre 1991 y 1997 un 430%, desde 316.000 tn. a 1.680,000 tn.

En lo referente a los agroqu�micos, entre 1991/92 y 1996/97, los gastos en herbicidas, insecticidas y fungicidas aumentaron un 172%, 124% y 113% respectivamente. Para esta �ltima campa�a, el campo utiliz� herbicidas por un valor de US$ 524 mill., insecticidas por US$ 135 mill. y fungicidas por USS; 54 mill.

15.2.1.1.4. Precios

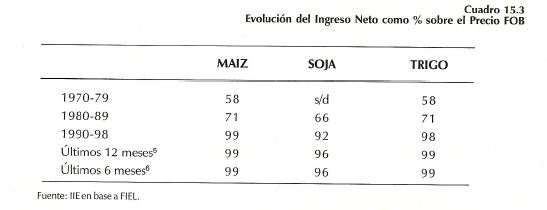

El valor de la producci�n3 en la cosecha 97/98 alcanz� US$ 9.854 millones, lo que implica un incremento del 10% respecto de la campa�a 96/97. La variable valor no acompa�� en la misma proporci�n a la expansi�n del volumen, debido a la ca�da en el precio de los commodities.

Los precios de los granos presentaron un comportamiento descendente desde la d�cada del ’70, habiendo sufrido un agudo retroceso durante el per�odo 97/98.

La tendencia se invierte cuando se considera el Ingreso Neto de los productores, definido como el precio FOB multiplicado por el tipo de cambio efectivo4. El cuadro 15.3 muestra el incremento presentado por el ingreso percibido por los agricultores como porcentaje del precio.

3 Se consideran girasol, ma�z, soja, sorgo y trigo.

4 EI tipo de cambio efectivo (TCE) indica la cantidad de pesos por d�lares qua recibe el productor al exportar los granos. Su f�rmula de c�lculo es: donde TCB es el tipo de cambio b�sico, TCG es al tipo de cambio para determinar el gravamen, PI es el precio �ndice, PX es el precio FOB Buenos Aires y G la tasa de gravamen.

5 Se considera el per�odo julio de 1997-junio de 1998.

6 Se considera el per�odo enero de 1997-junio de 1998.

El grano de soja presenta la mayor diferencia entre el precio FOB y el ingreso del productor debido a que existen retenciones. La aplicaci�n de las mismas obedece a estimular la exportaci�n de aceites y otros subproductos.

La mejora en el precio obtenido por los agricultores se debe principalmente a la eliminaci�n de retenciones y a la estabilidad del tipo de cambio. Estas pol�ticas juegan un papel muy importante, alentando la actividad agr�cola.

15.2.1.1.5. Capacidad de Almacenaje

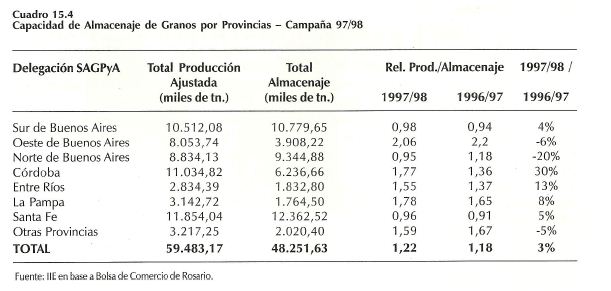

Siendo la campa�a 97/98 r�cord en cuanto a la producci�n, debe prestarse atenci�n a la capacidad de almacenaje, debido a que la retenci�n de los granos en los meses posteriores a la cosecha se transforma en un instrumento comercial que permite obtener mejores ingresos. Desde este punto de vista, puede sostenerse que la capacidad de almacenaje no es suficiente, lo que determina que Argentina mantenga stocks finales muy bajos con respecto a otros pa�ses. Los stocks finales para el trigo se ubican alrededor de las 200.000 tn. por campa�a, lo que arroja una relaci�n stock/consumo de aproximadamente un 4%.

Si se relaciona la producci�n7 de la �ltima cosecha con la capacidad de almacenaje, se obtiene un ratio de 1,22 a nivel nacional (ver cuadro 15.4). Esta relaci�n presenta una considerable dispersi�n en las provincias. La dispersi�n se profundiza si se observan los valores de la relaci�n para las delegaciones de la SAGPyA.

15.2.1.2. Sector Agr�cola en Ia Provincia de C�rdoba

15.2.1.2.1. Producci�n

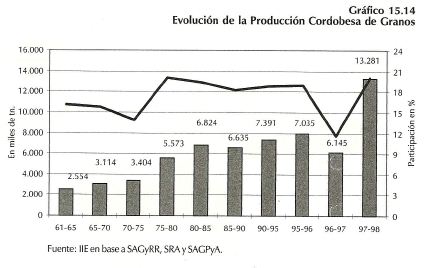

La gran producci�n agr�cola experimentada a nivel nacional en la pasada campa�a tambi�n tuvo a C�rdoba como una de sus principales protagonistas. La producci�n argentina se increment� un 20% respecto de la campa�a 96/97 y la producci�n cordobesa en un 116% en id�ntico per�odo.

En el gr�fico 15.14 se advierte la relaci�n entre el actual nivel de producci�n y los obtenidos en a�os anteriores; adem�s se aprecia que para la cosecha 97/98 la participaci�n provincial sobre el total nacional es del 20%, lo cual vuelve a situar a C�rdoba en los niveles de participaci�n logrados en las cosechas 75/80.

7 EI estudio publicado por la Bolsa de Comercio de Rosario toma la producci�n de los cinco principales granos, que representan el 91% de la cosecha. Se ajust� el volumen de girasol por un factor 1,7 debido al mayor cubicaje necesario para almacenarlo. Se parti� de una estimaci�n de la producci�n de 61.032.000 tn.

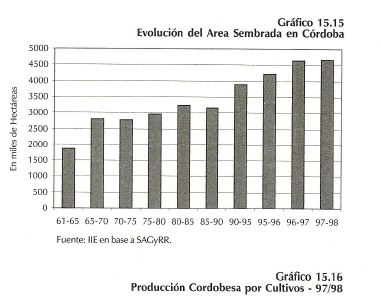

El enorme incremento en la producci�n se debe a los cambios en las condiciones meteorol�gicas8 y los resultados del progreso tecnol�gico. Entre 96/97 y 97/98 pr�cticamente no hubo cambios en el �rea sembrada (ver gr�fico 15.15).

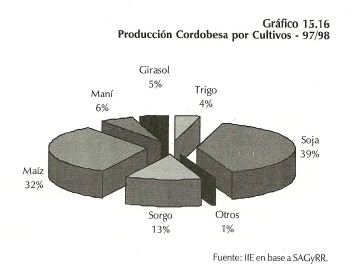

Seg�n las �ltimas estimaciones de la Secretar�a de Agricultura, Ganader�a y Recursos Renovables de la provincia, la producci�n correspondiente al per�odo 97/98 ser�a de 13.280.990 tn. En el gr�fico 15.16 se presenta la participaci�n correspondiente a cada uno de los granos.

Actualmente los principales departamentos productores son: Marcos Ju�rez con 2.292,4 mil tn., R�o Cuarto con 2.167,6 mil tn., R�o Segundo con 1.193,5 mil tn. y Tercero Arriba con 1.143 mil tn.

Es �til relacionar la producci�n departamental de granos con la superficie de los departamentos. Seg�n esta relaci�n, los que poseen mayores rendimientos son: Marcos Ju�rez con 2,44 tn./ha, R�o Segundo con 2,42 tn/ha, Tercero Arriba con 2,20 tn/ha y Col�n con 1,46 tn/ha.

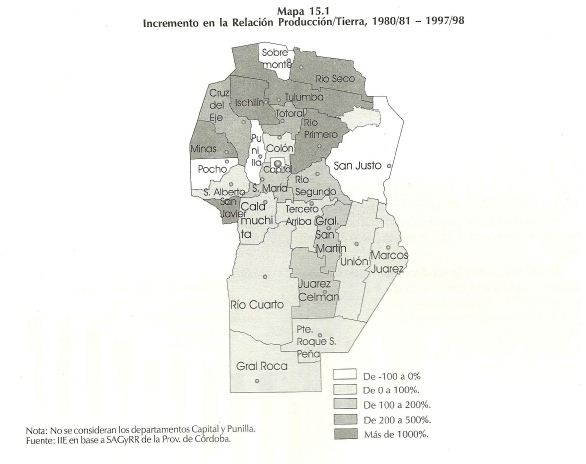

La concentraci�n de la producci�n puede experimentar cambios a trav�s del tiempo; a los efectos de verificar la existencia de los mismos se realiza una comparaci�n entre la cosecha 1997/98 y la correspondiente a 1980/81.

De esta comparaci�n surge que los departamentos con un mayor coeficiente tn./ ha. se repiten en ambas campa�as: Marcos Ju�rez y Tercero Arriba. Lo interesante de la comparaci�n es que si bien todos los departamentos, con excepci�n de Pocho, San Justo y Sobremonte, han incrementado su correspondiente relaci�n producci�n/ tierra, son los departamentos del norte y oeste cordob�s los que muestran aumentos mayores. Se puede tomar como ejemplo el departamento Ischil�n que en la campa�a 80/81 produjo 2.500 tn. contra

8 En Ia campa�a 1996/97 se produjo una de las peores sequ�as que tuvo que soportar Ia provincia en los �ltimos a�os.

173.830 tn. estimadas para el per�odo 97/98, esto determin� que su relaci�n tn./ha. se viera incrementada en m�s de un 6.900%. Otros departamentos como R�o Seco, San Javier, Tulumba y R�o Primero obtuvieron incrementos en la antedicha relaci�n del 2.946%, 2.938%, 2.629% y 2.274% respectivamente. En el mapa 15.1 se muestran el incremento porcentual experimentado por el cociente producci�n/ tierra entre los per�odos considerados.

Si bien los niveles de producci�n de los departamentos antes nombrados, con la excepci�n de R�o Primero, a�n son bajos, debe tenerse en cuenta que las tierras de estos departamentos no son de la calidad de las correspondientes al sudeste cordob�s. Las explotaciones agr�colas del norte provincial deben incorporar mayor tecnolog�a, tanto en el manejo de los cultivos como del suelo.

Cabe entonces preguntarse el motivo por el cual la producci�n se est� expandiendo m�s en esa regi�n que en el sur sudeste. Una explicaci�n posible es que en el norte provincial el costo de la tierra es menor. El precio de la ha. en el norte cordob�s oscila entre los $700 los $1.500, contra los $1.900 a $3.900 en la zona sudeste de la provincia9. Esta importante diferencia es la que puede explicar que a�n con la necesidad de mayores inversiones en tecnolog�a surjan beneficios econ�micos al desarrollar la actividad.

15.2.1.2.2. Exportaciones

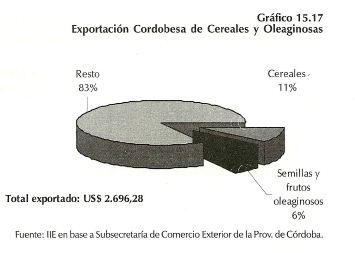

Las exportaciones totales de C�rdoba durante el a�o 1997 alcanzaron la cifra de US$ 2.696,28 mill., correspondiendo a cereales US$ 355,85 mill. y a oleaginosas US$ 181,71 mill..

Si se tiene en cuenta que el procesamiento industrial dentro de la provincia alcanza el 90% de la producci�n de trigo, el 50% de las oleaginosas, el 40% del ma�z el 40% del sorgo, para la campa�a 97/98 C�rdoba vender�a granos por m�s de 6 mill. de tn. Respecto a esta �ltima cifra, no se pueden precisar las proporciones destinadas a la exportaci�n y al consumo interno de otras regiones del pa�s.

9 Revista M�rgenes Agropecuarios, A�o 13, N� 156, Junio de 1998 en base a Madero, Lanusse, Belaustegui y C�a. S.R.L.

Los valores corresponden a campos con mejoras de trabajo.

Respecto de la producci�n de man�, se estiman saldos exportables para la �ltima campa�a de 320 mil tn., las cuales se orientan mayormente hacia el mercado europeo. No obstante, existen alentadoras expectativas para la expansi�n del mercado externo. Un ejemplo es Jap�n, que analiza la posibilidad de incluir en sus importaciones el man�, luego de la visita realizada por empresarios de ese pa�s al polo manicero cordob�s.

15.2.1.2.3. Suelos

Las condiciones agr�colas de los suelos en la provincia de C�rdoba muestran una gran diversidad, desde aquellas tierras aptas para todo tipo de cultivos hasta aquellas no aptas para ning�n tipo de actividad agropecuaria.

Teniendo en cuenta la superficie apta para todo tipo de cultivos y las tierras aptas para cultivos limitados (clases I, II, III y IV de la clasificaci�n realizada por el USDA) la provincia posee 8.391.000 de hect�reas. Considerando el �rea sembrada en la �ltima campa�a (4.653.660 ha.) se puede decir que se utiliza s�lo el 55% del total, lo cual indica las amplias posibilidades de expansi�n de la agricultura cordobesa.

Los departamentos con una mayor superficie cultivable10 son Tercero Arriba, Marcos Ju�rez y Uni�n, los cuales poseen un 89,9%, 85,6% y 80,2% de su superficie departamental apta para el desarrollo de la agricultura.

Relacionando las tierras cultivables con la concentraci�n de la producci�n, se observa que aquellos departamentos con un mayor coeficiente tn./ha. son los que poseen mayor porcentaje de tierras aptas para el desarrollo de los cultivos en relaci�n con su superficie total.

En el otro extremo, se encuentran las tierras del norte cordob�s. Por ejemplo, los departamentos R�o Seco y Tulumba, donde la superficie cultivable es el 27,9% y 22,2% de la superficie departamental respectivamente. Peor a�n es el caso de Ischil�n, donde solamente el 3,43% de sus tierras (17.000 ha.), entran dentro de las clases I a IV. Ahora bien, en la campa�a 97/98, este �ltimo departamento sembr� 46.000 ha., lo cual muestra el esfuerzo que se est� realizando para incorporar a la producci�n agr�cola a las tierras que generalmente no son aptas mediante mayores inversiones que permitan superar sus limitaciones.

15.2.1.2.4. Capacidad de Almacenaje

La capacidad de almacenaje de la provincia de C�rdoba alcanza actualmente las 6.238.660 tn., de las cuales 4.441.260 tn. corresponden a intermediarios y 1.797.400 tn. a productores. Seg�n este nivel de capacidad, C�rdoba ocupa el tercer lugar a nivel nacional con un 13% de la capacidad total, detr�s de Buenos Aires y Santa Fe, que poseen el 49% y 23% respectivamente.

Recordando el volumen record de producci�n de granos de m�s de 13 mill. de tn., la relaci�n Producci�n/ almacenaje arroja un valor de 2,20 11.

Si se considera a la capacidad de almacenaje como un instrumento comercial y operativo para obtener mejores ingresos por venta, la provincia de C�rdoba se encuentra en desventaja.

10 En base a Panorama Edafol�gico de C�rdoba, INTA y MAGyRR, 1993.

11 La relaci�n producci�n/ almacenaje presenta un valor distinto del se�alado en el apartado 5 debido a que en aquel caso las estimaciones corresponden a la SAGPyA. En el c�lculo de este apartado se corrige al volumen de girasol por 1,7 debido al mayor cubicaje necesario para su almacenaje.

La capacidad de almacenaje no es homog�nea en todo el territorio provincial, presentando una gran disparidad; Marcos Ju�rez puede almacenar m�s de un mill�n de tn., mientras que San Javier s�lo alcanza las 834 tn.

Los departamentos que poseen una menor infraestructura para almacenar su producci�n son los que se encuentran en el norte provincial, debido a su reciente incorporaci�n a la producci�n agr�cola.

15.2.1.2.5. Aspectos Impositivos

En materia impositiva el agro cordob�s enfrenta una situaci�n desventajosa respecto a otras provincias, tales como Santa Fe, lo cual afecta la competitividad del sector. El impuesto inmobiliario rural y el impuesto a los ingresos brutos, aparecen como los grav�menes que mayores asimetr�as generan.

Respecto al impuesto inmobiliario12, a�n cuando nuestra provincia aplica un m�todo de categorizaci�n zonal igual al santafesino, la valuaci�n fiscal y la al�cuota utilizadas la colocan en situaci�n desfavorable. Actualmente, el gravamen inmobiliario en la provincia de C�rdoba, consta de un impuesto b�sico y otro adicional13. La obligaci�n fiscal b�sica surge de aplicar sobre la base imponible una al�cuota del 12 por mil, mientras en la vecina provincia de Santa Fe, la al�cuota empleada es del 6,49 por mil m�s una suma fija de $ 40 14.

En cuanto al impuesto a los ingresos brutos15, si bien en C�rdoba la al�cuota correspondiente a la producci�n primaria es cero, la comercializaci�n de la misma s� est� sujeta a gravamen. Aqu� aparece una importante desventaja para nuestra provincia, que aplica al�cuotas del 0,5% y 0,3% sobre los ingresos totales, seg�n sean acopios o cooperativas, incluy�ndose los costos de transporte. Esta situaci�n es muy diferente a la realidad de otras provincias como Entre R�os y Santa Fe, donde se tributa el 4% y 4,10% respectivamente sobre la diferencia entre precios de compra y venta.

Si a ello se le suma la mayor distancia a los puertos que enfrentan los productores cordobeses, se define uno de los componentes del denominado «costo C�rdoba�.

15.2.1.2.6. Las Condiciones Meteorol�gicas y el Sur Cordob�s 16

Las condiciones meteorol�gicas acompa�aron el desarrollo de la cosecha 97/98, con un buen nivel de precipitaciones en la regi�n central y norte. En cambio, en la regi�n sur las abundantes lluvias registradas provocaron p�rdidas en los cultivos, salinizaci�n, caminos intransitables, etc.

Como ejemplo se puede se�alar que la zona de R�o Cuarto, donde el promedio de precipitaciones de los �ltimos 47 a�os para el per�odo diciembre-abril fue de 468,6 mm, se vi� ampliamente superado por los 737 mm correspondientes a la cosecha 97/98. El caso de Laboulaye es a�n peor, debido a que entre diciembre de 1997 y abril de 1998 las precipitaciones alcanzaron los 1.126,4 mm, lo cual excede en un 106,9% el promedio de los 47 a�os anteriores.

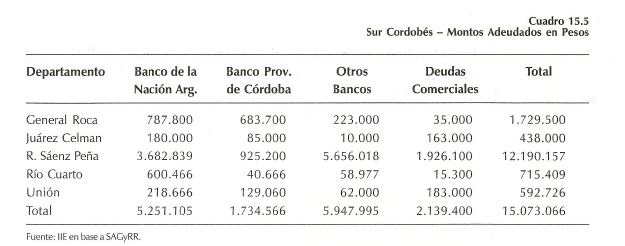

Los cultivos m�s afectados fueron los de cosecha gruesa, especialmente girasol y ma�z, habi�ndose perdido tambi�n algunos lotes de trigo por causa del anegamiento de los suelos. Resultaron da�adas 70.161 ha, correspondiendo 3.095 ha. a cultivos de trigo, 9.911 ha. a ma�z, 30.707 ha. A girasol, 2.956 ha. a sorgo, 21.680 ha. a soja y 1.812 ha. a man�. Las p�rdidas m�s importantes se encuentran en el departamento Pte. R. S�enz Pe�a, donde resultaron afectadas 44.428 ha. correspondientes a 303 explotaciones agropecuarias. El total de explotaciones afectadas asciende a 449, presentando el 46% de ellas da�os mayores al 80%.

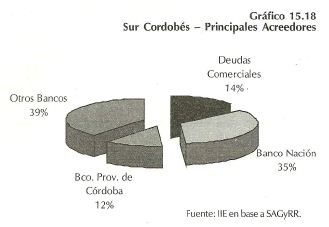

Del total de explotaciones afectadas, 335 de las mismas poseen deudas bancarias y/o comerciales; el total adeudado por los productores asciende a $15073.066. En el cuadro 15.5 se presentan las deudas por departamento y en el gr�fico 15.18 el porcentaje que a cada acreedor le corresponde sobre el total.

12 En base a Sistemas Tributarios Provinciales, Centro de Estudios, Fundaci�n Bolsa de Comercio de Santa Fe.

13 Se determina teniendo en cuenta la sumatoria de las bases imponibles de todos los inmuebles rurales correspondientes al mismo contribuyente.

14 Corresponde a explotaci�n cuya valuaci�n fiscal sea de $7.548 a $10.000. El 6,49 por mil se paga sobre el exceso de $7.548. La al�cuota aumenta progresivamente hasta llegar, para explotaciones con una valuaci�n de $850.000 o superior, a un fijo de $14.680,12 m�s un 23,51 por mil sobre el exceso de los $850.000.

15 En base a Sociedad de Acopiadores de Granos de la Provincia de C�rdoba.

16 Los datos que se utilizan se extraen del trabajo realizado por la Secretar�a de Agricultura, Ganader�a y Recursos Renovables de la Provincia de C�rdoba con motivo de la declaraci�n de emergencia agropecuaria, con fecha 19 de junio de 1998.

Del cuadro 15.5 y el gr�fico 15.18, surge que el principal agente financiero de los productores del sur provincial es el Banco de la Naci�n Argentina, y no el Banco de la Provincia de C�rdoba como cabr�a esperarse. La explicaci�n de ello se puede encontrar en el diferencial de tasas y en las diferencias en la eficiencia operativa y financiera de ambas instituciones.

Respecto a las p�rdidas econ�micas causadas por el anegamiento, �stas fueron estimadas en $17.613.004 por Ia Secretar�a de Agricultura, Ganader�a y Recursos Renovables de la Provincia. Se pueden encontrar estimaciones del INTA y de la Secretar�a de Agricultura de la Naci�n que consignan montos superiores a los indicados anteriormente. El cultivo que mayores p�rdidas econ�micas sufri� fue el girasol, donde se perdieron 47.249 tn. valuadas en $ 11.599.509.

Las perspectivas para los productores sure�os no son alentadoras, ya que no s�lo deben hacer frente a p�rdidas en los cultivos sino adem�s a otros da�os dif�ciles de valorar causados por el anegamiento, tales como salinizaci�n del suelo, el deterioro de caminos rurales, etc. Lo m�s grave para la regi�n es «la rotura de la cadena agropecuaria» debido al endeudamiento de la mayor�a de los productores y a la p�rdida de su cosecha. A ello se le debe agregar que las tierras anegadas tardar�n tiempo en recuperarse, si se considera que el 36% del territorio de las pedan�as17 afectadas corresponden a la categor�a de tierras con drenaje pobre.

15.2.1.2.7. Concentraci�n

En el quinquenio comprendido entre 1992 y 1997 se produjo a nivel pa�s un fuerte proceso de concentraci�n. En la regi�n pampeana, el n�mero de explotaciones se redujo un 31%, mientras el tama�o promedio de las mismas se increment� un 46%.

C�rdoba no es ajena a este fen�meno, pero en la provincia se encuentran dos zonas en las cuales el n�mero y tama�o de las explotaciones agr�colas, si bien se mueven en la misma direcci�n, presentan tasas de crecimiento muy distintas. En la zona este de C�rdoba, se produjo la mayor concentraci�n, reduci�ndose el n�mero de explotaciones en un 39%. En el otro extremo, se encuentra la zona Centro Sur de C�rdoba.

17 Las pedan�as afectadas son: Ital�, Jagueles y Necochea en General Roca; La Carlota en Ju�rez Celman; La Cautiva en R�o Cuarto; Amarga, Independencia, San Mart�n y La Paz R. S�enz Pe�a y Loboy en Uni�n.

El t�rmino concentraci�n no s�lo se refiere a tierras que fueron vendidas por sus due�os sino tambi�n aquellas que fueron cedidas a trav�s de diferentes tipos de arrendamiento, o sea cuando la administraci�n de las tierras se modific�.

Las causas que explican este fen�meno son, entre otras, las siguientes:

-deficiencias en el planeamiento y operaci�n del negocio.

– econom�as de escala en el uso de los recursos, especialmente los tecnol�gicos.

– dificultad de acceso al cr�dito por parte del peque�o productor.

– concentraci�n de la demanda y de la operaci�n log�stica.

15.2.1.2.8. Rentabilidad

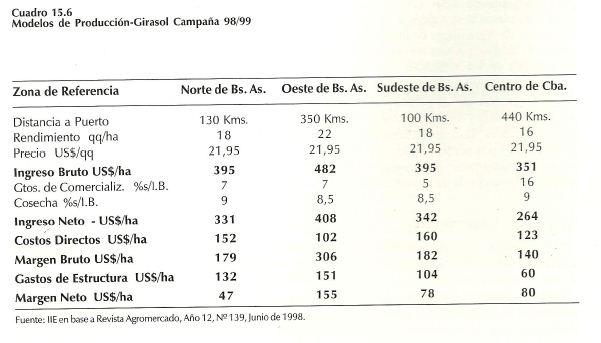

Para analizar la competitividad en la producci�n de granos en la provincia de C�rdoba, se realizar� una comparaci�n de las rentabilidades logradas a trav�s de modeles de producci�n18 correspondientes a distintas zonas de la provincia de Buenos Aires y centro de C�rdoba.

Para girasol, correspondiente a la campa�a 98/99 (cuadro 15.6), C�rdoba presenta los mayores costos de comercializaci�n (16% del ingreso bruto). Respecto de los gastos directos, C�rdoba posee costos que superan en un 20% a los correspondientes al Oeste bonaerense, pero 30% y 23% inferior a los costos directos vigentes en el Sudeste y Norte de Bs. As. El margen bruto logrado en la provincia de Buenos Aires es superior al logrado en C�rdoba. Teniendo en cuenta los gastos de estructura, que en C�rdoba son reducidos; la posici�n del modelo zonal del centro cordob�s mejora para ocupar el segundo lugar detr�s de la zona Oeste de Bs. As.

Para tener una medida de la rentabilidad, se relaciona el margen neto obtenido con el valor de la tierra19, principal capital invertido en la explotaci�n agr�cola. Para el Norte de Bs. As. se utiliza un valor de US$ 4.700 por ha., en el Oeste de Bs. As. US$ 1.600 por ha., en el Sudeste de Bs. As. US$2.050 por ha. y para el Centro de C�rdoba US$ 1.400 por ha.

Con el procedimiento antes nombrado, se logran las siguientes rentabilidades: 9.69% para la zona Oeste de Bs. As., 5,7% para el Centro de C�rdoba, 3,8% para el Sudeste de Bs. As. y 1% para la zona Norte de Bs. As.

18 EI an�lisis no tiene como finalidad comparar los modelos sino mostrar la incidencia de los principales determinantes. S�lo se tienen en cuenta ingresos y egresos efectivos, no consider�ndose los costos de oportunidad.

19 En base a Revista M�rgenes Agropecuarios, A�o 13, N�153-Marzo de 1998 y N�156-Junio de 1998. Los valores corresponden a campos con mejoras de trabajo.

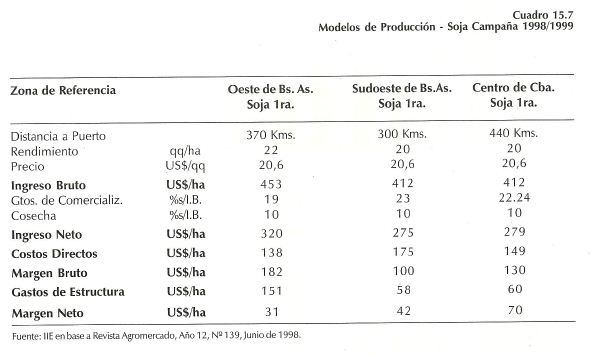

Para el caso de la soja de la campa�a 98/99 (cuadro 15.7), el modelo del Centro de C�rdoba es el que tiene un mayor margen neto. En este caso se considera para la zona Oeste de Bs. As. un valor de US$ 1.600 por ha., para el Sudoeste US$ 850 por ha. y para el Centro de C�rdoba US$ 1.400 por ha.

Al modelo cordob�s le corresponde la mayor rentabilidad, la cual asciende al 5%. Las rentabilidades obtenidas por los modelos bonaerenses son 4,8% en el Sudoeste y 1,9% en el Oeste. Hay que destacar como el valor de la tierra permite que las tasas de rentabilidad entre el modelo Centro de C�rdoba y Sudoeste de Bs. As. se aproximen, a�n cuando en C�rdoba el margen neto es un 40% superior.

Si bien los modelos de producci�n que se utilizan para C�rdoba no pueden ser tomados como representativos de toda la provincia, las altas tasas de rentabilidad obtenidas son un indicador de las posibilidades de inversi�n en el sector agr�cola provincial, especialmente en los cultivos oleaginosos.

15.2.2. Sector Frigor�fico � Ganadero20

En los �ltimos a�os, la ganader�a en Argentina experiment� cambios, tanto cualitativos como cuantitativos. El a�o 1997 aparece como el tercer a�o consecutivo en el que se produce una reducci�n de los inventarios bovinos, destac�ndose tambi�n la ca�da de las exportaciones c�rnicas y los cambios operados en el consumo. Asimismo, se destacan la nueva condici�n sanitaria adquirida por Argentina, al ser declarada libre de aftosa con vacunaci�n, y la expansi�n de t�cnicas productivas como los feed lots.

Otro factor importante a destacar que otorga un importante impulso a la ganader�a nacional, es el cambio registrado en los precios relativos entre ganader�a y agricultura. Esto determina una situaci�n favorable a la actividad ganadera, lo que no s�lo afecta existencias, faena y consumo, sino adem�s al mercado inmobiliario.

20 En base al trabajo �Evoluci�n y Perspectivas del Sector Frigor�fico-Ganadero», IIE – Bolsa de Comercio de C�rdoba, Octubre de 1998, elaborado por Guillermo C. Acosta.

15.2.2.1. Sector Frigor�fico-Ganadero Nacional

15.2.2.1.1. Producci�n

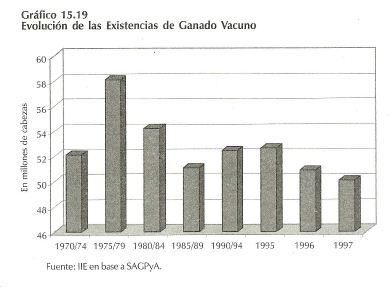

En 1997, las existencias de ganado bovino ascendieron a 50,06 millones de cabezas, siendo el tercer a�o consecutivo en que se presentan reducciones en el stock ganadero. En el gr�fico 15.19 se observa la evoluci�n del n�mero de cabezas. En el mismo se advierte el incremento experimentado desde el inicio de la d�cada del 70, el comportamiento variable de los a�os 80 y la reducci�n continua de los stocks desde 1995. Las estimaciones para 1998 indican que pr�cticamente no operar�n cambios en el n�mero de cabezas de ganado bovino (50,2 millones).

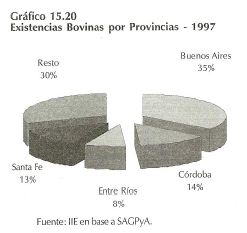

Respecto a la participaci�n de las distintas provincias, Buenos Aires concentra el 35% de las existencias, con 17,7 millones de cabezas. Le siguen C�rdoba Santa Fe, las cuales (con 6,9 y 6,4 millones de cabezas) representan el 14% y 13% del total nacional (ver gr�fico 15.20).

Analizando el comportamiento del stock ganadero bovino por provincias en el per�odo 1993/97, se presentan reducciones en el n�mero de cabezas en todos los casos, a excepci�n de las provincias de Entre R�os y Santa Fe, donde el stock aument� un 6,5 % y un 0,9% respectivamente. Las mayores contracciones se redujeron en las provincias de La Pampa, Formosa y C�rdoba, donde las existencias cayeron entre los a�os considerados un 14,2%, 10,6% y 9,6%, respectivamente.

En t�rminos absolutos, fueron las provincias de Buenos Aires y C�rdoba las que experimentaron la mayor reducci�n de ganado bovino. Estas provincias perdieron conjuntamente 1,4 millones cabezas en los pasados cuatro a�os. Una de las principales causas de esa contracci�n se encuentra en los precios relativos entre agricultura y ganader�a, los cuales en los �ltimos a�os fueron favorables a los granos. La actividad ganadera se vi� desplazada hacia zonas marginales por el avance de la agricultura.

Cabr�a esperar que la mejora mostrada por el precio del ganado durante el corriente a�o diera comienzo a una retenci�n de vientres que desembocar�a en una recuperaci�n del stock ganadero.

15.2.2.1.2. Consumo

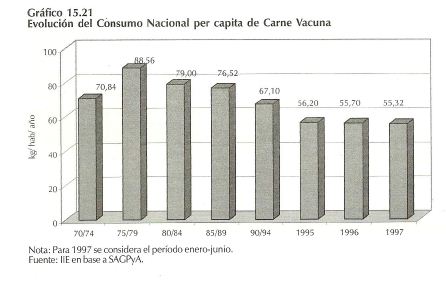

En el gr�fico 15.21 se puede observar que en 1996 el consumo de carne vacuna fue de 55,7 kg/ hab/a�o, cifra inferior en un 17% a la registrada en el quinquenio 1990/94. La reducci�n experimentada por el consumo per c�pita es a�n m�s pronunciada (37%) si se compara con el per�odo 1975/79, cuando se alcanz� el m�ximo nivel.

Las proyecciones para 1998 indican un nivel de 56,7 kg/hab/a�o, lo cual implica un incremento del consumo per c�pita cercano al 2% respecto de 1996. A pesar de esta leve mejora esperada en el consumo, lejos se encuentra de los valores registrados en los primeros a�os de la corriente d�cada.

Una explicaci�n a la retracci�n de las compras de carne vacuna se puede encontrar en la sustituci�n que los consumidores realizaron a favor de otros tipos de carnes, m�s espec�ficamente la de aves.

Los precios de las carnes generan un efecto sustituci�n. Sin embargo, existen tambi�n otras causas, tales como el deseo de los consumidores de dotar de mayor variedad a su dieta21 y el efecto de las campanas de consumo realizadas por empresas que buscan incursionar en el mercado con productos que tienen como materia prima carne de ave y cerdo, principalmente.

15.2.2.1.3. Exportaciones

Durante 1997, las exportaciones de carne vacuna fueron de 252.714 tn.22, lo que gener� divisas por un valor de US$ 813,5 millones. Del total vendido en el exterior, los cortes congelados enfriados son los que poseen una mayor participaci�n, alcanzando en 1997, 80.128 tn. y 75.141 tn., respectivamente.

En los primeros cinco meses de 1998, las exportaciones de carnes frescas fueron de 38.370 tn. peso producto, lo cual es un 50,1% inferior a las realizadas en id�ntico per�odo de 1997. Dentro de los destinos, los principales compradores fueren Brasil y Chile, lo cual es un indicador de la significativa importancia que la integraci�n regional constituye para la industria exportadora argentina de la carne y sus derivados.

Las exportaciones argentinas gozan de grandes posibilidades en el futuro, al adquirir el pa�s la categor�a de libre de aftosa con vacunaci�n. Esto permite la penetraci�n en mercados como EEUU y pa�ses asi�ticos, donde existen severas restricciones sanitarias para las importaciones. En este contexto, se debe resaltar la propuesta de SENASA para dejar de vacunar a partir del 30 de abril de 1999, ingresando de esta forma a la categor�a de pa�s «libre de aftosa sin vacunaci�n».

Por otro lado, las ventas de carne en el exterior enfrentan dos serios problemas. En primer t�rmino, la crisis que padece el extremo oriente, regi�n que adquiere importantes vol�menes de carne de los principales pa�ses exportadores (como Australia y EEUU). La reducci�n en la absorci�n asi�tica llevar� a colocar esos excedentes en nuevos mercados, pudiendo verse afectadas las ventas argentinas debido a la mayor eficiencia de las industrias c�rnicas de estos pa�ses, especialmente la australiana.

Un segundo inconveniente que encuentran las carnes nacionales en el mercado mundial est� constituido por los subsidios otorgados por otros pa�ses productores y exportadores. Como ejemplos se pueden mencionar la Uni�n Europea y EEUU, que subsidian el 43% y el 16% del valor de su producci�n agropecuaria23, respectivamente.

Para sobrevivir a la aguda competencia desatada en el mercado internacional, Argentina debe diferenciar su producci�n de la de sus competidores. Debe buscar exportar un «speciality», apuntar a un mercado selecto, crear una marca, obteniendo de esta manera sobreprecios.

21 Esto ocurre en pa�ses como Argentina, donde el consumo de carne roja es elevado.

22 Todos los valores son en toneladas peso producto.

23 En el otro extremo se encuentran Australia y Nueva Zelandia, que con subsidios que alcanzan el 9% y 3% respectivamente de su producci�n agropecuaria, son los pa�ses que presentan menores niveles dentro de los integrantes de la OCDE.

Una de las maneras de hacer un «speciality» de las carnes exportadas argentinas, consiste en mostrar las bondades de la carne obtenida del ganado alimentado a pastoreo.

Una porci�n significativa de las exportaciones c�rnicas se realiza en el marco de la cuota Hilton, un cupo a la importaci�n de carne fijado por la Uni�n Europea para cortes de carne vacuna de alta calidad, creado en 1979 durante las negociaciones efectuadas en el marco de la Ronda Tokio del GATT.

Siete son los cortes que bajo la cuota pueden ingresar a la UE: bife angosto, cuadril, lomo, nalga de afuera, nalga de adentro, bola de lomo y bife ancho sin tapa. Para 1997, la cuota se fijo en 56.600 tn. de las cuales el 49,46% fue otorgado a Argentina.

Las ventajas de exportar en el marco de la cuota, radican en los buenos precios obtenidos por el producto, y en beneficios de tipo impositivos que logran los frigor�ficos.

152.2.1.4. Precios

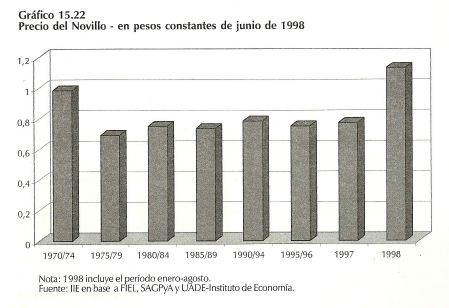

El precio del novillo por kilo vivo, corregido por el �ndice de precios mayoristas, muestra un comportamiento muy irregular. Sin embargo, la tendencia desde enero de 1991 hasta agosto de 1998 es ascendente, mostrando una diferencia de $ 0,10 por kilo vivo en el per�odo bajo estudio.

En el gr�fico 15.22 se advierte el r�pido incremento experimentado por el precio de la hacienda en los �ltimos meses. El precio del novillo por kilo vivo en el mercado de Liniers ascendi� en agosto del corriente a�o a $ 1,214, un 42% m�s que en agosto del pasado a�o.

Realizando una comparaci�n del precio de la hacienda en nuestro pa�s, el nivel logrado en los cinco primeros meses de 1998, constituye un r�cord ya que superan en un 15% los $0,98 pagados en el primer quinquenio de la d�cada del ’70, per�odo caracterizado por un elevado precio de los commodities.

Respecto al precio FOB, �ste muestra a lo largo del per�odo bajo estudio una tendencia descendente, lo cual afecta a la industria frigor�fica exportadora, que adem�s de percibir un ingreso inferior por sus ventas, enfrenta un valor creciente del insumo.

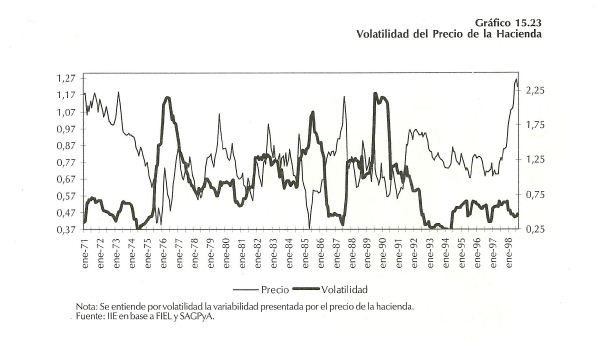

La mejora registrada por el precio de la hacienda y el aumento de su volatilidad ponen sobre el tapete la posibilidad de hacer resurgir el mercado de futuros y opciones de carnes (MERFOX), vigente a comienzos de la corriente d�cada. En el gr�fico 15.23 se advierte el comportamiento de la volatilidad del precio de la hacienda. El MERFOX tuvo una corta vida debido a que durante su vigencia la volatilidad hab�a descendido. En este sentido, las posibilidades de su reapertura se fundan en el repunte mostrado por la variabilidad del precio de la hacienda durante los �ltimos tres a�os.

La existencia de instrumentos como contratos de futuros y opciones brindan buenas oportunidades tanto a usuarios como a frigor�ficos, invernaderos e inversores. Un mercado de estas caracter�sticas es significativamente relevante para los industriales de la carne, dado que al pactar una venta en el exterior, resulta de vital importancia fijar el precio del insumo.

15.2.2.1.5. Concentraci�n Industrial

La industria frigor�fica argentina experiment� un importante cambio en su estructura durante el transcurso del pasado a�o, el cual se advierte en las fusiones y absorciones llevadas a cabo entre frigor�ficos y en la incursi�n en la industria c�rnica de grupos econ�micos ajenos a la misma.

Este comportamiento lleva a una indudable concentraci�n, que permite entre otras cosas aprovechar las econom�as de escala y aumentar la competitividad. El proceso que tiene lugar en la industria de la carne de nuestro pa�s parece ser un fen�meno internacional que, de no seguirse, podr�a dejar en desventaja a los productores nacionales frente a sus pares de pa�ses como Australia y EEUU, donde el nivel de concentraci�n es elevado. Las cuatro mayores empresas faenan el 80% de los vacunos en Australia y el 32% en EEUU, correspondiendo a Argentina s�lo un 12%.

15.2.2.2. Sector Frigor�fico-Ganadero en la Provincia de C�rdoba

15.2.2.2.1. Existencias

El stock ganadero de la provincia de C�rdoba es de 7.201.537 cabezas, seg�n datos de la SAGyRR de la provincia, para el mes de abril de 1998. De este total, 6.552.734 cabezas corresponden a bovinos (91%), 557.061 a porcinos (7,7%), 70.908 a ovinos (1%) y 20.834 a caprinos (0,3%).

Los departamentos con mayor n�mero de ganado son R�o Cuarto, San Justo y General Roca, cuyas existencias son de 1.273.903, 855.224 y 853.982 cabezas, respectivamente.

Los departamentos antes nombrados tambi�n son los que poseen mayor superficie territorial. A los efectos de determinar la significaci�n econ�mica de la actividad ganadera para cada uno de los departamentos, se relaciona el n�mero de cabezas de ganado con la superficie departamental.

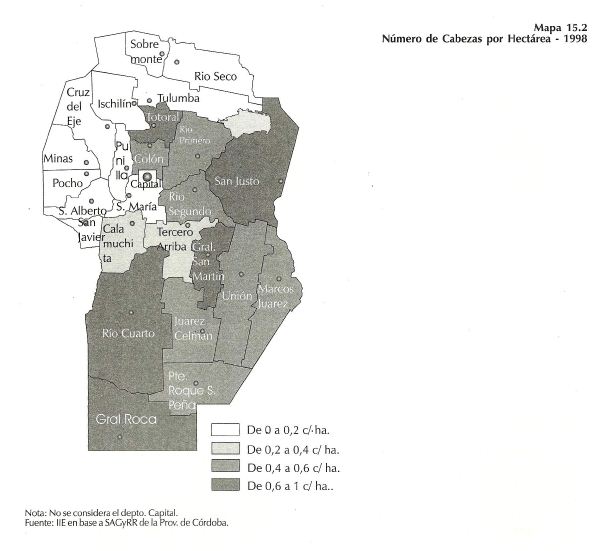

Del mapa 15.2 se advierte que la mayor concentraci�n del n�mero de cabezas se da en los _ departamentos Totoral, R�o Cuarto y Gral. San Mart�n, que registran un cociente cabezas/ hect�rea de 0,695, 0,696 y 0,676 respectivamente.

15.2.2.2.2. Industrializaci�n

Actualmente, existen en la provincia de C�rdoba 45 establecimientos habilitados para la faena de ganado vacuno, 17 de ellos habilitados por SENASA. Cabe se�alar que es importante determinar el organismo que otorga el permiso para faenar (SENASA o SAGyRR) ya que as� se define el �mbito dentro del cual un frigor�fico puede comercializar su producci�n.

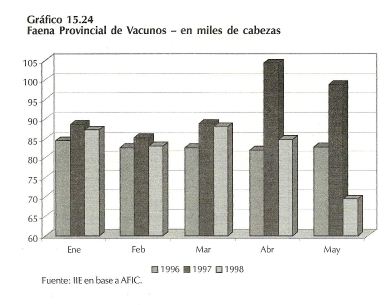

Analizando el comportamiento de la faena provincial de vacunos de los ultimos tres

a�os, se advierte el notable incremento experimentado entre 1997 y 1996. Por el contrario, en 1998 se evidencia una ca�da en el n�mero de vacunos faenados. Esta contracci�n se hace m�s notoria en el mes de abril5 del corriente a�o, cuando la matanza efectuada fue un 19% inferior a la registrada en id�ntico mes del pasado a�o.

La reducci�n del volumen faenado evidencia una notoria retracci�n del consumo de carne vacuna, lo cual constituye una tendencia a nivel nacional. Ahora bien, el hecho que la faena se reduzca relativamente m�s en aquellos establecimientos con habilitaci�n para comercializar su producci�n s�lo dentro de la provincia de C�rdoba, estar�a indicando una contracci�n de la demanda de carne vacuna en nuestra provincia m�s fuerte que la advertida en el �mbito nacional.

Una interpretaci�n alternativa se�ala que los frigor�ficos con habilitaci�n nacional e internacional muestran una faena m�s estable, debido a que no s�lo comercializan carne vacuna, sino que adem�s muchos de ellos elaboran productos con mayor valor agregado (como es el caso de las hamburguesas), lo que permite mayores posibilidades de mantener stocks.

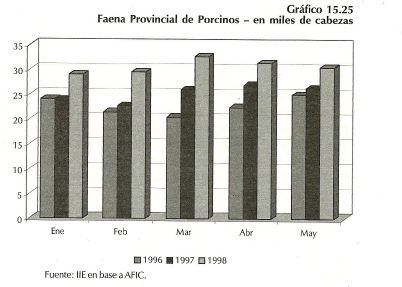

En relaci�n a la faena de porcinos, 30 son los frigor�ficos habilitados para tal actividad, encontr�ndose 8 de ellos bajo la �rbita de SENASA. Se debe aclarar que existen establecimientos con permiso para faenar tanto vacunos como porcinos.

Comparando los primeros meses de 1998 con los del pasado a�o, la faena de porcinos en nuestra provincia experiment� un significativo aumento. Este es m�s notorio en los establecimientos con habilitaci�n provincial, lo que estar�a indicando un incremento en el consumo de carne porcina en la provincia de C�rdoba, relativamente superior al observado a nivel nacional. Sumado esto a una ca�da en las ventas de carne vacuna, se puede decir que tambi�n tiene lugar una sustituci�n relativamente mayor en el consumo de carne vacuna por porcina.

15.2.2.2.3. Exportaciones

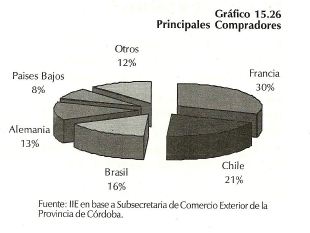

Las exportaciones c�rnicas de la provincia de C�rdoba alcanzaron en 1997 un valor de US$ 58,55 millones, lo que representa una disminuci�n del 4,5% respecto de 1996. Se destacaron las ventas al exterior de carne vacuna, representando cerca del 40% del total.

El principal consumidor de carnes cordobesas en 1996 fue el continente Europeo, el cual Principales Compradores adquiri� m�s del 58% de las exportaciones de la provincia. Entre los compradores se destaca Francia, cuyas compras alcanzaron un valor de US$ 18,49 millones.

En nuestra provincia s�lo un establecimiento, Estancias del Sur, posee habilitaci�n para colocar sus productos en la Uni�n Europea. Adem�s, siete frigor�ficos tienen permiso para exportar a Brasil y once pueden hacerlo a Bolivia y Paraguay.

Dos aspectos deben ser destacados respecto a que un solo frigor�fico en la provincia de C�rdoba tenga acceso al mercado europeo.

24 No se puede considerar el mes de mayo, ya que s�lo se posee informaci�n para los frigor�ficos con habilitaci�n nacional y cinco con permiso provincial.

En primer lugar, las importantes inversiones necesarias para dotar al establecimiento matarife de una infraestructura adecuada. En este sentido, se necesita asistencia financiera a largo plazo.

Por otra parte, se destacan los requerimientos administrativos y de calidad necesarios para lograr el permiso de exportaci�n. En primer lugar, se debe obtener una habilitaci�n provincial, luego una habilitaci�n del SENASA y, adem�s, cumplir con las normas sanitarias del pa�s importador. El proceso finaliza con una inspecci�n de la autoridad sanitaria extranjera involucrada.

Las normas sanitarias cada vez m�s exigentes que los establecimientos frigor�ficos deben cumplir para colocar su producto en el exterior, ejercen un efecto importante sobre la comercializaci�n. En la actualidad, los industriales matarifes necesitan de un insumo cada vez m�s especifico, para cumplir con sus compromisos. Como resultado, se produjo una creciente participaci�n de la venta directa como modo de comercializaci�n de la hacienda, en detrimento de las ferias.

15.2.2.2.4. Rentabilidad

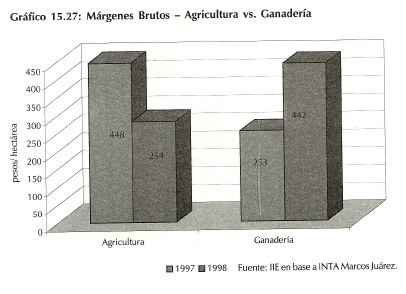

En el transcurso del corriente a�o y �ltimos meses de 1997, se modificaron los precios relativos entre agricultura y ganader�a, favorable a la hacienda, situaci�n rara vez presentada en las �ltimas d�cadas.

Seg�n un trabajo realizado por el INTA Marcos Ju�rez, el margen bruto agr�cola se redujo un 37% entre 1997 y 1998, mientras que el margen bruto ganadero aument� un 74% en id�ntico per�odo. Esta coyuntura encuentra su explicaci�n en el precio de la hacienda, que como fuera mencionado anteriormente, super� registros hist�ricos.

La alteraci�n en la relaci�n agricultura/ganader�a, no s�lo origina cambios en la producci�n, faena y consumo de carne, sino que sus efectos se extienden al mercado inmobiliario. En este sentido, se debe resaltar el aumento experimentado por las tierras del norte y noroeste provincial.

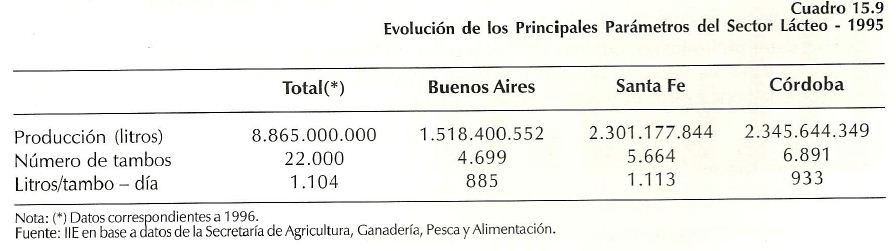

15.2.3. Sector L�cteo 25

El sector l�cteo se desenvolvi� en un contexto de permanente crecimiento desde los comienzos de esta d�cada, manifestando cambias estructurales que ubicaran a Ia Argentina como uno de los principales productores de Am�rica Latina.

En este sentido, el aumento del consumo de leche y sus derivados, junto Ia apertura de la econom�a a mercados internacionales, la incorporaci�n de tecnolog�a y las mejoras en la administraci�n del sector, jugaron un papel preponderante en el desarrollo de la industria.

La Argentina cuenta can ventajas comparativas de suelo y clima que hacen de la industria l�ctea un sector con amplios potenciales de crecimiento. C�rdoba es una de las principales provincias productoras del pa�s y su f�rtil geograf�a presenta tres grandes cuencas que concentran un tercio de Ia producci�n nacional.

25 En base al trabajo publicado por este Instituto �Evoluci�n y perspectivas del Sector L�cteo�. Elaborado por Pascual A. Berrone, Agosto 1998.

5.2.3.1. Sector L�cteo en Argentina

15.2.3.1.1. Producci�n Lechera

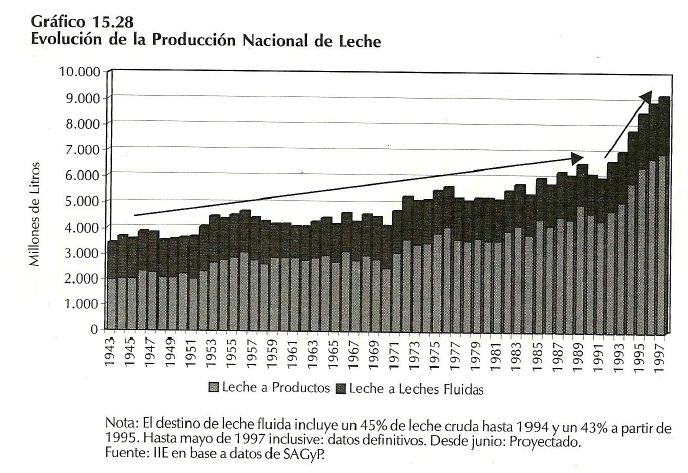

Argentina ocupa el lugar n�mero catorce dentro de los productores mundiales de leche, ascendiendo una posici�n con respecto a 1996. Durante 1997 la Argentina produjo un total de 9.167 millones de litros, siendo un 3,41% superior al a�o 1996, manteniendo la tendencia creciente que se manifiesta desde 1943 y que ha aumentado su ritmo de crecimiento en los �ltimos a�os.

En el �ltimo medio siglo, la producci�n l�ctea argentina se ha incrementado en m�s de un 140%, crecimiento que se acentu� desde 1991. En el gr�fico 15.28 se observa como la producci�n ha crecido en forma lineal hasta los comienzos de la presente d�cada y luego en forma exponencial.

Obs�rvese que si bien los litros destinados a leche fluida se han incrementado, los litros destinados a la elaboraci�n de productos lo han hecho en mayor proporci�n, lo que estar�a indicando un mayor grado de industrializaci�n.

En el transcurso de los siete primeros meses de 1997 la producci�n de leche fue inferior a la de igual lapso del a�o anterior, debido a la sequ�a en las provincias de C�rdoba y Santa Fe y a las inundaciones en la provincia de Buenos Aires. Sin embargo, la producci�n logr� recuperarse durante los �ltimos meses del a�o, superando la producci�n de 1996, alcanzando un volumen de 9.167 millones de litros.

Seg�n datos provisorios de SAGPyA, durante los primeros seis meses de 1998 se produjeron 2.584 millones de litros, lo que representa un aumento del 1,75% para el mismo per�odo del a�o anterior.

La producci�n lechera nacional se concentra en la Regi�n Pampeana, donde se sit�an las principales cuencas lecheras y casi la totalidad de los tambos. Las cinco provincias pampeanas (Buenos Aires, Santa Fe, C�rdoba, Entre R�os y La Pampa) producen m�s del 90% de la leche del pa�s.

15.2.3.1.2. Concentraci�n Tambera

El aumento de la producci�n nacional se desarroll� en un contexto de un menor n�mero de tambos, mayor tama�o del rodeo y de un aumento del rendimiento por vaca. En 1988 exist�an alrededor de 30.500 tambos, mientras que en 1996 dicho n�mero descendi� a 22.000, representando una variaci�n negativa del 27,9%.

Esta ca�da del n�mero de establecimientos fue consecuencia del cierre de aquellos que no lograron mejorar su eficiencia y que no alcanzaron el aumento en la escala que las nuevas condiciones de mercado exig�an. El ingreso al mercado de nuevos actores no alcanz� para compensar esta reducci�n y se caracteriz� por la instalaci�n de grandes tambos y por la absorci�n del rodeo e instalaciones de aquellos que se retiraban de la producci�n.

15.2.3.1.3. Productividad

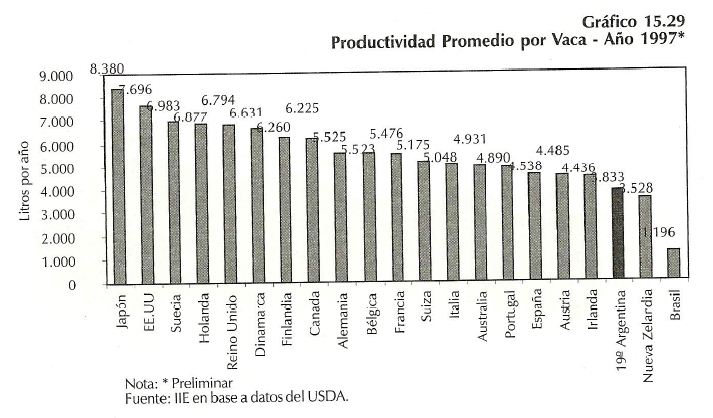

La productividad por vaca promedio nacional se estim� en 3.833 litro/vaca/a�o para 1997, lo que representa un incremento del 14% respecto de 1993. Este valor es el m�s alto de Latinoam�rica y es m�s de tres veces superior al de Brasil. No obstante el rendimiento superior de Argentina, �ste dista de la productividad de Estado Unidos (7.696 litros) o del rendimiento promedio de Europa (5.200 litros).

Esta diferencia de productividad es consecuencia de los diversos sistemas productivos. Pa�ses como Argentina, Brasil o Nueva Zelanda poseen sistemas pastoriles, dejando a las vacas deambular por las praderas sembradas para alimentarse. En cambio, Jap�n o los pa�ses de Europa cuentan con sistemas intensivos, donde las vacas son estabuladas en espacios reducidos donde se limita el andar del animal y se lo alimenta en base a concentrados. Este sistema permite un menor consumo energ�tico por parte del rodeo, generando un mayor rendimiento por vaca. Como sucede en la mayor�a de los par�metros productivos del sector, los valores de los productores <<de punta� superan ampliamente al promedio nacional.

En el gr�fico 15.29 se observa la productividad promedio de los principales pa�ses productores.

15.2.3.1.4. Argentina y el Mercosur

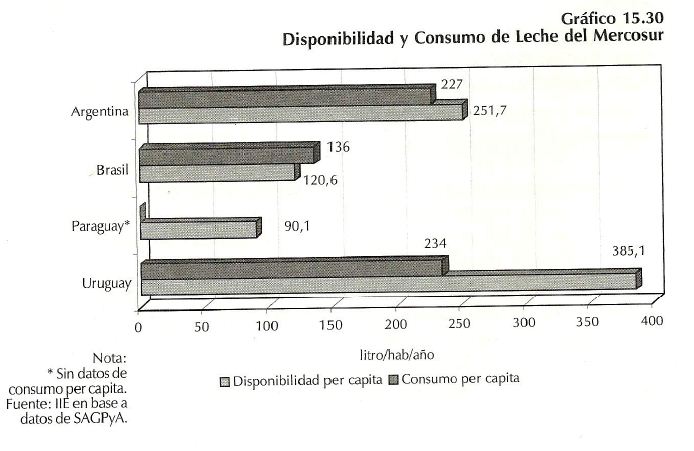

El bloque compuesto por Argentina, Brasil, Uruguay y Paraguay produjo m�s de 30.000 millones de litros en 1997. El principal productor del bloque es Brasil con una producci�n de 20.600 millones de litros, seguida por Argentina con una producci�n de 9.167 millones de litros. Tanto Argentina como Uruguay se autoabastecen, dejando un remanente para la exportaci�n. Brasil y Paraguay, en cambio, no logran cubrir la demanda interna con su producci�n, convirti�ndose en importantes importadores de productos l�cteos de los pa�ses miembros del Mercosur. En el gr�fico 15.30 se relacionan disponibilidad y consumo per c�pita para los pa�ses socios del Mercosur. Uruguay y Argentina exhiben saldos exportables mientras que Brasil y Paraguay no logran el autoabastecimiento.

Pese a ser un importante productor, Brasil posee un d�ficit cr�nico en el abastecimiento de leche y productos l�cteos, fundamentalmente por falta de calidad y volumen de materia prima. Este pa�s es el principal destinatario de las exportaciones l�cteas de Argentina y Uruguay, y ha sido fundamental para el crecimiento del sector l�cteo en estos pa�ses.

En 1997, Brasil produjo 20.600 millones de litros y se espera que durante el a�o 1998 aumente un 6% respecto de 1997, con un volumen estimado de 21.800 millones de litros. El consumo per c�pita de productos l�cteos se ha incrementado durante los �ltimos a�os, especialmente en lo que se refiere a leche fluida, leche en polvo y quesos. No obstante, el consumo per c�pita sigue siendo bajo, dado que ronda los 140 litros/hab/a�o, lo cual presenta un potencial de crecimiento significativo para las exportaciones de los pa�ses miembros del Mercosur.

A pesar del notable incremento en el consumo de productos l�cteos por parte de Brasil, aument� tambi�n la producci�n y se estima que para 1998 podr� abastecer el 96% de su consumo de quesos con productos elaborados dentro del pa�s. Algunos analistas estiman que lograr� el autoabastecimiento de leche en 10 a�os.

Si bien Brasil, por sus caracter�sticas clim�ticas ser� siempre un importador potencial en el primer semestre del a�o, y pese a que los compromisos comerciales con el Mercosur lo obligan a restringir su importaci�n desde pa�ses subsidiados como la Uni�n Europea, siendo cubiertas sus necesidades prioritariamente por miembros del Mercosur, resulta de vital imponencia para Argentina la captaci�n de nuevos destinos con el fin de satisfacer la creciente demanda mundial. Para ello debe preservar la calidad y presentaci�n de sus productos en el contexto de plazas muy competitivas. De esta manera, Argentina disminuir�a el riesgo de crisis proveniente de los excedentes que se ir�n generando a medida que Brasil se acerque al autoabastecimiento.

15.2.3.1.5. Comercio Exterior

Si bien la industria lechera argentina ha sido tradicionalmente un sector poco vinculado al comercio exterior, donde tanto las exportaciones como las importaciones eran consecuencias de d�ficits o excedentes estacionales, los cambios ocurridos a partir de 1991 modificaron esa caracter�stica y actualmente esta actividad est� orientada hacia una inserci�n internacional m�s profunda.

En este sentido, el Mercosur hizo del complejo l�cteo uno de los sectores m�s din�micos, mostrando mayores flujos de comercio e inversiones a partir de la consolidaci�n del mercado regional.

Estos cambios trasformaron al sector l�cteo en una actividad que pas� de estar orientada al mercado interno enviando al mercado internacional s�lo los excedentes producidos, a detentar un sistema de expansi�n sobre la base de exportaciones continuas e ininterrumpidas.

15.2.3.1.5.1. Exportaciones

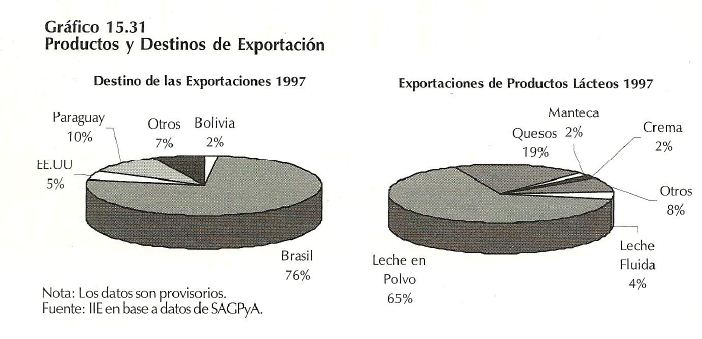

Las exportaciones de productos l�cteos manifestaron sus niveles m�s altos en la �ltima d�cada durante el per�odo 1989 – 1990 y en el que se inicia a partir de 1994. Mientras lo ocurrido en el primer lapso fue un fen�meno de ocurrencia transitoria, el incremento de las exportaciones l�cteas en los �ltimos tres a�os presenta caracter�sticas m�s consistentes. A partir de 1994 las ventas externas alcanzaron valores significativos, alcanzando el valor r�cord de 287millones de d�lares con un volumen de 112.678 toneladas durante 1997. En el gr�fico 15.31 se puede observar los productos y los destinos de las exportaciones l�cteas.

El principal producto exportado fue la leche en polvo cuya participaci�n fue del 65%. Las ventas de manteca y crema cayeron 64% y 45% respectivamente respecto de 1996. Esta ca�da fue compensada por el incremento del 81% en la exportaci�n de leche en polvo y del 16% en la de quesos, provocando un aumento del volumen total de un 2,08%. El crecimiento de la demanda mundial de leche en polvo en detrimento de la condensada se explica por las crecientes necesidades de consumo de los pa�ses emergentes y por el precio internacional, que para este producto es sensiblemente m�s bajo.

Los pa�ses del Mercosur, en especial Brasil y en segundo t�rmino Paraguay, han sido los principales destinos de las exportaciones durante los �ltimos a�os, convirti�ndose en el sost�n de las ventas externas del sector.

Seg�n datos provisorios de la SAGPyA, durante el primer semestre de 1998 se exportaron 155,88 millones de d�lares con un volumen de 68.571 toneladas.

15.2.3.1.5.2. Importaciones

Durante 1997 las importaciones de productos l�cteos alcanzaron las 24.786 toneladas que representaron un valor de casi 59 millones de d�lares21. Esta cifra fue 2% inferior a la de 1996.

Los principales productos importados son la leche en polvo tanto descremada como entera, y en segundo lugar se encuentran los quesos.

Los or�genes de las importaciones argentinas de productos l�cteos se distribuyen en 25 pa�ses.

Sin embargo, cerca del 80% de las compras provienen de cinco pa�ses. Los principales proveedores son Uruguay, Nueva Zelanda y Chile. Al considerar los bloques econ�micos, las adquisiciones tienen su origen principalmente en la Uni�n Europea y en el Mercosur.

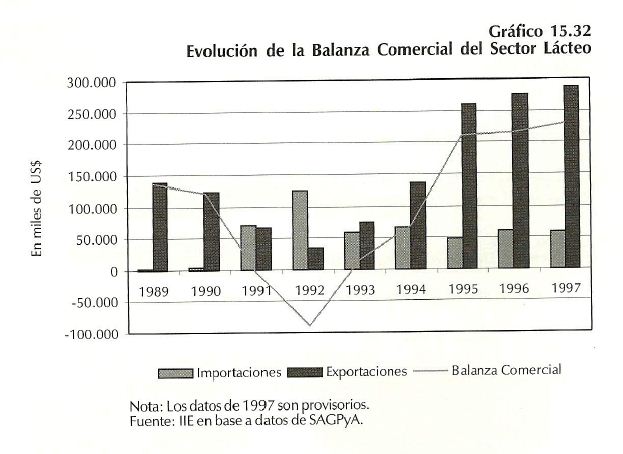

15.2.3.1.5.3. Balanza Comercial

La balanza comercial del sector l�cteo ha crecido en forma constante durante los �ltimos a�os. Durante el transcurso de 1997 la balanza experiment� el resultado record de 228 millones de d�lares. Las importaciones de productos l�cteos se incrementaron a partir de 1991 y continuaron en ascenso durante 1992 como consecuencia del aumento de la demanda interna y de una oferta

inel�stica. Ambos factores se conjugaron para producir d�ficits en la balanza durante 1991 y 1992. Esta situaci�n se revirti� a partir de 1993 donde la industria logr� adaptarse a las exigencias de la creciente demanda interna y externa. A partir de entonces, las exportaciones superaron a las importaciones con un crecimiento sostenido, generando saldos comerciales positivos en los �ltimos cinco a�os. En el gr�fico 15.32 se puede observar la evoluci�n de la balanza comercial l�ctea.

26 Datos provisorios provistos por SAGPyA.

15.2.3.2. Sector L�cteo en la Provincia de C�rdoba

15.2.3.2.1. Producci�n

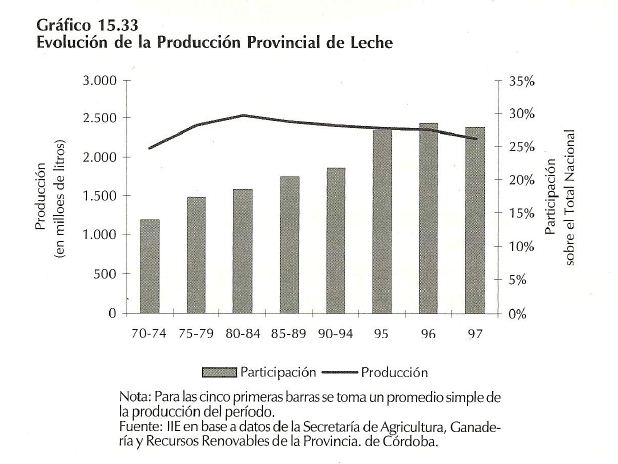

Durante 1997 C�rdoba produjo 2.398 millones de litros de leche, que representa una ca�da del 1,76% respecto a 1996. Esta ca�da se debe fundamentalmente a la sequ�a que tuvo que soportar durante los primeros meses del a�o. C�rdoba es la segunda provincia productora de la naci�n, con una participaci�n del 26,16% sobre el total nacional. En el gr�fico 15.33 se puede observar la evoluci�n de la producci�n l�ctea provincial y su respectiva participaci�n en el total nacional.

Seg�n datos provisorios de SAGPyA, durante los primeros cuatro meses de 1998 se produjeron 776,71 millones de litros, lo que representa un deterioro de la producci�n de un 0,66% respecto al mismo per�odo del a�o anterior.

En lo que va de la d�cada, la producci�n lechera de C�rdoba aument� un 35% mientras que a nivel nacional se increment� en un 50%. Al igual que en el resto del pa�s, este aumento de producci�n fue acompa�ado por una reducci�n del n�mero de tambos como as� tambi�n en el n�mero de plantas27. En el per�odo 1988-1997 el n�mero de tambos se redujo en un 43,89%, pasando de 10.102 establecimientos a 5.668.

Esta disminuci�n del n�mero de tambos y plantas no es debido a una desinversi�n. Este fen�meno de concentraci�n fue consecuencia de grandes inversiones por parte de las principales empresas del sector. Las inversiones de la industria en la provincia de C�rdoba totalizaran m�s de 132 millones de d�lares en el quinquenio que finaliza en 1998.

15.2.3.2.2. Destino de la Producci�n de Leche de Ia Provincia

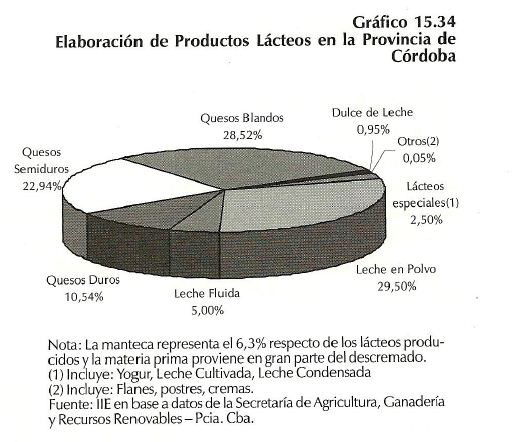

C�rdoba se caracteriza por destinar la mayor parte de su producci�n (62%) a la elaboraci�n de quesos, dentro de los cuales se destacan los quesos blandos. Tambi�n es importante la producci�n de leche en polvo, la cual se exporta en su mayor�a.

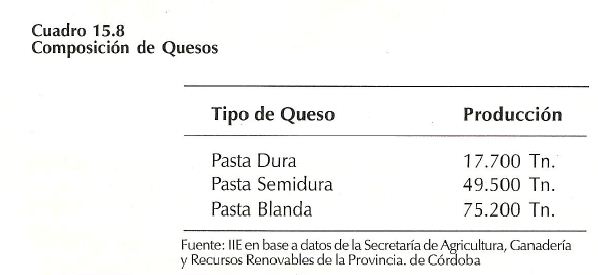

Seg�n datos preliminares, durante 1997 se produjo en la provincia de C�rdoba 69.600 toneladas m�tricas de leche en polvo y 142.400 toneladas de queso. En el cuadro 15.8 se indica de qu� manera se componen estos �ltimos:

27 Se considera bajo el nombre de planta toda industria que recibe leche y elabora alg�n derivado l�cteo. Una empresa puede tener varias plantas elaboradoras.

La producci�n expresada en t�rminos monetarios, implica un producto bruto aproximado de 1.200 millones de d�lares. En el gr�fico 15.34 muestra el destino de la producci�n l�ctea de C�rdoba.

15.2.3.2.3. Concentraci�n Industrial

En el territorio de la provincia se definen tres grandes cuencas lecheras: Las cuencas Sur, Noreste y Villa Mar�a. Esta �ltima produce alrededor del 52% de los 2.300 millones de litros que genera la provincia y concentra un gran n�mero de tambos y empresas. Expresada la producci�n de esta cuenca en t�rminos monetarios, implica un producto bruto aproximado de US$ 600 millones, sobre un total de US$ de 1.200 millones que aporta este sector en la provincia. Cabe destacar que esta regi�n ha sido centro de inversiones por parte de capitales de la industria en los �ltimos a�os.

C�rdoba cuenta con 364 plantas elaboradoras concentradas en las tres cuencas donde se destacan los departamentos de San Justo y el departamento de San Mart�n por poseer el mayor n�mero de ellas.

15.2.3.2.4. Indicadores de Productividad

La participaci�n relativa de las tres principales provincias productoras de leche (C�rdoba, Santa Fe y Buenos Aires) ha ido variando en funci�n del tiempo, pues si bien todas han mostrado crecimiento en los �ltimos a�os, Buenos Aires perdi� participaci�n, explicado en parte por la mayor tasa de crecimiento de Santa Fe, mientras que C�rdoba mantiene su posici�n al igual que Entre R�os y La Pampa.

C�rdoba, Santa Fe y Buenos Aires aportan aproximadamente el 30% de la producci�n nacional cada una de ellas, dejando el 10% restante a las dem�s provincias lecheras como son La Pampa, Entre R�os y Tucum�n.

En el cuadro 15.9 se observa la importancia que poseen las principales provincias lecheras en lo referente a producci�n, n�meros de tambo y la productividad por tambo. Obs�rvese que Santa Fe es la provincia de mayor productividad promedio por tambo, a la que le sigue C�rdoba y en un tercer lugar Buenos Aires.

La reducci�n del n�mero de tambos simult�neamente con un aumento de la producci�n evidencia una clara mejor�a en el aumento del rendimiento por tambo, los cuales han mejorado su eficiencia y se han adaptado al manejo de rodeos de mayor tama�o.

En el caso particular de C�rdoba, el incremento ocurrido en el nivel de producci�n de leche entre 1988 y 1995 (34,65%) con una reducci�n en el n�mero de tambos en un 31,79%, generando as� un aumento de la productividad por tambo del 97,40%.

Si se mide la productividad en t�rminos de kilogramos producidos por hect�rea, la misma se increment� en los �ltimos a�os en todas las provincias lecheras. Durante 1996, en C�rdoba el promedio alcanz� los 90 kilogramos por hect�rea, mientras que en Santa Fe fue de 133. En Buenos Aires promedi� los 80 kilogramos.

En cuanto a la capacidad instalada de cada provincia, Santa Fe lidera con un total de 9.300.000 litros por d�a, seguida por Buenos Aires y C�rdoba. Sin embargo, al comparar el rendimiento promedio por planta, aqu�lla desmejora su posici�n ya que Santa Fe contin�a manteniendo la primera posici�n y C�rdoba desciende a la cuarta. Esto implicar�a que los tama�os de plantas en la provincia de C�rdoba son mucho menores que el resto de las provincias lecheras con excepci�n de La Pampa. En el cuadro 15.10 pueden observarse estas relaciones.

15.2.3.2.5. Exportaciones de la Provincia de C�rdoba

Las exportaciones l�cteas de la Provincia de C�rdoba participaron con el 27,55% sobre el total nacional exportado por el sector en 1997. Las exportaciones l�cteas representaron el 2,9% del total exportado por C�rdoba y el 7,6 % de las Manufacturas de origen agropecuario. El valor exportado super� los 79 millones de d�lares, mostrando un incremento del 78% respecto a 1996 y evidenci� una tasa de crecimiento del 286,5% para el per�odo 90/97. Sin embargo, estos vol�menes son poco significativos teniendo en cuenta el gran potencial que posee la provincia en la industria l�ctea.

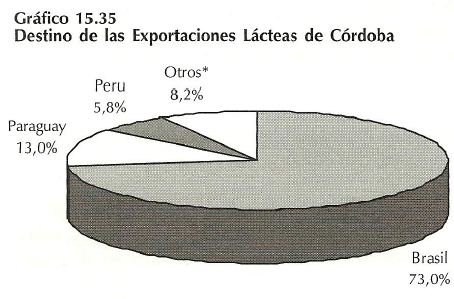

Las exportaciones del sector tienen como principal destino Brasil, quien es el gran motor de las ventas l�cteas, absorbiendo el 73% en 1996. En segundo lugar se encuentra Paraguay, quien demand� el 13%. De esta manera, la regi�n del Mercosur atrajo m�s del 86% de las exportaciones l�cteas cordobesas. En el gr�fico 15.35 puede observarse el destino de las ventas externas de productos l�cteos.

15.2.3.2.6. Problem�tica del Sector L�cteo

Si bien el sector l�cteo cordob�s ha crecido de manera significativa durante la presente d�cada, las entidades que representan a la producci�n y a la industria l�ctea en la provincia enfrentan una diversidad de dificultades, las cuales frenan el desarrollo del sector. Esta serie de obst�culos pueden resumirse en los siguientes aspectos:

�Infraestructura

Dentro de este aspecto se destacan dos aspectos principales. El primero de ellos, hace referencia a la red vial, especialmente a la red de caminos secundarios y terciarios. Estos caminos son de tierra y al llover se dificulta el transporte de la leche. El aumento de la frecuencia en la recolecci�n conjuntamente con el incremento del porte de los camiones recolectores pone de manifiesto la necesidad de poseer caminos en buen estado y con un mantenimiento constante.

Por otro lado, C�rdoba se encuentra en la ruta obligada al Mercosur, presentando serias deficiencias sus grandes v�as de comunicaci�n. Las rutas nacionales y provinciales no se adecuan al intenso movimiento que impone el Mercosur. Se requieren autopistas, en especial la que une C�rdoba, Villa Mar�a y Rosario. Este �ltimo aspecto es de vital importancia para facilitar la colocaci�n de productos cordobeses en el mercado externo.

Existe un proyecto que prev� la construcci�n de un canal acu�tico desde Arroyito hasta el puerto de Rosario28. Este proyecto es bien visto por la industria l�ctea porque cruzar�a todos los departamentos de producci�n lechera. Sin embargo, su alto costo y falta de definici�n concreta desalienta el inter�s de los protagonistas.

Adem�s, C�rdoba se encuentra en una ubicaci�n privilegiada en comparaci�n con otras provincias productoras debido a la cercan�a que posee al mercado chileno y desde all� al sudeste asi�tico. Esta caracter�stica que aventaja a C�rdoba debe ser tenida en cuenta por la industria para la penetraci�n en mercados poco explotados y con gran potencial. Sin dudas que para que esto sea posible, se debe contar con una infraestructura acorde a las exigencias de mercados cada vez m�s competitivos.

El segundo punto hace referencia a la red el�ctrica. El costo de la energ�a difiere considerablemente respecto de otros pa�ses o provincias. En C�rdoba, la provisi�n de energ�a el�ctrica est� distribuida en cooperativas. En muchas zonas, estas cooperativas tienen tarifas muy diferentes a pesar de ser localidades vecinas. Tampoco se cuenta con una tarifa nocturna como en otras provincias. El mayor uso de maquinaria, como son los equipos de fr�o ha aumentado la incidencia de la energ�a en el costo de producci�n y tanto productores como industriales reclaman un marco regulatorio para este tema.

�Costa Financiero

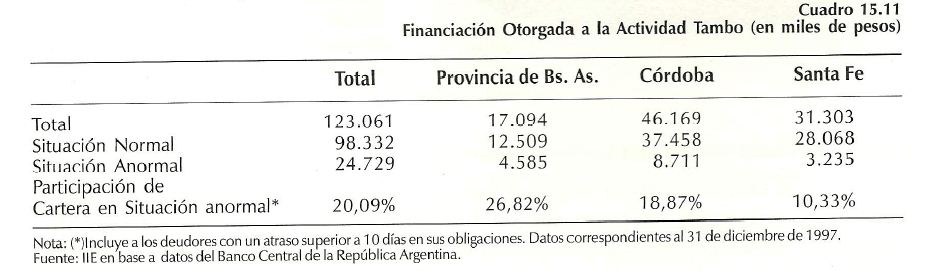

Otro de los aspectos que son planteados por los protagonistas de esta industria es la dificultad de acceso al cr�dito, el costo financiero que �ste representa, la necesidad de la implementaci�n de la modalidad de garant�as rec�procas y en la creaci�n de un fondo compensador.

En lo referente a los pr�stamos otorgados al sector, las financiaciones otorgadas a diciembre de 1997 en el rubro Tambos29 alcanzaron 46 millones de pesos, lo que representa s�lo el 6,54% del total otorgado al sector primario.

En cuanto a la situaci�n de los deudores, C�rdoba posee el 18,87% de su cartera de pr�stamos otorgados a tambos en situaci�n anormal, mostrando una mejor calidad de sus financiaciones que el promedio nacional que la provincia de Buenos Aires. Sin embargo, al comparar C�rdoba con Santa Fe, la provincia aparece en desventaja.

En el cuadro 15.11 pueden observarse estas comparaciones.

28 Ver <<Balance de la Econom�a Argentina en 1997>>, Parte II.

29 No se incluyen establecimientos que desarrollan simult�neamente actividades agr�colas-ganaderas con un nivel semejante de significaci�n econ�mica.

�Legislaci�n Laboral

En materia de legislaci�n laboral los productores reclaman la aprobaci�n de la ley del tambero mediero. Este proyecto tiene como principal objetivo regular la forma asociativa entre el tambero-asociado y el empresario-titular.

El inter�s se concentra en la formulaci�n de un contrato agrario entre las partes intervinientes en el cual se especifican y se hace referencia a la constituci�n de las sociedades, plazo, modalidades, responsabilidades, distribuci�n de lo producido y disoluci�n de las mismas.

Por otro lado, los industriales alientan la propuesta de flexibilizaci�n del mercado laboral, debido a que la incidencia de este costo es de importancia.

�Pol�tica Impositiva

En materia de pol�tica fiscal, los reclamos se concentran en los pedidos de desgravaciones a las ganancias por inversiones, aranceles y reembolsos a las exportaciones, eliminaci�n de las retenciones del IVA, la reducci�n de aportes patronales e indemnizaciones, como as� tambi�n la reducci�n del impuesto inmobiliario rural.

En el tema espec�fico de las retenciones del IVA, los productores sostienen que la al�cuota del 50% sobre el IVA de la leche entregada a la industria no ha sido fruto de ning�n an�lisis de matriz sectorial sino que ha surgido como respuesta a objetivos recaudatorios. Adem�s, sostienen que la situaci�n empeora si existe mayor capacidad de producci�n y si se enfrentan a inversiones destinadas a tecnificaci�n y a aumentar la escala. Esto es porque los saldos a favor tienden a acumularse, restando capital de trabajo.

�Educaci�n y Capacitaci�n

Durante los �ltimos a�os, la industria l�ctea aument� sus exigencias de productividad y calidad. En este nuevo esquema de producci�n, los errores son cada vez menos tolerados y el factor humano interviene de manera especial en el logro de este objetivo. La formaci�n del personal para desempe�arse en los complejos procesos de un tambo (orde�e, detecci�n de celos, inseminaci�n, etc.) y la capacitaci�n en las nuevas tecnolog�as se hacen tareas indispensables.

Por otro lado, en muchas localidades la industria l�ctea es el principal motor econ�mico. La estructura de trabajo en los tambos obliga a muchas familias a radicarse en peque�os pueblos rurales donde el complejo educativo es deficiente. Por lo tanto, se hace necesario un adecuado nivel de educaci�n, tanto primaria como secundaria, para los escolares de estas regiones rurales.

15.2.3.3. Perspectivas para la Industria Lechera Argentina

Se prev� que la producci�n de leche contin�e con su tendencia creciente durante 1998. Por un lado, debido a la gran disponibilidad de pasturas y su bajo precio. Por otro lado, porque la capacidad instalada ha aumentado notablemente en los �ltimos a�os, lo que genera una demanda estructural en la industria.

Por su parte, el nivel de consumo interno est� en los valores m�ximos hist�ricos, por lo que no se espera que aumente en forma tan significativa como lo ha venido haciendo durante la presente d�cada.

Las exportaciones al Brasil no parecen tener una perspectiva de aumento, al menos en el mediano plazo. A pesar de registrarse durante los �ltimos a�os un importante crecimiento en el consumo de l�cteos por parte de Brasil, el mismo fue frenado por la situaci�n econ�mica que este pa�s atraviesa. Por otra parte, el aumento de su producci�n nacional har� que las ventas hacia Brasil se realicen en un mercado cada vez m�s competitivo.

Sobre la base de los dos aspectos mencionados anteriormente, Argentina contar� con un excedente de producci�n que posiblemente deber� colocar en mercados extra-Mercosur.

Se espera para esta actividad una continuidad en su crecimiento a un ritmo aproximado de un 5% anual hasta el a�o 2000, proyectando una oferta total cercana a los 10.500 millones de litros de leche anuales.

En una visi�n de largo plazo, las negociaciones para la constituci�n del �rea de Libre Comercio de las Am�ricas (ALCA) muestran un escenario positivo. Para el sector l�cteo, ellas son de gran importancia, porque dentro de este grupo de pa�ses se encuentra M�xico, principal importador del mundo de leche en polvo y fuerte comprador de otros productos l�cteos. Entre los pa�ses andinos se destaca Venezuela que tambi�n adquiere cantidades importantes de leche en polvo y quesos.

Los alcances de estos acuerdos definir�n las posibilidades de exportaci�n del Mercosur hacia estos pa�ses. Si se obtienen preferencias importantes se podr� proveer productos l�cteos en mejores condiciones que hasta el momento, lo cual permitir� competir desde una mejor posici�n con las exportaciones subsidiadas de Europa y Estados Unidos, y con las neozelandesas y australianas.

15.2.3.4. Conclusiones

C�rdoba participa con un poco m�s del 26% sobre la producci�n nacional, convirti�ndola en la segunda provincia productora del pa�s. Su participaci�n relativa ha ca�do durante los �ltimos a�os, no como consecuencia de una disminuci�n en la producci�n sino por el crecimiento de Santa Fe.

Si bien C�rdoba es centro de un volumen importante de inversiones por parte del sector en los �ltimos a�os, todav�a sus plantas tienen una capacidad promedio reducida con relaci�n a las principales provincias productoras. Se hace necesario continuar incrementando la productividad de las plantas para as� obtener econom�as de escala, otorgando mayor competitividad a los productos locales. Al igual que en el �mbito nacional, C�rdoba tiene como principal comprador externo a Brasil. Esta dependencia con el pa�s vecino conlleva un riesgo para el sector, ya que cualquier cambio en Brasil tendr� un impacto significativo en el desarrollo de la industria nacional.

Es de importancia para el sector la colocaci�n de sus productos en m�s y nuevos mercados. En el contexto internacional, existen mercados como M�xico, Argelia y fundamentalmente los pa�ses del sudeste asi�tico, donde el grado de penetraci�n es �nfimo y el potencial es considerable.