CAP�TULO 7 – LAS PYMES EN ARGENTINA

CAPÍTULO 7: LAS PYMES EN ARGENTINA

“Donde sea que exista un negocio exitoso, alguien tuvo alguna vez el coraje de tomar una decisión”

Peter Drucker

7.1 Introducción

Desde mediados del siglo XX se produjo un fenómeno mundial caracterizado por la expansión transnacional de numerosas unidades productivas en prácticamente todos los países del mundo1. Junto con el avance de las tecnologías de la información y de la comunicación, y la mayor integración de los flujos de comercio mundial, las estructuras organizativas y productivas han experimentando un arduo proceso de transformación.

Sin embargo, y a pesar de que la tecnología avanza a un ritmo cada vez más acelerado, la mayor parte de las empresas a nivel mundial aún poseen un tamaño de operaciones relativamente bajo. Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), las pequeñas y medianas empresas son la forma de organización más difundida a nivel mundial, con una participación de alrededor del 95% sobre el total del universo empresarial. Además, son las responsables de la creación del 65% del empleo en los países que componen dicha organización (OCDE & CEPAL, 2012). En el caso de América Latina, dichas cifras son aún más elevadas. La proporción de micro, pequeñas y medianas empresas2 como porcentaje del total asciende al 99%, en tanto que el cociente de empleo en MiPyMEs sobre empleo total se ubica en torno al 67% (Corporación Andina de Fomento, 2013).

Es por ello que en el presente capítulo se analiza en profundidad la conformación del entramado productivo PyME en Argentina y en la provincia de Córdoba. En la sección 7.2 se describen aspectos estructurales y coyunturales, identificando el total de empresas PyME que se encuentran radicadas en el país y en la provincia, los sectores de actividad en los que operan, la cantidad de mano de obra que emplean, entre otras cuestiones de interés.

El punto de partida es el análisis de diferentes criterios para la clasificación de firmas según el tamaño, focalizándose en los pros y contras que presenta cada enfoque. Luego, tomando diferentes aspectos de cada uno de ellos, se analizan las características distintivas de las empresas micro, pequeñas y medianas en el país. A pesar de que en el escenario actual las complicaciones son muchas y variadas, también se resalta el potencial de las MiPyMEs dentro de una estrategia de crecimiento en el país y las diferentes regiones que lo componen.

1 Dicho fenómeno forma parte de lo que habitualmente se conoce como proceso de “globalización”.

2 En adelante denominadas bajo la sigla MiPyMEs.

La sección 7.3 expone diferentes problemáticas que enfrentan pequeñas y medianas empresas en Argentina. Por un lado, se describen todas aquellas complicaciones resultantes del entorno nacional y global que afectan a la firma en forma cotidiana y recurrente a lo largo de los años.

Por otra parte, se analizan algunas debilidades características que presentan las MiPyMEs argentinas, haciendo foco en el management de la empresa, en las vicisitudes que plantea la globalización y el cambio tecnológico en la era del conocimiento, en la incapacidad de obtener información útil para la toma de decisiones, y en lo compleja que resulta la adaptación a los estándares de calidad internacional desde una visión sistémica.

Puesto que la innovación es una característica fundamental de los sistemas productivos exitosos, en la sección 7.4 se discute el rol de las PyMEs en la materia. Los incentivos juegan un rol fundamental alineando los objetivos de empresas y personas en el afán de desplazar la frontera tecnológica y del conocimiento. En la medida en que el sector privado no alcance un grado de madurez suficiente en la búsqueda permanente de mejorar procesos y productos, desde la esfera pública corresponde impulsar y generar las condiciones para vincular el conocimiento con la producción. En la misma sección se realiza un breve comentario sobre la actualidad del sistema educativo universitario argentino y su lejanía con el entramado productivo, en especial aquel que conforman las PyMEs.

7.2 Caracterización de las PyMEs argentinas

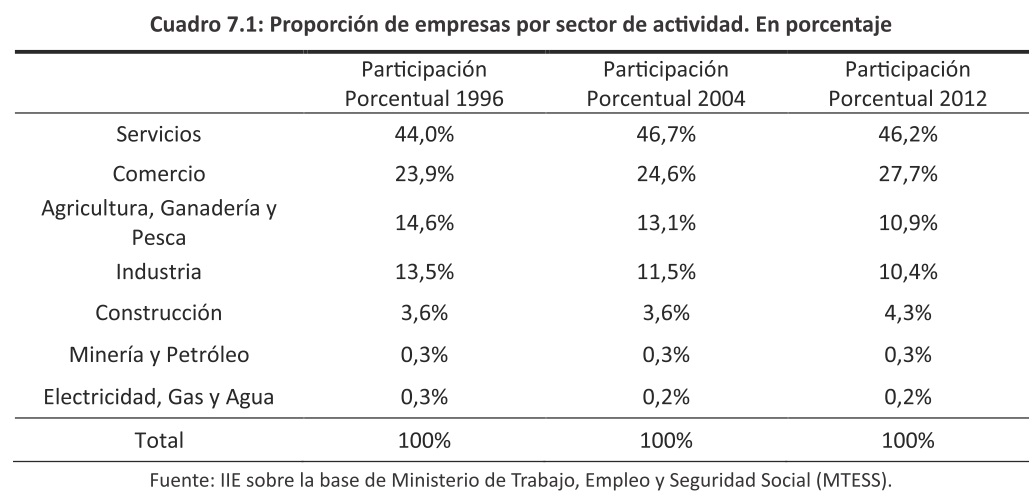

El total de empresas registradas en la República Argentina durante el cuarto trimestre del año 2012 fue de 641.416 firmas. Vale aclarar en primer medida que aproximadamente el 30% de los emprendimientos en Argentina, según fuentes oficiales3, no se encuentra registrado ante los organismos públicos correspondientes. Dichos establecimientos pertenecen a diversos sectores económicos aunque, como se muestra a continuación en el Cuadro 7.1, la mayor participación la ostentan los sectores de servicios y el comercio, puesto que los mismos agrupan una mayor cantidad de actividades que el resto de las ramas productivas.

Cabe destacar que en los últimos quince años, producto de la especialización que cobró lugar en las empresas, las actividades de comercio y transporte asistieron a un proceso de tercerización. Así, se ampliaron la cantidad y el tamaño de las firmas dedicadas a la logística y la comercialización. Es por esto que tanto el sector de servicios como el comercio han incrementado su participación porcentual. En contraposición, las unidades productivas pertenecientes a los sectores primario y manufacturero representan año a año una porción menor de las empresas registradas en el país.

3 Dependencias públicas pertenecientes a Ministerios de Finanzas, Industria y Producción de provincias seleccionadas.

A pesar de que no existen datos sobre el tamaño de las firmas para el conjunto de la economía, sino sólo para los sectores principales, puede aproximarse el total de MiPyMEs. Puesto que en Argentina la proporción histórica de micro, pequeñas y medianas empresas sobre el total es del 95,6%, para el cuarto trimestre de 2012 habrían operado alrededor de 613.194 firmas de dicho tamaño4. No obstante, según la clasificación de PyME que se adopte, dicha cifra puede elevarse levemente. Por caso, algunas estimaciones del Ministerio de Industria de la Nación dan cuenta de que el 99% de las firmas argentinas pertenecen a la categoría de MiPyME.

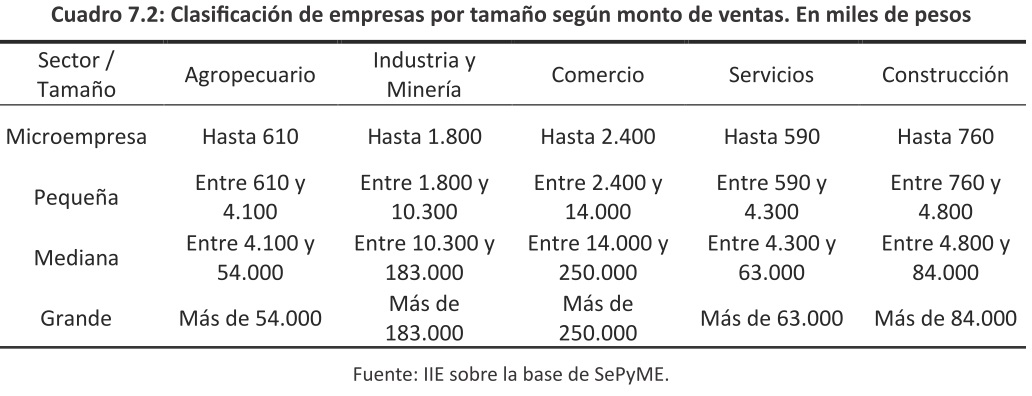

Para la determinación del tamaño de una firma pueden seguirse tres criterios alternativos, pero compatibles entre sí. En primer lugar, y siguiendo las disposiciones de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional5, la variable que determina la dimensión de la empresa son las ventas totales anuales expresadas en moneda local, es decir en pesos. En el Cuadro 7.2 subsiguiente se expone dicha clasificación por rama de actividad económica

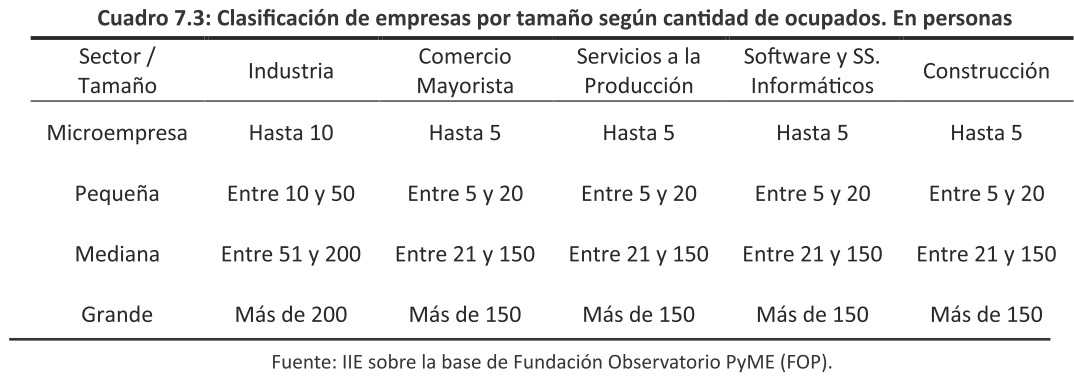

Análogamente a la clasificación establecida por la SePyME6, el Ministerio de Trabajo, Empleo y Seguridad Social presenta un criterio basado en la cantidad de empleados, pero que también contempla montos máximos estimados. No obstante, y producto del incremento sostenido de los precios que tuvo lugar en Argentina en los últimos trece años, quedó ligeramente en desuso.

Esto ocurrió dado que los topes superiores refieren a una escala de montos de ventas que data del año 2001 y no ha sido actualizada con el paso del tiempo.

Por último, la Fundación Observatorio PyME utiliza un enfoque que se basa exclusivamente en la cantidad de ocupados, aunque difiere entre categorías si se trata de una empresa manufacturera, o bien si pertenece a otro sector económico (Fundación Observatorio PyME, 2013). El Cuadro 7.3 presenta esta última clasificación.

4 Estimación realizada en base a las estadísticas presentadas por el Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

5 En adelante denomina bajo la sigla SePyME.

6 Se utiliza como referencia para las políticas de promoción y otras disposiciones legales vinculadas a la morfología de las empresas.

La ventaja de ceñirse a un enfoque basado en la ocupación es que presenta mayor estabilidad en el tiempo, producto de la inelasticidad que caracteriza a la demanda de trabajo (Fundación Observatorio PyME, 2013). Sin embargo, presenta la desventaja de ser sumamente generalista, y al mismo tiempo carece de flexibilidad para detectar particularidades en los distintos sectores productivos. La ocupación en una firma no siempre viene dada por condiciones de mercado, sino que intervienen una multiplicidad de factores, de modo tal que complejiza la estandarización.

7.2.1 Aspectos estructurales

En línea con la evidencia internacional sobre la incidencia de las PyMEs en el conjunto de la economía, el 50% del empleo formal en Argentina es explicado por las firmas de menor escala, en tanto que su participación sobre el total de las ventas asciende al 45%7. Durante el cuarto trimestre de 2012, aproximadamente el 84% de las MiPyMEs radicadas en Argentina pertenecía a los sectores industrial, comercial y de servicios.

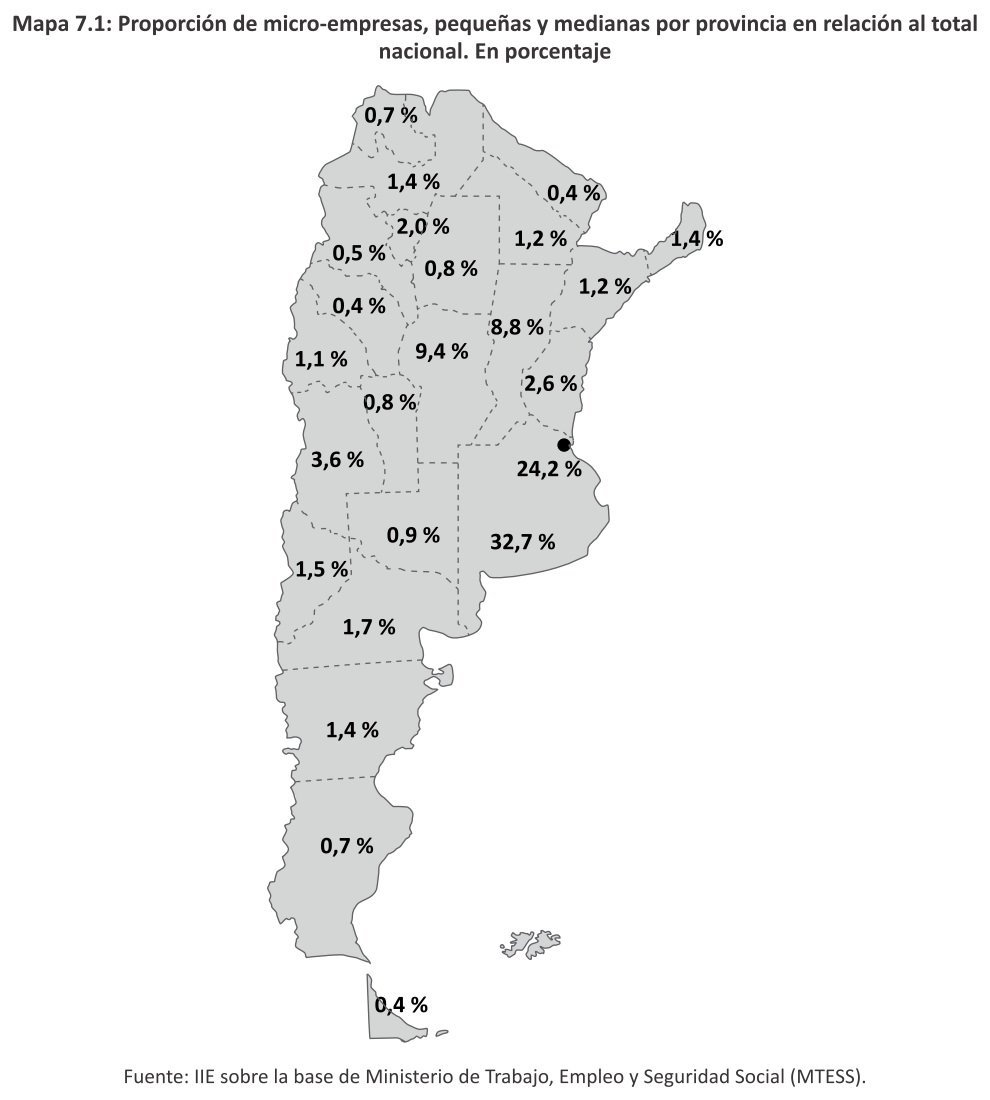

En el Mapa 7.1 se expone el ratio MiPyMEs por provincia sobre el total nacional. Además de la fuerte concentración sectorial, también se observa un predominio geográfico de las micro, pequeñas y medianas empresas en las provincias más densamente pobladas de la Argentina. Por caso, el 78,7% de estas operan en las provincias de Buenos Aires, Capital Federal, Córdoba, Santa Fe y Mendoza.

7 Según cifras del Ministerio de Industria de la Nación.

A continuación, en el Cuadro 7.4 se refleja la misma información expuesta en el Mapa 7.1 pero en valores absolutos. La provincia de Buenos Aires contaba en el último trimestre del año 20128 con 168.789 MiPyMEs, un 32,7% del total nacional. En igual período, Capital Federal totalizó 125.105 (24,2%) unidades productivas de similar tamaño, seguida por Córdoba con 48.687 y Santa Fe que reunía 45.464 firmas categorizadas como micro, pequeña o mediana empresa.

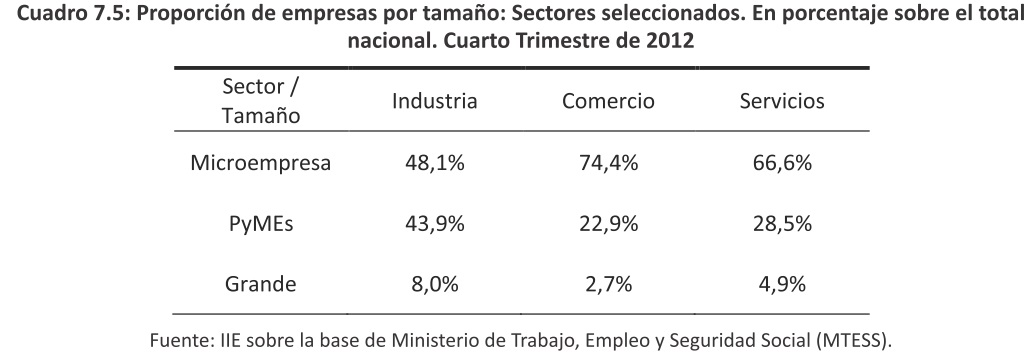

En lo que refiere a los diferentes sectores, la industria posee una mayor proporción de firmas grandes en relación al comercio y a los servicios. Este hecho estaría asociado a una cuestión de escala que opera en la producción de manufacturas. La estructura de costos en las actividades de transformación de bienes muestra un predominio del ratio costos fijos sobre variables, en comparación con otras actividades productivas. De allí que el criterio que prima a nivel sectorial es: mayor especialización y dimensión de la firma redunda en ganancias en términos de productividad y eficiencia. En el Cuadro 7.5 se muestra la participación de las firmas según el tamaño en los rubros industria, comercio y servicios.

Además, el sesgo hacia la mayor dimensión de las firmas en el sector industrial se confirma comparando la proporción de microempresas y de PyMEs. Mientras que en el comercio y los servicios las primeras representan el 74,4% y 66,6% respectivamente, en el rubro manufacturas las mismas ascienden al 48,1% del total. Por el lado de las pequeñas y medianas empresas, en la industria componen el 43,9% del universo empresarial, en tanto que en el comercio y los servicios se ubican

8 Último dato disponible.

en 22,9% y 28,5% respectivamente. No obstante, si la comparación se realiza en términos absolutos, en el último trimestre del año 2012 operaban en el país 84.506 PyMEs prestadoras de servicios, 40.822 dedicadas a la comercialización de bienes y 29.344 enfocadas a la manufacturación.

7.2.2 Aspectos coyunturales

Las PyMEs atravesaron un complejo escenario de negocios en el transcurso del año 2013. A las múltiples restricciones que pesan sobre el comercio exterior9, el restricto acceso al mercado de divisas para cancelar obligaciones10, la creciente presión tributaria sobre el sector formal11 y la incesante suba de costos12 que no siempre es factible trasladar a los precios, se suma el encarecimiento en el acceso al crédito bancario13.

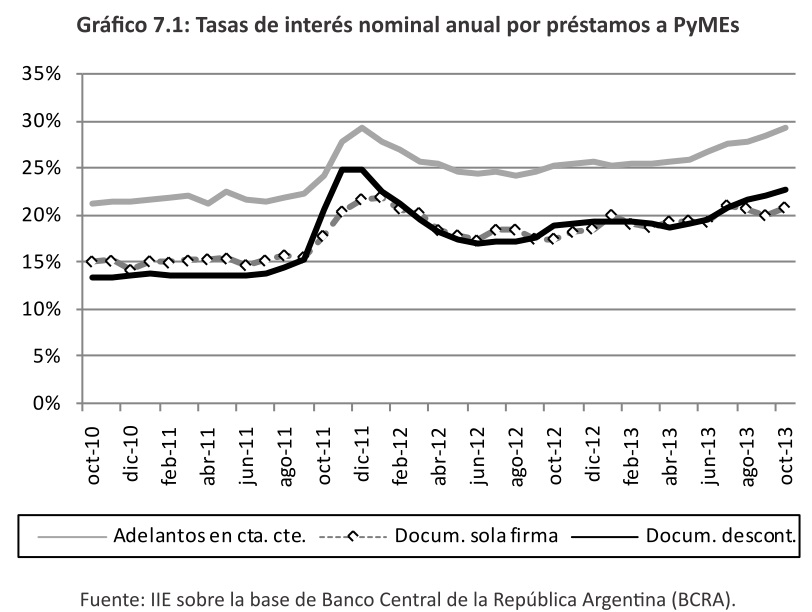

En el Gráfico 7.1 se muestra la evolución de la tasa de interés aplicable a las personas jurídicas, categoría en la cual entran las PyMEs. En lo que refiere a préstamos de cortísimo plazo14, reflejados a través de los adelantos en cuenta corriente, al mes de octubre de 2013 la tasa se ubica en el máximo valor de la serie, totalizando un 29,33% anual. Por su parte, los fondos concedidos bajo un horizonte de corto plazo15 también muestran una tendencia creciente, aunque se ubican levemente por debajo de máximos anteriores. En el décimo mes del año 2013, las tasas aplicables a la documentación a sola firma y al descuento de valores se ubicaron en valores de 20,81% y 22,69%, respectivamente.

En este marco, la suba de tasas no se configura como un hecho aislado. El mayor costo del endeudamiento acota los ya menguados márgenes de rentabilidad. Vale resaltar que la mayor proporción de las PyMEs en Argentina sólo accede a crédito bancario, o incluso a préstamos de entidades financieras, cuyo costo es muy superior al de otras alternativas institucionales con mayor grado de respaldo. En lo que respecta al financiamiento de inversiones productivas, aproximadamente el 50% de las PyMEs en Argentina utiliza recursos propios obtenidos a partir del flujo de fondos que genera la firma para la ejecución de las mismas.

9 Por la aplicación del burocrático régimen de declaración jurada anticipada de exportaciones e importaciones.

10 En términos coloquiales se alude a dicha restricción bajo el nombre de “cepo cambiario”.

11 Según diferentes estimaciones, la presión tributaria legal se ubicaría en torno al 40% a finales de 2013.

12 Estimaciones públicas y privadas dan cuenta de un aumento en los precios del orden del 26% para 2013.

13 A pesar de que no existen estadísticas oficiales que lo corroboren, el crédito no bancario también se ha visto encarecido por la menor posición de liquidez relativa del público y de las empresas en general.

14 Se considera un plazo de 1 a 7 días.

15 Se considera un plazo de 30 a 180 días.

A mediados de 2012 y en un contexto de tasas razonablemente más bajas que las registradas durante el cuarto trimestre de 2011, el BCRA estableció la “línea de créditos para la inversión productiva”. A través de la misma, las entidades financieras cuyo monto de depósitos fuese igual o superior al 1% del total del sistema, deberían prestar, como mínimo, el 5% del promedio de sus depósitos, a una tasa máxima del 15%. Además, el 50% de dicho monto debía tener como destino a empresas MiPyMes. Cabe resaltar que no se trató de una iniciativa aislada, sino que el primer tramo correspondió al segundo semestre de 2012, extendiéndose en su aplicación en ambos semestres del 2013.

Si bien la medida tuvo cierto éxito relativo abaratando el acceso al crédito de firmas de pequeña dimensión, aquellas que no pudieron acceder a las líneas establecidas por los bancos se enfrentaron a un escenario aún más complejo. Principalmente se trata de firmas con baja integración de capital, alta proporción de activos intangibles y/o empresas que operan en condiciones de informalidad. Además, el elevado costo del dinero no es la única razón por la cual las MiPyMEs no solicitan acceso a nuevos créditos. Según la Fundación Observatorio PyME, sólo el 15% de las pequeñas y medianas empresas industriales argentinas requirió fondos provenientes de la “línea de crédito para la inversión productiva”.

Por otra parte, según la encuesta de expectativas16 realizada a los empresarios pyme que asistieron al coloquio de IDEA en 2013, el 31% incrementó sus beneficios durante el primer semestre del año, en comparación con igual período de 2012. En contraposición, el 69% restante mantuvo (35%) o vio disminuir (34%) sus márgenes netos. Además, el 38% de los consultados afirmaba en aquel entonces que la actividad económica de su empresa sería peor durante el segundo semestre, mientras que un 31% consideraba que se mantendría igual e idéntico porcentaje que mejoraría.

En la misma línea, según un relevamiento realizado por la consultora PwC Argentina17, sólo el 24% de los encuestados aseveró que durante el primer semestre de 2013 su empresa tuvo mejores resultados que en el segundo semestre de 2012. Por el contrario, el 31% consideró que estuvieron en niveles similares a los presentados en el semestre inmediato anterior, y el 45% restante registró una merma.

Los temas de agenda que más preocupaciones suscitaban en el corto plazo entre los empresarios consultados por PwC son: las restricciones cambiarias y aduaneras, el acceso al crédito y el aumento de costos internos. La demanda de los hombres de negocio apunta a dotar de mayor claridad a la administración del comercio exterior, mejorar las condiciones de acceso al financiamiento tanto en monto como en plazo, y facilitar las relaciones con socios comerciales incrementando la competitividad sistémica de la economía. Como una cuestión de mediano y largo plazo, la búsqueda de nuevos mercados y la mayor inserción internacional son las estrategias elegidas por el 70% de los consultados en lo que respecta a los desafíos venideros. Esto último está estrechamente vinculado al abordaje de los procesos productivos y la búsqueda permanente de mejoras, acompañado por una reducción en los costos reales de las firmas.

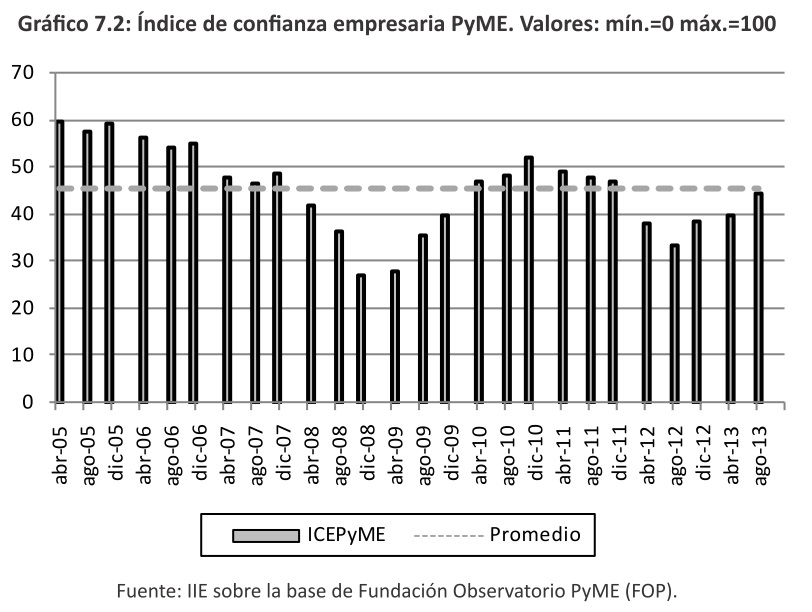

Pero la cuestión de las bajas expectativas por parte de los empresarios PyM E no es nueva. Desde abril de 2012, el Índice de Confianza Empresaria PyME (ICEPyME18) se encuentra por debajo del promedio de los últimos nueve años. Sin embargo, desde el tercer cuatrimestre de dicho año muestra una clara tendencia alcista, dando cuenta de una mejora en las proyecciones basadas en un mayor nivel de actividad. En el Gráfico 7.2 se muestra la evolución del ICEPyME desde 2005.

16 Encuesta de expectativas a ejecutivos PyME realizada por la consultora D’Alessio Irol para IDEA. Agosto de 2013

17 “5 minutos para crear valor”, PwC Argentina. 1º encuesta a PyMEs de PwC Argentina, septiembre de 2013.

18 Indicador que releva las expectativas de las pequeñas y medianas empresas, principalmente industriales, y que lleva a cabo la Fundación Observatorio PyME.

En tanto y en cuanto no se produzcan correcciones en el diseño y la ejecución de la política económica, es improbable que se observe una mejora sustanciosa en la situación actual de las PyMEs. Por caso, el 60% de los empresarios PyME consultados en IDEA 2013 preveía una caída en la rentabilidad durante el segundo semestre del año, y para 2014. Mientras que, sólo el 10% expresó que su márgenes netos esperados aumentarían en forma moderada.

Ahora bien, puesto que la macroeconomía es un factor exógeno en el entorno de negocios de una PyME, los aspectos microeconómicos cobran especial relevancia. En este sentido, casi 950 empresas participaron del programa “Expertos PyME” que lleva a cabo el Ministerio de Industria a través de la Secretaría de la Pequeña y Mediana Empresa. Por intermedio del mismo, las firmas acceden a asesoramiento gratuito de un profesional idóneo en diversas áreas tales como: comercialización, producción, administración y finanzas, calidad, recursos humanos, seguridad e higiene, entre otras.

La ausencia de un gerenciamiento orientado hacia la profesionalización en todas las áreas de la empresa puede constituirse en un factor capaz de dejar a la firma fuera de mercado. Existen en Argentina numerosas propuestas, tanto desde la esfera pública como de la privada, para asistir técnicamente y en diversas áreas al conglomerado empresarial. Las firmas capaces de capitalizar dichas oportunidades generan ventajas competitivas en relación a su entorno y poseen una mayor probabilidad de sostener el crecimiento, prolongando su supervivencia a lo largo del tiempo.

7.2.3 PyMEs en la provincia de Córdoba

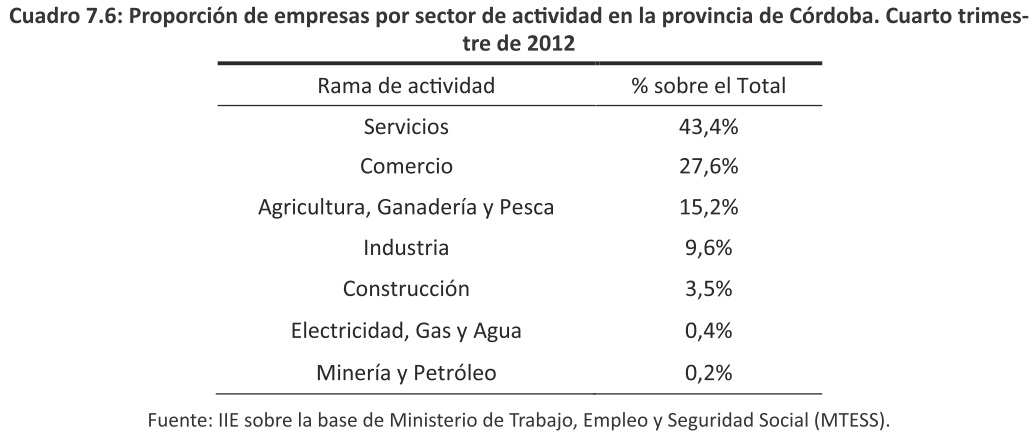

Al cuarto trimestre del año 2012, operaban en la provincia de Córdoba 62.631 firmas. Sin embargo, la composición sectorial difiere ligeramente con la observada a nivel nacional en igual período. En el Cuadro 7.6 se muestra la participación sectorial de las empresas cordobesas por sector económico.

Por las características propias de la Región Centro19 del país, el sector agropecuario adquiere un mayor protagonismo. Mientras que el 15,2% de las empresas radicadas en la provincia de Córdoba pertenece al sector agrícola-ganadero-pesquero, a nivel nacional dicha cifra se ubicó en el orden del 10,9%20. En cambio, la participación de firmas pertenecientes a los sectores servicios, industria y construcción es ligeramente menor, 3% en el caso de los primeros y 1% inferior para los dos últimos.

En lo que respecta al tamaño de las diferentes unidades productivas, Córdoba muestra un ligero sesgo hacia las MiPyMEs en comparación con el promedio de los demás distritos. Mientras que a nivel país el 95,5% de las empresas pertenecientes a los sectores económicos principales21 se encuentra en dicha categoría, en la provincia de Córdoba el porcentaje asciende al 96,4%.

Más aún, a nivel país las microempresas representan el 66,9% del total de firmas, a la vez que en la provincia de Córdoba dicho porcentaje asciende al 71,9%. Este hecho está directamente asociado al “espíritu emprendedor” que caracteriza a la población cordobesa, confirmado por la mayor cantidad de firmas , po r ejemplo , e n relació n a Sant a Fe , qu e pose e un a población similar en tamaño y una menor cantidad de empresas, tanto a nivel total como medido por cantidad de habitantes.

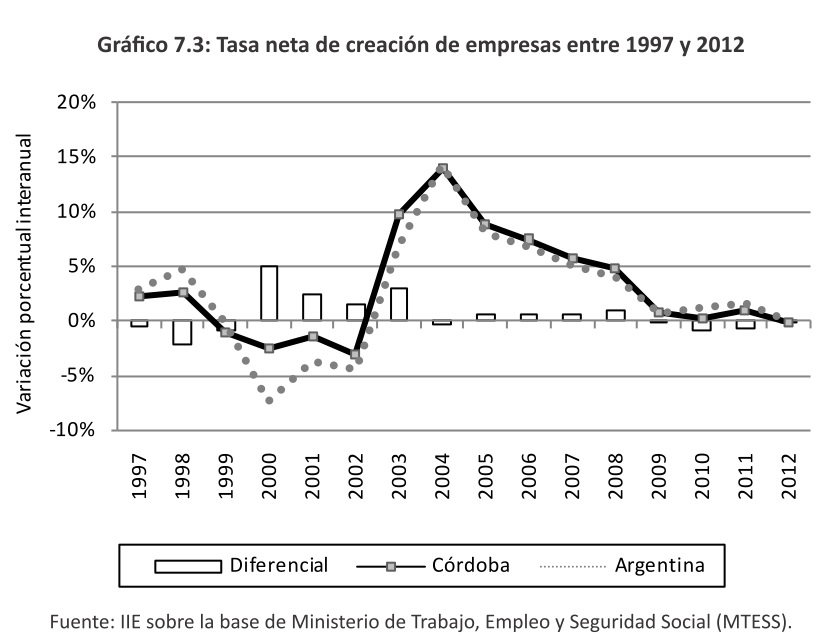

Otro hecho que destaca a la provincia de Córdoba en relación al total nacional es la tasa de creación de empresas. Entre 1997 y 2012 la tasa neta de creación de empresas fue 0,6% superior a la media nacional, en promedio. Esto se refleja en el Gráfico 7.3 a continuación.

19 Comprendida por las provincias de Córdoba, Santa Fe y Entre Ríos.

20 Ver cuarta columna del Cuadro 7.1.

21 Esta categoría incluye a los sectores industrial, comercial y de servicios.

Si bien las tendencias descriptas por las series nacional y provincial son similares, entre 1999 y 2002 la mortandad de firmas en Argentina fue superior a la registrada en la provincia de Córdoba. Además, y tras la salida de la crisis de la convertibilidad, la creación de nuevas empresas también fue superior en el distrito mediterráneo en relación al total de provincias argentinas.

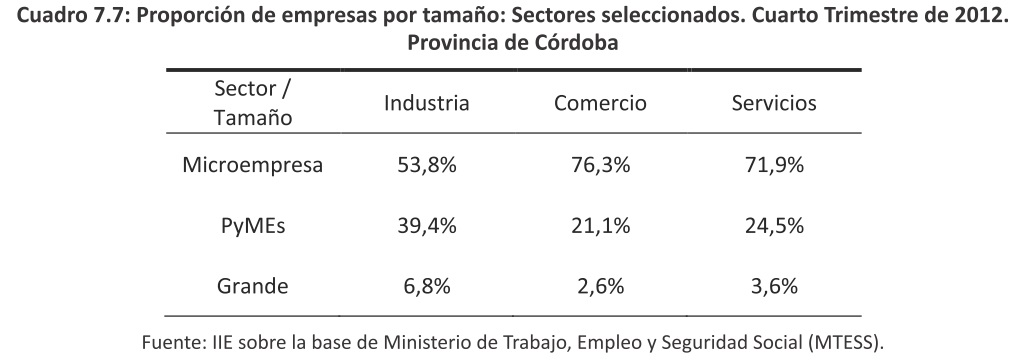

En lo que refiere a la dimensión de las firmas a nivel intersectorial, en la provincia de Córdoba se observa un predominio de firmas pequeñas y medianas en el sector industrial con relación al comercio y a los servicios. También se confirma una mayor cantidad de microempresas provinciales en cada uno de los sectores con relación a la participación de las mismas a nivel nacional22. Dicha información se refleja a continuación en el Cuadro 7.7

Los datos exhibidos en el Cuadro 7.7 precedente confirman la presencia de las cuestiones de escala en el sector manufacturero cordobés, como así también el sesgo hacia organizaciones productivas de menor envergadura que la media nacional. Ello no necesariamente implica que exista menor concentración de mercado, pues no están disponibles los datos de facturación por grupo de empresas para confirmarlo. No obstante, la mayor existencia de firmas de menor dimensión serían indicios en tal sentido.

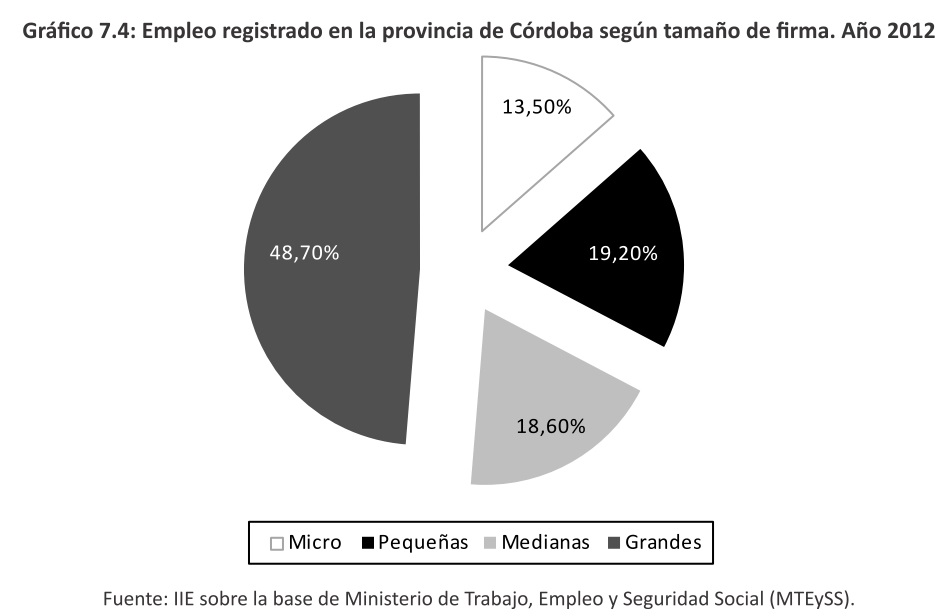

Por otro lado, en el año 2012 la provincia de Córdoba contaba con un total de 518.946 trabajadores registrados en el sector privado. Por su parte, el empleo registrado en MiPyMEs como proporción del total de trabajadores registrados en la provincia de Córdoba presenta un ratio ligeramente superior al observado a nivel nacional, 51,3% frente a 50,0%.

22 Ver comparación entre los Cuadros 7.5 y 7.6

En el Gráfico 7.4 precedente se muestra la proporción de empleados por tamaño de firma sobre el empleo total en Córdoba. El 51,3% correspondiente a las MiPyMEs está compuesto por un 18,6% empleado en empresas medianas, un 19,2% en pequeñas y el 13,5% restante, desarrolla sus actividades en microempresas.

En resumen, las MiPyMEs cordobesas se encuentran en un contexto similar al de sus homónimas en el resto del país, pero presentan una serie de características propias que podrían sintetizarse en tres. En primera instancia, están ligeramente sesgadas hacia actividades primarias (agricultura, pesca, ganadería). En segundo lugar, tienen una participación proporcionalmente menor dentro del universo de empresas, es decir la actividad económica está más atomizada.

Finalmente, pesan más en la contratación de mano de obra que el promedio nacional, jugando un rol más significativo en términos del entramado socio-económico en el cual se desempeñan.

7.3 La problemática específica de la PyME en Argentina

En el apartado 7.2.1 se describieron algunas cuestiones coyunturales que afectan a las PyMEs argentinas en la actualidad. No obstante, la política económica en el país ha planteado diversos inconvenientes para las firmas de menor escala23 a lo largo de los últimos treinta años. La suba de costos internos, la elevada presión fiscal y la dificultad de acceder a crédito en condiciones razonables son algunas de las barreras más significativas. También cabría sumar la baja expansión en el nivel de actividad, un mercado laboral rígido y expulsivo, la carencia de profesionales en áreas estratégicas, y un entramado social débil signado por episodios de pobreza y marginalidad recurrentes.

7.3.1 Amenazas del entorno

Si bien las políticas públicas son en parte responsables por esta situación, y no han sabido dar respuesta a los múltiples interrogantes que plantea el escenario global, los déficits estructurales que enfrenta el país también juegan un rol preponderante. En lo que refiere a infraestructura, el bajo desarrollo de la red ferroviaria, el mal uso de los cauces fluviales, un alto grado de congestión y deterioro de rutas y caminos, son factores que reducen la competitividad encareciendo el traslado de bienes24. En este sentido, y con el paso de los años, se hace cada vez más imperiosa la necesidad de reforzar la inversión en esta materia. Ampliar la conectividad entre las diferentes regiones del país es un prerrequisito para poder incrementar el grado de asociación del sector privado, y establecer vínculos estrechos entre los procesos productivos y el desarrollo de las cadenas de valor.

Una de las principales demandas de las unidades económicas de menor tamaño es avanzar en torno a la coordinación público-privada. La vinculación entre los diferentes niveles del Estado (nacional, provincial y municipal) y los sectores productivos no puede estar ajena a las necesidades que enfrentan las MiPyMEs en Argentina. Máxime, sabiendo que el sector no siempre cuenta con entidades que las representen en los ámbitos institucionales dispuesto a tales fines.

23 Y al sector privado en general, pero las MiPyMEs los sufren en mayor medida por disponer de menor cantidad y calidad de recursos para enfrentar los desafíos que se les presentan.

24 Dichos aspectos se encuentran desarrollados en profundidad el capítulo 5 de “El Balance de la Economía 2 Argentina 2010”, y en el capítulo 2 de “El Balance de la Economía Argentina 2011”.

Recuadro 7.1: El rol de la red de agencias de desarrollo productivo

La red de agencias de desarrollo productivo25, creada por el Ministerio de Industria de la Nación, es una plataforma institucional de gestión , información y soporte que contempla la visión local, promueve y facilita la vinculación con las PyMEs y las instituciones locales y regionales vinculadas al sector.

En ese marco, la SePyME establece una serie de beneficios a los que pueden acceder las firmas vinculándose con dichas agencias. Entre ellos, asistencia respecto al uso de instrumentos financieros y no financieros, vínculos y contactos con empresarios del sector privado, acceso a canales de transferencia tecnológica y la asistencia para la conformación de alianzas estratégicas.

El Cuadro 7.8 muestra la cantidad de agencias por regiones, según el criterio de regionalización adoptado por el Instituto de Investigaciones Económicas (IIE)26. Las regiones que cuentan con mayor cantidad de agencias a disposición del sector privado local son la pampeana, centro y patagónica. Entre las tres regiones, compuestas por once provincias, acumulan el 72% del total. En contraposición, el NEA, el NOA y Nuevo Cuyo (que agrupan trece provincias) disponen del 28% restante de las agencias de desarrollo. Es decir, se nota una clara disparidad en la regionalización de la política de apoyo implementada por SePyME.

Por su parte, la provincia de Córdoba cuenta con tres agencias de desarrollo productivo:

● Agencia para el Desarrollo Económico de la Ciudad de Córdoba (ADEC)

● Fundación para el Desarrollo Local de la Ciudad de Bell Ville “Leilo Lambertini”

● Fundación Río Cuarto para el Desarrollo Local y Regional

Por otra parte, la estrategia tanto del sector público como del privado en el contexto de la globalización es sumamente importante. En la medida en que ambos opten por una visión con junta de inserción internacional y trabajen en pos de incrementar la competitividad, acceder a nuevos mercados, promover la innovación y aumentar la productividad, el entramado productivo PyME será más sólido y dinámico. En cambio, si la estrategia consiste en cerrarse a los flujos de bienes y servicios, a la transferencia del conocimiento, a la incorporación de nuevas tecnologías y a la vinculación productiva, los resultados sobre el universo MiPyME pueden resultar sumamente negativos.

25 Para más información sobre la red visitar la página web: http://www.industria.gob.ar/red-de-agencias/.

26 NOA: Jujuy, Salta, Catamarca, Santiago del Estero, Tucumán; NEA: Chaco, Formosa, Corrientes, Misiones; Nuevo Cuyo: La Rioja, Mendoza, San Juan, San Luis; Centro: Córdoba, Santa Fe, Entre Ríos; Pampeana: Buenos Aires, Capital Federal, La Pampa; Patagónica: Neuquén, Rio Negro, Chubut, Santa Cruz, Tierra del Fuego.

Argentina tiene una larga tradición intervencionista en el comercio exterior, que si bien en ciertos casos resulta necesaria para alcanzar objetivos de empleo de recursos, en el largo plazo impide el desarrollo de nuevas unidades de negocio. Más aún, en un contexto global en el cual la información fluye en tiempo real, y muchas actividades productivas se basan en el conocimiento y el capital humano. Generar las condiciones para la apertura económica en un escenario competitivo es un aspecto central del proceso de desarrollo en las economías modernas.

A pesar de los esfuerzos que viene realizando la Organización Mundial del Comercio, en numerosos países del mundo se aplican barreras arancelarias y para-arancelarias. El creciente proteccionismo, bajo la forma de asociaciones de libre comercio regionales, ha derivado en que muchos países incrementen alícuotas al comercio exterior, o bien impongan cupos a la importación. Las MiPyMEs están cada vez más expuestas a vaivenes en la comercialización de productos con el resto del mundo. El cambio permanente en las disposiciones que pesan sobre la importación y la exportación de bienes y servicios es una amenaza difícil de sortear para muchas PyMEs, que ante cualquier medida aislada alrededor del mundo puede quedar fuera de mercado y poner en riesgo su subsistencia.

7.3.2 Debilidades de las firmas

Uno de los rasgos característicos de buena parte de las PyMEs argentinas, y latinoamericanas en general, es que presentan una importante carencia en el conocimiento de técnicas modernas de gestión. La importancia de planificar en forma estratégica, la orientación hacia los resultados, la medición del desempeño y la búsqueda permanente de la innovación, no han sido aún plenamente incorporadas.

La experiencia, la información interna y el conocimiento propio del empresario PyME son susceptibles de ser aprovechados en mayor medida, en tanto y en cuanto los mismos sean sistematizados. De otra forma, la racionalidad da paso a la mera intuición y se genera una desventaja clave frente a otras organizaciones que se valen de herramientas de gestión. A pesar de que la intuición posee un rol protagónico en las firmas de menor escala, es incapaz de resolver en forma generalizada los desafíos que el entorno genera.

Entre los aspectos positivos de la sistematización, cabe resaltar que permite potenciar el conocimiento de los mercados, tanto de insumos como de productos. La estimación de la demanda a través de preferencias declaradas de los consumidores, el mayor conocimiento de los recursos humanos disponibles y la ampliación de los canales de comunicación, son claros ejemplos de la reducción de costos por medio de protocolos de gestión. Además, su uso no se encuentra condicionado por factores de escala, pues son de simple ejecución y el acceso a los mismos es relativamente económico. En cambio, la tercerización de dichas tareas posee un costo, en general, más elevado al de capacitar al personal y adaptar la organización a los mismos, sin el consecuente beneficio de poseer recursos humanos con mayor formación y una organización más flexible.

La incomprensión del entorno y la presencia de incertidumbre elevada son el resultado de no disponer de la información adecuada al momento de tomar decisiones. Si bien el riesgo es un componente intrínseco de la actividad empresarial, el mismo puede mensurarse y orientar el proceso decisorio (Hanna, Gutter, & Fan, 2001). No sólo las ciencias naturales y el sector financiero reconocen como propia esta práctica. Aún prescindiendo del proceso formal, ya se registran ligeros avances en la medición del riesgo de la ejecución de actividades, con su posible impacto en la estructura económica, financiera y organizacional de las PyMEs.

Un método conocido, aunque no por ello menos eficaz a la hora de mitigar el riesgo organizacional, es la aplicación de estándares de calidad, y su posterior certificación27. Sin importar la calidad de un producto, en la medida en que el mismo cuente con avales de organismos reconocidos, tiene mejores posibilidades de insertarse en los mercados externos (Ionita; et. al., 2009).

Además, la certificación opera como una especie de garantía tanto para proveedores como así también para clientes. En aquellas empresas cuya estrategia de diferenciación se encuentra asociada a la calidad por sobre el precio, se hace imprescindible la estandarización. En el caso de las PyMEs argentinas, la certificación es uno de los temas pendientes de la agenda.

La idiosincrasia también es un aspecto relevante a la hora de comprender el funcionamiento de una firma. Puesto que en Argentina buena parte de las PyMEs son empresas familiares, es posible identificar algunas características comun es entre ellas. Por empezar, son la columna vertebral del sistema productivo y representan aproximadamente el 45% del Producto Bruto Interno en nuestro país. Además, pertenecen a los más diversos sectores de la actividad económica. Pueden encontrarse ejemplos de empresas familiares en el sector bancario, farmacéutico, supermercadista, molinería, construcción, entre varios más.

Sin embargo, algunos problemas recurrentes que se presentan en las empresas familiares son de difícil resolución. Entre los más salientes se destacan: indisponibilidad de capital, relaciones humanas tensas, no disociación entre objetivos empresariales y familiares y un profundo sesgo hacia el aislamiento (Perotto, Burin, Ferro, Heras, & Pologna, 2000). En numerosas ocasiones, la capacidad personal del empresario, o bien de la empresa familiar, resulta insuficiente para encarar el proceso de expansión de la firma. Las redes de vinculación juegan un rol clave en este sentido.

En la medida en que la empresa se cierre a la articulación con colegas e instituciones, las restricciones operativas se agudizan representando un escollo difícil de sortear. La interacción entre los agentes de dirección de las firmas permite la socialización del conocimiento técnico, el intercambio de experiencias y la difusión de información (Perotto, Burin, Ferro, Heras, & Pologna, 2000). Comprender las dimensiones de la firma desde una perspectiv a d e conjunt o implica necesariamente dejar de lado paradigmas tradicionales arraigados en la conciencia de los empresarios familiares, en particular de los que dirigen PyMEs.

7.4 Lineamientos para una gestión innovativa en las PyMEs argentinas

Desde finales del siglo pasado, y en lo transcurrido del corriente, emergió un proceso conocido mundialmente como “la tercera revolución industrial”. La incorporación del conocimiento, la innovación y la difusión del uso productivo de la tecnología, se configura n com o elementos centrales en los procesos de crecimiento y desarrollo económico (OCDE & CEPAL, 2012). En este escenario, las PyMEs enfrentan un conjunto de restricciones que incrementan las brechas de productividad con empresas de mayor tamaño.

Para hacer frente al nuevo paradigma, no basta con políticas públicas orientadas a la innovación, aunque son un elemento central en los países más adelantados en la materia. Las conductas microeconómicas en materia de innovación son iguales o más importantes que las condiciones macroeconómicas que presenta el entorno. Enfrentar los desafíos que supone un proceso de innovación e identificar oportunidades no es una tarea sencilla. Sin embargo, avances en este sentido contribuyen a acelerar el crecimiento, dar saltos de productividad, generar empleos de calidad, reducir la heterogeneidad estructural y mejorar la distribución del ingreso (OCDE & CEPAL, 2012).

27 El organismo encargado de la certificación de calidad en Argentina se denomina Instituto Argentino de Normalización y Certificación, comúnmente conocido por sus siglas IRAM.

7.4.1 La situación actual

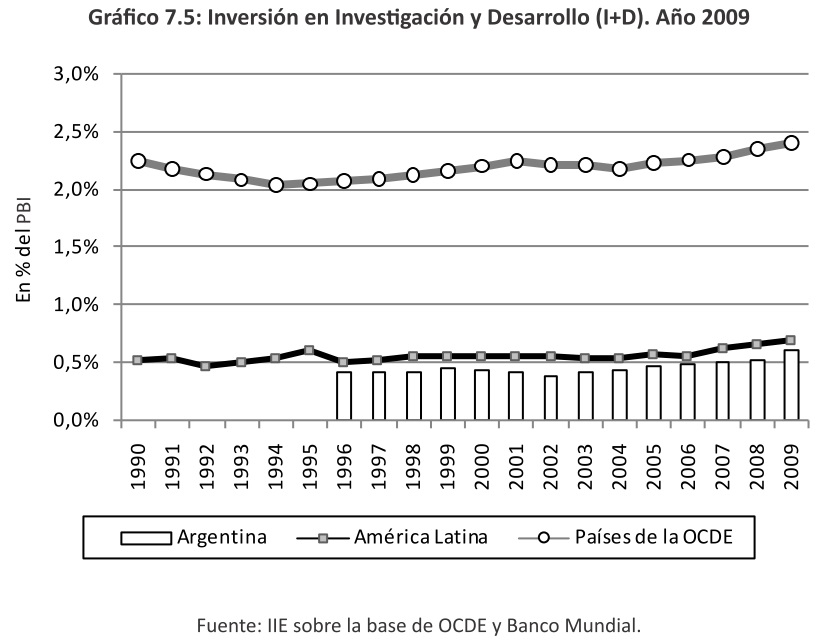

En el caso de América Latina, y de Argentina en particular, los esfuerzos realizados en materia de investigación y desarrollo aún son sumamente incipientes. En el año 2009, los países miembros de la OCDE invertían el 2,4% del PBI en dicho rubro, en tanto que el promedio latinoamericano ascendió a 0,7%. En el caso de Argentina dicho cociente fue aún más bajo. En 2009, las erogaciones en concepto de I+D en el país se ubicaron en torno al 0,6% del PBI28.

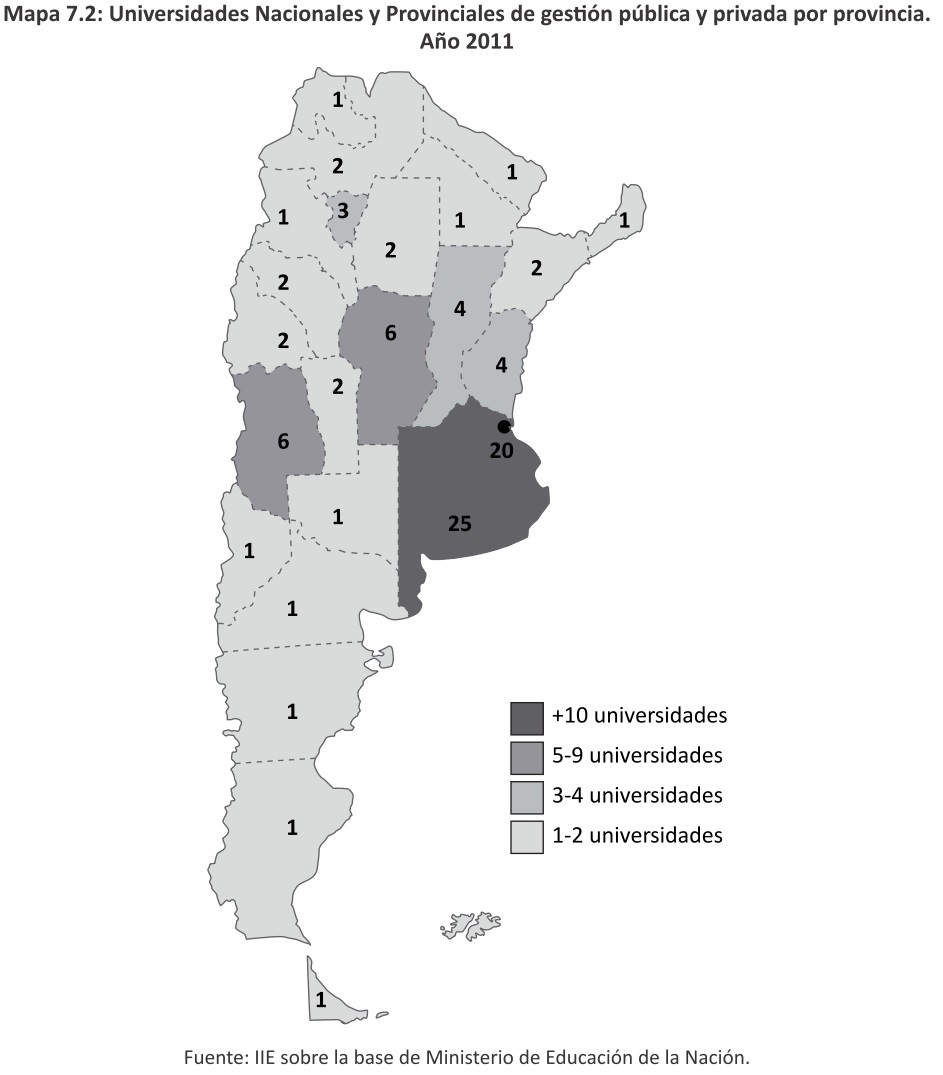

Vale destacar, como se ve en el Gráfico 7.5 precedente, que en todos los años comprendidos en el período 1996-2009 la inversión en I+D en Argentina fue ligeramente inferior al promedio de América Latina en su conjunto. Esto es una señal de alerta, puesto que en la medida en que no se destinen recursos para llevar a cabo nuevos procesos productivos e incorporar tecnología moderna, las tasas de crecimiento futuras serán sustancialmente menores. Además de los escasos recursos materiales dedicados a los fines de investigación29, la oferta de conocimiento científico-tecnológico no ha acompañado el crecimiento económico reciente en el país. Además, existe una fuerte concentración en los grandes centros urbanos en lo que respecta a las carreras ofrecidas. En el Mapa 7.2 se muestra la distribución de los centros universitarios tanto de gestión pública como privada a lo largo de todo el país.

28 Según el Ministerio de Ciencia, Tecnología e Innovación de la Nación en 2012 dicho indicador ascendió a 0,65%.

29 Tanto desde la esfera pública como de la privada.

De las 92 universidades que dictan carreras de grado en Argentina, 45 se encuentran radicadas en Capital Federal (20) y la Provincia de Buenos Aires (25). Es decir, aproximadamente el 50% de los centros educativos del mayor nivel educativo tiene su área de influencia en el área metropolitana. Además, las provincias que le siguen en este rubro son Córdoba, Mendoza, Santa Fe y Entre Ríos, todas ellas en la región central del país a excepción de la provincia cuyana. De tal forma, el 64% de las universidades se encuentra próximo a los principales distritos poblacionales del país, generando además una migración considerable de estudiantes provenientes de otras provincias y del interior de las mismas hacia los centros urbanos más poblados del país.

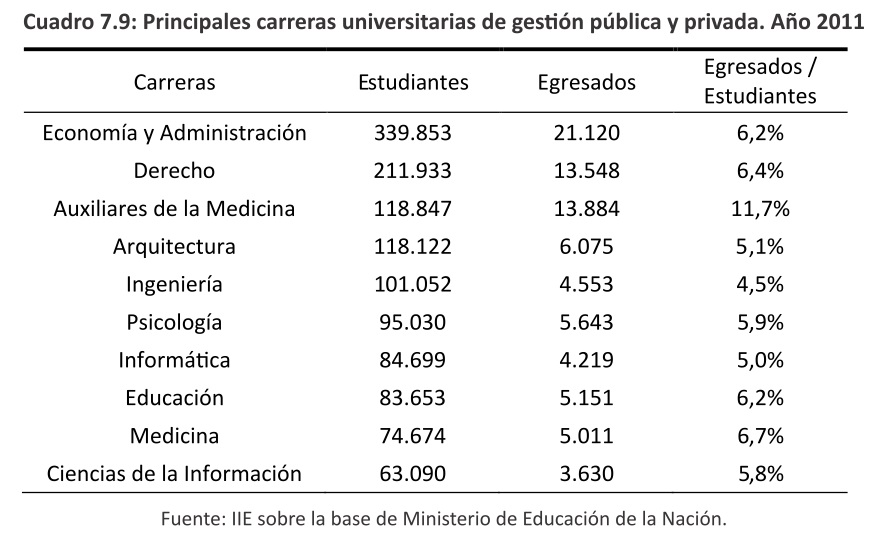

Por otra parte, el sesgo hacia carreras humanistas30 aleja las líneas de investigación actuales del entramado productivo imperante en el país, en especial del que conforman las pequeñas y medianas empresas. En el Cuadro 7.9 se muestra la cantidad de estudiantes y egresados universitarios en las diez disciplinas más concurridas durante el año 2011.

30 Según el Anuario 2011 de la Educación Universitaria Argentina del Ministerio de Educación de la Nación, sólo el 6% de los estudiantes del sistema universitario optó por una carrera de ingeniería. Además, sólo se reciben por año el 4,5% del total de estudiantes de la carrera.

Tres de las diez carreras más elegidas en el sistema universitario argentino pertenecen al ámbito de las Ciencias Sociales. Economía y Administración, Derecho y Ciencias de la Información son algunas de las más preferidas por los estudiantes de nivel superior, siendo las dos primeras las más elegidas. Por su parte, en lo que refiere a las Ciencias de la Salud, además de presentar dos de las disciplinas más concurridas (Medicina y Auxiliares de Medicina), poseen una tasa de egreso muy superior al promedio del resto del sistema universitario nacional.

A pesar de que las carreras relacionadas con las Ciencias Aplicadas también son muy concurridas, en especial Arquitectura e Ingeniería, las mismas presentan una muy baja tasa de egreso en relación al resto de las carreras. Junto con Informática, Ingeniería es el área en la cual los estudiantes muestran mayores dificultades para completar su formación superior, generando un importante déficit de profesionales especializados en dicha área. Este hecho impacta en forma directa en la actividad de numerosos sectores de la economía que requieren de dichos profesionales, imponiéndoles un techo de crecimiento muy bajo, y frenando la capacidad de alcanzar altos grados de innovación productiva de muchas ramas de actividad.

Algunos sectores de gran potencialidad y que han podido sortear, al menos en forma parcial, la escasez de recursos humanos son: tecnología nuclear y espacial, biotecnología, software y servicios informáticos, farmacia, bioquímica, alimentación y tratamiento de residuos. No obstante, las empresas PyME que pertenecen a los mismos son relativamente pocas y su supervivencia está asociada al patrón de especialización que logren formar. Un aspecto clave para la integración en cadenas de valor globales es generar permanentes mejoras en los procesos y los productos de forma de atender mercados más demandantes de valor agregado.

7.4.2 Líneas de acción en el marco de una estrategia colectiva

El entorno en el que se encuentran inmersas las empresas juega un rol decisivo en la conducta estratégica de las mismas. A pesar de ello, las mayores implicancias vienen dadas por la vinculación entre los diferentes actores y el sistema nacional de innovación (OCDE & CEPAL, 2012).

Dicho concepto alude a todos los elementos que contribuyen al desarrollo, introducción, difusión y uso de innovaciones (Lundvall, 1992).

Por caso, cuando la generación del conocimiento se produce en el seno de la propia empresa, cobra vital importancia la transformación del mismo en capacidades internas y perdurables. En la medida en que el proceso sufra una suerte de retroalimentación permanente, los esfuerzos realizados en pos de incrementar la innovación rendirán mayores frutos.

El desafío principal al que asisten las PyMEs es desarrollar una conducta innovadora que no responda a un criterio defensivo frente a los avances de las firmas de mayor tamaño. Los esfuerzos aislados, de carácter informal y que no surgen de un esquema planificado tienen menor porcentaje de éxito.

Por el contrario, cuando la estrategia se inserta dentro de un esquema global, con acciones coordinadas y en la consecución de un objetivo compartido, los resultados tienden a ser más significativos.

Por su parte, los centros de investigación y las universidades deberían ocupar el rol de facilitadores de los recursos humanos, de las instalaciones y del know how31. Pero el foco de los desarrollos tiene que estar orientado hacia la puesta en valor de los procesos productivos y no simplemente abocarse a meras formalidades académicas. Ello no implica dejar de lado la rigurosidad ni renunciar a la investigación teórica o de frontera. Muy por el contrario, el desafío es hacer susceptible de realización material los desarrollos científicos. En ese marco, la contraprestación del sector académico debería estar íntimamente vinculada a los beneficios futuros generados a partir de los nuevos proyectos (ONCTIP, 2006). De esa forma se alinearían las expectativas tanto de privados entre sí, como así también los beneficios sociales netos derivados de los proyectos.

Las unidades de vinculación tecnológica (UVT) que operan en Argentina fueron diseñadas a los fines de intermediar entre la producción científico/tecnológica y el sector empresarial. A pesar de que a través de ellas se han conseguido numerosos avances en la puesta en valor de ideas científicas innovadoras, los avances en materia de patentamientos de nuevos desarrollos aún son una deuda pendiente de dichas entidades.

Recuadro 7.2: El Plan Nacional de Ciencia, Tecnología e Innovación: Argentina Innovadora 2020

El Ministerio de Ciencia, Tecnología e Innovación productiva de la Nación presentó a lo largo del año 2013 los lineamientos generales y el estado de avance del Plan Argentina Innovadora 2020. El mismo aspira a crear las condiciones para que la ciencia, la tecnología y la innovación sean impulsoras de un salto cualitativo en materia de desarrollo social y económico.

Desde la perspectiva estratégica el plan se centra en dos cuestiones principales:

● Contribuir significativamente al aumento de la productividad, que se reconoce como uno de los déficits principales de la economía doméstica

● Fortalecer el patrón de especialización productiva e inserción global del país.

Sobre este último punto, los esfuerzos se orientan hacia tres tipos de acciones diferentes. En primer lugar, respecto de las actividades que actualmente se desarrollan en el país, mejorar el diseño y la calidad de los bienes y servicios junto con la incorporación de conocimiento y tecnología. En segundo lugar, la diversificación hacia aquellas ramas intensivas en el uso del conocimiento y la aplicación de la tecnología, que aún se encuentran en un estado incipiente de desarrollo. Finalmente, contempla también “escalar” posiciones en tramas globales de innovación.

Partiendo de la base que las políticas e instituciones en ciencia, tecnología e innovación configuran un sistema en desarrollo, resalta la necesidad de avanzar en la articulación y coordinación institucional, como así también en la implementación de políticas diferenciales.

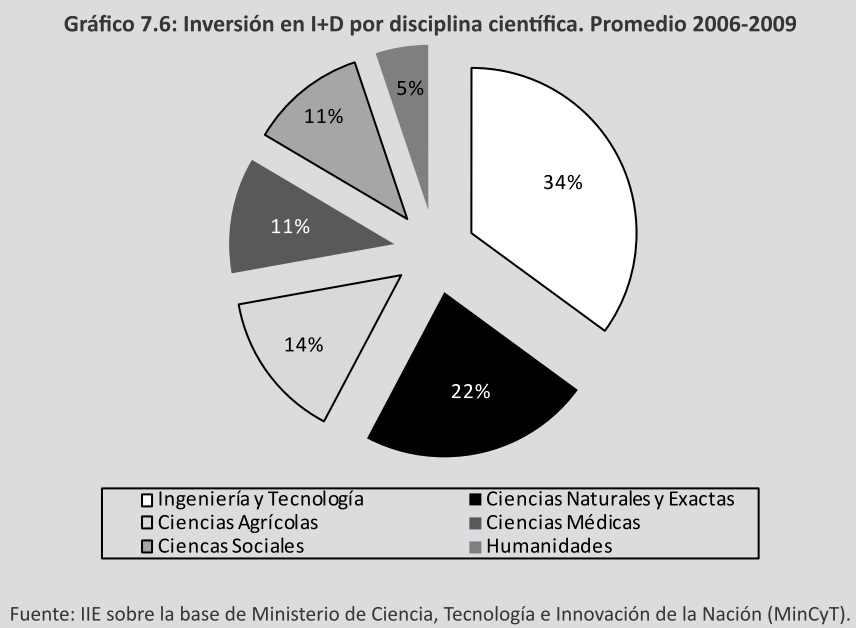

Los sectores que ya eran sujeto de políticas activas de innovación , definidos en el Plan Estratégico Bicentenario 2006-2010, permanecieron bajo el radar del nuevo esquema. Entre ellos se destacan: la agroindustria, las tecnologías de la información y las comunicaciones, la biotecnología, la nanotecnología y la energía. Muchos de ellos, se encuentran asociados a las ciencias naturales y exactas y a la tecnología, precisamente los sectores que mayor proporción de inversión en I+D recibieron a lo largo de los años en los cuales permaneció vigente dicho plan. En el Gráfico 7.6 se muestra la participación sectorial de la inversión en I+D según la disciplina científica.

31 La expresión know how representa el saber cómo llevar adelante una investigación y aportar la perspectiva teórica y técnica que de sustento a los procesos innovadores a ejecutar.

El nuevo plan no incorporó muchos más sectores. Sólo el medioambiente, la industria y la salud se erigieron como ejes temáticos novedosos. El cambio más significativo en este nuevo instrumento se debió al desarrollo conceptual de los Núcleos Socio Productivos Estratégicos (NSPE). Los mismos son parte central de la estrategia de focalización del plan.

A partir de la identificación de oportunidades en entornos territoriales específicos, se busca articular tecnologías de propósito general (TPG) con sectores productivos de bienes y servicios, conformando los NSPE antes mencionados.

Por su parte, la estrategia desplegada desde el sector público nacional, y acompañada por muchas jurisdicciones provinciales, consiste en valerse de las herramientas que otorga el Ministerio de Ciencia, Tecnología e Innovación (MinCyT) en el marco del plan estratégico vigente para el período 2012-2015.

En el caso de la provincia de Córdoba, el foco ha sido puesto en las siguientes actividades dentro de cada uno de los respectivos NSPE:

● Sector Agro-industria: procesamiento de alimentos y producción animal tradicional.

● Sector Ambiente y Desarrollo Sustentable: recursos hídricos, reciclado de distintas corrientes de residuos y reducción de emisiones de gases de efecto invernadero.

● Sector Desarrollo Social: hábitat.

● Sector Energía: uso racional de la energía.

● Sector Industria: autopartes, componentes electrónicos y equipamiento médico.

7.5 Consideraciones finales

Según datos oficiales, a fines del año 2012 operaron en condiciones formales en Argentina más de 640.000 firmas, de las cuales al menos 610.000 serían MiPyMEs. No obstante, si se incluyeran los establecimientos no registrados dicha cifra podría ascender a casi 800.000 empresas. Un rasgo característico de las MiPyMEs en el país es que presentan un fuerte grado de concentración, tanto territorial como económica. Territorial en el sentido de que casi el 80% de las MiPyMEs argentinas opera en las cinco provincias más densamente pobladas del país. Económico, puesto que algo menos del 85% de las micro, pequeñas y medianas empresas realizan su actividad dentro del sector servicios, comercio o industria.

La provincia de Córdoba en particular presenta dos características salientes. Por un lado, un notable sesgo pro-PyME, que se refleja en la mayor participación relativa de las empresas con menores ventas y niveles de ocupación en el entramado empresarial. Por otro lado, una dinámica de creación de empresas mayor a la registrada a nivel nacional durante los últimos quince años. Además, tuvo un desempeño relativo superior al del resto de las provincias de la Región Centro, destacándose en este aspecto.

La coyuntura económica afecta en gran medida a las firmas de menor escala. La creciente presión tributaria, la persistente suba de costos y las restricciones al comercio exterior son algunos de los problemas que vienen aquejando a las PyMEs hace ya tiempo. Sin embargo, durante 2013 se sumó el encarecimiento en el acceso al endeudamiento. Ello podría traer aparejado complicaciones desde la óptica financiera, puesto que la tendencia para el año próximo es que las tasas y el costo de financiar la actividad privada continúen aumentando. Además, las expectativas de los empresarios del sector lucen sumamente desfavorables desde el segundo trimestre del 2013, y aún peor de cara a 2014.

El entorno en el cual están inmersas las PyMEs argentinas no es neutral para su actividad. Los crecientes déficits en materia de infraestructura que presenta el país, operan como una férrea restricción a las posibilidades de expansión y crecimiento. Entre los cauces de acción a establecer podría ser avanzar en la coordinación público-privada en la materia, por intermedio de las Agencias de Desarrollo Productivo.

Pero no sólo el entorno plantea vicisitudes para las pequeñas y medianas empresas. Dentro de las propias organizaciones se presentan un conjunto de factores que ponen en riesgo su operatoria, rentabilidad y desarrollo. Vale destacar: déficits en la gestión directiva, escasa sistematización de la información, incertidumbre recurrente, bajo nivel de certificación de productos y procesos, falta de vinculación y arraigo a los paradigmas tradicionales.

Para salir de esta doble encrucijada y alcanzar una senda de desarrollo sostenible, las empresas deben enfocarse hacia la innovación permanente. Si bien el sector público, y en menor medida el privado, han realizado acciones tendientes a mejorar las prácticas innovadoras, el desarrollo de las mismas en el país aún es sumamente incipiente.

Acercar el conocimiento que se genera en universidades, centros de investigaciones y en empresas hacia todo el aparato productivo debería ser uno de los paradigmas a los cuales ceñirse.

En ese sentido, las unidades de vinculación tecnológicas tienen mucho para aportar, en especial en el marco del novedoso Plan Argentina Innovadora 2020. Dentro de los diferentes Núcleos Socio Productivos Estratégicos existe un sinnúmero de oportunidades, tanto para los investigadores como así también para las empresas.

Finalmente, corresponde mencionar que el entramado productivo PyME en Argentina es muy sólido. Sin embargo, se enfrenta a importantes desafíos en el presente y en el futuro inmediato.

Para obtener un importante grado de éxito en la gestión, la profesionalización del management, las vinculaciones y la asistencia técnica tanto de organismos oficiales como privados pueden resultar sumamente útiles. De confirmarse un sesgo aperturista en el universo PyME nacional, es posible que continúe aumentando el número de empresas que lleva a cabo sus actividades en el país.