MERCADO DE CAPITALES

MERCADO DE CAPITALES

Debido a Ia crisis asi�tica y a la cesaci�n de pagos de Rusia, se observa un mayor grado de aversi�n al riesgo en los inversores y, en consecuencia, una reversi�n del flujo de fondos hacia los mercados m�s maduros que presentan un menor nivel de volatilidad. A diferencia de lo ocurrido durante 1995, donde s�lo se produjo un cambio en los destinos del flujo de fondos, en 1998 y 1999 se estima una reducci�n de los mismos. Esta refleja una mayor gravedad de Ia crisis. El ingreso de capitales en Argentina produjo un importante incremento en la productividad de la econom�a y una gran proporci�n de los mismos se realizaron bajo la forma de inversi�n extranjera directa.

7.1. Antecedentes

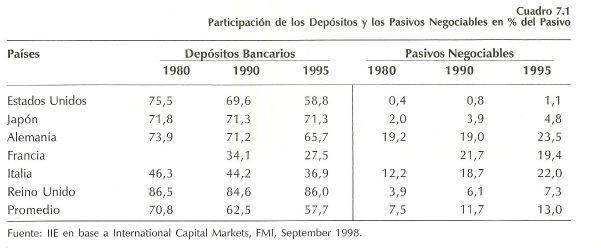

EI sistema financiero internacional experiment� un importante cambio en los �ltimos a�os. Entre las principales causas de este cambio, se pueden mencionar el incremento del nivel tecnol�gico, Ia reducci�n de las regulaciones financieras y la integraci�n de los mercados de capitales. Lo anterior permiti� que las entidades bancarias pudieran ingresar a negocios en los que antes ten�an limitaciones y, de esta manera, diversificar su fuente de ingresos. Por otro lado, el desarrollo y profundizaci�n del mercado de capitales hizo posible que las empresas se financiaran en mayor medida a trav�s de emisiones de acciones y bonos. Para poder apreciar esta transformaci�n en el negocio bancario resulta interesante analizar la variaci�n en la composici�n del activo y del pasivo de las entidades financieras en los principales pa�ses industrializados.

Por ejemplo, el total de dep�sitos como porcentaje del pasivo total de las entidades se redujo en promedio desde un 70,8% en 1980 hasta el 57,7% en 1995, tal como se puede apreciar en el cuadro 7.1. Es decir, que si bien los dep�sitos contin�an siendo la principal fuente de fondeo de los bancos, perdieron participaci�n relativa en relaci�n a otras fuentes. A su vez, Ia participaci�n de los pasivos negociables aument� desde el 7,5% en 1980 hasta el 13,0% en 1995.

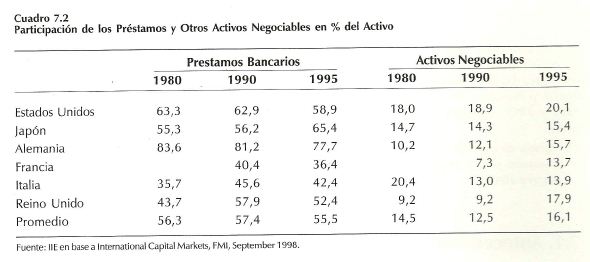

Si se analiza la composici�n del activo, se puede observar una disminuci�n en t�rminos relativos de los pr�stamos a favor de activos con negociaci�n, tal como se puede observar en el cuadro 7.2. Cabe destacar que este proceso de mayor participaci�n de los activos y pasivos con cotizaciones no fue homog�neo en todos los pa�ses ni en todas las entidades financieras. En general, el efecto descripto anteriormente se produjo con mayor intensidad en los pa�ses con un mercado de capitales m�s desarrollado y en las entidades de mayor tama�o.

Otro hecho destacable de los �ltimos a�os es el incremento de los fondos manejados por los inversores institucionales. En promedio, la cartera manejada per estos inversores en los principales pa�ses industrializados alcanzaba al 80% del PBI en 1986, mientras que en 1996 superaba al mismo en un 10%. Adem�s, representaban m�s del 150% de la capitalizaci�n total de acciones y bonos.

Tambi�n resulta relevante la reducci�n de la aversi�n al riesgo durante este per�odo, es decir, que el requerimiento de una recompensa por parte de los inversores por asumir un mayor riesgo es menor. En efecto, en 1997 se puede observar que el spread entre la tasa de los bonos de los pa�ses emergentes y de Estados Unidos llega a un m�nimo.

En el gr�fico 7.1, se puede observar la evoluci�n del flujo de fondo bruto de los principales pa�ses industrializados, discriminando en inversiones directas (ID) e inversiones en cartera (IC). Entre 1970 y 1997 las ID se multiplicaron por 31, alcanzando US$ 448,32 miles de millones, mientras que las IC se multiplicaron por 200 . Este evidencia el importante desarrollo del mercado de capitales.

7.2. Flujo de Fondos hacia los Mercados Emergentes

Si bien el flujo de fondos hacia los mercados emergentes tuvo un importante incremente en los �ltimos a�os, no todos los pa�ses recibieron la misma afluencia de capitales. Si se compara el promedio anual entre 1984-1989 y 1990-1996, se puede observar que el flujo neto de fondos se increment� desde US$ 13,5 miles de millones hasta US$ 144,2 miles de millones, es decir que se multiplic� por m�s de 10 veces (ver gr�fico 7.2).

Si el an�lisis se realiza por regiones, se destacan Am�rica Latina y el Caribe, los Pa�ses en Transici�n y los Nuevos Pa�ses Industrializados, que de haber tenido una salida neta de fondos durante el primer per�odo, en la d�cada del �90 representan el 42% del destino de los flujos privados netos. En el caso de Asia, se incrementaron desde US$ 13,1 miles de millones durante el primer per�odo hasta US$ 55,8 miles de millones en el segundo.

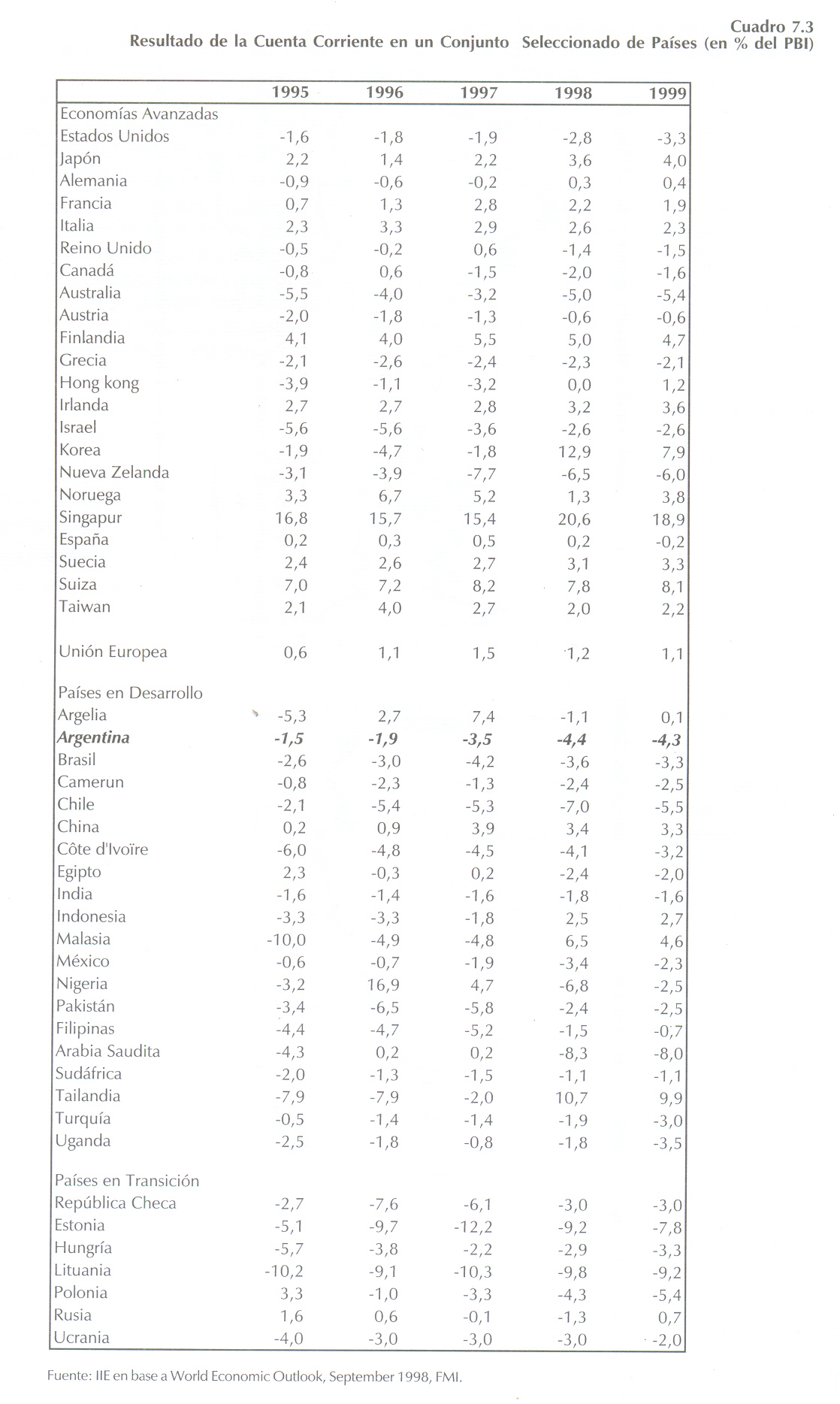

En 1996 se produce un r�cord de flujo de capitales hacia los pa�ses emergentes. A partir de la crisis asi�tica se puede observar un cambio en el flujo de fondos, elev�ndose substancialmente el grado de aversi�n al riesgo. En consecuencia, se estima que durante 1998 y 1999 se reducir� el flujo de fondos hacia los pa�ses emergentes. Este cambio en el destino se puede apreciar si se observa el comportamiento del saldo de la cuenta corriente de balanza de pagos de un conjunto seleccionado de pa�ses. Cabe recordar que un saldo negativo implica una entrada neta de fondos y, por el contrario, un saldo positivo implica una salida de capitales.

En el cuadro 7.3 al final del cap�tulo se puede observar el resultado de la cuenta corriente como porcentaje del PBI para el per�odo 1995-1999, seg�n las proyecciones del FMI. Entre 1995 y 1997 se observa que los pa�ses en desarrollo y los pa�ses en transici�n ten�an un fuerte ingreso de capitales. A partir de 1998, estos pa�ses en t�rminos generales disminuyen sus ingresos de fondos, en particular los pa�ses del sudeste asi�tico, en donde se produce una salida neta de capitales.

Paralelamente, los que se beneficiaron con este cambio fueron los pa�ses desarrollados, debido al incremento de la aversi�n al riesgo y al efecto denominado <<fly to quality�. Por ejemplo, en Estados Unidos el saldo de la cuenta corriente pas� de -1,9 % del PBI en 1997 a -2,8% y -3,3% en 1998 y 1999, respectivamente. Otros pa�ses que incrementaron su ingreso de capitales fueron Canad� y Reino Unido.

Para 1998 y 1999, se estima una reducci�n del flujo de fondos hacia los pa�ses emergentes, en particular, hacia los pa�ses asi�ticos. En efecto, para 1999 las proyecciones alcanzan un flujo de US$ 129,2 miles de millones, un 60% del correspondiente a 1996. Resulta importante analizar el cambio en la composici�n. Las inversiones directas se reducen en un 1% respecto a 1996 mientras que las inversiones en cartera lo hacen en un 48%. En el gr�fico 7.2 se puede observar el comportamiento de estas dos variables. A pesar de la crisis asi�tica de 1997 y de la cesaci�n de pagos de Rusia en agesto de 1998, la tendencia de las inversiones directas en los pa�ses emergentes no se revirti�, indicando la confianza a largo plazo en estos mercados. En relaci�n a las inversiones en cartera, es l�gico que sean las m�s vol�tiles ya que las mismas est�n determinadas por variables de corto plazo.

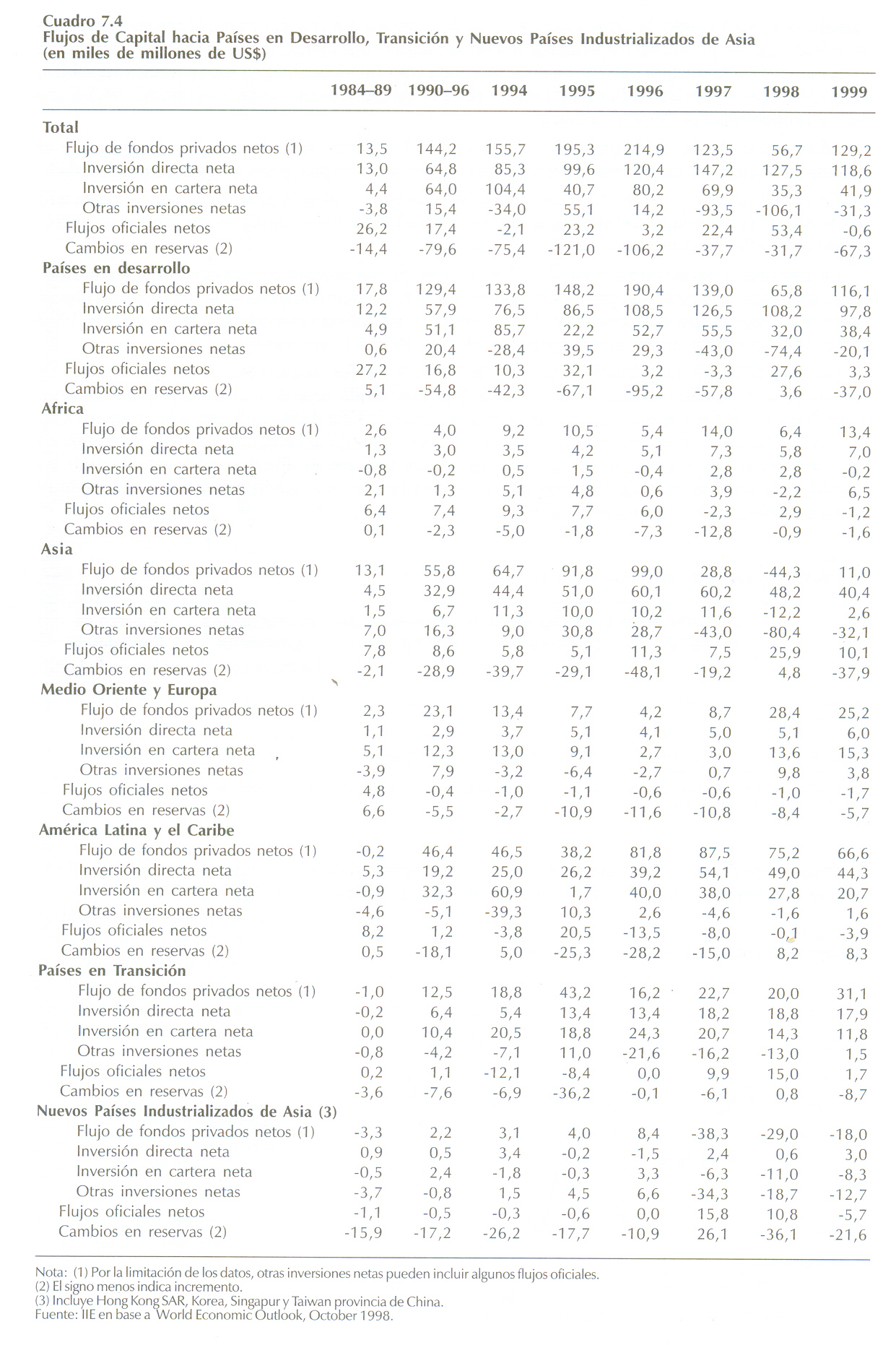

Un punto importante a analizar es el destino del flujo de capital entre los pa�ses emergentes. Los Pa�ses en Transici�n y Am�rica Latina y el Caribe son los que presentan un mayor nivel de inversiones y en cartera.

Tambi�n el Este de Europa arroja un importante flujo de fondos, pero, a diferencia de los dos anteriores, las inversiones directas tienen una participaci�n reducida en el total (ver cuadro 7.4).

En el caso de Asia se observa una recomposici�n en el ingreso de capitales, pero lejos de los niveles alcanzados en 1996. Los Nuevos Pa�ses Industrializados de Asia tendr�an en 1999 una salida neta de fondos.

Estas proyecciones suponen que no se produce una correcci�n en Estados Unidos, que Jap�n logra reactivar su econom�a y que en los pa�ses emergentes no se profundiza la crisis, en particular en Brasil y Rusia.

1 7.3. Mercado de Capitales en Argentina

7.3.1. Evoluci�n del Flujo de Fondos

El flujo de fondos que recibi� Argentina se increment� notablemente durante la convertibilidad. En efecto, las inversiones extranjeras directas aumentaron desde un promedio de US$ 584 millones durante la d�cada del �80 hasta US$ 3.201 millones en los primeros siete a�os de la d�cada. Por su parte, las inversiones en cartera, que durante los 80 fueron en promedio de US$ -1.310 millones, se incrementaron a US$ 932 millones. Cabe destacar que, a�n durante la crisis de 1995, las inversiones extranjeras directas no se interrumpieron y solamente hubo una reversi�n de las inversiones en cartera. En el gr�fico 7.3 se puede observar el comportamiento de estas variables desde 1977 hasta la actualidad.

La evoluci�n de las Inversiones Extranjeras refleja el cambio operado en la econom�a argentina desde 1991. Tambi�n resulta importante destacar que en la d�cada del �80 el ingreso de capitales financiaba en gran medida al sector p�blico, mientras que durante la presente d�cada estos capitales financian principalmente al sector privado.

Entre los beneficios de las inversiones extranjeras directas se pueden mencionar la transferencia de tecnolog�a y gerenciamiento, el acceso m�s fluido a los mercados internacionales a trav�s de los socios extranjeros, la mayor cantidad de recursos disponibles para inversiones productivas y la mayor exigencia para implementar una pol�tica macroecon�mica estable.

Con respecto a las inversiones en cartera, �stas aumentan la liquidez del mercado de capitales, posibilitando el financiamiento de las empresas y facilitando el desarrollo de nuevos instrumentos financieros.

Un punto que resulta relevante destacar es el destino de los flujos de fondos provenientes del exterior, ya que si financian inversiones productivas en el pa�s, este en el futuro no tendr�a mayores problemas para enfrentar el pago de los intereses y el principal.

En este sentido, para que el destino de la inversi�n sea el econ�micamente m�s eficiente, es de vital importancia un adecuado funcionamiento del sistema bancario. Esto se debe a que un incremento del flujo de fondos hacia el pa�s, dado el esquema de convertibilidad, incrementa la oferta

monetaria y, por lo tanto, la capacidad prestable del sistema. En consecuencia, el agente encargado de seleccionar los proyectos a ejecutarse son las entidades financieras, lo que la literatura denomina <<screening>>. En la medida que las mismas otorguen s�lo financiamiento a los proyectos rentables, los particulares no tendr�n dificultades en devolver el capital y, por lo tanto, la econom�a tendr� una mayor probabilidad de honrar su deuda.

Al respecto, basta mencionar la experiencia de los pa�ses asi�ticos donde debido a que el sistema financiero no funcionaba correctamente, se invirti� en proyectos de dudosa rentabilidad.

En consecuencia, si se produce un ingreso de capitales y el pa�s posee un sistema financiero s�lido que permita una correcta asignaci�n de recursos entre los sectores, es de esperar un incremento en la eficiencia de la econom�a.

Lo anterior se puede comprobar si se descompone el crecimiento econ�mico entre la contribuci�n del trabajo y capital y la parte correspondiente a la productividad total de los factores, que se interpreta como el uso m�s eficiente de sus recursos. El per�odo considerado abarca desde 1980 hasta 1997, dividido en dos subper�odo, 1980-89 y 1990-97 (ver cuadro 7.5).

Durante 1980-89, la productividad total de los factores fue negativa, es decir que el nivel de eficiencia de la econom�a disminuy� y se produjo una salida neta de capitales. Por el contrario, entre 1990 y 1997 Argentina tuvo un ingreso neto anual de US$ 4.066 millones y la productividad total de los factores se increment� a raz�n de 14%. M�s del 66% del crecimiento de la econom�a en este per�odo se debe a una mejor utilizaci�n de sus factores productivos. En este sentido, es indudable la contribuci�n de las inversiones extranjeras, mencion�ndose a modo de ejemplo el sector petrolero y de telecomunicaciones.

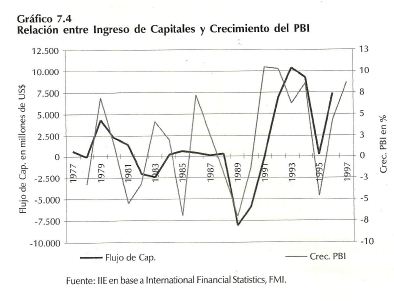

Otra forma de analizar el efecto del ingreso de capitales sobre la econom�a es comparando la tasa de crecimiento del PBI con el saldo de la cuenta corriente entre 1977 y 1997. Tal como se puede apreciar en el gr�fico 7.4, existe una relaci�n positiva entre ambas variables, en particular a partir de 1991. Es importante se�alar que la composici�n del flujo de fondos resulta relevante ya que, tal como se mencion� anteriormente, las IED presentan un flujo m�s estable que las inversiones en cartera debido a que est�n determinadas por variables de m�s largo plazo.

En el caso de Argentina, las IED representaron en promedio el 63% del saldo de cuenta corriente en los �ltimos a�os.

7.3.2. Evoluci�n del Mercado Accionario

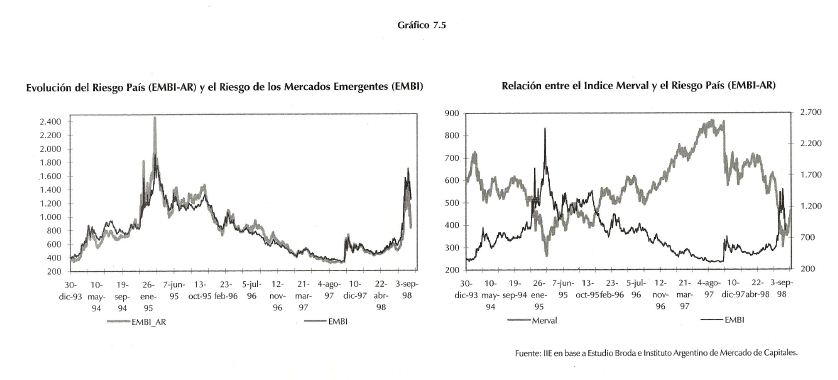

Desde octubre de 1997, se produjo una ca�da en el �ndice Merval debido a la crisis asi�tica y a la reversi�n del flujo de fondos hacia los pa�ses emergentes. Resulta importante analizar lo sucedido en otros pa�ses emergentes para comprender el funcionamiento del mercado de capitales. En primer lugar, se analizar� la evoluci�n del spread para el conjunto de bonos de los mercados emergentes y el de los bonos de Argentina (ver gr�fico 7.5 al final del cap�tulo). Tal como se puede observar, los inversores no discriminan entre pa�ses ante una ca�da en el flujo de fondos. Posteriormente, en la recuperaci�n, seleccionan entre naciones en base a sus indicadores macroecon�micos.

Por ejemplo, junto con la crisis rusa a partir del 14 de agosto de 1998, se puede observar un incremento del spread argentino similar al del conjunto de pa�ses emergentes; sin embargo, posteriormente se observa una reducci�n m�s r�pida.

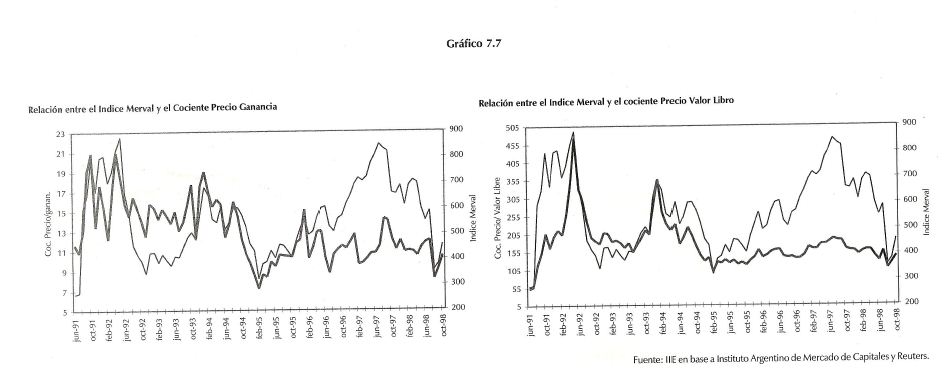

En el gr�fico 7.6 al final del cap�tulo se puede apreciar la evoluci�n del �ndice Dow Jones, Hang Seng y Merval entre 1991 y 1998 y la evoluci�n comparada de la volatilidad en estos mercados. En el gr�fico 7.7 al final del cap�tulo se muestra la evoluci�n del cociente precio/ganancia y precio/valor libro para el �ndice Merval entre 1991 y 1998.

7.3.3. Inversores Institucionales

7.3.3.1. Administradoras de Fondos de Jubilaciones y Pensiones

La importancia de los inversores institucionales se debe a que compiten con las entidades bancarias tanto en la captaci�n de recursos como en el otorgamiento de pr�stamos. Asimismo, si se analiza la composici�n de su cartera y el horizonte de la inversi�n, est�n presentes las condiciones para la creaci�n de nuevos instrumentos, tales como fideicomisos financieros y bonos estructurados.

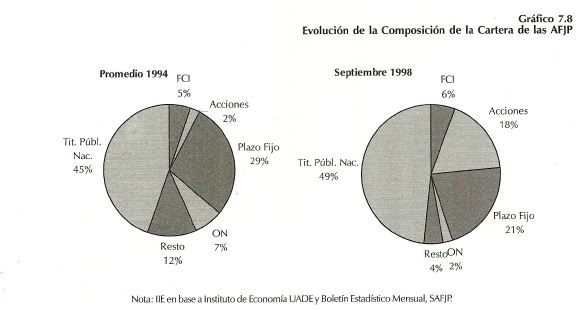

En el gr�fico 7.8 se puede apreciar en forma comparada la composici�n de la cartera para 1994 y septiembre de 1998, donde se destaca el incremento en la tenencia de acciones desde el 2% hasta el 18% del total de activos.

En cuanto a la evoluci�n de la rentabilidad promedio anual de las AFJP la misma disminuy� desde el 25% en septiembre de 1997 hasta -13% en septiembre del corriente a�o.

7.3.3.2. Fondos Comunes de Inversi�n

El monto manejado por estos inversores muestra una tendencia ascendente en los �ltimos a�os alcanzando un total de $ 5.713 millones en septiembre de 1998. Se destaca la evoluci�n de la cartera, pudi�ndose apreciar un incremento en los fondos de plazo fijo y de dinero y una disminuci�n en los fondos de renta variable y renta fija. Este comportamiento se debe a una mayor aversi�n al riesgo por parte de los inversores y, como consecuencia de la alta volatilidad de la cotizaci�n de las acciones de los bonos, al rendimiento negativo que experimentaron estos dos �ltimos activos.

Si se considera en forma conjunta las AFJP y los FCI, se aprecia que administran una cartera de $ 15.852 millones, valor que representa aproximadamente un 4% del PBI, cifra reducida si se compara con el volumen de los activos financieros que manejan los inversores institucionales en los pa�ses industrializados, el cual alcanza en promedio al 110% del PBI.