SECTOR EXTERNO

SECTOR EXTERNO

┬Ā

Desde el punto de vista de la econom├Ła real, nuestro pa├Łs todav├Ła no se encuentra compitiendo dentro de una econom├Ła global integrada por los pa├Łses m├Īs desarrollados, sino que act├║a dentro del Mercosur, o sea en una zona de libre comercio protegida por una tarifa externa com├║n, esquema que le otorga una cierta ventaja frente al resto del mundo y que le permite a las empresas locales prepararse para competir dentro de un contexto m├Īs amplio.

De esta manera, Argentina participa de un regionalismo abierto encuadrado por la zona de libre comercio establecida entre los miembros del Mercosur y que se define por la reducci├│n de los aranceles de importaci├│n, la desregulaci├│n y la eliminaci├│n de restricciones para el comercio entre los pa├Łses que Io componen.

Existe un inter├®s creciente por incorporarse a la misma por parte de otros pa├Łses de la regi├│n, tal como el caso de Chile quien Io hizo en octubre pasado o Bolivia que espera hacerlo en el transcurso de 1997, mientras se intenta avanzar en las conversaciones con el Grupo Andino.┬Ā

En la etapa actual del proceso de integraci├│n se ha constituido una uni├│n aduanera imperfecta entre los firmantes del Tratado de Asunci├│n, cuya tarifa externa com├║n y los aranceles promedio de las listas de excepci├│n por pa├Łs establecen un nivel de protecci├│n que promueve, entre otros beneficios, inversiones directas por parte de numerosas empresas multinacionales, un acelerado proceso de fusiones y adquisiciones, la incorporaci├│n de tecnolog├Ła, nuevas formas de organizaci├│n empresaria y una creciente capacitaci├│n de los recursos humanos locales. Si bien existen algunas cr├Łticas por parte de quienes juzgan que el nivel de la tarifa externa es elevado en t├®rminos de la eficiencia que deber├Łan alcanzar algunos sectores de la actividad industrial en el Mercosur, existe un mayoritario reconocimiento e inter├®s por parte de otros bloques econ├│micos, pa├Łses, instituciones e inversores en negociar y participar en las actividades de esta nueva iniciativa.

El regionalismo abierto al que se hace referencia en los p├Īrrafos anteriores est├Ī en el marco de la Organizaci├│n Mundial del Comercio (OMC) a la cual se encuentra adherido nuestro pa├Łs desde el a├▒o 1991 y est├Ī en v├Łas de hacerlo el Mercosur. De esta forma, Argentina se sujeta a las normas internacionales establecidas por la OMC, lo cual implica compromisos y obligaciones, pero simult├Īneamente importantes beneficios al ser miembro de la organizaci├│n, tales como la posibilidad de exigirles a los pa├Łses desarrollados el cumplimiento de la eliminaci├│n de los subsidios a la comercializaci├│n de productos agropecuarios, condici├│n establecida en la Ronda Uruguay del GATT.

A su vez, nuestro pa├Łs asume un compromiso multilateral como miembro del Mercosur, acuerdo que se ratifica mediante las leyes sancionadas por los Congresos de los pa├Łses integrantes. Por lo tanto, es probable que en el futuro el peso de las obligaciones asumidas frente a la OMC y el Mercosur disminuyan la volatilidad del marco jur├Łdico y de la pol├Łtica econ├│mica que nos caracteriz├│ en el pasado.1

1Ver un an├Īlisis m├Īs completo sobre las consecuencias de la alta volatilidad sobre la econom├Ła argentina y latinoamericana en ┬½El Balance de la Econom├Ła Argentina en 1995┬╗, Bolsa de Comercio de C├│rdoba, 1995 y ┬½Hacia una econom├Ła menos vol├Ītil┬╗, BID, 1995.

┬Ā┬Ā

EI regionalismo abierto en el cual participa nuestro pa├Łs tiene un horizonte m├│vil, es decir, el proceso prev├® la incorporaci├│n de nuevos pa├Łses y acuerdos con otras regiones. EI ├ürea de Libre Comercio de las Am├®ricas (ALCA) es uno de los compromisos asumidos en el largo plazo, el cual est├Ī se├▒alando otra vez m├Īs que resulta bastante dif├Łcil pensar en un retroceso mediante el cual se regrese a las viejas pr├Īcticas proteccionistas.

┬Ā

4.1. Exportaciones

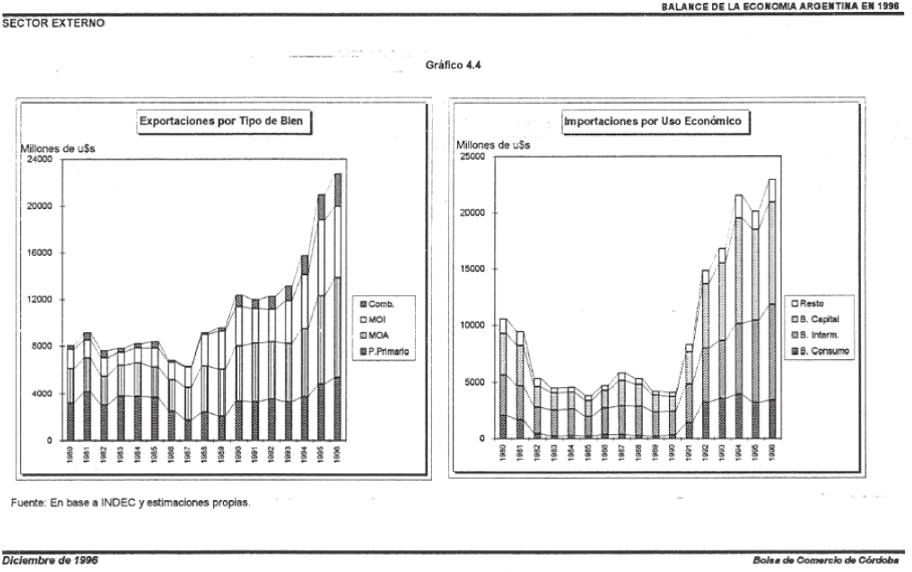

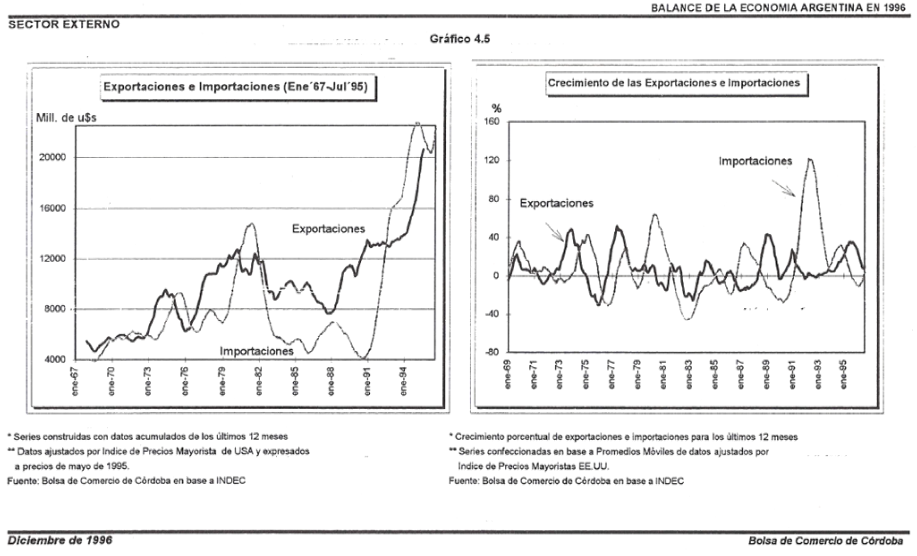

El proceso de expansi├│n de las exportaciones que comenz├│ en 1993 y se acentu├│ a partir del segundo trimestre de 1994, mostr├│ una desaceleraci├│n en las altas tasas de crecimiento interanual durante el tercer trimestre de 1995 y el presente a├▒o.

┬Ā

┬Ā

Las explicaciones para este fen├│meno son diversas. Entre ellas se puede mencionar la desaparici├│n del efecto inicial del est├Łmulo comercial producido por la implementaci├│n de la zona aduanera del Mercosur en enero de 1995 y el┬Ā estancamiento de la demanda brasile├▒a de productos argentinos.

A esto se suma la reducci├│n en las exportaciones de trigo como consecuencia de la menor producci├│n debida a las malas condiciones clim├Īticas presentadas en el segundo semestre de 1995 y la modificaci├│n en el r├®gimen de reintegros de las manufacturas producidas con oro, que produjo una interrupci├│n en las exportaciones de estos productos.

Durante el primer semestre de 1996 se observa un crecimiento simult├Īneo de exportaciones e importaciones. En el trimestre agosto – octubre los datos provisorios indican un deterioro de la balanza comercial producido por la disminuci├│n de las exportaciones en mayor medida que las importaciones

┬Ā

┬Ā

4.2. Composici├│n de las exportaciones argentinas

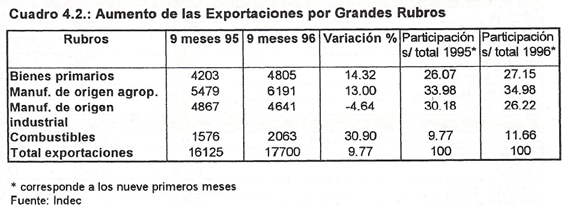

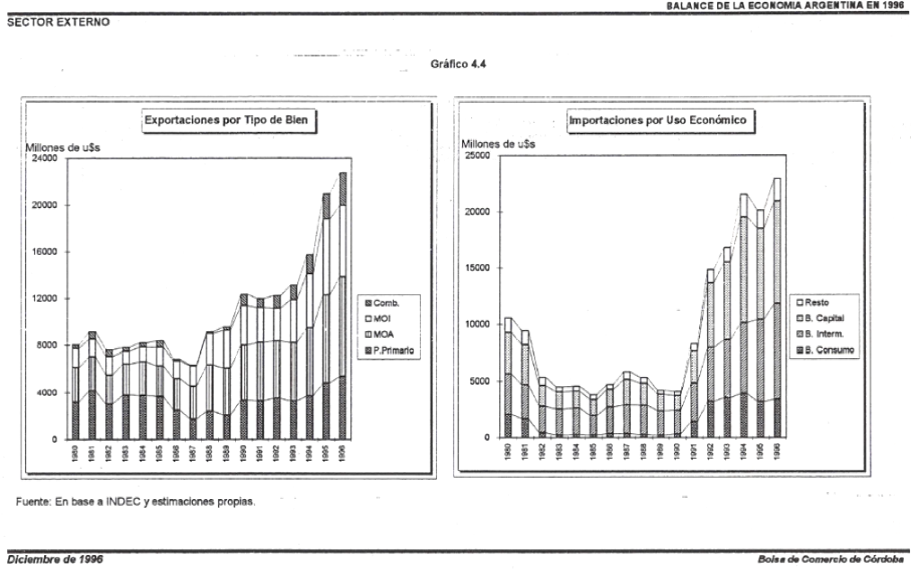

Si analizamos el comportamiento de las exportaciones desagregadas por rubros, vemos que durante los primeros nueve meses del corriente a├▒o las exportaciones de Combustibles han mostrado un crecimiento significativamente mayor al de los dem├Īs rubros, con un incremento del 31% respecto a igual per├Łodo del a├▒o anterior. Las exportaciones de Bienes Primarios y de Manufacturas de Origen Agropecuario han mostrado un comportamiento similar con un crecimiento de alrededor del 13%, mientras que las Manufacturas de Origen Industrial han disminuido con respecto a 1995 en casi un 5%.

┬Ā

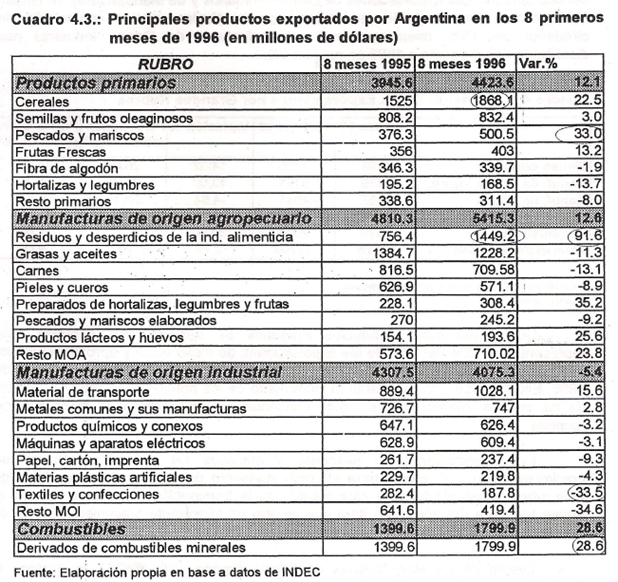

Dentro del rubro Productos Primarios se destacan los cereales, que representan el 42% del total de las exportaciones de dicho rubro y aproximadamente el 12% de las exportaciones totales de Argentina durante los ocho primeros meses de 1996. EIIo se debe principalmente al incremento de los precios, generado por el alza de los precios internacionales, como consecuencia de la ca├Łda de la producci├│n mundial.

Las exportaciones de pescados y mariscos sin elaborar mostraron un crecimiento del 33%, que supera el comportamiento de todos los dem├Īs ├Łtems de este rubro, recuper├Īndose de esta manera de la disminuci├│n presentada durante el primer trimestre del a├▒o. Otro ├Łtem que mostr├│ un importante crecimiento fue el de frutas frescas.

Dentro de las Manufactures de Origen Agropecuario (MOA) se destaca el crecimiento de los residuos y desperdicios de la industria alimenticia, que representaron el 9,2% de las exportaciones totales de argentina (acumuladas entre enero y agosto de 1996). Este rubro est├Ī constituido fundamentalmente por los subproductos de la soja y del girasol que se incrementaron tanto en precio como en volumen. Otros productos que est├Īn experimentando una importante expansi├│n son los derivados de los l├Īcteos y los preparados de hortalizas, legumbres y frutas.

Los rubros que mostraron una ca├Łda significativa de alrededor del 12% fueron Carnes y Grasas y Aceites, debi├®ndose en el ├║ltimo caso b├Īsicamente a la disminuci├│n en el volumen exportado de aceite de soja.

La disminuci├│n de las exportaciones de Manufactures de Origen Industrial se explica en gran medida por la ca├Łda de los rubros de textiles y confecciones, productos qu├Łmicos y conexos y m├Īquinas y aparatos el├®ctricos (cap├Łtulo en el cual se incluyen un importante n├║mero de autopartes que han dejado de exportarse condestino a Brasil). En relaci├│n a los textiles, la reducci├│n del volumen exportado queda m├Īs que explicada por la eliminaci├│n a mediados del a├▒o anterior de los reintegros a las exportaciones de manufacturas elaboradas con oro que no fueran de origen minero.

┬Ā

Si bien se observa una disminuci├│n en las exportaciones de panes y accesorios para automotores, la misma se ve compensada por un incremento en las exportaciones de chasis, carrocer├Łas y autom├│viles terminados. Como resultado, el rubro materiales de transporte, que equivale al 6,5% de las exportaciones totales del per├Łodo, se ve incrementado en un 15%.

┬Ā

4.3 Destino de las exportaciones

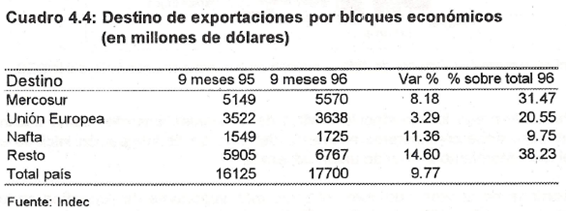

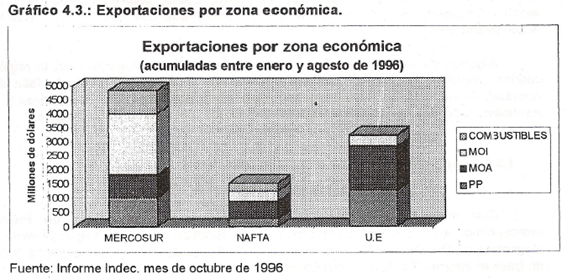

EI an├Īlisis de las exportaciones por destino regional revela que, durante los primeros 9 meses del a├▒o, el 31,5% de las mismas estuvieron dirigidas al Mercosur, el 20,5% a la Uni├│n Europea y el 9,7% al NAFTA, cubriendo estas tres regiones el┬Ā 61,7% de lo exportado.

┬Ā

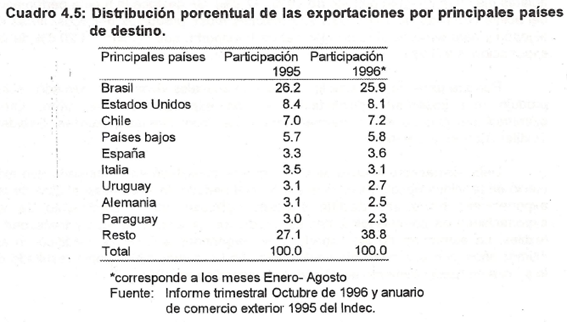

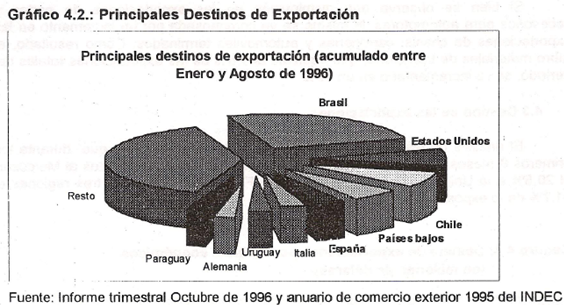

Es importante destacar cuales son los principales clientes de Argentina dentro de cada bloque econ├│mico y cu├Īl ha sido la evoluci├│n de la relaci├│n comercial con los mismos. Considerando el per├Łodo Enero-Agosto de 1996, los principales destinos de exportaci├│n en orden de importancia han sido Brasil, Estados Unidos, Chile, Pa├Łses Bajos y Espa├▒a, componiendo estos 5 pa├Łses el 51% de los destinos de las exportaciones argentinas.

┬Ā

Para interpretar la importancia relativa de los pa├Łses lim├Łtrofes como destino de exportaci├│n, debe considerarse el avance del proceso de integraci├│n iniciado en 1991 y el funcionamiento a nivel de uni├│n aduanera.

Brasil se ha consolidado como el socio m├Īs importante de Argentina en los ├║ltimos tres a├▒os. En 1995 explic├│ el 35,7% del incremento total de las ventas argentinas con respecto a 1994.

Durante 1996 las exportaciones hacia este pa├Łs experimentaron una desaceleraci├│n debido al menor dinamismo mostrado por la econom├Ła brasilera en los ├║ltimos meses y a la desaparici├│n del est├Łmulo inicial producido por la implantaci├│n de la zona aduanera en enero del a├▒o pasado.

En los primeros 8 meses de 1996 se exportaron a Brasil casi 300 millones de d├│lares m├Īs que en igual per├Łodo de 1995 (+7,8%). Se destaca la buena performance del aceite crudo de petr├│leo (U$S 223 millones m├Īs), productos qu├Łmicos, fibras de algod├│n y naturalmente el rubro material de transporte, que significa el 20,5% de las exportaciones a Brasil.

Por otra parte, la ca├Łda de los precios de animales vivos en el mercado vecino produjo una importante disminuci├│n en las exportaciones del rubro. Otras┬Ā exportaciones que observan mermas importantes son: Grasas y Aceites, Bebidas, Textiles, Carnes y Cereales.

Debe destacarse el caso de Chile, que se constituy├│ en el mercado que m├Īs creci├│ en t├®rminos absolutos en relaci├│n a igual per├Łodo de 1995. Casi el 30% de las exportaciones hacia ese destino pueden explicarse por el crecimiento de las exportaciones de combustibles, carnes, productos l├Īcteos, material de transporte y textiles. La estructura de las exportaciones argentinas a Chile se modific├│ en los ├║ltimos a├▒os, con una creciente participaci├│n de los combustibles como resultado de┬Ā la puesta en funcionamiento del Oleoducto trasandino en 1994.

En las exportaciones a la┬ĀUni├│n Europea┬Āse destacan las Manufactures de Origen Agropecuario (el 30% de las exportaciones argentinas de MOA tuvieron como destino este mercado). Las exportaciones de mayor peso relativo fueron los Residuos de la Industria alimenticia (subproductos de soja y girasol principalmente), que superan el 60% del total exportado por argentina en este rubro. Tambi├®n se destacan las carnes, en la cual la U.E. absorbi├│ casi el 55% del total exportado por argentina.

El segundo rubro en orden de importancia fue el de┬Āproductos primarios, destac├Īndose las exportaciones de semillas y frutos oleaginosos, frutas frescas, pescados y mariscos sin elaborar, en este orden. Las exportaciones de productos primarios significan casi el 40% de las exportaciones totales a la Uni├│n Europea, mientras que las manufacturas de origen industrial s├│lo representan el 11%.

En relaci├│n al┬ĀNAFTA, Estados Unidos, el segundo destino m├Īs importante despu├®s de Brasil, experiment├│ un crecimiento del 6% con respecto a igual per├Łodo de 1995 (ocho primeros meses). El principal rubro exportado a este pa├Łs es el de Manufacturas de Origen Agropecuario, constituido fundamentalmente por Pieles y cueros, Hortalizas, Legumbres y frutas preparadas y Carnes.

Dentro del rubro productos primarios, se destacan las exportaciones de miel, tabaco sin elaborar y fibras de algod├│n. Las MOI constituyen s├│lo el 23% de las exportaciones hacia Estados Unidos, siendo las m├Īs relevantes en el per├Łodo considerado las de Metales comunes y sus manufacturas, petroqu├Łmica y manufacturas de cuero.

Finalmente, M├®xico fue el pa├Łs que experimento mayor crecimiento en el periodo despu├®s de Chile y Brasil, con un total acumulado de 192 millones de d├│lares(entre enero y agosto de 1996).

┬Ā

Las cifras anteriores indican la compatibilidad que existe en el comercio exterior con los pa├Łses de Mercosur y hacia los pa├Łses de la Uni├│n Europea. Los ├║ltimos son tradicionales compradores de productos agropecuarios con poca elaboraci├│n industrial.

Los mercados de Brasil, Chile y Uruguay est├Īn experimentando una verdadera creaci├│n de comercio para las manufacturas de origen industrial┬Ā(Petroqu├Łmica,Industria automotriz, Textiles )┬Āy para manufacturas de origen agropecuario que no tienen cabida en el mercado europeo┬Ā(productos l├Īcteos y de moliner├Ła).

Tomados en conjunto, los pa├Łses de Mercosur y Chile, representan actualmente casi el 60% de los destinos de nuestras exportaciones industriales.

Asimismo, la importancia y el incremento de las relaciones comerciales con el bloque del Nafta (particularmente con Estados Unidos), auguran buenas perspectivas a las negociaciones futuras para la concreci├│n de una futura zona de libre comercio en ┬½las Am├®ricas┬╗.

┬Ā

4.4. Oportunidades de Exportaci├│n en el ├ürea Asia-Pac├Łfico

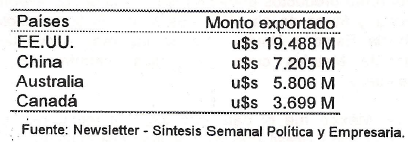

Las naciones del ├ürea Asia-Pac├Łfico re├║nen el 60% de la poblaci├│n mundial y participan con el 25% en el comercio mundial. Un mercado de tales magnitudes┬Ā ofrece a Argentina posibilidades de exportaci├│n crecientes.┬ĀLos principales proveedores de alimentos de la regi├│n son:

┬Ā

┬Ā

Argentina solo export├│ alimentos a la regi├│n por valor de u$s 659 millones en 1994, siendo sus principales destinos Indonesia, China, Malasia, Corea del Sur, Jap├│n y Singapur, mientras que Brasil y Chile exportaron u$s 1.763 y 664 millones respectivamente.

Algunas de las razones de la pobre performance de Argentina en la regi├│n pueden extraerse del Informe Okita II. Entre ellas podemos mencionar la falta de voluntad, de imagen de marca, de confianza en la continuidad de las provisiones y la insuficiencia de esfuerzos para ajustar los productos a las necesidades locales.

┬Ā

4.5 Balanza de Pagos

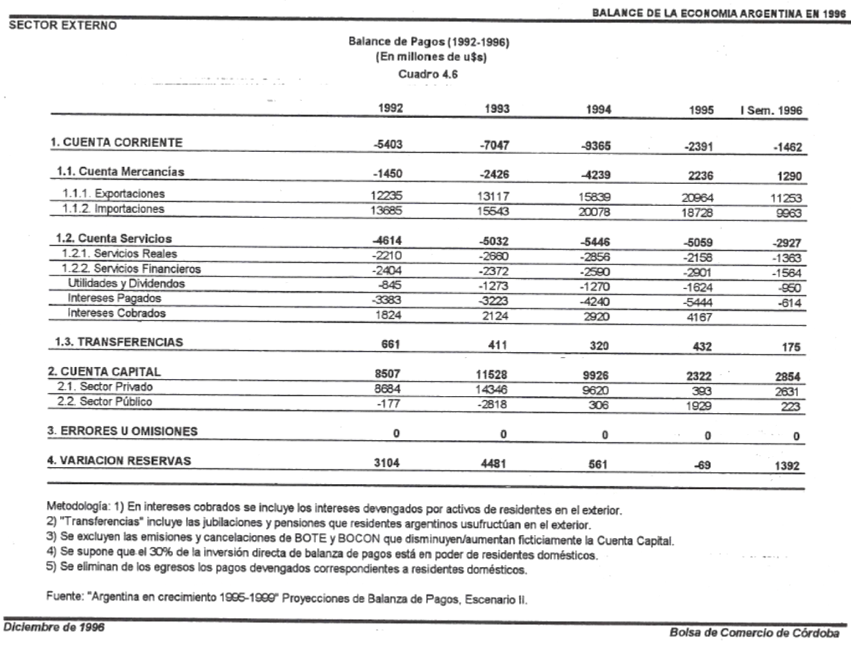

Con el prop├│sito de analizar la evoluci├│n de la Balanza de Pagos reproducimos en el cuadro 4.6. la evoluci├│n del Balance de Pagos seg├║n la versi├│n ┬½Argentina en Crecimiento┬╗ incorporando los resultados del Primer Semestre de 1996 en base al Informe Econ├│mico del Ministerio de Econom├Ła.

Considerando el primer semestre de 1996, ├®ste muestra un aumento del d├®ficit de la cuenta corriente y un fuerte cambio en la cuenta capital y financiera y en la variaci├│n de reservas internacionales. EI incremento del d├®ficit con respecto a igual per├Łodo de 1995, se explica por el aumento de las importaciones de bienes y por los mayores d├®bitos de servicios reales, intereses y utilidades y dividendos.

EI mejoramiento de la cuenta capital se debe principalmente al comportamiento del sector privado no financiero que durante el primer semestre de 1995 tuvo que cancelar pasivos en el exterior como consecuencia de la crisis de confianza desatada por la devaluaci├│n mejicana.

┬Ā

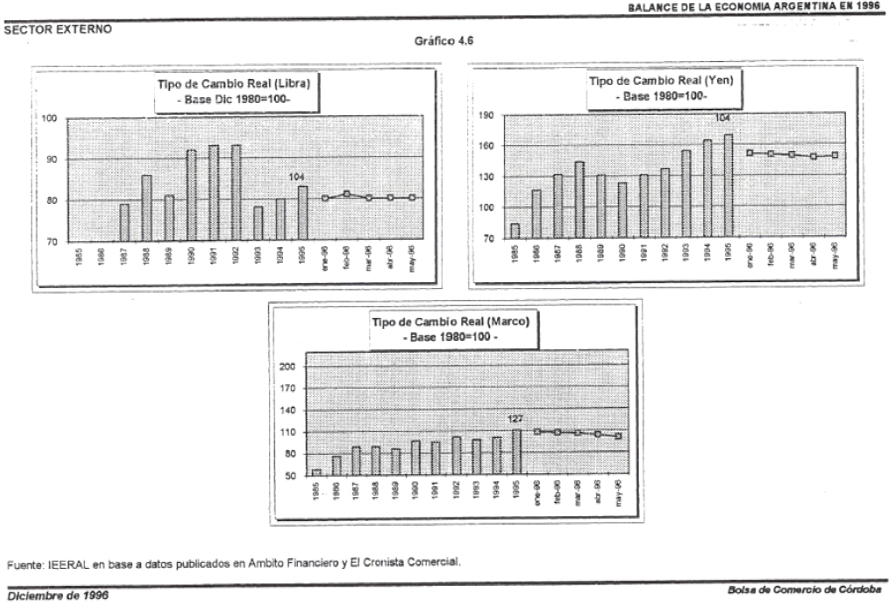

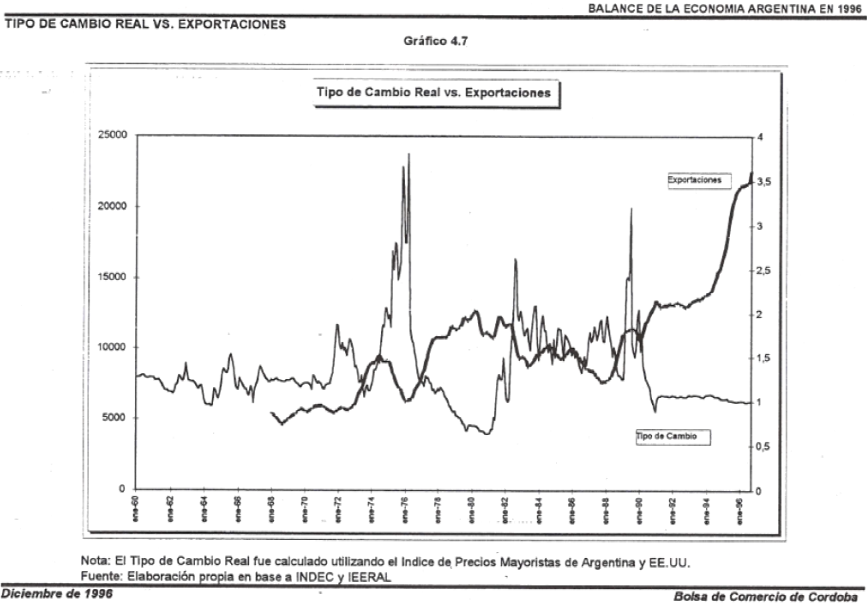

4.6. La evoluci├│n del Tipo de Cambio Real

En el Gr├Īfico 4.7 se reproduce el Tipo de Cambio Real de nuestra monedacon respecto al d├│lar utilizando como deflactores los ├Łndices de precios mayoristas de Argentina y EE.UU. En el mismo se refleja la falta de correlaci├│n entre ambas variables.

┬Ā

┬Ā

┬Ā