NIVEL DE ACTIVIDAD

NIVEL DE ACTIVIDAD

�

2.1.�����Oferta y Demanda Global

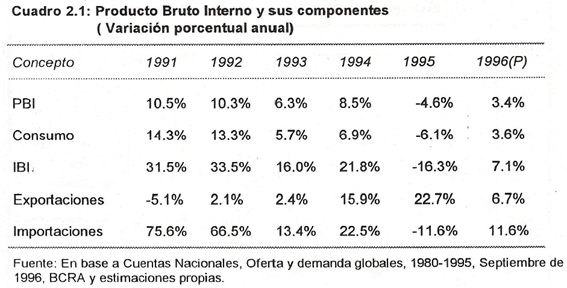

El PBI argentino del a�o 1996 puede crecer alrededor de un 3,4% respecto al�a�o 1995, a juzgar tanto por el incremento observado durante el tercer trimestre�como por los datos disponibles sobre producci�n industrial de los dos primeros meses del cuarto trimestre.

�

�

�

En el cuadro 2.1 puede observarse que todas las componentes del PBI se han�recuperado con respecto a los valores de 1995, salvo las exportaciones que, a pesar�de mostrar un crecimiento importante, no alcanzan el incremento registrado durante�el �ltimo a�o. Ello se debe principalmente a la recuperaci�n del consumo interno que�absorbi� parte de la producci�n que durante 1995 debi� ser colocada en otros�mercados.

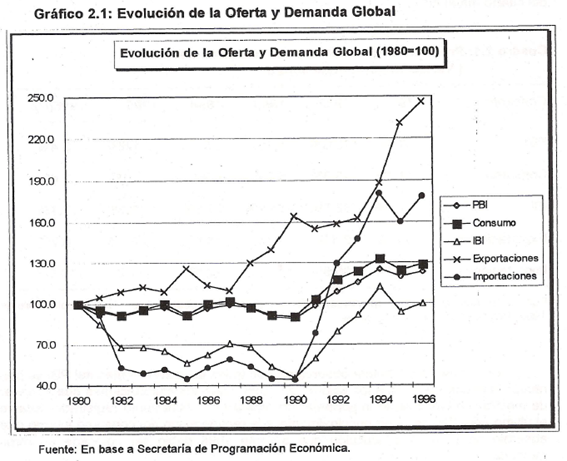

Debido a la importancia de los cambios de tendencia observados, es�conveniente detenerse en el an�lisis de la evoluci�n de cada una de las variables a�las que nos estamos refiriendo pero en un per�odo de tiempo m�s prolongado, tal�como lo refleja el gr�fico 2.1 de la p�gina siguiente.

El an�lisis de la trayectoria de los componentes de la demanda agregada�desde el a�o 1980, se�ala que las Exportaciones aumentan m�s de dos veces que el�incremento observado en el PBI y el Consumo, lo cual confirma, junto con la�recuperaci�n de las importaciones, el comienzo de un proceso de apertura�econ�mica que se hab�a manifestado tenuemente en 1987 y que ahora demuestra�avanzar con fuerza propia.

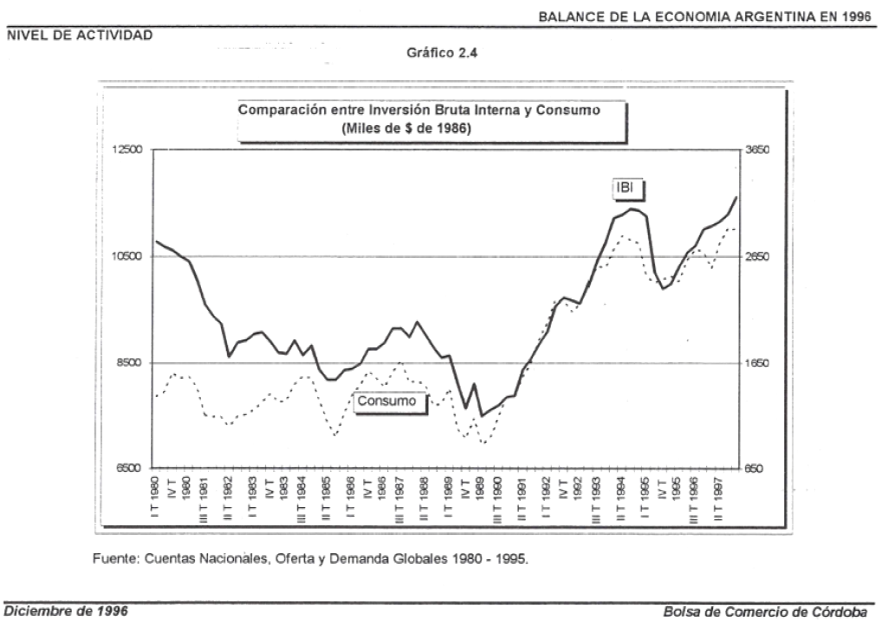

El aspecto m�s preocupante en la evoluci�n de las variables que comentamos�es el deficiente comportamiento de las Inversiones, en especial durante la d�cada de�1980, y que por sus efectos sobre la acumulaci�n de capital en la econom�a�compromete las posibilidades de desarrollo futuro�

Tal como fue expresado en la edici�n anterior de este informe, el volumen de�las inversiones en el a�o 1990 alcanz� solo a representar el 50% de los valores que�hab�a tenido en el a�o 1980, o bien solo un tercio del nivel correspondiente a 1994,indic�ndonos uno de los tantos aspectos adversos de la alta inflaci�n y de la�inestabilidad derivada de la misma, constituyendo uno de los m�s contundentes�argumentos a favor del equilibrio fiscal y monetario.

�

�

2.2.��An�lisis de la oferta por sectores

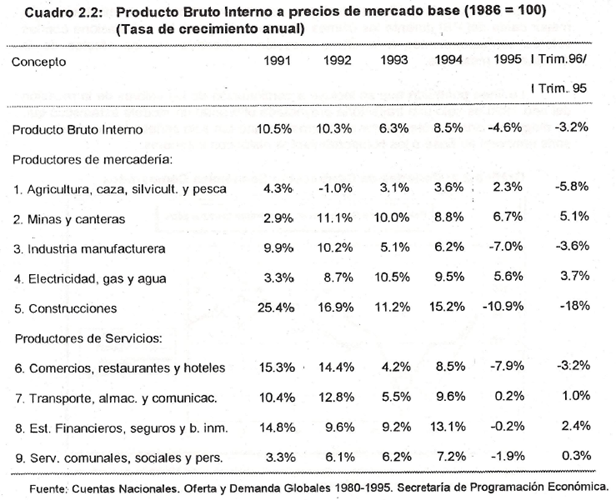

En el primer trimestre del a�o 1996, la econom�a argentina tuvo una retracci�n�del 3,2% respecto al primer trimestre de 1995, resultado de una ca�da en la�producci�n de bienes del 5.2% y niveles de actividad aproximadamente iguales en los sectores�productores de servicios.

El mayor impacto sectorial se produjo en la construcci�n, que cay� un 18,0%,�seguido por Agricultura, caza, silvicultura y pesca con una disminuci�n del 5,8% e��Industrias manufactureras que se redujo en un 3,6%.

�

�

A pesar que el PBI del primer trimestre de 1996 disminuy� respecto a igual�per�odo del a�o anterior, en t�rminos de las series desestacionalizadas se produjo�una recuperaci�n del 2,6% respecto al cuarto trimestre de 1995. Habi�ndose�publicado las principales cifras de la evoluci�n del nivel de actividad hasta el tercer�trimestre del a�o 1996, se observa que se completaron doce meses de sucesivos�aumentos hasta alcanzar un crecimiento del 6,6%.

Dicha evoluci�n no difiere sustancialmente de la observada en anteriores�fases expansivas, posteriores a una profunda recesi�n, tal como la ocurrida durante�1995. Ello no significa que las condiciones de la estructura del sistema econ�mico no�hayan cambiado, sino que ante la reversi�n de la tendencia de las variables�monetarias y crediticias, profundamente afectadas durante la recesi�n por la crisis de�confianza, se est� manifestando una reactivaci�n cuyo impulso m�s importante�proviene del reestablecimiento de los niveles de los agregados monetarios y las�reserves externas.

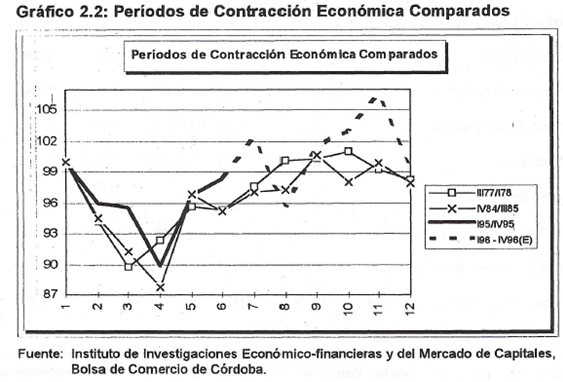

En base a una serie trimestral del PBI, empalmando las estimaciones del�per�odo 1970-1990 a precios de 1970 con el per�odo 1990-1995 a precios de 1986,�se obtuvo una sola serie desestacionalizada donde se distinguieron dos tipos de contracciones en el nivel de actividad de acuerdo a la amplitud de las mismas.

En el siguiente gr�fico se incluyen aquellas recesiones que mostraron una�mayor ca�da del PBI durante las �ltimas d�cadas y luego se las correlaciona con los�valores correspondientes a la �ltima recesi�n provocada por los efectos de la�devaluaci�n mexicana.

La l�nea punteada que se incluye a continuaci�n de los valores de la recesi�n�del a�o 1995 es solo una trayectoria proyectada utilizando un modelo estad�stico que�de ninguna manera pretende ser un pron�stico sino tan solo se�alar la inercia de una�serie temporal en base a los comportamientos hist�ricos anteriores.

�

�

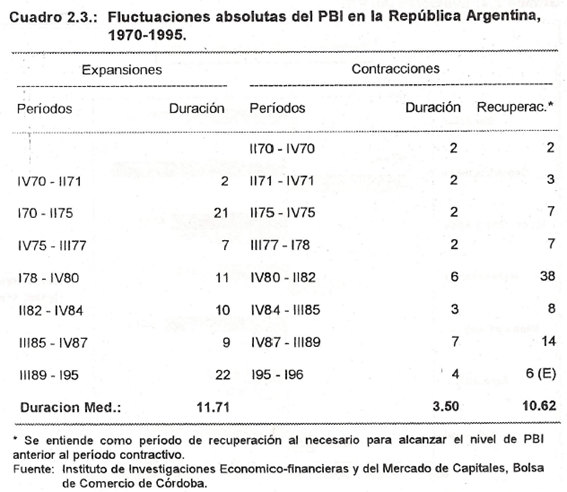

Para aclarar con mayor precisi�n los conceptos anteriores, resulta interesante�repasar la duraci�n de las fases correspondientes al ciclo econ�mico argentino de los��ltimos a�os.

En el cuadro 2.3 se incluye la duraci�n de las expansiones y las contracciones�econ�micas desde comienzos de la d�cada de 1970. La duraci�n promedio de las�contracciones es de aproximadamente tres trimestres y medio, mientras que las�expansiones alcanzan alrededor de once trimestres y medio.

Debido a que la ca�da porcentual del PBI durante las recesiones es por unidad�de tiempo cerca de tres veces la magnitud del crecimiento porcentual durante las�expansiones, la tendencia de la serie refleja solo un tenue aumento del PBI durante�el per�odo considerado.

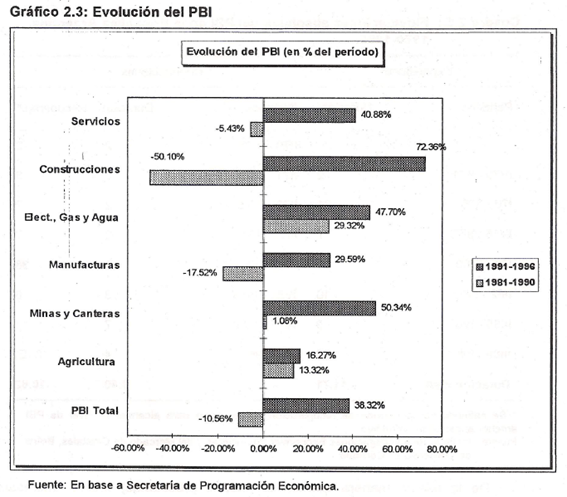

Por este motivo el per�odo de recuperaci�n, tal como ha sido definido en el�cuadro, alcanza una longitud de tiempo solo levemente inferior a la que corresponde�al per�odo de expansi�n.�De la misma manera que en el an�lisis precedente, resulta interesante�comparar la evoluci�n del nivel de actividad sectorial con lo que aconteci� en la�d�cada anterior, para lo cual nos vamos a valer del gr�fico 2.3.

�

�

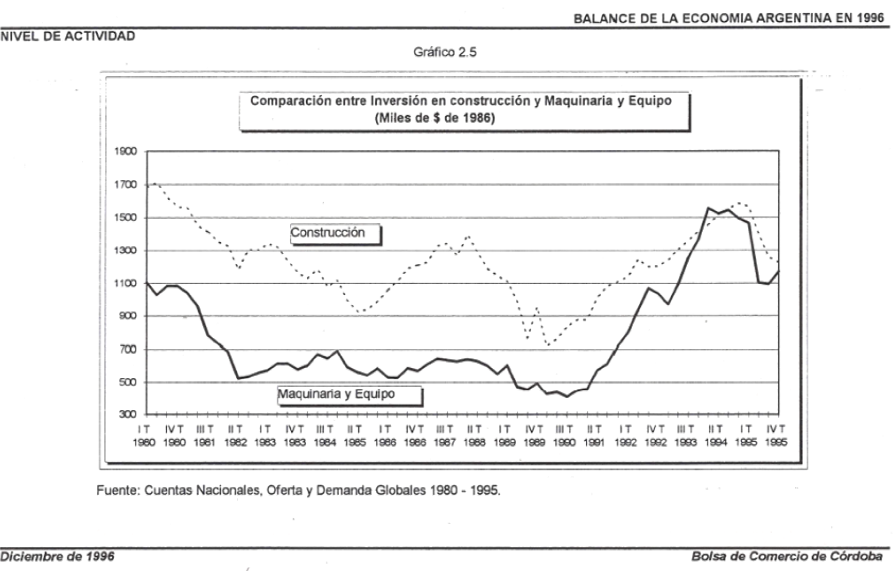

Como puede observarse, tanto el sector industrial como el de construcciones�han recuperado con creces durante los primeros seis a�os de la presente d�cada lo�que hab�an perdido durante los diez a�os de la anterior, a�n cuando ambos sectores�han tenido un crecimiento negativo durante el a�o 1995.

Sin embargo, para que dicho comportamiento no sea solo la fase de un ciclo,�es necesario que el sector industrial recobre el impulso del per�odo 1991-1994�mediante la exportaci�n, para no quedar sujeto a la saturaci�n de la demanda interna�como ha ocurrido en tantas oportunidades anteriores. Asimismo, ser�a deseable que�el sector construcciones encontrara una creciente demanda destinada al desarrollo�de la infraestructura en apoyo de los sectores productivos y exportadores.

Resulta particularmente significativo el comportamiento del sector Minas y�Cameras cuyo crecimiento esta se�alando el gran potencial que ya puede avizorarse�por el n�mero de empresas multinacionales radicadas en el pa�s y las enormes�inversiones en exploraci�n y explotaci�n

�

�

2.3 Sector industrial

Por el efecto multiplicador y los altos niveles de valor agregado que genera, se�analiza a continuaci�n con mayor detenimiento a la industria.

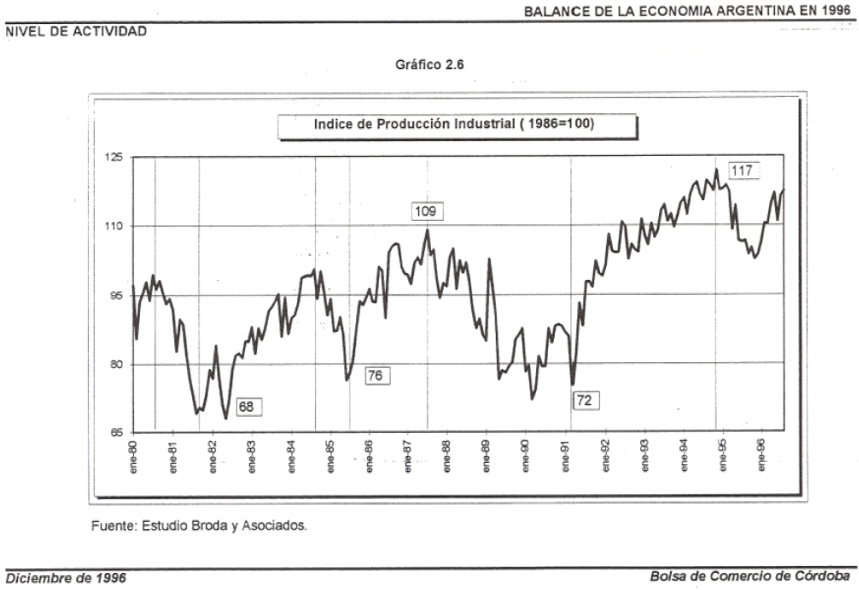

Desde el tercer trimestre de 1990 hasta los �ltimos meses de 1994 se hab�a�observado un aumento en el �ndice de Producci�n Industrial. Durante 1991 se�produjo un crecimiento acelerado, llegando el IPI a un valor cercano a 110 de�acuerdo a la serie que estamos utilizando y que reproducimos en el Gr�fico 2.6. A�partir de all� y hasta enero de 1994 se mantiene la tendencia creciente pero ya en�forma moderada. Desde marzo de 1994 se observa un estancamiento del �ndice a�niveles cercanos a 120. Desde el segundo trimestre de 1995 y hasta el primer�trimestre de 1996 se produjeron variaciones negativas, Io que confirm� que la�econom�a estaba evolucionando en una fase recesiva del ciclo econ�mico.

Las cifras provisorias de FIEL indican que el nivel de actividad del tercer�trimestre de 1996 fue un 9.8% superior al de igual per�odo del a�o anterior. Este es el�segundo trimestre consecutivo de crecimiento, luego de los cuatro trimestres con�cifras negativas, Io que estar�a confirmando la recuperaci�n de la econom�a�argentina.

Los sectores que presentan un comportamiento mas din�mico durante los�primeros 9 meses de 1996 son los productores de bienes comercializables�internacionalmente, entre ellos, petr�leo, cocinas, calefones y termotanques,�sider�rgicos, agroqu�micos y alimentos. Los sectores que detuvieron su crecimiento�son los que est�n orientados al consumo dom�stico como Automotores y Cemento.

En relaci�n a las perspectivas para los pr�ximos meses, la encuesta mensual�de FIEL afirma que el 13% de las firmas consultadas anticipa una mejor situaci�n, el�85% no espera que se produzcan cambios y el 2% cree que va a empeorar.

La encuesta de expectativas industriales realizada por la Uni�n Industrial�Argentina es a�n m�s optimista que la mencionada anteriormente, ya que muestra�que el 69% de las empresas encuestadas espera un incremento en sus niveles de�producci�n en 1997. Un 32% espera que sus vol�menes se mantengan y solo el 4%�espera una ca�da.

�

2.4� � � �Crecimiento Econ�mico en la Perspectiva Hist�rica

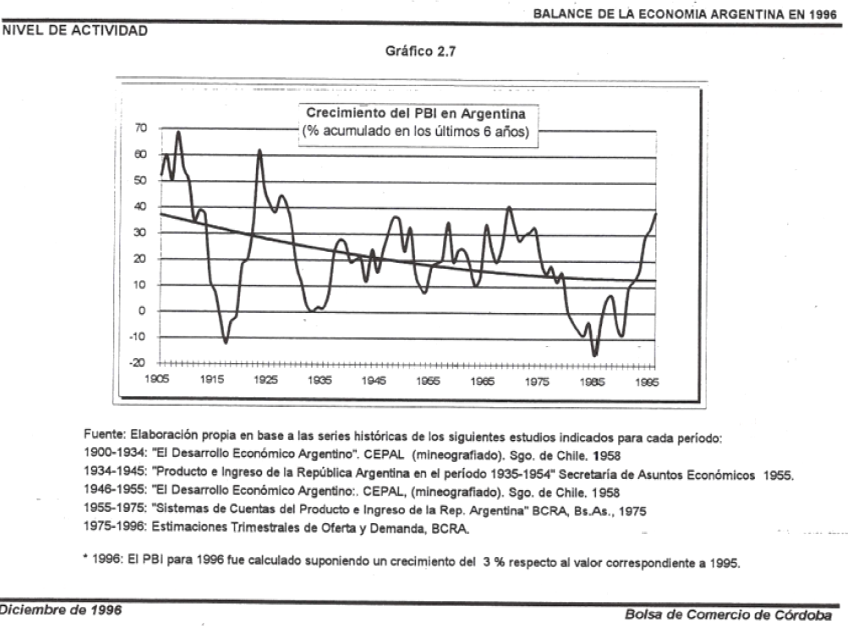

Como es habitual en nuestro an�lisis sobre el crecimiento a largo plazo de la�econom�a argentina, reproducimos en el Gr�fico 2.7 que se encuentra al final del�cap�tulo, la tasa de crecimiento acumulada del PBl de los �ltimos seis a�os para una�serie empalmada desde el comienzo del presente siglo.

Tal como Io indica el gr�fico, debemos remontarnos hasta el a�o 1969 para�encontrar un crecimiento acumulado en seis a�os similar al actual, lo cual debe�alentarnos a no interrumpir el esfuerzo que esto significa, a fin de no repetir las�fuertes fluctuaciones que han caracterizado a nuestra econom�a en el pasado.

Por cierto que este crecimiento no disimula los restantes problemas de la�econom�a argentina, sino que los evidencia con mayor fuerza conduciendo por lo�tanto a una soluci�n m�s r�pida de los mismos.�

�

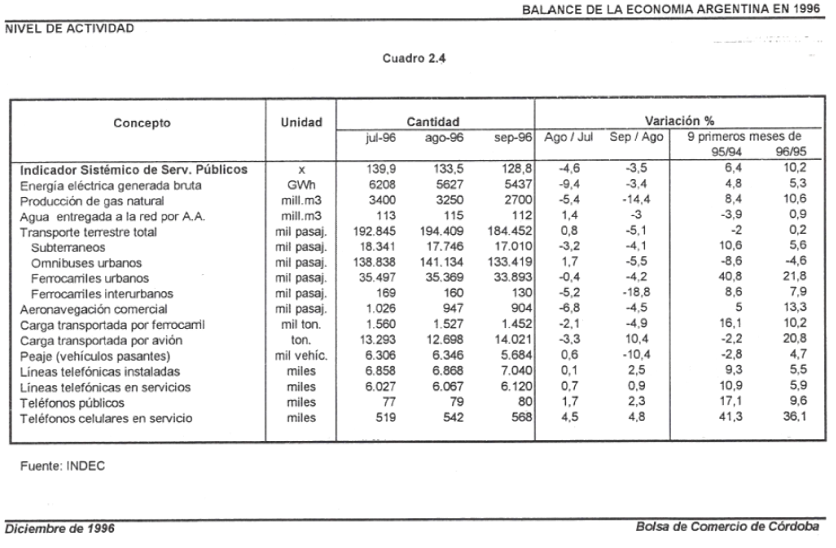

2.5 Indicador Sist�mico de Servicios P�blicos

El �rea de los servicios p�blicos reviste particular importancia debido a la���participaci�n que ellos tienen en la producci�n nacional y su influencia en la calidad�de vida de la poblaci�n.

El Indicador Sist�mico de los Servicios P�blicos permite conocer la evoluci�n�que ha tenido el conjunto de servicios relevados. Como se observa en el cuadro 2.4.,la comparaci�n de los primeros nueve meses de 1996 con los de 1995 muestra un�incremento de 10.2%. Este valor es superior al 6,4% verificado entre los nueveprimeros meses de 1995 y 1994.

Es importante destacar que no se observan cambios en la sostenida�expansi�n de los servicios p�blicos que fueran privatizados, ya que entre 1993 y�1996 estos crecieron m�s de un 30%, mientras que la econom�a en su conjunto se�vio sumida en una recesi�n que alcanz� el 3,5% entre el tercer trimestre de 1996 y el�promedio de 1994.

Esta fuerza expansiva responde a distintas causas, entre las que podemos�mencionar:

� Demanda cautiva a�n no cubierta, ya que en el momento de las privatizaciones�se registraba un importante d�ficit en la cobertura.

� Oferta crece a un ritmo acelerado como consecuencia de las inversiones que�generan una excepcional relaci�n Producto/Capital.

En el cap�tulo correspondiente a Mercado de Capitales se reproducen los �indicadores burs�tiles b�sicos por cada sector de actividad, y por lo tanto puede�obtenerse una idea complementaria a los comentarios de este cap�tulo a nivel de las�empresas cotizantes.

Asimismo, en el an�lisis sectorial de la econom�a de la Provincia de C�rdoba�se detallan algunos indicadores de producci�n a nivel nacional por su impacto sobre�la econom�a de la regi�n.

�