CAP�TULO 11: SALUD

CAPÍTULO 11: SALUD

Como se enfatiza a lo largo de El Balance de la Economía Argentina 2013, el nuevo modo de pensar al gobierno, que ha ido surgiendo a lo largo de las últimas dos décadas, plantea la necesidad de analizar a las políticas públicas desde otro enfoque. Resulta esencial ahondar en la coordinación entre los tres actores, Estado, mercado y sociedad civil, para el diseño e implementación de políticas públicas en virtud de alcanzar el desarrollo socioeconómico de manera colectiva. El sector de la salud, por su condición estratégica para alcanzar el desarrollo sostenible, no debe ser excluido. En este sentido, frente a la escasa información estadística disponible y la relevancia de la misma para delimitar cursos de acción y mejora del sector sanitario, el presente capítulo constituye un aporte desde la sociedad civil. En el mismo se expondrá un análisis detallado de la situación y evolución de la salud privada en Córdoba, basado en información primaria1.

11.1 Introducción

Los Objetivos de Desarrollo del Milenio han establecido un nuevo rumbo para el desarrollo mundial que sitúa a la salud como un punto de partida y, al mismo tiempo, como un destino.

Tres de los ocho objetivos se refieren explícitamente a temas relacionados con salud, mientras que siete de las dieciocho metas más concretas son responsabilidad de dicho sector. Este énfasis refleja un nuevo consenso mundial en el que la salud no sólo es un resultado del desarrollo, sino también uno de los determinantes para lograrlo. A partir de ello, el sector de la salud no puede dejar de verse como un sector estratégico, tanto en el ámbito público como privado.

Asimismo, como se enfatizaba en el Capítulo 4 de El Balance de la Economía Argentina (2011), otro aspecto clave en el vínculo entre la economía y la salud es el estudio del sector sanitario como un sector económico de alto impacto sobre el desarrollo económico y la competitividad.

El mismo constituye una fuente importante de empleo profesional y técnico, es demandante continuo de insumos de distinta índole, motorizando la innovación tecnológica, y contribuye a procesos macroeconómicos a través de las exportaciones e importaciones de bienes y servicios.

En la provincia de Córdoba existen más de 1.700 instituciones médicas, de las cuales aproximadamente el 26% se ubica en el departamento Capital. En tanto, si se consideran las camas disponibles de dichas instituciones, éstas constituyen aproximadamente el 32% de la provincia.

Adicionalmente, si se distingue en función de la dependencia de las instituciones sanitarias del departamento Capital, se advierte que cerca del 72% son privadas2. No obstante, la información disponible sobre el sector de la salud es escasa e inoportuna, resultando de gran importancia el desarrollo de relevamientos que permitan cuantificar y dimensionar su situación.

1 En el Capítulo 4 de El Balance de la Economía Argentina 2011 se abordó el análisis de la salud a partir de un enfoque teórico y descriptivo basado en información secundaria. En la presente edición de El Balance de la Economía Argentina se pretende generar un valor agregado al análisis realizado anteriormente a partir de la presentación de información primaria sobre el sector.

2 Guía de Establecimientos de la Dirección de Estadísticas e Información en Salud, actualizada al año 2000.

El presente capítulo se desarrollará en el marco del Sector Privado de la Salud de la ciudad de Córdoba, el cual constituye un importante pilar de apoyo para la sociedad. Específicamente, se llevará a cabo un análisis detallado a partir de información obtenida en el marco de un relevamiento realizado conjuntamente por el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba y la Cámara de Asociación de Empresas de la Salud de Córdoba (Caescor).

En la sección 2 se explicarán las especificaciones y objetivo s de l relevamient o mencionado. En la sección 3 se expondrán los resultados generales, mientras que en la siguiente sección se efectuará un análisis de los indicadores de eficiencia del sector. En la sección 5 se discutirán algunas cuestiones cualitativas respecto de la actividad de las clínicas relevadas. Por último, en la sección 6 se presentarán algunas reflexiones finales.

11.2 Relevamiento de las clínicas privadas de la ciudad de Córdoba

En toda actividad económica, es fundamental el desarrollo de una base estadística fundada en datos confiables y con continuidad temporal que permitan la evaluación y seguimiento de las características sectoriales, así como también la valoración de los resultados de las políticas estatales y las prácticas internas de cada establecimiento. El sector sanitario en general, y privado en particular, no se encuentra exento de tal necesidad.

Tanto por su nivel de facturación como por ser una importante generadora de empleo, la salud privada debiera tener una mayor consideración en la toma de decisiones por parte de los gobiernos municipal, provincial y nacional. Por esta razón, resulta importante demostrar la contribución que realiza el sector para el desarrollo económico. Eliminar la invisibilidad económica propia de esta actividad constituye una condición necesaria para afrontar sus dificultades.

Por tal razón, desde el año 2011, el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba y la Caescor han iniciado un relevamiento estadístico anual del sector privado de la salud en la ciudad de Córdoba. El objetivo fundamental del relevamiento ha sido generar estadísticas del sector, que permitan cuantificar su contribución y asegurar su visibilidad económica así como también fomentar la integración sectorial y el desarrollo de políticas públicas y prácticas privadas que favorezcan su desarrollo.

Esto supuso la realización de una encuesta por parte del Instituto para generar información primaria a fines de observar los principales indicadores vinculados a producción, facturación e inversiones, entre otros. Simultáneamente, el cuestionario permitió identificar algunos indicadores de eficiencia del esquema de prestación polivalente privado de salud de la ciudad de Córdoba. De este modo, es posible contar con una fuente de información completa, oportuna y confiable que permita guiar el desarrollo del sector.

En el año 2013, específicamente, el Relevamiento de Clínicas Privadas de la Ciudad de Córdoba se realizó sobre un universo de 18 clínicas polivalentes. Se obtuvieron datos de 16 de ellas mediante la encuesta que incluyó preguntas sobre la actividad principal, recursos humanos, pacientes, infraestructura hospitalaria, análisis financiero, gestión ambiental, situación jurídica y aspectos cualitativos, referidas a los años 2010, 2011 y 2012.

En base a las respuestas, se procedió al análisis de los resultados haciendo énfasis en la concepción de las clínicas como un bloque, así como también en la consideración de las asimetrías y heterogeneidades entre los establecimientos. Estos resultados serán expuestos en las secciones siguientes. A los fines de respetar la confidencialidad de los datos obtenidos, los gráficos que se presentarán en este capítulo estarán codificados en forma alfabética para cada aspecto examinado, siendo el código distinto en cada uno de ellos.

11.3 Resultados generales

Como se mencionó anteriormente, en la presente sección se expondrán los resultados generales del Relevamiento realizado en el año 2013, que permiten efectuar un análisis de la situación actual del sector, de manera global y por clínica, como así también su evolución en los últimos tres años. Para ordenar la exposición, se subdividirá la sección en cuatro partes: i) Facturación; ii) Componente impositivo; iii) Dependencia de obras sociales estatales; iv) Recursos.

11.3.1 Facturación

Consideradas de manera conjunta, las clínicas polivalentes privadas de la ciudad de Córdoba facturaron $1.545.719.038 en 2012, lo que pone en evidencia que constituyen una industria significativa tanto para la economía municipal como provincial. Con respecto al año previo, su facturación nominal se incrementó en un 34%. No obstante, esto significa una menor tasa de crecimiento respecto al incremento del 37% en el período 2010-2011.

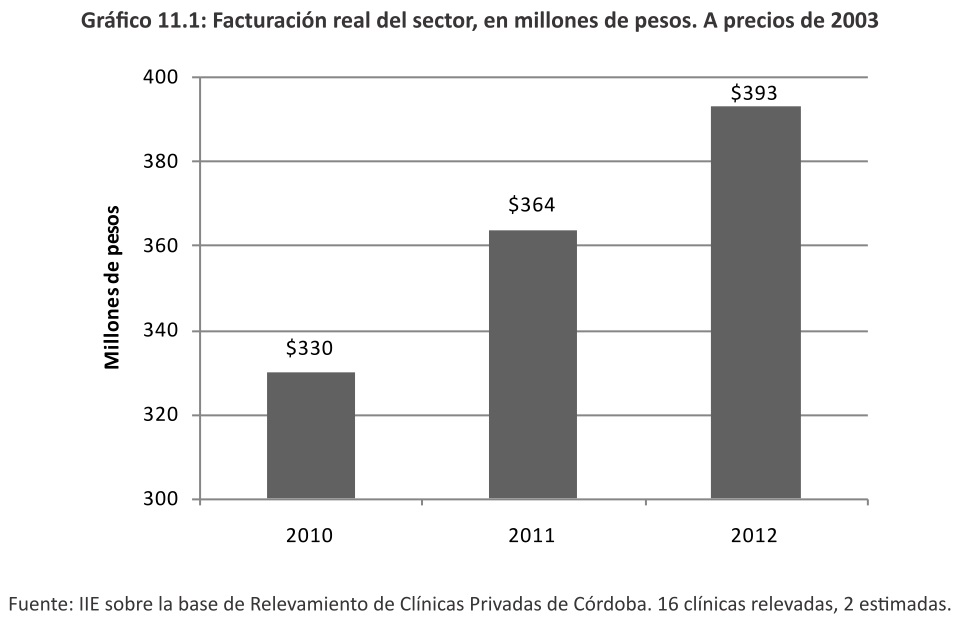

En un contexto inflacionario como en el que se encuentra inmerso el país, la facturación real es un mejor reflejo del desempeño sectorial. En este aspecto, los resultados se morigeran, resultando en un 10% de incremento entre 2010-2011 y 7,7% entre 2011-2012. En el Gráfico 11.1 se observa que la facturación real de las clínicas (a precios del año 2003) pasó de $330 millones en 2010 a $364 millones en 2011 y $393 millones en 2012.

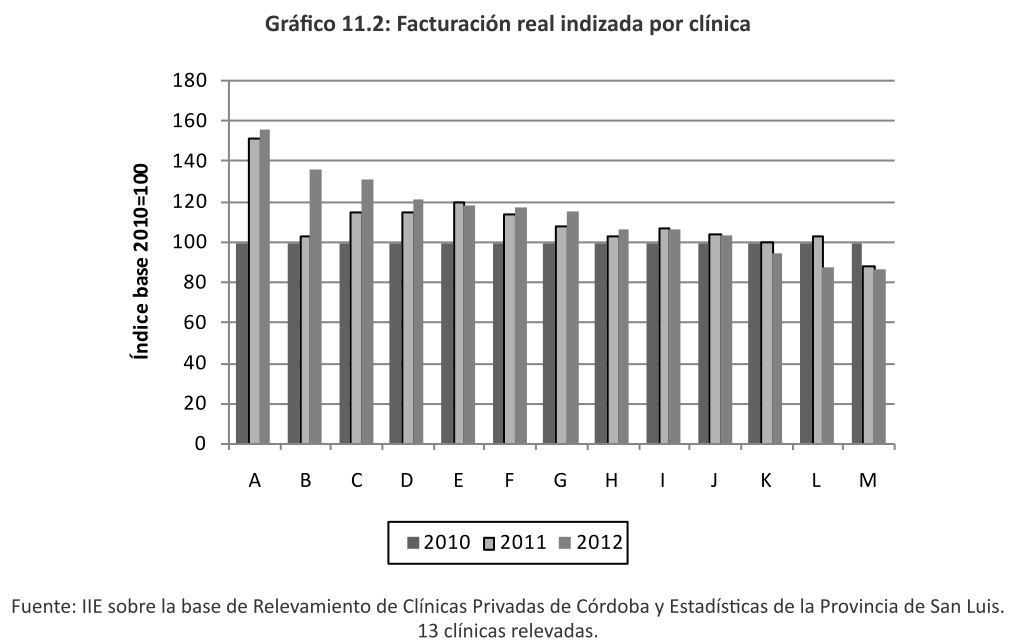

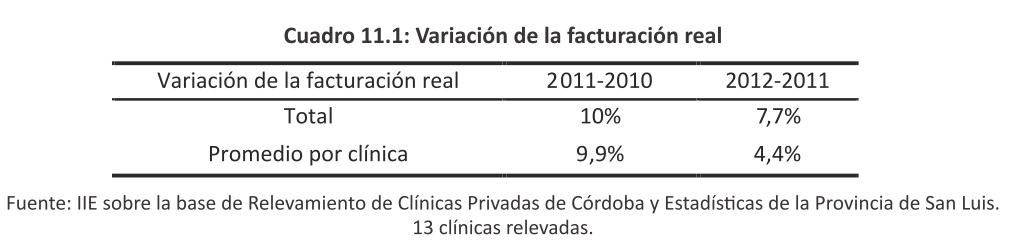

Pese a que la facturación real se ha incrementado, su tasa de crecimiento fue menor el último año. A su vez, el incremento de la facturación real no se dio de manera generalizada en todas las clínicas; mientras que en 2011 el 85% de las clínicas relevadas aumentaron su facturación, en 2012 tal situación se observó sólo en el 53% de las mismas. Esto da muestras de que en la industria conviven entidades altamente heterogéneas. Para representar dicha situación, en el Gráfico 11.2 se presenta la facturación real de las clínicas, indizada y tomando en cada una como base su facturación real en el año 2010, y en el Cuadro 11.1 se compara el crecimiento de la facturación real del sector tomado como conjunto con el promedio por clínica.

Como se advierte en el Cuadro 11.1, mientras que en el primer período el crecimiento de la facturación total fue similar al promedio por clínica, en el año 2012 se hace más notoria la heterogeneidad de las clínicas que conviven en el sector. Durante este último, la facturación global creció en un 7,7%, mientras que el crecimiento promedio por clínica fue de apenas un 4,4%.

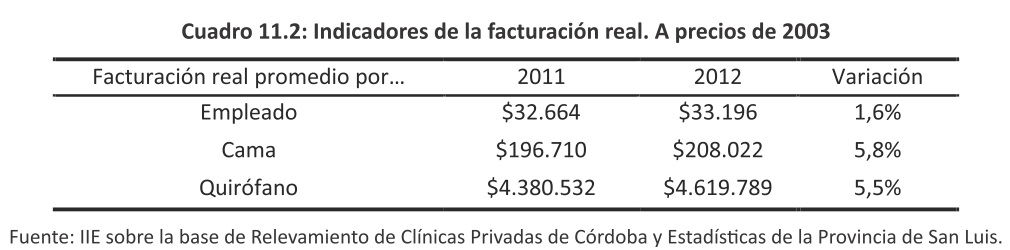

Por consiguiente, dada la heterogeneidad manifiesta que existe entre las clínicas, es necesario recurrir a algunos indicadores de facturación relativa para efectuar comparaciones más representativas del desempeño entre ellas. Las seleccionadas fueron: i) facturación por empleado, ii) facturación por cama, y iii) facturación por quirófano.

En el Cuadro 11.2 se presentan los indicadores de la facturación real mencionados anteriormente, en promedio por clínica. Se puede advertir que, en términos de empleados, el crecimiento de la facturación real fue inferior al 2%. Esto se da, fundamentalmente, por el fuerte incremento de la cantidad de empleados evidenciado en el sector y que será tratado con mayor detalle en la cuarta sub-sección. Por otra parte, si se la considera en relación a las camas y quirófanos, la facturación real creció 5,8% y 5,5% en el último año, respectivamente.

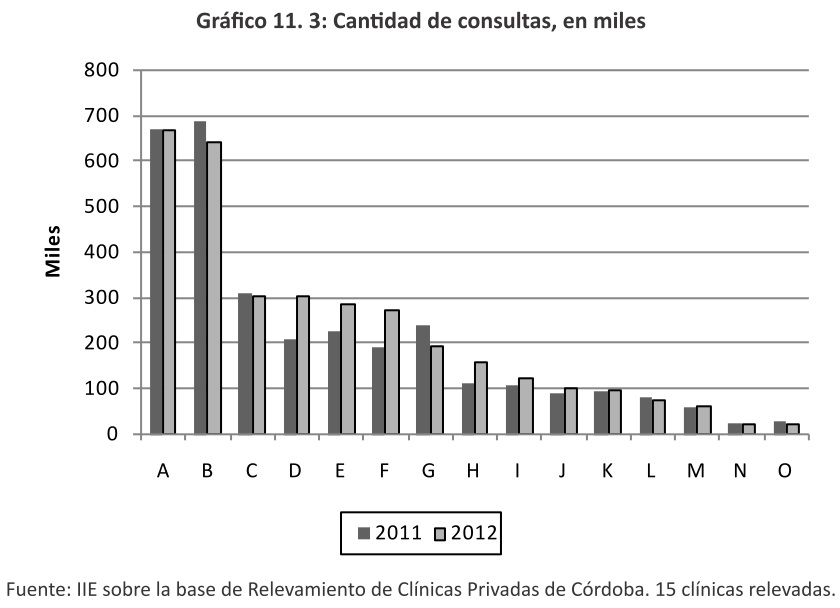

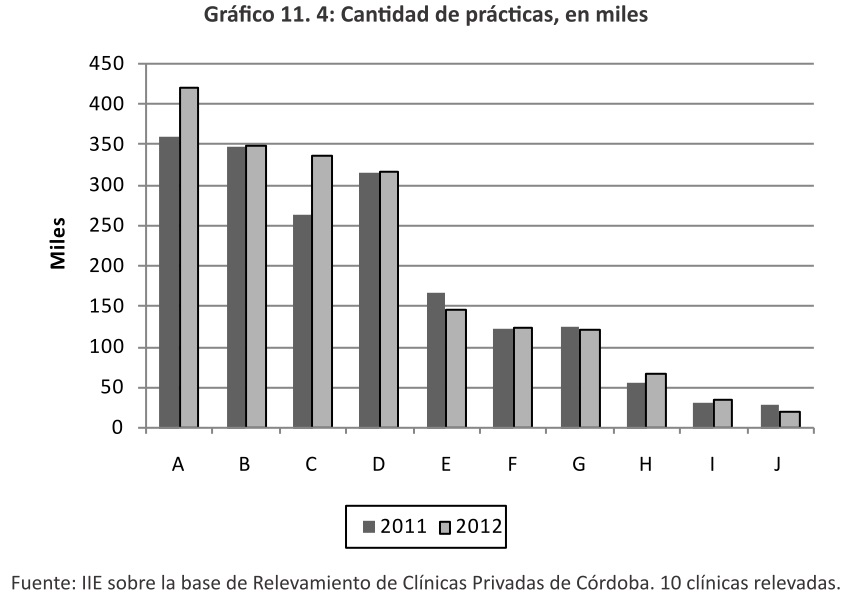

Una de las principales causas del incremento en la facturación proviene del hecho de que el sector enfrenta una demanda creciente de consultas y prácticas, que se evidencia en su aumento sostenido desde 2010. Las primeras crecieron 4,9% en 2012 respecto a 2011, a la vez que las últimas lo hicieron en 5,4%.

En los Gráficos 11.3 y 11.4 se presenta la evolución de la cantida d d e consulta s y prácticas, respectivamente, por clínica. En los mismos se puede advertir nuevamente la importante heterogeneidad que existe entre los distintos establecimientos que conforman el sector, tanto en lo referido a su volumen de actividad como a su evolución en el último año.

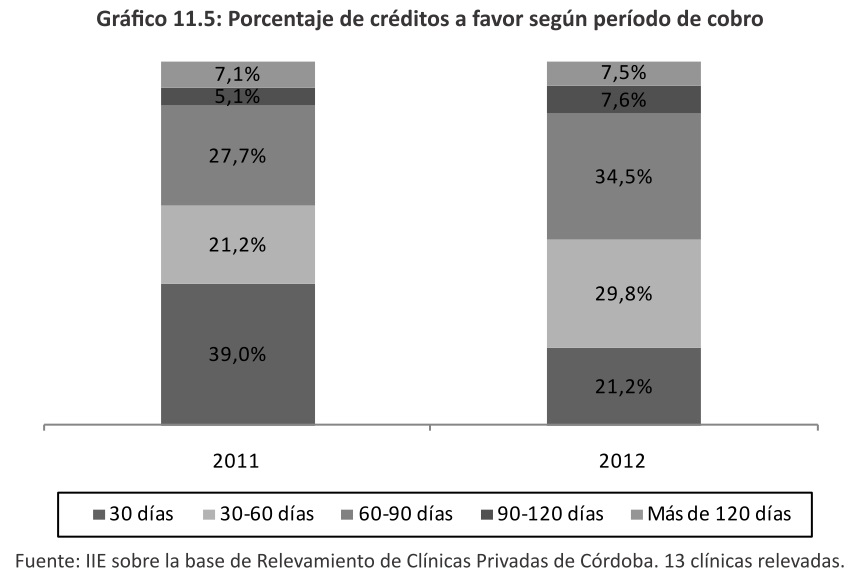

Un problema del sector que merece ser mencionado está asociado al diferimiento temporal de los pagos. Esto, en un contexto inflacionario, afecta negativamente a la facturación. Entre diciembre de 2011 y 2012, no sólo se presenta un marcado incremento de los montos de créditos por cobrar, superior al 88%, sino que también se produjo un estiramiento en el período de pago. Mientras en 2011 cerca del 40% de créditos a favor tenía un horizonte de cobro menor a 30 días, en 2012 se redujo al 21%, dándose una importante concentración entre 60 y 90 días.

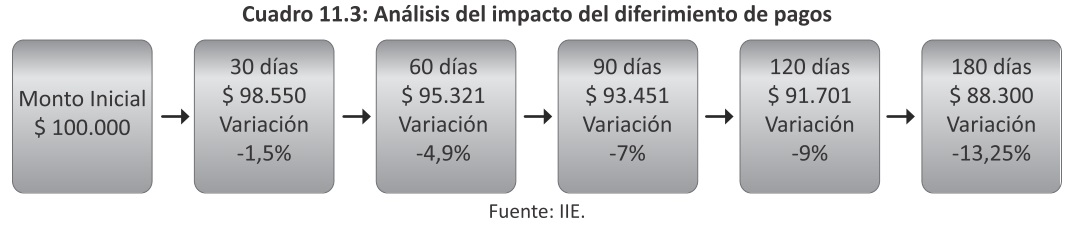

Un ejemplo numérico puede simplificar la comprensión de tan profundo problema. Suponiendo una prestación por $100.000 en enero de 2012, el cobro de la misma a 30 días equivalió a $98.550 en el momento del pago si se elimina el componente inflacionario. Esto implica una pérdida del 1,5%. Si el cobro se efectúa a 120 días, la misma llega al 9%, siendo $91.701 el monto real cobrado. Esta abstracción permite percibir las pérdidas invisibles asociadas al diferimiento temporal de pagos.

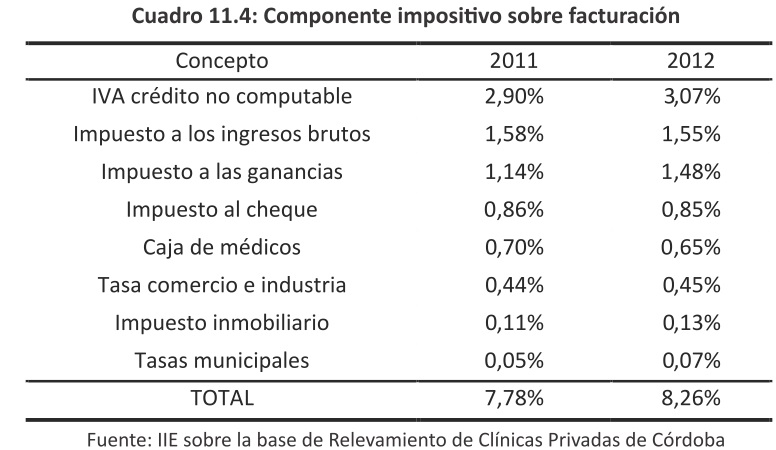

11.3.2 Componente impositivo

El sistema tributario argentino es sumamente intrincado. El sector de la salud, específicamente, se ve influido por una estructura de tasas e impuestos que gravan diversas cuestiones de la actividad económica y provienen de los distintos niveles de gobierno. De este modo, los insumos médicos y no médicos, trámites burocráticos, estructura edilicia y recursos humanos incluyen en su costo un componente impositivo. A esto se suman los efectos negativos de los impuestos distorsivos, como el impuesto a los créditos y débitos bancarios (impuesto al cheque), un inequitativo sistema de exenciones, como en el caso de IVA e impuesto a las ganancias, o defectos en su concepción, como el efecto cascada de ingresos brutos.

Los principales impuestos y tasas que enfrentan las clínicas polivalentes son: IVA crédito no computable, impuesto a los ingresos brutos, impuesto a las ganancias, impuesto al cheque, caja de médicos, tasa comercio e industria, impuesto inmobiliario y tasas municipales. Es de destacar que el 73% de los impuestos que paga el sector se aplican a los tres primeros.

En el Cuadro 11.3 se presenta la descripción del porcentaje de la facturación que representan cada uno de ellos. Se puede advertir que, en suma, los mismos absorbieron el 8,26% de la recaudación en el año 2012, mientras que en 2011 representaban un porcentaje menor, el 7,78%.

Esta situación se ve agravada si se considera que en el sector conviven clínicas con distinto tratamiento impositivo. El impuesto a las ganancias registró el mayor crecimiento y explica el 26% de la presión impositiva total. El impuesto inmobiliario y tasas municipales son los de menor incidencia, no obstante, manifiestan un aumento sostenido como porcentaje de la facturación desde 2010.

Un análisis particular requiere el IVA crédito no computable. Dentro del mismo, se incluyen los créditos fiscales acumulados que las clínicas polivalentes no pueden transferir como consecuencia de la exención de IVA de las obras sociales y la alícuota diferencial de las prepagas (10,5%). De este modo, son las clínicas quienes solventan las diferencias impositivas. El pago de IVA crédito no computable equivale, en promedio, al 3% de la facturación total, es decir, casi $50 millones (cifra mayor a la facturación anual del 40% de las clínicas relevadas).

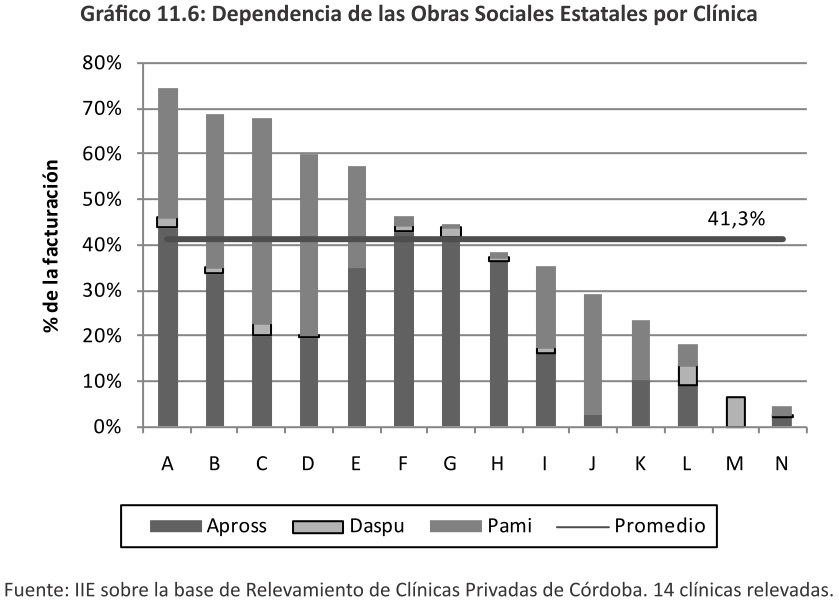

11.3.3 Dependencia de las obras sociales

Una de las debilidades que enfrentan las clínicas polivalentes es la elevada dependencia del sector público a través de obras sociales estatales. APROSS es una entidad descentralizada del gobierno provincial y concentra el mayor número de afiliados. La misma es responsable del 22,6% en promedio de la facturación por clínica. PAMI, ente autárquico nacional, explica el 17%, mientras que DASPU, dependiente de la Universidad Nacional de Córdoba, el 1,7%. En suma, las obras sociales estatales significan más del 40% de la facturación total para el 50% de las clínicas relevadas, siendo el promedio por clínica igual al 41%.

En línea con lo mencionado anteriormente, la heterogeneidad también se pone en evidencia en este caso, ya que un tercio de las instituciones tiene una dependencia menor al 30% y si se considera al sector de manera global, las obras sociales estatales explican el 27% de la facturación sectorial.

El Estado funciona, de este modo, como un importante cliente de las clínicas polivalentes privadas, lo que le otorga un significativo poder de negociación. Dicha interrelación exige la consideración del sector privado en las políticas sanitarias provincial y nacional, de modo de evitar desfinanciar a un sector económico que funciona como complemento y sustituto del sistema de salud pública.

Esto requiere aún más consideración si se tiene en cuenta que el promedio de dependencia es superior al 50% entre las clínicas que sufrieron descenso en su facturación real, mientras que para las que mostraron un incremento, es del 34%. Con esto no se quiere decir que exista una relación de causalidad, sin embargo, este escenario muestra la mayor debilidad económica de las clínicas que tienen al Estado como cliente mayoritario.

11.3.4 Recursos

Para la prestación del servicio de salud se requieren dos recursos fundamentales: el capital humano, por un lado, y el capital físico, por el otro. Dentro del capital humano se considera a todas aquellas personas que trabajan en los establecimientos, sean profesionales de la salud o no; mientras que como capital físico se considera todo aquello referido a infraestructura hospitalaria. En la presente sub-sección se expondrán los resultados, en primera instancia, vinculados al factor humano y, posteriormente, se harán algunos comentarios respecto a infraestructura.

11.3.4.1 Capital humano

La salud es una actividad trabajo intensiva, que se destaca por emplear mayoritariamente a mano de obra altamente calificada. Esta característica está presente en el sector de las clínicas polivalentes de la ciudad de Córdoba.

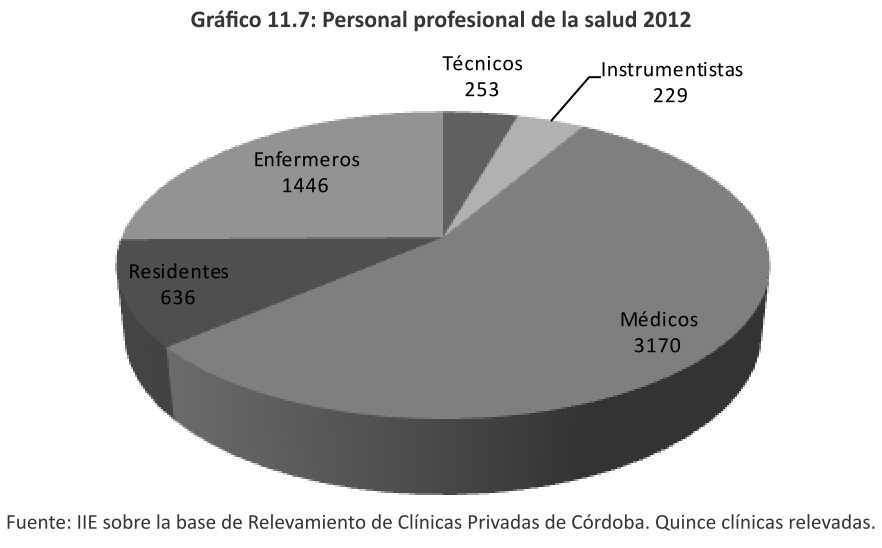

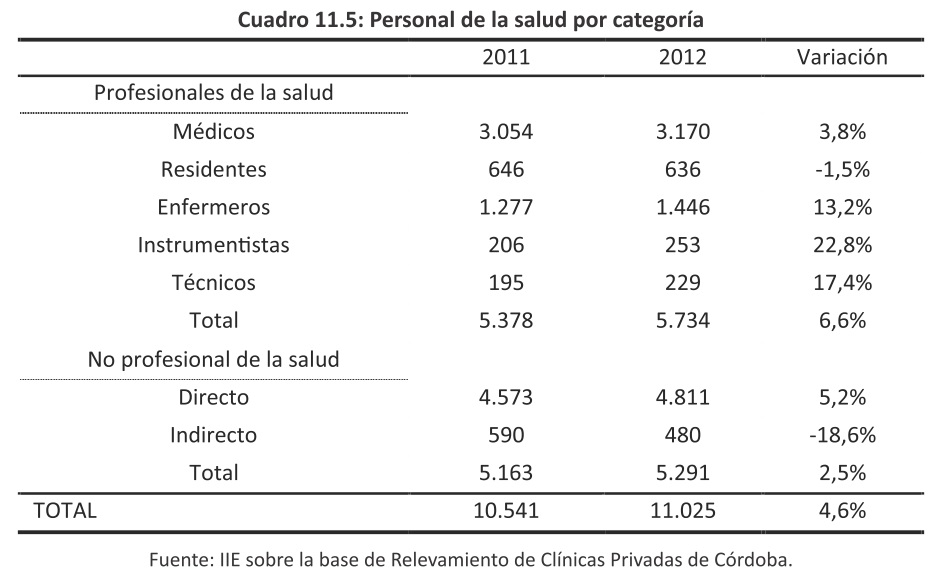

En total, las clínicas privadas de la ciudad generaron 11.025 puestos de trabajo en el año 2012. Para dimensionar la magnitud del sector, se efectúa un simple ejercicio comparativo. Las compañías automotrices (Fiat, Renault y Volkswagen), generadoras de empleo por excelencia en el ideario público, son responsables de 8.600 empleos directos, 22% menos que las clínicas polivalentes privadas. Esta característica exige la consideración del sector en el planeamiento y ejecución de políticas públicas laborales.

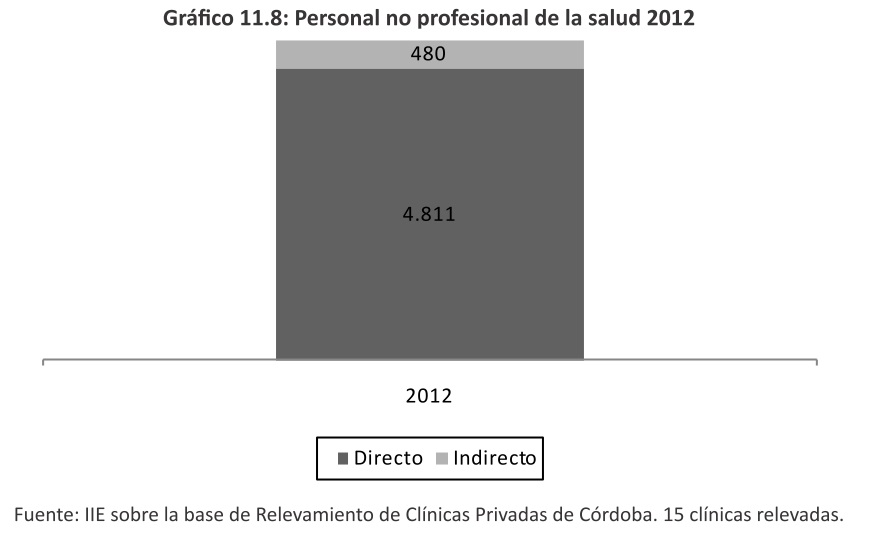

El total de empleados se dividió en dos categorías: i) personal profesional de la salud, dentro de lo cual se agrupa a médicos, residentes, enfermeros, técnicos e instrumentistas, y ii) personal no profesional de la salud, representados por empleados contratados por la institución en forma directa e indirecta. La composición de cada uno de estos grupos puede observarse en los Gráficos 11.7 y 11.8.

Asimismo, con respecto al año anterior, el sector registró un incremento de la cantidad total de puestos de trabajo en torno al 4,6%, consecuencia del aumento de la dotación de personal en el 83% de las clínicas que lo conforman. Este dato se destaca aún más si se lo compara con la evolución del empleo registrado de la provincia de Córdoba en el mismo período, el cual creció tan sólo un 0,4%.

En promedio, cada clínica cuenta con 735 empleados, aunque es importante no perder de vista que en el sector conviven instituciones que difieren significativamente en su tamaño y, por ende, en la cantidad de empleo que generan.

A su vez, el crecimiento del total de puestos de trabajo respecto a 2011 no fue homogéneo por categorías. Instrumentistas, técnicos y enfermeros fueron los sectores que más se vieron favorecidos mientras que, por el contrario, la cantidad de residentes se ha reducido. Por el lado del personal no profesional de salud, se advierte una fuerte contracción en el personal indirecto (-18,6%) mientras que se ha incrementado el personal directo (5,2%).

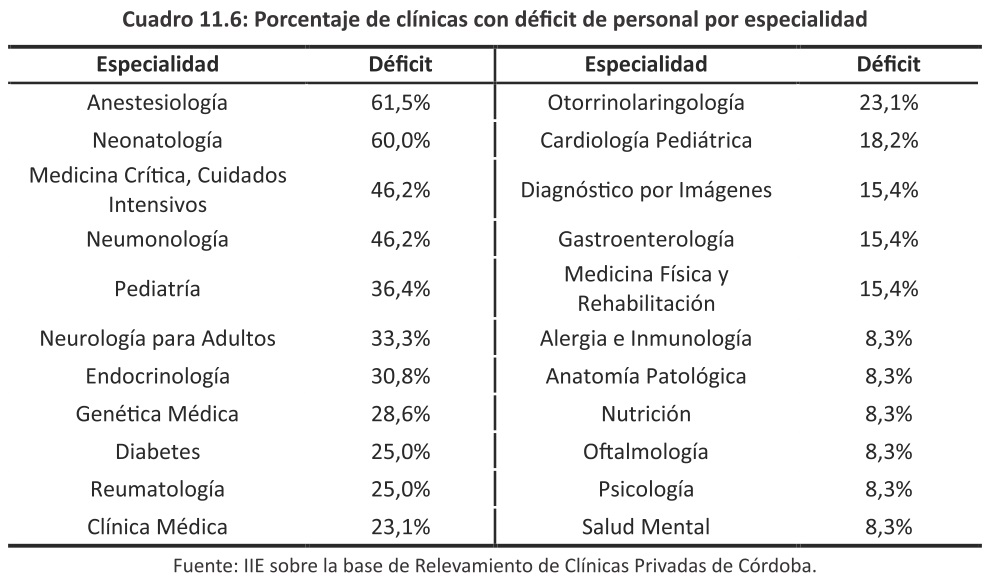

Pese al crecimiento de la planta laboral, algunas especialidades continúan sufriendo déficit de profesionales. En particular, la especialidad de anestesiología reporta los mayores faltantes desde el primer relevamiento realizado. Neonatología y medicina crítica y cuidados intensivos mostraron aumentos sostenidos en el déficit de personal, mientras que neumonología presentó el mayor incremento en el último año. En el Cuadro 11.6 se expone el porcentaje de instituciones que informan tener déficits de personal por especialidad.

La situación de estas especialidades demuestra la necesidad de políticas conjuntas de los sectores público y privado, así como también de las instituciones educativas tendientes a adecuar los incentivos a las necesidades laborales. Las remuneraciones constituyen el estímulo principal, por lo que las mismas deben reflejar tanto el nivel de especialización como las condiciones laborales y la exposición a juicios por mala praxis.

11.3.4.2 Capital físico

Por el lado del capital físico, se destaca la infraestructura hospitalaria como recurso esencial en la prestación del servicio de salud. Ante la demanda creciente y la buena performance económica en general, la ampliación edilicia no sólo es un deseo, sino también una necesidad.

Entre los años 2010 y 2012, en total las clínicas polivalentes privadas efectuaron ampliaciones por 31.539 m². Para el año 2013, el 69% de las polivalentes manifestó deseos de ampliar las instalaciones, de las cuales el 89% posee las características necesarias y planea hacerlo en los próximos 5 años. Las principales áreas a construir son consultorios, habitaciones y quirófanos; la cantidad de metros cuadrados que se planean destinar a tal fin es de aproximadamente 19.500 m².

La financiación de la ampliación constituye el principal obstáculo al crecimiento por la dificultad del acceso al crédito bancario. Es por ello que más del 60% planea utilizar recursos propios para el desarrollo edilicio.

11.4 Indicadores de eficiencia

La evaluación de gestión hospitalaria constituye una herramienta fundamental para la mejora de la calidad del servicio y el desarrollo de prácticas más eficientes. La misma facilita la toma de decisiones y apunta a la optimización en el uso de los recursos. Este es un aspecto primordial en momentos de demanda creciente y restricciones crediticias, y permite el monitoreo de los resultados de las políticas empresarias y sanitarias de la institución.

En ese marco, y siguiendo la metodología propuesta por la Dirección de Calidad de los Servicios de Salud dependiente del Ministerio de Salud de la Nación, se presentan algunos indicadores de gestión hospitalaria en función de los datos obtenidos por medio del relevamiento. Este enfoque posibilita contrastar el desempeño del establecimiento en el tiempo y en relación a la industria.

Por lo tanto, en una primera sub-sección se presentarán tanto la definición como el resultado obtenido de los principales indicadores de eficiencia del sector. A continuación, se efectuará un análisis de las vinculaciones entre ellos.

11.4.1 Indicadores

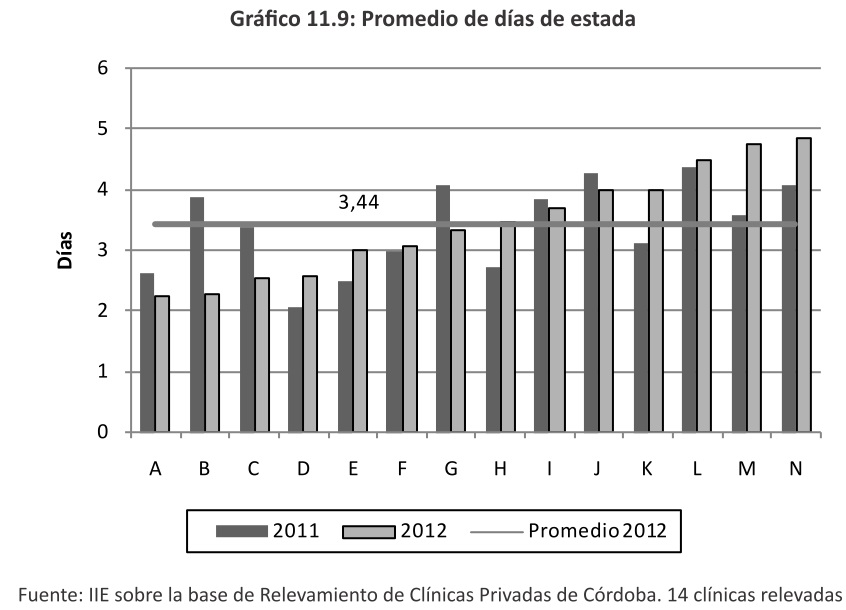

Promedio días de estada

El Promedio de días de estada es un indicador de rendimiento y eficiencia asistencial, ya que refleja el comportamiento en el proceso diagnóstico-terapéutico y la disponibilidad y calidad del personal. Este indicador se ve influenciado por los mecanismos de retribución prestacional y las diferencias en las especialidades brindadas. No obstante, mantiene validez como medida descriptiva general. A continuación se presenta su fórmula de cálculo.

En el Gráfico 11.9 se advierte la volatilidad del promedio de días de estada a nivel establecimiento. A nivel promedio el sector sufrió un muy leve incremento, pasando de 3,40 días en 2011 a 3,44 en 2012.

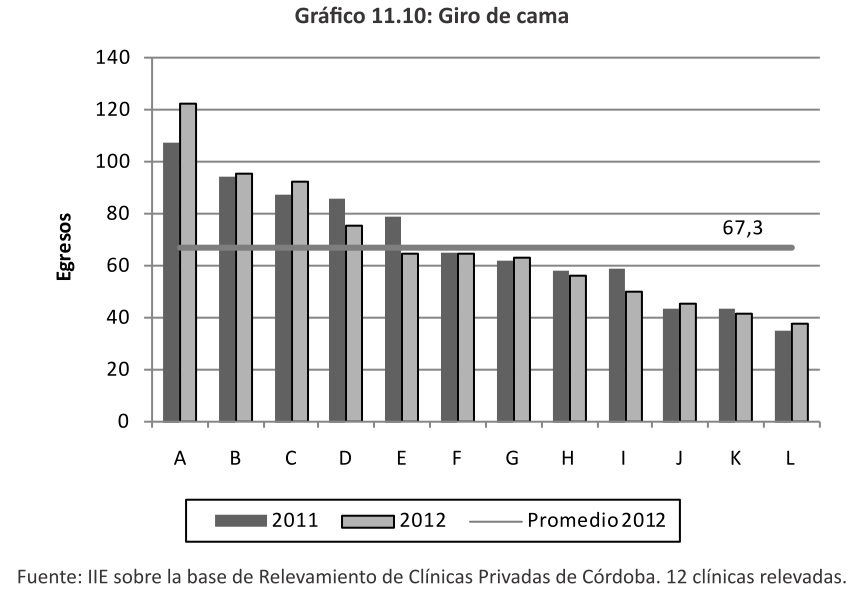

Giro de cama

El Giro de cama es un indicador de la utilización de los recursos. Muestra el número de egresos asociado a cada cama, es decir, cuántos pacientes pasan en promedio por cama durante un período de tiempo. Este indicador guarda una relación inversa con el promedio de días de estada. Por tanto, en este caso también inciden en el resultado los mecanismos de retribución prestacional. A continuación se presenta su fórmula de cálculo.

![]()

En el Gráfico 11.10 se advierte que en 2012 hubo un leve deterioro en cuanto al indicador de giro de cama, pasando de 68,7 en 2011 a 67,3. No obstante, el indicador se mantiene por encima de 48,4, valor que calculaba el Ministerio de Salud de la Provincia en el año 2006 para el total de establecimientos de la ciudad.

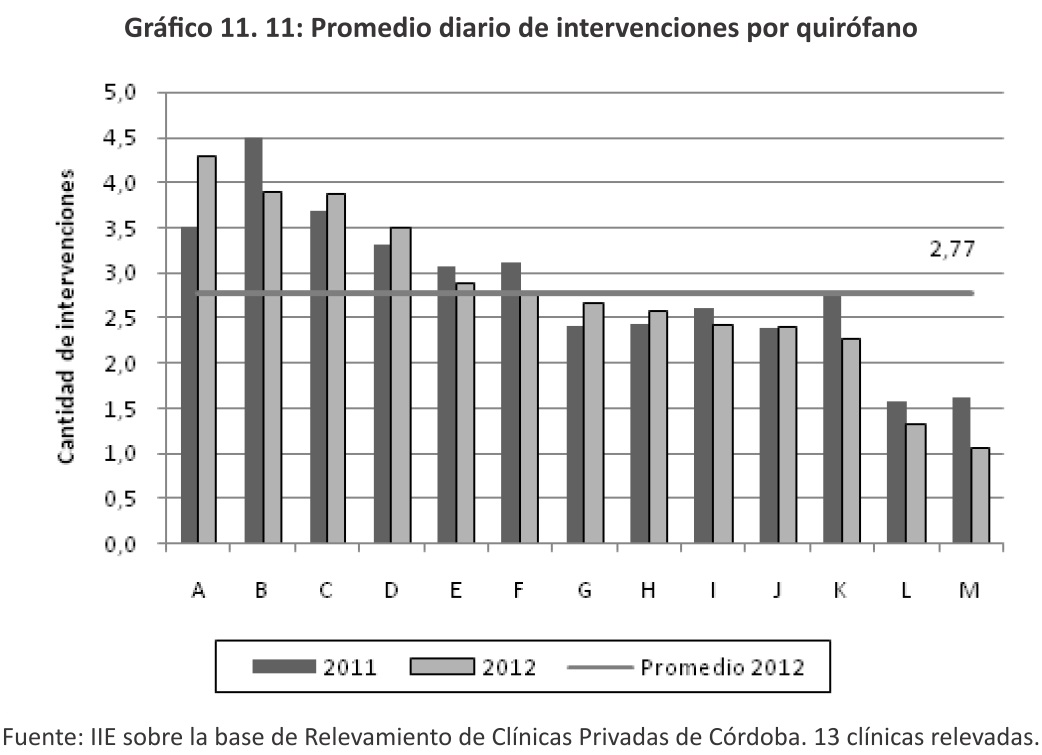

Promedio diario de intervenciones por quirófano

El Promedio diario de intervenciones por quirófano permite medir la productividad de los quirófanos instalados. Dado que los quirófanos constituyen uno de los recursos más valiosos del hospital, su ociosidad implica elevados costos para el mismo. A continuación se presenta su fórmula de cálculo.

En el Gráfico 11.11 se puede advertir que el promedio de intervenciones diarias por quirófano registró una leve disminución en 2012 (2,77) respecto al año anterior (2,84). Asimismo se destaca la diferencia en el nivel de utilización de los recursos hospitalarios entre los establecimientos que conforman el sector.

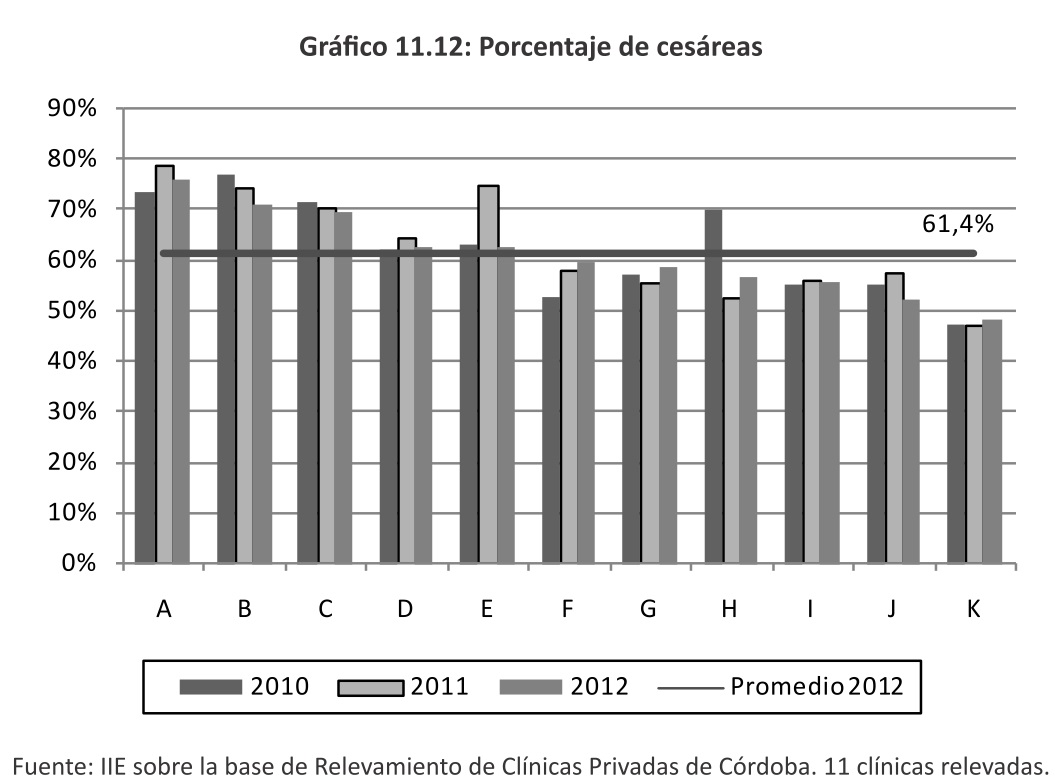

Porcentaje de cesáreas

El Porcentaje de cesáreas muestra las características de la atención del parto por establecimiento. La Organización Mundial de la Salud recomienda que tal indicador no supere el 15%, no obstante, el registro de valores por encima de esta barrera es un fenómeno global3. A continuación se expone su fórmula de cálculo.

![]()

En el Gráfico 11.12 se presenta la evolución temporal del parámetro y se advierte que el mismo se mantuvo relativamente estable durante los últimos tres años . A nivel global , el indicador pasó del 62% en 2010, a 63% en 2011 y 61% en 2012.

3 Cabe aclarar que la decisión de realizar una cesárea puede depender de cuestiones ajenas al control de la institución.

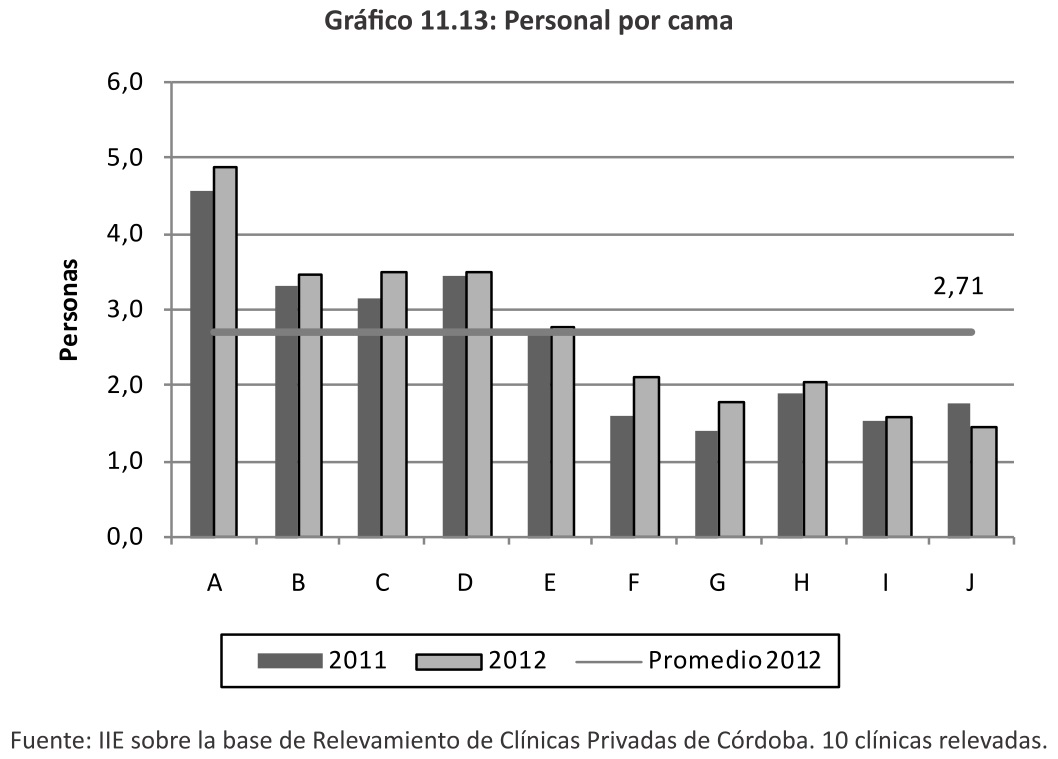

Personal por cama

El Personal por cama es un indicador de la calidad asistencial que relaciona la dotación de profesionales de la salud por cama del establecimiento. Para el cálculo, se considera profesional de la salud al total de médicos, enfermeros e instrumentistas. A continuación se presenta su fórmula de cálculo.

En el Gráfico 11.13 se presentan los resultados de dicho indicador, y se advierte que manifiesta una mejora generalizada en el año 2012. A nivel global, pasó de 2,56 en 2011 a 2,71 en 2012.

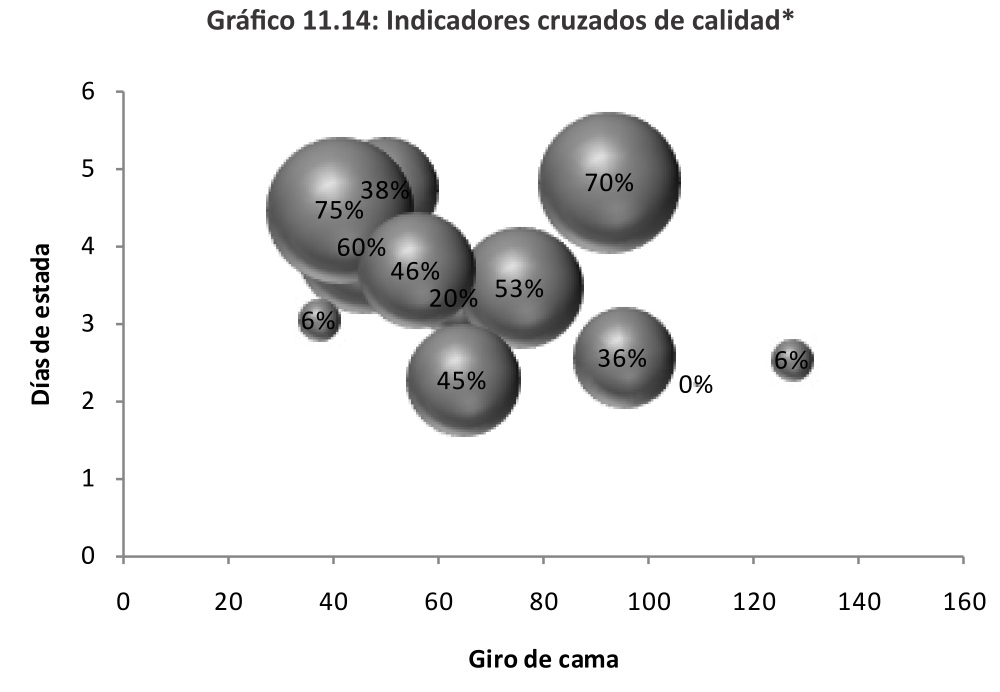

11.4.2 Indicadores cruzados

El análisis de medidas comparativas de los indicadores asistenciales y resultados económicos permite obtener conclusiones más certeras sobre las características del sector.

En el Gráfico 11.14 se relacionan los días de estada con el giro de cama y el nivel de dependencia de las obras sociales estatales. A diferencia de lo manifestado por las clínicas analizadas, como consecuencia de los mecanismos de retribución prestacional, aquellas con mayor dependencia estatal muestran un nivel de días de estada mayor a las demás. Giro de camas, por su parte es un indicador que mantiene poca relación con la dependencia de las obras sociales estatales.

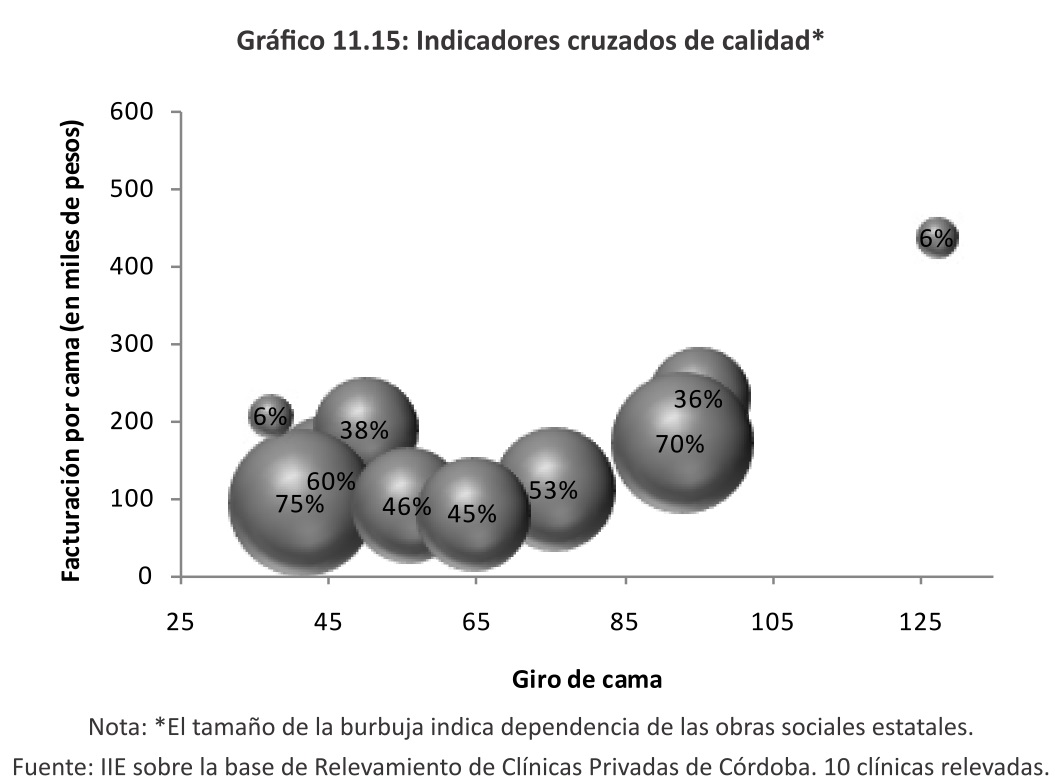

Por otro lado, la facturación por cama guarda una relación positiva con el giro de camas, tal como se evidencia en el Gráfico 11.15. La lógica de este resultado radica en que mientras mayores sean los egresos asociados a una misma cama, mayor es la facturación de la misma. Esta correspondencia, a su vez, no guarda relación con el nivel de dependencia de las obras sociales estatales, aunque existe evidencia de que la facturación por cama aumenta para las clínicas menos dependientes.

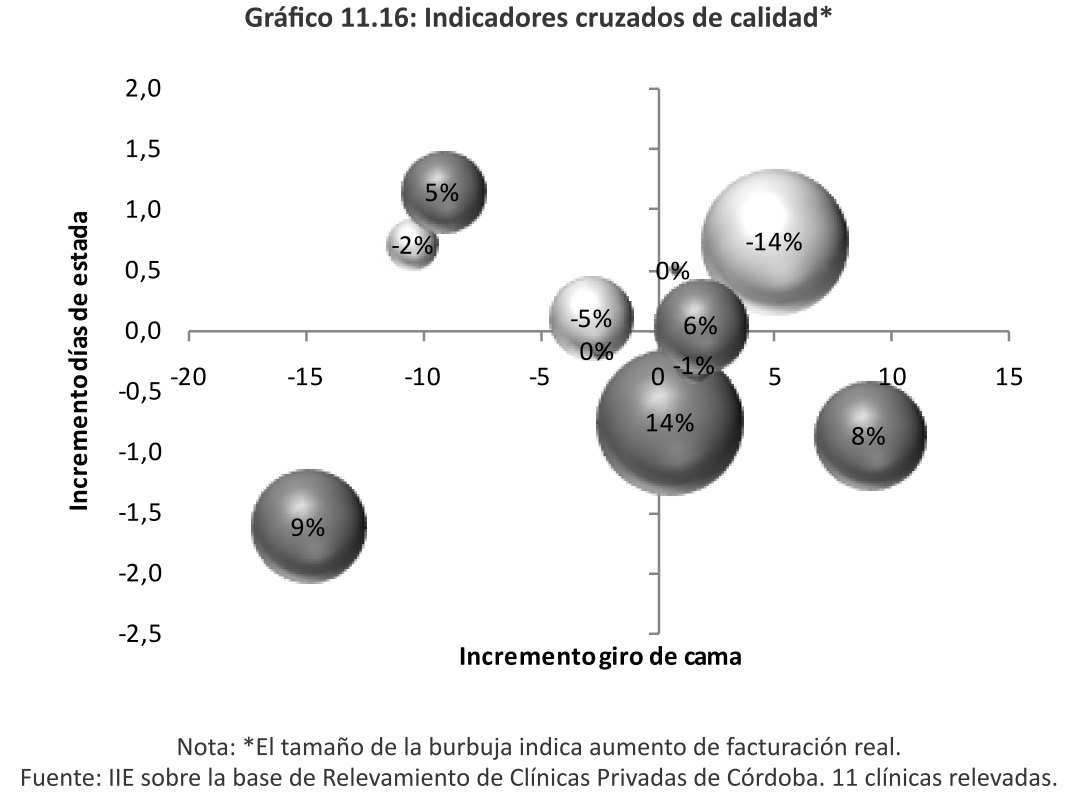

Como se observa en el Gráfico 11.16, mayores días de estada guardan relación con el aumento de facturación real que las mejoras correspondientes en giro de camas. El hecho de que las burbujas claras (que indican caída en la facturación real) se asocien con incrementos en los días de estada refleja lo planteado previamente. Por el contrario, el incremento en el giro de camas no se percibe como un determinante importante del desempeño en facturación.

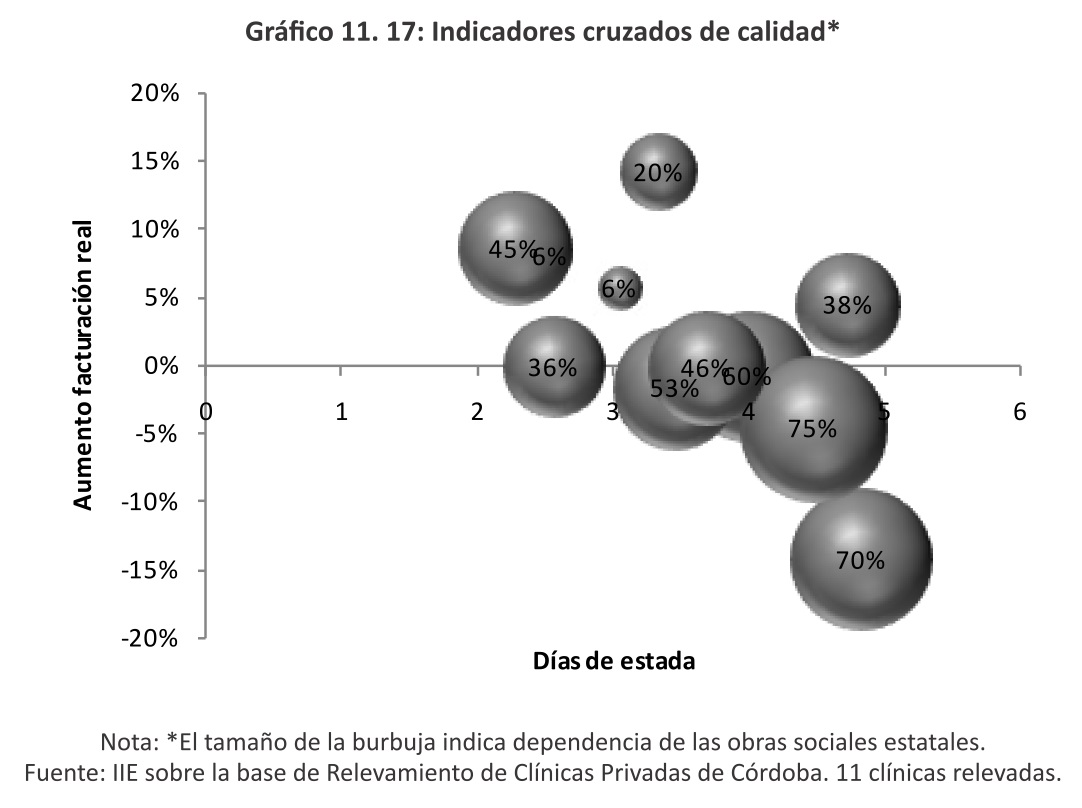

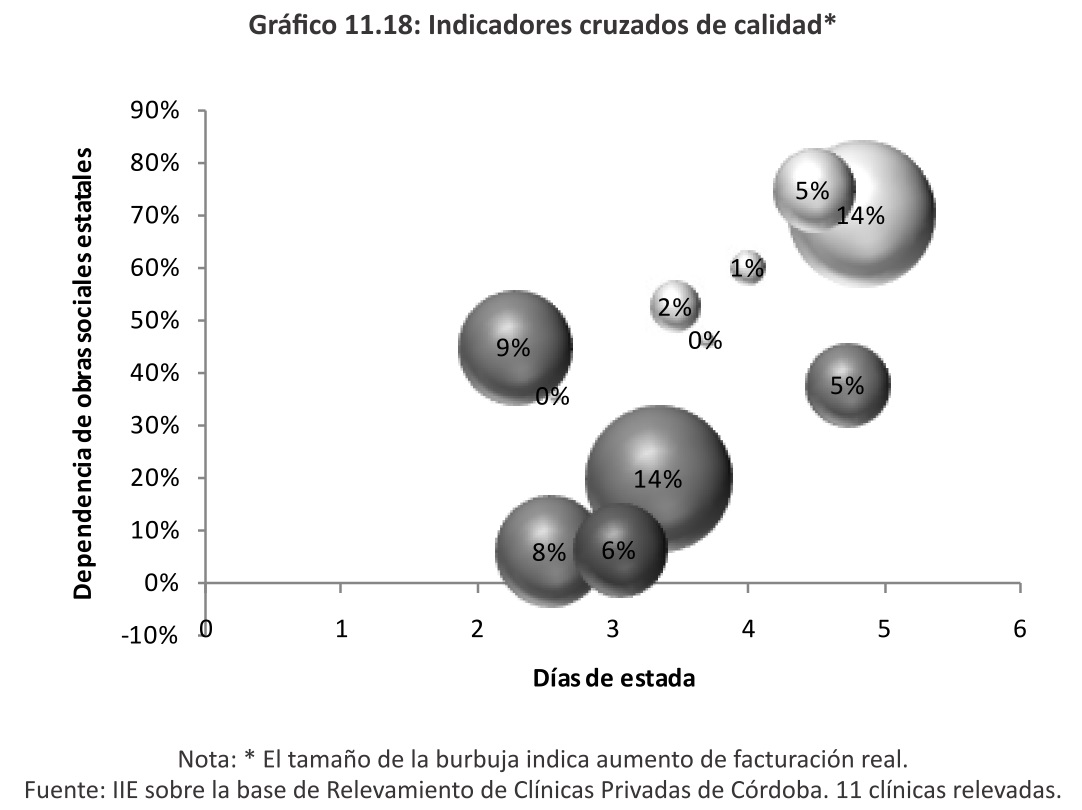

A partir de esta última conclusión, los gráficos que siguen muestran la relación entre días de estada, dependencia de las obras sociales estatales y el porcentaje de incremento de la facturación real. En base a estos, se puede concluir que descensos en la facturación real están asociados a valores elevados de días de estada y altos niveles de dependencia estatal. Reforzando lo planteado previamente, debe notarse que en el Gráfico 11.18, las burbujas claras (representan caída en la facturación real) se concentran en establecimientos que presentan una elevada dependencia de las obras sociales estatales.

11.5 Análisis cualitativo

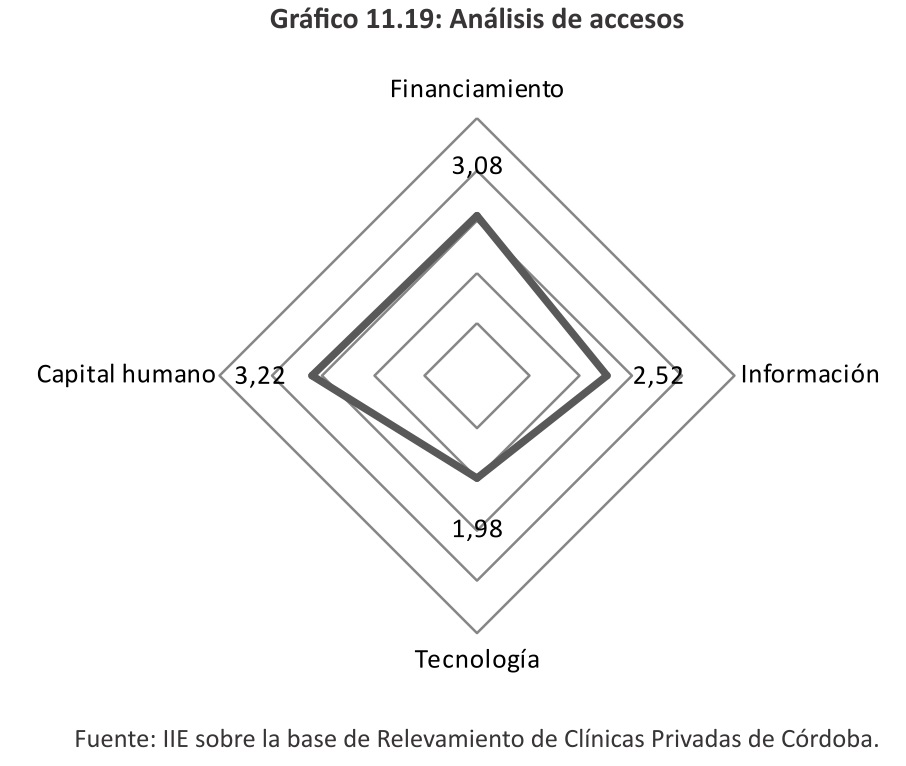

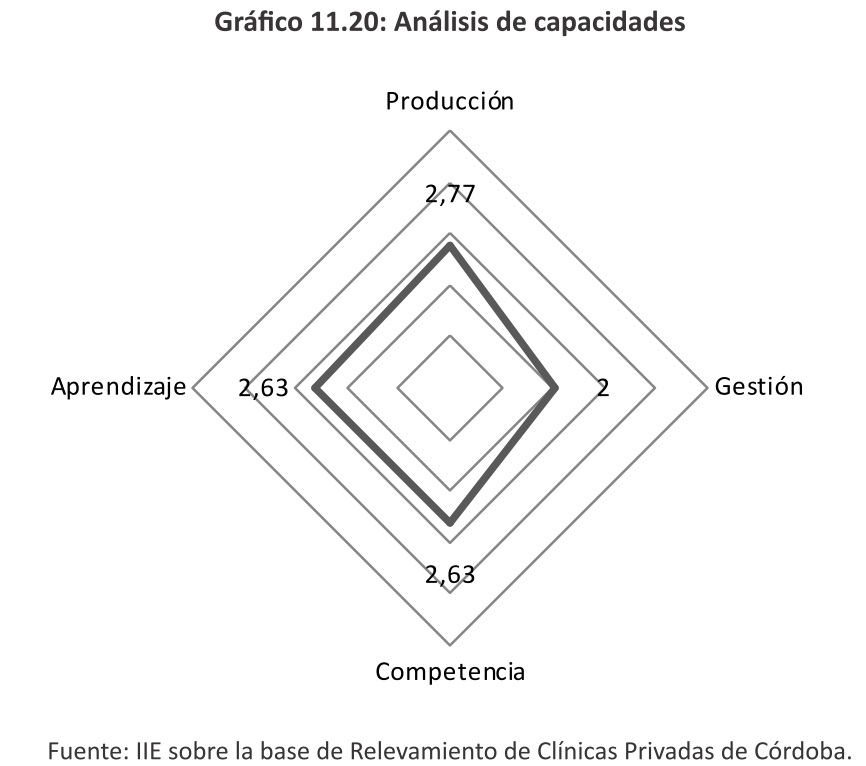

Conjuntamente con la encuesta básica de Relevamiento de Clínicas Privadas de Córdoba, se entregó una Encuesta Cualitativa de Accesos y Capacidades. La misma presenta afirmaciones positivas respecto a características de la institución, debiendo el encuestado manifestar su nivel de acuerdo con la proposición, siendo 1 muy de acuerdo y 5 muy en desacuerdo. De esta manera, permite obtener conclusiones respecto a características no mensurables en forma numérica.

En los Gráficos 11.19 y 11.20 se presentan los resultados referidos a accesos y capacidades, respectivamente, del sector tomado como conjunto. Notar que la lejanía de la línea al centro indica la existencia de una problemática en el área.

En el primero se puede advertir que las mayores limitaciones del sector se encuentran asociadas al acceso al capital humano y al financiamiento; mientras que el acceso a la tecnología es el área en el cual reportan tener menores inconvenientes.

En término de capacidades, por otra parte, las mayores limitaciones del sector privado de la salud de la ciudad de Córdoba se encuentran en la producción, seguido por aprendizaje y competencia. Se destaca que las menores limitaciones se dan en aspectos asociados a la gestión de los establecimientos.

Para resaltar las problemáticas específicas que más afectan al sector, se enumeran las afirmaciones que reportaron mayor grado de desacuerdo por parte de las clínicas que participaron del relevamiento. Las mismas son:

● “Mi empresa puede conseguir sin mayores dificultades financiamiento a largo plazo para proyectos rentables”. Promedio: 3,92

● “Para los niveles de calificación que requiere mi empresa, la retención de recursos humanos eficientes no significa un grave problema”. Promedio: 3,83

● “Mi empresa cuenta con acreditación de calidad”. Promedio: 3,83

● “Para los niveles de calificación que requiere mi empresa, la búsqueda y selección de personal no significa un problema grave”. Promedio: 3,58

● “Mi empresa cuenta con crédito bancario de corto plazo a tasas razonables y sin problemas para calificar según los requisitos del banco”. Promedio: 3,50

● “Mi empresa cuenta con un plan de carrera para la totalidad de sus recursos humanos”. Promedio: 3,33

● “Mi empresa cuenta en forma regular con información actualizada sobre posibilidades de negocios en otros mercados geográficos (otras provincias y/u otros países)”. Promedio: 3

La dificultad en el acceso al financiamiento limita las posibilidades de crecimiento del sector pese a su dinamismo y progresión económica. Las restricciones financieras en momentos de demanda creciente coartan las perspectivas de mejoras asistenciales. En este sentido, puesto que se trata de un sector trascendente en materia social y económica, se considera que los gobiernos provincial y nacional pueden funcionar como intermediarios, de modo de asegurar créditos de corto y largo plazo a tasas razonables. El financiamiento se traduciría en un aumento de la demanda laboral y beneficios para terceras industrias, como la construcción y los proveedores. Por otra parte, se podría canalizar parte de la demanda excedente que enfrentan los hospitales públicos.

Los recursos humanos también son críticos para la actividad. Su búsqueda y selección son fundamentales para el desarrollo del sector, no obstante, es aún más importante la retención de los mismos. Nuevamente, el establecimiento de un adecuado sistema de incentivos puede morigerar las problemáticas asociadas con el personal. Las remuneraciones, los beneficios no salariales y la existencia de un plan de carrera que genere perspectivas de crecimiento laboral dentro de la institución constituyen medios idóneos para enfrentar la falta o fuga de recursos humanos eficientes. El sector público y las instituciones educativas deben contribuir para enfrentar esta problemática.

La acreditación es un proceso integral de evaluación externa y periódica de los prestadores de salud con el objeto de garantizar la calidad de los servicios brindados a través del cumplimiento de determinados estándares. La misma constituye un factor clave para enfrentar las dificultades del sector. Por un lado, brinda señales que facilitan la recepción de clientes y recursos humanos, al demostrar un compromiso visible con la mejora de la calidad del servicio y la reducción de riesgos para pacientes y personal. Por el otro, se erige como una alternativa para hacer frente al retraso en los aranceles. Al brindar a las obras sociales, prepagas y particulares la posibilidad de discriminar en función de la calidad de las prestaciones, siendo la acreditación quien avala las diferencias, las clínicas podrían acceder a una mejora en los aranceles basada en las características de los servicios brindados, a la vez que se fomentan avances en términos de calidad prestacional.

11.6 Consideraciones finales

El sector de la salud privada de la ciudad de Córdoba es, en conclusión, sumamente significativo, no sólo por reconocer un derecho humano fundamental, sino por ser un sector económico dinámico y un importante generador de empleo. Debido a su trascendencia, es una necesidad tomarlo en consideración al momento de delinear políticas públicas. El presente capítulo contribuye a eliminar la invisibilidad que afecta a la actividad y destacar los aspectos positivos y las dificultades que enfrentan las clínicas polivalentes privadas de la ciudad de Córdoba.

El trabajo permitió destacar el desempeño del sector, el cual afronta una demanda creciente sostenida, la cual se plasma en aumentos reales (aunque no generalizados) de la facturación analizada mediante distintas medidas. De este modo, las clínicas privadas funcionan como complemento y sustituto de un deficiente sistema de salud pública municipal y provincial.

A su vez, las clínicas privadas de Córdoba se consolidan como un generador de empleo determinante, por encima de sectores tradicionales como el automotriz. La planta de personal ha crecido en forma extendida, aún en un año de estancamiento laboral tanto a nivel nacional como provincial.

La reinversión de las utilidades en pos de mejoras edilicias caracteriza a las clínicas privadas.

Ante las restricciones de financiamiento externo que enfrentan, el deseo mayoritario de realizar ampliaciones en infraestructura exige el uso de recursos propios. Se genera, de este modo, un efecto derrame (spill over) que afecta positivamente otras actividades económicas. Si bien la heterogeneidad propia del sector restringe la validez global de las conclusiones, se pueden destacar algunas problemáticas que afectan de manera genérica a las clínicas que participaron en el relevamiento realizado durante el año 2013.

Al ser un sector trabajo intensivo, se encuentra expuesto a una conflictividad laboral mayor. A esto se suma la necesidad de contar con personal altamente calificado, que presenta importantes dificultades para su captación y retención. Adicionalmente, se reportaron déficits de personal en determinadas especialidades que persisten en el tiempo, como anestesiología, mientras que en otras se incrementa año a año, como en neonatología, medicina crítica y neumonología.

A su vez, la creciente demanda intensifica el problema. La falta de acceso al financiamiento a tasas razonables, tanto a corto como a largo plazo, genera restricciones a las mejoras edilicias y prestacionales, restringiendo por este lado también el potencial de crecimiento del sector.

Otro punto a destacar es que la existencia de intermediarios establece una separación entre quien recibe la prestación y quien efectúa el pago de la misma. De este modo, las clínicas ven limitada su posibilidad de fijación de precios acordes a sus costos, generando una persistente situación de atraso arancelario. Un caso particular son las obras sociales estatales (APROSS, PAMI y DASPU), las cuales se configuran como clientes mayoritarios en la mayoría de las clínicas polivalentes de la ciudad de Córdoba. Las clínicas se ven, entonces, obligadas a continuar con la prestación a las obras sociales estatales independientemente del nivel de aranceles, debido el cuantioso perjuicio económico que significaría su pérdida como clientes.

En un contexto inflacionario, se suma el diferimiento temporal entre prestación y cobro como otra problemática ya que expone a los créditos a favor a la pérdida de valor real. El extraordinario crecimiento de tales montos y el estiramiento del período de cobro evidenciado en 2012 resaltan la importancia de esta problemática.

En materia impositiva, las clínicas polivalentes enfrentan una presión tributaria creciente. Las inequidades impositivas coexisten dentro de la propia actividad, por exenciones particulares y distintas configuraciones jurídicas, así como también en relación a otros sectores, siendo el caso del IVA el más perjudicial.