ASPECTOS FISCALES

1.9┬Ā┬ĀASPECTOS FISCALES

┬Ā

En un a├▒o marcado por la ausencia de sanci├│n legislativa del Proyecto de Ley de Presupuesto 2011,┬Āla pr├│rroga del Presupuesto 2010 con ciertos ajustes apareci├│ como el ├║nico instrumento de previsibilidad del Gobierno. All├Ł, la fragilidad de las cuentas p├║blicas se hizo evidente al estimarse un d├®ficit┬Āfinanciero que finalmente se convalidar├Ła en el transcurso del a├▒o.┬Ā

Entre los aspectos m├Īs relevantes del a├▒o se destac├│ la reversi├│n en el comportamiento de los ingresos totales, que a diferencia de 2010, empezaron a crecer nuevamente por debajo de los gastos.┬Ā

En este sentido, se pod├Ła prever a comienzo de a├▒o que esto suceder├Ła, m├Īs trat├Īndose de un a├▒o┬Āelectoral en donde las erogaciones estatales no disminuir├Łan su crecimiento. No obstante, despu├®s┬Āde las elecciones de octubre, se not├│ un intento por establecer una suerte de refinaci├│n del gasto a┬Ātrav├®s de una serie de anuncios de recortes de subsidios, aunque finalmente estas modificaciones no┬Āquedaron plasmadas en el Presupuesto.┬Ā

1.9.1 La ca├Łda en el crecimiento de los Ingresos┬Ā

La desaceleraci├│n en los ingresos que comenz├│ a percibirse en la segunda mitad de 2010, se acentu├│┬Āen el 2011. Si bien este comportamiento podr├Ła explicarse por el menor crecimiento de la actividad,┬Ātambi├®n tuvo cierto impacto el hecho que este a├▒o las utilidades del Banco Central fueron menores┬Āy los montos transferidos se recortaron. A futuro se observa que esta tendencia se mantendr├Ī y la┬Āsituaci├│n fiscal de la Naci├│n puede ser a├║n m├Īs ajustada.┬Ā

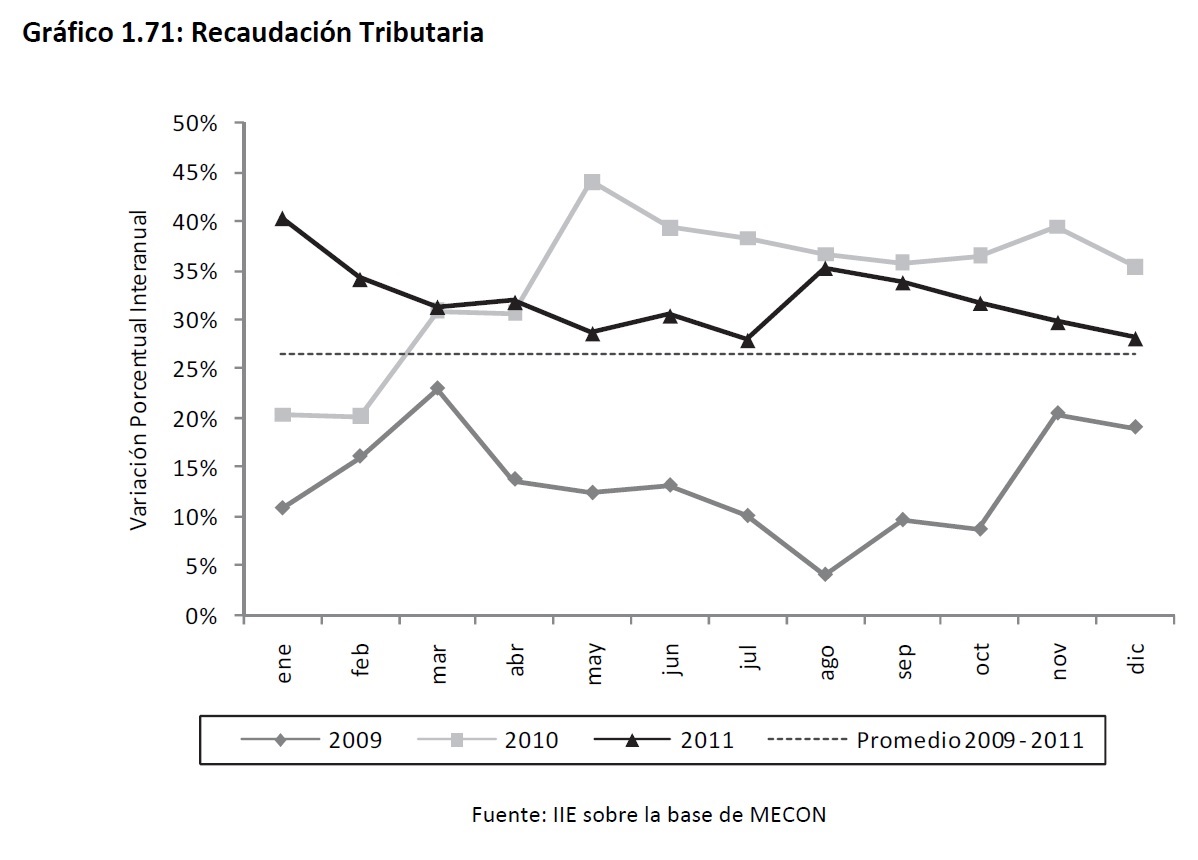

La Recaudaci├│n Tributaria, en sinton├Ła con los ingresos del Sector P├║blico Nacional, exhibi├│ desde┬Āmediados de 2010 una marcada tendencia decreciente. Mientras que en mayo del a├▒o anterior, los┬Ārecursos crec├Łan por encima del 44% interanual, en diciembre de 2011 lo hicieron en un 28,2% (ver┬ĀGr├Īfico 1.71).┬Ā

No obstante, la recaudaci├│n tributaria creci├│ por encima del promedio de los ├║ltimos tres a├▒os, es┬Ādecir un 26,4%, y sigue siendo positiva en t├®rminos reales. Adem├Īs existe una diferencia sustancial┬Āentre el comportamiento de la serie en los a├▒os 2010 y 2011, en contra del comportamiento de la┬Āmisma en el 2009. En otras palabras existe una correlaci├│n muy estrecha entre el impulso de la recaudaci├│n y el desempe├▒o del nivel actividad.┬Ā

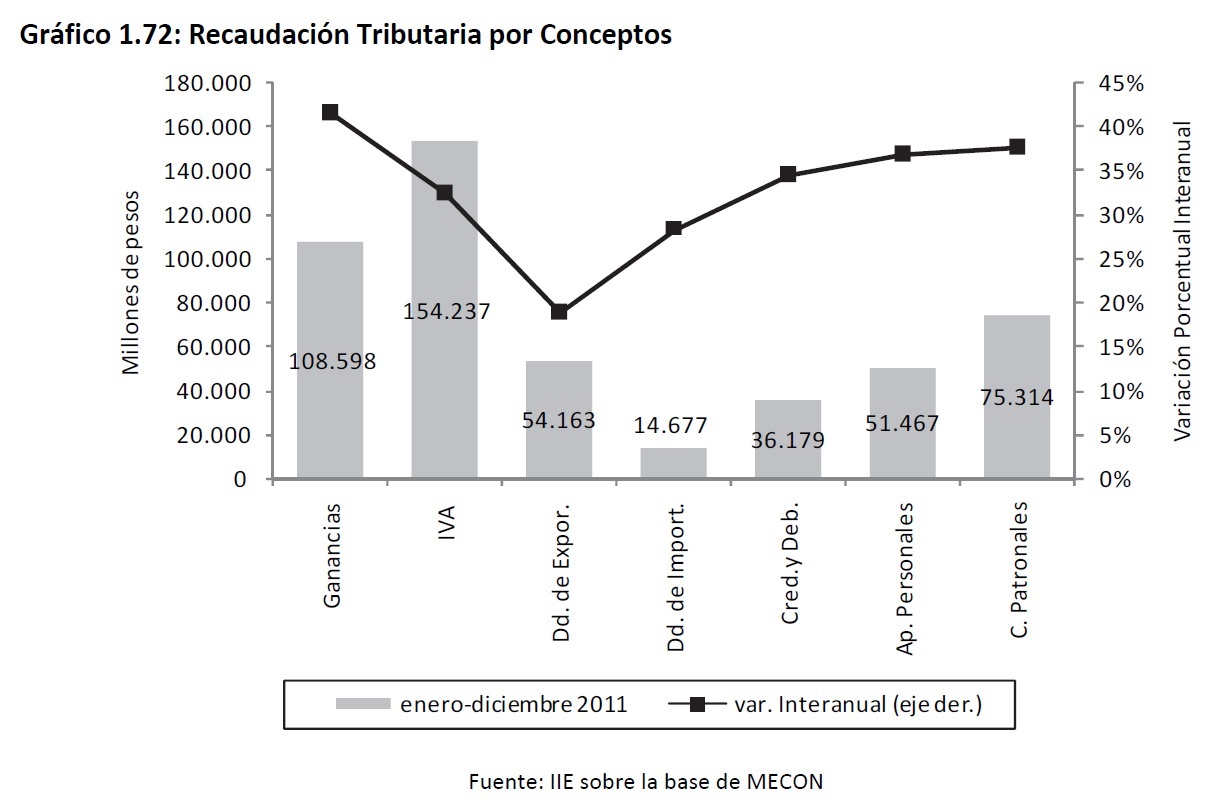

En el 2011, el total de Recursos Tributarios alcanz├│ los 540.133 millones de pesos, con un incremento ┬Āde ┬Ā31,8% ┬Ācon ┬Ārespecto ┬Āa ┬Āla ┬Ārecaudaci├│n ┬Āde ┬Ā2010. ┬ĀNo ┬Āobstante, ┬Ācomo ┬Āse ┬Āobserva ┬Āen ┬Āel ┬ĀGr├Īfico┬Ā1.72, ┬Āel ┬Āprincipal ┬Āproblema ┬Āque ┬Ātiene ┬Āla ┬Āestructura ┬Ātributaria ┬Āargentina ┬Āes ┬Āque ┬Āest├Ī ┬Āfuertemente┬Āsesgada ┬Āhacia ┬Āla ┬Ātributaci├│n ┬Āindirecta. ┬ĀEl ┬Āprincipal ┬Āimpuesto ┬Ārecaudador ┬Āen ┬Āel ┬Āa├▒o ┬Āfue ┬Āel ┬ĀIVA, ┬Āque┬Āalcanz├│ ┬Ālos ┬Ā$154.237 ┬Āmillones, ┬Ārepresentando ┬Āun ┬Āincremento ┬Ādel ┬Ā32,5% ┬Āinteranual. ┬ĀAdem├Īs ┬Āsi ┬Āse┬Ātienen en cuenta lo recaudado por Derechos de Exportaci├│n, Derechos de Importaci├│n y por la imposici├│n a los Cr├®ditos y D├®bitos en Cuenta Corriente (impuesto al Cheque), juntan unos $105.019┬Āmillones, un 19,4% del total recaudado. En otras palabras, el Sector P├║blico obtiene un gran porcentaje de la recaudaci├│n de manera distorsiva desde el punto de vista econ├│mico. ┬Ā

Fuente: IIE sobre la base de MECON

Adem├Īs de mostrar signos de debilitamiento y ser distorsiva, la recaudaci├│n tributaria presenta una┬Āestructura inequitativa, al basarse principalmente en el IVA, y que no aporta los incentivos econ├│micos adecuados. El debilitamiento que se espera en el nivel de actividad en el a├▒o pr├│ximo, podr├Ła┬Āacrecentar la fragilidad de las cuentas p├║blicas al disminuir el nivel de recursos tributarios, tal y como se sufri├│ en el 2009. ┬Ā

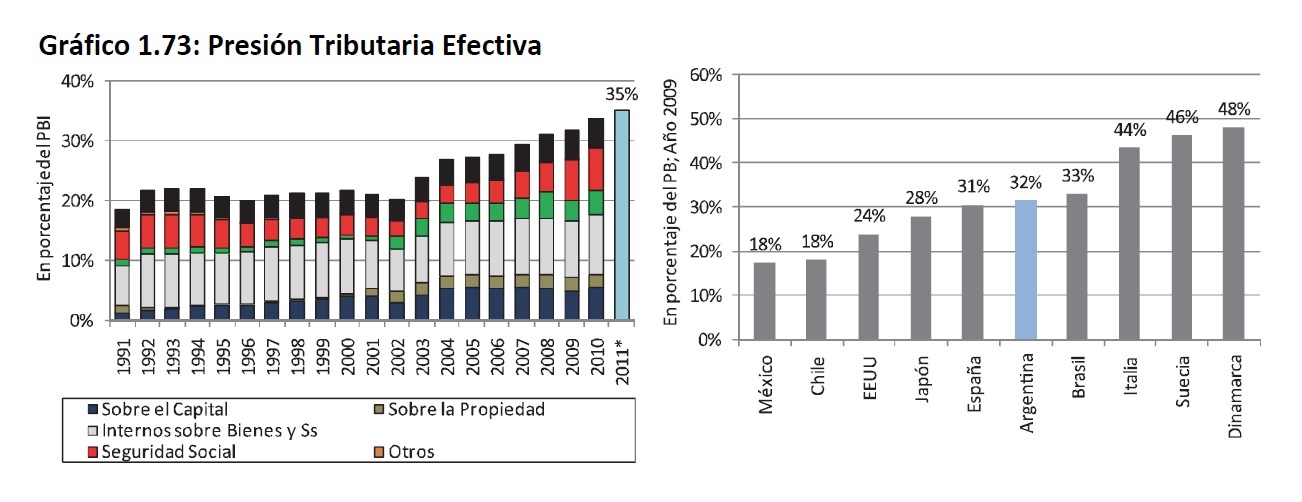

En este sentido, la Presi├│n Tributaria Efectiva a nivel agregado, ratio que relaciona la recaudaci├│n┬Āefectiva del periodo con el valor del PBI, se encuentra a niveles hist├│ricamente altos. Como se observa en el Gr├Īfico 1.73, el indicador en el 2011 alcanz├│ su m├Īximo hist├│rico, alcanzando un 35% del┬ĀPBI, lo cual implic├│ un incremento desde el 2002 de 15 puntos del producto. En el 2011, ese 15%┬Āadicional ┬Ādel ┬ĀPBI ┬Ārepresent├│ ┬Āunos ┬Ā260.000 ┬Āmillones ┬Āde ┬Āpesos ┬Ācon ┬Ārespecto ┬Āa ┬Āla ┬Ārecaudaci├│n ┬Āque┬Āhubiese obtenido de mantener la presi├│n tributaria en niveles de 2002, cercana al 20%.┬Ā

Entre la tributaci├│n que mayor crecimiento exhibi├│ en t├®rminos producto en la ├║ltima d├®cada (2001ŌĆÉ2010) con respecto al periodo 1991ŌĆÉ2000, se destac├│ la relacionada con la imposici├│n sobre la renta,┬Ālas utilidades y las ganancias de capital (Sobre el Capital en el Gr├Īfico 1.73) que pas├│ de representar┬Āun 2,6% del PB en promedio a alcanzar unos 4,85 puntos porcentuales y se debi├│ principalmente a┬Āincrementos del impuesto a las Ganancias de Corporaciones49. En un segundo orden, los tributos que┬Āle siguieron fueron los que recaen sobre la propiedad, incrementando su participaci├│n en 1,66% del┬ĀPBI. Finalmente, un punto que se debe destacar por la inequidad del impuesto, es que los tributos┬Āindirectos sobre los bienes y servicios mantuvieron casi constante su relaci├│n con el PBI, particularmente el IVA, que se mantuvo en promedio alrededor del 6,5% del PBI.┬Ā

En la comparaci├│n internacional, Argentina se encuentra por debajo de los pa├Łses n├│rdicos de Europa, ┬Ācuya ┬Āpresi├│n ┬Ātributaria ┬Āhist├│ricamente ┬Āfue ┬Āalta ┬Āy ┬Āen ┬Āalgunos ┬Ācasos ┬Āsupera ┬Āel ┬Ā50% ┬Ādel ┬ĀPBI. ┬ĀSin┬Āembargo, est├Ī por encima de la presi├│n fiscal de pa├Łses avanzados como Estados Unidos o Jap├│n.┬Ā

Con respecto a Latinoam├®rica, duplica aproximadamente la de Chile y M├®xico, y est├Ī en el mismo┬Ānivel que la de Brasil. ┬Ā

En ┬Āel ┬Ācaso ┬Āde ┬ĀArgentina, ┬Āal ┬Ātratarse ┬Āde ┬Āun pa├Łs ┬Ācon ┬Āfuerte ┬Āevasi├│n, ┬Āla ┬Āpresi├│n ┬Āfiscal ┬Ālegal, ┬Āes ┬Ādecir┬Āaquella que recae sobre quien cumple con todas sus obligaciones impositivas, es bastante mayor,┬Ācon lo que ciertos sectores bien fiscalizados se encontrar├Īn con cifras por encima de las expuestas.┬Ā

Adem├Īs, es importante relativizar este indicador ya que poco se puede comentar de los ingresos del┬ĀEstado sin tener en cuenta el volumen de gasto y el destino del mismo. Se puede decir, no obstante,┬Āque la progresividad de la tributaci├│n ha mejorado a costa de un fuerte incremento en la presi├│n┬Āimpositiva.┬Ā

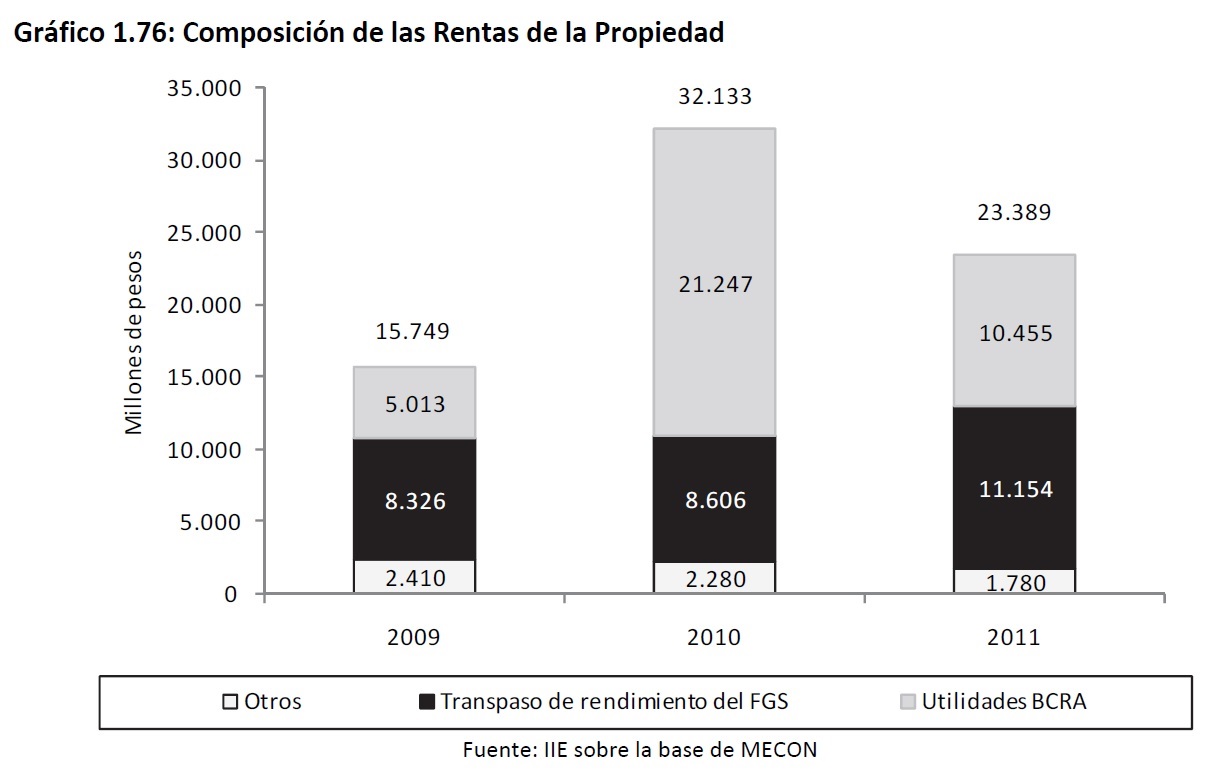

Entrando un poco m├Īs en detalle, los ingresos totales del fisco han mostrado la misma tendencia┬Āque la recaudaci├│n, aunque con causas diferentes. Por caso, las Rentas de la Propiedad, que agrupan┬Āingresos provenientes de transferencias del Banco Central de la Rep├║blica Argentina (BCRA) y de las┬Ādel Fondo de Garant├Ła para la Sustentabilidad (FGS) de la ANSES, alcanzaron en el 2011 los 23.390┬Āmillones de pesos, un 27,2% por debajo ┬Āde las de 2010 (ver Gr├Īfico 1.74). ┬Ā

49┬ĀEs┬Āimportante┬Ādestacar┬Āel┬Āimpacto┬Ārecaudatorio┬Āde┬Āla┬Āinflaci├│n┬Āy┬Āla┬Āfalta┬Āde┬Āindexaci├│n┬Āen┬Āel┬Ām├Łnimo┬Āno┬ĀImponible┬Ādel┬ĀImpuesto┬Āa┬Ālas

┬ĀGanancias.┬Ā

┬Ā ┬Ā┬Ā

┬Ā┬Ā

En este comportamiento influy├│ significativamente la reducci├│n de transferencias que hizo el BCRA┬Āen concepto de utilidades generadas en ejercicios anteriores, principalmente por concepto de diferencias de cotizaci├│n50. Mientras que en 2009, estas alcanzaron los $23.546 millones, en el a├▒o 2010┬Āeste monto fue de $8.895 millones, aproximadamente el 35% de los que hab├Ła sido el a├▒o anterior.┬Ā

Esto devino en un menor volumen de traspasos al Sector P├║blico en el 2011, de aproximadamente┬Āunos 10.400 millones de pesos (ver Gr├Īfico 1.75).┬Ā

┬Ā

50┬ĀSaldos┬Āpor┬Ādiferencia┬Āde┬Āvaluaci├│n┬Āentre┬Āel┬Ācierre┬Āy┬Āel┬Ācomienzo┬Ādel┬Āejercicio┬Ācontable┬Āde┬Ālos┬Āactivos┬Ādel

Banco┬ĀCentral.

Tambi├®n ┬Āse ┬Āpuede ┬Āobservar ┬Āen ┬Āel ┬Āmismo Gr├Īfico, como ┬Āla ┬Āfuerte ┬Ādevaluaci├│n ┬Āque experiment├│ ┬Āla┬Āmoneda ┬Ālocal en ┬Āel ┬Ā2009, ┬Āimpact├│ ┬Āsignificativamente ┬Āen ┬Āel ┬Āincremento ┬Āde ┬Āutilidades ┬Ādel ┬ĀBCRA. ┬ĀLa┬Ādevaluaci├│n ┬Āpromedio ┬Āentre ┬Ā2009 ┬Āy ┬Ā2008 ┬Āfue ┬Āde ┬Ā17,9%, ┬Āpasando ┬Āde ┬Ā3,16 ┬Āa ┬Ā3,72 ┬Āpesos ┬Āpor ┬Ād├│lar.┬Ā

Asimismo, la transferencia por este concepto al SPNF alcanz├│ los $21.277 millones en 2010, un monto muy cercano al resultado primario del periodo (un 84,7% del mismo).┬Ā

Durante el 2010, el comportamiento de estos dos agregados monetarios fue en general divergente al┬Āde 2009. La cotizaci├│n del peso pareci├│ estabilizarse con respecto al d├│lar, teniendo una devaluaci├│n┬Āen el a├▒o de un 4,9%, alcanzando los 3,91 pesos por d├│lar. Por el contrario, la variable que mostr├│┬Āun incremento mayor fue la de las reservas, creciendo un 7,2%. Todo esto devino en el menor nivel┬Āde utilidades del BCRA, que alcanzaron los $8.800 millones, y en los menores traspasos de fondos en┬Āel 2011 que cayeron a 10.455 millones de pesos, un 50,7% menores a los de 2010.┬Ā

En este sentido, en el 2011 se evidenci├│ una ca├Łda en el nivel de reservas, incluso m├Īs pronunciado┬Āque en el 2009, mientras que el tipo de cambio de mantuvo estable, acelerando su devaluaci├│n hacia┬Āfin de a├▒o. En este sentido, dado que se combinaron los dos efectos que influyen negativamente en┬Āel resultado del BCRA, se espera que las utilidades disponibles para el 2012 sean a├║n menores a las┬Āde ┬Āeste a├▒o.┬Ā

Del mismo modo, las Rentas de Propiedad est├Īn compuestas por los traspasos que hace la ANSES al┬ĀTesoro Nacional, a trav├®s de su Fondo de Garant├Ła para la Sustentabilidad (FGS). En el Gr├Īfico 1.76 a┬Ācontinuaci├│n, se puede observar la participaci├│n preponderante de estos fondos en el sistema de┬Āfinanciaci├│n gubernamental.┬Ā

Fuente: IIE sobre la base de MECON

En los ├║ltimos 3 a├▒os, los traspasos del FGS han estado por encima de los $8.000 millones anuales.

En el 2011, estas transferencias alcanzaron los 11.154 millones de pesos, es decir un 29,6% mayor a┬Ālas de 2010 y represent├│ el 47% de los recursos por concepto de Rentas de la Propiedad. ┬Ā

En resumen, as├Ł como la recaudaci├│n tributaria ha mostrado signos de amesetamiento en el a├▒o,┬Ātambi├®n la participaci├│n de ingresos extratributarios ha sido menor a la de 2010, modificando estructuralmente la composici├│n de los Ingresos corrientes. En este sentido, y comprometidas las v├Łas┬Āde financiaci├│n m├Īs tradicionales, la dependencia del contexto externo favorable, l├®ase altos precios┬Āde los commodities alimenticios, cobr├│ particular relevancia.┬Ā

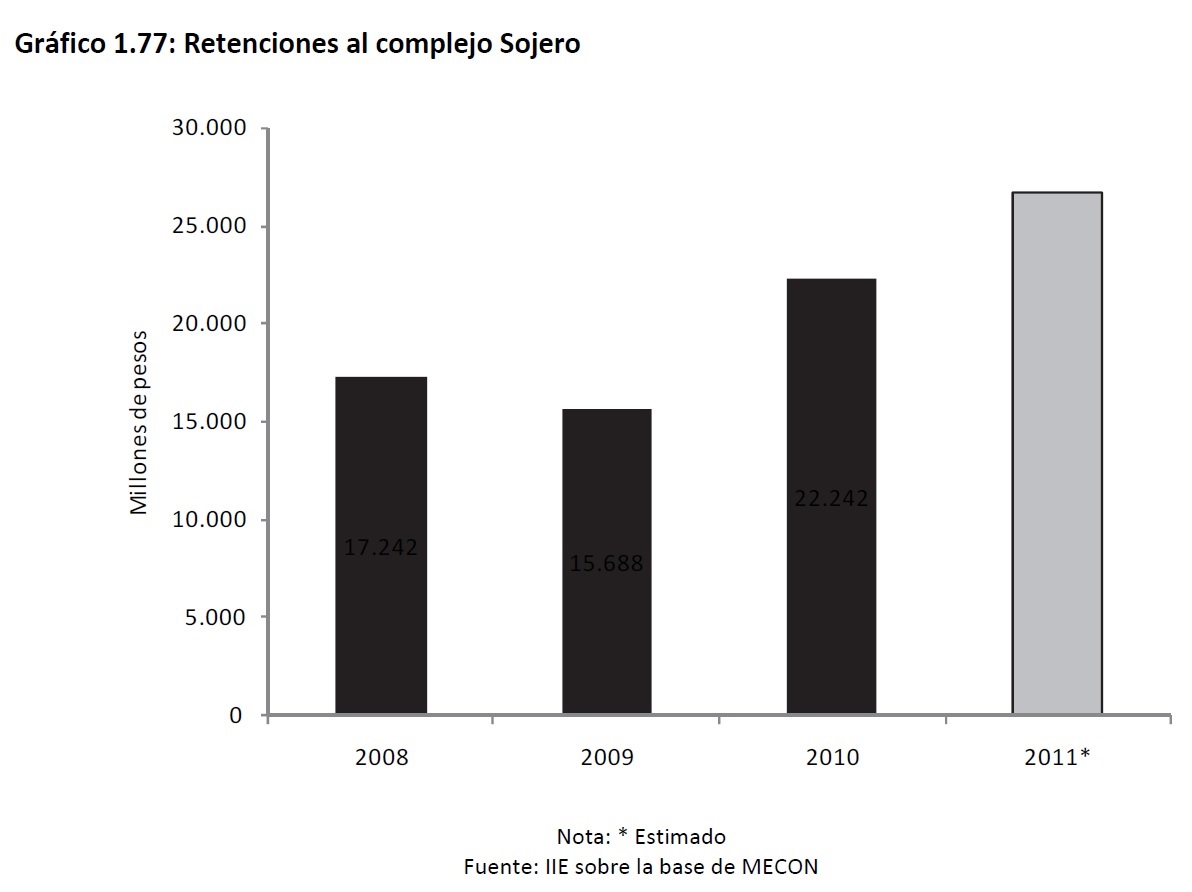

En el 2011, la recaudaci├│n por concepto de Derechos de Exportaci├│n alcanz├│ los 68.804 millones de┬Āpesos (unos US$ 16.000 millones vs los US$ 11.700 millones de 2010, un 36% mayor), de los cuales el┬Ācomplejo sojero, esto es poroto, harina y pellets de soja, aport├│ cerca del 50% del total. Este flujo de┬Ādivisas ┬Ātuvo ┬Āun ┬Āimpacto ┬Āsignificativo ┬Āen ┬Āel ┬Āresultado ┬Āde ┬Āla ┬Ābalanza ┬Ācomercial, ┬Āque ┬Ācerr├│ ┬Āen ┬ĀUS$┬Ā10.347 millones en el 2011. Adem├Īs, tal y como se observa en el Gr├Īfico 1.77, el Tesoro se benefici├│┬Āde un modo m├Īs directo al cerrar el 2011 con una recaudaci├│n por retenciones al complejo sojero┬Āpor encima de los $26.000 millones (20% por encima de 2010).┬Ā

Entonces la primera interrogante que surge a continuaci├│n es si efectivamente estos precios internacionales ┬Āmantendr├Īn ┬Āesta ┬Ātendencia ┬Āalcista ┬Āque ┬Āvienen ┬Āmostrando ┬Āen ┬Ālos ┬Ā├║ltimos ┬Āperiodos ┬Āo ┬Āsi┬Ādefinitivamente sentir├Īn el impacto de la desaceleraci├│n mundial. Muchos factores influyen sin dudas en la cotizaci├│n de los productos sojeros; en ese sentido no se puede negar que detr├Īs de estos┬Āprecios se escondieron cuestiones especulativas impulsadas por el resguardo de los inversores en un┬Ācontexto ┬Āinternacional ┬Āmarcado ┬Āpor ┬Āla ┬Āincertidumbre. ┬ĀPero ┬Ām├Īs ┬Āall├Ī ┬Āde ┬Āesto, ┬Āel ┬Ācrecimiento ┬Āde ┬Āla┬Āeconom├Ła mundial en el 2011 fue liderada justamente por China, por lejos el mayor demandante de┬Āsoja del mundo, lo que se tradujo en un despegue en las cotizaciones a mediados del a├▒o pasado┬Āpara estabilizarse y mostrar inclusive signos de ca├Łda al cerrar el 2011. En este sentido, la estimaci├│n┬Āindirecta de los precios de la soja que se puede estimar gracias al presupuesto 2012, arrojan valores┬Āimpl├Łcitos del oleaginoso entre los 425 d├│lares y los 440, es decir en un escenario conservador.┬Ā

En s├Łntesis, se prev├®n complicaciones adicionales en las cuentas del estado para el 2012. Esta dependencia de fondos ŌĆ£no corrientesŌĆØ pone un l├Łmite al crecimiento de los ingresos y por sobretodo┬Āun l├Łmite al crecimiento de los gastos, sobre lo que se profundizar├Ī a continuaci├│n. ┬Ā

1.9.2 Evoluci├│n de los Gastos ┬Ā ┬Ā ┬Ā ┬Ā ┬Ā

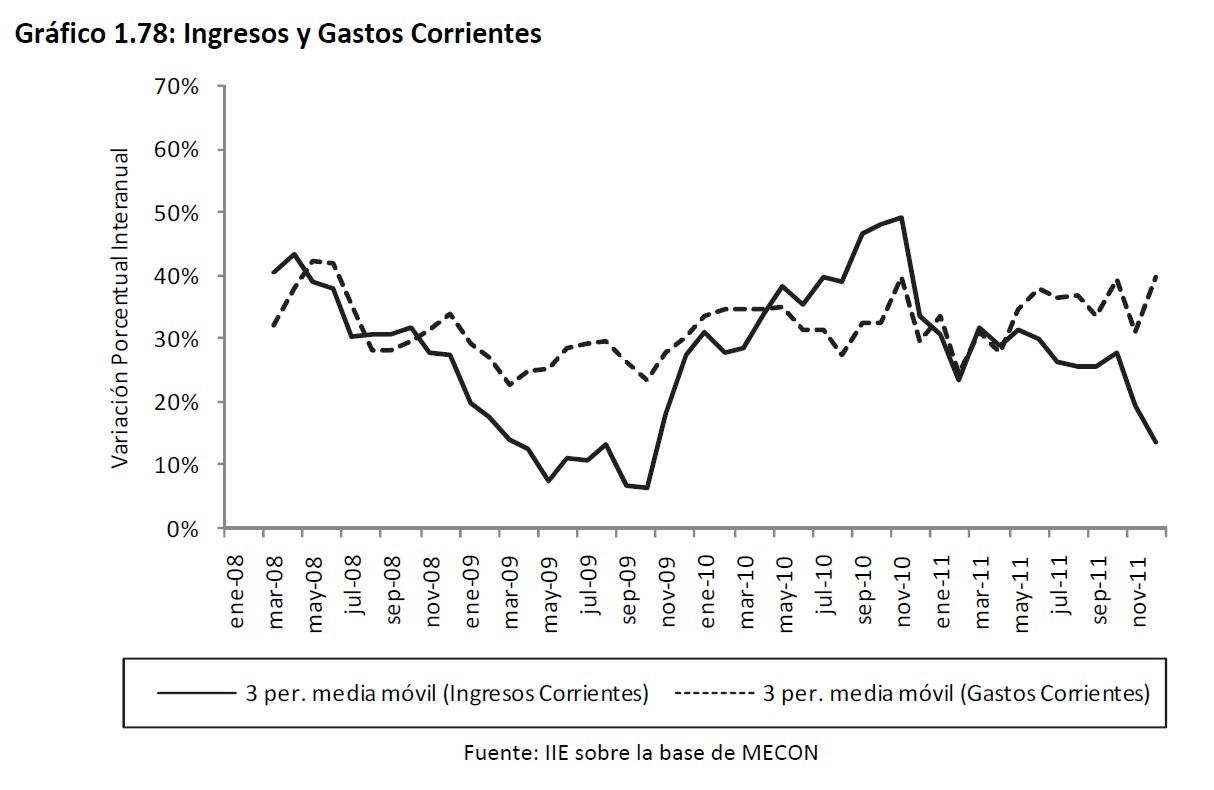

El ┬Ācomportamiento ┬Āde ┬Ālas ┬Ācuentas ┬Āfiscales ┬Āen ┬Ālos ┬Ā├║ltimos ┬Āa├▒os ┬Āestuvo ┬Ārepresentado ┬Āpor ┬Āel ┬Āfuerte┬Ācrecimiento de los gastos corrientes. En contraposici├│n, los ingresos lo hicieron a un ritmo menor┬Ā(ver Gr├Īfico 1.78). Adem├Īs, es importante destacar que los gastos han mantenido un comportamiento parejo con una tasa de crecimiento alrededor del 30% en los ├║ltimos 4 a├▒os. Por el contrario y┬Ācomo se estudi├│ en el inciso anterior, los ingresos presentaron un patr├│n fuertemente proc├Łclico.┬Ā

El ┬Ācomportamiento ┬Āde ┬Ālas ┬Ācuentas ┬Āfiscales ┬Āen ┬Ālos ┬Ā├║ltimos ┬Āa├▒os ┬Āestuvo ┬Ārepresentado ┬Āpor ┬Āel fuerte┬Ācrecimiento de los gastos corrientes. En contraposici├│n, los ingresos lo hicieron a un ritmo menor┬Ā(ver Gr├Īfico 1.78). Adem├Īs, es importante destacar que los gastos han mantenido un comportamiento parejo con una tasa de crecimiento alrededor del 30% en los ├║ltimos 4 a├▒os. Por el contrario y┬Ācomo se estudi├│ en el inciso anterior, los ingresos presentaron un patr├│n fuertemente proc├Łclico.┬Ā

Fuente: IIE sobre la base de MECON

Con un incremento promedio en el 2011 por encima del 36%, los Gastos Corrientes han exacerbado┬Āla tendencia decreciente del super├Īvit fiscal (ver Punto 1.9.3), ya que los ingresos lo hicieron a un┬Āritmo menor de un 25%. ┬Ā

Principalmente, el crecimiento del gasto encontr├│ su explicaci├│n en la correlaci├│n con un a├▒o electoral evidenciando una aceleraci├│n a partir del mes de mayo de 2011. Desagregando los Gastos Corrientes, el rubro que presento el mayor incremento fue el de las Rentas de la Propiedad, creciendo ┬Āun 61%, en particular el pago de intereses en moneda extranjera super├│ los 20.000 millones de pesos implicando un incremento de un 75% con respecto al 2010. Por otra parte, las Prestaciones de la┬ĀSeguridad Social, ├Łtem ┬Ācon mayor volumen dentro las erogaciones corrientes, crecieron por encima┬Ādel promedio, un 37% (147.000 millones de pesos) principalmente por la movilidad de haberes dos┬Āveces al a├▒o. Asimismo, las Transferencias Corrientes, rubro sobre el que se volver├Ī m├Īs adelante,┬Ācrecieron un 31% a pesar de que las dirigidas al sector privado, principalmente en concepto de subsidios al Transporte y la Energ├Ła, lo hicieron por encima del 36%.┬Ā

En contraposici├│n a las erogaciones corrientes, los Gastos de Capital crecieron en el a├▒o un 17% y┬Āalcanzaron los 53.000 millones de pesos. El Rubro que m├Īs evolucion├│ fue el de la Inversi├│n Real┬ĀDirecta que tuvo una variaci├│n interanual del 40%, seguido por la Inversi├│n Financiera con un incremento del 22,6%.┬Ā

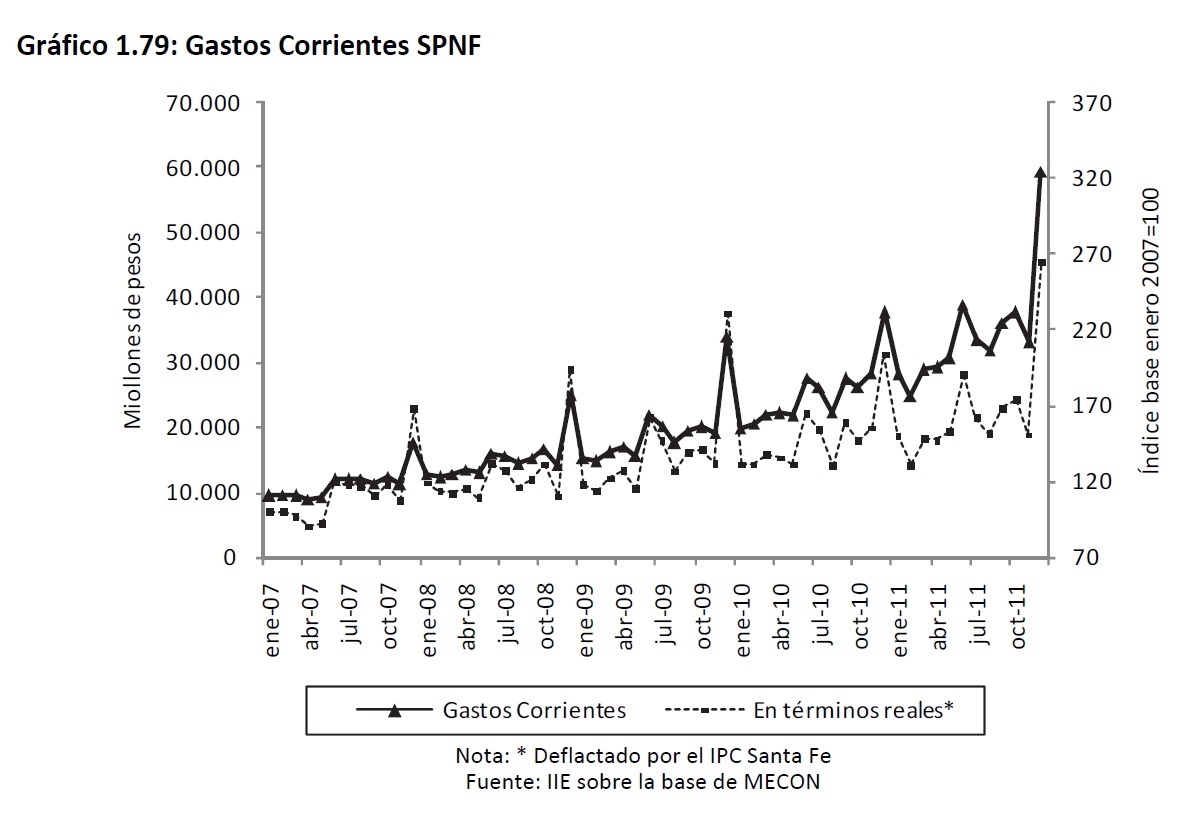

Volviendo a los Gastos Corrientes, en el Gr├Īfico 1.79 se observa que el incremento no solo se evidencia en t├®rminos nominales. Entre 2007 y 2011 el gasto aument├│ un 48% en t├®rminos reales mientras que nominalmente lo hizo un 205%.┬Ā

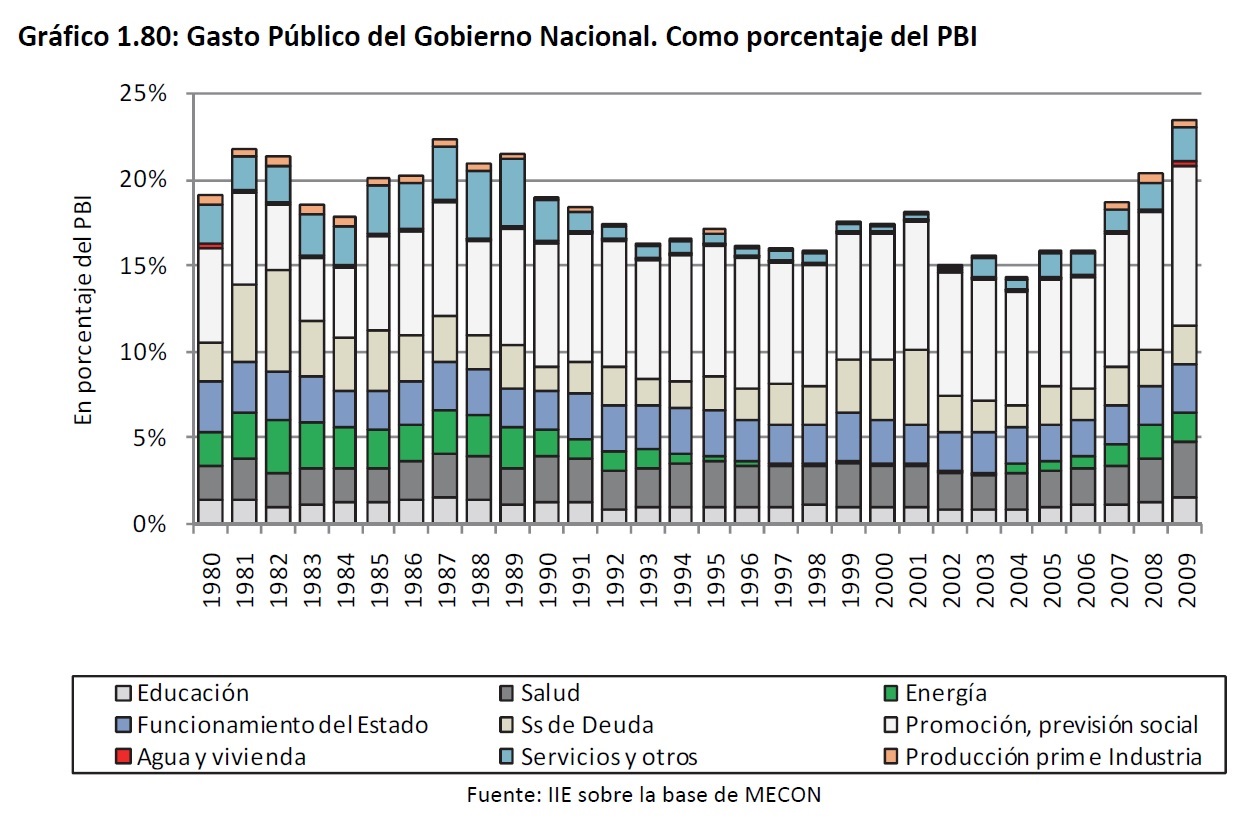

Muchos factores han determinado que el Gasto Corriente del Gobierno Nacional crezca de manera┬Āabrupta en el ├║ltimo a├▒o. Sin embargo, se enmarca mejor en un contexto en donde el Sector P├║blico┬Āha cobrado una mayor preponderancia dentro de la econom├Ła del pa├Łs, de manera sostenida, durante los ├║ltimos 5 a├▒os. El crecimiento del gasto de la Naci├│n en relaci├│n al producto pas├│ de representar un 14,3% del PBI en 2004, a alcanzar los 23,4% en el 2009 (ver Gr├Īfico 1.80).┬Ā

Los Gastos que m├Īs crecieron entre 2004 y 2009, fueron las finalidades encuadradas en Promoci├│n y┬Āasistencia social, previsi├│n social y Trabajo, que representando un 6,6% del PBI en 2004, alcanzaron┬Āen ┬Ā2009 ┬Āun ┬Ā9,2%. ┬ĀDel ┬Āmismo ┬Āmodo, ┬Āotro ┬Āsector ┬Āque ┬Āexperiment├│ ┬Āuna ┬Āfuerte ┬Āsuba ┬Āen ┬Āese ┬Āmismo┬Āperiodo ┬Āfue ┬Āel ┬Āde ┬Āla ┬ĀEducaci├│n, ┬ĀCultura, ┬ĀCiencia ┬Āy ┬ĀT├®cnica ┬Āalcanzando ┬Āun ┬Ā1,49% ┬Ādel ┬Āproducto ┬Āen┬Ā2009, cuando en 2004 era un 0,85%. ┬Ā

No obstante, vale la pena destacar que las mediciones anteriores se hicieron con respecto al 2004,┬Āun a├▒o que, tal como se observa en el gr├Īfico anterior, constituye una base de comparaci├│n pobre,┬Āsiendo el a├▒o con menor participaci├│n del gasto en los ├║ltimos 29 a├▒os. Asimismo, tambi├®n se puede┬Āhablar de una tendencia creciente del gasto en la ├║ltima d├®cada, cuando en los noventa la orientaci├│n hab├Ła sido diferente y bajista.┬Ā

Sin embargo, el proceso de reducci├│n de los gastos en los noventa escondi├│ de alguna manera el┬Āproceso de transferencia de obligaciones del Estado Nacional hacia los estados provinciales, especialmente en educaci├│n y salud. En lo que respecta a Educaci├│n, fuertemente concentrada en educaci├│n primaria, las provincias gastaban en promedio en los ochenta 1,79% del PBI. En la d├®cada de┬Ālos noventa, este porcentaje alcanz├│ el 2,97% del producto y en los ├║ltimos diez a├▒os, desde 2000 a┬Ā2009, promedi├│ los 3,89% puntos del PBI ┬Ā(ver Cap├Łtulo 3). Por su parte, la salud mostr├│ un comportamiento similar siendo de 1,30%, 1,93% y 2,15% la participaci├│n del PBI entre los ochenta, los noventa y la primer d├®cada del 2000 respectivamente.┬Ā

Todo esto se enmarc├│ en un crecimiento general del Gasto, tanto en provincias como en la Naci├│n.

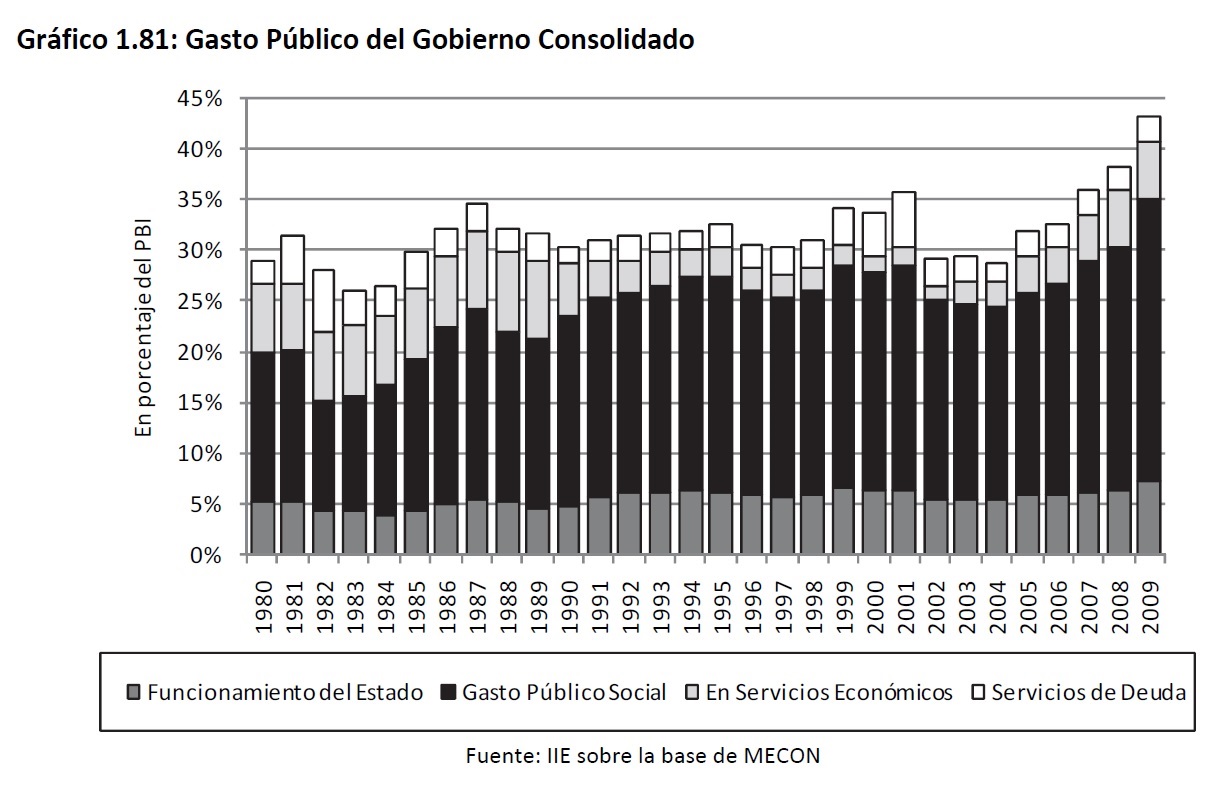

Los destinos de estos gastos var├Łan si uno considera el agregado o ŌĆ£consolidadoŌĆØ. A continuaci├│n el┬ĀGr├Īfico 1.81 muestra el comportamiento de los destinos m├Īs relevantes de las erogaciones. ┬Ā

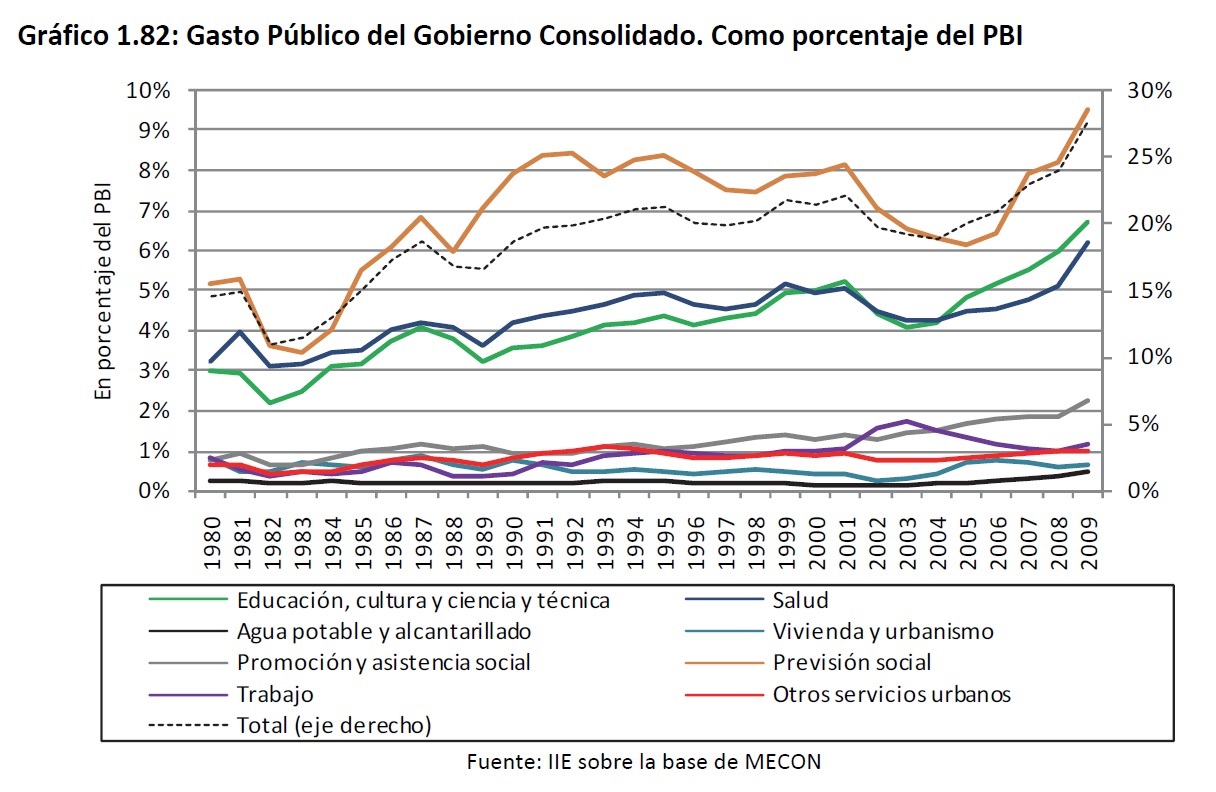

Como se desprende del gr├Īfico anterior, la finalidad m├Īs relevante fue la destinada a Gasto P├║blico┬ĀSocial. El incremento del gasto con este destino ha sido relevante, pasando del 14,51% del PBI en┬Ā1980 a representar el 27,78 en el 2009, es decir un aumento de 13 puntos del producto aproximadamente. Principalmente, en este rubro se incluyen los gastos destinados a educaci├│n, saludo, previsi├│n social y protecci├│n social. A continuaci├│n, en el Gr├Īfico 1.82, se muestra el comportamiento de┬Ālas mismas en este rubro.┬Ā

Fuente: IIE sobre la base de MECON

Visiblemente, ┬Āel ┬Āaumento ┬Āde ┬Ālos ┬Ācomponentes ┬Āde ┬Āla ┬Āserie ┬Āha ┬Āsido ┬Āgeneralizado. ┬ĀEn ┬Āparticular, las┬Āerogaciones ┬Ādestinadas ┬Āa ┬ĀEducaci├│n ┬Āy ┬ĀSalud ┬Āson ┬Ālas ┬Āque ┬Āhan ┬Āmostrado ┬Āun ┬Ācomportamiento ┬Ām├Īs┬Ādin├Īmico. Los gastos destinados a educaci├│n, cultura, ciencia y t├®cnica tocaron su m├Īximo en relaci├│n al PBI en el 2009, alcanzando 6,68% del producto. En el 2007 ya se hab├Ła superado el techo del┬Āgasto anterior (y en toda la serie) que se alcanzo en 2001. La Salud por su parte tambi├®n super├│ el┬Ātecho de 2001 en donde hab├Ła alcanzado el 5,07 % del producto, pero lo hizo reci├®n en el 2008. No┬Āobstante esta evoluci├│n aceptable del Gasto Social necesariamente debe ser enmarcada en un contexto de gasto ascendente en todas sus finalidades, pasando de 35,65% del PBI en 2001 a 43,19% en┬Āel 2009, es decir 8 puntos del producto por encima.┬Ā

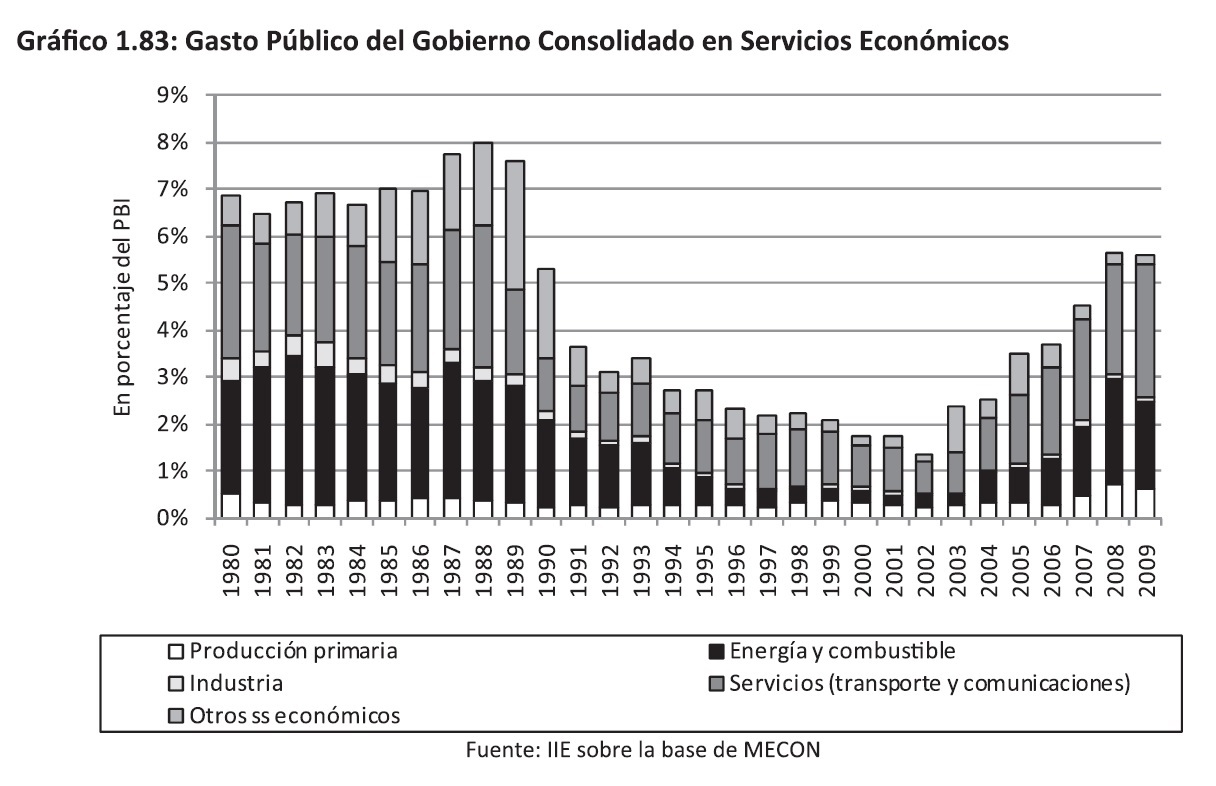

Finalmente, los gastos destinados a sectores econ├│micos, en donde se agrupan los subsidios econ├│micos, ┬Āmostraron ┬Āuna ┬Ātendencia ┬Ādecreciente ┬Ādesde ┬Āel 2002. En promedio ┬Āse ┬Āencuentran ┬Āmuy ┬Āpor┬Āencima en esta d├®cada que en la anterior, 3,27% del PBI en contra a un 2,98%, y a├║n por debajo de┬Ālos ochenta en donde promediaron un 7,09% del producto (ver Gr├Īfico 1.83). ┬Ā

En este crecimiento de los gastos econ├│micos, se puede destacar la fuerte participaci├│n de los servicios en donde se incluyen los gastos destinados al transporte, que en 2009 representaban un 2,65%┬Ādel producto. Adem├Īs, otro sector que tuvo un fuerte incremento entre 2007 y 2009 fue el de Energ├Ła y Combustibles promediando 1,86% del producto, mientras que en los 10 a├▒os anteriores hab├Ła┬Āsignificado un 0,41% del PBI. No obstante, vale la pena aclarar que previo a 1994, estos valores tambi├®n estaban altos, alcanzando un 2,23% del producto entre 1980 y 1994.┬Ā

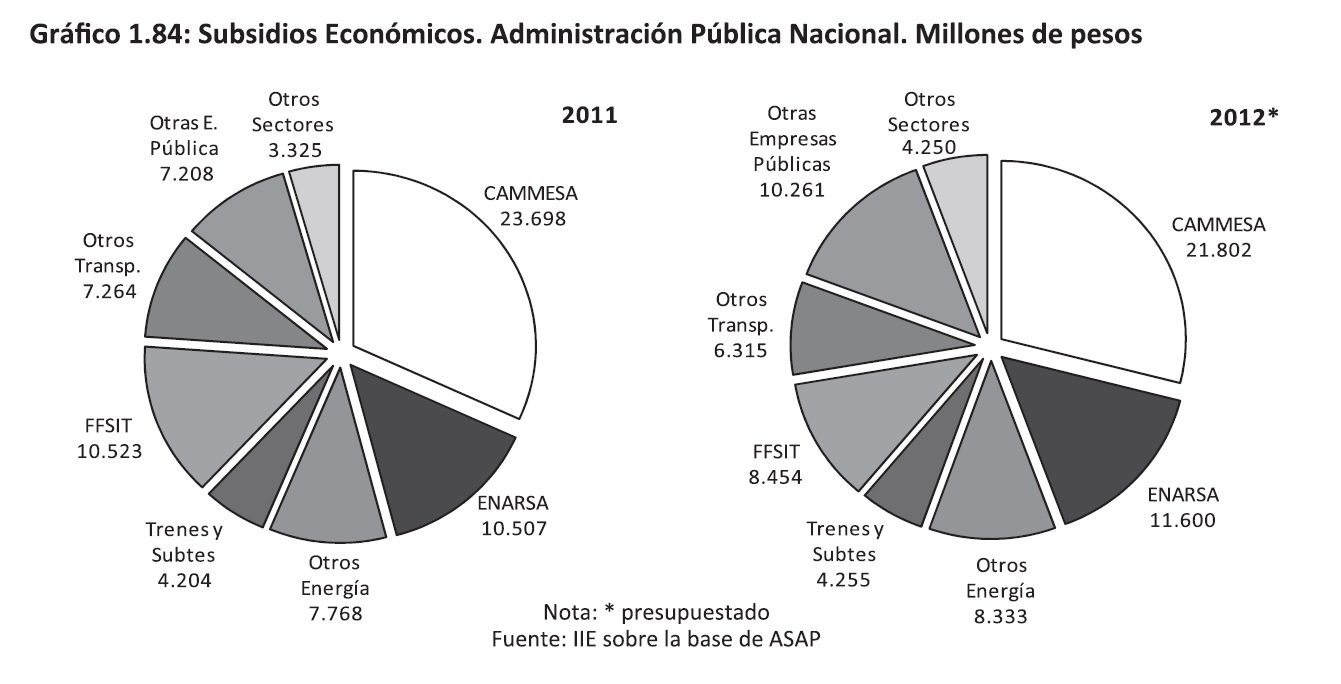

Sin lugar a dudas, en este desenvolvimiento de los gastos han influido fuertemente las partidas destinadas a subsidios econ├│micossi, que en el 2010 alcanzaron aproximadamente unos 40.000 millones de pesos. Para el 2011, estos fondos alcanzaron unos 74.597 millones de pesos, es decir un in-cremento del 50% con respecto al 2010 y se espera para el 2012 que lleguen a los 75.000 millones de pesos (ver Gr├Īfico 1.84).

51 El concepto de ┬½subsidios econ├│micos┬╗ comprende a las transferencias que realiza la Administraci├│n P├║blica Nacional (APN) para financiar gastos corrientes y/o de capital de algunos agentes econ├│micos, ya sea con el objeto de mantener fijo el precio de determinados bienes y servicios (como es el caso de los subsidios al transporte, al sector energ├®tico, y a la industria agroalimentaria), para atender el funcionamiento de las empresas p├║blicas (como es el caso de las transferencias que hace el Tesoro a la empresa AySA), o bien para impulsar el desarrollo de determinados sectores (como es el caso de la asistencia financiera alas peque├▒as y medianas empresas y a los productores agropecuarios).

Para dimensionar estos fondos, la suma de subsidios destinados al transporte y a la energ├Ła alcanz├│ el 3,7% del PBI. Para 2012 se prev├® que cerca del 55% del total de las transferencias este dirigido al financiamiento de la pol├Łtica energ├®tica ($ 42.000 millones aprox.), que incluye, entre otras partidas, las transferencias a la Compa├▒├Ła Administradora del Mercado Mayorista El├®ctrico S.A. (CAMMESA) destinadas a mantener la estabilidad tarifaria ($ 21.800 mili., un 11% m├Īs que lo previsto para este a├▒o), y a la Empresa Energ├Ła Argentina S.A. (ENARSA), principalmente para la compra de combustible importado para el abastecimiento del mercado interno ($ 11.600 mill., un 35% mayor a la de 2011).

Luego del triunfo electoral, el gobierno se plante├│ atacar el problema del abrupto crecimiento de los subsidios a trav├®s de anuncios de reducciones. Estas correcciones anunciadas no estuvieron estipu-ladas en el Presupuesto 2012, lo cual hace prever que la reasignaci├│n de fondos se manejar├Ī a trav├®s de modificaciones presupuestarias.

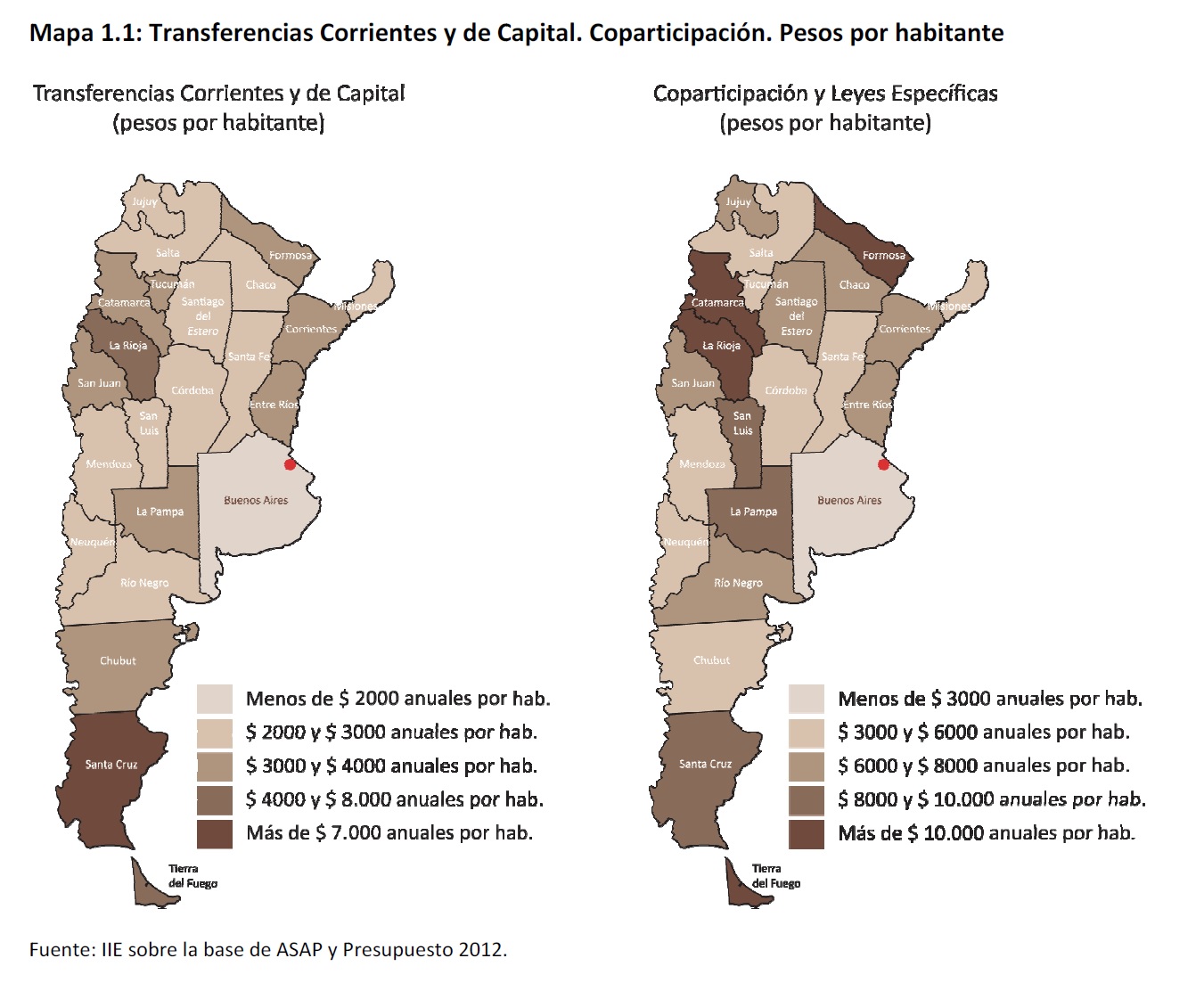

En este sentido, hay dos aspectos claves que se deben resaltar. En primera instancia, la reducci├│n de transferencias, corrientes y de capital, a provincias (donde se incluyen subsidios) puede ser un buen indicio, ya que el esquema actual que se muestra en el Mapa 1.1 adem├Īs de ser fuertemente discre-cional, muestra aspectos dif├Łcilmente de explicar desde la equidad distributiva (mientras que un habitante de Capital Federal, la jurisdicci├│n m├Īs rica del pa├Łs, recibir├Ī en promedio $26.000 el pr├│ximo a├▒o, un habitante de Formosa unos $3.800 y uno de C├│rdoba aproximadamente $2.300).

┬Ā┬Ā

┬Ā┬Ā

┬ĀEn segundo lugar, detr├Īs de este fuerte crecimiento de los subsidios se esconde el reconocimiento de que la actual pol├Łtica regulatoria no es sostenible en el tiempo: a los escasos mecanismos de focalizaci├│n, transparencia y control se le suma el problema m├Īs urgente que es la realidad que las tanfas est├Īn por debajo de los costos medios de largo plazo en algunos servicios. Los recortes de fondos┬Āno ┬Āimplican ┬Āuna ┬Āsoluci├│n ┬Ādefinitiva ┬Āpara ┬Āabordar ┬Āla ┬Āprestaci├│n ┬Āequitativa ┬Āy ┬Ājusta ┬Āde ┬Ālos ┬Āservicios┬Āp├║blicos y es relevante encauzar el mecanismo regulatorio hacia uno en donde se promueva la eficiencia, la inversi├│n y la reducci├│n de costos.┬Ā

1.9.3 Resultados Fiscales┬Ā

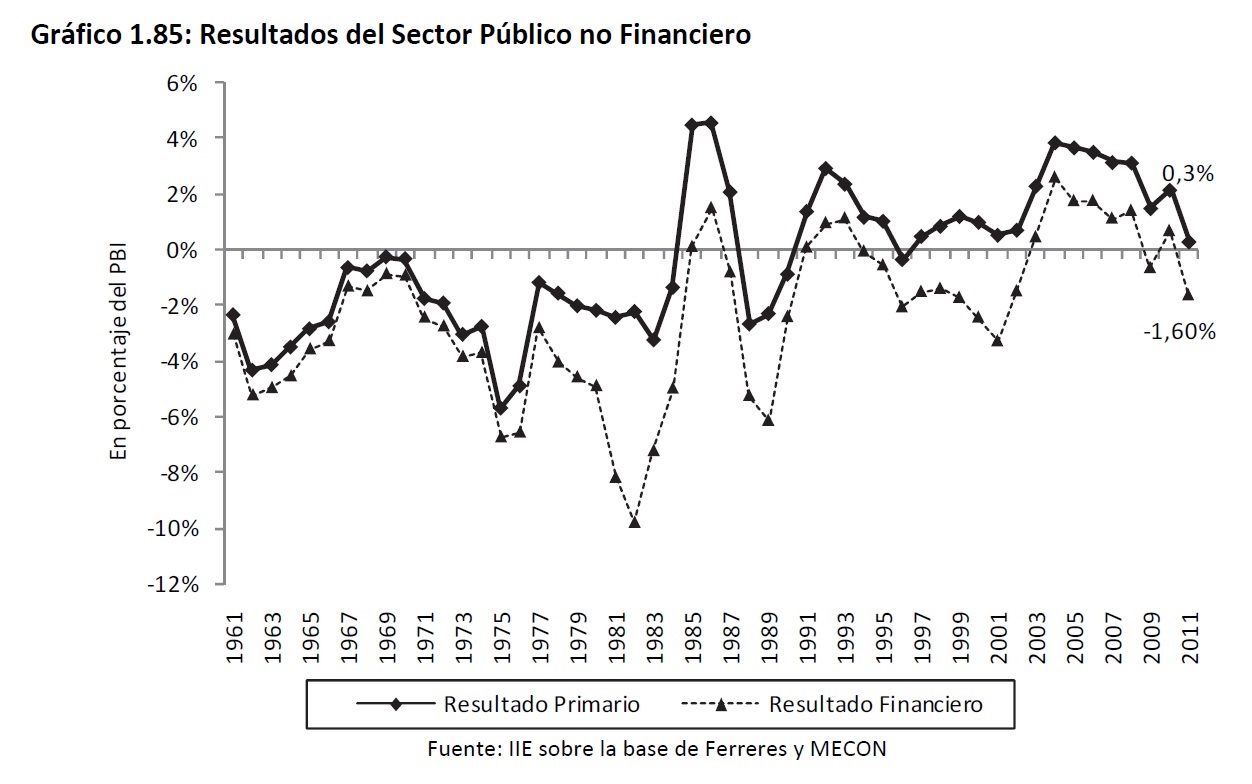

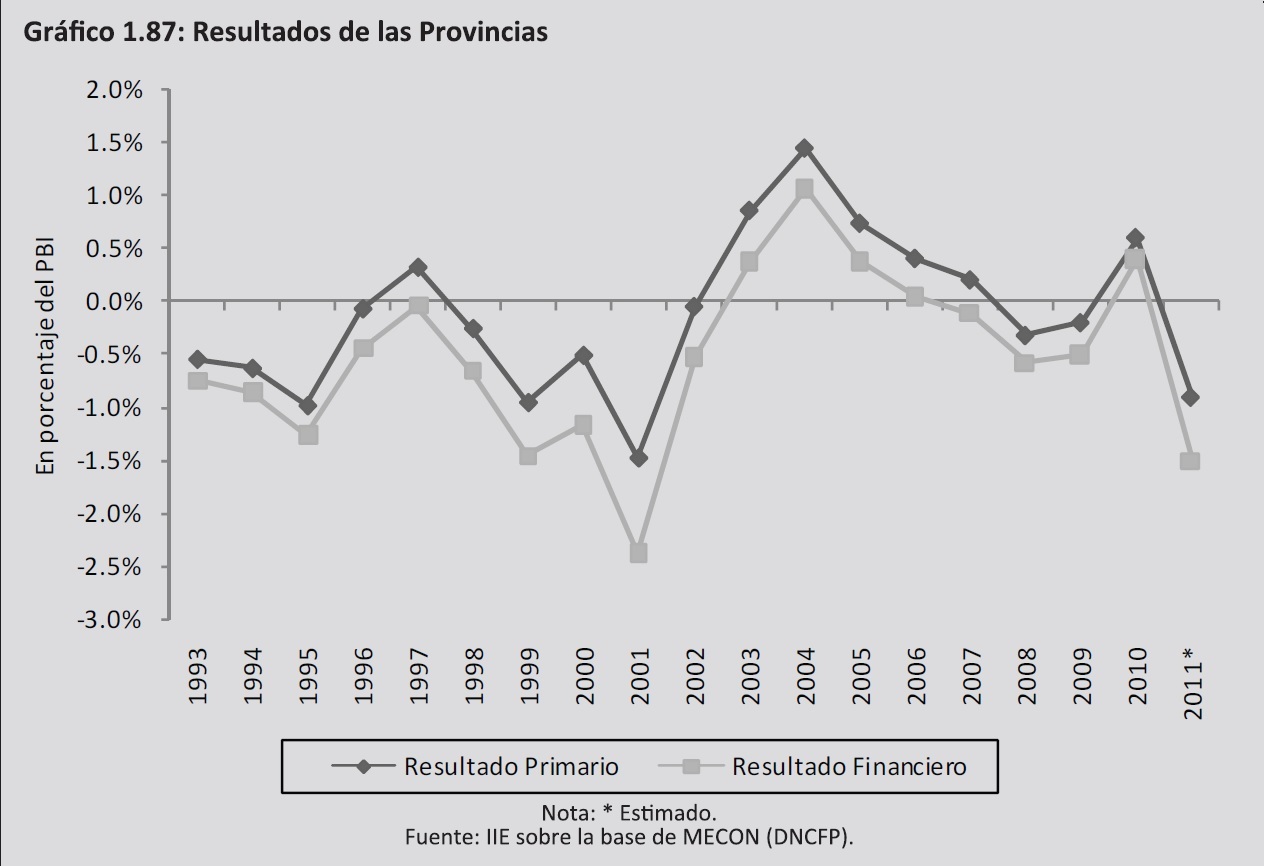

El 2011 cerr├│ con un d├®ficit en las cuentas p├║blicas, de alrededor del 1,6% del PBI, pese a que este┬Āa├▒o el crecimiento estar├Ła por encima del 9% seg├║n datos oficiales. El fuerte crecimiento de los gastos ha empujado esta tendencia preocupante y ha reflotado un de los problemas macroecon├│micos┬Āestructurales que sufre el pa├Łs. En el Gr├Īfico 1.85 se observa como en solo 12 de 51 a├▒os que van┬Ādesde 1961 a 2011, el Resultado Financiero, es decir el que tiene en cuenta los pagos de intereses de┬Ādeuda, fue positivo.┬Ā

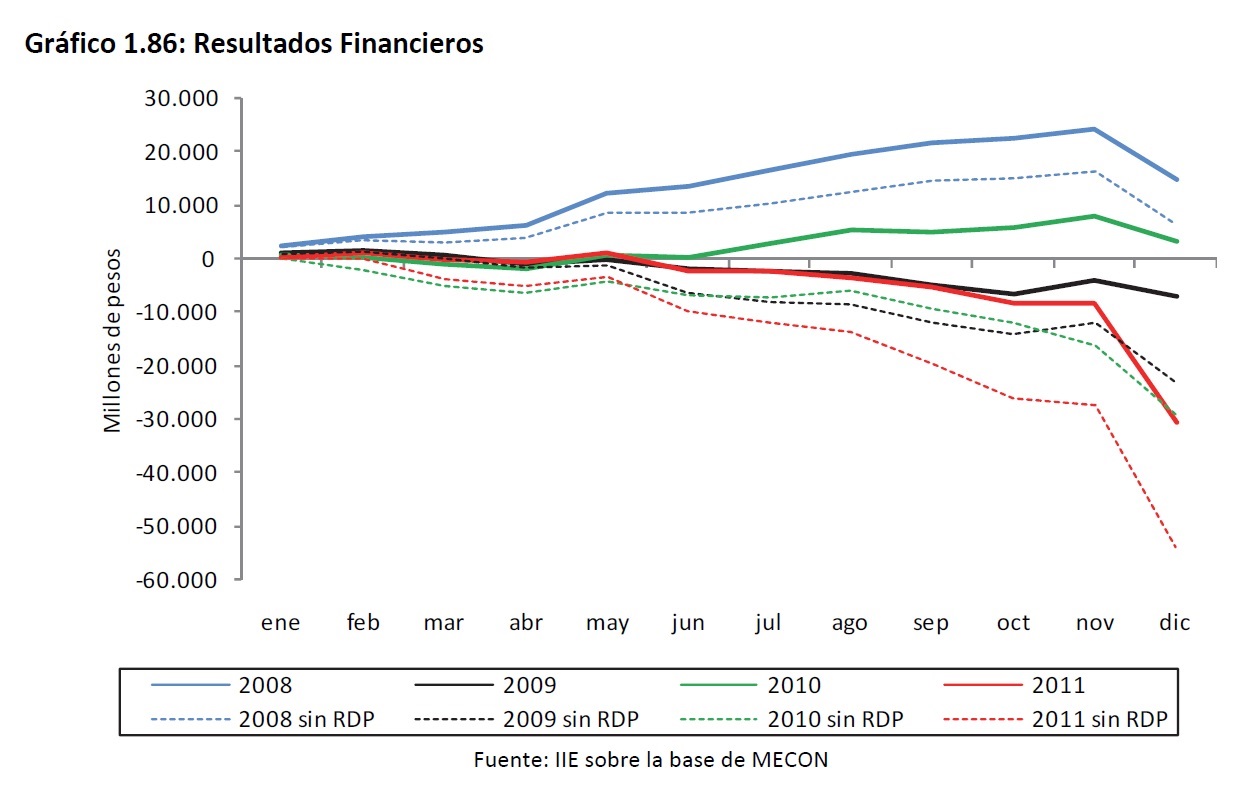

Los n├║meros de las cuentas p├║blicas siguieron en el 2011 la misma tendencia del 2009, con la diferencia de que el a├▒o que pas├│ fue de crecimiento econ├│mico en comparaci├│n al a├▒o citado d├│nde la┬Āeconom├Ła fue contractiva en general (ver Gr├Īfico 1.86). En particular, los pagos de ┬Āaguinaldos de la┬Āadministraci├│n p├║blica y el cumplimiento de los pagos por el cup├│n de PBI, hicieron que el mes de┬Ādiciembre se mostrara fuertemente negativo. El d├®ficit de ese mes alcanz├│ los 22.354 millones de┬Āpesos, muy por encima de los ŌĆÉ4.902 millones de pesos del mes de diciembre de 2010 y representando un 73% del D├®ficit Financiero Total del 2011 de 30.662 millones de pesos.┬Ā

┬Ā

┬Ā

Fuente: IIE sobre la base de MECON

La consecuci├│n de resultados fiscales con signo positivo ha sido un objetivo general que ha tenido┬Āesta administraci├│n a lo largo de su mandato. Si bien el Resultado Primario result├│ positivo a lo largo┬Āde todo el periodo analizado, no se puede decir lo mismo respecto al resultado financiero que altern├│ entre saldos positivos y negativos. ┬Ā

Las dificultades para controlar el gasto en un a├▒o electoral se hicieron evidentes y el 2011 cerr├│ con┬Āel D├®ficit Financiero de 1,6% del PBI, el m├Īs elevado desde 2001. Por su parte, el Resultado Primario┬Āfue el m├Īs bajo desde 1996. En este contexto, el 2012 ser├Ī necesariamente un a├▒o de correcciones┬Āya que a la tendencia declinante de los Resultados Fiscales se le adicionar├Ī la presi├│n creciente de┬Ālos pagos de Deuda que se imponen el a├▒o entrante.┬Ā

52┬ĀEn┬Āel┬Ā2010,┬Āseg├║n┬Āla┬Āinformaci├│n┬Ābrindada┬Āpor┬Āel┬ĀMinisterio┬Āde┬ĀEconom├Ła┬Āy┬ĀFinanzas┬ĀP├║blicas,┬Āel┬Ā89%┬Ādel┬Ātotal┬Āde

┬Ālas┬Ādeudas┬Āque┬Ālas┬Āprovincias┬Āten├Łan┬Ācon┬Āla┬ĀNaci├│n┬Āingresaron┬Āal┬Āprograma,┬Āpor┬Āun┬Āmonto┬Ātotal┬Āde┬Ā$65.522┬Āmillones,┬Āde┬Ālos┬Ā

cuales┬Ā$41.525┬Āmillones┬Āestaban┬Āasociados┬Āen┬Āsu┬Āorigen┬Āa┬Ālos┬Ācanjes┬Āprovinciales┬Āy┬Ā$23.997┬Āmillones┬Āa┬Ālos┬Āplanes┬Āde┬Āasistencia

┬Āfinanciera,┬Āy┬Āal┬Ārescate┬Āde┬Ālas┬Ācuasimonedas.┬ĀEl┬Āfinanciamiento┬Ādel┬Āprograma┬Āprovino┬Āde┬Ālas┬Ādisponibilidades┬Ādel┬ĀFondo┬Āde

┬ĀAportes┬Ādel┬ĀTesoro┬ĀNacional┬Ā(ATN)┬Ādisponibles┬Āal┬Ā31┬Āde┬Ādiciembre┬Āde┬Ā2009┬Ā($9.808┬Āmillones)┬Āy┬Āla┬Ādistribuci├│n┬Āde┬Āesos┬Ā

fondos┬Āse┬Āefectu├│┬Ātomando┬Ācomo┬Āindicador┬Āla┬Āparticipaci├│n┬Ārelativa┬Āde┬Ācada┬Āprovincia┬Āadherida┬Āal┬ĀPrograma┬Āen┬Āel┬Ātotal┬Ādel

┬Āstock┬Āde┬Ālas┬Ādeudas┬Āal┬Ā31┬Āde┬Āmayo┬Āde┬Ā2010,┬Āsiendo┬Āla┬ĀProvincia┬Āde┬ĀBuenos┬ĀAires┬Āla┬Ām├Īs┬Āfavorecida┬Āen┬Āt├®rminos┬Āabsolutos,┬Ā

con┬Ā$4.093,4┬Āmillones.┬Ā┬ĀAdem├Īs,┬Āla┬Ādeuda┬Āresultante┬Ācon┬Ācada┬Āprovincia┬Āse┬Āreprogram├│┬Āa┬Ā20┬Āa├▒os┬Ā(vencimiento┬Āen┬Āel┬Ā2030),┬Ā

con┬Āuna┬Ātasa┬Āde┬Āinter├®s┬Āfija┬Ādel┬Ā6%┬Āy┬Āun┬Āper├Łodo┬Āde┬Āgracia┬Āpara┬Āla┬Āamortizaci├│n┬Āy┬Ālos┬Āintereses┬Āhasta┬Āel┬Ā01/01/2012.ŌĆØ┬Ā

┬Ā

┬Ā

┬ĀFinalmente, y como se preve├Ła, a fines de 2011_ las provincias firmaron una pr├│rroga del periodo de gracia del pago de intereses de su deuda con la Naci├│n por 2 a├▒os m├Īs, hasta diciembre de 2013. No obstante, resultar├Ī clave para el a├▒o pr├│ximo el desenvolvimiento de la actividad y su correlato en la recaudaci├│n subnacional, adem├Īs de la necesidad de flexibilizaci├│n de sus gastos.

1.9.3.2 La Situaci├│n de la Provincia de C├│rdoba┬Ā

El desenvolvimiento de las cuentas p├║blicas de la provincia de C├│rdoba estuvo en concordancia con la mayor├Ła de las provincias. Esto es, despu├®s de una fuerte recuperaci├│n en el 2010, la ten-dencia nuevamente apunta a resultados financieros cercanos al d├®ficit.

En este contexto, la recuperaci├│n de las cuentas p├║blicas de la provincia de C├│rdoba tambi├®n encontr├│ su explicaci├│n en el crecimiento en el nivel de actividad provincial. Al respecto vale la pena destacar el fuerte crecimiento de la recaudaci├│n por concepto de Ingresos Brutos, alcan-zando el 11,7% interanual en t├®rminos reales, que representan un 80% de la recaudaci├│n con origen provincial y el 30% del total de ingresos locales (ver Gr├Īfico 1.88). Por otro lado, los env├Łos autom├Īticos de la Naci├│n, que representan cerca del 50% del total, han mostrado un muy buen desempe├▒o en el 2011, creciendo un 9,6% en t├®rminos reales.

┬Ā

┬Ā

Finalmente, y como se preve├Ła, a fines de 2011 las provincias firmaron una pr├│rroga del periodo de gracia del pago de intereses de su deuda con la Naci├│n por 2 a├▒os m├Īs, hasta diciembre de 2013. No obstante, resultar├Ī clave para el a├▒o pr├│ximo el desenvolvimiento de la actividad y su correlato en la recaudaci├│n subnacional, adem├Īs de la necesidad de flexibilizaci├│n de sus gastos. II

1.9.3.2 La Situaci├│n de la Provincia de C├│rdoba┬Ā

El desenvolvimiento de las cuentas p├║blicas de la provincia de C├│rdoba estuvo en concordancia con la mayor├Ła de las provincias. Esto es, despu├®s de una fuerte recuperaci├│n en el 2010, la ten-dencia nuevamente apunta a resultados financieros cercanos al d├®ficit. ggill En este contexto, la recuperaci├│n de las cuentas p├║blicas de la provincia de C├│rdoba tambi├®n encontr├│ su explicaci├│n en el crecimiento en el nivel de actividad provincial. Al respecto vale la pena destacar el fuerte crecimiento de la recaudaci├│n por concepto de Ingresos Brutos, alcan-zando el 11,7% interanual en t├®rminos reales, que representan un 80% de la recaudaci├│n con origen provincial y el 30% del total de ingresos locales (ver Gr├Īfico 1.88). Por otro lado, los env├Łos autom├Īticos de la Naci├│n, que representan cerca del 50% del total, han mostrado un muy buen desempe├▒o en el 2011, creciendo un 9,6% en t├®rminos reales.┬Ā

1.9.4 Situaci├│n de pagos para el 2012┬Ā

Un interrogante que se plantea a futuro est├Ī relacionado con los pagos a los que se enfrentar├Ī el┬ĀSector P├║blico en el 2012. Tal como se estudi├│ en la secci├│n 1.8, la capacidad de generar divisas a┬Ātrav├®s del crecimiento de las exportaciones canaliz├│ al Estado un importante flujo de divisas a trav├®s┬Āde los Derechos de Exportaci├│n. Esto redundo en cierta capacidad para honrar las obligaciones externas por concepto de deuda, enmarcado siempre en un contexto superavitario que permit├Ła absorber los d├│lares excedentes del mercado y quitaba presi├│n al tipo de cambio.┬Ā

La necesidad de divisas para hacer frente a la deuda denominada en moneda extranjera (tanto intereses como amortizaciones) ha estado en promedio cerca de los 9.000 millones de d├│lares para el┬Āperiodo 2008ŌĆÉ2011. En el a├▒o 2012, estas obligaciones estar├Īn por encima de los 10.000 millones de┬Ād├│lares (ver Gr├Īfico 1.90).┬Ā

┬Ā

┬Ā

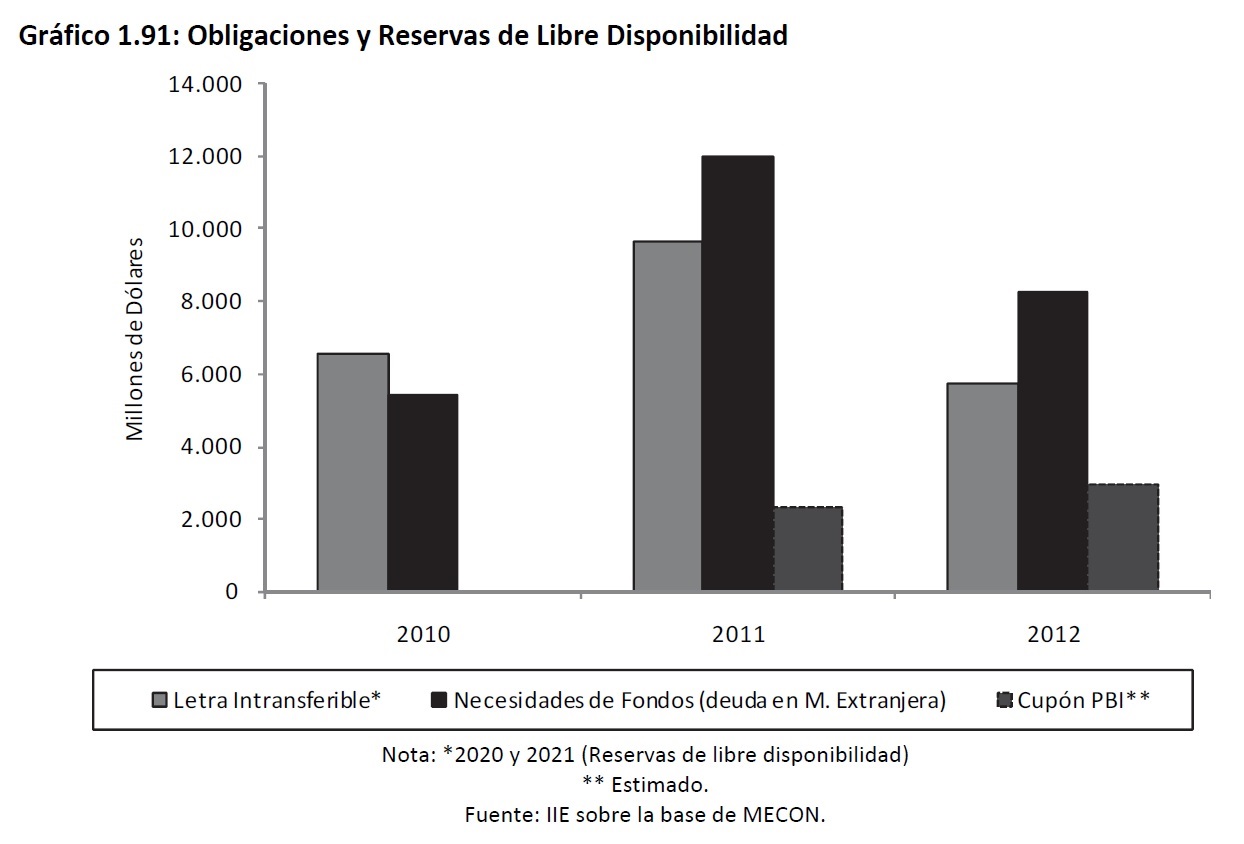

Con el retorno al d├®ficit fiscal en el 2009 y con la imposibilidad de acceder al financiamiento internacional, la dificultad de acceder a divisas impuso nuevos desaf├Łos. En este contexto, el 14 de Diciembre de 2009 se dict├│ el Decreto de Necesidad y Urgencia N┬║ 2010/09, que creaba el Fondo del Bicentenario para el Desendeudamiento y la Estabilidad, cuyo objetivo era llevar adelante los pagos de la┬Ādeuda ┬Āp├║blica ┬Ādel ┬ĀTesoro ┬ĀNacional ┬Ācon ┬Āvencimiento ┬Āen ┬Āel ┬Āa├▒o ┬Ā2010 ┬Ācon ┬Ātenedores ┬Āprivados. ┬ĀEste┬Āfondo fue integrado por la suma de U$S 4.382 millones, que el Banco Central de la Rep├║blica transferir├Ī al Tesoro Nacional de las reservas de libre disponibilidad53 (RLD), a cambio de una Letra Intransferible del Tesoro a diez a├▒os. Luego, el Decreto 298/2010 crear├Ła el Fondo de Desendeudamiento Argentino en marzo de 2010.┬Ā

Tanto el Presupuesto 2011, que no fue aprobado por el Congreso, como el Presupuesto 2012 estipulaban ┬Āla ┬Ācontinuidad ┬Āde ┬Āeste ┬ĀFondo ┬Āpara ┬Āel ┬ĀDesendeudamiento ┬Āconformado ┬Ācon ┬ĀReservas ┬Ā(RLD).┬Ā

Como estipula la norma, la constituci├│n de este Fondo demand├│ la emisi├│n de Letras del Tesoro54,┬Āque ┬Āparcialmente ┬Ācompensaron ┬Āla ┬Ānecesidad ┬Āde ┬Ādivisas. ┬ĀEn ┬Āel ┬ĀGr├Īfico ┬Ā1.91 ┬Āse ┬Āobserva ┬Āla ┬Ārelaci├│n┬Āentre los montos transferidos por el BCRA y el volumen de necesidad de fondos para cada a├▒o. ┬Ā

53┬ĀMonto┬Āen┬Āque┬Āexcede┬Āel┬Ārespaldo┬Āde┬Āla┬ĀBase┬ĀMonetaria┬Āexpresada┬Āen┬Ād├│lares.┬Ā

┬Ā54┬ĀPara┬Āmayor┬Āinformaci├│n┬Āconsultar┬Āel┬ĀDecreto┬ĀN┬░┬Ā2.054/2010┬Ā(art.┬Ā22)┬Āy┬Āel┬ĀDecreto┬ĀN┬░┬Ā297/2010.┬Ā┬Ā ┬Ā

┬Ā┬Ā

┬Ā┬Ā

Adicionalmente, el Gr├Īfico 1.91 tambi├®n contiene datos sobre el Cup├│n de PBI55, el cual demando┬Āunos US$ 2.500 millones en diciembre de 2011. Dado el crecimiento proyectado para este a├▒o, por┬Āeste concepto se necesitar├Łan aproximadamente unos 3.000 millones de d├│lares adicionales en diciembre de 2012. ┬Ā┬Ā

De este modo, nuevamente el Fondo de Desendeudamiento Argentino se volver├Ī una variable clave.

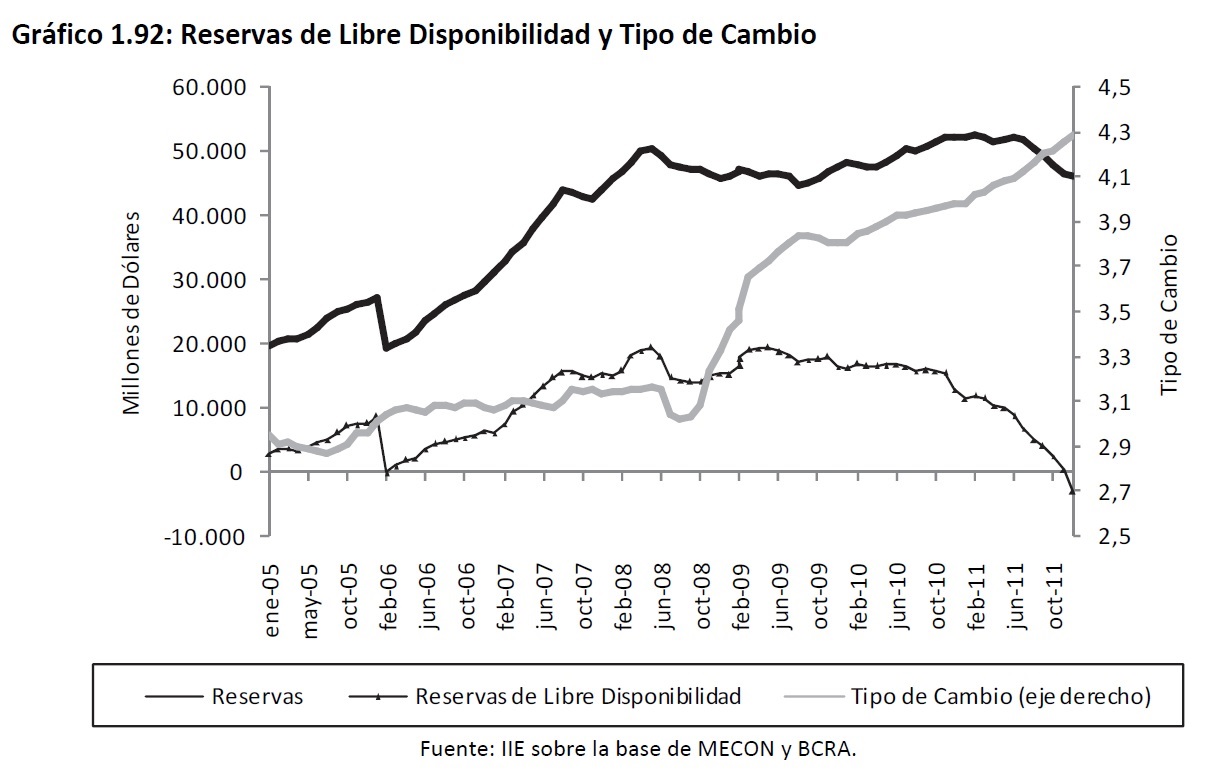

El Presupuesto 2012, estipula la conformaci├│n de este fondo por unos 5.764 millones de d├│lares. Sin┬Āembargo, esto no representa el mayor inconveniente; la cantidad de Reservas de Libre Disponibilidad es menor, con lo que el pago de las amortizaciones e intereses para el 2012 va a requerir mayores esfuerzos del Sector P├║blico. Las reservas del BCRA en el 2011 mostraron una disminuci├│n y se┬Āubicaron pr├│ximas a los 45.983 millones de d├│lares en diciembre de 2011, similar al nivel exhibido┬Āen diciembre de 2009. No obstante, desde esa fecha los pasivos monetarios del BCRA han crecido en┬Ām├Īs del 77%, equivalente a 91.960 millones de pesos teniendo en cuenta la Base Monetaria (Ver┬ĀGr├Īfico 1.92).┬Ā

55┬ĀEl┬Ācup├│n┬Āde┬Āun┬Ābono┬Āhace┬Āreferencia┬Āa┬Ālos┬Āintereses┬Āque┬Āsobre┬Āel┬Ācapital┬Āse┬Āpagan.┬ĀEn┬Āparticular,┬Ācuando┬Āeste┬Ārendimiento┬Ā

se┬Ādetermina┬Āen┬Āfunci├│n┬Āal┬Ācrecimiento┬Ādel┬ĀProducto┬ĀInterno┬ĀBruto┬Āde┬Āuna┬Āeconom├Ła,┬Āeste┬Ārecibe┬Āel┬Ānombre┬Āde┬ĀCup├│n┬ĀPBI.┬Ā

┬Ā

En este contexto, la necesidad de mayores Reservas de Libre Disponibilidad puede implicar ajustes┬Āen algunas variables macroecon├│micas. Al respecto, el valor en d├│lares de la Base Monetaria podr├Ī┬Ācaer en caso de un incremento en el Tipo de Cambio aumentando as├Ł el monto de RLD. Una contenci├│n del crecimiento de la Base Monetaria tambi├®n apuntar├Ła en esta direcci├│n, al igual que un incremento en las Reservas del BCRA.┬Ā

No obstante, vale la pena destacar que los 8.000 millones de d├│lares de vencimiento de 2012 (a lo┬Āque deber├Ła agregarse el pago del cup├│n PBI de U$S 3.000 millones), no plantean un problema mayor si se puede refinanciar el mismo acudiendo al mercado. Una condici├│n necesaria para esto, consiste en destrabar las negociaciones con el Club de Paris, pero la necesidad de divisas ser├Ła a├║n mayor dado que se adeudan unos U$S 6.500 millones.┬Ā