ASPECTOS SOCIALES

1.11 ASPECTOS SOCIALES

En el año 2000, los 192 países miembros de la Organización de las Naciones Unidas (ONU) acordaron seguir ocho objetivos de desarrollo humano que deberían cumplirse en el año 2015. A cinco años de la fecha impuesta para el cumplimiento de los Objetivos de Desarrollo del Milenio (ODM), aún resta mucho por hacer en Argentina para alcanzar las metas propuestas.

En el presente apartado se realiza un análisis del comportamiento de las principales variables socioeconómicas, entre ellas la evolución del mercado laboral, el nivel de informalidad y pobreza, para efectuar un seguimiento del camino seguido hasta la actualidad. Se hace especial énfasis en la modificación introducida en los ODM en el año 2008 por la ONU, quien anunció una nueva meta: “lograr el pleno empleo y productivo y el trabajo decente para todos, en particular para las mujeres y los jóvenes”, la cual forma parte del primer ODM de erradicar la pobreza extrema y el hambre.

1.11.1 El mercado laboral

El empleo es un derecho humano que juega un papel fundamental como eje de integración social, sentido de la vida personal y espacio privilegiado de la participación (CEPAL, 2007b). Es el motor del progreso material de los hogares debido a que los ingresos laborales constituyen la principal fuente de sus ingresos monetarios.

En Argentina, la evolución de los principales indicadores laborales está mostrando mejoras sustanciales en los últimos años, especialmente en materia de desempleo, debido a que desde el tercer trimestre de 2009 se ha evidenciado una disminución constante de la tasa de desocupación. Actualmente, la misma desciende a 7,5%.

El Cuadro 1.27 brinda información de los principales indicadores desde el primer trimestre de 2008 hasta la actualidad.

Como se observa en el Cuadro 1.28, en el año 2010, el sector que más trabajo absorbió fue, con una significante diferencia respecto de los demás, el sector de Servicios comunales, sociales y personales, seguido de la rama de Electricidad, gas y agua, y la industria manufacturera. Sólo un sector mostró caída en el nivel de empleo, el sector de Transporte, almacenaje y comunicaciones.

Sin embargo, a pesar de que la mayoría de los sectores vieron aumentado su nivel de empleo, el crecimiento del mismo en Argentina es significativamente rígido ante un incremento de la actividad económica. Así, en el segundo semestre de 2010, un aumento de un punto porcentual (interanual) del PIB en términos constantes estuvo acompañado por un incremento del 0,23% del empleo registrado privado, para el mismo período. Ello lleva a pensar que el crecimiento no es, por sí mismo, la única fuente de generación de empleo.

Es lógico pensar que para que el efecto derrame se presente en la economía argentina es necesario implementar medidas que dinamicen el mercado laboral, a saber: disminuir la informalidad que hoy alcanza al 30% de la población ocupada y reducir el nivel de empleo vulnerable debido a que aproximadamente el 50% de los trabajadores que realizan tareas por cuenta propia, no reciben remuneración alguna o trabajan bajo la informalidad. Ello lleva a que la mitad de los ocupados no pueda hacer frente a shocks adversos por motivo de la escasa protección que poseen.

A su vez, sería necesario alcanzar la estabilidad de precios para, en última instancia, lograr ajustes de salarios por productividad.

1.11.2 Informalidad

La informalidad está compuesta por el conjunto de transacciones económicas (legales e ilegales) que generan un valor agregado y que no son registradas por las estadísticas oficiales.

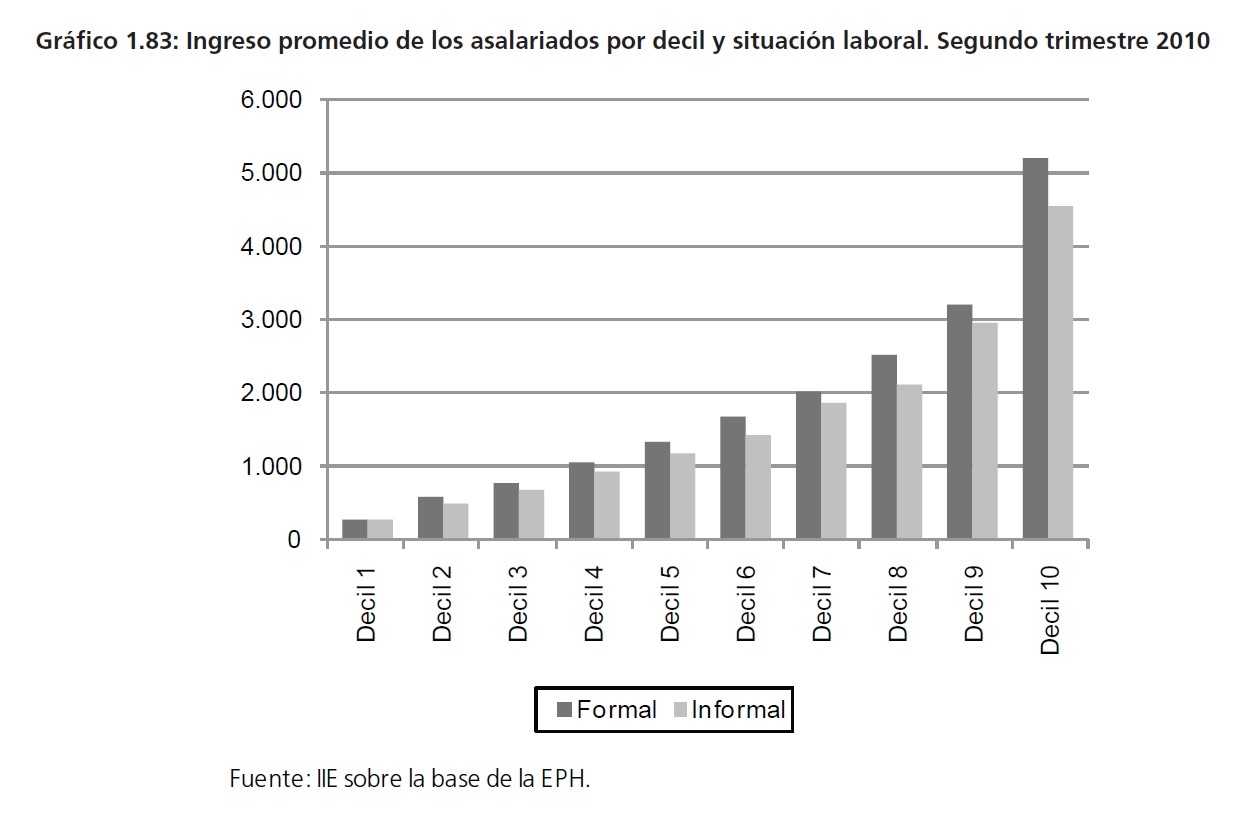

Al ser un fenómeno generalmente involuntario, surge la necesidad de combatir la informalidad laboral debido a las brechas sociales y salariales que ésta genera entre los trabajadores formales e informales, así como la desigualdad en el acceso a la protección social, la prestación frente a accidentes laborales y el bienestar general. Hoy en día, un trabajador registrado gana “de bolsillo”, en promedio, más del doble que un empleado no registrado. Todo esto se ve reflejado en un Coeficiente de Gini (medida de desigualdad social) que pasó de 0,42 a principios de año a 0,44 en la actualidad. Luego, se evidencia una relación positiva entre informalidad y vulnerabilidad social y pobreza. El Gráfico 1.83 muestra el ingreso promedio de un asalariado según su condición laboral; como puede observarse, la disparidad existente en los niveles de ingresos de un trabajador bajo informalidad y otro bajo formalidad aumenta a partir de que nos acercamos a los deciles de mayores ingresos.

Los estratos de ingresos más altos tampoco han quedado fuera de la informalidad laboral, con un 10% de asalariados de mayor poder adquisitivo que se encuentra bajo dicha condición. A pesar de ello, en términos generales, la brecha de ingresos entre el decil mas rico y el más pobre viene en continuo descenso.

El Banco Mundial considera que la existencia de la economía informal se debe en buena medida a los altos costos laborales y a una burocracia demasiado compleja, que frenarían las posibilidades de desarrollar una actividad económica en el marco formal. Frente a esta situación, los agentes económicos decidirían a través del cálculo costo-beneficio si desarrollan su actividad, total o parcialmente, en el sector informal.

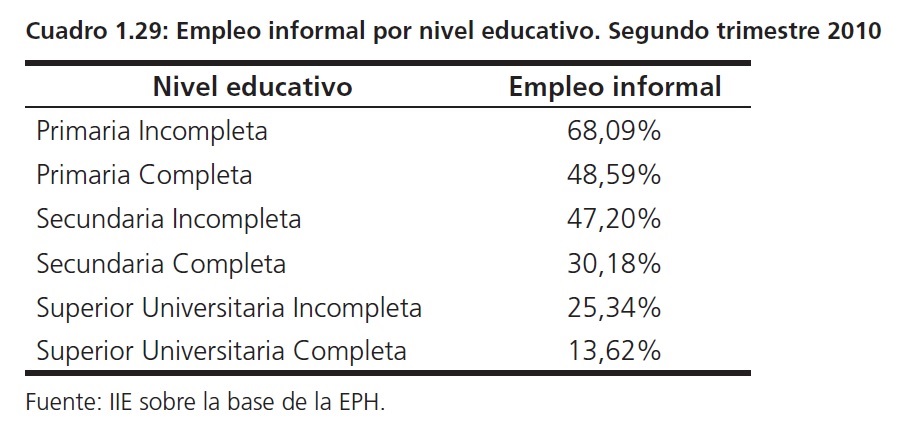

Actualmente, Argentina registra un nivel de informalidad laboral que sobrepasa el 30%. Haciendo un análisis por rama de actividad, el sector más afectado es el agrícola, el cual muestra que la mitad de sus trabajadores se encuentran ante una relación laboral irregular. Por otro lado, el sector con menor informalidad es el de intermediación financiera con un valor próximo al 20%. Es evidente, a partir de Cuadro 1.29, que existe una relación entre el nivel educativo de la población, y la calidad de empleo alcanzado por la misma.

A pesar de estas cifras alarmantes, Argentina ha hecho un avance debido a la creciente incorporación por parte de las empresas detrabajadores formales. Vale como ejemplo, a partir de la Encuesta de Indicadores Laborales (EIL) elaborada por el Ministerio de Trabajo, Empleo y Seguridad Social de la Nación, que en el 2010 se advierte que el nivel de empleo registrado creció mayormente en las empresas que poseen entre 50 y 199 empleados. Al mismo tiempo, según el sistema Integrado de Jubilaciones y Pensiones (SIJyP), en junio de 2010 se crearon 260.602 puestos de trabajos declarados (en términos interanuales). Lo cual equivale a una tasa de crecimiento del 3,8%. Sin embargo, mucho resta por hacer para disminuir el nivel de informalidad existente en la economía argentina, especialmente en las pequeñas y medianas empresas.

1.11.3 Los jóvenes y el mercado laboral

Siguiendo a CEPAL (2007), los jóvenes de hoy son quienes están en mejores condiciones de abordar de manera positiva los importantes cambios sociales y productivos que ha traído el proceso de globalización y la introducción de las nuevas tecnologías en diversas esferas del mundo. Por esta razón, es alarmante que el 13% de los jóvenes entre 15 y 25 años de edad35 no asista a establecimientos educativos de ningún tipo, no trabajen y no se encuentren activamente buscando trabajo.

La amenaza de la deserción temprana es una realidad mucho más frecuente entre los jóvenes provenientes de los sectores más desfavorecidos que entre quienes conviven con adultos de niveles de ingresos altos. Así, en los estratos más altos, el porcentaje de jóvenes que no estudian y no trabajan desciende al 3%.

Por último, se observa en el Gráfico 1.84 que una alta proporción de estos jóvenes no alcanza siquiera a completar el nivel secundario. Así, no cabe duda que exclusión educativa recae en una situación de vulnerabilidad que no es compensada por la inserción en el mercado laboral.

35 En el presente capítulo el término “jóvenes” hace referencia a personas entre 15 y 25 años de edad

La educación y el empleo son las esferas de mayor prioridad, debido a que sientan la base para el mejoramiento de otras áreas. La educación permite desarrollar las competencias de los niños y jóvenes, preparándolos para un mundo que atraviesa constantes cambios.

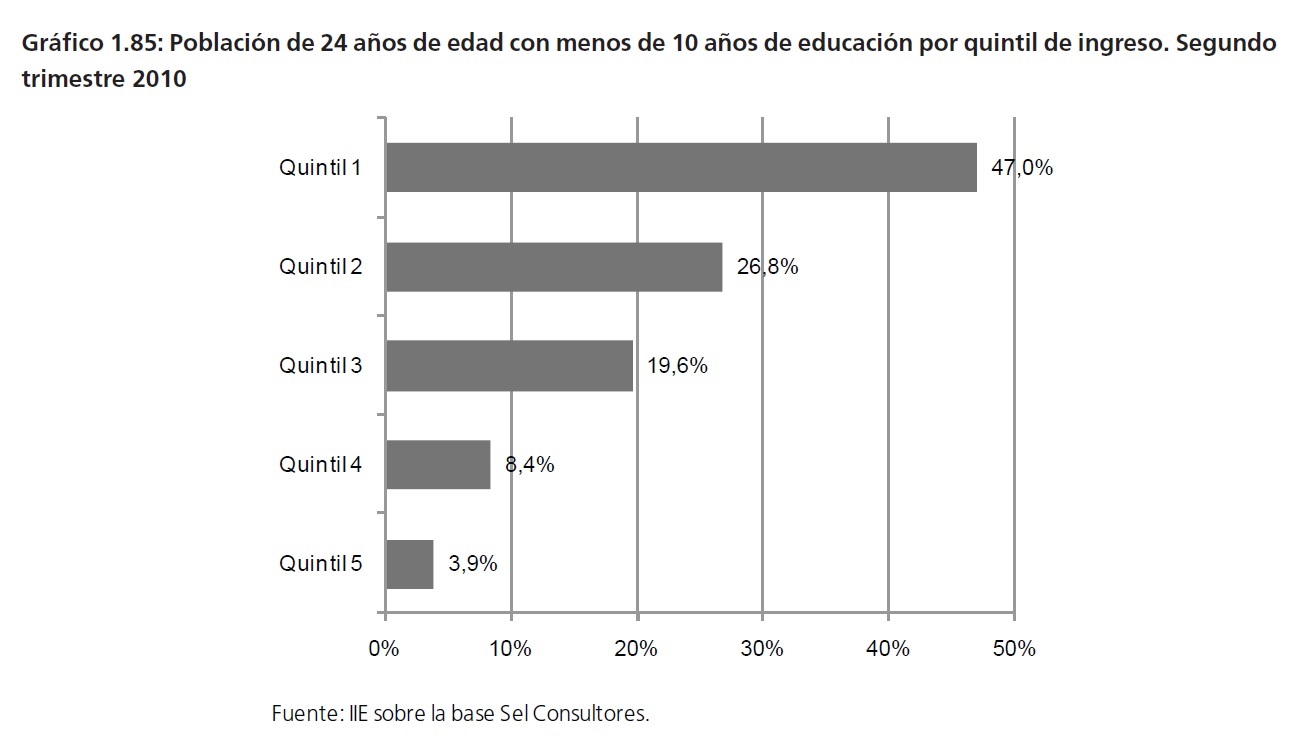

Realizando un análisis de la situación de los jóvenes por quintiles, se observa que aproximadamente la mitad de los individuos de 24 años de edad que viven con bajo niveles de ingresos, no alcanza a tener 10 años de educación, mientras que en el quintil de mayores ingresos dicho porcentaje desciende a 4% (ver Gráfico 1.85). Es probable, por consiguiente, que definida por la capacidad para competir por un empleo de buena calidad, la propensión a la pobreza crónica en la base distributiva de esta nueva generación, no sea tanto menor que la de sus padres (Kritz, 2010).

Desde el punto de vista de la nueva metra del primer ODM, donde se plantea una mayor inclusión de los jóvenes al mercado laboral, aún resta mucho por hacer. El 19% de los jóvenes entre 18 y 24 años se encuentra desocupados, mientras que si se considera a las personas con edades entre 25 y 30 años, dicha tasa desciende al 10%, aún sobre el promedio nacional de 7,5%.

1.11.4 Pobreza

La pobreza es una situación o forma de vida que surge como producto de la imposibilidad de acceso o carencia de los recursos para satisfacer las necesidades físicas y psíquicas básicas humanas que inciden en un desgaste del nivel y calidad de vida de las personas, tales como la alimentación, la vivienda, la educación, la asistencia sanitaria o el acceso al agua potable. En esta sección, se considera que una persona está en situación de pobreza cuando su nivel de ingreso no alcanza a cubrir las necesidades que incluye la Canasta Básica Total (CBT). Por otro lado, se considera indigente a la población que, con su nivel de ingresos, no logra cubrir la Canasta Básica Alimenticia (CBA).

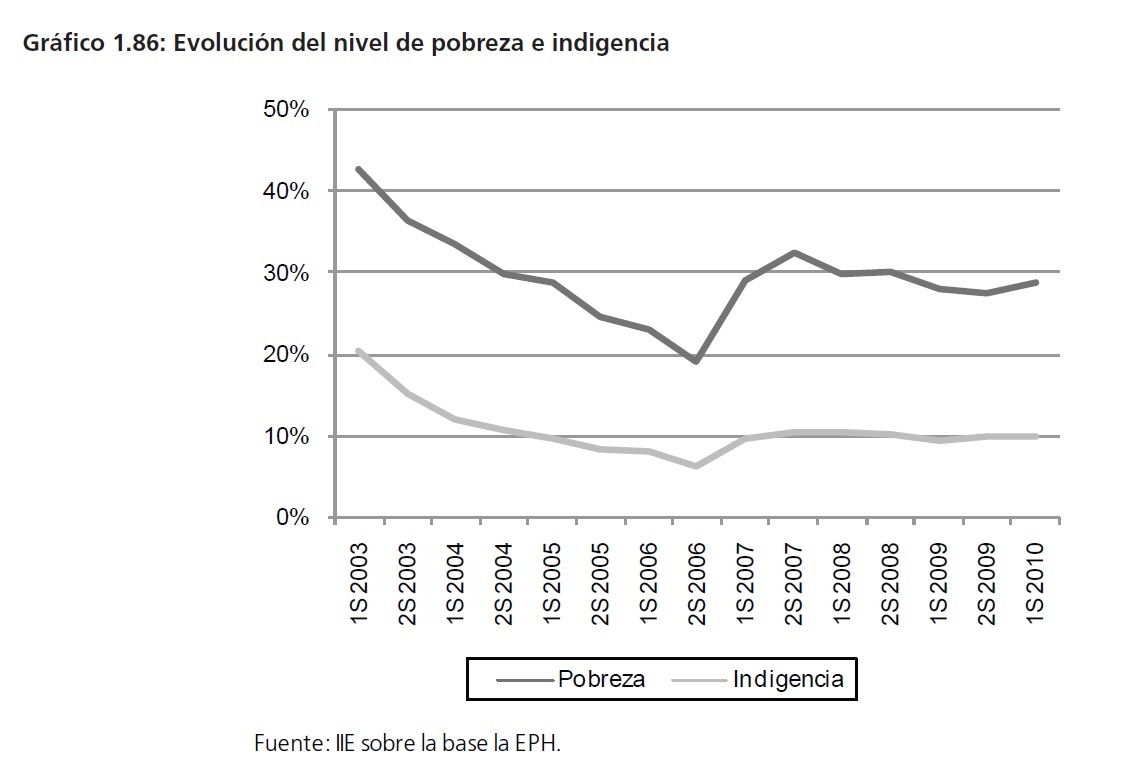

Pese al crecimiento económico, últimamente se han acentuado los niveles de pobreza. Como se observa en el Gráfico 1.86, después de un pico máximo durante la última gran crisis interna, el nivel de pobreza a estado en continuo descenso hasta el segundo semestre del año 2006, llegando a punto mínimo del 23%, para luego pegar un salto y permanecer hasta la actualidad en torno al 30%. Esto implica que hoy en día existen más de diez millones de argentinos pobres.

La indigencia sigue la misma tendencia que el nivel de pobreza, pero con variaciones menos acentuadas. Se advierte que el nivel de indigencia se ha mantenido constante en torno al 10% durante los últimos tres años, conllevando a que cuatro millones de personas no logren alcanzar siquiera la Canasta Básica Alimenticia.

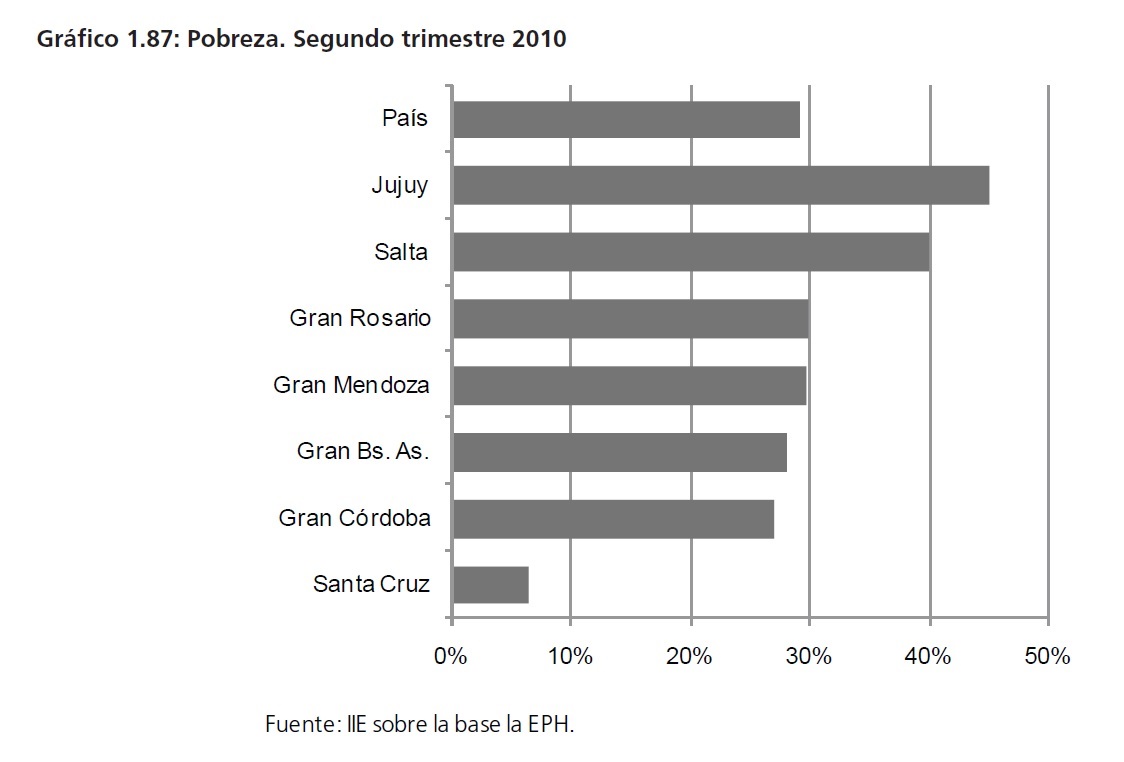

El nivel de pobreza existente no es homogéneo en todas las provincias. Así, mientras el norte argentino evidencia un nivel de pobreza que supera el 40%, en el sur no alcanza al 10% de la población. El centro del país presenta valores que se asemejan al promedio nacional, este es el caso del Gran Córdoba, Gran Buenos Aires, Gran Rosario y Gran Mendoza (ver Gráfico 1.87). Se destaca, como un aspecto positivo, que el Gran Córdoba no logra alcanzar al promedio nacional; sin embargo mantiene un nivel alto de pobreza que ronda el 27%.

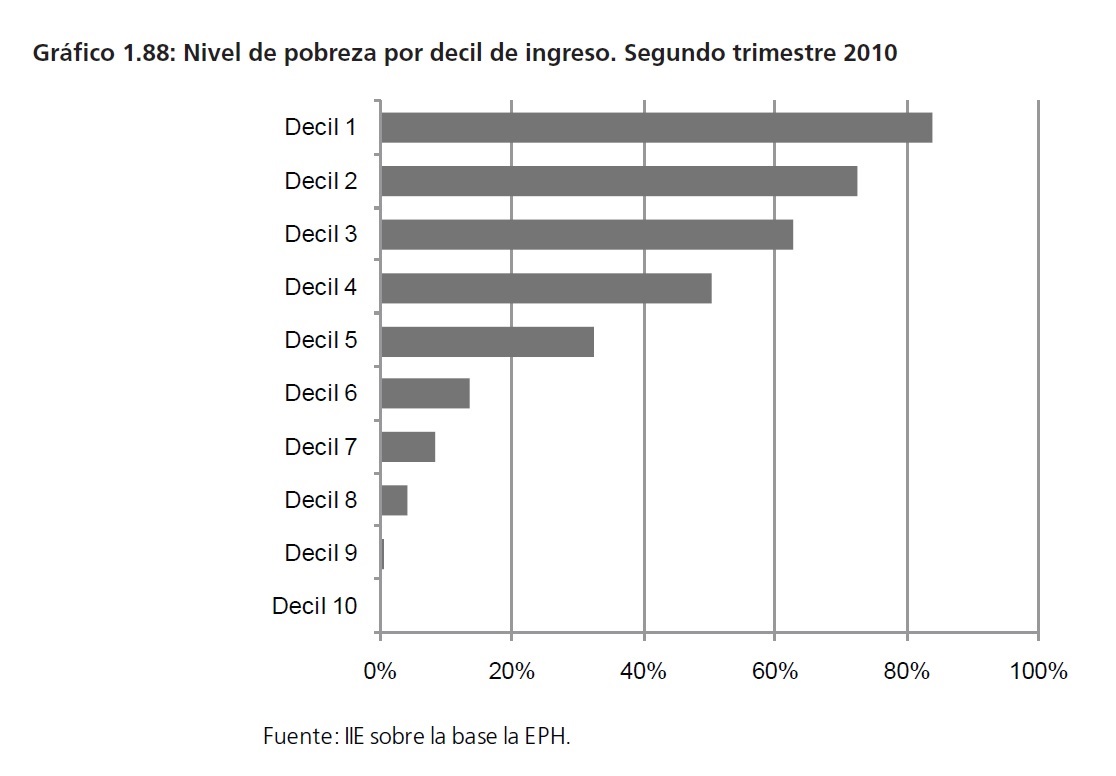

Haciendo un análisis por deciles a nivel nacional, se concluye que el 40% más pobre de la población, sufre un nivel de pobreza que supera al 50%. Sólo a partir del decil 7 se evidencia una proporción menor al 10%. Al mismo tiempo, tan solo el 20% de la población más rica no enfrenta problema alguno referente a la satisfacción de sus necesidades. Este es un indicador de la fuerte desigualdad existente en el país.

Estos niveles de pobreza hacen que el 60% de la población que se ubica hasta el decil 4 no posea ningún tipo de cobertura social, ni siquiera plan y/o seguro público. Considerando a la población entre 18 y 25 años de edad, para esta muestra, dicho porcentaje ronda el 70%. En cuanto al nivel educativo, el 25% de esta población seleccionada no tiene el nivel secundario completo, y si se hace un análisis para los jóvenes, aproximadamente el 40% de los mismo no ha llegado a completar el nivel secundario.

1.11.5 La situación de los trabajadores pobres

En los últimos veinte años los hogares argentinos han experimentado grandes shocks adversos en sus ingresos, los cuales se han reflejado en marcados aumentos de la pobreza. Pero aún en periodos de bonanza esta tasa ha permanecido en niveles relativamente elevados. Dentro de este contexto pueden haber coexistido hogares que lograron recuperar sus niveles de ingresos y sólo permanecieron en la pobreza por periodos cortos, y otros hogares que quizás no hayan conseguido superar tal situación. Estos últimos hogares gozarían de muy baja movilidad socioeconómica y en el peor de los casos ninguna, quedando atrapados en lo que la literatura ha definido como trampa de pobreza (Casanova, 2008).

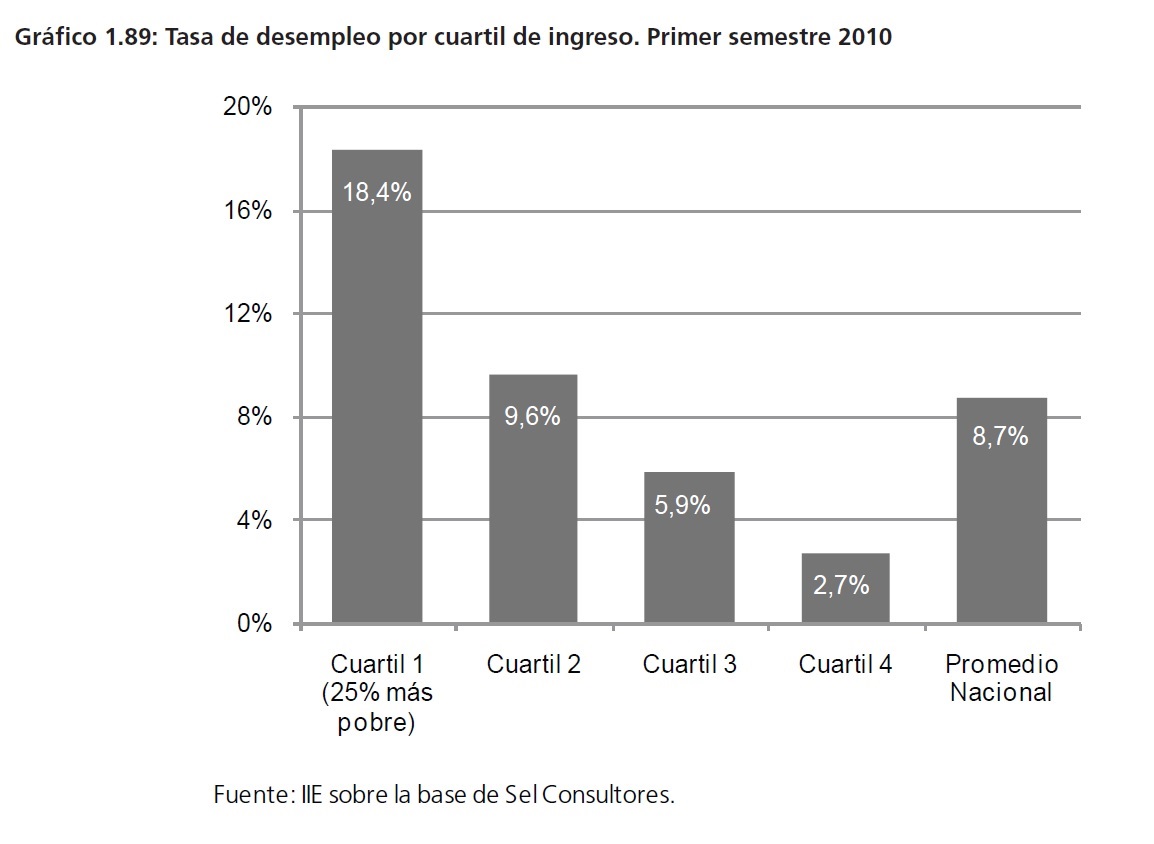

Al respecto, el hecho de que la tasa de desempleo se encuentra en constante disminución no equivale a decir que la pobreza está disminuyendo. En primer lugar, los altos niveles de inflación hacen que personas que antes no eran pobres ahora sí lo sean, es decir, la sensibilidad de la pobreza a la inflación es muy alta. En segundo lugar, se debería analizar si los empleos generados son de baja calidad, como ocurre en los países pobres (ver Gráfico 1.89).

A partir del seguimiento de la tasa de desempleo por cuartil, se observa que en el 25% de la población más pobre existe una tasa de desocupación que asciende al 18%. El doble de lo observado para el promedio nacional en el segundo semestre de 2010. A esto, se le debe incorporar, como se aprecia en el Gráfico 1.90, un 15,8% de empleo intermitente, es decir, alternancia entre ocupaciones informales de muy corta duración con episodios recurrentes de desocupación.

Se observa que un 57% de estos trabajadores se encuentran en un ámbito de mala calidad laboral. Una consecuencia necesaria de la informalidad laboral en el primer cuartil es que la mayoría de este colectivo social no posee una cobertura de salud. La proporción duplica el porcentaje promedio de la población. Además, si se considera a los trabajadores del 20% más pobre de la población, la informalidad asciende al 70%. Este elevado índice de trabajadores “en negro” entre los más desfavorecidos es una de las causas por las que no se logra una caída significativa del índice de pobreza.

Respecto de la calidad de la inserción laboral, un mercado de trabajo segmentado no garantiza la salida de la pobreza. Esto es lo que ocurre con una gran parte de los ocupados informales, conjunto que incluye a más de un tercio de los asalariados privados, y a la mayoría de los rabajadores del servicio doméstico y los trabajadores por cuenta propia sin capital. La falta de acceso a empleos de calidad es un factor determinante de la pobreza y de las desigualdades sociales que se reproducen a lo largo del tiempo y se reflejan en una elevada y persistente concentración del ingreso.

Los trabajadores pobres suelen desempeñarse en actividades caracterizadas por su baja productividad, resultando en la exclusión al acceso a los mercados y a los recursos productivos (CEPAL, 2008). El concepto de trabajo decente, introducido en 1999 por la Organización Internacional del Trabajo, expresa el amplio objetivo de que mujeres y hombres “tengan oportunidades de empleo productivo en condiciones de libertad, equidad, seguridad y dignidad”. En particular, debería permitir a las personas ganar lo suficiente para superar la pobreza junto con sus familias de forma permanente. Mucho queda por hacer en Argentina para alcanzar la meta de trabajo decente.

1.11.6 Salud infantil

El informe de Estadísticas Sanitarias Mundiales de la Organización Mundial de la Salud (OMS)explicita que a tan solo cinco años de 2015, hay indicios de progresos en el logro de los Objetivos de Desarrollo del Milenio relacionados con la salud en numerosos países. En otros, los avances han sido limitados debido a situaciones de conflicto, a una mala gobernanza, a crisis económicas o humanitarias y a la falta de recursos. Todavía siguen revelándose los efectos de las crisis alimentaria, energética, financiera y económica mundiales sobre la salud, por lo que se necesita actuar para proteger el gasto sanitario de los gobiernos y de los donantes.

En lo que respecta a la sanidad infantil, se conoce que la desnutrición es una de las causas subyacentes en aproximadamente la tercera parte de las defunciones infantiles. Durante el pasado año, la subida de los precios de los alimentos, unida a la disminución de los ingresos, elevó el riesgo de malnutrición, sobre todo entre los niños. Aunque en el mundo la proporción de niños menores de 5 años con insuficiencia ponderal (según los patrones de crecimiento infantil de la OMS) descendió del 25% en 1990 al 18% en 2005, los ulteriores avances han sido desiguales.

En algunos países, la prevalencia de la desnutrición ha aumentado, y en 2005 todavía había en el mundo unos 186 millones de niños menores de 5 años con retraso del crecimiento.

A nivel mundial, la mortalidad en la niñez sigue descendiendo. En 2008, la cifra total de defunciones de niños menores de 5 años cayó a 8,8 millones, es decir, se redujo un 30% respecto a los 12,4 millones calculados para 1990. Se estima que en 2008 la tasa de mortalidad de menores de 5 años fue de 65 por cada 1000 nacidos vivos, lo que supone una reducción del 27% respecto a los 90 por cada 1000 nacidos vivos de 1990. Recientes tendencias alentadoras indican también una aceleración de la disminución en todas las regiones desde el año 2000.36

Realizando un análisis para Argentina, se observa una importante reducción de la mortalidad infantil37 durante los últimos veinte años. Mientras en 1990 la tasa de mortalidad de menores de

36 Datos obtenidos del informe de Estadísticas Sanitarias Mundiales de la OMS del año 2010.

37 Probabilidad de morir antes de cumplir 1 ó 5 años, según el caso, por 1.000 nacidos vivos.

5 años alcanzaba al 28% (por cada 1.000 nacidos vivos), en el año 2008 dicha tasa descendió al 15%.

Según la OMS, Argentina está encaminada a cumplir el ODM referente al nivel sanitario de la población, pero debe continuar con esta tendencia descendista de la tasa de mortalidad infantil hasta que la tasa de mortalidad de menores de 5 años sea menor al 10%.

Un camino similar se está siguiendo en lo que respecta al nivel de desnutrición infantil y al retraso de crecimiento. El porcentaje de niños menores a 5 años con insuficiencia ponderal pasó de 4,7% en la década de los noventa a 2,3% en la década 2000-2009. Asimismo, la tasa de retraso de crecimiento de los menores de 5 años se redujo a la mitad en el mismo período de tiempo (pasó de 16,9% a 8,2%).

El retraso del crecimiento (es decir, la talla baja para la edad) refleja los efectos acumulativos de la desnutrición y las infecciones desde el nacimiento, e incluso antes. Su presencia es indicativa de malnutrición crónica, la cual probablemente repercuta de forma muy grave y duradera en la salud.

Por ello, es primordial continuar con políticas que sigan atenuando este problema en el país.

1.11.7 Medidas para alcanzar el primer ODM

Las remuneraciones provenientes del trabajo representan en promedio el 79% de los ingresos de los hogares latinoamericanos. Por ende, la creación de empleo y el aumento de la productividad laboral constituyen los mecanismos fundamentales mediante los cuales el crecimiento económico se traduce en reducción de la pobreza. Desde 2003, en América Latina los resultados han sido favorables en este sentido, ya que se observan continuas mejoras de los salarios reales del sector formal y una disminución sostenida del desempleo. Sin embargo, el panorama regional es menos alentador a más largo plazo, ya que persisten graves problemas estructurales como la gran magnitud de la informalidad y la escasa incorporación de la población a los mecanismos de protección social. Asimismo, el mercado de trabajo continua siendo un factor determinante de las elevadas desigualdades sociales: en los países de la región, los ingresos laborales explican entre el 71% y el 92% de la desigualdad medida por el coeficiente de Gini (CEPAL, 2008). Argentina no escapa de esta realidad.

El problema del empleo de calidad hace imposible que su abordaje sea solo a través de políticas de corto plazo, en un contexto en que el nivel de crecimiento alcanzado, como se mencionó anteriormente, no está incidiendo positivamente para asegurar la creación de empleo de calidad adecuada. Es así imprescindible la aplicación de políticas que centren su atención en el aumento del empleo de calidad, a ritmo acelerado, durante un número de años suficiente para alcanzar un escenario radicalmente distinto al actual. Ello implica prestar especial atención al proceso sobre el cual se basa la creación de empleos de calidad: la aceleración de la inversión.

Siguiendo el enfoque de la OIT (2005), será necesario un fortalecimiento de la articulación de las pequeñas empresas y las microempresas y de un segmento de las unidades informales, en este proceso de crecimiento para integrarlos, desde abajo, al mismo. Las políticas activas de empleo son y seguirán siendo útiles, pero su eficacia está determinada por la intensidad de los cambios, y la aceleración del crecimiento por ellos inducido. La concepción expuesta se corresponde con el enfoque del empleo como resultado de la actividad económica en una economía abierta y pequeña, ya que la generación de empleo de calidad no es un objetivo que pueda ser alcanzado manipulando solamente algunas variables internas del mercado laboral. En esta concepción, el empleo no es un “sector”, es un objetivo prioritario de las políticas económicas, y por lo tanto, no puede ser alcanzado a través de medidas aplicables sólo al interior de este “sector”.

Debe apoyarse la concepción de que es necesaria una mayor interacción de políticas económicas de diferentes ámbitos para acelerar la inversión y sustentar una mayor creación de empleos decentes. Esta interacción puede estar dada entre los siguientes ámbitos:

• Marco macroeconómico,

• Políticas para elevar la productividad total de los factores,

• Políticas para mejorar el entorno de la inversión,

• Políticas específicas hacia redes, conglomerados y cadenas productivas,

• Políticas para fortalecer la integración aumentar el nivel de exportaciones.

No debe dejarse a un lado las políticas de gasto social focalizadas en los más vulnerables, que además de constituir un objetivo en sí mismo por su importancia para la equidad, contribuirían a expandir la demanda doméstica. También se le debe dar importancia a otros ámbitos que influyen en forma directa sobre el objetivo de “lograr el pleno empleo y productivo y el trabajo decente para todos, en particular para las mujeres y los jóvenes”, a través del mercado laboral. Entre estos se puede nombrar:

• El mejoramiento de la formación laboral,

• Apoyo a las micro y pequeñas empresas

• Una institucionalidad laboral que proteja al trabajador, compatible con la mejora de la competitividad

• Articulación de las actividades informales al crecimiento económico.

Por último, es necesario acompañar la motivación y el desarrollo de capacidades de los emprendimientos con mayor potencial de crecimiento desde la sociedad y el Estado.

1.12 Inflación: Punto sensible en la Economía Argentina

“Se dice que Lenin declaró que la mejor manera de destruir el sistema capitalista era corromper la moneda.

Mediante un continuo proceso de inflación, los gobiernos pueden confiscar, en secreto y sin ser observados, una importante parte de la riqueza de sus ciudadanos. Por este método no sólo confiscan sino que lo hacen arbitrariamente, y mientras el proceso empobrece a muchos, enriquece a algunos. […] Lenin tenía, desde luego, razón. No hay forma más sutil y más segura de destruir la base de una sociedad que corromper su moneda. El proceso sitúa todas las fuerzas ocultas de la ley económica del lado de la destrucción y lo hace de una manera que nadie entre un millón es capaz de diagnosticar”.

John Maynard Keynes, “Las consecuencias económicas de la Paz” (1919).

1.12.1 El rol del tipo de cambio en la política monetaria

Con la salida de la convertibilidad en enero de 2002, el país abandonó una de las políticas monetarias más rigurosas a la que se ha sometido en toda su historia económica. Las crecientes demandas de liberación cambiaria provocaron inicialmente una fuerte depreciación tanto nominal como real del tipo de cambio. El efecto de esta devaluación no tardó en trasladarse a los precios y, tras casi una década de estabilidad38, a fines de 2002 la inflación alcanzaba nuevamente una variación interanual por encima del 40%.

No obstante, tras la abrupta depreciación cambiaria, la tasa de devaluación mostró variaciones interanuales menores a la de la tasa de inflación. Los años posteriores se encargarían no sólo de encausar la inflación, en niveles de un dígito, sino también de impulsar la actividad de manera

sostenida. El atraso cambiario experimentado durante los últimos años de vigencia de la ley de Convertibilidad39, llevó a que la economía operara en niveles por debajo de los que su capacidad le permitía, por lo que el impulso inicial permitió una rápida expansión del producto sin generar presiones en los precios.

Este proceso puede entenderse desde el punto de vista de la teoría del desarrollo económico, que descansa en los trabajos de Bella Balassa (1982), donde el tipo de cambio juega un papel clave en el progreso de las economías. En particular, un valor de esta variable que sea lo suficientemente elevado (¿competitivo?) como para focalizar los incentivos apropiados hacia la expansión del sector exportador, derivará tanto en aumentos del empleo, como en mayor inversión y grado de desarrollo. La idea subyacente es evitar que la economía sufra el efecto de la llamada “enfermedad holandesa”40.

El problema principal de este enfoque radica en la dificultad de mantener el tipo de cambio en niveles competitivos durante largos períodos de tiempo. La entrada de divisas generadas por el sector exportador apreciará el tipo de cambio si este es flexible o demandará esfuerzos significativos por parte de la autoridad monetaria bajo un contexto de tipo de cambio fijo (o de flotación administrada).

La política emprendida por las dos últimas administraciones parece estar en línea con la estrategia de desarrollo a través del tipo de cambio competitivo. A partir de 2003, la política cambiaria doméstica adoptó un régimen de flotación “sucia” o administrada que, mediante la intervención

83 Ver capítulo 2.

39 Estrictamente, según Gay y Pellegrini (2002), entre 1992 y 2001 sólo en un año (1996) no se experimentó atraso cambiario, definido como la desviación del tipo de cambio respecto a su valor de equilibrio. No obstante, el atraso cambiario se agravó en los últimos tres años de la Convertibilidad iniciado con la devaluación del Real en 1999.

40 Se conoce como enfermedad holandesa el proceso por el cual el boom del sector exportador (en general, productos primarios) deriva en una apreciación cambiaria (por la masiva entrada de divisas) lo cual desgasta la competitividad de sectores exportadores no tradicionales – desindustrialización.

en el mercado de divisas por parte del Banco Central, mantuvo relativamente estable el valor del dólar en términos de la moneda local.

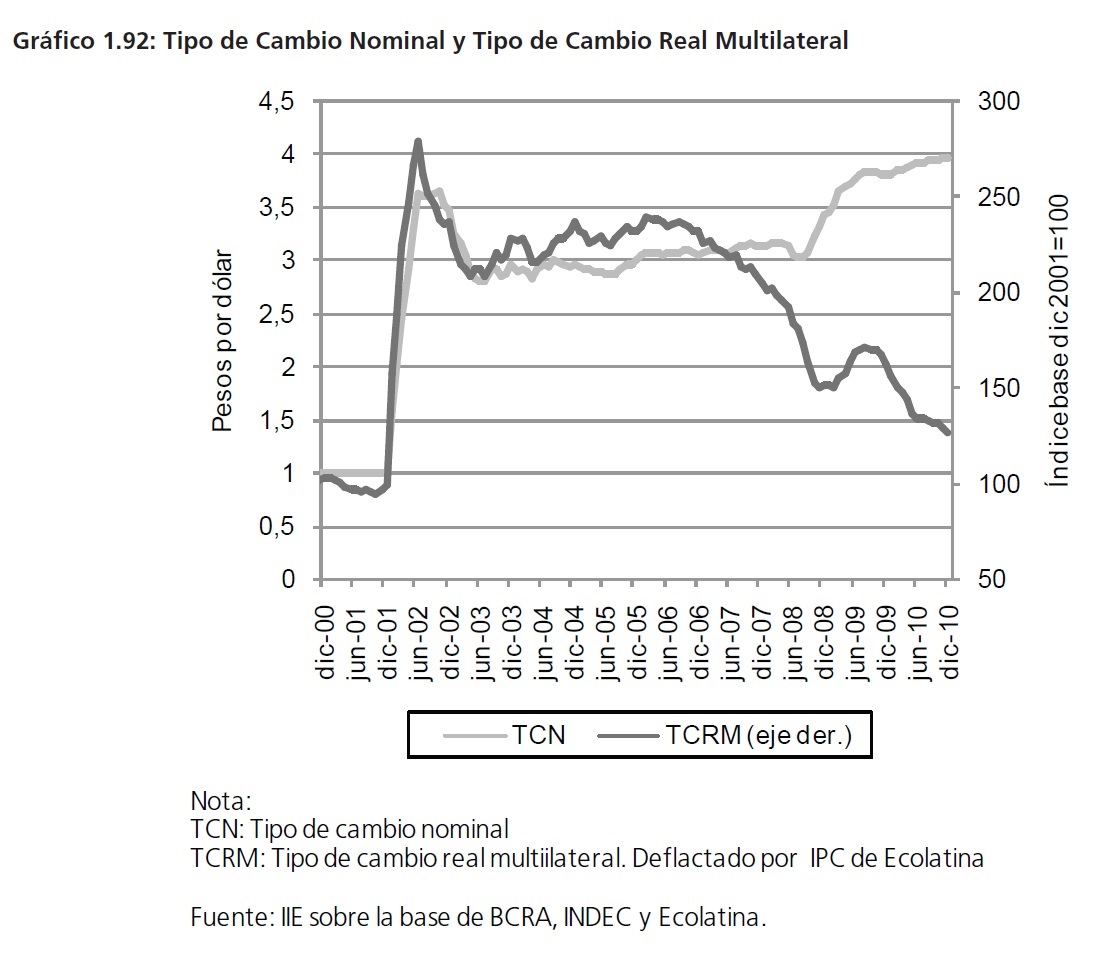

Tal como puede apreciarse en el Gráfico 1.92, la salida de la convertibilidad generó un “colchón” cambiario tanto en términos nominales como reales: entre diciembre de 2002 y enero de 2003, la devaluación acumulada en términos nominales fue de 140%, mientras que el Tipo de Cambio Real Multilateral (TCRM)41 se depreció un 125%. En los años siguientes, la política cambiaria sostuvo el tipo cambio nominal (TCN), variando entre 2003 y 2008 sólo un 1,8% promedio interanual. Hacia fines de 2008 se aceleró la tasa de devaluación, alcanzando un valor del 11,5% promedio para 2009 y 2010.

No obstante, los efectos de esta medida sobre la competitividad de la economía no resultan tan evidentes. Como puede observarse, desde fines de 2006 el TCRM ha seguido una tendencia decreciente y opuesta a la del TCN: entre enero de 2007 y diciembre de 2010, el valor de la divisa

(en términos de moneda doméstica) aumentó un 29%, mientras que el TCRM cayó un 44% en el mismo período.

En otras palabras, la ganancia de competitividad se ha diluido de manera drástica en los últimos cuatro años, licuada por la inflación, y actualmente el TCRM se encuentra sólo un 27% por encima de los niveles previos a la devaluación.

41 El TCRM es el precio relativo de los bienes y servicios de una economía con respecto a los de un grupo de países con los cuales se realizan transacciones comerciales. Es una herramienta útil para observar como las fluctuaciones del valor del peso en relación con las monedas de nuestros socios comerciales y la evolución de los respectivos niveles de precios influyen sobre la estructura de la demanda interna de la producción sobre el patrón del comercio internacional y sobre la competitividad de nuestra economía (BCRA).

El objetivo de mantener el tipo de cambio ha conducido a un proceso de apreciación del tipo de cambio real (y multilateral) vía aumentos generalizados de los precios internos. Como bien señala la teoría económica, a medida que se desarrolla el sector exportador la entrada de divisas es mayor y por lo tanto demanda mayores niveles de intervención por parte del Banco Central en el mercado cambiario.

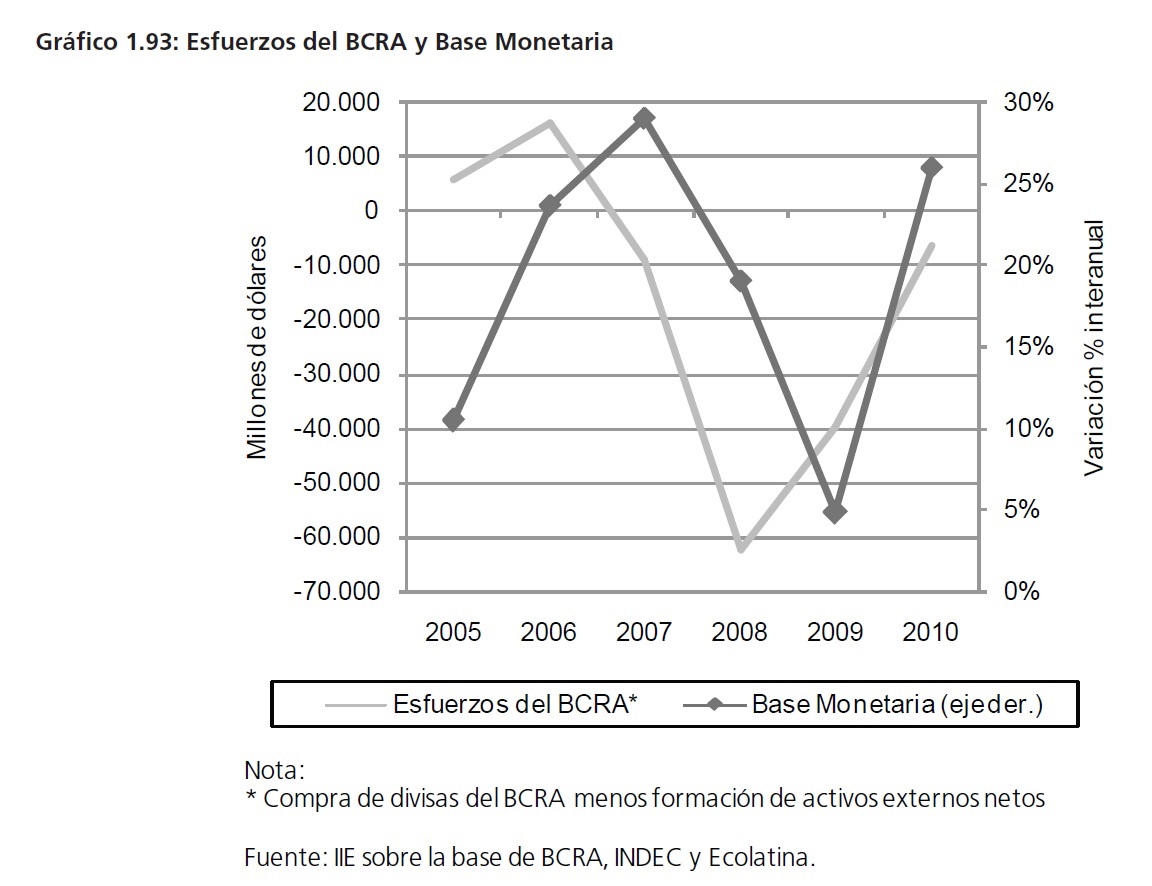

Como puede observase, los esfuerzos “netos” del Banco Central – definidos en este apartado como las compras de divisas menos la formación de activos externos netos (fuga de capitales) – guardan una estrecha relación con la creación primaria de dinero por parte de la autoridad monetaria (ver Gráfico 1.93). Paradójicamente, en los últimos años la fuga de capitales ha sido un “aliado” del BCRA habiendo generado una parte significativa de la demanda necesaria para absorber los dólares que ingresaron al país, a raíz de las crecientes exportaciones. De hecho, es notable como en 2010, cuando la fuga de capitales fue menor a la de 2009 y sobre todo a la de 2008, las compras de divisas por parte del “Central” crecieron fuertemente impulsando la emisión monetaria.

Bajo este análisis subyace lo que se conoce como la “teoría cuantitativa del dinero”, cuya actual formulación se le atribuye al premio Nobel Milton Friedman. La misma sostiene que, dado un nivel de PBI y una velocidad de circulación del dinero constante, el nivel de precios es proporcional a la oferta monetaria. En términos de variaciones porcentuales se expresa comúnmente como:

![]()

Donde, M es la cantidad de dinero u oferta monetaria (M2), V es la velocidad de circulación del dinero, P el nivel general de precios e Y el producto (en cantidades). Si bien, el supuesto de velocidad de circulación constante ha sido ampliamente criticado – sobre todo en períodos cortos de tiempo – es clara la relación que se expone entre la variación de la oferta monetaria y el nivel de inflación.

42 Cada variable está expresada en variaciones porcentuales

1.12.2 La Demanda Agregada y la Política Fiscal

Como se mencionó anteriormente, en un marco fuertemente recesivo tras la salida de la convertibilidad, era de esperarse la implementación de políticas expansivas. En los años posteriores, la recuperación mostró un gran dinamismo: tras haber acumulado una caída del 20% entre 1999

y 2002, para 2005 el producto ya había superado el valor más alto de la década anterior correspondiente a 1998.

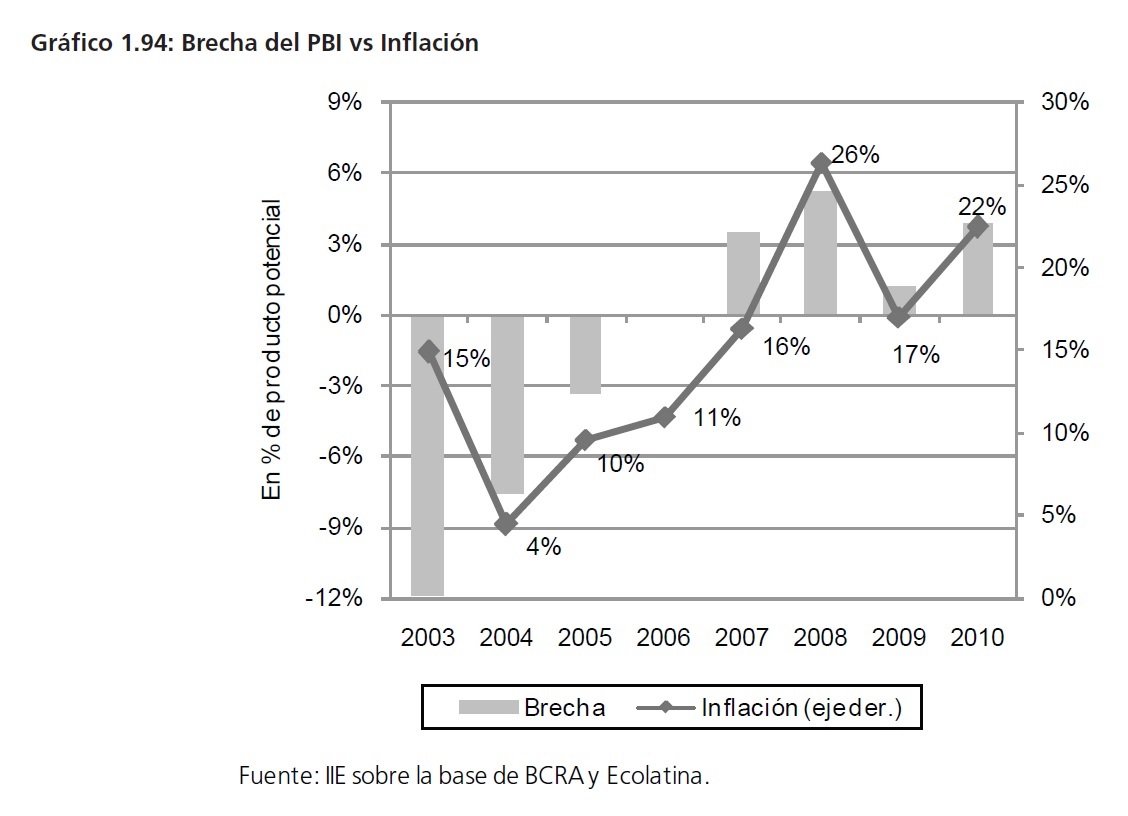

No obstante, no fue hasta 2006 cuando la economía volvería a operar en el nivel óptimo de su capacidad, indicado por un valor nulo de la brecha del producto43 (ver Gráfico 1.94). Es por ello que la tasa de inflación se mantuvo en niveles por debajo de los dos dígitos hasta dicho año.

Sin embargo, a partir de 2007 devendrían cuatro años en los cuales la economía operaría por encima de niveles del producto compatible con la estabilidad de precios. De este modo, el exceso de demanda agregada por encima de la oferta de producción aceleró el proceso inflacionario.

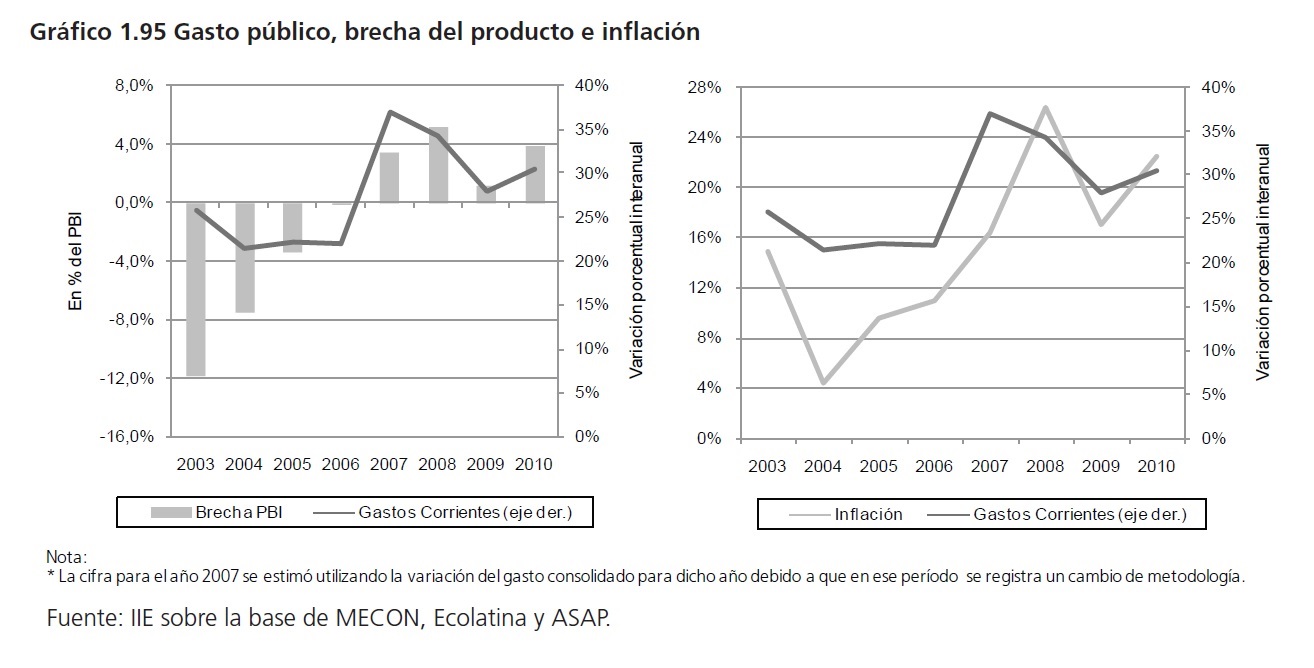

Este desequilibrio agregado estuvo ligado a los continuos impulsos fiscales que tras la devaluación mostraron un crecimiento promedio del 28% anual en los siete años posteriores al 2002. El panel 1 del Gráfico 1.95 muestra la evolución del gasto corriente del sector público no financiero y su relación con la brecha del producto. Es evidente que entre 2003 y 2006, con una economía por debajo de su potencial, el Estado buscó fomentar la recuperación de la actividad. No obstante esta explicación encuentra poco sustento para los años siguientes en donde la producción alcanzó el pleno uso de los recursos44.

43 La brecha del producto se define como la diferencia entre el PBI observado y el PBI potencial. Para una definición más precisa sobre el cálculo del producto potencial ver Capítulo 2.

44 La prociclicidad del gasto público será analizada en detalle en el próximo capítulo.

Eventualmente, esta clase de desajustes en la economía no tardarían en corregirse mediante variaciones en los precios. De esta manera, en el panel 2 se muestra como a partir de 2006 la inflación comenzó a acelerarse, ubicándose por encima de los dos dígitos durante el último lustro.

Al respecto, la tendencia decreciente del superávit fiscal (con excepción de 2009, en donde de hecho el resultado financiero fue negativo) ha puesto en duda la sostenibilidad del esquema de superávits gemelos. Esto no ha hecho más que generar mayores presiones en el nivel de precios de la economía, ya que la absorción de dólares (del saldo comercial positivo), que otrora se hiciera mediante los saldos positivos del Estado, pasó a depender en mayor medida de la intervención del BCRA. En otras palabras, la pérdida de resultados positivos del sector público se ha traducido en una mayor inflación y la consecuente apreciación del TCRM.

Adicionalmente la inflación agrava en el mediano plazo la situación presupuestaria. Este efecto, académicamente conocido como Olivera- Tanzi, basa su premisa en el hecho que bajo esquemas inflacionarios la sostenibilidad fiscal es doblemente compleja ya que el valor real de la recaudación tributaria es menor, y el déficit fiscal tiende a agravarse.

1.12.3 Componentes inerciales y mecanismos de propagación

En su explicación, todo proceso inflacionario puede descomponerse tanto en factores que desencadenan los aumentos en los precios como en aquellos que los ratifican y perpetúan en el tiempo. Sobre este razonamiento, han hecho hincapié una serie de autores ligados a la escuela “estructuralista” y más recientemente “neoestructuralista”. Mientras los primeros se centraron en la explicación de la llamada inflación “estructural”, la cual encuentra sustento en los desajustes de balanza de pagos y otros problemas propios de la estructura de los países subdesarrollados (rigideces en los precios nominales a la baja, escasa movilidad de factores y esquemas productivos desequilibrados), los segundos profundizaron sobre aquellos mecanismos de propagación presentes en economías con antecedentes inflacionarios.

Una vez iniciado el proceso, ya sea a través de un shock de oferta o de demanda, los agentes económicos generan dispositivos que tienen como objetivo mantener el valor real de sus ingresos, formando expectativas sobre los precios futuros en base a la inflación pasada. Esto se conoce como el enfoque inercial de la inflación. De esta manera los mecanismos de indexación se institucionalizan (contratos, salarios, tipo de cambio, tasa interés, etc.) y es probable que, a pesar de que las causas iniciales de los aumentos en los precios se hayan disipado, la inflación permanezca en niveles elevados.

No obstante, el papel de las expectativas en la explicación de los procesos inflacionarios no se circunscribe sólo a enfoques heterodoxos. De hecho, la nueva macroeconomía clásica, mediante los desarrollos de Lucas R., Sargent y Wallace y Barro entre otros, basa su análisis de la inflación en la teoría de las expectativas racionales. A saber, en un contexto de actores con información perfecta cualquier medida de política expansiva será anticipada y ajustada a través de los precios, resultando en un mayor nivel de inflación y sin efectos sobre la producción.

1.12.4 Consideraciones finales

La manera en la cual se busca incentivar la economía en general y el sector exportador (no tradicional) en particular, denota una seria inconsistencia en las medidas macroeconómicas. La presunta ganancia de competitividad perseguida por la política cambiaria y de subsidios se ve completamente opacada por el aumento de los costos internos a raíz de políticas fiscales y monetarias laxas, resultando en un derroche significativo de recursos del Estado.

Es por ello que a lo largo de este apartado se analizaron los distintos canales que desempeñaron un papel relevante en el proceso inflacionario argentino durante el período pos-convertibilidad.

Como bien puntualizara J.M. Keynes casi un siglo atrás, la inflación es una patología cuyas causas son difíciles de diagnosticar y su solución es necesaria para la estabilidad política y económica de la sociedad.

Los últimos años de la economía argentina se mostraron particularmente propicios para el análisis expuesto recientemente. Entre 2006 y 2010, la base monetaria creció en promedio a un ritmo del 21% anual, mientras que los precios lo hicieron en un 19%. Si bien la génesis del proceso inflacionario puede rastrearse en los aumentos de la cantidad de dinero, son los factores subyacentes los que importan a la hora de abordar el problema. Los estímulos fiscales forjaron excesos de demanda agregada que junto a las compras de divisas por parte del BCRA, impulsaron la creación de dinero y generaron fuertes presiones sobre los precios.

Adicionalmente, los mecanismos de propagación no han jugado un papel menor en la explicación de las altas tasas de inflación. El rol de las expectativas institucionalizado en las continuas renegociaciones salariales y distintos tipos de contratos, ha puesto un piso al crecimiento de los precios desligándolo de los factores que le dieron origen.

En 2009, la cantidad de dinero creció un 5%, dieciséis puntos porcentuales por debajo del aumento correspondiente a 2008. Así mismo, el gasto creció interanualmente seis puntos menos que el año anterior y el producto cayó, según indicadores privados45, un 4,6%. No obstante, aunque inferior a la de 2008 (26%), la inflación se mantuvo por encima de los dos dígitos (17%). Es decir, esta suerte de “combo recesivo” impactó sólo marginalmente en la dinámica del nivel de precios, dejando en evidencia no sólo la existencia de componentes inerciales arraigados sino también los altos costos que implica reducir la inflación en una economía de estas características46.

45 Según cifras oficiales el producto creció un 0,85%.

46 En economías con tasas de inflación moderadas, los plazos de los contratos son relativamente largos y con condiciones que reflejan las variaciones en los precios. En situaciones de hiperinflación, la inercia de los contratos es menor (o nula) porque la volatilidad de los precios lleva a acortar los plazos de los acuerdos, haciendo más conveniente la aplicación de una política de choque (Heymann 1986).

Sumado a ello, la devaluación del tipo de cambio nominal se vio plenamente compensada por el aumento de los precios, y la mejora en la competitividad (aumento del TCRM) sólo vino de la mano de una apreciación generalizada de las monedas de los demás socios comerciales. Esto no hizo más que detener parcialmente el continuo proceso de apreciación del TCRM que venía experimentando la economía argentina desde mediados de 2007.

El panorama para el año 2010 fue substancialmente opuesto. A un aumento de la actividad cercano al 9%, se sumó un crecimiento del gasto del 30%. Además, la base monetaria aumentó un 26% a consecuencia de excesiva compra de divisas por encima de los 46.000 millones de pesos (casi tres veces mayor a la de 2009) lo que se tradujo en una inflación cercana al 22%47.

De esta manera, es evidente que el control del proceso inflacionario no sólo involucra equilibrar los desajustes macroeconómicos que le dieron origen, sino también medidas tendientes a reducir el componente inercial. Cualquier plan antiinflacionario debería tener en cuenta al menos estos dos aspectos.

La efectividad de las políticas que apunten a reducir la tasa de inflación mediante contracciones en la cantidad de dinero está fuertemente condicionada por la credibilidad del compromiso de la autoridad monetaria ante el público. La evidencia muestra que este tipo de políticas se caracterizan por fuertes caídas en el PBI, altas tasas de desempleo y una lenta disminución de la tasa de inflación. “Si las expectativas se basan en la inflación pasada o si existen rigideces contractuales (o de otro tipo) que dificultan las variaciones de precios, una reducción de la demanda nominal (de dinero) provocará necesariamente una caída de la actividad. La caída será tanto mayor cuanto menor la respuesta de los precios a la disminución del producto y cuanto más abrupta la deflación buscada” (Heymann, 1986).

Las llamadas políticas de choque constituyen una alternativa. Desde un punto de vista teórico, los agentes incorporan toda la información disponible en sus expectativas de manera racional, por lo tanto, si el gobierno convence al público de haber producido un cambio definitivo en la política monetaria, las expectativas y los precios se ajustarán inmediatamente. En esta instancia, es clave un régimen fiscal tendiente a reducir el déficit y la percepción de los agentes de que los costos del programa para el gobierno no sean prohibitivos para la sustentabilidad de la política.

En resumen, un plan antiinflacionario requiere, fundamentalmente, compromiso por parte del gobierno (o autoridad monetaria) y credibilidad ante el público. De otro modo, los ajustes necesarios serán extremadamente costosos en términos de empleo y producción, y cada vez mayores a medida que no se corrijan los desequilibrios subyacentes.

47 Según IPC de Ecolatina.