EVOLUCIÓN Y PERSPECTIVAS DE LA ECONOMÍA ARGENTINA

CAPĂŤTULO 1:Â EVOLUCION Y PERSPECTIVAS DE LA ECONOMIA ARGENTINA

Â

El comportamiento de la economĂa argentina en las Ăşltimas dĂ©cadas no ha sido satisfactorio, especialmente porque su crecimiento fue mediocre y la distribuciĂłn del ingreso personal, regional y funcional desmejorĂł notablemente. Analizando el comportamiento cĂclico de la economĂa argentina, sabemos que hubo algunos perĂodos de recuperaciĂłn que brindaron la posibilidad de revertir esta situaciĂłn, y por diversos motivos no fueron aprovechados. Hoy estamos ante una nueva oportunidad para quebrar esta tendencia. Luego de más de tres años de un fuerte crecimiento basado en un equilibrio macroeconĂłmico razonable y con buenas perspectivas para el año 2006 Argentina puede comenzar a realizar los cambios que necesita en su Estrategia y OrganizaciĂłn EconĂłmica. Para ello es imprescindible un paulatino cambio en la cultura y las actitudes que la condicionan. Tenemos la esperanza de comenzar a recorrer un camino de transiciĂłn desde ahora y hasta el Bicentenario que nos prepare para un nuevo punto de partida a fin de superar los problemas que nos llevaron a la decadencia.Â

Â

1.1 El desarrollo económico argentino durante las últimas décadas

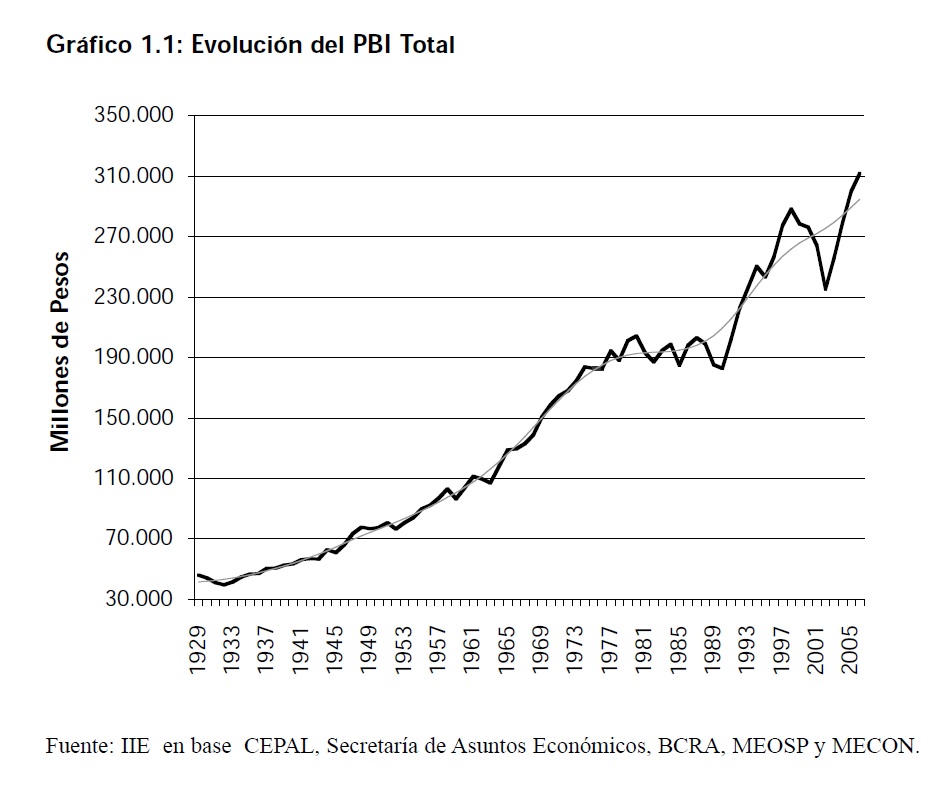

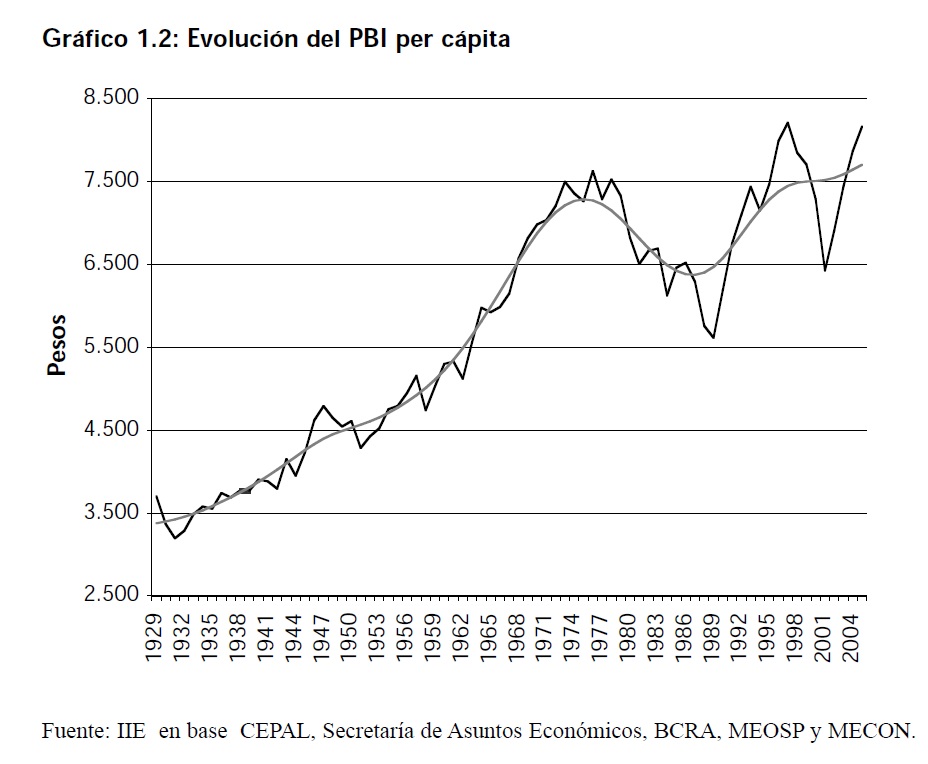

En los Ăşltimos 75 años, o sea en el perĂodo 1929-2004, el PBI per cápita argentino creciĂł a una tasa de solo el 0,84% anual acumulativo, una cifra extremadamente baja teniendo en cuenta la cantidad de recursos naturales y el nivel de educaciĂłn con que ha contado nuestro paĂs.Â

En los gráficos 1.1 y 1.2, se puede observar la evoluciĂłn del PBI a precios constates de 1993, desde 1929 a la actualidad, la tendencia general es creciente, aunque el PBI per cápita crece a tasas inferiores al PBI total. Otro aspecto a tener en cuenta, es que el PBI argentino muestra una alta volatilidad en cuanto a la tasa de crecimiento, que en el perĂodo analizado, varĂa desde una caĂda 10,89%, a un aumento máximo de 11,26% con una variabilidad respecto a la media de alrededor del 5%.

Â

Â Â

Â

Repasando lo ocurrido en los Ăşltimos años, se observa que Argentina estuvo siempre condicionada a la economĂa externa, para crecer. Mientras el contexto externo fue favorable, el desarrollo de nuestro paĂs lo siguiĂł, pero de igual manera en periodos de crisis mundiales como fueron: la Primera Guerra Mundial a principios de siglo, la crisis de 1930, y la Segunda Guerra Mundial a mediados de siglo, significaron para Argentina fuertes caĂdas en el nivel de actividad y en las posibilidades de crecimiento. Es por eso que al finalizar la Segunda Guerra Mundial, Argentina decide volcarse al mercado interno, comenzando su proceso de sustituciĂłn de importaciones y alejándose de la evoluciĂłn de la economĂa global que inesperadamente fue por demás favorable en la Ăşltima mitad del siglo 20. Es aquĂ donde empiezan a producirse los conocidos comportamientos cĂclicos stop and go de Argentina.Â

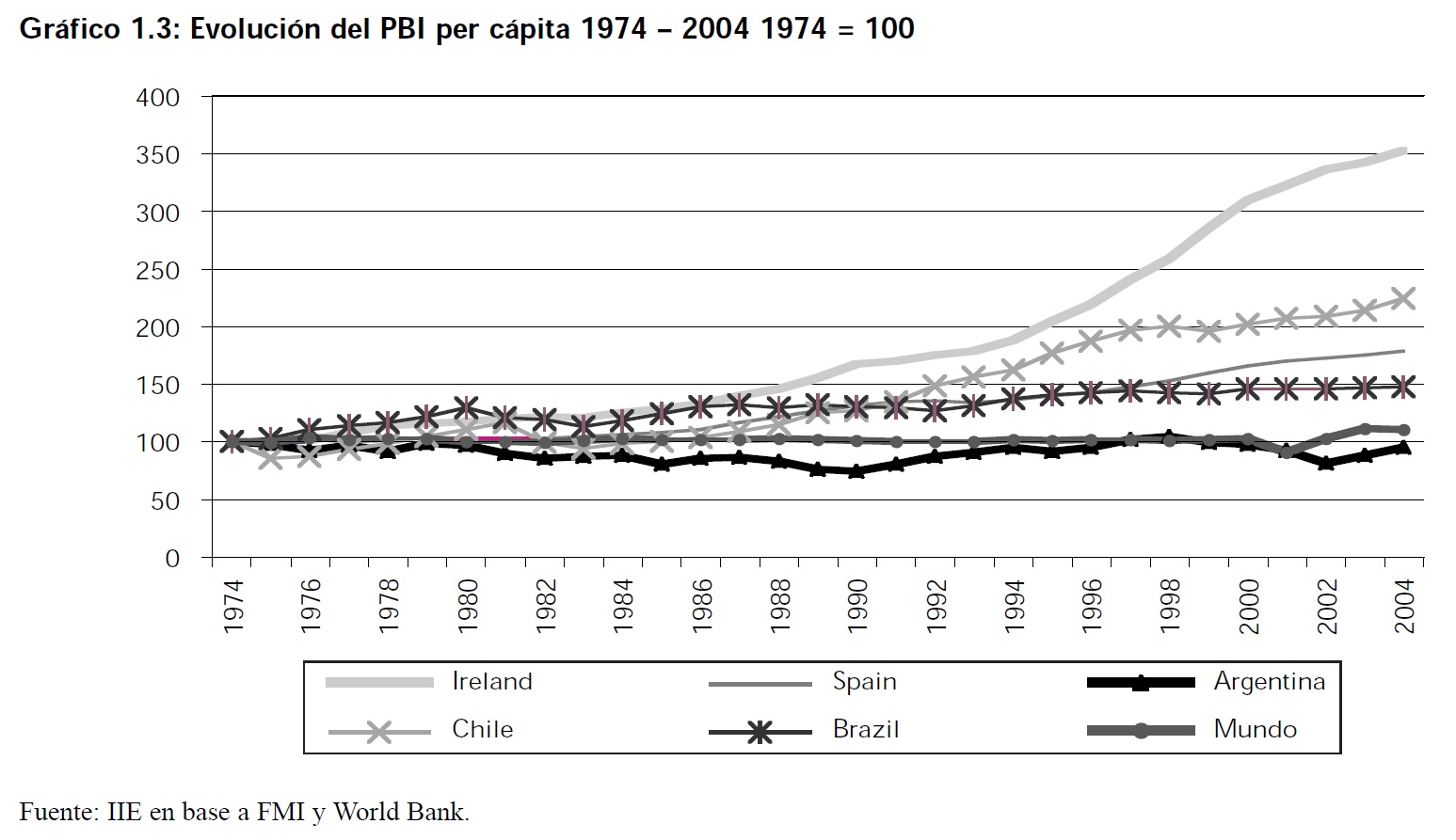

Analizamos ahora lo sucedido durante los últimos 30 años (1974-2004), el crecimiento percápita fue nulo y acompañado por un sensible desmejoramiento de las condiciones sociales.

Â

Â

En el mismo perĂodo en el que Argentina no crecĂa Chile multiplicaba por dos veces y media su PBI per cápita reduciendo sensiblemente el nivel de pobreza y mejorando las condiciones sociales. Por ejemplo, una buena parte de la poblaciĂłn chilena puede hoy acceder a la vivienda propia financiada mediante el crĂ©dito hipotecario y adquirir automĂłviles y artĂculos para el hogar con crĂ©dito y en condiciones de estabilidad. La calidad de la educaciĂłn ha mejorado sensiblemente y los indicadores de mortalidad infantil o la cantidad de poblaciĂłn pobre o indigente muestran una reducciĂłn sustancial. AĂşn asĂ no se observa una mejora en la distribuciĂłn del ingreso pero existe una conciencia cada vez más amplia sobre la necesidad de afrontar esta diferencia y las condiciones econĂłmicas están dadas para que se lo intente más allá de las declaraciones o actitudes demagĂłgicas1.

Â

Â

Â

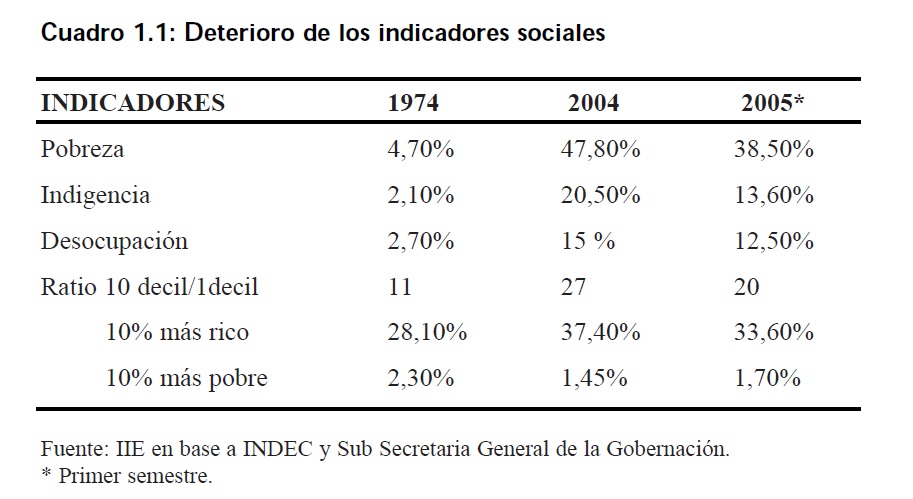

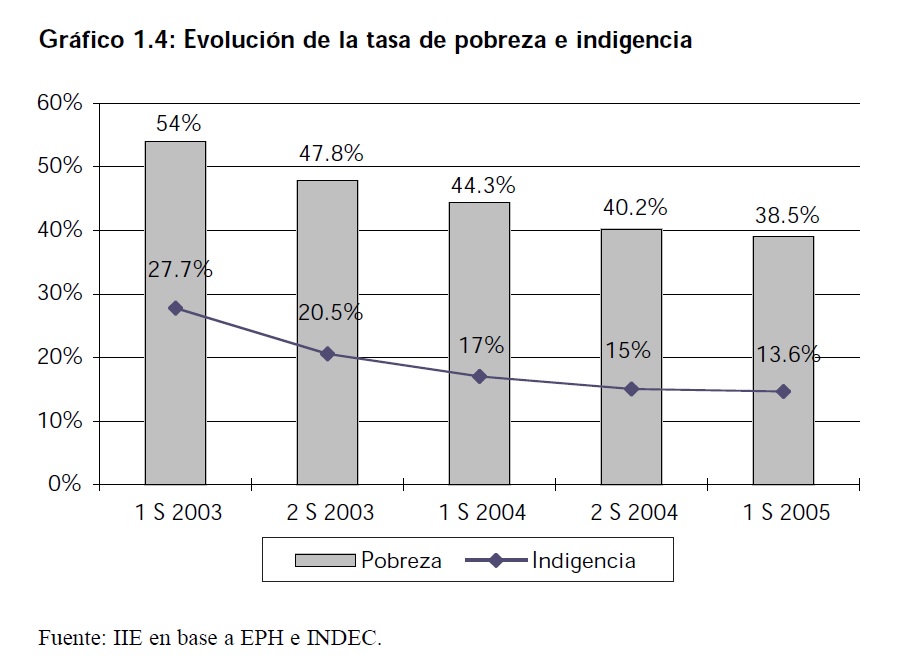

En nuestro paĂs la situaciĂłn es diferente. Si se compara el año 2004 con el año 1974, el nivel de la poblaciĂłn debajo de la lĂnea de pobreza o indigencia se ha multiplicado por diez, la desocupaciĂłn pasĂł del 2,7% al 15% y el cociente entre el decil de la poblaciĂłn con mayores ingresos respecto al de ingresos más bajos alcanzĂł durante el año 2004 un nivel de 27 veces contra 11 durante el año 1974. De la comparaciĂłn entre el año 2004 y el primer semestre del 2005, se evidencia una mejora en los indicadores sociales, aunque con respecto a 1974, la situaciĂłn esta lejos de ser la Ăłptima.

Durante ese perĂodo de 30 años Argentina tuvo tres defaults, dos hiperinflaciones, fuertes confiscaciones de ahorros, especialmente intensas para los sectores de menores recursos, dos perĂodos de marcada des-inversiĂłn y un notable deterioro de la calidad educativa.Â

Adicionalmente, se produjo un fuerte proceso de extranjerizaciĂłn de la economĂa (más del 70% de las empresas lĂderes están en manos extranjeras) con el correspondiente debilitamiento del conjunto de empresas nacionales, lo cual no le permite al paĂs tener un conjunto de empresas nacionales insertadas en la economĂa global tal como ocurre en el caso de Brasil o Chile.Â

Simultáneamente se produjo una salida de capitales que elevó el stock de fondos argentinos en el exterior a cifras que representan más del 50% del PBI argentino cuando el cociente entre el agregado monetario M3 y el PBI apenas llega al 29%.

Â

Â

1Â En el capitulo 3 de este balance se analizan los aspectos sociales, en forma detallada.

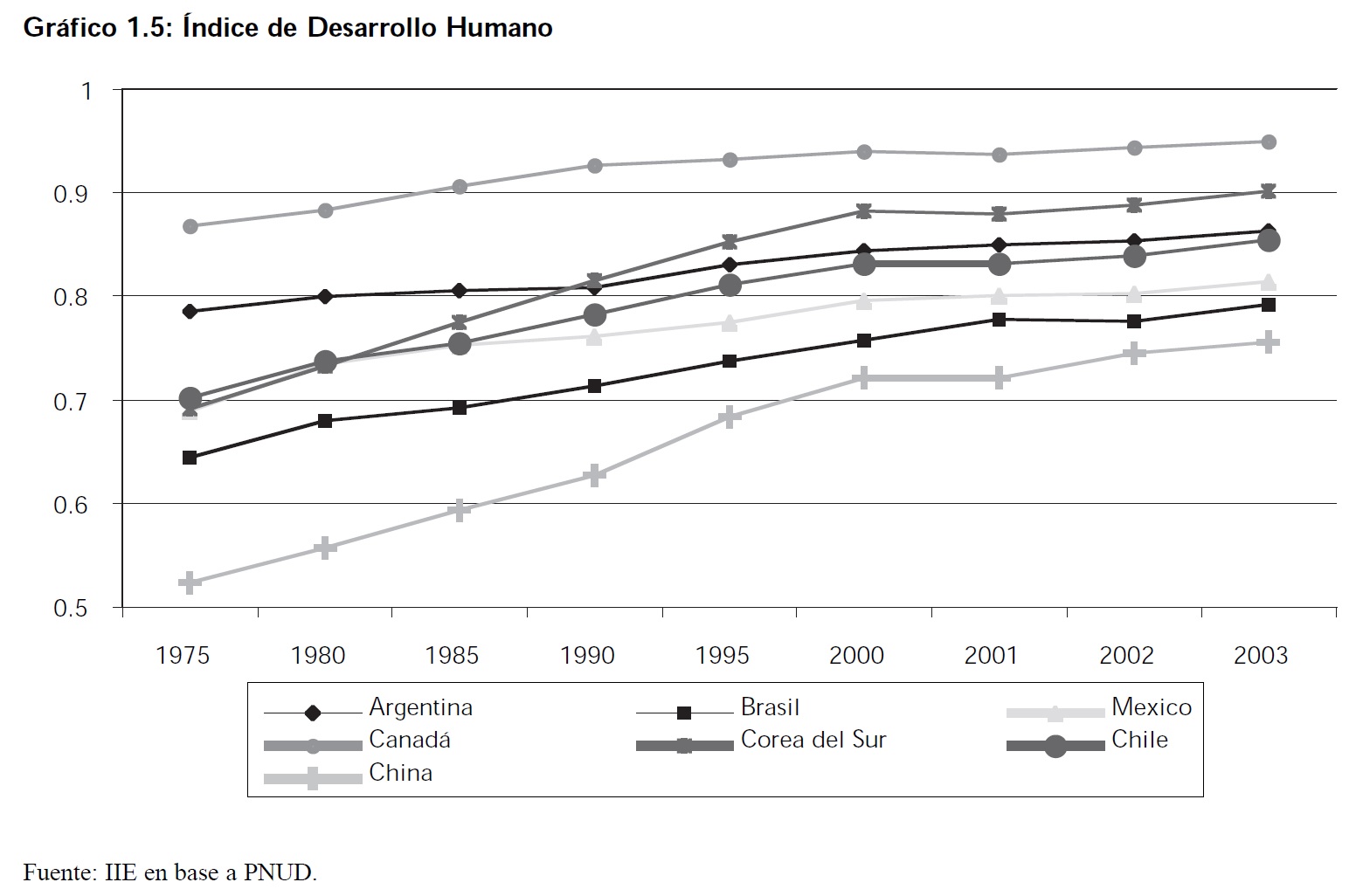

El ĂŤndice de Desarrollo Humano es uno de los mejores indicadores sobre el progreso econĂłmico y social de un paĂs, si bien Argentina sigue teniendo el Indice de Desarrollo Humano más alto de LatinoamĂ©rica – que en buena parte se debe al rezago de la enorme diferencia que tenĂamos a nuestro favor desde comienzos del siglo pasado – esta posiciĂłn puede perderse en los prĂłximos años y el mismo puede no considerar adecuadamente el mencionado deterioro en la calidad de nuestra educaciĂłn y el desmejoramiento en la distribuciĂłn del ingreso personal y regionalÂ

1.2 Un análisis del crecimiento económico más reciente

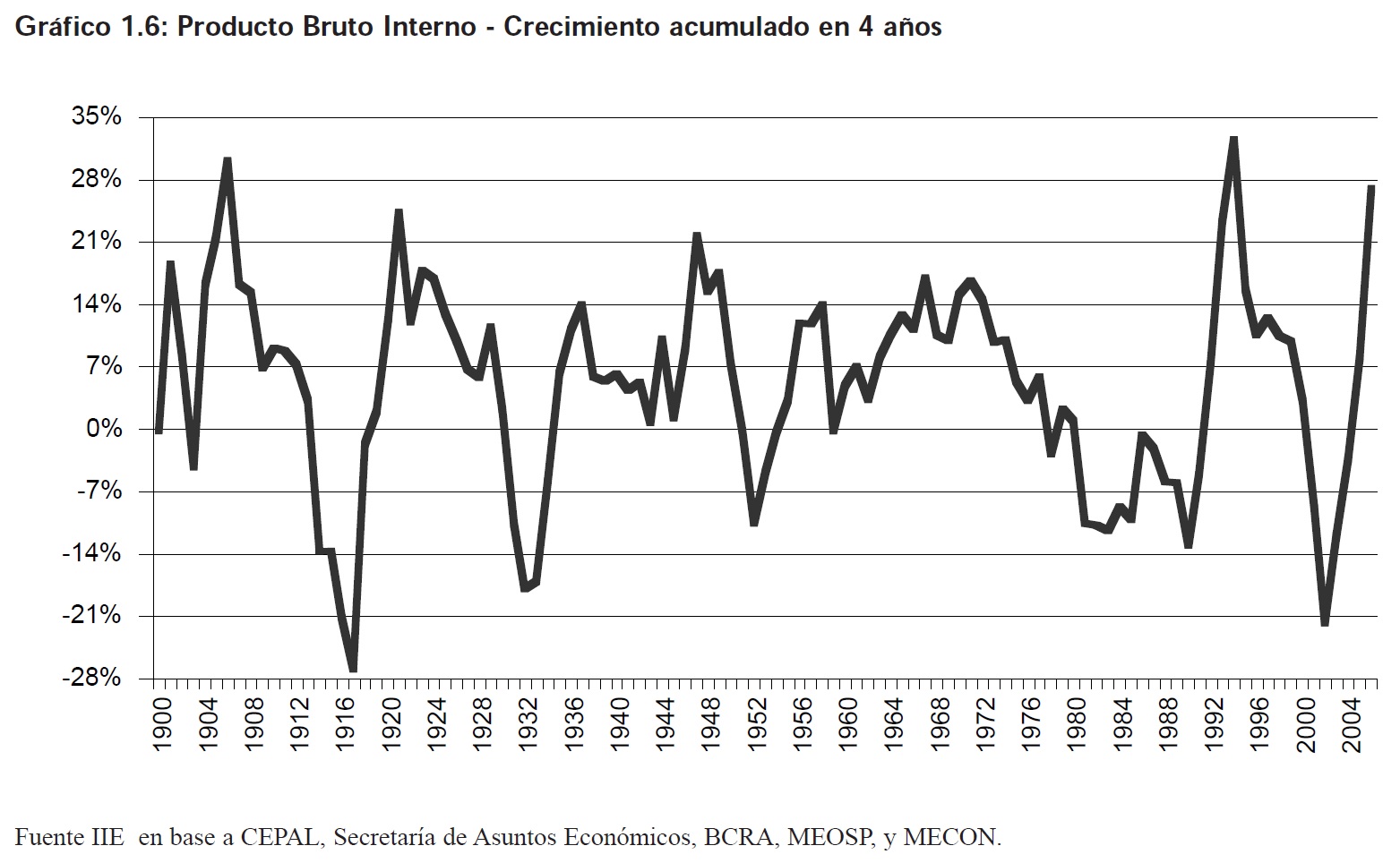

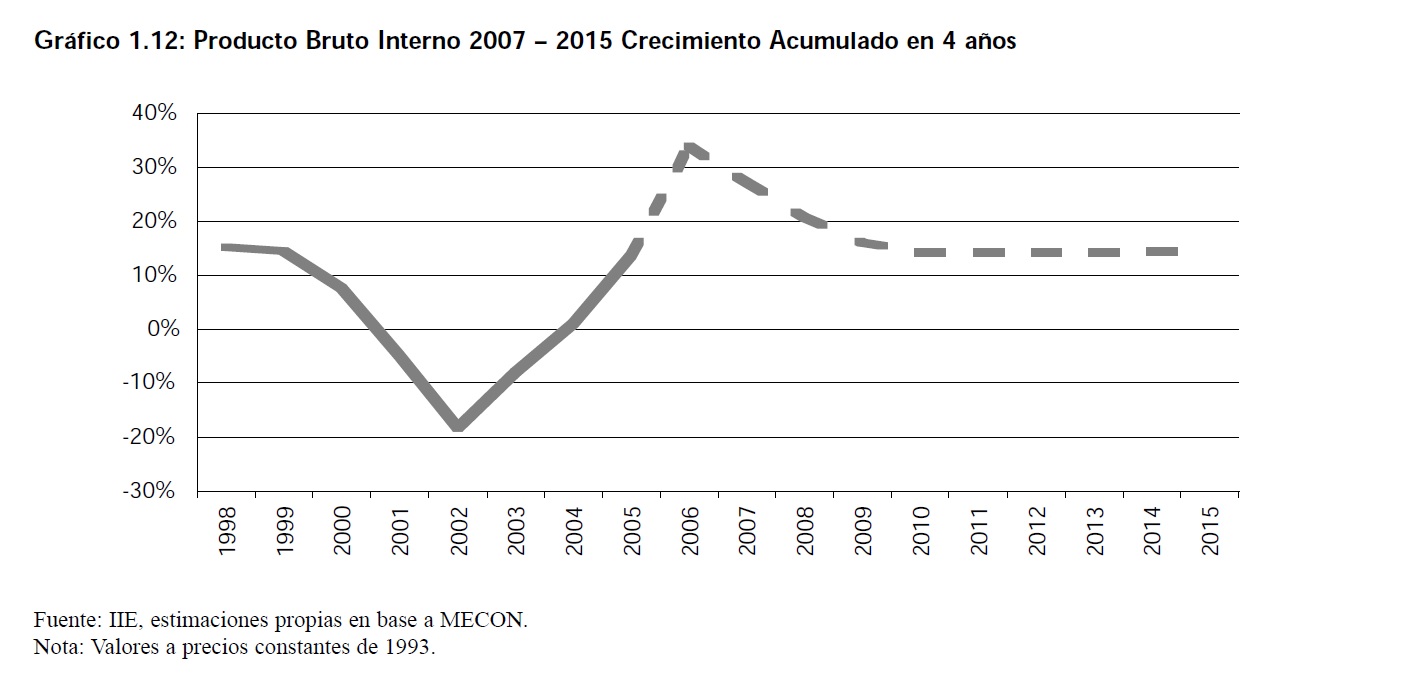

Hace doce años atrás, cuando comenzamos a preparar el primer ejemplar del Balance de la EconomĂa Argentina pusimos especial Ă©nfasis en destacar la importancia del largo plazo en la evaluaciĂłn de la mayorĂa de los fenĂłmenos econĂłmicos argentinos, especialmente aquellos relacionados con los aspectos macroeconĂłmicos. Para ello elaboramos un gráfico con la evoluciĂłn del Producto Bruto Interno per cápita desde comienzos del siglo pasado expresando en cada uno de los puntos del mismo la tasa de crecimiento del PBI acumulada durante los Ăşltimos cuatro años. De esa manera, el Ăşltimo dato de la lĂnea del gráfico mostraba dicha tasa de crecimiento acumulado durante el perĂodo 1991-1994. En esos cuatro años el PBI per cápita argentino habĂa aumentado un 32,5%, una cifra que alentaba una cierta esperanza condicionada a la consecuciĂłn de cambios fundamentales frente al desastroso comportamiento de la economĂa argentina durante la dĂ©cada de 1980 (el decrecimiento acumulado del PBI per cápita durante el perĂodo 1980-89 habĂa sido del -23,5% decenal).Â

Si bien en aquel Balance de la EconomĂa 1994 habĂamos expresado nuestros temores respecto a la continuidad de las altas tasas de crecimiento fundamentados en el creciente dĂ©ficit fiscal y en la debilidad de las instituciones para hacer cumplir el presupuesto, todavĂa otorgábamos una razonable probabilidad a un escenario en el que comenzaran a realizarse los cambios pendientes en la organizaciĂłn econĂłmica del paĂs, más allá de las privatizaciones.

Dichos cambios no se produjeron y hacia fines del año 2002 habĂamos vuelto a caer en una de las recurrentes graves crisis que caracterizaron a la economĂa argentina en las Ăşltimas dĂ©cadas. Para ese entonces y en tĂ©rminos de la evoluciĂłn cuatrianual del PBI estábamos en una situaciĂłn similar a la que se produjo durante la Primera Guerra Mundial o la depresiĂłn de los años 30.Â

Sin embargo, a partir del 2003 en adelante, nuestro paĂs comenzĂł a recuperarse de una forma que pocos habĂan imaginado. Esta recuperaciĂłn continĂşa hoy en dĂa su curso y si, tal como se estima, el prĂłximo año el PBI crece alrededor de un 4% tendremos nuevamente una tasa de crecimiento cuatrianual 2003-2006 superior al 20%, una experiencia histĂłrica que durante el Ăşltimo siglo solo se observĂł en los años 1905-1906, inmediatamente despuĂ©s de cada una de las dos guerras mundiales y en el año 1994.Â

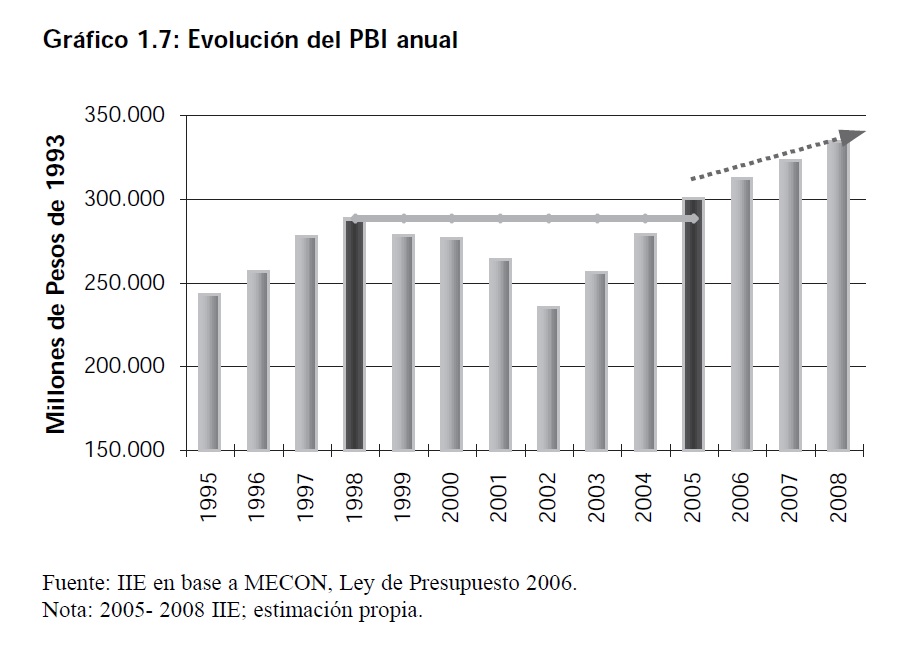

Como se expresa en el párrafo anterior; despuĂ©s de la crisis hacia fines del 2001 y principios del 2002, la economĂa argentina comenzĂł a recuperarse de manera inesperada en los Ăşltimos tres años y de acuerdo a las proyecciones para el cierre del año 2005, el PBI superará los niveles alcanzados en 1998.Â

SegĂşn el proyecto de Ley del Presupuesto 2006, se estima un crecimiento del PBI de 4% para el 2006 y de 3,5% para los años 2007 y 2008. Esto muestra una desaceleraciĂłn de la recuperaciĂłn econĂłmica, convergiendo a tasas más sostenibles en el -largo plazo». Considerando que el fuerte crecimiento del 2005 permite recuperar los niveles del PBI a precios constantes de 1993 a los valores pre crisis 1998, es razonable esperar un incremento más moderado para los prĂłximos años.Â

A su vez, desde el IIE tambiĂ©n consideramos que el 2005 será un año favorable para la economĂa argentina, y somos optimistas para el año 2006. AsĂ, y en lĂnea con el pensamiento de muchos otros economistas, consideramos que el crecimiento del PBI podrĂa llegar a valores cercanos al 6%. Si bien el Presupuesto 2006 estima sĂłlo un 4%, se considera a esta proyecciĂłn conservadora, dado que estos valores serĂan levemente superiores al arrastre estadĂstico esperado para 2006 (2,86% estimado por el IIE)

Es importante tener en cuenta que estas predicciones se lograran siempre y cuando la economĂa argentina siga desarrollándose en un ambiente macroeconĂłmico favorable, controlando la inflaciĂłn, frenando el gasto pĂşblico y manteniendo un alto superávit fiscal, y logrando ajustes y renegociaciones de deuda. El no tener en cuenta estos aspectos representa riesgos potenciales para nuestra economĂa, los cuales pueden alejarnos del crecimiento esperado2.Â

Para el 2007, y ahora sĂ en lĂnea con el presupuesto, nuestro modelo economĂ©trico permite estimar que, de mantenerse todo constante, Argentina podrĂa tener asegurado un piso de 3,2% de crecimiento econĂłmico.

Â

1.3 Las condiciones econĂłmicas actuales

Es decir, doce años despuĂ©s de haber comenzado la preparaciĂłn del primer Balance de la EconomĂa nos encontramos nuevamente en un posible punto de partida que sirva de plataforma para un escenario econĂłmico favorable en el largo plazo.Â

ÂżCuales son las ventajas con que contamos para que esta oportunidad pueda aprovecharse? Tal como habrá observado el lector de los Balances anteriores, durante estos Ăşltimos doce años hemos sido muy reiterativos respecto a tres pilares sobre los que deberĂa basarse nuestra economĂa para lograr un desarrollo sostenido. Estos tres pilares han sido los siguientes:Â

1) Vigencia del Estado de Derecho

2) Funcionamiento de una economĂa de mercado

3) Fuerte desarrollo del Capital Social3Â

Desde fines del año 1983 Argentina se ha acercado al Estado de Derecho, intentĂł hacer funcionar una economĂa de mercado y desgraciadamente fracasĂł en forma reiterada en la formaciĂłn del Capital Social (Ver Balance de la EconomĂa 2004).

Â

2Se analizan estos aspectos en el punto 8 de este capĂtulo.Â

3En los Balances anteriores mencionábamos como la tercera condiciĂłn para el desarrollo sostenido a un alto nivel de colaboraciĂłn y solidaridad que ahora sintetizamos bajo el concepto de Capital Social, cuya definiciĂłn y consideraciĂłn general incluyĂ©ramos en el Balance del año pasado.Â

Recuadro 1.1: Nuestra definiciĂłn del Capital Social

Entendemos que el Capital Social de un paĂs es la capacidad de colaborar entre los distintos sectores sociales e instituciones a fin de lograr la generaciĂłn de un alto valor econĂłmico agregado con una intensa participaciĂłn del factor trabajo en condiciones de equidad.Â

Argentina se caracteriza por una enorme fragmentación en los esfuerzos productivos, incapacidad de colaboración entre los sectores público, privado, universidades e instituciones intermedias y una organización con fuertes rasgos corporativos, o sea las condiciones más adversas posibles para la formación de Capital Social.4

Â

1.4 La importancia de un equilibrio macroeconĂłmico básico en las perspectivas econĂłmicas más inmediatasÂ

Estamos seguros que bajo las condiciones de recurrente desequilibrio macroeconĂłmico en las que se desenvolviĂł la economĂa argentina durante las Ăşltimas dĂ©cadas el Capital Social al que nos acabamos de referir tiene muy pocas posibilidades de desarrollarse.Â

Sin embargo existe la posibilidad de que las viejas condiciones del paĂs comiencen a cambiar. Creemos que esta vez el paĂs tiene la ventaja de la comprensiĂłn por parte del actual gobierno respecto de la importancia de mantener el equilibrio macroeconĂłmico básico como precondiciĂłn para que el paĂs pueda desarrollar el Capital Social consolidando los tres pilares de nuestra economĂa.Â

Hasta ahora, la recurrencia del desequilibrio fiscal y monetario en el comportamiento cĂclico de la economĂa ha permitido perpetuar una organizaciĂłn caracterizada por fuertes transferencias de ingreso, confiscaciĂłn de ahorros, desvalorizaciĂłn del mĂ©rito y el trabajo y una actitud excesivamente individualista y de corto plazo.Â

Argentina por primera vez en dĂ©cadas tiene durante los Ăşltimos tres años una situaciĂłn fiscal con un fuerte superávit primario, un resultado positivo de la cuenta corriente del Balance de Pagos y una polĂtica monetaria que, en principio, acompaña a las condiciones de equilibrio general mencionado.

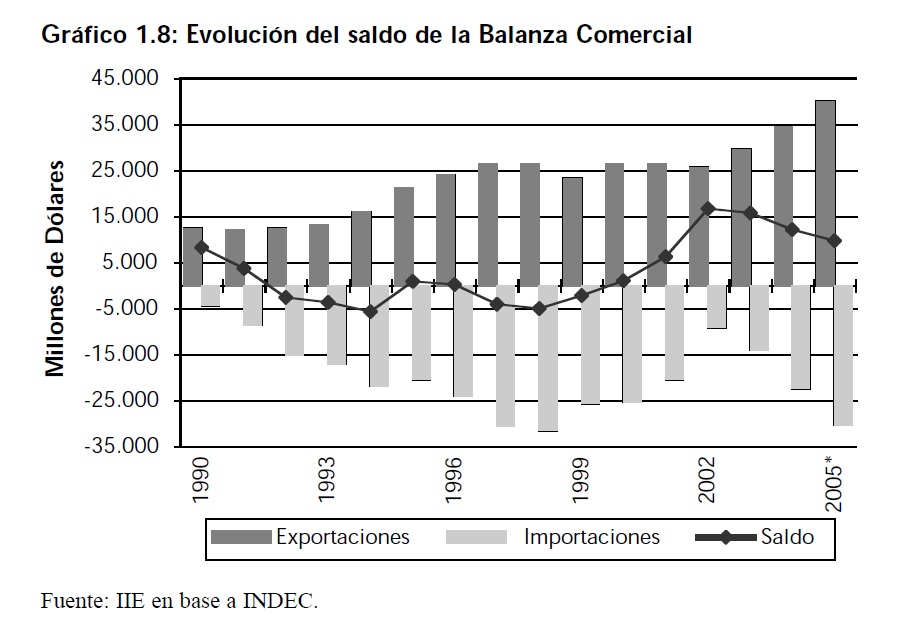

Respecto del Balance Comercial, se observan dĂ©ficit comerciales durante la mayor parte de los años noventa. Los mismos acumularon, entre 1990 y 2001, un rojo de 2.500 millones de dĂłlares, produciendo un importante desequilibrio externo. A partir del año 2002, con la devaluaciĂłn de la moneda, se aprecian fuertes superávit comerciales que persisten hasta el 2005. Si tenemos en cuenta que el saldo de la balanza comercial estimado al cierre del año 2005 será U$S 9.800 millones, luego, para el perĂodo 2002-2005, contabilizaremos un superávit de más de U$S 54.000 millones.

Â

4Ver capitulo nĂşmero 2, para ampliar estos conceptos.

Â

Esta cifra es importante no sĂłlo para conseguir el equilibrio externo, sino que tambiĂ©n es un dato con pocos precedentes en la historia argentina, ya que la Ăşltima vez que se consiguieron cuatro años con crecimiento y saldo comercial positivos fue a fines del dĂ©cada de los sesenta.Â

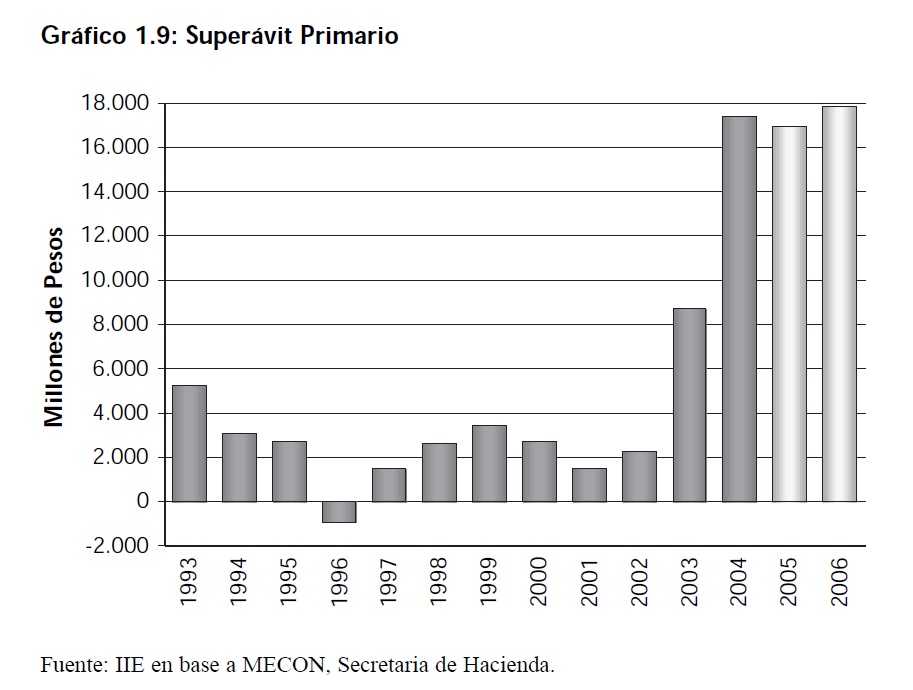

Considerando nuevamente que el alto superávit primario, es fundamental para lograr un equilibrio macroeconĂłmico sostenido, se puede analizar lo ocurrido en nuestro paĂs en los Ăşltimos años, en el gráfico 1.9 se muestra que el superávit primario durante la dĂ©cada del 90 no fue muyÂ

Â

Â

elevado, e incluso se observa un dĂ©ficit en el año 1996 – mientras que en el perĂodo post crisis a partir del año 2003 parece que los responsables de la economĂa argentina comprendieron la importancia y la necesidad de mantener este valor en niveles mayores – elevando el superávit primario desde un nivel promedio de $2.401,95 millones para el perĂodo 1993-2002 a un nivel promedio de $15.1797,30 millones para el perĂodo 2003-2006.5Â

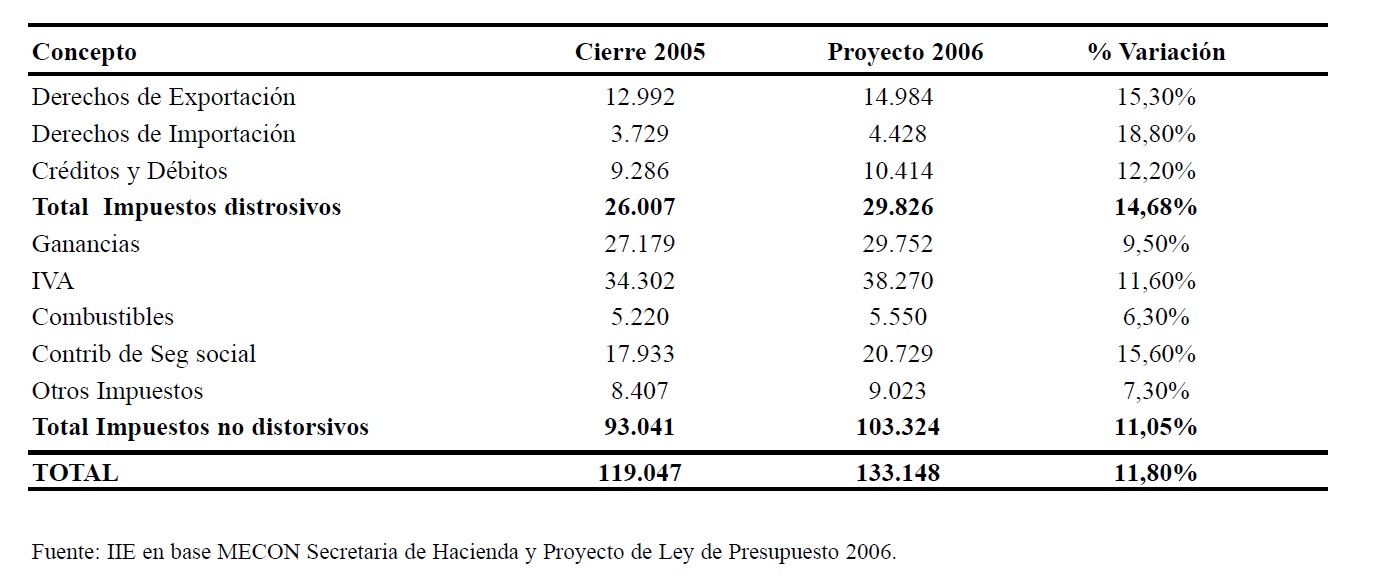

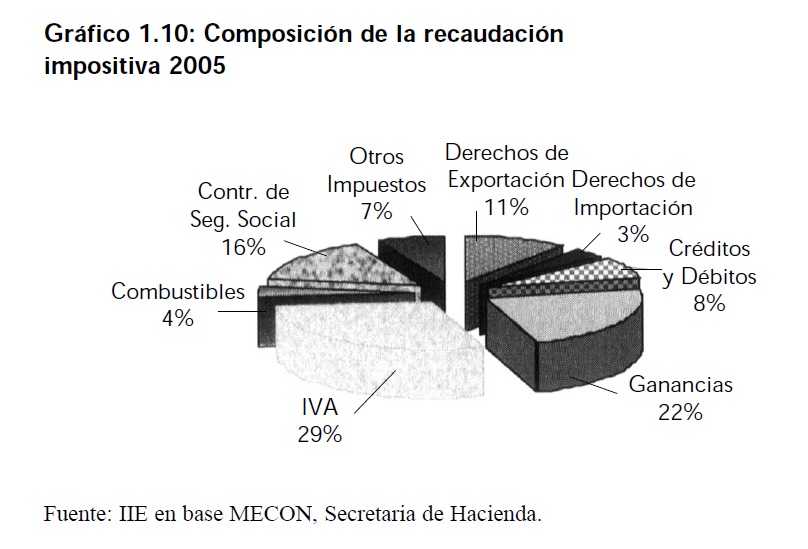

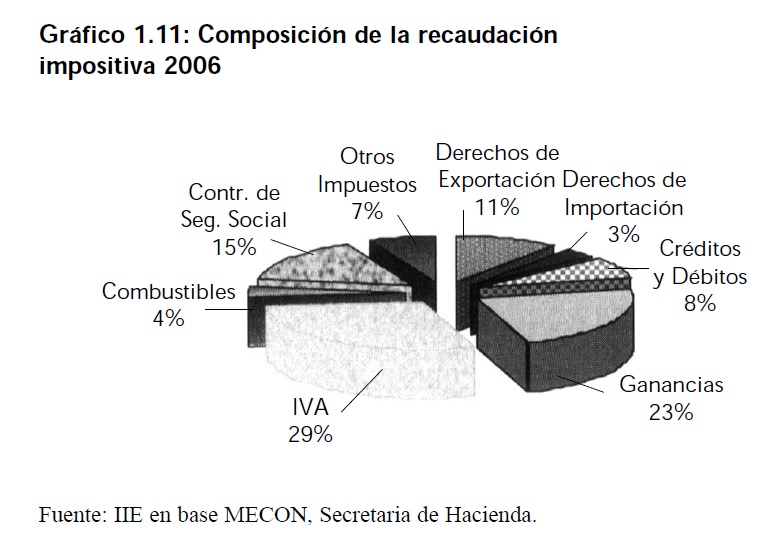

Otro aspecto importante a tener en cuenta es la estructura de recaudaciĂłn impositiva de nuestro paĂs. El cuadro 1.3 demuestra la necesidad de un cambio estructural importante en materia de recaudaciĂłn. Los impuestos considerados distorsivos son fundamentales en el ingreso del gobierno y esta situaciĂłn evidentemente no es deseable. Un primer paso para poder realizar modificaciones impositivas, es lograr combatir la evasiĂłn de aquellos impuestos no distorsivos, y a continuaciĂłn, lograr un programa de CoparticipaciĂłn Federal que tenga mayor correspondencia con la equidad distributiva y genere incentivos para que las provincias mejoren su recaudaciĂłn impositiva.6

Â

5 Los valores correspondientes a los años 2005 y 2006, siguen las estimaciones realizadas por el proyecto de Ley de Presupuesto 2006, que presentĂł la Oficina Nacional de Presupuesto en septiembre del corriente año.Â

6 Ver capĂtulo nĂşmero 6, para un análisis mas detallado sobre coparticipaciĂłn de impuestos en la RegiĂłn Centro.

Â

Cuadro 1.3: RecaudaciĂłn Tributaria proyectada 2005 – 2006 – Millones de pesosÂ

Si esta condiciĂłn de equilibrio se mantiene el paĂs puede ponerse de nuevo de pie y lograr alejarse de los peligros recurrentes que caracterizaron el ciclo econĂłmico argentino. En este sentido, creemos que los cuestionamientos por parte de algunos economistas a una polĂtica monetaria que se ocupe de combatir la inflaciĂłn no es un buen consejo para los responsables econĂłmicos del gobierno.Â

Lejos estamos de creernos dueños de la verdad o de calificar de deshonestos intelectuales a quienes piensan distinto a nosotros siguiendo la vieja costumbre del pensamiento Ăşnico, frecuentemente practicado por parte de los tradicionales representantes de un lado y otro del arco ideolĂłgico, sin embargo hacemos votos para que el gobierno intensifique su polĂtica monetaria que prevenga el riesgo de una alta inflaciĂłn. Esta misma advertencia fue el punto central del primer Balance de la EconomĂa que bien recordamos por su repercusiĂłn.

Â

1.5 Un ejercicio de proyecciĂłn macroeconĂłmica para los prĂłximos años sin cambios estructurales en la estrategia y organizaciĂłn econĂłmicaÂ

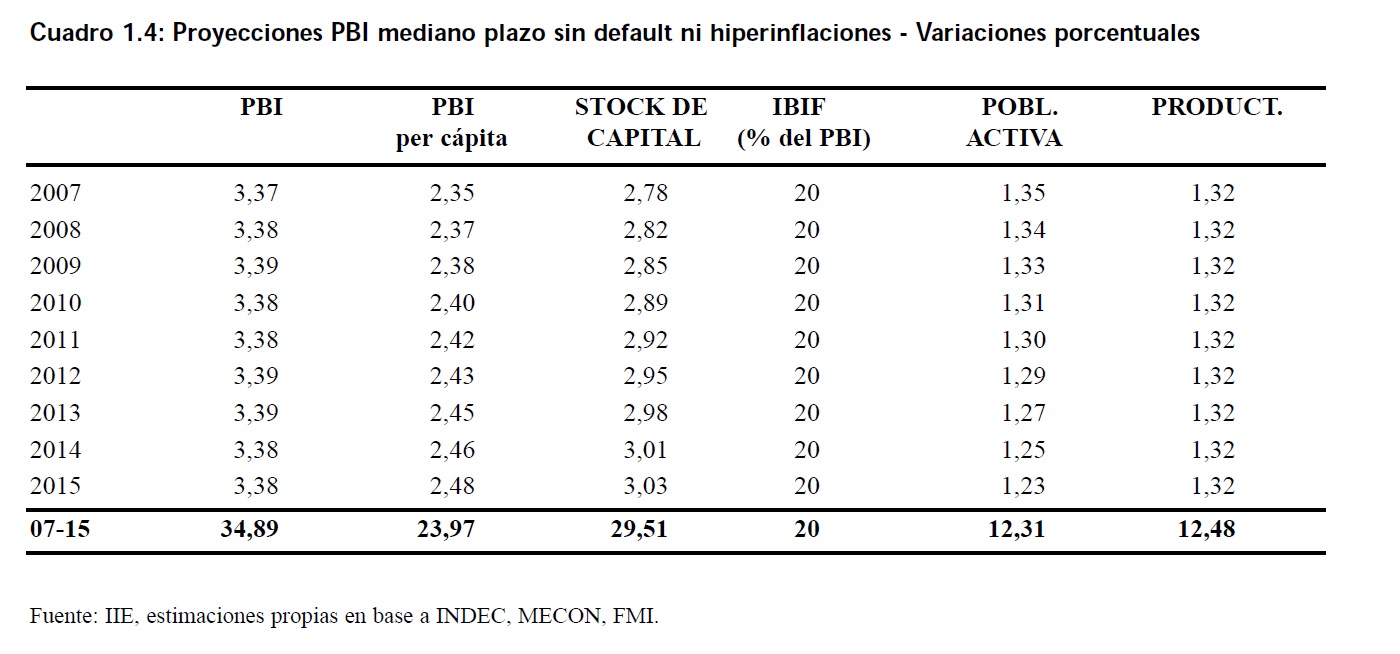

El equilibrio macroeconĂłmico básico es solo la condiciĂłn necesaria para que Argentina deje atrás una historia de mal desempeño econĂłmico. Un simple ejercicio de proyecciĂłn del PBI para los prĂłximos años suponiendo que no se repiten acontecimientos como las cesaciones de pagos o los fuertes procesos inflacionarios durante el perĂodo 1974-2004 nos indica que nuestro paĂs puede crecer a una tasa de aproximadamente el 3,5% anual acumulativo. Este crecimiento, que en tĂ©rminos del PBI per cápita es del 2,5% anual, si bien es superior al que se observĂł en el perĂodo 1944-1974 y por cierto es mejor que el estancamiento de los Ăşltimos 30 años, está muy lejos de lo que Argentina necesita para lograr un verdadero proceso de convergencia con paĂses como España o Chile. Simplemente, si tuviĂ©ramos ese crecimiento y al mismo tiempo Chile dejara de crecer necesitarĂamos alrededor de 35 años para llegar a la misma situaciĂłn relativa que tenĂamos con ese paĂs en el año 1974.Â

1.6 La evoluciĂłn de las inversiones en el actual contexto

En el Balance del año pasado analizamos las conclusiones de un trabajo realizado por el Premio Nobel de EconomĂa Fynn Kydland7, donde se decĂa que Argentina habĂa invertido poco durante la dĂ©cada de 1990 teniendo en cuenta la desinversiĂłn ocurrida durante la dĂ©cada de 1980.

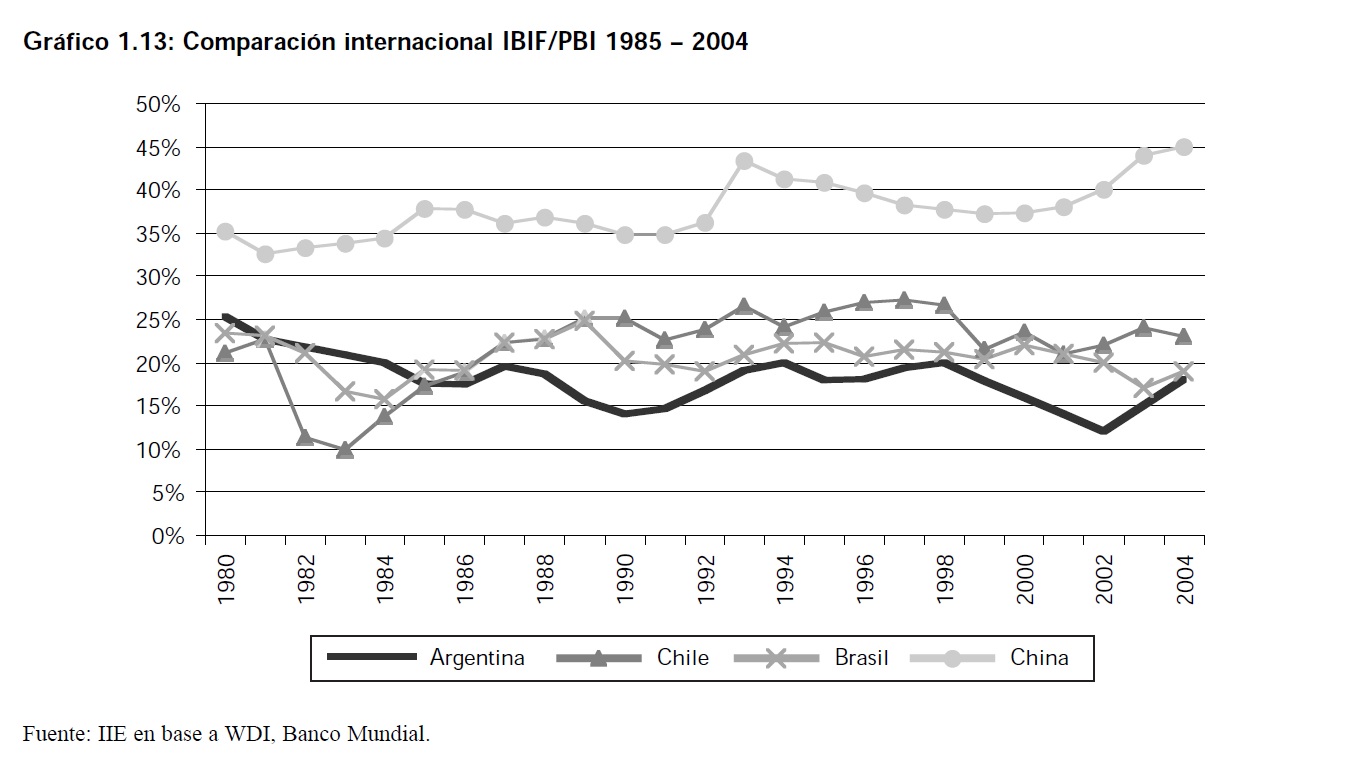

En el gráfico 1.13 puede observarse lo que ocurriĂł durante la Ăşltima crisis. La InversiĂłn Interna Bruta Fija (IIBF) como porcentaje del Producto Bruto Interno en el año 2002 se redujo a solo el 11,2%. Como al mismo tiempo se habĂa producido una fuerte sub-valuaciĂłn del peso respecto al dĂłlar americano, el valor estimado de la inversiĂłn argentina durante ese año apenas superĂł los US$ 10.000 millones, una cifra extremadamente baja8.Â

Si comparamos la proporciĂłn del producto destinada a la formaciĂłn bruta de capital de Argentina con la de Chile y Brasil, podemos observar que nuestros vecinos presentan porcentajes superiores a los de nuestro paĂs durante todo el perĂodo analizado.Â

Chile invirtiĂł proporciones superiores al 20% desde 1987, presentando una relaciĂłn IBIF/PBI muy elevada entre 1993 y 1999. El caso de China es sorprendente; hace más de veinte años que mantiene esta relaciĂłn cercana al 35% y ha llegado a representar más del 40% desde el año 2002.Â

El tema es igualmente grave cuando consideramos el gasto en Investigación y Desarrollo donde Argentina efectúa esfuerzos con escasa coordinación entre los distintos actores involucrados que no apuntan a fortalecer los sectores productivos.

Â

7«Argentina´s lost decade and subsequent recovery: Hits and misses of the neoclassical growth model», Finn Kydland y Carlos Zarazaga, Research Department, Federal Reserve Bank of Dallas.

8A fin de graficar este concepto podemos comparar los US$ 10,000 millones invertidos en Argentina con la inversiĂłn que realizĂł la empresa LG-Philips LCD Co. para la construcciĂłn de una planta de paneles de cristal lĂquido destinado a la manufactura de televisores en la ciudad de Paju, Corea del Sur, por un monto de US$5,000 millones y otros US$25,000 millones para la ampliaciĂłn de la misma en los prĂłximos diez años. Las empresas Samsung y Sharp están realizando inversiones similares en plantas elaboradoras del mismo producto ( ver BusinessWeek, Septiembre 12 de 2005, página 62-63)

Â

Argentina deberĂa sostener un nivel de IIBF mayor al 25% del PBI, pero además deberĂa mejorar la calidad de la inversiĂłn. Para ello es conveniente enfatizar la necesidad de los siguientes cambios:Â

a) aumentar la composiciĂłn de maquinarias y equipos dentro de la inversiĂłn.

b) comenzar la tarea de desarrollar el Capital Social generando los mecanismos que obliguen a trabajar en conjunto con objetivos comunes basados en el crecimiento con solidaridad.Â

c) aumentar el volumen de gastos en InvestigaciĂłn y Desarrollo y reorientar el mismo hacia los sectores productivos de acuerdo a un programa de largo plazo.Â

d) Invertir en capacitaciĂłn y entrenamiento para el manejo de las cadenas de valor desarrollando el capital intelectual y humano.

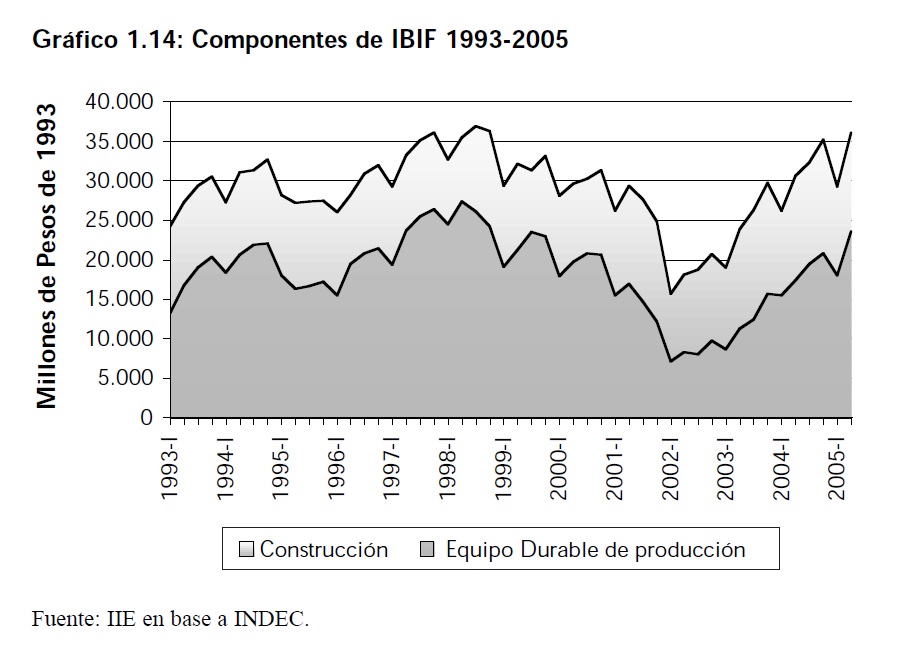

Respecto al primer punto, entre los años 1998 y 2005, se verifico que el rubro Construcciones aumentó su participación en detrimento del Equipo Durable Nacional e Importado9.

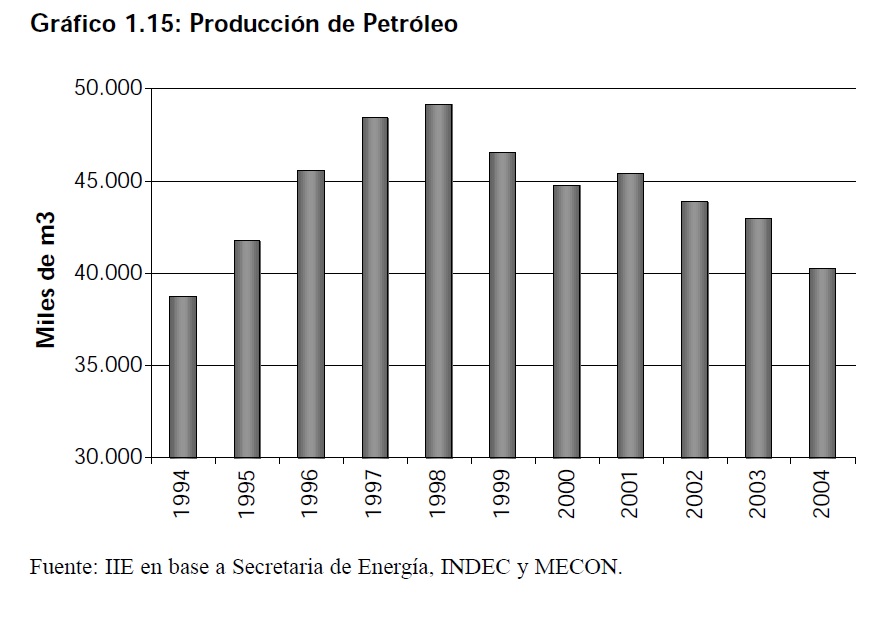

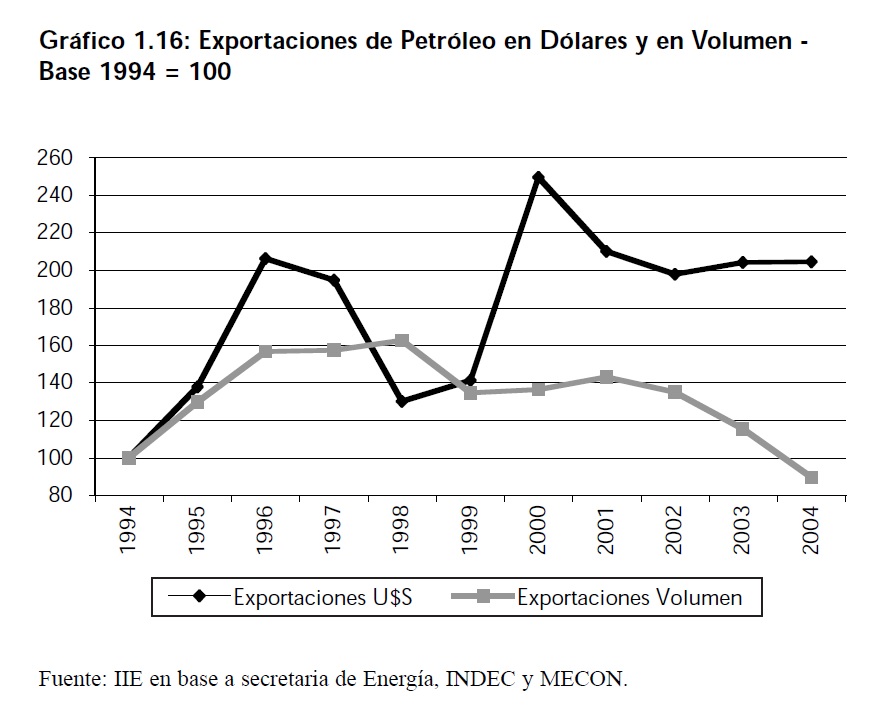

La composiciĂłn de las inversiones tambiĂ©n deja observar la apariciĂłn de algunos cuellos de botella en sectores que son crĂticos para nuestro desarrollo futuro. Por ejemplo en el caso de la energĂa. La evoluciĂłn de la producciĂłn de petrĂłleo crudo y su exportaciĂłn muestra una caĂda desde el año 1998 que podrĂan augurar un impacto negativo sobre la balanza comercial en los prĂłximos años. Tampoco es suficiente lo que se gasta en InvestigaciĂłn y Desarrollo, cuyo monto estimado en dĂłlares americanos durante el año 2004 sumĂł aproximadamente US$ 660 millones, lo que representa no mas del 0,70% del PBI10.

9 En el capitulo 5 se analizan los principales aspectos vinculados con el comportamiento de la inversiĂłn en Argentina.Â

10Para un análisis más completo del tema remitirse al capĂtulo 3, punto 4.

Para tener una idea general de la magnitud del gasto realizado por Argentina puede ser útil comparar ese gasto con el importe invertido anualmente por la empresa finlandesa Nokia que en su balance del año 2004 señala un gasto total en Investigación y Desarrollo de aproximadamente US$ 4.500 millones. Si bien ambos conceptos no son estrictamente comparables nos señalan la necesidad de concentrar nuestro escaso volumen de inversión en aquellos sectores donde dicho gasto puede tener un mayor resultado en términos de productividad, exportaciones y generación de empleo.

Â

Â

En relaciĂłn a la InvestigaciĂłn y Desarrollo y el gerenciamiento de las Cadenas de Valor se necesita una fuerte reorientaciĂłn del gasto respectivo, la regionalizaciĂłn de los presupuestos universitarios estatales, mayores recursos para la investigaciĂłn aplicada y por sobre todo una estricta disciplina que exija en forma firme el trabajo en equipo como piedra fundamental de una Argentina menos fragmentada en sus esfuerzos.Â

1.7 Los efectos en el largo plazo de un cambio en la estrategia y organizaciĂłn econĂłmica argentinaÂ

Estamos convencidos de que si el equilibrio macroeconĂłmico básico se sostiene en el largo plazo la misma dinámica del proceso econĂłmico va a conducir lentamente pero en forma inexorable a los cambios en profundidad que necesitamos. Sin dudas que lo más difĂcil es sostener ese equilibrio más allá del corto perĂodo de tiempo que la historia argentina de las Ăşltimas dĂ©cadas demostrĂł como posible y es allĂ donde surgen las mayores incĂłgnitas. Pero si esta vez se consiguiera solo resta conocer cuanto tiempo llevará alcanzar un nuevo y probablemente definitivo escenario.Â

En los Balances anteriores nos hemos referido a estos cambios en varias oportunidades, enfatizando la necesidad de dos tareas fundamentales para el progreso econĂłmico y social del paĂs:Â fortalecer las instituciones y mejorar la educaciĂłn. Para profundizar el tema con un mayor detalle es conveniente contar con un simple listado de algunas de las reformas a encarar.Â

En una de las ediciones del Grupo de Análisis de la Coyuntura que realiza mensualmente la Bolsa de Comercio de CĂłrdoba mencionábamos un grupo de iniciativas a incluir en una Agenda de Gobierno posterior a las elecciones de octubre de este año. Si bien no son taxativas y ni siquiera guardan un orden de importancia nos permiten tener una idea general sobre el tipo de acciones que deberĂan encararse.

Recuadro 1.2: Algunas recomendaciones que aparecen como necesarias para lograr una Agenda de Gobierno

Post-Octubre que garantice un crecimiento sustentable Anunciar un Plan EconĂłmico Quinquenal de TransiciĂłn (PerĂodo 2006-2010)Â

– Ratificar el Equilibrio Fiscal y Monetario como los parámetros principales.

– IntegraciĂłn del paĂs al resto del mundo.

– Aumento de inversiones y productividad.

Proponer una Reforma del Sector Público basada en dos aspectos principales:

– Carrera de Funcionario PĂşblico (ver modelo chileno).

– DescentralizaciĂłn Operativa y Administrativa (Nuevo Federalismo). Plan de Obras PĂşblicas con DescentralizaciĂłn de Recursos

– Concesiones sin avales pĂşblicos.

– Plan de carreteras y ferrocarriles.

– HidrovĂas y Pasos Cordilleranos.

Respeto a las Instituciones

– Se deberá primar la independencia de las instituciones: Poder Judicial (Corte suprema) y BCRA.

Reforma Gradual del Sistema Impositivo

– DescentralizaciĂłn en el cobro de Impuestos Directos.

– Esquema tributario que incentive las Inversiones productivas.

– EliminaciĂłn gradual de las retenciones.

Promoción de Inversiones

– Estimulo estatal a la producciĂłn con alto valor agregado y empleadora de recursos humanos con alta capacitaciĂłn (ver CORFO – BNDES).

– Desarrollo de Cadenas de Valor en base a ventajas comparativas.

Drástica reforma en el Sistema Educativo

– EducaciĂłn Terciaria y TĂ©cnica.

– Orientar la educaciĂłn a los sectores productivos y no a la burocracia.

Respecto a este grupo de iniciativas, hemos enfatizado durante los Ăşltimos doce años la necesidad de emprender un significativo esfuerzo de descentralizaciĂłn en la economĂa argentina.

El paĂs se caracteriza desde hace muchos años por tener una organizaciĂłn tremendamente centralizada en el puerto aĂşn cuando se proclame el federalismo y exista alguna descentralizaciĂłn en la distribuciĂłn de los recursos fiscales. En Balances anteriores hemos descrito con bastante detalle las enormes diferencias entre el producto bruto geográfico per cápita de las provincias más pobres respecto a las más ricas que justamente reflejan esa condiciĂłn. Las retenciones a la exportaciĂłn o el atraso cambiario han sido instrumentos esenciales a esa estructura centralizada consolidando una fuerte transferencia de ingresos y fortaleciendo la organizaciĂłn econĂłmica inadecuada que tiene el paĂs.

Nuestra propuesta sobre el desarrollo de las cadenas de valor regionales y las alianzas entre regiones apuntaron siempre a cambiar ese estado de situación que favorece una fuerte concentración del ingreso, la generación de escaso valor agregado en la producción y exportación y altos niveles de desempleo.

El logro de solo modestos avances en la direcciĂłn de los cambios organizacionales señalados comenzarĂa a generar un nuevo clima para los nuevos emprendimientos.

Â

1.8 Las fortalezas y amenazas del entorno econĂłmico en el corto plazo

Creemos que cuando se analizan las perspectivas de la economĂa argentina es conveniente hacer una distinciĂłn entre el corto y largo plazo. En la presentaciĂłn del Balance de la EconomĂa del año pasado sostuvimos que avizorábamos una buena oportunidad de crecimiento econĂłmico para el perĂodo bianual 2005-2006. En esta ediciĂłn reiteramos nuestra impresiĂłn, basada en que si bien el año 2006 presenta algunas amenazas, sobre las cuales seguramente la conducciĂłn econĂłmica va a trabajar, las mismas tienen buenas perspectivas de ser controladas. Por ejemplo, es cierto que el gasto pĂşblico ha aumentado notablemente hacia fines del año 2005, más que los ingresos, pero debe tenerse en cuenta que esta circunstancia se produce en un año electoral y que probablemente el Ministro aplique las correcciones que son necesarias para mantener la coyuntura bajo cierto control, en especial sabiendo cuales son los lineamientos del gobierno en ese sentido. Asimismo, aunque la inflaciĂłn es alta, el Banco Central y el Ministerio de EconomĂa tienen los instrumentos como para no dejar que dicho fenĂłmeno se torne incontrolable. La cuestiĂłn principal es la decisiĂłn polĂtica al respecto y todo parece indicar que se han aprendido lecciones del pasado.

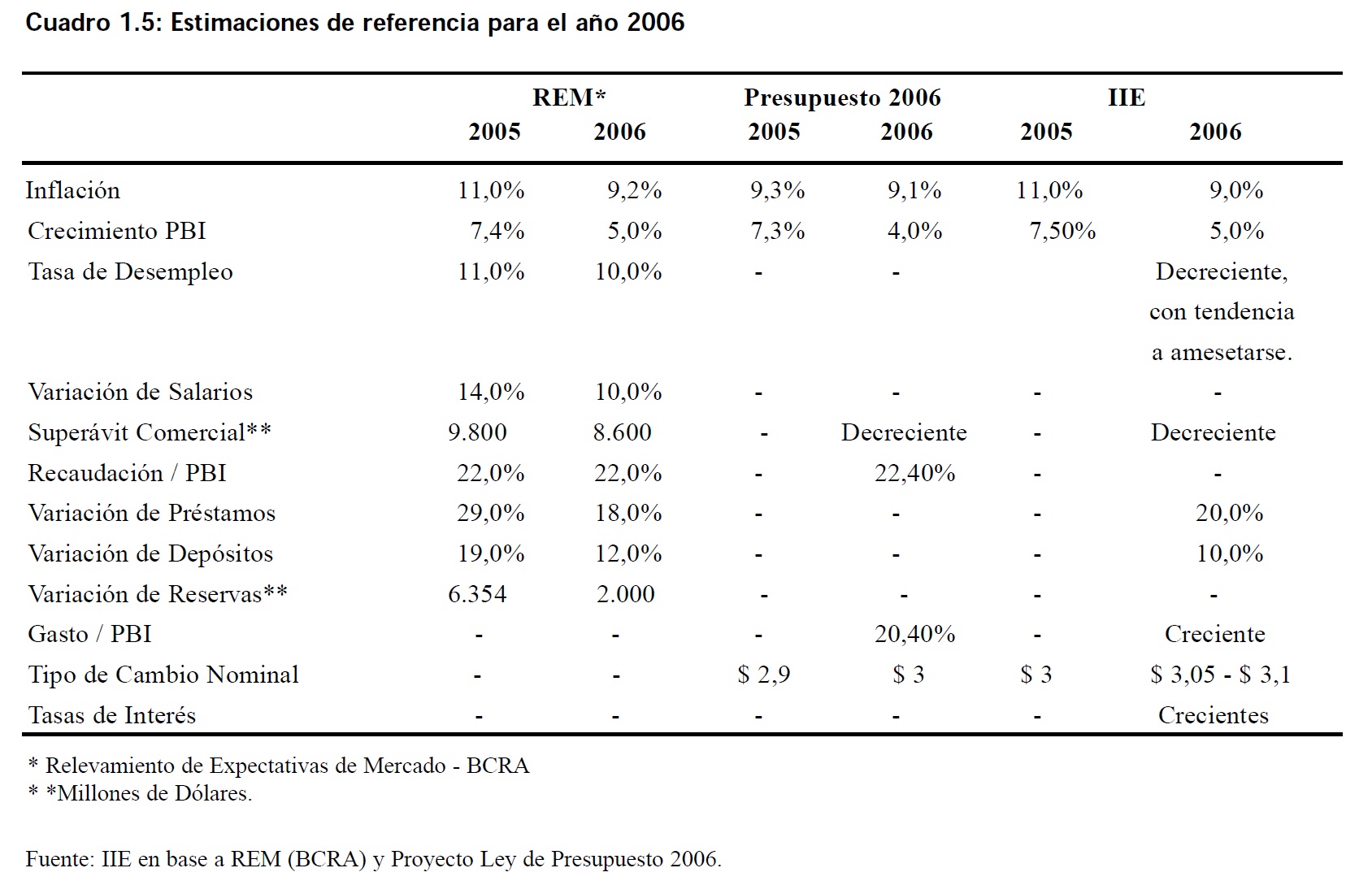

Desde el Instituto de Investigaciones EconĂłmicas deseamos presentar un breve resumen y un cuadro que contiene las estimaciones para las principales variables econĂłmicas argentinas en 2006. Tomando como punto de partida, la confirmaciĂłn de que el año 2005 será el tercer año consecutivo de fuerte crecimiento econĂłmico (alrededor del 7,5%); fenĂłmeno que estuvo acompañado por algunos acontecimientos externos de apreciable magnitud que favorecieron al paĂs: bajas tasas de interĂ©s mundial, altos precios de los commodities y una fuerte demanda externa de estos y otros productos impulsadas por el dinamismo de las economĂas asiáticas. En este contexto, la economĂa argentina se desarrollĂł con diversos matices segĂşn el sector que se considere, algunos mostrando fuertes incrementos y otros con una evoluciĂłn menos favorable en el tiempo.

1.8.1 Principales inconsistencias potenciales

Apesar de ello, nos preocupan algunas inconsistencias del programa económico porque el número de instrumentos disponibles es inferior a los objetivos. Por ejemplo, no parece razonable pretender simultáneamente, el mantenimiento de un tipo de cambio alto, baja inflación, incrementos salariales por encima de los niveles de aumento de la productividad y objetivos demasiado ambiciosos en cuanto a la cancelación de la deuda externa.

Â

1.8.1.1 El Tipo de Cambio Real

A nuestro criterio el peso argentino está hoy subvaluado en relaciĂłn a otras monedas de la regiĂłn. El Adelanto de la Ley de Presupuesto 2006 sostiene que se producirá una apreciaciĂłn real respecto al dĂłlar de aproximadamente 5% al 7% durante el año que viene y en base a las proyecciones de plazo más largo se sugiere que la misma continuarĂa durante los años siguientes. En el caso que la inflaciĂłn fuera más alta de lo previsto, dicha apreciaciĂłn podrĂa acelerarse más rápido de lo esperado generando una reducciĂłn en los márgenes de numerosos productos de exportaciĂłn, lo cual es particularmente preocupante en el caso de los granos donde la reducciĂłn de los mismos ha sido notable durante el corriente año.

Una excesiva y rápida apreciaciĂłn del peso podrĂa reducir el nivel de actividad en numerosos sectores de exportaciĂłn afectando la recaudaciĂłn impositiva por el menor cobro de retenciones y agudizando el problema de la desocupaciĂłn.

Si bien es cierto que podrĂa intentarse una adecuada programaciĂłn en el tiempo de la reducciĂłn de las retenciones a la exportaciĂłn para que coincidan con la apreciaciĂłn paulatina del peso esta tarea no es nada fácil teniendo en cuenta la alta volatilidad de la economĂa argentina.

1.8.1.2 Inflación

Es sobre este indicador sobre el cual se presenta un mayor grado de incertidumbre para los prĂłximos años. El comportamiento con tendencia creciente de esta variable durante 2005 llevó al gobierno a concentrar sus esfuerzos durante la primer mitad del año para evitar una escalada de precios que recortara la competitividad alcanzada luego de la devaluaciĂłn y sobre la cual se cimentara el despegue de la economĂa desde 2003.

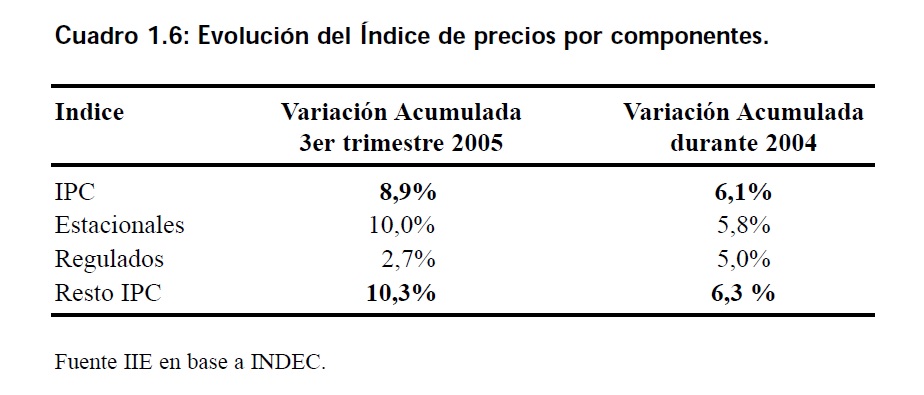

AsĂ, durante este año la inflaciĂłn volviĂł a convertirse en la principal preocupaciĂłn del gobierno, ya que el incremento de precios acumulado al tercer trimestre del 2005 respecto a diciembre del 2004 alcanza 8,9%. Esto señala que será difĂcil cumplir con la meta de inflaciĂłn anual establecida por el Ministerio de EconomĂa, del 10,5%11.

Otro aspecto preocupante, es que la inflaciĂłn acumulada de los Ăşltimos 12 meses alcanza cifras de 2 dĂgitos; – con la variaciĂłn del IPC nivel general registrada en Septiembre que alcanzo el 1,2% con respecto a agosto – se eleva la inflaciĂłn de los Ăşltimos 12 meses a 10,3%. Los bienes, que representan un 53% de la canasta, tuvieron una variaciĂłn de 1,9 entre Agosto y Septiembre, mientras que los servicios, que representan el 47% restante, no variaron en este Ăşltimo mes.

Â

11 El BCRA poseĂa una meta máxima para todo 2005 del 8%, de acuerdo a su programa monetario, la cual fue superada en Septiembre.

Â

Desagregando de acuerdo a la clasificación en bienes y servicios con comportamiento estacional (representa 9,24% de la canasta), bienes y servicios cuyos precios están sujetos a regulación o tienen alto componente impositivo (representan 20,13% de la canasta), y el resto de bienes y servicios (70,63% de la canasta).

Las variaciones del IPC acumulado al tercer trimestre del 2005 se presentan en el Cuadro 1.6. A excepciĂłn de los precios regulados, todos los componentes del IPC superaron la variaciĂłn anual observada para el total del año 2004, es posible que esto se deba a la falta de ajuste en los precios de las tarifas pĂşblicas. Lo que presenta una alerta con respecto a la necesidad de aumentos de tarifas, para que estas no queden rezagadas respecto al nivel general de precios de la economĂa.

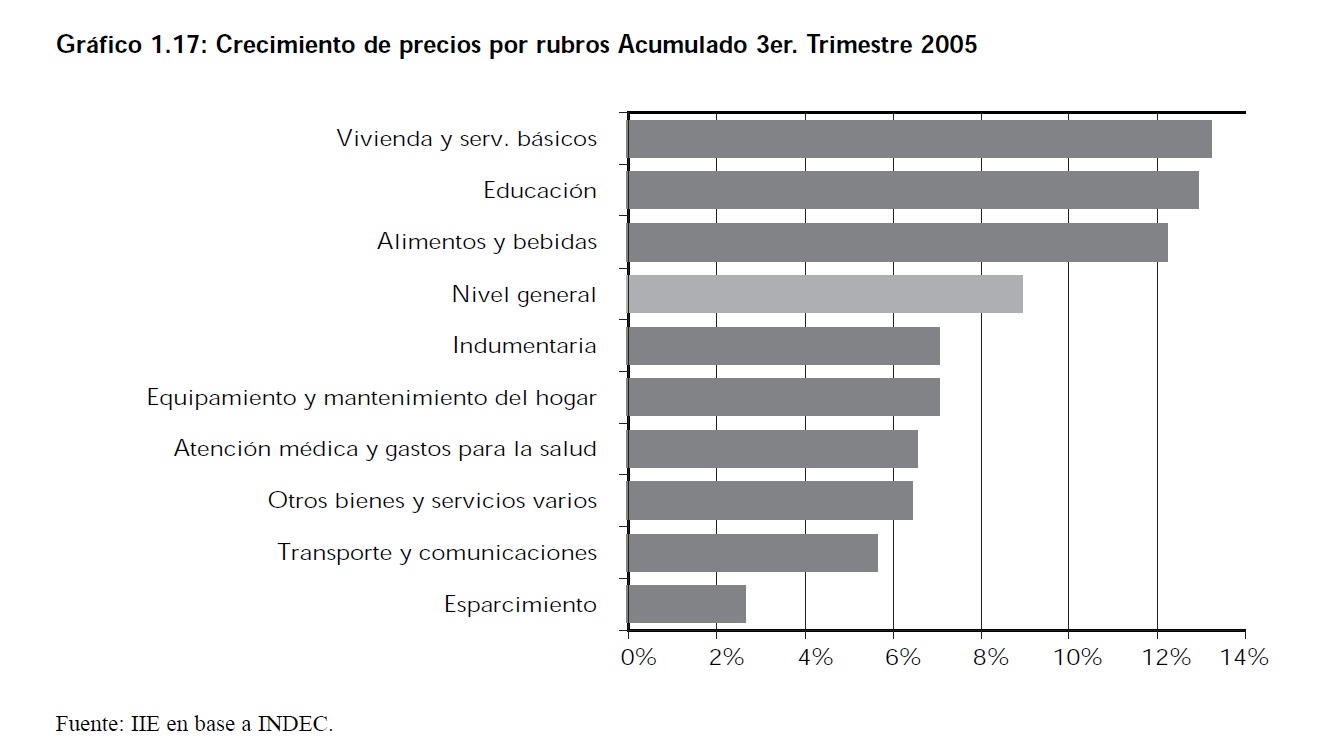

En base al Gráfico 1.17, se puede apreciar que los aumentos de precios no han sido parejos en todos los rubros. El gran aumento del IPC estuvo impulsado principalmente por el aumento en vivienda y servicios básicos, y en bebidas y alimentos. En la mediciĂłn anual (acumulado 9 meses), los principales aumentos corresponden a los rubros alimentos (12,2%), vivienda (13,2%) y educaciĂłn (12,9%), que en los tres casos acumulan una suba superior a la del Ăndice general.

Â

Â

Aquellos rubros que crecieron por encima del promedio tienen fuerte impacto sobre la poblaciĂłn de menores ingresos. Este fenĂłmeno genera grandes preocupaciones debido a su impacto en el consumo real. Variaciones mayores a las esperadas en los precios generarán disminuciones en el poder adquisitivo de la poblaciĂłn, por lo que esta variable deberá ser monitoreada de cerca durante los prĂłximos meses.Â

En este sentido, aumentos de precios mayorista que aĂşn no han sido trasladados a los consumidores, una sostenida demanda interna y externa sobre bienes que poseen algunos cuellos de botella en su oferta, sumado a algunos ajustes en las tarifas de servicios pĂşblicos privatizados que se esperan para comienzos del 2006, sitĂşan las expectativas inflacionarias para 2005 en niveles levemente superiores al 11% y 9% para 2006. Para el año 2007 se podrĂa estimar una inflaciĂłn similar, o levemente inferior, a la de 2006.

1.8.1.3 Deuda Pública

Un hecho importante durante el 2005 fue el conocido proceso de reestructuraciĂłn de deuda en el que participaron tenedores de tĂtulos elegibles que mantenĂan aproximadamente 76,15% del monto elegible total.

El canje incluyĂł instrumentos de deuda pĂşblica cuyos pagos se encontraban diferidos (lo-TĂtulos Elegibles») con un monto elegible agregado, que representa el valor nominal e intereses vencidos e impagos, de aproximadamente US$ 81.800 millones, para un total de once series de TĂtulos Par, TĂtulos Cuasipar y TĂtulos Discount -TĂtulos Nuevos» y cinco series de Unidades Ligadas al PBI. Los TĂtulos Elegibles ofrecidos y aceptados para canje representaron un monto equivalente a aproximadamente US$ 62,3 mil millones.

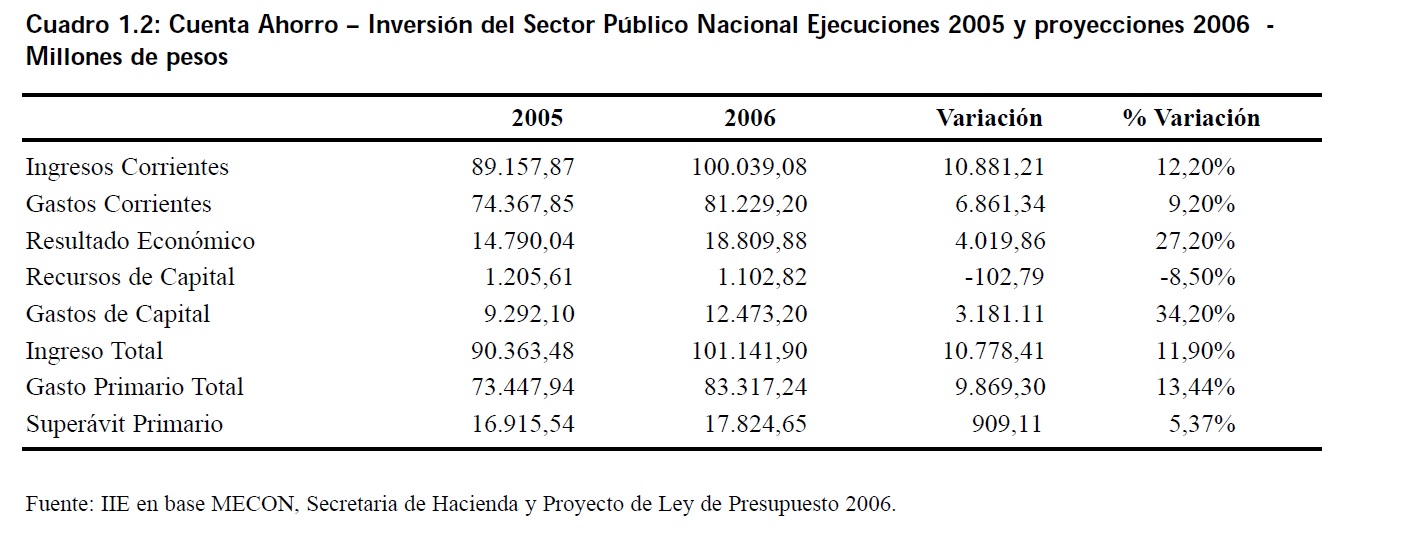

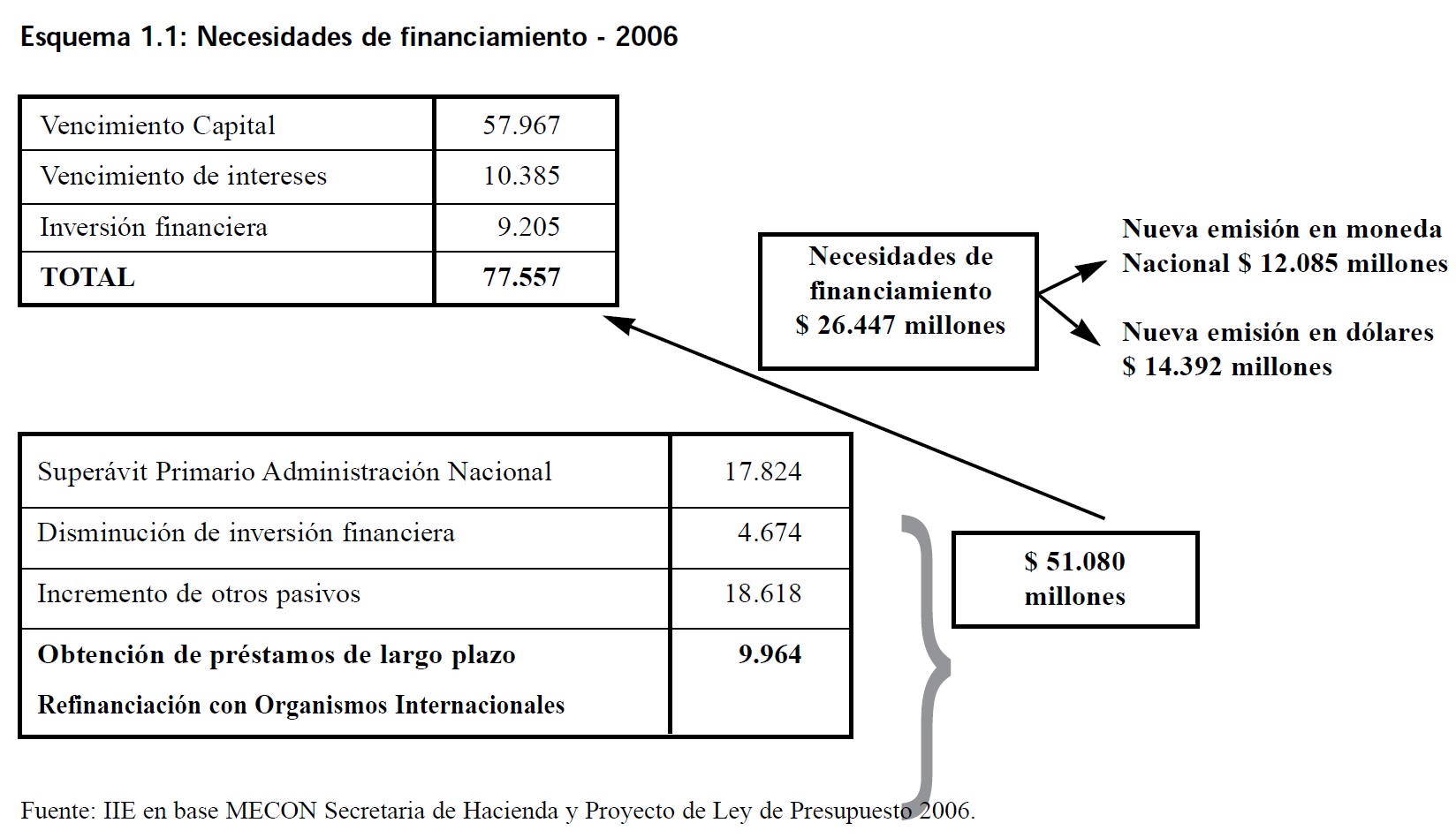

Pero a pesar de este importante avance en tĂ©rminos de salida del default, la Deuda PĂşblica representa un factor de riesgo considerable. Si bien las necesidades de financiamiento en el corto plazo son manejables para el gobierno, un abrupto cambio en las condiciones financieras internacionales o los efectos de la inflaciĂłn podrĂan generar algunos problemas en este sentido. Es por ello que actualmente se esta pensando en reiniciar negociaciones con el FMI, y continuar con el proceso de reestructuraciĂłn de deuda sobre aquellos tĂtulos que aun no fueron reestructurados (Holds out). Compromisos de pagos durante el 2006 SegĂşn lo expuesto en el proyecto de Ley de Presupuesto 2006 se deben afrontar vencimientos de Capital por $57.967 millones, (eliminando el pago de expectation al FMI, que se suponen se prorrogaran al 2007); el pago de intereses deberá ser de $10.385 millones y a estos compromisos de pago se le debe sumar la inversiĂłn financiera – que incluye básicamente deuda de las provincias – y alcanza un valor de $9.205 millones. De acuerdo a esto, el monto total de necesidades de financiamiento asciende a un valor de $77.557 millones. ¿CĂłmo hacer frente a estas obligaciones. El primer recurso con el que se cuenta, siguiendo el plan de desendeudamiento es utilizar el superávit primario ($ 17.824 millones). TambiĂ©n se prevĂ© una disminuciĂłn de inversiĂłn financiera de $ 4.674 millones y por otro lado, habrá incrementos de otros pasivos por un monto de $ 18.618 millones (este concepto incluye básicamente los adelantos que otorga el BCRAal tesoro); por Ăşltimo se supone un acuerdo con los Organismos Internacionales – es decir un Roll over (obtenciĂłn de prĂ©stamos de largo plazo) – por un monto de $ 9.964 millones. Para alcanzar dicho monto se deberá lograr un refinanciamiento de aproximadamente el 60% con el FMI y un 100% con el BID y el Banco Mundial, los cuales son factibles previo acuerdo con el Fondo Monetario Internacional.

Suponiendo que se logre la refinanciaciĂłn, se obtiene un monto asignado al pago de deuda que suma $ 51.080 millones, lo que implica que aun existe una necesidad de financiamiento de $ 26.447 millones de pesos. De acuerdo al presupuesto se hará frente a estas obligaciones con la emisiĂłn de nueva deuda en moneda local ($12.085 millones) y en moneda extranjera ($14.392 millones). Debemos tener en cuenta que estos montos son bastante elevados, comparando con la emisiĂłn del año 2005 y por ello son un factor de riesgo o posible inconsistencia de corto plazo para el buen desarrollo de nuestra economĂa.

A modo de resumen se introduce el esquema 1.1 como sĂntesis de lo explicado acerca de las necesidades de financiamiento para el prĂłximo año.Â

1.8.1.4 El Nivel del Salario Real

El otro problema serio que podrĂan plantear las inconsistencias potenciales del actual plan serĂa el nivel de bajos salarios vigentes y la importante cantidad de personas que se encuentran por encima de la lĂnea de pobreza pero muy cerca de ella.

Una aceleraciĂłn del ritmo inflacionario generarĂa un mayor nivel de conflictividad social y las mayores presiones por aumentos resultantes podrĂan retroalimentar los desequilibrios. Simultáneamente a las presiones por aumentos salariales se producirĂan iguales circunstancias en cuanto al gasto pĂşblico y la emisiĂłn monetaria.

Si bien es cierto que tanto el tipo de cambio real como el nivel de salarios podrĂan manejarse durante el año 2006 y tal vez el 2007 quedarĂan muchas dudas sobre su sostenimiento en el largo plazo si las perspectivas de crecimiento se reducen a un aumento del PBI promedio anual de solo el 3,5%, tal como se vio en el punto 5.

Â

1.8.2 El Peligro de Repetir el Ciclo EconĂłmico de las Ultimas DĂ©cadas

El problema de este tipo de escenario es que Argentina repita en algĂşn punto dentro de los prĂłximos cinco o seis años las recurrentes crisis del pasado, o sea el famoso comportamiento cĂclico del stop-go.

En el cuadro siguiente puede observarse la longitud de las expansiones y contracciones de la economĂa argentina desde comienzos de la dĂ©cada de 1970. Desgraciadamente este comportamiento cĂclico está muy fresco en la memoria de los argentinos y es bastante probable que influya en la toma de decisiones de inversiĂłn limitando significativamente las posibilidades de nuestro paĂs para lograr un crecimiento sostenido. Por ello es preferible recordar los acontecimientos del pasado con el propĂłsito de no volver a cometer los mismos errores.Â

1.9 La Necesidad de Enfrentar los Problemas de Largo Plazo

Cuando analizamos las dificultades del corto plazo debido a algunas inconsistencias potenciales y teniendo en cuenta que los cambios en la estrategia y organizaciĂłn de la economĂa argentina se van a producir en forma endĂłgena si hay equilibrio macroeconĂłmico, resulta esencial una firme posiciĂłn del gobierno. El mismo debe enfrentar en forma drástica las propuestas econĂłmicas que implican soluciones mágicas a los problemas coyunturales y que tanto atraen a un grupo importante de analistas cada vez que la reactivaciĂłn econĂłmica despuĂ©s de una crisis comienza a agotarse.

AllĂ vuelven a aparecer recetas que van desde abandonar las metas inflacionarias por parte del Banco Central hasta cambiar totalmente el modelo argentino por experiencias alejadas de la economĂa de mercado. La experiencia histĂłrica nos indica que tan solo la consideraciĂłn y el debate de estas ideas modifican las expectativas y generan reacciones que afectan significativamente las inversiones y el nivel de empleo. Lo que se deriva de ello es historia repetida en nuestro paĂs.

Por lo tanto, solo hay un camino frente a esta situaciĂłn tan peligrosa y este es acompañar los cambios en la estrategia y organizaciĂłn de la economĂa desde el gobierno para que le den un impulso inicial que luego el mismo proceso econĂłmico se encargará de consolidar.Â