ASPECTOS MACROECONÓMICOS

CAPÍTULO 1: ASPECTOS MACROECONOMICOS

El desempeño de la economía argentina en los últimos cuatro años es una realidad

algo difícil de creer, se logró un crecimiento sostenido a tasas elevadas y se

espera que este comportamiento continúe en los próximos años. Este

excelente desarrollo es acompañado por lo que se conoce como

superávit gemelos, es decir, un buen manejo de las cuentas fiscales y un saldo positivo en la cuenta corriente.

Adicionalmente se observan mejoras en los indicadores sociales; con respecto al año

2002 se logró disminuir notablemente el nivel de pobreza e indigencia a la vez

que se observaron leves mejoras en la distribución del ingreso. A

pesar de ello, queda mucho por hacer en este campo, dado que

todavía existen fuertes disparidades entre los pobres y los ricos, y los niveles de pobreza e indigencia son aún elevados.

En un análisis de largo plazo, surge que Argentina está alcanzando su nivel de

crecimiento potencial, esta situación estaría indicando que la economía puede

continuar creciendo, pero a tasas más moderadas y en relación con

el incremento de la fuerza laboral y la inversión, que incremente

el stock de capital. Otro factor de importancia para el largo plazo es el aumento en la productividad total de los factores.

1.1 La economía Argentina post crisis. Una rápida

recuperación

1.1.1 Crecimiento desde el año 2001 a la actualidad

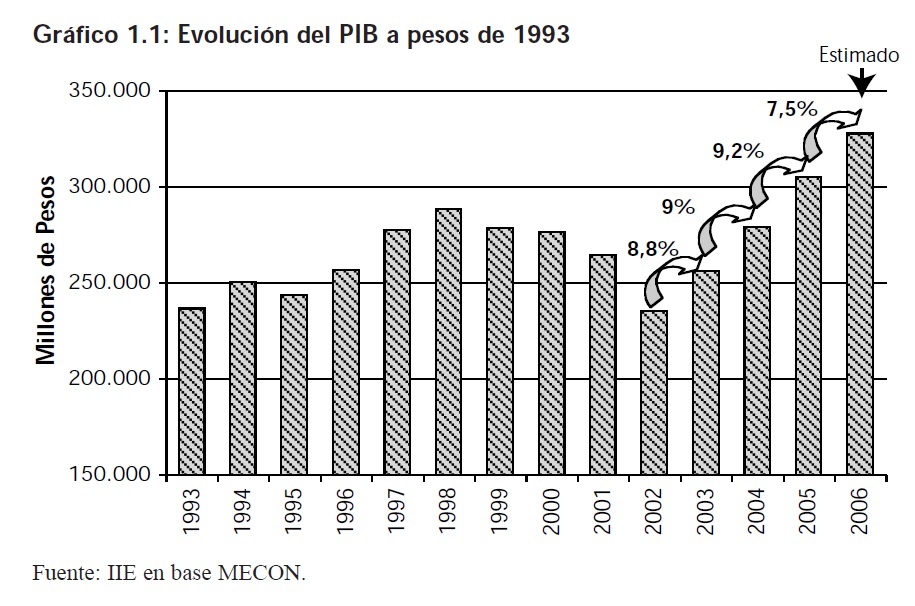

El desarrollo de la economía argentina a partir del año 2002 fue sorprendente, luego de

vivir una de las peores crisis de la historia logró recuperarse y superar los

máximos del PIB observado en 1998. Considerando datos al cierre del año

2005 el producto bruto real del país se encuentra un 5,7% por encima

del valor de 1998. Suponiendo que el crecimiento para el total del año 2006 será de un 7,5%, el PIB podrá alcanzar un valor superior a los $327.000

millones en valores constantes de 1993.

Adicionalmente, los meses de crecimiento sostenido

en la decada del 2000 ya superan a

los observados durante la decada del ´90. Este comportamiento se observa a continuación,

cuando se analiza el Estimador Mensual de la Actividad Económica

(EMAE).

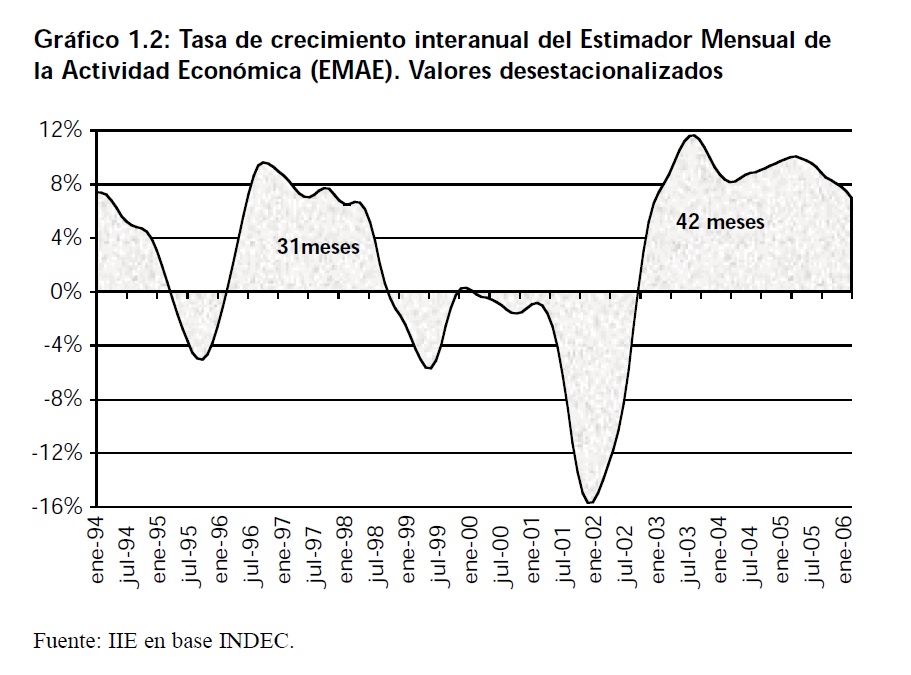

1.1.1.1 Estimador Mensual de la Actividad Económica

El Gráfico 1.2 muestra el

comportamiento mensual de la

actividad económica del país. Argentina logró 42 meses de crecimiento sostenido desde enero

del año 2003 a junio del año 2006, valor que ya supera a los 31 meses de crecimiento

logrados en la decada del 90 – marzo 1996 octubre 1998 – . Si se sigue con esta

tendencia –como se espera durante todo el año 2006 y el año 2007 – se alcanzarán

60 meses de crecimiento sostenido, lo que significa cinco años de desempeño

positivo ininterrumpido.

Considerando las proyecciones para los próximos

años, todo indica que este buen

desempeño es posible. El primer semestre del año 2006 acusa un crecimiento interanual del

8%, tasa superior a la estimada – que giraba alrededor del 7 y 7,5% – y casi el doble de la indicada por el

Presupuesto 2006 que fue del 4%.

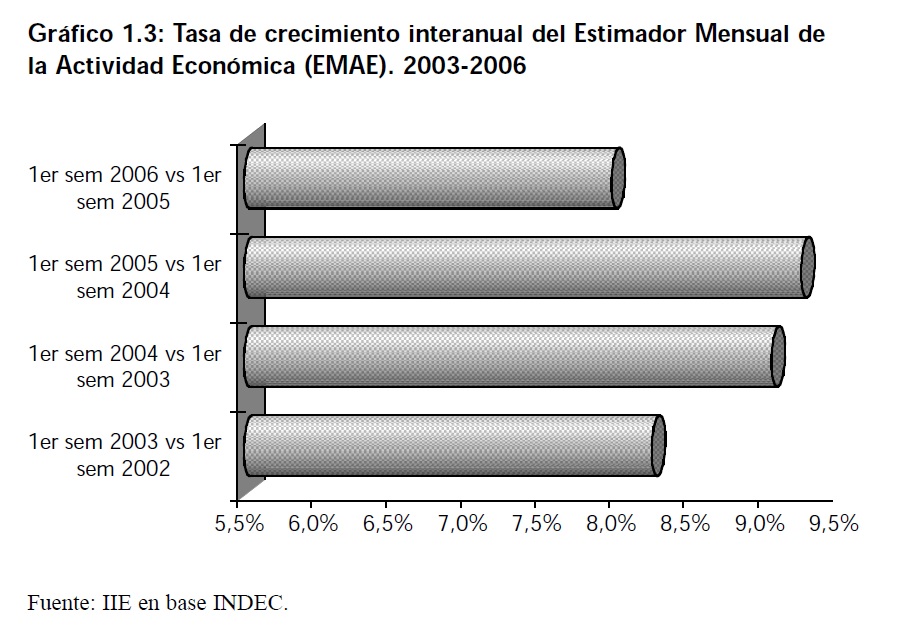

Si bien el crecimiento continúa siendo elevado, se

verifica alguna desaceleración en relación a la evolución observada en

años anteriores. Para verificar este comportamiento se puede analizar

la tasa de crecimiento interanual para los primeros seis meses del año 2006 con respecto a las tasas observadas durante los años anteriores (2003-2005) para igual período de

tiempo.

Durante el 2006 el EMAE se incrementó un 7,97% mientras que durante los años 2005, 2004

y 2003 el aumento fue del 9,25%, 9,05% y del 8,24% respectivamente.

Este fenómeno puede ser explicado como consecuencia de que el proceso de recuperación

post crisis del año 2001 se está agotando, y a partir de ahora las tasas de

crecimiento pueden ir decreciendo paulatinamente hasta alcanzar una

tasa de crecimiento sostenible a lo largo del tiempo, más relacionada

con el aumento poblacional e incremento de la fuerza laboral, y con el desarrollo de nuevas inversiones y el aumento de la productividad. Es importante

destacar que el aumento del PIB – a tasas Chinas – observado en el

período 2003-2005 se debe a que Argentina estaba en un nivel notablemente inferior al de equilibrio y

contaba con una gran capacidad instalada ociosa en los primeros años posteriores a

la crisis de diciembre del año 20011.

1.1.1.2

Contribución de los distintos componentes al crecimiento del PIB

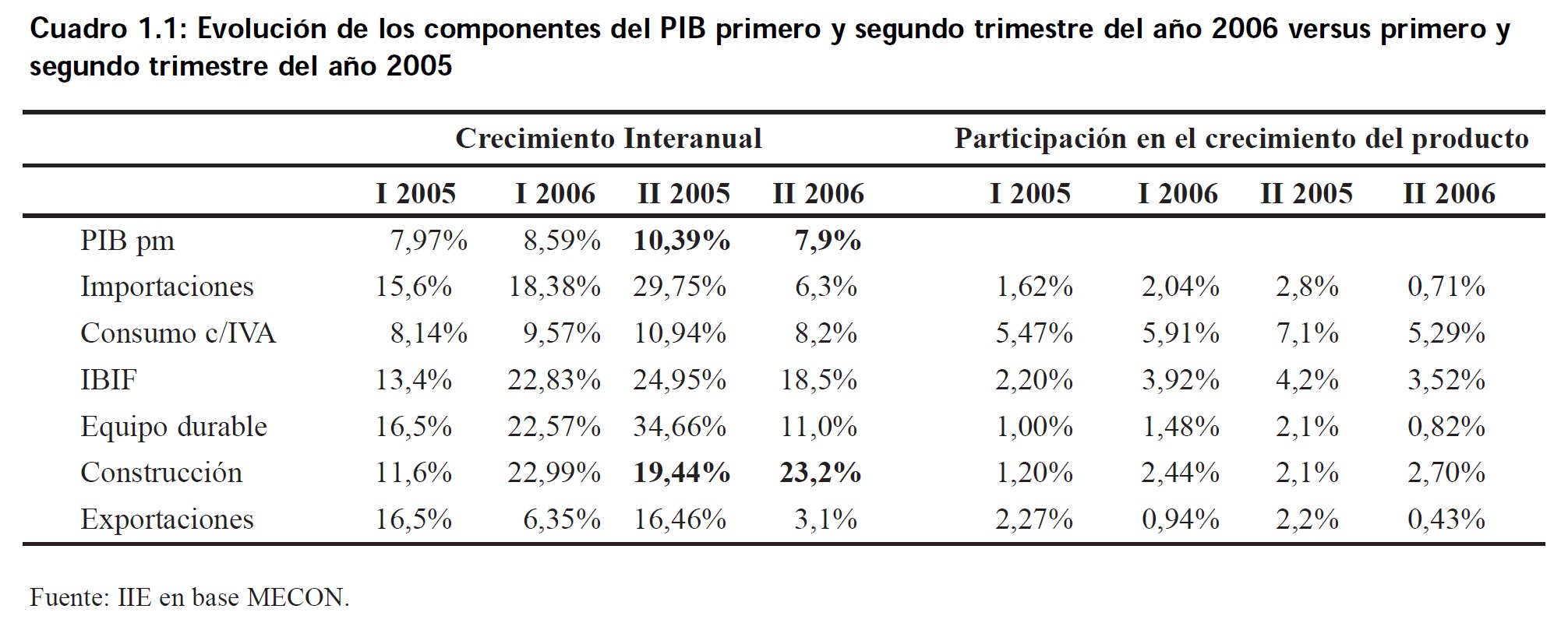

Mientras que en el primer trimestre del año 2006 todos

los componentes muestran tasas de crecimiento superiores a las observadas en el mismo período del 2005, durante el segundo trimestre se observa un comportamiento contrario, exceptuando el caso de la

construcción que es la única variable que muestra una tasa de

crecimiento superior a la observada en el segundo trimestre del año

2005.

La tasa de crecimiento promedio para el primer semestre del año 2005 alcanzó un 9,18%,

siendo la del año 2006 algo inferior, alcanzado un 8,25%. Se verifica durante el

primer semestre del año 2006 un ritmo de crecimiento algo inferior al

observado durante el año 2005, pero el desempeño de la economía

continúa superando las expectativas. Actualmente se puede afirmar que el crecimiento para el cierre del año 2006 no será menor al 7,5% con una alta

probabilidad de alcanzar valores muy próximos al 8%.

Con respecto al aporte que cada componente realiza al crecimiento del producto, cabe

destacar que el de mayor importancia es el consumo, contribuyendo con un 5,9% en

el primer trimestre y con un 5,3% en el segundo. Este componente es

seguido por la inversión bruta interna fija que contribuyó en un 3,9%

en el primer trimestre y un 3,5% en el segundo.

Sin embargo, el único componente que aumenta su contribución al crecimiento en el

segundo trimestre con relación al primero es la construcción, que aportó un 2,7% y

un 2,4% respectivamente. Adicionalmente el aporte en ambos trimestres

supera a los valores observados para igual período del año

2005.

1.1.1.3 Crecimiento mundial

La economía mundial crece por cuarto año consecutivo por encima de su tendencia

histórica, y lo hace en forma sincronizada, es decir, todos los países crecen e

inclusive se observa un comportamiento convergente. Esto significa

que las naciones menos desarrolladas (China, India, Rusia, y países de África) crecen a tasas superiores a las de los países desarrollados.

1 En la segunda parte del presente capítulo

se hace un análisis detallado del crecimiento de Argentina en el largo

plazo y se plantean algunas hipótesis sobre el comportamiento en el mediano plazo (2006-2010).

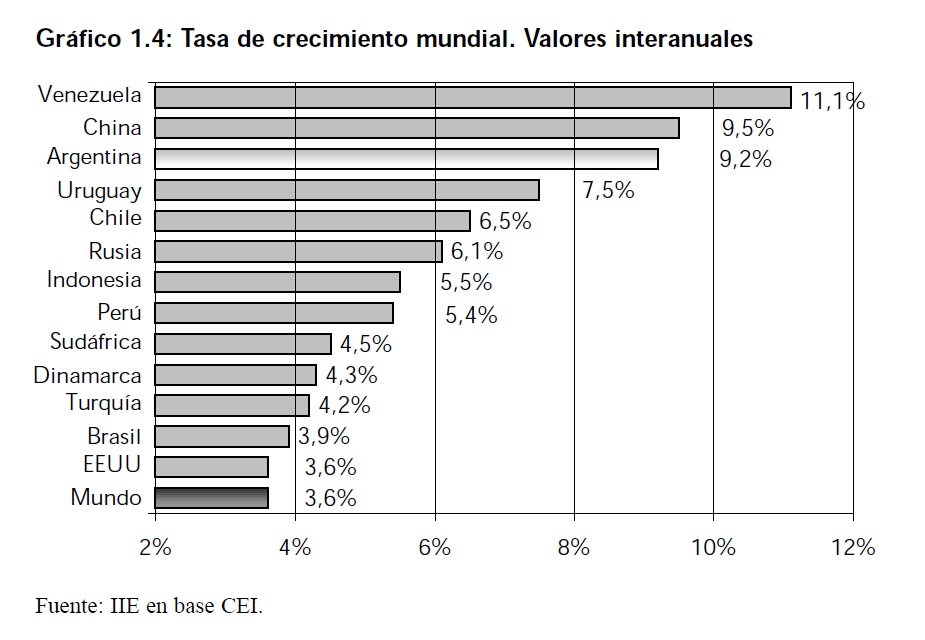

Durante el año 2005, la economía

internacional conservó un crecimiento saludable, mostrando cifras de

alrededor del 4,3%, ligeramente inferior a la del año 2004 que fue del 5%. Estados Unidos creció el 3,6%. China logró un crecimiento de 9,5%, como resultado de fuertes

inversiones principalmente en infraestructura. Japón reveló un

crecimiento modesto pero relativamente sostenido del 2%. Los países en

vías de desarrollo se expandieron a una tasa promedio de 6,4%, mientras, los países latinoamericanos, mostraron tasas del 4,3%. Dentro de este grupo se destaca

el fuerte crecimiento de

Argentina, que estuvo más cerca de las tasas Chinas, que de las de sus países

vecinos, con un 9,2%. Como se observa en el Gráfico 1.4 el crecimiento argentino

ocupa uno de los primeros lugares si se lo compara con las principales economías del

mundo.

Para el año 2006, se

espera que el crecimiento de America Latina sea inferior al

del año 2005, mientras que en Asia es probable que ocurra lo contrario.

Las expectativas respecto a China tambien indican que esta crecerá más que en el año 2005, hecho que puede ser beneficioso para Argentina en terminos de comercio exterior

2.

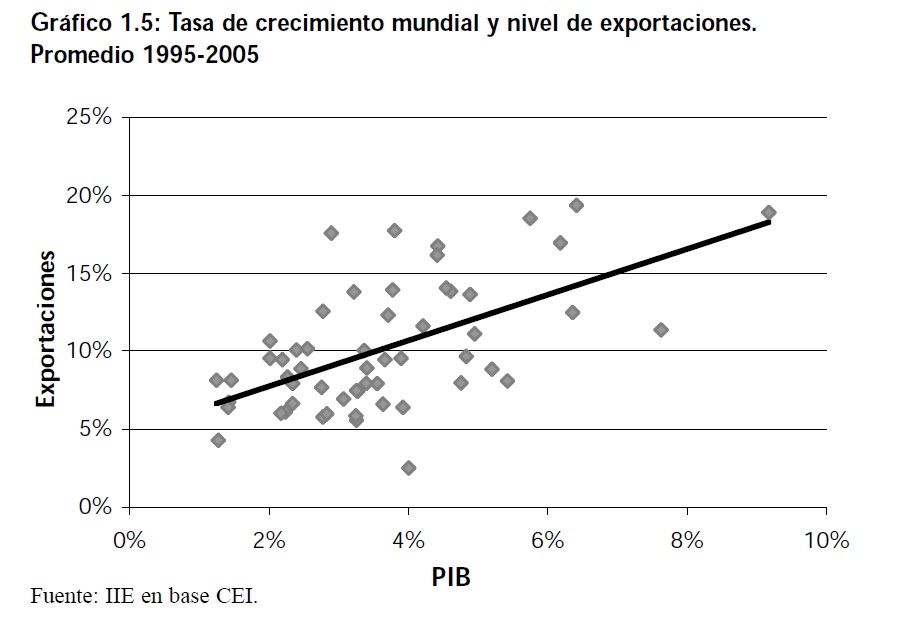

Existe cierto consenso acerca de que la apertura comercial tiene una correlación

positiva con el crecimiento económico, es

por ello que las estrategias de crecimiento hacia afuera cobran cada

vez más importancia en la economía mundial. Pero esta relación

crecimiento – apertura, está condicionada fuertemente por el contexto y

forma en la que se lleva a cabo el proceso de apertura. Factores tales

como la velocidad de apertura, la secuencia en que se realizan la apertura comercial y la financiera, la situación

macroeconómica, el rol de las políticas públicas o el manejo de la

política cambiaria, entre otros, pueden ser determinantes del impacto que tenga la apertura sobre el crecimiento.

2El capítulo 4 realiza

un análisis del sector externo argentino, indicando ventajas y desventajas del comercio con los diversos países del mundo, y las posibilidades del país en cuanto a

crecimiento vía exportaciones.

A pesar de la influencia de estos factores, si se analiza el

desempleo exportador de America Latina desde el ano 2000 a la actualidad, se ve una clara relación positiva entre crecimiento y nivel

de exportaciones. Pueden presentarse casos en los que esta correlaciósn no se verifique, y que a pesar de que el país haya generado

un proceso de apertura, el crecimiento contiene siendo bajo. Esto puede deberse a que las exportaciones no crecen lo

suficiente, o a que no generan suficientes encadenamientos hacia

delante y hacia atrás con el resto del tejido productivo.

Algunas de las razones por las cuales las exportaciones impactan de manera positiva

sobre el crecimiento del nivel de actividad son las siguientes:

– Permiten evitar problemas de restricción externa, dado que las mismas generan las

divisas necesarias para la importación, evitando que se genere un deficit de

balanza comercial.

– La mayor apertura comercial genera una asignación de recursos nacionales más

eficiente, y consecuentemente se aumenta la productividad media de la economía. A

su vez se pueden aprovechar las economías de escala y las ventajas de

la especialización, derivadas de la ampliación de los mercados a los

cuales las empresas locales destinan su producción.

– El mayor contacto con la economía internacional, genera mayores exigencias para lograr

ser competitivo en el mercado. Si el país aprovecha las ventajas de relacionarse

con el resto del mundo y es capaz de generar productos con un alto

grado de diferenciación podrá mejorar su competitividad y posicionar

mejor a las empresas locales.

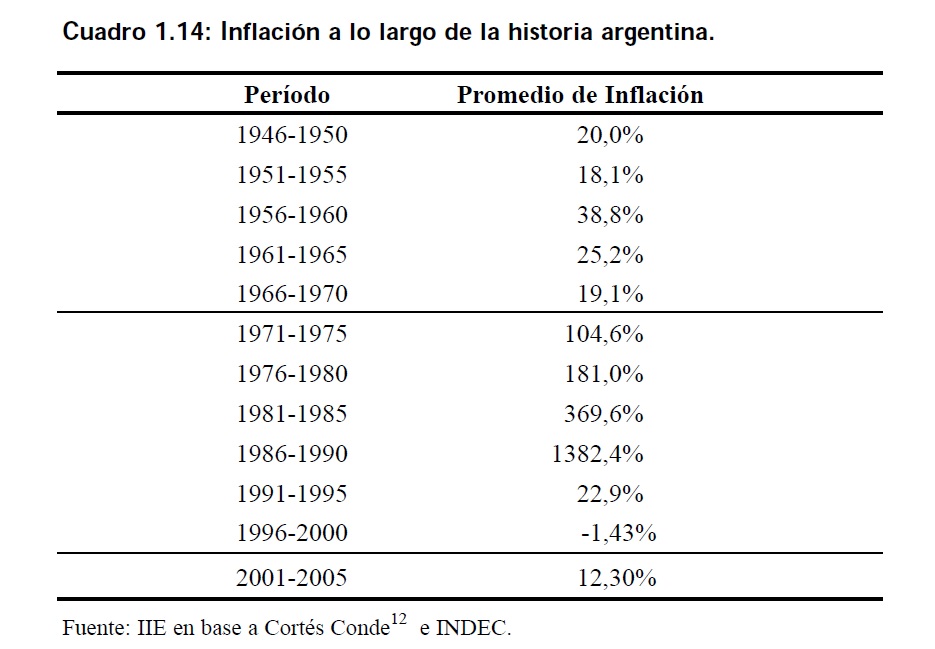

1.1.1.4 El problema de la inflación

Argentina tiene como problema principal en los períodos post crisis, las fuertes

expectativas sobre los posibles incrementos de precios que puedan presentarse. En

este sentido la crisis del 2001 no fue la excepción y actualmente el

país acumula una inflación desde enero 2002 del 83,7%. Pero el

incremento fue dispar, frenándose notablemente en el año 2006. Actualmente se puede considerar que el problema de la inflación está controlado, pero con políticas

poco efectivas en el largo plazo.

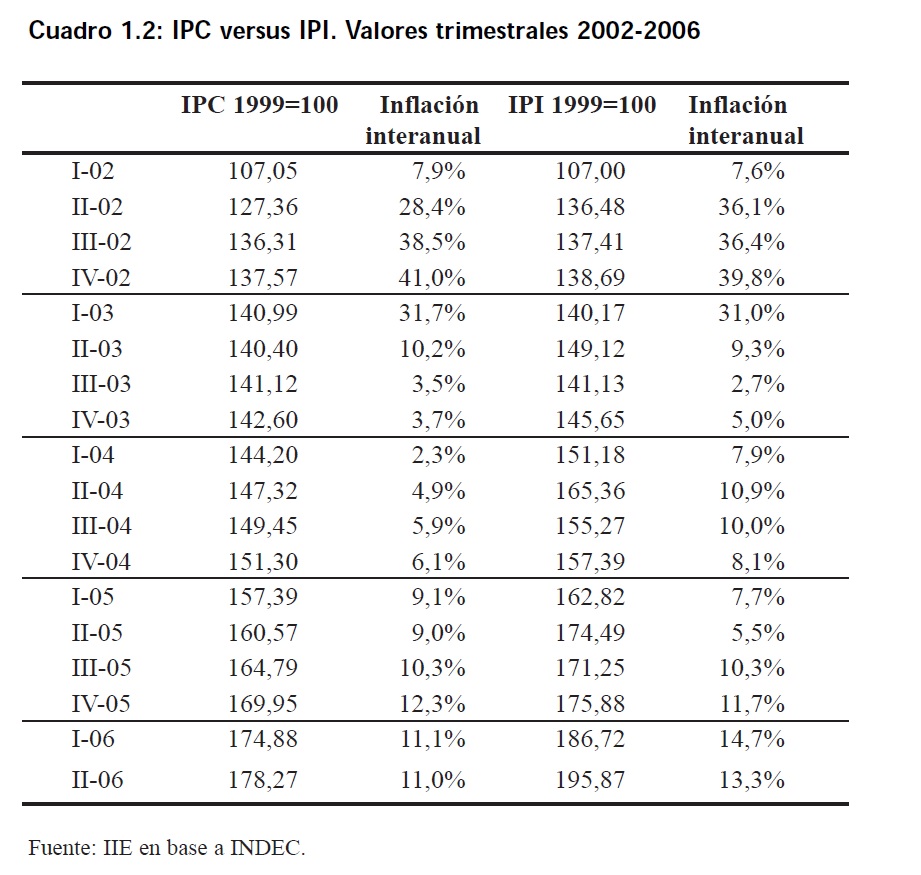

Existen algunas discusiones en cuanto a si el IPC es o no el indicador adecuado para

medir la inflación. Es real que este tiene en cuenta sólo los precios de Gran

Buenos Aires, y considera solo una canasta tipo de bienes, por lo que

se puede considerar, adicionalmente, como medida relevante del a evolución de precios, el IPI (Indice de Precios

Implícitos) que mide la evolución de los precios de la economía en su conjunto.

El Cuadro 1.2 muestra la evolución de estos dos

indicadores mostrando que en algunos períodos la evolución es muy

similar, mientras que en otros se aleja en forma significativa. Cabe destacar la

diferencia observada en el año 2006, donde el IPI muestra una variación interanual del

13,3% y el IPC muestra un avance del 11%.

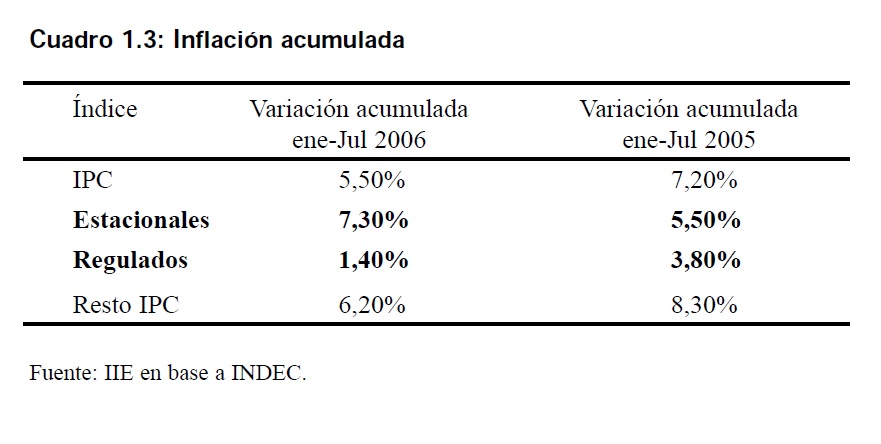

Si se analiza la inflación acumulada al segundo

semestre del año 2006, se observa que el IPC acusa un incremento del

4,9%, mientras que el IPI indica un incremento de precios al primer semestre del año de 5,4%.

Durante el año 2004 el IPI superó al IPC al igual que lo que ocurre en el año 2006,

mientras que durante el año 2005 sucede lo contrario.

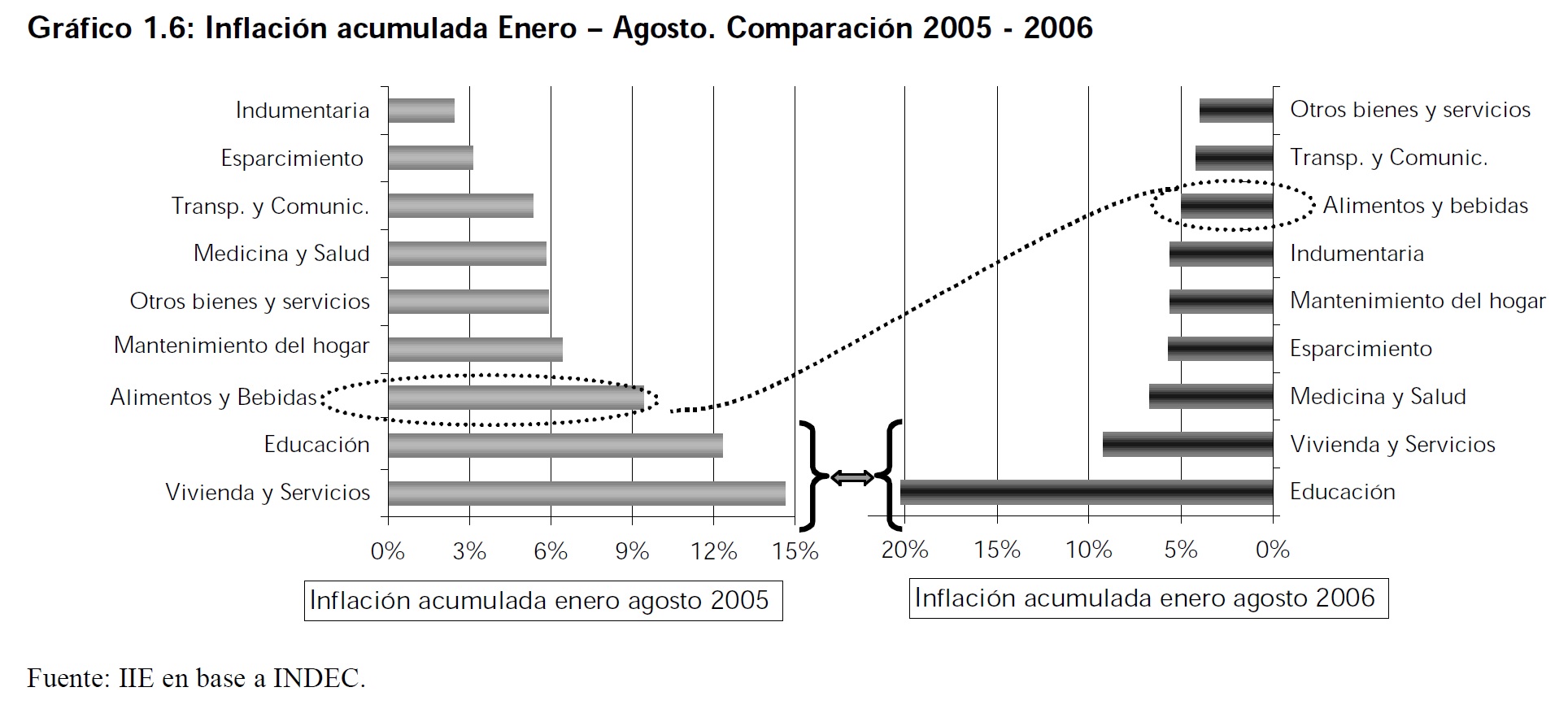

Adicionalmente, es importante analizar cuáles son los rubros que impulsan el crecimiento

de los precios, para así observar cuáles son los sectores más afectados, y ver si

los acuerdos de precios cumplen el objetivo de contener la inflación

realmente, o simplemente son medidas efectivas en el corto plazo que

podrán generan mayores presiones inflacionarias en el futuro, dado que se reprimen los aumentos de precios temporariamente.

El Gráfico 1.6 muestra el porcentaje de inflación acumulada en el período enero-agosto,

para los años 2005 y 2006 por rubros. Se observa que los rubros que presentan

mayores aumentos en ambos años son vivienda y servicios, y educación.

Mientras que el rubro alimentos y bebidas (donde los acuerdos de

precios tienen mayor impacto) muestra un cambio sustancial, debido a que pasa de encontrarse entre los que más aumentaron en el año 2005, con un

incremento del 9,4%, a ocupar el tercer lugar durante el año 2006 con

una variación del 5%. Este cambio puede deberse no sólo al efecto de

los acuerdos de precios, sino tambien al efecto sobre el nivel de precios de los alimentos que generó la veda en la exportación de carnes.

Otros rubros que muestran cambios significativos entre un año y otro son: indumentaria,

que había presentado la menor variación en el 2005 alcanzando un valor del 2,4%, y

durante el año 2006 se encuentra en cuarto lugar acumulando una

variación del 5,6%; y el rubro esparcimiento, que ocupaba el segundo

lugar en el año 2005, y muestra un mayor incremento en el año 2006 pasando al sexto lugar, con un incremento del 5,7%.

Los rubros transporte y comunicaciones y equipamiento y mantenimiento del hogar, no

muestran diferencias significativas.

Esto muestra

claramente que los acuerdos de precios pueden ser efectivos para contener las expectativas de inflación y controlar los valores del IPC en el corto plazo,

pero en el mediano y largo plazo, los acuerdos de precios deben ser

complementados con medidas destinadas al aumento de la inversión

que permita aumentar la oferta y no genere inflación de demanda como consecuencia de las políticas expansivas aplicadas para mantener el crecimiento

económico.

Un crecimiento sostenido sin inflación requiere inevitablemente una política de

promoción de inversiones en capital reproductivo que aumente la capacidad

instalada de la industria, permitiendo así aumentos de la oferta

agregada y por lo tanto evite cuellos de botella.

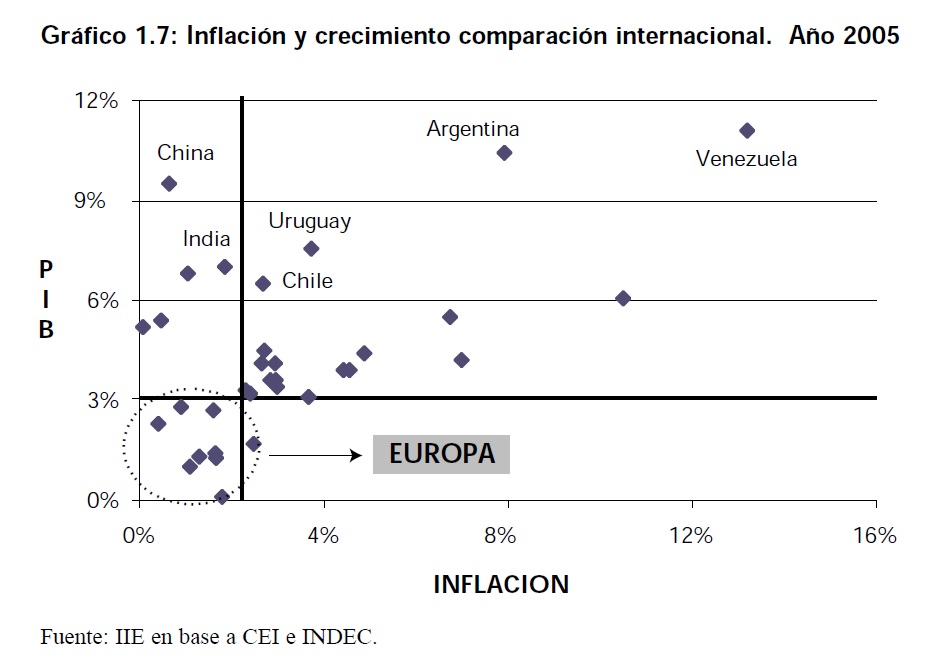

Si se observa cómo el problema inflacionario afecta a la tasa de

crecimiento y se lo compara con lo que sucedió en el mundo, se verifica que los

países europeos crecen a tasas moderadas con niveles de inflación por debajo del

promedio mundial, mientras que China e India muestran tasas de crecimiento

elevadas, con tasas de inflación bajas, lo que representa la mejor situación.

Argentina junto con la mayoría de los países

latinoamericanos se encuentra dentro del grupo de países con tasas de

crecimiento elevado acompañada por tasas elevadas de inflación. Dentro

de este grupo Argentina y Venezuela son los países que muestran una situación comprometedora, indicando que el costo de altas tasas de crecimiento es soportar

altos niveles de inflación.

1.1.1.5 Perspectivas de la economía

argentina

El año 2007 continuará presentando un contexto macroeconómico favorable, pero se deberá

prestar atención principalmente a algunos problemas existentes, que pueden afectar

negativamente el desempeño del país. Entre estos factores se destacan:

la falta de inversión y la necesidad de mayor inversión extranjera

directa (IED)3, el

problema de la inflación, la desigualdad social, el empeoramiento de

las cuentas fiscales, y posibles problemas energeticos 4.

Si se relaciona crecimiento, inversión e inflación, y se analizan los últimos decenios

de historia económica del país, se puede corroborar que el hecho de crecer de

manera sostenida -a lo largo de un número aceptable de años- y sin

inflación pareciera ser una tarea utópica para nuestro país. Al igual

que Argentina, otros países del mundo pudieron crecer en el año 2005 dos o tres veces más que el promedio mundial con igual o menor inflación: China, India,

Chile, Singapur, entre otros. Pero, en general, una de las variables

que destacó a estos países por sobre la Argentina fueron sus tasas

promedio de inversión respecto al PBI de los últimos 3 – 4 años. Una alta tasa de inversión se presenta así como uno de los factores clave para

protegerse de la inflación durante períodos de alto crecimiento.

Argentina exhibió un aumento de la inversión bruta interna fija, que le posibilitó

cerrar 2005 con valores del orden del 20% del producto, pero esto se logró con una

IED exigua frente a otros países emergentes.

3 En el capítulo 3 de este libro, se

realiza un análisis detallado de la inversión en Argentina, incluyendo IED y relaciones con el resto de los países del mundo.

4 Al respecto, los pronósticos del IIE no

consideran una situación de colapso, aunque si se espera que puedan aparecer algunos problemas en la provisión del servicio durante 2007, agravándose en

el futuro si no se desarrollan las inversiones necesarias. Para más

detalles sobre aspectos vinculados a infraestructura energetica, ver capitulo 7.

La necesidad de mayor IED, es consecuencia de que el

ámbito local es proclive a una baja inversión. Las bajas tasas de

interes nominales, sumado al proceso inflacionario, generó en el año 2005, un efecto de tasas reales de interes negativas, lo cual sumado a un sistema

financiero aún en reconstrucción luego del default, no permitió un

normal flujo de los recursos a traves del tradicional canal de

ahorro-inversión.

Argentina no brinda hoy garantías legales, con lo que la desconfianza de los inversores

hace difícil imaginar un flujo de IED acorde a las necesidades del país en el

2006, especialmente en sectores claves como energía e infraestructura.

Adicionalmente las relaciones económico-financieras internas atentan

contra la Inversión productiva. De acuerdo a esto, el Estado debería poner en funcionamiento mecanismos de estimulo y organizaciones destinadas a estimular

la inversión, similares a los que funcionan en países vecinos, como por

ejemplo el Banco de Desarrollo (BNDES), en Brasil, o de la Corporación

de Fomento (CORFO), en Chile.

Con respecto al problema asociado al incremento sostenido de los precios, se debe

prender una luz de alerta al considerar que muchos precios aún continúan

reprimidos por el efecto de los controles de precios y los impedimentos

del gobierno para incrementar el valor de los servicios regulados. Es

indudable, como se señalo anteriormente, que este mecanismo de control de la inflación no es sostenible en el largo plazo.

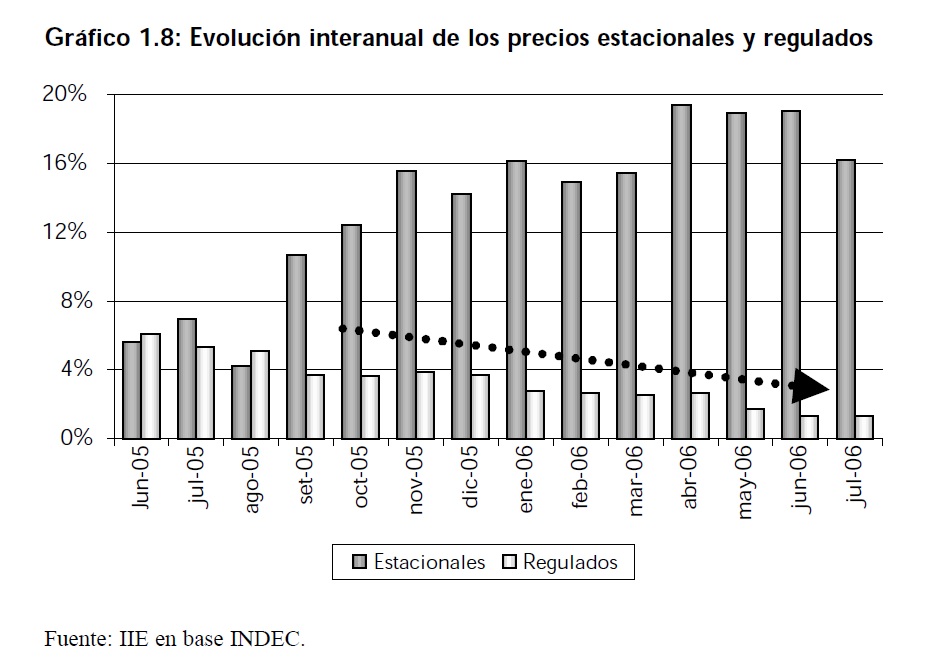

El Gráfico 1.8 muestra claramente que los precios

de los bienes regulados aumentan a

tasas decrecientes, mientras que las tasas de crecimiento de los precios estacionales no

muestran una tendencia clara. Adicionalmente, se verifica que hasta mediados del

año 2005 la tasa de crecimiento interanual de los precios regulados y estacionales

eran muy similares, y a partir de septiembre de ese mismo año, las diferencias entre

estas comienzan a ser cada vez mayores.

Los precios estacionales mostraron una tasa de

crecimiento interanual muy superior a la observada en los precios

regulados, este cambio de comportamiento coincide con el momento en el que comienzan a implementarse los controles de precios, como medio para contener la

inflación.

El IPC y los precios

regulados muestran variaciones

inferiores en el período enero-julio 2006 con respecto a las observadas para igual período

2005, mientras que la evolución de los precios estacionales muestran el

comportamiento contrario.

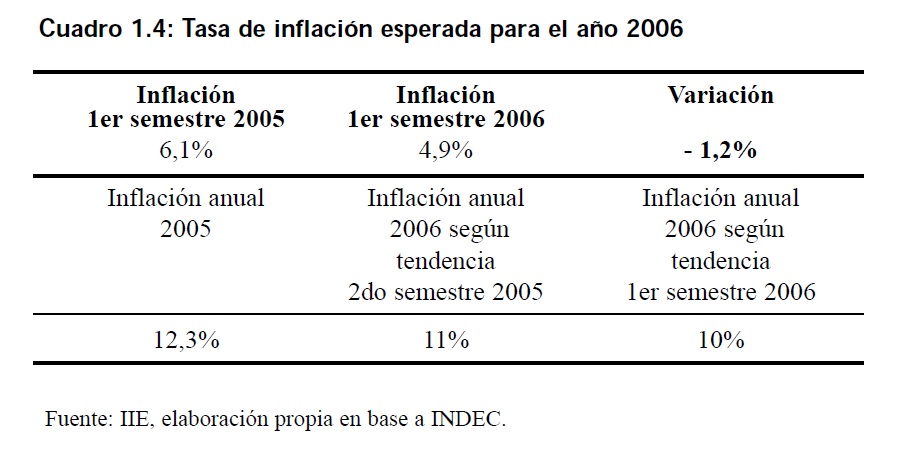

Con respecto a la inflación que se espera para el total del año 2006, se pueden

construir dos posibles escenarios. El primero considerando que el IPC evolucionará

de la misma manera que lo hizo durante el segundo semestre del año

2005. De esta manera la inflación esperada al cierre del año será del 11%. El segundo

escenario se construye considerando que el IPC varíe de la misma manera que lo hizo

durante el primer semestre del año 2006, así la inflación acumulada

enero-diciembre 2006 será de un valor próximo al 10%. Bajo

cualquiera de los dos escenarios considerados se observa que la inflación esperada será inferior a la que se verificó durante el año 2005, cuando alcanzó el

12,3%.

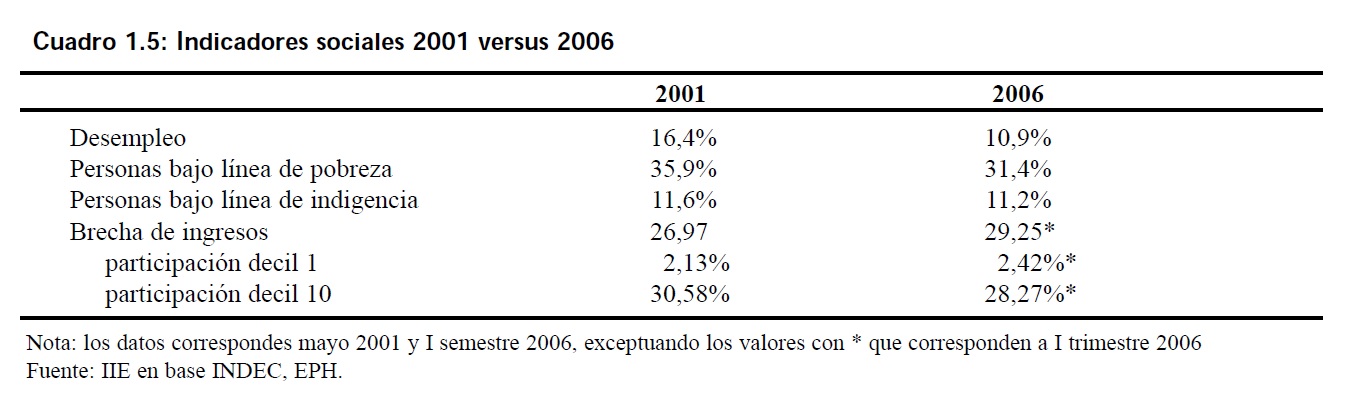

En relación a las

condiciones sociales, se debe considerar como un aspecto fundamental el

problema de la renegociación salarial y la desigualdad social. Si bien los indicadores

sociales (pobreza, indigencia y distribución del ingreso) mejoraron con respecto al

año 2001 continúan amenazando el desarrollo económico de Argentina. Todavía

queda mucho por hacer en el plano social, dado que persisten altos niveles de

pobreza, indigencia y desigualdad en la distribución del ingreso.

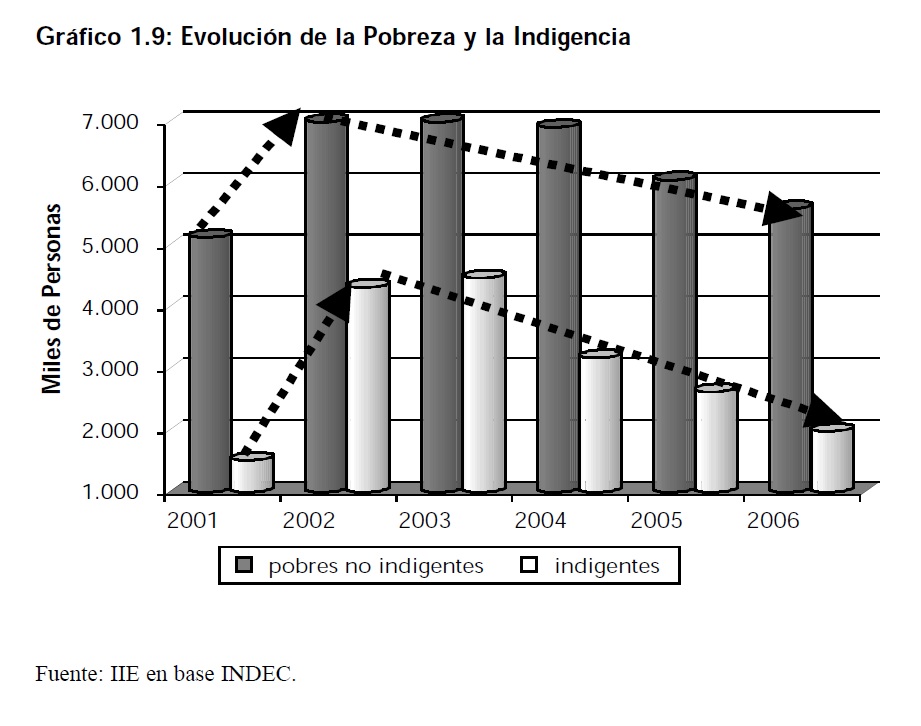

Con respecto a la situación

social y problemas de distribución del ingreso, durante el año 2002 se

evidenció un fuerte incremento en el número de pobres e indigentes, el aumento fue de 43% y 184% respectivamente. A partir del año 2003 tanto la pobreza como la

indigencia han disminuido, alcanzando en el año 2006 mejoras del 24% y

54% respectivamente 5.

5 En el capítulo 2 se analizan de manera detallada los aspectos sociales más

relevantes de la economía argentina.

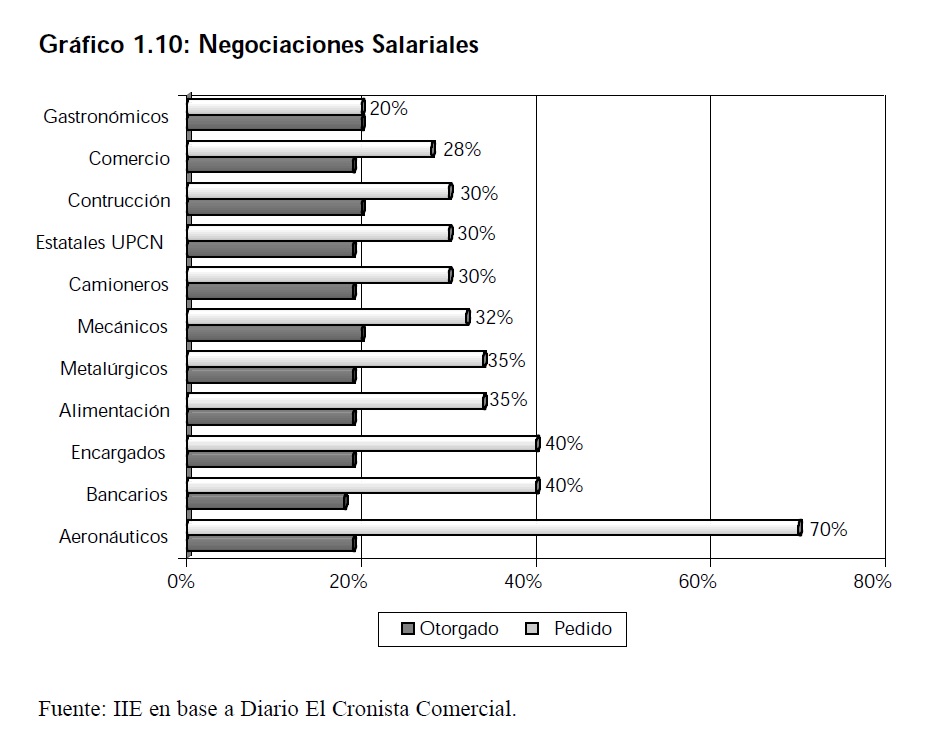

El segundo aspecto a considerar, es la evolución del salario, El

Gráfico 1.10 indica claramente el proceso de renegociación salarial en los distintos

sectores de la economía hasta junio del año 2006. Se observa que los pedidos de

incrementos fueron algo dispares y en algunos casos muy por encima de los

otorgados. A pesar de ello, el aumento otorgado en promedio fue del 19%.

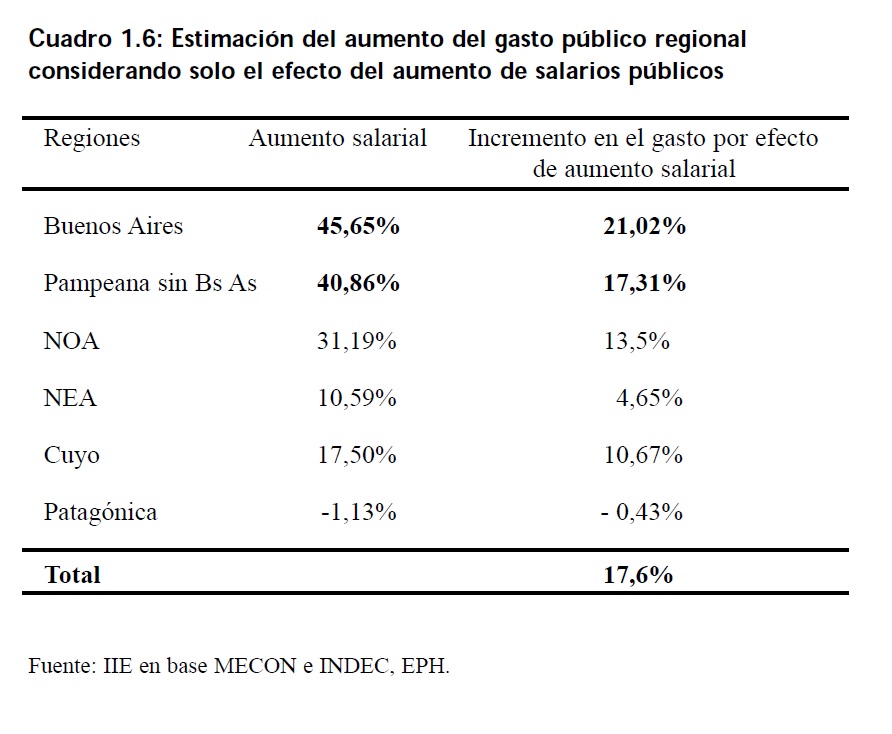

Las renegociaciones salariales no solo afectan notablemente los

números de las empresas, sino tambien los de las cuentas públicas, dado

que aumenta el gasto del gobierno en concepto de salarios a empleados

públicos. El incremento de salarios públicos no fue parejo, si se analiza lo acontecido en las distintas regiones del país. El mayor aumento se observó en Buenos Aires y la

Región Centro, superando el 40%. Estos incrementos salariales tienen un

fuerte impacto en el gasto público provincial, ya que el gasto salarial

es uno de los componentes principales del gasto corriente provincial.

De acuerdo a esto y suponiendo que el porcentaje

de salarios sobre gasto total para

el año 2005 se mantenga en valores similares a los observados durante el año 2004, el impacto

de los aumentos salariales sobre el gasto público serán los que presenta el

Cuadro 1.6.

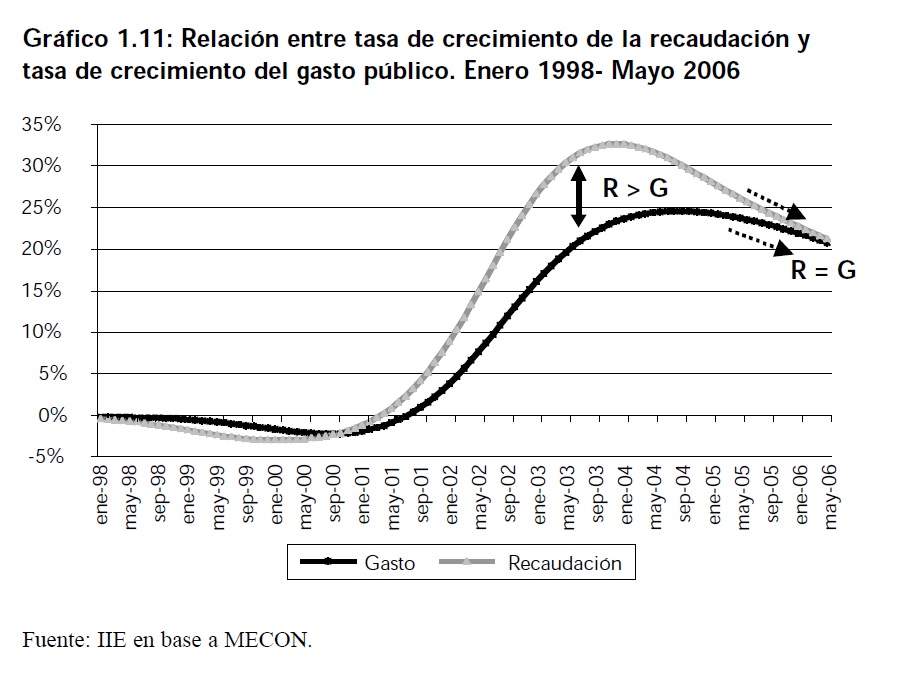

Por último, cabe analizar la situación fiscal que se ve amenazada

como consecuencia del empeoramiento de la situación fiscal provincial y el

incremento del gasto público que puede generarse en un año electoral.

Actualmente, las tasas de crecimiento del gasto y la recaudación

convergen a valores muy similares, este comportamiento puede estar indicando que si

durante el año 2007 se incrementa el gasto como consecuencia del proceso

electoral mientras la recaudación continúa con su ritmo actual de crecimiento, el

superávit fiscal puede disminuir notablemente.

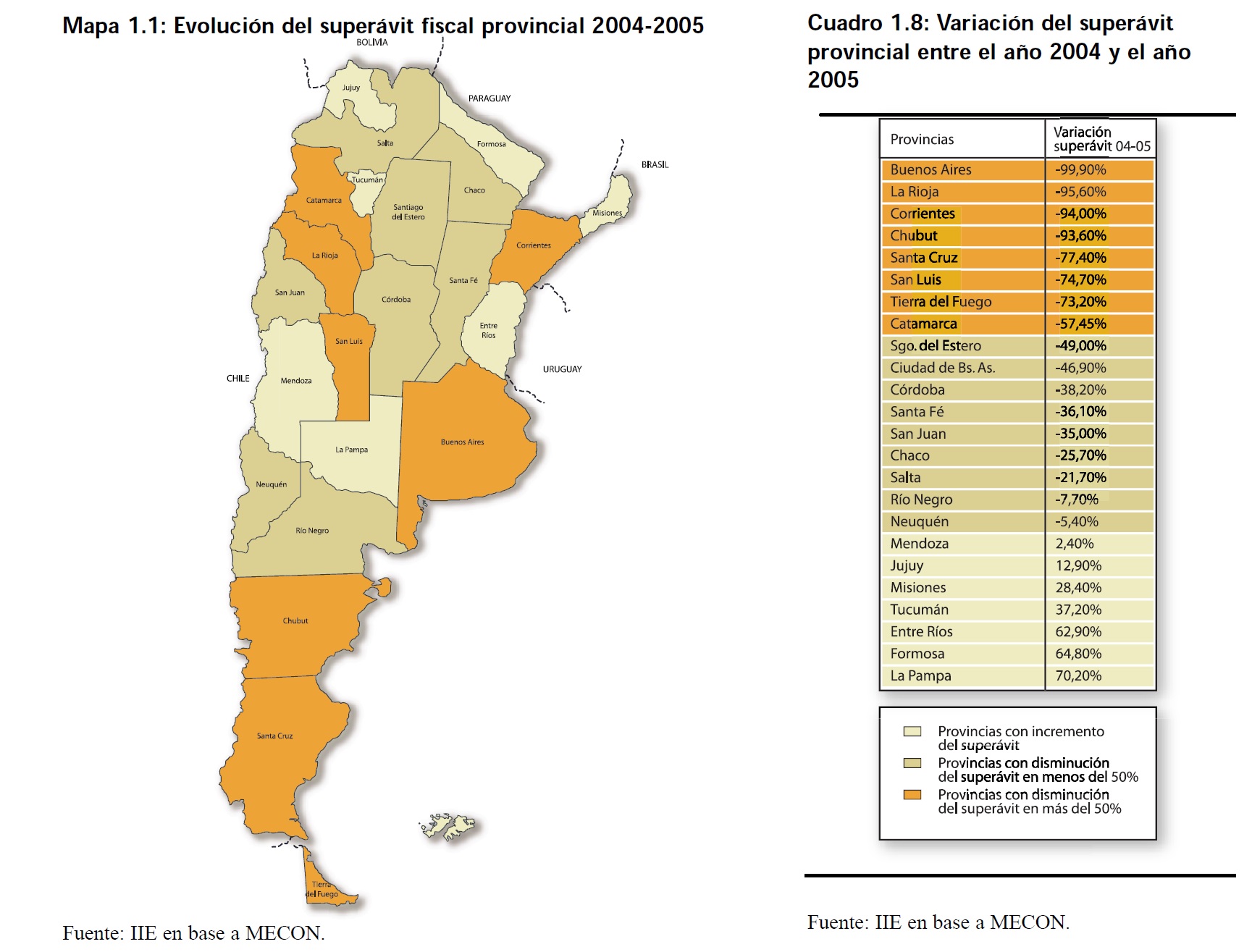

Paralelamente, al cierre del año 2005, diecisiete de las veinticuatro jurisdicciones del

país mostraron disminuciones en el superávit fiscal con respecto al año 2004. En

el caso de que las provincias continúen con este comportamiento, el

superávit fiscal provincial al cierre del año 2006 podría ubicarse en

valores inferiores al 0,5% del PIB, y en un valor cercano a cero e incluso inferior, pasando a una situación de deficit, en el 20076.

6 En el capítulo 6 se analiza la situación

fiscal nacional, regional y provincial en forma detallada. Se incluyen desagregaciones del comportamiento del gasto, los ingresos y el resultado financiero

para cada caso.

El Cuadro 1.7 muestra la evolución del resultado primario en

relación al PIB, con los valores estimados para el cierre del año 2006 y el año 2007,

tanto para la Nación como para el consolidado nación provincias (resultado

global), planteando que si bien el valor nominal del superávit nacional no se modificará en forma significativa, este si se reducirá en terminos del PIB.

1.2 El potencial de Crecimiento de Argentina. Un análisis de largo plazo.

En esta sección se analiza el crecimiento del país en relación al mundo, y luego se

estima el PIB potencial de Argentina en el periodo 1960-2010.

Para esto, se estudia la volatilidad relativa de los componentes del PIB como tambien la

volatilidad de la tasa de crecimiento de Argentina comparada con la tasa de

crecimiento promedio de treinta y dos países. En segundo lugar, a

traves de un modelo simple con una función de producción de tipo Cobb

Duglas, se realizan las estimaciones del PIB potencial argentino. Esto permite extraer conclusiones sobre el comportamiento del país en el largo plazo; al

tiempo que deja ver las posibilidades que brinda la situación económica

actual en terminos de crecimiento en el mediano plazo.

1.2.1 Análisis de ciclos y tendencias

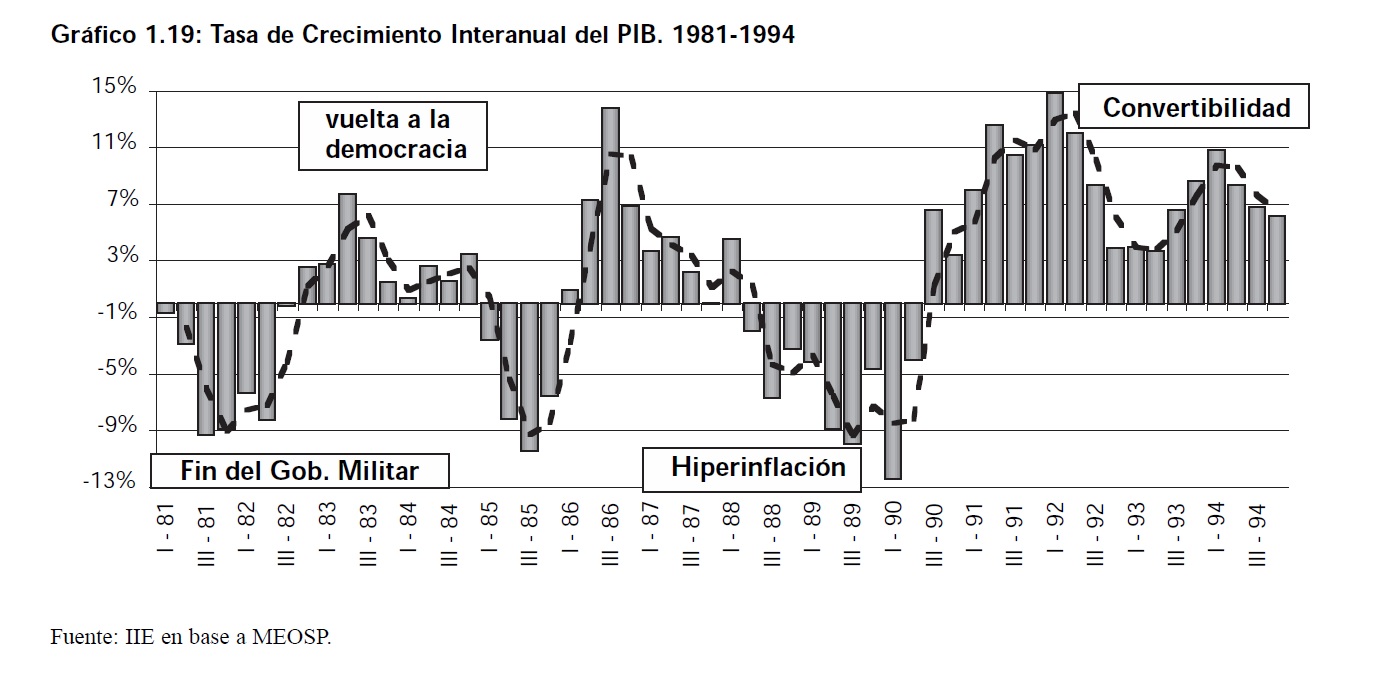

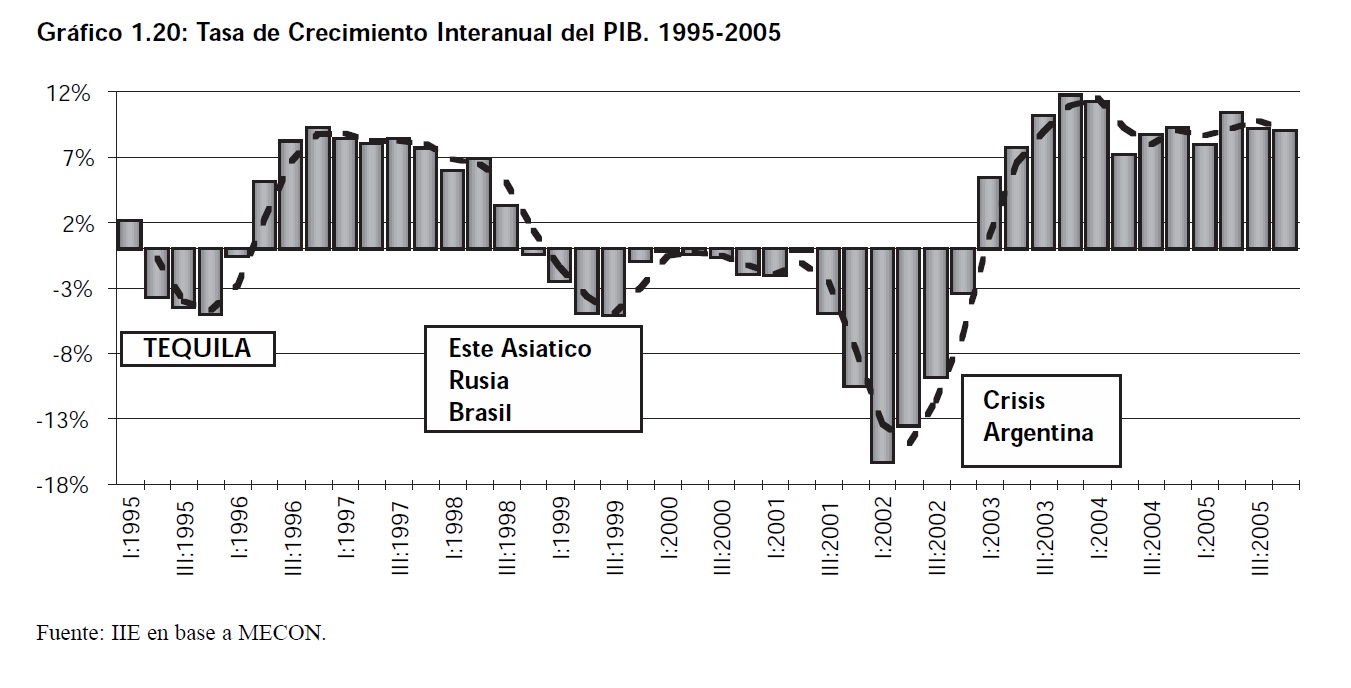

1.2.1.1 Crecimiento y Volatilidad: el Caso Argentino

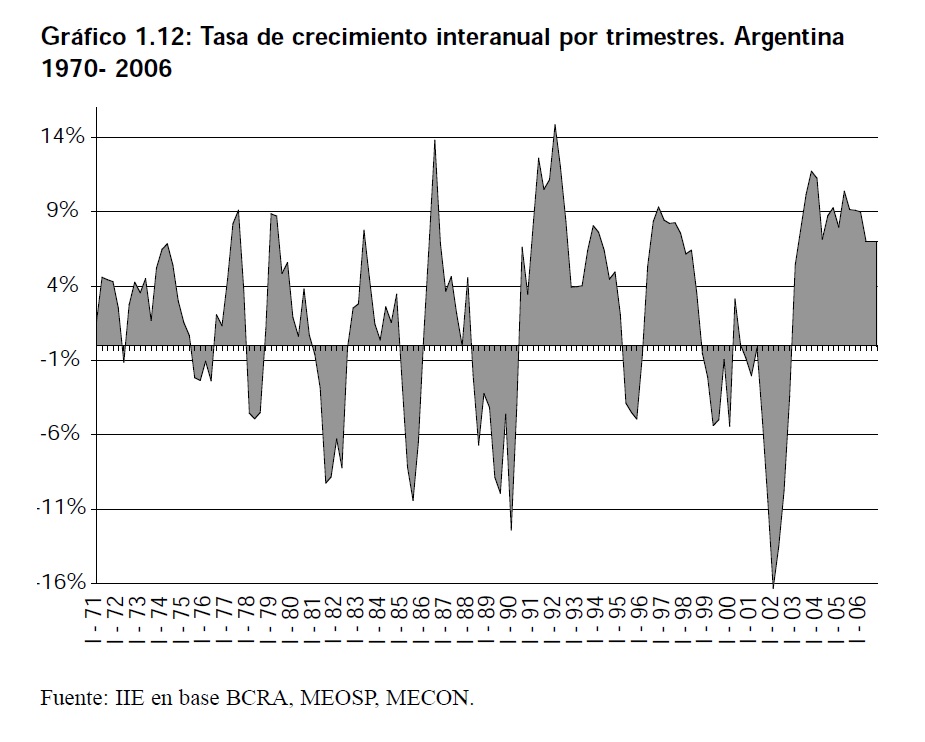

Argentina muestra a lo largo de su historia un comportamiento

económico altamente cíclico, tanto en el corto como en el largo plazo. Si bien

existen diversas maneras de analizar los ciclos económicos, una forma clara de

visualizar la evolución es a traves de las variaciones absolutas (negativas o positivas)

del PIB. El Gráfico 1.12 muestra este comportamiento teniendo en cuenta el

crecimiento interanual desde 1970.

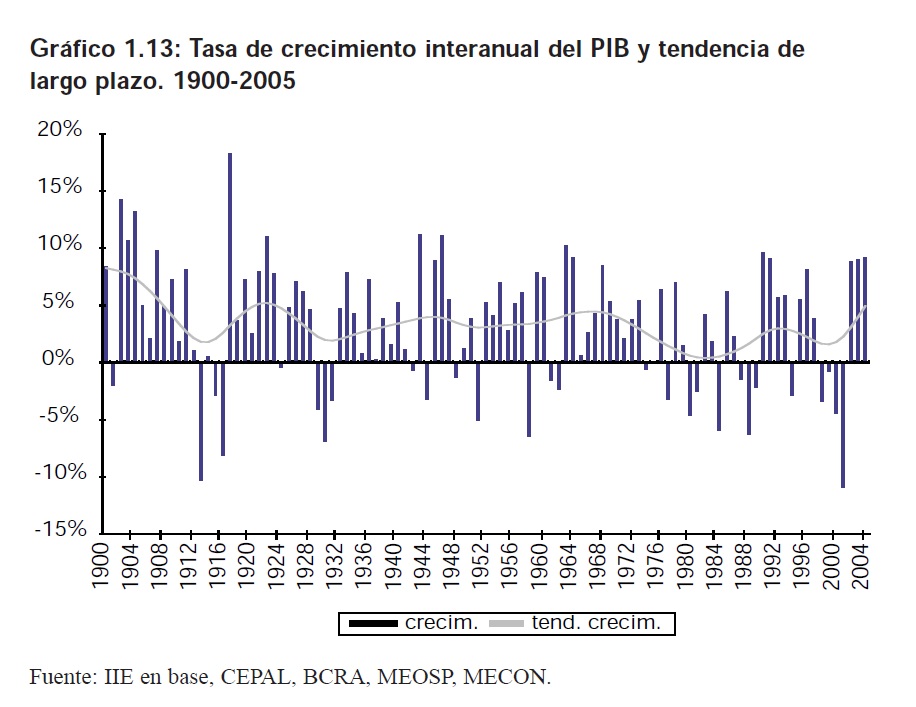

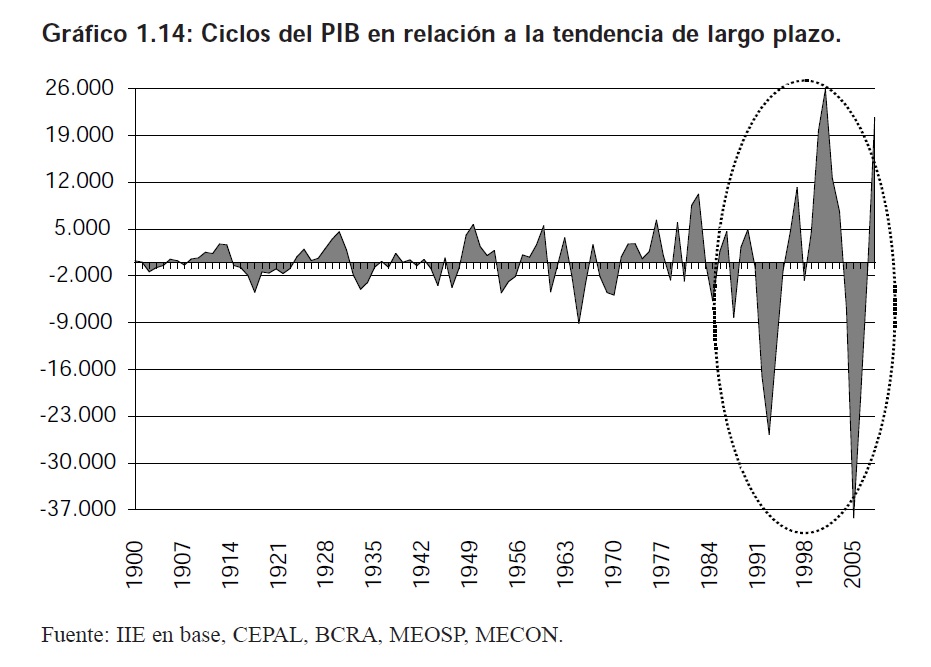

Para el estudio de los ciclos de largo plazo, se

analiza la tendencia del PIB y se trabaja con datos anuales desde 1900. Dicha

tendencia se obtiene utilizando el filtro de Hodrick-Prescott7.

En el Gráfico 1.13 se observa la tendencia de la tasa de

crecimiento del PIB argentino y los ciclos de largo plazo. Es así que se pueden apreciar

claramente los ciclos de largo plazo desde 1900 hasta la actualidad.

Una vez obtenida la tendencia de largo plazo, resulta interesante

analizar las fluctuaciones del PIB respecto de la misma. En los últimos años,

existe una evidencia de mayor inestabilidad, considerando que siempre son

preferibles tasas de crecimiento estables (aunque mas bajas a las observadas) a cambios

bruscos en las mismas. Confirmando lo antedicho, se aprecia que las desviaciones

respecto a la tendencia son cada vez mayores a lo largo de la historia argentina.

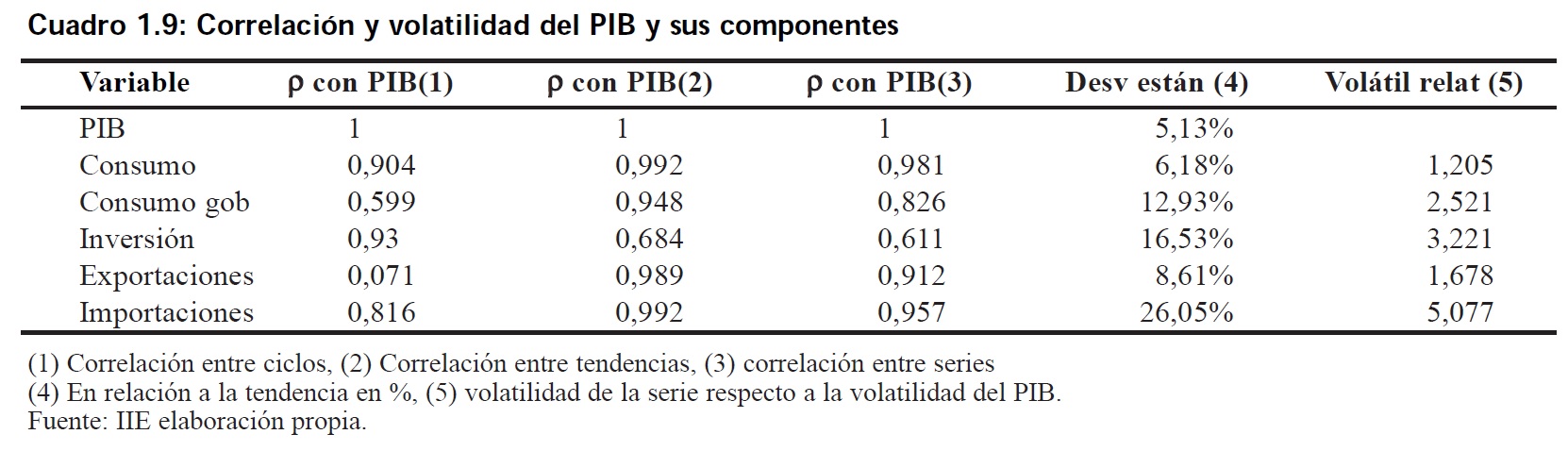

Dada la importancia que adquiere el estudio de los

ciclos económicos, se estudia a continuación el comportamiento de los

diferentes componentes de la demanda agregada, como tambien su relación

con el producto, tomando datos anuales para el período 1970-2005. Para esto, se calcula el componente cíclico y de tendencia de las variables, lo que permite luego

analizar la correlación de cada una de estas con el PIB y la

volatilidad y la simetría del ciclo. El Cuadro 1.9 resume los

resultados.

7 Se trabaja con un parámetro de

suavización de 100, el cual es aconsejado para datos de periodicidad anual.

– Correlación

En todos los casos, la mayor correlación se presenta entre las tendencias de las

variables y la tendencia del PIB. Antes de aplicar el filtro H-P la correlación

entre las series es muy elevada, exceptuando el caso de la inversión.

Analizando el componente cíclico, se evidencia que las exportaciones no

están correlacionadas con el PIB en el corto plazo, es decir, muestran un comportamiento acíclico. Mientras, las demás variables presentan, despues de aplicar el

filtro y eliminar la tendencia, una correlación fuertemente positiva y,

por lo tanto, se verifica un comportamiento procíclico de las variables

respecto al PIB.

– Volatilidad

Todos los grandes agregados macroeconómicos -Consumo, Inversión Bruta Interna Fija,

Consumo del Gobierno, Exportaciones, importaciones- son más volátiles que el PIB.

La variabilidad de la inversión y de las Importaciones es mucho mayor

que la variabilidad del producto; mientras que la volatilidad del

consumo es un 20% mayor que la de este último.

– Simetría

Se analiza la simetría sólo para el ciclo del

producto, observándose que en general la cantidad de años de expansión es mayor

que los años de contracción. Sin embargo las contracciones son más

pronunciadas; lo que hace que el proceso de recuperación del producto, a los niveles

pre caída, sean más prolongados.

Los resultados presentados anteriormente con respecto

a volatilidad y correlación, son muy similares a los obtenidos por

Kydland y Zarazaga (1996)8 quienes trabajan con datos

trimestrales, como así tambien a los obtenidos por Sturzenegger y Moya

(2000)9, quienes trabajan con datos anuales.

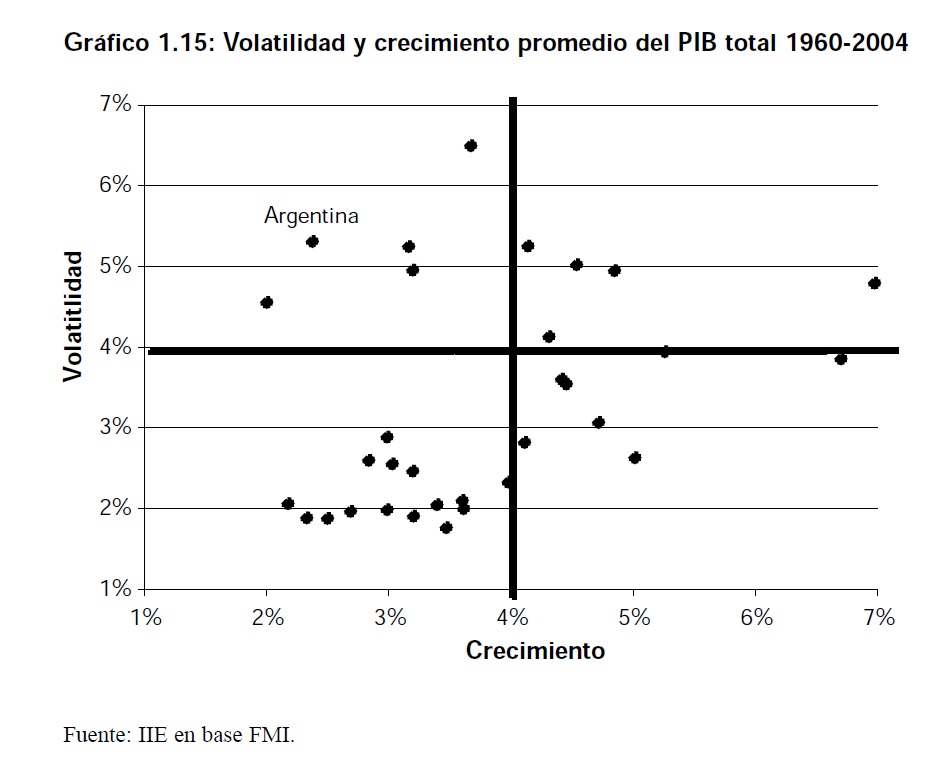

1.2.1.2 Crecimiento y Volatilidad: Comparación

Internacional

En esta sección se estudia el comportamiento del PIB y la volatilidad del mismo para

treinta y dos países, tomando el periodo 1960-2004. Para ello, se obtiene la tasa

de crecimiento promedio del PIB de cada uno de los países, como tambien

la variabilidad o volatilidad asociada a dicho promedio. Una mayor

volatilidad o variabilidad se puede asociar a una economía más incierta

o poco estable, que puede alcanzar tasas muy altas o muy bajas de crecimiento. Una mayor volatilidad en la tasa de crecimiento del producto de la economía, debería ser

compensada con una mayor tasa de crecimiento promedio. De esta manera,

el país se convierte en un espacio más atractivo para captar

inversiones, promover el incremento en el stock de capital y, consecuentemente, permitir el crecimiento del producto potencial.

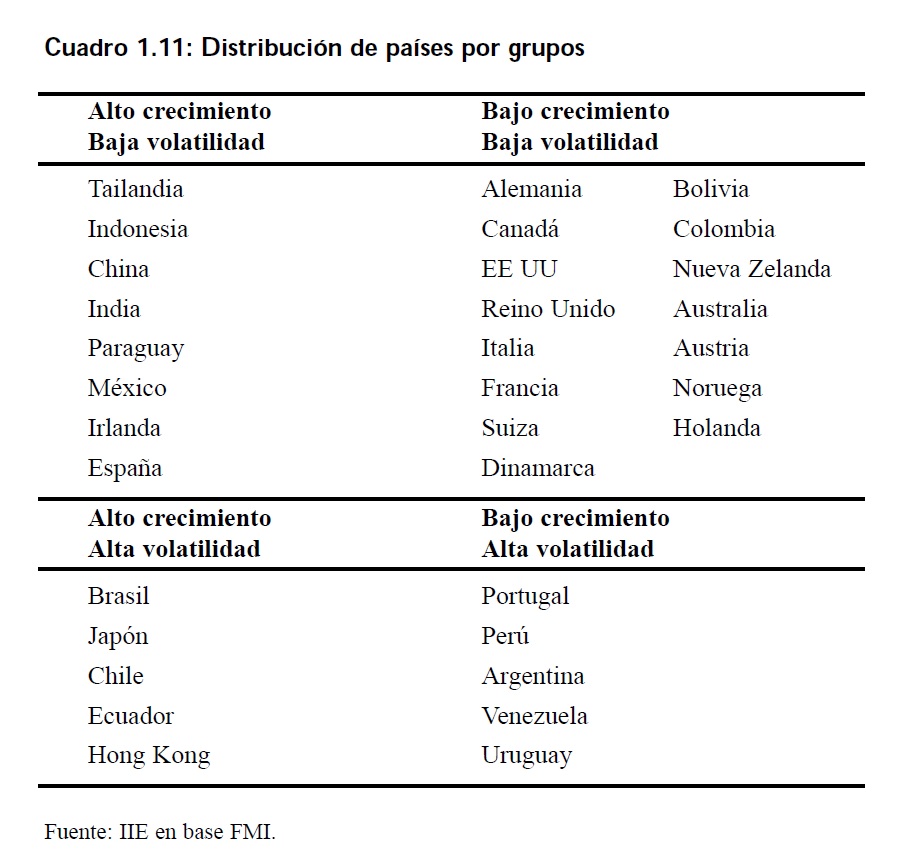

De acuerdo a esto, se puede clasificar la situación de los diversos países, teniendo en

cuenta cuatro grupos. El primero lo conforman países con baja volatilidad y bajo

crecimiento; el segundo, países con alta volatilidad y alto

crecimiento; el tercero, agrupa a los que tienen baja volatilidad y alto crecimiento; y por último, se ubican los que poseen alta

volatilidad y bajo crecimiento. Los dos primeros grupos pueden ser considerados en

equilibrio; mientras, los países del tercero se encuentran en la mejor situación

posible y los del cuarto, en la peor.

8 F. Kydland y C. Zarazaga Is the Business

Cycle of Argentina «Different»?

9A. Sturzenegger y R. Moya Ciclos Económicos en Argentina 1884 – 1990.

El Gráfico 1.15 representa los resultados obtenidos, analizando el

período 1960-200410, considerando el PIB total. Teniendo en cuenta los cuatro grupos

planteados se puede destacar que, en general, los países europeos se encuentran en

equilibrio con tasas de crecimiento bajas, acompañadas por baja volatilidad. Los

países latinoamericanos muestran alta volatilidad, pero Brasil y Chile pueden hacer

frente a esta con elevadas tasas de crecimiento. Sin embargo, la situación de

Argentina se encuentra en el cuadrante menos alentador. Se verifica bajo crecimiento

para todo el período 1960-2004, el cual alcanza un valor de 2,37% anual con

elevada volatilidad (la desviación estándar de la tasa de crecimiento para el

mismo período de tiempo es de 5,31%).

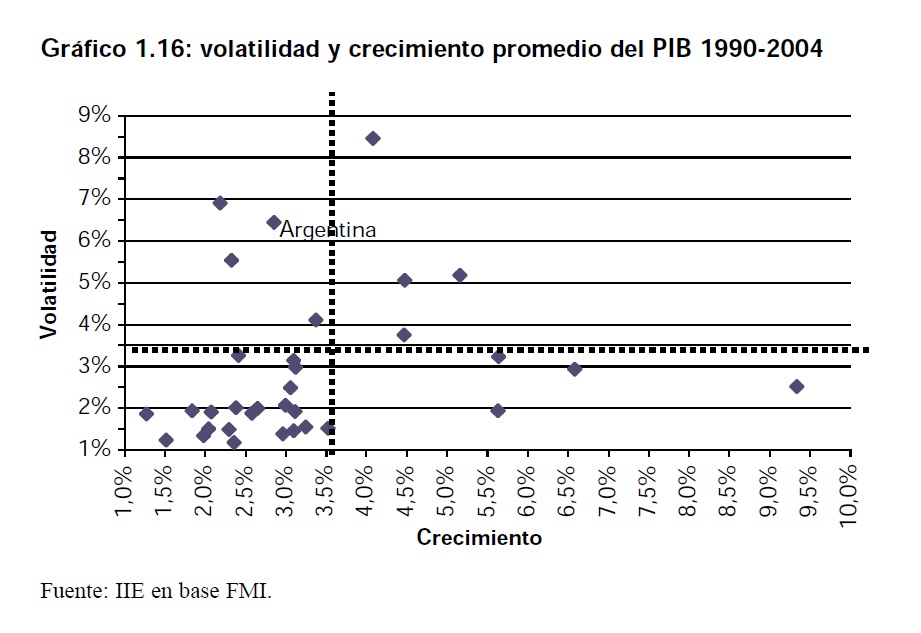

Este análisis revela un indicador importante de la

confianza que se puede depositar en un país. Más interesante aún,

resulta comparar cómo cambian los resultados si se evalúan los últimos quince años (1990-2005), en lugar de tener en cuenta un período de tiempo tan

prolongado.

10 Dada la disponibilidad de datos que brinda el FMI, no es posible completar la serie

desde el año 1960 para el total de los países, por lo tanto cabe

aclarar que para Brasil se disponen datos desde 1963, para Australia desde 1964, para cuador desde 1965, para Noruega y Dinamarca desde 1966, para

Bolivia y Colombia desde 1968, para Italia desde 1970, para Portugal

desde 1977 y para China desde 1978.

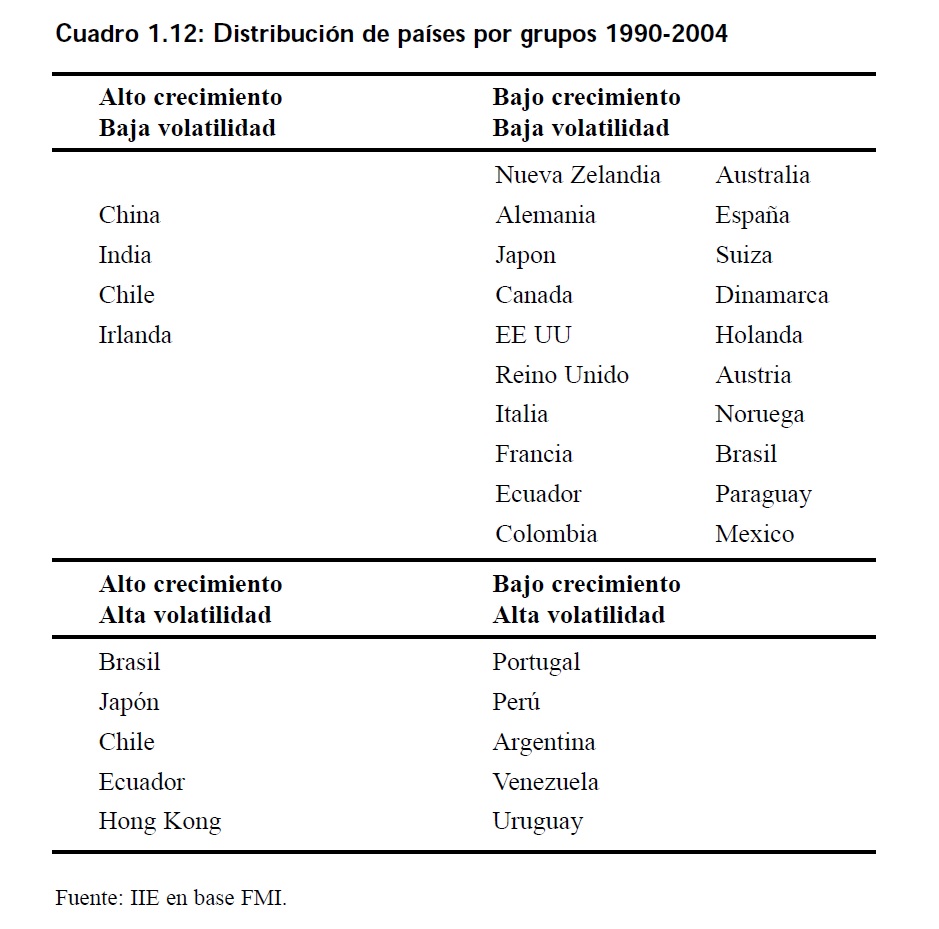

Estos resultados se observan en el Gráfico 1.16 y en el Cuadro

1.12.

Brasil, Japón y Ecuador fueron los países que mostraron cambios más

profundos, evidenciando, en los últimos años, bajas tasas de crecimiento promedio,

acompañadas por bajos niveles de volatilidad. Mientras, del análisis del

período completo surge que estos países tienen niveles elevados de crecimiento con altas

tasas de volatilidad.

Tailandia e Indonesia muestran tasas de

crecimiento promedio elevadas en los dos períodos bajo estudio. A pesar

de ello, la volatilidad observada en el período 1990-2004 es superior a la observada

para el total del período de análisis (1960-2004). De acuerdo a lo planteado

inicialmente, si bien la volatilidad no es un indicador favorable para estas economías;

una elevada tasa de crecimiento puede «soportar» mejor una mayor volatilidad, por

lo que en los últimos años, no se estarían generando desequilibrios en estos

países.

Sin embargo la situación de Mexico y España es algo diferente. Para los años 1990-2004

estos países muestran tasas de crecimiento menores al promedio observado para el

total del período. Favorablemente, continúan con una volatilidad

inferior al promedio, factor que es de suma importancia para captar

inversiones y mantener un desarrollo sostenido del país.

Para los últimos años, Chile expone menor volatilidad

que para el período completo, manteniendo altas tasas de crecimiento,

lo cual lo ubica dentro del grupo de países con mejor performance

mundial. Portugal, a pesar de mantener altos niveles de volatilidad promedio, en los últimos años logró aumentar sus tasas de crecimiento, posicionándolo en una mejor

situación.

Si bien Argentina no ha modificado su posición, cabe un análisis detallado de lo que

sucedió en los recientes quince años, en relación a lo sucedido en los últimos

cuarenta y cinco. En nuestro país se observa un leve aumento en la tasa

de crecimiento promedio en el período 1990-2004, en relación al lapso

1960-2004, – pasando de 2,3% anual al 2,9% anual -; mientras que la volatilidad tambien se vio incrementada, pasando de una desviación estándar de 5,3% a

una desviación estándar de 6,4%.

1.2.2 Modelo de crecimiento potencial 1960-2010

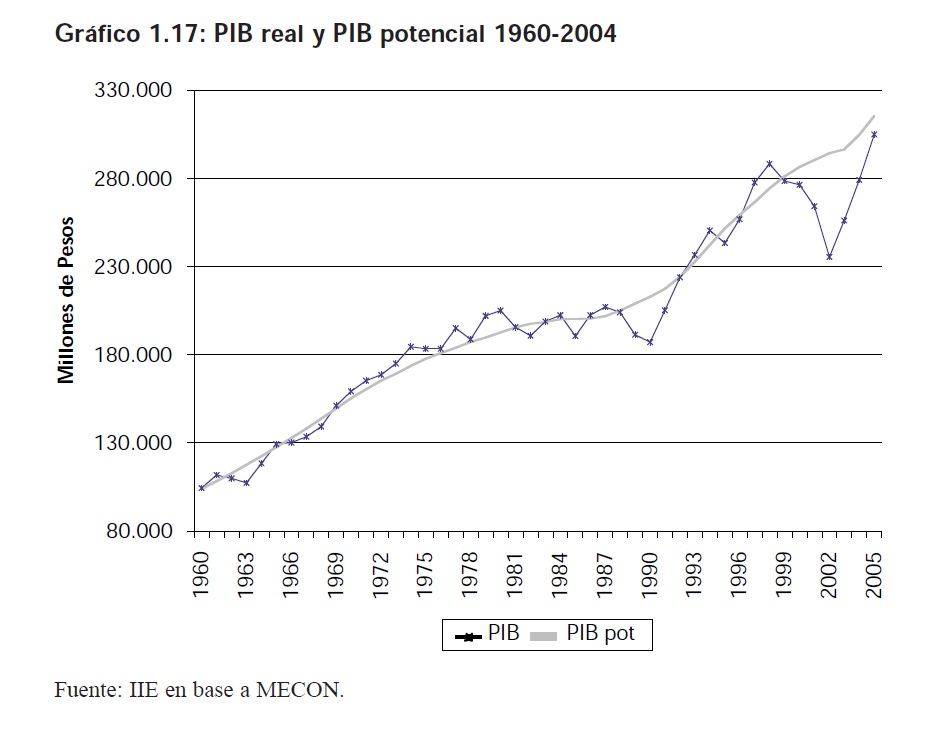

Actualmente, Argentina tiene un nivel de PIB que se aproxima a su nivel potencial. Los

factores determinantes del PIB potencial son la evolución del stock de capital y

el factor trabajo; es decir se obtiene el nivel de PIB potencial

suponiendo la plena utilización de dichos factores. Si nuestro país

alcanza el nivel de PIB Potencial, el crecimiento, en los próximos años, podría mostrar tasas inferiores a las actuales; lo que se debe a que las posibilidades de

desarrollo estarán limitadas al nivel de inversión y al crecimiento

poblacional.

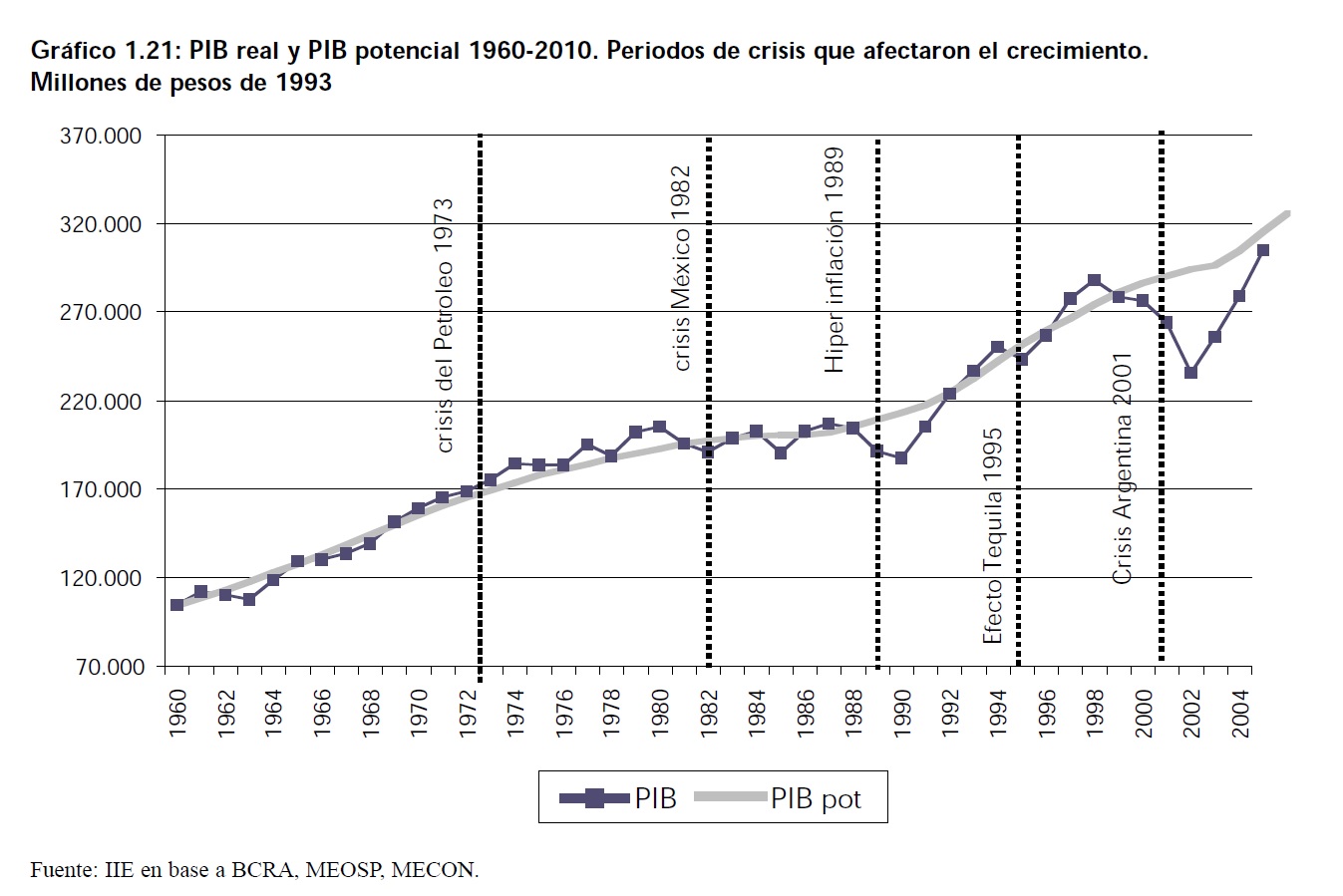

Considerando que en el período de crisis los valores que alcanzó el PIB estaban por

debajo del nivel potencial, durante los años de post crisis (2003-2005) existían

recursos ociosos. Esto permitió tasas de crecimiento superiores al 8%,

y el PIB logró recuperarse a niveles de 1998 – e incluso superarlo –

acercándose de esta manera al producto potencial.

Estar en niveles alrededor del PIB potencial es considerado óptimo. Pero estar por

encima de este puede no ser beneficioso, dado que se está creciendo por encima de

las posibilidades, situación que, probablemente, no sea sostenible en

el largo plazo. Es por eso que se espera que a partir del 2007 las

tasas de crecimiento sean inferiores a las observadas en el período 2003-2006.

A partir de un modelo económico simple, se intenta estimar el producto potencial

argentino, para así observar cuáles fueron las posibilidades de crecimiento de

nuestro país, y cómo podría evolucionar la economía en los próximos

años.

1.2.2.1 Metodología

Para el cálculo del PIB potencial se utiliza una metodología mixta. Para esto, se parte

de una función de producción y, combinándola con la metodología propuesta por

Hodrick – Prescott, se obtiene una tendencia de largo plazo para el

factor de productividad total. 11

Función de producción:

Y = F(K,L)

La variable Y mide el producto bruto real anual; L el empleo y K el stock de capital

reproductivo.

La utilización de la función de producción tipo Cobb Douglas presenta la ventaja de

poder transformarla en una función lineal al tomar logaritmos de las variables. Es

por ellos que se decide en este modelo emplear una función de este

tipo.

La función de producción que se utiliza es:

Y = AKαLβ

donde α + β = 1 β = 1 – α

Y = AKαL1α

11 Para la realización de esta estimación

se toma como base el trabajo realizado por Jose Luis Maia y Mercedes Kweitel en el trabajo «Argentina: Sustainable Output Growth After the Collapse»

September 2003.

Tomando logaritmos

ln y = ln A+ α ln K + (1- α) ln L

Para estimar la productividad total de los factores (PTF = A) para cada uno de los años,

se trabaja con una ecuación de una sola incógnita. Esto es posible dado que los

datos de producto, capital y trabajo son conocidos para el período

1960-2005. A su vez, se supone que es válida la restricción α + β = 1,

lo que permite calcular dichos coeficientes como la participación de cada uno de los factores en el PIB. Es decir:

α = rK / pY

β = wL / pY

Posteriormente, para el cálculo del PIB Potencial se obtiene la tendencia de largo plazo

de la PTF, calculada anteriormente utilizando el filtro de Hodrick – Prescott con

un parámetro de suavizamiento de 100, el cual es aconsejado para datos

anuales. Los valores de tendencia obtenidos, se consideran los

correctos para el cálculo del producto potencial. Asimismo, se mantienen las participaciones (α y β) constantes y se supone la plena utilización de los

factores disponibles en la economía.

Lo que implica que:

– se utiliza el total del stock de capital disponible.

– se encuentra ocupada el total de la Población Económicamente Activa (PEA),

considerando una tasa de desempleo natural del 5%.

1.2.2.2 Resultados de las estimaciones

Argentina muestra, como se dijo anteriormente, una elevada volatilidad en el

comportamiento de su PIB. Esto afecta notablemente al PIB potencial de la

economía. Por lo tanto se puede afirmar que, como consecuencia de las

recurrentes crisis de corto plazo, las posibilidades de crecimiento de

largo plazo se han visto reducidas.

Según algunas teorías del crecimiento económico, los gobiernos deben procurar siempre el

crecimiento del PIB potencial ya que, en el largo plazo, las políticas monetaria y

fiscal deberían permitir que el PIB real alcance su valor

potencial.

Actualmente, el nivel de PIB real se encuentra por

debajo del PIB potencial. Sin

embargo, muestra una fuerte recuperación desde el año 2003 a la actualidad y se estima que si

continúa el crecimiento económico observado en los años post crisis, se

alcancen valores potenciales en el corto plazo.

El último período en el que el PIB real superó al

potencial fue durante los años 1997-1998. En la actualidad, el PIB se

encuentra en niveles superiores a los de 1998, pero aun no alcanza los

valores del producto potencial. Esto indica que para los años 2006 y 2007 existen posibilidades de crecimiento por encima de la media. A su vez, cabe destacar, que mantenerse

por encima de las posibilidades puede no ser la mejor alternativa. Por

el contrario, el objetivo es alcanzar el nivel de producto potencial y

luego mantener una tasa de crecimiento moderada compatible con el

crecimiento de largo plazo que puede ubicarse entre el 3,5 y el 4,5%, para el caso argentino.

Con una tasa de crecimiento del 7% para el año 2006, el PIB real podría alcanzar el

nivel de PIB potencial en dicho año.

Proyectando el modelo para el período 2006-2010 se observa cómo podría comportarse la

economía argentina en el mediano plazo.

Para obtener estos resultados se realizan los siguientes supuestos:

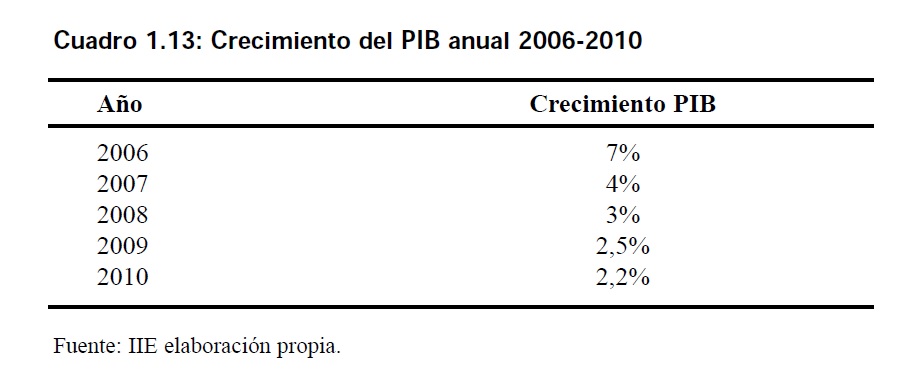

– Tasas de crecimiento del PIB real, se exponen en el Cuadro 1.13.

– Tasa de crecimiento poblacional anual (2006-2010)

del 1,1%, la cual se corresponde

con la tasa inter censal.

– La tasa de actividad se comporta en forma similar al promedio de los últimos 10 años.

– En base a los dos supuestos anteriores, se calcula el empleo potencial realizando el

producto de la variable población total multiplicada por la tasa de actividad, y

luego se aplica una tasa de desempleo natural que se supone del 5%

anual.

– Para el cálculo del stock de capital, se realizan estimaciones del nivel de inversión

anual considerando el crecimiento del PIB (Cuadro 1.13) y suponiendo que la

inversión representa un 22% del producto para los años 2006 y 2007 y un

21% para los siguientes. Se considera una depreciación constante del

5,5%. Luego, sobre el último dato del stock existente se suma el monto

de inversión estimado y se resta la depreciación.

Los resultados obtenidos muestran que durante el año

2006 se alcanzaría el PIB potencial. Con los supuestos realizados, se

podría mantener el nivel de producto real en un valor aproximado al potencial para

los años 2007-2010.

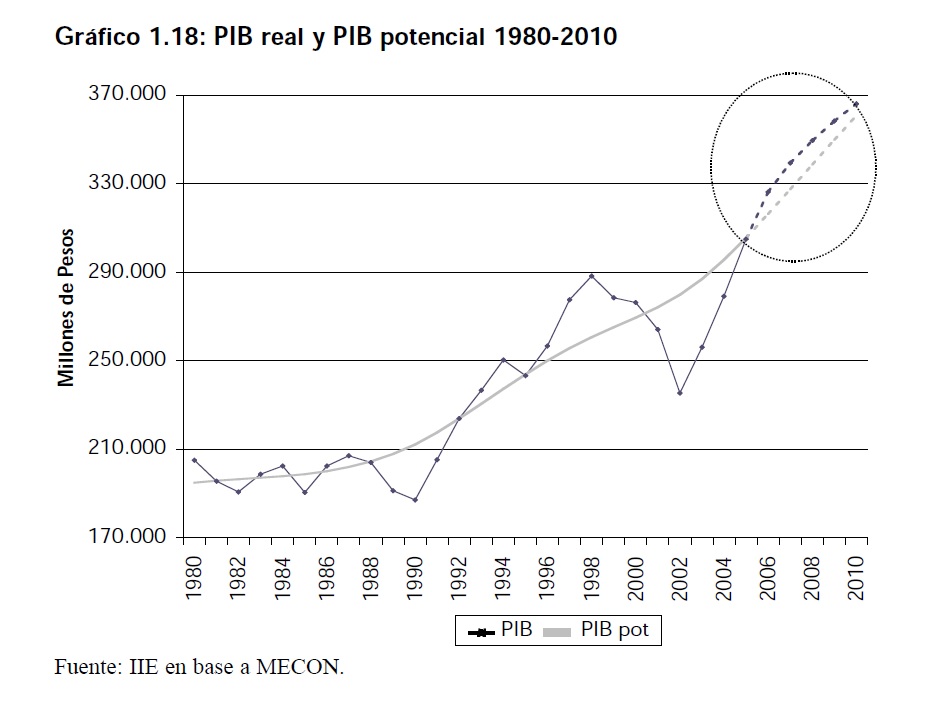

En el Gráfico 1.18 se advierte este resultado y queda a la luz que

nuestro país sufrió, en esta última decada, una de las peores crisis de su historia. A pesar de esto, logró una recuperación a

una velocidad record, lo cual generó sorpresas y mejoró las

expectativas de la población; aumentando así las posibilidades de mantener esta tendencia en el mediano plazo.

1.2.2.3 Proyecciones. Cómo recuperar el terreno

perdido según distintas tendencias: 1970, 1990, 2002. Análisis del PIB total y el PIB per cápita

1.2.2.3.1 Visión histórica de la economía

argentina

Del estudio de la historia económica argentina surge que esta se vio afectada por

múltiples crisis, causadas tanto por factores externos como internos. En el

período post Segunda Guerra Mundial, Argentina comenzó a apartarse del

desarrollo mundial. Inicialmente el desarrollo industrial y el proceso

de sustitución de importaciones pareció exitoso, pero con el tiempo las posibilidades de crecimiento industrial comenzaron a agotarse.

Si se tiene en cuenta el período analizado (1960-2005), surgen como consecuencias de las

políticas aplicadas localmente varias crisis internas, además de las crisis

internacionales que afectan en distinto grado a la economía argentina.

Sumado a esto no se puede desconocer que uno de los principales

problemas del país es la inflación, que cuando se combina con recesión, disminuye notablemente las posibilidades de crecimiento y desarrollo de la Nación en el

largo plazo.

Entre las principales epocas de recesión, se destaca la crisis

económica de los 70. A nivel mundial, los países se veían afectados por la crisis del

petróleo; mientras, la situación local era diferente y las causas de la crisis estaban más

relacionadas con aspectos internos que externos. Argentina se encontraba bajo un modelo

de economía cerrada, y al iniciarse la dictadura en el año 1976 el objetivo de

alcanzar a los países desarrollados se convertía en una meta cada vez más utópica. La falta de un perfil definido para el

proceso de industrialización, la gran inestabilidad y volatilidad de

las políticas económicas, la dificultad para imponer un acuerdo social

que sustentara una política industrial de largo plazo, las fluctuaciones en la distribución del ingreso – que comprimía y expandía el mercado e impedía la

planificación empresaria – y la falta de una política de investigación

y desarrollo, expresaban claramente la diferencia entre la Argentina y

los países desarrollados.

La política económica durante este período estuvo centrada en el objetivo de controlar

la inflación. Las dificultades para dominar el fenómeno inflacionario condujeron

durante el año 1977 a reducir el gasto público, que sumado a la

contracción de salarios impacto notablemente sobre la demanda agregada.

Además se implementaron reformas financieras, obteniendo este sector un rol fundamental en la asignación

de recursos, influyendo notablemente en la dinámica de la economía en general. La

creciente rentabilidad de las colocaciones financieras restó recursos para inversiones físicas, resintiendo la capacidad de expansión de largo plazo de la

producción.

12 Roberto Cortes Conde. «La Crisis Argentina de 2001-2002». Cuadernos de Economía, Año

40, nº 121. diciembre 2003. Instituto de Economía, Pontificia

Universidad Católica de Chile.

El cuadro desalentador terminó de completarse a lo

largo del año 1978, con la implementación de la «tablita cambiaria»

que, como consecuencia del atraso cambiario y la distorsión de precios

que generó, afectó fuertemente la competitividad de la producción local. Sin embargo, se observa que si bien las tasas de crecimiento del PIB Potencial tienden a amesetarse,

entre 1970 y 1980, no hay un cambio de tendencia. La crisis, si bien

reduce la tasa de crecimiento del producto potencial, no genera una

caída del mismo.

Siguiendo en línea con lo anterior, cabe analizar lo acontecido en la decada del ’80. La

situación era algo diferente, dado que los resultados sobre Argentina están más

relacionados con lo que sucedía en el resto del mundo.

Los años 80 se caracterizaron por una gran inestabilidad en la economía internacional,

que se manifestó en grandes fluctuaciones de las tasas de crecimiento, de los

precios y de los flujos de comercio y de capitales. Eso motivó tambien

periódicos reajustes en las paridades cambiarias y las tasas de

interes. Los desequilibrios en las balanzas de pagos tanto en los países desarrollados como en los países en desarrollo, desencadenaron una considerable elevación de las

tasas de interes, que causaron duras consecuencias para los países

endeudados. De este modo, la crisis fiscal se instaló tanto en los

países desarrollados como en los del tercer mundo, generando un fuerte

impacto en los movimientos internacionales de capitales. Tales movimientos pusieron en dificultades a los países más vulnerables, afectando especialmente a America Latina,

luego de la crisis mexicana de 1982.

En la segunda mitad de los ´80, la situación comenzó a mejorar paulatinamente. Los

países industrializados tomaron una posición mas flexible en el tratamiento de la

deuda, implementando el Plan Backer y luego el Plan Brady, los cuales

presentaban condiciones mas blandas y mayores plazos para el pago.

La situación de Argentina, no solo esta afectada por el contexto internacional de la

epoca, si no tambien por la herencia que dejó el gobierno militar. A comienzos de

la decada el país se encuentra en plena recesión – alta tasa de

desempleo, problemas inflacionarios, elevado nivel de deuda externa y

escasas reservas internacionales – la solución era sumamente complicada, y los acuerdos parecían conducir a una recesión aún más profunda y al incremento de la

inflación.

La crisis internacional en los ´80 y la recesión que

sufrió la economía argentina durante este período, tuvieron un impacto

indiscutiblemente más fuerte sobre el potencial de crecimiento de largo

plazo del país. El PIB potencial muestra una leve caída y un cambio de tendencia en esta decada.

La evolución en la segunda mitad de los ´80 continuo siendo desfavorable, a mediados de

1988 la economía argentina se encontraba en una situación crítica, en la que se

combinaban la recesión, la desocupación, la inflación y una deuda

externa que continuaba en aumento. Mientras la situación interna se

deterioraba, el sector externo mostraba signos de mejoría.

A principios de 1989, debido a la incertidumbre económica y la inestabilidad política,

las expectativas inflacionarias comenzaban a acelerarse. Se inicio una fuerte fuga

de capitales, la burbuja especulativa fue imparable; la cotización del

dólar libre se disparó y los precios comenzaron a acompañar la

evolución del dólar, por lo que se ingresó en un proceso hiperinflacionario.

En consecuencia, la crisis de 1989 – acompañada por la hiperinflación y la inestabilidad

política – produce una notable disminución en el PIB que alcanza su mínimo en el

año 1990. El impacto sobre el nivel de PIB potencial tambien es notable

en este período, disminuyendo así las posibilidades de crecimiento de

largo plazo. Esto puede ser consecuencia del deterioro tanto de recursos humanos, como del capital existente en la economía, el cual deja de ser

productivo en el largo plazo, si no se realizan las inversiones

necesarias para evitar la obsolescencia.

Tras el cambio de gobierno, en marzo de 1991 se implementa el plan de convertibilidad,

con el cual se pone fin a una larga historia de desequilibrios macroeconómicos y

de elevada inflación. El regimen inicialmente fue exitoso; logro

restaurar la estabilidad macroeconómica y disminuir la inflación

durante los ´90.

Diversas crisis internacionales en la segunda mitad de la decada, pusieron a prueba el

plan de convertibilidad. Inicialmente, la devaluación de Mexico el 20 de diciembre

de 1994, impactó sobre la economía argentina constituyendo uno de los

principales desafíos para la política económica en curso. Se produjo

una importante salida de capitales, principalmente de corto plazo, y se

generó una disminución de las reservas internacionales. Incluso bajo estas circunstancias que pueden ser consideradas extremas, el plan de convertibilidad demostró ser lo

suficientemente fuerte para sobrevivir, sin afectar el tipo de cambio $

1 a US$ 1.

La crisis tuvo efectos significativos sobre el nivel

de PIB real, el cual disminuyo un 4,4% en 1995, pero la economía

comenzó a recuperarse rápidamente y en 1996 el PIB creció un 4,8%; debido a esto el PIB potencial no se vio afectado, y la tendencia continuó siendo

creciente, mostrando una destacada recuperación luego de la perdida de

los ´80.

Pero el impacto internacional no terminó con el «efecto tequila», sino que continuó

hacia fines de los ´90. Tuvieron lugar la crisis del Este Asiático en octubre de

1997, la crisis de Rusia en agosto de 1998 y por último la devaluación

de Brasil en enero de 1999; las consecuencias que generaron sobre

Argentina estos últimos fueron aún más graves. Argentina no logró tasas de crecimiento positivas desde 1999, hasta caer en una de las peores crisis de la historia

en diciembre del 2001, profundizando el período de decrecimiento

durante el año 2002.

Como se observa en el Gráfico 1.21; el PIB potencial argentino creció durante la decada

del ´90, manteniendo una tendencia positiva entre los años 1992 y 2001. Luego de

la última crisis se verifican tasas de crecimiento del PIB potencial

que disminuyen durante los años 2001-2003.

Como se expresa en los párrafos anteriores, Argentina pasó por reiteradas crisis durante

la segunda mitad del siglo XX, pero todas fueron de una naturaleza distinta a la

que estalló a principios del siglo XXI. Anteriormente, las crisis

estallaban tras un período de expansión y altas tasas de inflación,

mientras que esta última se generó tras varios años de recesión y con deflación de precios.

A partir de 1996 se comienzan a verificar deficit fiscales que llegan a niveles de

alrededor del 4% del PIB en el año 2000. Adicionalmente la deuda pública que

estaba próxima a los $ 60.000 millones, aumento en 1994 a un valor de

$90.000 millones y alcanzó los $129.750 millones en el año 2000.

La administración de Fernando De la Rúa durante los años 2000 y 2001 se preocupó por

mejorar la situación fiscal – a traves del aumento de impuestos, conocido como

«impuestazo» – buscando apoyo externo para prolongar los plazos de

vencimientos.

Finalmente se inició el camino hacia la salida de la convertibilidad, esto aumentó la

desconfianza, afectando la visión que los acreedores tenían del riesgo argentino.

El riesgo país se convirtió en el termómetro de la visión de los

mercados de capitales, de los que dependía el gobierno para renovar la

deuda.

En diciembre, se inició una corrida bancaria que fue detenida en forma arbitraria a

traves del «corralito», luego siguieron los cacerolazos, hasta llegar al pedido de

renuncia del Presidente De la Rua, quien concluyó su gestión en medio

de la crisis.

Posteriormente se declaro el «default» y pocos días despues se abandono la

convertibilidad. La salida de la convertibilidad tenía el objetivo de expandir la

economía, pero esto puede ser efectivo en un marco de estabilidad y

solvencia fiscal que en la Argentina del 2001 estuvo ausente.

Los efectos negativos de esta última crisis, en terminos del PIB, parecen ser los más

importantes dentro de todo el período bajo análisis. En los años posteriores a la

crisis, la recuperación fue increíble; esta estuvo basada en algunos

pilares fundamentales, entre los cuales se pueden destacar: superávit

de cuenta corriente, superávit fiscal, tipo de cambio competitivo, mayor estabilidad y aumento de la confianza en el gobierno y la posibilidad de aumentar la

producción rápidamente sin la necesidad de altas inversiones,

consecuencia de la capacidad ociosa de la industria en ese

período.

Con el objetivo de medir cuales fueron las

posibilidades – en terminos de crecimiento del PIB en los últimos 50

años – se realiza un breve análisis de escenarios que hubiesen sido posibles si Argentina, en el período 1960-2005, hubiese mostrado un crecimiento sostenido;

suponiendo la inexistencia de las diversas crisis y los procesos de

«stop and go» sufridos durante estos años.

1.2.2.3.2 Análisis de perdidas y posibilidades de

crecimiento hacia el 2010

Es interesante analizar el PIB potencial que hipoteticamente se hubiese alcanzado en la

actualidad bajo dos escenarios posibles:

a) continuando la tendencia de crecimiento de 1970

(crecimiento sostenido del 4% anual)

b) continuando la tendencia del año 1996 (3,6% anual) lo que significa la inexistencia

de la crisis 2001.

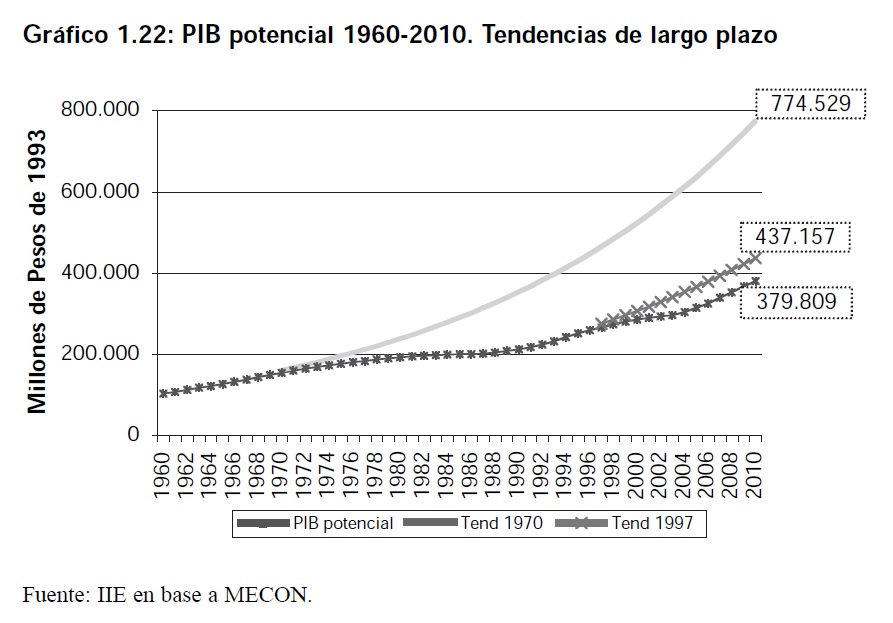

El PIB potencial que se estima alcanzar en el año 2010,

considerando la situación económica actual, es de $379.809 millones, medido en valores

constantes de 1993. Si la crisis del año 2001 se hubiese evitado, se estaría en

condiciones de alcanzar un nivel de PIB potencial de $437.157 millones,

aproximadamente un 15% superior a las posibilidades actuales. Esta

situación es aun más grave si se considera la tendencia de los años 70. Si desde entonces Argentina hubiera crecido constantemente a una tasa del 4% anual, se

podría esperar para el año 2010 alcanzar un nivel de PIB potencial

próximo a los $774.529 millones. Este valor representa un 104% más del

que se puede obtener actualmente y un 77% más del valor que se hubiese

logrado en el caso de evitar la crisis del año 2001.

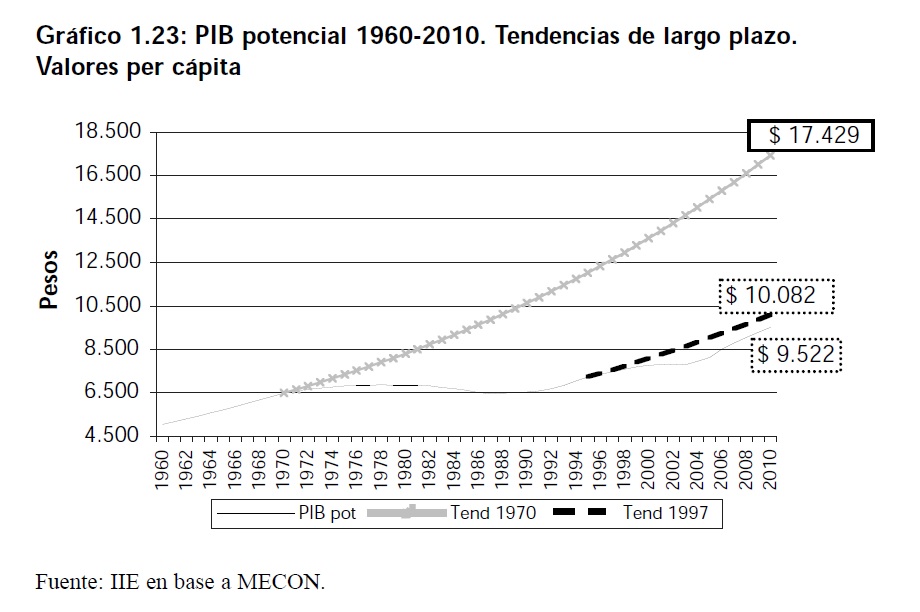

A continuación se realiza un estudio similar para el nivel de PIB per

cápita. Tomando como punto de referencia la tendencia de crecimiento del PIB

potencial anterior a los años 70 (2,5% anual), y suponiendo que no se produce

ninguna crisis económica hasta la actualidad, el PIB potencial per cápita podría

haber alcanzado, para el año 2010, un valor de $17.429 per cápita. Mientras, en las

condiciones actuales se podrá alcanzar un valor de tan sólo $9.522. Esto representa una perdida en terminos per

cápita del 83% del PIB potencial. Realizando el mismo cálculo con la

tendencia de crecimiento del año 1996, el 2,25% anual (suponiendo

nuevamente la inexistencia de la última crisis), el PIB potencial

podría haber alcanzado la suma de $10.082 per cápita, lo que representaría un valor 6% superior a las posibilidades actuales.

Esto demuestra que, a pesar que el país puede recuperar los valores previos a las

crisis, es poco probable que pueda lograr los niveles de producto per cápita que

hubiesen sido posibles si las mismas no hubiesen ocurrido. Cada una de

las crisis económicas que afectaron a Argentina dejaron perdidas que

difícilmente puedan recuperarse.

El desafío de nuestros tiempos es no repetir el ciclo económico, sino buscar una

estrategia de crecimiento sostenido basada, fundamentalmente, en el aumento de la

inversión en capital reproductivo que permita incrementar la capacidad

instalada y evite cuellos de botella en la industria.

Además es importante aplicar políticas que generen cambios estructurales, tales como

mejoras en la educación y mayor inversión en conceptos de I&D, potenciando

aumentos de productividad que equilibrarán el desarrollo económico de

corto con el de largo plazo.

En síntesis, nuestra historia muestra que los argentinos hemos tenido la fortaleza de

superar las sucesivas crisis económicas que nos afectaron, pero a pesar de ello

nos resulta dificultoso poder recuperar todo el terreno perdido.

1.2.2.4 Inversión y stock de capital (evolución y

necesidades de inversión)

Como se mostró anteriormente, Argentina experimentó periodos de perdidas que parecen ser

irrecuperables. El deterioro del capital en cada uno de los períodos de crisis es

un factor determinante por lo cual se verifica este fenómeno.

Pero la clave para recuperar el terreno perdido es la inversión tanto en capital físico,

como en capital humano y capital social 13.

El stock de capital de nuestro país en relación al

PIB, no muestra un comportamiento

constante, sino que se observa una alta volatilidad en la serie y una conducta cíclica al

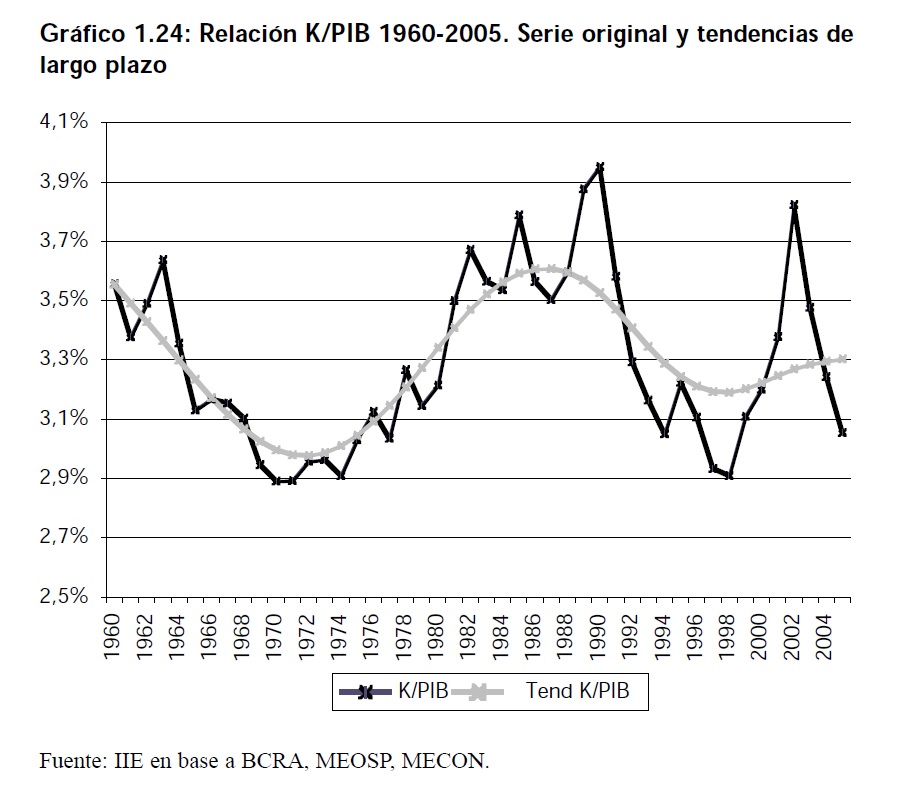

evaluar la tendencia de largo plazo del mismo. Esto se ve claramente en el Gráfico

1.24, que muestra cómo evoluciona la relación capital – producto (K/PIB) desde

1960 a la actualidad.

Adicionalmente a la volatilidad que presenta la serie del stock

de capital, si se analiza la relación existente entre el stock de capital y el producto de

la economía, se encuentra que estas variables están altamente correlacionadas en

forma positiva, es decir, a mayor stock de capital mayor es el nivel del PIB, y lo

mismo ocurre entre el stock de capital y el PIB potencial. El valor de la correlación

entre el stock de capital y el PIB es de 94% y la correlación entre el stock de capital y

el PIB potencial alcanza el 97%.

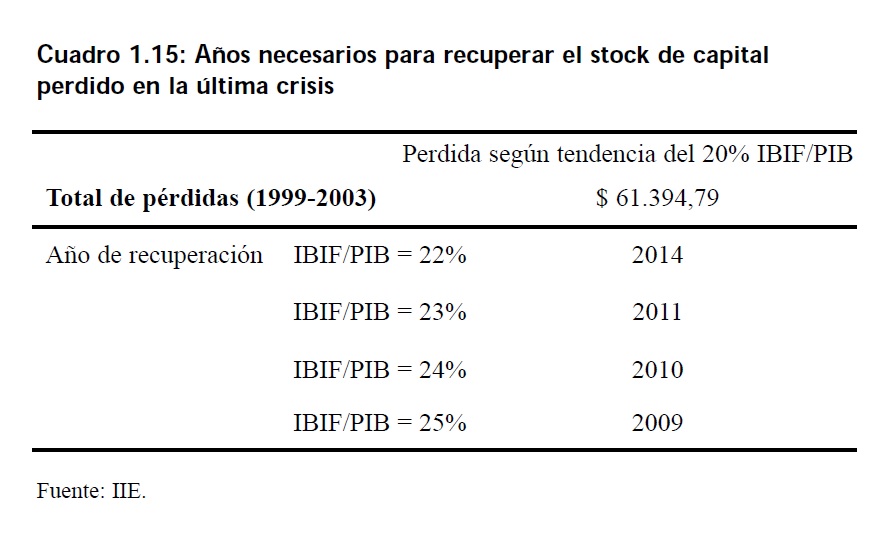

Tomando como referencia la última crisis acontecida en nuestro país, con el fin de

recuperar las perdidas ocasionadas en este lapso de tiempo, se puede realizar un

breve análisis de cómo debería evolucionar el nivel de inversiones en

los próximos años. Si se supone que la relación IBIF-/PIB debería

haberse mantenido en un 20% como mínimo, las perdidas acumuladas durante los años de crisis alcanzarían un valor de $61.394 millones.

El tiempo que llevará recuperar la perdida en el stock de capital está relacionada con

el crecimiento del PIB y el porcentaje de IBIF, por lo tanto, si se considera un

incremento del PIB del 7% para el 2006, del 4% para el 2007 y del 3% de

allí en adelante; los años necesarios para la recuperación dependen del

porcentaje que se logre de IBIF/PIB.

13 En el capítulo 2 del Balance de la

Economía Argentina 2005 y en el capitulo 9 de este libro, se expone un estudio detallado sobre Capital Social.

El Cuadro

1.15 muestra los distintos escenarios posibles.

Bajo el supuesto más favorable, que significa una relación

IBIF/PIB del 25% en el año 2009 se podría recuperar la perdida de inversión producida

durante la crisis. Bajo una alternativa más realista, que sería alcanzar una

relación IBIF/PIB del 23% anual, recien en el año 2011 se recuperaría la perdida en terminos de inversión, producida en el periodo 1999-200314.

1.2.2.5 La relevancia de la productividad. Análisis

de la PTF

Uno de los factores importantes en la determinación del carácter sostenible de un

proceso de crecimiento económico es el incremento de la productividad de la

economía. Un mayor avance de esta es un indicador del aumento de la

capacidad productiva de la economía o producto potencial, determinando

si la economía está creciendo bajo un sendero sostenible en el largo plazo o, por el contrario, sólo tiene un carácter cortoplacista.

Además, la productividad de la economía es un indicador del nivel de vida de los

habitantes de un país. Un mayor crecimiento de esta permite la posibilidad de

sostener y mejorar el ingreso per cápita de la población.

Las ganancias de productividad están dadas por las mejoras en los procesos de producción

independientemente de la acumulación de factores. En el modelo desarrollado en el

apartado 1.2.2.1 de este capítulo, el parámetro «A» de la función de

producción mide la evolución de la productividad total de la economía.

Se considera que este capta el incremento del producto que no es

explicado por incremento de los factores capital y trabajo.

A modo de clarificar que es lo que mide este parámetro, se exponen algunas de las

explicaciones que se encuentran en la literatura relacionada con el tema. Desde el

punto de vista del enfoque neoclásico de crecimiento económico, el

aumento de la productividad total de los factores, es el incremento en

la producción originado en las mejoras en la organización del proceso productivo (management, layout, etcetera); independientemente de la acumulación de

los factores de la producción: capital, trabajo e insumos.

De acuerdo con esta visión, la capacidad productiva potencial de la economía está

determinada por el crecimiento de esta variable, llamada progreso tecnico exógeno

o productividad total de los factores o residuo de Solow.

Para el enfoque del crecimiento endógeno y la escuela neo-schumpeteriana, la PTF

captaría los efectos derrame (spillovers) de los factores sobre la productividad

agregada de la economía.

Esto es, las adiciones al desempeño de la PTF originadas en la acumulación de ciertos

insumos (capital humano, bienes de capital e intermedios), por fuera de la

contribución de cada factor al crecimiento del producto. Es decir que

se captaría un efecto conjunto o sinergia de la acumulación de este

tipo de factores en la PTF. En otros terminos, existirían rendimientos crecientes a escala y/o externalidades positivas sobre la productividad, originadas en la

incorporación de ciertos factores al proceso productivo.

14 En el capítulo 3 se realiza un estudio detallado de la evolución de la Inversión en

Argentina.

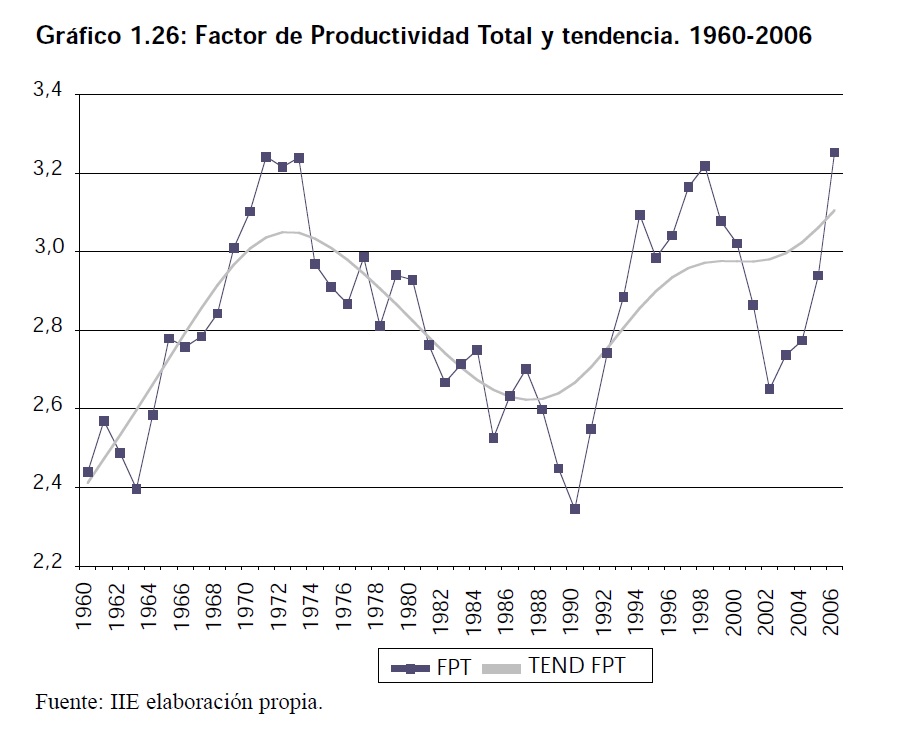

A partir de los datos utilizados en el modelo

anterior, se puede obtener la serie de la PTF correspondiente a la

economía argentina para el período 1960-2006. El comportamiento de la misma se observa en el Gráfico 1.26. El valor original surge de utilizar los valores

reales del PIB a precios constantes, mientras que la tendencia se

obtiene aplicando el filtro de Hodrick y Prescott. Dicha serie es la

que se utiliza en el cálculo del PIB potencial.

Es importante destacar la relación existente entre la PTF y la

inversión en stock de capital de la economía. Si se consideran los datos del 2005, la

relación IBIF/PIB estuvo próxima al 20% y la productividad total de los factores mostró

un incremento inusual del 5%. Estas dos variables permitieron un incremento del PIB

del 9,2%.

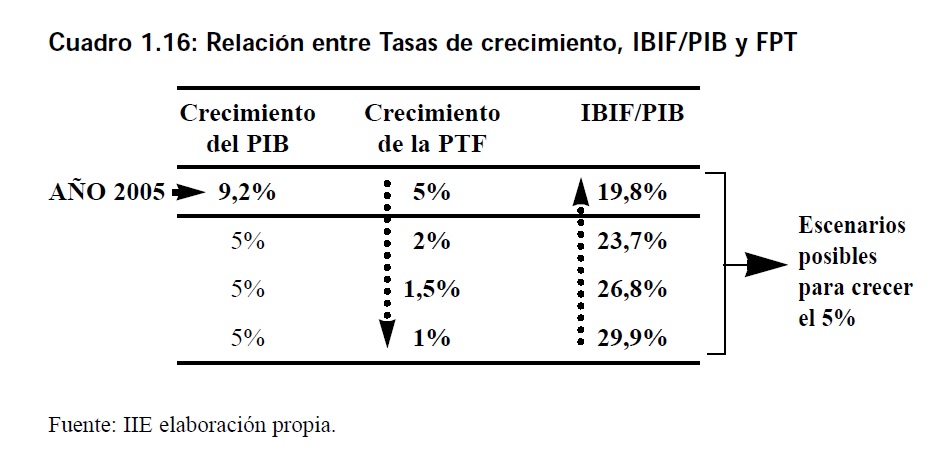

Se puede demostrar que mientras mayor sea el

crecimiento de la productividad total de los factores, menor será el

porcentaje de IBIF-/PIB necesario para alcanzar las tasas de crecimiento objetivo de la

economía. Para lograr un crecimiento hipotetico del 5%, suponiendo que el aporte del

empleo al crecimiento del producto sea del 1%, – lo que resulta coherente con el

incremento del empleo y la población – se plantean en el Cuadro 1.16 tres posibles

escenarios respecto al valor de la relación IBIF/PIB y el crecimiento de la PTF. Este cuadro muestra claramente

la relación inversa que existe entre el porcentaje de IBIF/PIB y el aumento

en la PTF.

De acuerdo con lo planteado anteriormente, el objetivo

de que Argentina crezca en los próximos años a una tasa promedio del

5%, con niveles de IBIF/PBI entre el 23% y el 24% (valores que se

pueden considerar alcanzables en las situaciones macroeconómicas actuales), solamente será posible, si se logra un aumento de la productividad total de los factores – a

traves de incrementos en el gasto en I&D, en educación y formación

de mano de obra calificada e incorporación tecnológica – de

aproximadamente el 2%.

1.3 Perspectivas y proyecciones para el período

2007-2008

Argentina hoy se encuentra altamente favorecida por el excelente contexto internacional

y no se esperan fuertes cambios en el corto plazo. Los principales motores de la

economía mundial, China y Estados Unidos, continúan mostrando un

intenso dinamismo y sus perspectivas para el mediano plazo, parecerían

haber mejorado sensiblemente en los últimos meses.

La tasa de interes de los Estado Unidos parece haber alcanzado un techo, y su economía

continuará creciendo, posiblemente, a tasas moderadas. Adicionalmente, hoy en día

los temores relacionados con el estallido de una burbuja inmobiliaria

son menores. En este marco la caída del precio del petróleo en el

mercado internacional, augura menores presiones inflacionarias en los próximos años.

Conjuntamente con Estados Unidos, el crecimiento de Asia Emergente, permanecerá robusto

para el bienio 2007-2008. El principal impulsor de la región continuará siendo

China, quien no ha podido frenar su ritmo de crecimiento, a pesar de

las medidas aplicadas en los últimos trimestres, por su gobierno. En

este punto es valido recordar que el constante crecimiento Chino, ha sido uno de los pilares, posiblemente el principal, del aumento de precios de los

commodities en general y los agrícolas en particular; favoreciendo

directamente al sector agro-exportador argentino.

Planteado este escenario resulta difícil imaginar una economía internacional, que atente

contra el crecimiento argentino en los próximos años. El resultado económico

argentino para el bienio 2007-2008 dependerá en gran medida de factores

internos. Entre algunos aspectos que podrían complicar el escenario

positivo se pueden destacar, la política cambiaria, la política fiscal y las presiones para aumentar el gasto público, la falta de respeto por las

instituciones y una creciente conflictividad social y algunos factores

vinculados con el insuficiente crecimiento del PBI potencial (baja

inversión en capital, baja productividad, etc).

Anexo 1.1 Construcciones

La actividad de la construcción ha presentado un gran dinamismo durante el proceso de

recuperación de la economía argentina. Esto justifica un análisis profundo de su

comportamiento, para comprender de manera más acabada su evolución y

dinámica.

En la primera parte del análisis se presenta un repaso de diferentes indicadores que

permiten visualizar el nivel de actividad de la construcción en nuestro país. La

segunda consiste en un análisis cualitativo del mercado inmobiliario en

general.

A1.1.1 Indicadores

A1.1.1.1 Indicador Sintetico de la Actividad de la Construcción (ISAC)

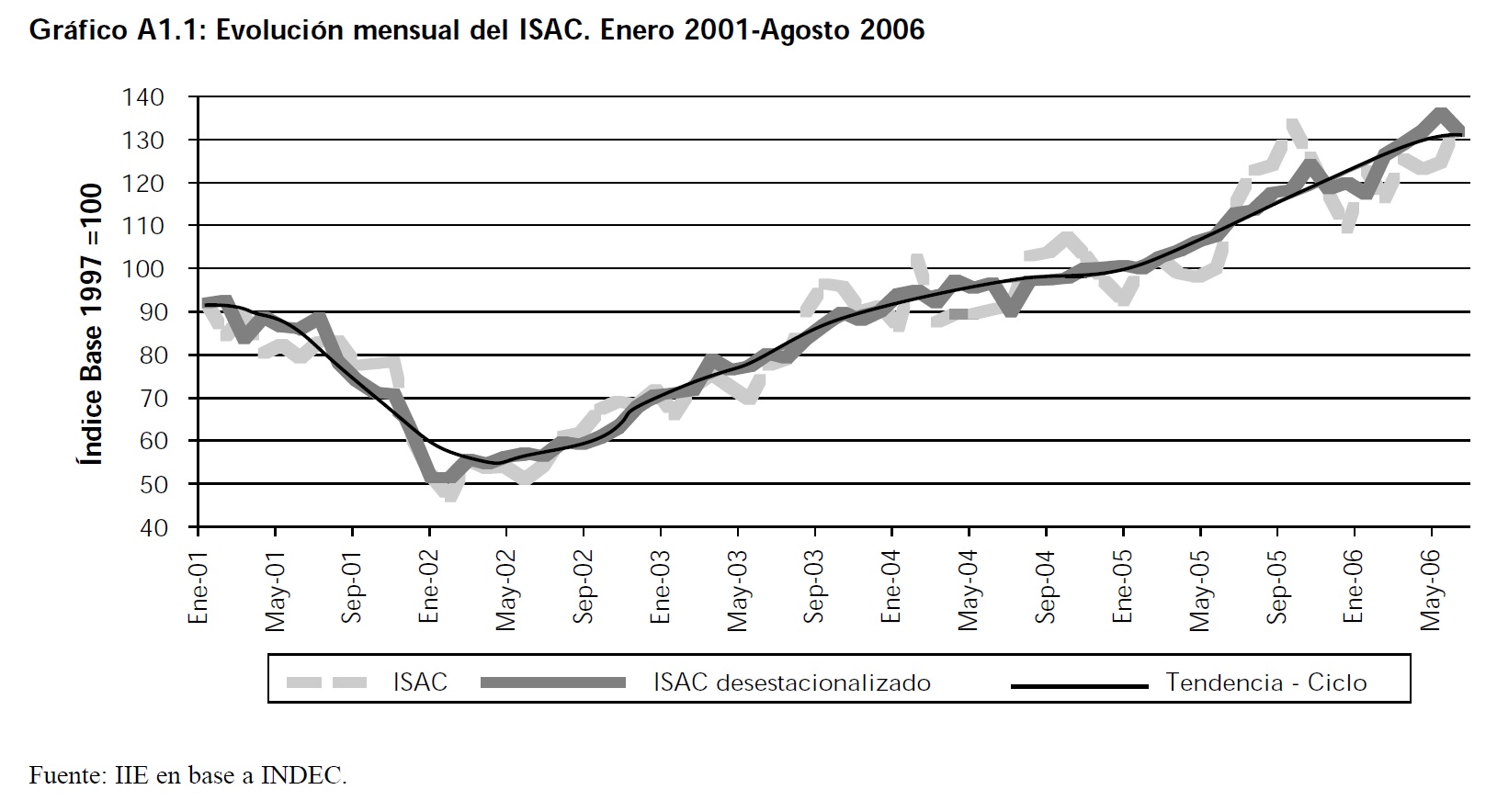

Tal como se aprecia en el Gráfico A1.1, el Indicador Sintetico de la Actividad de la

Construcción muestra una tendencia marcadamente creciente desde Enero de 2002.

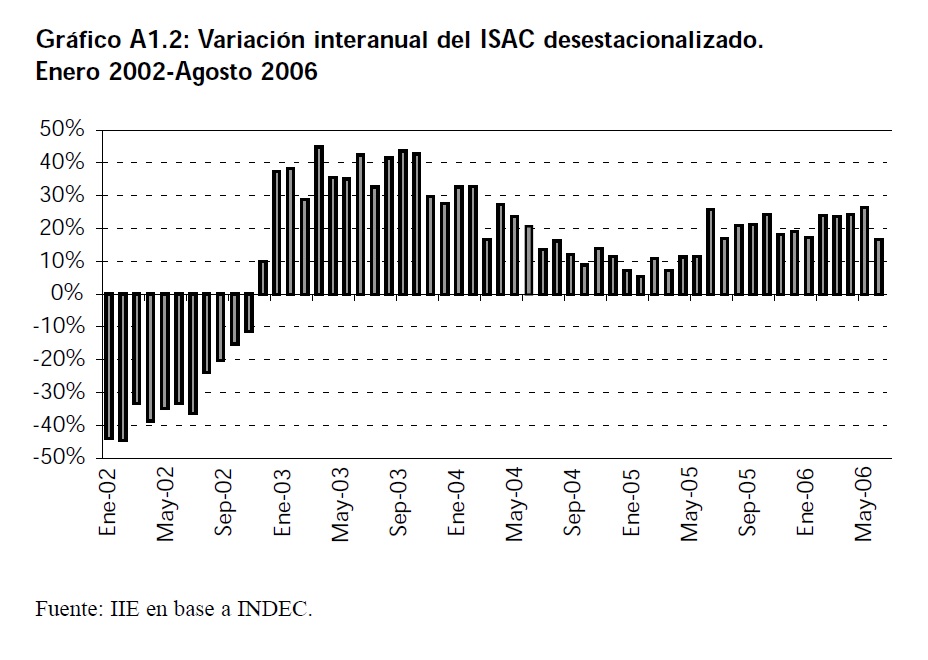

En cuanto a las tasas de variación del indicador recientemente

presentado, el Gráfico A1.2 presenta las registradas por la serie desestacionalizada

en cada mes respecto a igual mes del año anterior.

Variaciones cercanas al 20% para los últimos meses registrados son

un indicio claro de la fortaleza del sector, ya que la economía en su conjunto está

creciendo a valores cercanos al 8% anual.

Por otra parte, el ISAC está compuesto por cinco bloques, los cuales individualmente han

presentado, en general, comportamientos similares a los del agregado.

Finalmente, en virtud del año electoral que se aproxima, se espera que la obra pública

presente un fuerte crecimiento a lo largo del 2007. Los programas de viviendas,

los anuncios de obras viales y obras de infraestructura son algunos

ejemplos.

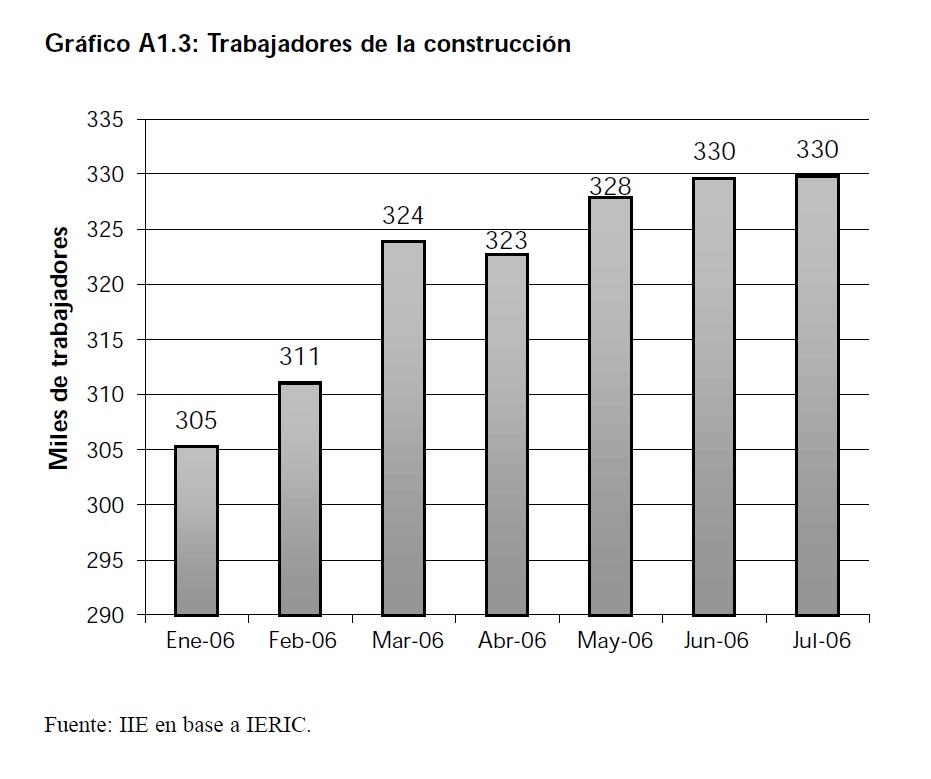

A1.1.1.2 Empleo

La actividad de la construcción ha sido muy

importante en la generación de empleo durante la recuperación económica de

la Argentina.

Como se aprecia en el Gráfico A1.3, la cantidad de

trabajadores es muy elevada, algo

lógico dada la característica mano de obra intensiva del sector. Tambien se observa una

reducción en la tasa de crecimiento del número de empleados en los últimos meses,

situación normal considerando la gran magnitud alcanzada durante el año

2006.

Por otra parte, es importante resaltar que aun siendo

uno de los principales sectores en la generación de empleo, tambien es

alta la cantidad de trabajadores no registrados que forman parte de la

actividad.

A1.1.1.3 Costos

De la misma manera que en otros sectores, los costos son la principal preocupación. En

esta actividad los precios de los insumos no están sujetos a ningún acuerdo de

precios. Sumado a lo anterior, la construcción es mano de obra

intensiva, por lo que actualizaciones salariales impactan

inevitablemente, y lo hacen de manera importante. La conjunción de estos factores ha sido evidente a lo largo de todo el período de recuperación.

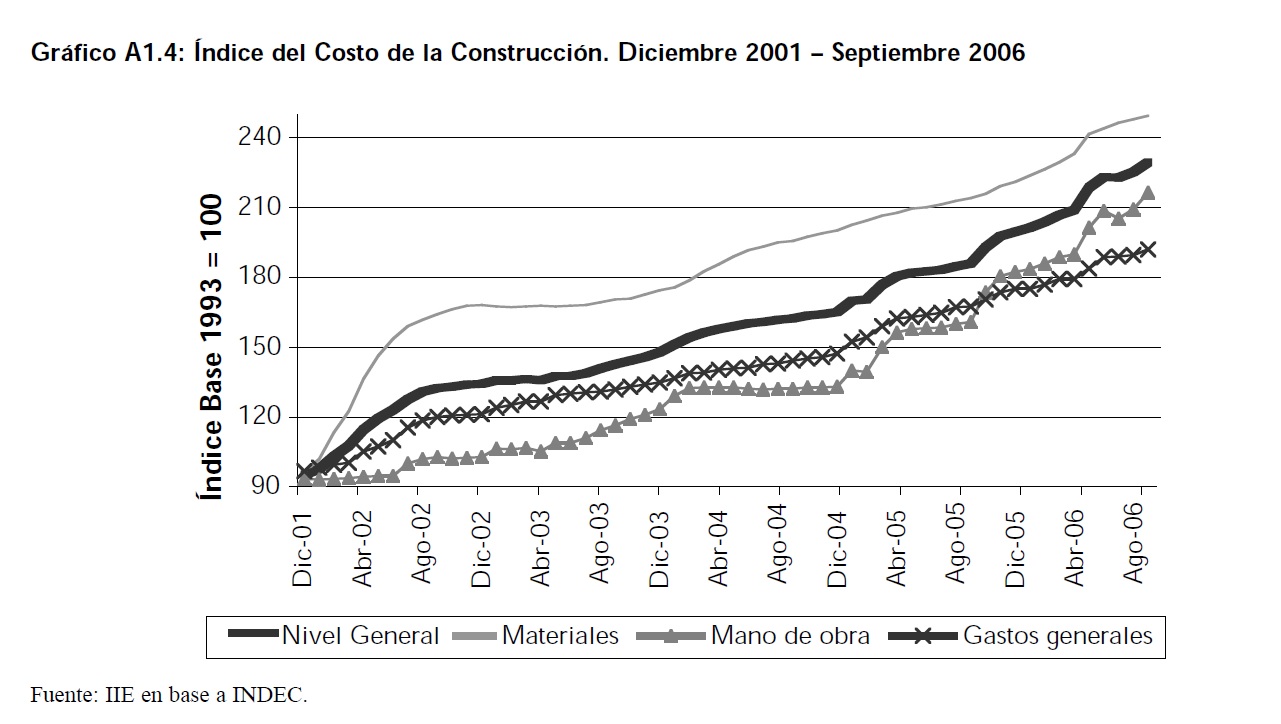

Como se aprecia en el Gráfico A1.4, el rubro Mano de Obra es el que más aumentó en los

últimos años, particularmente a partir del año 2005. La variación de esta variable

entre Diciembre del 2004 y Septiembre del 2006 alcanzó el

63%.

Cabe mencionar que el aumento del ICC ha sido muy

superior al de la inflación – medida por la variación del IPC – durante

Enero y Septiembre del año 2006 (23,5% y 10,7% respectivamente).

A1.1.1.4 Permisos de construcción

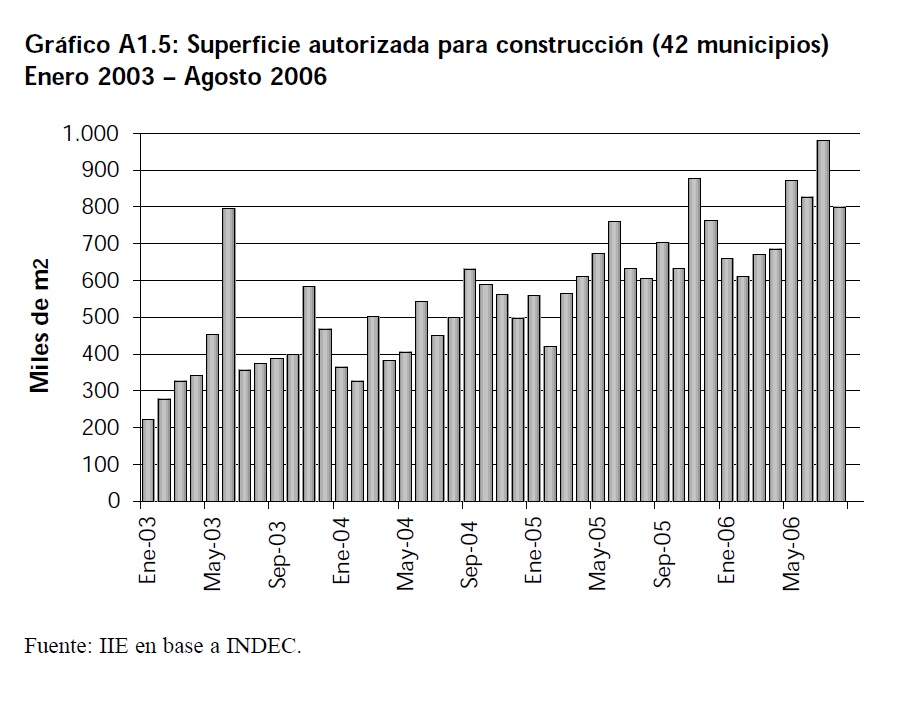

La superficie cubierta autorizada para construcción es otro de los indicadores

representativos del ritmo de actividad. La misma ha sido claramente creciente

desde el año 2003, y se espera un record de metros autorizados para el

año 2006.

Al igual que en el caso del empleo, la gran magnitud alcanzada por esta variable se ha

traducido en una disminución de la tasa de crecimiento de la misma en los últimos

meses.

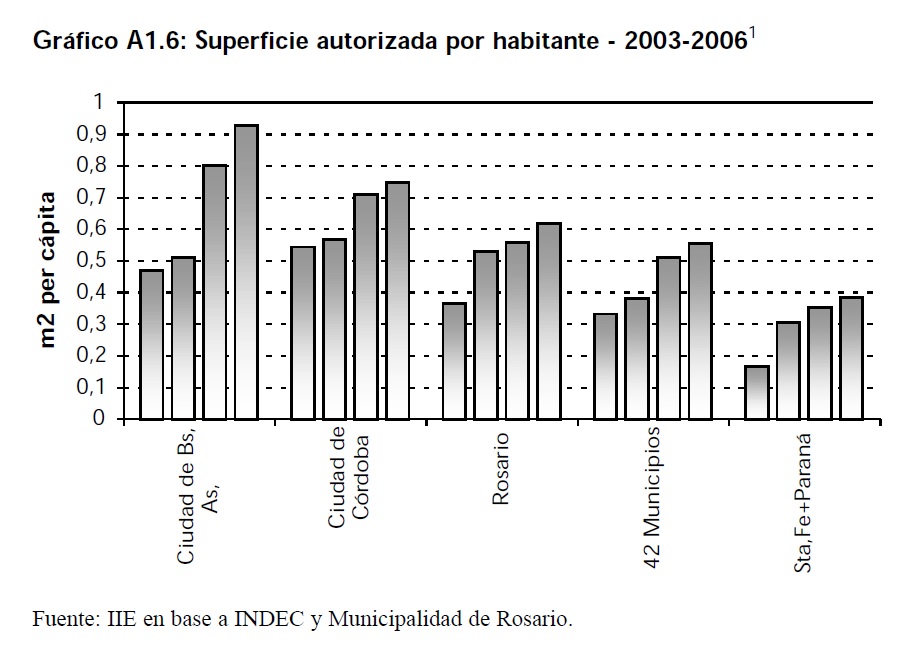

Un tema al que hay que atender cuidadosamente es el de las

disparidades regionales. Considerando los permisos por habitante, se aprecia una clara

diferencia entre la ciudad de Buenos Aires y el resto. Para la primera se estima que se

habrá autorizado para construir casi un metro cuadrado por persona en este año. En

el segundo lugar de los casos registrados se encuentra la ciudad de Córdoba,

apenas superando los 0,7 metros. Rosario aparece a continuación, con una

estimación para el año 2006 algo mayor a 0,6 metros por habitante. Esta variable se

situará entre 0,5 y 0,6 para el caso de los 42 municipios relevados por el INDEC

mensualmente. En el último lugar de la muestra aparecen las ciudades de Santa Fe y Paraná,

con menos de 0,4 metros cuadrados autorizados por persona esto se observa en

el Gráfico A1.6.

Al evaluar las tasas de crecimiento de los permisos

otorgados para construir en cada uno de los municipios, las diferencias

son aún mayores que en el caso anterior. Nuevamente, es la ciudad de

Buenos Aires la que toma la delantera, muy por encima de las demás jurisdicciones. Al mes de Julio, las variaciones para la primera eran cercanas al 40% anual, a la vez

que a nivel nacional (42 municipios) rondaban el 25%. Rosario se

ubicaba muy cerca de este último valor en el mes de junio. Tanto la

ciudad de Córdoba como las ciudades de Santa Fe y Paraná, arrojaron tasas apenas superiores al 10% durante el septimo mes del año.

Esto implica que la ciudad de Buenos Aires está impulsando fuertemente el ritmo de la

actividad a nivel nacional. Si bien intuitivamente este efecto debería

considerarse natural, el mismo representa un llamado de atención. En la

segunda sección de este anexo se profundizará sobre ese punto.

A1.1.2

Perspectivas del mercado inmobiliario

El mercado inmobiliario de nuestro país ha presentado una dinámica muy interesante en

los últimos años. La principal razón de lo anterior se basa en la reducida

confianza de los ahorristas para con los bancos a la salida de la

crisis del 2001.

Esta desconfianza impulsó a los inversores a buscar otros mecanismos de ahorro, que

resultaran más seguros en cuanto al mantenimiento del valor en el mediano y largo

plazo.

Adicionalmente, el valor de los inmuebles había sido fuertemente castigado durante la

última crisis, lo que inducía a pensar en rentabilidades elevadas, o al menos, en

el mantenimiento del valor de los ahorros en el largo plazo si se

elegían los ladrillos.

Cabe que aclarar que la rentabilidad se compone de dos partes, la renta de capital y la

operativa. La primera surge por el aumento del valor del inmueble, mientras que la

segunda se relaciona con el uso económico que se le de a la propiedad.

Resulta evidente entonces que un inversor puede efectivizar la renta de

capital sólo cuando vende el inmueble, pero la renta operativa se hace

efectiva, por ejemplo, en caso de alquilarlo.

Hecha esta diferenciación, queda claro que si existía un ánimo de rentabilidad a la hora

de invertir en inmuebles en el período post crisis, estamos hablando de la renta

de capital, ya que el nivel de los alquileres era muy bajo

(considerando el corto y mediano plazo).

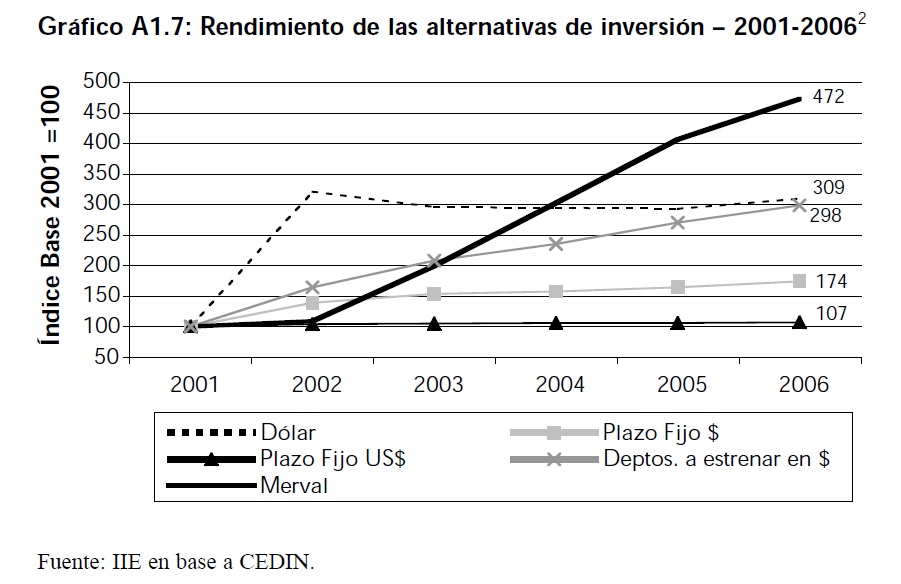

En el Gráfico A1.7 se aprecia que el rendimiento

de capital de la inversión en inmuebles ha sido realmente importante en

los últimos años, sólo por debajo de la evolución del índice Merval y apenas menor

a la que mostró el dólar.

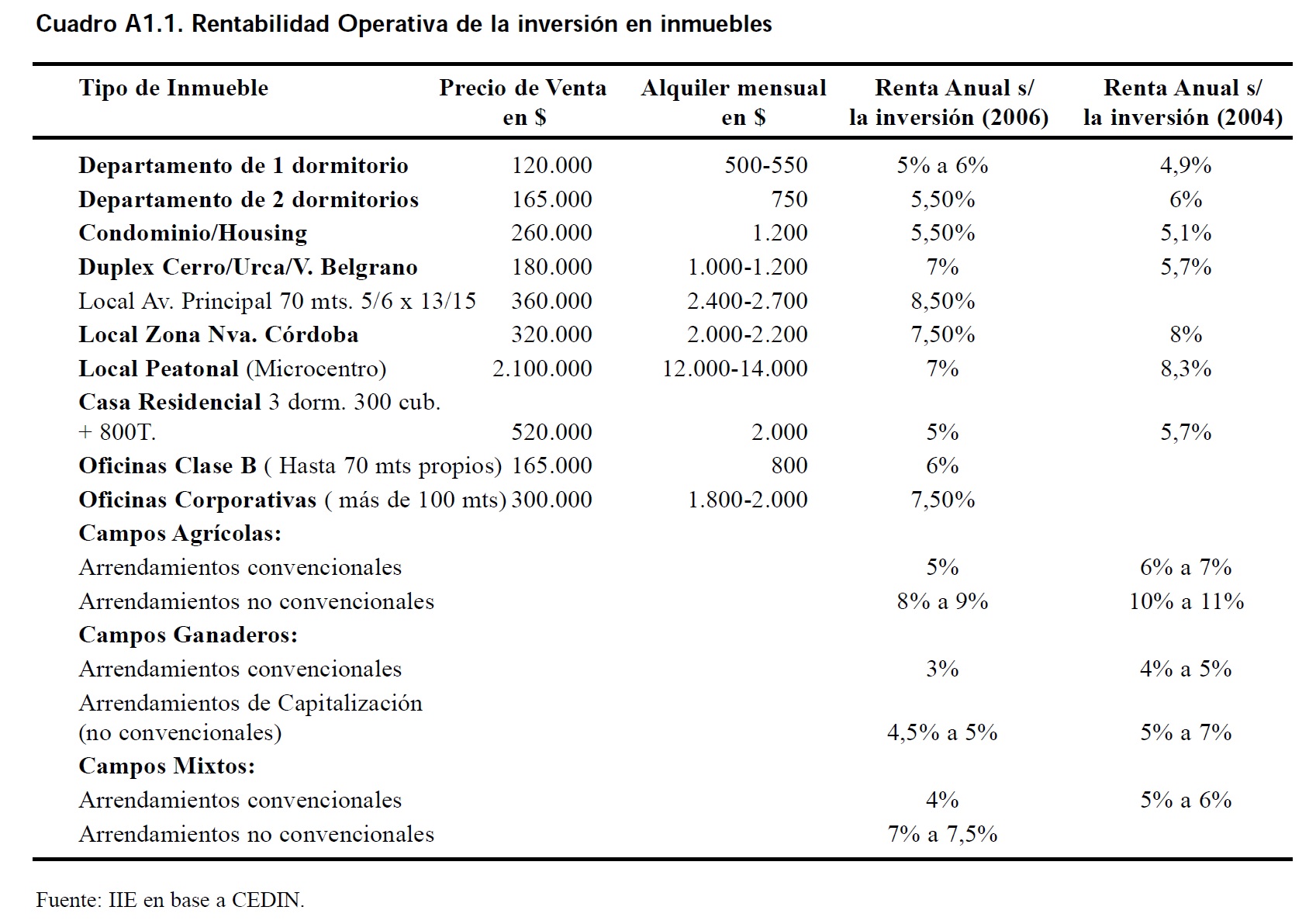

El Cuadro A1.1 presenta un análisis detallado de la rentabilidad

operativa de la inversión inmobiliaria en Córdoba para los años 2004 y 2006.

En terminos generales, puede decirse que los diferentes tipos de inmuebles

experimentaron reducciones en su rentabilidad operativa a lo largo de ese período.

Esto se debe a que durante la salida de la crisis, el valor de compra

se recuperó más que el de los alquileres. De todas maneras, es muy

importante resaltar que estos valores son aproximaciones, ya que el mercado inmobiliario está muy zonificado y presenta una gran variabilidad de precios.

2 Se considera el rendimiento de capital de

la Inversión Inmobiliaria. Los valores en pesos para los departamentos a estrenar son aproximaciones para el mercado cordobes a mediados del año 2006. El cálculo del

Merval es correspondiente a mediados del 2006.

Un caso que no está en línea con el desempeño anterior

de la rentabilidad operativa es el de las oficinas. La causa natural de

esto es que ese era el rubro más rezagado además de estar íntimamente

ligado al ritmo de la economía, la cual se aproxima a su cuarto año de crecimiento a tasa superiores al 8%. Esos factores impulsaron la rentabilidad para este

segmento.

Anteriormente se deslizó un comentario acerca de la zonificación que se observa en el

mercado inmobiliario. Esto significa que el boom que está experimentando la

actividad en la actualidad no es algo ampliamente difundido.

A nivel nacional, se aprecia que las grandes ciudades son las más dinámicas, algo que

queda registrado en la mayoría de los indicadores disponibles (precios, cantidad

de trabajadores del sector, superficie autorizada a construir,

proyectos en carpeta, etcetera).

Sin embargo, hay que ser conscientes de que aun en una misma ciudad, existen diferencias

realmente llamativas entre diferentes barrios o zonas. El caso más paradigmático

es el de la ciudad de Buenos Aires, cuya estrella es Puerto Madero.