MOLIENDA DE GRANOS OLEAGINOSOS

5.9. MOLIENDA DE GRANOS OLEAGINOSOS

5.9.1. PRODUCCION PRIMARIA

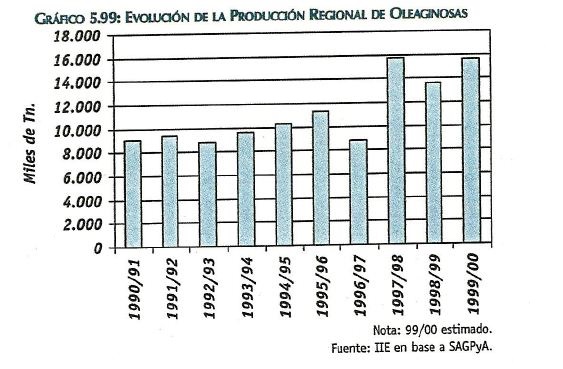

Tal como fue mencionado en el apartado 5.2., la producción regional de oleaginosas ascendió a 13,6 millones de toneladas en la campaña 98/99, siendo la estimación para la cosecha 99/00 superior a las 15,6 millones de tn.

La producción se concentra en dos grandes áreas:

·Sur de la provincia de Santa Fe-sudeste de Córdoba (departamentos de Belgrano, Caseros, Constitución, Gral. López, Iriondo, Marcos Juárez, Rosario y San Lorenzo): concentra el 55% de la producción regional.

·Centro de la provincia de Córdoba (departamentos de Río Segundo, Río Primero, Santa María y Tercero Arriba): participa con el 11%. El grueso de la producción de granos oleaginosos corresponde a soja (85%) y girasol (12%); otros cultivos son algodón, lino y maní, que representan el restante 3%. El gráfico 5.99 muestra el importante incremento presentado por la producción de oleaginosas en los últimos años, lográndose una tasa de crecimiento promedio del 7%.

5.9.2. INDUSTRIALIZACION

5.9.2.1. Estructura Empresaria

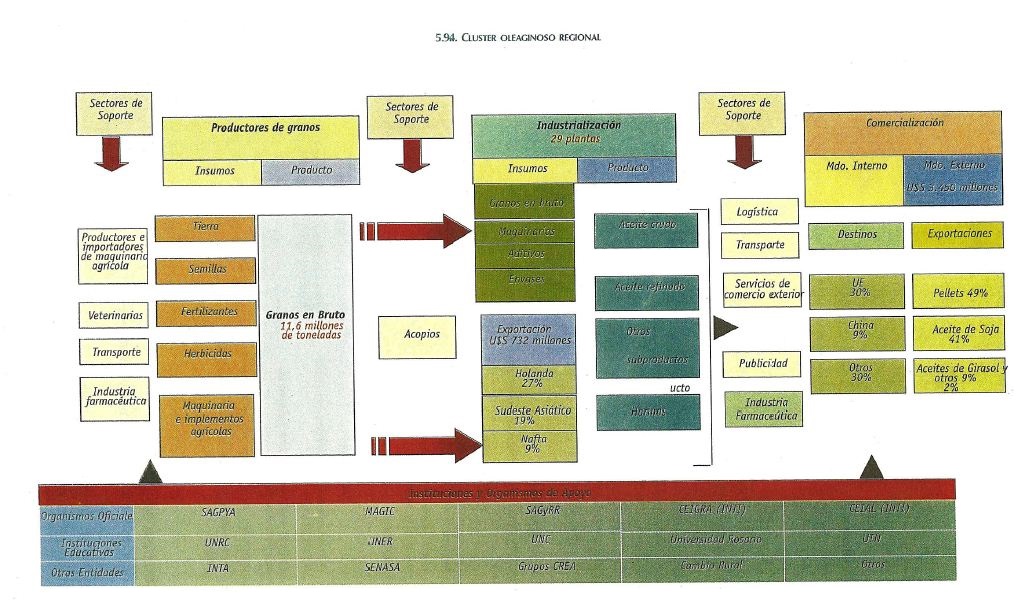

La molienda de granos oleaginosos constituye una de las principales y más dinámicas ramas manufactureras de la Región Centro. Esta industria creció notablemente durante los 90, como resultado de las fuertes inversiones realizadas en el sector, como la construcción de nuevas plantas y ampliación de las existentes, especialmente en la costa del Paraná.

La industria aceitera experimentó una fuerte reestructuración en los últimos años. El aumento de la capacidad instalada, la puesta en marcha de procesos de reingeniería y mejoras en materia de logística se tradujeron en grandes ganancias de competitividad para el sector, ocupando una posición de privilegio a nivel internacional.

Actualmente, la Región Centro no sólo cuenta con el mayor complejo oleaginoso del mundo (Gran Rosario) sino también con la más moderna tecnología en materia de obtención de aceites y harinas, con instalaciones fabriles de una escala y maquinaria muy superior a sus pares de EE.UU. y Brasil.

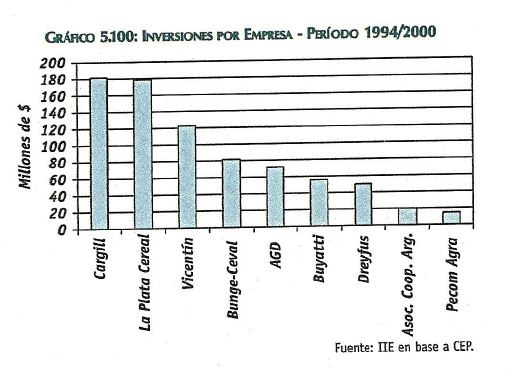

Las inversiones realizadas por la industria aceitera regional durante el período 1994/2000 ascendieron a U$S 782 millones, constituyendo el 64% del total invertido por el sector Alimentos y Bebidas. Los mayores proyectos realizados fueron los encarados por Cargill y La Plata Cereal, los cuales demandaron U$S 181 millones y U$S 179 millones, respectivamente.

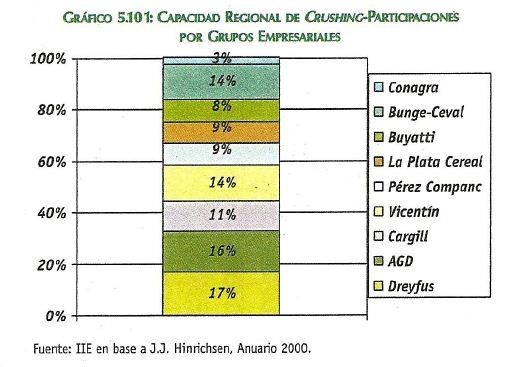

A pesar de ser una industria caracterizada por las importantes inversiones necesarias en maquinas y equipos, el sector aceitero regional presenta un grado de concentración moderado. Esta afirmación se basa en que el valor arrojado por el Índice de Hirschmann – Herfindal25 es de 1.184, ya que ninguno de los grupos empresarios radicados en la Región Centro poses una participación mayor al 17%, en contraste con lo que sucede en otras ramas agroindustriales como la molienda de trigo. El gráfico 5.101 muestra las participaciones de cada una de las empresas sobre la capacidad de crushing teórica de la región.

Respecto a la extranjerización de la industria, el 47% de la capacidad de moltura -33.604 tn diarias- es propiedad de capitales nacionales. Los grupos empresarios de origen argentino son el grupo Aceitera General Deheza (propietaria de AGD, Aceite Chabás y del 45% de la planta T6 Industrial en el Puerto de Terminal 6), Vicentín SA (propietaria de tres plantas en la provincia de Santa Fe), el grupo Pérez Companc (dueño de la planta Santa Clara en Rosario) y el grupo Buyatti (posee dos plantas en la provincia de Santa Fe y el 33% de T6 Industrial). Además existen otras empresas de menor tamaño como Hessel e Hijos, Tannoni Hnos y Sol de Mayo. Dentro de las grandes multinacionales del sector se encuentran Cargill, Dreyfus, Glencore, La Plata Cereal, Nidera y Pecom Agra.

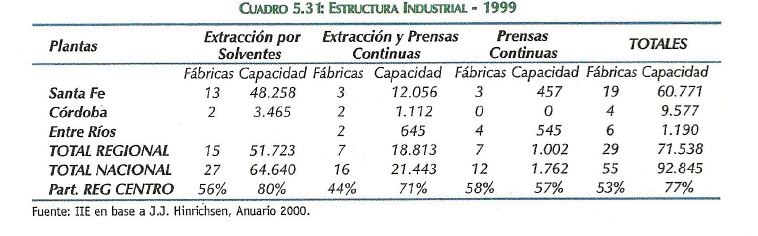

El sector aceitero regional está compuesto por 29 plantas que poseen una capacidad teórica de procesamiento de 71.538 toneladas diarias, lo cual representa el 53% del total de plantas radicadas en Argentina y 77% de la capacidad. Este último dato es un claro indicador de que la industria aceitera es una actividad de carácter netamente regional, siendo su capacidad de procesamiento promedio por planta de 2.467 toneladas diarias, un 46% superior a los registros nacionales.

Considerando una utilización de las plantas del 90% trabajando 300 días al año, se advierte que la capacidad de crushing anual asciende a 19,3 millones de toneladas, 46% superior a la producción de oleaginosas de la región.

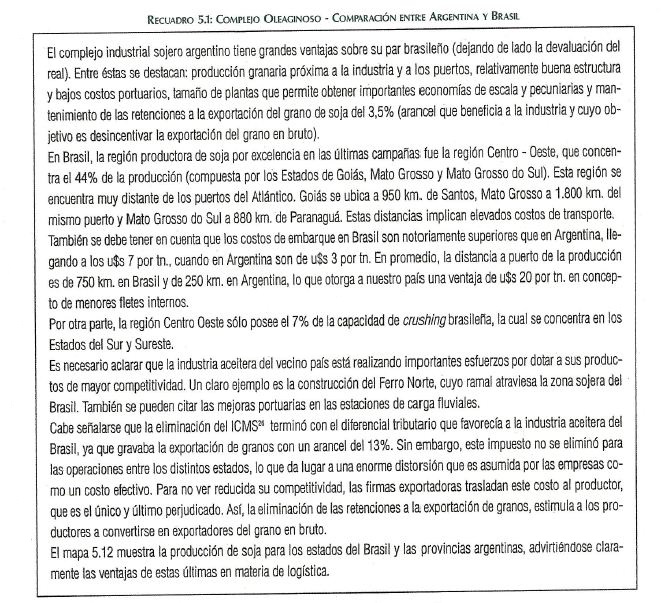

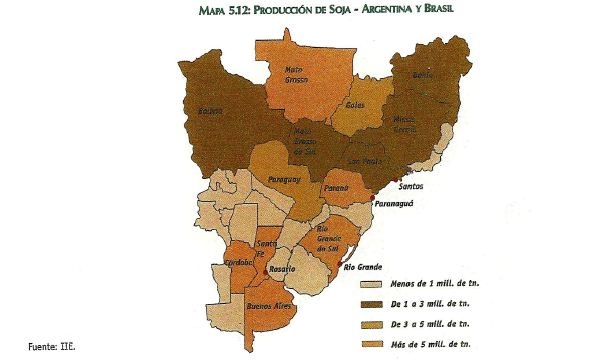

Esta situación convierte a la Región Centro en «importadora neta» de la materia prima. En este marco, la Hidrovía Santa Fe al Norte brinda una gran oportunidad alas aceiteras regionales para procesar la producción granaria de Bolivia, Paraguay y los estados brasileños del Centro-Oeste. Estos últimos producen el 44% del total brasileño, pero sólo poseen el 7% de la capacidad de molienda.

25 Herramienta que utiliza el Departamento de Comercio de EEUU para medir el grado de competencia de los mercados. Con valores cercanos a 1800 se considera que el mercado en cuestión se encuentra concentrado. La forma de cálculo del índice es la sumatoria de los cuadrados de las participaciones porcentuales de cada una de las firmas sobre el total del mercado. La variable tomada en este caso es la capacidad de crushing teórica cada 24 horas.

De las 29 plantas industriales radicadas en la Región Centro, 15 de ellas utilizan el método de extracción por solventes (52%), 7 extracción y prensas continuas (24%) y 7 prensas continuas (24%).

Analizando la industria regional por provincias, el 85% de la capacidad se concentra en Santa Fe, especialmente en torno al Gran Rosario, desde la planta T6 Industrial en Puerto Gral. San Martín hasta Gral. Lagos. Este cordón industrial contiene los mayores establecimientos radicados en Argentina, incluso el más grande del mundo; la planta de Dreyfus en Gral. Lagos, que posee una capacidad teórica de crushing diaria de 12.000 toneladas.

Casi la totalidad de las inversiones realizadas durante la década tuvieron esta zona portuaria como destino (85%), lo que responde a una cuestión de logística, al permitir integrar la materia prima, la industria y la utilización del río como salida de los productos. Esta situación indica que es muy poco probable que la industria aceitera cordobesa muestre mayores crecimientos en el futuro, ya que su ubicación es muy «costosa» para las firmas operantes. El hecho de estar radicadas en el centro de la zona productiva determina que parte de la producción granaria se transporte hacia el oeste, se procese y vuelva hacia el puerto, es decir nuevamente al este.

La provincia de Córdoba posee 4 plantas y el 13% de la capacidad regional, con 9.600 toneladas diarias. Los establecimientos cordobeses se encuentran ubicados en el centre sur de la provincia, en los departamentos Tercero Arriba y Juárez Celman.

La totalidad de la molienda de maní se efectúa en esta provincia, principalmente en la planta que AGD posee en Dalmacio Vélez.

La provincia de Entre Ríos posee 6 plantas y apenas el 2% de la capacidad de la región. Estas plantas se caracterizan por ser de pequeño tamaño, con una molienda promedio inferior a las 200 toneladas diarias. Los establecimientos entrerrianos se dedican principalmente al procesamiento del lino, actividad a la cual destinan el 48% de la capacidad instalada.

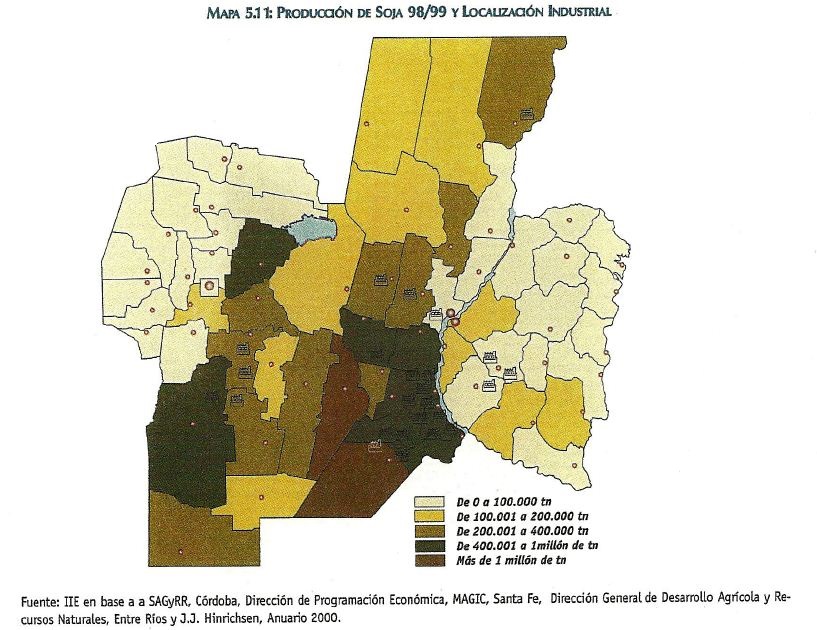

El mapa 5.11 muestra la producción del principal cultivo regional por departamentos, la soja (ver sector 5.2), y la distribución de las plantas industriales, advirtiéndose la concentración alrededor de la ciudad de Rosario.

26 ICMS: Impuesto a la Circulación de Mercaderías y Servicios.

5.9.2.2. Producción Industrial

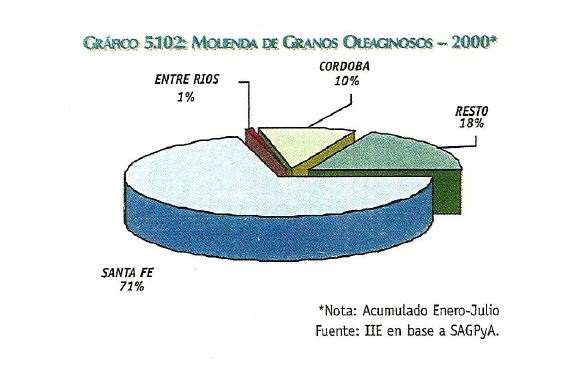

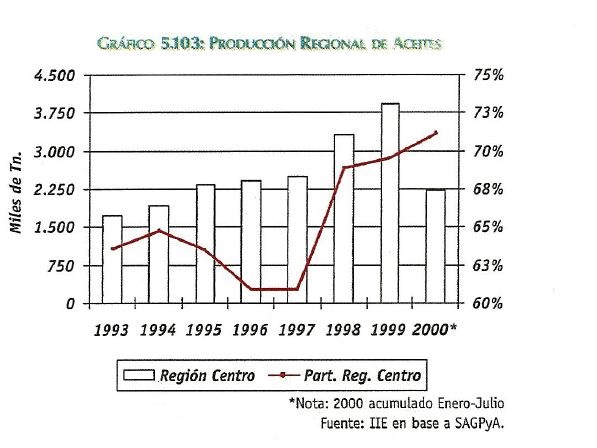

Durante 1999, se molieron en la Región Centro 18,9 millones de toneladas de oleaginosas, el 81% del total nacional. El gráfico 5.102 muestra la participación de cada una de las provincias.

Como resultado del proceso industrial, se obtuvieron 3,9 millones de toneladas de aceites, principalmente de soja (76%). El resto corresponde a girasol (23%) y aceites de maní y lino, que participan con el 1% del total regional.

Este nivel productivo obtenido en 1999 constituye todo un record para la región, cuyos volúmenes muestran una tasa de crecimiento anual promedio del 13,6% durante la década.

Este nivel productivo obtenido en 1999 constituye todo un record para la región, cuyos volúmenes muestran una tasa de crecimiento anual promedio del 13,6% durante la década.

A pesar de exhibir una producción creciente, la participación de la Región Centro sobre el total argentino muestra importantes variaciones, aunque nunca cayó por debajo del 60%, lo que señala la importancia de la actividad desarrollada a nivel regional. Ver gráfico 5.103.

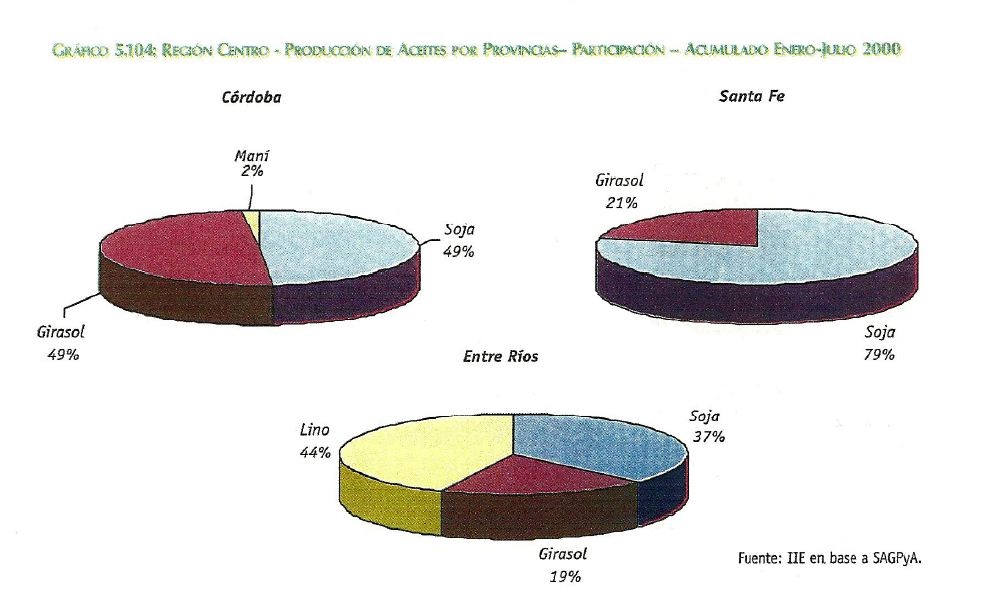

El gráfico 5.104 muestra la participación de cada uno de los aceites sobre la producción total de cada una de la provincias que conforman la Región Centro.

5.9.3. EXPORTACIONES

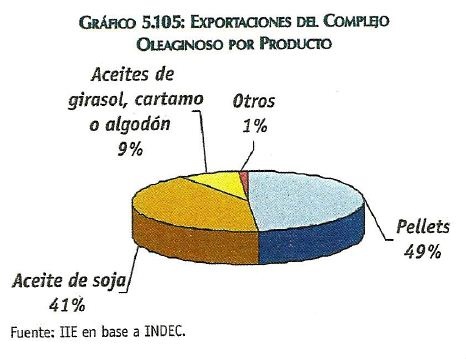

Las exportaciones de Aceites, Harinas y Derivados de las oleaginosas ascendieron a $3.450 millones en 1998. Los pellets representan el 49% del total, seguidos por el aceite de soja con el 41%, como puede observarse en el gráfico 5.105.

Dentro de los productos de exportación de menor importancia relativa se encuentran: aceite de maní, margarinas, mezclas o preparaciones alimenticias de grasas, ceras vegetales, glicerol en bruto y aguas y lejías glicerinosas.

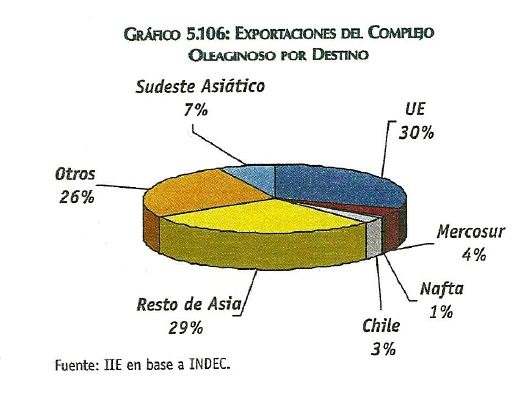

La característica más importante de la exportación de este tipo de productos es que no se destinan a un mercado en particular, sino que llegan a más de 80 países, ninguno de los cuales tiene una participación superior al 15%. Este determina que el índice de concentración de las exportaciones arroje valores reducidos. El IHH correspondiente a las exportaciones de aceite de soja es de 730 puntos, mientras para los pellets esta cifra es de 720.

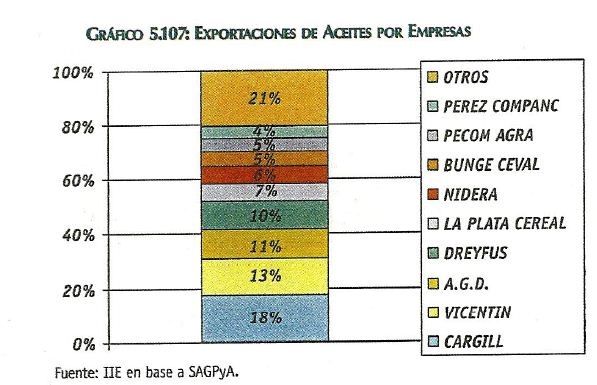

Respecto a la concentración de las exportaciones por empresa, el IHH arroja un valor de 875 puntos. Este dato resulta interesante si se considera que la concentración de la producción posee un Índice de 1.184 puntos (ver punto 5.9.2). Esta situación admite dos hipótesis explicativas. Una de ellas es que las mayores empresas del rubro, como por ejemplo AGD y Vicentin, tienen una fuerte orientación hacia el mercado consumidor interno de aceites, quedando como alternativa a las firmas de menor envergadura la exportación de su producción. Una segunda hipótesis, y tal vez la más probable, es que los grandes establecimientos industriales del complejo oleaginoso no utilizan totalmente su capacidad teórica de crushing, de manera que la concentración de la producción es menor a la indicada en el punto 5.9.2., no existiendo luego diferencias entre los índices de producción y exportaciones. El gráfico 5.107 muestra la participación de las mayores empresas exportadores de aceite sobre el total regional.

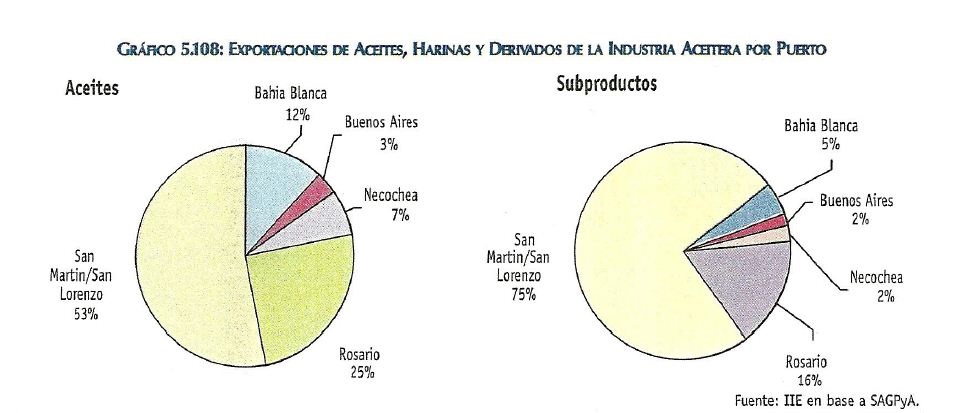

Respecto a los puertos de embarque, Rosario y el complejo portuario San Martín/San Lorenzo despacharon 14,6 millones de toneladas durante 1999. En el caso de subproductos representaron más del 90% del total de despachos nacionales. En el caso de los aceites, la participación de los puertos regionales es menor, cercana al 80%.

5.9.5. MESA DE TRABAJO: SITUACION ACTUAL Y PERSPECTIVAS DEL SECTOR ACEITERO REGIONAL

Para analizar los factores externos e internos que afectan -en forma positiva y negativa- al sector aceitero regional, el IIE de la Bolsa de Comercio de Córdoba convocó a una reunión donde participaron los principales referentes del sector: representantes del CIARA (Cámara de Industriales Aceiteros de la República Argentina), del sector público (Secretaría de Agricultura, Ganadería, Pesca y Alimentación) y empresarios. La reunión se desarrolló en la sede de la Cámara de Industriales Aceiteros de la República Argentina, en la ciudad de Buenos Aires, el lunes 2 de octubre de 2000.

5.9.5.1. Matriz FODA

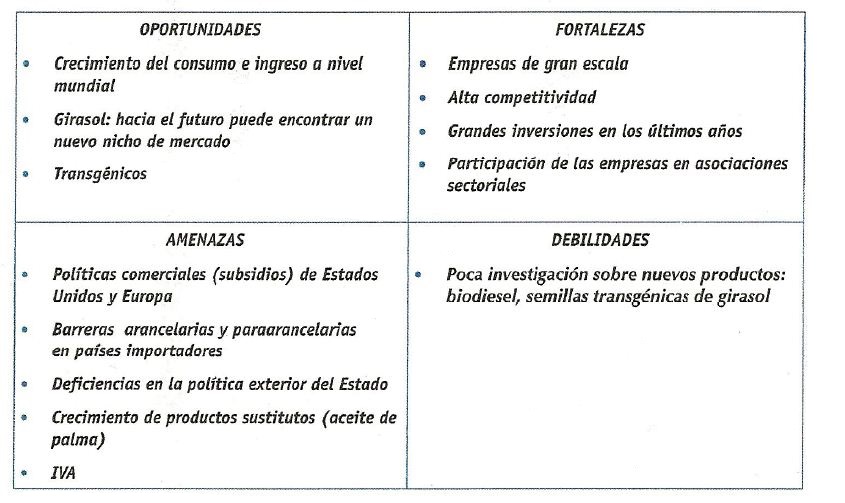

Los principales resultados alcanzados se sintetizan en la siguiente matriz.

5.9.5.2. Factores Externos

5.9.5.2.1. Factores Externos Positivos (Oportunidades)

·CRECIMIENTO DEL CONSUMO A NIVEL MUNDIAL

El aumento de la población mundial, sumada a la mejora en los ingresos per cápita, determinará un aumento en la demanda de proteicos.

·GIRASOL

El negocio ha crecido mucho en los últimos años, pero en este momento está declinando. El futuro de esta oleína es muy importante para Argentina, que posee un 25% de la producción mundial. El girasol tiene que encontrar su nicho, probablemente como un delicatessen para un mercado selecto, de alto poder adquisitivo. Se mencionó como ejemplo el trabajo realizado por España con respecto al aceite de oliva. En cuanto al mercado del girasol, Europa no es vista como el más importante, lo que sí sucede con los países del Sudeste de Asia, que muestran un gran cambio en la dieta de sus habitantes. Por otro lado, se remarcó que la aplicación de la biotecnología, en forma de OGM, aún no ha llegado al girasol, por lo cual no pesa sobre él la percepción negativa que los europeos generaron sobre los transgénicos, y que se está emulando en otras regiones del mundo. La semilla genéticamente modificada de girasol recién se encuentra en la etapa experimental.

·TRANSGENICOS

La soja transgénica ha permitido aumentar los rindes por hectárea, ayudando a mantener la posición argentina a pesar de una situación internacional desfavorable. Es también una oportunidad interesante por el lado del girasol. Argentina debería tomar la punta en el desarrollo de biotecnología en girasol, por ser el mayor productor a nivel mundial. En ese caso, si el sector logra aprovechar la biotecnología, pasaría a ser una fortaleza propia de la misma.

5.9.5.2.2. Factores Externos Negativos (Amenazas)

·POLÍTICAS COMERCIALES (SUBSIDIOS) DE ESTADOS UNIDOS Y EUROPA

Las restricciones comerciales son la principal preocupación. Se observa que aumentan las exportaciones de granos y no tanto las de aceites y harinas. Desde hace año y medio, aproximadamente, la industria ha encontrado dificultades cada vez más grandes para entrar a los mercados que tenía anteriormente. Se observa un aumento en los subsidios en los países desarrollados, lo cual implica que no se da el ajuste natural del mercado. El problema es que hay que vender igual, debido a la deficiente capacidad de almacenaje de Argentina, por eso se tuvo que ir a mercados de descuento en aceites; incluso en algún momento se llegó a restringir la molienda.

·BARRERAS ARANCELARIAS Y PARA-ARANCELARIAS EN PAÍSES IMPORTADOS

Se observan en numerosos países compradores de aceite barreras a la importación, que son desfavorables para la industria aceitera argentina. Se ha planteado cada problema individual en la Cancillería, en el caso de las salvaguardas de Chile y Venezuela, se va a un panel para plantear el tema. Por ejemplo, China cambió totalmente su política, pasó de ser un importador de productos elaborados a un importador de materia prima, restringiendo la entrada de aceites. Hay esperanzas de que el ingreso de China en el WTO los acote en cierta medida.

·DEFICIENCIAS EN LA POLÍTICA EXTERIOR DEL ESTADO

Este punto está muy relacionado con el anterior: las soluciones para la exportación pasan por la mesa de negociación, incluso con acciones de retaliación. El complejo sojero en términos de divisas tiene fuerte impacto sobre el país, por lo que haría falta una acción coordinada. No se observa una conciencia de que las negociaciones con otros países no pueden ser manejadas por la industria, sino que son una cuestión de Estado.

·CRECIMIENTO DE PRODUCTOS SUSTITUTOS (ACEITE DE PALMA)

El aceite de palma continúa creciendo, porque es el de menor costo de producción de materia prima, y por ende se pueden ajustar los precios a la baja para ganar mercado. La oleína FOB Malasia tiene un precio de 260/270 U$S/tn, mientras que para el caso del aceite de soja argentino es de 280 U$S/tn y el aceite de girasol de 300 U$S/tn. Malasia puede bajar todavía el precio por el bajo costo de producción de la palma y Argentina tiene que compensar con los rindes. El crecimiento de la palma también complica los ciclos, porque se produce independientemente del precio, en cambio la soja se ajusta de acuerdo al precio. En ese sentido es similar al efecto de los subsidios, ya que la oferta se desvincula de los precios.

·IVA

El IVA genera ineficiencias y costos financieros. En general hay problemas con el tiempo de devolución. Pero el tema de fondo es estructural. Como es tan alto el porcentaje de exportación, el sistema del fisco lógicamente tiene pérdida, por lo que hay dificultades para la recuperación. Esto genera altos costos financieros para las empresas. Otro problema para el productor es que a la hora de pedir crédito para materia prima, hay que pedir por el 121%, 100 de la materia prima más el 21% de IVA, lo cual aumenta el componente de riesgo.

5.9.5.3. Factures Internos

5.9.5.3.1. Factores Internos Positivos (Fortalezas)

·EMPRESAS DE GRAN ESCALA

En Argentina se encuentra la planta más grande del mundo, Dreyfus. Las empresas en general han realizado fuertes inversiones para alcanzar la escala requerida, pensando en un «procesamiento regional»: procesar la soja de Paraguay, Bolivia y el Sur de Brasil, aprovechando la hidrovía como medio de transporte.

·ALTA COMPETITIVIDAD

La industria tiene una rápida respuesta a los cambios en la demanda, tiene capacidad para reaccionar. Se busca agregar la mayor cantidad de valor posible (por ejemplo el caso del aceite embotellado); sin embargo, el problema es la demanda. En India y Rusia pudieron entrar estos productos mientras que en otros países, por problemas de costos demandan aceite crudo, procesándolo ellos. El aceite embotellado representa el 10% del total vendido, llegando a ventas del orden de los $200 millones.

·GRANDES INVERSIONES EN LOS ULTIMOS ANOS

Debido a las inversiones que ha realizado el sector en los últimos años, las plantas cuentan con tecnología de punta, de grandes escalas. Asimismo, se ha invertido en puertos privados, acopios propios y otras obras de infraestructura. Por ejemplo, Aceitera General Deheza es propietaria de parte de una empresa ferroviaria (Nuevo Central Argentino).

·ASOCIATIVIDAD

Es muy buena, están prácticamente todas las empresas grandes asociadas a la cámara. Las empresas chicas también tienen sus asociaciones.

5.9.5.3.2. Factores Internos Negativos (Debilidades)

·POCA INVESTIGACION DE NUEVOS PRODUCTOS

El biodiesel se está investigando en Europa y EEUU. En Argentina tendría que tener más importancia, dado que podría ser un nuevo nicho para la industria nacional. El desarrollo del biodiesel dependerá también de la participación del Estado, para que las investigaciones sean viables en el largo plazo y tengan continuidad.

5.9.5.4. Líneas de Acción

·CREACION DE UN COMITE INTERMINISTERIAL

Integrado por distintas áreas de gobierno, para solucionar los problemas de comunicación interna entre las áreas que afectan al sector, principalmente Cancillería, Agricultura y Comercio Exterior. Se exporta a más de 100 países, teniendo cada país una persona asignada dentro del gobierno, lo que no permite tener una visión de conjunto del problema.

Los problemas técnicos individuales son resueltos; sin embargo, falta a nivel político un entrelazamiento, acción que no tiene un costo fiscal relevante. Como se mencionó, muchas de las soluciones para la exportación pasan por problemas de la mesa de negociación.

·PROMOCION

En este momento está a cargo de las empresas y de la cámara, faltaría una colaboración por parte del Estado, como en Estados Unidos, que tiene oficinas especiales además de agregados comerciales.

·ELIMINACION DEL IVA A LOS GRANOS

Es un problema pasa el productor y para el fisco. El IVA del 10,5% reduce el incentivo a evadir, pero no es una solución. El IVA actual lleva a operaciones ilegales inmensas, duplicándose empresas de punta a punta. Hay pocas industrias con estas características, pero a la industria de la soja el IVA le resta capital de trabajo.