PRINCIPALES CIUDADES DE LA PROVINCIA DE CÓRDOBA

CAPITULO 21: PRINCIPALES CIUDADES DE LA PROVINCIA DE CORDOBA

21.1. Ciudad de Córdoba

De los centros urbanos de la provincia, la ciudad de Córdoba es la más importante, por su población, infraestructura y actividad económica. Su tradición en la industria automotriz y metalmecánica, la importancia del sector de alimentos y su ofrta universitaria, caracterizan a la ciudad como una de las más importantes del país. Además, posee numerosas características que le permiten posicionarse como un Centro de Servicios para el Mercosur y la Región Centro.

21.1.1. Introducción

La ciudad de Córdoba se encuentra ubicada geográficamente en el centro del país, equidistante de dos ciudades capitales de gran importancia en el sur del continente: Buenos Aires y Santiago de Chile, las que le brindan salidas a ambos océanos.

Su ubicación le otorga una ventaja estratégica en el ámbito regional del Mercosur. La ciudad de Córdoba, se destaca como articulador de conexiones terrestres y aéreas, y como un importante oferente, tanto de productos como de servicios a todo el corredor austral de negocios. Además, la ciudad se caracteriza por la equidistancia a los principales centros urbanos del país y del cono sur.

21.1.2. Datos Básicos

La ciudad de Córdoba es el segundo centro del Sistema Urbano Nacional, después de Buenos Aires. Según la medición de mayo de este año de la EPH (INDEC), la población de Gran Córdoba1 es de 1.343.654 habitantes. El ejido municipal de Córdoba queda limitado por un cuadrado de 24 km. de largo, el cual corresponde al departamento capital de la provincia y su dimensión territorial extendida es de 562 km2, siendo uno de los mayores ejidos de América Latina. Hoy excede esos límites extendiéndose hacia el noroeste, en un continuo urbano que involucra a los municipios de Villa Allende, Saldán, La Calera, Unquillo (Gran Córdoba), entre otros.

Se ubica a 713 km. de distancia de la Capital Federal. Su ubicación estratégica la ha convertido a lo largo de la historia en un centro neurálgico para las vías de comunicación del país y de toda la región. Según el último censo económico en 1994, el PBG para la ciudad de Córdoba fue de $ 11.721 millones, lo que representa el 52,5% del total generado por la provincia. El ingreso per cápita en Córdoba fue de $7.270 para ese mismo año.

21.1.3. Estructura Económica

21.1.3.1. Sector Primario

En el departamento Capital, la principal actividad del sector agropecuario corresponde a los cultivos intensivos, mientras que la actividad pecuaria y los cultivos extensivos no alcanzan tanta importancia relativa.

1 Gran Córdoba abarca Córdoba ciudad, Villa Allende, Río Ceballos, Unquillo, Salsipuedes, Saldán y Mendiolaza.

Su reducida extensión lo ubica como el más pequeño de la Provincia, lo que explica la poca relevancia que alcanza la explotación pecuaria y los cultivos extensivos en el contexto provincial. Sin embargo, constituyente del cinturón verde de la Ciudad de Córdoba, es el principal productor de hortalizas, rubro al que se dedica la gran mayoría de los establecimientos.

Dentro de los cultivos intensivos, la papa es la más importante en cuanto a superficie destinada y volumen de producción, seguida en importancia por la zanahoria, utilizándose comúnmente ambas en rotación. Se ubican posteriormente las verduras de hoja, con una producción superior al 50% del total de la provincia. También es importante la producción frutihortícola, destacándose el durazno que es el frutal de mayor significación provincial.

La ganadería es una actividad de poca relevancia en el departamento Capital, salvo en los casos de la cunicultura y la avicultura. La cría de conejos ha alcanzado un desarrollo considerable y se ubica como el segundo productor de la provincia.

21.1.3.2. Sector Secundario

El sector industrial de la ciudad de Córdoba juega un papel preponderante en la economía provincial. Entre las industrias, se destaca el complejo automotriz, el cual está compuesto por empresas internacionales como Fiat, Renault, General Motors, Daimler-Chrysler, Volkswagen y la fábrica de camiones Fiat Iveco. Rodeando este núcleo industrial, existe un grupo de alrededor de 200 empresas que abastecen a las terminales, al mercado de reposición y a mercados externos. Otra de las industrias que se destaca en la ciudad es la de la Alimentación. Según el último censo económico, la ciudad de Córdoba cuenta con 19 establecimientos dedicados al procesamiento y conservación de carnes, frutas, legumbres, hortalizas, aceites y grasas (de los 72 que alberga la provincia dedicada a este rubro). La participación conjunta de los sectores alimenticio y metal-mecánico, es significativa ya que los mismos representan cerca del 60% de la industria local. La industria química es la tercera en importancia dentro de la ciudad. La producción de sustancias y productos químicos, ha cobrado en los últimos años una importancia muy significativa.

Por su lado, la fabricación de productos minerales no metálicos se posiciona como la cuarta industria en importancia después de la metalmecánica, alimenticia y química. Las principales actividades asociadas a esta industria estén referidas a la fabricación de distintos tipos de cementos, ladrillos cerámicos y diversos elementos para la industria de la construcción y extractivas.

También son de importancia la industria textil y del cuero. Se destacan la industria del calzado, la confección de ropas de vestir, la obtención de fibras textiles vegetales, cordones de nylon de alta resistencia y otros productos afines.

Además, existen en Córdoba una serie de industrias, que si bien no son significativas, indican la diversidad que la ciudad posee. Se puede mencionar la producción de fibras de polietileno, componentes plásticos, elaboración de parabrisas y faros ópticos, bicicletas y equipamiento médico.

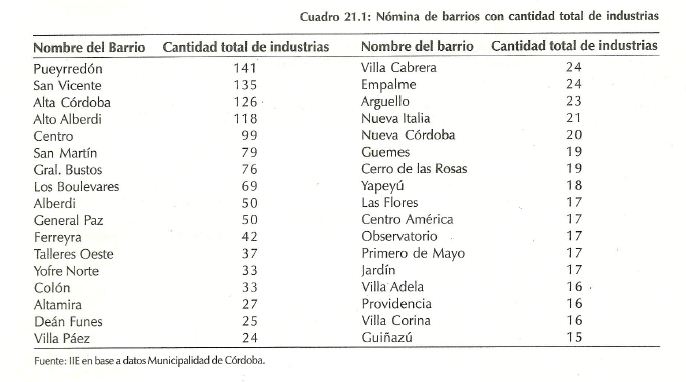

Según datos publicados por la Secretaría de Industria y Comercio, es notable la participación de las Pequeñas y Medianas Empresas (PyMES) en la industria de la ciudad, ya que más del 50% posee entre 0 y 5 empleados y un 89,2% posee entre 0 y 25 empleados. La mayor cantidad de estos establecimientos está concentrada en los barrios Pueyrredón, San Vicente, Alta Córdoba y Alto Alberdi, situándose en la periferia aquellas de mayor tamaño. Estas últimas se ubican en los barrios de Ferreyra, seguido en importancia por San Vicente, Los Boulevares y Santa Isabel.

21.1.3.3. Sector Terciario – Córdoba: Centro de Servicios

Uno de los mercados que más ha crecido en la segunda mitad del siglo XX, es el de los servicios. En los países desarrollados, algo más de la mitad de los consumos personales se realizan en servicios. Si a este dato se le suman los consumos provenientes del sector empresario, la cifra alcanza, y a veces supera, los dos tercios del producto bruto. La fuerte expansión del sector servicios es alentada por la iniciativa privada y las inversiones extranjeras directas, con el resultado de que la mayor parte del PBI ya se genera en las actividades terciarias. Por tercer año consecutivo, en esta edición del «Balance de la Economía Argentina» ratificamos el concepto de Córdoba como Centro de Servicios. Como anunciamos en la edición anterior, el IIE ha comenzado a profundizar el análisis y estudio de este sector, que se ve reflejado en los nuevos capítulos de supermercados y telecomunicaciones. Córdoba brinda una completa gama en su propuesta de servicios, con la cual cubre una Zona de influencia de gran importancia. Junto con el proceso de regionalización que vive la provincia y su ubicación geográfica como nodo central del país y del corredor austral de negocios, Córdoba irradia y distribuye su amplia oferta de servicios a toda la región, transformándose en un eje científico, tecnológico, cultural, comercial e industrial.

Son muchos los principales motores de esta explosión de la economía de los servicios. Para señalar algunos de ellos, se puede mencionar el ingreso de la mujer al campo laboral, contratando servicios que antes realizaba ella misma; el aumento de la esperanza de vida, el cual genera servicios para la tercera edad; la complejidad de los productos, lo que requiere servicios de apoyo para su comercialización; el incremento del tiempo libre, que abre el camino a servicios de entretenimiento y turismo; y los desarrollos tecnológicos, que crean nuevos servicios.

En el nuevo contexto competitivo local e internacional, las empresas exitosas son aquellas capaces de entregar sostenidamente valor agregado diferencial a sus clientes, en forma rentable. Ese «valor» está compuesto por la combinación en medidas variables de: calidad del producto, precio competitivo, imagen y calidad de servicio. Este último aparece como uno de los principales ejes en los que las empresas deberán basar su diferenciación competitiva a mediano y largo plazo.

Aprovechando su potencial, Córdoba podrá convertirse en una alternativa concreta como centro de servicios, un elemento fundamental para el desarrollo económico de la ciudad mediterránea.

21.1.3.3.1. Energía

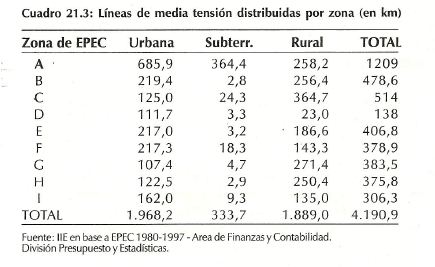

EPEC, la empresa dedicada al suministro de energía eléctrica en Córdoba, fue creada el 31 de diciembre de 1952 como resultado de la unión de SEPC (Servicio Público de Electricidad de Córdoba) y DGEE (Dirección General de Energía Eléctrica). Actualmente, distribuye energía eléctrica, directa o indirectamente, por medio de la venta en bloque a cooperativas locales, a través de estaciones transformadoras en Córdoba, Río Ceballos, La Calera, Carlos Paz y Los Molinos.

El suministro de electricidad se encuentra dividido en nueve zonas, perteneciendo el Departamento Capital a la zona A. Siendo Cabecera de la zona, provee el servicio a Córdoba Capital, Malagueño, Yocsina, Guiñazu y Arguello.

21.1.3.3.2. Telecomunicaciones e Informática

Este sector ha mostrado un gran crecimiento en los últimos años, pasando a tener un papel fundamental en las distintas ramas de la industria, los servicios y el sector primario. El desarrollo en materia de telecomunicaciones en la ciudad de Córdoba comenzó un ritmo acelerado, a partir de la privatización de la empresa telefónica estatal. A partir de octubre de 1999, comenzó una nueva etapa con la desregulación del servicio telefónico de larga distancia. (ver capítulo 15.2.11. Telecomunicaciones). A medida que se avance en este proceso, mejorará la competitividad entre las distintas empresas, aumentando la calidad y las opciones del servicio, y disminuyendo las tarifas que pagan los usuarios.

Otra de las actividades que ha tenido una notable evolución durante los últimos años en la ciudad, es la informática. Actualmente, se registran en Córdoba unas 20 empresas dedicadas a desarrollar productos informáticos, con potencial para posicionarse en mercados de todo el país e incluso de países vecinos.

En los países desarrollados, el uso de Internet tiene una difusión cada vez mayor. A pesar que en Córdoba la cantidad de usuarios es proporcionalmente menor a la de otras ciudades de estos países, la ciudad de Córdoba se ha mostrado flexible a los cambios observados en este sector. Para el período 1995- 1999, los usuarios de Internet en la ciudad crecieron un 4.900%. Esto se puede observar en el gráfico 21.2. No obstante, el porcentaje de población conectada a la red es muy reducida (menos del 2%), presentándose como un mercado con grandes posibilidades de desarrollo en el área.

21.1.3.3.3. Comercio

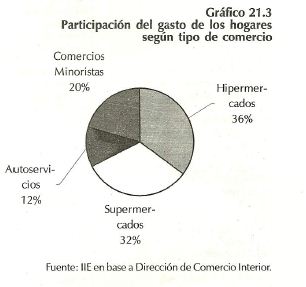

A lo largo de la década, el tradicional microcentro de Córdoba ha perdido importancia en las preferencias de los consumidores, frente al ingreso de alternativas comerciales, tales como los shoppings y los hipermercados, ubicados estos últimos en las afueras del microcenctro. En el gráfico 21.3 se puede observar la importancia de cada tipo de comercio en el gasto de los hogares.

De esta manera, los consumidores han visto incrementadas sus opciones a la hora de comprar. Cabe destacar el crecimiento del hipermercadismo a partir de 1994: los 4 hipermercados actualmente existentes en la ciudad generan casi el 10% de las ventas minoristas totales (Ver capítulo 15.2.10. Supermercadismo).

Dentro del llamado microcentro, se destaca un área peatonal con una extensión de 2km., que concentra todo tipo de comercios, oficinas de instituciones públicas, establecimientos educativos y un gran número de instituciones financieras. Tiene además la ventaja de su atractivo turístico, ya que posee la mayor parte del patrimonio histórico de la ciudad.

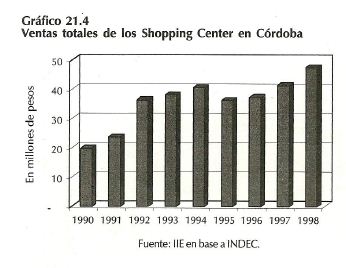

Por su parte, los shoppings se llevan una parte importante de las ventas minoristas. En el gráfico 21.4 se puede observar las ventas anuales de los shoppings de la ciudad. Actualmente, existen cuatro Shopping Centers (el Nuevocentro Shopping, el Córdoba Shopping Center, Garden Factory y el Patio Olmos) que se suman a las 46 galerías establecidas en la ciudad.

Además de los locales comerciales, ofrecen cada vez más tipos de entretenimiento y recreación. Se destaca la nueva modalidad adoptada por estos centros comerciales, quienes han invertido grandes sumas de dinero en la construcción de salas de cines de alto nivel, pertenecientes a cadenas internacionales, como Showcase y Hoyts.

De acuerdo a la Cámara de Comercio de Córdoba, los hipermercados y los Shopping Centers en conjunto facturan el 81% del total facturado por el sector comercial de Córdoba.

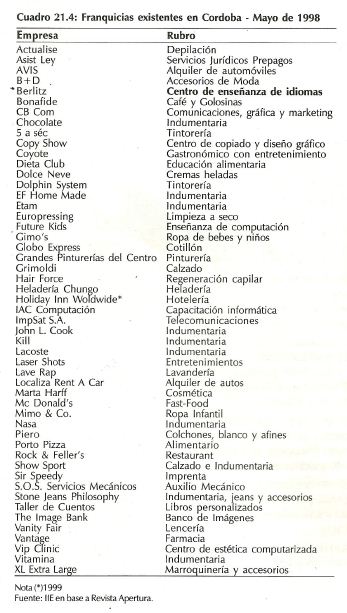

Una de las modalidades comerciales que se han desarrollado durante los últimos años en la ciudad, es el mercado de franquicias, siendo el principal mercado para esta modalidad en el interior del país, junto con Rosario y Mendoza. La ciudad también es un importante centro generador de franquicias que se expanden a otras provincias, destacándose ll Gatto, Rock&Feller’s, Dolce Neve, Moto Scar y la prestadora de auxilio SOS, entre otros. En el cuadro 21 .4 se puede observar el detalle de las franquicias que actúan en Córdoba.

21.1.3.3.4. Turismo

Córdoba es hoy la segunda ciudad del país en población e importancia económica y la primera del interior. Se caracteriza por conservar gran parte de su estructura colonial, que conforma el llamado Centro Histórico, incluyendo monumentos religiosos y edificaciones con gran contenido cultural. Junto a esto, se encuentra una ciudad con modernos edificios, que evoluciona conforme a los cambios que se desarrollan en el mundo.

Siendo el turismo una de las principales actividades económicas de la ciudad y de la provincia, se han realizado importantes obras de infraestructura para brindar servicios más eficientes a los turistas que llegan a la ciudad. Córdoba Capital cuenta con una oferta hotelera de gran jerarquía que la hace un centro único en la región, tanto para albergar al turismo de esparcimiento como al turismo de negocios. La ciudad se destaca por poseer 3 hoteles cinco estrellas y un importante número de hoteles tres y cuatro estrellas que apuntan al turismo internacional.

Su importante número de plazas hace posible la realización de eventos de gran magnitud, tanto a nivel nacional como internacional. Esto permite posicionar a la ciudad de Córdoba como la segunda ciudad en importancia en la realización de ferias y la tercera en la celebración de congresos (ver capítulo 15.2.9. Turismo).

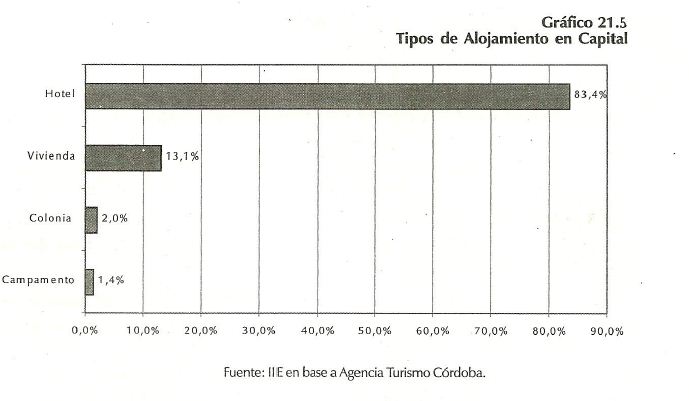

En el gráfico 21.5 puede observarse la distribución de los turistas según las diferentes alternativas de alojamiento, siendo el hotel la modalidad más elegida (83%). Esto se debe a que la afluencia turística de Córdoba Capital se destaca por ser de carácter de negocios o profesional en su mayoría, con bajo número de pernoctaciones por turista y alto nivel de gasto.

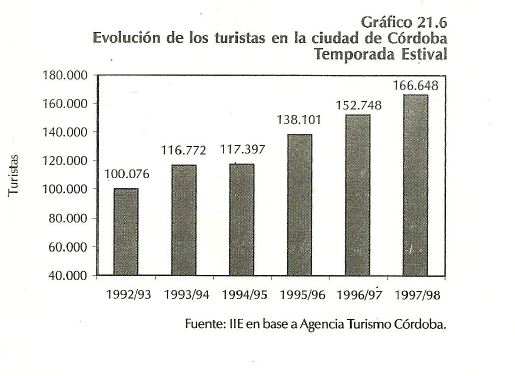

Es importante el crecimiento del número de visitantes a través de los años. En el gráfico 21.6 se puede observar el crecimiento del 66,5% de los turistas que visitaron la ciudad entre la temporada 1992/93 y 1997/98, mientras que el total provincial sólo lo hizo en un 19%.

21.1.3.3.5. Transporte

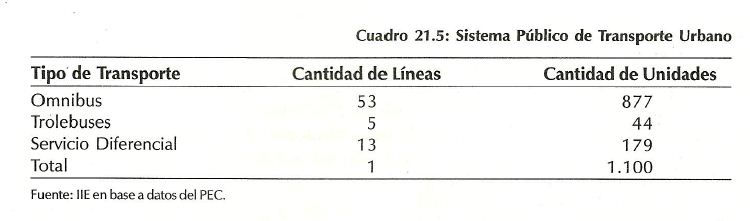

La ciudad de Córdoba cuenta con diversos medios de transporte urbano de pasajeros. El servicio de ómnibus y el de taxis tienen dos servicios diferenciados, uno común y uno diferencial con mayores comodidades. Ambos han ido incorporando nuevas unidades, equipadas con sistemas de baja polución que contribuyen al cuidado del medio ambiente.

Asimismo, debido a su ubicación geográfica, la ciudad de Córdoba se está consolidando como punto estratégico para la circulación del transporte y transferencia de carga al interior del país. La tendencia más fuerte de la actualidad en la materia, es usar distintos tipos de transporte, de acuerdo a la característica del producto y al mercado de destino (multimodalidad), para lo cual Córdoba tiene grandes posibilidades (ver Capítulo 15.2.8. Transporte).

21.1.3.3.6. Educación Universitaria

Uno de los pilares más importantes que tiene la ciudad de Córdoba es su infraestructura universitaria, por la cual es conocida como «La Docta». La ciudad de Córdoba cuenta con seis Universidades, tres de ellas son nacionales y tres son privadas. La cantidad total de estudiantes universitarios es de alrededor de 130.000, aproximadamente el 10% de la población total. Cerca del 60% de estos estudiantes provienen del interior del país, constituyendo un importante segmento dentro de la ciudad.

En el gráfico 21.7 se observa que la Universidad Nacional sigue siendo la Institución que cuenta con mayor porcentaje de estudiantes (80% del total de alumnos), manteniendo similar participación que en 1996. Considerando la cantidad de egresados por año en el total de universidades, tanto públicas como privadas, se observa en el gráfico 21.8 que la mayor proporción proviene de las carreras de Ciencias Sociales (Derecho y Ciencias Económicas) y de las Ciencias Médicas, mientras que el área de Ciencias Humanas (Filosofía, Humanidades y Lenguas) tiene la menor proporción de egresados (11% del total). Cabe destacar que más del 90% de los egresados en la Provincia por año son de universidades de la Ciudad de Córdoba.

21.1.3.3.7. Infraestructura

21.1.3.3.7.1. Terminal de Omnibus

En cuanto al transporte terrestre, Córdoba posee una terminal de ómnibus, con 39 dársenas y 14 plataformas anexas, proyectándose la incorporación de 18 dársenas más para servicios regulares. Regularmente, operan en la terminal 2.500 servicios diarios en promedio, llegando a 3.000 en épocas de mayor afluencia. Las obras de pavimentación y prolongación de calzadas principales en distintos puntos de la ciudad durante los últimos 3.1108, han contribuido a un funcionamiento más eficiente de la misma, mejorando la integración física de la Región Centro. Esta red vial permite la conexión del Departamento Capital con los principales centros económicos de Argentina y de los países limítrofes, facilitando el flujo de productos, servicios, y turistas desde y hacia las diferentes áreas del Mercosur.

21.1.3.3.7.2. Aeropuerto

La ciudad de Córdoba posee un aeropuerto de características internacionales. Una de las dos pistas con las que cuenta, permite el despegue y aterrizaje de todo tipo de aeronaves comerciales, incluso las que realizan vuelos transnacionales.

El servicio de cabotaje es muy importante, dada la posición estratégica de la ciudad, que hace que numerosos itinerarios tengan a Córdoba como escala o como punto de destino. Esta ciudad está conectada vía aérea con la ciudad de Buenos Aires, con vuelos diarios en diversos horarios, y, con menor frecuencia, con las ciudades de Santiago del Estero, Rosario, Tucumán, Salta, Jujuy, San Juan, Mendoza y Neuquén.

En el plano internacional, el Aeropuerto Taravella tiene vuelos directos hacia diversos países de América Latina. Dentro del total de pasajeros que viajan desde y hacia Córdoba, el 11% tienen origen o destino internacional.

En el gráfico 21.9 se puede observar el crecimiento en el número de vuelos registrados desde 1994 hasta 1999, como así también una mayor dinámica en el movimiento de pasajeros. Entre 1994y 1998, el número de vuelos aumentó un 131% mientras que el de pasajeros un 81%. En los primeros 10 meses de 1999, los vuelos aumentaron un 17% respecto a igual período de 1998. Mientras tanto, la cantidad de pasajeros creció 9% y la carga transportada 7%, a pesar del contexto recesivo.

Además, cabe destacar que para facilitar el transporte aéreo de carga, el Aeropuerto de Córdoba cuenta con galpones de almacenaje y manipuleo de mercancías, y para facilitar el comercio exterior directo desde Córdoba, posee una aduana seca.

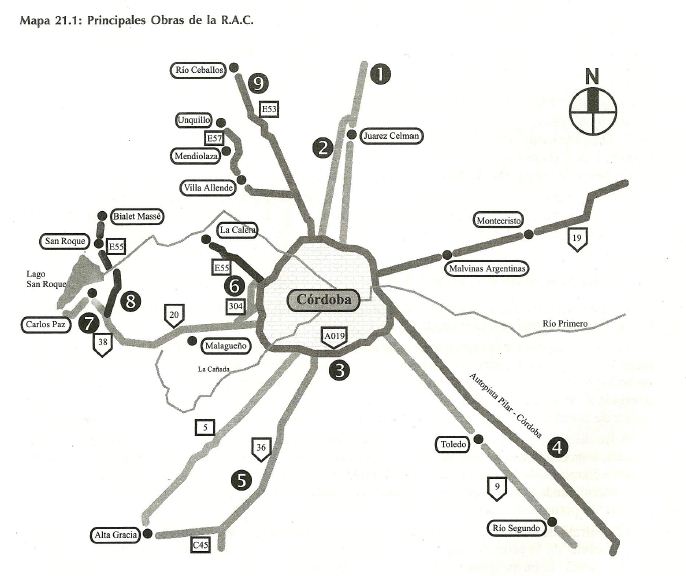

21.1.3.3.7.3. Red de Acceso a Córdoba

Un tema relacionado a la infraestructura que merece un tratamiento especial, es el relacionado con la Red de Acceso a Córdoba (RAC). La red de accesos a la capital de Córdoba y a las principales vías distribuidoras, no han acompañado el progreso económico y urbano del área metropolitana de la provincia. La infraestructura de transporte actual se encuentra en mal estado: graves problemas de trazado, carpeta asfáltica averiada e infraestructura hidráulica insuficiente. Esto provoca congestión en los accesos, un alto índice de accidentes y la inutilización de las vías cuando se producen intensas precipitaciones. A fin de mejorar la deteriorada red vial, el Gobierno de Córdoba, junto con el Gobierno de la Nación, concesionaron la Red de Accesos a Córdoba (RAC) mediante concurso público internacional a Caminos de las Sierras S.A.2. El contrato de concesión fue firmado en septiembre de 1997, responsabilizando a la empresa del desarrollo, rehabilitación, mejora y explotación de la red vial durante un período de 25 años.

El contrato de concesión establece que se cobrará una tarifa a los usuarios, una vez que concluyan las obras de la primera etapa (año 2.000). Las estaciones de peaje se situarán en las vías de acceso, siendo la tarifa mínima $ 1,80 (la máxima asciende a $9). En este punto, hay desacuerdo entre el Gobierno y la Concesionaria. La empresa afirma que las obras iniciales estarán listas hacia fin de año y que podría comenzar a cobrar peaje entre febrero y marzo, mientras que oficialmente

2 Consorcio formado por Delta S.A., Codi S.A., Caruso S.A., Impregilo S.p.A. y Cartellone S.A. Las dos últimas son grandes empresas constructoras con experiencia en concesiones y privatizaciones en Argentina como en otros países de la región. Las tres restantes, constituyen empresas locales que aseguran un apoyo logístico aspectos técnicos y comerciales.

se descartó que las casillas comiencen a funcionar antes de junio próximo. Esto se debe a que sólo se habría certificado el 50 % de la inversión que el contrato le exige para poder comenzar a cobrar, cuyo plazo máximo vence en mayo del año 2.000.

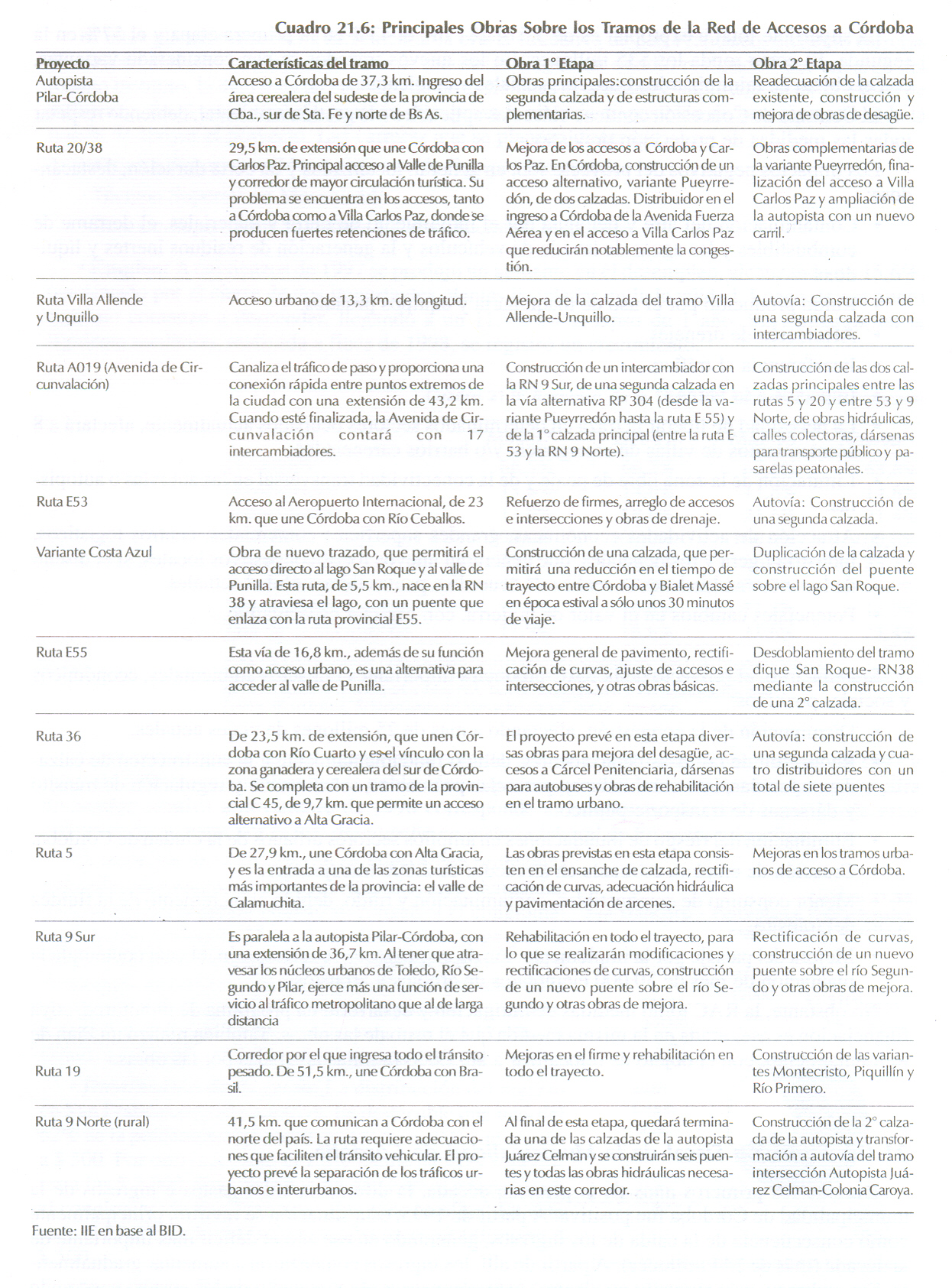

El proyecto tiene a su cargo 394 km. de la red de accesos a Córdoba, de los cuales el área urbana comprende a la ciudad de Córdoba y localidades vecinas, en un radio variable de entre 40 y 60 km., con una superficie aproximada de 4.000 km2. Se incluyen obras hidráulicas que evitarán la formación de excedentes pluviales, eliminando el riesgo de inundaciones en amplios sectores de Córdoba. En el mapa 21.1 se puede observar que las obras proyectadas se ejecutan en los nueve accesos más importantes y en un cinturón de circunvalación de la ciudad cordobesa. La concreción del proyecto se plantea en dos etapas:

1º: La duración es de 30 meses y finalizará en mayo del 2.000. Se invertirán $140 millones en obras nuevas.

2º: Se extiende hasta el final de la concesión, comenzando en mayo del año 2.000. Se estima que la mayoría de las obras estarán terminadas antes del 2013. La inversión en obras nuevas asciende a $185 millones.

Las tarcas de mantenimiento y conservación se realizan a lo largo de todo el período de concesión, con un costo aproximado de $450 millones. Las características de cada uno de los accesos y de las obras en las dos etapas, se pueden observar en el cuadro 21.6.

La superficie total a expropiar es de 5.574.281 m2, el 43% en la primera etapa y el 57% en la segunda. El costo ronda los $35 millones. En los nuevos trazados se han considerado variantes, con el objeto de minimizar los impactos sociales y ambientales. El Contrato de Concesión contiene cláusulas aplicables a la gestión ambiental, debiendo respetar todas las medidas de protección previstas.

Los impactos negativos del proyecto son, en general, localizados y de corta duración, destacándose:

– Contaminación del aire y del agua por el movimiento de tierra y materiales, el derrame de combustibles y las aguas de lavado de vehículos y la generación de residuos inertes y líquidos.

– Ruido producido por el uso de maquinaria y equipos pesados.

– Afectación de drenajes.

– Interferencia al tráfico.

– Impactos a la fauna.

– La necesidad de liberar la traza en determinados sectores ocupados actualmente, afectará a 8 asentamientos de villas de emergencia y/o barrios carenciados.

– Limitación de la zona libre de peaje y de la conectividad transversal en las autovías o autopistas.

– Atracción de actividades económicas, grandes superficies comerciales, centros logísticos, industria ligera y residenciales, que generarán nuevos focos congestivos locales, si el diseño de los intercambiadores se realiza de acuerdo a pautas de movilidad actuales.

– Potenciales cambios en el valor de la tierra, con carácter especulativo.

Sin embargo, el proyecto de la RAC producirá importantes impactos ambientales, económicos y sociales positivos:

– Disminución de la congestión, afectando a más de 25 millones de viajes anuales.

– Reducción de las tasas de accidentes, debido fundamentalmente a la construcción de calzadas separadas, intercambiadores, pasarelas peatonales, señalización y regulación de tránsito y dársenas de transporte público.

– Eliminación del riesgo de inundaciones en amplios sectores urbanos de la ciudad de Córdoba.

– Creación de empleo, estimada en alrededor de 2.800 trabajadores.

– Menor consumo de combustibles, contaminación y ruido, debido al incremento de la fluidez

del tránsito.

– Mejora del paisaje por la implementación de un proyecto de forestación, el cual contempla la plantación de más de 80.000 ejemplares de árboles y arbustos.

No obstante, la RAC tomó medidas de mitigación y desarrollo un programa de monitoreo, cuya financiación es asegurada en la misma medida que el resto de las obras. También realizó un Plan de Reasentamiento, con el objeto de relocalizar a las 1.600 familias afectadas por las obras.

21.1.4. Situación Fiscal de la Municipalidad de Córdoba

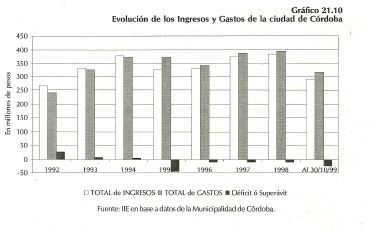

Durante los primeros años de la presente década, la diferencia entre gastos e ingresos de la municipalidad de Córdoba fue positiva. A partir de 1995, esta situación se revirtió, principalmente como consecuencia de la caída de los ingresos, generando en ese año el déficit más importante de la década (más de $44 millones). A partir de allí, los ingresos comenzaron a aumentar gradualmente. Sin embargo, este aumento no alcanzó para compensar el incremento de los gastos, generando déficits durante los últimos cinco años.

Estas conclusiones se pueden observar en el gráfico 21.10. En 1998, el déficit municipal alcanzó un monto de $11.132.248. Para 1999, se proyectó un déficit de $24 millones. No obstante, al observar los ingresos y gastos ejecutados durante los diez primeros meses del presente año, se puede prever un déficit mayor.

Hasta octubre de 1999, el déficit era de $25.578438. La ejecución de los ingresos al mes de octubre de este año era el 73,26% de lo presupuestado, mientras que los egresos fueron el 75,02% de lo presupuestado para el mismo período.

21.1.4.1. Gastos

Entre los años 1998 y 1992, los gastos de la Municipalidad de Córdoba crecieron en un 65%, llegando a $395 millones en 1998. Durante este período, los gastos en Trabajos Públicos se duplicaron, mientras los gastos en Personal aumentaron un 50%.

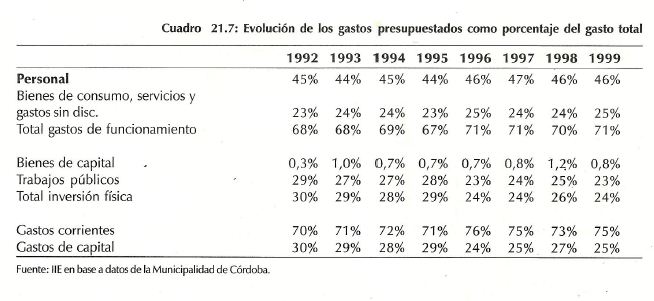

Para analizar la evolución de la importancia relativa de los gastos dentro del presupuesto, es interesante tomar la composición del mismo (ver cuadro 21.7). Entre los años 1992 y 1999, los gastos en Personal se mantuvieron prácticamente constantes en alrededor del 46%. No obstante, la participación del gasto en Funcionamiento aumentó del 68% al 71%, debido al aumento de los gastos en Bienes de consumo y servicios (el otro componente del rubro).

La participación relativa del gasto en Trabajos Públicos dentro del total era del 29% en 1992, mientras que para 1999 había caído al 23%. Si se toma en cuenta el aumento de la participación de los gastos en bienes de capital, del 0,32% en 1992 a 0,85% en 1999, la participación de la inversión física total cayó del 30% al 24% en igual período.

En 1992, los gastos corrientes representaban el 70% y los gastos de capital el 30% de los gastos totales presupuestados. Para 1999, el 75% de los gastos presupuestados eran corrientes y el 25% correspondía a los gastos de capital.

21.1.4.2. Ingresos

Por su parte, los ingresos municipales aumentaron en un 44% en el período 1992-1998. Del total de recursos, más del 70% fue de origen municipal, lo que demuestra la alta capacidad de autofinanciamiento de la municipalidad de Córdoba. En el cuadro 21.8 se puede observar la evolución de los ingresos clasificados por los principales orígenes.

Para 1999 se proyectó una recaudación de $ $94.760.883. Durante los diez primeros meses, se recaudaron $ 289.221.064, lo que representa alrededor de un 73% del total presupuestado.

21.2. Interior Provincial: Principales Centros Urbanos

En la edición 1998 del Balance de la Economía Argentina se expusieron las principales características de las ciudades más importantes del interior de la provincia. En esta oportunidad, se profundiza el análisis sobre el desenvolvimiento socioeconómico de Río Cuarta, San Francisco y Villa María, y se incorpora un quinto núcleo urbano provincial: Villa Carlos Paz.

El estudio de la dinámica de estas ciudades y sus zonas de influencia, es de fundamental importancia en estos tiempos, cuando el proceso de descentralización gubernamental sigue avanzando y la conformación de microregiones muestra importantes progresos. Se pueden mencionar ejemplos como ADESUR, EINCOR y la Región San Justo.

21.2.1. Nivel de Actividad de la Región Sur-Este de Ia Provincia

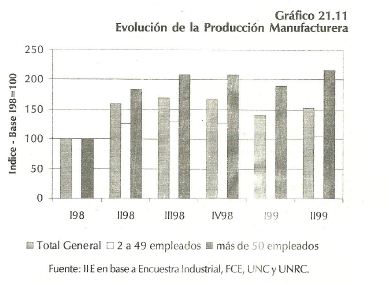

La producción manufacturera, especialmente la agroindustria, constituye la principal actividad económica esta región. Siguiendo los datos de la Encuesta Industrial realizada por las Facultades de Ciencias Económicas de las Universidades Nacionales de Córdoba y Río Cuarto, se advierte que el volumen producido correspondiente al 2° trimestre de 1999 mostró una variación interanual negativa del 4% y un crecimiento del 9% respecto al trimestre anterior. Se observa en el gráfico 21.11 que el aumento productivo logrado en el 2° trimestre de 1999 acotó las continuas reducciones presentadas por el volumen producido desde el 3° trimestre de 1998.

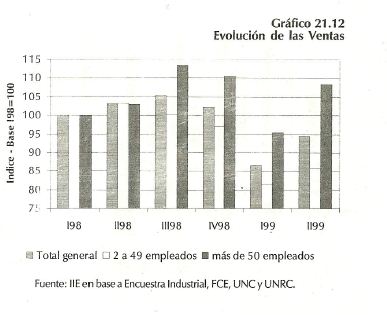

Considerando las empresas según el número de personas ocupadas, el aumento registrado en el índice de producción se explica por el desenvolvimiento de las grandes empresas (más de 50 empleados). Respecto a las firmas de menor envergadura, se observa que mantuvieron su producción constante. Por otro lado, las ventas muestran un comportamiento similar a la producción. Luego del 3° trimestre de 1998 comenzaron a descender, mostrando una recuperación en el 2° trimestre del corriente año. El índice correspondiente al 2° trimestre de 1999 se ubicó un 8% por debajo del valor correspondiente a idéntico período del año anterior. Como se observa en el gráfico 21.12, esta contracción en las ventas es significativamente más marcada en las pequeñas empresas, donde los despachos de mercaderías presentaron una variación interanual negativa de 17%. Respecto al empleo generado por la industria regional, cabe señalar que prácticamente no existió variación, comparando los segundos trimestres de cada año.

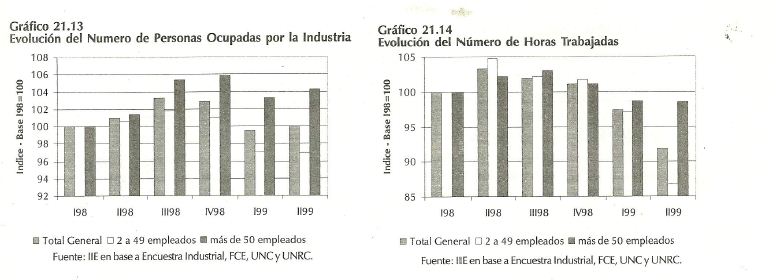

No obstante, es importante señalar que desde comienzos de 1998, las mayores generadoras de empleo fueron las empresas con más de 50 empleados (ver gráfico 21.13). A pesar que, en términos generales, el empleo no mostró variación, comparando los segundos trimestres, se observa la reducción experimentada por el número de horas trabajadas (ver gráfico 21.14). Este fenómeno se presenta tanto en las firmas de mayor tamaño como en las más pequeñas.

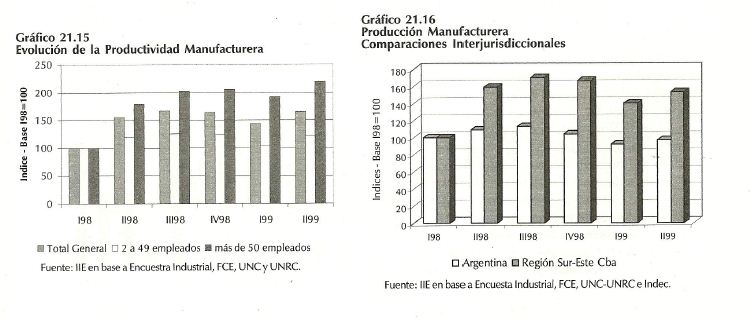

Precisamente, durante el 2° trimestre de 1999 las empresas que poseen entre 5 y 49 empleados redujeron el número de horas un 17% si se realiza una comparación interanual, y un 11% si se coteja con el trimestre anterior. Siempre comparando los segundos trimestres, el aumento registrado en la producción, acompañado de una reducción del número de horas trabajadas, trajo como resultado un incremento de la productividad manufacturera regional. Este aumento registrado fue del 8% a nivel general y del 22% en el caso de las empresas grandes (ver gráfico 21.15). Realizando una comparación con el desenvolvimiento de la producción industrial argentina3, en el gráfico 21.16 se aprecia como ambas variables siguen el mismo comportamiento. No obstante, es fácil observar que la producción regional crece más rápido en los períodos expansivos y muestra menores contracciones en las etapas recesivas4. Esto permite sostener que la industria regional sobrelleva las crisis económicas con mayor facilidad que la industria nacional en conjunto.

3 Se utiliza el Índice EMI sin desestacionalizar.

4 Sólo el primer trimestre de 1999 no cumple con la generalidad, cuando la producción nacional cae el 12% y la región hace lo propio en un 16%.

21.2.2. Ciudad de Río Cuarto

21.2.2.1. Ubicación Geográfica y Población

La ciudad de Río Cuarto se encuentra en el Sur de la provincia de Córdoba, en el nudo vial formado por las rutas nacionales 8, 35, 36 y 158. Cuenta con una población cercana a los 150 mil habitantes, lo que la convierte en la segunda ciudad más poblada de la provincia.

Se encuentra a 220 km. de Córdoba Capital y a 600 km. de Capital Federal. Río Cuarto ha sabido desenvolverse con relativa independencia de estas urbes, generando un espacio propio en el sur cordobés y norte pampeano. Su zona de influencia es una vasta región de más de 48.000 km2 y una población que supra los 350.000 habitantes.

21.2.2.2. Estructura Económica

– Sector Primario: La producción agrícola del departamento Río Cuarto durante la cosecha 98/99 fue de 1.885.000 toneladas. El principal producto agrícola es el grano de maíz, que participa con el 60% de la producción departamental. La región es eminentemente ganadera. El departamento Río Cuarto posee 1,3 millones de cabezas, de las cuales el 86% corresponde a ganado bovino.

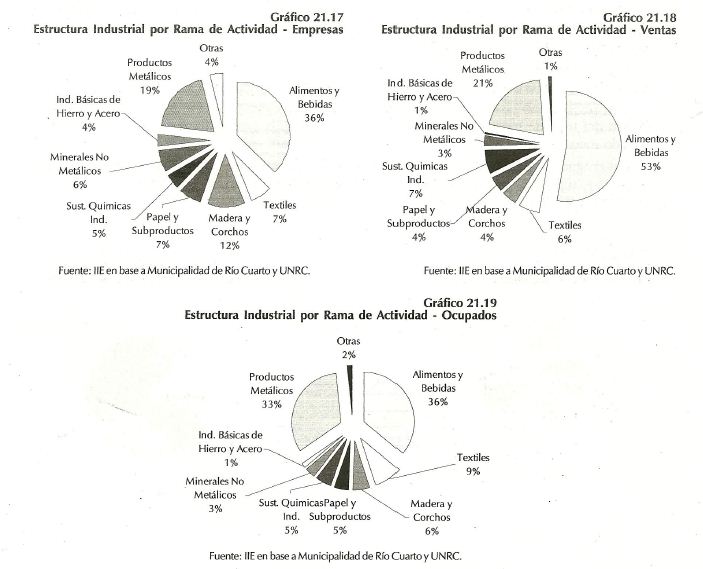

– Sector Industrial: La industria del Gran Río Cuarto está compuesta por 587 empresas (1997), las cuales emplean 4.865 personas y poseen un nivel de ventas de $ 15,7 millones mensuales. Considerando las distintas ramas industriales, se destacan Alimentos y Bebidas y Productos Metálicos. Estos rubros reúnen el 56,5% de las empresas, el 73,36% de las ventas y el 69,05% del personal ocupado (ver gráficos 21.17, 21.18 y 21.19).

Las personas ocupadas que corresponden a la categoría asalariados son 3.873 (79,61%), los propietarios 714 (14,68%), familiares y no asalariados 207 (4,26%) y el personal ocupado según alguna de las nuevas modalidades de empleo 71 (1,45%). La utilización de la capacidad productiva instalada es del 65,94%, mostrando un importante grado de ociosidad. La rama Textil muestra la mayor utilización de planta con el 75,81%. El menor uso corresponde a Papel y Subproductos, con el 57,67%.

– Sector Comercio y Servicios: El desarrollo de actividades terciarias es especialmente importante en la ciudad de Río Cuarto. Estas representan el 52% del PBG regional. La ciudad ofrece variados servicios a una gran zona de influencia, desde servicios de salud y educación, hasta servicios profesionales, de comunicaciones, transporte y hoteles, bares y restaurantes. La actividad del transporte posee singular importancia. Río Cuarto en un importante nudo vial, lo cual se complementa con el ferrocarril de cargas y el aeropuerto local. El comercio no es menos importante. Esta actividad ha mostrado gran pujanza en los últimos años, transformando a la ciudad en el centro comercial por excelencia de la región.

– Sector Externo: Veintisiete son las empresas industriales que mantienen vínculos comerciales con el exterior. Nueve de ellas son exportadoras, 16 importadoras y 2 realizan ambas operaciones. La Unión Europea concentra el 96,25% de las compras de productos de exportación riocuartenses, mientras del Mercosur provienen el 84,12% de los bienes importados. Los principales productos exportados son: capeletis, carnes enfriadas y congeladas de equinos y liebres, catéteres, sondas y productos biomédicos, concentrados salinos para hemodiálisis, maní, maquinaria para la industria manicera, miel cremosa en frío, pavo deshuesado y perfiles y burletes de goma.

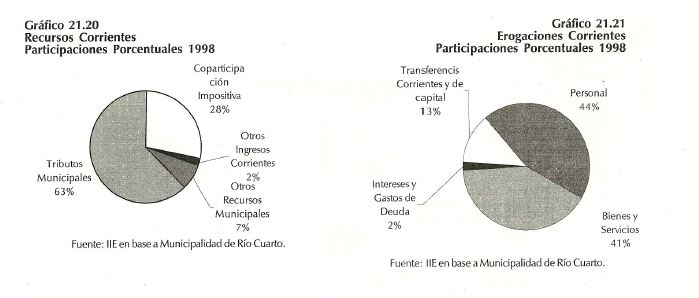

– Sector Público: Tal como se observa en el gráfico 21.20, los recursos de jurisdicción municipal representaron alrededor del 70% de los ingresos corrientes durante 1998, mostrando un incremento del 44% respecto a 1994. Los recursos tributarios representan cerca del 90% de los recursos de jurisdicción municipal, recuperándose de la fuerte caída experimentada durante 1996 (cuando se contrajeron un 12%). Con respecto al gasto, las erogaciones corrientes crecieron un 11% en el período 1994/98. Dentro del total de gastos se destaca la caída en la partida gastos de personal, de un 8% en el período mencionado. Las erogaciones de capital fueron en promedio de $ 5,5 millones entre 1994 y 1998. Se destaca la fuerte variabilidad de estas erogaciones, las que quedan definidas según las posibilidades de financiamiento de la inversión pública.

21.2.2.3. Aspectos Sociales

– Educación Superior: La ciudad de Río Cuarto es sede de una Universidad Nacional, fundada en 1971. Esta casa de altos estudios posee aproximadamente 14.000 inscriptos y ofrece 49 carreras de grado, además de postgrados, maestrías y doctorados. Según las distintas áreas, Ciencias Económicas posee 2.556 inscriptos, Ciencias Humanas 5.293, Agronomía y Veterinaria 2.498 y Ciencias Exactas, Químicas y Naturales 3.427. La oferta de educación superior se completa con un importante número de institutos terciarios, lo que convierte a Río Cuarto en una alternativa a tradicionales centros de estudio para los jóvenes de la región.

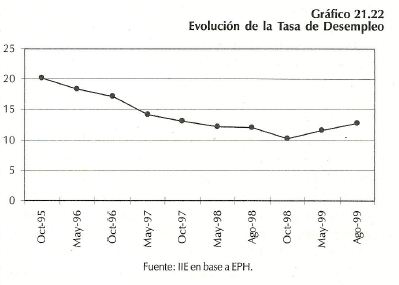

– Empleo: Con respecto al panorama del mercado laboral, el gráfico 21.22 expone la evolución de la tasa de desempleo desde 1995 (fecha en que el Indec comenzó a relevar datos de esta ciudad). Se puede afirmar que el desempleo cayó hasta fines de 1998, partiendo de 20,2% y llegando a un valor de 10,3%. A partir de entonces, acompañando la tendencia que siguió Gran Córdoba, aumentó, llegando a un 13,8% en agosto de este año.

– Necesidades Básicas Insatisfechas: en 1998, en la ciudad existían 24.600 habitantes con necesidades básicas insatisfechas, los que representan 10.637 familias. El porcentaje de la población con NBI en dicho año fue del 17%, cifra considerablemente mayor a las demás ciudades del interior provincial analizadas en el presente capítulo.

21.2.2.4. Plan Estratégico de Río Cuarto

El PERC inició sus actividades en julio de 1996. En el transcurso de estos tres años, a través de un equipo técnico se desarrolló un proceso de planificación participativa, en el que se concretaron las fases de diagnóstico, evaluación de escenarios, formulación de modelo de la ciudad, estrategias y cartera de proyectos priorizados, en las cuales participaron más de cien instituciones de la ciudad.

Si bien los resultados de este proceso se proyectan en el mediano plazo, se pueden destacar algunos logros obtenidos:

– El proceso de planificación posibilitó la formulación de un diagnóstico consensuado

– Se determinó el modelo de ciudad que desean los riocuartenses para el siglo XXI

– Se enunciaron seis líneas estratégicas a desarrollar para materializar ese modelo

– Se identificó una primera cartera de proyectos enmarcados en los seis ejes estratégicos

Además, el equipo técnico del PERC promovió un conjunto de proyectos identificados en el proceso de formulación, factibles de materializarse en las condiciones actuales. Entre ellos, se destacan:

– Plan Director de Espacios Verdes

– Plan Director de Tránsito y Transporte

– Proyecto Centro

– Proyecto Región Limpia

– Proyecto ITEC Río Cuarto

21.2.3. Ciudad de San Francisco5

21.2.3.1. Ubicación Geográfica y Población

La ciudad de San Francisco se encuentra ubicada en el extremo este de la provincia de Córdoba, sobre el límite interprovincial con Santa Fe, distante a 210 km. de Córdoba Capital y a 135 km. de Santa Fe Capital. A la localidad se arriba por medio de las rutas nacionales N°19 (Córdoba-Santa Fe) y N°158 (Río Cuarto-San Francisco) y provincial N°1 (Morteros-San Francisco). Conjuntamente con las localidades de Frontera (Santa Fe) y los barrios Acapulco y Veracruz (pertenecientes a la localidad de Josefina en Santa Fe), San Francisco conforma un conglomerado urbano, que en 1998 contaba con aproximadamente 69 mil habitantes. Por su población, es el cuarto núcleo urbano de la provincia de Córdoba, y el más importante de San Justo, departamento del cual es capital.

21.2.3.2. Estructura Económica

– Sector Primario: La zona rural de San Francisco constituye la superficie comprendida entre Colonia Malbertina (oeste), Josefina (este), Monte Redondo (sur) y Luxardo (norte), teniendo aproximadamente 70.000 hectáreas de extensión. El cultivo del grano de soja constituye la principal actividad agrícola, destinándose a la misma el 25% de las tierras en utilización. Respecto a los suelos, es importante indicar que los mismos corresponden a las clasificaciones II6 y en menor medida III7, utilizadas por el Departamento de Agricultura de Estados Unidos (USDA). Con relación a la actividad ganadera, son 263 los establecimientos dedicados a la misma. El número de cabezas de ganado correspondiente a la zona rural de San Francisco llega a 58.842, siendo el 39% vacas.

– Sector Industrial: La ciudad de San Francisco posee una indiscutida trayectoria industrial, especialmente en el campo de las máquinas-herramientas. En 1978 el 18% de los establecimientos del país dedicados a esta actividad se radicaban en San Francisco, mientras su participación en las exportaciones se elevaba al 15,64%. Este último porcentaje llegó al 31,55% en 1980. El camino recorrido en materia industrial se refleja en la antigüedad de las empresas, donde el 59% cuenta con más de 20 años de experiencia. Considerando los distintos rubros, actualmente el 52% de los establecimientos industriales desarrolla actividades de tipo metalúrgicas, seguidos por las empresas alimenticias, que participan con un 26% (ver gráfico 21.23).

– Sector Comercio y Servicios: La actividad comercial aparece como otro de los pilares de Ia economía sanfrancisqueña, constituyéndose en el principal centro comercial de la zona, brindando una amplia gama de rubros. La trayectoria comercial de la ciudad se ve reflejada en Ia antigüedad de sus casas comerciales.

5 En el transcurso de 1999, en el marco de un trabajo en conjunto con el Instituto de Ciencias de la Administración (ICDA), de la Universidad Católica de Córdoba, el Instituto de Investigaciones Económicas desarrolló el área económica del Plan Estratégico de San Francisco. En el trabajo participaron Guillermo Acosta y Pascual Berrone, bajo la coordinación de la Lic. Luciana Targi y la dirección del Lic. Raúl Hermida.

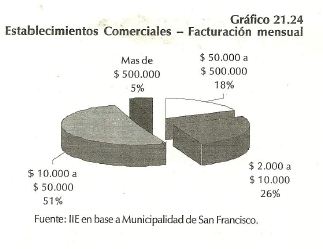

6Suelos con algunas limitaciones que exigen prácticas simple de manejo y conservación de fácil aplicaciones. 7Los suelos de esta clase tienen mayores limitaciones, por lo que requieren prácticas más complejas. No obstante, siguen siendo adecuados para el desarrollo de los cultivos. Respecto a la facturación mensual, en el gráfico 21.24 se destaca que el 77% de los establecimientos comerciales realizan ventas por debajo de los $ 50.000 mensuales, mientras que sólo el 5% factura por un monto superior a los $ 500.000.

Durante los últimos años, San Francisco ha recibido importantes inversiones en el sector, instalándose grandes comercios como el Hipermercado sobre la ruta nacional 19 y la llegada de renombradas casas dedicadas a la venta de artículos del hogar. Por otra parte, también es importante señalar la apertura de nuevos comercios en la zona céntrica, renovando el aspecto del tradicional sector de la ciudad. En cuanto a los servicios, la ciudad presta una variada gama, destacándose los servicios financieros, profesionales, los hoteles, bares y restaurantes. La ciudad cuenta anualmente con un fuerte atractivo: la Exposición Agropecuaria, Industrial y Comercial, la cual recibe más de 50.000 visitantes. Además, desde hace unos años la exposición cuenta con la participación de empresas italianas. Esto se logró a través de la vinculación que la ciudad de San Francisco mantiene con el Gobierno Regional del Piamonte, quien invirtió $ 180.000 en un pabellón expositivo, destinado a la realización de eventos comerciales, culturales y sociales. La participación de las empresas europeas enriquece la Ronda de Negocios que acompaña el desarrollo de la exposición.

El financiero aparece como uno de los más importantes sectores económicos de Ia ciudad. San Francisco cuenta actualmente con 13 entidades bancarias, 10 privadas, 2 estatales y 1 de capital mixto.

Como se aprecia en el gráfico 21.25, desde los comienzos de la corriente década, los préstamos realizados en San Francisco fueron superiores a los depósitos efectuados en la ciudad. Esta característica estaría implicando que durante los últimos años, la localidad de San Francisco recibió financiación externa al ámbito local. Es decir, prestó fondos más allá de los que recibió en concepto de depósitos.

Esta situación se revirtió a partir de los primeros meses de 1998, cuando los depósitos superaron a los préstamos otorgados. Respecto al comportamiento observado a partir de junio de 1998, cuando los fondos concedidos en préstamo caen por debajo del volumen depositado en la ciudad, debe considerarse la política de expansión llevada adelante por las grandes casas bancarias privadas radicadas en el país, lo que trajo aparejado que numerosos tomadores de préstamos afincados en la zona de influencia de San Francisco dejaran de financiarse en la ciudad. Este es el caso de Arroyito, Las Varillas y Morteros. La importancia del sector dentro de la economía sanfrancisqueña se advierte al realizar una comparación interjurisdiccional de los depósitos per cápita.

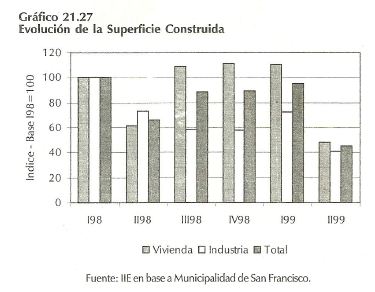

– Sector Construcciones: Según los registros municipales, los metros autorizados a construir en la ciudad de San Francisco han registrado una importante caída durante el 2° trimestre del corriente año, tanto si se hace uso de la variación interanual como de la variación respecto al trimestre anterior. Discriminando los metros construidos según vivienda e industria en los 2° trimestres, se observa que la superficie industrial es la que muestra las mayores reducciones, llegando estas al 44% (Ver gráfico 21.27).

Efectuando comparaciones entre los permisos de construcción correspondientes a San Francisco, Córdoba y Argentina8, los metros edificados en la ciudad experimentaron un crecimiento más marcado que las demás jurisdicciones consideradas en los últimos dos años. Sin embargo, la caída registrada en el último trimestre en la construcción sanfrancisqueña no es acompañada por la ciudad de Córdoba y el promedio argentino, que crecen el 14% y el 3%, respectivamente.

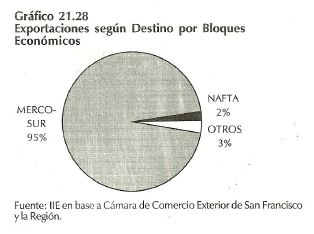

· Sector Externo: Durante 1998 las exportaciones de bienes superaron los U$S 9 millones, mostrando un escaso incremento respecto al año anterior. Es importante señalar que el 95% del valor exportado corresponde a ventas efectuadas a países miembros del Mercosur o asociados al mismo, en especial a Brasil. Este último país capta el 75% de las exportaciones de la región, con compras cercanas a los U$S 7 millones (ver gráfico 21.28).

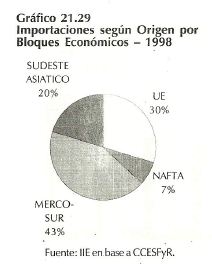

Otros importantes compradores detrás de Brasil, y en orden de importancia, son Chile, Uruguay, Bolivia, México y Venezuela. El valor de las importaciones de bienes efectuadas por San Francisco y la región durante 1998 alcanzó los U$S 16 millones. Esta cifra supera en un 76% al valor importado el año anterior, cuando se registraron compras externas por algo más de U$S 9 millones. Según el origen de las compras, se destaca el Mercosur, de donde proviene el 43% de los bienes importados. En el gráfico 21.29 se muestra la composición de las importaciones por bloques económicos.

Considerando los distintos paisas de origen, Brasil se muestra como el principal proveedor, con el 42% del total importado. Otros orígenes de importancia son España (10%), Taiwan (9%), Alemania (8%), Italia (8%) y Estados Unidos (6%).

Sector Transporte y Comunicaciones: San Francisco muestra un alto grado de conectividad con su entorno. La ciudad tiene una fluida comunicación con las principales capitales provinciales y países limítrofes a través del servicio de transporte automotor. También cuenta con un aeródromo en excelentes condiciones, donde se presta el servicio de taxi aéreo. La ciudad posee dos ramales ferroviarios. El correspondiente a la Empresa Belgrano Cargas SA, brinda a las empresas de la región la posibilidad de llegar con sus productos a los puertos del Paraná. Sus rieles comunican a la ciudad con Buenos Aires, Rosario y Santa Fe, con ingreso directo a puertos al costado de la nave.

8 Se toma el relevamiento efectuado mensualmente por el Indec que incluye los permisos de construcción otorgados por 42 municipios.

Por otra parte, el Ferrocarril Gral. Belgrano, al contar con trocha métrica, ofrece un servicio de conexiones internacionales con Brasil, Bolivia y Chile. De esta forma, el ferrocarril permite que los productos de la región lleguen, a través del Paso de Socompa, a puertos chilenos en las costas del Pacífico y a la ciudad boliviana de Santa Cruz de la Sierras. Desde Bolivia, los vagones pueden seguir rumbo hacia el puerto de Santos (Brasil), atravesando el Estado de Mato Grosso del Sur.

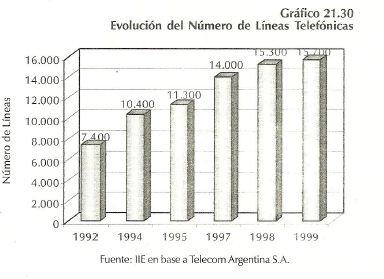

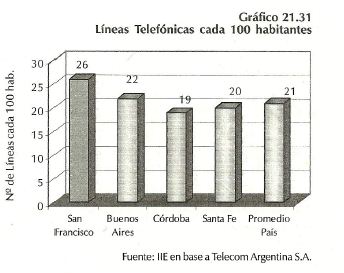

En materia de telecomunicaciones, la ciudad de San Francisco cuenta con un servicio de discado directo nacional e internacional, a través de una central digital de última generación con fibra óptica, provista por Telecom Argentina S.A. Desde la privatización de la Empresa Estatal de Teléfonos (ENTEL), el sector experimentó un rápido desarrollo. Prueba de ello, es el fuerte incremento de las líneas telefónicas, tal como se muestra en el gráfico 21.30.

Este importante desarrollo de las instalaciones telefónicas posiciona a la ciudad de San Francisco con un volumen de líneas por cada 100 habitantes notoriamente superior al promedio de las Provincias de Córdoba, de Santa Fe o del país considerado en su conjunto. Esta información se refleja en el gráfico 21.31.

Dentro del área comunicaciones también se considera el número de abonados a televisión por cable, al ser este un indicador del grado de conectividad de la comunidad. También en este caso se compara la cantidad de abonados a TV por cable en relación a la población de la localidad, registrando San Francisco valores superiores a los promedios provinciales y del país. Por último, cabe mencionar que San Francisco ya cuenta con nodo de internet, permitiendo a la comunidad el acceso a la red informática, la cual ha mostrado un crecimiento significativo durante los últimos años, presentándose como un canal de comunicación imprescindible en un futuro cercano.

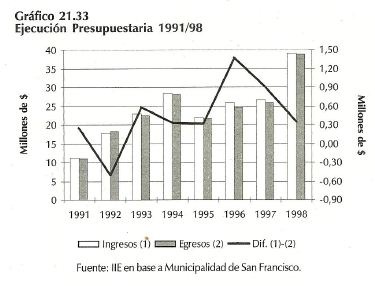

– Sector Público: El análisis de la ejecución presupuestaria constituye la principal herramienta para realizar un diagnosticas acerca del comportamiento de los ingresos y egresos del sector público. En el gráfico 21.33 se observa el desenvolvimiento experimentado por los ingresos y las erogaciones municipales en el período 1991/98. Se aprecia claramente el incremento constante tanto de los recursos como de los gastos, exceptuando el año 1995. Además, si bien sólo en el año 1992 tuvo lugar un déficit, es importante resaltar las fuertes variaciones presentadas por el resultado de la ejecución.

Otro resultado interesante que se extrae del análisis, consiste en las significativas diferencias que durante el período bajo estudio persistieron entre presupuesto y ejecución presupuestaria. El año 1995 muestra las mayores discrepancias entre las variables señaladas, cuando el presupuesto fue superior a los egresos por $9,7 millones, es decir un 30%.

21.2.3.3. Aspectos Sociales

– Educación Superior: La ciudad de San Francisco cuenta con una extensión regional de la Universidad Tecnológica Nacional. Actualmente, la UTN ofrece seis carreras de grado (cuatro ingenierías y dos licenciaturas), dos tecnicaturas y un post-grado. De esta forma, este centro universitario plantea la oferta educativa de más alto nivel existente en una amplia región del este cordobés y el oeste santafesino. El número de alumnos, que supera los 1.200, se encuentra inscripto en San Francisco y las extensiones áulicas de Devoto (27) y Arroyito (276). Respecto a ésta última, cabe señalar que es en esa localidad donde se dicta la Licenciatura en Organización Industrial y la Tecnicatura en Industrias Alimenticias. El post-grado en actividad física y recreación y la tecnicatura en prevención de la drogadicción se dictan en convenio con la Universidad de Flores (Bs. As). Además, cuando de inicio el ciclo lectivo 2000, la ciudad contará con otra universidad. En los primeros meses del año próximo la Universidad de Flores (privada) dictará en San Francisco las carreras de Contador Público y Abogacía. Además de la oferta universitaria, la ciudad de San Francisco brinda una interesante gama de carreras terciarias que se dictan en las instalaciones del Instituto Tecnológico (INTEC), el Colegio San Martín, la Escuela Normal, el Instituto Inmaculada Concepción (IIC), el Instituto Superior de Informática (ISI) y el Instituto de Estudios Superiores (IES). Estos centros de estudios terciarios poseen inscriptos alrededor de 800 alumnos.

La conjunción de oportunidades de estudios universitarios y terciarios, convierte a la ciudad de San Francisco en un importante polo educativo para una amplia región de influencia.

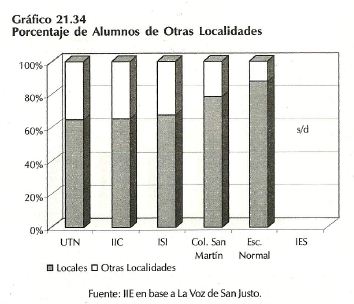

Según un relevamiento realizado en el mes de junio del corriente año9, el 32% de los estudiantes proviene de otras localidades. Este porcentaje varía según los distintos establecimientos educativos. El gráfico 21.34 muestra el porcentaje correspondiente a cada uno de ellos.

9 Ver Diario «La Voz de San Justo», Domingo 27 de Junio de 1999.

El Intec planea contribuir a incrementar la oferta educativa de San Francisco, dictando carreras de carácter terciario, vinculadas al sector industrial. Según un estudio realizado10 por encargo del mismo instituto, la demanda de este tipo de profesionales es altamente significativa en la región de influencia. En el citado trabajo también se expresa la elevada disposición de los empresarios de la región de apoyar el proyecto. Las carreras que se planean dictar son:

– Técnico Superior en Mantenimiento de Equipos Industriales

– Técnico Superior en Mecanizado

– Técnico Superior en Soldadura y Construcciones Metálicas

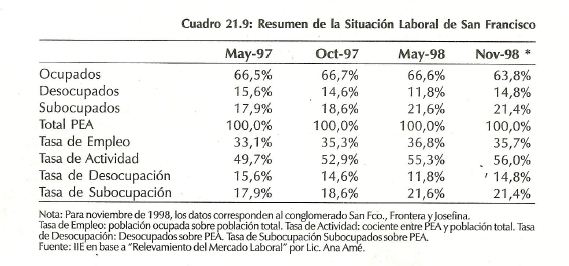

· Empleo: A comienzos de 1997 se produjo un aumento en el desempleo, alcanzando un 15,6%, ocasionado por el cierre de dos importantes plantas instaladas en la localidad. Luego de ese punto máximo comenzó a descender, llegando a un 11,8% en el lapso de 1 año. Sin embargo, en la siguiente medición, realizada a fines de 1998, se registró un crecimiento.

Como consecuencia de este comportamiento, la tasa de empleo creció entre mayo de 1997 y mayo de 1998, lo que implica que la población ocupada respecto a la total aumentó. La menor cifra de empleo relativa a noviembre de 1998 corresponde al conglomerado, por lo que puede estar influenciado en parte por el mal desempeño en materia laboral de Frontera y Josefina. La medición de la proporción de la PEA con problemas laborales (desocupados más subocupados que demandan más trabajo) es superior cuando se considera el conglomerado en su conjunto (25%). Esta diferencia surge por la mayor tasa de desocupación que se registra tomando las 3 localidades en forma conjunta en relación a los niveles de la ciudad de San Francisco en forma separada. En efecto, mientras esta localidad presentaba una tasa del 12,3%, en Frontera ascendía a 18,2% y en Josefina a 29,0%.

– Distribución del Ingreso: La distribución del ingreso en San Francisco es inequitativa. Es destacable que más del 62% de la población vive con ingresos mensuales inferiores a $ 500. Por otro lado, sólo el 1,8% recibe haberes superiores a los $ 2.000. Esta distribución empeora si se considera el conglomerado San Francisco-Frontera-Josefina. En este caso el 68,3% de la población percibe ingresos inferiores a $ 500.

– Necesidades Básicas Insatisfechas: La población local con necesidades básicas insatisfechas en 1998 era de 4.131 personas, que conformaban 1.665 familias. El porcentaje de la población con NBI sobre el total ascendió al 7%, siendo uno de los más bajos del departamento San Justo (10,5% de la población con NBI) y de la provincia (15,31%).

10 Informe Final de la Demanda de Terciarios Superiores No Universitarios, por Lic. Ana Cerutti de Ame, Marzo de 1999.

21.2.4. Ciudad de Villa María

21.2.4.1. Ubicación Geográfica y Población

La ciudad de Villa María es capital del departamento San Martín, ubicado en la región centro- este de la provincia. Se ubica a 150 km. de Córdoba capital y a 250 km. del puerto de Rosario. La ciudad se levanta en la intersección de las rutas nacionales 9 Sur y 158, lo que la convierte en un importante polo integrador y articulador de la región. Conjuntamente con su vecina Villa Nueva, forman un núcleo urbano que posee más de 75.000 habitantes, constituyendo el tercer conglomerado urbano de la provincia de Córdoba.

21.2.4.2. Estructura Económica

– Sector Primario: La producción agrícola del departamento Gral. San Martín fue de 280.000 toneladas, mostrando un fuerte descenso respecto a la campaña anterior. El principal producto agrícola de la región es la soja, grano al que le corresponde el 34% de la producción total. La actividad ganadera también es de importancia, ya que la zona es una de las más importantes cuencas lácteas del país. El número de cabezas de ganado es de 322.551, el 4,5% de las existencias provinciales.

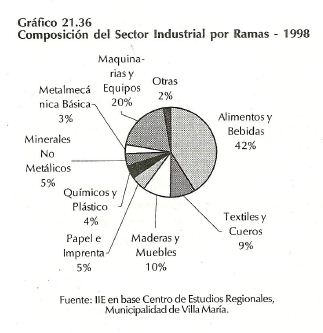

· Sector Industrial: El núcleo Villa María-Villa Nueva poses 249 establecimientos industriales, concentrando el 75% del registro departamental. El gráfico 21.36 muestra la composición industrial por ramas. Se advierte que la mayor participación le corresponde a Alimentos y bebidas, con el 42%. Otras actividades de importancia son la industria de maquinas y equipos y la actividad maderera.

Considerando las distintas ramas industriales, la mayor generadora de empleo resulta ser la industria alimenticia, que ocupa a 978 personas. Le sigue en orden de importancia la metalmecánica, que posee 646 empleados (ver gráfico 21.37).

Analizando la relación empleados por establecimiento, el mayor ratio corresponde a Químicos y Plásticos, con más de 29 empleados por planta. Le sigue Maquinas y Equipos con 13 empleados por establecimiento fabril.

– Sector Comercio y Servicios: La actividad comercial de la ciudad es de gran variedad y amplitud en cantidad de empresas, en los diferentes rubros. El número de comercios asciende a 2.580, siendo la rama más importante Alimentos y Bebidas (almacenes) con el 41,15% del total de comercios. Le sigue muy alejadas la rama textil y confecciones con el 10,27%. Las restantes ramas están entre el 7,87% y el 1,43%.

La ciudad es el centro de servicios por excelencia de la región. Según un relevamiento de 1996, operan en Villa María 863 entidades prestadoras de servicios, las que ocupan 2.079 personas.

Se destacan los talleres de reparaciones (26,1%), los bares, hoteles y restaurantes (16,7%) y los servicios profesionales (12,9%).

– Sector Externo: Las exportaciones de Villa María y su zona de influencia mostraron una tasa de crecimiento promedio anual del 55% durante el período 1993/97. Como se aprecia en el gráfico 21.39, en el transcurso de 1997 se exportan bienes por un valor de U$SA 40 millones, lejos de los U$S 4,5 millones vendidos en 1993. La mayor industria exportadora es la láctea, que con ventas superiores a los U$S 27 millones, concentra el 69% de las exportaciones regionales. Si la consideración se efectúa por empresas, el grado de concentración aumenta. Una sola empresa acumula más de dos tercios de las exportaciones. Los principales destinos de los productos elaborados en la región son Brasil (63,92%), Paraguay (15,83%), Holanda 84,89%) y Venezuela (2,74%). La información analizada por continentes se presenta en el gráfico 21.40.

21.2.4.3. Aspectos Sociales

– Educación Superior: La ciudad de Villa María cuenta con una Universidad Nacional, una delegación de la Universidad Tecnológica y varios institutos de enseñanza terciaria. Esta atractiva oferta educativa transforma a la ciudad en un núcleo receptor de jóvenes de la zona. Actualmente, son 900 los alumnos inscriptos en las universidades locales. De ellos, 463 corresponden a la UNVM y 418 a la UTN. Las carreras que se dictan en el ámbito universitario son 20, entre carreras de grado, tecnicaturas y profesorados.

– Necesidades Básicas Insatisfechas: En 1998, el total de hogares con NBI del conglomerado Villa María-Villa Nueva era de 3.922, habitados por 9.200 personas. El porcentaje de la población con NBI ascendió al 11%. Este indicador mejora sustancialmente cuando sólo se tiene en cuenta la ciudad de Villa María. En este caso, el porcentaje de habitantes con NBI es del 10%, mientras en la vecina Villa Nueva es del 14%.

21.2.5. Ciudad de Villa Carlos Paz

21.2.5. 1. Características Generales

La ciudad de Villa Carlos Paz está ubicada en el departamento Punilla, en la cuenca superior del Río Suquía, a orillas del Lago San Roque. Se encuentra enclavada al pie de las primeras estribaciones de las Sierras Chicas, con una altitud de 650 metros sobre el nivel del mar. Su ubicación es privilegiada, por encontrarse a pocos kilómetros de los principales centros turísticos de la provincia de Córdoba y a tan sólo 28 km. de la ciudad capital, unida a ésta por una autopista. La superficie de la Villa es de 26,63 km2, con una población estable de 45.000 habitantes, la cual aumenta en forma considerable en los meses de temporada alta. Desde 1970 a 1991, la participación de la cantidad de habitantes de Carlos Paz dentro del total del departamento, creció desde un 25,4% hasta un 33,6%, lo que refleja la acentuada concentración demográfica en esta ciudad. Este proceso se dio lógicamente gracias a la mayor tasa de crecimiento poblacional de la ciudad en relación a otras localidades del departamento Punilla. La población de Carlos Paz manifestó un incremento del 3,1% anual en el período 1980-1991, superando en más de un 60% la tasa de crecimiento promedio departamental para ese mismo período (1,87%). El mayor ritmo de crecimiento de la población no se dio solamente con relación a las demás localidades del departamento Punilla, sino con respecto a la provincia de Córdoba y al país en su conjunto, tal como lo indica el gráfico 21.41.

21.2.5.2. Estructura Económica

En el departamento Punilla no se desarrolla en gran medida la actividad agropecuaria. La agricultura en la zona es prácticamente inexistente. Por su parte, la ganadería tampoco es significativa, a pesar de lo cual se destaca la avicultura, rama en la cual el departamento es el principal centro productor de la Provincia de Córdoba.

En lo relativo a la construcción, en el gráfico 21.42 se puede apreciar que en el período 1980-1993, Carlos Paz exhibió una mayor dinámica de su sector construcción que el promedio de los 20 principales municipios del país.

A partir de 1994, la nómina de estos 20 municipios evidenció un mayor crecimiento, superando a la ciudad serrana. Similar comparación puede hacerse respecto a la Ciudad de Córdoba, aunque con resultados aún más contundentes. Desde 1982 hasta la actualidad, los incrementos de la superficie autorizada de Carlos Paz fueron mayores a los registrados en Córdoba. En el transcurso de la década de 1990, la superficie autorizada en Villa Carlos Paz exhibió una caída hasta 1995. Luego de tres años de estancamiento, la actividad mostró un mayor dinamismo en 1998, aumentando un 8,3% con respecto al año anterior, alcanzando un nivel de 75.629 m2. Finalmente, en el año 1999 los datos estimados indican una caída del 17,4 % en el nivel de actividad de construcción en Villa Carlos Paz, con una superficie autorizada estimada de 60.830 m2. La misma evolución se observa en los 20 municipios considerados y en la ciudad de Córdoba. Uno de los sectores más importantes en la ciudad de Carlos Paz es el comercio minorista. Dentro de este rubro, las principales actividades son la venta de indumentaria, las despensas, verdulerías y carnicerías, tal como lo indica el gráfico 21.43. Por otro lado, cabe destacar que sólo un 0,1% de los establecimientos corresponde a supermercados.

En el gráfico 21.44 puede observarse que el comercio mayorista se orienta principalmente a los productos alimenticios. La mayor participación de los alimentos (ver gráfico 21.45) dentro del total de ventas de los comercios mayoristas se relaciona en gran medida con la actividad de los establecimientos industriales, los cuales fabrican en una gran proporción (31%) productos de este tipo, tales como conservas, fiambres, productos de panadería, pastas y alfajores. Dentro de la actividad industrial, también se destaca la participación de establecimientos dedicados a la fabricación de sustancias químicas, imprentas, carpinterías y herrerías. Con un porcentaje menor en el total industrial, se encuentra la producción de prendas de vestir, calzados y alhajas.

21.2.5.3. Actividad Turística en Villa Carlos Paz

Desde hace varias décadas el turismo se ha constituido en una importante fuente de ingresos para la Provincia de Córdoba, siendo un centro destacado la ciudad de Carlos Paz. La actividad turística ejerce un fuerte efecto multiplicador sobre el resto de los sectores económicos, tal es el caso del sector comercial y de la construcción. Carlos Paz posee la ventaja, dada su ubicación ecográfica, de contar con turistas ocasionales provenientes de la ciudad de Córdoba. Además, arriban visitantes de todo el país y de otros países, principalmente durante la temporada estival.

Durante la temporada estival 1998/99 la provincia de Córdoba recibió más de 2 millones de turistas, de los cuales 435 mil visitantes eligieron a Villa Carlos Paz. En el gráfico 21.46 se puede apreciar la evolución de la afluencia de turistas hacia esta ciudad y su participación en el total provincial. Se observa entonces que el 20% de los visitantes que ingresaron a la provincia en la última temporada eligieron Carlos Paz para pasar sus vacaciones.

Si bien se advierte una recuperación en los últimos años respecto a la temporada 1995/96, hasta este momento no se ha superado el pico de visitantes registrado en la temporada 1988/89. Los recursos económicos que la actividad generó directamente en la temporada estival 1998/ 99 superaron los $105 millones, lo que representó un gasto promedio diario por visitante de $35,75. Sin embargo, si se compara dicha suma con el gasto promedio de turistas extranjeros (tanto los provenientes de países limítrofes como norteamericanos o europeos), se observa que esta última es muy superior al promedio. El gráfico 21.47 muestra que los visitantes de países limítrofes realizan erogaciones por un total de U$S 86 promedio diario, y los turistas norteamericanos y europeos alcanzan sumas aún más altas (U$S 168).

Respecto a la composición del gasto promedio de los turistas que arriban a Villa Carlos Paz, se observa que más del 60% es asignado al alojamiento y la alimentación, quedando el 40% restante para excursiones, regalos y extras. En el gráfico 21.48 se puede apreciar la participación de cada uno de estos conceptos en el total del gasto.

El promedio de estadía de los turistas en Villa Carlos Paz es de siete días y provienen mayoritariamente de tres grandes centros emisores: Capital Federal y Buenos Aires (con una participación del 42,5%), Provincia de Santa Fe (con el 23,3%) y Córdoba (con el 10%). Como se muestra en el gráfico 21.49, sólo el 1% de los turistas son extranjeros y, dado que son los que muestran mayor nivel de gasto, incrementar el número de este tipo de visitantes, es una clara oportunidad para Villa Carlos Paz.

Con respecto a la oferta hotelera de la ciudad, como se desprende del cuadro 21.10, el 23,4% de los establecimientos hoteleros de la provincia están ubicados en Carlos Paz. Dentro de los hoteles categorizados se destacan los de tres y dos estrellas, que representan en el total provincial el 45,8% y el 36,0%, respectivamente.

Los tres hoteles de cuatro estrellas de la ciudad serrana registran importantes porcentajes de ocupación, especialmente en la temporada de invierno y Semana Santa. La oferta de alojamiento de Villa Carlos Paz se completa con 20 colonias de vacaciones, 10 campings más de 6.000 viviendas de alquiler.

En la temporada 1997/98, el porcentaje de ocupación de los hoteles fue del 65% en promedio, superando el 75% en el mes de enero (Gráfico 24.50). Es de destacar los mayores niveles de ocupación de hoteles de tres y dos estrellas en los meses de verano. También puede observarse en el Gráfico 24.50 el buen nivel de ocupación de las colonias de vacaciones, especialmente en los meses de enero, febrero y marzo. En el caso de las viviendas de alquiler y de los campings, se advierten reducidos porcentajes de ocupación al comienzo y final de la temporada estival, mientras que en los meses de enero y febrero registran similares niveles a los establecimientos hoteleros.

21.2.5.4. Aspectos Educativos

La oferta educativa de Villa Carlos Paz está conformada por:

– 14 Jardines de Infantes (6 Privados y 8 Públicos).

– 14 Escuelas Primarias (5 Privados y 9 Públicos).

– 10 Escuelas Secundarias (8 Privados y 2 Públicos).

– 1 Escuela Secundaria para Adultos Pública.

– 1 Escuela Especial.

– 4 Centros Educativos Terciarios (Turismo, Administración de Empresas, Analista de Sistemas y Magisterio).

– 1 Extensión Universitaria con aulas de la Universidad Tecnológica Nacional (UTN) donde se dictan algunas carreras de ingeniería.

La cantidad de alumnos crece año tras año, encontrándose 833 niños en jardín de infantes, 5.603 alumnos en 11 escuelas primarias y 4.694 estudiantes en el nivel secundario. La escuela especial atiende a 98 niños y el terciario para el magisterio presenta 108 alumnos, según datos para 1998 brindados por el área de educación de la Municipalidad de Villa Carlos Paz. Como se ha mencionado anteriormente, existe una proporción importante de la población de Carlos Paz (estimada en un 30%) que si bien han elegido a la Villa para residir, desempeñan su actividad laboral en Córdoba Capital. De esta forma en los últimos años se vio acrecentada la demanda de servicios educativos, recreativos, culturales y de transporte.

PERSPECTIVAS: UNA VISION DE FUTURO

La mayoría de las decisiones que deben tomarse en el ámbito de los negocios y para diseñar e implementar políticas públicas requieren la formación de expectativas acerca de lo que ocurrirá en el futuro.

En este contexto, la función del economista como proveedor de proyecciones económicas, adquiere relevancia al reducir considerablemente (en la medida en que éstas sean de buena calidad) la incertidumbre acerca del futuro. De esta manera, buenas proyecciones conducen a buenas decisiones y, por lo tanto, buenos resultados.

No sólo las herramientas provistas por la ciencia económica en general y la econometría en particular, son necesarias para realizar proyecciones que permitan reducir la incertidumbre acerca del futuro: la visión del empresario que conoce el negocio de cerca constituye otra materia prima fundamental en el proceso de toma de decisiones empresariales.

Es por todo esto, que la edición 1999 del Balance de la Economía Argentina incluye esta sección especial, en la que se pretende difundir algunos aspectos relacionados con las proyecciones económicas, desde el punto de vista del economista y desde el punto de vista de quienes se desenvuelven en el ámbito de los negocios.

De esta forma, en el capítulo 22 se presentan los modelos de proyecciones macroeconómicas de corto plazo elaborados por el IIE durante 1999, recayendo el énfasis sobre el funcionamiento de los mismos y no sobre los números particulares que surjan de ellos (sobre los cuales si se centrara la atención a lo largo del año próximo, cuando las proyecciones obtenidas se utilicen periódicamente).

Para introducir en el análisis proyecciones económicas de largo plazo, en el capítulo 23 se cuantifica el impacto de distintas variables sobre el crecimiento económico y se presenta la tasa de crecimiento más probable para Argentina en las próximas décadas.

Por su parte, el capítulo 24 contiene la opinión de distintas personalidades, provenientes fundamentalmente del ámbito de los negocios, acerca del futuro de sus respectivos sectores. Esta unión entre el análisis económico riguroso del investigador y la opinión más intuitiva del hombre de negocios, constituye una poderosa herramienta para entender el funcionamiento y las perspectivas de la economía.

Finalmente, en el capítulo 25 se presentan, a modo de síntesis, algunos de los principales rasgos del futuro entorno económico.