AN�LISIS SECTORIAL

ANÁLISIS SECTORIAL

8.1. Estructura productiva provincial

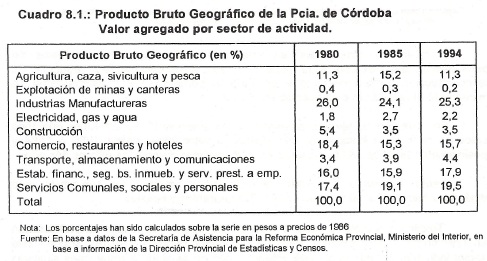

Con el propósito de analizar la composición del Producto Bruto Geográfico provincial, utilizaremos los datos de la Dirección de Estadísticas y Censos de la Subsecretaría de la Función Pública. Los datos disponibles abarcan el período 1980-1994, observándose para ese último año que el sector primario participa con un 11,5%, el secundario con el 28,8% y el terciario con el 59,7%, porcentajes que no difieren demasiado con respecto a las restantes provincias de similar desarrollo relativo.

Los rubros que más han crecido en los años que comprende la serie son: «Servicios comunales, sociales y personales», «Establecimientos financieros, seguros, bienes inmuebles y servicios prestados a las empresas» y «Transporte, almacenamiento y comunicaciones». Como se observa en el siguiente Cuadro, la partida «ExpIotación de minas y canteras» redujo a la mitad su participación. El rubro «Comercio, restaurantes y hoteles», manifiesta la disminución más marcada del período analizado, no obstante, en 1994 aumenta levemente su participación respecto a 1985.

Dentro del rubro «Agricultura, caza, silvicultura y pesca», el sub-rubro «Otros productos pecuarios» manifestó el mayor crecimiento, seguido por «Agricultura» y con menor dinamismo «Producción de ganado». Es notable el crecimiento en Ia década del 80′ de «Silvicultura y extracción de madera», pero a partir de 1991 manifiesta un estancamiento en su valor bruto de producción.

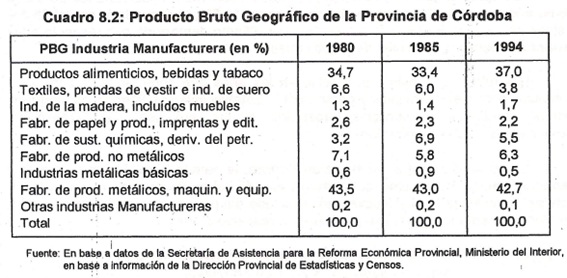

En el sector industrial se destacan los sub-rubros «Productos alimenticios, bebidas y tabaco» y «Fabricación de productos metálicos, maquinarias y equipos» que suman casi el 80% del valor agregado industrial. Dichas partidas evidenciaron un crecimiento sostenido en todo el período. Es probable que en los últimos dos años, el último sub-rubro mencionado aumente dicha participación. Se destaca también «Fabricación de sustancias químicas y derivados del petróleo y el carbón, de caucho y de plástico», duplicando su valor agregado en dicho lapso.

El rubro «Construcciones» se estabilizó en 3,5 puntos porcentuales de participación, luego de una caída respecto a 1980. Debe destacarse la reducción de la construcción pública nacional y provincial a partir de 1984, mientras que se incrementó el valor de la construcción municipal. En «Transporte, almacenamiento y con comunicaciones», el sub-rubro que más crece es el último mencionado, que triplica su valor inicial desde 1980 a 1994 y posiblemente haya seguido creciendo en forma notable durante los últimos dos años. Dentro del rubro «Comercio, restaurantes y hoteles», los sub-rubros más dinámicos fueron «Comercio Mayorista» y «Restaurantes y Hoteles». «Textiles, prendas de vestir e industria del cuero» disminuyó su participaciónen 1994 en un 43% respecto al año 1980, reflejando la grave crisis que soportó este sector industrial durante la década anterior y que no es ajena a situaciones similares en otros países latinoamericanos frente a los efectos de Ia competencia extranjera.

Por último, en el rubro «Electricidad, gas y agua», se señala el importante incremento en el sub-rubro «Luz y fuerza eléctrica». No se descarta que durante los últimos dos años se hayan producido variaciones en la participación de los distintos rubros. Nuevamente Ia imposibilidad de contar con información actualizada no permite ampliar el análisis comparativo.

8.2. Sector Agropecuario y agroindustrial

8.2.1. Producto Bruto Agropecuario

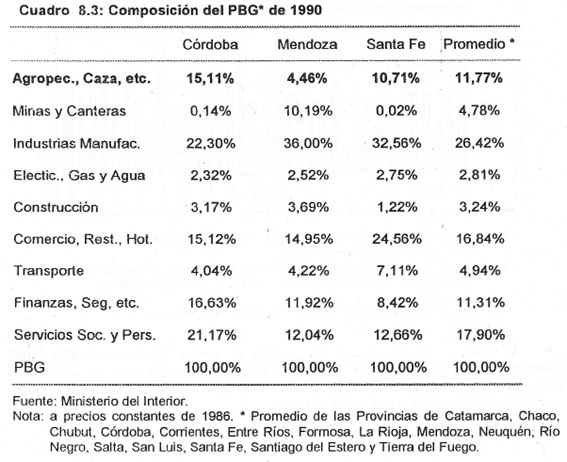

El Producto Bruto Agropecuario para Ia Provincia de Córdoba representaba el 15,11% del PBG en 1990, mientras que para el promedio de las provincias analizadas era el 11,77%, para Mendoza el 4,46% y para Santa Fe el 10,71%. Las provincias en que el PBG Agropecuario tiene una mayor participación son: Entre Ríos con 23,72%, Formosa con 19,65% y Chaco con 16,01%. Esto muestra la relevancia para Ia economía cordobesa del Sector Agropecuario.

En segundo término, es necesario señalar que por diversas circunstancias el uso de la tierra en Ia Provincia de Córdoba está muy lejos del óptimo. Pero es de esperar un mejor aprovechamiento de este recurso para los próximos años debido al cambio en los precios relativos y a Ia mayor facilidad de acceder a niveles tecnológicos más elevados.

8.2.2. El balance entre oferta y demanda agrícola en Ia Provincia.

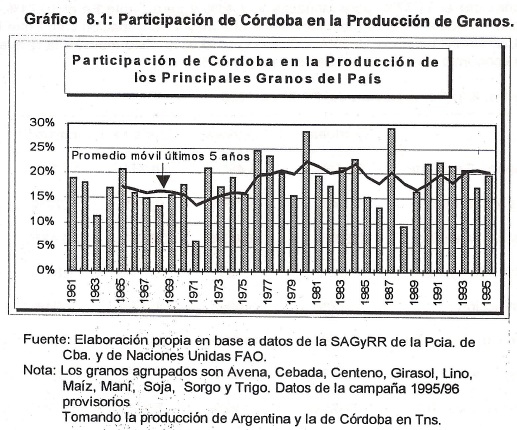

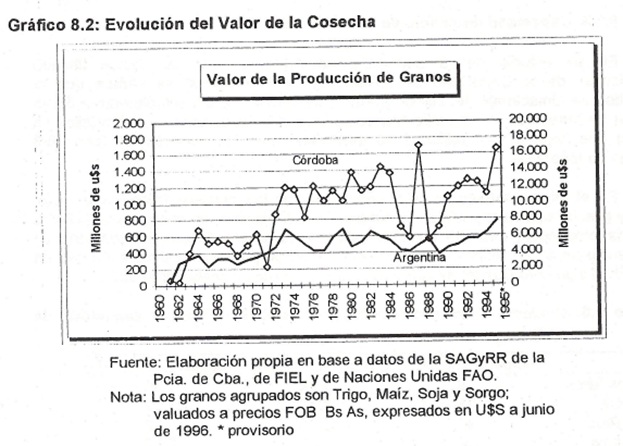

Si consideramos Ia producción total de granos de Ia Provincia, Ia participación de ésta en el total a nivel nacional se encuentra en un 19,6% para Ia última cosecha, alcanzando valores apenas por encima del promedio histórico de los últimos 35 años que es del18,3%. Como se puede observar en el Gráfico 8.1, los picos más altos se dan en 1987, cuando Córdoba llegó a producir un 29,1% de Ia producción nacional de granos, en 1980 se alcanzó un 28,6% y en 1976 un 24,6%. Mientras que Ia menor producción se presentó en 1971, cuando ésta participación apenas alcanzó un 6,2% y en 1988 sólo aportó un 9,35%, debido a las malas condiciones climáticas.

EI valor de Ia cosecha de los principales granos para Ia campana 95/96 (Gráfico 8.2), es para Córdoba de U$S 1.657 millones, superando en un 85% al promedio de los últimos 35 años y a nivel nacional estas cifras son de U$S 7.751 millones, un 70% sobre el promedio histórico.

Sin embargo, en Córdoba no se ha llegado a superar picos históricos como el de 1987, cuando el valor de Ia producción fue de U$S 1.700 millones.

8.2.3. Establecimientos de industrialización de granos.

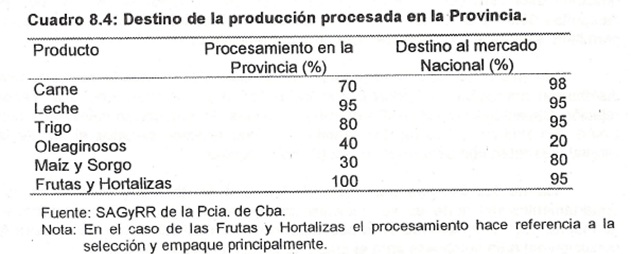

En el Cuadro 8.4 se observa cual es el porcentaje de procesamiento de los principales productos agropecuarios en Córdoba y el destino final de los mismos. Se destaca el elevado porcentaje de procesamiento en el caso del Trigo. A pesar de ello, en 1995 el volumen de molienda alcanzó las 766.066 Tns.. Esto representa una disminución del 14,52% respecto al año anterior y del 17,22% respecto a 1991.

8.2.4. Capacidad de acopio de Ia Provincia.

En un estudio de la Secretaría de Agricultura de la Nación titulado «Estadísticas de la Capacidad de Almacenaje y Embarques» se señala que la capacidad de almacenaje del sector granario comercial alcanza actualmente a 35,65 millones de toneladas. A esta cifra hay que agregar la del sector productivo (silos en chacra) que llega a 13,6 millones de toneladas. Los dos sectores totalizan 46,3 millones de toneladas.

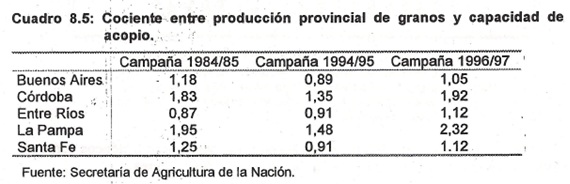

En el mismo estudio se relacionó la producción granaria (trigo, maíz, soja, sorgo y girasol) con su capacidad de acopio. Así por ejemplo, en la campaña 1984/85 con una producción nacional de 42,5 millones de toneladas y una capacidad de almacenaje de 31,2 millones de toneladas, Ia relación producción/almacenaje era de 1,36. En el siguiente Cuadro se observa tal cociente para distintas provincias.

En Ia campaña 1994/95, Ia producción alcanzó las 46,4 millones de toneladas y Ia capacidad de almacenaje fue de 46,24 millones; de esta forma el cociente producción/almacenaje a nivel nacional se ubicó en Ia unidad. Si se considera un nivel de producción para 1996/97 de 58,71 millones de toneladas y se toma en cuenta la capacidad de acopio de la campaña 1994/95, se obtiene una relación de 1.25 a nivel nacional, y en este caso, la situación de Córdoba resulta desmejorada.

La capacidad de acopio de la Provincia es de 5,6 millones de Tns.. Si se relaciona esta cifra con el promedio cosechado de 7,5 millones de Tns. de las campañas 93/94 y 94/95, se observa el déficit de Ia capacidad de acopio, que no permitiría la utilización del almacenaje como herramienta comercial.

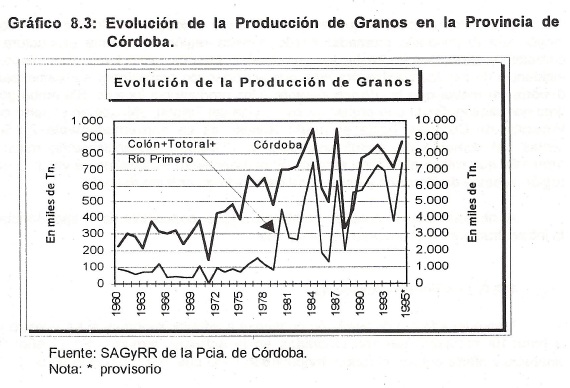

Esta menor capacidad de acopio en relación a lo producido no tiene una distribución homogénea en toda Ia provincia. Los departamentos con una menor relación Capacidad de Acopio/Producción y niveles de producción relevantes son Colón, Río Primero y Totoral. En cambio los departamentos situados al sur de la Capital presentan una capacidad de acopio más holgada.

Una de las razones para esta desigualdad en la infraestructura de los departamentos del norte es su «reciente» incorporación a la producción agrícola- ganadera. Esto se desprende de Ia observación del Gráfico 8.3, donde se muestra la evolución del área sembrada para el grupo de departamentos del norte.

8.2.5. Mecanismos de formación de precios agrícolas

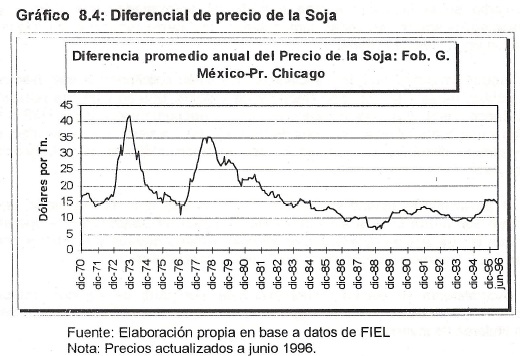

En el Gráfico 8.4 se puede observar Ia diferencia de precio de la soja existente entre Golfo de México y Chicago. Cabe mencionar que Estados Unidos exportó en 1995 el 30,53%, de su producción de soja, Io cual representa un 65,28% de las exportaciones mundiales. Los precios superiores que se registran en Golfo de México, en comparación con Chicago, se deben al costo del flete, generalmente realizado por ferrocarril o barcaza.

Si se tiene en cuenta que la distancia entre Chicago y el Golfo de México es mayor que la distancia promedio desde nuestra región pampeana productora de cereales y oleaginosas hasta los principales puertos graneleros argentinos, la incidencia de los descuentos por flete que soportan los agricultores norteamericanos debería ser mayor que la correspondiente a los productores locales. Sin embargo, el flete por camión desde una población como Villa del Totoral, ubicada en el norte de Ia Provincia de Córdoba, hasta el puerto Rosario es de aproximadamente 21 $/Tn. (antes del aumento del gasoil dispuesto el 13/08/96), sustancialmente mayor al promedio que refleja el Gráfico anterior. El razonamiento es igualmente válido para Ia región sudeste de Córdoba y en general para todo el territorio del país. Al observar estas cifras, se comienza a tener conciencia de Ia importancia de la infraestructura en el proceso de desarrollo.

8.2.6. Los Fondos Agrícolas

Una nueva forma de inversión comienza a adquirir importancia en nuestro país a partir de recursos que son invertidos en Ia actividad agrícola. En el año 1995 apareció a oferta pública el fondo denominado FAID que lanzó el banco UNB. El aporte de capital de riesgo se realizó a través de Ia suscripción de una o más cuotas de $ 50.000 por un monto total de $10 millones para la siembra de cereales desde la Provincia de Córdoba hasta el sur de Ia Provincia de Buenos Aires. Los cultivos a implantar por el fondo fueron los siguientes: girasol, trigo, soja y maíz. El promedio de la inversión estaba previsto en aproximadamente ocho meses, comenzando los aportes en varias cuotas desde junio hasta setiembre, e iniciando su liquidación en el mes de diciembre. Según transcendidos, tres iniciativas más están solicitando la autorización de oferta pública frente a Ia Comisión Nacional de Valores. Una de ellas fue presentada por, el Banco Velox. Este instrumento tendrá un patrimonio inicial entre U$S 8 y 10 millones y una cuota mínima requerida de U$S 10.000. La siembra será de trigo, soja, maíz y girasol, distribuidos en partes iguales en cuatro regiones de Ia Provincia de . Buenos Aires y el sur de Córdoba.

A pesar que Ia entidad ya tenía un fondo agrícola con oferta privada, decidió emitir otro con oferta pública a fin de otorgarle mayor transparencia a Ia operatoria, evitar que las ganancias eventuales al liquidar el fondo queden gravadas y permitir que las AFJP incorporen cuotapartes del fondo a sus carteras.

Actualmente se evalúan otras iniciativas por parte de algunos grupos de cooperativas, a fin de constituir fondos con el aporte de dinero de varias de ellas que serían titulares de inversión y riesgo. Una de las propuestas, impulsada por una cooperativa de segundo grado, financiaría la operatoria aportando los insumos y una cierta suma de dinero para un emprendimiento con las siguientes características:

a) Las tierras serían alquiladas a productores, asociados a las cooperativas integradas, que demuestren problemas de endeudamiento con Ia cooperativa y/o falta de viabilidad por su escasa escala. Los productores recibirían como compensación el alquiler de su tierra y una cierta remuneración por las labores que realicen, incluyendo el uso de su propia maquinaria.

b) Las cooperativas actuarían como agentes operadores a través de la administración y dirección técnica del proyecto. La cooperativa de segundo grado se reservaría el derecho de fijar las pautas para el alquiler de las tierras y Ia elección de Ia propuesta productiva. La cooperativa de segundo grado sería la responsable legal e impositiva del proyecto.

EI programa estaría previsto para sembrar alrededor de 50.000 has., con una participación mínima y máxima por cooperativa del 1% y el 10% respectivamente. Esta iniciativa tiene la ventaja de afrontar simultáneamente el problema de endeudamiento excesivo de los productores con sus respectivas cooperativas y aprovechar las sinergias y economías de escala del conjunto de cooperativas involucradas integrando los aspectos operativos, especialmente Ia comercialización.

8.2.7. Uso de suelos.

La utilización de los suelos con aptitud agrícoIa1 no es homogénea en toda Ia Provincia. Los departamentos con una mayor utilización de su superficie con aptitud agrícola son: Tercero Arriba, Juárez Celman y Marcos Juárez. Por el contrario los departamentos con un nivel bajo de utilización de su capacidad agrícola son Colón, Río Primero y Totoral.

Para establecer comparaciones entre Ia producción de distintos departamentos se utilizará el Índice de Productividad elaborado por el Proyecto Sistema de Información de Suelos de Córdoba. Este Índice contempla las siguientes Características:

– Disponibilidad de agua.

– Drenaje.

– Profundidad efectiva.

– Textura del horizonte superficial.

– Textura del horizonte sub-superficial.

– Contenido de sales solubles (dentro de los primeros 75 cm).

– Alcalinidad sódica (considerada hasta un metro).

– Contenido de materia orgánica.

– Capacidad de intercambio catiónico.

– Erosión.

El rango de variación del Índice es (0-100 ) y se interpreta como el porcentaje que produce el suelo analizado respecto a uno que no posea limitantes en las características anteriores.

1 Se considera superficie can aptitud agrícola a la sumatoria de los suelos clase I, II, Ill y IV.

Los departamentos Colón, Río Primero y Totoral poseen un importante potencial agrícola. Estos departamentos tienen un coeficiente de utilización de las tierras con aptitud agrícola relativamente bajo, que varía entre 24,72% y 38,62%, comparado con el Índice de Productividad que varía entre 55 y 59%.

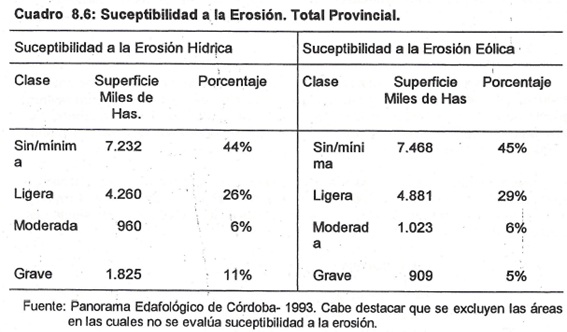

8.2.8. Consideraciones sobre Erosión Provincial de suelos.

Para nuestra provincia, como lo señala un estudio del Ministerio de Agricultura, Ganadería y Recursos Renovables2, Ia susceptibilidad de los suelos a Ia degradación por el viento es un fenómeno bastante generalizado, en cambio la potencialidad de la degradación hídrica no reviste tal generalidad pero en algunos sectores provinciales se presenta con verdadero dramatismo.

El término «susceptible a un determinado tipo de erosión» se refiere a considerar la potencialidad o propensión de tal fenómeno, teniendo en cuenta tanto factores climáticos como edafológicos.

2 «Inventario de los Suelos y de algunos Caracteres Edáficos de la Provincia por Departamentos y Pedanías.»

8.2.9. El riego en Ia Provincia de Córdoba.

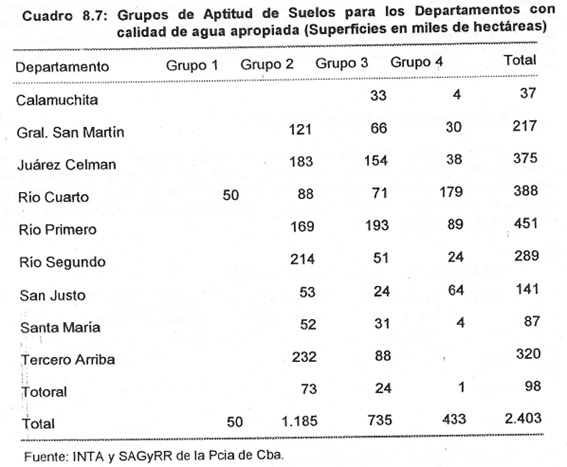

Según un estudio realizado en forma conjunta por el INTA y SAGyRR3, la provincia cuenta con 1.970.000 has. con aptitud para riego y 433.000 has. aptas condicionalmente. En el Cuadro 8.7 se puede observar cómo se distribuyen estas tierras por departamentos.

EI grupo 1 agrupa suelos sin limitaciones para Ia implementación de riego suplementario, el grupo 2 suelos con limitaciones ligeras, el grupo 3 suelos con limitaciones moderadas, el grupo 4 suelos aptos de ser regados en determinadas condiciones y el grupo 5 tierras no aptas para riego.

Los departamentos con mayor superficie apta para el riego son: Tercero Arriba, Río Segundo, Río Primero y Juárez Celman. En proporción de su superficie total representa un 61,47%, 53,63%, 53,35% y 41,06% respectivamente.

El potencial de producción agrícola de estos departamentos es elevado si se considera el incremento de la producción, aproximadamente de un 30%, en el caso de implementarse ésta tecnología.

3 Posibilidades de riego suplementario en cultivos extensivos de cosecha en Ia Provincia de Córdoba, Proyecto SISTEMA DE INFORMACION DE SUELOS DE CORDOBA.

EI principal factor limitante, según el trabajo anteriormente citado, es el caudal de agua disponible, siendo de esta manera las superficies del Cuadro 8.7 el techo superior de expansión de las tierras aptas para riego suplementario. Es decir, si ésta tecnología se empleara masivamente, es probable la aparición de problemas por el insuficiente caudal de agua. Al respecto, cabe destacar Ia falta de una legislación sobre Ia explotación de dicho recurso.

8.2.10. Costos y Beneficios del Riego.

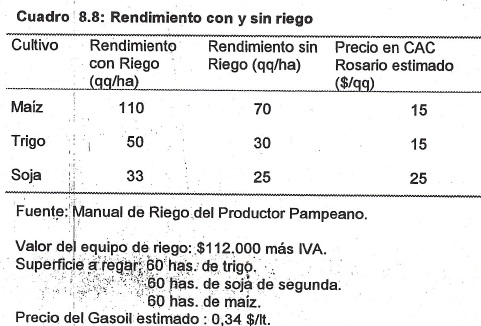

La incorporación de riego en las explotaciones agrícolas permite eliminar la incertidumbre asociada al clima e incrementar la rotación del capital, permitiendo de esta manera aumentar la rentabilidad de Ia explotación en conjunto. En el siguiente ejemplo se analiza la factibilidad de instalar un equipo de riego. Los ingresos y costos del proyecto son los siguientes:

Se considera un costo de oportunidad para el capital del 12%. Además se estima que el equipo funcionará por diez años y al cabo de dicho período no tendrá ningún valor residual. A partir de los datos anteriores se analiza Ia viabilidad del proyecto. Como primer paso se estima el flujo de fondos para los próximos diez años, para ello se tienen en cuenta sólo los costos e ingresos atribuibles al equipo de riego.

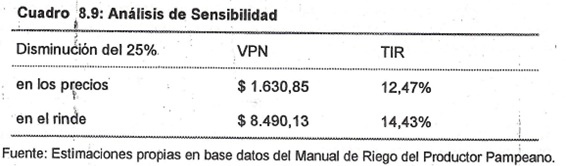

El Valor Presente Neto (VPN) es de $ 95.707,59 y Ia Tasa Interna de Retorno (TIR) es de 40,29%. Esto indica que si un productor realiza esta inversión al cabo de diez años recupera el capital invertido y además obtiene una ganancia de $95.707,59. Para analizar la sensibilidad del proyecto se calcula el VPN y la TIR, primero con diminuciones en los rindes y posteriormente con reducciones en los precios del 25%. Como se puede apreciar en el Cuadro 8.9, el proyecto continúa siendo rentable, con disminuciones de los rindes o de los precios.

8.2.11. Capacidad potencial agrícola de la Provincia de Córdoba.

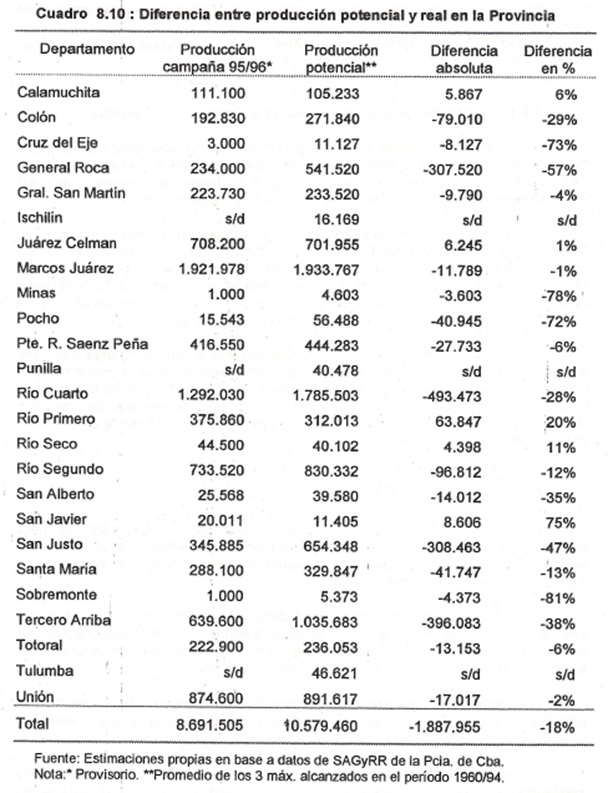

La producción máxima sustentable del Sector Agropecuario es un factor determinante para poder diseñar un plan de desarrollo regional y realizar obras de infraestructura acorde con la producción. Por Io tanto se considera de vital importancia contar con un estudio referido a la potencialidad del sector. En este punto del trabajo se estima la potencialidad de la producción agrícola. Debido a que no se cuenta con estudios específicos referidos al tema, se calcula una producción potencial del conjunto de los granos igual al promedio de los 3 máximos alcanzados por departamento para el período 1960/94. En el Cuadro 8.10 se observa la diferencia entre la producción actual y dicho promedio. La producción de la provincia se encuentra un 18% por debajo de Ia producción potencial. En el Cuadro mencionado en el párrafo anterior puede apreciarse que Cruz del Eje tiene una potencialidad agrícola significativamente superior al promedio de la Provincia, o sea que los problemas de su atraso económico relativo no tienen como restricción los recursos naturales disponibles, lo que permite rechazar por completo algunos comentarios que la señalaban como una región inviable desde un punto de vista económico.

8.2.12. Producción de Maní

La Provincia de Córdoba es la principal productora de maní del país, concentrando aproximadamente el 98% de Ia producción nacional. En el territorio de Ia Provincia existen aproximadamente 15 plantas de selección de maní tipo confitería y establecimientos aceiteros. Hoy la actividad manisera se está concentrando en pocas empresas que destinan grandes superficies a su cultivo, mayoritariamente entre 4.000 y 5.000 has. (industrias seleccionadoras) y esto ha provocado una paulatina desaparición del tradicional productor manisero de la zona centro provincial.

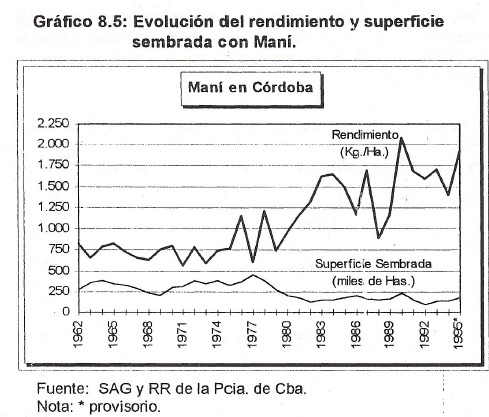

La principal zona de cultivo se encuentra en el departamento Juárez Celman (General Deheza y General Cabrera), Tercero Arriba, San Martín, Río Segundo, Río Cuarto y en una escala menor en Unión, Calamuchita y Santa María. Como puede observarse en el Gráfico 8.5, en los últimos 15 años el área sembrada ha disminuido, mientras que los rendimientos tienden a incrementarse por la aplicación de nuevas técnicas de cosecha. La volatilidad de los rindes se debe a las condiciones climáticas. Sin embargo, mediante Ia aplicación de un eficiente sistema de riego suplementario se puede brindar una mayor estabilidad a los rendimientos, así como también adelantar la fecha de siembra y obtener mejoras en Ia maduración.

Según un análisis efectuado por el Dr. Ernesto Rezk4, existe una total dependencia del precio del maní apto para selección respecto al precio internacional del maní tipo confitería, ya que el mercado doméstico para al producto final (consumo directo e industria de la confitura) es relativamente pequeño y que más del 80% de Ia producción anual se destina a la exportación.

Argentina es uno de los tres principales exportadores de maní tipo confitería,con una participación anual del 12% al 15% del total del comercio mundial. Por Ia aplicación de los acuerdos de la Ronda Uruguay del GATT, a partir de abril de 1995 Estados Unidos flexibilizó el sistema de protección a la producción doméstica, permitiendo una importación de 33.770 Tns. de las cuales el 78% están asignadas a maní tipo confitería de origen argentino.

EI sector manisero argentino representa una actividad económica regional sólidamente fundada. Sus perspectivas más concretas de avance se dan en Iaapertura de un mercado -como el norteamericano- atractivo no sólo por los potenciales volúmenes adicionales de exportación, sino también por el mayor ingreso resultante de los diferenciales de precios existentes entre el mercado doméstico de Estados Unidos y los de Rotterdam.

4 «El maní: evolución de una producción regional» por el Dr. Ernesto Rezk.

8.2.13. Producción de Aceitunas.

Como afirma la Lic., Eugenia Perona5, actualmente hay en el mundo unos 800 millones de árboles de olivo en una superficie de 9 millones de has., de los que se obtiene 8 millones Tns. de aceitunas. Un 90% del fruto se destina a la elaboración de aceite de oliva y el resto a la producción de aceitunas de mesa; también se extraen del olivo algunos subproductos como el aceite de orujo, la madera, las hojas y las semillas.

América tiene una pequeña participación en la distribución mundial de plantaciones, sólo una superficie del 2%. Sin embargo, Argentina es el país con el mayor número de plantaciones en el continente y ocupa el décimo Iugar en el mundo considerando el número de árboles y las hectáreas plantadas.

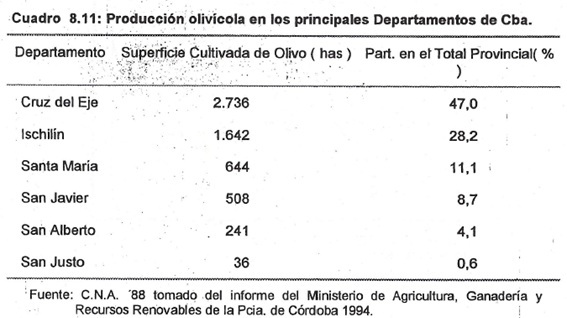

La producción de Argentina oscila entre 30 y 40 mil Tns. anuales de aceitunas de mesa y entre 15 y 25 mil Tns. de aceite de oliva por año, centrándose principalmente en las provincias de Mendoza (50%), La Rioja (23%) y Córdoba (15%). Argentina exporta la mitad de su producción de aceitunas y más de 80% de la producción de aceite de oliva, siendo su principal destino Brasil. En el Cuadro 8.11 se puede observar la producción de olivo por Departamentos de la Provincia de Córdoba.

Cruz del Eje se destaca como el mayor productor olivícola, con una producción récord histórica de 17.000 Tns., siendo el promedio anual de unas 10 o 12 mil Tns. La producción de aceitunas fluctúa según las condiciones climáticas en aproximadamente 2 Tn/ha.

5 «La producción olivícola en el noroeste cordobés» por Ia Lic. Eugenia B. Perona.

Pero este año, debido a la falta de agua en los meses de floración de los olivos, de las 10 mil Tns. de aceitunas que se esperaban recolectar, la producción apenas alcanzó las 2 mil Tns., lo que tiene un efecto muy grande para Ia región precisamente cuando los precios internacionales de las aceitunas y sus derivados duplicaban los niveles de 1995.

Sin embargo, las perspectivas siguen siendo alentadoras, ya que se espera que los precios mantengan los niveles actuales el próximo año. Además se puede decir que los olivares están «descansados» tras un año de bajos rindes, por lo que la próxima cosecha podría ser excepcional.

8.2.14. Forestación.

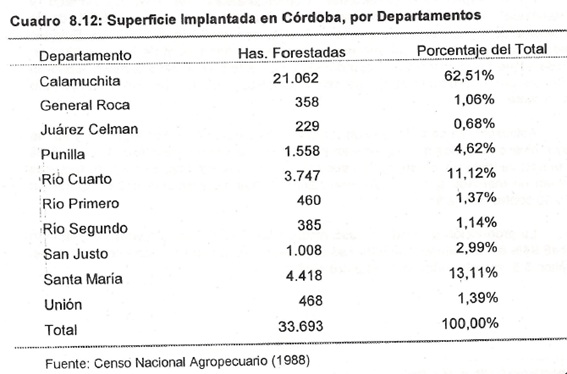

Los datos del Censo Nacional Agropecuario (1988) señalan que nuestra provincia posee 33.693 has. implantadas, principalmente con especies de pino y eucalipto, en menor proporción se encuentran álamo y paraíso. El crecimiento de la actividad forestal para 1989 y los primeros años de la década siguiente, rondaba en 3.000 nuevas hectáreas implantadas por año. EI recorte en los incentivos al sector fue el factor principal que provocó que en 1995 sólo 140 has. fueran implantadas.

No existe una política definida para la actividad forestal en el provincia de Córdoba y se carecen de los incentivos y Ia información necesaria como para intentar una mayor promoción. Probablemente por el enorme desconocimiento sobre la potencialidad del sector y la falta de una infraestructura adecuada se están perdiendo oportunidades que sería interesante aprovechar.

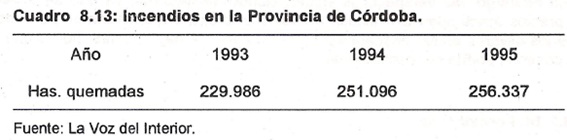

A nivel provincial, tanto Ia superficie implantada como Ia de bosques nativos soportan incendios y desmontes, de gran magnitud. En menos de diez años el fuego y el desmonte destruyeron más del 10% de toda Ia superficie provincial.

Las consecuencias directas de estos son: Ia desaparición de la capa protectora del suelo, la pérdida de nutrientes y de humedad del suelo, se acelera el proceso de desertificación, se deterioran las cuencas hídricas, muerte de animales, retraso en las pariciones, etc.

Las estimaciones de Ia FUNAM6 señalan que de persistir este ritmo de destrucción, los bosques naturales de Córdoba desaparecerán totalmente en menos da 20 años.

8.2.15. Producción de miel.

Es necesario valorizar Ia producción a través del fraccionamiento, promoción de marca, diferenciación de la miel por su origen o por su composición polinológica (miel monoflora o especies identificadas).

En el seminario internacional «ComerciaIización de miel fraccionada y diferenciada», organizado recientemente en Buenos Aires por PROMEX de Ia Secretaría de Agricultura, Ganadería y Pesca, se manifestó que en los Estados Unidos el mercado de la miel que mayor crecimiento tiene es el de los ingredientes, debido a que los consumidores estadounidenses están dispuestos a pagar hasta un 13% más por un producto que haya sido endulzado con miel que con cualquier otro edulcorante.

Asimismo, se señaló que son los consumidores de mayores ingresos y los de mayor nivel cultural los que se inclinan por Ia miel. También se puntualizó que el 32% de la miel vendida en los supermercados tiene marca registrada. Estas apreciaciones definen un mercado que requiere alta calidad y que seguramente debe superar un estricto control sanitario.

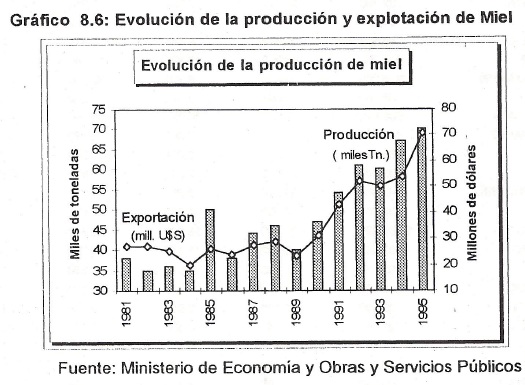

La producción da miel en 1995 alcanzó las 70.000 Tns. y tuvo un incremento del 48,94% en el período 1990/95. Las exportaciones, como se puede observar en el Gráfico 8.6, se comportaron de manera similar.

6 Fundación para Ia defensa del Ambiente.

Las principales características del producto y su mercado parecen indicar enormes posibilidades de crecimiento para Ia producción de miel cordobesa, siempre y cuando se tomen los recaudos necesarios para que en los próximos años se alcancen los niveles de calidad y continuidad que demanda el mercado internacional.

8.2.16. Ganadería en Córdoba

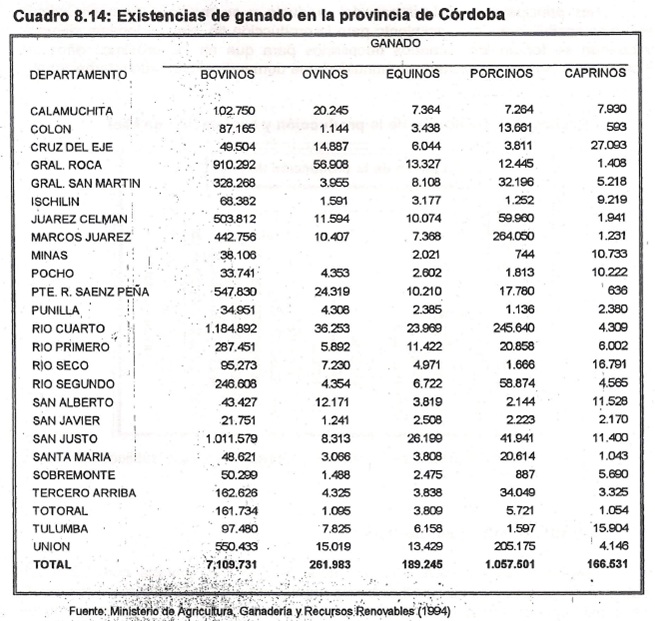

Según datos del INDEC la provincia de Córdoba contaba con 7.209.379 cabezas de ganado bovino en 1995 lo que representó un 13,7% del total nacional. Si se consideran en forma conjunta las existencias de ganado de las provincias de Córdoba, Santa Fe y Entre Ríos se obtiene un total de 18.147.559 cabezas que representan el 34,47% de las existencias nacionales. Si agregamos Ia provincia de Buenos Aires al anterior grupo obtenemos una participación del 70,56% en el total nacional. En el siguiente Cuadro se aprecian las existencias de ganado por departamentos de nuestra provincia.

En coincidencia con Ia situación nacional del sector ganadero, Ia provincia de Córdoba deberá prepararse para orientar su producción a los mercados internacionales ante las favorables oportunidades que se abren en el marco de la declaración de país libre de aftosa.

8.2.17. Sector Lácteos.

Las áreas de producción de nuestro país se ubican principalmente en Santa Fe, Córdoba y Buenos Aires, con un tercio del total para cada una. Santa Fe y Córdoba producen principalmente leche para industria (quesos, leche en polvo y manteca) mientras que Buenos Aires orienta su producción hacia Ia leche fresca.

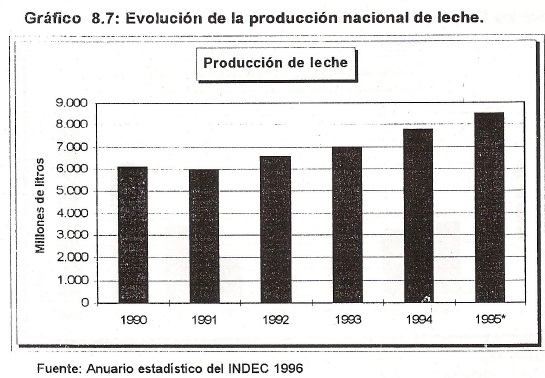

En todo el país, alrededor de 800 empresas procesan 8300 millones de litros anuales. Trece de ellas reciben aproximadamente el 85% de Ia producción lechera.Como se observa en el gráfico 8.7, la producción nacional de leche se ha incrementado año a año en el período 1990/1995.

8.2.17.1. Exportaciones del Sector Lácteo

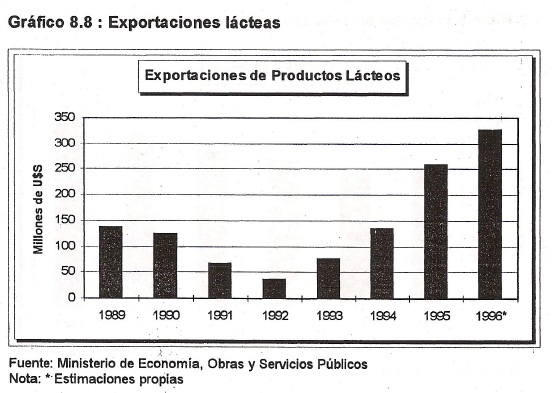

Las exportaciones del sector tienen como principal destino Brasil. Con Ia implementación del Plan Real y la caída de la tasa de inflación, el consumo en ese país se incrementó significativamente. Por ejemplo, en 1994 de la totalidad de leche en polvo exportada por Argentina, Brasil demandó aproximadamente el 80%. Y del total exportado de productos lácteos el 91% tuvo como destino el Mercosur. Cabe destacar que el gobierno de Brasil redujo de 16 a 6% los gravámenes para importar quesos y manteca de países miembros del Mercosur, en virtud del arancel externo común acordado.

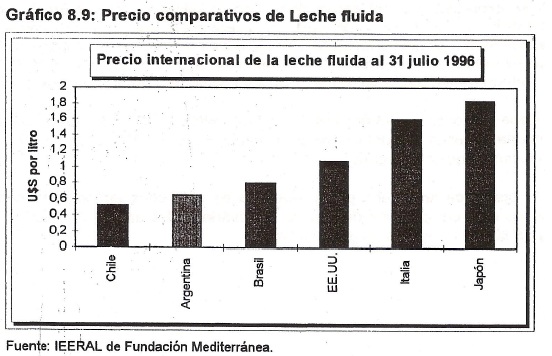

El precio de Ia materia prima argentina ha sido considerado históricamente unos de los más competitivos del mundo, oscilando en los últimos cinco años entre $4,17 y $5,80 por kilogramo de grasa butirosa.

En el siguiente cuadro se puede apreciar la diferencia de precios de la leche fluida entre distintos países:

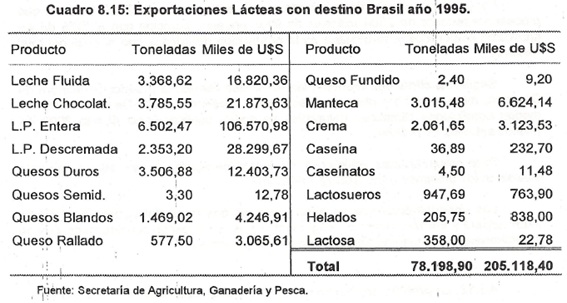

Del análisis de Gráfico 8.9 se destaca la importancia de la leche en polvo entera. La demanda brasileña de este producto es de 46.502,47 Tns., que representa un valor de U$S 106.570.980. Considerando que sólo el 33% del total importado de este producto por Brasil es de procedencia argentina y que se espera un incremento en el poder adquisitivo de Ia población, las perspectivas futuras son muy alentadoras.

Debido al incremento de la demanda interna y frente a una oferta inelástica a corto plazo las importaciones de productos lácteos crecieron bastante a partir de 1991 y alcanzaron un pico en el año siguiente cuando representaron el equivalente al 13% de la producción doméstica. En 1993, la producción nacional comienza a responder a los estímulos económicos y las importaciones caen bruscamente para estabilizarse en un nivel equivalente al 5% de la producción doméstica.

El Mercosur como región ofrece buenas posibilidades, ya que presenta un déficit en su disponibilidad de leche. Mientras que la producción global es de 15.300 millones de litros, su consumo es de 17.500 millones. Durante el primer trimestre de 1996, la región demandó el 71,2% de nuestras ventas de productos lácteos.

La política aplicada por la Unión Europea también ofrece buenas expectativas para nuestra producción considerando los efectos de las negociaciones del GATT. En el primer trimestre de 1996 se exportaron productos lácteos por un valor de U$S 66,7 millones, mientras que para igual período en 1995 se lograron U$S 51 millones, es decir, una variación porcentual del 30,8%. La participación porcentual del rubro en el incremento total de las exportaciones es del 16,8%.

Las empresas lácteas, orientadas a satisfacer Ia exigente demanda interna y externa, incorporaron tecnología, ampliaron y modernizaron sus plantas y pusieron en marcha importantes planes de inversiones. Se destaca además el establecimiento de empresas extranjeras en el sector, en forma directa o a través de asociaciones con empresas locales.

Tendientes a maximizar las ventajas naturales con que cuentan se encaminan a lograr estándares de calidad y sanidad que les permita aumentar su competitividad internacional.

La provincia de Córdoba cuenta en Ia actualidad con 7200 tambos que procesan alrededor de 2500 millones de litros anuales, participa con el 32% de los productos elaborados y se destaca en la producción de quesos con el 40% del total nacional.

Según las cifras que manejan las empresas líderes, la producción lechera de Córdoba, avanza con un ritmo de crecimiento superior al 10%. De esta forma de mediar condiciones climáticas favorables se podría duplicar hacia el año 2000 los niveles actuales de ordeñe.

Para procesar tales volúmenes las industrias ligadas a este sector deberían invertir en los próximos años U$S 250 millones.Las oportunidades que se abren para las empresas del sector en el marco internacional y del Mercosur son muy alentadoras, en especial considerando que se ha acelerado el proceso de inversión en dichas industrias.

8.2.18. La presión impositiva del sector agropecuario en la Provincia de Córdoba.

El gobierno de la Provincia de Córdoba restableció la «alícuota cero» para la producción agropecuaria primaria en el impuesto a los Ingresos Brutos. El sector había quedado exento de ese gravamen hace dos años pero se reimplantó al declararse el estado de emergencia económica. EI decreto Nro. 526 del Ministerio de Hacienda restableció la alícuota cero a partir del 01/04/96.

La medida adoptada por el gobierno de Ia Provincia tiene una especial significación por haber sido tomada en un momento de crisis fiscal de escasos precedentes y la misma marca una orientación positiva en la política económica que debería profundizarse.

8.3. Sector construcciones

8.3.1. Aspectos generales

Preocupado por mejorar las expectativas y crear puestos de trabajo, frente a un difícil año político como será 1997, el gobierno nacional anunció el lanzamiento de un bono por U$S 1.000 millones para Ia construcción de viviendas a través del Fondo Nacional de Vivienda (FONAVI).

Dichos fondos serán asignados a las provincias de acuerdo a Ia actual distribución de recursos que realiza el ente nacional y tendrán como garantía la recaudación del mismo.

Este año las provincias recibieron $ 900 millones destinados a la construcción de viviendas, con esta operatoria se pretende duplicar las disponibilidades de fondos de los institutos provinciales de vivienda. Se estima que se podrán construir el año próximo 50.000 viviendas adicionales a las previstas, generando 100.000 puestos de trabajo.

Debe quedar claro que el Estado Nacional no aumenta los recursos a los institutos provinciales sino que facilita la obtención de un préstamo en mejores condiciones de las que obtendrían las provincias individualmente.

Otra iniciativa del gobierno nacional es la firma del decreto 1309 que determina la privatización del Registro Nacional que en adelante se denominará Instituto de Estadística y Registro de la Construcción. Dicha entidad será conducida por las cámaras y gremios del sector.

La construcción en la Provincia de Córdoba creció significativamente a partir del inicio del Plan de Convertibilidad impulsada principalmente por la demanda de viviendas, construcciones comerciales, red vial, obras de gas, agua y energía así como también por las obras del sector telecomunicaciones, salud, educación, saneamiento, etc.

Si bien la Provincia tiene un nivel de infraestructura aceptable, comparándolo con el resto del interior del país, las deficiencias de Ia misma constituyen uno de los principales obstáculos para el desarrollo cuando la economía de la región comienza a integrarse a los mercados internacionales.

Tanto por Ia participación del sector construcciones en el PBG de la Provincia como por el nivel per cápita de consumo de los principales materiales de Ia construcción, podemos concluir que las deficiencias acumuladas en las últimas décadas todavía no han empezado a superarse.

La economía de Ia provincia posee características propias que hacen que la dinámica del sector manifieste diferentes matices.

En los últimos años el nivel de actividad del sector construcción en nuestra provincia estuvo por debajo del promedio a nivel nacional, ésta es Ia consecuencia de una fuerte caída en las erogaciones de capital del sector público y el mayor costo de Ia construcción y de las transferencias inmobiliarias respecto a otras regiones.

Esta situación se agravó particularmente a partir de la crisis provincial manifestada con toda intensidad durante 1995, produciendo una mayor pérdida en · los depósitos bancarios y en la oferta de crédito en relación a las restantes provincias, sumado a un creciente clima de incertidumbre. Las radicaciones de importantes empresas e industrias en nuestra provincia contribuyeron a superar la difícil situación del sector.

Según datos del presupuesto provincial para 1997, habría llegado a su fin Ia tendencia decreciente de las inversiones del sector público, ya que se prevén inversiones públicas por un monto cercano a los $ 500 millones. Dentro de esta partida se destina Ia suma de $ 337 millones a trabajos públicos. EI Instituto Provincial de la Vivienda contará el año próximo con $110 millones una suma muy superior a la dispuesta en 1996.

El costo de la construcción nivel general para la Ciudad de Córdoba, al igual que el de la Capital Federal, evidenciaron una muy leve disminución en los primeros nueve meses del año, 1% y 1,01% respectivamente.

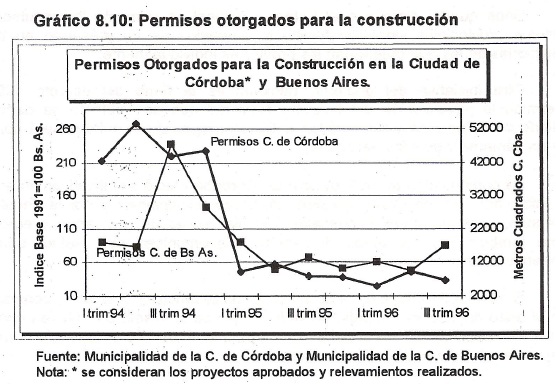

Los permisos municipales para Ia construcción constituyen un buen indicador de Ia intención del desarrollo de Ia actividad.

En el gráfico 8.10., se aprecia una recuperación en el nivel de permisos otorgados, en el tercer trimestre, en Ia Ciudad de Buenos Aires, para el caso de Ia Ciudad de Córdoba no se visualiza una tendencia clara que señale tal mejoría.

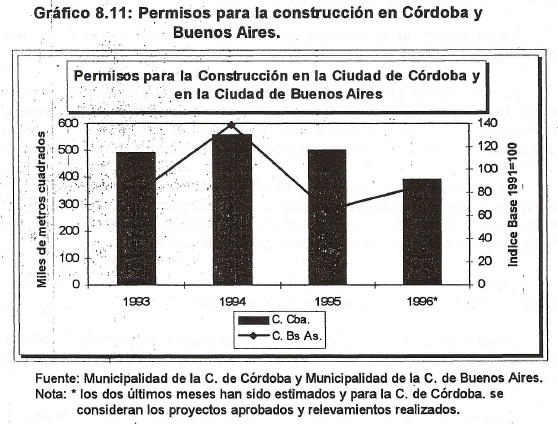

En el gráfico 8.11, se observa que para la Ciudad de Buenos Aires los permisos otorgados en el corriente año superan, en un 33%, a los del año 1995, evidenciando una recuperación de la actividad. Para el caso de Ia Ciudad de Córdoba, los proyectos aprobados y los relevamientos realizados, estarían indicando que 1996 se ubica un 21% por debajo de lo registrado en 1995.

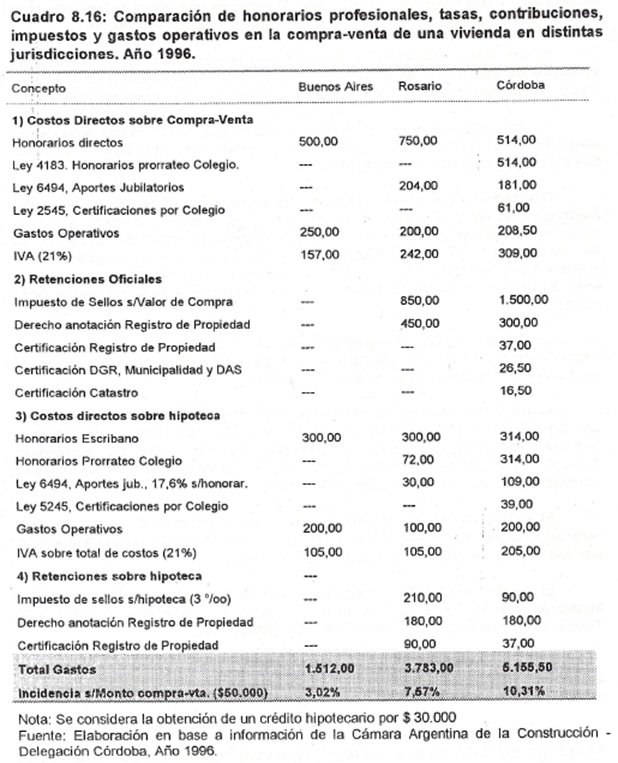

Por la importancia que tiene la construcción sobre el nivel de empleo y producción de nuestra Provincia, resulta interesante describir cuales son las principales dificultades con las que se enfrenta el sector para lograr un mayor desarrollo. Las transacciones inmobiliarias son un ejemplo claro de lo que se ha denominado «Costo Córdoba», en este caso derivado de una mayor presión tributaria y de la falta de desregulación en el ejercicio de las actividades profesionales.

Si efectuamos una comparación con otras jurisdicciones, considerando sólo los costos de transacción en la compra-venta de una propiedad adquirida mediante crédito hipotecario, aparece claramente un sobrecosto en Ia Provincia de Córdoba. De esta forma se observa, en el cuadro 8.16, que dichos gastos representan para Córdoba el 10,31% del valor del inmueble, siendo superior al caso de Rosario, con el 7,57%, y a Buenos Aires con el 3,02%.

Otro factor que condiciona el desarrollo del sector es Ia irregular situación del Registro provincial. El año pasado importantes funcionarios de una banca financieraextranjera desistieron de lanzar una línea de créditos hipotecaria, bajo Ia modalidad de securitización, por las deficiencias en el funcionamiento del Registro. Dicha operatoria requiere que la inscripción de las escrituras se concrete en un plazo de entre 30 a 60 días, siendo el plazo medio del Registro provincial de seis a ocho meses.

Las comparaciones interprovinciales avalan Ia ineficiencia provincial, en Capital Federal y en la provincia de Buenos Aires, los títulos se inscriben dentro de los 25 días y en Rosario Ia media no supera el mes. El mal funcionamiento del Registro erosiona la seguridad jurídica provincial ya que imposibilita Ia ejecución de las hipotecas a los prestadores y descoloca a Córdoba como destino de fondos, ya que existen otras provincias con condiciones jurídicas más atractivas para los inversores. En tal sentido al sector construcción de Córdoba se le complica la obtención de financiamiento, retrasando su recuperación.

El archivo del Registro General de Ia Provincia guarda los documentos que certifican el estado dominial de las casi dos millones de parcelas de nuestra provincia, tutelando así el derecho de propiedad de los cordobeses.

El servicio que brinda el Registro es uno de los más caros del país, con el agravante que el dinero que se recauda genera un importante superávit a la Tesorería General y no vuelve en mejoras al Registro.

A sus irregularidades se le suman además, juicios notorios y filtración y adulteración de información, constituyendo así una combinación óptima para expulsar a cualquier inversor.

Resulta inentendible que el desarrollo de los créditos hipotecarios se vea frenado por las ineficiencias de un registro provincial, más aún cuando para muchas familias cordobesas, dicho crédito, es la única oportunidad para acceder a Ia vivienda propia.

8.3.2. Situación habitacional de la Provincia

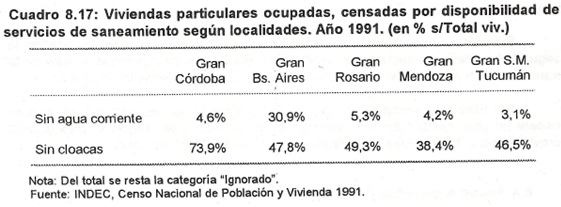

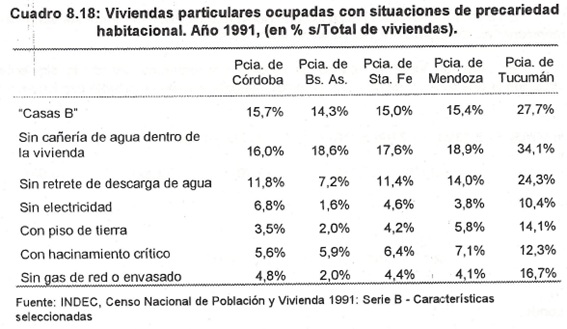

Algunos datos comparativos disponibles sobre las de deficiencias en la provisión de servicios en las principales ciudades del país, nos indican que la ciudad de Córdoba tiene el mayor porcentaje de viviendas sin cloacas y una proporción similar al resto de las capitales de provincia del interior sin agua corriente.

Cuando extendemos la comparación a las viviendas con situaciones de precariedad, la Provincia de Córdoba presenta un porcentaje similar de «Casas B» , o sea casas que tienen por lo menos algunas de las condiciones que las califican de precarias, a Ia de las restantes provincias consideradas, con excepción de la Provincia de Tucumán, que presenta índices más altos en todos los casos.

De todos modos, los porcentajes de viviendas sin cañerías internas de agua o sin retrete con descarga de agua resultan bastante elevados. Asimismo Ia Provincia de Córdoba tiene un porcentaje alto de viviendas sin electricidad.

La situación habitacional de nuestra provincia es sin Iugar a dudas mejor que la existente en aquellas jurisdicciones con menor desarrollo económico relativo, pero esto no justifica menospreciar los porcentajes del cuadro anterior.

8.3.3. Comentarios Finales

A nivel nacional, FIEL pronostica un crecimiento del sector del 10% en 1997. Para que dicha expansión de la actividad se concrete, con igual intensidad, en nuestra provincia es necesario que se realicen algunos cambios. Entre las asignaturas pendientes se destacan la situación del Registro Público de Ia Provincia, Ia desregulación de las actividades profesionales y la disminución de Ia presión tribularía.

Subestimar y postergar la solución de estos problemas significa afectar Ia seguridad jurídica, obstaculizar el proceso de titulización de hipotecas y retrasar la transformación empresaria y productiva, desalentando así nuevas inversiones. Por último las perspectivas de las obras públicas son alentadoras, ya que se espera un gran cambio en la tendencia de los últimos años, según el presupuesto provincial para 1997 la inversión pública alcanzaría los $500 millones.

8.4. Sector Automotriz y Autopartista

8.4.1. Proyecciones de la demanda y producción de vehículos en Argentina.

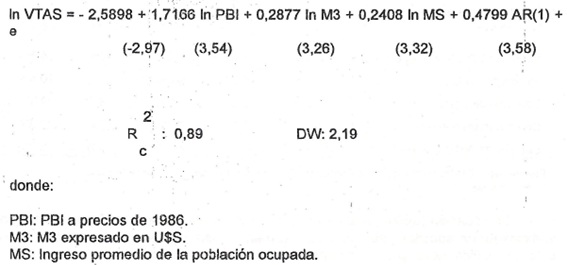

Para estimar Ia probable tendencia del volumen de ventas de automotores se utilizaron las variables PBI, M3 e «Ingreso Promedio de Ia Población Ocupada «. El PBI expresa el nivel de ingreso de Ia economía en su conjunto, en tanto que M3 es utilizada como una variable «proxi» de Ia capacidad prestable del sistema financiero y del nivel de confianza. El «Ingreso Promedio de la Población Ocupada» depende del nivel de población empleada y del salario real promedio.

En primer término se analizó Ia correlación gráfica existente entre las variables Mencionadas anteriormente y la venta de automotores. En segundo lugar se realizó un modelo econométrico, siendo la siguiente ecuación la que mejor relaciona las variables explicativas con la variable explicada.

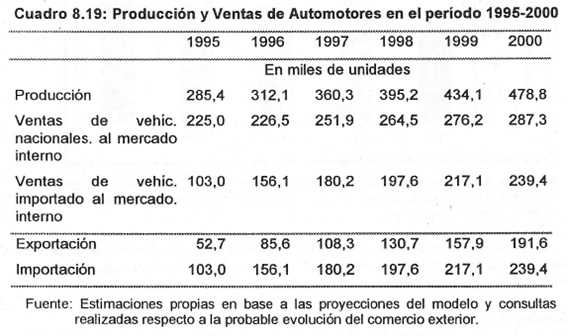

Las variables están consideradas en términos per cápita y expresadas en logaritmo natural. Por lo tanto, los coeficientes de cada variable se interpretan como elasticidades respecto a Ia Venta de Automóviles. En el cuadro 8.19 se observan los valores arrojados por el modelo para los próximos cuatro años, el cual muestra un crecimiento del 15% para el año 1997 y de un 10% para los restantes.

8.4.2. Evolución de la capacidad instalada

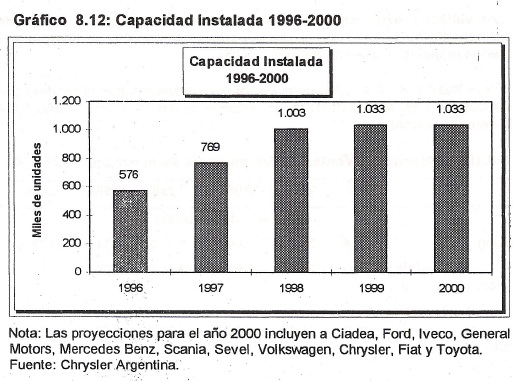

La capacidad instalada en Argentina para el corriente año será de 576.000 unidades, estimándose que en 1998/99 alcanzará el millón de unidades, manteniéndose aproximadamente en esos valores hasta el año 2000. En cuanto al personal ocupado, la industria aumentó su dotación total desde 17.430 puestos de trabajo en 1990 a 25.734 en 1994, lo cual comparado con el sustancial aumento de Ia producción que se señalara en los puntos anteriores arrojó un aumento de la productividad laboral de un 77%, mostrando un índice de 4,79 automotores/hombre/año en 1990 y de 8,49 en 1994.

Los valores mencionados anteriormente son un fiel reflejo de los profundos cambios que se están produciendo en el sector automotriz argentino y que afectan especialmente a Ia provincia de Córdoba, en la medida en que se estima que Ia mitad de la capacidad instalada se encontrará, hacia fines de 1998, radicada en nuestro territorio provincial. En cuanto al sector autopartista, se estima que la provincia albergara aproximadamente un 15% de la capacidad instalada total.

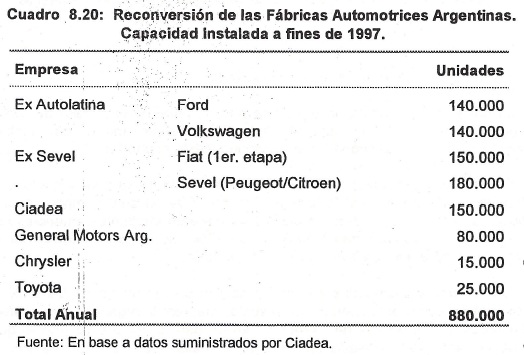

Una estimación realizada por Ia firma Ciadea de Ia capacidad instalada a fines de 1997 permite desagregar la composición de Ia misma de acuerdo al detalle que se reproduce en el siguiente cuadro.

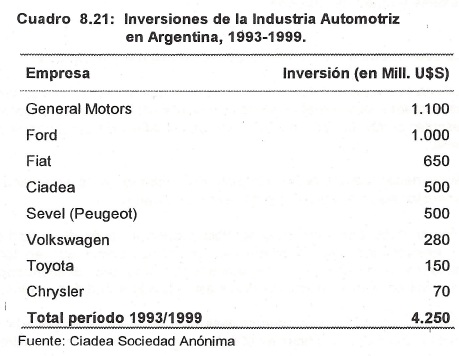

Las cifras incluidas en el cuadro señalan claramente que las principales empresas automotrices internacionales estarán presentes en la fuerte competencia que se producirá en el mercado argentino y de la región. Debe recordarse asimismo que varias de ellas están radicando sus empresas controladas en el sector autopartista para la provisión local y posiblemente para la exportación a los países desarrollados. A fin de visualizar a modo de resumen Ia magnitud de las inversiones comprometidas en el período 1993-1999 por el sector automotriz se reproduce a continuación un cuadro con las inversiones de las terminales.

8.4.3. La importancia de Ia industria automotriz en Ia Provincia de Córdoba

Dentro de Ia Industria cordobesa, Ia participación del Sector Metalmecánico es muy significativa, representando aproximadamente un 45% del total, porcentaje que se estima aumentará en los próximos años hasta el 65%.

Las cifras mencionadas anteriormente se sustentan en base al Censo Nacional Económico 1994, donde el valor total de Ia producción Manufacturera en la Provincia alcanzó $ 6.908 millones para el año 1993. Si se considera al Sector Metalmecánico como el conjunto de las siguientes ramas de Actividades: 1- Fabricación de metales básicos, 2- Fabricación de productos elaborados de metal, excepto maquinarias y equipos, 3- Fabricación de maquinarias y equipos excepto de oficinas, 4- Fabricación de vehículos automotor y autopartes y 5- Fabricación de otros tipos de equipos de transporte, su participación fue del 45%.

El PBI generado por Ia Industria Automotriz puede calcularse en aproximadamente $ 1.450 millones anuales, lo que representa el 30% del PBI industrial y el 7% del PBI total.7

Considerando que las inversiones del sector durante el período 1995/97 ascenderán a aproximadamente $ 1.442 millones, esta cifra representa alrededor del 11% del total de las inversiones anuales de Ia provincia durante dicho período. Por último, las exportaciones de vehículos automotores durante 1995 representaron el 32% de las exportaciones industriales de la provincia. Las cifras anteriores no hacen más que ratificar plenamente la importancia del sector en el presente y futuro de Córdoba.

7 Según datos suministrados por CIADEA.

8.4.4. capacitación y entrenamiento de los recursos humanos

El futuro de Ia industria automotriz depende en buena parte de la capacidad de los recursos humanos que trabajan en ella. Focalizar los esfuerzos en un sector que va a representar cerca del 50% del producto industrial en los próximos autos no parece desatinado.

Para ello es necesaria una acción conjunta del gobierno, las universidades, las instituciones empresariales y las propias empresas y sindicatos.

Pero además debe promoverse Ia iniciativa privada a través de Ia formación de dirigentes y empresarios que puedan progresar en un sector que en todo el mundo se caracteriza cada vez más por terciarizar sus actividades, descentralizarlas y combinar esfuerzos en una red de proveedores estratificada a distintos niveles.

Crear Ia conciencia necesaria para el desarrollo de la iniciativa privada en el marco de las instituciones democráticas es el único camino para lograr el crecimiento económico.

8.4.5. Desarrollo de Ia Infraestructura Provincial.

Teniendo en cuenta que gran parte de Ia producción automotriz en la provincia de Córdoba tendrá como destino final los mercados de exportación y el propio mercado nacional correspondiente a las restantes provincias, mantener el estado actual de la infraestructura es generar un cuello de botella para el desarrollo futuro en un mercado que se caracteriza por el permanente cambio debido a la evolución de la tecnología y las variaciones en Ia demanda.

La ciudad de Córdoba no tiene accesos adecuados, el camino interfábricas no es suficiente y Ia principal ruta que conecta Ia ciudad con la zona portuaria es obsoleta y altamente riesgosa. Todas las obras necesarias para superar las dificultades de infraestructura requieren un período de construcción prolongado que seguramente excede a la maduración de las actuales inversiones del sector. EI gobierno provincial debería promover el rápido desarrollo de las principales obras necesarias mediante la búsqueda de financiamiento a nivel nacional e internacional y generar las condiciones adecuadas para la radicación de capitales privados en el sector que provee servicios a la industria automotriz.

Por ejemplo, sería interesante conocer si en los planes del Banco de la Provincia de Córdoba, Dirección de Agua y Saneamiento, o de Ia Empresa provincial de energía eléctrica, el sector automotriz tiene un lugar preponderante y como se piensa aumentar el nivel de eficiencia para acompañar el desarrollo que se avizora.

El gobierno de Ia provincia, en su conjunto, debería tener plena conciencia de que el mercado automotriz local no tiene el tamaño necesario para poder competir con las economías de escala que el sector puede lograr en San Pablo o Río de Janeiro y que, por lo tanto, debe ofrecer a los inversores ventajas crecientes en otros aspectos.

8.4.6. Políticas de Fomento Implementadas por el Gobierno Provincial

Con el arribo de Fiat Auto a Córdoba la capital tendrá su primer parque industrial. EI mismo estará ubicado en la zona de Ferreyra, donde se instalarán la mayoría de las empresas proveedoras de Fiat.

La declaración de «parque industrial» es un mecanismo establecido por Ia Ley provincial 7.255 (sancionada en 1985) que prevé una serie de beneficios impositivos.

A nivel provincial, las empresas que se establezcan en dicho parque no pagarán ingresos brutos, sellos ni impuesto inmobiliario. A nivel municipal estarán exceptuadas de los impuestos sobre Ia actividad industrial y comercial y sobre los que gravan Ia propiedad.

A estos beneficios impositivos se suma el mayor poder de negociación que tendrán dichas empresas con los proveedores de servicios, tanto públicos como privados.

Este parque estará integrado, en principio, por nueve empresas con una inversión aproximada de U$S 90 millones. Se prevé que dicha inversión creará 940 nuevos puestos de trabajo directos y 3.000 indirectos.

8.4.7. Comentarios Finales

La formación del Mercosur ha despertado el interés de las principales terminales automotrices a nivel internacional. Esto se debe a Ia gran potencialidad de la demanda en Ia región, especialmente cuando se compara con los mercados de los países con mayor desarrollo.

Como consecuencia de las nuevas radicaciones industriales y el interés de las principales empresas automotrices internacionales, Ia industria inició un proceso de profundos cambios a fin de adecuarse al nuevo escenario caracterizado por un crecimiento superior a Ia media internacional y un creciente nivel de competencia.

Las oportunidades que tiene nuestra provincia para generar nuevas empresas o potenciar las existentes no deben subestimarse y por Io tanto deberían realizarse esfuerzos para promover su desarrollo.

Para ello es esencial profundizar el proceso de integración regional y adecuar las condiciones locales a los parámetros que impone la globalización evitando las fluctuaciones del entorno que en el pasado desalentaron Ia inversión y Ia incorporación de tecnología.

La provincia de Córdoba debe tener un plan de largo plaza para el sector metalmecánico y automotriz, uno de cuyos objetivos sea retener el liderazgo sectorial durante los próximos años en el país y en la región. Córdoba puede ser uno de los polos de desarrollo automotriz para el Mercosur, pero su consolidación requiere un esfuerzo permanente donde no se pueden cometer errores ni se puede improvisar.

8.5. Sector Minería

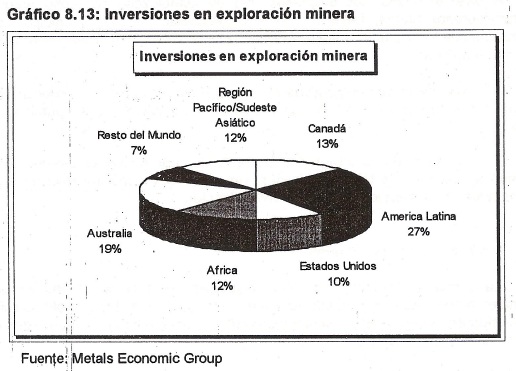

Las compañías mineras están realizando grandes inversiones en Ia exploración de diferentes áreas alrededor del mundo. Un informe realizado por Metals Economic Group sostuvo que le inversión global destinada a Ia exploración de yacimientos de metales no ferrosos crecerá 30% este año. Durante 1995 las compañías destinaron U$S 3.550 millones a esta actividad.

Durante 1996 se invertirán en América Latina U$S 963 millones lo cual significa un incremento del 27% respecto a 1995. Estas cifras indican que por tercer año consecutivo la región es Ia que recibirá la mayor cantidad de capitales destinados a ese sector.

Un ejemplo de ello es Ia mina Bajo de Ia Alumbrera ubicada en Catamarca, que se transforma en el primer proyecto minero de nivel internacional que se desarrolla en el país y representa una inversión de U$S 900 millones. La etapa de construcción y todas las instalaciones necesarias implican Ia entrada de U$S 300 millones en la economía nacional.

Sin embargo la región que registra el crecimiento más alto es la del Pacífico Sudeste asiático con un incremento esperado del 61% para este año, alcanzando los U$S 414.6 millones.

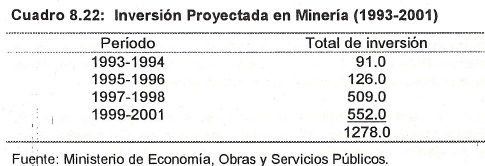

La minería es uno de los sectores productivos con grandes posibilidades de desarrollo en nuestro país. Para promover la inversión el Poder Ejecutivo ha elaborado un conjunto de leyes y decretos, junto con medidas fiscales tales como subsidios, desgravaciones impositivas, y reducciones arancelarias para los insumos. Las inversiones previstas para el sector se pueden observar en el cuadro siguiente:

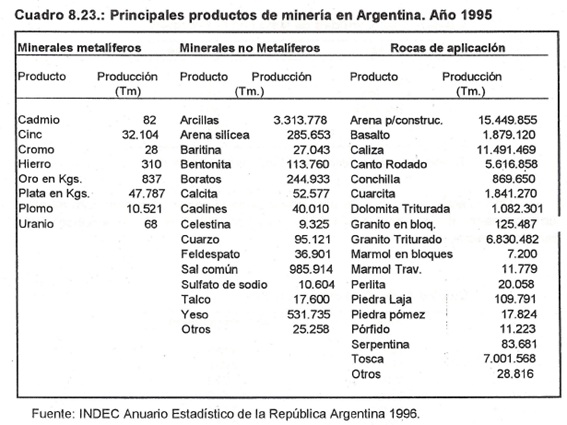

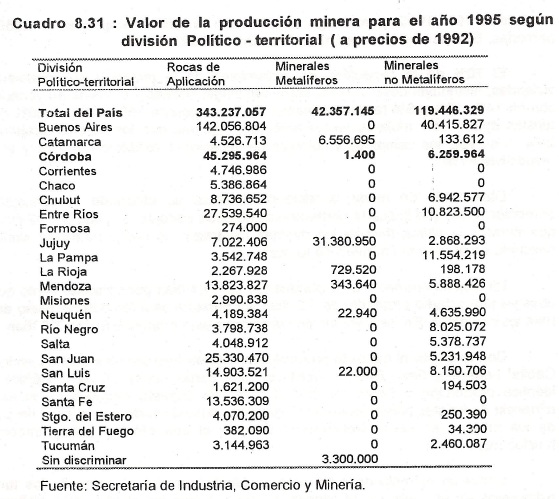

Sin embargo, actualmente el sector en Ia Argentina representa solo el 2% del PBI. La composición actual de Ia producción minera nacional se observa en el cuadro 8.23.

Los productos minerales se dividen en tres grandes grupos, minerales metalíferos, minerales no metalíferos y Rocas de Aplicación. Los minerales metalíferos son los requeridos por Ia industria y los que más participan en el comercio internacional. Los minerales no metalíferos se destinan también a usos industriales, principalmente productos químicos (fertilizantes), cerámicos y artefactos eléctricos. Las rocas de aplicación son utilizadas en la construcción, siendo el comercio internacional de dichos materiales casi imposible a causa de su volumen y peso, por lo cual el valor no alcanza a compensar los costos de flete.

Como se observe en el cuadro el mayor tonelaje de producción corresponde a las rocas de aplicación. Este hecho hace que Buenos Aires sea Ia mayor provincia minera a causa de Ia producción de calizas para cemento portland.

La Provincia de Córdoba mantiene Ia tendencia a nivel país ya que la explotación de minas y canteras es una actividad de poco peso en el Producto Bruto Provincial, aunque su efecto multiplicador sobre el resto de las actividades no puede ser despreciado.

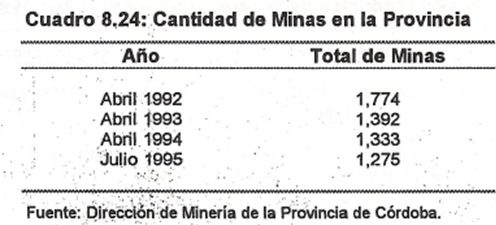

Como se observa en el cuadro 8.24, la cantidad de minas en explotación en la Provincia en los últimos años disminuyó considerablemente, desde las 1,774 que existían en 1992 a 1,275 en Julio de 1995. Esto implica una caída del 28%.

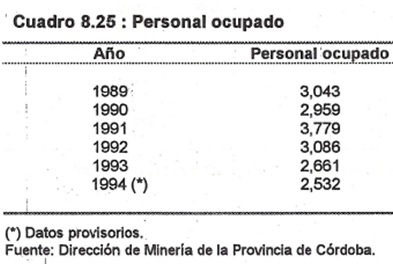

Con relación a la mano de obra ocupada en el sector, el cuadro 8.25 muestra un incremento de personal hasta 1991, verificándose a partir de entonces, una tendencia decreciente.

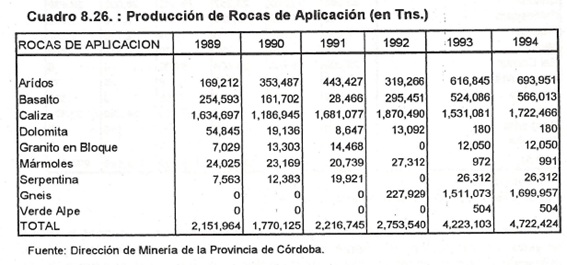

Para analizar la producción a nivel provincial se efectúa la misma desagregación que a nivel nacional. La producción de Rocas de aplicación ha sufrido fluctuaciones en los últimos años, con un aumento considerable durante 1993 y 1994 alcanzando 4.7 millones de toneladas. Dentro de este rubro, se destaca la producción de Caliza, Gneis, Basalto y Áridos, como se puede observar en el Cuadro 8.26.

Al igual que ocurre con el país en su conjunto las rocas de aplicación representan el rubro más importante de Ia producción minera. Esta característica junto a sus condiciones físicas (que impiden su exportación) son las que hacen que el sector minero dependa tanto del nivel interno de actividad.

Dentro de las rocas de aplicación se destaca la caliza que se utiliza para la elaboración de cemento portland, de diversas cales, y de cal para la elaboración de pinturas. También se destaca la extracción de áridos que se obtiene de causes secos o de ríos, siendo esta actividad la que menos tecnología y capital requiere.

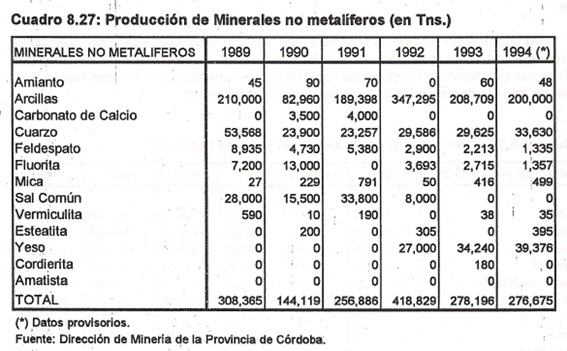

La explotación de Minerales no Metalíferos decreció en el período 93-94, siendo los minerales de mayor importancia la Arcilla, Cuarzo y el Yeso. También se observa la pérdida de participación del Feldespato, la Fluorita y la Sal Común en el mismo período. Este se desprende de la lectura del Cuadro 8.27.

En el conjunto de los minerales no metalíferos se destaca el cuarzo, Ia mica y el yeso. La extracción de cuarzo ha decaído como consecuencia de Ia menor utilización del vidrio en las formas de empaquetado, sumado a que la producción de la provincia debe competir con Ia de otras provincias del literal que poseen importantes bancos de arena en sus ríos con grandes cantidades de dicho material.

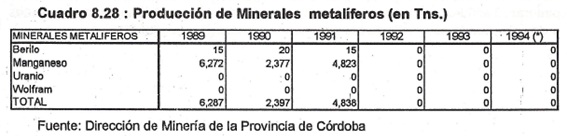

En el grupo de minerales metalíferos se distingue el manganeso como el más importante. Dicho material se solía producir en Ia planta de Sobremonte gracias a un subsidio indirecto recibido por Somisa hasta el año 1991. A partir de dicha fecha y con Ia eliminación del subsidio se suspendió la producción. Otro metalífero explotado en la provincia era el berilo cuya extracción se realizaba en Ia zona de traslasierra.

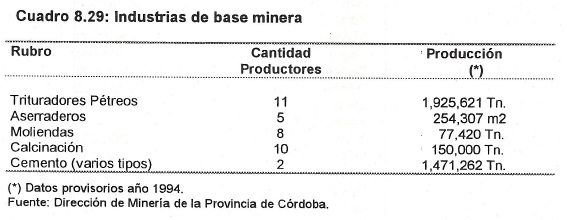

La amplia gama de minerales y rocas que pueden obtenerse de los yacimientos cordobeses, ha servido de base para el desarrollo de otras industrias vinculadas a este ramo. Entre ellas se encuentran las fábricas de cal, cemento, moliendas de distintos minerales y rocas, y aserraderos de granitos y mármol. El cuadro 8.29 brinda información cuantitativa respecto a estas industrias.

Dada la situación del sector a partir de 1984 se decidió realizar un estudio detallado tratando de identificar los principales problemas, para poder elaborar un plan de acción a seguir. Entre ellos se encontró que no existía un inventario geológico-minero, que se carece de mano de obra adecuadamente calificada, que el parque minero es anticuado y que el marco legal resultaba obsoleto e inadecuado para la situación actual de mercado.

A partir de dicho estudio se tomaron algunas decisiones importantes, como por ejemplo:

– Se dictó la Ley de Inversiones Mineras y el Acuerdo Federal Minero que establece que el Estado Nacional reconoce a las provincias la facultad de llamar a concurso para la exploración y explotación de yacimientos minerales.

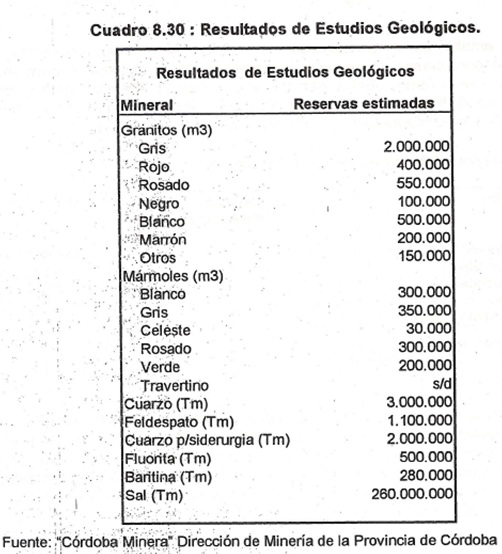

– Se realizaron acuerdos con entidades de distintos niveles para mejorar la capacitación laboral y se construyó la Cantera Escuela Los Gigantes.

– Se realizaron investigaciones geológico-mineras. Las reservas estimadas gracias a estos estudios se observan en el cuadro 8.30.

– Se organizó Ia participación de empresarios a ferias y exposiciones internacionales con el fin de que se acercaran a la tecnología disponible a nivel mundial.

Sin embargo todas estas medidas estuvieron caracterizadas por una gran discontinuidad y un bajo cumplimiento, Io cual llevó a que en la actualidad persistan los problemas mencionados anteriormente.

EI cuadro 8.31 muestra la producción minera para todo el país en el año 1995. Como se puede observar en dicho cuadro, Córdoba ocupa el segundo lugar después de Buenos Aires en la producción de Rocas de Aplicación con una participación del 13% del total nacional.

En cuanto a los Minerales Metalíferos, Ia provincia de mayor producción es Jujuy, con una participación del 74 % en el total producido. Tanto en esta rama con en la de Minerales no Metalíferos Córdoba tiene una participación de solo el 3% y 5% respectivamente.

8.6. Sector Turismo

Las condiciones geográficas y climáticas de Ia Provincia de Córdoba, complementadas con una infraestructura adecuada, hacen de ella un sitio de atracción turística interesante, que sirve de base para la obtención de recursos significativos en términos de la economía regional.

Esta actividad ejerce una notable influencia sobre el desarrollo económico y social, ya que además de contribuir a la generación de riqueza material, posibilita un importante cambio cualitativo desde el punto de vista cultural. Asimismo, se caracteriza por el fuerte efecto multiplicador que posee sobre el resto de los sectores económicos provinciales. En este sentido, es notable el crecimiento experimentado por el sector comercial y de Ia construcción en aquellas localidades más visitadas.

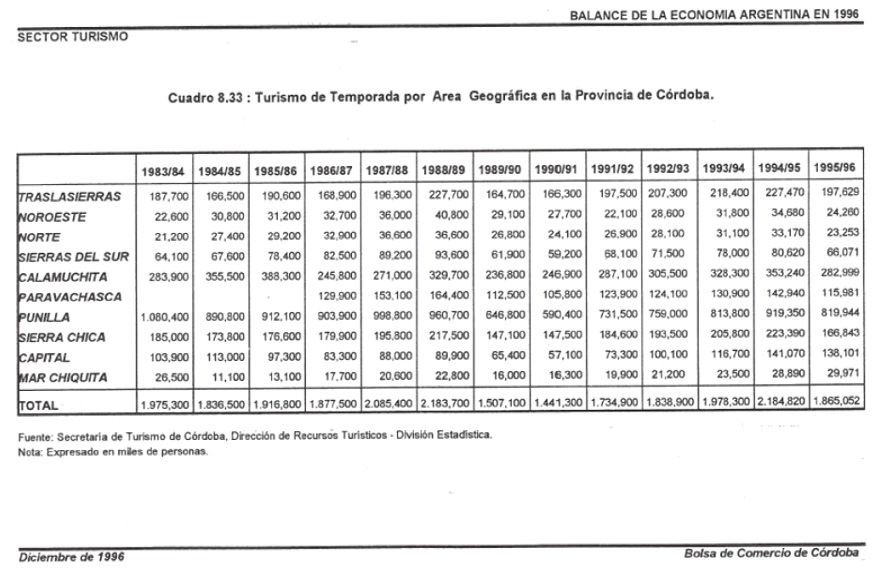

La zona turística representa el 35% de la superficie total provincial. La misma se divide en diez áreas: Traslasierras, Noroeste, Norte, Sierras del Sur, Calamuchita, Paravachasca, Punilla, Sierra Chica, Capital y Mar Chiquita.

Si se analiza la distribución de los turistas entre las distintas regiones mencionadas, se puede observar que Punilla, Calamuchita, Traslasierras y Sierra Chica son las preferidas, participando con el 44%, 15%, 11% y 9%, respectivamente.

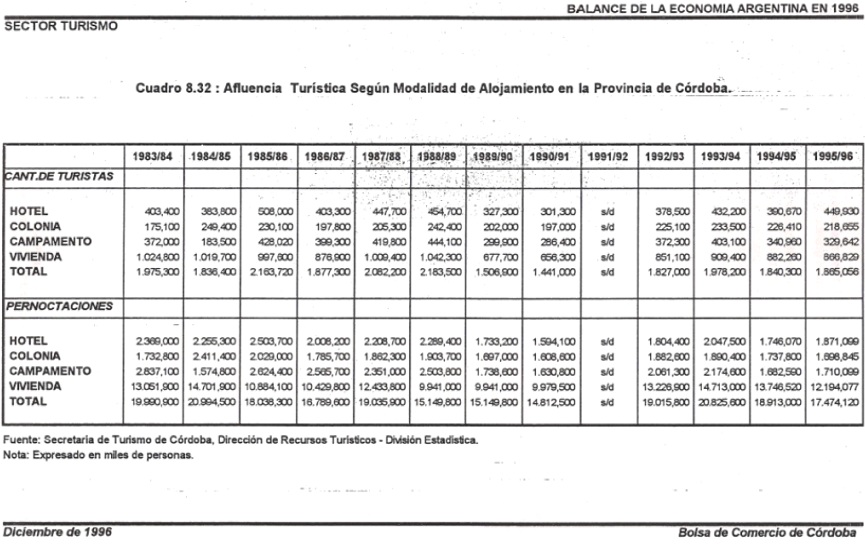

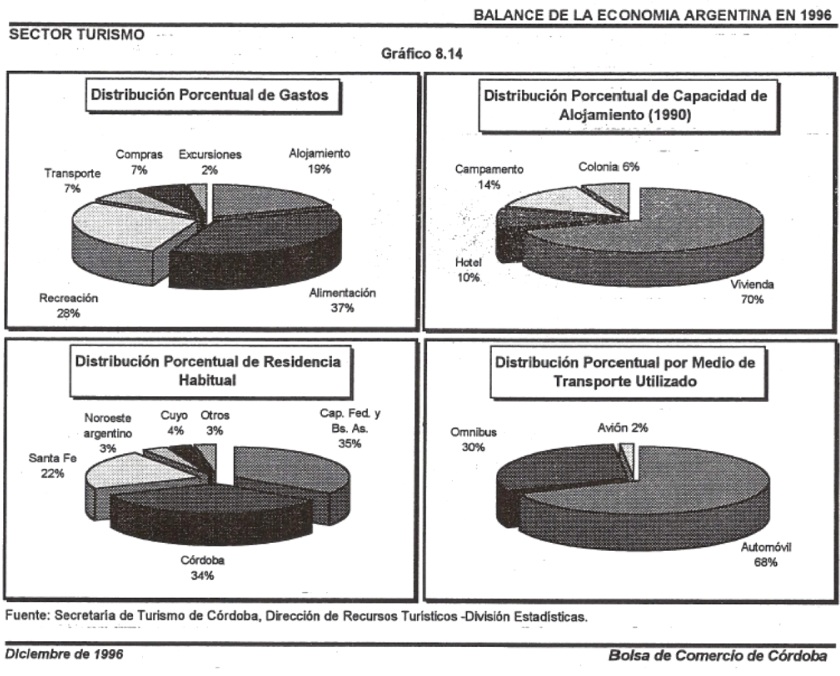

La afluencia hacia la provincia durante el último quinquenio refleja una tendencia ascendente, desde 1.441.300 personas en la temporada 1990/1991, notablemente influenciada por el período hiperinflacionario, hasta 2.185.000 en la temporada 1994/1995, para luego disminuir en la última temporada a 1.865.000 personas. Esto se puede observar en los cuadros 8.32 y 8.33. El 70% de le capacidad de alojamiento de Ia provincia se concentra en viviendas, distribuyéndose el resto entre campings, hoteles y colonias de vacaciones con un 14%, 10% y 6% respectivamente. En Ia temporada 1995/1996, el 46% de los turistas optaron por alojarse en las primeras, mientras que los hoteles atrajeron un 24%. A su vez, los campings y colonias de vacaciones recibieron el 18% y el 12% respectivamente.

Otro modo de medir la afluencia turística es utilizando el concepto de Pernoctaciones, que indica la permanencia de cada visitante. El cuadro 8.32 muestra que durante la última década las mismas mostraron un comportamiento similar el descripto en el caso del número de turistas.

La estadía promedio en viviendas fue de 14,1 días por persona. Tanto que se observa una estadía promedio de 4,2 días por persona para los hoteles como de 5,2 para los campings. En las colonias de vacaciones este promedio fue de 7,8 días.

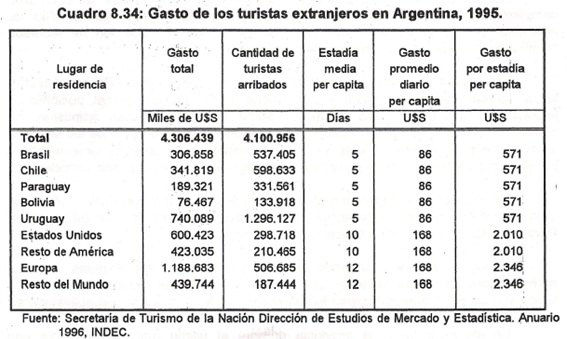

Con respecto al lugar de procedencia, existen tres grandes centros emisores: Capital Federal y Gran Buenos Aires con una participación del 34%, Córdoba en idéntica proporción y Santa Fe con el 22%. Un aspecto negativo es Ia escasa afluencia de turistas provenientes del extranjero, considerando que el nivel de gastos de los mismos es considerablemente superior al que efectúan en promedio los turistas nacionales.

Como un ejemplo de este caso se puede apreciar el gasto de los turistas extranjeros en el cuadro 8.34, donde se destaca que en el año 1995 visitaron la Argentina 4.100.956 personas. provenientes del extranjero realizando un gasto total de 4,306.439 mil dólares.

Un estudio realizado sobre la composición del gasto total promedio del turista en temporada, muestra que se destina el 37% del mismo a alimentación, el 28% a recreación, el 19% a alojamiento y el 16% restante se distribuye entre transporte, compras y excursiones, según lo muestra el gráfico 8.14.

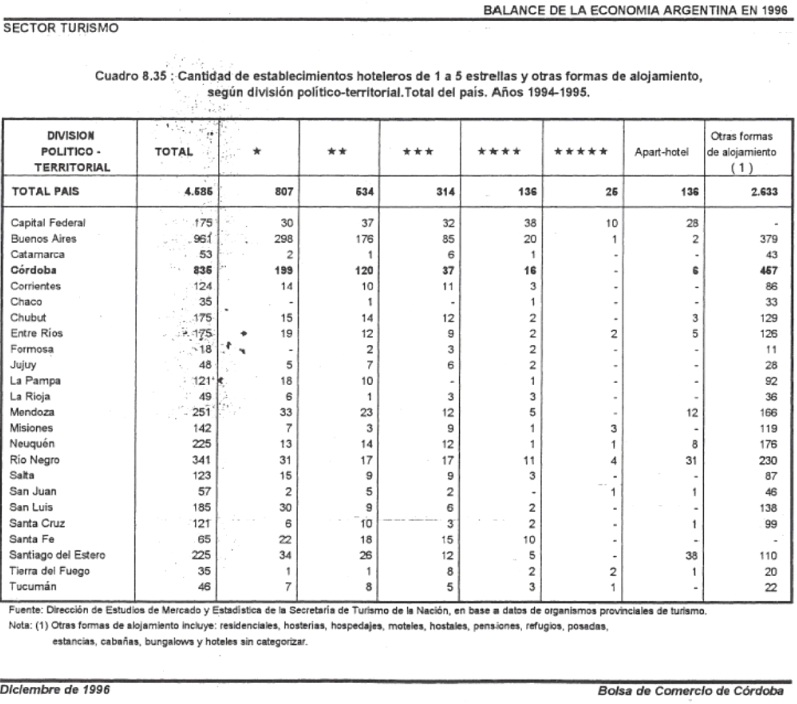

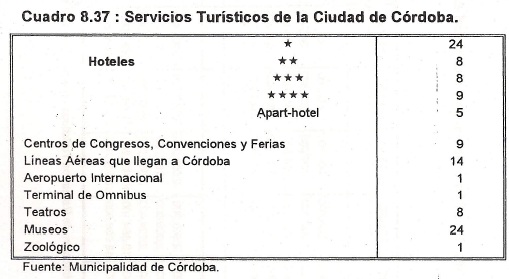

Al considerar la cantidad de establecimientos hoteleros Ia Provincia de Córdoba representa el 18% en el total del país. Esta proporción es Ievemente menor si tomamos en cuenta Ia cantidad de plazas de hoteles según sus diversas clasificaciones representando nuestra provincia el 12%. En los cuadros 8.35 y 8.36 se pueden apreciar las cifras correspondientes. Cabe destacar que Córdoba ocupa el tercer lugar bajo el concepto de cantidad de hoteles de 4 estrellas y representa el 11% de las plazas a nivel nacional. Y recién el próximo año podrá integrar la lista de provincias con hoteles 5 estrellas.

La Ciudad de Córdoba es un centro turístico de relevancia a nivel nacional y de países limítrofes. Su ubicación geográfica central dentro del país, como eje necesario en el ámbito regional del Mercosur, como articulador de conexiones terrestres y aéreas y la riqueza de su patrimonio artístico-cultural, han determinado un desarrollo continuo del sector turístico en Córdoba Capital.

En los últimos años se ha incentivado su perfil como Centro de Ferias, Congresos y Eventos, así la Dirección de Turismo Municipal lleva a cabo un Programa de Apoyatura de Congresos, que permite poner a Córdoba como ciudad «sede» mediante el aporte de material promocional, visitas guiadas, stands de información y toda un infraestructura de asesoramiento.

La infraestructura hotelera de la cuidad que presenta una oferta mejorada en servicios, especialmente en hoteles 4 estrellas. A principios de 1997, se espera la inauguración del Sheraton 5 estrellas. También se estima que el próximo año podría abrir sus puertas nuevamente el ex-Hotel Nogaró; que fue adquirido por un grupo de empresarios cordobeses junto al Banco Julio y cuya inversión es de alrededor de U$S 1.300.000 para elevar su categoría a 5 estrellas. Todo lo cual hace de Córdoba un destino importante en materia receptiva.

La actividad turística se ha visto incrementada en materia de inversiones. Córdoba recibió un fuerte impulso a partir de Ia operación de 5 líneas aéreas que han comenzado este año a operar en nuestra plaza. Lo que nos lleva a una integración mayor ampliando las conexiones directas de nuestra cuidad con otros puntos del interior del país, Brasil, Chile y Perú.