ASPECTOS FISCALES EN LA REGIÓN CENTRO

CAPĂŤTULO 6:Â ASPECTOS FISCALES EN LA REGION CENTRO

Â

La sostenida recuperaciĂłn de la actividad econĂłmica del paĂs ha contribuido a mantener elevados niveles de recaudaciĂłn generando un importante superávit fiscal. En los primeros nueve meses del 2005 el resultado acumulado alcanzĂł los $ 16.886 millones, casi $ 2.400 millones por encima de la meta presupuestada para todo el 2005; que se habĂa establecido en $ 14.500 millones.Â

A pesar de ello no se ha resuelto la forma en que estos recursos se distribuyen vĂa coparticipaciĂłn a las provincias, en particular a las que conforman la RegiĂłn Centro. La RegiĂłn necesita de obras de infraestructura para consolidar el proceso de integraciĂłn y mejorar la competitividad y eficiencia de sus empresas. En el 2004 la RegiĂłn Centro aportĂł al Tesoro Nacional casi $ 4.800 millones en concepto de retenciones a las exportaciones y recaudaciĂłn del impuesto a los dĂ©bitos y crĂ©ditos en cuenta corriente, estos recursos al no ser coparticipables no vuelven a las provincias. Es decir, año a año, se sigue subsidiando a otras regiones del paĂs.

Â

6.1 Actividad EconĂłmica y RecaudaciĂłn

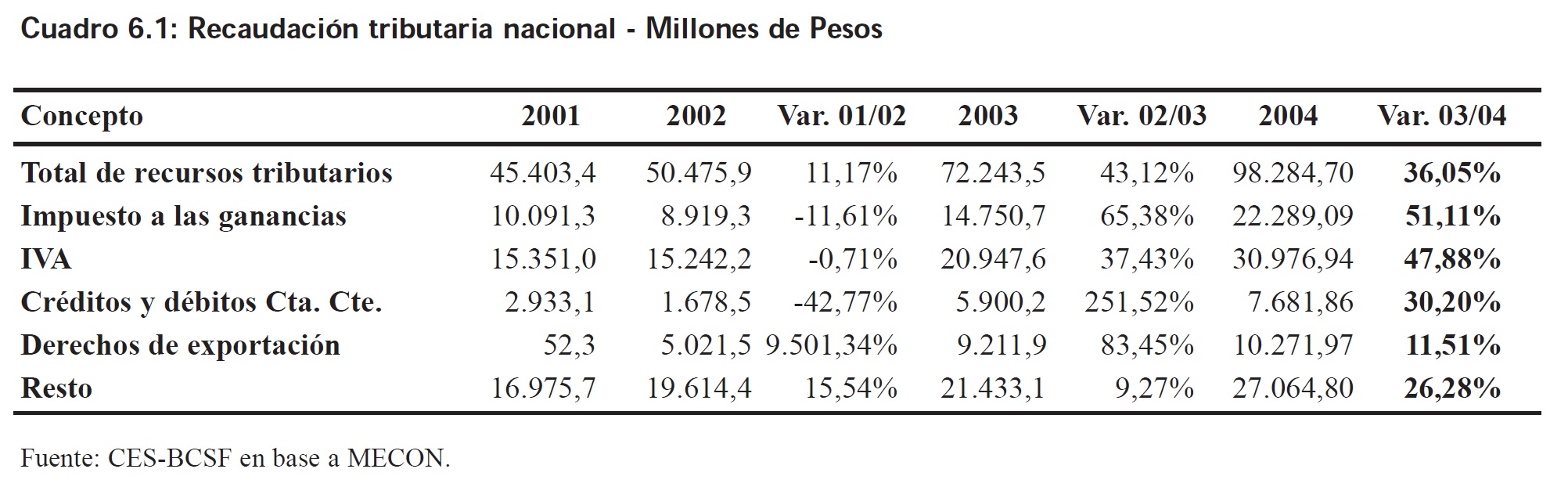

En el 2004 el PBI a precios constantes de 1993, creciĂł un 8,98% superando levemente la tasa de crecimiento del año anterior. El PBI alcanzĂł en ese perĂodo los $ 279.020 millones. Los sectores que impulsaron en mayor medida el crecimiento del PBI fueron: ConstrucciĂłn 29,4% Transporte, Almacenamiento y Comunicaciones 13,4% y el Sector Comercio 13,6%. En el mismo perĂodo, la recaudaciĂłn tributaria nacional alcanzĂł los $ 98.284,70 millones, registrando una variaciĂłn positiva del 36,05% respecto al 2003.Â

Â

Â

El significativo aumento de la recaudaciĂłn tributaria del 2003, estuvo compuesto por fuertes incrementos en impuestos particulares. El IVA y el Impuesto a las Ganancias, se recuperaron despuĂ©s de haber caĂdo en años anteriores, sin embargo los tributos destacados fueron CrĂ©ditos y DĂ©bitos en Cuenta Corriente con un 251,52% de crecimiento y los Derechos de ExportaciĂłn que alcanzaron una variaciĂłn del 83,45%. En el 2004 el impuesto a las Ganancias toma una importancia preponderante y muestra un incremento del 51,11% respecto del 2003 , siendo este el impuesto que presenta la mayor variaciĂłn. El ingreso en concepto de Impuesto a CrĂ©ditos y DĂ©bitos en Cuenta Corriente crece a una tasa de 30.20% respecto al 2003. La variaciĂłn en los Derechos a las exportaciones se desacelera pasando de un 83% entre los años 2002 y 2003 a solo un aumento del 11,51% entre 2003 y 2004. Vale destacar que el IVA presenta un incremento del 47,88% y pasa a tener un papel protagĂłnico en la estructura de recaudaciĂłn.Â

Â

Â

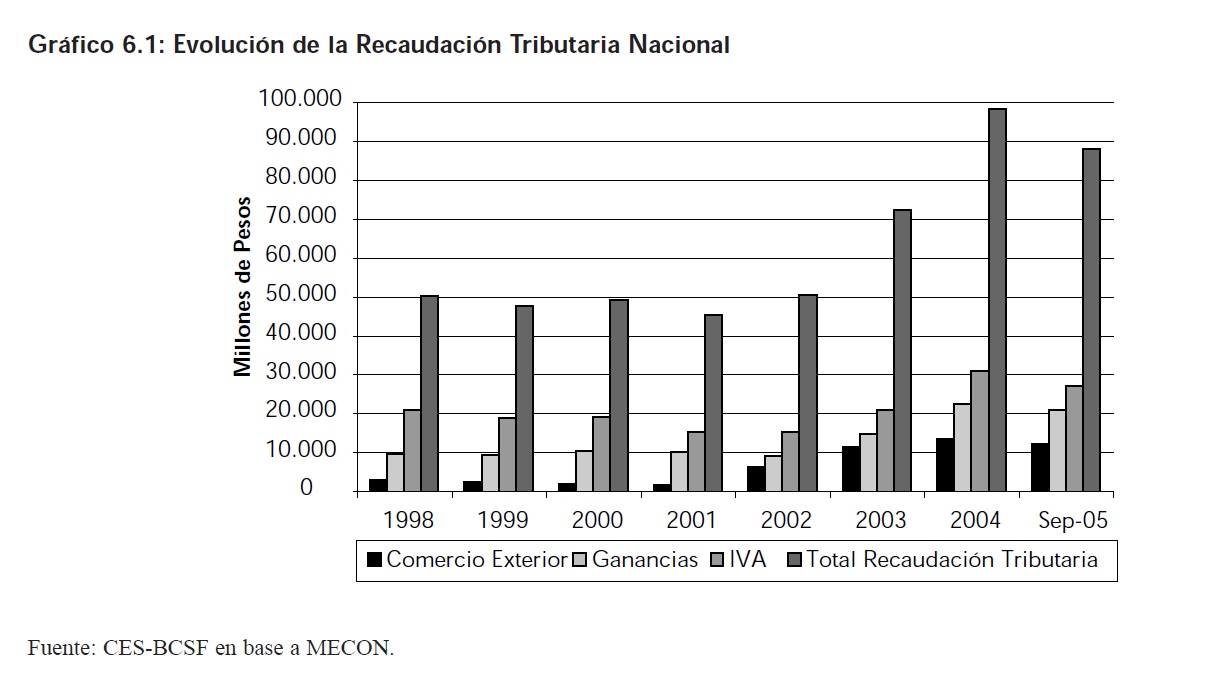

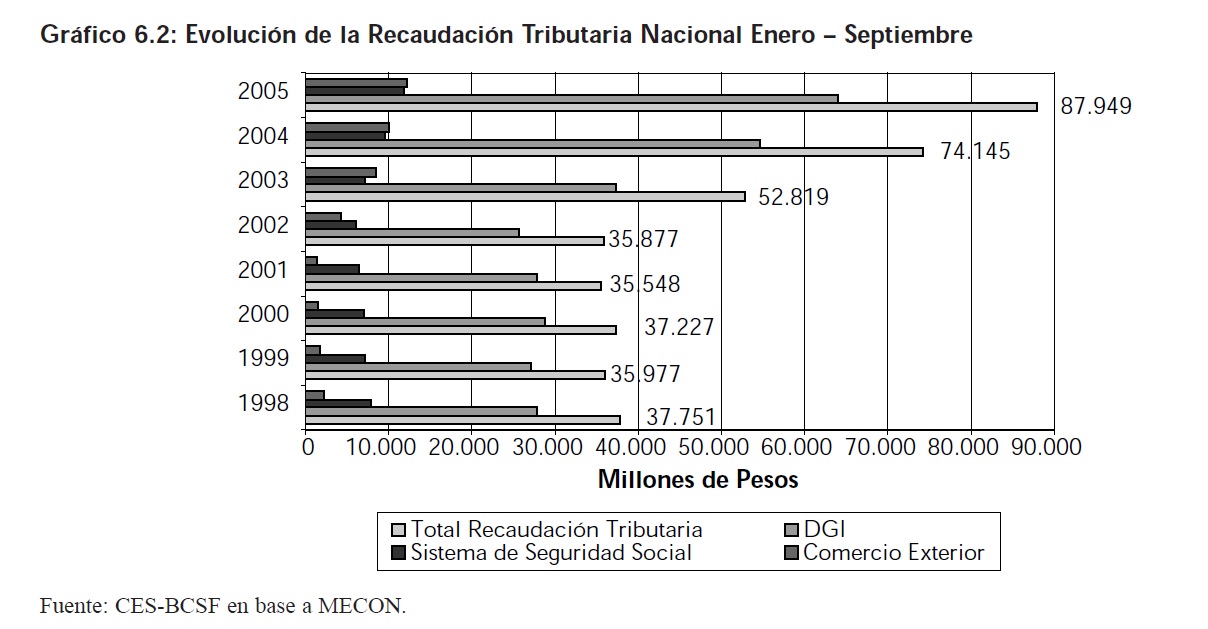

La marcha de la recaudaciĂłn para el corriente año indica que el acumulado Enero – Septiembre fue incrementándose a lo largo del tiempo a partir del 2002. En el 2005 alcanza un valor de $87.949 millones (18,6% de incremento). Se observa que la evoluciĂłn en la recaudaciĂłn de Impuestos de la DGI tiene el papel más importante en la composiciĂłn de los recursos tributarios del paĂs. Para Septiembre del corriente año los mismos alcanzan un valor acumulado de $ 63.904,7 millones.Â

Otros impuestos que tienen una participación importante en la estructura de recaudación son los derechos de exportación e importación (impuestos al comercio exterior). De un 5,6% de participación en la recaudación total acumulada a Septiembre en 1998 pasaron a tener un 13,9% en el acumulado a dicho mes en el 2005.

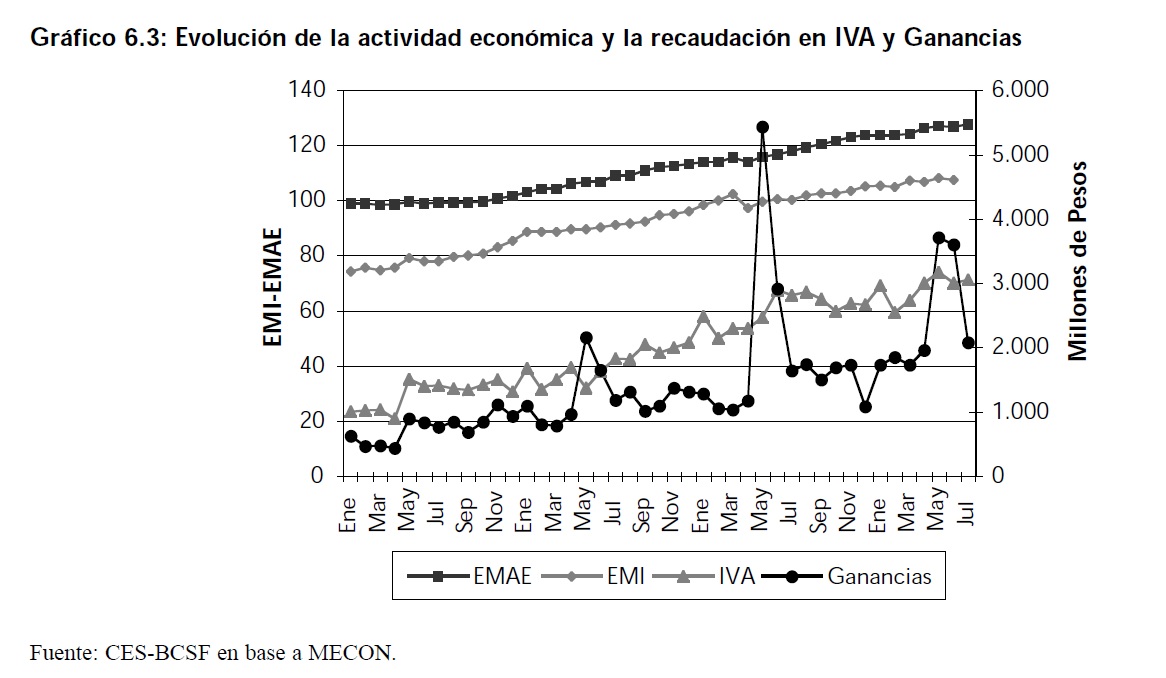

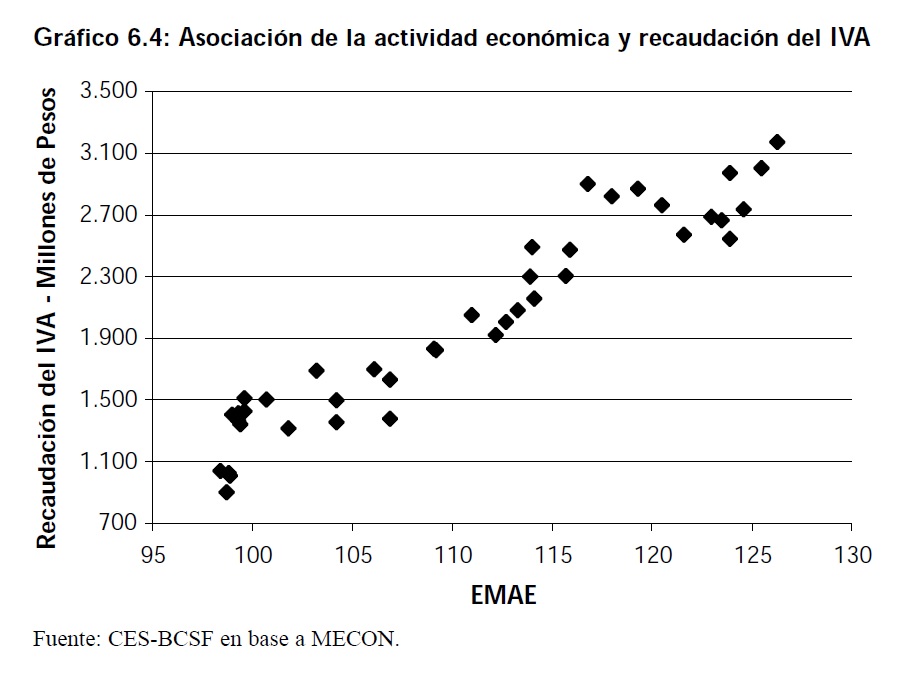

Con la salida de la convertibilidad en Enero de 2002, comienza a revertirse una situaciĂłn de estancamiento productivo en el paĂs. En el Gráfico 6.3 se analizan indicadores de la actividad econĂłmica y la recaudaciĂłn de IVA y Ganancias.Â

Durante el perĂodo 2002-2005 se observa crecimiento en las cuatro variables consideradas y resulta interesante ver como la recaudaciĂłn de impuestos se asocia a los indicadores de actividad.

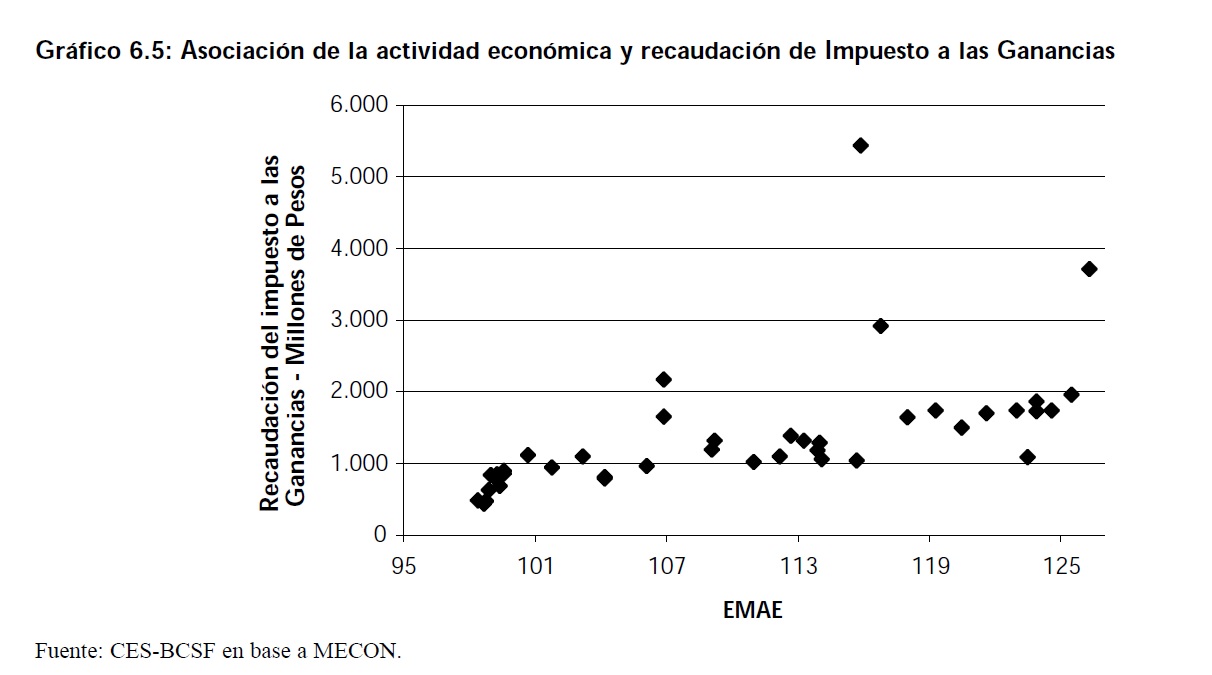

La recaudaciĂłn del Impuesto al Valor Agregado tiene una fuerte asociaciĂłn empĂrica con la actividad econĂłmica, de hecho el coeficiente de correlaciĂłn obtenido a partir de los datos referidos a la recaudaciĂłn mensual de este impuesto y los respectivos valores del EMAE (Estimador Mensual de la Actividad EconĂłmica), alcanza un valor de 0,96. El Impuesto a las Ganancias muestra una asociaciĂłn menor que el IVA, alcanzando un coeficiente de correlaciĂłn de 0,56. Esta asociaciĂłn menor puede deberse, en parte, a las dificultades inherentes al cobro de dicho impuesto. TambiĂ©n se debe tener en cuenta que el Impuesto a las Ganancias no es un impuesto generalizado como el IVA, sino que existen alĂcuotas diferenciales para distintas bases imponibles.Â

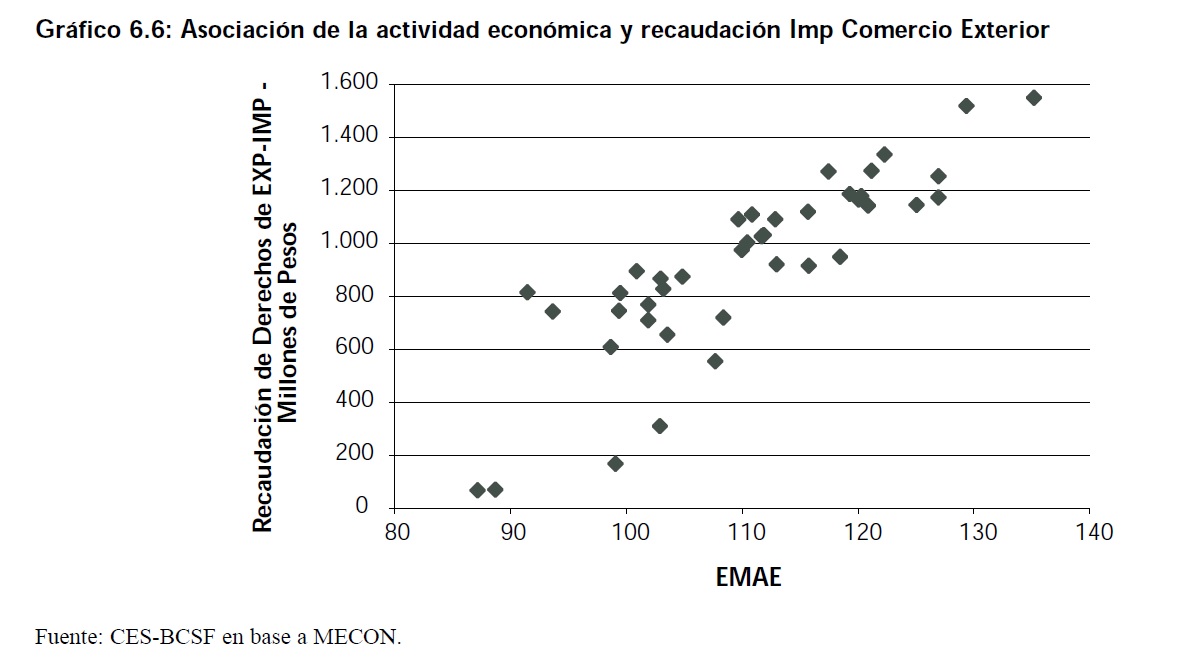

Por último, la fuerte depreciación del peso en el 2002 generó aumentos importantes en la recaudación por impuestos al comercio exterior. Estos ingresos a partir de ese momento también muestran una asociación significativa con el EMAE y por lo tanto con el nivel de actividad, respaldada por un coeficiente de correlación de 0,83.

Â

6.2 EvoluciĂłn de la coparticipaciĂłn a las Provincias

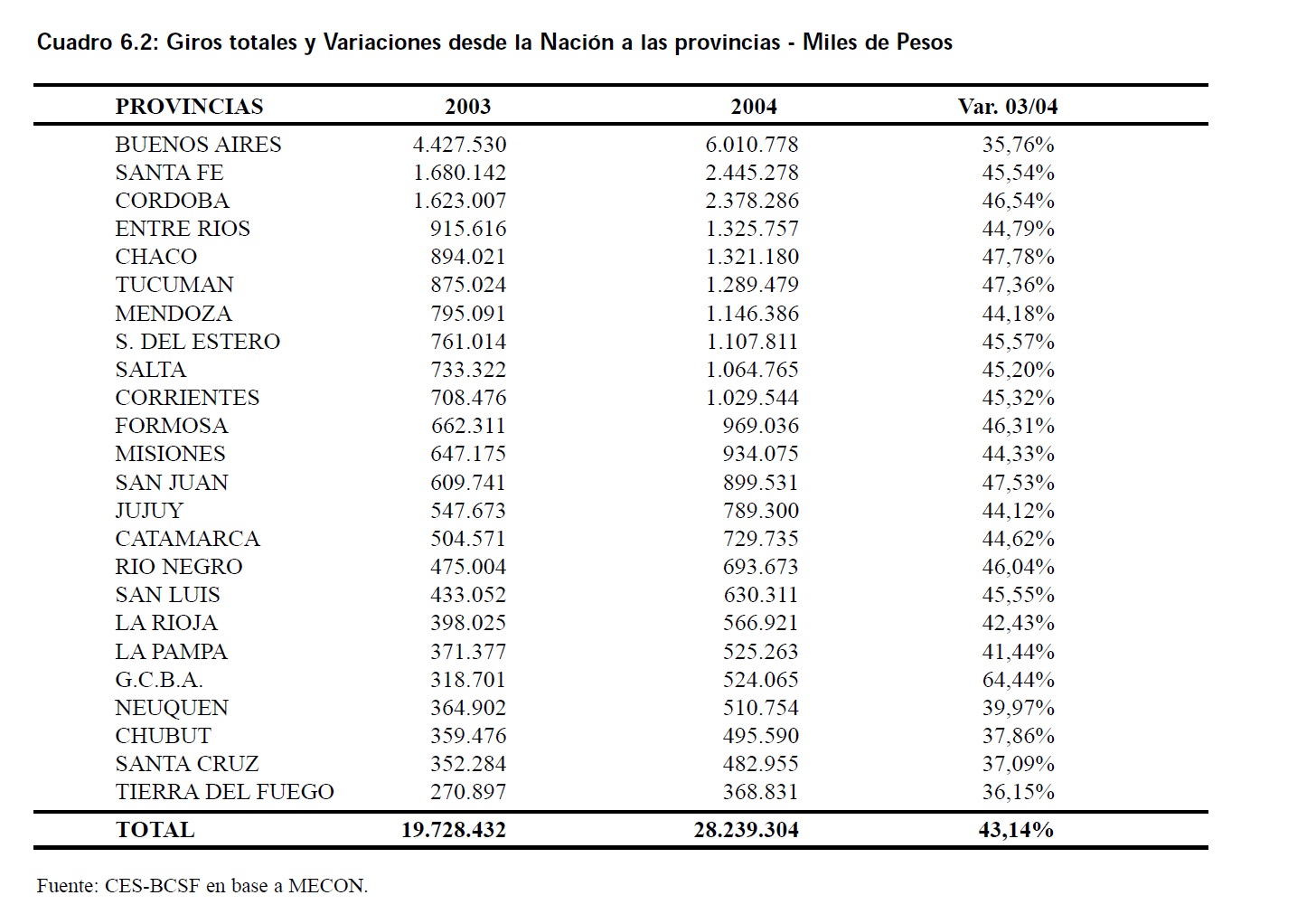

La evoluciĂłn creciente de la recaudaciĂłn de impuestos, en particular en aquellos que conforman la masa coparticipable, ha permitido que la RegiĂłn Centro registre para el 2004 un incremento del 48,6% en los montos recibidos mediante coparticipaciĂłn, alcanzando una cifra de $6.217 millones.Â

La composiciĂłn del total girado a la RegiĂłn Centro se estructura de la siguiente manera: CĂłrdoba recibe $2.406 millones, Santa Fe $2.475 millones y Entre RĂos $1.335 millones. Cada provincia en particular presentĂł en el 2004 variaciones respecto del año anterior del 49%, 48% y 48% respectivamente.

El monto girado por la NaciĂłn al total de las provincias superĂł en el 2003 los $ 19.728 millones, en el 2004 el monto se incrementa en un 43,14% alcanzando los $ 28.239 millones.

6.3 RegiĂłn Centro y CoparticipaciĂłn Mensual

La Región Centro es una de las regiones menos favorecidas por el régimen de distribución de recursos obtenidos a través de la recaudación de impuestos nacionales. Con el correr de los años se pueden identificar algunas mejoras vinculadas a aumentos en las cifras que reciben las provincias, pero dichos cambios, no modifican la esencia del sistema distributivo.

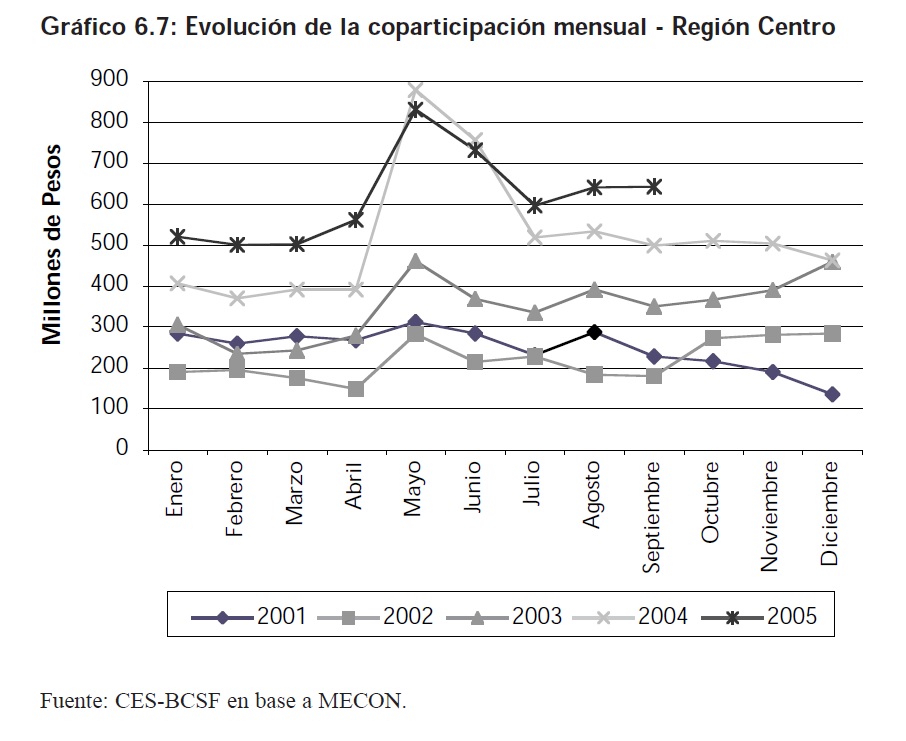

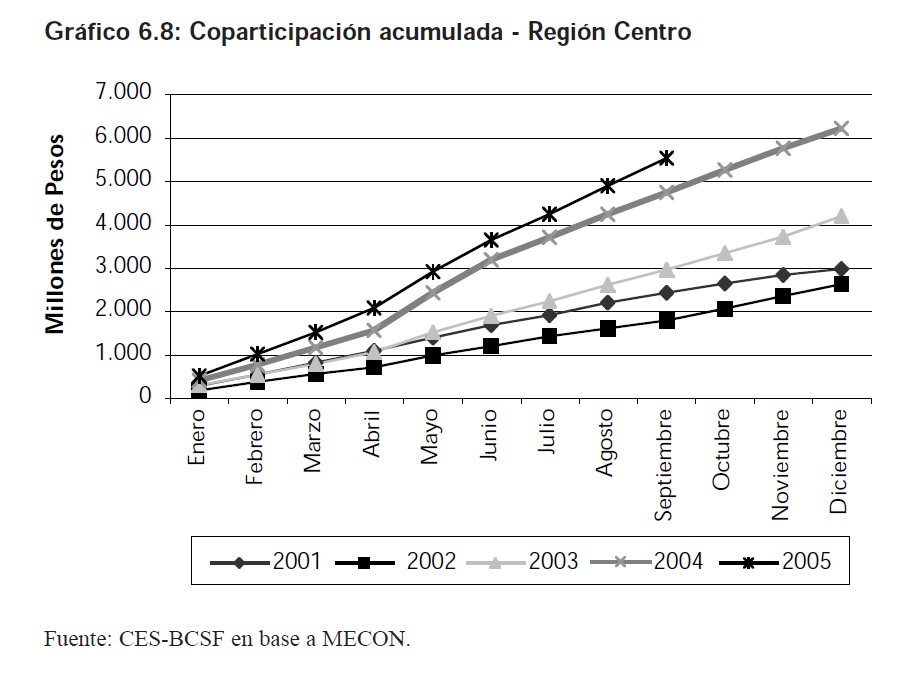

Como se observa en el los Gráficos 6.7 y 6.8 los montos coparticipados girados a la RegiĂłn Centro fueron incrementándose año a año; es importante destacar que en el 2004 se produce un aumento porcentual de 48,66% respecto del año anterior. Hasta Septiembre del 2005 la coparticipaciĂłn acumulada alcanza una cifra de $5.524 millones.Â

El aumento de los montos girados a la regiĂłn en tĂ©rminos de coparticipaciĂłn se debiĂł a un aumento generalizado de la recaudaciĂłn de los impuestos que se incluyen dentro de dicho rĂ©gimen. Lo interesante es que en tĂ©rminos porcentuales el crecimiento de la recaudaciĂłn total de los impuestos a nivel nacional es menor que el crecimiento en tĂ©rminos porcentuales de los montos girados por coparticipaciĂłn; esta circunstancia se aplica a los cambios ocurridos desde el año 02-05, 03-05, 04-05 en los primeros 9 meses del año. Por ejemplo en el perĂodo 2002-2005 el incremento promedio de la recaudaciĂłn fue del 145,14% y el crecimiento de las sumas que ingresaron a la RegiĂłn Centro fue del 207,6%.Â

Este fuerte crecimiento, se puede explicar considerando que el perĂodo 2002 – 2005, se caracteriza por crecimiento del PBI y de la actividad econĂłmica, lo que expande las bases imponibles, mejora la predisposiciĂłn a pagar y las posibilidades concretas a de cobrar impuestos. Otro aspecto a tener en cuenta es el aumento en algunas alĂcuotas que fue posible dado el favorable estado macroeconĂłmico durante dicho perĂodo.Â

La implementaciĂłn del Impuesto a los CrĂ©ditos y DĂ©bitos en cuenta corriente termina generando otro nexo directo entre la actividad econĂłmica y la recaudaciĂłn. Un hecho importante que aparece en la historia de estos tres años es el asentamiento de Argentina en una situaciĂłn favorable respecto del comercio exterior, posibilitando crecientes recaudaciones de los derechos de exportaciĂłn. Por Ăşltimo se debe considerar que la estructura impositiva de nuestro paĂs es de carácter regresiva, asigna mayores ponderaciones a impuestos indirectos que recaen sobre el consumo (IVA) y en sociedades con bajos niveles de ahorro, como la Argentina, el aumento del producto, en general, se traduce en aumentos del consumo y por ende de la recaudaciĂłn.

Â

Â

6.3.1 CĂłrdoba

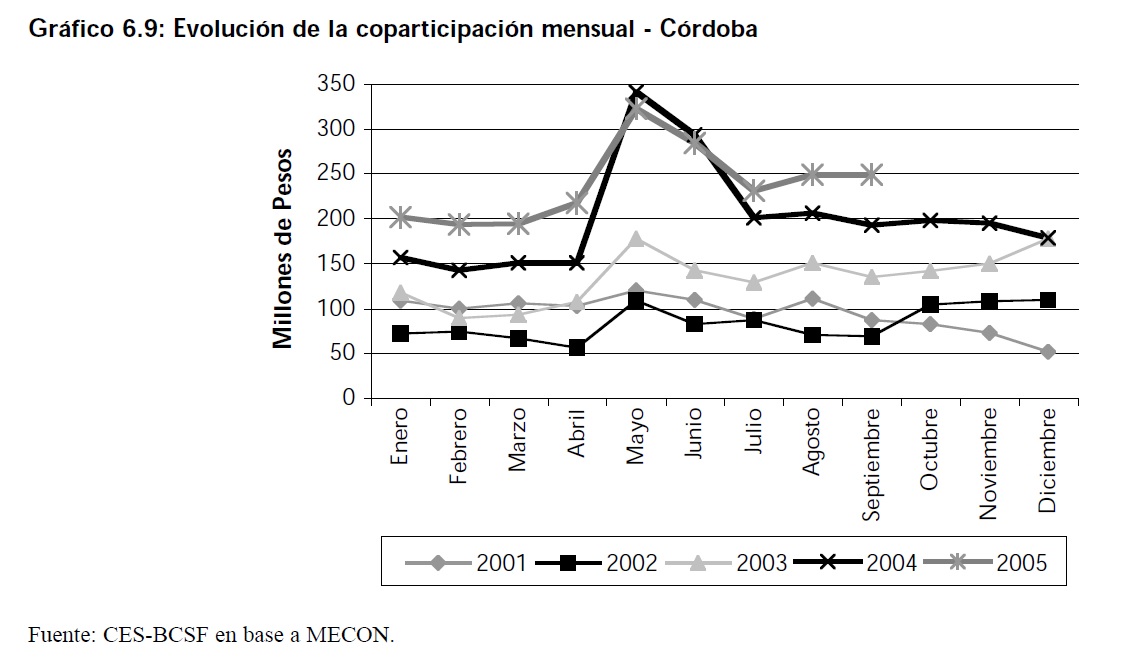

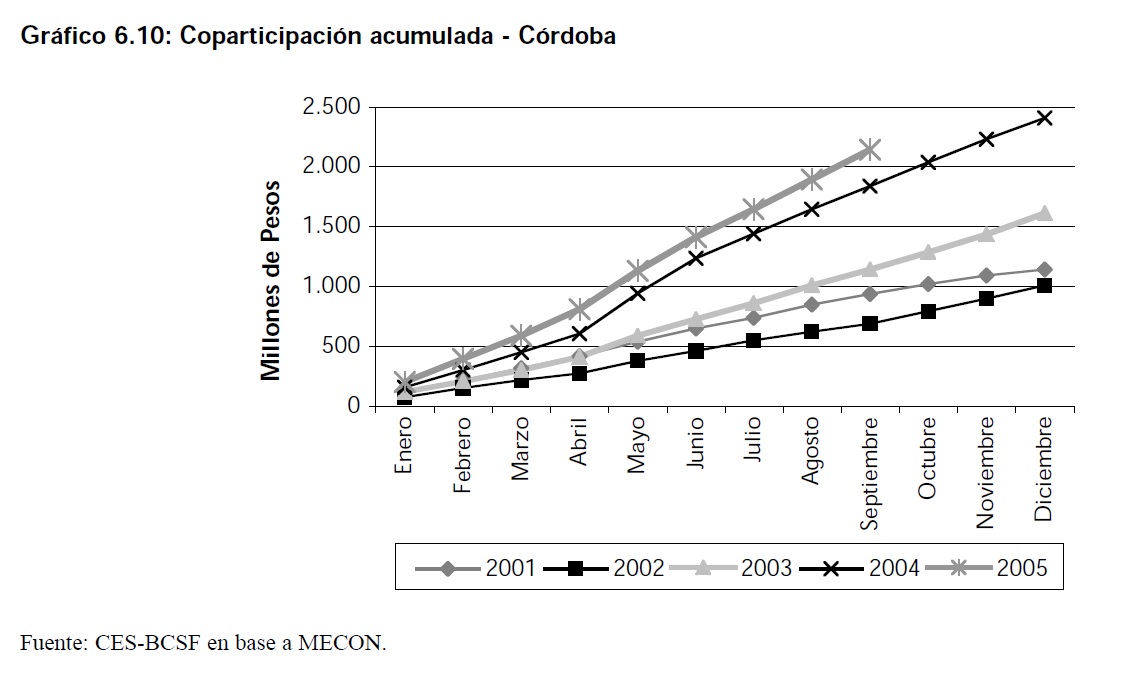

En esta Provincia se observa un incremento de las transferencias de la Nación de un 60% en el lapso 2002-2003 y de un 49% en el 2003-2004. A Septiembre del 2005 se alcanza un monto en concepto de coparticipación de $2.140 millones; lo cual implica un aumento del 17% respecto a los montos acumulados hasta Septiembre del 2004.

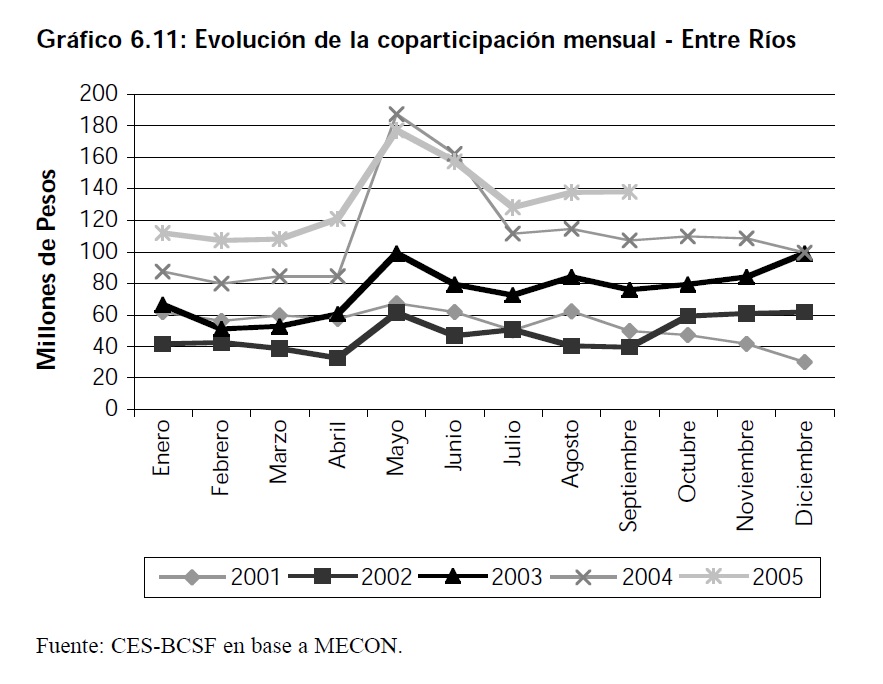

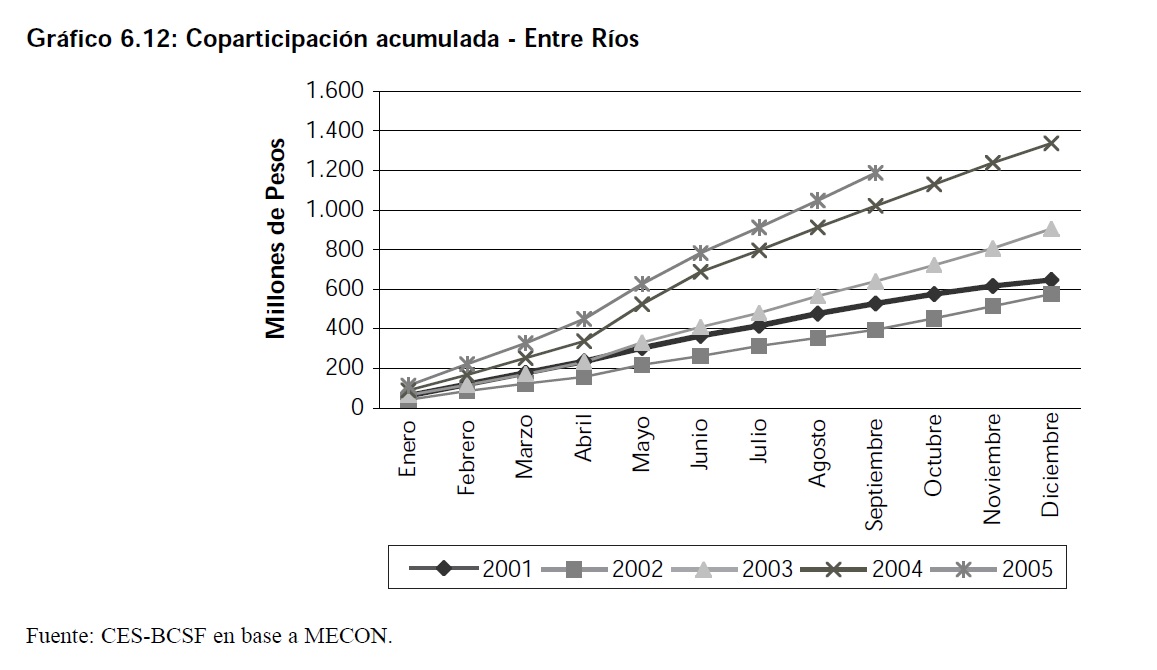

6.3.2 Entre RĂos

La provincia de Entre RĂos acumula en diciembre de 2004 transferencias nacionales por el monto de $1.335 millones mostrando un aumento del 48% respecto del 2003. A Septiembre del 2005 la acumulaciĂłn de recursos llega a la suma de $1.185 millones que respecto del 2004 implica un crecimiento del 16%.

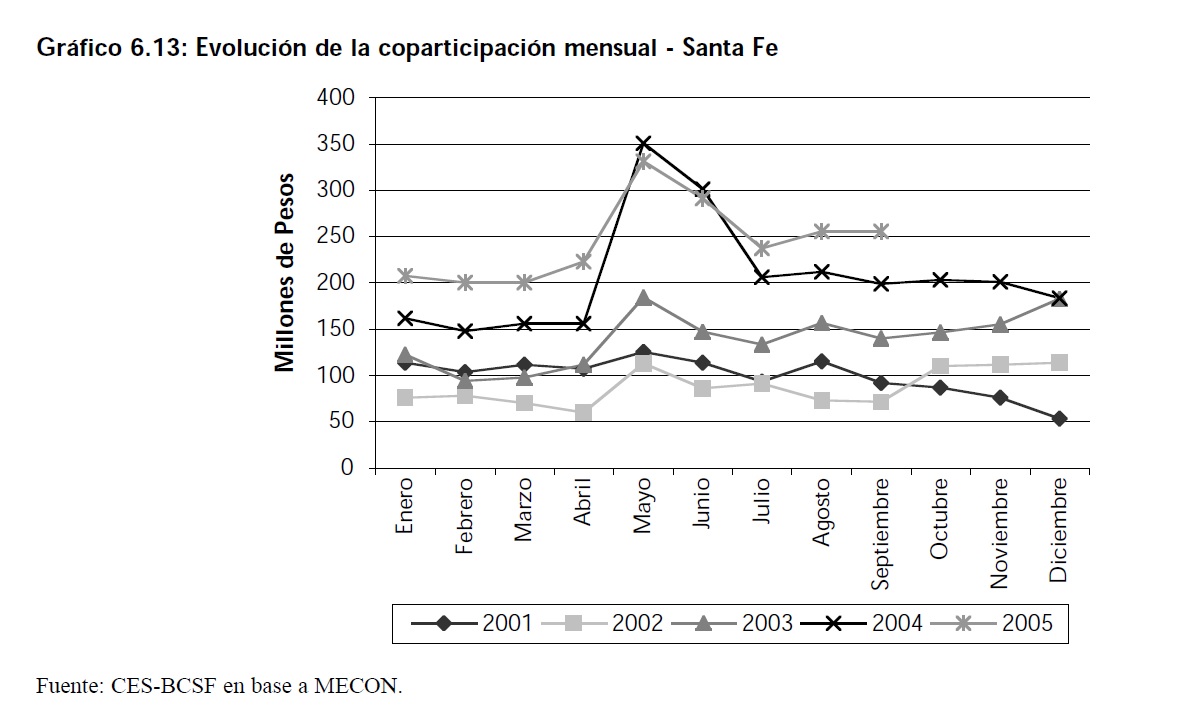

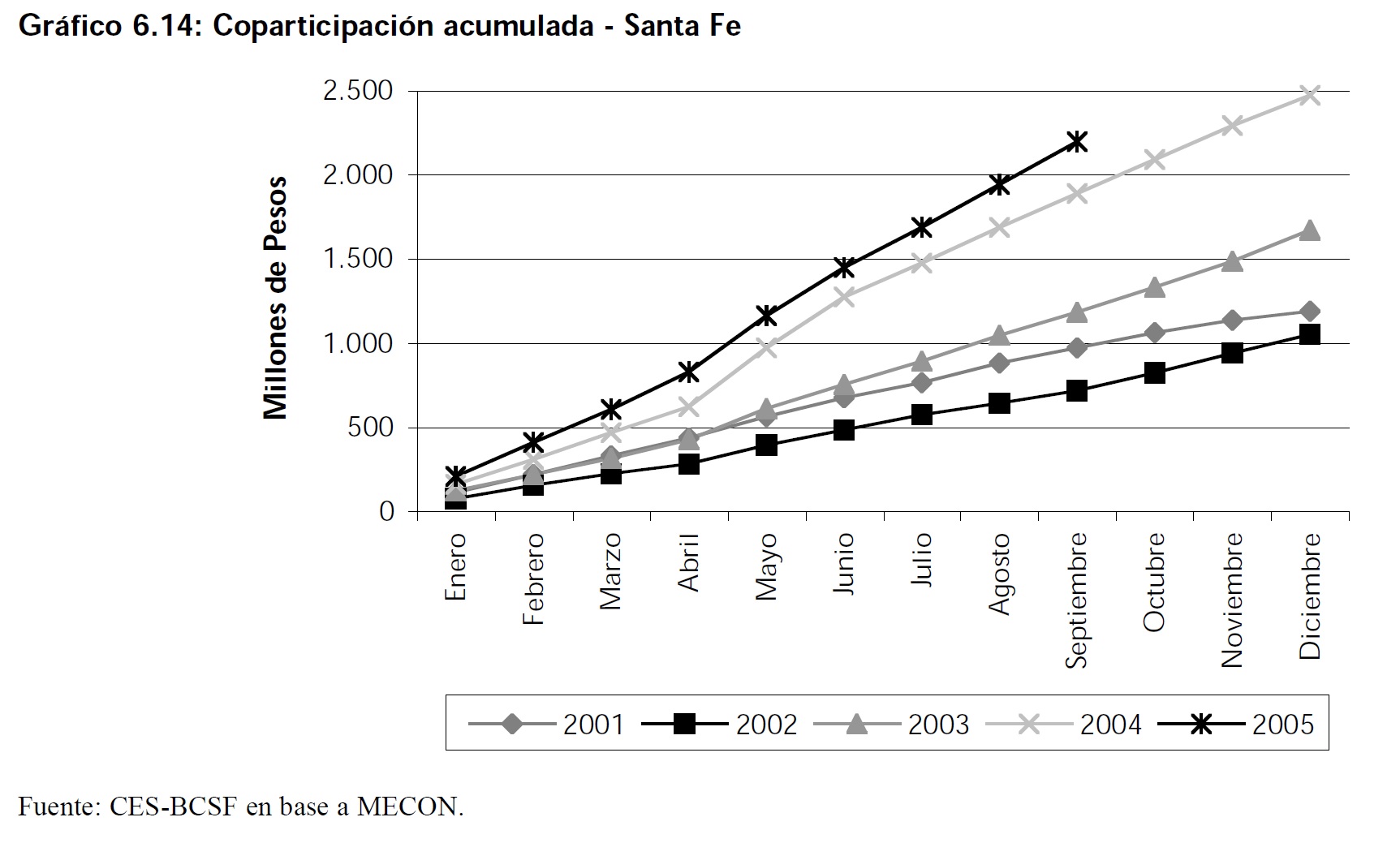

6.3.3 Santa Fe

A fines de 2004 la provincia de Santa Fe recibiĂł en concepto de coparticipaciĂłn acumulada $2.475 millones. Siendo la variaciĂłn respecto del 2003 del 48%. La variaciĂłn acumulada en septiembre del 2005 respecto al mismo perĂodo del año anterior es de16%, alcanzando los $2.198 millones.

6.4 RecaudaciĂłn Tributaria Provincial

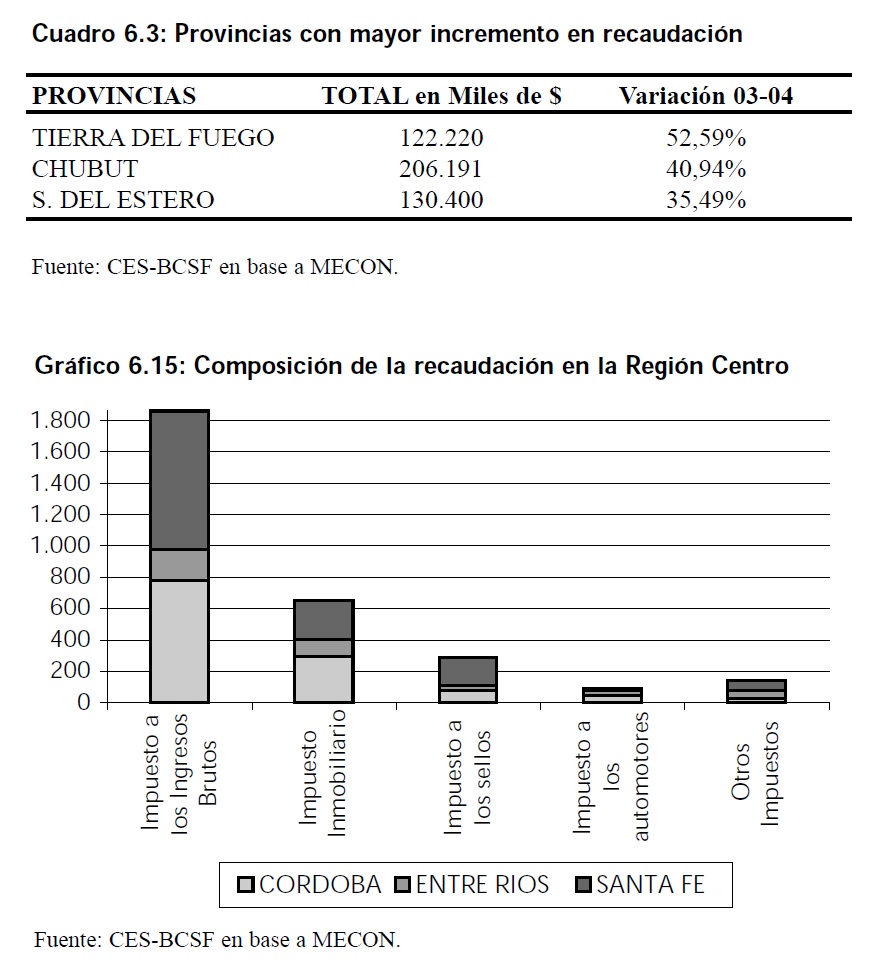

Las Provincias tanto como la NaciĂłn incrementaron en el 2004 su recaudaciĂłn tributaria respecto del 2003. Este aumento no se dio de forma aislada, si no que comenzĂł en el 2002. En el 2004 el aumento en la recaudaciĂłn de impuestos provinciales en todo el paĂs fue del 26,03% alcanzando un total de $18.063 millones. Las Provincias que lograron los mayores incrementos en la recaudaciĂłn fueron Tierra del Fuego, Chubut y Santiago del Estero.Â

La Región Centro aumentó la recaudación en un 23,28%, logrando obtener un total de $3.023 millones. En términos de Impuesto a los Ingresos Brutos, la Región Centro recauda $1.858 millones representando el 61,47% del total recaudado. El impuesto que le sigue en importancia es el Inmobiliario que representa el 21% del total con un monto de $653 millones.

6.4.1 CĂłrdoba

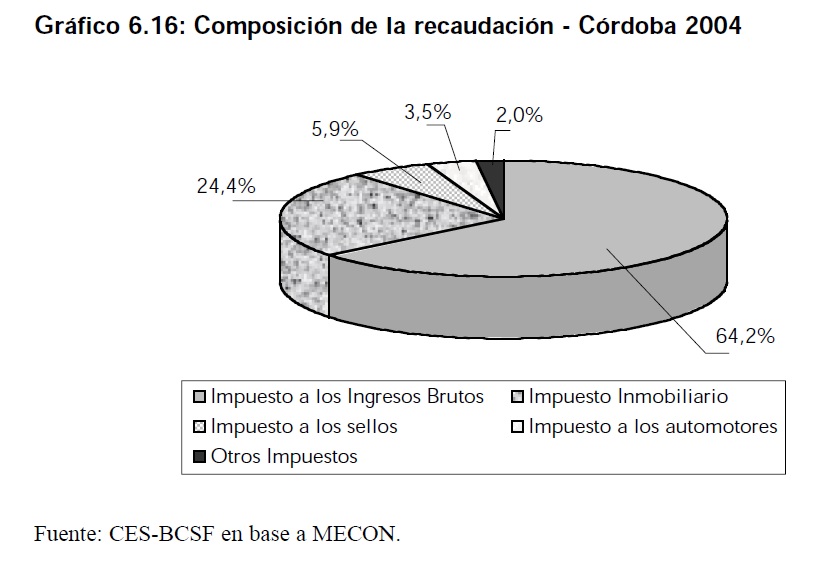

La recaudaciĂłn de esta provincia experimentĂł en el 2004 una variaciĂłn interanual del 18,40% alcanzando en el 2004 un monto de $1.214 millones. El Impuesto a los Ingresos Brutos le proporciona a la Provincia la mayor cantidad de recursos ($780 millones); este impuesto representa el 64,2% del total recaudado, siguiĂ©ndole en importancia el Impuesto Inmobiliario que representa el 24,4% y alcanza un valor de $296 millones.Â

Del total recaudado por la Región Centro en concepto de Impuestos a los Ingresos Brutos, los $780 millones que corresponden a la Provincia de Córdoba, representan el 41%.

Â

6.4.2 Entre RĂosÂ

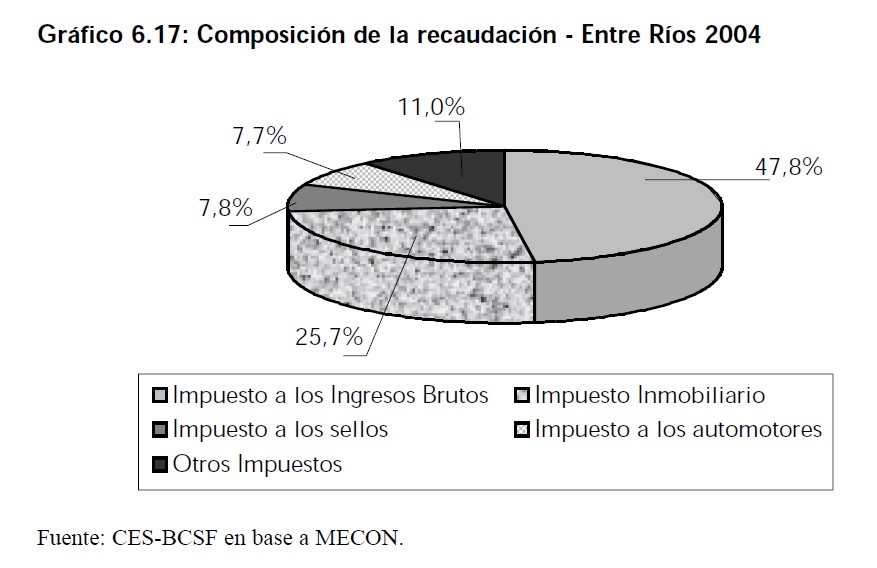

La provincia de Entre RĂos mejorĂł su situaciĂłn respecto del año anterior; en el 2004 alcanza un incremento del 26,7% en la masa recaudada, superando los $416 millones. TambiĂ©n en esta provincia el impuesto a los Ingresos Brutos es el de mayor importancia representando un 47,8%, el Inmobiliario le sigue con el 25%.

Â

Â

6.4.3 Santa Fe

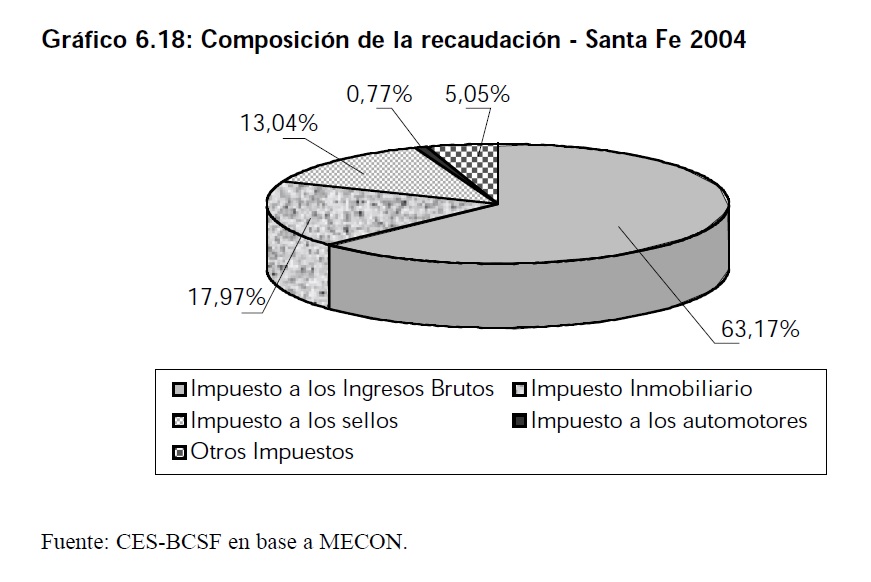

Santa Fe experimento en el 2004 un crecimiento del 26,8% en su recaudaciĂłn. El monto total recaudado alcanzĂł los $1.392 millones, al igual que en CĂłrdoba y Entre RĂos, el impuesto que proporciona los mayores ingresos es el Impuesto a los Ingresos Brutos que representa el 63% de la recaudaciĂłn total de la provincia

($879 millones), seguido por el Impuesto inmobiliario que representa el 17%. El Impuesto a los sellos adquiere importancia en esta provincia y representa el 13%, el 7% restante se distribuye entre otros impuestos.Â

Â

6.5 Gasto PĂşblico Provincial

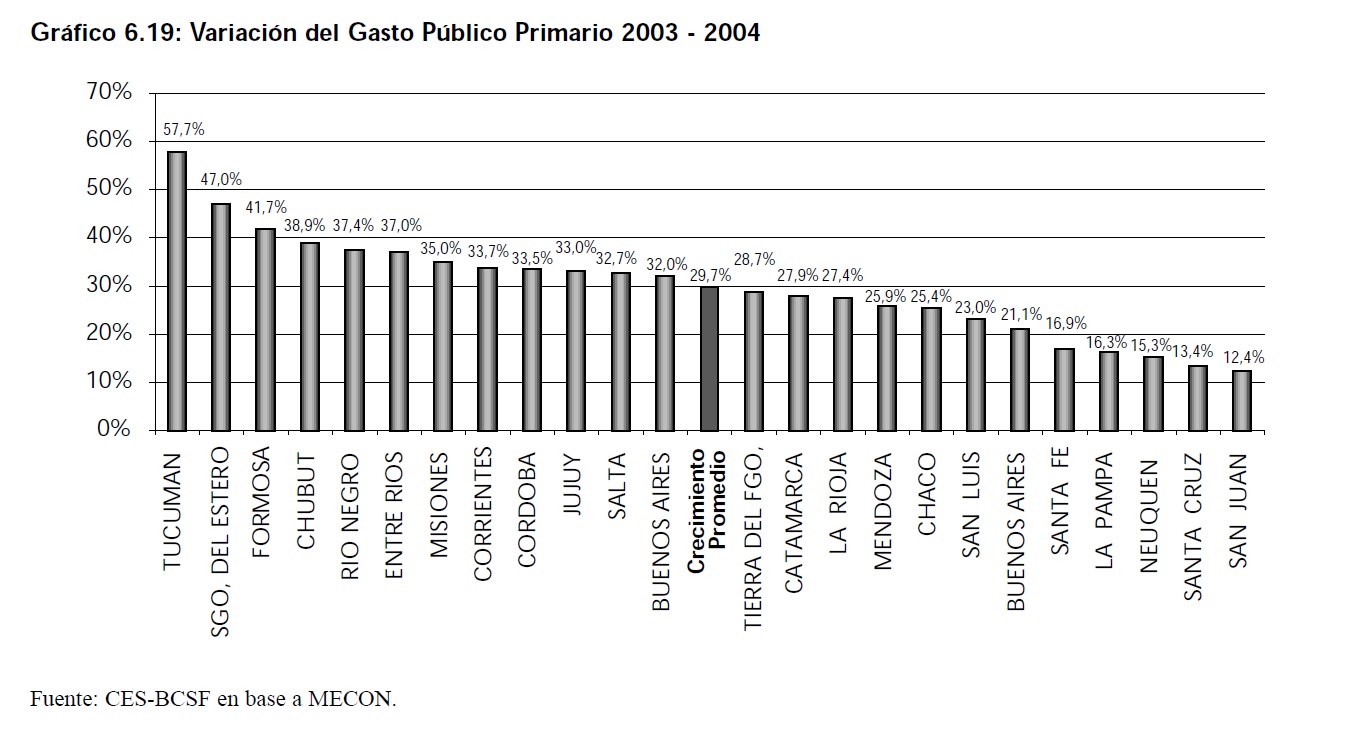

El Gasto Público en el 2004 se incrementó un 29%, proporción mayor al incremento observado en el 2003. Se destacan dentro de las provincias con mayor crecimiento del Gasto Público Tucumán con un 57,7% de aumento, seguido de Santiago del Estero con un 46,9% y luego Formosa con un 41,6%. En otras provincias, en cambio, el Gasto Público ha aumentado en menores proporciones como San Juan, Santa Cruz y Neuquen con un 12,3%, 13,5% y 15,2% respectivamente.

Â

Â

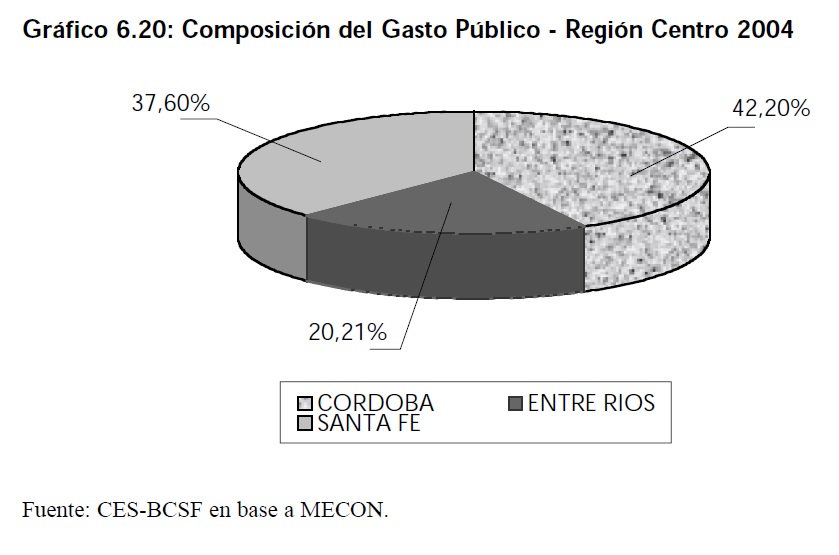

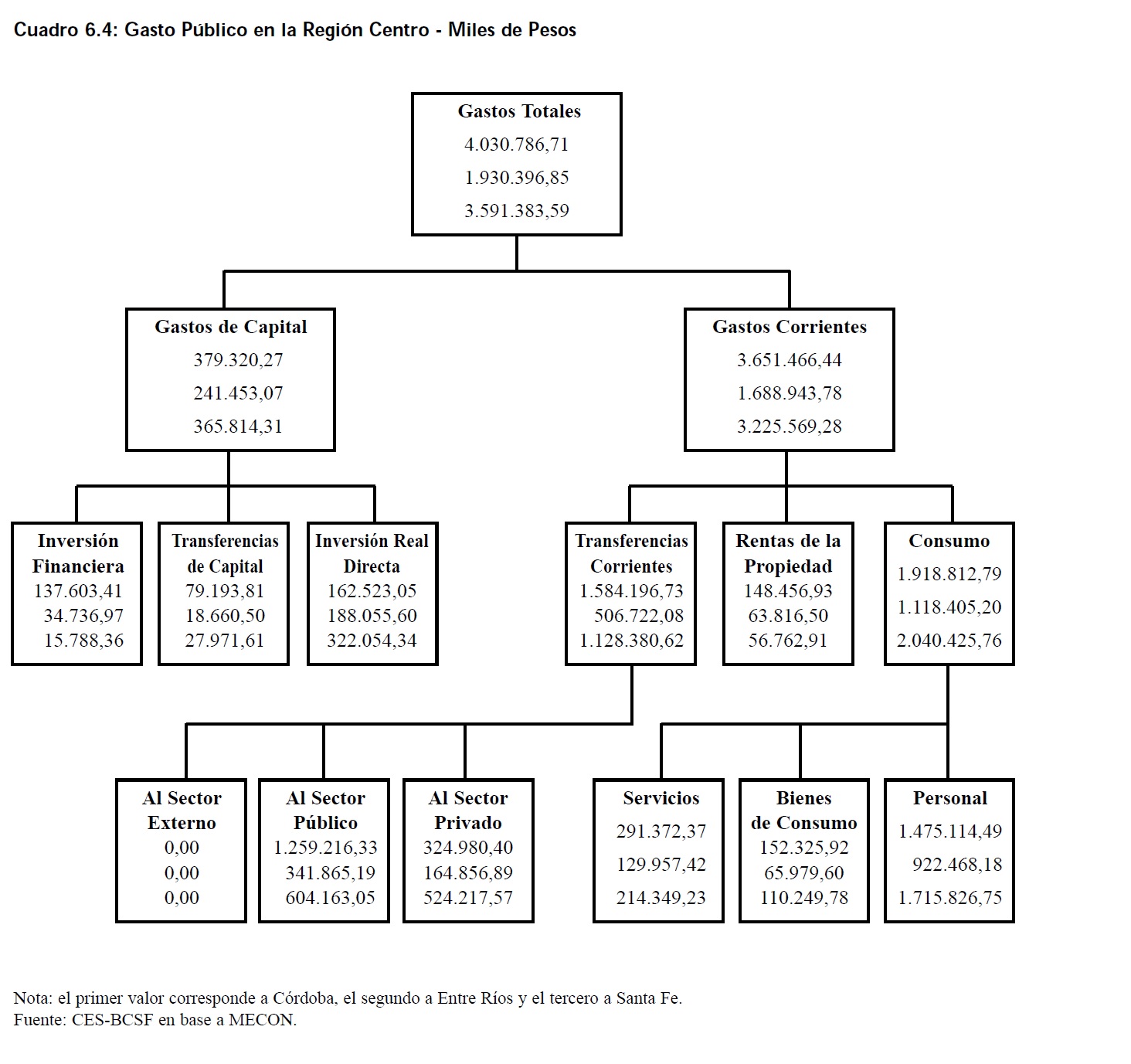

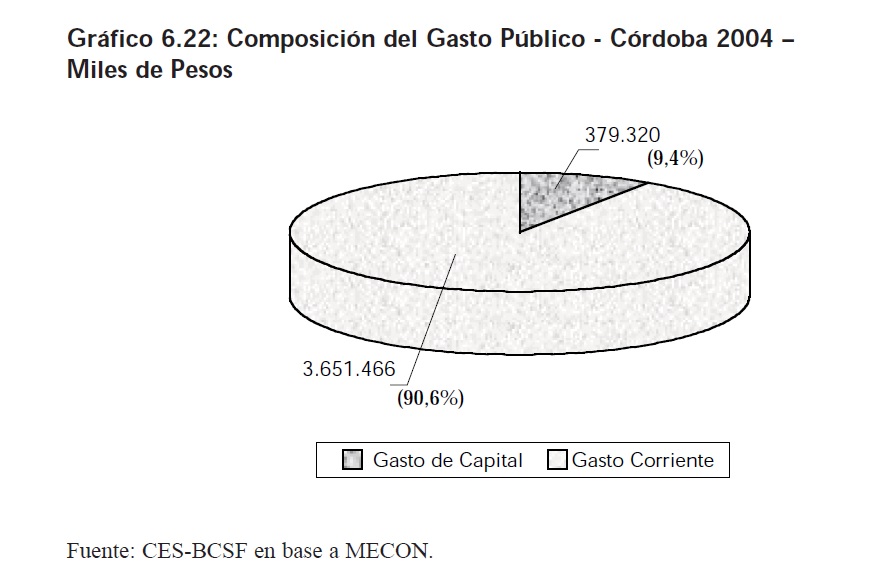

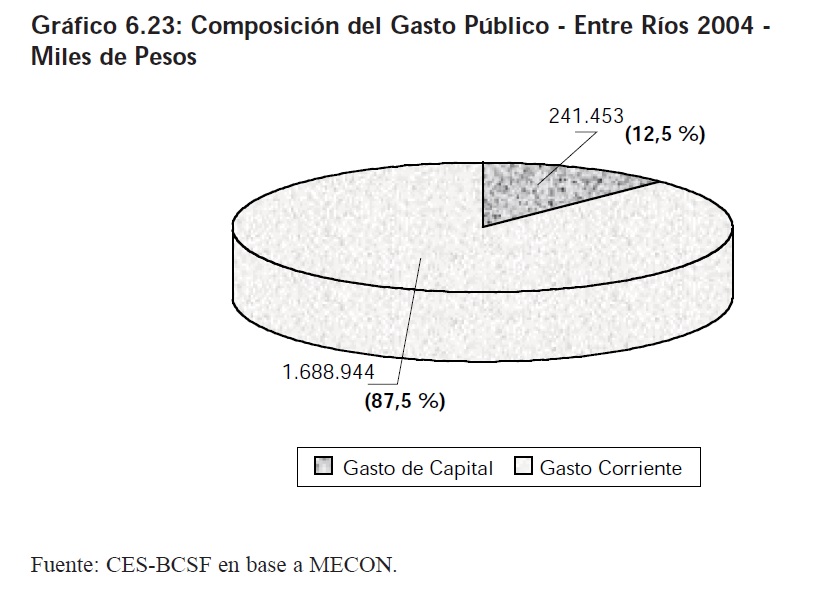

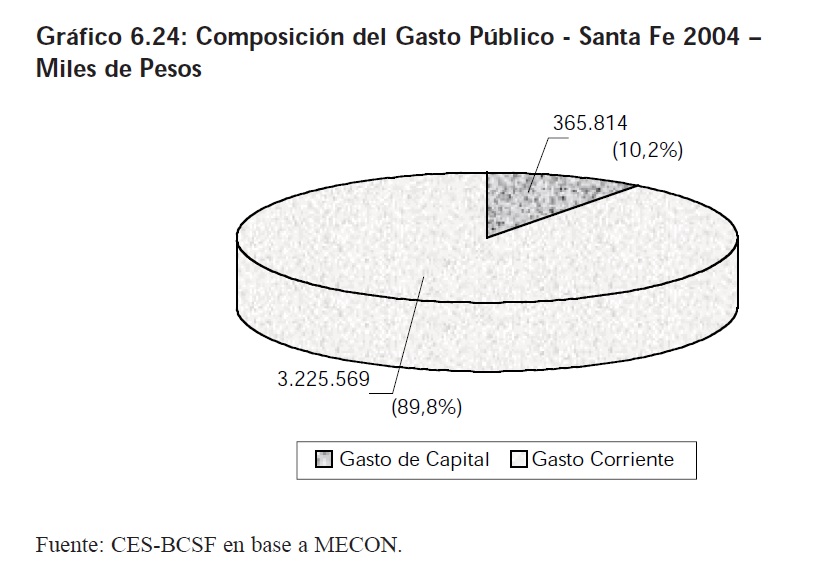

El Gasto PĂşblico de la RegiĂłn Centro se compone por un 89,7% ($8.565 millones) de gastos Corrientes y un 10,3% ($986 millones) de Gastos de Capital. CĂłrdoba lidera la RegiĂłn Centro en cuanto a Gasto PĂşblico. Del total regional el 42,2% corresponde a esta provincia, el 37,6% a Santa Fe, y el 20.21% restante a Entre RĂos. En las tres provincias el gasto en Personal es el que adquiere mayor magnitud ($4.113 millones), superando ampliamente al gasto en Bienes de Consumo ($635 millones) y en Servicios ($328 millones).Â

6.5.1 CĂłrdobaÂ

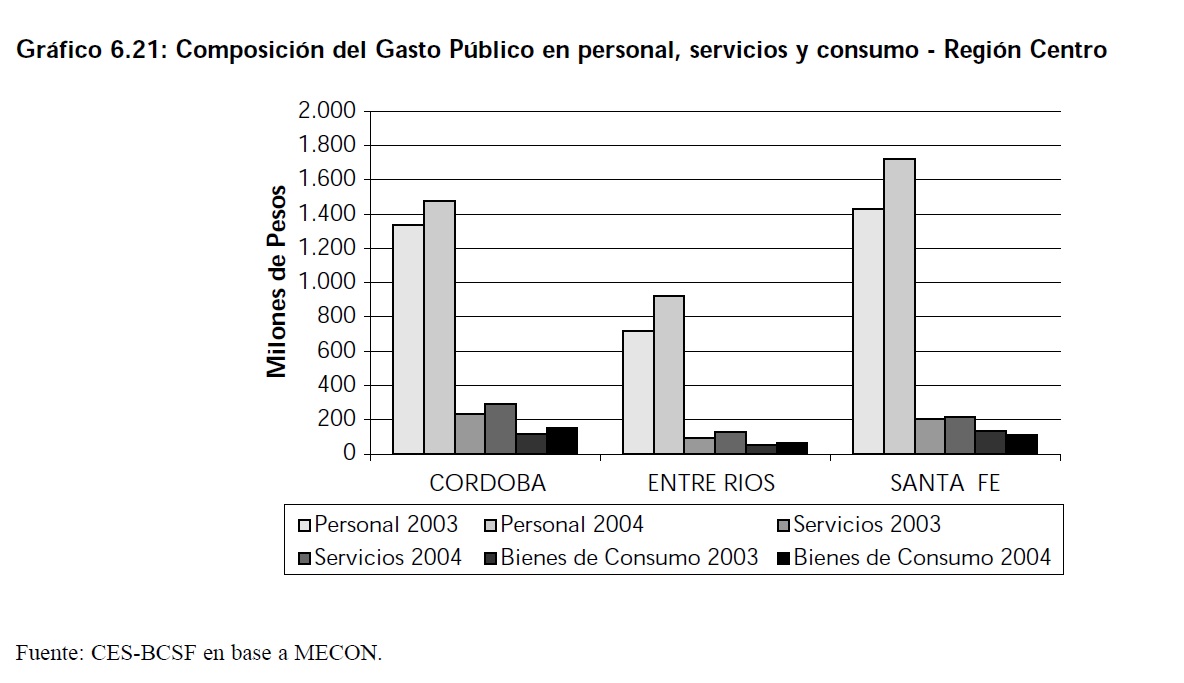

En el 2003 la provincia de CĂłrdoba aumentaba su gasto pĂşblico por debajo de la variaciĂłn media de todo el paĂs, en el 2004 la supera; mostrando un incremento del 33,5% mientras que la media nacional alcanza el 29%. En valores absolutos el gasto en el 2004 es de $4.030 millones. El 91% del Gasto PĂşblico de CĂłrdoba se incluye en la categorĂa de Gastos Corrientes, dentro del cual Gasto en Consumo representa el 53%, Transferencias Corrientes el 43% y el 4% restante Rentas de Propiedad.

Â

Â

6.5.2 Entre RĂos Â

Entre RĂos al igual que la Provincia de CĂłrdoba durante el 2004 incrementa su Gasto PĂşblico por encima de la media nacional, alcanzando el 37%, lo que representa un monto de $1.930 millones. El mayor componente siguen siendo los Gastos Corrientes (87%); donde Gastos de Personal representa el 55% del mismo. El 13% restante del Gasto Total corresponde a Gastos de Capital.

6.5.3 Santa FeÂ

En el 2003 solo Santa Fe habĂa incrementado su gasto por encima de la media nacional, pero en el 2004 la situaciĂłn se revierte; su incremento fue del 16,9%, 11,8 puntos porcentuales por debajo de la media, alcanzando un Gasto PĂşblico de $3.591 millones.Â

La composiciĂłn del gasto para la provincia de Santa Fe es similar al de la provincia de CĂłrdoba; el 90% se destina a gastos corrientes, el 63% de los gastos corrientes son gastos de consumo y el 84% de los gastos de consumo son gastos de personal.

Â

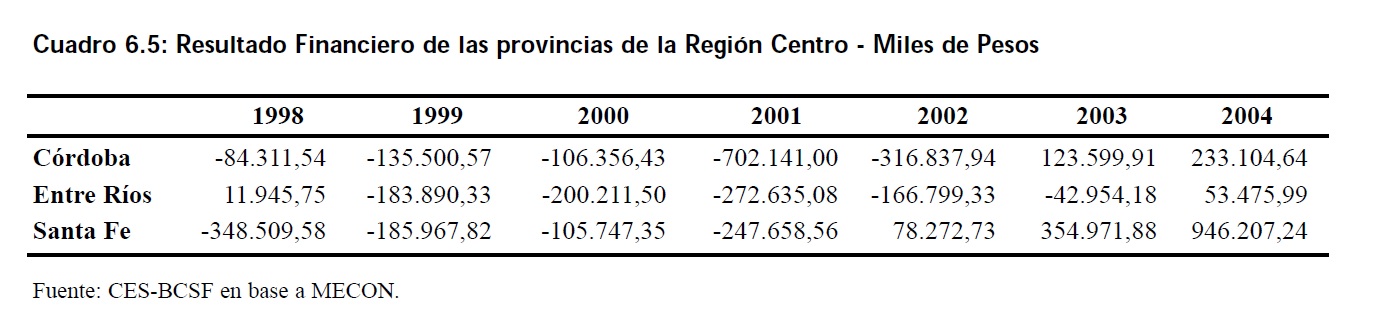

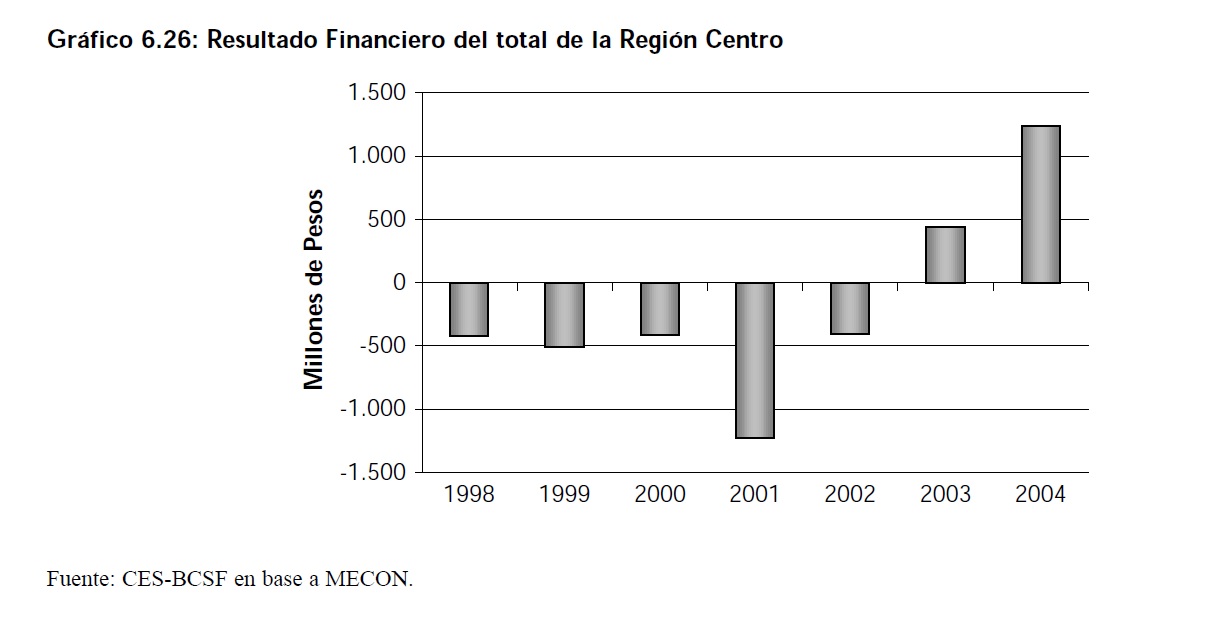

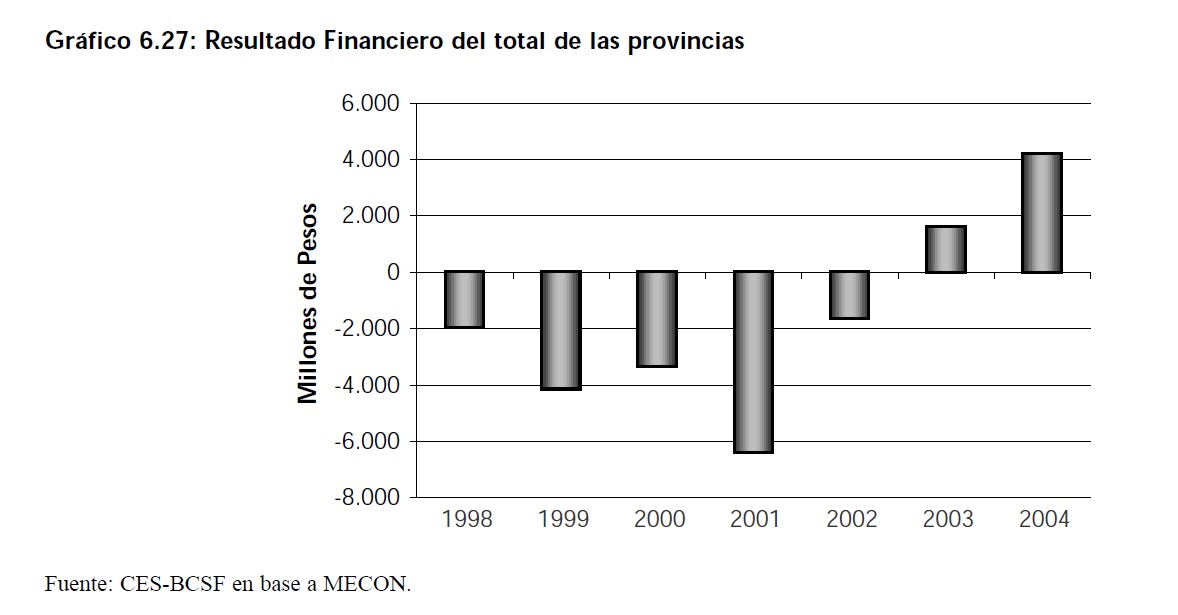

6.6 Resultado Financiero de las Provincias de la RegiĂłn Centro

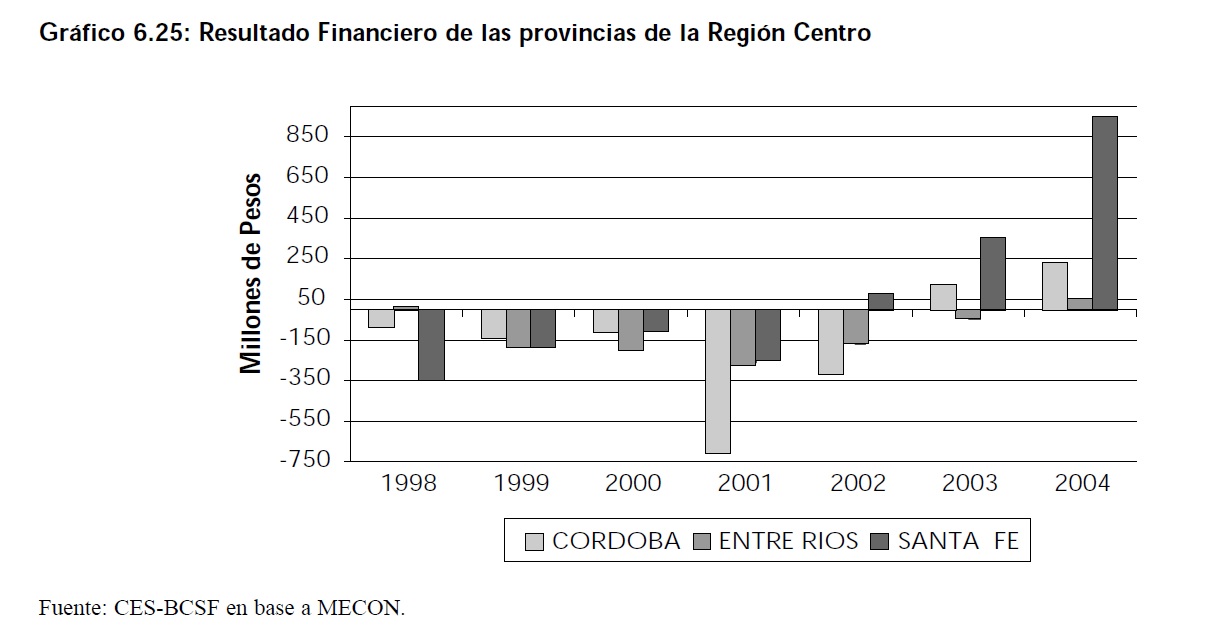

La evoluciĂłn de los resultados financieros, tanto de la NaciĂłn como de las provincias que componen la RegiĂłn Centro, se asocia fuertemente a las crisis econĂłmico-polĂticas de nuestro paĂs. Aunque existen diferencias de grado, los signos de los resultados son muy similares entre las provincias e idĂ©nticos entre la RegiĂłn Centro en su conjunto y el paĂs.Â

Â

Â

Santa Fe muestra, a partir del 2002, un continuo y creciente aumento de sus Resultados Financieros. Esta provincia alcanza el mayor superávit en el año 2004 ($ 946 millones) superando ampliamente a CĂłrdoba y Entre RĂos; este superávit aumentĂł en un 166,6% respecto del obtenido en el 2003.

La Provincia de CĂłrdoba presenta valores positivos en sus resultados a partir del 2003, se recupera despuĂ©s de sucesivos dĂ©ficit y en especial un fuerte dĂ©ficit ocurrido en el 2001. En el 2004 alcanza $233 millones de superávit, lo que implica un aumento del 88,6% respecto del año 2003. Por Ăşltimo Entre RĂos que presentĂł dĂ©ficit hasta el 2003, logra un superávit en el 2004 de $53 millones. Este significĂł un aumento del 224,5%. Promediando los resultados financieros de cada provincia en los perĂodos analizados vemos que Santa Fe muestra un promedio de $70 millones de superávit, Entre RĂos $114 millones de dĂ©ficit y CĂłrdoba $141 millones de dĂ©ficit.

Â

Â

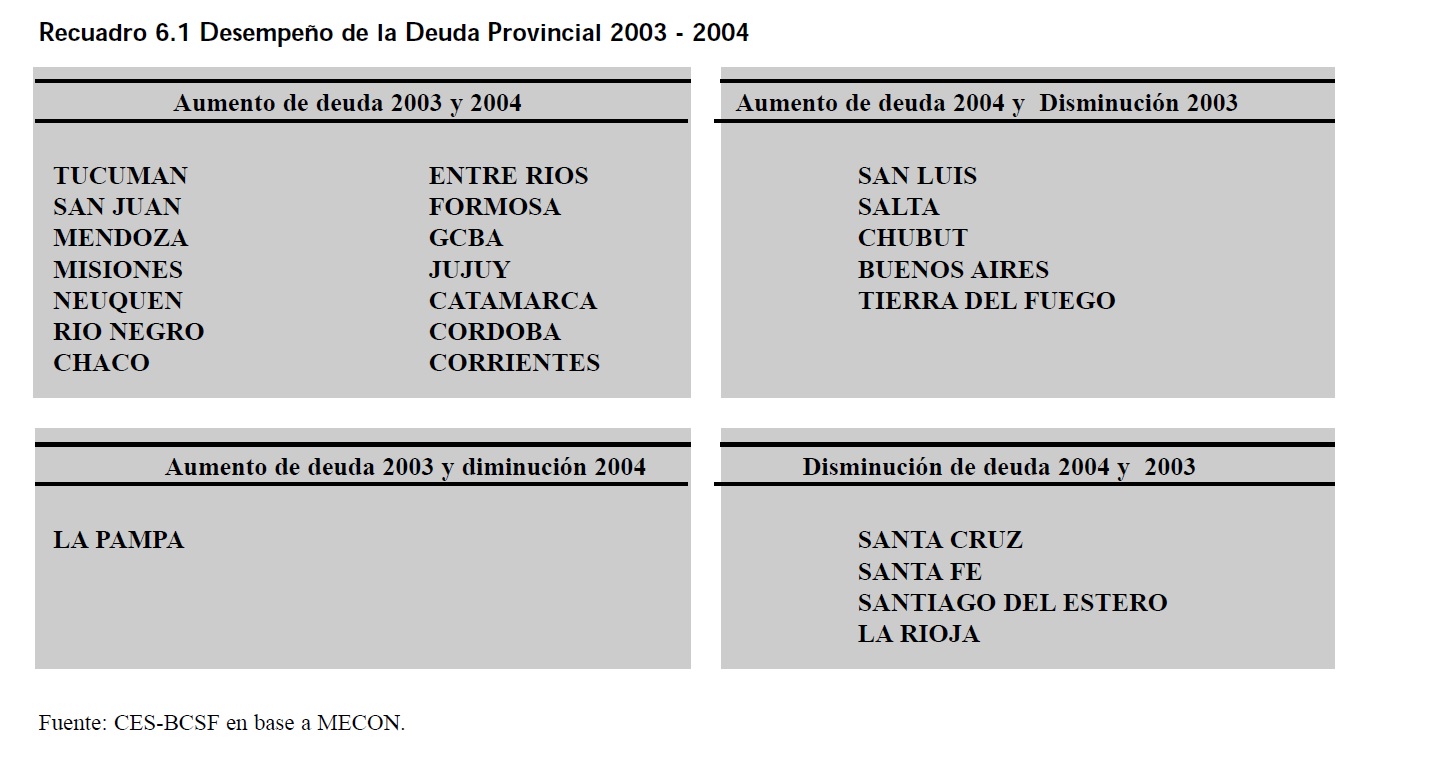

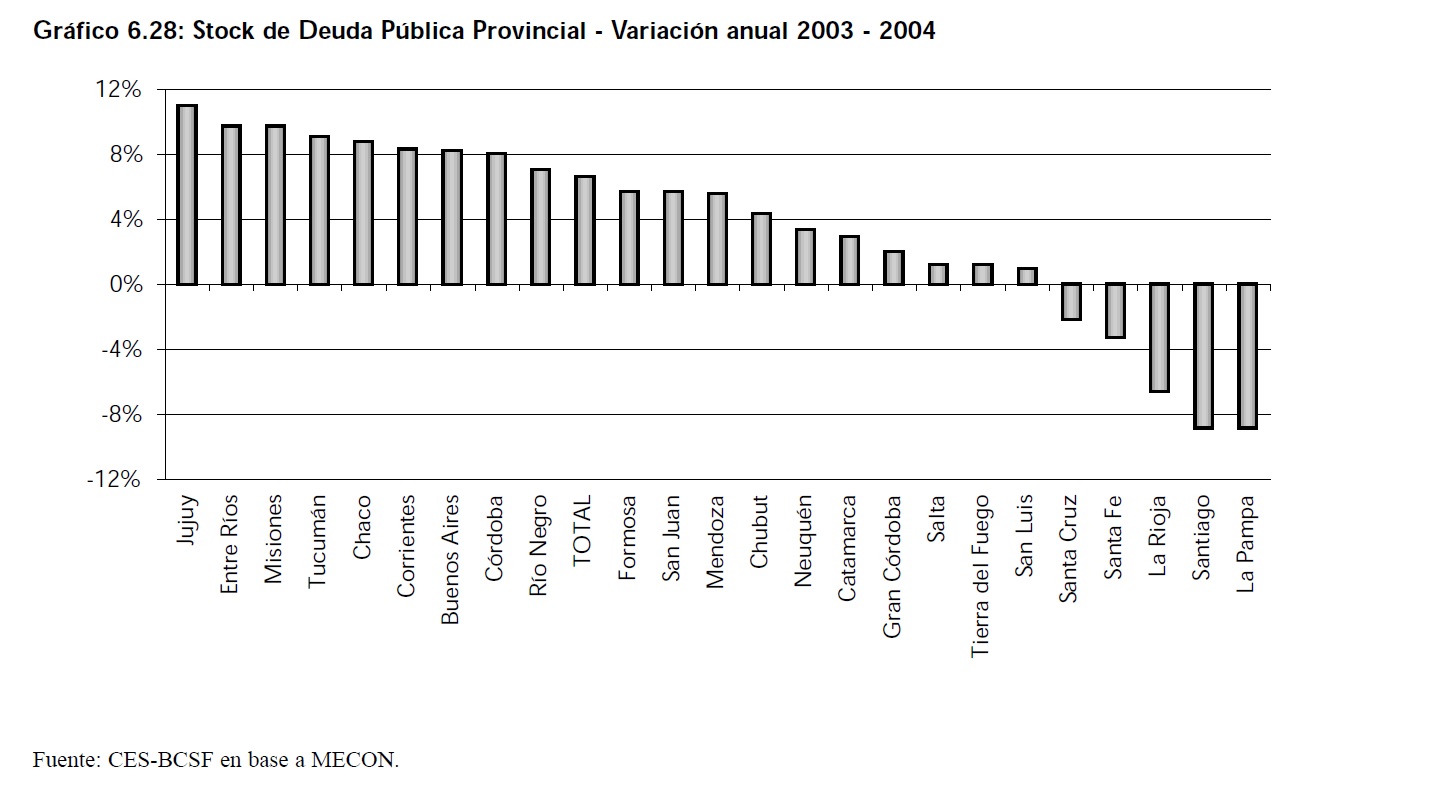

6.7 Deuda PĂşblica en la RegiĂłn Centro

Los Gobiernos provinciales de nuestro paĂs han acumulado para el 2004 una deuda pĂşblica de $75.333 millones de pesos lo que significa un incremento del 6,6% respecto del 2003. Tanto en el 2004 como en el 2003 se definen dos grupos de provincias respecto de esta variable: las que disminuyeron y las que aumentaron sus stocks de deuda pĂşblica, en el Recuadro 6.1 se presenta un esquema de los grupos de acuerdo al a variaciĂłn de la deuda provincial en los años 2003 y 2004. Santiago del Estero y La Pampa fueron las que alcanzaron mayor disminuciĂłn de la Deuda en el 2004 (-8,8%) respecto al 2003. Mientras que Santiago del Estero logro una disminuciĂłn de deuda del 8,3% en el 2003 respecto al 2002, La Pampa en ese perĂodo incremento al deuda en 6,8%. Las provincias que mostraron mayores aumentos en el año 2004 respecto al 2003 fueron: Jujuy (10,94%), Entre RĂos (9,74%), Misiones (9,73%) y Tucumán (9,05%). Las cuatro provincias muestran incremento de deuda en el año 2003 respecto al año 2002. estos fueron de 11,4%, 11,9%, 5,8% y 7,7% respectivamente.Â

Â

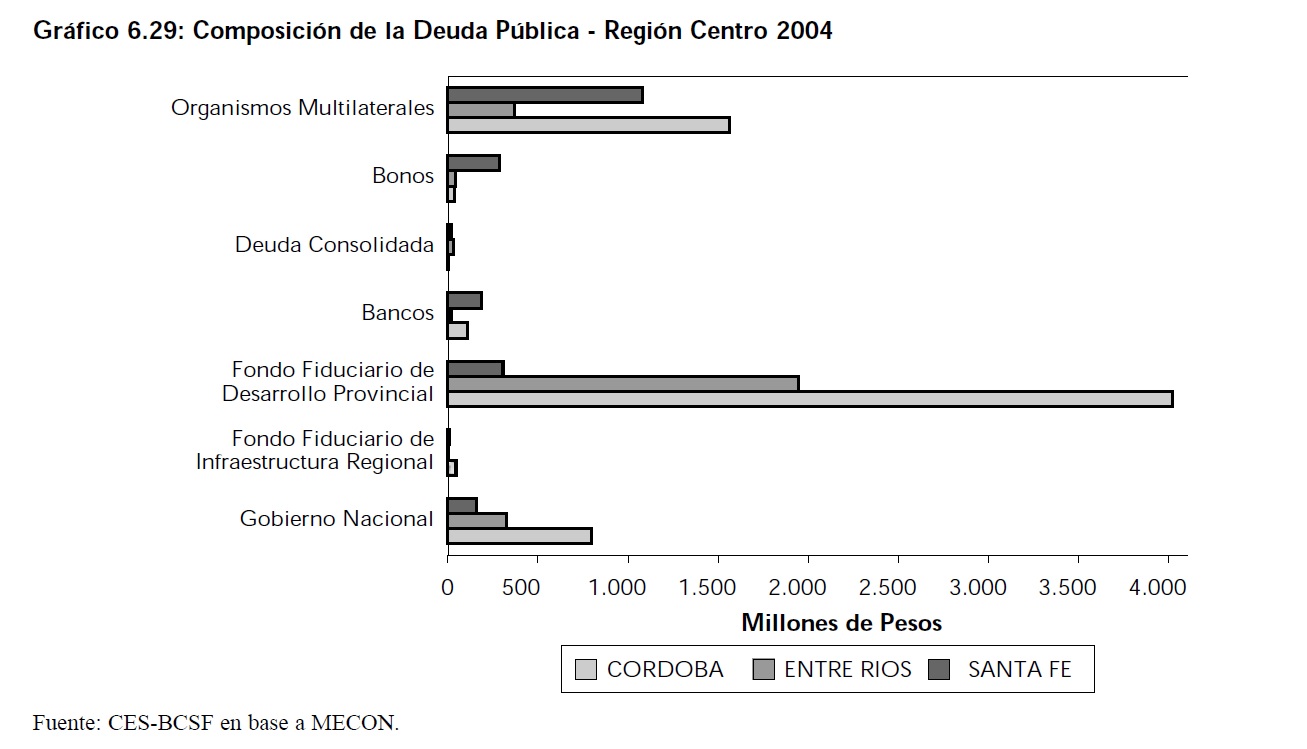

Para el caso de la RegiĂłn Centro la composiciĂłn de la deuda pĂşblica no se ha modificado sustancialmente desde el 2003. El Fondo Fiduciario de Desarrollo Provincial concentra mayoritariamente la deuda pĂşblica de esta regiĂłn, aunque Santa Fe, en forma particular, se encuentra endeudada principalmente con Organismos Multilaterales.

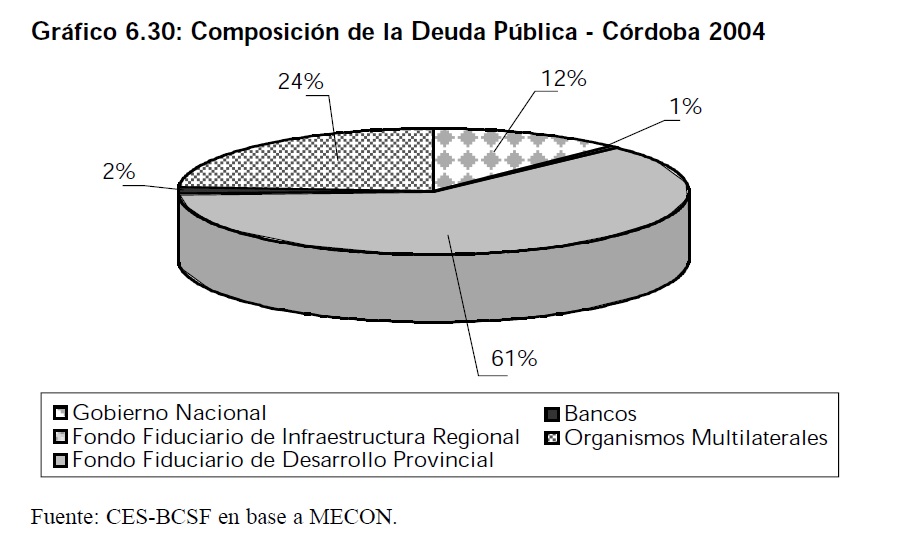

6.7.1 CĂłrdoba

La misma representa el 57,9%, del total de deuda de la Región Centro. La provincia de Córdoba alcanza un total de deuda pública de $6.572 millones representando el 8,74% del total de deuda provincial que alcanza un valor de $75.242 millones. Estas obligaciones corresponden en un 61,16% con acreencias al Fondo Fiduciario de Desarrollo Provincial ($4.019 millones) y un 23,76% a compromisos con Organismos Multilaterales ($1.561 millones).

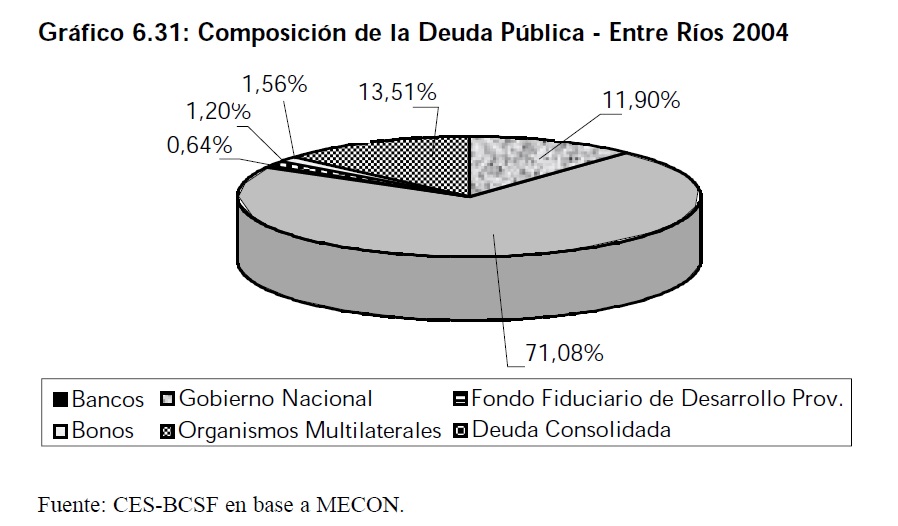

6.7.2 Entre RĂosÂ

De las tres provincias que conforman la RegiĂłn Centro, Entre RĂos ocupa el segundo lugar en la conformaciĂłn de la deuda de la RegiĂłn; sus acreencias representan el 24,13%.

Â

Del total de deuda provincial, Entre RĂos representa el 3,64%, lo que equivale a un monto de $2.737 millones.

La composición de las obligaciones entrerrianas, igual que en el año 2003, se estructuran con una mayoritaria participación del Fondo Fiduciario de Desarrollo Provincial que representa el 71% de las obligaciones. La deuda con Organismos Multilaterales representa aproximadamente el 13%.

Â

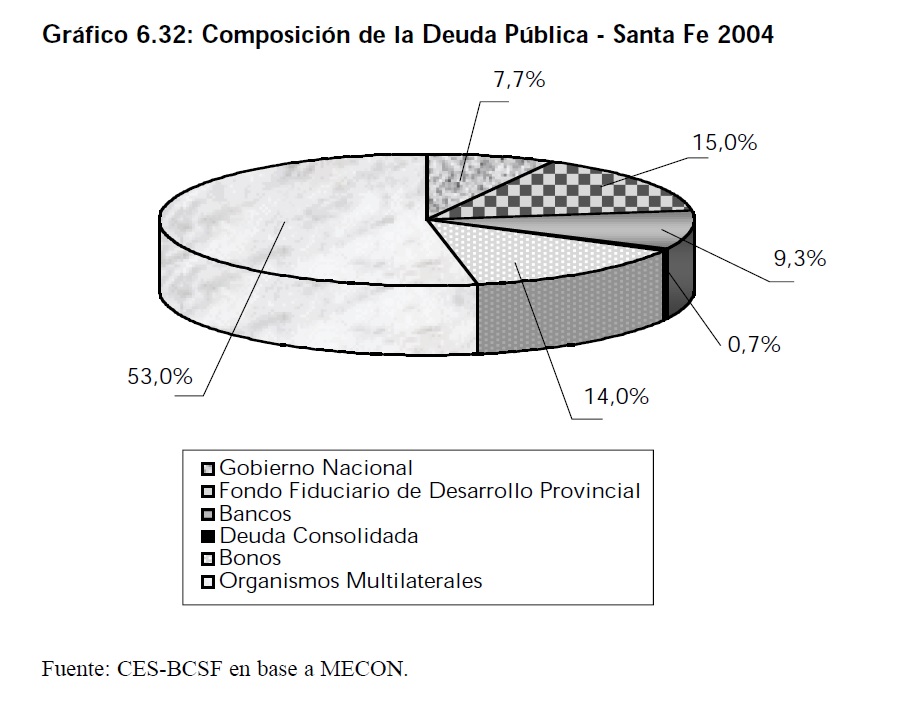

6.7.3 Santa FeÂ

La deuda de la provincia de Santa Fe representa un 17,97% de la deuda del total de la RegiĂłn Centro. Dentro del total de deuda Provincial de todo el paĂs, Santa Fe constituye el 2,70%. El total de deuda alcanza un valor alrededor de los $2.000 millones al tĂ©rmino del 2004. Los principales acreedores de Santa Fe son los Organismos Multilaterales, el 53% del monto total de deuda pĂşblica ($2.033 millones) de la provincia corresponde a obligaciones con estos. Mientras que la participaciĂłn del Fondo Fiduciario de Desarrollo Provincial representa un 15%.

6.8 ĂŤndices Fiscales y Financieros del PaĂs y la RegiĂłn

6.8.1 FinanciaciĂłn del Gasto PĂşblico Provincial

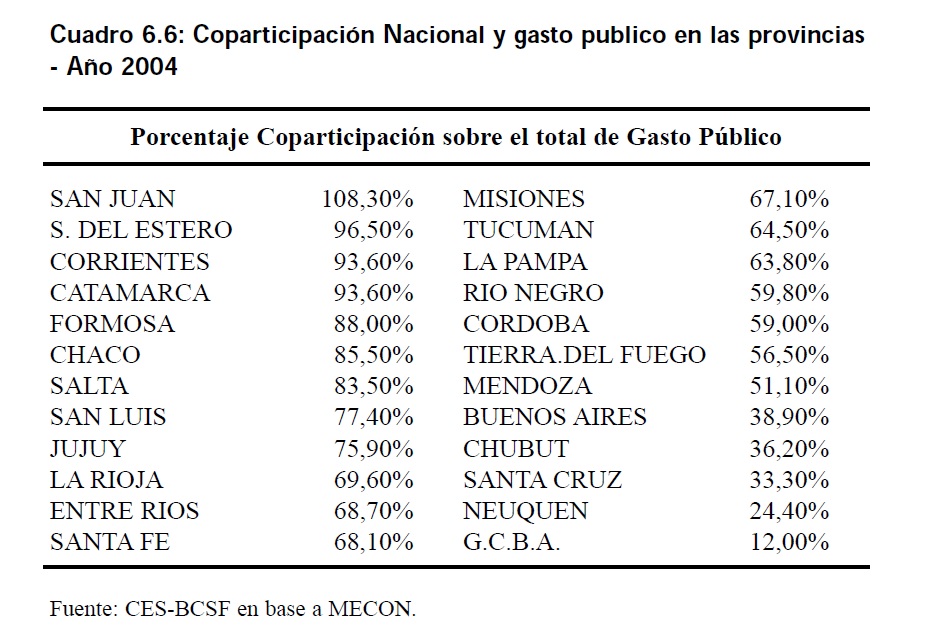

Se cree conveniente analizar ciertas relaciones que podrĂan brindar de forma aproximada una visiĂłn de la circunstancia fiscal y financiera que enfrenta cada provincia, dando cuenta de las posibilidades y limitaciones, ventajas y desventajas que cada distrito debe afrontar. Cada provincia recibe del gobierno nacional transferencias monetarias en tĂ©rmino de coparticipaciĂłn de impuestos. AquĂ nos preguntamos e intentamos responder, que porcentaje del Gasto PĂşblico se financia con esta masa de recursos que llega a cada provincia en tĂ©rminos de coparticipaciĂłn. El objetivo es demostrar cuan dependiente es cada provincia de los recursos que obtiene de la naciĂłn, y que posibilidades tienen de auto financiarse.

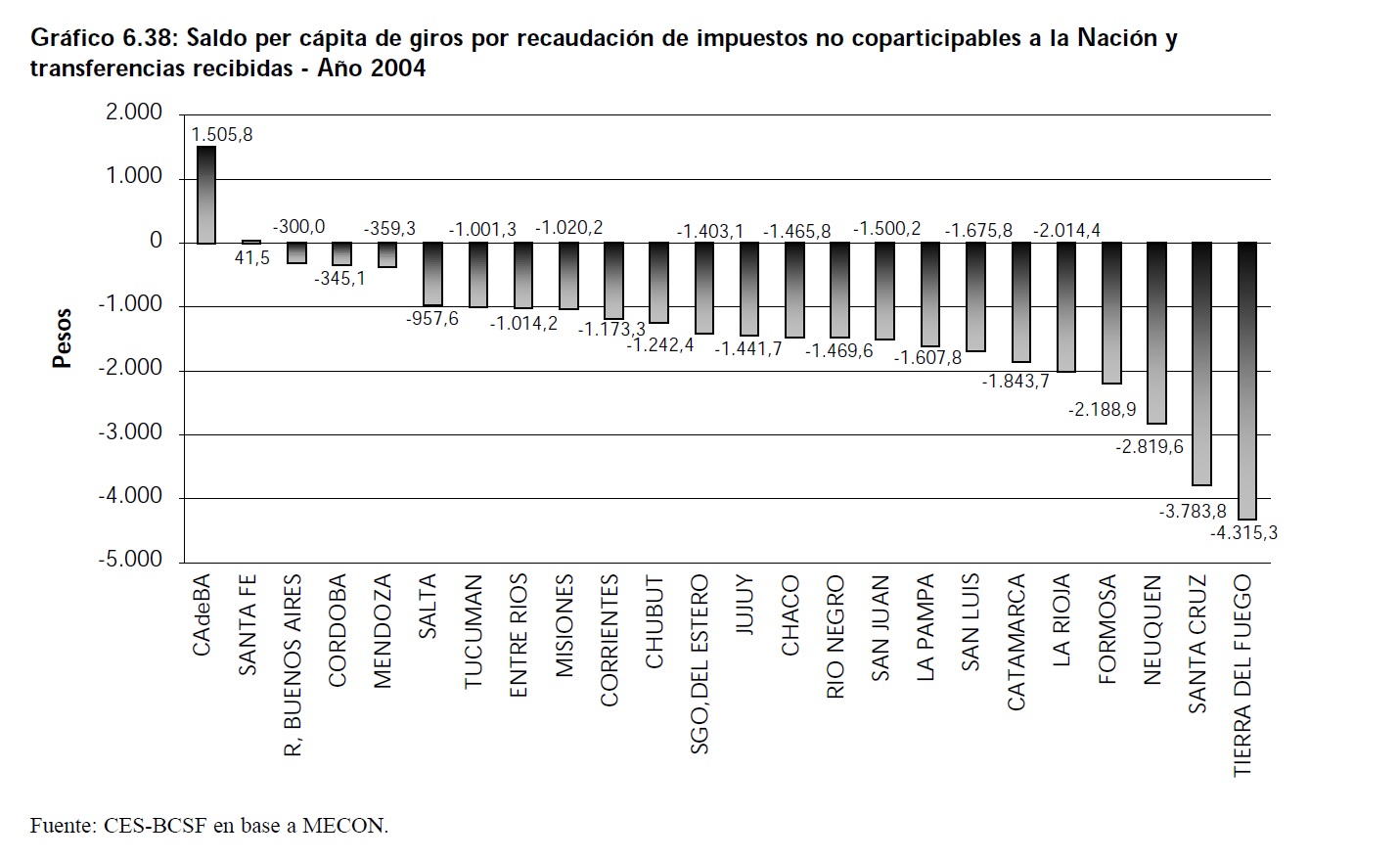

La mayorĂa las provincias respaldan más del 50% de su gasto con lo que ingresa por coparticipaciĂłn; G.C. B.A. solo alcanza el 12% pero se debe tener en cuenta que a esta ciudad se le adjudican los montos recaudados por los Grandes Contribuyentes que no ingresan dentro de la coparticipaciĂłn. Chubut, Santa Cruz y NeuquĂ©n alcanzan a respaldar el 36,2%, el 33,3% y el 24,4% respectivamente; guarismos que indican cierta independencia de estas provincias respecto del rĂ©gimen de coparticipaciĂłn de impuestos. Pero debemos tener en cuenta un aspecto más: las regalĂas; estas tres provincias son las que reciben mayores cantidades de pesos por regalĂas. En NeuquĂ©n ingresaron en el 2004 $1.208 millones como regalĂas, en Chubut $615 millones y en Santa Cruz $531 millones.Â

La Región Centro respalda más del 60% de su gasto con estas transferencias desde el gobierno nacional. Provincias como Santiago del Estero, Corrientes y Catamarca financian más del 90% de su gasto con los ingresos por coparticipación de impuestos.

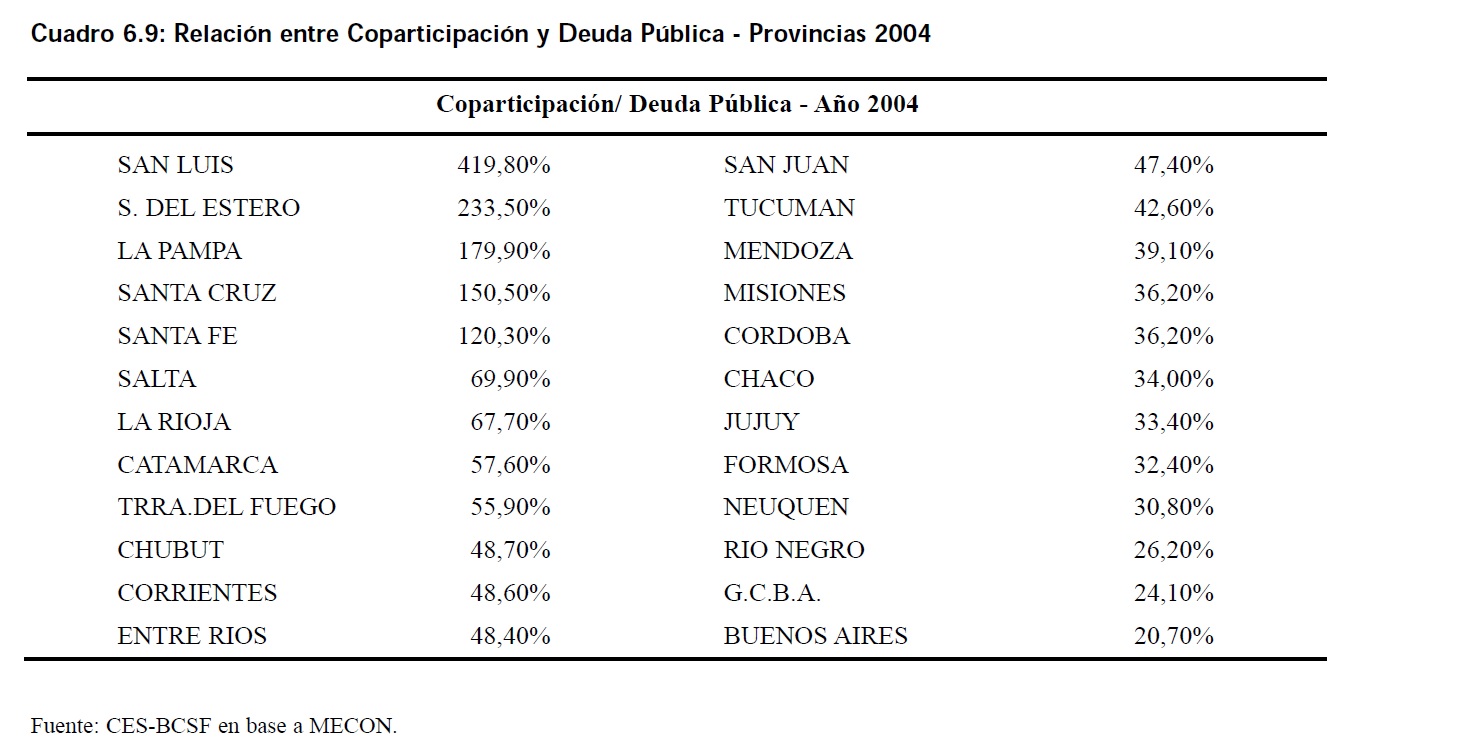

6.8.2 Deuda PĂşblica Provincial

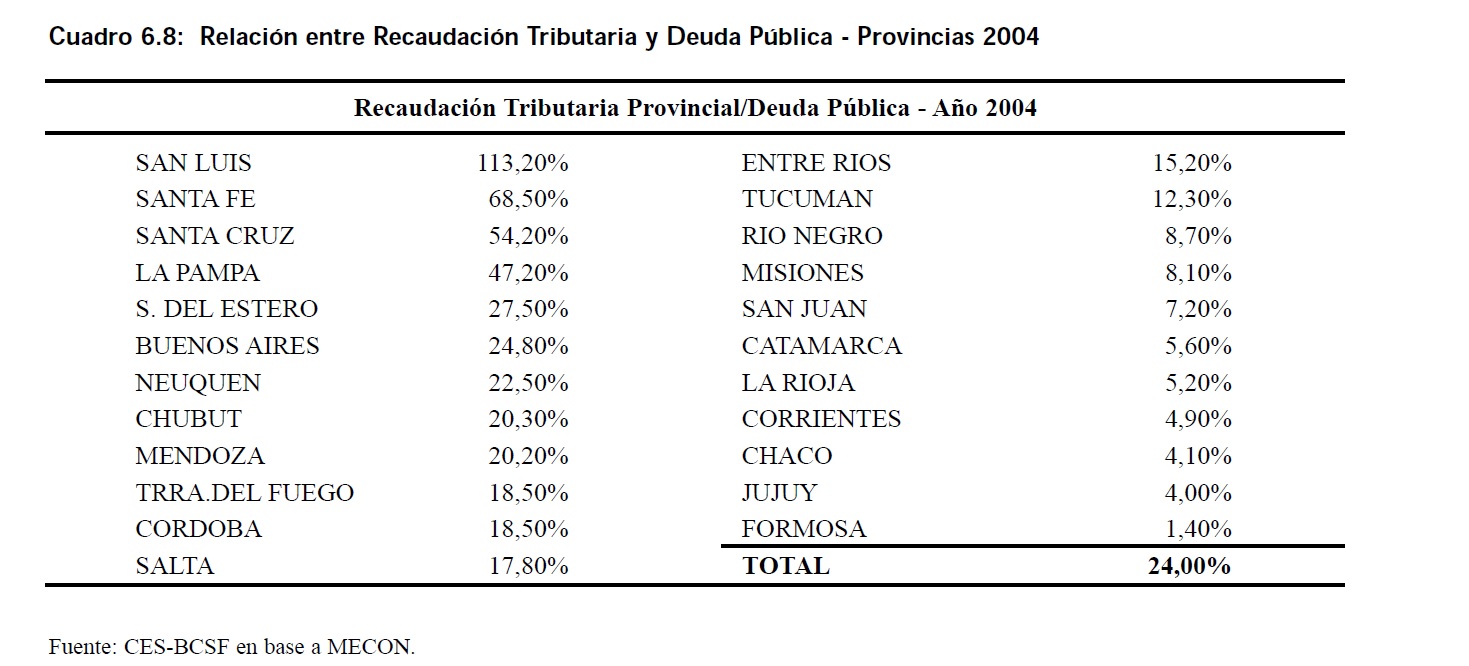

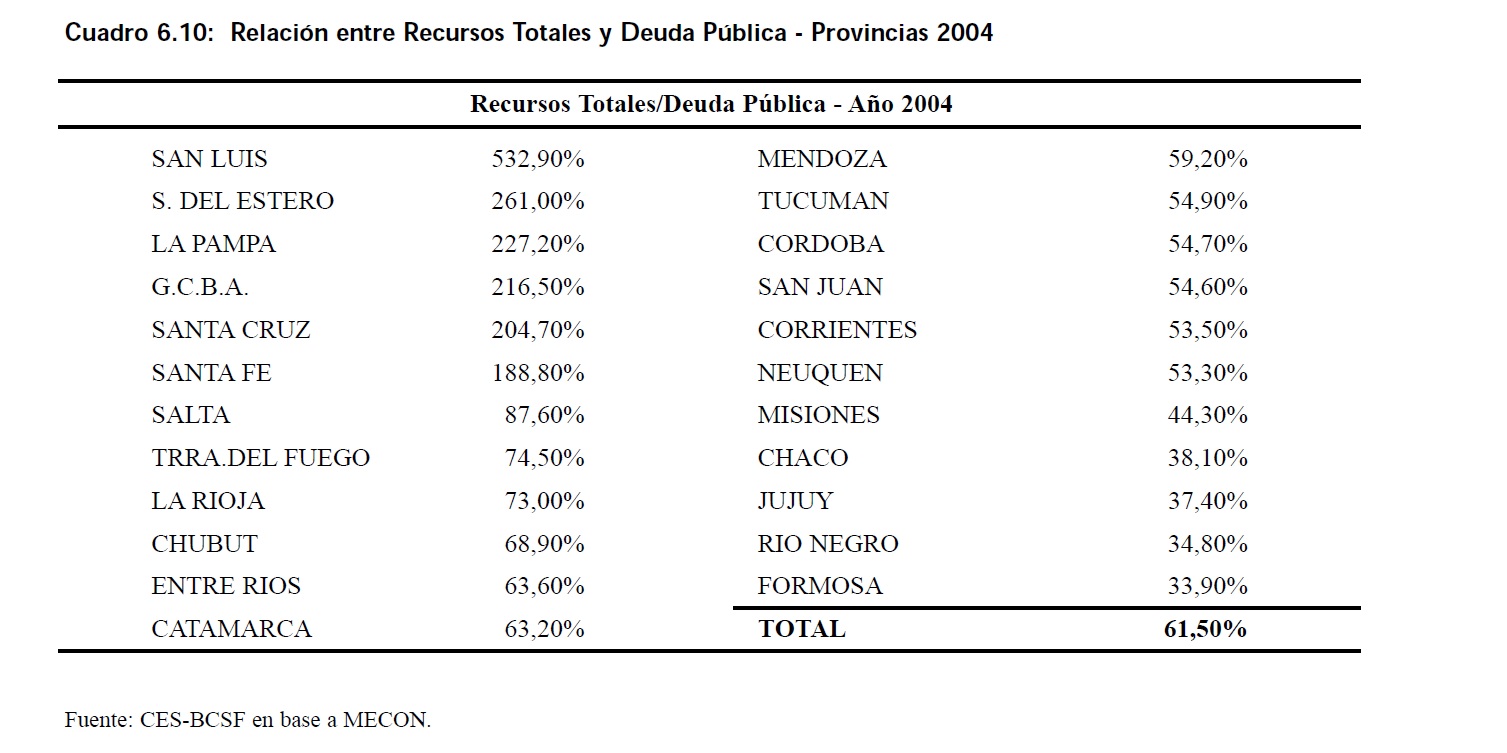

En esta secciĂłn se analiza el grado de solvencia financiera de cada provincia. Los recursos provinciales serán vistos en virtud del respaldo concreto que pueden ofrecer a la deuda pĂşblica de cada provincia. San Luis recauda impuestos provinciales que representan el 113,2% de su deuda respaldando con recursos propios la totalidad de sus obligaciones. A San Luis le sigue Santa Fe quien recaudĂł, en el 2004, recursos que respaldan el 68,5% de su deuda pĂşblica superando el 53% registrado en el 2003.Â

Por otra parte la provincia de CĂłrdoba muestra una recaudaciĂłn de impuestos provinciales que representan el 18,5% de su deuda pĂşblica y Entre RĂos, siendo la que peor posiciĂłn tiene dentro de la RegiĂłn Centro, alcanza 15,2% de este indicador. Formosa apenas supera el 1%.

Pero los recursos de una provincias no se limitan a los impuestos provinciales, las transferencias vĂa coparticipaciĂłn son un recurso importantĂsimo para todas la provincias. San Luis vuelve a liderar en este aspecto recibiendo 4,2 veces más de lo que esta provincia debe. Santiago del Estero, La Pampa, Santa Cruz y Santa Fe, reciben a travĂ©s de la coparticipaciĂłn de impuestos montos que superan el total de la deuda pĂşblica de cada distrito.Â

Las provincias de Entre RĂos y CĂłrdoba por el contrario, no logran respaldar más del 50% de su deuda pĂşblica con las transferencias por coparticipaciĂłn, alcanzando un 48,4% y un 36,2% respectivamente.Â

Â

Â

El total de los recursos, que es la suma de los impuestos provinciales y los montos recibidos por coparticipación, terminan formando una nueva ordenación de provincias respecto del respaldo fiscal que tienen para afrontar la deuda pública.

Â

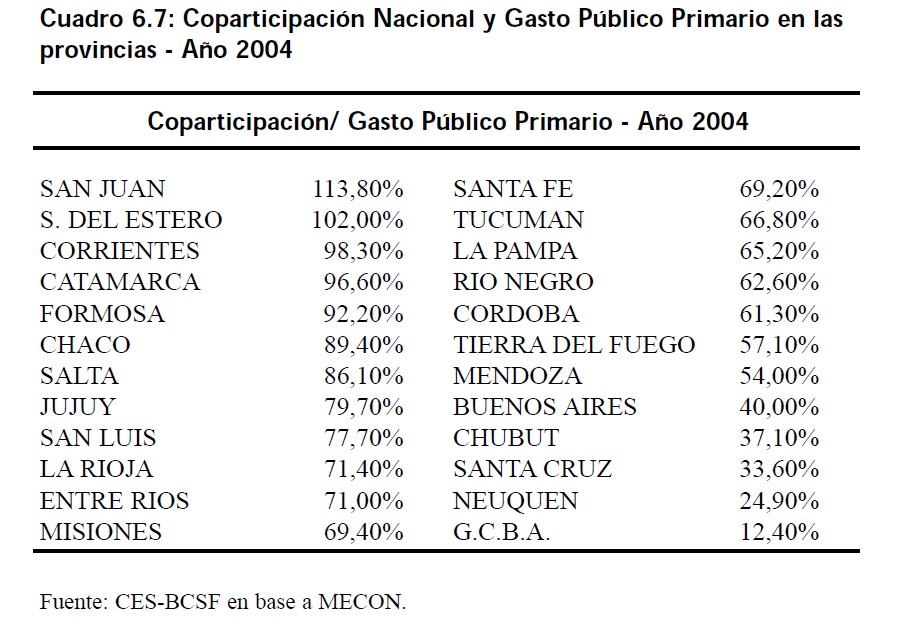

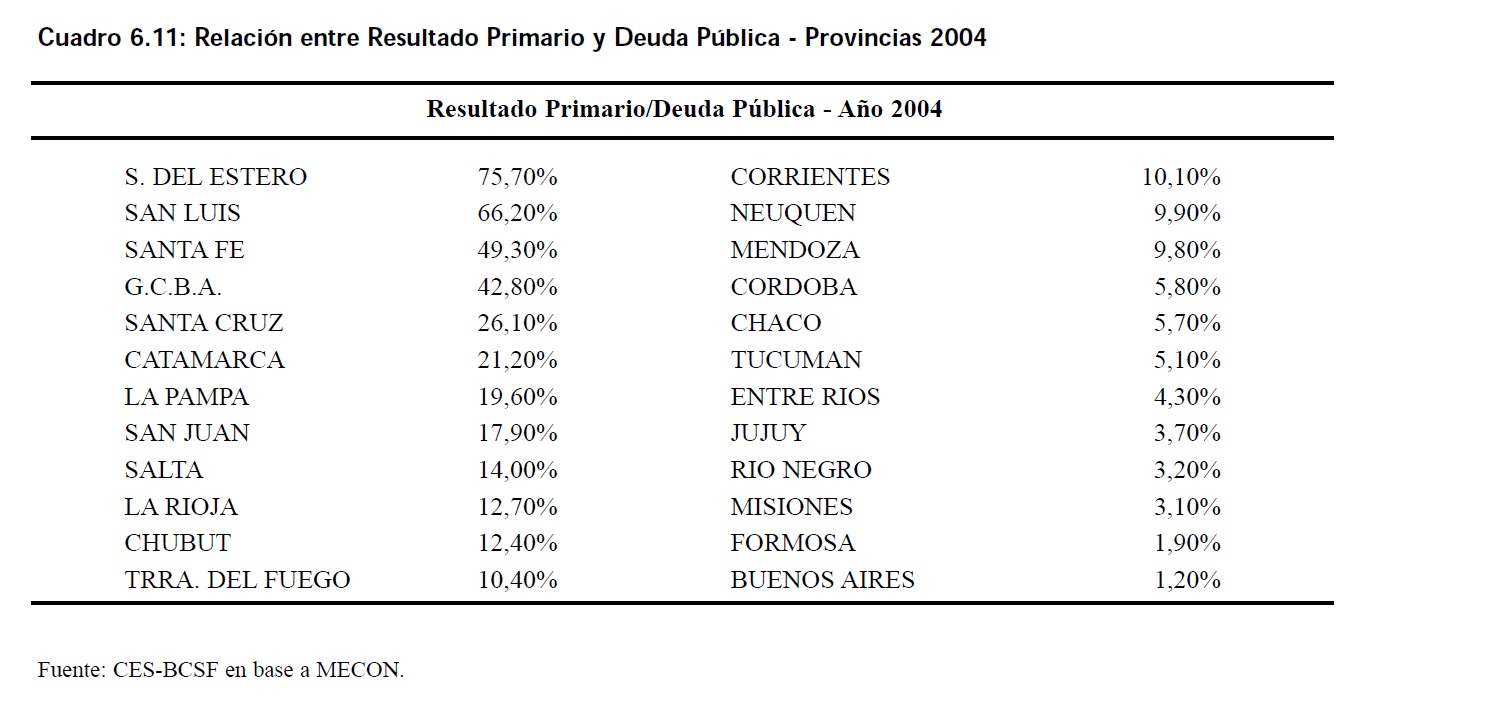

Por Ăşltimo se analiza el Resultado Primario en relaciĂłn a la Deuda PĂşblica. Dentro de la RegiĂłn Centro, la Provincia de Santa Fe, es la que se encuentra mejor posicionada, su resultado primario representa casi el 50% de su deuda, bajo el supuesto de mantener estas condiciones, se necesitarĂa aproximadamente de dos perĂodos para cubrir su deuda pĂşblica mediante su superávit primario. Mientras que CĂłrdoba y Entre RĂos necesitarán de un poco más de 17 y 23 años respectivamente para saldar su deuda pĂşblica con el superávit provincial.

Â

Â

Â

6.9 Intercambio de Recursos entre la NaciĂłn y las Provincias

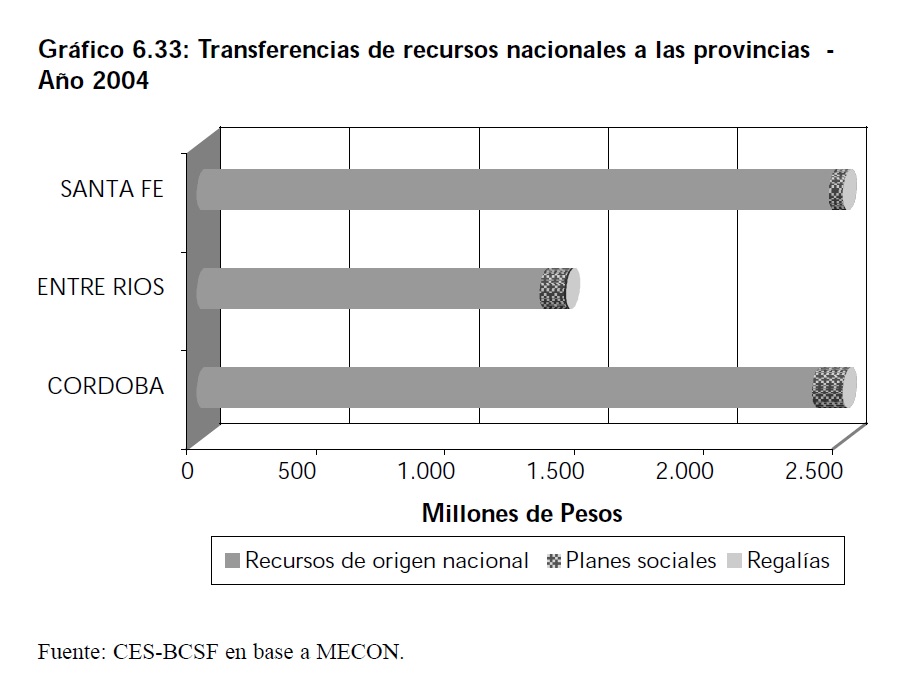

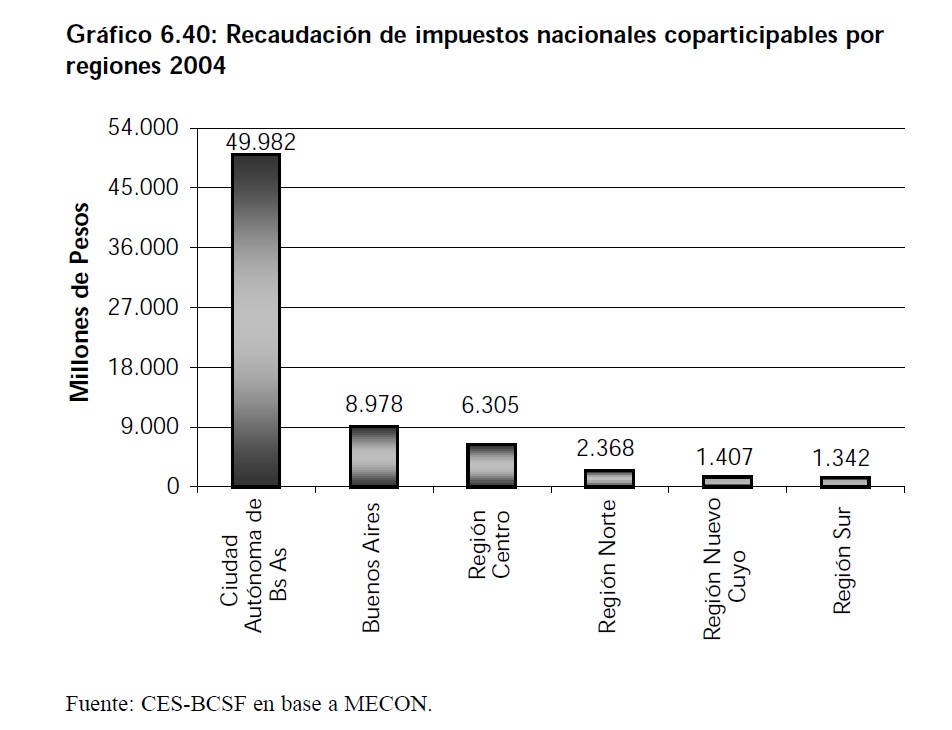

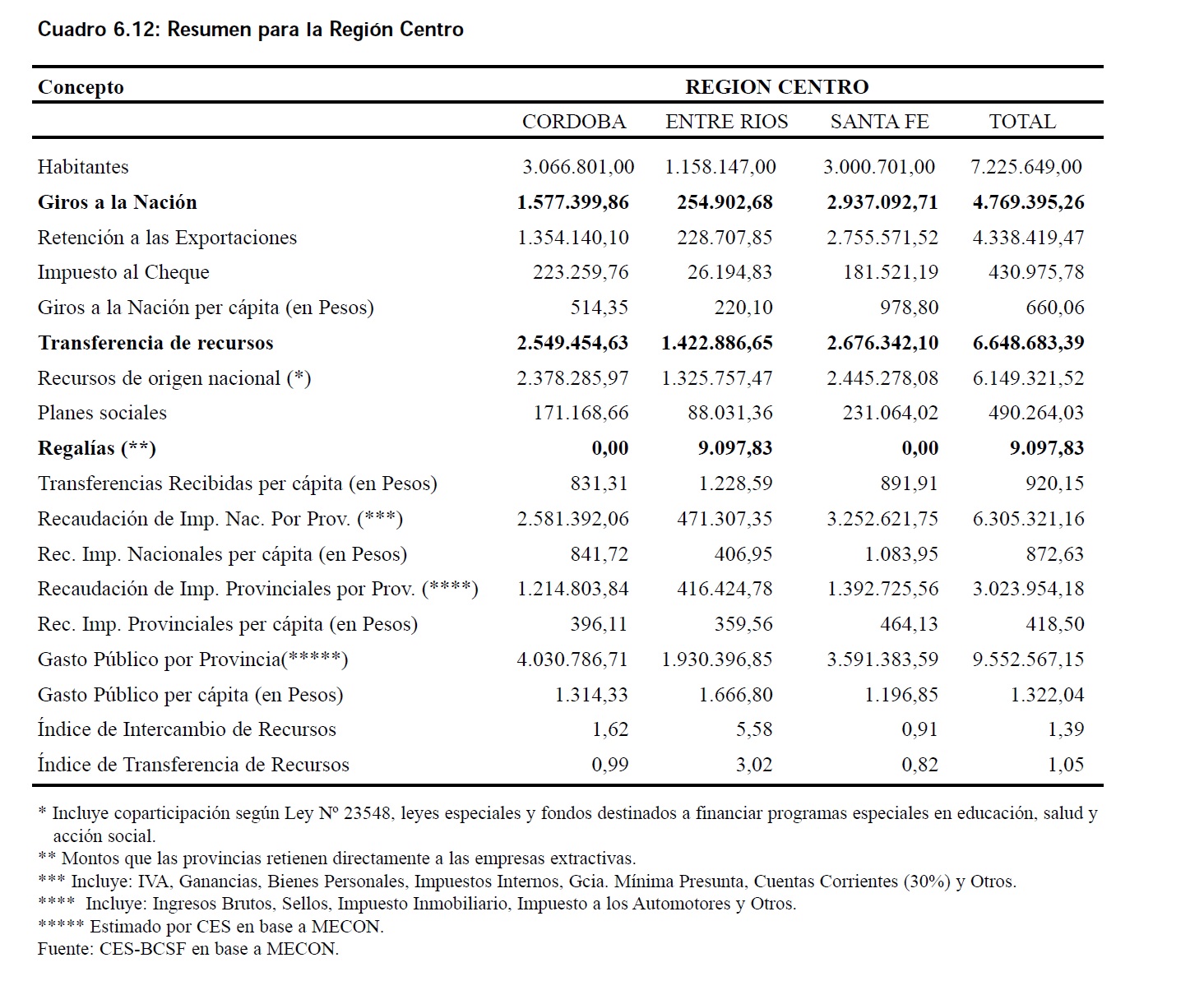

La RegiĂłn Centro recibe un total de $6.648 millones en concepto de transferencias desde el Gobierno Nacional, de los cuales el 92,49% de los recursos ingresa bajo el rĂ©gimen de coparticipaciĂłn de impuestos, el 7,37% por planes sociales.Â

La provincia de Santa Fe ha recibido $2.676 millones, mientras que CĂłrdoba y Entre RĂos recibieron $2.549 y $1.422 millones, respectivamente. Por otro lado las provincias envĂan fondos a la NaciĂłn, que no son coparticipables. Estos se componen principalmente por las retenciones a las exportaciones y por el 70% de lo recaudado en concepto del impuesto a los crĂ©ditos y dĂ©bitos en cuenta corriente.

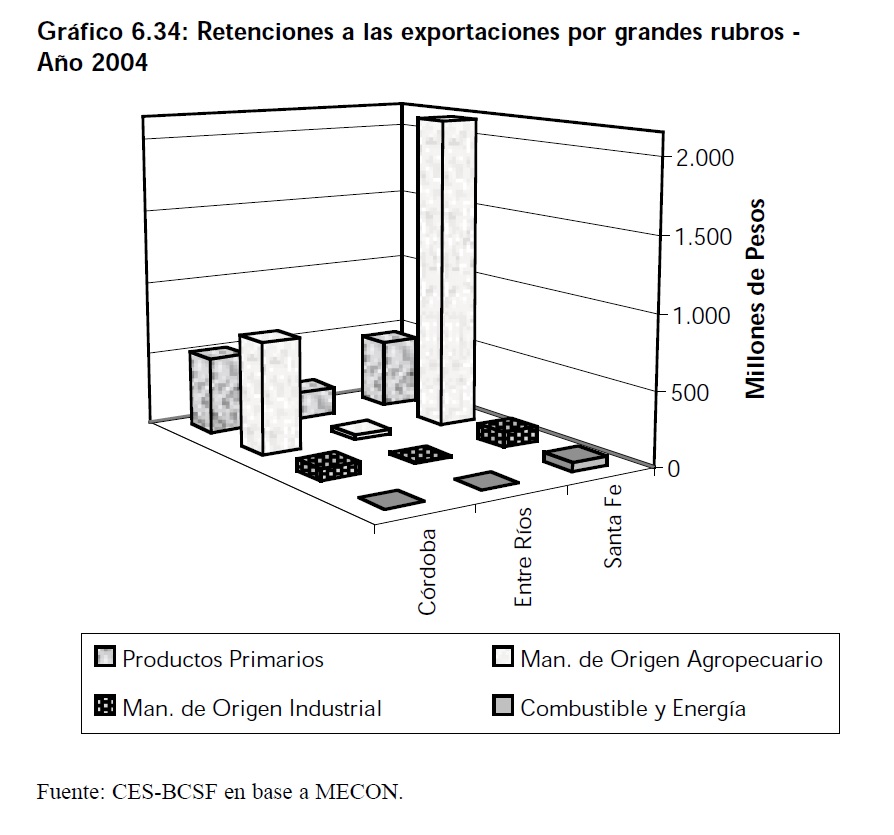

Lo recaudado por retenciones a las exportaciones en la RegiĂłn Centro alcanza $4.338 millones. De este total el 63% corresponde a Santa Fe, el 31% a la provincia de CĂłrdoba y el 5% a la Provincia de Entre RĂos.

Los $4.338 millones recaudados en la RegiĂłn representan el 43% del total nacional recaudado por retenciones a las exportaciones. Este porcentaje muestra la importancia de la regiĂłn en un paĂs agroexportador, por ello es relevante el análisis de dicho impuesto. De las retenciones santafesinas el 77% corresponden a Manufacturas de Origen Agropecuario (MOA) y el 17% a Productos Primarios (PP).

Las Retenciones entrerrianas tienen una estructura diferente; en esta provincia predominan los Productos Primarios (PP) abarcando el 82% de las retenciones y le siguen las Manufacturas de Origen Agropecuario (MOA) con el 15%. Por Ăşltimo en la provincia de CĂłrdoba se ve que el 56% de las retenciones corresponden a Manufacturas de Origen Agropecuario (MOA) y un 38% a Productos Primarios (PP). En conjunto las MOA y los PP representan el 94% de las retenciones de la RegiĂłn Centro.Â

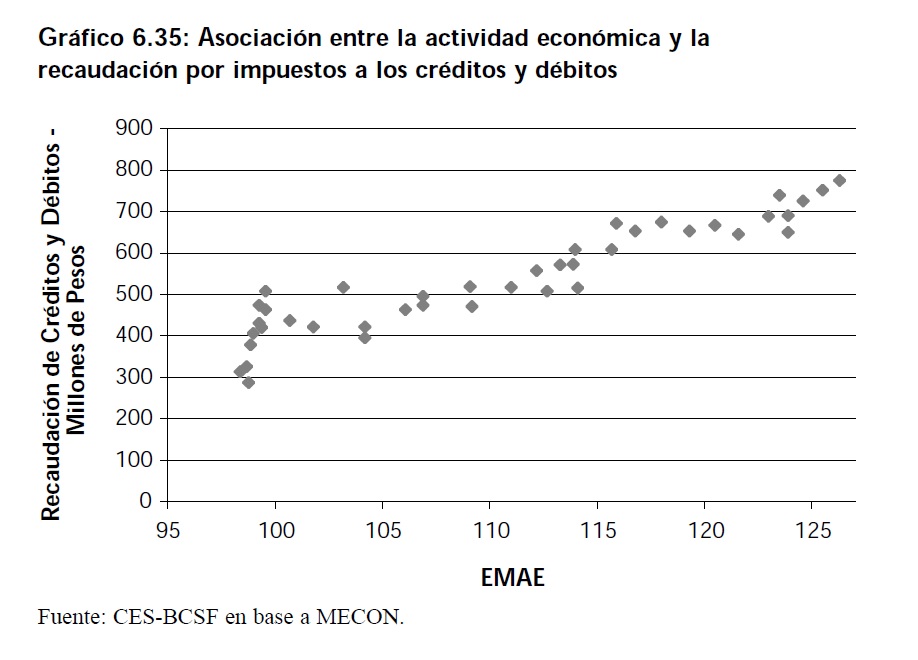

El otro componente importante que conforman los giros realizados a la NaciĂłn son los montos recaudados en virtud del cobro del Impuesto a los CrĂ©ditos y DĂ©bitos en cuenta corriente.Â

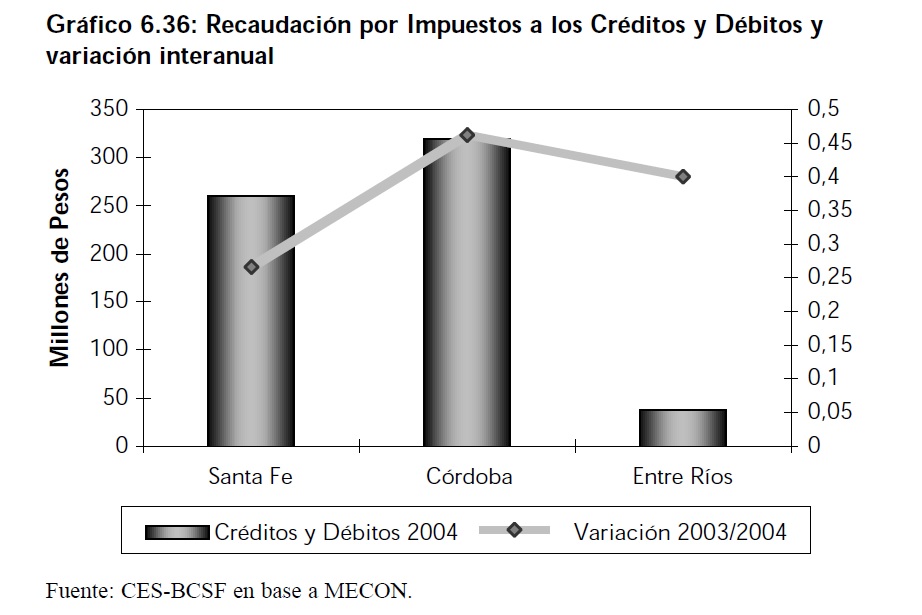

Este impuesto particular evoluciona positivamente con el aumento de la actividad econĂłmica, mostrando una fuerte asociaciĂłn lineal representada por un coeficiente de correlaciĂłn de 0.93. En el 2004 el total recaudado por la RegiĂłn Centro fue de $431 millones. El 51% correspondiĂł a la provincia de CĂłrdoba, el 42% a la de Santa Fe y el 6% restante a la provincia de Entre RĂos.Â

Respecto del 2003 la recaudaciĂłn de este impuesto cayĂł un 11% en Santa Fe y un 2% en Entre RĂos; de forma contraria aumentĂł un 2,3% en la provincia de CĂłrdoba.

Para realizar un acercamiento a la relaciĂłn fiscal entre las provincias y la NaciĂłn y mostrar un panorama de la estructura distributiva que determina los regĂmenes de transferencias de recursos actuales, se parte de las relaciones que se pueden obtener entre las transferencias que se realizan desde las provincias hacia la NaciĂłn y viceversa.Â

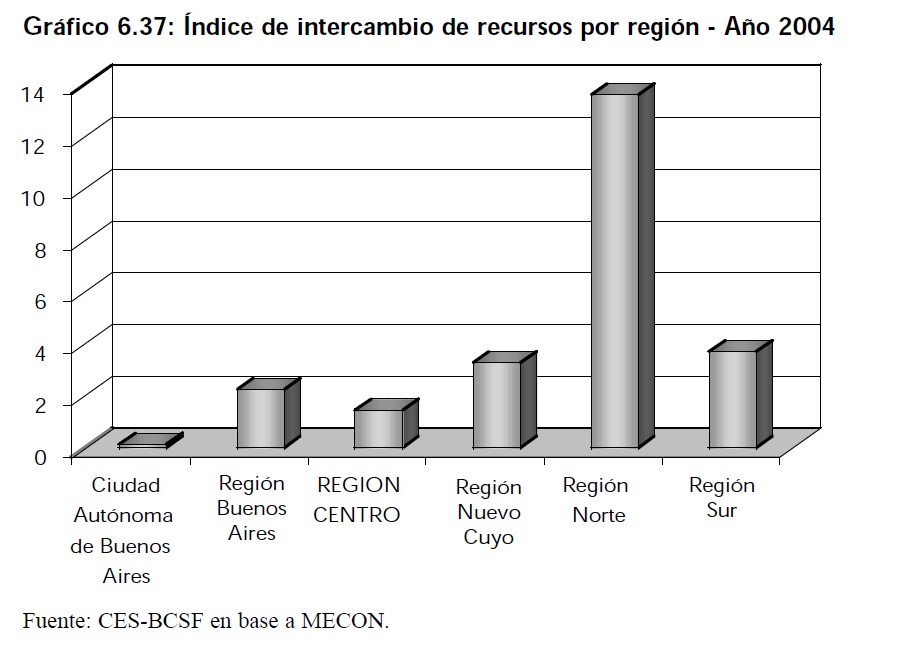

Denominamos Indice de Intercambio de Recursos a la relaciĂłn determinada por el cociente entre lo que la NaciĂłn transfiere a las provincias, sobre lo que las provincias transfieren a la NaciĂłn como giros no coparticipables. Esta primera relaciĂłn marca una pauta concreta en la estructura distributiva. Este Ăndice para la RegiĂłn Centro es de 1,39 para el 2004 y fue 1,12 en el 2003.

Â

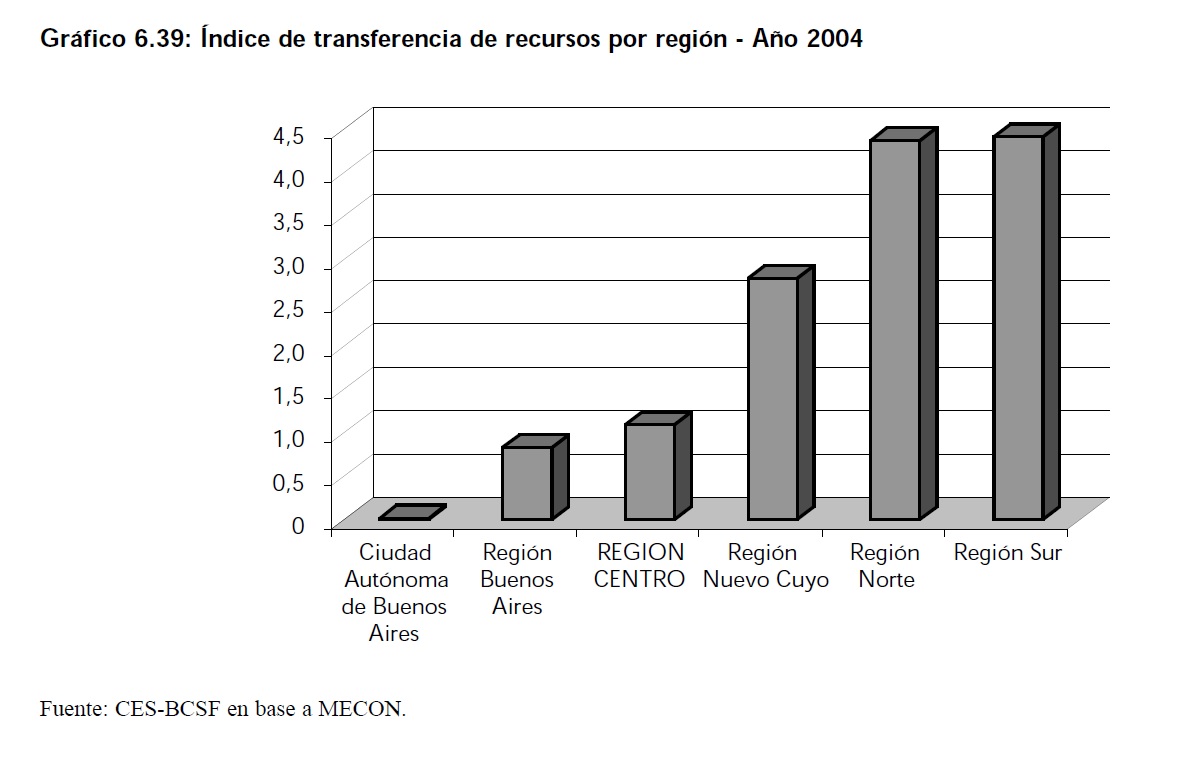

Otra relaciĂłn que consideramos importante es el Ăndice de transferencia de recursos de cada una de las provincias. A diferencia del anterior este se conforma con la relaciĂłn determinada por el cociente entre lo que las provincias reciben como transferencias desde la naciĂłn y lo que las provincias envĂan a la misma como impuestos coparticipados. Este Ăndice para la RegiĂłn Centro es de 1,05. Prácticamente la regiĂłn recibe lo mismo que manda. Pero no es asĂ entre las provincias que la conforman. Mientras que Entre RĂos tiene un Ăndice de 3, obteniendo recursos por 3 veces más de lo que aporta, CĂłrdoba y Santa Fe presentan Ăndices de 0,99 y 0,82 respectivamente, recibiendo 99 y 82 centavos por cada peso que estas provincias tributan respectivamente.

Las Provincias más favorecidas por el sistema de coparticipación son Catamarca, Formosa y Santiago del Estero, que respectivamente reciben 16, 20, y 15 pesos por cada peso enviado en término de impuestos coparticipables.

6.10 Consideraciones finales

Nada ha cambiado, en el paĂs se acentĂşa la brecha entre provincias que generan recursos y tienen disciplina fiscal y las que absorben recursos y aumentan año a año su gasto pĂşblico. Se ha dejado pasar otro año sin hacer las reformas necesarias para contar con un sistema de distribuciĂłn de recursos más federal y más equitativo. Por la actividad econĂłmica del 2004 desarrollada en la RegiĂłn Centro se obtuvieron recursos tributarios por $11.074 millones, recibiendo en dicho perĂodo de la NaciĂłn $6.649 millones (en concepto de coparticipaciĂłn y planes sociales) con lo cual se genera un balance positivo de $ 4.425 millones.Â

Si bien es cierto que hemos recibido más recursos, en esencia el sistema de distribuciĂłn sigue siendo el mismo, no se han corregido las asimetrĂas del actual rĂ©gimen de coparticipaciĂłn de impuestos, lo que determina la necesidad de reformular dicho sistema y contar con nuevas reglas que garanticen que se superaran las actuales inequidades distributivas entre los estados provinciales. En particular esto atenta contra la calidad y cantidad de los servicios que las provincias tienen a su cargo.Â

Los gobernadores de las provincias que conforman la RegiĂłn Centro deben exigir al Gobierno Nacional la correcciĂłn definitiva de las asimetrĂas del actual rĂ©gimen de coparticipaciĂłn, ello no implica la reducciĂłn de montos que se transfieren a los estados provinciales; pero este es el momento en el que se puede plantear un aporte adicional del gobierno nacional en funciĂłn de los incrementos de los niveles de recaudaciĂłn.